ГТЛК – повод для диверсификации. Выпуск ГТЛК 1P-12 с офертой через три года достиг целевого значения, согласно торговым рекомендациям на канале. Разница в доходностях относительно кривой федерального долга достигла 120 базисных пунктов (бп) против 180-200 бп в момент появления бумаги на вторичном рынке. Совокупный доход за 20 дней составил 2,3% или 42% годовых. Рекомендую осуществить полные и частичные продажи, если вы ожидаете ужесточение монетарной политики Банка России в течение трех месяцев или видите риски рублевого рынка на будущий год. Есть смысл купить годовые бумаги с целью сокращения процентного риска. Средние ставки качественных эмитентов находятся на уровне 8.5% годовых. Соответственно вы получаете через год около 10.5% годовых, что довольно неплохо. Есть второй сценарий действий. Вы покупаете двухлетний выпуск (8.5-9%), который защищает вас от повышения ставки или просто стрессового сценария на рынке ОФЗ в случае роста доходности на 100 бп. Доход от ГТЛК полностью нивелирует негативный сценарий.

#идеи #тактика #гтлк

#идеи #тактика #гтлк

ГТЛК продолжает радовать - хорошая альтернатива депозиту. ГТЛК проводила размещение рублёвых облигаций с правом погашения через три года. Ставка купона установлена на уровне 9.5%, что соответствует доходности на уровне 9.84%. Финальные параметры предполагают премию к обращающимся облигациям около 30 базисных пунктов или 1-1.5% потенциала роста цены. Компания исторически продаёт облигации ниже рынка, однако на вторичной площадке ставки быстро выравниваются. У вас есть хорошая возможность купить квази-суверенный риск с доходностью практически 10% годовых. В качестве тактических действий можно обменять вложение на мою рекомендацию ЦППК, облигации которой достигли справедливых значений. Новые бумаги ГТЛК 1Р-13 будут доступны на бирже 8 февраля.

#идеи #облигации #гтлк

#идеи #облигации #гтлк

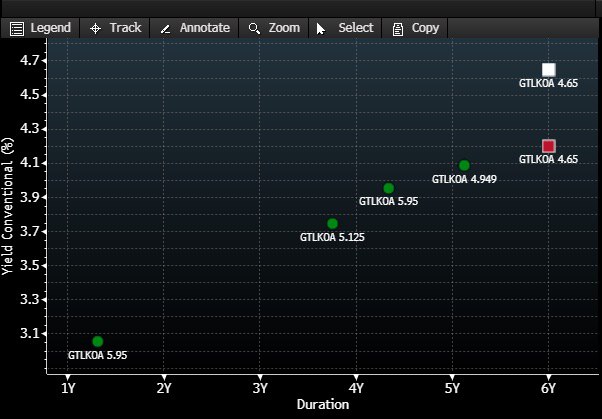

Хотя событие ввиде резкого снижения ставки ФРС является ключевой новостью дня и недели, все же жизнь на рынке еврооблигаций продолжается и иногда эмитенты волей-неволей преподносят сюрпризы. Вчера государственная лизинговая компания (ГТЛК) закрыла книгу заявок на 7-летние еврооблигации в долларах США с купоном 4.65%, что означает премию около 70-80 бп к кривой вторничного долга. С относительной точки зрения стоимость облигаций может составить около 103.5-104% от номинала. При этом рост возможен еще больше, если кривая восстановится до предшоковых значений. На форвардном рынке сделки проходят по 101-102%.

#гтлк #идеи #стратегия

#гтлк #идеи #стратегия

{kind=link}

В продолжении предыдущего поста среди крупных лизинговых компаний можно выделить:

РЕСО лизинг - компания на прошлой неделе разместила трёхлетние облигации с вашим правом выкупа через 2 года. Купон составил 7.5% годовых. Недавно менеджмент провёл видео конференцию, на которой представил свой взгляд на ситуацию и прогноз до конца года. Вместе с тем, самое главное они сделали стресс-тест, когда РЕСО может выжить, если платежи исчезнут до сентября, чего не будет. Кстати, падение платежей в апреле было около 10-15%, что в целом соответсвует общим мировым трендам в таких странах как Индия, Мексика, Бразилия (эмитенты просто находятся под моим покрытием). У меня осталось много вопросов... они не ответили на конференции, да и никто бы не сказал правду. Однако взвесив за и против, я считаю пока эти облигации точно интересны. Есть возможность помощи от материнской структуры (так они сказали на словах - сумма приличная), ликвидный лизинг и они не жертвуют качеством ради наращивания портфеля и многое другое. Ссылку на другие облигации также прилагаю.

ГТЛК - государственный ветеран лизинга. Компания, которую любят критиковать умники и гении, потому что она не компенсирует свои риски через доходность. С этим не поспорить, но таковы реалии, а государственная поддержка и системность дают о себе знать. О ней ничего не хочу говорить, уже многое сказано ранее. Я считаю их новые облигации предлагают чрезмерно избыточные премии. На самом деле им пришлось доплачивать по той причине, что на рынке много выпусков, а лимиты у большинства инвесторов уже под завязку. По моим оценкам, рано или поздно премия нормализуется и текущий спред под 2.5% по 8-летним бумагам превратится в максимум 1.7-1.8%. В относительном выражении можно дополнительно заработать в базовом сценарии 2-4%. Но следите за ДКП ЦБ РФ! Пока тренд вниз, но шоки никто не исключал. Ссылку на другие облигации также прилагаю. @bondovik

#облигации #гтлк #ресо #идеи

РЕСО лизинг - компания на прошлой неделе разместила трёхлетние облигации с вашим правом выкупа через 2 года. Купон составил 7.5% годовых. Недавно менеджмент провёл видео конференцию, на которой представил свой взгляд на ситуацию и прогноз до конца года. Вместе с тем, самое главное они сделали стресс-тест, когда РЕСО может выжить, если платежи исчезнут до сентября, чего не будет. Кстати, падение платежей в апреле было около 10-15%, что в целом соответсвует общим мировым трендам в таких странах как Индия, Мексика, Бразилия (эмитенты просто находятся под моим покрытием). У меня осталось много вопросов... они не ответили на конференции, да и никто бы не сказал правду. Однако взвесив за и против, я считаю пока эти облигации точно интересны. Есть возможность помощи от материнской структуры (так они сказали на словах - сумма приличная), ликвидный лизинг и они не жертвуют качеством ради наращивания портфеля и многое другое. Ссылку на другие облигации также прилагаю.

ГТЛК - государственный ветеран лизинга. Компания, которую любят критиковать умники и гении, потому что она не компенсирует свои риски через доходность. С этим не поспорить, но таковы реалии, а государственная поддержка и системность дают о себе знать. О ней ничего не хочу говорить, уже многое сказано ранее. Я считаю их новые облигации предлагают чрезмерно избыточные премии. На самом деле им пришлось доплачивать по той причине, что на рынке много выпусков, а лимиты у большинства инвесторов уже под завязку. По моим оценкам, рано или поздно премия нормализуется и текущий спред под 2.5% по 8-летним бумагам превратится в максимум 1.7-1.8%. В относительном выражении можно дополнительно заработать в базовом сценарии 2-4%. Но следите за ДКП ЦБ РФ! Пока тренд вниз, но шоки никто не исключал. Ссылку на другие облигации также прилагаю. @bondovik

#облигации #гтлк #ресо #идеи

Сегодня на глобальных рынках оптимистичный день, за счёт вчерашнего анонсирования выкупа облигаций и сильных макроэкономических данных в потребительном секторе США. На этом фоне российские ОФЗ также вернулись к центовому росту. Более того, на рынке появились крупные покупатели, что хорошо подчеркивает настрой игроков перед заседанием в пятницу. Как я отмечал раннее, разгрузка больших инвесторов в перспективе даёт хороший толчок для российских бумаг в дальнейшем, хотя глобально для рынка нет таких возможностей как пару месяцев назад. Мой базовый прогноз все ещё сохраняю - снижение кривой на 50 бп от текущих уровней в длинных бумагах = 4-7% роста. Также все ещё интересны длинные выпуски ГТЛК, торгующиеся с очень широкой премией. Запомните, эта бумага по природе специфична, обычно растет одна из последних. @bondovik

#облигации #гтлк #офз

#облигации #гтлк #офз