Территория без смыслов

Потрясающее видео с форума «Территория смыслов». В ответ на вопрос о разнице в процентных ставках Сбербанка для МСБ в России и в Чехии вице-президент банка, отвечающий за GR (а ранее, собственно, за малый и средний бизнес), не придумал ничего лучше, чем включить музыку собственного сочинения. Другими способами, видимо, слушателей найти не смог 🤷♂️

Однако вопросом, почему у Сбербанка такие разные процентные ставки в России и Чехии, люди задаются уже давно. И немудрено — в Чехии Сбербанк выдает ипотеку под три с небольшим процента (а недавно и под 2% выдавал), а в России под +/- 9,5%. И это преподносится, как исключительная социальная ориентированность.

Серьезный же ответ на этот вопрос достаточно прост: посмотрите на ставки центральных банков в России и в Чехии. Там, где у нас 7,25%, у них всего лишь 2% годовых (и это после череды повышений, еще недавно было меньше 1%). Что характерно, годовая инфляция у нас и у чехов отличается не так уж значительно — у них в июле 2,9%, а у нас – 4,6%.

При этом цель по инфляции у чешского ЦБ в два раза ниже — 2%, а не 4%, как у нас. Однако превышение фактической инфляции над целью у чехов не означает необходимости задирать ставку до небес. Тем более что в Чехии предусмотрительно не стали убирать коридор, в котором может колебаться инфляция (+/- 1 п.п. от цели).

Результат разницы в политиках ЦБ налицо! Наша экономика за последние 5 лет выросла в целом на 2,6%, а чешская — на 19,2%. Более чем семикратная разница в росте, и в немалой степени – именно по причине различий в условиях финансирования. И прогнозы на ближайшие годы говорят, что разрыв между экономиками будет только увеличиваться.

Возвращаясь к видео с вице-президентом Сбербанка, хочется отметить лишь одну деталь. Выступавший отвечает в банке за связи с госорганами и является членом Совета директоров Корпорации МСП, но при этом не отвечает на такой простой вопрос. Что это? Непонимание бизнеса (надеемся, все же вряд ли), либо же он понял, что не сможет честно ответить на этот вопрос, не подставив своего акционера в лице ЦБ?

Потрясающее видео с форума «Территория смыслов». В ответ на вопрос о разнице в процентных ставках Сбербанка для МСБ в России и в Чехии вице-президент банка, отвечающий за GR (а ранее, собственно, за малый и средний бизнес), не придумал ничего лучше, чем включить музыку собственного сочинения. Другими способами, видимо, слушателей найти не смог 🤷♂️

Однако вопросом, почему у Сбербанка такие разные процентные ставки в России и Чехии, люди задаются уже давно. И немудрено — в Чехии Сбербанк выдает ипотеку под три с небольшим процента (а недавно и под 2% выдавал), а в России под +/- 9,5%. И это преподносится, как исключительная социальная ориентированность.

Серьезный же ответ на этот вопрос достаточно прост: посмотрите на ставки центральных банков в России и в Чехии. Там, где у нас 7,25%, у них всего лишь 2% годовых (и это после череды повышений, еще недавно было меньше 1%). Что характерно, годовая инфляция у нас и у чехов отличается не так уж значительно — у них в июле 2,9%, а у нас – 4,6%.

При этом цель по инфляции у чешского ЦБ в два раза ниже — 2%, а не 4%, как у нас. Однако превышение фактической инфляции над целью у чехов не означает необходимости задирать ставку до небес. Тем более что в Чехии предусмотрительно не стали убирать коридор, в котором может колебаться инфляция (+/- 1 п.п. от цели).

Результат разницы в политиках ЦБ налицо! Наша экономика за последние 5 лет выросла в целом на 2,6%, а чешская — на 19,2%. Более чем семикратная разница в росте, и в немалой степени – именно по причине различий в условиях финансирования. И прогнозы на ближайшие годы говорят, что разрыв между экономиками будет только увеличиваться.

Возвращаясь к видео с вице-президентом Сбербанка, хочется отметить лишь одну деталь. Выступавший отвечает в банке за связи с госорганами и является членом Совета директоров Корпорации МСП, но при этом не отвечает на такой простой вопрос. Что это? Непонимание бизнеса (надеемся, все же вряд ли), либо же он понял, что не сможет честно ответить на этот вопрос, не подставив своего акционера в лице ЦБ?

Первый зампред Сбербанка Лев Хасис решил ответить на вопрос про разницу ставок в России и Чехии, заступиться за своего горе-композитора. Ответ, конечно, не лишен смысла, хотя отдельные тезисы не являются на самом деле такими уж однозначными.

Но вопрос в другом. Уважаемый Лев Аронович, скажите уже своим аналитикам проверять информацию. У вас что ни цифра, то мимо! ❗️Инфляция в России за последние 5 лет в среднем не 7,2%, и в Чехии за этот же период — не 1,5%. И более того, даже ставка чешского ЦБ уже несколько месяцев совсем не 1,75%❗️

Можно сказать, что это мелочи и они мало влияют на общий ход ваших рассуждений. Однако речь идет о банковском секторе, где каждые 0,1% обсуждаются всем миром, а одной из ключевых проблем, особенно у нас, является недостаток доверия. Так откуда же оно возьмется, если уже второй представитель руководства не может толком справиться с ответом на этот уже даже смешной вопрос про разницу в ставках.

Но вопрос в другом. Уважаемый Лев Аронович, скажите уже своим аналитикам проверять информацию. У вас что ни цифра, то мимо! ❗️Инфляция в России за последние 5 лет в среднем не 7,2%, и в Чехии за этот же период — не 1,5%. И более того, даже ставка чешского ЦБ уже несколько месяцев совсем не 1,75%❗️

Можно сказать, что это мелочи и они мало влияют на общий ход ваших рассуждений. Однако речь идет о банковском секторе, где каждые 0,1% обсуждаются всем миром, а одной из ключевых проблем, особенно у нас, является недостаток доверия. Так откуда же оно возьмется, если уже второй представитель руководства не может толком справиться с ответом на этот уже даже смешной вопрос про разницу в ставках.

Много шума… и ничего

Уж вроде и президент дал команду увеличить долю малого и среднего бизнеса (МСБ) в ВВП до 40% к 2024 году, и нацпроект под это придумали, вот только что-то непонятное все продолжает и продолжает препятствовать развитию сектора. Не иначе как происки Трампа 🤷♂️

Согласно последним данным ФНС, число субъектов МСБ к середине августа сократилось на 4% по сравнению с прошлым годом, а занятость в этой сфере упала на 5%. Причем если ситуация с малыми и средними предприятиями уже давно была сложной, то в этот раз даже микропредприятия дали слабину. А ведь именно они в последние годы стабильно показывали положительную динамику и за счет этого обеспечивали хорошие показатели всему сектору МСБ.

Но чему тут удивляться? Налоги повышают, господдержка идет какими-то сложными путями, доставаясь часто непонятно кому (ну или очень даже понятно), ставки и условия кредитования запредельные, хотя и такие кредиты не дают. Вот только недавно были данные про то, что доля отказов в получении кредита представителям МСП во II квартале этого года составила 40% (данные «Известий» со ссылкой на исследование «Опоры России», Просвязьбанка и Magram Market Research).

Уж вроде и президент дал команду увеличить долю малого и среднего бизнеса (МСБ) в ВВП до 40% к 2024 году, и нацпроект под это придумали, вот только что-то непонятное все продолжает и продолжает препятствовать развитию сектора. Не иначе как происки Трампа 🤷♂️

Согласно последним данным ФНС, число субъектов МСБ к середине августа сократилось на 4% по сравнению с прошлым годом, а занятость в этой сфере упала на 5%. Причем если ситуация с малыми и средними предприятиями уже давно была сложной, то в этот раз даже микропредприятия дали слабину. А ведь именно они в последние годы стабильно показывали положительную динамику и за счет этого обеспечивали хорошие показатели всему сектору МСБ.

Но чему тут удивляться? Налоги повышают, господдержка идет какими-то сложными путями, доставаясь часто непонятно кому (ну или очень даже понятно), ставки и условия кредитования запредельные, хотя и такие кредиты не дают. Вот только недавно были данные про то, что доля отказов в получении кредита представителям МСП во II квартале этого года составила 40% (данные «Известий» со ссылкой на исследование «Опоры России», Просвязьбанка и Magram Market Research).

{kind=link}

Картофельный пирог с тушенкой и сыром — наш выбор!

Вчера была новость о том, что россияне стали покупать меньше 🥩 мяса по причине роста его цены. А что с другими товарами? Как россияне реагируют на изменение их цен?

Конечно, Росстат ставит всяческие препоны для корректного расчета, поскольку для совсем точных подсчетов нужно учитывать и изменения в методологии за несколько лет, и особенно — разную классификацию товаров по группам. Но все же попытаться стоит! Попробуем сравнить цены и продажи там, где это возможно. Возьмем изменение цен с 2013 по 2018 год, и посмотрим на динамику продаж. Ограничимся пока только продуктами: в целом за этот период цены на них выросли на 45,6%, а продажи (разумеется, в физическом выражении) сократились на 11%.

Немного выводов:

1️⃣ есть товары, к росту цен на которые россияне очень чувствительны. Цены на них выросли больше среднего, а продажи, соотвественно, упали. В первую очередь это рыба и сливочное масло.

2️⃣ есть товары, по которым рост цен был ниже среднего по продовольствию, а их продажи выросли или сократились не так значительно. Особняком тут стоит картофель, на который за 5 лет цены выросли всего на 2,8%, а продажи подскочили аж на 21,4% (лучший результат для всех продуктов). Сюда также относятся молоко, яйца, мука, хлеб и сахар.

3️⃣ а есть товары, по которым заметен опережающий рост цен, но реакция российского покупателя оказалась довольно слабой (по крайней мере снижение продаж этих товаров оказалось существенно меньшим, чем в среднем для продовольствия). Это мясные консервы и сыр. Цены на них взлетели сильно вверх, а продажи сократились слабо. Их мы, получается, готовы покупать почти по любой цене!

Вчера была новость о том, что россияне стали покупать меньше 🥩 мяса по причине роста его цены. А что с другими товарами? Как россияне реагируют на изменение их цен?

Конечно, Росстат ставит всяческие препоны для корректного расчета, поскольку для совсем точных подсчетов нужно учитывать и изменения в методологии за несколько лет, и особенно — разную классификацию товаров по группам. Но все же попытаться стоит! Попробуем сравнить цены и продажи там, где это возможно. Возьмем изменение цен с 2013 по 2018 год, и посмотрим на динамику продаж. Ограничимся пока только продуктами: в целом за этот период цены на них выросли на 45,6%, а продажи (разумеется, в физическом выражении) сократились на 11%.

Немного выводов:

1️⃣ есть товары, к росту цен на которые россияне очень чувствительны. Цены на них выросли больше среднего, а продажи, соотвественно, упали. В первую очередь это рыба и сливочное масло.

2️⃣ есть товары, по которым рост цен был ниже среднего по продовольствию, а их продажи выросли или сократились не так значительно. Особняком тут стоит картофель, на который за 5 лет цены выросли всего на 2,8%, а продажи подскочили аж на 21,4% (лучший результат для всех продуктов). Сюда также относятся молоко, яйца, мука, хлеб и сахар.

3️⃣ а есть товары, по которым заметен опережающий рост цен, но реакция российского покупателя оказалась довольно слабой (по крайней мере снижение продаж этих товаров оказалось существенно меньшим, чем в среднем для продовольствия). Это мясные консервы и сыр. Цены на них взлетели сильно вверх, а продажи сократились слабо. Их мы, получается, готовы покупать почти по любой цене!

{kind=link}

«Ипотека чувствует себя хорошо, вы знаете», — сказал вчера Президенту глава ВТБ Андрей Костин.

Так ли хорошо? И точно ли президент обо всем знает? 🤔

🏠 Начиная с марта этого года, ежемесячные объемы предоставляемых ипотечных кредитов стали падать по сравнению с прошлогодними показателями. В целом за январь-июнь 2019 было выдано на 3,5% ипотечных кредитов меньше в годовом выражении. В самом июне этого года падение составило уже 11,5%.

🏠 Средневзвешенная ставка по ипотечным кредитам сейчас тоже выше, чем год назад — 10,28% в июне этого года против 9,48% в июне 2018.

🏠 Средневзвешенный срок ипотечных кредитов растет — 215,8 месяцев в июне 2019 года против 193,3 месяцев год назад. Как мы уже писали, это скорее говорит об усилении недоступности кредитов. Люди готовы переплачивать, берут более длинные кредиты, но сокращая текущие платежи.

Таким образом, кредитов меньше, они дороже и растягиваются на более длинные сроки... Но Костин, видимо, говорил не о стране в целом, а о себе. И ВТБ, действительно, чувствует себя хорошо. Только в масштабах всей страны это тоже проблема...

🏠 ЦБ перестал публиковать или куда-то запрятал данные по объемам ипотечных кредитов по банкам разных размеров. Но в прошлом году 79,8% объема выданных кредитов приходилось лишь на 5 крупнейших по величине активов банков.

🏠 Если, по словам Костина, ипотечный портфель ВТБ вырос за первое полугодие 2019 года на 300 млрд рублей, а объем всей ипотечной задолженности по стране на 600, судя по всему, доля ВТБ на рынке явно растет, что, видимо, и поднимает настроение банкиру.

🏠 Тем временем, количество банков, предоставляющих ипотечные кредиты, в целом в стране сокращается. По данным на 1 апреля этого года, количество таких банков было 335, а год назад — 386.

🏠 А в 22 субъектах РФ вообще нет своих региональных банков, предоставляющих ипотеку (также по данным на 1 апреля 2019). Год назад таких регионов было еще 18.

Какова мораль? Чтобы узнать о ситуации на рынке, говорить надо не с его монополистами! У них может быть и все хорошо, но гражданам от этого вряд ли легче.

Так ли хорошо? И точно ли президент обо всем знает? 🤔

🏠 Начиная с марта этого года, ежемесячные объемы предоставляемых ипотечных кредитов стали падать по сравнению с прошлогодними показателями. В целом за январь-июнь 2019 было выдано на 3,5% ипотечных кредитов меньше в годовом выражении. В самом июне этого года падение составило уже 11,5%.

🏠 Средневзвешенная ставка по ипотечным кредитам сейчас тоже выше, чем год назад — 10,28% в июне этого года против 9,48% в июне 2018.

🏠 Средневзвешенный срок ипотечных кредитов растет — 215,8 месяцев в июне 2019 года против 193,3 месяцев год назад. Как мы уже писали, это скорее говорит об усилении недоступности кредитов. Люди готовы переплачивать, берут более длинные кредиты, но сокращая текущие платежи.

Таким образом, кредитов меньше, они дороже и растягиваются на более длинные сроки... Но Костин, видимо, говорил не о стране в целом, а о себе. И ВТБ, действительно, чувствует себя хорошо. Только в масштабах всей страны это тоже проблема...

🏠 ЦБ перестал публиковать или куда-то запрятал данные по объемам ипотечных кредитов по банкам разных размеров. Но в прошлом году 79,8% объема выданных кредитов приходилось лишь на 5 крупнейших по величине активов банков.

🏠 Если, по словам Костина, ипотечный портфель ВТБ вырос за первое полугодие 2019 года на 300 млрд рублей, а объем всей ипотечной задолженности по стране на 600, судя по всему, доля ВТБ на рынке явно растет, что, видимо, и поднимает настроение банкиру.

🏠 Тем временем, количество банков, предоставляющих ипотечные кредиты, в целом в стране сокращается. По данным на 1 апреля этого года, количество таких банков было 335, а год назад — 386.

🏠 А в 22 субъектах РФ вообще нет своих региональных банков, предоставляющих ипотеку (также по данным на 1 апреля 2019). Год назад таких регионов было еще 18.

Какова мораль? Чтобы узнать о ситуации на рынке, говорить надо не с его монополистами! У них может быть и все хорошо, но гражданам от этого вряд ли легче.

Эта неделя в Правительстве оказалась урожайной по части стратегий. Вчера, например, утвердили сразу две: по развитию зернового комплекса до 2035 года и по развитию экспорта услуг до 2025 года.

Надо сказать, что в отличие от многих других стратегий, в этих двух дано вполне внятное описание того проблемного состояния, в котором находятся соответствующие секторы экономики — зерновое хозяйство, а также комплекс услуг — транспортных, туристических, информационных, образовательных и других. И поставленные цели и задачи тоже во многом вызывают одобрение (хотя и там есть вопросы).

В чем же проблема?

Проблема, собственно, всего одна — даже эти цели и задачи надо как-то реализовывать. И для начала надо составить план мероприятий по реализации стратегии. А с этим, как видно, остаются большие сложности.

В стратегии развития зернового хозяйства этого плана нет вовсе 🤷♂️ Минсельхоз должен разработать проект плана действий в 6-месячный срок. С учетом обсуждений и правок высока вероятность, что план действий будет готов тогда, когда уже посеют, и может быть, даже и пожнут. И год будет в значительной степени потерян.

А к стратегии развития экспорта услуг план прилагается. Но сильно лучше от этого не стало. В этом плане сейчас числится 73 пункта (в прошлой версии было 100), но это в разы меньше, чем количество проблемных мест, обозначенных в самом же документе. Получилось, что по очень многим проблемам вообще нет решений. В плане по развитию экспорта туристических услуг нет ни слова о визовом режиме, а в плане по экспорту транспортных услуг — о пропускных пунктах и вообще о каких бы то ни было объектах инфраструктуры. Часть пунктов не прошла согласования Минфина, разумеется, те, в которых говорилось о ряде налоговых льгот. А с некоторыми льготами так вообще решили поступить хитро! Например, пункт об установлении нулевой ставки НДС для транзитных перевозок, который нужно выполнить к 1 декабря 2020 года, имеет результатом не принятие соответствующей поправки в Налоговый кодекс, а всего лишь «направление в Правительство доклада» о возможности применения этой ставки.

Так что стратегии новые, а песня старая. Главное в текущих стратегиях — чтобы из доходов бюджета ничего не выпало.

Надо сказать, что в отличие от многих других стратегий, в этих двух дано вполне внятное описание того проблемного состояния, в котором находятся соответствующие секторы экономики — зерновое хозяйство, а также комплекс услуг — транспортных, туристических, информационных, образовательных и других. И поставленные цели и задачи тоже во многом вызывают одобрение (хотя и там есть вопросы).

В чем же проблема?

Проблема, собственно, всего одна — даже эти цели и задачи надо как-то реализовывать. И для начала надо составить план мероприятий по реализации стратегии. А с этим, как видно, остаются большие сложности.

В стратегии развития зернового хозяйства этого плана нет вовсе 🤷♂️ Минсельхоз должен разработать проект плана действий в 6-месячный срок. С учетом обсуждений и правок высока вероятность, что план действий будет готов тогда, когда уже посеют, и может быть, даже и пожнут. И год будет в значительной степени потерян.

А к стратегии развития экспорта услуг план прилагается. Но сильно лучше от этого не стало. В этом плане сейчас числится 73 пункта (в прошлой версии было 100), но это в разы меньше, чем количество проблемных мест, обозначенных в самом же документе. Получилось, что по очень многим проблемам вообще нет решений. В плане по развитию экспорта туристических услуг нет ни слова о визовом режиме, а в плане по экспорту транспортных услуг — о пропускных пунктах и вообще о каких бы то ни было объектах инфраструктуры. Часть пунктов не прошла согласования Минфина, разумеется, те, в которых говорилось о ряде налоговых льгот. А с некоторыми льготами так вообще решили поступить хитро! Например, пункт об установлении нулевой ставки НДС для транзитных перевозок, который нужно выполнить к 1 декабря 2020 года, имеет результатом не принятие соответствующей поправки в Налоговый кодекс, а всего лишь «направление в Правительство доклада» о возможности применения этой ставки.

Так что стратегии новые, а песня старая. Главное в текущих стратегиях — чтобы из доходов бюджета ничего не выпало.

Несмотря на то, что данные Росстата за июль показали рост промышленного производства в обрабатывающей промышленности на 2,4% за год, радоваться особо нечему. И не только потому, что этим данным есть причины не доверять 🤷♂️

Июль стал третьим месяцем кряду, когда количество видов деятельности, по которым был зафиксирован спад производства, превысило 10. А всего Росстат оценивает 24 вида деятельности. И это первый такой случай за весь период представления статистики в данной отраслевой разбивке (с начала 2017 года).

Такая ситуация до этого наблюдалась лишь однажды — в июле и августе 2017 года. Но тогда в июле производство в обработке упало на 0,8%, а в августе выросло всего на 0,7%. Сейчас же довольно сильный рост (по данным Росстата, конечно) — в июне на 3,4%, в июле — на 2,8%.

Что это значит? Что фиксируемый рост производства в обрабатывающей промышленности все больше концентрируется в узком круге видов деятельности. В целом по итогам января-июля 2018 года значительный рост производства наблюдался только по нескольким видам деятельности — 💊 производство лекарственных средств (+17,0% к январю-июлю прошлого года), 🚗 ремонт машин и оборудования (+10,5%), 🌳 обработка древесины (+8,3%) и 🔩 производство готовых металлических изделий, кроме машин и оборудования (+8,0%). Относительно неплохо чувствовало себя еще производство 💎 прочей неметаллической минеральной продукции (+6,5%).

По большинству остальных видов деятельности наблюдался либо небольшой рост (часто незначительный), либо вообще спад.

Июль стал третьим месяцем кряду, когда количество видов деятельности, по которым был зафиксирован спад производства, превысило 10. А всего Росстат оценивает 24 вида деятельности. И это первый такой случай за весь период представления статистики в данной отраслевой разбивке (с начала 2017 года).

Такая ситуация до этого наблюдалась лишь однажды — в июле и августе 2017 года. Но тогда в июле производство в обработке упало на 0,8%, а в августе выросло всего на 0,7%. Сейчас же довольно сильный рост (по данным Росстата, конечно) — в июне на 3,4%, в июле — на 2,8%.

Что это значит? Что фиксируемый рост производства в обрабатывающей промышленности все больше концентрируется в узком круге видов деятельности. В целом по итогам января-июля 2018 года значительный рост производства наблюдался только по нескольким видам деятельности — 💊 производство лекарственных средств (+17,0% к январю-июлю прошлого года), 🚗 ремонт машин и оборудования (+10,5%), 🌳 обработка древесины (+8,3%) и 🔩 производство готовых металлических изделий, кроме машин и оборудования (+8,0%). Относительно неплохо чувствовало себя еще производство 💎 прочей неметаллической минеральной продукции (+6,5%).

По большинству остальных видов деятельности наблюдался либо небольшой рост (часто незначительный), либо вообще спад.

В Британском музее науки можно увидеть интересный экспонат — MONIAC (Monetary National Income Analogue Computer). Этот агрегат изобрел экономист и инженер в 1949 году Уильям Филлипс — автор знаменитой кривой Филлипса, чтобы наглядно представлять широкой публике экономические процессы.

Работал аппарат так — в него заливалась цветная вода, символизирующая денежный поток, и далее с помощью резервуаров и насосов моделировались различные экономические процессы. Увеличили налоги? Насос откачал больше цветной жидкости в емкость «бюджет». Повысили процентные ставки? Инвестиционный поток стал меньше.

Интересно, что прибор достаточно точно прогнозировал изменения экономических процессов. Но также он наглядно показывал, что наполнение последнего резервуара — «Национальная экономика» зависит от действий и взаимодействий всех участников экономики. И правительства, и в том числе Минфина, и ЦБ, и других. И ответственность за наполнение этого резервуара несут тоже все!

MONIAC Филлипса выглядит так ⬇️⬇️⬇️

Работал аппарат так — в него заливалась цветная вода, символизирующая денежный поток, и далее с помощью резервуаров и насосов моделировались различные экономические процессы. Увеличили налоги? Насос откачал больше цветной жидкости в емкость «бюджет». Повысили процентные ставки? Инвестиционный поток стал меньше.

Интересно, что прибор достаточно точно прогнозировал изменения экономических процессов. Но также он наглядно показывал, что наполнение последнего резервуара — «Национальная экономика» зависит от действий и взаимодействий всех участников экономики. И правительства, и в том числе Минфина, и ЦБ, и других. И ответственность за наполнение этого резервуара несут тоже все!

MONIAC Филлипса выглядит так ⬇️⬇️⬇️

Счетная палата указывает на то, что нацпроекты исполняются плохо. Причем если разобраться, плохо выходит все: и планирование, и взаимодействие с регионами, и работа с частными инвесторами, и выделение и освоение средств. И это мы еще до оценки результатов выполнения не дошли! А сомнения в том, насколько они будут эффективны даже в случае реализации, были изначально.

Если кто еще помнит, это уже ведь не первые нацпроекты в нашей новейшей истории. Во второй половине 2000-х уже были одни. По нынешним меркам деньги там были небольшие, однако результаты можно оценить в целом как действительно положительные.

Что же отличало те проекты от этих? Думается, что прежде всего отношение чиновников. Причина в том, что проекты, реализуемые сейчас, имеют ряд особенностей:

➖ Нацпроектов было всего 4, а не 12+1. С одной стороны, сейчас затронуто больше сфер, что и хорошо, только система планирования и управления с ними явно не справляется. Чтобы действовать по такому широкому фронту, надо иметь работающие механизмы, ручная настройка тут не спасет.

➖ За проектами нет того, с кем бы связывалась будущая вертикаль власти. У тех проектов такой представитель был: сначала за них отвечал будущий президент Медведев, затем — премьер (и снова будущий президент) Путин. Перед кем сейчас надо показать себя, чтобы вписаться в будущую систему?

➖ Поручения Президента еще не исчислялись многими тысячами, а каждому отдельному из них уделялось серьезное внимание. Сейчас приоритетность задач — вопрос, который решается часто на уровне исполнителей. Больших вопросов это, может, и не касается, но внутри каждого большого есть ведь множество маленьких.

➖Ответственность чиновников, соответственно, тоже представлялась иначе. Можно ли сейчас считать, что неисполнение каких-то задач — весомое основание для снятия с должности или административного взыскания? Ну кого-то пожурят, конечно, для приличия, но 10-15 лет назад такой уверенности в более или менее спокойном исходе явно не было.

И ведь все это уже давно известно — без эффективной системы управления с адекватными стимулами для всех участников никакое большое дело не пойдет.

Если кто еще помнит, это уже ведь не первые нацпроекты в нашей новейшей истории. Во второй половине 2000-х уже были одни. По нынешним меркам деньги там были небольшие, однако результаты можно оценить в целом как действительно положительные.

Что же отличало те проекты от этих? Думается, что прежде всего отношение чиновников. Причина в том, что проекты, реализуемые сейчас, имеют ряд особенностей:

➖ Нацпроектов было всего 4, а не 12+1. С одной стороны, сейчас затронуто больше сфер, что и хорошо, только система планирования и управления с ними явно не справляется. Чтобы действовать по такому широкому фронту, надо иметь работающие механизмы, ручная настройка тут не спасет.

➖ За проектами нет того, с кем бы связывалась будущая вертикаль власти. У тех проектов такой представитель был: сначала за них отвечал будущий президент Медведев, затем — премьер (и снова будущий президент) Путин. Перед кем сейчас надо показать себя, чтобы вписаться в будущую систему?

➖ Поручения Президента еще не исчислялись многими тысячами, а каждому отдельному из них уделялось серьезное внимание. Сейчас приоритетность задач — вопрос, который решается часто на уровне исполнителей. Больших вопросов это, может, и не касается, но внутри каждого большого есть ведь множество маленьких.

➖Ответственность чиновников, соответственно, тоже представлялась иначе. Можно ли сейчас считать, что неисполнение каких-то задач — весомое основание для снятия с должности или административного взыскания? Ну кого-то пожурят, конечно, для приличия, но 10-15 лет назад такой уверенности в более или менее спокойном исходе явно не было.

И ведь все это уже давно известно — без эффективной системы управления с адекватными стимулами для всех участников никакое большое дело не пойдет.

Рекомендуем вам телеграмм-канал профессионального риск-аналитика. @riskovik - ваша риск-служба «в кармане»: информация о банках, актуальные финансовые и экономические темы.

✅ @riskovik - следит за банками, пишет обзоры, делится опытом.

https://t.me/riskovik

✅ @riskovik - следит за банками, пишет обзоры, делится опытом.

https://t.me/riskovik

Telegram

Рисковик

Банки живут и умирают...

✅ @riskovik - реальный рисковик, травит #Байки_рисковика, следит за банками, пишет обзоры, делится опытом.

Для связи и размещения рекламы 👉

@RiskMeBot

✅ @riskovik - реальный рисковик, травит #Байки_рисковика, следит за банками, пишет обзоры, делится опытом.

Для связи и размещения рекламы 👉

@RiskMeBot

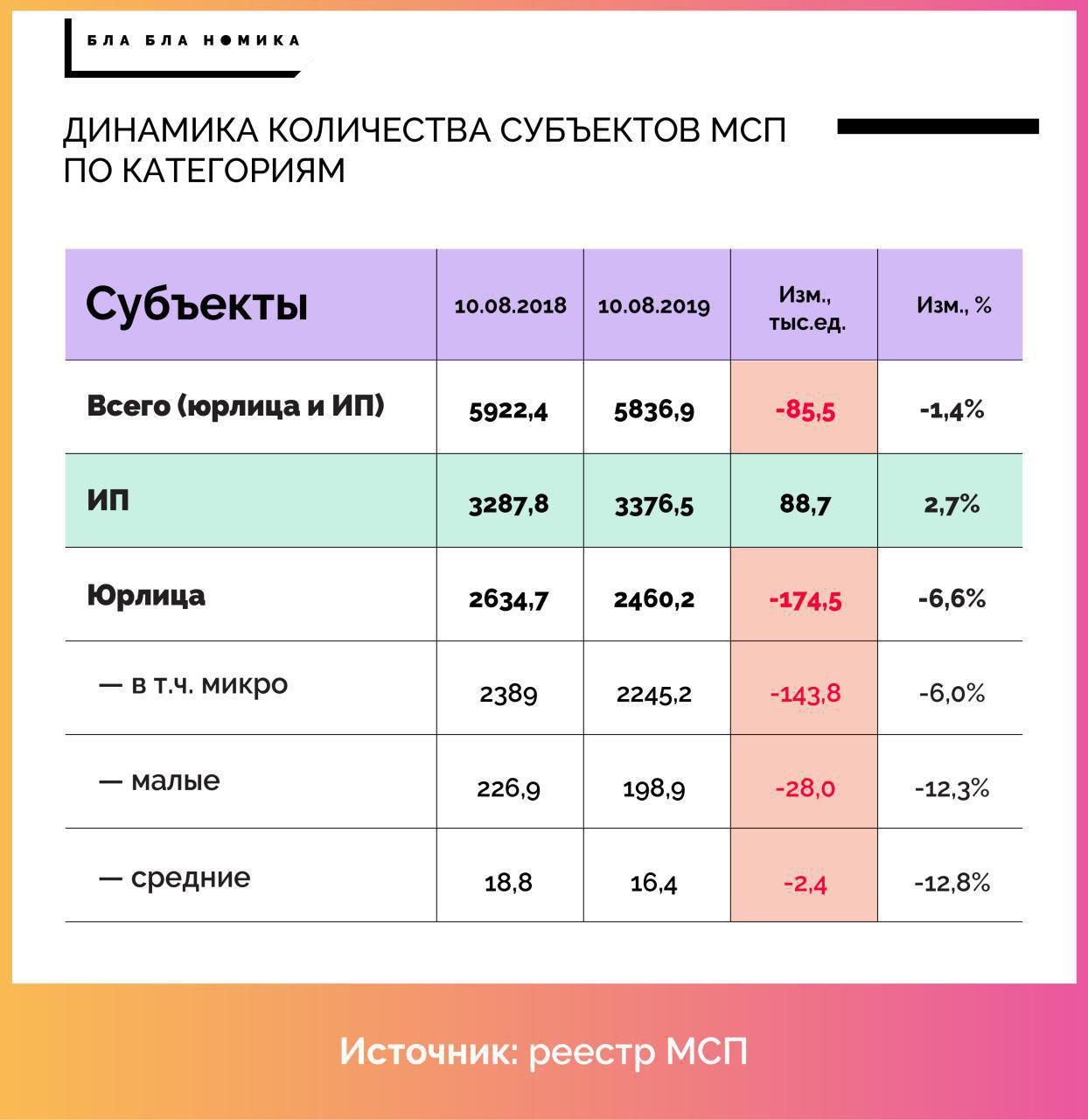

На днях Силуанов рассказал, как хорошо живется у нас малому и среднему бизнесу 🏢 Выручка у малых предприятий растет как на дрожжах! За год — аж на 25%! А 3000 предприятий за год разрослись так, что теперь считаются крупными.

Только вот данные реестра МСП (кстати, ведением этого реестра занимается ФНС, подчиненная Минфину) показывают совсем не то 🤷♂️

Рост численности за последний год наблюдался только среди ИП. А количество микро-, малых и средних организаций в августе 2019 года оказалось на 174,5 тысячи ❗️ меньше, чем годом ранее. Микро-предприятий стало меньше на 143,8 тысяч, малых — на 28, а средних — на 2,4 тысячи. Это они все разбогатели и сделались крупными, Антон Германович, правда ведь?

С выручкой малых предприятий ситуация тоже безрадостная. По Росстату, в первом квартале 2019 оборот малых предприятий, (учитывается без микро-предприятий и ИП), сократился на 3,4% в годовом выражении.

И это, увы, куда больше похоже на правду, чем то, что заявляет Силуанов. Хотя бы потому, что в торговле, где работает более половины субъектов МСП, роста оборота почти нет.

Только вот данные реестра МСП (кстати, ведением этого реестра занимается ФНС, подчиненная Минфину) показывают совсем не то 🤷♂️

Рост численности за последний год наблюдался только среди ИП. А количество микро-, малых и средних организаций в августе 2019 года оказалось на 174,5 тысячи ❗️ меньше, чем годом ранее. Микро-предприятий стало меньше на 143,8 тысяч, малых — на 28, а средних — на 2,4 тысячи. Это они все разбогатели и сделались крупными, Антон Германович, правда ведь?

С выручкой малых предприятий ситуация тоже безрадостная. По Росстату, в первом квартале 2019 оборот малых предприятий, (учитывается без микро-предприятий и ИП), сократился на 3,4% в годовом выражении.

И это, увы, куда больше похоже на правду, чем то, что заявляет Силуанов. Хотя бы потому, что в торговле, где работает более половины субъектов МСП, роста оборота почти нет.

{kind=link}

Перебирали тут на выходных архивы и совершенно случайно обнаружили одну интересную зарубежную статью 1990 года о том, как завышение статистических данных влияет на экономическую активность.

В этой самой статье под названием «Макроэкономические последствия ложных объявлений» авторы попытались оценить последствия следующей ситуации: предположим, правительство страны объявляет, что ситуация в экономике в скором времени улучшится, но это предположение основано на ложных данных 🤔 Какой эффект окажет такое объявление на реальную экономическую ситуацию в будущем?

В своей работе авторы при помощи анализа данных о пересмотре ряда опережающих индикаторов экономической активности показали, что объявление завышенных первоначальных оценок таких индикаторов положительно влияет на показатели экономики в будущем.

Авторы обнаружили, что в тех случаях, когда первоначальные значения индикаторов пересматривались впоследствии в сторону снижения, то есть когда они изначально были завышенными, сам показатель экономической активности (выпуск в промышленности), тем не менее, демонстрировал далее уже более высокие значения. То есть он как будто бы реагировал на позитивные объявления, сделанные ранее.

Поэтому, господа, не надо гневаться на Росстат и подозревать его в попытках лакировки действительности. Вполне возможно, что таким образом он просто пытается всех нас подбодрить! А то совсем зачахнете в своем пессимизме 😂

В этой самой статье под названием «Макроэкономические последствия ложных объявлений» авторы попытались оценить последствия следующей ситуации: предположим, правительство страны объявляет, что ситуация в экономике в скором времени улучшится, но это предположение основано на ложных данных 🤔 Какой эффект окажет такое объявление на реальную экономическую ситуацию в будущем?

В своей работе авторы при помощи анализа данных о пересмотре ряда опережающих индикаторов экономической активности показали, что объявление завышенных первоначальных оценок таких индикаторов положительно влияет на показатели экономики в будущем.

Авторы обнаружили, что в тех случаях, когда первоначальные значения индикаторов пересматривались впоследствии в сторону снижения, то есть когда они изначально были завышенными, сам показатель экономической активности (выпуск в промышленности), тем не менее, демонстрировал далее уже более высокие значения. То есть он как будто бы реагировал на позитивные объявления, сделанные ранее.

Поэтому, господа, не надо гневаться на Росстат и подозревать его в попытках лакировки действительности. Вполне возможно, что таким образом он просто пытается всех нас подбодрить! А то совсем зачахнете в своем пессимизме 😂

«Аэрофлот» заявил вчера о планах IPO «Победы»

Интересно, что еще в середине июля ФАС обеспокоилась ситуацией на рынке авиаперевозок и предложила приватизировать «Победу» и вывезти ее из Группы «Аэрофлот». Ведомство было обеспокоено расширением числа международных перевозок «Победой» в ущерб развитию внутрироссийских маршрутов.

Тем не менее, гендиректор «Аэрофлота» Савельев вчера заявил, что предполагается размещение лишь «до 25% «Победы». Терять же контроль в этой компании, на его взгляд, контрпродуктивно.

Однако есть еще один момент, о котором пока активно не говорит ФАС, — достаточно высокая концентрация и монополизация рынка авиаперевозок.

По данным на I полугодие 2019 года, доля «Аэрофлота» составила почти треть (31,5%) общего числа перевезенных пассажиров в стране. При этом Группа компаний «Аэрофлот» (плюс «Победа», «Россия» и «Аврора») занимает почти половину рынка — 48,9% против 48,3% год назад.

Добавим сюда еще одного крупнейшего игрока — Группу S7 — и это уже 63% (против 62,2% год назад).

Поможет ли в условиях усиливающейся концентрации рынка размещение 25% акций «Победы» повысить конкуренцию в сфере авиаперевозок и снизить цены на билеты? Нет, не думаем.

Интересно, что еще в середине июля ФАС обеспокоилась ситуацией на рынке авиаперевозок и предложила приватизировать «Победу» и вывезти ее из Группы «Аэрофлот». Ведомство было обеспокоено расширением числа международных перевозок «Победой» в ущерб развитию внутрироссийских маршрутов.

Тем не менее, гендиректор «Аэрофлота» Савельев вчера заявил, что предполагается размещение лишь «до 25% «Победы». Терять же контроль в этой компании, на его взгляд, контрпродуктивно.

Однако есть еще один момент, о котором пока активно не говорит ФАС, — достаточно высокая концентрация и монополизация рынка авиаперевозок.

По данным на I полугодие 2019 года, доля «Аэрофлота» составила почти треть (31,5%) общего числа перевезенных пассажиров в стране. При этом Группа компаний «Аэрофлот» (плюс «Победа», «Россия» и «Аврора») занимает почти половину рынка — 48,9% против 48,3% год назад.

Добавим сюда еще одного крупнейшего игрока — Группу S7 — и это уже 63% (против 62,2% год назад).

Поможет ли в условиях усиливающейся концентрации рынка размещение 25% акций «Победы» повысить конкуренцию в сфере авиаперевозок и снизить цены на билеты? Нет, не думаем.

{kind=link}

Интересный документ вчера опубликовали в «Майском указе». Это письмо в Минтранс от холдинга «Аэропорты регионов» (аэропорты Екатеринбурга, Самары, Нижнего Новгорода и Ростова-на-Дону).

Немало интересных данных можно почерпнуть в этом письме.

Так, несмотря на самый большой в мире размер территории, Россия практически не использует возможности развития международного трансфера пассажиров через свои ✈️ аэропорты. Только 4% пассажиров — это те, кто прилетел в наши аэропорты международными авиакомпаниями и пересел на стыковочный рейс для продолжения полета в другую страну.

А теперь угадайте, где концентрируются все транзитные пассажиры? 👉 Более 90% таких пассажиров приходится лишь на Шереметьево. Для справки, всего на Шереметьево, по данным Росавиации, приходилось почти 22% объема перевозок пассажиров в прошлом году.

Как уточняют «Аэропорты регионов», сосредоточение трансферных пассажиров в Шереметьево обусловлено их концентрацией у «Аэрофлота», его дочерней компании «Россия» и иностранных партнеров по альянсу SkyTeam. И это все вновь возвращает к вопросу о концентрации и монополизации рынка авиаперевозок в стране...

На все же остальные аэропорты нашей огромной территории приходится, соответственно, менее 10% международного трансферного пассажиропотока 🤷♂️ (немалую часть из них при этом забирают другие аэропорты Московского авиаузла).

Наибольший прирост потока авиапассажиров и авиагрузов сегодня создают страны Азии. По прогнозам Международного совета аэропортов (ACI), в ближайшие 20 лет наиболее быстрыми темпами будет расти число пассажиров из Вьетнама, Индии, Саудовской Аравии, ОАЭ и Китая. При этом ключевое направление для пассажиров и грузов из данных стран — Европа 🤔 Станет ли когда-нибудь наша страна значимым игроком на рынке авиауслуг? Если для развития региональных аэропортов и конкуренции на рынке перевозок ничего не делать, ответ очевиден.

Немало интересных данных можно почерпнуть в этом письме.

Так, несмотря на самый большой в мире размер территории, Россия практически не использует возможности развития международного трансфера пассажиров через свои ✈️ аэропорты. Только 4% пассажиров — это те, кто прилетел в наши аэропорты международными авиакомпаниями и пересел на стыковочный рейс для продолжения полета в другую страну.

А теперь угадайте, где концентрируются все транзитные пассажиры? 👉 Более 90% таких пассажиров приходится лишь на Шереметьево. Для справки, всего на Шереметьево, по данным Росавиации, приходилось почти 22% объема перевозок пассажиров в прошлом году.

Как уточняют «Аэропорты регионов», сосредоточение трансферных пассажиров в Шереметьево обусловлено их концентрацией у «Аэрофлота», его дочерней компании «Россия» и иностранных партнеров по альянсу SkyTeam. И это все вновь возвращает к вопросу о концентрации и монополизации рынка авиаперевозок в стране...

На все же остальные аэропорты нашей огромной территории приходится, соответственно, менее 10% международного трансферного пассажиропотока 🤷♂️ (немалую часть из них при этом забирают другие аэропорты Московского авиаузла).

Наибольший прирост потока авиапассажиров и авиагрузов сегодня создают страны Азии. По прогнозам Международного совета аэропортов (ACI), в ближайшие 20 лет наиболее быстрыми темпами будет расти число пассажиров из Вьетнама, Индии, Саудовской Аравии, ОАЭ и Китая. При этом ключевое направление для пассажиров и грузов из данных стран — Европа 🤔 Станет ли когда-нибудь наша страна значимым игроком на рынке авиауслуг? Если для развития региональных аэропортов и конкуренции на рынке перевозок ничего не делать, ответ очевиден.

Дмитрий Медведев вчера поведал о ситуации в сельском хозяйстве: «Здесь очевидны успехи. Мы об этом не стесняемся говорить, поскольку решена задача продовольственной безопасности, обеспечен продукцией нашего производства, то есть нашими продуктами, внутренний рынок».

Ну раз Дмитрий Анатольевич сказал, то так, наверное, и есть...

🤷♂️ А Росстат, видимо, опять врет, что доля импортного продовольствия в розничных сетях составляла 24-25% в I полугодии 2019 года. А два года назад было, например, 21-23%.

Но это может и не так страшно. В принципе, разнообразие продукции на полках — благо для потребителя.

Но опасения вызывает зависимость от импорта по отдельным базовым продуктам. Импортными в I квартале этого года были 44,3% потребления (и производствами, и населением) сухого молока, 38,6% говядины, 32,1% сыров, 29,2% животного масла и 19,4% в целом молока и молокопродуктов.

При этом производство 🥩говядины у нас в прошлом году было на 29% ниже уровня 20-летней давности (кризисного 1998 года!), а 🥛производство молока — почти на 9% ниже. Но об этом на заседании Правительства, видимо, говорить постеснялись.

Ну раз Дмитрий Анатольевич сказал, то так, наверное, и есть...

🤷♂️ А Росстат, видимо, опять врет, что доля импортного продовольствия в розничных сетях составляла 24-25% в I полугодии 2019 года. А два года назад было, например, 21-23%.

Но это может и не так страшно. В принципе, разнообразие продукции на полках — благо для потребителя.

Но опасения вызывает зависимость от импорта по отдельным базовым продуктам. Импортными в I квартале этого года были 44,3% потребления (и производствами, и населением) сухого молока, 38,6% говядины, 32,1% сыров, 29,2% животного масла и 19,4% в целом молока и молокопродуктов.

При этом производство 🥩говядины у нас в прошлом году было на 29% ниже уровня 20-летней давности (кризисного 1998 года!), а 🥛производство молока — почти на 9% ниже. Но об этом на заседании Правительства, видимо, говорить постеснялись.