{kind=link}

Рынок с долгосрочным потенциалом

Вы наверняка слышали про индустрию искусственного мяса, которая становится все более популярной среди населения по всему миру. В этом посте я расскажу про лидера данного рынка, компанию Beyond Meat (BYND), и объясню, почему я сейчас покупаю ее акции в свой портфель.

Чем занимается

Beyond Meat - производитель различных продуктов (котлеты для бургеров, сосиски, куриные стрипсы, стейки) из искусственного мяса. Среди ранних инвесторов компании Билл Гейтс и Tyson Foods. Компания была основана в 2009 году в Лос-Анджелесе и провела IPO в мае 2019 года по $25 за акцию. Через 3 месяца после размещения цена взлетела практически в 10 раз до $230 за акцию на волне хайпа и бурных обсуждений (как это часто бывает после IPO).

Перспективы

Во мире наблюдается существенный рост спроса на растительное мясо. Только в США в прошлом году розничные продажи в этом сегменте выросли на 11% до $4,5 млрд. По данным исследовательской компании Markets and Markets, рынок продуктов из искусственного мяса может достичь $28 млрд через 5 лет. А к 2030 году эта отрасль будет стоить уже $85 млрд.

Отдельно нужно сказать про Китай, который занимает второе место после США по потреблению мяса. Еще до истории с коронавирусом уничтожение свиней из-за свиного гриппа привело к снижению потребления продуктов из этого типа мяса, люди начали переходить на говядину и курицу. В то же время китайцы предпочитают употреблять свинину больше всего, и нехватка поставок уже привела к росту цен на этот товар. На текущий момент Китай постепенно возвращается к нормальной деятельности, и плановое расширение Beyond Meat в этот регион выглядит как еще одна существенная точка роста для компании.

Также стоит отметить, что сейчас проблема инфекций, которые передаются от животных к людям встала как никогда остро. Возможно, коронавирус изменит отношение людей к этой проблеме, и спрос на продукты из искусственного мяса значительно увеличится.

Финансы

Компания генерирует выручку по 2 каналам: розничные продажи в супермаркетах (49%) и реализация продукции через сети ресторанов (51%). В 2019 году доходы компании выросли на 240%, с $88 млн до около $300 млн. По заявлениям компании, за первые 3 месяца 2020 года сегмент розничных продаж вырос на рекордные 248% по сравнению с аналогичным периодом 2019 года. Есть вероятность, что спрос на продукты Beyond Meat в магазинах частично компенсирует падение выручки в сегменте ресторанов.

На текущий момент компания убыточна, так как продолжает вкладывать значительные средства в исследования и маркетинг. При этом она постепенно улучшает свою валовую рентабельность - с 20% с 2018 году до 33% в 2019.

Акции BYND упали на 50% с конца февраля на фоне всеобщей паники на рынках. Однако, как только паника утихнет, интерес к компании снова вернется. Считаю, что растущий спрос на искусственное мясо, партнерство с известными сетями ресторанов и международная экспансия обеспечат устойчивый рост компании в долгосрочной перспективе.

Я сегодня открыл позицию по $59,50 за акцию, это соответствует рыночной капитализации $3,8 млрд. На мой взгляд, потенциал роста здесь может составлять более 100%. Но не забывайте, что у данной акции высокая волатильность, то есть будьте готовы к внутридневным колебаниям цен в 10-20%. Если вам тоже интересна эта компания, как и мне, проинвестировать можно, пройдя по ссылке внизу, либо воспользоваться удобным поиском на сайте.

Buy Beyond Meat (BYND):

Ценовой диапазон покупки: $55-$70

Стоп-лосс: $38-$45

Целевая цена: $150

Расчетный период: от 12 месяцев

Вы наверняка слышали про индустрию искусственного мяса, которая становится все более популярной среди населения по всему миру. В этом посте я расскажу про лидера данного рынка, компанию Beyond Meat (BYND), и объясню, почему я сейчас покупаю ее акции в свой портфель.

Чем занимается

Beyond Meat - производитель различных продуктов (котлеты для бургеров, сосиски, куриные стрипсы, стейки) из искусственного мяса. Среди ранних инвесторов компании Билл Гейтс и Tyson Foods. Компания была основана в 2009 году в Лос-Анджелесе и провела IPO в мае 2019 года по $25 за акцию. Через 3 месяца после размещения цена взлетела практически в 10 раз до $230 за акцию на волне хайпа и бурных обсуждений (как это часто бывает после IPO).

Перспективы

Во мире наблюдается существенный рост спроса на растительное мясо. Только в США в прошлом году розничные продажи в этом сегменте выросли на 11% до $4,5 млрд. По данным исследовательской компании Markets and Markets, рынок продуктов из искусственного мяса может достичь $28 млрд через 5 лет. А к 2030 году эта отрасль будет стоить уже $85 млрд.

Отдельно нужно сказать про Китай, который занимает второе место после США по потреблению мяса. Еще до истории с коронавирусом уничтожение свиней из-за свиного гриппа привело к снижению потребления продуктов из этого типа мяса, люди начали переходить на говядину и курицу. В то же время китайцы предпочитают употреблять свинину больше всего, и нехватка поставок уже привела к росту цен на этот товар. На текущий момент Китай постепенно возвращается к нормальной деятельности, и плановое расширение Beyond Meat в этот регион выглядит как еще одна существенная точка роста для компании.

Также стоит отметить, что сейчас проблема инфекций, которые передаются от животных к людям встала как никогда остро. Возможно, коронавирус изменит отношение людей к этой проблеме, и спрос на продукты из искусственного мяса значительно увеличится.

Финансы

Компания генерирует выручку по 2 каналам: розничные продажи в супермаркетах (49%) и реализация продукции через сети ресторанов (51%). В 2019 году доходы компании выросли на 240%, с $88 млн до около $300 млн. По заявлениям компании, за первые 3 месяца 2020 года сегмент розничных продаж вырос на рекордные 248% по сравнению с аналогичным периодом 2019 года. Есть вероятность, что спрос на продукты Beyond Meat в магазинах частично компенсирует падение выручки в сегменте ресторанов.

На текущий момент компания убыточна, так как продолжает вкладывать значительные средства в исследования и маркетинг. При этом она постепенно улучшает свою валовую рентабельность - с 20% с 2018 году до 33% в 2019.

Акции BYND упали на 50% с конца февраля на фоне всеобщей паники на рынках. Однако, как только паника утихнет, интерес к компании снова вернется. Считаю, что растущий спрос на искусственное мясо, партнерство с известными сетями ресторанов и международная экспансия обеспечат устойчивый рост компании в долгосрочной перспективе.

Я сегодня открыл позицию по $59,50 за акцию, это соответствует рыночной капитализации $3,8 млрд. На мой взгляд, потенциал роста здесь может составлять более 100%. Но не забывайте, что у данной акции высокая волатильность, то есть будьте готовы к внутридневным колебаниям цен в 10-20%. Если вам тоже интересна эта компания, как и мне, проинвестировать можно, пройдя по ссылке внизу, либо воспользоваться удобным поиском на сайте.

Buy Beyond Meat (BYND):

Ценовой диапазон покупки: $55-$70

Стоп-лосс: $38-$45

Целевая цена: $150

Расчетный период: от 12 месяцев

{kind=link}

По традиции прикреплю скриншот своего личного кабинета. Вот так выглядит инвестиция, когда вы ее только что открыли. График динамики цен будет отображаться спустя несколько дней.

{kind=link}

Друзья! Сегодня в 19:00 по мск мы с коллегами и Григорием Исаевым обсудим актуальные новости на фондовых рынках, поделимся своими идеями, поговорим про работу в инвестбанкинге и постараемся ответить на ваши вопросы из чата! Присоединяйтесь 😊

https://youtu.be/1LNjZ9hfCTc

https://youtu.be/1LNjZ9hfCTc

YouTube

Куда вкладывают инвестбанкиры в кризис? Заседание ОПЕК+. Григорий Исаев | ИндексБар на карантине #2

В гостях Григорий Исаев. Поговорим про инвестбанкинг, трейдинг и инвестиции. Также обсудим что произошло за последние дни на фондовом рынке.

Собрать портфель https://bit.ly/2XeaK3e

Facebook Григория https://www.facebook.com/grigoriy.isaev

Статья "Портфель…

Собрать портфель https://bit.ly/2XeaK3e

Facebook Григория https://www.facebook.com/grigoriy.isaev

Статья "Портфель…

Пока на венчурном и IPO рынках относительное затишье, стоит подробнее рассказать про то, что происходит на публичных рынках.

Сегодня в 19:00 по мск мы с коллегами вновь встретимся в виртуальном ИндексБаре и поговорим об актуальных новостях, расскажем все, что нужно знать инвестору про ETF и ответим на вопросы.

- Что такое ETF и стоит ли в них инвестировать?

- На какие показатели обратить внимание при инвестировании в ETF?

- Какие ETF актуальны прямо сейчас?

- Стоит ли инвестировать в ETF с плечом (leveraged ETFs)?

- И другие важные темы

Присоединяйтесь, жду вас в 19:00 по мск

https://youtu.be/g_aAnr1jwt8

Сегодня в 19:00 по мск мы с коллегами вновь встретимся в виртуальном ИндексБаре и поговорим об актуальных новостях, расскажем все, что нужно знать инвестору про ETF и ответим на вопросы.

- Что такое ETF и стоит ли в них инвестировать?

- На какие показатели обратить внимание при инвестировании в ETF?

- Какие ETF актуальны прямо сейчас?

- Стоит ли инвестировать в ETF с плечом (leveraged ETFs)?

- И другие важные темы

Присоединяйтесь, жду вас в 19:00 по мск

https://youtu.be/g_aAnr1jwt8

YouTube

Стоит ли инвестировать в ETF? Заседание ОПЕК+ и нефть. Сезон отчётов | ИндексБар на карантине #4

Куда вкладывать деньги в кризис? Сегодня разберем портфель из ETF. Обсудим текущие новости: заседание ОПЕК, нефть, McDonald's, Google Meet и сезон отчетов.

Собрать портфель из ETF https://bit.ly/3aX8hxU

Статья "ETF портфель" https://bit.ly/3aQUrgB

YouTube…

Собрать портфель из ETF https://bit.ly/3aX8hxU

Статья "ETF портфель" https://bit.ly/3aQUrgB

YouTube…

Друзья, нас уже более 5 000, и я хочу сказать вам спасибо! 🙏🏻

Все только начинается. Дальше - больше аналитики, идей и интерактива. Буду стараться подбирать для вас самый актуальный и полезный контент в области финансов и инвестиций.

Сегодня сделаю короткое саммэри нашей недавней дискуссии с коллегами про ETF:

Что такое ETF?

Это готовый портфель акций (либо других инструментов), который был выпущен инвестиционным фондом и торгуется на бирже.

Преимущества

- Диверсификация. В один ETF входят десятки компаний, что снижает несистематические риски (риски, связанные с отдельными компаниями).

- Стоимость и низкие комиссии. Как правило, они стоят дешевле, чем отдельно взятые акции. Например, одна акция Amazon (AMZN) сейчас стоит $2043, а акция Google (GOOG) - $1212. При этом обе эти компания входят в ETF на индекс технологических компаний Nasdaq (QQQ), который стоит $200.

- Специфические отрасли. С помощью ETF можно инвестировать в солнечную энергетику (TAN), облачные вычисления (SKYY), автономный и электротранспорт (DRIV) и сотни других индустрий.

- Уникальные инструменты. С помощью ETF можно инвестировать в золото (IAU), серебро (SLV), различные облигации (TLT, AGG, LQD), нефть (USO) и другие.

- Отдельные страны и регионы. Есть ETF в долларах на Россию (RSX), Китай (MCHI), Японию (EWJ), Швейцарию (EWL) и многие другие страны.

Стоит ли инвестировать?

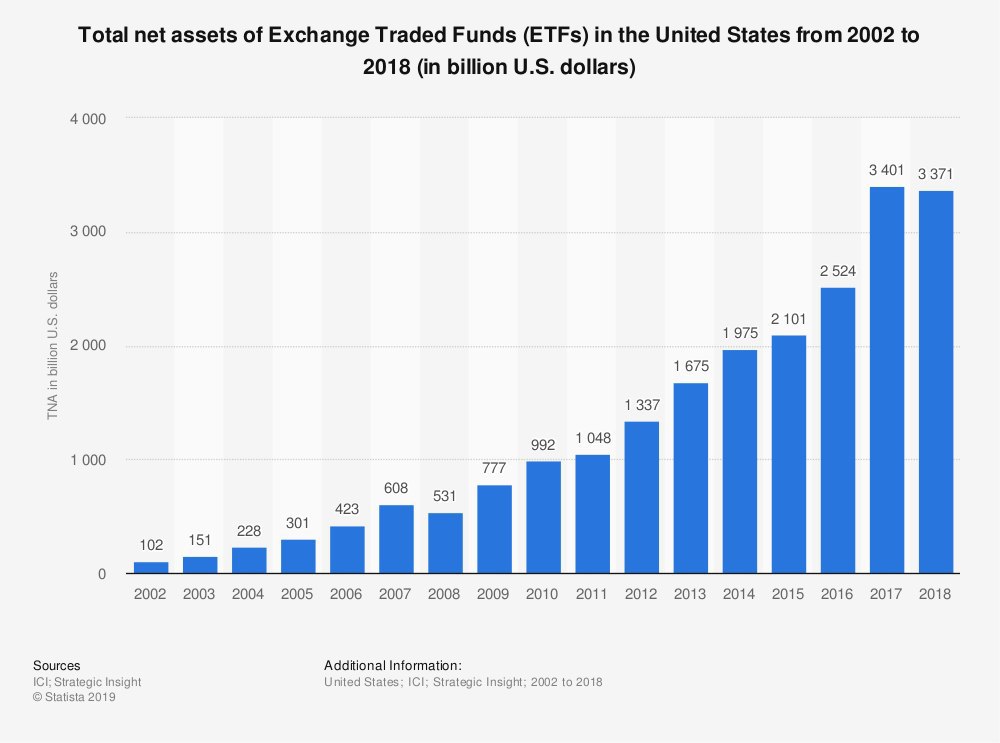

Если коротко, то да. С 2002 года объём денежных средств в ETF в США вырос более чем в 30 раз (это наглядно видно на картинке). В 2002 году индексные фонды составляли всего 3% объёма рынка акций, а в 2018 году этот показатель вырос до 18%.

На какие показатели обратить внимание?

- Активы под управлением (assets under management, AUM). Например, в самом популярном ETF SPY около $250 млрд под управлением. Чем выше этот показатель, тем меньше риск банкротства инструмента. На мой взгляд нормально, если в ETF более $100 млн AUM. Но если инструмент сравнительно недавно начал торговаться и постепенно увеличивает объёмы, показатели могут отличаться.

- Средний спред. Спред в SPY (разница между ценой покупки и продажи) практически отсутствует - он около 0,01%. Чем меньше спред, тем лучше. Считаю, что если вы покупаете ETF в качестве инвестиции, то спред до 1% не критичен.

- Размер и репутация эмитента. Самые большие и известные эмитенты: iShares (часть BlackRock), Vanguard, State Street Corp, Invesco, VanEck, ProShares.

Где искать подробную информацию про ETF?

В основном я пользуюсь 2 сайтами:

- https://www.etf.com/

- https://etfdb.com/

Какие ETF актуальны для инвестора сейчас?

- Я немного зашел в тройной ETF на Nasdaq (TQQQ) по $42,51, это волатильный инструмент, буду держать в среднесрочной перспективе. Он рассчитан на рост рынка акций технологических компаний.

- Также стоит рассмотреть ETF на гейминговые и стриминговые компании (ESPO). Спрос на продукты компаний в этом портфеле увеличился на фоне всеобщего карантина, и в ближайшей перспективе тренд сохранится. К слову, данный ETF опережает индекс Nasdaq на 20%.

- Портфели из полупроводниковых компаний (SMH), компаний из индустрии облачных вычислений (SKYY) и кибербезопасности (CIBR) также актуальны, на мой взгляд.

Кризисы постепенно проходят, падение сменяется ростом. Как говорится, it's always darkest before the dawn ☀️

Все только начинается. Дальше - больше аналитики, идей и интерактива. Буду стараться подбирать для вас самый актуальный и полезный контент в области финансов и инвестиций.

Сегодня сделаю короткое саммэри нашей недавней дискуссии с коллегами про ETF:

Что такое ETF?

Это готовый портфель акций (либо других инструментов), который был выпущен инвестиционным фондом и торгуется на бирже.

Преимущества

- Диверсификация. В один ETF входят десятки компаний, что снижает несистематические риски (риски, связанные с отдельными компаниями).

- Стоимость и низкие комиссии. Как правило, они стоят дешевле, чем отдельно взятые акции. Например, одна акция Amazon (AMZN) сейчас стоит $2043, а акция Google (GOOG) - $1212. При этом обе эти компания входят в ETF на индекс технологических компаний Nasdaq (QQQ), который стоит $200.

- Специфические отрасли. С помощью ETF можно инвестировать в солнечную энергетику (TAN), облачные вычисления (SKYY), автономный и электротранспорт (DRIV) и сотни других индустрий.

- Уникальные инструменты. С помощью ETF можно инвестировать в золото (IAU), серебро (SLV), различные облигации (TLT, AGG, LQD), нефть (USO) и другие.

- Отдельные страны и регионы. Есть ETF в долларах на Россию (RSX), Китай (MCHI), Японию (EWJ), Швейцарию (EWL) и многие другие страны.

Стоит ли инвестировать?

Если коротко, то да. С 2002 года объём денежных средств в ETF в США вырос более чем в 30 раз (это наглядно видно на картинке). В 2002 году индексные фонды составляли всего 3% объёма рынка акций, а в 2018 году этот показатель вырос до 18%.

На какие показатели обратить внимание?

- Активы под управлением (assets under management, AUM). Например, в самом популярном ETF SPY около $250 млрд под управлением. Чем выше этот показатель, тем меньше риск банкротства инструмента. На мой взгляд нормально, если в ETF более $100 млн AUM. Но если инструмент сравнительно недавно начал торговаться и постепенно увеличивает объёмы, показатели могут отличаться.

- Средний спред. Спред в SPY (разница между ценой покупки и продажи) практически отсутствует - он около 0,01%. Чем меньше спред, тем лучше. Считаю, что если вы покупаете ETF в качестве инвестиции, то спред до 1% не критичен.

- Размер и репутация эмитента. Самые большие и известные эмитенты: iShares (часть BlackRock), Vanguard, State Street Corp, Invesco, VanEck, ProShares.

Где искать подробную информацию про ETF?

В основном я пользуюсь 2 сайтами:

- https://www.etf.com/

- https://etfdb.com/

Какие ETF актуальны для инвестора сейчас?

- Я немного зашел в тройной ETF на Nasdaq (TQQQ) по $42,51, это волатильный инструмент, буду держать в среднесрочной перспективе. Он рассчитан на рост рынка акций технологических компаний.

- Также стоит рассмотреть ETF на гейминговые и стриминговые компании (ESPO). Спрос на продукты компаний в этом портфеле увеличился на фоне всеобщего карантина, и в ближайшей перспективе тренд сохранится. К слову, данный ETF опережает индекс Nasdaq на 20%.

- Портфели из полупроводниковых компаний (SMH), компаний из индустрии облачных вычислений (SKYY) и кибербезопасности (CIBR) также актуальны, на мой взгляд.

Кризисы постепенно проходят, падение сменяется ростом. Как говорится, it's always darkest before the dawn ☀️

{kind=link}

Netflix and chill. Время перемен в Голливуде

Последствия глобального карантина изменят многие индустрии. Сегодня читал американские издания на тему того, как последние события влияют на голливудские студии, и к чему это может привести.

По данным различных медиа компаний, в последние недели многие киностудии пытались продать свои невыпущенные фильмы стриминговым сервисам, таким как Netflix, Amazon Prime и Hulu. Например, Netflix получила более 100 предложений от киностудий за последние несколько недель, и продолжает получать по несколько штук ежедневно.

Возможно, текущая ситуация навсегда поменяет практику Голливуда выпускать фильмы сначала в кинотеатрах, а затем продавать права на показ телевидению и другим платформам. Студии, которые находились под давлением кинотеатров, долгое время сопротивлялись тому, чтобы фильмы были сразу доступны в стриминговых сервисах. Netflix была здесь своего рода разрушителем традиций и приводила в ярость весь Голливуд, снимая и выкладывая собственные фильмы сразу на платформу. Теперь Netflix диктует условия.

К слову, Netflix и Amazon - одни из самых прибыльных акций с начала года, выросли на 30% и 25% соответственно. В январе мы с коллегами в ИндексБаре обсуждали индустрию стриминговых платформ и отдельные компании в этой сфере. На мой взгляд, там много полезных моментов, поэтому если у вас есть желание и время, советую посмотреть.

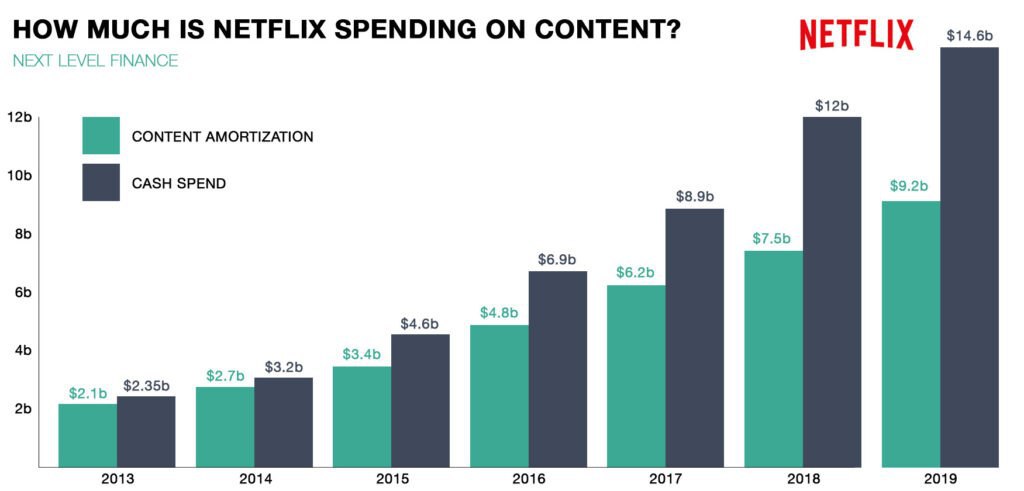

Неизвестно, сколько фильмов Netflix, Amazon и Hulu в конечном итоге купят у голливудских студий. У каждого из них есть свои собственные запланированные фильмы и шоу. Недавно Netflix подписала контракты со студией Chernin Entertainment (снимали “Восстание планеты обезьян” и “Обливион”) и создателями Игры престолов для производства фильмов эксклюзивно на своей платформе. Вообще, Netflix тратит колоссальные деньги на производство контента. В 2019 году они инвестировали рекордные $14,6 млрд, это в 6 раз больше, чем в 2013 году.

Хорошая новость заключается в том, что все больше людей получают доступ к качественному контенту за сравнительно невысокую плату. Месячная подписка на Netflix стоит как 1 билет в кино на премьеру. А еще цена попкорна и напитков в супермаркете намного дешевле, чем в кинотеатре.

На данный момент большую часть доходов киностудиям приносят именно кинотеатры. Если население начнет массово переходить на просмотр контента дома, то при текущих условиях последуют не только закрытия кинотеатров, но и сокращения гигантских зарплат и гонораров актеров, продюсеров и остального персонала в Голливуде. Изменит ли Netflix Голливуд и киноиндустрию в текущем виде, узнаем совсем скоро.

Последствия глобального карантина изменят многие индустрии. Сегодня читал американские издания на тему того, как последние события влияют на голливудские студии, и к чему это может привести.

По данным различных медиа компаний, в последние недели многие киностудии пытались продать свои невыпущенные фильмы стриминговым сервисам, таким как Netflix, Amazon Prime и Hulu. Например, Netflix получила более 100 предложений от киностудий за последние несколько недель, и продолжает получать по несколько штук ежедневно.

Возможно, текущая ситуация навсегда поменяет практику Голливуда выпускать фильмы сначала в кинотеатрах, а затем продавать права на показ телевидению и другим платформам. Студии, которые находились под давлением кинотеатров, долгое время сопротивлялись тому, чтобы фильмы были сразу доступны в стриминговых сервисах. Netflix была здесь своего рода разрушителем традиций и приводила в ярость весь Голливуд, снимая и выкладывая собственные фильмы сразу на платформу. Теперь Netflix диктует условия.

К слову, Netflix и Amazon - одни из самых прибыльных акций с начала года, выросли на 30% и 25% соответственно. В январе мы с коллегами в ИндексБаре обсуждали индустрию стриминговых платформ и отдельные компании в этой сфере. На мой взгляд, там много полезных моментов, поэтому если у вас есть желание и время, советую посмотреть.

Неизвестно, сколько фильмов Netflix, Amazon и Hulu в конечном итоге купят у голливудских студий. У каждого из них есть свои собственные запланированные фильмы и шоу. Недавно Netflix подписала контракты со студией Chernin Entertainment (снимали “Восстание планеты обезьян” и “Обливион”) и создателями Игры престолов для производства фильмов эксклюзивно на своей платформе. Вообще, Netflix тратит колоссальные деньги на производство контента. В 2019 году они инвестировали рекордные $14,6 млрд, это в 6 раз больше, чем в 2013 году.

Хорошая новость заключается в том, что все больше людей получают доступ к качественному контенту за сравнительно невысокую плату. Месячная подписка на Netflix стоит как 1 билет в кино на премьеру. А еще цена попкорна и напитков в супермаркете намного дешевле, чем в кинотеатре.

На данный момент большую часть доходов киностудиям приносят именно кинотеатры. Если население начнет массово переходить на просмотр контента дома, то при текущих условиях последуют не только закрытия кинотеатров, но и сокращения гигантских зарплат и гонораров актеров, продюсеров и остального персонала в Голливуде. Изменит ли Netflix Голливуд и киноиндустрию в текущем виде, узнаем совсем скоро.

{kind=link}

Пятничные мысли про удаленную работу, технологические стартапы и долгосрочные тренды

Компании начинают постепенно осознавать, что в работе из дома нет ничего необычного. Работать дистанционно прекрасно. Заставлять людей ездить в офисы в центр города в час пик - пережиток прошлых времен, когда практически вся деятельность требовала физического присутствия человека.

Работа из дома - это реальность, и работа из офиса так или иначе станет менее популярной. Если меня попросят выбрать одну компанию, которая в будущем выиграет от этого тренда, я отвечу - Atlassian (TEAM). Ее продуктами Trello, Confluence и Jira пользуются многие стартапы и небольшие компании для отслеживания задач, тестирования и управления проектами. 30 апреля Atlassian опубликует квартальный отчет, будет интересно посмотреть, как локдаун повлиял на их бизнес. Из частных компаний можно отметить стартап Notion, у него также многофункциональный продукт для дистанционной командной работы. Недавно они привлекли $50 млн по оценке $2 млрд, пополнив список единорогов в Долине.

Сотрудники будут совершать меньше бизнес-поездок

От двух компаний средних размеров я услышал, что теперь на бизнес переговоры они будут направлять 1 человека вместо 2-3, остальная команда будет присутствовать дистанционно. Это станет обычным способом заключения сделок для них в будущем. Если так действительно случится, можно ожидать постоянного снижения спроса на авиаперелеты и отели. В среднем 13% доходов авиалиний приходится на бизнес-путешественников, прибыль с таких пассажиров маржинальнее, чем с туристов. Более того, сейчас на некоторых направлениях 75% пассажиров путешествуют по бизнесу.

Работа в онлайне потребует более качественного цифрового контента

Дистанционная работа увеличивает спрос на цифровой контент 2D и 3D в реальном времени. Такие компании, как Adobe (ADBE), Canva и Figma помогают командам создавать цифровой 2D контент. А Autodesk (ADSK) и Unity прилагают большие усилия в области создания продуктов, которые позволят визуализировать различные объекты в трехмерном пространстве.

Цифровое преобразование бизнеса замедлится, прежде чем совершить рывок вверх

Пока сохраняется неопределенность в бизнес-среде, все масштабные преобразования скорее всего будут заморожены на пару месяцев. Однако, затем последуют большие перемены. Компании как никогда раньше ощутят потребность в оптимизации рабочих процессов и переходе в цифровую среду. Самые крупные компании, которые предоставляют решения для цифровых преобразований бизнеса: Salesforce (CRM), ServiceNow (NOW), DocuSign (DOCU), Workday (WDAY), Veeva (VEEV) и Okta (OKTA) также должны выиграть от сложившейся ситуации. Многие из этих компаний в моем вотчлисте, но на текущий момент большинство из них стоят слишком дорого, около своих максимальных значений. Буду рассматривать их включение в свой портфель при будущих откатах.

Компании начинают постепенно осознавать, что в работе из дома нет ничего необычного. Работать дистанционно прекрасно. Заставлять людей ездить в офисы в центр города в час пик - пережиток прошлых времен, когда практически вся деятельность требовала физического присутствия человека.

Работа из дома - это реальность, и работа из офиса так или иначе станет менее популярной. Если меня попросят выбрать одну компанию, которая в будущем выиграет от этого тренда, я отвечу - Atlassian (TEAM). Ее продуктами Trello, Confluence и Jira пользуются многие стартапы и небольшие компании для отслеживания задач, тестирования и управления проектами. 30 апреля Atlassian опубликует квартальный отчет, будет интересно посмотреть, как локдаун повлиял на их бизнес. Из частных компаний можно отметить стартап Notion, у него также многофункциональный продукт для дистанционной командной работы. Недавно они привлекли $50 млн по оценке $2 млрд, пополнив список единорогов в Долине.

Сотрудники будут совершать меньше бизнес-поездок

От двух компаний средних размеров я услышал, что теперь на бизнес переговоры они будут направлять 1 человека вместо 2-3, остальная команда будет присутствовать дистанционно. Это станет обычным способом заключения сделок для них в будущем. Если так действительно случится, можно ожидать постоянного снижения спроса на авиаперелеты и отели. В среднем 13% доходов авиалиний приходится на бизнес-путешественников, прибыль с таких пассажиров маржинальнее, чем с туристов. Более того, сейчас на некоторых направлениях 75% пассажиров путешествуют по бизнесу.

Работа в онлайне потребует более качественного цифрового контента

Дистанционная работа увеличивает спрос на цифровой контент 2D и 3D в реальном времени. Такие компании, как Adobe (ADBE), Canva и Figma помогают командам создавать цифровой 2D контент. А Autodesk (ADSK) и Unity прилагают большие усилия в области создания продуктов, которые позволят визуализировать различные объекты в трехмерном пространстве.

Цифровое преобразование бизнеса замедлится, прежде чем совершить рывок вверх

Пока сохраняется неопределенность в бизнес-среде, все масштабные преобразования скорее всего будут заморожены на пару месяцев. Однако, затем последуют большие перемены. Компании как никогда раньше ощутят потребность в оптимизации рабочих процессов и переходе в цифровую среду. Самые крупные компании, которые предоставляют решения для цифровых преобразований бизнеса: Salesforce (CRM), ServiceNow (NOW), DocuSign (DOCU), Workday (WDAY), Veeva (VEEV) и Okta (OKTA) также должны выиграть от сложившейся ситуации. Многие из этих компаний в моем вотчлисте, но на текущий момент большинство из них стоят слишком дорого, около своих максимальных значений. Буду рассматривать их включение в свой портфель при будущих откатах.

{kind=link}

Авиакомпании, рекордные убытки Баффета, вакцина от COVID-19, и какие акции растут во время кризиса

Сегодня в 21:00 по мск с коллегами обсудим последние новости и тренды на рынках. Пишите свои вопросы в чате YouTube, либо в комментариях под видео! Постараемся ответить на все 👌🏻

О чем планируем говорить:

✅ Баффет продал все акции авиакомпаний. Что это было?

✅ Как дела у Apple и Amazon в последнем квартале?

✅ Илон Маск опять зажигает в твиттере — считает, что Tesla переоценена. Так ли это?

✅ Какие компании растут во время кризиса? Посмотрим на кейс 2008 года

✅ Прогресс Gilead Bio (GILD) в создании вакцины от COVID-19

✅ Один из самых известных фондов в Долине Andreessen Horowitz привлек $515 млн во второй криптофонд. В какие технологии они будут инвестировать?

И другие немаловажные темы. Подключайтесь, будет интересно!

https://youtu.be/Gk3gTBD1KOQ

Сегодня в 21:00 по мск с коллегами обсудим последние новости и тренды на рынках. Пишите свои вопросы в чате YouTube, либо в комментариях под видео! Постараемся ответить на все 👌🏻

О чем планируем говорить:

✅ Баффет продал все акции авиакомпаний. Что это было?

✅ Как дела у Apple и Amazon в последнем квартале?

✅ Илон Маск опять зажигает в твиттере — считает, что Tesla переоценена. Так ли это?

✅ Какие компании растут во время кризиса? Посмотрим на кейс 2008 года

✅ Прогресс Gilead Bio (GILD) в создании вакцины от COVID-19

✅ Один из самых известных фондов в Долине Andreessen Horowitz привлек $515 млн во второй криптофонд. В какие технологии они будут инвестировать?

И другие немаловажные темы. Подключайтесь, будет интересно!

https://youtu.be/Gk3gTBD1KOQ

YouTube

Илон Маск играет с акциями Tesla. Баффет продал авиалинии. Криптовалюта | ИндексБар на карантине #11

Баффет закрыл позиции в авиалиниях, зачем? Илон Маск продолжает играть с акциями Tesla. Крупный криптофонд Andreessen Horowitz. Отчеты Apple, Amazon и Okta.

Купить акции и ETF https://bit.ly/2LiiaLF

Криптовалютная биржа UTEX https://bit.ly/2yCO6Yr

YouTube…

Купить акции и ETF https://bit.ly/2LiiaLF

Криптовалютная биржа UTEX https://bit.ly/2yCO6Yr

YouTube…

Миллиардная компания без единого офиса и кто выживет после кризиса

Постепенный переход от офисной культуры к удаленной команде был хорошей идеей даже до COVID. В последние годы все больше стартапов переводят часть отделов на удаленку, а некоторые и вовсе работают без офисов. Один из них, InVisionApp, разрабатывает платформу для совместной работы веб-дизайнеров. В компании работают более 700 человек из 30 стран мира, при этом с момента основания в 2011 году компания функционирует без единого офиса. Клиенты InVisionApp — дизайн-команды в крупных компаниях (Airbnb, Amazon, Netflix, Starbucks), а на последнем раунде стартап оценили в $2 млрд.

Сегодня поделюсь с вами очередными мыслями насчет возможных последствий COVID для бизнеса и нашего общества в целом.

1. Если работа в офисе станет нерегулярной и менее популярной, это негативно повлияет на коммерческую недвижимость и сопутствующие бизнесы.

В опросе, который провел портал The Information среди 500 сотрудников разных компаний в США, менее 20% людей заявили, что в будущем они вернутся к работе в офисе 5 дней в неделю. Более 60% считают, что будут находиться в офисе 3 дня в неделю или меньше.

Личные встречи, безусловно, важны, но на менее частой основе. Можно предположить, что компании будут собирать команду на важные встречи несколько раз в неделю/месяц, арендуя помещения конкретно под эти мероприятия. В таком случае, владельцев коммерческой недвижимости, которые сдают помещения под офисы на длительной срок, ждут тяжелые времена. Также пострадают бизнесы, ориентированные на большую концентрацию людей в центре городов. Например, кафе/рестораны, ориентированные на офисный персонал.

Торговые центры также ждут туманные перспективы. Многие владельцы магазинов, бизнесы которых не требуют обязательного присутствия покупателей, переводят продажи в онлайн. Это объясняет стремительный рост компании Shopify (SHOP), платформа которой позволяет предпринимателям быстро запустить онлайн-магазин со всеми необходимыми сервисами. Компания провела IPO в 2015 году по $17 за акцию, а сейчас ее акция стоит $685. За последний год стоимость выросла на 160%.

2. Доступ компаний к большому кругу талантливых работников, увеличение конкуренции и сглаживание географического неравенства в заработной плате.

Многие люди будут иметь гораздо больший доступ к возможностям трудоустройства и широкие перспективы для личного успеха. Этот вынужденный переход к удаленной работе позволит компаниям привлечь больше талантов.

3. Повышение прибыльности компаний за счет более низких затрат на аренду офисных помещений и заработных плат.

Переход к удаленной работе будет означать, что компании, производящие продукты или услуги на основе знаний и технологий, станут более прибыльными. Фирмы, специфика бизнеса которых позволяет перейти на удаленную работу, будут вынуждены это сделать, чтобы выдержать конкуренцию.

4. Жизнь в городе станет менее популярной, чем в пригородах и отдаленных местах.

Давайте представим, что люди перестанут ходить на работу в офис ежедневно, а вместо этого будут собираться с коллегами только несколько раз в неделю или месяц. Изменит ли это наши предпочтения о месте жительства? Я думаю, что да.

Последние 20 лет технологический прогресс сделал города более привлекательными. Сейчас же с развитием интернета и инфраструктуры кажется, что у людей будет меньше мотивации оставаться жить в городах.

Хотя любое изменение такого масштаба будет очень медленным, оно сильно изменит транспортные привычки не только в США, но и по всему миру. Оно поставит под сомнение многие современные бизнес-модели таких компаний, как Uber, для работы которых требуется высокая плотность населения.

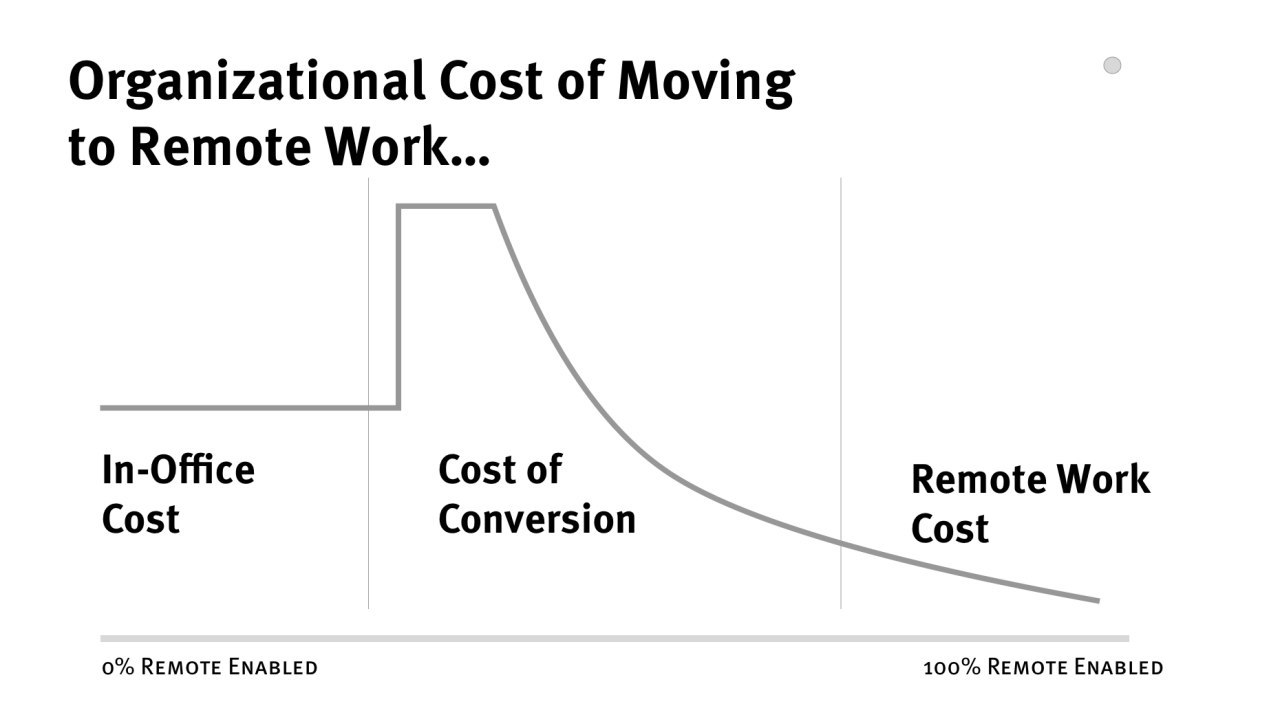

На схеме - вероятный путь преобразования бизнеса. В последние несколько недель почти каждая компания в мире была вынуждена вкладывать средства в удаленную работу и преодолевать большие первоначальные затраты. Теперь, когда многие совершили эти затраты, пути назад уже нет. Большие издержки на преобразование сейчас сделают многие компании конкурентоспособными в долгосрочной перспективе.

Постепенный переход от офисной культуры к удаленной команде был хорошей идеей даже до COVID. В последние годы все больше стартапов переводят часть отделов на удаленку, а некоторые и вовсе работают без офисов. Один из них, InVisionApp, разрабатывает платформу для совместной работы веб-дизайнеров. В компании работают более 700 человек из 30 стран мира, при этом с момента основания в 2011 году компания функционирует без единого офиса. Клиенты InVisionApp — дизайн-команды в крупных компаниях (Airbnb, Amazon, Netflix, Starbucks), а на последнем раунде стартап оценили в $2 млрд.

Сегодня поделюсь с вами очередными мыслями насчет возможных последствий COVID для бизнеса и нашего общества в целом.

1. Если работа в офисе станет нерегулярной и менее популярной, это негативно повлияет на коммерческую недвижимость и сопутствующие бизнесы.

В опросе, который провел портал The Information среди 500 сотрудников разных компаний в США, менее 20% людей заявили, что в будущем они вернутся к работе в офисе 5 дней в неделю. Более 60% считают, что будут находиться в офисе 3 дня в неделю или меньше.

Личные встречи, безусловно, важны, но на менее частой основе. Можно предположить, что компании будут собирать команду на важные встречи несколько раз в неделю/месяц, арендуя помещения конкретно под эти мероприятия. В таком случае, владельцев коммерческой недвижимости, которые сдают помещения под офисы на длительной срок, ждут тяжелые времена. Также пострадают бизнесы, ориентированные на большую концентрацию людей в центре городов. Например, кафе/рестораны, ориентированные на офисный персонал.

Торговые центры также ждут туманные перспективы. Многие владельцы магазинов, бизнесы которых не требуют обязательного присутствия покупателей, переводят продажи в онлайн. Это объясняет стремительный рост компании Shopify (SHOP), платформа которой позволяет предпринимателям быстро запустить онлайн-магазин со всеми необходимыми сервисами. Компания провела IPO в 2015 году по $17 за акцию, а сейчас ее акция стоит $685. За последний год стоимость выросла на 160%.

2. Доступ компаний к большому кругу талантливых работников, увеличение конкуренции и сглаживание географического неравенства в заработной плате.

Многие люди будут иметь гораздо больший доступ к возможностям трудоустройства и широкие перспективы для личного успеха. Этот вынужденный переход к удаленной работе позволит компаниям привлечь больше талантов.

3. Повышение прибыльности компаний за счет более низких затрат на аренду офисных помещений и заработных плат.

Переход к удаленной работе будет означать, что компании, производящие продукты или услуги на основе знаний и технологий, станут более прибыльными. Фирмы, специфика бизнеса которых позволяет перейти на удаленную работу, будут вынуждены это сделать, чтобы выдержать конкуренцию.

4. Жизнь в городе станет менее популярной, чем в пригородах и отдаленных местах.

Давайте представим, что люди перестанут ходить на работу в офис ежедневно, а вместо этого будут собираться с коллегами только несколько раз в неделю или месяц. Изменит ли это наши предпочтения о месте жительства? Я думаю, что да.

Последние 20 лет технологический прогресс сделал города более привлекательными. Сейчас же с развитием интернета и инфраструктуры кажется, что у людей будет меньше мотивации оставаться жить в городах.

Хотя любое изменение такого масштаба будет очень медленным, оно сильно изменит транспортные привычки не только в США, но и по всему миру. Оно поставит под сомнение многие современные бизнес-модели таких компаний, как Uber, для работы которых требуется высокая плотность населения.

На схеме - вероятный путь преобразования бизнеса. В последние несколько недель почти каждая компания в мире была вынуждена вкладывать средства в удаленную работу и преодолевать большие первоначальные затраты. Теперь, когда многие совершили эти затраты, пути назад уже нет. Большие издержки на преобразование сейчас сделают многие компании конкурентоспособными в долгосрочной перспективе.

{kind=link}

God Bless the Fed. Мой портфель, и что я для себя понял во время кризиса

Фондовый рынок не равно экономика. Многие экономические показатели выходят с временным лагом, когда инвесторы уже заложили их в цену. В прошлый финансовый кризис безработица в США достигла своего пика в октябре 2009, при этом фондовый рынок начал расти уже в марте 2009, а акции некоторых технологических компаний достигли своих максимальных значений к осени 2009.

Cash is trash but sometimes is a king. Рынки цикличны. Рост сменяется падением и наоборот. В период паники у вас должны быть наличные, чтобы купить отличные компании по скидке.

В 99% случаев дешевый не значит хороший (скорее всего очень плохой). Дешевые акции дешевеют, дорогие растут. Недавно я писал про компанию Atlassian (TEAM) и ее отчет 30 апреля. Перспективная компания, но мне казалось, что дорого стоит. После сильного отчета за несколько дней акция выросла еще на 15%. Теперь ценовые уровни до отчета скорее всего стали среднесрочным дном. 🤭

Специализация наше всё. Найти дешевую компанию, которая вырастет в несколько раз, это как достать иголку из стога сена. Вы должны идеально разбираться в конкретной отрасли и специфике бизнеса, чтобы выбрать такую компанию. Конечно, не без доли везения.

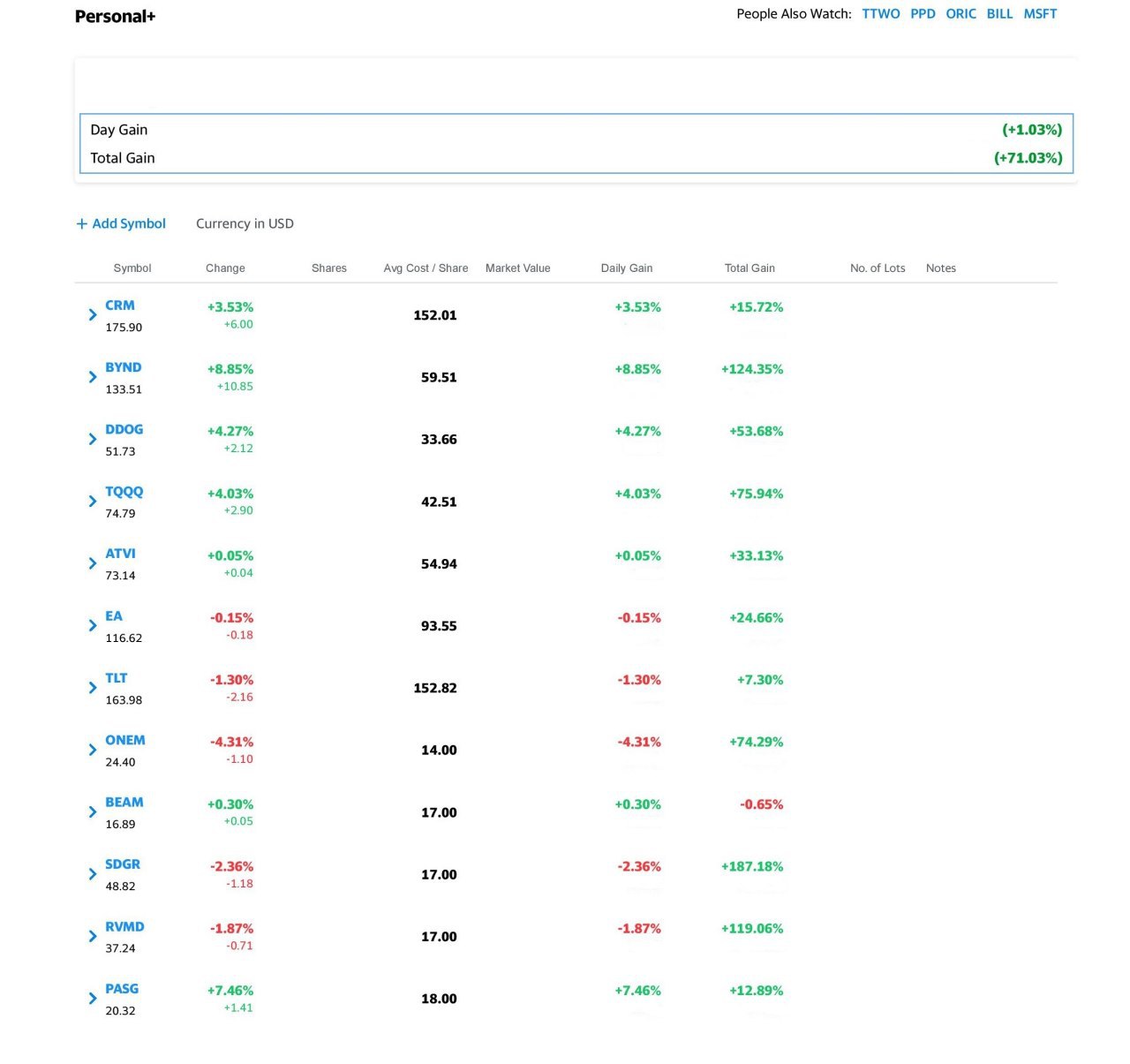

Теперь про мой портфель из публичных компаний и его перфоманс. Самую первую компанию я добавил в январе (это было IPO One Medical). Последнюю (Salesforce) купил 21 апреля. На текущий момент портфель вырос на 71% с начала года. Для трекинга портфеля использую Yahoo Finance, удобный и бесплатный софт.

Salesforce (+16%). Большая компания, стабильный бизнес, основатель и владелец у руля. В последний квартал заработала $1,5 млрд чистого кэша (FCFF). Недавно запустила новую платформу для помощи компаниям по выходу из карантина. Выглядит все еще недорого. Таргет $200 на несколько кварталов.

Beyond Meat (+124%). Та еще лошадка. В моем обзоре этой компании я писал про перспективы расширения бизнеса в Китай. Через пару недель Starbucks объявил, что собирается продавать их котлеты в своих кафе в Китае, и акции уже было не остановить. Совпадение, честное слово. Возможны откаты в ценах, но я тут надолго.

Datadog (+54%). По работе я больше всего слежу за сферой SaaS компаний. Datadog - один из примеров идеальной SaaS компании как по операционным (LTV/CAC, payback period, net churn), так и по финансовым показателям. Рынок на ранних стадиях роста. Отхватывает долю у NEWR и SWI. Продавать не планирую.

Electronic Arts (+25%) & Activision Blizzard (+33%). Для меня это пример того, как не нужно инвестировать. Я купил эти компании в конце марта, когда уже было очевидно, что в Европе и США карантин продлится не одну неделю, и спрос населения на развлечения дома/игры потенциально вырастет. Купил, потому что это самые крупные публичные компании в этой отрасли. Я не знаю, ни как устроен бизнес этих компаний, ни сколько они зарабатывают, прибыльны ли они вообще, и какие прогнозы заложены в цену. Короче, практически ничего не знаю. Самое главное - добавил эти компании в портфель без какой-либо цели, таргета и стратегии. Так лучше не делать. 😁

Получилось уже много текста, про другие инструменты (TQQQ) и (TLT) и IPO компании расписывать не стану. В ИндексБаре мы с ребятами постоянно обсуждаем и советуем разные компании. Сейчас в нашем портфеле TWLO, ADPT, ZNGA, CRM. Там тоже хороший плюс. К своему сожалению, не зашел в TWLO. Еще успею зайти в ADPT перед отчетом 12 мая. Завтра (11 мая) мы в 19:00 по мск выйдем в очередной лайв. Жду всех)

Фондовый рынок не равно экономика. Многие экономические показатели выходят с временным лагом, когда инвесторы уже заложили их в цену. В прошлый финансовый кризис безработица в США достигла своего пика в октябре 2009, при этом фондовый рынок начал расти уже в марте 2009, а акции некоторых технологических компаний достигли своих максимальных значений к осени 2009.

Cash is trash but sometimes is a king. Рынки цикличны. Рост сменяется падением и наоборот. В период паники у вас должны быть наличные, чтобы купить отличные компании по скидке.

В 99% случаев дешевый не значит хороший (скорее всего очень плохой). Дешевые акции дешевеют, дорогие растут. Недавно я писал про компанию Atlassian (TEAM) и ее отчет 30 апреля. Перспективная компания, но мне казалось, что дорого стоит. После сильного отчета за несколько дней акция выросла еще на 15%. Теперь ценовые уровни до отчета скорее всего стали среднесрочным дном. 🤭

Специализация наше всё. Найти дешевую компанию, которая вырастет в несколько раз, это как достать иголку из стога сена. Вы должны идеально разбираться в конкретной отрасли и специфике бизнеса, чтобы выбрать такую компанию. Конечно, не без доли везения.

Теперь про мой портфель из публичных компаний и его перфоманс. Самую первую компанию я добавил в январе (это было IPO One Medical). Последнюю (Salesforce) купил 21 апреля. На текущий момент портфель вырос на 71% с начала года. Для трекинга портфеля использую Yahoo Finance, удобный и бесплатный софт.

Salesforce (+16%). Большая компания, стабильный бизнес, основатель и владелец у руля. В последний квартал заработала $1,5 млрд чистого кэша (FCFF). Недавно запустила новую платформу для помощи компаниям по выходу из карантина. Выглядит все еще недорого. Таргет $200 на несколько кварталов.

Beyond Meat (+124%). Та еще лошадка. В моем обзоре этой компании я писал про перспективы расширения бизнеса в Китай. Через пару недель Starbucks объявил, что собирается продавать их котлеты в своих кафе в Китае, и акции уже было не остановить. Совпадение, честное слово. Возможны откаты в ценах, но я тут надолго.

Datadog (+54%). По работе я больше всего слежу за сферой SaaS компаний. Datadog - один из примеров идеальной SaaS компании как по операционным (LTV/CAC, payback period, net churn), так и по финансовым показателям. Рынок на ранних стадиях роста. Отхватывает долю у NEWR и SWI. Продавать не планирую.

Electronic Arts (+25%) & Activision Blizzard (+33%). Для меня это пример того, как не нужно инвестировать. Я купил эти компании в конце марта, когда уже было очевидно, что в Европе и США карантин продлится не одну неделю, и спрос населения на развлечения дома/игры потенциально вырастет. Купил, потому что это самые крупные публичные компании в этой отрасли. Я не знаю, ни как устроен бизнес этих компаний, ни сколько они зарабатывают, прибыльны ли они вообще, и какие прогнозы заложены в цену. Короче, практически ничего не знаю. Самое главное - добавил эти компании в портфель без какой-либо цели, таргета и стратегии. Так лучше не делать. 😁

Получилось уже много текста, про другие инструменты (TQQQ) и (TLT) и IPO компании расписывать не стану. В ИндексБаре мы с ребятами постоянно обсуждаем и советуем разные компании. Сейчас в нашем портфеле TWLO, ADPT, ZNGA, CRM. Там тоже хороший плюс. К своему сожалению, не зашел в TWLO. Еще успею зайти в ADPT перед отчетом 12 мая. Завтра (11 мая) мы в 19:00 по мск выйдем в очередной лайв. Жду всех)

{kind=link}

Из холода в жар и обратно. Новое IPO в моем портфеле

В период резких падений на фондовых рынках стартапы перестают выходить на IPO. С момента паники в конце февраля на рынках разместились всего 10 компаний (большинство из них — биотехи). Сектор здравоохранения сейчас в тренде, в среднем акции этих компаний выросли на 60% с момента выхода на биржу.

В марте мы увидели вертикальное падение рынков на 30%. В апреле вертикальный подъем на 30%. За последний месяц паника так резко сменилась оптимизмом, что индекс технологических компаний Nasdaq находится в 4% от своих максимальных значений. В периоды локальных максимумов рынка важно избегать быстрых эмоциональных решений (FOMO) и инвестировать в подходящие компании и работающие стратегии . Одна из них - IPO.

В эту пятницу сразу 2 компании станут публичными. Среди них Inari Medical (NARI), стартап с сильной командой и готовым продуктом. Добавляю их в свой портфель и расскажу почему.

Чем занимается

Inari Medical — технологическая компания из сектора здравоохранения. Она производит и продает устройства для интервенционного лечения венозных заболеваний. На видео можно посмотреть, как работает один из продуктов Inari.

Среди основателей стартапа ученые с опытом работы в крупных медицинских компаниях (Pfizer, Medtronic). Также у них есть успешные кейсы в венчурной индустрии (основали и продали стартапы Sequent и MicroVention). В общей сложности являются авторами более 200 патентов в США и других странах.

Перспективы

По оценкам специалистов, в США около 1 млн человек ежегодно страдают от венозной тромбоэмболии, что приводит к 296 000 смертям в год. На данный момент продукты компании использовались для лечения 8 500 пациентов, данная технология находится на ранних этапах внедрения.

По заявлению компании, потенциальный рынок в США составляет $3,6 млрд. Также они рассматривают дальнейшее географическое расширение.

Финансы

Компания стремительно растет. Доходы Inari Medical за последний год составили $71 млн, увеличившись на 285% в последнем квартале.

Inari Medical планирует привлечь $110 млн по оценке в $800 млн. Инсайдеры собираются выкупить до 20% всего объёма на размещении, что является позитивным сигналом. Мультипликатор P/S на IPO составляет около 11х. Похожие публичные компании ShockWave Medical (SWAV) и Inspire Medical (INSP) торгуются с коэффициентами P/S 30х и 22x соответственно.

Учитывая показатели похожих компаний, рыночная капитализация Inari Medical после IPO может достичь $1,7 млрд. Я думаю, что компания увеличит цену IPO и объём размещения, так как спрос на нее будет очень большой. Скорее всего, алокация будет низкой, поэтому можно заходить большой долей портфеля. Обратите внимание, заявки принимаются до 19-00 среды по мск.

В период резких падений на фондовых рынках стартапы перестают выходить на IPO. С момента паники в конце февраля на рынках разместились всего 10 компаний (большинство из них — биотехи). Сектор здравоохранения сейчас в тренде, в среднем акции этих компаний выросли на 60% с момента выхода на биржу.

В марте мы увидели вертикальное падение рынков на 30%. В апреле вертикальный подъем на 30%. За последний месяц паника так резко сменилась оптимизмом, что индекс технологических компаний Nasdaq находится в 4% от своих максимальных значений. В периоды локальных максимумов рынка важно избегать быстрых эмоциональных решений (FOMO) и инвестировать в подходящие компании и работающие стратегии . Одна из них - IPO.

В эту пятницу сразу 2 компании станут публичными. Среди них Inari Medical (NARI), стартап с сильной командой и готовым продуктом. Добавляю их в свой портфель и расскажу почему.

Чем занимается

Inari Medical — технологическая компания из сектора здравоохранения. Она производит и продает устройства для интервенционного лечения венозных заболеваний. На видео можно посмотреть, как работает один из продуктов Inari.

Среди основателей стартапа ученые с опытом работы в крупных медицинских компаниях (Pfizer, Medtronic). Также у них есть успешные кейсы в венчурной индустрии (основали и продали стартапы Sequent и MicroVention). В общей сложности являются авторами более 200 патентов в США и других странах.

Перспективы

По оценкам специалистов, в США около 1 млн человек ежегодно страдают от венозной тромбоэмболии, что приводит к 296 000 смертям в год. На данный момент продукты компании использовались для лечения 8 500 пациентов, данная технология находится на ранних этапах внедрения.

По заявлению компании, потенциальный рынок в США составляет $3,6 млрд. Также они рассматривают дальнейшее географическое расширение.

Финансы

Компания стремительно растет. Доходы Inari Medical за последний год составили $71 млн, увеличившись на 285% в последнем квартале.

Inari Medical планирует привлечь $110 млн по оценке в $800 млн. Инсайдеры собираются выкупить до 20% всего объёма на размещении, что является позитивным сигналом. Мультипликатор P/S на IPO составляет около 11х. Похожие публичные компании ShockWave Medical (SWAV) и Inspire Medical (INSP) торгуются с коэффициентами P/S 30х и 22x соответственно.

Учитывая показатели похожих компаний, рыночная капитализация Inari Medical после IPO может достичь $1,7 млрд. Я думаю, что компания увеличит цену IPO и объём размещения, так как спрос на нее будет очень большой. Скорее всего, алокация будет низкой, поэтому можно заходить большой долей портфеля. Обратите внимание, заявки принимаются до 19-00 среды по мск.

- Новая торговая война, или какой будет ответ США Китаю?

- Сезон IPO

- Какие сейчас актуальные инвестиционные идеи?

Сегодня к нам в гости в ИндексБар придет Дмитрий Солодин! Начинаем в 19-00 по мск. Присоединяйтесь и задавайте свои вопросы в чат, в конце стрима попробуем ответить на все✌🏻

https://youtu.be/zwXfuRdpe08

- Сезон IPO

- Какие сейчас актуальные инвестиционные идеи?

Сегодня к нам в гости в ИндексБар придет Дмитрий Солодин! Начинаем в 19-00 по мск. Присоединяйтесь и задавайте свои вопросы в чат, в конце стрима попробуем ответить на все✌🏻

https://youtu.be/zwXfuRdpe08

🚀 Очередное историческое событие для Илона Маска и SpaceX — сегодня компания впервые запустит пилотируемый корабль Crew Dragon с астронавтами на борту.

Запуск назначен на 23:33 по мск, если погода не подведет. Компания уже начала прямую трансляцию на YouTube ⬇️

https://youtu.be/rjb9FdVdX5I

UPD: Запуск перенесен из-за плохой погоды. Следующая попытка — в субботу.

Запуск назначен на 23:33 по мск, если погода не подведет. Компания уже начала прямую трансляцию на YouTube ⬇️

https://youtu.be/rjb9FdVdX5I

UPD: Запуск перенесен из-за плохой погоды. Следующая попытка — в субботу.

YouTube

Crew Demo-2

After standing down from launch on Wednesday, May 27, SpaceX is now targeting Saturday, May 30 for Falcon 9’s launch of Crew Dragon’s second demonstration (Demo-2) mission from Launch Complex 39A (LC-39A) at NASA’s Kennedy Space Center in Florida. This test…

Правило 40%. Обзор нового IPO ZoomInfo

Рынок IPO начинает оживать. Недавно я писал про компанию Inari Medical. Ее акции в первый день открылись +118% к цене IPO, один из самых лучших показателей за всю историю размещений. Жаль, аллокация была совсем низкой. Сегодня посмотрим на технологический стартап ZoomInfo (не путайте с видео платформой Zoom) и оценим его показатели.

Чем занимается

Думаю, вы слышали про системы управления отношениями с клиентами (CRM). Это супер полезный софт для организации и аналитики всего цикла продаж в компании. Помимо многих полезных функций, у большинства из них отсутствует постоянно обновляемая информация о потенциальных клиентах. В среднем сейлз-менеджеры тратят только 30% своего времени на фактические продажи, остальное время уходит на поиск и отбор качественных лидов. И продукт ZoomInfo решает эту проблему.

Меня особенно впечатлил недавний наглядный пример. Компания Tentcraft — один из крупнейших производителей палаток для фестивалей и различных ивентов в США. Из-за отмены большинства мероприятий бизнес компании полностью встал. Однако, с помощью ZoomInfo менеджмент компании за несколько недель смог найти и установить новые связи и каналы продаж, и теперь они поставляют палатки и оборудование для мобильных больниц и пунктов тестирования на COVID-19 в США. Компания не просто спасла свой бизнес, но и показала лучший результат по продажам за свою историю.

В общем, ZoomInfo это как продвинутый LinkedIn с постоянно обновляемой информацией и кучей структурированных данных о 14 млн организаций и 120 млн сотрудниках. Учитывая потенциал продукта компании и ее запатентованные технологии, не удивлюсь, если крупная корпорация типа Salesforce выкупит ZoomInfo для улучшения своей CRM системы.

Финансы

Показатели впечатляют. ZoomInfo (ZI) — SaaS компания (программное обеспечение как услуга). Компания генерирует доходы по подписке, валовая рентабельность на высоком уровне (80%+). Органически компания растет на 42% (то есть без учета поглощения других компаний), и рост увеличивается каждый год. Более того, компания не жертвует прибыльностью ради роста — у нее уже есть растущая операционная прибыль и значительный свободный денежный поток. Инженерный центр компании находится в Израиле, что позволяет снизить административные расходы. Тест 40%: маржа свободного денежного потока (53%) + органический рост компании (42%) = более 90%, это один из лучших показателей в индустрии и намного выше среднего показателя в 40%.

Показатель LTV/CAC у ZoomInfo 10х. Это отношение пожизненной ценности клиента к расходам на его привлечение. Другими словами, насколько клиент прибылен для компании. Показатель 10х означает, что каждый вложенный $1 на привлечение клиента приносит компании $10. Каждая компания считает этот показатель по-разному, тем не менее, у ZoomInfo он в 2 раза выше среднего показателя по индустрии (5х). Чистый коэффициент удержания клиентов около 109%. Его еще называют уровень вовлеченности клиентов. Это не самый высокий показатель по сектору, но цифра более 100% считается нормальной. Можно предположить, что бизнес компании выиграет в результате последних событий. В апреле 2020 ZoomInfo достигла рекордного показателя ACV (сумма новых контрактов), так как все больше клиентов переходят в продажи онлайн без физического контакта.

Капитализация компании на IPO составит около $7 млрд. Думаю, что спрос на акции ZoomInfo будет высоким, и скоро мы увидим еще одно успешное размещение в технологическом секторе. Согласно моей модели оценки, стоимость акционерного капитала после IPO может достичь $10,5 млрд. Я добавляю эту компанию в свой портфель. Заявки принимаются до вечера 1 июня. Также я буду участвовать в IPO Warner Music: 70% отправлю в ZoomInfo, а 30% в Warner Music.

Рынок IPO начинает оживать. Недавно я писал про компанию Inari Medical. Ее акции в первый день открылись +118% к цене IPO, один из самых лучших показателей за всю историю размещений. Жаль, аллокация была совсем низкой. Сегодня посмотрим на технологический стартап ZoomInfo (не путайте с видео платформой Zoom) и оценим его показатели.

Чем занимается

Думаю, вы слышали про системы управления отношениями с клиентами (CRM). Это супер полезный софт для организации и аналитики всего цикла продаж в компании. Помимо многих полезных функций, у большинства из них отсутствует постоянно обновляемая информация о потенциальных клиентах. В среднем сейлз-менеджеры тратят только 30% своего времени на фактические продажи, остальное время уходит на поиск и отбор качественных лидов. И продукт ZoomInfo решает эту проблему.

Меня особенно впечатлил недавний наглядный пример. Компания Tentcraft — один из крупнейших производителей палаток для фестивалей и различных ивентов в США. Из-за отмены большинства мероприятий бизнес компании полностью встал. Однако, с помощью ZoomInfo менеджмент компании за несколько недель смог найти и установить новые связи и каналы продаж, и теперь они поставляют палатки и оборудование для мобильных больниц и пунктов тестирования на COVID-19 в США. Компания не просто спасла свой бизнес, но и показала лучший результат по продажам за свою историю.

В общем, ZoomInfo это как продвинутый LinkedIn с постоянно обновляемой информацией и кучей структурированных данных о 14 млн организаций и 120 млн сотрудниках. Учитывая потенциал продукта компании и ее запатентованные технологии, не удивлюсь, если крупная корпорация типа Salesforce выкупит ZoomInfo для улучшения своей CRM системы.

Финансы

Показатели впечатляют. ZoomInfo (ZI) — SaaS компания (программное обеспечение как услуга). Компания генерирует доходы по подписке, валовая рентабельность на высоком уровне (80%+). Органически компания растет на 42% (то есть без учета поглощения других компаний), и рост увеличивается каждый год. Более того, компания не жертвует прибыльностью ради роста — у нее уже есть растущая операционная прибыль и значительный свободный денежный поток. Инженерный центр компании находится в Израиле, что позволяет снизить административные расходы. Тест 40%: маржа свободного денежного потока (53%) + органический рост компании (42%) = более 90%, это один из лучших показателей в индустрии и намного выше среднего показателя в 40%.

Показатель LTV/CAC у ZoomInfo 10х. Это отношение пожизненной ценности клиента к расходам на его привлечение. Другими словами, насколько клиент прибылен для компании. Показатель 10х означает, что каждый вложенный $1 на привлечение клиента приносит компании $10. Каждая компания считает этот показатель по-разному, тем не менее, у ZoomInfo он в 2 раза выше среднего показателя по индустрии (5х). Чистый коэффициент удержания клиентов около 109%. Его еще называют уровень вовлеченности клиентов. Это не самый высокий показатель по сектору, но цифра более 100% считается нормальной. Можно предположить, что бизнес компании выиграет в результате последних событий. В апреле 2020 ZoomInfo достигла рекордного показателя ACV (сумма новых контрактов), так как все больше клиентов переходят в продажи онлайн без физического контакта.

Капитализация компании на IPO составит около $7 млрд. Думаю, что спрос на акции ZoomInfo будет высоким, и скоро мы увидим еще одно успешное размещение в технологическом секторе. Согласно моей модели оценки, стоимость акционерного капитала после IPO может достичь $10,5 млрд. Я добавляю эту компанию в свой портфель. Заявки принимаются до вечера 1 июня. Также я буду участвовать в IPO Warner Music: 70% отправлю в ZoomInfo, а 30% в Warner Music.

Unitedtraders

Invest in IPO ZoomInfo | United Traders

Go-to-market intelligence platform

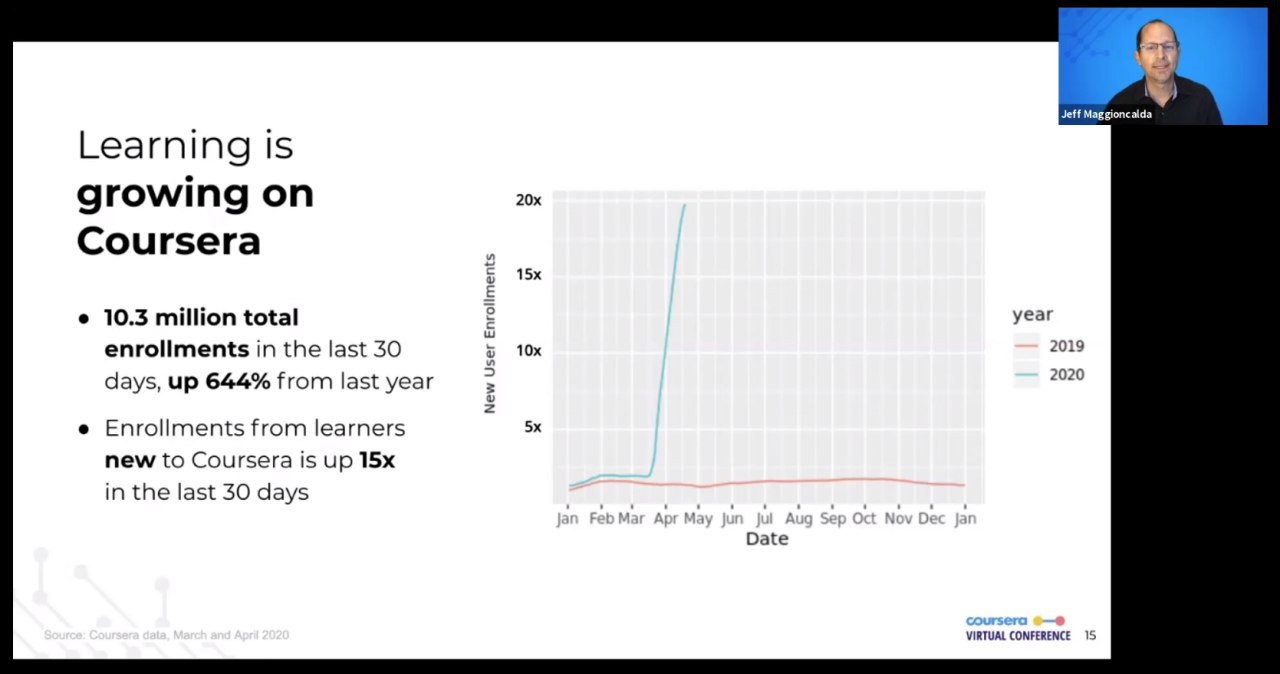

Конференц-звонок с Coursera

Генеральный директор Coursera Джефф Маджионкальда раскрыл некоторые показатели компании за последние месяцы. Я сделал небольшое саммэри и раскрою их вам.

Цифры

- Из-за распространения COVID-19 по всему миру 91% студентов были вынуждены перейти в онлайн-обучение. Это около 1,6 млрд человек. Университеты закрылись в 191 стране.

- В апреле 2020 года более 10 млн человек записались на различные курсы и программы на платформе Coursera. Это на 644% больше, чем за аналогичный период прошлого года.

- Более 5 млн новых пользователей зарегистрировались на платформе Coursera.

- 415 000 студентов и 6 600 учебных заведений зарегистрировались в Coursera for Campus и получили бесплатный доступ ко всем курсам на платформе.

- Сейчас у Coursera 56+ млн пользователей из всех стран. В конце 2019 их было 45 млн. 80% пользователей из-за пределов США.

Продукты

- Компания запустила CourseMatch. Это алгоритмы, которые быстро сопоставляют программу университета с уже существующими курсами на платформе. Так учебные заведения могут легко составить подходящую программу для своих студентов.

- Запустит Live2Coursera в этом году. Это сервис, который позволит интегрировать лекции из Zoom Video в платформу Coursera.

Все ресурсы компания на данный момент направляет на развитие бизнеса и новые сегменты, и будет как можно быстрее привлекать новых клиентов на платформу. Пока бесплатно. Затем монетизировать. Например, около 25% пользователей, которые просмотрели бесплатный курс Google IT Support, поступают на платный бакалавриат в партнерских университетах через платформу. А доходы от корпоративного сегмента бизнеса Coursera (продажа курсов компаниям, что-то вроде повышения квалификации) растет более 100% в год.

Также Джефф поделился своим мнением о влиянии пандемии на высшее образование, как будут выглядеть университеты будущего, какие навыки больше всего будут востребованы в ближайшее время, и какие отрасли находятся под угрозой автоматизации. Там много интересной информации, рекомендую посмотреть выступление целиком.

Генеральный директор Coursera Джефф Маджионкальда раскрыл некоторые показатели компании за последние месяцы. Я сделал небольшое саммэри и раскрою их вам.

Цифры

- Из-за распространения COVID-19 по всему миру 91% студентов были вынуждены перейти в онлайн-обучение. Это около 1,6 млрд человек. Университеты закрылись в 191 стране.

- В апреле 2020 года более 10 млн человек записались на различные курсы и программы на платформе Coursera. Это на 644% больше, чем за аналогичный период прошлого года.

- Более 5 млн новых пользователей зарегистрировались на платформе Coursera.

- 415 000 студентов и 6 600 учебных заведений зарегистрировались в Coursera for Campus и получили бесплатный доступ ко всем курсам на платформе.

- Сейчас у Coursera 56+ млн пользователей из всех стран. В конце 2019 их было 45 млн. 80% пользователей из-за пределов США.

Продукты

- Компания запустила CourseMatch. Это алгоритмы, которые быстро сопоставляют программу университета с уже существующими курсами на платформе. Так учебные заведения могут легко составить подходящую программу для своих студентов.

- Запустит Live2Coursera в этом году. Это сервис, который позволит интегрировать лекции из Zoom Video в платформу Coursera.

Все ресурсы компания на данный момент направляет на развитие бизнеса и новые сегменты, и будет как можно быстрее привлекать новых клиентов на платформу. Пока бесплатно. Затем монетизировать. Например, около 25% пользователей, которые просмотрели бесплатный курс Google IT Support, поступают на платный бакалавриат в партнерских университетах через платформу. А доходы от корпоративного сегмента бизнеса Coursera (продажа курсов компаниям, что-то вроде повышения квалификации) растет более 100% в год.

Также Джефф поделился своим мнением о влиянии пандемии на высшее образование, как будут выглядеть университеты будущего, какие навыки больше всего будут востребованы в ближайшее время, и какие отрасли находятся под угрозой автоматизации. Там много интересной информации, рекомендую посмотреть выступление целиком.

{kind=link}

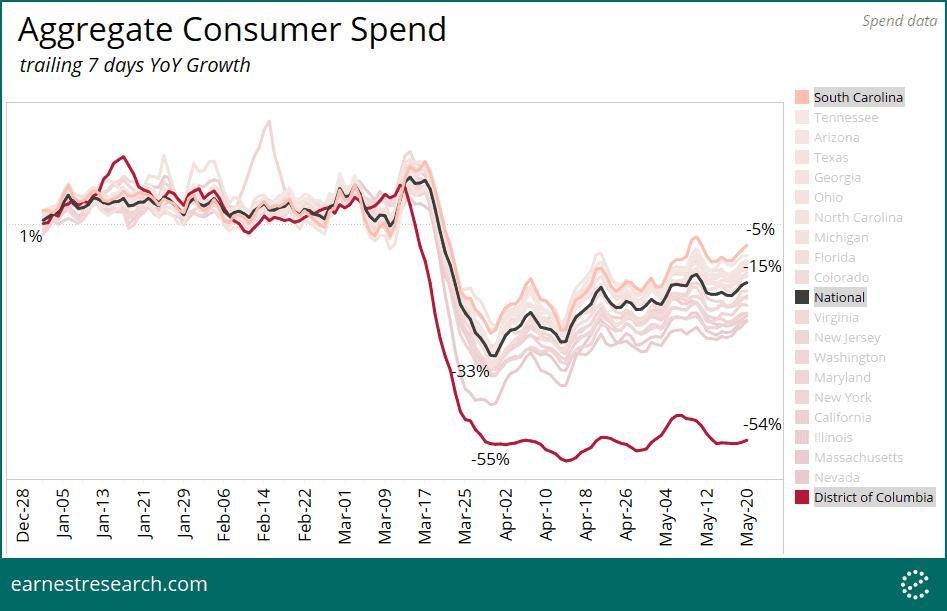

Американская экономика постепенно восстанавливается. Компания по аналитике данных Earnest Research опубликовала статистику потребительских расходов населения США по неделям.

На графике видно, что на текущий момент расходы населения на различные товары на 15% ниже, чем за аналогичный период прошлого года. Однако, этот показатель улучшается с каждой неделей, а в некоторых штатах расходы практически достигли значений прошлого года. Это важный индикатор, так как на потребительский сектор экономики США приходится 70% ВВП.

Сегодня в 19-00 по мск мы с коллегами по традиции расскажем, что произошло на рынках за последнюю неделю, а также обсудим:

- Рост акций авиакомпаний

- Неожиданное снижение безработицы США в мае

- Результаты публичных размещений компаний

- Отчет Slack

- И другое

Присоединяйтесь!✌🏻 https://youtu.be/i-zvZCJNbNg

На графике видно, что на текущий момент расходы населения на различные товары на 15% ниже, чем за аналогичный период прошлого года. Однако, этот показатель улучшается с каждой неделей, а в некоторых штатах расходы практически достигли значений прошлого года. Это важный индикатор, так как на потребительский сектор экономики США приходится 70% ВВП.

Сегодня в 19-00 по мск мы с коллегами по традиции расскажем, что произошло на рынках за последнюю неделю, а также обсудим:

- Рост акций авиакомпаний

- Неожиданное снижение безработицы США в мае

- Результаты публичных размещений компаний

- Отчет Slack

- И другое

Присоединяйтесь!✌🏻 https://youtu.be/i-zvZCJNbNg

{kind=link}

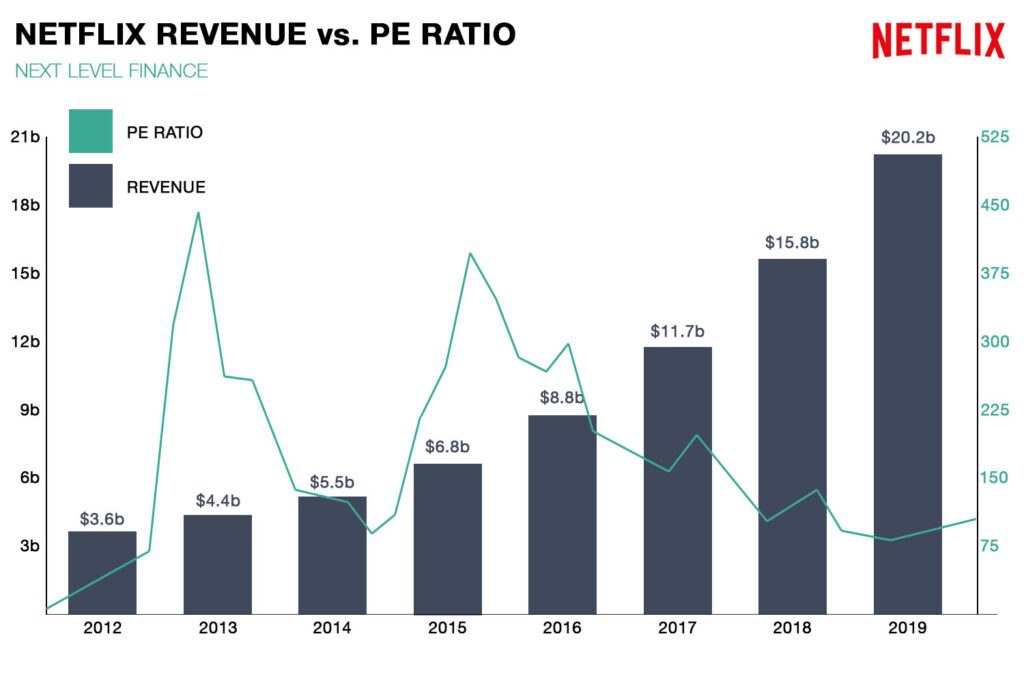

Если бы вы купили эту компанию с показателем P/E 450x...

Коэффициент P/E считается одним из наиболее распространенных способов оценки публичных компаний. Некоторые инвесторы используют его, чтобы определить, сколько лет компания должна приносить прибыль, чтобы оправдать текущую рыночную стоимость акции.

В традиционном смысле отношение стоимости акционерного капитала к прибыли компании является ретроспективным, поскольку использует исторические значения. Но они мало что говорят о будущем компании. Аналитики и инвесторы всегда хотят знать, насколько цена справедлива относительно будущей прибыли.

Netflix — один из самых показательных примеров, почему я редко смотрю на мультипликаторы (P/S, P/E, EV/EBITDA и т.д.) при анализе компаний.

На графике видно, что коэффициент P/E Netflix за последние 6 лет составлял от 75х до 450х. Спросите у своих знакомых-инвесторов — какой показатель P/E они считают приемлемым для покупки акций? Уверяю, что ни один из них не скажет число, близкое к этим значениям.

Если бы вы купили акции Netflix в марте 2013 года с показателем P/E 450x, вы бы увеличили свой капитал в 19 раз. Акции компании выросли с $23 до $440. Конечно, найти такую компанию на ранней стадии — нетривиальная задача. Netflix сделала ставку на долгоиграющую историю. Рост выручки для компании гораздо важнее, чем прибыль. Она инвестирует практически все свои денежные средства от операционной деятельности обратно в бизнес, чтобы стимулировать рост выручки.

Какие выводы можно сделать

- “Инвестируя в компании с низким показателем P/E, я покупаю дешевые акции, от которых точно можно ожидать положительную доходность в будущем”. Увы, но так это не работает.

- У быстрорастущих компаний показатель P/E будет выше среднего. Иногда в несколько раз.

- Существует множество способов ведения бухгалтерского учета. Каждая компания по-разному рассчитывает стоимость активов, и это будет значительно влиять на конечную чистую прибыль в отчете. В идеале нужно приводить отчетности компаний к единым правилам и только потом рассчитывать различные мультипликаторы.

- Инвестируя в “дешевые” компании по различным сравнительным показателям, скорее всего вы инвестируете в зрелые компании с высоким уровнем прибыли и стабильными денежными потоками. Это стратегия, которая имеет место быть. При этом не стоит ожидать значительного роста выручки.

Если ваша стратегия инвестирования заключается в поиске быстрорастущих компаний, я советую обращать внимание на

1. Размер потенциального рынка компании. Можно ли сказать, что это the next big thing?

2. Управляющую команду компании. Есть ли у них четкая долгосрочная стратегия? Я думаю, что качественные управленческие команды крайне недооцениваются рынком.

3. Продукт. Попробуйте его. Лучше ли он своих конкурентов? User experience — очень важная штука.

Коэффициент P/E считается одним из наиболее распространенных способов оценки публичных компаний. Некоторые инвесторы используют его, чтобы определить, сколько лет компания должна приносить прибыль, чтобы оправдать текущую рыночную стоимость акции.

В традиционном смысле отношение стоимости акционерного капитала к прибыли компании является ретроспективным, поскольку использует исторические значения. Но они мало что говорят о будущем компании. Аналитики и инвесторы всегда хотят знать, насколько цена справедлива относительно будущей прибыли.

Netflix — один из самых показательных примеров, почему я редко смотрю на мультипликаторы (P/S, P/E, EV/EBITDA и т.д.) при анализе компаний.

На графике видно, что коэффициент P/E Netflix за последние 6 лет составлял от 75х до 450х. Спросите у своих знакомых-инвесторов — какой показатель P/E они считают приемлемым для покупки акций? Уверяю, что ни один из них не скажет число, близкое к этим значениям.

Если бы вы купили акции Netflix в марте 2013 года с показателем P/E 450x, вы бы увеличили свой капитал в 19 раз. Акции компании выросли с $23 до $440. Конечно, найти такую компанию на ранней стадии — нетривиальная задача. Netflix сделала ставку на долгоиграющую историю. Рост выручки для компании гораздо важнее, чем прибыль. Она инвестирует практически все свои денежные средства от операционной деятельности обратно в бизнес, чтобы стимулировать рост выручки.

Какие выводы можно сделать

- “Инвестируя в компании с низким показателем P/E, я покупаю дешевые акции, от которых точно можно ожидать положительную доходность в будущем”. Увы, но так это не работает.

- У быстрорастущих компаний показатель P/E будет выше среднего. Иногда в несколько раз.

- Существует множество способов ведения бухгалтерского учета. Каждая компания по-разному рассчитывает стоимость активов, и это будет значительно влиять на конечную чистую прибыль в отчете. В идеале нужно приводить отчетности компаний к единым правилам и только потом рассчитывать различные мультипликаторы.

- Инвестируя в “дешевые” компании по различным сравнительным показателям, скорее всего вы инвестируете в зрелые компании с высоким уровнем прибыли и стабильными денежными потоками. Это стратегия, которая имеет место быть. При этом не стоит ожидать значительного роста выручки.

Если ваша стратегия инвестирования заключается в поиске быстрорастущих компаний, я советую обращать внимание на

1. Размер потенциального рынка компании. Можно ли сказать, что это the next big thing?

2. Управляющую команду компании. Есть ли у них четкая долгосрочная стратегия? Я думаю, что качественные управленческие команды крайне недооцениваются рынком.

3. Продукт. Попробуйте его. Лучше ли он своих конкурентов? User experience — очень важная штука.

{kind=link}

Словно повторяя реальную жизнь, у молодых и растущих компаний оказалось гораздо больше иммунитета к этому кризису, чем у зрелых и капиталоемких бизнесов. Такие компании быстрее всех приспособились к меняющимся реалиям, что положительно отразилось на их рыночной стоимости. В США с начала года технологические быстрорастущие компании остаются в лидерах по доходности, а энергетический и промышленный секторы находятся в аутсайдерах.

В феврале мы с коллегами в ИндексБаре обсуждали рынок страхования и инвестировали в стартап Lemonade. Это приложение для страхования в США и Европе. С его помощью можно оформить страховые полисы в течение 3 минут после подачи заявки, а страховые выплаты получить в течение 3 секунд (на самом деле чуть дольше). Более 30% запросов компания обрабатывает с помощью алгоритмов без вмешательства человека, и этот процент растет каждый квартал. Вчера Lemonade провела успешное IPO. Акции открылись по $50, и в ходе торговой сессии цена доходила до $70. Если вы еще не слышали про эту компанию, рекомендую добавить ее в свой watchlist и вот почему.

Индустрия страхования менее чувствительна к экономическим циклам. В США и многих странах Европы страховка — обязательный и один из самых важных пунктов расходов населения. Сейчас основные игроки на этом рынке — крупные компании со средним возрастом 125 лет. Более 90% всех страховых полисов до сих пор заключаются в офлайн режиме. При этом это огромный рынок, глобальная индустрия оценивается в более $5 трлн и составляет 11% всего ВВП США.

Lemonade была основана в 2015 году в Нью-Йорке и за 5 лет привлекла более 700 000 клиентов. В штатах у Lemonade сильный бренд и высокие рейтинги рекомендаций. Основная аудитория — молодые люди, для которых Lemonade является первой страховой компанией. По мере взросления эта аудитория будет больше тратить на страховые взносы, увеличивая LTV без значительных издержек. К слову, только в США более 80 млн миллениалов, огромный, почти нетронутый потенциал в этом сегменте для Lemonade.

Один из ключевых показателей для страховой компании — коэффициент потерь (loss ratio). Например, если компания на выплаченные $100 по страховым случаям привлекает $200 страховых премий, коэффициент потерь составит 50%. Lemonade постепенно улучшает этот показатель, со 161% в 2017 году до 72% в марте 2020.

На последнем инвестиционном раунде в июне 2019 компанию оценили в $2 млрд. В первый день торгов на публичном рынке капитализация компании достигла $3,8 млрд. Считаю, что если Lemonade сможет сохранить темпы роста клиентов и страховых премий, при этом не пожертвует своей репутацией “самой честной страховой компании”, ее ждет большой успех. Следующий ключевой этап для Lemonade — публикация первого квартального отчета, который покажет, как локдаун отразился на показателях компании. Обязательно разберу его в отдельном посте. А пока хочу поздравить всех инвесторов в Lemonade и пожелать удачи ее команде в дальнейшей трансформации страховой индустрии.

В феврале мы с коллегами в ИндексБаре обсуждали рынок страхования и инвестировали в стартап Lemonade. Это приложение для страхования в США и Европе. С его помощью можно оформить страховые полисы в течение 3 минут после подачи заявки, а страховые выплаты получить в течение 3 секунд (на самом деле чуть дольше). Более 30% запросов компания обрабатывает с помощью алгоритмов без вмешательства человека, и этот процент растет каждый квартал. Вчера Lemonade провела успешное IPO. Акции открылись по $50, и в ходе торговой сессии цена доходила до $70. Если вы еще не слышали про эту компанию, рекомендую добавить ее в свой watchlist и вот почему.

Индустрия страхования менее чувствительна к экономическим циклам. В США и многих странах Европы страховка — обязательный и один из самых важных пунктов расходов населения. Сейчас основные игроки на этом рынке — крупные компании со средним возрастом 125 лет. Более 90% всех страховых полисов до сих пор заключаются в офлайн режиме. При этом это огромный рынок, глобальная индустрия оценивается в более $5 трлн и составляет 11% всего ВВП США.

Lemonade была основана в 2015 году в Нью-Йорке и за 5 лет привлекла более 700 000 клиентов. В штатах у Lemonade сильный бренд и высокие рейтинги рекомендаций. Основная аудитория — молодые люди, для которых Lemonade является первой страховой компанией. По мере взросления эта аудитория будет больше тратить на страховые взносы, увеличивая LTV без значительных издержек. К слову, только в США более 80 млн миллениалов, огромный, почти нетронутый потенциал в этом сегменте для Lemonade.

Один из ключевых показателей для страховой компании — коэффициент потерь (loss ratio). Например, если компания на выплаченные $100 по страховым случаям привлекает $200 страховых премий, коэффициент потерь составит 50%. Lemonade постепенно улучшает этот показатель, со 161% в 2017 году до 72% в марте 2020.

На последнем инвестиционном раунде в июне 2019 компанию оценили в $2 млрд. В первый день торгов на публичном рынке капитализация компании достигла $3,8 млрд. Считаю, что если Lemonade сможет сохранить темпы роста клиентов и страховых премий, при этом не пожертвует своей репутацией “самой честной страховой компании”, ее ждет большой успех. Следующий ключевой этап для Lemonade — публикация первого квартального отчета, который покажет, как локдаун отразился на показателях компании. Обязательно разберу его в отдельном посте. А пока хочу поздравить всех инвесторов в Lemonade и пожелать удачи ее команде в дальнейшей трансформации страховой индустрии.

{kind=link}

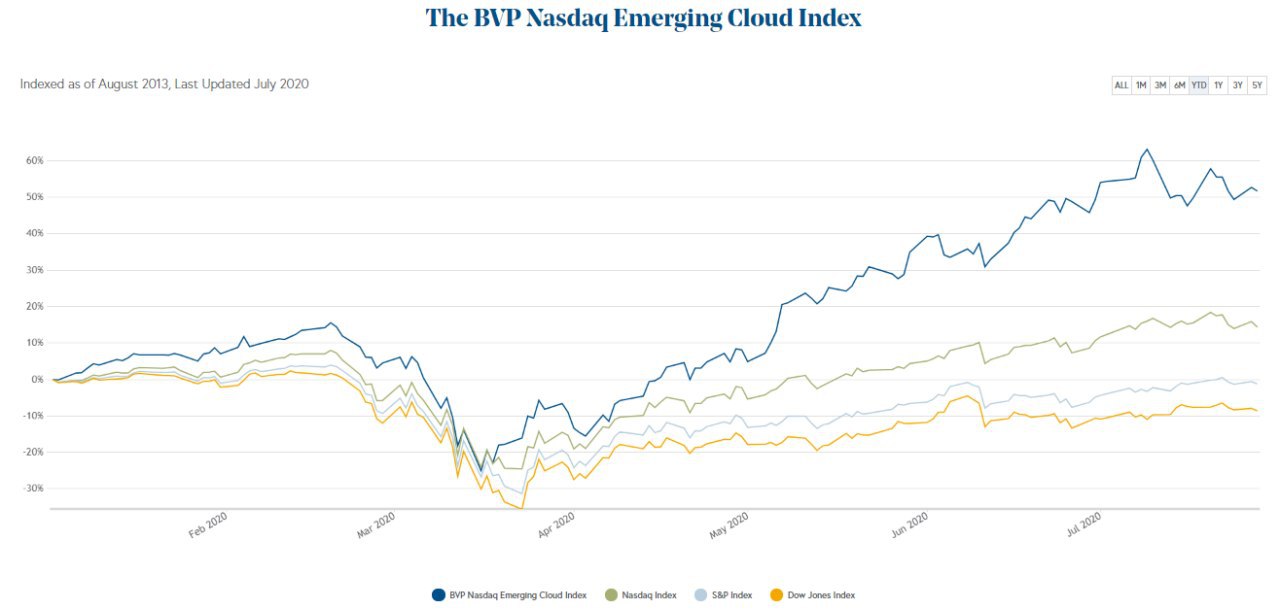

Оптимизм инвесторов, связанный с ускорением внедрения облачных и цифровых технологий после COVID-19, способствовал росту доходности индекса BVP Nasdaq Emerging Cloud на 50% с начала года. Этот индекс отслеживает доходность публичных компаний, которые занимаются разработкой облачного программного обеспечения. На текущий момент его доходность значительно выше, чем показатели S&P 500, Dow Jones и Nasdaq, трех основных индексов американского рынка акций. Полный список 50+ компаний в индексе BVP Cloud можно посмотреть здесь.

Индустрия SaaS (программное обеспечение как услуга) постепенно превращается из нишевого сегмента в одно из самых привлекательных направлений технологического сектора. В 2016 году было всего 4 публичных SaaS компании, чья капитализация превышала $10 млрд. Сейчас их 27, а суммарная капитализация всех SaaS компаний около $1,5 трлн (и равна стоимости Amazon). В 2010 году уровень проникновения облачных технологий в бизнес-среде составлял не более 1%. Сейчас этот показатель 10%, и ожидается, что к 2030 он увеличится до 50% (по данным Piper Sandler Research).

Поскольку большинство из этих компаний быстро растут и пока убыточны, их принято оценивать по отношению стоимости предприятия к ожидаемой выручке в следующие 12 месяцев (NTM EV/Sales). Средний показатель сейчас на уровне 15х, и это в 2 раза выше средних значений за прошлые годы. Такое значительное увеличение оценки облачных компаний небезосновательно и связано с пересмотром потенциального рынка. RBC Capital Markets недавно провели опрос более 1000 работников интеллектуального труда из разных секторов. Если до пандемии 30-40% из них считали критически важным внедрение облачных технологий и дистанционных рабочих процессов, то в июне этот показатель вырос до 70-80% в разных сегментах.

Некоторые компании уже отмечают финансовые выгоды от внедрения новых решений и изменения рабочих процессов. Например, GitLab, платформа для совместной разработки программного обеспечения и одна из крупнейших в мире компаний с удаленным штатом сотрудников (в GitLab работают более 1000 чел). По словам компании, она экономит 10% в год на расходы за аренду офисов. Что еще важнее, при такой модели компании смогут нанимать людей из любой точки мира, что, по мнению GitLab, экономит им примерно еще 20-30%. Всего компания привлекла около $500 млн от венчурных инвесторов, и на последнем раунде в сентябре 2019 ее оценили в $2,8 млрд. Другой стартап, Digital Ocean, один из крупнейших облачных хостингов, перешел на работу по гибридной модели (гибкие рабочие часы в офисе и дома) и отмечает увеличение общей производительности. Всё из-за экономии времени сотрудников на поездки и фокусе на конечный результат, нежели на офисных часах.