Друзья, давно меня не было, исправляюсь. Сначала был занят подготовкой к важному экзамену по финансам (CFA), а потом пробовал себя в роли YouTube-блогера - совсем скоро запустим регулярное шоу, где будем не только рассказывать, что произошло в мире финансов, но и давать уникальные инвестиционные идеи (и сами в них инвестировать). Посмотрим, что из этого получится, но обещает быть 🔥

Уже практически конец года и настало время прогнозов на 2020. И конечно, начну с рынка стартапов. Вчера наткнулся на поразительную статистику - в США около 9 000 стартапов с оценкой от $100 млн до $1 млрд, при этом сейчас 427 компаний-единорогов во всем мире (рекордное количество за долгое время). Многим компаниям из этого списка нужна ликвидность и не нужны новые раунды инвестиций - инвесторы и сотрудники стартапов уже заработали большую прибыль и хотят “окэшиться”.

Растущее число компаний, скорее всего, изменит процесс IPO и всё больше стартапов будут напрямую размещать свои акции на фондовом рынке (direct listing). Процесс IPO сейчас - это дорого (компании платят около 7% инвест банкам) и долго (локап период для инвесторов в среднем 6 месяцев).

Кажется, что грядут драматические изменения в традиционном процессе IPO, которому более 100 лет. Думаю, что в 2020 нас ждет более 5 прямых размещений - Airbnb, DoorDash и Asana уже заявили желание провести direct listing. Пока что за всю историю всего 2 компании вышли на биржу таким способом - это Slack (WORK) в 2019 и Spotify (SPOT) в 2018.

А еще предполагаю, что Postmates, Rubrik, HashiCorp, Confluent и Snowflake могут стать публичными в следующем году.

Уже практически конец года и настало время прогнозов на 2020. И конечно, начну с рынка стартапов. Вчера наткнулся на поразительную статистику - в США около 9 000 стартапов с оценкой от $100 млн до $1 млрд, при этом сейчас 427 компаний-единорогов во всем мире (рекордное количество за долгое время). Многим компаниям из этого списка нужна ликвидность и не нужны новые раунды инвестиций - инвесторы и сотрудники стартапов уже заработали большую прибыль и хотят “окэшиться”.

Растущее число компаний, скорее всего, изменит процесс IPO и всё больше стартапов будут напрямую размещать свои акции на фондовом рынке (direct listing). Процесс IPO сейчас - это дорого (компании платят около 7% инвест банкам) и долго (локап период для инвесторов в среднем 6 месяцев).

Кажется, что грядут драматические изменения в традиционном процессе IPO, которому более 100 лет. Думаю, что в 2020 нас ждет более 5 прямых размещений - Airbnb, DoorDash и Asana уже заявили желание провести direct listing. Пока что за всю историю всего 2 компании вышли на биржу таким способом - это Slack (WORK) в 2019 и Spotify (SPOT) в 2018.

А еще предполагаю, что Postmates, Rubrik, HashiCorp, Confluent и Snowflake могут стать публичными в следующем году.

Рецессия в 2020

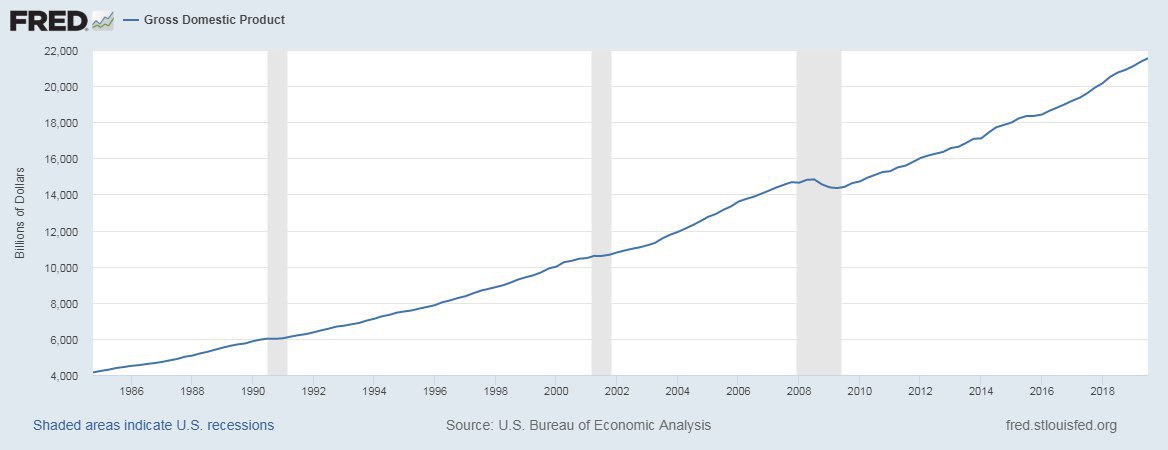

Прошло более 10 лет с момента последней рецессии (финансовый кризис 2008 года), и на данный момент это самый продолжительный экономический рост за всю историю в США. За это время рынок акций (S&P500) вырос на 270%, а на свет появилось колоссальное количество новых компаний, без которых мы не представляем нашу жизнь сегодня - Facebook (+Instagram, WhatsApp), Telegram, Uber, Airbnb лишь некоторые из них.

В предыдущем посте я поделился своими мыслями и прогнозами на следующий год по рынку стартапов в США. Сегодня расскажу про макро картину, что происходит в американской экономике и ждать ли рецессию в 2020 году. Постараюсь сделать это максимально понятно.

Формально рецессия - это снижение ВВП страны 2 квартала подряд. Обычно это сопровождается резким снижением фондового рынка в течение нескольких месяцев.

ВВП состоит из 4 компонентов - потребительский сектор (расходы населения), инвестиции (капиталовложения компаний), государственные закупки и чистый экспорт (разница между экспортом и импортом).

ВВП США по-прежнему растет на уровне 2% год к году, но замедляется. Стоит отметить, что основной драйвер американской экономики - это потребительский сектор (70% всего ВВП приходится на расходы населения). В последние годы он стабильно растет (во втором квартале вырос на 4,6%).

Этому способствует 2 фактора - безработица на самых низких уровнях за последние 50 лет (3,5%) и уверенный рост заработной платы. В финансовом плане население США чувствует себя прекрасно - зарплаты людей растут, покупательская способность растет, что прямо отражается на росте ВВП. При этом долги населения по отношению к располагаемым доходам остаются на стабильных уровнях.

В то время как с потребительским сектором экономики США все в порядке, производственный сектор испытывает явные трудности. Производственная активность и деловая уверенность снижаются уже несколько кварталов, что является результатом продолжающейся торговой войны с Китаем и опасений рецессии в бизнес-среде.

Считаю, что сокращение производства может и далее незначительно ухудшиться из-за торговой войны и более низких капиталовложений компаний, но потребительская сторона экономики остается достаточно сильной, чтобы предотвратить рецессию в 2020 году. Предполагаю, что рост ВВП останется на текущих уровнях (2% в год) за счет покупательной способности, и в первой половине 2020 года риск рецессии будет минимальным. А дальше - выборы президента США. И на мой взгляд администрация Трампа сделает все возможное, чтобы этот рост продолжился 🚀

На графике - показатель ВВП США с 1985 года, рецессии выделены серым.

Но несмотря на это, следует внимательно мониторить 3 показателя в 2020 году, которые могут предсказать рецессию. Этот пост получился и так супердлинным, поэтому расскажу о них в следующий раз. В целом, как вам такие тексты, заходят (+), или сложно (-)?

Прошло более 10 лет с момента последней рецессии (финансовый кризис 2008 года), и на данный момент это самый продолжительный экономический рост за всю историю в США. За это время рынок акций (S&P500) вырос на 270%, а на свет появилось колоссальное количество новых компаний, без которых мы не представляем нашу жизнь сегодня - Facebook (+Instagram, WhatsApp), Telegram, Uber, Airbnb лишь некоторые из них.

В предыдущем посте я поделился своими мыслями и прогнозами на следующий год по рынку стартапов в США. Сегодня расскажу про макро картину, что происходит в американской экономике и ждать ли рецессию в 2020 году. Постараюсь сделать это максимально понятно.

Формально рецессия - это снижение ВВП страны 2 квартала подряд. Обычно это сопровождается резким снижением фондового рынка в течение нескольких месяцев.

ВВП состоит из 4 компонентов - потребительский сектор (расходы населения), инвестиции (капиталовложения компаний), государственные закупки и чистый экспорт (разница между экспортом и импортом).

ВВП США по-прежнему растет на уровне 2% год к году, но замедляется. Стоит отметить, что основной драйвер американской экономики - это потребительский сектор (70% всего ВВП приходится на расходы населения). В последние годы он стабильно растет (во втором квартале вырос на 4,6%).

Этому способствует 2 фактора - безработица на самых низких уровнях за последние 50 лет (3,5%) и уверенный рост заработной платы. В финансовом плане население США чувствует себя прекрасно - зарплаты людей растут, покупательская способность растет, что прямо отражается на росте ВВП. При этом долги населения по отношению к располагаемым доходам остаются на стабильных уровнях.

В то время как с потребительским сектором экономики США все в порядке, производственный сектор испытывает явные трудности. Производственная активность и деловая уверенность снижаются уже несколько кварталов, что является результатом продолжающейся торговой войны с Китаем и опасений рецессии в бизнес-среде.

Считаю, что сокращение производства может и далее незначительно ухудшиться из-за торговой войны и более низких капиталовложений компаний, но потребительская сторона экономики остается достаточно сильной, чтобы предотвратить рецессию в 2020 году. Предполагаю, что рост ВВП останется на текущих уровнях (2% в год) за счет покупательной способности, и в первой половине 2020 года риск рецессии будет минимальным. А дальше - выборы президента США. И на мой взгляд администрация Трампа сделает все возможное, чтобы этот рост продолжился 🚀

На графике - показатель ВВП США с 1985 года, рецессии выделены серым.

Но несмотря на это, следует внимательно мониторить 3 показателя в 2020 году, которые могут предсказать рецессию. Этот пост получился и так супердлинным, поэтому расскажу о них в следующий раз. В целом, как вам такие тексты, заходят (+), или сложно (-)?

{kind=link}

Друзья, надеюсь, вы хорошо отдохнули за новогодние праздники, набрались энергии и позитивного настроя ✌🏻

Пока на венчурном и IPO рынках относительное затишье, а рынок акций all time high, продолжу цикл постов про экономику. В предыдущем посте я рассказывал про текущую экономическую ситуацию в США и написал, что в 2020 необходимо следить за 3 показателями, которые, возможно, предскажут следующую рецессию.

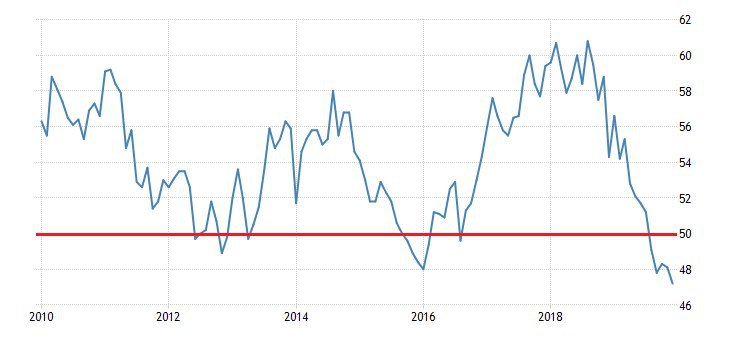

Первый из них - это индекс производственной активности (ISM Manufacturing index). Институт управления поставками (ISM) в США ежемесячно проводит опрос более 300 производственных компаний. Этот опережающий индекс включает следующие показатели: новые заказы компаний, производство, занятость, цепочки поставок и уровень запасов.

Почему это важно? Буквально на днях вышли данные за декабрь, и они оказались хуже ожиданий. Индекс упал до 47,2 в декабре, самого низкого уровня с июня 2009 года. Значение ниже 50 указывает на сокращение производственного сектора по сравнению с прошлым месяцем. На графике видно, что этот показатель снижается уже несколько месяцев подряд, что действительно настораживает.

Почему так происходит? Если вкратце - из-за торговой войны США и Китая. Ввиду повышения тарифов и пошлин компании сокращают запасы (inventories) и капиталовложения (capital expenditures), а также делают меньше заказов.

На данный момент внутреннее потребление в США достаточно сильное, чтобы компенсировать снижение деловой активности. Однако, если этот показатель будет и дальше снижаться, то риск рецессии будет возрастать. В ближайшие недели США и Китай планируют подписать первое соглашение по снижению тарифов, что может стать позитивным фактором и улучшить этот показатель.

Пока на венчурном и IPO рынках относительное затишье, а рынок акций all time high, продолжу цикл постов про экономику. В предыдущем посте я рассказывал про текущую экономическую ситуацию в США и написал, что в 2020 необходимо следить за 3 показателями, которые, возможно, предскажут следующую рецессию.

Первый из них - это индекс производственной активности (ISM Manufacturing index). Институт управления поставками (ISM) в США ежемесячно проводит опрос более 300 производственных компаний. Этот опережающий индекс включает следующие показатели: новые заказы компаний, производство, занятость, цепочки поставок и уровень запасов.

Почему это важно? Буквально на днях вышли данные за декабрь, и они оказались хуже ожиданий. Индекс упал до 47,2 в декабре, самого низкого уровня с июня 2009 года. Значение ниже 50 указывает на сокращение производственного сектора по сравнению с прошлым месяцем. На графике видно, что этот показатель снижается уже несколько месяцев подряд, что действительно настораживает.

Почему так происходит? Если вкратце - из-за торговой войны США и Китая. Ввиду повышения тарифов и пошлин компании сокращают запасы (inventories) и капиталовложения (capital expenditures), а также делают меньше заказов.

На данный момент внутреннее потребление в США достаточно сильное, чтобы компенсировать снижение деловой активности. Однако, если этот показатель будет и дальше снижаться, то риск рецессии будет возрастать. В ближайшие недели США и Китай планируют подписать первое соглашение по снижению тарифов, что может стать позитивным фактором и улучшить этот показатель.

{kind=link}

Война и фондовые рынки

Противостояние США и Ирана в начале года вызвало немало опасений насчет обострения конфликта. На финансовых рынках традиционно защитные активы (драгоценные металлы), нефть и биткоин демонстрировали рост на фоне стремительного развития событий.

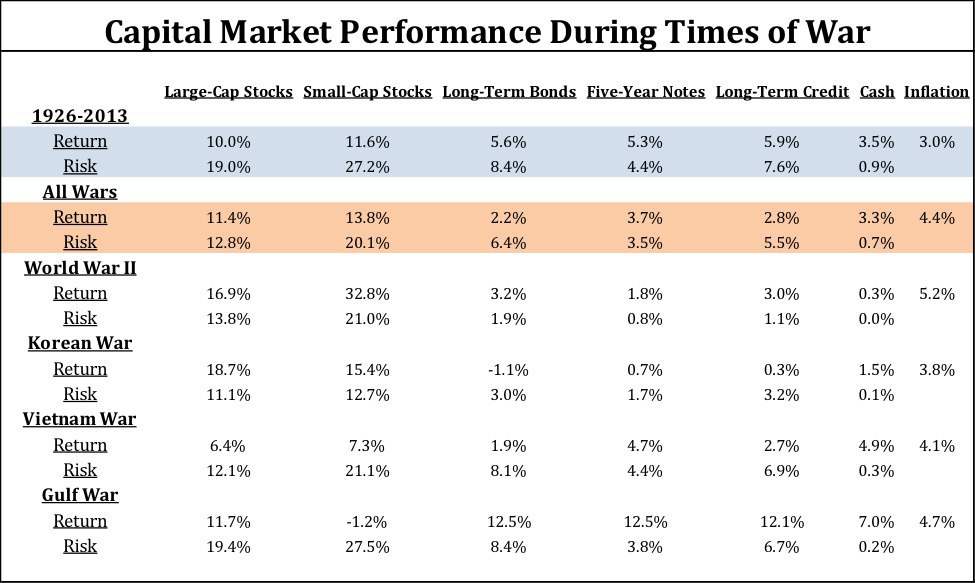

Многие инвесторы задались вопросом - стоит ли ожидать падения рынка акций в случае военных действий? Я поискал статистику и нашел интересные данные у CFA Institute. В таблице ниже видно, что за период военных действий, в которых США напрямую или косвенно принимали участие с 1926 года, средняя годовая доходность широкого рынка акций (Large-Cap & Small-Cap Stocks) выше на 1-2%, чем за все время наблюдений.

Получается, что в среднем акции во время войн растут быстрее с меньшим риском (волатильностью), чем в мирное время. По большей части это происходит из-за увеличения экономического роста - заказы на производство (особенно в оборонном секторе) значительно возрастают, и как следствие, доходы компаний.

Что еще интересно, традиционный актив, который инвесторы покупают в нестабильные времена, инструменты с фиксированной доходностью (облигации), показывают меньшую доходность во время конфликтов. Экономический рост во время войны сопровождается высокой инфляцией, а доходность облигаций имеет отрицательную корреляцию с этим показателем (чем выше инфляция, тем ниже доходности по инструментам с фиксированной доходностью для инвесторов).

Как бы странно это ни звучало, военные действия, если они не имеют негативных последствий для экономики и ВВП, зачастую являются позитивным сигналом для рынка акций😬

Противостояние США и Ирана в начале года вызвало немало опасений насчет обострения конфликта. На финансовых рынках традиционно защитные активы (драгоценные металлы), нефть и биткоин демонстрировали рост на фоне стремительного развития событий.

Многие инвесторы задались вопросом - стоит ли ожидать падения рынка акций в случае военных действий? Я поискал статистику и нашел интересные данные у CFA Institute. В таблице ниже видно, что за период военных действий, в которых США напрямую или косвенно принимали участие с 1926 года, средняя годовая доходность широкого рынка акций (Large-Cap & Small-Cap Stocks) выше на 1-2%, чем за все время наблюдений.

Получается, что в среднем акции во время войн растут быстрее с меньшим риском (волатильностью), чем в мирное время. По большей части это происходит из-за увеличения экономического роста - заказы на производство (особенно в оборонном секторе) значительно возрастают, и как следствие, доходы компаний.

Что еще интересно, традиционный актив, который инвесторы покупают в нестабильные времена, инструменты с фиксированной доходностью (облигации), показывают меньшую доходность во время конфликтов. Экономический рост во время войны сопровождается высокой инфляцией, а доходность облигаций имеет отрицательную корреляцию с этим показателем (чем выше инфляция, тем ниже доходности по инструментам с фиксированной доходностью для инвесторов).

Как бы странно это ни звучало, военные действия, если они не имеют негативных последствий для экономики и ВВП, зачастую являются позитивным сигналом для рынка акций😬

{kind=link}

Индустрия, которая будет расти на 30% каждый год

И это не искусственный интеллект или интернет вещей, как вы могли сначала подумать, а рынок онлайн образования. Согласно Research and markets, к 2025 году данный рынок будет стоить внушительные $350 млрд.

Лидером среди платформ онлайн образования в мире является компания Coursera. В США у системы образования много проблем, стоимость обучения дорогая, при этом мест в университетах хватает не всем. Сегодня все больше и больше компаний признают курсы Coursera как полноценные дипломы университетов.

Coursera была основана в 2012 году, на текущий момент привлекла $313 млн инвестиций. Последний инвестиционный раунд прошел в апреле 2019 по оценке $1,3 млрд. На данный момент у компании 45 млн зарегистрированных пользователей (рост +30% год к году) и 2000 корпоративных клиентов (рост +43% год к году). Coursera сотрудничает с более 150 университетами по всему миру, предлагает около 3800 курсов и обучает 400 специальностям.

Выручка компании составила $140 млн в 2018, компания растет в среднем на 40% в год. У Coursera 3 источника дохода: direct to consumer (продажа онлайн курсов физическим лицам), corporate training (повышение квалификации сотрудников компаний) и online degrees (онлайн университеты).

Выручка Coursera от компаний (корпоративные курсы) выросла на 300% в 2018 году и более 100% в 2019 (самый быстрорастущий сегмент). Более 2000 компаний по всему миру пользуются услугами Coursera. Среди клиентов - Adobe, Goldman Sachs, L’Oréal, Mastercard и другие глобальные корпорации. Coursera предоставляет курсы более 60 компаниям из списка Fortune 500.

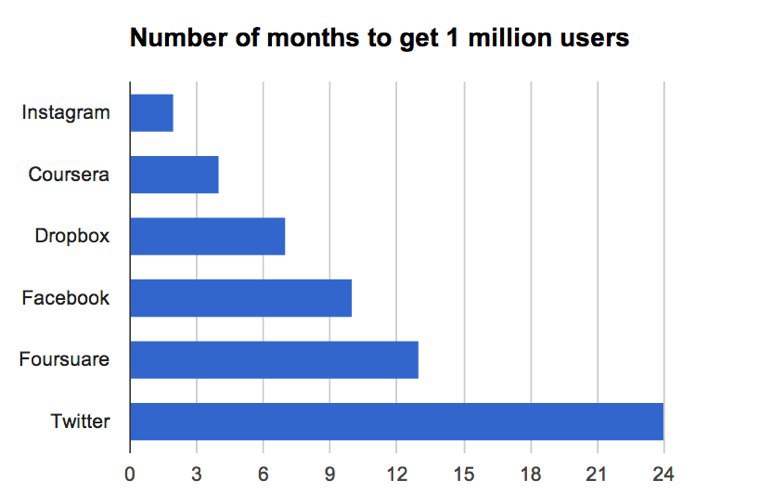

На графике - сколько месяцев потребовалось компаниям, чтобы привлечь 1 млн пользователей. Показатели Coursera выглядят впечатляюще.

По данным Forbes, компания планирует провести IPO в течение 2 лет (статья от октября 2018 года).

И это не искусственный интеллект или интернет вещей, как вы могли сначала подумать, а рынок онлайн образования. Согласно Research and markets, к 2025 году данный рынок будет стоить внушительные $350 млрд.

Лидером среди платформ онлайн образования в мире является компания Coursera. В США у системы образования много проблем, стоимость обучения дорогая, при этом мест в университетах хватает не всем. Сегодня все больше и больше компаний признают курсы Coursera как полноценные дипломы университетов.

Coursera была основана в 2012 году, на текущий момент привлекла $313 млн инвестиций. Последний инвестиционный раунд прошел в апреле 2019 по оценке $1,3 млрд. На данный момент у компании 45 млн зарегистрированных пользователей (рост +30% год к году) и 2000 корпоративных клиентов (рост +43% год к году). Coursera сотрудничает с более 150 университетами по всему миру, предлагает около 3800 курсов и обучает 400 специальностям.

Выручка компании составила $140 млн в 2018, компания растет в среднем на 40% в год. У Coursera 3 источника дохода: direct to consumer (продажа онлайн курсов физическим лицам), corporate training (повышение квалификации сотрудников компаний) и online degrees (онлайн университеты).

Выручка Coursera от компаний (корпоративные курсы) выросла на 300% в 2018 году и более 100% в 2019 (самый быстрорастущий сегмент). Более 2000 компаний по всему миру пользуются услугами Coursera. Среди клиентов - Adobe, Goldman Sachs, L’Oréal, Mastercard и другие глобальные корпорации. Coursera предоставляет курсы более 60 компаниям из списка Fortune 500.

На графике - сколько месяцев потребовалось компаниям, чтобы привлечь 1 млн пользователей. Показатели Coursera выглядят впечатляюще.

По данным Forbes, компания планирует провести IPO в течение 2 лет (статья от октября 2018 года).

{kind=link}

31 января компания One Medical (ONEM), очередной стартап из Силиконовой Долины, станет публичной.

Не секрет, что система здравоохранения США далека от идеальной и нуждается в реформировании. Это огромная индустрия с большим количеством потенциальных улучшений - только рынок первичной медицинской помощи США оценивался в $260 млрд в 2019.

Компания One Medical (ONEM) одна из многих, кто стремится преобразовать эту систему. One Medical предоставляет медицинские услуги по подписке, которые значительно упрощают процессы в сфере здравоохранения.

Пациенты платят ежегодную плату в размере $199 за доступ к врачам и услугам в клиниках One Medical, включая возможность удаленно общаться со своими врачами и оперативно назначать встречи. Цифровая платформа компании содержит всю медицинскую информацию пациентов.

One Medical пока только присутствует в 9 штатах, и по оценкам компании ей удалось завоевать лишь 3% от своего потенциального рынка. В 2020 году руководство планирует расширение до 12 штатов, с учетом которого адресный рынок может составить $38 млрд.

Также из плюсов можно отметить присутствие Google в инвесторах (владеет 5% компании), они же являются и клиентами компании (приносят ей 10% дохода). По цене $16 на IPO One Medical стоит $2 млрд (при годовой выручке $257 млн и росте 40% год к году).

Не самая дешевая стоимость с учетом того, что компания убыточная и пока не планирует выходить в прибыльность. Однако, принимая во внимание размер рынка и стоимость последних IPO компаний в этой индустрии (PGNY, HCAT), вижу потенциал роста ONEM около 30% после размещения. Алокация скорее всего будет маленькой (до 30%). Буду участвовать в данном IPO через нашу платформу. Заявки принимаются сегодня до 19:00 по мск.

Не секрет, что система здравоохранения США далека от идеальной и нуждается в реформировании. Это огромная индустрия с большим количеством потенциальных улучшений - только рынок первичной медицинской помощи США оценивался в $260 млрд в 2019.

Компания One Medical (ONEM) одна из многих, кто стремится преобразовать эту систему. One Medical предоставляет медицинские услуги по подписке, которые значительно упрощают процессы в сфере здравоохранения.

Пациенты платят ежегодную плату в размере $199 за доступ к врачам и услугам в клиниках One Medical, включая возможность удаленно общаться со своими врачами и оперативно назначать встречи. Цифровая платформа компании содержит всю медицинскую информацию пациентов.

One Medical пока только присутствует в 9 штатах, и по оценкам компании ей удалось завоевать лишь 3% от своего потенциального рынка. В 2020 году руководство планирует расширение до 12 штатов, с учетом которого адресный рынок может составить $38 млрд.

Также из плюсов можно отметить присутствие Google в инвесторах (владеет 5% компании), они же являются и клиентами компании (приносят ей 10% дохода). По цене $16 на IPO One Medical стоит $2 млрд (при годовой выручке $257 млн и росте 40% год к году).

Не самая дешевая стоимость с учетом того, что компания убыточная и пока не планирует выходить в прибыльность. Однако, принимая во внимание размер рынка и стоимость последних IPO компаний в этой индустрии (PGNY, HCAT), вижу потенциал роста ONEM около 30% после размещения. Алокация скорее всего будет маленькой (до 30%). Буду участвовать в данном IPO через нашу платформу. Заявки принимаются сегодня до 19:00 по мск.

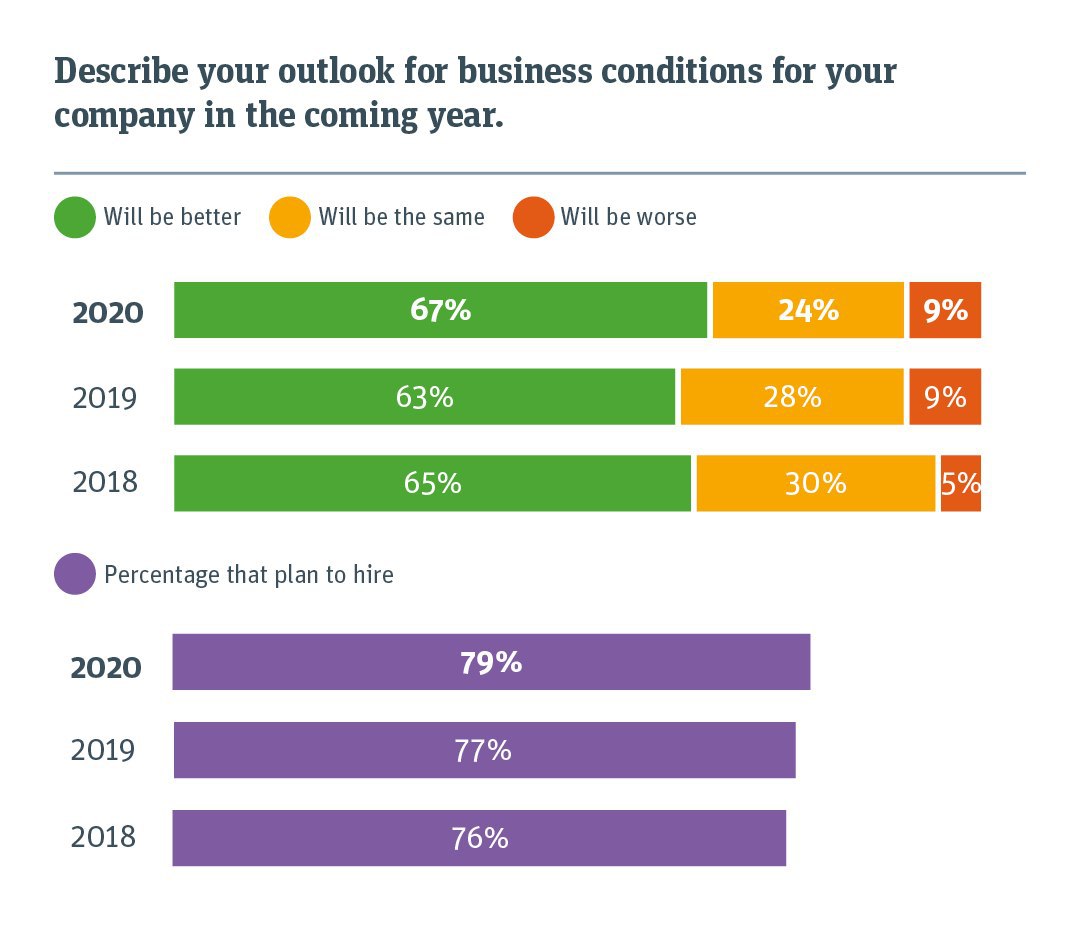

Две трети стартапов считают, что в 2020 будет лучше

Я часто читаю аналитические отчеты инвестиционных банков о различных инструментах и рынках. По моему мнению, один из лучших источников информации о венчурном рынке и не только - Silicon Valley Bank (раздел Trends & Insights). Рекомендую👍🏻

Недавно они опубликовали результаты опроса 1100 основателей стартапов в США, Великобритании, Китае и Канаде на тему перспектив в 2020 году.

Несмотря на определенные политические и экономические сложности, основатели стартапов по-прежнему позитивно смотрят на условия бизнеса в 2020 году. 67% предпринимателей заявили, что ожидают улучшения условий в новом году, показатель чуть выше, чем в 2019 и 2018 годах.

Кроме того, рекордные 79% планируют открывать новые вакансии в 2020 году. Потребительский сектор - основной драйвер американской экономики, и создание новых рабочих мест даст положительный эффект потребителю и ВВП США.

Из самых актуальных проблем у стартапов - привлечение новых талантов (50%), кибербезопасность (29%), конфиденциальность клиентов (29%). А самые востребованные вакансии - в отделе разработки продукта (R&D / НИОКР).

Я часто читаю аналитические отчеты инвестиционных банков о различных инструментах и рынках. По моему мнению, один из лучших источников информации о венчурном рынке и не только - Silicon Valley Bank (раздел Trends & Insights). Рекомендую👍🏻

Недавно они опубликовали результаты опроса 1100 основателей стартапов в США, Великобритании, Китае и Канаде на тему перспектив в 2020 году.

Несмотря на определенные политические и экономические сложности, основатели стартапов по-прежнему позитивно смотрят на условия бизнеса в 2020 году. 67% предпринимателей заявили, что ожидают улучшения условий в новом году, показатель чуть выше, чем в 2019 и 2018 годах.

Кроме того, рекордные 79% планируют открывать новые вакансии в 2020 году. Потребительский сектор - основной драйвер американской экономики, и создание новых рабочих мест даст положительный эффект потребителю и ВВП США.

Из самых актуальных проблем у стартапов - привлечение новых талантов (50%), кибербезопасность (29%), конфиденциальность клиентов (29%). А самые востребованные вакансии - в отделе разработки продукта (R&D / НИОКР).

{kind=link}

Недавно я писал небольшой обзор про компанию Coursera, лидера в сфере онлайн-образования. Перспективы там хорошие - рынок растет стабильно быстрыми темпами, появляются новые платформы и решения.

А сегодня в Долине появился необычный единорог - компания Course Hero. Почему необычный? Они закрыли раунд B, привлекли $10 млн по оценке $1,1 млрд (за всю историю в них инвестировали всего $27 млн). Впервые такое вижу. Обычно стартапы привлекают куда большие суммы ($200-$300 млн), когда достигают капитализации $1 млрд.

Course Hero - это онлайн платформа для студентов, на которой можно найти более 40 млн учебных материалов, лекций, практических занятий и видео с пошаговыми объяснениями для всех изучаемых предметов. Можно искать курсы и заметки конкретных университетов и конкретных преподавателей, и даже конкретные топики и термины.

А еще каждый студент может делиться своими заметками, получая за это плату. К платформе подключены более 30 тысяч учителей (tutors), которые оказывают помощь студентам в любое время. По заявлениям компании, топовые учителя получают около $500 в неделю.

Платформа платная - чтобы получить полный доступ к контенту платформы, нужно заплатить от $10 до $40 в месяц. CEO компании недавно заявил, что в 2019 году на Course Hero подписались более 1 миллиона студентов. За год количество контента на платформе выросло на 60%.

Теперь про финансы. В 2019 году компания достигла $100 млн годовой выручки. Компания была основана в 2006 году и с 2012 года является прибыльной - это объясняет, почему Course Hero привлекла такую небольшую сумму от инвесторов. Стоимость $1,1 млрд вполне разумная - сейчас на рынке стартапов нечасто встретишь прибыльные компании. По заявлением СЕО, Course Hero пока не торопится с выходом на биржу, а направляет все средства на развитие продукта на глобальной арене.

А сегодня в Долине появился необычный единорог - компания Course Hero. Почему необычный? Они закрыли раунд B, привлекли $10 млн по оценке $1,1 млрд (за всю историю в них инвестировали всего $27 млн). Впервые такое вижу. Обычно стартапы привлекают куда большие суммы ($200-$300 млн), когда достигают капитализации $1 млрд.

Course Hero - это онлайн платформа для студентов, на которой можно найти более 40 млн учебных материалов, лекций, практических занятий и видео с пошаговыми объяснениями для всех изучаемых предметов. Можно искать курсы и заметки конкретных университетов и конкретных преподавателей, и даже конкретные топики и термины.

А еще каждый студент может делиться своими заметками, получая за это плату. К платформе подключены более 30 тысяч учителей (tutors), которые оказывают помощь студентам в любое время. По заявлениям компании, топовые учителя получают около $500 в неделю.

Платформа платная - чтобы получить полный доступ к контенту платформы, нужно заплатить от $10 до $40 в месяц. CEO компании недавно заявил, что в 2019 году на Course Hero подписались более 1 миллиона студентов. За год количество контента на платформе выросло на 60%.

Теперь про финансы. В 2019 году компания достигла $100 млн годовой выручки. Компания была основана в 2006 году и с 2012 года является прибыльной - это объясняет, почему Course Hero привлекла такую небольшую сумму от инвесторов. Стоимость $1,1 млрд вполне разумная - сейчас на рынке стартапов нечасто встретишь прибыльные компании. По заявлением СЕО, Course Hero пока не торопится с выходом на биржу, а направляет все средства на развитие продукта на глобальной арене.

{kind=link}

Пару недель назад 2 технологических стартапа из Долины стали публичными - One Medical (ONEM) и Casper (CSPR). Первая компания владеет сетью клиник и предоставляет медицинские услуги по подписке, а вторая производит и продает матрасы и другие продукты для сна.

У обеих компаний растущие убытки. Доходы одинаково увеличиваются примерно на 30%, а валовая рентабельность находится на уровне ниже 50%. Однако, рынок кардинально противоположно встретил эти компании - акции Casper торгуются -17% от цены IPO и -68% от цены последнего раунда инвестиций. В это же время акции One Medical выросли на 80% после размещения (вставил наглядный график).

Одна из причин в том, что One Medical имеет определенный процент доходов от подписки и собирается увеличивать эту долю. Доходы от подписки (subscription revenue) легко прогнозировать и масштабировать. Они также несут меньшие затраты для компании, что в будущем позволит быстрее выйти в прибыльность. На данный момент инвесторы любят такие стартапы - сейчас One Medical стоит $3 млрд, это 10х к выручке, вполне средний показатель по индустрии.

Что же касается Casper, компания осуществляет продажу своих продуктов для сна через свои брендовые магазины и сайт. И здесь логичный вопрос от инвесторов - как достичь прибыльности, не меняя бизнес-модель и ценовую политику? Пока у таких стартапов нет четкого ответа, их акции остаются без спроса - рыночная капитализация Casper ($390 млн) уже меньше ее годовой выручки ($410 млн).

Вообще, этот кейс еще раз показывает, почему прямые размещения (direct listing) будут набирать обороты. Инвестиционные банки зачастую несправедливо оценивают компании на IPO. Если акции взлетают на 80% после размещения, это говорит о том, что компания недосчиталась средств, то есть могла привлечь еще больше денег в ходе IPO. Пока SEC готовит законодательную базу под прямые размещения, инвестбанкиры и инвесторы в IPO продолжают зарабатывать на этой неэффективности.

У обеих компаний растущие убытки. Доходы одинаково увеличиваются примерно на 30%, а валовая рентабельность находится на уровне ниже 50%. Однако, рынок кардинально противоположно встретил эти компании - акции Casper торгуются -17% от цены IPO и -68% от цены последнего раунда инвестиций. В это же время акции One Medical выросли на 80% после размещения (вставил наглядный график).

Одна из причин в том, что One Medical имеет определенный процент доходов от подписки и собирается увеличивать эту долю. Доходы от подписки (subscription revenue) легко прогнозировать и масштабировать. Они также несут меньшие затраты для компании, что в будущем позволит быстрее выйти в прибыльность. На данный момент инвесторы любят такие стартапы - сейчас One Medical стоит $3 млрд, это 10х к выручке, вполне средний показатель по индустрии.

Что же касается Casper, компания осуществляет продажу своих продуктов для сна через свои брендовые магазины и сайт. И здесь логичный вопрос от инвесторов - как достичь прибыльности, не меняя бизнес-модель и ценовую политику? Пока у таких стартапов нет четкого ответа, их акции остаются без спроса - рыночная капитализация Casper ($390 млн) уже меньше ее годовой выручки ($410 млн).

Вообще, этот кейс еще раз показывает, почему прямые размещения (direct listing) будут набирать обороты. Инвестиционные банки зачастую несправедливо оценивают компании на IPO. Если акции взлетают на 80% после размещения, это говорит о том, что компания недосчиталась средств, то есть могла привлечь еще больше денег в ходе IPO. Пока SEC готовит законодательную базу под прямые размещения, инвестбанкиры и инвесторы в IPO продолжают зарабатывать на этой неэффективности.

{kind=link}

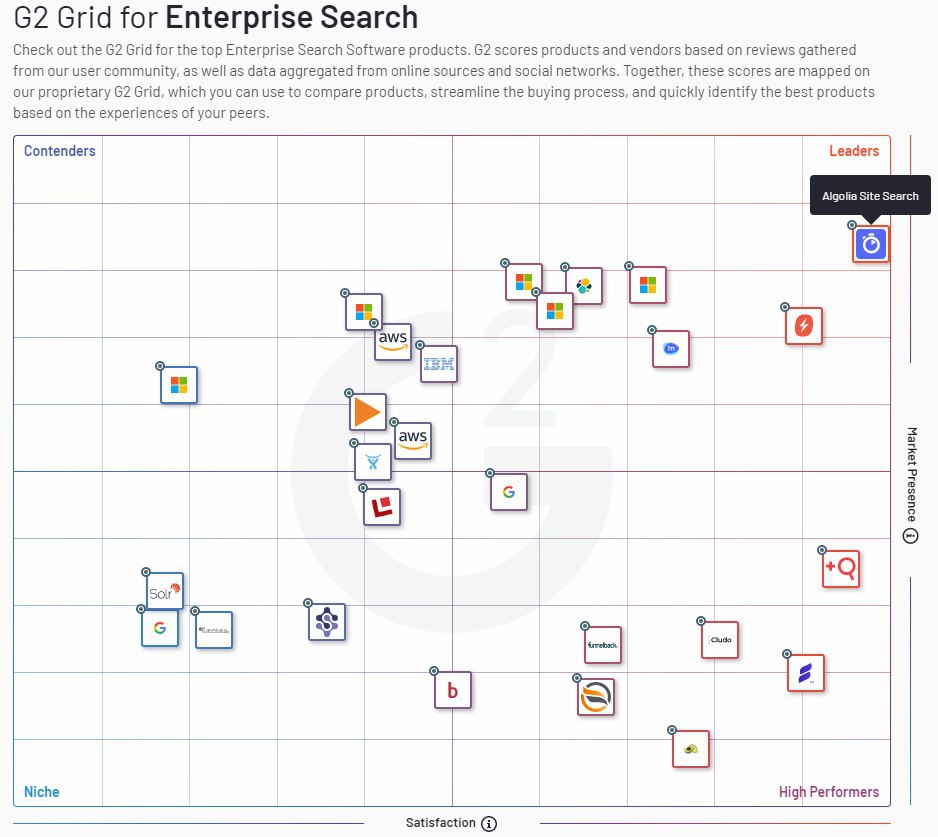

Мировой лидер в сегменте поиска по сайтам

В ноябре прошлого года я писал про Algolia, одну из наших портфельных компаний (это стартап, который предоставляет функционал поиска по сайтам крупных компаний - что-то вроде корпоративного Google Search). Тогда компания наняла финансового директора, который будет ее готовить к новой стадии роста и возможному IPO.

А на днях Algolia опубликовала ряд важных новостей за 2019 год, которые точно будут интересны нашим текущим и будущим инвесторам.

- Компанию признали лидером среди поисковых платформ по версии G2 (прикрепил диаграмму)

- Привлекла $110 млн от топовых фондов. Больше всех от Accel (они инвестировали в Facebook, Spotify, CrowdStrike на ранних стадиях)

- 2300 новых клиентов подписали контракты с компанией. Сейчас у нее 8600 клиентов в более чем 120 странах. Также Algolia показала рост +73% в крупных контрактах (чеком более $1 млн).

- Открыла офис в Токио и собирается наращивать присутствие в Азиатско-Тихоокеанском регионе.

- Обработала более 1 триллиона поисковых запросов в год (на 60% больше, чем в прошлом году).

- Заключила партнерское соглашение с Microsoft Azure. Это существенно улучшит функциональность платформы.

Я сам инвестировал в эту компанию примерно 7% от своего портфеля. И если у вас длинный горизонт инвестирования (более 2 лет), эта идея вам тоже может подойти. У нас остался небольшой пакет акций Algolia по цене $36,50 (оценка ~$750 млн), и мы специально снизили порог входа для наших новых инвесторов (можно купить от 1 акции). Оставлю ссылку ниже.

Учитывая стоимость ближайшего конкурента Elastic (ESTC) $6 млрд, риск-доходность инвестиции в Algolia 1 к 6. Рассчитываю, что в этом году Algolia достигнет капитализации $1 млрд, и, скорее всего, проведет IPO в 2021.

В ноябре прошлого года я писал про Algolia, одну из наших портфельных компаний (это стартап, который предоставляет функционал поиска по сайтам крупных компаний - что-то вроде корпоративного Google Search). Тогда компания наняла финансового директора, который будет ее готовить к новой стадии роста и возможному IPO.

А на днях Algolia опубликовала ряд важных новостей за 2019 год, которые точно будут интересны нашим текущим и будущим инвесторам.

- Компанию признали лидером среди поисковых платформ по версии G2 (прикрепил диаграмму)

- Привлекла $110 млн от топовых фондов. Больше всех от Accel (они инвестировали в Facebook, Spotify, CrowdStrike на ранних стадиях)

- 2300 новых клиентов подписали контракты с компанией. Сейчас у нее 8600 клиентов в более чем 120 странах. Также Algolia показала рост +73% в крупных контрактах (чеком более $1 млн).

- Открыла офис в Токио и собирается наращивать присутствие в Азиатско-Тихоокеанском регионе.

- Обработала более 1 триллиона поисковых запросов в год (на 60% больше, чем в прошлом году).

- Заключила партнерское соглашение с Microsoft Azure. Это существенно улучшит функциональность платформы.

Я сам инвестировал в эту компанию примерно 7% от своего портфеля. И если у вас длинный горизонт инвестирования (более 2 лет), эта идея вам тоже может подойти. У нас остался небольшой пакет акций Algolia по цене $36,50 (оценка ~$750 млн), и мы специально снизили порог входа для наших новых инвесторов (можно купить от 1 акции). Оставлю ссылку ниже.

Учитывая стоимость ближайшего конкурента Elastic (ESTC) $6 млрд, риск-доходность инвестиции в Algolia 1 к 6. Рассчитываю, что в этом году Algolia достигнет капитализации $1 млрд, и, скорее всего, проведет IPO в 2021.

{kind=link}

Как коронавирус влияет на технологические компании

Коронавирус парализовал заводы в некоторых частях Китая и заставил многих людей работать из дома, что негативно сказывается на производительности. Вирус особенно влияет на компании, у которых производство находится в Китае и которые зависят от китайского туризма. В этом посте приведу последствия вируса на ряд технологических компаний.

Apple (AAPL)

Снизила свой прогноз по квартальным доходам. Заводы в Китае изо всех сил стараются привлечь достаточное количество рабочих на производство, однако многие остаются дома из-за паники. Акции потеряли около 9% на текущий момент.

Alibaba (BABA)

Заявила, что коронавирус является «черным лебедем», который нарушил производство и доставку товаров, продаваемых на онлайн-площадках компании (в основном пострадали продажи бытовой электроники и модных товаров). Доходы Alibaba могут сократиться на 5,9 млрд юаней ($843 млн). Акции компании потеряли 3%.

Amazon (AMZN)

Возможно, ощущает меньше всего последствий. Многие продавцы имеют достаточно запасов с прошедшего китайского Нового года. По заявлениям аналитиков из Goat Consulting, возможные проблемы с поставками начнут ощущаться, если последствия вируса затянутся до июня-июля.

Однако, акции компании потеряли почти 7%.

Airbnb

Вероятно, компания отложит долгожданный выход на биржу. Китайские города являются одними из крупнейших рынков для Airbnb по количеству объявлений. Выручка Airbnb в Китае около $200 млн, это 4% от общих доходов компании. Также снизился спрос китайских туристов за пределами Китая. На данный момент сложно оценить масштабы потерь Airbnb.

Zoom (ZM)

Компания предоставляет платформу для видео-конференций. В связи с тем, что большое количество людей перешло на дистанционную работу из-за паники, инвесторы посчитали, что количество регистраций и платных подписок на платформе резко возрастет. Так это или нет, узнаем в следующем отчете компании.

На данный момент акции выросли на 8% с начала недели.

По моему мнению, когда индексы акций теряют по 6% за 2 дня, это говорит о панических (эмоциональных) настроениях участников рынка. Обычно такие движения не соответствуют фундаментальной картине и являются хорошей точкой входа в длинные позиции. Однако, пока нет четкого понимания, какой ущерб может нанести коронавирус глобальной экономике, продажи в краткосрочном периоде могут продолжиться.

А какие у вас настроения относительно рынка акций? Бычьи или медвежьи?

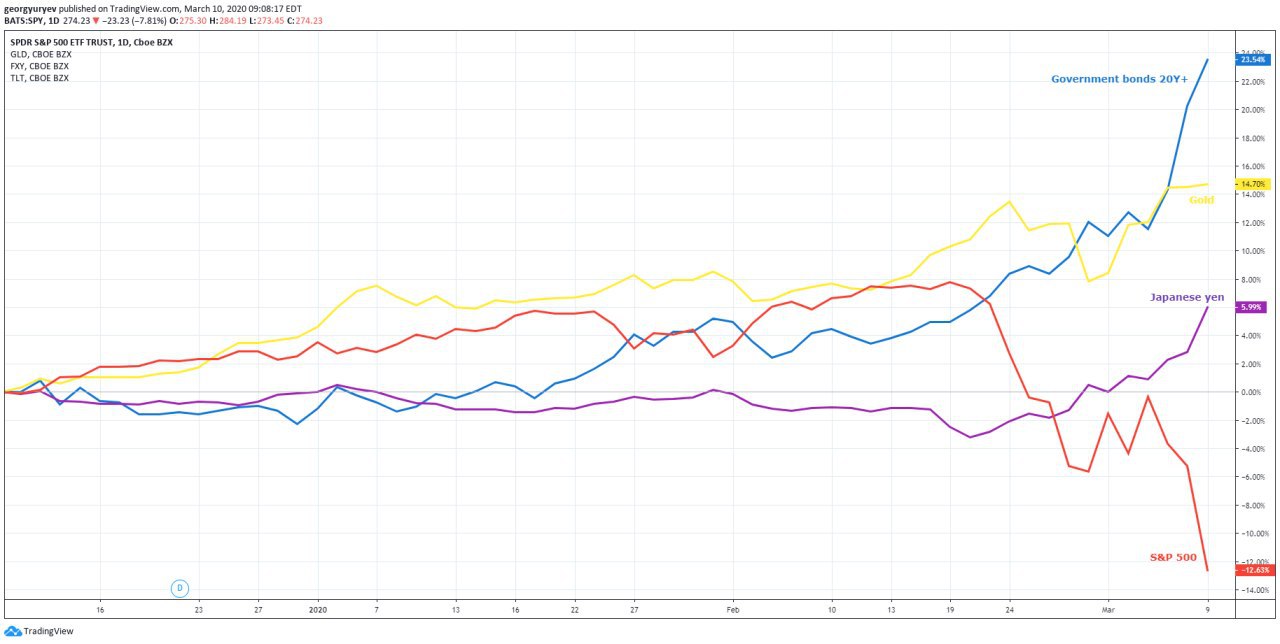

Дневной график индекса S&P500 за полгода

Коронавирус парализовал заводы в некоторых частях Китая и заставил многих людей работать из дома, что негативно сказывается на производительности. Вирус особенно влияет на компании, у которых производство находится в Китае и которые зависят от китайского туризма. В этом посте приведу последствия вируса на ряд технологических компаний.

Apple (AAPL)

Снизила свой прогноз по квартальным доходам. Заводы в Китае изо всех сил стараются привлечь достаточное количество рабочих на производство, однако многие остаются дома из-за паники. Акции потеряли около 9% на текущий момент.

Alibaba (BABA)

Заявила, что коронавирус является «черным лебедем», который нарушил производство и доставку товаров, продаваемых на онлайн-площадках компании (в основном пострадали продажи бытовой электроники и модных товаров). Доходы Alibaba могут сократиться на 5,9 млрд юаней ($843 млн). Акции компании потеряли 3%.

Amazon (AMZN)

Возможно, ощущает меньше всего последствий. Многие продавцы имеют достаточно запасов с прошедшего китайского Нового года. По заявлениям аналитиков из Goat Consulting, возможные проблемы с поставками начнут ощущаться, если последствия вируса затянутся до июня-июля.

Однако, акции компании потеряли почти 7%.

Airbnb

Вероятно, компания отложит долгожданный выход на биржу. Китайские города являются одними из крупнейших рынков для Airbnb по количеству объявлений. Выручка Airbnb в Китае около $200 млн, это 4% от общих доходов компании. Также снизился спрос китайских туристов за пределами Китая. На данный момент сложно оценить масштабы потерь Airbnb.

Zoom (ZM)

Компания предоставляет платформу для видео-конференций. В связи с тем, что большое количество людей перешло на дистанционную работу из-за паники, инвесторы посчитали, что количество регистраций и платных подписок на платформе резко возрастет. Так это или нет, узнаем в следующем отчете компании.

На данный момент акции выросли на 8% с начала недели.

По моему мнению, когда индексы акций теряют по 6% за 2 дня, это говорит о панических (эмоциональных) настроениях участников рынка. Обычно такие движения не соответствуют фундаментальной картине и являются хорошей точкой входа в длинные позиции. Однако, пока нет четкого понимания, какой ущерб может нанести коронавирус глобальной экономике, продажи в краткосрочном периоде могут продолжиться.

А какие у вас настроения относительно рынка акций? Бычьи или медвежьи?

Дневной график индекса S&P500 за полгода

{kind=link}

Компании, которые выиграют от коронавируса

На фоне новостей о распространении вируса фондовый рынок США пережил худшую неделю после финансового кризиса 2008 года. Индекс S&P500 потерял 11,5%, нефть 15,6%, при этом облигации (тикер AGG), традиционно защитный актив, выросли на 1,2%.

Редакторы портала The Information привели свои аргументы, акции каких индустрий выиграют и пострадают от последствий вируса. Собрал их для вас в наглядную таблицу (BUY, которые выиграют, и SELL, которые пострадают).

Очевидно, что акции многих компаний, которые были упомянуты в этой статье, уже отреагировали на новости о вирусе. Кажется, что ожидаемые позитив/негатив от последствий уже заложены в цену, и компании, которые упали на 30% и более, уже отыграли весь негатив. Поэтому выделю наиболее интересные кейсы на мой взгляд.

Компании, которые предлагают различные развлечения дома, выигрывают, так как получат дополнительную прибыль на фоне массового карантина. Акции Netflix (NFLX) хорошо выдержали распродажу: NFLX упал всего на 3% за неделю, когда остальные технологические компании упали на 10% и более. Если коррекция продолжится, эта компания может стать чем-то вроде safe haven, особенно если наступит рецессия. Недорогие развлечения обычно выигрывают во время экономического спада.

Также стоит обратить внимание на Tencent (0700HK), китайскую корпорацию, у которой свой мессенджер, платформа онлайн-игр и другие сервисы. Компания может выиграть, поскольку сотни миллионов китайцев, работающих из дома, пользуются услугами компании, тем самым увеличивая выручку и прибыль. Акции компании упали на 3,7% на прошлой неделе. К сожалению, торгуется только в Гонконге и недоступна зарубежным инвесторам, однако входит в ETF на китайские интернет-компании, который торгуется в США (тикер CQQQ).

Zoom (ZM) и Slack (WORK), компании, которые предоставляют софт для удаленной работы, уже позитивно отреагировали на последние события. Но есть и другие потенциальные возможности. Например, компании из сферы онлайн-образования. Власти Китая закрыли школы из-за эпидемии, дети и студенты перешли на учебу через интернет. Как следствие, акции публичных компаний из этого сектора прибавили в цене. Если подобная ситуация случится в США, такие компании, как Coursera, MasterClass и Udacity, могут увидеть приток новых клиентов и рост выручки.

Мне, как инвестору в Coursera, приятно читать такие аргументы. К слову, на текущий момент мы предлагаем акции Coursera также всем нашим клиентам. Coursera - частная компания-единорог и лидер в сфере онлайн-образования, акция стоит $13,86 (это практически цена последнего раунда, капитализация $1,3 млрд). Оставлю ссылку на страницу с подробным описанием - там можно почитать про Coursera, как работает венчурный рынок, попробовать нашу платформу и зайти в данную инвестицию.

На фоне новостей о распространении вируса фондовый рынок США пережил худшую неделю после финансового кризиса 2008 года. Индекс S&P500 потерял 11,5%, нефть 15,6%, при этом облигации (тикер AGG), традиционно защитный актив, выросли на 1,2%.

Редакторы портала The Information привели свои аргументы, акции каких индустрий выиграют и пострадают от последствий вируса. Собрал их для вас в наглядную таблицу (BUY, которые выиграют, и SELL, которые пострадают).

Очевидно, что акции многих компаний, которые были упомянуты в этой статье, уже отреагировали на новости о вирусе. Кажется, что ожидаемые позитив/негатив от последствий уже заложены в цену, и компании, которые упали на 30% и более, уже отыграли весь негатив. Поэтому выделю наиболее интересные кейсы на мой взгляд.

Компании, которые предлагают различные развлечения дома, выигрывают, так как получат дополнительную прибыль на фоне массового карантина. Акции Netflix (NFLX) хорошо выдержали распродажу: NFLX упал всего на 3% за неделю, когда остальные технологические компании упали на 10% и более. Если коррекция продолжится, эта компания может стать чем-то вроде safe haven, особенно если наступит рецессия. Недорогие развлечения обычно выигрывают во время экономического спада.

Также стоит обратить внимание на Tencent (0700HK), китайскую корпорацию, у которой свой мессенджер, платформа онлайн-игр и другие сервисы. Компания может выиграть, поскольку сотни миллионов китайцев, работающих из дома, пользуются услугами компании, тем самым увеличивая выручку и прибыль. Акции компании упали на 3,7% на прошлой неделе. К сожалению, торгуется только в Гонконге и недоступна зарубежным инвесторам, однако входит в ETF на китайские интернет-компании, который торгуется в США (тикер CQQQ).

Zoom (ZM) и Slack (WORK), компании, которые предоставляют софт для удаленной работы, уже позитивно отреагировали на последние события. Но есть и другие потенциальные возможности. Например, компании из сферы онлайн-образования. Власти Китая закрыли школы из-за эпидемии, дети и студенты перешли на учебу через интернет. Как следствие, акции публичных компаний из этого сектора прибавили в цене. Если подобная ситуация случится в США, такие компании, как Coursera, MasterClass и Udacity, могут увидеть приток новых клиентов и рост выручки.

Мне, как инвестору в Coursera, приятно читать такие аргументы. К слову, на текущий момент мы предлагаем акции Coursera также всем нашим клиентам. Coursera - частная компания-единорог и лидер в сфере онлайн-образования, акция стоит $13,86 (это практически цена последнего раунда, капитализация $1,3 млрд). Оставлю ссылку на страницу с подробным описанием - там можно почитать про Coursera, как работает венчурный рынок, попробовать нашу платформу и зайти в данную инвестицию.

Как защитить свой портфель

Потенциальное влияние коронавируса на экономику и нашу жизнь вызывает многочисленные дискуссии в последние несколько недель. Правда в том, что мы до сих пор не знаем масштабов вспышки и глобальных экономических потрясений, которые она может вызвать.

Американский фондовый рынок потерял около 18% за последние 3 недели. Важным этапом в этой истории для инвесторов будет публикация различных статистических данных об экономике Китая и США за февраль и март. Пока никто точно не может оценить последствия для компаний, предлагаю посмотреть, ETF на какие активы растут на фоне этой неопределенности. Данные ETF торгуются на американском рынке и доступны широкому кругу лиц.

Казначейские облигации США сроком погашения более 20 лет (TLT). Эти долговые ценные бумаги обеспечены доверием правительству и экономике США, особенно в долгосрочной перспективе. За последние 3 месяца этот ETF вырос на 23,5% (на графике отмечен синим цветом).

Золото (GLD). Поскольку золото исторически сохраняло свою ценность с течением времени, оно служит формой страхования от неблагоприятных экономических событий. За последние 3 месяца ETF на золото вырос на 14,7% (на графике отмечен желтым цветом). При этом биткоин, который часто называют цифровым золотом, разочаровал инвесторов, показав схожую динамику с рынком акций. За время развития истории с коронавирусом потерял 19% в стоимости.

Японская иена (FXY). Данный ETF увеличивается в цене, когда курс иены растет по отношению к доллару и снижается, когда доллар укрепляется. Япония всегда была крупным экспортером - экспорт страны значительно преобладает над ее импортом. Обладая огромным профицитом счета текущих операций, Япония имеет значительные активы за рубежом. Когда мировые рынки падают, японские инвесторы возвращают деньги домой, тем самым повышая спрос и стоимость собственной валюты по отношению к доллару. За последние 3 месяца данный ETF вырос на 6% (на графике отмечен фиолетовым цветом).

История с вирусом еще раз показывает, почему важно иметь защитные активы в своем портфеле и увеличивать их долю в моменты неопределенности.

Потенциальное влияние коронавируса на экономику и нашу жизнь вызывает многочисленные дискуссии в последние несколько недель. Правда в том, что мы до сих пор не знаем масштабов вспышки и глобальных экономических потрясений, которые она может вызвать.

Американский фондовый рынок потерял около 18% за последние 3 недели. Важным этапом в этой истории для инвесторов будет публикация различных статистических данных об экономике Китая и США за февраль и март. Пока никто точно не может оценить последствия для компаний, предлагаю посмотреть, ETF на какие активы растут на фоне этой неопределенности. Данные ETF торгуются на американском рынке и доступны широкому кругу лиц.

Казначейские облигации США сроком погашения более 20 лет (TLT). Эти долговые ценные бумаги обеспечены доверием правительству и экономике США, особенно в долгосрочной перспективе. За последние 3 месяца этот ETF вырос на 23,5% (на графике отмечен синим цветом).

Золото (GLD). Поскольку золото исторически сохраняло свою ценность с течением времени, оно служит формой страхования от неблагоприятных экономических событий. За последние 3 месяца ETF на золото вырос на 14,7% (на графике отмечен желтым цветом). При этом биткоин, который часто называют цифровым золотом, разочаровал инвесторов, показав схожую динамику с рынком акций. За время развития истории с коронавирусом потерял 19% в стоимости.

Японская иена (FXY). Данный ETF увеличивается в цене, когда курс иены растет по отношению к доллару и снижается, когда доллар укрепляется. Япония всегда была крупным экспортером - экспорт страны значительно преобладает над ее импортом. Обладая огромным профицитом счета текущих операций, Япония имеет значительные активы за рубежом. Когда мировые рынки падают, японские инвесторы возвращают деньги домой, тем самым повышая спрос и стоимость собственной валюты по отношению к доллару. За последние 3 месяца данный ETF вырос на 6% (на графике отмечен фиолетовым цветом).

История с вирусом еще раз показывает, почему важно иметь защитные активы в своем портфеле и увеличивать их долю в моменты неопределенности.

{kind=link}

Вероятность рецессии в США

Сегодня нашел интересное исследование, в котором автор с помощью эконометрической модели рассмотрел последствия от коронавируса на экономику США. В основу анализа был взят вирус SARS (атипичная пневмония, вспышка которой произошла в Китае в марте-августе 2003 года, ДНК этого вируса на 80% совпадает с COVID-19).

Любая вспышка вируса проходит 3 основные стадии - генез (зарождение), эпидемия и стазис. Автор заключает, что продолжительность каждого из циклов определит экономические последствия. С помощью модели он выводит 3 довольно конкретных сценария.

1. Незначительный спад в экономике. Наиболее вероятный вариант. Вирус будет постепенно ослабевать к середине апреля 2020. Компании покажут прибыль хуже ожиданий в I квартале из-за частичного спада потребления населения, однако, во II квартале спрос нормализуется. Более того, во II и III кварталах мы увидим всплеск спроса на разные услуги за счет накопленных сбережений в I квартале. Вероятность данного сценария 67%.

2. Среднесрочная рецессия. Вирус будет развиваться до середины апреля 2020 и будет оказывать негативное влияние вплоть до конца мая 2020. Компании недополучат прибыль в первом полугодии 2020, что приведет к частичным увольнениям и уменьшениям капитальных затрат. Спад в экономике приведет к снижению ВВП 2 квартала подряд, что означает техническую рецессию. Вероятность данного сценария 21%.

3. Полномасштабная рецессия. Вирус развивается вплоть до мая 2020 без явных тенденций к спаду. Наступят глобальные перебои в цепочке поставок, безработица будет быстро расти, правительству придется принимать кардинальные смягчающие меры. Вероятность данного события 12%.

Что делать инвестору?

Также автор приходит к выводу, что лучшая инвестиционная стратегия на текущий момент похожа на торговлю во время медвежьего рынка (на момент написания исследования 5 марта рынок еще был формально бычьим, однако, уже на прошлой неделе мы перешли в территорию медвежьего рынка - индексы упали на 20% с конца февраля). По его мнению, на таком рынке лучше всего держать средства в наличных, а для более рисковых инвесторов - заходить в лонг в день падения Dow Jones и в шорт в день восстановления индекса.

Содержание данного поста носит исключительно информационный характер и не должно рассматриваться как конкретный инвестиционный совет.

Сегодня нашел интересное исследование, в котором автор с помощью эконометрической модели рассмотрел последствия от коронавируса на экономику США. В основу анализа был взят вирус SARS (атипичная пневмония, вспышка которой произошла в Китае в марте-августе 2003 года, ДНК этого вируса на 80% совпадает с COVID-19).

Любая вспышка вируса проходит 3 основные стадии - генез (зарождение), эпидемия и стазис. Автор заключает, что продолжительность каждого из циклов определит экономические последствия. С помощью модели он выводит 3 довольно конкретных сценария.

1. Незначительный спад в экономике. Наиболее вероятный вариант. Вирус будет постепенно ослабевать к середине апреля 2020. Компании покажут прибыль хуже ожиданий в I квартале из-за частичного спада потребления населения, однако, во II квартале спрос нормализуется. Более того, во II и III кварталах мы увидим всплеск спроса на разные услуги за счет накопленных сбережений в I квартале. Вероятность данного сценария 67%.

2. Среднесрочная рецессия. Вирус будет развиваться до середины апреля 2020 и будет оказывать негативное влияние вплоть до конца мая 2020. Компании недополучат прибыль в первом полугодии 2020, что приведет к частичным увольнениям и уменьшениям капитальных затрат. Спад в экономике приведет к снижению ВВП 2 квартала подряд, что означает техническую рецессию. Вероятность данного сценария 21%.

3. Полномасштабная рецессия. Вирус развивается вплоть до мая 2020 без явных тенденций к спаду. Наступят глобальные перебои в цепочке поставок, безработица будет быстро расти, правительству придется принимать кардинальные смягчающие меры. Вероятность данного события 12%.

Что делать инвестору?

Также автор приходит к выводу, что лучшая инвестиционная стратегия на текущий момент похожа на торговлю во время медвежьего рынка (на момент написания исследования 5 марта рынок еще был формально бычьим, однако, уже на прошлой неделе мы перешли в территорию медвежьего рынка - индексы упали на 20% с конца февраля). По его мнению, на таком рынке лучше всего держать средства в наличных, а для более рисковых инвесторов - заходить в лонг в день падения Dow Jones и в шорт в день восстановления индекса.

Содержание данного поста носит исключительно информационный характер и не должно рассматриваться как конкретный инвестиционный совет.

Друзья! Вчера к нам в ИндексБар зашел инвестор, финансовый консультант и просто хороший парень, который лучше всех разбирается в личных финансах - Рами Зайцман.

Поговорили на многие волнующие темы на данный момент:

✅ Как начать откладывать и инвестировать?

✅ Что самое главное в инвестировании?

✅ С какой суммы начать инвестировать?

✅ Что делать инвестору сейчас?

✅ Какую валюту купить?

✅ Когда кризис?

✅ Ипотека или аренда?

И многие другие

Беседа получилось душевной, сам пересмотрел весь выпуск уже в роли зрителя. Советую и вам 😊

https://youtu.be/HCIokz6hU3Q

Поговорили на многие волнующие темы на данный момент:

✅ Как начать откладывать и инвестировать?

✅ Что самое главное в инвестировании?

✅ С какой суммы начать инвестировать?

✅ Что делать инвестору сейчас?

✅ Какую валюту купить?

✅ Когда кризис?

✅ Ипотека или аренда?

И многие другие

Беседа получилось душевной, сам пересмотрел весь выпуск уже в роли зрителя. Советую и вам 😊

https://youtu.be/HCIokz6hU3Q

YouTube

Как начать инвестировать? Какую валюту купить? Личные финансы. Рами Зайцман | ИндексБар #12

В гостях у ИндексБара Рами Зайцман. С ним мы обсудили новости и поговорили про личные финансы. Как начать инвестировать. Какую валюту купить?

Инвестировать в Balance и Fear Index http://bit.ly/2voGxCP

YouTube-канал Рами Зайцмана @Ramy Zaycman

YouTube…

Инвестировать в Balance и Fear Index http://bit.ly/2voGxCP

YouTube-канал Рами Зайцмана @Ramy Zaycman

YouTube…

Увольнения сотрудников, рецессия и уникальные возможности

В последние недели несколько стартапов в различных отраслях сократили примерно 20% своих сотрудников. В крупных секторах экономики, таких как путешествия, рестораны и розничная торговля, наблюдается значительный спад активности.

Есть косвенные признаки того, что увольнения происходят в большом количестве стартапов. Орен Барзилай, генеральный директор EquityBee (они помогают сотрудникам, покидающим компании, использовать свои опционы на акции), сказал, что замечает огромный рост спроса (более 100%) на продажу акций сотрудников в последние пару недель из-за увольнений.

Аналитическое агентство IHS Markit прогнозирует экономическую рецессию в США, которая начнется во втором квартале. По словам авторов исследования, уровень безработицы вырастет до 9% к концу 2020 года с 3,5% на начало марта. Реальный ВВП США может снизиться на 0,2% за 2020 год. Пока я писал этот пост, вышли свежие данные - 3,28 млн американцев подали заявки на пособия по безработице уже на этой неделе, это в 2 раза хуже ожиданий аналитиков. Для сравнения, в октябре 2009 года уровень безработицы достиг 10,2% (после финансового кризиса). Тогда 15,7 миллионов человек были безработными.

Важно отметить, что 60% американцев работают в компаниях малых размеров (численностью от 0 до 1000 сотрудников). Малый и средний бизнес сильнее всего чувствует последствия закрытий, и есть риск того, что некоторые компании, у которых закончился запас наличных средств, обанкротятся и не смогут возобновить работу после спада коронавируса.

Большая часть статистических данных, показывающих истинное положение дел в экономике, будет доступна только спустя 1-2 месяца. Однако, учитывая сильное снижение на фондовом рынке, негативные сценарии, возможно, уже заложены в ценах, и незначительные позитивные новости могут развернуть рынок.

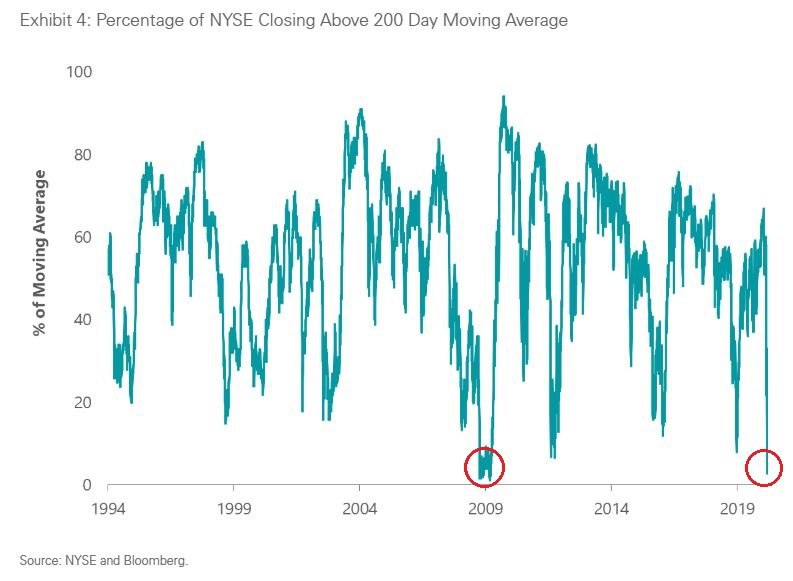

В финансовый кризис 2008 года фондовый рынок упал на 20% в течение около 180 дней. В этот раз фондовый рынок потерял 20% за рекордные 22 дня. На картинке ниже видно, что на текущий момент всего 5% акций на NYSE торгуются выше своей 200-дневной скользящей средней (данные ClearBridge Investments). Последний раз этот показатель был таким в 2009 году, когда рынок акций достиг дна и сменился фазой роста.

Во время глобального карантина самое время почитать про инвестиции и фондовые рынки. Я уже начал исследовать некоторые компании и индустрии для своего портфеля. Ведь шанс купить хорошую компанию с 30%-50% скидкой выпадает нечасто. В следующих постах планирую рассказать о своих идеях, на какие компании обратить внимание, а также показать, как в них можно инвестировать.

В последние недели несколько стартапов в различных отраслях сократили примерно 20% своих сотрудников. В крупных секторах экономики, таких как путешествия, рестораны и розничная торговля, наблюдается значительный спад активности.

Есть косвенные признаки того, что увольнения происходят в большом количестве стартапов. Орен Барзилай, генеральный директор EquityBee (они помогают сотрудникам, покидающим компании, использовать свои опционы на акции), сказал, что замечает огромный рост спроса (более 100%) на продажу акций сотрудников в последние пару недель из-за увольнений.

Аналитическое агентство IHS Markit прогнозирует экономическую рецессию в США, которая начнется во втором квартале. По словам авторов исследования, уровень безработицы вырастет до 9% к концу 2020 года с 3,5% на начало марта. Реальный ВВП США может снизиться на 0,2% за 2020 год. Пока я писал этот пост, вышли свежие данные - 3,28 млн американцев подали заявки на пособия по безработице уже на этой неделе, это в 2 раза хуже ожиданий аналитиков. Для сравнения, в октябре 2009 года уровень безработицы достиг 10,2% (после финансового кризиса). Тогда 15,7 миллионов человек были безработными.

Важно отметить, что 60% американцев работают в компаниях малых размеров (численностью от 0 до 1000 сотрудников). Малый и средний бизнес сильнее всего чувствует последствия закрытий, и есть риск того, что некоторые компании, у которых закончился запас наличных средств, обанкротятся и не смогут возобновить работу после спада коронавируса.

Большая часть статистических данных, показывающих истинное положение дел в экономике, будет доступна только спустя 1-2 месяца. Однако, учитывая сильное снижение на фондовом рынке, негативные сценарии, возможно, уже заложены в ценах, и незначительные позитивные новости могут развернуть рынок.

В финансовый кризис 2008 года фондовый рынок упал на 20% в течение около 180 дней. В этот раз фондовый рынок потерял 20% за рекордные 22 дня. На картинке ниже видно, что на текущий момент всего 5% акций на NYSE торгуются выше своей 200-дневной скользящей средней (данные ClearBridge Investments). Последний раз этот показатель был таким в 2009 году, когда рынок акций достиг дна и сменился фазой роста.

Во время глобального карантина самое время почитать про инвестиции и фондовые рынки. Я уже начал исследовать некоторые компании и индустрии для своего портфеля. Ведь шанс купить хорошую компанию с 30%-50% скидкой выпадает нечасто. В следующих постах планирую рассказать о своих идеях, на какие компании обратить внимание, а также показать, как в них можно инвестировать.

{kind=link}

Покупаю Datadog

Итак, первая компания, про которую я расскажу в рамках составления долгосрочного портфеля - Datadog (DDOG). Компания была основана в 2010 году в Нью-Йорке двумя программистами из Франции с опытом работы в IBM и стала публичной в сентябре прошлого года.

Чем занимается

Если коротко, Datadog разрабатывает платформу для мониторинга и анализа данных для разработчиков и сотрудников IT отделов. Платформа компании интегрирует разные сервисы и автоматизирует мониторинг инфраструктуры, обеспечивая тем самым полную картину всего технологического стека клиентов в режиме реального времени.

Применение платформы очень широкое - от банковской отрасли до индустрии гейминга. Например, Activision Blizzard (разработчик таких игр, как Call of Duty, Guitar Hero, World of Warcraft) использует продукт Datadog для анализа поведения и предпочтений геймеров. Также среди клиентов есть Samsung, Ferrari, Deloitte, Siemens, Twitter и другие крупные компании.

Перспективы

У Datadog большой потенциальный рынок. По данным Market Reports, рынок мониторинга и анализа данных будет расти на 30% в ближайшие 3 года и достигнет $78 млрд к 2023 году. В венчурных инвестициях считается, что рост рынка более 15% является позитивным фактором для будущего компании.

Финансы

Компания генерирует выручку по подписке и имеет высокую валовую рентабельность (75%). За последний год доходы компании составили $363 млн, увеличившись на 85%, это выше среднего по индустрии в 2 раза. Важный факт - Datadog генерирует положительные денежные потоки от операционной деятельности с 2017 года. Другими словами, основная деятельность компании уже приносит прибыль, что редко для технологических стартапов на текущий момент.

На балансе компании $774 млн денежных средств и нет долговых обязательств. Такой солидной подушки хватит на долгое время - компании не придется урезать расходы на разработку и маркетинг, что может укрепить ее позиции на рынке. Еще одним позитивным фактором являются увеличивающиеся расходы на НИОКР (R&D), компания инвестирует значительные суммы (более 30% от доходов) на исследовательские разработки.

На рынке компаний по анализу данных активно происходят сделки слияний и поглощений. В прошлом году Google купила Looker, а Salesforce купила Tableau за $15,7 млрд. Незадолго до IPO компанию Datadog хотела выкупить крупная корпорация за $10 млрд, но на тот момент СЕО Datadog отказался продавать свою компанию, сославшись на большие амбиции в будущем.

На текущий момент рыночная капитализация компании около $10 млрд, сравнительно небольшая цифра относительно потенциального рынка. Я купил акции через нашу платформу по цене $33,7, буду фиксировать часть прибыли от $60/акцию, при этом буду рассматривать продажу акций, если цена уйдет ниже $25. Ссылку на инвестиционную идею оставлю внизу.

Buy Datadog (DDOG):

Ценовой диапазон покупки: $30-$40

Стоп-лосс: $25-$27

Целевая цена: $60

Расчетный период: от 6 месяцев

————————————————

Если вы еще не являетесь нашим инвестором, проходите по ссылке, регистрируйтесь, ознакомьтесь с условиями, пополняйте счет (если переводите более $1000, то выгоднее сделать Swift перевод) и инвестируйте от одной акции. На платформе доступны более 1000 компаний и 100 ETF, торгуемых на американских фондовых рынках. В общем, все инструменты, чтобы подобрать идеальный портфель под себя🔥

Итак, первая компания, про которую я расскажу в рамках составления долгосрочного портфеля - Datadog (DDOG). Компания была основана в 2010 году в Нью-Йорке двумя программистами из Франции с опытом работы в IBM и стала публичной в сентябре прошлого года.

Чем занимается

Если коротко, Datadog разрабатывает платформу для мониторинга и анализа данных для разработчиков и сотрудников IT отделов. Платформа компании интегрирует разные сервисы и автоматизирует мониторинг инфраструктуры, обеспечивая тем самым полную картину всего технологического стека клиентов в режиме реального времени.

Применение платформы очень широкое - от банковской отрасли до индустрии гейминга. Например, Activision Blizzard (разработчик таких игр, как Call of Duty, Guitar Hero, World of Warcraft) использует продукт Datadog для анализа поведения и предпочтений геймеров. Также среди клиентов есть Samsung, Ferrari, Deloitte, Siemens, Twitter и другие крупные компании.

Перспективы

У Datadog большой потенциальный рынок. По данным Market Reports, рынок мониторинга и анализа данных будет расти на 30% в ближайшие 3 года и достигнет $78 млрд к 2023 году. В венчурных инвестициях считается, что рост рынка более 15% является позитивным фактором для будущего компании.

Финансы

Компания генерирует выручку по подписке и имеет высокую валовую рентабельность (75%). За последний год доходы компании составили $363 млн, увеличившись на 85%, это выше среднего по индустрии в 2 раза. Важный факт - Datadog генерирует положительные денежные потоки от операционной деятельности с 2017 года. Другими словами, основная деятельность компании уже приносит прибыль, что редко для технологических стартапов на текущий момент.

На балансе компании $774 млн денежных средств и нет долговых обязательств. Такой солидной подушки хватит на долгое время - компании не придется урезать расходы на разработку и маркетинг, что может укрепить ее позиции на рынке. Еще одним позитивным фактором являются увеличивающиеся расходы на НИОКР (R&D), компания инвестирует значительные суммы (более 30% от доходов) на исследовательские разработки.

На рынке компаний по анализу данных активно происходят сделки слияний и поглощений. В прошлом году Google купила Looker, а Salesforce купила Tableau за $15,7 млрд. Незадолго до IPO компанию Datadog хотела выкупить крупная корпорация за $10 млрд, но на тот момент СЕО Datadog отказался продавать свою компанию, сославшись на большие амбиции в будущем.

На текущий момент рыночная капитализация компании около $10 млрд, сравнительно небольшая цифра относительно потенциального рынка. Я купил акции через нашу платформу по цене $33,7, буду фиксировать часть прибыли от $60/акцию, при этом буду рассматривать продажу акций, если цена уйдет ниже $25. Ссылку на инвестиционную идею оставлю внизу.

Buy Datadog (DDOG):

Ценовой диапазон покупки: $30-$40

Стоп-лосс: $25-$27

Целевая цена: $60

Расчетный период: от 6 месяцев

————————————————

Если вы еще не являетесь нашим инвестором, проходите по ссылке, регистрируйтесь, ознакомьтесь с условиями, пополняйте счет (если переводите более $1000, то выгоднее сделать Swift перевод) и инвестируйте от одной акции. На платформе доступны более 1000 компаний и 100 ETF, торгуемых на американских фондовых рынках. В общем, все инструменты, чтобы подобрать идеальный портфель под себя🔥

{kind=link}

Рынок с долгосрочным потенциалом

Вы наверняка слышали про индустрию искусственного мяса, которая становится все более популярной среди населения по всему миру. В этом посте я расскажу про лидера данного рынка, компанию Beyond Meat (BYND), и объясню, почему я сейчас покупаю ее акции в свой портфель.

Чем занимается

Beyond Meat - производитель различных продуктов (котлеты для бургеров, сосиски, куриные стрипсы, стейки) из искусственного мяса. Среди ранних инвесторов компании Билл Гейтс и Tyson Foods. Компания была основана в 2009 году в Лос-Анджелесе и провела IPO в мае 2019 года по $25 за акцию. Через 3 месяца после размещения цена взлетела практически в 10 раз до $230 за акцию на волне хайпа и бурных обсуждений (как это часто бывает после IPO).

Перспективы

Во мире наблюдается существенный рост спроса на растительное мясо. Только в США в прошлом году розничные продажи в этом сегменте выросли на 11% до $4,5 млрд. По данным исследовательской компании Markets and Markets, рынок продуктов из искусственного мяса может достичь $28 млрд через 5 лет. А к 2030 году эта отрасль будет стоить уже $85 млрд.

Отдельно нужно сказать про Китай, который занимает второе место после США по потреблению мяса. Еще до истории с коронавирусом уничтожение свиней из-за свиного гриппа привело к снижению потребления продуктов из этого типа мяса, люди начали переходить на говядину и курицу. В то же время китайцы предпочитают употреблять свинину больше всего, и нехватка поставок уже привела к росту цен на этот товар. На текущий момент Китай постепенно возвращается к нормальной деятельности, и плановое расширение Beyond Meat в этот регион выглядит как еще одна существенная точка роста для компании.

Также стоит отметить, что сейчас проблема инфекций, которые передаются от животных к людям встала как никогда остро. Возможно, коронавирус изменит отношение людей к этой проблеме, и спрос на продукты из искусственного мяса значительно увеличится.

Финансы

Компания генерирует выручку по 2 каналам: розничные продажи в супермаркетах (49%) и реализация продукции через сети ресторанов (51%). В 2019 году доходы компании выросли на 240%, с $88 млн до около $300 млн. По заявлениям компании, за первые 3 месяца 2020 года сегмент розничных продаж вырос на рекордные 248% по сравнению с аналогичным периодом 2019 года. Есть вероятность, что спрос на продукты Beyond Meat в магазинах частично компенсирует падение выручки в сегменте ресторанов.

На текущий момент компания убыточна, так как продолжает вкладывать значительные средства в исследования и маркетинг. При этом она постепенно улучшает свою валовую рентабельность - с 20% с 2018 году до 33% в 2019.

Акции BYND упали на 50% с конца февраля на фоне всеобщей паники на рынках. Однако, как только паника утихнет, интерес к компании снова вернется. Считаю, что растущий спрос на искусственное мясо, партнерство с известными сетями ресторанов и международная экспансия обеспечат устойчивый рост компании в долгосрочной перспективе.

Я сегодня открыл позицию по $59,50 за акцию, это соответствует рыночной капитализации $3,8 млрд. На мой взгляд, потенциал роста здесь может составлять более 100%. Но не забывайте, что у данной акции высокая волатильность, то есть будьте готовы к внутридневным колебаниям цен в 10-20%. Если вам тоже интересна эта компания, как и мне, проинвестировать можно, пройдя по ссылке внизу, либо воспользоваться удобным поиском на сайте.

Buy Beyond Meat (BYND):

Ценовой диапазон покупки: $55-$70

Стоп-лосс: $38-$45

Целевая цена: $150

Расчетный период: от 12 месяцев

Вы наверняка слышали про индустрию искусственного мяса, которая становится все более популярной среди населения по всему миру. В этом посте я расскажу про лидера данного рынка, компанию Beyond Meat (BYND), и объясню, почему я сейчас покупаю ее акции в свой портфель.

Чем занимается

Beyond Meat - производитель различных продуктов (котлеты для бургеров, сосиски, куриные стрипсы, стейки) из искусственного мяса. Среди ранних инвесторов компании Билл Гейтс и Tyson Foods. Компания была основана в 2009 году в Лос-Анджелесе и провела IPO в мае 2019 года по $25 за акцию. Через 3 месяца после размещения цена взлетела практически в 10 раз до $230 за акцию на волне хайпа и бурных обсуждений (как это часто бывает после IPO).

Перспективы

Во мире наблюдается существенный рост спроса на растительное мясо. Только в США в прошлом году розничные продажи в этом сегменте выросли на 11% до $4,5 млрд. По данным исследовательской компании Markets and Markets, рынок продуктов из искусственного мяса может достичь $28 млрд через 5 лет. А к 2030 году эта отрасль будет стоить уже $85 млрд.

Отдельно нужно сказать про Китай, который занимает второе место после США по потреблению мяса. Еще до истории с коронавирусом уничтожение свиней из-за свиного гриппа привело к снижению потребления продуктов из этого типа мяса, люди начали переходить на говядину и курицу. В то же время китайцы предпочитают употреблять свинину больше всего, и нехватка поставок уже привела к росту цен на этот товар. На текущий момент Китай постепенно возвращается к нормальной деятельности, и плановое расширение Beyond Meat в этот регион выглядит как еще одна существенная точка роста для компании.

Также стоит отметить, что сейчас проблема инфекций, которые передаются от животных к людям встала как никогда остро. Возможно, коронавирус изменит отношение людей к этой проблеме, и спрос на продукты из искусственного мяса значительно увеличится.

Финансы

Компания генерирует выручку по 2 каналам: розничные продажи в супермаркетах (49%) и реализация продукции через сети ресторанов (51%). В 2019 году доходы компании выросли на 240%, с $88 млн до около $300 млн. По заявлениям компании, за первые 3 месяца 2020 года сегмент розничных продаж вырос на рекордные 248% по сравнению с аналогичным периодом 2019 года. Есть вероятность, что спрос на продукты Beyond Meat в магазинах частично компенсирует падение выручки в сегменте ресторанов.

На текущий момент компания убыточна, так как продолжает вкладывать значительные средства в исследования и маркетинг. При этом она постепенно улучшает свою валовую рентабельность - с 20% с 2018 году до 33% в 2019.

Акции BYND упали на 50% с конца февраля на фоне всеобщей паники на рынках. Однако, как только паника утихнет, интерес к компании снова вернется. Считаю, что растущий спрос на искусственное мясо, партнерство с известными сетями ресторанов и международная экспансия обеспечат устойчивый рост компании в долгосрочной перспективе.

Я сегодня открыл позицию по $59,50 за акцию, это соответствует рыночной капитализации $3,8 млрд. На мой взгляд, потенциал роста здесь может составлять более 100%. Но не забывайте, что у данной акции высокая волатильность, то есть будьте готовы к внутридневным колебаниям цен в 10-20%. Если вам тоже интересна эта компания, как и мне, проинвестировать можно, пройдя по ссылке внизу, либо воспользоваться удобным поиском на сайте.

Buy Beyond Meat (BYND):

Ценовой диапазон покупки: $55-$70

Стоп-лосс: $38-$45

Целевая цена: $150

Расчетный период: от 12 месяцев

{kind=link}