Начнем наше погружение в мир технологий и финансов с небольшого экскурса в (не)очевидное.

Технологии в тренде. Чуть ли не каждая молодая компания стремится записать себя в список технологических стартапов, стараясь тем самым привлечь лучшие таланты и увеличить свою стоимость на рынке.

Лишь небольшая часть из этих стартапов имеет признаки технологической компании. Какие? На основе аргументов Бэна Томпсона (бывшего сотрудника Apple и Microsoft) и моего личного опыта разберём пример Airbnb, крупнейшей в мире платформы бронирования жилья (и не только).

Экосистема вокруг технологии. Airbnb создала платформу, которая объединяет арендодателей и арендаторов в одном месте.

Нулевые трансакционные издержки. Любой человек может воспользоваться услугами Airbnb, причем как со стороны продавца, так и покупателя. Платформа Airbnb позволяет добавлять новые продукты (локации для аренды) и услуги практически бесплатно для самой компании и её клиентов.

Улучшение продукта со временем. Airbnb постепенно дорабатывает свою платформу и добавляет новые сервисы - из недавних новинок Airbnb Впечатления, Приключения и Рестораны.

Неограниченный потенциал. Платформа и сервисы Airbnb доступны по всему миру, что создает масштабные точки роста для компании.

Нулевые затраты на еще одну единицу продукции. Единственный пункт, где Airbnb получает минус. Компания генерирует доход за счет комиссий и выплачивает каждому новому арендодателю 86% от общей выручки - затраты получаются далеко не нулевыми. Низкие маржинальные затраты, как правило, имеют компании, которые получают доход в виде подписки на сервисы (например, Netflix).

Итого: 4 из 5 - совсем неплохо. Теперь вы сможете отличить технологическую компанию от очередного WeWork (про этих ребят я расскажу в отдельном посте).

Технологии в тренде. Чуть ли не каждая молодая компания стремится записать себя в список технологических стартапов, стараясь тем самым привлечь лучшие таланты и увеличить свою стоимость на рынке.

Лишь небольшая часть из этих стартапов имеет признаки технологической компании. Какие? На основе аргументов Бэна Томпсона (бывшего сотрудника Apple и Microsoft) и моего личного опыта разберём пример Airbnb, крупнейшей в мире платформы бронирования жилья (и не только).

Экосистема вокруг технологии. Airbnb создала платформу, которая объединяет арендодателей и арендаторов в одном месте.

Нулевые трансакционные издержки. Любой человек может воспользоваться услугами Airbnb, причем как со стороны продавца, так и покупателя. Платформа Airbnb позволяет добавлять новые продукты (локации для аренды) и услуги практически бесплатно для самой компании и её клиентов.

Улучшение продукта со временем. Airbnb постепенно дорабатывает свою платформу и добавляет новые сервисы - из недавних новинок Airbnb Впечатления, Приключения и Рестораны.

Неограниченный потенциал. Платформа и сервисы Airbnb доступны по всему миру, что создает масштабные точки роста для компании.

Нулевые затраты на еще одну единицу продукции. Единственный пункт, где Airbnb получает минус. Компания генерирует доход за счет комиссий и выплачивает каждому новому арендодателю 86% от общей выручки - затраты получаются далеко не нулевыми. Низкие маржинальные затраты, как правило, имеют компании, которые получают доход в виде подписки на сервисы (например, Netflix).

Итого: 4 из 5 - совсем неплохо. Теперь вы сможете отличить технологическую компанию от очередного WeWork (про этих ребят я расскажу в отдельном посте).

Акции Uber -30% за 5 месяцев с момента IPO - когда рост важнее прибыльности

Если вы следили за рынком IPO в США в последнее время, то наверняка слышали про неудачную попытку WeWork разместиться на Нью-Йоркской фондовой бирже. WeWork - компания, которая называет себя технологической, покупает здания в разных странах, переделывает пространства в офисные помещения и сдает их через “умную” платформу.

Венчурные инвесторы, надеясь, что рынок поверит в красивую историю и стремительный рост доходов, оценили WeWork в $47 млрд с годовой выручкой $2 млрд и рекордными убытками. Если бы WeWork позиционировала себя компанией из сферы недвижимости (какой она, по сути, является), то стоила бы в разы меньше. Сейчас ходят слухи, что руководство WeWork сменят, проведут новый инвестраунд и оценят компанию в $8 млрд. Куда реалистичнее.

Разговоры о приближающейся рецессии в США заставили инвесторов остудить свои ожидания относительно молодых технологических компаний, которые еще не приносят прибыль. На этом фоне скептических настроений акции Uber, Lyft, Peloton и других убыточных стартапов-единорогов демонстрируют значительное снижение с момента выхода на биржу. Такие явления свойственны фондовому рынку и дают возможность найти недооцененную компанию с огромным потенциалом. В 2012 году акции Facebook за 4 месяца после IPO потеряли более 50% стоимости - с того момента их цена выросла в 10 раз. Как думаете, есть ли шанс у Uber выйти на прибыльность и повторить историю Facebook?

Если вы следили за рынком IPO в США в последнее время, то наверняка слышали про неудачную попытку WeWork разместиться на Нью-Йоркской фондовой бирже. WeWork - компания, которая называет себя технологической, покупает здания в разных странах, переделывает пространства в офисные помещения и сдает их через “умную” платформу.

Венчурные инвесторы, надеясь, что рынок поверит в красивую историю и стремительный рост доходов, оценили WeWork в $47 млрд с годовой выручкой $2 млрд и рекордными убытками. Если бы WeWork позиционировала себя компанией из сферы недвижимости (какой она, по сути, является), то стоила бы в разы меньше. Сейчас ходят слухи, что руководство WeWork сменят, проведут новый инвестраунд и оценят компанию в $8 млрд. Куда реалистичнее.

Разговоры о приближающейся рецессии в США заставили инвесторов остудить свои ожидания относительно молодых технологических компаний, которые еще не приносят прибыль. На этом фоне скептических настроений акции Uber, Lyft, Peloton и других убыточных стартапов-единорогов демонстрируют значительное снижение с момента выхода на биржу. Такие явления свойственны фондовому рынку и дают возможность найти недооцененную компанию с огромным потенциалом. В 2012 году акции Facebook за 4 месяца после IPO потеряли более 50% стоимости - с того момента их цена выросла в 10 раз. Как думаете, есть ли шанс у Uber выйти на прибыльность и повторить историю Facebook?

Секреты Силиконовой Долины pinned «Всем привет! Меня зовут Георгий Юрьев, я инвестиционный аналитик, специализируюсь на венчурных инвестициях в американские компании. Здесь я буду делиться своими мыслями и рассказывать, что происходит в технологическом секторе США, какие компании в тренде,…»

В какие IPO инвестировать? Часть 1 - рост доходов.

В этом году одни из самых обсуждаемых стартапов Силиконовой долины, Pinterest, Uber и Lyft, разместили свои акции на бирже. Несмотря на неудачи отдельно взятых компаний, индекс IPO, который отражает доходность недавних публичных размещений, вырос на 28% с начала года.

Многие стартапы, которые выходят на биржу, работают по новым, непроверенным бизнес-моделям, что затрудняет прогнозирование успеха конкретного IPO. Оценка доходности первичного публичного размещения акций - это что-то между трейдингом и инвестициями. Здесь важно не только сделать анализ самой компании, её рынка и конкурентов, но и правильно оценить потенциальный спрос (или его отсутствие) со стороны других инвесторов.

На основе исследований Boston Consulting Group, Goldman Sachs и своего личного опыта расскажу вам о нескольких самых важных факторах, на которые стоит обратить внимание при принятии инвестиционного решения.

Итак, первый фактор - это рост доходов компании перед первичным публичным размещением акций. Как правило, чем выше - тем лучше. Статистика показывает, что компании, рост выручки которых составил более 20% в год имеют большие шансы опередить индекс Russell 3000 (3000 самых больших публичных компаний США).

Компании, размещения которых в 2019 году показали наибольшую доходность для инвесторов, демонстрировали существенный рост выручки - Beyond Meat (+287% год к году), CrowdStrike (+95% год к году), Zoom (+96% год к году). Несмотря на значимость данного показателя, есть еще несколько аспектов, на которые также стоит обратить внимание. О них расскажу в следующих частях.

В этом году одни из самых обсуждаемых стартапов Силиконовой долины, Pinterest, Uber и Lyft, разместили свои акции на бирже. Несмотря на неудачи отдельно взятых компаний, индекс IPO, который отражает доходность недавних публичных размещений, вырос на 28% с начала года.

Многие стартапы, которые выходят на биржу, работают по новым, непроверенным бизнес-моделям, что затрудняет прогнозирование успеха конкретного IPO. Оценка доходности первичного публичного размещения акций - это что-то между трейдингом и инвестициями. Здесь важно не только сделать анализ самой компании, её рынка и конкурентов, но и правильно оценить потенциальный спрос (или его отсутствие) со стороны других инвесторов.

На основе исследований Boston Consulting Group, Goldman Sachs и своего личного опыта расскажу вам о нескольких самых важных факторах, на которые стоит обратить внимание при принятии инвестиционного решения.

Итак, первый фактор - это рост доходов компании перед первичным публичным размещением акций. Как правило, чем выше - тем лучше. Статистика показывает, что компании, рост выручки которых составил более 20% в год имеют большие шансы опередить индекс Russell 3000 (3000 самых больших публичных компаний США).

Компании, размещения которых в 2019 году показали наибольшую доходность для инвесторов, демонстрировали существенный рост выручки - Beyond Meat (+287% год к году), CrowdStrike (+95% год к году), Zoom (+96% год к году). Несмотря на значимость данного показателя, есть еще несколько аспектов, на которые также стоит обратить внимание. О них расскажу в следующих частях.

Рынок акций частных компаний

Основным бонусом и источником мотивации для сотрудника стартапа является пакет акций - обычно в дополнение к заработной плате компания выделяет 10-20% акций на опционные программы. Когда стартап становится публичным либо выкупается другой компанией, у сотрудников появляется возможность продать свои акции, часто заработав на этом тысячи процентов.

В США в среднем между датой основания стартапа и датой IPO проходит 11 лет, и это долго. Поскольку в большинстве стартапов оклад плюс-минус одинаковый (кроме FAANG компаний), все работники рассчитывают заработать на росте акций в будущем. В Долине можно часто услышать фразу “I’m cash-poor but paper-rich”. Чем раньше компания сможет выйти на IPO, тем лучше для сотрудников. Но зачем, ждать IPO, когда можно продать акции на закрытом рынке? Так возникает вторичный рынок акций частных компаний, который в последние несколько лет в США набирает стремительные обороты.

Как видно на графике от FT и Setter Capital, объём сделок на таком рынке растет ежегодно в среднем на 40%, и ожидается, что достигнет $100 млрд к началу 2020 года. До недавнего времени покупателями на вторичном рынке выступали институциональные инвесторы, семейные офисы и богатые люди.

В связи с ростом и популяризацией данного рынка, все больше людей получают доступ к данному виду инвестиций. Если раньше минимальный чек покупки акций SpaceX или Airbnb (частные компании) начинался от $100-500 тыс, то сейчас различные платформы дают возможность вложиться в перспективный стартап от $5 000, и эта сумма стремительно снижается. Рынок расширяется, количество покупателей и продавцов растет, и как следствие, появляется ликвидность. Все идет к тому, что скоро можно будет купить акции абсолютно любой компании на любую сумму.

Основным бонусом и источником мотивации для сотрудника стартапа является пакет акций - обычно в дополнение к заработной плате компания выделяет 10-20% акций на опционные программы. Когда стартап становится публичным либо выкупается другой компанией, у сотрудников появляется возможность продать свои акции, часто заработав на этом тысячи процентов.

В США в среднем между датой основания стартапа и датой IPO проходит 11 лет, и это долго. Поскольку в большинстве стартапов оклад плюс-минус одинаковый (кроме FAANG компаний), все работники рассчитывают заработать на росте акций в будущем. В Долине можно часто услышать фразу “I’m cash-poor but paper-rich”. Чем раньше компания сможет выйти на IPO, тем лучше для сотрудников. Но зачем, ждать IPO, когда можно продать акции на закрытом рынке? Так возникает вторичный рынок акций частных компаний, который в последние несколько лет в США набирает стремительные обороты.

Как видно на графике от FT и Setter Capital, объём сделок на таком рынке растет ежегодно в среднем на 40%, и ожидается, что достигнет $100 млрд к началу 2020 года. До недавнего времени покупателями на вторичном рынке выступали институциональные инвесторы, семейные офисы и богатые люди.

В связи с ростом и популяризацией данного рынка, все больше людей получают доступ к данному виду инвестиций. Если раньше минимальный чек покупки акций SpaceX или Airbnb (частные компании) начинался от $100-500 тыс, то сейчас различные платформы дают возможность вложиться в перспективный стартап от $5 000, и эта сумма стремительно снижается. Рынок расширяется, количество покупателей и продавцов растет, и как следствие, появляется ликвидность. Все идет к тому, что скоро можно будет купить акции абсолютно любой компании на любую сумму.

Как успешно конкурировать с Amazon?

Amazon - одна из крупнейших в мире компаний, влияние которой присутствует во многих индустриях: онлайн продажи, логистика, облачные технологии, музыка, киберспорт, финансовые услуги и даже фармацевтика. Каким образом отвоевать рынок у такой огромной корпорации? Нишевым продуктом.

Сегодня расскажу вам про DigitalOcean, которая конкурирует с Amazon с 2012 года. Компания разработала платформу облачных инфраструктур для разработчиков и компаний средних и малых размеров. Данные в облаке - это модно, удобно и функционально. DigitalOcean выделяют 3 вещи, критически важные для небольших компаний-клиентов - простота настройки, дешевые цены и высокопроизводительные серверы.

С момента своего основания в 2012 году, DigitalOcean увеличила годовой доход до $250 млн, сейчас услугами компании пользуются более 500 тыс клиентов и 4 млн разработчиков. Кроме того, компания сообщила, что является прибыльной по показателю EBITDA с 2015 года, что сегодня редко для стартапов. Компания была включена в список Forbes 2019 Cloud 100 уже четвертый год подряд - в этот список попадали многие стартапы, которые впоследствии провели успешные IPO.

На данный момент акции DigitalOcean продают на частном рынке по $14 при капитализации $1,3 млрд. Что касается Amazon, то сегмент облачных продуктов приносит компании 13% от всей выручки, и отдельно этот сегмент бизнеса Amazon стоит порядка $115 млрд. Конечно, DigitalOcean далеко до огромной корпорации, но сопоставляя эти компании по финансовым показателям, стоимость DigitalOcean уже в ближайшем будущем может составить более $3 млрд.

Amazon - одна из крупнейших в мире компаний, влияние которой присутствует во многих индустриях: онлайн продажи, логистика, облачные технологии, музыка, киберспорт, финансовые услуги и даже фармацевтика. Каким образом отвоевать рынок у такой огромной корпорации? Нишевым продуктом.

Сегодня расскажу вам про DigitalOcean, которая конкурирует с Amazon с 2012 года. Компания разработала платформу облачных инфраструктур для разработчиков и компаний средних и малых размеров. Данные в облаке - это модно, удобно и функционально. DigitalOcean выделяют 3 вещи, критически важные для небольших компаний-клиентов - простота настройки, дешевые цены и высокопроизводительные серверы.

С момента своего основания в 2012 году, DigitalOcean увеличила годовой доход до $250 млн, сейчас услугами компании пользуются более 500 тыс клиентов и 4 млн разработчиков. Кроме того, компания сообщила, что является прибыльной по показателю EBITDA с 2015 года, что сегодня редко для стартапов. Компания была включена в список Forbes 2019 Cloud 100 уже четвертый год подряд - в этот список попадали многие стартапы, которые впоследствии провели успешные IPO.

На данный момент акции DigitalOcean продают на частном рынке по $14 при капитализации $1,3 млрд. Что касается Amazon, то сегмент облачных продуктов приносит компании 13% от всей выручки, и отдельно этот сегмент бизнеса Amazon стоит порядка $115 млрд. Конечно, DigitalOcean далеко до огромной корпорации, но сопоставляя эти компании по финансовым показателям, стоимость DigitalOcean уже в ближайшем будущем может составить более $3 млрд.

В какие IPO инвестировать? Часть 2 - тенденции к прибыльности

В первой части я писал, что рост доходов играет ключевую роль в успехе IPO компании. Сегодня расскажу еще об одном факторе, который влияет на успешность первичного размещения акций. Как показал кейс Uber, инвесторы не готовы финансировать рост убыточной компании бесконечно и рано или поздно расставят приоритет в пользу прибыльности.

Согласно исследованию Goldman Sachs, для инвесторов в IPO действительно важно, сможет ли компания стать прибыльной. С 2010 года акции компаний с положительной чистой прибылью демонстрируют доходность выше среднего по рынку после IPO.

Здесь также стоит отметить, что важна не сколько прибыльность компании в данный момент, а наличие понятных тенденций к прибыльности в обозримом будущем. Если стартап работает по модели подписки (SaaS), то оценить окупаемость бизнеса гораздо проще, нежели если компания генерирует выручку на новом рынке за счет комиссий.

Так, акции компании CrowdStrike (CRWD) из сферы кибербезопасности, которая работает по модели подписки и недавно провела IPO, на текущий момент торгуются на 47% выше цены размещения. Хотя CrowdStrike работает в убыток, у инвесторов есть четкое представление, как компания собирается выйти на прибыльность - высокая валовая рентабельность (основной продукт компании - ПО, которое не требует значительных затрат после основной разработки), высокий коэффициент удержания клиентов и снижение затрат на маркетинг в проценте от выручки позволят компании выйти на прибыльность в ближайшем будущем.

В первой части я писал, что рост доходов играет ключевую роль в успехе IPO компании. Сегодня расскажу еще об одном факторе, который влияет на успешность первичного размещения акций. Как показал кейс Uber, инвесторы не готовы финансировать рост убыточной компании бесконечно и рано или поздно расставят приоритет в пользу прибыльности.

Согласно исследованию Goldman Sachs, для инвесторов в IPO действительно важно, сможет ли компания стать прибыльной. С 2010 года акции компаний с положительной чистой прибылью демонстрируют доходность выше среднего по рынку после IPO.

Здесь также стоит отметить, что важна не сколько прибыльность компании в данный момент, а наличие понятных тенденций к прибыльности в обозримом будущем. Если стартап работает по модели подписки (SaaS), то оценить окупаемость бизнеса гораздо проще, нежели если компания генерирует выручку на новом рынке за счет комиссий.

Так, акции компании CrowdStrike (CRWD) из сферы кибербезопасности, которая работает по модели подписки и недавно провела IPO, на текущий момент торгуются на 47% выше цены размещения. Хотя CrowdStrike работает в убыток, у инвесторов есть четкое представление, как компания собирается выйти на прибыльность - высокая валовая рентабельность (основной продукт компании - ПО, которое не требует значительных затрат после основной разработки), высокий коэффициент удержания клиентов и снижение затрат на маркетинг в проценте от выручки позволят компании выйти на прибыльность в ближайшем будущем.

Бизнес-модель компаний по доставке еды очень проста - платформа соединяет рестораны, клиентов и курьеров в одном месте. Компании берут 15-30% с ресторанов за каждый заказ и взимают плату с клиента за доставку. Но эта простота является большой угрозой. Самый большой недостаток бизнес-модели таких платформ - отсутствие каких-либо существенных барьеров для выхода на рынок.

Компания должна постоянно убеждать клиента пользоваться именно её услугами. Другими словами, ей приходится значительно инвестировать в маркетинг, и эти инвестиции возрастают по мере роста конкуренции, что негативно сказывается на прибыли.

Так, акции одной из крупнейших компаний по доставке еды в США, Grubhub (GRUB), потеряли более 80% в течение года - выручка компании не растет, а рентабельность по чистой прибыли не впечатляет. Uber Eats, DoorDash и Postmates стремительно завоевывают рынок, а последние 2 компании собираются провести IPO в обозримом будущем.

Консолидация неизбежна - конкурентная среда на данном рынке будет подталкивать основных игроков к дальнейшему росту за счет слияний и поглощений, и кажется, что скоро мы увидим крупные сделки😎

Компания должна постоянно убеждать клиента пользоваться именно её услугами. Другими словами, ей приходится значительно инвестировать в маркетинг, и эти инвестиции возрастают по мере роста конкуренции, что негативно сказывается на прибыли.

Так, акции одной из крупнейших компаний по доставке еды в США, Grubhub (GRUB), потеряли более 80% в течение года - выручка компании не растет, а рентабельность по чистой прибыли не впечатляет. Uber Eats, DoorDash и Postmates стремительно завоевывают рынок, а последние 2 компании собираются провести IPO в обозримом будущем.

Консолидация неизбежна - конкурентная среда на данном рынке будет подталкивать основных игроков к дальнейшему росту за счет слияний и поглощений, и кажется, что скоро мы увидим крупные сделки😎

Стартапы, которые выживут в кризис

EZ Research опубликовали крутую статью, где выделили 4 ключевых фактора, которые помогут стартапу безболезненно пережить рецессию. И еще определили 3 самые интересные индустрии для инвестирования в текущий момент.

Запас наличных средств. Кэш - всегда хорошо, а особенно в кризис, когда не хватает ликвидности.

Прибыльность. Компании, которые не зависят от венчурных инвесторов и сами могут финансировать операционную деятельность, имеют большие шансы остаться на плаву в период рецессии.

Лояльные клиенты. В кризис компаниям придется сокращать издержки. Один из первых пунктов, который придется урезать - это расходы на рекламу. Если у компании нет постоянных клиентов, то это негативно скажется на бизнесе в кризис.

Низкие капитальные затраты. Меньше инвестиций для поддержания бизнеса - меньше проблем в период экономического спада.

Под эти критерии подходят 3 индустрии:

🖥 SaaS программное обеспечение для компаний

👸🏼 Индустрия красоты и потребительские товары

👾 Кибербезопасность

Какую отрасль предпочитаете?)

EZ Research опубликовали крутую статью, где выделили 4 ключевых фактора, которые помогут стартапу безболезненно пережить рецессию. И еще определили 3 самые интересные индустрии для инвестирования в текущий момент.

Запас наличных средств. Кэш - всегда хорошо, а особенно в кризис, когда не хватает ликвидности.

Прибыльность. Компании, которые не зависят от венчурных инвесторов и сами могут финансировать операционную деятельность, имеют большие шансы остаться на плаву в период рецессии.

Лояльные клиенты. В кризис компаниям придется сокращать издержки. Один из первых пунктов, который придется урезать - это расходы на рекламу. Если у компании нет постоянных клиентов, то это негативно скажется на бизнесе в кризис.

Низкие капитальные затраты. Меньше инвестиций для поддержания бизнеса - меньше проблем в период экономического спада.

Под эти критерии подходят 3 индустрии:

🖥 SaaS программное обеспечение для компаний

👸🏼 Индустрия красоты и потребительские товары

👾 Кибербезопасность

Какую отрасль предпочитаете?)

Друзья, сегодня тезисно расскажу самые последние новости (и слухи) о двух быстрорастущих стартапах в Долине - Rubrik и Cohesity. Недавно мы предлагали эти компании в качестве инвестиционных идей на нашей платформе, и этот пост будет особенно интересен нашим инвесторам.

Обе компании работают на одном рынке и предлагают ПО, которое помогает крупным компаниям управлять своими данными в облаке. Спрос на такой продукт растет стремительно, а потенциальный рынок оценивают в $46 миллиардов.

Сотрудники, приближенные к топ-менеджменту Rubrik в интервью The Information заявили, что CEO компании планировал провести IPO в 2019 году с капитализацией $5 млрд, однако годовая цель по продажам не была достигнута, и теперь IPO откладывается до 2020 года.

Rubrik примерно в 3 раза больше Cohesity, однако вторая компания растет быстрее (более 100% в год). По словам специалистов в Долине, платформа Cohesity выигрывает в технологическом плане и предоставляет больше функций. Недавно компания получила первый контракт на $10 млн от банка JP Morgan.

Сохраняю позитивный прогноз по обеим компаниям. Rubrik на текущий момент более близок к IPO (также ходили слухи, что Microsoft и Cisco заинтересованы в покупке), а у Cohesity есть потенциал стать лидером в отрасли через пару лет. В августе крупный фонд, который скорее всего владеет внутренней информацией, скупал акции Cohesity большими объёмами, тем самым подняв цену на ~15% за несколько недель.

Обе компании работают на одном рынке и предлагают ПО, которое помогает крупным компаниям управлять своими данными в облаке. Спрос на такой продукт растет стремительно, а потенциальный рынок оценивают в $46 миллиардов.

Сотрудники, приближенные к топ-менеджменту Rubrik в интервью The Information заявили, что CEO компании планировал провести IPO в 2019 году с капитализацией $5 млрд, однако годовая цель по продажам не была достигнута, и теперь IPO откладывается до 2020 года.

Rubrik примерно в 3 раза больше Cohesity, однако вторая компания растет быстрее (более 100% в год). По словам специалистов в Долине, платформа Cohesity выигрывает в технологическом плане и предоставляет больше функций. Недавно компания получила первый контракт на $10 млн от банка JP Morgan.

Сохраняю позитивный прогноз по обеим компаниям. Rubrik на текущий момент более близок к IPO (также ходили слухи, что Microsoft и Cisco заинтересованы в покупке), а у Cohesity есть потенциал стать лидером в отрасли через пару лет. В августе крупный фонд, который скорее всего владеет внутренней информацией, скупал акции Cohesity большими объёмами, тем самым подняв цену на ~15% за несколько недель.

{kind=link}

Algolia - очередная компания-единорог?

Если вы когда-нибудь посещали такие сайты, как Lacoste, Coursera, Twitch или Under Armour, вы уже пользовались продуктом компании Algolia. Это что-то вроде Google поиска внутри отдельных сайтов.

На днях компания наняла нового финансового директора, который проводил IPO компании Zuora (ZUO), и директора по подбору кадров, которая ранее помогала выстраивать командную работу в Google, Yahoo и HP. Стартапы часто меняют топ-менеджеров, когда достигают фазы большого роста - у основателей не хватает должного опыта для масштабирования компании. По моим исследованиям, в среднем проходит 18 месяцев между приходом нового финансового директора в компанию и датой IPO.

На текущий момент Algolia стоит около $800 млн, а выручка по моим оценкам достигнет $80 млн к концу 2019. Кроме того, Algolia недавно заняла 125-е место в списке самых быстрорастущих компаний в Северной Америке от Deloitte. Рост доходов составил 1005% за 5 лет.

Ближайший конкурент Algolia - Elastic Search (ESTC), вышел на биржу в 2018 году с капитализацией $2,5 млрд, сейчас компания стоит более $6 млрд. На момент IPO у Elastic было $180 млн годового дохода, так что инвесторам в Algolia стоит подождать. По моему мнению, в следующем году компания достигнет годовой выручки $100 млн (ключевая цифра для стартапов), привлечет новый раунд инвестиций с оценкой более $1 млрд и станет очередным единорогом. Выход компании на биржу (либо продажу другой компании) стоит ожидать ближе к 2021 году.

Если вы когда-нибудь посещали такие сайты, как Lacoste, Coursera, Twitch или Under Armour, вы уже пользовались продуктом компании Algolia. Это что-то вроде Google поиска внутри отдельных сайтов.

На днях компания наняла нового финансового директора, который проводил IPO компании Zuora (ZUO), и директора по подбору кадров, которая ранее помогала выстраивать командную работу в Google, Yahoo и HP. Стартапы часто меняют топ-менеджеров, когда достигают фазы большого роста - у основателей не хватает должного опыта для масштабирования компании. По моим исследованиям, в среднем проходит 18 месяцев между приходом нового финансового директора в компанию и датой IPO.

На текущий момент Algolia стоит около $800 млн, а выручка по моим оценкам достигнет $80 млн к концу 2019. Кроме того, Algolia недавно заняла 125-е место в списке самых быстрорастущих компаний в Северной Америке от Deloitte. Рост доходов составил 1005% за 5 лет.

Ближайший конкурент Algolia - Elastic Search (ESTC), вышел на биржу в 2018 году с капитализацией $2,5 млрд, сейчас компания стоит более $6 млрд. На момент IPO у Elastic было $180 млн годового дохода, так что инвесторам в Algolia стоит подождать. По моему мнению, в следующем году компания достигнет годовой выручки $100 млн (ключевая цифра для стартапов), привлечет новый раунд инвестиций с оценкой более $1 млрд и станет очередным единорогом. Выход компании на биржу (либо продажу другой компании) стоит ожидать ближе к 2021 году.

Уже несколько месяцев в Долине относительное затишье на рынке технологических IPO - случай с неудачной попыткой WeWork разместиться на бирже озадачил многих инвесторов. И вот, малоизвестный стартап Bill.com (BILL) решил исправить эту ситуацию.

Компания разрабатывает софт (платформу по подписке) для автоматизации всех финансовых процессов для малого и среднего бизнеса. А в штатах с этим серьезная проблема - 90% (!) всех небольших компаний до сих пор используют “ручные” методы - хранят бухгалтерские документы в бумажном виде и физически оплачивают чеки в банках. С помощью софта Bill компании значительно экономят время и ресурсы, и в 2 раза быстрее проводят транзакции.

Потенциальный рынок у такого продукта большой - в США около 30 млн малых и средних бизнесов. Сейчас у компании Bill более 80 тыс. клиентов (среди которых есть Algolia, о которой я писал выше), а доходы растут в среднем на 50-60% каждый год, это выше среднего по индустрии технологических компаний. Хотя на текущий момент компания убыточна, высокая валовая рентабельность (76%) и лояльная клиентская база (коэффициент удержания клиентов 110%) смогут вывести компанию на операционную прибыльность в ближайшем будущем.

Стоит компания относительно недорого - $1,3 млрд при годовой выручке в $120 млн (P/S примерно 10х). Если сравнивать темпы роста с похожими компаниями на рынке, то после IPO Bill может стоить более 15х к выручке (около $1,9 млрд).

Стоит отметить, что инвестиционная компания Dragoneer заявила желание приобрести до 1,5 млн акций по цене IPO - обычно интерес со стороны фондов является позитивным сигналом. С учетом определенных рисков (пониженный спрос на IPO рынке и высокая конкуренция), у данной инвестиционной идеи достаточно положительных факторов. Компания привлекает не так много средств, поэтому ожидаю низкую алокацию (не более 20%). В целом у меня позитивный прогноз по Bill, буду участвовать в данном IPO через нашу компанию.

Компания разрабатывает софт (платформу по подписке) для автоматизации всех финансовых процессов для малого и среднего бизнеса. А в штатах с этим серьезная проблема - 90% (!) всех небольших компаний до сих пор используют “ручные” методы - хранят бухгалтерские документы в бумажном виде и физически оплачивают чеки в банках. С помощью софта Bill компании значительно экономят время и ресурсы, и в 2 раза быстрее проводят транзакции.

Потенциальный рынок у такого продукта большой - в США около 30 млн малых и средних бизнесов. Сейчас у компании Bill более 80 тыс. клиентов (среди которых есть Algolia, о которой я писал выше), а доходы растут в среднем на 50-60% каждый год, это выше среднего по индустрии технологических компаний. Хотя на текущий момент компания убыточна, высокая валовая рентабельность (76%) и лояльная клиентская база (коэффициент удержания клиентов 110%) смогут вывести компанию на операционную прибыльность в ближайшем будущем.

Стоит компания относительно недорого - $1,3 млрд при годовой выручке в $120 млн (P/S примерно 10х). Если сравнивать темпы роста с похожими компаниями на рынке, то после IPO Bill может стоить более 15х к выручке (около $1,9 млрд).

Стоит отметить, что инвестиционная компания Dragoneer заявила желание приобрести до 1,5 млн акций по цене IPO - обычно интерес со стороны фондов является позитивным сигналом. С учетом определенных рисков (пониженный спрос на IPO рынке и высокая конкуренция), у данной инвестиционной идеи достаточно положительных факторов. Компания привлекает не так много средств, поэтому ожидаю низкую алокацию (не более 20%). В целом у меня позитивный прогноз по Bill, буду участвовать в данном IPO через нашу компанию.

Unitedtraders

Invest in IPO Bill.com | United Traders

Financial Process Automation

Друзья, давно меня не было, исправляюсь. Сначала был занят подготовкой к важному экзамену по финансам (CFA), а потом пробовал себя в роли YouTube-блогера - совсем скоро запустим регулярное шоу, где будем не только рассказывать, что произошло в мире финансов, но и давать уникальные инвестиционные идеи (и сами в них инвестировать). Посмотрим, что из этого получится, но обещает быть 🔥

Уже практически конец года и настало время прогнозов на 2020. И конечно, начну с рынка стартапов. Вчера наткнулся на поразительную статистику - в США около 9 000 стартапов с оценкой от $100 млн до $1 млрд, при этом сейчас 427 компаний-единорогов во всем мире (рекордное количество за долгое время). Многим компаниям из этого списка нужна ликвидность и не нужны новые раунды инвестиций - инвесторы и сотрудники стартапов уже заработали большую прибыль и хотят “окэшиться”.

Растущее число компаний, скорее всего, изменит процесс IPO и всё больше стартапов будут напрямую размещать свои акции на фондовом рынке (direct listing). Процесс IPO сейчас - это дорого (компании платят около 7% инвест банкам) и долго (локап период для инвесторов в среднем 6 месяцев).

Кажется, что грядут драматические изменения в традиционном процессе IPO, которому более 100 лет. Думаю, что в 2020 нас ждет более 5 прямых размещений - Airbnb, DoorDash и Asana уже заявили желание провести direct listing. Пока что за всю историю всего 2 компании вышли на биржу таким способом - это Slack (WORK) в 2019 и Spotify (SPOT) в 2018.

А еще предполагаю, что Postmates, Rubrik, HashiCorp, Confluent и Snowflake могут стать публичными в следующем году.

Уже практически конец года и настало время прогнозов на 2020. И конечно, начну с рынка стартапов. Вчера наткнулся на поразительную статистику - в США около 9 000 стартапов с оценкой от $100 млн до $1 млрд, при этом сейчас 427 компаний-единорогов во всем мире (рекордное количество за долгое время). Многим компаниям из этого списка нужна ликвидность и не нужны новые раунды инвестиций - инвесторы и сотрудники стартапов уже заработали большую прибыль и хотят “окэшиться”.

Растущее число компаний, скорее всего, изменит процесс IPO и всё больше стартапов будут напрямую размещать свои акции на фондовом рынке (direct listing). Процесс IPO сейчас - это дорого (компании платят около 7% инвест банкам) и долго (локап период для инвесторов в среднем 6 месяцев).

Кажется, что грядут драматические изменения в традиционном процессе IPO, которому более 100 лет. Думаю, что в 2020 нас ждет более 5 прямых размещений - Airbnb, DoorDash и Asana уже заявили желание провести direct listing. Пока что за всю историю всего 2 компании вышли на биржу таким способом - это Slack (WORK) в 2019 и Spotify (SPOT) в 2018.

А еще предполагаю, что Postmates, Rubrik, HashiCorp, Confluent и Snowflake могут стать публичными в следующем году.

Рецессия в 2020

Прошло более 10 лет с момента последней рецессии (финансовый кризис 2008 года), и на данный момент это самый продолжительный экономический рост за всю историю в США. За это время рынок акций (S&P500) вырос на 270%, а на свет появилось колоссальное количество новых компаний, без которых мы не представляем нашу жизнь сегодня - Facebook (+Instagram, WhatsApp), Telegram, Uber, Airbnb лишь некоторые из них.

В предыдущем посте я поделился своими мыслями и прогнозами на следующий год по рынку стартапов в США. Сегодня расскажу про макро картину, что происходит в американской экономике и ждать ли рецессию в 2020 году. Постараюсь сделать это максимально понятно.

Формально рецессия - это снижение ВВП страны 2 квартала подряд. Обычно это сопровождается резким снижением фондового рынка в течение нескольких месяцев.

ВВП состоит из 4 компонентов - потребительский сектор (расходы населения), инвестиции (капиталовложения компаний), государственные закупки и чистый экспорт (разница между экспортом и импортом).

ВВП США по-прежнему растет на уровне 2% год к году, но замедляется. Стоит отметить, что основной драйвер американской экономики - это потребительский сектор (70% всего ВВП приходится на расходы населения). В последние годы он стабильно растет (во втором квартале вырос на 4,6%).

Этому способствует 2 фактора - безработица на самых низких уровнях за последние 50 лет (3,5%) и уверенный рост заработной платы. В финансовом плане население США чувствует себя прекрасно - зарплаты людей растут, покупательская способность растет, что прямо отражается на росте ВВП. При этом долги населения по отношению к располагаемым доходам остаются на стабильных уровнях.

В то время как с потребительским сектором экономики США все в порядке, производственный сектор испытывает явные трудности. Производственная активность и деловая уверенность снижаются уже несколько кварталов, что является результатом продолжающейся торговой войны с Китаем и опасений рецессии в бизнес-среде.

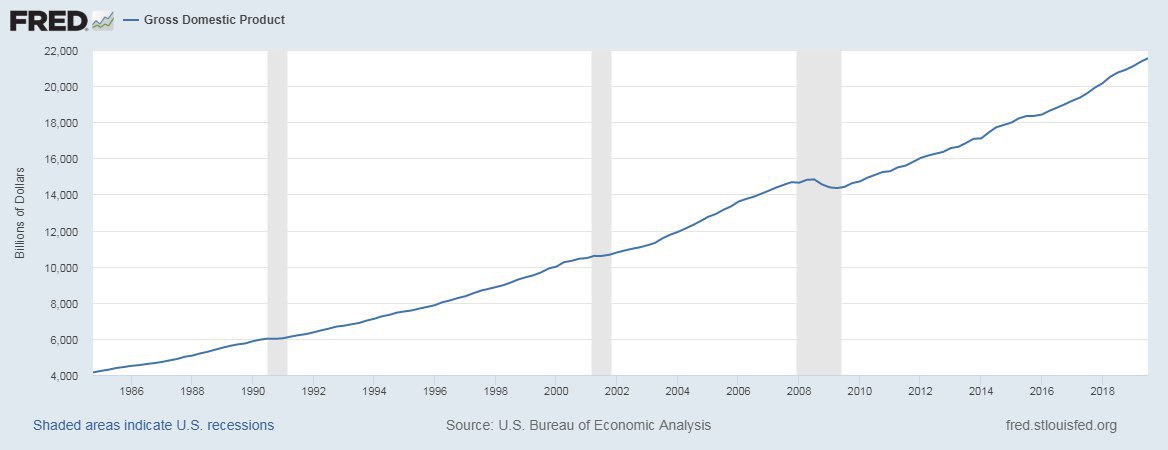

Считаю, что сокращение производства может и далее незначительно ухудшиться из-за торговой войны и более низких капиталовложений компаний, но потребительская сторона экономики остается достаточно сильной, чтобы предотвратить рецессию в 2020 году. Предполагаю, что рост ВВП останется на текущих уровнях (2% в год) за счет покупательной способности, и в первой половине 2020 года риск рецессии будет минимальным. А дальше - выборы президента США. И на мой взгляд администрация Трампа сделает все возможное, чтобы этот рост продолжился 🚀

На графике - показатель ВВП США с 1985 года, рецессии выделены серым.

Но несмотря на это, следует внимательно мониторить 3 показателя в 2020 году, которые могут предсказать рецессию. Этот пост получился и так супердлинным, поэтому расскажу о них в следующий раз. В целом, как вам такие тексты, заходят (+), или сложно (-)?

Прошло более 10 лет с момента последней рецессии (финансовый кризис 2008 года), и на данный момент это самый продолжительный экономический рост за всю историю в США. За это время рынок акций (S&P500) вырос на 270%, а на свет появилось колоссальное количество новых компаний, без которых мы не представляем нашу жизнь сегодня - Facebook (+Instagram, WhatsApp), Telegram, Uber, Airbnb лишь некоторые из них.

В предыдущем посте я поделился своими мыслями и прогнозами на следующий год по рынку стартапов в США. Сегодня расскажу про макро картину, что происходит в американской экономике и ждать ли рецессию в 2020 году. Постараюсь сделать это максимально понятно.

Формально рецессия - это снижение ВВП страны 2 квартала подряд. Обычно это сопровождается резким снижением фондового рынка в течение нескольких месяцев.

ВВП состоит из 4 компонентов - потребительский сектор (расходы населения), инвестиции (капиталовложения компаний), государственные закупки и чистый экспорт (разница между экспортом и импортом).

ВВП США по-прежнему растет на уровне 2% год к году, но замедляется. Стоит отметить, что основной драйвер американской экономики - это потребительский сектор (70% всего ВВП приходится на расходы населения). В последние годы он стабильно растет (во втором квартале вырос на 4,6%).

Этому способствует 2 фактора - безработица на самых низких уровнях за последние 50 лет (3,5%) и уверенный рост заработной платы. В финансовом плане население США чувствует себя прекрасно - зарплаты людей растут, покупательская способность растет, что прямо отражается на росте ВВП. При этом долги населения по отношению к располагаемым доходам остаются на стабильных уровнях.

В то время как с потребительским сектором экономики США все в порядке, производственный сектор испытывает явные трудности. Производственная активность и деловая уверенность снижаются уже несколько кварталов, что является результатом продолжающейся торговой войны с Китаем и опасений рецессии в бизнес-среде.

Считаю, что сокращение производства может и далее незначительно ухудшиться из-за торговой войны и более низких капиталовложений компаний, но потребительская сторона экономики остается достаточно сильной, чтобы предотвратить рецессию в 2020 году. Предполагаю, что рост ВВП останется на текущих уровнях (2% в год) за счет покупательной способности, и в первой половине 2020 года риск рецессии будет минимальным. А дальше - выборы президента США. И на мой взгляд администрация Трампа сделает все возможное, чтобы этот рост продолжился 🚀

На графике - показатель ВВП США с 1985 года, рецессии выделены серым.

Но несмотря на это, следует внимательно мониторить 3 показателя в 2020 году, которые могут предсказать рецессию. Этот пост получился и так супердлинным, поэтому расскажу о них в следующий раз. В целом, как вам такие тексты, заходят (+), или сложно (-)?

{kind=link}

Друзья, надеюсь, вы хорошо отдохнули за новогодние праздники, набрались энергии и позитивного настроя ✌🏻

Пока на венчурном и IPO рынках относительное затишье, а рынок акций all time high, продолжу цикл постов про экономику. В предыдущем посте я рассказывал про текущую экономическую ситуацию в США и написал, что в 2020 необходимо следить за 3 показателями, которые, возможно, предскажут следующую рецессию.

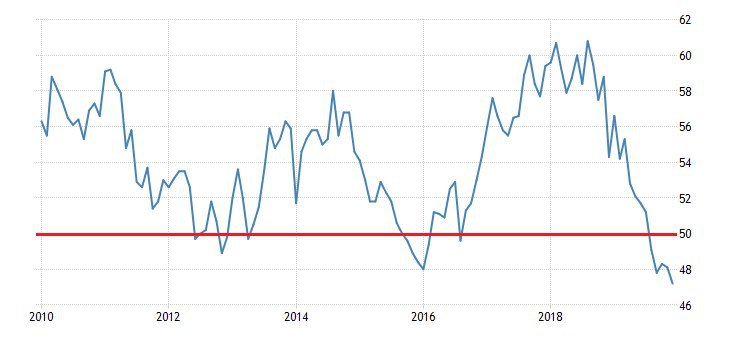

Первый из них - это индекс производственной активности (ISM Manufacturing index). Институт управления поставками (ISM) в США ежемесячно проводит опрос более 300 производственных компаний. Этот опережающий индекс включает следующие показатели: новые заказы компаний, производство, занятость, цепочки поставок и уровень запасов.

Почему это важно? Буквально на днях вышли данные за декабрь, и они оказались хуже ожиданий. Индекс упал до 47,2 в декабре, самого низкого уровня с июня 2009 года. Значение ниже 50 указывает на сокращение производственного сектора по сравнению с прошлым месяцем. На графике видно, что этот показатель снижается уже несколько месяцев подряд, что действительно настораживает.

Почему так происходит? Если вкратце - из-за торговой войны США и Китая. Ввиду повышения тарифов и пошлин компании сокращают запасы (inventories) и капиталовложения (capital expenditures), а также делают меньше заказов.

На данный момент внутреннее потребление в США достаточно сильное, чтобы компенсировать снижение деловой активности. Однако, если этот показатель будет и дальше снижаться, то риск рецессии будет возрастать. В ближайшие недели США и Китай планируют подписать первое соглашение по снижению тарифов, что может стать позитивным фактором и улучшить этот показатель.

Пока на венчурном и IPO рынках относительное затишье, а рынок акций all time high, продолжу цикл постов про экономику. В предыдущем посте я рассказывал про текущую экономическую ситуацию в США и написал, что в 2020 необходимо следить за 3 показателями, которые, возможно, предскажут следующую рецессию.

Первый из них - это индекс производственной активности (ISM Manufacturing index). Институт управления поставками (ISM) в США ежемесячно проводит опрос более 300 производственных компаний. Этот опережающий индекс включает следующие показатели: новые заказы компаний, производство, занятость, цепочки поставок и уровень запасов.

Почему это важно? Буквально на днях вышли данные за декабрь, и они оказались хуже ожиданий. Индекс упал до 47,2 в декабре, самого низкого уровня с июня 2009 года. Значение ниже 50 указывает на сокращение производственного сектора по сравнению с прошлым месяцем. На графике видно, что этот показатель снижается уже несколько месяцев подряд, что действительно настораживает.

Почему так происходит? Если вкратце - из-за торговой войны США и Китая. Ввиду повышения тарифов и пошлин компании сокращают запасы (inventories) и капиталовложения (capital expenditures), а также делают меньше заказов.

На данный момент внутреннее потребление в США достаточно сильное, чтобы компенсировать снижение деловой активности. Однако, если этот показатель будет и дальше снижаться, то риск рецессии будет возрастать. В ближайшие недели США и Китай планируют подписать первое соглашение по снижению тарифов, что может стать позитивным фактором и улучшить этот показатель.

{kind=link}

Война и фондовые рынки

Противостояние США и Ирана в начале года вызвало немало опасений насчет обострения конфликта. На финансовых рынках традиционно защитные активы (драгоценные металлы), нефть и биткоин демонстрировали рост на фоне стремительного развития событий.

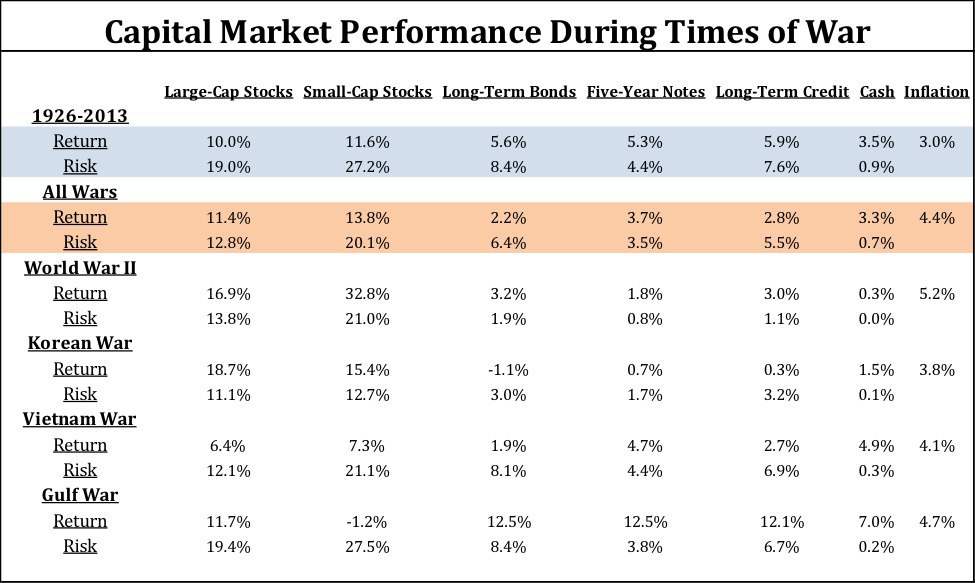

Многие инвесторы задались вопросом - стоит ли ожидать падения рынка акций в случае военных действий? Я поискал статистику и нашел интересные данные у CFA Institute. В таблице ниже видно, что за период военных действий, в которых США напрямую или косвенно принимали участие с 1926 года, средняя годовая доходность широкого рынка акций (Large-Cap & Small-Cap Stocks) выше на 1-2%, чем за все время наблюдений.

Получается, что в среднем акции во время войн растут быстрее с меньшим риском (волатильностью), чем в мирное время. По большей части это происходит из-за увеличения экономического роста - заказы на производство (особенно в оборонном секторе) значительно возрастают, и как следствие, доходы компаний.

Что еще интересно, традиционный актив, который инвесторы покупают в нестабильные времена, инструменты с фиксированной доходностью (облигации), показывают меньшую доходность во время конфликтов. Экономический рост во время войны сопровождается высокой инфляцией, а доходность облигаций имеет отрицательную корреляцию с этим показателем (чем выше инфляция, тем ниже доходности по инструментам с фиксированной доходностью для инвесторов).

Как бы странно это ни звучало, военные действия, если они не имеют негативных последствий для экономики и ВВП, зачастую являются позитивным сигналом для рынка акций😬

Противостояние США и Ирана в начале года вызвало немало опасений насчет обострения конфликта. На финансовых рынках традиционно защитные активы (драгоценные металлы), нефть и биткоин демонстрировали рост на фоне стремительного развития событий.

Многие инвесторы задались вопросом - стоит ли ожидать падения рынка акций в случае военных действий? Я поискал статистику и нашел интересные данные у CFA Institute. В таблице ниже видно, что за период военных действий, в которых США напрямую или косвенно принимали участие с 1926 года, средняя годовая доходность широкого рынка акций (Large-Cap & Small-Cap Stocks) выше на 1-2%, чем за все время наблюдений.

Получается, что в среднем акции во время войн растут быстрее с меньшим риском (волатильностью), чем в мирное время. По большей части это происходит из-за увеличения экономического роста - заказы на производство (особенно в оборонном секторе) значительно возрастают, и как следствие, доходы компаний.

Что еще интересно, традиционный актив, который инвесторы покупают в нестабильные времена, инструменты с фиксированной доходностью (облигации), показывают меньшую доходность во время конфликтов. Экономический рост во время войны сопровождается высокой инфляцией, а доходность облигаций имеет отрицательную корреляцию с этим показателем (чем выше инфляция, тем ниже доходности по инструментам с фиксированной доходностью для инвесторов).

Как бы странно это ни звучало, военные действия, если они не имеют негативных последствий для экономики и ВВП, зачастую являются позитивным сигналом для рынка акций😬

{kind=link}

Индустрия, которая будет расти на 30% каждый год

И это не искусственный интеллект или интернет вещей, как вы могли сначала подумать, а рынок онлайн образования. Согласно Research and markets, к 2025 году данный рынок будет стоить внушительные $350 млрд.

Лидером среди платформ онлайн образования в мире является компания Coursera. В США у системы образования много проблем, стоимость обучения дорогая, при этом мест в университетах хватает не всем. Сегодня все больше и больше компаний признают курсы Coursera как полноценные дипломы университетов.

Coursera была основана в 2012 году, на текущий момент привлекла $313 млн инвестиций. Последний инвестиционный раунд прошел в апреле 2019 по оценке $1,3 млрд. На данный момент у компании 45 млн зарегистрированных пользователей (рост +30% год к году) и 2000 корпоративных клиентов (рост +43% год к году). Coursera сотрудничает с более 150 университетами по всему миру, предлагает около 3800 курсов и обучает 400 специальностям.

Выручка компании составила $140 млн в 2018, компания растет в среднем на 40% в год. У Coursera 3 источника дохода: direct to consumer (продажа онлайн курсов физическим лицам), corporate training (повышение квалификации сотрудников компаний) и online degrees (онлайн университеты).

Выручка Coursera от компаний (корпоративные курсы) выросла на 300% в 2018 году и более 100% в 2019 (самый быстрорастущий сегмент). Более 2000 компаний по всему миру пользуются услугами Coursera. Среди клиентов - Adobe, Goldman Sachs, L’Oréal, Mastercard и другие глобальные корпорации. Coursera предоставляет курсы более 60 компаниям из списка Fortune 500.

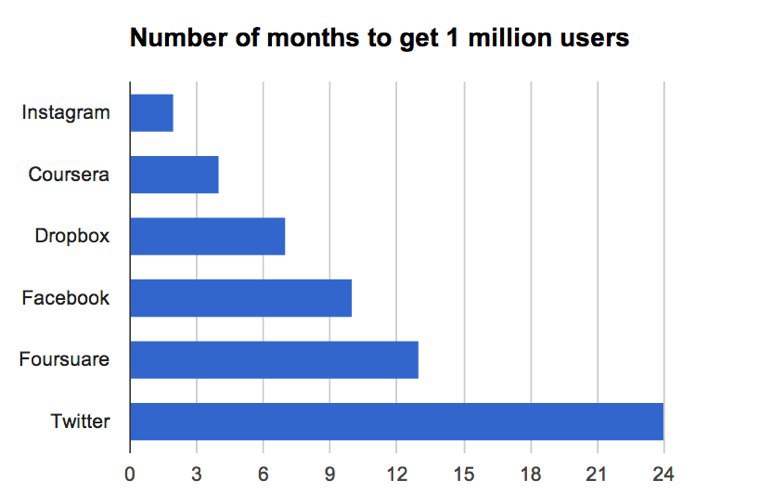

На графике - сколько месяцев потребовалось компаниям, чтобы привлечь 1 млн пользователей. Показатели Coursera выглядят впечатляюще.

По данным Forbes, компания планирует провести IPO в течение 2 лет (статья от октября 2018 года).

И это не искусственный интеллект или интернет вещей, как вы могли сначала подумать, а рынок онлайн образования. Согласно Research and markets, к 2025 году данный рынок будет стоить внушительные $350 млрд.

Лидером среди платформ онлайн образования в мире является компания Coursera. В США у системы образования много проблем, стоимость обучения дорогая, при этом мест в университетах хватает не всем. Сегодня все больше и больше компаний признают курсы Coursera как полноценные дипломы университетов.

Coursera была основана в 2012 году, на текущий момент привлекла $313 млн инвестиций. Последний инвестиционный раунд прошел в апреле 2019 по оценке $1,3 млрд. На данный момент у компании 45 млн зарегистрированных пользователей (рост +30% год к году) и 2000 корпоративных клиентов (рост +43% год к году). Coursera сотрудничает с более 150 университетами по всему миру, предлагает около 3800 курсов и обучает 400 специальностям.

Выручка компании составила $140 млн в 2018, компания растет в среднем на 40% в год. У Coursera 3 источника дохода: direct to consumer (продажа онлайн курсов физическим лицам), corporate training (повышение квалификации сотрудников компаний) и online degrees (онлайн университеты).

Выручка Coursera от компаний (корпоративные курсы) выросла на 300% в 2018 году и более 100% в 2019 (самый быстрорастущий сегмент). Более 2000 компаний по всему миру пользуются услугами Coursera. Среди клиентов - Adobe, Goldman Sachs, L’Oréal, Mastercard и другие глобальные корпорации. Coursera предоставляет курсы более 60 компаниям из списка Fortune 500.

На графике - сколько месяцев потребовалось компаниям, чтобы привлечь 1 млн пользователей. Показатели Coursera выглядят впечатляюще.

По данным Forbes, компания планирует провести IPO в течение 2 лет (статья от октября 2018 года).

{kind=link}

31 января компания One Medical (ONEM), очередной стартап из Силиконовой Долины, станет публичной.

Не секрет, что система здравоохранения США далека от идеальной и нуждается в реформировании. Это огромная индустрия с большим количеством потенциальных улучшений - только рынок первичной медицинской помощи США оценивался в $260 млрд в 2019.

Компания One Medical (ONEM) одна из многих, кто стремится преобразовать эту систему. One Medical предоставляет медицинские услуги по подписке, которые значительно упрощают процессы в сфере здравоохранения.

Пациенты платят ежегодную плату в размере $199 за доступ к врачам и услугам в клиниках One Medical, включая возможность удаленно общаться со своими врачами и оперативно назначать встречи. Цифровая платформа компании содержит всю медицинскую информацию пациентов.

One Medical пока только присутствует в 9 штатах, и по оценкам компании ей удалось завоевать лишь 3% от своего потенциального рынка. В 2020 году руководство планирует расширение до 12 штатов, с учетом которого адресный рынок может составить $38 млрд.

Также из плюсов можно отметить присутствие Google в инвесторах (владеет 5% компании), они же являются и клиентами компании (приносят ей 10% дохода). По цене $16 на IPO One Medical стоит $2 млрд (при годовой выручке $257 млн и росте 40% год к году).

Не самая дешевая стоимость с учетом того, что компания убыточная и пока не планирует выходить в прибыльность. Однако, принимая во внимание размер рынка и стоимость последних IPO компаний в этой индустрии (PGNY, HCAT), вижу потенциал роста ONEM около 30% после размещения. Алокация скорее всего будет маленькой (до 30%). Буду участвовать в данном IPO через нашу платформу. Заявки принимаются сегодня до 19:00 по мск.

Не секрет, что система здравоохранения США далека от идеальной и нуждается в реформировании. Это огромная индустрия с большим количеством потенциальных улучшений - только рынок первичной медицинской помощи США оценивался в $260 млрд в 2019.

Компания One Medical (ONEM) одна из многих, кто стремится преобразовать эту систему. One Medical предоставляет медицинские услуги по подписке, которые значительно упрощают процессы в сфере здравоохранения.

Пациенты платят ежегодную плату в размере $199 за доступ к врачам и услугам в клиниках One Medical, включая возможность удаленно общаться со своими врачами и оперативно назначать встречи. Цифровая платформа компании содержит всю медицинскую информацию пациентов.

One Medical пока только присутствует в 9 штатах, и по оценкам компании ей удалось завоевать лишь 3% от своего потенциального рынка. В 2020 году руководство планирует расширение до 12 штатов, с учетом которого адресный рынок может составить $38 млрд.

Также из плюсов можно отметить присутствие Google в инвесторах (владеет 5% компании), они же являются и клиентами компании (приносят ей 10% дохода). По цене $16 на IPO One Medical стоит $2 млрд (при годовой выручке $257 млн и росте 40% год к году).

Не самая дешевая стоимость с учетом того, что компания убыточная и пока не планирует выходить в прибыльность. Однако, принимая во внимание размер рынка и стоимость последних IPO компаний в этой индустрии (PGNY, HCAT), вижу потенциал роста ONEM около 30% после размещения. Алокация скорее всего будет маленькой (до 30%). Буду участвовать в данном IPO через нашу платформу. Заявки принимаются сегодня до 19:00 по мск.