Про подлинную диверсификацию

~4-5 мин. на чтение

Кратко: смотрим на форму 13-F Йельского университета, расширяем investable universe и набрасываем на вентилятор.

Диверсификация рисков как «магия»

Современная портфельная теория обещает нам «бесплатный ланч» при диверсификации рисков между несколькими бумагами, а самые верные её адепты на этом строят многомиллиардные инвестиционные стратегии. Как, например, почитаемые авторами настоящего канала Рей Далио с его идеей портфеля с паритетом рисков и Дэвид Свенсен, легендарный управляющий эндаументом Йельского университетам. Именно руководствуясь этой идеей Вам впаривают многочисленные «диверсифицированные» ETF’ы и прочие продукты, паразитирующие на магическом мышлении.

На самом деле, для снижения риска достаточно брать 2-3 бумаги на сектор и 7-10 бумаг в активную стратегию или портфель. На портфель, разумеется, в рамках одного класса активов Именно так мы обычно и делаем в рамках нашей концепции активного управления, разделяя, например - в Российской энергетике чистую генерацию, чистый сбыт и «смешанные» по своей природе компанию. Энергетику, кстати, мы сегодня скинули полностью и планируем заходить существенно ниже - таргеты и rationale в следующих постах.

Так вот, у диверсификации относительно уровня риска портфеля убывающая полезность, а потому докупать пачками обскурные акцульки за пределами S&P500 ради снижения риска на 0,01% дело неблагодарное. Это очень хорошо понимают упомянутые нами «титаны» рынка, а потому подлинной диверсификации они стараются достичь за счёт включения в портфель т.н. «альтернативных» инвестиций. Сейчас поясним.

Это может быть фонд талантливого управляющего, возвраты которого не коррелируют от рынка. Это могут быть даже ставки на спорт - люди и на этом миллиарды вывозят, но интереснее было бы «опционной» стратегией на исходы матчей Manchester United (NYSE:MANU) захеджировать риски владения индивидуальной бумагой. Это может быть Grayscale Bitcoin Trust, в случае Свенсена, CTA-фонды с их внебиржевыми деривативами на рынок яиц, курей и свиней. Логику Вы поняли. Все ведь должно быть именно так, настоящий sexy business.

В таком случае, «диверсификация» будет иметь не фиктивный характер, имеющий целью пихнуть подороже структурный продукт широкой общественности, а вполне понятные цели. Открываем форму 13F и смотрим, что же там в Йеле. Шорты и деривативы в форме не учитываются. Смотрим и ахуеваем. Оказывается, если 50% портфеля equities разместить в REIT-фонд с недвижимостью Washington DC, ещё 30% в ETF на индекс S&P500 и по мелочи в разные технологические компании и Berkshire Hathaway можно управлять $30 млрд. со среднегодовым возвратом на инвестиции в 11,4% на горизонте 20 лет. Делаем выводы.

О выводах мы расскажем уже опосля этого экскурса, когда проверим соотвествующие гипотезы. Не переключайтесь и простите нам подобную слабость. Хорошего Вам конца рабочей недели и поисков в инвестиционной Ойкумене.

~4-5 мин. на чтение

Кратко: смотрим на форму 13-F Йельского университета, расширяем investable universe и набрасываем на вентилятор.

Диверсификация рисков как «магия»

Современная портфельная теория обещает нам «бесплатный ланч» при диверсификации рисков между несколькими бумагами, а самые верные её адепты на этом строят многомиллиардные инвестиционные стратегии. Как, например, почитаемые авторами настоящего канала Рей Далио с его идеей портфеля с паритетом рисков и Дэвид Свенсен, легендарный управляющий эндаументом Йельского университетам. Именно руководствуясь этой идеей Вам впаривают многочисленные «диверсифицированные» ETF’ы и прочие продукты, паразитирующие на магическом мышлении.

На самом деле, для снижения риска достаточно брать 2-3 бумаги на сектор и 7-10 бумаг в активную стратегию или портфель. На портфель, разумеется, в рамках одного класса активов Именно так мы обычно и делаем в рамках нашей концепции активного управления, разделяя, например - в Российской энергетике чистую генерацию, чистый сбыт и «смешанные» по своей природе компанию. Энергетику, кстати, мы сегодня скинули полностью и планируем заходить существенно ниже - таргеты и rationale в следующих постах.

Так вот, у диверсификации относительно уровня риска портфеля убывающая полезность, а потому докупать пачками обскурные акцульки за пределами S&P500 ради снижения риска на 0,01% дело неблагодарное. Это очень хорошо понимают упомянутые нами «титаны» рынка, а потому подлинной диверсификации они стараются достичь за счёт включения в портфель т.н. «альтернативных» инвестиций. Сейчас поясним.

Это может быть фонд талантливого управляющего, возвраты которого не коррелируют от рынка. Это могут быть даже ставки на спорт - люди и на этом миллиарды вывозят, но интереснее было бы «опционной» стратегией на исходы матчей Manchester United (NYSE:MANU) захеджировать риски владения индивидуальной бумагой. Это может быть Grayscale Bitcoin Trust, в случае Свенсена, CTA-фонды с их внебиржевыми деривативами на рынок яиц, курей и свиней. Логику Вы поняли. Все ведь должно быть именно так, настоящий sexy business.

В таком случае, «диверсификация» будет иметь не фиктивный характер, имеющий целью пихнуть подороже структурный продукт широкой общественности, а вполне понятные цели. Открываем форму 13F и смотрим, что же там в Йеле. Шорты и деривативы в форме не учитываются. Смотрим и ахуеваем. Оказывается, если 50% портфеля equities разместить в REIT-фонд с недвижимостью Washington DC, ещё 30% в ETF на индекс S&P500 и по мелочи в разные технологические компании и Berkshire Hathaway можно управлять $30 млрд. со среднегодовым возвратом на инвестиции в 11,4% на горизонте 20 лет. Делаем выводы.

О выводах мы расскажем уже опосля этого экскурса, когда проверим соотвествующие гипотезы. Не переключайтесь и простите нам подобную слабость. Хорошего Вам конца рабочей недели и поисков в инвестиционной Ойкумене.

{kind=link}

Долгосрочные последствия эпидемии

~4-5 мин. на чтение

Кратко: простите, но снова про заебавший коронавирус. Долгосрочные импликации новой эпидемии, аналогии с Гретой Тунберг и Дональдом Трампом. Решили два еврея построить цепеллин.

Мы здесь надолго

В 2016 году мы знали, что Трамп победит на выборах в тот момент, когда число его подписчиков в Twitter’e перевалило за 10 миллионов. 13 ключей от Белого дома и ободряюще идентичная позиция профессора Григорьева здесь были не при чём. Имел значение только информационный след от твитов г-на Трампа и 50%-ый уровень абсентеизма. Ну и джерримендеринг в результате контроля Республиканцами двух палат, разумеется. Это мы к чему. Такой же эффект наблюдался и после выступления Греты Тунберг. В мгновение ока подорвать жопы половине мира, а другую половину обратить во паству нужен определённый талант. Короче говоря, эти здесь надолго. Допизделось «silent majority». Эх.

Надолго здесь и коронавирус. Не в смысле ужасающих его последствий для мировой экономики, а в смысле превращения риска новых эпидемий в known unknown, хеджирование которых будет происходить аналогично страховке от геополитического риска. И вот почему.

Империалистическая лженаука геополитика уже довольно давно добралась до интернета, а government shutdown (не тот, что Вы подумали) - дело отрубания трансграничного перехода оптоволоконного кабеля. См. кейсы Ирана, Казахстана и вот эту статью. И вот сейчас она с нового угла доберется и до цепочек поставок, к риску подобных эпидемий крайне чувствительных и довольно хрупких в силу своей централизации и сильной зависимости от «door to door» и «just in time» принципов. Скамовые дженерики, выход эпидемий передаваемых человеку вирусов за эндемичные очаги и прочие радости жизни в мире, где есть антипрививочники и цифровые детские фотографии закрываю смайликом «от сглаза» добавляют очков такому развитию событий.

Что же это означает для рынков? Новые возможности для протекционизма - в виде возвращения производства части «узлов» на Родину из Поднебесной, там, где это невозможно - децентрализации с помощью выбора новых поставщиков. Сильно концентрированные рынки типа производства полупроводниковых пластин (привет, TSMC!) могут пострадать от этого сильнее всего. Поле для прекрасных лонг/шорт сделок. Далее в теоретические умствования пускаться не будем, только скажем - что «импортозамещающий» рост не всегда плох. Вангуем в этой связи прецедент с требованием снять запреты на экспорт некоторых жизненно важных технологий из некоторых (США и прочих любителей шаражек в ГУЛАГе) стран. Также вангуем, что учитывая насколько они там на этой теме ебанутые, нарратив начнёт раскручиваться аналогично с делом Алейникова, только с вывозом обученной миловидным студентиком при помощи TensorFlow модельки AI-генерации «пацифика» на головах у политиков Республиканской партии. Как-то так.

Означает это и большие требования к автоматизации, вернее будет сказать - «автономизации» труда и степени вовлечения человека в перевозки. На руку это, например, производителям цепеллинов (да, дирижаблей!), которые освоили обратную закачку гелию. Например, вот этим товарищам. СЕО-одессит в брюках с подтяжками и сигарой доставляет. Также доставляет и то, что он умудрился засудить Министрество обороны США, контракт для которого же и исполнял. Ну и компания интересная. Аналогичные проекты есть, кстати, и у Amazon. Только там цепеллин скорее выполняет функцию «мазершипа» для грузовых дронов, нежели непосредственно средства доставки грузов. Кроме того, это означает и повышения интереса к «страховым» облигациям, ковенантой по списанию которых служит определенное количество заболевших вирусным заболеванием. Почитайте проспекты, там интересно.

Ну-с, как-то так. «Disruptions» в цепочках поставок - одно из немногих оставшихся «окошек» извлечение макро-альфы в условиях теперешнего рынка. Будем наблюдать и обязательно на эту тему напишем ещё.

~4-5 мин. на чтение

Кратко: простите, но снова про заебавший коронавирус. Долгосрочные импликации новой эпидемии, аналогии с Гретой Тунберг и Дональдом Трампом. Решили два еврея построить цепеллин.

Мы здесь надолго

В 2016 году мы знали, что Трамп победит на выборах в тот момент, когда число его подписчиков в Twitter’e перевалило за 10 миллионов. 13 ключей от Белого дома и ободряюще идентичная позиция профессора Григорьева здесь были не при чём. Имел значение только информационный след от твитов г-на Трампа и 50%-ый уровень абсентеизма. Ну и джерримендеринг в результате контроля Республиканцами двух палат, разумеется. Это мы к чему. Такой же эффект наблюдался и после выступления Греты Тунберг. В мгновение ока подорвать жопы половине мира, а другую половину обратить во паству нужен определённый талант. Короче говоря, эти здесь надолго. Допизделось «silent majority». Эх.

Надолго здесь и коронавирус. Не в смысле ужасающих его последствий для мировой экономики, а в смысле превращения риска новых эпидемий в known unknown, хеджирование которых будет происходить аналогично страховке от геополитического риска. И вот почему.

Империалистическая лженаука геополитика уже довольно давно добралась до интернета, а government shutdown (не тот, что Вы подумали) - дело отрубания трансграничного перехода оптоволоконного кабеля. См. кейсы Ирана, Казахстана и вот эту статью. И вот сейчас она с нового угла доберется и до цепочек поставок, к риску подобных эпидемий крайне чувствительных и довольно хрупких в силу своей централизации и сильной зависимости от «door to door» и «just in time» принципов. Скамовые дженерики, выход эпидемий передаваемых человеку вирусов за эндемичные очаги и прочие радости жизни в мире, где есть антипрививочники и цифровые детские фотографии закрываю смайликом «от сглаза» добавляют очков такому развитию событий.

Что же это означает для рынков? Новые возможности для протекционизма - в виде возвращения производства части «узлов» на Родину из Поднебесной, там, где это невозможно - децентрализации с помощью выбора новых поставщиков. Сильно концентрированные рынки типа производства полупроводниковых пластин (привет, TSMC!) могут пострадать от этого сильнее всего. Поле для прекрасных лонг/шорт сделок. Далее в теоретические умствования пускаться не будем, только скажем - что «импортозамещающий» рост не всегда плох. Вангуем в этой связи прецедент с требованием снять запреты на экспорт некоторых жизненно важных технологий из некоторых (США и прочих любителей шаражек в ГУЛАГе) стран. Также вангуем, что учитывая насколько они там на этой теме ебанутые, нарратив начнёт раскручиваться аналогично с делом Алейникова, только с вывозом обученной миловидным студентиком при помощи TensorFlow модельки AI-генерации «пацифика» на головах у политиков Республиканской партии. Как-то так.

Означает это и большие требования к автоматизации, вернее будет сказать - «автономизации» труда и степени вовлечения человека в перевозки. На руку это, например, производителям цепеллинов (да, дирижаблей!), которые освоили обратную закачку гелию. Например, вот этим товарищам. СЕО-одессит в брюках с подтяжками и сигарой доставляет. Также доставляет и то, что он умудрился засудить Министрество обороны США, контракт для которого же и исполнял. Ну и компания интересная. Аналогичные проекты есть, кстати, и у Amazon. Только там цепеллин скорее выполняет функцию «мазершипа» для грузовых дронов, нежели непосредственно средства доставки грузов. Кроме того, это означает и повышения интереса к «страховым» облигациям, ковенантой по списанию которых служит определенное количество заболевших вирусным заболеванием. Почитайте проспекты, там интересно.

Ну-с, как-то так. «Disruptions» в цепочках поставок - одно из немногих оставшихся «окошек» извлечение макро-альфы в условиях теперешнего рынка. Будем наблюдать и обязательно на эту тему напишем ещё.

{kind=link}

Воскресная солянка

~4-6 мин. на чтение

Кратко: прогнозируем эпидемию на 200 дней вперёд, с допущениями. Форбс про телеграм-каналы, производители мыла. УглУбливаемся по Вашим просьбам.

Эпидемия

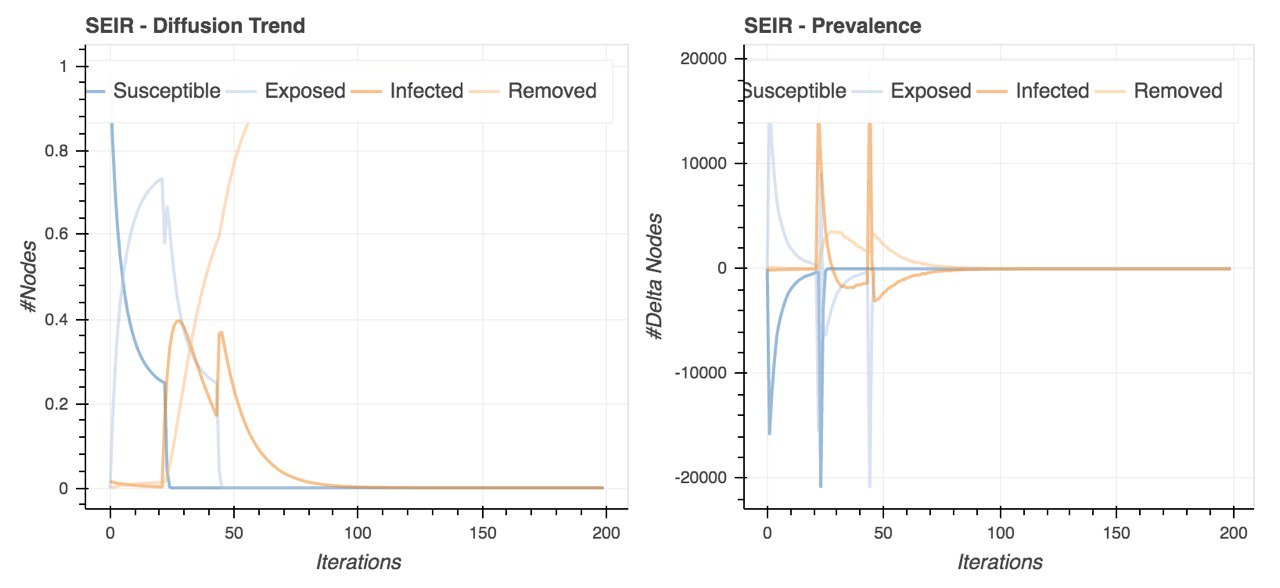

Взяли данные из открытых источников, промоделировали диффузию эпидемии в рамках стандартной имплементации SEIR-модели. Оценка получилась грубая и не очень достоверная, однако для «прикидки будет достаточно». Во-первых, для симуляции взяли граф Эрдоса-Реньи, когда по-хорошему надо было бы брать «средний» социальный граф физических взаимодействий «среднего» человека с поправкой на механизм распространения вируса через рукопожатия, половые контакты и прочее прочее. Во-вторых, взяли граф всего из 100,000 узлов т.к. все параметры в модели - относительные величины. Для большего нужно было расчехлять AWS, не только же спиннеры и швейцарские ножи покупать на Amazon’e. Но нам лень. Поиграться можно, прочитав документацию к библиотечке по ссылке выше, а с результатами ознакомиться на картинке внизу поста.

Форбс и анонимные телеграм-каналы

В этой статье Форбс дал оценку влиянию телеграм-каналов на котировки ценных бумаг российского рынка. «Схему» работы РДВ c продажей приватки и последующим релизом «инвестидей» в паблик можно оценить в самой статье. Скажем только, что по такому же принципу работали все Pump and Dump группы в крипте, только площадки были разные. Сигналы на покупку Защекоинов появлялись в паблике в том числе и на платформе Tradingview, а стоило такое удовольствие от $1000 до $6000 в год, в зависимости от репутации отдельного трейдуна. Был и в чистом виде фронтраннинг, но за такое на бутылку уже года с 2018 начало сажать SEC. У РДВ же это стоит 35к рублей в месяц, да ещё и рынок фондовый - часовых колебаний по 50% не поймаешь. Но пишем мы про этоне ради поливания говном довольно-таки успешного проекта, а в свете вот этой нашей публикации.

Дело в том, что подобные «схемы» нам многое говорят об информационных асимметриях на рынке, из-за которых приличные «фундаментально» или по иным основаниям активы просто не попадают в «локус реальности» конкретного инвестора. И вот обратить внимание ЦБ РФ стоит как раз на этот факт, потому что в отличие от мнимых «схем» манипуляции, это вполне себе реальный механизм функционирования фондового рынка. К слову, «базис информации» в модели Фамы к этому факту отношения почти не имеет. Формализма для агентского моделирования там не придумано, и скорее всего в ближайшее время не будет. Опубликовано, - точно. Ну и прекрасная статья Шлейфера в тему.

Мыло, стеклоломой, гигиена

В предыдущем посте мы не написали про очевидные следствия информационного шлейфа от коронавируса и прочих пиздецом теленцефалона. Хотя отдел мозга мы скорее всего указали неверно, в данном случае вполне вероятно, что за оценку «полезности» мытья рук после похода в Дёнер.Кебаб или подвальный японский ресторан отвечают сразу несколько центров принятия решений, а центр «воображения» лишь один из них. Отвлеклись. Так вот, не написали мы про производителей мыла и прочих гигиенических продуктов. За масками уже поздно бежать в магазин и на рынок - раскупили. Не сделали мы этого по причине легкости производства подобного сырья, миллионов «private label'ов» родом с химических заводов и дедушкиных гаражей. Ну и просто, взять «чистую» аллокацию на подобную компанию не удастся. Для примера - смотрим первый попавшийся в выдаче сайт производителя. Ещё куча продуктов смежных, однако совершенно с иным «use case’ом». Ну и на бирже хер найдешь такие бумаги, не покупать же только из-за этого Procter & Gamble.

Ну-с, как-то так.

~4-6 мин. на чтение

Кратко: прогнозируем эпидемию на 200 дней вперёд, с допущениями. Форбс про телеграм-каналы, производители мыла. УглУбливаемся по Вашим просьбам.

Эпидемия

Взяли данные из открытых источников, промоделировали диффузию эпидемии в рамках стандартной имплементации SEIR-модели. Оценка получилась грубая и не очень достоверная, однако для «прикидки будет достаточно». Во-первых, для симуляции взяли граф Эрдоса-Реньи, когда по-хорошему надо было бы брать «средний» социальный граф физических взаимодействий «среднего» человека с поправкой на механизм распространения вируса через рукопожатия, половые контакты и прочее прочее. Во-вторых, взяли граф всего из 100,000 узлов т.к. все параметры в модели - относительные величины. Для большего нужно было расчехлять AWS, не только же спиннеры и швейцарские ножи покупать на Amazon’e. Но нам лень. Поиграться можно, прочитав документацию к библиотечке по ссылке выше, а с результатами ознакомиться на картинке внизу поста.

Форбс и анонимные телеграм-каналы

В этой статье Форбс дал оценку влиянию телеграм-каналов на котировки ценных бумаг российского рынка. «Схему» работы РДВ c продажей приватки и последующим релизом «инвестидей» в паблик можно оценить в самой статье. Скажем только, что по такому же принципу работали все Pump and Dump группы в крипте, только площадки были разные. Сигналы на покупку Защекоинов появлялись в паблике в том числе и на платформе Tradingview, а стоило такое удовольствие от $1000 до $6000 в год, в зависимости от репутации отдельного трейдуна. Был и в чистом виде фронтраннинг, но за такое на бутылку уже года с 2018 начало сажать SEC. У РДВ же это стоит 35к рублей в месяц, да ещё и рынок фондовый - часовых колебаний по 50% не поймаешь. Но пишем мы про этоне ради поливания говном довольно-таки успешного проекта, а в свете вот этой нашей публикации.

Дело в том, что подобные «схемы» нам многое говорят об информационных асимметриях на рынке, из-за которых приличные «фундаментально» или по иным основаниям активы просто не попадают в «локус реальности» конкретного инвестора. И вот обратить внимание ЦБ РФ стоит как раз на этот факт, потому что в отличие от мнимых «схем» манипуляции, это вполне себе реальный механизм функционирования фондового рынка. К слову, «базис информации» в модели Фамы к этому факту отношения почти не имеет. Формализма для агентского моделирования там не придумано, и скорее всего в ближайшее время не будет. Опубликовано, - точно. Ну и прекрасная статья Шлейфера в тему.

Мыло, стеклоломой, гигиена

В предыдущем посте мы не написали про очевидные следствия информационного шлейфа от коронавируса и прочих пиздецом теленцефалона. Хотя отдел мозга мы скорее всего указали неверно, в данном случае вполне вероятно, что за оценку «полезности» мытья рук после похода в Дёнер.Кебаб или подвальный японский ресторан отвечают сразу несколько центров принятия решений, а центр «воображения» лишь один из них. Отвлеклись. Так вот, не написали мы про производителей мыла и прочих гигиенических продуктов. За масками уже поздно бежать в магазин и на рынок - раскупили. Не сделали мы этого по причине легкости производства подобного сырья, миллионов «private label'ов» родом с химических заводов и дедушкиных гаражей. Ну и просто, взять «чистую» аллокацию на подобную компанию не удастся. Для примера - смотрим первый попавшийся в выдаче сайт производителя. Ещё куча продуктов смежных, однако совершенно с иным «use case’ом». Ну и на бирже хер найдешь такие бумаги, не покупать же только из-за этого Procter & Gamble.

Ну-с, как-то так.

{kind=link}

Краткий обзор рынка. Семь печатей (почти)

~5-7 мин. на чтение

Кратко: выходим в кеш, ставим таргеты, рефлексируем.

Прикладная эсхатология #2

2020 год показывает нам, что Iron Maiden - те ещё оптимисты, а до полуночи осталось всего 100 секунд. Это не оставшееся время на поход за водкой и плодово-выгодным, а также плевки выражениями типа «distorted markets» и «fucking algos». Время скорее переоценить свои среднесрочные цели с учётом новых данных. Что мы и сделали, а потому обзор выходит вечером.

Кратко по нашим идеям/сделкам/не инвестиционным рекомендациям. Из энергетики мы вышли вовремя, шорт Теслы держим, а Полюс Золото отрабатывает прогноз. Обкапались мы токмо с лонгом нефти в первую декаду Января и преждевременным возвращением в позиции после осознания степени идиотизма в связи с эпидемией коронавируса (да, нас тоже заебало!). Так вот, на этой неделе таки будем выходить из акций в кеш, оставив только дискреционные идеи и, вероятно, аллокацию на «защитные» активы. Теперь ближе к сути.

Наши чудесные модельки выдают наиболее точные прогнозы на сравнительно небольшие горизонты и работают по принципу Байесовской сети для инвестиционных горизонтов более длинных: от 1 года и более. Оттого стоит воспринимать любые таргеты, изложенные здесь, как мгновенный «слепок» нашей стратегии и соотносить его со своим личным инвестиционным горизонтом. И читать дисклеймер, разумеется. Так вот, модельки рисуют нам картину, в моменте расходящуюся с нашим EOY-прогнозом.

Начнём с индексов. S&P500 рисует коррекцию потенциальной глубиной в ▼(-3,2%) 3233,1 п., индекс Мосбиржи подвержен аналогичному риску и рисует потенциальное снижение до уровня ▼(-3,0%) 2968.1 п. Полюс Золото в свою очередь даёт таргет не менее, чем ▲(+1,7%) 8052,5 р. Для выставления чётких таргетов по российской нефтянке нам пока недостаточно свидетельств, однако аллокацию на сектор мы планируем сократить до 0%.

Шортимая нами Tesla повторяет путь телевизоров Samsung и подтверждает ранее озвученный тезис про автомобили-сервисы. Новая пугалка для инвесторов по всему миру падает уже 23 недели подряд, снижаясь на 83% от хая. Почти как перед кризисом 2008-2009 годов, однако на эту метрику мы бы сильно не полагались - в 2015 году ситуация была почти идентичной, а Второго пришествия сына Человечьего так и не случилось.

Ну, как-то так. Таргеты по нефтянке подвезём к среде, сократили уже 70% длинных позиций в акциях. Хорошей Вам рабочей недели и будьте здоровы!

~5-7 мин. на чтение

Кратко: выходим в кеш, ставим таргеты, рефлексируем.

Прикладная эсхатология #2

2020 год показывает нам, что Iron Maiden - те ещё оптимисты, а до полуночи осталось всего 100 секунд. Это не оставшееся время на поход за водкой и плодово-выгодным, а также плевки выражениями типа «distorted markets» и «fucking algos». Время скорее переоценить свои среднесрочные цели с учётом новых данных. Что мы и сделали, а потому обзор выходит вечером.

Кратко по нашим идеям/сделкам/не инвестиционным рекомендациям. Из энергетики мы вышли вовремя, шорт Теслы держим, а Полюс Золото отрабатывает прогноз. Обкапались мы токмо с лонгом нефти в первую декаду Января и преждевременным возвращением в позиции после осознания степени идиотизма в связи с эпидемией коронавируса (да, нас тоже заебало!). Так вот, на этой неделе таки будем выходить из акций в кеш, оставив только дискреционные идеи и, вероятно, аллокацию на «защитные» активы. Теперь ближе к сути.

Наши чудесные модельки выдают наиболее точные прогнозы на сравнительно небольшие горизонты и работают по принципу Байесовской сети для инвестиционных горизонтов более длинных: от 1 года и более. Оттого стоит воспринимать любые таргеты, изложенные здесь, как мгновенный «слепок» нашей стратегии и соотносить его со своим личным инвестиционным горизонтом. И читать дисклеймер, разумеется. Так вот, модельки рисуют нам картину, в моменте расходящуюся с нашим EOY-прогнозом.

Начнём с индексов. S&P500 рисует коррекцию потенциальной глубиной в ▼(-3,2%) 3233,1 п., индекс Мосбиржи подвержен аналогичному риску и рисует потенциальное снижение до уровня ▼(-3,0%) 2968.1 п. Полюс Золото в свою очередь даёт таргет не менее, чем ▲(+1,7%) 8052,5 р. Для выставления чётких таргетов по российской нефтянке нам пока недостаточно свидетельств, однако аллокацию на сектор мы планируем сократить до 0%.

Шортимая нами Tesla повторяет путь телевизоров Samsung и подтверждает ранее озвученный тезис про автомобили-сервисы. Новая пугалка для инвесторов по всему миру падает уже 23 недели подряд, снижаясь на 83% от хая. Почти как перед кризисом 2008-2009 годов, однако на эту метрику мы бы сильно не полагались - в 2015 году ситуация была почти идентичной, а Второго пришествия сына Человечьего так и не случилось.

Ну, как-то так. Таргеты по нефтянке подвезём к среде, сократили уже 70% длинных позиций в акциях. Хорошей Вам рабочей недели и будьте здоровы!

Bulletin of the Atomic Scientists

2025 Doomsday Clock Statement - Bulletin of the Atomic Scientists

It is 89 seconds to midnight.

Теория поколений - гумилёвщина, Джон Неш и коммунизм

~4-7 мин. на чтение

Кратко: что почитать, как не вестись на уловки маркетологов.

Ликбез, ангсоц

В первую очередь начнём со ссылок собственно на авторов данной теории. Ссылка раз - статья в Википедии на англосаксонском наречии, ссылка два - самая популярная книга из серии про нашу текущую жизнь, прогнозы оказались довольно точны, гумилёвщина и фукуямщина не взяла верх. Ну и наконец ссылка три - на великолепное интервью с одним из авторов. Пора бы уже выбивать партнёрки от Real Vision и Amazon, мда.

Для аспирантов и выпускников кафедры народонаселения МГУ (Мордовского государтственного) данные опусы, конечно, выглядят сомнительно. Да и для нас, строго говоря, тоже - само понятие поколение довольно-таки «arbitrary», назови мы сейчас 3-летнюю нарезку непрерывно прибывающих на нашу бренную Землю людёв «поколенческим инвариантом» или ещё какой великомудрой ебалой, суть от того не сильно пострадает. Однако здравое зерно в таком анализе всё-таки есть, но лежит оно в области нынче менее маргинальной науки клиодинамики. Собственно все работы Турчина на эту тему мы крайне рекомендуем к прочтению. Всё-таки исследование влияния непрерывных величин, экономических параметров, на непрерывный же процесс деторождения, прямо как у группы «Мальчишник», куда более точно, в сравнении с здесь «альфа», здесь Z, ты пидор.

Далее вдаваться в вопросы «а существовали ли в дейтсвительности беби-бумеры» мы не будем. Хотя может быть когда-нибудь и напиздим тут на Кондратьевскую медаль. А будем мы критиковать то, во что ушлые маркетолухи превратили весьма полезный для прогнозирования концепт.

• Первое. С точки зрения информационной архитектуры нашего сегодняшнего мира в принципе нет смысла делить «портрет аудитории» на какие-то масштабные группы и субкультуры a la «гопники-скинхеды» и «школьники-факбои». Во-первых, это лишено практического смысла т.к. подобная нарезка содержит минимальную информацию о предпочтениях и ergo, поведении отдельного индивида. Гугл и Яндекс так не делают, анализ данных метрик у них куда более детализирован. Хорошие продакты тоже. Во-вторых, живём мы в безвременьи, где каждый индивид может слушать по утрам Рахманинова, работать в колл-центре, а вечерами посещать марксистский кружок с чашкой латте из Starbucks. А выбор у нас происходит не «в условиях неопределённости», а в условиях ограничения времени на поиск необходимой информации. Информация же ограничена (а в некоторых случаях, компактна) в свою очередь тоже индвивидуально, что обуславливается неравным к ней доступом - за Scopus и терминал Bloomberg не все могут забашлять, и отсутствием коммуникации со стороны, прежде всего, государственной системы образования стимулов к её получению из более «качественных» источников. Стимулы же сидеть в Twitter’e и ВКшечке коммуницируются напрямую дофаминовыми выбросами.

• Второе и десерт. В принципе, эпигоны первого тезиса. Когда на основе аккумулированных данных о поведении индивида в онлайне и оффлайне (заходили с МосХозТорг? - там RFID-трекеры на входе стоят, ага) таки смогут извлекать приближённо индивидуальную функцию полезности и «базис информации» индивида, а по ним в свою очередь расчитывать равновесную в смысле максимизации общественного благосостояния стратегию управления государства, наступит коммунизм. Настоящий. На Россию он медленно и по иным причинам наступает уже сейчас. В этой связи необходимость таких грубых «оценок» обобщённых портретов в принципе отпадёт. Как и торговать на финансовых рынках, кроме как в качестве поставщика ликвидности.

Вот такой Вам гипертекст. Про «решённость» финансовых рынках в текущем состоянии мы напишем ещё. Спойлер: Блек-Шоулз не публиковали своей работы почти 10 лет:)

~4-7 мин. на чтение

Кратко: что почитать, как не вестись на уловки маркетологов.

Ликбез, ангсоц

В первую очередь начнём со ссылок собственно на авторов данной теории. Ссылка раз - статья в Википедии на англосаксонском наречии, ссылка два - самая популярная книга из серии про нашу текущую жизнь, прогнозы оказались довольно точны, гумилёвщина и фукуямщина не взяла верх. Ну и наконец ссылка три - на великолепное интервью с одним из авторов. Пора бы уже выбивать партнёрки от Real Vision и Amazon, мда.

Для аспирантов и выпускников кафедры народонаселения МГУ (Мордовского государтственного) данные опусы, конечно, выглядят сомнительно. Да и для нас, строго говоря, тоже - само понятие поколение довольно-таки «arbitrary», назови мы сейчас 3-летнюю нарезку непрерывно прибывающих на нашу бренную Землю людёв «поколенческим инвариантом» или ещё какой великомудрой ебалой, суть от того не сильно пострадает. Однако здравое зерно в таком анализе всё-таки есть, но лежит оно в области нынче менее маргинальной науки клиодинамики. Собственно все работы Турчина на эту тему мы крайне рекомендуем к прочтению. Всё-таки исследование влияния непрерывных величин, экономических параметров, на непрерывный же процесс деторождения, прямо как у группы «Мальчишник», куда более точно, в сравнении с здесь «альфа», здесь Z, ты пидор.

Далее вдаваться в вопросы «а существовали ли в дейтсвительности беби-бумеры» мы не будем. Хотя может быть когда-нибудь и напиздим тут на Кондратьевскую медаль. А будем мы критиковать то, во что ушлые маркетолухи превратили весьма полезный для прогнозирования концепт.

• Первое. С точки зрения информационной архитектуры нашего сегодняшнего мира в принципе нет смысла делить «портрет аудитории» на какие-то масштабные группы и субкультуры a la «гопники-скинхеды» и «школьники-факбои». Во-первых, это лишено практического смысла т.к. подобная нарезка содержит минимальную информацию о предпочтениях и ergo, поведении отдельного индивида. Гугл и Яндекс так не делают, анализ данных метрик у них куда более детализирован. Хорошие продакты тоже. Во-вторых, живём мы в безвременьи, где каждый индивид может слушать по утрам Рахманинова, работать в колл-центре, а вечерами посещать марксистский кружок с чашкой латте из Starbucks. А выбор у нас происходит не «в условиях неопределённости», а в условиях ограничения времени на поиск необходимой информации. Информация же ограничена (а в некоторых случаях, компактна) в свою очередь тоже индвивидуально, что обуславливается неравным к ней доступом - за Scopus и терминал Bloomberg не все могут забашлять, и отсутствием коммуникации со стороны, прежде всего, государственной системы образования стимулов к её получению из более «качественных» источников. Стимулы же сидеть в Twitter’e и ВКшечке коммуницируются напрямую дофаминовыми выбросами.

• Второе и десерт. В принципе, эпигоны первого тезиса. Когда на основе аккумулированных данных о поведении индивида в онлайне и оффлайне (заходили с МосХозТорг? - там RFID-трекеры на входе стоят, ага) таки смогут извлекать приближённо индивидуальную функцию полезности и «базис информации» индивида, а по ним в свою очередь расчитывать равновесную в смысле максимизации общественного благосостояния стратегию управления государства, наступит коммунизм. Настоящий. На Россию он медленно и по иным причинам наступает уже сейчас. В этой связи необходимость таких грубых «оценок» обобщённых портретов в принципе отпадёт. Как и торговать на финансовых рынках, кроме как в качестве поставщика ликвидности.

Вот такой Вам гипертекст. Про «решённость» финансовых рынках в текущем состоянии мы напишем ещё. Спойлер: Блек-Шоулз не публиковали своей работы почти 10 лет:)

{kind=link}

Принятие решений. Ментальные модели

~3-4 мин. на чтение

Кратко: обращаем природу человека себе на пользу, рекомендуем книги по нейроэкономике.

Ручная система принятия решений

Под принятием решений мы в данном контексте понимаем «совершение сделок». Однако при наличии задачи выбрать из двух любимых женщин самую любимую, или же между Lada Granta в комплектации «спорт» и первоначальным взносом по ипотеке такая методика тоже может пригодится.

Так вот, ни для кого не секрет, что рано или поздно в карьере управляющего активами наступаем момент «какой же я охуенно умный, умнее Мерсера и Симонса, где тут на Авто.ру Роллс-Ройс?». Обыкновенно такие эйфорические моменты сопряжены с выигрышем, превосходящим ожидания по доходности, на что вполне естественно наш мозг реагирует подкреплением в виде «химии», превосходящем обычное по количеству. Короче говоря, эмоции тоже величина «непрерывная» - сравните ощущения от подарков «деда Мороза» и что-нибудь из того же прекрасного далеко аналогично позитивное. От новогоднего сюрприза, наверняка - оно до сих пор не стёрлось из памяти. Собственно примерно так оно и работает.

Так вот, в случае с трейдером всё конечно не так, как мы с Вами уже знаем. Отличить «выиграл» от «повезло» довольно-таки сложно, особенно на короткой истории сделок. Короче говоря, если Вы испытываете эйфорию, а не просто удовлетворения результатами интеллектуального труда - открывайте вот эту книгу и берите листок бумаги с ручкой. Делать мы с Вами будем следующее.

Если у Вас нет журнала сделок - заведите. Без него никак. Далее в журнале выделяем отдельную графу напротив «вход/выход» и называем её в духе «эмоциональный спектр». Можно пользоваться вот этой шкалой, но лучше обобщить в аггрегированное рад/не рад по 10-балльной шкале. Так вот, напротив входа ставите, например «+5» в этой графе и таргет по сделке, положим +3%. А дальше, желательно при каждом существенном отклонении или даже взгляде на график дописываете в шкалу свой результат. Точно так же нужно делать и для выхода. Например, ожидали +3%, а получили +5% - ощущается не как +9, а «как ебаться». Тогда лучше сделку закрыть и пойти купить себе натурально пирожок для закрепления такого поведения в будущем. Ну Вы поняли.

Со временем, как точность прогнозирования у Вас поднимется за счёт «подкрепления» не только дофамином в виде пирожка/кофе/Шато Лафит-Ротшильд, так и маркет-тайминг выйдет на совершенно новый уровень. А со сбором статистики ещё можно и подкорректировать свою «жадность». Если от +0,2% сверх ожиданий у Вас удовольствие увеличивается на 2 пункта, то может быть нахуй такое удовольствие? Книгу, кстати, покупать не рекомендуем, можно пролистать демку для знакомства с концептом, лучше уж самого Вайкофа.

P.S. Именно так голубей научили диагностировать рак по снимкам. Как-то так.

P.P.S. Полюс таргет отработал, а вот риски даунсайда по индексам пока не реализовались. Таргетируем укрепление рубля до уровня 61,507 за доллар.

~3-4 мин. на чтение

Кратко: обращаем природу человека себе на пользу, рекомендуем книги по нейроэкономике.

Ручная система принятия решений

Под принятием решений мы в данном контексте понимаем «совершение сделок». Однако при наличии задачи выбрать из двух любимых женщин самую любимую, или же между Lada Granta в комплектации «спорт» и первоначальным взносом по ипотеке такая методика тоже может пригодится.

Так вот, ни для кого не секрет, что рано или поздно в карьере управляющего активами наступаем момент «какой же я охуенно умный, умнее Мерсера и Симонса, где тут на Авто.ру Роллс-Ройс?». Обыкновенно такие эйфорические моменты сопряжены с выигрышем, превосходящим ожидания по доходности, на что вполне естественно наш мозг реагирует подкреплением в виде «химии», превосходящем обычное по количеству. Короче говоря, эмоции тоже величина «непрерывная» - сравните ощущения от подарков «деда Мороза» и что-нибудь из того же прекрасного далеко аналогично позитивное. От новогоднего сюрприза, наверняка - оно до сих пор не стёрлось из памяти. Собственно примерно так оно и работает.

Так вот, в случае с трейдером всё конечно не так, как мы с Вами уже знаем. Отличить «выиграл» от «повезло» довольно-таки сложно, особенно на короткой истории сделок. Короче говоря, если Вы испытываете эйфорию, а не просто удовлетворения результатами интеллектуального труда - открывайте вот эту книгу и берите листок бумаги с ручкой. Делать мы с Вами будем следующее.

Если у Вас нет журнала сделок - заведите. Без него никак. Далее в журнале выделяем отдельную графу напротив «вход/выход» и называем её в духе «эмоциональный спектр». Можно пользоваться вот этой шкалой, но лучше обобщить в аггрегированное рад/не рад по 10-балльной шкале. Так вот, напротив входа ставите, например «+5» в этой графе и таргет по сделке, положим +3%. А дальше, желательно при каждом существенном отклонении или даже взгляде на график дописываете в шкалу свой результат. Точно так же нужно делать и для выхода. Например, ожидали +3%, а получили +5% - ощущается не как +9, а «как ебаться». Тогда лучше сделку закрыть и пойти купить себе натурально пирожок для закрепления такого поведения в будущем. Ну Вы поняли.

Со временем, как точность прогнозирования у Вас поднимется за счёт «подкрепления» не только дофамином в виде пирожка/кофе/Шато Лафит-Ротшильд, так и маркет-тайминг выйдет на совершенно новый уровень. А со сбором статистики ещё можно и подкорректировать свою «жадность». Если от +0,2% сверх ожиданий у Вас удовольствие увеличивается на 2 пункта, то может быть нахуй такое удовольствие? Книгу, кстати, покупать не рекомендуем, можно пролистать демку для знакомства с концептом, лучше уж самого Вайкофа.

P.S. Именно так голубей научили диагностировать рак по снимкам. Как-то так.

P.P.S. Полюс таргет отработал, а вот риски даунсайда по индексам пока не реализовались. Таргетируем укрепление рубля до уровня 61,507 за доллар.

{kind=link}

Понедельничный обзор. ККК

~4-5 мин. на чтение

Кратко: прерываем молчание - нам снова есть что сказать. Пост про ментальные модели #2 ждите завтра или вечером, а пока про рынки as is.

Китай, Конспирология, Коронавирус

В 2015 году на страхах замедления Китая мы получили очередной «Чёрный» день недели в истории финансовых рынков и коррекцию S&P500 на 10,9%. И тогда, не поверите, эффект от замедления Китайской экономики тоже оценивался в -2% от роста выпуска, как и сейчас - эффект от коронавируса. С той лишь разницей, что доля Китая в мировом ВВП за эти годы выросла аж на ~40%. Наши подсчёты на пальцах и пожелтевшем от сигаретного дыма абаке дают текущий эффект от эпидемии в 0,38% мирового ВВП или $300 млрд. долларов. Это 1 Федеральный бюджет РФ. Кроме того, спишем напомнить - что структура мирового энергобаланса за это время изменилась не сильно. Это неприятные новости не только для нефти, которая в прошлый раз на таком нарративе отвалилась на $36 долл. за баррель, но и для акционеров Распадской и иных добытчиков угля. В самопровозглашенной «развивающейся стране» КНР им до сих пор топят аж на 61% потребления все энергии. А по потреблению энергии Китай первая страна в мире.

Возможно, в этот раз всем будет похуй. «Реальный» эффект на экономику Западных (всех, что не Китай) стран увидим месяца через 2-3, - по заверениям источников в некоторых отраслях промышленности нашей Единой и Неделимой при продлении карантина на этот срок есть реальный шанс встать производственным линиям. Пугаться не стоит, история эта скорее специфическая.

Азиатские индексы

KOSPI рисует ▼(-5,3%) 2,125.71 даунсайда на горизонте 10 торговых дней, NIKKEI 225 ▼(-3,4%) 22,886 на том же горизонте, HSI даёт ▲+1,5% локально в ближайшие 2-3 дня и отбой на ▼(-6,4%) 26,661 на полном горизонте. Обскурные индексы Меинлэнда для нас показательны в меньшей степени, китаеведа в нашей команде нет. Однако по доле manufacturing наиболее репрезентативен SZSE Component, рисует ▼(-7,3%) 10,122 на том же горизонте с возможным «задёргом» на ▲+1,1% перед данной динамикой, как у HSI.

Конспирология

Живем мы на свете довольно давно, и «асимметричный» ответ властей КНР на, казалось бы, вполне себе умеренные и не дотягивающие до статуса пандемии показатели вируса (см. нашу модель - обновим на этой неделе) кажется нам подозрительным. Как минимум подозрительным. А в свете вот этого пакета мер и вот таких вот правовых комментариев нам более, чем кажется, что нагнетание истерии - способ избавится от части внутреннего долга, который у КНР пиздецки какой большой, а также возможных проблем с поставками ввиду этого обстоятельства по разного рода контрактам. Прежде всего, за рубеж - хотя это уже пару лет как не главный драйвер роста потребления товаров в Китае. «Опора на внутренний спрос», все дела. Короче говоря, очень уж это подозрительно - а уж Китайская статистика и investor relations это предмет для отдельного разговора. Если уж что-то и раскрывается, то ровно 50% раскрытия будут замазаны чёрным в интересах дела Коммунизма, а остальным 50% доверять смысла не имеет в принципе. Детально вопрос не изучали, верить нам на слово не стоит. А вот задуматься - вполне.

Ну-с, как-то так. Хорошем Вам открытия США и будьте здоровы!

P.S. Мы всё ещё на 100% в кеше.

~4-5 мин. на чтение

Кратко: прерываем молчание - нам снова есть что сказать. Пост про ментальные модели #2 ждите завтра или вечером, а пока про рынки as is.

Китай, Конспирология, Коронавирус

В 2015 году на страхах замедления Китая мы получили очередной «Чёрный» день недели в истории финансовых рынков и коррекцию S&P500 на 10,9%. И тогда, не поверите, эффект от замедления Китайской экономики тоже оценивался в -2% от роста выпуска, как и сейчас - эффект от коронавируса. С той лишь разницей, что доля Китая в мировом ВВП за эти годы выросла аж на ~40%. Наши подсчёты на пальцах и пожелтевшем от сигаретного дыма абаке дают текущий эффект от эпидемии в 0,38% мирового ВВП или $300 млрд. долларов. Это 1 Федеральный бюджет РФ. Кроме того, спишем напомнить - что структура мирового энергобаланса за это время изменилась не сильно. Это неприятные новости не только для нефти, которая в прошлый раз на таком нарративе отвалилась на $36 долл. за баррель, но и для акционеров Распадской и иных добытчиков угля. В самопровозглашенной «развивающейся стране» КНР им до сих пор топят аж на 61% потребления все энергии. А по потреблению энергии Китай первая страна в мире.

Возможно, в этот раз всем будет похуй. «Реальный» эффект на экономику Западных (всех, что не Китай) стран увидим месяца через 2-3, - по заверениям источников в некоторых отраслях промышленности нашей Единой и Неделимой при продлении карантина на этот срок есть реальный шанс встать производственным линиям. Пугаться не стоит, история эта скорее специфическая.

Азиатские индексы

KOSPI рисует ▼(-5,3%) 2,125.71 даунсайда на горизонте 10 торговых дней, NIKKEI 225 ▼(-3,4%) 22,886 на том же горизонте, HSI даёт ▲+1,5% локально в ближайшие 2-3 дня и отбой на ▼(-6,4%) 26,661 на полном горизонте. Обскурные индексы Меинлэнда для нас показательны в меньшей степени, китаеведа в нашей команде нет. Однако по доле manufacturing наиболее репрезентативен SZSE Component, рисует ▼(-7,3%) 10,122 на том же горизонте с возможным «задёргом» на ▲+1,1% перед данной динамикой, как у HSI.

Конспирология

Живем мы на свете довольно давно, и «асимметричный» ответ властей КНР на, казалось бы, вполне себе умеренные и не дотягивающие до статуса пандемии показатели вируса (см. нашу модель - обновим на этой неделе) кажется нам подозрительным. Как минимум подозрительным. А в свете вот этого пакета мер и вот таких вот правовых комментариев нам более, чем кажется, что нагнетание истерии - способ избавится от части внутреннего долга, который у КНР пиздецки какой большой, а также возможных проблем с поставками ввиду этого обстоятельства по разного рода контрактам. Прежде всего, за рубеж - хотя это уже пару лет как не главный драйвер роста потребления товаров в Китае. «Опора на внутренний спрос», все дела. Короче говоря, очень уж это подозрительно - а уж Китайская статистика и investor relations это предмет для отдельного разговора. Если уж что-то и раскрывается, то ровно 50% раскрытия будут замазаны чёрным в интересах дела Коммунизма, а остальным 50% доверять смысла не имеет в принципе. Детально вопрос не изучали, верить нам на слово не стоит. А вот задуматься - вполне.

Ну-с, как-то так. Хорошем Вам открытия США и будьте здоровы!

P.S. Мы всё ещё на 100% в кеше.

CNNMoney

After historic 1,000-point plunge, Dow dives 588 points at close

America's stock market is getting rocked as fears about China's economic turbulence mount.

Метод Линча. Ментальные модели

~4-5 мин. на чтение

Кратко: здравый смысл вновь на службе частного инвестора, обсуждаем Питера Линча, дворцы памяти и шантрапу.

Мнемотехника

Наверняка Вы слышали про все эти «дворцы памяти» и прочие имплементации метода локусов. Если не слышали - ласкаво просимо прогуляться по ссылочке. Сценариев использования у этого метода может быть много: от расстановки важных дат и дел по привычной дороге домой, до изучения иностранных языков «навешиванием» на привычные в доме вещи их перевода, - суть от этого не меняется. Так вот это мы к чему: аналогичная методика сгодится не только для запоминания, но и для «ленивого» анализа рынков в автоматическом режиме. Всё как завещал легендарный пенсионер Питер Линч. С его сочинениями также рекомендуем ознакомиться, не все из них, к сожалению, переведены на русский язык - но оно и не важно. Но обо всём по порядку.

В одном только вашем доме около 200 различных материалов отделки/бытовой химии/одежды и с полтора десятка единиц бытовой техники. Все из них кто-то делает, и про каждую из этих вещей у вас есть экспертное знание по параметрам срока эксплуатации, соответствия заявленному качеству, удобству использования и т.д. Даже простая оценка говно/не говно означает первый шаг к фундаментальному анализу компании. А уж если разобрать по цепочке поставок каждый из предметов повседневного обихода, то Вам наказан путь или в Equity research или в Госплан СССР. Проследить 4 оборота вокруг земного шара компонентов iPhone’a или телевизора Samsung - дело нелёгкое. Но мы снова отвлеклись. Так вот, такой принцип можно в автоматическом режиме, привычки или же системы А г-на Канемана, применить натурально для анализа мировой экономики не выходя из дома/метро/МКАДа. Всё переплетено, жопа и говно. Как? - сейчас расскажем.

Предположим сценарий, что Вы каждый день из дома едете на работу/учёбу/шабашку хоронить надежды на светлое будущее. Скорее всего, Вы при этом пьёте кофе, скорее всего - в сетевой кофейне пережаренную арабику или нестандартизированного качества молочную жижу в очередном «бизнeсé» выпускников БМ. За время этого похода Вы можете получитить информацию о:

• Предпочтениях в транспорте жильцов Вашего дома, пересечь с ценой на квадратной метр и взять поправку на процент живущих в Вашем доме баб Клав с трофейным Хорьхом. После этого подумать «ну что за мудак в Зюзино покупает в кредит 600-ый» и пойти дальше.

• Пока Вы топаете к ближайшей точке разлива 100%-ой (как будто это что-то хорошее) арабики, оценить присутствие продуктового ритейла в виде сетей и независимых магазинов, увидеть кто и через сколько съехал с торговых площадей и вновь удивиться упорству владельцев Барбешопа без потока клиентов.

• По прайсу горячей жижи оценить ИПЦ и инфляцию, наценку и концентрацию в кофейной индустрии («нахуя в России столько кофейных франшиз?») и наценку субъектов МСП, исходя из ставки оплаты труда в 150 р./час и стоимости аренды коммерческой недвижимости в Вашем районе. На первом этаже жилого дома? Не беда, прикидываем стоимость двушки и крутим на 1,5 ставку арендного платежей такой же двушки на втором этаже. Вот Вам главная постоянная издержка такого бизнеса.

• Да что угодно! При должной эрудиции хоть экстраполировать ВВП России.

Принцип Вы поняли, если у Вас есть интересный пример такого «упражнения» - присылайте на почту. Ролики с канала чувака про работы тоже канают, подвезти гиподинамических кассиров без текучки вместе с гипердинамическими ценами Магниту не удалось. Хе-хе. Конечно, у такого анализа есть опасности - опасности фильтрации получаемой информации сквозь призму своих личных предпочтений. Попытаться дать ответ на вопрос «кто я?» и пересечь себя с какой-либо ЦА задача неблагодарная. Однако после даже первичного анализа Вы почти что инсайдер, особенно, если наблюдаемые процессы совпадают с областью вашей экспертизы.

P.S. Следующий пост будет тоже про ментальные модели, но уже про память и необходимость учётных мероприятий. Касается как биржевой торговли, так и потребительского выбора в целом. Ну и про mental math, куда без неё.

~4-5 мин. на чтение

Кратко: здравый смысл вновь на службе частного инвестора, обсуждаем Питера Линча, дворцы памяти и шантрапу.

Мнемотехника

Наверняка Вы слышали про все эти «дворцы памяти» и прочие имплементации метода локусов. Если не слышали - ласкаво просимо прогуляться по ссылочке. Сценариев использования у этого метода может быть много: от расстановки важных дат и дел по привычной дороге домой, до изучения иностранных языков «навешиванием» на привычные в доме вещи их перевода, - суть от этого не меняется. Так вот это мы к чему: аналогичная методика сгодится не только для запоминания, но и для «ленивого» анализа рынков в автоматическом режиме. Всё как завещал легендарный пенсионер Питер Линч. С его сочинениями также рекомендуем ознакомиться, не все из них, к сожалению, переведены на русский язык - но оно и не важно. Но обо всём по порядку.

В одном только вашем доме около 200 различных материалов отделки/бытовой химии/одежды и с полтора десятка единиц бытовой техники. Все из них кто-то делает, и про каждую из этих вещей у вас есть экспертное знание по параметрам срока эксплуатации, соответствия заявленному качеству, удобству использования и т.д. Даже простая оценка говно/не говно означает первый шаг к фундаментальному анализу компании. А уж если разобрать по цепочке поставок каждый из предметов повседневного обихода, то Вам наказан путь или в Equity research или в Госплан СССР. Проследить 4 оборота вокруг земного шара компонентов iPhone’a или телевизора Samsung - дело нелёгкое. Но мы снова отвлеклись. Так вот, такой принцип можно в автоматическом режиме, привычки или же системы А г-на Канемана, применить натурально для анализа мировой экономики не выходя из дома/метро/МКАДа. Всё переплетено, жопа и говно. Как? - сейчас расскажем.

Предположим сценарий, что Вы каждый день из дома едете на работу/учёбу/шабашку хоронить надежды на светлое будущее. Скорее всего, Вы при этом пьёте кофе, скорее всего - в сетевой кофейне пережаренную арабику или нестандартизированного качества молочную жижу в очередном «бизнeсé» выпускников БМ. За время этого похода Вы можете получитить информацию о:

• Предпочтениях в транспорте жильцов Вашего дома, пересечь с ценой на квадратной метр и взять поправку на процент живущих в Вашем доме баб Клав с трофейным Хорьхом. После этого подумать «ну что за мудак в Зюзино покупает в кредит 600-ый» и пойти дальше.

• Пока Вы топаете к ближайшей точке разлива 100%-ой (как будто это что-то хорошее) арабики, оценить присутствие продуктового ритейла в виде сетей и независимых магазинов, увидеть кто и через сколько съехал с торговых площадей и вновь удивиться упорству владельцев Барбешопа без потока клиентов.

• По прайсу горячей жижи оценить ИПЦ и инфляцию, наценку и концентрацию в кофейной индустрии («нахуя в России столько кофейных франшиз?») и наценку субъектов МСП, исходя из ставки оплаты труда в 150 р./час и стоимости аренды коммерческой недвижимости в Вашем районе. На первом этаже жилого дома? Не беда, прикидываем стоимость двушки и крутим на 1,5 ставку арендного платежей такой же двушки на втором этаже. Вот Вам главная постоянная издержка такого бизнеса.

• Да что угодно! При должной эрудиции хоть экстраполировать ВВП России.

Принцип Вы поняли, если у Вас есть интересный пример такого «упражнения» - присылайте на почту. Ролики с канала чувака про работы тоже канают, подвезти гиподинамических кассиров без текучки вместе с гипердинамическими ценами Магниту не удалось. Хе-хе. Конечно, у такого анализа есть опасности - опасности фильтрации получаемой информации сквозь призму своих личных предпочтений. Попытаться дать ответ на вопрос «кто я?» и пересечь себя с какой-либо ЦА задача неблагодарная. Однако после даже первичного анализа Вы почти что инсайдер, особенно, если наблюдаемые процессы совпадают с областью вашей экспертизы.

P.S. Следующий пост будет тоже про ментальные модели, но уже про память и необходимость учётных мероприятий. Касается как биржевой торговли, так и потребительского выбора в целом. Ну и про mental math, куда без неё.

{kind=link}

Три истории для макроинвестора

~4-5 мин. на чтение

Кратко: европейские банки, снова Тесла или «как наебать алгоритмы», рецессионный SPV.

Европейские банки

Long story short - европейский банковский рынок пылесосят крупные игроки. Снижение ставок до отрицательного уровня, MiFID II и прочие Базели особенно сильно ударили по небольшим региональным банкам, которые на маржу в 1,5% не сильно-то и могут в финтех и прочий «Герман Греф». Регулятор в виде ЕЦБ не особо возражает. Поэтому крупные игроки рынка, как, например, итальянский Bank Intesa San Paolo скупают мелкие региональные банки по всему ЕС, улучшая финансовые показатели и качество управления в поглощенный юнитах.

Идея: европейский капитализм традиционно не акционерный, однако публичные истории там таки есть. Пока во Франции, Германии и Италии ещё остались некрупные игроки имеет смысл присмотреться к их перспективное покупке под M&A-сделки. Ориентиром при выборе может служить низкий P/B при предложении банком «стандартных» набора услуг. В Испании рынок уже довольно давно консолидирован, в плане публичных компаний точно. К посту прилагаем датасеты с GICS-кодом «Banks» и припиской «Regional» по соответствующим странам. Имеет смысл изучить. Также имеет смысл взглянуть на суборды соответствующих банков, сделки такого рода обычно сложно и индивидуально структурированы, а потому четких наводок мы дать на можем. Без «ёб твою мать» не разберешься, иными словами.

Тесла. Долбим Жору - ебём «Альбатрос»

Как Вы помните, наверное, мы таки зашортили Теслу. О чём уже успели пожалеть. Так вот, наше rationale для шорта была весьма простым. Все шорт-сквизы рано или поздно заканчиваются, ровно как и генсеки, финансовые пирамиды и прочее прочее. Однако в нашу уютную эхо-камеру попался и альтернативный взгляд. Прочитать подробнее можно (и стоит!) тут и прежде всего тут. В двух словах: в Теслу скорее всего заходят институциональные деньги пассивным притоком в ESG-фонды, почти все ETF с экспозицией на Теслу можно посмотреть здесь. И совершенно точно, что цену наверх задирает ещё и следующее: народ продает/выписывает опционы колл на базовый актив, акции Tesla, параллельно производя дельта-хедж покупкой базового актива. Ввиду лихорадки спрос на опционы колл маниакальный, и получается такая положительная обратная связь - покупаются опционы, задирается цена, повторить. В накладе шортисты и те, кто не разбирается во всяких вегах-гаммах-греках. Такие дела

Рецесионный SPV

В одном из наших предыдущих постов мы объясняли, почему мы так часто и агрессивно выходим в кеш. Вопреки, кстати, статистическому подходу «я знаю, что ничего не знаю» т.е. покупки участия в игре, где пропуск наилучших дней за счёт механики сложного процента и некоторых иных обстоятельств может быть критическим. Так вот, раз уж мы про это про всё рассказываем, - то почему бы не сделать на базе нашего понимания рынков крутой и интересный продукт?

Суть такова: паркуем до наступления рецессии и обвала рынков кеш в условном SPV. Там он причален в аналоге «zero-maturity» стратегии для облигаций или аналоге т.н. «money market fund». Причален ровно до того момента, когда акцульки упадут на 70% от хая и более. После этого мы предлагаем два варианта: для квалифицированных, и для неквалифицированных инвесторов. Для квалифицированных это интересное сочетание левереджированных продуктов в сочетании с традиционной портфельной логикой. Для неквалифицированных это 5-летняя ротация из фьючерсной стратегии на коммодити в диверсифицированный портфель из акций, или же без коммодити вовсе - это зависит от некоторых макроусловий. Технически, скорее всего, будет реализовано в формате автоследования на платформе Финама, оттого и такое разделение. Пока работаем над имплементацией с радостью бы услышали критику и предложения.

Спойлер: модель с предсказанием рецессии по инверсии кривой доходности, отрицательному term-spread’у между 2-х и 10-ти летними казначейскими облигациями США, говорит нам о вероятном наступлении пятилапой псины с известной кличкой в период с Января по Ноябрь 2020 года. Такие дела.

~4-5 мин. на чтение

Кратко: европейские банки, снова Тесла или «как наебать алгоритмы», рецессионный SPV.

Европейские банки

Long story short - европейский банковский рынок пылесосят крупные игроки. Снижение ставок до отрицательного уровня, MiFID II и прочие Базели особенно сильно ударили по небольшим региональным банкам, которые на маржу в 1,5% не сильно-то и могут в финтех и прочий «Герман Греф». Регулятор в виде ЕЦБ не особо возражает. Поэтому крупные игроки рынка, как, например, итальянский Bank Intesa San Paolo скупают мелкие региональные банки по всему ЕС, улучшая финансовые показатели и качество управления в поглощенный юнитах.

Идея: европейский капитализм традиционно не акционерный, однако публичные истории там таки есть. Пока во Франции, Германии и Италии ещё остались некрупные игроки имеет смысл присмотреться к их перспективное покупке под M&A-сделки. Ориентиром при выборе может служить низкий P/B при предложении банком «стандартных» набора услуг. В Испании рынок уже довольно давно консолидирован, в плане публичных компаний точно. К посту прилагаем датасеты с GICS-кодом «Banks» и припиской «Regional» по соответствующим странам. Имеет смысл изучить. Также имеет смысл взглянуть на суборды соответствующих банков, сделки такого рода обычно сложно и индивидуально структурированы, а потому четких наводок мы дать на можем. Без «ёб твою мать» не разберешься, иными словами.

Тесла. Долбим Жору - ебём «Альбатрос»

Как Вы помните, наверное, мы таки зашортили Теслу. О чём уже успели пожалеть. Так вот, наше rationale для шорта была весьма простым. Все шорт-сквизы рано или поздно заканчиваются, ровно как и генсеки, финансовые пирамиды и прочее прочее. Однако в нашу уютную эхо-камеру попался и альтернативный взгляд. Прочитать подробнее можно (и стоит!) тут и прежде всего тут. В двух словах: в Теслу скорее всего заходят институциональные деньги пассивным притоком в ESG-фонды, почти все ETF с экспозицией на Теслу можно посмотреть здесь. И совершенно точно, что цену наверх задирает ещё и следующее: народ продает/выписывает опционы колл на базовый актив, акции Tesla, параллельно производя дельта-хедж покупкой базового актива. Ввиду лихорадки спрос на опционы колл маниакальный, и получается такая положительная обратная связь - покупаются опционы, задирается цена, повторить. В накладе шортисты и те, кто не разбирается во всяких вегах-гаммах-греках. Такие дела

Рецесионный SPV

В одном из наших предыдущих постов мы объясняли, почему мы так часто и агрессивно выходим в кеш. Вопреки, кстати, статистическому подходу «я знаю, что ничего не знаю» т.е. покупки участия в игре, где пропуск наилучших дней за счёт механики сложного процента и некоторых иных обстоятельств может быть критическим. Так вот, раз уж мы про это про всё рассказываем, - то почему бы не сделать на базе нашего понимания рынков крутой и интересный продукт?

Суть такова: паркуем до наступления рецессии и обвала рынков кеш в условном SPV. Там он причален в аналоге «zero-maturity» стратегии для облигаций или аналоге т.н. «money market fund». Причален ровно до того момента, когда акцульки упадут на 70% от хая и более. После этого мы предлагаем два варианта: для квалифицированных, и для неквалифицированных инвесторов. Для квалифицированных это интересное сочетание левереджированных продуктов в сочетании с традиционной портфельной логикой. Для неквалифицированных это 5-летняя ротация из фьючерсной стратегии на коммодити в диверсифицированный портфель из акций, или же без коммодити вовсе - это зависит от некоторых макроусловий. Технически, скорее всего, будет реализовано в формате автоследования на платформе Финама, оттого и такое разделение. Пока работаем над имплементацией с радостью бы услышали критику и предложения.

Спойлер: модель с предсказанием рецессии по инверсии кривой доходности, отрицательному term-spread’у между 2-х и 10-ти летними казначейскими облигациями США, говорит нам о вероятном наступлении пятилапой псины с известной кличкой в период с Января по Ноябрь 2020 года. Такие дела.

{kind=link}

Таких не берут в космонавты. SPCE

~4-5 мин. на чтение

Кратко: про связь космоса и ESG, сэра Ричарда Брэнсона и дегенератов с Reddit.

No love deep space

За 3,5 года операций на рынке, прости Господи, ещё и криптовалют мы видели всякое. И не удивляемся почти ничему, потому что более дегенеративного рынка для ритейл-инвестора (пока) ещё не придумали. +400% к курсу мёртворожденных токенов с тикером POT на новостях о лигалайзе в Канаде, столько же на анонсе анонса анонса (не)фейкового партнёрства Tron, вера в то, что $300 млрд. капитализации испарились из-за Налогового дня в США. После такого смака нам покажи мамонта с тремя хуями на Красной площади, дак мы спросим его за сигналы на Forex и прогнозы на ставку ЦБ. Последний кстати, в режиме risk-off идёт на ▼(-10,7%) 8,600.

Так вот, в сравнении с упомянутым рынком, опционщики с (извините) Reddit’a со схемой из поста выше, описанной в Bloomberg - исчадия ада. Тем не менее, это довольно ценный источник информации относительно «ходовых» позиций для ритейловых инвесторов на текущем рынке. И более того, взвешенный по частоте умоминания тикера на этом сабреддите портфель из акций с дневной ребалансировкой лучше S&P500. Thanks, Obama.

Последней же каплей стал памп SPCE, компании «космического такси» сэра Ричарда Бренсона - Virgin Galactic. И это заставило нас начать серию постов про космос и инвестиции.

Расклад таков: собственно наиболее интересным мы видим в рамках освоения космоса направление майнинга астероидов. Хороший обзор индустрии можно прочитать здесь или у Gartner. Почему наиболее интересным? Да по той простой причине, что все земные запасы какого-нибудь Палладия можно будет добыть в космосе, с одного астероида. Из космоса же можно будет притащить на орбиту астероид из льда - и вуаля, более полагаться на ювенильные воды и разумное и ответственное потребление не нужно. Короче говоря, вся вот эта бодяга про «ограниченность ресурсов» и другие основания экономической теории встают с ног на голову. Ограниченными более не будут являться металлы и, скорее всего, пресная вода. Ограничения при таком сценарии будут на другой, нематериальный ресурс - среду обитания. Так что на очень уж долгую перспективу весь этот ESG-investing штука в том числе оправданная. Строго говоря сейчас «зелёным и правильным» называют почти любую херню, да и денег дают под откровенно обскурные проекты. Но картины это не меняет.

Обзор космического рынка и что нам со всем этим делать мы проведём в следующих постах. А пока наслаждаемся сошедшими с ума рынками и родом человеческим. Хорошего Вам настроения и будьте здоровы!

~4-5 мин. на чтение

Кратко: про связь космоса и ESG, сэра Ричарда Брэнсона и дегенератов с Reddit.

No love deep space

За 3,5 года операций на рынке, прости Господи, ещё и криптовалют мы видели всякое. И не удивляемся почти ничему, потому что более дегенеративного рынка для ритейл-инвестора (пока) ещё не придумали. +400% к курсу мёртворожденных токенов с тикером POT на новостях о лигалайзе в Канаде, столько же на анонсе анонса анонса (не)фейкового партнёрства Tron, вера в то, что $300 млрд. капитализации испарились из-за Налогового дня в США. После такого смака нам покажи мамонта с тремя хуями на Красной площади, дак мы спросим его за сигналы на Forex и прогнозы на ставку ЦБ. Последний кстати, в режиме risk-off идёт на ▼(-10,7%) 8,600.

Так вот, в сравнении с упомянутым рынком, опционщики с (извините) Reddit’a со схемой из поста выше, описанной в Bloomberg - исчадия ада. Тем не менее, это довольно ценный источник информации относительно «ходовых» позиций для ритейловых инвесторов на текущем рынке. И более того, взвешенный по частоте умоминания тикера на этом сабреддите портфель из акций с дневной ребалансировкой лучше S&P500. Thanks, Obama.

Последней же каплей стал памп SPCE, компании «космического такси» сэра Ричарда Бренсона - Virgin Galactic. И это заставило нас начать серию постов про космос и инвестиции.

Расклад таков: собственно наиболее интересным мы видим в рамках освоения космоса направление майнинга астероидов. Хороший обзор индустрии можно прочитать здесь или у Gartner. Почему наиболее интересным? Да по той простой причине, что все земные запасы какого-нибудь Палладия можно будет добыть в космосе, с одного астероида. Из космоса же можно будет притащить на орбиту астероид из льда - и вуаля, более полагаться на ювенильные воды и разумное и ответственное потребление не нужно. Короче говоря, вся вот эта бодяга про «ограниченность ресурсов» и другие основания экономической теории встают с ног на голову. Ограниченными более не будут являться металлы и, скорее всего, пресная вода. Ограничения при таком сценарии будут на другой, нематериальный ресурс - среду обитания. Так что на очень уж долгую перспективу весь этот ESG-investing штука в том числе оправданная. Строго говоря сейчас «зелёным и правильным» называют почти любую херню, да и денег дают под откровенно обскурные проекты. Но картины это не меняет.

Обзор космического рынка и что нам со всем этим делать мы проведём в следующих постах. А пока наслаждаемся сошедшими с ума рынками и родом человеческим. Хорошего Вам настроения и будьте здоровы!

{kind=link}

Обо всём понемногу. Пятничное

~5-6 мин. на чтение

Кратко: золото, геополитика, рынки США и большой Пиздец.

Gold on my wrist

Полюс Золото выполнил и перевыполнил наш среднесрочный прогноз, проверяйте и перепроверяйте, инвестиционный горизонт совпал. На всякий случай: когда мы пишем «даунсайд» или «апсайд» - это вещь гипотетическая, если же есть инвестиционный горизонт - прогноз, об остальном - в дисклеймере. Так вот, до нашего EOY-таргета Полюсу осталось ещё ▲+12,5%, что же делать с ним сейчас? Армянское радио отвечает - если Вы спекулянт с коротким горизонтом, то в течение торговой недели ещё можно зацепить ▲+2,4%, если же Ваш горизонт совпадает с нашим - держать до таргета, принимая текущую волатильность.

-Почему же сами не в позиции? - спросите Вы.

-Мы не знаем точно триггера следующего БП, пока золото имеет бенефиции от мягкого режима ДКП и закрывает гэп фундаментальной недооценки - за последние 2 года не изменилось ничего. Однако мы точно знаем, что механизм пропагации кризиса - ловушка ликвидности и дефляционный шок , а потому держать что-либо из equities на этот случай мы не хотим. Поэтому только пара дискреционных идей и кеш. C нами даже Кругман.

Для понимания же «что есть золото» и «что есть грязная зелёная бумажка» мы рекомендуем нетленку Фергюсона - «Восхождение денег». Про некоторые концепты оттуда мы ещё напишем.

Рынки США

Призрак бродит над Нью-Йорком, это призрак коммунизма. Это к слову о политике. Действия ФРС США и иных политических акторов США в последние годы стали на редкость предсказуемы - вариативности у пациента немного. Отними у заокеанских коллег экономический рост - получи бюджетный кризис, выход за порог гос. долга в 109% ВВП и стагфляцию. Вкупе с целенаправленным геноцидом с 1987 года среднего класса и здравого смысла получи и так поляризованное общество 1848 edition. Почему с 1987 года? Да потому что Алан Гринспен, ведь «долгосрочно выпуск нейтрален к денежной политике». Ага, ебать, 3 раза. Дерегуляция (читай, схематоз) банковского сектора, приватизация Sallie Mae (сейчас снова есть гос.поддержка) и прочие маленькие радости жизни, типа отмены положений Гласса-Стиголла туда же. А потом народ удивляется, хули у них при демократах рынок растёт в среднем лучше, чем при республиканцах? Насрали, убежали, переизбрали - вот и вся любовь. Но это мы отвлеклись. Теперь по рынкам.

⅙ часть S&P500 или т.н. акции FAANG за исключением Netflix выглядят плохо все и рисуют возможность скорого разворота. Дамп на пост-маркете акций Apple на 20% в моменте оптимизма не добавляет. В принципе, это всё что нужно знать про S&P500 сегодня. Циклические акции уже почти 1 год как снижаются без просвета - там рецессия уже наступила, а почти весь результат индекса - это результат прироста собственно FAANG, по росту EPS уж точно. Из технологического же сектора, отвлекаясь от цены, лично нам интересны в т.ч. Microsoft и VMWare и исключительно из-за операционных показателей. От золотых для технологического сектора 30/30/30 - 30% чистой маржи, 30% роста выручки и 30% ROI конечно отдаляет замедление темпов роста, но не беда. Присмотреться можно.

~5-6 мин. на чтение

Кратко: золото, геополитика, рынки США и большой Пиздец.

Gold on my wrist

Полюс Золото выполнил и перевыполнил наш среднесрочный прогноз, проверяйте и перепроверяйте, инвестиционный горизонт совпал. На всякий случай: когда мы пишем «даунсайд» или «апсайд» - это вещь гипотетическая, если же есть инвестиционный горизонт - прогноз, об остальном - в дисклеймере. Так вот, до нашего EOY-таргета Полюсу осталось ещё ▲+12,5%, что же делать с ним сейчас? Армянское радио отвечает - если Вы спекулянт с коротким горизонтом, то в течение торговой недели ещё можно зацепить ▲+2,4%, если же Ваш горизонт совпадает с нашим - держать до таргета, принимая текущую волатильность.

-Почему же сами не в позиции? - спросите Вы.

-Мы не знаем точно триггера следующего БП, пока золото имеет бенефиции от мягкого режима ДКП и закрывает гэп фундаментальной недооценки - за последние 2 года не изменилось ничего. Однако мы точно знаем, что механизм пропагации кризиса - ловушка ликвидности и дефляционный шок , а потому держать что-либо из equities на этот случай мы не хотим. Поэтому только пара дискреционных идей и кеш. C нами даже Кругман.

Для понимания же «что есть золото» и «что есть грязная зелёная бумажка» мы рекомендуем нетленку Фергюсона - «Восхождение денег». Про некоторые концепты оттуда мы ещё напишем.

Рынки США

Призрак бродит над Нью-Йорком, это призрак коммунизма. Это к слову о политике. Действия ФРС США и иных политических акторов США в последние годы стали на редкость предсказуемы - вариативности у пациента немного. Отними у заокеанских коллег экономический рост - получи бюджетный кризис, выход за порог гос. долга в 109% ВВП и стагфляцию. Вкупе с целенаправленным геноцидом с 1987 года среднего класса и здравого смысла получи и так поляризованное общество 1848 edition. Почему с 1987 года? Да потому что Алан Гринспен, ведь «долгосрочно выпуск нейтрален к денежной политике». Ага, ебать, 3 раза. Дерегуляция (читай, схематоз) банковского сектора, приватизация Sallie Mae (сейчас снова есть гос.поддержка) и прочие маленькие радости жизни, типа отмены положений Гласса-Стиголла туда же. А потом народ удивляется, хули у них при демократах рынок растёт в среднем лучше, чем при республиканцах? Насрали, убежали, переизбрали - вот и вся любовь. Но это мы отвлеклись. Теперь по рынкам.

⅙ часть S&P500 или т.н. акции FAANG за исключением Netflix выглядят плохо все и рисуют возможность скорого разворота. Дамп на пост-маркете акций Apple на 20% в моменте оптимизма не добавляет. В принципе, это всё что нужно знать про S&P500 сегодня. Циклические акции уже почти 1 год как снижаются без просвета - там рецессия уже наступила, а почти весь результат индекса - это результат прироста собственно FAANG, по росту EPS уж точно. Из технологического же сектора, отвлекаясь от цены, лично нам интересны в т.ч. Microsoft и VMWare и исключительно из-за операционных показателей. От золотых для технологического сектора 30/30/30 - 30% чистой маржи, 30% роста выручки и 30% ROI конечно отдаляет замедление темпов роста, но не беда. Присмотреться можно.

Telegram

Outrageous Predictions

Краткий обзор рынка. Понедельник

~5-6 мин. на чтение:

Кратко: приносим извинения за длительное молчание, пишем про текущую карту рынка. В конце бонус.

Монолог c интерлюдиями

Приносим извинения, что нас так долго не было слышно. Даже если Вам похуй…

~5-6 мин. на чтение:

Кратко: приносим извинения за длительное молчание, пишем про текущую карту рынка. В конце бонус.

Монолог c интерлюдиями

Приносим извинения, что нас так долго не было слышно. Даже если Вам похуй…

Обо всём понемногу. Пятничное (продолжение)

~1 мин. на чтение

Эпидемии как идиосинкратический риск

Повторимся, но оно того стоит. По-видимости, летучие мыши - универсальный инкубатор для опасных для человека вирусов. Эбола, SARS и коронавирус - все оттуда. Так что риск возникновения эпидемий, опасных для всего человечества теперь спокойно можно и нужно включать во всевозможные отчёты для инвесторов и инвестиционные меморандумы. Нарратив качают ещё с 2014 года с Эболой, но у неё для пандемии была слишком высокая смертность. Новые оценки ущерба же от текущей эпидемии говорят о том, что все только начинается, в том числе для бизнес - которому придётся срочно искать где бы диверсифицировать цепочки поставок. Даже наша грубая оценка показывает, что до затухания эпидемии ещё далеко - с нами же солидарно правительство КНР. Так что, друзья, рекомендуем запастись на выходные тушёночкой и посмотреть курс по моделированию человеческих сетей. Мы хоть и все такие распиздатые, но подучиться и обновить знания всегда считаем нужным.

Хороших Вам выходных и будьте аккуратны!

~1 мин. на чтение

Эпидемии как идиосинкратический риск

Повторимся, но оно того стоит. По-видимости, летучие мыши - универсальный инкубатор для опасных для человека вирусов. Эбола, SARS и коронавирус - все оттуда. Так что риск возникновения эпидемий, опасных для всего человечества теперь спокойно можно и нужно включать во всевозможные отчёты для инвесторов и инвестиционные меморандумы. Нарратив качают ещё с 2014 года с Эболой, но у неё для пандемии была слишком высокая смертность. Новые оценки ущерба же от текущей эпидемии говорят о том, что все только начинается, в том числе для бизнес - которому придётся срочно искать где бы диверсифицировать цепочки поставок. Даже наша грубая оценка показывает, что до затухания эпидемии ещё далеко - с нами же солидарно правительство КНР. Так что, друзья, рекомендуем запастись на выходные тушёночкой и посмотреть курс по моделированию человеческих сетей. Мы хоть и все такие распиздатые, но подучиться и обновить знания всегда считаем нужным.

Хороших Вам выходных и будьте аккуратны!

{kind=link}

Одной строкой

~3 мин. на чтение

Кратко: тестируем формат, новости, таргеты и макро.

Биткоин отрабатывает прогноз. В ближайшее время стоит ждать залив на ▼-8,3% до уровня в $8839.

RGBI Индекс российских государственных облигаций рисует разворот с таргетом падения до ▼151.88 п. Однако ввиду снижения рубля данное падение будет «мягким», если только глобальный risk-off не приобретёт масштабного характера.

DXY Индекс доллара на важнейшем уровне 99.34 п. Отбой от текущих уровней будет означать приостановку петли в доходностях в США и за рубежом и отток из акций США. Мы таргетируем снижение до уровня в ▼97.38 п. в течение следующей недели.

Массовое снижение брокерских комиссий до 0% от IB, E-Toro и TD Ameritrade приносит неожиданные плоды. Залив ритейловыми инвесторами любимых акций ответственен за часть последней «ноги» роста. Что в таких случаях бывает потом - мы с Вами знаем. Тем не менее - это новости в том числе и хорошие, приток частных инвесторов с понятным инструментарием прогнозирования и паттернами поведения упрощает прогнозирование динамики отдельных акций.

JPY В свете динамики DXY, прогнозно отрицательной, любопытно было бы понаблюдать за курсом йены на следующей неделе. Правдивы ли успокоительные речи господина Куроды или нет узнаем на той неделе. Мы ставим на сохранения тренда на снижение иены до уровня в ▲114.7 иен за доллар США. Так как индекс доллара наполовину состоит из пары EUR/USD - прогнозы в принципе непротиворечивы.

Российский рынок HOLD по квази-«защитным» акциям Полиметалла и Полюс Золота. По остальным без позиции. Прогноз на Полюс в постах выше: тут и тут.

~3 мин. на чтение

Кратко: тестируем формат, новости, таргеты и макро.

Биткоин отрабатывает прогноз. В ближайшее время стоит ждать залив на ▼-8,3% до уровня в $8839.

RGBI Индекс российских государственных облигаций рисует разворот с таргетом падения до ▼151.88 п. Однако ввиду снижения рубля данное падение будет «мягким», если только глобальный risk-off не приобретёт масштабного характера.

DXY Индекс доллара на важнейшем уровне 99.34 п. Отбой от текущих уровней будет означать приостановку петли в доходностях в США и за рубежом и отток из акций США. Мы таргетируем снижение до уровня в ▼97.38 п. в течение следующей недели.

Массовое снижение брокерских комиссий до 0% от IB, E-Toro и TD Ameritrade приносит неожиданные плоды. Залив ритейловыми инвесторами любимых акций ответственен за часть последней «ноги» роста. Что в таких случаях бывает потом - мы с Вами знаем. Тем не менее - это новости в том числе и хорошие, приток частных инвесторов с понятным инструментарием прогнозирования и паттернами поведения упрощает прогнозирование динамики отдельных акций.