Информационная архитектура. Коронавирус

~4-5 мин. на чтение

Кратко: отрабатываем инфоповод и пишем о вреде инвестиций в нарративы. О пользе тоже пишем. Ну и про архитектуру информации офк.

Прикладная эсхатология

Ещё Лотман Юрь Михалыч в «Семиотике русского страха» чётко расписал природу наших главных страхов и механизм их распространения. Пиздец всегда идёт с Северо-востока (смещённого на тройку по географии) и распространяется по механизму «чё-то, где-то, кто-то и кого-то», отражая наш глубинный страх перед неопределённостью больших расстояний. Для соседей-москвачей поясняю, - пиздец идёт из-за второй бетонки и распространяется по механизму перепостов в ФБ видосиков из WeChat.

Мейнстримные медиа не без удовольствия подхватывают нарратив и понеслась: информация распространяется по SIR-модели с поправкой на топологию Вашего личного имформпространства, сплошная пространственная статистика. Причём тут рынок? А вот при этом самом. Что эффект от торговых войн и тарифных ограничений, ещё в 2016 году посчитанный в размере 1% ВВП (спасибо, АЦ РФ!), что очередная пиздецома шишковидной железы эффект имеют реально незначительный. Да и распределён он неравномерно, у коллеги вот из конторы побогаче всё очень подробно изложено про предыдущую эпидемию SARS. Страдают локальный housing и REIT-фонды, локальный же ритейл и авиалинии с наибольшей экпозицией по операционным показателям на проблемный регион. Страдает также и товарооборот в рамках цепочки поставок, завязанной на данный регион.

Но скорее уже стоит опасаться очередного фейка про «Путин отменил доллар» и набега пенсионеров на Сбербанк с предпочтениями 1-го типа в модели Даймонда-Дыбвига. К слову, поэтому и убрали уличные табло с курсами валют - в плане работы с информацией и «якорения» ожиданий в ЦБ сидят далеко не дураки.

Так вот, поскольку рынки у нас про ограниченую рациональность, ограниченную притом информационным пространством каждого конкретного агента - тем самым, прости Господи, «базисом» в модели эффективного рынка господина Фамы, подобный нарратив и имеет столь удручающий эффект. Оценить же конкретно этот эффект, а не падение выручки бутика Gucci в ЦУМе чрезвычайно трудно, - особенно после массового закрытия по делу Cambridge Analytica популярными соцсетями API для дата-майнинга таким вот как мы «академикам». Но возможно, после чего на кукан присаживается Ричард Талер и пересдаётся CFA - отпадает надобность заучивать бесконечную карту когнитивных искажений.

Так что, дорогие друзья - хорошее время долиться. По индексу, как индикативу отрабатывает прогноз из одного из предыдущих постов. Сами мы планируем спустя 2-3 дня или в их течение доливаться. Бумажный PnL портит только несвоевременно втаренная нефть из другого поста сильно раньше, но там рисует ещё баксик за бочку Brent вниз, и обратно. Так что не переживаем - момент для покупки на данной неделе представляется весьма неплохой. Как ценных бумаг, так и гладкоствола с ящиком тушенки. Ну а мало ли чо.

P.S. Если уж носите, - медицинские маски рекомендуем менять каждые 30-40 минут. От их увлажнения пропадает электростатический эффект и эффективность сразу становится нулевой. Читайте дисклеймер и будьте здоровы!

~4-5 мин. на чтение

Кратко: отрабатываем инфоповод и пишем о вреде инвестиций в нарративы. О пользе тоже пишем. Ну и про архитектуру информации офк.

Прикладная эсхатология

Ещё Лотман Юрь Михалыч в «Семиотике русского страха» чётко расписал природу наших главных страхов и механизм их распространения. Пиздец всегда идёт с Северо-востока (смещённого на тройку по географии) и распространяется по механизму «чё-то, где-то, кто-то и кого-то», отражая наш глубинный страх перед неопределённостью больших расстояний. Для соседей-москвачей поясняю, - пиздец идёт из-за второй бетонки и распространяется по механизму перепостов в ФБ видосиков из WeChat.

Мейнстримные медиа не без удовольствия подхватывают нарратив и понеслась: информация распространяется по SIR-модели с поправкой на топологию Вашего личного имформпространства, сплошная пространственная статистика. Причём тут рынок? А вот при этом самом. Что эффект от торговых войн и тарифных ограничений, ещё в 2016 году посчитанный в размере 1% ВВП (спасибо, АЦ РФ!), что очередная пиздецома шишковидной железы эффект имеют реально незначительный. Да и распределён он неравномерно, у коллеги вот из конторы побогаче всё очень подробно изложено про предыдущую эпидемию SARS. Страдают локальный housing и REIT-фонды, локальный же ритейл и авиалинии с наибольшей экпозицией по операционным показателям на проблемный регион. Страдает также и товарооборот в рамках цепочки поставок, завязанной на данный регион.

Но скорее уже стоит опасаться очередного фейка про «Путин отменил доллар» и набега пенсионеров на Сбербанк с предпочтениями 1-го типа в модели Даймонда-Дыбвига. К слову, поэтому и убрали уличные табло с курсами валют - в плане работы с информацией и «якорения» ожиданий в ЦБ сидят далеко не дураки.

Так вот, поскольку рынки у нас про ограниченую рациональность, ограниченную притом информационным пространством каждого конкретного агента - тем самым, прости Господи, «базисом» в модели эффективного рынка господина Фамы, подобный нарратив и имеет столь удручающий эффект. Оценить же конкретно этот эффект, а не падение выручки бутика Gucci в ЦУМе чрезвычайно трудно, - особенно после массового закрытия по делу Cambridge Analytica популярными соцсетями API для дата-майнинга таким вот как мы «академикам». Но возможно, после чего на кукан присаживается Ричард Талер и пересдаётся CFA - отпадает надобность заучивать бесконечную карту когнитивных искажений.

Так что, дорогие друзья - хорошее время долиться. По индексу, как индикативу отрабатывает прогноз из одного из предыдущих постов. Сами мы планируем спустя 2-3 дня или в их течение доливаться. Бумажный PnL портит только несвоевременно втаренная нефть из другого поста сильно раньше, но там рисует ещё баксик за бочку Brent вниз, и обратно. Так что не переживаем - момент для покупки на данной неделе представляется весьма неплохой. Как ценных бумаг, так и гладкоствола с ящиком тушенки. Ну а мало ли чо.

P.S. Если уж носите, - медицинские маски рекомендуем менять каждые 30-40 минут. От их увлажнения пропадает электростатический эффект и эффективность сразу становится нулевой. Читайте дисклеймер и будьте здоровы!

{kind=link}

Краткий обзор рынка. Руские евреи и американская экономика

~5-6 мин. на чтение

Кратко: рос. рынок подаёт признаки разворота, однако однозначно данный паттерн не распознаётся. Тешим bearish bias месячным графиком S&P500, пересаживаемся на трамвай.

Январские тезисы

Начнём с пугалок, продолжим рациональными прогнозами, а на десерт роль русских эмигрантов в формировании экономической науки в США. Поехали!

Итак, пугалки. В виде глобальных асимметрий и прилипнувших к ним нарративов конца света повестка всё та же, что и в 2016 году. Почему именно в 2016? Ну во-первых, потому что изменилось действительно немного вещей, а во-вторых ради конспирологических разговоров про Шанхайское соглашение о монетарном режиме.

Так вот, пугалка номер раз, ценовая: по текущем ценам и с нарезкой по времени (а как завещал профессор Дель Прадо), на месячном графике S&P500 рисуется однозначно разворотная формация с потенциальной глубиной коррекции до ▼(5,4%) 3071.2 пунктов. Распознаётся и средствами технического анализа, хоть проприетарными модельками, хоть аверсом монетки. Что будет с Россией? Видится нам, что ничего - при такой прогнозируемой глубине будем жить в полном декаплинге, но на интрадее потрясти может - свою болезненную долю коррекционного движения мы уже получили. Керри-трейд и покупка длинных ОФЗ всё еще машинка по печатанию бабла из нерыночных рисков. Для рефереса рекомендуем взглянуть на RUCBITR и RGBI. В последнюю неделю из ETF с экпозицией на Россию, которых аж 10 штук оттоков не было. Был из одного - на $4 млн. долларов. Из ETF с экспозицией на суверенный долг EM - были, это принимаем к сведению. С начала года сальдо положительное.

Пугалка номер два, хитроумная. Все наши любимые истории про credit implosion, QR extension и US dollar pizdation продолжают будоражить умы, как и 3 года назад. Фокус сместился вновь на сланцевиков и с говёного корпоративного долга на говёный муниципальный с рекордно низкой доходностью. Проблема таких пугалок не в том, что это всё неправда, а прежде всего в том - что их очень сложно оттаймить. PnL на меловой доске из фильма The Big Short тому хороший пример. Ну и кроме того, корректно оценить риск-премию на это, то и другое довольно-таки нетривиальная задачка. Индивидуальная функция полезности и базис информации в данном случае представляют unknown unknown. И это не опечатка. Как говорится, что так говорится: «don’t tell me what to buy, tell me when».

МТВ-82 и NBER

Не то что бы мы не завидовали академическим успехам Андрея Шлейфера и сумме активов под управлением у LSV Asset Management и Bracebridge Catipal. Мы и коробкам из под принтера-то не завидуем. Однако интересный паттерн прослеживается. Что лучший из Леонтьевых уехал из России, что показатель ВВП придумал Сёма-Саймон Кузнец из Пинска, что пугалка номер три для всех монетаристов и впечатлительных портфельных управляющих Хайман Мински таки тоже наш. И на этом список не заканчивается. Как говорится:

-Штирлиц, вы русский?

-Нет, я немецкий.

К слову, про ВВП, которое сам Кузнец понимал отлично от господина Орешкина, как «благосостояние», а не как KPI - предлагал из самого этого ВВП исключать расходы на вооружение, доход от проституции и прочие маленькие радости жизни. Что концептуально куда интереснее, чем текущий бенчмарк для роста экономики. Про это написано в интереснейшей книжке, вот здесь. Рекомендуем ознакомиться. Вот такая вот глубина «russian collusion» длиной в почти два века. Нарратив про Трампа и мочегонные препараты тут отдыхает, предлагаем дать на ознакомление западным коллегам. Фрустрируете их, эффект гарантируем.

Хорошего Вам открытия рынков США и будьте здоровы!

~5-6 мин. на чтение

Кратко: рос. рынок подаёт признаки разворота, однако однозначно данный паттерн не распознаётся. Тешим bearish bias месячным графиком S&P500, пересаживаемся на трамвай.

Январские тезисы

Начнём с пугалок, продолжим рациональными прогнозами, а на десерт роль русских эмигрантов в формировании экономической науки в США. Поехали!

Итак, пугалки. В виде глобальных асимметрий и прилипнувших к ним нарративов конца света повестка всё та же, что и в 2016 году. Почему именно в 2016? Ну во-первых, потому что изменилось действительно немного вещей, а во-вторых ради конспирологических разговоров про Шанхайское соглашение о монетарном режиме.

Так вот, пугалка номер раз, ценовая: по текущем ценам и с нарезкой по времени (а как завещал профессор Дель Прадо), на месячном графике S&P500 рисуется однозначно разворотная формация с потенциальной глубиной коррекции до ▼(5,4%) 3071.2 пунктов. Распознаётся и средствами технического анализа, хоть проприетарными модельками, хоть аверсом монетки. Что будет с Россией? Видится нам, что ничего - при такой прогнозируемой глубине будем жить в полном декаплинге, но на интрадее потрясти может - свою болезненную долю коррекционного движения мы уже получили. Керри-трейд и покупка длинных ОФЗ всё еще машинка по печатанию бабла из нерыночных рисков. Для рефереса рекомендуем взглянуть на RUCBITR и RGBI. В последнюю неделю из ETF с экпозицией на Россию, которых аж 10 штук оттоков не было. Был из одного - на $4 млн. долларов. Из ETF с экспозицией на суверенный долг EM - были, это принимаем к сведению. С начала года сальдо положительное.

Пугалка номер два, хитроумная. Все наши любимые истории про credit implosion, QR extension и US dollar pizdation продолжают будоражить умы, как и 3 года назад. Фокус сместился вновь на сланцевиков и с говёного корпоративного долга на говёный муниципальный с рекордно низкой доходностью. Проблема таких пугалок не в том, что это всё неправда, а прежде всего в том - что их очень сложно оттаймить. PnL на меловой доске из фильма The Big Short тому хороший пример. Ну и кроме того, корректно оценить риск-премию на это, то и другое довольно-таки нетривиальная задачка. Индивидуальная функция полезности и базис информации в данном случае представляют unknown unknown. И это не опечатка. Как говорится, что так говорится: «don’t tell me what to buy, tell me when».

МТВ-82 и NBER

Не то что бы мы не завидовали академическим успехам Андрея Шлейфера и сумме активов под управлением у LSV Asset Management и Bracebridge Catipal. Мы и коробкам из под принтера-то не завидуем. Однако интересный паттерн прослеживается. Что лучший из Леонтьевых уехал из России, что показатель ВВП придумал Сёма-Саймон Кузнец из Пинска, что пугалка номер три для всех монетаристов и впечатлительных портфельных управляющих Хайман Мински таки тоже наш. И на этом список не заканчивается. Как говорится:

-Штирлиц, вы русский?

-Нет, я немецкий.

К слову, про ВВП, которое сам Кузнец понимал отлично от господина Орешкина, как «благосостояние», а не как KPI - предлагал из самого этого ВВП исключать расходы на вооружение, доход от проституции и прочие маленькие радости жизни. Что концептуально куда интереснее, чем текущий бенчмарк для роста экономики. Про это написано в интереснейшей книжке, вот здесь. Рекомендуем ознакомиться. Вот такая вот глубина «russian collusion» длиной в почти два века. Нарратив про Трампа и мочегонные препараты тут отдыхает, предлагаем дать на ознакомление западным коллегам. Фрустрируете их, эффект гарантируем.

Хорошего Вам открытия рынков США и будьте здоровы!

{kind=link}

Где брать данные? Инструменты частного инвестора. Часть 1

~5-7 мин. на чтение

Кратко: курица - не птица, Болгария - не заграница, данные - не коммодити. Гайд по источникам данных и наш обыкновенный великомудрый трёп. Осторожно, много ссылок.

Бич-вариант. Портфель в табличке

Вариант для активной торговли НЕ подходит, а вот для ведения статистики по портфелю и учёта сделок - вполне.

Требуется минимальное знание Excel и час-другой на чтение документации. Если нет времени/денег/желания возится с чем-то другим.

1. Google Finance. Открываете табличку в GoogleDocs, вызываете функцию GOOGLEFINANCE() с заданными параметрами, получаете данные. Всё просто.

Альтернативный подход для маминых вэб-скраперов: функции IMPORTXML(), IMPORTHTML(), IMPORTDATA(). Это нужно, если Вас интересует что-то ещё, кроме цен и самых простых финансовых показателей. Тащить можно с сайтов ФРС, Morningstar, EtfDB, сайтов бирж и любых других. Перед этим нажимаете Ctlr+Shift+P, ищете «JavaScript» и жмякаете «disable». Перезагружаете страницу - видите, что можно утащить,

Для новостей можно сделать RSS-ленту прямо на своём комплюктере, требуется базовое знание Python и библиотечка «отборная соляночка». Подход требует довольно много времени, зато не требует денег и особенных скиллов. В крайнем случае можно заебать 1С-ника на работе - он Вам всё объяснит. Альтернативно - всё то же самое делается в Excel.

2. Yahoo Finance. В принципе вызовом функции IMPORTXML() сводится к предыдущему методу. В 2017 году проклятые капиталисты закрыли доступ к бесплатному API, так что это пожалуй единственный способ получения котировок из данного сервиса. Врём, не единственный. Для любителей извращений есть YQL, придуманный самим Yahoo! и оболочка для него на богоугодном Python. Но нахуй надо, серьёзно.

3. Excel. Самый базовый функционал есть уже и в Office 365. Спасибо, Microsoft. Ссылка на гайд прилагается. Расширенный же в принципе есть в виде «адд-инов» и у Bloomberg, и у Refinitiv, но за $25к и $5к убитых енотов в год. Так что из бесплатных аналогов рекомендуем AlphaVantage и Quandl. Закрывает самые необходимые потребности. Также есть API на Python - чекайте документацию на сайте.

Апскейл-бич-вариант. Терминалы

Ежели IQCapital, Bloomberg и прочая корпоративная атрибутика таки недоступна - на выручку приходят вот эти ребята. QUIK’a, стандартного для РФ, в списке не будет. Потому что пользоваться этим говном мамонта кроме как для расставленная заявок - ну такое. И таки данные из него в Excel подтянуть можно, да и у наших брокеров он стоит обычно ничего.

1. Tradingview. Есть как бесплатный план, так и штуцер у.е. в год. Ультимативный вариант для частного инвестора, потому что есть почти всё. Идеальная площадка для тех.анализа, отбора акций и других элементов рабочего процесса. Есть даже собственный язык для написания индикаторов и теста торговых стратегий. Но он не очень. Ещё из минусов можно отметить отсутствия экспорта данных в бесплатной версии и возможности «подтягивать» поток котировок кроме как на самой платформе. Есть приложение на iOS и Android. Сами пользуем и Вам рекомендуем, особенно для тех. анализа. Расстраивает, что нет некоторых облигаций. Зато есть крипта и всё остальное. Торговать можно прямо из браузере, если Ваш брокер - Oanda, Forex.com, SAXO или АЛОР.

2. Stockcharts. Те же яйца, только в профиль. Функционал сильно меньше и бесплатно можно только посмотреть. То ещё говно, короче говоря, но если Вам по каким-то причинам не подошёл Tradingview или хочется какого-то неведомого функционала - второй наилучший вариант. Есть RRG-графики, но их можно и нахаляву посмотреть здесь.

~5-7 мин. на чтение

Кратко: курица - не птица, Болгария - не заграница, данные - не коммодити. Гайд по источникам данных и наш обыкновенный великомудрый трёп. Осторожно, много ссылок.

Бич-вариант. Портфель в табличке

Вариант для активной торговли НЕ подходит, а вот для ведения статистики по портфелю и учёта сделок - вполне.

Требуется минимальное знание Excel и час-другой на чтение документации. Если нет времени/денег/желания возится с чем-то другим.

1. Google Finance. Открываете табличку в GoogleDocs, вызываете функцию GOOGLEFINANCE() с заданными параметрами, получаете данные. Всё просто.

Альтернативный подход для маминых вэб-скраперов: функции IMPORTXML(), IMPORTHTML(), IMPORTDATA(). Это нужно, если Вас интересует что-то ещё, кроме цен и самых простых финансовых показателей. Тащить можно с сайтов ФРС, Morningstar, EtfDB, сайтов бирж и любых других. Перед этим нажимаете Ctlr+Shift+P, ищете «JavaScript» и жмякаете «disable». Перезагружаете страницу - видите, что можно утащить,

Для новостей можно сделать RSS-ленту прямо на своём комплюктере, требуется базовое знание Python и библиотечка «отборная соляночка». Подход требует довольно много времени, зато не требует денег и особенных скиллов. В крайнем случае можно заебать 1С-ника на работе - он Вам всё объяснит. Альтернативно - всё то же самое делается в Excel.

2. Yahoo Finance. В принципе вызовом функции IMPORTXML() сводится к предыдущему методу. В 2017 году проклятые капиталисты закрыли доступ к бесплатному API, так что это пожалуй единственный способ получения котировок из данного сервиса. Врём, не единственный. Для любителей извращений есть YQL, придуманный самим Yahoo! и оболочка для него на богоугодном Python. Но нахуй надо, серьёзно.

3. Excel. Самый базовый функционал есть уже и в Office 365. Спасибо, Microsoft. Ссылка на гайд прилагается. Расширенный же в принципе есть в виде «адд-инов» и у Bloomberg, и у Refinitiv, но за $25к и $5к убитых енотов в год. Так что из бесплатных аналогов рекомендуем AlphaVantage и Quandl. Закрывает самые необходимые потребности. Также есть API на Python - чекайте документацию на сайте.

Апскейл-бич-вариант. Терминалы

Ежели IQCapital, Bloomberg и прочая корпоративная атрибутика таки недоступна - на выручку приходят вот эти ребята. QUIK’a, стандартного для РФ, в списке не будет. Потому что пользоваться этим говном мамонта кроме как для расставленная заявок - ну такое. И таки данные из него в Excel подтянуть можно, да и у наших брокеров он стоит обычно ничего.

1. Tradingview. Есть как бесплатный план, так и штуцер у.е. в год. Ультимативный вариант для частного инвестора, потому что есть почти всё. Идеальная площадка для тех.анализа, отбора акций и других элементов рабочего процесса. Есть даже собственный язык для написания индикаторов и теста торговых стратегий. Но он не очень. Ещё из минусов можно отметить отсутствия экспорта данных в бесплатной версии и возможности «подтягивать» поток котировок кроме как на самой платформе. Есть приложение на iOS и Android. Сами пользуем и Вам рекомендуем, особенно для тех. анализа. Расстраивает, что нет некоторых облигаций. Зато есть крипта и всё остальное. Торговать можно прямо из браузере, если Ваш брокер - Oanda, Forex.com, SAXO или АЛОР.

2. Stockcharts. Те же яйца, только в профиль. Функционал сильно меньше и бесплатно можно только посмотреть. То ещё говно, короче говоря, но если Вам по каким-то причинам не подошёл Tradingview или хочется какого-то неведомого функционала - второй наилучший вариант. Есть RRG-графики, но их можно и нахаляву посмотреть здесь.

Где брать данные? Инструменты частного инвестора. Часть 1 (продолжение)

3. Alpaca. «Настоящий» терминал, а не как представленные выше собратья. Также и брокер, регулируется FINRA. Функционал, кроме бумажного трейдинга и получения данных через API мы не тестили, так что никаких рекомендаций не даём. Нет российского рынка, как и у большинства зарубежных брокеров, но для экспорта данных и тестирования идей подойдёт. Опять-таки, есть интеграция с TradingView и всё бесплатно, то есть даром, то есть Ваши данные уйдут к HFT-конторам.

На сегодня на этом, к сожалению всё. В следующих частях расскажем с чего начать учить Python, про лучшие библиотеки для инвестора на этом и других языках. MatLab против MathCad и где можно разжится популярными ныне альтернативными данными, а также расширим сегодняшний обзор.

P.S. Обещали - выполняем. С Вас - обратная связь, о чём в рамках данной серии рассказать прежде всего. Хорошего дня и будьте здоровы!

3. Alpaca. «Настоящий» терминал, а не как представленные выше собратья. Также и брокер, регулируется FINRA. Функционал, кроме бумажного трейдинга и получения данных через API мы не тестили, так что никаких рекомендаций не даём. Нет российского рынка, как и у большинства зарубежных брокеров, но для экспорта данных и тестирования идей подойдёт. Опять-таки, есть интеграция с TradingView и всё бесплатно, то есть даром, то есть Ваши данные уйдут к HFT-конторам.

На сегодня на этом, к сожалению всё. В следующих частях расскажем с чего начать учить Python, про лучшие библиотеки для инвестора на этом и других языках. MatLab против MathCad и где можно разжится популярными ныне альтернативными данными, а также расширим сегодняшний обзор.

P.S. Обещали - выполняем. С Вас - обратная связь, о чём в рамках данной серии рассказать прежде всего. Хорошего дня и будьте здоровы!

{kind=link}

Любой актив - опцион. Кейс Россетей

~4-6 мин. на чтение

Кратко: совершаем интеллектуальное насилие на Блеком, Метроном и Шолесом, считаем «справедливую» цену Россетей и рассказываем, когда ещё такой метод пригодится.

Меняем перспективу

Наш таргет по бумагам Россетей из одного из предыдущих постов сегодня почти отработал. На момент написания данного опуса бумага отвалилась в локальную коррекцию, а это лучшее время подумать - так что же делать дальше? Таргет по новым данным в конце поста, а теперь ближе к сути.

Иногда полезно бывает отвлечься от привычного взгляда на вещи и включить таки свою межушную нервную думалку. Разогнанный третьим шотом любимого Радищевского напитка котелочек наварил нам реализацию изрядно подзабытой идеи.

А что, если любой финансовый инструмент в нашем мире - опцион? А хули, сценариев для такого моделирования полно: что около 40% российских бумаг торгуются с P/B ниже 1, что в потенциальных M&A-сделках их цена довольно-таки неплохо расчитывается либо по-колхозному, через EV, либо после внимательного чтения работ ещё одного подданного Российской Империи - Леонида Гурвица. Да и целом задачка интересная, в покупке, например, проблемных активов может пригодится - или в случае банкротства предприятия.

Кстати, P/B в таких сценариях мы советуем считать по стандарту IFRS по определению справедливой стоимости, оценка будет реалистичнее.

Так вот, в таком случае текущая цена актива - премия за опцион, волатильность мы можем посчитать усреднением для скользящего окна на заданном сроке погашения, риск-нейтральную ставку берём для того же срока погашения из КБД, а цена исполнения - выплата по балансовой стоимости актива!

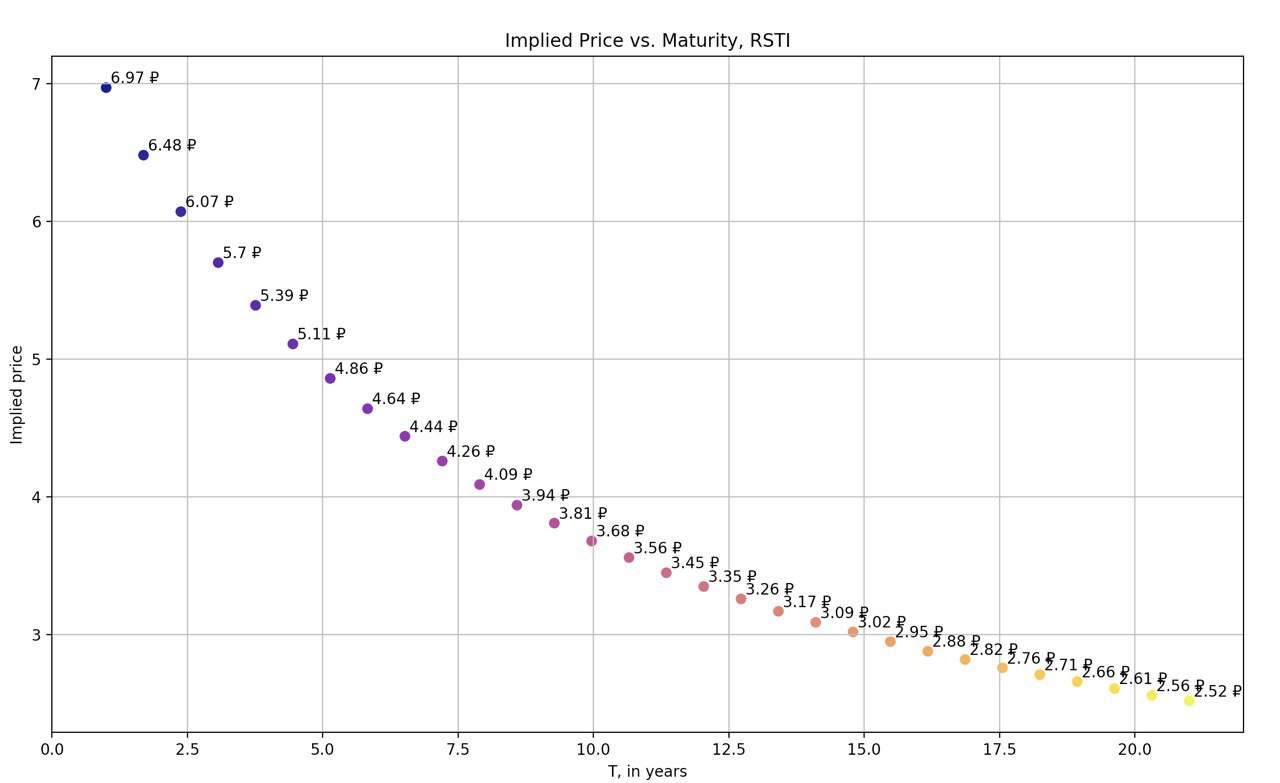

И вперёд - пидорим формулу Блека-Шолеса (BS, ага) примерно так, как это сделал Дерман для улыбки волатильности. Только вместо волатильности - потенциальная цена такого опциона. К слову, интереснейшую книжку Дермана можно прочитать здесь, а интервью посмотреть тут. Охуительный мужик, что уж тут сказать - правда. Результаты для наших любых Россетей - внизу по картинке, наслаждайтесь.

P.S. Наш новый таргет на среднесрочном горизонте - 1,77 руб, ежели Вы таки гипнотизируете монитор в режиме 24/7 - можно попытаться поймать на интрадее 1,83-1,84. Ну или же досидеть до полного годового таргета из нашего EOY-прогноза. О том, почему модель Блека-Шолеса таки неслучайно имеет акроним BS - можно прочитать тут, поэтому реально по-честному наш формализм можно воплатить в жизнь только ценой долгого сношения с дифференциальными уравнениями. Ну и похуй, работает же!

Читайте дисклеймер и будьте здоровы! Постов сегодня будет целых два, платим за вчерашнее молчание.

~4-6 мин. на чтение

Кратко: совершаем интеллектуальное насилие на Блеком, Метроном и Шолесом, считаем «справедливую» цену Россетей и рассказываем, когда ещё такой метод пригодится.

Меняем перспективу

Наш таргет по бумагам Россетей из одного из предыдущих постов сегодня почти отработал. На момент написания данного опуса бумага отвалилась в локальную коррекцию, а это лучшее время подумать - так что же делать дальше? Таргет по новым данным в конце поста, а теперь ближе к сути.

Иногда полезно бывает отвлечься от привычного взгляда на вещи и включить таки свою межушную нервную думалку. Разогнанный третьим шотом любимого Радищевского напитка котелочек наварил нам реализацию изрядно подзабытой идеи.

А что, если любой финансовый инструмент в нашем мире - опцион? А хули, сценариев для такого моделирования полно: что около 40% российских бумаг торгуются с P/B ниже 1, что в потенциальных M&A-сделках их цена довольно-таки неплохо расчитывается либо по-колхозному, через EV, либо после внимательного чтения работ ещё одного подданного Российской Империи - Леонида Гурвица. Да и целом задачка интересная, в покупке, например, проблемных активов может пригодится - или в случае банкротства предприятия.

Кстати, P/B в таких сценариях мы советуем считать по стандарту IFRS по определению справедливой стоимости, оценка будет реалистичнее.

Так вот, в таком случае текущая цена актива - премия за опцион, волатильность мы можем посчитать усреднением для скользящего окна на заданном сроке погашения, риск-нейтральную ставку берём для того же срока погашения из КБД, а цена исполнения - выплата по балансовой стоимости актива!

И вперёд - пидорим формулу Блека-Шолеса (BS, ага) примерно так, как это сделал Дерман для улыбки волатильности. Только вместо волатильности - потенциальная цена такого опциона. К слову, интереснейшую книжку Дермана можно прочитать здесь, а интервью посмотреть тут. Охуительный мужик, что уж тут сказать - правда. Результаты для наших любых Россетей - внизу по картинке, наслаждайтесь.

P.S. Наш новый таргет на среднесрочном горизонте - 1,77 руб, ежели Вы таки гипнотизируете монитор в режиме 24/7 - можно попытаться поймать на интрадее 1,83-1,84. Ну или же досидеть до полного годового таргета из нашего EOY-прогноза. О том, почему модель Блека-Шолеса таки неслучайно имеет акроним BS - можно прочитать тут, поэтому реально по-честному наш формализм можно воплатить в жизнь только ценой долгого сношения с дифференциальными уравнениями. Ну и похуй, работает же!

Читайте дисклеймер и будьте здоровы! Постов сегодня будет целых два, платим за вчерашнее молчание.

{kind=link}

Краткий обзор рынка. Понедельник

~5-6 мин. на чтение:

Кратко: приносим извинения за длительное молчание, пишем про текущую карту рынка. В конце бонус.

Монолог c интерлюдиями

Приносим извинения, что нас так долго не было слышно. Даже если Вам похуй - всё равно извините. Ну или Б-г простит. Энивей, на воды в Пятигорск мы добрались, вдову Клико и прочие бустеры продуктивности раздавили напополам с шашлычком - так что к сути.

Так вот, в предыдущих реакциях нас просили и про Теслу написать, и про альтернативные данные и даже попитонячить. Наебём же мы сразу всех и напишем уже «традиционный» понедельничный обзор рынка, богатого к тому же на события. Благо, антураж страны победившего экзистенциального кризиса к тому располагает. Остальное, как водится, позже.

Начнём с макро. Популярная мудозвоника и его внук, популярная мудозвонница, в виде конвециональных «макро» инвесторов предлагают нам вновь обратить внимание на графики валют EM и вообще проявить глобал-вью. Иными словами, они просто надергивают графиков из Блумберга, которые или подтвеждают, или не подтверждают их сформированный иным образом взгляд на вещи. Выглядит красиво, но бессодержательно - к валютным курсам рисование магических картинок и прочий конвециональный же теханализ применим слабо. Во-первых, независимой ДКП в развивающихся странах нет уже лет 40 как - повторять приходится как в гонке с преследованием, действия ФРС США и пренебрегать при этом бюджетной политикой и защитой платёжного баланса своей страны. Теория игр, хуле.

В этой связи, любителям экзотики можно обратить внимание разве что на сменившую за 70 лет под сотню правительств Аргентину, любимую нами Бразилию и, возможно, Чили - это если ваш хавала/инвестбанк/мутный корешок ну или даже брокер даёт такую возможность. Обретающимся же в наших Палестинах рекомендуем не делать ничего или же покупать, как и на прошлой неделе. Наши проприетарные-охуенные-исключительные модели все ещё рисуют потенциально рекордный год для всех классов активов.

Так было и в прошлом году, несмотря на 2 коррекции, - в Январе и в Августе, когда изменение цен однозначно распознавалось как начало БП. Будет БП в этом году или не будет - мы не знаем, однако наученные горьким опытом 2005-2008 годов, на каждой потенциальной коррекции мы выходим минимум в 50% кеша, а того и во все 100%. Так спокойнее, если помните - в 2008-м тоже росли до Мая. А слепой бектест нашей системы принятия решений показал, что хоть смена тренда на ценах и однозначно прогнозировала, глубина и масштаб БП (Великой Рецессии) надо было извлекать сильно заранее - таки построением взаимозависимостей между поставщикам ликвидности на рынках и поиском «жареного» в американской ипотеке. Так что, better safe than sorry, прогноз на ближайшее будущее оставляем бычьим.

Небольшой бонус

«Все классы активов» означает и коммодити в том числе. Не стоит бежать в поиске ETF или доступного для ритейла CTA-фонда. Моделька рисует нам в Полюс Золоте локальных ▲(6.9%) 8,300 руб. на горизонте 2-3 недель и EOY-таргет как минимум в ▲(24,2%) 9,645 руб. за бумажку. Кроме того, стоит присмотреться к платине. Помимо очевидной динамики в духе серебро/золото младший брат-сестра-сноха палладия рисует ▲(103,9%) 1972,2 апсайда на горизонте 80 недель. Это, что называется, maximum maximorum - обычно такой перфоманс коммодити показывают только в период восстановления от рецессии/финансового кризиса. Фьючерсы можно найти на CME, а за «чистой» аллокацией лучше бежать в США, Канаду или ЮАР. У нас под платину можно взять только ГМК Норникель, да там выручка складывается из других МПГ (и не только). Риски соответственно, тоже.

P.S. Хорошей Вам рабочей недели, читайте дисклеймер и будьте здоровы! Бокальчик рейнляндского (цимлянского) и хорошей литературы за Ваше здоровье пропустим обязательно. Хорошая литература, а заодно и вводный курс в беты-гаммы-реки-Греки на самом деле тут. А также пожелаем здоровья председателю М̶а̶о̶ Си.

~5-6 мин. на чтение:

Кратко: приносим извинения за длительное молчание, пишем про текущую карту рынка. В конце бонус.

Монолог c интерлюдиями

Приносим извинения, что нас так долго не было слышно. Даже если Вам похуй - всё равно извините. Ну или Б-г простит. Энивей, на воды в Пятигорск мы добрались, вдову Клико и прочие бустеры продуктивности раздавили напополам с шашлычком - так что к сути.

Так вот, в предыдущих реакциях нас просили и про Теслу написать, и про альтернативные данные и даже попитонячить. Наебём же мы сразу всех и напишем уже «традиционный» понедельничный обзор рынка, богатого к тому же на события. Благо, антураж страны победившего экзистенциального кризиса к тому располагает. Остальное, как водится, позже.

Начнём с макро. Популярная мудозвоника и его внук, популярная мудозвонница, в виде конвециональных «макро» инвесторов предлагают нам вновь обратить внимание на графики валют EM и вообще проявить глобал-вью. Иными словами, они просто надергивают графиков из Блумберга, которые или подтвеждают, или не подтверждают их сформированный иным образом взгляд на вещи. Выглядит красиво, но бессодержательно - к валютным курсам рисование магических картинок и прочий конвециональный же теханализ применим слабо. Во-первых, независимой ДКП в развивающихся странах нет уже лет 40 как - повторять приходится как в гонке с преследованием, действия ФРС США и пренебрегать при этом бюджетной политикой и защитой платёжного баланса своей страны. Теория игр, хуле.

В этой связи, любителям экзотики можно обратить внимание разве что на сменившую за 70 лет под сотню правительств Аргентину, любимую нами Бразилию и, возможно, Чили - это если ваш хавала/инвестбанк/мутный корешок ну или даже брокер даёт такую возможность. Обретающимся же в наших Палестинах рекомендуем не делать ничего или же покупать, как и на прошлой неделе. Наши проприетарные-охуенные-исключительные модели все ещё рисуют потенциально рекордный год для всех классов активов.

Так было и в прошлом году, несмотря на 2 коррекции, - в Январе и в Августе, когда изменение цен однозначно распознавалось как начало БП. Будет БП в этом году или не будет - мы не знаем, однако наученные горьким опытом 2005-2008 годов, на каждой потенциальной коррекции мы выходим минимум в 50% кеша, а того и во все 100%. Так спокойнее, если помните - в 2008-м тоже росли до Мая. А слепой бектест нашей системы принятия решений показал, что хоть смена тренда на ценах и однозначно прогнозировала, глубина и масштаб БП (Великой Рецессии) надо было извлекать сильно заранее - таки построением взаимозависимостей между поставщикам ликвидности на рынках и поиском «жареного» в американской ипотеке. Так что, better safe than sorry, прогноз на ближайшее будущее оставляем бычьим.

Небольшой бонус

«Все классы активов» означает и коммодити в том числе. Не стоит бежать в поиске ETF или доступного для ритейла CTA-фонда. Моделька рисует нам в Полюс Золоте локальных ▲(6.9%) 8,300 руб. на горизонте 2-3 недель и EOY-таргет как минимум в ▲(24,2%) 9,645 руб. за бумажку. Кроме того, стоит присмотреться к платине. Помимо очевидной динамики в духе серебро/золото младший брат-сестра-сноха палладия рисует ▲(103,9%) 1972,2 апсайда на горизонте 80 недель. Это, что называется, maximum maximorum - обычно такой перфоманс коммодити показывают только в период восстановления от рецессии/финансового кризиса. Фьючерсы можно найти на CME, а за «чистой» аллокацией лучше бежать в США, Канаду или ЮАР. У нас под платину можно взять только ГМК Норникель, да там выручка складывается из других МПГ (и не только). Риски соответственно, тоже.

P.S. Хорошей Вам рабочей недели, читайте дисклеймер и будьте здоровы! Бокальчик рейнляндского (цимлянского) и хорошей литературы за Ваше здоровье пропустим обязательно. Хорошая литература, а заодно и вводный курс в беты-гаммы-реки-Греки на самом деле тут. А также пожелаем здоровья председателю М̶а̶о̶ Си.

{kind=link}

Ну и про Теслу, разумеется

~3-4 мин. на чтение

Кратко: шорт и ненависть в Пало-Альто, снова ненависть, снова шорт. Машины всё еще говно.

Зарабатываем на иск за диффамацию

Мы нечасто такое говорим, прежде всего себе, однако сейчас именно такой момент. Шортить ебучую Теслу. Компанию, у который любой позитивный earnings surprise возникает из-за отсутствия внятного гайданса от плейбоя-миллиардера-долбоёба и по причине положительного эффекта от закрытия проёбов в предыдущем квартале. Точнее, шортить стоило от 725 и без плеча выше 1х, но - с’est la vie. Сделка эта невероятно рисковая и деньги на ней мы, скорее всего потеряем, однако же хочется. И колется. Почему?

Рост данной бумаги был обусловлен только одним фактором, - ликвидацией коротких позиций. Рост на 3,5 копеечки продаж электробанок, которые имеют свойство взрываться со 100% летальностью при аварии, не в счёт. См. первый абзац. И наши старые пепельные головы вспомнили, а когда же уже такое было. В 2008 году. Не в том смысле, что говно покупают такими темпами перед жесткими обвалами рынка - говно покупают всегда. А в том смысле, что мать всех шорт-сквизов тоже проходила по такому механизму. И тоже с автопроизводителем. Это были Porche и Wolkswagen во время слияния. Подробнее - в истории по ссылке, о том как целый год автопроизводитель был по сути хедж-фондом и сколько же бабла на этом потеряли шортисты (спойлер: $30 млрд.) определённо стоит прочитать.

Ну а мы, довольно похрюкивая, открылись в шорт от $716. На копеечку от депо, но всё же - где-то нужно побыть и дискреционным управляющим в том числе. На этом на сией неделе, скорее всего, завершается постинг тарабарщины и продолжается наш великомудрый трёп по то и сё - и про Теслу тоже будет. Как говорится, запомните этот твит.

~3-4 мин. на чтение

Кратко: шорт и ненависть в Пало-Альто, снова ненависть, снова шорт. Машины всё еще говно.

Зарабатываем на иск за диффамацию

Мы нечасто такое говорим, прежде всего себе, однако сейчас именно такой момент. Шортить ебучую Теслу. Компанию, у который любой позитивный earnings surprise возникает из-за отсутствия внятного гайданса от плейбоя-миллиардера-долбоёба и по причине положительного эффекта от закрытия проёбов в предыдущем квартале. Точнее, шортить стоило от 725 и без плеча выше 1х, но - с’est la vie. Сделка эта невероятно рисковая и деньги на ней мы, скорее всего потеряем, однако же хочется. И колется. Почему?

Рост данной бумаги был обусловлен только одним фактором, - ликвидацией коротких позиций. Рост на 3,5 копеечки продаж электробанок, которые имеют свойство взрываться со 100% летальностью при аварии, не в счёт. См. первый абзац. И наши старые пепельные головы вспомнили, а когда же уже такое было. В 2008 году. Не в том смысле, что говно покупают такими темпами перед жесткими обвалами рынка - говно покупают всегда. А в том смысле, что мать всех шорт-сквизов тоже проходила по такому механизму. И тоже с автопроизводителем. Это были Porche и Wolkswagen во время слияния. Подробнее - в истории по ссылке, о том как целый год автопроизводитель был по сути хедж-фондом и сколько же бабла на этом потеряли шортисты (спойлер: $30 млрд.) определённо стоит прочитать.

Ну а мы, довольно похрюкивая, открылись в шорт от $716. На копеечку от депо, но всё же - где-то нужно побыть и дискреционным управляющим в том числе. На этом на сией неделе, скорее всего, завершается постинг тарабарщины и продолжается наш великомудрый трёп по то и сё - и про Теслу тоже будет. Как говорится, запомните этот твит.

NY Times

Porsche reinvents the short squeeze (Published 2008)

NEW YORK — On Wall Street, a corner is not just an intersection of two streets. It is also a way to extract huge profits from speculators who had the temerity to sell a stock short.

Флеш-креш, шортокрыл и рациональное поведение

~5-7 мин. на чтение

Кратко: про финансовые «эпидемии», Рея Далио и старые трейдерские поговорки.

Дискомалярия

Судя по котировкам Теслы на премаркете, нас ждёт слава Юлии Цепляевой, обещавшей каждому купившему бакс по ₽35 потерю денег и права на спасение в мире горним. Надо было таки брать глубокие ОТМ-опционы пут, но что-то мы не подумали. Таки это про glory, а не про money. Тем не менее, даже феерический обсёр в данном случае пойдёт на пользу - отстояв очередь в У̶ф̶фи̶ц̶и̶ Пятигорский краеведческий музей, мы сразу же принялись искать адекватную модель для подобных движений и старого доброго корнера.

Как и бычьи рынки, режимы с обострением в виде выноса шортистов, краха 1987 года, банкротства LTCM и прочих маленьких радостей жизни - от старости не умирают. Умирают они либо от избыточного оптимизма, либо от 16% годовых за РЕПО и прочих обстоятельств сопутствующих преждевременному выходу на пенсию вперед ногами. Короче говоря, что у обвалов, что у периодов неимоверного роста одна природа. Остаётся нащупать общий механизм их «пропагации» и рабочий формализм для заработка на подобных событиях. И вперёд - искать по всему миру Теслы и Сургутнефтегазы. Задачка, разумеется, нетривиальная и решается не за одни посиделки с Венти-Карамель-Мача-латте в Старбаксе. Так решаются только этические проблемы человечества и вопрос занятости, когда ничего не умеешь - окромя строчения поверхностных текстов про феминизм третьей волны и жопы семейства Кардашьян-Дженнер. Но довольно лирики, задачку мы не решили - но в рамках первичного анализа нашли вот это:

• Академический подход Не слишком применимое на практике, но довольно адекватное моделируемому процессу описание финансовых «эпидемий» мы нашли вот здесь. Не очень оно применимо в силу того, что обработать FIX-датум даже за целый день, а уж тем более слепки книжки заявок за каждый отдельных период невероятно дорого и сложно. Однако чисто иллюстративно работа проделана впечатляющая, особенно в части зависимости вероятности «флеш-креша» и в обратную сторону, «флеш-кеша» от уровня левериджа. Объясняет, когда и почему beautiful deleveraging не получается - все как в своих принципах завещал Рей Далио. Прочитать стать. рекомендуем однозначно, а выводы её мы скорее всего промоделируем и покажем Вам тут, но не очень скоро.

• Количественный подход На ум пришло два варианта, как бы подобный процесс можно было описать исключительно в терминах ценовой динамики. Первый заимствован из физики - это выбор диффура, который бы описывал гистеризис - «неупругую деформацию» цены под воздействием определённого объема зашедших туда бабосиков. Позволяет заранее выяснить порог, например, дневных объемов, после достижения которых космическая программа Теслы или какой-то другой компании кумира молодёжи перестанет казаться субтильным наебаловом. Очень плохая шутейка, мы знаем. «Гига»-фабрика размером с цементный завод в Подмосковье сама себя не построит. Вот, так лучше. Однако и тут есть некоторые ограничения - аккуратного маркет-тайминга не выйдет, скорее всего. Получится known unknown.

Второй же подход строгой формализации пока не имеет. Идея проста как Божий день в субботу, однако оттого не менее заманчива. Собственно идея в том, чтобы запихнуть в динамическую систему, описывавшую бы упомянутый выше режим с обострением или популярный ныне в немейнстримном подходе к финансам «фазовый переход», процент бумаг в обращении в коротких/длинных позициях и премию за их ликвидацию. Для подсчёта премии как раз таки пригодится модель гистеризиса из абзаца выше, однако наверняка есть что-то более элегантное. Тоже будем проверять, интересно жи.

~5-7 мин. на чтение

Кратко: про финансовые «эпидемии», Рея Далио и старые трейдерские поговорки.

Дискомалярия

Судя по котировкам Теслы на премаркете, нас ждёт слава Юлии Цепляевой, обещавшей каждому купившему бакс по ₽35 потерю денег и права на спасение в мире горним. Надо было таки брать глубокие ОТМ-опционы пут, но что-то мы не подумали. Таки это про glory, а не про money. Тем не менее, даже феерический обсёр в данном случае пойдёт на пользу - отстояв очередь в У̶ф̶фи̶ц̶и̶ Пятигорский краеведческий музей, мы сразу же принялись искать адекватную модель для подобных движений и старого доброго корнера.

Как и бычьи рынки, режимы с обострением в виде выноса шортистов, краха 1987 года, банкротства LTCM и прочих маленьких радостей жизни - от старости не умирают. Умирают они либо от избыточного оптимизма, либо от 16% годовых за РЕПО и прочих обстоятельств сопутствующих преждевременному выходу на пенсию вперед ногами. Короче говоря, что у обвалов, что у периодов неимоверного роста одна природа. Остаётся нащупать общий механизм их «пропагации» и рабочий формализм для заработка на подобных событиях. И вперёд - искать по всему миру Теслы и Сургутнефтегазы. Задачка, разумеется, нетривиальная и решается не за одни посиделки с Венти-Карамель-Мача-латте в Старбаксе. Так решаются только этические проблемы человечества и вопрос занятости, когда ничего не умеешь - окромя строчения поверхностных текстов про феминизм третьей волны и жопы семейства Кардашьян-Дженнер. Но довольно лирики, задачку мы не решили - но в рамках первичного анализа нашли вот это:

• Академический подход Не слишком применимое на практике, но довольно адекватное моделируемому процессу описание финансовых «эпидемий» мы нашли вот здесь. Не очень оно применимо в силу того, что обработать FIX-датум даже за целый день, а уж тем более слепки книжки заявок за каждый отдельных период невероятно дорого и сложно. Однако чисто иллюстративно работа проделана впечатляющая, особенно в части зависимости вероятности «флеш-креша» и в обратную сторону, «флеш-кеша» от уровня левериджа. Объясняет, когда и почему beautiful deleveraging не получается - все как в своих принципах завещал Рей Далио. Прочитать стать. рекомендуем однозначно, а выводы её мы скорее всего промоделируем и покажем Вам тут, но не очень скоро.

• Количественный подход На ум пришло два варианта, как бы подобный процесс можно было описать исключительно в терминах ценовой динамики. Первый заимствован из физики - это выбор диффура, который бы описывал гистеризис - «неупругую деформацию» цены под воздействием определённого объема зашедших туда бабосиков. Позволяет заранее выяснить порог, например, дневных объемов, после достижения которых космическая программа Теслы или какой-то другой компании кумира молодёжи перестанет казаться субтильным наебаловом. Очень плохая шутейка, мы знаем. «Гига»-фабрика размером с цементный завод в Подмосковье сама себя не построит. Вот, так лучше. Однако и тут есть некоторые ограничения - аккуратного маркет-тайминга не выйдет, скорее всего. Получится known unknown.

Второй же подход строгой формализации пока не имеет. Идея проста как Божий день в субботу, однако оттого не менее заманчива. Собственно идея в том, чтобы запихнуть в динамическую систему, описывавшую бы упомянутый выше режим с обострением или популярный ныне в немейнстримном подходе к финансам «фазовый переход», процент бумаг в обращении в коротких/длинных позициях и премию за их ликвидацию. Для подсчёта премии как раз таки пригодится модель гистеризиса из абзаца выше, однако наверняка есть что-то более элегантное. Тоже будем проверять, интересно жи.

republic.ru

«Жалко людей, которые покупают доллары за 35 рублей. Они потеряют деньги»

Slon спросил финансовых экспертов: что делать, чтобы не проиграть?

Флеш-креш, шортокрыл и рациональное поведение (продолжение)

Подход третий, колхозный Колхозный подход заключается в выискивании акций с низким показателем фри-флоата и высокой концентрацией физиков. В России это любимые нами Россети, памп-лист РДВ и прочие прочие. Соответственно триггером для занятия позиций может служить любой разворотный сигнал (ценовой уровень/объем) к которому прикручена хотя бы колхозная вероятностная оценка. Ну типа там объёмы выросли, и не потому что кто-то зашёл в Ашинский Мет.Завод со своим автоследованием или трейдер Васян дал сигнал на вход в «недооцененную рынком» бумагу, а просто так. Без корп. события. Вот это может служить катализатором дальнейшего движения. Характерный пример - Сургут этой осенью за пару дней до заявления Богданова. Хотя заявление о создании дочки было сделано ещё в Апреле, хе-хе. Как это сделать на коленке и причём тут неравенство Чебышёва и точки разладки мы точно расскажем в этом канале, но без открытого кода. Сорри.

P.S. Надеемся, что было интересно и без лишней воды. Ну и пишите нам на почту, о чем бы Вам интересно было прочитать. Чувствуется тяжелое дыхание творческого кризиса как никак. Про рациональное поведения не влезло, - завтра выпустим addendum с пояснениями, причём оно здесь вообще.

Подход третий, колхозный Колхозный подход заключается в выискивании акций с низким показателем фри-флоата и высокой концентрацией физиков. В России это любимые нами Россети, памп-лист РДВ и прочие прочие. Соответственно триггером для занятия позиций может служить любой разворотный сигнал (ценовой уровень/объем) к которому прикручена хотя бы колхозная вероятностная оценка. Ну типа там объёмы выросли, и не потому что кто-то зашёл в Ашинский Мет.Завод со своим автоследованием или трейдер Васян дал сигнал на вход в «недооцененную рынком» бумагу, а просто так. Без корп. события. Вот это может служить катализатором дальнейшего движения. Характерный пример - Сургут этой осенью за пару дней до заявления Богданова. Хотя заявление о создании дочки было сделано ещё в Апреле, хе-хе. Как это сделать на коленке и причём тут неравенство Чебышёва и точки разладки мы точно расскажем в этом канале, но без открытого кода. Сорри.

P.S. Надеемся, что было интересно и без лишней воды. Ну и пишите нам на почту, о чем бы Вам интересно было прочитать. Чувствуется тяжелое дыхание творческого кризиса как никак. Про рациональное поведения не влезло, - завтра выпустим addendum с пояснениями, причём оно здесь вообще.

{kind=link}

Автомобильная индустрия и захват стоимости

~6-8 мин. на чтение

Кратко: продолжаем неделю Теслы, говорим про автомобили в рамках нашего фреймворка для оценки инноваций.

Автомобили-сервисы, шорт в безубытке

Сегодня удвоили шорт в Тесле, средняя получилась $751,34 с аллокацией в 10% депо. По таргетам будем крыться лесенкой в районе $550, а затем $360 долларов за акцию, если повезёт. Есть, разумеется, и более приличные способы извлечь сопостовимую доходность из рынка. Однако доставлявших бы сопоставимое удовольствие пока не придумали, хе-хе. К чему же мы всё это пишем? А к тому, что после падения еще процентов на 40% за день наш пациент таки всё еще будет скорее жив, чем мертв. И начнется смена нарратива.

Точно так же, как Uber в проспекте IPO брендировал себя как «trasnportation company», вопреки первоначальному замыслу создания такси с чёрными автомобилями в духе «1-777-РЯЗАНЬ», про который мы писали в одном из предыдущих постов; Тесла - не просто автомобильная компания! По крайней мере, мусорный ветер западных деловых СМИ сдвигает нарратив в эту сторону. Что же общего у этих «не просто компаний, а просто ахуеть»? Беспилотный транспорт. Машина - более не только средство транспортации из точки А в точку B, а уже целая технологическая платформа, сравнимая с первым iPhone.

Посудите сами, делать машины, чтобы они ездили исправно хотя бы по 7-8 лет - уже не слишком выгодно. На запасных частях сильно net profit margin не подогреешь, а за это время ещё и новые стандарты по топливу/выбросам подвезут. Без стабильного баблища на R&D, делая автомобиль «как себе», далеко не уедешь. Почитайте про судьбу паровых автомобилей (а были и такие!) в ревущие 20-е. Та же самая проблема, и где сейчас легендарный Добль? Соответственно, нужно либо выбивать субсидии, либо делать помойку на 2-3 года эксплуатации и переводить её на SaaS, только CaaS. Как уже попытались сделать натурально все. Но люди-то в основной своей массе не дураки, и на новую модную капиталистическую разводку в виду Everything-as-a-Service не ведутся - это я Вам как злостный эксплуататор 6-летнего W212-ого говорю.

В этой связи, нужно придумывать что-то поумнее Дизельгейтов и драйвера консьюмеризма «делай говно, завтра все равно сделают лучше». И придумывается пока следующая вещь:

• Гонка на автопилотах Первый добежавший до заветного 5 класса автономности радостно идёт к местным властям лоббировать более эффективный транспорт и сокращение выбросов CO, затрат на логистику и прочую херню. Обещает 100% загрузку одной машины против стандартных 3-4 часов до работы и в магазин и сценариев использования такси. В рамках концепции «умных городов» рисуются отчёты с улыбающимися со страниц PwC и McKenzie стоковыми меньшинствами и обещается парадайз. Проприетарный, на платформе конкретного автомобильного концерна. Бабло здесь.

• Электромобили, ESG, бла-бла На рабский труд детей, добывающих кобальт, пока в цивилизованном мире чуть более похуй, чем на веганизм и выбросы парниковых газов в целом. Не будет планеты - не будет и детей, всё разумно - напишем об этом в колонку в Huffington Post. В данном сценарии Тесла проигрывает в мире, потому что даже завод в Китае не позволит им обойти в данной стране BYD. Который, кстати, без субсидий на первый автомобиль в семью и отказ от бензина выжил только в нише общественного транспорта. Почитайте, там подробнее. И эту стратегическую нишу для национальной промышленности хуй кто отдаст, Daimler AG, Toyota и Volkswagen сами прекрасно справятся. В крайнем случае - судитесь в ВТО, но угадайте у кого подписано соглашение в сфере гос. закупок? Пока гадаете, волшебное заклинание «национальная безопасность» сводит на нет все попытки влезть на соответствующие рынки.

~6-8 мин. на чтение

Кратко: продолжаем неделю Теслы, говорим про автомобили в рамках нашего фреймворка для оценки инноваций.

Автомобили-сервисы, шорт в безубытке

Сегодня удвоили шорт в Тесле, средняя получилась $751,34 с аллокацией в 10% депо. По таргетам будем крыться лесенкой в районе $550, а затем $360 долларов за акцию, если повезёт. Есть, разумеется, и более приличные способы извлечь сопостовимую доходность из рынка. Однако доставлявших бы сопоставимое удовольствие пока не придумали, хе-хе. К чему же мы всё это пишем? А к тому, что после падения еще процентов на 40% за день наш пациент таки всё еще будет скорее жив, чем мертв. И начнется смена нарратива.

Точно так же, как Uber в проспекте IPO брендировал себя как «trasnportation company», вопреки первоначальному замыслу создания такси с чёрными автомобилями в духе «1-777-РЯЗАНЬ», про который мы писали в одном из предыдущих постов; Тесла - не просто автомобильная компания! По крайней мере, мусорный ветер западных деловых СМИ сдвигает нарратив в эту сторону. Что же общего у этих «не просто компаний, а просто ахуеть»? Беспилотный транспорт. Машина - более не только средство транспортации из точки А в точку B, а уже целая технологическая платформа, сравнимая с первым iPhone.

Посудите сами, делать машины, чтобы они ездили исправно хотя бы по 7-8 лет - уже не слишком выгодно. На запасных частях сильно net profit margin не подогреешь, а за это время ещё и новые стандарты по топливу/выбросам подвезут. Без стабильного баблища на R&D, делая автомобиль «как себе», далеко не уедешь. Почитайте про судьбу паровых автомобилей (а были и такие!) в ревущие 20-е. Та же самая проблема, и где сейчас легендарный Добль? Соответственно, нужно либо выбивать субсидии, либо делать помойку на 2-3 года эксплуатации и переводить её на SaaS, только CaaS. Как уже попытались сделать натурально все. Но люди-то в основной своей массе не дураки, и на новую модную капиталистическую разводку в виду Everything-as-a-Service не ведутся - это я Вам как злостный эксплуататор 6-летнего W212-ого говорю.

В этой связи, нужно придумывать что-то поумнее Дизельгейтов и драйвера консьюмеризма «делай говно, завтра все равно сделают лучше». И придумывается пока следующая вещь:

• Гонка на автопилотах Первый добежавший до заветного 5 класса автономности радостно идёт к местным властям лоббировать более эффективный транспорт и сокращение выбросов CO, затрат на логистику и прочую херню. Обещает 100% загрузку одной машины против стандартных 3-4 часов до работы и в магазин и сценариев использования такси. В рамках концепции «умных городов» рисуются отчёты с улыбающимися со страниц PwC и McKenzie стоковыми меньшинствами и обещается парадайз. Проприетарный, на платформе конкретного автомобильного концерна. Бабло здесь.

• Электромобили, ESG, бла-бла На рабский труд детей, добывающих кобальт, пока в цивилизованном мире чуть более похуй, чем на веганизм и выбросы парниковых газов в целом. Не будет планеты - не будет и детей, всё разумно - напишем об этом в колонку в Huffington Post. В данном сценарии Тесла проигрывает в мире, потому что даже завод в Китае не позволит им обойти в данной стране BYD. Который, кстати, без субсидий на первый автомобиль в семью и отказ от бензина выжил только в нише общественного транспорта. Почитайте, там подробнее. И эту стратегическую нишу для национальной промышленности хуй кто отдаст, Daimler AG, Toyota и Volkswagen сами прекрасно справятся. В крайнем случае - судитесь в ВТО, но угадайте у кого подписано соглашение в сфере гос. закупок? Пока гадаете, волшебное заклинание «национальная безопасность» сводит на нет все попытки влезть на соответствующие рынки.

Telegram

Outrageous Predictions

Венчурный капиталист - синоним дебила (ну почти)

~5-6 мин. на чтение

Кратко: с комсомольским задором устраиваем венчурным капиталистам XX съезд, пинаем SoftBank потому что это модно, учимся у Enron как проводить ICO.

Без комментариев

Какой была Ваша…

~5-6 мин. на чтение

Кратко: с комсомольским задором устраиваем венчурным капиталистам XX съезд, пинаем SoftBank потому что это модно, учимся у Enron как проводить ICO.

Без комментариев

Какой была Ваша…

Автомобильная индустрия и захват стоимости (продолжение)

Автомобиль-айфон Алиса и Яндекс.Навигатор плавно перекочевывают во встроенный интерфейс автомобиля, «чипируют» теперь Вашу пепелацу не в гараже, а с помощью ПО прямо из магазина приложений в автомобиле. Где 50% выручки идёт производителю. А ещё пока едешь в своём же авто можно смотреть рекламу и получать за это копеечку - водить-то по сути и не нужно. Или заплатить, чтобы её не смотреть и ещё налог с продаж процентов в 30% в принципе за владение машиной. Ну и иные сюжеты для эпизодов «Чёрного зеркала», мы тут так на целый пилот для Netflix соберём. - а это придётся бросать профессию. Короче говоря, захват стоимости произдойдет как с телефонами и ПК - на уровне софтвара. Рекомендуем-таки прочитать наш пост выше.

Ну-с, как-то так.

Автомобиль-айфон Алиса и Яндекс.Навигатор плавно перекочевывают во встроенный интерфейс автомобиля, «чипируют» теперь Вашу пепелацу не в гараже, а с помощью ПО прямо из магазина приложений в автомобиле. Где 50% выручки идёт производителю. А ещё пока едешь в своём же авто можно смотреть рекламу и получать за это копеечку - водить-то по сути и не нужно. Или заплатить, чтобы её не смотреть и ещё налог с продаж процентов в 30% в принципе за владение машиной. Ну и иные сюжеты для эпизодов «Чёрного зеркала», мы тут так на целый пилот для Netflix соберём. - а это придётся бросать профессию. Короче говоря, захват стоимости произдойдет как с телефонами и ПК - на уровне софтвара. Рекомендуем-таки прочитать наш пост выше.

Ну-с, как-то так.

{kind=link}

Про подлинную диверсификацию

~4-5 мин. на чтение

Кратко: смотрим на форму 13-F Йельского университета, расширяем investable universe и набрасываем на вентилятор.

Диверсификация рисков как «магия»

Современная портфельная теория обещает нам «бесплатный ланч» при диверсификации рисков между несколькими бумагами, а самые верные её адепты на этом строят многомиллиардные инвестиционные стратегии. Как, например, почитаемые авторами настоящего канала Рей Далио с его идеей портфеля с паритетом рисков и Дэвид Свенсен, легендарный управляющий эндаументом Йельского университетам. Именно руководствуясь этой идеей Вам впаривают многочисленные «диверсифицированные» ETF’ы и прочие продукты, паразитирующие на магическом мышлении.

На самом деле, для снижения риска достаточно брать 2-3 бумаги на сектор и 7-10 бумаг в активную стратегию или портфель. На портфель, разумеется, в рамках одного класса активов Именно так мы обычно и делаем в рамках нашей концепции активного управления, разделяя, например - в Российской энергетике чистую генерацию, чистый сбыт и «смешанные» по своей природе компанию. Энергетику, кстати, мы сегодня скинули полностью и планируем заходить существенно ниже - таргеты и rationale в следующих постах.

Так вот, у диверсификации относительно уровня риска портфеля убывающая полезность, а потому докупать пачками обскурные акцульки за пределами S&P500 ради снижения риска на 0,01% дело неблагодарное. Это очень хорошо понимают упомянутые нами «титаны» рынка, а потому подлинной диверсификации они стараются достичь за счёт включения в портфель т.н. «альтернативных» инвестиций. Сейчас поясним.

Это может быть фонд талантливого управляющего, возвраты которого не коррелируют от рынка. Это могут быть даже ставки на спорт - люди и на этом миллиарды вывозят, но интереснее было бы «опционной» стратегией на исходы матчей Manchester United (NYSE:MANU) захеджировать риски владения индивидуальной бумагой. Это может быть Grayscale Bitcoin Trust, в случае Свенсена, CTA-фонды с их внебиржевыми деривативами на рынок яиц, курей и свиней. Логику Вы поняли. Все ведь должно быть именно так, настоящий sexy business.

В таком случае, «диверсификация» будет иметь не фиктивный характер, имеющий целью пихнуть подороже структурный продукт широкой общественности, а вполне понятные цели. Открываем форму 13F и смотрим, что же там в Йеле. Шорты и деривативы в форме не учитываются. Смотрим и ахуеваем. Оказывается, если 50% портфеля equities разместить в REIT-фонд с недвижимостью Washington DC, ещё 30% в ETF на индекс S&P500 и по мелочи в разные технологические компании и Berkshire Hathaway можно управлять $30 млрд. со среднегодовым возвратом на инвестиции в 11,4% на горизонте 20 лет. Делаем выводы.

О выводах мы расскажем уже опосля этого экскурса, когда проверим соотвествующие гипотезы. Не переключайтесь и простите нам подобную слабость. Хорошего Вам конца рабочей недели и поисков в инвестиционной Ойкумене.

~4-5 мин. на чтение

Кратко: смотрим на форму 13-F Йельского университета, расширяем investable universe и набрасываем на вентилятор.

Диверсификация рисков как «магия»

Современная портфельная теория обещает нам «бесплатный ланч» при диверсификации рисков между несколькими бумагами, а самые верные её адепты на этом строят многомиллиардные инвестиционные стратегии. Как, например, почитаемые авторами настоящего канала Рей Далио с его идеей портфеля с паритетом рисков и Дэвид Свенсен, легендарный управляющий эндаументом Йельского университетам. Именно руководствуясь этой идеей Вам впаривают многочисленные «диверсифицированные» ETF’ы и прочие продукты, паразитирующие на магическом мышлении.

На самом деле, для снижения риска достаточно брать 2-3 бумаги на сектор и 7-10 бумаг в активную стратегию или портфель. На портфель, разумеется, в рамках одного класса активов Именно так мы обычно и делаем в рамках нашей концепции активного управления, разделяя, например - в Российской энергетике чистую генерацию, чистый сбыт и «смешанные» по своей природе компанию. Энергетику, кстати, мы сегодня скинули полностью и планируем заходить существенно ниже - таргеты и rationale в следующих постах.

Так вот, у диверсификации относительно уровня риска портфеля убывающая полезность, а потому докупать пачками обскурные акцульки за пределами S&P500 ради снижения риска на 0,01% дело неблагодарное. Это очень хорошо понимают упомянутые нами «титаны» рынка, а потому подлинной диверсификации они стараются достичь за счёт включения в портфель т.н. «альтернативных» инвестиций. Сейчас поясним.

Это может быть фонд талантливого управляющего, возвраты которого не коррелируют от рынка. Это могут быть даже ставки на спорт - люди и на этом миллиарды вывозят, но интереснее было бы «опционной» стратегией на исходы матчей Manchester United (NYSE:MANU) захеджировать риски владения индивидуальной бумагой. Это может быть Grayscale Bitcoin Trust, в случае Свенсена, CTA-фонды с их внебиржевыми деривативами на рынок яиц, курей и свиней. Логику Вы поняли. Все ведь должно быть именно так, настоящий sexy business.

В таком случае, «диверсификация» будет иметь не фиктивный характер, имеющий целью пихнуть подороже структурный продукт широкой общественности, а вполне понятные цели. Открываем форму 13F и смотрим, что же там в Йеле. Шорты и деривативы в форме не учитываются. Смотрим и ахуеваем. Оказывается, если 50% портфеля equities разместить в REIT-фонд с недвижимостью Washington DC, ещё 30% в ETF на индекс S&P500 и по мелочи в разные технологические компании и Berkshire Hathaway можно управлять $30 млрд. со среднегодовым возвратом на инвестиции в 11,4% на горизонте 20 лет. Делаем выводы.

О выводах мы расскажем уже опосля этого экскурса, когда проверим соотвествующие гипотезы. Не переключайтесь и простите нам подобную слабость. Хорошего Вам конца рабочей недели и поисков в инвестиционной Ойкумене.

{kind=link}

Долгосрочные последствия эпидемии

~4-5 мин. на чтение

Кратко: простите, но снова про заебавший коронавирус. Долгосрочные импликации новой эпидемии, аналогии с Гретой Тунберг и Дональдом Трампом. Решили два еврея построить цепеллин.

Мы здесь надолго

В 2016 году мы знали, что Трамп победит на выборах в тот момент, когда число его подписчиков в Twitter’e перевалило за 10 миллионов. 13 ключей от Белого дома и ободряюще идентичная позиция профессора Григорьева здесь были не при чём. Имел значение только информационный след от твитов г-на Трампа и 50%-ый уровень абсентеизма. Ну и джерримендеринг в результате контроля Республиканцами двух палат, разумеется. Это мы к чему. Такой же эффект наблюдался и после выступления Греты Тунберг. В мгновение ока подорвать жопы половине мира, а другую половину обратить во паству нужен определённый талант. Короче говоря, эти здесь надолго. Допизделось «silent majority». Эх.

Надолго здесь и коронавирус. Не в смысле ужасающих его последствий для мировой экономики, а в смысле превращения риска новых эпидемий в known unknown, хеджирование которых будет происходить аналогично страховке от геополитического риска. И вот почему.

Империалистическая лженаука геополитика уже довольно давно добралась до интернета, а government shutdown (не тот, что Вы подумали) - дело отрубания трансграничного перехода оптоволоконного кабеля. См. кейсы Ирана, Казахстана и вот эту статью. И вот сейчас она с нового угла доберется и до цепочек поставок, к риску подобных эпидемий крайне чувствительных и довольно хрупких в силу своей централизации и сильной зависимости от «door to door» и «just in time» принципов. Скамовые дженерики, выход эпидемий передаваемых человеку вирусов за эндемичные очаги и прочие радости жизни в мире, где есть антипрививочники и цифровые детские фотографии закрываю смайликом «от сглаза» добавляют очков такому развитию событий.

Что же это означает для рынков? Новые возможности для протекционизма - в виде возвращения производства части «узлов» на Родину из Поднебесной, там, где это невозможно - децентрализации с помощью выбора новых поставщиков. Сильно концентрированные рынки типа производства полупроводниковых пластин (привет, TSMC!) могут пострадать от этого сильнее всего. Поле для прекрасных лонг/шорт сделок. Далее в теоретические умствования пускаться не будем, только скажем - что «импортозамещающий» рост не всегда плох. Вангуем в этой связи прецедент с требованием снять запреты на экспорт некоторых жизненно важных технологий из некоторых (США и прочих любителей шаражек в ГУЛАГе) стран. Также вангуем, что учитывая насколько они там на этой теме ебанутые, нарратив начнёт раскручиваться аналогично с делом Алейникова, только с вывозом обученной миловидным студентиком при помощи TensorFlow модельки AI-генерации «пацифика» на головах у политиков Республиканской партии. Как-то так.

Означает это и большие требования к автоматизации, вернее будет сказать - «автономизации» труда и степени вовлечения человека в перевозки. На руку это, например, производителям цепеллинов (да, дирижаблей!), которые освоили обратную закачку гелию. Например, вот этим товарищам. СЕО-одессит в брюках с подтяжками и сигарой доставляет. Также доставляет и то, что он умудрился засудить Министрество обороны США, контракт для которого же и исполнял. Ну и компания интересная. Аналогичные проекты есть, кстати, и у Amazon. Только там цепеллин скорее выполняет функцию «мазершипа» для грузовых дронов, нежели непосредственно средства доставки грузов. Кроме того, это означает и повышения интереса к «страховым» облигациям, ковенантой по списанию которых служит определенное количество заболевших вирусным заболеванием. Почитайте проспекты, там интересно.

Ну-с, как-то так. «Disruptions» в цепочках поставок - одно из немногих оставшихся «окошек» извлечение макро-альфы в условиях теперешнего рынка. Будем наблюдать и обязательно на эту тему напишем ещё.

~4-5 мин. на чтение

Кратко: простите, но снова про заебавший коронавирус. Долгосрочные импликации новой эпидемии, аналогии с Гретой Тунберг и Дональдом Трампом. Решили два еврея построить цепеллин.

Мы здесь надолго

В 2016 году мы знали, что Трамп победит на выборах в тот момент, когда число его подписчиков в Twitter’e перевалило за 10 миллионов. 13 ключей от Белого дома и ободряюще идентичная позиция профессора Григорьева здесь были не при чём. Имел значение только информационный след от твитов г-на Трампа и 50%-ый уровень абсентеизма. Ну и джерримендеринг в результате контроля Республиканцами двух палат, разумеется. Это мы к чему. Такой же эффект наблюдался и после выступления Греты Тунберг. В мгновение ока подорвать жопы половине мира, а другую половину обратить во паству нужен определённый талант. Короче говоря, эти здесь надолго. Допизделось «silent majority». Эх.

Надолго здесь и коронавирус. Не в смысле ужасающих его последствий для мировой экономики, а в смысле превращения риска новых эпидемий в known unknown, хеджирование которых будет происходить аналогично страховке от геополитического риска. И вот почему.

Империалистическая лженаука геополитика уже довольно давно добралась до интернета, а government shutdown (не тот, что Вы подумали) - дело отрубания трансграничного перехода оптоволоконного кабеля. См. кейсы Ирана, Казахстана и вот эту статью. И вот сейчас она с нового угла доберется и до цепочек поставок, к риску подобных эпидемий крайне чувствительных и довольно хрупких в силу своей централизации и сильной зависимости от «door to door» и «just in time» принципов. Скамовые дженерики, выход эпидемий передаваемых человеку вирусов за эндемичные очаги и прочие радости жизни в мире, где есть антипрививочники и цифровые детские фотографии закрываю смайликом «от сглаза» добавляют очков такому развитию событий.

Что же это означает для рынков? Новые возможности для протекционизма - в виде возвращения производства части «узлов» на Родину из Поднебесной, там, где это невозможно - децентрализации с помощью выбора новых поставщиков. Сильно концентрированные рынки типа производства полупроводниковых пластин (привет, TSMC!) могут пострадать от этого сильнее всего. Поле для прекрасных лонг/шорт сделок. Далее в теоретические умствования пускаться не будем, только скажем - что «импортозамещающий» рост не всегда плох. Вангуем в этой связи прецедент с требованием снять запреты на экспорт некоторых жизненно важных технологий из некоторых (США и прочих любителей шаражек в ГУЛАГе) стран. Также вангуем, что учитывая насколько они там на этой теме ебанутые, нарратив начнёт раскручиваться аналогично с делом Алейникова, только с вывозом обученной миловидным студентиком при помощи TensorFlow модельки AI-генерации «пацифика» на головах у политиков Республиканской партии. Как-то так.

Означает это и большие требования к автоматизации, вернее будет сказать - «автономизации» труда и степени вовлечения человека в перевозки. На руку это, например, производителям цепеллинов (да, дирижаблей!), которые освоили обратную закачку гелию. Например, вот этим товарищам. СЕО-одессит в брюках с подтяжками и сигарой доставляет. Также доставляет и то, что он умудрился засудить Министрество обороны США, контракт для которого же и исполнял. Ну и компания интересная. Аналогичные проекты есть, кстати, и у Amazon. Только там цепеллин скорее выполняет функцию «мазершипа» для грузовых дронов, нежели непосредственно средства доставки грузов. Кроме того, это означает и повышения интереса к «страховым» облигациям, ковенантой по списанию которых служит определенное количество заболевших вирусным заболеванием. Почитайте проспекты, там интересно.

Ну-с, как-то так. «Disruptions» в цепочках поставок - одно из немногих оставшихся «окошек» извлечение макро-альфы в условиях теперешнего рынка. Будем наблюдать и обязательно на эту тему напишем ещё.

{kind=link}

Воскресная солянка

~4-6 мин. на чтение

Кратко: прогнозируем эпидемию на 200 дней вперёд, с допущениями. Форбс про телеграм-каналы, производители мыла. УглУбливаемся по Вашим просьбам.

Эпидемия

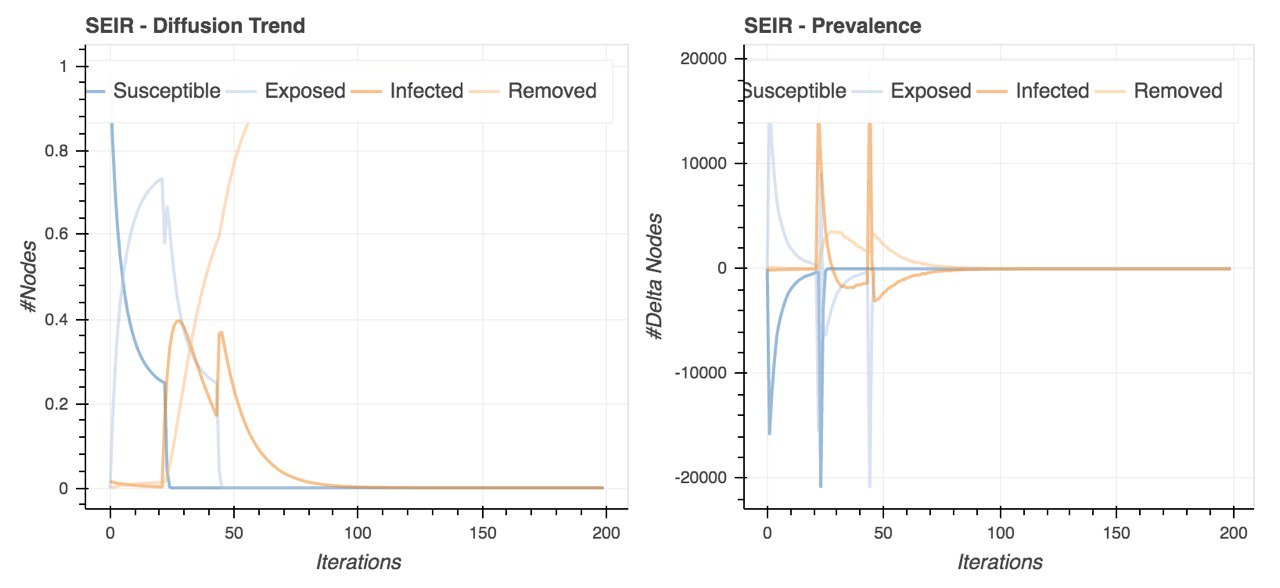

Взяли данные из открытых источников, промоделировали диффузию эпидемии в рамках стандартной имплементации SEIR-модели. Оценка получилась грубая и не очень достоверная, однако для «прикидки будет достаточно». Во-первых, для симуляции взяли граф Эрдоса-Реньи, когда по-хорошему надо было бы брать «средний» социальный граф физических взаимодействий «среднего» человека с поправкой на механизм распространения вируса через рукопожатия, половые контакты и прочее прочее. Во-вторых, взяли граф всего из 100,000 узлов т.к. все параметры в модели - относительные величины. Для большего нужно было расчехлять AWS, не только же спиннеры и швейцарские ножи покупать на Amazon’e. Но нам лень. Поиграться можно, прочитав документацию к библиотечке по ссылке выше, а с результатами ознакомиться на картинке внизу поста.

Форбс и анонимные телеграм-каналы

В этой статье Форбс дал оценку влиянию телеграм-каналов на котировки ценных бумаг российского рынка. «Схему» работы РДВ c продажей приватки и последующим релизом «инвестидей» в паблик можно оценить в самой статье. Скажем только, что по такому же принципу работали все Pump and Dump группы в крипте, только площадки были разные. Сигналы на покупку Защекоинов появлялись в паблике в том числе и на платформе Tradingview, а стоило такое удовольствие от $1000 до $6000 в год, в зависимости от репутации отдельного трейдуна. Был и в чистом виде фронтраннинг, но за такое на бутылку уже года с 2018 начало сажать SEC. У РДВ же это стоит 35к рублей в месяц, да ещё и рынок фондовый - часовых колебаний по 50% не поймаешь. Но пишем мы про этоне ради поливания говном довольно-таки успешного проекта, а в свете вот этой нашей публикации.

Дело в том, что подобные «схемы» нам многое говорят об информационных асимметриях на рынке, из-за которых приличные «фундаментально» или по иным основаниям активы просто не попадают в «локус реальности» конкретного инвестора. И вот обратить внимание ЦБ РФ стоит как раз на этот факт, потому что в отличие от мнимых «схем» манипуляции, это вполне себе реальный механизм функционирования фондового рынка. К слову, «базис информации» в модели Фамы к этому факту отношения почти не имеет. Формализма для агентского моделирования там не придумано, и скорее всего в ближайшее время не будет. Опубликовано, - точно. Ну и прекрасная статья Шлейфера в тему.

Мыло, стеклоломой, гигиена

В предыдущем посте мы не написали про очевидные следствия информационного шлейфа от коронавируса и прочих пиздецом теленцефалона. Хотя отдел мозга мы скорее всего указали неверно, в данном случае вполне вероятно, что за оценку «полезности» мытья рук после похода в Дёнер.Кебаб или подвальный японский ресторан отвечают сразу несколько центров принятия решений, а центр «воображения» лишь один из них. Отвлеклись. Так вот, не написали мы про производителей мыла и прочих гигиенических продуктов. За масками уже поздно бежать в магазин и на рынок - раскупили. Не сделали мы этого по причине легкости производства подобного сырья, миллионов «private label'ов» родом с химических заводов и дедушкиных гаражей. Ну и просто, взять «чистую» аллокацию на подобную компанию не удастся. Для примера - смотрим первый попавшийся в выдаче сайт производителя. Ещё куча продуктов смежных, однако совершенно с иным «use case’ом». Ну и на бирже хер найдешь такие бумаги, не покупать же только из-за этого Procter & Gamble.

Ну-с, как-то так.

~4-6 мин. на чтение

Кратко: прогнозируем эпидемию на 200 дней вперёд, с допущениями. Форбс про телеграм-каналы, производители мыла. УглУбливаемся по Вашим просьбам.

Эпидемия

Взяли данные из открытых источников, промоделировали диффузию эпидемии в рамках стандартной имплементации SEIR-модели. Оценка получилась грубая и не очень достоверная, однако для «прикидки будет достаточно». Во-первых, для симуляции взяли граф Эрдоса-Реньи, когда по-хорошему надо было бы брать «средний» социальный граф физических взаимодействий «среднего» человека с поправкой на механизм распространения вируса через рукопожатия, половые контакты и прочее прочее. Во-вторых, взяли граф всего из 100,000 узлов т.к. все параметры в модели - относительные величины. Для большего нужно было расчехлять AWS, не только же спиннеры и швейцарские ножи покупать на Amazon’e. Но нам лень. Поиграться можно, прочитав документацию к библиотечке по ссылке выше, а с результатами ознакомиться на картинке внизу поста.

Форбс и анонимные телеграм-каналы

В этой статье Форбс дал оценку влиянию телеграм-каналов на котировки ценных бумаг российского рынка. «Схему» работы РДВ c продажей приватки и последующим релизом «инвестидей» в паблик можно оценить в самой статье. Скажем только, что по такому же принципу работали все Pump and Dump группы в крипте, только площадки были разные. Сигналы на покупку Защекоинов появлялись в паблике в том числе и на платформе Tradingview, а стоило такое удовольствие от $1000 до $6000 в год, в зависимости от репутации отдельного трейдуна. Был и в чистом виде фронтраннинг, но за такое на бутылку уже года с 2018 начало сажать SEC. У РДВ же это стоит 35к рублей в месяц, да ещё и рынок фондовый - часовых колебаний по 50% не поймаешь. Но пишем мы про этоне ради поливания говном довольно-таки успешного проекта, а в свете вот этой нашей публикации.

Дело в том, что подобные «схемы» нам многое говорят об информационных асимметриях на рынке, из-за которых приличные «фундаментально» или по иным основаниям активы просто не попадают в «локус реальности» конкретного инвестора. И вот обратить внимание ЦБ РФ стоит как раз на этот факт, потому что в отличие от мнимых «схем» манипуляции, это вполне себе реальный механизм функционирования фондового рынка. К слову, «базис информации» в модели Фамы к этому факту отношения почти не имеет. Формализма для агентского моделирования там не придумано, и скорее всего в ближайшее время не будет. Опубликовано, - точно. Ну и прекрасная статья Шлейфера в тему.

Мыло, стеклоломой, гигиена