Про отставку правительства

~5 мин. на чтение

Для людей с крепким душевным здоровьем, которые советских газет не читают, напоминаем - Правительство РФ всё. Штатный политолог нашего свечного заводика по этому поводу на говно изошёл, так что важные дела пришлось отложить и пишем про это вот. Тем более, по дороге домой не сговариваясь слушали «Эхо», а местные шизоиды из далекого прошлого кого хошь доведут до истерии. Ну-с, к делу.

Итак, первый вопрос: как отреагировали рынки? Да никак, им похуй. Нам в принципе тоже. Разве что пару лонгистов в рубль/баксе вынесли. Кратко - см. картинку ниже. Если не очень кратко и совсем уж серьёзно, как граждане, которых будущий премьер Мишустин таки отоварил по крайней мере на НДФЛ, а не как бессердечные спекулянты - жить стало лучше. И веселее, как говорил тов. Сталин. Почему?

Есть там всякие очевидные вещи про «ротацию элит» и транзит 2024. Про них Вам расскажет любой горлопанистый первокурсник НИУ ВШЭ или же Минченко Консалтинг, но уже за два с полтиною и алтынный на кофе-брейки для семинаров. На наш же взгляд дела обстоят так:

• Федеральные программы. В современной России это главный драйвер перезагрузки экономики и налаживания эффективной работы гос.аппарата. Оттуда и Мишустин с его модернизацией ведомства и эффективным изнасилованием среднего и крупного бизнеса «выводом из тени». Не всё же «молодым технократам» носить одинаковые пиджаки и квадратные оправы. Оттуда же придут и все остальные. Тут стоит сделать отдельный пост, ждите.

• Поворот в сторону от непотизма, поворот в сторону эффективности. В кои-то веки мы, быть может, увидим гос.управление, основанное на данных, а не на политически мотивированных решениях и прочих Гайдарах с Чикаскими мальчиками вместе. Этих сразу нахуй, проходили.

• Сдержки и противовесы. Поправки к Конституции на первый взгляд выглядят несбалансированно. Ощущение, что будет как с силовыми ведомствами - все друг за другом смотрят, все друг друг сдерживают и противовешивают обысками и арестами. А вот исключению оговорки «подряд» - однозначно ДА, запрещению двойного гражданства министрам, судьям и депутатам - ДА, отрешению от должностей судей КС и Верховного Суда - НЕТ, всему остальному - в теории, ДА. Такая вот ДА ДА НЕТ ДА.

P.S. Заранее извиняемся и бьём покаянные поклоны - в это раз не считали, и вышестоящий текст это самый что ни на есть голимый пример политической аналитики. Основанной на убеждениях, а не на теории игр и теории контрактов. Простите. Клиентеле Питовранова передаём привет!

~5 мин. на чтение

Для людей с крепким душевным здоровьем, которые советских газет не читают, напоминаем - Правительство РФ всё. Штатный политолог нашего свечного заводика по этому поводу на говно изошёл, так что важные дела пришлось отложить и пишем про это вот. Тем более, по дороге домой не сговариваясь слушали «Эхо», а местные шизоиды из далекого прошлого кого хошь доведут до истерии. Ну-с, к делу.

Итак, первый вопрос: как отреагировали рынки? Да никак, им похуй. Нам в принципе тоже. Разве что пару лонгистов в рубль/баксе вынесли. Кратко - см. картинку ниже. Если не очень кратко и совсем уж серьёзно, как граждане, которых будущий премьер Мишустин таки отоварил по крайней мере на НДФЛ, а не как бессердечные спекулянты - жить стало лучше. И веселее, как говорил тов. Сталин. Почему?

Есть там всякие очевидные вещи про «ротацию элит» и транзит 2024. Про них Вам расскажет любой горлопанистый первокурсник НИУ ВШЭ или же Минченко Консалтинг, но уже за два с полтиною и алтынный на кофе-брейки для семинаров. На наш же взгляд дела обстоят так:

• Федеральные программы. В современной России это главный драйвер перезагрузки экономики и налаживания эффективной работы гос.аппарата. Оттуда и Мишустин с его модернизацией ведомства и эффективным изнасилованием среднего и крупного бизнеса «выводом из тени». Не всё же «молодым технократам» носить одинаковые пиджаки и квадратные оправы. Оттуда же придут и все остальные. Тут стоит сделать отдельный пост, ждите.

• Поворот в сторону от непотизма, поворот в сторону эффективности. В кои-то веки мы, быть может, увидим гос.управление, основанное на данных, а не на политически мотивированных решениях и прочих Гайдарах с Чикаскими мальчиками вместе. Этих сразу нахуй, проходили.

• Сдержки и противовесы. Поправки к Конституции на первый взгляд выглядят несбалансированно. Ощущение, что будет как с силовыми ведомствами - все друг за другом смотрят, все друг друг сдерживают и противовешивают обысками и арестами. А вот исключению оговорки «подряд» - однозначно ДА, запрещению двойного гражданства министрам, судьям и депутатам - ДА, отрешению от должностей судей КС и Верховного Суда - НЕТ, всему остальному - в теории, ДА. Такая вот ДА ДА НЕТ ДА.

P.S. Заранее извиняемся и бьём покаянные поклоны - в это раз не считали, и вышестоящий текст это самый что ни на есть голимый пример политической аналитики. Основанной на убеждениях, а не на теории игр и теории контрактов. Простите. Клиентеле Питовранова передаём привет!

Ну и за что приносим извинения отдельно - так это за политику в целом. Она девка такая, ентова Политика, как один раз в дом пустишь - жди беды. Серебро бабушкино спиздит, кредит на телевизор в 2 стены на тебя оформит, так ещё и один останешься с этой барышней. Всех домашних или заберут в Алексеевскую, или поперевешивают в секретных космических зинданах КГБ.

Современный капитализм - налог на небогатсво

~6-7 мин. на чтение

Кратко: рассуждаем, когда же для кардиостимуляторов и калоприёмников тоже сделают SaaS, рассчитываем эффективную налоговую ставку и роняем Запад.

Гроздья гнева

По нашей уютной эхо-камере уже как с год ходит картинка следующего содержания:

в 50-х в США самые богатые платили 70% от дохода в виде налогов, в 70-х порядка 50%, а теперь 23%. Ну, казалось бы, что такого? У нас и своя Andava была, да и вообще - переведите на Сбер, терминал не работает. Богатые богатеют, бедные беднеют, а из Ильича можно делать динамо-машину, - всё как всегда. Дык вот эт самое: дорожная инфраструктура США требуют $3,6 триллиона хотя бы на точечный ремонт, студентиков, неглядя подмахнувших документы на кредит на обучение SSS забирает воевать в Иран, а пачка инсулина стоит $400 вечнозеленых. Ну и пролюбили на государственном уровне целый цикл инфраструктурных инвестиций, это ещё в прошлом веке. От этого всякие ИИ и прочие пепелацы 5-го поколения - технология дай Б-г 90-х годов. В основном 70-х. В нашем же Отечестве в этом отношении картина несколько проще - оно 30 лет назад развалилось. Ну и сложнее одновременно - про это, отдельный пост.

Причём здесь богатые? А при том, экономика общественного сектора как никак. То, что кто-то вовремя прохавал, что можно продавать как сервис даже мамино тепло и ласку, и круто на этом поднялся не означает, что он в одночасье оказался титаном в создании и управлении общественными благами. Для этого есть государство. И даже беглого взгляда на структуру стимулов достаточно для понимания, что вижóн очередного молодого дарования по поводу «проблем всия человечества» как минимум - искажён его пониманием реальности, как максимум - слив бабла и неэффективная аллокация ресурсов.

Инвесторам: рекомендуем заценить т.н. SIB (social impact bonds) - инфраструктурные бонды разных там дорог, приютов и школ. Валютная доходность в среднем 6-7% при паритете рисков ну почти с трежерями - часть рисков ложиться на государство. Даже матричку для их оценки уже сделали.

Где же тут скрытый налог, я не понял?

А вот где. Что у нас до 96к+ рублей дохода эффективная налоговая ставка выше, чем для топового «брекета» доходов. Это без акцизов на бензин, штрафов, ЖКУ, пошлин и в среднем 10-12 руб. за километр пути на новой машине - детей в школу отвезти. В остатке - хуй без соли и займы «до получки». Что у этих - народ честно платит свои 60% кровных в IRS. Это с учётом, что среднего класса больше нет, сараи в Сан-Франциско стоят $669к бакинских рублей, да ещё и новый, бля, концепт - Life-as-a-Service. Это когда ты уничтожаешь своё будущее богатство в момент потребления кучи сраных услуг: музыка по подписке, книги - по подписке или за $100 учебник, хата - в аренду, вместо машины - Uber. Зато есть Netflix, хе-хе. Вангуем, что когда таки распространится IoT (интернет вещей), даже тостер будет брать $0.02 за пожарить хлебушка. Так же вангуем, что скоро вместо гимна в американских школах будут исполнять «Варшавянку».

И вот, собственно, Outrageous Prediction №2. Сегодня США - совок образца 80-х, только без бюджетного кризиса. Будет бюджетный кризис т.е. вдруг не захотят народы мира рефинансировать ~$4 трлн. погашений гос. облигаций каждый год - пиздец котеночку. Ну и парадокс Триффина никто не отменял.

P.S. Это, разумеется, не всё. На одно перечисление свидетельств «поганого будущего для поганой молодёжи» у нас ушло бы пару лет жизни и небольшой подмосковный лес. Если Вам понравится - расскажем ещё. Лайк, подписка, колокольчик.

~6-7 мин. на чтение

Кратко: рассуждаем, когда же для кардиостимуляторов и калоприёмников тоже сделают SaaS, рассчитываем эффективную налоговую ставку и роняем Запад.

Гроздья гнева

По нашей уютной эхо-камере уже как с год ходит картинка следующего содержания:

в 50-х в США самые богатые платили 70% от дохода в виде налогов, в 70-х порядка 50%, а теперь 23%. Ну, казалось бы, что такого? У нас и своя Andava была, да и вообще - переведите на Сбер, терминал не работает. Богатые богатеют, бедные беднеют, а из Ильича можно делать динамо-машину, - всё как всегда. Дык вот эт самое: дорожная инфраструктура США требуют $3,6 триллиона хотя бы на точечный ремонт, студентиков, неглядя подмахнувших документы на кредит на обучение SSS забирает воевать в Иран, а пачка инсулина стоит $400 вечнозеленых. Ну и пролюбили на государственном уровне целый цикл инфраструктурных инвестиций, это ещё в прошлом веке. От этого всякие ИИ и прочие пепелацы 5-го поколения - технология дай Б-г 90-х годов. В основном 70-х. В нашем же Отечестве в этом отношении картина несколько проще - оно 30 лет назад развалилось. Ну и сложнее одновременно - про это, отдельный пост.

Причём здесь богатые? А при том, экономика общественного сектора как никак. То, что кто-то вовремя прохавал, что можно продавать как сервис даже мамино тепло и ласку, и круто на этом поднялся не означает, что он в одночасье оказался титаном в создании и управлении общественными благами. Для этого есть государство. И даже беглого взгляда на структуру стимулов достаточно для понимания, что вижóн очередного молодого дарования по поводу «проблем всия человечества» как минимум - искажён его пониманием реальности, как максимум - слив бабла и неэффективная аллокация ресурсов.

Инвесторам: рекомендуем заценить т.н. SIB (social impact bonds) - инфраструктурные бонды разных там дорог, приютов и школ. Валютная доходность в среднем 6-7% при паритете рисков ну почти с трежерями - часть рисков ложиться на государство. Даже матричку для их оценки уже сделали.

Где же тут скрытый налог, я не понял?

А вот где. Что у нас до 96к+ рублей дохода эффективная налоговая ставка выше, чем для топового «брекета» доходов. Это без акцизов на бензин, штрафов, ЖКУ, пошлин и в среднем 10-12 руб. за километр пути на новой машине - детей в школу отвезти. В остатке - хуй без соли и займы «до получки». Что у этих - народ честно платит свои 60% кровных в IRS. Это с учётом, что среднего класса больше нет, сараи в Сан-Франциско стоят $669к бакинских рублей, да ещё и новый, бля, концепт - Life-as-a-Service. Это когда ты уничтожаешь своё будущее богатство в момент потребления кучи сраных услуг: музыка по подписке, книги - по подписке или за $100 учебник, хата - в аренду, вместо машины - Uber. Зато есть Netflix, хе-хе. Вангуем, что когда таки распространится IoT (интернет вещей), даже тостер будет брать $0.02 за пожарить хлебушка. Так же вангуем, что скоро вместо гимна в американских школах будут исполнять «Варшавянку».

И вот, собственно, Outrageous Prediction №2. Сегодня США - совок образца 80-х, только без бюджетного кризиса. Будет бюджетный кризис т.е. вдруг не захотят народы мира рефинансировать ~$4 трлн. погашений гос. облигаций каждый год - пиздец котеночку. Ну и парадокс Триффина никто не отменял.

P.S. Это, разумеется, не всё. На одно перечисление свидетельств «поганого будущего для поганой молодёжи» у нас ушло бы пару лет жизни и небольшой подмосковный лес. Если Вам понравится - расскажем ещё. Лайк, подписка, колокольчик.

{kind=link}

К слову, даже сильные мира сего решили за это дело извиниться, на всякий случай. Правда, на свой манер. Билл Гейтс вон рекомендовал в списке литературы на лето прочитать про «Будущее капитализма». Будущее, надо сказать, дерьмовое. В самой книге эвфемизмом для «дерьмового» служит слово «anxieties» . Но вижу «anxieties» - читаю растущий EPS у Purdue Pharma и что легальных опиатов хватит на всех. И всё понимаю.

Business Insider

16 must-read books that Bill Gates recommended this year

Bill Gates was particularly drawn to fiction titles this year. Here are the books he read in 2019 that stood out as favorites.

В курилке нашего свечного заводика обсуждали ESG в свете интервью CEO Blackrock, у которых аж целых $7 трлн. активов под управлением. Ну и в свете очень уж сладких дивидендов в отдельных бумагах Metals&Mining, разумеется.

Так вот. Ещё один принцип, который сэкономил нам немало денег - инвестировать только в то, в чём мы разбираемся. А лучше при этом привлекать внешнюю экспертизу. В этой связи крайне рекомендуем канал уважаемых коллег 🌳 «Циркулярка». Сами читаем, любим и разбираемся. Ну и по-хорошему мы им ещё соточку-другую да «торчим» за экономию на консалтинге.

Подписывайтесь, разделяйте отходы, любите друг друга!

P.S. Ссылка на интервью.

Так вот. Ещё один принцип, который сэкономил нам немало денег - инвестировать только в то, в чём мы разбираемся. А лучше при этом привлекать внешнюю экспертизу. В этой связи крайне рекомендуем канал уважаемых коллег 🌳 «Циркулярка». Сами читаем, любим и разбираемся. Ну и по-хорошему мы им ещё соточку-другую да «торчим» за экономию на консалтинге.

Подписывайтесь, разделяйте отходы, любите друг друга!

P.S. Ссылка на интервью.

Telegram

Циркулярка

Полезная и разъясняющая статья от коллег о маркировке, петле Мёбиуса и цифровом диапазоне для материалов. Вот вы знали, что промежутком 1-19 обозначается пластмасса, 20-39 предназначен для бумаги и картона, 40-49 для металлов, 50-59 для древесины, 60-69 для…

Будут ли «решены» финансовые рынки?

~6-7 мин. на чтение

Кратко: будут и скоро, но не в общеупотребительном смысле. В этот раз поносим физиков-теоретиков и снова пишем про вероятность.

Прижизненной эпитафии не вышло

Некоторое количество месяцев назад у нас состоялся разговор с физиком-теоретиком «старой закалки». Прочили нам, спекулянтам треклятым, скорую смерть профессии и пугали гамильтонианами и прочими сингулярностями. Финансистов - в лагеря, адвокатов - в слесаря, в общем. Мы, конечно, малость охуели и ответили по делу:

-А с чего Вы взяли, сударь, что на финансовых рынках выполняется эргодическая гипотеза? Тут, - это Вам не здесь (не статистическая физика), а потому методами своей науки пойдите-ка рассчитайте равновесную цену картошки на Усачёвском колхозным рынке. Штука баксов, что не сможете.

Дальнейшний диалог нецензурен даже для этого канала, однако задуматься заставил крепко. То ли водка была плохая, то ли год в целом скверный. Ну так вот, встало перед нами два вопроса: «если будут, то как?» и «как на этом заработать?».

Отвечаем сразу на оба.

Проклятые вопросы и проклятые ответы

С похмельными стонами на следующее утро из нас вышли следующие ответы:

• Пункт раз. Будут решены «в первом приближении», но не нами, а скорее всего AQR или Citadel. И вот почему. У каждого крупного, а в данном случае - пиздецки крупного, «квантового» фонда есть ~2000+ рабочих стратегий на все случаи жизни. В каждом из этих случаев жизни они выбирают лишь размер аллокации на эти стратегии. И делают они вот это в том числе вот так. И счета за AWS у этих товарищей сравнимы с бюджетом хорошего города-миллионника, и сравниться с ними в таком вот «решении» шансов, разумеется, нет. Но попытаться стоит, пусть и в 90% случаев наши бабки уведут либо эти фонды-мастодонты, либо HFT.

• Пункт два. Ну даже если и будут, то хули нам с того? Для эффективного функционирования рынков нужны как раз мы с Вами. Потому что оперируем мы на рынке вторичном, и все наши т.н. «инвестиции» - просто долгосрочные спекуляции и поддержание ликвидности в мировой финансовой системе. Так вот, зарабатывать в любых раскладах можно будет добровольным маркет-мейкингом. Это в случае, если отрицательные процентные ставки не устроят нам «гроб, гроб, кладбище». У компаний и так немного стимулов осталось выходить на IPO, а тут ещё и профессиональные идиоты масла в огонь подливают.

• Пункт три. Колебания в любом случае будут. Представьте, что рынки решены. Например, выполняется сильная форма гипотезы эффективного рынка. И вот тут начинается полный «Шерлок Холмс» - я знаю, что он знает, что она знает, что они знают. И почалось в колхозе утро, вернулась волатильность. Выдыхаем.

Ну-с, как-то так.

P.S. Отдельно хотим добавить, что работы в нашем деле непочатый край. И в понимании, что на самом деле представляют собой риски, и в улучшении инфраструктуры. Народ вон, на скучных «банковских» по сути операциях по РЕПО и факторингу миллиарды долларов мутит. А физики нам гонят порожняк всякий. Пойду лучше лонг Россетей добавлю - сочная нонче российская энергетика. И про это тоже будет пост.

~6-7 мин. на чтение

Кратко: будут и скоро, но не в общеупотребительном смысле. В этот раз поносим физиков-теоретиков и снова пишем про вероятность.

Прижизненной эпитафии не вышло

Некоторое количество месяцев назад у нас состоялся разговор с физиком-теоретиком «старой закалки». Прочили нам, спекулянтам треклятым, скорую смерть профессии и пугали гамильтонианами и прочими сингулярностями. Финансистов - в лагеря, адвокатов - в слесаря, в общем. Мы, конечно, малость охуели и ответили по делу:

-А с чего Вы взяли, сударь, что на финансовых рынках выполняется эргодическая гипотеза? Тут, - это Вам не здесь (не статистическая физика), а потому методами своей науки пойдите-ка рассчитайте равновесную цену картошки на Усачёвском колхозным рынке. Штука баксов, что не сможете.

Дальнейшний диалог нецензурен даже для этого канала, однако задуматься заставил крепко. То ли водка была плохая, то ли год в целом скверный. Ну так вот, встало перед нами два вопроса: «если будут, то как?» и «как на этом заработать?».

Отвечаем сразу на оба.

Проклятые вопросы и проклятые ответы

С похмельными стонами на следующее утро из нас вышли следующие ответы:

• Пункт раз. Будут решены «в первом приближении», но не нами, а скорее всего AQR или Citadel. И вот почему. У каждого крупного, а в данном случае - пиздецки крупного, «квантового» фонда есть ~2000+ рабочих стратегий на все случаи жизни. В каждом из этих случаев жизни они выбирают лишь размер аллокации на эти стратегии. И делают они вот это в том числе вот так. И счета за AWS у этих товарищей сравнимы с бюджетом хорошего города-миллионника, и сравниться с ними в таком вот «решении» шансов, разумеется, нет. Но попытаться стоит, пусть и в 90% случаев наши бабки уведут либо эти фонды-мастодонты, либо HFT.

• Пункт два. Ну даже если и будут, то хули нам с того? Для эффективного функционирования рынков нужны как раз мы с Вами. Потому что оперируем мы на рынке вторичном, и все наши т.н. «инвестиции» - просто долгосрочные спекуляции и поддержание ликвидности в мировой финансовой системе. Так вот, зарабатывать в любых раскладах можно будет добровольным маркет-мейкингом. Это в случае, если отрицательные процентные ставки не устроят нам «гроб, гроб, кладбище». У компаний и так немного стимулов осталось выходить на IPO, а тут ещё и профессиональные идиоты масла в огонь подливают.

• Пункт три. Колебания в любом случае будут. Представьте, что рынки решены. Например, выполняется сильная форма гипотезы эффективного рынка. И вот тут начинается полный «Шерлок Холмс» - я знаю, что он знает, что она знает, что они знают. И почалось в колхозе утро, вернулась волатильность. Выдыхаем.

Ну-с, как-то так.

P.S. Отдельно хотим добавить, что работы в нашем деле непочатый край. И в понимании, что на самом деле представляют собой риски, и в улучшении инфраструктуры. Народ вон, на скучных «банковских» по сути операциях по РЕПО и факторингу миллиарды долларов мутит. А физики нам гонят порожняк всякий. Пойду лучше лонг Россетей добавлю - сочная нонче российская энергетика. И про это тоже будет пост.

{kind=link}

Пропустили залоговые аукционы? Беда, но не совсем

~4-5 мин. на чтение

Кратко: страну можно купить по второму кругу, про Уоррена Баффета и принцип «где родился, там и пригодился». Бонус для прочитавших до конца.

Секулярный трейд

Одна из вещей, которую мы в своей жизни не выбираем - где и когда родиться. Но раз уж мы все-таки родились где-то и как-то, надо извлекать из этого максимум пользы. И с нашей точки зрения, одна из немногих возможностей попасть в долгосрочный тренд и стать треклятым «собственником средств производства» есть прямо сейчас. Призрак бродит над Россией - это «дух капитализма». Без протестантской этики, она у нас чисто барыжья.

Так вот, года эдак с 2014-2015 львиная доля нашей единой и неделимой оказалась в залогах и банков и государство. Так уж сложилось, - не вписалась, родненькая в рынок. Т.е. оказалась она натурально вот здесь и здесь и в программах реализации непрофильных активов пожалуй что всеми, включая овощные ларьки и пенсионеров. И всё это можно купить - не как в 90-х, конечно, не задаром, но по вполне приемлемой цене. Тут тебе и заводы, и электрочайники, и башенные краны и натурально всё. Такая вот у нас страна: свой Amazon появился только с внедрением 127-ФЗ, хе-хе.

Так что, товарищи, либо скупайте НПЗ и другие газеты-заводы-пароходы из под залогов, либо учитесь срочно на конкурсных и вступайте в СРО. Гешефт ну почти что обеспечен. Когда ещё здесь будет такая жопа.

Где родился, там и пригодился

Вернее будет сказать «когда». В одном из предыдущих постов мы коротко рассказали от том как продолжительности жизни влияет на восприятие риска и желаемый возврат на инвестиции. Так вот, Баффетовская «формула богатства» примерно про то же. В том смысле, что живёт он долго, а ещё и «беби-бумер» - жить ему не было так дорого и сберегать получалось поболе, чем нихуя. Всё. Остальное - «черри-пикинг» и элегантная форма наебалова. Подробнее, как оно транслируется в мифы об инвестициях в этой блестящей статье. Ну и принципы,упаси нас Господь от таких когнитивных искажений, Баффета и его учителей стоит воспринимать не слишком серьёзно. То есть как мы с Вами уже умеем.

- Низкий P/E! Низкий P/B! Высокий и симпатичный блондин в виде CEO!!!

- Милейший, рыночная цена - это купи-продай, а не Ваша неуловимая «стоимость». Почему эти два показателя должны во времени сойтись - не знали ни Додд, ни Грэхем, ни тетя Сара с Привоза, которая в торговле смыслит поболее ихнего и вашего и нашего. Так что купите себе лучше особняк и не ебите голову!

Бонус для дочитавших

Если 25% ГМК Норникель за 5 бутылок водки или какой-нибудь маленький свечной заводик по схеме выше купить не удасться - тоже не беда. Есть такое интересное свойство у бумаг EM - торговаться ниже балансовой стоимости. А это автоматически заставляет нас рассматривать бумагу как опцион на выплату «лик. префами» 100% баланса + дивидендов без даты погашения. Да, ждать скорее всего придётся долго, как это было с Сургутнефтегазом. Но оно того стоит.

Спойлер:

Такой опцион можно приобрести на данный момент в российской энергетике. Всей. Ну, кроме Юнипро. А если уж Вы оборотистый воротила и вообще, кулацкий подпевала, советуем посмотреть на Бразилию и ЮАР. На Бразилию по крайней мере есть АДРки. Не пожалеете.

~4-5 мин. на чтение

Кратко: страну можно купить по второму кругу, про Уоррена Баффета и принцип «где родился, там и пригодился». Бонус для прочитавших до конца.

Секулярный трейд

Одна из вещей, которую мы в своей жизни не выбираем - где и когда родиться. Но раз уж мы все-таки родились где-то и как-то, надо извлекать из этого максимум пользы. И с нашей точки зрения, одна из немногих возможностей попасть в долгосрочный тренд и стать треклятым «собственником средств производства» есть прямо сейчас. Призрак бродит над Россией - это «дух капитализма». Без протестантской этики, она у нас чисто барыжья.

Так вот, года эдак с 2014-2015 львиная доля нашей единой и неделимой оказалась в залогах и банков и государство. Так уж сложилось, - не вписалась, родненькая в рынок. Т.е. оказалась она натурально вот здесь и здесь и в программах реализации непрофильных активов пожалуй что всеми, включая овощные ларьки и пенсионеров. И всё это можно купить - не как в 90-х, конечно, не задаром, но по вполне приемлемой цене. Тут тебе и заводы, и электрочайники, и башенные краны и натурально всё. Такая вот у нас страна: свой Amazon появился только с внедрением 127-ФЗ, хе-хе.

Так что, товарищи, либо скупайте НПЗ и другие газеты-заводы-пароходы из под залогов, либо учитесь срочно на конкурсных и вступайте в СРО. Гешефт ну почти что обеспечен. Когда ещё здесь будет такая жопа.

Где родился, там и пригодился

Вернее будет сказать «когда». В одном из предыдущих постов мы коротко рассказали от том как продолжительности жизни влияет на восприятие риска и желаемый возврат на инвестиции. Так вот, Баффетовская «формула богатства» примерно про то же. В том смысле, что живёт он долго, а ещё и «беби-бумер» - жить ему не было так дорого и сберегать получалось поболе, чем нихуя. Всё. Остальное - «черри-пикинг» и элегантная форма наебалова. Подробнее, как оно транслируется в мифы об инвестициях в этой блестящей статье. Ну и принципы,упаси нас Господь от таких когнитивных искажений, Баффета и его учителей стоит воспринимать не слишком серьёзно. То есть как мы с Вами уже умеем.

- Низкий P/E! Низкий P/B! Высокий и симпатичный блондин в виде CEO!!!

- Милейший, рыночная цена - это купи-продай, а не Ваша неуловимая «стоимость». Почему эти два показателя должны во времени сойтись - не знали ни Додд, ни Грэхем, ни тетя Сара с Привоза, которая в торговле смыслит поболее ихнего и вашего и нашего. Так что купите себе лучше особняк и не ебите голову!

Бонус для дочитавших

Если 25% ГМК Норникель за 5 бутылок водки или какой-нибудь маленький свечной заводик по схеме выше купить не удасться - тоже не беда. Есть такое интересное свойство у бумаг EM - торговаться ниже балансовой стоимости. А это автоматически заставляет нас рассматривать бумагу как опцион на выплату «лик. префами» 100% баланса + дивидендов без даты погашения. Да, ждать скорее всего придётся долго, как это было с Сургутнефтегазом. Но оно того стоит.

Спойлер:

Такой опцион можно приобрести на данный момент в российской энергетике. Всей. Ну, кроме Юнипро. А если уж Вы оборотистый воротила и вообще, кулацкий подпевала, советуем посмотреть на Бразилию и ЮАР. На Бразилию по крайней мере есть АДРки. Не пожалеете.

{kind=link}

Про инновации, чуть-чуть

~4-6 мин. на чтение

Кратко: о пользе фреймворков и вреде независимых идей, про айфон и майнинг астероидов. Пара готовых идей бонусом (независимых, хе-хе).

Фреймворки против «гения»

Коллектив нашего маленького свечного заводика, сколько я себя помню, всегда пользовался фреймворками и косо смотрел на юные дарования, с аспирантским занудством вещающих про next big thing. Люди мы пожилые, дряхлые, и «если про это написал Gartner» - нам не «поздно», потому что лет эдак 5 на подумать у нас есть. Венчур не для нашего спекулянтского горизонта, там цикл сделки длинный, а окупаемости так вообще - 18-20 лет. К PE-инвестициям мы относимся несколько лучше, но почти всё хорошее в этом мире либо в частных руках, либо раскупили. Короче говоря, остаётся нам ждать IPO, или на худой конец брать pre-IPO на внебиржевом рынке и раскладывать пасьянсы, попивая чаёк из гранёных стаканов на железной подставке с Дзержинским. Остужать, так сказать, голову.

Так это мы к чему.

Next big thing таковой обычно становится в умах людей апостериорно, когда Боржоми пить уже поздно. А хайпу жить от силы года 2-3, за которые ещё нужно это говно кому-то скинуть, с минимальным дисконтом. Реально же «big» компании, инфраструктурно инновационные, появляются обычно в конце цикла и положительно переоцениваются следующие 20 лет. Посмотрите на Amazon, Google, Netflix, Uber и т.д. Все бабла подняли перед масштабным кризисом, а пиков инвестиционной оценки не видно в помине. Для любителей «постарше» рекомендуем посмотреть на портфель Kleiner Perkins. Токенизированных алеутских собачьих упряжек на блокчейне 4.0 и сетей авокадо-стритфуда Вы там не найдёте.

А теперь фреймворк

Таки вот, мы с коллегами-лудоманами, с которыми мы один раз всерьёз обсуждали ставки на спорт как хедж на акций Manchester United, используем такой фреймворк оценки для инноваций:

• Инфаструктурные. Интернет, электричество, стандартизированный морской контейнер, письменность, говорящие макаки, мирный советский атом. Механизм тут примерно один: более эффективная трансформация одного вида энергии в другой. Спасибо тебе, термодинамика!

• Инфраструктурно-комбинаторные. iPhone, даже самый первый. Не только заменяют швейцарский нож, органайзер и любимую вертушку АТС, но и даёт входной билетик в экосистему с миллионом разных приложений. Ну и дизайн, пиздатый, да. К этому же классу относится любой современный компьютер, ОС, автомобили и т.д. Всей потенциальной стоимости они не захватывают. Как и маркетплейсы. Как и Telegram со Вконтакте.

• Захватывающие стоимость. Приложения на iPhone, офисный софт, рашен бизнес в любом его виде. Бабло здесь, тем более если это small cap.

Разумеется, это не весь фреймворк и не все метрики, которые мы на него день за днём нанизываем. Но блаженны алчущие (а ищущие правды - не всегда), потому предлагаем Вам в качестве ментальной гимнастики оценить, например, TSMC в рамках данной методы.

Бонус

Мы знаем, что Вы тут за деньгами, а не за высерами доморощенных мессий. Вот Вам деньги, только дисклеймер прочитайте, пожалуйста. Собираемся мы промежуточно сдать Россети по 1,72. Но они у нас есть. Если у Вас их нет - стоят они сейчас 1,57 и с ненулевой вероятностью будут стоить 1,5522 довольно таки скоро. Вывод остаётся, как всегда, за Вами.

P.S. Майнинг астероидов - инфраструктурно-комбинаторный. Инфраструктурный - потому что позволяет энергию матушки-Земли тратить на извлечение 99,99% чистой руды, вместо копания говн во Внутренней Монголии. Комбинаторный, потому что из ресторанов в космос не летают. Ну, как-то так.

~4-6 мин. на чтение

Кратко: о пользе фреймворков и вреде независимых идей, про айфон и майнинг астероидов. Пара готовых идей бонусом (независимых, хе-хе).

Фреймворки против «гения»

Коллектив нашего маленького свечного заводика, сколько я себя помню, всегда пользовался фреймворками и косо смотрел на юные дарования, с аспирантским занудством вещающих про next big thing. Люди мы пожилые, дряхлые, и «если про это написал Gartner» - нам не «поздно», потому что лет эдак 5 на подумать у нас есть. Венчур не для нашего спекулянтского горизонта, там цикл сделки длинный, а окупаемости так вообще - 18-20 лет. К PE-инвестициям мы относимся несколько лучше, но почти всё хорошее в этом мире либо в частных руках, либо раскупили. Короче говоря, остаётся нам ждать IPO, или на худой конец брать pre-IPO на внебиржевом рынке и раскладывать пасьянсы, попивая чаёк из гранёных стаканов на железной подставке с Дзержинским. Остужать, так сказать, голову.

Так это мы к чему.

Next big thing таковой обычно становится в умах людей апостериорно, когда Боржоми пить уже поздно. А хайпу жить от силы года 2-3, за которые ещё нужно это говно кому-то скинуть, с минимальным дисконтом. Реально же «big» компании, инфраструктурно инновационные, появляются обычно в конце цикла и положительно переоцениваются следующие 20 лет. Посмотрите на Amazon, Google, Netflix, Uber и т.д. Все бабла подняли перед масштабным кризисом, а пиков инвестиционной оценки не видно в помине. Для любителей «постарше» рекомендуем посмотреть на портфель Kleiner Perkins. Токенизированных алеутских собачьих упряжек на блокчейне 4.0 и сетей авокадо-стритфуда Вы там не найдёте.

А теперь фреймворк

Таки вот, мы с коллегами-лудоманами, с которыми мы один раз всерьёз обсуждали ставки на спорт как хедж на акций Manchester United, используем такой фреймворк оценки для инноваций:

• Инфаструктурные. Интернет, электричество, стандартизированный морской контейнер, письменность, говорящие макаки, мирный советский атом. Механизм тут примерно один: более эффективная трансформация одного вида энергии в другой. Спасибо тебе, термодинамика!

• Инфраструктурно-комбинаторные. iPhone, даже самый первый. Не только заменяют швейцарский нож, органайзер и любимую вертушку АТС, но и даёт входной билетик в экосистему с миллионом разных приложений. Ну и дизайн, пиздатый, да. К этому же классу относится любой современный компьютер, ОС, автомобили и т.д. Всей потенциальной стоимости они не захватывают. Как и маркетплейсы. Как и Telegram со Вконтакте.

• Захватывающие стоимость. Приложения на iPhone, офисный софт, рашен бизнес в любом его виде. Бабло здесь, тем более если это small cap.

Разумеется, это не весь фреймворк и не все метрики, которые мы на него день за днём нанизываем. Но блаженны алчущие (а ищущие правды - не всегда), потому предлагаем Вам в качестве ментальной гимнастики оценить, например, TSMC в рамках данной методы.

Бонус

Мы знаем, что Вы тут за деньгами, а не за высерами доморощенных мессий. Вот Вам деньги, только дисклеймер прочитайте, пожалуйста. Собираемся мы промежуточно сдать Россети по 1,72. Но они у нас есть. Если у Вас их нет - стоят они сейчас 1,57 и с ненулевой вероятностью будут стоить 1,5522 довольно таки скоро. Вывод остаётся, как всегда, за Вами.

P.S. Майнинг астероидов - инфраструктурно-комбинаторный. Инфраструктурный - потому что позволяет энергию матушки-Земли тратить на извлечение 99,99% чистой руды, вместо копания говн во Внутренней Монголии. Комбинаторный, потому что из ресторанов в космос не летают. Ну, как-то так.

{kind=link}

Про защитные качества золота

~пару минут на чтение, оно того стоит

Продолжая наше полуночное бдение «сторублевых инженеров» над очередной пепелацей, которая потенциально сделает нас чуточку счастливее (и богаче) выловили алерт на золото. И решили про это написать. Хуй с ней, с пепелацей, - малиновые штаны уже 20 лет не в моде.

Ну так вот, за последние пару лет, - пока мы убеждали друзей, знакомых и членов семей их кошек таки скинуться на хранилище для физических слитков где-нибудь на сингапурской ВПП произошло важное(!). На нас перестали смотреть как на полных дураков. Всё благодаря жёлтому металлу и вовремя прикупленным акцулькам его добытчиков. Смена нарратива, ага. Ну-с, ближе к делу.

Несколько фактов о золоте и серебре:

• Золото - не совсем защитный актив, если Вы спекулянт. По нашему убеждению, подкрепленному опытом прошедших мировых финансовых кризисов, механизм их «пропагации» - ловушка ликвидности. Иными словами, если на рынках жопа - золото в портфеле Вас не спасёт. Академические экономисты сейчас расчехлят свои линейные регрессии, пару томиков Фридмана и начнут фекальное побоище. Расчехляйте! - скажем мы, - быстрее заработаете язву, чем 70% годовых.

• Золото - защитный актив, если жить Вам 1000 лет. Оно защищает от времени и деконструкции мировой финансовой системы. Деконструкции в смысле всё, в философском смысле это уже сделал Пелевин. Забавный факт - месячная получка легионера образца 44 г. до н.э. в 18 и ¾ серебряных динария сегодня составляет 81327 р. ДМС им правда не давали. Ну а серебро хоть и металл более «промышленный», любим мы его не за это.

• Физическое золото при всех затратах - единственный вариант «выживальщика». Рынком манипулировать хоть и дорого, но все-таки можно. Особенно золотым, где открытый интерес на Comex превышает все физические запасы золота в мире + добычу за следующие 100 лет. Или 200, это уж как пойдёт.

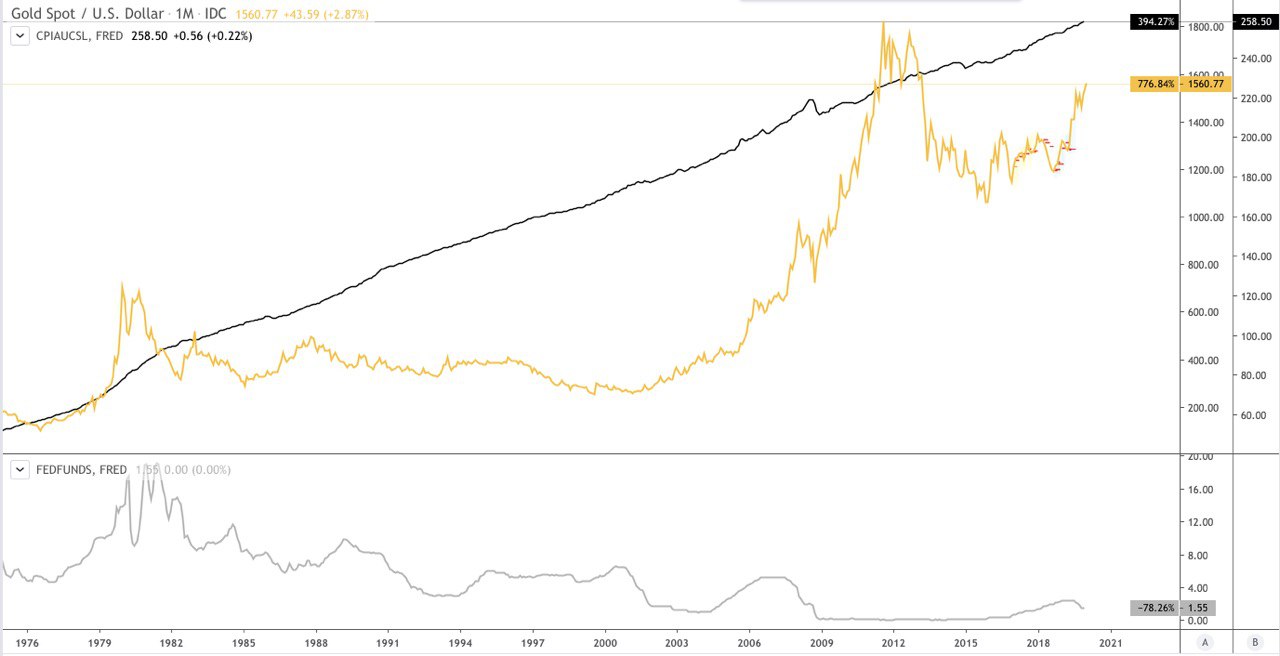

• В золоте таки нельзя заработать, если измерять цены в золоте. См. пункт про легионера и картинку ниже. Зато заработать можно либо на переоценке акций золотодобытчиков, либо в «левериджированном шорте доллара» - лонге золота с плечом. При такой постановке вопроса получается совсем другой расклад.

• В золоте можно пересидеть злоебучее QE∞. Злоебучее ESG там скорее всего не пересидишь - больно уж грязна для окружающей среды его добыча. Но вот на днях Greenpeace признали-таки террористами. Авось прокатит.

Ну, как-то так.

P.S. На графике ниже золото в номинальных долларах, ИПЦ, EFFR. Выбор даты почти произволен - жаба душит на лишний Bloomberg в берлогу. Будьте здоровы и помните: не будь Ямайских соглашений, Алана Гринспена и блудника с плохим вкусом Клинтона с его банковской дерегуляцией, - всё бы могло быть по-другому. Спокойной ночи!

~пару минут на чтение, оно того стоит

Продолжая наше полуночное бдение «сторублевых инженеров» над очередной пепелацей, которая потенциально сделает нас чуточку счастливее (и богаче) выловили алерт на золото. И решили про это написать. Хуй с ней, с пепелацей, - малиновые штаны уже 20 лет не в моде.

Ну так вот, за последние пару лет, - пока мы убеждали друзей, знакомых и членов семей их кошек таки скинуться на хранилище для физических слитков где-нибудь на сингапурской ВПП произошло важное(!). На нас перестали смотреть как на полных дураков. Всё благодаря жёлтому металлу и вовремя прикупленным акцулькам его добытчиков. Смена нарратива, ага. Ну-с, ближе к делу.

Несколько фактов о золоте и серебре:

• Золото - не совсем защитный актив, если Вы спекулянт. По нашему убеждению, подкрепленному опытом прошедших мировых финансовых кризисов, механизм их «пропагации» - ловушка ликвидности. Иными словами, если на рынках жопа - золото в портфеле Вас не спасёт. Академические экономисты сейчас расчехлят свои линейные регрессии, пару томиков Фридмана и начнут фекальное побоище. Расчехляйте! - скажем мы, - быстрее заработаете язву, чем 70% годовых.

• Золото - защитный актив, если жить Вам 1000 лет. Оно защищает от времени и деконструкции мировой финансовой системы. Деконструкции в смысле всё, в философском смысле это уже сделал Пелевин. Забавный факт - месячная получка легионера образца 44 г. до н.э. в 18 и ¾ серебряных динария сегодня составляет 81327 р. ДМС им правда не давали. Ну а серебро хоть и металл более «промышленный», любим мы его не за это.

• Физическое золото при всех затратах - единственный вариант «выживальщика». Рынком манипулировать хоть и дорого, но все-таки можно. Особенно золотым, где открытый интерес на Comex превышает все физические запасы золота в мире + добычу за следующие 100 лет. Или 200, это уж как пойдёт.

• В золоте таки нельзя заработать, если измерять цены в золоте. См. пункт про легионера и картинку ниже. Зато заработать можно либо на переоценке акций золотодобытчиков, либо в «левериджированном шорте доллара» - лонге золота с плечом. При такой постановке вопроса получается совсем другой расклад.

• В золоте можно пересидеть злоебучее QE∞. Злоебучее ESG там скорее всего не пересидишь - больно уж грязна для окружающей среды его добыча. Но вот на днях Greenpeace признали-таки террористами. Авось прокатит.

Ну, как-то так.

P.S. На графике ниже золото в номинальных долларах, ИПЦ, EFFR. Выбор даты почти произволен - жаба душит на лишний Bloomberg в берлогу. Будьте здоровы и помните: не будь Ямайских соглашений, Алана Гринспена и блудника с плохим вкусом Клинтона с его банковской дерегуляцией, - всё бы могло быть по-другому. Спокойной ночи!

{kind=link}

Давос, краткий комментарий по российскому рынку акций

Пока Герман Греф ужинает гражданку Саудовской Аравии, робота Софию, а зелёные активисты демонстрируют чудеса эрудиции и считают выбросы CO от прилетевших в Давос частных самолётов - люди работают. Мы в том числе. Поэтому на лекторий Политеха для богатых можно смело положить la baguette. В крайнем случае, ознакомиться вот здесь. Голосовые донаты, к сожалению, не подключили.

Ну а в наших Палестинах расклад такой. Удивительную (не очень) дивергенцию наблюдаем мы в индексе ММВБ (МосБиржи) и котировках его конституэнтов. Иными словами, когда сам индекс рисует ▼(5,4%) 3022,1 в потенциальной глубине коррекции, в крупнейших его компонентах - Сбербанке и Газпроме ситуёвина противоположная. Сбер даёт ещё ▲(3,7%) 274,4 р. или 10 рублей апсайда, в Газпром мы вообще собираемся локально переложить львиную долю аллокации на нефтянку. Однозначного сигнала пока нет, но расчёт даёт ▲(25%) 314,2 р. на горизонте 10-12 недель.

Локальных признаков серьёзного разворота, as of now, тоже не рисует. Индекс BlowJobs’a нашей курилки вблизи исторических минимумов: всех любовниц разогнали, обсуждают ипотечные кредиты, а из новых автомобилей только кредитный Солярис у Михал Иваныча из местного ЧОПа. Так что, дорогие друзья, cautiously bullish.

Пока Герман Греф ужинает гражданку Саудовской Аравии, робота Софию, а зелёные активисты демонстрируют чудеса эрудиции и считают выбросы CO от прилетевших в Давос частных самолётов - люди работают. Мы в том числе. Поэтому на лекторий Политеха для богатых можно смело положить la baguette. В крайнем случае, ознакомиться вот здесь. Голосовые донаты, к сожалению, не подключили.

Ну а в наших Палестинах расклад такой. Удивительную (не очень) дивергенцию наблюдаем мы в индексе ММВБ (МосБиржи) и котировках его конституэнтов. Иными словами, когда сам индекс рисует ▼(5,4%) 3022,1 в потенциальной глубине коррекции, в крупнейших его компонентах - Сбербанке и Газпроме ситуёвина противоположная. Сбер даёт ещё ▲(3,7%) 274,4 р. или 10 рублей апсайда, в Газпром мы вообще собираемся локально переложить львиную долю аллокации на нефтянку. Однозначного сигнала пока нет, но расчёт даёт ▲(25%) 314,2 р. на горизонте 10-12 недель.

Локальных признаков серьёзного разворота, as of now, тоже не рисует. Индекс BlowJobs’a нашей курилки вблизи исторических минимумов: всех любовниц разогнали, обсуждают ипотечные кредиты, а из новых автомобилей только кредитный Солярис у Михал Иваныча из местного ЧОПа. Так что, дорогие друзья, cautiously bullish.

{kind=link}

Индекс BlowJobs'a. Addendum

~4-5 мин. на чтение

Кратко: раскрываем отсылку из предыдущего поста, снова мягко ругаем капитализм и радуемся за Наталью Водянову.

Гуччи тапки, гуччи линзы

Помимо МакКинзи Безос на нашем безнадёжном шарике появился второй кандидат на лучшего инвестора столетия - член семьи Антуана Арно (наследника LVMH и самого богатого человека планеты), Наталья Водянова. Для тех, кто не в курсе - статья о преимуществах замужества за лысоватым книготорговцем. Ну и если работаете в IT, статья также о пользе брачных контрактов, хе-хе.

Но сегодняшний пост не спонсируется Ларисой Гузеевой, так что ближе к делу. В посте мы упомянули шуточный индекс BlowJobs’a. Так вот есть он не только в нашей курилке, но и в нашей стратегии по управлению капиталом, да и не шутили мы вовсе. Поясняем:

• Вместо очередных говноданных по запасам нефти и дистиллятов в США (выходят, кстати, сегодня в 00:30), которые ничего полезного Вам скорее всего не принесут, небесполезным упражнением было бы провести вечер за обзором сегмента luxury, super-luxury и axuet’-kak-luxury. Не спешите доставать с антресолей партбилет и дедов Наган - всё для дела. Таким образом можно извлечь информацию об инвест. климате.

• На что смотрим мы? На продажи упомянутого LVMH, однако за счёт китайцев, саудитов и гостей передач Ксении Собчак этот показатель с годами теряет репрезантативность. Вторым конгломератом в этой сфере является менее известный в узких кругах Kering.

• Продажи красного, обязательно Бургундии. Помимо коллекционной ценности и статуса самого дорогого вина в мире этот регион отличается ещё и специфическим законодательством в сфере виноделия. Так что шмурдяк у местных Челентано гнать не получится по чисто правовым соображениям. Для поиска цен: смотреть тут, как в самом надёжном источнике. Ну, и если вдруг разбираетесь - по данным винных аукционов и ценам вступления в винные клубы. Регионы: CA, NY и прочие финансовые и бабосовые центры миры.

• Продажи частных самолётов. Делают их практически все, но сами мы смотрим в основном на Cessna (дочка Textron:TXT), Gulfstream (дочка General Dynamics: GD), Bombardier (BBD.A) и Embraer (ERJ). Если вдруг чувствуете наступление пузыря - не лишним будет убедиться на продажах частным лицам 737-х Boeing и Airbus A319. Вот теперь доставайте партбилет и кожаную тужурку.

• Алмазы. DeBeers, Алроса, Rio Tinto. Технические алмазы имеют не слишком существенную долю в конечном потреблении с сравнении с ювелирными. Почти 50% ювелирных при том потребляется в США - ЮВА и Средняя Азия пока отстают, там больше любят золотишко.

• Ювелирка в целом. Без особого труда достаются данные по публичным компаниям. Так что лучше купите вашей пассии камушки Московского ювелирного завода, а на разницу с «фирмóй» акций Tiffany & Co, десяток лотов Алросы и бутылочку со склонов Кот-де-Нюи. Будь не дура, - скажет спасибо. В противном случае - тоже ничего. Любите женщин, так сказать!

Ну-с, как-то так.

P.S. Tiffany & Co вот прямо сейчас трогать не стоит. Там в процессе слияние исполинского масштаба с LVMH. Ещё раз поздравляем Наталью Водянову и идём в Сбербанк платить за коммуналку. На этом, разумеется, не всё - по-другому не умеем. Присылайте нам на почту и скоро(!) в бота свои метрики буржуазного быта. Разберём по цепочке поставок и компаниям-бенефициарам. Зуб даём, золотой.

~4-5 мин. на чтение

Кратко: раскрываем отсылку из предыдущего поста, снова мягко ругаем капитализм и радуемся за Наталью Водянову.

Гуччи тапки, гуччи линзы

Помимо МакКинзи Безос на нашем безнадёжном шарике появился второй кандидат на лучшего инвестора столетия - член семьи Антуана Арно (наследника LVMH и самого богатого человека планеты), Наталья Водянова. Для тех, кто не в курсе - статья о преимуществах замужества за лысоватым книготорговцем. Ну и если работаете в IT, статья также о пользе брачных контрактов, хе-хе.

Но сегодняшний пост не спонсируется Ларисой Гузеевой, так что ближе к делу. В посте мы упомянули шуточный индекс BlowJobs’a. Так вот есть он не только в нашей курилке, но и в нашей стратегии по управлению капиталом, да и не шутили мы вовсе. Поясняем:

• Вместо очередных говноданных по запасам нефти и дистиллятов в США (выходят, кстати, сегодня в 00:30), которые ничего полезного Вам скорее всего не принесут, небесполезным упражнением было бы провести вечер за обзором сегмента luxury, super-luxury и axuet’-kak-luxury. Не спешите доставать с антресолей партбилет и дедов Наган - всё для дела. Таким образом можно извлечь информацию об инвест. климате.

• На что смотрим мы? На продажи упомянутого LVMH, однако за счёт китайцев, саудитов и гостей передач Ксении Собчак этот показатель с годами теряет репрезантативность. Вторым конгломератом в этой сфере является менее известный в узких кругах Kering.

• Продажи красного, обязательно Бургундии. Помимо коллекционной ценности и статуса самого дорогого вина в мире этот регион отличается ещё и специфическим законодательством в сфере виноделия. Так что шмурдяк у местных Челентано гнать не получится по чисто правовым соображениям. Для поиска цен: смотреть тут, как в самом надёжном источнике. Ну, и если вдруг разбираетесь - по данным винных аукционов и ценам вступления в винные клубы. Регионы: CA, NY и прочие финансовые и бабосовые центры миры.

• Продажи частных самолётов. Делают их практически все, но сами мы смотрим в основном на Cessna (дочка Textron:TXT), Gulfstream (дочка General Dynamics: GD), Bombardier (BBD.A) и Embraer (ERJ). Если вдруг чувствуете наступление пузыря - не лишним будет убедиться на продажах частным лицам 737-х Boeing и Airbus A319. Вот теперь доставайте партбилет и кожаную тужурку.

• Алмазы. DeBeers, Алроса, Rio Tinto. Технические алмазы имеют не слишком существенную долю в конечном потреблении с сравнении с ювелирными. Почти 50% ювелирных при том потребляется в США - ЮВА и Средняя Азия пока отстают, там больше любят золотишко.

• Ювелирка в целом. Без особого труда достаются данные по публичным компаниям. Так что лучше купите вашей пассии камушки Московского ювелирного завода, а на разницу с «фирмóй» акций Tiffany & Co, десяток лотов Алросы и бутылочку со склонов Кот-де-Нюи. Будь не дура, - скажет спасибо. В противном случае - тоже ничего. Любите женщин, так сказать!

Ну-с, как-то так.

P.S. Tiffany & Co вот прямо сейчас трогать не стоит. Там в процессе слияние исполинского масштаба с LVMH. Ещё раз поздравляем Наталью Водянову и идём в Сбербанк платить за коммуналку. На этом, разумеется, не всё - по-другому не умеем. Присылайте нам на почту и скоро(!) в бота свои метрики буржуазного быта. Разберём по цепочке поставок и компаниям-бенефициарам. Зуб даём, золотой.

{kind=link}

И про математику, и попиздеть. Сам себе хедж-фонд

~3-4 мин. на чтение

Кратко: блеск и нищета корреляционного анализа, полезные лайфхаки для лепления хедж-фонда из говна и палок.

Лайфхаки

Иногда бывает полезно прибегнуть к незамысловатым средствам анализа и не делать себе нéрвы. Одним из таких способов является корреляционный анализ. Для построения торговых правил весьма разумно использовать коэффициент Фехнера, а вот для поиска разных там «инсайтов» подойдёт и Спирменовский показатель. Мутно как-то получилось. Сейчас покажем.

Примеры:

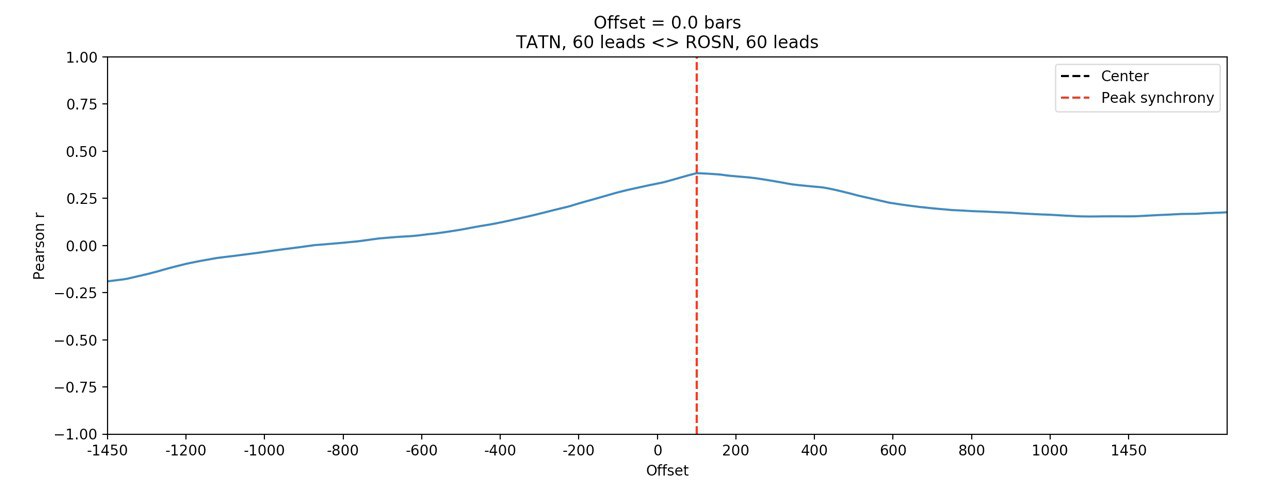

• Вы хотите узнать, кто же в группе каких-то бумаг двигается первым, а кто отстаёт и, самое главное, на какое время. Особенно это актуально товарищам криптанам, однако и на фондовом рынке применение найдётся. Сначала встать в позицию по лидеру, потом перелиться в отставающих, выйти в кеш, повторить цикл. Сказка же, нет? Так вот, предположим, что Вы кластеризовали бумаги как советуют здесь или тут. Ну или же просто сказали «текс, тут нефтянка, тут финансовый сектор, тут хуйня какая-то». В этом случае в поиске лидеров вам поможет TLCC, кросс-корреляция со временным лагом (см. картинку ниже). На примере акций Роснефти и Татнефти внизу видно, что такой зависимости может и не быть.

• Хотите оценить, а как цена зависит от N факторов. Маржи там, EV, EBITDA, чего душеньке угодно. Первая же предпосылка такого анализа - независимость этих величин. Корреляционная матрица в помощь, код на Python здесь. UPD: тут-то мы и обосралися. Хотели снова погнобить за применение ЦПТ в финансах, а получился самострел. Как раз таки зависимость здесь играет ключевую роль. Про то, что же мы имели ввиду - отдельный пост

• Вверх или вниз? Коэффициент Фехнера в данном случае позволит узнать, в каком % случаев у двух величин совпадают отклонения от среднего значения (Вашей любимой скользящей средней, медианы и иже с ними - подставляй любую). По знаку. Т.е. вот растёт, например, индекс ММВБ (МосБиржи), а НефтепиздюйскСтройКапитал Банк не растет. Хотя данные говорят о том, что в 65% случаев такого быть не должно. Что это значит? Скорее всего, проверка из ЦБ пришла забирать лицензию, однако может быть и стоит лонгануть. Данные жи.

Осторожно! Данный показатель не отражает свойств процесса сохранять свой прирост или же возвращаться к среднему значению. Для оценки этого свойства предлагаем скоммуниздить код на Python для показателя Хёрста. Тоже полезно.

Такие вот дела.

P.S. Если нужны ссылки на несложные гайды или же отдельный рассказ о том, где и как брать данные - тыкните кнопочку внизу. Там так и написано, «ссылки и гайды». Любим и обнимаем, рекомендуем прочитать до сегодняшнего вечера - бухло улучшает ретроградную память. Хороших выходных!

~3-4 мин. на чтение

Кратко: блеск и нищета корреляционного анализа, полезные лайфхаки для лепления хедж-фонда из говна и палок.

Лайфхаки

Иногда бывает полезно прибегнуть к незамысловатым средствам анализа и не делать себе нéрвы. Одним из таких способов является корреляционный анализ. Для построения торговых правил весьма разумно использовать коэффициент Фехнера, а вот для поиска разных там «инсайтов» подойдёт и Спирменовский показатель. Мутно как-то получилось. Сейчас покажем.

Примеры:

• Вы хотите узнать, кто же в группе каких-то бумаг двигается первым, а кто отстаёт и, самое главное, на какое время. Особенно это актуально товарищам криптанам, однако и на фондовом рынке применение найдётся. Сначала встать в позицию по лидеру, потом перелиться в отставающих, выйти в кеш, повторить цикл. Сказка же, нет? Так вот, предположим, что Вы кластеризовали бумаги как советуют здесь или тут. Ну или же просто сказали «текс, тут нефтянка, тут финансовый сектор, тут хуйня какая-то». В этом случае в поиске лидеров вам поможет TLCC, кросс-корреляция со временным лагом (см. картинку ниже). На примере акций Роснефти и Татнефти внизу видно, что такой зависимости может и не быть.

• Хотите оценить, а как цена зависит от N факторов. Маржи там, EV, EBITDA, чего душеньке угодно. Первая же предпосылка такого анализа - независимость этих величин. Корреляционная матрица в помощь, код на Python здесь. UPD: тут-то мы и обосралися. Хотели снова погнобить за применение ЦПТ в финансах, а получился самострел. Как раз таки зависимость здесь играет ключевую роль. Про то, что же мы имели ввиду - отдельный пост

• Вверх или вниз? Коэффициент Фехнера в данном случае позволит узнать, в каком % случаев у двух величин совпадают отклонения от среднего значения (Вашей любимой скользящей средней, медианы и иже с ними - подставляй любую). По знаку. Т.е. вот растёт, например, индекс ММВБ (МосБиржи), а НефтепиздюйскСтройКапитал Банк не растет. Хотя данные говорят о том, что в 65% случаев такого быть не должно. Что это значит? Скорее всего, проверка из ЦБ пришла забирать лицензию, однако может быть и стоит лонгануть. Данные жи.

Осторожно! Данный показатель не отражает свойств процесса сохранять свой прирост или же возвращаться к среднему значению. Для оценки этого свойства предлагаем скоммуниздить код на Python для показателя Хёрста. Тоже полезно.

Такие вот дела.

P.S. Если нужны ссылки на несложные гайды или же отдельный рассказ о том, где и как брать данные - тыкните кнопочку внизу. Там так и написано, «ссылки и гайды». Любим и обнимаем, рекомендуем прочитать до сегодняшнего вечера - бухло улучшает ретроградную память. Хороших выходных!

{kind=link}

Место под солнцем. Лонгрид

~8-10 мин. на чтение

Кратко: работаем «устными экономистами», поясняем за дивный Новый мир, оправдываем название канала. Скорбь и ненависть присутствуют в равных пропорциях.

Лонгрид доступен по кнопке внизу через Instant View.

~8-10 мин. на чтение

Кратко: работаем «устными экономистами», поясняем за дивный Новый мир, оправдываем название канала. Скорбь и ненависть присутствуют в равных пропорциях.

Лонгрид доступен по кнопке внизу через Instant View.

Telegraph

Место под солнцем. Лонгрид

~8-10 мин. на чтение Говорящие головы, живые люди Пока готовили для Вас дайждест с полезными статьями и ссылками, задумались, а что же действительно туда включать. В силу специфики профессии, наши светлые головы переполняет навозная субстанция в виде знания…

Информационная архитектура. Коронавирус

~4-5 мин. на чтение

Кратко: отрабатываем инфоповод и пишем о вреде инвестиций в нарративы. О пользе тоже пишем. Ну и про архитектуру информации офк.

Прикладная эсхатология

Ещё Лотман Юрь Михалыч в «Семиотике русского страха» чётко расписал природу наших главных страхов и механизм их распространения. Пиздец всегда идёт с Северо-востока (смещённого на тройку по географии) и распространяется по механизму «чё-то, где-то, кто-то и кого-то», отражая наш глубинный страх перед неопределённостью больших расстояний. Для соседей-москвачей поясняю, - пиздец идёт из-за второй бетонки и распространяется по механизму перепостов в ФБ видосиков из WeChat.

Мейнстримные медиа не без удовольствия подхватывают нарратив и понеслась: информация распространяется по SIR-модели с поправкой на топологию Вашего личного имформпространства, сплошная пространственная статистика. Причём тут рынок? А вот при этом самом. Что эффект от торговых войн и тарифных ограничений, ещё в 2016 году посчитанный в размере 1% ВВП (спасибо, АЦ РФ!), что очередная пиздецома шишковидной железы эффект имеют реально незначительный. Да и распределён он неравномерно, у коллеги вот из конторы побогаче всё очень подробно изложено про предыдущую эпидемию SARS. Страдают локальный housing и REIT-фонды, локальный же ритейл и авиалинии с наибольшей экпозицией по операционным показателям на проблемный регион. Страдает также и товарооборот в рамках цепочки поставок, завязанной на данный регион.

Но скорее уже стоит опасаться очередного фейка про «Путин отменил доллар» и набега пенсионеров на Сбербанк с предпочтениями 1-го типа в модели Даймонда-Дыбвига. К слову, поэтому и убрали уличные табло с курсами валют - в плане работы с информацией и «якорения» ожиданий в ЦБ сидят далеко не дураки.

Так вот, поскольку рынки у нас про ограниченую рациональность, ограниченную притом информационным пространством каждого конкретного агента - тем самым, прости Господи, «базисом» в модели эффективного рынка господина Фамы, подобный нарратив и имеет столь удручающий эффект. Оценить же конкретно этот эффект, а не падение выручки бутика Gucci в ЦУМе чрезвычайно трудно, - особенно после массового закрытия по делу Cambridge Analytica популярными соцсетями API для дата-майнинга таким вот как мы «академикам». Но возможно, после чего на кукан присаживается Ричард Талер и пересдаётся CFA - отпадает надобность заучивать бесконечную карту когнитивных искажений.

Так что, дорогие друзья - хорошее время долиться. По индексу, как индикативу отрабатывает прогноз из одного из предыдущих постов. Сами мы планируем спустя 2-3 дня или в их течение доливаться. Бумажный PnL портит только несвоевременно втаренная нефть из другого поста сильно раньше, но там рисует ещё баксик за бочку Brent вниз, и обратно. Так что не переживаем - момент для покупки на данной неделе представляется весьма неплохой. Как ценных бумаг, так и гладкоствола с ящиком тушенки. Ну а мало ли чо.

P.S. Если уж носите, - медицинские маски рекомендуем менять каждые 30-40 минут. От их увлажнения пропадает электростатический эффект и эффективность сразу становится нулевой. Читайте дисклеймер и будьте здоровы!

~4-5 мин. на чтение

Кратко: отрабатываем инфоповод и пишем о вреде инвестиций в нарративы. О пользе тоже пишем. Ну и про архитектуру информации офк.

Прикладная эсхатология

Ещё Лотман Юрь Михалыч в «Семиотике русского страха» чётко расписал природу наших главных страхов и механизм их распространения. Пиздец всегда идёт с Северо-востока (смещённого на тройку по географии) и распространяется по механизму «чё-то, где-то, кто-то и кого-то», отражая наш глубинный страх перед неопределённостью больших расстояний. Для соседей-москвачей поясняю, - пиздец идёт из-за второй бетонки и распространяется по механизму перепостов в ФБ видосиков из WeChat.

Мейнстримные медиа не без удовольствия подхватывают нарратив и понеслась: информация распространяется по SIR-модели с поправкой на топологию Вашего личного имформпространства, сплошная пространственная статистика. Причём тут рынок? А вот при этом самом. Что эффект от торговых войн и тарифных ограничений, ещё в 2016 году посчитанный в размере 1% ВВП (спасибо, АЦ РФ!), что очередная пиздецома шишковидной железы эффект имеют реально незначительный. Да и распределён он неравномерно, у коллеги вот из конторы побогаче всё очень подробно изложено про предыдущую эпидемию SARS. Страдают локальный housing и REIT-фонды, локальный же ритейл и авиалинии с наибольшей экпозицией по операционным показателям на проблемный регион. Страдает также и товарооборот в рамках цепочки поставок, завязанной на данный регион.

Но скорее уже стоит опасаться очередного фейка про «Путин отменил доллар» и набега пенсионеров на Сбербанк с предпочтениями 1-го типа в модели Даймонда-Дыбвига. К слову, поэтому и убрали уличные табло с курсами валют - в плане работы с информацией и «якорения» ожиданий в ЦБ сидят далеко не дураки.

Так вот, поскольку рынки у нас про ограниченую рациональность, ограниченную притом информационным пространством каждого конкретного агента - тем самым, прости Господи, «базисом» в модели эффективного рынка господина Фамы, подобный нарратив и имеет столь удручающий эффект. Оценить же конкретно этот эффект, а не падение выручки бутика Gucci в ЦУМе чрезвычайно трудно, - особенно после массового закрытия по делу Cambridge Analytica популярными соцсетями API для дата-майнинга таким вот как мы «академикам». Но возможно, после чего на кукан присаживается Ричард Талер и пересдаётся CFA - отпадает надобность заучивать бесконечную карту когнитивных искажений.

Так что, дорогие друзья - хорошее время долиться. По индексу, как индикативу отрабатывает прогноз из одного из предыдущих постов. Сами мы планируем спустя 2-3 дня или в их течение доливаться. Бумажный PnL портит только несвоевременно втаренная нефть из другого поста сильно раньше, но там рисует ещё баксик за бочку Brent вниз, и обратно. Так что не переживаем - момент для покупки на данной неделе представляется весьма неплохой. Как ценных бумаг, так и гладкоствола с ящиком тушенки. Ну а мало ли чо.

P.S. Если уж носите, - медицинские маски рекомендуем менять каждые 30-40 минут. От их увлажнения пропадает электростатический эффект и эффективность сразу становится нулевой. Читайте дисклеймер и будьте здоровы!

{kind=link}

Краткий обзор рынка. Руские евреи и американская экономика

~5-6 мин. на чтение

Кратко: рос. рынок подаёт признаки разворота, однако однозначно данный паттерн не распознаётся. Тешим bearish bias месячным графиком S&P500, пересаживаемся на трамвай.

Январские тезисы

Начнём с пугалок, продолжим рациональными прогнозами, а на десерт роль русских эмигрантов в формировании экономической науки в США. Поехали!

Итак, пугалки. В виде глобальных асимметрий и прилипнувших к ним нарративов конца света повестка всё та же, что и в 2016 году. Почему именно в 2016? Ну во-первых, потому что изменилось действительно немного вещей, а во-вторых ради конспирологических разговоров про Шанхайское соглашение о монетарном режиме.

Так вот, пугалка номер раз, ценовая: по текущем ценам и с нарезкой по времени (а как завещал профессор Дель Прадо), на месячном графике S&P500 рисуется однозначно разворотная формация с потенциальной глубиной коррекции до ▼(5,4%) 3071.2 пунктов. Распознаётся и средствами технического анализа, хоть проприетарными модельками, хоть аверсом монетки. Что будет с Россией? Видится нам, что ничего - при такой прогнозируемой глубине будем жить в полном декаплинге, но на интрадее потрясти может - свою болезненную долю коррекционного движения мы уже получили. Керри-трейд и покупка длинных ОФЗ всё еще машинка по печатанию бабла из нерыночных рисков. Для рефереса рекомендуем взглянуть на RUCBITR и RGBI. В последнюю неделю из ETF с экпозицией на Россию, которых аж 10 штук оттоков не было. Был из одного - на $4 млн. долларов. Из ETF с экспозицией на суверенный долг EM - были, это принимаем к сведению. С начала года сальдо положительное.

Пугалка номер два, хитроумная. Все наши любимые истории про credit implosion, QR extension и US dollar pizdation продолжают будоражить умы, как и 3 года назад. Фокус сместился вновь на сланцевиков и с говёного корпоративного долга на говёный муниципальный с рекордно низкой доходностью. Проблема таких пугалок не в том, что это всё неправда, а прежде всего в том - что их очень сложно оттаймить. PnL на меловой доске из фильма The Big Short тому хороший пример. Ну и кроме того, корректно оценить риск-премию на это, то и другое довольно-таки нетривиальная задачка. Индивидуальная функция полезности и базис информации в данном случае представляют unknown unknown. И это не опечатка. Как говорится, что так говорится: «don’t tell me what to buy, tell me when».

МТВ-82 и NBER

Не то что бы мы не завидовали академическим успехам Андрея Шлейфера и сумме активов под управлением у LSV Asset Management и Bracebridge Catipal. Мы и коробкам из под принтера-то не завидуем. Однако интересный паттерн прослеживается. Что лучший из Леонтьевых уехал из России, что показатель ВВП придумал Сёма-Саймон Кузнец из Пинска, что пугалка номер три для всех монетаристов и впечатлительных портфельных управляющих Хайман Мински таки тоже наш. И на этом список не заканчивается. Как говорится:

-Штирлиц, вы русский?

-Нет, я немецкий.

К слову, про ВВП, которое сам Кузнец понимал отлично от господина Орешкина, как «благосостояние», а не как KPI - предлагал из самого этого ВВП исключать расходы на вооружение, доход от проституции и прочие маленькие радости жизни. Что концептуально куда интереснее, чем текущий бенчмарк для роста экономики. Про это написано в интереснейшей книжке, вот здесь. Рекомендуем ознакомиться. Вот такая вот глубина «russian collusion» длиной в почти два века. Нарратив про Трампа и мочегонные препараты тут отдыхает, предлагаем дать на ознакомление западным коллегам. Фрустрируете их, эффект гарантируем.

Хорошего Вам открытия рынков США и будьте здоровы!

~5-6 мин. на чтение

Кратко: рос. рынок подаёт признаки разворота, однако однозначно данный паттерн не распознаётся. Тешим bearish bias месячным графиком S&P500, пересаживаемся на трамвай.

Январские тезисы

Начнём с пугалок, продолжим рациональными прогнозами, а на десерт роль русских эмигрантов в формировании экономической науки в США. Поехали!

Итак, пугалки. В виде глобальных асимметрий и прилипнувших к ним нарративов конца света повестка всё та же, что и в 2016 году. Почему именно в 2016? Ну во-первых, потому что изменилось действительно немного вещей, а во-вторых ради конспирологических разговоров про Шанхайское соглашение о монетарном режиме.

Так вот, пугалка номер раз, ценовая: по текущем ценам и с нарезкой по времени (а как завещал профессор Дель Прадо), на месячном графике S&P500 рисуется однозначно разворотная формация с потенциальной глубиной коррекции до ▼(5,4%) 3071.2 пунктов. Распознаётся и средствами технического анализа, хоть проприетарными модельками, хоть аверсом монетки. Что будет с Россией? Видится нам, что ничего - при такой прогнозируемой глубине будем жить в полном декаплинге, но на интрадее потрясти может - свою болезненную долю коррекционного движения мы уже получили. Керри-трейд и покупка длинных ОФЗ всё еще машинка по печатанию бабла из нерыночных рисков. Для рефереса рекомендуем взглянуть на RUCBITR и RGBI. В последнюю неделю из ETF с экпозицией на Россию, которых аж 10 штук оттоков не было. Был из одного - на $4 млн. долларов. Из ETF с экспозицией на суверенный долг EM - были, это принимаем к сведению. С начала года сальдо положительное.

Пугалка номер два, хитроумная. Все наши любимые истории про credit implosion, QR extension и US dollar pizdation продолжают будоражить умы, как и 3 года назад. Фокус сместился вновь на сланцевиков и с говёного корпоративного долга на говёный муниципальный с рекордно низкой доходностью. Проблема таких пугалок не в том, что это всё неправда, а прежде всего в том - что их очень сложно оттаймить. PnL на меловой доске из фильма The Big Short тому хороший пример. Ну и кроме того, корректно оценить риск-премию на это, то и другое довольно-таки нетривиальная задачка. Индивидуальная функция полезности и базис информации в данном случае представляют unknown unknown. И это не опечатка. Как говорится, что так говорится: «don’t tell me what to buy, tell me when».

МТВ-82 и NBER

Не то что бы мы не завидовали академическим успехам Андрея Шлейфера и сумме активов под управлением у LSV Asset Management и Bracebridge Catipal. Мы и коробкам из под принтера-то не завидуем. Однако интересный паттерн прослеживается. Что лучший из Леонтьевых уехал из России, что показатель ВВП придумал Сёма-Саймон Кузнец из Пинска, что пугалка номер три для всех монетаристов и впечатлительных портфельных управляющих Хайман Мински таки тоже наш. И на этом список не заканчивается. Как говорится:

-Штирлиц, вы русский?

-Нет, я немецкий.

К слову, про ВВП, которое сам Кузнец понимал отлично от господина Орешкина, как «благосостояние», а не как KPI - предлагал из самого этого ВВП исключать расходы на вооружение, доход от проституции и прочие маленькие радости жизни. Что концептуально куда интереснее, чем текущий бенчмарк для роста экономики. Про это написано в интереснейшей книжке, вот здесь. Рекомендуем ознакомиться. Вот такая вот глубина «russian collusion» длиной в почти два века. Нарратив про Трампа и мочегонные препараты тут отдыхает, предлагаем дать на ознакомление западным коллегам. Фрустрируете их, эффект гарантируем.

Хорошего Вам открытия рынков США и будьте здоровы!

{kind=link}

Где брать данные? Инструменты частного инвестора. Часть 1

~5-7 мин. на чтение

Кратко: курица - не птица, Болгария - не заграница, данные - не коммодити. Гайд по источникам данных и наш обыкновенный великомудрый трёп. Осторожно, много ссылок.

Бич-вариант. Портфель в табличке

Вариант для активной торговли НЕ подходит, а вот для ведения статистики по портфелю и учёта сделок - вполне.

Требуется минимальное знание Excel и час-другой на чтение документации. Если нет времени/денег/желания возится с чем-то другим.

1. Google Finance. Открываете табличку в GoogleDocs, вызываете функцию GOOGLEFINANCE() с заданными параметрами, получаете данные. Всё просто.

Альтернативный подход для маминых вэб-скраперов: функции IMPORTXML(), IMPORTHTML(), IMPORTDATA(). Это нужно, если Вас интересует что-то ещё, кроме цен и самых простых финансовых показателей. Тащить можно с сайтов ФРС, Morningstar, EtfDB, сайтов бирж и любых других. Перед этим нажимаете Ctlr+Shift+P, ищете «JavaScript» и жмякаете «disable». Перезагружаете страницу - видите, что можно утащить,

Для новостей можно сделать RSS-ленту прямо на своём комплюктере, требуется базовое знание Python и библиотечка «отборная соляночка». Подход требует довольно много времени, зато не требует денег и особенных скиллов. В крайнем случае можно заебать 1С-ника на работе - он Вам всё объяснит. Альтернативно - всё то же самое делается в Excel.

2. Yahoo Finance. В принципе вызовом функции IMPORTXML() сводится к предыдущему методу. В 2017 году проклятые капиталисты закрыли доступ к бесплатному API, так что это пожалуй единственный способ получения котировок из данного сервиса. Врём, не единственный. Для любителей извращений есть YQL, придуманный самим Yahoo! и оболочка для него на богоугодном Python. Но нахуй надо, серьёзно.

3. Excel. Самый базовый функционал есть уже и в Office 365. Спасибо, Microsoft. Ссылка на гайд прилагается. Расширенный же в принципе есть в виде «адд-инов» и у Bloomberg, и у Refinitiv, но за $25к и $5к убитых енотов в год. Так что из бесплатных аналогов рекомендуем AlphaVantage и Quandl. Закрывает самые необходимые потребности. Также есть API на Python - чекайте документацию на сайте.

Апскейл-бич-вариант. Терминалы

Ежели IQCapital, Bloomberg и прочая корпоративная атрибутика таки недоступна - на выручку приходят вот эти ребята. QUIK’a, стандартного для РФ, в списке не будет. Потому что пользоваться этим говном мамонта кроме как для расставленная заявок - ну такое. И таки данные из него в Excel подтянуть можно, да и у наших брокеров он стоит обычно ничего.

1. Tradingview. Есть как бесплатный план, так и штуцер у.е. в год. Ультимативный вариант для частного инвестора, потому что есть почти всё. Идеальная площадка для тех.анализа, отбора акций и других элементов рабочего процесса. Есть даже собственный язык для написания индикаторов и теста торговых стратегий. Но он не очень. Ещё из минусов можно отметить отсутствия экспорта данных в бесплатной версии и возможности «подтягивать» поток котировок кроме как на самой платформе. Есть приложение на iOS и Android. Сами пользуем и Вам рекомендуем, особенно для тех. анализа. Расстраивает, что нет некоторых облигаций. Зато есть крипта и всё остальное. Торговать можно прямо из браузере, если Ваш брокер - Oanda, Forex.com, SAXO или АЛОР.

2. Stockcharts. Те же яйца, только в профиль. Функционал сильно меньше и бесплатно можно только посмотреть. То ещё говно, короче говоря, но если Вам по каким-то причинам не подошёл Tradingview или хочется какого-то неведомого функционала - второй наилучший вариант. Есть RRG-графики, но их можно и нахаляву посмотреть здесь.

~5-7 мин. на чтение

Кратко: курица - не птица, Болгария - не заграница, данные - не коммодити. Гайд по источникам данных и наш обыкновенный великомудрый трёп. Осторожно, много ссылок.

Бич-вариант. Портфель в табличке

Вариант для активной торговли НЕ подходит, а вот для ведения статистики по портфелю и учёта сделок - вполне.

Требуется минимальное знание Excel и час-другой на чтение документации. Если нет времени/денег/желания возится с чем-то другим.

1. Google Finance. Открываете табличку в GoogleDocs, вызываете функцию GOOGLEFINANCE() с заданными параметрами, получаете данные. Всё просто.

Альтернативный подход для маминых вэб-скраперов: функции IMPORTXML(), IMPORTHTML(), IMPORTDATA(). Это нужно, если Вас интересует что-то ещё, кроме цен и самых простых финансовых показателей. Тащить можно с сайтов ФРС, Morningstar, EtfDB, сайтов бирж и любых других. Перед этим нажимаете Ctlr+Shift+P, ищете «JavaScript» и жмякаете «disable». Перезагружаете страницу - видите, что можно утащить,

Для новостей можно сделать RSS-ленту прямо на своём комплюктере, требуется базовое знание Python и библиотечка «отборная соляночка». Подход требует довольно много времени, зато не требует денег и особенных скиллов. В крайнем случае можно заебать 1С-ника на работе - он Вам всё объяснит. Альтернативно - всё то же самое делается в Excel.

2. Yahoo Finance. В принципе вызовом функции IMPORTXML() сводится к предыдущему методу. В 2017 году проклятые капиталисты закрыли доступ к бесплатному API, так что это пожалуй единственный способ получения котировок из данного сервиса. Врём, не единственный. Для любителей извращений есть YQL, придуманный самим Yahoo! и оболочка для него на богоугодном Python. Но нахуй надо, серьёзно.

3. Excel. Самый базовый функционал есть уже и в Office 365. Спасибо, Microsoft. Ссылка на гайд прилагается. Расширенный же в принципе есть в виде «адд-инов» и у Bloomberg, и у Refinitiv, но за $25к и $5к убитых енотов в год. Так что из бесплатных аналогов рекомендуем AlphaVantage и Quandl. Закрывает самые необходимые потребности. Также есть API на Python - чекайте документацию на сайте.

Апскейл-бич-вариант. Терминалы

Ежели IQCapital, Bloomberg и прочая корпоративная атрибутика таки недоступна - на выручку приходят вот эти ребята. QUIK’a, стандартного для РФ, в списке не будет. Потому что пользоваться этим говном мамонта кроме как для расставленная заявок - ну такое. И таки данные из него в Excel подтянуть можно, да и у наших брокеров он стоит обычно ничего.

1. Tradingview. Есть как бесплатный план, так и штуцер у.е. в год. Ультимативный вариант для частного инвестора, потому что есть почти всё. Идеальная площадка для тех.анализа, отбора акций и других элементов рабочего процесса. Есть даже собственный язык для написания индикаторов и теста торговых стратегий. Но он не очень. Ещё из минусов можно отметить отсутствия экспорта данных в бесплатной версии и возможности «подтягивать» поток котировок кроме как на самой платформе. Есть приложение на iOS и Android. Сами пользуем и Вам рекомендуем, особенно для тех. анализа. Расстраивает, что нет некоторых облигаций. Зато есть крипта и всё остальное. Торговать можно прямо из браузере, если Ваш брокер - Oanda, Forex.com, SAXO или АЛОР.

2. Stockcharts. Те же яйца, только в профиль. Функционал сильно меньше и бесплатно можно только посмотреть. То ещё говно, короче говоря, но если Вам по каким-то причинам не подошёл Tradingview или хочется какого-то неведомого функционала - второй наилучший вариант. Есть RRG-графики, но их можно и нахаляву посмотреть здесь.

Где брать данные? Инструменты частного инвестора. Часть 1 (продолжение)

3. Alpaca. «Настоящий» терминал, а не как представленные выше собратья. Также и брокер, регулируется FINRA. Функционал, кроме бумажного трейдинга и получения данных через API мы не тестили, так что никаких рекомендаций не даём. Нет российского рынка, как и у большинства зарубежных брокеров, но для экспорта данных и тестирования идей подойдёт. Опять-таки, есть интеграция с TradingView и всё бесплатно, то есть даром, то есть Ваши данные уйдут к HFT-конторам.

На сегодня на этом, к сожалению всё. В следующих частях расскажем с чего начать учить Python, про лучшие библиотеки для инвестора на этом и других языках. MatLab против MathCad и где можно разжится популярными ныне альтернативными данными, а также расширим сегодняшний обзор.

P.S. Обещали - выполняем. С Вас - обратная связь, о чём в рамках данной серии рассказать прежде всего. Хорошего дня и будьте здоровы!

3. Alpaca. «Настоящий» терминал, а не как представленные выше собратья. Также и брокер, регулируется FINRA. Функционал, кроме бумажного трейдинга и получения данных через API мы не тестили, так что никаких рекомендаций не даём. Нет российского рынка, как и у большинства зарубежных брокеров, но для экспорта данных и тестирования идей подойдёт. Опять-таки, есть интеграция с TradingView и всё бесплатно, то есть даром, то есть Ваши данные уйдут к HFT-конторам.

На сегодня на этом, к сожалению всё. В следующих частях расскажем с чего начать учить Python, про лучшие библиотеки для инвестора на этом и других языках. MatLab против MathCad и где можно разжится популярными ныне альтернативными данными, а также расширим сегодняшний обзор.

P.S. Обещали - выполняем. С Вас - обратная связь, о чём в рамках данной серии рассказать прежде всего. Хорошего дня и будьте здоровы!

{kind=link}

Любой актив - опцион. Кейс Россетей

~4-6 мин. на чтение

Кратко: совершаем интеллектуальное насилие на Блеком, Метроном и Шолесом, считаем «справедливую» цену Россетей и рассказываем, когда ещё такой метод пригодится.

Меняем перспективу

Наш таргет по бумагам Россетей из одного из предыдущих постов сегодня почти отработал. На момент написания данного опуса бумага отвалилась в локальную коррекцию, а это лучшее время подумать - так что же делать дальше? Таргет по новым данным в конце поста, а теперь ближе к сути.

Иногда полезно бывает отвлечься от привычного взгляда на вещи и включить таки свою межушную нервную думалку. Разогнанный третьим шотом любимого Радищевского напитка котелочек наварил нам реализацию изрядно подзабытой идеи.