Продолжение…

JUNE 5, 1931 «To an older man it must have seemed inevitable that we were heading for a crash but to most of us it seemed that we were in a “New Era” which would never end. On the industrial side of the picture, mass production led to the formation of larger and larger mergers. We began to hear of stock market millionaires, huge extra dividends, stock split-ups, and 99 year leases in real estate, shoestring financing and all manner of speculation…» - параллели тут напрашиваются сами собой.

OCTOBER 15, 1931, 3 P.M. «The run continues on the Mahoning and Commercial banks. Both banks are still open but trying to talk depositors out of making withdrawals or giving them part of their money. A large street car bus filled with armed guards just unloaded money for the Mahoning Bank brought from the Federal Reserve Bank at Cleveland…»

JULY 1, 1933 I read an article a few days ago in the Saturday Evening Post describing the German inflation period. It is enough to strike fear into the heart of the most brave and explains why European nations are demanding stabilization of the U.S. dollar. The German inflation was a huge fraud which benefited the debtors and speculators at the expense of the large, prudent middle class. The following things happened in Germany:

a. Bonds (including governments), real estate mortgages, life insurance, bank savings and all fixed value investments became worthless because they were redeemed by debtors with depreciated money.

b. Common stocks of industrial concerns soared to fantastic heights and paid huge dividends. When stabilization came these stocks crashed and only the strongest companies survived. In spite of this common stocks proved to be the best investment.

c. Real estate owners who paid off their mortgages with depreciated currency and held on to it until stabilization came, still had something of value. The same applied to purchasers of commodities such as diamonds, etc.

d. Industries expanded, built huge additions to their plants and paid in worthless currency. Of all classes, the industrialists fared best.

e. Professional men were badly off.

JULY 6, 1933 (!!!) The European Economic Conference closes today, a complete failure mainly because U.S. refused to stabilize currency and go back to gold. It looks now as tho France and the few remaining countries will be forced to leave gold and then we will have a world wide competition in depreciated currency.

JUNE 5, 1931 «To an older man it must have seemed inevitable that we were heading for a crash but to most of us it seemed that we were in a “New Era” which would never end. On the industrial side of the picture, mass production led to the formation of larger and larger mergers. We began to hear of stock market millionaires, huge extra dividends, stock split-ups, and 99 year leases in real estate, shoestring financing and all manner of speculation…» - параллели тут напрашиваются сами собой.

OCTOBER 15, 1931, 3 P.M. «The run continues on the Mahoning and Commercial banks. Both banks are still open but trying to talk depositors out of making withdrawals or giving them part of their money. A large street car bus filled with armed guards just unloaded money for the Mahoning Bank brought from the Federal Reserve Bank at Cleveland…»

JULY 1, 1933 I read an article a few days ago in the Saturday Evening Post describing the German inflation period. It is enough to strike fear into the heart of the most brave and explains why European nations are demanding stabilization of the U.S. dollar. The German inflation was a huge fraud which benefited the debtors and speculators at the expense of the large, prudent middle class. The following things happened in Germany:

a. Bonds (including governments), real estate mortgages, life insurance, bank savings and all fixed value investments became worthless because they were redeemed by debtors with depreciated money.

b. Common stocks of industrial concerns soared to fantastic heights and paid huge dividends. When stabilization came these stocks crashed and only the strongest companies survived. In spite of this common stocks proved to be the best investment.

c. Real estate owners who paid off their mortgages with depreciated currency and held on to it until stabilization came, still had something of value. The same applied to purchasers of commodities such as diamonds, etc.

d. Industries expanded, built huge additions to their plants and paid in worthless currency. Of all classes, the industrialists fared best.

e. Professional men were badly off.

JULY 6, 1933 (!!!) The European Economic Conference closes today, a complete failure mainly because U.S. refused to stabilize currency and go back to gold. It looks now as tho France and the few remaining countries will be forced to leave gold and then we will have a world wide competition in depreciated currency.

{kind=link}

Заметки о фрагментированных обществах

~4-5 мин. на чтение

Кратко: «война всех против всех» и современный капитализм, информационная реальность и безденежные общества.

«…есть только «Труд» за 2 копейки.»

На исходе этой седмицы наше коллективное бессознательное открыло «Болдинское межсезонье» и, разъехавшись подальше от железобетонных арондисманов, принялось с неистовством паршиво литераторствовать в общих чатах. В потоках же инфернального толка мыслéй коллектива без видимой необходимости к организованному труду на выходных родились и небезинтересные гипотезы. Сначала мы хотели переложить сюжеты последних 10 лет истории на сеттинг «Гадких лебедей» Стругацких, но затем всё же решили не уподобляться Ильичу в его стремлении «подтянуть пису к носу» i.e. в попытке найти в произведениях культуры и даже физических законах перезвоны диалектического материализма с набатом неизбежной Мировой революции. В общем, напишем мы о другом и на этом блуд словесами в этом посте заканчивается.

А речь сегодня пойдёт вновь о феномене «разъединённых» сообществ, который является следствием, во-первых, человеческой природы, а во-вторых - информационной архитектуры, о которой мы неустанной пишем почти в каждом посте. Но сегодня мы зайдём с другого конца, на что нас навели соображения из уже рекомендованной книги Фергюсона. В ней он коротко касается концепции «естественного состояния» из Гоббсовского «Левиафана» на примере примитивных сообществ охотников-собирателей, где смертность от естественных причин не превышает 40-60% в зависимости от племени.

Примечательно, что охотник и собиратель, подобно вступающим сегодня на рынок труда молодым людям в странах развитóго капитализма живёт от приёма пищи до приёма пищи, доступ же к инструментам бюджетного планирования у него существует только в виде «набега на соседнее племя», читай - политического активизма в пользу редистрибуции благ. Общество же охотников-собирателей за ненадобностью безденежно (а миллениалов-зумеров - безденежно в «горьком» смысле) т.е. исключает функции «средства тезаврации и сбережений» и «мировых денег».

Отметим, что вовсе «безденежные» общества в принципе невозможны - просто роль денег будет выполнять не доллар США, а любая другая вещь или нематериальный эквивалент; мы стоим на позиции происхождения денег из отношений обмена и как следствие, долга, возникающих в практически всех социальных транзакциях.

Подобная же социальная эксклюзия способствует деградации современных политических и экономических институтов - в том числе финансового рынка, по критерию участия в них. От этого страдают формализованные институты выборов, с каждым потерянным голосом теряющие в силе представительства, рынок же от этого страдает аналогичным образом. потерей своего первоначального «замысла» - определения стоимости компании коллективным интеллектом. Сниженная же волатильность, которая в том числе на трансакционном уровне - мера несогласия, а не только риска, кормит только тех, кто купил «билет на игру» в виде до безобразия гомогенных по своей природе стратегий пассивного инвестирования и прочих «risk-parity» и 1001 способа не называть вещи своими именами.

Что же касается охотников-собирателей, то их «война всех против всех» способствует деградации институтов ещё и как эффект, усиливающий фрагментацию реальности на тысячи и миллионы индивидуальных информационных реальностей (если не сказать - заблуждений). Продолжение «одинокой, бедной, мерзкой, жестокой и короткой жизни охотника-собирателя» в информационном пространстве это уже не Джеймс Дин в красной косухе, а по 13 колоний на каждое захудалое графство Среднего Запада со своей «правдой жизни» и без малейшего стимула к альтруистическому поведению. Чем это закончится, мы сможем с Вами воочию лицезреть буквально в ближайшие годы.

Менее философские импликации данного явления мы рассмотрим в следующих постах. Но без декадентской иронии, увы, не обойтись. Такие дела.

~4-5 мин. на чтение

Кратко: «война всех против всех» и современный капитализм, информационная реальность и безденежные общества.

«…есть только «Труд» за 2 копейки.»

На исходе этой седмицы наше коллективное бессознательное открыло «Болдинское межсезонье» и, разъехавшись подальше от железобетонных арондисманов, принялось с неистовством паршиво литераторствовать в общих чатах. В потоках же инфернального толка мыслéй коллектива без видимой необходимости к организованному труду на выходных родились и небезинтересные гипотезы. Сначала мы хотели переложить сюжеты последних 10 лет истории на сеттинг «Гадких лебедей» Стругацких, но затем всё же решили не уподобляться Ильичу в его стремлении «подтянуть пису к носу» i.e. в попытке найти в произведениях культуры и даже физических законах перезвоны диалектического материализма с набатом неизбежной Мировой революции. В общем, напишем мы о другом и на этом блуд словесами в этом посте заканчивается.

А речь сегодня пойдёт вновь о феномене «разъединённых» сообществ, который является следствием, во-первых, человеческой природы, а во-вторых - информационной архитектуры, о которой мы неустанной пишем почти в каждом посте. Но сегодня мы зайдём с другого конца, на что нас навели соображения из уже рекомендованной книги Фергюсона. В ней он коротко касается концепции «естественного состояния» из Гоббсовского «Левиафана» на примере примитивных сообществ охотников-собирателей, где смертность от естественных причин не превышает 40-60% в зависимости от племени.

Примечательно, что охотник и собиратель, подобно вступающим сегодня на рынок труда молодым людям в странах развитóго капитализма живёт от приёма пищи до приёма пищи, доступ же к инструментам бюджетного планирования у него существует только в виде «набега на соседнее племя», читай - политического активизма в пользу редистрибуции благ. Общество же охотников-собирателей за ненадобностью безденежно (а миллениалов-зумеров - безденежно в «горьком» смысле) т.е. исключает функции «средства тезаврации и сбережений» и «мировых денег».

Отметим, что вовсе «безденежные» общества в принципе невозможны - просто роль денег будет выполнять не доллар США, а любая другая вещь или нематериальный эквивалент; мы стоим на позиции происхождения денег из отношений обмена и как следствие, долга, возникающих в практически всех социальных транзакциях.

Подобная же социальная эксклюзия способствует деградации современных политических и экономических институтов - в том числе финансового рынка, по критерию участия в них. От этого страдают формализованные институты выборов, с каждым потерянным голосом теряющие в силе представительства, рынок же от этого страдает аналогичным образом. потерей своего первоначального «замысла» - определения стоимости компании коллективным интеллектом. Сниженная же волатильность, которая в том числе на трансакционном уровне - мера несогласия, а не только риска, кормит только тех, кто купил «билет на игру» в виде до безобразия гомогенных по своей природе стратегий пассивного инвестирования и прочих «risk-parity» и 1001 способа не называть вещи своими именами.

Что же касается охотников-собирателей, то их «война всех против всех» способствует деградации институтов ещё и как эффект, усиливающий фрагментацию реальности на тысячи и миллионы индивидуальных информационных реальностей (если не сказать - заблуждений). Продолжение «одинокой, бедной, мерзкой, жестокой и короткой жизни охотника-собирателя» в информационном пространстве это уже не Джеймс Дин в красной косухе, а по 13 колоний на каждое захудалое графство Среднего Запада со своей «правдой жизни» и без малейшего стимула к альтруистическому поведению. Чем это закончится, мы сможем с Вами воочию лицезреть буквально в ближайшие годы.

Менее философские импликации данного явления мы рассмотрим в следующих постах. Но без декадентской иронии, увы, не обойтись. Такие дела.

{kind=link}

Антихрупкий набор банальщины. Инструменты частного инвестора

~4-5 мин. на чтение

Кратко: получаем неоднозначные ответы на простые вопросы, продолжаем нашу серию о принципах инвестирования. Дисклеймер

Короткое объявление перед сутью дела

Из длинных позиций по российскому рынку мы вышли, а полноценного V-shaped recovery без откатов ожидать перестали. Промежуточные таргеты из нашего прогноза были выполнены, и казалось бы стоит высиживать таргеты оптимистические - однако же обозначенный коронавирусный риск конкретно в РФ и чересчур медленная нормализация рынка нефти говорят против данного сценария. Наш фокус в акциях переключается на рынки США (напишите в комментариях интересные Вам бумаги), а в России мы сосредоточимся по линейкам опционов на индекс, при снижении IV и высокой реализованной волатильности OTM опционы put на тот же индекс РТС можно будет купить совсем уж задарма. В том числе для хеджа, который может неожиданно стать инвестиционной позицией.

Всех кто с нами заработал - поздравляем. В виде бонуса ссылка на статью, где есть формализм для определения доли информации в цене одного актива на разных рынках. Спойлер: можно использовать и для «парных трейдов» внутри одной группы ценных бумаг, а паре WTI/Brent, для различных фондовых индексов - это подспорье для изолирования доминирующего фактора в ценообразовании бумаги. Всё то же самое делается и на глаз, но тогда borderline случаи пройдут мимо Вас, а на них как раз таки зарабатывать ещё и приятно.

Суть да дело

А суть такова. Мы никогда не устанем повторять: вид наблюдаемого на рынке процесса заранее неизвестен. Даже параметризация «жирных хвостов» распределения более высоким четвёртым центральным моментом, как завещал г-н Талеб, тут спасает с трудом. Но вот первое завещание левантского статистика про «вид процесса», более известное в виде графика с индюшкой, приходится очень кстати. Даже потерпевший идейный крах своего «всепогодного» портфеля г-н Далио тут с нами согласен, пусть сам он того и не знает и никакого согласия не давал. Его подход в данном случае - изучение экономической истории и позиция «всё, что может быть - может быть» и тут уж как в присказке про «экономную экономику», стоит пользоваться ибо по простоте использования и глубине полученных озарений данный инструментарий равных не имеет. Здесь стоит вернуться к тезисам из более раннего поста про «физиогномический такт» и уникальную природу последних 40 лет.

Именно в силу данных обстоятельств, покупать на рынке «игру» стоит только ту, в которую Вы можете выиграть - если конечно, Ваша цель заработать денег, а не что-то иное. Кроме того, и тут мы вновь повторимся - в голове стоит держать все возможные сценарии в принципе. Реально ценных экономических показателей с десяток, остальные же являются либо полезными в весьма узком перечне случаев, либо эпигонами друг друга.

Для примера, можете проверить на устойчивость как консервативную механическую систему любимый индикатор Гринспена, который вовсе не про продажи мужского нижнего белья. Именно об усточивости кстати глаголет и второе завещание левантского статистика - про «митридатизацию». Переводя с дипломатического русского - «насколько много - это дохуя?» в смысле уровня риска и устойчивости инвестиционной стратегии к изменчивому миру. Про завещание же Макаревича на финансовых рынках лучше забыть, и прочитать поучительную настоящую журналистику про крах LTCM, где количество PhD превышало все разумные пределы. Тот же принцип касается и экономических систем в целом: шоки от ураганов и иных стихийный бедствий, до коронавируса и прочих болячек лишний раз подтверждают данный принцип. Единственная по настоящему безрисковая позиция на рынке - отсутствие на нём, а вовсе не «паритет рисков», нулевая бета и прочие странные метрики. Если конечно Вы не познали дзен отрицательно определённой волатильности - строго формально оно так и есть, но вот не понимает это по-моему никто. Мы в том числе.

~4-5 мин. на чтение

Кратко: получаем неоднозначные ответы на простые вопросы, продолжаем нашу серию о принципах инвестирования. Дисклеймер

Короткое объявление перед сутью дела

Из длинных позиций по российскому рынку мы вышли, а полноценного V-shaped recovery без откатов ожидать перестали. Промежуточные таргеты из нашего прогноза были выполнены, и казалось бы стоит высиживать таргеты оптимистические - однако же обозначенный коронавирусный риск конкретно в РФ и чересчур медленная нормализация рынка нефти говорят против данного сценария. Наш фокус в акциях переключается на рынки США (напишите в комментариях интересные Вам бумаги), а в России мы сосредоточимся по линейкам опционов на индекс, при снижении IV и высокой реализованной волатильности OTM опционы put на тот же индекс РТС можно будет купить совсем уж задарма. В том числе для хеджа, который может неожиданно стать инвестиционной позицией.

Всех кто с нами заработал - поздравляем. В виде бонуса ссылка на статью, где есть формализм для определения доли информации в цене одного актива на разных рынках. Спойлер: можно использовать и для «парных трейдов» внутри одной группы ценных бумаг, а паре WTI/Brent, для различных фондовых индексов - это подспорье для изолирования доминирующего фактора в ценообразовании бумаги. Всё то же самое делается и на глаз, но тогда borderline случаи пройдут мимо Вас, а на них как раз таки зарабатывать ещё и приятно.

Суть да дело

А суть такова. Мы никогда не устанем повторять: вид наблюдаемого на рынке процесса заранее неизвестен. Даже параметризация «жирных хвостов» распределения более высоким четвёртым центральным моментом, как завещал г-н Талеб, тут спасает с трудом. Но вот первое завещание левантского статистика про «вид процесса», более известное в виде графика с индюшкой, приходится очень кстати. Даже потерпевший идейный крах своего «всепогодного» портфеля г-н Далио тут с нами согласен, пусть сам он того и не знает и никакого согласия не давал. Его подход в данном случае - изучение экономической истории и позиция «всё, что может быть - может быть» и тут уж как в присказке про «экономную экономику», стоит пользоваться ибо по простоте использования и глубине полученных озарений данный инструментарий равных не имеет. Здесь стоит вернуться к тезисам из более раннего поста про «физиогномический такт» и уникальную природу последних 40 лет.

Именно в силу данных обстоятельств, покупать на рынке «игру» стоит только ту, в которую Вы можете выиграть - если конечно, Ваша цель заработать денег, а не что-то иное. Кроме того, и тут мы вновь повторимся - в голове стоит держать все возможные сценарии в принципе. Реально ценных экономических показателей с десяток, остальные же являются либо полезными в весьма узком перечне случаев, либо эпигонами друг друга.

Для примера, можете проверить на устойчивость как консервативную механическую систему любимый индикатор Гринспена, который вовсе не про продажи мужского нижнего белья. Именно об усточивости кстати глаголет и второе завещание левантского статистика - про «митридатизацию». Переводя с дипломатического русского - «насколько много - это дохуя?» в смысле уровня риска и устойчивости инвестиционной стратегии к изменчивому миру. Про завещание же Макаревича на финансовых рынках лучше забыть, и прочитать поучительную настоящую журналистику про крах LTCM, где количество PhD превышало все разумные пределы. Тот же принцип касается и экономических систем в целом: шоки от ураганов и иных стихийный бедствий, до коронавируса и прочих болячек лишний раз подтверждают данный принцип. Единственная по настоящему безрисковая позиция на рынке - отсутствие на нём, а вовсе не «паритет рисков», нулевая бета и прочие странные метрики. Если конечно Вы не познали дзен отрицательно определённой волатильности - строго формально оно так и есть, но вот не понимает это по-моему никто. Мы в том числе.

Продолжение и post scriptum

На этом у нас пока всё. Напоследок таки выскажемся по последнему завещанию Талеба. Лейтмотив нашего литературного творчества - то, что в ближайшие 10 лет и более ждут нас лебеди вовсе не чёрные, а «гадкие», что текущий кризис может только отсрочить. Собственно об этом - наш самый первый пост. Осторожно! - написано очень плохо, матерно, и с претензией. Такие дела.

На этом у нас пока всё. Напоследок таки выскажемся по последнему завещанию Талеба. Лейтмотив нашего литературного творчества - то, что в ближайшие 10 лет и более ждут нас лебеди вовсе не чёрные, а «гадкие», что текущий кризис может только отсрочить. Собственно об этом - наш самый первый пост. Осторожно! - написано очень плохо, матерно, и с претензией. Такие дела.

{kind=link}

Точка перелома

~5-6 мин. на чтение

Кратко: устойчивое развитие в контексте пандемии, нужен ли нам «бесконтрольный» рост, и экономическая алхимия.

Очевидное и невероятное

Текущее положение дел описывается именно этими двумя эпитетами, как в одном небезызвестном вульгарном анекдоте. Очевидное здесь - что такое могло произойти, закону Ципфа подчиняются ещё и городские агломерации в плане объёма народонаселения. Связано это скорее всего с положительными экстерналиями от сетевого эффекта, ну да ладно. Речь сегодня не об этом. Невероятное - что в нас просвещённый век к сценарию, который таки напрашивался на бюджетные ассигнирования в FEMA и систему ЧСГО, по большому счёту ни одна страна мира готова не была. Пускаться в рации о переделке бомбоубежищ в ночные клубы и необходимости НВП в детском саду мы не будем, но поговорим вот о чём: нужен ли нам экономический рост в том виде, в котором он существует сейчас - и если нет, то какую цену за это общество готово заплатить?

Этот вопрос мы уже единожды поднимали в контексте современных макроэкономических моделей роста. Сегодня же один из важных вопросов на повестке дня - можем ли отказаться от «бесконтрольного» (в том смысле, что НЕ управляемого директивно) экономического роста за счёт рыночного механизма (что НЕ равно капитализм, и наоборот)? Иными словами, отказаться от опережающих темпов роста ВВП в пользу долгосрочной устойчивости с учётом, что плоды «мира и прогресса» в последние годы были распределены мягко говоря неравномерно, а текущие ограничения рыночного механизма не работают для максимизации общественного благосостояния.

Напомним, что «капитализмом», «коммунизмом» и прочим «-измом» и маразмом можно назвать всё что угодно, в силу заведомо неизвестной сути данных терминов и удобства подобного фрейминга для политической пропаганды. В реальности же есть набор механизмов самоорганизации и саморегуляции (называемых «рынком») и набор институциональных ограничений на их функционирование. Кто же решил, что «капиталистическое» - лучшее (привет, ж/д индустрия США! Привет, Lehman Brothers!!), и что механизм нерегулируемого рынка по определению хорош для максимизации благосостояния общества в целом, а не конкретных индивидов - мы не знаем, но рожу ему начистить было бы не лишним. Вот теперь мы точно fucking pinkos.

Так вот, в контексте эпидемии встаёт ряд вопросов, часть из которых мы уже озвучивали. Что касается экспорта ключевых технологий, то по чисто экономическим причинам он уже начался, подробнее см. у коллег. Это вопрос вторичный по отношению к «хрупкости» цепочек поставок и необходимости бесперебойности множества производств. Логистика в настоящий момент составляет в сложной продукции небольшой процент от себестоимости, а потому со времён контейнерной революции цепочки поставок всё усложнялись и усложнялись, что увеличивало геополитические (читай - санкционные) риски и риски подобные текущей пандемии. Также среди вопросов - оптимальное расселение и планирование транспортной инфраструктуры на случай биологических катаклизмов, впору доставать из архивов футуристические концепты 70-80-ых годов прошлого века.

Готовых ответов на вышеперечисленные проблемы у нас нет - но, как говорится, «так дальше жить нельзя» и мировое хозяйство ждёт существенная перестройка. Насколько существенная - вопрос открытый, но если мы действительно потеряем двузначные проценты от мирового ВВП, повторения такого шока не захочет никто, ведь по большому счёту потери ВВП - это потери ВВП, а вот что делать с безработицей и социальными последствиями пока неясно. Чуем, что одним лишь «левым поворотом» аналогичным послевоенной Великобритании не обойдётся. О том, что это значит в случае конкретных стран и конкретных показателей мы расскажем позже - вступление к «экономической алхимии» получилось слишком длинным. Такие дела.

~5-6 мин. на чтение

Кратко: устойчивое развитие в контексте пандемии, нужен ли нам «бесконтрольный» рост, и экономическая алхимия.

Очевидное и невероятное

Текущее положение дел описывается именно этими двумя эпитетами, как в одном небезызвестном вульгарном анекдоте. Очевидное здесь - что такое могло произойти, закону Ципфа подчиняются ещё и городские агломерации в плане объёма народонаселения. Связано это скорее всего с положительными экстерналиями от сетевого эффекта, ну да ладно. Речь сегодня не об этом. Невероятное - что в нас просвещённый век к сценарию, который таки напрашивался на бюджетные ассигнирования в FEMA и систему ЧСГО, по большому счёту ни одна страна мира готова не была. Пускаться в рации о переделке бомбоубежищ в ночные клубы и необходимости НВП в детском саду мы не будем, но поговорим вот о чём: нужен ли нам экономический рост в том виде, в котором он существует сейчас - и если нет, то какую цену за это общество готово заплатить?

Этот вопрос мы уже единожды поднимали в контексте современных макроэкономических моделей роста. Сегодня же один из важных вопросов на повестке дня - можем ли отказаться от «бесконтрольного» (в том смысле, что НЕ управляемого директивно) экономического роста за счёт рыночного механизма (что НЕ равно капитализм, и наоборот)? Иными словами, отказаться от опережающих темпов роста ВВП в пользу долгосрочной устойчивости с учётом, что плоды «мира и прогресса» в последние годы были распределены мягко говоря неравномерно, а текущие ограничения рыночного механизма не работают для максимизации общественного благосостояния.

Напомним, что «капитализмом», «коммунизмом» и прочим «-измом» и маразмом можно назвать всё что угодно, в силу заведомо неизвестной сути данных терминов и удобства подобного фрейминга для политической пропаганды. В реальности же есть набор механизмов самоорганизации и саморегуляции (называемых «рынком») и набор институциональных ограничений на их функционирование. Кто же решил, что «капиталистическое» - лучшее (привет, ж/д индустрия США! Привет, Lehman Brothers!!), и что механизм нерегулируемого рынка по определению хорош для максимизации благосостояния общества в целом, а не конкретных индивидов - мы не знаем, но рожу ему начистить было бы не лишним. Вот теперь мы точно fucking pinkos.

Так вот, в контексте эпидемии встаёт ряд вопросов, часть из которых мы уже озвучивали. Что касается экспорта ключевых технологий, то по чисто экономическим причинам он уже начался, подробнее см. у коллег. Это вопрос вторичный по отношению к «хрупкости» цепочек поставок и необходимости бесперебойности множества производств. Логистика в настоящий момент составляет в сложной продукции небольшой процент от себестоимости, а потому со времён контейнерной революции цепочки поставок всё усложнялись и усложнялись, что увеличивало геополитические (читай - санкционные) риски и риски подобные текущей пандемии. Также среди вопросов - оптимальное расселение и планирование транспортной инфраструктуры на случай биологических катаклизмов, впору доставать из архивов футуристические концепты 70-80-ых годов прошлого века.

Готовых ответов на вышеперечисленные проблемы у нас нет - но, как говорится, «так дальше жить нельзя» и мировое хозяйство ждёт существенная перестройка. Насколько существенная - вопрос открытый, но если мы действительно потеряем двузначные проценты от мирового ВВП, повторения такого шока не захочет никто, ведь по большому счёту потери ВВП - это потери ВВП, а вот что делать с безработицей и социальными последствиями пока неясно. Чуем, что одним лишь «левым поворотом» аналогичным послевоенной Великобритании не обойдётся. О том, что это значит в случае конкретных стран и конкретных показателей мы расскажем позже - вступление к «экономической алхимии» получилось слишком длинным. Такие дела.

{kind=link}

Точка перелома. Продолжение

~5-7 мин. на чтение

Кратко: в чем прав обыватель и не прав экономист, устойчивое развитие, капитализм и несвобода.

Заранее просим извинений за «разреженность» контента, дела насущные поглотили нас напрочь.

Auspicious consumption

Как говорится, «закон что дышло, куда повершнёшь - туда и вышло». Абсолютно справедлив данный тезис и для управленческого учёта, в том числе на уровне государства. И что не-GAAP метрики в отчётах, от словно сошедшего со страниц произведений Игоря Губермана, СЕО WeWork - по типу community-adjusted EBITD’ы и прочих порождений «звериного оскала капитализма»; что ВВП - на уровне уже государства, подвержены однотипной проблеме всех КПЭ и прочих количественных показателей. Проблему эту, например, г-н Гряцких величает «статодрочертсвом», и он абсолютно прав. И вот почему.

Современные модели роста, да и понятия «роста» вообще основываются на том, что смышлёныши из бывшего российского острога именуют «Метрикой Путеводной Звезды» - ВВП. А политики обещают электорату эфемерное (на деле - вполне реальное) - благосостояние, что с объёмом выпуска может быть не связано примерно никак. Иными словами, во-первых, как мы уже писали - полезность в общественной системе не аддитивна между благами т.е. миллион тонн коровьева дерьма (что в выпуске учтено) не эквивалентен полумиллиону тонн коровьева дерьма и айфону, во-вторых - не аддитивна и полезность между индивидами, что хорошо иллюстрирует расхожий анекдот про статистику и пол-курицы.

Кроме того, не очень понятен механизм трансляции выпуска собственно в общественное благосостояние, «рыночек» тут, уж извините - не порешает, а трогать «слона Милановича» исключительно за хобот могут уж только намеренно слепые люди, как нас учит суфийская притча. Если уж снова возвращаться к нашему «обывательскому» амплуа - от учтённого в ВВП «Феррари» нам не горячо, не холодно - пусть и апологетика (в случае конкретно «Феррари») про сложную цепочку стоимости, рабочие места и связанные индустрии имеет место быть. Пример чисто иллюстративный. Ближе к телу - ВВП России и Тринидада и Тобаго на душу населения по ППС примерно одинаковы, но есть, как говорится, один нюанс. В одной когорте также Бруней и Норвегия, и тут уж впору гадать где именно в Уголовное право инкорпорированы нормы Шариата. Ну Вы поняли принцип. Больше вещей - не значит, что лучше живём, и это не ребяческая критика консьюмеризма, а таки почти метрология.

Что делать и кто виноват?

Проблема, в общем-то, общеизвестна, а потому ВВП, разумеется - не единственный показатель, который используется профильными ведомствами, пример можно посмотреть здесь. Однако концепцию роста переосмыслить стоит, в том числе в контексте наших предыдущих мыслей про глубину рецессий и относительный вклад действий в т.ч. финансовых властей в реальное положение дел. Полагаться же исключительно на «чёрный ящик» рыночного механизма в контексте роста ВВП и перераспределения плодов данного роста - как минимум пагубно.

От чего мы можем отказаться, чтобы жить как минимум не хуже, а как максимум - на траектории устойчивого развития (неуклонного повышения уровня жизни), и не в этом ли стоит задача экономических институтов, а не в производстве большего количества дерьма, которое магическим образом должно быть стимулом для инноваций и прогресса, - все ещё большие и безответные вопросы. Что же касается инноваций - то производство большего и лучшего дерьма en masse не рождает инноваций инфраструктурного характера, от открытия электромагнетизма до Интернета, из контрпримеров на ум приходят - контейнеризация, когда Малкольм Мак Лин сделал для индустрии то же, что в своё время Бисмарк для германского железнодорожного сообщения, а также транзистор, пусть последнее «инфраструктурным» является лишь отчасти. Но в среднем «от осинки не родятся апельсинки», зато хорошо рождаются «захватывающие стоимость» инновации - достаточно взглянуть на список патентов в составе Вашего персонального ПК. Такие дела.

~5-7 мин. на чтение

Кратко: в чем прав обыватель и не прав экономист, устойчивое развитие, капитализм и несвобода.

Заранее просим извинений за «разреженность» контента, дела насущные поглотили нас напрочь.

Auspicious consumption

Как говорится, «закон что дышло, куда повершнёшь - туда и вышло». Абсолютно справедлив данный тезис и для управленческого учёта, в том числе на уровне государства. И что не-GAAP метрики в отчётах, от словно сошедшего со страниц произведений Игоря Губермана, СЕО WeWork - по типу community-adjusted EBITD’ы и прочих порождений «звериного оскала капитализма»; что ВВП - на уровне уже государства, подвержены однотипной проблеме всех КПЭ и прочих количественных показателей. Проблему эту, например, г-н Гряцких величает «статодрочертсвом», и он абсолютно прав. И вот почему.

Современные модели роста, да и понятия «роста» вообще основываются на том, что смышлёныши из бывшего российского острога именуют «Метрикой Путеводной Звезды» - ВВП. А политики обещают электорату эфемерное (на деле - вполне реальное) - благосостояние, что с объёмом выпуска может быть не связано примерно никак. Иными словами, во-первых, как мы уже писали - полезность в общественной системе не аддитивна между благами т.е. миллион тонн коровьева дерьма (что в выпуске учтено) не эквивалентен полумиллиону тонн коровьева дерьма и айфону, во-вторых - не аддитивна и полезность между индивидами, что хорошо иллюстрирует расхожий анекдот про статистику и пол-курицы.

Кроме того, не очень понятен механизм трансляции выпуска собственно в общественное благосостояние, «рыночек» тут, уж извините - не порешает, а трогать «слона Милановича» исключительно за хобот могут уж только намеренно слепые люди, как нас учит суфийская притча. Если уж снова возвращаться к нашему «обывательскому» амплуа - от учтённого в ВВП «Феррари» нам не горячо, не холодно - пусть и апологетика (в случае конкретно «Феррари») про сложную цепочку стоимости, рабочие места и связанные индустрии имеет место быть. Пример чисто иллюстративный. Ближе к телу - ВВП России и Тринидада и Тобаго на душу населения по ППС примерно одинаковы, но есть, как говорится, один нюанс. В одной когорте также Бруней и Норвегия, и тут уж впору гадать где именно в Уголовное право инкорпорированы нормы Шариата. Ну Вы поняли принцип. Больше вещей - не значит, что лучше живём, и это не ребяческая критика консьюмеризма, а таки почти метрология.

Что делать и кто виноват?

Проблема, в общем-то, общеизвестна, а потому ВВП, разумеется - не единственный показатель, который используется профильными ведомствами, пример можно посмотреть здесь. Однако концепцию роста переосмыслить стоит, в том числе в контексте наших предыдущих мыслей про глубину рецессий и относительный вклад действий в т.ч. финансовых властей в реальное положение дел. Полагаться же исключительно на «чёрный ящик» рыночного механизма в контексте роста ВВП и перераспределения плодов данного роста - как минимум пагубно.

От чего мы можем отказаться, чтобы жить как минимум не хуже, а как максимум - на траектории устойчивого развития (неуклонного повышения уровня жизни), и не в этом ли стоит задача экономических институтов, а не в производстве большего количества дерьма, которое магическим образом должно быть стимулом для инноваций и прогресса, - все ещё большие и безответные вопросы. Что же касается инноваций - то производство большего и лучшего дерьма en masse не рождает инноваций инфраструктурного характера, от открытия электромагнетизма до Интернета, из контрпримеров на ум приходят - контейнеризация, когда Малкольм Мак Лин сделал для индустрии то же, что в своё время Бисмарк для германского железнодорожного сообщения, а также транзистор, пусть последнее «инфраструктурным» является лишь отчасти. Но в среднем «от осинки не родятся апельсинки», зато хорошо рождаются «захватывающие стоимость» инновации - достаточно взглянуть на список патентов в составе Вашего персонального ПК. Такие дела.

P.S. И снова вышло велеречиво, придётся продолжить. Уж извините. Надеемся, что у Вас для нас в связи с обновлением клиента ТГ уготована «особая папочка». По секрету скажем, что в документах Telegram есть ещё много чего интересного - это просто некому доделать.

{kind=link}

Фазы луны, закон Грэшема, шизоанализ. Солянка

~5-6 мин. на чтение

Кратко: влияют ли фазы Луны на человеческое поведение, как связаны биметаллизм и доллар США, анонс коллаборации с философом-неоструктуралистом.

Оккультные знания и финансовые рынки

Как известно, астрология - мать всех поисков метапараметров в сложных системах. Попытки связать фазы Луны хоть с инфарктами миокарда, хоть с поведением людей и прочих животинок. Собственно, не обошла стороной одержимость матушкой-Луной захватила не только секты христиан-синкретистов, помогавшей избраться первому правительству Новозеландских социалистов, но и различных маргиналов и не очень от финансового рынка. К слову, символом какой религии является Луны в первой её четверти и атрибутом какой исторической личности является она же догадаться не составит труда. Но это работа скорее для нашего коллеги, о котором мы Вам расскажем позже.

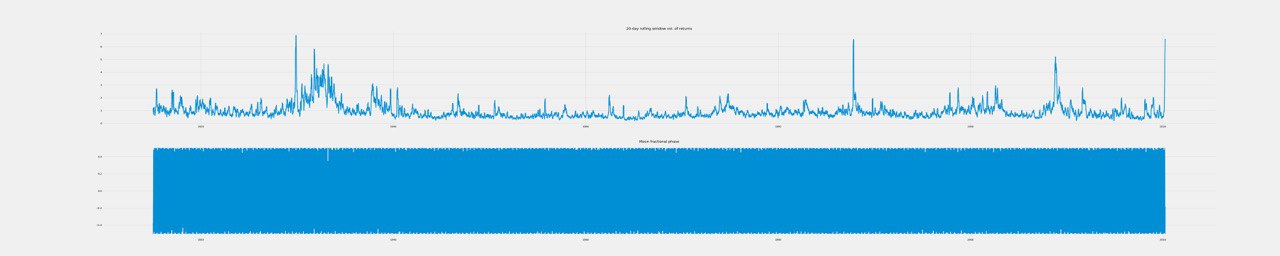

Нас же интересует простая визуальная инспекция того, влияет ли фаза Луны на волатильность цен и доходностей на финансовом рынке. Данная статья утверждает, что не влияет особенно никак, по крайней мере для полнолуний и новолуний, однако выбранная там методология и гипотезы к проверке мягко говоря попахивают черри-пикингом, а также настаивает на наивной интерпретации гипотезы эффективных рынков, которая, к слову, принципиально непроверяема, а также не совсем верно сформулирована, в направлении чего мы уже тезисно набрасывали. Тем не менее, заслуг автора это не умаляет, - проведенная работа выполнена аккуратно. По крайней мере, аккуратней чем всяческий Ганн и гармоники, которые у неподготовленного человека могут вызвать приступ истерии.

Мы же построили фазы луны во время открытия индекса Dow Jones, начиная с 14.12.1914 и по 31.3.2020 для Нью-Йорка (координаты 40.7128° N, 74.0060° W) и волатильность для доходностей DJI на 20-дневном скользящем окне. Как можно видеть на графике ниже, на таком большом горизонте чисто визуально графики различимы сложно, а по дороге ещё и поломалось определение фазы луны - с выпадающими оттуда новолунием и полнолунием. Ну что поделать, все ж мы люди. Датасет, уже готовый для всяческих манипуляций мы выложим в лайв-канале для всех интересующихся. OHLC данные можно попросить у бота @outrageous_bot. Результаты же законченного исследования мы выложим здесь чуть позже.

Закон Грэшема-Коперника, конкурентные деньги

С немалой вероятностью наш ждёт возобновление конкуренции государственных денег и более независимая политика Центральных Банков от действий ЕЦБ и ФРС. И как следствие конкуренции между валютами - конкуренция между активами, деноминированными в данных валютах. Time-value здесь будет задаваться инфляцией и инфляционными ожиданиями, а вот привлекательность активов отдельных стран помимо разницы процентных ставок ещё и волатильностью обменного курса нац. валюты , причём исключительно «полуволатильностью», каким бы неуловимым данный концепт не был. Это при беглом взгляде.

А потому не лишним будет взглянуть на позицию Хайека по данному вопросу, а также изучить некоторые исторические примеры нахождения в обороте (или на мультивалютных счетах с возможностью мгновенной конвертации) нескольких валют - которые имеют одинаковую ценность при одном применении, и разную при другом. Это закон Грэшема-Коперника в общем виде, и здесь для бумажных денег очевидным фактором выступает уже упомянутая инфляция, а применениями - натурально функции денег, средства платежа и средства накопления. Как в 90-е годы с ценами в у.е. Теперь к историческим примерам.

Первым приходит на ум биметаллизм с фиксированным обменным курсом золота к серебру и его крах, прежде всего из-за неустойчивости к «шокам платёжного баланса» и внешним монетарным шокам, в виде, например репараций и контрибуций - см. итоги франко-прусской войны, а также историю краха Бреттон-Вудской системы. Здесь речь, разумеется, о фиксированных курсах и порче монеты, но механизм один и тот же.

~5-6 мин. на чтение

Кратко: влияют ли фазы Луны на человеческое поведение, как связаны биметаллизм и доллар США, анонс коллаборации с философом-неоструктуралистом.

Оккультные знания и финансовые рынки

Как известно, астрология - мать всех поисков метапараметров в сложных системах. Попытки связать фазы Луны хоть с инфарктами миокарда, хоть с поведением людей и прочих животинок. Собственно, не обошла стороной одержимость матушкой-Луной захватила не только секты христиан-синкретистов, помогавшей избраться первому правительству Новозеландских социалистов, но и различных маргиналов и не очень от финансового рынка. К слову, символом какой религии является Луны в первой её четверти и атрибутом какой исторической личности является она же догадаться не составит труда. Но это работа скорее для нашего коллеги, о котором мы Вам расскажем позже.

Нас же интересует простая визуальная инспекция того, влияет ли фаза Луны на волатильность цен и доходностей на финансовом рынке. Данная статья утверждает, что не влияет особенно никак, по крайней мере для полнолуний и новолуний, однако выбранная там методология и гипотезы к проверке мягко говоря попахивают черри-пикингом, а также настаивает на наивной интерпретации гипотезы эффективных рынков, которая, к слову, принципиально непроверяема, а также не совсем верно сформулирована, в направлении чего мы уже тезисно набрасывали. Тем не менее, заслуг автора это не умаляет, - проведенная работа выполнена аккуратно. По крайней мере, аккуратней чем всяческий Ганн и гармоники, которые у неподготовленного человека могут вызвать приступ истерии.

Мы же построили фазы луны во время открытия индекса Dow Jones, начиная с 14.12.1914 и по 31.3.2020 для Нью-Йорка (координаты 40.7128° N, 74.0060° W) и волатильность для доходностей DJI на 20-дневном скользящем окне. Как можно видеть на графике ниже, на таком большом горизонте чисто визуально графики различимы сложно, а по дороге ещё и поломалось определение фазы луны - с выпадающими оттуда новолунием и полнолунием. Ну что поделать, все ж мы люди. Датасет, уже готовый для всяческих манипуляций мы выложим в лайв-канале для всех интересующихся. OHLC данные можно попросить у бота @outrageous_bot. Результаты же законченного исследования мы выложим здесь чуть позже.

Закон Грэшема-Коперника, конкурентные деньги

С немалой вероятностью наш ждёт возобновление конкуренции государственных денег и более независимая политика Центральных Банков от действий ЕЦБ и ФРС. И как следствие конкуренции между валютами - конкуренция между активами, деноминированными в данных валютах. Time-value здесь будет задаваться инфляцией и инфляционными ожиданиями, а вот привлекательность активов отдельных стран помимо разницы процентных ставок ещё и волатильностью обменного курса нац. валюты , причём исключительно «полуволатильностью», каким бы неуловимым данный концепт не был. Это при беглом взгляде.

А потому не лишним будет взглянуть на позицию Хайека по данному вопросу, а также изучить некоторые исторические примеры нахождения в обороте (или на мультивалютных счетах с возможностью мгновенной конвертации) нескольких валют - которые имеют одинаковую ценность при одном применении, и разную при другом. Это закон Грэшема-Коперника в общем виде, и здесь для бумажных денег очевидным фактором выступает уже упомянутая инфляция, а применениями - натурально функции денег, средства платежа и средства накопления. Как в 90-е годы с ценами в у.е. Теперь к историческим примерам.

Первым приходит на ум биметаллизм с фиксированным обменным курсом золота к серебру и его крах, прежде всего из-за неустойчивости к «шокам платёжного баланса» и внешним монетарным шокам, в виде, например репараций и контрибуций - см. итоги франко-прусской войны, а также историю краха Бреттон-Вудской системы. Здесь речь, разумеется, о фиксированных курсах и порче монеты, но механизм один и тот же.

Продолжение и post-scriptum

Кроме того, помимо упомянутого Фергюсона также не лишним будет ознакомиться и с, например, данной работой да и любой книгой по истории банковского дела. Особый фокус стоит остановить на эпохе «Свободного банкинга» в США. Заменяя банки на государства с их более сложной системой целей и задач получаем примерный сценарий того, как может быть. Более подробно об этом мы расскажем в следующих постах.

Анонс же в пост банально не влез, а потому мы сделаем его завтра отдельным постом в обычном для нас формате. Не переключайтесь.

Кроме того, помимо упомянутого Фергюсона также не лишним будет ознакомиться и с, например, данной работой да и любой книгой по истории банковского дела. Особый фокус стоит остановить на эпохе «Свободного банкинга» в США. Заменяя банки на государства с их более сложной системой целей и задач получаем примерный сценарий того, как может быть. Более подробно об этом мы расскажем в следующих постах.

Анонс же в пост банально не влез, а потому мы сделаем его завтра отдельным постом в обычном для нас формате. Не переключайтесь.

{kind=link}

И вновь о сбережении богатства и Древнем Риме

~4-5 мин. на чтение

Кратко: богаче ли современный житель США римского крестьянского хозяйства II века до н.э., о стадиальности экономических отношений.

Пусть и вправду, Постум, курица не птица

Задавая данным эпиграфом весьма пошловатенькую модальность нижепредставленного текста мы предупреждаем читателей против поспешных выводов из предоставленной информации. Факты, представленные ниже, забавные - но никаких подлинно важных механизмов не обнажают. Так вот, поехали.

Медианный net worth американского домохозяйства в возрастной группе 45-54 составляет $84,542 долл. Для среднего квинтиля по всему населению тот же показатель уменьшается до $68,828 долл., а для нижних 20% этот показатель вообще отрицательный. «Настоящих» денег при этом в компонентах данной метрики немного, а доля бóльшая скорее всего приходится на единственное жильё, оставляя $5-7 тыс. долл. на депозитах и вложения в ценные бумаги. Бюро статистики - это Вам не wealth management, и родные «клинтоновки» и «рузвельтовки» на Алабамщине вычитать не будет.

C этим разобрались. Теперь же приведём по Кузищину цифры для римского крестьянского хозяйства образца II в. до н.э. Перед этим стоит освежить в памяти уже озвученные нами тезисы относительно функции драгоценных металлов, как инструмента сбережения стоимости. Там же приведены расчёты для зарплат легионера, но уже при аналогии с более близким нам современным государством. Так вот, «везучий» крестьянин времён движения Гракхов мог расчитывать на участок в 30 югеров, или чуть меньше 7.5 га земли. Ветеранские участки во внеиталийских колония могли быть и вдвое больше. Монетарным эквивалентом 1 югера земли можно принять 1000 сестерциев, или 36,5 унций серебра. Соответственно тому по текущему курсу такой надел земли, переведённый в звонкую монету стоил бы 1097 унций или $16,898 долл. Что в свою очередь вполне себе эквивалент однокомнатной квартиры в Новосибирске. Стоимость же сельхоз.инвентаря, согласно Цицерону, составляет ещё 8 тыс. сестерциев или ещё $4497 долл. Итого получаем $21,395 долл. или почти втрое меньшее медианное богатство, нежели у сегодняшнего гражданина США и больше чем у 88 млн. граждан РФ.

Так вот, речь таки не о цифири - она всегда обманчива и тем более при такой методике подсчёта, и даже не об «инвестиционном тезисе» в серебро и золото, а таки о положении самого крестьянского хозяйство в тогдашней системе экономических отношений. Положении, которое спустя 2 тыс. лет до боли напоминает состояние малого и среднего бизнеса в сегодняшних реалиях, о чём наш коллега-философ обещался рассказать в заметках о капитализме платформ. Аналогично римскому аграрию, самозанятые или малый бизнес - арендаторы, находятся в условиях экономической эксклюзии во-первых, к информации условно «академического» характера, будь то та же агротехника, будь она неладна, а во-вторых - к способам, в том числе в форме кредита, эту эксклюзию преодолеть. При том, что качество продуктов некоторых «латифундистов» ничуть не инфериорно по отношению к качеству услуг на менее концентрированных рынках, а зачастую и существенно выше - аналогично положению с крестьянским «шмурдяком» из лозы, пущенной по стволам вязов, и вином из шпалерных виноградников. Порог же входа на рынок не кофеен-маникюров-барбершопов и прочих коммодити в духе мальвы и полбы, а условно «товарного земледелия» с каждым годом всё выше, за счёт того, что малые хозяйства не могут позволить себе эффективность.

~4-5 мин. на чтение

Кратко: богаче ли современный житель США римского крестьянского хозяйства II века до н.э., о стадиальности экономических отношений.

Пусть и вправду, Постум, курица не птица

Задавая данным эпиграфом весьма пошловатенькую модальность нижепредставленного текста мы предупреждаем читателей против поспешных выводов из предоставленной информации. Факты, представленные ниже, забавные - но никаких подлинно важных механизмов не обнажают. Так вот, поехали.

Медианный net worth американского домохозяйства в возрастной группе 45-54 составляет $84,542 долл. Для среднего квинтиля по всему населению тот же показатель уменьшается до $68,828 долл., а для нижних 20% этот показатель вообще отрицательный. «Настоящих» денег при этом в компонентах данной метрики немного, а доля бóльшая скорее всего приходится на единственное жильё, оставляя $5-7 тыс. долл. на депозитах и вложения в ценные бумаги. Бюро статистики - это Вам не wealth management, и родные «клинтоновки» и «рузвельтовки» на Алабамщине вычитать не будет.

C этим разобрались. Теперь же приведём по Кузищину цифры для римского крестьянского хозяйства образца II в. до н.э. Перед этим стоит освежить в памяти уже озвученные нами тезисы относительно функции драгоценных металлов, как инструмента сбережения стоимости. Там же приведены расчёты для зарплат легионера, но уже при аналогии с более близким нам современным государством. Так вот, «везучий» крестьянин времён движения Гракхов мог расчитывать на участок в 30 югеров, или чуть меньше 7.5 га земли. Ветеранские участки во внеиталийских колония могли быть и вдвое больше. Монетарным эквивалентом 1 югера земли можно принять 1000 сестерциев, или 36,5 унций серебра. Соответственно тому по текущему курсу такой надел земли, переведённый в звонкую монету стоил бы 1097 унций или $16,898 долл. Что в свою очередь вполне себе эквивалент однокомнатной квартиры в Новосибирске. Стоимость же сельхоз.инвентаря, согласно Цицерону, составляет ещё 8 тыс. сестерциев или ещё $4497 долл. Итого получаем $21,395 долл. или почти втрое меньшее медианное богатство, нежели у сегодняшнего гражданина США и больше чем у 88 млн. граждан РФ.

Так вот, речь таки не о цифири - она всегда обманчива и тем более при такой методике подсчёта, и даже не об «инвестиционном тезисе» в серебро и золото, а таки о положении самого крестьянского хозяйство в тогдашней системе экономических отношений. Положении, которое спустя 2 тыс. лет до боли напоминает состояние малого и среднего бизнеса в сегодняшних реалиях, о чём наш коллега-философ обещался рассказать в заметках о капитализме платформ. Аналогично римскому аграрию, самозанятые или малый бизнес - арендаторы, находятся в условиях экономической эксклюзии во-первых, к информации условно «академического» характера, будь то та же агротехника, будь она неладна, а во-вторых - к способам, в том числе в форме кредита, эту эксклюзию преодолеть. При том, что качество продуктов некоторых «латифундистов» ничуть не инфериорно по отношению к качеству услуг на менее концентрированных рынках, а зачастую и существенно выше - аналогично положению с крестьянским «шмурдяком» из лозы, пущенной по стволам вязов, и вином из шпалерных виноградников. Порог же входа на рынок не кофеен-маникюров-барбершопов и прочих коммодити в духе мальвы и полбы, а условно «товарного земледелия» с каждым годом всё выше, за счёт того, что малые хозяйства не могут позволить себе эффективность.

И вновь о сбережении богатства и Древнем Риме. Продолжение

И тут уж впору было сказать в духе раннего Дарвина о «цикличности» экономических отношений, и отсутствии поступательности в социальном прогрессе, а также какой-нибудь «мимикрии эксплуататорского класса под влиянием объективных исторических сил» - но мы не будем, потому что это неправда. Правда же в том, что сама природа рыночного механизма неизменна, как и большинства межчеловеческих транзакий - меняется в данном случае лишь консенсус относительно их допустимости и платежная матрица. Поэтому мы вновь призываем Вас задуматься о том, необходима ли нам в принципе ценностная установка конкретно капитализма (НЕ тождественного рыночному механизму) и жизнеспособности «гибридных» систем. Ну а про «объективные силы истории» и экономический рост мы напишем ещё, но потом.

И тут уж впору было сказать в духе раннего Дарвина о «цикличности» экономических отношений, и отсутствии поступательности в социальном прогрессе, а также какой-нибудь «мимикрии эксплуататорского класса под влиянием объективных исторических сил» - но мы не будем, потому что это неправда. Правда же в том, что сама природа рыночного механизма неизменна, как и большинства межчеловеческих транзакий - меняется в данном случае лишь консенсус относительно их допустимости и платежная матрица. Поэтому мы вновь призываем Вас задуматься о том, необходима ли нам в принципе ценностная установка конкретно капитализма (НЕ тождественного рыночному механизму) и жизнеспособности «гибридных» систем. Ну а про «объективные силы истории» и экономический рост мы напишем ещё, но потом.

{kind=link}

Не бойтесь Колосьев на глиняных ногах

~4-5 мин. на чтение

Кратко: полные яда комментарии к рынкам, нарративу о Великой Депрессии и продуктам мыследеятельности. Дисклеймер.

Сверхдержавные хроники

Наблюдая за сменой печатных заголовков и мириадом статей, что «это не Великая Депрессия» и графикам в духе hypothetical EBITDA относительно перспектив восстановления мировой экономики, стоит таки провести «реалити чек». Начнём с сухих фактов, а мякотку таки оставим на потом. На актуализованных буквально 15 минут назад данных относительно режима волатильности на рынке не изменилось ничего. Мы всё ещё с вероятностью в 98% находимся в рамках рынка, аналогичного 1929-1933, 1937, 2008-2009 и ещё почти десятку разрушительных медвежьих рынков и обвалов прошлого столетия. Выдыхайте, держатели шортов, мировая закулиса не провела контролируемый делевереджинг.

Теперь же пару слов о том, где правы и не правы авторы заголовков, аналогичных вот таким вот заявлениям - что, де, «это не Великая Депрессия, тогда было хуже». Да, это не Великая Депрессия - потому что тогда «QE0», а именно уменьшение золотого содержания доллара и расширение денежной массы с конфискацией физического золота у населения, было призвано запустить рефляционные процессы при двузначной безработице, а не поставить экономику США, да и всего мира, под риск галопирующей инфляции одновременно с той же двузначной безработицей. Это не Великая Депрессия, это - хуже. И тем хуже, у кого инструментарий уже - а именно странам развитóго капитализьму.

Также не лишним будет напомнить, что как после QE0 в 1937, там и после QE1 в 2010-2011 потребовались дополнительные инъекции ликвидности для поддержания рынков и экономики, а Рузвельтовская «нью дил» на котрфактических прогнозах могла быть к восстановлению экономику и менее причастна, нежели принято думать и рассказывать в университетах. Но это к слову. Тогда напомним, денежная масса М2 расширилась всего на 50% за 4 года с 1933 по 1937, а не за четыре квартала, что нам сулят новые меры поддержки вкупе с дефицитом бюджета в 16% ВВП. Ну а теперь-то к ягодкам.

Наши уважаемые коллеги верно отмечают «нюанс» при инвестировании в активы, где базовой валютой является доллар США и его эпигоны (речь о юане и практически всех DM), в силу эффекта «спилловера» не только в волатильности рисковых активов, но в инфляционной динамике, где до 50% составляет эффект от глобализации, чем мы делились с одним из наших читателей в комментариях. Делились мы ещё и вот этой прелюбопытнейшей статьей, которая призывает в инструментарий центральных банков вернуть-таки кривую Филлипса, что лишний раз доказывает «алхимический» подход к экономике со стороны правительств и монетарных властей.

Разница между экономическим мейнстримом и искателями трансмутации лишь в том, что последние были честны относительно масштабов собственного незнания и методологии. Как честны и, например, «опционщики» в самом общем смысле, - в отличие от манагеров деньгами, которые принимают и риск управляемый, и риск неуправляемый, называя это притом одним и тем же словом. Как оказалось, это в ещё в 1921 году изложил Ф.Найт. Но об этом, а также о важных оговорках, потерянных по дороге за 100 лет «управления активами», - как натурально оговорка во вступлении(!) к работе Башелье, положивший основу современной финансовой науке, мы напишем потом.

Другой уважаемый коллега препарирует вновь развернувшийся лицом к бычьему рынку, и тухесом к здравому смыслу нарратив из экзистенциального ужаса в головах «лидеров мнений», принимающих за Божьи откровения заказные материалы в телегам-каналах и размышления о роли Сечина в падении нефти и перспективах рубля у инстраграм-блогерш сомнительного (интеллектуального) провенанса. Единственная оговорка, с которой стоит подходить к такого рода сообщениям, что пытаются они Вам внушить не совсем «страх», который ассоциирован со вполне управляемыми рисками, - «иметь или не иметь», а именно экзистенциальный ужас и фрустрацию, в который они сами большую часть жизни и пребывают, всю ту же «неопределённость».

~4-5 мин. на чтение

Кратко: полные яда комментарии к рынкам, нарративу о Великой Депрессии и продуктам мыследеятельности. Дисклеймер.

Сверхдержавные хроники

Наблюдая за сменой печатных заголовков и мириадом статей, что «это не Великая Депрессия» и графикам в духе hypothetical EBITDA относительно перспектив восстановления мировой экономики, стоит таки провести «реалити чек». Начнём с сухих фактов, а мякотку таки оставим на потом. На актуализованных буквально 15 минут назад данных относительно режима волатильности на рынке не изменилось ничего. Мы всё ещё с вероятностью в 98% находимся в рамках рынка, аналогичного 1929-1933, 1937, 2008-2009 и ещё почти десятку разрушительных медвежьих рынков и обвалов прошлого столетия. Выдыхайте, держатели шортов, мировая закулиса не провела контролируемый делевереджинг.

Теперь же пару слов о том, где правы и не правы авторы заголовков, аналогичных вот таким вот заявлениям - что, де, «это не Великая Депрессия, тогда было хуже». Да, это не Великая Депрессия - потому что тогда «QE0», а именно уменьшение золотого содержания доллара и расширение денежной массы с конфискацией физического золота у населения, было призвано запустить рефляционные процессы при двузначной безработице, а не поставить экономику США, да и всего мира, под риск галопирующей инфляции одновременно с той же двузначной безработицей. Это не Великая Депрессия, это - хуже. И тем хуже, у кого инструментарий уже - а именно странам развитóго капитализьму.

Также не лишним будет напомнить, что как после QE0 в 1937, там и после QE1 в 2010-2011 потребовались дополнительные инъекции ликвидности для поддержания рынков и экономики, а Рузвельтовская «нью дил» на котрфактических прогнозах могла быть к восстановлению экономику и менее причастна, нежели принято думать и рассказывать в университетах. Но это к слову. Тогда напомним, денежная масса М2 расширилась всего на 50% за 4 года с 1933 по 1937, а не за четыре квартала, что нам сулят новые меры поддержки вкупе с дефицитом бюджета в 16% ВВП. Ну а теперь-то к ягодкам.

Наши уважаемые коллеги верно отмечают «нюанс» при инвестировании в активы, где базовой валютой является доллар США и его эпигоны (речь о юане и практически всех DM), в силу эффекта «спилловера» не только в волатильности рисковых активов, но в инфляционной динамике, где до 50% составляет эффект от глобализации, чем мы делились с одним из наших читателей в комментариях. Делились мы ещё и вот этой прелюбопытнейшей статьей, которая призывает в инструментарий центральных банков вернуть-таки кривую Филлипса, что лишний раз доказывает «алхимический» подход к экономике со стороны правительств и монетарных властей.

Разница между экономическим мейнстримом и искателями трансмутации лишь в том, что последние были честны относительно масштабов собственного незнания и методологии. Как честны и, например, «опционщики» в самом общем смысле, - в отличие от манагеров деньгами, которые принимают и риск управляемый, и риск неуправляемый, называя это притом одним и тем же словом. Как оказалось, это в ещё в 1921 году изложил Ф.Найт. Но об этом, а также о важных оговорках, потерянных по дороге за 100 лет «управления активами», - как натурально оговорка во вступлении(!) к работе Башелье, положивший основу современной финансовой науке, мы напишем потом.

Другой уважаемый коллега препарирует вновь развернувшийся лицом к бычьему рынку, и тухесом к здравому смыслу нарратив из экзистенциального ужаса в головах «лидеров мнений», принимающих за Божьи откровения заказные материалы в телегам-каналах и размышления о роли Сечина в падении нефти и перспективах рубля у инстраграм-блогерш сомнительного (интеллектуального) провенанса. Единственная оговорка, с которой стоит подходить к такого рода сообщениям, что пытаются они Вам внушить не совсем «страх», который ассоциирован со вполне управляемыми рисками, - «иметь или не иметь», а именно экзистенциальный ужас и фрустрацию, в который они сами большую часть жизни и пребывают, всю ту же «неопределённость».

Telegram

Outrageous Predictions

!!!Дисклеймер!!!

Предоставляемая в канале информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).…

Предоставляемая в канале информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).…

Не бойтесь Колосьев на глиняных ногах. Продолжение

~4-5 мин. на чтение

Несоблюдение же информационной гигиены с течением времени способно трансформировать Ваш базис информации в суггестивное месиво. Которое позволит потом втюхать «general public» через сотни посредников 74% государственного долга США, ведь «партнёры» не Тимошка и видят немножко, что доказал ещё де Голль до краха Бреттон-Вудса, забрав французские ЗВР из-за океана. Ну а когда «в накладе» не вполне конкретные инстутуты, в том числе государственной власти, а коллективное и бессознательное - грех этим не воспользоваться. То же касается и вот уже 25-ти лет возгласов о Китае в чисто ориенталистской (не востоковедческой) и колониальной традиции европейского мышления, но об этом, пожалуй, завтра. Будьте аккуратны!

~4-5 мин. на чтение

Несоблюдение же информационной гигиены с течением времени способно трансформировать Ваш базис информации в суггестивное месиво. Которое позволит потом втюхать «general public» через сотни посредников 74% государственного долга США, ведь «партнёры» не Тимошка и видят немножко, что доказал ещё де Голль до краха Бреттон-Вудса, забрав французские ЗВР из-за океана. Ну а когда «в накладе» не вполне конкретные инстутуты, в том числе государственной власти, а коллективное и бессознательное - грех этим не воспользоваться. То же касается и вот уже 25-ти лет возгласов о Китае в чисто ориенталистской (не востоковедческой) и колониальной традиции европейского мышления, но об этом, пожалуй, завтра. Будьте аккуратны!

{kind=link}

Об алхимии в финансах. Часть первая

~6 мин. на чтение

Кратко: стилизованные факты, мусорное знание и о бытии лучше рынка.

Добрый день, дорогие друзья и коллеги! Несвоевременно сообщаем Вам, что, к сожалению, нас не потрепали ни коронавирус, ни рынки - а потому нет ни единого шанса таки заняться наконец человеческой работой. Работа же нечеловеческая поглотила наш свечной заводик практически полностью, а потому некоторое время посты будут выходить в экстрасистолическом ритме. На все заданные вопросы мы постараемся вскорости ответить. А теперь к делу.

Культуркампф

Мы часто ругаем экономистов и финансистов за чисто «алхимический» подход к собственному делу, и тут наконец стоит сделать пояснения на счёт того, что же именно можно считать «алхимией», а что можно списать на убогие качества существующего ныне методологического аппарата. Современная экономическая, так сказать, наука до сих пор полагается во многом на стилизованные факты. Будь то хоть макроэкономическая и макропруденциальная политики, хоть любимые в «просветительской» деятельности тезисы о стоимостном инвестировании и существовании «внутренней стоимости», столь полюбовно позаимствовавшие марксистскую методологию трудовой теории стоимости. И это, и ещё множество подобных явлений, можно списать как раз на недостатки методологического аппарата, где ответ на вопрос «как?» со вполне понятного «посредством действий экономических агентов» подменяется на Смитовское «провидение» или вовсе остаётся за кадром. На этой «войне никаков с кое-каками» в общем-то и сфокусированы множественные экономические дебаты последних полутора столетий. Ответ на вопрос «что?» предоставляет собственная сама эмпирическая зависимость.

Продолжаем нарушать ваш wholesome Wednesday. Нельзя же списать на объективные недостатки множество «мусорного» знания, маскирующегося под описанные выше зависимости, которое в лучшем случае воспроизводимо один раз в секулярный цикл, а в худшем - не пригодится Вам никогда. Это касается и знания академического, где слава Б-гу, с годами Диссернету становится меньше работы, а кандидатские степени не присуждают за исследования в области продажи телевизоров в городе Саратове. Касается это и инвестиционных стратегий, и «житейской мудрости» относительно управления капиталом, и тут бы впору пустится в рассуждения о любимом в венчáрé эффекте Линди, но буллшит-бинго у нас запланировано на puppy Friday. Вместо того, приведём несколько примеров алхимических «рецептов», которыми пользоваться не стоит, и в этой части расскажем про мудрости книжного характера.

Маги рынка и recency bias

Неотъемлемый элемент карьеры любого управленца капиталами - везение, а также принцип «где родился, там и пригодился». В этой связи осторожно стоит относиться к любым рецептам из многочисленных «околорыночных» публикаций талмудических размеров и характера. Для того, чтобы рынок или иной бенчмарк превзойти, достаточно всего одной успешной сделки в год, а в остальное время постоянного в нём участия. Это мы похоронили «купи и держи». Теперь будем хоронить гурéй. И начнём мы со знаменитых «Магов рынка» Швагера. Для начала, рецепта «успеха» во фьючерсной торговле стоит выбросить из головы вовсе. Во время стагфляции с 1968 по 1982 год наиболее прибыльным и единственным, пожалуй, «активным» рынком были именно товарные фьючерсы, на чём СТА собственно и зарабатывали свои кровные и гробовые. С этим разобрались.

~6 мин. на чтение

Кратко: стилизованные факты, мусорное знание и о бытии лучше рынка.

Добрый день, дорогие друзья и коллеги! Несвоевременно сообщаем Вам, что, к сожалению, нас не потрепали ни коронавирус, ни рынки - а потому нет ни единого шанса таки заняться наконец человеческой работой. Работа же нечеловеческая поглотила наш свечной заводик практически полностью, а потому некоторое время посты будут выходить в экстрасистолическом ритме. На все заданные вопросы мы постараемся вскорости ответить. А теперь к делу.

Культуркампф

Мы часто ругаем экономистов и финансистов за чисто «алхимический» подход к собственному делу, и тут наконец стоит сделать пояснения на счёт того, что же именно можно считать «алхимией», а что можно списать на убогие качества существующего ныне методологического аппарата. Современная экономическая, так сказать, наука до сих пор полагается во многом на стилизованные факты. Будь то хоть макроэкономическая и макропруденциальная политики, хоть любимые в «просветительской» деятельности тезисы о стоимостном инвестировании и существовании «внутренней стоимости», столь полюбовно позаимствовавшие марксистскую методологию трудовой теории стоимости. И это, и ещё множество подобных явлений, можно списать как раз на недостатки методологического аппарата, где ответ на вопрос «как?» со вполне понятного «посредством действий экономических агентов» подменяется на Смитовское «провидение» или вовсе остаётся за кадром. На этой «войне никаков с кое-каками» в общем-то и сфокусированы множественные экономические дебаты последних полутора столетий. Ответ на вопрос «что?» предоставляет собственная сама эмпирическая зависимость.

Продолжаем нарушать ваш wholesome Wednesday. Нельзя же списать на объективные недостатки множество «мусорного» знания, маскирующегося под описанные выше зависимости, которое в лучшем случае воспроизводимо один раз в секулярный цикл, а в худшем - не пригодится Вам никогда. Это касается и знания академического, где слава Б-гу, с годами Диссернету становится меньше работы, а кандидатские степени не присуждают за исследования в области продажи телевизоров в городе Саратове. Касается это и инвестиционных стратегий, и «житейской мудрости» относительно управления капиталом, и тут бы впору пустится в рассуждения о любимом в венчáрé эффекте Линди, но буллшит-бинго у нас запланировано на puppy Friday. Вместо того, приведём несколько примеров алхимических «рецептов», которыми пользоваться не стоит, и в этой части расскажем про мудрости книжного характера.

Маги рынка и recency bias

Неотъемлемый элемент карьеры любого управленца капиталами - везение, а также принцип «где родился, там и пригодился». В этой связи осторожно стоит относиться к любым рецептам из многочисленных «околорыночных» публикаций талмудических размеров и характера. Для того, чтобы рынок или иной бенчмарк превзойти, достаточно всего одной успешной сделки в год, а в остальное время постоянного в нём участия. Это мы похоронили «купи и держи». Теперь будем хоронить гурéй. И начнём мы со знаменитых «Магов рынка» Швагера. Для начала, рецепта «успеха» во фьючерсной торговле стоит выбросить из головы вовсе. Во время стагфляции с 1968 по 1982 год наиболее прибыльным и единственным, пожалуй, «активным» рынком были именно товарные фьючерсы, на чём СТА собственно и зарабатывали свои кровные и гробовые. С этим разобрались.

Об алхимии в финансах. Часть первая (продолжение)

~6 мин. на чтение

Продолжим книгой менее известной в широких кругах, но всё ещё довольно популярной - «One good trade», проп-конторы, которая чудесным образом не умерла медленной и мучительной смертью со смертью волатильности. Тут всё очень просто - хлеб дейтрейдера и почти любого искателя «микроальфы» есть волатильность, чем рынки в том числе последних лет не отличались. Если конечно не торговать опционами на биотехи или альтернативными криптовалютами, но там против Вас само время - в совершенно натуральном смысле. Оттого, в том числе и в массовой культуре забугорья, образ дейтрейдера из нулевых умер сам собой, как собственно и пафос такого ремесла. Пафоса, надо сказать, там никогда и не было - а была монотонная изматывающая работа, после которой хочется смотреть телевизор. Но это мы так.

То же касается «макро», «копро» (distressed asset buying), «value» и любых других симпатичных лейблов напротив инвестиционных стратегий - всё это вещь сезонная и преходящая, пусть сезоны там и длятся по 10-15 лет. Примеров может быть тысячи - достаточно того, что Грехэм потерял во время Великой депрессии 70% процентов стоимости порфтеля, против 86% падения рынка, что в 2 раза лучше по NAV, но все ещё очень плохо. Каждой стратегии или же их линейной комбинации (которая ввиду настоящей диверсификации может принести нелинейные возвраты) своё время, и нет никаких рациональных причин, кроме как создания иллюзии (зачастую нет) «управляемости», фокусироваться лишь на одном подходе. Расхожие истины про 70% времени, когда рынок непредсказуем (а на самом деле имеет хаотическую динамику) также не совсем корректны.

На этом разумеется, не всё, да и по списку литературы мы прошлись не полностью. Добавим только, что классический тех. анализ, а именно ручное распознавание образом с помощью глаз и мозга человеческого не инвариантен к преобразованиям масштаба, с чем можно и нужно бороться. Ну а если Вы вдруг специалист в распознавании образов - милости просим на с уличить во лжи или дополнить.

~6 мин. на чтение

Продолжим книгой менее известной в широких кругах, но всё ещё довольно популярной - «One good trade», проп-конторы, которая чудесным образом не умерла медленной и мучительной смертью со смертью волатильности. Тут всё очень просто - хлеб дейтрейдера и почти любого искателя «микроальфы» есть волатильность, чем рынки в том числе последних лет не отличались. Если конечно не торговать опционами на биотехи или альтернативными криптовалютами, но там против Вас само время - в совершенно натуральном смысле. Оттого, в том числе и в массовой культуре забугорья, образ дейтрейдера из нулевых умер сам собой, как собственно и пафос такого ремесла. Пафоса, надо сказать, там никогда и не было - а была монотонная изматывающая работа, после которой хочется смотреть телевизор. Но это мы так.

То же касается «макро», «копро» (distressed asset buying), «value» и любых других симпатичных лейблов напротив инвестиционных стратегий - всё это вещь сезонная и преходящая, пусть сезоны там и длятся по 10-15 лет. Примеров может быть тысячи - достаточно того, что Грехэм потерял во время Великой депрессии 70% процентов стоимости порфтеля, против 86% падения рынка, что в 2 раза лучше по NAV, но все ещё очень плохо. Каждой стратегии или же их линейной комбинации (которая ввиду настоящей диверсификации может принести нелинейные возвраты) своё время, и нет никаких рациональных причин, кроме как создания иллюзии (зачастую нет) «управляемости», фокусироваться лишь на одном подходе. Расхожие истины про 70% времени, когда рынок непредсказуем (а на самом деле имеет хаотическую динамику) также не совсем корректны.

На этом разумеется, не всё, да и по списку литературы мы прошлись не полностью. Добавим только, что классический тех. анализ, а именно ручное распознавание образом с помощью глаз и мозга человеческого не инвариантен к преобразованиям масштаба, с чем можно и нужно бороться. Ну а если Вы вдруг специалист в распознавании образов - милости просим на с уличить во лжи или дополнить.

{kind=link}

Раковые опухоли рыночной инфраструктуры

~5 мин. на чтение

Кратко: заметки о пассивном инвестировании, HTF и виртуальной ликвидности.

Кто платит за конец капитализма?

Пока мы готовили для Вас пост про историю austerity и долговых кризисов, с небезынтересными замечаниями о том, как и почему дефолты более половины Африканских стран сказались на текущем развития континента, и причём тут Сорос, МВФ и прочие бабайки, справедливо ненавидимые большинством населения Варшавского блока - нам пришла идея, что неплохо бы рассказать для начала о вещах более насущных. В конце-то концов, Сороса хотя бы налюбил на $1 млрд. долларов Чубайс и не приняли в «комсомол», который, как известно, в современной России - бизнес. Да и «развенчания» МВФ и прочих международных институтов можно посмотреть ещё в архивах телепередачи «Международная панорама».

В перечень таковых «насущных» вещей попадает конечно же архитектура рынка, и все следствия её сегодняшней организации. Начнём со сбрасывания в воды подмосковных водохранилищ истуканов Богла, Vanguard’a и прочих апологетов пассивных рыночных продуктов. На эту тему годами пишет коллега, и всякий его текст на данную тему к прочтению рекомендуем всячески, но мы же зайдём не со стороны конкретно управления капиталом, а чуть более общим мазком.

Первый, и самый главный факт, который требуется знать о пассивном «инвестировании» - это то, что оно чувствительно к самой композиции индексных корзин, о чём писал ещё в 1930-х де-факто отец теории индексирования И. Фишер. При текущем взвешивании по капитализации пассивные притоки создают положительную обратную связь в наиболее «тяжёлых» компаний из индекса, что ведёт к системной недооценке остальных активов, сомнительным качествам «диверсификации» рыночного портфеля и концентраций во всяких FAANG совершенно астрономических 18% капитализации рынка.

Дальше - больше. Пассивные инвестиции де-факто убирают ликвидность с рынка, обеспечивая трансфер рисков на активных управляющих. На эту тему рекомендуем просто посмотреть блестящую презентацию от Майкла Грина из Thiel Macro. Описанный там механизм лежит и в основе разрушения мифа об HFT-конторах как поставщиках ликвидности, что на самом деле не так - и это с учётом того, что на них приходится до 50% всех торгов на рынке США. В дейтсвительности, от оператора ETF наподобие Vanguard, HFT-шопы не отличают ничем - они точно также мгновенно и механически создают и убирают «ликвидность из воздуха», при этом в рынке не участвуя вовсе.

Про регуляторные последствия и говорить не будем - достаточно напомнить, что АДРок на американские акции в природе иногда бывает больше, чем самих акций. Причём тут статус банков как Authorized Purchasers догадайтесь сами. Спойлер: при том же, что и использование деривативов в формировании пенсионных продуктов с молчаливого согласия регулятора.