TotalEnergies SE

Итоги 9 мес. 2021 года

Французская диверсифицированная энергетическая компания TotalEnergies раскрыла финансовую отчетность за 9 мес. 2021 года.

📈Общая выручка компании выросла почти в полтора раза, составив $129,3 млрд. Выручка по сегменту «Разведка и добыча» (с учетом внутригрупповой выручки) выросла на 69,6% до $28,2 млрд. Добыча нефти консолидируемыми компаниями снизилась на 5,1%, составив 1 290 тыс. баррелей в день по причине соблюдения ограничений в рамках сделки ОПЕК+.

📉Добыча газа консолидируемыми компаниями сократилась на 3,2% главным образом, за счет сокращения добычи на месторождениях в Африке и Азиатско-Тихоокеанском регионе.

📝Таким образом, добыча углеводородов составила 2 093 тыс. баррелей в день нефтяного эквивалента (-4,4%). Средняя цена реализации нефти выросла на 74,7% до $62,2 за баррель, цены на газ - на 74,3% до $5,0 за тыс. куб. футов. Операционная прибыль сегмента «Разведка и добыча» составила $10,4 млрд., при этом увеличение операционных расходов на добычу барреля нефтяного эквивалента составило 39,5%.

📈Выручка дивизиона «Нефтепереработка и нефтехимия» увеличилась на 52,6% до $80,9 млрд на фоне сокращения объемов переработки нефти (-11,9%).

📈Компания существенно увеличила рентабельность переработки барреля нефти ($10,2), выведя ее из отрицательной зоны прошлого года (данный показатель демонстрирует, какую операционную прибыль компания получает с одного барреля нефти, поступившей в переработку). В результате операционная прибыль сегмента составила $2,9 млрд против убытка годом ранее.

📈Сбытовой сегмент компании показал увеличение выручки на 28,8% до $43,4 млрд. Сокращение расходов привело к существенному увеличению операционной прибыли сегмента до $1,8 млрд.

📈Сегмент «Переработка газа и электроэнергетика» смог увеличить свои доходы на 85,7% до $21,9 млрд, а операционная прибыль составила $1,9 млрд на фоне роста производства электроэнергии из возобновляемых источников и расширения клиентской базы потребителей газа и электроэнергии.

💰В результате на операционном уровне компания зафиксировала прибыль в размере $15,8 млрд против убытка годом ранее.

📉Чистые финансовые расходы сократились на 30,3% до $996 млн на фоне снижения процентных расходов компании. Доля в прибыли зависимых предприятий выросла более чем в четыре раза до $1,6 млрд.

💰В итоге чистая прибыль Total составила $10,2 млрд, прибыль на акцию (EPS) составила $3,86.

💡Компания ожидает, что повышение цен на нефть в текущем году положительно повлияет на среднюю цену продажи СПГ в следующие шесть месяцев, учитывая эффект запаздывания по формулам цены, начиная уже с четвертого квартала.

💡Дополнительно отметим, что компания подтвердила намерение завершить выкуп собственных акций в четвертом квартале на сумму $1,5 млрд. В виде дивидендов к настоящему моменту распределено 59% заработанной чистой прибыли ($6,2 млрд).

🧐По итогам внесения фактических результатов мы несколько понизили прогнозы финансовых показателей компании на текущий и будущие годы, отразив более низкий объем добычи углеводородов. В результате потенциальная доходность акций компании незначительно сократилась.

🧐Что касается будущих результатов компании, то мы ожидаем, что в ближайшие годы Total сможет генерировать чистую прибыль в диапазоне $16-18 млрд на фоне благоприятной рыночной конъюнктуры.

💼Акции компании обращаются с P/BV 2021 около 1,2 и остаются в числе наших приоритетов в топливно-энергетическом комплексе на развитых рынках.

#TotalEnergiesSE #TTE #блогофорум

Итоги 9 мес. 2021 года

Французская диверсифицированная энергетическая компания TotalEnergies раскрыла финансовую отчетность за 9 мес. 2021 года.

📈Общая выручка компании выросла почти в полтора раза, составив $129,3 млрд. Выручка по сегменту «Разведка и добыча» (с учетом внутригрупповой выручки) выросла на 69,6% до $28,2 млрд. Добыча нефти консолидируемыми компаниями снизилась на 5,1%, составив 1 290 тыс. баррелей в день по причине соблюдения ограничений в рамках сделки ОПЕК+.

📉Добыча газа консолидируемыми компаниями сократилась на 3,2% главным образом, за счет сокращения добычи на месторождениях в Африке и Азиатско-Тихоокеанском регионе.

📝Таким образом, добыча углеводородов составила 2 093 тыс. баррелей в день нефтяного эквивалента (-4,4%). Средняя цена реализации нефти выросла на 74,7% до $62,2 за баррель, цены на газ - на 74,3% до $5,0 за тыс. куб. футов. Операционная прибыль сегмента «Разведка и добыча» составила $10,4 млрд., при этом увеличение операционных расходов на добычу барреля нефтяного эквивалента составило 39,5%.

📈Выручка дивизиона «Нефтепереработка и нефтехимия» увеличилась на 52,6% до $80,9 млрд на фоне сокращения объемов переработки нефти (-11,9%).

📈Компания существенно увеличила рентабельность переработки барреля нефти ($10,2), выведя ее из отрицательной зоны прошлого года (данный показатель демонстрирует, какую операционную прибыль компания получает с одного барреля нефти, поступившей в переработку). В результате операционная прибыль сегмента составила $2,9 млрд против убытка годом ранее.

📈Сбытовой сегмент компании показал увеличение выручки на 28,8% до $43,4 млрд. Сокращение расходов привело к существенному увеличению операционной прибыли сегмента до $1,8 млрд.

📈Сегмент «Переработка газа и электроэнергетика» смог увеличить свои доходы на 85,7% до $21,9 млрд, а операционная прибыль составила $1,9 млрд на фоне роста производства электроэнергии из возобновляемых источников и расширения клиентской базы потребителей газа и электроэнергии.

💰В результате на операционном уровне компания зафиксировала прибыль в размере $15,8 млрд против убытка годом ранее.

📉Чистые финансовые расходы сократились на 30,3% до $996 млн на фоне снижения процентных расходов компании. Доля в прибыли зависимых предприятий выросла более чем в четыре раза до $1,6 млрд.

💰В итоге чистая прибыль Total составила $10,2 млрд, прибыль на акцию (EPS) составила $3,86.

💡Компания ожидает, что повышение цен на нефть в текущем году положительно повлияет на среднюю цену продажи СПГ в следующие шесть месяцев, учитывая эффект запаздывания по формулам цены, начиная уже с четвертого квартала.

💡Дополнительно отметим, что компания подтвердила намерение завершить выкуп собственных акций в четвертом квартале на сумму $1,5 млрд. В виде дивидендов к настоящему моменту распределено 59% заработанной чистой прибыли ($6,2 млрд).

🧐По итогам внесения фактических результатов мы несколько понизили прогнозы финансовых показателей компании на текущий и будущие годы, отразив более низкий объем добычи углеводородов. В результате потенциальная доходность акций компании незначительно сократилась.

🧐Что касается будущих результатов компании, то мы ожидаем, что в ближайшие годы Total сможет генерировать чистую прибыль в диапазоне $16-18 млрд на фоне благоприятной рыночной конъюнктуры.

💼Акции компании обращаются с P/BV 2021 около 1,2 и остаются в числе наших приоритетов в топливно-энергетическом комплексе на развитых рынках.

#TotalEnergiesSE #TTE #блогофорум

{kind=link}

Энел Россия (ENRU) Итоги 9 мес. 2021 года: хорошая конъюнктура на рынке электроэнергии смягчает последствия выпадения доходов по ДПМ

Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 9 мес. 2021 года.

📈 Совокупная выручка компании продемонстрировала рост на 9,8% до 35,1 млрд руб. на фоне роста продаж электроэнергии и тепла в связи с восстановлением спроса на рынке из-за более низких температур и восстановления экономической активности. Кроме того, в отчетном периоде зафиксированы более высокие цены на электроэнергию РСВ по причине повышения спроса на электроэнергию и снижения полезного отпуска гидроэлектростанциями в европейской части России и на Урале. Помимо этого прошло ежегодное повышение регулируемых тарифов и индексация цен в рамках конкурентного отбора мощности (КОМ) в 2021 г.

📌 Данные факторы в большей степени компенсировали окончание программы выплат по тепловым ДПМ для блоков ПГУ Невинномысской и Среднеуральской ГРЭС, которые с 2021 года перешли на рынок КОМ. Указанное обстоятельство было частично компенсировано стартом программы ДПМ ВИЭ для Азовской ветроэлектростанции мощностью 90 МВт

📈Операционные расходы компании составили 32,1 млрд руб., увеличившись на 17,5%, что было обусловлено изменением структуры выручки, а именно снижением продаж мощности и увеличением продаж электроэнергии, последнее из которых было компенсировано увеличением затрат на топливо. В итоге операционная прибыль компании составила 3,2 млрд руб., снизившись на 34,3%.

📉Чистые финансовые расходы сократились с 971 млн руб. до 147 млн руб., что связано с получением положительных курсовых разниц против отрицательных, полученных годом ранее на фоне некоторого укрепления курса рубля, а также со снижением стоимости обслуживания долга. При этом величина долга с начала года возросла с 25,3 млрд руб. до 33,6 млрд руб.

📉В итоге чистая прибыль компании составила 2,4 млрд руб., сократившись на 22,4%.

🧐По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

💼 Акции компании обращаются с P/BV 2021 около 0,7 и продолжают входить в число наших приоритетов в секторе энергогенерации.

#блогофорум #ЭнелРоссия #ENRU

Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 9 мес. 2021 года.

📈 Совокупная выручка компании продемонстрировала рост на 9,8% до 35,1 млрд руб. на фоне роста продаж электроэнергии и тепла в связи с восстановлением спроса на рынке из-за более низких температур и восстановления экономической активности. Кроме того, в отчетном периоде зафиксированы более высокие цены на электроэнергию РСВ по причине повышения спроса на электроэнергию и снижения полезного отпуска гидроэлектростанциями в европейской части России и на Урале. Помимо этого прошло ежегодное повышение регулируемых тарифов и индексация цен в рамках конкурентного отбора мощности (КОМ) в 2021 г.

📌 Данные факторы в большей степени компенсировали окончание программы выплат по тепловым ДПМ для блоков ПГУ Невинномысской и Среднеуральской ГРЭС, которые с 2021 года перешли на рынок КОМ. Указанное обстоятельство было частично компенсировано стартом программы ДПМ ВИЭ для Азовской ветроэлектростанции мощностью 90 МВт

📈Операционные расходы компании составили 32,1 млрд руб., увеличившись на 17,5%, что было обусловлено изменением структуры выручки, а именно снижением продаж мощности и увеличением продаж электроэнергии, последнее из которых было компенсировано увеличением затрат на топливо. В итоге операционная прибыль компании составила 3,2 млрд руб., снизившись на 34,3%.

📉Чистые финансовые расходы сократились с 971 млн руб. до 147 млн руб., что связано с получением положительных курсовых разниц против отрицательных, полученных годом ранее на фоне некоторого укрепления курса рубля, а также со снижением стоимости обслуживания долга. При этом величина долга с начала года возросла с 25,3 млрд руб. до 33,6 млрд руб.

📉В итоге чистая прибыль компании составила 2,4 млрд руб., сократившись на 22,4%.

🧐По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

💼 Акции компании обращаются с P/BV 2021 около 0,7 и продолжают входить в число наших приоритетов в секторе энергогенерации.

#блогофорум #ЭнелРоссия #ENRU

{kind=link}

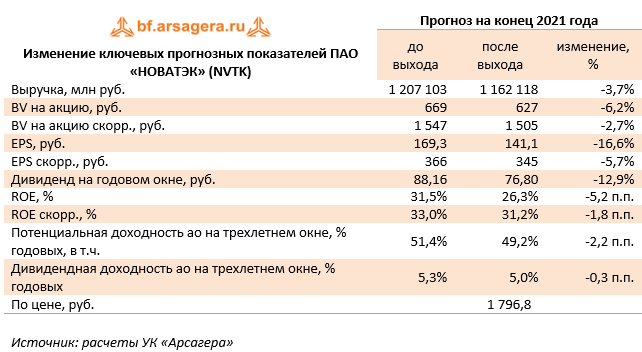

⛽️ НОВАТЭК (NVTK) Итоги 9 мес. 2021 г.: бурные события на газовом рынке пока не сильно влияют на отчетность компании

НОВАТЭК представил консолидированную финансовую отчетность за 9 мес. 2021 года.

📈 Совокупная выручка компании выросла более чем в полтора раза до 785,7 млрд руб., главным образом, по причине увеличения мировых цен на углеводороды, а также роста добычи природного газа и газового конденсата в результате запуска газоконденсатных залежей Северо-Русского блока в третьем квартале 2020 года.

📈 Операционные расходы увеличились почти в полтора раза до 581,0 млрд руб., главным образом, по причине увеличения налоговых отчислений, а также расходов на покупные углеводороды.

📈 В первом квартале прошлого года по линии прочих доходов/расходов компания отразила убыток 33,2 млрд руб., образовавшийся, преимущественно, вследствие, неденежной переоценки условного возмещения от продажи 40%-ной доли «Арктик СПГ 2» в 2019 году. В нынешнем году на смену ему пришел положительный результат в размере 0,5 млрд руб. и был вызван, главным образом, результатами трейдинговой деятельности и прочим операциям. В итоге операционная прибыль компании показала многократный рост, составив 205,9 млрд руб. Рост нормализованной операционной прибыли (без учета эффекта от выбытия долей владения в дочерних обществах и совместных предприятиях и убытка от производных финансовых инструментов) составил 95,9%.

🏋️♂️ Долговая нагрузка компании с начала года сократилась до 167,0 млрд руб. вследствие переоценки валютной части кредитного портфеля, кроме того, снижение стоимости обслуживания долга привело к уменьшению процентных расходов до 3,5 млрд руб. (-5,6%). Финансовые доходы компании снизились на почти треть, составив 12,1 млрд руб. Отрицательные курсовые разницы, полученные в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в иностранной валюте, составили 33,1 млрд руб. против положительной разницы 171,4 млрд руб. годом ранее.

📈 Помимо этого НОВАТЭК признал доход в сумме 8,7 млрд руб. по сравнению с убытком 6,8 млрд руб. годом ранее в результате переоценки справедливой стоимости акционерных займов, выданных совместным предприятиям.

📈 Прибыль по статье «Доля в прибыли зависимых предприятий» в размере 135,2 млрд руб., против убытка в 160,0 млрд руб., полученной годом ранее, была обусловлена долей в прибыли от операционной деятельности, в то время как годом ранее убыток был вызван отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ».

В третьем квартале текущего года компания продала 10%-ную долю участия в своем дочернем обществе ООО «Арктическая Перевалка» компании «TOTAL E&P Transshipment SAS», входящей в группу «TotalEnergies SE», и признала прибыль от выбытия в размере 662 млн руб.

💰 В итоге компания зафиксировала чистую прибыль в размере 277,3 млрд руб. , многократно превысив результат прошлого года. Без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц, нормализованная прибыль компании составила 269,7 млрд руб., увеличившись в два с половиной раза по сравнению с аналогичным периодом прошлого года.

💸 Отметим, что НОВАТЭК выплатил акционерам в виде промежуточного дивиденда 27,367 руб. на акцию, что существенно превысило наши ожидания.

🧐 По итогам внесения фактических данных мы несколько понизили наши ожидания по прибыли компании по причине более высоких расходов на покупные углеводороды. В результате потенциальная доходность акций НОВАТЭКа незначительно сократилась. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 Акции компании в данный момент торгуются с P/BV скорр. 2021 около 1,5 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #новатэк #nvtk

НОВАТЭК представил консолидированную финансовую отчетность за 9 мес. 2021 года.

📈 Совокупная выручка компании выросла более чем в полтора раза до 785,7 млрд руб., главным образом, по причине увеличения мировых цен на углеводороды, а также роста добычи природного газа и газового конденсата в результате запуска газоконденсатных залежей Северо-Русского блока в третьем квартале 2020 года.

📈 Операционные расходы увеличились почти в полтора раза до 581,0 млрд руб., главным образом, по причине увеличения налоговых отчислений, а также расходов на покупные углеводороды.

📈 В первом квартале прошлого года по линии прочих доходов/расходов компания отразила убыток 33,2 млрд руб., образовавшийся, преимущественно, вследствие, неденежной переоценки условного возмещения от продажи 40%-ной доли «Арктик СПГ 2» в 2019 году. В нынешнем году на смену ему пришел положительный результат в размере 0,5 млрд руб. и был вызван, главным образом, результатами трейдинговой деятельности и прочим операциям. В итоге операционная прибыль компании показала многократный рост, составив 205,9 млрд руб. Рост нормализованной операционной прибыли (без учета эффекта от выбытия долей владения в дочерних обществах и совместных предприятиях и убытка от производных финансовых инструментов) составил 95,9%.

🏋️♂️ Долговая нагрузка компании с начала года сократилась до 167,0 млрд руб. вследствие переоценки валютной части кредитного портфеля, кроме того, снижение стоимости обслуживания долга привело к уменьшению процентных расходов до 3,5 млрд руб. (-5,6%). Финансовые доходы компании снизились на почти треть, составив 12,1 млрд руб. Отрицательные курсовые разницы, полученные в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в иностранной валюте, составили 33,1 млрд руб. против положительной разницы 171,4 млрд руб. годом ранее.

📈 Помимо этого НОВАТЭК признал доход в сумме 8,7 млрд руб. по сравнению с убытком 6,8 млрд руб. годом ранее в результате переоценки справедливой стоимости акционерных займов, выданных совместным предприятиям.

📈 Прибыль по статье «Доля в прибыли зависимых предприятий» в размере 135,2 млрд руб., против убытка в 160,0 млрд руб., полученной годом ранее, была обусловлена долей в прибыли от операционной деятельности, в то время как годом ранее убыток был вызван отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ».

В третьем квартале текущего года компания продала 10%-ную долю участия в своем дочернем обществе ООО «Арктическая Перевалка» компании «TOTAL E&P Transshipment SAS», входящей в группу «TotalEnergies SE», и признала прибыль от выбытия в размере 662 млн руб.

💰 В итоге компания зафиксировала чистую прибыль в размере 277,3 млрд руб. , многократно превысив результат прошлого года. Без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц, нормализованная прибыль компании составила 269,7 млрд руб., увеличившись в два с половиной раза по сравнению с аналогичным периодом прошлого года.

💸 Отметим, что НОВАТЭК выплатил акционерам в виде промежуточного дивиденда 27,367 руб. на акцию, что существенно превысило наши ожидания.

🧐 По итогам внесения фактических данных мы несколько понизили наши ожидания по прибыли компании по причине более высоких расходов на покупные углеводороды. В результате потенциальная доходность акций НОВАТЭКа незначительно сократилась. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 Акции компании в данный момент торгуются с P/BV скорр. 2021 около 1,5 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #новатэк #nvtk

{kind=link}

Группа ВТБ (VTBR) Итоги 9 мес. 2021 г.: Четырехкратный рост прибыли

Группа ВТБ раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Процентные доходы в отчетном периоде выросли почти на 11% и составили 873 млрд руб. на фоне роста кредитного портфеля. Отметим, что помимо увеличения доходов от кредитов, банк зафиксировал значительную выручку по статье «Прочие процентные доходы»: в частности, он получил доход 68,7 млрд руб. от долговых финансовых активов, переоцениваемых по справедливой стоимости по сравнению с 28,7 млрд руб. годом ранее.

📉 Процентные расходы сократились на 1,4% до 377 млрд руб. вследствие снижения средней процентной ставки по обязательствам банка.

📈 В итоге чистые процентные доходы увеличились на 22,8% до 476 млрд руб. При этом чистая процентная маржа ВТБ осталась на уровне прошлого года 3,8%.

📈 Чистые комиссионные доходы выросли на 28,8% и достигли 124 млрд руб. Основными драйверами роста стало увеличение комиссионных доходов по страховым продуктам, по расчетным и кассовым операциям, а также по операциям с ценными бумагами на фоне увеличения совокупных объемов клиентских активов ВТБ Капитал Инвестиции на 21,9% до 4,1 трлн руб.

📈 В итоге операционные доходы до создания резервов выросли примерно на треть и составили 600 млрд руб.

Отношение расходов к чистым операционным доходам до создания резервов составило 33,9% по сравнению с 42,7% годом ранее. Однако в абсолютном отношении административные расходы и расходы на содержание персонала увеличились на 7,2% до 206 млрд руб. В итоге чистая прибыль показала впечатляющий рост, увеличившись почти в 4 раза до 257 млрд руб.

📉 По линии банковских показателей отметим сокращение доли неработающих кредитов с 5,7% до 4,6%. Как следствие, показатель покрытия неработающих кредитов резервами значительно возрос - с 119% до 140%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 10,5% до 14,3 трлн руб., причем с начала года объем кредитов, выданных физическим лицам, рос значительно быстрее, чем юридическим (темп роста 15,9% против 6%).

📈 В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 15,1 трлн руб. против 12,4 трлн руб. годом ранее. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 104,6% до 94,5%.

💸 Добавим также, что по заявлению менеджмента банк планирует выплатить дивиденды за 2021 год в размере 50% чистой прибыли по МСФО двумя равными траншами - в третьем и четвертом кварталах 2022 года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидаемый объем прочих процентных доходов, а также меньшее значение ожидаемых операционных расходов. Мы также повысили ожидаемые комиссионные доходы банка как на текущий год, так и на весь период прогнозирования.

Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат. По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔️ Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

Группа ВТБ раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Процентные доходы в отчетном периоде выросли почти на 11% и составили 873 млрд руб. на фоне роста кредитного портфеля. Отметим, что помимо увеличения доходов от кредитов, банк зафиксировал значительную выручку по статье «Прочие процентные доходы»: в частности, он получил доход 68,7 млрд руб. от долговых финансовых активов, переоцениваемых по справедливой стоимости по сравнению с 28,7 млрд руб. годом ранее.

📉 Процентные расходы сократились на 1,4% до 377 млрд руб. вследствие снижения средней процентной ставки по обязательствам банка.

📈 В итоге чистые процентные доходы увеличились на 22,8% до 476 млрд руб. При этом чистая процентная маржа ВТБ осталась на уровне прошлого года 3,8%.

📈 Чистые комиссионные доходы выросли на 28,8% и достигли 124 млрд руб. Основными драйверами роста стало увеличение комиссионных доходов по страховым продуктам, по расчетным и кассовым операциям, а также по операциям с ценными бумагами на фоне увеличения совокупных объемов клиентских активов ВТБ Капитал Инвестиции на 21,9% до 4,1 трлн руб.

📈 В итоге операционные доходы до создания резервов выросли примерно на треть и составили 600 млрд руб.

Отношение расходов к чистым операционным доходам до создания резервов составило 33,9% по сравнению с 42,7% годом ранее. Однако в абсолютном отношении административные расходы и расходы на содержание персонала увеличились на 7,2% до 206 млрд руб. В итоге чистая прибыль показала впечатляющий рост, увеличившись почти в 4 раза до 257 млрд руб.

📉 По линии банковских показателей отметим сокращение доли неработающих кредитов с 5,7% до 4,6%. Как следствие, показатель покрытия неработающих кредитов резервами значительно возрос - с 119% до 140%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 10,5% до 14,3 трлн руб., причем с начала года объем кредитов, выданных физическим лицам, рос значительно быстрее, чем юридическим (темп роста 15,9% против 6%).

📈 В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 15,1 трлн руб. против 12,4 трлн руб. годом ранее. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 104,6% до 94,5%.

💸 Добавим также, что по заявлению менеджмента банк планирует выплатить дивиденды за 2021 год в размере 50% чистой прибыли по МСФО двумя равными траншами - в третьем и четвертом кварталах 2022 года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидаемый объем прочих процентных доходов, а также меньшее значение ожидаемых операционных расходов. Мы также повысили ожидаемые комиссионные доходы банка как на текущий год, так и на весь период прогнозирования.

Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат. По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔️ Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

{kind=link}

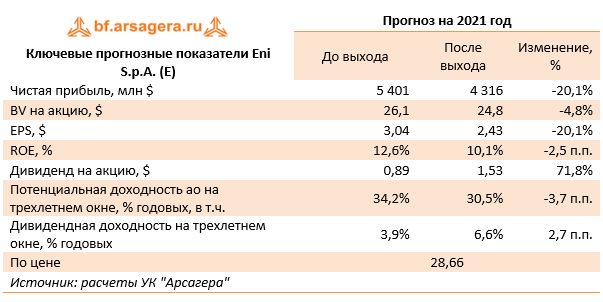

🛢 Eni S.p.A.(E). Итоги 9 мес 2021 года

Компания Eni S.p.A. раскрыла финансовую отчетность за 9 мес. 2021 год. Обратимся к анализу результатов в разрезе сегментов.

🛢 В основном сегменте компании – «Добыча и производство нефти и природного газа» среднесуточный объем добычи углеводородов сократился на 4,5% на фоне пандемии COVID-19 и сокращения добычи в рамках ОПЕК+.

🛠 При этом отметим, что сокращение добычи, вызванное проведением ремонтных работ в Норвегии, Италии и Великобритании, было усилено снижением производства на низкорентабельных и зрелых месторождениях в Нигерии. Указанное снижение было частично компенсировано увеличением поставок газа в Египет вследствие восстановления спроса на местном рынке, а также началом добычи природного газа на месторождении Меракес на шельфе Индонезии.

📈 Выручка сегмента выросла на 43,3%, а на операционном уровне компания заработала прибыль €6,0 млрд после убытка годом ранее на фоне роста цен на углеводороды, а также сокращения налоговой ставки в связи с более благоприятным географическим распределением прибыли.

🛤 В сегменте «Транспортировка и сбыт природного газа и СПГ» зафиксировано увеличение объемов реализации газа на 13,1%, главным образом, по причине роста продаж на турецком и французском рынках. С учетом роста цен доходы сегмента увеличились более чем вдвое до €10,6 млрд, а на операционном уровне компания отразила убыток в размере €2,0 млрд вследствие потерь по хеджинговым операциям, связанным с волатильностью цен на газ. Скорректированная операционная прибыль сегмента сократилась на 90% до €44 млн вследствие сужения спредов между местными и европейскими ценами на газ, а также по причине разовых прошлогодних эффектов, связанных с оптимизацией портфеля газовых проектов.

🔗Далее с посегментным анализом можно ознакомиться по ссылке.

👣 Перейдем к анализу консолидированных финансовых показателей компании.

📈 Общие доходы компании выросли на 53,6% до €50,7 млрд, а операционная прибыль составила €6,7 млрд против убытка годом ранее на фоне восстановления цен на нефть и газ.

📉Чистые финансовые расходы сократились более чем вдвое, составив €937 млн на фоне снижения процентных расходов, а также улучшения результатов деятельности совместных предприятий.

💰В итоге чистая прибыль компании составила €2,3 млрд против убытка годом ранее.

🧐По итогам выхода отчетности мы понизили прогноз финансовых показателей компании, отразив возможные убытки от хеджинговых операций, а также понизив прогнозную маржу нефтепереработки. Одновременно с эти мы подняли наши ожидания по дивидендным выплатам на всем прогнозном периоде. В результате потенциальная доходность акций компании сократилась. Что касается будущих результатов компании, то мы ожидаем, что через 2-3 года Eni сможет генерировать чистую прибыль в диапазоне €4,0-6,0 млрд.

💼Акции компании обращаются с P/BV 2021 около 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #EniS.p.A. #E

Компания Eni S.p.A. раскрыла финансовую отчетность за 9 мес. 2021 год. Обратимся к анализу результатов в разрезе сегментов.

🛢 В основном сегменте компании – «Добыча и производство нефти и природного газа» среднесуточный объем добычи углеводородов сократился на 4,5% на фоне пандемии COVID-19 и сокращения добычи в рамках ОПЕК+.

🛠 При этом отметим, что сокращение добычи, вызванное проведением ремонтных работ в Норвегии, Италии и Великобритании, было усилено снижением производства на низкорентабельных и зрелых месторождениях в Нигерии. Указанное снижение было частично компенсировано увеличением поставок газа в Египет вследствие восстановления спроса на местном рынке, а также началом добычи природного газа на месторождении Меракес на шельфе Индонезии.

📈 Выручка сегмента выросла на 43,3%, а на операционном уровне компания заработала прибыль €6,0 млрд после убытка годом ранее на фоне роста цен на углеводороды, а также сокращения налоговой ставки в связи с более благоприятным географическим распределением прибыли.

🛤 В сегменте «Транспортировка и сбыт природного газа и СПГ» зафиксировано увеличение объемов реализации газа на 13,1%, главным образом, по причине роста продаж на турецком и французском рынках. С учетом роста цен доходы сегмента увеличились более чем вдвое до €10,6 млрд, а на операционном уровне компания отразила убыток в размере €2,0 млрд вследствие потерь по хеджинговым операциям, связанным с волатильностью цен на газ. Скорректированная операционная прибыль сегмента сократилась на 90% до €44 млн вследствие сужения спредов между местными и европейскими ценами на газ, а также по причине разовых прошлогодних эффектов, связанных с оптимизацией портфеля газовых проектов.

🔗Далее с посегментным анализом можно ознакомиться по ссылке.

👣 Перейдем к анализу консолидированных финансовых показателей компании.

📈 Общие доходы компании выросли на 53,6% до €50,7 млрд, а операционная прибыль составила €6,7 млрд против убытка годом ранее на фоне восстановления цен на нефть и газ.

📉Чистые финансовые расходы сократились более чем вдвое, составив €937 млн на фоне снижения процентных расходов, а также улучшения результатов деятельности совместных предприятий.

💰В итоге чистая прибыль компании составила €2,3 млрд против убытка годом ранее.

🧐По итогам выхода отчетности мы понизили прогноз финансовых показателей компании, отразив возможные убытки от хеджинговых операций, а также понизив прогнозную маржу нефтепереработки. Одновременно с эти мы подняли наши ожидания по дивидендным выплатам на всем прогнозном периоде. В результате потенциальная доходность акций компании сократилась. Что касается будущих результатов компании, то мы ожидаем, что через 2-3 года Eni сможет генерировать чистую прибыль в диапазоне €4,0-6,0 млрд.

💼Акции компании обращаются с P/BV 2021 около 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #EniS.p.A. #E

{kind=link}

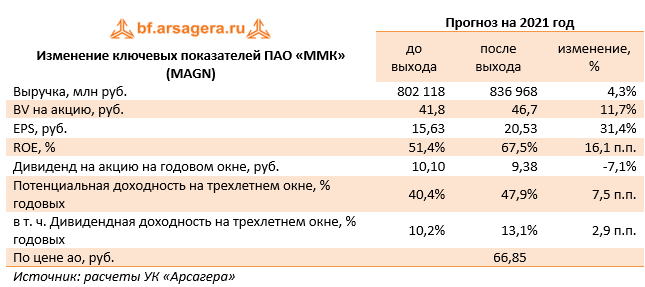

🔘ММК (MAGN) Итоги 9 мес. 2021 г. : достойный результат, хоть и скромнее, чем у «коллег по цеху».

ММК раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈Выручка компании подскочила на 86,5% до $8,5 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции в связи с окончанием модернизации стана 2500 г/п.

📈Продажи металлопродукции составили 9 млн тонн (+16,5%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 42,0%.

📈Операционные расходы росли медленнее, составив $5,5 млрд (+40,2%). Денежная себестоимость сляба в российском стальном сегменте за квартал выросла на 11,8% до 437$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 49,9% до $736 млн. В итоге операционная прибыль компании подскочила в пять раз, составив $2,9 млрд.

🏋️♂️В отчетном периоде чистые финансовые расходы компании составили всего $37 млн. Расходы на обслуживание долга составили $27 млн. Компания зафиксировала нулевой результат по курсовым разницам против убытка $140 млн годом ранее.

💰В итоге чистая прибыль ММК выросла в 8 раз до $2,3 млрд.

📋 В отличие от Северстали и НЛМК компании не удалось превзойти результаты 2 кв. 2021 г., что связано со спадом спроса на внутреннем рынке, увеличением экспорта, а также ростом цен на уголь и железную руду. Вероятно, в четвертом квартале маржа останется на уровне третьего квартала, на фоне подешевевшей железной руды, которой компания не обеспечена.

💸Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам второго квартала в размере 2,66 руб. на акцию, что составило 100% от квартального свободного денежного потока компании. Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов, что позволяет им выплачивать внушительные дивиденды.

Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. ММК оценивает расходы 2022 г., связанные с новым налоговым механизмом в $230 млн., сообщая также, что эти расходы заложены в планы компании и не несут угрозы для изменения программы капитальных вложений и дивидендной политики.

🧐Несмотря на некоторое отставание от НЛМК и Северстали, результаты ММК превзошли наши ожидания и заставили пересмотреть прибыль текущего года в сторону повышения, отразив более высокие цены на сталь. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 1,4 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #MAGN #блогофорум

ММК раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈Выручка компании подскочила на 86,5% до $8,5 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции в связи с окончанием модернизации стана 2500 г/п.

📈Продажи металлопродукции составили 9 млн тонн (+16,5%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 42,0%.

📈Операционные расходы росли медленнее, составив $5,5 млрд (+40,2%). Денежная себестоимость сляба в российском стальном сегменте за квартал выросла на 11,8% до 437$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 49,9% до $736 млн. В итоге операционная прибыль компании подскочила в пять раз, составив $2,9 млрд.

🏋️♂️В отчетном периоде чистые финансовые расходы компании составили всего $37 млн. Расходы на обслуживание долга составили $27 млн. Компания зафиксировала нулевой результат по курсовым разницам против убытка $140 млн годом ранее.

💰В итоге чистая прибыль ММК выросла в 8 раз до $2,3 млрд.

📋 В отличие от Северстали и НЛМК компании не удалось превзойти результаты 2 кв. 2021 г., что связано со спадом спроса на внутреннем рынке, увеличением экспорта, а также ростом цен на уголь и железную руду. Вероятно, в четвертом квартале маржа останется на уровне третьего квартала, на фоне подешевевшей железной руды, которой компания не обеспечена.

💸Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам второго квартала в размере 2,66 руб. на акцию, что составило 100% от квартального свободного денежного потока компании. Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов, что позволяет им выплачивать внушительные дивиденды.

Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. ММК оценивает расходы 2022 г., связанные с новым налоговым механизмом в $230 млн., сообщая также, что эти расходы заложены в планы компании и не несут угрозы для изменения программы капитальных вложений и дивидендной политики.

🧐Несмотря на некоторое отставание от НЛМК и Северстали, результаты ММК превзошли наши ожидания и заставили пересмотреть прибыль текущего года в сторону повышения, отразив более высокие цены на сталь. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 1,4 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #MAGN #блогофорум

{kind=link}

⛽️BP plc (BP) Итоги 9 мес. 2021 года

Компания BP plc опубликовала отчетность по итогам 9 мес. 2021 г.

📈Консолидированные доходы компании выросли на 43,7% до $112,0 млрд. Прибыль до уплаты процентов и налогов составила $13,3 млрд против убытка годом ранее. Перейдем к рассмотрению ключевых сегментных показателей.

📈Доходы сегмента увеличились на 29,7% до $17,0 млрд, при этом заметное падение среднесуточной добычи на 18,3%, вызванное продажей ряда проектов, было полностью компенсировано увеличением средних цен реализации нефти на 67,8% ($59,6 за баррель) и, особенно, природного газа на 250,4% ($4,59 тыс. куб. футов). Прибыль до уплаты процентов и налогов составила $7,3 млрд против убытка годом ранее на фоне масштабных списаний стоимости активов в 2020 г. Без учета единовременных эффектов прибыль составила $6,3 млрд против убытка $6,4 млрд годом ранее.

📈Выручка сегмента «Газ и низкоуглеродная энергетика» выросла на 32,8% на фоне увеличения ежесуточной добычи на 2,3%, а также средних цен реализации на нефть и природный газ (72,6% и 38,3% соответственно). Прибыль до уплаты процентов и налогов составила $263 млн против убытка годом ранее. При этом компания отразила убыток в $5,8 млрд в качестве переоценки хеджинговых контрактов, связанных с резким ростом цен на газ. Без учета единовременных эффектов сегментная прибыль выросла с $535 млн до $5,3 млрд на фоне увеличения маржинальности торговых операций с природным газом, низких списаний расходов на геологоразведочные работы, а также по причине более низких показателей амортизации.

📈Доходы сегмента «Клиенты и конечная продукция» выросли на 39.2% до $92,6 млрд. При этом объем переработки сократился на 3,0% во многом по причине влияния пандемии COVID-19. Прибыль до уплаты процентов и налогов составила $5,6 млрд против убытка годом ранее на фоне прошлогодних списаний стоимости запасов. Без учета единовременных эффектов прибыль сегмента сократилась с $3,0 млрд до $2,6 млрд млн на фоне отсутствия прибыли от продажи нефтехимического бизнеса, частично компенсированного сильными показателями маркетинговых и торговых операций.

💰Прибыль до уплаты процентов и налогов от долевого участия в компании Роснефть составила $2,1 млрд против убытка годом ранее на фоне положительного влияния более высоких цен на нефть и благоприятных курсовых разниц, частично компенсированных более низкими объемами добычи нефти.

🧐Перейдем к анализу консолидированных показателей компании BP

💰Прибыль до уплаты процентов и налогов составила $11,1 млрд, что было обусловлено более высокими ценами на нефть, а также повышенной маржинальностью операций по торговли газом и снижением списаний активов.

📈Эффективная ставка налога на прибыль возросла с 14,5% до 47,2%, отразив отсутствие переоценки налоговых активов. В результате чистая прибыль компании составила $5,9 млрд против убытка годом ранее. Чистый долг компании испытал существенное снижение, сократившись с $40,4 млрд до $32,0 млрд.

💡Компания продолжает реализовывать программу реструктуризации активов: ожидается, что в текущем году поступления от их продажи составят $6-7 млрд. Всего же до 2025 г. BP планирует выручить от продажи активов около $25 млрд.

💡Отметим, что ВР прогнозирует незначительный рост базовой добычи в текущем году по сравнению с 2020 годом. Кроме того, компания планирует провести дополнительный обратный выкуп акций на сумму $1,25 млрд до публикации годовых финансовых результатов. Компания ожидает, что при сохранении цен на нефть выше $60 за баррель она сможет на ежеквартальной основе проводить выкуп собственных акций на сумму около $1 млрд, а также будет иметь возможность до 2025 г. ежегодно увеличивать дивиденды на акцию примерно на 4%.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей, отразив потери по хеджинговым контрактам, а также учтя более высокие темпы роста операционных затрат в ключевых сегментах компании. В результате потенциальная доходность расписок компании сократилась.

💼В настоящий момент расписки компании торгуются исходя из P/E около 7 и продолжают входить в число наших приоритетов.

Компания BP plc опубликовала отчетность по итогам 9 мес. 2021 г.

📈Консолидированные доходы компании выросли на 43,7% до $112,0 млрд. Прибыль до уплаты процентов и налогов составила $13,3 млрд против убытка годом ранее. Перейдем к рассмотрению ключевых сегментных показателей.

📈Доходы сегмента увеличились на 29,7% до $17,0 млрд, при этом заметное падение среднесуточной добычи на 18,3%, вызванное продажей ряда проектов, было полностью компенсировано увеличением средних цен реализации нефти на 67,8% ($59,6 за баррель) и, особенно, природного газа на 250,4% ($4,59 тыс. куб. футов). Прибыль до уплаты процентов и налогов составила $7,3 млрд против убытка годом ранее на фоне масштабных списаний стоимости активов в 2020 г. Без учета единовременных эффектов прибыль составила $6,3 млрд против убытка $6,4 млрд годом ранее.

📈Выручка сегмента «Газ и низкоуглеродная энергетика» выросла на 32,8% на фоне увеличения ежесуточной добычи на 2,3%, а также средних цен реализации на нефть и природный газ (72,6% и 38,3% соответственно). Прибыль до уплаты процентов и налогов составила $263 млн против убытка годом ранее. При этом компания отразила убыток в $5,8 млрд в качестве переоценки хеджинговых контрактов, связанных с резким ростом цен на газ. Без учета единовременных эффектов сегментная прибыль выросла с $535 млн до $5,3 млрд на фоне увеличения маржинальности торговых операций с природным газом, низких списаний расходов на геологоразведочные работы, а также по причине более низких показателей амортизации.

📈Доходы сегмента «Клиенты и конечная продукция» выросли на 39.2% до $92,6 млрд. При этом объем переработки сократился на 3,0% во многом по причине влияния пандемии COVID-19. Прибыль до уплаты процентов и налогов составила $5,6 млрд против убытка годом ранее на фоне прошлогодних списаний стоимости запасов. Без учета единовременных эффектов прибыль сегмента сократилась с $3,0 млрд до $2,6 млрд млн на фоне отсутствия прибыли от продажи нефтехимического бизнеса, частично компенсированного сильными показателями маркетинговых и торговых операций.

💰Прибыль до уплаты процентов и налогов от долевого участия в компании Роснефть составила $2,1 млрд против убытка годом ранее на фоне положительного влияния более высоких цен на нефть и благоприятных курсовых разниц, частично компенсированных более низкими объемами добычи нефти.

🧐Перейдем к анализу консолидированных показателей компании BP

💰Прибыль до уплаты процентов и налогов составила $11,1 млрд, что было обусловлено более высокими ценами на нефть, а также повышенной маржинальностью операций по торговли газом и снижением списаний активов.

📈Эффективная ставка налога на прибыль возросла с 14,5% до 47,2%, отразив отсутствие переоценки налоговых активов. В результате чистая прибыль компании составила $5,9 млрд против убытка годом ранее. Чистый долг компании испытал существенное снижение, сократившись с $40,4 млрд до $32,0 млрд.

💡Компания продолжает реализовывать программу реструктуризации активов: ожидается, что в текущем году поступления от их продажи составят $6-7 млрд. Всего же до 2025 г. BP планирует выручить от продажи активов около $25 млрд.

💡Отметим, что ВР прогнозирует незначительный рост базовой добычи в текущем году по сравнению с 2020 годом. Кроме того, компания планирует провести дополнительный обратный выкуп акций на сумму $1,25 млрд до публикации годовых финансовых результатов. Компания ожидает, что при сохранении цен на нефть выше $60 за баррель она сможет на ежеквартальной основе проводить выкуп собственных акций на сумму около $1 млрд, а также будет иметь возможность до 2025 г. ежегодно увеличивать дивиденды на акцию примерно на 4%.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей, отразив потери по хеджинговым контрактам, а также учтя более высокие темпы роста операционных затрат в ключевых сегментах компании. В результате потенциальная доходность расписок компании сократилась.

💼В настоящий момент расписки компании торгуются исходя из P/E около 7 и продолжают входить в число наших приоритетов.

{kind=link}

Сбербанк Итоги 9 мес. 2021 г.: рекордный уровень прибыли и рост небанковского бизнеса

Сбербанк раскрыл консолидированную финансовую отчетность за 9 мес. 2021 года.

📈Процентные доходы банка выросли на 11,4% практически до 2 трлн руб. на фоне роста объема кредитного портфеля.

📈Процентные расходы сократились на 19,1% до 444,2 млрд руб. на фоне снижения стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили почти 1,5 трлн руб., увеличившись за год на четверть.

📈Чистый комиссионный доход вырос на 15,6% до 455,7 млрд руб. Ключевыми драйверами роста стали доходы от комиссии по эквайрингу и платежам на фоне роста транзакционной активности, а также доходы в сегменте управления благосостоянием на фоне запуска новых страховых продуктов. Отметим, что компания усилила свои позицию в сегменте платежей благодаря доведению своей доли в сервисе «Яндекс.Деньги» до 100%.

📈Доходы от нефинансового бизнеса выросли более, чем в 2 раза до 90,6 млрд руб. Ключевым фактором роста стало увеличение выручки в e-commerce за счет развития сервисов доставки продуктов «Самокат» и «СберМаркет».

📉В отчетном периоде Сбербанк почтив в три раза снизил объемы начисленных резервов, которые составили 110,1 млрд руб. на фоне общего улучшения кредитного портфеля и снижения стоимости риска с 2,19% до 0,85%.

📈Операционные расходы банка увеличились на 14,4% до 591,6 млрд руб. на фоне пересмотра зарплаты сотрудников и развития нефинансовых бизнесов группы. При этом отношение операционных расходов к операционным доходам составило 29,6% против 30,7% годом ранее.

💰В итоге чистая прибыль Сбербанка составила 978,1 млрд руб., показав рост на 75,1%.

💡По линии балансовых показателей отметим рост кредитного портфеля на 11,6% до 26,1 трлн руб. главным образом за счета увеличения количества розничных кредитов, доля которых в отчетном периоде впервые превысила 40%. Это связано с продолжающимся высоким спросом на ипотеку, зачислением единовременных государственных выплат населению в августе и сентябре текущего года и ростом номинальных зарплат населения. Доля неработающих кредитов снизилась на 1,4 п.п. до рекордно низкого значения 3,3%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 180% против 145,3% годом ранее. Коэффициент достаточности базового капитала 1-го уровня снизился на 30 базисных пунктов до 13,1%. Коэффициент достаточности общего капитала вырос на 60 базисных пунктов до 14,8%.

💡Дополнительно отметим, что в августе компания опубликовала презентацию для инвесторов и отразила свои стратегические ориентиры до 2023 года. Сбер ожидает рост кредитного портфеля в соответствии с сектором одновременно с понижением чистой процентной маржи на 80-100 базисных пунктов относительно уровня 2020 года (5,47%). В то же время Сбер ожидает ускоренный рост нефинансового бизнеса на уровне 100%+CAGR до 2023 года, в том числе десятикратное увеличение выручке в сегментах e-commerce, здравоохранения и образования.

🧐По итогам ознакомления с вышедшей отчетностью и материалами для инвесторов мы повысили наш прогноз по финансовым показателям на текущий год, отразив более высокий темп роста комиссионных доходов, а также чистых доходов от нефинансового бизнеса. Прогнозы на последующие годы были изменены: наряду с ожиданием снижения процентной маржи была увеличена прибыльность нефинансового сектора, а также понижен уровень отчислений в резервы. В результате потенциальная доходность акций Сбербанка не претерпела серьезных изменений.

💼В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,4 и P/E 2021 около 6,6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#sber #сбер #блогофорум

Сбербанк раскрыл консолидированную финансовую отчетность за 9 мес. 2021 года.

📈Процентные доходы банка выросли на 11,4% практически до 2 трлн руб. на фоне роста объема кредитного портфеля.

📈Процентные расходы сократились на 19,1% до 444,2 млрд руб. на фоне снижения стоимости фондирования. В итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили почти 1,5 трлн руб., увеличившись за год на четверть.

📈Чистый комиссионный доход вырос на 15,6% до 455,7 млрд руб. Ключевыми драйверами роста стали доходы от комиссии по эквайрингу и платежам на фоне роста транзакционной активности, а также доходы в сегменте управления благосостоянием на фоне запуска новых страховых продуктов. Отметим, что компания усилила свои позицию в сегменте платежей благодаря доведению своей доли в сервисе «Яндекс.Деньги» до 100%.

📈Доходы от нефинансового бизнеса выросли более, чем в 2 раза до 90,6 млрд руб. Ключевым фактором роста стало увеличение выручки в e-commerce за счет развития сервисов доставки продуктов «Самокат» и «СберМаркет».

📉В отчетном периоде Сбербанк почтив в три раза снизил объемы начисленных резервов, которые составили 110,1 млрд руб. на фоне общего улучшения кредитного портфеля и снижения стоимости риска с 2,19% до 0,85%.

📈Операционные расходы банка увеличились на 14,4% до 591,6 млрд руб. на фоне пересмотра зарплаты сотрудников и развития нефинансовых бизнесов группы. При этом отношение операционных расходов к операционным доходам составило 29,6% против 30,7% годом ранее.

💰В итоге чистая прибыль Сбербанка составила 978,1 млрд руб., показав рост на 75,1%.

💡По линии балансовых показателей отметим рост кредитного портфеля на 11,6% до 26,1 трлн руб. главным образом за счета увеличения количества розничных кредитов, доля которых в отчетном периоде впервые превысила 40%. Это связано с продолжающимся высоким спросом на ипотеку, зачислением единовременных государственных выплат населению в августе и сентябре текущего года и ростом номинальных зарплат населения. Доля неработающих кредитов снизилась на 1,4 п.п. до рекордно низкого значения 3,3%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 180% против 145,3% годом ранее. Коэффициент достаточности базового капитала 1-го уровня снизился на 30 базисных пунктов до 13,1%. Коэффициент достаточности общего капитала вырос на 60 базисных пунктов до 14,8%.

💡Дополнительно отметим, что в августе компания опубликовала презентацию для инвесторов и отразила свои стратегические ориентиры до 2023 года. Сбер ожидает рост кредитного портфеля в соответствии с сектором одновременно с понижением чистой процентной маржи на 80-100 базисных пунктов относительно уровня 2020 года (5,47%). В то же время Сбер ожидает ускоренный рост нефинансового бизнеса на уровне 100%+CAGR до 2023 года, в том числе десятикратное увеличение выручке в сегментах e-commerce, здравоохранения и образования.

🧐По итогам ознакомления с вышедшей отчетностью и материалами для инвесторов мы повысили наш прогноз по финансовым показателям на текущий год, отразив более высокий темп роста комиссионных доходов, а также чистых доходов от нефинансового бизнеса. Прогнозы на последующие годы были изменены: наряду с ожиданием снижения процентной маржи была увеличена прибыльность нефинансового сектора, а также понижен уровень отчислений в резервы. В результате потенциальная доходность акций Сбербанка не претерпела серьезных изменений.

💼В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2021 около 1,4 и P/E 2021 около 6,6 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

#sber #сбер #блогофорум

Немного юмора перед длинными выходными

«Вам это не нужно»

Есть у нас клиент, с которым мы сотрудничаем уже более 15 лет. Начинал инвестировать с небольших сумм, особое внимание всегда уделял инвестициям во втором эшелоне – является одним из крупных пайщиков нашего интервального фонда. Ориентируется исключительно на фундаментальный анализ, обладает завидным терпением и выдержкой. Очень хорошо использовал возможности всех кризисов, начиная с 98-го года. Благодаря инвестициям стал долларовым миллионером. Да и сейчас активно инвестирует в российские акции.

Так вот, как-то приходит он к нам с вопросом: «Ребят, а что это за технический анализ такой, где можно просто проанализировать график и статистику цен торгов и выбрать наилучшие акции в портфель и даже играть на колебаниях?» Мы, конечно, рассказали ему и о предпосылках, которые заложены в основу теханализа, и о целях его изобретения. Предоставили материалы, посвященные этому вопросу, в частности:

«На кого работает технический анализ?»

«Неужели кто-то верит, что кривая, нарисованная результатами торгов, в состоянии рассказать человеку, покупающему финансовый инструмент, например акцию, о будущей доходности?», - спросил он.

Мы продолжили свое объяснение: «Дело в том – веришь ли ты в аксиому, что вся информация заложена в цену или нет. Так как, по большому счету, поведение цены финансового инструмента подвержено только двум вариантам исхода: рост или падение, а арсенал технического анализа настолько велик, что в состоянии постфактум объяснить любое поведение цены, то и много желающих обманываться, что с помощью этого инструментария можно предсказывать поведение рынка».

«И все же я не понимаю... », - не успокаивался он.

Имея информацию о результатах его инвестиций, мы решили всё же подвести итог этому обсуждению: «Знаете, Вам это не нужно…»

Он улыбнулся и сказал:

«Вы напомнили мне случай из конца девяностых. Я только купил свой первый автомобиль. Заехал на авторынок, прохожу мимо одной секции, вижу, продаются какие-то кусочки никелированных труб.

Спрашиваю: «А что это такое?»

Продавец мне отвечает: «Это насадка на выхлопную трубу».

«Для чего это?»

«Ну, насадка на трубу – красивая, никелированная. Про тюнинг что-нибудь слышали? Девятки, десятки ездят, ребята модные».

«Все же не очень понятно, что за красота? Она мощности добавляет?»

«Нет, мощности не добавляет, просто насадка!»

«А зачем тогда?»

Продавец, видимо, исчерпал все аргументы, посмотрел на меня и спросил: «А у Вас какой автомобиль?»

Я ответил: «124-й Мерседес Е-шка».

Он выдержал паузу, потом еще раз взглянул на меня и произнес: «ВАМ это не нужно …»

Уважаемые инвесторы, Вам не нужен технический анализ, не тратьте на него время!

#инвестбайка

«Вам это не нужно»

Есть у нас клиент, с которым мы сотрудничаем уже более 15 лет. Начинал инвестировать с небольших сумм, особое внимание всегда уделял инвестициям во втором эшелоне – является одним из крупных пайщиков нашего интервального фонда. Ориентируется исключительно на фундаментальный анализ, обладает завидным терпением и выдержкой. Очень хорошо использовал возможности всех кризисов, начиная с 98-го года. Благодаря инвестициям стал долларовым миллионером. Да и сейчас активно инвестирует в российские акции.

Так вот, как-то приходит он к нам с вопросом: «Ребят, а что это за технический анализ такой, где можно просто проанализировать график и статистику цен торгов и выбрать наилучшие акции в портфель и даже играть на колебаниях?» Мы, конечно, рассказали ему и о предпосылках, которые заложены в основу теханализа, и о целях его изобретения. Предоставили материалы, посвященные этому вопросу, в частности:

«На кого работает технический анализ?»

«Неужели кто-то верит, что кривая, нарисованная результатами торгов, в состоянии рассказать человеку, покупающему финансовый инструмент, например акцию, о будущей доходности?», - спросил он.

Мы продолжили свое объяснение: «Дело в том – веришь ли ты в аксиому, что вся информация заложена в цену или нет. Так как, по большому счету, поведение цены финансового инструмента подвержено только двум вариантам исхода: рост или падение, а арсенал технического анализа настолько велик, что в состоянии постфактум объяснить любое поведение цены, то и много желающих обманываться, что с помощью этого инструментария можно предсказывать поведение рынка».

«И все же я не понимаю... », - не успокаивался он.

Имея информацию о результатах его инвестиций, мы решили всё же подвести итог этому обсуждению: «Знаете, Вам это не нужно…»

Он улыбнулся и сказал:

«Вы напомнили мне случай из конца девяностых. Я только купил свой первый автомобиль. Заехал на авторынок, прохожу мимо одной секции, вижу, продаются какие-то кусочки никелированных труб.

Спрашиваю: «А что это такое?»

Продавец мне отвечает: «Это насадка на выхлопную трубу».

«Для чего это?»

«Ну, насадка на трубу – красивая, никелированная. Про тюнинг что-нибудь слышали? Девятки, десятки ездят, ребята модные».

«Все же не очень понятно, что за красота? Она мощности добавляет?»

«Нет, мощности не добавляет, просто насадка!»

«А зачем тогда?»

Продавец, видимо, исчерпал все аргументы, посмотрел на меня и спросил: «А у Вас какой автомобиль?»

Я ответил: «124-й Мерседес Е-шка».

Он выдержал паузу, потом еще раз взглянул на меня и произнес: «ВАМ это не нужно …»

Уважаемые инвесторы, Вам не нужен технический анализ, не тратьте на него время!

#инвестбайка

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Опционы: беспроигрышный проигрыш!?

⠀

Результаты по материалу: Как Вы будете жить на пенсии?

⠀

Правильные ответы

⠀

❓ Когда разумно начинать откладывать средства на пенсию?

✅ Сразу после начала трудовой деятельности, так как чем больше период, в течение которого осуществляется сбережение, тем меньшую сумму можно сберегать

⠀

❓ Какие действия не приведут к обеспечению приемлемого уровня жизни на пенсии?

✅ Игра на колебаниях рынка с целью повышения доходности⠀

❓ Чтобы будущая пенсия имела коэффициент замещения более 70%, нужно ли инвестировать сбережения?

✅ Да, в акции и недвижимость, которые в долгосрочном периоде способны обеспечить доходность выше инфляции

⠀

📝В акции по данной статье приняли участие 80 человек. Это означает, что максимально возможное количество победителей — 4. На все вопросы правильно ответили 77 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Волченко Вячеслав (16), Числов Сергей (5), Сараева Марина (7), Назмутдинов Рамиль (36).

🤝 Поздравляем!

👉 Новая статья акции: Опционы: беспроигрышный проигрыш!?

В новой статье: В данном материале рассматривается понятие "опцион"

#конкурсакции

⠀

Результаты по материалу: Как Вы будете жить на пенсии?

⠀

Правильные ответы

⠀

❓ Когда разумно начинать откладывать средства на пенсию?

✅ Сразу после начала трудовой деятельности, так как чем больше период, в течение которого осуществляется сбережение, тем меньшую сумму можно сберегать

⠀

❓ Какие действия не приведут к обеспечению приемлемого уровня жизни на пенсии?

✅ Игра на колебаниях рынка с целью повышения доходности⠀

❓ Чтобы будущая пенсия имела коэффициент замещения более 70%, нужно ли инвестировать сбережения?

✅ Да, в акции и недвижимость, которые в долгосрочном периоде способны обеспечить доходность выше инфляции

⠀

📝В акции по данной статье приняли участие 80 человек. Это означает, что максимально возможное количество победителей — 4. На все вопросы правильно ответили 77 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Волченко Вячеслав (16), Числов Сергей (5), Сараева Марина (7), Назмутдинов Рамиль (36).

🤝 Поздравляем!

👉 Новая статья акции: Опционы: беспроигрышный проигрыш!?

В новой статье: В данном материале рассматривается понятие "опцион"

#конкурсакции

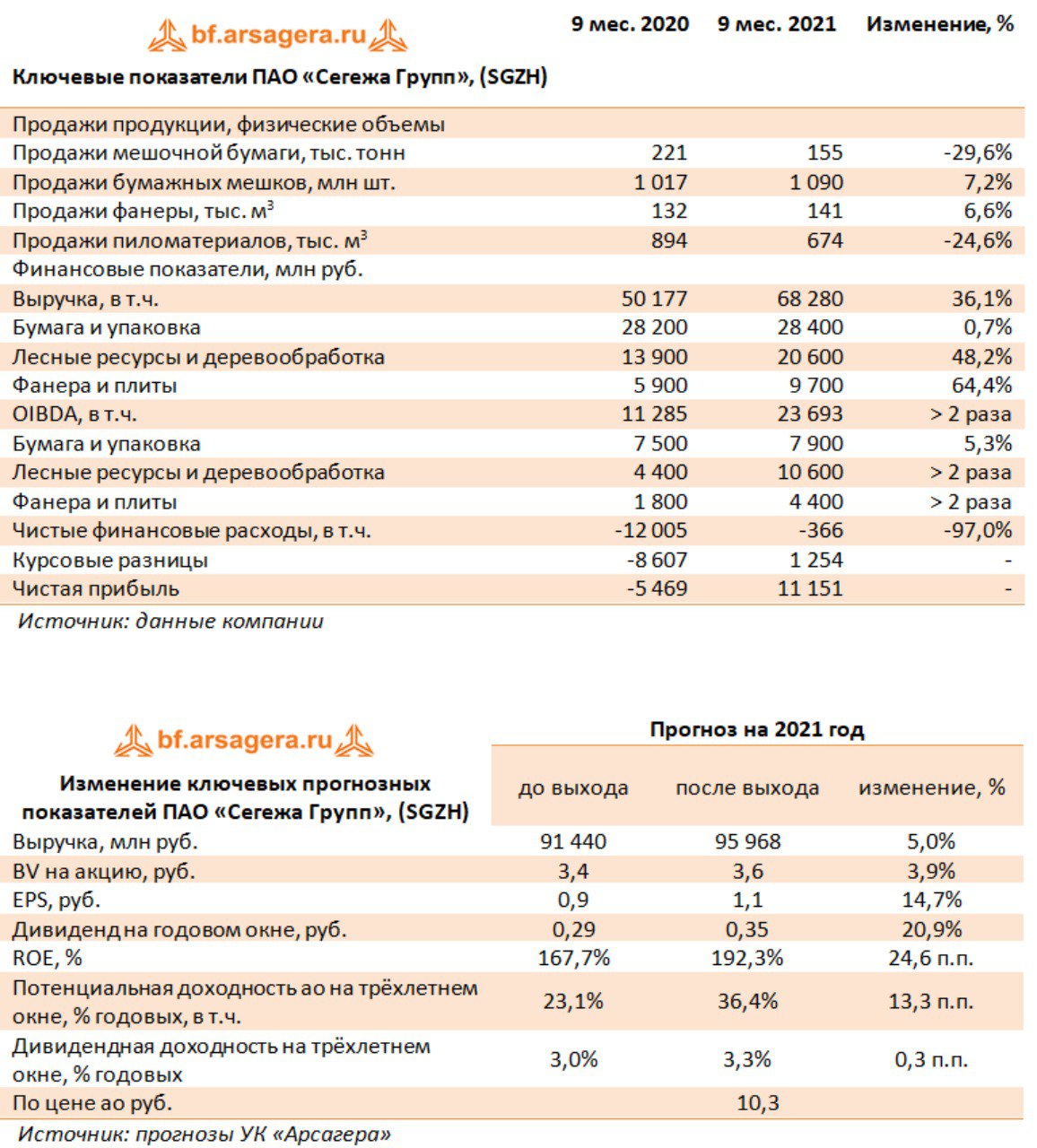

Сегежа Групп SGZH Итоги 9 мес. 2021: выручка и прибыль продолжают расти вслед за ценами

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 68,3 млрд руб. При этом маржинальность OIBDA увеличилась с 22,5% до 34,7%, и в итоге OIBDA составила 23,7 млрд руб., показав двукратный рост. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈 В сегменте «Бумага и упаковка» выручка увеличилась всего на 0,7% и составила 28,4 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 155 тыс. тонн (-29,6%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК, по окончании которых ожидается увеличение мощностей по выпуску продукта до 25 тыс. тонн. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 3 квартал средняя розничная цена мешочной бумаги выросла на 21% до 763 евро/т, с начала года – на 44%), что привело к опережающему темпу роста OIBDA сегмента, которая составила 7,9 млрд руб. (+5,3%).

🚀 Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 48,2% и составила 20,6 млрд руб., несмотря на падение уровня продаж пиломатериалов на четверть до 674 тыс. м3. Положительная динамика доходов была обусловлена продолжающимся ростом цен на пиломатериалы: только за третий квартал цена выросла на 16% до 295 евро/м3, а с начала года рост цены составил 116%. Среди факторов роста цен можно отметить дефицит пиломатериалов в Европе на фоне роста спроса на строительство загородных домов и увеличения экспорта из Европы в США. Более чем двукратный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2 раза до 10,6 млрд руб.

📊 Рост цен также коснулся фанеры, которая подорожала на 65% за 3 квартал и на 140% с начала года. В совокупности с ростом уровня продаж фанеры на 6,6% до 141 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 64,4% и составила 9,7 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 4,4 млрд руб.

👓 Вернемся к рассмотрению консолидированных результатов Сегежи. Процентные расходы снизились с 3,7 млрд руб. до 2,8 млрд руб. в связи с сокращением долга на 13% до 46,2 млрд руб. Процентные доходы, наоборот, возросли в 3,6 раза до 452,6 млрд руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 1,3 млрд руб. против отрицательного значения 8,6 млрд руб. годом ранее. В результате чистые процентные расходы составили 366 млн руб., сократившись почти в 33 раза.

💰 В итоге чистая прибыль компании составила 11,2 млрд руб. против убытка в 5,5 млрд руб. годом ранее.

☝ Отметим, что компания объявила сразу о двух крупных сделках M&A. Результатом первой из них стало приобретение Новоенисейского лесохимического комплекса с мощностью производства 500 тыс. м3 пиломатериалов, 100 тыс. т пеллет и 20 млн м2 ДВП и лесосекой площадью 2,2 млн м3. Комплекс расположен по соседству с принадлежащим Сегеже Лесосибирским ЛДК, что создает потенциал для эффекта синергии от объединения активов, особенно в части процессов доставки сырья с учетом логистической инфраструктуры и транспортных активов НЛХК.

💭 По результатам вышедшей отчетности и корпоративных новостей компании мы повысили прогноз финансовых показателей на текущий год на фоне продолжающегося роста цен на пиломатериалы и фанеру. Мы также повысили прогноз по выручке и чистой прибыли на всем периоде прогнозирования, заложив в объемах производства освоение новых мощностей, приобретенных в рамках двух сделок M&A.

🧐 На данный момент расписки компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 около 9 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#СЕГЕЖА #SGZH #блогофорум

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 68,3 млрд руб. При этом маржинальность OIBDA увеличилась с 22,5% до 34,7%, и в итоге OIBDA составила 23,7 млрд руб., показав двукратный рост. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

📈 В сегменте «Бумага и упаковка» выручка увеличилась всего на 0,7% и составила 28,4 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 155 тыс. тонн (-29,6%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК, по окончании которых ожидается увеличение мощностей по выпуску продукта до 25 тыс. тонн. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 3 квартал средняя розничная цена мешочной бумаги выросла на 21% до 763 евро/т, с начала года – на 44%), что привело к опережающему темпу роста OIBDA сегмента, которая составила 7,9 млрд руб. (+5,3%).

🚀 Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 48,2% и составила 20,6 млрд руб., несмотря на падение уровня продаж пиломатериалов на четверть до 674 тыс. м3. Положительная динамика доходов была обусловлена продолжающимся ростом цен на пиломатериалы: только за третий квартал цена выросла на 16% до 295 евро/м3, а с начала года рост цены составил 116%. Среди факторов роста цен можно отметить дефицит пиломатериалов в Европе на фоне роста спроса на строительство загородных домов и увеличения экспорта из Европы в США. Более чем двукратный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2 раза до 10,6 млрд руб.

📊 Рост цен также коснулся фанеры, которая подорожала на 65% за 3 квартал и на 140% с начала года. В совокупности с ростом уровня продаж фанеры на 6,6% до 141 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 64,4% и составила 9,7 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 4,4 млрд руб.

👓 Вернемся к рассмотрению консолидированных результатов Сегежи. Процентные расходы снизились с 3,7 млрд руб. до 2,8 млрд руб. в связи с сокращением долга на 13% до 46,2 млрд руб. Процентные доходы, наоборот, возросли в 3,6 раза до 452,6 млрд руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 1,3 млрд руб. против отрицательного значения 8,6 млрд руб. годом ранее. В результате чистые процентные расходы составили 366 млн руб., сократившись почти в 33 раза.

💰 В итоге чистая прибыль компании составила 11,2 млрд руб. против убытка в 5,5 млрд руб. годом ранее.

☝ Отметим, что компания объявила сразу о двух крупных сделках M&A. Результатом первой из них стало приобретение Новоенисейского лесохимического комплекса с мощностью производства 500 тыс. м3 пиломатериалов, 100 тыс. т пеллет и 20 млн м2 ДВП и лесосекой площадью 2,2 млн м3. Комплекс расположен по соседству с принадлежащим Сегеже Лесосибирским ЛДК, что создает потенциал для эффекта синергии от объединения активов, особенно в части процессов доставки сырья с учетом логистической инфраструктуры и транспортных активов НЛХК.

💭 По результатам вышедшей отчетности и корпоративных новостей компании мы повысили прогноз финансовых показателей на текущий год на фоне продолжающегося роста цен на пиломатериалы и фанеру. Мы также повысили прогноз по выручке и чистой прибыли на всем периоде прогнозирования, заложив в объемах производства освоение новых мощностей, приобретенных в рамках двух сделок M&A.

🧐 На данный момент расписки компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 около 9 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#СЕГЕЖА #SGZH #блогофорум

{kind=link}

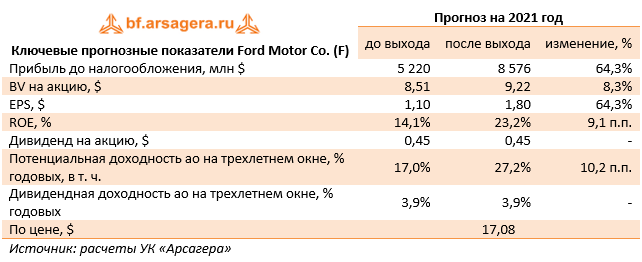

🚗 Ford Motor Co. (F). Итоги 9м 2021 г.

Производитель автомобилей Ford Motor Co. раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈Совокупная выручка американского автопроизводителя увеличилась на 8,2% до $98,7 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам отчетного периода приходилось 49,6% продаж по количеству автомобилей или 62,8% по объему выручки.

🔗Анализ результатов в разрезе дивизионов компании доступен по ссылке

🏷 Высокий спрос на автомобили позволил компании отказаться от практики предоставления крупных скидок покупателям, что позволило существенно увеличить средние цены реализации автомобилей и повысить операционную рентабельность. В итоге чистая прибыль компании составила $5,7 млрд., что почти в 4 раза превышает прошлогодний результат.

📈Подводя итог, стоит отметить, что реализация автомобилей в отчетном периоде показала неожиданно положительную динамику, а в компании отмечают некоторое улучшение ситуации с поставками полупроводниковых компонентов, дефицит которых негативно сказывается на показателях автопроизводителей по всему миру. Добавим, что автопроизводитель уже второй раз повысил прогноз скорректированной прибыли на 2021 год с $9-10 млрд - до $10,5-11,5 млрд. Помимо всего прочего со следующего квартала компания возобновляет регулярные дивидендные выплаты. Дополнительным драйвером роста курсовой динамики акций Ford может стать IPO стартапа по выпуску электрогрузовиков Rivian, в котором он владеет 12% уставного капитала.

🧐По итогам вышедшей отчетности и заявлений компании, мы существенно повысили прогноз финансовых показателей компании на текущий и последующие годы. Начиная с 2022 г. мы ожидаем более высоких темпов восстановления автомобильного рынка на фоне роста спроса, внедрения нового продуктового портфеля, а также полного урегулирования ситуации с дефицитом полупроводников.

💼Акции Ford торгуются с P/BV 2021 порядка 1,9 и продолжают входить в состав наших портфелей.

#блогофорум #ford #f

Производитель автомобилей Ford Motor Co. раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈Совокупная выручка американского автопроизводителя увеличилась на 8,2% до $98,7 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам отчетного периода приходилось 49,6% продаж по количеству автомобилей или 62,8% по объему выручки.

🔗Анализ результатов в разрезе дивизионов компании доступен по ссылке

🏷 Высокий спрос на автомобили позволил компании отказаться от практики предоставления крупных скидок покупателям, что позволило существенно увеличить средние цены реализации автомобилей и повысить операционную рентабельность. В итоге чистая прибыль компании составила $5,7 млрд., что почти в 4 раза превышает прошлогодний результат.

📈Подводя итог, стоит отметить, что реализация автомобилей в отчетном периоде показала неожиданно положительную динамику, а в компании отмечают некоторое улучшение ситуации с поставками полупроводниковых компонентов, дефицит которых негативно сказывается на показателях автопроизводителей по всему миру. Добавим, что автопроизводитель уже второй раз повысил прогноз скорректированной прибыли на 2021 год с $9-10 млрд - до $10,5-11,5 млрд. Помимо всего прочего со следующего квартала компания возобновляет регулярные дивидендные выплаты. Дополнительным драйвером роста курсовой динамики акций Ford может стать IPO стартапа по выпуску электрогрузовиков Rivian, в котором он владеет 12% уставного капитала.

🧐По итогам вышедшей отчетности и заявлений компании, мы существенно повысили прогноз финансовых показателей компании на текущий и последующие годы. Начиная с 2022 г. мы ожидаем более высоких темпов восстановления автомобильного рынка на фоне роста спроса, внедрения нового продуктового портфеля, а также полного урегулирования ситуации с дефицитом полупроводников.

💼Акции Ford торгуются с P/BV 2021 порядка 1,9 и продолжают входить в состав наших портфелей.

#блогофорум #ford #f

{kind=link}

🛒 Fix Price Group Ltd Итоги 9 мес. 2021 г.: расширение сети и появление новых ценовых категорий

Компания Fix Price Group Ltd раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 В отчетном периоде выручка компании выросла на 24,3% до 164 млрд руб. за счет открытия новых магазинов и роста LFL продаж. Количество магазинов увеличилось на 20% до 4 753 в соответствии с заявленной стратегией по расширению торговой сети, общая торговая площадь составила 1022,4 тыс. м2 (+21,1%). Компания также расширила свое географическое присутствие: в третьем квартале магазины Fix Price открылись в 53 новых населенных пунктах и двух новых регионах.

📊 LFL трафик вырос на 5,8% на фоне рекламных мероприятий, направленных на привлечение трафикообразующих сегментов аудитории. Средний чек также продемонстрировал рост в связи с переоценкой продукции и введения новых более высоких прайс-пойнтов: 249 руб. и 299 руб., доля продаж товаров в этих категориях достигла 7,8% в третьем квартале. В итоге LFL продажи росли медленнее чем в прошлом году на фоне роста высокой базы и прибавили 9% по сравнению с 15% годом ранее. Драйверами роста продаж стали покупки продуктов питания, сезонных товаров и канцелярии.

📈 Валовая прибыль компании выросла на 20% и составила 51,5 млрд руб. При этом валовая маржа снизилась с 32,5% до 31,4% на фоне повышения транспортных расходов и инфляции цен на сырьевые товары. Влияние этих факторов на рост себестоимости удалось частично компенсировать за счет введения товаров в новых прайс-пойнтах, изменения характеристик продукции, быстрой ротацией ассортимента.

👆 Коммерческие и общехозяйственные расходы выросли на 20,7% до 21,4 млрд руб., а их доля в выручке снизилась на 0,3 п.п. на фоне сокращения доли расходов на персонал, амортизационных отчислений и затрат на аренду.

В итоге прибыль от продаж показала рост на 21,7% и составила 22,0 млрд руб.

📝 Чистые финансовые расходы выросли на 64% до 1 млрд руб. в результате увеличения долга с 24,3 млрд руб. до 31,5 млрд руб. Несмотря на рост долговой нагрузки, отношение скорректированного чистого долга к EBITDA компании составило 0,5х , то есть вдвое ниже прогнозируемого компанией порогового значения 1,0х.

💰 В итоге чистая прибыль компании выросла боле чем на четверть и составила 14,9 млрд руб.

👇 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на текущий и последующие годы в связи с ожидаемым меньшим значением выручки на квадратный метр торговой площади. Несмотря на корректировку прогноза в меньшую сторону, потенциальная доходность расписок возросла в связи с пересчетом показателей ROE/R и P/BV и сдвигом срока выхода на биссектрису Арсагеры. В таблице мы не приводим значения ROE по причине отрицательного собственного капитала на конец 2020 года.

⛔ На данный момент расписки торгуются исходя из P/E 2021 около 25 и не входят в число наших приоритетов.

#FIXP #FixPriceGroupLtd #блогофорум

Компания Fix Price Group Ltd раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 В отчетном периоде выручка компании выросла на 24,3% до 164 млрд руб. за счет открытия новых магазинов и роста LFL продаж. Количество магазинов увеличилось на 20% до 4 753 в соответствии с заявленной стратегией по расширению торговой сети, общая торговая площадь составила 1022,4 тыс. м2 (+21,1%). Компания также расширила свое географическое присутствие: в третьем квартале магазины Fix Price открылись в 53 новых населенных пунктах и двух новых регионах.

📊 LFL трафик вырос на 5,8% на фоне рекламных мероприятий, направленных на привлечение трафикообразующих сегментов аудитории. Средний чек также продемонстрировал рост в связи с переоценкой продукции и введения новых более высоких прайс-пойнтов: 249 руб. и 299 руб., доля продаж товаров в этих категориях достигла 7,8% в третьем квартале. В итоге LFL продажи росли медленнее чем в прошлом году на фоне роста высокой базы и прибавили 9% по сравнению с 15% годом ранее. Драйверами роста продаж стали покупки продуктов питания, сезонных товаров и канцелярии.

📈 Валовая прибыль компании выросла на 20% и составила 51,5 млрд руб. При этом валовая маржа снизилась с 32,5% до 31,4% на фоне повышения транспортных расходов и инфляции цен на сырьевые товары. Влияние этих факторов на рост себестоимости удалось частично компенсировать за счет введения товаров в новых прайс-пойнтах, изменения характеристик продукции, быстрой ротацией ассортимента.

👆 Коммерческие и общехозяйственные расходы выросли на 20,7% до 21,4 млрд руб., а их доля в выручке снизилась на 0,3 п.п. на фоне сокращения доли расходов на персонал, амортизационных отчислений и затрат на аренду.

В итоге прибыль от продаж показала рост на 21,7% и составила 22,0 млрд руб.