Друзья, приветствую!

Новостной фон умеренно-позитивный.

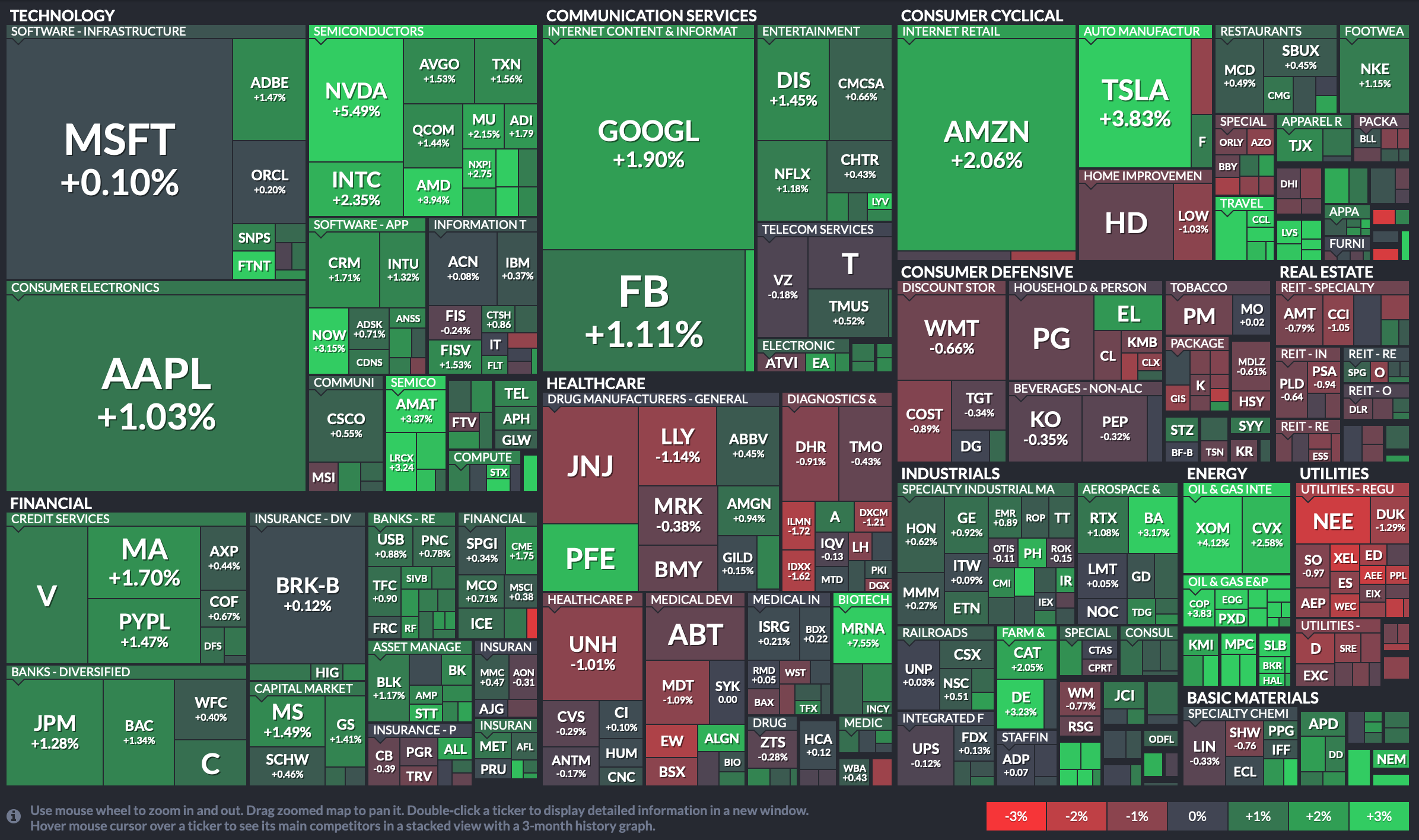

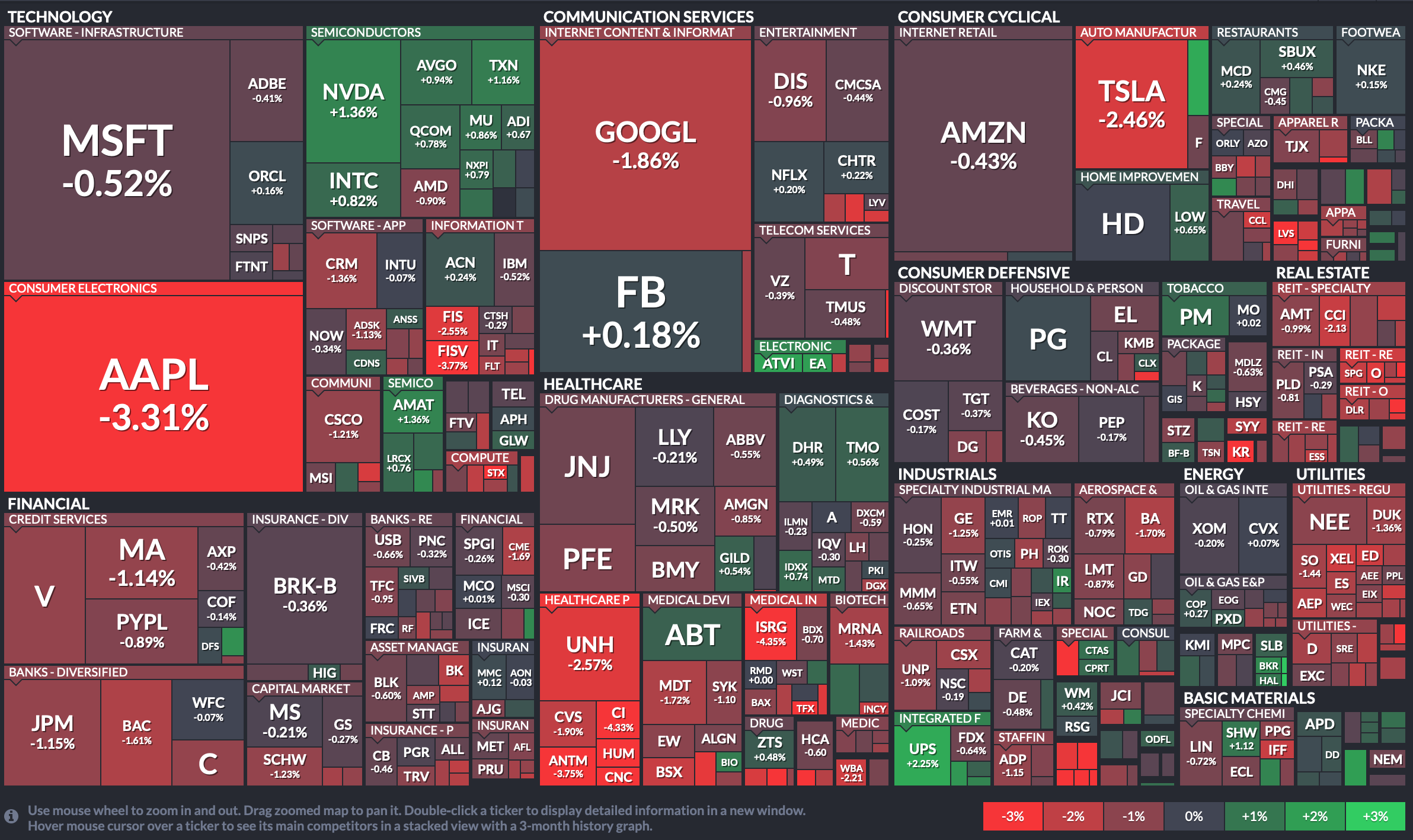

🇺🇸 В пятницу американские индексы выросли. Russel2000 (+1,56%) и NASDAQ (+1,19%) показали лучшую динамику, слабее смотрелся промышленный Dow Jones (+0,65%). Все 11 секторов S&P500 продемонстрировали рост. По итогам сессии в лидерах оказался сегмент информационных технологий ($AAPL, $MSFT, $NVDA), коммуникационных сервисов и циклических товаров. Также к этой группе продолжает присоединяться защитный коммунальный (+1,22%) сегмент, что подтверждает усиление коррекционных рисков на фондовом рынке. При этом рост индексов сопровождался повышением доходности 10-л treasuries.

Дополнительным риском, который может потенциально повлиять на фондовые рынки, является снижение рейтингов одобрения действующего президента США - Дж. Байдена. Это происходит на фоне сильного роста зараженных covid, несмотря на относительный успех в части вакцинации населения. Тем не менее, уже в ближайшее время Pfizer $PFE и Moderna $MRNA, скорее всего, получат финальное одобрение своих вакцин от FDA, что должно значительно расширить их дистрибуцию, а также подтвердить их надёжность и безопасность в глазах части населения США, которое ждет финального одобрения регулятора. Также на рейтинги президента значительное давление оказывает ситуация в Афганистане, откуда власти активно эвакуируют своих соотечественников. Десятки лет и триллионы долларов, потраченные в этой стране, кажется, стерлись в пыль. Сейчас политику Байдена поддерживают 49% населения, напротив, 48% - не поддерживают.

В четверг-пятницу состоится симпозиум в Джексон-Хоуле, на котором участники рынка будут ждать конкретных заявлений от ФРС, направленных на корректировку своей денежно-кредитной политики. Свое видение относительно рынка по-прежнему сохраняю. Портфель ребалансирую в сторону более безопасных активов, средняя бета по портфелю около 0,5-0,6.

🛢 Цены на нефть в пятницу практически протестировали ранее обозначенный мной уровень (64,4$). Сегодня с утра котировки прибавляют практически 2%, что частично можно объяснить снижением индекса доллара (DXY). Пятничная статистика по активным буровым от Baker Hughes продолжает демонстрировать рост, что является предвестником роста добычи в США. Сейчас производство на уровне 11,4 млн б/с, хотя средние ожидания Минэнерго находятся на уровне 11,2 млн б/с.

💵 Курс доллара к рублю в пятницу также протестировал важный уровень - 74,5 руб. С утра отечественная валюта укрепляется.

🇷🇺 Отечественные индексы в пятницу показали свою слабость относительно западных площадок. Все ключевые сегменты рынка - нефтянка, металлургия и финансы - синхронно оказались под давлением.

С утра западные и азиатские рынки растут. Цены на нефть сильно отскакивают. Такой фон благоволит позитивному открытию на нашем рынке.

📊 Сегодня ожидается публикация важной статистики:

10:15-16:45 - индексы деловой активности стран Европы и США

17:00 - продажи на вторичном рынке жилья (июль) 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-позитивный.

🇺🇸 В пятницу американские индексы выросли. Russel2000 (+1,56%) и NASDAQ (+1,19%) показали лучшую динамику, слабее смотрелся промышленный Dow Jones (+0,65%). Все 11 секторов S&P500 продемонстрировали рост. По итогам сессии в лидерах оказался сегмент информационных технологий ($AAPL, $MSFT, $NVDA), коммуникационных сервисов и циклических товаров. Также к этой группе продолжает присоединяться защитный коммунальный (+1,22%) сегмент, что подтверждает усиление коррекционных рисков на фондовом рынке. При этом рост индексов сопровождался повышением доходности 10-л treasuries.

Дополнительным риском, который может потенциально повлиять на фондовые рынки, является снижение рейтингов одобрения действующего президента США - Дж. Байдена. Это происходит на фоне сильного роста зараженных covid, несмотря на относительный успех в части вакцинации населения. Тем не менее, уже в ближайшее время Pfizer $PFE и Moderna $MRNA, скорее всего, получат финальное одобрение своих вакцин от FDA, что должно значительно расширить их дистрибуцию, а также подтвердить их надёжность и безопасность в глазах части населения США, которое ждет финального одобрения регулятора. Также на рейтинги президента значительное давление оказывает ситуация в Афганистане, откуда власти активно эвакуируют своих соотечественников. Десятки лет и триллионы долларов, потраченные в этой стране, кажется, стерлись в пыль. Сейчас политику Байдена поддерживают 49% населения, напротив, 48% - не поддерживают.

В четверг-пятницу состоится симпозиум в Джексон-Хоуле, на котором участники рынка будут ждать конкретных заявлений от ФРС, направленных на корректировку своей денежно-кредитной политики. Свое видение относительно рынка по-прежнему сохраняю. Портфель ребалансирую в сторону более безопасных активов, средняя бета по портфелю около 0,5-0,6.

🛢 Цены на нефть в пятницу практически протестировали ранее обозначенный мной уровень (64,4$). Сегодня с утра котировки прибавляют практически 2%, что частично можно объяснить снижением индекса доллара (DXY). Пятничная статистика по активным буровым от Baker Hughes продолжает демонстрировать рост, что является предвестником роста добычи в США. Сейчас производство на уровне 11,4 млн б/с, хотя средние ожидания Минэнерго находятся на уровне 11,2 млн б/с.

💵 Курс доллара к рублю в пятницу также протестировал важный уровень - 74,5 руб. С утра отечественная валюта укрепляется.

🇷🇺 Отечественные индексы в пятницу показали свою слабость относительно западных площадок. Все ключевые сегменты рынка - нефтянка, металлургия и финансы - синхронно оказались под давлением.

С утра западные и азиатские рынки растут. Цены на нефть сильно отскакивают. Такой фон благоволит позитивному открытию на нашем рынке.

📊 Сегодня ожидается публикация важной статистики:

10:15-16:45 - индексы деловой активности стран Европы и США

17:00 - продажи на вторичном рынке жилья (июль) 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-позитивный.

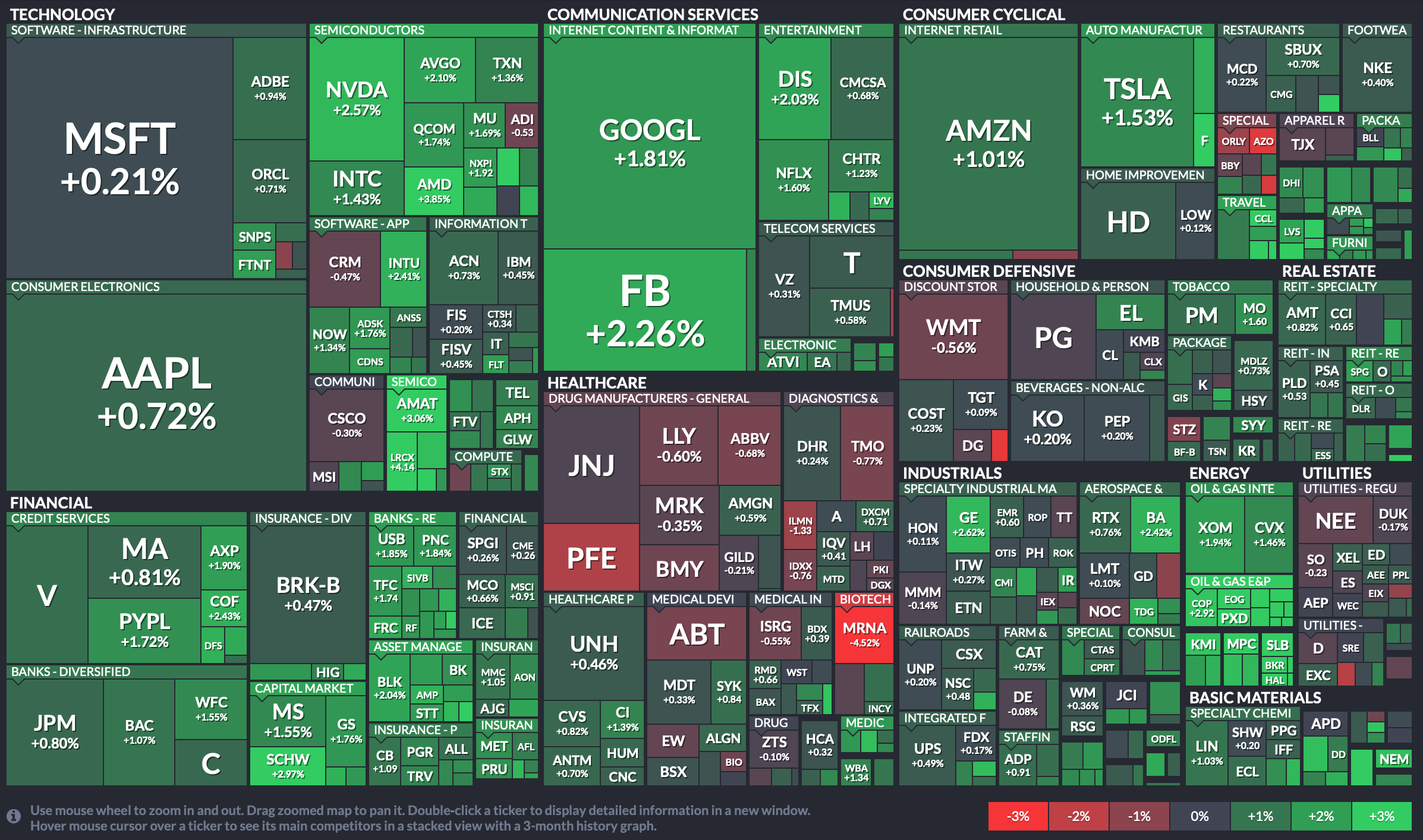

🇺🇸 Вчера американские S&P500 (+0,85%) и NASDAQ (+1,55%) продолжили переписывать исторические максимумы. Главным катализатором роста стала информация о финальном одобрении от FDA вакцины Pfizer $PFE, бумаги которого подскочили на 2,5%. Акции конкурента по covid-вакцине - Moderna - на этом фоне выросли на 7,5%. Также лучше рынка чувствовали себя covid-чувствительные сектора, такие как путешествия, отели, казино и др. Как уже писал вчера, финальное одобрение должно в конечном счете расширить дистрибуцию вакцин, что приближает к восстановлению экономик. Тем не менее, этот факт спорно можно назвать позитивным в текущих реалиях рынка, когда новости и статистика, которые подтверждали восстановление экономики приводили к коррекционным движениям. Вчера NASDAQ сильно прибавил за счет роста в акциях BigTech ($AAPL, $GOOGL, $FB, $AMZN) и полупроводников ($NVDA, $INTC, $AMD, $AMAT). Именно поэтому такой уверенный рост, на мой взгляд, выглядит не совсем естественным.

В аутсайдерах сессии оказались «защитные» сектора: здравоохранение, нециклические товары, недвижимость и коммуналка. Все они продемонстрировали снижение по итогам сессии.

С другой стороны, аргументом в пользу роста технологического сегмента стоит отнести негативную статистику по деловой активности в ЕС и США. Этот факт расценивается участниками рынка как аргумент в пользу мягкой денежно-кредитной политики ФРС, что позитивно для рынка и технологического сегмента, в частности.

🛢 Цены на нефть вчера продемонстрировали мощный рост. Причин было несколько. Во-первых, продолжение ослабления доллара (DXY), что позитивно для сырьевых активов, номинированных в долларах. Во-вторых, случился пожар на мексиканской нефтедобывающей морской платформе, добыча на котором остановлена и составляла 0,44 млн б/с. В-третьих, финальное одобрение вакцины от Pfizer.

💵 На фоне позитивной динамики цен на нефть, укрепление рубля было незначительным. Продолжается консолидация в диапазоне 74-74,5 руб.

🇷🇺 Отечественные индексы вчера бурно росли за счет бумаг нефтяников, металлургов и компаний финансового сегмента. Мощный подъем можно было наблюдать в бумагах РУСАЛа (+4,8%) на фоне рекордно высоких цен на алюминий.

С утра фон остается быть позитивным. Фьючерсы на западные площадки прибавляют, азиатские рынки также растут. Цены на нефть в плюсе. Открытие торгов стоит ожидать вверх, но недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

17:00 - Продажи нового жилья (июль) 🇺🇸

23:00 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка: $MDT, $PDD, $BMO

🇺🇸 после закрытия торгов: $INTU

🇷🇺 $PLZL

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-позитивный.

🇺🇸 Вчера американские S&P500 (+0,85%) и NASDAQ (+1,55%) продолжили переписывать исторические максимумы. Главным катализатором роста стала информация о финальном одобрении от FDA вакцины Pfizer $PFE, бумаги которого подскочили на 2,5%. Акции конкурента по covid-вакцине - Moderna - на этом фоне выросли на 7,5%. Также лучше рынка чувствовали себя covid-чувствительные сектора, такие как путешествия, отели, казино и др. Как уже писал вчера, финальное одобрение должно в конечном счете расширить дистрибуцию вакцин, что приближает к восстановлению экономик. Тем не менее, этот факт спорно можно назвать позитивным в текущих реалиях рынка, когда новости и статистика, которые подтверждали восстановление экономики приводили к коррекционным движениям. Вчера NASDAQ сильно прибавил за счет роста в акциях BigTech ($AAPL, $GOOGL, $FB, $AMZN) и полупроводников ($NVDA, $INTC, $AMD, $AMAT). Именно поэтому такой уверенный рост, на мой взгляд, выглядит не совсем естественным.

В аутсайдерах сессии оказались «защитные» сектора: здравоохранение, нециклические товары, недвижимость и коммуналка. Все они продемонстрировали снижение по итогам сессии.

С другой стороны, аргументом в пользу роста технологического сегмента стоит отнести негативную статистику по деловой активности в ЕС и США. Этот факт расценивается участниками рынка как аргумент в пользу мягкой денежно-кредитной политики ФРС, что позитивно для рынка и технологического сегмента, в частности.

🛢 Цены на нефть вчера продемонстрировали мощный рост. Причин было несколько. Во-первых, продолжение ослабления доллара (DXY), что позитивно для сырьевых активов, номинированных в долларах. Во-вторых, случился пожар на мексиканской нефтедобывающей морской платформе, добыча на котором остановлена и составляла 0,44 млн б/с. В-третьих, финальное одобрение вакцины от Pfizer.

💵 На фоне позитивной динамики цен на нефть, укрепление рубля было незначительным. Продолжается консолидация в диапазоне 74-74,5 руб.

🇷🇺 Отечественные индексы вчера бурно росли за счет бумаг нефтяников, металлургов и компаний финансового сегмента. Мощный подъем можно было наблюдать в бумагах РУСАЛа (+4,8%) на фоне рекордно высоких цен на алюминий.

С утра фон остается быть позитивным. Фьючерсы на западные площадки прибавляют, азиатские рынки также растут. Цены на нефть в плюсе. Открытие торгов стоит ожидать вверх, но недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

17:00 - Продажи нового жилья (июль) 🇺🇸

23:00 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка: $MDT, $PDD, $BMO

🇺🇸 после закрытия торгов: $INTU

🇷🇺 $PLZL

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера продолжили рост на фоне недавнего финального одобрения covid-вакцины Pfizer $PFE. Ожидания более широкой дистрибуции вакцины, а также авторитетное мнение FDA подталкивает многих людей сделать прививки, а многие компании обязать для всех сотрудников сделать прививку для работы в офисе. Буквально вчера ко многим титанам Wall Street присоединился Goldman Sachs $GS, который потребовал вакцинации сотрудников для возвращения в офисы, как это ранее сделали Morgan Stanley и Citigroup. Кампания по вакцинации населения действительно снижает риски в здравоохранении, а также способствует скорому восстановлению рынка труда.

Лидером торгов вчера стала нефтянка (+1,61%) на фоне резкого восстановления цен на сырье. В аутсайдерах по-прежнему защитные сегменты: здравоохранение, нециклические товары, недвижимость и коммуналка. Заметно лучше рынка оказались циклические товары, производители материалов, финансы и индустриальный сегмент.

В информационном пространстве начали появляться темы о возможных дефляционных рисках, которые могут установить тренд на американском рынке. Мы наблюдаем за затуханием проинфляционных рисков на рынках сырья, небольшим снижением потребительского спроса, а также ухудшением индексов деловой активности. С другой стороны, стремление к сбережению со стороны населения по всему миру, также оказывает давление на покупательскую активность, а соответственно на цены товаров и услуг. Именно поэтому и появляются дефляционные настроения, хотя я не считаю, что данный риск будет в ближайшее время реализован. Если абстрагироваться от факта ожиданий «временного» скачка инфляции, который прогнозирует регулятор: «затухание» роста цен здесь также можно трактовать дефляцией.

🛢 Цены на нефть вчера продолжили бурное восстановление на фоне факторов, которые я описал во вчерашнем утреннем обзоре. Дополнительным позитивом стала благоприятная статистика по запасам нефти от API, которая продемонстрировали снижение запасов нефти и нефтепродуктов. В продолжение устойчивого роста котировок вряд ли стоит надеяться.

💵 Курс доллара к рублю отреагировал снижением на 0,5% на фоне резко восстановившихся цен на нефть. С утра отечественная валюта показывает слабость, двигаясь к диапазону 74-74,5, в котором торговалась с конца прошлой недели.

🇷🇺 Вчера отечественные индексы также продолжили рост.

- СД Роснефти $ROSN рекомендовал 18,03 руб. в качестве дивидендов за 1 полугодие. Выплаты по итогам полного 2021 года могут дать около 8% дивидендной доходности за счет высоких цен на нефть, а также плавным ростом добычи.

- Полюс Золото $PLZL представил ожидаемые результаты за 2 квартал, а также рекомендовал 267,8 руб. в качестве дивидендов. Бумаги компании продолжаю держать у себя в портфеле.

С утра западные фьючерсы в небольшом минусе, а азиатские площадки сейчас преимущественно прибавляют. Цены на нефть корректируется на 0,5% после 2-х дневного ралли. Открытие торгов может пройти чуть ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

11:00 - Индекс делового климата IFO Германии (авг) 🇩🇪

15:30 - Базовые заказы на товары длительного пользования (м/м) (июль) 🇺🇸

17:30 - Запасы сырой нефти 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка: $XPEV

🇺🇸 после закрытия торгов: $VMW, $WDAY, $DELL, $MRVL

🇷🇺 $BSPB, $DSKY, $TRMK

____

💉 Недавнее исследование CDC (результаты основаны на данных из округа Лос-Анджелес с 1 мая по 25 июля) демонстрирует, что непривитые люди в 5 раз чаще заражаются covid и в 29 раз чаще госпитализируются, чем вакцинированные. Коллеги, а вы привились? Предлагаю вам ответить в чате канала 👇

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Американские индексы вчера продолжили рост на фоне недавнего финального одобрения covid-вакцины Pfizer $PFE. Ожидания более широкой дистрибуции вакцины, а также авторитетное мнение FDA подталкивает многих людей сделать прививки, а многие компании обязать для всех сотрудников сделать прививку для работы в офисе. Буквально вчера ко многим титанам Wall Street присоединился Goldman Sachs $GS, который потребовал вакцинации сотрудников для возвращения в офисы, как это ранее сделали Morgan Stanley и Citigroup. Кампания по вакцинации населения действительно снижает риски в здравоохранении, а также способствует скорому восстановлению рынка труда.

Лидером торгов вчера стала нефтянка (+1,61%) на фоне резкого восстановления цен на сырье. В аутсайдерах по-прежнему защитные сегменты: здравоохранение, нециклические товары, недвижимость и коммуналка. Заметно лучше рынка оказались циклические товары, производители материалов, финансы и индустриальный сегмент.

В информационном пространстве начали появляться темы о возможных дефляционных рисках, которые могут установить тренд на американском рынке. Мы наблюдаем за затуханием проинфляционных рисков на рынках сырья, небольшим снижением потребительского спроса, а также ухудшением индексов деловой активности. С другой стороны, стремление к сбережению со стороны населения по всему миру, также оказывает давление на покупательскую активность, а соответственно на цены товаров и услуг. Именно поэтому и появляются дефляционные настроения, хотя я не считаю, что данный риск будет в ближайшее время реализован. Если абстрагироваться от факта ожиданий «временного» скачка инфляции, который прогнозирует регулятор: «затухание» роста цен здесь также можно трактовать дефляцией.

🛢 Цены на нефть вчера продолжили бурное восстановление на фоне факторов, которые я описал во вчерашнем утреннем обзоре. Дополнительным позитивом стала благоприятная статистика по запасам нефти от API, которая продемонстрировали снижение запасов нефти и нефтепродуктов. В продолжение устойчивого роста котировок вряд ли стоит надеяться.

💵 Курс доллара к рублю отреагировал снижением на 0,5% на фоне резко восстановившихся цен на нефть. С утра отечественная валюта показывает слабость, двигаясь к диапазону 74-74,5, в котором торговалась с конца прошлой недели.

🇷🇺 Вчера отечественные индексы также продолжили рост.

- СД Роснефти $ROSN рекомендовал 18,03 руб. в качестве дивидендов за 1 полугодие. Выплаты по итогам полного 2021 года могут дать около 8% дивидендной доходности за счет высоких цен на нефть, а также плавным ростом добычи.

- Полюс Золото $PLZL представил ожидаемые результаты за 2 квартал, а также рекомендовал 267,8 руб. в качестве дивидендов. Бумаги компании продолжаю держать у себя в портфеле.

С утра западные фьючерсы в небольшом минусе, а азиатские площадки сейчас преимущественно прибавляют. Цены на нефть корректируется на 0,5% после 2-х дневного ралли. Открытие торгов может пройти чуть ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

11:00 - Индекс делового климата IFO Германии (авг) 🇩🇪

15:30 - Базовые заказы на товары длительного пользования (м/м) (июль) 🇺🇸

17:30 - Запасы сырой нефти 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка: $XPEV

🇺🇸 после закрытия торгов: $VMW, $WDAY, $DELL, $MRVL

🇷🇺 $BSPB, $DSKY, $TRMK

____

💉 Недавнее исследование CDC (результаты основаны на данных из округа Лос-Анджелес с 1 мая по 25 июля) демонстрирует, что непривитые люди в 5 раз чаще заражаются covid и в 29 раз чаще госпитализируются, чем вакцинированные. Коллеги, а вы привились? Предлагаю вам ответить в чате канала 👇

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Рост американских бенчмарков вчера продолжился. Тем не менее, рост тормозится и находился в пределах 0,5%. В секторальном разрезе лидером стал финансовый (+1,21%) сегмент ($JPM, $BAC, $WFC, $C) благодаря стремительному росту доходности 10-л treasuries в преддверие старта симпозиума в Джексон-Хоуле. Участники рынка с нетерпением ожидают выступление главы ФРС с надеждой услышать конкретные шаги, касающиеся корректировки денежно-кредитной политики. Заметно лучше рынка завершил торги нефтяной сектор (+0,72%) за счет продолжения восстановления цен на сырье. В аутсайдерах сессии по-прежнему защитные сегменты: нециклические товары, недвижимость и здравоохранение.

Аналитики инвестдомов в последнее время пересмотрели свои прогнозы по росту S&P500. Наиболее оптимистичны в этой плане эксперты из Wells Fargo, которые повысили цель по S&P500 до 4825 пунктов. У других более «скромные» ожидания:

- Goldman Sachs повысил целевой уровень с 4300 до 4700 пунктов;

- JP Morgan повысил целевой уровень с 4400 до 4600 пунктов;

- UBS повысил целевой уровень с 4500 до 4600 пунктов.

Напомню, что сейчас S&P500 торгуется около уровня 4500 пунктов, поэтому все прогнозы бычьи и предполагают определенный апсайд. Тем не менее, оценки по таргету к концу 2022 года разнятся: UBS дает 5000 пунктов, Goldman Sachs - 4900 пунктов, Wells Fargo - 4715 пунктов.

🛢 Цены на нефть вчера продолжили восстановление, тем не менее, мы отчетливо наблюдаем за затухание роста. Позитив вчера пришел от Минэнерго, который сообщил, что за прошедшую неделю добыча в США осталась на прежних уровнях, а запасы сырой нефти и нефтепродуктов снизились выше ожиданий.

💵 Несмотря на рост нефтяных котировок, рубль вчера и сегодня с утра демонстрирует обратную реакцию. Стоит отметить, что инфляция в нашей стране ускорилась до 6,67% - максимальный 5-летний уровень, при ключевой ставке в 6,5%. Продолжение роста цен может скорректировать политику ЦБ в сторону дальнейшего ужесточения денежно-кредитной политики.

🇷🇺 Отечественные индексы вчера немного снизились. Сопротивление росту оказывала слабая динамика в бумагах представителей нефтегазового и финансового секторов.

🥝 Утверждение НКО «Мобильная карта» в качестве ЕЦУП ставок букмекерских контор, резко негативно повлияло на бумаги $QIWI, у которого данный сегмент является ключевой частью бизнеса. Среднесрочное давление продолжится.

🇰🇷 Банк Кореи повысил ключевую ставку на 25 базисных пунктов до 0,75%, став первой страной с развитой экономикой, которая начала ужесточение денежно-кредитной политики. Джеймс Ли, главный экономист HSBC по Японии и Корее, сказал, что не исключает дальнейшего ужесточения. На этой фоне азиатские площадки торгуются в отрицательной территории.

С утра западные фьючерсы под давлением, нефтяные фьючерсы теряют более 0,5%. Открытие торгов стоит ожидать ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - ВВП (кв/кв) (2 кв.) 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

16:00 - Симпозиум в Джексон-Хоул 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка: $DG

🇷🇺 $TCSG, $POLY, $HYDR, $FLOT, а $TATN даст рекомендацию по дивидендам

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanlchik

Новостной фон умеренно-негативный.

🇺🇸 Рост американских бенчмарков вчера продолжился. Тем не менее, рост тормозится и находился в пределах 0,5%. В секторальном разрезе лидером стал финансовый (+1,21%) сегмент ($JPM, $BAC, $WFC, $C) благодаря стремительному росту доходности 10-л treasuries в преддверие старта симпозиума в Джексон-Хоуле. Участники рынка с нетерпением ожидают выступление главы ФРС с надеждой услышать конкретные шаги, касающиеся корректировки денежно-кредитной политики. Заметно лучше рынка завершил торги нефтяной сектор (+0,72%) за счет продолжения восстановления цен на сырье. В аутсайдерах сессии по-прежнему защитные сегменты: нециклические товары, недвижимость и здравоохранение.

Аналитики инвестдомов в последнее время пересмотрели свои прогнозы по росту S&P500. Наиболее оптимистичны в этой плане эксперты из Wells Fargo, которые повысили цель по S&P500 до 4825 пунктов. У других более «скромные» ожидания:

- Goldman Sachs повысил целевой уровень с 4300 до 4700 пунктов;

- JP Morgan повысил целевой уровень с 4400 до 4600 пунктов;

- UBS повысил целевой уровень с 4500 до 4600 пунктов.

Напомню, что сейчас S&P500 торгуется около уровня 4500 пунктов, поэтому все прогнозы бычьи и предполагают определенный апсайд. Тем не менее, оценки по таргету к концу 2022 года разнятся: UBS дает 5000 пунктов, Goldman Sachs - 4900 пунктов, Wells Fargo - 4715 пунктов.

🛢 Цены на нефть вчера продолжили восстановление, тем не менее, мы отчетливо наблюдаем за затухание роста. Позитив вчера пришел от Минэнерго, который сообщил, что за прошедшую неделю добыча в США осталась на прежних уровнях, а запасы сырой нефти и нефтепродуктов снизились выше ожиданий.

💵 Несмотря на рост нефтяных котировок, рубль вчера и сегодня с утра демонстрирует обратную реакцию. Стоит отметить, что инфляция в нашей стране ускорилась до 6,67% - максимальный 5-летний уровень, при ключевой ставке в 6,5%. Продолжение роста цен может скорректировать политику ЦБ в сторону дальнейшего ужесточения денежно-кредитной политики.

🇷🇺 Отечественные индексы вчера немного снизились. Сопротивление росту оказывала слабая динамика в бумагах представителей нефтегазового и финансового секторов.

🥝 Утверждение НКО «Мобильная карта» в качестве ЕЦУП ставок букмекерских контор, резко негативно повлияло на бумаги $QIWI, у которого данный сегмент является ключевой частью бизнеса. Среднесрочное давление продолжится.

🇰🇷 Банк Кореи повысил ключевую ставку на 25 базисных пунктов до 0,75%, став первой страной с развитой экономикой, которая начала ужесточение денежно-кредитной политики. Джеймс Ли, главный экономист HSBC по Японии и Корее, сказал, что не исключает дальнейшего ужесточения. На этой фоне азиатские площадки торгуются в отрицательной территории.

С утра западные фьючерсы под давлением, нефтяные фьючерсы теряют более 0,5%. Открытие торгов стоит ожидать ниже уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - ВВП (кв/кв) (2 кв.) 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

16:00 - Симпозиум в Джексон-Хоул 🇺🇸

📑 Отчетность представят:

🇺🇸 до открытия рынка: $DG

🇷🇺 $TCSG, $POLY, $HYDR, $FLOT, а $TATN даст рекомендацию по дивидендам

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanlchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 На американский рынок вчера пришла волатильность на фоне старта ежегодного симпозиума в Джексон-Хоул. Проскальзывающие заявления о необходимости дать старт сокращению программ количественного смягчения волновали участников рынка. Уже сегодня на мероприятии выступит глава ФРС Дж.Пауэлл, от которого очень многие ожидают конкретику по поводу дальнейших шагов. На мой взгляд, рынок вряд ли услышит резкие заявления, наоборот, глава ФРС может сказать, что «рынок труда восстанавливается, а инфляция затормозилась и находится в рамках наших ожиданий временного характера роста цен в экономике … мы будем отслеживать регулярную статистику, обладая всеми инструментами, чтобы оперативно реагировать на рыночную ситуацию». Это, разумеется, я нафантзировал, но почему бы и нет?

Статистика по числу первичных заявок на получение пособий по безработице вчера вышла в рамках ожиданий рынка на уровне значений за прошлый месяц. Вторая оценка (+6,6%) ВВП США за 2 квартал оказалась выше предыдущей (+6,5%), но немного ниже ожиданий (6,7%).

Единственным сегментом, который вырос по итогам дня, стала недвижимость (+0,1%). Лучше рынка, чувствовали себя защитные сектора коммуналки (-0,35%) и здравоохранения (-0,4%). Хуже всех завершила торги нефтянка (-1,5%).

Вчерашний теракт возле аэропорта в Кабуле, унесший жизнь 13 военных США, случился на фоне продолжающейся экстренной эвакуации из Афганистана. Небольшое негативное влияние на фондовый рынок это печальное событие вполне могло оказать.

🛢 Цены на нефть вчера торговались в широком боковике. Волатильности добавило начало симпозиума в Джексон-Хоул, на фоне которого позитивную динамику продемонстрировал индекс доллара (DXY).

💵 Укрепление доллара, которое спровоцировало волатильность в нефтяных котировках, негативно поваляло на курс отечественной валюты. Доллар снова вернулся в диапазон 74-74,5 руб.

🇷🇺 Отечественные рынки демонстрировали слабость по отношению к западным площадкам. Причиной всему сырьевой фактор. Под значительные распродажи попали бумаги нефтегазового и финансового секторов.

С утра западные фьючерсы преимущественно демонстрируют позитивную динамику, прибавляя 0,15-0,3%. Азиатские площадки также в большей части торгуются в плюсе. Цены на нефть с утра оживились (+1%). В целом, с утра фондовые активы показывают восстановление после вчерашних распродаж. Уже на открытии торгов в США волатильность снова будет иметь место из-за выступления главы ФРС. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый ценовой индекс расходов на личное потребление (г/г) (июль) 🇺🇸

17:00 - Выступление главы ФРС г-на Пауэлла 🇺🇸

17:00 - Индекс ожиданий и настроений потребителей от Мичиганского университета (авг) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $IRAO, $LKOH, $SGZH, $MTLR, а $NVTK и $GEMC дадут рекомендации по дивидендам

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

@armanalchik

Новостной фон нейтральный.

🇺🇸 На американский рынок вчера пришла волатильность на фоне старта ежегодного симпозиума в Джексон-Хоул. Проскальзывающие заявления о необходимости дать старт сокращению программ количественного смягчения волновали участников рынка. Уже сегодня на мероприятии выступит глава ФРС Дж.Пауэлл, от которого очень многие ожидают конкретику по поводу дальнейших шагов. На мой взгляд, рынок вряд ли услышит резкие заявления, наоборот, глава ФРС может сказать, что «рынок труда восстанавливается, а инфляция затормозилась и находится в рамках наших ожиданий временного характера роста цен в экономике … мы будем отслеживать регулярную статистику, обладая всеми инструментами, чтобы оперативно реагировать на рыночную ситуацию». Это, разумеется, я нафантзировал, но почему бы и нет?

Статистика по числу первичных заявок на получение пособий по безработице вчера вышла в рамках ожиданий рынка на уровне значений за прошлый месяц. Вторая оценка (+6,6%) ВВП США за 2 квартал оказалась выше предыдущей (+6,5%), но немного ниже ожиданий (6,7%).

Единственным сегментом, который вырос по итогам дня, стала недвижимость (+0,1%). Лучше рынка, чувствовали себя защитные сектора коммуналки (-0,35%) и здравоохранения (-0,4%). Хуже всех завершила торги нефтянка (-1,5%).

Вчерашний теракт возле аэропорта в Кабуле, унесший жизнь 13 военных США, случился на фоне продолжающейся экстренной эвакуации из Афганистана. Небольшое негативное влияние на фондовый рынок это печальное событие вполне могло оказать.

🛢 Цены на нефть вчера торговались в широком боковике. Волатильности добавило начало симпозиума в Джексон-Хоул, на фоне которого позитивную динамику продемонстрировал индекс доллара (DXY).

💵 Укрепление доллара, которое спровоцировало волатильность в нефтяных котировках, негативно поваляло на курс отечественной валюты. Доллар снова вернулся в диапазон 74-74,5 руб.

🇷🇺 Отечественные рынки демонстрировали слабость по отношению к западным площадкам. Причиной всему сырьевой фактор. Под значительные распродажи попали бумаги нефтегазового и финансового секторов.

С утра западные фьючерсы преимущественно демонстрируют позитивную динамику, прибавляя 0,15-0,3%. Азиатские площадки также в большей части торгуются в плюсе. Цены на нефть с утра оживились (+1%). В целом, с утра фондовые активы показывают восстановление после вчерашних распродаж. Уже на открытии торгов в США волатильность снова будет иметь место из-за выступления главы ФРС. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Базовый ценовой индекс расходов на личное потребление (г/г) (июль) 🇺🇸

17:00 - Выступление главы ФРС г-на Пауэлла 🇺🇸

17:00 - Индекс ожиданий и настроений потребителей от Мичиганского университета (авг) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

📑 Отчетность представят:

🇷🇺 $IRAO, $LKOH, $SGZH, $MTLR, а $NVTK и $GEMC дадут рекомендации по дивидендам

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и отличных выходных!

@armanalchik

{kind=link}

Эти акции получили большую поддержку во время последнего сокращения программ количественного смягчения ФРС.

В то время как Федеральная резервная система готовится начать сокращение своей программы покупки активов к концу этого года, CNBC проанализировал, какие акции показали хорошие результаты в течение последнего «сужения» программ QE. Среди них есть акции, по которым аналитики сегодня очень оптимистичны.

Есть небольшой исторический прецедент, позволяющий понять, как фондовый рынок отреагирует на сворачивание программ ФРС. Регулятор впервые применил инструменты количественного смягчения в США после Великой рецессии (2007-2009 гг.)

«Период сокращения программ QE в 2013–2014 гг. является полезным, но несовершенным аналогом вероятного предстоящего сужения», - заявили в среду в записке Эд Клиссолд и Тхань Нгуен из Ned Davis Research.

В первый раз рынки отреагировали так называемой «истерикой сужения», когда центральный банк объявил об изменении политики в 2013 году. Последовавшая паника инвесторов привела к распродаже облигаций и росту доходности казначейских облигаций.

ФРС сейчас надеется избежать истерики. Председатель ФРС Джером Пауэлл в пятницу сказал, что центральный банк, вероятно, начнет корректировать свою политику «легких денег» до конца года.

Пока еще неизвестно, как рынок отреагирует на сужение в текущем сценарии, но есть некоторые акции, которые показали хорошие результаты в течение последнего периода сужения и сейчас пользуются популярностью.

CNBC проанализировал состав индекса S&P 500 на предмет наличия бумаг, которые выросли на 30% и более в период сокращения 2014 года. Из этого пула выделены акции, которые подходят по следующим критериям:

- не менее 60% прогнозов аналитиков дают рекомендации «покупать»;

- средняя 12-месячная целевая цена как минимум на 10% выше текущих цен.

Результаты анализа.

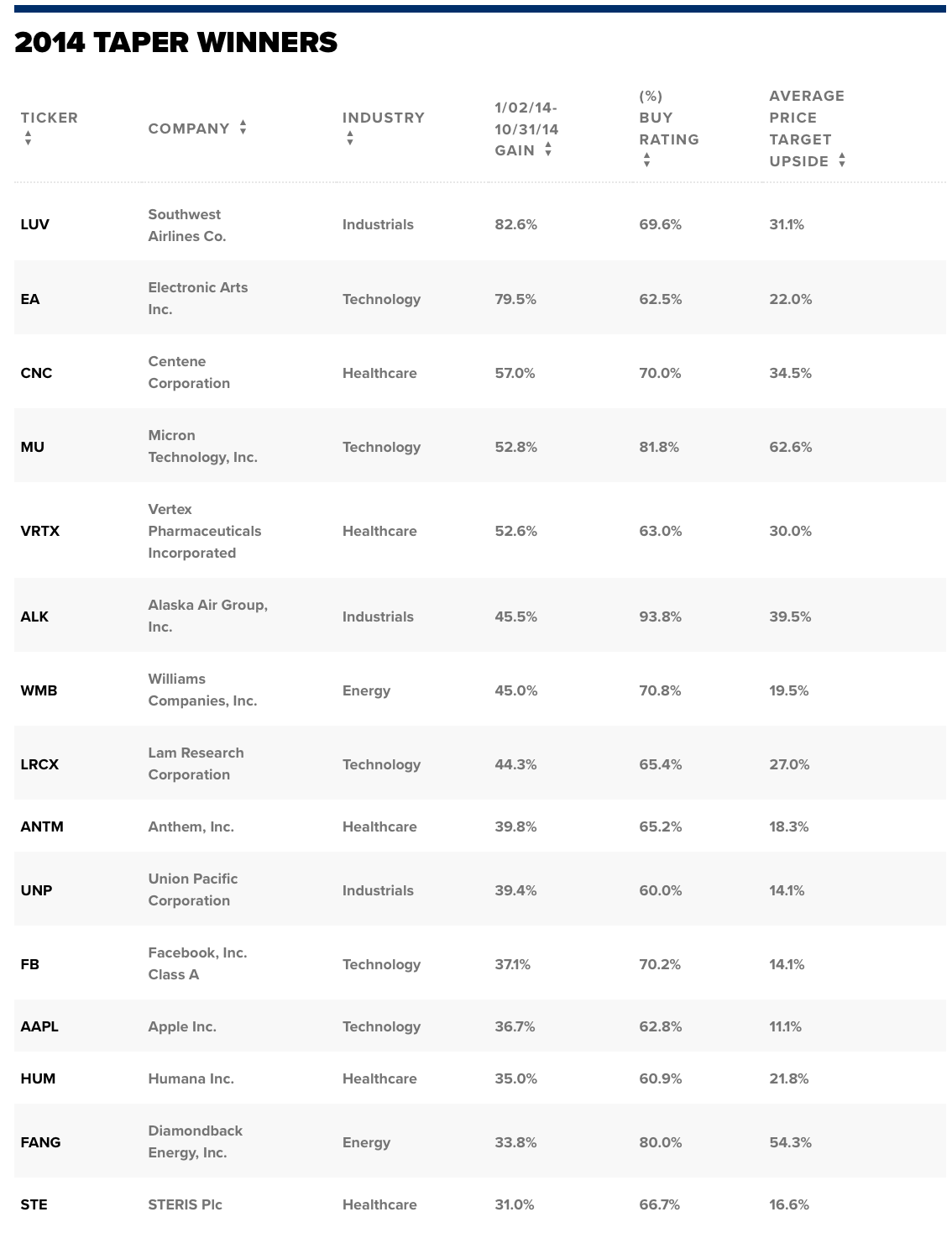

Акции Southwest Airlines $LUV показали наибольший прирост в течение 2014 года, поднявшись за этот период на 82,6%.

Бумаги Micron Technology $MU занимают первое место по предполагаемому потенциалу роста. Акции полупроводников упали более, чем на 11% за последние 3 месяца и отстают от индекса S&P 500. Уолл-стрит считает, что акции производителя микросхем могут вырасти на 62,6% в следующие 12 месяцев.

Alaska Air Group $ALK - самая популярная компания в списке: 93,8% аналитиков Уолл-стрит дают рекомендацию к покупке бумаги. Акции авиакомпаний выросли на 45,5% в течение предыдущего периода сокращения и должны вырасти на 39,5% в следующие 12 месяцев по прогнозам аналитиков.

Повышение ставок дисконтирует стоимость будущих денежных потоков и поэтому считается, что это особенно сильно ударит по таким акциям роста, как технологические компании. Несмотря на это мнение, Facebook $FB и Apple $AAPL выросли примерно на 37% в течение 2014 года, а также присутствуют в рейтинге CNBC.

Также список включает представителей сектора здравоохранения, таких как Vertex Pharmaceuticals $VRTX, Anthem $ANTM, STERIS $STE, Humana $HUM и Centene Corporation $CNC

___

💬 Из 15 бумаг списка, который дает анализ CNBC, 10 представляют не технологический сегмент: 5 компаний из сектора здравоохранения, 3 из индустриального и 2 из энергетического. На мой взгляд, в текущих реалиях представители данных сегментов действительно могут иметь устойчивость к предстоящей рыночной волатильности. Это не значит, что в лидерах окажутся именно бумаги из списка CNBC, но в секторальном разрезе преимущества, вероятней всего, будут.

Материал: CNBC Pro

В то время как Федеральная резервная система готовится начать сокращение своей программы покупки активов к концу этого года, CNBC проанализировал, какие акции показали хорошие результаты в течение последнего «сужения» программ QE. Среди них есть акции, по которым аналитики сегодня очень оптимистичны.

Есть небольшой исторический прецедент, позволяющий понять, как фондовый рынок отреагирует на сворачивание программ ФРС. Регулятор впервые применил инструменты количественного смягчения в США после Великой рецессии (2007-2009 гг.)

«Период сокращения программ QE в 2013–2014 гг. является полезным, но несовершенным аналогом вероятного предстоящего сужения», - заявили в среду в записке Эд Клиссолд и Тхань Нгуен из Ned Davis Research.

В первый раз рынки отреагировали так называемой «истерикой сужения», когда центральный банк объявил об изменении политики в 2013 году. Последовавшая паника инвесторов привела к распродаже облигаций и росту доходности казначейских облигаций.

ФРС сейчас надеется избежать истерики. Председатель ФРС Джером Пауэлл в пятницу сказал, что центральный банк, вероятно, начнет корректировать свою политику «легких денег» до конца года.

Пока еще неизвестно, как рынок отреагирует на сужение в текущем сценарии, но есть некоторые акции, которые показали хорошие результаты в течение последнего периода сужения и сейчас пользуются популярностью.

CNBC проанализировал состав индекса S&P 500 на предмет наличия бумаг, которые выросли на 30% и более в период сокращения 2014 года. Из этого пула выделены акции, которые подходят по следующим критериям:

- не менее 60% прогнозов аналитиков дают рекомендации «покупать»;

- средняя 12-месячная целевая цена как минимум на 10% выше текущих цен.

Результаты анализа.

Акции Southwest Airlines $LUV показали наибольший прирост в течение 2014 года, поднявшись за этот период на 82,6%.

Бумаги Micron Technology $MU занимают первое место по предполагаемому потенциалу роста. Акции полупроводников упали более, чем на 11% за последние 3 месяца и отстают от индекса S&P 500. Уолл-стрит считает, что акции производителя микросхем могут вырасти на 62,6% в следующие 12 месяцев.

Alaska Air Group $ALK - самая популярная компания в списке: 93,8% аналитиков Уолл-стрит дают рекомендацию к покупке бумаги. Акции авиакомпаний выросли на 45,5% в течение предыдущего периода сокращения и должны вырасти на 39,5% в следующие 12 месяцев по прогнозам аналитиков.

Повышение ставок дисконтирует стоимость будущих денежных потоков и поэтому считается, что это особенно сильно ударит по таким акциям роста, как технологические компании. Несмотря на это мнение, Facebook $FB и Apple $AAPL выросли примерно на 37% в течение 2014 года, а также присутствуют в рейтинге CNBC.

Также список включает представителей сектора здравоохранения, таких как Vertex Pharmaceuticals $VRTX, Anthem $ANTM, STERIS $STE, Humana $HUM и Centene Corporation $CNC

___

💬 Из 15 бумаг списка, который дает анализ CNBC, 10 представляют не технологический сегмент: 5 компаний из сектора здравоохранения, 3 из индустриального и 2 из энергетического. На мой взгляд, в текущих реалиях представители данных сегментов действительно могут иметь устойчивость к предстоящей рыночной волатильности. Это не значит, что в лидерах окажутся именно бумаги из списка CNBC, но в секторальном разрезе преимущества, вероятней всего, будут.

Материал: CNBC Pro

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 «Голубиная» речь Джерома Пауэлла в пятницу в Джексон-Хоул снова придала уверенность покупателям рисковых активов. Председатель ФРС сообщил, что уже до конца года программы QE будут сокращены, но о повышении ставок в экономике пока речи не идет. Тем не менее, конкретных сроков начала сокращения программы, а также параметров сокращения названо не было. Это фоне этой «мягкой» речи последовала типичная позитивная реакция рынков: индексы «ушли» вверх, на фоне снижения индекса доллара DXY, а также доходности 10-л treasuries. Последние 2 индикатора вернули спрос на золото. В пятницу также вышла статистика по базовому ценовом индексу расходов на личное потребление, который не показал роста выше ожиданий рынка (3,6%), что является аргументом в пользу временного фактора инфляции в экономике. Тем не менее, предварительные августовские данные по индексу ожиданий и настроений потребителей от Мичиганского университета говорят об небольшом ухудшении ситуации, который, вероятно, связан с ростом числа зараженных covid в США.

В лидерах торгов оказались Russel2000 (+2,87%) и высокотехнологичный NASDAQ (+1,23%). Индекс широкого рынка S&P500 (+0,88%) и промышленный Dow Jones (+0,69%) показали более скромный рост. В секторальном разрезе, на фоне продолжения ослабления доллара позитив получили «сырьевики»: нефтянка (+2,62%) и производители материалов (+1,32%). Значительный перфоманс демонстрировали представители BigTech, а также сегмент полупроводников (+1,91%). В аутсайдерах торгов оказались защитные коммунальный сегмент и сектор здравоохранения, которые снизились по итогам сессии.

Что же будет дальше? Внимательно следим за статистикой по рынку труда, который выйдет в эту пятницу. По рыночным прогнозам, ожидается 730k новых рабочих мест в августе при инфляции в 5,2% (в июле 5,4%). Сильные данные, скорее всего, будут восприняты рынком как триггер к возможным конкретным планам ФРС по «сужению» программ QE. Также не стоит забывать про динамику инфляции, которая также выйдет в начале следующего месяца.

Мой портфель в последние недели отстает от динамики рынка в силу ребалансировки в сторону более защитных активов, которая дает среднюю бету по портфелю около 0,5. Фактор, на мой взгляд, временный. Отставание от рыночных индексов будет все больше сужаться по мере плавной коррекции рынков.

🛢 Цены на нефть получают много «сил». С одной стороны, доллар ослабевает, что является позитивным фактором для рисковых активов. С другой стороны, ураган Ида, уже активно бушует в Мексиканском заливе, что уже сократило практически 91% добычи сырой нефти в регионе. Временный сезонный фактор поддержки нефтяных котировок.

Также на этой неделе, 1 сентября, состоится очередная встреча ОПЕК+ по обсуждению текущих условий коррекции производства. Рост числа случаев covid может потенциально нарушить планы участников картеля. Тем не менее, базовый сценарий предполагает сохранение текущих условий роста добычи.

💵 Рубль в пятницу заметно укрепился к доллару (почти на 1%) на фоне «голубиной» речи председателя ФРС, которая снизила позиции американской валюты. Ближайшей целью может выступать уровень 73 руб.

🇷🇺 В пятницу отечественные индексы также бурно выросли. Тянули индексы вверх тяжеловесные бумаги нефтяного, финансового и металлургического секторов. Предполагаемая поддержка нефтяных котировок в лице урагана в Мексиканском заливе, может привести к временному опережающему росту бумаг представителей нефтегазового сегмента.

С утра западные и азиатские площадки преимущественно прибавляют. Цены на нефть с утра совершили более 1% рывок вверх, но уже сейчас вернулись к уровням открытия (71,7$ за бочку). Открытие торгов может пройти рядом с уровнем пятничного закрытия.

📑 Отчетность представят:

🇺🇸 после закрытия торгов: $ZM

🇷🇺 $AFKS, $AFLT, $GAZP, $LSRG, $PIKK, $GLTR

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

💎 Успей выгодно подключиться к PREMIUM только на этой неделе!

@armanalchik

Новостной фон умеренный.

🇺🇸 «Голубиная» речь Джерома Пауэлла в пятницу в Джексон-Хоул снова придала уверенность покупателям рисковых активов. Председатель ФРС сообщил, что уже до конца года программы QE будут сокращены, но о повышении ставок в экономике пока речи не идет. Тем не менее, конкретных сроков начала сокращения программы, а также параметров сокращения названо не было. Это фоне этой «мягкой» речи последовала типичная позитивная реакция рынков: индексы «ушли» вверх, на фоне снижения индекса доллара DXY, а также доходности 10-л treasuries. Последние 2 индикатора вернули спрос на золото. В пятницу также вышла статистика по базовому ценовом индексу расходов на личное потребление, который не показал роста выше ожиданий рынка (3,6%), что является аргументом в пользу временного фактора инфляции в экономике. Тем не менее, предварительные августовские данные по индексу ожиданий и настроений потребителей от Мичиганского университета говорят об небольшом ухудшении ситуации, который, вероятно, связан с ростом числа зараженных covid в США.

В лидерах торгов оказались Russel2000 (+2,87%) и высокотехнологичный NASDAQ (+1,23%). Индекс широкого рынка S&P500 (+0,88%) и промышленный Dow Jones (+0,69%) показали более скромный рост. В секторальном разрезе, на фоне продолжения ослабления доллара позитив получили «сырьевики»: нефтянка (+2,62%) и производители материалов (+1,32%). Значительный перфоманс демонстрировали представители BigTech, а также сегмент полупроводников (+1,91%). В аутсайдерах торгов оказались защитные коммунальный сегмент и сектор здравоохранения, которые снизились по итогам сессии.

Что же будет дальше? Внимательно следим за статистикой по рынку труда, который выйдет в эту пятницу. По рыночным прогнозам, ожидается 730k новых рабочих мест в августе при инфляции в 5,2% (в июле 5,4%). Сильные данные, скорее всего, будут восприняты рынком как триггер к возможным конкретным планам ФРС по «сужению» программ QE. Также не стоит забывать про динамику инфляции, которая также выйдет в начале следующего месяца.

Мой портфель в последние недели отстает от динамики рынка в силу ребалансировки в сторону более защитных активов, которая дает среднюю бету по портфелю около 0,5. Фактор, на мой взгляд, временный. Отставание от рыночных индексов будет все больше сужаться по мере плавной коррекции рынков.

🛢 Цены на нефть получают много «сил». С одной стороны, доллар ослабевает, что является позитивным фактором для рисковых активов. С другой стороны, ураган Ида, уже активно бушует в Мексиканском заливе, что уже сократило практически 91% добычи сырой нефти в регионе. Временный сезонный фактор поддержки нефтяных котировок.

Также на этой неделе, 1 сентября, состоится очередная встреча ОПЕК+ по обсуждению текущих условий коррекции производства. Рост числа случаев covid может потенциально нарушить планы участников картеля. Тем не менее, базовый сценарий предполагает сохранение текущих условий роста добычи.

💵 Рубль в пятницу заметно укрепился к доллару (почти на 1%) на фоне «голубиной» речи председателя ФРС, которая снизила позиции американской валюты. Ближайшей целью может выступать уровень 73 руб.

🇷🇺 В пятницу отечественные индексы также бурно выросли. Тянули индексы вверх тяжеловесные бумаги нефтяного, финансового и металлургического секторов. Предполагаемая поддержка нефтяных котировок в лице урагана в Мексиканском заливе, может привести к временному опережающему росту бумаг представителей нефтегазового сегмента.

С утра западные и азиатские площадки преимущественно прибавляют. Цены на нефть с утра совершили более 1% рывок вверх, но уже сейчас вернулись к уровням открытия (71,7$ за бочку). Открытие торгов может пройти рядом с уровнем пятничного закрытия.

📑 Отчетность представят:

🇺🇸 после закрытия торгов: $ZM

🇷🇺 $AFKS, $AFLT, $GAZP, $LSRG, $PIKK, $GLTR

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

💎 Успей выгодно подключиться к PREMIUM только на этой неделе!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 Вчера рост рыночных бенчмарков был уже не такой синхронный как днем ранее. В лидерах торгов оказался высокотехнологичный NASDAQ (+0,9%). Тянули индекс вверх представители BigTech ($AAPL, $MSFT, $GOOGL, $FB, $AMZN). Одновременно с этим лучше рынка завершили сессию защитные сегменты: недвижимость (+1,16%), здравоохранение (+0,61%) и нециклические товары (+0,54%), что снова говорит о сохраняющемся тренде на спрос на безопасные сектора. Кстати, ротация в сторону крупных «техов» подкреплена теми же причинами. В аутсайдерах сессии на фоне снижения доходности 10-л treasuries и индекса доллара (DXY) оказался финансовый сегмент, а также нефтянка.

Значительные движения в отдельных корпоративных историях:

- «Apple оптимистично смотрит на тенденцию развития спутниковой связи и, вероятно, включит возможность подключения к таким сетям в свой будущий iPhone». Таким мнением поделился Аналитик TFI International Securities Минг-Чи Куо. Бумаги «яблочного» гиганта прибавили более 3%.

- Акции Paypal $PYPL выросли на 3,64% после сообщений о том, что компания изучает возможность запуска платформы для торговли акциями для своих клиентов в США. На этом фоне бумаги брокера Robinhood $HOOD упали на 6,9%.

- Акции Moderna с пятницы растеряли около 7% на фоне проблем с вакцинами компании в Японии. Непонятные вещества были найдены во флаконах с препаратом, который уже получили 500 тыс. человек. Двое человек погибли. Распродажи сейчас носят эмоциональный характер. Тем не менее, репутация Moderna точно пошатнулась.

По-прежнему рынок ожидает ключевой статистики по рынку труда, которая выйдет в эту пятницу.

🛢 Цены на нефть продолжили небольшой рост на фоне урагана в Мексиканском заливе и слабого доллара. Завтра состоится встреча ОПЕК+, изменений в параметрах наращивания производства пока не ожидается.

💵 Рубль продолжил укрепляться к «американцу». Ближайшей целью может выступать уровень 73 руб.

🇷🇺 Отечественные индексы вчера продолжили рост. Индекс тащили вверх отличные результаты отчитывающихся компаний, но особенный вклад, разумеется, внесли бумаги Газпрома $GAZP. За 1 полугодие компания «заработала» дивидендов на сумму 17,84 руб. на акцию (при базе 50% от чистой прибыли по МСФО). Текущие высокие цены на газ, по-прежнему «бустят» бумаги вверх, закладывая сильные результаты, как минимум за 3 квартал текущего года.

С утра западные фьючерсы прибавляют. Азиатские рынки растут, кроме индексов поднебесной на фоне неуверенной статистики по индексу деловой активности в промышленном секторе. Цены на нефть немного корректируются. Открытие стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс потребительских цен (ИПЦ) (г/г) (авг) 🇪🇺

17:00 - Индекс доверия потребителей CB (авг) 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇷🇺 $GLTR

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

💎 Успей выгодно подключиться к PREMIUM только на этой неделе!

@armanalchik

Новостной фон умеренный.

🇺🇸 Вчера рост рыночных бенчмарков был уже не такой синхронный как днем ранее. В лидерах торгов оказался высокотехнологичный NASDAQ (+0,9%). Тянули индекс вверх представители BigTech ($AAPL, $MSFT, $GOOGL, $FB, $AMZN). Одновременно с этим лучше рынка завершили сессию защитные сегменты: недвижимость (+1,16%), здравоохранение (+0,61%) и нециклические товары (+0,54%), что снова говорит о сохраняющемся тренде на спрос на безопасные сектора. Кстати, ротация в сторону крупных «техов» подкреплена теми же причинами. В аутсайдерах сессии на фоне снижения доходности 10-л treasuries и индекса доллара (DXY) оказался финансовый сегмент, а также нефтянка.

Значительные движения в отдельных корпоративных историях:

- «Apple оптимистично смотрит на тенденцию развития спутниковой связи и, вероятно, включит возможность подключения к таким сетям в свой будущий iPhone». Таким мнением поделился Аналитик TFI International Securities Минг-Чи Куо. Бумаги «яблочного» гиганта прибавили более 3%.

- Акции Paypal $PYPL выросли на 3,64% после сообщений о том, что компания изучает возможность запуска платформы для торговли акциями для своих клиентов в США. На этом фоне бумаги брокера Robinhood $HOOD упали на 6,9%.

- Акции Moderna с пятницы растеряли около 7% на фоне проблем с вакцинами компании в Японии. Непонятные вещества были найдены во флаконах с препаратом, который уже получили 500 тыс. человек. Двое человек погибли. Распродажи сейчас носят эмоциональный характер. Тем не менее, репутация Moderna точно пошатнулась.

По-прежнему рынок ожидает ключевой статистики по рынку труда, которая выйдет в эту пятницу.

🛢 Цены на нефть продолжили небольшой рост на фоне урагана в Мексиканском заливе и слабого доллара. Завтра состоится встреча ОПЕК+, изменений в параметрах наращивания производства пока не ожидается.

💵 Рубль продолжил укрепляться к «американцу». Ближайшей целью может выступать уровень 73 руб.

🇷🇺 Отечественные индексы вчера продолжили рост. Индекс тащили вверх отличные результаты отчитывающихся компаний, но особенный вклад, разумеется, внесли бумаги Газпрома $GAZP. За 1 полугодие компания «заработала» дивидендов на сумму 17,84 руб. на акцию (при базе 50% от чистой прибыли по МСФО). Текущие высокие цены на газ, по-прежнему «бустят» бумаги вверх, закладывая сильные результаты, как минимум за 3 квартал текущего года.

С утра западные фьючерсы прибавляют. Азиатские рынки растут, кроме индексов поднебесной на фоне неуверенной статистики по индексу деловой активности в промышленном секторе. Цены на нефть немного корректируются. Открытие стоит ожидать недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс потребительских цен (ИПЦ) (г/г) (авг) 🇪🇺

17:00 - Индекс доверия потребителей CB (авг) 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇷🇺 $GLTR

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

💎 Успей выгодно подключиться к PREMIUM только на этой неделе!

@armanalchik

{kind=link}

Показатели хедж-фондов по-прежнему отстают от рынка, а победителей все меньше и меньше

Низкая эффективность индустрии хедж-фондов отмечается на протяжении многих лет, но ее недавняя посредственность особенно разочаровывает, учитывая возвращение волатильности.

По данным HFR, хедж-фонды показали доходность на уровне 9,2% в 2021 году к концу июля, что составляет примерно половину перфоманса S&P 500 за тот же период. Из более чем 100 хедж-фондов с длинными и короткими позициями, которые отслеживает HSBC, примерно пятая часть опережает 20%-ый рост S&P 500 с начала года, согласно первичным брокерским данным фирмы. «Из более чем 400 фондов только 13 обеспечили доходность более 30% в 2021 году», — говорится в данных.

Что еще хуже, все стратегии хедж-фондов в среднем отстают от рынка в этом году — от событийных хеджевых фондов до макро-ориентированных и управляемых фьючерсами и конвертируемым арбитражем, согласно данным прайм-брокера Credit Suisse.

Хеджевые фонды взимаются высокие комиссии, которые обычно составляют 2% от величины активов и 20% от прибыли. Это значительно выше, чем у активно управляемых паевых инвестиционных фондов, не говоря уже о сверхдешевых индексных фондах и биржевых фондах.

Тем не менее, постоянная низкая производительность и высокие комиссии не помешали отрасли привлечь новый капитал. Фактически, по данным HFR, общие активы под управлением хеджевых фондов достигли рекордного уровня в 3,8 триллиона долларов.

Сторонники хедж-фондов часто говорят, что опережающая рыночная доходность (к-т альфа) никогда не были целью отрасли.

«Их цель — хеджировать. Их первоначальная цель — обеспечить прибыль в условиях рыночных потрясений», — сказал Джон Боуман, старший управляющий директор CAIA Association. «Они играют решающую роль в любом долгосрочном портфеле. Я думаю, что самым большим недоразумением является наша тенденция сравнивать их с динамикой S&P 500».

Эта отрасль все же обеспечила некоторую защиту от падения во время жестокого падения рынка в 2020 году. В первом квартале прошлого года, в разгар кризиса коронавируса, доходность хедж-фондов упала на 11,6% по сравнению с 20%-ными потерями S&P 500, согласно данным HFR.

Одним из оптимистичных признаков для отрасли является восстановление коротких стратегий. В июле короткие стратегии хедж-фондов сгенерировала лучшую альфу с 2010 года, и теперь, согласно данным брокерских услуг Morgan Stanley, она превосходит длинные стратегии.

Шортовые стратегии вернулся после тяжелого начала года, когда печально известная “мания GameStop” причинила невероятную боль коротким продавцам.

Материал: CNBC Pro

@armanalchik

Низкая эффективность индустрии хедж-фондов отмечается на протяжении многих лет, но ее недавняя посредственность особенно разочаровывает, учитывая возвращение волатильности.

По данным HFR, хедж-фонды показали доходность на уровне 9,2% в 2021 году к концу июля, что составляет примерно половину перфоманса S&P 500 за тот же период. Из более чем 100 хедж-фондов с длинными и короткими позициями, которые отслеживает HSBC, примерно пятая часть опережает 20%-ый рост S&P 500 с начала года, согласно первичным брокерским данным фирмы. «Из более чем 400 фондов только 13 обеспечили доходность более 30% в 2021 году», — говорится в данных.

Что еще хуже, все стратегии хедж-фондов в среднем отстают от рынка в этом году — от событийных хеджевых фондов до макро-ориентированных и управляемых фьючерсами и конвертируемым арбитражем, согласно данным прайм-брокера Credit Suisse.

Хеджевые фонды взимаются высокие комиссии, которые обычно составляют 2% от величины активов и 20% от прибыли. Это значительно выше, чем у активно управляемых паевых инвестиционных фондов, не говоря уже о сверхдешевых индексных фондах и биржевых фондах.

Тем не менее, постоянная низкая производительность и высокие комиссии не помешали отрасли привлечь новый капитал. Фактически, по данным HFR, общие активы под управлением хеджевых фондов достигли рекордного уровня в 3,8 триллиона долларов.

Сторонники хедж-фондов часто говорят, что опережающая рыночная доходность (к-т альфа) никогда не были целью отрасли.

«Их цель — хеджировать. Их первоначальная цель — обеспечить прибыль в условиях рыночных потрясений», — сказал Джон Боуман, старший управляющий директор CAIA Association. «Они играют решающую роль в любом долгосрочном портфеле. Я думаю, что самым большим недоразумением является наша тенденция сравнивать их с динамикой S&P 500».

Эта отрасль все же обеспечила некоторую защиту от падения во время жестокого падения рынка в 2020 году. В первом квартале прошлого года, в разгар кризиса коронавируса, доходность хедж-фондов упала на 11,6% по сравнению с 20%-ными потерями S&P 500, согласно данным HFR.

Одним из оптимистичных признаков для отрасли является восстановление коротких стратегий. В июле короткие стратегии хедж-фондов сгенерировала лучшую альфу с 2010 года, и теперь, согласно данным брокерских услуг Morgan Stanley, она превосходит длинные стратегии.

Шортовые стратегии вернулся после тяжелого начала года, когда печально известная “мания GameStop” причинила невероятную боль коротким продавцам.

Материал: CNBC Pro

@armanalchik

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 Основные американские рыночные бенчмарки вчера снизились. Рост показал лишь индекс компаний средней и малой капитализации Russel2000 (+0,32%). В лидерах торгов оказались защитные сегменты нециклических товаров (+0,71%) и недвижимости (+0,61%). Финансы, коммуналка и здравоохранение снизились по итогам сессии, однако были устойчивее рынка. В аутсайдерах оказался сегмент информационных технологий (-0,56%) и нефтянка (-0,73%). Значение индекса доверия потребителей оказалось ниже ожиданий рынка.

🇪🇺 Инфляция в Еврозоне ускорилась до 3% (г/г) в августе при ожиданиях 2,7% (в июле значение составляло 2,2%). Риски потери контрольная ростом цен в отношении европейского регулятора вырастает. Разговоров о корректировке мягкой денежно-кредитной политики станет все больше.

🇰🇷 В Южной Корее власти приняли закон, который ограничит монополию Apple $AAPL и Google $GOOGL в части права на проведение платежей на платформах App Store и Play Store. Акции яблочного гиганта из-за этого вчера выглядели слабее рынка. Apple контролирует львиную долю суммарного оборота в магазинах приложений. Этот риск уже давно витал в информационном поле, но сейчас мы наблюдаем за ситуацией, которая может стать прецедентом в других странах.

Сегодня выйдет отчет по частному сегменту рынка труда (ADP), который даст участникам рынка приблизительное понимание, чего ожидать от пятничного ключевого релиза. Напомню, что сильные данные (выше ожиданий рынка) будут расцениваться как позитивный фактор для рынка труда, но негативный в отношении скорого момента корректировки программ количественного смягчения, о котором регулятор может объявить на сентябрьском заседании (22/09).

🛢 Статистика по запасам нефти от API оказалось неоднозначной. С одной стороны, снизились запасы сырой нефти, но, с другой стороны, выросли запасы бензина. По-прежнему, природные катаклизмы (ураган Ида) и слабый доллар поддерживают цены на нефть, хотя последний индикатор вчера начал восстанавливаться. Сегодня также состоится встреча ОПЕК+, базовый сценарий подразумевает сохранение текущих параметров сделки.

💵 Рубль продолжил укрепляться к «американцу». Ближайшей целью может выступать уровень 73 руб. Неожиданный (для меня!) возможный пересмотр сценария ОПЕК+ в сторону отказа от наращивания добычи, укрепит цены на нефть, а также рубль, который может временно достигнуть уровней 72 руб.

🇷🇺 Отечественные индексы вчера также снизились. Слабость в бумагах нефтяников ($ROSN, $NVTK, $LKOH) тянула индексы вниз. В лидерах торгов вчера оказались бумаги Яндекса $YNDX (+4,9%) на фоне заявлений о выкупе доли Uber в Яндекс.Еде, Лавке, Доставке и бизнесе беспилотных автомобилей и роверов. Сумма сделки 1$ млрд. Инвесторы позитивно восприняли увеличение доли в растущих активах, которые в недалеком будущем могут выйти на публичный рынок.

С утра западные и азиатские площадки прибавляют, цены на нефть также в плюсе. Открытие торгов, вероятно, пройдет рядом с уровнями вчерашнего закрытия, а по направлению, скорее всего, вверх. Тем не менее, не стоит забывать о выходе важной статистики по рынку труда на американском рынке, которая может добавить волатильности.

📊 Сегодня ожидается публикация важной статистики:

10:15-17:00 - индексы деловой активности стран Европы и США

15:15 - Изменение числа занятых в несельскохозяйственном секторе от ADP (авг) 🇺🇸

17:30 - Запасы сырой нефти от EIA 🇺🇸

📑 Отчетность представят:

🇷🇺 $POGR

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

💎 Успей выгодно подключиться к PREMIUM только на этой неделе!

@armanalchik

Новостной фон умеренный.

🇺🇸 Основные американские рыночные бенчмарки вчера снизились. Рост показал лишь индекс компаний средней и малой капитализации Russel2000 (+0,32%). В лидерах торгов оказались защитные сегменты нециклических товаров (+0,71%) и недвижимости (+0,61%). Финансы, коммуналка и здравоохранение снизились по итогам сессии, однако были устойчивее рынка. В аутсайдерах оказался сегмент информационных технологий (-0,56%) и нефтянка (-0,73%). Значение индекса доверия потребителей оказалось ниже ожиданий рынка.

🇪🇺 Инфляция в Еврозоне ускорилась до 3% (г/г) в августе при ожиданиях 2,7% (в июле значение составляло 2,2%). Риски потери контрольная ростом цен в отношении европейского регулятора вырастает. Разговоров о корректировке мягкой денежно-кредитной политики станет все больше.

🇰🇷 В Южной Корее власти приняли закон, который ограничит монополию Apple $AAPL и Google $GOOGL в части права на проведение платежей на платформах App Store и Play Store. Акции яблочного гиганта из-за этого вчера выглядели слабее рынка. Apple контролирует львиную долю суммарного оборота в магазинах приложений. Этот риск уже давно витал в информационном поле, но сейчас мы наблюдаем за ситуацией, которая может стать прецедентом в других странах.

Сегодня выйдет отчет по частному сегменту рынка труда (ADP), который даст участникам рынка приблизительное понимание, чего ожидать от пятничного ключевого релиза. Напомню, что сильные данные (выше ожиданий рынка) будут расцениваться как позитивный фактор для рынка труда, но негативный в отношении скорого момента корректировки программ количественного смягчения, о котором регулятор может объявить на сентябрьском заседании (22/09).

🛢 Статистика по запасам нефти от API оказалось неоднозначной. С одной стороны, снизились запасы сырой нефти, но, с другой стороны, выросли запасы бензина. По-прежнему, природные катаклизмы (ураган Ида) и слабый доллар поддерживают цены на нефть, хотя последний индикатор вчера начал восстанавливаться. Сегодня также состоится встреча ОПЕК+, базовый сценарий подразумевает сохранение текущих параметров сделки.

💵 Рубль продолжил укрепляться к «американцу». Ближайшей целью может выступать уровень 73 руб. Неожиданный (для меня!) возможный пересмотр сценария ОПЕК+ в сторону отказа от наращивания добычи, укрепит цены на нефть, а также рубль, который может временно достигнуть уровней 72 руб.

🇷🇺 Отечественные индексы вчера также снизились. Слабость в бумагах нефтяников ($ROSN, $NVTK, $LKOH) тянула индексы вниз. В лидерах торгов вчера оказались бумаги Яндекса $YNDX (+4,9%) на фоне заявлений о выкупе доли Uber в Яндекс.Еде, Лавке, Доставке и бизнесе беспилотных автомобилей и роверов. Сумма сделки 1$ млрд. Инвесторы позитивно восприняли увеличение доли в растущих активах, которые в недалеком будущем могут выйти на публичный рынок.

С утра западные и азиатские площадки прибавляют, цены на нефть также в плюсе. Открытие торгов, вероятно, пройдет рядом с уровнями вчерашнего закрытия, а по направлению, скорее всего, вверх. Тем не менее, не стоит забывать о выходе важной статистики по рынку труда на американском рынке, которая может добавить волатильности.

📊 Сегодня ожидается публикация важной статистики:

10:15-17:00 - индексы деловой активности стран Европы и США

15:15 - Изменение числа занятых в несельскохозяйственном секторе от ADP (авг) 🇺🇸

17:30 - Запасы сырой нефти от EIA 🇺🇸

📑 Отчетность представят:

🇷🇺 $POGR

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

💎 Успей выгодно подключиться к PREMIUM только на этой неделе!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Статистика по числу занятых в несельскохозяйственном секторе от ADP в августе продемонстрировала значительное отставание от ожиданий рынка: 374k против 613k. Тем не менее, это кол-во выше, чем июльские 326k. На этих новостях в лидерах по итогам сессии оказался высотехнологичный NASDAQ (+0,33%) на фоне снижения доходности 10-л treasuries и индекса доллара (DXY). По-прежнему, в лидерах торгов оказались представители защитных секторов: недвижимость (+1,69%), коммуналка (+1,31%) и нециклические товары (+0,5%). Под давлением продолжает оставаться нефтянка (-1,51%) и финансовый сегмент (-0,62%).

Статистика от ADP не всегда имеет сильную корреляцию с данными ключевого отчета по рынку труда, хотя вчерашние негативные данные неплохо отразились на акциях роста. Слабые темпы восстановления рынка труда говорит о потенциале сохранения мягкой денежно-кредитной политики, скорая корректировка которой сейчас сильно волнует участников рынка. Вчера также вышли данные по деловой активности в промышленном сегменте, которые в ЕС оказались немного ниже ожиданий рынка, а в США, наоборот, данные даже оказались не только лучше прогнозов, но и значений за прошлый месяц.

Apple $AAPL позволит приложениям, которые предоставляют подписку на контент, не использовать собственную платежную систему компании. Существующий сейчас биллинг стоит разработчикам от 15 до 30% выручки. Тем не менее, для производителей игр правила игры пока что сохраняются.

🛢 Цены на нефть вчера практически не изменились в ходе сессии, однако в ходе торгов мы наблюдали за повышенной волатильностью. На открытии торгов котировки потеряли около 2%, но вскоре быстро восстановились после позитивной статистики по запасам от EIA. Решение ОПЕК+ о сохранении текущих параметров сделки было заложено в цены.

💵 Курс доллара к рублю пришел к ранее обозначенному уровню поддержки (73 руб.). Такое движение происходит несмотря на слабость нефтяных котировок в последние сессии. Инфляция в России обновила новый 5-летний максимум и теперь находится на уровне 6,77% при ключевой ставке 6,5%. Усиление тренда может создавать пространство для дальнейшего повышения ставок в экономике, что в текущих реалиях делает вложение в российский долг привлекательным для нерезидентов по критерию риск/доходность. Этим можно частично объяснить сильный рубль в последнее время.

🇷🇺 Отечественные индексы вчера переписывали новые максимумы. Мощный подъем обеспечили бумаги нефтегазового и финансового секторов. Бумаги Газпрома $GAZP продолжают торговать лучше рынка на фоне ожиданий рекордной дивидендной доходности по итогам 2021 года. Позитивные новости появились в отношении X5 Retail Group $FIVE: Сбер $SBER заинтересовался онлайн-бизнесом ритейлера, а Минфин предложил правительству найти способ для минимизации рисков двойного налогообложения с Нидерландами, где, собственно, зарегистрирована компания.

С утра западные фьючерсы преимущественно под давлением, а азиатские площадки демонстрируют смешанную динамику. Цены на нефть немного снижаются. Открытие торгов может пройти не так уверенно.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

17:00 - Объём промышленных заказов (м/м) (июль) 🇺🇸

📑 Отчетность представят:

🇺🇸 после закрытия торгов: $AVGO

🇷🇺 обороты торгов за август 2021 года от $MOEX

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

💎 Успей выгодно подключиться к PREMIUM только на этой неделе!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Статистика по числу занятых в несельскохозяйственном секторе от ADP в августе продемонстрировала значительное отставание от ожиданий рынка: 374k против 613k. Тем не менее, это кол-во выше, чем июльские 326k. На этих новостях в лидерах по итогам сессии оказался высотехнологичный NASDAQ (+0,33%) на фоне снижения доходности 10-л treasuries и индекса доллара (DXY). По-прежнему, в лидерах торгов оказались представители защитных секторов: недвижимость (+1,69%), коммуналка (+1,31%) и нециклические товары (+0,5%). Под давлением продолжает оставаться нефтянка (-1,51%) и финансовый сегмент (-0,62%).

Статистика от ADP не всегда имеет сильную корреляцию с данными ключевого отчета по рынку труда, хотя вчерашние негативные данные неплохо отразились на акциях роста. Слабые темпы восстановления рынка труда говорит о потенциале сохранения мягкой денежно-кредитной политики, скорая корректировка которой сейчас сильно волнует участников рынка. Вчера также вышли данные по деловой активности в промышленном сегменте, которые в ЕС оказались немного ниже ожиданий рынка, а в США, наоборот, данные даже оказались не только лучше прогнозов, но и значений за прошлый месяц.

Apple $AAPL позволит приложениям, которые предоставляют подписку на контент, не использовать собственную платежную систему компании. Существующий сейчас биллинг стоит разработчикам от 15 до 30% выручки. Тем не менее, для производителей игр правила игры пока что сохраняются.

🛢 Цены на нефть вчера практически не изменились в ходе сессии, однако в ходе торгов мы наблюдали за повышенной волатильностью. На открытии торгов котировки потеряли около 2%, но вскоре быстро восстановились после позитивной статистики по запасам от EIA. Решение ОПЕК+ о сохранении текущих параметров сделки было заложено в цены.

💵 Курс доллара к рублю пришел к ранее обозначенному уровню поддержки (73 руб.). Такое движение происходит несмотря на слабость нефтяных котировок в последние сессии. Инфляция в России обновила новый 5-летний максимум и теперь находится на уровне 6,77% при ключевой ставке 6,5%. Усиление тренда может создавать пространство для дальнейшего повышения ставок в экономике, что в текущих реалиях делает вложение в российский долг привлекательным для нерезидентов по критерию риск/доходность. Этим можно частично объяснить сильный рубль в последнее время.

🇷🇺 Отечественные индексы вчера переписывали новые максимумы. Мощный подъем обеспечили бумаги нефтегазового и финансового секторов. Бумаги Газпрома $GAZP продолжают торговать лучше рынка на фоне ожиданий рекордной дивидендной доходности по итогам 2021 года. Позитивные новости появились в отношении X5 Retail Group $FIVE: Сбер $SBER заинтересовался онлайн-бизнесом ритейлера, а Минфин предложил правительству найти способ для минимизации рисков двойного налогообложения с Нидерландами, где, собственно, зарегистрирована компания.

С утра западные фьючерсы преимущественно под давлением, а азиатские площадки демонстрируют смешанную динамику. Цены на нефть немного снижаются. Открытие торгов может пройти не так уверенно.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

17:00 - Объём промышленных заказов (м/м) (июль) 🇺🇸

📑 Отчетность представят:

🇺🇸 после закрытия торгов: $AVGO

🇷🇺 обороты торгов за август 2021 года от $MOEX

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

💎 Успей выгодно подключиться к PREMIUM только на этой неделе!

@armanalchik

{kind=link}

Три причины, по которым UBS считает, что S&P 500 может достичь отметки 5000 пунктов

По данным UBS, индекс S&P 500 вырос на 20% с начала года и уже достиг своего седьмого положительного месяца подряд, однако общий рост индекса еще далек от завершения.

Марк Хафеле, главный инвестиционный директор UBS по управлению глобальным капиталом, сообщил в записке для клиентов, что к концу 2022 года индекс S&P 500 должен вырасти до 5000 пунктов (что на 10% больше текущих уровней).

В записке UBS приводится три причины для продолжения бычьего рынка.

1. Сильный корпоративный репортинг

Корпоративная Америка завершает сезон отчетности за второй квартал и результаты в значительной степени превзошли ожидания аналитиков и стратегов Уолл-стрит.

Такие результаты привели к более высоким ожиданиям в отношении будущих кварталов. Это означает, что P/E — ключевой мультипликатор оценки акций — больше не выглядит таким привлекательным, как в начале этого года.

Кроме того, высокие корпоративные прибыли означают, что фондовый рынок твердо стоит на ногах, чтобы сделать еще один шаг вперед, согласно UBS.

«Прибыли компаний сейчас почти на 30% выше, чем перед пандемией, что объясняет факт, почему акции так хорошо себя чувствуют. Есть веские причины ожидать продолжения роста в будущем», — сказал Хефеле.

В числе причин для оптимизма он называет сильные балансы домохозяйств и низкие процентные платежи, что должно привести к росту потребительского сектора в США.

2. Поддержка со стороны ФРС

В прошлую пятницу председатель Федеральной резервной системы Джером Пауэлл заявил, что центральный банк, вероятно, начнет сокращать покупки активов к концу года. Но он подчеркнул, что замедление этих покупок не следует рассматривать как сигнал повышения ставок.

Эта осторожность означает, что ФРС может удерживать ставки на исторически низких уровнях до 2022 года, что должно хорошо сказаться на акциях и других финансовых рынках.

«Постепенный подход ФРС согласуется с нашим мнением о том, что политики стремятся избежать повторения паники в 2013 году, когда неожиданные разговоры об ужесточении политики привели к резкому росту ставок и падению акций», — говорится в сообщении UBS.

3. Нормализация продолжается.

Распространение дельта-варианта Covid-19 замедлило восстановление мировой экономики. Однако Хафеле сказал, что есть признаки того, что этот штамм не вызовет серьезных сбоев, наблюдавшихся ранее из-за пандемии, сославшись на недавние данные из Китая.

«На прошлой неделе нас воодушевили новости о том, что в Китае впервые с июля не было зарегистрировано ни одного случая заболевания COVID-19 внутри страны... Эти события подтверждают наше мнение о том, что недавние неудачи в борьбе Китая с пандемией будут преодолены без существенного нарушения международных цепочек поставок или роста глобальной инфляции», — говорится в записке.

Хефеле также отметил, что вакцинация, по-видимому, сдерживает смертность и госпитализацию на фоне высокого уровня заболеваемости, что может удерживать некоторых политиков от введения строгих ограничений.

Безусловно, мнение UBS о продолжающемся росте акций разделяют не все крупные компании Уолл-стрит. Майк Уилсон из Morgan Stanley, например, неоднократно предупреждал, что фондовый рынок ожидает более 10% коррекция.

Материал: CNBC Pro

@armanalchik

По данным UBS, индекс S&P 500 вырос на 20% с начала года и уже достиг своего седьмого положительного месяца подряд, однако общий рост индекса еще далек от завершения.

Марк Хафеле, главный инвестиционный директор UBS по управлению глобальным капиталом, сообщил в записке для клиентов, что к концу 2022 года индекс S&P 500 должен вырасти до 5000 пунктов (что на 10% больше текущих уровней).

В записке UBS приводится три причины для продолжения бычьего рынка.

1. Сильный корпоративный репортинг

Корпоративная Америка завершает сезон отчетности за второй квартал и результаты в значительной степени превзошли ожидания аналитиков и стратегов Уолл-стрит.

Такие результаты привели к более высоким ожиданиям в отношении будущих кварталов. Это означает, что P/E — ключевой мультипликатор оценки акций — больше не выглядит таким привлекательным, как в начале этого года.

Кроме того, высокие корпоративные прибыли означают, что фондовый рынок твердо стоит на ногах, чтобы сделать еще один шаг вперед, согласно UBS.

«Прибыли компаний сейчас почти на 30% выше, чем перед пандемией, что объясняет факт, почему акции так хорошо себя чувствуют. Есть веские причины ожидать продолжения роста в будущем», — сказал Хефеле.

В числе причин для оптимизма он называет сильные балансы домохозяйств и низкие процентные платежи, что должно привести к росту потребительского сектора в США.

2. Поддержка со стороны ФРС

В прошлую пятницу председатель Федеральной резервной системы Джером Пауэлл заявил, что центральный банк, вероятно, начнет сокращать покупки активов к концу года. Но он подчеркнул, что замедление этих покупок не следует рассматривать как сигнал повышения ставок.

Эта осторожность означает, что ФРС может удерживать ставки на исторически низких уровнях до 2022 года, что должно хорошо сказаться на акциях и других финансовых рынках.

«Постепенный подход ФРС согласуется с нашим мнением о том, что политики стремятся избежать повторения паники в 2013 году, когда неожиданные разговоры об ужесточении политики привели к резкому росту ставок и падению акций», — говорится в сообщении UBS.

3. Нормализация продолжается.

Распространение дельта-варианта Covid-19 замедлило восстановление мировой экономики. Однако Хафеле сказал, что есть признаки того, что этот штамм не вызовет серьезных сбоев, наблюдавшихся ранее из-за пандемии, сославшись на недавние данные из Китая.