Друзья, приветствую!

Новостной фон нейтральный.

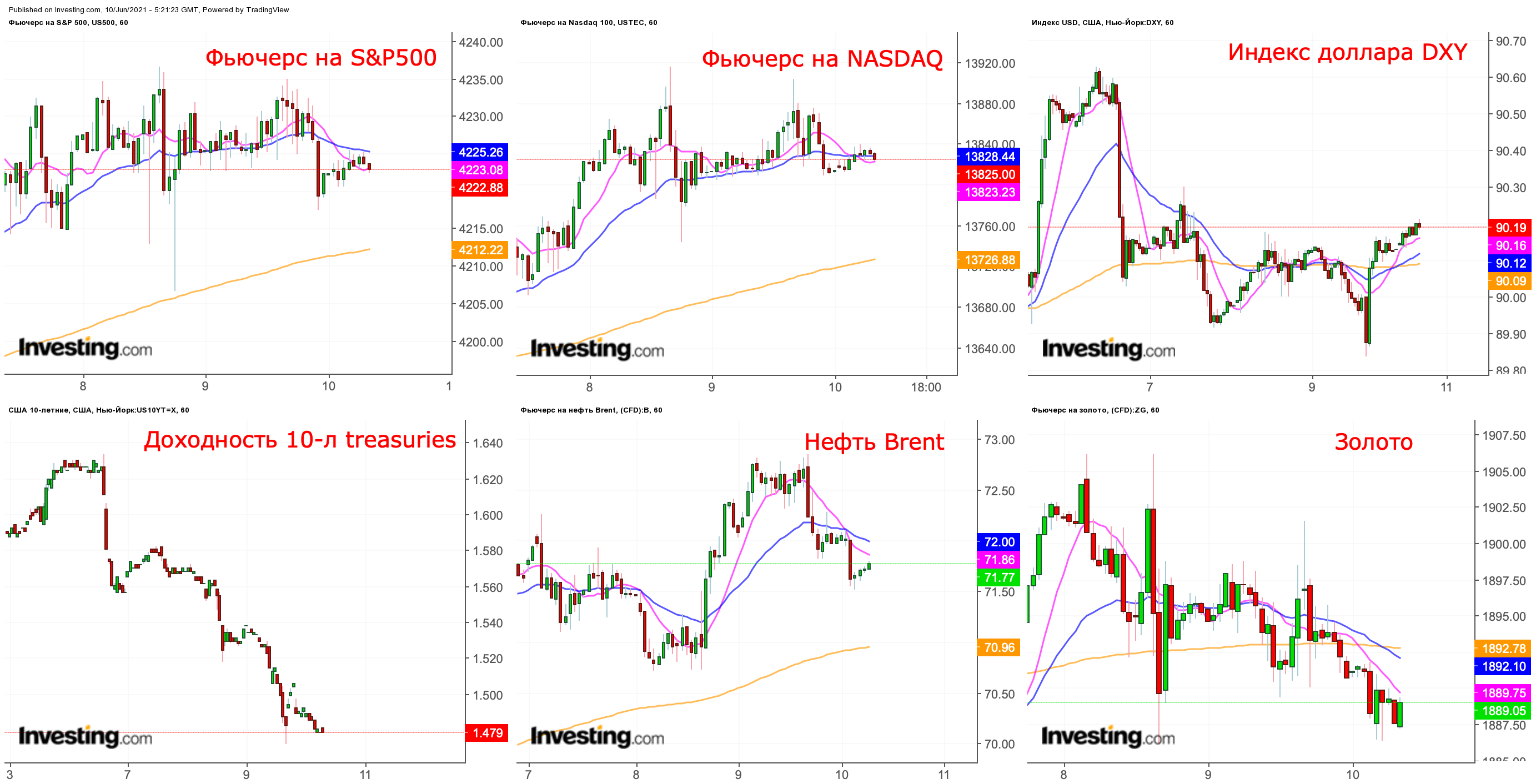

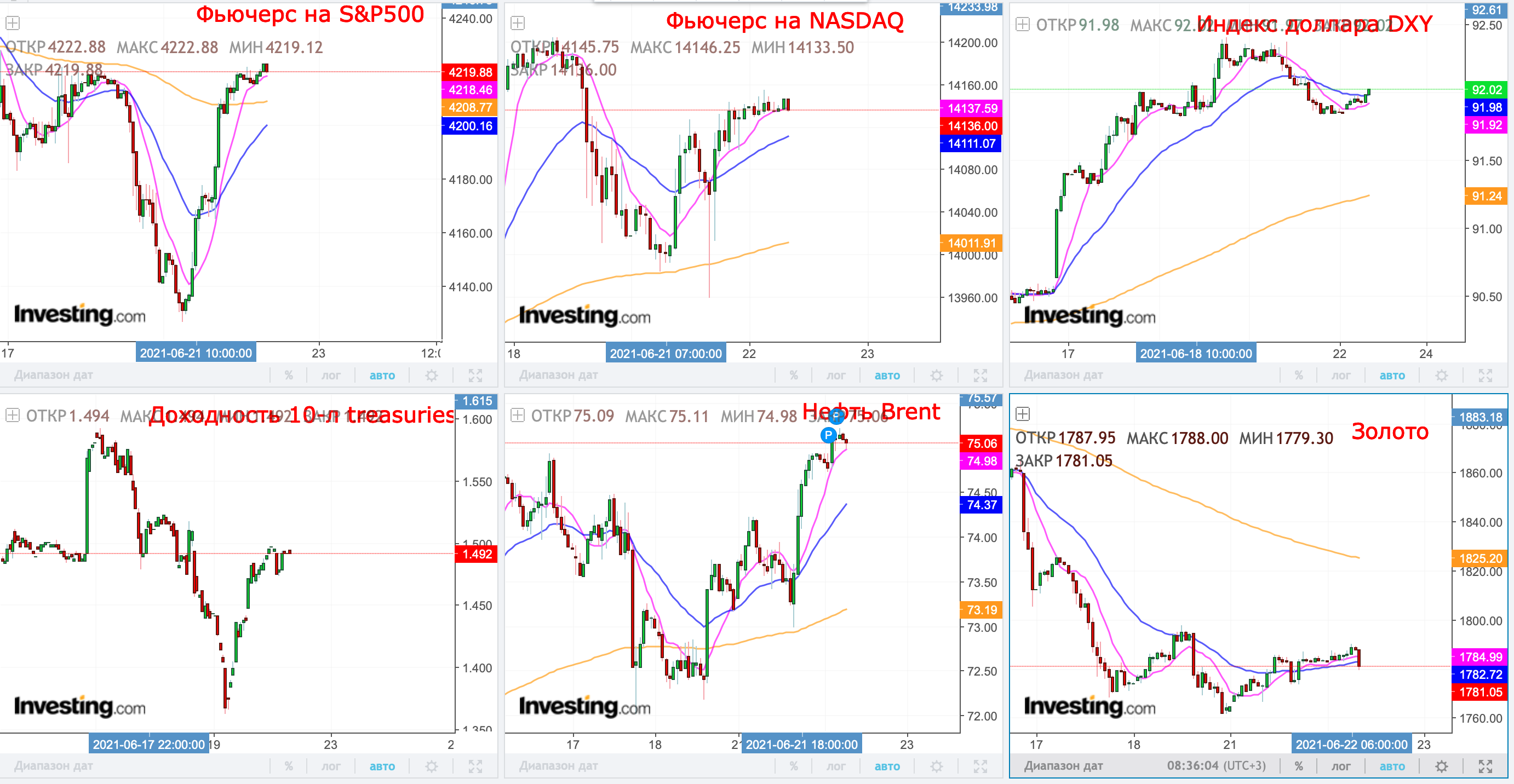

🇺🇸 Вчера участники получили очередное подтверждение, что темпы восстановления рынка труда находятся на достаточно высоких уровнях. Отчет по занятости в частном секторе показал новые 978k новых рабочих мест, при ожиданиях в 650k. Число первичных заявок на получение пособий по безработице снизилось до 385k (ожидания - 390k), что является самым низким показателем со времён пандемии. Такая позитивная статистика в текущих реалиях имеют обратную реакцию в движении рыночных бенчмарков. Доходность 10-л treasuries и индекс доллара (DXY) резко выросли, что спровоцировало распродажи на рынке с уклоном в технологический сектор (NASDAQ -1,03%) и устойчивостью промышленного Dow Jones (-0,07%). Лидером сессии стали «защитные» сегменты: коммунальный, производители нециклических товаров и здравоохранение. В аутсайдерах Big Tech ($AAPL, $MSFT, $GOOGL, $AMZN, $FB) и в целом технологический сектор. Бумаги Tesla $TSLA стали одними из главных аутсайдеров сессии, на фоне резкого снижения продаж в Китае в мае.

С нетерпением ожидаем ключевой статистики по рынку труда. Если тренд, который задал отчет от ADP продолжится, то сегодня стоит ожидать более существенную коррекцию, чем вчера.

🇨🇳 Давление на Китай со стороны США продолжается: Байден ограничил инвестиции в 59 китайских компаний, предположительно связанные с военными. Среди них Huawei Technologies. Ограничения вступят в силу 2 августа.

Ant Group получила одобрение на владение структурой в сфере розничного кредитования, что можно расценивать как некоторую «оттепель» в отношениях компании и в целом Alibaba $BABA с китайскими властями.

🛢 Цены на нефть немного отскочили от сильного уровня сопротивления (71,6$) на фоне неуверенной статистики по запасам нефтепродуктов от Минэнерго.

🥇 На фоне всплеска доходности, стоит отметить также коррекцию в ценах на золото. Золотодобытчики на американском рынке теряли около 2,5-6,5%, отечественные игроки - в пределах 3%.

💵 Рубль вчера продолжил плавное укрепление к доллару. Из важных новостей:

- ЦБ увеличит покупки валюты в июне до 10,5 млрд руб. в день против 6,5 млрд руб. в день, что является одним из важных составляющих, который влияет на действия участников рынка.

- Вчера на ПМЭФ Антон Силуанов заявил, что резервы ФНБ полностью откажутся от долларовых вложений, которые сейчас составляют 35% от общего объема. «Жест силы» перед встречей Байдена и Путина 16 июня.

🇷🇺 Вчера наш рынок снизился. В нефтяниках преимущественно продолжился рост, металлурги снижались на фоне заявлений Алексея Мордашова ($CHMF) о том, что цены на сталь являются беспрецедентно высокими и стоит ожидать их некоторого «смягчения». На полях ПМЭФ сегодня продолжится активная работа, поэтому будем ожидать много интересного - сегодня запланировано выступление президента.

С утра западные фьючерсы в «боковике», азиатские площадки показывают смешанную динамику, нефть снижается. Стоит ожидать открытие немного ниже уровней вчерашнего закрытия. Тем не менее, сегодня внимательно следим за статистикой из США, во второй половине стоит ожидать повышенную волатильность.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Изменение числа занятых в несельскохозяйственном секторе (май) 🇺🇸

15:30 - Уровень безработицы (май) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и хороших выходных!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Вчера участники получили очередное подтверждение, что темпы восстановления рынка труда находятся на достаточно высоких уровнях. Отчет по занятости в частном секторе показал новые 978k новых рабочих мест, при ожиданиях в 650k. Число первичных заявок на получение пособий по безработице снизилось до 385k (ожидания - 390k), что является самым низким показателем со времён пандемии. Такая позитивная статистика в текущих реалиях имеют обратную реакцию в движении рыночных бенчмарков. Доходность 10-л treasuries и индекс доллара (DXY) резко выросли, что спровоцировало распродажи на рынке с уклоном в технологический сектор (NASDAQ -1,03%) и устойчивостью промышленного Dow Jones (-0,07%). Лидером сессии стали «защитные» сегменты: коммунальный, производители нециклических товаров и здравоохранение. В аутсайдерах Big Tech ($AAPL, $MSFT, $GOOGL, $AMZN, $FB) и в целом технологический сектор. Бумаги Tesla $TSLA стали одними из главных аутсайдеров сессии, на фоне резкого снижения продаж в Китае в мае.

С нетерпением ожидаем ключевой статистики по рынку труда. Если тренд, который задал отчет от ADP продолжится, то сегодня стоит ожидать более существенную коррекцию, чем вчера.

🇨🇳 Давление на Китай со стороны США продолжается: Байден ограничил инвестиции в 59 китайских компаний, предположительно связанные с военными. Среди них Huawei Technologies. Ограничения вступят в силу 2 августа.

Ant Group получила одобрение на владение структурой в сфере розничного кредитования, что можно расценивать как некоторую «оттепель» в отношениях компании и в целом Alibaba $BABA с китайскими властями.

🛢 Цены на нефть немного отскочили от сильного уровня сопротивления (71,6$) на фоне неуверенной статистики по запасам нефтепродуктов от Минэнерго.

🥇 На фоне всплеска доходности, стоит отметить также коррекцию в ценах на золото. Золотодобытчики на американском рынке теряли около 2,5-6,5%, отечественные игроки - в пределах 3%.

💵 Рубль вчера продолжил плавное укрепление к доллару. Из важных новостей:

- ЦБ увеличит покупки валюты в июне до 10,5 млрд руб. в день против 6,5 млрд руб. в день, что является одним из важных составляющих, который влияет на действия участников рынка.

- Вчера на ПМЭФ Антон Силуанов заявил, что резервы ФНБ полностью откажутся от долларовых вложений, которые сейчас составляют 35% от общего объема. «Жест силы» перед встречей Байдена и Путина 16 июня.

🇷🇺 Вчера наш рынок снизился. В нефтяниках преимущественно продолжился рост, металлурги снижались на фоне заявлений Алексея Мордашова ($CHMF) о том, что цены на сталь являются беспрецедентно высокими и стоит ожидать их некоторого «смягчения». На полях ПМЭФ сегодня продолжится активная работа, поэтому будем ожидать много интересного - сегодня запланировано выступление президента.

С утра западные фьючерсы в «боковике», азиатские площадки показывают смешанную динамику, нефть снижается. Стоит ожидать открытие немного ниже уровней вчерашнего закрытия. Тем не менее, сегодня внимательно следим за статистикой из США, во второй половине стоит ожидать повышенную волатильность.

📊 Сегодня ожидается публикация важной статистики:

15:30 - Изменение числа занятых в несельскохозяйственном секторе (май) 🇺🇸

15:30 - Уровень безработицы (май) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и хороших выходных!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

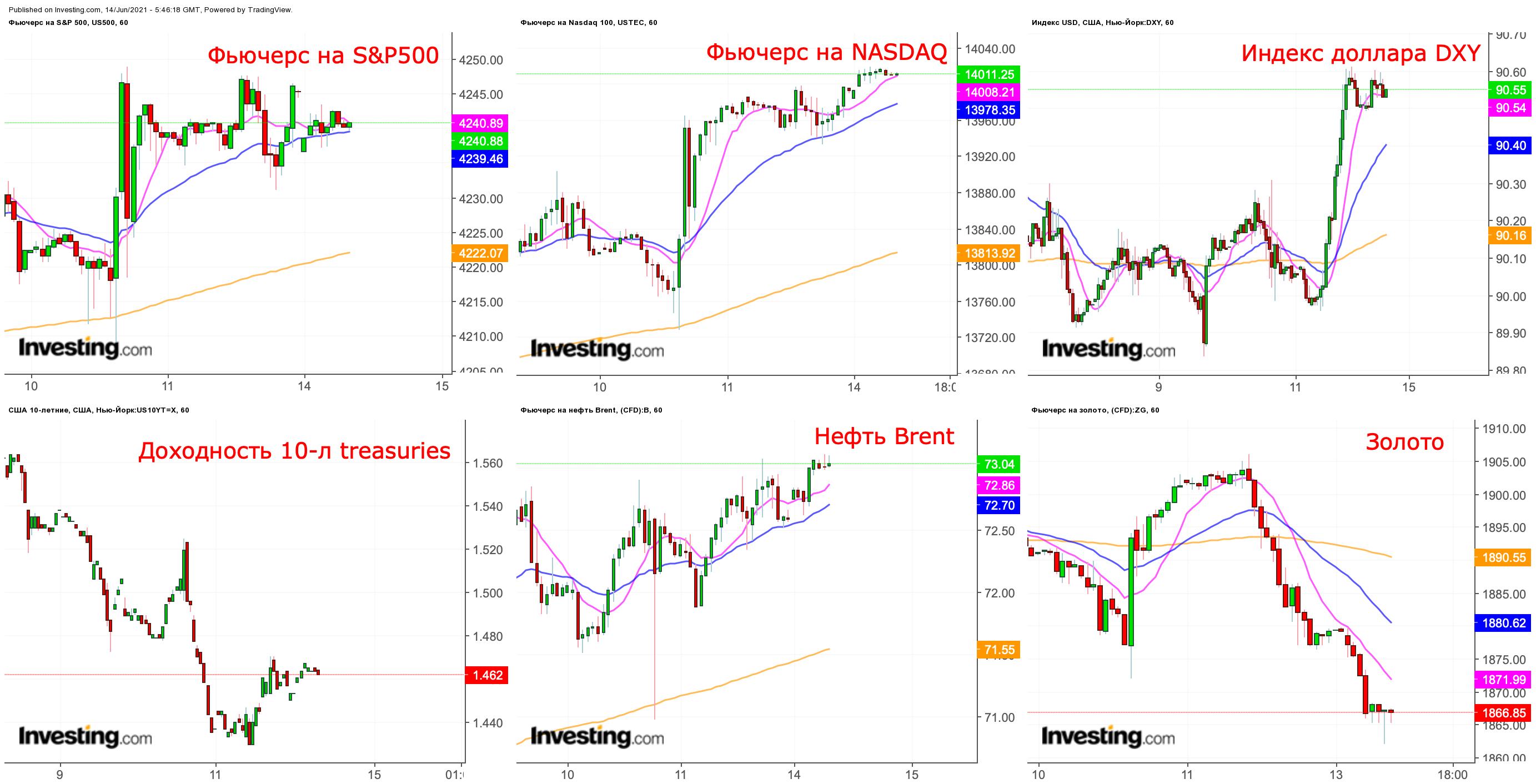

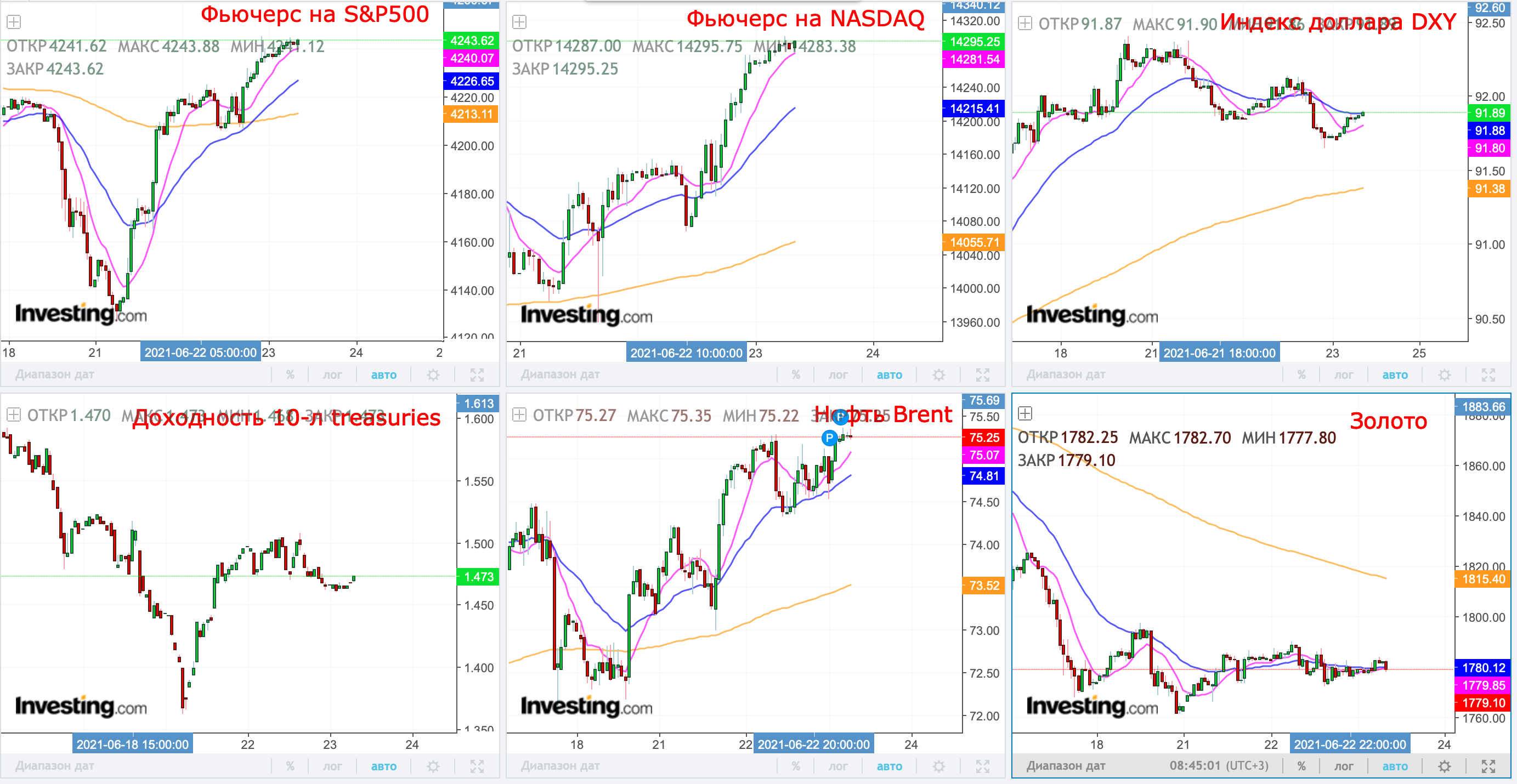

🇺🇸 Ключевой отчет по рынку труда за май оказался чуть ниже ожиданий рынка - 559k новых рабочих мест при ожиданиях 650k. Уровень безработицы снизился до 5,8% при ожиданиях 5,9%. Рынок опасался довольно сильной статистики, которая в текущих реалиях приблизила бы к решительным действиям регулятора по корректировке QE. Рынок восстанавливается — это правда, но не такими исполинскими темпами как, наверно, ожидают некоторые участники рынка. Помимо рабочих мест ФРС очень пристальное внимание обращает на показатель инфляции, а в частности на CPI, публикация которого ожидается как раз на этой неделе в четверг. Тем не менее, даже отчет по рынку труда показал ускорение роста цен: средняя почасовая заработная плата ускорилась на 0,5% (м/м) и на 2% (г/г), что оказалось выше ожиданий рынка.

На этом фоне рынок пересмотрел свои негативный ожидания относительно сверхпозитивных данных по payrolls. Американские индексы значительно выросли с существенным уклоном в сторону high tech. Представители BigTech ($AAPL, $MSFT, $GOOGL, $FB, $AMZN) и сектора полупроводников значительно подросли в надежде на нескорое сворачивание мягкой денежно-кредитной политики, которое создает благоприятную почву для роста стоимости таких компаний. Единственный сектор, который показал отрицательную динамику - коммунальный.

Сейчас многие участники рынка немного пересматривают свои оценки относительно ожиданий по действиям ФРС на ближайшем заседании 15-16 июня. Тем не менее очень важна будет статистика по инфляции в четверг (CPI). Ожидаю рост американского рынка как минимум до выхода этой статистики.

🛢 Цены на нефть снова подобрались к сильному уровню сопротивления 71,6$, пытаясь консолидироваться на этих уровнях. Пятничная статистика по буровым не показала изменений за неделю (359 активных установок). В существенный рывок вверх мне слабо верится. Скорее консолидация на текущих уровнях с плавным откатом.

🥇 Ключевой отчет по рынку труда спровоцировал резкое снижение доходности 10-л treasuries, что в свою очередь оказало позитивное влияние на цены на золото. Фьючерсы на благородный металл отреагировали на очередное подтверждение усиления инфляционных ожиданий, которое выразилось в росте средней заработной платы. Ожидания по золоту до конца года позитивные.

💵 Рубль к «американцу» впервые с марта пробил вниз отметку 73. По сути, уровень 72,5-72,9 с августа прошлого года является очень сильным уровнем поддержки, поэтому на существенное укрепление «деревянного» вряд ли стоит рассчитывать. Но есть одно но. На пятничное заседании ЦБ может повысить ключевую ставку на 25 или 50 базисных пунктов, что будет являться позитивом для отечественной валюты. Текущие уровни являются очень привлекательными для покупки доллара.

🇷🇺 Фактор значительного укрепление рубля не дал индексу ММВБ поводов для существенного роста (+0,05%). Из интересного:

В лидерах роста оказались российские девелоперы ($PIKK, $LSRG) после предложения В. Путина продлить программу льготной ипотеки еще на 1 год.

Бумаги Газпрома $GAZP обновили максимумы с 2008 года, после заявлений главы государства о том, что уже завершена укладка труб по первой нитке газопровода «Северный поток -2».

По-прежнему реализуются ожидания по росту отечественного рынка до встречи глав России и США, которое запланировано на 16 июня. С утра западные фьючерсы в небольшой коррекции, азиатские рынки показывают смешанную динамику, цены на нефть в небольшой коррекции. Открытие на нашей бирже ожидаю вниз, но недалеко от уровней пятничного закрытия.

📊 Сегодня не ожидается публикаций важной статистики.

📑 Отчетность представят:

🇷🇺 $SBER (отчетность по РСБУ за май)

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Ключевой отчет по рынку труда за май оказался чуть ниже ожиданий рынка - 559k новых рабочих мест при ожиданиях 650k. Уровень безработицы снизился до 5,8% при ожиданиях 5,9%. Рынок опасался довольно сильной статистики, которая в текущих реалиях приблизила бы к решительным действиям регулятора по корректировке QE. Рынок восстанавливается — это правда, но не такими исполинскими темпами как, наверно, ожидают некоторые участники рынка. Помимо рабочих мест ФРС очень пристальное внимание обращает на показатель инфляции, а в частности на CPI, публикация которого ожидается как раз на этой неделе в четверг. Тем не менее, даже отчет по рынку труда показал ускорение роста цен: средняя почасовая заработная плата ускорилась на 0,5% (м/м) и на 2% (г/г), что оказалось выше ожиданий рынка.

На этом фоне рынок пересмотрел свои негативный ожидания относительно сверхпозитивных данных по payrolls. Американские индексы значительно выросли с существенным уклоном в сторону high tech. Представители BigTech ($AAPL, $MSFT, $GOOGL, $FB, $AMZN) и сектора полупроводников значительно подросли в надежде на нескорое сворачивание мягкой денежно-кредитной политики, которое создает благоприятную почву для роста стоимости таких компаний. Единственный сектор, который показал отрицательную динамику - коммунальный.

Сейчас многие участники рынка немного пересматривают свои оценки относительно ожиданий по действиям ФРС на ближайшем заседании 15-16 июня. Тем не менее очень важна будет статистика по инфляции в четверг (CPI). Ожидаю рост американского рынка как минимум до выхода этой статистики.

🛢 Цены на нефть снова подобрались к сильному уровню сопротивления 71,6$, пытаясь консолидироваться на этих уровнях. Пятничная статистика по буровым не показала изменений за неделю (359 активных установок). В существенный рывок вверх мне слабо верится. Скорее консолидация на текущих уровнях с плавным откатом.

🥇 Ключевой отчет по рынку труда спровоцировал резкое снижение доходности 10-л treasuries, что в свою очередь оказало позитивное влияние на цены на золото. Фьючерсы на благородный металл отреагировали на очередное подтверждение усиления инфляционных ожиданий, которое выразилось в росте средней заработной платы. Ожидания по золоту до конца года позитивные.

💵 Рубль к «американцу» впервые с марта пробил вниз отметку 73. По сути, уровень 72,5-72,9 с августа прошлого года является очень сильным уровнем поддержки, поэтому на существенное укрепление «деревянного» вряд ли стоит рассчитывать. Но есть одно но. На пятничное заседании ЦБ может повысить ключевую ставку на 25 или 50 базисных пунктов, что будет являться позитивом для отечественной валюты. Текущие уровни являются очень привлекательными для покупки доллара.

🇷🇺 Фактор значительного укрепление рубля не дал индексу ММВБ поводов для существенного роста (+0,05%). Из интересного:

В лидерах роста оказались российские девелоперы ($PIKK, $LSRG) после предложения В. Путина продлить программу льготной ипотеки еще на 1 год.

Бумаги Газпрома $GAZP обновили максимумы с 2008 года, после заявлений главы государства о том, что уже завершена укладка труб по первой нитке газопровода «Северный поток -2».

По-прежнему реализуются ожидания по росту отечественного рынка до встречи глав России и США, которое запланировано на 16 июня. С утра западные фьючерсы в небольшой коррекции, азиатские рынки показывают смешанную динамику, цены на нефть в небольшой коррекции. Открытие на нашей бирже ожидаю вниз, но недалеко от уровней пятничного закрытия.

📊 Сегодня не ожидается публикаций важной статистики.

📑 Отчетность представят:

🇷🇺 $SBER (отчетность по РСБУ за май)

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

🇺🇸 Вчера американские индексы преимущественно снижались (S&P500 -0,08%, Dow Jones -0,36%), однако высокотехнологичный NASDAQ (+0,49%) продолжал получать поддержку от пятничной статистики по рынку труда, которая намекает участникам рынка, что ужесточение денежно-кредитной политики может быть немного отложено. Аутсайдерами торгов стали производители материалов, финансовый и индустриальный сектора. Заметно лучше рынка вчера оказались сегмент недвижимости, коммуникационных сервисов и здравоохранения.

Из корпоративных событий стоит отметить одобрение препарата от болезни Альцгеймера от компании Biogen $BIIB, акции которого вчера прибавили более 38%. Бумаги компании я активно держу у себя в портфеле, пока продавать позицию не планирую.

🛢 Цены на нефть ушли в небольшую коррекцию на фоне сокращения китайского импорта. Из ближайших рисков в части цен стоит отметить продолжение переговоров между США и Ираном по ядерной сделке на этой неделе.

💵 Рубль начал консолидацию близ уровней 72,9. Отмечу, что консенсус-прогноз аналитиков предполагает повышение ключевой ставки на 25 базисных пунктов на пятничном заседании ЦБ, треть аналитиков допускает повышение на 50 базисных пунктов. Первый сценарий - базовый, при его реализации мы вряд ли увидим существенный позитив по рублю, но за повышением на 50 б.п., скорее всего, можно ожидать продолжение укрепления. Главный фактор ужесточения ДКП со стороны ЦБ — это повышение инфляции. В мае показатель превысил 6% - впервые с конца 2016 года.

🇷🇺 Российские индексы вчера продемонстрировали небольшой рост на пониженных оборотах. Стоит отметить продолжение позитива в бумагах девелоперов ($PIKK, $LSRG) после предложения президента продлить программу льготной ипотеки. Акции Сбербанка $SBER прибавили около 1,5% на фоне отличных результатов по РСБУ за май. Нефтегазовый сектор ($LKOH, $SIBN, $GAZP) в целом выглядел на уровне рыночной роста.

С утра динамика американских фьючерсов расходится относительно европейских, азиатские рынки преимущественно снижаются, нефть теряет в цене. Открытие на нашей бирже ожидаю вниз, фон не благоволит позитивному открытию.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс экономических настроений ZEW в Германии (июнь) 🇩🇪

17:00 - Число открытых вакансий на рынке труда JOLTS (апр) 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Вчера американские индексы преимущественно снижались (S&P500 -0,08%, Dow Jones -0,36%), однако высокотехнологичный NASDAQ (+0,49%) продолжал получать поддержку от пятничной статистики по рынку труда, которая намекает участникам рынка, что ужесточение денежно-кредитной политики может быть немного отложено. Аутсайдерами торгов стали производители материалов, финансовый и индустриальный сектора. Заметно лучше рынка вчера оказались сегмент недвижимости, коммуникационных сервисов и здравоохранения.

Из корпоративных событий стоит отметить одобрение препарата от болезни Альцгеймера от компании Biogen $BIIB, акции которого вчера прибавили более 38%. Бумаги компании я активно держу у себя в портфеле, пока продавать позицию не планирую.

🛢 Цены на нефть ушли в небольшую коррекцию на фоне сокращения китайского импорта. Из ближайших рисков в части цен стоит отметить продолжение переговоров между США и Ираном по ядерной сделке на этой неделе.

💵 Рубль начал консолидацию близ уровней 72,9. Отмечу, что консенсус-прогноз аналитиков предполагает повышение ключевой ставки на 25 базисных пунктов на пятничном заседании ЦБ, треть аналитиков допускает повышение на 50 базисных пунктов. Первый сценарий - базовый, при его реализации мы вряд ли увидим существенный позитив по рублю, но за повышением на 50 б.п., скорее всего, можно ожидать продолжение укрепления. Главный фактор ужесточения ДКП со стороны ЦБ — это повышение инфляции. В мае показатель превысил 6% - впервые с конца 2016 года.

🇷🇺 Российские индексы вчера продемонстрировали небольшой рост на пониженных оборотах. Стоит отметить продолжение позитива в бумагах девелоперов ($PIKK, $LSRG) после предложения президента продлить программу льготной ипотеки. Акции Сбербанка $SBER прибавили около 1,5% на фоне отличных результатов по РСБУ за май. Нефтегазовый сектор ($LKOH, $SIBN, $GAZP) в целом выглядел на уровне рыночной роста.

С утра динамика американских фьючерсов расходится относительно европейских, азиатские рынки преимущественно снижаются, нефть теряет в цене. Открытие на нашей бирже ожидаю вниз, фон не благоволит позитивному открытию.

📊 Сегодня ожидается публикация важной статистики:

12:00 - Индекс экономических настроений ZEW в Германии (июнь) 🇩🇪

17:00 - Число открытых вакансий на рынке труда JOLTS (апр) 🇺🇸

23:30 - Запасы нефти от API 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Вчера мы снова наблюдали за опережающей динамикой высокотехнологичного NASDAQ, по сравнению с другими рыночными бенчмарками. В лидерах торгов оказались циклические товары, за счет сильной динамики бумаг Amazon $AMZN, нефтянка, на фоне продолжения роста сырьевых цен, а также сегмент недвижимости. Заметно хуже рынка оказались нециклические товары и коммуналка.

Число открытых вакансий на рынке труда (JOLTS) в очередной раз пробивает максимум, что должно рассматриваться в позитивном ключе участниками рынка. Все с нетерпением ожидают завтрашней статистики по потребительским ценам (CPI), чтобы попытать спрогнозировать действия регулятора на заседании 15-16 июня. Аналогичная статистика несколько часов назад вышла по Китаю: CPI +1,3% (г/г) при ожиданиях 1,6%, а инфляция производителей составила +9% (г/г), при ожиданиях 8,5%. Причем последний показатель сейчас находится максимумах с 2008 года. Это вызывает особую тревогу и подтверждает опасения распространения этой тенденции на другие страны (Китай - мировая экспортирующая фабрика).

🛢 Вчера EIA повысило прогноз по среднегодовой цене на нефть в 2021 году с 62,3$ до 65,2$, а также улучшило ожидания по американской добыче. На этом фоне котировки сделали первую серьезную попытку закрепиться выше уровня 71,6$. По-прежнему придерживаюсь мысли, что текущие и уровни выше являются неустойчивыми из-за фактора приближения к ядерной сделке по Ирану, хотя пока еще ничего не понятно. Статистика от API оказалась не совсем позитивной: снижение запасов нефти оказалось меньше ожиданий, а запасы нефтепродуктов выросли.

💵 Опасения относительно высокой инфляции вселяют надежду на более решительные действия регулятора. Например, Goldman Sachs допустил повышение ставки на 75 базисных пунктов на пятничном заседании. Это позитивно сказывается на отечественной валюте. Последний раз доллар к рублю торговался на этих отметках в конце июля прошлого года.

🇷🇺 Как раз валютный фактор вчера размянул перфоманс наших индексов: рублевый ММВБ снизился на 0,39%, а долларовых РТС вырос 0,21% при укреплении рубля на 0,7%. В преддверие дивидендной отсечки в начале июля бумаги $MTSS подходят к максимумам с кризиса 2008 года. После нескольких дней роста распродажи прошли в бумагах $LKOH и $SIBN.

С утра фьючерсы на западные площадки прибавляют, азиатские рынки преимущественно снижаются, однако нефть продолжает расти. Открытие торгов стоит ожидать рядом с уровнем вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

17:30 - Запасы нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Вчера мы снова наблюдали за опережающей динамикой высокотехнологичного NASDAQ, по сравнению с другими рыночными бенчмарками. В лидерах торгов оказались циклические товары, за счет сильной динамики бумаг Amazon $AMZN, нефтянка, на фоне продолжения роста сырьевых цен, а также сегмент недвижимости. Заметно хуже рынка оказались нециклические товары и коммуналка.

Число открытых вакансий на рынке труда (JOLTS) в очередной раз пробивает максимум, что должно рассматриваться в позитивном ключе участниками рынка. Все с нетерпением ожидают завтрашней статистики по потребительским ценам (CPI), чтобы попытать спрогнозировать действия регулятора на заседании 15-16 июня. Аналогичная статистика несколько часов назад вышла по Китаю: CPI +1,3% (г/г) при ожиданиях 1,6%, а инфляция производителей составила +9% (г/г), при ожиданиях 8,5%. Причем последний показатель сейчас находится максимумах с 2008 года. Это вызывает особую тревогу и подтверждает опасения распространения этой тенденции на другие страны (Китай - мировая экспортирующая фабрика).

🛢 Вчера EIA повысило прогноз по среднегодовой цене на нефть в 2021 году с 62,3$ до 65,2$, а также улучшило ожидания по американской добыче. На этом фоне котировки сделали первую серьезную попытку закрепиться выше уровня 71,6$. По-прежнему придерживаюсь мысли, что текущие и уровни выше являются неустойчивыми из-за фактора приближения к ядерной сделке по Ирану, хотя пока еще ничего не понятно. Статистика от API оказалась не совсем позитивной: снижение запасов нефти оказалось меньше ожиданий, а запасы нефтепродуктов выросли.

💵 Опасения относительно высокой инфляции вселяют надежду на более решительные действия регулятора. Например, Goldman Sachs допустил повышение ставки на 75 базисных пунктов на пятничном заседании. Это позитивно сказывается на отечественной валюте. Последний раз доллар к рублю торговался на этих отметках в конце июля прошлого года.

🇷🇺 Как раз валютный фактор вчера размянул перфоманс наших индексов: рублевый ММВБ снизился на 0,39%, а долларовых РТС вырос 0,21% при укреплении рубля на 0,7%. В преддверие дивидендной отсечки в начале июля бумаги $MTSS подходят к максимумам с кризиса 2008 года. После нескольких дней роста распродажи прошли в бумагах $LKOH и $SIBN.

С утра фьючерсы на западные площадки прибавляют, азиатские рынки преимущественно снижаются, однако нефть продолжает расти. Открытие торгов стоит ожидать рядом с уровнем вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

17:30 - Запасы нефти от EIA 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Новый мировой порядок начинается с глобальных налогов

На недавно прошедшей встрече министров финансов стран большой семерки (G7) достигнуто историческое соглашение – принят документ, который подразумевает введение минимальной глобальной ставки налога на прибыль в размере 15%. Соглашение, к которому шли в течение 10 лет, принято по инициативе США, можно с полным правом считать признаком наступления нового мирового порядка.

Идея соглашения заключается в том, что развитые страны должны договориться о минимальном размере налога на прибыль, чтобы снизить до минимума перенос прибыли из страны в страну, который наблюдается в течение последних двадцати лет. Разница в налогах позволяла компаниям экономить на налогах миллиарды долларов. Соглашение нацелено на то, чтобы сотня ведущих мировых компаний платила налоги по месту их деятельности. Нетрудно догадаться – вся большая часть этой сотни – это публичные компании из США, такие как Facebook, Alphabet (Google), Amazon и т.п. Естественно, что увеличение издержек приведет снижению привлекательности их акций и облигаций. Грубо говоря, Минфин США залезет в ваш карман, если вы являетесь держателем ценных бумаг, эмитентами которых являются компании, попадающие под новый мировой порядок.

Проблема заключается не только в установлении 15% глобального налога на территории стран G7. Ее масштабы куда больше. Прежде всего, введение глобальных налогов можно рассматривать как часть противостояния бюрократии США и других развитых стран глобальным цифровым платформам, которые влияют на граждан гораздо сильнее, чем официальные власти. Примерами могут быть Facebook, Google, Twitter. Напомним, что в свое время Twitter замораживал аккаунт действующего президента США Дональда Трампа.

Установление новых мировых стандартов не ограничится ни территорией стран G7, ни размеров налогов. Планируется, что в ближайшем будущем введение минимального налога в размере 15% станет предметом обсуждения стран G20. А в дальнейшем планируется внедрить этот стандарт на территории более чем 140 стран, с которыми ведутся переговоры

На уровне 15% также вряд ли остановятся. «Необходимо работать на многосторонней основе, чтобы положить конец давлению конкуренции корпоративных налогов и эрозии налоговой базы», - так было сказано в недавнем заявлении Минфина США. «Казначейство подчеркнуло, что 15% — это нижний предел, и что дискуссии должны продолжаться, чтобы быть амбициозными и продвигать эту ставку выше». Ориентиром глобального подоходного налога служит ставка в 21%, которая действует в США. В Великобритании и вовсе в 2023 году намерены повысить корпоративный налог до 25%.

Естественно, что взгляды администрации США на новый постковидный мировой порядок приходятся не всем по душе. В числе противников инициативы США Кипр и Ирландия. В Ирландии, к примеру, ставка составляет 12,5%. Экономика Ирландии своим благополучием обязана во многом и комфортному налоговому режиму, который она предоставляет для глобальных компаний.

Внедрение минимального глобального налога не станет панацеей для экономики США и других развитых стран, поскольку по оценкам того же Минфина США перераспределены будут 100$ млрд налогов, что по сравнению с госдолгом США в размере 28$ трл. является смешной суммой. Вслед за внедрением единого минимального налога следует ожидать увеличения налоговой нагрузки на американские компании, что приведет к снижению привлекательности американских активов. Впрочем, именно поэтому администрация США и стремится внедрить реформу глобально, чтобы американским компаниям от налогов некуда было ни спрятаться, ни скрыться. Тогда можно подумать и об очередном повышении налогов и внутри США. Ведь проблемы необходимо решать, включая обслуживание госдолга и поддержание благосостояния уровня жизни граждан США, пусть даже и за счет инвесторов со всего мира.

@armanalchik

На недавно прошедшей встрече министров финансов стран большой семерки (G7) достигнуто историческое соглашение – принят документ, который подразумевает введение минимальной глобальной ставки налога на прибыль в размере 15%. Соглашение, к которому шли в течение 10 лет, принято по инициативе США, можно с полным правом считать признаком наступления нового мирового порядка.

Идея соглашения заключается в том, что развитые страны должны договориться о минимальном размере налога на прибыль, чтобы снизить до минимума перенос прибыли из страны в страну, который наблюдается в течение последних двадцати лет. Разница в налогах позволяла компаниям экономить на налогах миллиарды долларов. Соглашение нацелено на то, чтобы сотня ведущих мировых компаний платила налоги по месту их деятельности. Нетрудно догадаться – вся большая часть этой сотни – это публичные компании из США, такие как Facebook, Alphabet (Google), Amazon и т.п. Естественно, что увеличение издержек приведет снижению привлекательности их акций и облигаций. Грубо говоря, Минфин США залезет в ваш карман, если вы являетесь держателем ценных бумаг, эмитентами которых являются компании, попадающие под новый мировой порядок.

Проблема заключается не только в установлении 15% глобального налога на территории стран G7. Ее масштабы куда больше. Прежде всего, введение глобальных налогов можно рассматривать как часть противостояния бюрократии США и других развитых стран глобальным цифровым платформам, которые влияют на граждан гораздо сильнее, чем официальные власти. Примерами могут быть Facebook, Google, Twitter. Напомним, что в свое время Twitter замораживал аккаунт действующего президента США Дональда Трампа.

Установление новых мировых стандартов не ограничится ни территорией стран G7, ни размеров налогов. Планируется, что в ближайшем будущем введение минимального налога в размере 15% станет предметом обсуждения стран G20. А в дальнейшем планируется внедрить этот стандарт на территории более чем 140 стран, с которыми ведутся переговоры

На уровне 15% также вряд ли остановятся. «Необходимо работать на многосторонней основе, чтобы положить конец давлению конкуренции корпоративных налогов и эрозии налоговой базы», - так было сказано в недавнем заявлении Минфина США. «Казначейство подчеркнуло, что 15% — это нижний предел, и что дискуссии должны продолжаться, чтобы быть амбициозными и продвигать эту ставку выше». Ориентиром глобального подоходного налога служит ставка в 21%, которая действует в США. В Великобритании и вовсе в 2023 году намерены повысить корпоративный налог до 25%.

Естественно, что взгляды администрации США на новый постковидный мировой порядок приходятся не всем по душе. В числе противников инициативы США Кипр и Ирландия. В Ирландии, к примеру, ставка составляет 12,5%. Экономика Ирландии своим благополучием обязана во многом и комфортному налоговому режиму, который она предоставляет для глобальных компаний.

Внедрение минимального глобального налога не станет панацеей для экономики США и других развитых стран, поскольку по оценкам того же Минфина США перераспределены будут 100$ млрд налогов, что по сравнению с госдолгом США в размере 28$ трл. является смешной суммой. Вслед за внедрением единого минимального налога следует ожидать увеличения налоговой нагрузки на американские компании, что приведет к снижению привлекательности американских активов. Впрочем, именно поэтому администрация США и стремится внедрить реформу глобально, чтобы американским компаниям от налогов некуда было ни спрятаться, ни скрыться. Тогда можно подумать и об очередном повышении налогов и внутри США. Ведь проблемы необходимо решать, включая обслуживание госдолга и поддержание благосостояния уровня жизни граждан США, пусть даже и за счет инвесторов со всего мира.

@armanalchik

Друзья, приветствую!

Новостной фон умеренный.

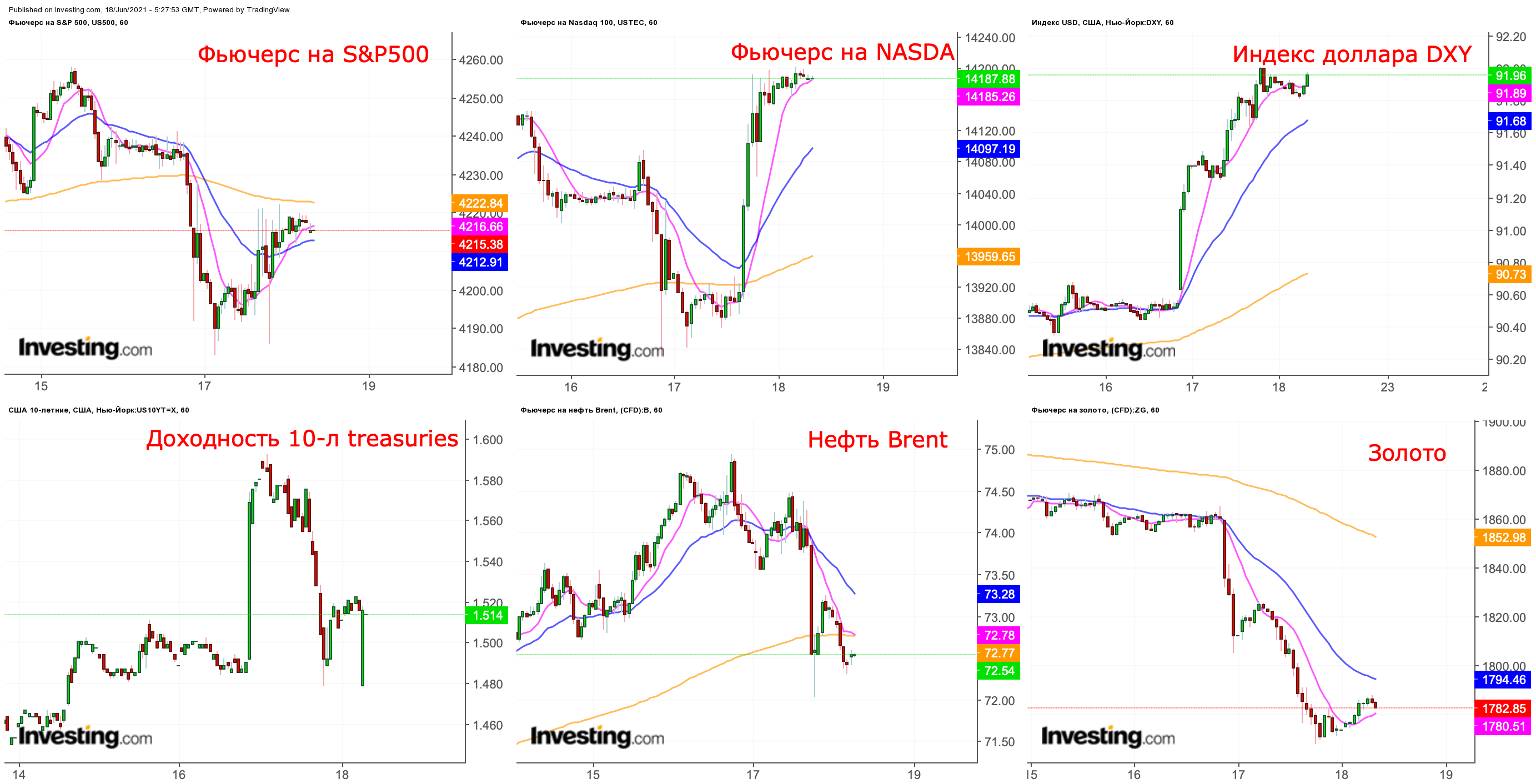

🇺🇸 Американские индексы вчера продемонстрировали негативную динамику. Однако в очередной раз высокотехнологичный NASDAQ (-0,09%) оказался устойчивее других бенчмарков. После выхода пятничной статистики по рынку труда на прошлой неделе NASDAQ прибавил более 2%, при росте S&P500 на 0,6% и снижении Dow Jones на 0,4%. В целом, ожидания рынка относительно опережающей динамики сегмента high tech на этой неделе подтверждается. Теперь мы подобрались к CPI - сегодня выйдут данные по потребительской инфляции в США. Ожидания по базовому значению показателя в мае (без учета еды и энергии) +3,4% (г/г) (апрельское значение +3,0%), а по общему показателю +4,7% (апрельское значение +4,2%). Некоторые аналитики уже предвещают превышения рыночных ожиданий, что должно в негативном ключе отразиться на технологическом секторе.

Лидерами торговой вчера оказались сектор здравоохранения ($PFE, $BIIB, $BMY, $LLY) и коммуналка. Неудивительно, что спрос на более защитные сегменты увеличился перед возможной реализацией риск-факторов. В аутсайдерах - финансовый и индустриальный сектора.

Сегодня также будет интересно понаблюдать за риторикой ЕЦБ относительно дальнейших мероприятий касательно денежно-кредитной политики.

🛢 Цены на нефть вчера растеряли весь рост после неоднозначных данных от Минэнерго США. Запасы нефти снизились сильнее ожиданий, однако запасы нефтепродуктов значительно выросли. Это подтверждает пока еще слабый спрос на конечную продукцию. Аналогичный тренд наблюдается в Индии. Дополнительным риск-фактором для котировок, служит сегодняшний очередной раунд переговоров по ядерной сделке с Ираном.

💵 Доллар вчера продолжил снижение рублю. Инфляция в России ускорилась до 6,15% с 6,02% по итогам мая, что для участников рынка подтверждает еще большую решительность действий регулятора на завтрашнем заседании. С технической точки зрения ближайшей поддержкой выступает уровень 70,8-71,4 руб.

🇷🇺 Наши индексы вчера снова выглядели заметно лучше западных коллег. Позитив был на стороне нефтяников ($NVTK, $TATN, $LKOH) и банковского сектора ($TCSG, $VTBR). Вероятная повышенная волатильность сегмента high tech в США может отразиться на динамике бумаг $YNDX, $OZON и $HHR.

С утра фьючерсы на западные индексы в небольшом плюсе, азиатские площадки прибавляют, нефть в коррекции. Открытие на нашего индекса, скорее всего, стоит ожидать недалеко от уровней вчерашнего закрытия. Тем не менее, во второй половине торгов могут реализоваться инфляционные риски в США, которые без труда «перекинуться» на наш рынок.

📊 Сегодня ожидается публикация важной статистики:

14:45 - итоги заседания ЕЦБ 🇪🇺

15:30 - CPI 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

📑 Отчетность представят:

🇷🇺 результаты продаж за май опубликует $ALRS, а операционные результаты за май $GCHE

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренный.

🇺🇸 Американские индексы вчера продемонстрировали негативную динамику. Однако в очередной раз высокотехнологичный NASDAQ (-0,09%) оказался устойчивее других бенчмарков. После выхода пятничной статистики по рынку труда на прошлой неделе NASDAQ прибавил более 2%, при росте S&P500 на 0,6% и снижении Dow Jones на 0,4%. В целом, ожидания рынка относительно опережающей динамики сегмента high tech на этой неделе подтверждается. Теперь мы подобрались к CPI - сегодня выйдут данные по потребительской инфляции в США. Ожидания по базовому значению показателя в мае (без учета еды и энергии) +3,4% (г/г) (апрельское значение +3,0%), а по общему показателю +4,7% (апрельское значение +4,2%). Некоторые аналитики уже предвещают превышения рыночных ожиданий, что должно в негативном ключе отразиться на технологическом секторе.

Лидерами торговой вчера оказались сектор здравоохранения ($PFE, $BIIB, $BMY, $LLY) и коммуналка. Неудивительно, что спрос на более защитные сегменты увеличился перед возможной реализацией риск-факторов. В аутсайдерах - финансовый и индустриальный сектора.

Сегодня также будет интересно понаблюдать за риторикой ЕЦБ относительно дальнейших мероприятий касательно денежно-кредитной политики.

🛢 Цены на нефть вчера растеряли весь рост после неоднозначных данных от Минэнерго США. Запасы нефти снизились сильнее ожиданий, однако запасы нефтепродуктов значительно выросли. Это подтверждает пока еще слабый спрос на конечную продукцию. Аналогичный тренд наблюдается в Индии. Дополнительным риск-фактором для котировок, служит сегодняшний очередной раунд переговоров по ядерной сделке с Ираном.

💵 Доллар вчера продолжил снижение рублю. Инфляция в России ускорилась до 6,15% с 6,02% по итогам мая, что для участников рынка подтверждает еще большую решительность действий регулятора на завтрашнем заседании. С технической точки зрения ближайшей поддержкой выступает уровень 70,8-71,4 руб.

🇷🇺 Наши индексы вчера снова выглядели заметно лучше западных коллег. Позитив был на стороне нефтяников ($NVTK, $TATN, $LKOH) и банковского сектора ($TCSG, $VTBR). Вероятная повышенная волатильность сегмента high tech в США может отразиться на динамике бумаг $YNDX, $OZON и $HHR.

С утра фьючерсы на западные индексы в небольшом плюсе, азиатские площадки прибавляют, нефть в коррекции. Открытие на нашего индекса, скорее всего, стоит ожидать недалеко от уровней вчерашнего закрытия. Тем не менее, во второй половине торгов могут реализоваться инфляционные риски в США, которые без труда «перекинуться» на наш рынок.

📊 Сегодня ожидается публикация важной статистики:

14:45 - итоги заседания ЕЦБ 🇪🇺

15:30 - CPI 🇺🇸

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

📑 Отчетность представят:

🇷🇺 результаты продаж за май опубликует $ALRS, а операционные результаты за май $GCHE

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 Американские индексы вчера продолжили рост на фоне выхода статистики по инфляции в США. Рост цен оказался выше прогнозов рынка. Реакция участников была неоднозначной: индексы продемонстрировали позитивную динамику. Такая ситуация говорит о том, что все-таки сейчас ожидания по росту цен являются временными, что коррелирует с мнением регулятора. Вдобавок число первичных заявок на получение пособий по безработице продолжило поступательно снижаться, что подтверждает планомерное восстановление рынка труда.

По-прежнему опережающую динамику демонстрирует высокотехнологичный NASDAQ, а промышленный Dow Jones отстает. В секторальном разрезе повышенный спрос продолжил наблюдаться в бумагах компаний в сфере здравоохранения. Также лучше рынка выглядел сегмент недвижимости и high tech ($MSFT, $AMZN, $TSLA). В аутсайдерах - финансовый сектор и производители материалов.

Вчера исполнилась отложенная заявка на продажу бумаг Adobe $ADBE. Моя стратегия по сокращению доли в high tech продолжает реализовываться.

🛢 Цены на нефть вчера ощутили на себя повышенную волатильность. Новость о снятии санкций с нескольких иранцев привела к распродажам в ценах, которую участники быстро выкупили. Тем не менее американцы не связывают такие действия с переговорами по ядерной сделке. Вчера ежемесячный отчет опубликовал ОПЕК, в котором были сохранены ожидания по спросу.

💵 Валютная пара $USDRUB вчера продолжила снижаться. С технической точки зрения ближайшей поддержкой выступает уровень 70,8-71,4 руб. Сегодня участники рынка в ожидании действий регулятора касательно ключевой ставки. Считаю, что ЦБ все-таки решится на повышение на 50 б.п., что обусловлено текущей статистикой по инфляции.

🇷🇺 Вчера динамика наших индексов разошлась из-за валютного фактора. Стоит отметить:

- продолжение роста бумаг Алроса $ALRS на фоне публикации результатов продаж за май;

- позитивную динамику металлургов ($NLMK, $MAGN, $CHMF);

- сильные распродажи в бумагах $PIKK и $NVTK на фоне сильной перекупленности.

Обороты торгов на этой неделе немного ниже, чем на предыдущей, что оправдано приближением встречи глав России и США на следующей неделе. Вдобавок, сильное влияние могут оказать действия американского ФРС на заседании 15-16 июня. Покупки я бы точно не совершал, закрыть/сократить позиции, которые показывают хорошую доходность, будет неплохой идеей.

С утра западные фьючерсы в небольшом плюсе, азиатские рынки в целом прибавляют, за исключением материковых китайских индексов, нефть в небольшой коррекции. Открытие торгов может пройти около уровней вчерашнего закрытия, однако фактор пятницы может добавить порцию распродаж близ уровней исторических максимумов.

📊 Сегодня ожидается публикация важной статистики:

13:30 - Заседание ЦБ 🇷🇺

17:00 - Индекс ожиданий и настроений потребителей от Мичиганского университета (июнь) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

https://t.me/buffetsignals - спасибо большое за крутое мероприятие! Алексей, который подарил мне коробочку сникерсов, напишите мне, пожалуйста, в телеграмм у меня для вас тоже есть подарочек 🎁

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и хороших выходных!

Новостной фон умеренный.

🇺🇸 Американские индексы вчера продолжили рост на фоне выхода статистики по инфляции в США. Рост цен оказался выше прогнозов рынка. Реакция участников была неоднозначной: индексы продемонстрировали позитивную динамику. Такая ситуация говорит о том, что все-таки сейчас ожидания по росту цен являются временными, что коррелирует с мнением регулятора. Вдобавок число первичных заявок на получение пособий по безработице продолжило поступательно снижаться, что подтверждает планомерное восстановление рынка труда.

По-прежнему опережающую динамику демонстрирует высокотехнологичный NASDAQ, а промышленный Dow Jones отстает. В секторальном разрезе повышенный спрос продолжил наблюдаться в бумагах компаний в сфере здравоохранения. Также лучше рынка выглядел сегмент недвижимости и high tech ($MSFT, $AMZN, $TSLA). В аутсайдерах - финансовый сектор и производители материалов.

Вчера исполнилась отложенная заявка на продажу бумаг Adobe $ADBE. Моя стратегия по сокращению доли в high tech продолжает реализовываться.

🛢 Цены на нефть вчера ощутили на себя повышенную волатильность. Новость о снятии санкций с нескольких иранцев привела к распродажам в ценах, которую участники быстро выкупили. Тем не менее американцы не связывают такие действия с переговорами по ядерной сделке. Вчера ежемесячный отчет опубликовал ОПЕК, в котором были сохранены ожидания по спросу.

💵 Валютная пара $USDRUB вчера продолжила снижаться. С технической точки зрения ближайшей поддержкой выступает уровень 70,8-71,4 руб. Сегодня участники рынка в ожидании действий регулятора касательно ключевой ставки. Считаю, что ЦБ все-таки решится на повышение на 50 б.п., что обусловлено текущей статистикой по инфляции.

🇷🇺 Вчера динамика наших индексов разошлась из-за валютного фактора. Стоит отметить:

- продолжение роста бумаг Алроса $ALRS на фоне публикации результатов продаж за май;

- позитивную динамику металлургов ($NLMK, $MAGN, $CHMF);

- сильные распродажи в бумагах $PIKK и $NVTK на фоне сильной перекупленности.

Обороты торгов на этой неделе немного ниже, чем на предыдущей, что оправдано приближением встречи глав России и США на следующей неделе. Вдобавок, сильное влияние могут оказать действия американского ФРС на заседании 15-16 июня. Покупки я бы точно не совершал, закрыть/сократить позиции, которые показывают хорошую доходность, будет неплохой идеей.

С утра западные фьючерсы в небольшом плюсе, азиатские рынки в целом прибавляют, за исключением материковых китайских индексов, нефть в небольшой коррекции. Открытие торгов может пройти около уровней вчерашнего закрытия, однако фактор пятницы может добавить порцию распродаж близ уровней исторических максимумов.

📊 Сегодня ожидается публикация важной статистики:

13:30 - Заседание ЦБ 🇷🇺

17:00 - Индекс ожиданий и настроений потребителей от Мичиганского университета (июнь) 🇺🇸

20:00 - Число активных буровых установок от Baker Hughes 🇺🇸

____

https://t.me/buffetsignals - спасибо большое за крутое мероприятие! Алексей, который подарил мне коробочку сникерсов, напишите мне, пожалуйста, в телеграмм у меня для вас тоже есть подарочек 🎁

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов и хороших выходных!

{kind=link}

Друзья, приветствую!

Новостной фон умеренный.

🇺🇸 В пятницу американские индексы продолжили плавный рост. По-прежнему лучше остальных выглядел высокотехнологичный NASDAQ (+0,35%). Динамику выше рынка стоит выделить в бумагах «полупроводников»: ETF iShares Semiconductor Sector Index вырос на 0,51%, почти восстановившись после майской коррекции.

Неделя предстоит очень важная. Во вторник-среду состоится многообещающее заседание ФРС. На мой взгляд, каких-то решительных действий от регулятора вряд ли стоит ожидать. На одной стороне чаши весов стоит вроде бы отличный тренд на восстановление рынка труда, а на другой - рост инфляции, базовое значение которого оказалось на почти 30-летних максимумах. Тем не менее ожидания многих аналитиков и самого регулятора говорят о том, что рост цен будет носить временный характер. Посмотрим, будет ли так на самом деле. Лично я выражаю осторожный скептицизм. Как очень приблизительный пример - наша экономика. В начале года, прогноз по всплеску инфляции был на уровне ~5% с дальнейшим восстановление уже к лету, а стратеги $SBER давали прогноз по ключевой ставке 4% (+- 25 базисных пунктов). Что мы видим сейчас, вы прекрасно наблюдаете сами. Разумеется, прямой корреляции с американским рынком ждать не стоит, однако определенные опасения у меня есть, поэтому новых существенных покупок в портфеле я не делаю, а наоборот, привожу его структуру в более консервативный вид.

🛢Цены на нефть после очередных прогнозов от авторитетного агентства (МЭА) снова ринулись вверх. Да, я много писал про сильный уровень 71,6$, но я также упомянал прогноз Goldman Sachs, аналитики которого направляют фьючерсы на 80$ за бочку. С технической точки зрения, уровень 80-81$ является следующим уровнем сопротивления.

Если уж цены придут к этому уровню, то это будет для меня серьезным аргументом распрощаться с энергетическими активами в моем портфеле ($RDS.A, $LKOH).

💵 Доллар к рублю в пятницу практически коснулся верней границы сильного диапазона поддержки (70,8-71,4), но быстро от нее отскочил. В целом, поведение логичное: на подтверждении ожиданий повышения ключевой ставки (+50 базисных пунктов) продолжение роста рубля немного притормозилось. Э. Набиуллина заявила, что «с большой вероятностью» ставка будет повышена и на следующем заседании (23 июля). Прогноз по повышению - еще 25-50 базисных пунктов. Регулятор также отсрочил возврат инфляции к таргету во второй половине 2022 года, вместо середины 2022 года.

Послезавтра, 16 июня, состоится долгожданная встреча глав России и США. Геополитическая повестка по рублю и российскому рынку полностью зависит от итогов встречи. В случае негатива (степень его оценки может быть различной), скорее всего, стоит ожидать ослабление рубля и давление на российский фондовый рынок. Наоборот, в случае нейтральных или позитивных (если честно, то не особо верится) стоит ожидать очередную волну укрепления рубля в контексте продолжения ужесточения ДКП со стороны ЦБ, а также продолжение погони нашего рынка (долларового РТС) за MSCI Emerging Markets, отставание от которого мы за последний месяц заметно сократили. Признаюсь, пока что первый вариант выглядит правдоподобнее, но ожидать можно все, что угодно.

🇷🇺 Российский рынок в пятницу продолжил расти. Из существенных движений стоит отметить более 7% рост бумаг $TCSG. Аналитики связывают такое движение с покупкой 5% доли в Санкт-Петербургской бирже, а также скорое появление нового продукта - ипотеки. Слабее рынка смотрелась нефтянка ($NVTK, $ROSN), а также дивидендные ($MVID, $LSRG, $MOEX, $DSKY, $MTSS) фишки на фоне повышения ключевой ставки.

С утра фьючерсы на западные площадки немного прибавляют, азиатские рынки в неполном составе (в Китае и Австралии - выходной) показывают смешанную динамику, нефть прибавляет и находится чуть выше 73$. Открытие торгов ожидаю недалеко от уровней пятничного закрытия.

📊 Сегодня не ожидается публикаций важной статистики.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренный.

🇺🇸 В пятницу американские индексы продолжили плавный рост. По-прежнему лучше остальных выглядел высокотехнологичный NASDAQ (+0,35%). Динамику выше рынка стоит выделить в бумагах «полупроводников»: ETF iShares Semiconductor Sector Index вырос на 0,51%, почти восстановившись после майской коррекции.

Неделя предстоит очень важная. Во вторник-среду состоится многообещающее заседание ФРС. На мой взгляд, каких-то решительных действий от регулятора вряд ли стоит ожидать. На одной стороне чаши весов стоит вроде бы отличный тренд на восстановление рынка труда, а на другой - рост инфляции, базовое значение которого оказалось на почти 30-летних максимумах. Тем не менее ожидания многих аналитиков и самого регулятора говорят о том, что рост цен будет носить временный характер. Посмотрим, будет ли так на самом деле. Лично я выражаю осторожный скептицизм. Как очень приблизительный пример - наша экономика. В начале года, прогноз по всплеску инфляции был на уровне ~5% с дальнейшим восстановление уже к лету, а стратеги $SBER давали прогноз по ключевой ставке 4% (+- 25 базисных пунктов). Что мы видим сейчас, вы прекрасно наблюдаете сами. Разумеется, прямой корреляции с американским рынком ждать не стоит, однако определенные опасения у меня есть, поэтому новых существенных покупок в портфеле я не делаю, а наоборот, привожу его структуру в более консервативный вид.

🛢Цены на нефть после очередных прогнозов от авторитетного агентства (МЭА) снова ринулись вверх. Да, я много писал про сильный уровень 71,6$, но я также упомянал прогноз Goldman Sachs, аналитики которого направляют фьючерсы на 80$ за бочку. С технической точки зрения, уровень 80-81$ является следующим уровнем сопротивления.

Если уж цены придут к этому уровню, то это будет для меня серьезным аргументом распрощаться с энергетическими активами в моем портфеле ($RDS.A, $LKOH).

💵 Доллар к рублю в пятницу практически коснулся верней границы сильного диапазона поддержки (70,8-71,4), но быстро от нее отскочил. В целом, поведение логичное: на подтверждении ожиданий повышения ключевой ставки (+50 базисных пунктов) продолжение роста рубля немного притормозилось. Э. Набиуллина заявила, что «с большой вероятностью» ставка будет повышена и на следующем заседании (23 июля). Прогноз по повышению - еще 25-50 базисных пунктов. Регулятор также отсрочил возврат инфляции к таргету во второй половине 2022 года, вместо середины 2022 года.

Послезавтра, 16 июня, состоится долгожданная встреча глав России и США. Геополитическая повестка по рублю и российскому рынку полностью зависит от итогов встречи. В случае негатива (степень его оценки может быть различной), скорее всего, стоит ожидать ослабление рубля и давление на российский фондовый рынок. Наоборот, в случае нейтральных или позитивных (если честно, то не особо верится) стоит ожидать очередную волну укрепления рубля в контексте продолжения ужесточения ДКП со стороны ЦБ, а также продолжение погони нашего рынка (долларового РТС) за MSCI Emerging Markets, отставание от которого мы за последний месяц заметно сократили. Признаюсь, пока что первый вариант выглядит правдоподобнее, но ожидать можно все, что угодно.

🇷🇺 Российский рынок в пятницу продолжил расти. Из существенных движений стоит отметить более 7% рост бумаг $TCSG. Аналитики связывают такое движение с покупкой 5% доли в Санкт-Петербургской бирже, а также скорое появление нового продукта - ипотеки. Слабее рынка смотрелась нефтянка ($NVTK, $ROSN), а также дивидендные ($MVID, $LSRG, $MOEX, $DSKY, $MTSS) фишки на фоне повышения ключевой ставки.

С утра фьючерсы на западные площадки немного прибавляют, азиатские рынки в неполном составе (в Китае и Австралии - выходной) показывают смешанную динамику, нефть прибавляет и находится чуть выше 73$. Открытие торгов ожидаю недалеко от уровней пятничного закрытия.

📊 Сегодня не ожидается публикаций важной статистики.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон нейтральный.

🇺🇸 Вчера высокотехнологичный NASDAQ (+0,74%) продолжил демонстрировать опережающую динамику перед широким рынком S&P500 (+0,18%) и промышленным Dow Jones (-0,25%). Последний бенчмарк с начала месяца чувствует себя не столь уверенно из-за того, что инвесторы снова обратили внимание на сегмент high tech. В секторальном разрезе в лидерах оказался сегмент информационных технологий и коммуникационных сервисов. Такой перфоманс был обеспечен ростом бумаг $AAPL, $ADBE, $CRM, $NFLX, $FB. В аутсайдерах финансовый сектор и производители материалов: оба сегмента потеряли более 1%.

Сегодня ожидаем порцию статистики касательно розничных продаж и инфляции производителей. Существенный рост второго показателя будет являться подтверждением усиления инфляционных рисков в США. Тем не менее, как мы видели в последний раз, инвесторы не очень охотно реагируют на негативную статистику, что подтверждает факт ожиданий непродолжительности этого тренда. Посмотрим, насколько это будет реалистично. Мои ожидания, которые я высказывал в предыдущих постах сохраняю.

🛢 Цены на нефть по-прежнему чувствуют себя великолепно. Рост добычи в штатах тормозится, прогресс по ядерной сделке немного затухает, что в совокупности позитивно влияет на цены. Стоит отметить, что вчера в Великобритании продлили на 4 недели снятие covid- ограничений из-за роста числа зараженных. Дополнительным драйвером распространения вируса в Европе сейчас является долгожданное для всех поклонников футбола континентальное первенство, которое проходит сразу по всей Европе и продолжится ближайший месяц. Не удивлюсь росту заражений по всей Европе, что должно повлиять на нефтяные котировки и фондовые индексы.

💵 Движения по рублю притормозились после пятничного заседания ЦБ РФ. Уже завтра состоится долгожданная встреча глав России и США, после которой участники рынка получат геополитическое видение относительно отечественной валюты и российского рынка в целом на ближайшие месяцы.

🇷🇺 Российские индексы продолжили переписывать максимумы. Стоит отметить позитивные движения в нефтянке ($SNGS, $TATN, $NVTK, $SIBN). Аналогично рублю, фондовый рынок также в ожидании завтрашней встречи Путина и Байдена.

С утра западные фьючерсы немного подрастают, за исключением британского (-0,7%). Азиатские площадки растут, за исключением всех китайских индексов. Цены на нефть в небольшом плюсе. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - объем розничных продаж (май), индекс цен производителей (май) и базовый индекс розничных продаж 🇺🇸

23:30 - запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 после закрытия рынка: $ORCL

🇷🇺 $AFKS, последний день покупки акций $MAGN для получения дивидендов.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон нейтральный.

🇺🇸 Вчера высокотехнологичный NASDAQ (+0,74%) продолжил демонстрировать опережающую динамику перед широким рынком S&P500 (+0,18%) и промышленным Dow Jones (-0,25%). Последний бенчмарк с начала месяца чувствует себя не столь уверенно из-за того, что инвесторы снова обратили внимание на сегмент high tech. В секторальном разрезе в лидерах оказался сегмент информационных технологий и коммуникационных сервисов. Такой перфоманс был обеспечен ростом бумаг $AAPL, $ADBE, $CRM, $NFLX, $FB. В аутсайдерах финансовый сектор и производители материалов: оба сегмента потеряли более 1%.

Сегодня ожидаем порцию статистики касательно розничных продаж и инфляции производителей. Существенный рост второго показателя будет являться подтверждением усиления инфляционных рисков в США. Тем не менее, как мы видели в последний раз, инвесторы не очень охотно реагируют на негативную статистику, что подтверждает факт ожиданий непродолжительности этого тренда. Посмотрим, насколько это будет реалистично. Мои ожидания, которые я высказывал в предыдущих постах сохраняю.

🛢 Цены на нефть по-прежнему чувствуют себя великолепно. Рост добычи в штатах тормозится, прогресс по ядерной сделке немного затухает, что в совокупности позитивно влияет на цены. Стоит отметить, что вчера в Великобритании продлили на 4 недели снятие covid- ограничений из-за роста числа зараженных. Дополнительным драйвером распространения вируса в Европе сейчас является долгожданное для всех поклонников футбола континентальное первенство, которое проходит сразу по всей Европе и продолжится ближайший месяц. Не удивлюсь росту заражений по всей Европе, что должно повлиять на нефтяные котировки и фондовые индексы.

💵 Движения по рублю притормозились после пятничного заседания ЦБ РФ. Уже завтра состоится долгожданная встреча глав России и США, после которой участники рынка получат геополитическое видение относительно отечественной валюты и российского рынка в целом на ближайшие месяцы.

🇷🇺 Российские индексы продолжили переписывать максимумы. Стоит отметить позитивные движения в нефтянке ($SNGS, $TATN, $NVTK, $SIBN). Аналогично рублю, фондовый рынок также в ожидании завтрашней встречи Путина и Байдена.

С утра западные фьючерсы немного подрастают, за исключением британского (-0,7%). Азиатские площадки растут, за исключением всех китайских индексов. Цены на нефть в небольшом плюсе. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

15:30 - объем розничных продаж (май), индекс цен производителей (май) и базовый индекс розничных продаж 🇺🇸

23:30 - запасы нефти от API 🇺🇸

📑 Отчетность представят:

🇺🇸 после закрытия рынка: $ORCL

🇷🇺 $AFKS, последний день покупки акций $MAGN для получения дивидендов.

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Друзья, приветствую!

Новостной фон умеренно-негативный.

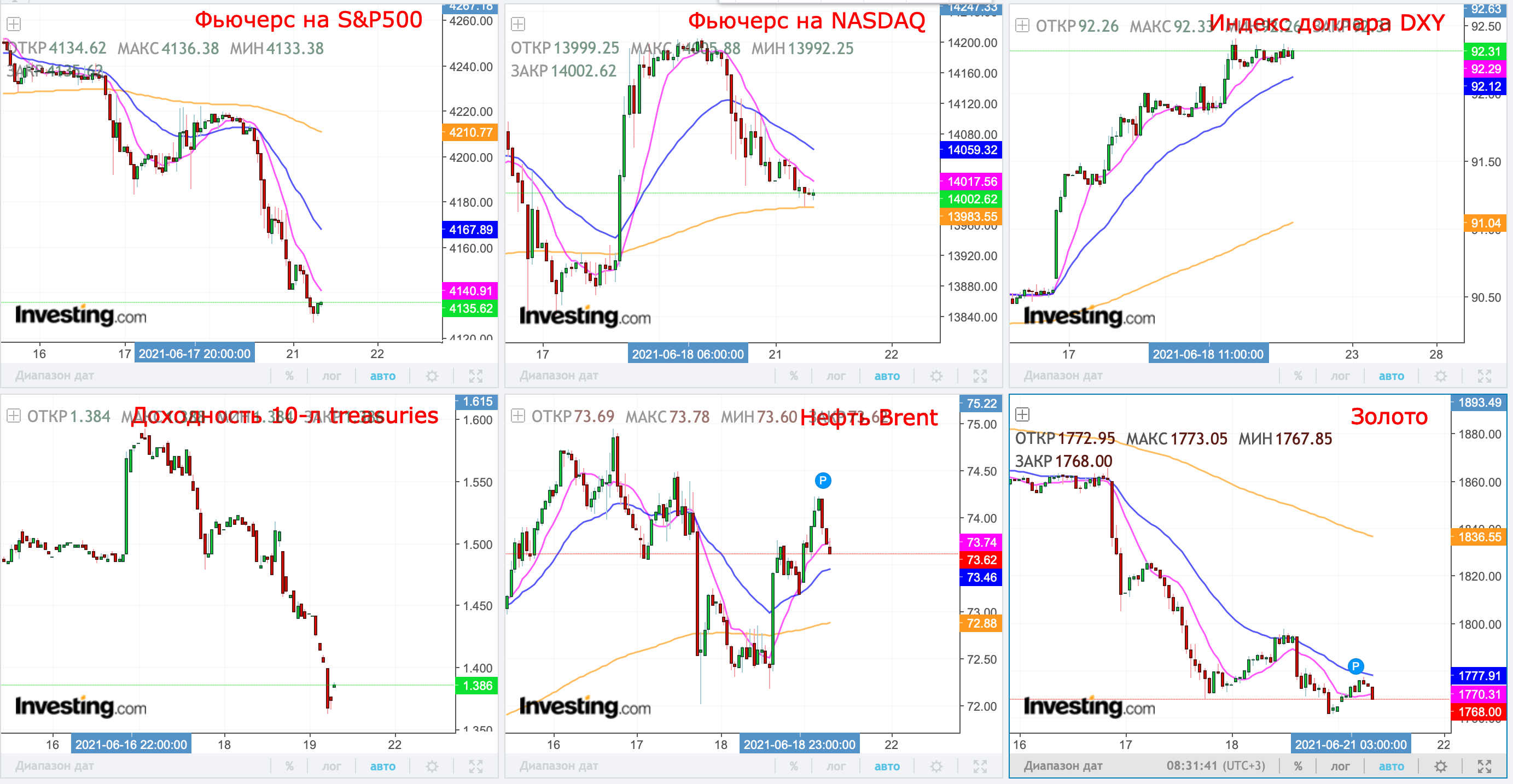

🇺🇸 Американские индексы в преддверие заседания ФРС скорректировались. По-прежнему большей волатильностью отличается высокотехнологичный NASDAQ (-0,71%). В лидерах торгов оказалась нефтянка, на фоне продолжения роста сырьевых цен. В аутсайдерах - недвижимость и информационные технологии.

Такое движение рынков ознаменовало снижение объема розничных продаж в мае (-1,3% м/м при ожиданиях -0,8%), а также превышение значения показателя производственной инфляции прогнозов рынка (+0,8% м/м при ожиданиях 0,6%). Все ключевые индикаторы цен показывают рост выше прогнозов.

Сегодня в 21:00 по мск состоится заседание ФРС. Немного резюмируя то, о чем я упоминал в предыдущих обзорах:

- Процентные ставки и объем выкупа активов сохранится.

- Важны будут комментарии относительно сроков сворачивания программы QE или определенных условий, когда это должно произойти. Мы помним, что Дж. Пауэлл обещал дать сигналы рынку заранее до фактических действий.

Тем не менее:

- По опросам Bank of America, 73% экспертов ожидают, что инфляция окажется временным явлением (также считает и ФРС).

- 57% респондентов ожидают, что все коррекции по S&P500 в ближайшие 6 месяцев не будут больше 10%

🛢 Цены на нефть всеми правдами и неправдами продолжают двигаться к таргетам Goldman Sachs. Очередным триггером стали позитивные прогнозы по ценам, высказанные нефтетрейдерами. Дополнительным позитивным фактором стала информация о значительном снижении уровня запасов от API (-8,5 млн), хотя вызывают беспокойство рост запасов нефтепродуктов в летний сезон. Ожидаем актуализацию данных сегодняшней статистикой от Минэнерго.

💵 Рубль в целом продолжает «топтание на месте» в сочетание с незначительным укреплением. Участники рынка в ожидании сегодняшней встречи Путина и Байдена в Женеве. Встреча начнется в 14:00 по мск, но комментарии по результатам переговоров мы получим уже ближе к вечеру. Итоги встречи должны дать ориентиры геополитической повестки на ближайшие несколько месяцев.

🇷🇺 Российские индексы вчера снизились. Участники торгов фиксировали позиции в преддверии встречи глав России и США, после ралли, которое мы наблюдали в последний месяц. В аутсайдерах торгов оказались перегретые бумаги ($TCSG, $PHOR, $GAZP). Стоит отметить негатив в отечественных технологических компаниях ($OZON, $YNDX, $MAIL) на фоне коррекции на NASDAQ. Приток ликвидности был зафиксирован в некоторых бумагах компаний нефтегазовой отрасли ($SNGS, $TATN, $SIBN).

С утра фьючерсы на западные индексы преимущественно снижаются. Азиатские площадки падают. Цены на нефть уверенно прибавляют. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия, но по направлению, скорее всего, вниз. Несмотря на высокий уровень нефтяных цен, на мой взгляд наплыв фиксации может сохраниться по крайней мере до получения первых комментариев по итогам встречи, а дальнейшие действия участников рынка будут отталкиваться от результатов переговоров.

📊 Сегодня ожидается публикация важной статистики:

10:00 - Объём промышленного производства (г/г) (май) 🇨🇳

15:30 - Число выданных разрешений на строительство (май) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

21:00 - Заседание ФРС 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон умеренно-негативный.

🇺🇸 Американские индексы в преддверие заседания ФРС скорректировались. По-прежнему большей волатильностью отличается высокотехнологичный NASDAQ (-0,71%). В лидерах торгов оказалась нефтянка, на фоне продолжения роста сырьевых цен. В аутсайдерах - недвижимость и информационные технологии.

Такое движение рынков ознаменовало снижение объема розничных продаж в мае (-1,3% м/м при ожиданиях -0,8%), а также превышение значения показателя производственной инфляции прогнозов рынка (+0,8% м/м при ожиданиях 0,6%). Все ключевые индикаторы цен показывают рост выше прогнозов.

Сегодня в 21:00 по мск состоится заседание ФРС. Немного резюмируя то, о чем я упоминал в предыдущих обзорах:

- Процентные ставки и объем выкупа активов сохранится.

- Важны будут комментарии относительно сроков сворачивания программы QE или определенных условий, когда это должно произойти. Мы помним, что Дж. Пауэлл обещал дать сигналы рынку заранее до фактических действий.

Тем не менее:

- По опросам Bank of America, 73% экспертов ожидают, что инфляция окажется временным явлением (также считает и ФРС).

- 57% респондентов ожидают, что все коррекции по S&P500 в ближайшие 6 месяцев не будут больше 10%

🛢 Цены на нефть всеми правдами и неправдами продолжают двигаться к таргетам Goldman Sachs. Очередным триггером стали позитивные прогнозы по ценам, высказанные нефтетрейдерами. Дополнительным позитивным фактором стала информация о значительном снижении уровня запасов от API (-8,5 млн), хотя вызывают беспокойство рост запасов нефтепродуктов в летний сезон. Ожидаем актуализацию данных сегодняшней статистикой от Минэнерго.

💵 Рубль в целом продолжает «топтание на месте» в сочетание с незначительным укреплением. Участники рынка в ожидании сегодняшней встречи Путина и Байдена в Женеве. Встреча начнется в 14:00 по мск, но комментарии по результатам переговоров мы получим уже ближе к вечеру. Итоги встречи должны дать ориентиры геополитической повестки на ближайшие несколько месяцев.

🇷🇺 Российские индексы вчера снизились. Участники торгов фиксировали позиции в преддверии встречи глав России и США, после ралли, которое мы наблюдали в последний месяц. В аутсайдерах торгов оказались перегретые бумаги ($TCSG, $PHOR, $GAZP). Стоит отметить негатив в отечественных технологических компаниях ($OZON, $YNDX, $MAIL) на фоне коррекции на NASDAQ. Приток ликвидности был зафиксирован в некоторых бумагах компаний нефтегазовой отрасли ($SNGS, $TATN, $SIBN).

С утра фьючерсы на западные индексы преимущественно снижаются. Азиатские площадки падают. Цены на нефть уверенно прибавляют. Открытие торгов ожидаю недалеко от уровней вчерашнего закрытия, но по направлению, скорее всего, вниз. Несмотря на высокий уровень нефтяных цен, на мой взгляд наплыв фиксации может сохраниться по крайней мере до получения первых комментариев по итогам встречи, а дальнейшие действия участников рынка будут отталкиваться от результатов переговоров.

📊 Сегодня ожидается публикация важной статистики:

10:00 - Объём промышленного производства (г/г) (май) 🇨🇳

15:30 - Число выданных разрешений на строительство (май) 🇺🇸

17:30 - Запасы нефти от EIA 🇺🇸

21:00 - Заседание ФРС 🇺🇸

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

{kind=link}

Отказ от нефти и угля к 2050 году: спасение человечества или очередная авантюра?

Международное энергетическое агентство (МЭА) представило миру грандиозный проект, от которого содрогнулись в разных уголках планеты – «Чистый ноль к 2050 году: дорожная карта для глобального энергетического сектора».

Заявленные цели прекрасны: обеспечить к 2050 нулевой баланс по выбросам углерода в атмосферу. За счет этого удастся удержать глобальное потепление в пределах 1,5 C. Однако меры, предлагаемые МЭА, выглядят сомнительно. Против «Чистого ноля» выступили Россия и Саудовская Аравия, чуть позже их поддержал Катар.

Ключевым спорным моментом служит требование МЭА отказа от инвестиций в разработку новых месторождений ископаемого топлива, отказ от запуска угольных электростанций. К 2035 году планируется запретить продажу новых автомобилей с двигателем внутреннего сгорания.

Несмотря на то, что по прогнозам к 2050 году население Земли будет составлять 10 миллиардов человек, энергетика, основанная на потреблении ископаемого топлива, будет сведена к минимуму. Почти 90% электроэнергии необходимо вырабатывать из возобновляемых источников, причем на долю ветровой и солнечной фотоэлектрической энергии заложено 70%. Большая часть оставшейся электроэнергии будет генерировать атомная энергетика.

Неприятие дорожной карты Россией и Саудовской Аравией выглядит вполне естественным. Россия и Саудовская Аравия являются ключевыми игроками нефтяного рынка. Доля углеводородных доходов в формировании бюджетов этих стран составляет более половины, в отличие от тех же США. Для России и Саудовской Аравии реализация дорожной карты «Чистый ноль к 2050 году» будет означать потерю значительной части доходов и деградацию ключевой отрасли экономики. Вслед за этим последует и ослабление политического влияния.

Возможно, что дорожная карта МЭА изначально разрабатывалась как инструмент воздействия не только на нефтедобывающие и угледобывающие страны, но как орудие мирового экономического диктата. Благородные цели, согласно данным анализа МЭА, проведенному совместно с Международным валютным фондом, потребуют увеличения ежегодных инвестиций в энергетику к 2030 году до 5 триллионов долларов США. Эти деньги пойдут в «зеленый» сектор, в котором более преуспели западные компании. Источником финансирования помимо государственных и частных инвестиций может стать трансграничный углеродный налог, который будет взиматься за каждую выделенную в атмосферу тонну СО2.

Реакция Саудовской Аравии и России понятна еще и в связи с тем, что заявленные цели по доли возобновляемых источников энергии сомнительны. На сегодняшний день около 70% потребления нефти приходится на транспорт, включая самолеты, тепловозы, морские и речные суда. Объемы перевозок растут, особенно в Китае и Индии. Альтернативного топлива для самолетов, вертолетов и теплоходов (за небольшим исключением атомоходов) пока не предвидится.

Нет адекватной замены не только для нефти и газа, но и угля. Угольные электростанции вырабатывают самую большую долю электроэнергии в мире в сравнении с другими типами генерации – около 40%. Тот же Китай, публично заявляя о приверженности «зеленой энергетике», вводит все новые электростанции на угле. Согласно данным американского аналитического центра Global Energy Monitor, Китай только в 2020 году ввел в эксплуатацию 38,4 гигаватт (ГВт) новых мощностей. Немногим от Китая отстает и Индия.

Пробелы дорожной карты настолько очевидны, что представители России и Саудовской Аравии чуть ли не насмехаются над проектом. Министр энергетики Саудовской Аравии принц Абдулазиз бин Салман назвал дорожную карту сценарием «ла-ла-лэнд» и заявил, что королевство увеличивает свои производственные мощности. А вице-премьер премьер России Александр Новак и вовсе пообещал, что в случае реализации предложенного МЭА сценария, цена на нефть взлетит до 200$ за баррель из-за выросшего спроса и недофинансирования отрасли. Пока же мы видим, как нефть уже выше отметок в 70$ за бочку.

@armanalchik

Международное энергетическое агентство (МЭА) представило миру грандиозный проект, от которого содрогнулись в разных уголках планеты – «Чистый ноль к 2050 году: дорожная карта для глобального энергетического сектора».

Заявленные цели прекрасны: обеспечить к 2050 нулевой баланс по выбросам углерода в атмосферу. За счет этого удастся удержать глобальное потепление в пределах 1,5 C. Однако меры, предлагаемые МЭА, выглядят сомнительно. Против «Чистого ноля» выступили Россия и Саудовская Аравия, чуть позже их поддержал Катар.

Ключевым спорным моментом служит требование МЭА отказа от инвестиций в разработку новых месторождений ископаемого топлива, отказ от запуска угольных электростанций. К 2035 году планируется запретить продажу новых автомобилей с двигателем внутреннего сгорания.

Несмотря на то, что по прогнозам к 2050 году население Земли будет составлять 10 миллиардов человек, энергетика, основанная на потреблении ископаемого топлива, будет сведена к минимуму. Почти 90% электроэнергии необходимо вырабатывать из возобновляемых источников, причем на долю ветровой и солнечной фотоэлектрической энергии заложено 70%. Большая часть оставшейся электроэнергии будет генерировать атомная энергетика.

Неприятие дорожной карты Россией и Саудовской Аравией выглядит вполне естественным. Россия и Саудовская Аравия являются ключевыми игроками нефтяного рынка. Доля углеводородных доходов в формировании бюджетов этих стран составляет более половины, в отличие от тех же США. Для России и Саудовской Аравии реализация дорожной карты «Чистый ноль к 2050 году» будет означать потерю значительной части доходов и деградацию ключевой отрасли экономики. Вслед за этим последует и ослабление политического влияния.

Возможно, что дорожная карта МЭА изначально разрабатывалась как инструмент воздействия не только на нефтедобывающие и угледобывающие страны, но как орудие мирового экономического диктата. Благородные цели, согласно данным анализа МЭА, проведенному совместно с Международным валютным фондом, потребуют увеличения ежегодных инвестиций в энергетику к 2030 году до 5 триллионов долларов США. Эти деньги пойдут в «зеленый» сектор, в котором более преуспели западные компании. Источником финансирования помимо государственных и частных инвестиций может стать трансграничный углеродный налог, который будет взиматься за каждую выделенную в атмосферу тонну СО2.

Реакция Саудовской Аравии и России понятна еще и в связи с тем, что заявленные цели по доли возобновляемых источников энергии сомнительны. На сегодняшний день около 70% потребления нефти приходится на транспорт, включая самолеты, тепловозы, морские и речные суда. Объемы перевозок растут, особенно в Китае и Индии. Альтернативного топлива для самолетов, вертолетов и теплоходов (за небольшим исключением атомоходов) пока не предвидится.

Нет адекватной замены не только для нефти и газа, но и угля. Угольные электростанции вырабатывают самую большую долю электроэнергии в мире в сравнении с другими типами генерации – около 40%. Тот же Китай, публично заявляя о приверженности «зеленой энергетике», вводит все новые электростанции на угле. Согласно данным американского аналитического центра Global Energy Monitor, Китай только в 2020 году ввел в эксплуатацию 38,4 гигаватт (ГВт) новых мощностей. Немногим от Китая отстает и Индия.

Пробелы дорожной карты настолько очевидны, что представители России и Саудовской Аравии чуть ли не насмехаются над проектом. Министр энергетики Саудовской Аравии принц Абдулазиз бин Салман назвал дорожную карту сценарием «ла-ла-лэнд» и заявил, что королевство увеличивает свои производственные мощности. А вице-премьер премьер России Александр Новак и вовсе пообещал, что в случае реализации предложенного МЭА сценария, цена на нефть взлетит до 200$ за баррель из-за выросшего спроса и недофинансирования отрасли. Пока же мы видим, как нефть уже выше отметок в 70$ за бочку.

@armanalchik

Друзья, приветствую!

Новостной фон негативный.

🇺🇸 Вчера состоялось долгожданное заседание ФРС. Регулятор сохранил процентную ставку на текущем уровне, а также объемы программ QE. Немного про результаты заседания:

- прогноз по инфляции повышен с 2,4% до 3,4%;

- рост ВВП США в 2021 году ожидается на уровне 7% вместо 6,5%;

- прогноз по безработице сохранен на уровне 4,5%;

- прогноз по ставке в 2023 увеличен с 0,1% до 0,6% - регулятор ожидает 2 повышения ставки в 2023 году;

- 7 из 18 членов ФРС допускают рост ставки уже 2022 году.

Также регулятор отметил, что будет рассматривать вопрос о снижении QE на ближайших заседаниях, если сохранится прогресс в восстановлении экономики. В целом, заседания прошло без особых сюрпризов. Изменения прогнозов легло в общую картину действительности. Регулятор по-прежнему считает всплеск инфляции временным. Подтверждение мы увидим лишь с течением времени, однако лично мои ожидания более консервативные, чем у ФРС.

На этом фоне мы увидели всплеск продаж на рынке. Такая картина сопровождалась одновременным усилением доллара (индекс DXY), а также ростом доходности американского госдолга. Итоговый эмоциональный перфоманс говорит о том, что участники рынки вполне довольны заседанием. Это свидетельствует относительная устойчивость высокотехнологичного NASDAQ (-0,24%) по сравнению с промышленным Dow Jones (-0,77%).

Я сохраняю свои ожидания относительно коррекции на рынке, поэтому покупок не совершаю и сокращаю долю в high tech. На мой взгляд, умеренно-консервативный подход к риску в портфеле должен себя оправдать.

🛢 Цены на нефть вчера притормозили рост из-за резкого укрепления доллара, который при прочих равных негативно влияет на сырьевые активы, номинированные в валюте. Статистика от Минэнерго показала значительное снижение запасов нефти, а также рост запасов нефтепродуктов. Добыча в штатах продолжила расти, что скорее всего, также насторожило участников рынка.

💵 Доллар/рубль в первой половине снижался на фоне появления в целом нейтральных новостей с полей переговоров глав России и США, но позже значительно укрепился из-за всплеска индекса DXY. В ближайший месяц до следующего заседания ЦБ, на котором регулятор, скорее всего, снова повысит ставку, я ожидаю пару в широком диапазоне 71-74 руб.

🇷🇺 Российские индексы вчера выросли. В целом, такая первая реакция говорит о том, что участников рынка устроила встреча глав России и США. Из итогов:

- взаимный обмен послами;

- возобновление дипломатических консультаций;

- консультации по кибербезопасности.

Много общих слов, что характеризует такого рода встречи. Тем не менее оба президента хорошо охарактеризовали встречу. Байден назвал встречу «хорошей и позитивной», а Путин «очень продуктивной».

В секторальном разрезе стоит отметить подъем в бумагах нефтяников ($SIBN, $LKOH, $ROSN, $NVTK, $TATN). Распродажи коснулись металлургов ($MAGN, $CHMF, $NLMK, $GMKN) и золотодобытчиков ($PLZL, $POLY). Негатив в последних связан с резким снижением цен на золото из-за резкого роста индекса доллара. Ожидания по золоту у меня позитивные.

С утра западные и азиатские площадки снижаются. Цены на нефть также в коррекции. Открытие торгов ожидаю вниз, но недалеко от уровней вчерашнего закрытия.

📊 Сегодня ожидается публикация важной статистики:

12:00 - ИПЦ в ЕС (май) (г/г) 🇪🇺

15:30 - Число первичных заявок на получение пособий по безработице 🇺🇸

15:30 - Индекс производственной активности от ФРБ Филадельфии (июнь) 🇺🇸

📑 Отчетность представят:

🇺🇸 $ADBE

____

❤️ Лайком вы можете сделать приятное автору!

💰 Удачных торгов!

@armanalchik

Новостной фон негативный.

🇺🇸 Вчера состоялось долгожданное заседание ФРС. Регулятор сохранил процентную ставку на текущем уровне, а также объемы программ QE. Немного про результаты заседания:

- прогноз по инфляции повышен с 2,4% до 3,4%;

- рост ВВП США в 2021 году ожидается на уровне 7% вместо 6,5%;

- прогноз по безработице сохранен на уровне 4,5%;

- прогноз по ставке в 2023 увеличен с 0,1% до 0,6% - регулятор ожидает 2 повышения ставки в 2023 году;

- 7 из 18 членов ФРС допускают рост ставки уже 2022 году.

Также регулятор отметил, что будет рассматривать вопрос о снижении QE на ближайших заседаниях, если сохранится прогресс в восстановлении экономики. В целом, заседания прошло без особых сюрпризов. Изменения прогнозов легло в общую картину действительности. Регулятор по-прежнему считает всплеск инфляции временным. Подтверждение мы увидим лишь с течением времени, однако лично мои ожидания более консервативные, чем у ФРС.

На этом фоне мы увидели всплеск продаж на рынке. Такая картина сопровождалась одновременным усилением доллара (индекс DXY), а также ростом доходности американского госдолга. Итоговый эмоциональный перфоманс говорит о том, что участники рынки вполне довольны заседанием. Это свидетельствует относительная устойчивость высокотехнологичного NASDAQ (-0,24%) по сравнению с промышленным Dow Jones (-0,77%).

Я сохраняю свои ожидания относительно коррекции на рынке, поэтому покупок не совершаю и сокращаю долю в high tech. На мой взгляд, умеренно-консервативный подход к риску в портфеле должен себя оправдать.

🛢 Цены на нефть вчера притормозили рост из-за резкого укрепления доллара, который при прочих равных негативно влияет на сырьевые активы, номинированные в валюте. Статистика от Минэнерго показала значительное снижение запасов нефти, а также рост запасов нефтепродуктов. Добыча в штатах продолжила расти, что скорее всего, также насторожило участников рынка.