Шокирующий Полюс Золото $PLZL

❗️ До начала процесса оценки, мы бы вряд ли могли подумать, что получим настолько неоднозначные, на первый взгляд, результаты. Вторая компания, по которой мы выполнили оценку, - это Полюс Золото. Полюс - один из крупнейших производителей золота в мире. Любой из вас, кто более-менее погружен в мир инвестиций, приведет огромное множество инвестиционных тезизов по данному эмитенту. Перечислю самые "кликабельные".

💎 "Сухой Лог"

Уникальный актив компании, который находится на стадии "подготовки", с доказанными и вероятными запасами в 40 млн унций благородного металла (40% от общей ресурсной базы компании). Коммерческая разработка проекта начнется в 2027 году и будет составлять 2,3 млн унций в год (что составляет чуть менее 50% от текущего производства). Другими словами, этот проект уже через несколько лет удвоит бизнес компании.

🏆 Блестящая операционная эффективность.

Полюс Золото отличается самой низкой себестоимостью добычи благородного металла среди всех крупнейших компаний в мире.

💸 Геополитика и цены на золото.

Последствия текущих геополитических потрясений создают основу для долгосрочной поддержки цен на золото. Прогнозы множества аналитических агентств и инвестдомов не ниже bullish.

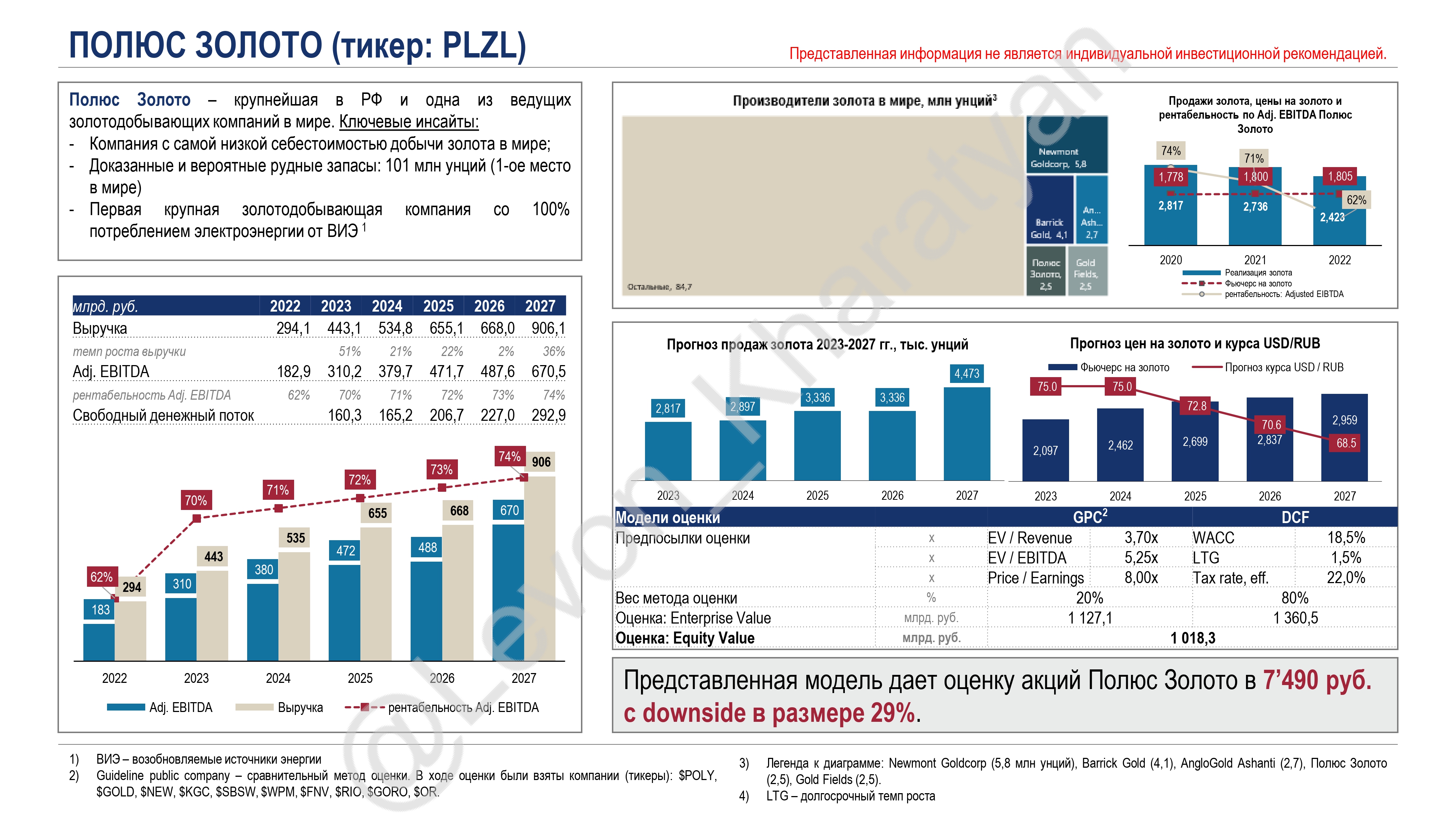

⚡️ Справедливая стоимость бумаг Полюс Золото, исходя из наших расчетов, 7'490 руб. за бумагу, что дает грандиозный downside в размере 29% от цен закрытия торгов 24.04.2023 г. Что же скрыто под капотом такого результата и в чем может быть оправдание более высоких оценок? Чтобы разобраться в этом, достаточно пройтись по самым верхам и все станет на свои места.

- Цены на золото. Наша модель учитывает плавный рост средних цен на благородный металл от 2'100$ в 2023 году до 2'960$ за унцию в 2027 году. Выглядит даже оптимистично, не так ли?

- Объемы производства. Наша модель учитывает плавный рост производства с текущих 2,9 млн унций (2023 г.) до 3,4 млн унций (2026 г.) + достижение 4,5 млн унций в 2027 году с введением Сухого Лога. Прогнозы базируются на текущих гайденсах менеджмента компании.

- Курс рубля. Наверно, ключевой аспект катастрофически низкой оценки. В нашем прогнозе мы закладываем следующий прогноз среднего курса USD/RUB: 2023-2024 гг. - 75 руб., 2025 г. - 72,8 руб., 2026 г. - 70,6 руб., 2027 г. - 68,5 руб. Резюмируя: 2 года флэта, которые будут сопровождаться плавным снижением курса на 3% в год.

💥 Касательно курса рубля: стоит отметить, что если все вводные в нашей модели оставить неизменными, а поменять лишь прогноз курса на плавное обесценение рубля на 10% в год (с 75 руб. в 2023 году до 110 руб. в 2027 году), то справедливая оценка компании вырастет до текущего уровня - 10'220 руб. за бумагу. Вряд ли мы сильно ошибаемся в расчетах. Скорее всего, рынок в целом не верит в сильный рубль, в отличие от нас.

🎢 Наша модель также не учитывает такие прямо не фундаментальные аспекты касательно российского фондового рынка, как "замкнутость" системы. Мы начинаем жить в новой реальности, в которой инвестиции за пределами РФ становятся все сложней и недоступней. Одной из пристанищ капиталов (как больших, так и мелких) станет фондовой рынок. Это сильный драйвер роста рынка на горизонте нескольких лет, однако количественно оценить его невозможно.

💬 Резюмируя, все упирается в прогноз курса. Если вы верите в слабый рубль, то покупать бумаги компании, очевидно, хорошая идея, с учетом апсайда, который мы описали в абзаце выше.

Ваши комментарии/реакции – действительно для нас важны! ❤️

#piv_plzl @armanalchik

❗️ До начала процесса оценки, мы бы вряд ли могли подумать, что получим настолько неоднозначные, на первый взгляд, результаты. Вторая компания, по которой мы выполнили оценку, - это Полюс Золото. Полюс - один из крупнейших производителей золота в мире. Любой из вас, кто более-менее погружен в мир инвестиций, приведет огромное множество инвестиционных тезизов по данному эмитенту. Перечислю самые "кликабельные".

💎 "Сухой Лог"

Уникальный актив компании, который находится на стадии "подготовки", с доказанными и вероятными запасами в 40 млн унций благородного металла (40% от общей ресурсной базы компании). Коммерческая разработка проекта начнется в 2027 году и будет составлять 2,3 млн унций в год (что составляет чуть менее 50% от текущего производства). Другими словами, этот проект уже через несколько лет удвоит бизнес компании.

🏆 Блестящая операционная эффективность.

Полюс Золото отличается самой низкой себестоимостью добычи благородного металла среди всех крупнейших компаний в мире.

💸 Геополитика и цены на золото.

Последствия текущих геополитических потрясений создают основу для долгосрочной поддержки цен на золото. Прогнозы множества аналитических агентств и инвестдомов не ниже bullish.

⚡️ Справедливая стоимость бумаг Полюс Золото, исходя из наших расчетов, 7'490 руб. за бумагу, что дает грандиозный downside в размере 29% от цен закрытия торгов 24.04.2023 г. Что же скрыто под капотом такого результата и в чем может быть оправдание более высоких оценок? Чтобы разобраться в этом, достаточно пройтись по самым верхам и все станет на свои места.

- Цены на золото. Наша модель учитывает плавный рост средних цен на благородный металл от 2'100$ в 2023 году до 2'960$ за унцию в 2027 году. Выглядит даже оптимистично, не так ли?

- Объемы производства. Наша модель учитывает плавный рост производства с текущих 2,9 млн унций (2023 г.) до 3,4 млн унций (2026 г.) + достижение 4,5 млн унций в 2027 году с введением Сухого Лога. Прогнозы базируются на текущих гайденсах менеджмента компании.

- Курс рубля. Наверно, ключевой аспект катастрофически низкой оценки. В нашем прогнозе мы закладываем следующий прогноз среднего курса USD/RUB: 2023-2024 гг. - 75 руб., 2025 г. - 72,8 руб., 2026 г. - 70,6 руб., 2027 г. - 68,5 руб. Резюмируя: 2 года флэта, которые будут сопровождаться плавным снижением курса на 3% в год.

💥 Касательно курса рубля: стоит отметить, что если все вводные в нашей модели оставить неизменными, а поменять лишь прогноз курса на плавное обесценение рубля на 10% в год (с 75 руб. в 2023 году до 110 руб. в 2027 году), то справедливая оценка компании вырастет до текущего уровня - 10'220 руб. за бумагу. Вряд ли мы сильно ошибаемся в расчетах. Скорее всего, рынок в целом не верит в сильный рубль, в отличие от нас.

🎢 Наша модель также не учитывает такие прямо не фундаментальные аспекты касательно российского фондового рынка, как "замкнутость" системы. Мы начинаем жить в новой реальности, в которой инвестиции за пределами РФ становятся все сложней и недоступней. Одной из пристанищ капиталов (как больших, так и мелких) станет фондовой рынок. Это сильный драйвер роста рынка на горизонте нескольких лет, однако количественно оценить его невозможно.

💬 Резюмируя, все упирается в прогноз курса. Если вы верите в слабый рубль, то покупать бумаги компании, очевидно, хорошая идея, с учетом апсайда, который мы описали в абзаце выше.

Ваши комментарии/реакции – действительно для нас важны! ❤️

#piv_plzl @armanalchik

{kind=link}

Fix Price – дешево продает, но дорого стоит.

🛒 Сегодняшний репорт будет посвящен крупнейшей в РФ сети магазинов фиксированных цен - дискантеру Fix Price $FIXP. Выбор именно этого представителя отечественного ритейла был не зря, учитывая какие тяжеловесы-конкуренты (X5 Retail Group, Магнит и прочие) есть у компании на рынке:

1. 💸 Доходы населения падают, тренды вряд ли обнадеживают, поэтому cost-cutting мотивы населения будут усиливаться. Дискаунт-форматы реально в тренде и активно развиваются всеми крупными игроками («Чижик» от $FIVE, «Да!» от $OKEY, свою сеть запускает и $MGNT).

2. 🏪 Компания имеет огромный потенциал для расширения сети по всей стране + СНГ. По данным INFOLine потенциал развития по рынкам РФ, Казахстана и Беларуси составляет 18’600 магазинов, учитывая, что на конец 1 квартала у компании было «всего» 5’848 магазинов + совсем небольшое кол-во конкурирующих.

Изначально, на ощущениях, нам казалось, что данные апсайды очень неплохо должны трансформироваться в существенный потенциал роста бумаг, но, как оказалось, на деле вышло по-иному.

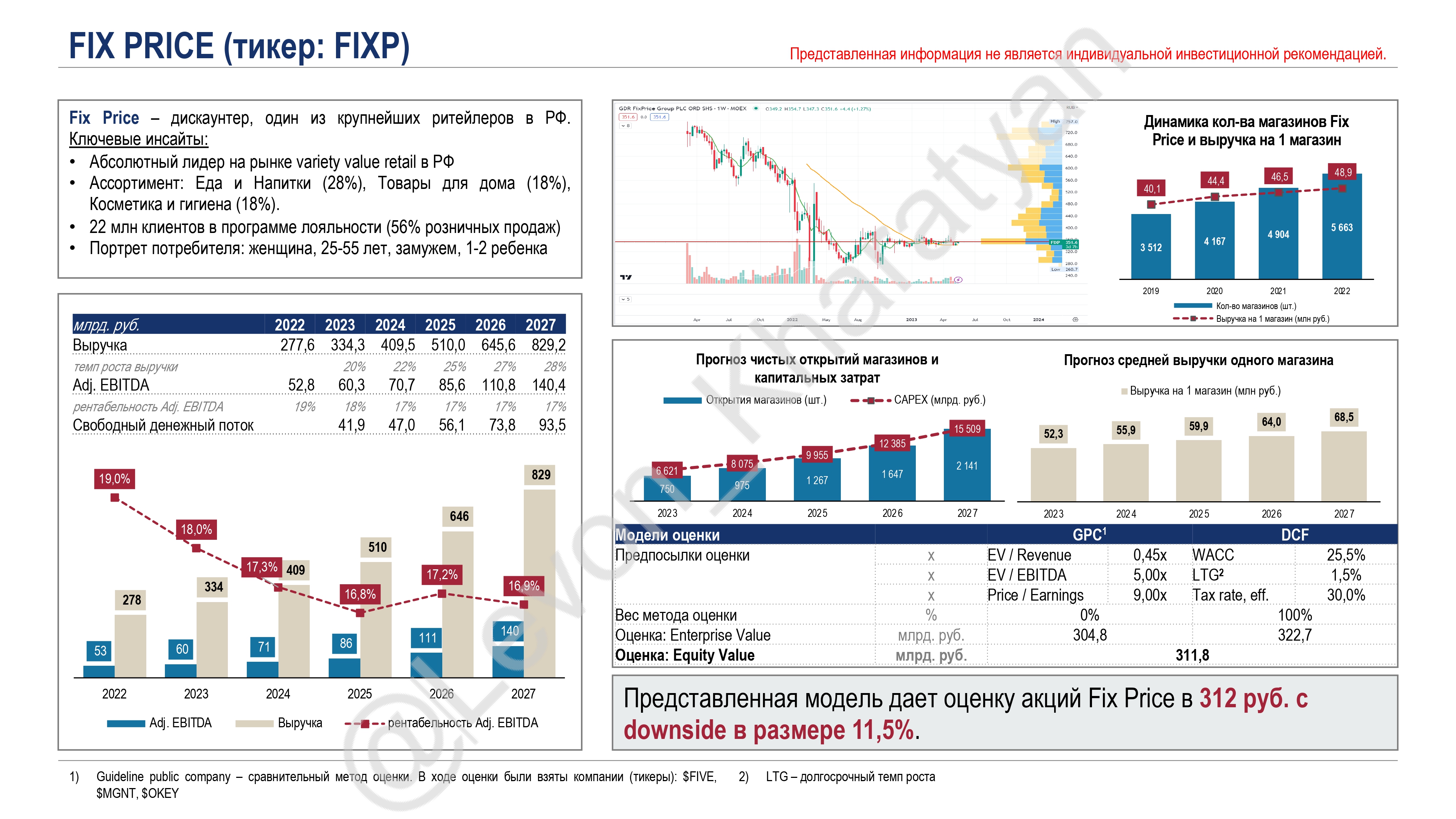

⚡️ Целевая оценка: 312 руб. за бумагу, с даунсайдом 11,5% к цене закрытия 15 мая 2023 года. Несмотря на такой результат, наша модель предполагает достаточно «резвые» предпосылки. А мы все помним, что компания выходила на рынок в марте 2021 года, по сумасшедшей оценке, 720+ руб. за бумагу, о чем, кстати, твердила вся «сомневающаяся и думающая» часть рынка. Совсем немного по предпосылкам:

1. 🎢 Мы прогнозируем почти 3-кратный рост выручки сети к 2027 году по отношению к 2022 году. Драйвером станет:

- рост кол-ва магазинов в 2,2 раза до 12,4 тыс. к 2027 г.

- рост средней выручки на 1 магазин с 48,9 млн до 68,5 млн к 2027 г. (7% в год)

2. 💵 Закладываем небольшое снижение маржинальности бизнеса в диапазоне с 18–19% до 17–18% по EBITDA и с 8,5–9,5% до 8,3–8,5% по Чистой прибыли.

💰 В сентябре 2022 года менеджмент компании принял решение временно приостановить выплату дивидендов. Учитывая текущую политику, которая предусматривает распределение 50% от чистой прибыли, то получим, что прогнозные денежные потоки по 2023 году позволяют рассчитывать на «скромные» для российского рынка 6% доходности по текущей цене бумаг.

💬 Резюмируя, стоит сказать, что пока на текущих уровнях бумага вряд ли будет интересна для нас. Если посмотреть на не такой широкий график, то мы увидим, что бумагу активно выторговывали с уровней 280–300 руб. за бумагу. – вот где-то там можно и присматриваться к акции с горизонтом на 1–3 года.

❤️ Ваши комментарии/реакции – действительно для нас важны!

P.S. На очереди Сегежа 🌲

@armanalchik #piv_fixp

🛒 Сегодняшний репорт будет посвящен крупнейшей в РФ сети магазинов фиксированных цен - дискантеру Fix Price $FIXP. Выбор именно этого представителя отечественного ритейла был не зря, учитывая какие тяжеловесы-конкуренты (X5 Retail Group, Магнит и прочие) есть у компании на рынке:

1. 💸 Доходы населения падают, тренды вряд ли обнадеживают, поэтому cost-cutting мотивы населения будут усиливаться. Дискаунт-форматы реально в тренде и активно развиваются всеми крупными игроками («Чижик» от $FIVE, «Да!» от $OKEY, свою сеть запускает и $MGNT).

2. 🏪 Компания имеет огромный потенциал для расширения сети по всей стране + СНГ. По данным INFOLine потенциал развития по рынкам РФ, Казахстана и Беларуси составляет 18’600 магазинов, учитывая, что на конец 1 квартала у компании было «всего» 5’848 магазинов + совсем небольшое кол-во конкурирующих.

Изначально, на ощущениях, нам казалось, что данные апсайды очень неплохо должны трансформироваться в существенный потенциал роста бумаг, но, как оказалось, на деле вышло по-иному.

⚡️ Целевая оценка: 312 руб. за бумагу, с даунсайдом 11,5% к цене закрытия 15 мая 2023 года. Несмотря на такой результат, наша модель предполагает достаточно «резвые» предпосылки. А мы все помним, что компания выходила на рынок в марте 2021 года, по сумасшедшей оценке, 720+ руб. за бумагу, о чем, кстати, твердила вся «сомневающаяся и думающая» часть рынка. Совсем немного по предпосылкам:

1. 🎢 Мы прогнозируем почти 3-кратный рост выручки сети к 2027 году по отношению к 2022 году. Драйвером станет:

- рост кол-ва магазинов в 2,2 раза до 12,4 тыс. к 2027 г.

- рост средней выручки на 1 магазин с 48,9 млн до 68,5 млн к 2027 г. (7% в год)

2. 💵 Закладываем небольшое снижение маржинальности бизнеса в диапазоне с 18–19% до 17–18% по EBITDA и с 8,5–9,5% до 8,3–8,5% по Чистой прибыли.

💰 В сентябре 2022 года менеджмент компании принял решение временно приостановить выплату дивидендов. Учитывая текущую политику, которая предусматривает распределение 50% от чистой прибыли, то получим, что прогнозные денежные потоки по 2023 году позволяют рассчитывать на «скромные» для российского рынка 6% доходности по текущей цене бумаг.

💬 Резюмируя, стоит сказать, что пока на текущих уровнях бумага вряд ли будет интересна для нас. Если посмотреть на не такой широкий график, то мы увидим, что бумагу активно выторговывали с уровней 280–300 руб. за бумагу. – вот где-то там можно и присматриваться к акции с горизонтом на 1–3 года.

❤️ Ваши комментарии/реакции – действительно для нас важны!

P.S. На очереди Сегежа 🌲

@armanalchik #piv_fixp

{kind=link}