Как крупнейшему оффлайн ритейлеру остаться в текущем онлайн мире?

Давно хотел написать про пример самого большого в мире ритейлера — Walmart — вы наверняка слышали о нём, как о “самом стандартном” американском гипермаркете — в фильмах на его огромных парковках умещаются сотни автомобилей, а вот тут я писал про то, как эти данные можно использовать для трейдинга (и причем тут космос?).

До 2014 года Walmart была самой заурядной ритейл компанией в США, но именно этот год для неё и стал переломным — даже в годовом отчете 2014 год отмечался как “тяжелый, с рядом экономических препятствий по всему миру”.

С 2014 года руководство решило поменять курс и начало переформирование компании в сторону IT. К слову, уже в 2015 году Walmart стала компанией с самыми большими затратами на IT в мире (!). Другой проблемой были патентные разбирательства — с 2010 по 2014 года они достигли критических значений.

Главным конкурентом был Amazon — на тот момент он занимал 38.7% рынка онлайн торговли, тогда как Walmart - всего 5.3%. Занятно, что у Amazon были схожие проблемы с патентами, а Walmart, фактически, была единственной компанией с крупным капиталом, которая могла конкурировать.

Ритейлер активно патентовал множество отдельных технологий, но следующие сильно выделяются:

🔹 Система беспилотных тележек для покупок — похожие вещи в последствии сделали ребята из Caper, тут статья про них на TechCrunch

🔹 Интерфейсы голосового ввода — у Walmart не было своего голосового помощника — аналога Amazon Alexa или Siri — в 2017 интегрировали возможность прямого заказа через устройства Google Home, а в 2019 — внедрили в Google Assistant и Siri

🔹 Тележки с биометрическими ручками, которые считают пульс и температуру

Walmart стали развивать и другие технологические вещи:

🔸 Blockchain — вместе с ΙΒΜ запустили Food Trust — с помощью этого блокчейна они отслеживали цепочку поставки продуктов от фермы до магазина

🔸 Автоматизированная доставка — создали платформу Walmart GoLocal, на которой каждый продавец мог использовать доставку от Walmart своих товаров до покупателей

🔸 AR-функции — в приложении можно посмотреть как будет выглядеть мебель в доме с помощью камеры

🔸 Финтех сервисы — Walmart совместно с инвестиционной компанией приобрела целых 2 финтех компании — Even (дают возможность работникам получать зарплату заранее) и One (планирование бюджета и банковские сервисы)

Особняком стоит создание особого подразделения — Intelligent Retail Lab — AI лабораторий, которые привязываются к магазинам для тестирования новых услуг — к примеру, с помощью камер сервис определяет количество товаров на полках или его отсутствие и автоматически сообщает об этом сотруднику еще до покупки.

Хорошая была идея с активным внедрением IT?

Безусловно.

В 2021 году Walmart сделала продаж на $488 млрд., а Amazon — на $398 млрд. — это почти на 100 млрд. меньше.

Но со всеми последствиями стоит считаться — Bloomberg на этой неделе узнал о том, что 3 из 11 технохабов Walmart планирует закрыть. Это плюсом к массовому увольнению почти 1500 человек, объявленному в 2022.

Смотря на всё это, невольно задумываешься над тем, как такие кардинальные стратегические решения способны поменять рыночный ландшафт — и тут главное даже не то, что они начали перестраиваться под IT бизнес, а то, что все их усилия были направлены на развитие “внутрь” — то есть цель была в том, как эффективней использовать уже имеющуюся площадь магазинов: расширять количество услуг, оптимизировать процессы, сделать удобную логистику, нарастить сервисы “вокруг” (например, у многих магазинов Walmart они построили заправки). И совершенно иная задача была у Amazon — встроиться везде, где только можно, интегрироваться везде, где только можно, то есть идти “наружу”, так как схожих по размерам Walmart собственных оффлайн точек у них не было.

В конечном итоге, мы и приходим к тому, что, порой, разные пути приводят нас к одному и тому же развитию.

Давно хотел написать про пример самого большого в мире ритейлера — Walmart — вы наверняка слышали о нём, как о “самом стандартном” американском гипермаркете — в фильмах на его огромных парковках умещаются сотни автомобилей, а вот тут я писал про то, как эти данные можно использовать для трейдинга (и причем тут космос?).

До 2014 года Walmart была самой заурядной ритейл компанией в США, но именно этот год для неё и стал переломным — даже в годовом отчете 2014 год отмечался как “тяжелый, с рядом экономических препятствий по всему миру”.

С 2014 года руководство решило поменять курс и начало переформирование компании в сторону IT. К слову, уже в 2015 году Walmart стала компанией с самыми большими затратами на IT в мире (!). Другой проблемой были патентные разбирательства — с 2010 по 2014 года они достигли критических значений.

Главным конкурентом был Amazon — на тот момент он занимал 38.7% рынка онлайн торговли, тогда как Walmart - всего 5.3%. Занятно, что у Amazon были схожие проблемы с патентами, а Walmart, фактически, была единственной компанией с крупным капиталом, которая могла конкурировать.

Ритейлер активно патентовал множество отдельных технологий, но следующие сильно выделяются:

🔹 Система беспилотных тележек для покупок — похожие вещи в последствии сделали ребята из Caper, тут статья про них на TechCrunch

🔹 Интерфейсы голосового ввода — у Walmart не было своего голосового помощника — аналога Amazon Alexa или Siri — в 2017 интегрировали возможность прямого заказа через устройства Google Home, а в 2019 — внедрили в Google Assistant и Siri

🔹 Тележки с биометрическими ручками, которые считают пульс и температуру

Walmart стали развивать и другие технологические вещи:

🔸 Blockchain — вместе с ΙΒΜ запустили Food Trust — с помощью этого блокчейна они отслеживали цепочку поставки продуктов от фермы до магазина

🔸 Автоматизированная доставка — создали платформу Walmart GoLocal, на которой каждый продавец мог использовать доставку от Walmart своих товаров до покупателей

🔸 AR-функции — в приложении можно посмотреть как будет выглядеть мебель в доме с помощью камеры

🔸 Финтех сервисы — Walmart совместно с инвестиционной компанией приобрела целых 2 финтех компании — Even (дают возможность работникам получать зарплату заранее) и One (планирование бюджета и банковские сервисы)

Особняком стоит создание особого подразделения — Intelligent Retail Lab — AI лабораторий, которые привязываются к магазинам для тестирования новых услуг — к примеру, с помощью камер сервис определяет количество товаров на полках или его отсутствие и автоматически сообщает об этом сотруднику еще до покупки.

Хорошая была идея с активным внедрением IT?

Безусловно.

В 2021 году Walmart сделала продаж на $488 млрд., а Amazon — на $398 млрд. — это почти на 100 млрд. меньше.

Но со всеми последствиями стоит считаться — Bloomberg на этой неделе узнал о том, что 3 из 11 технохабов Walmart планирует закрыть. Это плюсом к массовому увольнению почти 1500 человек, объявленному в 2022.

Смотря на всё это, невольно задумываешься над тем, как такие кардинальные стратегические решения способны поменять рыночный ландшафт — и тут главное даже не то, что они начали перестраиваться под IT бизнес, а то, что все их усилия были направлены на развитие “внутрь” — то есть цель была в том, как эффективней использовать уже имеющуюся площадь магазинов: расширять количество услуг, оптимизировать процессы, сделать удобную логистику, нарастить сервисы “вокруг” (например, у многих магазинов Walmart они построили заправки). И совершенно иная задача была у Amazon — встроиться везде, где только можно, интегрироваться везде, где только можно, то есть идти “наружу”, так как схожих по размерам Walmart собственных оффлайн точек у них не было.

В конечном итоге, мы и приходим к тому, что, порой, разные пути приводят нас к одному и тому же развитию.

{kind=link}

#посмотретьнавыходных

Предлагаю посмотреть очень интересный документальный мини-сериал от Netflix про Бернарда Мэйдоффа. Это тот самый человек, который использовал крупнейшую мировую Ponzi scheme (схема Понци - финансовая пирамида) на сумму в $64.8 млрд. (!!!) - это крупнейшая мировая афера.

Краткий экскурс в историю:

🔹 История финансовых пирамид началась в 1636 году в Нидерландах с продажи тюльпанов - вы наверняка слышали эту историю. В тот год цены на особый сорт тюльпанов стали расти - в торги на бирже были включены и фьючерсные сделки (они же форвардные - то есть те, которые заключаются на покупку товара в какую-то дату в будущем по заранее закрепленной цене), а также в игру вступили множество спекулянтов с других бирж. Как итог, уже к концу 1636 года цены взлетели и на обычные сорта, а в феврале 1637 года весь сложившийся финансовый пузырь просто рухнул, ведь подобные контракты не были подкреплены ничем, такого урожая тюльпанов просто не было. Тюльпаномания - первый раздутый пузырь на рынке, и, своего рода, первая финансовая пирамида.

🔹 Но почему тогда схема Понци, а не тюльпанов? В 1919 году испанский эмигрант в США Чарльз Понци основал свою инвестиционную компанию, в которой обещал людям 50% дохода за 45 дней и 100% за 90 дней от трансатлантической торговли (таких историй и сейчас полно). Суть аферы была в обменных купонах (на курсы валют), которые можно было обменять в Штатах - в самом разгаре развития инвестиционной деятельности выяснилось, что для покрытия всех инвестиций компанией Понци, в обращении должно было находиться 160 млн. штук, хотя на тот момент в мире было выпущено всего 27 тыс. То есть схема Понци (она же финансовая пирамида) - бизнес, в котором нет основания для получения прибыли, она формируется лишь от вложений новых участников - поэтому её и называют пузырем. Понци удалось обмануть около 17 тыс. человек, но возможности этой схемы были гораздо выше, чем вы можете себе представить.

🔹 Бернард Мэйдофф с помощью своей инвестиционной компании в течение 40 (!) лет её существования и роста - в ней участвовало до 3 млн. человек - достигла объема пирамиды в $64.8 млрд., а главное - об этой схеме не знал никто в компании, кроме самого Мэйдоффа. Чтобы понять насколько она была крупной и каким важным человеком Мэйдофф считался: он был одной из центральных фигур в формировании американской биржи NASDAQ, входил в состав её совета директоров. Только в 2008 году он признался пред своими сыновьями, что его бизнес - «одна сплошная ложь», а они передали всю информацию в полицию. Мэйдофф был осужден на 150 лет и скончался в тюрьме в 2021 году, все его имущество было конфисковано, а среди пострадавших от его пирамиды были десятки крупных фондов, один из которых, например, Банк Южной Кореи.

Не буду раскрывать деталей, но в сериале интересно рассказывается о его судьбе с разных сторон, в том числе от лица бывших сотрудников его инвестиционный компании, а главное - какой проклятье теперь лежит на его семье.

Предлагаю посмотреть очень интересный документальный мини-сериал от Netflix про Бернарда Мэйдоффа. Это тот самый человек, который использовал крупнейшую мировую Ponzi scheme (схема Понци - финансовая пирамида) на сумму в $64.8 млрд. (!!!) - это крупнейшая мировая афера.

Краткий экскурс в историю:

🔹 История финансовых пирамид началась в 1636 году в Нидерландах с продажи тюльпанов - вы наверняка слышали эту историю. В тот год цены на особый сорт тюльпанов стали расти - в торги на бирже были включены и фьючерсные сделки (они же форвардные - то есть те, которые заключаются на покупку товара в какую-то дату в будущем по заранее закрепленной цене), а также в игру вступили множество спекулянтов с других бирж. Как итог, уже к концу 1636 года цены взлетели и на обычные сорта, а в феврале 1637 года весь сложившийся финансовый пузырь просто рухнул, ведь подобные контракты не были подкреплены ничем, такого урожая тюльпанов просто не было. Тюльпаномания - первый раздутый пузырь на рынке, и, своего рода, первая финансовая пирамида.

🔹 Но почему тогда схема Понци, а не тюльпанов? В 1919 году испанский эмигрант в США Чарльз Понци основал свою инвестиционную компанию, в которой обещал людям 50% дохода за 45 дней и 100% за 90 дней от трансатлантической торговли (таких историй и сейчас полно). Суть аферы была в обменных купонах (на курсы валют), которые можно было обменять в Штатах - в самом разгаре развития инвестиционной деятельности выяснилось, что для покрытия всех инвестиций компанией Понци, в обращении должно было находиться 160 млн. штук, хотя на тот момент в мире было выпущено всего 27 тыс. То есть схема Понци (она же финансовая пирамида) - бизнес, в котором нет основания для получения прибыли, она формируется лишь от вложений новых участников - поэтому её и называют пузырем. Понци удалось обмануть около 17 тыс. человек, но возможности этой схемы были гораздо выше, чем вы можете себе представить.

🔹 Бернард Мэйдофф с помощью своей инвестиционной компании в течение 40 (!) лет её существования и роста - в ней участвовало до 3 млн. человек - достигла объема пирамиды в $64.8 млрд., а главное - об этой схеме не знал никто в компании, кроме самого Мэйдоффа. Чтобы понять насколько она была крупной и каким важным человеком Мэйдофф считался: он был одной из центральных фигур в формировании американской биржи NASDAQ, входил в состав её совета директоров. Только в 2008 году он признался пред своими сыновьями, что его бизнес - «одна сплошная ложь», а они передали всю информацию в полицию. Мэйдофф был осужден на 150 лет и скончался в тюрьме в 2021 году, все его имущество было конфисковано, а среди пострадавших от его пирамиды были десятки крупных фондов, один из которых, например, Банк Южной Кореи.

Не буду раскрывать деталей, но в сериале интересно рассказывается о его судьбе с разных сторон, в том числе от лица бывших сотрудников его инвестиционный компании, а главное - какой проклятье теперь лежит на его семье.

Netflix

Watch MADOFF: The Monster of Wall Street | Netflix Official Site

This documentary series follows the rise and fall of financier Bernie Madoff, who orchestrated one of the biggest Ponzi schemes in Wall Street history.

📉 Инвест банки и “мёртвые души”

Держите еще одну историю про фейлы венчурного капитализма/due dilligence/инвестбанков/называйте как хотите.

В сентябре 2021 году Топ-3 мировой инвест банк JPMorgan Chase купил компанию Frank — ребята предлагали финансовое планирование для обучения в университетах и колледжах, а также помогали заполнять заявки на помощь в получении грантов, стипендий и т.д. Отличная покупка, не так ли? Клиенты Frank — отличные лиды для банковских сервисов.

Frank купили за $175 млн., количество пользователей на тот момент ~4-5 млн. человек (!) из 6000 учебных заведений.

Что было дальше? Книжная история.

В январе 2023 сайт платформы был закрыт, а также стало известно об иске JPMorgan Chase к основательнице Frank — Чарли Джейвис (между прочим, из Forbes 30 under 30). Суть дела такова: банкиры захотели сконвертить пользователей платформы в свои банковские сервисы и сделали рассылку на 400 тыс. емейлов, которые взяли из Frank. Однако, только 28% писем в принципе дошло до клиентов, хотя обычно их рассылки приходили в 99% случаев, а кликнули на ссылку с сайтом всего 103 человека. Что бы это могло быть? Банкиры даже решили проверить почту основательницы, где обнаружили переписку с одним профессором — специалистом по Data Science, который, по всей видимости, и помог ей создать многомиллионную базы с несуществующими пользователями (отличное решение вести такую переписку в корпоративной почте).

Многие пишут о том, что нужно тщательно проверять что покупаешь, и это действительно так. Но как проверить почти 5 миллионов пользователей на существование? Думаю, банкиры просто не захотели тратить время с их долгими процессами M&A ради такого "небольшого стартапа" — ничего нового. История резонансная, но показательная — очень похожая с Элизабет Холмс и Theranos — как было у Гоголя в Мёртвых душах: “мошенник на мошеннике сидит и мошенником погоняет”.

#фейлы

Держите еще одну историю про фейлы венчурного капитализма/due dilligence/инвестбанков/называйте как хотите.

В сентябре 2021 году Топ-3 мировой инвест банк JPMorgan Chase купил компанию Frank — ребята предлагали финансовое планирование для обучения в университетах и колледжах, а также помогали заполнять заявки на помощь в получении грантов, стипендий и т.д. Отличная покупка, не так ли? Клиенты Frank — отличные лиды для банковских сервисов.

Frank купили за $175 млн., количество пользователей на тот момент ~4-5 млн. человек (!) из 6000 учебных заведений.

Что было дальше? Книжная история.

В январе 2023 сайт платформы был закрыт, а также стало известно об иске JPMorgan Chase к основательнице Frank — Чарли Джейвис (между прочим, из Forbes 30 under 30). Суть дела такова: банкиры захотели сконвертить пользователей платформы в свои банковские сервисы и сделали рассылку на 400 тыс. емейлов, которые взяли из Frank. Однако, только 28% писем в принципе дошло до клиентов, хотя обычно их рассылки приходили в 99% случаев, а кликнули на ссылку с сайтом всего 103 человека. Что бы это могло быть? Банкиры даже решили проверить почту основательницы, где обнаружили переписку с одним профессором — специалистом по Data Science, который, по всей видимости, и помог ей создать многомиллионную базы с несуществующими пользователями (отличное решение вести такую переписку в корпоративной почте).

Многие пишут о том, что нужно тщательно проверять что покупаешь, и это действительно так. Но как проверить почти 5 миллионов пользователей на существование? Думаю, банкиры просто не захотели тратить время с их долгими процессами M&A ради такого "небольшого стартапа" — ничего нового. История резонансная, но показательная — очень похожая с Элизабет Холмс и Theranos — как было у Гоголя в Мёртвых душах: “мошенник на мошеннике сидит и мошенником погоняет”.

#фейлы

NY Times

How Charlie Javice Got JPMorgan to Pay $175 Million for … What Exactly?

A young founder promised to simplify the college financial aid process. It was a compelling pitch. Especially, as now seems likely, to those with little firsthand knowledge of financial aid.

Раз уж мы вспомнили мировые топ-банки, то вот вам еще одно интересное наблюдение касательно внутренней кухни финансовых корпораций.

В Goldman Sachs (один из крупнейших банков мира) существует негласная иерархия, связанная с занимаемой должностью и часами, которые должен носить сотрудник.

1. Стажер — Rolex Oyster Datejust или Omega Seamaster ~ $9000-$14000.

2. Аналитик — Rolex Submariner ~ $13000-$20000.

3. Ассоциат — Rolex Sea-dweller или Blancpain Aqua Lung ~ до $20000.

4. Вице-президент — Rolex Daytona ~ $35000-$50000

5. Директор — Breguet Classique или Jaeger LeCoultre Master Tourbillon ~ $45000-$50000

6. Управляющий директор — Patek Philippe ~ $42000-$84000

7. Партнер — отсутствие часов.

Знаете, доподлинно неизвестно действительно ли существует такая градация, но в неё охотно верится, ведь всё это укладывается в «корпоративную машину» инвест банков, которые, по всей видимости, больше заняты выбором часов и своим статусом, чем проведением качественной аналитике перед покупкой активов — как в случае с Frank.

А самое прекрасное в этой истории то, что верх иерархии — не носить часы вообще, ведь всем известен ваш статус.

В Goldman Sachs (один из крупнейших банков мира) существует негласная иерархия, связанная с занимаемой должностью и часами, которые должен носить сотрудник.

1. Стажер — Rolex Oyster Datejust или Omega Seamaster ~ $9000-$14000.

2. Аналитик — Rolex Submariner ~ $13000-$20000.

3. Ассоциат — Rolex Sea-dweller или Blancpain Aqua Lung ~ до $20000.

4. Вице-президент — Rolex Daytona ~ $35000-$50000

5. Директор — Breguet Classique или Jaeger LeCoultre Master Tourbillon ~ $45000-$50000

6. Управляющий директор — Patek Philippe ~ $42000-$84000

7. Партнер — отсутствие часов.

Знаете, доподлинно неизвестно действительно ли существует такая градация, но в неё охотно верится, ведь всё это укладывается в «корпоративную машину» инвест банков, которые, по всей видимости, больше заняты выбором часов и своим статусом, чем проведением качественной аналитике перед покупкой активов — как в случае с Frank.

А самое прекрасное в этой истории то, что верх иерархии — не носить часы вообще, ведь всем известен ваш статус.

Boss Hunting

The Hierarchy Of Watches On Wall Street (According To Goldman Sachs Elevator)

Goldman Sachs Elevator has broken down the hierarchy of watches in Wall Street to help you skirt around career bias in hilarious fashion.

Евросоюз запрещает продажи новых автомобилей с двигателями внутреннего сгорания с 2035 года.

Я умышленно не стал писать проще, вроде “запрет на продажу бензиновых и дизельных авто”. Связано это с тем, что данные понятия всё-таки не смежные. Само постановление говорит о следующем: с 2035 года в ЕС будут продаваться только автомобили с нулевыми выбросами.

Получается, что будут продаваться только электрокары? Не совсем.

Существуют как минимум следующие виды:

— BET - Battery Electric Vehicle - “классические” электромобили, как вы их себе и представляете - к примеру, Tesla

— PHEV - Plug-in Hybrids - гибридные автомобили, но не простые, а “зеленые”. Классический гибрид HEV совмещает в себе бензиновый двигатель и электромотор, выполняющий вспомогательную функцию, заряжается он, при этом, только во время езды. PHEV - другой случай, их основная фишка - крупные батареи, которые заряжаются с помощью кабеля (да, как в Tesla), а бензиновый двигатель используется только для ускорения

— автомобили с E-fuel - специальным видом топлива, который создается путем расщепления воды на компоненты. Плюсы - такое топливо можно смешивать с другими видами, минусы - при его производстве нужно большое количество электроэнергии (да, снова она)

В авангарде законодательства здесь Норвегия, которая планирует запретить продажу бензиновых и дизельных авто уже в 2025 году. Неудивительно: в 2021 году 64.5% всех новых зарегистрированных авто в стране были электрическими, в марте 2022 - 91.9%.

Тренд на всё “зеленое” очень модный, все говорят об изменении климата и сильном влиянии человека, но мало кто погружается вглубь и осознает то, что может подразумеваться. Например, в Германии компания RWE демонтирует целую ветряную электростанцию, чтобы…расширить угольную шахту для производства электроэнергии! Да, растущие цены на такие источники энергии, как газ, порождают рост цен на электричество, но вы же понимаете насколько уголь вредней газа?

Важно, чтобы в погоне за яркими высказываниями об изменении климата и зеленой повестке, мы не приходили к таким парадоксальным ситуациям.

Я умышленно не стал писать проще, вроде “запрет на продажу бензиновых и дизельных авто”. Связано это с тем, что данные понятия всё-таки не смежные. Само постановление говорит о следующем: с 2035 года в ЕС будут продаваться только автомобили с нулевыми выбросами.

Получается, что будут продаваться только электрокары? Не совсем.

Существуют как минимум следующие виды:

— BET - Battery Electric Vehicle - “классические” электромобили, как вы их себе и представляете - к примеру, Tesla

— PHEV - Plug-in Hybrids - гибридные автомобили, но не простые, а “зеленые”. Классический гибрид HEV совмещает в себе бензиновый двигатель и электромотор, выполняющий вспомогательную функцию, заряжается он, при этом, только во время езды. PHEV - другой случай, их основная фишка - крупные батареи, которые заряжаются с помощью кабеля (да, как в Tesla), а бензиновый двигатель используется только для ускорения

— автомобили с E-fuel - специальным видом топлива, который создается путем расщепления воды на компоненты. Плюсы - такое топливо можно смешивать с другими видами, минусы - при его производстве нужно большое количество электроэнергии (да, снова она)

В авангарде законодательства здесь Норвегия, которая планирует запретить продажу бензиновых и дизельных авто уже в 2025 году. Неудивительно: в 2021 году 64.5% всех новых зарегистрированных авто в стране были электрическими, в марте 2022 - 91.9%.

Тренд на всё “зеленое” очень модный, все говорят об изменении климата и сильном влиянии человека, но мало кто погружается вглубь и осознает то, что может подразумеваться. Например, в Германии компания RWE демонтирует целую ветряную электростанцию, чтобы…расширить угольную шахту для производства электроэнергии! Да, растущие цены на такие источники энергии, как газ, порождают рост цен на электричество, но вы же понимаете насколько уголь вредней газа?

Важно, чтобы в погоне за яркими высказываниями об изменении климата и зеленой повестке, мы не приходили к таким парадоксальным ситуациям.

{kind=link}

Тем временем, Microsoft обучили свой поисковик Bing (писал про его историю роста и падений вот тут, почитайте), который теперь работает на ChatGPT, разговаривать в разных режимах: креативном, точном или сбалансированном. Теперь он будет отвечать либо "коротко и по делу", или "оригинально". В этой новости больший интерес представляют две вещи:

— его функционал добавили в Windows 11 - в меню пуск теперь можно "гуглить"

— Bing будет интегрирован в Skype - надеюсь, он не будет перебивать во время разговора?

В любом случае, это вещи, которые кардинально могут поменять пользовательский опыт что ОС, что любых других продуктов Microsoft.

— его функционал добавили в Windows 11 - в меню пуск теперь можно "гуглить"

— Bing будет интегрирован в Skype - надеюсь, он не будет перебивать во время разговора?

В любом случае, это вещи, которые кардинально могут поменять пользовательский опыт что ОС, что любых других продуктов Microsoft.

The Verge

Microsoft now lets you change Bing’s chatbot personality to be more entertaining

The new toggle should be available to most Bing AI users

Немного субботнего макро. Знаете, я всегда говорю, что в экономике есть множество непрямых зависимостей, то есть действительно очень мало вещей, которые напрямую влияют на те или иные экономические показатели. Но рассказать вам я хочу о двух вещах, сопоставляя которые вы сами сделаете вывод:

Есть автомобильная индустрия - в пример буду приводить крупные компании - BMW, Volkswagen и Tesla. В 2020 BMW продали 2.3 млн. автомобилей, в 2021 - 2.5 млн. Казалось бы, прирост незначительный, но! вот какая была чистая прибыль: 2020 - $3.9 млрд., 2021 - $14.7 млрд. (+272%!). А что же такое случилось, ещё и во время ковида? Возможно, просто совпадение.

Смотрим дальше: Volkswagen Group в 2020 продали 9.3 млн. автомобилей, в 2021 - 8.9 млн. автомобилей. Чистая прибыль: 2020 - $9.5 млрд., 2021 - $17.6 млрд (+185%!).

Tesla: 2020 - 500 тыс. автомобилей, 2021 - 935.9 тыс. Чистая прибыль: 2020 - $0.69 млрд., 2021 - $5.5 млрд. (+701%!). Уже больше похоже на тенденцию?

Почему продажи машин почти не изменились в первых двух примерах, а чистая прибыль выросла в несколько раз? В случае с Tesla продажи всё-таки выросли, но прибыль подскочила непропорционально сильно. У меня для вас один ответ - повышение цен на авто, рост доходил до 30-35%. Но как же так, людям совсем всё равно за какие деньги покупать машины? Не совсем.

Вот вам другая сторона медали - у нас есть колоссальные вливания денег от государств во времена ковида - от субсидий бизнесу до банально простых переводов денег на счета граждан. Одни только США напечатали более 6 трлн. свеженьких долларов на борьбу с ковидом (тут надо упомянуть тех людей, которые винят в существенном росте мировой инфляции только одни события и забывают про другие).

Параллелей не провожу, решайте сами: есть ли связь.

Лично я ожидаю огромное снижение маржинальности автомобильной индустрии, а последствия, как обычно, лягут на конечных покупателей.

Есть автомобильная индустрия - в пример буду приводить крупные компании - BMW, Volkswagen и Tesla. В 2020 BMW продали 2.3 млн. автомобилей, в 2021 - 2.5 млн. Казалось бы, прирост незначительный, но! вот какая была чистая прибыль: 2020 - $3.9 млрд., 2021 - $14.7 млрд. (+272%!). А что же такое случилось, ещё и во время ковида? Возможно, просто совпадение.

Смотрим дальше: Volkswagen Group в 2020 продали 9.3 млн. автомобилей, в 2021 - 8.9 млн. автомобилей. Чистая прибыль: 2020 - $9.5 млрд., 2021 - $17.6 млрд (+185%!).

Tesla: 2020 - 500 тыс. автомобилей, 2021 - 935.9 тыс. Чистая прибыль: 2020 - $0.69 млрд., 2021 - $5.5 млрд. (+701%!). Уже больше похоже на тенденцию?

Почему продажи машин почти не изменились в первых двух примерах, а чистая прибыль выросла в несколько раз? В случае с Tesla продажи всё-таки выросли, но прибыль подскочила непропорционально сильно. У меня для вас один ответ - повышение цен на авто, рост доходил до 30-35%. Но как же так, людям совсем всё равно за какие деньги покупать машины? Не совсем.

Вот вам другая сторона медали - у нас есть колоссальные вливания денег от государств во времена ковида - от субсидий бизнесу до банально простых переводов денег на счета граждан. Одни только США напечатали более 6 трлн. свеженьких долларов на борьбу с ковидом (тут надо упомянуть тех людей, которые винят в существенном росте мировой инфляции только одни события и забывают про другие).

Параллелей не провожу, решайте сами: есть ли связь.

Лично я ожидаю огромное снижение маржинальности автомобильной индустрии, а последствия, как обычно, лягут на конечных покупателей.

{kind=link}

Amphi

Немного субботнего макро. Знаете, я всегда говорю, что в экономике есть множество непрямых зависимостей, то есть действительно очень мало вещей, которые напрямую влияют на те или иные экономические показатели. Но рассказать вам я хочу о двух вещах, сопоставляя…

Ого, а что же это? Это отсылка к предыдущему посту.

Tesla снова снижает цены на автомобили. Цены сокращаются на $5000 и $10000. Как же еще бороться с высокой инфляцией в стране и отсутствием желания (или не только желания) людей делать крупные покупки?

Ждём удешевления стоимости компонентов, только подушки безопасности не убирайте, как в новой Lada.

https://www.theverge.com/2023/3/6/23626923/tesla-model-x-s-price-cut-reduction-boost-demand

Tesla снова снижает цены на автомобили. Цены сокращаются на $5000 и $10000. Как же еще бороться с высокой инфляцией в стране и отсутствием желания (или не только желания) людей делать крупные покупки?

Ждём удешевления стоимости компонентов, только подушки безопасности не убирайте, как в новой Lada.

https://www.theverge.com/2023/3/6/23626923/tesla-model-x-s-price-cut-reduction-boost-demand

The Verge

Once again, Tesla cuts Model X and S prices in the US

The Model S and Model X Plaid editions now share the same price.

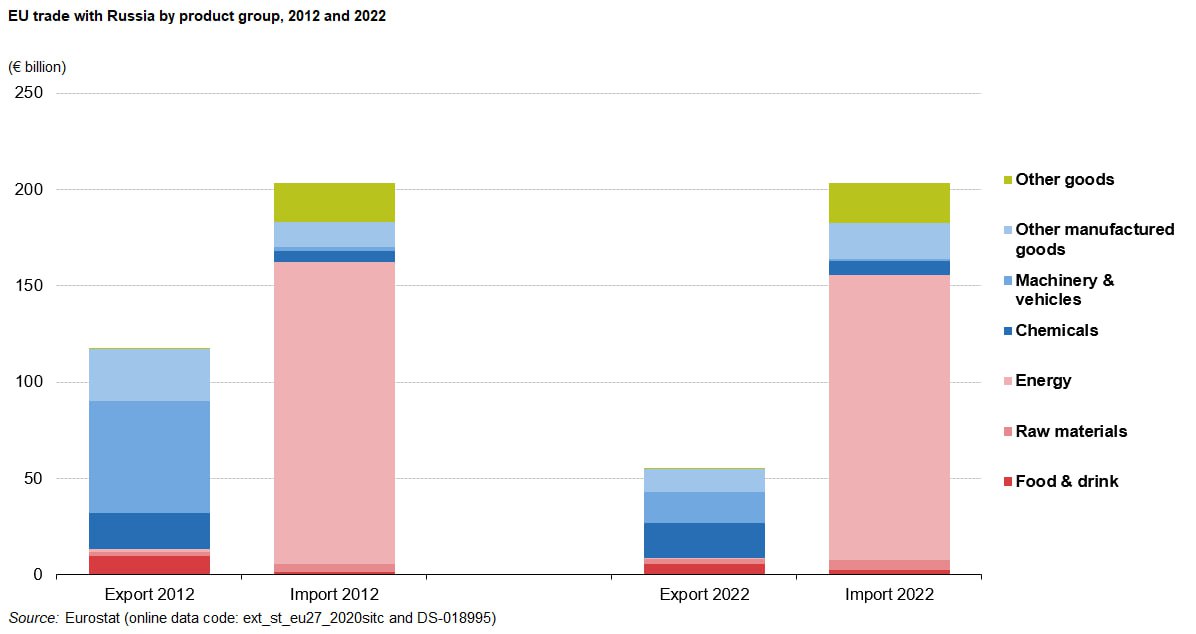

Евростат опубликовал данные о товарообороте между ЕС и Россией.

Эту новость, хоть и с запозданием в несколько дней, начали тиражировать российские СМИ. Мне всегда было интересно наблюдать за заигрыванием с названиями статей, вот примеры:

— РИА Новости: “Товарооборот между ЕС и Россией в 2022 году оказался близок к рекорду” - ссылка (интересно, почему они не указывают ссылку на первоисточник?)

— Известия: “Товарооборот между Россией и ЕС в 2022 году стал рекордным за восемь лет" - ссылка

— Евростат: “Торговля ЕС с Россией продолжает снижаться” - ссылка

Знаете, что забавно? То, что все статьи верны с точки зрения данных. То есть товарооборот действительно достиг рекорда, но, при этом, в следующем году он довольно сильно упадет.

Среди всех торговых партнеров ЕС, Россия находится на 4 месте по импорту (выше только Китай, США и Великобритания) и на 9 месте по экспорту.

Если брать 10-летние данные (смотрите на график, оборот начал сокращаться с 2014 года), то основная часть сокращения — это именно экспорт товаров из ЕС в Россию. Но почему тогда весь товарооборот бьет рекорды за последние 8 лет? Думаю, вы уже догадались. Подробнее посмотрев на график, можно увидеть, что основная часть импорта - некая “Energy” - а вот что за ней прячется:

🔹 Petroleum oils, crude — Сырая нефть

🔹Natural Gas, Whether Or Not Liquefied — Природный газ

🔹Petroleum oils other than crude — Остальная нефть

🔹Coal (not agglomerated) — Уголь

По данным Евростата, рекордными месяцами по импорту были именно март и апрель, наверняка многие страны просто готовились к запрету на покупки энергоносителей после февральских событий. Очень сомневаюсь, что эти запасы смогут закрыть потребности стран на несколько лет вперёд, но нужно понимать, что на рынке есть много другой нефти (да, я про США и не только).

Как ни крути, все мы знаем, что с декабря 2022 года действует эмбарго на поставки российской нефти, но только танкерами. Покупать российскую нефть всё ещё можно, только по трубопроводу (можно и другими путями, я писал про них здесь).

Возвращаясь к статьям, о которых писал выше — всегда держите в голове, что данные для анализа могут быть одни, а их интерпретация - всегда разная.

Эту новость, хоть и с запозданием в несколько дней, начали тиражировать российские СМИ. Мне всегда было интересно наблюдать за заигрыванием с названиями статей, вот примеры:

— РИА Новости: “Товарооборот между ЕС и Россией в 2022 году оказался близок к рекорду” - ссылка (интересно, почему они не указывают ссылку на первоисточник?)

— Известия: “Товарооборот между Россией и ЕС в 2022 году стал рекордным за восемь лет" - ссылка

— Евростат: “Торговля ЕС с Россией продолжает снижаться” - ссылка

Знаете, что забавно? То, что все статьи верны с точки зрения данных. То есть товарооборот действительно достиг рекорда, но, при этом, в следующем году он довольно сильно упадет.

Среди всех торговых партнеров ЕС, Россия находится на 4 месте по импорту (выше только Китай, США и Великобритания) и на 9 месте по экспорту.

Если брать 10-летние данные (смотрите на график, оборот начал сокращаться с 2014 года), то основная часть сокращения — это именно экспорт товаров из ЕС в Россию. Но почему тогда весь товарооборот бьет рекорды за последние 8 лет? Думаю, вы уже догадались. Подробнее посмотрев на график, можно увидеть, что основная часть импорта - некая “Energy” - а вот что за ней прячется:

🔹 Petroleum oils, crude — Сырая нефть

🔹Natural Gas, Whether Or Not Liquefied — Природный газ

🔹Petroleum oils other than crude — Остальная нефть

🔹Coal (not agglomerated) — Уголь

По данным Евростата, рекордными месяцами по импорту были именно март и апрель, наверняка многие страны просто готовились к запрету на покупки энергоносителей после февральских событий. Очень сомневаюсь, что эти запасы смогут закрыть потребности стран на несколько лет вперёд, но нужно понимать, что на рынке есть много другой нефти (да, я про США и не только).

Как ни крути, все мы знаем, что с декабря 2022 года действует эмбарго на поставки российской нефти, но только танкерами. Покупать российскую нефть всё ещё можно, только по трубопроводу (можно и другими путями, я писал про них здесь).

Возвращаясь к статьям, о которых писал выше — всегда держите в голове, что данные для анализа могут быть одни, а их интерпретация - всегда разная.

{kind=link}

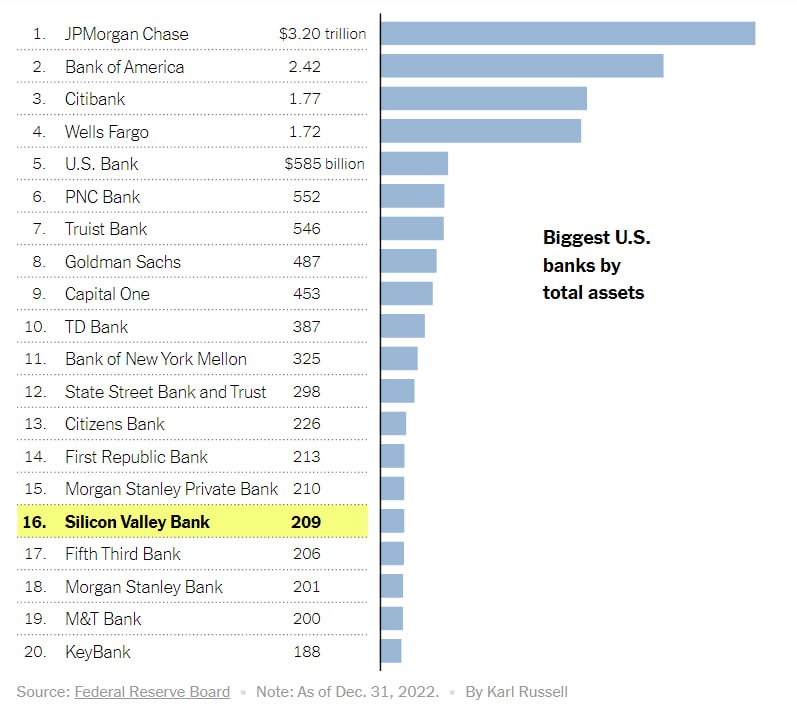

Silicon Valley Bank рухнул

Целая драма разгорелась вокруг Silicon Valley Bank, который в конце прошлой недели объявил о банкротстве. Если вы уже устали от новостей по этому поводу, но не понимаете масштаб произошедшего и почему так вышло, то вот вам несколько поинтов с самого начала:

🔸 Silicon Valley Bank - топ-16 банк в США по размеру активов. Основные клиенты - стартапы из Кремниевой Долины (у многих наших портфельных компаний там счета), а они, в свою очередь, любят принимать инвесторские деньги всего на один-два банковских счёта

🔸 В последние годы, особенно в 2020-2021, был бум венчурных инвестиций, каждый год рынок прирастал бешенными темпами, огромное количество IPO — как следствие, инвесторские деньги оседали на счетах стартапов

🔸 Важно помнить: в хорошие годы, когда ставки ФРС низкие, люди больше склонны к риску, так как менее рисковые инструменты приносят около нулевые доходы. В итоге, очень рисковое венчурное финансирование било рекорды, вдобавок — триллионы напечатанных денег поддержки экономики в ковидные годы — разгон инфляции как бомба замедленного действия (ой, как внезапно, где-то я говорил про это)

🔸 У банка был некий портфель облигаций, которые приносили около 1.79% годовых — он банкирам не очень-то и нравился из-за того, что ставка ФРС сейчас 4.75%, а 10-летние казначейские облигации можно купить с доходностью в 3.9%. Этот портфель был размером в $21 млрд.

🔸 SVB продал этот портфель с убытком в $1.8 млрд., который нужно было покрыть за счет увеличения капитала - продажи акций на $2.25 млрд. Однако, этого не состоялось, в пике акции упали на 60% за день. Клиенты банка испугались и за день вывели порядка $42 млрд - многие венчурные фонды советовали портфельным компаниям выводить деньги - например, Founders Fund Питера Тиля

🔸 10 марта Департамент финансовой защиты и инноваций Калифорнии закрыл банк из-за недостатка ликвидности и неплатежеспособности. Банк был передан под управление Федеральной корпорации по страхованию вкладов США

А вот что можно отметить из результатов:

◽️ Банкротство SVB — второе по масштабу после разрушения Lehman Brothers в 2008 году. Занимательно, что один из топов Silicon Valley Bank - Joseph Gentile - работал в том самом Lehman Brothers во время падения (параллелей не провожу)

◽️ К слову, о скоростях нынешней экономики - SVB стал банкротом буквально через 48 часов после объявления о привлечении тех $2.25 млрд.

◽️ Вслед за SVB рухнул еще один банк - Signature Bank из Нью-Йорка, он был тесно связан с недвижимостью

◽️ На крипторынке была огромная паника - USDC (один из стейблкоинов) за выходные успел потерять привязку в 1:1 к доллару из-за того, что эмитент USDC - компания Circle имела в SVB резервы на $3.3 млрд. Переживать не стоит, ведь это лишь 7.5% всех её резервов

◽️ Британское подразделение SVB уже купил один из крупнейших банков HSBC буквально за 1 фунт

◽️ФРС не станет спасать банк, но возместит все средства клиентам

Как итог: у нас есть 2 рухнувших банка, средства на счетах которых всё же вернутся своим владельцам. Многие винят именно “некачественный” портфель бумаг банков, плохие отношения с риск-менеджментом, но критически важно понимать: портфель может просесть на сколько угодно процентов, но пока нет необходимости расплачиваться с кредиторами по счетам, это не имеет никакого значения, от такого не застрахован ни один банк мира.

Целая драма разгорелась вокруг Silicon Valley Bank, который в конце прошлой недели объявил о банкротстве. Если вы уже устали от новостей по этому поводу, но не понимаете масштаб произошедшего и почему так вышло, то вот вам несколько поинтов с самого начала:

🔸 Silicon Valley Bank - топ-16 банк в США по размеру активов. Основные клиенты - стартапы из Кремниевой Долины (у многих наших портфельных компаний там счета), а они, в свою очередь, любят принимать инвесторские деньги всего на один-два банковских счёта

🔸 В последние годы, особенно в 2020-2021, был бум венчурных инвестиций, каждый год рынок прирастал бешенными темпами, огромное количество IPO — как следствие, инвесторские деньги оседали на счетах стартапов

🔸 Важно помнить: в хорошие годы, когда ставки ФРС низкие, люди больше склонны к риску, так как менее рисковые инструменты приносят около нулевые доходы. В итоге, очень рисковое венчурное финансирование било рекорды, вдобавок — триллионы напечатанных денег поддержки экономики в ковидные годы — разгон инфляции как бомба замедленного действия (ой, как внезапно, где-то я говорил про это)

🔸 У банка был некий портфель облигаций, которые приносили около 1.79% годовых — он банкирам не очень-то и нравился из-за того, что ставка ФРС сейчас 4.75%, а 10-летние казначейские облигации можно купить с доходностью в 3.9%. Этот портфель был размером в $21 млрд.

🔸 SVB продал этот портфель с убытком в $1.8 млрд., который нужно было покрыть за счет увеличения капитала - продажи акций на $2.25 млрд. Однако, этого не состоялось, в пике акции упали на 60% за день. Клиенты банка испугались и за день вывели порядка $42 млрд - многие венчурные фонды советовали портфельным компаниям выводить деньги - например, Founders Fund Питера Тиля

🔸 10 марта Департамент финансовой защиты и инноваций Калифорнии закрыл банк из-за недостатка ликвидности и неплатежеспособности. Банк был передан под управление Федеральной корпорации по страхованию вкладов США

А вот что можно отметить из результатов:

◽️ Банкротство SVB — второе по масштабу после разрушения Lehman Brothers в 2008 году. Занимательно, что один из топов Silicon Valley Bank - Joseph Gentile - работал в том самом Lehman Brothers во время падения (параллелей не провожу)

◽️ К слову, о скоростях нынешней экономики - SVB стал банкротом буквально через 48 часов после объявления о привлечении тех $2.25 млрд.

◽️ Вслед за SVB рухнул еще один банк - Signature Bank из Нью-Йорка, он был тесно связан с недвижимостью

◽️ На крипторынке была огромная паника - USDC (один из стейблкоинов) за выходные успел потерять привязку в 1:1 к доллару из-за того, что эмитент USDC - компания Circle имела в SVB резервы на $3.3 млрд. Переживать не стоит, ведь это лишь 7.5% всех её резервов

◽️ Британское подразделение SVB уже купил один из крупнейших банков HSBC буквально за 1 фунт

◽️ФРС не станет спасать банк, но возместит все средства клиентам

Как итог: у нас есть 2 рухнувших банка, средства на счетах которых всё же вернутся своим владельцам. Многие винят именно “некачественный” портфель бумаг банков, плохие отношения с риск-менеджментом, но критически важно понимать: портфель может просесть на сколько угодно процентов, но пока нет необходимости расплачиваться с кредиторами по счетам, это не имеет никакого значения, от такого не застрахован ни один банк мира.

{kind=link}

Роберт Кийосаки вчера сказал о том, что американский банк Credit Suisse рухнет следующим. Интересно, что сегодня сам банк заявил, что выявил "существенные недостатки" в своей отчетности, которые связаны с неспособностью разработать и поддерживать эффективную оценку рисков в своей финансовой отчетности.

https://www.youtube.com/watch?v=ObhZBJrhHzs&ab_channel=FoxBusiness

https://www.youtube.com/watch?v=ObhZBJrhHzs&ab_channel=FoxBusiness

YouTube

Investor who predicted Lehman collapse sounds alarm over next big US bank failure

The Rich Dad Company co-founder Robert Kiyosaki explains why investors would be wise to buy gold and silver as the Fed and FDIC signal more money printing on 'Cavuto: Coast to Coast.' #foxbusiness #cavuto

Subscribe to Fox Business! https://bit.ly/2D9Cdse…

Subscribe to Fox Business! https://bit.ly/2D9Cdse…

Банковская эпопея продолжается

Швейцарский нацбанк займет Credit Suisse более €50 млн. на ликвидность, вчера акции банка упали на 30% - но, как говорится, too big to fail. Тем временем, американский банк J.P. Morgan говорит о том, что ФРС предоставит деньги на ликвидность банкам в размере $2 трлн. (!).

Выходит, что, печатая деньги и разгоняя инфляцию, ФРС попали в свою же ловушку, когда, чтобы спасти банки, нужно вливать дополнительные деньги, которые могут снова разогнать инфляцию и ставки. Конечно, не всё так просто и мы не знаем деталей того, что происходит в кулуарах ФРС, и как выстраивается монетарная политика, в целом.

Банкам важно не попасть под “финансовые репрессии”, когда правительство регулятивными методами принуждает финансовые организации хранить деньги в государственном долге. Как итог, банкам просто необходимо будет держать деньги в государственных облигациях, тем самым сокращая свои возможности по инвестированию в другие активы, а следовательно - сокращать свои кредитные проекты, которые отразятся на бизнесе.

Настоящая русская рулетка по-крупному.

Швейцарский нацбанк займет Credit Suisse более €50 млн. на ликвидность, вчера акции банка упали на 30% - но, как говорится, too big to fail. Тем временем, американский банк J.P. Morgan говорит о том, что ФРС предоставит деньги на ликвидность банкам в размере $2 трлн. (!).

Выходит, что, печатая деньги и разгоняя инфляцию, ФРС попали в свою же ловушку, когда, чтобы спасти банки, нужно вливать дополнительные деньги, которые могут снова разогнать инфляцию и ставки. Конечно, не всё так просто и мы не знаем деталей того, что происходит в кулуарах ФРС, и как выстраивается монетарная политика, в целом.

Банкам важно не попасть под “финансовые репрессии”, когда правительство регулятивными методами принуждает финансовые организации хранить деньги в государственном долге. Как итог, банкам просто необходимо будет держать деньги в государственных облигациях, тем самым сокращая свои возможности по инвестированию в другие активы, а следовательно - сокращать свои кредитные проекты, которые отразятся на бизнесе.

Настоящая русская рулетка по-крупному.

{kind=link}

Весь мир: банковская паника, вливание денег в экономику, стимулирования

Россия: бизнес не должен жалеть денег на добровольный взнос в государственную казну

«Все эти деньги в конечном счете вернутся в бизнес. Люди будут больше покупать в магазинах, больше появится дорог и возможностей для расширения бизнеса, поэтому все те ресурсы, которые мы соберем, по сути дела, вернутся нашим предпринимателям»

https://vc.ru/finance/636758-ne-nuzhno-zhalet-deneg-nado-prinyat-eto-i-dvigatsya-vpered-glava-minfina-o-dobrovolnom-sbore-s-biznesa

Россия: бизнес не должен жалеть денег на добровольный взнос в государственную казну

«Все эти деньги в конечном счете вернутся в бизнес. Люди будут больше покупать в магазинах, больше появится дорог и возможностей для расширения бизнеса, поэтому все те ресурсы, которые мы соберем, по сути дела, вернутся нашим предпринимателям»

https://vc.ru/finance/636758-ne-nuzhno-zhalet-deneg-nado-prinyat-eto-i-dvigatsya-vpered-glava-minfina-o-dobrovolnom-sbore-s-biznesa

vc.ru

«Не нужно жалеть денег, надо принять это и двигаться вперёд»: глава Минфина — о добровольном сборе с бизнеса — Финансы на vc.ru

Заплатить его можно в 2024 году, но министерство ждёт поступлений в 2023-м и утверждает, что деньги в итоге «вернутся предпринимателям».

Второй пилот от Microsoft

Хотел бы разбавить банковскую панику технологическими новостями - Microsoft представили Copilot (второй пилот?) для Office. Судя по релизам, это действительно очень полезная штука, оправдывающая своё название - она не предназначена для того, чтобы сделать всё за вас, но даёт какие-то невероятные и упрощенные функции для рутинных задач. Microsoft создают новые сценарии взаимодействия с офисными программами, ускоряя внутренние процессы — это чем-то похоже на компьютерную мышь - до её создания сценарий взаимодействия с компьютером был совершенно другим. Возможно, я слегка преувеличиваю, но то, что умеет Copilot - впечатляет:

🔹 Word: помощник предложит альтернативные варианты текста (тут полная аналогия с ChapGPT), ссылки на другие документы, изменение абзацев, а также может с нуля создать любые запросы

🔹 Excel: тут просто невероятное - на основании данных, Copilot может определить тренды, строить графики и зависимости по разным основаниям, таблицы с будущими данными и трендами — есть короткое презентационное видео буквально на одну минуту от Microsoft — такая вещь в разы ускорит работу с данными, а также предиктивными моделями (для финансистов и экономистов в особенности)

🔹 Outlook: генерация коротких или длинных писем с назначением звонков и добавлением в календарь

Сейчас функция доступна только для 20 компаний-клиентов, так как второму пилоту необходимо пройти тестирование, вдобавок к недавним недочетам у ИИ в поисковике Bing.

Куда ещё Microsoft могут интегрировать искусственный интеллект?

🔺 Свой ИИ Dall-E, который занимается изображениями и визуальными вещами, Microsoft внедряют в новый сервис - Designer - также на стадии тестирования, но советую зайти к ним на сайт и посмотреть примеры использования - это ультимативная вещь для быстрого дизайна. Многие обозреватели даже сравнивали Dall-E с Designer, теперь это одно целое. Помимо этого, Dall-E добавят в Power Point — наконец-то не придется с нуля рисовать кастомные вещи.

🔺 Добавление в Windows - сейчас в системе есть голосовой помощник Cortana, который кажется совсем уж бесполезным - внедрение Copilot должно стать следующим шагом в развитии системы.

Напомню, что вся эта индустрия движется во многом благодаря конкуренции с Google - они на прошлой неделе тоже анонсировали ИИ функционал в Gmail и Google Docs. Возможности близки с Copilot, но всё же сильно отстают — предполагаю, что работа "на скорую руку" может только навредить, ведь Google занимаются развитием искусственного интеллекта в экстренном порядке и с возвращением основателя. Могу с уверенностью сказать, что в выборе между Google Slides и Microsoft Power Point большинство выберет последних, даже несмотря на ИИ функции. Борьба за лидерство в ИИ индустрии рано или поздно выкинет за борт какого-то крупного игрока, пока даже Canva внедряет ИИ Stable Diffusion для преобразования текста в изображения.

В целом, история с помощником для Office мне напоминает старого доброго помощника Microsoft - скрепыша (помните такого?), в 2003 он был абсолютно бесполезным, но его нынешняя реинкарнация в виде Copilot может стать поворотным моментом в истории развития ИИ. Даже у крупных корпораций всё получается, просто не с первого раза.

Хотел бы разбавить банковскую панику технологическими новостями - Microsoft представили Copilot (второй пилот?) для Office. Судя по релизам, это действительно очень полезная штука, оправдывающая своё название - она не предназначена для того, чтобы сделать всё за вас, но даёт какие-то невероятные и упрощенные функции для рутинных задач. Microsoft создают новые сценарии взаимодействия с офисными программами, ускоряя внутренние процессы — это чем-то похоже на компьютерную мышь - до её создания сценарий взаимодействия с компьютером был совершенно другим. Возможно, я слегка преувеличиваю, но то, что умеет Copilot - впечатляет:

🔹 Word: помощник предложит альтернативные варианты текста (тут полная аналогия с ChapGPT), ссылки на другие документы, изменение абзацев, а также может с нуля создать любые запросы

🔹 Excel: тут просто невероятное - на основании данных, Copilot может определить тренды, строить графики и зависимости по разным основаниям, таблицы с будущими данными и трендами — есть короткое презентационное видео буквально на одну минуту от Microsoft — такая вещь в разы ускорит работу с данными, а также предиктивными моделями (для финансистов и экономистов в особенности)

🔹 Outlook: генерация коротких или длинных писем с назначением звонков и добавлением в календарь

Сейчас функция доступна только для 20 компаний-клиентов, так как второму пилоту необходимо пройти тестирование, вдобавок к недавним недочетам у ИИ в поисковике Bing.

Куда ещё Microsoft могут интегрировать искусственный интеллект?

🔺 Свой ИИ Dall-E, который занимается изображениями и визуальными вещами, Microsoft внедряют в новый сервис - Designer - также на стадии тестирования, но советую зайти к ним на сайт и посмотреть примеры использования - это ультимативная вещь для быстрого дизайна. Многие обозреватели даже сравнивали Dall-E с Designer, теперь это одно целое. Помимо этого, Dall-E добавят в Power Point — наконец-то не придется с нуля рисовать кастомные вещи.

🔺 Добавление в Windows - сейчас в системе есть голосовой помощник Cortana, который кажется совсем уж бесполезным - внедрение Copilot должно стать следующим шагом в развитии системы.

Напомню, что вся эта индустрия движется во многом благодаря конкуренции с Google - они на прошлой неделе тоже анонсировали ИИ функционал в Gmail и Google Docs. Возможности близки с Copilot, но всё же сильно отстают — предполагаю, что работа "на скорую руку" может только навредить, ведь Google занимаются развитием искусственного интеллекта в экстренном порядке и с возвращением основателя. Могу с уверенностью сказать, что в выборе между Google Slides и Microsoft Power Point большинство выберет последних, даже несмотря на ИИ функции. Борьба за лидерство в ИИ индустрии рано или поздно выкинет за борт какого-то крупного игрока, пока даже Canva внедряет ИИ Stable Diffusion для преобразования текста в изображения.

В целом, история с помощником для Office мне напоминает старого доброго помощника Microsoft - скрепыша (помните такого?), в 2003 он был абсолютно бесполезным, но его нынешняя реинкарнация в виде Copilot может стать поворотным моментом в истории развития ИИ. Даже у крупных корпораций всё получается, просто не с первого раза.

Amazon увольняет 9 000 сотрудников плюсом к 8 000 в январе и 10 000 в ноябре 2022 года.

Для понимания масштаба: суммарно уволенных из Amazon людей за 5 месяцев практически столько же, сколько работает в крупнейшем российском маркетплейсе Wildberries.

Много ли это в масштабах корпорации? Каждый год число сотрудников Amazon всё равно растёт:

— на 62.66% в 2020

— на 23.88% в 2021

— на 4.17% в 2022 — всего более 1.5 млн. людей

https://techcrunch.com/2023/03/20/daily-crunch-amazon-ceo-says-laying-off-9000-more-workers-is-best-for-the-company-long-term/

Для понимания масштаба: суммарно уволенных из Amazon людей за 5 месяцев практически столько же, сколько работает в крупнейшем российском маркетплейсе Wildberries.

Много ли это в масштабах корпорации? Каждый год число сотрудников Amazon всё равно растёт:

— на 62.66% в 2020

— на 23.88% в 2021

— на 4.17% в 2022 — всего более 1.5 млн. людей

https://techcrunch.com/2023/03/20/daily-crunch-amazon-ceo-says-laying-off-9000-more-workers-is-best-for-the-company-long-term/

TechCrunch

Daily Crunch: Amazon CEO says laying off 9,000 more workers ‘is best for the company long-term’

To get a roundup of TechCrunch’s biggest and most important stories delivered to your inbox every day at 3 p.m. PDT, subscribe here.

Космос под вопросом

Недавно появились новости, которые почему-то слабо освещались в СМИ, хотя являются очень важными - в Казахстане арестовали имущество главного оператора российских космодромов - Центра по эксплуатации наземной космической инфраструктуры. Речь про космодром Байконур, который находится на территории Казахстана, договор аренды земли в 2005 году был заключен на 50 лет. Причина иска - дочка “Роскосмоса” должна была провести оценку экологического ущерба от ракетоносителя “Союз-5”, но не сделала этого, как итог - взыскание на сумму более $30 млн., это почти 2.5 млрд. рублей (!).

Всё бы ничего, но эта ситуация сильно затормозит разработку как космической площадки, так и самого Союза-5: его разработку начали еще 2017, а закончить проект планировали в 2021 (не вышло, как вы понимаете), теперь же - дебют переносится как минимум до 2024 года, при том, что на его создание потратили уже более $1 млрд.

Летом я уже писал, что Россия выходит из программы МКС в 2024 году, а теперь стало известно, что в том же году Nasa планируют пилотируемую космонавтами лунную миссию Artemis 2, которая уже практически готова - основная ступень ракеты уже собрана, остались только двигатели.

Космическая гонка - вещь странная, но интересная: долгосрочное планирование государственных бюджетов на 10-20 лет вперёд посильно не всем в этом мире.

Недавно появились новости, которые почему-то слабо освещались в СМИ, хотя являются очень важными - в Казахстане арестовали имущество главного оператора российских космодромов - Центра по эксплуатации наземной космической инфраструктуры. Речь про космодром Байконур, который находится на территории Казахстана, договор аренды земли в 2005 году был заключен на 50 лет. Причина иска - дочка “Роскосмоса” должна была провести оценку экологического ущерба от ракетоносителя “Союз-5”, но не сделала этого, как итог - взыскание на сумму более $30 млн., это почти 2.5 млрд. рублей (!).

Всё бы ничего, но эта ситуация сильно затормозит разработку как космической площадки, так и самого Союза-5: его разработку начали еще 2017, а закончить проект планировали в 2021 (не вышло, как вы понимаете), теперь же - дебют переносится как минимум до 2024 года, при том, что на его создание потратили уже более $1 млрд.

Летом я уже писал, что Россия выходит из программы МКС в 2024 году, а теперь стало известно, что в том же году Nasa планируют пилотируемую космонавтами лунную миссию Artemis 2, которая уже практически готова - основная ступень ракеты уже собрана, остались только двигатели.

Космическая гонка - вещь странная, но интересная: долгосрочное планирование государственных бюджетов на 10-20 лет вперёд посильно не всем в этом мире.

The Diplomat

Kazakhstan Impounds Property of Roscosmos Subsidiary

A debt dispute sits atop a host of other political risks, inserting uncertainty into operations at the important Baikonur spaceport.

Следующий банк пошёл?

Акции крупнейшего банка Германии Deutsche Bank упали на 11% только за сегодня, на 24% за последний месяц.

Это произошло из-за резкого скачка стоимости CDS - кредитных дефолтных свопов, которые позволяют хеджировать кредитный риск по долгу - простыми словами, чем выше стоимость CDS банка, тем выше риск по его долгу - такая же аналогия, как и в покупке обыкновенной страховки - чем выше риск какого-либо события, тем она дороже.

https://www.cnbc.com/2023/03/24/deutsche-bank-shares-slide-8percent-after-a-sudden-spike-in-default-insurance-costs.html

Акции крупнейшего банка Германии Deutsche Bank упали на 11% только за сегодня, на 24% за последний месяц.

Это произошло из-за резкого скачка стоимости CDS - кредитных дефолтных свопов, которые позволяют хеджировать кредитный риск по долгу - простыми словами, чем выше стоимость CDS банка, тем выше риск по его долгу - такая же аналогия, как и в покупке обыкновенной страховки - чем выше риск какого-либо события, тем она дороже.

https://www.cnbc.com/2023/03/24/deutsche-bank-shares-slide-8percent-after-a-sudden-spike-in-default-insurance-costs.html

CNBC

Deutsche Bank shares slide after sudden spike in the cost of insuring against its default

Deutsche Bank shares fell on Friday after a spike in credit default swaps on Thursday night, as concerns about the stability of Europe's banks persisted.

Новые подробности о крахе SVB

Рухнувший недавно Silicon Valley Bank не перестаёт удивлять даже после последних событий. Появилось две очень интересные новости, которые могут перевернуть представление о причинах разрушения банка:

♦️ Кредиты, выдаваемые SVB владельцам инсайдерской информации (то есть высокопоставленным сотрудникам), выросли в 4 квартале 2022 более чем в 3 раза, по сравнению с предыдущим годом. Рекордная сумма в $219 млн. не идет ни в какое сравнение с другими кварталами года - от $36 до 66 млн. (на графике четко видно в динамике насколько это нетипично большая сумма для банка). Но можно ли выдавать такие кредиты сотрудникам? Законодательство это допускает, но с особыми условиями, которые предполагают равные ставки и залоги, что и любым другим клиентам банка. Помимо этого, данные кредиты обязательны к раскрытию. Можно было бы списать данную сверхактивность на общую ситуацию на рынке, но не выходит! Интересно на что именно шли эти кредиты: на финансирование компаний или венчурных фондов, где аффилированными лицами являются сотрудники SVB. Забавно получается, что банк выдавал рекордные суммы инсайдерам за несколько месяцев до своего краха, совпадение?

♦️ CEO SVB Грег Беккер 27 февраля - за несколько дней до банкротства - продал акции банка на $3.6 млн, а за последние 2 года суммарно почти на $30 млн. Всего вместе с другими высокопоставленными сотрудниками были проданы акции на более чем $84 млн.

Комичность ситуации в том, что продажа акций текущих акционеров, являющихся сотрудниками компании - стандартная практика, которая должна показывать борьбу с инсайдерской торговлей, когда «топы» в курсе будущих событий и не могут заранее, до публикации отчетов компании, докупить акции. Вдобавок к этому - акционеры выдают кредиты сами себе на другие проекты. Хотелось бы верить, что обе новости - чистая случайность, но что-то мне подсказывает, что это не так.

Рухнувший недавно Silicon Valley Bank не перестаёт удивлять даже после последних событий. Появилось две очень интересные новости, которые могут перевернуть представление о причинах разрушения банка:

♦️ Кредиты, выдаваемые SVB владельцам инсайдерской информации (то есть высокопоставленным сотрудникам), выросли в 4 квартале 2022 более чем в 3 раза, по сравнению с предыдущим годом. Рекордная сумма в $219 млн. не идет ни в какое сравнение с другими кварталами года - от $36 до 66 млн. (на графике четко видно в динамике насколько это нетипично большая сумма для банка). Но можно ли выдавать такие кредиты сотрудникам? Законодательство это допускает, но с особыми условиями, которые предполагают равные ставки и залоги, что и любым другим клиентам банка. Помимо этого, данные кредиты обязательны к раскрытию. Можно было бы списать данную сверхактивность на общую ситуацию на рынке, но не выходит! Интересно на что именно шли эти кредиты: на финансирование компаний или венчурных фондов, где аффилированными лицами являются сотрудники SVB. Забавно получается, что банк выдавал рекордные суммы инсайдерам за несколько месяцев до своего краха, совпадение?

♦️ CEO SVB Грег Беккер 27 февраля - за несколько дней до банкротства - продал акции банка на $3.6 млн, а за последние 2 года суммарно почти на $30 млн. Всего вместе с другими высокопоставленными сотрудниками были проданы акции на более чем $84 млн.

Комичность ситуации в том, что продажа акций текущих акционеров, являющихся сотрудниками компании - стандартная практика, которая должна показывать борьбу с инсайдерской торговлей, когда «топы» в курсе будущих событий и не могут заранее, до публикации отчетов компании, докупить акции. Вдобавок к этому - акционеры выдают кредиты сами себе на другие проекты. Хотелось бы верить, что обе новости - чистая случайность, но что-то мне подсказывает, что это не так.

{kind=link}

Рэй Далио, основатель известного своими макроэкономическими предсказаниями инвестиционного фонда Bridgewater Associates, больше не считает наличные “мусором”. За последнее время они стали более привлекательными, чем классические инструменты - акции и облигации. Мировой кризис вносит свои коррективы в инвесторские стратегии. Вообще, по высказываниям Далио можно отслеживать мини-экономические циклы:

— январь 2020 - “наличные - это мусор”

— май 2022 - “наличные по-прежнему мусор, а акции еще хуже”

— октябрь 2022 - “наличные - нейтральные”

— март 2023 - “наличные больше не мусор”

Выглядит максимально логично, потому что в 2019-2020 годах при около нулевых ставках, держать деньги в наличных казалось дикостью, а сейчас - ФРС и ЕЦБ в очередной раз их повышают, поэтому, вкладываться в низкодоходные, но стабильные (в текущем мире они уже не выглядят такими стабильными) активы не хочется.

Другое дело, что Далио снова указал на то, что не верит в биткоин, но верит в другие криптоактивы. Скорее всего, это связано с развитием CBDC - цифровых валют центральных банков, и FedNow - сервиса Федеральной резервной системы, который предполагает мгновенные платежи между контрагентами, при этом, работают не на блокчейне, некий next level аналог Visa и Mastercard.

Кажется, что кризис не только не кончился, но и не достиг своего апогея.

— январь 2020 - “наличные - это мусор”

— май 2022 - “наличные по-прежнему мусор, а акции еще хуже”

— октябрь 2022 - “наличные - нейтральные”

— март 2023 - “наличные больше не мусор”

Выглядит максимально логично, потому что в 2019-2020 годах при около нулевых ставках, держать деньги в наличных казалось дикостью, а сейчас - ФРС и ЕЦБ в очередной раз их повышают, поэтому, вкладываться в низкодоходные, но стабильные (в текущем мире они уже не выглядят такими стабильными) активы не хочется.

Другое дело, что Далио снова указал на то, что не верит в биткоин, но верит в другие криптоактивы. Скорее всего, это связано с развитием CBDC - цифровых валют центральных банков, и FedNow - сервиса Федеральной резервной системы, который предполагает мгновенные платежи между контрагентами, при этом, работают не на блокчейне, некий next level аналог Visa и Mastercard.

Кажется, что кризис не только не кончился, но и не достиг своего апогея.

Barrons

Cash Is No Longer Trash, Says Ray Dalio, Who Calls It More Attractive Than Stocks and Bonds

Bridgewater Associates founder Ray Dalio no longer thinks “cash is trash.” In fact, just the opposite.

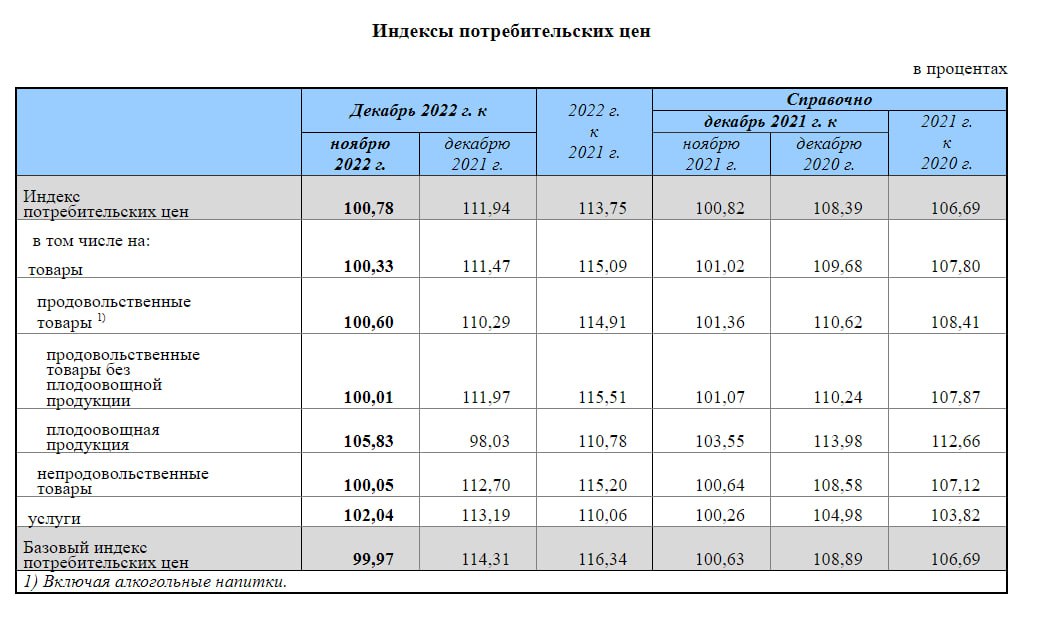

Стыдные вопросы про инфляцию

Все мы бесчисленное количество раз читали новости про “высокую” инфляцию в странах. Но, зачастую, многие забывают фундаментальные вещи, касательно обесценивания денег по причине роста цен (это, по сути, и есть инфляция).

Классически, инфляцию измеряют через другой показатель - индекс потребительских цен (ИПЦ), который показывает изменение стоимости набора определенных товаров и услуг (в России он включает в себя 558 категорий - 129 продовольственных товаров, 292 непродовольственных товара и 137 услуг).

Инфляция = ИПЦ - 100%

Если ИПЦ = 110%, инфляция = 10%

От теории к практике: Интерфакс, например, в январе публиковал статистику о том, что в инфляция в России составила 11.94% (в самом деле ИПЦ = 111.94%). Считайте это случайностью, но и большинство других СМИ писали именно эту цифру, однако достаточно посмотреть точные данные Росстата:

— 11.94% - это инфляция, которая показывает отношение декабря 2021 к декабрю 2022 - то есть, отношение одного месяца к одному месяцу в следующем году.

Не нужно иметь экономического образования, чтобы понять, что годовую инфляцию так считать некорректно, необходимо брать инфляцию за все 12 месяцев 2021 года и сравнивать их с 12 месяцами 2022 года - Росстат это тоже посчитал, инфляция в таком случае - 13.75% - другое дело!

Если сравнивать с инфляцией в 2021 году в 6.69%, скорость обесценивания денег почти в 2 раза выше прошлого года кажется необычайно высокой, но действительно ли 13.75% - то самое число, которое показывает реальное положение роста цен? Вы угадали, не всё так просто.

Мы уже выяснили, что инфляция считается на основе ИПЦ, но индекс потребительских цен имеет множество недочётов:

▫️ Есть что добавить - при расчёте индекса не учитываются цены на недвижимость и автомобили, а ведь именно эти категории в 2022 году сильно росли в цене: +21% на новостройки, +24.33% на автомобили. С другой стороны, индекс учитывает цены на “ксерокопирование документов”, “химическую завивку волос” и продажи “фотоаппаратов импортных” - это не шутка, формулировки действительно такие

▫️ Индекс - запаздывающий показатель: к примеру, есть новые товары, которые уже широко распространены в продаже, но их нет в индексе, или есть “вымершие” товары, которые в индексе есть, но продаются они либо в очень ограниченных количествах, либо совсем отсутствуют на прилавках - так DVD-диски были в индексе вплоть до 2019 года

▫️ Потеря качества потребительской корзины - если человек покупал колбасу одного производителя за 100 рублей, а затем цена поднялась до 150 руб., то человек стал покупать другую колбасу более низкого качества за те же 100 рублей - с точки зрения ИПЦ и статистики, это будет нулевой рост инфляции, так как люди как покупали “колбасу за 100 рублей”, так и покупают

▫️ Скользящий характер индекса - в зависимости от региона, финансового положения людей и других факторов, потребительская корзина, по которой идёт расчёт индекса, может меняться, потому что ИПЦ считает только цены по минимальным значениям на рынке - сахар по цене 50 рублей/кг. может учитываться, а то, что его нет в наличии в магазинах - статистику мало волнует

▫️ Скрытая инфляция - идеальный пример с молоком: замечали, что в какой-то момент молоко не менялось в цене, но стало разливаться не по 1 литру, а по 0.9? Это та самая скрытая инфляция

В действительности, проблем в подсчете инфляции гораздо больше, чем кажется. Но вот что важно - всегда нужно принимать, любая инфляция, о которой вы читаете в статьях, может кардинально отличаться от действительного роста цен в стране.

Все мы бесчисленное количество раз читали новости про “высокую” инфляцию в странах. Но, зачастую, многие забывают фундаментальные вещи, касательно обесценивания денег по причине роста цен (это, по сути, и есть инфляция).

Классически, инфляцию измеряют через другой показатель - индекс потребительских цен (ИПЦ), который показывает изменение стоимости набора определенных товаров и услуг (в России он включает в себя 558 категорий - 129 продовольственных товаров, 292 непродовольственных товара и 137 услуг).

Инфляция = ИПЦ - 100%

Если ИПЦ = 110%, инфляция = 10%

От теории к практике: Интерфакс, например, в январе публиковал статистику о том, что в инфляция в России составила 11.94% (в самом деле ИПЦ = 111.94%). Считайте это случайностью, но и большинство других СМИ писали именно эту цифру, однако достаточно посмотреть точные данные Росстата:

— 11.94% - это инфляция, которая показывает отношение декабря 2021 к декабрю 2022 - то есть, отношение одного месяца к одному месяцу в следующем году.

Не нужно иметь экономического образования, чтобы понять, что годовую инфляцию так считать некорректно, необходимо брать инфляцию за все 12 месяцев 2021 года и сравнивать их с 12 месяцами 2022 года - Росстат это тоже посчитал, инфляция в таком случае - 13.75% - другое дело!

Если сравнивать с инфляцией в 2021 году в 6.69%, скорость обесценивания денег почти в 2 раза выше прошлого года кажется необычайно высокой, но действительно ли 13.75% - то самое число, которое показывает реальное положение роста цен? Вы угадали, не всё так просто.

Мы уже выяснили, что инфляция считается на основе ИПЦ, но индекс потребительских цен имеет множество недочётов:

▫️ Есть что добавить - при расчёте индекса не учитываются цены на недвижимость и автомобили, а ведь именно эти категории в 2022 году сильно росли в цене: +21% на новостройки, +24.33% на автомобили. С другой стороны, индекс учитывает цены на “ксерокопирование документов”, “химическую завивку волос” и продажи “фотоаппаратов импортных” - это не шутка, формулировки действительно такие

▫️ Индекс - запаздывающий показатель: к примеру, есть новые товары, которые уже широко распространены в продаже, но их нет в индексе, или есть “вымершие” товары, которые в индексе есть, но продаются они либо в очень ограниченных количествах, либо совсем отсутствуют на прилавках - так DVD-диски были в индексе вплоть до 2019 года

▫️ Потеря качества потребительской корзины - если человек покупал колбасу одного производителя за 100 рублей, а затем цена поднялась до 150 руб., то человек стал покупать другую колбасу более низкого качества за те же 100 рублей - с точки зрения ИПЦ и статистики, это будет нулевой рост инфляции, так как люди как покупали “колбасу за 100 рублей”, так и покупают

▫️ Скользящий характер индекса - в зависимости от региона, финансового положения людей и других факторов, потребительская корзина, по которой идёт расчёт индекса, может меняться, потому что ИПЦ считает только цены по минимальным значениям на рынке - сахар по цене 50 рублей/кг. может учитываться, а то, что его нет в наличии в магазинах - статистику мало волнует

▫️ Скрытая инфляция - идеальный пример с молоком: замечали, что в какой-то момент молоко не менялось в цене, но стало разливаться не по 1 литру, а по 0.9? Это та самая скрытая инфляция

В действительности, проблем в подсчете инфляции гораздо больше, чем кажется. Но вот что важно - всегда нужно принимать, любая инфляция, о которой вы читаете в статьях, может кардинально отличаться от действительного роста цен в стране.

{kind=link}

Raiffeisen Bank уходит из России

Начиная с конца февраля, к этому всё шло, а 24 февраля 2023 года Reuters написали об эксклюзивных фактах: Европейский Центральный Банк и санкционный орган США оказывают давление на австрийский Raiffeisen, чтобы тот вывел своё российское подразделение из страны. Казалось бы, наряду с итальянским UniCredit, Райффайзен входит в число 13 системообразующих банков России, но после прошлогодних событий они остаются в стране, почему? Ответа у меня нет, но вот вам занятный факт: будучи структурой австрийской компании, которая обязана соблюдать санкции, подразделение Raiffeisen в России участвовало в схеме предоставления кредитных каникул и выплат российским военнослужащим.

Что будет с банком? Наверняка, переговоры о его продаже велись уже не один месяц, в России капитала на его покупку достаточно, но, вероятнее всего, это будут частные лица или структуры, максимально приближенные с государству. Однако, не стоит думать, что банк по-прежнему будет принадлежать австрийцам через какие-либо сторонние компании, это будет другой банк в прямом и переносном смысле — компания не может оставаться прежней, как это и произошло с продажей Росбанка французской группы Societe Generale. Предполагаю, изменения будут кардинальные.

https://www.reuters.com/markets/europe/ecb-pressures-austrias-raiffeisen-bank-quit-russia-sources-2023-03-23/

Начиная с конца февраля, к этому всё шло, а 24 февраля 2023 года Reuters написали об эксклюзивных фактах: Европейский Центральный Банк и санкционный орган США оказывают давление на австрийский Raiffeisen, чтобы тот вывел своё российское подразделение из страны. Казалось бы, наряду с итальянским UniCredit, Райффайзен входит в число 13 системообразующих банков России, но после прошлогодних событий они остаются в стране, почему? Ответа у меня нет, но вот вам занятный факт: будучи структурой австрийской компании, которая обязана соблюдать санкции, подразделение Raiffeisen в России участвовало в схеме предоставления кредитных каникул и выплат российским военнослужащим.

Что будет с банком? Наверняка, переговоры о его продаже велись уже не один месяц, в России капитала на его покупку достаточно, но, вероятнее всего, это будут частные лица или структуры, максимально приближенные с государству. Однако, не стоит думать, что банк по-прежнему будет принадлежать австрийцам через какие-либо сторонние компании, это будет другой банк в прямом и переносном смысле — компания не может оставаться прежней, как это и произошло с продажей Росбанка французской группы Societe Generale. Предполагаю, изменения будут кардинальные.

https://www.reuters.com/markets/europe/ecb-pressures-austrias-raiffeisen-bank-quit-russia-sources-2023-03-23/

Reuters

Exclusive: ECB pressures Austria's Raiffeisen bank to quit Russia

The European Central Bank is pressing Austria's Raiffeisen Bank International to unwind its highly profitable business in Russia, five people with knowledge of the matter told Reuters.