Коротко про МКС

Сегодня появилась новость о том, что Россия выйдет из программы Международной космической станции в 2024 году - многие СМИ даже пытались удивиться. На самом деле, об это сообщали еще несколько лет назад: к примеру, в апреле 2021 года зампред Правительства Юрий Борисов (на тот момент, а сейчас - глава Роскосмоса) упоминал о выходе в 2024 году. Почему именно 2024? Потому что срок эксплуатации МКС заканчивается как раз в 2024, но даже несмотря на это, NASA разработали акт о продлении срока службы еще на 6 лет - до 2030, хоть на станции и есть технические трудности. При этом, затопление сегментов МКС будет осуществляться в стандартном режиме (тут про санкции никто не говорил). Другой интересный факт - Россия хочет собрать новую станцию в одиночку, а лунную базу - совместно с Китаем (не просто заявление, соглашение подписано). Собственную российскую станцию планируют запустить в 2030 году.

В целом, новости конечно неоднозначные, но далеко не новые.

#новости

Сегодня появилась новость о том, что Россия выйдет из программы Международной космической станции в 2024 году - многие СМИ даже пытались удивиться. На самом деле, об это сообщали еще несколько лет назад: к примеру, в апреле 2021 года зампред Правительства Юрий Борисов (на тот момент, а сейчас - глава Роскосмоса) упоминал о выходе в 2024 году. Почему именно 2024? Потому что срок эксплуатации МКС заканчивается как раз в 2024, но даже несмотря на это, NASA разработали акт о продлении срока службы еще на 6 лет - до 2030, хоть на станции и есть технические трудности. При этом, затопление сегментов МКС будет осуществляться в стандартном режиме (тут про санкции никто не говорил). Другой интересный факт - Россия хочет собрать новую станцию в одиночку, а лунную базу - совместно с Китаем (не просто заявление, соглашение подписано). Собственную российскую станцию планируют запустить в 2030 году.

В целом, новости конечно неоднозначные, но далеко не новые.

#новости

{kind=link}

🔇 Инвестиции без информации

В начале марта этого года Центробанк разрешил банкам не публиковать финансовую отчетность по российским стандартам, “это сделано для ограничения рисков кредитных организаций, связанных с введенными западными странами санкциями”. При этом они по-прежнему обязаны предоставлять эту отчетность в ЦБ.

А как торговать? - спросите вы. Возвращаться в каменный век - скажу вам я.

Сегодня Мосбиржа выпустила свои рекомендации по раскрытию информации - биржа все-таки советует публиковать годовую и промежуточную отчетность, так как эмитентам нужно “учитывать возможные негативные последствия в связи с ограничением раскрытия информации, в частности риски, связанные с отсутствием у инвесторов информации, необходимой для принятия инвестиционных решений”.

Действительно, стоящий совет! А как же торговля “по наитию” без информации о том, что покупаешь?

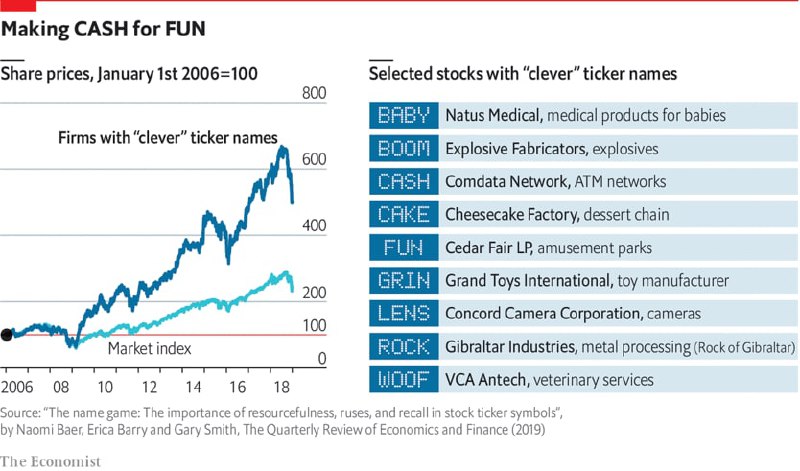

Все это напомнило очень интересный феномен - помните серию сериала “Друзья”, где Моника покупала акции с тикерами, которые повторяли ее инициалы - MEG, CHP - из-за чипс и ZXY - потому что звучит “секси”?

В 2009 году Gary Smith, Alex Head and Julia Wilson из Pomona College (Калифорния) опубликовали работу, в которой описывали следующий процесс: они попросили группу людей выбрать интересные тикеры публичных компаний - например, LUV, MOO и GEEK. Как результат - если бы в эти компании люди вложили в 1984 году $1, то в 2006 году сумма была бы $104 - это 23.4% годовых - что выше роста индекса NYSE и NASDAQ в тот период!

Случайность! - скажите вы. Психология - скажу вам я.

Уже в 2006 году те же ученые повторили анализ с 22 компаниями из 82 изначальных, которые все еще были живы. И снова всё сработало: с 2006 по 2018 год компании с тикерами CAKE, WOOF и другими, зарабатывали 13.2% в год, что тоже выше средних значений. Был и другой портфель с тикерами PZZA и WIFI - там доходность составила 11.3%.

Можете закидать меня помидорами, но наука говорит фактами (издание the economist тоже):

judging a stock by its name may not be a daft strategy after all - судить об акциях по их названиям может быть не такой уж и плохой стратегией (как бы забавно это ни звучало).

В начале марта этого года Центробанк разрешил банкам не публиковать финансовую отчетность по российским стандартам, “это сделано для ограничения рисков кредитных организаций, связанных с введенными западными странами санкциями”. При этом они по-прежнему обязаны предоставлять эту отчетность в ЦБ.

А как торговать? - спросите вы. Возвращаться в каменный век - скажу вам я.

Сегодня Мосбиржа выпустила свои рекомендации по раскрытию информации - биржа все-таки советует публиковать годовую и промежуточную отчетность, так как эмитентам нужно “учитывать возможные негативные последствия в связи с ограничением раскрытия информации, в частности риски, связанные с отсутствием у инвесторов информации, необходимой для принятия инвестиционных решений”.

Действительно, стоящий совет! А как же торговля “по наитию” без информации о том, что покупаешь?

Все это напомнило очень интересный феномен - помните серию сериала “Друзья”, где Моника покупала акции с тикерами, которые повторяли ее инициалы - MEG, CHP - из-за чипс и ZXY - потому что звучит “секси”?

В 2009 году Gary Smith, Alex Head and Julia Wilson из Pomona College (Калифорния) опубликовали работу, в которой описывали следующий процесс: они попросили группу людей выбрать интересные тикеры публичных компаний - например, LUV, MOO и GEEK. Как результат - если бы в эти компании люди вложили в 1984 году $1, то в 2006 году сумма была бы $104 - это 23.4% годовых - что выше роста индекса NYSE и NASDAQ в тот период!

Случайность! - скажите вы. Психология - скажу вам я.

Уже в 2006 году те же ученые повторили анализ с 22 компаниями из 82 изначальных, которые все еще были живы. И снова всё сработало: с 2006 по 2018 год компании с тикерами CAKE, WOOF и другими, зарабатывали 13.2% в год, что тоже выше средних значений. Был и другой портфель с тикерами PZZA и WIFI - там доходность составила 11.3%.

Можете закидать меня помидорами, но наука говорит фактами (издание the economist тоже):

judging a stock by its name may not be a daft strategy after all - судить об акциях по их названиям может быть не такой уж и плохой стратегией (как бы забавно это ни звучало).

{kind=link}

💳 Финансовая дискриминация

Буквально вчера общался с ребятами из фонда по поводу половой дискриминации, а сегодня вспомнил одно очень интересное исследование про несправедливость в присвоении разных уровней кредитоспособности мужчинам и женщинам.

В 2019 году один довольно известный датский предпринимать пожаловался на то, что Apple Card (банковская карта от Apple в США, которую выпускают Goldman Sachs) одобрила ему кредитный лимит в 20 (!) раз больше, чем его жене, хотя они подавали абсолютно идентичные налоговые декларации (еще и кредитный рейтинг у жены был выше).

Goldman ответили - никакой дискриминации нет, скоринговая модель не предусматривает разделение людей по полу, софт даже не знает, кого оценивает. Еще в 1974 году в США был принят ECOA - Equal Credit Opportunity Act (закон о равных кредитных возможностях), который закрепил одинаковые права для мужчин и женщин, через несколько лет туда добавили и расы.

Ни для кого не секрет, что сейчас кредитный скоринг осуществляется с помощью ML - машинного обучения. Здесь и кроется проблема: исторически женщинам выдавалось меньше кредитов, чем мужчинам, поэтому модели, обучаясь на таких данных, выдают соответственные результаты. С другой стороны, исключать такие данные из выборки - было бы совсем неправомерным решением.

Эксперимент, проводимый на 20000 человек, принимавший во внимание при скоринге пол, показал, что:

- женщины с большей вероятностью возвращают свои кредиты

- 93% женщин из эксперимента получили больше кредитов, чем мужчины

- мужчины и женщины имеют кардинально разное кредитное поведение, при различных исторических, культурных и иных характеристиках

- как итог: "...при отсутствии правовых ограничений, следует включать такие переменные, как пол и раса...включение таких переменных

может повысить как справедливость, так и эффективность скоринга"

Выходит, что текущие банковские скоринговые модели в США не могут учитывать различие в поле при оценке кредитоспособности человека ради соблюдения закона, поэтому и выходят такие странные истории, о которых я написал выше. Банки просто не в состоянии использовать средние значения мужчин и женщин. Получается, что отсутствие дискриминации по полу является несправедливостью по отношению к людям? Отсутствие дискриминации еще и негативно влияет на эффективность выдачи кредитов?

Различие в финансовом поведении мужчин и женщин исследовали давно, но думаю, что к изменению законов о дискриминации сейчас общество не готово. Просто будьте готовы к тому, что ваш кредитный лимит может оказаться действительно меньше, чем мог бы быть :)

Буквально вчера общался с ребятами из фонда по поводу половой дискриминации, а сегодня вспомнил одно очень интересное исследование про несправедливость в присвоении разных уровней кредитоспособности мужчинам и женщинам.

В 2019 году один довольно известный датский предпринимать пожаловался на то, что Apple Card (банковская карта от Apple в США, которую выпускают Goldman Sachs) одобрила ему кредитный лимит в 20 (!) раз больше, чем его жене, хотя они подавали абсолютно идентичные налоговые декларации (еще и кредитный рейтинг у жены был выше).

Goldman ответили - никакой дискриминации нет, скоринговая модель не предусматривает разделение людей по полу, софт даже не знает, кого оценивает. Еще в 1974 году в США был принят ECOA - Equal Credit Opportunity Act (закон о равных кредитных возможностях), который закрепил одинаковые права для мужчин и женщин, через несколько лет туда добавили и расы.

Ни для кого не секрет, что сейчас кредитный скоринг осуществляется с помощью ML - машинного обучения. Здесь и кроется проблема: исторически женщинам выдавалось меньше кредитов, чем мужчинам, поэтому модели, обучаясь на таких данных, выдают соответственные результаты. С другой стороны, исключать такие данные из выборки - было бы совсем неправомерным решением.

Эксперимент, проводимый на 20000 человек, принимавший во внимание при скоринге пол, показал, что:

- женщины с большей вероятностью возвращают свои кредиты

- 93% женщин из эксперимента получили больше кредитов, чем мужчины

- мужчины и женщины имеют кардинально разное кредитное поведение, при различных исторических, культурных и иных характеристиках

- как итог: "...при отсутствии правовых ограничений, следует включать такие переменные, как пол и раса...включение таких переменных

может повысить как справедливость, так и эффективность скоринга"

Выходит, что текущие банковские скоринговые модели в США не могут учитывать различие в поле при оценке кредитоспособности человека ради соблюдения закона, поэтому и выходят такие странные истории, о которых я написал выше. Банки просто не в состоянии использовать средние значения мужчин и женщин. Получается, что отсутствие дискриминации по полу является несправедливостью по отношению к людям? Отсутствие дискриминации еще и негативно влияет на эффективность выдачи кредитов?

Различие в финансовом поведении мужчин и женщин исследовали давно, но думаю, что к изменению законов о дискриминации сейчас общество не готово. Просто будьте готовы к тому, что ваш кредитный лимит может оказаться действительно меньше, чем мог бы быть :)

Federal Trade Commission

Equal Credit Opportunity Act

This Act (Title VII of the Consumer Credit Protection Act) prohibits discrimination on the basis of race, color, religion, national origin, sex, marital status, age, receipt of public assista

Простейшая математика на примере Вкусно и Точка - он же Макдоналдс.

На днях СМИ активно форсировали новость о том, что Вкусно и точка добились невероятных показателей — 50 млн. посетителей за 2 месяца работы, при том, что открыто 500 точек из 850, оставшихся от Макдоналдс. Действительно ли это крутые показатели? Давайте считать.

Статья 1 и статья 2 говорят нам о том, что в 2019 и в 2020 году количество посетителей составляло около 1.1 млн. человек в день — это 33 млн. в месяц (собственный сайт Макдоналдс накрылся, поэтому простите за источники). Все еще больше текущих 50 млн. за 2 месяца? Да, но точек открыто всего 500! Выходит, что, в среднем, в 2019 и 2020 годах приходилось 1637 человек в день на одну точку — с учетом того, что все в 2019 было 650 точек, а в 2020 — 693. Сколько сейчас у Вкусно и Точка? Около 1670! Плюс не забываем о том, что все эти 500 точек открылись не в один день, а постепенно. Это даже выше показателей Макдоналдс в доковидное и, что еще более важно, докризисное время.

Значит ли это, что Вкусно и Точка — более успешная сеть, чем Макдоналдс в России? Совсем нет, но сейчас потребительское поведение выглядит именно так. Такие кейсы всегда тяжело с чем-то сравнивать, на таких масштабах подобных вещей в мире еще не происходило.

На днях СМИ активно форсировали новость о том, что Вкусно и точка добились невероятных показателей — 50 млн. посетителей за 2 месяца работы, при том, что открыто 500 точек из 850, оставшихся от Макдоналдс. Действительно ли это крутые показатели? Давайте считать.

Статья 1 и статья 2 говорят нам о том, что в 2019 и в 2020 году количество посетителей составляло около 1.1 млн. человек в день — это 33 млн. в месяц (собственный сайт Макдоналдс накрылся, поэтому простите за источники). Все еще больше текущих 50 млн. за 2 месяца? Да, но точек открыто всего 500! Выходит, что, в среднем, в 2019 и 2020 годах приходилось 1637 человек в день на одну точку — с учетом того, что все в 2019 было 650 точек, а в 2020 — 693. Сколько сейчас у Вкусно и Точка? Около 1670! Плюс не забываем о том, что все эти 500 точек открылись не в один день, а постепенно. Это даже выше показателей Макдоналдс в доковидное и, что еще более важно, докризисное время.

Значит ли это, что Вкусно и Точка — более успешная сеть, чем Макдоналдс в России? Совсем нет, но сейчас потребительское поведение выглядит именно так. Такие кейсы всегда тяжело с чем-то сравнивать, на таких масштабах подобных вещей в мире еще не происходило.

Inc. Russia

«Вкусно — и точка» за два месяца работы посетили более 50 млн человек

С момента запуска сети «Вкусно — и точка», пришедшей на смену McDonald’s, ее рестораны посетили больше 50 млн человек. За два месяца компания открыла 500 ресторанов из 850 площадок, принадлежавших McDonald’s.

Тем временем американская сверхтяжелая ракета-носитель SLS в рамках миссии Artemis 1 в прямом эфире вылетает на Луну!

Технологическое чудо, никак иначе

P.s.: интересно, что изначально Артемида - богиня не только Луны, но охоты - совпадение?

Технологическое чудо, никак иначе

P.s.: интересно, что изначально Артемида - богиня не только Луны, но охоты - совпадение?

YouTube

NASA Live: Official Stream of NASA TV

Direct from America's space program to YouTube, watch NASA TV live streaming here to get the latest from our exploration of the universe and learn how we discover our home planet.

NASA TV airs a variety of regularly scheduled, pre-recorded educational and…

NASA TV airs a variety of regularly scheduled, pre-recorded educational and…

💰 Кое-кому недалеко до дефолта?

Ох как я не люблю реагировать на подобные новости, но сейчас захотелось. Долго думал писать про это или нет - вот результат: буквально пару недель прочитал о мыслях секретаря Совета Безопасности РФ Николая Патрушева (далее - текст Ведомостей):

“…госдолг США превысил $30 трлн, а Японии — приближается к $10 трлн. По его словам, такая динамика позволяет предположить, что уже скоро «у этих стран возникнут проблемы с обслуживанием этого долга».

«В результате Вашингтон объявит дефолт, как они это уже сделали в отношении обязательств перед Россией», — считает Патрушев (цитата по ТАСС). Он отметил, что финансовые активы любого государства в евро и долларах США «будут попросту украдены».”

Я всегда очень трепетно отношусь к цифрам, поэтому не могу пройти мимо таких слов - действительно ли размер госдолга так сильно влияет на вероятность дефолта? Будут ли “украдены” финансовые активы в долларах и евро? Давайте разберемся.

По порядку:

1. Как там говорят: а вы госдолг США видели? По данным Всемирного банка, США в 2021 году имели более $23.3 трлн. госдолга + intragovernmental holdings (размещенные облигации) на $6.65 трлн. = суммарно действительно около $30 трлн - к слову, по разным срезам это от 98% до 101% от ВВП страны. Чуть подробней раскрывая мысли Патрушева - по всей видимости, он делал акцент на “включенный печатный станок” США — крупную эмиссию денег. Что ж, тоже правда, но это тоже не является какой-то серьезной новостью — во время пандемии США потратили более $4.5 трлн.

2. «В результате Вашингтон объявит дефолт, как они это уже сделали в отношении обязательств перед Россией» - а вот это о том, что Moody's 27 июня объявили о дефолте России по евробондам (и не только они, кстати). Однако, это технически произошло не из-за действительной невозможности платить, а из-за физической — санкции и проведение платежей. Как здесь проводить параллели? — ситуации кардинально разные.

3. Вообще, такая риторика свойственна СМИ - об этом в 2019 уже писали в Российской Газете: “Аналитики из Вашингтона предрекли США скорый дефолт. Это может произойти уже в сентябре из-за низких налоговых поступлений.” В декабре 2021 РИА Новости писали про то, что “США могут уже 21 декабря оказаться не в состоянии выполнять свои финансовые обязательства, если к этому времени конгресс не поднимет потолок государственного долга.” К чему паника? Нужно углубиться в историю.

4. Действительно, в США был официально признанный дефолт - в 1979 году - Казначейство не смогло своевременно погасить свои обязательства на общую сумму $122 млн. (смешная сумма для ВВП) из-за административной путаницы (там были проблемы с номиналом векселей). Федеральный суд все это официально признал - такой прецедент стал ключевым - после этого было создано “правило Гепхардта” — "потолок госдолга" теперь определяется соразмерно принимаемому бюджету на следующий год — вот и весь профит, все довольны. Нужно понимать, что этот "потолок" — вещь, которая есть в США, но отсутствует в большинстве других стран, поэтому госдолг может превышать ВВП в разы - подобные дефолты - вещь чисто техническая.

5. Возвращаясь к госдолгу, нужно понимать, что в текущую ситуацию добавляется еще и высокая инфляция по всеми миру. В США - медианные ожидания инфляции на год вперед — 6,2%, что очень даже высоко. Но! Очень многие забывают о непрямых связях в экономике, которые способны решить проблему госдолга — как раз-таки связь с высокой инфляцией! В США после второй мировой высокая инфляция сократила госдолг на треть за 10 лет, похожая ситуация была и в Латинской Америке в 1980х. Отчасти, именно поэтому сейчас центробанки многих стран не торопятся бороться с гиперинфляцией.

Резюмируя:

Будет ли дефолт в США? Вряд ли.

Ох как я не люблю реагировать на подобные новости, но сейчас захотелось. Долго думал писать про это или нет - вот результат: буквально пару недель прочитал о мыслях секретаря Совета Безопасности РФ Николая Патрушева (далее - текст Ведомостей):

“…госдолг США превысил $30 трлн, а Японии — приближается к $10 трлн. По его словам, такая динамика позволяет предположить, что уже скоро «у этих стран возникнут проблемы с обслуживанием этого долга».

«В результате Вашингтон объявит дефолт, как они это уже сделали в отношении обязательств перед Россией», — считает Патрушев (цитата по ТАСС). Он отметил, что финансовые активы любого государства в евро и долларах США «будут попросту украдены».”

Я всегда очень трепетно отношусь к цифрам, поэтому не могу пройти мимо таких слов - действительно ли размер госдолга так сильно влияет на вероятность дефолта? Будут ли “украдены” финансовые активы в долларах и евро? Давайте разберемся.

По порядку:

1. Как там говорят: а вы госдолг США видели? По данным Всемирного банка, США в 2021 году имели более $23.3 трлн. госдолга + intragovernmental holdings (размещенные облигации) на $6.65 трлн. = суммарно действительно около $30 трлн - к слову, по разным срезам это от 98% до 101% от ВВП страны. Чуть подробней раскрывая мысли Патрушева - по всей видимости, он делал акцент на “включенный печатный станок” США — крупную эмиссию денег. Что ж, тоже правда, но это тоже не является какой-то серьезной новостью — во время пандемии США потратили более $4.5 трлн.

2. «В результате Вашингтон объявит дефолт, как они это уже сделали в отношении обязательств перед Россией» - а вот это о том, что Moody's 27 июня объявили о дефолте России по евробондам (и не только они, кстати). Однако, это технически произошло не из-за действительной невозможности платить, а из-за физической — санкции и проведение платежей. Как здесь проводить параллели? — ситуации кардинально разные.

3. Вообще, такая риторика свойственна СМИ - об этом в 2019 уже писали в Российской Газете: “Аналитики из Вашингтона предрекли США скорый дефолт. Это может произойти уже в сентябре из-за низких налоговых поступлений.” В декабре 2021 РИА Новости писали про то, что “США могут уже 21 декабря оказаться не в состоянии выполнять свои финансовые обязательства, если к этому времени конгресс не поднимет потолок государственного долга.” К чему паника? Нужно углубиться в историю.

4. Действительно, в США был официально признанный дефолт - в 1979 году - Казначейство не смогло своевременно погасить свои обязательства на общую сумму $122 млн. (смешная сумма для ВВП) из-за административной путаницы (там были проблемы с номиналом векселей). Федеральный суд все это официально признал - такой прецедент стал ключевым - после этого было создано “правило Гепхардта” — "потолок госдолга" теперь определяется соразмерно принимаемому бюджету на следующий год — вот и весь профит, все довольны. Нужно понимать, что этот "потолок" — вещь, которая есть в США, но отсутствует в большинстве других стран, поэтому госдолг может превышать ВВП в разы - подобные дефолты - вещь чисто техническая.

5. Возвращаясь к госдолгу, нужно понимать, что в текущую ситуацию добавляется еще и высокая инфляция по всеми миру. В США - медианные ожидания инфляции на год вперед — 6,2%, что очень даже высоко. Но! Очень многие забывают о непрямых связях в экономике, которые способны решить проблему госдолга — как раз-таки связь с высокой инфляцией! В США после второй мировой высокая инфляция сократила госдолг на треть за 10 лет, похожая ситуация была и в Латинской Америке в 1980х. Отчасти, именно поэтому сейчас центробанки многих стран не торопятся бороться с гиперинфляцией.

Резюмируя:

Будет ли дефолт в США? Вряд ли.

{kind=link}

Amphi

🔇 Инвестиции без информации В начале марта этого года Центробанк разрешил банкам не публиковать финансовую отчетность по российским стандартам, “это сделано для ограничения рисков кредитных организаций, связанных с введенными западными странами санкциями”.…

Чуть больше месяца назад писал про то, что ЦБ разрешил компаниям не публиковать финансовую отчетность - тогда я был в шоке от таких заявлений.

Что теперь? ЦБ передумали - на днях Набиуллина заговорила про… доверие? Цитата: “В начале два слова о доверии, потому что я считаю, что это действительно критически важно, и никакие бюджетные инвестиции не компенсируют недостаток доверия. […] Доверие критически важно, нам нужно сделать все для того, чтобы его вернуть. […] Еще раз - вернуться к раскрытию информации, понятно, с изменениями, чтобы не создавать рисков санкционных, чувствительности, и так далее.”

ЦБ передумал, или рыночные условия позволяют? Угадывать не буду, но что-то подсказывает, что эти “санкционные риски” все равно позволят большому числу компаний не раскрывать свои реальные данные.

Если эта часть выступления мне показалась шагом на пути к былой (до февраля 2022) инвестиционной “свободе”, то следующее - отбило у меня желание хоть как-то думать о возвращении к прежним методам финансовой политики:

“Мы сейчас обсуждаем идею в том числе, может быть, создание фонда компенсации, на базе АСВ можно, чтобы доходы со средств, которые мы со своей стороны заморозили, нерезидентов – этими доходами можно было компенсировать для массовых инвесторов”.

Вы всё верно прочитали - покрывать потери от замороженных средств российских инвесторов (речь, к примеру, про зарубежные акции любого физ. лица) доходами от замороженных средств нерезидентов (иностранцы, которые торгуют на Мосбирже - их средства заморожены сейчас).

Ох уж эта ваша экономика - чтобы что-то кому-то возместить, нужно это откуда-то это взять. Тут должна быть отсылка на Фонд национального благосостояния России, из которого, даже во времена covid, не хотели брать деньги.

Что теперь? ЦБ передумали - на днях Набиуллина заговорила про… доверие? Цитата: “В начале два слова о доверии, потому что я считаю, что это действительно критически важно, и никакие бюджетные инвестиции не компенсируют недостаток доверия. […] Доверие критически важно, нам нужно сделать все для того, чтобы его вернуть. […] Еще раз - вернуться к раскрытию информации, понятно, с изменениями, чтобы не создавать рисков санкционных, чувствительности, и так далее.”

ЦБ передумал, или рыночные условия позволяют? Угадывать не буду, но что-то подсказывает, что эти “санкционные риски” все равно позволят большому числу компаний не раскрывать свои реальные данные.

Если эта часть выступления мне показалась шагом на пути к былой (до февраля 2022) инвестиционной “свободе”, то следующее - отбило у меня желание хоть как-то думать о возвращении к прежним методам финансовой политики:

“Мы сейчас обсуждаем идею в том числе, может быть, создание фонда компенсации, на базе АСВ можно, чтобы доходы со средств, которые мы со своей стороны заморозили, нерезидентов – этими доходами можно было компенсировать для массовых инвесторов”.

Вы всё верно прочитали - покрывать потери от замороженных средств российских инвесторов (речь, к примеру, про зарубежные акции любого физ. лица) доходами от замороженных средств нерезидентов (иностранцы, которые торгуют на Мосбирже - их средства заморожены сейчас).

Ох уж эта ваша экономика - чтобы что-то кому-то возместить, нужно это откуда-то это взять. Тут должна быть отсылка на Фонд национального благосостояния России, из которого, даже во времена covid, не хотели брать деньги.

РИА Новости

России надо вернуться к раскрытию информации эмитентами, заявила Набиуллина

России нужно вернуться к раскрытию информации эмитентами, но с изменениями, чтобы не создавать санкционных рисков для компаний, считает глава Банка России... РИА Новости, 08.09.2022

🛰 Торговля из космоса

Я вернулся после перерыва и вот что из интересного вспомнилось на днях — не так давно здесь писал о том, какими успешными могут стать инвестиции в компании со смешными тикерами. Теперь расскажу о другом методе альтернативных инвестиций — космосе! Стоит ли говорить, что я снова пишу про ритейл?

В послекризисном 2009 году Том Даймонд — бывший консультант крупных private equity фондов встречается со своим братом Алексом, который в то время работал в компании DigitalGlobe, которая продавала спутниковые снимки правительству.

Один из клиентов Тома хотел купить фабрику в Малайзии и нуждался в доказательствах того, что его данные соответствуют описанию продавца. Том использовал фотографии со спутника как часть презентации — на них были хорошо видны грузовики, транспортные средства сотрудников и склады сырья — клиент был в восторге.

Тут-то братья и поняли, что подобные данные могут быть особо ценными — Алекс ушел из DigitalGlobe и договорился с компанией о продаже архивных спутниковых снимков за последние 3 года. Том несколько месяцев сопоставлял данные финансовых отчетностей Walmart, McDonald’s и Home Depot с … *количеством машин на парковках*, которые видно на спутниковых снимках! И да, эти данные действительно имели зависимость. Уже гораздо позже ученые исследовали все их данные до 2017 года — со снимками, в среднем, доходность была выше на 4.7% — вот статья.

И действительно, в последствии основанная братьями компания RS Metrics продавала снимки из космоса, которые были полезны для трейдеров — к примеру, в 2010 году поезд с 268 вагонами железной руды сошел с рельсов в пустыне Пилбара в Западной Австралии — цены на нее могли бы взлететь до небес, но некоторые трейдеры внимательно проанализировали спутниковые снимки аварии и увидели, что руда сложена на ровном участке, где ее можно было легко перезагрузить — и цены остались прежними.

Вся эта история говорит о том, что в послекризисные времена появляются все новые альтернативные способы достать информацию для инвестиций. Другое дело, что любые государственные и межгосударственные биржевые инстанции требуют, что у всех участников рынка обязательно был равный доступ при торговле ценными бумагами. А все эти снимки — больше похожи на инсайдерскую торговлю, ведь на тот момент они стоили десятки тысяч долларов.

Я вернулся после перерыва и вот что из интересного вспомнилось на днях — не так давно здесь писал о том, какими успешными могут стать инвестиции в компании со смешными тикерами. Теперь расскажу о другом методе альтернативных инвестиций — космосе! Стоит ли говорить, что я снова пишу про ритейл?

В послекризисном 2009 году Том Даймонд — бывший консультант крупных private equity фондов встречается со своим братом Алексом, который в то время работал в компании DigitalGlobe, которая продавала спутниковые снимки правительству.

Один из клиентов Тома хотел купить фабрику в Малайзии и нуждался в доказательствах того, что его данные соответствуют описанию продавца. Том использовал фотографии со спутника как часть презентации — на них были хорошо видны грузовики, транспортные средства сотрудников и склады сырья — клиент был в восторге.

Тут-то братья и поняли, что подобные данные могут быть особо ценными — Алекс ушел из DigitalGlobe и договорился с компанией о продаже архивных спутниковых снимков за последние 3 года. Том несколько месяцев сопоставлял данные финансовых отчетностей Walmart, McDonald’s и Home Depot с … *количеством машин на парковках*, которые видно на спутниковых снимках! И да, эти данные действительно имели зависимость. Уже гораздо позже ученые исследовали все их данные до 2017 года — со снимками, в среднем, доходность была выше на 4.7% — вот статья.

И действительно, в последствии основанная братьями компания RS Metrics продавала снимки из космоса, которые были полезны для трейдеров — к примеру, в 2010 году поезд с 268 вагонами железной руды сошел с рельсов в пустыне Пилбара в Западной Австралии — цены на нее могли бы взлететь до небес, но некоторые трейдеры внимательно проанализировали спутниковые снимки аварии и увидели, что руда сложена на ровном участке, где ее можно было легко перезагрузить — и цены остались прежними.

Вся эта история говорит о том, что в послекризисные времена появляются все новые альтернативные способы достать информацию для инвестиций. Другое дело, что любые государственные и межгосударственные биржевые инстанции требуют, что у всех участников рынка обязательно был равный доступ при торговле ценными бумагами. А все эти снимки — больше похожи на инсайдерскую торговлю, ведь на тот момент они стоили десятки тысяч долларов.

{kind=link}

📦 Getir покупает Gorillas

Один из крупнейших сервисов быстрой доставки продуктов - турецкий Getir покупает своего конкурента - немецкий Gorillas.

— сумма сделки - $1.2B

— при этом, в прошлом году Gorillas привлек $1B по оценке pre-money в $2.1B, post-money соответственно $3.1B - оценка компании за год упала почти в 3(!) раза

— интересно, что еще в январе 2022 года Gorillas сами выкупили французский стартап Frichti, который тоже занимался доставкой, по некоторым данным за €300M

— а что там с рынком? Pitchbook говорит - в 2021 году венчурных сделок в доставке было на $1.3B, а уже в 2022 - всего на $125M

— напомню: Gorillas были основаны в мае 2020 года, то есть им потребовалось всего 31 месяц, чтобы вырасти в единорога и продать компанию

Так как я знаком с ландшафтом на рынке, меня особо не удивляет то, что происходит, хоть и выглядит это странно (или преждевременно?). Еще в июле я писал вот здесь, что рынку грозит только одно - консолидация, в принципе, она и наблюдается. Когда такие гиганты покупают друг друга, возникает вопрос: а прибыльность когда будет? Delivery Hero (чуть другой сектор, но всё же) обещали в 2023, а все гиперлокалы потерпят. Ждем следующей покупки, и что-то мне подсказывает, что сейчас одни инвесторы начнут заливать деньгами Getir для монополизации, а другие - накачают второго игрока - GoPuff или DMart? Сначала нужно пережить венчурную зиму.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

Один из крупнейших сервисов быстрой доставки продуктов - турецкий Getir покупает своего конкурента - немецкий Gorillas.

— сумма сделки - $1.2B

— при этом, в прошлом году Gorillas привлек $1B по оценке pre-money в $2.1B, post-money соответственно $3.1B - оценка компании за год упала почти в 3(!) раза

— интересно, что еще в январе 2022 года Gorillas сами выкупили французский стартап Frichti, который тоже занимался доставкой, по некоторым данным за €300M

— а что там с рынком? Pitchbook говорит - в 2021 году венчурных сделок в доставке было на $1.3B, а уже в 2022 - всего на $125M

— напомню: Gorillas были основаны в мае 2020 года, то есть им потребовалось всего 31 месяц, чтобы вырасти в единорога и продать компанию

Так как я знаком с ландшафтом на рынке, меня особо не удивляет то, что происходит, хоть и выглядит это странно (или преждевременно?). Еще в июле я писал вот здесь, что рынку грозит только одно - консолидация, в принципе, она и наблюдается. Когда такие гиганты покупают друг друга, возникает вопрос: а прибыльность когда будет? Delivery Hero (чуть другой сектор, но всё же) обещали в 2023, а все гиперлокалы потерпят. Ждем следующей покупки, и что-то мне подсказывает, что сейчас одни инвесторы начнут заливать деньгами Getir для монополизации, а другие - накачают второго игрока - GoPuff или DMart? Сначала нужно пережить венчурную зиму.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

Reuters

Getir buys fast grocery rival Gorillas in $1.2 bln deal

Turkish delivery company Getir has bought German rival Gorillas in a deal worth $1.2 billion that will merge two of the remaining companies in Europe promising groceries in minutes.

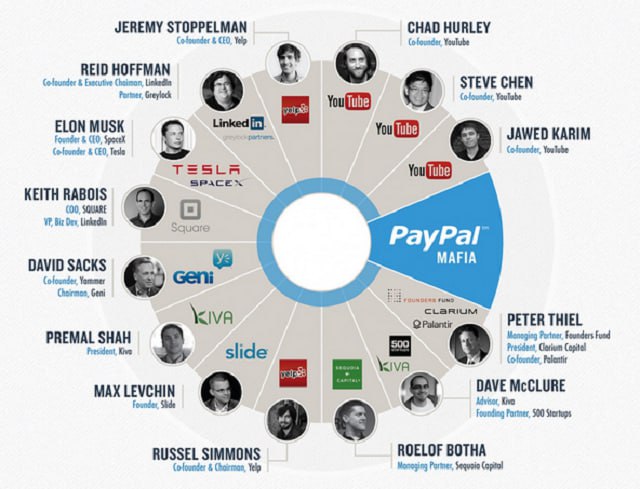

Трудно вспомнить с каких времен существует понятие Paypal Mafia — так называют одних из первых сотрудников Paypal, которые примечательны тем, что после ухода из компании создали множество еще более крупных и известных бизнесов — Tesla, LinkedIn, Palantir, SpaceX, YouTube, Yelp и тд. (самые известные на картинке, а вот тут даже с интерактивной картой).

Питер Тиль — один из основателей Paypal — к слову, недавно выступал перед студентами (советую посмотреть видео выступления, там много про технологическое предпринимательство и мировое будущее). По всей видимости, вокруг него и строится следующая мафия — Palantir Pack или Palantir Alumni — на их счету уже Affirm, Opensea, Blend и другие.

Случайности не случайны?

Питер Тиль — один из основателей Paypal — к слову, недавно выступал перед студентами (советую посмотреть видео выступления, там много про технологическое предпринимательство и мировое будущее). По всей видимости, вокруг него и строится следующая мафия — Palantir Pack или Palantir Alumni — на их счету уже Affirm, Opensea, Blend и другие.

Случайности не случайны?

{kind=link}

К предыдущей теме "сильных" технологических предпринимателей:

сооснователь Google — Сергей Брин — вернулся в компанию, чтобы работать над кодом аналога искусственного интеллекта ChatGPT — LaMDA. В 2019 Брин вместе с Пейджем (еще одним сооснователем) отошли от какого-либо вмешательства в деятельность компании. Легендарное возвращение фаундера добавляет интереса на фоне массовых увольнений в Google — 6% всего штата сотрудников, которое произошло по причине "перехода к более приоритетным направлениям бизнеса" — спойлер: приоритетные = искусственный интеллект.

Кажется, нас ждет незабываемая битва между компаниями за лидерство в ИИ:

— ChatGPT — OpenAI

— Claude — Anthropic

— Sparrow — DeepMind

— LaMDA — Google

— Character AI — бывшие сотрудники Google

сооснователь Google — Сергей Брин — вернулся в компанию, чтобы работать над кодом аналога искусственного интеллекта ChatGPT — LaMDA. В 2019 Брин вместе с Пейджем (еще одним сооснователем) отошли от какого-либо вмешательства в деятельность компании. Легендарное возвращение фаундера добавляет интереса на фоне массовых увольнений в Google — 6% всего штата сотрудников, которое произошло по причине "перехода к более приоритетным направлениям бизнеса" — спойлер: приоритетные = искусственный интеллект.

Кажется, нас ждет незабываемая битва между компаниями за лидерство в ИИ:

— ChatGPT — OpenAI

— Claude — Anthropic

— Sparrow — DeepMind

— LaMDA — Google

— Character AI — бывшие сотрудники Google

Forbes

Back At Google Again, Cofounder Sergey Brin Just Filed His First Code Request In Years

Largely absent from day-to-day operations since 2019, a code request filed on Jan. 24 appears to be his first in years.

Тут пишут, что поисковик Bing будет использовать ChatGPT для своей работы - будущее наступило? Функционал ненадолго появился и затем исчез.

А если вы не помните, что это за Bing такой - вот очень полезная статья про историю поисковика. Там есть всё:

— запуск первого поиска Microsoft

— война с Google на её же рынке

— переход Yahoo на движок Bing (а вы думали откуда там такой поиск?)

— бессмысленная сделка на $6.3 млрд.

— внедрение ИИ в поиск ещё в далёком 2017

А если вы не помните, что это за Bing такой - вот очень полезная статья про историю поисковика. Там есть всё:

— запуск первого поиска Microsoft

— война с Google на её же рынке

— переход Yahoo на движок Bing (а вы думали откуда там такой поиск?)

— бессмысленная сделка на $6.3 млрд.

— внедрение ИИ в поиск ещё в далёком 2017

The Verge

Is this Microsoft’s ChatGPT-powered Bing?

An apparition of Bing’s AI-powered future

Буквально вчера Еврокомиссия согласовала потолки цен на российские нефтепродукты. Потолок предполагает максимальную цену, по которой сможет продаваться нефть из России.

С 5 февраля такая предельная цена - 45 долларов за баррель на сырую нефть. По некоторым данным, себестоимость добычи российского сорта Urals составляет 30-40 долларов, но! в конце 2022 говорили, что в портах такую нефть отгружали по 25-30 долларов, как вам такое? Дисконт к российской нефти составлял 30%, а сейчас уже приближается к 40%. Вот чем грозит - продажа текущих добытых партий в убыток и ограничение добычи. По данным самого Минфина РФ, в январе 2022 года средняя цена Urals была $85.64, а через год в январе 2023 - $49.48 - падение более чем в 1.7 раза!

Знаете, что самое интересное из релиза Еврокомиссии?

Если посмотреть подробные разъяснения, то можно увидеть, что если взять российскую нефть и смешать её в какой-либо третьей стране с другой - она перестаёт быть санкционной и перестаёт попадать под потолок цен! То есть, магическим образом, перестаёт быть российской!

Вот здесь я писал о таком же явлении перевоплощении российской нефти в июле — почитайте, какая ситуация была полгода назад. На тот момент нефть просто перегружали с танкеров и меняли маркировки перед портами, сейчас так сделать нельзя - действует эмбарго на морские поставки.

Сама того не зная (или зная), Еврокомиссия написала инструкцию, как сделать российскую нефть демократической и капиталистической.

С 5 февраля такая предельная цена - 45 долларов за баррель на сырую нефть. По некоторым данным, себестоимость добычи российского сорта Urals составляет 30-40 долларов, но! в конце 2022 говорили, что в портах такую нефть отгружали по 25-30 долларов, как вам такое? Дисконт к российской нефти составлял 30%, а сейчас уже приближается к 40%. Вот чем грозит - продажа текущих добытых партий в убыток и ограничение добычи. По данным самого Минфина РФ, в январе 2022 года средняя цена Urals была $85.64, а через год в январе 2023 - $49.48 - падение более чем в 1.7 раза!

Знаете, что самое интересное из релиза Еврокомиссии?

Если посмотреть подробные разъяснения, то можно увидеть, что если взять российскую нефть и смешать её в какой-либо третьей стране с другой - она перестаёт быть санкционной и перестаёт попадать под потолок цен! То есть, магическим образом, перестаёт быть российской!

Вот здесь я писал о таком же явлении перевоплощении российской нефти в июле — почитайте, какая ситуация была полгода назад. На тот момент нефть просто перегружали с танкеров и меняли маркировки перед портами, сейчас так сделать нельзя - действует эмбарго на морские поставки.

Сама того не зная (или зная), Еврокомиссия написала инструкцию, как сделать российскую нефть демократической и капиталистической.

European Council

EU agrees on level of price caps for Russian petroleum products

The Council decided to set two price caps for petroleum products falling under CN code 2710 which originate in or are exported from Russia.

Еще не забыли про “сильных людей” в инвестициях?

Питер Тиль, про которого я писал вот здесь, еще в апреле назвал Уоррена Баффета (ему уже 91 год), Джейми Даймона (исполнительный директор одного из крупнейших банков мира JPMorgan Chase, ему 66) и Ларри Финка (управляющего одной из крупнейших инвестиционных компаний с активами на $10+ трлн., ему 69) членами финансовой геронтократии - это когда власть принадлежит старейшим. Если над этим еще хоть как-то можно порассуждать, хоть и многие не согласятся ввиду примера самого Тиля (ему-то 55), то следующие его высказывания можно считать шедевром — он обвинил всех троих возрастных инвесторов в том, что биткоин не смог достичь отметки в $100.000 (?), а сам Уоррен Баффет - дед-социопат (??).

Ни для кого не секрет, что эти "финансовые гиганты" — противники цифровых валют в том виде, в котором они существуют сейчас (Даймон в 2017 называл биткоин мошенничеством), да и обвинения Тиля можно понять — любое участие в “проекте” или высказывание о чем-либо из уст Баффета, Даймона или Финка — определенно влияет на котировки, но обвинения в адрес их личной позиции — что-то в духе “поменяйте позицию, я инвестор биткоина”.

Совпадение? Вообще-то нет.

Питель Тиль со своим Founders Fund начал инвестировать в криптовалюты еще в далеком 2014 году, а марте-апреле 2022 продал практически все активы в цифровых валютах (да-да, прямо перед конференцией, где назвал троих инвесторов геронтократами), и, на текущий момент, фонд не имеет к ним никакого отношения, заработав на них ~$1.8 млрд. Ну что, теперь-то понятно, что подобные высказывания были либо личной обидой и недополученной прибылью, либо повторной попыткой разгона стоимости.

Питер Тиль, про которого я писал вот здесь, еще в апреле назвал Уоррена Баффета (ему уже 91 год), Джейми Даймона (исполнительный директор одного из крупнейших банков мира JPMorgan Chase, ему 66) и Ларри Финка (управляющего одной из крупнейших инвестиционных компаний с активами на $10+ трлн., ему 69) членами финансовой геронтократии - это когда власть принадлежит старейшим. Если над этим еще хоть как-то можно порассуждать, хоть и многие не согласятся ввиду примера самого Тиля (ему-то 55), то следующие его высказывания можно считать шедевром — он обвинил всех троих возрастных инвесторов в том, что биткоин не смог достичь отметки в $100.000 (?), а сам Уоррен Баффет - дед-социопат (??).

Ни для кого не секрет, что эти "финансовые гиганты" — противники цифровых валют в том виде, в котором они существуют сейчас (Даймон в 2017 называл биткоин мошенничеством), да и обвинения Тиля можно понять — любое участие в “проекте” или высказывание о чем-либо из уст Баффета, Даймона или Финка — определенно влияет на котировки, но обвинения в адрес их личной позиции — что-то в духе “поменяйте позицию, я инвестор биткоина”.

Совпадение? Вообще-то нет.

Питель Тиль со своим Founders Fund начал инвестировать в криптовалюты еще в далеком 2014 году, а марте-апреле 2022 продал практически все активы в цифровых валютах (да-да, прямо перед конференцией, где назвал троих инвесторов геронтократами), и, на текущий момент, фонд не имеет к ним никакого отношения, заработав на них ~$1.8 млрд. Ну что, теперь-то понятно, что подобные высказывания были либо личной обидой и недополученной прибылью, либо повторной попыткой разгона стоимости.

{kind=link}

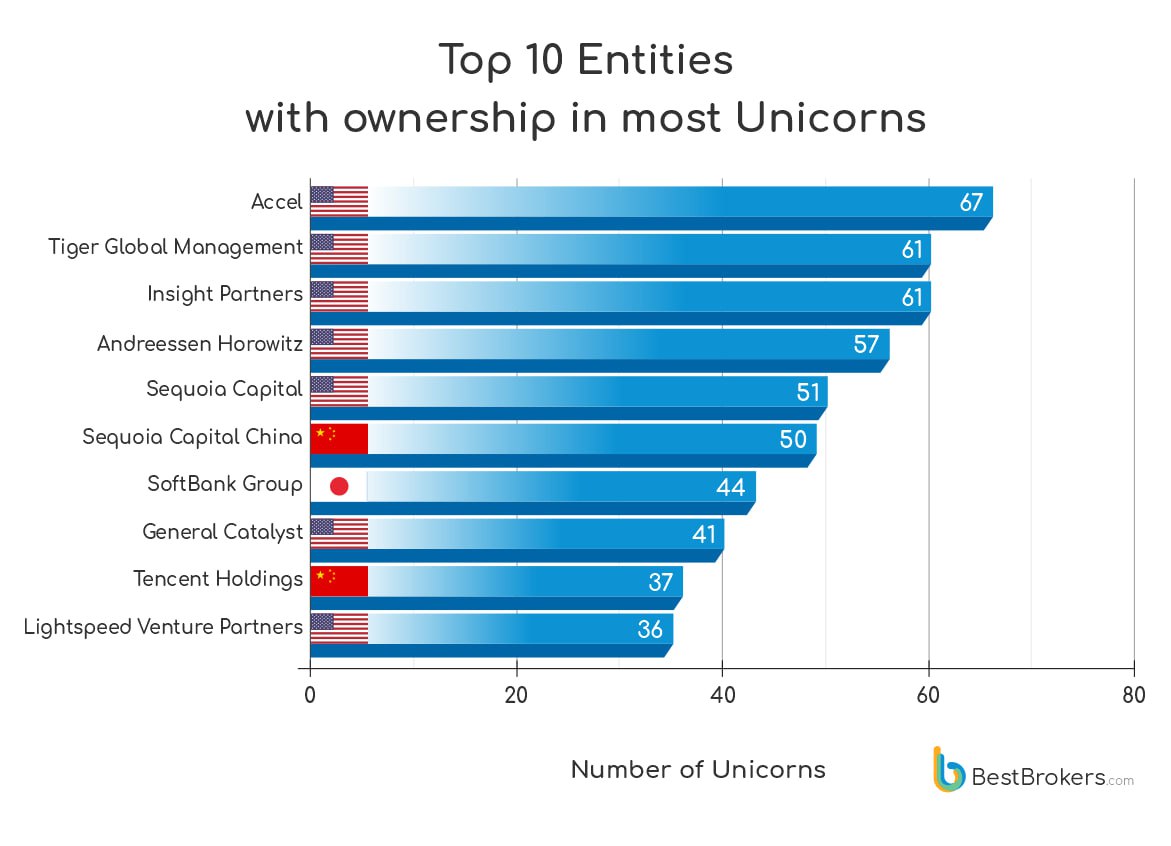

Знаете, за компаниями-единорогами (капитализация $1 млрд.+) всегда интересно наблюдать: за последние годы их число кратно увеличилось - это про 2021, когда в за один квартал прирост новых был на уровне 130-140 единорогов - уже в 2022 прослеживался мировой кризис - всего 20. Страны происхождения единорогов - США 53.9%, Китай 14.3%, Индия 5.7%, Великобритания 4.2% - оцените отрыв от первого места (отсылка тем, кто говорит о ничтожности экономики Штатов). Суммарно, 1205 непубличных единорогов стоят $3.86 трлн. (!) на январь 2023.

Ребята из BestBrokers на основании данных CB Insights (правда, июльских) собрали очень интересную статистику:

— Топ 10 венчурных фирм владеют 38% всех 1143 мировых компаний-единорогов (!) = имеют доли в них в каком-либо формате - помните, я писал про геронтократию? Подсказывайте, это она или просто количество денег в фондах + гениальные инвестиционщики

— крупнейшие индустрии среди них — Internet software 22.8%, Fintech 18.8%, E-commerce 11.7%, AI 7.5%. Если взять всё число единорогов в мире, то первое место будет как раз у финтеха

— несмотря на лидерство софта и финтеха, E-commerce сильно лидирует в азиатских фондах - Sequoia Capital China, SoftBank Group и Tencent Holdings

— AI и Cybersecurity, занимающие 4 и 5 места в топе сильно выросли за последний год - на 150% и 267% соответственно.

Интересно, что само появление единорогов является самым ярким примером одной зависимости в статистике — power law (степенной закон - когда присутствует доминация меньших чисел, большая часть рынка сосредоточена в маленьком числе компаний - это и отличает от классического нормального распределения).

Возвращаясь к Питеру Тилю, вспоминаю его фразу:

“мы живем не в нормальном мире, мы живем в мире экспоненциальном”.

Ребята из BestBrokers на основании данных CB Insights (правда, июльских) собрали очень интересную статистику:

— Топ 10 венчурных фирм владеют 38% всех 1143 мировых компаний-единорогов (!) = имеют доли в них в каком-либо формате - помните, я писал про геронтократию? Подсказывайте, это она или просто количество денег в фондах + гениальные инвестиционщики

— крупнейшие индустрии среди них — Internet software 22.8%, Fintech 18.8%, E-commerce 11.7%, AI 7.5%. Если взять всё число единорогов в мире, то первое место будет как раз у финтеха

— несмотря на лидерство софта и финтеха, E-commerce сильно лидирует в азиатских фондах - Sequoia Capital China, SoftBank Group и Tencent Holdings

— AI и Cybersecurity, занимающие 4 и 5 места в топе сильно выросли за последний год - на 150% и 267% соответственно.

Интересно, что само появление единорогов является самым ярким примером одной зависимости в статистике — power law (степенной закон - когда присутствует доминация меньших чисел, большая часть рынка сосредоточена в маленьком числе компаний - это и отличает от классического нормального распределения).

Возвращаясь к Питеру Тилю, вспоминаю его фразу:

“мы живем не в нормальном мире, мы живем в мире экспоненциальном”.

{kind=link}

Как крупнейшему оффлайн ритейлеру остаться в текущем онлайн мире?

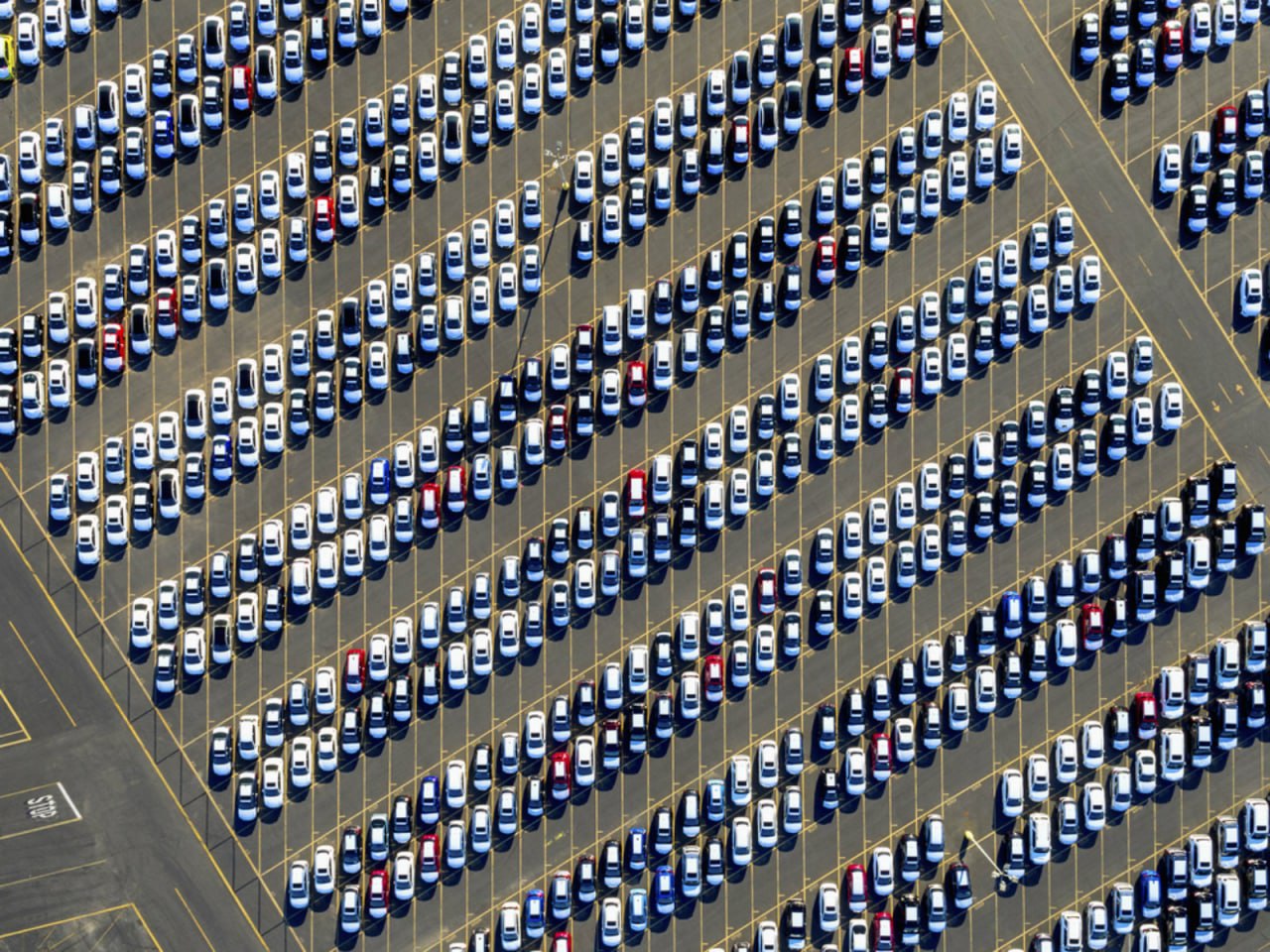

Давно хотел написать про пример самого большого в мире ритейлера — Walmart — вы наверняка слышали о нём, как о “самом стандартном” американском гипермаркете — в фильмах на его огромных парковках умещаются сотни автомобилей, а вот тут я писал про то, как эти данные можно использовать для трейдинга (и причем тут космос?).

До 2014 года Walmart была самой заурядной ритейл компанией в США, но именно этот год для неё и стал переломным — даже в годовом отчете 2014 год отмечался как “тяжелый, с рядом экономических препятствий по всему миру”.

С 2014 года руководство решило поменять курс и начало переформирование компании в сторону IT. К слову, уже в 2015 году Walmart стала компанией с самыми большими затратами на IT в мире (!). Другой проблемой были патентные разбирательства — с 2010 по 2014 года они достигли критических значений.

Главным конкурентом был Amazon — на тот момент он занимал 38.7% рынка онлайн торговли, тогда как Walmart - всего 5.3%. Занятно, что у Amazon были схожие проблемы с патентами, а Walmart, фактически, была единственной компанией с крупным капиталом, которая могла конкурировать.

Ритейлер активно патентовал множество отдельных технологий, но следующие сильно выделяются:

🔹 Система беспилотных тележек для покупок — похожие вещи в последствии сделали ребята из Caper, тут статья про них на TechCrunch

🔹 Интерфейсы голосового ввода — у Walmart не было своего голосового помощника — аналога Amazon Alexa или Siri — в 2017 интегрировали возможность прямого заказа через устройства Google Home, а в 2019 — внедрили в Google Assistant и Siri

🔹 Тележки с биометрическими ручками, которые считают пульс и температуру

Walmart стали развивать и другие технологические вещи:

🔸 Blockchain — вместе с ΙΒΜ запустили Food Trust — с помощью этого блокчейна они отслеживали цепочку поставки продуктов от фермы до магазина

🔸 Автоматизированная доставка — создали платформу Walmart GoLocal, на которой каждый продавец мог использовать доставку от Walmart своих товаров до покупателей

🔸 AR-функции — в приложении можно посмотреть как будет выглядеть мебель в доме с помощью камеры

🔸 Финтех сервисы — Walmart совместно с инвестиционной компанией приобрела целых 2 финтех компании — Even (дают возможность работникам получать зарплату заранее) и One (планирование бюджета и банковские сервисы)

Особняком стоит создание особого подразделения — Intelligent Retail Lab — AI лабораторий, которые привязываются к магазинам для тестирования новых услуг — к примеру, с помощью камер сервис определяет количество товаров на полках или его отсутствие и автоматически сообщает об этом сотруднику еще до покупки.

Хорошая была идея с активным внедрением IT?

Безусловно.

В 2021 году Walmart сделала продаж на $488 млрд., а Amazon — на $398 млрд. — это почти на 100 млрд. меньше.

Но со всеми последствиями стоит считаться — Bloomberg на этой неделе узнал о том, что 3 из 11 технохабов Walmart планирует закрыть. Это плюсом к массовому увольнению почти 1500 человек, объявленному в 2022.

Смотря на всё это, невольно задумываешься над тем, как такие кардинальные стратегические решения способны поменять рыночный ландшафт — и тут главное даже не то, что они начали перестраиваться под IT бизнес, а то, что все их усилия были направлены на развитие “внутрь” — то есть цель была в том, как эффективней использовать уже имеющуюся площадь магазинов: расширять количество услуг, оптимизировать процессы, сделать удобную логистику, нарастить сервисы “вокруг” (например, у многих магазинов Walmart они построили заправки). И совершенно иная задача была у Amazon — встроиться везде, где только можно, интегрироваться везде, где только можно, то есть идти “наружу”, так как схожих по размерам Walmart собственных оффлайн точек у них не было.

В конечном итоге, мы и приходим к тому, что, порой, разные пути приводят нас к одному и тому же развитию.

Давно хотел написать про пример самого большого в мире ритейлера — Walmart — вы наверняка слышали о нём, как о “самом стандартном” американском гипермаркете — в фильмах на его огромных парковках умещаются сотни автомобилей, а вот тут я писал про то, как эти данные можно использовать для трейдинга (и причем тут космос?).

До 2014 года Walmart была самой заурядной ритейл компанией в США, но именно этот год для неё и стал переломным — даже в годовом отчете 2014 год отмечался как “тяжелый, с рядом экономических препятствий по всему миру”.

С 2014 года руководство решило поменять курс и начало переформирование компании в сторону IT. К слову, уже в 2015 году Walmart стала компанией с самыми большими затратами на IT в мире (!). Другой проблемой были патентные разбирательства — с 2010 по 2014 года они достигли критических значений.

Главным конкурентом был Amazon — на тот момент он занимал 38.7% рынка онлайн торговли, тогда как Walmart - всего 5.3%. Занятно, что у Amazon были схожие проблемы с патентами, а Walmart, фактически, была единственной компанией с крупным капиталом, которая могла конкурировать.

Ритейлер активно патентовал множество отдельных технологий, но следующие сильно выделяются:

🔹 Система беспилотных тележек для покупок — похожие вещи в последствии сделали ребята из Caper, тут статья про них на TechCrunch

🔹 Интерфейсы голосового ввода — у Walmart не было своего голосового помощника — аналога Amazon Alexa или Siri — в 2017 интегрировали возможность прямого заказа через устройства Google Home, а в 2019 — внедрили в Google Assistant и Siri

🔹 Тележки с биометрическими ручками, которые считают пульс и температуру

Walmart стали развивать и другие технологические вещи:

🔸 Blockchain — вместе с ΙΒΜ запустили Food Trust — с помощью этого блокчейна они отслеживали цепочку поставки продуктов от фермы до магазина

🔸 Автоматизированная доставка — создали платформу Walmart GoLocal, на которой каждый продавец мог использовать доставку от Walmart своих товаров до покупателей

🔸 AR-функции — в приложении можно посмотреть как будет выглядеть мебель в доме с помощью камеры

🔸 Финтех сервисы — Walmart совместно с инвестиционной компанией приобрела целых 2 финтех компании — Even (дают возможность работникам получать зарплату заранее) и One (планирование бюджета и банковские сервисы)

Особняком стоит создание особого подразделения — Intelligent Retail Lab — AI лабораторий, которые привязываются к магазинам для тестирования новых услуг — к примеру, с помощью камер сервис определяет количество товаров на полках или его отсутствие и автоматически сообщает об этом сотруднику еще до покупки.

Хорошая была идея с активным внедрением IT?

Безусловно.

В 2021 году Walmart сделала продаж на $488 млрд., а Amazon — на $398 млрд. — это почти на 100 млрд. меньше.

Но со всеми последствиями стоит считаться — Bloomberg на этой неделе узнал о том, что 3 из 11 технохабов Walmart планирует закрыть. Это плюсом к массовому увольнению почти 1500 человек, объявленному в 2022.

Смотря на всё это, невольно задумываешься над тем, как такие кардинальные стратегические решения способны поменять рыночный ландшафт — и тут главное даже не то, что они начали перестраиваться под IT бизнес, а то, что все их усилия были направлены на развитие “внутрь” — то есть цель была в том, как эффективней использовать уже имеющуюся площадь магазинов: расширять количество услуг, оптимизировать процессы, сделать удобную логистику, нарастить сервисы “вокруг” (например, у многих магазинов Walmart они построили заправки). И совершенно иная задача была у Amazon — встроиться везде, где только можно, интегрироваться везде, где только можно, то есть идти “наружу”, так как схожих по размерам Walmart собственных оффлайн точек у них не было.

В конечном итоге, мы и приходим к тому, что, порой, разные пути приводят нас к одному и тому же развитию.

{kind=link}

#посмотретьнавыходных

Предлагаю посмотреть очень интересный документальный мини-сериал от Netflix про Бернарда Мэйдоффа. Это тот самый человек, который использовал крупнейшую мировую Ponzi scheme (схема Понци - финансовая пирамида) на сумму в $64.8 млрд. (!!!) - это крупнейшая мировая афера.

Краткий экскурс в историю:

🔹 История финансовых пирамид началась в 1636 году в Нидерландах с продажи тюльпанов - вы наверняка слышали эту историю. В тот год цены на особый сорт тюльпанов стали расти - в торги на бирже были включены и фьючерсные сделки (они же форвардные - то есть те, которые заключаются на покупку товара в какую-то дату в будущем по заранее закрепленной цене), а также в игру вступили множество спекулянтов с других бирж. Как итог, уже к концу 1636 года цены взлетели и на обычные сорта, а в феврале 1637 года весь сложившийся финансовый пузырь просто рухнул, ведь подобные контракты не были подкреплены ничем, такого урожая тюльпанов просто не было. Тюльпаномания - первый раздутый пузырь на рынке, и, своего рода, первая финансовая пирамида.

🔹 Но почему тогда схема Понци, а не тюльпанов? В 1919 году испанский эмигрант в США Чарльз Понци основал свою инвестиционную компанию, в которой обещал людям 50% дохода за 45 дней и 100% за 90 дней от трансатлантической торговли (таких историй и сейчас полно). Суть аферы была в обменных купонах (на курсы валют), которые можно было обменять в Штатах - в самом разгаре развития инвестиционной деятельности выяснилось, что для покрытия всех инвестиций компанией Понци, в обращении должно было находиться 160 млн. штук, хотя на тот момент в мире было выпущено всего 27 тыс. То есть схема Понци (она же финансовая пирамида) - бизнес, в котором нет основания для получения прибыли, она формируется лишь от вложений новых участников - поэтому её и называют пузырем. Понци удалось обмануть около 17 тыс. человек, но возможности этой схемы были гораздо выше, чем вы можете себе представить.

🔹 Бернард Мэйдофф с помощью своей инвестиционной компании в течение 40 (!) лет её существования и роста - в ней участвовало до 3 млн. человек - достигла объема пирамиды в $64.8 млрд., а главное - об этой схеме не знал никто в компании, кроме самого Мэйдоффа. Чтобы понять насколько она была крупной и каким важным человеком Мэйдофф считался: он был одной из центральных фигур в формировании американской биржи NASDAQ, входил в состав её совета директоров. Только в 2008 году он признался пред своими сыновьями, что его бизнес - «одна сплошная ложь», а они передали всю информацию в полицию. Мэйдофф был осужден на 150 лет и скончался в тюрьме в 2021 году, все его имущество было конфисковано, а среди пострадавших от его пирамиды были десятки крупных фондов, один из которых, например, Банк Южной Кореи.

Не буду раскрывать деталей, но в сериале интересно рассказывается о его судьбе с разных сторон, в том числе от лица бывших сотрудников его инвестиционный компании, а главное - какой проклятье теперь лежит на его семье.

Предлагаю посмотреть очень интересный документальный мини-сериал от Netflix про Бернарда Мэйдоффа. Это тот самый человек, который использовал крупнейшую мировую Ponzi scheme (схема Понци - финансовая пирамида) на сумму в $64.8 млрд. (!!!) - это крупнейшая мировая афера.

Краткий экскурс в историю:

🔹 История финансовых пирамид началась в 1636 году в Нидерландах с продажи тюльпанов - вы наверняка слышали эту историю. В тот год цены на особый сорт тюльпанов стали расти - в торги на бирже были включены и фьючерсные сделки (они же форвардные - то есть те, которые заключаются на покупку товара в какую-то дату в будущем по заранее закрепленной цене), а также в игру вступили множество спекулянтов с других бирж. Как итог, уже к концу 1636 года цены взлетели и на обычные сорта, а в феврале 1637 года весь сложившийся финансовый пузырь просто рухнул, ведь подобные контракты не были подкреплены ничем, такого урожая тюльпанов просто не было. Тюльпаномания - первый раздутый пузырь на рынке, и, своего рода, первая финансовая пирамида.

🔹 Но почему тогда схема Понци, а не тюльпанов? В 1919 году испанский эмигрант в США Чарльз Понци основал свою инвестиционную компанию, в которой обещал людям 50% дохода за 45 дней и 100% за 90 дней от трансатлантической торговли (таких историй и сейчас полно). Суть аферы была в обменных купонах (на курсы валют), которые можно было обменять в Штатах - в самом разгаре развития инвестиционной деятельности выяснилось, что для покрытия всех инвестиций компанией Понци, в обращении должно было находиться 160 млн. штук, хотя на тот момент в мире было выпущено всего 27 тыс. То есть схема Понци (она же финансовая пирамида) - бизнес, в котором нет основания для получения прибыли, она формируется лишь от вложений новых участников - поэтому её и называют пузырем. Понци удалось обмануть около 17 тыс. человек, но возможности этой схемы были гораздо выше, чем вы можете себе представить.

🔹 Бернард Мэйдофф с помощью своей инвестиционной компании в течение 40 (!) лет её существования и роста - в ней участвовало до 3 млн. человек - достигла объема пирамиды в $64.8 млрд., а главное - об этой схеме не знал никто в компании, кроме самого Мэйдоффа. Чтобы понять насколько она была крупной и каким важным человеком Мэйдофф считался: он был одной из центральных фигур в формировании американской биржи NASDAQ, входил в состав её совета директоров. Только в 2008 году он признался пред своими сыновьями, что его бизнес - «одна сплошная ложь», а они передали всю информацию в полицию. Мэйдофф был осужден на 150 лет и скончался в тюрьме в 2021 году, все его имущество было конфисковано, а среди пострадавших от его пирамиды были десятки крупных фондов, один из которых, например, Банк Южной Кореи.

Не буду раскрывать деталей, но в сериале интересно рассказывается о его судьбе с разных сторон, в том числе от лица бывших сотрудников его инвестиционный компании, а главное - какой проклятье теперь лежит на его семье.

Netflix

Watch MADOFF: The Monster of Wall Street | Netflix Official Site

This documentary series follows the rise and fall of financier Bernie Madoff, who orchestrated one of the biggest Ponzi schemes in Wall Street history.

📉 Инвест банки и “мёртвые души”

Держите еще одну историю про фейлы венчурного капитализма/due dilligence/инвестбанков/называйте как хотите.

В сентябре 2021 году Топ-3 мировой инвест банк JPMorgan Chase купил компанию Frank — ребята предлагали финансовое планирование для обучения в университетах и колледжах, а также помогали заполнять заявки на помощь в получении грантов, стипендий и т.д. Отличная покупка, не так ли? Клиенты Frank — отличные лиды для банковских сервисов.

Frank купили за $175 млн., количество пользователей на тот момент ~4-5 млн. человек (!) из 6000 учебных заведений.

Что было дальше? Книжная история.

В январе 2023 сайт платформы был закрыт, а также стало известно об иске JPMorgan Chase к основательнице Frank — Чарли Джейвис (между прочим, из Forbes 30 under 30). Суть дела такова: банкиры захотели сконвертить пользователей платформы в свои банковские сервисы и сделали рассылку на 400 тыс. емейлов, которые взяли из Frank. Однако, только 28% писем в принципе дошло до клиентов, хотя обычно их рассылки приходили в 99% случаев, а кликнули на ссылку с сайтом всего 103 человека. Что бы это могло быть? Банкиры даже решили проверить почту основательницы, где обнаружили переписку с одним профессором — специалистом по Data Science, который, по всей видимости, и помог ей создать многомиллионную базы с несуществующими пользователями (отличное решение вести такую переписку в корпоративной почте).

Многие пишут о том, что нужно тщательно проверять что покупаешь, и это действительно так. Но как проверить почти 5 миллионов пользователей на существование? Думаю, банкиры просто не захотели тратить время с их долгими процессами M&A ради такого "небольшого стартапа" — ничего нового. История резонансная, но показательная — очень похожая с Элизабет Холмс и Theranos — как было у Гоголя в Мёртвых душах: “мошенник на мошеннике сидит и мошенником погоняет”.

#фейлы

Держите еще одну историю про фейлы венчурного капитализма/due dilligence/инвестбанков/называйте как хотите.

В сентябре 2021 году Топ-3 мировой инвест банк JPMorgan Chase купил компанию Frank — ребята предлагали финансовое планирование для обучения в университетах и колледжах, а также помогали заполнять заявки на помощь в получении грантов, стипендий и т.д. Отличная покупка, не так ли? Клиенты Frank — отличные лиды для банковских сервисов.

Frank купили за $175 млн., количество пользователей на тот момент ~4-5 млн. человек (!) из 6000 учебных заведений.

Что было дальше? Книжная история.

В январе 2023 сайт платформы был закрыт, а также стало известно об иске JPMorgan Chase к основательнице Frank — Чарли Джейвис (между прочим, из Forbes 30 under 30). Суть дела такова: банкиры захотели сконвертить пользователей платформы в свои банковские сервисы и сделали рассылку на 400 тыс. емейлов, которые взяли из Frank. Однако, только 28% писем в принципе дошло до клиентов, хотя обычно их рассылки приходили в 99% случаев, а кликнули на ссылку с сайтом всего 103 человека. Что бы это могло быть? Банкиры даже решили проверить почту основательницы, где обнаружили переписку с одним профессором — специалистом по Data Science, который, по всей видимости, и помог ей создать многомиллионную базы с несуществующими пользователями (отличное решение вести такую переписку в корпоративной почте).

Многие пишут о том, что нужно тщательно проверять что покупаешь, и это действительно так. Но как проверить почти 5 миллионов пользователей на существование? Думаю, банкиры просто не захотели тратить время с их долгими процессами M&A ради такого "небольшого стартапа" — ничего нового. История резонансная, но показательная — очень похожая с Элизабет Холмс и Theranos — как было у Гоголя в Мёртвых душах: “мошенник на мошеннике сидит и мошенником погоняет”.

#фейлы

NY Times

How Charlie Javice Got JPMorgan to Pay $175 Million for … What Exactly?

A young founder promised to simplify the college financial aid process. It was a compelling pitch. Especially, as now seems likely, to those with little firsthand knowledge of financial aid.

Раз уж мы вспомнили мировые топ-банки, то вот вам еще одно интересное наблюдение касательно внутренней кухни финансовых корпораций.

В Goldman Sachs (один из крупнейших банков мира) существует негласная иерархия, связанная с занимаемой должностью и часами, которые должен носить сотрудник.

1. Стажер — Rolex Oyster Datejust или Omega Seamaster ~ $9000-$14000.

2. Аналитик — Rolex Submariner ~ $13000-$20000.

3. Ассоциат — Rolex Sea-dweller или Blancpain Aqua Lung ~ до $20000.

4. Вице-президент — Rolex Daytona ~ $35000-$50000

5. Директор — Breguet Classique или Jaeger LeCoultre Master Tourbillon ~ $45000-$50000

6. Управляющий директор — Patek Philippe ~ $42000-$84000

7. Партнер — отсутствие часов.

Знаете, доподлинно неизвестно действительно ли существует такая градация, но в неё охотно верится, ведь всё это укладывается в «корпоративную машину» инвест банков, которые, по всей видимости, больше заняты выбором часов и своим статусом, чем проведением качественной аналитике перед покупкой активов — как в случае с Frank.

А самое прекрасное в этой истории то, что верх иерархии — не носить часы вообще, ведь всем известен ваш статус.

В Goldman Sachs (один из крупнейших банков мира) существует негласная иерархия, связанная с занимаемой должностью и часами, которые должен носить сотрудник.

1. Стажер — Rolex Oyster Datejust или Omega Seamaster ~ $9000-$14000.

2. Аналитик — Rolex Submariner ~ $13000-$20000.

3. Ассоциат — Rolex Sea-dweller или Blancpain Aqua Lung ~ до $20000.

4. Вице-президент — Rolex Daytona ~ $35000-$50000

5. Директор — Breguet Classique или Jaeger LeCoultre Master Tourbillon ~ $45000-$50000

6. Управляющий директор — Patek Philippe ~ $42000-$84000

7. Партнер — отсутствие часов.

Знаете, доподлинно неизвестно действительно ли существует такая градация, но в неё охотно верится, ведь всё это укладывается в «корпоративную машину» инвест банков, которые, по всей видимости, больше заняты выбором часов и своим статусом, чем проведением качественной аналитике перед покупкой активов — как в случае с Frank.

А самое прекрасное в этой истории то, что верх иерархии — не носить часы вообще, ведь всем известен ваш статус.

Boss Hunting

The Hierarchy Of Watches On Wall Street (According To Goldman Sachs Elevator)

Goldman Sachs Elevator has broken down the hierarchy of watches in Wall Street to help you skirt around career bias in hilarious fashion.

Евросоюз запрещает продажи новых автомобилей с двигателями внутреннего сгорания с 2035 года.

Я умышленно не стал писать проще, вроде “запрет на продажу бензиновых и дизельных авто”. Связано это с тем, что данные понятия всё-таки не смежные. Само постановление говорит о следующем: с 2035 года в ЕС будут продаваться только автомобили с нулевыми выбросами.

Получается, что будут продаваться только электрокары? Не совсем.

Существуют как минимум следующие виды:

— BET - Battery Electric Vehicle - “классические” электромобили, как вы их себе и представляете - к примеру, Tesla

— PHEV - Plug-in Hybrids - гибридные автомобили, но не простые, а “зеленые”. Классический гибрид HEV совмещает в себе бензиновый двигатель и электромотор, выполняющий вспомогательную функцию, заряжается он, при этом, только во время езды. PHEV - другой случай, их основная фишка - крупные батареи, которые заряжаются с помощью кабеля (да, как в Tesla), а бензиновый двигатель используется только для ускорения

— автомобили с E-fuel - специальным видом топлива, который создается путем расщепления воды на компоненты. Плюсы - такое топливо можно смешивать с другими видами, минусы - при его производстве нужно большое количество электроэнергии (да, снова она)

В авангарде законодательства здесь Норвегия, которая планирует запретить продажу бензиновых и дизельных авто уже в 2025 году. Неудивительно: в 2021 году 64.5% всех новых зарегистрированных авто в стране были электрическими, в марте 2022 - 91.9%.

Тренд на всё “зеленое” очень модный, все говорят об изменении климата и сильном влиянии человека, но мало кто погружается вглубь и осознает то, что может подразумеваться. Например, в Германии компания RWE демонтирует целую ветряную электростанцию, чтобы…расширить угольную шахту для производства электроэнергии! Да, растущие цены на такие источники энергии, как газ, порождают рост цен на электричество, но вы же понимаете насколько уголь вредней газа?

Важно, чтобы в погоне за яркими высказываниями об изменении климата и зеленой повестке, мы не приходили к таким парадоксальным ситуациям.

Я умышленно не стал писать проще, вроде “запрет на продажу бензиновых и дизельных авто”. Связано это с тем, что данные понятия всё-таки не смежные. Само постановление говорит о следующем: с 2035 года в ЕС будут продаваться только автомобили с нулевыми выбросами.

Получается, что будут продаваться только электрокары? Не совсем.

Существуют как минимум следующие виды:

— BET - Battery Electric Vehicle - “классические” электромобили, как вы их себе и представляете - к примеру, Tesla

— PHEV - Plug-in Hybrids - гибридные автомобили, но не простые, а “зеленые”. Классический гибрид HEV совмещает в себе бензиновый двигатель и электромотор, выполняющий вспомогательную функцию, заряжается он, при этом, только во время езды. PHEV - другой случай, их основная фишка - крупные батареи, которые заряжаются с помощью кабеля (да, как в Tesla), а бензиновый двигатель используется только для ускорения

— автомобили с E-fuel - специальным видом топлива, который создается путем расщепления воды на компоненты. Плюсы - такое топливо можно смешивать с другими видами, минусы - при его производстве нужно большое количество электроэнергии (да, снова она)

В авангарде законодательства здесь Норвегия, которая планирует запретить продажу бензиновых и дизельных авто уже в 2025 году. Неудивительно: в 2021 году 64.5% всех новых зарегистрированных авто в стране были электрическими, в марте 2022 - 91.9%.

Тренд на всё “зеленое” очень модный, все говорят об изменении климата и сильном влиянии человека, но мало кто погружается вглубь и осознает то, что может подразумеваться. Например, в Германии компания RWE демонтирует целую ветряную электростанцию, чтобы…расширить угольную шахту для производства электроэнергии! Да, растущие цены на такие источники энергии, как газ, порождают рост цен на электричество, но вы же понимаете насколько уголь вредней газа?

Важно, чтобы в погоне за яркими высказываниями об изменении климата и зеленой повестке, мы не приходили к таким парадоксальным ситуациям.

{kind=link}

Тем временем, Microsoft обучили свой поисковик Bing (писал про его историю роста и падений вот тут, почитайте), который теперь работает на ChatGPT, разговаривать в разных режимах: креативном, точном или сбалансированном. Теперь он будет отвечать либо "коротко и по делу", или "оригинально". В этой новости больший интерес представляют две вещи:

— его функционал добавили в Windows 11 - в меню пуск теперь можно "гуглить"

— Bing будет интегрирован в Skype - надеюсь, он не будет перебивать во время разговора?

В любом случае, это вещи, которые кардинально могут поменять пользовательский опыт что ОС, что любых других продуктов Microsoft.

— его функционал добавили в Windows 11 - в меню пуск теперь можно "гуглить"

— Bing будет интегрирован в Skype - надеюсь, он не будет перебивать во время разговора?

В любом случае, это вещи, которые кардинально могут поменять пользовательский опыт что ОС, что любых других продуктов Microsoft.

The Verge

Microsoft now lets you change Bing’s chatbot personality to be more entertaining

The new toggle should be available to most Bing AI users