📦 Следующий поcт по гиперлокальной доставке - рыночный ландшафт! Ссылки на часть 1 и часть 2.

Ни для кого не секрет, что рынок гиперлокальной доставки (да и доставки, в целом) растет быстрыми темпами. При этом, бум появления таких компаний в этом году уже сильно прошел, он пришелся на 2020-2021 годы, однако крупнейшие мировые были основаны несколько раньше (смотри картинку).

Среди крупнейших гиперлокальных компаний можно выделить следующие:

🇩🇪 Dmart (2019)

Германия - часть крупной компании Delivery Hero

○ Количество привлеченных инвестиций: $9.9B (компания целиком)

○ GMV: $40.2B (2021, компания целиком)

○ Количество дарксторов: 1122 в 40+ странах

○ SKU: от 3k до 12k

🇹🇷 Getir (2015)

Турция - крупнейший игрок на рынке

○ Количество привлеченных инвестиций: $1.8B

GMV: $2.4B

○ Количество дарксторов: 500+ в Турции и 115+ в Великобритании

○ SKU: ~1.5k

🇷🇺 Самокат (2018)

Россия - первый (или один из) игроков в стране

○ Количество привлеченных инвестиций: N/A, в 2020 году куплена СП Сбера и Мейла (VK)

○ GMV: 43 млрд. руб.+ (2021, по курсу на конец года - $579M)

○ Количество дарксторов: 1000+ по России

○ SKU: 2.5k - 8k

🇷🇺 Яндекс.Лавка (2019)

Россия - входит в структуру Яндекса

○ Количество привлеченных инвестиций: N/A, в 2020 году куплена СП Сбера и Мейла (VK)

○ GMV: 37.7 млрд. руб.+ совместно с Яндекс.Еда (2021, по курсу на конец года - $507M, предполагаю, что Лавка занимает не более 50% от этой цифры)

○ Количество дарксторов: 400+ по России и некоторым другим странам

○ SKU: 2.5k

🇺🇸 Gopuff (2013)

США - компания, задавшая тренд на ультрафаст-доставку

○ Количество привлеченных инвестиций: $3.4B

○ GMV: N/A

○ Количество дарксторов: 400+ в США и Великобритании

○ SKU: 2.5к

🇩🇪 Gorillas (2020)

Германия - самый быстрорастущий игрок

○ Количество привлеченных инвестиций: $1.3B

○ GMV: $800M+ (2021)

○ Количество дарксторов: 200+ в 8 странах (в основном Европа)

○ SKU: 2.5к

Примечательно, что 2 из 5 крупнейших компаний в гиперлокальной доставке были основаны в России и имеют основной рынок в стране, особо не развиваясь за рубежом. Самокат в 2021 году основал свой собственный проект по доставке в США - Buyk, который в Марте 2022 подал на банкротство - по понятным причинам.

Предполагается, что ни одна из компаний в индустрии на текущий момент не является операционно прибыльной, а лишь набирает аудиторию для последующей монетизации.

У меня есть собственный список мировых компаний по гиперлокальной доставке, на который интересно смотреть в динамике: составлял я его летом 2021, с тех пор многие компании закрылись.

По сути, это и есть тренд рынка: из-за снижения активности венчурных фондов, мирового кризиса и сложности затратной бизнес-модели, очень много компаний умирают, тем самым консолидируя рынок. Моя ставка - через несколько лет будет всего несколько крупных, которые рано или поздно скупят локальных игроков с своими дарксторами и контрактами. Далее - большее проникновение в ритейл продажи. Список в посте ниже.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

Ни для кого не секрет, что рынок гиперлокальной доставки (да и доставки, в целом) растет быстрыми темпами. При этом, бум появления таких компаний в этом году уже сильно прошел, он пришелся на 2020-2021 годы, однако крупнейшие мировые были основаны несколько раньше (смотри картинку).

Среди крупнейших гиперлокальных компаний можно выделить следующие:

🇩🇪 Dmart (2019)

Германия - часть крупной компании Delivery Hero

○ Количество привлеченных инвестиций: $9.9B (компания целиком)

○ GMV: $40.2B (2021, компания целиком)

○ Количество дарксторов: 1122 в 40+ странах

○ SKU: от 3k до 12k

🇹🇷 Getir (2015)

Турция - крупнейший игрок на рынке

○ Количество привлеченных инвестиций: $1.8B

GMV: $2.4B

○ Количество дарксторов: 500+ в Турции и 115+ в Великобритании

○ SKU: ~1.5k

🇷🇺 Самокат (2018)

Россия - первый (или один из) игроков в стране

○ Количество привлеченных инвестиций: N/A, в 2020 году куплена СП Сбера и Мейла (VK)

○ GMV: 43 млрд. руб.+ (2021, по курсу на конец года - $579M)

○ Количество дарксторов: 1000+ по России

○ SKU: 2.5k - 8k

🇷🇺 Яндекс.Лавка (2019)

Россия - входит в структуру Яндекса

○ Количество привлеченных инвестиций: N/A, в 2020 году куплена СП Сбера и Мейла (VK)

○ GMV: 37.7 млрд. руб.+ совместно с Яндекс.Еда (2021, по курсу на конец года - $507M, предполагаю, что Лавка занимает не более 50% от этой цифры)

○ Количество дарксторов: 400+ по России и некоторым другим странам

○ SKU: 2.5k

🇺🇸 Gopuff (2013)

США - компания, задавшая тренд на ультрафаст-доставку

○ Количество привлеченных инвестиций: $3.4B

○ GMV: N/A

○ Количество дарксторов: 400+ в США и Великобритании

○ SKU: 2.5к

🇩🇪 Gorillas (2020)

Германия - самый быстрорастущий игрок

○ Количество привлеченных инвестиций: $1.3B

○ GMV: $800M+ (2021)

○ Количество дарксторов: 200+ в 8 странах (в основном Европа)

○ SKU: 2.5к

Примечательно, что 2 из 5 крупнейших компаний в гиперлокальной доставке были основаны в России и имеют основной рынок в стране, особо не развиваясь за рубежом. Самокат в 2021 году основал свой собственный проект по доставке в США - Buyk, который в Марте 2022 подал на банкротство - по понятным причинам.

Предполагается, что ни одна из компаний в индустрии на текущий момент не является операционно прибыльной, а лишь набирает аудиторию для последующей монетизации.

У меня есть собственный список мировых компаний по гиперлокальной доставке, на который интересно смотреть в динамике: составлял я его летом 2021, с тех пор многие компании закрылись.

По сути, это и есть тренд рынка: из-за снижения активности венчурных фондов, мирового кризиса и сложности затратной бизнес-модели, очень много компаний умирают, тем самым консолидируя рынок. Моя ставка - через несколько лет будет всего несколько крупных, которые рано или поздно скупят локальных игроков с своими дарксторами и контрактами. Далее - большее проникновение в ритейл продажи. Список в посте ниже.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

{kind=link}

{kind=link}

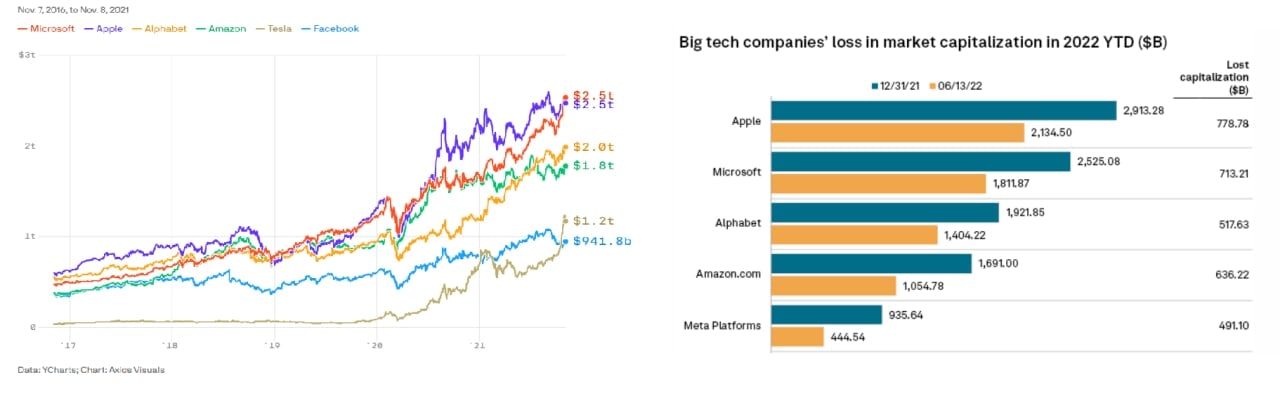

📈 К вопросу о переоценке (а многие говорят пузырь - по мне, слово неподходящее) компаний на рынке: давно слежу за стоимостью GAFAM (Google, Amazon, Facebook'-Meta'', Apple, Microsoft - они же Big Tech). На графике четко видно, что все они с провала в 2020 году (ковид) существенно выросли к 2022. Однако, вот вам другая информация - с начала года Apple уже потеряла больше 25% от капитализации, Microsoft - все 28%.

Интересно, что совокупная капитализация Big Tech в конце 2021 года - $9.9T примерно совпадает с капитализацией всего S&P в 2010 году целиком! Хоть и косвенный, но все-таки показатель насколько увеличилась цена всех компаний. Уже в 2022 стоимость всех GAFAM - всего $6.8T.

'принадлежит признанной экстремистской и запрещенной в РФ компании Meta

''признана в РФ экстремистской организацией и запрещена

Интересно, что совокупная капитализация Big Tech в конце 2021 года - $9.9T примерно совпадает с капитализацией всего S&P в 2010 году целиком! Хоть и косвенный, но все-таки показатель насколько увеличилась цена всех компаний. Уже в 2022 стоимость всех GAFAM - всего $6.8T.

'принадлежит признанной экстремистской и запрещенной в РФ компании Meta

''признана в РФ экстремистской организацией и запрещена

{kind=link}

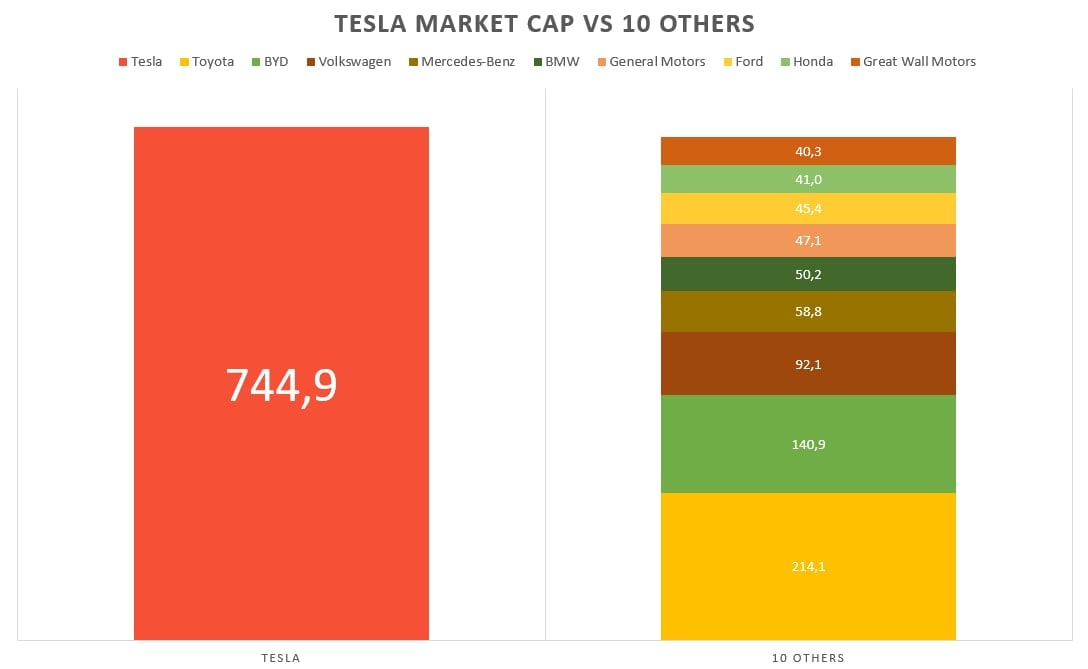

🔌 Один из моих любимых примеров крупных оценок - Tesla. Недавняя капитализация компании - $744.9Β - это больше, чем стоимость 10 автопроизводителей, следующих за Tesla в топе крупнейших в мире!

Звучит приятно? Тогда так - одно небольшое “но” - выручка Volkswagen - $288.2B, в то время как у Tesla - всего $62.2B. Тут же для сравнения - мультипликатор P/E (Price/Earnings - соотношение цены к прибыли) у Volkswagen - 3.07, Tesla - 83.9!

Рынок все сам знает - говорили они…

Звучит приятно? Тогда так - одно небольшое “но” - выручка Volkswagen - $288.2B, в то время как у Tesla - всего $62.2B. Тут же для сравнения - мультипликатор P/E (Price/Earnings - соотношение цены к прибыли) у Volkswagen - 3.07, Tesla - 83.9!

Рынок все сам знает - говорили они…

{kind=link}

Так ли экологичны электромобили?

Как оказалось, не все так просто. Они действительно более экологичны, чем бензиновые, но на длинной дистанции.

Энди Палмер - бывший Chief Planning officer (тот, кто отвечает за полную разработку авто) в Nissan, который с нуля запускал первый по-настоящему серийный электромобиль в миру - Nissan Leaf (продано >500 000 шт.), принимал участие в разработке новых Volvo. Он рассказал показательные вещи про производство таких авто:

- Если вы покупаете электромобиль, это не значит, что вы покупаете автомобиль с нулевым уровнем выбросов

- Для производства электромобиля требуется примерно на 70% больше CO2 (углерода), чем для автомобиля с двигателем внутреннего сгорания

- К примеру, электрическому Volvo XC40 необходимо проехать целых 146 000 км для того, чтобы стать более экологичным, чем бензиновая версия

Как оказалось, не все так просто. Они действительно более экологичны, чем бензиновые, но на длинной дистанции.

Энди Палмер - бывший Chief Planning officer (тот, кто отвечает за полную разработку авто) в Nissan, который с нуля запускал первый по-настоящему серийный электромобиль в миру - Nissan Leaf (продано >500 000 шт.), принимал участие в разработке новых Volvo. Он рассказал показательные вещи про производство таких авто:

- Если вы покупаете электромобиль, это не значит, что вы покупаете автомобиль с нулевым уровнем выбросов

- Для производства электромобиля требуется примерно на 70% больше CO2 (углерода), чем для автомобиля с двигателем внутреннего сгорания

- К примеру, электрическому Volvo XC40 необходимо проехать целых 146 000 км для того, чтобы стать более экологичным, чем бензиновая версия

Forbes

Electric Cars Not As Eco As Policymakers Claim, Says Executive Who Developed Nissan LEAF

Zero tailpipe emissions and net-zero are not the same things, says Andy Palmer, the veteran automotive executive responsible for launching Nissan LEAF, the world’s first mass-market electric car.

📉 Падение венчурных инвестиций во 2 квартале 2022

Crunchbase ежеквартально собирает информацию по венчурным сделкам - вот такую статистику мы получаем по Q2’22:

○ сумма инвестиций во 2 квартале упала на 26% в сравнении с 1 кварталом и на 27% в сравнении с таким же периодом 2021 года (на тот момент $162 млрд.)

○ больше всего пострадали инвестиции на поздних стадиях (это крупнейшая доля во всем объеме), они упали на 38% с предыдущего года

○ инвестиции ранних стадиях (Crunchbase считают их как Round A-B) пострадали меньше - на 9% с предыдущего года и на 18% с предыдущего квартала

○ а вот Seed стадия (начальные инвестиции) живет и растет! на целых 9% в сравнении с 2 кварталом 2021

Грустно для инвесторов? Относительно, на всю эту ситуацию стоит обращать внимание только в мировом контексте:

○ общая экономическая конъюнктура рынка - не только в венчуре - говорит о том, что кризис совпадает с новым экономическим циклом (по моему мнению), а это значит, что объемы инвестиций будут падать везде, затем принимая все новые формы и образовывая новые бизнес-модели

○ бум IPO, пришедший в 2020-2021 годах, критически стих, рынок сделал свой выбор, оценки крупнейших компаний падают (писал об этом здесь)

○ 2021 год был для венчурной индустрии рекордным как в объемах, так и в числе сделок, поэтому сложно действительно объективно оценить текущую ситуацию

○ Seed инвестиции, которые приходят через несколько месяцев после основания компании (говорю про США и развитые рынки), в меньшей степени связаны с размером выручки (и тем более прибыли), а, соответственно, и с ее мультиплицированием для целей оценки размеров компании

○ как ни крути, венчурная индустрия довольно специфична и имеет отложенный эффект: сделки, фактически осуществленные несколько месяцев назад, могут быть анонсированы только сейчас, или, к примеру, деньги, по изначально одобренным сделкам, могут поступить через 2-3 или даже 6-7 месяцев - в связи с этим, мы не можем в полной степени понять какие сделки были совершены во 2 квартале 2022

В целом, думаю, что на текущий момент индустрия будет сокращаться, в то время как стабильные бизнесы будут более привлекательными для Private Equity фондов (прямые инвестиции). Объем инвестиций 3 квартала будет явно меньше, чем в прошлом году, а венчурные капиталисты захотят переходить на более рискованные, но при этом более прибыльные, ранние этапы инвестиций, тем самым делая ставку на количество разнонаправленных сделок.

Crunchbase ежеквартально собирает информацию по венчурным сделкам - вот такую статистику мы получаем по Q2’22:

○ сумма инвестиций во 2 квартале упала на 26% в сравнении с 1 кварталом и на 27% в сравнении с таким же периодом 2021 года (на тот момент $162 млрд.)

○ больше всего пострадали инвестиции на поздних стадиях (это крупнейшая доля во всем объеме), они упали на 38% с предыдущего года

○ инвестиции ранних стадиях (Crunchbase считают их как Round A-B) пострадали меньше - на 9% с предыдущего года и на 18% с предыдущего квартала

○ а вот Seed стадия (начальные инвестиции) живет и растет! на целых 9% в сравнении с 2 кварталом 2021

Грустно для инвесторов? Относительно, на всю эту ситуацию стоит обращать внимание только в мировом контексте:

○ общая экономическая конъюнктура рынка - не только в венчуре - говорит о том, что кризис совпадает с новым экономическим циклом (по моему мнению), а это значит, что объемы инвестиций будут падать везде, затем принимая все новые формы и образовывая новые бизнес-модели

○ бум IPO, пришедший в 2020-2021 годах, критически стих, рынок сделал свой выбор, оценки крупнейших компаний падают (писал об этом здесь)

○ 2021 год был для венчурной индустрии рекордным как в объемах, так и в числе сделок, поэтому сложно действительно объективно оценить текущую ситуацию

○ Seed инвестиции, которые приходят через несколько месяцев после основания компании (говорю про США и развитые рынки), в меньшей степени связаны с размером выручки (и тем более прибыли), а, соответственно, и с ее мультиплицированием для целей оценки размеров компании

○ как ни крути, венчурная индустрия довольно специфична и имеет отложенный эффект: сделки, фактически осуществленные несколько месяцев назад, могут быть анонсированы только сейчас, или, к примеру, деньги, по изначально одобренным сделкам, могут поступить через 2-3 или даже 6-7 месяцев - в связи с этим, мы не можем в полной степени понять какие сделки были совершены во 2 квартале 2022

В целом, думаю, что на текущий момент индустрия будет сокращаться, в то время как стабильные бизнесы будут более привлекательными для Private Equity фондов (прямые инвестиции). Объем инвестиций 3 квартала будет явно меньше, чем в прошлом году, а венчурные капиталисты захотят переходить на более рискованные, но при этом более прибыльные, ранние этапы инвестиций, тем самым делая ставку на количество разнонаправленных сделок.

{kind=link}

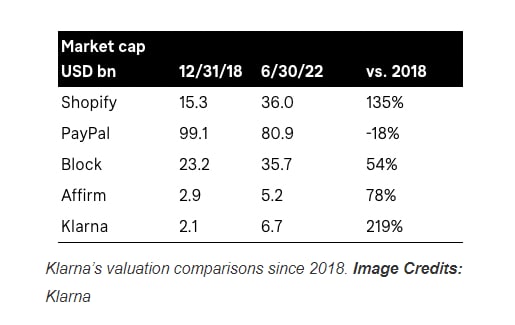

💳 2 падения финтех единорогов

Кажется, я зачастил писать про оценки компаний. В этот раз без этого не обошлось - в фокусе две крупные компнани: самый большой финтех стартап Европы Klarna и самая дорогая финтех компания Кремниевой Долины *Stripe*.

Уже угадали что произошло? Они обе радикально подешевели.

🔸Klarna:

- недавно ребята привлекли $800M от Sequoia и других по оценке $6,7B , это на 85% меньше (sic!), чем в июне 2021 года - тогда оценка была $46B

- в Klarna говорят, что это связано с глобальным спадом финтех сервисов (ну кто бы сомневался), см. график ниже

- при всём этом, в 2018 оценка компании была $2.25B, в сентябре 2020 - $10.6B, а уже в марте 2021 - $31B

🔹Stripe:

- внутренняя цена акций компании упала с $40 до $29 - из-за этого оценка компании снизилась на 28% - с $95B до $74B

- снижение оценки произошло не из-за привлечения нового раунда инвестиций, а из-за внутренней оценки компании, когда она выпускает опционы для сотрудников

- при всём этом, в апреле 2020 года Stripe привлекла $600M по оценке $35.4, а уже через год - марте 2021 подняла еще $600M с оценкой почти в 3 раза больше - $95B - как раз в тот момент это и сделало их самой дорогой частной компанией Кремниевой Долины

Тяжелые времена наступают везде вне зависимости от публичности, частности, или географии. Компании уменьшаются, а инвесторы не торопятся прощаться со своими деньгами. Другая сторона всего этого - открытие возможностей для диверсификации вложений фондов, главное - подойти к этому со свободным кэшем, поэтому фонды, которые были запущены 7-8 лет назад, могут очень хорошо себя чувствовать.

Кажется, я зачастил писать про оценки компаний. В этот раз без этого не обошлось - в фокусе две крупные компнани: самый большой финтех стартап Европы Klarna и самая дорогая финтех компания Кремниевой Долины *Stripe*.

Уже угадали что произошло? Они обе радикально подешевели.

🔸Klarna:

- недавно ребята привлекли $800M от Sequoia и других по оценке $6,7B , это на 85% меньше (sic!), чем в июне 2021 года - тогда оценка была $46B

- в Klarna говорят, что это связано с глобальным спадом финтех сервисов (ну кто бы сомневался), см. график ниже

- при всём этом, в 2018 оценка компании была $2.25B, в сентябре 2020 - $10.6B, а уже в марте 2021 - $31B

🔹Stripe:

- внутренняя цена акций компании упала с $40 до $29 - из-за этого оценка компании снизилась на 28% - с $95B до $74B

- снижение оценки произошло не из-за привлечения нового раунда инвестиций, а из-за внутренней оценки компании, когда она выпускает опционы для сотрудников

- при всём этом, в апреле 2020 года Stripe привлекла $600M по оценке $35.4, а уже через год - марте 2021 подняла еще $600M с оценкой почти в 3 раза больше - $95B - как раз в тот момент это и сделало их самой дорогой частной компанией Кремниевой Долины

Тяжелые времена наступают везде вне зависимости от публичности, частности, или географии. Компании уменьшаются, а инвесторы не торопятся прощаться со своими деньгами. Другая сторона всего этого - открытие возможностей для диверсификации вложений фондов, главное - подойти к этому со свободным кэшем, поэтому фонды, которые были запущены 7-8 лет назад, могут очень хорошо себя чувствовать.

{kind=link}

🛢 Неизвестная нефть

Куда течет российская нефть? После февральских событий, казалось бы, всё просто: часть тех, кто покупал - продолжают покупать, а часть тех, кто ввел санкции (или вынужден их соблюдать) - перестали покупать напрямую. Но это только на первый взгляд. Вот интересные поинты:

- Азия - почти 50% всех морских отгрузок российской нефти, НО! с недавних пор, кратно растет количество нефти, отгружаемой…в неизвестном направлении! К июню это почти 300к баррелей в день (см. график)

- Bloomberg пишут, что в районе морского порта Роттердам (Нидерланды), с марта по май, суда с российской сырой нефтью осуществляли перегрузку с судна на судно, что, в конечном итоге, и составляло эту переклассификацию отгрузок в “неизвестном направлении”

- Wall Street Journal говорили еще в апреле, что за тот месяц почти 40% российской нефти выходили из портов с пометкой “пункт назначения неизвестен”. Это и есть та самая “Иранская схема” - перед портом на судне выключается транспондер и новая чистая нефть с другого судна поступает в порт без санкционного давления

- Этот самый порт Роттердам - крупнейший морской порт в Европе, который принимает нефтяные танкеры - о нем подробно в интервью говорил Потанин - сначала заявил о прекращении приема контейнерных перевозок из России, а затем опроверг - они работает стабильно, но с учетом введенных санкций. Работа с Россией - 13% всего объема работы этого порта

- Shell (а возможно и многие другие) в феврале-марте все-таки использовала российскую нефть, но в смеси с малазийской и сингапурской (она смешивалась хотя бы наполовину с нефтью другой страны) - ее называют “латвийской” - смешение происходит в латвийском порту Вентпилс. Уже в апреле компания заявила, что прекратила использовать смеси

Выводы делать не буду, но все эти нефтяные игры наталкивают на мысли о том, что в глазах некоторых людей (или стран), нефть выходит из России санкционной и некрасивой, а приходит на рынок удобной и капиталистической, самое интересное - всех всё устраивает!

Куда течет российская нефть? После февральских событий, казалось бы, всё просто: часть тех, кто покупал - продолжают покупать, а часть тех, кто ввел санкции (или вынужден их соблюдать) - перестали покупать напрямую. Но это только на первый взгляд. Вот интересные поинты:

- Азия - почти 50% всех морских отгрузок российской нефти, НО! с недавних пор, кратно растет количество нефти, отгружаемой…в неизвестном направлении! К июню это почти 300к баррелей в день (см. график)

- Bloomberg пишут, что в районе морского порта Роттердам (Нидерланды), с марта по май, суда с российской сырой нефтью осуществляли перегрузку с судна на судно, что, в конечном итоге, и составляло эту переклассификацию отгрузок в “неизвестном направлении”

- Wall Street Journal говорили еще в апреле, что за тот месяц почти 40% российской нефти выходили из портов с пометкой “пункт назначения неизвестен”. Это и есть та самая “Иранская схема” - перед портом на судне выключается транспондер и новая чистая нефть с другого судна поступает в порт без санкционного давления

- Этот самый порт Роттердам - крупнейший морской порт в Европе, который принимает нефтяные танкеры - о нем подробно в интервью говорил Потанин - сначала заявил о прекращении приема контейнерных перевозок из России, а затем опроверг - они работает стабильно, но с учетом введенных санкций. Работа с Россией - 13% всего объема работы этого порта

- Shell (а возможно и многие другие) в феврале-марте все-таки использовала российскую нефть, но в смеси с малазийской и сингапурской (она смешивалась хотя бы наполовину с нефтью другой страны) - ее называют “латвийской” - смешение происходит в латвийском порту Вентпилс. Уже в апреле компания заявила, что прекратила использовать смеси

Выводы делать не буду, но все эти нефтяные игры наталкивают на мысли о том, что в глазах некоторых людей (или стран), нефть выходит из России санкционной и некрасивой, а приходит на рынок удобной и капиталистической, самое интересное - всех всё устраивает!

{kind=link}

Коротко про МКС

Сегодня появилась новость о том, что Россия выйдет из программы Международной космической станции в 2024 году - многие СМИ даже пытались удивиться. На самом деле, об это сообщали еще несколько лет назад: к примеру, в апреле 2021 года зампред Правительства Юрий Борисов (на тот момент, а сейчас - глава Роскосмоса) упоминал о выходе в 2024 году. Почему именно 2024? Потому что срок эксплуатации МКС заканчивается как раз в 2024, но даже несмотря на это, NASA разработали акт о продлении срока службы еще на 6 лет - до 2030, хоть на станции и есть технические трудности. При этом, затопление сегментов МКС будет осуществляться в стандартном режиме (тут про санкции никто не говорил). Другой интересный факт - Россия хочет собрать новую станцию в одиночку, а лунную базу - совместно с Китаем (не просто заявление, соглашение подписано). Собственную российскую станцию планируют запустить в 2030 году.

В целом, новости конечно неоднозначные, но далеко не новые.

#новости

Сегодня появилась новость о том, что Россия выйдет из программы Международной космической станции в 2024 году - многие СМИ даже пытались удивиться. На самом деле, об это сообщали еще несколько лет назад: к примеру, в апреле 2021 года зампред Правительства Юрий Борисов (на тот момент, а сейчас - глава Роскосмоса) упоминал о выходе в 2024 году. Почему именно 2024? Потому что срок эксплуатации МКС заканчивается как раз в 2024, но даже несмотря на это, NASA разработали акт о продлении срока службы еще на 6 лет - до 2030, хоть на станции и есть технические трудности. При этом, затопление сегментов МКС будет осуществляться в стандартном режиме (тут про санкции никто не говорил). Другой интересный факт - Россия хочет собрать новую станцию в одиночку, а лунную базу - совместно с Китаем (не просто заявление, соглашение подписано). Собственную российскую станцию планируют запустить в 2030 году.

В целом, новости конечно неоднозначные, но далеко не новые.

#новости

{kind=link}

🔇 Инвестиции без информации

В начале марта этого года Центробанк разрешил банкам не публиковать финансовую отчетность по российским стандартам, “это сделано для ограничения рисков кредитных организаций, связанных с введенными западными странами санкциями”. При этом они по-прежнему обязаны предоставлять эту отчетность в ЦБ.

А как торговать? - спросите вы. Возвращаться в каменный век - скажу вам я.

Сегодня Мосбиржа выпустила свои рекомендации по раскрытию информации - биржа все-таки советует публиковать годовую и промежуточную отчетность, так как эмитентам нужно “учитывать возможные негативные последствия в связи с ограничением раскрытия информации, в частности риски, связанные с отсутствием у инвесторов информации, необходимой для принятия инвестиционных решений”.

Действительно, стоящий совет! А как же торговля “по наитию” без информации о том, что покупаешь?

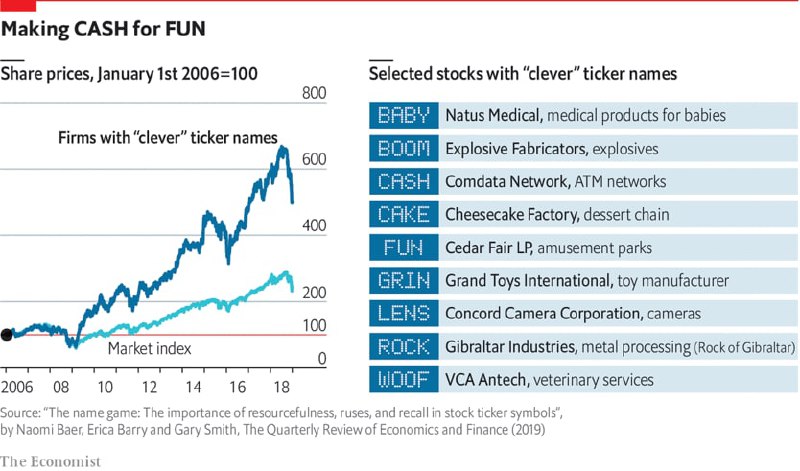

Все это напомнило очень интересный феномен - помните серию сериала “Друзья”, где Моника покупала акции с тикерами, которые повторяли ее инициалы - MEG, CHP - из-за чипс и ZXY - потому что звучит “секси”?

В 2009 году Gary Smith, Alex Head and Julia Wilson из Pomona College (Калифорния) опубликовали работу, в которой описывали следующий процесс: они попросили группу людей выбрать интересные тикеры публичных компаний - например, LUV, MOO и GEEK. Как результат - если бы в эти компании люди вложили в 1984 году $1, то в 2006 году сумма была бы $104 - это 23.4% годовых - что выше роста индекса NYSE и NASDAQ в тот период!

Случайность! - скажите вы. Психология - скажу вам я.

Уже в 2006 году те же ученые повторили анализ с 22 компаниями из 82 изначальных, которые все еще были живы. И снова всё сработало: с 2006 по 2018 год компании с тикерами CAKE, WOOF и другими, зарабатывали 13.2% в год, что тоже выше средних значений. Был и другой портфель с тикерами PZZA и WIFI - там доходность составила 11.3%.

Можете закидать меня помидорами, но наука говорит фактами (издание the economist тоже):

judging a stock by its name may not be a daft strategy after all - судить об акциях по их названиям может быть не такой уж и плохой стратегией (как бы забавно это ни звучало).

В начале марта этого года Центробанк разрешил банкам не публиковать финансовую отчетность по российским стандартам, “это сделано для ограничения рисков кредитных организаций, связанных с введенными западными странами санкциями”. При этом они по-прежнему обязаны предоставлять эту отчетность в ЦБ.

А как торговать? - спросите вы. Возвращаться в каменный век - скажу вам я.

Сегодня Мосбиржа выпустила свои рекомендации по раскрытию информации - биржа все-таки советует публиковать годовую и промежуточную отчетность, так как эмитентам нужно “учитывать возможные негативные последствия в связи с ограничением раскрытия информации, в частности риски, связанные с отсутствием у инвесторов информации, необходимой для принятия инвестиционных решений”.

Действительно, стоящий совет! А как же торговля “по наитию” без информации о том, что покупаешь?

Все это напомнило очень интересный феномен - помните серию сериала “Друзья”, где Моника покупала акции с тикерами, которые повторяли ее инициалы - MEG, CHP - из-за чипс и ZXY - потому что звучит “секси”?

В 2009 году Gary Smith, Alex Head and Julia Wilson из Pomona College (Калифорния) опубликовали работу, в которой описывали следующий процесс: они попросили группу людей выбрать интересные тикеры публичных компаний - например, LUV, MOO и GEEK. Как результат - если бы в эти компании люди вложили в 1984 году $1, то в 2006 году сумма была бы $104 - это 23.4% годовых - что выше роста индекса NYSE и NASDAQ в тот период!

Случайность! - скажите вы. Психология - скажу вам я.

Уже в 2006 году те же ученые повторили анализ с 22 компаниями из 82 изначальных, которые все еще были живы. И снова всё сработало: с 2006 по 2018 год компании с тикерами CAKE, WOOF и другими, зарабатывали 13.2% в год, что тоже выше средних значений. Был и другой портфель с тикерами PZZA и WIFI - там доходность составила 11.3%.

Можете закидать меня помидорами, но наука говорит фактами (издание the economist тоже):

judging a stock by its name may not be a daft strategy after all - судить об акциях по их названиям может быть не такой уж и плохой стратегией (как бы забавно это ни звучало).

{kind=link}

💳 Финансовая дискриминация

Буквально вчера общался с ребятами из фонда по поводу половой дискриминации, а сегодня вспомнил одно очень интересное исследование про несправедливость в присвоении разных уровней кредитоспособности мужчинам и женщинам.

В 2019 году один довольно известный датский предпринимать пожаловался на то, что Apple Card (банковская карта от Apple в США, которую выпускают Goldman Sachs) одобрила ему кредитный лимит в 20 (!) раз больше, чем его жене, хотя они подавали абсолютно идентичные налоговые декларации (еще и кредитный рейтинг у жены был выше).

Goldman ответили - никакой дискриминации нет, скоринговая модель не предусматривает разделение людей по полу, софт даже не знает, кого оценивает. Еще в 1974 году в США был принят ECOA - Equal Credit Opportunity Act (закон о равных кредитных возможностях), который закрепил одинаковые права для мужчин и женщин, через несколько лет туда добавили и расы.

Ни для кого не секрет, что сейчас кредитный скоринг осуществляется с помощью ML - машинного обучения. Здесь и кроется проблема: исторически женщинам выдавалось меньше кредитов, чем мужчинам, поэтому модели, обучаясь на таких данных, выдают соответственные результаты. С другой стороны, исключать такие данные из выборки - было бы совсем неправомерным решением.

Эксперимент, проводимый на 20000 человек, принимавший во внимание при скоринге пол, показал, что:

- женщины с большей вероятностью возвращают свои кредиты

- 93% женщин из эксперимента получили больше кредитов, чем мужчины

- мужчины и женщины имеют кардинально разное кредитное поведение, при различных исторических, культурных и иных характеристиках

- как итог: "...при отсутствии правовых ограничений, следует включать такие переменные, как пол и раса...включение таких переменных

может повысить как справедливость, так и эффективность скоринга"

Выходит, что текущие банковские скоринговые модели в США не могут учитывать различие в поле при оценке кредитоспособности человека ради соблюдения закона, поэтому и выходят такие странные истории, о которых я написал выше. Банки просто не в состоянии использовать средние значения мужчин и женщин. Получается, что отсутствие дискриминации по полу является несправедливостью по отношению к людям? Отсутствие дискриминации еще и негативно влияет на эффективность выдачи кредитов?

Различие в финансовом поведении мужчин и женщин исследовали давно, но думаю, что к изменению законов о дискриминации сейчас общество не готово. Просто будьте готовы к тому, что ваш кредитный лимит может оказаться действительно меньше, чем мог бы быть :)

Буквально вчера общался с ребятами из фонда по поводу половой дискриминации, а сегодня вспомнил одно очень интересное исследование про несправедливость в присвоении разных уровней кредитоспособности мужчинам и женщинам.

В 2019 году один довольно известный датский предпринимать пожаловался на то, что Apple Card (банковская карта от Apple в США, которую выпускают Goldman Sachs) одобрила ему кредитный лимит в 20 (!) раз больше, чем его жене, хотя они подавали абсолютно идентичные налоговые декларации (еще и кредитный рейтинг у жены был выше).

Goldman ответили - никакой дискриминации нет, скоринговая модель не предусматривает разделение людей по полу, софт даже не знает, кого оценивает. Еще в 1974 году в США был принят ECOA - Equal Credit Opportunity Act (закон о равных кредитных возможностях), который закрепил одинаковые права для мужчин и женщин, через несколько лет туда добавили и расы.

Ни для кого не секрет, что сейчас кредитный скоринг осуществляется с помощью ML - машинного обучения. Здесь и кроется проблема: исторически женщинам выдавалось меньше кредитов, чем мужчинам, поэтому модели, обучаясь на таких данных, выдают соответственные результаты. С другой стороны, исключать такие данные из выборки - было бы совсем неправомерным решением.

Эксперимент, проводимый на 20000 человек, принимавший во внимание при скоринге пол, показал, что:

- женщины с большей вероятностью возвращают свои кредиты

- 93% женщин из эксперимента получили больше кредитов, чем мужчины

- мужчины и женщины имеют кардинально разное кредитное поведение, при различных исторических, культурных и иных характеристиках

- как итог: "...при отсутствии правовых ограничений, следует включать такие переменные, как пол и раса...включение таких переменных

может повысить как справедливость, так и эффективность скоринга"

Выходит, что текущие банковские скоринговые модели в США не могут учитывать различие в поле при оценке кредитоспособности человека ради соблюдения закона, поэтому и выходят такие странные истории, о которых я написал выше. Банки просто не в состоянии использовать средние значения мужчин и женщин. Получается, что отсутствие дискриминации по полу является несправедливостью по отношению к людям? Отсутствие дискриминации еще и негативно влияет на эффективность выдачи кредитов?

Различие в финансовом поведении мужчин и женщин исследовали давно, но думаю, что к изменению законов о дискриминации сейчас общество не готово. Просто будьте готовы к тому, что ваш кредитный лимит может оказаться действительно меньше, чем мог бы быть :)

Federal Trade Commission

Equal Credit Opportunity Act

This Act (Title VII of the Consumer Credit Protection Act) prohibits discrimination on the basis of race, color, religion, national origin, sex, marital status, age, receipt of public assista

Простейшая математика на примере Вкусно и Точка - он же Макдоналдс.

На днях СМИ активно форсировали новость о том, что Вкусно и точка добились невероятных показателей — 50 млн. посетителей за 2 месяца работы, при том, что открыто 500 точек из 850, оставшихся от Макдоналдс. Действительно ли это крутые показатели? Давайте считать.

Статья 1 и статья 2 говорят нам о том, что в 2019 и в 2020 году количество посетителей составляло около 1.1 млн. человек в день — это 33 млн. в месяц (собственный сайт Макдоналдс накрылся, поэтому простите за источники). Все еще больше текущих 50 млн. за 2 месяца? Да, но точек открыто всего 500! Выходит, что, в среднем, в 2019 и 2020 годах приходилось 1637 человек в день на одну точку — с учетом того, что все в 2019 было 650 точек, а в 2020 — 693. Сколько сейчас у Вкусно и Точка? Около 1670! Плюс не забываем о том, что все эти 500 точек открылись не в один день, а постепенно. Это даже выше показателей Макдоналдс в доковидное и, что еще более важно, докризисное время.

Значит ли это, что Вкусно и Точка — более успешная сеть, чем Макдоналдс в России? Совсем нет, но сейчас потребительское поведение выглядит именно так. Такие кейсы всегда тяжело с чем-то сравнивать, на таких масштабах подобных вещей в мире еще не происходило.

На днях СМИ активно форсировали новость о том, что Вкусно и точка добились невероятных показателей — 50 млн. посетителей за 2 месяца работы, при том, что открыто 500 точек из 850, оставшихся от Макдоналдс. Действительно ли это крутые показатели? Давайте считать.

Статья 1 и статья 2 говорят нам о том, что в 2019 и в 2020 году количество посетителей составляло около 1.1 млн. человек в день — это 33 млн. в месяц (собственный сайт Макдоналдс накрылся, поэтому простите за источники). Все еще больше текущих 50 млн. за 2 месяца? Да, но точек открыто всего 500! Выходит, что, в среднем, в 2019 и 2020 годах приходилось 1637 человек в день на одну точку — с учетом того, что все в 2019 было 650 точек, а в 2020 — 693. Сколько сейчас у Вкусно и Точка? Около 1670! Плюс не забываем о том, что все эти 500 точек открылись не в один день, а постепенно. Это даже выше показателей Макдоналдс в доковидное и, что еще более важно, докризисное время.

Значит ли это, что Вкусно и Точка — более успешная сеть, чем Макдоналдс в России? Совсем нет, но сейчас потребительское поведение выглядит именно так. Такие кейсы всегда тяжело с чем-то сравнивать, на таких масштабах подобных вещей в мире еще не происходило.

Inc. Russia

«Вкусно — и точка» за два месяца работы посетили более 50 млн человек

С момента запуска сети «Вкусно — и точка», пришедшей на смену McDonald’s, ее рестораны посетили больше 50 млн человек. За два месяца компания открыла 500 ресторанов из 850 площадок, принадлежавших McDonald’s.

Тем временем американская сверхтяжелая ракета-носитель SLS в рамках миссии Artemis 1 в прямом эфире вылетает на Луну!

Технологическое чудо, никак иначе

P.s.: интересно, что изначально Артемида - богиня не только Луны, но охоты - совпадение?

Технологическое чудо, никак иначе

P.s.: интересно, что изначально Артемида - богиня не только Луны, но охоты - совпадение?

YouTube

NASA Live: Official Stream of NASA TV

Direct from America's space program to YouTube, watch NASA TV live streaming here to get the latest from our exploration of the universe and learn how we discover our home planet.

NASA TV airs a variety of regularly scheduled, pre-recorded educational and…

NASA TV airs a variety of regularly scheduled, pre-recorded educational and…

💰 Кое-кому недалеко до дефолта?

Ох как я не люблю реагировать на подобные новости, но сейчас захотелось. Долго думал писать про это или нет - вот результат: буквально пару недель прочитал о мыслях секретаря Совета Безопасности РФ Николая Патрушева (далее - текст Ведомостей):

“…госдолг США превысил $30 трлн, а Японии — приближается к $10 трлн. По его словам, такая динамика позволяет предположить, что уже скоро «у этих стран возникнут проблемы с обслуживанием этого долга».

«В результате Вашингтон объявит дефолт, как они это уже сделали в отношении обязательств перед Россией», — считает Патрушев (цитата по ТАСС). Он отметил, что финансовые активы любого государства в евро и долларах США «будут попросту украдены».”

Я всегда очень трепетно отношусь к цифрам, поэтому не могу пройти мимо таких слов - действительно ли размер госдолга так сильно влияет на вероятность дефолта? Будут ли “украдены” финансовые активы в долларах и евро? Давайте разберемся.

По порядку:

1. Как там говорят: а вы госдолг США видели? По данным Всемирного банка, США в 2021 году имели более $23.3 трлн. госдолга + intragovernmental holdings (размещенные облигации) на $6.65 трлн. = суммарно действительно около $30 трлн - к слову, по разным срезам это от 98% до 101% от ВВП страны. Чуть подробней раскрывая мысли Патрушева - по всей видимости, он делал акцент на “включенный печатный станок” США — крупную эмиссию денег. Что ж, тоже правда, но это тоже не является какой-то серьезной новостью — во время пандемии США потратили более $4.5 трлн.

2. «В результате Вашингтон объявит дефолт, как они это уже сделали в отношении обязательств перед Россией» - а вот это о том, что Moody's 27 июня объявили о дефолте России по евробондам (и не только они, кстати). Однако, это технически произошло не из-за действительной невозможности платить, а из-за физической — санкции и проведение платежей. Как здесь проводить параллели? — ситуации кардинально разные.

3. Вообще, такая риторика свойственна СМИ - об этом в 2019 уже писали в Российской Газете: “Аналитики из Вашингтона предрекли США скорый дефолт. Это может произойти уже в сентябре из-за низких налоговых поступлений.” В декабре 2021 РИА Новости писали про то, что “США могут уже 21 декабря оказаться не в состоянии выполнять свои финансовые обязательства, если к этому времени конгресс не поднимет потолок государственного долга.” К чему паника? Нужно углубиться в историю.

4. Действительно, в США был официально признанный дефолт - в 1979 году - Казначейство не смогло своевременно погасить свои обязательства на общую сумму $122 млн. (смешная сумма для ВВП) из-за административной путаницы (там были проблемы с номиналом векселей). Федеральный суд все это официально признал - такой прецедент стал ключевым - после этого было создано “правило Гепхардта” — "потолок госдолга" теперь определяется соразмерно принимаемому бюджету на следующий год — вот и весь профит, все довольны. Нужно понимать, что этот "потолок" — вещь, которая есть в США, но отсутствует в большинстве других стран, поэтому госдолг может превышать ВВП в разы - подобные дефолты - вещь чисто техническая.

5. Возвращаясь к госдолгу, нужно понимать, что в текущую ситуацию добавляется еще и высокая инфляция по всеми миру. В США - медианные ожидания инфляции на год вперед — 6,2%, что очень даже высоко. Но! Очень многие забывают о непрямых связях в экономике, которые способны решить проблему госдолга — как раз-таки связь с высокой инфляцией! В США после второй мировой высокая инфляция сократила госдолг на треть за 10 лет, похожая ситуация была и в Латинской Америке в 1980х. Отчасти, именно поэтому сейчас центробанки многих стран не торопятся бороться с гиперинфляцией.

Резюмируя:

Будет ли дефолт в США? Вряд ли.

Ох как я не люблю реагировать на подобные новости, но сейчас захотелось. Долго думал писать про это или нет - вот результат: буквально пару недель прочитал о мыслях секретаря Совета Безопасности РФ Николая Патрушева (далее - текст Ведомостей):

“…госдолг США превысил $30 трлн, а Японии — приближается к $10 трлн. По его словам, такая динамика позволяет предположить, что уже скоро «у этих стран возникнут проблемы с обслуживанием этого долга».

«В результате Вашингтон объявит дефолт, как они это уже сделали в отношении обязательств перед Россией», — считает Патрушев (цитата по ТАСС). Он отметил, что финансовые активы любого государства в евро и долларах США «будут попросту украдены».”

Я всегда очень трепетно отношусь к цифрам, поэтому не могу пройти мимо таких слов - действительно ли размер госдолга так сильно влияет на вероятность дефолта? Будут ли “украдены” финансовые активы в долларах и евро? Давайте разберемся.

По порядку:

1. Как там говорят: а вы госдолг США видели? По данным Всемирного банка, США в 2021 году имели более $23.3 трлн. госдолга + intragovernmental holdings (размещенные облигации) на $6.65 трлн. = суммарно действительно около $30 трлн - к слову, по разным срезам это от 98% до 101% от ВВП страны. Чуть подробней раскрывая мысли Патрушева - по всей видимости, он делал акцент на “включенный печатный станок” США — крупную эмиссию денег. Что ж, тоже правда, но это тоже не является какой-то серьезной новостью — во время пандемии США потратили более $4.5 трлн.

2. «В результате Вашингтон объявит дефолт, как они это уже сделали в отношении обязательств перед Россией» - а вот это о том, что Moody's 27 июня объявили о дефолте России по евробондам (и не только они, кстати). Однако, это технически произошло не из-за действительной невозможности платить, а из-за физической — санкции и проведение платежей. Как здесь проводить параллели? — ситуации кардинально разные.

3. Вообще, такая риторика свойственна СМИ - об этом в 2019 уже писали в Российской Газете: “Аналитики из Вашингтона предрекли США скорый дефолт. Это может произойти уже в сентябре из-за низких налоговых поступлений.” В декабре 2021 РИА Новости писали про то, что “США могут уже 21 декабря оказаться не в состоянии выполнять свои финансовые обязательства, если к этому времени конгресс не поднимет потолок государственного долга.” К чему паника? Нужно углубиться в историю.

4. Действительно, в США был официально признанный дефолт - в 1979 году - Казначейство не смогло своевременно погасить свои обязательства на общую сумму $122 млн. (смешная сумма для ВВП) из-за административной путаницы (там были проблемы с номиналом векселей). Федеральный суд все это официально признал - такой прецедент стал ключевым - после этого было создано “правило Гепхардта” — "потолок госдолга" теперь определяется соразмерно принимаемому бюджету на следующий год — вот и весь профит, все довольны. Нужно понимать, что этот "потолок" — вещь, которая есть в США, но отсутствует в большинстве других стран, поэтому госдолг может превышать ВВП в разы - подобные дефолты - вещь чисто техническая.

5. Возвращаясь к госдолгу, нужно понимать, что в текущую ситуацию добавляется еще и высокая инфляция по всеми миру. В США - медианные ожидания инфляции на год вперед — 6,2%, что очень даже высоко. Но! Очень многие забывают о непрямых связях в экономике, которые способны решить проблему госдолга — как раз-таки связь с высокой инфляцией! В США после второй мировой высокая инфляция сократила госдолг на треть за 10 лет, похожая ситуация была и в Латинской Америке в 1980х. Отчасти, именно поэтому сейчас центробанки многих стран не торопятся бороться с гиперинфляцией.

Резюмируя:

Будет ли дефолт в США? Вряд ли.

{kind=link}

Amphi

🔇 Инвестиции без информации В начале марта этого года Центробанк разрешил банкам не публиковать финансовую отчетность по российским стандартам, “это сделано для ограничения рисков кредитных организаций, связанных с введенными западными странами санкциями”.…

Чуть больше месяца назад писал про то, что ЦБ разрешил компаниям не публиковать финансовую отчетность - тогда я был в шоке от таких заявлений.

Что теперь? ЦБ передумали - на днях Набиуллина заговорила про… доверие? Цитата: “В начале два слова о доверии, потому что я считаю, что это действительно критически важно, и никакие бюджетные инвестиции не компенсируют недостаток доверия. […] Доверие критически важно, нам нужно сделать все для того, чтобы его вернуть. […] Еще раз - вернуться к раскрытию информации, понятно, с изменениями, чтобы не создавать рисков санкционных, чувствительности, и так далее.”

ЦБ передумал, или рыночные условия позволяют? Угадывать не буду, но что-то подсказывает, что эти “санкционные риски” все равно позволят большому числу компаний не раскрывать свои реальные данные.

Если эта часть выступления мне показалась шагом на пути к былой (до февраля 2022) инвестиционной “свободе”, то следующее - отбило у меня желание хоть как-то думать о возвращении к прежним методам финансовой политики:

“Мы сейчас обсуждаем идею в том числе, может быть, создание фонда компенсации, на базе АСВ можно, чтобы доходы со средств, которые мы со своей стороны заморозили, нерезидентов – этими доходами можно было компенсировать для массовых инвесторов”.

Вы всё верно прочитали - покрывать потери от замороженных средств российских инвесторов (речь, к примеру, про зарубежные акции любого физ. лица) доходами от замороженных средств нерезидентов (иностранцы, которые торгуют на Мосбирже - их средства заморожены сейчас).

Ох уж эта ваша экономика - чтобы что-то кому-то возместить, нужно это откуда-то это взять. Тут должна быть отсылка на Фонд национального благосостояния России, из которого, даже во времена covid, не хотели брать деньги.

Что теперь? ЦБ передумали - на днях Набиуллина заговорила про… доверие? Цитата: “В начале два слова о доверии, потому что я считаю, что это действительно критически важно, и никакие бюджетные инвестиции не компенсируют недостаток доверия. […] Доверие критически важно, нам нужно сделать все для того, чтобы его вернуть. […] Еще раз - вернуться к раскрытию информации, понятно, с изменениями, чтобы не создавать рисков санкционных, чувствительности, и так далее.”

ЦБ передумал, или рыночные условия позволяют? Угадывать не буду, но что-то подсказывает, что эти “санкционные риски” все равно позволят большому числу компаний не раскрывать свои реальные данные.

Если эта часть выступления мне показалась шагом на пути к былой (до февраля 2022) инвестиционной “свободе”, то следующее - отбило у меня желание хоть как-то думать о возвращении к прежним методам финансовой политики:

“Мы сейчас обсуждаем идею в том числе, может быть, создание фонда компенсации, на базе АСВ можно, чтобы доходы со средств, которые мы со своей стороны заморозили, нерезидентов – этими доходами можно было компенсировать для массовых инвесторов”.

Вы всё верно прочитали - покрывать потери от замороженных средств российских инвесторов (речь, к примеру, про зарубежные акции любого физ. лица) доходами от замороженных средств нерезидентов (иностранцы, которые торгуют на Мосбирже - их средства заморожены сейчас).

Ох уж эта ваша экономика - чтобы что-то кому-то возместить, нужно это откуда-то это взять. Тут должна быть отсылка на Фонд национального благосостояния России, из которого, даже во времена covid, не хотели брать деньги.

РИА Новости

России надо вернуться к раскрытию информации эмитентами, заявила Набиуллина

России нужно вернуться к раскрытию информации эмитентами, но с изменениями, чтобы не создавать санкционных рисков для компаний, считает глава Банка России... РИА Новости, 08.09.2022

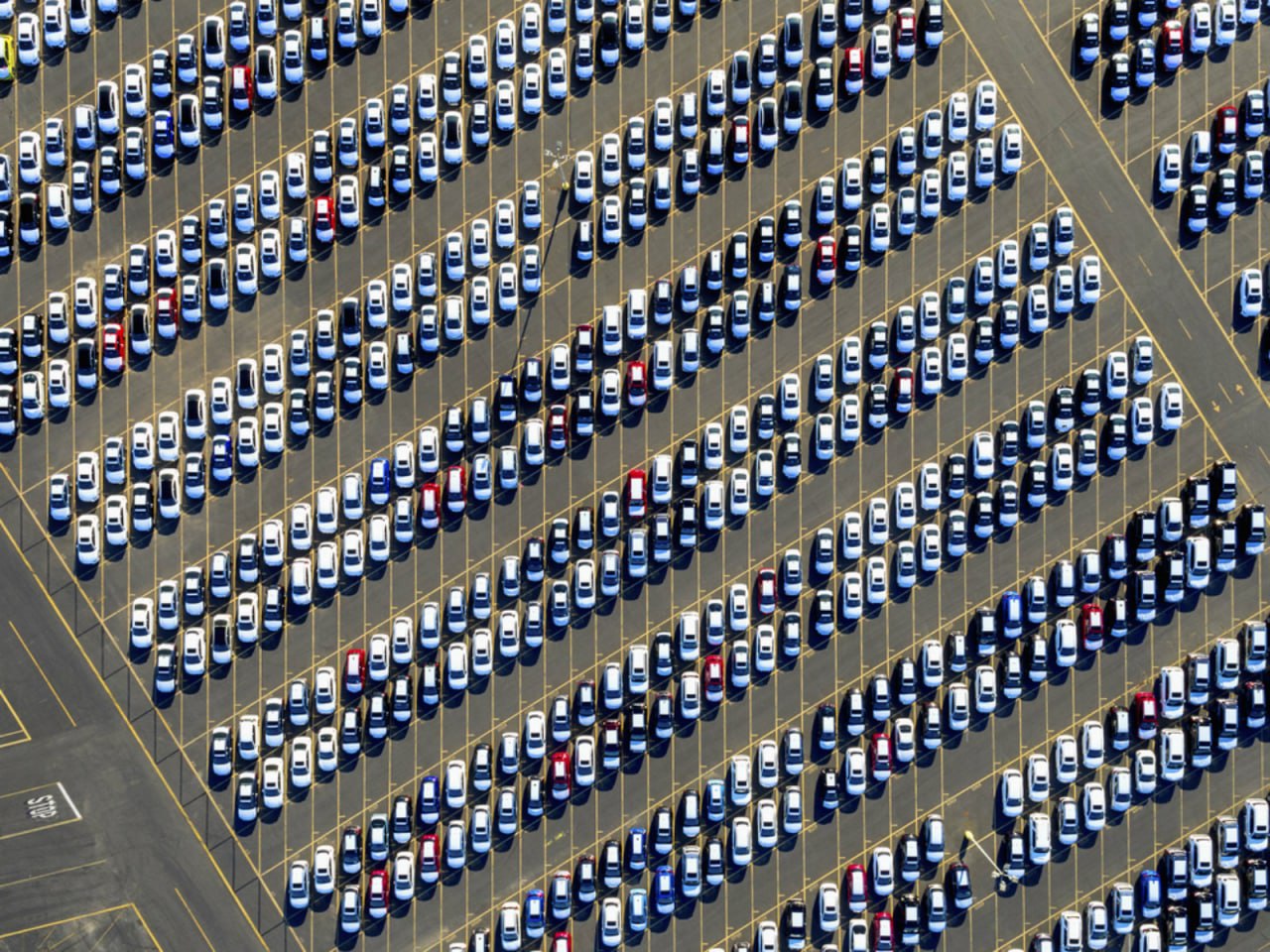

🛰 Торговля из космоса

Я вернулся после перерыва и вот что из интересного вспомнилось на днях — не так давно здесь писал о том, какими успешными могут стать инвестиции в компании со смешными тикерами. Теперь расскажу о другом методе альтернативных инвестиций — космосе! Стоит ли говорить, что я снова пишу про ритейл?

В послекризисном 2009 году Том Даймонд — бывший консультант крупных private equity фондов встречается со своим братом Алексом, который в то время работал в компании DigitalGlobe, которая продавала спутниковые снимки правительству.

Один из клиентов Тома хотел купить фабрику в Малайзии и нуждался в доказательствах того, что его данные соответствуют описанию продавца. Том использовал фотографии со спутника как часть презентации — на них были хорошо видны грузовики, транспортные средства сотрудников и склады сырья — клиент был в восторге.

Тут-то братья и поняли, что подобные данные могут быть особо ценными — Алекс ушел из DigitalGlobe и договорился с компанией о продаже архивных спутниковых снимков за последние 3 года. Том несколько месяцев сопоставлял данные финансовых отчетностей Walmart, McDonald’s и Home Depot с … *количеством машин на парковках*, которые видно на спутниковых снимках! И да, эти данные действительно имели зависимость. Уже гораздо позже ученые исследовали все их данные до 2017 года — со снимками, в среднем, доходность была выше на 4.7% — вот статья.

И действительно, в последствии основанная братьями компания RS Metrics продавала снимки из космоса, которые были полезны для трейдеров — к примеру, в 2010 году поезд с 268 вагонами железной руды сошел с рельсов в пустыне Пилбара в Западной Австралии — цены на нее могли бы взлететь до небес, но некоторые трейдеры внимательно проанализировали спутниковые снимки аварии и увидели, что руда сложена на ровном участке, где ее можно было легко перезагрузить — и цены остались прежними.

Вся эта история говорит о том, что в послекризисные времена появляются все новые альтернативные способы достать информацию для инвестиций. Другое дело, что любые государственные и межгосударственные биржевые инстанции требуют, что у всех участников рынка обязательно был равный доступ при торговле ценными бумагами. А все эти снимки — больше похожи на инсайдерскую торговлю, ведь на тот момент они стоили десятки тысяч долларов.

Я вернулся после перерыва и вот что из интересного вспомнилось на днях — не так давно здесь писал о том, какими успешными могут стать инвестиции в компании со смешными тикерами. Теперь расскажу о другом методе альтернативных инвестиций — космосе! Стоит ли говорить, что я снова пишу про ритейл?

В послекризисном 2009 году Том Даймонд — бывший консультант крупных private equity фондов встречается со своим братом Алексом, который в то время работал в компании DigitalGlobe, которая продавала спутниковые снимки правительству.

Один из клиентов Тома хотел купить фабрику в Малайзии и нуждался в доказательствах того, что его данные соответствуют описанию продавца. Том использовал фотографии со спутника как часть презентации — на них были хорошо видны грузовики, транспортные средства сотрудников и склады сырья — клиент был в восторге.

Тут-то братья и поняли, что подобные данные могут быть особо ценными — Алекс ушел из DigitalGlobe и договорился с компанией о продаже архивных спутниковых снимков за последние 3 года. Том несколько месяцев сопоставлял данные финансовых отчетностей Walmart, McDonald’s и Home Depot с … *количеством машин на парковках*, которые видно на спутниковых снимках! И да, эти данные действительно имели зависимость. Уже гораздо позже ученые исследовали все их данные до 2017 года — со снимками, в среднем, доходность была выше на 4.7% — вот статья.

И действительно, в последствии основанная братьями компания RS Metrics продавала снимки из космоса, которые были полезны для трейдеров — к примеру, в 2010 году поезд с 268 вагонами железной руды сошел с рельсов в пустыне Пилбара в Западной Австралии — цены на нее могли бы взлететь до небес, но некоторые трейдеры внимательно проанализировали спутниковые снимки аварии и увидели, что руда сложена на ровном участке, где ее можно было легко перезагрузить — и цены остались прежними.

Вся эта история говорит о том, что в послекризисные времена появляются все новые альтернативные способы достать информацию для инвестиций. Другое дело, что любые государственные и межгосударственные биржевые инстанции требуют, что у всех участников рынка обязательно был равный доступ при торговле ценными бумагами. А все эти снимки — больше похожи на инсайдерскую торговлю, ведь на тот момент они стоили десятки тысяч долларов.

{kind=link}

📦 Getir покупает Gorillas

Один из крупнейших сервисов быстрой доставки продуктов - турецкий Getir покупает своего конкурента - немецкий Gorillas.

— сумма сделки - $1.2B

— при этом, в прошлом году Gorillas привлек $1B по оценке pre-money в $2.1B, post-money соответственно $3.1B - оценка компании за год упала почти в 3(!) раза

— интересно, что еще в январе 2022 года Gorillas сами выкупили французский стартап Frichti, который тоже занимался доставкой, по некоторым данным за €300M

— а что там с рынком? Pitchbook говорит - в 2021 году венчурных сделок в доставке было на $1.3B, а уже в 2022 - всего на $125M

— напомню: Gorillas были основаны в мае 2020 года, то есть им потребовалось всего 31 месяц, чтобы вырасти в единорога и продать компанию

Так как я знаком с ландшафтом на рынке, меня особо не удивляет то, что происходит, хоть и выглядит это странно (или преждевременно?). Еще в июле я писал вот здесь, что рынку грозит только одно - консолидация, в принципе, она и наблюдается. Когда такие гиганты покупают друг друга, возникает вопрос: а прибыльность когда будет? Delivery Hero (чуть другой сектор, но всё же) обещали в 2023, а все гиперлокалы потерпят. Ждем следующей покупки, и что-то мне подсказывает, что сейчас одни инвесторы начнут заливать деньгами Getir для монополизации, а другие - накачают второго игрока - GoPuff или DMart? Сначала нужно пережить венчурную зиму.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

Один из крупнейших сервисов быстрой доставки продуктов - турецкий Getir покупает своего конкурента - немецкий Gorillas.

— сумма сделки - $1.2B

— при этом, в прошлом году Gorillas привлек $1B по оценке pre-money в $2.1B, post-money соответственно $3.1B - оценка компании за год упала почти в 3(!) раза

— интересно, что еще в январе 2022 года Gorillas сами выкупили французский стартап Frichti, который тоже занимался доставкой, по некоторым данным за €300M

— а что там с рынком? Pitchbook говорит - в 2021 году венчурных сделок в доставке было на $1.3B, а уже в 2022 - всего на $125M

— напомню: Gorillas были основаны в мае 2020 года, то есть им потребовалось всего 31 месяц, чтобы вырасти в единорога и продать компанию

Так как я знаком с ландшафтом на рынке, меня особо не удивляет то, что происходит, хоть и выглядит это странно (или преждевременно?). Еще в июле я писал вот здесь, что рынку грозит только одно - консолидация, в принципе, она и наблюдается. Когда такие гиганты покупают друг друга, возникает вопрос: а прибыльность когда будет? Delivery Hero (чуть другой сектор, но всё же) обещали в 2023, а все гиперлокалы потерпят. Ждем следующей покупки, и что-то мне подсказывает, что сейчас одни инвесторы начнут заливать деньгами Getir для монополизации, а другие - накачают второго игрока - GoPuff или DMart? Сначала нужно пережить венчурную зиму.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

Reuters

Getir buys fast grocery rival Gorillas in $1.2 bln deal

Turkish delivery company Getir has bought German rival Gorillas in a deal worth $1.2 billion that will merge two of the remaining companies in Europe promising groceries in minutes.

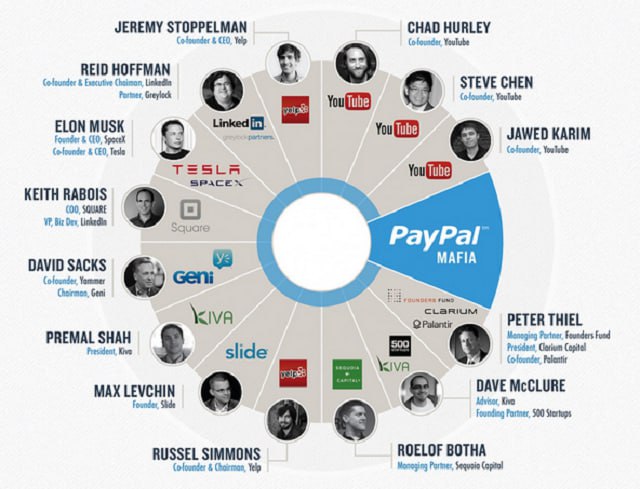

Трудно вспомнить с каких времен существует понятие Paypal Mafia — так называют одних из первых сотрудников Paypal, которые примечательны тем, что после ухода из компании создали множество еще более крупных и известных бизнесов — Tesla, LinkedIn, Palantir, SpaceX, YouTube, Yelp и тд. (самые известные на картинке, а вот тут даже с интерактивной картой).

Питер Тиль — один из основателей Paypal — к слову, недавно выступал перед студентами (советую посмотреть видео выступления, там много про технологическое предпринимательство и мировое будущее). По всей видимости, вокруг него и строится следующая мафия — Palantir Pack или Palantir Alumni — на их счету уже Affirm, Opensea, Blend и другие.

Случайности не случайны?

Питер Тиль — один из основателей Paypal — к слову, недавно выступал перед студентами (советую посмотреть видео выступления, там много про технологическое предпринимательство и мировое будущее). По всей видимости, вокруг него и строится следующая мафия — Palantir Pack или Palantir Alumni — на их счету уже Affirm, Opensea, Blend и другие.

Случайности не случайны?

{kind=link}

К предыдущей теме "сильных" технологических предпринимателей:

сооснователь Google — Сергей Брин — вернулся в компанию, чтобы работать над кодом аналога искусственного интеллекта ChatGPT — LaMDA. В 2019 Брин вместе с Пейджем (еще одним сооснователем) отошли от какого-либо вмешательства в деятельность компании. Легендарное возвращение фаундера добавляет интереса на фоне массовых увольнений в Google — 6% всего штата сотрудников, которое произошло по причине "перехода к более приоритетным направлениям бизнеса" — спойлер: приоритетные = искусственный интеллект.

Кажется, нас ждет незабываемая битва между компаниями за лидерство в ИИ:

— ChatGPT — OpenAI

— Claude — Anthropic

— Sparrow — DeepMind

— LaMDA — Google

— Character AI — бывшие сотрудники Google

сооснователь Google — Сергей Брин — вернулся в компанию, чтобы работать над кодом аналога искусственного интеллекта ChatGPT — LaMDA. В 2019 Брин вместе с Пейджем (еще одним сооснователем) отошли от какого-либо вмешательства в деятельность компании. Легендарное возвращение фаундера добавляет интереса на фоне массовых увольнений в Google — 6% всего штата сотрудников, которое произошло по причине "перехода к более приоритетным направлениям бизнеса" — спойлер: приоритетные = искусственный интеллект.

Кажется, нас ждет незабываемая битва между компаниями за лидерство в ИИ:

— ChatGPT — OpenAI

— Claude — Anthropic

— Sparrow — DeepMind

— LaMDA — Google

— Character AI — бывшие сотрудники Google

Forbes

Back At Google Again, Cofounder Sergey Brin Just Filed His First Code Request In Years

Largely absent from day-to-day operations since 2019, a code request filed on Jan. 24 appears to be his first in years.

Тут пишут, что поисковик Bing будет использовать ChatGPT для своей работы - будущее наступило? Функционал ненадолго появился и затем исчез.

А если вы не помните, что это за Bing такой - вот очень полезная статья про историю поисковика. Там есть всё:

— запуск первого поиска Microsoft

— война с Google на её же рынке

— переход Yahoo на движок Bing (а вы думали откуда там такой поиск?)

— бессмысленная сделка на $6.3 млрд.

— внедрение ИИ в поиск ещё в далёком 2017

А если вы не помните, что это за Bing такой - вот очень полезная статья про историю поисковика. Там есть всё:

— запуск первого поиска Microsoft

— война с Google на её же рынке

— переход Yahoo на движок Bing (а вы думали откуда там такой поиск?)

— бессмысленная сделка на $6.3 млрд.

— внедрение ИИ в поиск ещё в далёком 2017

The Verge

Is this Microsoft’s ChatGPT-powered Bing?

An apparition of Bing’s AI-powered future

Буквально вчера Еврокомиссия согласовала потолки цен на российские нефтепродукты. Потолок предполагает максимальную цену, по которой сможет продаваться нефть из России.

С 5 февраля такая предельная цена - 45 долларов за баррель на сырую нефть. По некоторым данным, себестоимость добычи российского сорта Urals составляет 30-40 долларов, но! в конце 2022 говорили, что в портах такую нефть отгружали по 25-30 долларов, как вам такое? Дисконт к российской нефти составлял 30%, а сейчас уже приближается к 40%. Вот чем грозит - продажа текущих добытых партий в убыток и ограничение добычи. По данным самого Минфина РФ, в январе 2022 года средняя цена Urals была $85.64, а через год в январе 2023 - $49.48 - падение более чем в 1.7 раза!

Знаете, что самое интересное из релиза Еврокомиссии?

Если посмотреть подробные разъяснения, то можно увидеть, что если взять российскую нефть и смешать её в какой-либо третьей стране с другой - она перестаёт быть санкционной и перестаёт попадать под потолок цен! То есть, магическим образом, перестаёт быть российской!

Вот здесь я писал о таком же явлении перевоплощении российской нефти в июле — почитайте, какая ситуация была полгода назад. На тот момент нефть просто перегружали с танкеров и меняли маркировки перед портами, сейчас так сделать нельзя - действует эмбарго на морские поставки.

Сама того не зная (или зная), Еврокомиссия написала инструкцию, как сделать российскую нефть демократической и капиталистической.

С 5 февраля такая предельная цена - 45 долларов за баррель на сырую нефть. По некоторым данным, себестоимость добычи российского сорта Urals составляет 30-40 долларов, но! в конце 2022 говорили, что в портах такую нефть отгружали по 25-30 долларов, как вам такое? Дисконт к российской нефти составлял 30%, а сейчас уже приближается к 40%. Вот чем грозит - продажа текущих добытых партий в убыток и ограничение добычи. По данным самого Минфина РФ, в январе 2022 года средняя цена Urals была $85.64, а через год в январе 2023 - $49.48 - падение более чем в 1.7 раза!

Знаете, что самое интересное из релиза Еврокомиссии?

Если посмотреть подробные разъяснения, то можно увидеть, что если взять российскую нефть и смешать её в какой-либо третьей стране с другой - она перестаёт быть санкционной и перестаёт попадать под потолок цен! То есть, магическим образом, перестаёт быть российской!

Вот здесь я писал о таком же явлении перевоплощении российской нефти в июле — почитайте, какая ситуация была полгода назад. На тот момент нефть просто перегружали с танкеров и меняли маркировки перед портами, сейчас так сделать нельзя - действует эмбарго на морские поставки.

Сама того не зная (или зная), Еврокомиссия написала инструкцию, как сделать российскую нефть демократической и капиталистической.

European Council

EU agrees on level of price caps for Russian petroleum products

The Council decided to set two price caps for petroleum products falling under CN code 2710 which originate in or are exported from Russia.