⚡️ Начинаю публиковать #мойкомментарий о текущей ситуации на российском венчурном рынке. Получились довольно интересные вопросы и ответы, в один пост не поместятся - разбиваю на несколько. Ссылка на источник будет в последнем посте. Далее оригинальная публикация:

Как изменилась ситуация на рынке?

Российский венчурный рынок в последние несколько лет и до недавнего времени показывал хороший рост как в объеме инвестиций, так и в числе сделок. Однако, необходимо помнить, что после событий 2014 года иностранные инвесторы крайне осторожно подходят к вложению в российские компании, тщательно просматривая cap table на предмет фондов или бизнес-ангелов, связанных с государственными деньгами. С тех пор, наличие таких средств практически ставило крест на привлечении средств от иностранных инвесторов из США или Европы.

После 24 февраля 2022 года сложилась тяжелейшая ситуация для индустрии:

- во-первых, стартапы, которые находятся в России, имеют российское юр.лицо или каких-либо сотрудников в стране, обречены на невозможность привлечения средств от инвесторов из большинства стран, обладающих серьезным венчурным капиталом;

- во-вторых, фонды, связанные с российскими деньгами (теперь уже не имеет значения, государственный или частный капитал), и находящиеся в России, утеряли возможность инвестирования в стартапы западных рынков. Ни текущие инвесторы, ни фаундеры компаний, не готовы брать на себя такой риск.

Венчурная индустрия России для многих фондов была и остается экономически невыгодной - IPO или продажи компаний крупным стратегам - редкость, фонды не могут обеспечить свою норму доходности. Инвестиции в российские стартапы или стартапы с любым количеством сотрудников, находящихся в России для иностранных инвесторов сейчас - это оплата налогов в пользу государства и его текущих действий. Держа руку на пульсе, можно сказать, что российский венчур, на данный момент, не подает каких-либо признаков жизни.

Могут ли российские стартапы рассчитывать на инвестиции?

Для начала, нужно условно разделить российские стартапы на две группы: те, кто непосредственно находятся в России и хотят построить бизнес внутри страны, и те, чьи основатели являются россиянами, но находятся в других странах и намерены масштабироваться на глобальный рынок.

Для первой группы привлекать инвестиции будет гораздо сложней, в связи с уходом практически всех иностранных инвесторов, но всё же возможно. Государство будет стимулировать развитие бизнеса, вместе с тем, фонды с участием государственного капитала никуда не пропадают с рынка, хоть и нельзя их инвестиции назвать частыми.

Вторая группа будет действовать в рамках стратегии по отрезанию любых связей с Россией - перевоз команды, юр.лица, получение ВНЖ в других странах и прочее. В такой ситуации, проблемы могут возникнуть, но они будут не такими тяжелыми, как могли бы быть.

Как изменилась ситуация на рынке?

Российский венчурный рынок в последние несколько лет и до недавнего времени показывал хороший рост как в объеме инвестиций, так и в числе сделок. Однако, необходимо помнить, что после событий 2014 года иностранные инвесторы крайне осторожно подходят к вложению в российские компании, тщательно просматривая cap table на предмет фондов или бизнес-ангелов, связанных с государственными деньгами. С тех пор, наличие таких средств практически ставило крест на привлечении средств от иностранных инвесторов из США или Европы.

После 24 февраля 2022 года сложилась тяжелейшая ситуация для индустрии:

- во-первых, стартапы, которые находятся в России, имеют российское юр.лицо или каких-либо сотрудников в стране, обречены на невозможность привлечения средств от инвесторов из большинства стран, обладающих серьезным венчурным капиталом;

- во-вторых, фонды, связанные с российскими деньгами (теперь уже не имеет значения, государственный или частный капитал), и находящиеся в России, утеряли возможность инвестирования в стартапы западных рынков. Ни текущие инвесторы, ни фаундеры компаний, не готовы брать на себя такой риск.

Венчурная индустрия России для многих фондов была и остается экономически невыгодной - IPO или продажи компаний крупным стратегам - редкость, фонды не могут обеспечить свою норму доходности. Инвестиции в российские стартапы или стартапы с любым количеством сотрудников, находящихся в России для иностранных инвесторов сейчас - это оплата налогов в пользу государства и его текущих действий. Держа руку на пульсе, можно сказать, что российский венчур, на данный момент, не подает каких-либо признаков жизни.

Могут ли российские стартапы рассчитывать на инвестиции?

Для начала, нужно условно разделить российские стартапы на две группы: те, кто непосредственно находятся в России и хотят построить бизнес внутри страны, и те, чьи основатели являются россиянами, но находятся в других странах и намерены масштабироваться на глобальный рынок.

Для первой группы привлекать инвестиции будет гораздо сложней, в связи с уходом практически всех иностранных инвесторов, но всё же возможно. Государство будет стимулировать развитие бизнеса, вместе с тем, фонды с участием государственного капитала никуда не пропадают с рынка, хоть и нельзя их инвестиции назвать частыми.

Вторая группа будет действовать в рамках стратегии по отрезанию любых связей с Россией - перевоз команды, юр.лица, получение ВНЖ в других странах и прочее. В такой ситуации, проблемы могут возникнуть, но они будут не такими тяжелыми, как могли бы быть.

✈️ Продолжаю авиационную тему к моему предыдущему посту

Немаловажная часть российской авиации - отечественный самолёт Sukhoi Superjet 100. Вот несколько хайлайтов по последним событиям:

- двигатели SaM146 для Сухих выпускает французская компания PowerJet - 50% принадлежит Safran Aircraft Engines (как раз французы) и 50% ОДК-Сатурн (дочка Ростеха)

- 11 марта Safran сообщила о прекращении деятельности в России, а еще ранее - о приостановке контрактных обязательств. То есть Полностью прекратились поставки запчастей для SaM146, техподдержка и ремонт двигателей, включая возврат ранее отремонтированных, предоставление их в лизинг

- Российский Минпромторг предлагал использовать склады французской компании, которые она имела на территории РФ, для подмены сломанных двигателей (всё это в рамках предложения по узакониванию передачи имущества иностранных компаний)

- В самой сборке двигателей французская сторона отвечала за "горячую" часть двигателя (газогенератор в составе компрессора высокого давления, камеры сгорания и турбины высокого давления), российская - за "холодную" (вентилятор и турбина низкого давления), а также за общую сборку и установку на планер. Как в текущих реалиях обслуживать "горячую" часть - неизвестно

- Еще в 2020 году обсуждалось повышение локализации ремонта "горячей" части с 20% в 2019 до 55% в 2020

- В действительности, Минпромторг заявлял о замене двигателей на отечественные ПД-8, только есть одна очень крупная проблема проблема - они не сертифицированы, а ускоренные сроки могут занять 12-14 месяцев

Немаловажная часть российской авиации - отечественный самолёт Sukhoi Superjet 100. Вот несколько хайлайтов по последним событиям:

- двигатели SaM146 для Сухих выпускает французская компания PowerJet - 50% принадлежит Safran Aircraft Engines (как раз французы) и 50% ОДК-Сатурн (дочка Ростеха)

- 11 марта Safran сообщила о прекращении деятельности в России, а еще ранее - о приостановке контрактных обязательств. То есть Полностью прекратились поставки запчастей для SaM146, техподдержка и ремонт двигателей, включая возврат ранее отремонтированных, предоставление их в лизинг

- Российский Минпромторг предлагал использовать склады французской компании, которые она имела на территории РФ, для подмены сломанных двигателей (всё это в рамках предложения по узакониванию передачи имущества иностранных компаний)

- В самой сборке двигателей французская сторона отвечала за "горячую" часть двигателя (газогенератор в составе компрессора высокого давления, камеры сгорания и турбины высокого давления), российская - за "холодную" (вентилятор и турбина низкого давления), а также за общую сборку и установку на планер. Как в текущих реалиях обслуживать "горячую" часть - неизвестно

- Еще в 2020 году обсуждалось повышение локализации ремонта "горячей" части с 20% в 2019 до 55% в 2020

- В действительности, Минпромторг заявлял о замене двигателей на отечественные ПД-8, только есть одна очень крупная проблема проблема - они не сертифицированы, а ускоренные сроки могут занять 12-14 месяцев

Telegram

AmphiAnalytics

На фоне текущих санкций можно пристальней посмотреть на рынок российской гражданской авиации - отечественные компании находятся в серьезной зависимости от зарубежных производителей самолетов.

- главный поинт - критическое большинство самолетов российских…

- главный поинт - критическое большинство самолетов российских…

💳 Российский e-commerce

Отойдем от темы санкций и вернемся к концу предыдущего года. Data Insight опубликовали шикарный отчет по российской интернет-торговле за 2021 год. Исследование конечно на 150+ страниц, но, поверьте, это стоит того. Не буду рассказывать о всём, что там есть, чтобы не раскрывать секретов. Из интересного:

- эксперты зачастую разбивают рынок на несколько частей, я привычно делю на B2C-онлайн ритейл (собственные сайты магазинов или D2C - напрямую от производителя), eGrocery (доставка продуктов питания и химии), и Маркетплейсы. Не стоит думать, что это отдельные части рынка, в своих частях они пересекаются;

- B2C вырос с 2020 в числе заказов до 1.7 млрд. (+104%), но упал в среднем чеке до 2400 руб. (-26%)

- eGrocery (сразу оговорюсь, что имеются в виду службы доставки плюс доставка из ресторанов минус продукты на маркетплейсах) - рост до 237 млн. заказов (+244% с 2020 года), аналогичное падение среднего чека до 1385 руб. (-26%)

- Маркетплейсы - более 1 млрд. заказов (+156%), средний чек - 1420 руб. (-18%)

- Везде падает средний чек? Люди просто стали либо 1) чаще заказывать, либо 2) делать более мелкие покупки, предпочитая крупные покупки для площадок брендов (в середине отчета обнаружил как раз подтверждение моей гипотизе - на картинке)

- По прогнозам Статисты, Россия - самый быстрорастущий рынок в 2021 - 2025 годах с 34% роста при 6.3% среднемировом (понимаем, что это становится очень сомнительно при текущих обстоятельствах)

- По рейтингу омниканальности розничных ритейлеров (внезапно для меня) побеждает ВкусВилл - подробней методики я так и не нашел, но всё же

Отойдем от темы санкций и вернемся к концу предыдущего года. Data Insight опубликовали шикарный отчет по российской интернет-торговле за 2021 год. Исследование конечно на 150+ страниц, но, поверьте, это стоит того. Не буду рассказывать о всём, что там есть, чтобы не раскрывать секретов. Из интересного:

- эксперты зачастую разбивают рынок на несколько частей, я привычно делю на B2C-онлайн ритейл (собственные сайты магазинов или D2C - напрямую от производителя), eGrocery (доставка продуктов питания и химии), и Маркетплейсы. Не стоит думать, что это отдельные части рынка, в своих частях они пересекаются;

- B2C вырос с 2020 в числе заказов до 1.7 млрд. (+104%), но упал в среднем чеке до 2400 руб. (-26%)

- eGrocery (сразу оговорюсь, что имеются в виду службы доставки плюс доставка из ресторанов минус продукты на маркетплейсах) - рост до 237 млн. заказов (+244% с 2020 года), аналогичное падение среднего чека до 1385 руб. (-26%)

- Маркетплейсы - более 1 млрд. заказов (+156%), средний чек - 1420 руб. (-18%)

- Везде падает средний чек? Люди просто стали либо 1) чаще заказывать, либо 2) делать более мелкие покупки, предпочитая крупные покупки для площадок брендов (в середине отчета обнаружил как раз подтверждение моей гипотизе - на картинке)

- По прогнозам Статисты, Россия - самый быстрорастущий рынок в 2021 - 2025 годах с 34% роста при 6.3% среднемировом (понимаем, что это становится очень сомнительно при текущих обстоятельствах)

- По рейтингу омниканальности розничных ритейлеров (внезапно для меня) побеждает ВкусВилл - подробней методики я так и не нашел, но всё же

{kind=link}

{kind=link}

📬 Маск и Twitter

Делюсь с вами статьей TheBell про легендарную битву Илона и Твиттера.

Выводы делайте сами, но помните - в современном мире крупных и действительно независимых сми, к сожалению, не существует, а всё, что касается цифр - должно быть коммерчески эффективно (если вам всё-таки кажется, что неэффективно, то существует нечто, схожее с гудвилом и другими нематериальными вещами, влияющими финансово на субъект или его связующие).

Делюсь с вами статьей TheBell про легендарную битву Илона и Твиттера.

Выводы делайте сами, но помните - в современном мире крупных и действительно независимых сми, к сожалению, не существует, а всё, что касается цифр - должно быть коммерчески эффективно (если вам всё-таки кажется, что неэффективно, то существует нечто, схожее с гудвилом и другими нематериальными вещами, влияющими финансово на субъект или его связующие).

The Bell

Свобода слова Илона Маска. Зачем богатейший человек в мире покупает Twitter

Зачем Илону Маску Twitter и как он собирается его менять?

📦 Гиперлокальная доставка

Начинаю серию постов про гиперлокальную доставку. Буду писать порционно, сегодня - об основах и особенностях ведения бизнеса. Так исторически сложилось (будь то случайно или нет), наш венчурный фонд инвестировал в целых 4 компании, занимающиеся подобной доставкой, с 1 из которых мы успешно совершили экзит. Все они ведут бизнес в разных странах - Россия (экзит), Германия, Канада, Португалия.

Что предполагает собой гиперлокальная доставка?

Давайте сразу определим игроков ритейл рынка, которые занимаются продажей продуктов и товаров:

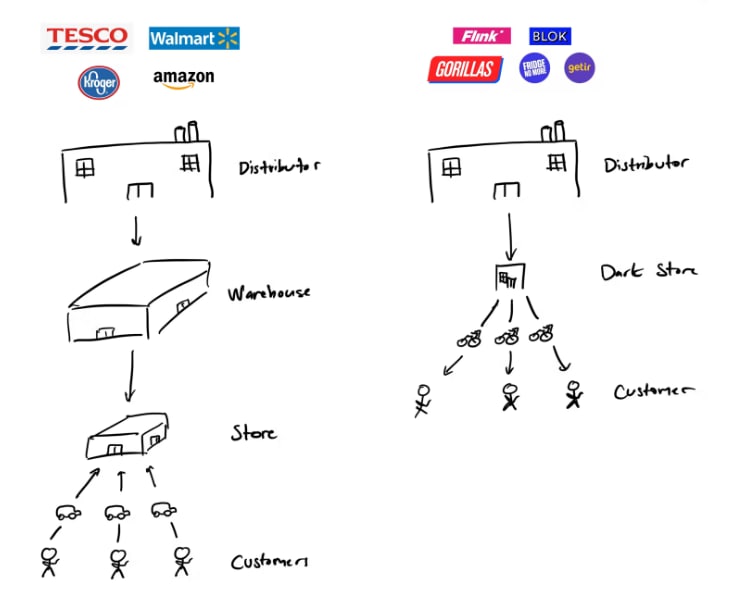

1. Стандартные продуктовые ритейлеры - привычные нам магазины у дома (или не у дома). Если смотреть на процесс очень упрощенно, то он выглядит следующим образом - бренд (к примеру FMCG) -> дистрибьютор -> распределительный центр (крупный склад, фулфиллмент центр, в зависимости от того, что использует ритейлер) -> оффлайн магазин. В таких магазинах, как правило 30,000+ SKU (единиц товаров).

1.1. Те же продуктовые ритейлеры, только дополнительно к оффлайн точкам, запускающие свою доставку. Как правило, процесс там выглядит так - ритейлер имеет собственных курьеров или нанимает специальную курьерскую службу на аутсорсе, принимает заказы на своем сайте или в приложении, собственный сборщик набирает товары непосредственно в оффлайн магазине. Доставка, как правило, бесплатная от определенной суммы заказа. По такой модели работают Walmart, Tesco, Kroger, среди российских компаний - практически все крупные ритейлеры - Ашан, Окей и прочие. SKU ~25,000-30,000 (в некоторых случаях до 100,000), время доставки - в России, в среднем,1.5 - 3 часа, в США - ~24 часа.

1.2. Продуктовые ритейлеры, использующие модель дарксторов (небольших складов, без возможности прямой продажи товаров как в оффлайн точках). Несколько французских ритейлеров используют такой метод, активно растущий пример из Росии - Вкусвилл. Процесс, по сути, разделяется на два - либо осуществляется стандартная доставка с собственным сборщиком из оффлайн точки, либо из даркстора с меньшим набором SKU. Время доставки - ~2 часа.

2. Агрегаторы доставок - уже привычная нам модель - предполагает собой веб сервис с мобильным приложением, где можно сделать заказ из оффлайн магазинов. Классический пример - Glovo, в России - Сбермаркет. Цена доставки, как правило, всегда фиксированная и не зависит от стоимости заказа. SKU ~20,000-30,000, время доставки сильно зависит от ритейлера, но, в среднем, составляет от 40 минут до 3 часов в России, и до 4 часов в США и Европе.

3. Крупные ритейлеры, использующие модель фулфиллмент центров и не имеющие оффлайн точек. Наверное единственный понятный российскому человеку пример - Утконос. В центре процесса стоит не оффлайн точка или даркстор, а фулфиллмент центр, откуда осуществляется сборка товаров, которые затем передаются в доставку. SKU ~10,000-15,000, время доставки ~от 40 минут до 2 часов.

4. Маркетплейсы с быстрой доставкой продуктов. В России подобным с недавнего времени занимается Ozon и Яндекс.Маркет. Модель аналогична модели маркетплейса со своим фулфиллмент центром или складом, откуда осуществляется доставка продуктов. Здесь же можно провести черту между доставкой продуктов за 1 час и более, и доставкой из дарксторов - в случае с Яндексом, всё просто - у них есть Лавка, а Ozon в 2020 году решил завести свой аналог для быстрой доставка за 30 минут - 1 час - к концу года дарксторов было 8 в Москве, покрывая весь город. SKU ~от 6,000 до 25,000.

5. Компании с полноценной гиперлокальной доставкой. Процесс выглядит короче стандартного: бренд (или дистрибьютор) -> даркстор -> доставка -> конечный покупатель. Вы могли предположить, что такая модель дороже с точки зрения затрат для ритейлера - и вы были бы правы! Среди примеров можно назвать множество компаний: немецкий Gorillas, турецкий Getir, Flink, Самокат, Яндекс.Лавка и прочие. Время доставки ~15-30 минут, SKU ~1,500-2,000.

Главные вопросы - несколько эти модели могут быть эффективны и какая из них наиболее перспективна. Об этом расскажу в следующих постах.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

Начинаю серию постов про гиперлокальную доставку. Буду писать порционно, сегодня - об основах и особенностях ведения бизнеса. Так исторически сложилось (будь то случайно или нет), наш венчурный фонд инвестировал в целых 4 компании, занимающиеся подобной доставкой, с 1 из которых мы успешно совершили экзит. Все они ведут бизнес в разных странах - Россия (экзит), Германия, Канада, Португалия.

Что предполагает собой гиперлокальная доставка?

Давайте сразу определим игроков ритейл рынка, которые занимаются продажей продуктов и товаров:

1. Стандартные продуктовые ритейлеры - привычные нам магазины у дома (или не у дома). Если смотреть на процесс очень упрощенно, то он выглядит следующим образом - бренд (к примеру FMCG) -> дистрибьютор -> распределительный центр (крупный склад, фулфиллмент центр, в зависимости от того, что использует ритейлер) -> оффлайн магазин. В таких магазинах, как правило 30,000+ SKU (единиц товаров).

1.1. Те же продуктовые ритейлеры, только дополнительно к оффлайн точкам, запускающие свою доставку. Как правило, процесс там выглядит так - ритейлер имеет собственных курьеров или нанимает специальную курьерскую службу на аутсорсе, принимает заказы на своем сайте или в приложении, собственный сборщик набирает товары непосредственно в оффлайн магазине. Доставка, как правило, бесплатная от определенной суммы заказа. По такой модели работают Walmart, Tesco, Kroger, среди российских компаний - практически все крупные ритейлеры - Ашан, Окей и прочие. SKU ~25,000-30,000 (в некоторых случаях до 100,000), время доставки - в России, в среднем,1.5 - 3 часа, в США - ~24 часа.

1.2. Продуктовые ритейлеры, использующие модель дарксторов (небольших складов, без возможности прямой продажи товаров как в оффлайн точках). Несколько французских ритейлеров используют такой метод, активно растущий пример из Росии - Вкусвилл. Процесс, по сути, разделяется на два - либо осуществляется стандартная доставка с собственным сборщиком из оффлайн точки, либо из даркстора с меньшим набором SKU. Время доставки - ~2 часа.

2. Агрегаторы доставок - уже привычная нам модель - предполагает собой веб сервис с мобильным приложением, где можно сделать заказ из оффлайн магазинов. Классический пример - Glovo, в России - Сбермаркет. Цена доставки, как правило, всегда фиксированная и не зависит от стоимости заказа. SKU ~20,000-30,000, время доставки сильно зависит от ритейлера, но, в среднем, составляет от 40 минут до 3 часов в России, и до 4 часов в США и Европе.

3. Крупные ритейлеры, использующие модель фулфиллмент центров и не имеющие оффлайн точек. Наверное единственный понятный российскому человеку пример - Утконос. В центре процесса стоит не оффлайн точка или даркстор, а фулфиллмент центр, откуда осуществляется сборка товаров, которые затем передаются в доставку. SKU ~10,000-15,000, время доставки ~от 40 минут до 2 часов.

4. Маркетплейсы с быстрой доставкой продуктов. В России подобным с недавнего времени занимается Ozon и Яндекс.Маркет. Модель аналогична модели маркетплейса со своим фулфиллмент центром или складом, откуда осуществляется доставка продуктов. Здесь же можно провести черту между доставкой продуктов за 1 час и более, и доставкой из дарксторов - в случае с Яндексом, всё просто - у них есть Лавка, а Ozon в 2020 году решил завести свой аналог для быстрой доставка за 30 минут - 1 час - к концу года дарксторов было 8 в Москве, покрывая весь город. SKU ~от 6,000 до 25,000.

5. Компании с полноценной гиперлокальной доставкой. Процесс выглядит короче стандартного: бренд (или дистрибьютор) -> даркстор -> доставка -> конечный покупатель. Вы могли предположить, что такая модель дороже с точки зрения затрат для ритейлера - и вы были бы правы! Среди примеров можно назвать множество компаний: немецкий Gorillas, турецкий Getir, Flink, Самокат, Яндекс.Лавка и прочие. Время доставки ~15-30 минут, SKU ~1,500-2,000.

Главные вопросы - несколько эти модели могут быть эффективны и какая из них наиболее перспективна. Об этом расскажу в следующих постах.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

{kind=link}

⛽️ Электромобиль или фен?

Знали, что Dyson хотели производить электромобили, очищая воздух в салоне за счет своих разработок?

Почитайте историю о том, как потратить $700 млн., сорвать сроки, но не пожалеть об этом!

Вдохновляющая (или не очень) история Джеймса Дайсона в статье.

P.s.: кстати, у меня есть еще несколько крутых историй глобальных и дорогих стартап-фейлов

Знали, что Dyson хотели производить электромобили, очищая воздух в салоне за счет своих разработок?

Почитайте историю о том, как потратить $700 млн., сорвать сроки, но не пожалеть об этом!

Вдохновляющая (или не очень) история Джеймса Дайсона в статье.

P.s.: кстати, у меня есть еще несколько крутых историй глобальных и дорогих стартап-фейлов

📦 Продолжаю серию постов про доставку. Ссылка на предыдущую часть.

Сейчас хотел бы подробней остановиться на модели: можно конечно назвать её новой, но существует она уже несколько лет.

Как устроена бизнес-модель гиперлокальной доставки?

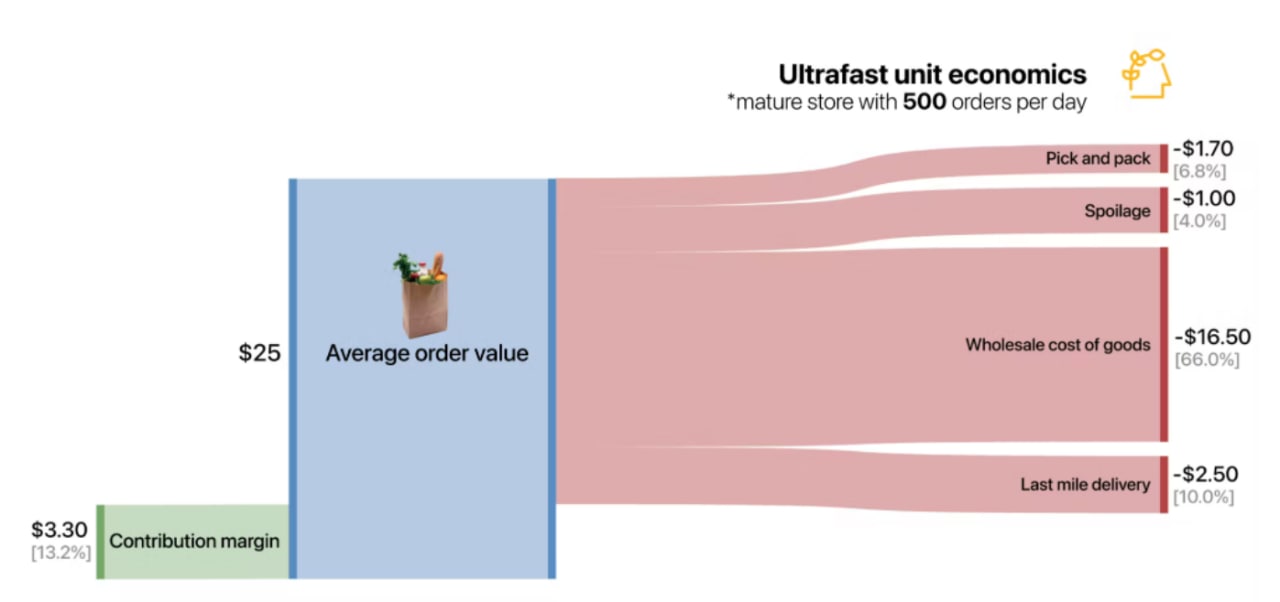

1. Нужно понимать, что вся модель построена вокруг основных деталей:

◉ Даркстор (крупного до 200 кв.м. или более мелкого до 50 кв.м.)

◉ Доставка (сами курьеры, их смены)

◉ Юнит экономика (все показатели на 1 даркстор)

2. Внутри юнита, как правило, мы видим следующие вещи:

○ Picking (сборка)

○ Packing (упаковка)

○ COGS (себестоимость)

○ Last mile delivery (доставка)

○ Staff per store (персонал)

○ Rent (аренда, иногда не включается)

○ Waste (просрочка),

из которых плюсом получается Contribution Margin (маржа прибыли). По сути, это лишь шаблон, который используют практически все, изменяя незначительно. Ключевое - подсчет именно переменных затрат, а не фиксированных.

3. Критически важными показателями в юните даркстора считаю:

◐ AOV (фактически средний чек заказа)

◑ Cost of customer acquisition - CAC (стоимость привлечения клиента) - считайте как угодно, к примеру,

(сумма маркетинговых затрат в месяц - % органики) / количество клиентов, пришедших в этот месяц и оставшихся в нём.

Не забывайте и про другие вещи, без которых невозможно построить хороший юнит в дарксторе:

○ Orders per day (количество заказов в день)

○ Average GMV (средний GMV)

○ Average Revenue (средняя выручка)

○ Courier orders per hour (количество доставок курьерами в час)

○ Pickings per hour (сборка заказов в час)

○ Average number of orders per customer (среднее число заказов покупателем в любом отрезке времени)

4. Хорошая Contribution Margin может сделать компанию прибыльной в будущем, даже если сейчас она убыточная. При условии, что компания будет иметь стабильные фиксированные затраты, а над переменными будет работать.

5. Точки роста, в моем понимании лежат буквально в двух плоскостях: увеличение AOV и количества SKU (число наименований товаров). Причем работа с SKU может быть построена даже не в разрезе кратного увеличения числа товаров, а построением сезонных или критически важных в данный момент времени. Еще одной точкой роста может стать быстрая оборачиваемость продукции в дарксторе, но управление ей может быть построено только через определенное время, которое нужно для получения данных о предпочтениях клиентов и выстраивании эффективной цепочки поставок.

6. Для напоминания: на данном этапе эта модель может быть эффективна только на большом масштабе, где будет сходиться юнит экономика в целом. Может ли быть эта модель прибыльной? Да! К примеру, один из крупнейших игроков Dmart за последний год увеличил EBITDA margin с -42% до -28%, что невероятно.

7. Масштабирование рынка - вопрос времени, так как проникновение гиперлокальной доставки в него 0.05% (!) среди продаж продуктов питания.

В целом, экономика гиперлокалов - одна из моих любимых тем, которая сможет раскрыться по мере роста крупнейших мировых игроков, а о них напишу в следующем посте.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

Сейчас хотел бы подробней остановиться на модели: можно конечно назвать её новой, но существует она уже несколько лет.

Как устроена бизнес-модель гиперлокальной доставки?

1. Нужно понимать, что вся модель построена вокруг основных деталей:

◉ Даркстор (крупного до 200 кв.м. или более мелкого до 50 кв.м.)

◉ Доставка (сами курьеры, их смены)

◉ Юнит экономика (все показатели на 1 даркстор)

2. Внутри юнита, как правило, мы видим следующие вещи:

○ Picking (сборка)

○ Packing (упаковка)

○ COGS (себестоимость)

○ Last mile delivery (доставка)

○ Staff per store (персонал)

○ Rent (аренда, иногда не включается)

○ Waste (просрочка),

из которых плюсом получается Contribution Margin (маржа прибыли). По сути, это лишь шаблон, который используют практически все, изменяя незначительно. Ключевое - подсчет именно переменных затрат, а не фиксированных.

3. Критически важными показателями в юните даркстора считаю:

◐ AOV (фактически средний чек заказа)

◑ Cost of customer acquisition - CAC (стоимость привлечения клиента) - считайте как угодно, к примеру,

(сумма маркетинговых затрат в месяц - % органики) / количество клиентов, пришедших в этот месяц и оставшихся в нём.

Не забывайте и про другие вещи, без которых невозможно построить хороший юнит в дарксторе:

○ Orders per day (количество заказов в день)

○ Average GMV (средний GMV)

○ Average Revenue (средняя выручка)

○ Courier orders per hour (количество доставок курьерами в час)

○ Pickings per hour (сборка заказов в час)

○ Average number of orders per customer (среднее число заказов покупателем в любом отрезке времени)

4. Хорошая Contribution Margin может сделать компанию прибыльной в будущем, даже если сейчас она убыточная. При условии, что компания будет иметь стабильные фиксированные затраты, а над переменными будет работать.

5. Точки роста, в моем понимании лежат буквально в двух плоскостях: увеличение AOV и количества SKU (число наименований товаров). Причем работа с SKU может быть построена даже не в разрезе кратного увеличения числа товаров, а построением сезонных или критически важных в данный момент времени. Еще одной точкой роста может стать быстрая оборачиваемость продукции в дарксторе, но управление ей может быть построено только через определенное время, которое нужно для получения данных о предпочтениях клиентов и выстраивании эффективной цепочки поставок.

6. Для напоминания: на данном этапе эта модель может быть эффективна только на большом масштабе, где будет сходиться юнит экономика в целом. Может ли быть эта модель прибыльной? Да! К примеру, один из крупнейших игроков Dmart за последний год увеличил EBITDA margin с -42% до -28%, что невероятно.

7. Масштабирование рынка - вопрос времени, так как проникновение гиперлокальной доставки в него 0.05% (!) среди продаж продуктов питания.

В целом, экономика гиперлокалов - одна из моих любимых тем, которая сможет раскрыться по мере роста крупнейших мировых игроков, а о них напишу в следующем посте.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

{kind=link}

⚔️ Рыцари-банкиры

Накопилось много мыслей о необычных исторических фактах, которые хотелось бы рассказать. Экономическая история - тот еще топ (скоро поймете почему).

Думаю, все когда-нибудь слышали про первые Лидийские монеты, первые бумажные деньги и первые межбанковские платежи. Но вот что интересно: как происходили платежи, когда не было ни банков, ни компьютеров? Ответ простой: с помощью Тамплиеров!

В отличии от Госпитальеров, которые появились в 1099 году (кстати, существует до сих пор - Мальта), Тамплиеры возникли гораздо позже и были крайне бедны - на двоих была одна лошадь. Позже, как и в других орденах, основную массу рыцарей составляли младшие сыновья, а земли появлялись в результате пожертвований от феодалов (они даже получили целый Арагон - крупная территория в Испании). Получив от Папы освобождение от любых налогов и сборов, а также фактически подчиняясь только ему, они стали существенным игроком-землевладельцем в Европе, при этом, не считаясь полноценным государством! (ничего не напоминает?)

Самое интересное крылось в финансах тамплиеров:

у них имелось:

1. большое количество земель и замков, а также общин по всей Европе;

2. защищенные места для хранения денежных средств;

3. рыцари, способные защищать владения

4. подумайте сами, что тут можно придумать?

Точно! Схема была простой:

Любой путник или торговец, который имел большой риск путешествовать с большим количеством денег из-за частых грабежей (а в те времена торговцам приходилось возить их в крупных сундуках и разными валютами, которые не спрячешь в повозке), мог обратиться в любой замок Тамплиеров, чтобы внести денежные средства и получить бумагу о том, что он их внёс, затем - спокойно ехать до любого другого замка, предъявить бумагу и получить свои денежные средства в наличном виде. Профит! По сути, Тамплиеры одними из первых изобрели бумажные чеки на предъявителя - интересно, что подобные чеки были широко распространены в 20 веке в США - наверняка все видели это в фильмах.

Помимо чеков, рыцари выдавали и заемные средства - в разные времена под 10-15% (для сравнения, в еврейских общинах можно было получить от 40-50%).

Аналогичными методами с платежами пользуются и сейчас - к примеру, Paypal открывает в разных странах НКО, и, когда вы вносите платёж, он уходит в местную НКО, при этом, идя в зачёт в баланс НКО в той стране, в которую переводите деньги.

Все зачатки новых технологий лежат в истории, не забывайте :)

Накопилось много мыслей о необычных исторических фактах, которые хотелось бы рассказать. Экономическая история - тот еще топ (скоро поймете почему).

Думаю, все когда-нибудь слышали про первые Лидийские монеты, первые бумажные деньги и первые межбанковские платежи. Но вот что интересно: как происходили платежи, когда не было ни банков, ни компьютеров? Ответ простой: с помощью Тамплиеров!

В отличии от Госпитальеров, которые появились в 1099 году (кстати, существует до сих пор - Мальта), Тамплиеры возникли гораздо позже и были крайне бедны - на двоих была одна лошадь. Позже, как и в других орденах, основную массу рыцарей составляли младшие сыновья, а земли появлялись в результате пожертвований от феодалов (они даже получили целый Арагон - крупная территория в Испании). Получив от Папы освобождение от любых налогов и сборов, а также фактически подчиняясь только ему, они стали существенным игроком-землевладельцем в Европе, при этом, не считаясь полноценным государством! (ничего не напоминает?)

Самое интересное крылось в финансах тамплиеров:

у них имелось:

1. большое количество земель и замков, а также общин по всей Европе;

2. защищенные места для хранения денежных средств;

3. рыцари, способные защищать владения

4. подумайте сами, что тут можно придумать?

Точно! Схема была простой:

Любой путник или торговец, который имел большой риск путешествовать с большим количеством денег из-за частых грабежей (а в те времена торговцам приходилось возить их в крупных сундуках и разными валютами, которые не спрячешь в повозке), мог обратиться в любой замок Тамплиеров, чтобы внести денежные средства и получить бумагу о том, что он их внёс, затем - спокойно ехать до любого другого замка, предъявить бумагу и получить свои денежные средства в наличном виде. Профит! По сути, Тамплиеры одними из первых изобрели бумажные чеки на предъявителя - интересно, что подобные чеки были широко распространены в 20 веке в США - наверняка все видели это в фильмах.

Помимо чеков, рыцари выдавали и заемные средства - в разные времена под 10-15% (для сравнения, в еврейских общинах можно было получить от 40-50%).

Аналогичными методами с платежами пользуются и сейчас - к примеру, Paypal открывает в разных странах НКО, и, когда вы вносите платёж, он уходит в местную НКО, при этом, идя в зачёт в баланс НКО в той стране, в которую переводите деньги.

Все зачатки новых технологий лежат в истории, не забывайте :)

{kind=link}

📦 Следующий поcт по гиперлокальной доставке - рыночный ландшафт! Ссылки на часть 1 и часть 2.

Ни для кого не секрет, что рынок гиперлокальной доставки (да и доставки, в целом) растет быстрыми темпами. При этом, бум появления таких компаний в этом году уже сильно прошел, он пришелся на 2020-2021 годы, однако крупнейшие мировые были основаны несколько раньше (смотри картинку).

Среди крупнейших гиперлокальных компаний можно выделить следующие:

🇩🇪 Dmart (2019)

Германия - часть крупной компании Delivery Hero

○ Количество привлеченных инвестиций: $9.9B (компания целиком)

○ GMV: $40.2B (2021, компания целиком)

○ Количество дарксторов: 1122 в 40+ странах

○ SKU: от 3k до 12k

🇹🇷 Getir (2015)

Турция - крупнейший игрок на рынке

○ Количество привлеченных инвестиций: $1.8B

GMV: $2.4B

○ Количество дарксторов: 500+ в Турции и 115+ в Великобритании

○ SKU: ~1.5k

🇷🇺 Самокат (2018)

Россия - первый (или один из) игроков в стране

○ Количество привлеченных инвестиций: N/A, в 2020 году куплена СП Сбера и Мейла (VK)

○ GMV: 43 млрд. руб.+ (2021, по курсу на конец года - $579M)

○ Количество дарксторов: 1000+ по России

○ SKU: 2.5k - 8k

🇷🇺 Яндекс.Лавка (2019)

Россия - входит в структуру Яндекса

○ Количество привлеченных инвестиций: N/A, в 2020 году куплена СП Сбера и Мейла (VK)

○ GMV: 37.7 млрд. руб.+ совместно с Яндекс.Еда (2021, по курсу на конец года - $507M, предполагаю, что Лавка занимает не более 50% от этой цифры)

○ Количество дарксторов: 400+ по России и некоторым другим странам

○ SKU: 2.5k

🇺🇸 Gopuff (2013)

США - компания, задавшая тренд на ультрафаст-доставку

○ Количество привлеченных инвестиций: $3.4B

○ GMV: N/A

○ Количество дарксторов: 400+ в США и Великобритании

○ SKU: 2.5к

🇩🇪 Gorillas (2020)

Германия - самый быстрорастущий игрок

○ Количество привлеченных инвестиций: $1.3B

○ GMV: $800M+ (2021)

○ Количество дарксторов: 200+ в 8 странах (в основном Европа)

○ SKU: 2.5к

Примечательно, что 2 из 5 крупнейших компаний в гиперлокальной доставке были основаны в России и имеют основной рынок в стране, особо не развиваясь за рубежом. Самокат в 2021 году основал свой собственный проект по доставке в США - Buyk, который в Марте 2022 подал на банкротство - по понятным причинам.

Предполагается, что ни одна из компаний в индустрии на текущий момент не является операционно прибыльной, а лишь набирает аудиторию для последующей монетизации.

У меня есть собственный список мировых компаний по гиперлокальной доставке, на который интересно смотреть в динамике: составлял я его летом 2021, с тех пор многие компании закрылись.

По сути, это и есть тренд рынка: из-за снижения активности венчурных фондов, мирового кризиса и сложности затратной бизнес-модели, очень много компаний умирают, тем самым консолидируя рынок. Моя ставка - через несколько лет будет всего несколько крупных, которые рано или поздно скупят локальных игроков с своими дарксторами и контрактами. Далее - большее проникновение в ритейл продажи. Список в посте ниже.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

Ни для кого не секрет, что рынок гиперлокальной доставки (да и доставки, в целом) растет быстрыми темпами. При этом, бум появления таких компаний в этом году уже сильно прошел, он пришелся на 2020-2021 годы, однако крупнейшие мировые были основаны несколько раньше (смотри картинку).

Среди крупнейших гиперлокальных компаний можно выделить следующие:

🇩🇪 Dmart (2019)

Германия - часть крупной компании Delivery Hero

○ Количество привлеченных инвестиций: $9.9B (компания целиком)

○ GMV: $40.2B (2021, компания целиком)

○ Количество дарксторов: 1122 в 40+ странах

○ SKU: от 3k до 12k

🇹🇷 Getir (2015)

Турция - крупнейший игрок на рынке

○ Количество привлеченных инвестиций: $1.8B

GMV: $2.4B

○ Количество дарксторов: 500+ в Турции и 115+ в Великобритании

○ SKU: ~1.5k

🇷🇺 Самокат (2018)

Россия - первый (или один из) игроков в стране

○ Количество привлеченных инвестиций: N/A, в 2020 году куплена СП Сбера и Мейла (VK)

○ GMV: 43 млрд. руб.+ (2021, по курсу на конец года - $579M)

○ Количество дарксторов: 1000+ по России

○ SKU: 2.5k - 8k

🇷🇺 Яндекс.Лавка (2019)

Россия - входит в структуру Яндекса

○ Количество привлеченных инвестиций: N/A, в 2020 году куплена СП Сбера и Мейла (VK)

○ GMV: 37.7 млрд. руб.+ совместно с Яндекс.Еда (2021, по курсу на конец года - $507M, предполагаю, что Лавка занимает не более 50% от этой цифры)

○ Количество дарксторов: 400+ по России и некоторым другим странам

○ SKU: 2.5k

🇺🇸 Gopuff (2013)

США - компания, задавшая тренд на ультрафаст-доставку

○ Количество привлеченных инвестиций: $3.4B

○ GMV: N/A

○ Количество дарксторов: 400+ в США и Великобритании

○ SKU: 2.5к

🇩🇪 Gorillas (2020)

Германия - самый быстрорастущий игрок

○ Количество привлеченных инвестиций: $1.3B

○ GMV: $800M+ (2021)

○ Количество дарксторов: 200+ в 8 странах (в основном Европа)

○ SKU: 2.5к

Примечательно, что 2 из 5 крупнейших компаний в гиперлокальной доставке были основаны в России и имеют основной рынок в стране, особо не развиваясь за рубежом. Самокат в 2021 году основал свой собственный проект по доставке в США - Buyk, который в Марте 2022 подал на банкротство - по понятным причинам.

Предполагается, что ни одна из компаний в индустрии на текущий момент не является операционно прибыльной, а лишь набирает аудиторию для последующей монетизации.

У меня есть собственный список мировых компаний по гиперлокальной доставке, на который интересно смотреть в динамике: составлял я его летом 2021, с тех пор многие компании закрылись.

По сути, это и есть тренд рынка: из-за снижения активности венчурных фондов, мирового кризиса и сложности затратной бизнес-модели, очень много компаний умирают, тем самым консолидируя рынок. Моя ставка - через несколько лет будет всего несколько крупных, которые рано или поздно скупят локальных игроков с своими дарксторами и контрактами. Далее - большее проникновение в ритейл продажи. Список в посте ниже.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

{kind=link}

{kind=link}

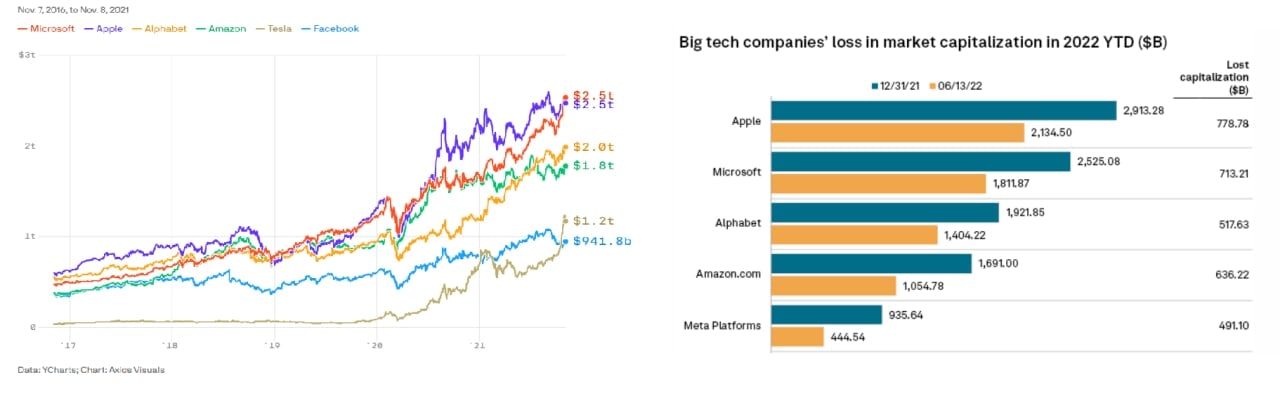

📈 К вопросу о переоценке (а многие говорят пузырь - по мне, слово неподходящее) компаний на рынке: давно слежу за стоимостью GAFAM (Google, Amazon, Facebook'-Meta'', Apple, Microsoft - они же Big Tech). На графике четко видно, что все они с провала в 2020 году (ковид) существенно выросли к 2022. Однако, вот вам другая информация - с начала года Apple уже потеряла больше 25% от капитализации, Microsoft - все 28%.

Интересно, что совокупная капитализация Big Tech в конце 2021 года - $9.9T примерно совпадает с капитализацией всего S&P в 2010 году целиком! Хоть и косвенный, но все-таки показатель насколько увеличилась цена всех компаний. Уже в 2022 стоимость всех GAFAM - всего $6.8T.

'принадлежит признанной экстремистской и запрещенной в РФ компании Meta

''признана в РФ экстремистской организацией и запрещена

Интересно, что совокупная капитализация Big Tech в конце 2021 года - $9.9T примерно совпадает с капитализацией всего S&P в 2010 году целиком! Хоть и косвенный, но все-таки показатель насколько увеличилась цена всех компаний. Уже в 2022 стоимость всех GAFAM - всего $6.8T.

'принадлежит признанной экстремистской и запрещенной в РФ компании Meta

''признана в РФ экстремистской организацией и запрещена

{kind=link}

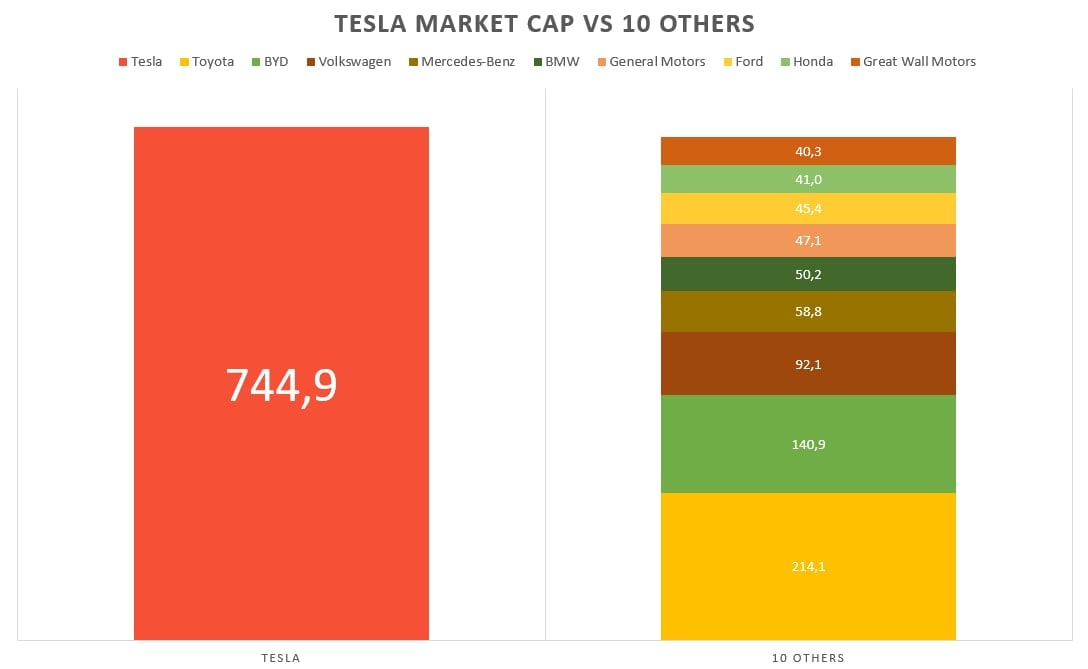

🔌 Один из моих любимых примеров крупных оценок - Tesla. Недавняя капитализация компании - $744.9Β - это больше, чем стоимость 10 автопроизводителей, следующих за Tesla в топе крупнейших в мире!

Звучит приятно? Тогда так - одно небольшое “но” - выручка Volkswagen - $288.2B, в то время как у Tesla - всего $62.2B. Тут же для сравнения - мультипликатор P/E (Price/Earnings - соотношение цены к прибыли) у Volkswagen - 3.07, Tesla - 83.9!

Рынок все сам знает - говорили они…

Звучит приятно? Тогда так - одно небольшое “но” - выручка Volkswagen - $288.2B, в то время как у Tesla - всего $62.2B. Тут же для сравнения - мультипликатор P/E (Price/Earnings - соотношение цены к прибыли) у Volkswagen - 3.07, Tesla - 83.9!

Рынок все сам знает - говорили они…

{kind=link}

Так ли экологичны электромобили?

Как оказалось, не все так просто. Они действительно более экологичны, чем бензиновые, но на длинной дистанции.

Энди Палмер - бывший Chief Planning officer (тот, кто отвечает за полную разработку авто) в Nissan, который с нуля запускал первый по-настоящему серийный электромобиль в миру - Nissan Leaf (продано >500 000 шт.), принимал участие в разработке новых Volvo. Он рассказал показательные вещи про производство таких авто:

- Если вы покупаете электромобиль, это не значит, что вы покупаете автомобиль с нулевым уровнем выбросов

- Для производства электромобиля требуется примерно на 70% больше CO2 (углерода), чем для автомобиля с двигателем внутреннего сгорания

- К примеру, электрическому Volvo XC40 необходимо проехать целых 146 000 км для того, чтобы стать более экологичным, чем бензиновая версия

Как оказалось, не все так просто. Они действительно более экологичны, чем бензиновые, но на длинной дистанции.

Энди Палмер - бывший Chief Planning officer (тот, кто отвечает за полную разработку авто) в Nissan, который с нуля запускал первый по-настоящему серийный электромобиль в миру - Nissan Leaf (продано >500 000 шт.), принимал участие в разработке новых Volvo. Он рассказал показательные вещи про производство таких авто:

- Если вы покупаете электромобиль, это не значит, что вы покупаете автомобиль с нулевым уровнем выбросов

- Для производства электромобиля требуется примерно на 70% больше CO2 (углерода), чем для автомобиля с двигателем внутреннего сгорания

- К примеру, электрическому Volvo XC40 необходимо проехать целых 146 000 км для того, чтобы стать более экологичным, чем бензиновая версия

Forbes

Electric Cars Not As Eco As Policymakers Claim, Says Executive Who Developed Nissan LEAF

Zero tailpipe emissions and net-zero are not the same things, says Andy Palmer, the veteran automotive executive responsible for launching Nissan LEAF, the world’s first mass-market electric car.

📉 Падение венчурных инвестиций во 2 квартале 2022

Crunchbase ежеквартально собирает информацию по венчурным сделкам - вот такую статистику мы получаем по Q2’22:

○ сумма инвестиций во 2 квартале упала на 26% в сравнении с 1 кварталом и на 27% в сравнении с таким же периодом 2021 года (на тот момент $162 млрд.)

○ больше всего пострадали инвестиции на поздних стадиях (это крупнейшая доля во всем объеме), они упали на 38% с предыдущего года

○ инвестиции ранних стадиях (Crunchbase считают их как Round A-B) пострадали меньше - на 9% с предыдущего года и на 18% с предыдущего квартала

○ а вот Seed стадия (начальные инвестиции) живет и растет! на целых 9% в сравнении с 2 кварталом 2021

Грустно для инвесторов? Относительно, на всю эту ситуацию стоит обращать внимание только в мировом контексте:

○ общая экономическая конъюнктура рынка - не только в венчуре - говорит о том, что кризис совпадает с новым экономическим циклом (по моему мнению), а это значит, что объемы инвестиций будут падать везде, затем принимая все новые формы и образовывая новые бизнес-модели

○ бум IPO, пришедший в 2020-2021 годах, критически стих, рынок сделал свой выбор, оценки крупнейших компаний падают (писал об этом здесь)

○ 2021 год был для венчурной индустрии рекордным как в объемах, так и в числе сделок, поэтому сложно действительно объективно оценить текущую ситуацию

○ Seed инвестиции, которые приходят через несколько месяцев после основания компании (говорю про США и развитые рынки), в меньшей степени связаны с размером выручки (и тем более прибыли), а, соответственно, и с ее мультиплицированием для целей оценки размеров компании

○ как ни крути, венчурная индустрия довольно специфична и имеет отложенный эффект: сделки, фактически осуществленные несколько месяцев назад, могут быть анонсированы только сейчас, или, к примеру, деньги, по изначально одобренным сделкам, могут поступить через 2-3 или даже 6-7 месяцев - в связи с этим, мы не можем в полной степени понять какие сделки были совершены во 2 квартале 2022

В целом, думаю, что на текущий момент индустрия будет сокращаться, в то время как стабильные бизнесы будут более привлекательными для Private Equity фондов (прямые инвестиции). Объем инвестиций 3 квартала будет явно меньше, чем в прошлом году, а венчурные капиталисты захотят переходить на более рискованные, но при этом более прибыльные, ранние этапы инвестиций, тем самым делая ставку на количество разнонаправленных сделок.

Crunchbase ежеквартально собирает информацию по венчурным сделкам - вот такую статистику мы получаем по Q2’22:

○ сумма инвестиций во 2 квартале упала на 26% в сравнении с 1 кварталом и на 27% в сравнении с таким же периодом 2021 года (на тот момент $162 млрд.)

○ больше всего пострадали инвестиции на поздних стадиях (это крупнейшая доля во всем объеме), они упали на 38% с предыдущего года

○ инвестиции ранних стадиях (Crunchbase считают их как Round A-B) пострадали меньше - на 9% с предыдущего года и на 18% с предыдущего квартала

○ а вот Seed стадия (начальные инвестиции) живет и растет! на целых 9% в сравнении с 2 кварталом 2021

Грустно для инвесторов? Относительно, на всю эту ситуацию стоит обращать внимание только в мировом контексте:

○ общая экономическая конъюнктура рынка - не только в венчуре - говорит о том, что кризис совпадает с новым экономическим циклом (по моему мнению), а это значит, что объемы инвестиций будут падать везде, затем принимая все новые формы и образовывая новые бизнес-модели

○ бум IPO, пришедший в 2020-2021 годах, критически стих, рынок сделал свой выбор, оценки крупнейших компаний падают (писал об этом здесь)

○ 2021 год был для венчурной индустрии рекордным как в объемах, так и в числе сделок, поэтому сложно действительно объективно оценить текущую ситуацию

○ Seed инвестиции, которые приходят через несколько месяцев после основания компании (говорю про США и развитые рынки), в меньшей степени связаны с размером выручки (и тем более прибыли), а, соответственно, и с ее мультиплицированием для целей оценки размеров компании

○ как ни крути, венчурная индустрия довольно специфична и имеет отложенный эффект: сделки, фактически осуществленные несколько месяцев назад, могут быть анонсированы только сейчас, или, к примеру, деньги, по изначально одобренным сделкам, могут поступить через 2-3 или даже 6-7 месяцев - в связи с этим, мы не можем в полной степени понять какие сделки были совершены во 2 квартале 2022

В целом, думаю, что на текущий момент индустрия будет сокращаться, в то время как стабильные бизнесы будут более привлекательными для Private Equity фондов (прямые инвестиции). Объем инвестиций 3 квартала будет явно меньше, чем в прошлом году, а венчурные капиталисты захотят переходить на более рискованные, но при этом более прибыльные, ранние этапы инвестиций, тем самым делая ставку на количество разнонаправленных сделок.

{kind=link}

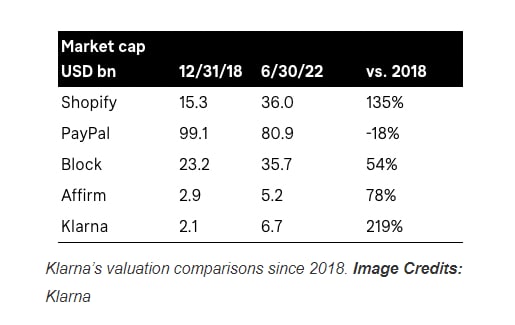

💳 2 падения финтех единорогов

Кажется, я зачастил писать про оценки компаний. В этот раз без этого не обошлось - в фокусе две крупные компнани: самый большой финтех стартап Европы Klarna и самая дорогая финтех компания Кремниевой Долины *Stripe*.

Уже угадали что произошло? Они обе радикально подешевели.

🔸Klarna:

- недавно ребята привлекли $800M от Sequoia и других по оценке $6,7B , это на 85% меньше (sic!), чем в июне 2021 года - тогда оценка была $46B

- в Klarna говорят, что это связано с глобальным спадом финтех сервисов (ну кто бы сомневался), см. график ниже

- при всём этом, в 2018 оценка компании была $2.25B, в сентябре 2020 - $10.6B, а уже в марте 2021 - $31B

🔹Stripe:

- внутренняя цена акций компании упала с $40 до $29 - из-за этого оценка компании снизилась на 28% - с $95B до $74B

- снижение оценки произошло не из-за привлечения нового раунда инвестиций, а из-за внутренней оценки компании, когда она выпускает опционы для сотрудников

- при всём этом, в апреле 2020 года Stripe привлекла $600M по оценке $35.4, а уже через год - марте 2021 подняла еще $600M с оценкой почти в 3 раза больше - $95B - как раз в тот момент это и сделало их самой дорогой частной компанией Кремниевой Долины

Тяжелые времена наступают везде вне зависимости от публичности, частности, или географии. Компании уменьшаются, а инвесторы не торопятся прощаться со своими деньгами. Другая сторона всего этого - открытие возможностей для диверсификации вложений фондов, главное - подойти к этому со свободным кэшем, поэтому фонды, которые были запущены 7-8 лет назад, могут очень хорошо себя чувствовать.

Кажется, я зачастил писать про оценки компаний. В этот раз без этого не обошлось - в фокусе две крупные компнани: самый большой финтех стартап Европы Klarna и самая дорогая финтех компания Кремниевой Долины *Stripe*.

Уже угадали что произошло? Они обе радикально подешевели.

🔸Klarna:

- недавно ребята привлекли $800M от Sequoia и других по оценке $6,7B , это на 85% меньше (sic!), чем в июне 2021 года - тогда оценка была $46B

- в Klarna говорят, что это связано с глобальным спадом финтех сервисов (ну кто бы сомневался), см. график ниже

- при всём этом, в 2018 оценка компании была $2.25B, в сентябре 2020 - $10.6B, а уже в марте 2021 - $31B

🔹Stripe:

- внутренняя цена акций компании упала с $40 до $29 - из-за этого оценка компании снизилась на 28% - с $95B до $74B

- снижение оценки произошло не из-за привлечения нового раунда инвестиций, а из-за внутренней оценки компании, когда она выпускает опционы для сотрудников

- при всём этом, в апреле 2020 года Stripe привлекла $600M по оценке $35.4, а уже через год - марте 2021 подняла еще $600M с оценкой почти в 3 раза больше - $95B - как раз в тот момент это и сделало их самой дорогой частной компанией Кремниевой Долины

Тяжелые времена наступают везде вне зависимости от публичности, частности, или географии. Компании уменьшаются, а инвесторы не торопятся прощаться со своими деньгами. Другая сторона всего этого - открытие возможностей для диверсификации вложений фондов, главное - подойти к этому со свободным кэшем, поэтому фонды, которые были запущены 7-8 лет назад, могут очень хорошо себя чувствовать.

{kind=link}

🛢 Неизвестная нефть

Куда течет российская нефть? После февральских событий, казалось бы, всё просто: часть тех, кто покупал - продолжают покупать, а часть тех, кто ввел санкции (или вынужден их соблюдать) - перестали покупать напрямую. Но это только на первый взгляд. Вот интересные поинты:

- Азия - почти 50% всех морских отгрузок российской нефти, НО! с недавних пор, кратно растет количество нефти, отгружаемой…в неизвестном направлении! К июню это почти 300к баррелей в день (см. график)

- Bloomberg пишут, что в районе морского порта Роттердам (Нидерланды), с марта по май, суда с российской сырой нефтью осуществляли перегрузку с судна на судно, что, в конечном итоге, и составляло эту переклассификацию отгрузок в “неизвестном направлении”

- Wall Street Journal говорили еще в апреле, что за тот месяц почти 40% российской нефти выходили из портов с пометкой “пункт назначения неизвестен”. Это и есть та самая “Иранская схема” - перед портом на судне выключается транспондер и новая чистая нефть с другого судна поступает в порт без санкционного давления

- Этот самый порт Роттердам - крупнейший морской порт в Европе, который принимает нефтяные танкеры - о нем подробно в интервью говорил Потанин - сначала заявил о прекращении приема контейнерных перевозок из России, а затем опроверг - они работает стабильно, но с учетом введенных санкций. Работа с Россией - 13% всего объема работы этого порта

- Shell (а возможно и многие другие) в феврале-марте все-таки использовала российскую нефть, но в смеси с малазийской и сингапурской (она смешивалась хотя бы наполовину с нефтью другой страны) - ее называют “латвийской” - смешение происходит в латвийском порту Вентпилс. Уже в апреле компания заявила, что прекратила использовать смеси

Выводы делать не буду, но все эти нефтяные игры наталкивают на мысли о том, что в глазах некоторых людей (или стран), нефть выходит из России санкционной и некрасивой, а приходит на рынок удобной и капиталистической, самое интересное - всех всё устраивает!

Куда течет российская нефть? После февральских событий, казалось бы, всё просто: часть тех, кто покупал - продолжают покупать, а часть тех, кто ввел санкции (или вынужден их соблюдать) - перестали покупать напрямую. Но это только на первый взгляд. Вот интересные поинты:

- Азия - почти 50% всех морских отгрузок российской нефти, НО! с недавних пор, кратно растет количество нефти, отгружаемой…в неизвестном направлении! К июню это почти 300к баррелей в день (см. график)

- Bloomberg пишут, что в районе морского порта Роттердам (Нидерланды), с марта по май, суда с российской сырой нефтью осуществляли перегрузку с судна на судно, что, в конечном итоге, и составляло эту переклассификацию отгрузок в “неизвестном направлении”

- Wall Street Journal говорили еще в апреле, что за тот месяц почти 40% российской нефти выходили из портов с пометкой “пункт назначения неизвестен”. Это и есть та самая “Иранская схема” - перед портом на судне выключается транспондер и новая чистая нефть с другого судна поступает в порт без санкционного давления

- Этот самый порт Роттердам - крупнейший морской порт в Европе, который принимает нефтяные танкеры - о нем подробно в интервью говорил Потанин - сначала заявил о прекращении приема контейнерных перевозок из России, а затем опроверг - они работает стабильно, но с учетом введенных санкций. Работа с Россией - 13% всего объема работы этого порта

- Shell (а возможно и многие другие) в феврале-марте все-таки использовала российскую нефть, но в смеси с малазийской и сингапурской (она смешивалась хотя бы наполовину с нефтью другой страны) - ее называют “латвийской” - смешение происходит в латвийском порту Вентпилс. Уже в апреле компания заявила, что прекратила использовать смеси

Выводы делать не буду, но все эти нефтяные игры наталкивают на мысли о том, что в глазах некоторых людей (или стран), нефть выходит из России санкционной и некрасивой, а приходит на рынок удобной и капиталистической, самое интересное - всех всё устраивает!

{kind=link}

Коротко про МКС

Сегодня появилась новость о том, что Россия выйдет из программы Международной космической станции в 2024 году - многие СМИ даже пытались удивиться. На самом деле, об это сообщали еще несколько лет назад: к примеру, в апреле 2021 года зампред Правительства Юрий Борисов (на тот момент, а сейчас - глава Роскосмоса) упоминал о выходе в 2024 году. Почему именно 2024? Потому что срок эксплуатации МКС заканчивается как раз в 2024, но даже несмотря на это, NASA разработали акт о продлении срока службы еще на 6 лет - до 2030, хоть на станции и есть технические трудности. При этом, затопление сегментов МКС будет осуществляться в стандартном режиме (тут про санкции никто не говорил). Другой интересный факт - Россия хочет собрать новую станцию в одиночку, а лунную базу - совместно с Китаем (не просто заявление, соглашение подписано). Собственную российскую станцию планируют запустить в 2030 году.

В целом, новости конечно неоднозначные, но далеко не новые.

#новости

Сегодня появилась новость о том, что Россия выйдет из программы Международной космической станции в 2024 году - многие СМИ даже пытались удивиться. На самом деле, об это сообщали еще несколько лет назад: к примеру, в апреле 2021 года зампред Правительства Юрий Борисов (на тот момент, а сейчас - глава Роскосмоса) упоминал о выходе в 2024 году. Почему именно 2024? Потому что срок эксплуатации МКС заканчивается как раз в 2024, но даже несмотря на это, NASA разработали акт о продлении срока службы еще на 6 лет - до 2030, хоть на станции и есть технические трудности. При этом, затопление сегментов МКС будет осуществляться в стандартном режиме (тут про санкции никто не говорил). Другой интересный факт - Россия хочет собрать новую станцию в одиночку, а лунную базу - совместно с Китаем (не просто заявление, соглашение подписано). Собственную российскую станцию планируют запустить в 2030 году.

В целом, новости конечно неоднозначные, но далеко не новые.

#новости

{kind=link}

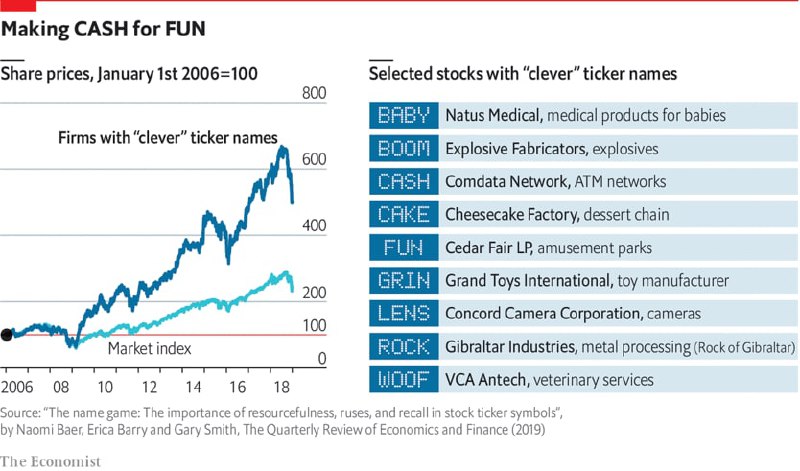

🔇 Инвестиции без информации

В начале марта этого года Центробанк разрешил банкам не публиковать финансовую отчетность по российским стандартам, “это сделано для ограничения рисков кредитных организаций, связанных с введенными западными странами санкциями”. При этом они по-прежнему обязаны предоставлять эту отчетность в ЦБ.

А как торговать? - спросите вы. Возвращаться в каменный век - скажу вам я.

Сегодня Мосбиржа выпустила свои рекомендации по раскрытию информации - биржа все-таки советует публиковать годовую и промежуточную отчетность, так как эмитентам нужно “учитывать возможные негативные последствия в связи с ограничением раскрытия информации, в частности риски, связанные с отсутствием у инвесторов информации, необходимой для принятия инвестиционных решений”.

Действительно, стоящий совет! А как же торговля “по наитию” без информации о том, что покупаешь?

Все это напомнило очень интересный феномен - помните серию сериала “Друзья”, где Моника покупала акции с тикерами, которые повторяли ее инициалы - MEG, CHP - из-за чипс и ZXY - потому что звучит “секси”?

В 2009 году Gary Smith, Alex Head and Julia Wilson из Pomona College (Калифорния) опубликовали работу, в которой описывали следующий процесс: они попросили группу людей выбрать интересные тикеры публичных компаний - например, LUV, MOO и GEEK. Как результат - если бы в эти компании люди вложили в 1984 году $1, то в 2006 году сумма была бы $104 - это 23.4% годовых - что выше роста индекса NYSE и NASDAQ в тот период!

Случайность! - скажите вы. Психология - скажу вам я.

Уже в 2006 году те же ученые повторили анализ с 22 компаниями из 82 изначальных, которые все еще были живы. И снова всё сработало: с 2006 по 2018 год компании с тикерами CAKE, WOOF и другими, зарабатывали 13.2% в год, что тоже выше средних значений. Был и другой портфель с тикерами PZZA и WIFI - там доходность составила 11.3%.

Можете закидать меня помидорами, но наука говорит фактами (издание the economist тоже):

judging a stock by its name may not be a daft strategy after all - судить об акциях по их названиям может быть не такой уж и плохой стратегией (как бы забавно это ни звучало).

В начале марта этого года Центробанк разрешил банкам не публиковать финансовую отчетность по российским стандартам, “это сделано для ограничения рисков кредитных организаций, связанных с введенными западными странами санкциями”. При этом они по-прежнему обязаны предоставлять эту отчетность в ЦБ.

А как торговать? - спросите вы. Возвращаться в каменный век - скажу вам я.

Сегодня Мосбиржа выпустила свои рекомендации по раскрытию информации - биржа все-таки советует публиковать годовую и промежуточную отчетность, так как эмитентам нужно “учитывать возможные негативные последствия в связи с ограничением раскрытия информации, в частности риски, связанные с отсутствием у инвесторов информации, необходимой для принятия инвестиционных решений”.

Действительно, стоящий совет! А как же торговля “по наитию” без информации о том, что покупаешь?

Все это напомнило очень интересный феномен - помните серию сериала “Друзья”, где Моника покупала акции с тикерами, которые повторяли ее инициалы - MEG, CHP - из-за чипс и ZXY - потому что звучит “секси”?

В 2009 году Gary Smith, Alex Head and Julia Wilson из Pomona College (Калифорния) опубликовали работу, в которой описывали следующий процесс: они попросили группу людей выбрать интересные тикеры публичных компаний - например, LUV, MOO и GEEK. Как результат - если бы в эти компании люди вложили в 1984 году $1, то в 2006 году сумма была бы $104 - это 23.4% годовых - что выше роста индекса NYSE и NASDAQ в тот период!

Случайность! - скажите вы. Психология - скажу вам я.

Уже в 2006 году те же ученые повторили анализ с 22 компаниями из 82 изначальных, которые все еще были живы. И снова всё сработало: с 2006 по 2018 год компании с тикерами CAKE, WOOF и другими, зарабатывали 13.2% в год, что тоже выше средних значений. Был и другой портфель с тикерами PZZA и WIFI - там доходность составила 11.3%.

Можете закидать меня помидорами, но наука говорит фактами (издание the economist тоже):

judging a stock by its name may not be a daft strategy after all - судить об акциях по их названиям может быть не такой уж и плохой стратегией (как бы забавно это ни звучало).

{kind=link}

💳 Финансовая дискриминация

Буквально вчера общался с ребятами из фонда по поводу половой дискриминации, а сегодня вспомнил одно очень интересное исследование про несправедливость в присвоении разных уровней кредитоспособности мужчинам и женщинам.

В 2019 году один довольно известный датский предпринимать пожаловался на то, что Apple Card (банковская карта от Apple в США, которую выпускают Goldman Sachs) одобрила ему кредитный лимит в 20 (!) раз больше, чем его жене, хотя они подавали абсолютно идентичные налоговые декларации (еще и кредитный рейтинг у жены был выше).

Goldman ответили - никакой дискриминации нет, скоринговая модель не предусматривает разделение людей по полу, софт даже не знает, кого оценивает. Еще в 1974 году в США был принят ECOA - Equal Credit Opportunity Act (закон о равных кредитных возможностях), который закрепил одинаковые права для мужчин и женщин, через несколько лет туда добавили и расы.

Ни для кого не секрет, что сейчас кредитный скоринг осуществляется с помощью ML - машинного обучения. Здесь и кроется проблема: исторически женщинам выдавалось меньше кредитов, чем мужчинам, поэтому модели, обучаясь на таких данных, выдают соответственные результаты. С другой стороны, исключать такие данные из выборки - было бы совсем неправомерным решением.

Эксперимент, проводимый на 20000 человек, принимавший во внимание при скоринге пол, показал, что:

- женщины с большей вероятностью возвращают свои кредиты

- 93% женщин из эксперимента получили больше кредитов, чем мужчины

- мужчины и женщины имеют кардинально разное кредитное поведение, при различных исторических, культурных и иных характеристиках

- как итог: "...при отсутствии правовых ограничений, следует включать такие переменные, как пол и раса...включение таких переменных

может повысить как справедливость, так и эффективность скоринга"

Выходит, что текущие банковские скоринговые модели в США не могут учитывать различие в поле при оценке кредитоспособности человека ради соблюдения закона, поэтому и выходят такие странные истории, о которых я написал выше. Банки просто не в состоянии использовать средние значения мужчин и женщин. Получается, что отсутствие дискриминации по полу является несправедливостью по отношению к людям? Отсутствие дискриминации еще и негативно влияет на эффективность выдачи кредитов?

Различие в финансовом поведении мужчин и женщин исследовали давно, но думаю, что к изменению законов о дискриминации сейчас общество не готово. Просто будьте готовы к тому, что ваш кредитный лимит может оказаться действительно меньше, чем мог бы быть :)

Буквально вчера общался с ребятами из фонда по поводу половой дискриминации, а сегодня вспомнил одно очень интересное исследование про несправедливость в присвоении разных уровней кредитоспособности мужчинам и женщинам.

В 2019 году один довольно известный датский предпринимать пожаловался на то, что Apple Card (банковская карта от Apple в США, которую выпускают Goldman Sachs) одобрила ему кредитный лимит в 20 (!) раз больше, чем его жене, хотя они подавали абсолютно идентичные налоговые декларации (еще и кредитный рейтинг у жены был выше).

Goldman ответили - никакой дискриминации нет, скоринговая модель не предусматривает разделение людей по полу, софт даже не знает, кого оценивает. Еще в 1974 году в США был принят ECOA - Equal Credit Opportunity Act (закон о равных кредитных возможностях), который закрепил одинаковые права для мужчин и женщин, через несколько лет туда добавили и расы.

Ни для кого не секрет, что сейчас кредитный скоринг осуществляется с помощью ML - машинного обучения. Здесь и кроется проблема: исторически женщинам выдавалось меньше кредитов, чем мужчинам, поэтому модели, обучаясь на таких данных, выдают соответственные результаты. С другой стороны, исключать такие данные из выборки - было бы совсем неправомерным решением.

Эксперимент, проводимый на 20000 человек, принимавший во внимание при скоринге пол, показал, что:

- женщины с большей вероятностью возвращают свои кредиты

- 93% женщин из эксперимента получили больше кредитов, чем мужчины

- мужчины и женщины имеют кардинально разное кредитное поведение, при различных исторических, культурных и иных характеристиках

- как итог: "...при отсутствии правовых ограничений, следует включать такие переменные, как пол и раса...включение таких переменных

может повысить как справедливость, так и эффективность скоринга"

Выходит, что текущие банковские скоринговые модели в США не могут учитывать различие в поле при оценке кредитоспособности человека ради соблюдения закона, поэтому и выходят такие странные истории, о которых я написал выше. Банки просто не в состоянии использовать средние значения мужчин и женщин. Получается, что отсутствие дискриминации по полу является несправедливостью по отношению к людям? Отсутствие дискриминации еще и негативно влияет на эффективность выдачи кредитов?

Различие в финансовом поведении мужчин и женщин исследовали давно, но думаю, что к изменению законов о дискриминации сейчас общество не готово. Просто будьте готовы к тому, что ваш кредитный лимит может оказаться действительно меньше, чем мог бы быть :)

Federal Trade Commission

Equal Credit Opportunity Act

This Act (Title VII of the Consumer Credit Protection Act) prohibits discrimination on the basis of race, color, religion, national origin, sex, marital status, age, receipt of public assista

Простейшая математика на примере Вкусно и Точка - он же Макдоналдс.

На днях СМИ активно форсировали новость о том, что Вкусно и точка добились невероятных показателей — 50 млн. посетителей за 2 месяца работы, при том, что открыто 500 точек из 850, оставшихся от Макдоналдс. Действительно ли это крутые показатели? Давайте считать.

Статья 1 и статья 2 говорят нам о том, что в 2019 и в 2020 году количество посетителей составляло около 1.1 млн. человек в день — это 33 млн. в месяц (собственный сайт Макдоналдс накрылся, поэтому простите за источники). Все еще больше текущих 50 млн. за 2 месяца? Да, но точек открыто всего 500! Выходит, что, в среднем, в 2019 и 2020 годах приходилось 1637 человек в день на одну точку — с учетом того, что все в 2019 было 650 точек, а в 2020 — 693. Сколько сейчас у Вкусно и Точка? Около 1670! Плюс не забываем о том, что все эти 500 точек открылись не в один день, а постепенно. Это даже выше показателей Макдоналдс в доковидное и, что еще более важно, докризисное время.

Значит ли это, что Вкусно и Точка — более успешная сеть, чем Макдоналдс в России? Совсем нет, но сейчас потребительское поведение выглядит именно так. Такие кейсы всегда тяжело с чем-то сравнивать, на таких масштабах подобных вещей в мире еще не происходило.

На днях СМИ активно форсировали новость о том, что Вкусно и точка добились невероятных показателей — 50 млн. посетителей за 2 месяца работы, при том, что открыто 500 точек из 850, оставшихся от Макдоналдс. Действительно ли это крутые показатели? Давайте считать.

Статья 1 и статья 2 говорят нам о том, что в 2019 и в 2020 году количество посетителей составляло около 1.1 млн. человек в день — это 33 млн. в месяц (собственный сайт Макдоналдс накрылся, поэтому простите за источники). Все еще больше текущих 50 млн. за 2 месяца? Да, но точек открыто всего 500! Выходит, что, в среднем, в 2019 и 2020 годах приходилось 1637 человек в день на одну точку — с учетом того, что все в 2019 было 650 точек, а в 2020 — 693. Сколько сейчас у Вкусно и Точка? Около 1670! Плюс не забываем о том, что все эти 500 точек открылись не в один день, а постепенно. Это даже выше показателей Макдоналдс в доковидное и, что еще более важно, докризисное время.

Значит ли это, что Вкусно и Точка — более успешная сеть, чем Макдоналдс в России? Совсем нет, но сейчас потребительское поведение выглядит именно так. Такие кейсы всегда тяжело с чем-то сравнивать, на таких масштабах подобных вещей в мире еще не происходило.

Inc. Russia

«Вкусно — и точка» за два месяца работы посетили более 50 млн человек

С момента запуска сети «Вкусно — и точка», пришедшей на смену McDonald’s, ее рестораны посетили больше 50 млн человек. За два месяца компания открыла 500 ресторанов из 850 площадок, принадлежавших McDonald’s.