Paypal заходит на рынок крипты

Буквально пару дней назад во многих новостных изданиях можно было увидеть "Paypal будет поддерживать криптовалюты", среди которых Bitcoin, Ethereum, Bitcoin Cash и Litecoin. Уже сегодня раскрылись первые подробности - компания расширяет свое влияние с помощью покупки BitGo, поддерживающей цифровые кошельки и имеющей онлайн и оффлайн сервисы хранения биткоинов. По Crunchbase, последний раунд был в прошлом году, но без цифр, в 2018 - почти $59M от таких известных ребят, как Goldman Sachs.

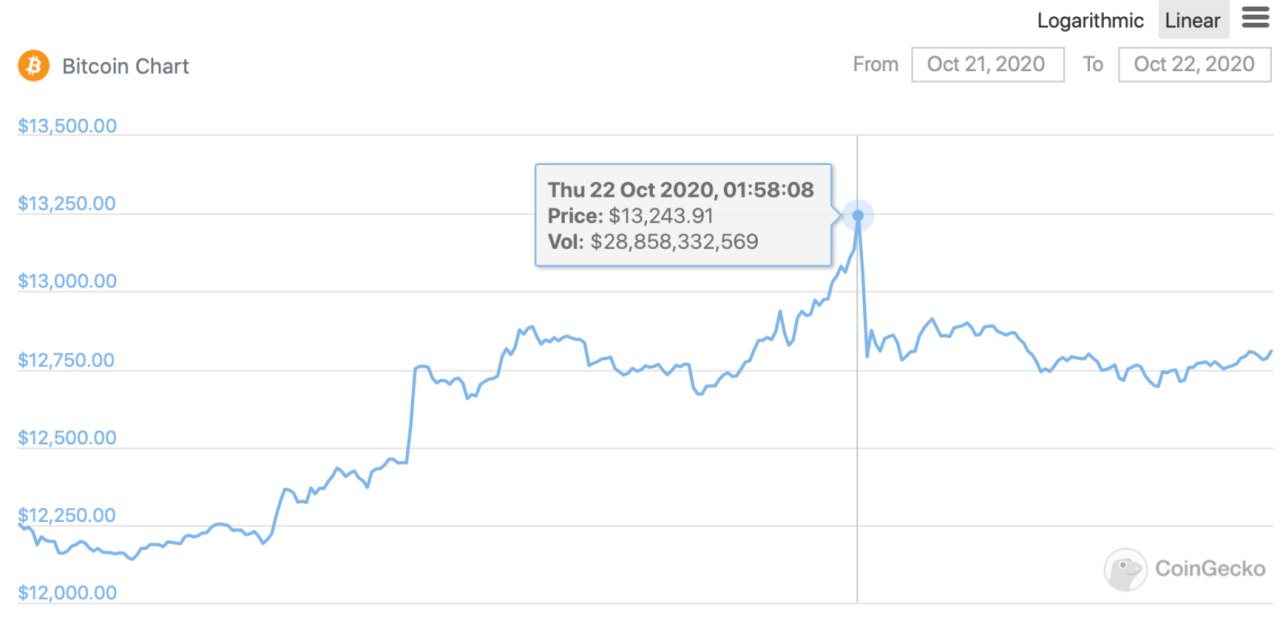

Ну и что здесь интересного? А то, что на фоне новостей о поддержке криптовалют, акции PayPal взлетели почти на 5%, а курс биткоина до $13k. Невольно думается о PayPal vs Revolut vs Robinhood.

Хочется напомнить про наши реалии - с июля PayPal решил закрыться в России, но только для внутрироссийских переводов, проработав в стране всего 7 лет.

Буквально пару дней назад во многих новостных изданиях можно было увидеть "Paypal будет поддерживать криптовалюты", среди которых Bitcoin, Ethereum, Bitcoin Cash и Litecoin. Уже сегодня раскрылись первые подробности - компания расширяет свое влияние с помощью покупки BitGo, поддерживающей цифровые кошельки и имеющей онлайн и оффлайн сервисы хранения биткоинов. По Crunchbase, последний раунд был в прошлом году, но без цифр, в 2018 - почти $59M от таких известных ребят, как Goldman Sachs.

Ну и что здесь интересного? А то, что на фоне новостей о поддержке криптовалют, акции PayPal взлетели почти на 5%, а курс биткоина до $13k. Невольно думается о PayPal vs Revolut vs Robinhood.

Хочется напомнить про наши реалии - с июля PayPal решил закрыться в России, но только для внутрироссийских переводов, проработав в стране всего 7 лет.

{kind=link}

World InsurTech report 2020

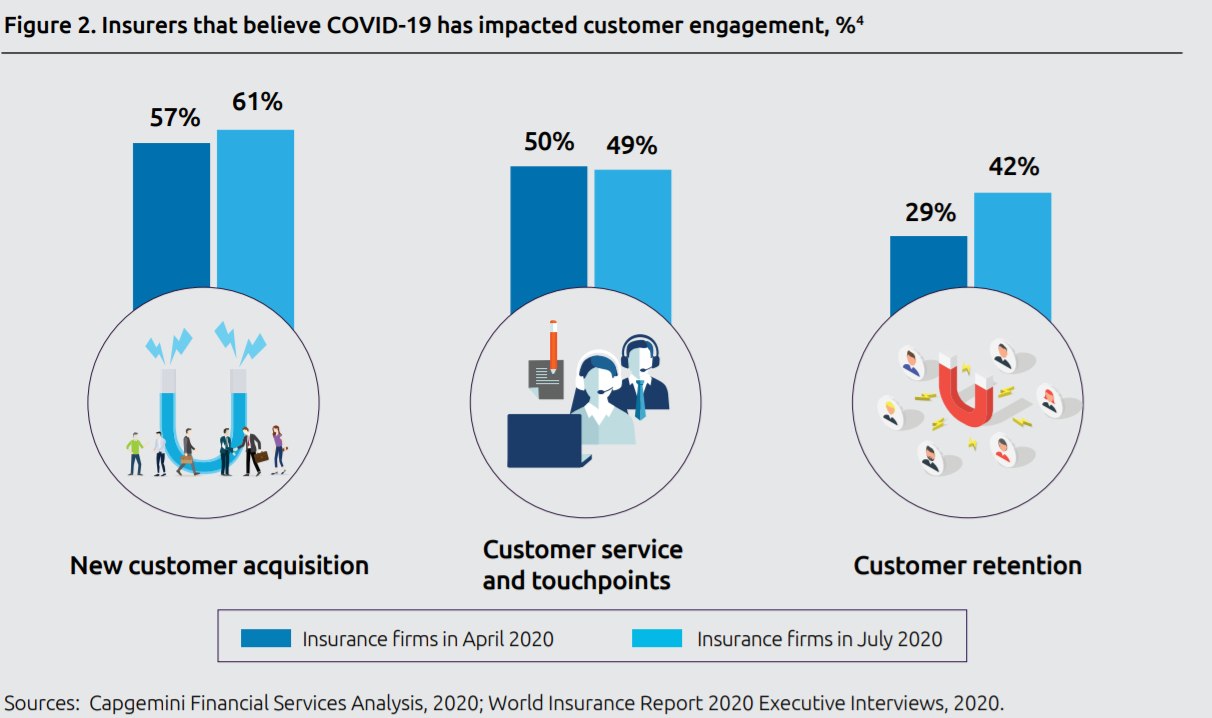

Не могу пропустить очередной отчет от Capgemini совместно с Efma о технологиях в InsurTech.

I. Рынок отчетливо меняется под воздействием COVID-19

II. Из трендов: AI-платформы, digital experience, insurance-as-a-utility

III. Retention со времен начала карантина повышается, при этом темпы роста клиентской базы тоже увеличиваются

IV. Модели компаний InsurTech все больше отдаляются в сторону IT, чем в insurers

V. Экосистемные продукты на инновационной передовой

В целом, кажется, что совсем скоро рынок будет расти гораздо большими темпами - Mordor intellegence говорит о CAGR 10.8% в 2019-2025.

Отчет прикрепляю ниже, цифр мало, но дает представление о ситуации на рынке.

Не могу пропустить очередной отчет от Capgemini совместно с Efma о технологиях в InsurTech.

I. Рынок отчетливо меняется под воздействием COVID-19

II. Из трендов: AI-платформы, digital experience, insurance-as-a-utility

III. Retention со времен начала карантина повышается, при этом темпы роста клиентской базы тоже увеличиваются

IV. Модели компаний InsurTech все больше отдаляются в сторону IT, чем в insurers

V. Экосистемные продукты на инновационной передовой

В целом, кажется, что совсем скоро рынок будет расти гораздо большими темпами - Mordor intellegence говорит о CAGR 10.8% в 2019-2025.

Отчет прикрепляю ниже, цифр мало, но дает представление о ситуации на рынке.

{kind=link}

Family Offices in VC'20

Отчет с августа от Silicon Valley Bank, который незаслуженно проходит мимо (не только меня) стороной.

Ситуация с family offices в самом деле очень показательная, так как они серьезный игрок на финансовом рынке, не только в VC, а в ковидную эпоху становится все интересней наблюдать за действиями его участников.

I. За первое полугодие (все оценки в отчете считаются в этом периоде) количество венчурных сделок фамильных офисов увеличилось с 2.8% до 3.1%, чего еще не было за последние 10 лет

II. Наибольшую активность FO проявляют на ранних стадиях - 91% из них вкладываются на seed и round A. Вероятно, это может быть связано либо со слабой экспертизой в сфере вложений, либо с неготовностью вкладывать крупные суммы в более рисковый вид инвестиций

III. 10% - столько в среднем вкладывают от своих активов FO в сфере венчурных инвестиций. При этом большую часть вложений офисы делают сами в прямых сделках, меньшую - инвестирую в фонды.

IV. Большинство сделок FO проходят совместно с другими офисами или фондами. Лишь добавляет галочку в пункт про экспертизу

V. Примерно 47% FO стараются инвестировать в стартапы с ESG - факторами социальной и экологической ответственности. Подобные вещи сильно влияют на имидж, а в 21 веке общественное порицание через Twitter/что-либо другое может сыграть злую шутку

VI. 63% FO говорят о прежнем/повышенном количестве инвестиций во время COVID-19. Общий тренд рынка VC и здесь показывает себя

Исследование лучше читать целиком, там много неочевидных моментов. Прикрепляю ниже.

Отчет с августа от Silicon Valley Bank, который незаслуженно проходит мимо (не только меня) стороной.

Ситуация с family offices в самом деле очень показательная, так как они серьезный игрок на финансовом рынке, не только в VC, а в ковидную эпоху становится все интересней наблюдать за действиями его участников.

I. За первое полугодие (все оценки в отчете считаются в этом периоде) количество венчурных сделок фамильных офисов увеличилось с 2.8% до 3.1%, чего еще не было за последние 10 лет

II. Наибольшую активность FO проявляют на ранних стадиях - 91% из них вкладываются на seed и round A. Вероятно, это может быть связано либо со слабой экспертизой в сфере вложений, либо с неготовностью вкладывать крупные суммы в более рисковый вид инвестиций

III. 10% - столько в среднем вкладывают от своих активов FO в сфере венчурных инвестиций. При этом большую часть вложений офисы делают сами в прямых сделках, меньшую - инвестирую в фонды.

IV. Большинство сделок FO проходят совместно с другими офисами или фондами. Лишь добавляет галочку в пункт про экспертизу

V. Примерно 47% FO стараются инвестировать в стартапы с ESG - факторами социальной и экологической ответственности. Подобные вещи сильно влияют на имидж, а в 21 веке общественное порицание через Twitter/что-либо другое может сыграть злую шутку

VI. 63% FO говорят о прежнем/повышенном количестве инвестиций во время COVID-19. Общий тренд рынка VC и здесь показывает себя

Исследование лучше читать целиком, там много неочевидных моментов. Прикрепляю ниже.

{kind=link}

Эффект COVID-19 на рынке недвижимости США

Часто пользуюсь Similarweb для оценки трафика по сайтам, а теперь ребята выложили статистику по ежемесячной посещаемости топовых сайтов в США для покупки недвижимости. Конечно, лидером остался Zillow, но интересна именно динамика во время COVID.

Нижняя точка спада пришлась на декабрь (такое обычно происходит из года в год), после этого трафик только рос - ФРС в марте снижала ставки в диапазон от 0% до 0.25%. Плюс ко всему, пандемия сыграла на руку Zillow, где можно просматривать недвижимость в онлайне в 3D формате и консультироваться с экспертами.

В августе количество посетителей увеличилось практически в 2 раза, в сравнении с декабрем! Эффект технологичность+дешевые ипотечные деньги делает свое дело.

Часто пользуюсь Similarweb для оценки трафика по сайтам, а теперь ребята выложили статистику по ежемесячной посещаемости топовых сайтов в США для покупки недвижимости. Конечно, лидером остался Zillow, но интересна именно динамика во время COVID.

Нижняя точка спада пришлась на декабрь (такое обычно происходит из года в год), после этого трафик только рос - ФРС в марте снижала ставки в диапазон от 0% до 0.25%. Плюс ко всему, пандемия сыграла на руку Zillow, где можно просматривать недвижимость в онлайне в 3D формате и консультироваться с экспертами.

В августе количество посетителей увеличилось практически в 2 раза, в сравнении с декабрем! Эффект технологичность+дешевые ипотечные деньги делает свое дело.

{kind=link}

Основатели banki.ru продали свою долю в проекте и покидают его

Никак не могу пропустить целую стартаперскую эпопею, которая подошла к своему логическому (или нет?) к концу. В этой истории было все: предательства, неожиданности, конфликты и разочарования.

Не буду рассказывать все сразу, почитайте историю целиком.

Статья на VC о конфликте основателя с фондом-инвестором (декабрь 2019)

Пост основателя в Facebook со своим видением ситуации (декабрь 2019)

И, наконец, сегодняшняя новость и продаже долей

Никак не могу пропустить целую стартаперскую эпопею, которая подошла к своему логическому (или нет?) к концу. В этой истории было все: предательства, неожиданности, конфликты и разочарования.

Не буду рассказывать все сразу, почитайте историю целиком.

Статья на VC о конфликте основателя с фондом-инвестором (декабрь 2019)

Пост основателя в Facebook со своим видением ситуации (декабрь 2019)

И, наконец, сегодняшняя новость и продаже долей

vc.ru

Основатель «Банки.ру» Филипп Ильин-Адаев рассказал о конфликте с инвестором — фонд якобы пытается забрать себе бизнес — Медиа на…

Инвестфонд Russia Partners подстроил увольнение редакции, написал Ильин-Адаев.

Даже глобальное сумасшествие рынка, связанное с трейдерами с Reddit, не такое удивительное, как эта новость.

Tesla сегодня отчиталась о первой (!) чистой годовой прибыли в $721M. Напомню, что прошлый год принес убыток в $862M.

Как отреагировал рынок?

Правильно! На текущий момент акции упали больше, чем на 3%, а в пике до 7%.

В прекрасное время живем - прибыль больше не дает роста.

Tesla сегодня отчиталась о первой (!) чистой годовой прибыли в $721M. Напомню, что прошлый год принес убыток в $862M.

Как отреагировал рынок?

Правильно! На текущий момент акции упали больше, чем на 3%, а в пике до 7%.

В прекрасное время живем - прибыль больше не дает роста.

Yahoo

Tesla Slumps After First Results as a Blue Chip Disappoint

(Bloomberg) -- Tesla Inc. reported lower-than-expected profit and record revenue, mixed results that disappointed investors used to razzle-dazzle from the newly minted member of the S&P 500 Index.The electric-vehicle market leader reported an adjusted fourth…

Высочайший отменяет IPO

Один из крупнейших золотодобытчиков России GV Gold отменяет листинг на Московской бирже. Даже несмотря на то, что прибыль у них за 2020 год более чем в 2 раза выросла на волне хороших цен на золото, а увеличилась на 41% до $471 млн.

Интересным фактом является то, что компания уже пыталась провести IPO зимой 2007 года, но руководство отказалось из-за небольшой оценки. В 2021 наступает удачный момент, но? Верно, всем показалось, что привлекаемых средств снова недостаточно для высокой оценки.

Даже и комментариев то и нет о том, как Blackrock со своими 18% в капитале будут действовать в данной ситуации.

А тем временем, золото решило упасть на фоне роста доллара. Совпадение?

Один из крупнейших золотодобытчиков России GV Gold отменяет листинг на Московской бирже. Даже несмотря на то, что прибыль у них за 2020 год более чем в 2 раза выросла на волне хороших цен на золото, а увеличилась на 41% до $471 млн.

Интересным фактом является то, что компания уже пыталась провести IPO зимой 2007 года, но руководство отказалось из-за небольшой оценки. В 2021 наступает удачный момент, но? Верно, всем показалось, что привлекаемых средств снова недостаточно для высокой оценки.

Даже и комментариев то и нет о том, как Blackrock со своими 18% в капитале будут действовать в данной ситуации.

А тем временем, золото решило упасть на фоне роста доллара. Совпадение?

Ведомости

Золотодобытчик «Высочайший» отложил IPO на Мосбирже

Одна из крупнейших золотодобывающих компаний России «Высочайший» (GV Gold) переносит IPO на Московской бирже из-за высокого уровня рыночной волатильности, сообщила пресс-служба компании.

Борьба индексов - новый кризис?

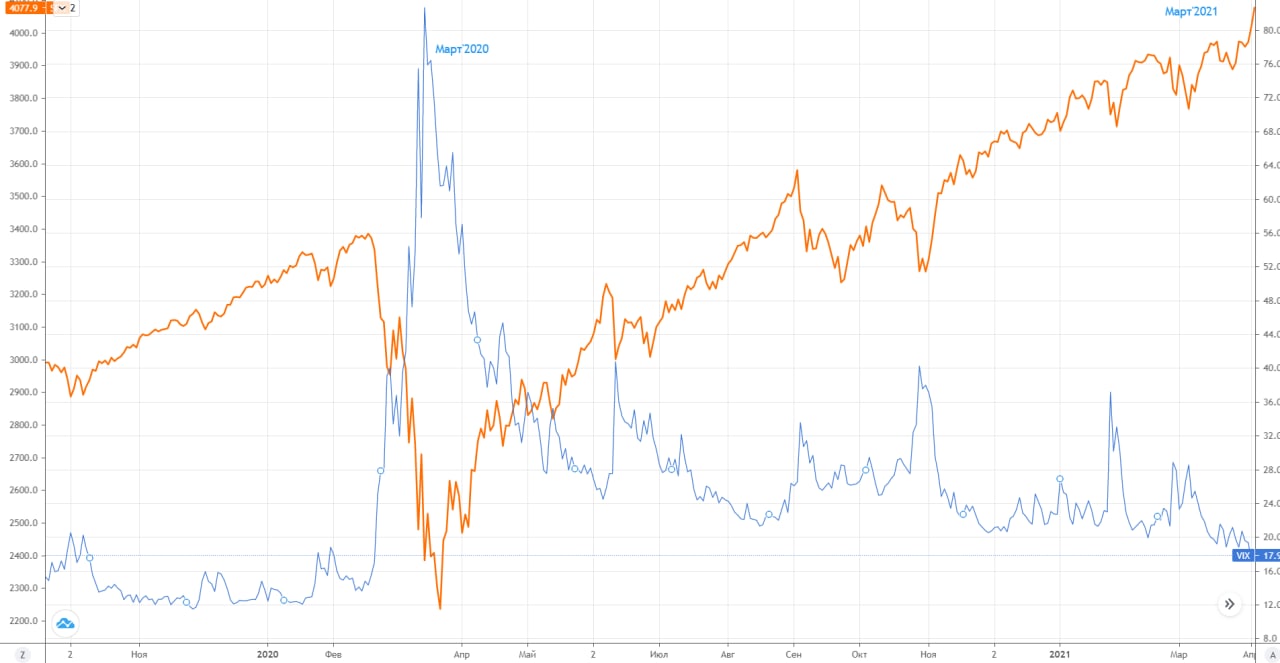

Не очень люблю опираться на индексы в своей работе, но, зачастую, они показывают важнейшие вещи. Индекс VIX, который указывает на волатильность S&P500 все больше отдаляется от своего "друга", падая до рекордно низких значений.

Интересно, что в марте 2020 из-за всей шумихи с COVID-19 ситуация была прямо противоположная (см. график).

Что будет сейчас? Время покажет, но лично я ожидаю следующую волну падений, а они могут отразиться на всей индустрии инвестиций.

Не очень люблю опираться на индексы в своей работе, но, зачастую, они показывают важнейшие вещи. Индекс VIX, который указывает на волатильность S&P500 все больше отдаляется от своего "друга", падая до рекордно низких значений.

Интересно, что в марте 2020 из-за всей шумихи с COVID-19 ситуация была прямо противоположная (см. график).

Что будет сейчас? Время покажет, но лично я ожидаю следующую волну падений, а они могут отразиться на всей индустрии инвестиций.

{kind=link}

Всем привет!

Возвращаюсь к вам с долгим перерывом длиной в год. На канале снова планирую публиковать разные форматы постов, из основных:

- подробные разборы отчетов или ситуации на рынках;

- короткие инфографики/ссылки на интересные статьи.

P.s.: очень символично, что последний пост на канале был про кризисы

Возвращаюсь к вам с долгим перерывом длиной в год. На канале снова планирую публиковать разные форматы постов, из основных:

- подробные разборы отчетов или ситуации на рынках;

- короткие инфографики/ссылки на интересные статьи.

P.s.: очень символично, что последний пост на канале был про кризисы

{kind=link}

На фоне текущих санкций можно пристальней посмотреть на рынок российской гражданской авиации - отечественные компании находятся в серьезной зависимости от зарубежных производителей самолетов.

- главный поинт - критическое большинство самолетов российских авиакомпаний являются произведенными за рубежом;

- серьезным ограничителем является не столько количество самолетов в лизинге, сколько сложность в их обслуживании;

- другая проблема - процессоры и сложные вычислительные мощности внутри самолета;

- вспоминая Иран, - практически всем самолетам из страны запрещено летать над территорией ЕС - по причинам старого авиапарка и отсутствия своевременного технического обслуживания, они считаются небезопасными.

- главный поинт - критическое большинство самолетов российских авиакомпаний являются произведенными за рубежом;

- серьезным ограничителем является не столько количество самолетов в лизинге, сколько сложность в их обслуживании;

- другая проблема - процессоры и сложные вычислительные мощности внутри самолета;

- вспоминая Иран, - практически всем самолетам из страны запрещено летать над территорией ЕС - по причинам старого авиапарка и отсутствия своевременного технического обслуживания, они считаются небезопасными.

{kind=link}

⚡️ Начинаю публиковать #мойкомментарий о текущей ситуации на российском венчурном рынке. Получились довольно интересные вопросы и ответы, в один пост не поместятся - разбиваю на несколько. Ссылка на источник будет в последнем посте. Далее оригинальная публикация:

Как изменилась ситуация на рынке?

Российский венчурный рынок в последние несколько лет и до недавнего времени показывал хороший рост как в объеме инвестиций, так и в числе сделок. Однако, необходимо помнить, что после событий 2014 года иностранные инвесторы крайне осторожно подходят к вложению в российские компании, тщательно просматривая cap table на предмет фондов или бизнес-ангелов, связанных с государственными деньгами. С тех пор, наличие таких средств практически ставило крест на привлечении средств от иностранных инвесторов из США или Европы.

После 24 февраля 2022 года сложилась тяжелейшая ситуация для индустрии:

- во-первых, стартапы, которые находятся в России, имеют российское юр.лицо или каких-либо сотрудников в стране, обречены на невозможность привлечения средств от инвесторов из большинства стран, обладающих серьезным венчурным капиталом;

- во-вторых, фонды, связанные с российскими деньгами (теперь уже не имеет значения, государственный или частный капитал), и находящиеся в России, утеряли возможность инвестирования в стартапы западных рынков. Ни текущие инвесторы, ни фаундеры компаний, не готовы брать на себя такой риск.

Венчурная индустрия России для многих фондов была и остается экономически невыгодной - IPO или продажи компаний крупным стратегам - редкость, фонды не могут обеспечить свою норму доходности. Инвестиции в российские стартапы или стартапы с любым количеством сотрудников, находящихся в России для иностранных инвесторов сейчас - это оплата налогов в пользу государства и его текущих действий. Держа руку на пульсе, можно сказать, что российский венчур, на данный момент, не подает каких-либо признаков жизни.

Могут ли российские стартапы рассчитывать на инвестиции?

Для начала, нужно условно разделить российские стартапы на две группы: те, кто непосредственно находятся в России и хотят построить бизнес внутри страны, и те, чьи основатели являются россиянами, но находятся в других странах и намерены масштабироваться на глобальный рынок.

Для первой группы привлекать инвестиции будет гораздо сложней, в связи с уходом практически всех иностранных инвесторов, но всё же возможно. Государство будет стимулировать развитие бизнеса, вместе с тем, фонды с участием государственного капитала никуда не пропадают с рынка, хоть и нельзя их инвестиции назвать частыми.

Вторая группа будет действовать в рамках стратегии по отрезанию любых связей с Россией - перевоз команды, юр.лица, получение ВНЖ в других странах и прочее. В такой ситуации, проблемы могут возникнуть, но они будут не такими тяжелыми, как могли бы быть.

Как изменилась ситуация на рынке?

Российский венчурный рынок в последние несколько лет и до недавнего времени показывал хороший рост как в объеме инвестиций, так и в числе сделок. Однако, необходимо помнить, что после событий 2014 года иностранные инвесторы крайне осторожно подходят к вложению в российские компании, тщательно просматривая cap table на предмет фондов или бизнес-ангелов, связанных с государственными деньгами. С тех пор, наличие таких средств практически ставило крест на привлечении средств от иностранных инвесторов из США или Европы.

После 24 февраля 2022 года сложилась тяжелейшая ситуация для индустрии:

- во-первых, стартапы, которые находятся в России, имеют российское юр.лицо или каких-либо сотрудников в стране, обречены на невозможность привлечения средств от инвесторов из большинства стран, обладающих серьезным венчурным капиталом;

- во-вторых, фонды, связанные с российскими деньгами (теперь уже не имеет значения, государственный или частный капитал), и находящиеся в России, утеряли возможность инвестирования в стартапы западных рынков. Ни текущие инвесторы, ни фаундеры компаний, не готовы брать на себя такой риск.

Венчурная индустрия России для многих фондов была и остается экономически невыгодной - IPO или продажи компаний крупным стратегам - редкость, фонды не могут обеспечить свою норму доходности. Инвестиции в российские стартапы или стартапы с любым количеством сотрудников, находящихся в России для иностранных инвесторов сейчас - это оплата налогов в пользу государства и его текущих действий. Держа руку на пульсе, можно сказать, что российский венчур, на данный момент, не подает каких-либо признаков жизни.

Могут ли российские стартапы рассчитывать на инвестиции?

Для начала, нужно условно разделить российские стартапы на две группы: те, кто непосредственно находятся в России и хотят построить бизнес внутри страны, и те, чьи основатели являются россиянами, но находятся в других странах и намерены масштабироваться на глобальный рынок.

Для первой группы привлекать инвестиции будет гораздо сложней, в связи с уходом практически всех иностранных инвесторов, но всё же возможно. Государство будет стимулировать развитие бизнеса, вместе с тем, фонды с участием государственного капитала никуда не пропадают с рынка, хоть и нельзя их инвестиции назвать частыми.

Вторая группа будет действовать в рамках стратегии по отрезанию любых связей с Россией - перевоз команды, юр.лица, получение ВНЖ в других странах и прочее. В такой ситуации, проблемы могут возникнуть, но они будут не такими тяжелыми, как могли бы быть.

✈️ Продолжаю авиационную тему к моему предыдущему посту

Немаловажная часть российской авиации - отечественный самолёт Sukhoi Superjet 100. Вот несколько хайлайтов по последним событиям:

- двигатели SaM146 для Сухих выпускает французская компания PowerJet - 50% принадлежит Safran Aircraft Engines (как раз французы) и 50% ОДК-Сатурн (дочка Ростеха)

- 11 марта Safran сообщила о прекращении деятельности в России, а еще ранее - о приостановке контрактных обязательств. То есть Полностью прекратились поставки запчастей для SaM146, техподдержка и ремонт двигателей, включая возврат ранее отремонтированных, предоставление их в лизинг

- Российский Минпромторг предлагал использовать склады французской компании, которые она имела на территории РФ, для подмены сломанных двигателей (всё это в рамках предложения по узакониванию передачи имущества иностранных компаний)

- В самой сборке двигателей французская сторона отвечала за "горячую" часть двигателя (газогенератор в составе компрессора высокого давления, камеры сгорания и турбины высокого давления), российская - за "холодную" (вентилятор и турбина низкого давления), а также за общую сборку и установку на планер. Как в текущих реалиях обслуживать "горячую" часть - неизвестно

- Еще в 2020 году обсуждалось повышение локализации ремонта "горячей" части с 20% в 2019 до 55% в 2020

- В действительности, Минпромторг заявлял о замене двигателей на отечественные ПД-8, только есть одна очень крупная проблема проблема - они не сертифицированы, а ускоренные сроки могут занять 12-14 месяцев

Немаловажная часть российской авиации - отечественный самолёт Sukhoi Superjet 100. Вот несколько хайлайтов по последним событиям:

- двигатели SaM146 для Сухих выпускает французская компания PowerJet - 50% принадлежит Safran Aircraft Engines (как раз французы) и 50% ОДК-Сатурн (дочка Ростеха)

- 11 марта Safran сообщила о прекращении деятельности в России, а еще ранее - о приостановке контрактных обязательств. То есть Полностью прекратились поставки запчастей для SaM146, техподдержка и ремонт двигателей, включая возврат ранее отремонтированных, предоставление их в лизинг

- Российский Минпромторг предлагал использовать склады французской компании, которые она имела на территории РФ, для подмены сломанных двигателей (всё это в рамках предложения по узакониванию передачи имущества иностранных компаний)

- В самой сборке двигателей французская сторона отвечала за "горячую" часть двигателя (газогенератор в составе компрессора высокого давления, камеры сгорания и турбины высокого давления), российская - за "холодную" (вентилятор и турбина низкого давления), а также за общую сборку и установку на планер. Как в текущих реалиях обслуживать "горячую" часть - неизвестно

- Еще в 2020 году обсуждалось повышение локализации ремонта "горячей" части с 20% в 2019 до 55% в 2020

- В действительности, Минпромторг заявлял о замене двигателей на отечественные ПД-8, только есть одна очень крупная проблема проблема - они не сертифицированы, а ускоренные сроки могут занять 12-14 месяцев

Telegram

AmphiAnalytics

На фоне текущих санкций можно пристальней посмотреть на рынок российской гражданской авиации - отечественные компании находятся в серьезной зависимости от зарубежных производителей самолетов.

- главный поинт - критическое большинство самолетов российских…

- главный поинт - критическое большинство самолетов российских…

💳 Российский e-commerce

Отойдем от темы санкций и вернемся к концу предыдущего года. Data Insight опубликовали шикарный отчет по российской интернет-торговле за 2021 год. Исследование конечно на 150+ страниц, но, поверьте, это стоит того. Не буду рассказывать о всём, что там есть, чтобы не раскрывать секретов. Из интересного:

- эксперты зачастую разбивают рынок на несколько частей, я привычно делю на B2C-онлайн ритейл (собственные сайты магазинов или D2C - напрямую от производителя), eGrocery (доставка продуктов питания и химии), и Маркетплейсы. Не стоит думать, что это отдельные части рынка, в своих частях они пересекаются;

- B2C вырос с 2020 в числе заказов до 1.7 млрд. (+104%), но упал в среднем чеке до 2400 руб. (-26%)

- eGrocery (сразу оговорюсь, что имеются в виду службы доставки плюс доставка из ресторанов минус продукты на маркетплейсах) - рост до 237 млн. заказов (+244% с 2020 года), аналогичное падение среднего чека до 1385 руб. (-26%)

- Маркетплейсы - более 1 млрд. заказов (+156%), средний чек - 1420 руб. (-18%)

- Везде падает средний чек? Люди просто стали либо 1) чаще заказывать, либо 2) делать более мелкие покупки, предпочитая крупные покупки для площадок брендов (в середине отчета обнаружил как раз подтверждение моей гипотизе - на картинке)

- По прогнозам Статисты, Россия - самый быстрорастущий рынок в 2021 - 2025 годах с 34% роста при 6.3% среднемировом (понимаем, что это становится очень сомнительно при текущих обстоятельствах)

- По рейтингу омниканальности розничных ритейлеров (внезапно для меня) побеждает ВкусВилл - подробней методики я так и не нашел, но всё же

Отойдем от темы санкций и вернемся к концу предыдущего года. Data Insight опубликовали шикарный отчет по российской интернет-торговле за 2021 год. Исследование конечно на 150+ страниц, но, поверьте, это стоит того. Не буду рассказывать о всём, что там есть, чтобы не раскрывать секретов. Из интересного:

- эксперты зачастую разбивают рынок на несколько частей, я привычно делю на B2C-онлайн ритейл (собственные сайты магазинов или D2C - напрямую от производителя), eGrocery (доставка продуктов питания и химии), и Маркетплейсы. Не стоит думать, что это отдельные части рынка, в своих частях они пересекаются;

- B2C вырос с 2020 в числе заказов до 1.7 млрд. (+104%), но упал в среднем чеке до 2400 руб. (-26%)

- eGrocery (сразу оговорюсь, что имеются в виду службы доставки плюс доставка из ресторанов минус продукты на маркетплейсах) - рост до 237 млн. заказов (+244% с 2020 года), аналогичное падение среднего чека до 1385 руб. (-26%)

- Маркетплейсы - более 1 млрд. заказов (+156%), средний чек - 1420 руб. (-18%)

- Везде падает средний чек? Люди просто стали либо 1) чаще заказывать, либо 2) делать более мелкие покупки, предпочитая крупные покупки для площадок брендов (в середине отчета обнаружил как раз подтверждение моей гипотизе - на картинке)

- По прогнозам Статисты, Россия - самый быстрорастущий рынок в 2021 - 2025 годах с 34% роста при 6.3% среднемировом (понимаем, что это становится очень сомнительно при текущих обстоятельствах)

- По рейтингу омниканальности розничных ритейлеров (внезапно для меня) побеждает ВкусВилл - подробней методики я так и не нашел, но всё же

{kind=link}

{kind=link}

📬 Маск и Twitter

Делюсь с вами статьей TheBell про легендарную битву Илона и Твиттера.

Выводы делайте сами, но помните - в современном мире крупных и действительно независимых сми, к сожалению, не существует, а всё, что касается цифр - должно быть коммерчески эффективно (если вам всё-таки кажется, что неэффективно, то существует нечто, схожее с гудвилом и другими нематериальными вещами, влияющими финансово на субъект или его связующие).

Делюсь с вами статьей TheBell про легендарную битву Илона и Твиттера.

Выводы делайте сами, но помните - в современном мире крупных и действительно независимых сми, к сожалению, не существует, а всё, что касается цифр - должно быть коммерчески эффективно (если вам всё-таки кажется, что неэффективно, то существует нечто, схожее с гудвилом и другими нематериальными вещами, влияющими финансово на субъект или его связующие).

The Bell

Свобода слова Илона Маска. Зачем богатейший человек в мире покупает Twitter

Зачем Илону Маску Twitter и как он собирается его менять?

📦 Гиперлокальная доставка

Начинаю серию постов про гиперлокальную доставку. Буду писать порционно, сегодня - об основах и особенностях ведения бизнеса. Так исторически сложилось (будь то случайно или нет), наш венчурный фонд инвестировал в целых 4 компании, занимающиеся подобной доставкой, с 1 из которых мы успешно совершили экзит. Все они ведут бизнес в разных странах - Россия (экзит), Германия, Канада, Португалия.

Что предполагает собой гиперлокальная доставка?

Давайте сразу определим игроков ритейл рынка, которые занимаются продажей продуктов и товаров:

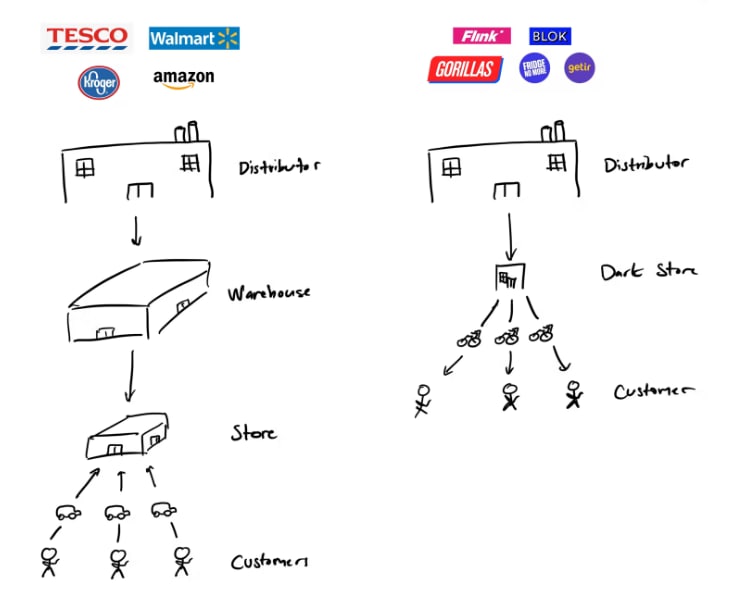

1. Стандартные продуктовые ритейлеры - привычные нам магазины у дома (или не у дома). Если смотреть на процесс очень упрощенно, то он выглядит следующим образом - бренд (к примеру FMCG) -> дистрибьютор -> распределительный центр (крупный склад, фулфиллмент центр, в зависимости от того, что использует ритейлер) -> оффлайн магазин. В таких магазинах, как правило 30,000+ SKU (единиц товаров).

1.1. Те же продуктовые ритейлеры, только дополнительно к оффлайн точкам, запускающие свою доставку. Как правило, процесс там выглядит так - ритейлер имеет собственных курьеров или нанимает специальную курьерскую службу на аутсорсе, принимает заказы на своем сайте или в приложении, собственный сборщик набирает товары непосредственно в оффлайн магазине. Доставка, как правило, бесплатная от определенной суммы заказа. По такой модели работают Walmart, Tesco, Kroger, среди российских компаний - практически все крупные ритейлеры - Ашан, Окей и прочие. SKU ~25,000-30,000 (в некоторых случаях до 100,000), время доставки - в России, в среднем,1.5 - 3 часа, в США - ~24 часа.

1.2. Продуктовые ритейлеры, использующие модель дарксторов (небольших складов, без возможности прямой продажи товаров как в оффлайн точках). Несколько французских ритейлеров используют такой метод, активно растущий пример из Росии - Вкусвилл. Процесс, по сути, разделяется на два - либо осуществляется стандартная доставка с собственным сборщиком из оффлайн точки, либо из даркстора с меньшим набором SKU. Время доставки - ~2 часа.

2. Агрегаторы доставок - уже привычная нам модель - предполагает собой веб сервис с мобильным приложением, где можно сделать заказ из оффлайн магазинов. Классический пример - Glovo, в России - Сбермаркет. Цена доставки, как правило, всегда фиксированная и не зависит от стоимости заказа. SKU ~20,000-30,000, время доставки сильно зависит от ритейлера, но, в среднем, составляет от 40 минут до 3 часов в России, и до 4 часов в США и Европе.

3. Крупные ритейлеры, использующие модель фулфиллмент центров и не имеющие оффлайн точек. Наверное единственный понятный российскому человеку пример - Утконос. В центре процесса стоит не оффлайн точка или даркстор, а фулфиллмент центр, откуда осуществляется сборка товаров, которые затем передаются в доставку. SKU ~10,000-15,000, время доставки ~от 40 минут до 2 часов.

4. Маркетплейсы с быстрой доставкой продуктов. В России подобным с недавнего времени занимается Ozon и Яндекс.Маркет. Модель аналогична модели маркетплейса со своим фулфиллмент центром или складом, откуда осуществляется доставка продуктов. Здесь же можно провести черту между доставкой продуктов за 1 час и более, и доставкой из дарксторов - в случае с Яндексом, всё просто - у них есть Лавка, а Ozon в 2020 году решил завести свой аналог для быстрой доставка за 30 минут - 1 час - к концу года дарксторов было 8 в Москве, покрывая весь город. SKU ~от 6,000 до 25,000.

5. Компании с полноценной гиперлокальной доставкой. Процесс выглядит короче стандартного: бренд (или дистрибьютор) -> даркстор -> доставка -> конечный покупатель. Вы могли предположить, что такая модель дороже с точки зрения затрат для ритейлера - и вы были бы правы! Среди примеров можно назвать множество компаний: немецкий Gorillas, турецкий Getir, Flink, Самокат, Яндекс.Лавка и прочие. Время доставки ~15-30 минут, SKU ~1,500-2,000.

Главные вопросы - несколько эти модели могут быть эффективны и какая из них наиболее перспективна. Об этом расскажу в следующих постах.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

Начинаю серию постов про гиперлокальную доставку. Буду писать порционно, сегодня - об основах и особенностях ведения бизнеса. Так исторически сложилось (будь то случайно или нет), наш венчурный фонд инвестировал в целых 4 компании, занимающиеся подобной доставкой, с 1 из которых мы успешно совершили экзит. Все они ведут бизнес в разных странах - Россия (экзит), Германия, Канада, Португалия.

Что предполагает собой гиперлокальная доставка?

Давайте сразу определим игроков ритейл рынка, которые занимаются продажей продуктов и товаров:

1. Стандартные продуктовые ритейлеры - привычные нам магазины у дома (или не у дома). Если смотреть на процесс очень упрощенно, то он выглядит следующим образом - бренд (к примеру FMCG) -> дистрибьютор -> распределительный центр (крупный склад, фулфиллмент центр, в зависимости от того, что использует ритейлер) -> оффлайн магазин. В таких магазинах, как правило 30,000+ SKU (единиц товаров).

1.1. Те же продуктовые ритейлеры, только дополнительно к оффлайн точкам, запускающие свою доставку. Как правило, процесс там выглядит так - ритейлер имеет собственных курьеров или нанимает специальную курьерскую службу на аутсорсе, принимает заказы на своем сайте или в приложении, собственный сборщик набирает товары непосредственно в оффлайн магазине. Доставка, как правило, бесплатная от определенной суммы заказа. По такой модели работают Walmart, Tesco, Kroger, среди российских компаний - практически все крупные ритейлеры - Ашан, Окей и прочие. SKU ~25,000-30,000 (в некоторых случаях до 100,000), время доставки - в России, в среднем,1.5 - 3 часа, в США - ~24 часа.

1.2. Продуктовые ритейлеры, использующие модель дарксторов (небольших складов, без возможности прямой продажи товаров как в оффлайн точках). Несколько французских ритейлеров используют такой метод, активно растущий пример из Росии - Вкусвилл. Процесс, по сути, разделяется на два - либо осуществляется стандартная доставка с собственным сборщиком из оффлайн точки, либо из даркстора с меньшим набором SKU. Время доставки - ~2 часа.

2. Агрегаторы доставок - уже привычная нам модель - предполагает собой веб сервис с мобильным приложением, где можно сделать заказ из оффлайн магазинов. Классический пример - Glovo, в России - Сбермаркет. Цена доставки, как правило, всегда фиксированная и не зависит от стоимости заказа. SKU ~20,000-30,000, время доставки сильно зависит от ритейлера, но, в среднем, составляет от 40 минут до 3 часов в России, и до 4 часов в США и Европе.

3. Крупные ритейлеры, использующие модель фулфиллмент центров и не имеющие оффлайн точек. Наверное единственный понятный российскому человеку пример - Утконос. В центре процесса стоит не оффлайн точка или даркстор, а фулфиллмент центр, откуда осуществляется сборка товаров, которые затем передаются в доставку. SKU ~10,000-15,000, время доставки ~от 40 минут до 2 часов.

4. Маркетплейсы с быстрой доставкой продуктов. В России подобным с недавнего времени занимается Ozon и Яндекс.Маркет. Модель аналогична модели маркетплейса со своим фулфиллмент центром или складом, откуда осуществляется доставка продуктов. Здесь же можно провести черту между доставкой продуктов за 1 час и более, и доставкой из дарксторов - в случае с Яндексом, всё просто - у них есть Лавка, а Ozon в 2020 году решил завести свой аналог для быстрой доставка за 30 минут - 1 час - к концу года дарксторов было 8 в Москве, покрывая весь город. SKU ~от 6,000 до 25,000.

5. Компании с полноценной гиперлокальной доставкой. Процесс выглядит короче стандартного: бренд (или дистрибьютор) -> даркстор -> доставка -> конечный покупатель. Вы могли предположить, что такая модель дороже с точки зрения затрат для ритейлера - и вы были бы правы! Среди примеров можно назвать множество компаний: немецкий Gorillas, турецкий Getir, Flink, Самокат, Яндекс.Лавка и прочие. Время доставки ~15-30 минут, SKU ~1,500-2,000.

Главные вопросы - несколько эти модели могут быть эффективны и какая из них наиболее перспективна. Об этом расскажу в следующих постах.

#гиперлокальнаядоставка #hyperlocaldelivery #ultrafastdelivery

{kind=link}

⛽️ Электромобиль или фен?

Знали, что Dyson хотели производить электромобили, очищая воздух в салоне за счет своих разработок?

Почитайте историю о том, как потратить $700 млн., сорвать сроки, но не пожалеть об этом!

Вдохновляющая (или не очень) история Джеймса Дайсона в статье.

P.s.: кстати, у меня есть еще несколько крутых историй глобальных и дорогих стартап-фейлов

Знали, что Dyson хотели производить электромобили, очищая воздух в салоне за счет своих разработок?

Почитайте историю о том, как потратить $700 млн., сорвать сроки, но не пожалеть об этом!

Вдохновляющая (или не очень) история Джеймса Дайсона в статье.

P.s.: кстати, у меня есть еще несколько крутых историй глобальных и дорогих стартап-фейлов