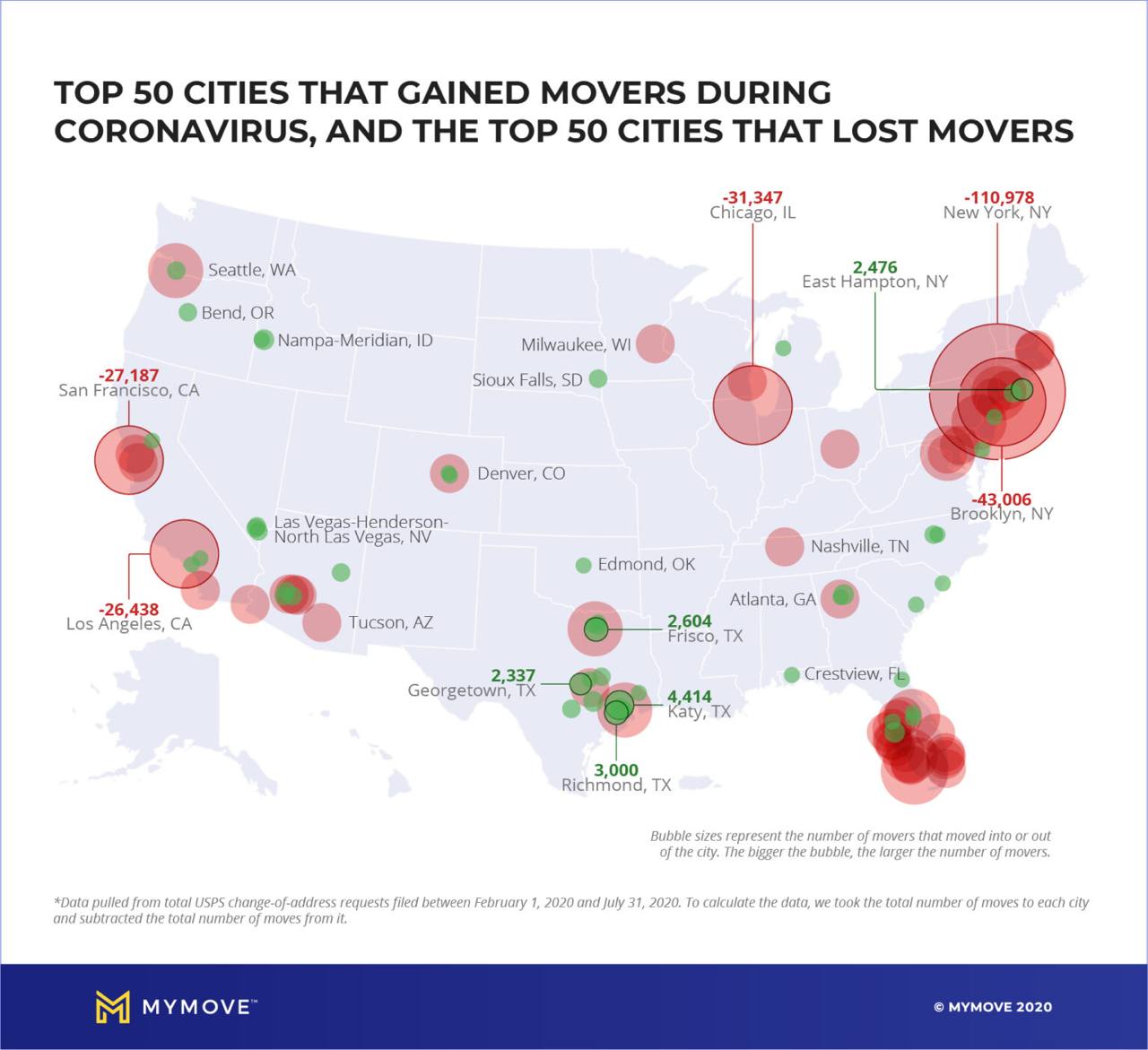

Закрытие ритейлеров в крупных городах

CNN пишут о кардинальном изменении в ритейл стратегиях крупных игроков - таких как Starbucks и Walmart. Магазины и кафе закрываются в крупных городах, даже в тех, в которых присутствовали ни один десяток лет. Walmart закрыл около 40 магазинов с 2021 года и закроет 20 в этом году. В 2023 году Nordstrom (одежда в сегменте средний плюс и премиум) закроет 15 точек, в 2021 году CVS (аптеки) также объявила, что закроет 900 магазинов в течение трех лет.

Кризис, говорите? Нет, банальная экономическая целесообразность. Всему виной вещи, которые начали проявляться с начала пандемии:

🔸 Удаленная работа - в 2020 огромное число людей переехало в «домашние офисы». К примеру, Starbucks всегда считался точкой притяжения офисных работников - большинство точек располагалось вблизи офисных центров или в центральных районах городов. После окончания пандемии около половины людей, ушедших на удалеку, не вернулись в офисы - поток людей до сих пор не восстановился. Количество людей, работающий из дома в США с 2019 по 2021 год увеличилось с 9 млн. до 27.6 млн. человек.

🔸 В среднем, люди стали меньше тратить деньги в крупных городах - типичный офисный работник теперь тратит на $2000-4600 в год меньше в центре города.

🔸 Если работаю из дома - зачем тратить больше на аренду? Люди перетекают в более мелкие города - на фоне падения количества торговых точек в Нью-Йорке и Сан-Франциско, произошел их рост в менее крупных Фениксе и Хьюстоне (+4%)

🔸 Электронная коммерция - спрос, который до пандемии покрывался за счёт оффлайн торговых точек перетекает в онлайн - 14.7% всех розничных продаж в США в последнем квартале 2022 года были совершены в онлайне.

Знаете, многие называют это катастрофой, но я так не считаю, и вот почему:

🔹 Спрос никуда не исчез, он лишь перетек в другой канал, это обусловлено глобальной миграцией людей, которые действуют из своей экономической выгоды

🔹 Магазины и торговые точки последуют за потребителями куда угодно, при этом их маржинальность как бизнеса может даже вырасти на низких арендных ставках и удешевлении цепочки поставок

🔹 Появление в более мелких городах новых точек будет драйвером создания локальной инфраструктуры и количества рабочих мест

🔹 Онлайн ритейл будет расти при переездах людей в абсолютно любые точки, поэтому на месте офлайн ритейлеров лучше сейчас обеспечить себя стабильной структурой продаж, чем потом удивляться своим огромным капитальным затратам

🔹 Если смотреть более глобально - перетекание людей из крупных городов дает налоговый буст для бюджетов мелких городов: люди приезжают и платят налоги именно там, где они живут, а не там, где главный офис организации. С этой точки зрения, внутри России давно пора сделать аналогичную вещь с налоговыми декларациями: работаешь удаленно - заполняешь налоговые декларации в месте, где проживаешь и платишь в местный бюджет - обеспечиваешь налогами развитие места, которое вокруг тебя, а не «где-то там».

CNN пишут о кардинальном изменении в ритейл стратегиях крупных игроков - таких как Starbucks и Walmart. Магазины и кафе закрываются в крупных городах, даже в тех, в которых присутствовали ни один десяток лет. Walmart закрыл около 40 магазинов с 2021 года и закроет 20 в этом году. В 2023 году Nordstrom (одежда в сегменте средний плюс и премиум) закроет 15 точек, в 2021 году CVS (аптеки) также объявила, что закроет 900 магазинов в течение трех лет.

Кризис, говорите? Нет, банальная экономическая целесообразность. Всему виной вещи, которые начали проявляться с начала пандемии:

🔸 Удаленная работа - в 2020 огромное число людей переехало в «домашние офисы». К примеру, Starbucks всегда считался точкой притяжения офисных работников - большинство точек располагалось вблизи офисных центров или в центральных районах городов. После окончания пандемии около половины людей, ушедших на удалеку, не вернулись в офисы - поток людей до сих пор не восстановился. Количество людей, работающий из дома в США с 2019 по 2021 год увеличилось с 9 млн. до 27.6 млн. человек.

🔸 В среднем, люди стали меньше тратить деньги в крупных городах - типичный офисный работник теперь тратит на $2000-4600 в год меньше в центре города.

🔸 Если работаю из дома - зачем тратить больше на аренду? Люди перетекают в более мелкие города - на фоне падения количества торговых точек в Нью-Йорке и Сан-Франциско, произошел их рост в менее крупных Фениксе и Хьюстоне (+4%)

🔸 Электронная коммерция - спрос, который до пандемии покрывался за счёт оффлайн торговых точек перетекает в онлайн - 14.7% всех розничных продаж в США в последнем квартале 2022 года были совершены в онлайне.

Знаете, многие называют это катастрофой, но я так не считаю, и вот почему:

🔹 Спрос никуда не исчез, он лишь перетек в другой канал, это обусловлено глобальной миграцией людей, которые действуют из своей экономической выгоды

🔹 Магазины и торговые точки последуют за потребителями куда угодно, при этом их маржинальность как бизнеса может даже вырасти на низких арендных ставках и удешевлении цепочки поставок

🔹 Появление в более мелких городах новых точек будет драйвером создания локальной инфраструктуры и количества рабочих мест

🔹 Онлайн ритейл будет расти при переездах людей в абсолютно любые точки, поэтому на месте офлайн ритейлеров лучше сейчас обеспечить себя стабильной структурой продаж, чем потом удивляться своим огромным капитальным затратам

🔹 Если смотреть более глобально - перетекание людей из крупных городов дает налоговый буст для бюджетов мелких городов: люди приезжают и платят налоги именно там, где они живут, а не там, где главный офис организации. С этой точки зрения, внутри России давно пора сделать аналогичную вещь с налоговыми декларациями: работаешь удаленно - заполняешь налоговые декларации в месте, где проживаешь и платишь в местный бюджет - обеспечиваешь налогами развитие места, которое вокруг тебя, а не «где-то там».

{kind=link}

Один из крупнейших американских банков JPMorgan Chase, который недавно купил First Republic Bank после банкротства, ожидает увеличения чистого процентного дохода от сделки уже на $3 млрд. (!) в этом году.

Далеко не секрет, что крупные игроки только выиграли от недавнего банковского кризиса — они могут предлагать ставки по депозитам ниже, а по кредитам выше, чем средние значения по рынку, из-за того, что люди все равно понесут им деньги, боясь за свои "ненадежные" сбережения в более мелких банках.

Но зачем именно JPMorgan нужен First Republic Bank для меня остаётся полной загадкой. В анонсах было опубликовано, что 84 отделения более мелкого банка откроются под вывесками JPMorgan и продолжат работу: то есть банкиры не собираются ограничиваться только активами. Логично было бы предположить, что это банальная охота за клиентами (уже писал про любовь к новым пользователям JPMorgan и их глобальном косяке с покупкой финтех стартапов). Либо мы чего-то не понимаем, либо в руководстве крупных банков играют в какую-то другую экономику, построенную не на цифрах и целесообразности.

https://www.businessinsider.com/jpmorgan-eyes-special-branches-for-rich-first-republic-customers-2023-5

Далеко не секрет, что крупные игроки только выиграли от недавнего банковского кризиса — они могут предлагать ставки по депозитам ниже, а по кредитам выше, чем средние значения по рынку, из-за того, что люди все равно понесут им деньги, боясь за свои "ненадежные" сбережения в более мелких банках.

Но зачем именно JPMorgan нужен First Republic Bank для меня остаётся полной загадкой. В анонсах было опубликовано, что 84 отделения более мелкого банка откроются под вывесками JPMorgan и продолжат работу: то есть банкиры не собираются ограничиваться только активами. Логично было бы предположить, что это банальная охота за клиентами (уже писал про любовь к новым пользователям JPMorgan и их глобальном косяке с покупкой финтех стартапов). Либо мы чего-то не понимаем, либо в руководстве крупных банков играют в какую-то другую экономику, построенную не на цифрах и целесообразности.

https://www.businessinsider.com/jpmorgan-eyes-special-branches-for-rich-first-republic-customers-2023-5

Business Insider

JPMorgan may turn First Republic sites into 'special branches' for wealthy clients, report says

The First Republic takeover could help JPMorgan develop its nascent wealth-management business, The Wall Street Journal reported.

Пока Amazon и Walmart мучаются с доставкой своих товаров дронами, в китайском Шеньчжене летательные аппараты каждый день доставляют сотни заказов.

Компания Meituan выбрала довольно сложную для этого точку — густозаселенные районы мегаполиса. В этом и был весь смысл: в то время, как американский город представляет собой множество коттеджей, китайские города больше похожи на «каменные джунгли» - высотки с высокой плотностью населения. Такая бизнес модель позволила сократить главный кост - время полета. Дроны не доставляют товары прямо к двери, а делают это в специальных пунктах, где могут собираться несколько заказов одновременно — так юнит экономика легко сходится.

Лишнее подтверждение тому, что для эффективного бизнеса не нужно заново придумывать велосипед, достаточно правильного выбора рынка.

https://www.technologyreview.com/2023/05/23/1073500/drone-food-delivery-shenzhen-meituan/

Компания Meituan выбрала довольно сложную для этого точку — густозаселенные районы мегаполиса. В этом и был весь смысл: в то время, как американский город представляет собой множество коттеджей, китайские города больше похожи на «каменные джунгли» - высотки с высокой плотностью населения. Такая бизнес модель позволила сократить главный кост - время полета. Дроны не доставляют товары прямо к двери, а делают это в специальных пунктах, где могут собираться несколько заказов одновременно — так юнит экономика легко сходится.

Лишнее подтверждение тому, что для эффективного бизнеса не нужно заново придумывать велосипед, достаточно правильного выбора рынка.

https://www.technologyreview.com/2023/05/23/1073500/drone-food-delivery-shenzhen-meituan/

MIT Technology Review

Food delivery by drone is just part of daily life in Shenzhen

The Chinese delivery giant Meituan flies drones between skyscrapers to kiosks around the city. I went to see how it works.

Ozon вырос, но не всё так просто

На днях маркетплейс опубликовал свою отчетность, чем сильно порадовал своих акционеров. Российские СМИ начали тиражировать “небывалые” новости о результатах за первый квартал 2023 года, в них мы можем увидеть следующее (спойлер - вчитайтесь):

— Оборот от продаж (GMV), включая услуги увеличился на 71% год-к-году и составил 303 млрд рублей. Рост количества заказов ускорился до 93% год-к-году благодаря расширению клиентской базы и увеличению

частотности заказов.

— Количество активных покупателей достигло 37 млн по

состоянию на 31 марта 2023 года.

— Частотность заказов на одного активного

клиента за последние два года выросла почти втрое и достигла 15 заказов в год.

— Выручка увеличилась на 47 % год-к-году, чему способствовал значительный рост выручки от услуг на 120 % в 1 квартале 2023 года.

— Скорректированная EBITDA остается положительной четвертый квартал подряд, достигнув 8,0 млрд рублей в 1 квартале 2023 года по сравнению с отрицательными показателем в 8,9 млрд рублей в 1 квартале 2022 года.

— Прибыль за период составила 10,7 млрд рублей в 1 квартале 2023 года по сравнению с убытком в размере 19,1 млрд рублей в 1 квартале 2022 года, главным образом в результате разового дохода, связанного с погашением финансовых обязательств и устойчивого роста выручки.

Отличный бизнес! Оборот растёт, выручка растёт, пользователи приходят, скорректированная EBITDA остаётся положительной! Подождите, а что за скорректированная EBITDA и почему не использовать обычную?

Напомню, что из себя представляет EBITDA — это прибыль компании до вычета процентов, налогов, износа и амортизации. Звучит сложно, но по факту — это доход, после которого уже нужно платить проценты по кредитам, налоги организации и тд, это ключевой показатель любого бизнеса.

Представляю вам то, что может ввести в заблуждение простых обывателей — Adjusted EBITDA, она же скорректированная EBITDA. Adjusted EBITDA — это вещь, которая вообще не является никаким финансовым показателем и не может использоваться в финансовом учёте, она создана лишь для того, чтобы использоваться в новостях и пресс-релизах. Она не включает в себя множество расходов: размер капитальных затрат, вознаграждения на акции, затраты на пожар на складе и прочие вещи. В итоге мы получаем “причёсанный” показатель, который называем EBITDA, но делаем оговорку, что она скорректирована (по сути, крутим её как хотим, вот она и скорректирована).

Такой уловкой пользуются очень много компаний в мире: в случае с Ozon — бизнес действительно растёт, но на что только не пойдешь ради красоты пресс-релизов.

На днях маркетплейс опубликовал свою отчетность, чем сильно порадовал своих акционеров. Российские СМИ начали тиражировать “небывалые” новости о результатах за первый квартал 2023 года, в них мы можем увидеть следующее (спойлер - вчитайтесь):

— Оборот от продаж (GMV), включая услуги увеличился на 71% год-к-году и составил 303 млрд рублей. Рост количества заказов ускорился до 93% год-к-году благодаря расширению клиентской базы и увеличению

частотности заказов.

— Количество активных покупателей достигло 37 млн по

состоянию на 31 марта 2023 года.

— Частотность заказов на одного активного

клиента за последние два года выросла почти втрое и достигла 15 заказов в год.

— Выручка увеличилась на 47 % год-к-году, чему способствовал значительный рост выручки от услуг на 120 % в 1 квартале 2023 года.

— Скорректированная EBITDA остается положительной четвертый квартал подряд, достигнув 8,0 млрд рублей в 1 квартале 2023 года по сравнению с отрицательными показателем в 8,9 млрд рублей в 1 квартале 2022 года.

— Прибыль за период составила 10,7 млрд рублей в 1 квартале 2023 года по сравнению с убытком в размере 19,1 млрд рублей в 1 квартале 2022 года, главным образом в результате разового дохода, связанного с погашением финансовых обязательств и устойчивого роста выручки.

Отличный бизнес! Оборот растёт, выручка растёт, пользователи приходят, скорректированная EBITDA остаётся положительной! Подождите, а что за скорректированная EBITDA и почему не использовать обычную?

Напомню, что из себя представляет EBITDA — это прибыль компании до вычета процентов, налогов, износа и амортизации. Звучит сложно, но по факту — это доход, после которого уже нужно платить проценты по кредитам, налоги организации и тд, это ключевой показатель любого бизнеса.

Представляю вам то, что может ввести в заблуждение простых обывателей — Adjusted EBITDA, она же скорректированная EBITDA. Adjusted EBITDA — это вещь, которая вообще не является никаким финансовым показателем и не может использоваться в финансовом учёте, она создана лишь для того, чтобы использоваться в новостях и пресс-релизах. Она не включает в себя множество расходов: размер капитальных затрат, вознаграждения на акции, затраты на пожар на складе и прочие вещи. В итоге мы получаем “причёсанный” показатель, который называем EBITDA, но делаем оговорку, что она скорректирована (по сути, крутим её как хотим, вот она и скорректирована).

Такой уловкой пользуются очень много компаний в мире: в случае с Ozon — бизнес действительно растёт, но на что только не пойдешь ради красоты пресс-релизов.

{kind=link}

Китайская платежная система UnionPay обогнала Visa по количеству дебетовых транзакций. Теперь, доля на каждые $100 трат — $40 приходится на UnionPay и только $39 на Visa.

Интересно, что по объему транзакций в дебетовых картах доли рынка распределены следующим образом:

● UnionPay — $160 млрд.

● Visa — $155 млрд.

● MasterCard — $85 млрд.

По кредиткам, конечно, ситуация иная:

● Visa — $87 млрд.

● MasterCard — $65 млрд.

● UnionPay — $53 млрд.

Отставание азиатской платежки связано с серьезными ограничениями и жесткой регуляцией кредитов в Китае, и, в целом, слабой финансовой грамотностью населения.

Главный поинт после этой новости — тот факт, что доля UnionPay в объеме транзакций в мире составляет лишь 5%. Платежной системе есть куда расти “вглубь”, а количество мест, где её карты принимают составляет 95% в Азии и 80% в Европе и Северной Америке.

https://www.manilatimes.net/2023/05/30/business/foreign-business/unionpay-surpasses-visa-in-debit-card-transactions/1893640

Интересно, что по объему транзакций в дебетовых картах доли рынка распределены следующим образом:

● UnionPay — $160 млрд.

● Visa — $155 млрд.

● MasterCard — $85 млрд.

По кредиткам, конечно, ситуация иная:

● Visa — $87 млрд.

● MasterCard — $65 млрд.

● UnionPay — $53 млрд.

Отставание азиатской платежки связано с серьезными ограничениями и жесткой регуляцией кредитов в Китае, и, в целом, слабой финансовой грамотностью населения.

Главный поинт после этой новости — тот факт, что доля UnionPay в объеме транзакций в мире составляет лишь 5%. Платежной системе есть куда расти “вглубь”, а количество мест, где её карты принимают составляет 95% в Азии и 80% в Европе и Северной Америке.

https://www.manilatimes.net/2023/05/30/business/foreign-business/unionpay-surpasses-visa-in-debit-card-transactions/1893640

{kind=link}

Падение продолжается: инвестхолдинг BlackRock снизил оценку своей доли в индийском образовательном стартапе Byju’s — теперь она составляет $8.4 млрд — это на 62% меньше, чем в предыдущем квартале. При этом, доля BlackRock составляет всего 1% от всего капитала компании.

Интересным здесь является то, что сама Byju’s в начале мая привлекли $250 млрд. по оценке $22 млрд. от других инвесторов. Забавно выходит: текущие акционеры оценивают компанию почти в 3 раза ниже, чем новые. Кто прав?

https://techcrunch.com/2023/05/30/blackrock-a-minority-investor-in-byjus-cuts-startup-valuation-to-8-4-billion/

Интересным здесь является то, что сама Byju’s в начале мая привлекли $250 млрд. по оценке $22 млрд. от других инвесторов. Забавно выходит: текущие акционеры оценивают компанию почти в 3 раза ниже, чем новые. Кто прав?

https://techcrunch.com/2023/05/30/blackrock-a-minority-investor-in-byjus-cuts-startup-valuation-to-8-4-billion/

TechCrunch

BlackRock cuts Byju’s valuation by nearly two-thirds to $8.4 billion

BlackRock, a minority investor in Byju’s, has yet again cut the valuation of its holding in the Bengaluru-based startup, this time to about $8.4 billion, even as the most valuable Indian startup continues to raise capital at a better price.

Снова Азия, но в этот раз ничего хорошего.

Китайские акции находятся в плачевном положении и их индекс упал на целых 20%, что серьезно задело такие крупные компании, как Alibaba и Tencent. Но это еще не все — индекс производства закупок снизился до самого низкого уровня за долгое время, всего 50.4. Такой поворот — не очень хороший сигнал не то, что для экономики Китая, а для экономики всего мира.

Как следствие — инвесторы будут более осторожными, чтобы избегать неоправданных рисков. Курс юаня падает, ставка по 10-летним государственным облигациям страны упала до 2.71%. В целом, банкстеры не врали про ослабление экономики, правда опоздали на пару месяцев.

https://finance.yahoo.com/news/chinese-stocks-extend-rout-factory-015458664.html

Китайские акции находятся в плачевном положении и их индекс упал на целых 20%, что серьезно задело такие крупные компании, как Alibaba и Tencent. Но это еще не все — индекс производства закупок снизился до самого низкого уровня за долгое время, всего 50.4. Такой поворот — не очень хороший сигнал не то, что для экономики Китая, а для экономики всего мира.

Как следствие — инвесторы будут более осторожными, чтобы избегать неоправданных рисков. Курс юаня падает, ставка по 10-летним государственным облигациям страны упала до 2.71%. В целом, банкстеры не врали про ослабление экономики, правда опоздали на пару месяцев.

https://finance.yahoo.com/news/chinese-stocks-extend-rout-factory-015458664.html

Yahoo Finance

Everywhere You Look in China Are Signs of More Market Misery

(Bloomberg) -- Things are going from bad to worse for Chinese equities, with a key index tumbling into a bear market as disappointing manufacturing data added to the bleak outlook.Most Read from BloombergChina Is Drilling a 10,000-Meter-Deep Hole Into Earth’s…

Продолжение истории с мировым кризисом и снижением оценок: согласно отчету от Fidelity, стоимость Twitter снизилась до трети от суммы, за которую Илон Маск и его соинвесторы приобрели эту компанию. Вот несколько важных моментов, которые стоит знать:

● Twitter в настоящее время оценивается примерно в $15 млрд., что составляет всего 33% от суммы, за которую его приобрели в октябре прошлого года

● Fidelity была одним из инвесторов, которые помогли Илону Маску финансировать сделку с Twitter, однако они уже дважды снижали стоимость компании

● Важно отметить, что эта оценка Fidelity отстает на месяц, так что интересно узнать, что происходило в мае, когда Маск объявил о назначении Линды Яккарино на пост генерального директора Twitter. Нам придется подождать до конца июня, чтобы узнать новые оценки

Напомню, что большую часть доходов компании составляют рекламные кампании на платформе, а в декабре 72 из 100 крупных рекламодателей просто отказались от работы с Twitter. Как бы эффект Маска не перетёк из "эффекта Теслы" в "эффект Twitter".

https://edition.cnn.com/2023/05/31/tech/twitter-value-fidelity-estimate/index.html

● Twitter в настоящее время оценивается примерно в $15 млрд., что составляет всего 33% от суммы, за которую его приобрели в октябре прошлого года

● Fidelity была одним из инвесторов, которые помогли Илону Маску финансировать сделку с Twitter, однако они уже дважды снижали стоимость компании

● Важно отметить, что эта оценка Fidelity отстает на месяц, так что интересно узнать, что происходило в мае, когда Маск объявил о назначении Линды Яккарино на пост генерального директора Twitter. Нам придется подождать до конца июня, чтобы узнать новые оценки

Напомню, что большую часть доходов компании составляют рекламные кампании на платформе, а в декабре 72 из 100 крупных рекламодателей просто отказались от работы с Twitter. Как бы эффект Маска не перетёк из "эффекта Теслы" в "эффект Twitter".

https://edition.cnn.com/2023/05/31/tech/twitter-value-fidelity-estimate/index.html

CNN

Twitter may be worth only a third of its pre-Musk value, Fidelity says | CNN Business

A Fidelity fund has slashed its estimate of Twitter’s value amid ongoing chaos at the company, implying the social media platform may be worth only a third of its value compared to when Elon Musk acquired it in October.

Российский нефтяной теневой флот

The NewYork Times подготовила крупное расследование про российскую нефть, не могу им с вами не поделиться.

Почти год назад, в июле, я писал о том, куда же течет российская нефть, как её перегружают с судна на судно у берегов Роттердама, а уже в феврале этого года рассказывал, как Еврокомиссия допустила смешивание нефти из России с другими видами для получения абсолютно “чистой” и несанкционной жидкости. Прочитайте, чтобы войти в курс дела.

Bloomberg сообщал, что Россия кратно увеличивает поставки сырой нефти по морю — только к середине мая импорт российской нефти достиг 3.72 млн баррелей в день — это рекорд с начала года, даже в апреле поставки увеличивались на 15%. Теперь же, на мировой арене стали происходить гораздо более интересные вещи, которые мы себе и представить не могли:

🔹 В феврале один танкер Cathay Phoenix передал сигнал, что он находится в море и плывет к западу от Японии

🔹 Но путь танкера был очень необычным, в течение дня его сигналы демонстрировали неустойчивое поведение, так как корабль быстро менял положение и плавал кругами (смотрите на фото по данным с маячка)

🔹 Странность заметили и решили посмотреть фото со спутника: как вы думаете, что там нашли? Верно, ничего! Никакого корабля там не было

🔹 Cathay Phoenix посылал фальшивый сигнал о местоположении. Это известно как "спуфинг" (предполагается, что это военная технология). На самом деле, судно было в 300 километрах к северу от места загрузки нефти в российском порту Козьмино.

🔹 Вероятнее всего, танкер осуществлял поставки в порты Китая по ценам выше ценового потолка, который устанавливали в конце прошлого года на сырую российскую нефть. Это прямое нарушение санкционного режима

🔹 Самое забавное в этой ситуации то, что это не единственный танкер, который действует подобным образом, а их, по крайней мере, еще 3. Все они застрахованы американской компанией American Club, которая обязана моментально обнулить страховку судна при нарушении санкций

🔹 Другие танкеры, к примеру, немного “халтурят” — объявляют о загрузке танкера, хотя, при этом, маячки говорят, что судно находится в 40 километрах от берега

🔹 Раньше, теневой флот просто отключал транспондеры, но это вызывало множество вопросов от страховых компаний. Такие флоты есть и у Ирана, и у Венесуэлы, которые тоже находятся под санкциями

🔹 Можно было и не расследовать неверное расположение судов: один из членов экипажа сам выложил фотографию в свои соцсети, что танкер Cathay Phoenix находится около порта Козьмино, хотя в это время транспондер указывал, что он в море

Методы становятся всё изощреннее, а суть не меняется — в 21 веке нефть остается нефтью.

The NewYork Times подготовила крупное расследование про российскую нефть, не могу им с вами не поделиться.

Почти год назад, в июле, я писал о том, куда же течет российская нефть, как её перегружают с судна на судно у берегов Роттердама, а уже в феврале этого года рассказывал, как Еврокомиссия допустила смешивание нефти из России с другими видами для получения абсолютно “чистой” и несанкционной жидкости. Прочитайте, чтобы войти в курс дела.

Bloomberg сообщал, что Россия кратно увеличивает поставки сырой нефти по морю — только к середине мая импорт российской нефти достиг 3.72 млн баррелей в день — это рекорд с начала года, даже в апреле поставки увеличивались на 15%. Теперь же, на мировой арене стали происходить гораздо более интересные вещи, которые мы себе и представить не могли:

🔹 В феврале один танкер Cathay Phoenix передал сигнал, что он находится в море и плывет к западу от Японии

🔹 Но путь танкера был очень необычным, в течение дня его сигналы демонстрировали неустойчивое поведение, так как корабль быстро менял положение и плавал кругами (смотрите на фото по данным с маячка)

🔹 Странность заметили и решили посмотреть фото со спутника: как вы думаете, что там нашли? Верно, ничего! Никакого корабля там не было

🔹 Cathay Phoenix посылал фальшивый сигнал о местоположении. Это известно как "спуфинг" (предполагается, что это военная технология). На самом деле, судно было в 300 километрах к северу от места загрузки нефти в российском порту Козьмино.

🔹 Вероятнее всего, танкер осуществлял поставки в порты Китая по ценам выше ценового потолка, который устанавливали в конце прошлого года на сырую российскую нефть. Это прямое нарушение санкционного режима

🔹 Самое забавное в этой ситуации то, что это не единственный танкер, который действует подобным образом, а их, по крайней мере, еще 3. Все они застрахованы американской компанией American Club, которая обязана моментально обнулить страховку судна при нарушении санкций

🔹 Другие танкеры, к примеру, немного “халтурят” — объявляют о загрузке танкера, хотя, при этом, маячки говорят, что судно находится в 40 километрах от берега

🔹 Раньше, теневой флот просто отключал транспондеры, но это вызывало множество вопросов от страховых компаний. Такие флоты есть и у Ирана, и у Венесуэлы, которые тоже находятся под санкциями

🔹 Можно было и не расследовать неверное расположение судов: один из членов экипажа сам выложил фотографию в свои соцсети, что танкер Cathay Phoenix находится около порта Козьмино, хотя в это время транспондер указывал, что он в море

Методы становятся всё изощреннее, а суть не меняется — в 21 веке нефть остается нефтью.

{kind=link}

Для кого-то санкции, а для кого-то рыночные возможности — материнская компания бренда одежды Guess решила не уходить с российского рынка, а наоборот — выкупить долю российского партнёра и стать 100% владельцем бизнеса.

30% долю Вячеслава Шикулова американская компания выкупила за €8 млн. Путем нехитрых вычислений получаем оценку бизнеса в примерно €27 млн. или 2.3 млрд. руб. В 2022 году выручка российского Guess составила 4 млрд., а прибыль — 283.1 млн. руб., таким образом, мультипликатор оценки составил 0.6х выручки и 8х прибылей(!). Остаётся только поздравить Вячеслава, чью долю выкупили по невероятно приятной оценке.

Но не стоит думать, что американская Guess сделала что-то необоснованное, несмотря на нелучшую ситуацию в экономике, российский фэшн растет как на дрожжах.

30% долю Вячеслава Шикулова американская компания выкупила за €8 млн. Путем нехитрых вычислений получаем оценку бизнеса в примерно €27 млн. или 2.3 млрд. руб. В 2022 году выручка российского Guess составила 4 млрд., а прибыль — 283.1 млн. руб., таким образом, мультипликатор оценки составил 0.6х выручки и 8х прибылей(!). Остаётся только поздравить Вячеслава, чью долю выкупили по невероятно приятной оценке.

Но не стоит думать, что американская Guess сделала что-то необоснованное, несмотря на нелучшую ситуацию в экономике, российский фэшн растет как на дрожжах.

BFM.ru

Guess пошел против толпы и полностью выкупил свой бизнес в России

Из-за введенных против России санкций многие компании уходят из страны. Тем временем Guess выкупил у предпринимателя Вячеслава Шикулова долю 30% в своем российском бизнесе

Снова альтернатива: мир, наконец, тратит больше на солнечную энергию, чем на добычу нефти — об этом пишет MIT Technology Review. Интересно, что это именно профинансированные средства, а не затраты компаний:

● В 2022 году в мире было вложено около $2.8 трлн. инвестиций в энергетику, из которых около $1.7 трлн. пошли на чистую энергетику

● В рамках чистой энергии подавляющее большинство расходов идет на возобновляемые источники энергии, такие как ветер и солнечная энергия, модернизация сетей и усилия по повышению энергоэффективности — инвестиции поступают в электромобили: расходы на их производство вырастут с $29 млрд. в 2020 году до ожидаемых $129 млрд. в 2023

● Основной рост инвестиций в солнечную энергию приходится на частный сектор — в 2022 году более 60% инвестиций были сделаны частными компаниями и инвесторами

● Повышенные инвестиции в солнечную энергию также обусловлены регулятивной поддержкой со стороны правительств и международных организаций. Многие страны внедряют стимулирующие меры, такие как субсидии, налоговые льготы и цели по использованию возобновляемых источников энергии

● По данным Международного агентства по возобновляемой энергии (IRENA), к концу 2022 года в мире уже функционировало более 680 гигаватт солнечной энергетической мощности, что позволяет покрыть энергетические потребности миллионов домов и сократить выбросы углерода

Важно понимать, что переход к солнечной энергии требует преодоления технических, экономических и социальных барьеров, помимо этого, растет доля расходов нефтяных компаний на чистую энергетику. Консенсус где-то близко, но, вероятнее всего, не в ближайшем десятилетии.

● В 2022 году в мире было вложено около $2.8 трлн. инвестиций в энергетику, из которых около $1.7 трлн. пошли на чистую энергетику

● В рамках чистой энергии подавляющее большинство расходов идет на возобновляемые источники энергии, такие как ветер и солнечная энергия, модернизация сетей и усилия по повышению энергоэффективности — инвестиции поступают в электромобили: расходы на их производство вырастут с $29 млрд. в 2020 году до ожидаемых $129 млрд. в 2023

● Основной рост инвестиций в солнечную энергию приходится на частный сектор — в 2022 году более 60% инвестиций были сделаны частными компаниями и инвесторами

● Повышенные инвестиции в солнечную энергию также обусловлены регулятивной поддержкой со стороны правительств и международных организаций. Многие страны внедряют стимулирующие меры, такие как субсидии, налоговые льготы и цели по использованию возобновляемых источников энергии

● По данным Международного агентства по возобновляемой энергии (IRENA), к концу 2022 года в мире уже функционировало более 680 гигаватт солнечной энергетической мощности, что позволяет покрыть энергетические потребности миллионов домов и сократить выбросы углерода

Важно понимать, что переход к солнечной энергии требует преодоления технических, экономических и социальных барьеров, помимо этого, растет доля расходов нефтяных компаний на чистую энергетику. Консенсус где-то близко, но, вероятнее всего, не в ближайшем десятилетии.

{kind=link}

Не могу пройти мимо правовой эпопеи: Комиссия по ценным бумагам и биржам США (SEC) подала в суд на криптобиржи Binance и Coinbase. Шумиха не умолкает уже несколько дней, поэтому раскрою основные факты и добавлю немного своего мнения:

● Согласно обвинению SEC, Coinbase, пользующаяся популярностью среди инвесторов, не зарегистрировала свою криптовалютную платформу как национальную биржу ценных бумаг, нарушая Федеральный закон о ценных бумагах. То есть, и Coinbase, и Binance продавали свои токены без регистрации их как ценные бумаги

● Криптобиржи намерены отстаивать свои позиции и опровергают обвинения SEC. Компании утверждают, что не все криптовалюты считаются ценными бумагами, и им не требуется регистрация как бирже ценных бумаг

● Снова одно и то же: отсутствие ясности в правовых аспектах криптовалют и регулирования создает нестабильность и вызывает волнения среди инвесторов. Ощутите масштаб — на долю Coinbase и Binance приходится около 60% всех криптотранзакций в мире

Эти дела является еще одним примером того, как индустрия сталкивается с неопределенностью и нестабильностью в области правового регулирования — на данный момент, нет четкого определения что является ценной бумагой, поэтому и возникают такие трудности и иски. Думаю, что на это и будут ссылаться биржи в судебных делах, которые, скорее всего, будут длиться месяцами, а то и годами.

С другой стороны, давайте не будем забывать про ещё один момент — судебные дела заведены под руководством председателя SEC — Гэри Генслера. Его должность назначаемая, но кем? Верно, президентом США. До выборов в 2024 году осталось не так много, поэтому можно прославиться несколькими громкими делами, так как в случае победы республиканцев, должность председателя SEC недолго будет вакантной.

● Согласно обвинению SEC, Coinbase, пользующаяся популярностью среди инвесторов, не зарегистрировала свою криптовалютную платформу как национальную биржу ценных бумаг, нарушая Федеральный закон о ценных бумагах. То есть, и Coinbase, и Binance продавали свои токены без регистрации их как ценные бумаги

● Криптобиржи намерены отстаивать свои позиции и опровергают обвинения SEC. Компании утверждают, что не все криптовалюты считаются ценными бумагами, и им не требуется регистрация как бирже ценных бумаг

● Снова одно и то же: отсутствие ясности в правовых аспектах криптовалют и регулирования создает нестабильность и вызывает волнения среди инвесторов. Ощутите масштаб — на долю Coinbase и Binance приходится около 60% всех криптотранзакций в мире

Эти дела является еще одним примером того, как индустрия сталкивается с неопределенностью и нестабильностью в области правового регулирования — на данный момент, нет четкого определения что является ценной бумагой, поэтому и возникают такие трудности и иски. Думаю, что на это и будут ссылаться биржи в судебных делах, которые, скорее всего, будут длиться месяцами, а то и годами.

С другой стороны, давайте не будем забывать про ещё один момент — судебные дела заведены под руководством председателя SEC — Гэри Генслера. Его должность назначаемая, но кем? Верно, президентом США. До выборов в 2024 году осталось не так много, поэтому можно прославиться несколькими громкими делами, так как в случае победы республиканцев, должность председателя SEC недолго будет вакантной.

Reuters

US tightens crackdown on crypto with lawsuits against Coinbase, Binance

The top U.S. securities regulator sued cryptocurrency platform Coinbase on Tuesday, the second lawsuit in two days against a major crypto exchange, in a dramatic escalation of a crackdown on the industry and one that could dramatically transform a market…

Помните японский SoftBank, который находится в топе мировых инвесторов единорогов? В мае они сообщили о своеобразном рекорде своего VisionFund (подразделение для небольших чеков — через него были сделаны инвестиции в Uber, DoorDash и WeWork) — убытке в $32 млрд. за последний финансовый год. Для сравнения, сейчас целый фонд оценивает портфель в $138 млрд. Фактически, за последние 3 квартала управляющая компания проинвестировала всего $1 млрд., хоть и руководство в начале года заявляло о том, что планирует больше вложений в генеративный ИИ (казалось бы, куда еще). Те же инвестиции в FTX размером в $97 млн. фонд просто списал.

https://news.crunchbase.com/venture/softbank-vision-fund-investment-loss/

https://news.crunchbase.com/venture/softbank-vision-fund-investment-loss/

Crunchbase News

SoftBank’s Vision Fund Arm Posts Record $32B Loss

SoftBank’s Vision Fund unit suffered losses of $32 billion for its recent fiscal year as startups continue to see their valuations slashed.

Netflix занялся обучением, но не людей, а ИИ. Недавно Giant Freakin Robot опубликовали статью, в которой говорится о том, как киногигант использует ИИ. Вот с чем он может помочь:

● Персонализированные рекомендации контента — довольно стандартная вещь для Netflix, с её помощью ИИ предлагает индивидуальные рекомендации контента с помощью анализа просмотра, оценок и предпочтения пользователей

● Оптимизация видеокодирования — алгоритмы ИИ анализируют каждое видео и определяют оптимальные настройки кодирования, это позволяет достичь более плавного потокового вещания и сохранить качество видео при низкой скорости интернета

● Автоматический дубляж и субтитры — это не те автоматические субтитры с YouTube, а цельный человеческий текст с учетом контекста

● Умный поиск — ИИ разделяет весь видеоконтент на площадке на фрагменты, которые можно найти поиском: если вам запомнился всего один кадр из фильма, и вы опишите его текстом в поиске — вы его найдете

От себя добавлю, что, вероятнее всего, ИИ будет также менять продукт плейсмент под конкретные регионы: к примеру, в сериале есть реклама напитков, если вы живете в США — напитки будут одни, если в Европе — другие. Такие технологии уже широко используются в спортивных трансляциях и баннерах на стадионах, но для кинопродукции воспроизведение этого слишком ресурсозатратное.

В целом, всё это преследует одну из главных метрик видеосервиса — время пользователя внутри площадки (а увеличивать его можно с помощью механик удержания). Как говорили сами ребята из Netflix: "наш главный конкурент — книга".

https://www.giantfreakinrobot.com/ent/netflix-training-ai.html

● Персонализированные рекомендации контента — довольно стандартная вещь для Netflix, с её помощью ИИ предлагает индивидуальные рекомендации контента с помощью анализа просмотра, оценок и предпочтения пользователей

● Оптимизация видеокодирования — алгоритмы ИИ анализируют каждое видео и определяют оптимальные настройки кодирования, это позволяет достичь более плавного потокового вещания и сохранить качество видео при низкой скорости интернета

● Автоматический дубляж и субтитры — это не те автоматические субтитры с YouTube, а цельный человеческий текст с учетом контекста

● Умный поиск — ИИ разделяет весь видеоконтент на площадке на фрагменты, которые можно найти поиском: если вам запомнился всего один кадр из фильма, и вы опишите его текстом в поиске — вы его найдете

От себя добавлю, что, вероятнее всего, ИИ будет также менять продукт плейсмент под конкретные регионы: к примеру, в сериале есть реклама напитков, если вы живете в США — напитки будут одни, если в Европе — другие. Такие технологии уже широко используются в спортивных трансляциях и баннерах на стадионах, но для кинопродукции воспроизведение этого слишком ресурсозатратное.

В целом, всё это преследует одну из главных метрик видеосервиса — время пользователя внутри площадки (а увеличивать его можно с помощью механик удержания). Как говорили сами ребята из Netflix: "наш главный конкурент — книга".

https://www.giantfreakinrobot.com/ent/netflix-training-ai.html

GIANT FREAKIN ROBOT

Netflix Is Training AI To Take Over A Key Aspect Of Making Movies

Netflix is using AI for their original shows and films to replace a key job filled by trained human professionals.

Платёжный гигант Checkout снизил свою оценку на 15% — это уже второе снижение стоимости компании за 7 месяцев.

Checkout — европейский конкурент американского Stripe — провайдера финансовых платежей и крупнейшего финтех стартапа Кремниевой Долины. Интересна механика снижения стоимости бизнеса — у определенного круга сотрудников есть опционы на акции компании, которые реализуются со временем: недавно руководство отправило письмо этим сотрудникам с обновлением цены исполнения на каждую акцию — теперь она составляет $55, хотя предыдущая цена была $65. Как итог, можно посчитать стоимость компании, зная цену за одну акцию и количество выпущенных — $9.35 млрд. Примечательно, что в ноябре прошлого года компания стоила $11 млрд., а в январе 2022 — целых $40 млрд. (sic!). Чуть больше года назад компания входила в топ-6 самых дорогих стартапов в мире (ниже на графике). В период расцвета венчура в 2015-2020 инвесторы не скупились на раздутие оценок без всяких на то причин — настало время пожинать плоды.

https://sifted.eu/articles/checkout-com-second-valuation-cut-news

Checkout — европейский конкурент американского Stripe — провайдера финансовых платежей и крупнейшего финтех стартапа Кремниевой Долины. Интересна механика снижения стоимости бизнеса — у определенного круга сотрудников есть опционы на акции компании, которые реализуются со временем: недавно руководство отправило письмо этим сотрудникам с обновлением цены исполнения на каждую акцию — теперь она составляет $55, хотя предыдущая цена была $65. Как итог, можно посчитать стоимость компании, зная цену за одну акцию и количество выпущенных — $9.35 млрд. Примечательно, что в ноябре прошлого года компания стоила $11 млрд., а в январе 2022 — целых $40 млрд. (sic!). Чуть больше года назад компания входила в топ-6 самых дорогих стартапов в мире (ниже на графике). В период расцвета венчура в 2015-2020 инвесторы не скупились на раздутие оценок без всяких на то причин — настало время пожинать плоды.

https://sifted.eu/articles/checkout-com-second-valuation-cut-news

{kind=link}

Рубрика неоднозначных макроэкономических фактов: Минэк спрогнозировал максимальный за пять лет рост зарплат в России.

При этом, по их прогнозам, ВВП России в 2023 году вырастет на 1.2%, в то время как Всемирный банк говорит о падении на 0.2%. Зарплаты вырастут на 10.2%, а фонд оплаты труда в процентах вырастет внутри показателя ВВП. Казалось бы, и зарплаты растут, и безработица низкая, всё в порядке! Но нет, всё совсем не в порядке: увеличение зарплат — неизбежная вещь в условиях дефицита кадров на рынке — конкуренция за вакантные места просто отсутствует, а, в свою очередь, производительность труда не растет, то есть зарплаты растут вне зависимости от результатов работы, как итог — разгоняется инфляция. Доходы будут увеличиваться быстрее, чем экономический рост — это ещё одна причина инфляции.

Для примера, график корреляции инфляции и зарплат в Штатах.

https://www.raexpert.ru/researches/publications/rbc_apr14_2023/

При этом, по их прогнозам, ВВП России в 2023 году вырастет на 1.2%, в то время как Всемирный банк говорит о падении на 0.2%. Зарплаты вырастут на 10.2%, а фонд оплаты труда в процентах вырастет внутри показателя ВВП. Казалось бы, и зарплаты растут, и безработица низкая, всё в порядке! Но нет, всё совсем не в порядке: увеличение зарплат — неизбежная вещь в условиях дефицита кадров на рынке — конкуренция за вакантные места просто отсутствует, а, в свою очередь, производительность труда не растет, то есть зарплаты растут вне зависимости от результатов работы, как итог — разгоняется инфляция. Доходы будут увеличиваться быстрее, чем экономический рост — это ещё одна причина инфляции.

Для примера, график корреляции инфляции и зарплат в Штатах.

https://www.raexpert.ru/researches/publications/rbc_apr14_2023/

{kind=link}

Разделение инвестиционных фондов

В самом деле, речь даже не про инвестиционные фонды, а про глобальные бизнесы в целом. Недавно, Sequoia решили разделить свой бизнес (а это управляющая компания на 34 фонда с объемом $35 млрд.) на Sequoia Capital в США, Peak XV Partners в Индии и Юго-Восточной Азии и HongShan в Китае. Управлять единым фондом как компанией из США становится просто невозможно на фоне торговых войн первых экономик мира.

Раскрою, как было раньше: под управляющей компанией было несколько команд со своими фондами, отвечающих за конкретные рынки, вложения делались преимущественно из юрисдикции США, а все бэк функции по оформлению сделок, работой с портфелем уходили в головную организацию. Такой подход обоснован, но создает свои сложности с темпом сделок и, что самое главное, геополитическими барьерами.

Сейчас же, управляющие компании будут действовать в локальных рамках. Отдельно стоит сказать про индийский фонд — это выделение в отдельную ветвь компании позволит делать больше сделок, так как потенциал экономики колоссальный, среди прочих крупных стран она может показывать наивысшую доходность.

Как я уже сказал, речь даже не про фонды, разделение бизнесов — тренд современности и уйти от него мы никак не сможем, глобализация существует уже не в том виде, в котором вы привыкли ее понимать. Рецессия мировой экономики заставляет страны создавать барьеры для доступа к миру, тем самым предполагая, что их локальные индустрии станут от этого только сильнее.

https://www.forbes.com/sites/mikeosullivan/2023/06/10/sequoias-brand-change-may-lead-the-way-for-other-companies/

В самом деле, речь даже не про инвестиционные фонды, а про глобальные бизнесы в целом. Недавно, Sequoia решили разделить свой бизнес (а это управляющая компания на 34 фонда с объемом $35 млрд.) на Sequoia Capital в США, Peak XV Partners в Индии и Юго-Восточной Азии и HongShan в Китае. Управлять единым фондом как компанией из США становится просто невозможно на фоне торговых войн первых экономик мира.

Раскрою, как было раньше: под управляющей компанией было несколько команд со своими фондами, отвечающих за конкретные рынки, вложения делались преимущественно из юрисдикции США, а все бэк функции по оформлению сделок, работой с портфелем уходили в головную организацию. Такой подход обоснован, но создает свои сложности с темпом сделок и, что самое главное, геополитическими барьерами.

Сейчас же, управляющие компании будут действовать в локальных рамках. Отдельно стоит сказать про индийский фонд — это выделение в отдельную ветвь компании позволит делать больше сделок, так как потенциал экономики колоссальный, среди прочих крупных стран она может показывать наивысшую доходность.

Как я уже сказал, речь даже не про фонды, разделение бизнесов — тренд современности и уйти от него мы никак не сможем, глобализация существует уже не в том виде, в котором вы привыкли ее понимать. Рецессия мировой экономики заставляет страны создавать барьеры для доступа к миру, тем самым предполагая, что их локальные индустрии станут от этого только сильнее.

https://www.forbes.com/sites/mikeosullivan/2023/06/10/sequoias-brand-change-may-lead-the-way-for-other-companies/

Forbes

Sequoia’s Brand Change May Lead The Way For Other Companies

Sequoia's decision to split itself in three prefigures a changing world and may be a marker for other companies to follow.

Курс рубля: текущее состояние

Пожалуй, единственное вполне логичное объяснение текущего падения курса рубля — состояние торгового баланса. Если кратко, то цены на экспорт из России падают, а импорт активно восстанавливается, разгоняя курс. При всём этом, низкий курс рубля выгоден для нефтегазовых компаний-экспортеров, которые сейчас находятся не в лучшем финансовом состоянии, с высоким курсом доллара они приносят в бюджет большую массу рублей. Важный момент: такой курс будет перетекать в цены на товары и услуги, просто медленней, чем обычно и с задержкой до нескольких месяцев.

https://www.forbes.ru/finansy/490970-glava-cb-nazvala-priciny-oslablenia-rubla

Пожалуй, единственное вполне логичное объяснение текущего падения курса рубля — состояние торгового баланса. Если кратко, то цены на экспорт из России падают, а импорт активно восстанавливается, разгоняя курс. При всём этом, низкий курс рубля выгоден для нефтегазовых компаний-экспортеров, которые сейчас находятся не в лучшем финансовом состоянии, с высоким курсом доллара они приносят в бюджет большую массу рублей. Важный момент: такой курс будет перетекать в цены на товары и услуги, просто медленней, чем обычно и с задержкой до нескольких месяцев.

https://www.forbes.ru/finansy/490970-glava-cb-nazvala-priciny-oslablenia-rubla

Forbes.ru

Глава ЦБ назвала причины ослабления рубля

Основная причина снижения курса российской валюты — сужение сальдо текущего счета, восстановление импорта и снижение цен на российские экспортные товары, заявила глава ЦБ Эльвира Набиуллина. Ослабление национальной валюты будет транслироваться в цены

Intel решили построить завод по производству чипов в Израиле ценой в $25 млрд., он должен открыться в 2027 году. Часть сумму оплатит государство в виде гранта — 12.8% от суммы, что кажется невероятной суммой. Вообще, Intel является огромной частью израильской экономики: с 1974 года они потратили уже $17 млрд. на локальные проекты, экспорт Intel составляет почти 2% от всей экономики Израиля и 5.5% всего высокотехнологичного экспорта, в это даже трудно поверить.

Если кратко, то тенденция на строительство крупных заводов в развивающихся странах и дешевой рабочей силой, начавшаяся в конце 20 века и обусловленная исключительно финансовыми факторами (низкие налоговые ставки, простые переговоры с правительствами, льготы на логистику), резко переходит к переносу производственных мощностей туда, где это выгодно с точки зрения развития более долгосрочных отношений между экономиками стран и их лояльностью друг к другу. Тем не менее, Intel во время кризиса вкладывают огромную сумму на производство, тем самым подтверждая, что отношения с Тайваньским TSMC в скором времени будут более напряженными.

https://finance.yahoo.com/news/intel-build-25-billion-factory-084222814.html

Если кратко, то тенденция на строительство крупных заводов в развивающихся странах и дешевой рабочей силой, начавшаяся в конце 20 века и обусловленная исключительно финансовыми факторами (низкие налоговые ставки, простые переговоры с правительствами, льготы на логистику), резко переходит к переносу производственных мощностей туда, где это выгодно с точки зрения развития более долгосрочных отношений между экономиками стран и их лояльностью друг к другу. Тем не менее, Intel во время кризиса вкладывают огромную сумму на производство, тем самым подтверждая, что отношения с Тайваньским TSMC в скором времени будут более напряженными.

https://finance.yahoo.com/news/intel-build-25-billion-factory-084222814.html

Yahoo Finance

Intel to invest $25 billion in Israel factory in record deal, Netanyahu says

JERUSALEM (Reuters) -U.S. chipmaker Intel Corp will spend $25 billion on a new factory in Israel, Prime Minister Benjamin Netanyahu said on Sunday, calling it the largest-ever international investment in the country. The factory in Kiryat Gat is due to open…

Вот и продолжение тренда, о котором я говорил раньше — локализация транснациональных компаний — Alibaba расширяет свой сервис электронной коммерции Tmall на Европу. В скором времени появится нечто подобное того, что уже сейчас есть в Азии, пилотный проект уже работает в Испании. Кажется, что сильный конкурент Amazon вот-вот наступит на пятки.

В Европе уже есть продукт Alibaba — Aliexpress, который сфокусирован на продажу китайских товаров европейцам. Tmall в Китае концентрируется на продаже зарубежных брендов, а локальные версии Tmall в Европе будут заниматься продажей местных брендов — такая бизнес-модель более перспективна в текущих условиях, особенно в фэшн рынке, который растет даже в странах со слабой экономикой. В таком формате, маржинальность окажется выше для мелкого и среднего бизнеса, которые смогут экономить на маркетинговых затратах. Ожидаем бум локальных производств и низкие комиссии маркетплейса.

Про тренды в ритейле могу говорить вечно, но глобально — это сильный рост доли онлайна в рынках, сильный удар по мелкому офлайн бизнесу и сильное развитие доступности онлайн товаров в офлайн точках.

https://www.cnbc.com/2023/06/15/alibaba-to-launch-local-version-of-china-e-commerce-site-tmall-in-europe.html

В Европе уже есть продукт Alibaba — Aliexpress, который сфокусирован на продажу китайских товаров европейцам. Tmall в Китае концентрируется на продаже зарубежных брендов, а локальные версии Tmall в Европе будут заниматься продажей местных брендов — такая бизнес-модель более перспективна в текущих условиях, особенно в фэшн рынке, который растет даже в странах со слабой экономикой. В таком формате, маржинальность окажется выше для мелкого и среднего бизнеса, которые смогут экономить на маркетинговых затратах. Ожидаем бум локальных производств и низкие комиссии маркетплейса.

Про тренды в ритейле могу говорить вечно, но глобально — это сильный рост доли онлайна в рынках, сильный удар по мелкому офлайн бизнесу и сильное развитие доступности онлайн товаров в офлайн точках.

https://www.cnbc.com/2023/06/15/alibaba-to-launch-local-version-of-china-e-commerce-site-tmall-in-europe.html

CNBC

Alibaba to launch local versions of its China e-commerce site in Europe

Launching Tmall in Europe reflects a significant shift in strategy for Alibaba in its international e-commerce operations.

История о том, как поднять $105 млн. инвестиций, если твой стартап существует всего 4 недели.

AI Mistral занимается тем самым, “актуальным” сейчас generative AI — генеративным искусственным интеллектом — в принципе, на этом описание деятельности компании заканчивается. Но как вообще так вышло, что именитые венчурные фонды Lightspeed, Index Ventures, Heartland, Redpoint (в раунде было целых 15 инвесторов) инвестировали такую крупную сумму в совсем только начинающий стартап? Плюсом ко всему, такие истории часто происходили в 2020-2021 годах во время венчурного бума, когда недавно стартанувшие продуктовые компании и неподтвержденной на рынке ценностью и неизвестной бизнес-моделью могли привлекать абсолютно сумасшедшие деньги.

В самом деле, рецепт здесь прост — достаточно быть командой основателей, которая провела почти 20 рабочих лет вместе, трудясь над искусственным интеллектом и машинным обучением в Google DeepMind. То есть в мире действительно есть лишь ограниченное количество людей с таким же опытом, как у основателей. Другими словами — это, как и любое другое вложение на ранней стадии, инвестиция в людей, а не в продукт.

Ниже прикреплю нечто, что редакция Sifted описала как Strategic Memo парижан из AI Mistral, но никакого интересного “зерна” вы там не найдете — большая часть — лишь оценочные суждения относительно стратегии, к которым большинство инвесторов относятся скептически. Интересным является позиционирование — Mistral будет служить европейским противовесом компаниям, создающим генеративные модели искусственного интеллекта из США, а также, что «специализация на европейском рынке» «сама по себе создаст оправданное усилие». К таком заявлению я бы тоже относился со скептицизмом, так как это скорей создание некоей альтернативы положению OpenAI на рынке.

Как ни крути, подобная сделка является авантюрой, которая может стать прецедентом “объединенных сил инвесторов” для попытки создания “своего” монополиста, а может — классическим венчурным провалом, который будет сопровождаться невозможностью роста из-за раздутой оценки.

AI Mistral занимается тем самым, “актуальным” сейчас generative AI — генеративным искусственным интеллектом — в принципе, на этом описание деятельности компании заканчивается. Но как вообще так вышло, что именитые венчурные фонды Lightspeed, Index Ventures, Heartland, Redpoint (в раунде было целых 15 инвесторов) инвестировали такую крупную сумму в совсем только начинающий стартап? Плюсом ко всему, такие истории часто происходили в 2020-2021 годах во время венчурного бума, когда недавно стартанувшие продуктовые компании и неподтвержденной на рынке ценностью и неизвестной бизнес-моделью могли привлекать абсолютно сумасшедшие деньги.

В самом деле, рецепт здесь прост — достаточно быть командой основателей, которая провела почти 20 рабочих лет вместе, трудясь над искусственным интеллектом и машинным обучением в Google DeepMind. То есть в мире действительно есть лишь ограниченное количество людей с таким же опытом, как у основателей. Другими словами — это, как и любое другое вложение на ранней стадии, инвестиция в людей, а не в продукт.

Ниже прикреплю нечто, что редакция Sifted описала как Strategic Memo парижан из AI Mistral, но никакого интересного “зерна” вы там не найдете — большая часть — лишь оценочные суждения относительно стратегии, к которым большинство инвесторов относятся скептически. Интересным является позиционирование — Mistral будет служить европейским противовесом компаниям, создающим генеративные модели искусственного интеллекта из США, а также, что «специализация на европейском рынке» «сама по себе создаст оправданное усилие». К таком заявлению я бы тоже относился со скептицизмом, так как это скорей создание некоей альтернативы положению OpenAI на рынке.

Как ни крути, подобная сделка является авантюрой, которая может стать прецедентом “объединенных сил инвесторов” для попытки создания “своего” монополиста, а может — классическим венчурным провалом, который будет сопровождаться невозможностью роста из-за раздутой оценки.

Sifted

See the pitch memo that raised €105m for four-week-old startup Mistral

Reactions were mixed when Paris-based AI startup Mistral raised a whopping €105m with no product, four weeks after launching and just days after hiring its first employees. Some heralded it as a big milestone for European tech — with top talent from Meta…