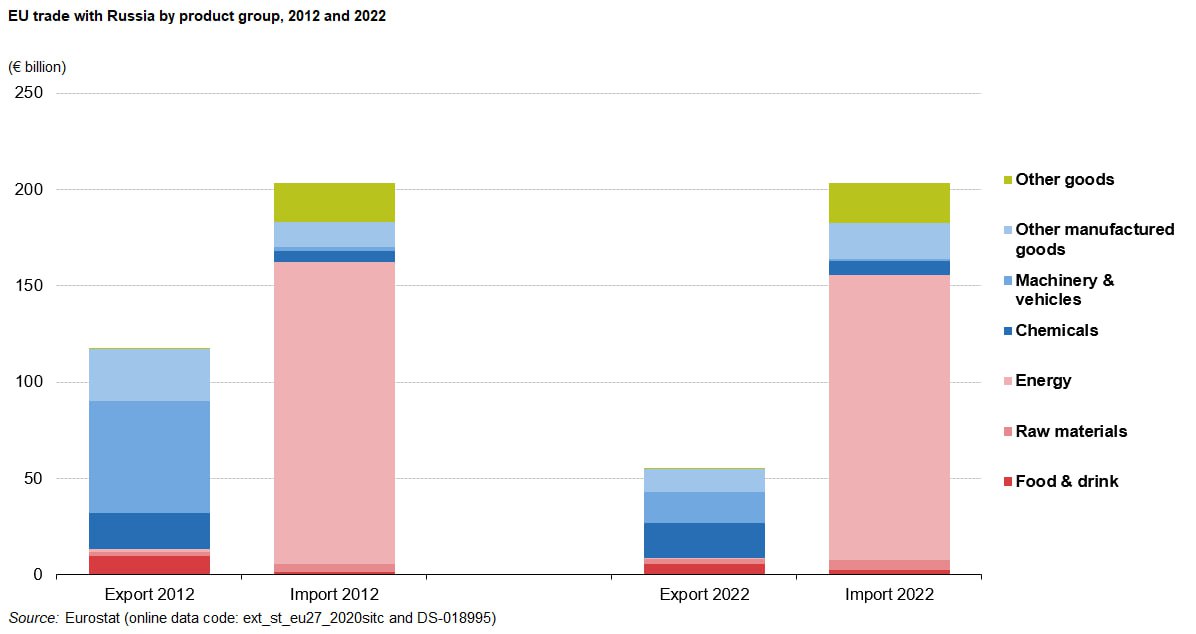

Евростат опубликовал данные о товарообороте между ЕС и Россией.

Эту новость, хоть и с запозданием в несколько дней, начали тиражировать российские СМИ. Мне всегда было интересно наблюдать за заигрыванием с названиями статей, вот примеры:

— РИА Новости: “Товарооборот между ЕС и Россией в 2022 году оказался близок к рекорду” - ссылка (интересно, почему они не указывают ссылку на первоисточник?)

— Известия: “Товарооборот между Россией и ЕС в 2022 году стал рекордным за восемь лет" - ссылка

— Евростат: “Торговля ЕС с Россией продолжает снижаться” - ссылка

Знаете, что забавно? То, что все статьи верны с точки зрения данных. То есть товарооборот действительно достиг рекорда, но, при этом, в следующем году он довольно сильно упадет.

Среди всех торговых партнеров ЕС, Россия находится на 4 месте по импорту (выше только Китай, США и Великобритания) и на 9 месте по экспорту.

Если брать 10-летние данные (смотрите на график, оборот начал сокращаться с 2014 года), то основная часть сокращения — это именно экспорт товаров из ЕС в Россию. Но почему тогда весь товарооборот бьет рекорды за последние 8 лет? Думаю, вы уже догадались. Подробнее посмотрев на график, можно увидеть, что основная часть импорта - некая “Energy” - а вот что за ней прячется:

🔹 Petroleum oils, crude — Сырая нефть

🔹Natural Gas, Whether Or Not Liquefied — Природный газ

🔹Petroleum oils other than crude — Остальная нефть

🔹Coal (not agglomerated) — Уголь

По данным Евростата, рекордными месяцами по импорту были именно март и апрель, наверняка многие страны просто готовились к запрету на покупки энергоносителей после февральских событий. Очень сомневаюсь, что эти запасы смогут закрыть потребности стран на несколько лет вперёд, но нужно понимать, что на рынке есть много другой нефти (да, я про США и не только).

Как ни крути, все мы знаем, что с декабря 2022 года действует эмбарго на поставки российской нефти, но только танкерами. Покупать российскую нефть всё ещё можно, только по трубопроводу (можно и другими путями, я писал про них здесь).

Возвращаясь к статьям, о которых писал выше — всегда держите в голове, что данные для анализа могут быть одни, а их интерпретация - всегда разная.

Эту новость, хоть и с запозданием в несколько дней, начали тиражировать российские СМИ. Мне всегда было интересно наблюдать за заигрыванием с названиями статей, вот примеры:

— РИА Новости: “Товарооборот между ЕС и Россией в 2022 году оказался близок к рекорду” - ссылка (интересно, почему они не указывают ссылку на первоисточник?)

— Известия: “Товарооборот между Россией и ЕС в 2022 году стал рекордным за восемь лет" - ссылка

— Евростат: “Торговля ЕС с Россией продолжает снижаться” - ссылка

Знаете, что забавно? То, что все статьи верны с точки зрения данных. То есть товарооборот действительно достиг рекорда, но, при этом, в следующем году он довольно сильно упадет.

Среди всех торговых партнеров ЕС, Россия находится на 4 месте по импорту (выше только Китай, США и Великобритания) и на 9 месте по экспорту.

Если брать 10-летние данные (смотрите на график, оборот начал сокращаться с 2014 года), то основная часть сокращения — это именно экспорт товаров из ЕС в Россию. Но почему тогда весь товарооборот бьет рекорды за последние 8 лет? Думаю, вы уже догадались. Подробнее посмотрев на график, можно увидеть, что основная часть импорта - некая “Energy” - а вот что за ней прячется:

🔹 Petroleum oils, crude — Сырая нефть

🔹Natural Gas, Whether Or Not Liquefied — Природный газ

🔹Petroleum oils other than crude — Остальная нефть

🔹Coal (not agglomerated) — Уголь

По данным Евростата, рекордными месяцами по импорту были именно март и апрель, наверняка многие страны просто готовились к запрету на покупки энергоносителей после февральских событий. Очень сомневаюсь, что эти запасы смогут закрыть потребности стран на несколько лет вперёд, но нужно понимать, что на рынке есть много другой нефти (да, я про США и не только).

Как ни крути, все мы знаем, что с декабря 2022 года действует эмбарго на поставки российской нефти, но только танкерами. Покупать российскую нефть всё ещё можно, только по трубопроводу (можно и другими путями, я писал про них здесь).

Возвращаясь к статьям, о которых писал выше — всегда держите в голове, что данные для анализа могут быть одни, а их интерпретация - всегда разная.

{kind=link}

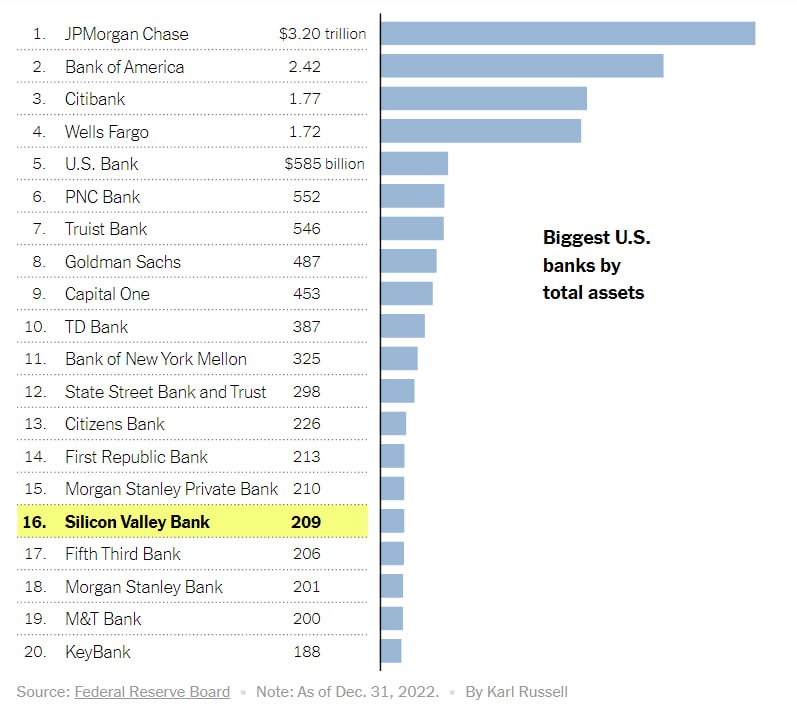

Silicon Valley Bank рухнул

Целая драма разгорелась вокруг Silicon Valley Bank, который в конце прошлой недели объявил о банкротстве. Если вы уже устали от новостей по этому поводу, но не понимаете масштаб произошедшего и почему так вышло, то вот вам несколько поинтов с самого начала:

🔸 Silicon Valley Bank - топ-16 банк в США по размеру активов. Основные клиенты - стартапы из Кремниевой Долины (у многих наших портфельных компаний там счета), а они, в свою очередь, любят принимать инвесторские деньги всего на один-два банковских счёта

🔸 В последние годы, особенно в 2020-2021, был бум венчурных инвестиций, каждый год рынок прирастал бешенными темпами, огромное количество IPO — как следствие, инвесторские деньги оседали на счетах стартапов

🔸 Важно помнить: в хорошие годы, когда ставки ФРС низкие, люди больше склонны к риску, так как менее рисковые инструменты приносят около нулевые доходы. В итоге, очень рисковое венчурное финансирование било рекорды, вдобавок — триллионы напечатанных денег поддержки экономики в ковидные годы — разгон инфляции как бомба замедленного действия (ой, как внезапно, где-то я говорил про это)

🔸 У банка был некий портфель облигаций, которые приносили около 1.79% годовых — он банкирам не очень-то и нравился из-за того, что ставка ФРС сейчас 4.75%, а 10-летние казначейские облигации можно купить с доходностью в 3.9%. Этот портфель был размером в $21 млрд.

🔸 SVB продал этот портфель с убытком в $1.8 млрд., который нужно было покрыть за счет увеличения капитала - продажи акций на $2.25 млрд. Однако, этого не состоялось, в пике акции упали на 60% за день. Клиенты банка испугались и за день вывели порядка $42 млрд - многие венчурные фонды советовали портфельным компаниям выводить деньги - например, Founders Fund Питера Тиля

🔸 10 марта Департамент финансовой защиты и инноваций Калифорнии закрыл банк из-за недостатка ликвидности и неплатежеспособности. Банк был передан под управление Федеральной корпорации по страхованию вкладов США

А вот что можно отметить из результатов:

◽️ Банкротство SVB — второе по масштабу после разрушения Lehman Brothers в 2008 году. Занимательно, что один из топов Silicon Valley Bank - Joseph Gentile - работал в том самом Lehman Brothers во время падения (параллелей не провожу)

◽️ К слову, о скоростях нынешней экономики - SVB стал банкротом буквально через 48 часов после объявления о привлечении тех $2.25 млрд.

◽️ Вслед за SVB рухнул еще один банк - Signature Bank из Нью-Йорка, он был тесно связан с недвижимостью

◽️ На крипторынке была огромная паника - USDC (один из стейблкоинов) за выходные успел потерять привязку в 1:1 к доллару из-за того, что эмитент USDC - компания Circle имела в SVB резервы на $3.3 млрд. Переживать не стоит, ведь это лишь 7.5% всех её резервов

◽️ Британское подразделение SVB уже купил один из крупнейших банков HSBC буквально за 1 фунт

◽️ФРС не станет спасать банк, но возместит все средства клиентам

Как итог: у нас есть 2 рухнувших банка, средства на счетах которых всё же вернутся своим владельцам. Многие винят именно “некачественный” портфель бумаг банков, плохие отношения с риск-менеджментом, но критически важно понимать: портфель может просесть на сколько угодно процентов, но пока нет необходимости расплачиваться с кредиторами по счетам, это не имеет никакого значения, от такого не застрахован ни один банк мира.

Целая драма разгорелась вокруг Silicon Valley Bank, который в конце прошлой недели объявил о банкротстве. Если вы уже устали от новостей по этому поводу, но не понимаете масштаб произошедшего и почему так вышло, то вот вам несколько поинтов с самого начала:

🔸 Silicon Valley Bank - топ-16 банк в США по размеру активов. Основные клиенты - стартапы из Кремниевой Долины (у многих наших портфельных компаний там счета), а они, в свою очередь, любят принимать инвесторские деньги всего на один-два банковских счёта

🔸 В последние годы, особенно в 2020-2021, был бум венчурных инвестиций, каждый год рынок прирастал бешенными темпами, огромное количество IPO — как следствие, инвесторские деньги оседали на счетах стартапов

🔸 Важно помнить: в хорошие годы, когда ставки ФРС низкие, люди больше склонны к риску, так как менее рисковые инструменты приносят около нулевые доходы. В итоге, очень рисковое венчурное финансирование било рекорды, вдобавок — триллионы напечатанных денег поддержки экономики в ковидные годы — разгон инфляции как бомба замедленного действия (ой, как внезапно, где-то я говорил про это)

🔸 У банка был некий портфель облигаций, которые приносили около 1.79% годовых — он банкирам не очень-то и нравился из-за того, что ставка ФРС сейчас 4.75%, а 10-летние казначейские облигации можно купить с доходностью в 3.9%. Этот портфель был размером в $21 млрд.

🔸 SVB продал этот портфель с убытком в $1.8 млрд., который нужно было покрыть за счет увеличения капитала - продажи акций на $2.25 млрд. Однако, этого не состоялось, в пике акции упали на 60% за день. Клиенты банка испугались и за день вывели порядка $42 млрд - многие венчурные фонды советовали портфельным компаниям выводить деньги - например, Founders Fund Питера Тиля

🔸 10 марта Департамент финансовой защиты и инноваций Калифорнии закрыл банк из-за недостатка ликвидности и неплатежеспособности. Банк был передан под управление Федеральной корпорации по страхованию вкладов США

А вот что можно отметить из результатов:

◽️ Банкротство SVB — второе по масштабу после разрушения Lehman Brothers в 2008 году. Занимательно, что один из топов Silicon Valley Bank - Joseph Gentile - работал в том самом Lehman Brothers во время падения (параллелей не провожу)

◽️ К слову, о скоростях нынешней экономики - SVB стал банкротом буквально через 48 часов после объявления о привлечении тех $2.25 млрд.

◽️ Вслед за SVB рухнул еще один банк - Signature Bank из Нью-Йорка, он был тесно связан с недвижимостью

◽️ На крипторынке была огромная паника - USDC (один из стейблкоинов) за выходные успел потерять привязку в 1:1 к доллару из-за того, что эмитент USDC - компания Circle имела в SVB резервы на $3.3 млрд. Переживать не стоит, ведь это лишь 7.5% всех её резервов

◽️ Британское подразделение SVB уже купил один из крупнейших банков HSBC буквально за 1 фунт

◽️ФРС не станет спасать банк, но возместит все средства клиентам

Как итог: у нас есть 2 рухнувших банка, средства на счетах которых всё же вернутся своим владельцам. Многие винят именно “некачественный” портфель бумаг банков, плохие отношения с риск-менеджментом, но критически важно понимать: портфель может просесть на сколько угодно процентов, но пока нет необходимости расплачиваться с кредиторами по счетам, это не имеет никакого значения, от такого не застрахован ни один банк мира.

{kind=link}

Роберт Кийосаки вчера сказал о том, что американский банк Credit Suisse рухнет следующим. Интересно, что сегодня сам банк заявил, что выявил "существенные недостатки" в своей отчетности, которые связаны с неспособностью разработать и поддерживать эффективную оценку рисков в своей финансовой отчетности.

https://www.youtube.com/watch?v=ObhZBJrhHzs&ab_channel=FoxBusiness

https://www.youtube.com/watch?v=ObhZBJrhHzs&ab_channel=FoxBusiness

YouTube

Investor who predicted Lehman collapse sounds alarm over next big US bank failure

The Rich Dad Company co-founder Robert Kiyosaki explains why investors would be wise to buy gold and silver as the Fed and FDIC signal more money printing on 'Cavuto: Coast to Coast.' #foxbusiness #cavuto

Subscribe to Fox Business! https://bit.ly/2D9Cdse…

Subscribe to Fox Business! https://bit.ly/2D9Cdse…

Банковская эпопея продолжается

Швейцарский нацбанк займет Credit Suisse более €50 млн. на ликвидность, вчера акции банка упали на 30% - но, как говорится, too big to fail. Тем временем, американский банк J.P. Morgan говорит о том, что ФРС предоставит деньги на ликвидность банкам в размере $2 трлн. (!).

Выходит, что, печатая деньги и разгоняя инфляцию, ФРС попали в свою же ловушку, когда, чтобы спасти банки, нужно вливать дополнительные деньги, которые могут снова разогнать инфляцию и ставки. Конечно, не всё так просто и мы не знаем деталей того, что происходит в кулуарах ФРС, и как выстраивается монетарная политика, в целом.

Банкам важно не попасть под “финансовые репрессии”, когда правительство регулятивными методами принуждает финансовые организации хранить деньги в государственном долге. Как итог, банкам просто необходимо будет держать деньги в государственных облигациях, тем самым сокращая свои возможности по инвестированию в другие активы, а следовательно - сокращать свои кредитные проекты, которые отразятся на бизнесе.

Настоящая русская рулетка по-крупному.

Швейцарский нацбанк займет Credit Suisse более €50 млн. на ликвидность, вчера акции банка упали на 30% - но, как говорится, too big to fail. Тем временем, американский банк J.P. Morgan говорит о том, что ФРС предоставит деньги на ликвидность банкам в размере $2 трлн. (!).

Выходит, что, печатая деньги и разгоняя инфляцию, ФРС попали в свою же ловушку, когда, чтобы спасти банки, нужно вливать дополнительные деньги, которые могут снова разогнать инфляцию и ставки. Конечно, не всё так просто и мы не знаем деталей того, что происходит в кулуарах ФРС, и как выстраивается монетарная политика, в целом.

Банкам важно не попасть под “финансовые репрессии”, когда правительство регулятивными методами принуждает финансовые организации хранить деньги в государственном долге. Как итог, банкам просто необходимо будет держать деньги в государственных облигациях, тем самым сокращая свои возможности по инвестированию в другие активы, а следовательно - сокращать свои кредитные проекты, которые отразятся на бизнесе.

Настоящая русская рулетка по-крупному.

{kind=link}

Весь мир: банковская паника, вливание денег в экономику, стимулирования

Россия: бизнес не должен жалеть денег на добровольный взнос в государственную казну

«Все эти деньги в конечном счете вернутся в бизнес. Люди будут больше покупать в магазинах, больше появится дорог и возможностей для расширения бизнеса, поэтому все те ресурсы, которые мы соберем, по сути дела, вернутся нашим предпринимателям»

https://vc.ru/finance/636758-ne-nuzhno-zhalet-deneg-nado-prinyat-eto-i-dvigatsya-vpered-glava-minfina-o-dobrovolnom-sbore-s-biznesa

Россия: бизнес не должен жалеть денег на добровольный взнос в государственную казну

«Все эти деньги в конечном счете вернутся в бизнес. Люди будут больше покупать в магазинах, больше появится дорог и возможностей для расширения бизнеса, поэтому все те ресурсы, которые мы соберем, по сути дела, вернутся нашим предпринимателям»

https://vc.ru/finance/636758-ne-nuzhno-zhalet-deneg-nado-prinyat-eto-i-dvigatsya-vpered-glava-minfina-o-dobrovolnom-sbore-s-biznesa

vc.ru

«Не нужно жалеть денег, надо принять это и двигаться вперёд»: глава Минфина — о добровольном сборе с бизнеса — Финансы на vc.ru

Заплатить его можно в 2024 году, но министерство ждёт поступлений в 2023-м и утверждает, что деньги в итоге «вернутся предпринимателям».

Второй пилот от Microsoft

Хотел бы разбавить банковскую панику технологическими новостями - Microsoft представили Copilot (второй пилот?) для Office. Судя по релизам, это действительно очень полезная штука, оправдывающая своё название - она не предназначена для того, чтобы сделать всё за вас, но даёт какие-то невероятные и упрощенные функции для рутинных задач. Microsoft создают новые сценарии взаимодействия с офисными программами, ускоряя внутренние процессы — это чем-то похоже на компьютерную мышь - до её создания сценарий взаимодействия с компьютером был совершенно другим. Возможно, я слегка преувеличиваю, но то, что умеет Copilot - впечатляет:

🔹 Word: помощник предложит альтернативные варианты текста (тут полная аналогия с ChapGPT), ссылки на другие документы, изменение абзацев, а также может с нуля создать любые запросы

🔹 Excel: тут просто невероятное - на основании данных, Copilot может определить тренды, строить графики и зависимости по разным основаниям, таблицы с будущими данными и трендами — есть короткое презентационное видео буквально на одну минуту от Microsoft — такая вещь в разы ускорит работу с данными, а также предиктивными моделями (для финансистов и экономистов в особенности)

🔹 Outlook: генерация коротких или длинных писем с назначением звонков и добавлением в календарь

Сейчас функция доступна только для 20 компаний-клиентов, так как второму пилоту необходимо пройти тестирование, вдобавок к недавним недочетам у ИИ в поисковике Bing.

Куда ещё Microsoft могут интегрировать искусственный интеллект?

🔺 Свой ИИ Dall-E, который занимается изображениями и визуальными вещами, Microsoft внедряют в новый сервис - Designer - также на стадии тестирования, но советую зайти к ним на сайт и посмотреть примеры использования - это ультимативная вещь для быстрого дизайна. Многие обозреватели даже сравнивали Dall-E с Designer, теперь это одно целое. Помимо этого, Dall-E добавят в Power Point — наконец-то не придется с нуля рисовать кастомные вещи.

🔺 Добавление в Windows - сейчас в системе есть голосовой помощник Cortana, который кажется совсем уж бесполезным - внедрение Copilot должно стать следующим шагом в развитии системы.

Напомню, что вся эта индустрия движется во многом благодаря конкуренции с Google - они на прошлой неделе тоже анонсировали ИИ функционал в Gmail и Google Docs. Возможности близки с Copilot, но всё же сильно отстают — предполагаю, что работа "на скорую руку" может только навредить, ведь Google занимаются развитием искусственного интеллекта в экстренном порядке и с возвращением основателя. Могу с уверенностью сказать, что в выборе между Google Slides и Microsoft Power Point большинство выберет последних, даже несмотря на ИИ функции. Борьба за лидерство в ИИ индустрии рано или поздно выкинет за борт какого-то крупного игрока, пока даже Canva внедряет ИИ Stable Diffusion для преобразования текста в изображения.

В целом, история с помощником для Office мне напоминает старого доброго помощника Microsoft - скрепыша (помните такого?), в 2003 он был абсолютно бесполезным, но его нынешняя реинкарнация в виде Copilot может стать поворотным моментом в истории развития ИИ. Даже у крупных корпораций всё получается, просто не с первого раза.

Хотел бы разбавить банковскую панику технологическими новостями - Microsoft представили Copilot (второй пилот?) для Office. Судя по релизам, это действительно очень полезная штука, оправдывающая своё название - она не предназначена для того, чтобы сделать всё за вас, но даёт какие-то невероятные и упрощенные функции для рутинных задач. Microsoft создают новые сценарии взаимодействия с офисными программами, ускоряя внутренние процессы — это чем-то похоже на компьютерную мышь - до её создания сценарий взаимодействия с компьютером был совершенно другим. Возможно, я слегка преувеличиваю, но то, что умеет Copilot - впечатляет:

🔹 Word: помощник предложит альтернативные варианты текста (тут полная аналогия с ChapGPT), ссылки на другие документы, изменение абзацев, а также может с нуля создать любые запросы

🔹 Excel: тут просто невероятное - на основании данных, Copilot может определить тренды, строить графики и зависимости по разным основаниям, таблицы с будущими данными и трендами — есть короткое презентационное видео буквально на одну минуту от Microsoft — такая вещь в разы ускорит работу с данными, а также предиктивными моделями (для финансистов и экономистов в особенности)

🔹 Outlook: генерация коротких или длинных писем с назначением звонков и добавлением в календарь

Сейчас функция доступна только для 20 компаний-клиентов, так как второму пилоту необходимо пройти тестирование, вдобавок к недавним недочетам у ИИ в поисковике Bing.

Куда ещё Microsoft могут интегрировать искусственный интеллект?

🔺 Свой ИИ Dall-E, который занимается изображениями и визуальными вещами, Microsoft внедряют в новый сервис - Designer - также на стадии тестирования, но советую зайти к ним на сайт и посмотреть примеры использования - это ультимативная вещь для быстрого дизайна. Многие обозреватели даже сравнивали Dall-E с Designer, теперь это одно целое. Помимо этого, Dall-E добавят в Power Point — наконец-то не придется с нуля рисовать кастомные вещи.

🔺 Добавление в Windows - сейчас в системе есть голосовой помощник Cortana, который кажется совсем уж бесполезным - внедрение Copilot должно стать следующим шагом в развитии системы.

Напомню, что вся эта индустрия движется во многом благодаря конкуренции с Google - они на прошлой неделе тоже анонсировали ИИ функционал в Gmail и Google Docs. Возможности близки с Copilot, но всё же сильно отстают — предполагаю, что работа "на скорую руку" может только навредить, ведь Google занимаются развитием искусственного интеллекта в экстренном порядке и с возвращением основателя. Могу с уверенностью сказать, что в выборе между Google Slides и Microsoft Power Point большинство выберет последних, даже несмотря на ИИ функции. Борьба за лидерство в ИИ индустрии рано или поздно выкинет за борт какого-то крупного игрока, пока даже Canva внедряет ИИ Stable Diffusion для преобразования текста в изображения.

В целом, история с помощником для Office мне напоминает старого доброго помощника Microsoft - скрепыша (помните такого?), в 2003 он был абсолютно бесполезным, но его нынешняя реинкарнация в виде Copilot может стать поворотным моментом в истории развития ИИ. Даже у крупных корпораций всё получается, просто не с первого раза.

Amazon увольняет 9 000 сотрудников плюсом к 8 000 в январе и 10 000 в ноябре 2022 года.

Для понимания масштаба: суммарно уволенных из Amazon людей за 5 месяцев практически столько же, сколько работает в крупнейшем российском маркетплейсе Wildberries.

Много ли это в масштабах корпорации? Каждый год число сотрудников Amazon всё равно растёт:

— на 62.66% в 2020

— на 23.88% в 2021

— на 4.17% в 2022 — всего более 1.5 млн. людей

https://techcrunch.com/2023/03/20/daily-crunch-amazon-ceo-says-laying-off-9000-more-workers-is-best-for-the-company-long-term/

Для понимания масштаба: суммарно уволенных из Amazon людей за 5 месяцев практически столько же, сколько работает в крупнейшем российском маркетплейсе Wildberries.

Много ли это в масштабах корпорации? Каждый год число сотрудников Amazon всё равно растёт:

— на 62.66% в 2020

— на 23.88% в 2021

— на 4.17% в 2022 — всего более 1.5 млн. людей

https://techcrunch.com/2023/03/20/daily-crunch-amazon-ceo-says-laying-off-9000-more-workers-is-best-for-the-company-long-term/

TechCrunch

Daily Crunch: Amazon CEO says laying off 9,000 more workers ‘is best for the company long-term’

To get a roundup of TechCrunch’s biggest and most important stories delivered to your inbox every day at 3 p.m. PDT, subscribe here.

Космос под вопросом

Недавно появились новости, которые почему-то слабо освещались в СМИ, хотя являются очень важными - в Казахстане арестовали имущество главного оператора российских космодромов - Центра по эксплуатации наземной космической инфраструктуры. Речь про космодром Байконур, который находится на территории Казахстана, договор аренды земли в 2005 году был заключен на 50 лет. Причина иска - дочка “Роскосмоса” должна была провести оценку экологического ущерба от ракетоносителя “Союз-5”, но не сделала этого, как итог - взыскание на сумму более $30 млн., это почти 2.5 млрд. рублей (!).

Всё бы ничего, но эта ситуация сильно затормозит разработку как космической площадки, так и самого Союза-5: его разработку начали еще 2017, а закончить проект планировали в 2021 (не вышло, как вы понимаете), теперь же - дебют переносится как минимум до 2024 года, при том, что на его создание потратили уже более $1 млрд.

Летом я уже писал, что Россия выходит из программы МКС в 2024 году, а теперь стало известно, что в том же году Nasa планируют пилотируемую космонавтами лунную миссию Artemis 2, которая уже практически готова - основная ступень ракеты уже собрана, остались только двигатели.

Космическая гонка - вещь странная, но интересная: долгосрочное планирование государственных бюджетов на 10-20 лет вперёд посильно не всем в этом мире.

Недавно появились новости, которые почему-то слабо освещались в СМИ, хотя являются очень важными - в Казахстане арестовали имущество главного оператора российских космодромов - Центра по эксплуатации наземной космической инфраструктуры. Речь про космодром Байконур, который находится на территории Казахстана, договор аренды земли в 2005 году был заключен на 50 лет. Причина иска - дочка “Роскосмоса” должна была провести оценку экологического ущерба от ракетоносителя “Союз-5”, но не сделала этого, как итог - взыскание на сумму более $30 млн., это почти 2.5 млрд. рублей (!).

Всё бы ничего, но эта ситуация сильно затормозит разработку как космической площадки, так и самого Союза-5: его разработку начали еще 2017, а закончить проект планировали в 2021 (не вышло, как вы понимаете), теперь же - дебют переносится как минимум до 2024 года, при том, что на его создание потратили уже более $1 млрд.

Летом я уже писал, что Россия выходит из программы МКС в 2024 году, а теперь стало известно, что в том же году Nasa планируют пилотируемую космонавтами лунную миссию Artemis 2, которая уже практически готова - основная ступень ракеты уже собрана, остались только двигатели.

Космическая гонка - вещь странная, но интересная: долгосрочное планирование государственных бюджетов на 10-20 лет вперёд посильно не всем в этом мире.

The Diplomat

Kazakhstan Impounds Property of Roscosmos Subsidiary

A debt dispute sits atop a host of other political risks, inserting uncertainty into operations at the important Baikonur spaceport.

Следующий банк пошёл?

Акции крупнейшего банка Германии Deutsche Bank упали на 11% только за сегодня, на 24% за последний месяц.

Это произошло из-за резкого скачка стоимости CDS - кредитных дефолтных свопов, которые позволяют хеджировать кредитный риск по долгу - простыми словами, чем выше стоимость CDS банка, тем выше риск по его долгу - такая же аналогия, как и в покупке обыкновенной страховки - чем выше риск какого-либо события, тем она дороже.

https://www.cnbc.com/2023/03/24/deutsche-bank-shares-slide-8percent-after-a-sudden-spike-in-default-insurance-costs.html

Акции крупнейшего банка Германии Deutsche Bank упали на 11% только за сегодня, на 24% за последний месяц.

Это произошло из-за резкого скачка стоимости CDS - кредитных дефолтных свопов, которые позволяют хеджировать кредитный риск по долгу - простыми словами, чем выше стоимость CDS банка, тем выше риск по его долгу - такая же аналогия, как и в покупке обыкновенной страховки - чем выше риск какого-либо события, тем она дороже.

https://www.cnbc.com/2023/03/24/deutsche-bank-shares-slide-8percent-after-a-sudden-spike-in-default-insurance-costs.html

CNBC

Deutsche Bank shares slide after sudden spike in the cost of insuring against its default

Deutsche Bank shares fell on Friday after a spike in credit default swaps on Thursday night, as concerns about the stability of Europe's banks persisted.

Новые подробности о крахе SVB

Рухнувший недавно Silicon Valley Bank не перестаёт удивлять даже после последних событий. Появилось две очень интересные новости, которые могут перевернуть представление о причинах разрушения банка:

♦️ Кредиты, выдаваемые SVB владельцам инсайдерской информации (то есть высокопоставленным сотрудникам), выросли в 4 квартале 2022 более чем в 3 раза, по сравнению с предыдущим годом. Рекордная сумма в $219 млн. не идет ни в какое сравнение с другими кварталами года - от $36 до 66 млн. (на графике четко видно в динамике насколько это нетипично большая сумма для банка). Но можно ли выдавать такие кредиты сотрудникам? Законодательство это допускает, но с особыми условиями, которые предполагают равные ставки и залоги, что и любым другим клиентам банка. Помимо этого, данные кредиты обязательны к раскрытию. Можно было бы списать данную сверхактивность на общую ситуацию на рынке, но не выходит! Интересно на что именно шли эти кредиты: на финансирование компаний или венчурных фондов, где аффилированными лицами являются сотрудники SVB. Забавно получается, что банк выдавал рекордные суммы инсайдерам за несколько месяцев до своего краха, совпадение?

♦️ CEO SVB Грег Беккер 27 февраля - за несколько дней до банкротства - продал акции банка на $3.6 млн, а за последние 2 года суммарно почти на $30 млн. Всего вместе с другими высокопоставленными сотрудниками были проданы акции на более чем $84 млн.

Комичность ситуации в том, что продажа акций текущих акционеров, являющихся сотрудниками компании - стандартная практика, которая должна показывать борьбу с инсайдерской торговлей, когда «топы» в курсе будущих событий и не могут заранее, до публикации отчетов компании, докупить акции. Вдобавок к этому - акционеры выдают кредиты сами себе на другие проекты. Хотелось бы верить, что обе новости - чистая случайность, но что-то мне подсказывает, что это не так.

Рухнувший недавно Silicon Valley Bank не перестаёт удивлять даже после последних событий. Появилось две очень интересные новости, которые могут перевернуть представление о причинах разрушения банка:

♦️ Кредиты, выдаваемые SVB владельцам инсайдерской информации (то есть высокопоставленным сотрудникам), выросли в 4 квартале 2022 более чем в 3 раза, по сравнению с предыдущим годом. Рекордная сумма в $219 млн. не идет ни в какое сравнение с другими кварталами года - от $36 до 66 млн. (на графике четко видно в динамике насколько это нетипично большая сумма для банка). Но можно ли выдавать такие кредиты сотрудникам? Законодательство это допускает, но с особыми условиями, которые предполагают равные ставки и залоги, что и любым другим клиентам банка. Помимо этого, данные кредиты обязательны к раскрытию. Можно было бы списать данную сверхактивность на общую ситуацию на рынке, но не выходит! Интересно на что именно шли эти кредиты: на финансирование компаний или венчурных фондов, где аффилированными лицами являются сотрудники SVB. Забавно получается, что банк выдавал рекордные суммы инсайдерам за несколько месяцев до своего краха, совпадение?

♦️ CEO SVB Грег Беккер 27 февраля - за несколько дней до банкротства - продал акции банка на $3.6 млн, а за последние 2 года суммарно почти на $30 млн. Всего вместе с другими высокопоставленными сотрудниками были проданы акции на более чем $84 млн.

Комичность ситуации в том, что продажа акций текущих акционеров, являющихся сотрудниками компании - стандартная практика, которая должна показывать борьбу с инсайдерской торговлей, когда «топы» в курсе будущих событий и не могут заранее, до публикации отчетов компании, докупить акции. Вдобавок к этому - акционеры выдают кредиты сами себе на другие проекты. Хотелось бы верить, что обе новости - чистая случайность, но что-то мне подсказывает, что это не так.

{kind=link}

Рэй Далио, основатель известного своими макроэкономическими предсказаниями инвестиционного фонда Bridgewater Associates, больше не считает наличные “мусором”. За последнее время они стали более привлекательными, чем классические инструменты - акции и облигации. Мировой кризис вносит свои коррективы в инвесторские стратегии. Вообще, по высказываниям Далио можно отслеживать мини-экономические циклы:

— январь 2020 - “наличные - это мусор”

— май 2022 - “наличные по-прежнему мусор, а акции еще хуже”

— октябрь 2022 - “наличные - нейтральные”

— март 2023 - “наличные больше не мусор”

Выглядит максимально логично, потому что в 2019-2020 годах при около нулевых ставках, держать деньги в наличных казалось дикостью, а сейчас - ФРС и ЕЦБ в очередной раз их повышают, поэтому, вкладываться в низкодоходные, но стабильные (в текущем мире они уже не выглядят такими стабильными) активы не хочется.

Другое дело, что Далио снова указал на то, что не верит в биткоин, но верит в другие криптоактивы. Скорее всего, это связано с развитием CBDC - цифровых валют центральных банков, и FedNow - сервиса Федеральной резервной системы, который предполагает мгновенные платежи между контрагентами, при этом, работают не на блокчейне, некий next level аналог Visa и Mastercard.

Кажется, что кризис не только не кончился, но и не достиг своего апогея.

— январь 2020 - “наличные - это мусор”

— май 2022 - “наличные по-прежнему мусор, а акции еще хуже”

— октябрь 2022 - “наличные - нейтральные”

— март 2023 - “наличные больше не мусор”

Выглядит максимально логично, потому что в 2019-2020 годах при около нулевых ставках, держать деньги в наличных казалось дикостью, а сейчас - ФРС и ЕЦБ в очередной раз их повышают, поэтому, вкладываться в низкодоходные, но стабильные (в текущем мире они уже не выглядят такими стабильными) активы не хочется.

Другое дело, что Далио снова указал на то, что не верит в биткоин, но верит в другие криптоактивы. Скорее всего, это связано с развитием CBDC - цифровых валют центральных банков, и FedNow - сервиса Федеральной резервной системы, который предполагает мгновенные платежи между контрагентами, при этом, работают не на блокчейне, некий next level аналог Visa и Mastercard.

Кажется, что кризис не только не кончился, но и не достиг своего апогея.

Barrons

Cash Is No Longer Trash, Says Ray Dalio, Who Calls It More Attractive Than Stocks and Bonds

Bridgewater Associates founder Ray Dalio no longer thinks “cash is trash.” In fact, just the opposite.

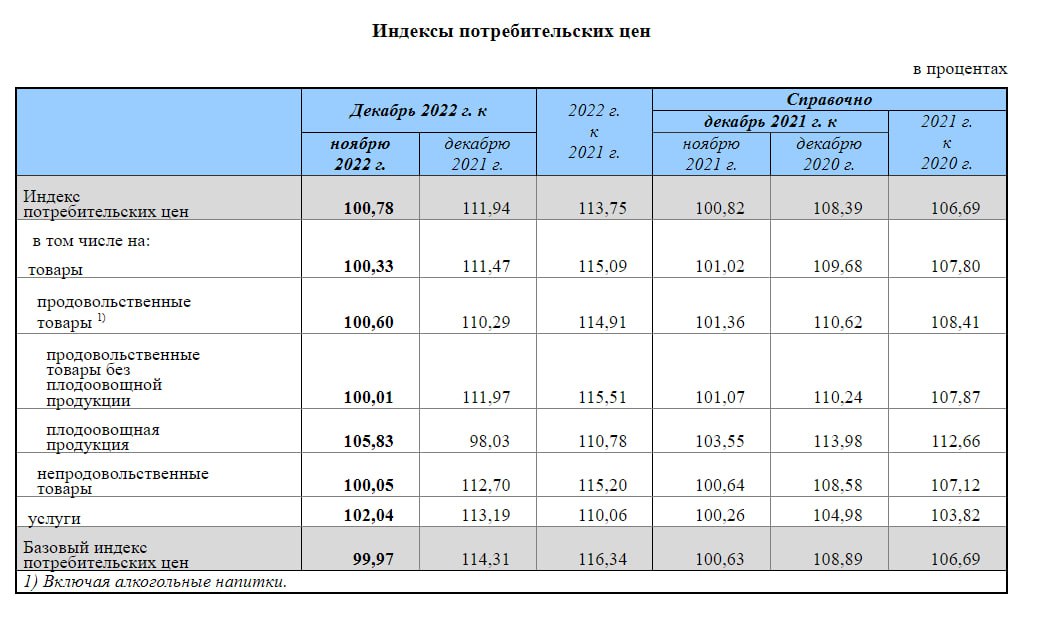

Стыдные вопросы про инфляцию

Все мы бесчисленное количество раз читали новости про “высокую” инфляцию в странах. Но, зачастую, многие забывают фундаментальные вещи, касательно обесценивания денег по причине роста цен (это, по сути, и есть инфляция).

Классически, инфляцию измеряют через другой показатель - индекс потребительских цен (ИПЦ), который показывает изменение стоимости набора определенных товаров и услуг (в России он включает в себя 558 категорий - 129 продовольственных товаров, 292 непродовольственных товара и 137 услуг).

Инфляция = ИПЦ - 100%

Если ИПЦ = 110%, инфляция = 10%

От теории к практике: Интерфакс, например, в январе публиковал статистику о том, что в инфляция в России составила 11.94% (в самом деле ИПЦ = 111.94%). Считайте это случайностью, но и большинство других СМИ писали именно эту цифру, однако достаточно посмотреть точные данные Росстата:

— 11.94% - это инфляция, которая показывает отношение декабря 2021 к декабрю 2022 - то есть, отношение одного месяца к одному месяцу в следующем году.

Не нужно иметь экономического образования, чтобы понять, что годовую инфляцию так считать некорректно, необходимо брать инфляцию за все 12 месяцев 2021 года и сравнивать их с 12 месяцами 2022 года - Росстат это тоже посчитал, инфляция в таком случае - 13.75% - другое дело!

Если сравнивать с инфляцией в 2021 году в 6.69%, скорость обесценивания денег почти в 2 раза выше прошлого года кажется необычайно высокой, но действительно ли 13.75% - то самое число, которое показывает реальное положение роста цен? Вы угадали, не всё так просто.

Мы уже выяснили, что инфляция считается на основе ИПЦ, но индекс потребительских цен имеет множество недочётов:

▫️ Есть что добавить - при расчёте индекса не учитываются цены на недвижимость и автомобили, а ведь именно эти категории в 2022 году сильно росли в цене: +21% на новостройки, +24.33% на автомобили. С другой стороны, индекс учитывает цены на “ксерокопирование документов”, “химическую завивку волос” и продажи “фотоаппаратов импортных” - это не шутка, формулировки действительно такие

▫️ Индекс - запаздывающий показатель: к примеру, есть новые товары, которые уже широко распространены в продаже, но их нет в индексе, или есть “вымершие” товары, которые в индексе есть, но продаются они либо в очень ограниченных количествах, либо совсем отсутствуют на прилавках - так DVD-диски были в индексе вплоть до 2019 года

▫️ Потеря качества потребительской корзины - если человек покупал колбасу одного производителя за 100 рублей, а затем цена поднялась до 150 руб., то человек стал покупать другую колбасу более низкого качества за те же 100 рублей - с точки зрения ИПЦ и статистики, это будет нулевой рост инфляции, так как люди как покупали “колбасу за 100 рублей”, так и покупают

▫️ Скользящий характер индекса - в зависимости от региона, финансового положения людей и других факторов, потребительская корзина, по которой идёт расчёт индекса, может меняться, потому что ИПЦ считает только цены по минимальным значениям на рынке - сахар по цене 50 рублей/кг. может учитываться, а то, что его нет в наличии в магазинах - статистику мало волнует

▫️ Скрытая инфляция - идеальный пример с молоком: замечали, что в какой-то момент молоко не менялось в цене, но стало разливаться не по 1 литру, а по 0.9? Это та самая скрытая инфляция

В действительности, проблем в подсчете инфляции гораздо больше, чем кажется. Но вот что важно - всегда нужно принимать, любая инфляция, о которой вы читаете в статьях, может кардинально отличаться от действительного роста цен в стране.

Все мы бесчисленное количество раз читали новости про “высокую” инфляцию в странах. Но, зачастую, многие забывают фундаментальные вещи, касательно обесценивания денег по причине роста цен (это, по сути, и есть инфляция).

Классически, инфляцию измеряют через другой показатель - индекс потребительских цен (ИПЦ), который показывает изменение стоимости набора определенных товаров и услуг (в России он включает в себя 558 категорий - 129 продовольственных товаров, 292 непродовольственных товара и 137 услуг).

Инфляция = ИПЦ - 100%

Если ИПЦ = 110%, инфляция = 10%

От теории к практике: Интерфакс, например, в январе публиковал статистику о том, что в инфляция в России составила 11.94% (в самом деле ИПЦ = 111.94%). Считайте это случайностью, но и большинство других СМИ писали именно эту цифру, однако достаточно посмотреть точные данные Росстата:

— 11.94% - это инфляция, которая показывает отношение декабря 2021 к декабрю 2022 - то есть, отношение одного месяца к одному месяцу в следующем году.

Не нужно иметь экономического образования, чтобы понять, что годовую инфляцию так считать некорректно, необходимо брать инфляцию за все 12 месяцев 2021 года и сравнивать их с 12 месяцами 2022 года - Росстат это тоже посчитал, инфляция в таком случае - 13.75% - другое дело!

Если сравнивать с инфляцией в 2021 году в 6.69%, скорость обесценивания денег почти в 2 раза выше прошлого года кажется необычайно высокой, но действительно ли 13.75% - то самое число, которое показывает реальное положение роста цен? Вы угадали, не всё так просто.

Мы уже выяснили, что инфляция считается на основе ИПЦ, но индекс потребительских цен имеет множество недочётов:

▫️ Есть что добавить - при расчёте индекса не учитываются цены на недвижимость и автомобили, а ведь именно эти категории в 2022 году сильно росли в цене: +21% на новостройки, +24.33% на автомобили. С другой стороны, индекс учитывает цены на “ксерокопирование документов”, “химическую завивку волос” и продажи “фотоаппаратов импортных” - это не шутка, формулировки действительно такие

▫️ Индекс - запаздывающий показатель: к примеру, есть новые товары, которые уже широко распространены в продаже, но их нет в индексе, или есть “вымершие” товары, которые в индексе есть, но продаются они либо в очень ограниченных количествах, либо совсем отсутствуют на прилавках - так DVD-диски были в индексе вплоть до 2019 года

▫️ Потеря качества потребительской корзины - если человек покупал колбасу одного производителя за 100 рублей, а затем цена поднялась до 150 руб., то человек стал покупать другую колбасу более низкого качества за те же 100 рублей - с точки зрения ИПЦ и статистики, это будет нулевой рост инфляции, так как люди как покупали “колбасу за 100 рублей”, так и покупают

▫️ Скользящий характер индекса - в зависимости от региона, финансового положения людей и других факторов, потребительская корзина, по которой идёт расчёт индекса, может меняться, потому что ИПЦ считает только цены по минимальным значениям на рынке - сахар по цене 50 рублей/кг. может учитываться, а то, что его нет в наличии в магазинах - статистику мало волнует

▫️ Скрытая инфляция - идеальный пример с молоком: замечали, что в какой-то момент молоко не менялось в цене, но стало разливаться не по 1 литру, а по 0.9? Это та самая скрытая инфляция

В действительности, проблем в подсчете инфляции гораздо больше, чем кажется. Но вот что важно - всегда нужно принимать, любая инфляция, о которой вы читаете в статьях, может кардинально отличаться от действительного роста цен в стране.

{kind=link}

Raiffeisen Bank уходит из России

Начиная с конца февраля, к этому всё шло, а 24 февраля 2023 года Reuters написали об эксклюзивных фактах: Европейский Центральный Банк и санкционный орган США оказывают давление на австрийский Raiffeisen, чтобы тот вывел своё российское подразделение из страны. Казалось бы, наряду с итальянским UniCredit, Райффайзен входит в число 13 системообразующих банков России, но после прошлогодних событий они остаются в стране, почему? Ответа у меня нет, но вот вам занятный факт: будучи структурой австрийской компании, которая обязана соблюдать санкции, подразделение Raiffeisen в России участвовало в схеме предоставления кредитных каникул и выплат российским военнослужащим.

Что будет с банком? Наверняка, переговоры о его продаже велись уже не один месяц, в России капитала на его покупку достаточно, но, вероятнее всего, это будут частные лица или структуры, максимально приближенные с государству. Однако, не стоит думать, что банк по-прежнему будет принадлежать австрийцам через какие-либо сторонние компании, это будет другой банк в прямом и переносном смысле — компания не может оставаться прежней, как это и произошло с продажей Росбанка французской группы Societe Generale. Предполагаю, изменения будут кардинальные.

https://www.reuters.com/markets/europe/ecb-pressures-austrias-raiffeisen-bank-quit-russia-sources-2023-03-23/

Начиная с конца февраля, к этому всё шло, а 24 февраля 2023 года Reuters написали об эксклюзивных фактах: Европейский Центральный Банк и санкционный орган США оказывают давление на австрийский Raiffeisen, чтобы тот вывел своё российское подразделение из страны. Казалось бы, наряду с итальянским UniCredit, Райффайзен входит в число 13 системообразующих банков России, но после прошлогодних событий они остаются в стране, почему? Ответа у меня нет, но вот вам занятный факт: будучи структурой австрийской компании, которая обязана соблюдать санкции, подразделение Raiffeisen в России участвовало в схеме предоставления кредитных каникул и выплат российским военнослужащим.

Что будет с банком? Наверняка, переговоры о его продаже велись уже не один месяц, в России капитала на его покупку достаточно, но, вероятнее всего, это будут частные лица или структуры, максимально приближенные с государству. Однако, не стоит думать, что банк по-прежнему будет принадлежать австрийцам через какие-либо сторонние компании, это будет другой банк в прямом и переносном смысле — компания не может оставаться прежней, как это и произошло с продажей Росбанка французской группы Societe Generale. Предполагаю, изменения будут кардинальные.

https://www.reuters.com/markets/europe/ecb-pressures-austrias-raiffeisen-bank-quit-russia-sources-2023-03-23/

Reuters

Exclusive: ECB pressures Austria's Raiffeisen bank to quit Russia

The European Central Bank is pressing Austria's Raiffeisen Bank International to unwind its highly profitable business in Russia, five people with knowledge of the matter told Reuters.

Искусственный интеллект под давлением

Сегодня итальянский госорган по контролю за конфиденциальностью заблокировал ChatGPT в стране из-за утечки данных 20 марта, которая раскрыла, что сервис не использует данные о возрасте пользователей и выдает “ответы, неприемлемые для возрастного развития юзеров”.

Тем временем, в США некоммерческая организация CAIDP - Центр искусственного интеллекта и цифровой политики — подала жалобу в FTC о том, что “GPT-4 представляет собой риск для конфиденциальности и общественной безопасности”.

Проблемы ИИ лежат гораздо глубже, ведь ChatGPT можно использовать практически для чего угодно, регуляции практически нет. Вы наверняка видели открытое письмо, призывающее ограничить обучение ИИ минимум на 6 месяцев (более мощных, чем GPT-4), которое подписали множество известных личностей - Стивен Возняк (сооснователь Apple) и Илон Маск. Цитата из письма: “Мощные системы искусственного интеллекта следует разрабатывать только тогда, когда мы уверены, что их эффекты будут положительными, а риски управляемыми”.

“Даже Илон Маск подписал это письмо!” - скажете вы, забывая при этом, что именно он в этой истории самое заинтересованное лицо — Маск один из основателей и инвесторов OpenAI, который и должен был дать $1 млрд. на разработку, но отстранившийся от этой сделки, в результате чего инвестиции пришли из Microsoft. Помимо этого, именно Маск в 2018 ушел из совета директоров компании — как многие говорят, это произошло из-за конфликта с другим основателем — Сэмом Альтманом. Плюсом ко всему, у Илона явно какая-то обида в сторону Microsoft, недавно в твиттере он выкладывал картинку с подписью “Я, понимающий, что ИИ — самый мощный инструмент, когда-либо созданный человечеством, теперь находится в руках безжалостной корпоративной монополии”.

Другая комичная ситуация — в открытом письме, которое подписал владелец Twitter Илон Маск, задаётся разумный вопрос: "должны ли мы позволять машинам наводнять наши информационные каналы пропагандой и неправдой?” - не знаю заметил ли он отсылку к своему детищу или нет, но кому, как ни твиттеру об этом молчать.

Как бы то ни было, регулирование ИИ, как и криптовалют, безусловно, необходимо, вопрос лишь в том, насколько быстро это можно сделать, ведь 6 месяцев для этого явно будет недостаточно.

Сегодня итальянский госорган по контролю за конфиденциальностью заблокировал ChatGPT в стране из-за утечки данных 20 марта, которая раскрыла, что сервис не использует данные о возрасте пользователей и выдает “ответы, неприемлемые для возрастного развития юзеров”.

Тем временем, в США некоммерческая организация CAIDP - Центр искусственного интеллекта и цифровой политики — подала жалобу в FTC о том, что “GPT-4 представляет собой риск для конфиденциальности и общественной безопасности”.

Проблемы ИИ лежат гораздо глубже, ведь ChatGPT можно использовать практически для чего угодно, регуляции практически нет. Вы наверняка видели открытое письмо, призывающее ограничить обучение ИИ минимум на 6 месяцев (более мощных, чем GPT-4), которое подписали множество известных личностей - Стивен Возняк (сооснователь Apple) и Илон Маск. Цитата из письма: “Мощные системы искусственного интеллекта следует разрабатывать только тогда, когда мы уверены, что их эффекты будут положительными, а риски управляемыми”.

“Даже Илон Маск подписал это письмо!” - скажете вы, забывая при этом, что именно он в этой истории самое заинтересованное лицо — Маск один из основателей и инвесторов OpenAI, который и должен был дать $1 млрд. на разработку, но отстранившийся от этой сделки, в результате чего инвестиции пришли из Microsoft. Помимо этого, именно Маск в 2018 ушел из совета директоров компании — как многие говорят, это произошло из-за конфликта с другим основателем — Сэмом Альтманом. Плюсом ко всему, у Илона явно какая-то обида в сторону Microsoft, недавно в твиттере он выкладывал картинку с подписью “Я, понимающий, что ИИ — самый мощный инструмент, когда-либо созданный человечеством, теперь находится в руках безжалостной корпоративной монополии”.

Другая комичная ситуация — в открытом письме, которое подписал владелец Twitter Илон Маск, задаётся разумный вопрос: "должны ли мы позволять машинам наводнять наши информационные каналы пропагандой и неправдой?” - не знаю заметил ли он отсылку к своему детищу или нет, но кому, как ни твиттеру об этом молчать.

Как бы то ни было, регулирование ИИ, как и криптовалют, безусловно, необходимо, вопрос лишь в том, насколько быстро это можно сделать, ведь 6 месяцев для этого явно будет недостаточно.

euronews

OpenAI's ChatGPT chatbot blocked in Italy over privacy concerns

Italy's data protection agency has ordered an immediate ban on the AI-driven chatbot over alleged privacy violations.

#посмотретьнавыходных

Советую посмотреть лекцию основателя Microsoft Билла Гейтса на TED в 2010 году (есть субтитры на русском) - он рассказывал про проблемы глобального потепления, выбросов СО2 и энергетики. Но интересно другое - даже не верится, что одна вещь настолько осознанно обсуждалась 13 лет назад - а именно, необходимость создания более эффективных источников энергии - при всём развитии технологий за столько лет, проблема остается важнейшей, но нерешённой. Можно только догадываться как текущий кризис повлияет на создание новых технологий, но в момент создания супербатареи мир изменится кардинально.

https://youtu.be/JaF-fq2Zn7I

Советую посмотреть лекцию основателя Microsoft Билла Гейтса на TED в 2010 году (есть субтитры на русском) - он рассказывал про проблемы глобального потепления, выбросов СО2 и энергетики. Но интересно другое - даже не верится, что одна вещь настолько осознанно обсуждалась 13 лет назад - а именно, необходимость создания более эффективных источников энергии - при всём развитии технологий за столько лет, проблема остается важнейшей, но нерешённой. Можно только догадываться как текущий кризис повлияет на создание новых технологий, но в момент создания супербатареи мир изменится кардинально.

https://youtu.be/JaF-fq2Zn7I

YouTube

Innovating to zero! | Bill Gates

http://www.ted.com At TED2010, Bill Gates unveils his vision for the world's energy future, describing the need for "miracles" to avoid planetary catastrophe and explaining why he's backing a dramatically different type of nuclear reactor. The necessary goal?…

Другой взгляд на массовые увольнения

Хочу напомнить, что количество уволенных сотрудников из крупных технологических компаний составляет почти 200 тысяч, а за последние 2 года - почти 500 тысяч (!) человек. Но, к примеру, Amazon, начиная с доковидного 2019 года, увеличила свой штат сотрудников на 93%, Microsoft - на 53%.

Все увольнения в таких компаниях составляют лишь 8% от всех сотрудников, нанятых с 2019 года (в Amazon даже 3.6%, уволив 27 тыс. человек — писал об этом), но почему никто не говорит об этом?

Во время пандемии, крупные компании, у которых были свободные деньги, экспериментировали с новыми проектами, в то время как процентные ставки были низкими - дополнительный денежный станок - бум субсидий для бизнеса, безостановочные выплаты гражданам и супердоступный капитал.Теперь мы видим, что время для экспериментов прошло, в центре внимания компаний - собственная рентабельность и чистая прибыль, ресурсы возвращаются в основной бизнес.

Хочу напомнить, что количество уволенных сотрудников из крупных технологических компаний составляет почти 200 тысяч, а за последние 2 года - почти 500 тысяч (!) человек. Но, к примеру, Amazon, начиная с доковидного 2019 года, увеличила свой штат сотрудников на 93%, Microsoft - на 53%.

Все увольнения в таких компаниях составляют лишь 8% от всех сотрудников, нанятых с 2019 года (в Amazon даже 3.6%, уволив 27 тыс. человек — писал об этом), но почему никто не говорит об этом?

Во время пандемии, крупные компании, у которых были свободные деньги, экспериментировали с новыми проектами, в то время как процентные ставки были низкими - дополнительный денежный станок - бум субсидий для бизнеса, безостановочные выплаты гражданам и супердоступный капитал.Теперь мы видим, что время для экспериментов прошло, в центре внимания компаний - собственная рентабельность и чистая прибыль, ресурсы возвращаются в основной бизнес.

{kind=link}

Зачем предприниматели делают бизнес?

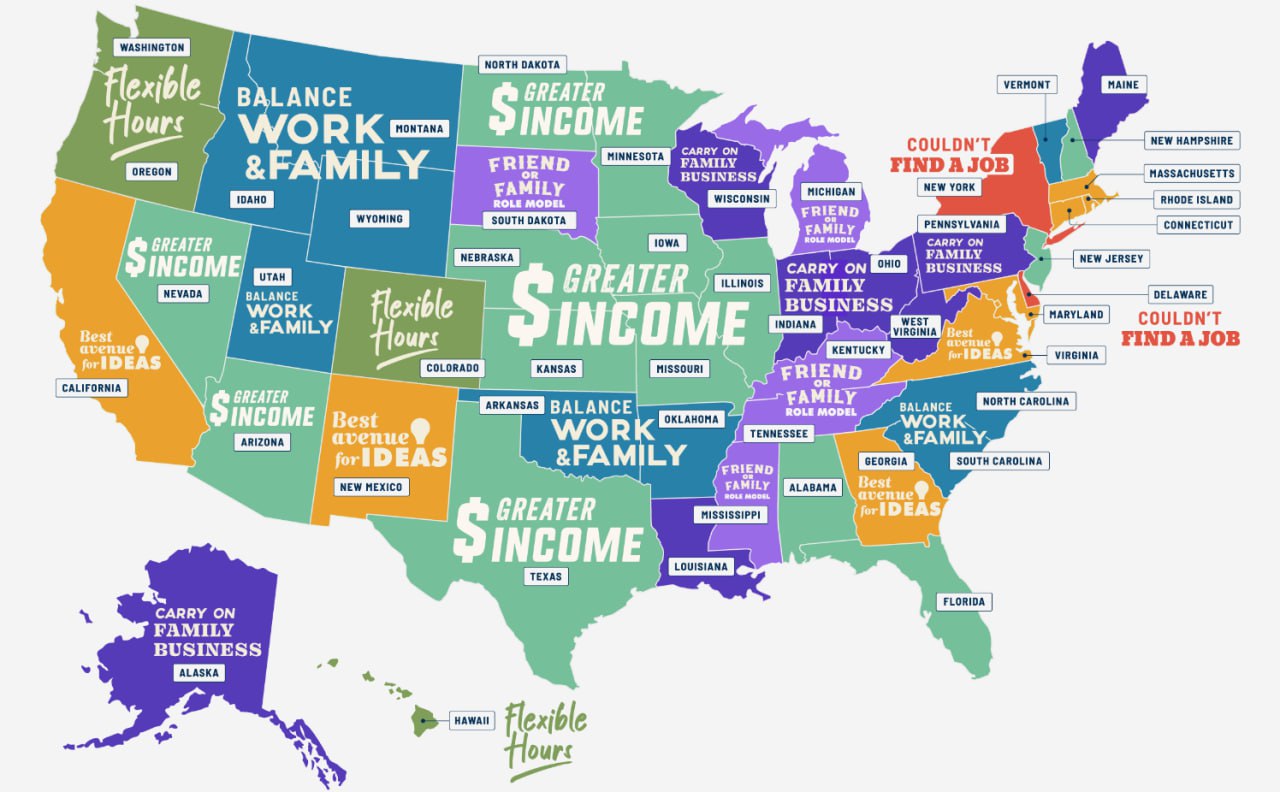

Очень интересное исследование проанализировали OnDeck по рынку США на эту тему. Социологи узнали у опрошенных “что является важным при открытии своего бизнеса” и распределили разные виды ответов по штатам.

🔹 Нью-Йорк и Делавэр — единственные штаты в исследовании, жители которых указали, что "не могут найти работу" в качестве основной причины для ведения собственного бизнеса. Напомню, что именно Делавэр — крупнейший по числу зарегистрированных новый компаний с основателями из-за рубежа, большинство фаундеров стартапов не из США удалённо регистрируют компании там

🔹 Предприниматели из таких штатов, как Юта, Гавайи, Флорида и Аризона — открывают свой бизнес из-за “гибкого графика, который он предлагает”

🔹 Владельцы бизнеса на Восточном побережье, как правило, руководствуются семейными факторами, такими как “ведение семейного бизнеса” или “наличие образца для подражания в семье”

🔹 Предприниматели с Западного побережья, с другой стороны, с большей вероятностью откроют бизнес, чтобы “сбалансировать семейную жизнь и работу”, а также “иметь свободу работать в часы, которые они выбирают”

🔹 Калифорния, как родина стартапов, выделяется предпринимателями, которые, в своем большинстве, создают компании, как “лучшее место для идей”

Получается, что начинающими предпринимателями в США движет не идея заработать деньги?

Интересно понаблюдать за аналогичными данными по России — в 2021 году Райффайзен банк опубликовал своё исследование.

🔸 Основные причины начала бизнеса — “возможность больше зарабатывать”, “желание заниматься любимым делом” и “желание стать более независимым и получить важный опыт”

🔸 Больше всего хотят открыть свой бизнес в Новосибирске - 93% опрошенных, на втором месте Самара - 88%, третье - Москва - 83%

Российских предпринимателей часто сравнивают с американскими - отчасти, они схожи именно в рамках подхода к масштабированию бизнеса, но мотивация у всех, как показывает практика, разная. Другое дело, что у нас нет ни одного показателя, который бы показывал по какой причине открывали компании те предприниматели, бизнес которых в итоге стал успешным.

Очень интересное исследование проанализировали OnDeck по рынку США на эту тему. Социологи узнали у опрошенных “что является важным при открытии своего бизнеса” и распределили разные виды ответов по штатам.

🔹 Нью-Йорк и Делавэр — единственные штаты в исследовании, жители которых указали, что "не могут найти работу" в качестве основной причины для ведения собственного бизнеса. Напомню, что именно Делавэр — крупнейший по числу зарегистрированных новый компаний с основателями из-за рубежа, большинство фаундеров стартапов не из США удалённо регистрируют компании там

🔹 Предприниматели из таких штатов, как Юта, Гавайи, Флорида и Аризона — открывают свой бизнес из-за “гибкого графика, который он предлагает”

🔹 Владельцы бизнеса на Восточном побережье, как правило, руководствуются семейными факторами, такими как “ведение семейного бизнеса” или “наличие образца для подражания в семье”

🔹 Предприниматели с Западного побережья, с другой стороны, с большей вероятностью откроют бизнес, чтобы “сбалансировать семейную жизнь и работу”, а также “иметь свободу работать в часы, которые они выбирают”

🔹 Калифорния, как родина стартапов, выделяется предпринимателями, которые, в своем большинстве, создают компании, как “лучшее место для идей”

Получается, что начинающими предпринимателями в США движет не идея заработать деньги?

Интересно понаблюдать за аналогичными данными по России — в 2021 году Райффайзен банк опубликовал своё исследование.

🔸 Основные причины начала бизнеса — “возможность больше зарабатывать”, “желание заниматься любимым делом” и “желание стать более независимым и получить важный опыт”

🔸 Больше всего хотят открыть свой бизнес в Новосибирске - 93% опрошенных, на втором месте Самара - 88%, третье - Москва - 83%

Российских предпринимателей часто сравнивают с американскими - отчасти, они схожи именно в рамках подхода к масштабированию бизнеса, но мотивация у всех, как показывает практика, разная. Другое дело, что у нас нет ни одного показателя, который бы показывал по какой причине открывали компании те предприниматели, бизнес которых в итоге стал успешным.

{kind=link}

Как обыграть казино?

Ввожу новую рубрику #лонгриднавыходные.

Bloomberg недавно опубликовал крупную статью о хорватском игроке в рулетку Нико Тоса.

Эта история началась в 2004 году, когда Тоса посетил отель Ritz, где находилось элитное казино. По словам свидетелей, он был одним из многих посетителей, которые в то время находились в казино и играли в рулетку. Но благодаря своему необычному азарту, который вызывал удивление и восхищение у персонала казино, он привлек внимание окружающих и стал одним из самых обсуждаемых игроков в игорной индустрии.

— Его невероятная удача и умение зарабатывать в десятки раз и более от первоначальной суммы за вечер привлекли сотрудников безопасности казино и полиции, как итог - однажды его арестовали

— Тактика выглядела следующим образом: Тоса делал ставки только после 6-7 секунд после запуска шара и покрывал не конкретные числа или цвет, а несколько «соседних» ячеек

— Однако, никакие проверки ни к чему не привели, при нем не было обнаружено абсолютно никаких устройств, которые могли бы помочь ему просчитывать движение шара в рулетке

— Начиная с 1980х годов стали популярны специальные устройства, которые могли указывать примерные места приземления шара или определенный цвет - черный, красный или зеленый. Один из самых интересных случаев - небольшой механизм, который находился во рту у игрока и небольшими постукиваниями подсказывал где может упасть шар

— Помимо этого, даже целые группы учёных пытались просчитать движения рулетки - действительно, если знать как именно запущен шар, можно узнать некое количество вариаций его падения, но автоматизировать такое в те времена казалось практически невозможным

— Основной и более правдоподобной версией была следующая: в зависимости от того, сколько существует рулетка в конкретном казино, в ней появляются небольшие зазоры, которые образует многократное запускание шара, сам шар также протирается — даже такие мельчайшие вещи влекут за собой изменение траектории движения рулетки. Помимо этого, использовались небольшие колебания в наклонах зданий или столов внутри конкретных казино

— Нико Тоса, как оказалось, не использовал ничего из этого, а более того — он говорил, что это лишь опыт, и он готов обыгрывать казино снова и снова, потому что «знает как».

С помощью чего хорват обыгрывал казино до сих пор неизвестно, ведь шансы на победу в рулетке всегда <50% из-за наличия нуля. Однако, его история стала настоящим вдохновением для многих молодых людей, желающих добиться успеха в игорной индустрии, которые до сих пор надеяться с помощью практики и опыта добиться успеха в таких рисковых играх.

Ввожу новую рубрику #лонгриднавыходные.

Bloomberg недавно опубликовал крупную статью о хорватском игроке в рулетку Нико Тоса.

Эта история началась в 2004 году, когда Тоса посетил отель Ritz, где находилось элитное казино. По словам свидетелей, он был одним из многих посетителей, которые в то время находились в казино и играли в рулетку. Но благодаря своему необычному азарту, который вызывал удивление и восхищение у персонала казино, он привлек внимание окружающих и стал одним из самых обсуждаемых игроков в игорной индустрии.

— Его невероятная удача и умение зарабатывать в десятки раз и более от первоначальной суммы за вечер привлекли сотрудников безопасности казино и полиции, как итог - однажды его арестовали

— Тактика выглядела следующим образом: Тоса делал ставки только после 6-7 секунд после запуска шара и покрывал не конкретные числа или цвет, а несколько «соседних» ячеек

— Однако, никакие проверки ни к чему не привели, при нем не было обнаружено абсолютно никаких устройств, которые могли бы помочь ему просчитывать движение шара в рулетке

— Начиная с 1980х годов стали популярны специальные устройства, которые могли указывать примерные места приземления шара или определенный цвет - черный, красный или зеленый. Один из самых интересных случаев - небольшой механизм, который находился во рту у игрока и небольшими постукиваниями подсказывал где может упасть шар

— Помимо этого, даже целые группы учёных пытались просчитать движения рулетки - действительно, если знать как именно запущен шар, можно узнать некое количество вариаций его падения, но автоматизировать такое в те времена казалось практически невозможным

— Основной и более правдоподобной версией была следующая: в зависимости от того, сколько существует рулетка в конкретном казино, в ней появляются небольшие зазоры, которые образует многократное запускание шара, сам шар также протирается — даже такие мельчайшие вещи влекут за собой изменение траектории движения рулетки. Помимо этого, использовались небольшие колебания в наклонах зданий или столов внутри конкретных казино

— Нико Тоса, как оказалось, не использовал ничего из этого, а более того — он говорил, что это лишь опыт, и он готов обыгрывать казино снова и снова, потому что «знает как».

С помощью чего хорват обыгрывал казино до сих пор неизвестно, ведь шансы на победу в рулетке всегда <50% из-за наличия нуля. Однако, его история стала настоящим вдохновением для многих молодых людей, желающих добиться успеха в игорной индустрии, которые до сих пор надеяться с помощью практики и опыта добиться успеха в таких рисковых играх.

Bloomberg.com

The Gambler Who Beat Roulette

For decades, casinos scoffed as mathematicians and physicists devised elaborate systems to take down the house. Then an unassuming Croatian’s winning strategy forever changed the game.

Кажется, недвижимость в Штатах снова нестабильна:

🔺 заявки на покупку упали уже на 35% в годовом выражении

🔺 цены на жилье падают 7 месяц подряд

🔺 количество выданных ипотек с марта 2021 года по январь 2023 упало на 83%

🔺 рефинансирование сократилось на 95%

🔺 10-летние доходности по облигациям на недвижимость упали до 3.37%

🔺 растут 30-и и 60-и дневные просрочки по ипотеке

Ждём повторения 2008?

https://www.housingwire.com/articles/housing-market-tracker-mortgage-rates-drop-almost-1/

🔺 заявки на покупку упали уже на 35% в годовом выражении

🔺 цены на жилье падают 7 месяц подряд

🔺 количество выданных ипотек с марта 2021 года по январь 2023 упало на 83%

🔺 рефинансирование сократилось на 95%

🔺 10-летние доходности по облигациям на недвижимость упали до 3.37%

🔺 растут 30-и и 60-и дневные просрочки по ипотеке

Ждём повторения 2008?

https://www.housingwire.com/articles/housing-market-tracker-mortgage-rates-drop-almost-1/

HousingWire

Housing Market Tracker: Mortgage rates drop almost 1%

Mortgage rates started last week at 6.44% and fell to a low of 6.16%, then ended the week at 6.34%. Expect another volatile pricing week.

Microsoft не сдали долго думать и решили интегрировать ИИ во все свои проекты и даже за их пределы — теперь Bing AI доступен на всех (!) смартфонах, которые поддерживают клавиатуру SwiftKey (они одними из первых реализовали возможность "плавной" печати с помощью свайпов по клавиатуре).

Сейчас все возможности ИИ можно использовать прямо в чате, спрашивая у бота как лучше написать сообщение, а если вы вообще не любите писать сами — бот может заняться этим вместо вас. Подождите, это уже было где-то?

https://www.engadget.com/microsoft-brings-bings-ai-chatbot-to-its-ios-and-android-swiftkey-apps-113528183.html

Сейчас все возможности ИИ можно использовать прямо в чате, спрашивая у бота как лучше написать сообщение, а если вы вообще не любите писать сами — бот может заняться этим вместо вас. Подождите, это уже было где-то?

https://www.engadget.com/microsoft-brings-bings-ai-chatbot-to-its-ios-and-android-swiftkey-apps-113528183.html

{kind=link}

Фондовый рынок продолжает свой кризисный путь

🔹 88% прибыли всего индекса S&P 500 обеспечивают всего 7 компаний (какими делами заняты остальные 493 компании во время мировой нестабильности - вопрос)

🔹 Инвесторы всё больше предпочитают компании с большей капитализацией, обходя покупками менее крупные бизнесы

🔹 Nasdaq упал совокупно на 33% в 2022, а Tesla - более чем на 60% на фоне повышения процентных ставок

Как результат, происходит интересная вещь: капитал перетекает с депозитных счетов буквально всех банков США в фонды на биржах (считайте ETF и любые прочие). Люди беспокоятся о стабильности банковской системы, поэтому вкладывают деньги в более надежные (по их мнению) активы на бирже. Ситуация, конечно, странная, ведь, что на фоне низких ставок, люди несут деньги на рынок, а теперь и на фоне высоких ставок, тоже. В то же время, цена фондов для покупки падает.

https://www.forbes.com/sites/dereksaul/2023/04/10/these-7-tech-stocks-command-almost-90-of-the-sp-500s-gains-signaling-market-rally-may-not-be-so-healthy/?sh=11e7e74e65d5

🔹 88% прибыли всего индекса S&P 500 обеспечивают всего 7 компаний (какими делами заняты остальные 493 компании во время мировой нестабильности - вопрос)

🔹 Инвесторы всё больше предпочитают компании с большей капитализацией, обходя покупками менее крупные бизнесы

🔹 Nasdaq упал совокупно на 33% в 2022, а Tesla - более чем на 60% на фоне повышения процентных ставок

Как результат, происходит интересная вещь: капитал перетекает с депозитных счетов буквально всех банков США в фонды на биржах (считайте ETF и любые прочие). Люди беспокоятся о стабильности банковской системы, поэтому вкладывают деньги в более надежные (по их мнению) активы на бирже. Ситуация, конечно, странная, ведь, что на фоне низких ставок, люди несут деньги на рынок, а теперь и на фоне высоких ставок, тоже. В то же время, цена фондов для покупки падает.

https://www.forbes.com/sites/dereksaul/2023/04/10/these-7-tech-stocks-command-almost-90-of-the-sp-500s-gains-signaling-market-rally-may-not-be-so-healthy/?sh=11e7e74e65d5

Forbes

These 7 Tech Stocks Command Almost 90% Of The S&P 500’s Gains—Signaling Market Rally May Not Be So Healthy

Apple and Tesla are among the surging stocks up a combined $2 trillion this year.