ТОП 3 НОВОСТИ 8 АПРЕЛЯ:

🔹Согласно отчету Управления энергетической информации Минэнерго США (EIA), за неделю, закончившуюся 4 апреля:

▫️Добыча нефти в США составила 10,9 мбс (-0,2 мбс н./н. и -1,5 мбс г./г.). Падение относительно пиковой добычи (13,1 мбс в конце февраля 2020 г.) составило 2,2 мбс;

▫️Запасы нефти в США снизились на 3,5 млн барр. до 1 136 млн барр., запасы бензина увеличились на 4,0 млн барр. до 234,6 млн барр., запасы средних дистиллятов выросли на 1,5 млн барр. до 145,5 млн барр. Запасы нефти в Кушинге снизились на 0,8 млн барр. до 46,3 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,8 мбс (+0,9 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 8,2 мбс (–0,2 мбс г./г.). EIA

🔹Total начала производство экологически чистого авиатоплива на заводах в Ла-Меде (юг Франции) и в Удале (север). Биотопливо, изготовленное из растительных масел и очищенных отходов животных жиров, будет доставляться во французские аэропорты с апреля 2021 г. Франция намерена обеспечить использование самолетами не менее 1% биотоплива к 2022 г., 2% к 2025 г. и 5% к 2030 г. в соответствии с новыми требованиями законодательства. Total

🔹Россия заработала на сделке ОПЕК+ в 2020 г. порядка $30-40 млрд, считает старший директор группы по природным ресурсам и сырьевым товарам Fitch Дмитрий Маринченко. Выгода от стабилизации цен оказалась более значимой, чем издержки от сокращения добычи. Интерфакс

#Топ3

🔹Согласно отчету Управления энергетической информации Минэнерго США (EIA), за неделю, закончившуюся 4 апреля:

▫️Добыча нефти в США составила 10,9 мбс (-0,2 мбс н./н. и -1,5 мбс г./г.). Падение относительно пиковой добычи (13,1 мбс в конце февраля 2020 г.) составило 2,2 мбс;

▫️Запасы нефти в США снизились на 3,5 млн барр. до 1 136 млн барр., запасы бензина увеличились на 4,0 млн барр. до 234,6 млн барр., запасы средних дистиллятов выросли на 1,5 млн барр. до 145,5 млн барр. Запасы нефти в Кушинге снизились на 0,8 млн барр. до 46,3 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,8 мбс (+0,9 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 8,2 мбс (–0,2 мбс г./г.). EIA

🔹Total начала производство экологически чистого авиатоплива на заводах в Ла-Меде (юг Франции) и в Удале (север). Биотопливо, изготовленное из растительных масел и очищенных отходов животных жиров, будет доставляться во французские аэропорты с апреля 2021 г. Франция намерена обеспечить использование самолетами не менее 1% биотоплива к 2022 г., 2% к 2025 г. и 5% к 2030 г. в соответствии с новыми требованиями законодательства. Total

🔹Россия заработала на сделке ОПЕК+ в 2020 г. порядка $30-40 млрд, считает старший директор группы по природным ресурсам и сырьевым товарам Fitch Дмитрий Маринченко. Выгода от стабилизации цен оказалась более значимой, чем издержки от сокращения добычи. Интерфакс

#Топ3

GWEC: ОБЗОР ГЛОБАЛЬНОГО РЫНКА ВЭС

🔹В 2020 г. в мире было введено 93 ГВт мощностей ВЭС (+53% г./г.), при этом мощности наземных ВЭС составили 86,9 ГВт (+59% г./г.). Общие установленные мощности ВЭС достигли 743 ГВт.

🔹Доля Китая и США в установленных мощностях ВЭС увеличилась на 15% и составила 76%. В Китае основным драйвером роста стал «зеленый» тариф (Feed-in Tariff), в США – налоговые льготы на производство (PTC).

🔹Мощности оффшорной ветроэнергетики в 2020 г. увеличились на 6,1 ГВт (из них 50% введены в Китае) и достигли 35 ГВт (4,8% мощностей ВЭС).

🔹Ожидается, что после 2020 г. рост замедлится, прежде всего за счет сокращения ввода мощностей наземной генерации в Китае и США, что связано с отказом от мер поддержки сектора в этих странах. Авторы исследования считают, что в течение следующих пяти лет будет введено 469 ГВт мощностей ВЭС (в среднем по 94 ГВт/г.).

🔹По оценкам Международного агентства по возобновляемой энергии (IRENA), для достижения целей Парижского соглашения среднегодовой ввод мощностей ВЭС должен составлять 180 ГВт. МЭА в свою очередь считает, что для декарбонизации экономик к 2050 г. среднегодовые показатели ввода мощностей ВЭС должны быть более амбициозными: ежегодный прирост к 2025 г. должен составлять 160 ГВт/г., а к 2030 г. – 280 ГВт/г.

Источник: GWEC

🔹В 2020 г. в мире было введено 93 ГВт мощностей ВЭС (+53% г./г.), при этом мощности наземных ВЭС составили 86,9 ГВт (+59% г./г.). Общие установленные мощности ВЭС достигли 743 ГВт.

🔹Доля Китая и США в установленных мощностях ВЭС увеличилась на 15% и составила 76%. В Китае основным драйвером роста стал «зеленый» тариф (Feed-in Tariff), в США – налоговые льготы на производство (PTC).

🔹Мощности оффшорной ветроэнергетики в 2020 г. увеличились на 6,1 ГВт (из них 50% введены в Китае) и достигли 35 ГВт (4,8% мощностей ВЭС).

🔹Ожидается, что после 2020 г. рост замедлится, прежде всего за счет сокращения ввода мощностей наземной генерации в Китае и США, что связано с отказом от мер поддержки сектора в этих странах. Авторы исследования считают, что в течение следующих пяти лет будет введено 469 ГВт мощностей ВЭС (в среднем по 94 ГВт/г.).

🔹По оценкам Международного агентства по возобновляемой энергии (IRENA), для достижения целей Парижского соглашения среднегодовой ввод мощностей ВЭС должен составлять 180 ГВт. МЭА в свою очередь считает, что для декарбонизации экономик к 2050 г. среднегодовые показатели ввода мощностей ВЭС должны быть более амбициозными: ежегодный прирост к 2025 г. должен составлять 160 ГВт/г., а к 2030 г. – 280 ГВт/г.

Источник: GWEC

УКРАИНА ПЛАНИРУЕТ СОКРАТИТЬ ВЫБРОСЫ ПГ НА 65% К 2030 Г. И УВЕЛИЧИТЬ ДОЛЮ ВИЭ В ЭЛЕКТРОГЕНЕРАЦИИ ДО 30%

Украина объявила о своем намерении сократить к 2030 г. выбросы парниковых газов на 65% от уровня 1990 г., сообщил министр защиты окружающей среды и природных ресурсов Роман Абрамовский, презентуя проект второго определяемого на национальном уровне вклада (ОНУВ) в цели Парижского соглашения. Данный вклад - это концепция развития государства для достижения экологически и экономически целесообразных изменений во всех секторах экономики: энергетике, промышленности, транспорте, сельском и лесном хозяйствах, управлении отходами и т.д.

🔹Согласно представленному документу, целевого показателя по выбросам СО2 к 2030 г. планируется достичь, в частности, за счет роста доли ВИЭ в генерации электроэнергии до 30% с 11,3% в 2020 г. и снижения доли тепловых станций до 13% (-13 п.п. к 2019 г.). Порядка 50% генерируемой электроэнергии к 2030 г. останется за атомными станциями. Также декарбонизация энергосектора предусматривает неизбежное снижение добычи угля и поэтапное закрытие шахт.

🔹Доля ВИЭ в производстве тепловой энергии к 2030 г. увеличится до 18%, а объемы производства теплоэнергии на биотопливе – до 30%.

🔹По сектору ЖКХ предусмотрена ежегодная модернизация 1,3% жилого фонда, а также комплексные меры по энергоэффективности, включающие использование ВИЭ в производстве тепла, в том числе в индивидуальном теплоснабжении, установку высокоэффективных котлов. По расчетам экспертов, это позволит снизить потребление энергии на четверть.

🔹Помимо этого, проект ОНУВ предусматривает рост доли продаж электромобилей до 15%, а также увеличение автопарка на аккумуляторных батареях в сегменте всех пассажирских транспортных средств до 3%.

🔹В сельском хозяйстве планируется увеличить долю органического производства до 3%, переход на более качественные удобрения, внедрение технологии минимальной обработки земель, использование биогаза.

🔹Минимальный объем инвестиций для реализации обозначенного сценария во всех секторах составит €102 млрд ($121 млрд) к 2030 г.

Источники: Интерфакс, Министерство защиты окружающей среды и природных ресурсов Украины

Украина объявила о своем намерении сократить к 2030 г. выбросы парниковых газов на 65% от уровня 1990 г., сообщил министр защиты окружающей среды и природных ресурсов Роман Абрамовский, презентуя проект второго определяемого на национальном уровне вклада (ОНУВ) в цели Парижского соглашения. Данный вклад - это концепция развития государства для достижения экологически и экономически целесообразных изменений во всех секторах экономики: энергетике, промышленности, транспорте, сельском и лесном хозяйствах, управлении отходами и т.д.

🔹Согласно представленному документу, целевого показателя по выбросам СО2 к 2030 г. планируется достичь, в частности, за счет роста доли ВИЭ в генерации электроэнергии до 30% с 11,3% в 2020 г. и снижения доли тепловых станций до 13% (-13 п.п. к 2019 г.). Порядка 50% генерируемой электроэнергии к 2030 г. останется за атомными станциями. Также декарбонизация энергосектора предусматривает неизбежное снижение добычи угля и поэтапное закрытие шахт.

🔹Доля ВИЭ в производстве тепловой энергии к 2030 г. увеличится до 18%, а объемы производства теплоэнергии на биотопливе – до 30%.

🔹По сектору ЖКХ предусмотрена ежегодная модернизация 1,3% жилого фонда, а также комплексные меры по энергоэффективности, включающие использование ВИЭ в производстве тепла, в том числе в индивидуальном теплоснабжении, установку высокоэффективных котлов. По расчетам экспертов, это позволит снизить потребление энергии на четверть.

🔹Помимо этого, проект ОНУВ предусматривает рост доли продаж электромобилей до 15%, а также увеличение автопарка на аккумуляторных батареях в сегменте всех пассажирских транспортных средств до 3%.

🔹В сельском хозяйстве планируется увеличить долю органического производства до 3%, переход на более качественные удобрения, внедрение технологии минимальной обработки земель, использование биогаза.

🔹Минимальный объем инвестиций для реализации обозначенного сценария во всех секторах составит €102 млрд ($121 млрд) к 2030 г.

Источники: Интерфакс, Министерство защиты окружающей среды и природных ресурсов Украины

ИНДОНЕЗИЯ ПРОДОЛЖИТ РАЗВИВАТЬ УГОЛЬНУЮ ГЕНЕРАЦИЮ

🔹Согласно отчету государственной энергетической компании Индонезии PLN, уголь останется доминирующим источником в энергобалансе Индонезии в этом десятилетии, а к 2030 г. планируется ввод в эксплуатацию 14-16 ГВт дополнительных генерирующих мощностей.

🔹Страна потребляет значительный объем угля из-за его доступности и невысокой стоимости по сравнению с альтернативными источниками топлива. В 2020 г. угольными электростанциями было выработано 181 тыс. ГВт*ч (65% общего объема выработки электроэнергии). Сейчас работают 237 угольных электростанций установленной мощностью 34,61 ГВт.

🔹Если строительство электростанций будет соответствовать целевым показателям, изложенным в отчете PLN, спрос на уголь значительно возрастет до 140-170 млн т угля/г., что на 33-62% больше прошлогоднего потребления в 105 млн т.

🔹Увеличение спроса на уголь сделает внутренний рынок приемлемой альтернативой экспорту для местных угледобывающих компаний из-за сравнительно низких транспортных издержек, особенно в случае неблагоприятной мировой конъюнктуры и переизбытка предложения. Переход к «зеленой» энергетике в некоторых странах может привести к снижению спроса на уголь на мировом рынке в ближайшем будущем. Внутренний же рынок Индонезии поддержит работу угледобывающих компаний и цены на их продукцию.

Источник: Argus

#уголь

🔹Согласно отчету государственной энергетической компании Индонезии PLN, уголь останется доминирующим источником в энергобалансе Индонезии в этом десятилетии, а к 2030 г. планируется ввод в эксплуатацию 14-16 ГВт дополнительных генерирующих мощностей.

🔹Страна потребляет значительный объем угля из-за его доступности и невысокой стоимости по сравнению с альтернативными источниками топлива. В 2020 г. угольными электростанциями было выработано 181 тыс. ГВт*ч (65% общего объема выработки электроэнергии). Сейчас работают 237 угольных электростанций установленной мощностью 34,61 ГВт.

🔹Если строительство электростанций будет соответствовать целевым показателям, изложенным в отчете PLN, спрос на уголь значительно возрастет до 140-170 млн т угля/г., что на 33-62% больше прошлогоднего потребления в 105 млн т.

🔹Увеличение спроса на уголь сделает внутренний рынок приемлемой альтернативой экспорту для местных угледобывающих компаний из-за сравнительно низких транспортных издержек, особенно в случае неблагоприятной мировой конъюнктуры и переизбытка предложения. Переход к «зеленой» энергетике в некоторых странах может привести к снижению спроса на уголь на мировом рынке в ближайшем будущем. Внутренний же рынок Индонезии поддержит работу угледобывающих компаний и цены на их продукцию.

Источник: Argus

#уголь

ТОП 3 НОВОСТИ 9 АПРЕЛЯ:

🔹Импортеры СПГ в Северной Азии раньше обычного начали готовить запасы к зиме 2021-2022 гг., сообщает Bloomberg со ссылкой на данные трейдеров. Так, китайская Sinopec приобрела 35 партий СПГ с поставкой в январе-феврале 2022 г., чтобы отчасти подготовиться к пиковому спросу, ее примеру могут последовать другие покупатели в КНР, Японии и Южной Корее. Холодная зима 2020-2021 гг. в сочетании с перебоями поставок вызвала стремительный рост цен на СПГ, когда индекс спотовых цен в регионе в январе вырос до исторического максимума $32,5/млн БТЕ (+500% г./г.). Интерфакс

🔹Законопроект о выделении $8 млрд на очистку и консервацию заброшенных нефтяных и газовых скважин внесен в палату представителей Конгресса США демократом от штата Нью-Мексико. В 2018 г. количество заброшенных скважин в стране превышало 3,2 млн ед., их совокупные выбросы метана составили порядка 281 тыс. т. Reuters

🔹Проект Генеральной схемы развития нефтяной отрасли РФ на период до 2035 г. предполагает:

▫️Во второй половине 2020-х годов цены на нефть будут находиться в диапазоне $50-60/барр. и не снизятся значительно ниже $50/барр. К 2030 г., как ожидается в базовом сценарии, цена нефти Brent в среднем будет составлять $70/барр., к 2035 г. - $73/барр., к 2040 г. - $71/барр. В 2020 г. средняя цена Brent составила по году около $42/барр., цена Urals - около $41/барр.

▫️Добыча нефти без учета газового конденсата в России в 2021 г. может остаться на уровне 478 млн т (+0,3% г./г.). Пик добычи придется на 2028-2029 гг., она будет составлять 500-590 млн т/г. (в зависимости от сценария), после чего начнет постепенно снижаться (414-494 млн т/г. к 2035 г.).

▫️Добыча газового конденсата в РФ увеличится до 43,1-48,6 млн т к 2025 г. и до 50,2-66,3 млн т. к 2035 г. в связи с ожидаемым существенным ростом добычи природного газа в период до 2035 г. В 2020 г. добыча газового конденсата составила 36,4 млн т.

▫️Рентабельными являются лишь 36-64% всех технологически извлекаемых запасов нефти в РФ в зависимости от используемого макроэкономического сценария, свидетельствуют данные инвентаризации запасов.

▫️Запасы нефти в РФ должны увеличиться в объеме не менее 10,4 млрд т для поддержания устойчивого уровня добычи нефти в перспективе до 2035 г. Среднегодовой прирост запасов до 2035 г. должен превышать годовой уровень добычи в среднем в 1,2 раза.

▫️Риски прохождения мирового пика спроса на нефть до 2030 г., а также существенного снижения темпов роста мирового спроса на нефть в 2020-е годы возрастают, несмотря на сделанные прогнозы достижение этого пика не ранее 2030-2035 гг.

▫️Совокупные капитальные вложения в добычу нефти (без учета газового конденсата) в 2021-2025 гг. составят от 6,31-13,3 трлн руб. в зависимости от сценария. По данным Минэнерго РФ, капвложения российских нефтяников в нефтедобычу в 2020 г. составили 1,3 трлн руб. (-25,5 млрд руб. и -1,9% г./г.).

▫️Россия ожидает стабилизацию первичной переработки нефти в 2021-2035 гг. при оптимальном сценарии на уровне 287-289 млн т (+5% к 2020 г.). При таком сценарии выпуск автомобильных бензинов возрастет до 43,1 млн т/г. в 2025 г. и до 48,1 млн т/г. к 2035 г. Производство товарного дизтоплива в 2035 г. составит 95,1 млн т/г. Выпуск мазута значительно сократится в сравнении с 2019 г. и составит 32,6 млн т. Интерфакс

#Топ3

🔹Импортеры СПГ в Северной Азии раньше обычного начали готовить запасы к зиме 2021-2022 гг., сообщает Bloomberg со ссылкой на данные трейдеров. Так, китайская Sinopec приобрела 35 партий СПГ с поставкой в январе-феврале 2022 г., чтобы отчасти подготовиться к пиковому спросу, ее примеру могут последовать другие покупатели в КНР, Японии и Южной Корее. Холодная зима 2020-2021 гг. в сочетании с перебоями поставок вызвала стремительный рост цен на СПГ, когда индекс спотовых цен в регионе в январе вырос до исторического максимума $32,5/млн БТЕ (+500% г./г.). Интерфакс

🔹Законопроект о выделении $8 млрд на очистку и консервацию заброшенных нефтяных и газовых скважин внесен в палату представителей Конгресса США демократом от штата Нью-Мексико. В 2018 г. количество заброшенных скважин в стране превышало 3,2 млн ед., их совокупные выбросы метана составили порядка 281 тыс. т. Reuters

🔹Проект Генеральной схемы развития нефтяной отрасли РФ на период до 2035 г. предполагает:

▫️Во второй половине 2020-х годов цены на нефть будут находиться в диапазоне $50-60/барр. и не снизятся значительно ниже $50/барр. К 2030 г., как ожидается в базовом сценарии, цена нефти Brent в среднем будет составлять $70/барр., к 2035 г. - $73/барр., к 2040 г. - $71/барр. В 2020 г. средняя цена Brent составила по году около $42/барр., цена Urals - около $41/барр.

▫️Добыча нефти без учета газового конденсата в России в 2021 г. может остаться на уровне 478 млн т (+0,3% г./г.). Пик добычи придется на 2028-2029 гг., она будет составлять 500-590 млн т/г. (в зависимости от сценария), после чего начнет постепенно снижаться (414-494 млн т/г. к 2035 г.).

▫️Добыча газового конденсата в РФ увеличится до 43,1-48,6 млн т к 2025 г. и до 50,2-66,3 млн т. к 2035 г. в связи с ожидаемым существенным ростом добычи природного газа в период до 2035 г. В 2020 г. добыча газового конденсата составила 36,4 млн т.

▫️Рентабельными являются лишь 36-64% всех технологически извлекаемых запасов нефти в РФ в зависимости от используемого макроэкономического сценария, свидетельствуют данные инвентаризации запасов.

▫️Запасы нефти в РФ должны увеличиться в объеме не менее 10,4 млрд т для поддержания устойчивого уровня добычи нефти в перспективе до 2035 г. Среднегодовой прирост запасов до 2035 г. должен превышать годовой уровень добычи в среднем в 1,2 раза.

▫️Риски прохождения мирового пика спроса на нефть до 2030 г., а также существенного снижения темпов роста мирового спроса на нефть в 2020-е годы возрастают, несмотря на сделанные прогнозы достижение этого пика не ранее 2030-2035 гг.

▫️Совокупные капитальные вложения в добычу нефти (без учета газового конденсата) в 2021-2025 гг. составят от 6,31-13,3 трлн руб. в зависимости от сценария. По данным Минэнерго РФ, капвложения российских нефтяников в нефтедобычу в 2020 г. составили 1,3 трлн руб. (-25,5 млрд руб. и -1,9% г./г.).

▫️Россия ожидает стабилизацию первичной переработки нефти в 2021-2035 гг. при оптимальном сценарии на уровне 287-289 млн т (+5% к 2020 г.). При таком сценарии выпуск автомобильных бензинов возрастет до 43,1 млн т/г. в 2025 г. и до 48,1 млн т/г. к 2035 г. Производство товарного дизтоплива в 2035 г. составит 95,1 млн т/г. Выпуск мазута значительно сократится в сравнении с 2019 г. и составит 32,6 млн т. Интерфакс

#Топ3

УСТАНОВЛЕННАЯ МОЩНОСТЬ ВИЭ ВЫРОСЛА НА 10% В 2020 Г.

Международное агентство по возобновляемым источникам энергии (IRENA) опубликовало статистический отчет по мировым ВИЭ. По данным агентства, установленная мощность ВИЭ в 2020 г. выросла на 10% до 2 799 ГВт.

🔹Мощность СЭС увеличилась на 21,6%, достигнув 714 ГВт. При этом:

▫️Мощности традиционных солнечных панелей выросли на 21,8% до 707 ГВт;

▫️Мощности CSP* (Concentrated solar power) – на 1,5% до 6,5 ГВт.

🔹Совокупная мощность ВЭС выросла на 17,8%, достигнув 733 ГВт. При этом:

▫️Береговые ВЭС увеличили мощность на 17,6% до 699 ГВт;

▫️Морские ВЭС –на 21% до 34 ГВт.

🔹Мощности по биогенерации увеличились на 2% и достигли 127 ГВт.

🔹Мощность ГЭС возросла на 1,5% и составила 1 210 ГВт.

🔹Геотермальная генерация выросла на 1,1% до 14 ГВт.

🔹Мощность приливных электростанций практически не изменилась по сравнению с прошлым годом (+0,4%) и составила 0,5 ГВт.

* Технологии CSP улавливают тепло (ИК-диапазон) солнечного излучения, используя его для выработки электроэнергии.

Международное агентство по возобновляемым источникам энергии (IRENA) опубликовало статистический отчет по мировым ВИЭ. По данным агентства, установленная мощность ВИЭ в 2020 г. выросла на 10% до 2 799 ГВт.

🔹Мощность СЭС увеличилась на 21,6%, достигнув 714 ГВт. При этом:

▫️Мощности традиционных солнечных панелей выросли на 21,8% до 707 ГВт;

▫️Мощности CSP* (Concentrated solar power) – на 1,5% до 6,5 ГВт.

🔹Совокупная мощность ВЭС выросла на 17,8%, достигнув 733 ГВт. При этом:

▫️Береговые ВЭС увеличили мощность на 17,6% до 699 ГВт;

▫️Морские ВЭС –на 21% до 34 ГВт.

🔹Мощности по биогенерации увеличились на 2% и достигли 127 ГВт.

🔹Мощность ГЭС возросла на 1,5% и составила 1 210 ГВт.

🔹Геотермальная генерация выросла на 1,1% до 14 ГВт.

🔹Мощность приливных электростанций практически не изменилась по сравнению с прошлым годом (+0,4%) и составила 0,5 ГВт.

* Технологии CSP улавливают тепло (ИК-диапазон) солнечного излучения, используя его для выработки электроэнергии.

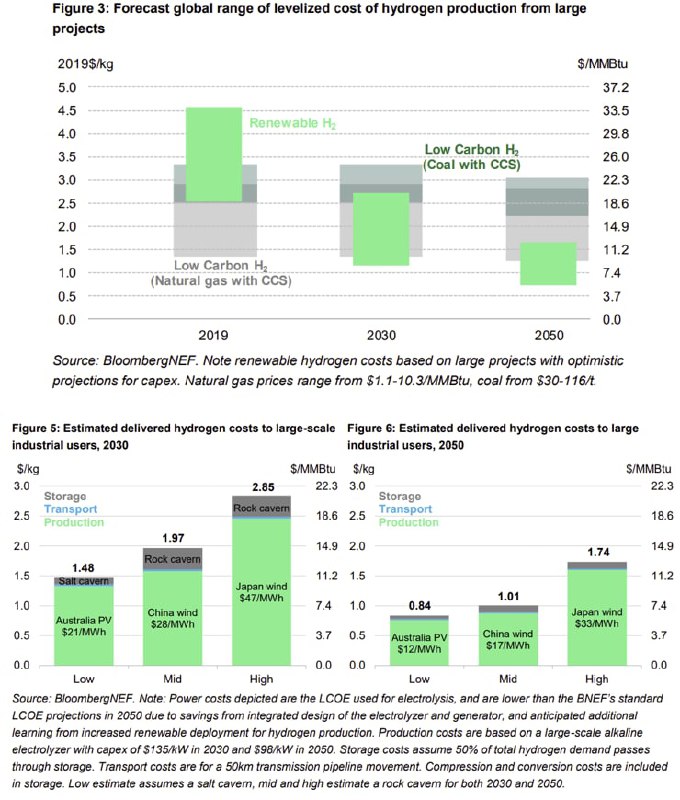

«ЗЕЛЕНЫЙ» ВОДОРОД МОЖЕТ СТАТЬ ДЕШЕВЛЕ ГАЗА К 2050 Г.

Экологически чистый «зеленый» водород в 2050 г. будет дешевле природного газа на 15 из 28 смоделированных национальных рынков, говорится в новом прогнозе по экономике водорода за первое полугодие 2021 г. Hydrogen Levelized Cost Update компании BloombergNEF (BNEF).

В 2018 г. более 99% водорода было произведено с использованием ископаемых источников энергии, однако существует иной способ его получения: это «зеленый» водород, получаемый при помощи ВИЭ, то есть произведенный из ветровой или солнечной электроэнергии методом электролиза. Сейчас такой способ является более дорогой альтернативой, однако он будет становиться все более конкурентоспособным с падением стоимости энергии ВИЭ и технологий электролизеров.

🔹Стоимость электролизеров в Северной Америке и Европе снизилась на 40% за 2014-2019 гг. А китайские технологии уже на 80% дешевле западных аналогов. Если объем производства электролизеров продолжит расти, а затраты будут снижаться, то цена на «зеленый» водород (LCOH2) может достичь $0,7-1,6/кг в большинстве стран мира к 2050 г. (по сравнению с $2,5-4,55/кг в 2019 г.). Такая цена водорода эквивалентна цене газа в $6-12/млн БТЕ и сопоставима с текущими ценами на природный газ в Бразилии, Китае, Индии, Германии и Скандинавии.

🔹При этом стоимость низкоуглеродного водорода, произведенного методом риформинга из природного газа, к 2050 г. будет находиться в пределах $1,3-2,2/кг.

🔹Стоимость возобновляемой электроэнергии (LCOE) является ключевым фактором стоимости «зелёного» водорода. Согласно прогнозу BNEF, затраты на его производство могут снизиться на 85% к 2050 г. по сравнению с сегодняшним днём благодаря снижению LCOE возобновляемой энергии. Наиболее низкие затраты на производство «возобновляемого» водорода прогнозируются в США, Бразилии, Австралии, Скандинавии и на Ближнем Востоке. Самые высокие – в Японии и Южной Корее.

🔹Самая низкая цена «зеленого» водорода на 2050 г. прогнозируется в Бразилии – $0,55/кг (производство с помощью наземных ВЭС).

🔹В Китае, Индии и Западной Европе LCOH2 прогнозируется порядка $2/кг уже к 2030 г. и $1/кг к 2050 г.

Экологически чистый «зеленый» водород в 2050 г. будет дешевле природного газа на 15 из 28 смоделированных национальных рынков, говорится в новом прогнозе по экономике водорода за первое полугодие 2021 г. Hydrogen Levelized Cost Update компании BloombergNEF (BNEF).

В 2018 г. более 99% водорода было произведено с использованием ископаемых источников энергии, однако существует иной способ его получения: это «зеленый» водород, получаемый при помощи ВИЭ, то есть произведенный из ветровой или солнечной электроэнергии методом электролиза. Сейчас такой способ является более дорогой альтернативой, однако он будет становиться все более конкурентоспособным с падением стоимости энергии ВИЭ и технологий электролизеров.

🔹Стоимость электролизеров в Северной Америке и Европе снизилась на 40% за 2014-2019 гг. А китайские технологии уже на 80% дешевле западных аналогов. Если объем производства электролизеров продолжит расти, а затраты будут снижаться, то цена на «зеленый» водород (LCOH2) может достичь $0,7-1,6/кг в большинстве стран мира к 2050 г. (по сравнению с $2,5-4,55/кг в 2019 г.). Такая цена водорода эквивалентна цене газа в $6-12/млн БТЕ и сопоставима с текущими ценами на природный газ в Бразилии, Китае, Индии, Германии и Скандинавии.

🔹При этом стоимость низкоуглеродного водорода, произведенного методом риформинга из природного газа, к 2050 г. будет находиться в пределах $1,3-2,2/кг.

🔹Стоимость возобновляемой электроэнергии (LCOE) является ключевым фактором стоимости «зелёного» водорода. Согласно прогнозу BNEF, затраты на его производство могут снизиться на 85% к 2050 г. по сравнению с сегодняшним днём благодаря снижению LCOE возобновляемой энергии. Наиболее низкие затраты на производство «возобновляемого» водорода прогнозируются в США, Бразилии, Австралии, Скандинавии и на Ближнем Востоке. Самые высокие – в Японии и Южной Корее.

🔹Самая низкая цена «зеленого» водорода на 2050 г. прогнозируется в Бразилии – $0,55/кг (производство с помощью наземных ВЭС).

🔹В Китае, Индии и Западной Европе LCOH2 прогнозируется порядка $2/кг уже к 2030 г. и $1/кг к 2050 г.

{kind=link}

ПОЛЬША РЕШИЛА НЕ ОТКАЗЫВАТЬСЯ ОТ НОВЫХ УГЛЕДОБЫВАЮЩИХ МОЩНОСТЕЙ

🔹Польская компания Jastrzębska Spółka Węglowa (JSW) продолжит стратегическое инвестирование в новые угледобывающие мощности, заявила ее президент Барбара Пионтек. Компания является крупнейшим производителем металлургического угля в Европе.

🔹"В начале года мы наблюдали заметный рост цен на металлургический уголь, который подорожал примерно на 30%… Выросли и цены на стальную продукцию, что до сих пор обычно было предвестником долгосрочного роста цен на металлургический уголь. Таким образом, я убеждена, у JSW хорошие перспективы", – говорит Пионтек.

🔹Стратегические инвестиции будут продолжены, в том числе в строительство новой шахты "Ястшембе-Бзе" (Jastrzębie-Bzie), а также в бурение новых выработок для обеспечения доступности угля и в модернизацию заводов по механической переработке угля. К ключевым относятся и инвестиции, направленные на достижение энергетической независимости JSW за счет использования уловленного метана и коксового газа, а также в строительство энергоблока и модернизацию коксовой батареи на коксохимическом заводе в Радлине.

🔹Глава JSW напомнила, что коксующийся уголь снова внесен в список стратегического сырья ЕС. "Большой проблемой для нас является стремление максимизировать производство металлургического угля. Мы хотим достичь этой цели в течение следующего десятилетия. В основном мы будем производить металлургический уголь и кокс, которые невозможно заменить в производстве стали", - заявила Пионтек.

🔹В 2020 г. JSW выработала 11,1 млн т коксующегося угля (77% от всей добычи компании). "Энергетический уголь - это побочный продукт нашей деятельности, и его доля в общем объеме добычи будет уменьшаться", - заверила президент.

🔹"В течение многих лет на рынке ЕС был дефицит металлургического угля, который удовлетворялся в основном за счет импорта. Сталелитейные заводы ЕС используют 37 млн т кокса в год, для чего необходимо 53 млн т коксующегося угля. Собственной добычи в ЕС только 17 млн т, в том числе 11,6 млн т поступает из Польши», - пояснила Пионтек. Она подчеркнула, что рыночная ситуация дает JSW хорошую и долгосрочную перспективу для стабильной работы.

Источник: ИА "Агентство промышленной политики"

#уголь

🔹Польская компания Jastrzębska Spółka Węglowa (JSW) продолжит стратегическое инвестирование в новые угледобывающие мощности, заявила ее президент Барбара Пионтек. Компания является крупнейшим производителем металлургического угля в Европе.

🔹"В начале года мы наблюдали заметный рост цен на металлургический уголь, который подорожал примерно на 30%… Выросли и цены на стальную продукцию, что до сих пор обычно было предвестником долгосрочного роста цен на металлургический уголь. Таким образом, я убеждена, у JSW хорошие перспективы", – говорит Пионтек.

🔹Стратегические инвестиции будут продолжены, в том числе в строительство новой шахты "Ястшембе-Бзе" (Jastrzębie-Bzie), а также в бурение новых выработок для обеспечения доступности угля и в модернизацию заводов по механической переработке угля. К ключевым относятся и инвестиции, направленные на достижение энергетической независимости JSW за счет использования уловленного метана и коксового газа, а также в строительство энергоблока и модернизацию коксовой батареи на коксохимическом заводе в Радлине.

🔹Глава JSW напомнила, что коксующийся уголь снова внесен в список стратегического сырья ЕС. "Большой проблемой для нас является стремление максимизировать производство металлургического угля. Мы хотим достичь этой цели в течение следующего десятилетия. В основном мы будем производить металлургический уголь и кокс, которые невозможно заменить в производстве стали", - заявила Пионтек.

🔹В 2020 г. JSW выработала 11,1 млн т коксующегося угля (77% от всей добычи компании). "Энергетический уголь - это побочный продукт нашей деятельности, и его доля в общем объеме добычи будет уменьшаться", - заверила президент.

🔹"В течение многих лет на рынке ЕС был дефицит металлургического угля, который удовлетворялся в основном за счет импорта. Сталелитейные заводы ЕС используют 37 млн т кокса в год, для чего необходимо 53 млн т коксующегося угля. Собственной добычи в ЕС только 17 млн т, в том числе 11,6 млн т поступает из Польши», - пояснила Пионтек. Она подчеркнула, что рыночная ситуация дает JSW хорошую и долгосрочную перспективу для стабильной работы.

Источник: ИА "Агентство промышленной политики"

#уголь

ТОП 3 НОВОСТИ 12 АПРЕЛЯ:

🔹Общее количество буровых установок в США возросло на две за период с 29 марта по 4 апреля и достигло 432 ед. (584 ед. в 2020 г.). При этом количество нефтяных буровых осталось неизменным - 337, а газовых увеличилось на две до 93 ед. Baker Hughes

🔹Саудовская Saudi Aramco заключила сделку на $12,4 млрд с консорциумом инвесторов во главе с EIG Global Energy Partners. В рамках сделки инвесторы получат 49% трубопроводных активов компании Aramco Oil Pipelines. Reuters

🔹Норвежская Equinor и британская коммунальная компания SSE планируют совместно реализовать проект по разработке и строительству первой в мире электростанции, работающей на водороде. Ее ввод в эксплуатацию намечен на 2027 г. Businesstimes

🔹Общее количество буровых установок в США возросло на две за период с 29 марта по 4 апреля и достигло 432 ед. (584 ед. в 2020 г.). При этом количество нефтяных буровых осталось неизменным - 337, а газовых увеличилось на две до 93 ед. Baker Hughes

🔹Саудовская Saudi Aramco заключила сделку на $12,4 млрд с консорциумом инвесторов во главе с EIG Global Energy Partners. В рамках сделки инвесторы получат 49% трубопроводных активов компании Aramco Oil Pipelines. Reuters

🔹Норвежская Equinor и британская коммунальная компания SSE планируют совместно реализовать проект по разработке и строительству первой в мире электростанции, работающей на водороде. Ее ввод в эксплуатацию намечен на 2027 г. Businesstimes

ЕС РАЗРАБАТЫВАЕТ НОВОЕ ПРЕДЛОЖЕНИЕ ПО «ЗЕЛЕНОЙ» СЕРТИФИКАЦИИ ДЛЯ ГАЗОВЫХ ТЭЦ

🔹Согласно проекту документа, который должен быть опубликован 21 апреля, некоторым европейским газовым ТЭЦ может быть присвоен статус «зеленого» проекта в случае соблюдения определенных ограничений. Ранее полный отказ Еврокомиссии от сертификации газовых проектов в качестве «зеленых» привел к несогласию со стороны нескольких стран.

🔹Новое предложение комиссии будет распространяться на газовые ТЭЦ, эксплуатация которых не будет прекращена к 2025 г. Другим требованием станет установка на станции оборудования, обеспечивающего снижение уровня выбросов на каждый кВт*ч произведенной энергии не менее, чем на 50%. В перспективе объем выбросов такой ТЭЦ не должен превышать 270 гр. CO2 экв./кВт*ч.

🔹Для объектов, осуществляющих только электрогенерацию либо теплогенерацию, Еврокомиссия сохранила ограничение выбросов в 100 гр. CO2 экв./кВт*ч, что, по мнению специалистов, возможно только при использовании технологий улавливания и хранения углерода.

🔹Разработка предложения комиссии по маркировке газовых ТЭЦ в качестве «зеленых» является частью Таксономии в области устойчивого развития ЕС (EU taxonomy for sustainable activities), регламентирующей порядок определения соответствия видов экономической деятельности принципам устойчивого развития и ответственного инвестирования.

🔹Отнесение газовых ТЭЦ к «зеленым» проектам ранее вызывало разногласия среди стран ЕС. Так, группа из 10 государств, в том числе Болгария и Польша, настаивали, чтобы комиссия обозначила газовую энергетику как «зеленую», установив для электростанций достижимый порог уровня выбросов. Однако такие страны, как Дания и Испания, придерживались противоположной точки зрения, аргументируя ее тем, что газовая генерация сопровождается риском утечки метана, способствующего так же, как и СО2, росту среднегодовых температур на Земле.

Источник: Reuters

🔹Согласно проекту документа, который должен быть опубликован 21 апреля, некоторым европейским газовым ТЭЦ может быть присвоен статус «зеленого» проекта в случае соблюдения определенных ограничений. Ранее полный отказ Еврокомиссии от сертификации газовых проектов в качестве «зеленых» привел к несогласию со стороны нескольких стран.

🔹Новое предложение комиссии будет распространяться на газовые ТЭЦ, эксплуатация которых не будет прекращена к 2025 г. Другим требованием станет установка на станции оборудования, обеспечивающего снижение уровня выбросов на каждый кВт*ч произведенной энергии не менее, чем на 50%. В перспективе объем выбросов такой ТЭЦ не должен превышать 270 гр. CO2 экв./кВт*ч.

🔹Для объектов, осуществляющих только электрогенерацию либо теплогенерацию, Еврокомиссия сохранила ограничение выбросов в 100 гр. CO2 экв./кВт*ч, что, по мнению специалистов, возможно только при использовании технологий улавливания и хранения углерода.

🔹Разработка предложения комиссии по маркировке газовых ТЭЦ в качестве «зеленых» является частью Таксономии в области устойчивого развития ЕС (EU taxonomy for sustainable activities), регламентирующей порядок определения соответствия видов экономической деятельности принципам устойчивого развития и ответственного инвестирования.

🔹Отнесение газовых ТЭЦ к «зеленым» проектам ранее вызывало разногласия среди стран ЕС. Так, группа из 10 государств, в том числе Болгария и Польша, настаивали, чтобы комиссия обозначила газовую энергетику как «зеленую», установив для электростанций достижимый порог уровня выбросов. Однако такие страны, как Дания и Испания, придерживались противоположной точки зрения, аргументируя ее тем, что газовая генерация сопровождается риском утечки метана, способствующего так же, как и СО2, росту среднегодовых температур на Земле.

Источник: Reuters

ДОЛЯ ПРОДАЖ ЭЛЕКТРОМОБИЛЕЙ СОСТАВИТ 15% К 2025 Г. И ПРЕВЫСИТ 50% С 2033 Г.

Доля электромобилей (BEV) в мировых продажах легковых авто увеличится более чем в три раза к 2025 г. до 15% и превысит 50% с 2033 г., свидетельствует отчет Rystad Energy.

В 2020 г. их доля в продажах составляла 4,6%.

Крупные автопроизводители во всем мире стали активно вкладываться в выпуск BEV, стараясь минимизировать воздействие на окружающую среду и удовлетворить растущий потребительский спрос.

Согласно прогнозу:

🔹Доля электромобилей в мировых продажах в 2021 г. увеличится на 1,6 п.п. г./г. до 6,2%, а в 2022 г. достигнет 7,7%.

🔹Европа будет лидером по внедрению электромобилей: в 2021 г. ее доля в продажах увеличится до 10% (8% в 2020 г.), к 2025 г. превысит 20% и уже в 2030 г. достигнет 63%.

🔹Северная Америка и Азия будут находится на втором месте с одинаковой долей продаж BEV 15% к 2025 г. и 38% к 2030 г. В Южной Америке и на Ближнем Востоке до 2040 г. уровень внедрения электромобилей будет ниже, чем в конкурирующих регионах, однако впоследствии доля BEV начнет расти более быстрыми темпами и к 2050 г. достигнет 98% и 95% для Южной Америки и Ближнего Востока соответственно.

🔹Рост числа электромобилей повысит спрос на аккумуляторы в транспортном секторе. Так, спрос на новые аккумуляторы будет увеличиваться в среднем на 15% ежегодно в период с 2020 по 2050 гг. и составит 1 ТВт*ч уже в 2024 г. (увеличение более чем в четыре раза к уровню 2020 г.), к 2030 г. превысит 4 ТВт*ч, а к 2050 г. выйдет на плато в 14 ТВт*ч.

🔹Основным фактором перехода автотранспорта на электродвигатели будет оставаться стоимость изготовления батарей для хранения электроэнергии. Если затраты продолжат снижаться, а ВИЭ будут все доступнее, то значительная часть генерации на основе ископаемых источников энергии будет вытеснена, а электрификация транспорта начнет идти более быстрыми темпами.

Доля электромобилей (BEV) в мировых продажах легковых авто увеличится более чем в три раза к 2025 г. до 15% и превысит 50% с 2033 г., свидетельствует отчет Rystad Energy.

В 2020 г. их доля в продажах составляла 4,6%.

Крупные автопроизводители во всем мире стали активно вкладываться в выпуск BEV, стараясь минимизировать воздействие на окружающую среду и удовлетворить растущий потребительский спрос.

Согласно прогнозу:

🔹Доля электромобилей в мировых продажах в 2021 г. увеличится на 1,6 п.п. г./г. до 6,2%, а в 2022 г. достигнет 7,7%.

🔹Европа будет лидером по внедрению электромобилей: в 2021 г. ее доля в продажах увеличится до 10% (8% в 2020 г.), к 2025 г. превысит 20% и уже в 2030 г. достигнет 63%.

🔹Северная Америка и Азия будут находится на втором месте с одинаковой долей продаж BEV 15% к 2025 г. и 38% к 2030 г. В Южной Америке и на Ближнем Востоке до 2040 г. уровень внедрения электромобилей будет ниже, чем в конкурирующих регионах, однако впоследствии доля BEV начнет расти более быстрыми темпами и к 2050 г. достигнет 98% и 95% для Южной Америки и Ближнего Востока соответственно.

🔹Рост числа электромобилей повысит спрос на аккумуляторы в транспортном секторе. Так, спрос на новые аккумуляторы будет увеличиваться в среднем на 15% ежегодно в период с 2020 по 2050 гг. и составит 1 ТВт*ч уже в 2024 г. (увеличение более чем в четыре раза к уровню 2020 г.), к 2030 г. превысит 4 ТВт*ч, а к 2050 г. выйдет на плато в 14 ТВт*ч.

🔹Основным фактором перехода автотранспорта на электродвигатели будет оставаться стоимость изготовления батарей для хранения электроэнергии. Если затраты продолжат снижаться, а ВИЭ будут все доступнее, то значительная часть генерации на основе ископаемых источников энергии будет вытеснена, а электрификация транспорта начнет идти более быстрыми темпами.

ТОП 3 НОВОСТИ 14 АПРЕЛЯ:

🔹ОПЕК выпустила ежемесячный отчет по нефтяному рынку. Ключевые тезисы:

▫️В 2021 г. мировой спрос на нефть вырастет на 5,95 мбс (+0,1% к предыдущей оценке) и составит 96,46 мбс (+6,57% г./г.);

▫️Добыча ЖУВ в странах, не входящих в ОПЕК, в 2021 г. оценивается в 63,8 мбс (+1,4% г./г.). Добыча ЖУВ не входящей в ОПЕК Россией в 2021 г. может вырасти на 10 тбс до 10,6 мбс (+0,9% г./г.);

▫️Согласно предварительным данным за февраль, коммерческие запасы нефти в ОЭСР снизились на 44,9 млн барр. до 2,98 млрд барр. (+3,2% г./г.), что на 57 млн барр., или на 1,9%, выше среднего показателя за период 2015-2019 гг. ОПЕК

🔹Китай нарастил импорт нефти из Ирана за последние пять месяцев до уровней 2019 г., когда США ввели санкции против иранской нефти. Рост поставок из Ирана привел к сокращению закупок Китаем нефти в Бразилии, Анголе и России. По данным Refinitiv Oil Research, Пекин в ноябре-марте импортировал 557 тбс иранской нефти (около 5% от общего объема импорта КНР). Reuters

🔹Впервые за шесть лет Ливия отчиталась перед ОПЕК о ежемесячной нефтедобыче, объемы которой составили в марте 1,28 мбс (+100 тбс м./м.). В первом квартале 2021 г. показатель добычи составлял в среднем 1,214 мбс. К концу 2021 г. Национальная нефтяная корпорация страны планирует добывать 1,45 мбс. S&P Global

#Топ3

🔹ОПЕК выпустила ежемесячный отчет по нефтяному рынку. Ключевые тезисы:

▫️В 2021 г. мировой спрос на нефть вырастет на 5,95 мбс (+0,1% к предыдущей оценке) и составит 96,46 мбс (+6,57% г./г.);

▫️Добыча ЖУВ в странах, не входящих в ОПЕК, в 2021 г. оценивается в 63,8 мбс (+1,4% г./г.). Добыча ЖУВ не входящей в ОПЕК Россией в 2021 г. может вырасти на 10 тбс до 10,6 мбс (+0,9% г./г.);

▫️Согласно предварительным данным за февраль, коммерческие запасы нефти в ОЭСР снизились на 44,9 млн барр. до 2,98 млрд барр. (+3,2% г./г.), что на 57 млн барр., или на 1,9%, выше среднего показателя за период 2015-2019 гг. ОПЕК

🔹Китай нарастил импорт нефти из Ирана за последние пять месяцев до уровней 2019 г., когда США ввели санкции против иранской нефти. Рост поставок из Ирана привел к сокращению закупок Китаем нефти в Бразилии, Анголе и России. По данным Refinitiv Oil Research, Пекин в ноябре-марте импортировал 557 тбс иранской нефти (около 5% от общего объема импорта КНР). Reuters

🔹Впервые за шесть лет Ливия отчиталась перед ОПЕК о ежемесячной нефтедобыче, объемы которой составили в марте 1,28 мбс (+100 тбс м./м.). В первом квартале 2021 г. показатель добычи составлял в среднем 1,214 мбс. К концу 2021 г. Национальная нефтяная корпорация страны планирует добывать 1,45 мбс. S&P Global

#Топ3

ЭНЕРГЕТИЧЕСКИЙ УГОЛЬ ДЕШЕВЕЕТ ИЗ-ЗА СОКРАЩЕНИЯ СПРОСА В АТР

🔹Стоимость экспортных партий энергетического угля марки Д в апреле заметно снизилась из-за ослабления спроса в Азиатско-Тихоокеанском регионе. Потребители в Китае настаивают на существенном дисконте к закупочным ценам на импортное топливо в связи с ростом добычи угля внутри страны. При этом некоторые китайские порты ограничили прием партий твердого топлива из-за рубежа в связи с превышением квот на импорт в начале года.

🔹По данным трейдеров, китайские покупатели в апреле рассчитывают на снижение цен на судовые партии российских отсевов марки Д (фракции от 0 до 13 мм) как минимум на 8%. В итоге стоимость топлива может уменьшиться приблизительно до $25-28/т (fca Кузбасс), а при отгрузке в западном направлении - примерно до $21-23/т (fca Кузбасс).

🔹Экспортные цены на отсевы угля марки Д резко возросли в ноябре из-за высокого спроса со стороны Китая. Увеличение было обусловлено тем, что китайские власти ужесточили ограничения на поставки угля из Австралии, и местные торговые и промышленные предприятия были вынуждены искать альтернативные источники топлива.

🔹В течение всего отопительного сезона вплоть до марта цены на эту продукцию оставались высокими, примерно на уровне конца 2018 г. Однако в апреле котировки опустились ниже среднего ноябрьского показателя.

Источник: Argus

#уголь

🔹Стоимость экспортных партий энергетического угля марки Д в апреле заметно снизилась из-за ослабления спроса в Азиатско-Тихоокеанском регионе. Потребители в Китае настаивают на существенном дисконте к закупочным ценам на импортное топливо в связи с ростом добычи угля внутри страны. При этом некоторые китайские порты ограничили прием партий твердого топлива из-за рубежа в связи с превышением квот на импорт в начале года.

🔹По данным трейдеров, китайские покупатели в апреле рассчитывают на снижение цен на судовые партии российских отсевов марки Д (фракции от 0 до 13 мм) как минимум на 8%. В итоге стоимость топлива может уменьшиться приблизительно до $25-28/т (fca Кузбасс), а при отгрузке в западном направлении - примерно до $21-23/т (fca Кузбасс).

🔹Экспортные цены на отсевы угля марки Д резко возросли в ноябре из-за высокого спроса со стороны Китая. Увеличение было обусловлено тем, что китайские власти ужесточили ограничения на поставки угля из Австралии, и местные торговые и промышленные предприятия были вынуждены искать альтернативные источники топлива.

🔹В течение всего отопительного сезона вплоть до марта цены на эту продукцию оставались высокими, примерно на уровне конца 2018 г. Однако в апреле котировки опустились ниже среднего ноябрьского показателя.

Источник: Argus

#уголь

ВЫРАБОТКА ЭЛЕКТРОЭНЕРГИИ НА УГЛЕ УВЕЛИЧИТСЯ В ЮЖНОЙ КОРЕЕ

🔹Конкурентоспособность угольной генерации сохранится в Южной Корее в ближайшие месяцы из-за образовавшегося дефицита мощностей по причине продления срока техобслуживания на АЭС Hanbit и неполадок на АЭС Hanul, а также из-за высоких внутренних цен на газ и СПГ.

🔹По плану в апреле загрузка угольных ТЭС государственной компании KЕРСО составит 99,9% от имеющихся мощностей (21,38 ГВт), хотя годом ранее они были загружены только на 86% своих возможностей (18,4 ГВт). В мае-июле 2020 г., в разгар ограничительных мер, вызванных пандемией, имеющиеся угольные мощности KЕРСО были задействованы на 75-77% по сравнению с 85-87% за аналогичный период 2019 г.

🔹В мае-июле выработка электроэнергии на угле, вероятнее всего, увеличится, так как ограничения для угольной генерации в это время, как правило, ослабевают, а растущее ценовое преимущество угля относительно газа создает предпосылки для увеличения установленной мощности ТЭС примерно на 2 ГВт. Это эквивалентно порядка 520 тыс. т/мес. дополнительных объемов угля NAR 5 700 ккал/кг.

Источник: Argus

#уголь

🔹Конкурентоспособность угольной генерации сохранится в Южной Корее в ближайшие месяцы из-за образовавшегося дефицита мощностей по причине продления срока техобслуживания на АЭС Hanbit и неполадок на АЭС Hanul, а также из-за высоких внутренних цен на газ и СПГ.

🔹По плану в апреле загрузка угольных ТЭС государственной компании KЕРСО составит 99,9% от имеющихся мощностей (21,38 ГВт), хотя годом ранее они были загружены только на 86% своих возможностей (18,4 ГВт). В мае-июле 2020 г., в разгар ограничительных мер, вызванных пандемией, имеющиеся угольные мощности KЕРСО были задействованы на 75-77% по сравнению с 85-87% за аналогичный период 2019 г.

🔹В мае-июле выработка электроэнергии на угле, вероятнее всего, увеличится, так как ограничения для угольной генерации в это время, как правило, ослабевают, а растущее ценовое преимущество угля относительно газа создает предпосылки для увеличения установленной мощности ТЭС примерно на 2 ГВт. Это эквивалентно порядка 520 тыс. т/мес. дополнительных объемов угля NAR 5 700 ккал/кг.

Источник: Argus

#уголь

ТОП 3 НОВОСТИ 15 АПРЕЛЯ:

🔹Согласно отчету Управления энергетической информации Минэнерго США (EIA), за неделю, закончившуюся 9 апреля 2021 г.:

▫️Добыча нефти в США составила 11 мбс (+0,1 мбс н./н. и -1,3 мбс г./г.);

▫️Запасы нефти в США снизились на 5,9 млн барр. до 492,4 млн барр., запасы бензина увеличились на 0,3 млн барр. до 234,9 млн барр., запасы средних дистиллятов уменьшились на 2,1 млн барр. до 143,5 млн барр. Запасы нефти в Кушинге увеличились на 0,3 млн барр. до 46.7 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,3 мбс (-0,8 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 7,6 мбс (-2,1 мбс г./г.).

EIA

🔹Международное энергетическое агентство (МЭА) выпустило ежемесячный доклад по нефтяному рынку:

▫️Спрос на нефть в 2021 г. достигнет уровня 96,7 мбс (+5,7 мбс г./г.). По сравнению с мартовским прогнозом МЭА повысило свои ожидания по мировому спросу в 2021 г. на 230 тбс;

▫️Объем мировых поставок нефти в марте 2021 г. составил 92,9 мбс (+1,7 мбс м./м.). Ожидается, что предложение нефти от стран, не входящих в ОПЕК, в 2021 г. восстановится на 610 тбс против падения на 1,3 мбс в 2020 г. Поставки нефти из США продолжат снижаться еще на 100 тбс после прошлогоднего падения на 600 тбс;

▫️В марте цены на нефть выросли на $3,35/барр. м./м., рост г./г. составил $32/барр.;

▫️В период с апреля по август 2021 г. объем переработки нефти вырастет на 6,8 мбс, в результате чего среднегодовой рост составит 4,5 мбс.

МЭА

🔹План США по декарбонизации войдет в четверку самых амбициозных и позволит стране приблизиться к европейскому уровню, если Вашингтон установит цель сократить к 2030 г. выбросы на 50% по сравнению с уровнем 2005 г., считает исследовательская фирма Rhodium Group. В соответствии с ее расчетами цель Великобритании эквивалентна сокращению выбросов на 63% к уровню 2005 г., а цель ЕС - сокращению на 51%. Reuters

🔹Согласно отчету Управления энергетической информации Минэнерго США (EIA), за неделю, закончившуюся 9 апреля 2021 г.:

▫️Добыча нефти в США составила 11 мбс (+0,1 мбс н./н. и -1,3 мбс г./г.);

▫️Запасы нефти в США снизились на 5,9 млн барр. до 492,4 млн барр., запасы бензина увеличились на 0,3 млн барр. до 234,9 млн барр., запасы средних дистиллятов уменьшились на 2,1 млн барр. до 143,5 млн барр. Запасы нефти в Кушинге увеличились на 0,3 млн барр. до 46.7 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,3 мбс (-0,8 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 7,6 мбс (-2,1 мбс г./г.).

EIA

🔹Международное энергетическое агентство (МЭА) выпустило ежемесячный доклад по нефтяному рынку:

▫️Спрос на нефть в 2021 г. достигнет уровня 96,7 мбс (+5,7 мбс г./г.). По сравнению с мартовским прогнозом МЭА повысило свои ожидания по мировому спросу в 2021 г. на 230 тбс;

▫️Объем мировых поставок нефти в марте 2021 г. составил 92,9 мбс (+1,7 мбс м./м.). Ожидается, что предложение нефти от стран, не входящих в ОПЕК, в 2021 г. восстановится на 610 тбс против падения на 1,3 мбс в 2020 г. Поставки нефти из США продолжат снижаться еще на 100 тбс после прошлогоднего падения на 600 тбс;

▫️В марте цены на нефть выросли на $3,35/барр. м./м., рост г./г. составил $32/барр.;

▫️В период с апреля по август 2021 г. объем переработки нефти вырастет на 6,8 мбс, в результате чего среднегодовой рост составит 4,5 мбс.

МЭА

🔹План США по декарбонизации войдет в четверку самых амбициозных и позволит стране приблизиться к европейскому уровню, если Вашингтон установит цель сократить к 2030 г. выбросы на 50% по сравнению с уровнем 2005 г., считает исследовательская фирма Rhodium Group. В соответствии с ее расчетами цель Великобритании эквивалентна сокращению выбросов на 63% к уровню 2005 г., а цель ЕС - сокращению на 51%. Reuters

ДЕКАРБОНИЗАЦИЯ МИРОВОЙ ЭКОНОМИКИ МОЖЕТ ПРИВЕСТИ К СНИЖЕНИЮ СПРОСА НА СПГ ПОСЛЕ 2040 Г.

🔹Крупнейший производитель СПГ в США Cheniere Energy ожидает роста спроса на СПГ в период 2020-2040 гг., однако после 2040 г. возможно снижение потребления СПГ ввиду продолжения разработки государствами мер по снижению выбросов углерода. Такая перспектива повышает риски для СПГ-сегмента США, характеризующегося высоким уровнем выбросов парниковых газов. Анализ Cheniere основан на трех сценариях:

▫️1-й сценарий разработан Международным энергетическим агентством (IEA) и учитывает текущие цели стран по декарбонизации, соответствующие условиям Парижского соглашения. Прогнозный период – до 2040 г.;

▫️2-й сценарий также разработан IEA и основывается на стратегиях устойчивого развития, имеющих более широкий охват. Прогнозный период ¬– до 2040 г.;

▫️3-й сценарий основан на прогнозе газового рынка консалтингового агентства McKinsey. Прогнозный период – до 2050 г.

🔹Дополнительно в анализ включена кривая затрат для СПГ-проектов.

Во всех случаях потребление СПГ увеличивается в период с 2020 по 2040 гг., что приводит к дефициту предложения при условии отсутствия установки дополнительных мощностей. Однако продолжение процесса декарбонизации может привести к снижению спроса на СПГ после 2040 г.

🔹При реализации первого сценария, предполагающего стоимость выбросов СО2 на уровне $140/т СО2-экв., операционные расходы действующих проектов и заводов, по которым уже приняты инвестрешения, увеличатся вдвое. В частности, для проектов Катара и России, где текущие расходы без учета капитальных затрат составляют $1,5–2/МБТЕ, они могут увеличиться до $4. Для американских проектов операционные расходы могут вырасти с $4 до $8/МБТЕ.

Cheniere не раскрывает методику оценки уровня выбросов, однако в мировой практике СПГ-проекты США принято считать «неэкологичными», так как сланцевая добыча сопровождается большими утечками метана. Кроме того, СПГ-заводы расположены на значительных расстояниях от месторождений. Согласно оценке британского регулятора OGA на ноябрь 2020 г., углеродный след СПГ из США составляет 140 кг СО2-экв./бнэ, что в 2,8 раза выше, чем у СПГ из России, и в семь раз выше, чем у трубопроводного газа из Норвегии.

🔹Из-за жестких требований по углеродному следу импортируемой продукции некоторые европейские потребители уже сейчас вынуждены отказываться от заключения новых договоров на поставки американского СПГ, произведенного из сланцевого газа. В частности, французская компания Engie в ноябре 2020 г. заявила о прекращении переговоров о поставках СПГ с американской NextDecade.

🔹Являясь крупнейшим американским экспортером СПГ, Cheniere потребляет большие объемы природного газа, по большей части добываемого в сланцевых формациях. Для снижения рисков, связанных с климатической повесткой, компания намерена предоставлять данные о выбросах парниковых газов по всей цепочке поставок СПГ и таким образом увеличить прозрачность своей экологической отчетности.

Источники: SP Global, Коммерсант

🔹Крупнейший производитель СПГ в США Cheniere Energy ожидает роста спроса на СПГ в период 2020-2040 гг., однако после 2040 г. возможно снижение потребления СПГ ввиду продолжения разработки государствами мер по снижению выбросов углерода. Такая перспектива повышает риски для СПГ-сегмента США, характеризующегося высоким уровнем выбросов парниковых газов. Анализ Cheniere основан на трех сценариях:

▫️1-й сценарий разработан Международным энергетическим агентством (IEA) и учитывает текущие цели стран по декарбонизации, соответствующие условиям Парижского соглашения. Прогнозный период – до 2040 г.;

▫️2-й сценарий также разработан IEA и основывается на стратегиях устойчивого развития, имеющих более широкий охват. Прогнозный период ¬– до 2040 г.;

▫️3-й сценарий основан на прогнозе газового рынка консалтингового агентства McKinsey. Прогнозный период – до 2050 г.

🔹Дополнительно в анализ включена кривая затрат для СПГ-проектов.

Во всех случаях потребление СПГ увеличивается в период с 2020 по 2040 гг., что приводит к дефициту предложения при условии отсутствия установки дополнительных мощностей. Однако продолжение процесса декарбонизации может привести к снижению спроса на СПГ после 2040 г.

🔹При реализации первого сценария, предполагающего стоимость выбросов СО2 на уровне $140/т СО2-экв., операционные расходы действующих проектов и заводов, по которым уже приняты инвестрешения, увеличатся вдвое. В частности, для проектов Катара и России, где текущие расходы без учета капитальных затрат составляют $1,5–2/МБТЕ, они могут увеличиться до $4. Для американских проектов операционные расходы могут вырасти с $4 до $8/МБТЕ.

Cheniere не раскрывает методику оценки уровня выбросов, однако в мировой практике СПГ-проекты США принято считать «неэкологичными», так как сланцевая добыча сопровождается большими утечками метана. Кроме того, СПГ-заводы расположены на значительных расстояниях от месторождений. Согласно оценке британского регулятора OGA на ноябрь 2020 г., углеродный след СПГ из США составляет 140 кг СО2-экв./бнэ, что в 2,8 раза выше, чем у СПГ из России, и в семь раз выше, чем у трубопроводного газа из Норвегии.

🔹Из-за жестких требований по углеродному следу импортируемой продукции некоторые европейские потребители уже сейчас вынуждены отказываться от заключения новых договоров на поставки американского СПГ, произведенного из сланцевого газа. В частности, французская компания Engie в ноябре 2020 г. заявила о прекращении переговоров о поставках СПГ с американской NextDecade.

🔹Являясь крупнейшим американским экспортером СПГ, Cheniere потребляет большие объемы природного газа, по большей части добываемого в сланцевых формациях. Для снижения рисков, связанных с климатической повесткой, компания намерена предоставлять данные о выбросах парниковых газов по всей цепочке поставок СПГ и таким образом увеличить прозрачность своей экологической отчетности.

Источники: SP Global, Коммерсант

Как изменится производство пластиков в России

🔹Россия планирует нарастить долю на мировом нефтегазохимическом рынке до 7-8% к 2030 г., сообщил заместитель министра энергетики Павел Сорокин.

Согласно презентации к докладу замминистра на заседании коллегии ведомства, нефтехимия может приносить $9-$18 млрд дополнительного несырьевого неэнергетического экспорта в год за счет выпуска продукции, которая увеличивает стоимость исходного сырья от 40 до 300%.

🔹Минэнерго ожидает, что объем инвестиций в отрасль нефтегазохимии составит $40-70 млрд (2,6-4,6 трлн руб.) в течение 10-15 лет, что создаст более 9 тыс. новых высокотехнологичных рабочих мест.

🔹По подсчётам Аналитического центра ТЭК Минэнерго РФ, при реализации всех проектов, заложенных в оптимистический сценарий «Плана развития нефтегазохимии до 2030 г.», количество мощностей по производству крупнотоннажных полимеров увеличится на 13,4 млн т. В том числе по полиэтилену (ПЭ) мощности вырастут на 9,3 млн т, по полипропилену (ПП) – на 3,1 млн т, по ПВХ – на 0,7 млн т, а также на 0,2 млн т по полистиролу и на столько же по ПЭТФ.

🔹Наибольший прирост мощностей ожидается в 2024-2025 гг. В этот период будет введено 21% и 39% от общего запланированного объема новых мощностей соответственно. Именно в эти два года ожидается ввод в эксплуатацию двух крупнейших проектов по производству ПЭ в России — «Амурского ГХК», реализуемого компанией «СИБУР», и двух производственных линий проекта «Балтийский Химический Комплекс».

Источник: ТАСС, анализ АЦ ТЭК Минэнерго России

🔹Россия планирует нарастить долю на мировом нефтегазохимическом рынке до 7-8% к 2030 г., сообщил заместитель министра энергетики Павел Сорокин.

Согласно презентации к докладу замминистра на заседании коллегии ведомства, нефтехимия может приносить $9-$18 млрд дополнительного несырьевого неэнергетического экспорта в год за счет выпуска продукции, которая увеличивает стоимость исходного сырья от 40 до 300%.

🔹Минэнерго ожидает, что объем инвестиций в отрасль нефтегазохимии составит $40-70 млрд (2,6-4,6 трлн руб.) в течение 10-15 лет, что создаст более 9 тыс. новых высокотехнологичных рабочих мест.

🔹По подсчётам Аналитического центра ТЭК Минэнерго РФ, при реализации всех проектов, заложенных в оптимистический сценарий «Плана развития нефтегазохимии до 2030 г.», количество мощностей по производству крупнотоннажных полимеров увеличится на 13,4 млн т. В том числе по полиэтилену (ПЭ) мощности вырастут на 9,3 млн т, по полипропилену (ПП) – на 3,1 млн т, по ПВХ – на 0,7 млн т, а также на 0,2 млн т по полистиролу и на столько же по ПЭТФ.

🔹Наибольший прирост мощностей ожидается в 2024-2025 гг. В этот период будет введено 21% и 39% от общего запланированного объема новых мощностей соответственно. Именно в эти два года ожидается ввод в эксплуатацию двух крупнейших проектов по производству ПЭ в России — «Амурского ГХК», реализуемого компанией «СИБУР», и двух производственных линий проекта «Балтийский Химический Комплекс».

Источник: ТАСС, анализ АЦ ТЭК Минэнерго России

ТАСС

Россия планирует занять 7-8% рынка нефтехимии к 2030 году

Нефтехимия может принести от $9 млрд до $18 млрд дополнительного несырьевого экспорта в год, заявил замминистра энергетики России Павел Сорокин