МИНЭНЕРГО США ХОЧЕТ СНИЗИТЬ СТОИМОСТЬ СОЛНЕЧНОЙ ЭНЕРГИИ НА 60% К 2030 Г.

Минэнерго США объявило о новой цели по сокращению стоимости солнечной генерации на 60% к 2030 г., ранее этого показателя планировалось достичь к 2035 г. Суммарно на исследования в рамках проекта планируется выделить $128 млн. В рамках проекта предлагается:

🔹Снизить стоимость солнечной генерации с $0,046 до $0,03/кВт*ч к 2025 г. и до $0,02/кВт*ч к 2030 г.

🔹На разработку новых материалов для солнечных панелей планируется направить $70 млн. Из них:

◽️$43 млн будет потрачено на 22 проекта по исследованию перовскитных материалов для фотоэлементов;

◽️$20 млн – на разработку новых фотоматериалов на основе теллурида кадмия (солнечные панели, основанные на этой технологии, занимают порядка 20% рынка);

◽️$7 млн – на исследования в области кремниевых фотоэлементов.

🔹Еще $58 млн планируется направить на разработки в области солнечно-тепловой генерации (concentrated solar-thermal power, CSP). При этом:

◽️$33 млн будет вложено в исследования по повышению надежности существующих CSP-проектов;

◽️$25 млн пойдут на строительство тестовой электростанции CSP нового поколения. По прогнозам Минэнерго США, стоимость электроэнергии на объекте достигнет целевого для CSP значения в $0,05/кВт*ч к 2030 г.

* Технологии CSP улавливают тепло (ИК-диапазон) солнечного излучения, используя его для выработки электроэнергии.

Минэнерго США объявило о новой цели по сокращению стоимости солнечной генерации на 60% к 2030 г., ранее этого показателя планировалось достичь к 2035 г. Суммарно на исследования в рамках проекта планируется выделить $128 млн. В рамках проекта предлагается:

🔹Снизить стоимость солнечной генерации с $0,046 до $0,03/кВт*ч к 2025 г. и до $0,02/кВт*ч к 2030 г.

🔹На разработку новых материалов для солнечных панелей планируется направить $70 млн. Из них:

◽️$43 млн будет потрачено на 22 проекта по исследованию перовскитных материалов для фотоэлементов;

◽️$20 млн – на разработку новых фотоматериалов на основе теллурида кадмия (солнечные панели, основанные на этой технологии, занимают порядка 20% рынка);

◽️$7 млн – на исследования в области кремниевых фотоэлементов.

🔹Еще $58 млн планируется направить на разработки в области солнечно-тепловой генерации (concentrated solar-thermal power, CSP). При этом:

◽️$33 млн будет вложено в исследования по повышению надежности существующих CSP-проектов;

◽️$25 млн пойдут на строительство тестовой электростанции CSP нового поколения. По прогнозам Минэнерго США, стоимость электроэнергии на объекте достигнет целевого для CSP значения в $0,05/кВт*ч к 2030 г.

* Технологии CSP улавливают тепло (ИК-диапазон) солнечного излучения, используя его для выработки электроэнергии.

ЮАР ПЕРЕСМОТРЕЛА ВЕРХНЮЮ ГРАНИЦУ ЦЕЛЕВОГО ПОКАЗАТЕЛЯ ПО ОБЪЕМУ ВЫБРОСОВ СО2 К 2030 Г, СНИЗИВ ЕЕ НА 28%

🔹Южно-Африканская Республика представила обновленный на национальном уровне вклад (NDC), отражающий усилия страны по борьбе с изменениями климата и сокращению выбросов парниковых газов в соответствии с Рамочной конвенцией ООН об изменении климата.

▫️В 2017 году выбросы парниковых газов ЮАР (без учета поглощающей способности лесов) достигли 556 млн т CO2 экв. (+23% с 2000 года), при этом наибольший объем выбросов приходился на энергетический сектор - 79% в 2017 году (439 млн т).

▫️Согласно новому NDC, нижняя граница по объему ежегодных выбросов СО2 к 2025 г. была снижена до 398 млн т, верхняя – до 510 млн т, допустимый диапазон выбросов к 2030 г. был также снижен до 398-440 млн т;

▫️По сравнению с NDC представленном в 2015 г., верхний предел ежегодных объемов выбросов был пересмотрен в меньшую сторону на 17% к 2025 г., и на 28% к 2030 г;

▫️Для достижения целевых показателей на 2025 и 2030 г. планируется реализация энергетических и транспортных стратегий, в том числе: «Стратегия развития зеленого транспорта», внедрение программ повышения энергоэффективности, а также дальнейшее внедрение налоговой системы на выбросы углерода;

▫️В рамках обновленного NDC будет прекращено строительство новых угольных станций кроме предусмотренных стратегией IRP 2019, согласно которой запланирован ввод 1,5 ГВт новых мощностей к 2030 г.

▫️Также государственная энергетическая компания Eskom Holdings SOC Ltd. планирует постепенно закрывать свои угольные станции к 2030 г. и заменять их на возобновляемые источники энергии.

▫️Для достижения поставленных целей, объем финансирования будет увеличен в 4 раза до $8 млрд/год в период с 2021 по 2030 гг.;

#ESG

🔹Южно-Африканская Республика представила обновленный на национальном уровне вклад (NDC), отражающий усилия страны по борьбе с изменениями климата и сокращению выбросов парниковых газов в соответствии с Рамочной конвенцией ООН об изменении климата.

▫️В 2017 году выбросы парниковых газов ЮАР (без учета поглощающей способности лесов) достигли 556 млн т CO2 экв. (+23% с 2000 года), при этом наибольший объем выбросов приходился на энергетический сектор - 79% в 2017 году (439 млн т).

▫️Согласно новому NDC, нижняя граница по объему ежегодных выбросов СО2 к 2025 г. была снижена до 398 млн т, верхняя – до 510 млн т, допустимый диапазон выбросов к 2030 г. был также снижен до 398-440 млн т;

▫️По сравнению с NDC представленном в 2015 г., верхний предел ежегодных объемов выбросов был пересмотрен в меньшую сторону на 17% к 2025 г., и на 28% к 2030 г;

▫️Для достижения целевых показателей на 2025 и 2030 г. планируется реализация энергетических и транспортных стратегий, в том числе: «Стратегия развития зеленого транспорта», внедрение программ повышения энергоэффективности, а также дальнейшее внедрение налоговой системы на выбросы углерода;

▫️В рамках обновленного NDC будет прекращено строительство новых угольных станций кроме предусмотренных стратегией IRP 2019, согласно которой запланирован ввод 1,5 ГВт новых мощностей к 2030 г.

▫️Также государственная энергетическая компания Eskom Holdings SOC Ltd. планирует постепенно закрывать свои угольные станции к 2030 г. и заменять их на возобновляемые источники энергии.

▫️Для достижения поставленных целей, объем финансирования будет увеличен в 4 раза до $8 млрд/год в период с 2021 по 2030 гг.;

#ESG

ТОП 3 НОВОСТИ 5 АПРЕЛЯ:

🔹Goldman Sachs изменил прогноз цен Henry Hub на 2021-2022 гг.: $2,97/МБТЕ в 2021 г. и $2,81/МБТЕ в 2022 г. против ранее сделанного прогноза в $3,04/МБТЕ в 2021 г. и $2,75/МБТЕ в 2022 г. Ожидается и увеличение совокупного среднегодового темпа роста мирового спроса на газ до 2025 г. на 4%. Reuters

🔹Экспорт американского СПГ в Китай, Японию и Южную Корею вырос до рекордно высоких уровней на фоне восстановления экономик стран-импортеров после пандемии и в феврале составил 3,2 млн т. Это почти в 2,5 раза выше предыдущего месячного максимума. 31 марта поставки природного газа на экспортные СПГ-терминалы в США составили 334 млн куб. м/сут., что выше среднесуточного мартовского показателя в 306 млн куб. м/сут. Reuters

🔹Общее количество буровых установок в США увеличилось на 13 за период с 29 марта по 4 апреля и достигло 430 ед. (664 ед. в 2020 г.). При этом количество нефтяных буровых увеличилось на 13 до 337 ед., газовых - сократилось на одну до 91 ед. Baker Hughes

🔹Goldman Sachs изменил прогноз цен Henry Hub на 2021-2022 гг.: $2,97/МБТЕ в 2021 г. и $2,81/МБТЕ в 2022 г. против ранее сделанного прогноза в $3,04/МБТЕ в 2021 г. и $2,75/МБТЕ в 2022 г. Ожидается и увеличение совокупного среднегодового темпа роста мирового спроса на газ до 2025 г. на 4%. Reuters

🔹Экспорт американского СПГ в Китай, Японию и Южную Корею вырос до рекордно высоких уровней на фоне восстановления экономик стран-импортеров после пандемии и в феврале составил 3,2 млн т. Это почти в 2,5 раза выше предыдущего месячного максимума. 31 марта поставки природного газа на экспортные СПГ-терминалы в США составили 334 млн куб. м/сут., что выше среднесуточного мартовского показателя в 306 млн куб. м/сут. Reuters

🔹Общее количество буровых установок в США увеличилось на 13 за период с 29 марта по 4 апреля и достигло 430 ед. (664 ед. в 2020 г.). При этом количество нефтяных буровых увеличилось на 13 до 337 ед., газовых - сократилось на одну до 91 ед. Baker Hughes

ИЗМЕНЕНИЕ ПОЛИТИЧЕСКОЙ КОНФИГУРАЦИИ В ПАРЛАМЕНТЕ НИДЕРЛАНДОВ МОЖЕТ УСКОРИТЬ ПЛАНЫ ПО ЭНЕРГОПЕРЕХОДУ

Итоги выборов в парламент Нидерландов могут ускорить национальные планы по энергетическому переходу, считают аналитики из компании ING. Несмотря на то, что после подсчета всех голосов крупнейшей партией в парламенте остается «Народная партия за свободу и демократию» (VVD), возросла роль партий, выступающих за более «зеленую» повестку (вышедшей на второе место «Демократы-66» (D66), а также «Партии труда» (PvdA) и «Социалистической партии» (SP).

🔹 Климатические цели Нидерландов, вероятно, будут повышены. Если раньше к 2030 г. планировалось снизить выбросы на 49% к уровню 1990 г., то теперь ожидается повышение показателя минимум до 55%.

🔹В предвыборной программе D66 обнародовала планы по значительному наращиванию морских ветроэнергетических мощностей – до 60 ГВт к 2040 г. Сейчас в Нидерландах эксплуатируются всего 2,5 ГВт морских мощностей, а актуальные намеченные цели на 2030 г. – 11,5 ГВт. Но эти цели могут быть и снижены в случае образования коалиции с партиями, обладающими поддержкой в рыболовной отрасли.

🔹 Взгляды на использование биомассы в энергетике среди политических сил сильно расходятся. В парламенте оказалась только одна партия («Христианско-демократический призыв», CDA), лоббирующая наращивание инвестиций в производство и использование биомассы, что связано с поддержкой партии в сельскохозяйственной отрасли. Однако другие фракции выступают за отказ от господдержки биогенерации. Это связано с позицией сторон по угольным электростанциям, где биомасса используется совместно с углем. Четыре оставшиеся голландские угольные электростанции планируется закрыть к 2030 г., причем часть парламентариев настаивает на том, чтобы закрыть их раньше.

🔹Все парламентские партии намерены развивать водородную энергетику. Однако, по мнению крупнейших фракций VVD и D66, ключевую роль при этом должна сыграть атомная генерация, что не находит поддержки у других сторон.

🔹Вероятно, вопрос расширения поддержки отрасли улавливания и хранения углерода (CCUS) не встретит оппозиции в парламенте, хотя ранее часть партий выступала против политики расширения поддержки этого направления.

Итоги выборов в парламент Нидерландов могут ускорить национальные планы по энергетическому переходу, считают аналитики из компании ING. Несмотря на то, что после подсчета всех голосов крупнейшей партией в парламенте остается «Народная партия за свободу и демократию» (VVD), возросла роль партий, выступающих за более «зеленую» повестку (вышедшей на второе место «Демократы-66» (D66), а также «Партии труда» (PvdA) и «Социалистической партии» (SP).

🔹 Климатические цели Нидерландов, вероятно, будут повышены. Если раньше к 2030 г. планировалось снизить выбросы на 49% к уровню 1990 г., то теперь ожидается повышение показателя минимум до 55%.

🔹В предвыборной программе D66 обнародовала планы по значительному наращиванию морских ветроэнергетических мощностей – до 60 ГВт к 2040 г. Сейчас в Нидерландах эксплуатируются всего 2,5 ГВт морских мощностей, а актуальные намеченные цели на 2030 г. – 11,5 ГВт. Но эти цели могут быть и снижены в случае образования коалиции с партиями, обладающими поддержкой в рыболовной отрасли.

🔹 Взгляды на использование биомассы в энергетике среди политических сил сильно расходятся. В парламенте оказалась только одна партия («Христианско-демократический призыв», CDA), лоббирующая наращивание инвестиций в производство и использование биомассы, что связано с поддержкой партии в сельскохозяйственной отрасли. Однако другие фракции выступают за отказ от господдержки биогенерации. Это связано с позицией сторон по угольным электростанциям, где биомасса используется совместно с углем. Четыре оставшиеся голландские угольные электростанции планируется закрыть к 2030 г., причем часть парламентариев настаивает на том, чтобы закрыть их раньше.

🔹Все парламентские партии намерены развивать водородную энергетику. Однако, по мнению крупнейших фракций VVD и D66, ключевую роль при этом должна сыграть атомная генерация, что не находит поддержки у других сторон.

🔹Вероятно, вопрос расширения поддержки отрасли улавливания и хранения углерода (CCUS) не встретит оппозиции в парламенте, хотя ранее часть партий выступала против политики расширения поддержки этого направления.

ВЛАСТИ КОМИ НАМЕРЕНЫ ДОБИТЬСЯ СОЗДАНИЯ УГЛЕХИМИЧЕСКИХ ПРОИЗВОДСТВ В УГЛЕДОБЫВАЮЩИХ РЕГИОНАХ

🔹Правительство Республики Коми намерено добиться увеличения глубины обогащения угля, добываемого в Воркуте и Инте, а также создания углехимических производств для стабильного развития этих угледобывающих городов в Арктической зоне РФ.

🔹Воркута и Инта - угледобывающие моногорода Коми. В 2019 г. градообразующее предприятие Инты "Интауголь" признано банкротом, сейчас оно находится в стадии ликвидации, планируются работы по консервации последней шахты предприятия - "Интинская". Градообразующее предприятие Воркуты планирует завершить отработку месторождений в 2037 г. При этом разведанные запасы каменных углей Печорского бассейна оцениваются в 7,2 млрд т. Кондиционные прогнозные ресурсы бассейна составляют 175,7 млрд т, из них более четверти - категории Р1 (частично разведанные).

🔹Печорский угольный бассейн содержит всю гамму углей, обеспечивающих возможность развития коксохимии, энергетики и нетрадиционных направлений их использования. Коксующиеся угли, используемые в металлургии, добываются подземным способом на Воркутском и Воргашорском месторождениях, открытым способом - на Юньягинском разрезе. Стратегической задачей развития Печорского угольного бассейна является развитие мощностей добычи угля на уровне 10-12 млн т в год за счет модернизации действующих шахт и строительства новых угледобывающих производств, что указано в Стратегии развития Арктической зоны РФ до 2035 года и Программе развития угольной промышленности России до 2035 года.

🔹"Несмотря на снижение спроса на энергетические марки угля в России, мировой спрос на них остается достаточно высоким. Одной из задач, обозначенной в Стратегии развития Арктической зоны России, является обеспечение перевозок в акватории Северного морского пути. В этом смысле Коми обладает значительной сырьевой базой энергетических углей для поставок на внутренний и внешний рынки. Одним из таких резервов является Сейдинское месторождение энергетических углей ", – заявил глава региона.

Источник: ТАСС

#уголь

🔹Правительство Республики Коми намерено добиться увеличения глубины обогащения угля, добываемого в Воркуте и Инте, а также создания углехимических производств для стабильного развития этих угледобывающих городов в Арктической зоне РФ.

🔹Воркута и Инта - угледобывающие моногорода Коми. В 2019 г. градообразующее предприятие Инты "Интауголь" признано банкротом, сейчас оно находится в стадии ликвидации, планируются работы по консервации последней шахты предприятия - "Интинская". Градообразующее предприятие Воркуты планирует завершить отработку месторождений в 2037 г. При этом разведанные запасы каменных углей Печорского бассейна оцениваются в 7,2 млрд т. Кондиционные прогнозные ресурсы бассейна составляют 175,7 млрд т, из них более четверти - категории Р1 (частично разведанные).

🔹Печорский угольный бассейн содержит всю гамму углей, обеспечивающих возможность развития коксохимии, энергетики и нетрадиционных направлений их использования. Коксующиеся угли, используемые в металлургии, добываются подземным способом на Воркутском и Воргашорском месторождениях, открытым способом - на Юньягинском разрезе. Стратегической задачей развития Печорского угольного бассейна является развитие мощностей добычи угля на уровне 10-12 млн т в год за счет модернизации действующих шахт и строительства новых угледобывающих производств, что указано в Стратегии развития Арктической зоны РФ до 2035 года и Программе развития угольной промышленности России до 2035 года.

🔹"Несмотря на снижение спроса на энергетические марки угля в России, мировой спрос на них остается достаточно высоким. Одной из задач, обозначенной в Стратегии развития Арктической зоны России, является обеспечение перевозок в акватории Северного морского пути. В этом смысле Коми обладает значительной сырьевой базой энергетических углей для поставок на внутренний и внешний рынки. Одним из таких резервов является Сейдинское месторождение энергетических углей ", – заявил глава региона.

Источник: ТАСС

#уголь

ПОЧЕМУ ПЛАСТМАССЫ ВАЖНО ВОЗВРАЩАТЬ В РЕЦИКЛИНГ

🔹30 марта в рамках конференции «Роль отрасли обращения с отходами и экономики замкнутого цикла в контексте климатической нейтральности» генеральный директор Союза переработчиков пластмасс (СПП) Пётр Базунов высказал мнение, что с точки зрения нанесения вреда окружающей среде производство изделий из пластмасс самое безопасное.

🔹Генеральный директор СПП сообщил, что промышленные отходы производства изделий из пластмасс (образующиеся прямо на производстве) практически полностью уходят в повторный цикл. К тому же эти производства не выделяют в атмосферу никаких парниковых газов. Кроме того, по словам Петра Базунова, пластмассы не предназначены для захоронения и они должны возвращаться в рециклинг, что подчеркивает их важность как источника вторичного сырья.

🔹Говоря о попытке запрета пластиковой посуды, он сказал: «Сорят пластиковой посудой люди. Хотя она прекрасный экологичный материал для вторичной переработки. Почему же мы разрешаем сорить изделиями, но запрещаем их производить?». То же самое происходит и с полимерной упаковкой. К полимерным пленкам, которые, имеют малую массу и благодаря своим физическим свойствам увеличивают сроки хранения продуктов питания, а, следовательно, сокращают выбросы парниковых газов в атмосферу также сформировалось подозрительное отношение, так как они становятся частью несортируемого отхода.

🔹Однако если не организовать и не внедрять разделение и сбор отходов, то количество несортированного мусора по массе станет еще больше, но на улицах вместо оберток будут валяться уже битые стекла и размокший картон, заключил П. Базунов.

🔹Отдельно участниками конференции была затронута тема вовлечения вторичного сырья в производство изделий из пластмасс, как следствие их вторичной переработки. П. Базунов также отметил, что в данном сегменте предстоит много нормативно-технической работы, так как необходимо устанавливать происхождение вторичного сырья, разрабатывать для него стандарты, и только после этого его можно гарантированно применять в ряде производств изделий из пластика, как, например, производство ПЭ-труб для строительства домов или в пищевой упаковке, т.е. в сферах, где качество изделий имеет критическое значение.

#нефтехимия

Источник: Plastinfo

🔹30 марта в рамках конференции «Роль отрасли обращения с отходами и экономики замкнутого цикла в контексте климатической нейтральности» генеральный директор Союза переработчиков пластмасс (СПП) Пётр Базунов высказал мнение, что с точки зрения нанесения вреда окружающей среде производство изделий из пластмасс самое безопасное.

🔹Генеральный директор СПП сообщил, что промышленные отходы производства изделий из пластмасс (образующиеся прямо на производстве) практически полностью уходят в повторный цикл. К тому же эти производства не выделяют в атмосферу никаких парниковых газов. Кроме того, по словам Петра Базунова, пластмассы не предназначены для захоронения и они должны возвращаться в рециклинг, что подчеркивает их важность как источника вторичного сырья.

🔹Говоря о попытке запрета пластиковой посуды, он сказал: «Сорят пластиковой посудой люди. Хотя она прекрасный экологичный материал для вторичной переработки. Почему же мы разрешаем сорить изделиями, но запрещаем их производить?». То же самое происходит и с полимерной упаковкой. К полимерным пленкам, которые, имеют малую массу и благодаря своим физическим свойствам увеличивают сроки хранения продуктов питания, а, следовательно, сокращают выбросы парниковых газов в атмосферу также сформировалось подозрительное отношение, так как они становятся частью несортируемого отхода.

🔹Однако если не организовать и не внедрять разделение и сбор отходов, то количество несортированного мусора по массе станет еще больше, но на улицах вместо оберток будут валяться уже битые стекла и размокший картон, заключил П. Базунов.

🔹Отдельно участниками конференции была затронута тема вовлечения вторичного сырья в производство изделий из пластмасс, как следствие их вторичной переработки. П. Базунов также отметил, что в данном сегменте предстоит много нормативно-технической работы, так как необходимо устанавливать происхождение вторичного сырья, разрабатывать для него стандарты, и только после этого его можно гарантированно применять в ряде производств изделий из пластика, как, например, производство ПЭ-труб для строительства домов или в пищевой упаковке, т.е. в сферах, где качество изделий имеет критическое значение.

#нефтехимия

Источник: Plastinfo

plastinfo.ru

Роль отрасли обращения с отходами и экономики замкнутого цикла

30 марта в пресс-центре ТАСС состоялась конференция в онлайн-формате «Роль отрасли обращения с отходами и экономики замкнутого цикла в контексте климатической нейтральности»

Обзор_трендов_климатической_политики_март_2021.pdf

889.8 KB

Представляем Вашему вниманию новый выпуск нашего периодического материала «Обзор трендов климатической политики и планов по декарбонизации нефтегазовой отрасли».

В данном материале представлены:

🔹 актуальные изменения в климатической повестке стран и регионов;

🔹 текущий статус целей по декарбонизации международных и российских нефтегазовых компаний;

🔹обзор последних исследований и аналитических обзоров в области декарбонизации и альтернативных источников энергии.

#климат #энергопереход

В данном материале представлены:

🔹 актуальные изменения в климатической повестке стран и регионов;

🔹 текущий статус целей по декарбонизации международных и российских нефтегазовых компаний;

🔹обзор последних исследований и аналитических обзоров в области декарбонизации и альтернативных источников энергии.

#климат #энергопереход

AGORA ENERGIEWENDE: КАКОЙ ДОЛЖНА БЫТЬ КЛИМАТИЧЕСКАЯ ПОЛИТИКА ЕС?

Летом 2021 г. Еврокомиссия планирует предложить пакет законодательных актов Fit for 55, в рамках которого будет пересмотрена система реализации климатической политики ЕС. Пересмотр системы направлен на то, чтобы ЕС смог выполнить свои климатические цели на 2030 г., а именно, снизить на 55% выбросы парниковых газов.

В исследовании Agora Energiewende авторы проанализировали, как должна реализовываться климатическая политика ЕС. Для достижения цели по сокращению выбросов необходимо, чтобы в рамках ЕС учитывались все выбросы СО2. Необходимы усилия всех стран ЕС, но в то же время должна быть предусмотрена поддержка государств-членов с более низкими доходами и домохозяйств с низкими доходами.

🔹Существуют различные варианты изменения системы реализации климатической политики ЕС и трансформации системы торговли квотами ЕС (EU ETS). В частности, рассматривается создание отдельной системы торговли квотами для секторов транспорта и отопления, расширение системы EU ETS, повышение обязательств государств-членов. Все эти варианты имеют свои преимущества и недостатки. В то же время важно определить акторов, ответственных за сокращение выбросов, и тех, кто будет ответственным в случае невыполнения целей. Авторы отмечают также, что в рамках системы торговли квотами не должно быть установлено максимальной цены на углерод – она должна быть на том уровне, который необходим для достижения целевого показателя по сокращению выбросов.

🔹Авторы отмечают, что углеродное ценообразование должно дополняться иными политиками в области климатической повестки: углеродного ценообразования недостаточно для достижения целей снижения выбросов на 55% и последующей декарбонизации. В особенности это характерно для транспортного сектора и домохозяйств. Помимо углеродного ценообразования, которое влияет на использование существующей техники, транспорта, систем отопления, необходимы меры по обеспечению финансирования, стимулированию инноваций, позволяющих снизить углеродный след. Разработка в ЕС стандартов по выбросам от транспортных средств, строительных стандартов, программы поддержки низкоуглеродных тепловых сетей позволят обеспечить потребителей продуктом, который им необходим для снижения углеродного следа и расходов в условиях растущих цен на углерод, а также позволит сокращать выбросы.

🔹Доходы, полученные в качестве платы за выбросы, должны перераспределяться потребителям через адресную поддержку наиболее уязвимых домохозяйств, фонд реализации мер климатической политики, единовременные выплаты. Авторы отмечают, что эффективнее использовать меры, позволяющие потребителям снизить их углеродный след (и их расходы в рамках системы углеродного ценообразования), чем освобождать отдельные группы потребителей от налогообложения.

Летом 2021 г. Еврокомиссия планирует предложить пакет законодательных актов Fit for 55, в рамках которого будет пересмотрена система реализации климатической политики ЕС. Пересмотр системы направлен на то, чтобы ЕС смог выполнить свои климатические цели на 2030 г., а именно, снизить на 55% выбросы парниковых газов.

В исследовании Agora Energiewende авторы проанализировали, как должна реализовываться климатическая политика ЕС. Для достижения цели по сокращению выбросов необходимо, чтобы в рамках ЕС учитывались все выбросы СО2. Необходимы усилия всех стран ЕС, но в то же время должна быть предусмотрена поддержка государств-членов с более низкими доходами и домохозяйств с низкими доходами.

🔹Существуют различные варианты изменения системы реализации климатической политики ЕС и трансформации системы торговли квотами ЕС (EU ETS). В частности, рассматривается создание отдельной системы торговли квотами для секторов транспорта и отопления, расширение системы EU ETS, повышение обязательств государств-членов. Все эти варианты имеют свои преимущества и недостатки. В то же время важно определить акторов, ответственных за сокращение выбросов, и тех, кто будет ответственным в случае невыполнения целей. Авторы отмечают также, что в рамках системы торговли квотами не должно быть установлено максимальной цены на углерод – она должна быть на том уровне, который необходим для достижения целевого показателя по сокращению выбросов.

🔹Авторы отмечают, что углеродное ценообразование должно дополняться иными политиками в области климатической повестки: углеродного ценообразования недостаточно для достижения целей снижения выбросов на 55% и последующей декарбонизации. В особенности это характерно для транспортного сектора и домохозяйств. Помимо углеродного ценообразования, которое влияет на использование существующей техники, транспорта, систем отопления, необходимы меры по обеспечению финансирования, стимулированию инноваций, позволяющих снизить углеродный след. Разработка в ЕС стандартов по выбросам от транспортных средств, строительных стандартов, программы поддержки низкоуглеродных тепловых сетей позволят обеспечить потребителей продуктом, который им необходим для снижения углеродного следа и расходов в условиях растущих цен на углерод, а также позволит сокращать выбросы.

🔹Доходы, полученные в качестве платы за выбросы, должны перераспределяться потребителям через адресную поддержку наиболее уязвимых домохозяйств, фонд реализации мер климатической политики, единовременные выплаты. Авторы отмечают, что эффективнее использовать меры, позволяющие потребителям снизить их углеродный след (и их расходы в рамках системы углеродного ценообразования), чем освобождать отдельные группы потребителей от налогообложения.

ТОП 3 НОВОСТИ 8 АПРЕЛЯ:

🔹Согласно отчету Управления энергетической информации Минэнерго США (EIA), за неделю, закончившуюся 4 апреля:

▫️Добыча нефти в США составила 10,9 мбс (-0,2 мбс н./н. и -1,5 мбс г./г.). Падение относительно пиковой добычи (13,1 мбс в конце февраля 2020 г.) составило 2,2 мбс;

▫️Запасы нефти в США снизились на 3,5 млн барр. до 1 136 млн барр., запасы бензина увеличились на 4,0 млн барр. до 234,6 млн барр., запасы средних дистиллятов выросли на 1,5 млн барр. до 145,5 млн барр. Запасы нефти в Кушинге снизились на 0,8 млн барр. до 46,3 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,8 мбс (+0,9 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 8,2 мбс (–0,2 мбс г./г.). EIA

🔹Total начала производство экологически чистого авиатоплива на заводах в Ла-Меде (юг Франции) и в Удале (север). Биотопливо, изготовленное из растительных масел и очищенных отходов животных жиров, будет доставляться во французские аэропорты с апреля 2021 г. Франция намерена обеспечить использование самолетами не менее 1% биотоплива к 2022 г., 2% к 2025 г. и 5% к 2030 г. в соответствии с новыми требованиями законодательства. Total

🔹Россия заработала на сделке ОПЕК+ в 2020 г. порядка $30-40 млрд, считает старший директор группы по природным ресурсам и сырьевым товарам Fitch Дмитрий Маринченко. Выгода от стабилизации цен оказалась более значимой, чем издержки от сокращения добычи. Интерфакс

#Топ3

🔹Согласно отчету Управления энергетической информации Минэнерго США (EIA), за неделю, закончившуюся 4 апреля:

▫️Добыча нефти в США составила 10,9 мбс (-0,2 мбс н./н. и -1,5 мбс г./г.). Падение относительно пиковой добычи (13,1 мбс в конце февраля 2020 г.) составило 2,2 мбс;

▫️Запасы нефти в США снизились на 3,5 млн барр. до 1 136 млн барр., запасы бензина увеличились на 4,0 млн барр. до 234,6 млн барр., запасы средних дистиллятов выросли на 1,5 млн барр. до 145,5 млн барр. Запасы нефти в Кушинге снизились на 0,8 млн барр. до 46,3 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,8 мбс (+0,9 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 8,2 мбс (–0,2 мбс г./г.). EIA

🔹Total начала производство экологически чистого авиатоплива на заводах в Ла-Меде (юг Франции) и в Удале (север). Биотопливо, изготовленное из растительных масел и очищенных отходов животных жиров, будет доставляться во французские аэропорты с апреля 2021 г. Франция намерена обеспечить использование самолетами не менее 1% биотоплива к 2022 г., 2% к 2025 г. и 5% к 2030 г. в соответствии с новыми требованиями законодательства. Total

🔹Россия заработала на сделке ОПЕК+ в 2020 г. порядка $30-40 млрд, считает старший директор группы по природным ресурсам и сырьевым товарам Fitch Дмитрий Маринченко. Выгода от стабилизации цен оказалась более значимой, чем издержки от сокращения добычи. Интерфакс

#Топ3

GWEC: ОБЗОР ГЛОБАЛЬНОГО РЫНКА ВЭС

🔹В 2020 г. в мире было введено 93 ГВт мощностей ВЭС (+53% г./г.), при этом мощности наземных ВЭС составили 86,9 ГВт (+59% г./г.). Общие установленные мощности ВЭС достигли 743 ГВт.

🔹Доля Китая и США в установленных мощностях ВЭС увеличилась на 15% и составила 76%. В Китае основным драйвером роста стал «зеленый» тариф (Feed-in Tariff), в США – налоговые льготы на производство (PTC).

🔹Мощности оффшорной ветроэнергетики в 2020 г. увеличились на 6,1 ГВт (из них 50% введены в Китае) и достигли 35 ГВт (4,8% мощностей ВЭС).

🔹Ожидается, что после 2020 г. рост замедлится, прежде всего за счет сокращения ввода мощностей наземной генерации в Китае и США, что связано с отказом от мер поддержки сектора в этих странах. Авторы исследования считают, что в течение следующих пяти лет будет введено 469 ГВт мощностей ВЭС (в среднем по 94 ГВт/г.).

🔹По оценкам Международного агентства по возобновляемой энергии (IRENA), для достижения целей Парижского соглашения среднегодовой ввод мощностей ВЭС должен составлять 180 ГВт. МЭА в свою очередь считает, что для декарбонизации экономик к 2050 г. среднегодовые показатели ввода мощностей ВЭС должны быть более амбициозными: ежегодный прирост к 2025 г. должен составлять 160 ГВт/г., а к 2030 г. – 280 ГВт/г.

Источник: GWEC

🔹В 2020 г. в мире было введено 93 ГВт мощностей ВЭС (+53% г./г.), при этом мощности наземных ВЭС составили 86,9 ГВт (+59% г./г.). Общие установленные мощности ВЭС достигли 743 ГВт.

🔹Доля Китая и США в установленных мощностях ВЭС увеличилась на 15% и составила 76%. В Китае основным драйвером роста стал «зеленый» тариф (Feed-in Tariff), в США – налоговые льготы на производство (PTC).

🔹Мощности оффшорной ветроэнергетики в 2020 г. увеличились на 6,1 ГВт (из них 50% введены в Китае) и достигли 35 ГВт (4,8% мощностей ВЭС).

🔹Ожидается, что после 2020 г. рост замедлится, прежде всего за счет сокращения ввода мощностей наземной генерации в Китае и США, что связано с отказом от мер поддержки сектора в этих странах. Авторы исследования считают, что в течение следующих пяти лет будет введено 469 ГВт мощностей ВЭС (в среднем по 94 ГВт/г.).

🔹По оценкам Международного агентства по возобновляемой энергии (IRENA), для достижения целей Парижского соглашения среднегодовой ввод мощностей ВЭС должен составлять 180 ГВт. МЭА в свою очередь считает, что для декарбонизации экономик к 2050 г. среднегодовые показатели ввода мощностей ВЭС должны быть более амбициозными: ежегодный прирост к 2025 г. должен составлять 160 ГВт/г., а к 2030 г. – 280 ГВт/г.

Источник: GWEC

УКРАИНА ПЛАНИРУЕТ СОКРАТИТЬ ВЫБРОСЫ ПГ НА 65% К 2030 Г. И УВЕЛИЧИТЬ ДОЛЮ ВИЭ В ЭЛЕКТРОГЕНЕРАЦИИ ДО 30%

Украина объявила о своем намерении сократить к 2030 г. выбросы парниковых газов на 65% от уровня 1990 г., сообщил министр защиты окружающей среды и природных ресурсов Роман Абрамовский, презентуя проект второго определяемого на национальном уровне вклада (ОНУВ) в цели Парижского соглашения. Данный вклад - это концепция развития государства для достижения экологически и экономически целесообразных изменений во всех секторах экономики: энергетике, промышленности, транспорте, сельском и лесном хозяйствах, управлении отходами и т.д.

🔹Согласно представленному документу, целевого показателя по выбросам СО2 к 2030 г. планируется достичь, в частности, за счет роста доли ВИЭ в генерации электроэнергии до 30% с 11,3% в 2020 г. и снижения доли тепловых станций до 13% (-13 п.п. к 2019 г.). Порядка 50% генерируемой электроэнергии к 2030 г. останется за атомными станциями. Также декарбонизация энергосектора предусматривает неизбежное снижение добычи угля и поэтапное закрытие шахт.

🔹Доля ВИЭ в производстве тепловой энергии к 2030 г. увеличится до 18%, а объемы производства теплоэнергии на биотопливе – до 30%.

🔹По сектору ЖКХ предусмотрена ежегодная модернизация 1,3% жилого фонда, а также комплексные меры по энергоэффективности, включающие использование ВИЭ в производстве тепла, в том числе в индивидуальном теплоснабжении, установку высокоэффективных котлов. По расчетам экспертов, это позволит снизить потребление энергии на четверть.

🔹Помимо этого, проект ОНУВ предусматривает рост доли продаж электромобилей до 15%, а также увеличение автопарка на аккумуляторных батареях в сегменте всех пассажирских транспортных средств до 3%.

🔹В сельском хозяйстве планируется увеличить долю органического производства до 3%, переход на более качественные удобрения, внедрение технологии минимальной обработки земель, использование биогаза.

🔹Минимальный объем инвестиций для реализации обозначенного сценария во всех секторах составит €102 млрд ($121 млрд) к 2030 г.

Источники: Интерфакс, Министерство защиты окружающей среды и природных ресурсов Украины

Украина объявила о своем намерении сократить к 2030 г. выбросы парниковых газов на 65% от уровня 1990 г., сообщил министр защиты окружающей среды и природных ресурсов Роман Абрамовский, презентуя проект второго определяемого на национальном уровне вклада (ОНУВ) в цели Парижского соглашения. Данный вклад - это концепция развития государства для достижения экологически и экономически целесообразных изменений во всех секторах экономики: энергетике, промышленности, транспорте, сельском и лесном хозяйствах, управлении отходами и т.д.

🔹Согласно представленному документу, целевого показателя по выбросам СО2 к 2030 г. планируется достичь, в частности, за счет роста доли ВИЭ в генерации электроэнергии до 30% с 11,3% в 2020 г. и снижения доли тепловых станций до 13% (-13 п.п. к 2019 г.). Порядка 50% генерируемой электроэнергии к 2030 г. останется за атомными станциями. Также декарбонизация энергосектора предусматривает неизбежное снижение добычи угля и поэтапное закрытие шахт.

🔹Доля ВИЭ в производстве тепловой энергии к 2030 г. увеличится до 18%, а объемы производства теплоэнергии на биотопливе – до 30%.

🔹По сектору ЖКХ предусмотрена ежегодная модернизация 1,3% жилого фонда, а также комплексные меры по энергоэффективности, включающие использование ВИЭ в производстве тепла, в том числе в индивидуальном теплоснабжении, установку высокоэффективных котлов. По расчетам экспертов, это позволит снизить потребление энергии на четверть.

🔹Помимо этого, проект ОНУВ предусматривает рост доли продаж электромобилей до 15%, а также увеличение автопарка на аккумуляторных батареях в сегменте всех пассажирских транспортных средств до 3%.

🔹В сельском хозяйстве планируется увеличить долю органического производства до 3%, переход на более качественные удобрения, внедрение технологии минимальной обработки земель, использование биогаза.

🔹Минимальный объем инвестиций для реализации обозначенного сценария во всех секторах составит €102 млрд ($121 млрд) к 2030 г.

Источники: Интерфакс, Министерство защиты окружающей среды и природных ресурсов Украины

ИНДОНЕЗИЯ ПРОДОЛЖИТ РАЗВИВАТЬ УГОЛЬНУЮ ГЕНЕРАЦИЮ

🔹Согласно отчету государственной энергетической компании Индонезии PLN, уголь останется доминирующим источником в энергобалансе Индонезии в этом десятилетии, а к 2030 г. планируется ввод в эксплуатацию 14-16 ГВт дополнительных генерирующих мощностей.

🔹Страна потребляет значительный объем угля из-за его доступности и невысокой стоимости по сравнению с альтернативными источниками топлива. В 2020 г. угольными электростанциями было выработано 181 тыс. ГВт*ч (65% общего объема выработки электроэнергии). Сейчас работают 237 угольных электростанций установленной мощностью 34,61 ГВт.

🔹Если строительство электростанций будет соответствовать целевым показателям, изложенным в отчете PLN, спрос на уголь значительно возрастет до 140-170 млн т угля/г., что на 33-62% больше прошлогоднего потребления в 105 млн т.

🔹Увеличение спроса на уголь сделает внутренний рынок приемлемой альтернативой экспорту для местных угледобывающих компаний из-за сравнительно низких транспортных издержек, особенно в случае неблагоприятной мировой конъюнктуры и переизбытка предложения. Переход к «зеленой» энергетике в некоторых странах может привести к снижению спроса на уголь на мировом рынке в ближайшем будущем. Внутренний же рынок Индонезии поддержит работу угледобывающих компаний и цены на их продукцию.

Источник: Argus

#уголь

🔹Согласно отчету государственной энергетической компании Индонезии PLN, уголь останется доминирующим источником в энергобалансе Индонезии в этом десятилетии, а к 2030 г. планируется ввод в эксплуатацию 14-16 ГВт дополнительных генерирующих мощностей.

🔹Страна потребляет значительный объем угля из-за его доступности и невысокой стоимости по сравнению с альтернативными источниками топлива. В 2020 г. угольными электростанциями было выработано 181 тыс. ГВт*ч (65% общего объема выработки электроэнергии). Сейчас работают 237 угольных электростанций установленной мощностью 34,61 ГВт.

🔹Если строительство электростанций будет соответствовать целевым показателям, изложенным в отчете PLN, спрос на уголь значительно возрастет до 140-170 млн т угля/г., что на 33-62% больше прошлогоднего потребления в 105 млн т.

🔹Увеличение спроса на уголь сделает внутренний рынок приемлемой альтернативой экспорту для местных угледобывающих компаний из-за сравнительно низких транспортных издержек, особенно в случае неблагоприятной мировой конъюнктуры и переизбытка предложения. Переход к «зеленой» энергетике в некоторых странах может привести к снижению спроса на уголь на мировом рынке в ближайшем будущем. Внутренний же рынок Индонезии поддержит работу угледобывающих компаний и цены на их продукцию.

Источник: Argus

#уголь

ТОП 3 НОВОСТИ 9 АПРЕЛЯ:

🔹Импортеры СПГ в Северной Азии раньше обычного начали готовить запасы к зиме 2021-2022 гг., сообщает Bloomberg со ссылкой на данные трейдеров. Так, китайская Sinopec приобрела 35 партий СПГ с поставкой в январе-феврале 2022 г., чтобы отчасти подготовиться к пиковому спросу, ее примеру могут последовать другие покупатели в КНР, Японии и Южной Корее. Холодная зима 2020-2021 гг. в сочетании с перебоями поставок вызвала стремительный рост цен на СПГ, когда индекс спотовых цен в регионе в январе вырос до исторического максимума $32,5/млн БТЕ (+500% г./г.). Интерфакс

🔹Законопроект о выделении $8 млрд на очистку и консервацию заброшенных нефтяных и газовых скважин внесен в палату представителей Конгресса США демократом от штата Нью-Мексико. В 2018 г. количество заброшенных скважин в стране превышало 3,2 млн ед., их совокупные выбросы метана составили порядка 281 тыс. т. Reuters

🔹Проект Генеральной схемы развития нефтяной отрасли РФ на период до 2035 г. предполагает:

▫️Во второй половине 2020-х годов цены на нефть будут находиться в диапазоне $50-60/барр. и не снизятся значительно ниже $50/барр. К 2030 г., как ожидается в базовом сценарии, цена нефти Brent в среднем будет составлять $70/барр., к 2035 г. - $73/барр., к 2040 г. - $71/барр. В 2020 г. средняя цена Brent составила по году около $42/барр., цена Urals - около $41/барр.

▫️Добыча нефти без учета газового конденсата в России в 2021 г. может остаться на уровне 478 млн т (+0,3% г./г.). Пик добычи придется на 2028-2029 гг., она будет составлять 500-590 млн т/г. (в зависимости от сценария), после чего начнет постепенно снижаться (414-494 млн т/г. к 2035 г.).

▫️Добыча газового конденсата в РФ увеличится до 43,1-48,6 млн т к 2025 г. и до 50,2-66,3 млн т. к 2035 г. в связи с ожидаемым существенным ростом добычи природного газа в период до 2035 г. В 2020 г. добыча газового конденсата составила 36,4 млн т.

▫️Рентабельными являются лишь 36-64% всех технологически извлекаемых запасов нефти в РФ в зависимости от используемого макроэкономического сценария, свидетельствуют данные инвентаризации запасов.

▫️Запасы нефти в РФ должны увеличиться в объеме не менее 10,4 млрд т для поддержания устойчивого уровня добычи нефти в перспективе до 2035 г. Среднегодовой прирост запасов до 2035 г. должен превышать годовой уровень добычи в среднем в 1,2 раза.

▫️Риски прохождения мирового пика спроса на нефть до 2030 г., а также существенного снижения темпов роста мирового спроса на нефть в 2020-е годы возрастают, несмотря на сделанные прогнозы достижение этого пика не ранее 2030-2035 гг.

▫️Совокупные капитальные вложения в добычу нефти (без учета газового конденсата) в 2021-2025 гг. составят от 6,31-13,3 трлн руб. в зависимости от сценария. По данным Минэнерго РФ, капвложения российских нефтяников в нефтедобычу в 2020 г. составили 1,3 трлн руб. (-25,5 млрд руб. и -1,9% г./г.).

▫️Россия ожидает стабилизацию первичной переработки нефти в 2021-2035 гг. при оптимальном сценарии на уровне 287-289 млн т (+5% к 2020 г.). При таком сценарии выпуск автомобильных бензинов возрастет до 43,1 млн т/г. в 2025 г. и до 48,1 млн т/г. к 2035 г. Производство товарного дизтоплива в 2035 г. составит 95,1 млн т/г. Выпуск мазута значительно сократится в сравнении с 2019 г. и составит 32,6 млн т. Интерфакс

#Топ3

🔹Импортеры СПГ в Северной Азии раньше обычного начали готовить запасы к зиме 2021-2022 гг., сообщает Bloomberg со ссылкой на данные трейдеров. Так, китайская Sinopec приобрела 35 партий СПГ с поставкой в январе-феврале 2022 г., чтобы отчасти подготовиться к пиковому спросу, ее примеру могут последовать другие покупатели в КНР, Японии и Южной Корее. Холодная зима 2020-2021 гг. в сочетании с перебоями поставок вызвала стремительный рост цен на СПГ, когда индекс спотовых цен в регионе в январе вырос до исторического максимума $32,5/млн БТЕ (+500% г./г.). Интерфакс

🔹Законопроект о выделении $8 млрд на очистку и консервацию заброшенных нефтяных и газовых скважин внесен в палату представителей Конгресса США демократом от штата Нью-Мексико. В 2018 г. количество заброшенных скважин в стране превышало 3,2 млн ед., их совокупные выбросы метана составили порядка 281 тыс. т. Reuters

🔹Проект Генеральной схемы развития нефтяной отрасли РФ на период до 2035 г. предполагает:

▫️Во второй половине 2020-х годов цены на нефть будут находиться в диапазоне $50-60/барр. и не снизятся значительно ниже $50/барр. К 2030 г., как ожидается в базовом сценарии, цена нефти Brent в среднем будет составлять $70/барр., к 2035 г. - $73/барр., к 2040 г. - $71/барр. В 2020 г. средняя цена Brent составила по году около $42/барр., цена Urals - около $41/барр.

▫️Добыча нефти без учета газового конденсата в России в 2021 г. может остаться на уровне 478 млн т (+0,3% г./г.). Пик добычи придется на 2028-2029 гг., она будет составлять 500-590 млн т/г. (в зависимости от сценария), после чего начнет постепенно снижаться (414-494 млн т/г. к 2035 г.).

▫️Добыча газового конденсата в РФ увеличится до 43,1-48,6 млн т к 2025 г. и до 50,2-66,3 млн т. к 2035 г. в связи с ожидаемым существенным ростом добычи природного газа в период до 2035 г. В 2020 г. добыча газового конденсата составила 36,4 млн т.

▫️Рентабельными являются лишь 36-64% всех технологически извлекаемых запасов нефти в РФ в зависимости от используемого макроэкономического сценария, свидетельствуют данные инвентаризации запасов.

▫️Запасы нефти в РФ должны увеличиться в объеме не менее 10,4 млрд т для поддержания устойчивого уровня добычи нефти в перспективе до 2035 г. Среднегодовой прирост запасов до 2035 г. должен превышать годовой уровень добычи в среднем в 1,2 раза.

▫️Риски прохождения мирового пика спроса на нефть до 2030 г., а также существенного снижения темпов роста мирового спроса на нефть в 2020-е годы возрастают, несмотря на сделанные прогнозы достижение этого пика не ранее 2030-2035 гг.

▫️Совокупные капитальные вложения в добычу нефти (без учета газового конденсата) в 2021-2025 гг. составят от 6,31-13,3 трлн руб. в зависимости от сценария. По данным Минэнерго РФ, капвложения российских нефтяников в нефтедобычу в 2020 г. составили 1,3 трлн руб. (-25,5 млрд руб. и -1,9% г./г.).

▫️Россия ожидает стабилизацию первичной переработки нефти в 2021-2035 гг. при оптимальном сценарии на уровне 287-289 млн т (+5% к 2020 г.). При таком сценарии выпуск автомобильных бензинов возрастет до 43,1 млн т/г. в 2025 г. и до 48,1 млн т/г. к 2035 г. Производство товарного дизтоплива в 2035 г. составит 95,1 млн т/г. Выпуск мазута значительно сократится в сравнении с 2019 г. и составит 32,6 млн т. Интерфакс

#Топ3

УСТАНОВЛЕННАЯ МОЩНОСТЬ ВИЭ ВЫРОСЛА НА 10% В 2020 Г.

Международное агентство по возобновляемым источникам энергии (IRENA) опубликовало статистический отчет по мировым ВИЭ. По данным агентства, установленная мощность ВИЭ в 2020 г. выросла на 10% до 2 799 ГВт.

🔹Мощность СЭС увеличилась на 21,6%, достигнув 714 ГВт. При этом:

▫️Мощности традиционных солнечных панелей выросли на 21,8% до 707 ГВт;

▫️Мощности CSP* (Concentrated solar power) – на 1,5% до 6,5 ГВт.

🔹Совокупная мощность ВЭС выросла на 17,8%, достигнув 733 ГВт. При этом:

▫️Береговые ВЭС увеличили мощность на 17,6% до 699 ГВт;

▫️Морские ВЭС –на 21% до 34 ГВт.

🔹Мощности по биогенерации увеличились на 2% и достигли 127 ГВт.

🔹Мощность ГЭС возросла на 1,5% и составила 1 210 ГВт.

🔹Геотермальная генерация выросла на 1,1% до 14 ГВт.

🔹Мощность приливных электростанций практически не изменилась по сравнению с прошлым годом (+0,4%) и составила 0,5 ГВт.

* Технологии CSP улавливают тепло (ИК-диапазон) солнечного излучения, используя его для выработки электроэнергии.

Международное агентство по возобновляемым источникам энергии (IRENA) опубликовало статистический отчет по мировым ВИЭ. По данным агентства, установленная мощность ВИЭ в 2020 г. выросла на 10% до 2 799 ГВт.

🔹Мощность СЭС увеличилась на 21,6%, достигнув 714 ГВт. При этом:

▫️Мощности традиционных солнечных панелей выросли на 21,8% до 707 ГВт;

▫️Мощности CSP* (Concentrated solar power) – на 1,5% до 6,5 ГВт.

🔹Совокупная мощность ВЭС выросла на 17,8%, достигнув 733 ГВт. При этом:

▫️Береговые ВЭС увеличили мощность на 17,6% до 699 ГВт;

▫️Морские ВЭС –на 21% до 34 ГВт.

🔹Мощности по биогенерации увеличились на 2% и достигли 127 ГВт.

🔹Мощность ГЭС возросла на 1,5% и составила 1 210 ГВт.

🔹Геотермальная генерация выросла на 1,1% до 14 ГВт.

🔹Мощность приливных электростанций практически не изменилась по сравнению с прошлым годом (+0,4%) и составила 0,5 ГВт.

* Технологии CSP улавливают тепло (ИК-диапазон) солнечного излучения, используя его для выработки электроэнергии.

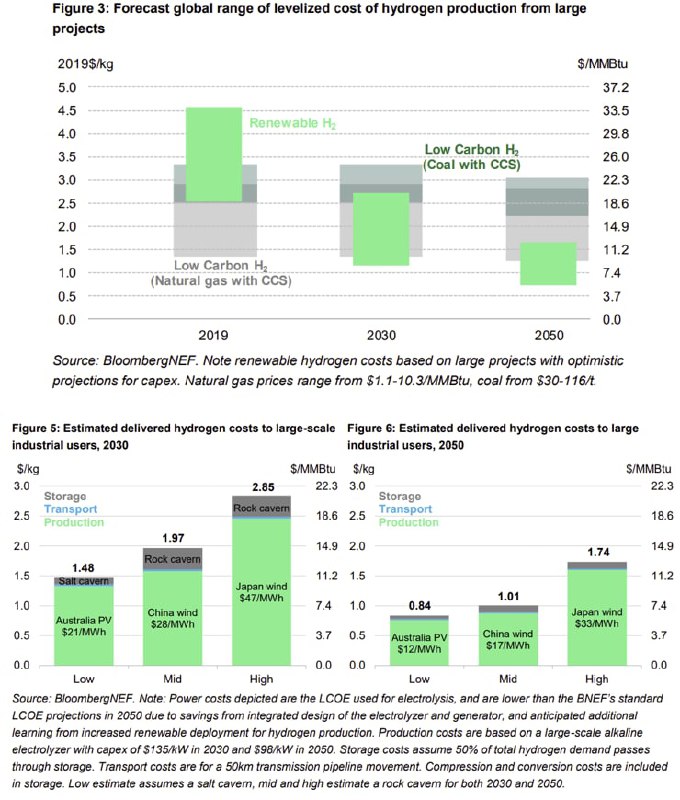

«ЗЕЛЕНЫЙ» ВОДОРОД МОЖЕТ СТАТЬ ДЕШЕВЛЕ ГАЗА К 2050 Г.

Экологически чистый «зеленый» водород в 2050 г. будет дешевле природного газа на 15 из 28 смоделированных национальных рынков, говорится в новом прогнозе по экономике водорода за первое полугодие 2021 г. Hydrogen Levelized Cost Update компании BloombergNEF (BNEF).

В 2018 г. более 99% водорода было произведено с использованием ископаемых источников энергии, однако существует иной способ его получения: это «зеленый» водород, получаемый при помощи ВИЭ, то есть произведенный из ветровой или солнечной электроэнергии методом электролиза. Сейчас такой способ является более дорогой альтернативой, однако он будет становиться все более конкурентоспособным с падением стоимости энергии ВИЭ и технологий электролизеров.

🔹Стоимость электролизеров в Северной Америке и Европе снизилась на 40% за 2014-2019 гг. А китайские технологии уже на 80% дешевле западных аналогов. Если объем производства электролизеров продолжит расти, а затраты будут снижаться, то цена на «зеленый» водород (LCOH2) может достичь $0,7-1,6/кг в большинстве стран мира к 2050 г. (по сравнению с $2,5-4,55/кг в 2019 г.). Такая цена водорода эквивалентна цене газа в $6-12/млн БТЕ и сопоставима с текущими ценами на природный газ в Бразилии, Китае, Индии, Германии и Скандинавии.

🔹При этом стоимость низкоуглеродного водорода, произведенного методом риформинга из природного газа, к 2050 г. будет находиться в пределах $1,3-2,2/кг.

🔹Стоимость возобновляемой электроэнергии (LCOE) является ключевым фактором стоимости «зелёного» водорода. Согласно прогнозу BNEF, затраты на его производство могут снизиться на 85% к 2050 г. по сравнению с сегодняшним днём благодаря снижению LCOE возобновляемой энергии. Наиболее низкие затраты на производство «возобновляемого» водорода прогнозируются в США, Бразилии, Австралии, Скандинавии и на Ближнем Востоке. Самые высокие – в Японии и Южной Корее.

🔹Самая низкая цена «зеленого» водорода на 2050 г. прогнозируется в Бразилии – $0,55/кг (производство с помощью наземных ВЭС).

🔹В Китае, Индии и Западной Европе LCOH2 прогнозируется порядка $2/кг уже к 2030 г. и $1/кг к 2050 г.

Экологически чистый «зеленый» водород в 2050 г. будет дешевле природного газа на 15 из 28 смоделированных национальных рынков, говорится в новом прогнозе по экономике водорода за первое полугодие 2021 г. Hydrogen Levelized Cost Update компании BloombergNEF (BNEF).

В 2018 г. более 99% водорода было произведено с использованием ископаемых источников энергии, однако существует иной способ его получения: это «зеленый» водород, получаемый при помощи ВИЭ, то есть произведенный из ветровой или солнечной электроэнергии методом электролиза. Сейчас такой способ является более дорогой альтернативой, однако он будет становиться все более конкурентоспособным с падением стоимости энергии ВИЭ и технологий электролизеров.

🔹Стоимость электролизеров в Северной Америке и Европе снизилась на 40% за 2014-2019 гг. А китайские технологии уже на 80% дешевле западных аналогов. Если объем производства электролизеров продолжит расти, а затраты будут снижаться, то цена на «зеленый» водород (LCOH2) может достичь $0,7-1,6/кг в большинстве стран мира к 2050 г. (по сравнению с $2,5-4,55/кг в 2019 г.). Такая цена водорода эквивалентна цене газа в $6-12/млн БТЕ и сопоставима с текущими ценами на природный газ в Бразилии, Китае, Индии, Германии и Скандинавии.

🔹При этом стоимость низкоуглеродного водорода, произведенного методом риформинга из природного газа, к 2050 г. будет находиться в пределах $1,3-2,2/кг.

🔹Стоимость возобновляемой электроэнергии (LCOE) является ключевым фактором стоимости «зелёного» водорода. Согласно прогнозу BNEF, затраты на его производство могут снизиться на 85% к 2050 г. по сравнению с сегодняшним днём благодаря снижению LCOE возобновляемой энергии. Наиболее низкие затраты на производство «возобновляемого» водорода прогнозируются в США, Бразилии, Австралии, Скандинавии и на Ближнем Востоке. Самые высокие – в Японии и Южной Корее.

🔹Самая низкая цена «зеленого» водорода на 2050 г. прогнозируется в Бразилии – $0,55/кг (производство с помощью наземных ВЭС).

🔹В Китае, Индии и Западной Европе LCOH2 прогнозируется порядка $2/кг уже к 2030 г. и $1/кг к 2050 г.

{kind=link}

ПОЛЬША РЕШИЛА НЕ ОТКАЗЫВАТЬСЯ ОТ НОВЫХ УГЛЕДОБЫВАЮЩИХ МОЩНОСТЕЙ

🔹Польская компания Jastrzębska Spółka Węglowa (JSW) продолжит стратегическое инвестирование в новые угледобывающие мощности, заявила ее президент Барбара Пионтек. Компания является крупнейшим производителем металлургического угля в Европе.

🔹"В начале года мы наблюдали заметный рост цен на металлургический уголь, который подорожал примерно на 30%… Выросли и цены на стальную продукцию, что до сих пор обычно было предвестником долгосрочного роста цен на металлургический уголь. Таким образом, я убеждена, у JSW хорошие перспективы", – говорит Пионтек.

🔹Стратегические инвестиции будут продолжены, в том числе в строительство новой шахты "Ястшембе-Бзе" (Jastrzębie-Bzie), а также в бурение новых выработок для обеспечения доступности угля и в модернизацию заводов по механической переработке угля. К ключевым относятся и инвестиции, направленные на достижение энергетической независимости JSW за счет использования уловленного метана и коксового газа, а также в строительство энергоблока и модернизацию коксовой батареи на коксохимическом заводе в Радлине.

🔹Глава JSW напомнила, что коксующийся уголь снова внесен в список стратегического сырья ЕС. "Большой проблемой для нас является стремление максимизировать производство металлургического угля. Мы хотим достичь этой цели в течение следующего десятилетия. В основном мы будем производить металлургический уголь и кокс, которые невозможно заменить в производстве стали", - заявила Пионтек.

🔹В 2020 г. JSW выработала 11,1 млн т коксующегося угля (77% от всей добычи компании). "Энергетический уголь - это побочный продукт нашей деятельности, и его доля в общем объеме добычи будет уменьшаться", - заверила президент.

🔹"В течение многих лет на рынке ЕС был дефицит металлургического угля, который удовлетворялся в основном за счет импорта. Сталелитейные заводы ЕС используют 37 млн т кокса в год, для чего необходимо 53 млн т коксующегося угля. Собственной добычи в ЕС только 17 млн т, в том числе 11,6 млн т поступает из Польши», - пояснила Пионтек. Она подчеркнула, что рыночная ситуация дает JSW хорошую и долгосрочную перспективу для стабильной работы.

Источник: ИА "Агентство промышленной политики"

#уголь

🔹Польская компания Jastrzębska Spółka Węglowa (JSW) продолжит стратегическое инвестирование в новые угледобывающие мощности, заявила ее президент Барбара Пионтек. Компания является крупнейшим производителем металлургического угля в Европе.

🔹"В начале года мы наблюдали заметный рост цен на металлургический уголь, который подорожал примерно на 30%… Выросли и цены на стальную продукцию, что до сих пор обычно было предвестником долгосрочного роста цен на металлургический уголь. Таким образом, я убеждена, у JSW хорошие перспективы", – говорит Пионтек.

🔹Стратегические инвестиции будут продолжены, в том числе в строительство новой шахты "Ястшембе-Бзе" (Jastrzębie-Bzie), а также в бурение новых выработок для обеспечения доступности угля и в модернизацию заводов по механической переработке угля. К ключевым относятся и инвестиции, направленные на достижение энергетической независимости JSW за счет использования уловленного метана и коксового газа, а также в строительство энергоблока и модернизацию коксовой батареи на коксохимическом заводе в Радлине.

🔹Глава JSW напомнила, что коксующийся уголь снова внесен в список стратегического сырья ЕС. "Большой проблемой для нас является стремление максимизировать производство металлургического угля. Мы хотим достичь этой цели в течение следующего десятилетия. В основном мы будем производить металлургический уголь и кокс, которые невозможно заменить в производстве стали", - заявила Пионтек.

🔹В 2020 г. JSW выработала 11,1 млн т коксующегося угля (77% от всей добычи компании). "Энергетический уголь - это побочный продукт нашей деятельности, и его доля в общем объеме добычи будет уменьшаться", - заверила президент.

🔹"В течение многих лет на рынке ЕС был дефицит металлургического угля, который удовлетворялся в основном за счет импорта. Сталелитейные заводы ЕС используют 37 млн т кокса в год, для чего необходимо 53 млн т коксующегося угля. Собственной добычи в ЕС только 17 млн т, в том числе 11,6 млн т поступает из Польши», - пояснила Пионтек. Она подчеркнула, что рыночная ситуация дает JSW хорошую и долгосрочную перспективу для стабильной работы.

Источник: ИА "Агентство промышленной политики"

#уголь

ТОП 3 НОВОСТИ 12 АПРЕЛЯ:

🔹Общее количество буровых установок в США возросло на две за период с 29 марта по 4 апреля и достигло 432 ед. (584 ед. в 2020 г.). При этом количество нефтяных буровых осталось неизменным - 337, а газовых увеличилось на две до 93 ед. Baker Hughes

🔹Саудовская Saudi Aramco заключила сделку на $12,4 млрд с консорциумом инвесторов во главе с EIG Global Energy Partners. В рамках сделки инвесторы получат 49% трубопроводных активов компании Aramco Oil Pipelines. Reuters

🔹Норвежская Equinor и британская коммунальная компания SSE планируют совместно реализовать проект по разработке и строительству первой в мире электростанции, работающей на водороде. Ее ввод в эксплуатацию намечен на 2027 г. Businesstimes

🔹Общее количество буровых установок в США возросло на две за период с 29 марта по 4 апреля и достигло 432 ед. (584 ед. в 2020 г.). При этом количество нефтяных буровых осталось неизменным - 337, а газовых увеличилось на две до 93 ед. Baker Hughes

🔹Саудовская Saudi Aramco заключила сделку на $12,4 млрд с консорциумом инвесторов во главе с EIG Global Energy Partners. В рамках сделки инвесторы получат 49% трубопроводных активов компании Aramco Oil Pipelines. Reuters

🔹Норвежская Equinor и британская коммунальная компания SSE планируют совместно реализовать проект по разработке и строительству первой в мире электростанции, работающей на водороде. Ее ввод в эксплуатацию намечен на 2027 г. Businesstimes

ЕС РАЗРАБАТЫВАЕТ НОВОЕ ПРЕДЛОЖЕНИЕ ПО «ЗЕЛЕНОЙ» СЕРТИФИКАЦИИ ДЛЯ ГАЗОВЫХ ТЭЦ

🔹Согласно проекту документа, который должен быть опубликован 21 апреля, некоторым европейским газовым ТЭЦ может быть присвоен статус «зеленого» проекта в случае соблюдения определенных ограничений. Ранее полный отказ Еврокомиссии от сертификации газовых проектов в качестве «зеленых» привел к несогласию со стороны нескольких стран.

🔹Новое предложение комиссии будет распространяться на газовые ТЭЦ, эксплуатация которых не будет прекращена к 2025 г. Другим требованием станет установка на станции оборудования, обеспечивающего снижение уровня выбросов на каждый кВт*ч произведенной энергии не менее, чем на 50%. В перспективе объем выбросов такой ТЭЦ не должен превышать 270 гр. CO2 экв./кВт*ч.

🔹Для объектов, осуществляющих только электрогенерацию либо теплогенерацию, Еврокомиссия сохранила ограничение выбросов в 100 гр. CO2 экв./кВт*ч, что, по мнению специалистов, возможно только при использовании технологий улавливания и хранения углерода.

🔹Разработка предложения комиссии по маркировке газовых ТЭЦ в качестве «зеленых» является частью Таксономии в области устойчивого развития ЕС (EU taxonomy for sustainable activities), регламентирующей порядок определения соответствия видов экономической деятельности принципам устойчивого развития и ответственного инвестирования.

🔹Отнесение газовых ТЭЦ к «зеленым» проектам ранее вызывало разногласия среди стран ЕС. Так, группа из 10 государств, в том числе Болгария и Польша, настаивали, чтобы комиссия обозначила газовую энергетику как «зеленую», установив для электростанций достижимый порог уровня выбросов. Однако такие страны, как Дания и Испания, придерживались противоположной точки зрения, аргументируя ее тем, что газовая генерация сопровождается риском утечки метана, способствующего так же, как и СО2, росту среднегодовых температур на Земле.

Источник: Reuters

🔹Согласно проекту документа, который должен быть опубликован 21 апреля, некоторым европейским газовым ТЭЦ может быть присвоен статус «зеленого» проекта в случае соблюдения определенных ограничений. Ранее полный отказ Еврокомиссии от сертификации газовых проектов в качестве «зеленых» привел к несогласию со стороны нескольких стран.

🔹Новое предложение комиссии будет распространяться на газовые ТЭЦ, эксплуатация которых не будет прекращена к 2025 г. Другим требованием станет установка на станции оборудования, обеспечивающего снижение уровня выбросов на каждый кВт*ч произведенной энергии не менее, чем на 50%. В перспективе объем выбросов такой ТЭЦ не должен превышать 270 гр. CO2 экв./кВт*ч.

🔹Для объектов, осуществляющих только электрогенерацию либо теплогенерацию, Еврокомиссия сохранила ограничение выбросов в 100 гр. CO2 экв./кВт*ч, что, по мнению специалистов, возможно только при использовании технологий улавливания и хранения углерода.

🔹Разработка предложения комиссии по маркировке газовых ТЭЦ в качестве «зеленых» является частью Таксономии в области устойчивого развития ЕС (EU taxonomy for sustainable activities), регламентирующей порядок определения соответствия видов экономической деятельности принципам устойчивого развития и ответственного инвестирования.

🔹Отнесение газовых ТЭЦ к «зеленым» проектам ранее вызывало разногласия среди стран ЕС. Так, группа из 10 государств, в том числе Болгария и Польша, настаивали, чтобы комиссия обозначила газовую энергетику как «зеленую», установив для электростанций достижимый порог уровня выбросов. Однако такие страны, как Дания и Испания, придерживались противоположной точки зрения, аргументируя ее тем, что газовая генерация сопровождается риском утечки метана, способствующего так же, как и СО2, росту среднегодовых температур на Земле.

Источник: Reuters

ДОЛЯ ПРОДАЖ ЭЛЕКТРОМОБИЛЕЙ СОСТАВИТ 15% К 2025 Г. И ПРЕВЫСИТ 50% С 2033 Г.

Доля электромобилей (BEV) в мировых продажах легковых авто увеличится более чем в три раза к 2025 г. до 15% и превысит 50% с 2033 г., свидетельствует отчет Rystad Energy.

В 2020 г. их доля в продажах составляла 4,6%.

Крупные автопроизводители во всем мире стали активно вкладываться в выпуск BEV, стараясь минимизировать воздействие на окружающую среду и удовлетворить растущий потребительский спрос.

Согласно прогнозу:

🔹Доля электромобилей в мировых продажах в 2021 г. увеличится на 1,6 п.п. г./г. до 6,2%, а в 2022 г. достигнет 7,7%.

🔹Европа будет лидером по внедрению электромобилей: в 2021 г. ее доля в продажах увеличится до 10% (8% в 2020 г.), к 2025 г. превысит 20% и уже в 2030 г. достигнет 63%.

🔹Северная Америка и Азия будут находится на втором месте с одинаковой долей продаж BEV 15% к 2025 г. и 38% к 2030 г. В Южной Америке и на Ближнем Востоке до 2040 г. уровень внедрения электромобилей будет ниже, чем в конкурирующих регионах, однако впоследствии доля BEV начнет расти более быстрыми темпами и к 2050 г. достигнет 98% и 95% для Южной Америки и Ближнего Востока соответственно.

🔹Рост числа электромобилей повысит спрос на аккумуляторы в транспортном секторе. Так, спрос на новые аккумуляторы будет увеличиваться в среднем на 15% ежегодно в период с 2020 по 2050 гг. и составит 1 ТВт*ч уже в 2024 г. (увеличение более чем в четыре раза к уровню 2020 г.), к 2030 г. превысит 4 ТВт*ч, а к 2050 г. выйдет на плато в 14 ТВт*ч.

🔹Основным фактором перехода автотранспорта на электродвигатели будет оставаться стоимость изготовления батарей для хранения электроэнергии. Если затраты продолжат снижаться, а ВИЭ будут все доступнее, то значительная часть генерации на основе ископаемых источников энергии будет вытеснена, а электрификация транспорта начнет идти более быстрыми темпами.

Доля электромобилей (BEV) в мировых продажах легковых авто увеличится более чем в три раза к 2025 г. до 15% и превысит 50% с 2033 г., свидетельствует отчет Rystad Energy.

В 2020 г. их доля в продажах составляла 4,6%.

Крупные автопроизводители во всем мире стали активно вкладываться в выпуск BEV, стараясь минимизировать воздействие на окружающую среду и удовлетворить растущий потребительский спрос.

Согласно прогнозу:

🔹Доля электромобилей в мировых продажах в 2021 г. увеличится на 1,6 п.п. г./г. до 6,2%, а в 2022 г. достигнет 7,7%.

🔹Европа будет лидером по внедрению электромобилей: в 2021 г. ее доля в продажах увеличится до 10% (8% в 2020 г.), к 2025 г. превысит 20% и уже в 2030 г. достигнет 63%.

🔹Северная Америка и Азия будут находится на втором месте с одинаковой долей продаж BEV 15% к 2025 г. и 38% к 2030 г. В Южной Америке и на Ближнем Востоке до 2040 г. уровень внедрения электромобилей будет ниже, чем в конкурирующих регионах, однако впоследствии доля BEV начнет расти более быстрыми темпами и к 2050 г. достигнет 98% и 95% для Южной Америки и Ближнего Востока соответственно.

🔹Рост числа электромобилей повысит спрос на аккумуляторы в транспортном секторе. Так, спрос на новые аккумуляторы будет увеличиваться в среднем на 15% ежегодно в период с 2020 по 2050 гг. и составит 1 ТВт*ч уже в 2024 г. (увеличение более чем в четыре раза к уровню 2020 г.), к 2030 г. превысит 4 ТВт*ч, а к 2050 г. выйдет на плато в 14 ТВт*ч.

🔹Основным фактором перехода автотранспорта на электродвигатели будет оставаться стоимость изготовления батарей для хранения электроэнергии. Если затраты продолжат снижаться, а ВИЭ будут все доступнее, то значительная часть генерации на основе ископаемых источников энергии будет вытеснена, а электрификация транспорта начнет идти более быстрыми темпами.