Forwarded from Твердые цифры

ПОВЕСТКА: НЕДЕЛЬНАЯ ИНФЛЯЦИЯ ближе к НОРМЕ – ДОКЛАД о РИСКАХ ФИН РЫНКОВ

▪️19:00 Инфляция за неделю к 8 ноября:

🔹 ждём +(0.2-0.24)% н/н – это в 2х выше сезонной нормы, но серьезно лучше ситуации сентября-октября с превышением сезонной нормы в 3х

🔹в прошлом отчете цифры показывали фронтальное замедление, но учитывая эффект последней недели нужны еще 2-3 точки для оценки стабильности

🔹 по оперативным данным из онлайн-цен за неделю: цены непродов в среднем без изменения, в продах – замедление в курице, мясе и фруктах, ускорение в овощах

🔹общий тезис по инфляции: пик в текущих темпах роста цен скорее пройден в октябре

▪️ Банк России выпустит обзор рисков финансовых рынков за октябрь:

🔹 в прошлом обзоре основной историей было ужесточение глобальной денежной политики и спрос граждан на валюту

📺 10.00 заседание Совета Федерации: обсудят изменения в законы о национальной платёжной системе и о пенсионном страховании, в Налоговый кодекс; реализацию приоритетных проектов энергетической инфраструктуры

📺 10.00 заседание комитета Госдумы по энергетике: обсудят законы о газоснабжении, о теплоснабжении

▪️цифры по долгам физлиц по банковским кредитам за сентябрь: объёмы, ставки, структура

▪️данные по выпуску долговых ценных бумаг на внутреннем рынке за сентябрь

✏️завтра 18:00 Семинар CBONDS с Скоттом Фуллвилером MMT Insights on Inflation and Central Bank Policies:

🔹Фуллвиллер – один из основных идеологов ММТ, теории которая призывала к более активной бюджетной политике для стимулирования спроса и ускорения инфляции поближе к целям

🔹Сегодня, когда цели на этих фронтах в DM очевидно перевыполнены, интересно, какой рецепт дает Скотт для подавления инфляции

🔹тут два варианта: симметричный – повышенные расходы бюджета = причина, значит ее и нужно устранять, и отрицание – инфляция временная, с ростом расходов не связана – такую линию ведет Стефани Келтон, другой столп ММТ

⏳ Чуть дальше:

▫️12 ноября саммит АТЭС

▫️12 ноября вебинар Increasing fairness in the allocation of consumer credit

▫️17-18 ноября стат форум МВФ – IMF Statistical Forum: Measuring Climate Change

▫️2 декабря министерская встреча OPEC+

▫️17 декабря заседание Совета директоров Банка России по ключевой ставке

☎️ ответим

▪️19:00 Инфляция за неделю к 8 ноября:

🔹 ждём +(0.2-0.24)% н/н – это в 2х выше сезонной нормы, но серьезно лучше ситуации сентября-октября с превышением сезонной нормы в 3х

🔹в прошлом отчете цифры показывали фронтальное замедление, но учитывая эффект последней недели нужны еще 2-3 точки для оценки стабильности

🔹 по оперативным данным из онлайн-цен за неделю: цены непродов в среднем без изменения, в продах – замедление в курице, мясе и фруктах, ускорение в овощах

🔹общий тезис по инфляции: пик в текущих темпах роста цен скорее пройден в октябре

▪️ Банк России выпустит обзор рисков финансовых рынков за октябрь:

🔹 в прошлом обзоре основной историей было ужесточение глобальной денежной политики и спрос граждан на валюту

📺 10.00 заседание Совета Федерации: обсудят изменения в законы о национальной платёжной системе и о пенсионном страховании, в Налоговый кодекс; реализацию приоритетных проектов энергетической инфраструктуры

📺 10.00 заседание комитета Госдумы по энергетике: обсудят законы о газоснабжении, о теплоснабжении

▪️цифры по долгам физлиц по банковским кредитам за сентябрь: объёмы, ставки, структура

▪️данные по выпуску долговых ценных бумаг на внутреннем рынке за сентябрь

✏️завтра 18:00 Семинар CBONDS с Скоттом Фуллвилером MMT Insights on Inflation and Central Bank Policies:

🔹Фуллвиллер – один из основных идеологов ММТ, теории которая призывала к более активной бюджетной политике для стимулирования спроса и ускорения инфляции поближе к целям

🔹Сегодня, когда цели на этих фронтах в DM очевидно перевыполнены, интересно, какой рецепт дает Скотт для подавления инфляции

🔹тут два варианта: симметричный – повышенные расходы бюджета = причина, значит ее и нужно устранять, и отрицание – инфляция временная, с ростом расходов не связана – такую линию ведет Стефани Келтон, другой столп ММТ

⏳ Чуть дальше:

▫️12 ноября саммит АТЭС

▫️12 ноября вебинар Increasing fairness in the allocation of consumer credit

▫️17-18 ноября стат форум МВФ – IMF Statistical Forum: Measuring Climate Change

▫️2 декабря министерская встреча OPEC+

▫️17 декабря заседание Совета директоров Банка России по ключевой ставке

☎️ ответим

Forwarded from TruEcon

#инфляция #экономика #Кризис #США #ФРС #доллар

Дж. Байден - замедление инфляции "первостепенный" приоритет )

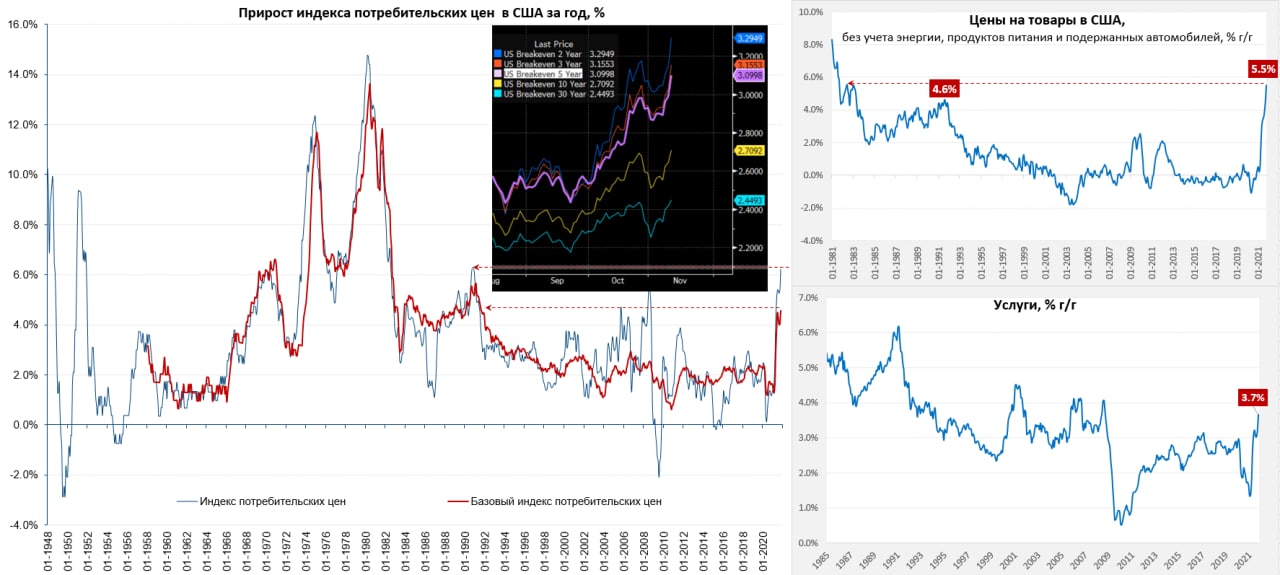

Общий индекс инфляции вырос за месяц на 0.94% м/м, годовой прирост цен составил 6.22% г/г – это самый сильный годовой прирост с 1990 года, когда инфляция достигала 6.29% г/г. Но если учитывать, что в ноябре-декабре рост цен был ~0.2% ежемесячно, то в конце года можно ждать принтов в районе 7% г/г, что будет максимумом с далекого 1982 года (политики будут истерить... ). Базовая инфляция без энергии и продуктов питания составила 0.6% м/м и 4.6% г/г – максимум за 30 лет.

Понятно, что снова подключились «разовые факторы», подорожали подержанные автомобили (+2.5% м/м и 26.4% г/г), аренда авто (+3.1% м/м и 39.1% г/г), энергия (+4.8% м/м и 30% г/г). Новые автомобили тоже добавляют драйва, хотя и достаточно стабильно +1.4% м/м и 9.8% г/г., подразогналась и еда (+0.9% м/м и 5.4% г/г). Но это временно же…

Как и стоило было ожидать, пошел "накат" цен в ключевых секторах услуг (пока не всех) – аренда жилья +0.5% м/м и 3.5% г/г - и это пока лишь возвращение к «норме», постепенно подтягивается и медицина +0.5% м/м и 1.7% г/г (все еще впереди). В целом рост цен в секторе услуг без учета энергии +0.4% м/м и +3.2% г/г… с учетом энергии 3.7% г/г – еще есть куда. Цены на товары без волатильных продуктов, энергии и подержанных автомобилей +0.8% м/м и 5.5% г/г – повторили рекорд 1983 года.

В целом инфляционная картина подтверждает ожидания более широкого фронта роста цен с устойчивым уровнем около 4% г/г, в этот раз усиленного артефактами «разовых» факторов. За 5 лет средний прирост CPI составил 2.7% в год, Core CPI – 2.5% в год, за 10 лет впервые среднегодовой прирост цен превысил 2%, по Core CPI он выше 2% уже с весны. По «таргетируемому» ФРС PCE пока ниже, но летом подтянется к 2%.

На этом фоне рыночные инфляционные ожидания в США переписали максимумы, Дж.Байден (рейтинги которого посыпались из-за инфляции) моментально назвал задачу по замедлению инфляции «первостепенной» («Inflation hurts Americans pocketbooks, and reversing this trend is a top priority for me»)… правда бороться он собирается с ценами на энергоносители… и высказал приверженность независимости ФРС (в ближайшие месяцы он должен определить 4 из 7 членов Совета управляющих и попытаться провести их через Конгресс). Сенатор-демократ Джо Манчин уже требует действий, республиканцы – здесь понятно чихвостить Байдена и демократов. Утверждать главу ФРС будет непросто …

P.S.: Опросы компаний, которые указывают на рекордный репрайсинг цен бизнесом, продолжают «делать» любые консенсусы и ФРС вместе взятых.

@truecon

Дж. Байден - замедление инфляции "первостепенный" приоритет )

Общий индекс инфляции вырос за месяц на 0.94% м/м, годовой прирост цен составил 6.22% г/г – это самый сильный годовой прирост с 1990 года, когда инфляция достигала 6.29% г/г. Но если учитывать, что в ноябре-декабре рост цен был ~0.2% ежемесячно, то в конце года можно ждать принтов в районе 7% г/г, что будет максимумом с далекого 1982 года (политики будут истерить... ). Базовая инфляция без энергии и продуктов питания составила 0.6% м/м и 4.6% г/г – максимум за 30 лет.

Понятно, что снова подключились «разовые факторы», подорожали подержанные автомобили (+2.5% м/м и 26.4% г/г), аренда авто (+3.1% м/м и 39.1% г/г), энергия (+4.8% м/м и 30% г/г). Новые автомобили тоже добавляют драйва, хотя и достаточно стабильно +1.4% м/м и 9.8% г/г., подразогналась и еда (+0.9% м/м и 5.4% г/г). Но это временно же…

Как и стоило было ожидать, пошел "накат" цен в ключевых секторах услуг (пока не всех) – аренда жилья +0.5% м/м и 3.5% г/г - и это пока лишь возвращение к «норме», постепенно подтягивается и медицина +0.5% м/м и 1.7% г/г (все еще впереди). В целом рост цен в секторе услуг без учета энергии +0.4% м/м и +3.2% г/г… с учетом энергии 3.7% г/г – еще есть куда. Цены на товары без волатильных продуктов, энергии и подержанных автомобилей +0.8% м/м и 5.5% г/г – повторили рекорд 1983 года.

В целом инфляционная картина подтверждает ожидания более широкого фронта роста цен с устойчивым уровнем около 4% г/г, в этот раз усиленного артефактами «разовых» факторов. За 5 лет средний прирост CPI составил 2.7% в год, Core CPI – 2.5% в год, за 10 лет впервые среднегодовой прирост цен превысил 2%, по Core CPI он выше 2% уже с весны. По «таргетируемому» ФРС PCE пока ниже, но летом подтянется к 2%.

На этом фоне рыночные инфляционные ожидания в США переписали максимумы, Дж.Байден (рейтинги которого посыпались из-за инфляции) моментально назвал задачу по замедлению инфляции «первостепенной» («Inflation hurts Americans pocketbooks, and reversing this trend is a top priority for me»)… правда бороться он собирается с ценами на энергоносители… и высказал приверженность независимости ФРС (в ближайшие месяцы он должен определить 4 из 7 членов Совета управляющих и попытаться провести их через Конгресс). Сенатор-демократ Джо Манчин уже требует действий, республиканцы – здесь понятно чихвостить Байдена и демократов. Утверждать главу ФРС будет непросто …

P.S.: Опросы компаний, которые указывают на рекордный репрайсинг цен бизнесом, продолжают «делать» любые консенсусы и ФРС вместе взятых.

@truecon

{kind=link}

Forwarded from Твердые цифры

ПОВЕСТКА: ВНЕШНЕЭКОНОМИЧЕСКИЕ ДАННЫЕ – СЕМИНАР по ММТ – СОВМЕСТНАЯ КОНФА ЕЦБ/ФРБ НЙ об ИССЛЕДОВАНИИ ОЖИДАНИЙ

▪️16.00 пакет внешнеэкономических данных: платёжный баланс (янв-окт 21) + ПИИ в/из России по субъектам за 2кв21 + данные по внешней торговле за сент'21

▪️16.00 международные резервы на конец прошлой недели

▪️Банк России опубликует аналитику по ликвидности банковского сектора и отраслевым финпотокам

📺 12.00 пленарное заседание ГД: рассмотрят изменения в Бюджетный и Налоговый кодексы, закон о малом и среднем предпринимательстве

✏️ с 15.15 сегодня и завтра совместная конференция ЕЦБ и ФРБ Нью-Йорка о том, как и зачем исследовать ожидания в экономике

✏️ 18.00 Семинар CBONDS с Скоттом Фуллвилером MMT Insights on Inflation and Central Bank Policies:

🔹Фуллвиллер – один из основных идеологов ММТ, теории которая призывала к более активной бюджетной политике для стимулирования спроса и ускорения инфляции поближе к целям

🔹Сегодня, когда цели на этих фронтах в DM очевидно перевыполнены, интересно, какой рецепт дает Скотт для подавления инфляции

🔹тут два варианта: симметричный – повышенные расходы бюджета = причина, значит ее и нужно устранять, и отрицание – инфляция временная, с ростом расходов не связана – такую линию ведет Стефани Келтон, другой столп ММТ

⏳ Чуть дальше:

▫️12 ноября саммит АТЭС

▫️12 ноября вебинар Increasing fairness in the allocation of consumer credit

▫️17-18 ноября стат форум МВФ – IMF Statistical Forum: Measuring Climate Change

▫️2 декабря министерская встреча OPEC+

▫️17 декабря заседание Совета директоров Банка России по ключевой ставке

☎️ ответим

▪️16.00 пакет внешнеэкономических данных: платёжный баланс (янв-окт 21) + ПИИ в/из России по субъектам за 2кв21 + данные по внешней торговле за сент'21

▪️16.00 международные резервы на конец прошлой недели

▪️Банк России опубликует аналитику по ликвидности банковского сектора и отраслевым финпотокам

📺 12.00 пленарное заседание ГД: рассмотрят изменения в Бюджетный и Налоговый кодексы, закон о малом и среднем предпринимательстве

✏️ с 15.15 сегодня и завтра совместная конференция ЕЦБ и ФРБ Нью-Йорка о том, как и зачем исследовать ожидания в экономике

✏️ 18.00 Семинар CBONDS с Скоттом Фуллвилером MMT Insights on Inflation and Central Bank Policies:

🔹Фуллвиллер – один из основных идеологов ММТ, теории которая призывала к более активной бюджетной политике для стимулирования спроса и ускорения инфляции поближе к целям

🔹Сегодня, когда цели на этих фронтах в DM очевидно перевыполнены, интересно, какой рецепт дает Скотт для подавления инфляции

🔹тут два варианта: симметричный – повышенные расходы бюджета = причина, значит ее и нужно устранять, и отрицание – инфляция временная, с ростом расходов не связана – такую линию ведет Стефани Келтон, другой столп ММТ

⏳ Чуть дальше:

▫️12 ноября саммит АТЭС

▫️12 ноября вебинар Increasing fairness in the allocation of consumer credit

▫️17-18 ноября стат форум МВФ – IMF Statistical Forum: Measuring Climate Change

▫️2 декабря министерская встреча OPEC+

▫️17 декабря заседание Совета директоров Банка России по ключевой ставке

☎️ ответим

Forwarded from Focus Pocus

Снижение недельной инфляции оживило рынок ОФЗ

По данным Росстата, инфляция впервые за продолжительное время продемонстрировала значительное замедление (до 0,09% н./н. против 0,25% н./н. в среднем за последние 6 недель). Также примечательно, что в первый раз с августа 2021 г. наблюдается дезинфляция годовых темпов – по нашим расчетам, на неделе к 8 ноября инфляция замедлилась до 8,06% г./г. против 8,13% г./г. неделей ранее.

Недельная дезинфляция поддержала спрос на рынке ОФЗ... Как мы уже не раз отмечали, в условиях неопределенности участники рынка ОФЗ радуются любому позитивному событию. На фоне улучшений в инфляции последних двух недель вчерашние аукционы прошли очень успешно, и на закрытие предыдущего дня 10-летние бескупонные доходности снизились почти на 10 б.п. (до 8,02%, т.е. до уровня конца октября). Впрочем, как мы отмечали, пока в динамике инфляции видно мало по-настоящему фундаментальных улучшений, таким образом, позитивная реакция рынка на оперативные данные пока что выглядит преждевременной.

...однако оптимизм выглядит преждевременным, с учетом временного характера снижения инфляции. На наш взгляд, наиболее существенными дезинфляционными факторами выступили:

1) неделя нерабочих дней, введенная по всей стране в целом (судя по всему, опасения ЦБ о возможном проинфляционном эффекте ограничений не оправдались);

2) возможный эффект от укрепления рубля в конце октября (механизм переноса курса должен действовать с лагом);

3) стабилизация ситуации в сегменте фруктов и овощей (на последней неделе инфляция в этом сегменте снизилась более чем в 2 раза – с 1,7% н./н. до 0,5% н./н.) – здесь может играть эффект как укрепления курса рубля, так и постепенная нормализация сезонности (из-за смещения которой в прошлые недели плодоовощная инфляция выросла).

Подчеркнем, что как эффект укрепления рубля, так и антиковидных ограничений является временным (курс уже стабилизировался на более слабых значениях, а ограничительные меры сняты в большинстве регионов страны), а потому велика вероятность вновь увидеть ускорение роста цен в будущих данных. В этой связи, мы сомневаемся, что ЦБ так скоро разделит оптимизм рынка в части оценки перспектив инфляции, и комментарии регулятора останутся умеренно-жесткими (что, в свою очередь, может вызвать разворот мини-ралли на рынке ОФЗ).

По данным Росстата, инфляция впервые за продолжительное время продемонстрировала значительное замедление (до 0,09% н./н. против 0,25% н./н. в среднем за последние 6 недель). Также примечательно, что в первый раз с августа 2021 г. наблюдается дезинфляция годовых темпов – по нашим расчетам, на неделе к 8 ноября инфляция замедлилась до 8,06% г./г. против 8,13% г./г. неделей ранее.

Недельная дезинфляция поддержала спрос на рынке ОФЗ... Как мы уже не раз отмечали, в условиях неопределенности участники рынка ОФЗ радуются любому позитивному событию. На фоне улучшений в инфляции последних двух недель вчерашние аукционы прошли очень успешно, и на закрытие предыдущего дня 10-летние бескупонные доходности снизились почти на 10 б.п. (до 8,02%, т.е. до уровня конца октября). Впрочем, как мы отмечали, пока в динамике инфляции видно мало по-настоящему фундаментальных улучшений, таким образом, позитивная реакция рынка на оперативные данные пока что выглядит преждевременной.

...однако оптимизм выглядит преждевременным, с учетом временного характера снижения инфляции. На наш взгляд, наиболее существенными дезинфляционными факторами выступили:

1) неделя нерабочих дней, введенная по всей стране в целом (судя по всему, опасения ЦБ о возможном проинфляционном эффекте ограничений не оправдались);

2) возможный эффект от укрепления рубля в конце октября (механизм переноса курса должен действовать с лагом);

3) стабилизация ситуации в сегменте фруктов и овощей (на последней неделе инфляция в этом сегменте снизилась более чем в 2 раза – с 1,7% н./н. до 0,5% н./н.) – здесь может играть эффект как укрепления курса рубля, так и постепенная нормализация сезонности (из-за смещения которой в прошлые недели плодоовощная инфляция выросла).

Подчеркнем, что как эффект укрепления рубля, так и антиковидных ограничений является временным (курс уже стабилизировался на более слабых значениях, а ограничительные меры сняты в большинстве регионов страны), а потому велика вероятность вновь увидеть ускорение роста цен в будущих данных. В этой связи, мы сомневаемся, что ЦБ так скоро разделит оптимизм рынка в части оценки перспектив инфляции, и комментарии регулятора останутся умеренно-жесткими (что, в свою очередь, может вызвать разворот мини-ралли на рынке ОФЗ).

Forwarded from Truevalue

ПРИЧИНЫ ИНФЛЯЦИИ И MMT. Всплеск инфляции обязан невиданному в истории взлёту спроса на товары при сокращении спроса на услуги. Всё объясняют графики по США, по другим странам в период пандемии будет схожая динамика.

👉 Номинальные потребительские расходы на товары +21%, в том числе на товары длительного пользования +28% к февралю 2020 с учетом сезонности. Номинальные расходы на услуги только вышли в 0 к февралю 2020 и пока в минусе в реальном выражении. Когда американцы получили чеки из бюджета в марте-апреле 2021, розничные продажи автомобилей, стройматериалов, мебели и т.п. вырастали до 40%. На графиках нет недвижимости, но скорее всего в ней – аналогичный резкий взлёт спроса, вызвавший рост цен.

👉 Всё это накладывается на ограничения со стороны предложения – проблемы в логистике и ограничения в трудовых ресурсах. Не все готовы в пандемию работать с риском, переучиваться и менять сферу деятельности, ожидая временный характер пандемии. В будущем всё это должно нормализоваться и в моменте привести даже к дефляции. Исторически доля товаров в расходах сокращается относительно услуг. Это не значит, что мы меньше потребляем товаров (наоборот реальный спрос на товары растет быстрее услуг), но относительная цена услуг растёт быстрее на примере США.

👉 Из чего складывается рост доходов и расходов. Номинальные доходы +8% к февралю 2020. Резкие всплески в период пандемии из-за бюджетных трансфертов (до +20% в приросте доходов) остались в прошлом. Значимое влияние оказывают сейчас только зарплаты (прирост +5% в доходах год к году) и прирост долга (ещё +5% роста доходов) – после 2009 это немного повышенные темпы роста, но здесь тоже надо смотреть структуру. Цены на недвижимость выросли, что автоматически увеличило средний объём ипотечного кредита.

🟠 Инфляция в США за год на максимуме за 30 лет 6,2%, а значит реальный располагаемый доход уйдет в минус не только год к году, но и к февралю 2020. Средние социальные выплаты из бюджета на душу населения были ниже $800/месяц до пандемии, в отдельные месяцы доходили до $1600-2000 и снизились до $967 к сентябрю 2021.

✅ Сегодня в 17ч мск Cbonds проводит англоязычный онлайн-семинар MMT Insights on Inflation and Central Bank Policies: What Bond Investors Should Know. Будет интересно услышать ответы по инфляции от идеолога MMT Скотта Фуллвилера.

👉 Твердый цифры VTB Capital сделали короткий экскурс в проблему и способы её решения. Поправлю, что основное предложение MMT не в повышении госрасходов, а в использовании автоматических стабилизаторов таких как Job Guarantee, специальных налоговых режимов и отказа от неверных представлений о госдолге, дефиците бюджета, QE и др. Например, Уоррен Мослер предлагает ввести высокую ставку налога на недвижимость (до 5%) с одновременным налоговым вычетом остальных федеральных налогов. То есть, если я купил недвижимость, то должен буду заплатить в бюджет в год до 5% её стоимости, включая уплаченные налоги на доход. Это хорошо охладит инвестиционный спрос на недвижимость и раскроет скрытые от налогов доходы.

👉 Большинство инвесторов волнует, что делать со ставками. Здесь ответ MMT однозначный: повышение ставок – неэффективный способ борьбы с инфляцией. Для США скорее долгосрочно отрицательный – государство является крупным заемщиком и повышение процентов по госдолгу автоматически увеличит доходы в экономике.

👉 Идея MMT в том, что государство во многом само устанавливает цены в экономике: во-первых, цену денег в виде ставки процента – по ней одни "деньги" обмениваются на другие, и, во-вторых, общий уровень цен – сколько денежных единиц мы платим за реальные товары и услуги (регулируемые цены, минимальная оплата труда, то, что покупает само государство). Конечно, не индексировать по инфляции социальные выплаты или зарплаты госслужащих будет политически неприемлемо, но это не отменяет факта, что государство само определяет правила игры и цены для существенной части экономики. А если копнуть глубже, то и независимо от того, какую ставку процента установит Центральный банк и какие нетрадиционные способы монетарной политики он применяет в своей практике.

👉 Номинальные потребительские расходы на товары +21%, в том числе на товары длительного пользования +28% к февралю 2020 с учетом сезонности. Номинальные расходы на услуги только вышли в 0 к февралю 2020 и пока в минусе в реальном выражении. Когда американцы получили чеки из бюджета в марте-апреле 2021, розничные продажи автомобилей, стройматериалов, мебели и т.п. вырастали до 40%. На графиках нет недвижимости, но скорее всего в ней – аналогичный резкий взлёт спроса, вызвавший рост цен.

👉 Всё это накладывается на ограничения со стороны предложения – проблемы в логистике и ограничения в трудовых ресурсах. Не все готовы в пандемию работать с риском, переучиваться и менять сферу деятельности, ожидая временный характер пандемии. В будущем всё это должно нормализоваться и в моменте привести даже к дефляции. Исторически доля товаров в расходах сокращается относительно услуг. Это не значит, что мы меньше потребляем товаров (наоборот реальный спрос на товары растет быстрее услуг), но относительная цена услуг растёт быстрее на примере США.

👉 Из чего складывается рост доходов и расходов. Номинальные доходы +8% к февралю 2020. Резкие всплески в период пандемии из-за бюджетных трансфертов (до +20% в приросте доходов) остались в прошлом. Значимое влияние оказывают сейчас только зарплаты (прирост +5% в доходах год к году) и прирост долга (ещё +5% роста доходов) – после 2009 это немного повышенные темпы роста, но здесь тоже надо смотреть структуру. Цены на недвижимость выросли, что автоматически увеличило средний объём ипотечного кредита.

🟠 Инфляция в США за год на максимуме за 30 лет 6,2%, а значит реальный располагаемый доход уйдет в минус не только год к году, но и к февралю 2020. Средние социальные выплаты из бюджета на душу населения были ниже $800/месяц до пандемии, в отдельные месяцы доходили до $1600-2000 и снизились до $967 к сентябрю 2021.

✅ Сегодня в 17ч мск Cbonds проводит англоязычный онлайн-семинар MMT Insights on Inflation and Central Bank Policies: What Bond Investors Should Know. Будет интересно услышать ответы по инфляции от идеолога MMT Скотта Фуллвилера.

👉 Твердый цифры VTB Capital сделали короткий экскурс в проблему и способы её решения. Поправлю, что основное предложение MMT не в повышении госрасходов, а в использовании автоматических стабилизаторов таких как Job Guarantee, специальных налоговых режимов и отказа от неверных представлений о госдолге, дефиците бюджета, QE и др. Например, Уоррен Мослер предлагает ввести высокую ставку налога на недвижимость (до 5%) с одновременным налоговым вычетом остальных федеральных налогов. То есть, если я купил недвижимость, то должен буду заплатить в бюджет в год до 5% её стоимости, включая уплаченные налоги на доход. Это хорошо охладит инвестиционный спрос на недвижимость и раскроет скрытые от налогов доходы.

👉 Большинство инвесторов волнует, что делать со ставками. Здесь ответ MMT однозначный: повышение ставок – неэффективный способ борьбы с инфляцией. Для США скорее долгосрочно отрицательный – государство является крупным заемщиком и повышение процентов по госдолгу автоматически увеличит доходы в экономике.

👉 Идея MMT в том, что государство во многом само устанавливает цены в экономике: во-первых, цену денег в виде ставки процента – по ней одни "деньги" обмениваются на другие, и, во-вторых, общий уровень цен – сколько денежных единиц мы платим за реальные товары и услуги (регулируемые цены, минимальная оплата труда, то, что покупает само государство). Конечно, не индексировать по инфляции социальные выплаты или зарплаты госслужащих будет политически неприемлемо, но это не отменяет факта, что государство само определяет правила игры и цены для существенной части экономики. А если копнуть глубже, то и независимо от того, какую ставку процента установит Центральный банк и какие нетрадиционные способы монетарной политики он применяет в своей практике.

{kind=link}

ACI FMA Newsletter N.º6_November 2021.pdf

892.3 KB

We are delighted to present to you the 6th edition of the ACI FMA Insights Newsletter, an issue dedicated to the 59th ACI World Congress and 45th ICA Conference that are taking place in Dubai from 17th to 20th November 2021. In this new edition, you can also find a testimony from John Estrada, the new Chair of the ACI FMA FX Committee (FXC) and the detailed view of this global event through the eyes of the UAE Financial Markets Association and its Chairman, Mohammed Al Hashemi.

How much systemic risk do crypto assets pose to the financial system? Veteran journalist Jeff Kutler, Editor at the Global Association of Risk Professionals, offers this roundup of what policymakers and other regulatory types are thinking, giving a view into what questions they are asking themselves, as it relates to cypto assets and their potential impact on the health of the overall financial market. https://tabbforum.com/opinions/are-crypto-assets-a-financial-stability-risk/

Forwarded from TruEcon

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Германия решила всех обогнать …

Оптовые цены в Германии в октябре выросли на 1.6% м/м, годовой рост цен составил 15.2% г/г. Выше годовые темпы роста оптовых цен были лишь однажды за последние полвека – в марте 1974 года, когда прирост составлял 15.8% г/г. Учитывая динамику цен, скорее всего Германия будет одной из первых, кто перепишет максимумы 1970-х. Хотя по потребительской инфляции здесь еще есть к чему стремиться – в 1970-х она достигала 7.5-8%, сейчас пока только 4.5%...

Похожая картина в общем-то в большинстве стран-экспортеров и производителей, в Японии Corporate Goods Prices +8% г/г – максимум с 1981 года, Китай 13.5% - максимум с 1995 года… но в 1990-х Китай девальвировал юань, потому там полеты были сильнее.

@truecon

Германия решила всех обогнать …

Оптовые цены в Германии в октябре выросли на 1.6% м/м, годовой рост цен составил 15.2% г/г. Выше годовые темпы роста оптовых цен были лишь однажды за последние полвека – в марте 1974 года, когда прирост составлял 15.8% г/г. Учитывая динамику цен, скорее всего Германия будет одной из первых, кто перепишет максимумы 1970-х. Хотя по потребительской инфляции здесь еще есть к чему стремиться – в 1970-х она достигала 7.5-8%, сейчас пока только 4.5%...

Похожая картина в общем-то в большинстве стран-экспортеров и производителей, в Японии Corporate Goods Prices +8% г/г – максимум с 1981 года, Китай 13.5% - максимум с 1995 года… но в 1990-х Китай девальвировал юань, потому там полеты были сильнее.

@truecon

The UK Treasury and Bank of England have unveiled the next steps on their exploration of a central bank digital currency (CBDC) for the UK, although any actual launch will not be before the second half of the decade “at the earliest”.

The CBDC would, the authorities say, exist alongside cash and bank deposits, rather than replacing them. In 2022, they will launch a consultation which will set out their assessment of the case for a UK CBDC, including the merits of further work to develop an operational and technology model for a UK CBDC. It will evaluate the main issues at hand, consider the high-level design features, possible benefits and implications for users and businesses, and considerations for further work. https://thefullfx.com/uk-digital-currency-on-the-wayslowly/

The CBDC would, the authorities say, exist alongside cash and bank deposits, rather than replacing them. In 2022, they will launch a consultation which will set out their assessment of the case for a UK CBDC, including the merits of further work to develop an operational and technology model for a UK CBDC. It will evaluate the main issues at hand, consider the high-level design features, possible benefits and implications for users and businesses, and considerations for further work. https://thefullfx.com/uk-digital-currency-on-the-wayslowly/

The Full FX

UK Digital Currency On the Way…Slowly - The Full FX

The UK Treasury and Bank of England have unveiled the next steps on their exploration of a central bank digital… Read More »

Сегодня ровно в 18:00 мы проведем наш традиционный Pro Markets - ACI Russia в Telegram и Clubhouse одновременно ‼️

👨🏼🎓Наши спикеры: Сергей Романчук, Сергей Коныгин, Павел Пикулев, Александр Исаков, Егор Сусин

📈 «Инфляция, ставки, курс. Россия и глобальные рынки" - всё самое значимое и интересное за последнюю неделю.

Подключайтесь!

В Телеграм - https://t.me/acirussia?voicechat

В Clubhouse - https://www.clubhouse.com/event/MRLEkZ2b

А также вы можете заранее задать вопросы спикерам в комментариях под этим постом 👇🏻👇🏻👇🏻

👨🏼🎓Наши спикеры: Сергей Романчук, Сергей Коныгин, Павел Пикулев, Александр Исаков, Егор Сусин

📈 «Инфляция, ставки, курс. Россия и глобальные рынки" - всё самое значимое и интересное за последнюю неделю.

Подключайтесь!

В Телеграм - https://t.me/acirussia?voicechat

В Clubhouse - https://www.clubhouse.com/event/MRLEkZ2b

А также вы можете заранее задать вопросы спикерам в комментариях под этим постом 👇🏻👇🏻👇🏻

{kind=link}

Forwarded from ACI Russia

Европейская экономическая и политическая интеграция – сложный и медленный процесс, прорывы в котором часто случаются во время кризисов. Таким кризисом стала и пандемия, подтолкнувшая Европу сделать первые шаги к фискальной интеграции, о которой никак не удавалось договориться. 10 ноября 2021 | Павел Пикулев https://econs.online/articles/opinions/shest-pochemu-o-soedinennykh-shtatakh-evropy/?fbclid=IwAR3eqj1SEEkM-oROE_AEP0aiW0rGNIJDOgrqITC9mWYXD_DcAGEqSRHUHrs

econs.online

Шесть «почему» о «Соединенных Штатах Европы» — ECONS.ONLINE

Европейская экономическая и политическая интеграция – сложный и медленный процесс, прорывы в котором часто случаются во время кризисов. Таким кризисом стала и пандемия, подтолкнувшая Европу сделать первые шаги к фискальной интеграции, о которой никак не удавалось…

ACI UK & UBS Event - Wednesday 24th November 6.00 pm, In-Person and Virtual

On the 20th anniversary of the coining of the term "BRIC's", it gives me enormous pleasure to share that our first post-COVID in-person event will be a partnership with UBS for an event entitled "Emerging or Local Markets? The narrowing lines between these and G10 FX".

This exclusive event is free but open only to UBS employees, UBS guests, ACI National Association Members and participants of the 2021 ACI UK Charity Golf Day.

The event itself will be kindly hosted by UBS at their offices at 5 Broadgate, London, EC2M 2QS however for those not able to attend in person there is the option to watch a live stream of the event instead (NB a replay will not be available).

‼️Registration is 6.00 pm for a 6.30 pm start (Local time)

Kit Juckes, Chief FX Strategist, Societe Generale, will make the keynote address, followed by a cross-industry panel debate on the evolving liquidity and trading landscape of EM and G10 FX over recent years.

Panellists include:

Concluding around 8.00 pm, for those joining in person, the event will be followed by networking drinks.

‼️Please register by Friday 19th November by clicking the RSVP link below.

ACI UK & UBS Event Registration Link

On the 20th anniversary of the coining of the term "BRIC's", it gives me enormous pleasure to share that our first post-COVID in-person event will be a partnership with UBS for an event entitled "Emerging or Local Markets? The narrowing lines between these and G10 FX".

This exclusive event is free but open only to UBS employees, UBS guests, ACI National Association Members and participants of the 2021 ACI UK Charity Golf Day.

The event itself will be kindly hosted by UBS at their offices at 5 Broadgate, London, EC2M 2QS however for those not able to attend in person there is the option to watch a live stream of the event instead (NB a replay will not be available).

‼️Registration is 6.00 pm for a 6.30 pm start (Local time)

Kit Juckes, Chief FX Strategist, Societe Generale, will make the keynote address, followed by a cross-industry panel debate on the evolving liquidity and trading landscape of EM and G10 FX over recent years.

Panellists include:

• Dmitry Khoroshavstev, Co- Head, EMEA Emerging Markets FX Trading, UBS • Gordon Noonan, Head of FX Trading London, Schroder Investment Management • Richard Turner, Senior FX Trader, Insight Investment Management • Peter Welsby, Senior Multi-Asset Trader, Manulife Investment ManagementConcluding around 8.00 pm, for those joining in person, the event will be followed by networking drinks.

‼️Please register by Friday 19th November by clicking the RSVP link below.

ACI UK & UBS Event Registration Link

{kind=link}

Завтра, 16 ноября, представители регулятора, профессионального сообщества и эксперты обсудят, как изменился ландшафт финансового рынка за последние 10 лет, в том числе — благодаря принятию «антиинсайдерского» закона, оценят актуальность нормативной базы и ее соответствие современным реалиям.

Конференция будет транслироваться на YouTube-канале Банка России.

https://cbr.ru/about_br/activity/16112021/

Конференция будет транслироваться на YouTube-канале Банка России.

https://cbr.ru/about_br/activity/16112021/

cbr.ru

Противодействие инсайду и манипулированию: в поисках новой парадигмы | Банк России

16–17 ноября 2021 года проходит Международный форум Московской биржи в онлайн-формате. Партнером форума выступает Sova Capital.

⠀

В работе форума принимают участие представители Государственной думы, Минфина, Банка России, Минэкономразвития, Министерства энергетики, руководители крупнейших российских компаний, представители инвестиционного сообщества.

⠀

Главными темами форума стали вопросы регулирования финансовых рынков, перспективы ведущих отраслей российской экономики, макроэкономическая политика в стране, роль традиционной энергетики и «зеленых» производств, а также влияние на рынок массового частного инвестора.

⠀

В рамках форума с 15 по 23 ноября проходят встречи руководителей российских публичных компаний с представителями инвестиционных фондов. В этом году часть встреч впервые проводится в открытом формате.

⠀

Все желающие смогут подключиться онлайн или посмотреть в записи встречи инвесторов с менеджментом Банка ВТБ, компаний «Европейский медицинский центр», «Лента», «Мать и дитя», ММК, МТС, ПИК, «Русская Аквакультура», EVRAZ, Eurasia Mining, Kopy Goldfields, Nexters, VK.

⠀

Программа опубликована на сайте мероприятия https://forum2021.moex.com/

⠀

В работе форума принимают участие представители Государственной думы, Минфина, Банка России, Минэкономразвития, Министерства энергетики, руководители крупнейших российских компаний, представители инвестиционного сообщества.

⠀

Главными темами форума стали вопросы регулирования финансовых рынков, перспективы ведущих отраслей российской экономики, макроэкономическая политика в стране, роль традиционной энергетики и «зеленых» производств, а также влияние на рынок массового частного инвестора.

⠀

В рамках форума с 15 по 23 ноября проходят встречи руководителей российских публичных компаний с представителями инвестиционных фондов. В этом году часть встреч впервые проводится в открытом формате.

⠀

Все желающие смогут подключиться онлайн или посмотреть в записи встречи инвесторов с менеджментом Банка ВТБ, компаний «Европейский медицинский центр», «Лента», «Мать и дитя», ММК, МТС, ПИК, «Русская Аквакультура», EVRAZ, Eurasia Mining, Kopy Goldfields, Nexters, VK.

⠀

Программа опубликована на сайте мероприятия https://forum2021.moex.com/

Международный форум Московской биржи

Ежегодная международная инвестиционная конференция

Forwarded from Sergey Romanchuk

ACI Council meeting: total 59 countries representing 5 647 voting rights