Чергові новини щодо ОВДП... Поки що озвучена учора НБУ цифра про захід у ОВДП нерезидентів на $150млн не підтвердилась. Але інвестиція таки мала місце. Портфель іноземних інвесторів виріс на 1.2 млрд грн, при цьому відбулось скорочення портфелю валютних ОВДП на 0.3 млрд, а портфель гривневих виріс на майже 1.5 млрд.

Не виключено, що банки придбали більше ОВДП для нерезидентів, і частину продали їм учора, а решту буде продано сьогодні чи найближчими днями.

За даними НБУ учора найбільший обсяг угод з ОВДП було укладено за випуском з погашенням 3 квітня цього року - на майже 1 млрд грн. Дохідність цих облігацій, розміщених у вівторок, складала на аукціоні 19.2% (середньозважена).

Не виключено, що банки придбали більше ОВДП для нерезидентів, і частину продали їм учора, а решту буде продано сьогодні чи найближчими днями.

За даними НБУ учора найбільший обсяг угод з ОВДП було укладено за випуском з погашенням 3 квітня цього року - на майже 1 млрд грн. Дохідність цих облігацій, розміщених у вівторок, складала на аукціоні 19.2% (середньозважена).

Тиждень добігає кінця, і трошки підсумків тижня та основних новин.

На ринку ОВДП знову активізувались іноземні інвестори. Цього тижня вони придбали майже ₴1.5млрд гривневих облігацій. Хоча НБУ анаонсував втричі більший обсяг, очевидно ми його побачимо не одразу. Можливо наступного тижня.

Гривня залишилась досить стабільною. Частково саме нерезиденти могли додати пропозиції валюти, і не дозволити гривні послабитися. Але ми залишаємось на рівні біля ₴28/$ і наразі все виглядає так, що значної зміни цього рівня не буде.

Доходності ОВДП на аукціонах Мінфіну трошки підросли. Підвищення стосувалось переважно короткострокових облігацій, а попит на довгі строки обігу не великий. Але найближчим часом ситуація може змінитися.

У своєму виступі у Верховній раді Голова правління НБУ зауважив що є підстави для послаблення монетарної політики. Тому не можна виключити, що на засіданні 31 січня облікову ставку може бути знижено.

На ринку ОВДП знову активізувались іноземні інвестори. Цього тижня вони придбали майже ₴1.5млрд гривневих облігацій. Хоча НБУ анаонсував втричі більший обсяг, очевидно ми його побачимо не одразу. Можливо наступного тижня.

Гривня залишилась досить стабільною. Частково саме нерезиденти могли додати пропозиції валюти, і не дозволити гривні послабитися. Але ми залишаємось на рівні біля ₴28/$ і наразі все виглядає так, що значної зміни цього рівня не буде.

Доходності ОВДП на аукціонах Мінфіну трошки підросли. Підвищення стосувалось переважно короткострокових облігацій, а попит на довгі строки обігу не великий. Але найближчим часом ситуація може змінитися.

У своєму виступі у Верховній раді Голова правління НБУ зауважив що є підстави для послаблення монетарної політики. Тому не можна виключити, що на засіданні 31 січня облікову ставку може бути знижено.

Привіт.

Пропонуємо вашій увазі Фінансовий щоденник від ICU.

На думку аналітиків, що висловлена у тижневику, курс гривні залишатиметься на рівні нижче 28 гривень за долар, що підтримуватиметься і активізацією іноземнців на ринку ОВДП, а також низьким рівнем впливу на ринок з боку НБУ.

З повагою, @ukrfin

Пропонуємо вашій увазі Фінансовий щоденник від ICU.

На думку аналітиків, що висловлена у тижневику, курс гривні залишатиметься на рівні нижче 28 гривень за долар, що підтримуватиметься і активізацією іноземнців на ринку ОВДП, а також низьким рівнем впливу на ринок з боку НБУ.

З повагою, @ukrfin

{kind=link}

Національний банк України (НБУ) в січні суттєво не пом'якшуватиме монетарної політики, але до кінця року облікова ставка може знизитися до 15-17% із 18% річних, вважають банкіри, опитані агентством "Інтерфакс-Україна".

Про що це говорить?

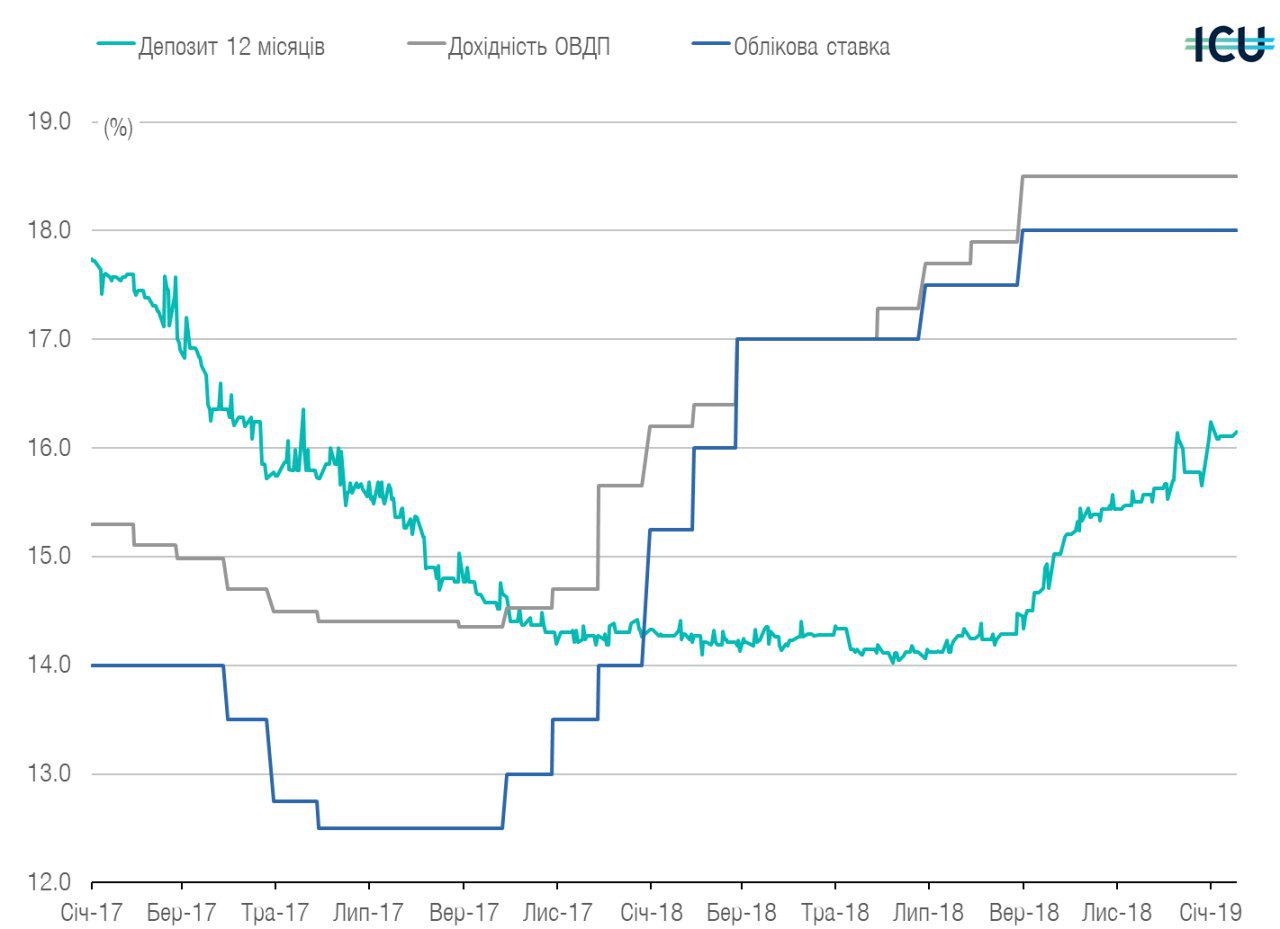

У останні роки облікова ставка стала реальним інструментом монетарної політики, і стала визначальним орієнтиром як для банків, так і для інвесторів. НБУ підвищував облікову ставку тривалй перод, і лише останні кілька місяців банки почали реагувати та підвищувати ставки за депозитами. А от ставки за ОВДП реагували на облікову досить оперативно та ще з 2017 року сформувалась певна закономірність, що дохідності ОВДП трошки вище облікової ставки, та змінюються слідом за нею.

Що буде якщо НБУ почне знижувати облікову ставку?

Швидше за все, банки перестануть підвищувати ставки за депозитами, а згодом і знижувати.

Тобто, якщо НБУ знизить ставку з 1 лютого - найближчі тижні будуть найбільш оптимальними для депозиту у гривні, і на більш тривалий строк. І не менш привабливим цей час буде для інвестування у ОВДП. І теж у якомого довші інструменти - зафіксувати ставку зараз на рівні 19% на два роки буде краще ніж на рік, і за рік перевкласти вже по 16%.

Ось така зараз ситуація на ринку заощаджень - хочете більшу ставку - потрібно ловити момент. Бо вже за тиждень все може змінитися.

З повагою, @ukrfin

Про що це говорить?

У останні роки облікова ставка стала реальним інструментом монетарної політики, і стала визначальним орієнтиром як для банків, так і для інвесторів. НБУ підвищував облікову ставку тривалй перод, і лише останні кілька місяців банки почали реагувати та підвищувати ставки за депозитами. А от ставки за ОВДП реагували на облікову досить оперативно та ще з 2017 року сформувалась певна закономірність, що дохідності ОВДП трошки вище облікової ставки, та змінюються слідом за нею.

Що буде якщо НБУ почне знижувати облікову ставку?

Швидше за все, банки перестануть підвищувати ставки за депозитами, а згодом і знижувати.

Тобто, якщо НБУ знизить ставку з 1 лютого - найближчі тижні будуть найбільш оптимальними для депозиту у гривні, і на більш тривалий строк. І не менш привабливим цей час буде для інвестування у ОВДП. І теж у якомого довші інструменти - зафіксувати ставку зараз на рівні 19% на два роки буде краще ніж на рік, і за рік перевкласти вже по 16%.

Ось така зараз ситуація на ринку заощаджень - хочете більшу ставку - потрібно ловити момент. Бо вже за тиждень все може змінитися.

З повагою, @ukrfin

{kind=link}

Другий тиждень триває активізація іноземців на ринку ОВДП. А приватні інвестори не дуже від них відстають. Досить висока дохідність - 18-19% річних приваблює все більше.

Інвестиції іноземців переважно у невеликі обсяги та на короткий строк, але у гривневі інструменти. Чому це показово? тому що це говорить про кілька речей:

- на період до 1 травня вони не очікують негативних змін в країні, в т.ч. і за результатами виборів, яких ще на той час ще може не бути.

- на найближчі три місяці вони не очікують послаблення гривні, або воно буде незначним.

Приватні інвестори теж все більше довіряють гривні. З початку року портфель валютних практично не змінився, ні в гривневому (+₴8млн) ні у доларовому еквіваленті (+$21тис). А от обсяг вкладених коштів у гривневі облігації +₴350 млн.

Власне нагадаю, що на відміну від депозитів, за ОДВП фізичними особами не сплачується ПДФО, але є низка витрат:

- послуги брокера, які переважно коштують від 200 до 1000 грн за угоду (незалежно від обсягу)

- послуги ведення рахунку та обліку цінних паперів (є безкоштовно, є з оплатою в залежності від обсягу ЦП на рахунку)

- комісії банку за платежі за договором купівлі-продажу (тут теж може бути і без комісії, і з комісією, залежить від банку у якому у вас рахунок).

Але правильно підібраний брокер, зберігач і банк дозволять максимально оптимізувати ці витрати і звести їх до мінімуму (навіть до вартості послуг брокера 200 грн).

З повагою, @ukrfin

Інвестиції іноземців переважно у невеликі обсяги та на короткий строк, але у гривневі інструменти. Чому це показово? тому що це говорить про кілька речей:

- на період до 1 травня вони не очікують негативних змін в країні, в т.ч. і за результатами виборів, яких ще на той час ще може не бути.

- на найближчі три місяці вони не очікують послаблення гривні, або воно буде незначним.

Приватні інвестори теж все більше довіряють гривні. З початку року портфель валютних практично не змінився, ні в гривневому (+₴8млн) ні у доларовому еквіваленті (+$21тис). А от обсяг вкладених коштів у гривневі облігації +₴350 млн.

Власне нагадаю, що на відміну від депозитів, за ОДВП фізичними особами не сплачується ПДФО, але є низка витрат:

- послуги брокера, які переважно коштують від 200 до 1000 грн за угоду (незалежно від обсягу)

- послуги ведення рахунку та обліку цінних паперів (є безкоштовно, є з оплатою в залежності від обсягу ЦП на рахунку)

- комісії банку за платежі за договором купівлі-продажу (тут теж може бути і без комісії, і з комісією, залежить від банку у якому у вас рахунок).

Але правильно підібраний брокер, зберігач і банк дозволять максимально оптимізувати ці витрати і звести їх до мінімуму (навіть до вартості послуг брокера 200 грн).

З повагою, @ukrfin

{kind=link}

Закінчується тиждень, і хочемо підвести підсумок щодо курсу гривні.

Тиждень тому ми писали про те, що гривня залишатиметься біля 28 грн/$ і власне наші очікування справдились. Гривня трошки посилилась, але далеко від 28 грн курс не відійшов. Значну підтримку курсу надали іноземці, які купували ОВДП (детальніше https://t.me/UkrFin/77), але не вони одні, бо НБУ викупив значно більше валюти.

Що буде наступного тижня? Власне все залишатиметься відносно стабільним. Гривня може ще трошки посилитись, а от НБУ може у четвер переглянути облікову ставку, і не виключене її зниження (детальніше https://t.me/UkrFin/76). Результат ми вже побачимо на початку лютого, а це може бути краща збалансованість попиту і пропозиції на валютному ринку, і більш стабільний курс гривні.

До зустрічі наступного тижня )

З повагою, @ukrfin

Тиждень тому ми писали про те, що гривня залишатиметься біля 28 грн/$ і власне наші очікування справдились. Гривня трошки посилилась, але далеко від 28 грн курс не відійшов. Значну підтримку курсу надали іноземці, які купували ОВДП (детальніше https://t.me/UkrFin/77), але не вони одні, бо НБУ викупив значно більше валюти.

Що буде наступного тижня? Власне все залишатиметься відносно стабільним. Гривня може ще трошки посилитись, а от НБУ може у четвер переглянути облікову ставку, і не виключене її зниження (детальніше https://t.me/UkrFin/76). Результат ми вже побачимо на початку лютого, а це може бути краща збалансованість попиту і пропозиції на валютному ринку, і більш стабільний курс гривні.

До зустрічі наступного тижня )

З повагою, @ukrfin

Telegram

UkrFin - Українські фінанси

Другий тиждень триває активізація іноземців на ринку ОВДП. А приватні інвестори не дуже від них відстають. Досить висока дохідність - 18-19% річних приваблює все більше.

Інвестиції іноземців переважно у невеликі обсяги та на короткий строк, але у гривневі…

Інвестиції іноземців переважно у невеликі обсяги та на короткий строк, але у гривневі…

Коротенькі підсумки трьох днів тижня.

1. гривня достатньо стабільна, і це за умов, коли іноземці активно купують гривневі ОВДП, а НБУ викуповує лише по 10 млн доларів за день. Тобто є відносний баланс ринку валюти, і гривня по трошки посилюється. Цілком можливо що до кінця першого кварталу ми побачимо 27,5/долар, а можливо навіть і наприкінці лютого. Залежатиме від активності іноземних інвесторів.

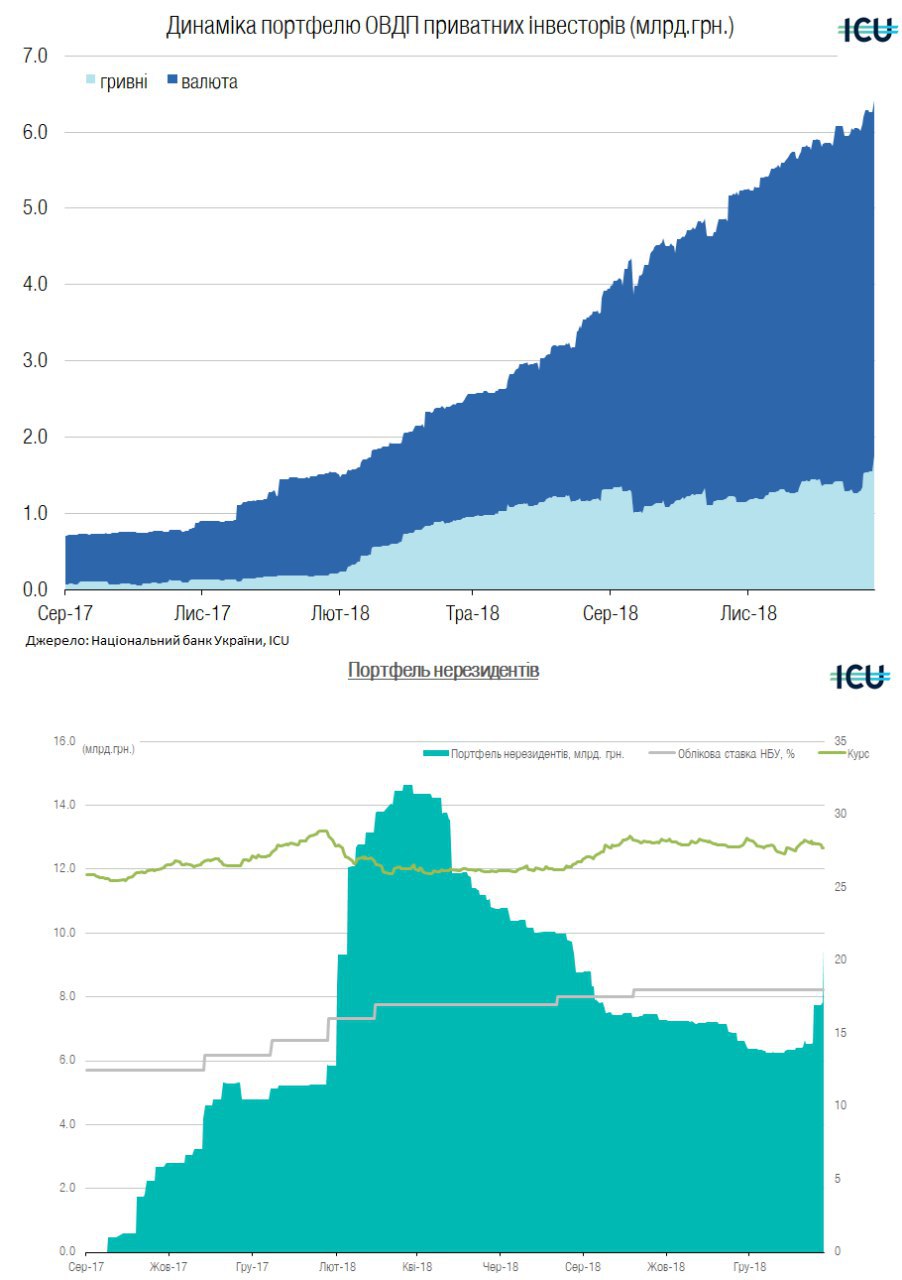

2. За підсумками аукціону Мінфіну з розміщення гривневих ОВДП та погашення учора валютних облігацій (розміщення валютних потрапить до статистики вже завтра), іноземці збільшили портфель до 11.8 млрд грн, а от приватні інвестори зменшили до 6.6 млрд грн. Але у обох груп, та й загалом по ринку обсяг ОВДП зменшився. Причина - тривале проходження розрахунків за валютними облігаціями, і погашення прошло учора, а нові потраплять у статистику лише у четвер.

3. Іноземці мають практично 99% портфелю у гривневих облігаціях. Основний оборот вторинного ринку за вчора - облігації з погашенням 01/05/2019. Тобто найімовірніше саме у ці облігації знову вклались іноземці.

4. За приватними інвесторами важче вирахувати які саме облігації додались до портфелю, але ми бачимо приріст саме по гривневим ОВДП. Вони вже 30% портфелю українців-фізосіб, тоді як рік тому це було вдвічі менше - лише 15% портфелю. Та й портфель був у 4,4 рази меншим, лише 1,5 млрд грн.

Ну а сьогодні за кілька годин чекаємо на рішення щодо облікової ставки, тому ще побачимось

Щиро ваш, @ukrfin

1. гривня достатньо стабільна, і це за умов, коли іноземці активно купують гривневі ОВДП, а НБУ викуповує лише по 10 млн доларів за день. Тобто є відносний баланс ринку валюти, і гривня по трошки посилюється. Цілком можливо що до кінця першого кварталу ми побачимо 27,5/долар, а можливо навіть і наприкінці лютого. Залежатиме від активності іноземних інвесторів.

2. За підсумками аукціону Мінфіну з розміщення гривневих ОВДП та погашення учора валютних облігацій (розміщення валютних потрапить до статистики вже завтра), іноземці збільшили портфель до 11.8 млрд грн, а от приватні інвестори зменшили до 6.6 млрд грн. Але у обох груп, та й загалом по ринку обсяг ОВДП зменшився. Причина - тривале проходження розрахунків за валютними облігаціями, і погашення прошло учора, а нові потраплять у статистику лише у четвер.

3. Іноземці мають практично 99% портфелю у гривневих облігаціях. Основний оборот вторинного ринку за вчора - облігації з погашенням 01/05/2019. Тобто найімовірніше саме у ці облігації знову вклались іноземці.

4. За приватними інвесторами важче вирахувати які саме облігації додались до портфелю, але ми бачимо приріст саме по гривневим ОВДП. Вони вже 30% портфелю українців-фізосіб, тоді як рік тому це було вдвічі менше - лише 15% портфелю. Та й портфель був у 4,4 рази меншим, лише 1,5 млрд грн.

Ну а сьогодні за кілька годин чекаємо на рішення щодо облікової ставки, тому ще побачимось

Щиро ваш, @ukrfin

І трошки графіків, які ілюструють публікацію.

Отже НБУ зберіг облікову ставку на рівні 18%. Наступний перегляд ставки 14 березня. Що це означає для нас з вами?

1. вартість гривневого ресурсу залишисться високою.

Тобто банки не будуть поспішати підвищувати ставки за депозитами, але і знижувати до березня навряд чи почнуть. ліквідність у банківській системі висока, але коротка. Тому банки будуть прагнути залучити кошти на 6-12 місяців, бо у другій половині року як правило ліквідність падає, і ресурс ще дорожчає.

Ставки за ОВДП теж будуть залишатись приблизно на поточному рівні. Але цей інструмент більш оперативно реагує на новини чи дії, тому ставки залежатимуть і від активності іноземців, і очікувань щодо ставки НБУ, і просто елементарно від попиту на інструмент.

2. Продаж валюти для частини бізнесу, який має експортну виручку, залишатиметься більш вигідним джерелом для фінансування діяльності, ніж гривневі кредити. Тому валютний ринок буде часто бачити переважання пропозиції валюти, над попитом на неї.

Сьогодні гривня одразу після оголошення ставки почала посилюватися. і міжбанк закрився на рівні 27,60-27,65, тоді як учора день закрився на 10 копійок вище.

3. Гривневі активи (депозити чи ОВДП) залишаються значно більш дохідними, ніж валютні. І найближчий місяць тенденція зберігатиметься. А укріплення гривні, яке може і надалі тривати, до 27,5 у лютому-березні та принаймні до 27грн/долар у травні червні, додатково знижуватиме привабливість валютних заощаджень.

З повагою, @ukrfin

1. вартість гривневого ресурсу залишисться високою.

Тобто банки не будуть поспішати підвищувати ставки за депозитами, але і знижувати до березня навряд чи почнуть. ліквідність у банківській системі висока, але коротка. Тому банки будуть прагнути залучити кошти на 6-12 місяців, бо у другій половині року як правило ліквідність падає, і ресурс ще дорожчає.

Ставки за ОВДП теж будуть залишатись приблизно на поточному рівні. Але цей інструмент більш оперативно реагує на новини чи дії, тому ставки залежатимуть і від активності іноземців, і очікувань щодо ставки НБУ, і просто елементарно від попиту на інструмент.

2. Продаж валюти для частини бізнесу, який має експортну виручку, залишатиметься більш вигідним джерелом для фінансування діяльності, ніж гривневі кредити. Тому валютний ринок буде часто бачити переважання пропозиції валюти, над попитом на неї.

Сьогодні гривня одразу після оголошення ставки почала посилюватися. і міжбанк закрився на рівні 27,60-27,65, тоді як учора день закрився на 10 копійок вище.

3. Гривневі активи (депозити чи ОВДП) залишаються значно більш дохідними, ніж валютні. І найближчий місяць тенденція зберігатиметься. А укріплення гривні, яке може і надалі тривати, до 27,5 у лютому-березні та принаймні до 27грн/долар у травні червні, додатково знижуватиме привабливість валютних заощаджень.

З повагою, @ukrfin

Гривня продовжує посилювати свої позиції, і НБУ не дуже поспішає скуповувати валюту та поповнювати резерви. Вочевидь, розраховучи на такий розвиток подій:

- у четвер запрацюють чергові послабелення на валютному ринку, що може призвести до певної корекції курсу, тому наявне посилення, і ймовірне продовження укріплення гривні у найближчі два дні, можуть змінитись послабленням. Тому наприкінці тижня курс може бути на рівні 27.3-27.4 грн/дол.

- тим не менш, корекція наприкінці цього тижня може знову змінитись посиленням гривні, адже вже наступного тижня починається період сплати податку на прибуток у бюджет, і продаж валюти може зрости, щоб отримати гривню та сплатити податки.

Як результат, НБУ може не поспішати скуповувати валюту зараз, розуміючи що зможе поповнити резерви вже наступного тижня за меншу ціну.

Тож якщо вам потрібно продавати валюту - можна почекати четвер-п'ятницю. Якщо купувати - то висока ймовірність що наступного тижня можна буде це зробити дешевше.

З повагою,

@ukrfin

- у четвер запрацюють чергові послабелення на валютному ринку, що може призвести до певної корекції курсу, тому наявне посилення, і ймовірне продовження укріплення гривні у найближчі два дні, можуть змінитись послабленням. Тому наприкінці тижня курс може бути на рівні 27.3-27.4 грн/дол.

- тим не менш, корекція наприкінці цього тижня може знову змінитись посиленням гривні, адже вже наступного тижня починається період сплати податку на прибуток у бюджет, і продаж валюти може зрости, щоб отримати гривню та сплатити податки.

Як результат, НБУ може не поспішати скуповувати валюту зараз, розуміючи що зможе поповнити резерви вже наступного тижня за меншу ціну.

Тож якщо вам потрібно продавати валюту - можна почекати четвер-п'ятницю. Якщо купувати - то висока ймовірність що наступного тижня можна буде це зробити дешевше.

З повагою,

@ukrfin

Доброго ранку.

Сьогодні ділимось свіженьким оглядом фінансів та економіки від аналітиків групи ICU та дослідженням журналістів Економічної правди про те де і як купити ОВДП.

Дійсно, тема державних облігацій все більше набирає обертів. Як показує статистика - вкладення у облігації зростають, і приносять чималий дохід. От навіть іноземці майже вдвічі збільшили вкладений у ОВДП обсяг грошей. Було 6,3 млрд грн на початку року, стало 12,2 млрд грн на кінець січня. Фізичні особи намагались "наздогнати і перегнати" іноземців, але трошки не розрахували сили, і на січневій дистанції іноземці відірвались... бо у фізосіб обсяг грошей у ОВДП залишився трошки більше 6 млрд - всетаки можливостей у них не так багато.

А чому не всі біжать у облігації? тут питання доступності. Бо держбанки, як пишуть журналісти - не дуже поспішають продавати клієнтам цей продукт. Їм цікавіше щоб гроші їм принесли на депозит. Тому на весь Приватбанк цим займається одна людина...

Інша справа це інвестиційні компанії. Але в них нема великої мережі відділень (якщо взагалі є), а окремі з них (попри рекламу продукту) к мінімум не викликають довіри.

Хоча, рух поступово відбувається у бік спрощення, тому є надія що незабаром запрацює можливість купувати облігації онлайн, або принаймні з мінімізацією витрат часу.

З повагою, @ukrfin

Сьогодні ділимось свіженьким оглядом фінансів та економіки від аналітиків групи ICU та дослідженням журналістів Економічної правди про те де і як купити ОВДП.

Дійсно, тема державних облігацій все більше набирає обертів. Як показує статистика - вкладення у облігації зростають, і приносять чималий дохід. От навіть іноземці майже вдвічі збільшили вкладений у ОВДП обсяг грошей. Було 6,3 млрд грн на початку року, стало 12,2 млрд грн на кінець січня. Фізичні особи намагались "наздогнати і перегнати" іноземців, але трошки не розрахували сили, і на січневій дистанції іноземці відірвались... бо у фізосіб обсяг грошей у ОВДП залишився трошки більше 6 млрд - всетаки можливостей у них не так багато.

А чому не всі біжать у облігації? тут питання доступності. Бо держбанки, як пишуть журналісти - не дуже поспішають продавати клієнтам цей продукт. Їм цікавіше щоб гроші їм принесли на депозит. Тому на весь Приватбанк цим займається одна людина...

Інша справа це інвестиційні компанії. Але в них нема великої мережі відділень (якщо взагалі є), а окремі з них (попри рекламу продукту) к мінімум не викликають довіри.

Хоча, рух поступово відбувається у бік спрощення, тому є надія що незабаром запрацює можливість купувати облігації онлайн, або принаймні з мінімізацією витрат часу.

З повагою, @ukrfin

Нещодавно розговорились з друзями про те, що у низці випадків можна повернути частину сплачених до бюджету податків. А оскільки мені теж треба подавати декларацію у зв'язку з отриманням інвестиційного доходу, то я вирішив одразу отримати і податкову знижку за 2018 рік.

Ну і щоб зрозуміти що до чого - спочатку пошукав статті. Статті трошки допомогли, але не дуже. Особливо з переліком витрат, за які можна повернути податки. Тому раджу прочитати і статтю, і саму статтю податкового кодексу (посилання традиційно внизу, під реакціями та коментарями).

Якщо коротко - то витрати по іпотеці, оплаті навчання, робили страхові внески по накопичувальному страхуванню життя чи у недержавні пенсійні фонди - ось основні статті за якими можна отримати податкову знижку.

Розмір знижки не може бути більше податку, який ви сплатили. Тобто якщо ви не маєте офіційного доходу, або він маленький - то й витратити ви стільки не могли.

Ще важливим є той момент, що ви маєте все підтвердити первинними документами.

Тож перед тим як заповнювати декларацію - слід підготуватись, та зібрати всі чеки-квитанції-рахунки. А краще їх збирати впродовж року, готуючись до заповнення декларації у наступному році.

Подання декларації. Подати декларацію можна у паперовому вигляді, зібравши копії усіх документів. А можна у електронному. Раніше, кілька років тому. я подавав декларацію паперову. Але цього разу буду подавати електронну. Тому підписуйтесь, підписуйте друзів - час від часу будуть оновлення на цю тему.

@ukrfin

Ну і щоб зрозуміти що до чого - спочатку пошукав статті. Статті трошки допомогли, але не дуже. Особливо з переліком витрат, за які можна повернути податки. Тому раджу прочитати і статтю, і саму статтю податкового кодексу (посилання традиційно внизу, під реакціями та коментарями).

Якщо коротко - то витрати по іпотеці, оплаті навчання, робили страхові внески по накопичувальному страхуванню життя чи у недержавні пенсійні фонди - ось основні статті за якими можна отримати податкову знижку.

Розмір знижки не може бути більше податку, який ви сплатили. Тобто якщо ви не маєте офіційного доходу, або він маленький - то й витратити ви стільки не могли.

Ще важливим є той момент, що ви маєте все підтвердити первинними документами.

Тож перед тим як заповнювати декларацію - слід підготуватись, та зібрати всі чеки-квитанції-рахунки. А краще їх збирати впродовж року, готуючись до заповнення декларації у наступному році.

Подання декларації. Подати декларацію можна у паперовому вигляді, зібравши копії усіх документів. А можна у електронному. Раніше, кілька років тому. я подавав декларацію паперову. Але цього разу буду подавати електронну. Тому підписуйтесь, підписуйте друзів - час від часу будуть оновлення на цю тему.

@ukrfin

{kind=link}

Пенсія. Наче просте слово, але у той же час складне. Бо ніхто з нас за чинних умов не може сказати яку пенсію отримуватиме і чи отримуватиме взагалі.

Багато років в Україні йде мова про повноцінне впровадження трирівнової системи пенсійного забезпечення.

Перший - солідарна система. Відома усім система і за малими пенсіями, і за дефіцитом пенсійного фонду. Це коли всі хто сьогодні працює сплачує внески за рахунок яких сьогоднішні пенсіонери отримують хоч якісь засоби до існування. На сьогодні це приблизно 33% від доходу до виходу на пенсію... Не багато (((

Другий - обов'язкове накопичення. Це коли ви будете обов'язково платити щомісяця якийсь відсоток від зарплати у пенсійний фонд, але не на пенсії пенсіонерам. Фактично ви відкладатимете гроші на депозит без права зняття, з якого отримуватимете потім гроші коли підете на пенсію. Але цього рівня в Україні ми не можемо дочекатись вже багато років.

Третій - добровільний. Це той рівень, який перекладає всю відповідальність за те як ви житимете на пенсії - саме на вас. Тут ви можете робити внески будь-коли у будь-якому розмірі. І це незалежно від того наскільки ваш дохід офіційний.

Є думки що потрібно зберегти перший і третій, та запровадити другий. Є думки - що потрібно скасувати перший, не запроваджувати другий, і сконцентруватись на третьому. А тим хто не спроможний заробити, наприклад за станом здоров'я, для них базовий дохід і низку можливих варіантів забезпечення на безоплатній основі від держави.

Кожен обирає сам, як він заощаджуватиме.

Особисто я намагаюсь використовувати максимум можливих варіантів. На сьогодні я не маю депозитів, придбав собі трошки ОВДП, нещодавно оформив страхування життя та маю пенсійний рахунок в НПФ.

Рекомендацій наразі не робитиму. Лише кілька статей та посилань. Рішення за вами. Питання - пишіть в коментарях, і згодом прочитаєте відповіді на каналі.

З повагою, @ukrfin

Багато років в Україні йде мова про повноцінне впровадження трирівнової системи пенсійного забезпечення.

Перший - солідарна система. Відома усім система і за малими пенсіями, і за дефіцитом пенсійного фонду. Це коли всі хто сьогодні працює сплачує внески за рахунок яких сьогоднішні пенсіонери отримують хоч якісь засоби до існування. На сьогодні це приблизно 33% від доходу до виходу на пенсію... Не багато (((

Другий - обов'язкове накопичення. Це коли ви будете обов'язково платити щомісяця якийсь відсоток від зарплати у пенсійний фонд, але не на пенсії пенсіонерам. Фактично ви відкладатимете гроші на депозит без права зняття, з якого отримуватимете потім гроші коли підете на пенсію. Але цього рівня в Україні ми не можемо дочекатись вже багато років.

Третій - добровільний. Це той рівень, який перекладає всю відповідальність за те як ви житимете на пенсії - саме на вас. Тут ви можете робити внески будь-коли у будь-якому розмірі. І це незалежно від того наскільки ваш дохід офіційний.

Є думки що потрібно зберегти перший і третій, та запровадити другий. Є думки - що потрібно скасувати перший, не запроваджувати другий, і сконцентруватись на третьому. А тим хто не спроможний заробити, наприклад за станом здоров'я, для них базовий дохід і низку можливих варіантів забезпечення на безоплатній основі від держави.

Кожен обирає сам, як він заощаджуватиме.

Особисто я намагаюсь використовувати максимум можливих варіантів. На сьогодні я не маю депозитів, придбав собі трошки ОВДП, нещодавно оформив страхування життя та маю пенсійний рахунок в НПФ.

Рекомендацій наразі не робитиму. Лише кілька статей та посилань. Рішення за вами. Питання - пишіть в коментарях, і згодом прочитаєте відповіді на каналі.

З повагою, @ukrfin

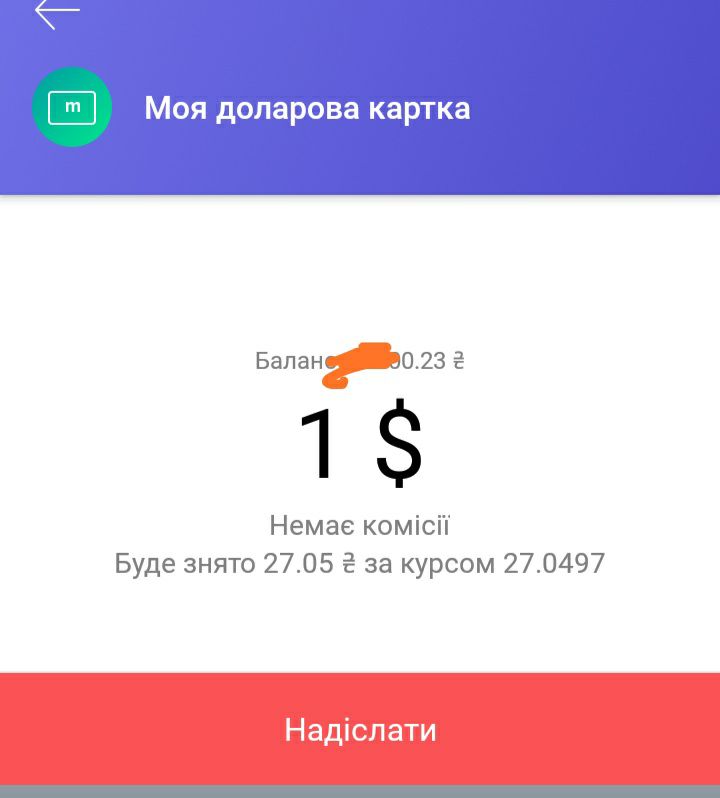

Що ж друзі, від завтра змінюється валютне законодавство (набирає чинності) і найбільш практичним моментом для усіх пересічних громадян стане можливість купувати та продавати валюту онлайн.

І до цього моменту ми наближаємось з курсом гривні на рівні 27 гривень за долар і менше 31 гривні за євро. Тому навіть надмірний попит на валюту онлайн навряд чи спричинить дуже суттєвій відскок курсу від сьогоднішнього рівня.

Наскільки оперативно стане можливою купівля-продаж валюти без обмінників і кас банку доступною усім - сказати важко, бо залежить від оперативності впровадження банками цих функцій у свої продукти. Але наразі вже відомо про низку банків, які це запропонують якщо не з 00:-00 7 лютого, то вже з самого ранку.

З того що я вже побачив у новинах - це точно будуть МоноБанк (УніверсалБанк), ПриватБанк, Альфа-Банк. На теренах ФБ анонсують таку можливість ОТП, Таскомбанк. Маєте інформацію щодо інших банків - пишіть, доповнимо.

Моно вже опівночі обіцяє доступну послугу купівлі/продажу валюти шляхом переказу між картками у різних валютах чи поповнення валютної карти з гривневої.

Приват "дозволить клієнтам миттєво купувати й продавати у Privat24 долари США та євро для зарахування на валютні картки або депозити з банківських карток у гривні в рамках встановленого НБУ ліміту до 150 тис. грн на добу", хоча на сайті банку наразі не уточнюється коли точно 7 лютого запрацює ця функція.

Альфа так само не уточнює час доступності нової послуги, обмежившись датою. При цьому обіцяє що курси будуть однакові, що онлайн, що в касі банку.

Так що завтра можемо побачити додатковий попит на валюту, навіть з метою просто "погратись" новою функцією ) і можливий невеликий відскок курсу, адже баланс на ринку може скоригуватись у інший бік. Хоч зростання попиту навряд чи буде суттєвим, пропозиція може скоротитись після продажу валюти нерезидентами під купівлю ОВДП. Тому курс може скоригуватися, але не на довго, на кілька днів, а згодом продовжить укріплення.

Щиро ваш, @ukrfin

І до цього моменту ми наближаємось з курсом гривні на рівні 27 гривень за долар і менше 31 гривні за євро. Тому навіть надмірний попит на валюту онлайн навряд чи спричинить дуже суттєвій відскок курсу від сьогоднішнього рівня.

Наскільки оперативно стане можливою купівля-продаж валюти без обмінників і кас банку доступною усім - сказати важко, бо залежить від оперативності впровадження банками цих функцій у свої продукти. Але наразі вже відомо про низку банків, які це запропонують якщо не з 00:-00 7 лютого, то вже з самого ранку.

З того що я вже побачив у новинах - це точно будуть МоноБанк (УніверсалБанк), ПриватБанк, Альфа-Банк. На теренах ФБ анонсують таку можливість ОТП, Таскомбанк. Маєте інформацію щодо інших банків - пишіть, доповнимо.

Моно вже опівночі обіцяє доступну послугу купівлі/продажу валюти шляхом переказу між картками у різних валютах чи поповнення валютної карти з гривневої.

Приват "дозволить клієнтам миттєво купувати й продавати у Privat24 долари США та євро для зарахування на валютні картки або депозити з банківських карток у гривні в рамках встановленого НБУ ліміту до 150 тис. грн на добу", хоча на сайті банку наразі не уточнюється коли точно 7 лютого запрацює ця функція.

Альфа так само не уточнює час доступності нової послуги, обмежившись датою. При цьому обіцяє що курси будуть однакові, що онлайн, що в касі банку.

Так що завтра можемо побачити додатковий попит на валюту, навіть з метою просто "погратись" новою функцією ) і можливий невеликий відскок курсу, адже баланс на ринку може скоригуватись у інший бік. Хоч зростання попиту навряд чи буде суттєвим, пропозиція може скоротитись після продажу валюти нерезидентами під купівлю ОВДП. Тому курс може скоригуватися, але не на довго, на кілька днів, а згодом продовжить укріплення.

Щиро ваш, @ukrfin

Доброго ранку.

Три зі згаданих учора банків (бо решту не зміг знайти знайомих-клієнтів) таки запустили обмін валют у своїх додатках. Альфа-банк довелось оновити додаток, Монобанк - активувати валютну карту, в приваті вже все було доступно (карта була раніше).

Плюси і мінуси можна знайти. Головне - це дійсно зручна можливість обміну валют не виходячи з дому - для оплати покупок за кордоном чи інших платежів. Та навіть для звичайної диверсифікації заощаджень.

З чи ми вас і вітаємо. Чекаємо на відкриття міжбанку і поведінки гривні після зняття понад 20 валютних обмежень.

Три зі згаданих учора банків (бо решту не зміг знайти знайомих-клієнтів) таки запустили обмін валют у своїх додатках. Альфа-банк довелось оновити додаток, Монобанк - активувати валютну карту, в приваті вже все було доступно (карта була раніше).

Плюси і мінуси можна знайти. Головне - це дійсно зручна можливість обміну валют не виходячи з дому - для оплати покупок за кордоном чи інших платежів. Та навіть для звичайної диверсифікації заощаджень.

З чи ми вас і вітаємо. Чекаємо на відкриття міжбанку і поведінки гривні після зняття понад 20 валютних обмежень.

{kind=link}