Вівторок, і знову час для підсумків тижня минулого.

Минулого тижня гривня впала до нових рекордних рівнів. І продовжила слабшати на початку цього тижня. Дуже схоже що відбувається "друга хвиля" керованого ослаблення курсу. Це офіційний курс. Він вперше в історії перетнув ₴39/$.

Довідково. Першу хвилю НБУ провів у грудні, через два місяці після переходу до "курсової гнучкості" на початку жовтня минулого року. Тож після двох місяців перерви (січень-лютий), дозволив другу. Загалом за 4.5 місяці гривня втратила 6%, але з початку року – всього 2.1%. Цілком небагато.

Минулого четверга почали рости обсяги купівлі валюти юрособами, тоді як продаж трошки зменшився. Зріс дефіцит валюти, і НБУ довелося збільшити інтервенції. І якщо на початку тижня інтервенції були приблизно по $25-30 млн на день, то у п'ятницю НБУ продав приблизно $100 млн з резервів, а вчора вже приблизно $135 млн. Сьогодні може ще більше. Без цих інтервенцій коливання були б значно більші, а вартість долара США ще вища.

А от роздрібний ринок навпаки заспокоївся в частині обсягів.

Безготівковий сегмент (купівля до 200 тис грн на депозити і до 50 тис без депозиту) взагалі минулого тижня "вийшов в нуль", бо купили і продали майже однаково. Тут, мабуть, причина що ліміти більшість використала в перший тиждень.

Готівковий сегмент взагалі не показав якоїсь занепокоєності. Обсяги купівлі готівки зменшилися на 16%, а продаж був меншим усього на 3%.

Чому ця хвиля зараз? Весна. Тут і агросектор, і військова техніка та зброя. Обійдемося без подробиць, особливо по другому. Імовірно імпортери почали везти більше пального перед початком активного аграрного сезону. Перший фактор можуть компенсувати аграрії, що купуватимуть все необхідне вже тут в імпортерів за гривню і продадуть валюту для цього. Другий – судячи з динаміки ринку – періодичний, тиждень через три. Тому можна очікувати що за кілька днів все стихне, і курс може навіть відкотиться назад, щоправда не відомо як сильно. Але у квітні знову може хитнутися у бік ослаблення гривні.

Щиро ваш

@ukrfin

Минулого тижня гривня впала до нових рекордних рівнів. І продовжила слабшати на початку цього тижня. Дуже схоже що відбувається "друга хвиля" керованого ослаблення курсу. Це офіційний курс. Він вперше в історії перетнув ₴39/$.

Довідково. Першу хвилю НБУ провів у грудні, через два місяці після переходу до "курсової гнучкості" на початку жовтня минулого року. Тож після двох місяців перерви (січень-лютий), дозволив другу. Загалом за 4.5 місяці гривня втратила 6%, але з початку року – всього 2.1%. Цілком небагато.

Минулого четверга почали рости обсяги купівлі валюти юрособами, тоді як продаж трошки зменшився. Зріс дефіцит валюти, і НБУ довелося збільшити інтервенції. І якщо на початку тижня інтервенції були приблизно по $25-30 млн на день, то у п'ятницю НБУ продав приблизно $100 млн з резервів, а вчора вже приблизно $135 млн. Сьогодні може ще більше. Без цих інтервенцій коливання були б значно більші, а вартість долара США ще вища.

А от роздрібний ринок навпаки заспокоївся в частині обсягів.

Безготівковий сегмент (купівля до 200 тис грн на депозити і до 50 тис без депозиту) взагалі минулого тижня "вийшов в нуль", бо купили і продали майже однаково. Тут, мабуть, причина що ліміти більшість використала в перший тиждень.

Готівковий сегмент взагалі не показав якоїсь занепокоєності. Обсяги купівлі готівки зменшилися на 16%, а продаж був меншим усього на 3%.

Чому ця хвиля зараз? Весна. Тут і агросектор, і військова техніка та зброя. Обійдемося без подробиць, особливо по другому. Імовірно імпортери почали везти більше пального перед початком активного аграрного сезону. Перший фактор можуть компенсувати аграрії, що купуватимуть все необхідне вже тут в імпортерів за гривню і продадуть валюту для цього. Другий – судячи з динаміки ринку – періодичний, тиждень через три. Тому можна очікувати що за кілька днів все стихне, і курс може навіть відкотиться назад, щоправда не відомо як сильно. Але у квітні знову може хитнутися у бік ослаблення гривні.

Щиро ваш

@ukrfin

Турбулентність на міжбанківському ринку триває. Це важливо, бо зазвичай роздрібний ринок реагує саме на ці зміни, але сам зараз залишається навіть дуже стабільним і спокійним.

Весь минулий тиждень на міжбанківському ринку (де торгують юрособи і великими обсягами) дефіцит валюти.

Клієнти банків купили майже $1.5 млрд валюти, що на $427 млн більше ніж продали. Подібний дисбаланс був типовим для грудня, першого тижня січня та передостаннього тижня лютого. Це підтверджує моє припущення минулого тижня, що це так чи інакше закінчиться.

Підвищений попит на валюту досить помітно розігнав курс, і на торгах сьогодні "пробили" ₴39.4/$, але в понеділок інтервенції НБУ склали приблизно $160 млн, тобто трошки зменшилися порівняно з п'ятницею та середою (орієнтовно $180 та $170 млн), а за тиждень склали $681 млн. І є певні очікування що далі курс навряд чи піде найближчим часом.

Банально і конспірологічно, але ця турбулентність збіглася з отриманням траншу ЄС (4.5 млрд євро), від Канади ($1.5 млрд) і МВФ ($0.9 млрд). Адже слабший курс – більше грошей для бюджету і видатків, які можуть фінансуватися за рахунок цієї допомоги.

На роздрібному ринку курс, звісно, теж послабшав, але сам по собі ринок збалансований як ніколи. Ну як ніколи, з вересня минулого року. Нагадаю, що наприкінці серпня 2023 НБУ дозволив купувати валюту онлайн на 50 тис грн без депозитів та збільшив удвічі ліміт на купівлю з депозитами від 3 міс. І відтоді по мірі впровадження продукту банками обсяги зростали протягом вересня і загалом дисбаланси сягали до понад $100 млн чистої купівлі безготівкової валюти населенням за тиждень (куплене мінус продане).

Минулий тиждень показав лише $100 млн чистої купівлі валюти населенням взагалі та $10 млн чистого продажу безготівки. Загальні обсяги торгівлі валютою звичайні – $465 млн купили і $365 млн продали. Це +/- на рівні середніх обсягів за шість місяців.

Чи зміниться цього тижня щось на роздрібному ринку без прив'язки до міжбанку? Навряд.

Панічних настроїв не бачу, а з огляду на зміну курсу вони б мали бути ще минулого тижня. Тому наразі стежимо за міжбанком. Куди він – туди і готівка та онлайн.

Щиро ваш

@ukrfin

Весь минулий тиждень на міжбанківському ринку (де торгують юрособи і великими обсягами) дефіцит валюти.

Клієнти банків купили майже $1.5 млрд валюти, що на $427 млн більше ніж продали. Подібний дисбаланс був типовим для грудня, першого тижня січня та передостаннього тижня лютого. Це підтверджує моє припущення минулого тижня, що це так чи інакше закінчиться.

Підвищений попит на валюту досить помітно розігнав курс, і на торгах сьогодні "пробили" ₴39.4/$, але в понеділок інтервенції НБУ склали приблизно $160 млн, тобто трошки зменшилися порівняно з п'ятницею та середою (орієнтовно $180 та $170 млн), а за тиждень склали $681 млн. І є певні очікування що далі курс навряд чи піде найближчим часом.

Банально і конспірологічно, але ця турбулентність збіглася з отриманням траншу ЄС (4.5 млрд євро), від Канади ($1.5 млрд) і МВФ ($0.9 млрд). Адже слабший курс – більше грошей для бюджету і видатків, які можуть фінансуватися за рахунок цієї допомоги.

На роздрібному ринку курс, звісно, теж послабшав, але сам по собі ринок збалансований як ніколи. Ну як ніколи, з вересня минулого року. Нагадаю, що наприкінці серпня 2023 НБУ дозволив купувати валюту онлайн на 50 тис грн без депозитів та збільшив удвічі ліміт на купівлю з депозитами від 3 міс. І відтоді по мірі впровадження продукту банками обсяги зростали протягом вересня і загалом дисбаланси сягали до понад $100 млн чистої купівлі безготівкової валюти населенням за тиждень (куплене мінус продане).

Минулий тиждень показав лише $100 млн чистої купівлі валюти населенням взагалі та $10 млн чистого продажу безготівки. Загальні обсяги торгівлі валютою звичайні – $465 млн купили і $365 млн продали. Це +/- на рівні середніх обсягів за шість місяців.

Чи зміниться цього тижня щось на роздрібному ринку без прив'язки до міжбанку? Навряд.

Панічних настроїв не бачу, а з огляду на зміну курсу вони б мали бути ще минулого тижня. Тому наразі стежимо за міжбанком. Куди він – туди і готівка та онлайн.

Щиро ваш

@ukrfin

Третій тиждень поспіль зберігається чималий дефіцит валюти на міжбанківському ринку, який доводиться закривати Нацбанку з міжнародних резервів.

Два попередні тижні інтервенції НБУ перевищували $600 млн за тиждень і $100 млн на день.

Юр.особи на минулому тижні продали валюти на $350-430 млн менше ніж купили.

І ось учора тиждень знов розпочався з чималих інтервенцій НБУ - приблизно на $130 млн.

Сьогодні, найімовірніше, теж не обійшлося без великих вливань Нацбанком валюти в ринок - курс вдалося зупинити на ₴39.32/$ (офіційний на завтра - 03.04.24)

Це - майже історичний максимум, що був минулого вівторка – ₴39.34/$.

Схоже, що проблеми з експортом через Польщу обернулися меншими надходженнями валюти, а несподіваний прихід теплої погоди активізував закупки і для агросектору, і для армії.

Загалом два тижні поспіль продаж валюти на міжбанку складав приблизно $1 млрд, а купівля - $1.4 млрд.

Тому все виглядає так, що НБУ докладає усіх можливих зусиль, щоб не випустити курс за ₴39.4/$, розраховуючи, на те, що ринок згодом вирівняється.

Звісно, роздрібний ринок відреагував на це ослабленням курсу.

Однак чи відбудеться типове для початку місяця збільшення купівлі безготівкової валюти, чи люди будуть чекати на черговий "відскок" і укріплення курсу гривні – побачимо за кілька днів.

Бо початок місяця – нові ліміти на онлайн купівлю валюти.

Адже попередні тижні відзначалися збалансованістю безготівкового сегменту (обсяги купівлі були навіть меншими за продаж) і відносно невеликою чистою купівлею валюти взагалі - $100-120 млн на тиждень.

Два попередні тижні інтервенції НБУ перевищували $600 млн за тиждень і $100 млн на день.

Юр.особи на минулому тижні продали валюти на $350-430 млн менше ніж купили.

І ось учора тиждень знов розпочався з чималих інтервенцій НБУ - приблизно на $130 млн.

Сьогодні, найімовірніше, теж не обійшлося без великих вливань Нацбанком валюти в ринок - курс вдалося зупинити на ₴39.32/$ (офіційний на завтра - 03.04.24)

Це - майже історичний максимум, що був минулого вівторка – ₴39.34/$.

Схоже, що проблеми з експортом через Польщу обернулися меншими надходженнями валюти, а несподіваний прихід теплої погоди активізував закупки і для агросектору, і для армії.

Загалом два тижні поспіль продаж валюти на міжбанку складав приблизно $1 млрд, а купівля - $1.4 млрд.

Тому все виглядає так, що НБУ докладає усіх можливих зусиль, щоб не випустити курс за ₴39.4/$, розраховуючи, на те, що ринок згодом вирівняється.

Звісно, роздрібний ринок відреагував на це ослабленням курсу.

Однак чи відбудеться типове для початку місяця збільшення купівлі безготівкової валюти, чи люди будуть чекати на черговий "відскок" і укріплення курсу гривні – побачимо за кілька днів.

Бо початок місяця – нові ліміти на онлайн купівлю валюти.

Адже попередні тижні відзначалися збалансованістю безготівкового сегменту (обсяги купівлі були навіть меншими за продаж) і відносно невеликою чистою купівлею валюти взагалі - $100-120 млн на тиждень.

Трошки заспокійливого )))

Схоже ми пережили чергову хвилю волатильності курсу. НБУ не дозволив курсу (офіційному) перестрибнути через ₴39.4/$, і тиждень ми вже завершуємо з встановленим на понеділок курсом ₴38.84/$. Причин такого коливання можливо декілька. І великий попит, і ще концентрація цього попиту на вівторок після кількох додаткових вихідних у низці країн. Це ми за понад два роки забули вже що таке додатковий день після Різдва чи Великодня ((( а люди святкують....

Також сьогодні НБУ повідомив що міжнародні резерви на початок квітня склали $43.8 млрд. Це історичний максимум взагалі. І тим паче в умовах війни. Звісно завдячуємо тут великим обсягам міжнародної допомоги. Але це дуже необхідні "ліки" які нарешті "підвезли" і НБУ має чим оперувати щоб керувати гнучкістю курсу.

Звичний вже підсумок повного тижня буде вже традиційно у вівторок.

Щиро ваш,

@ukrfin

Схоже ми пережили чергову хвилю волатильності курсу. НБУ не дозволив курсу (офіційному) перестрибнути через ₴39.4/$, і тиждень ми вже завершуємо з встановленим на понеділок курсом ₴38.84/$. Причин такого коливання можливо декілька. І великий попит, і ще концентрація цього попиту на вівторок після кількох додаткових вихідних у низці країн. Це ми за понад два роки забули вже що таке додатковий день після Різдва чи Великодня ((( а люди святкують....

Також сьогодні НБУ повідомив що міжнародні резерви на початок квітня склали $43.8 млрд. Це історичний максимум взагалі. І тим паче в умовах війни. Звісно завдячуємо тут великим обсягам міжнародної допомоги. Але це дуже необхідні "ліки" які нарешті "підвезли" і НБУ має чим оперувати щоб керувати гнучкістю курсу.

Звичний вже підсумок повного тижня буде вже традиційно у вівторок.

Щиро ваш,

@ukrfin

{kind=link}

Вже майже тиждень курс гривні коливається неподалік ₴39/$, а під кінець минулого тижня було навіть трошки нижче.

Ситуація на міжбанківському ринку змінилася дуже помітно.

Після піку минулого вівторка, коли чиста купівля була $132 млн (клієнти-юрособи купили $350 млн і продали лише $218 млн), у четвер та п’ятницю чистий продаж вже був $40-48 млн (тобто продали вже більше ніж купили).

Тобто маємо збільшення продажу і зменшення купівлі валюти. Тож можемо трошки перепочити, віддихатися, і… готуватися до наступної хвилі.

Навряд чи вона буде з великим коливанням, але може бути досить тривалою.

НБУ має зараз величезні резерви і може протриматися досить довго з інтервенціями $2-3 млрд на місяць. Тому може закривати надлишкову потребу і дуже схоже спробує втримати курс найближчі тижні в межах ₴38.9-39.4/$.

Тож навряд чи було помилкою купувати валюти минулої п'ятниці чи вже цього тижня.

Тому що обсяг безготівкової купівлі у п'ятницю став максимальним за місяць часу (попередній пік був 4 березня). Населення в п'ятницю купило майже $33 млн онлайн, а 4 березня - $37.5 млн. Взагалі за перший тиждень місяця населення купило на $208 млн більше ніж продало. А за перший тиждень березня - $216 млн.

Тобто тенденція активної купівлі у перший тиждень місяця зберігається, бо нові щомісячні ліміти на онлайн купівлю діють з 1 числа, а до кінця місяця вичерпуються, і наприкінці місяця може підскакувати обсяг купівлі готівкової валюти.

Тому цей тиждень поки що обіцяє бути спокійнішим з точки зору обох сегментів.

Ситуація на міжбанківському ринку змінилася дуже помітно.

Після піку минулого вівторка, коли чиста купівля була $132 млн (клієнти-юрособи купили $350 млн і продали лише $218 млн), у четвер та п’ятницю чистий продаж вже був $40-48 млн (тобто продали вже більше ніж купили).

Тобто маємо збільшення продажу і зменшення купівлі валюти. Тож можемо трошки перепочити, віддихатися, і… готуватися до наступної хвилі.

Навряд чи вона буде з великим коливанням, але може бути досить тривалою.

НБУ має зараз величезні резерви і може протриматися досить довго з інтервенціями $2-3 млрд на місяць. Тому може закривати надлишкову потребу і дуже схоже спробує втримати курс найближчі тижні в межах ₴38.9-39.4/$.

Тож навряд чи було помилкою купувати валюти минулої п'ятниці чи вже цього тижня.

Тому що обсяг безготівкової купівлі у п'ятницю став максимальним за місяць часу (попередній пік був 4 березня). Населення в п'ятницю купило майже $33 млн онлайн, а 4 березня - $37.5 млн. Взагалі за перший тиждень місяця населення купило на $208 млн більше ніж продало. А за перший тиждень березня - $216 млн.

Тобто тенденція активної купівлі у перший тиждень місяця зберігається, бо нові щомісячні ліміти на онлайн купівлю діють з 1 числа, а до кінця місяця вичерпуються, і наприкінці місяця може підскакувати обсяг купівлі готівкової валюти.

Тому цей тиждень поки що обіцяє бути спокійнішим з точки зору обох сегментів.

❤1

Минулого вівторка міжбанківський ринок знову повернувся до дефіциту валюти. Клієнти стали більше купувати ніж продавати, хоча це не були критичні обсяги, навіть наприкінці минулого тижня.

Звісно це стало тиснути на курс і у четвер НБУ допустив ослаблення до ₴39.17/$ і у п’ятницю до ₴39.4/$.

Здавалося все, далі навряд чи НБУ відпустить курс слабшати. Але не так сталося, як гадалося.

НБУ, схоже, вирішив збільшити амплітуду та діапазон коливань курсу.

І вчора та сьогодні маємо офіційний курс ₴39.57/$...

Таким чином НБУ змістив наразі верхню межу коливань на ₴39.6/$ з ₴39.4/$, яку встановив наприкінці березня. А от якою буде нижня межа для коливань можуть показати найближчі дні, якщо НБУ не продовжить керувати гнучкістю ослаблення далі, сам чи з допомогою великих покупців.

У роздрібному сегменті ситуація залишилися спокійною.

Структура купівлі валюти змістилася назад у готівку, а от чиста купівля навіть зменшилася на 17% до $173 млн за тиждень.

Курс загалом слабшав слідом за офіційним з певним лагом, коли банки не встигали наприкінці дня щось змінювати.

Тому на вечір п’ятниці офіційний курс послабшав на 1.4%, а в банках в середньому на 1%.

Загалом з початку року офіційний курс послабшав на 4.1%, а від переходу в жовтні минулого року до «керованої гнучкості» (тобто відмови від фіксованого курсу) – на 7.7%.

Чи це критично для країни в умовах війни? Навряд.

А от для бюджету отримана міжнародна допомога стала більшою в перерахунку на гривню.

Що буде далі?

Коливання з поступовим рухом далі в бік ₴40 грн/$ і мабуть навіть трохи далі, але як швидко навряд чи знає й сам НБУ.

Щиро ваш

@ukrfin

Звісно це стало тиснути на курс і у четвер НБУ допустив ослаблення до ₴39.17/$ і у п’ятницю до ₴39.4/$.

Здавалося все, далі навряд чи НБУ відпустить курс слабшати. Але не так сталося, як гадалося.

НБУ, схоже, вирішив збільшити амплітуду та діапазон коливань курсу.

І вчора та сьогодні маємо офіційний курс ₴39.57/$...

Таким чином НБУ змістив наразі верхню межу коливань на ₴39.6/$ з ₴39.4/$, яку встановив наприкінці березня. А от якою буде нижня межа для коливань можуть показати найближчі дні, якщо НБУ не продовжить керувати гнучкістю ослаблення далі, сам чи з допомогою великих покупців.

У роздрібному сегменті ситуація залишилися спокійною.

Структура купівлі валюти змістилася назад у готівку, а от чиста купівля навіть зменшилася на 17% до $173 млн за тиждень.

Курс загалом слабшав слідом за офіційним з певним лагом, коли банки не встигали наприкінці дня щось змінювати.

Тому на вечір п’ятниці офіційний курс послабшав на 1.4%, а в банках в середньому на 1%.

Загалом з початку року офіційний курс послабшав на 4.1%, а від переходу в жовтні минулого року до «керованої гнучкості» (тобто відмови від фіксованого курсу) – на 7.7%.

Чи це критично для країни в умовах війни? Навряд.

А от для бюджету отримана міжнародна допомога стала більшою в перерахунку на гривню.

Що буде далі?

Коливання з поступовим рухом далі в бік ₴40 грн/$ і мабуть навіть трохи далі, але як швидко навряд чи знає й сам НБУ.

Щиро ваш

@ukrfin

Валютний ринок пережив чергове коливання курсу і нові рекордні рівні ослаблення курсу гривні.

Роздрібний сегмент пройшов минулий тиждень без паніки, хоча купити валюту можна було вже навіть майже по ₴40.2/$.

Чиста купівля валюти загалом склала $169 млн (мінус лише $4 млн).

Безготівковий сегмент залишився з тими ж обсягами, і трошки зменшилася купівля готівкової валюти.

Коливання курсу спричинив міжбанківський сегмент.

Зросла купівля валюти юрособами, яка у п'ятницю сягнула $370 млн за день, тоді як звичні обсяги це $200-250 млн.

Міжбанк впритул дотягнувся до ₴40/$, але НБУ не дозволив перейти і цю межу.

Звісно що НБУ довелося для цього продати ще більше валюти.

Орієнтовно НБУ продав за п'ятницю $215 млн і $695 млн за тиждень.

Цього року це майже рекорд – більше було тільки у перший тиждень року – $790 млн. Історично до рекордів ще далеко – торік і позаторік бували і більші обсяги інтервенцій.

Та зараз обсяг міжнародних резервів та перспектива ще великої міжнародної допомоги дозволяє терпіти і продавати скільки треба.

Та після п'ятниці ринок заспокоївся.

Вчора та сьогодні курс відкотився до ₴39.6/$ на міжбанку та ₴39.05-39.9/$ в готівковому сегменті, тож можна знову видихати і набиратися сил перечекати наступне коливання )

Роздрібний сегмент пройшов минулий тиждень без паніки, хоча купити валюту можна було вже навіть майже по ₴40.2/$.

Чиста купівля валюти загалом склала $169 млн (мінус лише $4 млн).

Безготівковий сегмент залишився з тими ж обсягами, і трошки зменшилася купівля готівкової валюти.

Коливання курсу спричинив міжбанківський сегмент.

Зросла купівля валюти юрособами, яка у п'ятницю сягнула $370 млн за день, тоді як звичні обсяги це $200-250 млн.

Міжбанк впритул дотягнувся до ₴40/$, але НБУ не дозволив перейти і цю межу.

Звісно що НБУ довелося для цього продати ще більше валюти.

Орієнтовно НБУ продав за п'ятницю $215 млн і $695 млн за тиждень.

Цього року це майже рекорд – більше було тільки у перший тиждень року – $790 млн. Історично до рекордів ще далеко – торік і позаторік бували і більші обсяги інтервенцій.

Та зараз обсяг міжнародних резервів та перспектива ще великої міжнародної допомоги дозволяє терпіти і продавати скільки треба.

Та після п'ятниці ринок заспокоївся.

Вчора та сьогодні курс відкотився до ₴39.6/$ на міжбанку та ₴39.05-39.9/$ в готівковому сегменті, тож можна знову видихати і набиратися сил перечекати наступне коливання )

Проміжна стабілізація валютного ринку.

Саме так можна охарактеризувати коливання курсу минулого і в перші дні цього тижня.

Після того як 19 квітня курс впритул наблизився до ₴40 грн/$, вже тиждень він коливається трошки вище ніж 39.5 грн/$.

Чому це відбулося пояснити просто - дефіцит валюти зменшився дуже помітно.

На міжбанківському ринку чиста купівля валюти склала $248 млн (тільки 19 квітня вона складала $165 млн), а на роздрібному вона зменшилася до $134 млн, або на 20% порівняно з попереднім тижнем.

Взагалі купівля населенням валюти зменшувалася три тижні поспіль.

У перший тиждень квітня чиста купівля перевищувала $200 млн. Але ми зараз на порозі нового стрибка – сьогодні можна довикористати квітневі ліміти на безготівкову купівлю, а завтра відкриються нові і до кінця тижня обсяги купівлі валюти населенням зростатимуть.

Тим паче, що очікування хоч і не жахливі, та всі розуміють що в умовах війни міцної гривні бути не може.

Будуть коливання з поступовим ослабленням.

Тож і купуватимуть у кого є така можливість.

Зняття поляками блокади пунктів пропуску має трошки посприяти кращому перетоку товарів та коштів, тож можемо побачити трошки більші обсяги продажу валюти найближчим часом.

Відповідно міжбанк трошки краще збалансується, НБУ зменшить інтервенції, а курс може ще трошки посилитися на міжбанківському ринку і потягнути за собою готівковий. Однак навряд чи НБУ зацікавлений в значному укріпленні, але і в різкому ослабленні ще менше.

Тож офіційний курс, мабуть, збережуть найближчим часом в межах ₴39.5-40/$, з відповідними коливаннями роздрібних курсів.

Саме так можна охарактеризувати коливання курсу минулого і в перші дні цього тижня.

Після того як 19 квітня курс впритул наблизився до ₴40 грн/$, вже тиждень він коливається трошки вище ніж 39.5 грн/$.

Чому це відбулося пояснити просто - дефіцит валюти зменшився дуже помітно.

На міжбанківському ринку чиста купівля валюти склала $248 млн (тільки 19 квітня вона складала $165 млн), а на роздрібному вона зменшилася до $134 млн, або на 20% порівняно з попереднім тижнем.

Взагалі купівля населенням валюти зменшувалася три тижні поспіль.

У перший тиждень квітня чиста купівля перевищувала $200 млн. Але ми зараз на порозі нового стрибка – сьогодні можна довикористати квітневі ліміти на безготівкову купівлю, а завтра відкриються нові і до кінця тижня обсяги купівлі валюти населенням зростатимуть.

Тим паче, що очікування хоч і не жахливі, та всі розуміють що в умовах війни міцної гривні бути не може.

Будуть коливання з поступовим ослабленням.

Тож і купуватимуть у кого є така можливість.

Зняття поляками блокади пунктів пропуску має трошки посприяти кращому перетоку товарів та коштів, тож можемо побачити трошки більші обсяги продажу валюти найближчим часом.

Відповідно міжбанк трошки краще збалансується, НБУ зменшить інтервенції, а курс може ще трошки посилитися на міжбанківському ринку і потягнути за собою готівковий. Однак навряд чи НБУ зацікавлений в значному укріпленні, але і в різкому ослабленні ще менше.

Тож офіційний курс, мабуть, збережуть найближчим часом в межах ₴39.5-40/$, з відповідними коливаннями роздрібних курсів.

👍2

"Перехідний" тиждень "покращення" завершується...

Перехідний бо відбулися перші розміщення ОВДП, де ставки знизилися під впливом минулотижневого рішення НБУ. Перехідний бо відбувся перехід у новий місяць. Перехідний бо схоже почали з'являтися перші ознаки що поляки зняли блокаду.

Покращення - бо курс знову відкотився, але у лапках, бо дохідність гривневих інструментів знижується...

А тепер детальніше, але коротко.

Курс. Офіційний знову відкотився на ₴39.4/$ (на 0.5% за тиждень), але банки не поспішають підтягуватися. Вочевидь чекають нового стрибка як і два тижні тому. Але цікавим є те що оборот на міжбанку зріс, і досить непогано закривав потреби покупців валюти. Тож НБУ навряд чи багато витратив валюти на інтервенції. Припускаю навіть зменшив їх. Роздріб посунувся курсом трошки менше перед вихідними. Можливо побачимо реакцію вже у понеділок. Бо... новий місяць, і нові ліміти на безготівку. у перші ж дні місяця обсяги купівлі безготівкової валюти підстрибнули, що теж стримує банки від активної реакції на зміну ситуації на міжбанківському ринку )

ОВДП. Дохідності знизилися дуже сильно, приблизно на дві третини від зміни ставок нацбанком. А це 0.6вп в середньому. трирічні облігації можна купити вже з дохідністю приблизно 18.2%, хоча ще не так давно по 19% (дохідність до погашення).

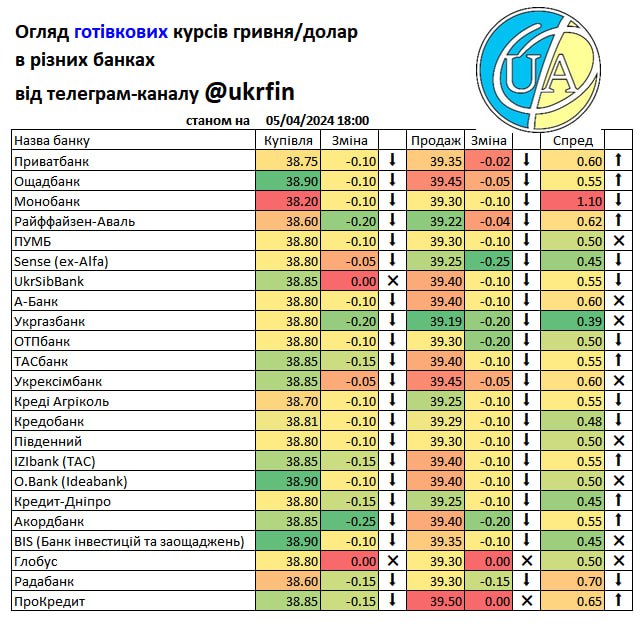

Ну і на додачу вже давно забута табличка. З онлайн-курсами банків та їх зміною за тиждень. Бо я переважно давав готівку. Але мабуть варто повертатися до того, що було колись "фішкою" каналу )

Щиро ваш

@ukrfin

Перехідний бо відбулися перші розміщення ОВДП, де ставки знизилися під впливом минулотижневого рішення НБУ. Перехідний бо відбувся перехід у новий місяць. Перехідний бо схоже почали з'являтися перші ознаки що поляки зняли блокаду.

Покращення - бо курс знову відкотився, але у лапках, бо дохідність гривневих інструментів знижується...

А тепер детальніше, але коротко.

Курс. Офіційний знову відкотився на ₴39.4/$ (на 0.5% за тиждень), але банки не поспішають підтягуватися. Вочевидь чекають нового стрибка як і два тижні тому. Але цікавим є те що оборот на міжбанку зріс, і досить непогано закривав потреби покупців валюти. Тож НБУ навряд чи багато витратив валюти на інтервенції. Припускаю навіть зменшив їх. Роздріб посунувся курсом трошки менше перед вихідними. Можливо побачимо реакцію вже у понеділок. Бо... новий місяць, і нові ліміти на безготівку. у перші ж дні місяця обсяги купівлі безготівкової валюти підстрибнули, що теж стримує банки від активної реакції на зміну ситуації на міжбанківському ринку )

ОВДП. Дохідності знизилися дуже сильно, приблизно на дві третини від зміни ставок нацбанком. А це 0.6вп в середньому. трирічні облігації можна купити вже з дохідністю приблизно 18.2%, хоча ще не так давно по 19% (дохідність до погашення).

Ну і на додачу вже давно забута табличка. З онлайн-курсами банків та їх зміною за тиждень. Бо я переважно давав готівку. Але мабуть варто повертатися до того, що було колись "фішкою" каналу )

Щиро ваш

@ukrfin

❤2

Валютний ринок настільки підзаспокоївся минулого тижня, що НБУ навіть вирішив послабити певні валютні обмеження для бізнесу.

Це, звісно, просто збіг. Але загалом все було дійсно непогано.

У перші дні минулого тижня міжбанк активно торгував валютою, багато і частка НБУ схоже зменшилася. Проте з середи активність перемістилася в рітейл.

З початком місяця традиційно збільшилися обсяги купівлі безготівкової валюти. Бо нові ліміти.

За тиждень населення купило безготівки на $104 млн, тоді як у попередній тиждень всього $55 млн.

Тобто майже удвічі більше. А от готівковий ринок збільшив купівлю всього на 5%.

Загалом чиста купівля валюти населенням виросла на 32% до $177 млн за тиждень.

Це нічого надзвичайного – середній тижневий обсяг чистої купівлі валюти населенням цього року навіть трошки більший - $187 млн.

Загалом НБУ укріпив офіційний курс за минулий тиждень на 0.5% до ₴39.4/$, а от у банках (15 системно важливих) в середньому курс зміцнів на 0.3%.

І пізно увечері в п'ятницю НБУ опублікував свою постанову, якою полегшив трошки життя бізнесу в частині купівлі валюти і платежів за кордон.

Це стосується імпорту робіт та послуг, платежів за кредитами, за оренду та лізинг тощо.

Майже всі вони набрали чинності по суті одразу – з суботи.

Але як показує ринок за два робочі дні – бізнес був не готовий до такого, потрібні зміни в документи Кабміну і т.д.

Тому ніхто не побіг одразу купувати валюту.

Динаміка ринку в ці два дні тижня нагадує перший час після відмови від фіксованого курсу у жовтні минулого року.

Це тоді коли курс посилився навіть більше ніж був фіксований.

Але все потім вирівнялося.

Так десь може бути і тут. Особливо якщо накладуться аграрії, збільшаться перетоки валюти завдяки зняттю блокади польського кордону.

Але ринок залишиться дефіцитним, і НБУ доведеться і надалі закривати частину потреби з резервів.

Це, звісно, просто збіг. Але загалом все було дійсно непогано.

У перші дні минулого тижня міжбанк активно торгував валютою, багато і частка НБУ схоже зменшилася. Проте з середи активність перемістилася в рітейл.

З початком місяця традиційно збільшилися обсяги купівлі безготівкової валюти. Бо нові ліміти.

За тиждень населення купило безготівки на $104 млн, тоді як у попередній тиждень всього $55 млн.

Тобто майже удвічі більше. А от готівковий ринок збільшив купівлю всього на 5%.

Загалом чиста купівля валюти населенням виросла на 32% до $177 млн за тиждень.

Це нічого надзвичайного – середній тижневий обсяг чистої купівлі валюти населенням цього року навіть трошки більший - $187 млн.

Загалом НБУ укріпив офіційний курс за минулий тиждень на 0.5% до ₴39.4/$, а от у банках (15 системно важливих) в середньому курс зміцнів на 0.3%.

І пізно увечері в п'ятницю НБУ опублікував свою постанову, якою полегшив трошки життя бізнесу в частині купівлі валюти і платежів за кордон.

Це стосується імпорту робіт та послуг, платежів за кредитами, за оренду та лізинг тощо.

Майже всі вони набрали чинності по суті одразу – з суботи.

Але як показує ринок за два робочі дні – бізнес був не готовий до такого, потрібні зміни в документи Кабміну і т.д.

Тому ніхто не побіг одразу купувати валюту.

Динаміка ринку в ці два дні тижня нагадує перший час після відмови від фіксованого курсу у жовтні минулого року.

Це тоді коли курс посилився навіть більше ніж був фіксований.

Але все потім вирівнялося.

Так десь може бути і тут. Особливо якщо накладуться аграрії, збільшаться перетоки валюти завдяки зняттю блокади польського кордону.

Але ринок залишиться дефіцитним, і НБУ доведеться і надалі закривати частину потреби з резервів.

👍2

Валютний ринок трошки стабілізувався на нових рівнях "під 40".

Весь минулий тиждень курс гривні на міжбанківському ринку коливався між 39 і 40 гривнями за долар, звісно не зачіпаючи межі цього коридору.

За тиждень офіційний курс послабшав на 0.8% до ₴39.7/$.

Особливого збільшення дефіциту у міжбанківському сегменті не було, але НБУ в середньому продавав понад $100 млн валюти на день.

Це був третій тиждень поспіль з обсягом інтервенцій трошки більше$500 млн, що загалом з огляду на обсяги інтервенцій з лютого 2022 року є цілком нормальним обсягом.

От тільки роздрібний сегмент такою стабільністю не дуже надихнувся.

За тиждень готівковий курс послабшав навіть значно менше ніж на міжбанку – на 0.3% до ₴39.4-40/$ (в середньому у системно важливих банках).

Але от чиста купівля валюти населенням зросла на 15% до $203 млн за тиждень. І зростання це відбулося не за рахунок більшої купівлі валюти, а за рахунок різкого зменшення продажу валюти. Що, власне, і пояснює незначне ослаблення, бо купівля валюти загалом зменшилась на 9%, а продаж – на 20%...

Так, відсвяткували і досить витрачатися. Краще потримати валюту побоюючись чергового стрибка курсу. Або продати її на піку чергової хвилі, бо НБУ потім знову сприятиме відскоку.

Офіційна інфляція 3.2% за підсумками квітня і це підштовхуватиме НБУ знижувати облікову ставку далі. А це зниження дохідності гривневих інструментів, яку НБУ усеж прагне

зберігати вищою за рівень девальвації. Тому житимемо, мабуть, не без коливань, але і без різкого, значного та тривалого ослаблення курсу.

Принаймні поки є чималі міжнародні резерви і перспективи нової допомоги.

Весь минулий тиждень курс гривні на міжбанківському ринку коливався між 39 і 40 гривнями за долар, звісно не зачіпаючи межі цього коридору.

За тиждень офіційний курс послабшав на 0.8% до ₴39.7/$.

Особливого збільшення дефіциту у міжбанківському сегменті не було, але НБУ в середньому продавав понад $100 млн валюти на день.

Це був третій тиждень поспіль з обсягом інтервенцій трошки більше$500 млн, що загалом з огляду на обсяги інтервенцій з лютого 2022 року є цілком нормальним обсягом.

От тільки роздрібний сегмент такою стабільністю не дуже надихнувся.

За тиждень готівковий курс послабшав навіть значно менше ніж на міжбанку – на 0.3% до ₴39.4-40/$ (в середньому у системно важливих банках).

Але от чиста купівля валюти населенням зросла на 15% до $203 млн за тиждень. І зростання це відбулося не за рахунок більшої купівлі валюти, а за рахунок різкого зменшення продажу валюти. Що, власне, і пояснює незначне ослаблення, бо купівля валюти загалом зменшилась на 9%, а продаж – на 20%...

Так, відсвяткували і досить витрачатися. Краще потримати валюту побоюючись чергового стрибка курсу. Або продати її на піку чергової хвилі, бо НБУ потім знову сприятиме відскоку.

Офіційна інфляція 3.2% за підсумками квітня і це підштовхуватиме НБУ знижувати облікову ставку далі. А це зниження дохідності гривневих інструментів, яку НБУ усеж прагне

зберігати вищою за рівень девальвації. Тому житимемо, мабуть, не без коливань, але і без різкого, значного та тривалого ослаблення курсу.

Принаймні поки є чималі міжнародні резерви і перспективи нової допомоги.

Триває вже шостий тиждень відносної курсової стабільності.

Так, курс змінюється то в один, то в інший бік.

Але переважно він залишається в коридорі ₴39-40/$.

Фактично НБУ тримає міжбанк в цих рамках, а офіційний курс в межах ₴39.3-39.8/$, продаючи на міжбанку більше валюти ніж ринок потребує.

Наприклад, минулого тижня інтервенції були приблизно у півтора рази більші ніж дефіцит валюти.

Якщо ж порівнювати історично, то у лютому-березні гривня втратила понад 4%, а НБУ продавав трохи більше ніж по $300 млн на тиждень.

Минулого ж тижня – майже $500 млн, попередні три тижні – трошки більше ніж $500 млн.

Та й середній обсяг інтервенцій цього року приблизно $476 млн на тиждень.

Тож висновок тут простий.

НБУ вирішив пригальмувати з активною девальвацією, що тривала фактично з початку грудня і до середини квітня. Нацбанк, схоже, готовий продавати зараз більше валюти, не допускаючи девальвації. Хоча міг робити і інакше.

Судячи з обсягів купівлі і продажу валюти минулого тижня, активізувалися як продавці, так і покупці валюти. Платилися квартальні податки, тож треба було більше гривні для цього, і продаж виріс на 21% до $1.2 млрд.

Купівля ж виросла на 13% до $1.3 млрд. Це юрособи на міжбанку. Мабуть почали платити дивіденди і відсотки за кредитами.

Роздрібний ринок ще більше перемістився в готівку. А от обсяги зросли як по купівлі, так і по продажу. Але росту продажу залишилось усеж недостатньо щоб навіть перекрити додатковий попит.

Чиста купівля трошки виросла, але не критично.

Наразі не схоже що НБУ завершить паузу найближчим часом.

Він може тримати курс у цьому коридорі ще й кілька тижнів, спостерігаючи за тим як бізнес поступово призвичаюється та переформатовується під змінені на початку травня валютні обмеження.

Потрібно оцінити результати девальвації, вплив нових регулювань та продумати наступні етапи ослаблення гривні хочаб на цей рік.

Щиро ваш

@ukrfin

Так, курс змінюється то в один, то в інший бік.

Але переважно він залишається в коридорі ₴39-40/$.

Фактично НБУ тримає міжбанк в цих рамках, а офіційний курс в межах ₴39.3-39.8/$, продаючи на міжбанку більше валюти ніж ринок потребує.

Наприклад, минулого тижня інтервенції були приблизно у півтора рази більші ніж дефіцит валюти.

Якщо ж порівнювати історично, то у лютому-березні гривня втратила понад 4%, а НБУ продавав трохи більше ніж по $300 млн на тиждень.

Минулого ж тижня – майже $500 млн, попередні три тижні – трошки більше ніж $500 млн.

Та й середній обсяг інтервенцій цього року приблизно $476 млн на тиждень.

Тож висновок тут простий.

НБУ вирішив пригальмувати з активною девальвацією, що тривала фактично з початку грудня і до середини квітня. Нацбанк, схоже, готовий продавати зараз більше валюти, не допускаючи девальвації. Хоча міг робити і інакше.

Судячи з обсягів купівлі і продажу валюти минулого тижня, активізувалися як продавці, так і покупці валюти. Платилися квартальні податки, тож треба було більше гривні для цього, і продаж виріс на 21% до $1.2 млрд.

Купівля ж виросла на 13% до $1.3 млрд. Це юрособи на міжбанку. Мабуть почали платити дивіденди і відсотки за кредитами.

Роздрібний ринок ще більше перемістився в готівку. А от обсяги зросли як по купівлі, так і по продажу. Але росту продажу залишилось усеж недостатньо щоб навіть перекрити додатковий попит.

Чиста купівля трошки виросла, але не критично.

Наразі не схоже що НБУ завершить паузу найближчим часом.

Він може тримати курс у цьому коридорі ще й кілька тижнів, спостерігаючи за тим як бізнес поступово призвичаюється та переформатовується під змінені на початку травня валютні обмеження.

Потрібно оцінити результати девальвації, вплив нових регулювань та продумати наступні етапи ослаблення гривні хочаб на цей рік.

Щиро ваш

@ukrfin

👍1

Усім привіт ) Сьогодні коротко і по суті )

Минулий тиждень можна охарактеризувати гнучким ослабленням гривні під чітким керівництвом НБУ )

Наприкінці минулого тижня знову різко зріс попит на валюту, до $500 млн на день, тоді як зазвичай це трошки більше $200 млн.

Звісно НБУ задовольнив цей попит з резервів, але заодно і дозволив офіційному курсу вперше в історії перетнути ₴40/$.

Звісно що цей тиждень почався з подальшої девальвації гривні і вже на завтра маємо офіційний курс ₴40.40/$.

Таке враження що НБУ повторює ситуацію квітня, коли гривня впала до 39.8, але потім трошки посилилася і залишалася в певному коридорі до минулого тижня.

Тож ми можемо побачити ослаблення навіть більше ніж до ₴40.5/$ з подальшою стабілізацією навколо цього рівня.

Знову на кілька тижнів.

І такими «ривками» курс рухатиметься до орієнтовно ₴42/$ наприкінці року.

Роздрібний сегмент трошки активізувався у п’ятницю також, але без панічних настроїв і чиста купівля валюти навіть зменшилася.

Готівковий курс послабшав слідом за офіційним.

Щиро ваш

@ukrfin

Минулий тиждень можна охарактеризувати гнучким ослабленням гривні під чітким керівництвом НБУ )

Наприкінці минулого тижня знову різко зріс попит на валюту, до $500 млн на день, тоді як зазвичай це трошки більше $200 млн.

Звісно НБУ задовольнив цей попит з резервів, але заодно і дозволив офіційному курсу вперше в історії перетнути ₴40/$.

Звісно що цей тиждень почався з подальшої девальвації гривні і вже на завтра маємо офіційний курс ₴40.40/$.

Таке враження що НБУ повторює ситуацію квітня, коли гривня впала до 39.8, але потім трошки посилилася і залишалася в певному коридорі до минулого тижня.

Тож ми можемо побачити ослаблення навіть більше ніж до ₴40.5/$ з подальшою стабілізацією навколо цього рівня.

Знову на кілька тижнів.

І такими «ривками» курс рухатиметься до орієнтовно ₴42/$ наприкінці року.

Роздрібний сегмент трошки активізувався у п’ятницю також, але без панічних настроїв і чиста купівля валюти навіть зменшилася.

Готівковий курс послабшав слідом за офіційним.

Щиро ваш

@ukrfin

Новий коридор або куди нас привела курсова гнучкість.

Ослаблення курсу гривні триває. На мою думку це краще ніж тримати курс фіксованим майже два роки.

Перші майже п’ять місяців повномасштабної війни ₴29.3/$ і понад 14 місяців ₴36.6/$...

У п’ятницю офіційний курс досягнув свого історичного мінімуму ₴40.54/$, але вже на завтра він ₴40.29/$.

Тобто як я і очікував, зараз курс на міжбанківському ринку і офіційний коливається поблизу ₴40.5/$.

Цілком можливо що на кілька тижнів він залишиться в коридорі ₴40-40.5/$.

Так, НБУ міг не очікувати аж такого попиту на валюту у останній тиждень травня. На міжбанку купівля валюти сягнула майж $1.7 млрд, і в цей час ще й зменшився продаж валюти до менш ніж $1млрд.

Відповідно чиста купівля (купівля мінус продаж) виросла до $0.7 млрд – це найбільший обсяг після першого тижня курсової гнучкості (тобто за майже вісім місяців).

Припускаю що такий скачок попиту на валюту є наслідком прийнятих на початку травня послаблень валютних обмежень для бізнесу, про які я згадував місяць тому.

За кілька тижнів бізнес зміг розібратися і просунутися у підготовці до таких платежів і не захотів втрачати щомісячні ліміти.

Звісно, це не єдине джерело додаткового попиту.

Турбулентність на міжбанку зачепила і рітейл.

Оскільки онлайнові ліміти могли використати раніше, ріст купівлі відбувся у готівковому сегменті. Чиста купівля виросла у 1.5 рази до майже $300 млн.

Тож загальний дефіцит валютного ринку минулого тижня склав майже $1 млрд.

А інтервенції НБУ - $1.1 млрд, мабуть добалансовуючи дефіцит з попередньої п’ятниці.

Залишаю дійсним своє припущення з минулого вівторка про повторення квітневого сценарію.

Цілком можливо що ми пережили черговий шторм і зараз настане затишшя на кілька тижнів.

Наприкінці червня може бути ще більша активність покупців, бо окрім щомісячних лімітів на дивіденди закінчуватиметься строк квартальних лімітів для процентних платежів за старими кредитами.

Але як показав травень – НБУ справився і не дав курсу розігнатися значно далі за ₴40.5/$.

Тому за великої хвилі можемо докотитися влітку до ₴41/$ з подальшим формуванням коридору на якийсь час.

І так від хвилі до хвилі )

Щиро ваш

@ukrfin

Ослаблення курсу гривні триває. На мою думку це краще ніж тримати курс фіксованим майже два роки.

Перші майже п’ять місяців повномасштабної війни ₴29.3/$ і понад 14 місяців ₴36.6/$...

У п’ятницю офіційний курс досягнув свого історичного мінімуму ₴40.54/$, але вже на завтра він ₴40.29/$.

Тобто як я і очікував, зараз курс на міжбанківському ринку і офіційний коливається поблизу ₴40.5/$.

Цілком можливо що на кілька тижнів він залишиться в коридорі ₴40-40.5/$.

Так, НБУ міг не очікувати аж такого попиту на валюту у останній тиждень травня. На міжбанку купівля валюти сягнула майж $1.7 млрд, і в цей час ще й зменшився продаж валюти до менш ніж $1млрд.

Відповідно чиста купівля (купівля мінус продаж) виросла до $0.7 млрд – це найбільший обсяг після першого тижня курсової гнучкості (тобто за майже вісім місяців).

Припускаю що такий скачок попиту на валюту є наслідком прийнятих на початку травня послаблень валютних обмежень для бізнесу, про які я згадував місяць тому.

За кілька тижнів бізнес зміг розібратися і просунутися у підготовці до таких платежів і не захотів втрачати щомісячні ліміти.

Звісно, це не єдине джерело додаткового попиту.

Турбулентність на міжбанку зачепила і рітейл.

Оскільки онлайнові ліміти могли використати раніше, ріст купівлі відбувся у готівковому сегменті. Чиста купівля виросла у 1.5 рази до майже $300 млн.

Тож загальний дефіцит валютного ринку минулого тижня склав майже $1 млрд.

А інтервенції НБУ - $1.1 млрд, мабуть добалансовуючи дефіцит з попередньої п’ятниці.

Залишаю дійсним своє припущення з минулого вівторка про повторення квітневого сценарію.

Цілком можливо що ми пережили черговий шторм і зараз настане затишшя на кілька тижнів.

Наприкінці червня може бути ще більша активність покупців, бо окрім щомісячних лімітів на дивіденди закінчуватиметься строк квартальних лімітів для процентних платежів за старими кредитами.

Але як показав травень – НБУ справився і не дав курсу розігнатися значно далі за ₴40.5/$.

Тому за великої хвилі можемо докотитися влітку до ₴41/$ з подальшим формуванням коридору на якийсь час.

І так від хвилі до хвилі )

Щиро ваш

@ukrfin

Привіт усім. Трошки я змістився цього тижня на середу. Були причини для цього.

Нацбанк намагається тримати офіційний курс в новому коридорі.

Минулого тижня він навіть дозволив гривні у середу укріпитися до ₴40.13/$, продавши за тиждень $695 млн з резервів (тобто в середньому $140 млн за день).

Але щоб не дати курсу вийти далеко за межі коридору, вже у цей понеділок НБУ довелося продати приблизно $270 млн, а учора вже звичні $140 млн, але курс таки трошки вийшов за межі коридору, до ₴40.52/$.

Сьогодні міжбанк торгується трошки нижче за ₴40.5/$, а яка сума інтервенцій вийде за день дізнаємося згодом.

Але навряд чи НБУ просто так здасться і дасть курсу слабшати далі вже зараз.

Хоча може бути і песимістичніший сценарій )

А що готівка?

Готівка коливається слідом за міжбанком і офіційним.

А тут ще ж був перший тиждень місяця з типовим стрибком обсягів по безготівковій купівлі. Тому тут заспокоєння в обсягах операцій не було.

Чиста купівля валюти населенням виросла лише на 6% до $309 млн, але з помітним зміщенням у безготівковий сегмент.

Так, найбільший тижневий обсяг купівлі безготівкової валюти за п’ять місяців та найбільша чиста тижнева купівля валюти з березня 2022 року.

З одного боку це багато.

Наприклад, в лютому 2022 року напередодні та одразу після повномасштабного вторгнення населення купувало більше валюти, і там був страх невизначеності взагалі.

Зараз невизначеність переважно полягає в тому що чекати від НБУ.

Фінансова система встояла і за понад два роки показала себе непогано.

З іншого боку, такі обсяги купівлі показують, що населенню таки є за що купувати валюту, а це теж непогано.

Завтра НБУ оголосить рішення по обліковій ставці і, вочевидь, дасть якийсь індикатив на перспективу.

Тоді буде зрозуміло що і як може розвиватися в частині курсу та ставок за депозитами і ОВДП.

Тому скоро "почуємося" )

Щиро ваш

@ukrfin

Нацбанк намагається тримати офіційний курс в новому коридорі.

Минулого тижня він навіть дозволив гривні у середу укріпитися до ₴40.13/$, продавши за тиждень $695 млн з резервів (тобто в середньому $140 млн за день).

Але щоб не дати курсу вийти далеко за межі коридору, вже у цей понеділок НБУ довелося продати приблизно $270 млн, а учора вже звичні $140 млн, але курс таки трошки вийшов за межі коридору, до ₴40.52/$.

Сьогодні міжбанк торгується трошки нижче за ₴40.5/$, а яка сума інтервенцій вийде за день дізнаємося згодом.

Але навряд чи НБУ просто так здасться і дасть курсу слабшати далі вже зараз.

Хоча може бути і песимістичніший сценарій )

А що готівка?

Готівка коливається слідом за міжбанком і офіційним.

А тут ще ж був перший тиждень місяця з типовим стрибком обсягів по безготівковій купівлі. Тому тут заспокоєння в обсягах операцій не було.

Чиста купівля валюти населенням виросла лише на 6% до $309 млн, але з помітним зміщенням у безготівковий сегмент.

Так, найбільший тижневий обсяг купівлі безготівкової валюти за п’ять місяців та найбільша чиста тижнева купівля валюти з березня 2022 року.

З одного боку це багато.

Наприклад, в лютому 2022 року напередодні та одразу після повномасштабного вторгнення населення купувало більше валюти, і там був страх невизначеності взагалі.

Зараз невизначеність переважно полягає в тому що чекати від НБУ.

Фінансова система встояла і за понад два роки показала себе непогано.

З іншого боку, такі обсяги купівлі показують, що населенню таки є за що купувати валюту, а це теж непогано.

Завтра НБУ оголосить рішення по обліковій ставці і, вочевидь, дасть якийсь індикатив на перспективу.

Тоді буде зрозуміло що і як може розвиватися в частині курсу та ставок за депозитами і ОВДП.

Тому скоро "почуємося" )

Щиро ваш

@ukrfin

👍3❤1👎1🔥1

Минулого тижня ситуація на міжбанківському ринку знову погіршилася.

Таке розгойдування трапляється періодично, і в ці моменти НБУ хоч і закриває потребу покупців у валюті, не витрачається надмірно на втримання курсу.

Тому ми і бачили що у четвер НБУ ослабив офіційний курс до ₴40.69/$, а ще два дні незначно його укріпив до ₴40.65/$, і лише сьогодні НБУ ще трошки посилив офіційний курс до ₴40.55/$.

Так, це трошки більше ніж я очікував, але далі розгойдуватися міжбанку НБУ не дав.

Роздрібний сегмент підзаспокоївся за тиждень. Активізація безготівкового сегменту на початку місяця зійшла нанівець.

Обсяги купівлі і продажу загалом і по сегментах (готівка/безготівка) зменшилися, чиста купівля впала на 22% до $240 млн за тиждень.

Власне саме міжбанк і спричиняє зараз всі коливання. НБУ продав $898 млн з резервів минулого тижня.

Це знову багато, але не критично для міжнародних резервів.

Особливо з огляду на те, що у червні будуть нові транші допомоги.

Що ще важливе варто сказати.

НБУ у своїх комунікаціях у четвер говорив про те що дохідність гривневих активів має компенсувати інфляцію. І вже не повторював риторику з попередніх засідань що дохідність має покривати девальвацію.

Тож оптимізму щодо курсу це не додає, тобто НБУ може допускати більші коливання і, ймовірно, більше ослаблення курсу на річному горизонті. Побачимо… бо сильне ослаблення курсу вплине і на інфляцію.

Таке розгойдування трапляється періодично, і в ці моменти НБУ хоч і закриває потребу покупців у валюті, не витрачається надмірно на втримання курсу.

Тому ми і бачили що у четвер НБУ ослабив офіційний курс до ₴40.69/$, а ще два дні незначно його укріпив до ₴40.65/$, і лише сьогодні НБУ ще трошки посилив офіційний курс до ₴40.55/$.

Так, це трошки більше ніж я очікував, але далі розгойдуватися міжбанку НБУ не дав.

Роздрібний сегмент підзаспокоївся за тиждень. Активізація безготівкового сегменту на початку місяця зійшла нанівець.

Обсяги купівлі і продажу загалом і по сегментах (готівка/безготівка) зменшилися, чиста купівля впала на 22% до $240 млн за тиждень.

Власне саме міжбанк і спричиняє зараз всі коливання. НБУ продав $898 млн з резервів минулого тижня.

Це знову багато, але не критично для міжнародних резервів.

Особливо з огляду на те, що у червні будуть нові транші допомоги.

Що ще важливе варто сказати.

НБУ у своїх комунікаціях у четвер говорив про те що дохідність гривневих активів має компенсувати інфляцію. І вже не повторював риторику з попередніх засідань що дохідність має покривати девальвацію.

Тож оптимізму щодо курсу це не додає, тобто НБУ може допускати більші коливання і, ймовірно, більше ослаблення курсу на річному горизонті. Побачимо… бо сильне ослаблення курсу вплине і на інфляцію.

На валютному ринку було два відносно спокійні тижні - без значних коливань курсу.

За минулий тиждень більшість банків якщо і переглядали курс, то в підсумку за тиждень він не змінився.

І НБУ обійшовся без надзвичайно великих інтервенцій.

Хоча невеликими їх назвати теж важко.

Щодня НБУ продає валюти на понад ₴5 млрд.

А це $130-150 млн або понад $600 млн за тиждень.

Це більше ніж середньотижневий обсяг продажу валюти з резервів за шість місяців року.

Роздрібний ринок валюти також без значних коливань прожив другу половину червня.

Як у обсягах купівлі та продажу валюти, так і по курсу.

Але от вже учора і сьогодні бачимо що міжбанк поїхав трошки ближче до ₴41/$, а за ним і готівкові курси.

Наразі припускаю що НБУ не пустить курс за цю межу.

Але попит, вочевидь, трохи підріс.

Ринок ОВДП теж зупинився.

НБУ лише в кінці липня оновить свій макропрогноз і можливо змінить облікову ставку.

Тому інвестори не поспішають поки накуповувати багато нових облігацій.

І не дають Мінфіну можливості знижувати ставки.

Тобто липень, найімовірніше буде відносно спокійним без великих коливань у всьому.

В таку спеку і гроші не дуже рухаються.🤣😂😇

Щиро ваш

@ukrfin

За минулий тиждень більшість банків якщо і переглядали курс, то в підсумку за тиждень він не змінився.

І НБУ обійшовся без надзвичайно великих інтервенцій.

Хоча невеликими їх назвати теж важко.

Щодня НБУ продає валюти на понад ₴5 млрд.

А це $130-150 млн або понад $600 млн за тиждень.

Це більше ніж середньотижневий обсяг продажу валюти з резервів за шість місяців року.

Роздрібний ринок валюти також без значних коливань прожив другу половину червня.

Як у обсягах купівлі та продажу валюти, так і по курсу.

Але от вже учора і сьогодні бачимо що міжбанк поїхав трошки ближче до ₴41/$, а за ним і готівкові курси.

Наразі припускаю що НБУ не пустить курс за цю межу.

Але попит, вочевидь, трохи підріс.

Ринок ОВДП теж зупинився.

НБУ лише в кінці липня оновить свій макропрогноз і можливо змінить облікову ставку.

Тому інвестори не поспішають поки накуповувати багато нових облігацій.

І не дають Мінфіну можливості знижувати ставки.

Тобто липень, найімовірніше буде відносно спокійним без великих коливань у всьому.

В таку спеку і гроші не дуже рухаються.🤣😂😇

Щиро ваш

@ukrfin

Схоже що від спеки надворі перегрілися не тільки люди та техніка, а і курс долара 😂🤣😇

Попередні кілька тижнів ми бачили що НБУ начебто дозволяв гривні слабшати, зменшуючи інтервенції при чималому дефіциті валюти.

Але потім це занепокоїло і його.

Тому минулого тижня ми побачили цікаві комунікації через Інтерфакс, а заодно і більші інтервенції – їх НБУ майже подвоїв минулого тижня і до максимуму семи тижнів.

Тому міжбанківський ринок трохи заспокоївся, адже схоже що НБУ задовольняє всіх хто виходить на ринок з купівлею валюти.

Роздрібний ринок традиційно рухається «хвостиком» за міжбанком.

Таких стрибків чистої купівлі як на міжбанку тут нема, та й обсяги не дуже змінюються від тижня до тижня з традиційним стрибком обсягів у понеділок, бо враховують і всі операції за вихідні.

Наразі складається враження, що НБУ спробує притиснути офіційний курс до ₴41/$, і потримати його десь там.

Але…

У четвер НБУ оприлюднить свої макропрогнози, рішення щодо облікової ставки і т.д.

Тож це теж може спричинити якийсь тиск на курс.

Тому чекаємо, що ж вирішать у Нацбанку найближчими днями.

З хороших новин наразі ще варто згадати про те, що Мінфін домовився з клубом кредиторів щодо умов реструктуризації. Так, Мінфіну довелося добре посунутися порівняно з базовим варіантом пропозицій, що загалом очікувано.

Хоча трошки посунулися і кредитори – якщо раніше вони хотіли списати 22.5% боргу з можливістю його навіть потім відновити, то зараз погодилися на 25% остаточного списання.

Важливо що є домовленість, процедура обміну буде відкритою, із заохоченням потрапити у першу «добровільну» хвилю.

Тому всі страшилки щодо «дефолту» наразі відкидаємо.

Якщо він і буде, то технічний і умовний, поки не буде завершено всі процедури.

Щиро ваш

@ukrfin

Попередні кілька тижнів ми бачили що НБУ начебто дозволяв гривні слабшати, зменшуючи інтервенції при чималому дефіциті валюти.

Але потім це занепокоїло і його.

Тому минулого тижня ми побачили цікаві комунікації через Інтерфакс, а заодно і більші інтервенції – їх НБУ майже подвоїв минулого тижня і до максимуму семи тижнів.

Тому міжбанківський ринок трохи заспокоївся, адже схоже що НБУ задовольняє всіх хто виходить на ринок з купівлею валюти.

Роздрібний ринок традиційно рухається «хвостиком» за міжбанком.

Таких стрибків чистої купівлі як на міжбанку тут нема, та й обсяги не дуже змінюються від тижня до тижня з традиційним стрибком обсягів у понеділок, бо враховують і всі операції за вихідні.

Наразі складається враження, що НБУ спробує притиснути офіційний курс до ₴41/$, і потримати його десь там.

Але…

У четвер НБУ оприлюднить свої макропрогнози, рішення щодо облікової ставки і т.д.

Тож це теж може спричинити якийсь тиск на курс.

Тому чекаємо, що ж вирішать у Нацбанку найближчими днями.

З хороших новин наразі ще варто згадати про те, що Мінфін домовився з клубом кредиторів щодо умов реструктуризації. Так, Мінфіну довелося добре посунутися порівняно з базовим варіантом пропозицій, що загалом очікувано.

Хоча трошки посунулися і кредитори – якщо раніше вони хотіли списати 22.5% боргу з можливістю його навіть потім відновити, то зараз погодилися на 25% остаточного списання.

Важливо що є домовленість, процедура обміну буде відкритою, із заохоченням потрапити у першу «добровільну» хвилю.

Тому всі страшилки щодо «дефолту» наразі відкидаємо.

Якщо він і буде, то технічний і умовний, поки не буде завершено всі процедури.

Щиро ваш

@ukrfin

Нацбанк притиснув курс до ₴41/$.

Саме так можна описати його дії за ці кілька тижнів.

Після того як в середині липня офіційний курс стрибнув до ₴41.5/$, наприкінці липня і цього тижня НБУ намагається не дозволяти курсу відходити далеко від рівня ₴41/$.

Ослаблення курсу з певним лагом трансформується у додаткову інфляцію, тож оскільки інфляція вже близька до цільового рівня.

НБУ не дуже хотів би щоб саме курс став причиною прискорення інфляції.

Тому, як я і очікував у попередній публікації два тижні тому, НБУ прагнутиме потримати курс саме десь тут – трошки вище ₴41/$.

Минулого тижня були чималі коливання курсу у четвер та п'ятницю, спричинені чималим ростом попиту на валюту.

На міжбанку за тиждень ріст купівлі валюти 13%, а на роздрібному - +6% до попереднього тижня.

Особливо зросла купівля безготівкової валюти – на 75% до попереднього тижня, і переважно завдяки першим дням серпня.

Відкрилися нові ліміти і у четвер населення купило $46 млн безготівки, тоді як зазвичай це в діапазоні $10-15 млн на день.

Перші активні дні місяця позаду, і на завтра НБУ вже знову встановив офіційний курс дуже близько до ₴41/$ - ₴41.04/$. Подальше ослаблення може початися трохи згодом, адже НБУ триматиме курс більш-менш стабільним, щоб побачити вплив липневого стрибка та серпневих коливань на інфляцію.

Саме так можна описати його дії за ці кілька тижнів.

Після того як в середині липня офіційний курс стрибнув до ₴41.5/$, наприкінці липня і цього тижня НБУ намагається не дозволяти курсу відходити далеко від рівня ₴41/$.

Ослаблення курсу з певним лагом трансформується у додаткову інфляцію, тож оскільки інфляція вже близька до цільового рівня.

НБУ не дуже хотів би щоб саме курс став причиною прискорення інфляції.

Тому, як я і очікував у попередній публікації два тижні тому, НБУ прагнутиме потримати курс саме десь тут – трошки вище ₴41/$.

Минулого тижня були чималі коливання курсу у четвер та п'ятницю, спричинені чималим ростом попиту на валюту.

На міжбанку за тиждень ріст купівлі валюти 13%, а на роздрібному - +6% до попереднього тижня.

Особливо зросла купівля безготівкової валюти – на 75% до попереднього тижня, і переважно завдяки першим дням серпня.

Відкрилися нові ліміти і у четвер населення купило $46 млн безготівки, тоді як зазвичай це в діапазоні $10-15 млн на день.

Перші активні дні місяця позаду, і на завтра НБУ вже знову встановив офіційний курс дуже близько до ₴41/$ - ₴41.04/$. Подальше ослаблення може початися трохи згодом, адже НБУ триматиме курс більш-менш стабільним, щоб побачити вплив липневого стрибка та серпневих коливань на інфляцію.

🔥3

Гнучкі керовані коливання курсу. Якось так можна описати те що відбувається уже кілька тижнів.

НБУ стурбувало те що курс стрибнув на ₴41.5/$ і, після кількох тижнів "заливання" ринку валютою, НБУ нарешті зменшив обсяг інтервенцій.

Минулого тижня він впав до $541 млн за тиждень.

Це мінімум від початку травня і менше ніж середньотижневий обсяг інтервенцій цього року.

Минулого тижня дійсно чиста купівля валюти значно зменшилася.

На міжбанку виріс продаж, а на роздрібному зменшилася в першу чергу купівля валюти.

Що цікаво, то це те, що НБУ за рахунок незначного збільшення інтервенцій наприкінці тижня знову дав курсу слабшати, адже обсяги купівлі валюти у четвер-п'ятницю трохи зросли.

Але сьогодні, схоже, НБУ вирішив не пускати вже курс далі за ₴41.4/$. Побачимо згодом яка ж сума інтервенцій була сьогодні.

Поки що бачимо, що буде далі. Наразі резервів у НБУ вистачає, приходять нові транші допомоги. Тому є чим керувати гнучкістю. Але ближче до вересня чи у вересні НБУ може дозволити курсу перетнути межу ₴41.5/$.

Трошки про реструктуризацію зовнішнього боргу.

Запустили процес.

Спишуть 37% боргу, але 12% боргу можуть відновити з 1 лютого 2030.

Якщо ВВП буде кращий ніж в червні спрогнозував МВФ.

На валютний ринок це не вплине, ОВДП не зачепить.

Якщо у вас є якісь саме єврооблігації, то тоді треба смикати свого зберігача чи брокера у кого купували.

Є ще 10 днів на те щоб отримати все по максимуму.

ОВДП Мінфін трошки зробив цікавішими.

Але поки два випуски.

Два тижні тому підвищив ставки по дворічних, а минулого тижня – по трирічних.

Тут скоріш домовленості з банками, бо треба заміняти погашені резервні облігації. Побачимо чи зможе це перерости у якусь тенденцію чи ні, бо НБУ змінювати облікову ставку поки до кінця року не планує.

НБУ стурбувало те що курс стрибнув на ₴41.5/$ і, після кількох тижнів "заливання" ринку валютою, НБУ нарешті зменшив обсяг інтервенцій.

Минулого тижня він впав до $541 млн за тиждень.

Це мінімум від початку травня і менше ніж середньотижневий обсяг інтервенцій цього року.

Минулого тижня дійсно чиста купівля валюти значно зменшилася.

На міжбанку виріс продаж, а на роздрібному зменшилася в першу чергу купівля валюти.

Що цікаво, то це те, що НБУ за рахунок незначного збільшення інтервенцій наприкінці тижня знову дав курсу слабшати, адже обсяги купівлі валюти у четвер-п'ятницю трохи зросли.

Але сьогодні, схоже, НБУ вирішив не пускати вже курс далі за ₴41.4/$. Побачимо згодом яка ж сума інтервенцій була сьогодні.

Поки що бачимо, що буде далі. Наразі резервів у НБУ вистачає, приходять нові транші допомоги. Тому є чим керувати гнучкістю. Але ближче до вересня чи у вересні НБУ може дозволити курсу перетнути межу ₴41.5/$.

Трошки про реструктуризацію зовнішнього боргу.

Запустили процес.

Спишуть 37% боргу, але 12% боргу можуть відновити з 1 лютого 2030.

Якщо ВВП буде кращий ніж в червні спрогнозував МВФ.

На валютний ринок це не вплине, ОВДП не зачепить.

Якщо у вас є якісь саме єврооблігації, то тоді треба смикати свого зберігача чи брокера у кого купували.

Є ще 10 днів на те щоб отримати все по максимуму.

ОВДП Мінфін трошки зробив цікавішими.

Але поки два випуски.

Два тижні тому підвищив ставки по дворічних, а минулого тижня – по трирічних.

Тут скоріш домовленості з банками, бо треба заміняти погашені резервні облігації. Побачимо чи зможе це перерости у якусь тенденцію чи ні, бо НБУ змінювати облікову ставку поки до кінця року не планує.