Привіт, шановні читачі каналу.

Знаю що всіх (чи більшість) турбує що ж відбувається з курсом і чого чекати. Дякую за те що пишете питання в коментарях, трохи випереджаючи мене і публікації. Це для мене важливо.

Але до суті.

Йде третій місяць "керованої курсової гнучкості" і схоже ми нарешті побачили справжні плани НБУ. Ні, це не курс по 100 ))) але і не по 8.

Майже два місяці НБУ прощупував ринок і давав гривні посилитися до ₴36/$. Але в грудні все почало рухатися в інший бік і на зараз курс на міжбанку приблизно ₴37.6/$. І це навряд чи цей рух завершиться скоро. чому?

на початку повномасштабки НБУ зафіксував той курс що був напередодні. І тримав його багато місяців. Коли вже стало однозначно зрозуміло що далі не можна - НБУ ослабив курс до ₴36.6/$. влітку цього року вже багато хто очікував що НБУ знову "переставить" курс. Але на відміну від літа 2022, великої різниці між готівкою і офіційним не було. Тому восени і відбувся перехід до "гнучкості".

То що ж НБУ робить зараз? на мою думку це і є те "очікуване" ослаблення. Але не вручну, а із залученням ринкового механізму. Бо міцна гривня зараз це добре, але й погано.

Мабуть не новина що наразі питання міжнародної допомоги на 2024 рік відкладено принаймні до січня. в ЄС до початку лютого. Звісно резервів багато, і країна може прожити з інтервенціями по $1 млрд на тиждень кілька місяців, щоб курс був умовно ₴37. але тоді без міжнародної допомоги його доведеться переставляти одразу під ₴50. різко. Несподівано. Бо резервів вже не вистачатиме. та й взагалі нічого не вистачатиме.

Особливо якщо збережеться такий попит на валюту. Якщо подивитися на міжбанк, то в певні моменти "перекос" між продажем і купівлею перевищує $200 млн. Вочевидь під кінець року державні структури стали більше використовувати залишки коштів на рахунках на оплату імпортних контрактів. А вони ж переважно на потреби оборони або на енергетику.

Тому зараз НБУ потихеньку, по 10-15 копійок за день дає курсу слабшати. Це має стимулювати продавців трохи розпродати запаси валюти, які робились при курсі ближче до 36. А НБУ зменшити інтервенції.

Загалом мої очікування такі:

НБУ дозволить курсу до кінця року "перевалити" за ₴38/$, і традиційно у січні ми можемо бачити пікові значення. можливо навіть до ₴39 чи вище.

У січні прояснюється з допомогою від США. Я очікую що вона буде, але не однозначно що у анонсованому обсязі $61 млрд (сумарно гроші і військова допомога).

Паралельно налагоджується експорт через польщу (зніматиметься блокування), але зростатиме і імпорт.

На початку лютого, вважаю, ЄС затвердить свій пакет допомоги.

Сумарно це і поповнить резерви та бюджет, але головне дасть психологічне розуміння що НБУ матиме можливості забезпечувати ринок валютою.

У лютому також вже аграрії почнуть підготовку до посівної. Завершуватиметься сплата податку на прибуток за 4кв23.

Тому дуже ймовірно що поступово НБУ повертатиме внутрішньорічну динаміку курсу - ослаблення в січні, укріплення навесні-влітку, знову ослаблення восени і до нового року.

Відповідно, загалом ми можемо отримати за наступний рік потенційне ослаблення орієнтовно до ₴41/$ наприкінці 2024 року. Це десь відповідатиме "середньорічному" закладеному в бюджет курсу ₴40.7/$.

Чи буде це так? буде залежати від купи факторів, які зараз навряд чи навіть можна перерахувати, не те що назвати.

Чи варто купувати валюту? потрібно рахувати в кожному випадку окремо. Це на місяць? мабуть так. На півроку? не факт. На рік? можливо. Якщо мої очікування справдяться, то за місяць мабуть вдасться отримати дохід більше 30%, але от до літа краще тримати гроші в гривневих ОВДП, і на перспективах року буде десь однаково.

Ось так може бути з курсом. Це якщо без раптових змін як в негатив, так і позитив. Звісно хочеться позитиву. Чого вам всім і бажаю.

Щиро ваш

@ukrfin

Знаю що всіх (чи більшість) турбує що ж відбувається з курсом і чого чекати. Дякую за те що пишете питання в коментарях, трохи випереджаючи мене і публікації. Це для мене важливо.

Але до суті.

Йде третій місяць "керованої курсової гнучкості" і схоже ми нарешті побачили справжні плани НБУ. Ні, це не курс по 100 ))) але і не по 8.

Майже два місяці НБУ прощупував ринок і давав гривні посилитися до ₴36/$. Але в грудні все почало рухатися в інший бік і на зараз курс на міжбанку приблизно ₴37.6/$. І це навряд чи цей рух завершиться скоро. чому?

на початку повномасштабки НБУ зафіксував той курс що був напередодні. І тримав його багато місяців. Коли вже стало однозначно зрозуміло що далі не можна - НБУ ослабив курс до ₴36.6/$. влітку цього року вже багато хто очікував що НБУ знову "переставить" курс. Але на відміну від літа 2022, великої різниці між готівкою і офіційним не було. Тому восени і відбувся перехід до "гнучкості".

То що ж НБУ робить зараз? на мою думку це і є те "очікуване" ослаблення. Але не вручну, а із залученням ринкового механізму. Бо міцна гривня зараз це добре, але й погано.

Мабуть не новина що наразі питання міжнародної допомоги на 2024 рік відкладено принаймні до січня. в ЄС до початку лютого. Звісно резервів багато, і країна може прожити з інтервенціями по $1 млрд на тиждень кілька місяців, щоб курс був умовно ₴37. але тоді без міжнародної допомоги його доведеться переставляти одразу під ₴50. різко. Несподівано. Бо резервів вже не вистачатиме. та й взагалі нічого не вистачатиме.

Особливо якщо збережеться такий попит на валюту. Якщо подивитися на міжбанк, то в певні моменти "перекос" між продажем і купівлею перевищує $200 млн. Вочевидь під кінець року державні структури стали більше використовувати залишки коштів на рахунках на оплату імпортних контрактів. А вони ж переважно на потреби оборони або на енергетику.

Тому зараз НБУ потихеньку, по 10-15 копійок за день дає курсу слабшати. Це має стимулювати продавців трохи розпродати запаси валюти, які робились при курсі ближче до 36. А НБУ зменшити інтервенції.

Загалом мої очікування такі:

НБУ дозволить курсу до кінця року "перевалити" за ₴38/$, і традиційно у січні ми можемо бачити пікові значення. можливо навіть до ₴39 чи вище.

У січні прояснюється з допомогою від США. Я очікую що вона буде, але не однозначно що у анонсованому обсязі $61 млрд (сумарно гроші і військова допомога).

Паралельно налагоджується експорт через польщу (зніматиметься блокування), але зростатиме і імпорт.

На початку лютого, вважаю, ЄС затвердить свій пакет допомоги.

Сумарно це і поповнить резерви та бюджет, але головне дасть психологічне розуміння що НБУ матиме можливості забезпечувати ринок валютою.

У лютому також вже аграрії почнуть підготовку до посівної. Завершуватиметься сплата податку на прибуток за 4кв23.

Тому дуже ймовірно що поступово НБУ повертатиме внутрішньорічну динаміку курсу - ослаблення в січні, укріплення навесні-влітку, знову ослаблення восени і до нового року.

Відповідно, загалом ми можемо отримати за наступний рік потенційне ослаблення орієнтовно до ₴41/$ наприкінці 2024 року. Це десь відповідатиме "середньорічному" закладеному в бюджет курсу ₴40.7/$.

Чи буде це так? буде залежати від купи факторів, які зараз навряд чи навіть можна перерахувати, не те що назвати.

Чи варто купувати валюту? потрібно рахувати в кожному випадку окремо. Це на місяць? мабуть так. На півроку? не факт. На рік? можливо. Якщо мої очікування справдяться, то за місяць мабуть вдасться отримати дохід більше 30%, але от до літа краще тримати гроші в гривневих ОВДП, і на перспективах року буде десь однаково.

Ось так може бути з курсом. Це якщо без раптових змін як в негатив, так і позитив. Звісно хочеться позитиву. Чого вам всім і бажаю.

Щиро ваш

@ukrfin

❤2😢1

З Новим Роком, шановні читачі та підписники.

Ось вже позаду весь 2023 рік, тож можна зробити невеличкі висновки.

Мої очкування по курсу гривні майже справдилися. Офіційний курс у останній день року був зафіксований на 0.2 копійки вище 38 грн ) на завтра ще трошки більше.

Терези курсу долар-євро наразі на користь євро, що спровоковано різними підходами щодо ключових ставок ЄЦБ та ФРС. Адже ЄЦБ збирається знижувати ставки цього року, а ФРС поки ні.

Наразі очікування свої не змінюю. Вони в публікації вище - https://t.me/UkrFin/633 - і ви мабуть їх читали.

Готівковий курс теж слабшає і рухається разом з офіційним. Тож щодо нього очікування аналогічні тільки варто додати трошки маржі і врахувати спред купівлі-продажу. Тобто купуватимуть банки готівку на 20-30 копійок вище офіційного, а продавати ще на 50-80 копійок дорожче. Приблизно, бо в різні ситуативні коливання спред може бути ще ширшим (навіть гривня), але може й звужуватися.

Сподіваюся що вас кляті обстріли не зачепили.

Щиро ваш

@ukrfin

Ось вже позаду весь 2023 рік, тож можна зробити невеличкі висновки.

Мої очкування по курсу гривні майже справдилися. Офіційний курс у останній день року був зафіксований на 0.2 копійки вище 38 грн ) на завтра ще трошки більше.

Терези курсу долар-євро наразі на користь євро, що спровоковано різними підходами щодо ключових ставок ЄЦБ та ФРС. Адже ЄЦБ збирається знижувати ставки цього року, а ФРС поки ні.

Наразі очікування свої не змінюю. Вони в публікації вище - https://t.me/UkrFin/633 - і ви мабуть їх читали.

Готівковий курс теж слабшає і рухається разом з офіційним. Тож щодо нього очікування аналогічні тільки варто додати трошки маржі і врахувати спред купівлі-продажу. Тобто купуватимуть банки готівку на 20-30 копійок вище офіційного, а продавати ще на 50-80 копійок дорожче. Приблизно, бо в різні ситуативні коливання спред може бути ще ширшим (навіть гривня), але може й звужуватися.

Сподіваюся що вас кляті обстріли не зачепили.

Щиро ваш

@ukrfin

Telegram

UkrFin. Про українські фінанси від Тараса Котовича

Привіт, шановні читачі каналу.

Знаю що всіх (чи більшість) турбує що ж відбувається з курсом і чого чекати. Дякую за те що пишете питання в коментарях, трохи випереджаючи мене і публікації. Це для мене важливо.

Але до суті.

Йде третій місяць "керованої…

Знаю що всіх (чи більшість) турбує що ж відбувається з курсом і чого чекати. Дякую за те що пишете питання в коментарях, трохи випереджаючи мене і публікації. Це для мене важливо.

Але до суті.

Йде третій місяць "керованої…

Стримував себе написати наприкінці минулого тижня. Бо а раптом я помилився? Але схоже що таки ні )))

Бо офіційному курсу таки не дали добратися до ₴39 і обмежилися ₴38.2253, що не зовсім вписалося у мої очікування - курс відкотився після шести тижнів ослаблення. Чи на довго? мабуть ні, але не найближчим часом. НБУ продовжить політику "коливань в обидва боки".

І зараз час подумати до якого рівня НБУ може дати курсу укріплюватися. Цілком можливо що до ₴37, а потім буде знову хвиля ослаблення (і навряд чи обмежиться ₴38.22).

Що впливає і впливатиме.

Зараз попит-пропозиція трошки зблизилися, що і штовхає курс на укріплення. У США зараз тривають дискусії про пакет допомоги і Білий дім докладає чималих зусиль щоб знайти компроміс з республіканськими конгресменами. Але щось не видно щоб дискусії завершилися до кінця січня. Трошки приємніші очікування від ЄС - або Орбана позбавлять права голосу і проголосують, або Орбан стримає слово і не заблокує це рішення. Тому від ЄС транш можна чекати вже за кілька тижнів, напевно. А це підтримає і бюджет, і психологічно курс, і резерви, і можливості НБУ проводити інтервенції. Бо час вільного курсу настане ще не дуже скоро.

Курс у банках теж пішов на укріплення слідом за офіційним. Така тенденція спільного руху є дуже позитивним моментом, але хотілося б щоб банки поступово відмовлялися від "карткових" курсів окремо від основного, і об'єднали його з "онлайн" обміном (наприклад), бо з готівковим зараз це мабуть ще не на часі.

Дохідності ОВДП поки залишаються на попередніх рівнях, і особливих змін найближчим часом очікувати не варто. На мою думку ринок облігацій відіграв зниження облікової ставки авансом і тепер очікує що НБУ зберігатиме ставку принаймні до літа, а там побачимо.

Водночас депозитні ставки банки потихеньку знижують, бо тут в них є певна інерційність і зниження облікової ставки впливає на рішення банків часто з чималою затримкою. Коли НБУ вже знижував облікову ставку - ставки за депозитами ще трошки росли, а потім трималися тривалий час на досягнутому рівні. У грудні та січні бачимо зниження індексу депозитних ставок, тож лаг може сягати і до 4-5 місяців для частини пропозицій (зниження облікової почалося у червні минулого року).

Бо офіційному курсу таки не дали добратися до ₴39 і обмежилися ₴38.2253, що не зовсім вписалося у мої очікування - курс відкотився після шести тижнів ослаблення. Чи на довго? мабуть ні, але не найближчим часом. НБУ продовжить політику "коливань в обидва боки".

І зараз час подумати до якого рівня НБУ може дати курсу укріплюватися. Цілком можливо що до ₴37, а потім буде знову хвиля ослаблення (і навряд чи обмежиться ₴38.22).

Що впливає і впливатиме.

Зараз попит-пропозиція трошки зблизилися, що і штовхає курс на укріплення. У США зараз тривають дискусії про пакет допомоги і Білий дім докладає чималих зусиль щоб знайти компроміс з республіканськими конгресменами. Але щось не видно щоб дискусії завершилися до кінця січня. Трошки приємніші очікування від ЄС - або Орбана позбавлять права голосу і проголосують, або Орбан стримає слово і не заблокує це рішення. Тому від ЄС транш можна чекати вже за кілька тижнів, напевно. А це підтримає і бюджет, і психологічно курс, і резерви, і можливості НБУ проводити інтервенції. Бо час вільного курсу настане ще не дуже скоро.

Курс у банках теж пішов на укріплення слідом за офіційним. Така тенденція спільного руху є дуже позитивним моментом, але хотілося б щоб банки поступово відмовлялися від "карткових" курсів окремо від основного, і об'єднали його з "онлайн" обміном (наприклад), бо з готівковим зараз це мабуть ще не на часі.

Дохідності ОВДП поки залишаються на попередніх рівнях, і особливих змін найближчим часом очікувати не варто. На мою думку ринок облігацій відіграв зниження облікової ставки авансом і тепер очікує що НБУ зберігатиме ставку принаймні до літа, а там побачимо.

Водночас депозитні ставки банки потихеньку знижують, бо тут в них є певна інерційність і зниження облікової ставки впливає на рішення банків часто з чималою затримкою. Коли НБУ вже знижував облікову ставку - ставки за депозитами ще трошки росли, а потім трималися тривалий час на досягнутому рівні. У грудні та січні бачимо зниження індексу депозитних ставок, тож лаг може сягати і до 4-5 місяців для частини пропозицій (зниження облікової почалося у червні минулого року).

Ось вже і лютий... На вулиці весна, але вже можна підбивати підсумки січня.

Загалом січень закінчився укріпленням курсу і схоже що вималювалась та межа за яку НБУ курс не пускатиме, хіба що не на довго. Після того як 9 січня офіційний курс сягнув мінімуму ₴38.22/$, гривня укріпилася і вже кілька тижнів коливається переважно навколо ₴37.7/$, двічі посилюючись до ₴37.45/$. але переважно НБУ не давав курсу перетинати рівень ₴37.5/$.

Готівковий курс теж посилився за цей час. Тобто синхронність руху зберігається, тільки відрізняються трошки темпи укріплення чи ослаблення.

Минулого тижня НБУ зменшив інтервенції до 10-місячного мінімуму - $239 млн і ще $15 викупив. Ймовірно, зберігай Нацбанк більшу активність на ринку та не викуповуй він валюту, ми б знову бачили б курс міцніший за ₴37.5/$.

Тому наразі я б взяв цей рівень як орієнтир "верхньої" межі коливань - тобто що НБУ прагнутиме не допускати більшого укріплення, а якщо не вдасться - то не на довго. Звісно, якщо ринок сам це не "продавить" - якщо продаж валюти на ринку без участі НБУ буде переважати купівлю, змушуючи НБУ викуповувати валюту - то звісно "не пускати" довго та далеко буде важко. Але поки я не дуже оптимістичний що пропозиція валюти буде такою без участі НБУ.

Так що коливання будуть, з невеликою амплітудою, і можливо кудись до ₴38/$ і більше трохи. Поки що я припускаю що НБУ братиме за орієнтир "нижньої" межі ₴38.2/$.

Загалом січень закінчився укріпленням курсу і схоже що вималювалась та межа за яку НБУ курс не пускатиме, хіба що не на довго. Після того як 9 січня офіційний курс сягнув мінімуму ₴38.22/$, гривня укріпилася і вже кілька тижнів коливається переважно навколо ₴37.7/$, двічі посилюючись до ₴37.45/$. але переважно НБУ не давав курсу перетинати рівень ₴37.5/$.

Готівковий курс теж посилився за цей час. Тобто синхронність руху зберігається, тільки відрізняються трошки темпи укріплення чи ослаблення.

Минулого тижня НБУ зменшив інтервенції до 10-місячного мінімуму - $239 млн і ще $15 викупив. Ймовірно, зберігай Нацбанк більшу активність на ринку та не викуповуй він валюту, ми б знову бачили б курс міцніший за ₴37.5/$.

Тому наразі я б взяв цей рівень як орієнтир "верхньої" межі коливань - тобто що НБУ прагнутиме не допускати більшого укріплення, а якщо не вдасться - то не на довго. Звісно, якщо ринок сам це не "продавить" - якщо продаж валюти на ринку без участі НБУ буде переважати купівлю, змушуючи НБУ викуповувати валюту - то звісно "не пускати" довго та далеко буде важко. Але поки я не дуже оптимістичний що пропозиція валюти буде такою без участі НБУ.

Так що коливання будуть, з невеликою амплітудою, і можливо кудись до ₴38/$ і більше трохи. Поки що я припускаю що НБУ братиме за орієнтир "нижньої" межі ₴38.2/$.

Ну що, вельмишановне панство? Вже побігли у паніці купувати валюту? по статистиці поки не бачу ) але вона йде ж із затримкою. Тож п'ятницю побачимо тільки завтра. а понеділок у середу... Але дуже сподіваюся на спокійну реакцію.

Попередні тижні показали цікаві речі. Перша - що НБУ не бачить перспективності у більшому укріпленні гривні, і міцнішим за ₴37/$ ми офіційний курс можемо найближчим часом не побачити.

І друге, це відбувається на фоні профіциту на міжбанку і меншому дефіциту на роздрібному ринку порівняно з груднем-січнем. Тобто валюта є, але НБУ не поспішає продавати, зменшуючи інтервенції. Це добре для загального фону, бо резерви не бездонні, Євросоюз дасть гроші у березні, а США невідомо коли. І чи дадуть для бюджету.

Третє - коливання курсу минулого тижня. Три з п'яти днів воно було більше ніж 0.5% за день, хоча раніше НБУ дозволяв таке значно рідше. добре якщо раз на тиждень, а то й менше.

До чого це я? так, курс послабшав і маємо новий рекордний офіційний курс на завтра. ₴38.28/$. Дуже схоже що цього наразі досить і значно далі НБУ не пускатиме. Побачимо черговий "відскок", нову фіксацію порогу "міцності", і знову ослаблення. Отакі коливання будуть відбуватися періодично, поки не буде достатній притік валюти на ринок, щоб дефіцит виникав зрідка. Щоб НБУ міг мінімізувати інтервенції і спробувати дозволит ринку балансуватися іноді самостійно. Але це ще не скоро, мабуть.

Спостерігаємо далі і не нервуємо. Навряд чи НБУ дозволить за рік курсу послабшати більше як на 10%.

Щиро ваш

@ukrfin

Попередні тижні показали цікаві речі. Перша - що НБУ не бачить перспективності у більшому укріпленні гривні, і міцнішим за ₴37/$ ми офіційний курс можемо найближчим часом не побачити.

І друге, це відбувається на фоні профіциту на міжбанку і меншому дефіциту на роздрібному ринку порівняно з груднем-січнем. Тобто валюта є, але НБУ не поспішає продавати, зменшуючи інтервенції. Це добре для загального фону, бо резерви не бездонні, Євросоюз дасть гроші у березні, а США невідомо коли. І чи дадуть для бюджету.

Третє - коливання курсу минулого тижня. Три з п'яти днів воно було більше ніж 0.5% за день, хоча раніше НБУ дозволяв таке значно рідше. добре якщо раз на тиждень, а то й менше.

До чого це я? так, курс послабшав і маємо новий рекордний офіційний курс на завтра. ₴38.28/$. Дуже схоже що цього наразі досить і значно далі НБУ не пускатиме. Побачимо черговий "відскок", нову фіксацію порогу "міцності", і знову ослаблення. Отакі коливання будуть відбуватися періодично, поки не буде достатній притік валюти на ринок, щоб дефіцит виникав зрідка. Щоб НБУ міг мінімізувати інтервенції і спробувати дозволит ринку балансуватися іноді самостійно. Але це ще не скоро, мабуть.

Спостерігаємо далі і не нервуємо. Навряд чи НБУ дозволить за рік курсу послабшати більше як на 10%.

Щиро ваш

@ukrfin

Два тижні промайнуло досить швидко. А от курс особливо не змінився. Ні, він послабшав, посилився. Але загалом на завтра офіційний курс той же що і був встановлений на 20 лютого.

Все наче добре, чого не скажеш про Єгипет. Там курс фунта сьогодні впав дуже сильно. Умовно з 30 фунтів за долар до 50... Звісно бо Центральний банк перестав його регулювати.

Так, у нас "керована гнучкість", але у нас і дуже серйозна війно. Тож без "керованості" нам зараз не можна ніяк.

Трошки деталей стосовно курсу за минулий тиждень. Офіційний курс посилився на 0.5%, а от готівка (станом на вечір п'ятниці) лише на 0.2%. Які причини такої повільності? Навряд чи я буду цілком правий, але ось мої думки.

Спостерігаючи за щоденними обсягами купівлі валюти можна помітити цікаву закономірність що вона трошки підскакує наприкінці і особливо на початку місяця. А чому? а ми ж маємо обмеження для населення купувати валюту ) от і коли змінюється місяць ті хто має вільну гривню "закривають" старий ліміт у останній день місяця і "відкривають" новий першого числа. Тож і банки могли не поспішати укріплювати курс гривні в своїх додатках та касах, бо розуміли що буде додатковий оборот. Це як колись в нічних обмінниках курси "роз'їжджалися" пізно увечері )))

Ну і тепер цей тиждень. Загалом все спокійно.

Мінфін позичає у гривні досить стабільно, по 5 млрд грн на тиждень. Щоправда трохи недотягує по бажаних обсягах у валюті. На мою думку чимала частина валютних ОВДП погашених 29 лютого були куплені за гривню як альтернатива купити валюту, і перевкладуться у щось коротке, а не на рік. А може й не перевкладуться.

Курс відносно стабільний, поки не буде якоїсь великої закупки під імпортні контракти для оборони. Схоже що саме такі закупки з ринку і хитають курс останнім часом.

Щиро ваш

@ukrfin

Все наче добре, чого не скажеш про Єгипет. Там курс фунта сьогодні впав дуже сильно. Умовно з 30 фунтів за долар до 50... Звісно бо Центральний банк перестав його регулювати.

Так, у нас "керована гнучкість", але у нас і дуже серйозна війно. Тож без "керованості" нам зараз не можна ніяк.

Трошки деталей стосовно курсу за минулий тиждень. Офіційний курс посилився на 0.5%, а от готівка (станом на вечір п'ятниці) лише на 0.2%. Які причини такої повільності? Навряд чи я буду цілком правий, але ось мої думки.

Спостерігаючи за щоденними обсягами купівлі валюти можна помітити цікаву закономірність що вона трошки підскакує наприкінці і особливо на початку місяця. А чому? а ми ж маємо обмеження для населення купувати валюту ) от і коли змінюється місяць ті хто має вільну гривню "закривають" старий ліміт у останній день місяця і "відкривають" новий першого числа. Тож і банки могли не поспішати укріплювати курс гривні в своїх додатках та касах, бо розуміли що буде додатковий оборот. Це як колись в нічних обмінниках курси "роз'їжджалися" пізно увечері )))

Ну і тепер цей тиждень. Загалом все спокійно.

Мінфін позичає у гривні досить стабільно, по 5 млрд грн на тиждень. Щоправда трохи недотягує по бажаних обсягах у валюті. На мою думку чимала частина валютних ОВДП погашених 29 лютого були куплені за гривню як альтернатива купити валюту, і перевкладуться у щось коротке, а не на рік. А може й не перевкладуться.

Курс відносно стабільний, поки не буде якоїсь великої закупки під імпортні контракти для оборони. Схоже що саме такі закупки з ринку і хитають курс останнім часом.

Щиро ваш

@ukrfin

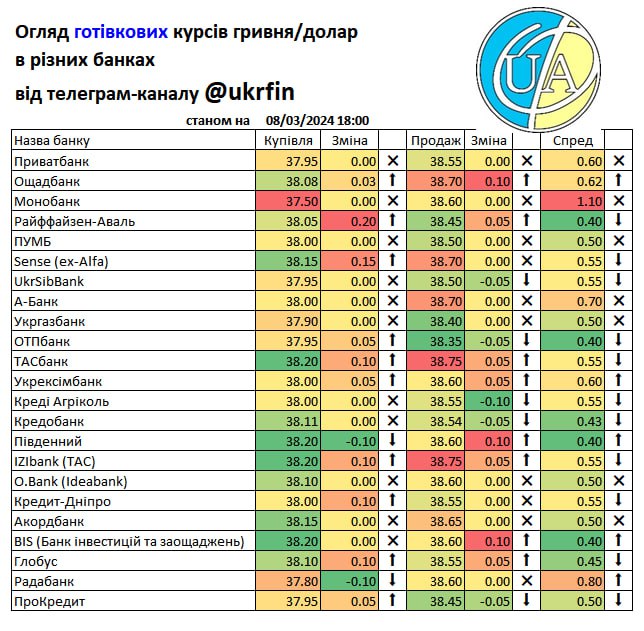

Завершується перший повний березневий тиждень. Приємно спостерігати як за два місяці збільшилася тривалість світлового дня і що о 18 годині ще є залишки сонячного світла ) Для кого 8 березня є святом - прийміть мої вітання.

А я перейду до більш практичних спостережень )

Курс гривні слабшав на початку тижня, та вчора знову посилився, і сьогодні залишився приблизно на рівні минулої п'ятниці. Важливо що слабшав він на тлі переваги пропозиції валюти на міжбанку. Вочевидь НБУ продавав менше, а купував більше ніж у попередні тижні. Побачимо у результатах інтервенцій трошки пізніше.

Пробігся по банківських сайтах та додатках - у когось курс посилився за тиждень, у когось послабшав. Загалом - приблизно теж на рівні минулої п'ятниці. Так що нічого надзвичайного не відбувається.

Підсумки тижня за всіма даними можна буде робити не раніше вівторка, тож мабуть у вівторок і оновлю підсумки тижня )

А поки всім спокійних вихідних.

Щиро ваш

@ukrfin

А я перейду до більш практичних спостережень )

Курс гривні слабшав на початку тижня, та вчора знову посилився, і сьогодні залишився приблизно на рівні минулої п'ятниці. Важливо що слабшав він на тлі переваги пропозиції валюти на міжбанку. Вочевидь НБУ продавав менше, а купував більше ніж у попередні тижні. Побачимо у результатах інтервенцій трошки пізніше.

Пробігся по банківських сайтах та додатках - у когось курс посилився за тиждень, у когось послабшав. Загалом - приблизно теж на рівні минулої п'ятниці. Так що нічого надзвичайного не відбувається.

Підсумки тижня за всіма даними можна буде робити не раніше вівторка, тож мабуть у вівторок і оновлю підсумки тижня )

А поки всім спокійних вихідних.

Щиро ваш

@ukrfin

{kind=link}

👍1🥰1

Як і планував - невеличкий підсумок минулого тижня.

Офіційний курс походив між ₴38.08/$ і ₴38.39/$, п'ятницю завершив встановленням на учора 38.14. Учора та сьогодні став повторювати динаміку минулого тижня.

Готівковий курс по суті теж за тиждень змінився несуттєво і в залежності від банку.

Оборот валюти на ринку теж був типовим. Міжбанк в позитиві, +132 млн продажу над купівлею. На роздрібному цікавіше. Загалом за тиждень "чиста" купівля (купили мінус продали) - $181 млн, це +/- на рівні середнього обсягу з вересня 2023 року. Типово на початку місяця більше купують безготівку ніж готівку.

Цього тижня не чекаю особливих змін в динаміці курсу. НБУ схоже дозволяє коливатися приблизно в межах 1%, за офіційним ходить і готівка.

На курс можуть вплинути аграрії, адже за прогнозом на вихідні вже плюсова нічна температура, і не виключено що почнуть більше потребувати гривні. Хоча з огляду на абсолютний імпорт пального - то збільшення споживання аграріями пального перекриватиметься збільшенням імпорту і умовно аграрії продадуть валюту імпортерам нафтопродуктів )))

Ще скажу кілька слів про новини про можливий "дефолт". Рішення S&P знизити рейтинг і перспектива його зміни на "вибірковий дефолт" це суто технічне рішення. Бо будь-яка реструктуризація розцінюється як порушення базового графіку виплат. Тобто розмови що буде реструктуризація, а не виплата у вересні - це вже перспектива порушення виплат і відповідно технічний дефолт.

Якщо євробонди віднесуть до категорії вибіркового дефолту, ОВДП це ніяк не зачепить. та й інші борги теж.

Щиро ваш

@ukrfin

Офіційний курс походив між ₴38.08/$ і ₴38.39/$, п'ятницю завершив встановленням на учора 38.14. Учора та сьогодні став повторювати динаміку минулого тижня.

Готівковий курс по суті теж за тиждень змінився несуттєво і в залежності від банку.

Оборот валюти на ринку теж був типовим. Міжбанк в позитиві, +132 млн продажу над купівлею. На роздрібному цікавіше. Загалом за тиждень "чиста" купівля (купили мінус продали) - $181 млн, це +/- на рівні середнього обсягу з вересня 2023 року. Типово на початку місяця більше купують безготівку ніж готівку.

Цього тижня не чекаю особливих змін в динаміці курсу. НБУ схоже дозволяє коливатися приблизно в межах 1%, за офіційним ходить і готівка.

На курс можуть вплинути аграрії, адже за прогнозом на вихідні вже плюсова нічна температура, і не виключено що почнуть більше потребувати гривні. Хоча з огляду на абсолютний імпорт пального - то збільшення споживання аграріями пального перекриватиметься збільшенням імпорту і умовно аграрії продадуть валюту імпортерам нафтопродуктів )))

Ще скажу кілька слів про новини про можливий "дефолт". Рішення S&P знизити рейтинг і перспектива його зміни на "вибірковий дефолт" це суто технічне рішення. Бо будь-яка реструктуризація розцінюється як порушення базового графіку виплат. Тобто розмови що буде реструктуризація, а не виплата у вересні - це вже перспектива порушення виплат і відповідно технічний дефолт.

Якщо євробонди віднесуть до категорії вибіркового дефолту, ОВДП це ніяк не зачепить. та й інші борги теж.

Щиро ваш

@ukrfin

Forwarded from DEMKIV

Отже ставку сьогодні навряд чи знизять - більшість опитаних в це не вірить. Традиційно багато хто обирав варіант "на місці НБУ я б ставку знизив на ... відсотків". Але гадаю сьогодні ми не побачимо її зміни. Натомість фокус уваги мав би зміститися на валютні обмеження та перспективи отримання міжнародної допомоги.

До речі, про допомогу. Здивували мене відповіді по американській підтримці. Попри політичні ігри, які там відбувають і які вже трохи набридли, 79% вірить в отримання цього року і фінансової і військової допомоги. Більшість вважає, що вона буде в меншому обсязі, ніж за це раніше проголосував Сенат ($60 млрд).

Поки ми тут міряли настрої ринку, США оголосили про виділення військової допомоги на $400млн. Можна сказати, що скептики отримання будь якої підтримки виявилися неправими. Хоча це не ті обсяги, що відповідають викликами України на цей рік. Мають бути настіпні поставки.

Як так сталося, що США змогли щось виділити і для цього не знадобилося голосування в Сенаті, виходить за межі цього опитування і мого розуміння.

Дякую всім, хто долучається!

#ICUбарометр

До речі, про допомогу. Здивували мене відповіді по американській підтримці. Попри політичні ігри, які там відбувають і які вже трохи набридли, 79% вірить в отримання цього року і фінансової і військової допомоги. Більшість вважає, що вона буде в меншому обсязі, ніж за це раніше проголосував Сенат ($60 млрд).

Поки ми тут міряли настрої ринку, США оголосили про виділення військової допомоги на $400млн. Можна сказати, що скептики отримання будь якої підтримки виявилися неправими. Хоча це не ті обсяги, що відповідають викликами України на цей рік. Мають бути настіпні поставки.

Як так сталося, що США змогли щось виділити і для цього не знадобилося голосування в Сенаті, виходить за межі цього опитування і мого розуміння.

Дякую всім, хто долучається!

#ICUбарометр

👍4

Вівторок, і знову час для підсумків тижня минулого.

Минулого тижня гривня впала до нових рекордних рівнів. І продовжила слабшати на початку цього тижня. Дуже схоже що відбувається "друга хвиля" керованого ослаблення курсу. Це офіційний курс. Він вперше в історії перетнув ₴39/$.

Довідково. Першу хвилю НБУ провів у грудні, через два місяці після переходу до "курсової гнучкості" на початку жовтня минулого року. Тож після двох місяців перерви (січень-лютий), дозволив другу. Загалом за 4.5 місяці гривня втратила 6%, але з початку року – всього 2.1%. Цілком небагато.

Минулого четверга почали рости обсяги купівлі валюти юрособами, тоді як продаж трошки зменшився. Зріс дефіцит валюти, і НБУ довелося збільшити інтервенції. І якщо на початку тижня інтервенції були приблизно по $25-30 млн на день, то у п'ятницю НБУ продав приблизно $100 млн з резервів, а вчора вже приблизно $135 млн. Сьогодні може ще більше. Без цих інтервенцій коливання були б значно більші, а вартість долара США ще вища.

А от роздрібний ринок навпаки заспокоївся в частині обсягів.

Безготівковий сегмент (купівля до 200 тис грн на депозити і до 50 тис без депозиту) взагалі минулого тижня "вийшов в нуль", бо купили і продали майже однаково. Тут, мабуть, причина що ліміти більшість використала в перший тиждень.

Готівковий сегмент взагалі не показав якоїсь занепокоєності. Обсяги купівлі готівки зменшилися на 16%, а продаж був меншим усього на 3%.

Чому ця хвиля зараз? Весна. Тут і агросектор, і військова техніка та зброя. Обійдемося без подробиць, особливо по другому. Імовірно імпортери почали везти більше пального перед початком активного аграрного сезону. Перший фактор можуть компенсувати аграрії, що купуватимуть все необхідне вже тут в імпортерів за гривню і продадуть валюту для цього. Другий – судячи з динаміки ринку – періодичний, тиждень через три. Тому можна очікувати що за кілька днів все стихне, і курс може навіть відкотиться назад, щоправда не відомо як сильно. Але у квітні знову може хитнутися у бік ослаблення гривні.

Щиро ваш

@ukrfin

Минулого тижня гривня впала до нових рекордних рівнів. І продовжила слабшати на початку цього тижня. Дуже схоже що відбувається "друга хвиля" керованого ослаблення курсу. Це офіційний курс. Він вперше в історії перетнув ₴39/$.

Довідково. Першу хвилю НБУ провів у грудні, через два місяці після переходу до "курсової гнучкості" на початку жовтня минулого року. Тож після двох місяців перерви (січень-лютий), дозволив другу. Загалом за 4.5 місяці гривня втратила 6%, але з початку року – всього 2.1%. Цілком небагато.

Минулого четверга почали рости обсяги купівлі валюти юрособами, тоді як продаж трошки зменшився. Зріс дефіцит валюти, і НБУ довелося збільшити інтервенції. І якщо на початку тижня інтервенції були приблизно по $25-30 млн на день, то у п'ятницю НБУ продав приблизно $100 млн з резервів, а вчора вже приблизно $135 млн. Сьогодні може ще більше. Без цих інтервенцій коливання були б значно більші, а вартість долара США ще вища.

А от роздрібний ринок навпаки заспокоївся в частині обсягів.

Безготівковий сегмент (купівля до 200 тис грн на депозити і до 50 тис без депозиту) взагалі минулого тижня "вийшов в нуль", бо купили і продали майже однаково. Тут, мабуть, причина що ліміти більшість використала в перший тиждень.

Готівковий сегмент взагалі не показав якоїсь занепокоєності. Обсяги купівлі готівки зменшилися на 16%, а продаж був меншим усього на 3%.

Чому ця хвиля зараз? Весна. Тут і агросектор, і військова техніка та зброя. Обійдемося без подробиць, особливо по другому. Імовірно імпортери почали везти більше пального перед початком активного аграрного сезону. Перший фактор можуть компенсувати аграрії, що купуватимуть все необхідне вже тут в імпортерів за гривню і продадуть валюту для цього. Другий – судячи з динаміки ринку – періодичний, тиждень через три. Тому можна очікувати що за кілька днів все стихне, і курс може навіть відкотиться назад, щоправда не відомо як сильно. Але у квітні знову може хитнутися у бік ослаблення гривні.

Щиро ваш

@ukrfin

Турбулентність на міжбанківському ринку триває. Це важливо, бо зазвичай роздрібний ринок реагує саме на ці зміни, але сам зараз залишається навіть дуже стабільним і спокійним.

Весь минулий тиждень на міжбанківському ринку (де торгують юрособи і великими обсягами) дефіцит валюти.

Клієнти банків купили майже $1.5 млрд валюти, що на $427 млн більше ніж продали. Подібний дисбаланс був типовим для грудня, першого тижня січня та передостаннього тижня лютого. Це підтверджує моє припущення минулого тижня, що це так чи інакше закінчиться.

Підвищений попит на валюту досить помітно розігнав курс, і на торгах сьогодні "пробили" ₴39.4/$, але в понеділок інтервенції НБУ склали приблизно $160 млн, тобто трошки зменшилися порівняно з п'ятницею та середою (орієнтовно $180 та $170 млн), а за тиждень склали $681 млн. І є певні очікування що далі курс навряд чи піде найближчим часом.

Банально і конспірологічно, але ця турбулентність збіглася з отриманням траншу ЄС (4.5 млрд євро), від Канади ($1.5 млрд) і МВФ ($0.9 млрд). Адже слабший курс – більше грошей для бюджету і видатків, які можуть фінансуватися за рахунок цієї допомоги.

На роздрібному ринку курс, звісно, теж послабшав, але сам по собі ринок збалансований як ніколи. Ну як ніколи, з вересня минулого року. Нагадаю, що наприкінці серпня 2023 НБУ дозволив купувати валюту онлайн на 50 тис грн без депозитів та збільшив удвічі ліміт на купівлю з депозитами від 3 міс. І відтоді по мірі впровадження продукту банками обсяги зростали протягом вересня і загалом дисбаланси сягали до понад $100 млн чистої купівлі безготівкової валюти населенням за тиждень (куплене мінус продане).

Минулий тиждень показав лише $100 млн чистої купівлі валюти населенням взагалі та $10 млн чистого продажу безготівки. Загальні обсяги торгівлі валютою звичайні – $465 млн купили і $365 млн продали. Це +/- на рівні середніх обсягів за шість місяців.

Чи зміниться цього тижня щось на роздрібному ринку без прив'язки до міжбанку? Навряд.

Панічних настроїв не бачу, а з огляду на зміну курсу вони б мали бути ще минулого тижня. Тому наразі стежимо за міжбанком. Куди він – туди і готівка та онлайн.

Щиро ваш

@ukrfin

Весь минулий тиждень на міжбанківському ринку (де торгують юрособи і великими обсягами) дефіцит валюти.

Клієнти банків купили майже $1.5 млрд валюти, що на $427 млн більше ніж продали. Подібний дисбаланс був типовим для грудня, першого тижня січня та передостаннього тижня лютого. Це підтверджує моє припущення минулого тижня, що це так чи інакше закінчиться.

Підвищений попит на валюту досить помітно розігнав курс, і на торгах сьогодні "пробили" ₴39.4/$, але в понеділок інтервенції НБУ склали приблизно $160 млн, тобто трошки зменшилися порівняно з п'ятницею та середою (орієнтовно $180 та $170 млн), а за тиждень склали $681 млн. І є певні очікування що далі курс навряд чи піде найближчим часом.

Банально і конспірологічно, але ця турбулентність збіглася з отриманням траншу ЄС (4.5 млрд євро), від Канади ($1.5 млрд) і МВФ ($0.9 млрд). Адже слабший курс – більше грошей для бюджету і видатків, які можуть фінансуватися за рахунок цієї допомоги.

На роздрібному ринку курс, звісно, теж послабшав, але сам по собі ринок збалансований як ніколи. Ну як ніколи, з вересня минулого року. Нагадаю, що наприкінці серпня 2023 НБУ дозволив купувати валюту онлайн на 50 тис грн без депозитів та збільшив удвічі ліміт на купівлю з депозитами від 3 міс. І відтоді по мірі впровадження продукту банками обсяги зростали протягом вересня і загалом дисбаланси сягали до понад $100 млн чистої купівлі безготівкової валюти населенням за тиждень (куплене мінус продане).

Минулий тиждень показав лише $100 млн чистої купівлі валюти населенням взагалі та $10 млн чистого продажу безготівки. Загальні обсяги торгівлі валютою звичайні – $465 млн купили і $365 млн продали. Це +/- на рівні середніх обсягів за шість місяців.

Чи зміниться цього тижня щось на роздрібному ринку без прив'язки до міжбанку? Навряд.

Панічних настроїв не бачу, а з огляду на зміну курсу вони б мали бути ще минулого тижня. Тому наразі стежимо за міжбанком. Куди він – туди і готівка та онлайн.

Щиро ваш

@ukrfin

Третій тиждень поспіль зберігається чималий дефіцит валюти на міжбанківському ринку, який доводиться закривати Нацбанку з міжнародних резервів.

Два попередні тижні інтервенції НБУ перевищували $600 млн за тиждень і $100 млн на день.

Юр.особи на минулому тижні продали валюти на $350-430 млн менше ніж купили.

І ось учора тиждень знов розпочався з чималих інтервенцій НБУ - приблизно на $130 млн.

Сьогодні, найімовірніше, теж не обійшлося без великих вливань Нацбанком валюти в ринок - курс вдалося зупинити на ₴39.32/$ (офіційний на завтра - 03.04.24)

Це - майже історичний максимум, що був минулого вівторка – ₴39.34/$.

Схоже, що проблеми з експортом через Польщу обернулися меншими надходженнями валюти, а несподіваний прихід теплої погоди активізував закупки і для агросектору, і для армії.

Загалом два тижні поспіль продаж валюти на міжбанку складав приблизно $1 млрд, а купівля - $1.4 млрд.

Тому все виглядає так, що НБУ докладає усіх можливих зусиль, щоб не випустити курс за ₴39.4/$, розраховуючи, на те, що ринок згодом вирівняється.

Звісно, роздрібний ринок відреагував на це ослабленням курсу.

Однак чи відбудеться типове для початку місяця збільшення купівлі безготівкової валюти, чи люди будуть чекати на черговий "відскок" і укріплення курсу гривні – побачимо за кілька днів.

Бо початок місяця – нові ліміти на онлайн купівлю валюти.

Адже попередні тижні відзначалися збалансованістю безготівкового сегменту (обсяги купівлі були навіть меншими за продаж) і відносно невеликою чистою купівлею валюти взагалі - $100-120 млн на тиждень.

Два попередні тижні інтервенції НБУ перевищували $600 млн за тиждень і $100 млн на день.

Юр.особи на минулому тижні продали валюти на $350-430 млн менше ніж купили.

І ось учора тиждень знов розпочався з чималих інтервенцій НБУ - приблизно на $130 млн.

Сьогодні, найімовірніше, теж не обійшлося без великих вливань Нацбанком валюти в ринок - курс вдалося зупинити на ₴39.32/$ (офіційний на завтра - 03.04.24)

Це - майже історичний максимум, що був минулого вівторка – ₴39.34/$.

Схоже, що проблеми з експортом через Польщу обернулися меншими надходженнями валюти, а несподіваний прихід теплої погоди активізував закупки і для агросектору, і для армії.

Загалом два тижні поспіль продаж валюти на міжбанку складав приблизно $1 млрд, а купівля - $1.4 млрд.

Тому все виглядає так, що НБУ докладає усіх можливих зусиль, щоб не випустити курс за ₴39.4/$, розраховуючи, на те, що ринок згодом вирівняється.

Звісно, роздрібний ринок відреагував на це ослабленням курсу.

Однак чи відбудеться типове для початку місяця збільшення купівлі безготівкової валюти, чи люди будуть чекати на черговий "відскок" і укріплення курсу гривні – побачимо за кілька днів.

Бо початок місяця – нові ліміти на онлайн купівлю валюти.

Адже попередні тижні відзначалися збалансованістю безготівкового сегменту (обсяги купівлі були навіть меншими за продаж) і відносно невеликою чистою купівлею валюти взагалі - $100-120 млн на тиждень.

Трошки заспокійливого )))

Схоже ми пережили чергову хвилю волатильності курсу. НБУ не дозволив курсу (офіційному) перестрибнути через ₴39.4/$, і тиждень ми вже завершуємо з встановленим на понеділок курсом ₴38.84/$. Причин такого коливання можливо декілька. І великий попит, і ще концентрація цього попиту на вівторок після кількох додаткових вихідних у низці країн. Це ми за понад два роки забули вже що таке додатковий день після Різдва чи Великодня ((( а люди святкують....

Також сьогодні НБУ повідомив що міжнародні резерви на початок квітня склали $43.8 млрд. Це історичний максимум взагалі. І тим паче в умовах війни. Звісно завдячуємо тут великим обсягам міжнародної допомоги. Але це дуже необхідні "ліки" які нарешті "підвезли" і НБУ має чим оперувати щоб керувати гнучкістю курсу.

Звичний вже підсумок повного тижня буде вже традиційно у вівторок.

Щиро ваш,

@ukrfin

Схоже ми пережили чергову хвилю волатильності курсу. НБУ не дозволив курсу (офіційному) перестрибнути через ₴39.4/$, і тиждень ми вже завершуємо з встановленим на понеділок курсом ₴38.84/$. Причин такого коливання можливо декілька. І великий попит, і ще концентрація цього попиту на вівторок після кількох додаткових вихідних у низці країн. Це ми за понад два роки забули вже що таке додатковий день після Різдва чи Великодня ((( а люди святкують....

Також сьогодні НБУ повідомив що міжнародні резерви на початок квітня склали $43.8 млрд. Це історичний максимум взагалі. І тим паче в умовах війни. Звісно завдячуємо тут великим обсягам міжнародної допомоги. Але це дуже необхідні "ліки" які нарешті "підвезли" і НБУ має чим оперувати щоб керувати гнучкістю курсу.

Звичний вже підсумок повного тижня буде вже традиційно у вівторок.

Щиро ваш,

@ukrfin

{kind=link}

Вже майже тиждень курс гривні коливається неподалік ₴39/$, а під кінець минулого тижня було навіть трошки нижче.

Ситуація на міжбанківському ринку змінилася дуже помітно.

Після піку минулого вівторка, коли чиста купівля була $132 млн (клієнти-юрособи купили $350 млн і продали лише $218 млн), у четвер та п’ятницю чистий продаж вже був $40-48 млн (тобто продали вже більше ніж купили).

Тобто маємо збільшення продажу і зменшення купівлі валюти. Тож можемо трошки перепочити, віддихатися, і… готуватися до наступної хвилі.

Навряд чи вона буде з великим коливанням, але може бути досить тривалою.

НБУ має зараз величезні резерви і може протриматися досить довго з інтервенціями $2-3 млрд на місяць. Тому може закривати надлишкову потребу і дуже схоже спробує втримати курс найближчі тижні в межах ₴38.9-39.4/$.

Тож навряд чи було помилкою купувати валюти минулої п'ятниці чи вже цього тижня.

Тому що обсяг безготівкової купівлі у п'ятницю став максимальним за місяць часу (попередній пік був 4 березня). Населення в п'ятницю купило майже $33 млн онлайн, а 4 березня - $37.5 млн. Взагалі за перший тиждень місяця населення купило на $208 млн більше ніж продало. А за перший тиждень березня - $216 млн.

Тобто тенденція активної купівлі у перший тиждень місяця зберігається, бо нові щомісячні ліміти на онлайн купівлю діють з 1 числа, а до кінця місяця вичерпуються, і наприкінці місяця може підскакувати обсяг купівлі готівкової валюти.

Тому цей тиждень поки що обіцяє бути спокійнішим з точки зору обох сегментів.

Ситуація на міжбанківському ринку змінилася дуже помітно.

Після піку минулого вівторка, коли чиста купівля була $132 млн (клієнти-юрособи купили $350 млн і продали лише $218 млн), у четвер та п’ятницю чистий продаж вже був $40-48 млн (тобто продали вже більше ніж купили).

Тобто маємо збільшення продажу і зменшення купівлі валюти. Тож можемо трошки перепочити, віддихатися, і… готуватися до наступної хвилі.

Навряд чи вона буде з великим коливанням, але може бути досить тривалою.

НБУ має зараз величезні резерви і може протриматися досить довго з інтервенціями $2-3 млрд на місяць. Тому може закривати надлишкову потребу і дуже схоже спробує втримати курс найближчі тижні в межах ₴38.9-39.4/$.

Тож навряд чи було помилкою купувати валюти минулої п'ятниці чи вже цього тижня.

Тому що обсяг безготівкової купівлі у п'ятницю став максимальним за місяць часу (попередній пік був 4 березня). Населення в п'ятницю купило майже $33 млн онлайн, а 4 березня - $37.5 млн. Взагалі за перший тиждень місяця населення купило на $208 млн більше ніж продало. А за перший тиждень березня - $216 млн.

Тобто тенденція активної купівлі у перший тиждень місяця зберігається, бо нові щомісячні ліміти на онлайн купівлю діють з 1 числа, а до кінця місяця вичерпуються, і наприкінці місяця може підскакувати обсяг купівлі готівкової валюти.

Тому цей тиждень поки що обіцяє бути спокійнішим з точки зору обох сегментів.

❤1

Минулого вівторка міжбанківський ринок знову повернувся до дефіциту валюти. Клієнти стали більше купувати ніж продавати, хоча це не були критичні обсяги, навіть наприкінці минулого тижня.

Звісно це стало тиснути на курс і у четвер НБУ допустив ослаблення до ₴39.17/$ і у п’ятницю до ₴39.4/$.

Здавалося все, далі навряд чи НБУ відпустить курс слабшати. Але не так сталося, як гадалося.

НБУ, схоже, вирішив збільшити амплітуду та діапазон коливань курсу.

І вчора та сьогодні маємо офіційний курс ₴39.57/$...

Таким чином НБУ змістив наразі верхню межу коливань на ₴39.6/$ з ₴39.4/$, яку встановив наприкінці березня. А от якою буде нижня межа для коливань можуть показати найближчі дні, якщо НБУ не продовжить керувати гнучкістю ослаблення далі, сам чи з допомогою великих покупців.

У роздрібному сегменті ситуація залишилися спокійною.

Структура купівлі валюти змістилася назад у готівку, а от чиста купівля навіть зменшилася на 17% до $173 млн за тиждень.

Курс загалом слабшав слідом за офіційним з певним лагом, коли банки не встигали наприкінці дня щось змінювати.

Тому на вечір п’ятниці офіційний курс послабшав на 1.4%, а в банках в середньому на 1%.

Загалом з початку року офіційний курс послабшав на 4.1%, а від переходу в жовтні минулого року до «керованої гнучкості» (тобто відмови від фіксованого курсу) – на 7.7%.

Чи це критично для країни в умовах війни? Навряд.

А от для бюджету отримана міжнародна допомога стала більшою в перерахунку на гривню.

Що буде далі?

Коливання з поступовим рухом далі в бік ₴40 грн/$ і мабуть навіть трохи далі, але як швидко навряд чи знає й сам НБУ.

Щиро ваш

@ukrfin

Звісно це стало тиснути на курс і у четвер НБУ допустив ослаблення до ₴39.17/$ і у п’ятницю до ₴39.4/$.

Здавалося все, далі навряд чи НБУ відпустить курс слабшати. Але не так сталося, як гадалося.

НБУ, схоже, вирішив збільшити амплітуду та діапазон коливань курсу.

І вчора та сьогодні маємо офіційний курс ₴39.57/$...

Таким чином НБУ змістив наразі верхню межу коливань на ₴39.6/$ з ₴39.4/$, яку встановив наприкінці березня. А от якою буде нижня межа для коливань можуть показати найближчі дні, якщо НБУ не продовжить керувати гнучкістю ослаблення далі, сам чи з допомогою великих покупців.

У роздрібному сегменті ситуація залишилися спокійною.

Структура купівлі валюти змістилася назад у готівку, а от чиста купівля навіть зменшилася на 17% до $173 млн за тиждень.

Курс загалом слабшав слідом за офіційним з певним лагом, коли банки не встигали наприкінці дня щось змінювати.

Тому на вечір п’ятниці офіційний курс послабшав на 1.4%, а в банках в середньому на 1%.

Загалом з початку року офіційний курс послабшав на 4.1%, а від переходу в жовтні минулого року до «керованої гнучкості» (тобто відмови від фіксованого курсу) – на 7.7%.

Чи це критично для країни в умовах війни? Навряд.

А от для бюджету отримана міжнародна допомога стала більшою в перерахунку на гривню.

Що буде далі?

Коливання з поступовим рухом далі в бік ₴40 грн/$ і мабуть навіть трохи далі, але як швидко навряд чи знає й сам НБУ.

Щиро ваш

@ukrfin

Валютний ринок пережив чергове коливання курсу і нові рекордні рівні ослаблення курсу гривні.

Роздрібний сегмент пройшов минулий тиждень без паніки, хоча купити валюту можна було вже навіть майже по ₴40.2/$.

Чиста купівля валюти загалом склала $169 млн (мінус лише $4 млн).

Безготівковий сегмент залишився з тими ж обсягами, і трошки зменшилася купівля готівкової валюти.

Коливання курсу спричинив міжбанківський сегмент.

Зросла купівля валюти юрособами, яка у п'ятницю сягнула $370 млн за день, тоді як звичні обсяги це $200-250 млн.

Міжбанк впритул дотягнувся до ₴40/$, але НБУ не дозволив перейти і цю межу.

Звісно що НБУ довелося для цього продати ще більше валюти.

Орієнтовно НБУ продав за п'ятницю $215 млн і $695 млн за тиждень.

Цього року це майже рекорд – більше було тільки у перший тиждень року – $790 млн. Історично до рекордів ще далеко – торік і позаторік бували і більші обсяги інтервенцій.

Та зараз обсяг міжнародних резервів та перспектива ще великої міжнародної допомоги дозволяє терпіти і продавати скільки треба.

Та після п'ятниці ринок заспокоївся.

Вчора та сьогодні курс відкотився до ₴39.6/$ на міжбанку та ₴39.05-39.9/$ в готівковому сегменті, тож можна знову видихати і набиратися сил перечекати наступне коливання )

Роздрібний сегмент пройшов минулий тиждень без паніки, хоча купити валюту можна було вже навіть майже по ₴40.2/$.

Чиста купівля валюти загалом склала $169 млн (мінус лише $4 млн).

Безготівковий сегмент залишився з тими ж обсягами, і трошки зменшилася купівля готівкової валюти.

Коливання курсу спричинив міжбанківський сегмент.

Зросла купівля валюти юрособами, яка у п'ятницю сягнула $370 млн за день, тоді як звичні обсяги це $200-250 млн.

Міжбанк впритул дотягнувся до ₴40/$, але НБУ не дозволив перейти і цю межу.

Звісно що НБУ довелося для цього продати ще більше валюти.

Орієнтовно НБУ продав за п'ятницю $215 млн і $695 млн за тиждень.

Цього року це майже рекорд – більше було тільки у перший тиждень року – $790 млн. Історично до рекордів ще далеко – торік і позаторік бували і більші обсяги інтервенцій.

Та зараз обсяг міжнародних резервів та перспектива ще великої міжнародної допомоги дозволяє терпіти і продавати скільки треба.

Та після п'ятниці ринок заспокоївся.

Вчора та сьогодні курс відкотився до ₴39.6/$ на міжбанку та ₴39.05-39.9/$ в готівковому сегменті, тож можна знову видихати і набиратися сил перечекати наступне коливання )

Проміжна стабілізація валютного ринку.

Саме так можна охарактеризувати коливання курсу минулого і в перші дні цього тижня.

Після того як 19 квітня курс впритул наблизився до ₴40 грн/$, вже тиждень він коливається трошки вище ніж 39.5 грн/$.

Чому це відбулося пояснити просто - дефіцит валюти зменшився дуже помітно.

На міжбанківському ринку чиста купівля валюти склала $248 млн (тільки 19 квітня вона складала $165 млн), а на роздрібному вона зменшилася до $134 млн, або на 20% порівняно з попереднім тижнем.

Взагалі купівля населенням валюти зменшувалася три тижні поспіль.

У перший тиждень квітня чиста купівля перевищувала $200 млн. Але ми зараз на порозі нового стрибка – сьогодні можна довикористати квітневі ліміти на безготівкову купівлю, а завтра відкриються нові і до кінця тижня обсяги купівлі валюти населенням зростатимуть.

Тим паче, що очікування хоч і не жахливі, та всі розуміють що в умовах війни міцної гривні бути не може.

Будуть коливання з поступовим ослабленням.

Тож і купуватимуть у кого є така можливість.

Зняття поляками блокади пунктів пропуску має трошки посприяти кращому перетоку товарів та коштів, тож можемо побачити трошки більші обсяги продажу валюти найближчим часом.

Відповідно міжбанк трошки краще збалансується, НБУ зменшить інтервенції, а курс може ще трошки посилитися на міжбанківському ринку і потягнути за собою готівковий. Однак навряд чи НБУ зацікавлений в значному укріпленні, але і в різкому ослабленні ще менше.

Тож офіційний курс, мабуть, збережуть найближчим часом в межах ₴39.5-40/$, з відповідними коливаннями роздрібних курсів.

Саме так можна охарактеризувати коливання курсу минулого і в перші дні цього тижня.

Після того як 19 квітня курс впритул наблизився до ₴40 грн/$, вже тиждень він коливається трошки вище ніж 39.5 грн/$.

Чому це відбулося пояснити просто - дефіцит валюти зменшився дуже помітно.

На міжбанківському ринку чиста купівля валюти склала $248 млн (тільки 19 квітня вона складала $165 млн), а на роздрібному вона зменшилася до $134 млн, або на 20% порівняно з попереднім тижнем.

Взагалі купівля населенням валюти зменшувалася три тижні поспіль.

У перший тиждень квітня чиста купівля перевищувала $200 млн. Але ми зараз на порозі нового стрибка – сьогодні можна довикористати квітневі ліміти на безготівкову купівлю, а завтра відкриються нові і до кінця тижня обсяги купівлі валюти населенням зростатимуть.

Тим паче, що очікування хоч і не жахливі, та всі розуміють що в умовах війни міцної гривні бути не може.

Будуть коливання з поступовим ослабленням.

Тож і купуватимуть у кого є така можливість.

Зняття поляками блокади пунктів пропуску має трошки посприяти кращому перетоку товарів та коштів, тож можемо побачити трошки більші обсяги продажу валюти найближчим часом.

Відповідно міжбанк трошки краще збалансується, НБУ зменшить інтервенції, а курс може ще трошки посилитися на міжбанківському ринку і потягнути за собою готівковий. Однак навряд чи НБУ зацікавлений в значному укріпленні, але і в різкому ослабленні ще менше.

Тож офіційний курс, мабуть, збережуть найближчим часом в межах ₴39.5-40/$, з відповідними коливаннями роздрібних курсів.

👍2

"Перехідний" тиждень "покращення" завершується...

Перехідний бо відбулися перші розміщення ОВДП, де ставки знизилися під впливом минулотижневого рішення НБУ. Перехідний бо відбувся перехід у новий місяць. Перехідний бо схоже почали з'являтися перші ознаки що поляки зняли блокаду.

Покращення - бо курс знову відкотився, але у лапках, бо дохідність гривневих інструментів знижується...

А тепер детальніше, але коротко.

Курс. Офіційний знову відкотився на ₴39.4/$ (на 0.5% за тиждень), але банки не поспішають підтягуватися. Вочевидь чекають нового стрибка як і два тижні тому. Але цікавим є те що оборот на міжбанку зріс, і досить непогано закривав потреби покупців валюти. Тож НБУ навряд чи багато витратив валюти на інтервенції. Припускаю навіть зменшив їх. Роздріб посунувся курсом трошки менше перед вихідними. Можливо побачимо реакцію вже у понеділок. Бо... новий місяць, і нові ліміти на безготівку. у перші ж дні місяця обсяги купівлі безготівкової валюти підстрибнули, що теж стримує банки від активної реакції на зміну ситуації на міжбанківському ринку )

ОВДП. Дохідності знизилися дуже сильно, приблизно на дві третини від зміни ставок нацбанком. А це 0.6вп в середньому. трирічні облігації можна купити вже з дохідністю приблизно 18.2%, хоча ще не так давно по 19% (дохідність до погашення).

Ну і на додачу вже давно забута табличка. З онлайн-курсами банків та їх зміною за тиждень. Бо я переважно давав готівку. Але мабуть варто повертатися до того, що було колись "фішкою" каналу )

Щиро ваш

@ukrfin

Перехідний бо відбулися перші розміщення ОВДП, де ставки знизилися під впливом минулотижневого рішення НБУ. Перехідний бо відбувся перехід у новий місяць. Перехідний бо схоже почали з'являтися перші ознаки що поляки зняли блокаду.

Покращення - бо курс знову відкотився, але у лапках, бо дохідність гривневих інструментів знижується...

А тепер детальніше, але коротко.

Курс. Офіційний знову відкотився на ₴39.4/$ (на 0.5% за тиждень), але банки не поспішають підтягуватися. Вочевидь чекають нового стрибка як і два тижні тому. Але цікавим є те що оборот на міжбанку зріс, і досить непогано закривав потреби покупців валюти. Тож НБУ навряд чи багато витратив валюти на інтервенції. Припускаю навіть зменшив їх. Роздріб посунувся курсом трошки менше перед вихідними. Можливо побачимо реакцію вже у понеділок. Бо... новий місяць, і нові ліміти на безготівку. у перші ж дні місяця обсяги купівлі безготівкової валюти підстрибнули, що теж стримує банки від активної реакції на зміну ситуації на міжбанківському ринку )

ОВДП. Дохідності знизилися дуже сильно, приблизно на дві третини від зміни ставок нацбанком. А це 0.6вп в середньому. трирічні облігації можна купити вже з дохідністю приблизно 18.2%, хоча ще не так давно по 19% (дохідність до погашення).

Ну і на додачу вже давно забута табличка. З онлайн-курсами банків та їх зміною за тиждень. Бо я переважно давав готівку. Але мабуть варто повертатися до того, що було колись "фішкою" каналу )

Щиро ваш

@ukrfin

❤2

Валютний ринок настільки підзаспокоївся минулого тижня, що НБУ навіть вирішив послабити певні валютні обмеження для бізнесу.

Це, звісно, просто збіг. Але загалом все було дійсно непогано.

У перші дні минулого тижня міжбанк активно торгував валютою, багато і частка НБУ схоже зменшилася. Проте з середи активність перемістилася в рітейл.

З початком місяця традиційно збільшилися обсяги купівлі безготівкової валюти. Бо нові ліміти.

За тиждень населення купило безготівки на $104 млн, тоді як у попередній тиждень всього $55 млн.

Тобто майже удвічі більше. А от готівковий ринок збільшив купівлю всього на 5%.

Загалом чиста купівля валюти населенням виросла на 32% до $177 млн за тиждень.

Це нічого надзвичайного – середній тижневий обсяг чистої купівлі валюти населенням цього року навіть трошки більший - $187 млн.

Загалом НБУ укріпив офіційний курс за минулий тиждень на 0.5% до ₴39.4/$, а от у банках (15 системно важливих) в середньому курс зміцнів на 0.3%.

І пізно увечері в п'ятницю НБУ опублікував свою постанову, якою полегшив трошки життя бізнесу в частині купівлі валюти і платежів за кордон.

Це стосується імпорту робіт та послуг, платежів за кредитами, за оренду та лізинг тощо.

Майже всі вони набрали чинності по суті одразу – з суботи.

Але як показує ринок за два робочі дні – бізнес був не готовий до такого, потрібні зміни в документи Кабміну і т.д.

Тому ніхто не побіг одразу купувати валюту.

Динаміка ринку в ці два дні тижня нагадує перший час після відмови від фіксованого курсу у жовтні минулого року.

Це тоді коли курс посилився навіть більше ніж був фіксований.

Але все потім вирівнялося.

Так десь може бути і тут. Особливо якщо накладуться аграрії, збільшаться перетоки валюти завдяки зняттю блокади польського кордону.

Але ринок залишиться дефіцитним, і НБУ доведеться і надалі закривати частину потреби з резервів.

Це, звісно, просто збіг. Але загалом все було дійсно непогано.

У перші дні минулого тижня міжбанк активно торгував валютою, багато і частка НБУ схоже зменшилася. Проте з середи активність перемістилася в рітейл.

З початком місяця традиційно збільшилися обсяги купівлі безготівкової валюти. Бо нові ліміти.

За тиждень населення купило безготівки на $104 млн, тоді як у попередній тиждень всього $55 млн.

Тобто майже удвічі більше. А от готівковий ринок збільшив купівлю всього на 5%.

Загалом чиста купівля валюти населенням виросла на 32% до $177 млн за тиждень.

Це нічого надзвичайного – середній тижневий обсяг чистої купівлі валюти населенням цього року навіть трошки більший - $187 млн.

Загалом НБУ укріпив офіційний курс за минулий тиждень на 0.5% до ₴39.4/$, а от у банках (15 системно важливих) в середньому курс зміцнів на 0.3%.

І пізно увечері в п'ятницю НБУ опублікував свою постанову, якою полегшив трошки життя бізнесу в частині купівлі валюти і платежів за кордон.

Це стосується імпорту робіт та послуг, платежів за кредитами, за оренду та лізинг тощо.

Майже всі вони набрали чинності по суті одразу – з суботи.

Але як показує ринок за два робочі дні – бізнес був не готовий до такого, потрібні зміни в документи Кабміну і т.д.

Тому ніхто не побіг одразу купувати валюту.

Динаміка ринку в ці два дні тижня нагадує перший час після відмови від фіксованого курсу у жовтні минулого року.

Це тоді коли курс посилився навіть більше ніж був фіксований.

Але все потім вирівнялося.

Так десь може бути і тут. Особливо якщо накладуться аграрії, збільшаться перетоки валюти завдяки зняттю блокади польського кордону.

Але ринок залишиться дефіцитним, і НБУ доведеться і надалі закривати частину потреби з резервів.

👍2

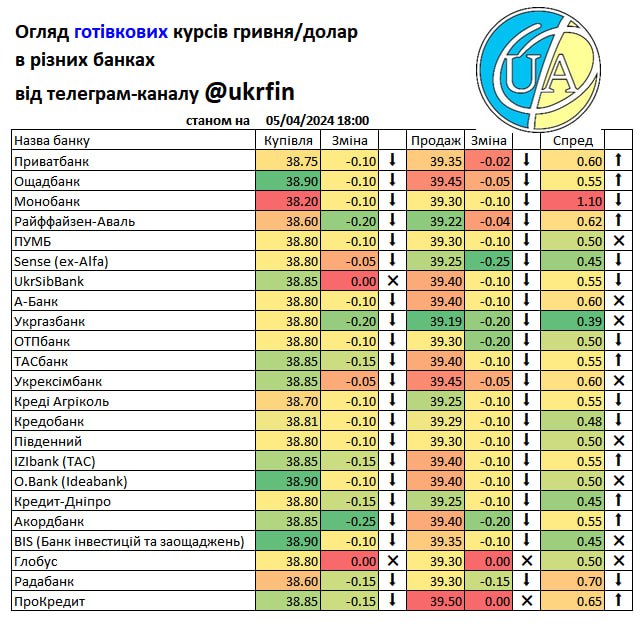

Валютний ринок трошки стабілізувався на нових рівнях "під 40".

Весь минулий тиждень курс гривні на міжбанківському ринку коливався між 39 і 40 гривнями за долар, звісно не зачіпаючи межі цього коридору.

За тиждень офіційний курс послабшав на 0.8% до ₴39.7/$.

Особливого збільшення дефіциту у міжбанківському сегменті не було, але НБУ в середньому продавав понад $100 млн валюти на день.

Це був третій тиждень поспіль з обсягом інтервенцій трошки більше$500 млн, що загалом з огляду на обсяги інтервенцій з лютого 2022 року є цілком нормальним обсягом.

От тільки роздрібний сегмент такою стабільністю не дуже надихнувся.

За тиждень готівковий курс послабшав навіть значно менше ніж на міжбанку – на 0.3% до ₴39.4-40/$ (в середньому у системно важливих банках).

Але от чиста купівля валюти населенням зросла на 15% до $203 млн за тиждень. І зростання це відбулося не за рахунок більшої купівлі валюти, а за рахунок різкого зменшення продажу валюти. Що, власне, і пояснює незначне ослаблення, бо купівля валюти загалом зменшилась на 9%, а продаж – на 20%...

Так, відсвяткували і досить витрачатися. Краще потримати валюту побоюючись чергового стрибка курсу. Або продати її на піку чергової хвилі, бо НБУ потім знову сприятиме відскоку.

Офіційна інфляція 3.2% за підсумками квітня і це підштовхуватиме НБУ знижувати облікову ставку далі. А це зниження дохідності гривневих інструментів, яку НБУ усеж прагне

зберігати вищою за рівень девальвації. Тому житимемо, мабуть, не без коливань, але і без різкого, значного та тривалого ослаблення курсу.

Принаймні поки є чималі міжнародні резерви і перспективи нової допомоги.

Весь минулий тиждень курс гривні на міжбанківському ринку коливався між 39 і 40 гривнями за долар, звісно не зачіпаючи межі цього коридору.

За тиждень офіційний курс послабшав на 0.8% до ₴39.7/$.

Особливого збільшення дефіциту у міжбанківському сегменті не було, але НБУ в середньому продавав понад $100 млн валюти на день.

Це був третій тиждень поспіль з обсягом інтервенцій трошки більше$500 млн, що загалом з огляду на обсяги інтервенцій з лютого 2022 року є цілком нормальним обсягом.

От тільки роздрібний сегмент такою стабільністю не дуже надихнувся.

За тиждень готівковий курс послабшав навіть значно менше ніж на міжбанку – на 0.3% до ₴39.4-40/$ (в середньому у системно важливих банках).

Але от чиста купівля валюти населенням зросла на 15% до $203 млн за тиждень. І зростання це відбулося не за рахунок більшої купівлі валюти, а за рахунок різкого зменшення продажу валюти. Що, власне, і пояснює незначне ослаблення, бо купівля валюти загалом зменшилась на 9%, а продаж – на 20%...

Так, відсвяткували і досить витрачатися. Краще потримати валюту побоюючись чергового стрибка курсу. Або продати її на піку чергової хвилі, бо НБУ потім знову сприятиме відскоку.

Офіційна інфляція 3.2% за підсумками квітня і це підштовхуватиме НБУ знижувати облікову ставку далі. А це зниження дохідності гривневих інструментів, яку НБУ усеж прагне

зберігати вищою за рівень девальвації. Тому житимемо, мабуть, не без коливань, але і без різкого, значного та тривалого ослаблення курсу.

Принаймні поки є чималі міжнародні резерви і перспективи нової допомоги.