І навздогін - коротко про зміст меморандуму з МВФ...

Forwarded from DEMKIV

Опубліковано текст нового меморандуму з #МВФ

- «і щоб колишні власники банків понесли відповідальність, як передбачено банківським законодавством»

- Міністерство фінансів буде регулярно надавати звіти, що узагальнюватимуть прогрес у відновленні активів та у судових процесах стосовно чотирьох державних банків, а перший звіт буде опубліковано до кінця березня 2019 року (структурний маяк).

- прийняття закону про спліт до виборів

- завершити зовнішній аудит НАБУ до кінця липня 2019

https://www.minfin.gov.ua/uploads/redactor/files/LOI%20MEFP%20TMU%2005.12.2018%20UKR%20для%20публікування-compressed%20(1).pdf

- «і щоб колишні власники банків понесли відповідальність, як передбачено банківським законодавством»

- Міністерство фінансів буде регулярно надавати звіти, що узагальнюватимуть прогрес у відновленні активів та у судових процесах стосовно чотирьох державних банків, а перший звіт буде опубліковано до кінця березня 2019 року (структурний маяк).

- прийняття закону про спліт до виборів

- завершити зовнішній аудит НАБУ до кінця липня 2019

https://www.minfin.gov.ua/uploads/redactor/files/LOI%20MEFP%20TMU%2005.12.2018%20UKR%20для%20публікування-compressed%20(1).pdf

Привіт друзі.

Усім хто учора святкував Різдво - наші вітання!

Сьогодні зранку гривня продовжила посилюватися. За даними сайту Укрдилінг міжбанк відкрився на рівні 27,32-27,37, але вже за годин посунувся на 27,23-27,28 гривень за долар. Подібний рух і курсу гривні до євро - відкрившись на 31,18-31,28, курс наразі на рівні 31,01-31,06. Різниця у динаміці зокрема спричинена і сьогоднішнім посиленням долара відносно євро.

Найстрімкіше гривня посилюється до російського рубля. який вже не перший день продовжує падати слідом за ціною на нафту. Зараз за один долар на ринку дають вже більше 69 рублів, хоча ще тиждень тому давали трошки більше 67 рублів. Нафта марки брент зараз торгується біля своєрідної психологічної відмітки - трошки дорожче 50 доларів за "бочку".

Та повернімось до гривні. Що ж відбувається? Так, ми усі очікували послаблення наприкінці року. Так звану сезонність пов'язану з чималими бюджетними витратами та святковими канікулами. Але, схоже що жорстка монетарна політика НБУ, яка зробила гривневий ресурс дуже дорогим - нарешті стала давати свої результати. Експортери збільшили заведення в країну експортної виручки та продаж валюти, бо взяти кредит стало дуже дорого. Сюди додалась і психологія - зменшення очікувань ослаблення гривні зменшило і попит на валюту.

Чого чекати найближчим часом? швидше за все тиск на гривню все-таки буде. Бо період затишшя і зменшення економічної активності всетаки буде, як мінімум у перший тиждень року. Але потім гривня може знову відіграти своє.

Тому наразі наші рекомендації такі.

- Якщо ви плануєте витрати найближчим часом - купувати валюту не варто, бо за рахунок різниці між курсами, навіть при ослабленні гривні - ви можете нічого не заробити, а може і втратити. Це стосується готівкової валюти.

- Якщо плануєте заощадження - то теж валюта зараз не найкращий варіант. Гривня продовжуватиме триматись рівня близького до 28 гривень за долар, швидше за все і попри весняні вибори.

- Порівняйте %% ставки - за 3-місячними депозитами банки дають біля 15%, за ОВДП на такий же строк не менше 19%. Навіть відкинувши податки та комісії (а це дасть біля 12% за депозитом і 17-18% за ОВДП) це означає, що для того щоб валюта себе виправдала, гривня має через три місяці впасти до рівня 30,6 грн/долар і ще нижче (27,3+27,3*12%). Чи буде таке? останні кілька місяців говорять що це дуже малоймовірно.

- Якщо ви всежтаки не можете наважитись довіряти гривні - то принаймні не тримайте валюту вдома. Гроші мають працювати. 😉

Тож до зустрічі за кілька днів.

Усім святкового настрою і міцної гривні.

Щиро ваш,

@ukrfin

Усім хто учора святкував Різдво - наші вітання!

Сьогодні зранку гривня продовжила посилюватися. За даними сайту Укрдилінг міжбанк відкрився на рівні 27,32-27,37, але вже за годин посунувся на 27,23-27,28 гривень за долар. Подібний рух і курсу гривні до євро - відкрившись на 31,18-31,28, курс наразі на рівні 31,01-31,06. Різниця у динаміці зокрема спричинена і сьогоднішнім посиленням долара відносно євро.

Найстрімкіше гривня посилюється до російського рубля. який вже не перший день продовжує падати слідом за ціною на нафту. Зараз за один долар на ринку дають вже більше 69 рублів, хоча ще тиждень тому давали трошки більше 67 рублів. Нафта марки брент зараз торгується біля своєрідної психологічної відмітки - трошки дорожче 50 доларів за "бочку".

Та повернімось до гривні. Що ж відбувається? Так, ми усі очікували послаблення наприкінці року. Так звану сезонність пов'язану з чималими бюджетними витратами та святковими канікулами. Але, схоже що жорстка монетарна політика НБУ, яка зробила гривневий ресурс дуже дорогим - нарешті стала давати свої результати. Експортери збільшили заведення в країну експортної виручки та продаж валюти, бо взяти кредит стало дуже дорого. Сюди додалась і психологія - зменшення очікувань ослаблення гривні зменшило і попит на валюту.

Чого чекати найближчим часом? швидше за все тиск на гривню все-таки буде. Бо період затишшя і зменшення економічної активності всетаки буде, як мінімум у перший тиждень року. Але потім гривня може знову відіграти своє.

Тому наразі наші рекомендації такі.

- Якщо ви плануєте витрати найближчим часом - купувати валюту не варто, бо за рахунок різниці між курсами, навіть при ослабленні гривні - ви можете нічого не заробити, а може і втратити. Це стосується готівкової валюти.

- Якщо плануєте заощадження - то теж валюта зараз не найкращий варіант. Гривня продовжуватиме триматись рівня близького до 28 гривень за долар, швидше за все і попри весняні вибори.

- Порівняйте %% ставки - за 3-місячними депозитами банки дають біля 15%, за ОВДП на такий же строк не менше 19%. Навіть відкинувши податки та комісії (а це дасть біля 12% за депозитом і 17-18% за ОВДП) це означає, що для того щоб валюта себе виправдала, гривня має через три місяці впасти до рівня 30,6 грн/долар і ще нижче (27,3+27,3*12%). Чи буде таке? останні кілька місяців говорять що це дуже малоймовірно.

- Якщо ви всежтаки не можете наважитись довіряти гривні - то принаймні не тримайте валюту вдома. Гроші мають працювати. 😉

Тож до зустрічі за кілька днів.

Усім святкового настрою і міцної гривні.

Щиро ваш,

@ukrfin

Сьогодні НБУ опублікував підсумки дискусії щодо облікової ставки. Після кількох засідань, коли частина членів Комітету з монетарної політики висловлювалась за подальше підвищення ставки, цього разу більшість була за збереження. але була навіть пропозиція знизити ставку.

Це позитивні новини. Але поспішати кудись не варто. З такою риторикою можна спостерігати далі - НБУ може утриматись від підвищення ставки, але і поспішати знижувати ще не буде. Лише один голос на противагу дев'яти - це ще мало.

Тому НБУ зберігатиме жорстку монетарну політику, з високими відсотковими ставками і дорогою гривнею. Це підтримуватиме курс гривні, стимулюватиме заощаджувати за високими ставками і менше споживати.

Це позитивні новини. Але поспішати кудись не варто. З такою риторикою можна спостерігати далі - НБУ може утриматись від підвищення ставки, але і поспішати знижувати ще не буде. Лише один голос на противагу дев'яти - це ще мало.

Тому НБУ зберігатиме жорстку монетарну політику, з високими відсотковими ставками і дорогою гривнею. Це підтримуватиме курс гривні, стимулюватиме заощаджувати за високими ставками і менше споживати.

{kind=link}

Доброго ранку.

Не встигли ми повністю відчути результат врожаю зернових та їх експорту, як наступного року можемо отримати ще один чималий канал для іншої сфери - птахівництва. ЗМІ повідомляють що Китай зняв заборону, яка діяла понад 10 років. Якщо наші виробники докладуть зусиль і отримають сертифікати та узгодять всі умови і процедури - це чималий ринок за який варто поборотися.

До чого це я? До того що експортна виручка може зрости, а торговий баланс покращитися. Це все на користь нашій гривні )))

Щиро ваш, @ukrfin

Не встигли ми повністю відчути результат врожаю зернових та їх експорту, як наступного року можемо отримати ще один чималий канал для іншої сфери - птахівництва. ЗМІ повідомляють що Китай зняв заборону, яка діяла понад 10 років. Якщо наші виробники докладуть зусиль і отримають сертифікати та узгодять всі умови і процедури - це чималий ринок за який варто поборотися.

До чого це я? До того що експортна виручка може зрости, а торговий баланс покращитися. Це все на користь нашій гривні )))

Щиро ваш, @ukrfin

Сьогодні гривня стала втрачати свої позиції. Причина тут одна - зменшення пропозиції валюти. А от зміна співвідношення попиту та пропозиції відбулась як зі зменшенням ділової активності, так і збільшенням гривневого ресурсу у банківській системі. Бюджет здійснює чималі видатки, НБУ викуповував чимало валюти (лише учора біля $80млн), а на додачу - Держказначейство активізувалось з відшкодуванням ПДВ - лише учора було виплачено 6,5 млрд грн відшкодування. Тож звісно, що експортери стали менше продавати валюти. Та чи на довго?

За підсумками сьогоднішніх торгів гривня послабилась до 27,48-27,51, і завтра може продовжити послаблення. але навіть така динаміка говорить що у новий рік ми можемо увійти з курсом до 28грн/долар, а це краще ніж рік тому - за даними агентства Bloomberg наприкінці 2017 року курс був 28,07, а у перший день цього року - 28,1...

За підсумками сьогоднішніх торгів гривня послабилась до 27,48-27,51, і завтра може продовжити послаблення. але навіть така динаміка говорить що у новий рік ми можемо увійти з курсом до 28грн/долар, а це краще ніж рік тому - за даними агентства Bloomberg наприкінці 2017 року курс був 28,07, а у перший день цього року - 28,1...

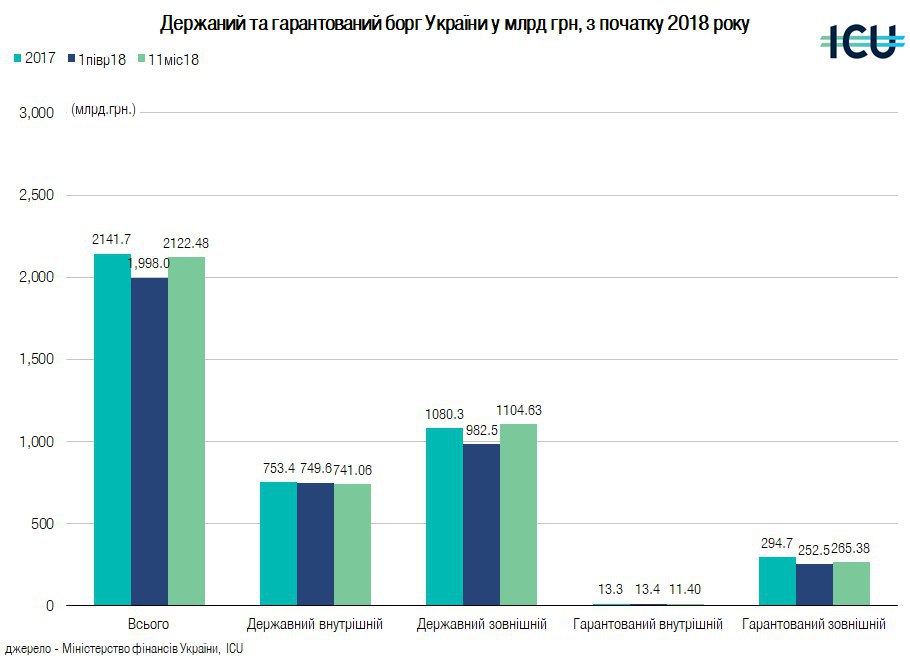

Привіт.

Сьогодні поговоримо про держборг. а точніше його статистику та зміни що відбулись протягом 11 місяців 2018 року. Саме цю статистику мінфін опублікував кілька днів тому.

Що відбулось за цей період часу.

Загалом борг підсумками 11міс зменшився. Якщо перерахувати всі борги у долари США - то на $1,5млрд, а у якщо у гривню - на ₴19млрд. Відбулось це бо Уряд та НБУ повернули разом біля $2млрд кредитів МВФ, ще $0,3млрд було повернуто іншим кредиторам з бюджету, ще на $0,7млрд борг зменшився за рахунок погашення ОВДП. Якщо дивитись на структуру боргу, то державний зовнішній борг зріс на $0.4млрд, а внутрішній зменшився на $0.7млрд, Зменшився і гарантований державою борг - а це кредитикредити МВФ, які отримує НБУ - на $1,2млрд.

А от за валютною стркутурою за валютною структурою держборг змінився на користь 💲-

частка долара США зросла до 45,5%, євро до 8,2%. Скоротились частки СПЗ (спеціальні права запозичення, у яких обліковуються кредити МВФ) до 16% і гривні - до 29,3%. Свою роль відіграли і виплати за гривневими ОВДП, і за кредитами МВФ, а також нові єврооблігації $2млрд, що були випущені у жовтні.

А от за підсумками усіх 12 місяців року - держборг зросте, бо отримали $1.4млрд від МВФ у резерви НБУ (приріст гарантованого боргу), 0,5 млрд євро макрофінансової допомоги від ЄС, збільшили залучення коштів від ОВДП, залучили еквівалент 349 млн євро від Дойчебанку під гарантію ЄС. Тому за підсумками року у номінальному вимірі борг може зрости на $1млрд.

Таким темпом відношення боргу до ВВП на кінець року може бути нижче 70%, що після 81% наприкінці 2016 року - досить позитивно. Але наближення 3-річного періоду зі значними валютними борговими виплатами створює передумови, що у цей період скорочення боргу і валютної частки не буде.

Щиро ваш, @ukrfin

Сьогодні поговоримо про держборг. а точніше його статистику та зміни що відбулись протягом 11 місяців 2018 року. Саме цю статистику мінфін опублікував кілька днів тому.

Що відбулось за цей період часу.

Загалом борг підсумками 11міс зменшився. Якщо перерахувати всі борги у долари США - то на $1,5млрд, а у якщо у гривню - на ₴19млрд. Відбулось це бо Уряд та НБУ повернули разом біля $2млрд кредитів МВФ, ще $0,3млрд було повернуто іншим кредиторам з бюджету, ще на $0,7млрд борг зменшився за рахунок погашення ОВДП. Якщо дивитись на структуру боргу, то державний зовнішній борг зріс на $0.4млрд, а внутрішній зменшився на $0.7млрд, Зменшився і гарантований державою борг - а це кредитикредити МВФ, які отримує НБУ - на $1,2млрд.

А от за валютною стркутурою за валютною структурою держборг змінився на користь 💲-

частка долара США зросла до 45,5%, євро до 8,2%. Скоротились частки СПЗ (спеціальні права запозичення, у яких обліковуються кредити МВФ) до 16% і гривні - до 29,3%. Свою роль відіграли і виплати за гривневими ОВДП, і за кредитами МВФ, а також нові єврооблігації $2млрд, що були випущені у жовтні.

А от за підсумками усіх 12 місяців року - держборг зросте, бо отримали $1.4млрд від МВФ у резерви НБУ (приріст гарантованого боргу), 0,5 млрд євро макрофінансової допомоги від ЄС, збільшили залучення коштів від ОВДП, залучили еквівалент 349 млн євро від Дойчебанку під гарантію ЄС. Тому за підсумками року у номінальному вимірі борг може зрости на $1млрд.

Таким темпом відношення боргу до ВВП на кінець року може бути нижче 70%, що після 81% наприкінці 2016 року - досить позитивно. Але наближення 3-річного періоду зі значними валютними борговими виплатами створює передумови, що у цей період скорочення боргу і валютної частки не буде.

Щиро ваш, @ukrfin

{kind=link}

Привіт панове )))

Учора ІА Інтерфакс-Україна опублікувало інтерв'ю Міністра фінансів О.Маркарової. Трошки цікавого з нього хотілось би згадати сьогодні чи прокоментувати.

Програма МВФ. Нова програма концентрується на бюджетній, монетарній та фіскальній складових, але і зберігає контроль над завершенням реформ. Наступний перегляд орієнтовно у травні. Важливою є реформа ДФС, яка крім програми МВФ ще також є умовою для другого траншу ЄС, який Україна може отримати у березні, тому завершити реформу у найкоротші терміни дуже важливо.

Приватизація. Виконання приватизації цього року м'яко кажучи провальне, через що довелось змінювати плани по запозиченнях і проводити додаткові аукціони, позичаючи чималі кошти та підвищуючи ставки за короткостроковими ОВДП.

Курс гривні. Виявляється, маючи не так і багато валюти - за моїми підрахунками вистачило б на зовнішні виплати у 1півр19, Мінфін продавав валюту на ринку. Так, це позитивно вплинуло на курс, але по суті цю валюту викуповував НБУ... а це по суті не впливало на ЗВР, гривня з НБУ потрапляла в бюджет, а залишки валюти на рахунках Уряду зменшувались, і потреба у валютному фінансуванні у 2019 році зростає...

@ukrfin

Учора ІА Інтерфакс-Україна опублікувало інтерв'ю Міністра фінансів О.Маркарової. Трошки цікавого з нього хотілось би згадати сьогодні чи прокоментувати.

Програма МВФ. Нова програма концентрується на бюджетній, монетарній та фіскальній складових, але і зберігає контроль над завершенням реформ. Наступний перегляд орієнтовно у травні. Важливою є реформа ДФС, яка крім програми МВФ ще також є умовою для другого траншу ЄС, який Україна може отримати у березні, тому завершити реформу у найкоротші терміни дуже важливо.

Приватизація. Виконання приватизації цього року м'яко кажучи провальне, через що довелось змінювати плани по запозиченнях і проводити додаткові аукціони, позичаючи чималі кошти та підвищуючи ставки за короткостроковими ОВДП.

Курс гривні. Виявляється, маючи не так і багато валюти - за моїми підрахунками вистачило б на зовнішні виплати у 1півр19, Мінфін продавав валюту на ринку. Так, це позитивно вплинуло на курс, але по суті цю валюту викуповував НБУ... а це по суті не впливало на ЗВР, гривня з НБУ потрапляла в бюджет, а залишки валюти на рахунках Уряду зменшувались, і потреба у валютному фінансуванні у 2019 році зростає...

@ukrfin

Forwarded from DEMKIV

Зведені результати стрес-тестування

За БАЗОВИМ сценарієм збільшення капіталу потребували:

😵 ВТБ Банк 3283 млн грн визнано неплатоспроможним

❗ МЕГАБАНК 840 млн грн до 1.04.2019. Залишається 611 млн грн

✔ Банк Кредит Дніпро 739 млн грн. Програму виконано достроково

✔ Universal Bank/Monobank 470 Програму виконано достроково

✔ Альфа-Банк Україна 387 млн. Програму виконано достроково

✔ БАНК ІНВЕСТИЦІЙ та ЗАОЩАДЖЕНЬ345 млн. Програму виконано достроково

✔ Банк Південний 33 млн Програму виконано достроково

✔@Промінвестбанк 24 млн. Програму виконано достроково

👌 👌 👌

А-Банк Банк

Восток

IdeaBank

Креді Агріколь

KredoBank

OTP Bank

Ощадбанк

ПриватБанк

ПроКредит Банк

ПУМ

Райффайзен Банк Аваль Сбербанк

ТАСКОМБАНК

Укргазбанк

Ukreximbank

Ukrsibbank

докапіталізації за базовим сценарієм не потребували

@demkivM

За БАЗОВИМ сценарієм збільшення капіталу потребували:

😵 ВТБ Банк 3283 млн грн визнано неплатоспроможним

❗ МЕГАБАНК 840 млн грн до 1.04.2019. Залишається 611 млн грн

✔ Банк Кредит Дніпро 739 млн грн. Програму виконано достроково

✔ Universal Bank/Monobank 470 Програму виконано достроково

✔ Альфа-Банк Україна 387 млн. Програму виконано достроково

✔ БАНК ІНВЕСТИЦІЙ та ЗАОЩАДЖЕНЬ345 млн. Програму виконано достроково

✔ Банк Південний 33 млн Програму виконано достроково

✔@Промінвестбанк 24 млн. Програму виконано достроково

👌 👌 👌

А-Банк Банк

Восток

IdeaBank

Креді Агріколь

KredoBank

OTP Bank

Ощадбанк

ПриватБанк

ПроКредит Банк

ПУМ

Райффайзен Банк Аваль Сбербанк

ТАСКОМБАНК

Укргазбанк

Ukreximbank

Ukrsibbank

докапіталізації за базовим сценарієм не потребували

@demkivM

Forwarded from DEMKIV

А тепер результати за НЕСПРИЯТЛИВИМ макроекономічним сценарієм:

🛠 🛠 🛠 JSC Ukreximbank Потребуватиме 11 млрд грн у випадку реалізації дуже несприятливого сценарію по курсу, падінню ВВП

😵 ВТБ Банк 7,5 млрд грн. Банк визнано неплатоспроможним

🛠 Ощадбанк потребував 6.2 млрд грн. Активна робота із портфеле зменшила цей показник до 1.6 млрд грн

🛠 Банк Кредит Дніпро 2.8 млрд грн. Залишається ще 2.1 млрд грн

🛠 Альфа-Банк Україна 2.7 млрд грн. Залишається ще 1.1 млрд грн

🛠 МЕГАБАНК 2.7 млрд грн. Залишається ще 2.3 млрд грн

✔🛠 Банк Південний 2.3 млрд грн. Залишається ще 169 млн грн

✔ ПУМБ 2.2 млрд грн. Програму завершено.

✔ Сбербанк 1,6 млрд грн . Програму завершено.

❗ БАНК ІНВЕСТИЦІЙ та ЗАОЩАДЖЕНЬ 1 млрд грн

🛠 ПАТ Промінвестбанк / PJSC Prominvestbank 946 млн. Залишається ще 599 млн

✔ Universal Bank Monobank 853 млн. Завершено

✔ Банк Восток 294 млн. Завершено

👌🍾🍻

А-Банк

IdeaBank

Креді Агріколь

KredoBank

OTP Bank

ПриватБанк

ProCredit Bank

Райффайзен Банк Аваль ТАСКОМБАНК

Укргазбанк

Ukrsibbank докапіталізації не потребують і за несприятливим сценарієм

@demkivM

🛠 🛠 🛠 JSC Ukreximbank Потребуватиме 11 млрд грн у випадку реалізації дуже несприятливого сценарію по курсу, падінню ВВП

😵 ВТБ Банк 7,5 млрд грн. Банк визнано неплатоспроможним

🛠 Ощадбанк потребував 6.2 млрд грн. Активна робота із портфеле зменшила цей показник до 1.6 млрд грн

🛠 Банк Кредит Дніпро 2.8 млрд грн. Залишається ще 2.1 млрд грн

🛠 Альфа-Банк Україна 2.7 млрд грн. Залишається ще 1.1 млрд грн

🛠 МЕГАБАНК 2.7 млрд грн. Залишається ще 2.3 млрд грн

✔🛠 Банк Південний 2.3 млрд грн. Залишається ще 169 млн грн

✔ ПУМБ 2.2 млрд грн. Програму завершено.

✔ Сбербанк 1,6 млрд грн . Програму завершено.

❗ БАНК ІНВЕСТИЦІЙ та ЗАОЩАДЖЕНЬ 1 млрд грн

🛠 ПАТ Промінвестбанк / PJSC Prominvestbank 946 млн. Залишається ще 599 млн

✔ Universal Bank Monobank 853 млн. Завершено

✔ Банк Восток 294 млн. Завершено

👌🍾🍻

А-Банк

IdeaBank

Креді Агріколь

KredoBank

OTP Bank

ПриватБанк

ProCredit Bank

Райффайзен Банк Аваль ТАСКОМБАНК

Укргазбанк

Ukrsibbank докапіталізації не потребують і за несприятливим сценарієм

@demkivM

Вітаємо усіх читачів з Новим 2019 роком!

Попередній рік приніс досить міцну гривню (фактично за рік вона навіть зміцніла, хоча песимісти обіцяли нам 30 і більше гривень за долар), високі ставки за гривневими ОВДП та зростання ставок за депозитами.

2019 рік може бути дещо іншим. З одного боку додається політичної нестабільності через вибори як Президента, так і депутатів Верховної Ради. З іншого - цей рік є першим з трійки досить важких років з виплати зовнішніх боргів - по $4.7 млрд щорічно.

Але не менш складним буде рік і в частині внутрішнього боргу. Постійне збільшення облікової ставки минулого року - штовхало ставки за ОВДП догори і зменшувало привабливість облігацій з терміном обігу більше трьох місяців.

Як результат - переважна більшість боргових виплат всередині країни припадає на початок року. Зі 100 млрд грн 50 - у перщому кварталі. Але єдиною проблемою для міністерства фінансів може стати вартість рефінансуваня боргу, після піднятої до 20,5% ставки у грудні. Але всі виплати будуть своєчасними, адже 46% ОВДП у портфелі НБУ (а від нього хочуть перерахування прибутку за підсумками 2018 року) і ще 40% у портфелях держбанків, то невиплата за внутрішнім боргом може створити ще більше проблем для держави, ніж дорогий борг.

Тому ще є час для вигідного інвестування у ОВДП ))) Бо ставки за депозитами не наздоженуть ставки за облігаціями. а зі зниженням облікової ставки (очікуємо у другому півріччі) як мінімум перестануть рости.

Щиро ваш @ukrfin

Попередній рік приніс досить міцну гривню (фактично за рік вона навіть зміцніла, хоча песимісти обіцяли нам 30 і більше гривень за долар), високі ставки за гривневими ОВДП та зростання ставок за депозитами.

2019 рік може бути дещо іншим. З одного боку додається політичної нестабільності через вибори як Президента, так і депутатів Верховної Ради. З іншого - цей рік є першим з трійки досить важких років з виплати зовнішніх боргів - по $4.7 млрд щорічно.

Але не менш складним буде рік і в частині внутрішнього боргу. Постійне збільшення облікової ставки минулого року - штовхало ставки за ОВДП догори і зменшувало привабливість облігацій з терміном обігу більше трьох місяців.

Як результат - переважна більшість боргових виплат всередині країни припадає на початок року. Зі 100 млрд грн 50 - у перщому кварталі. Але єдиною проблемою для міністерства фінансів може стати вартість рефінансуваня боргу, після піднятої до 20,5% ставки у грудні. Але всі виплати будуть своєчасними, адже 46% ОВДП у портфелі НБУ (а від нього хочуть перерахування прибутку за підсумками 2018 року) і ще 40% у портфелях держбанків, то невиплата за внутрішнім боргом може створити ще більше проблем для держави, ніж дорогий борг.

Тому ще є час для вигідного інвестування у ОВДП ))) Бо ставки за депозитами не наздоженуть ставки за облігаціями. а зі зниженням облікової ставки (очікуємо у другому півріччі) як мінімум перестануть рости.

Щиро ваш @ukrfin

{kind=link}

Сьогодні хочу поділитися авторською статтею міністра фінансів О.Маркарової, у якій вона простою мовою розповідає навіщо ж Україні середьострокове бюджетне планування та які результати ми можемо отримати. Дуже цікаво проводиться аналогія з ремонтом автобуса і його поступове перетворення на комфортабельний транспортний засіб )))

@ukrfin

@ukrfin

Привіт друзі.

Країна поступово виходить зі святкового періоду, економічна активність зростає, але у більш-менш звичне русло активність повернеться вже наступного тижня. Тому робити повноцінні висновки трошки зарано, але перші сигнали вже є і про них ми трошки поговоримо.

Рік розпочався з посилення гривні, але вже наприкінці минулого тижня з'явились перші ознаки послаблення курсу української валюти. Низька пропозиція іноземної валюти змусила НБУ минулого тижня більше продавати валюту ніж купувати (куплено $10 млн, а продано $24.3 млн), щоб згладити коливання. І цього тижня НБУ швидше за все зберігатиме свою присутність на ринку.

Тож гривня досить очікувано, як ми писали раніше, почала рік з послаблення. Цілком імовірно що найближчі тижні ми спостерігатимемо рух у бік подорожчання для українців будь-якої іноземної валюти і лише з нормалізацією економічної активності цей рух може призупинитись.

Цей рік не варто порівнювати з попередніми і очікувати подібну динаміку. Через президентські вибори іноземні інвестори не будуть поспішати заходити в ОВДП, як це було торік. так само і вітчизняні інвестори не будуть дуже поспішати перевкласти гроші у гривню щоб заробити на сезонних коливаннях. Але цілком можливі інші продавці валюти, які підтримають гривню збільшенням пропозиції валюти на ринку.

Тому не варто очікувати дуже великого стрибка курсу, і навряд чи НБУ дозволить перетнути рівень 29 гривень за долар, і цьогоріч волатильність буде дещо меншою ніж у попередні роки.

Країна поступово виходить зі святкового періоду, економічна активність зростає, але у більш-менш звичне русло активність повернеться вже наступного тижня. Тому робити повноцінні висновки трошки зарано, але перші сигнали вже є і про них ми трошки поговоримо.

Рік розпочався з посилення гривні, але вже наприкінці минулого тижня з'явились перші ознаки послаблення курсу української валюти. Низька пропозиція іноземної валюти змусила НБУ минулого тижня більше продавати валюту ніж купувати (куплено $10 млн, а продано $24.3 млн), щоб згладити коливання. І цього тижня НБУ швидше за все зберігатиме свою присутність на ринку.

Тож гривня досить очікувано, як ми писали раніше, почала рік з послаблення. Цілком імовірно що найближчі тижні ми спостерігатимемо рух у бік подорожчання для українців будь-якої іноземної валюти і лише з нормалізацією економічної активності цей рух може призупинитись.

Цей рік не варто порівнювати з попередніми і очікувати подібну динаміку. Через президентські вибори іноземні інвестори не будуть поспішати заходити в ОВДП, як це було торік. так само і вітчизняні інвестори не будуть дуже поспішати перевкласти гроші у гривню щоб заробити на сезонних коливаннях. Але цілком можливі інші продавці валюти, які підтримають гривню збільшенням пропозиції валюти на ринку.

Тому не варто очікувати дуже великого стрибка курсу, і навряд чи НБУ дозволить перетнути рівень 29 гривень за долар, і цьогоріч волатильність буде дещо меншою ніж у попередні роки.

Привіт.

Пропоную вашій увазі огляд фінансових новин за останні кілька днів. Посилання традиційно внизу окремими кнопками.

Мабуть найбільша новина була від НБУ щодонової системи валютного регулювання. Так, вже наступного місяця набуває чинності у повному обсязі новий закон "про валюту та валютні операції" і настає час цілої низки змін на валютному ринку. Для цього НБУ вже затвердив необхідні нормативні акти, аж 56. Частина постійно діючі, частина тимчасові і діятимуть допоки буде потреба. Загалом ми отримаємо низку послаблень, але їх впровадження та дію НБУ буде контролювати, щоб не виникло ситуації, що нові норми призведуть до суттєвого негативу. Тому чекаємо на лютий, коли вже все почне діяти, і зрозуміємо яка ж кінцева форма перших послаблень.

До цього країна підходить з чималими, найбільшими за останні п'ять років міжнародними резервами. Це, зокрема. дякуючи МВФ та ЄС, а також комерційним кредиторам. Але не час розслаблятися - попереду чималі зовнішні боргові виплати, тому треба принаймні недопустити значного зниження ЗВР, якщо не вдасться нарощувати.

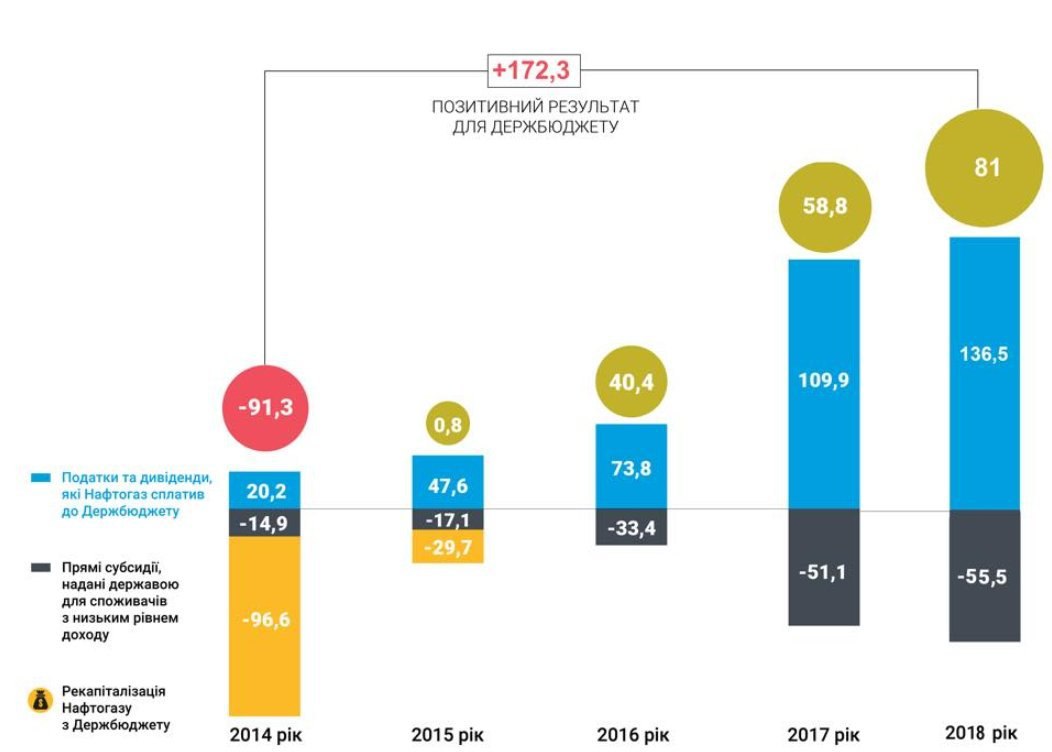

Нафтогаз та його підтриємства за минулий рік сплатили до бджету 136,5 млрд грн (в т.ч. дивіденди), які фактично забезпечили коштами 55,5 млрд грн субсидій та принесли бюджету додатково 81 млрд грн. Якщо порівняти 3 2014 роком - то тоді бюджет отримав 20.2 млрд грн, з них витратив 14.9 млрд грн, а ще 96,6 надав облігаціями щоб Нафтогаз зміг розрахуватися з боргами. (див. графік нижче).

Ось такі новини наразі.

З повагою,

@ukrfin

Пропоную вашій увазі огляд фінансових новин за останні кілька днів. Посилання традиційно внизу окремими кнопками.

Мабуть найбільша новина була від НБУ щодонової системи валютного регулювання. Так, вже наступного місяця набуває чинності у повному обсязі новий закон "про валюту та валютні операції" і настає час цілої низки змін на валютному ринку. Для цього НБУ вже затвердив необхідні нормативні акти, аж 56. Частина постійно діючі, частина тимчасові і діятимуть допоки буде потреба. Загалом ми отримаємо низку послаблень, але їх впровадження та дію НБУ буде контролювати, щоб не виникло ситуації, що нові норми призведуть до суттєвого негативу. Тому чекаємо на лютий, коли вже все почне діяти, і зрозуміємо яка ж кінцева форма перших послаблень.

До цього країна підходить з чималими, найбільшими за останні п'ять років міжнародними резервами. Це, зокрема. дякуючи МВФ та ЄС, а також комерційним кредиторам. Але не час розслаблятися - попереду чималі зовнішні боргові виплати, тому треба принаймні недопустити значного зниження ЗВР, якщо не вдасться нарощувати.

Нафтогаз та його підтриємства за минулий рік сплатили до бджету 136,5 млрд грн (в т.ч. дивіденди), які фактично забезпечили коштами 55,5 млрд грн субсидій та принесли бюджету додатково 81 млрд грн. Якщо порівняти 3 2014 роком - то тоді бюджет отримав 20.2 млрд грн, з них витратив 14.9 млрд грн, а ще 96,6 надав облігаціями щоб Нафтогаз зміг розрахуватися з боргами. (див. графік нижче).

Ось такі новини наразі.

З повагою,

@ukrfin

{kind=link}

Оскільки незважаючи на деяку волатильність, курс гривні до іноземних валют залишається в межах наших очікувань, то до цього питання повернемось вже ближче до кінця дня або наступного тижня. А сьогодні пропонуємо ще одну підбірку цікавих публікацій на фінансово-економічну тематику.

Найбільшою новиною цього тижня мабуть стало оприлюднення даних по інфляції за грудень. За минулий рік інфляція склала 9,8%, уповільнившись саме у грудні. І тут ключову роль зіграла міцна гривня та зниження світових цін на нафту, що зменшило вартість пального та транспортних витрат. Про це більш детально трохи згодом у Фінансовому тижневику ICU.

Учасники ринку та журналісти продовжують розбиратись що ж відбудеться з валютною лібералізацією 7 лютого, та в кого запрацює купівля валюти онлайн. Чергову інформацію на цю тему опублікував Фінклуб. Низка банків готова запустити продаж валюти через мобільні додатки вже 7 лютого, і навіть запропонувати більш цікавий курс для своїх клієнтів, порівняно з касами у відділеннях. Побачимо, що ж це буде.

Європейська комісія опублікувала дослідження щодо торгівлі сільгосппродукцією за станом на жовтень минулого року. І тут Україна, попри те що імпорт української сільгосппродукціє з попереднім роком знизився, потрапила у 5-ку найбільших постачальників цієї продукції у Європу. Україна експортувала до Європи продукції на понад 5 млрд євро, і це тільки АПК...

"Минулий рік був багатий на фінансові події та злам тенденцій." стверджують Андрій Блінов та Наталія Задерей - автори станні на Економічній правді про те, як змінився світ фінансів за 2018 рік. Тут і про обвал ринків криптовалют та акцій, підвищення ставок центральними банками у багатьох країнах (Україна тут не була самотньою), торгівельну війну між США та Китаєм, та інші. Підсумок кожен робитиме сам - чого чекати вже цього року, а ці тенденції можуть наштовхнути на цікаві думки.

Найбільшою новиною цього тижня мабуть стало оприлюднення даних по інфляції за грудень. За минулий рік інфляція склала 9,8%, уповільнившись саме у грудні. І тут ключову роль зіграла міцна гривня та зниження світових цін на нафту, що зменшило вартість пального та транспортних витрат. Про це більш детально трохи згодом у Фінансовому тижневику ICU.

Учасники ринку та журналісти продовжують розбиратись що ж відбудеться з валютною лібералізацією 7 лютого, та в кого запрацює купівля валюти онлайн. Чергову інформацію на цю тему опублікував Фінклуб. Низка банків готова запустити продаж валюти через мобільні додатки вже 7 лютого, і навіть запропонувати більш цікавий курс для своїх клієнтів, порівняно з касами у відділеннях. Побачимо, що ж це буде.

Європейська комісія опублікувала дослідження щодо торгівлі сільгосппродукцією за станом на жовтень минулого року. І тут Україна, попри те що імпорт української сільгосппродукціє з попереднім роком знизився, потрапила у 5-ку найбільших постачальників цієї продукції у Європу. Україна експортувала до Європи продукції на понад 5 млрд євро, і це тільки АПК...

"Минулий рік був багатий на фінансові події та злам тенденцій." стверджують Андрій Блінов та Наталія Задерей - автори станні на Економічній правді про те, як змінився світ фінансів за 2018 рік. Тут і про обвал ринків криптовалют та акцій, підвищення ставок центральними банками у багатьох країнах (Україна тут не була самотньою), торгівельну війну між США та Китаєм, та інші. Підсумок кожен робитиме сам - чого чекати вже цього року, а ці тенденції можуть наштовхнути на цікаві думки.

{kind=link}

Що ж, як і обіцяли - повертаємось до питання курсу.

Гривня сьогодні досить відчутно зміцнилась, хоч і не повернулась на рівень ранку вівторка. Це говорить про те, що надлишковий попит вже задоволено і хоч коливання можливі і надалі, але вони не будуть штовхати курс дуже сильно у бік послаблення.

Такої думки дотримується більшість учасників ринку, і їхній прогноз близький до озвученого тут два дні тому.

Тож бажаємо усім хороших вихідних та гарного настрою.

Щиро ваш, @ukrfin

Гривня сьогодні досить відчутно зміцнилась, хоч і не повернулась на рівень ранку вівторка. Це говорить про те, що надлишковий попит вже задоволено і хоч коливання можливі і надалі, але вони не будуть штовхати курс дуже сильно у бік послаблення.

Такої думки дотримується більшість учасників ринку, і їхній прогноз близький до озвученого тут два дні тому.

Тож бажаємо усім хороших вихідних та гарного настрою.

Щиро ваш, @ukrfin

Привіт друзі.

Початок тижня біднуватий на фінансові та економічні новини, тому сьогодні поділимось свіжим випусков фінансового тижневика від групи ICU та кількома посиланнями на публікації у ЗМІ.

Аналітики ICU підбили підсумки останніх тижнів, та сформували свій погляд на те, як фінансується бюджет у перші тижні року, на скільки послабшала гривня і де буде курс цього тижня, а також проаналізували завдяки чому ж інфляція за 2018 рік знизилась до 9.8%.

Журналісти видання Фінклуб проаналізували меморандум з МВФ та поцікавились у експертів що ж означають його окремі положення для розвитку країни.

З повагою,

@ukrfin

Початок тижня біднуватий на фінансові та економічні новини, тому сьогодні поділимось свіжим випусков фінансового тижневика від групи ICU та кількома посиланнями на публікації у ЗМІ.

Аналітики ICU підбили підсумки останніх тижнів, та сформували свій погляд на те, як фінансується бюджет у перші тижні року, на скільки послабшала гривня і де буде курс цього тижня, а також проаналізували завдяки чому ж інфляція за 2018 рік знизилась до 9.8%.

Журналісти видання Фінклуб проаналізували меморандум з МВФ та поцікавились у експертів що ж означають його окремі положення для розвитку країни.

З повагою,

@ukrfin

{kind=link}

Привіт усім )

Повернемось трошки до тематики ОВДП.

Наприкінці минулого року, маючи потребу у додатковому залученні коштів, Мінфін погодився на пропозицію значного обсягу коштів під ставку 20.5%. Але це підвищення не пройшло "безкарно" і ринок почав тягнутись до цього рівня. Тому обсяги запозичень впали, а дохідності у заявках від бажаючих купити ОВДП напряму в мінфіну - зросли.

Результатом стало учорашнє компромісне рішення емітента - підвищити ставки за низкою інструментів, але не до рівня 20-20.5%, хоча бажаючі на такі ставки теж були.

Це дозволило залучити хоч і не 11 млрд грн, а лише трошки менше 6 млрд (у гривні), однак враховуючи що доходи до бюджету надходять на рівні 2017 року - додаткові, хоч і дорожчі, кошти - зайвими не будуть.

Ще майже $150млн було залучено у валюті, щоправда це покрило лише біля третини сьогоднішніх виплат за валютним боргом.

Тож надалі ми можемо спостерігати такий розвиток подій - з одного боку гривнева крива змістилась і може найближчі тижні там і залишитись, а от потреба у валюті залишається чималою, тож або буде знайдено зовнішнє джерело валюти за невисокою ціною, або доведеться підвищити ставки і за валютними ОВДП, щоб більше зацікавити потенційних інвесторів.

А от для інвесторів у гривневі #ОВДП цей інструмент стає ще більш привабливим. Адже хоч банки і підвищували ставки за депозитами наприкінці 2018 року, а ОВДП тримались на попередньому рівні - тепер і облігації по трошки відіграють своє. Та й не забуваймо про відсутність податку на доходи для фізосіб при інвестуванні у ОВДП.

Також пропонуємо почитати і огляд розміщення від групи ICU (посилання традиційно під цим повідомленням).

Щиро ваш, @ukrfin

Повернемось трошки до тематики ОВДП.

Наприкінці минулого року, маючи потребу у додатковому залученні коштів, Мінфін погодився на пропозицію значного обсягу коштів під ставку 20.5%. Але це підвищення не пройшло "безкарно" і ринок почав тягнутись до цього рівня. Тому обсяги запозичень впали, а дохідності у заявках від бажаючих купити ОВДП напряму в мінфіну - зросли.

Результатом стало учорашнє компромісне рішення емітента - підвищити ставки за низкою інструментів, але не до рівня 20-20.5%, хоча бажаючі на такі ставки теж були.

Це дозволило залучити хоч і не 11 млрд грн, а лише трошки менше 6 млрд (у гривні), однак враховуючи що доходи до бюджету надходять на рівні 2017 року - додаткові, хоч і дорожчі, кошти - зайвими не будуть.

Ще майже $150млн було залучено у валюті, щоправда це покрило лише біля третини сьогоднішніх виплат за валютним боргом.

Тож надалі ми можемо спостерігати такий розвиток подій - з одного боку гривнева крива змістилась і може найближчі тижні там і залишитись, а от потреба у валюті залишається чималою, тож або буде знайдено зовнішнє джерело валюти за невисокою ціною, або доведеться підвищити ставки і за валютними ОВДП, щоб більше зацікавити потенційних інвесторів.

А от для інвесторів у гривневі #ОВДП цей інструмент стає ще більш привабливим. Адже хоч банки і підвищували ставки за депозитами наприкінці 2018 року, а ОВДП тримались на попередньому рівні - тепер і облігації по трошки відіграють своє. Та й не забуваймо про відсутність податку на доходи для фізосіб при інвестуванні у ОВДП.

Також пропонуємо почитати і огляд розміщення від групи ICU (посилання традиційно під цим повідомленням).

Щиро ваш, @ukrfin

{kind=link}

Forwarded from DEMKIV

🎉🎉🎉 В Нацбанку повідомили, що нерезиденти придбали на вчорашньому аукціоні [очевидно гривневих] ОВДП на $150млн. Можна було й більш голосно про це заявити - такий привід не кожен день трапляється. Небагато хто чекав на прихід іноземних інвесторів в гривню ДО виборів президента.

І саме на хвилі ажіотажного попиту з боку нерезидентів на ОВДП наприкінці січня минулого року почався дуже сприятливий період для гривні.

І саме на хвилі ажіотажного попиту з боку нерезидентів на ОВДП наприкінці січня минулого року почався дуже сприятливий період для гривні.

Чергові новини щодо ОВДП... Поки що озвучена учора НБУ цифра про захід у ОВДП нерезидентів на $150млн не підтвердилась. Але інвестиція таки мала місце. Портфель іноземних інвесторів виріс на 1.2 млрд грн, при цьому відбулось скорочення портфелю валютних ОВДП на 0.3 млрд, а портфель гривневих виріс на майже 1.5 млрд.

Не виключено, що банки придбали більше ОВДП для нерезидентів, і частину продали їм учора, а решту буде продано сьогодні чи найближчими днями.

За даними НБУ учора найбільший обсяг угод з ОВДП було укладено за випуском з погашенням 3 квітня цього року - на майже 1 млрд грн. Дохідність цих облігацій, розміщених у вівторок, складала на аукціоні 19.2% (середньозважена).

Не виключено, що банки придбали більше ОВДП для нерезидентів, і частину продали їм учора, а решту буде продано сьогодні чи найближчими днями.

За даними НБУ учора найбільший обсяг угод з ОВДП було укладено за випуском з погашенням 3 квітня цього року - на майже 1 млрд грн. Дохідність цих облігацій, розміщених у вівторок, складала на аукціоні 19.2% (середньозважена).

Тиждень добігає кінця, і трошки підсумків тижня та основних новин.

На ринку ОВДП знову активізувались іноземні інвестори. Цього тижня вони придбали майже ₴1.5млрд гривневих облігацій. Хоча НБУ анаонсував втричі більший обсяг, очевидно ми його побачимо не одразу. Можливо наступного тижня.

Гривня залишилась досить стабільною. Частково саме нерезиденти могли додати пропозиції валюти, і не дозволити гривні послабитися. Але ми залишаємось на рівні біля ₴28/$ і наразі все виглядає так, що значної зміни цього рівня не буде.

Доходності ОВДП на аукціонах Мінфіну трошки підросли. Підвищення стосувалось переважно короткострокових облігацій, а попит на довгі строки обігу не великий. Але найближчим часом ситуація може змінитися.

У своєму виступі у Верховній раді Голова правління НБУ зауважив що є підстави для послаблення монетарної політики. Тому не можна виключити, що на засіданні 31 січня облікову ставку може бути знижено.

На ринку ОВДП знову активізувались іноземні інвестори. Цього тижня вони придбали майже ₴1.5млрд гривневих облігацій. Хоча НБУ анаонсував втричі більший обсяг, очевидно ми його побачимо не одразу. Можливо наступного тижня.

Гривня залишилась досить стабільною. Частково саме нерезиденти могли додати пропозиції валюти, і не дозволити гривні послабитися. Але ми залишаємось на рівні біля ₴28/$ і наразі все виглядає так, що значної зміни цього рівня не буде.

Доходності ОВДП на аукціонах Мінфіну трошки підросли. Підвищення стосувалось переважно короткострокових облігацій, а попит на довгі строки обігу не великий. Але найближчим часом ситуація може змінитися.

У своєму виступі у Верховній раді Голова правління НБУ зауважив що є підстави для послаблення монетарної політики. Тому не можна виключити, що на засіданні 31 січня облікову ставку може бути знижено.