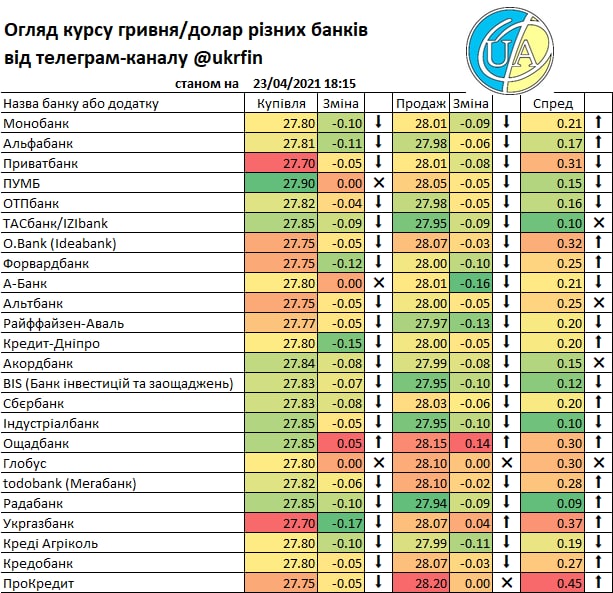

Привіт усім. Цього тижня курсова гойдалка розхиталася трошки більше, але очікувано все дуже швидко закінчилося. І знову - буз участі "дорослих" - без інтервенцій НБУ. І за підсумками тижня гривня навіть укріпилася трошки.

Звісно, тут міг виникнути дисбаланс у пропозиції валюти, і її могло стати менше, та не достатньо навіть із меншим виходом нерезидентів із ОВДП. А міг попит зміститися у бік імпорту напередодні тривалого періоду і майже десяти днів свят та вихідних днів (не у всіх, з перервою, та всеж...)

Дійсно, нерезиденти після ~₴700млн виходу на день, виходили лише два дні і на ~₴400млн.

І новини про завершення "навчань" та "перевірок" військ РФ біля кордону з Україною теж мали позитивний вплив. Звісно, він був невеликим, але дохідності єврооблігацій знизилися нижче 7%, вартість ВВП-варантів повернулася вище 100% від умовного номіналу, а гривня - відповідно - нижче ₴28/$.

Чого чекати наступного тижня? відносної стабільності і можливо навіть "покращення". Це останній робочий тиждень перед тривалими вихідними, останній робочий тиждень квітня, і нове розміщення ОВДП.

До чого це я:

- виплати зарплат і закупки перед святами продуктів, подарунків, а значить роботодавці можуть продавати трохи валюти для таких виплат, а населення ще діставати із загашників валюту (в т.ч. від заробітчан) для своїх святкових потреб;

- наступного тижня треба сплатити податки до бюджету, і експортери можуть продавати валюту для таких платежів. Так, така потреба зменшиться відшкодуванням ПДВ, яке досі було дуже повільним. Але ситуацію на валютному ринку це не мало б погіршити.

- нове розміщення ОВДП, і воно збігається з великим погашенням. Так, є висока ймовірність що знову не буде повного рефінансування. Але, схоже на те, що банки поторгуються з Мінфіном і отримають компромісний рівень ставок за 2-3 річними паперами, у які і вкладуться знову разом із річними та півторарічними, за якими ставки підвищилися цього вівторка. А це загалом якщо не розверне потік коштів нерезидентів, то ще більше пригальмує вихід, і зменшить вплив на валютний ринок і курс гривні.

Ну а роздрібний ринок почав реагувати ще учора на зміни ситуації, і сьогодні вже стабілізувався, слідом за міжбанком. Тож наразі у вихідні ми прямуємо без дорогої валюти і в очікуванні що негатив таки завершиться, і гривня трошки укріпиться.

Щиро ваш

@ukrfin

Звісно, тут міг виникнути дисбаланс у пропозиції валюти, і її могло стати менше, та не достатньо навіть із меншим виходом нерезидентів із ОВДП. А міг попит зміститися у бік імпорту напередодні тривалого періоду і майже десяти днів свят та вихідних днів (не у всіх, з перервою, та всеж...)

Дійсно, нерезиденти після ~₴700млн виходу на день, виходили лише два дні і на ~₴400млн.

І новини про завершення "навчань" та "перевірок" військ РФ біля кордону з Україною теж мали позитивний вплив. Звісно, він був невеликим, але дохідності єврооблігацій знизилися нижче 7%, вартість ВВП-варантів повернулася вище 100% від умовного номіналу, а гривня - відповідно - нижче ₴28/$.

Чого чекати наступного тижня? відносної стабільності і можливо навіть "покращення". Це останній робочий тиждень перед тривалими вихідними, останній робочий тиждень квітня, і нове розміщення ОВДП.

До чого це я:

- виплати зарплат і закупки перед святами продуктів, подарунків, а значить роботодавці можуть продавати трохи валюти для таких виплат, а населення ще діставати із загашників валюту (в т.ч. від заробітчан) для своїх святкових потреб;

- наступного тижня треба сплатити податки до бюджету, і експортери можуть продавати валюту для таких платежів. Так, така потреба зменшиться відшкодуванням ПДВ, яке досі було дуже повільним. Але ситуацію на валютному ринку це не мало б погіршити.

- нове розміщення ОВДП, і воно збігається з великим погашенням. Так, є висока ймовірність що знову не буде повного рефінансування. Але, схоже на те, що банки поторгуються з Мінфіном і отримають компромісний рівень ставок за 2-3 річними паперами, у які і вкладуться знову разом із річними та півторарічними, за якими ставки підвищилися цього вівторка. А це загалом якщо не розверне потік коштів нерезидентів, то ще більше пригальмує вихід, і зменшить вплив на валютний ринок і курс гривні.

Ну а роздрібний ринок почав реагувати ще учора на зміни ситуації, і сьогодні вже стабілізувався, слідом за міжбанком. Тож наразі у вихідні ми прямуємо без дорогої валюти і в очікуванні що негатив таки завершиться, і гривня трошки укріпиться.

Щиро ваш

@ukrfin

{kind=link}

Доброго ранку, друзі.

Дякую усім хто не відписався за час мого мовчання. І прошу вибачити за перерву, яка спочатку була викликана основною роботою, святами, а потім простим бажанням продовжити паузу )))

Звісно, якби відбулося щось надзвичайне, я б не зміг промовчати. Але все поступово рухалося у очікуваному напрямку і відносно спокійно. Тому зараз коротенький "дайджест" подій за цей час.

1. Що хотілось би згадати у першу чергу - це випуск єврооблігацій наприкінці квітня. Мінфін вчасно і оперативно "зловив вікно" і розмістив євробонди на $1.25 млрд під 6.876%. Як для світових ринків ставка хоч і досить висока, для України вона цілком нормально. Наші ризики війни, неспівпраці з МВФ і непередбачуваних політичних та економічних рішень інвестори вже схоже давно заклали у спред до бенчмарка і він переважно коливається біля 500б.п. та додається до доходності казначейських облігацій США (для випусків у US$).

Але так чи інакше - бюджет нарешті отримав частину зовнішнього фінансування і має досить валюти на найближчий місяць так точно.

2. Доходності ОВДП після підвищення облікової ставки НБУ підросли, і дозволяють залучати хоч і невеликі обсяги, але нових коштів (минулого тижня) і мають дозволити рефінансувати завтрашні погашення. Аукціон спробую прокоментувати оперативно сьогодні увечері.

3. Курс гривні очікувано рухається до посилення. Жартуючи, можна сказати що затяжна весна і тут далася взнаки, і затримала сезонність ))) але якщо без жартів - то через ризики ескалації нерезиденти виводили кошти з гривневих активів, і зупинили вихід наприкінці квітня, і сьогодні можуть прикупити нову порцію облігацій. А заспокоєння на ринку ОВДП збіглося з квартальними податками і спільними зусиллями продовжили укріплювати гривню. Сьогодні вранці курс вже перетнув позначку ₴27.5/$ і може закріпитися у коридорі ₴27-27.5/$ (міжбанк).

Наразі це все, по банках та ОВДП пройдемося трохи згодом ))

Щиро ваш

@ukrfin

Дякую усім хто не відписався за час мого мовчання. І прошу вибачити за перерву, яка спочатку була викликана основною роботою, святами, а потім простим бажанням продовжити паузу )))

Звісно, якби відбулося щось надзвичайне, я б не зміг промовчати. Але все поступово рухалося у очікуваному напрямку і відносно спокійно. Тому зараз коротенький "дайджест" подій за цей час.

1. Що хотілось би згадати у першу чергу - це випуск єврооблігацій наприкінці квітня. Мінфін вчасно і оперативно "зловив вікно" і розмістив євробонди на $1.25 млрд під 6.876%. Як для світових ринків ставка хоч і досить висока, для України вона цілком нормально. Наші ризики війни, неспівпраці з МВФ і непередбачуваних політичних та економічних рішень інвестори вже схоже давно заклали у спред до бенчмарка і він переважно коливається біля 500б.п. та додається до доходності казначейських облігацій США (для випусків у US$).

Але так чи інакше - бюджет нарешті отримав частину зовнішнього фінансування і має досить валюти на найближчий місяць так точно.

2. Доходності ОВДП після підвищення облікової ставки НБУ підросли, і дозволяють залучати хоч і невеликі обсяги, але нових коштів (минулого тижня) і мають дозволити рефінансувати завтрашні погашення. Аукціон спробую прокоментувати оперативно сьогодні увечері.

3. Курс гривні очікувано рухається до посилення. Жартуючи, можна сказати що затяжна весна і тут далася взнаки, і затримала сезонність ))) але якщо без жартів - то через ризики ескалації нерезиденти виводили кошти з гривневих активів, і зупинили вихід наприкінці квітня, і сьогодні можуть прикупити нову порцію облігацій. А заспокоєння на ринку ОВДП збіглося з квартальними податками і спільними зусиллями продовжили укріплювати гривню. Сьогодні вранці курс вже перетнув позначку ₴27.5/$ і може закріпитися у коридорі ₴27-27.5/$ (міжбанк).

Наразі це все, по банках та ОВДП пройдемося трохи згодом ))

Щиро ваш

@ukrfin

Завершився аукціон ОВДП, і відверто - враження неоднозначне. З одного боку по сумі усі завтрашні виплати рефінансовані. З іншого - рефінансовано менше половини завтрашніх гривневих виплат в ринок (виплати на користь НБУ до уваги брати не варто), і трошки більше половини виплат у євро, здійснених минулого тижня.

І для цього довелося хоч і несуттєво, але підвищити ставки за одним з випусків. Бо, вочевидь, довелося б велику частину попиту відхилити.

Звісно, доходи бюджету виконуються непогано, і запасу коштів у всіх валютах у держави вистачає. Але не дуже б хотілося побачити аврал, аналогічний до торішнього у 4кв21... Але і так ситуація краща, особливо по валюті.

@ukrfin

І для цього довелося хоч і несуттєво, але підвищити ставки за одним з випусків. Бо, вочевидь, довелося б велику частину попиту відхилити.

Звісно, доходи бюджету виконуються непогано, і запасу коштів у всіх валютах у держави вистачає. Але не дуже б хотілося побачити аврал, аналогічний до торішнього у 4кв21... Але і так ситуація краща, особливо по валюті.

@ukrfin

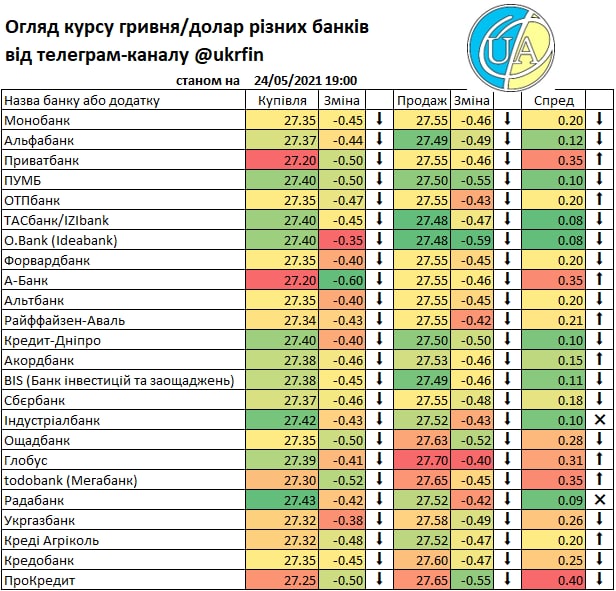

Доброго вечора. Повертаю і огляд курсу гривні. І ще раз прошу вибачити за тривалу перерву.

Гривня знову посилюється. Хотілося це бачити раніше, але ціла низка факторів не давала цьому відбутися. Це я про російські війська на сході, незрозумілість з МВФ і т.д.

Минулого тижня курс гривні перемістився нижче ₴27.5/$. Відбувалося це зокрема через потребу експортерів у гривневих коштах для сплати квартальних податків. Ну і через нижчу активність імпортерів та нерезидентів на стороні попиту.

І якщо бюджет дійсно забрав чимало коштів з ринку через податки, то поведінка нерезидентів була неоднозначною ))) на початку тижня вони продавали ОВДП, а вже на аукціоні знову купували. При чому навіть після погашення (а я припускаю що вони теж володіли часткою випуску що погашався у середу) портфель зріс. Тобто купили вони більше ніж отримали погашень. а значить теж потім продали валюту чи перевклали виручені напередодні кошти.

Та як би там не було, а гривня посилюється і НБУ це дозволяє - сім тижнів без інтервенцій це рекорд.

І за таких умов гривня і далі може піти у бік ₴27/$. Сьогодні міжбанк вже перетнув рівень ₴27.4/$. Зараз будуть платитися щомісячні податки, і лише частину цих коштів держава поверне експортерам через відшкодування ПДВ, а решті потрібно буде шукати ліквідність для податків. І це максимум що викличе більші

Тому сьогодні вже буде порівняння курсів банків за місяць і цей місяць без будь-якого впливу НБУ.

Щиро ваш

@ukrfin

Гривня знову посилюється. Хотілося це бачити раніше, але ціла низка факторів не давала цьому відбутися. Це я про російські війська на сході, незрозумілість з МВФ і т.д.

Минулого тижня курс гривні перемістився нижче ₴27.5/$. Відбувалося це зокрема через потребу експортерів у гривневих коштах для сплати квартальних податків. Ну і через нижчу активність імпортерів та нерезидентів на стороні попиту.

І якщо бюджет дійсно забрав чимало коштів з ринку через податки, то поведінка нерезидентів була неоднозначною ))) на початку тижня вони продавали ОВДП, а вже на аукціоні знову купували. При чому навіть після погашення (а я припускаю що вони теж володіли часткою випуску що погашався у середу) портфель зріс. Тобто купили вони більше ніж отримали погашень. а значить теж потім продали валюту чи перевклали виручені напередодні кошти.

Та як би там не було, а гривня посилюється і НБУ це дозволяє - сім тижнів без інтервенцій це рекорд.

І за таких умов гривня і далі може піти у бік ₴27/$. Сьогодні міжбанк вже перетнув рівень ₴27.4/$. Зараз будуть платитися щомісячні податки, і лише частину цих коштів держава поверне експортерам через відшкодування ПДВ, а решті потрібно буде шукати ліквідність для податків. І це максимум що викличе більші

Тому сьогодні вже буде порівняння курсів банків за місяць і цей місяць без будь-якого впливу НБУ.

Щиро ваш

@ukrfin

{kind=link}

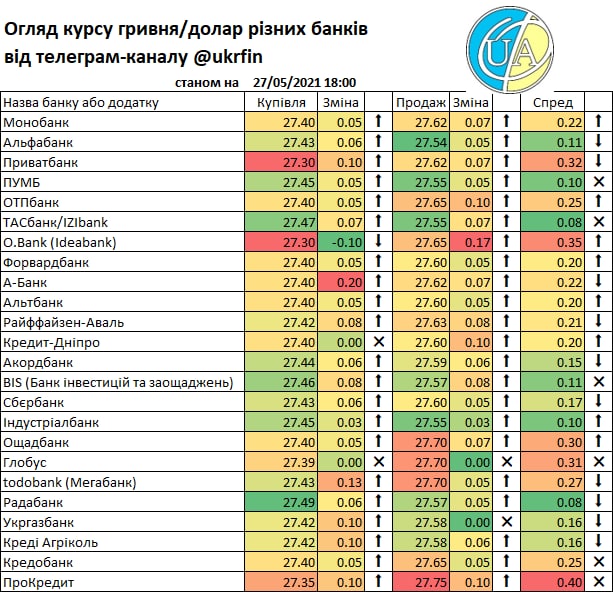

Курс гривні на міжбанківському ринку повернувся до ₴27.5/$ з цілком реальних причин.

Якщо поглянути на динаміку курсу у другій половині травня то тут цілком простежується залежність від платежів у бюджет.

1. Спочатку державний Приватбанк сплатив у бюджет частину дивідендів, і для цього напередодні продавав валюту. У той день бюджет отримав більше ₴13 млрд і через видатки повернув лише частину.

2. Під завершення періоду квартальних податків бюджет знову отримав ₴13 млрд доходів

3. На початку цього тижня знову ₴13 млрд доходів. Тут могли вже бути і податки, і знову дивіденди.

Але всі ці платежі потребували від платників гривневої ліквідності, і найпростіше банкам та експортерам було отримати її від продажу валюти. НБУ не купував валюту, от і не вистачало попиту щоб абсорбувати всю пропозицію.

Ще й нерезиденти перестали виводити кошти. Навіть навпаки - купували нові ОВДП. Але дуже-дуже стримано...

От у вівторок Мінфін продав біля ₴6 млрд ОВДП, а нерезиденти купили тільки ₴248 млн. Добре що не зменшили портфель. Але й купують мало.

Тому поки що особливих змін у курсі очікувати не варто. Зараз платежі в бюджет компенсуються відшкодуванням ПДВ, і тому продавати валюту особливої потреби нема. А от вже на початку червня ситуація може змінитися на користь гривні трошки більше - потрібно буде виплатити зарплати, податки з них і все таке - то й пропозиція може знову переважати.

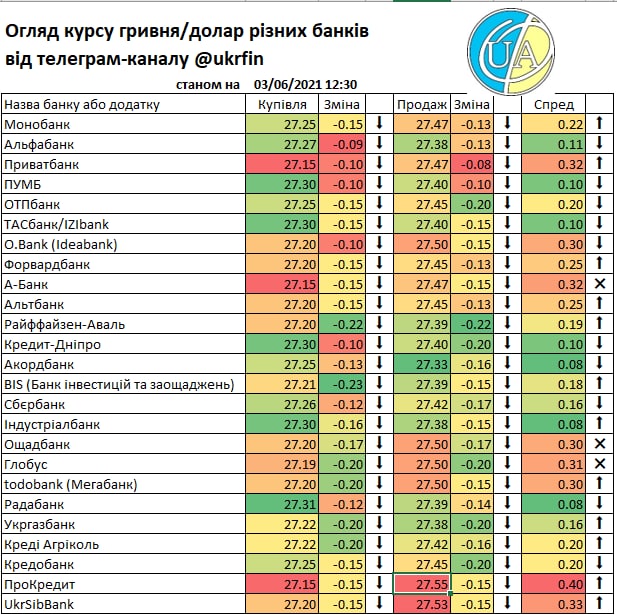

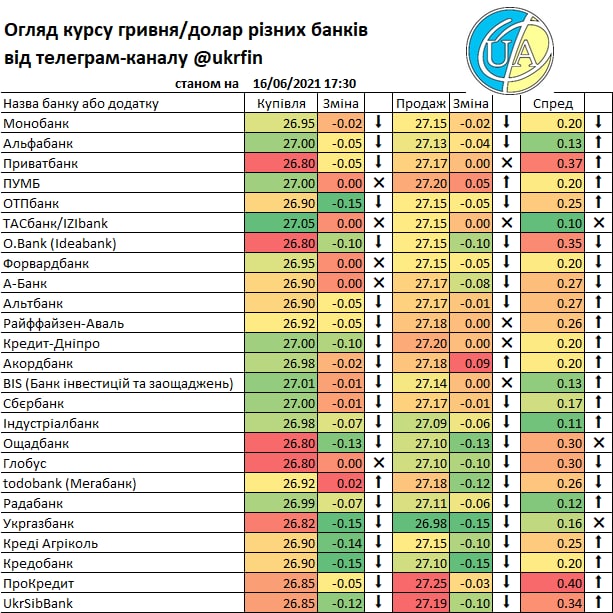

Ну а поки що традиційний огляд курсів у банках України. Нагадаю, що якщо хочете бачити у огляді той чи інший банк - напишіть мені про це (можна у коментарях) і я розширю список. Головне щоб банк у додатку чи на сайті публікував курс на широкий загал.

Отже станом на сьогодні найвигідніше купити долари США можна у додатку Альфа-банку, за ним трійка ПУМБ, ТАС/IZI та Індустріал-банк. А от продати найкраще в РАДА-банку та знову ТАС/IZI. Більше інформації у табличці.

Щиро ваш,

@ukrfin

Якщо поглянути на динаміку курсу у другій половині травня то тут цілком простежується залежність від платежів у бюджет.

1. Спочатку державний Приватбанк сплатив у бюджет частину дивідендів, і для цього напередодні продавав валюту. У той день бюджет отримав більше ₴13 млрд і через видатки повернув лише частину.

2. Під завершення періоду квартальних податків бюджет знову отримав ₴13 млрд доходів

3. На початку цього тижня знову ₴13 млрд доходів. Тут могли вже бути і податки, і знову дивіденди.

Але всі ці платежі потребували від платників гривневої ліквідності, і найпростіше банкам та експортерам було отримати її від продажу валюти. НБУ не купував валюту, от і не вистачало попиту щоб абсорбувати всю пропозицію.

Ще й нерезиденти перестали виводити кошти. Навіть навпаки - купували нові ОВДП. Але дуже-дуже стримано...

От у вівторок Мінфін продав біля ₴6 млрд ОВДП, а нерезиденти купили тільки ₴248 млн. Добре що не зменшили портфель. Але й купують мало.

Тому поки що особливих змін у курсі очікувати не варто. Зараз платежі в бюджет компенсуються відшкодуванням ПДВ, і тому продавати валюту особливої потреби нема. А от вже на початку червня ситуація може змінитися на користь гривні трошки більше - потрібно буде виплатити зарплати, податки з них і все таке - то й пропозиція може знову переважати.

Ну а поки що традиційний огляд курсів у банках України. Нагадаю, що якщо хочете бачити у огляді той чи інший банк - напишіть мені про це (можна у коментарях) і я розширю список. Головне щоб банк у додатку чи на сайті публікував курс на широкий загал.

Отже станом на сьогодні найвигідніше купити долари США можна у додатку Альфа-банку, за ним трійка ПУМБ, ТАС/IZI та Індустріал-банк. А от продати найкраще в РАДА-банку та знову ТАС/IZI. Більше інформації у табличці.

Щиро ваш,

@ukrfin

{kind=link}

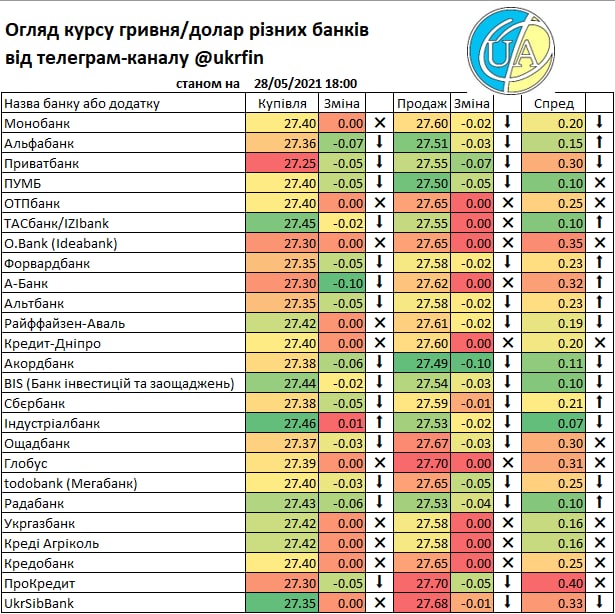

Курс гривні стабілізувався.

Власне після кількох спроб руху у бік ₴27/$ курс гривні стабілізувався біля позначки ₴27.5 і вже кілька днів там і коливається. Причини я описував учора, і власне сьогодні нічого не змінилося. На вихідні ринок йде з міжбанком зовсім трошки вище (на півкопійки) цього рівня і незначними коригуваннями курсів банків.

Наступного тижня особливих коливань мабуть не буде. Нерезиденти мабуть перевкладатимуть кошти від погашень, і можуть збільшити портфель на кількасот мільйонів гривень, а це не матиме особливого впливу на валютний ринок. Податкові платежі будуть, і будуть вони пов'язані з виплатами заробітних плат. Це не мало, і може трошки підтримати гривню і дати перетнути межу ₴27.5/$ знову. Взагалі я очікую що з початком літа і сезону відпочинку витрати зростуть і попит на валюту зменшиться.

Що стосується курсів у банках та їхніх додатках - то зміни були, але несуттєві, максимум на 7 копійок. Тому без подробиць.

Ну і на прохання підписників каналу - додаю курс долара від УкрСибБанку.

Щиро ваш

@ukrfin

Власне після кількох спроб руху у бік ₴27/$ курс гривні стабілізувався біля позначки ₴27.5 і вже кілька днів там і коливається. Причини я описував учора, і власне сьогодні нічого не змінилося. На вихідні ринок йде з міжбанком зовсім трошки вище (на півкопійки) цього рівня і незначними коригуваннями курсів банків.

Наступного тижня особливих коливань мабуть не буде. Нерезиденти мабуть перевкладатимуть кошти від погашень, і можуть збільшити портфель на кількасот мільйонів гривень, а це не матиме особливого впливу на валютний ринок. Податкові платежі будуть, і будуть вони пов'язані з виплатами заробітних плат. Це не мало, і може трошки підтримати гривню і дати перетнути межу ₴27.5/$ знову. Взагалі я очікую що з початком літа і сезону відпочинку витрати зростуть і попит на валюту зменшиться.

Що стосується курсів у банках та їхніх додатках - то зміни були, але несуттєві, максимум на 7 копійок. Тому без подробиць.

Ну і на прохання підписників каналу - додаю курс долара від УкрСибБанку.

Щиро ваш

@ukrfin

{kind=link}

Привіт усім.

Дякую що дочекалися чергової публікації )))

Червень почався очікувано з укріплення курсу гривні і сьогодні, а також ймовірно завтра, буде невелика корекція. І ось чому. В першу чергу локальні причини.

Початок місяця збігся з активізацією нерезидентів на ринку ОВДП. Тут податки із зарплати потребували продажу валюти експортерами, а нерезиденти завели чимало валюти і продавали її у понеділок-середу для оплати облігацій.

Саме дії нерезидентів мене стримали від того щоб написати про аукціон у вівторок - дуже не хотілось робити поспішних висновків.

Ну і не забуваймо, що на цей період прийшлося і ослаблення самого долара до інших валют, що розпочалося ще у квітні. Це теж додавало трошки курсу гривні до долара тоді, як локальні причини не заважали.

Тож тепер настав час )))

учора відбулися розрахунки за підсумками аукціону, і ось які зміни у портфелях. Нагадаю що Мінфін погасив понад ₴11 млрд (номінал). А розмістив за номіналом ₴5.9 млрд гривневих паперів.

Зміни такі: банки зменшили портфель на ₴6.9 млрд, небанківські установи на ₴0.6 млрд, фізичні особи на ₴0.2 млрд (дуже не часто беруть участь у аукціонах), а нерезиденти наростили на ₴1.8 млрд.

Тобто, враховуючи що частина з ₴11 млрд припадала і нерезидентам (цей випуск розміщувався у 2018-202 роках, і в ті тижні був чималий приріст портфелю іноземців. Вони могли продати частину, але навряд чи все), то вони їх перевклали і докупили ще на ₴1.8 млрд. І ще мабуть викуплять щось сьогодні.

А такий обсяг це більше $60 млн, що не могло не вплинути на валютний ринок.

Сьогодні і завтра нерезиденти навряд чи будуть продавати валюту під аукціон наступного тижня, а почнуть у понеділок-вівторок, якщо запропонований набір паперів їх влаштує. Адже там в планах нова 5-річна облігація. Чи зацікавить вона інвесторів - побачимо, але все що Мінфін зможе залучити - будуть нові гроші, бо погашатиметься тільки один випуск, який за моїми оцінками - у портфелі НБУ.

Тож що відбувається у банках? звісно що реакція на міжбанк. і курси у касах та додатках теж просіли. І навряд чи це вже "дно", я таки очікую що зараз активізація нерезидентів збережеться та вони трошки протиснуть курс. а збільшиться - НБУ доведеться таки виходити з інтервенціями, як він схоже зробив учора (викупив ~$20 млн, але остаточно знатимемо у п'ятницю, бо інформація з ліквідності враховує і інші операції НБУ, тому не є однозначною).

А деталі курсів на даний час - у табличці. Тож якщо треба купити чи продати долари США - обирайте де вам зручніше і вигідніше ))

До зустрічі за кілька днів, а можливо і завтра, якщо для цього будуть причини )))

Щиро ваш

@ukrfin

Дякую що дочекалися чергової публікації )))

Червень почався очікувано з укріплення курсу гривні і сьогодні, а також ймовірно завтра, буде невелика корекція. І ось чому. В першу чергу локальні причини.

Початок місяця збігся з активізацією нерезидентів на ринку ОВДП. Тут податки із зарплати потребували продажу валюти експортерами, а нерезиденти завели чимало валюти і продавали її у понеділок-середу для оплати облігацій.

Саме дії нерезидентів мене стримали від того щоб написати про аукціон у вівторок - дуже не хотілось робити поспішних висновків.

Ну і не забуваймо, що на цей період прийшлося і ослаблення самого долара до інших валют, що розпочалося ще у квітні. Це теж додавало трошки курсу гривні до долара тоді, як локальні причини не заважали.

Тож тепер настав час )))

учора відбулися розрахунки за підсумками аукціону, і ось які зміни у портфелях. Нагадаю що Мінфін погасив понад ₴11 млрд (номінал). А розмістив за номіналом ₴5.9 млрд гривневих паперів.

Зміни такі: банки зменшили портфель на ₴6.9 млрд, небанківські установи на ₴0.6 млрд, фізичні особи на ₴0.2 млрд (дуже не часто беруть участь у аукціонах), а нерезиденти наростили на ₴1.8 млрд.

Тобто, враховуючи що частина з ₴11 млрд припадала і нерезидентам (цей випуск розміщувався у 2018-202 роках, і в ті тижні був чималий приріст портфелю іноземців. Вони могли продати частину, але навряд чи все), то вони їх перевклали і докупили ще на ₴1.8 млрд. І ще мабуть викуплять щось сьогодні.

А такий обсяг це більше $60 млн, що не могло не вплинути на валютний ринок.

Сьогодні і завтра нерезиденти навряд чи будуть продавати валюту під аукціон наступного тижня, а почнуть у понеділок-вівторок, якщо запропонований набір паперів їх влаштує. Адже там в планах нова 5-річна облігація. Чи зацікавить вона інвесторів - побачимо, але все що Мінфін зможе залучити - будуть нові гроші, бо погашатиметься тільки один випуск, який за моїми оцінками - у портфелі НБУ.

Тож що відбувається у банках? звісно що реакція на міжбанк. і курси у касах та додатках теж просіли. І навряд чи це вже "дно", я таки очікую що зараз активізація нерезидентів збережеться та вони трошки протиснуть курс. а збільшиться - НБУ доведеться таки виходити з інтервенціями, як він схоже зробив учора (викупив ~$20 млн, але остаточно знатимемо у п'ятницю, бо інформація з ліквідності враховує і інші операції НБУ, тому не є однозначною).

А деталі курсів на даний час - у табличці. Тож якщо треба купити чи продати долари США - обирайте де вам зручніше і вигідніше ))

До зустрічі за кілька днів, а можливо і завтра, якщо для цього будуть причини )))

Щиро ваш

@ukrfin

{kind=link}

Доброго ранку.

Корекції курсу так і не відбулося наприкінці минулого тижня. Причин тут може бути декілька, але всі вони говорять про більшу пропозицію валюти, що НБУ ще у п'ятницю купував валюту в резерви. Хоч і звичні $20млн.

Тому тиждень гривня завершила на міжбанку на рівні ₴27.24/$.

А от цей тиждень буде досить цікавим і буде залежати від того що ж формуватиме пропозицію. Зокрема - як активно продаватимуть валюту резиденти та чи зацікавить нерезидентів нова 5-річна гривнева облігація. Тому що збіг таких джерел валюти може доштовхати курс і до ₴27/$ вже цього тижня.

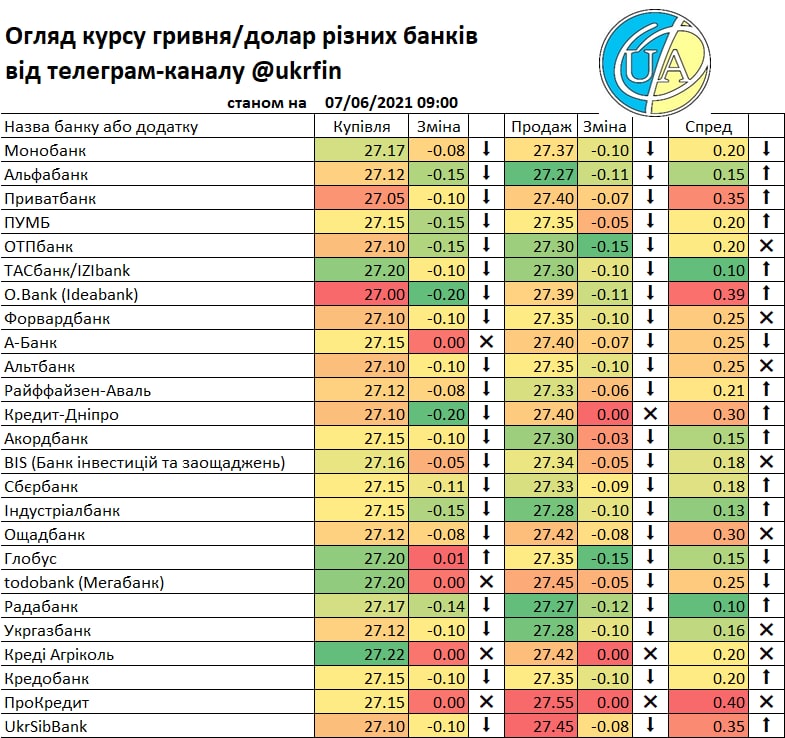

Ну а банки наразі мають ось такі курси, хоча робочий день ще не розпочався і все може незабаром змінитися. Адже в деяких банків, схоже, курси ще п'ятниці.

Щиро ваш

@ukrfin

Корекції курсу так і не відбулося наприкінці минулого тижня. Причин тут може бути декілька, але всі вони говорять про більшу пропозицію валюти, що НБУ ще у п'ятницю купував валюту в резерви. Хоч і звичні $20млн.

Тому тиждень гривня завершила на міжбанку на рівні ₴27.24/$.

А от цей тиждень буде досить цікавим і буде залежати від того що ж формуватиме пропозицію. Зокрема - як активно продаватимуть валюту резиденти та чи зацікавить нерезидентів нова 5-річна гривнева облігація. Тому що збіг таких джерел валюти може доштовхати курс і до ₴27/$ вже цього тижня.

Ну а банки наразі мають ось такі курси, хоча робочий день ще не розпочався і все може незабаром змінитися. Адже в деяких банків, схоже, курси ще п'ятниці.

Щиро ваш

@ukrfin

{kind=link}

Мінфін повернув сьогодні на аукціони 5-річні облігації. Хто не в курсі, нагадаю. У 2019 році мінфін розмістив облігації з майже 6-річним терміном обігу і у грудні минулого року цей випуск був ще дорозміщений. Наразі цей випуск перший у кандидатах на включення до індексу по облігаціях в місцевих валютах від JPMorgan. І після грудня Мінфін пропонував інвесторам облігаціях до трьох років і 6-річні. Тому розширення лінійки досить потрібне.

Попит всього на гривневі папери виріс сьогодні майже утричі, а на 5-річні - удвічі перевищував пропозицію.

На мою думку, 3-4 млрд грн могли купити нерезиденти, і саме це сьогодні посилило гривню до ₴27.11/$ і ще додасть їй завтра коли пороходитимуть розрахунки.

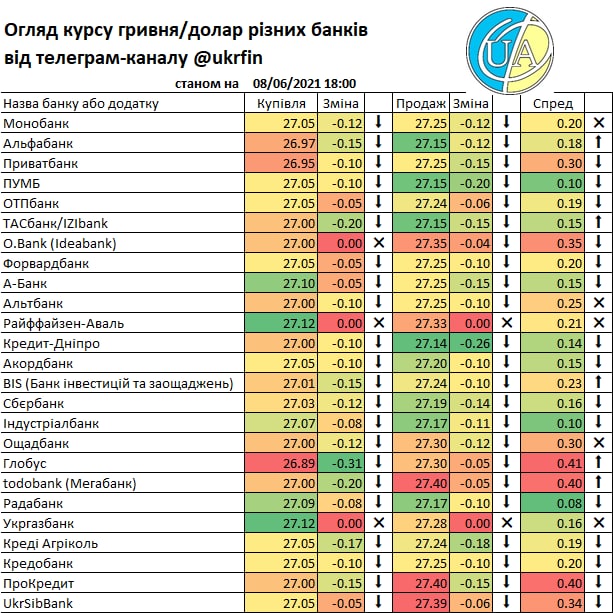

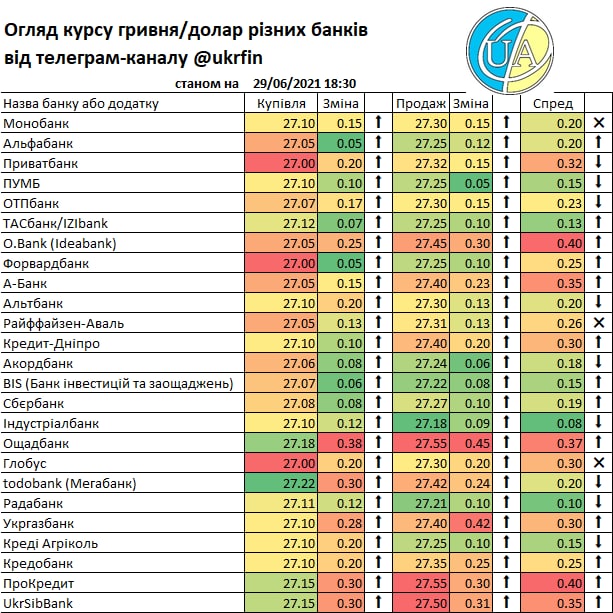

А такий рух міжбанку звісно що отримав відображення у курсах банків. Правда не всі ще зреагували (або цього не видно у додатках та на сайтах), але вже є ті що купують дешевше ніж по ₴27/$. Детальніше - у традиційній табличці.

Щиро ваш

@ukrfin

Попит всього на гривневі папери виріс сьогодні майже утричі, а на 5-річні - удвічі перевищував пропозицію.

На мою думку, 3-4 млрд грн могли купити нерезиденти, і саме це сьогодні посилило гривню до ₴27.11/$ і ще додасть їй завтра коли пороходитимуть розрахунки.

А такий рух міжбанку звісно що отримав відображення у курсах банків. Правда не всі ще зреагували (або цього не видно у додатках та на сайтах), але вже є ті що купують дешевше ніж по ₴27/$. Детальніше - у традиційній табличці.

Щиро ваш

@ukrfin

{kind=link}

Доброго ранку )

Все настільки швидко змінюється, що іноді можна не встигати читати новини ) і не все у новинах є.

А ось про що я.

Учора відбулися розрахунки за результатами аукціону і портфель нерезидентів зріс на 6 млрд грн. Це досить великий обсяг і такого вже давненько не було. У грудні та січні приріст портфелю був біля 10 млрд за місяць, а більше шести за день було востаннє у вересні 2019 року, коли розміщувалися саме 5-річні папери.

Це, звісно, нічого не означає, і навряд чи така активність збережеться - тоді її теж спостерігали не часто. Але...

Мінфін схоже прислухався до моєї пропозиції розміщувати новий випуск частіше і включив його у графік на наступні два тижні. І у анонсі на 15 червня він без обмеження по сумі. Звісно у оголошенні (як і цього тижня) воно може з'явитися. Але сподіваюсь що не будуть обмежувати.

Це має шанс зацікавити нерезидентів. Звісно що при великих погашеннях заводити валюти будуть менше і тиск на курс може бути слабшим. але він може бути.

До чого це я веду? до того що інтерес до гривневих активів стрімко зріс і не тільки до 5-річок. А значить притік нерезидентів може тривати і надалі, до кінця місяця ще три аукціони. І те що наразі ринок балансує на рівні поблизу ₴27.1/$ це заслуга активних інтервенцій НБУ. Схоже вже викуплено біля $300 млн і це навряд чи фінал )

Тож найближчі дні покажуть чи планують нерезиденти докупити ще облігацій ))) І куди курс може піти, якщо не наступного тижня (коли багато погашень), то через тиждень.

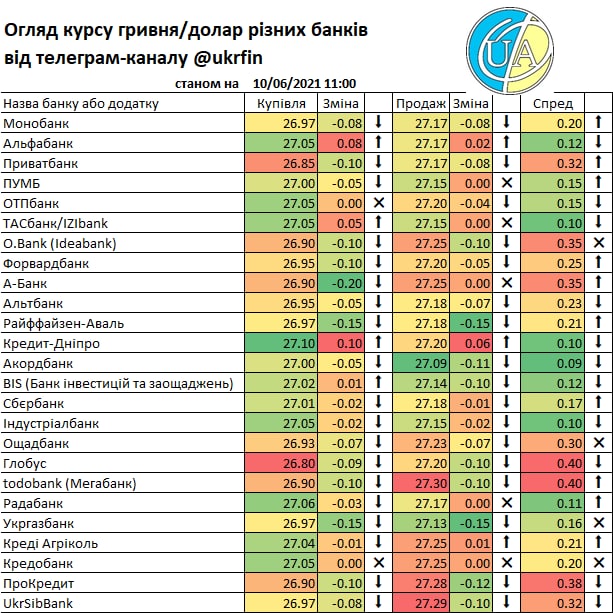

Ну і пройдемося по банках... які поки що теж вагаються куди ж курс буде йти далі ) і балансують трошки вище 27... на міжбанку є невелика корекція, але вона може бути нетривала. Через це частина банків розширила сперди між курсами купівлі і продажу, а інші їх звузила - бо очікування різні. Хтось хоче 11-12 коп, а хтось 40 коп. Отак от...

Щиро ваш

@ukrfin

Все настільки швидко змінюється, що іноді можна не встигати читати новини ) і не все у новинах є.

А ось про що я.

Учора відбулися розрахунки за результатами аукціону і портфель нерезидентів зріс на 6 млрд грн. Це досить великий обсяг і такого вже давненько не було. У грудні та січні приріст портфелю був біля 10 млрд за місяць, а більше шести за день було востаннє у вересні 2019 року, коли розміщувалися саме 5-річні папери.

Це, звісно, нічого не означає, і навряд чи така активність збережеться - тоді її теж спостерігали не часто. Але...

Мінфін схоже прислухався до моєї пропозиції розміщувати новий випуск частіше і включив його у графік на наступні два тижні. І у анонсі на 15 червня він без обмеження по сумі. Звісно у оголошенні (як і цього тижня) воно може з'явитися. Але сподіваюсь що не будуть обмежувати.

Це має шанс зацікавити нерезидентів. Звісно що при великих погашеннях заводити валюти будуть менше і тиск на курс може бути слабшим. але він може бути.

До чого це я веду? до того що інтерес до гривневих активів стрімко зріс і не тільки до 5-річок. А значить притік нерезидентів може тривати і надалі, до кінця місяця ще три аукціони. І те що наразі ринок балансує на рівні поблизу ₴27.1/$ це заслуга активних інтервенцій НБУ. Схоже вже викуплено біля $300 млн і це навряд чи фінал )

Тож найближчі дні покажуть чи планують нерезиденти докупити ще облігацій ))) І куди курс може піти, якщо не наступного тижня (коли багато погашень), то через тиждень.

Ну і пройдемося по банках... які поки що теж вагаються куди ж курс буде йти далі ) і балансують трошки вище 27... на міжбанку є невелика корекція, але вона може бути нетривала. Через це частина банків розширила сперди між курсами купівлі і продажу, а інші їх звузила - бо очікування різні. Хтось хоче 11-12 коп, а хтось 40 коп. Отак от...

Щиро ваш

@ukrfin

{kind=link}

Ситуація на валютному ринку нарешті більш-менш стала зрозумілою.

Нерезиденти збавили темп інвестицій напередодні засідання монетарного комітету НБУ щодо облікової ставки. Якщо ставку підвищать - то це потягне трошки за собою і ОВДП. Тому частина могла відкласти заведення коштів. А от наступного тижня все може знову активізуватися.

Тому очікування на рух далі до укріплення просто відкладаються. Тому що розворот навряд чи відбувся. Та й щомісячні податки наступного тижня треба буде платити.... І повернемося знову до менш ніж ₴27/$.

До зустрічі незабаром )

Щиро ваш

@ukrfin

Нерезиденти збавили темп інвестицій напередодні засідання монетарного комітету НБУ щодо облікової ставки. Якщо ставку підвищать - то це потягне трошки за собою і ОВДП. Тому частина могла відкласти заведення коштів. А от наступного тижня все може знову активізуватися.

Тому очікування на рух далі до укріплення просто відкладаються. Тому що розворот навряд чи відбувся. Та й щомісячні податки наступного тижня треба буде платити.... І повернемося знову до менш ніж ₴27/$.

До зустрічі незабаром )

Щиро ваш

@ukrfin

{kind=link}

Привіт усім.

Прошу вибачити мені тривале мовчання, для цього були приватні причини. І я буду намагатися надалі писати про фінансові події частіше.

Але це не означає, що я не докладу зусиль пояснити що ж відбулося з курсом.

Почну з аукціонів ОВДП. Нерезиденти не дуже зацікавлені у нових паперах, і загалом навіть трошки вийшли з гривневих активів. Але їхні рухи були маленькими і не мали б впливати на курс. Те ж і згодом - у п'ятницю вони продавали облігації, і сьогодні на аукціоні навряд чи купили багато. То "хто винен" і "що робити"?

У ослабленні гривні винні усі ) нерезиденти що фактично не впливали на валютний ринок, і резиденти які то купують, то продають )))

якщо подивитися на обсяги купівлі і продажу валюти клієнтами банків, то у четвер вони купили на $112 млн більше валюти ніж продали. Це найбільший перекос за цей рік. Це не могло не тиснути на курс... Це могли бути імпортери, але не менше компанії для виплати дивідендів закордон.

А вже у п'ятницю все змінилося - хтось продавав валюту для сплати податків чи дивідендів у бюджет. Адже через податкову (а саме там у оперативних даних проходять дивіденди) бюджет отримав за п'ятницю 16.6 млрд грн - третина всіх доходів через податкову у червні. Це дуже багато, і якщо навіть для частини цих платежів потрібно було продати валюту, то не дивно що НБУ викупив $128 млн цього дня.

Подібне тривало і сьогодні. Пропозиція була більшою за попит, тож НБУ мабуть знову викупив щось у резерви. Аби згладити коливання.

Що далі? цей тиждень навряд чи гривня слабшатиме і без нерезидентів - щомісячні податки, податки із зарплат та самі зарплати - потребуватимуть гривневої ліквідності. Тому навряд чи попит знову переважатиме. Ймовірно курс наблизиться до ₴27/$, і далі вже все знову буде під владою нерезидентів - або вони активізуються з купівлею після пом'якшення яструбиної риторики ФРС, або прийде час зерновиків і нових коливань курсу, і більше до ослаблення.

Тому банки поки що більше спостерігають, що ж буде на ринку і що хочуть клієнти, які в них потреби. Тож курсу у них на сьогоднішній вечір переважно скоригувалися з урахуванням міжбанки, за окремими виключеннями. Ті банки вже вранці оновлять свої курси.

Щиро ваш

@ukrfin

Прошу вибачити мені тривале мовчання, для цього були приватні причини. І я буду намагатися надалі писати про фінансові події частіше.

Але це не означає, що я не докладу зусиль пояснити що ж відбулося з курсом.

Почну з аукціонів ОВДП. Нерезиденти не дуже зацікавлені у нових паперах, і загалом навіть трошки вийшли з гривневих активів. Але їхні рухи були маленькими і не мали б впливати на курс. Те ж і згодом - у п'ятницю вони продавали облігації, і сьогодні на аукціоні навряд чи купили багато. То "хто винен" і "що робити"?

У ослабленні гривні винні усі ) нерезиденти що фактично не впливали на валютний ринок, і резиденти які то купують, то продають )))

якщо подивитися на обсяги купівлі і продажу валюти клієнтами банків, то у четвер вони купили на $112 млн більше валюти ніж продали. Це найбільший перекос за цей рік. Це не могло не тиснути на курс... Це могли бути імпортери, але не менше компанії для виплати дивідендів закордон.

А вже у п'ятницю все змінилося - хтось продавав валюту для сплати податків чи дивідендів у бюджет. Адже через податкову (а саме там у оперативних даних проходять дивіденди) бюджет отримав за п'ятницю 16.6 млрд грн - третина всіх доходів через податкову у червні. Це дуже багато, і якщо навіть для частини цих платежів потрібно було продати валюту, то не дивно що НБУ викупив $128 млн цього дня.

Подібне тривало і сьогодні. Пропозиція була більшою за попит, тож НБУ мабуть знову викупив щось у резерви. Аби згладити коливання.

Що далі? цей тиждень навряд чи гривня слабшатиме і без нерезидентів - щомісячні податки, податки із зарплат та самі зарплати - потребуватимуть гривневої ліквідності. Тому навряд чи попит знову переважатиме. Ймовірно курс наблизиться до ₴27/$, і далі вже все знову буде під владою нерезидентів - або вони активізуються з купівлею після пом'якшення яструбиної риторики ФРС, або прийде час зерновиків і нових коливань курсу, і більше до ослаблення.

Тому банки поки що більше спостерігають, що ж буде на ринку і що хочуть клієнти, які в них потреби. Тож курсу у них на сьогоднішній вечір переважно скоригувалися з урахуванням міжбанки, за окремими виключеннями. Ті банки вже вранці оновлять свої курси.

Щиро ваш

@ukrfin

{kind=link}

Доброго ранку.

Не хочу і не буду коментувати звільнення фахівців з НБУ із публічними заявами. Подивимося як ринок зреагує ще сьогодні і завтра на це все. Учора реакція була досить стримана.

Не дуже б хотілося проводити аналогії, але звільнення Смолія торік було сприйняте негативно. І тут може бути теж подібна реакція - адже незалежність НБУ і якість його роботи для інвесторів і МВФ дуже важлива.

Спостерігаємо далі. Але невеличке ослаблення можливе на психологічній складовій і допоки у всьому цьому не розберуться.

Щиро ваш

@ukrfin

Не хочу і не буду коментувати звільнення фахівців з НБУ із публічними заявами. Подивимося як ринок зреагує ще сьогодні і завтра на це все. Учора реакція була досить стримана.

Не дуже б хотілося проводити аналогії, але звільнення Смолія торік було сприйняте негативно. І тут може бути теж подібна реакція - адже незалежність НБУ і якість його роботи для інвесторів і МВФ дуже важлива.

Спостерігаємо далі. Але невеличке ослаблення можливе на психологічній складовій і допоки у всьому цьому не розберуться.

Щиро ваш

@ukrfin

Доброго ранку

Ось вже минула половина 2021 року. Комусь помітно, комусь не дуже. Але попередні тижні були якось, м'яко кажучи, не дуже. Спочатку попит на валюту для дивідендів, а потім і взагалі незрозуміла поведінка та реакція на новини.

Дуже очевидно що нерезиденти закривали звітність за першу половину року і наприкінці червня коригували свої портфелі, і не купували нові облігації. Та й продавали не багато. Але у підсумку продаж валюти клієнтами банків виявився меншим ніж попит на неї. Тому і курс слабшав.

Те що відбувалося учора і триває сьогодні - може бути сигналом що попит від нерезидентів на аукціоні сьогодні буде непоганим. І ще й завтра вони можуть продавати валюту для оплати облігацій.

На даний момент від початку тижня гривня вже відіграла 16 копійок. Це дуже непогано, але на ₴27/$ до кінця тижня ми навряд чи підемо, хоча й буде рух у цьому напрямку.

Ну щодо банків, то все як завжди. Від попереднього огляду змінилося не дуже багато. але змінилося.

Щиро ваш

@ukrfin

Ось вже минула половина 2021 року. Комусь помітно, комусь не дуже. Але попередні тижні були якось, м'яко кажучи, не дуже. Спочатку попит на валюту для дивідендів, а потім і взагалі незрозуміла поведінка та реакція на новини.

Дуже очевидно що нерезиденти закривали звітність за першу половину року і наприкінці червня коригували свої портфелі, і не купували нові облігації. Та й продавали не багато. Але у підсумку продаж валюти клієнтами банків виявився меншим ніж попит на неї. Тому і курс слабшав.

Те що відбувалося учора і триває сьогодні - може бути сигналом що попит від нерезидентів на аукціоні сьогодні буде непоганим. І ще й завтра вони можуть продавати валюту для оплати облігацій.

На даний момент від початку тижня гривня вже відіграла 16 копійок. Це дуже непогано, але на ₴27/$ до кінця тижня ми навряд чи підемо, хоча й буде рух у цьому напрямку.

Ну щодо банків, то все як завжди. Від попереднього огляду змінилося не дуже багато. але змінилося.

Щиро ваш

@ukrfin

{kind=link}

Коротенькі підсумки тижня.

Прямо з @atlasweekend ))

ОВДП: Мінфін поки позичає мало. Все виглядає так що інвестори взяли нову паузу після активності на початку червня. Нерезиденти потрошки продають, але дрібні обсяги.

Курс: ринок балансується сам. НБУ викупив у віторок $20млн. Операції клієнтів банків переважно збалансовані. Тому курс коливається біля 27.3/$ на міжбанку. І так триватиме наразі і далі. Все буде залежати від аграріїв і ще більше від нерезидентів - що вони робитимуть надалі на фоні загального вичікування у світі і наче позитивних новин про МВФ.

Прогноз: подальші коливання на міжбанку у межах 27-27.5/$ найближчий тиждень. Переважно біля 27.3/$.

Щиро ваш

@ukrfin

Прямо з @atlasweekend ))

ОВДП: Мінфін поки позичає мало. Все виглядає так що інвестори взяли нову паузу після активності на початку червня. Нерезиденти потрошки продають, але дрібні обсяги.

Курс: ринок балансується сам. НБУ викупив у віторок $20млн. Операції клієнтів банків переважно збалансовані. Тому курс коливається біля 27.3/$ на міжбанку. І так триватиме наразі і далі. Все буде залежати від аграріїв і ще більше від нерезидентів - що вони робитимуть надалі на фоні загального вичікування у світі і наче позитивних новин про МВФ.

Прогноз: подальші коливання на міжбанку у межах 27-27.5/$ найближчий тиждень. Переважно біля 27.3/$.

Щиро ваш

@ukrfin

{kind=link}

До екватору літа гривня підійшла в рамках очікуваного - неподалік від ₴27.3/$, та закінчує цей тиждень на рівні навіть трошки меншому ₴27.24/$ (станом на 16:00).

Відбувається все це без особливої активності нерезидентів, а скоріш навпаки. Ринок балансується сам ще й дає нерезидентам спокійно виходити з гривневих облігацій та купувати валюту без тиску на курс.

НБУ майже не втручається в ринок, і наразі лише у середу купив трошки валюти.

Тому без особливої активізації нерезидентів як у бік виходу, так і у бік входу - навряд чи відбуватимуться більші коливання курсу ніж спостерігаються у ці тижні.

Щось змінитися може за тиждень, коли 22 липня НБУ оголосить рішення по обліковій ставці - її підвищення може спровокувати збільшення ставок за ОВДП, і привабити частину іноземців знову. Бо той темп продажу ними ОВДП зараз виглядає як фіксація прибутку, щоб за два-три тижні знову купити облігації з вищою ставкою та за слабшим курсом гривні. Це мабуть підтримає курс гривні через вищу пропозицію та рухатиме курс у бік ₴27/$. А от якщо не привабить - то можемо поступово рухатися у бік ₴27.5/$ у серпні, якщо зерновики не будуть активно продавати валюту від експорту нового врожаю чи відкладуть експорт на зиму.

Щиро ваш

@ukrfin

Відбувається все це без особливої активності нерезидентів, а скоріш навпаки. Ринок балансується сам ще й дає нерезидентам спокійно виходити з гривневих облігацій та купувати валюту без тиску на курс.

НБУ майже не втручається в ринок, і наразі лише у середу купив трошки валюти.

Тому без особливої активізації нерезидентів як у бік виходу, так і у бік входу - навряд чи відбуватимуться більші коливання курсу ніж спостерігаються у ці тижні.

Щось змінитися може за тиждень, коли 22 липня НБУ оголосить рішення по обліковій ставці - її підвищення може спровокувати збільшення ставок за ОВДП, і привабити частину іноземців знову. Бо той темп продажу ними ОВДП зараз виглядає як фіксація прибутку, щоб за два-три тижні знову купити облігації з вищою ставкою та за слабшим курсом гривні. Це мабуть підтримає курс гривні через вищу пропозицію та рухатиме курс у бік ₴27/$. А от якщо не привабить - то можемо поступово рухатися у бік ₴27.5/$ у серпні, якщо зерновики не будуть активно продавати валюту від експорту нового врожаю чи відкладуть експорт на зиму.

Щиро ваш

@ukrfin

{kind=link}

Що ж друзі, вирішив написати сьогодні трошки інформації, щоб не перевантажувати п'ятничний курсовий коментар.

НБУ підвищив облікову ставку, щоб посилити монетарний вплив на інфляцію. Чи дасть це результат? в найближчій перспективі навряд. Але якщо Мінфін таки підтягнеться за обліковою ставкою у своїх ставках за ОВДП, то більше грошей піде в облігації, вони стануть цікавіші і для нерезидентів також.

При чому Мінфіну варто не намагатися затримати цей рух чи зробити повільнішим... До кінця року треба позичати ще дуже багато, а за поточними ставками чи вищими на 10-30 б.п. навряд чи знайдеться багато бажаючих купувати...

І тоді ми наштовхнемося на повторення минулорічної ситуації, коли в кінці року довелося платити 400 б.п. премію до облікової як мінімум... Тоді облікова ставка була 6%, а Мінфін платив за 3-місячним боргом 10%... А якщо йти до цього рівня не у листопаді-грудні, а з хоча б з серпня - то у підсумку премія може виявитися меншою.

А що це простим інвесторам? те що з купівлею гривневих ОВДП не завадить трошки почекати - вже у вівторок дізнаємося куди ж таки погодився підвищити ставки Мінфін.

Ну і на завершення "анонс" ситуації по валюті. Сьогодні вже третій день коли бізнес може купувати валюту просто так, не під зобов'язання. Я навмисне пропустив ці дні щоб переконатися що ніякого впливу це не матиме. а судячи з курсу на міжбанківському ринку сьогодні - і не матиме ))) може трошки підсилюватиме коливання у пікові моменти.

Але про це вже завтра.

Щиро ваш

@ukrfin

НБУ підвищив облікову ставку, щоб посилити монетарний вплив на інфляцію. Чи дасть це результат? в найближчій перспективі навряд. Але якщо Мінфін таки підтягнеться за обліковою ставкою у своїх ставках за ОВДП, то більше грошей піде в облігації, вони стануть цікавіші і для нерезидентів також.

При чому Мінфіну варто не намагатися затримати цей рух чи зробити повільнішим... До кінця року треба позичати ще дуже багато, а за поточними ставками чи вищими на 10-30 б.п. навряд чи знайдеться багато бажаючих купувати...

І тоді ми наштовхнемося на повторення минулорічної ситуації, коли в кінці року довелося платити 400 б.п. премію до облікової як мінімум... Тоді облікова ставка була 6%, а Мінфін платив за 3-місячним боргом 10%... А якщо йти до цього рівня не у листопаді-грудні, а з хоча б з серпня - то у підсумку премія може виявитися меншою.

А що це простим інвесторам? те що з купівлею гривневих ОВДП не завадить трошки почекати - вже у вівторок дізнаємося куди ж таки погодився підвищити ставки Мінфін.

Ну і на завершення "анонс" ситуації по валюті. Сьогодні вже третій день коли бізнес може купувати валюту просто так, не під зобов'язання. Я навмисне пропустив ці дні щоб переконатися що ніякого впливу це не матиме. а судячи з курсу на міжбанківському ринку сьогодні - і не матиме ))) може трошки підсилюватиме коливання у пікові моменти.

Але про це вже завтра.

Щиро ваш

@ukrfin

Привіт усім.

Хочу попросити вибачити за тривале мовчання. Настав час повертатися до регулярних коментарів.

За два місяці відбувалося багато різних подій. Але головним був хороший врожай зернових і високі ціни на український експорт.

І саме тому ми вже вкотре спостерігаємо курс гривні в діапазоні ₴26.5-27/$ і навіть падіння цін на руду не тягне курс на ослаблення.

Тож що ми маємо? Маємо хороший врожай зернових і високі ціни на нього. Але маємо падіння цін на руду і високі ціни на газ в Європі.

Складається враження що поки ці фактори балансують перетоки валюти в Україні, ми і маємо досить міцний курс гривні. Але як тільки щось почне переважувати...

Каталізатором можуть стати нерезиденти. Вони виходять поступово, і проходять десь фоном, і різкого виходу особливо очікувати не варто. А от почати знову купувати можуть, хоча для цього потрібен збіг двох факторів - підвищення ставок Мінфіном і слабша гривня. І от якщо перше може відбутися незабаром, як тільки почне вимальовуватися фактичний дефіцит бюджету і потреба у позиках для його покриття. То курс поки не натякає на ослаблення.

Тому до кінця вересня максимум що я очікую, це може бути ₴27/$, але більш реальним поки що виглядає рівень біля ₴26.8/$.

За даними НБУ клієнти банків поступово починають купувати більше ніж продають, а сам НБУ хоч і купує валюту, але поступово зменшує обсяги купівлі.

І тут настав час втрутитися ще одному фактору - податкам. З наступного тижня почнуться платежі зі щомісячних податків, і це хоч і не дуже суттєво, але додасть пропозиції валюти. Дуже ймовірні коливання, ми можемо в окремі дні побачити скачки у бік ₴27/$, а можемо бачити і укріплення назад десь на ₴26.7/$. Тому після сплати податків наприкінці місяця ми й можемо отримати курс неподалік ₴26.8/$.

А тут одразу виникає більш стратегічне питання - що далі? А далі мабуть потихеньку з коливаннями рухатиметься курс орієнтовно до ₴27.5/$ на кінець року. Підтримку курсу тут даватимуть все ті ж експортери (в США ціни на пшеницю ну дуже високі, а на кукурудзу хоч і знищилися, але ще досить непогані), нерезиденти (ставки за ОВДП стануть вищі і курс трошки слабшатиме, але буде зрозуміло що не різко і не сильно) і листопадові платежі за квартальними податками. Саме податки зупинять ослаблення, і грудневі коливання через бюджетні видатки компенсуватимуться частково нерезидентами.

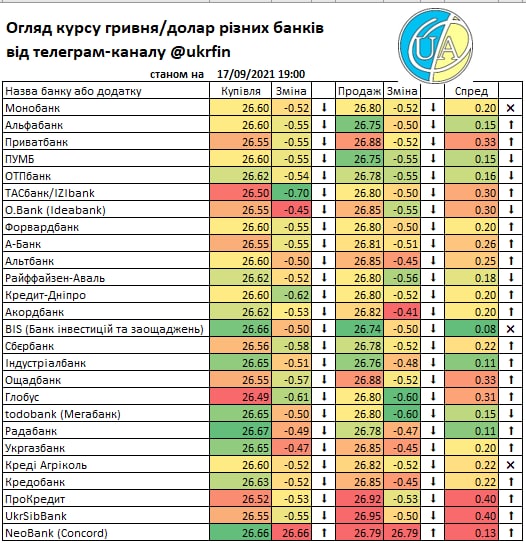

Ну і про банки. Звісно що порівняння з рівнями двомісячної давності недоречне, але для того щоб далі робити його частіше - я таки зробив традиційну табличку. І навіть додав ще один банк - Конкорд із його додатком NeoBank (натякають на новизну чи матрицю? 😉). Але що хотілось би відзначити. Банки не дуже вірять у курс 26.5, і майже ніхто з тих кого моніторю не продає валюту за таким рівнем. переважно це 26.6, а от продають частенько навіть ближче до 27. Хоча переважно все крутиться навколо ₴26.7/$.

Щиро ваш

@ukrfin

Хочу попросити вибачити за тривале мовчання. Настав час повертатися до регулярних коментарів.

За два місяці відбувалося багато різних подій. Але головним був хороший врожай зернових і високі ціни на український експорт.

І саме тому ми вже вкотре спостерігаємо курс гривні в діапазоні ₴26.5-27/$ і навіть падіння цін на руду не тягне курс на ослаблення.

Тож що ми маємо? Маємо хороший врожай зернових і високі ціни на нього. Але маємо падіння цін на руду і високі ціни на газ в Європі.

Складається враження що поки ці фактори балансують перетоки валюти в Україні, ми і маємо досить міцний курс гривні. Але як тільки щось почне переважувати...

Каталізатором можуть стати нерезиденти. Вони виходять поступово, і проходять десь фоном, і різкого виходу особливо очікувати не варто. А от почати знову купувати можуть, хоча для цього потрібен збіг двох факторів - підвищення ставок Мінфіном і слабша гривня. І от якщо перше може відбутися незабаром, як тільки почне вимальовуватися фактичний дефіцит бюджету і потреба у позиках для його покриття. То курс поки не натякає на ослаблення.

Тому до кінця вересня максимум що я очікую, це може бути ₴27/$, але більш реальним поки що виглядає рівень біля ₴26.8/$.

За даними НБУ клієнти банків поступово починають купувати більше ніж продають, а сам НБУ хоч і купує валюту, але поступово зменшує обсяги купівлі.

І тут настав час втрутитися ще одному фактору - податкам. З наступного тижня почнуться платежі зі щомісячних податків, і це хоч і не дуже суттєво, але додасть пропозиції валюти. Дуже ймовірні коливання, ми можемо в окремі дні побачити скачки у бік ₴27/$, а можемо бачити і укріплення назад десь на ₴26.7/$. Тому після сплати податків наприкінці місяця ми й можемо отримати курс неподалік ₴26.8/$.

А тут одразу виникає більш стратегічне питання - що далі? А далі мабуть потихеньку з коливаннями рухатиметься курс орієнтовно до ₴27.5/$ на кінець року. Підтримку курсу тут даватимуть все ті ж експортери (в США ціни на пшеницю ну дуже високі, а на кукурудзу хоч і знищилися, але ще досить непогані), нерезиденти (ставки за ОВДП стануть вищі і курс трошки слабшатиме, але буде зрозуміло що не різко і не сильно) і листопадові платежі за квартальними податками. Саме податки зупинять ослаблення, і грудневі коливання через бюджетні видатки компенсуватимуться частково нерезидентами.

Ну і про банки. Звісно що порівняння з рівнями двомісячної давності недоречне, але для того щоб далі робити його частіше - я таки зробив традиційну табличку. І навіть додав ще один банк - Конкорд із його додатком NeoBank (натякають на новизну чи матрицю? 😉). Але що хотілось би відзначити. Банки не дуже вірять у курс 26.5, і майже ніхто з тих кого моніторю не продає валюту за таким рівнем. переважно це 26.6, а от продають частенько навіть ближче до 27. Хоча переважно все крутиться навколо ₴26.7/$.

Щиро ваш

@ukrfin

{kind=link}

До кінця місяця залишилося ще декілька робочих днів у вересні, і у них країна входить з міжбанком ₴26.68/$ (за даними Bloomberg станом на 17:20).

Що впливало цього тижня? трошки нерезиденти (середа і четвер приріст портфеля на ₴0.9млрд, сьогодні ще невідомо). Трошки платники податків (на ранок п'ятниці бюджет за доходами вже виконано на 84% від плану на вересень, а ще фактично п'ять днів). І трошки відшкодування ПДВ (вже відшкодовано понад 12 млрд грн за місяць).

Саме ці фактори доповнили баланс на ринку і моментами навіть добряче укріплювали курс гривні, і втримали його близько до очікувань.

Тепер по черзі. Що було

Нерезиденти. Іноді були спроби купувати, але невеликими обсягами і без особливого впливу на динаміку портфеля. Але цього тижня це вже цікавий дзвіночок що динаміка ставок на аукціонах Мінфіну може дати результат і нерезиденти будуть повертатися. особливо бачачи що курс то особливо не слабшає.

Податки. Почався період сплати податків і експортери більше продавали валюти для цього, задовольняючи попит від імпортерів.

ПДВ. Відшкодування ПДВ отримують експортери, і якщо до п'ятниці було відшкодовано майже ₴5.8млрд з початку місяця, то сьогодні ще ₴6.6млрд. Тож це стримало продаж валюти і на початку наступного тижня експортери можуть вже знову не так активно продавати валюту.

Що буде наступного тижня

Хоч експортери і продаватимуть менше, активізація нерезидентів може тривати, і тепер валюту продаватимуть вони. Тому баланс на ринку збережеться, і загалом курс гривні якщо і слабшатиме - то орієнтовно на ₴26.8/$.

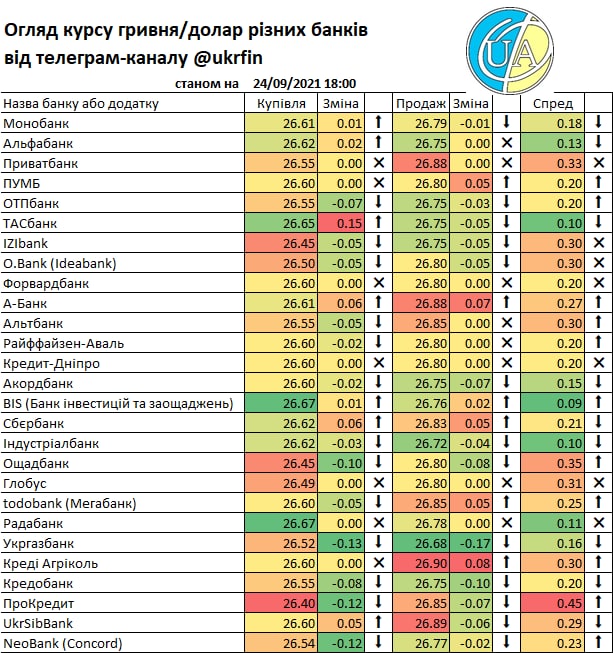

Ну і традиційна табличка по курсу гривня/долар у низці банків та зміна за тиждень. Помітив розбіжності у курсах в різних продуктах банку ТАС, тобто самому ТАС та IZI, тому розділив їх тепер. Але загалом - незначні зміни.

Щиро ваш

@ukrfin

Що впливало цього тижня? трошки нерезиденти (середа і четвер приріст портфеля на ₴0.9млрд, сьогодні ще невідомо). Трошки платники податків (на ранок п'ятниці бюджет за доходами вже виконано на 84% від плану на вересень, а ще фактично п'ять днів). І трошки відшкодування ПДВ (вже відшкодовано понад 12 млрд грн за місяць).

Саме ці фактори доповнили баланс на ринку і моментами навіть добряче укріплювали курс гривні, і втримали його близько до очікувань.

Тепер по черзі. Що було

Нерезиденти. Іноді були спроби купувати, але невеликими обсягами і без особливого впливу на динаміку портфеля. Але цього тижня це вже цікавий дзвіночок що динаміка ставок на аукціонах Мінфіну може дати результат і нерезиденти будуть повертатися. особливо бачачи що курс то особливо не слабшає.

Податки. Почався період сплати податків і експортери більше продавали валюти для цього, задовольняючи попит від імпортерів.

ПДВ. Відшкодування ПДВ отримують експортери, і якщо до п'ятниці було відшкодовано майже ₴5.8млрд з початку місяця, то сьогодні ще ₴6.6млрд. Тож це стримало продаж валюти і на початку наступного тижня експортери можуть вже знову не так активно продавати валюту.

Що буде наступного тижня

Хоч експортери і продаватимуть менше, активізація нерезидентів може тривати, і тепер валюту продаватимуть вони. Тому баланс на ринку збережеться, і загалом курс гривні якщо і слабшатиме - то орієнтовно на ₴26.8/$.

Ну і традиційна табличка по курсу гривня/долар у низці банків та зміна за тиждень. Помітив розбіжності у курсах в різних продуктах банку ТАС, тобто самому ТАС та IZI, тому розділив їх тепер. Але загалом - незначні зміни.

Щиро ваш

@ukrfin

{kind=link}

Доброго ранку.

Минулий тиждень обернувся для гривні черговим невеличким укріпленням. І якщо влітку і на початку вересня підтримку гривні давали експортери, то наприкінці вересня до них приєдналися нерезиденти... Так, на двох останніх аукціонах нерезиденти збільшили портфель ОВДП, тоді як до цього три місяці його тільки скорочували.

Звісно що обсяг був невеликий для них, всього десь ₴3.5 млрд за два тижні. але факт є фактом і пропозицію валюти збільшило.

НБУ не дуже поспішав викуповувати надлишок пропозиції, і дозволяв такий рух. Викупив тільки $15 млн за три дні - по $5 млн у понеділок-середу.

Чого чекати? дуже схоже що нерезиденти продовжать купувати облігації, а експорт агропродукції триває. Тому пропозиція валюти буде ще достатньою щоб закривати попит від імпортерів, особливо якщо вони відкладатимуть і далі імпорт дорогих енергоносіїв. Тому очікую коливання неподалік ₴26.6/$, і навіть можливо рух до ₴26.5 знову і знову )

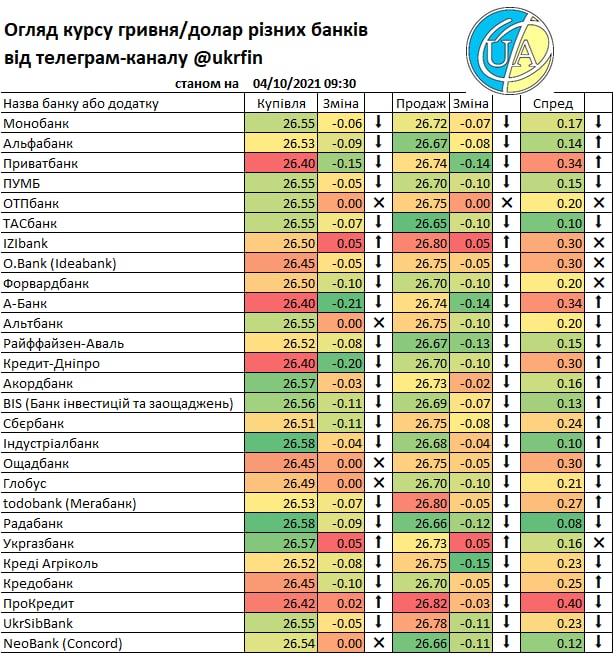

Ну і традиційна "табличка" з курсами банків.

Щиро ваш

@ukrfin

Минулий тиждень обернувся для гривні черговим невеличким укріпленням. І якщо влітку і на початку вересня підтримку гривні давали експортери, то наприкінці вересня до них приєдналися нерезиденти... Так, на двох останніх аукціонах нерезиденти збільшили портфель ОВДП, тоді як до цього три місяці його тільки скорочували.

Звісно що обсяг був невеликий для них, всього десь ₴3.5 млрд за два тижні. але факт є фактом і пропозицію валюти збільшило.

НБУ не дуже поспішав викуповувати надлишок пропозиції, і дозволяв такий рух. Викупив тільки $15 млн за три дні - по $5 млн у понеділок-середу.

Чого чекати? дуже схоже що нерезиденти продовжать купувати облігації, а експорт агропродукції триває. Тому пропозиція валюти буде ще достатньою щоб закривати попит від імпортерів, особливо якщо вони відкладатимуть і далі імпорт дорогих енергоносіїв. Тому очікую коливання неподалік ₴26.6/$, і навіть можливо рух до ₴26.5 знову і знову )

Ну і традиційна "табличка" з курсами банків.

Щиро ваш

@ukrfin

{kind=link}

Доброго ранку.

Учора міжбанківський валютний ринок пробив навіть ₴26.4/$, хоча навряд чи нерезиденти активно заводили валюту під ОВДП - загалом Мінфін продав облігацій менше ніж на ₴2.5млрд, тож вплив іноземців скоріш був з боку попиту, а не пропозиції - у п'ятницю та понеділок нерезиденти продавали ОВДП, хоч і у невеликих обсягах. Тож схоже що маємо і надалі активний продаж валюти експортерами при відносно меншому попиті від імпортерів.

Але чи довго триватиме такий тиск наразі невідомо. експорт може пригальмуватися у будь-який момент, а імпорт енергоносіїв із початком опалювального сезону тиснутиме на курс попитом на валюту. Хоча зараз запасів у ПСГ достатньо, Нафтогаз вже відчуває нехватку коштів для подальшої безперебійної діяльності. Тому саме він міг бути тим додатковим продавцем валюти, що спричинив укріплення, але це поки в нього нема потреби у закупках газу.

Щиро ваш,

@ukrfin

Учора міжбанківський валютний ринок пробив навіть ₴26.4/$, хоча навряд чи нерезиденти активно заводили валюту під ОВДП - загалом Мінфін продав облігацій менше ніж на ₴2.5млрд, тож вплив іноземців скоріш був з боку попиту, а не пропозиції - у п'ятницю та понеділок нерезиденти продавали ОВДП, хоч і у невеликих обсягах. Тож схоже що маємо і надалі активний продаж валюти експортерами при відносно меншому попиті від імпортерів.

Але чи довго триватиме такий тиск наразі невідомо. експорт може пригальмуватися у будь-який момент, а імпорт енергоносіїв із початком опалювального сезону тиснутиме на курс попитом на валюту. Хоча зараз запасів у ПСГ достатньо, Нафтогаз вже відчуває нехватку коштів для подальшої безперебійної діяльності. Тому саме він міг бути тим додатковим продавцем валюти, що спричинив укріплення, але це поки в нього нема потреби у закупках газу.

Щиро ваш,

@ukrfin