Якщо кілька років тому при створенні декларації у кабінеті можна було підтягнути дані з отриманої виписки, то торік ця функція не працювала, а тепер, схоже, її взагалі прибрали. Тому заповнення #податковадекларація потребує від вас тепер трошки додаткових маніпуляцій. І сьогодні я розповім про них більш детально.

Отже, коли Ви отримали відповідь на запит про отримані доходи і сплачені податки, Ви можете переглянути звіт поквартально в самому кабінеті, або завантажити його собі на комп'ютер. Тут, як в старому анекдоті - у вас є два варіанти. Але обидва з потрібним результатом.

Тож обирайте:

а) ви можете завантажити файл у форматі PDF, або

б) завантажити у форматі XML.

Якщо Ви обрали варіант у форматі PDF, то тут ви маєте два варіанти. Якщо маєте встановлене програмне забезпечення у вигляді Adobe FineReader, відкрити ним отриманий файл, розпізнати як таблицю і зберегти у форматі таблиць Excel для подальшого опрацювання, або роздрукувати і далі все внести у таблицю Excel чи скласти її вручну на папері.

А от якщо ви обрали формат XML, то тут у вас теж два варіанти ))) Пошукати чим переробити його у таблицю, або скористатися вбудованими можливостями Excel з імпорту даних і трошки попрацювати з функціоналом ctrl+c -> ctrl+v ))) і потім ще кількох формул. Як на мене - то це найпростіший варіант. приклад на фото. Але щоб не розтягувати публікацію - я не буду зупинятися на технічних нюансах.

Бо що для нас головне? це по стовпчику "код та назва ознаки доходу" згрупувати наші доходи і сплачені податки так, щоб загальним підсумком внести їх у потрібні частини декларації. Тож принаймні просто роздрукуйте і порахуйте суми за кожним кодом окремо за двома колонками - отриманими доходами і сплаченими податками. Наприклад код 101 - заробітна плата. Ви маєте отримати дві суми - скільки вам її виплатили і скільки утримали податку на доходи. І ще тут доведеться порахувати суму військового збору за кожним кодом - просто помножити суму зарплати на 1.5%. І так за кожним видом доходу де таке передбачене.

На цьому я наразі зроблю паузу. Зберіться з силами і порахуйте свої цифри. Запишіть їх у табличку Excel чи на листочок. А трошки згодом я розповім про те, куди вписувати суми за тим чи іншим кодом )

Щиро ваш,

@ukrfin

Отже, коли Ви отримали відповідь на запит про отримані доходи і сплачені податки, Ви можете переглянути звіт поквартально в самому кабінеті, або завантажити його собі на комп'ютер. Тут, як в старому анекдоті - у вас є два варіанти. Але обидва з потрібним результатом.

Тож обирайте:

а) ви можете завантажити файл у форматі PDF, або

б) завантажити у форматі XML.

Якщо Ви обрали варіант у форматі PDF, то тут ви маєте два варіанти. Якщо маєте встановлене програмне забезпечення у вигляді Adobe FineReader, відкрити ним отриманий файл, розпізнати як таблицю і зберегти у форматі таблиць Excel для подальшого опрацювання, або роздрукувати і далі все внести у таблицю Excel чи скласти її вручну на папері.

А от якщо ви обрали формат XML, то тут у вас теж два варіанти ))) Пошукати чим переробити його у таблицю, або скористатися вбудованими можливостями Excel з імпорту даних і трошки попрацювати з функціоналом ctrl+c -> ctrl+v ))) і потім ще кількох формул. Як на мене - то це найпростіший варіант. приклад на фото. Але щоб не розтягувати публікацію - я не буду зупинятися на технічних нюансах.

Бо що для нас головне? це по стовпчику "код та назва ознаки доходу" згрупувати наші доходи і сплачені податки так, щоб загальним підсумком внести їх у потрібні частини декларації. Тож принаймні просто роздрукуйте і порахуйте суми за кожним кодом окремо за двома колонками - отриманими доходами і сплаченими податками. Наприклад код 101 - заробітна плата. Ви маєте отримати дві суми - скільки вам її виплатили і скільки утримали податку на доходи. І ще тут доведеться порахувати суму військового збору за кожним кодом - просто помножити суму зарплати на 1.5%. І так за кожним видом доходу де таке передбачене.

На цьому я наразі зроблю паузу. Зберіться з силами і порахуйте свої цифри. Запишіть їх у табличку Excel чи на листочок. А трошки згодом я розповім про те, куди вписувати суми за тим чи іншим кодом )

Щиро ваш,

@ukrfin

{kind=link}

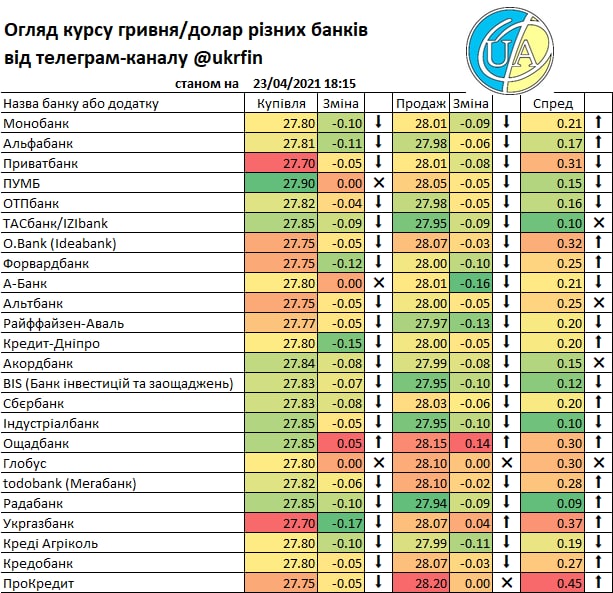

Що ж, курс ₴28/$ можна сказати замайорів на горизонті, та не на довго. Зранку сьогодні міжбанк було рушив вище цієї позначки, та НБУ продемонстрував готовність продати долари по ₴28.01/$ (і можливо продав, дізнаємося завтра), і ринок поступово рушив вниз до ₴27.82/$ по обіді і ₴27.77/$ під кінець дня.

Тобто пропозиція валюти залишається великою, спекуляції не вдалися і поступове укріплення знову стартує від рівня ₴28/$ ))) І з невеликими коливаннями курс таки входить у свою звичну сезонність. Це відбувається практично без жодної реакції валютного ринку на завершення місії МВФ і недосягнення згоди на рівні персоналу, що мало б стати першим кроком до наступного траншу.

Але валюти в Уряду для виплат наразі достатньо, міжнародних резервів в НБУ теж. Тому подушка безпеки для курсу достатня, і хоч транш МВФ і дуже потрібен, але його неотримання саме зараз - не критичне. Але мало б стимулювати владу до перегляду політик і пошуку варіантів таки виконати маяки Фонду.

Але не забуваймо що завтра - аукціон і зараз чимало валюти може продаватися саме під нього. Але ближче до кінця тижня таки мають активізуватися податкові платежі, які були незначними весь минулий тиждень. І якщо це не додасть пропозиції валюти, то має принаймні вирівняти баланс.

Роздрібний ринок... зреагував на міжбанк. але не дуже оперативно. Або ще не всі встигли переглянути курс. чи очікують чергового відскоку. Тому ще є шанс застрибнути у останній вагон поїзда і продати валюту за вранішнім курсом. А де - у табличці )

Щиро ваш

@ukrfin

Тобто пропозиція валюти залишається великою, спекуляції не вдалися і поступове укріплення знову стартує від рівня ₴28/$ ))) І з невеликими коливаннями курс таки входить у свою звичну сезонність. Це відбувається практично без жодної реакції валютного ринку на завершення місії МВФ і недосягнення згоди на рівні персоналу, що мало б стати першим кроком до наступного траншу.

Але валюти в Уряду для виплат наразі достатньо, міжнародних резервів в НБУ теж. Тому подушка безпеки для курсу достатня, і хоч транш МВФ і дуже потрібен, але його неотримання саме зараз - не критичне. Але мало б стимулювати владу до перегляду політик і пошуку варіантів таки виконати маяки Фонду.

Але не забуваймо що завтра - аукціон і зараз чимало валюти може продаватися саме під нього. Але ближче до кінця тижня таки мають активізуватися податкові платежі, які були незначними весь минулий тиждень. І якщо це не додасть пропозиції валюти, то має принаймні вирівняти баланс.

Роздрібний ринок... зреагував на міжбанк. але не дуже оперативно. Або ще не всі встигли переглянути курс. чи очікують чергового відскоку. Тому ще є шанс застрибнути у останній вагон поїзда і продати валюту за вранішнім курсом. А де - у табличці )

Щиро ваш

@ukrfin

{kind=link}

Черговий аукціон #ОВДП приніс бюджету приблизно ₴9.5 млрд, де ₴5.9 млрд це гривневі кошти. Валютні ОВДП не дуже поспішають купувати, або хочуть вищі ставки. Наприклад на доларові попит сягав ставками 4.25%, що цілком резонно - минулого тижня 14-місячні були продані по 3.9%. Але цей попит Мінфін не задовольнив.

А от по гривневих вартість залучених коштів знизилася по усіх розміщених облігаціях. Як за 3-місячними, так і за 3-річними. Хоча максимальні акцептовані ставки змінилися не всюди.

Важливо те, що попит був великим, і за гривневими облігаціями Мінфін задовольнив лише 49% загального обсягу отриманих заявок. Це дуже різко, але завдяки лише обмеженням на короткі (особливо 1,5 річні) облігації. Бо 2-річні і 3-річні були продані усім бажаючим.

Але це показує що Мінфін не має великої потреби у коштах і прагне зменшити вартість позик (знизити ставки за ними). Тож побачимо що буде наступного тижня, коли будуть великі погашення.

Щиро ваш

@ukrfin

А от по гривневих вартість залучених коштів знизилася по усіх розміщених облігаціях. Як за 3-місячними, так і за 3-річними. Хоча максимальні акцептовані ставки змінилися не всюди.

Важливо те, що попит був великим, і за гривневими облігаціями Мінфін задовольнив лише 49% загального обсягу отриманих заявок. Це дуже різко, але завдяки лише обмеженням на короткі (особливо 1,5 річні) облігації. Бо 2-річні і 3-річні були продані усім бажаючим.

Але це показує що Мінфін не має великої потреби у коштах і прагне зменшити вартість позик (знизити ставки за ними). Тож побачимо що буде наступного тижня, коли будуть великі погашення.

Щиро ваш

@ukrfin

{kind=link}

Аферист на аферисті і аферистом поганяє ))))

Друзі. Про це пишеться багато. Але спроби розвести на гроші не припиняються.

Не відкрию нікому нічого нового, напевно. Але не можу не написати і не попередити всіх ще раз.

Якщо Вам пишуть у якийсь месенджер з проханням позичити гроші, обов'язково переконайтеся що це саме ця людина вам пише. Я сьогодня хвилин п'ять думав про те, звідки в одного мого знайомого мій скайп, чому він пише саме туди, а не ФБ чи вайбер-телеграм. І це при тому що ми не так близько спілкуємося.

Я таки знайшовся що запитати і після цього одразу номер карти було видалено, що я не встиг зробити знімок екрану. (((

Тому будьте обережні і обов'язково перевіряйте з ким маєте справу насправді.

@ukrfin

Друзі. Про це пишеться багато. Але спроби розвести на гроші не припиняються.

Не відкрию нікому нічого нового, напевно. Але не можу не написати і не попередити всіх ще раз.

Якщо Вам пишуть у якийсь месенджер з проханням позичити гроші, обов'язково переконайтеся що це саме ця людина вам пише. Я сьогодня хвилин п'ять думав про те, звідки в одного мого знайомого мій скайп, чому він пише саме туди, а не ФБ чи вайбер-телеграм. І це при тому що ми не так близько спілкуємося.

Я таки знайшовся що запитати і після цього одразу номер карти було видалено, що я не встиг зробити знімок екрану. (((

Тому будьте обережні і обов'язково перевіряйте з ким маєте справу насправді.

@ukrfin

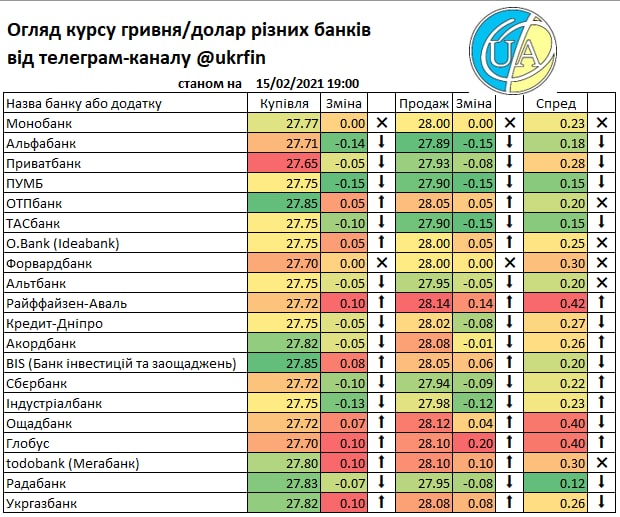

Доброго ранку

Зима закінчилася без особливих змін у курсі гривні. Так, були моменти, але у першій половині лютого НБУ викупив $200 млн і цим фактично відбив бажання йти на укріплення так, що у другій половині навіть обійшовся без інтервенцій. Чи було це свідомо, чи випадково - важко сказати. Хотілось би щоб це було випадковим, а не кроком до "керованого" курсу.

А наприкінці місяця ще й нерезиденти підіграли зменшенням інвестицій у ОВДП.

Але загалом нічого дивного, і сезонність ще має шанси проявитися у березні.

Тому навряд чи ослабленню гривні бути, і скоріш навпаки - рухатимемося у бік ₴27/$, проте як швидко - наразі сказати важко. Потрібен поштовх, і від кого та коли він буде - зараз ще не дуже зрозуміло.

Ну і зафіксую які рівні курсу у банках на сьогодні.

Усім хорошої і теплої весни

Щиро ваш

@ukrfin

Зима закінчилася без особливих змін у курсі гривні. Так, були моменти, але у першій половині лютого НБУ викупив $200 млн і цим фактично відбив бажання йти на укріплення так, що у другій половині навіть обійшовся без інтервенцій. Чи було це свідомо, чи випадково - важко сказати. Хотілось би щоб це було випадковим, а не кроком до "керованого" курсу.

А наприкінці місяця ще й нерезиденти підіграли зменшенням інвестицій у ОВДП.

Але загалом нічого дивного, і сезонність ще має шанси проявитися у березні.

Тому навряд чи ослабленню гривні бути, і скоріш навпаки - рухатимемося у бік ₴27/$, проте як швидко - наразі сказати важко. Потрібен поштовх, і від кого та коли він буде - зараз ще не дуже зрозуміло.

Ну і зафіксую які рівні курсу у банках на сьогодні.

Усім хорошої і теплої весни

Щиро ваш

@ukrfin

{kind=link}

Мінфін продовжує активно позичати, хоча свідомо не рефінансуючи всі виплати. Точніше якщо брати загалом залучення - то аналогічні обсягу погашень, але чимала частина - у валюті, тоді як виплати - виключно у гривні. Але тут варто зауважити, що при бажанні - можна було залучити і значно більше. Але Мінфін свідомо обмежує обсяги коротких облігацій.

Так чи інакше - залучення тривають, а ставки - йдуть донизу. У фінтижневику (лінк внизу) я вчора писав що за 3-місячними ставки підуть нижче 9%. Це і сталося. і значно нижче 9%. Змагання за нижчу ставку триває. І перегляд ставки НБУ на це навряд чи вплине. Попит є, велики, а пропозиція - маленька.

Нерезиденти якщо і були - то не багато. Минулого тижня на аукціоні вони купували, а у інші дні - продавали. портфель -1 млрд грн. Не критично, але факт. Цілком можливо що це лише короткочасна корекція наприкінці місяця, і цього тижня портфель знову зросте.

Але курс гривні знову пішов на укріплення, хоч і досить обережно. Тож ймовірно - вони сьогодні прикупили нових облігацій.

Щиро ваш

@ukrfin

Так чи інакше - залучення тривають, а ставки - йдуть донизу. У фінтижневику (лінк внизу) я вчора писав що за 3-місячними ставки підуть нижче 9%. Це і сталося. і значно нижче 9%. Змагання за нижчу ставку триває. І перегляд ставки НБУ на це навряд чи вплине. Попит є, велики, а пропозиція - маленька.

Нерезиденти якщо і були - то не багато. Минулого тижня на аукціоні вони купували, а у інші дні - продавали. портфель -1 млрд грн. Не критично, але факт. Цілком можливо що це лише короткочасна корекція наприкінці місяця, і цього тижня портфель знову зросте.

Але курс гривні знову пішов на укріплення, хоч і досить обережно. Тож ймовірно - вони сьогодні прикупили нових облігацій.

Щиро ваш

@ukrfin

Дуже сподіваюся, що неспокій на ринку пройшов.

Вкотре загадаю про інтервенції НБУ у першій половині лютого і викуп $90 млн за день і $200 млн за два тижні. Після цього курс рванув трохи на ослаблення, а невпевненість з МВФ тільки додав.

Але схоже що той психологічний фактор позаду. Так, минулого тижня нерезиденти на мільярд гривень вийшли з ОВДП. але цього тижня поки що баланс нульовий. Побачимо як завершиться день сьогодні, але динаміка курсу натякає на те що таки буде хоч невеликий, але приріст портфелю.

То що ж курс? курс знову по трошки укріплюється. НБУ не проводить інтервенції вже третій тиждень. точніше вже три тижні від того як збився баланс ринку після викупу $90 млн. І це непогано. Головне не викупити забагато ) і не збити баланс ринку знову.

Тож сезонне укріплення просто затрималося трошки. І тут могли зіграти роль погодні умови, що затримали роботи аграріїв. І лише зараз вони почали активніше продавати валюту під поточні витрати.

Ну а банки діють традиційно. З одного боку вони торгують на міжбанку і бачать рух курсу, впливаючи на нього. А з іншого - вже переносять цей міжбанк на роздрібний ринок. трошки масштабуючи.

Найбільш стійкий тут ОТП банк, який з часу попереднього огляду у понеділок курс не змінив. А от якщо вам дуже нагально треба купити долари США - найвигідніше це зробити у четвірці банків - Рада, ТАС, Акорд та Індустріал. А не варто це робити у ОТП, Ощаді, Глобусі та Мегабанку (todobank), бо у них валюта зараз найдорожча. Можна ще звернутися в Альфу, Кредит-Дніпро, можливо ПУМБ та Сбєрбанк. а от решта вже ближче до верхньої межі.

Ну а продавати валюту краще таки у ОТП )))

Щиро ваш

@ukrfin

Вкотре загадаю про інтервенції НБУ у першій половині лютого і викуп $90 млн за день і $200 млн за два тижні. Після цього курс рванув трохи на ослаблення, а невпевненість з МВФ тільки додав.

Але схоже що той психологічний фактор позаду. Так, минулого тижня нерезиденти на мільярд гривень вийшли з ОВДП. але цього тижня поки що баланс нульовий. Побачимо як завершиться день сьогодні, але динаміка курсу натякає на те що таки буде хоч невеликий, але приріст портфелю.

То що ж курс? курс знову по трошки укріплюється. НБУ не проводить інтервенції вже третій тиждень. точніше вже три тижні від того як збився баланс ринку після викупу $90 млн. І це непогано. Головне не викупити забагато ) і не збити баланс ринку знову.

Тож сезонне укріплення просто затрималося трошки. І тут могли зіграти роль погодні умови, що затримали роботи аграріїв. І лише зараз вони почали активніше продавати валюту під поточні витрати.

Ну а банки діють традиційно. З одного боку вони торгують на міжбанку і бачать рух курсу, впливаючи на нього. А з іншого - вже переносять цей міжбанк на роздрібний ринок. трошки масштабуючи.

Найбільш стійкий тут ОТП банк, який з часу попереднього огляду у понеділок курс не змінив. А от якщо вам дуже нагально треба купити долари США - найвигідніше це зробити у четвірці банків - Рада, ТАС, Акорд та Індустріал. А не варто це робити у ОТП, Ощаді, Глобусі та Мегабанку (todobank), бо у них валюта зараз найдорожча. Можна ще звернутися в Альфу, Кредит-Дніпро, можливо ПУМБ та Сбєрбанк. а от решта вже ближче до верхньої межі.

Ну а продавати валюту краще таки у ОТП )))

Щиро ваш

@ukrfin

{kind=link}

Ситуація на валютному на фінансовому ринках ну геть не спонукає до того, щоб часто про них писати. Все настільки стабільно, що навіть не цікаво )))

Але перед вихідними я таки вирішив поділитися своїм оглядом курсів у банках та зчепити інші теми.

Тож почну з ринку ОВДП, бо від нього вже ниточки тягнуться до курсу. А справа тут у тому, що нерезиденти після двох тижнів хоч і невеликого, але виходу з гривневих активів, знову почали повертатися.

За тиждень вони хоч і небагато (зараз десь +1.7 млрд грн) докупили нових облігацій, але встановили новий рекорд року - 103 млрд грн. Це ще майже мільярд доларів менше ніж максимум у лютому 2020 року.

Але продаж ними валюти, а ще завершення сплати податку на прибуток за 2020 рік, збільшили пропозицію валюти на ринку і курс хоч і не сильно, але укріплювався. Загалом все рухається у очікуваному напрямку, але дуже повільно.

Що чекати далі? на мою скромну думку, то курс продовжить укріплюватися приблизно тим же темпом і далі - 10-15 копійок за тиждень. Чому так? бо ринок буде досить сильно збалансованим - одні нерезиденти будуть заходити, інші отримувати погашення і виходити.

І тільки аграрії можуть зламати весь цей баланс, почавши різко і багато продавати валюту для весняно-польових робіт. Весна затримується, і вони ще не поспішають, і продаж валюти розтягується в часі все більше, і тим зменшується вплив на курс. Але різке збільшення пропозиції завжди дається взнаки.

Нерезиденти знову розвернулися у бік України. Якщо тиждень тому доходності єврооблігацій стрибнули вище 7%, то сьогодні вже повернулися нижче цього рівня. Хоча до значень січня-лютого ще далеко. Дається взнаки відсутність співпраці з МВФ і траншів, але інтерес до дохідності переважає... Тому може у підсумку приріст портфелю і буде невеликим, але може відбуватися.

Ну і банки... а наші банки нікуди не поділися. За тиждень змін небагато. І ще. У перелік додався ще А-Банк, і тому по ньому ще без змін курсу з часу попереднього огляду.

Щиро ваш

@ukrfin

Але перед вихідними я таки вирішив поділитися своїм оглядом курсів у банках та зчепити інші теми.

Тож почну з ринку ОВДП, бо від нього вже ниточки тягнуться до курсу. А справа тут у тому, що нерезиденти після двох тижнів хоч і невеликого, але виходу з гривневих активів, знову почали повертатися.

За тиждень вони хоч і небагато (зараз десь +1.7 млрд грн) докупили нових облігацій, але встановили новий рекорд року - 103 млрд грн. Це ще майже мільярд доларів менше ніж максимум у лютому 2020 року.

Але продаж ними валюти, а ще завершення сплати податку на прибуток за 2020 рік, збільшили пропозицію валюти на ринку і курс хоч і не сильно, але укріплювався. Загалом все рухається у очікуваному напрямку, але дуже повільно.

Що чекати далі? на мою скромну думку, то курс продовжить укріплюватися приблизно тим же темпом і далі - 10-15 копійок за тиждень. Чому так? бо ринок буде досить сильно збалансованим - одні нерезиденти будуть заходити, інші отримувати погашення і виходити.

І тільки аграрії можуть зламати весь цей баланс, почавши різко і багато продавати валюту для весняно-польових робіт. Весна затримується, і вони ще не поспішають, і продаж валюти розтягується в часі все більше, і тим зменшується вплив на курс. Але різке збільшення пропозиції завжди дається взнаки.

Нерезиденти знову розвернулися у бік України. Якщо тиждень тому доходності єврооблігацій стрибнули вище 7%, то сьогодні вже повернулися нижче цього рівня. Хоча до значень січня-лютого ще далеко. Дається взнаки відсутність співпраці з МВФ і траншів, але інтерес до дохідності переважає... Тому може у підсумку приріст портфелю і буде невеликим, але може відбуватися.

Ну і банки... а наші банки нікуди не поділися. За тиждень змін небагато. І ще. У перелік додався ще А-Банк, і тому по ньому ще без змін курсу з часу попереднього огляду.

Щиро ваш

@ukrfin

{kind=link}

Не дозволяє НБУ гривні укріпитися більше. Хоча на відміну від лютого - менш принципово. Адже викупив у понеділок біля $30 млн, а не $90 як у лютому. Але сьогодні дуже схоже що знову купував і стримував укріплення.

Ринок схоже взагалі не реагує на "локдауни" у Львові та Києві, і продовжує триматися у звичному руслі. Міжбанк намагається закріпитися нижче ₴27.7/$, і банки теж не поспішають віддалятися від цього рівня.

Задають тон, схоже, нерезиденти. Цієї середи вони знову вийшли на свій досить "звичний" обсяг понад 2 млрд грн облігацій за аукціон. Але цю валюту вони продавали до аукціону - п'ятниця та понеділок. може трошки зовсім вівторок-середа. Але сьогодні могли продавати щоб купити нову порцію облігацій на вторинному ринку. І дуже ймовірно, що завтра почнуть заводити валюту під наступний аукціон. Чому? бо знову Мінфін встановлює обмеження на обсяг облігацій тільки за найкоротшими ОВДП. А решта - купуй скільки хочеш, тільки не вимагай вищу ставку ))) якось так. А це шанс купити те що бажаєш і скільки бажаєш.

Тому очікую рух принаймні до ₴27.6/$ наступного тижня, якщо очікування справдяться, і НБУ буде стриманим у викупі валюти.

Ну а по роздрібних курсах - все відносно стабільно із незначними змінами у порівнянні з минулою п'ятницею.

Щиро ваш,

@ukrfin

Ринок схоже взагалі не реагує на "локдауни" у Львові та Києві, і продовжує триматися у звичному руслі. Міжбанк намагається закріпитися нижче ₴27.7/$, і банки теж не поспішають віддалятися від цього рівня.

Задають тон, схоже, нерезиденти. Цієї середи вони знову вийшли на свій досить "звичний" обсяг понад 2 млрд грн облігацій за аукціон. Але цю валюту вони продавали до аукціону - п'ятниця та понеділок. може трошки зовсім вівторок-середа. Але сьогодні могли продавати щоб купити нову порцію облігацій на вторинному ринку. І дуже ймовірно, що завтра почнуть заводити валюту під наступний аукціон. Чому? бо знову Мінфін встановлює обмеження на обсяг облігацій тільки за найкоротшими ОВДП. А решта - купуй скільки хочеш, тільки не вимагай вищу ставку ))) якось так. А це шанс купити те що бажаєш і скільки бажаєш.

Тому очікую рух принаймні до ₴27.6/$ наступного тижня, якщо очікування справдяться, і НБУ буде стриманим у викупі валюти.

Ну а по роздрібних курсах - все відносно стабільно із незначними змінами у порівнянні з минулою п'ятницею.

Щиро ваш,

@ukrfin

{kind=link}

Валютний ринок сьогодні пішов гуляти. Після вчорашніх 27.685/$ хотілося сьогодні побачити подальший рух, але не тут то було. Міжбанк відскочив на майже 27.8/$. А чому?

На мою скромну думку винні нерезиденти. Чому? Завтра Мінфіну потрібно заплатити майже 12 млрд грн за внутрішнім боргом. А рефінансували трошки більше половини - 6.5 млрд грн. І дуже ймовірно що частина виплат буде на користь нерезидентів, і вони захотіли частину грошей забрати. А ще резиденти з цими локдаунами могли ще більше купувати валюти, нафтотрейдери робити додаткові запаси пального на випадок що таки з квітня зменшаться поставки в країну.

Реальний стан справ по ОВДП, хто саме перевклався побачимо ближче до кінця тижня. Але на валютному ринку ми вже побачили вплив... що навіть схоже НБУ сьогодні продавав валюту з резервів.

Доречі це вже другий тиждень поспіль коли у понеділок курс посилюється, а потім відскакує. Погано що збільшилася амплітуда. Тому подивимось що буде далі, але не будемо втрачати оптимізму, і "весна прийде" (с) разом з сезонним таки рухом на посилення гривні.

Ну а банки, звісно, добряче "підтягнули" свої курси до міжбанку. Для прикладу, зранку у Альфа-банку купити долари можна було по ₴27.72, а вже по обіді - по ₴27.81. Якось так виглядає традиційна табличка. Але частина банків, мабуть, ще просто не переглядала курси. Тому кому треба - ловіть момент... До кінця місяця все заспокоїться, принаймні хотілось би. але якщо треба валюта...

щиро ваш

@ukrfin

На мою скромну думку винні нерезиденти. Чому? Завтра Мінфіну потрібно заплатити майже 12 млрд грн за внутрішнім боргом. А рефінансували трошки більше половини - 6.5 млрд грн. І дуже ймовірно що частина виплат буде на користь нерезидентів, і вони захотіли частину грошей забрати. А ще резиденти з цими локдаунами могли ще більше купувати валюти, нафтотрейдери робити додаткові запаси пального на випадок що таки з квітня зменшаться поставки в країну.

Реальний стан справ по ОВДП, хто саме перевклався побачимо ближче до кінця тижня. Але на валютному ринку ми вже побачили вплив... що навіть схоже НБУ сьогодні продавав валюту з резервів.

Доречі це вже другий тиждень поспіль коли у понеділок курс посилюється, а потім відскакує. Погано що збільшилася амплітуда. Тому подивимось що буде далі, але не будемо втрачати оптимізму, і "весна прийде" (с) разом з сезонним таки рухом на посилення гривні.

Ну а банки, звісно, добряче "підтягнули" свої курси до міжбанку. Для прикладу, зранку у Альфа-банку купити долари можна було по ₴27.72, а вже по обіді - по ₴27.81. Якось так виглядає традиційна табличка. Але частина банків, мабуть, ще просто не переглядала курси. Тому кому треба - ловіть момент... До кінця місяця все заспокоїться, принаймні хотілось би. але якщо треба валюта...

щиро ваш

@ukrfin

{kind=link}

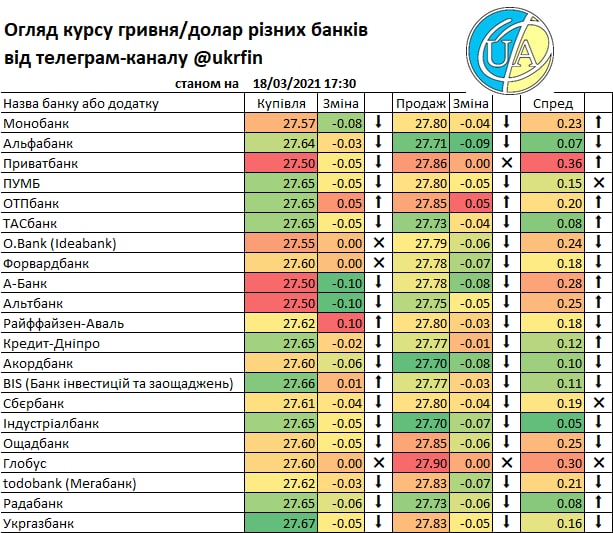

Схоже що далеко не всі ті інвестори, кому сьогодні погашаються ОВДП планують залишатися "в гривні"... попит на валюту високий, і міжбанк тримається сьогодні зранку вище ₴27.85/$. Це, звісно, вже спонукали деякі банки пропонувати долари США по ₴28, і навіть ₴28.09 ))) але дуже сподіваюся до цього не дійде ))) щоб їхні очікування справдилися.

Загалом банки залишилися нижче ₴28/$ і лише частина збільшила різницю між курсами купівлі і продажу. Подивимося що буде до вечора, але не дуже схоже що НБУ дасть курсу ще більше ослабитися. А відповідно - особливих змін у банках не буде.

Щиро ваш

@ukrfin

Загалом банки залишилися нижче ₴28/$ і лише частина збільшила різницю між курсами купівлі і продажу. Подивимося що буде до вечора, але не дуже схоже що НБУ дасть курсу ще більше ослабитися. А відповідно - особливих змін у банках не буде.

Щиро ваш

@ukrfin

{kind=link}

Не хотілось би когось лякати, але ситуація для гривні складається наразі не кращим чином. Сьогодні курс на міжбанку перетнув межу ₴28/$ і хто зна чи зупиниться на цьому...

Все нагадує торішній локдаун. Але передумов до такого ж стрибка я поки що не бачу. Хоча і позитиву поки що теж не бачу.

Взагалі, якщо подивитися на курс у попередні п'ять років, то дуже часто у березні відбувалися коливання курсу навіть без локдаунів. Іноді це виглядало корекцією, іноді ні. Але ослаблення відбувалося. Тому дуже хотілось би щоб це ослаблення зараз теж було незначним і короткочасним, на тиждень-два.

Як я писав учора - не обійшлося без нерезидентів. вони після погашення та нового розміщення ОВДП зменшили портфель на 1.3 млрд грн. а це $50 млн потенційного попиту на валюту, що для нашого ринку вже помітно. А з ними отримали гривневу ліквідність і небанківські установи, і звісно - банки.

Будемо сподіватися на те, що це ослаблення курсу дійсно буде короткочасним явищем, що не матиме особливих негативних наслідків.

Щиро ваш

@ukrfin

Все нагадує торішній локдаун. Але передумов до такого ж стрибка я поки що не бачу. Хоча і позитиву поки що теж не бачу.

Взагалі, якщо подивитися на курс у попередні п'ять років, то дуже часто у березні відбувалися коливання курсу навіть без локдаунів. Іноді це виглядало корекцією, іноді ні. Але ослаблення відбувалося. Тому дуже хотілось би щоб це ослаблення зараз теж було незначним і короткочасним, на тиждень-два.

Як я писав учора - не обійшлося без нерезидентів. вони після погашення та нового розміщення ОВДП зменшили портфель на 1.3 млрд грн. а це $50 млн потенційного попиту на валюту, що для нашого ринку вже помітно. А з ними отримали гривневу ліквідність і небанківські установи, і звісно - банки.

Будемо сподіватися на те, що це ослаблення курсу дійсно буде короткочасним явищем, що не матиме особливих негативних наслідків.

Щиро ваш

@ukrfin

{kind=link}

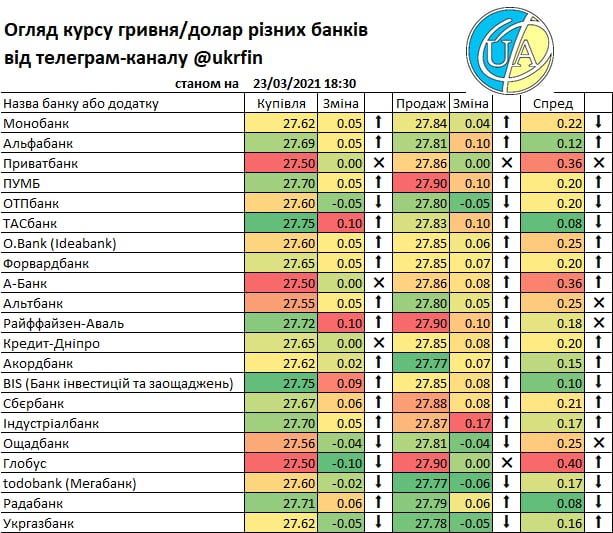

Ну і навздогін огляд роздрібних курсів станом на 18:30 сьогодні. Хоча ще далеко не всі переглянули свої роздрібні курси після торгової сесії. Адже наразі вже #курс просів до ₴28.13/$ до цього часу... тому до ранку може ще десь затримається, але ті банки що працюють з обміном онлайн можуть ще сьогодні все змінити.

Щиро ваш

@ukrfin

Щиро ваш

@ukrfin

{kind=link}

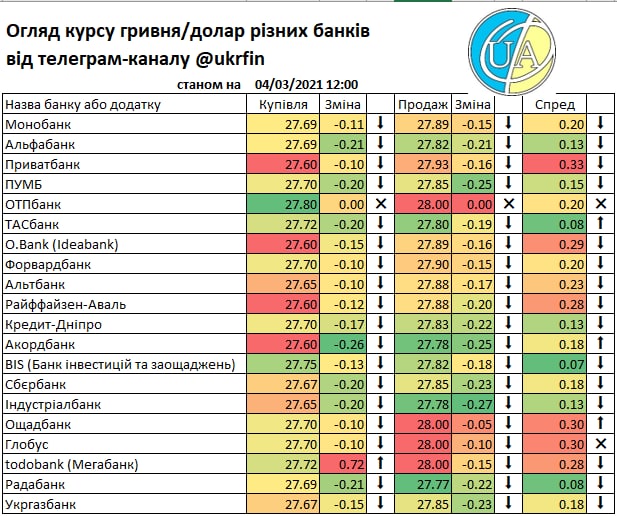

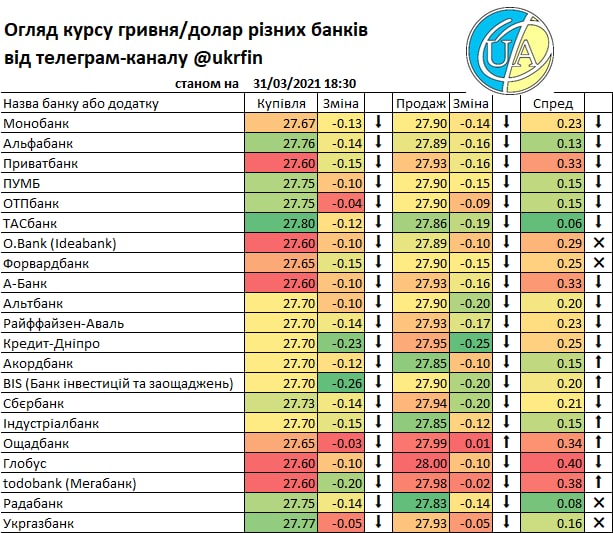

Березень закінчився якщо не в мажорній тональності, то дуже близько до неї. Сказати що курс гривні провалив цей місяць не можна. Але й що вийшов переможцем - теж не дуже вдале порівняння. Адже були і падіння і підйоми, але головне що позитивного настрою не втратили. І це головне.

Так, у березні нерезиденти ходили туди-сюди, то продаючи ОВДП чи отримуючи погашення, то знову купуючи нові пакети облігацій. І це був один з факторів для коливань курсу.

Ще одним - не найменш важливим - був попит на валюту від імпортерів. Хтось розпродав квіти та подарунки до 8 березня і відкуповував валюту для нових товарів, хтось просто робив запас товарів на перспективу. Але мабуть головним було тут те, що відбувалося навколо АЗС Глуско. В першу чергу - заяви власника що вони більше не постачатимуть пальне в Україну. І тут, вочевидь, зіграв страх інших мереж - а що далі, а якщо інші постачальники пального зупинять поставки, Білорусь як мінімум. І тоді доведеться шукати інші джерела пального, і ціни на нього виростуть на світовому ринку, буде дорожчою логістика. Тож вони могли і купувати валюту для формування резервних запасів на такий розвиток подій. І це дало надлишок попиту на валюту, на мою думку.

І коли все це збіглося минулого тижня... ми і побачили 28.13 за підсумками четверга.

Але потім всі заспокоїлися і вже учора курс на міжбанку закрив день на рівні ₴27.85/$. І ніякі посилення карантинів чи нові локдауни в регіонах країни вже не мали особливого впливу. адже всі розуміють що роздрібний ринок ніде не подінеться і бігти міняти сьогодні не варто - банки будуть працювати.

А банки теж досить спокійні. І навіть учора трошки укріплювали свої курси.

Тож будьмо спокійні і першого квітня сприймаймо все спокійно. Розіграші та жарти самі себе покажуть. І головне - не забудьте обрати нові кешбеки. поки вони ще є )))

Щиро ваш

@ukrfin

Так, у березні нерезиденти ходили туди-сюди, то продаючи ОВДП чи отримуючи погашення, то знову купуючи нові пакети облігацій. І це був один з факторів для коливань курсу.

Ще одним - не найменш важливим - був попит на валюту від імпортерів. Хтось розпродав квіти та подарунки до 8 березня і відкуповував валюту для нових товарів, хтось просто робив запас товарів на перспективу. Але мабуть головним було тут те, що відбувалося навколо АЗС Глуско. В першу чергу - заяви власника що вони більше не постачатимуть пальне в Україну. І тут, вочевидь, зіграв страх інших мереж - а що далі, а якщо інші постачальники пального зупинять поставки, Білорусь як мінімум. І тоді доведеться шукати інші джерела пального, і ціни на нього виростуть на світовому ринку, буде дорожчою логістика. Тож вони могли і купувати валюту для формування резервних запасів на такий розвиток подій. І це дало надлишок попиту на валюту, на мою думку.

І коли все це збіглося минулого тижня... ми і побачили 28.13 за підсумками четверга.

Але потім всі заспокоїлися і вже учора курс на міжбанку закрив день на рівні ₴27.85/$. І ніякі посилення карантинів чи нові локдауни в регіонах країни вже не мали особливого впливу. адже всі розуміють що роздрібний ринок ніде не подінеться і бігти міняти сьогодні не варто - банки будуть працювати.

А банки теж досить спокійні. І навіть учора трошки укріплювали свої курси.

Тож будьмо спокійні і першого квітня сприймаймо все спокійно. Розіграші та жарти самі себе покажуть. І головне - не забудьте обрати нові кешбеки. поки вони ще є )))

Щиро ваш

@ukrfin

{kind=link}

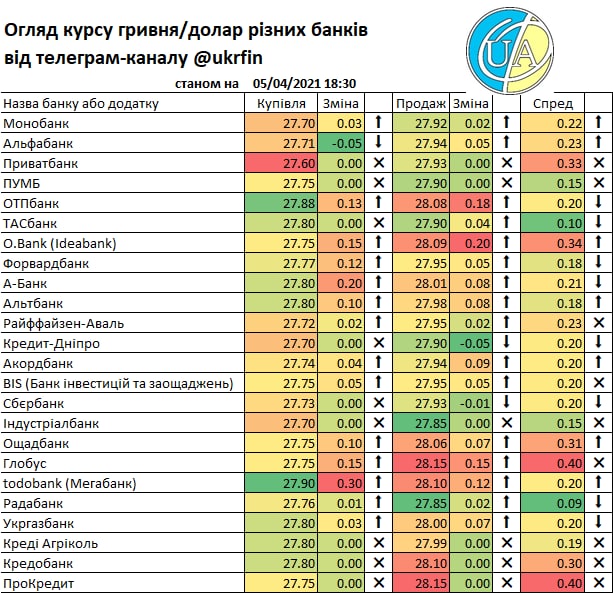

Курс гривні продовжує танцювати неподалік від ₴28/$ і ніяк не наважиться йти на укріплення. Існує ймовірність і того, що особливого укріплення цього року не буде. Як я вже писав про запас пального, то це схоже не все. У березні імпорт зріс, і він звісно що потребував валюти. Нерезиденти за місяць купили тільки 2.5 млрд грн, тоді як у попередні місяці обсяг був значно більшим.

Доречі, схоже що саме нерезиденти спровокували більший попит минулої п'ятниці і змусили НБУ навіть продати $50 млн з резервів.

Але сьогодні знову бачимо ₴27.85/$, а значить завтра попит на гривневі ОВДП знову буде достатнім для Мінфіну.

Тому залишимось оптимістами і не будемо панікувати. Короткочасні стрибки на ₴28+ це не страшно. А за відносно стабільного курсу гривні до того ж долара США ставки 10-12% за ОВДП це досить непогано, чи не так?

Якщо подивитися на портфель фізичних осіб, то він зростає і гривнева його частина - зростає стабільно з кінця листопада. Так би мовити - ні дня без приросту.

Ну а валюта як валюта - роздрібний ринок "гуляє" слідом за міжбанком. І не всі встигли наразі переглянути свою курсову політику. Але загалом ринок повернувся на рівень близький до четверга.

І ще. Сьогодні я розширюю перелік банків для моніторингу. Ні, ці банки не відкрили доступ до курсів у своїх додатках. Але на прохання читачів каналу я їх таки це зроблю. Наразі це будуть Креді-Агріколь, Кредо та Прокредит банк. Інформацію про курси братиму з сайтів цих банків. А це означає, що більше обмеження щодо банків по критерію доступу до курсів у додатках не діє... тож якщо Ви хочете побачити ще якийсь банк - пишіть у коментарях.

Щиро ваш

@ukrfin

Доречі, схоже що саме нерезиденти спровокували більший попит минулої п'ятниці і змусили НБУ навіть продати $50 млн з резервів.

Але сьогодні знову бачимо ₴27.85/$, а значить завтра попит на гривневі ОВДП знову буде достатнім для Мінфіну.

Тому залишимось оптимістами і не будемо панікувати. Короткочасні стрибки на ₴28+ це не страшно. А за відносно стабільного курсу гривні до того ж долара США ставки 10-12% за ОВДП це досить непогано, чи не так?

Якщо подивитися на портфель фізичних осіб, то він зростає і гривнева його частина - зростає стабільно з кінця листопада. Так би мовити - ні дня без приросту.

Ну а валюта як валюта - роздрібний ринок "гуляє" слідом за міжбанком. І не всі встигли наразі переглянути свою курсову політику. Але загалом ринок повернувся на рівень близький до четверга.

І ще. Сьогодні я розширюю перелік банків для моніторингу. Ні, ці банки не відкрили доступ до курсів у своїх додатках. Але на прохання читачів каналу я їх таки це зроблю. Наразі це будуть Креді-Агріколь, Кредо та Прокредит банк. Інформацію про курси братиму з сайтів цих банків. А це означає, що більше обмеження щодо банків по критерію доступу до курсів у додатках не діє... тож якщо Ви хочете побачити ще якийсь банк - пишіть у коментарях.

Щиро ваш

@ukrfin

{kind=link}

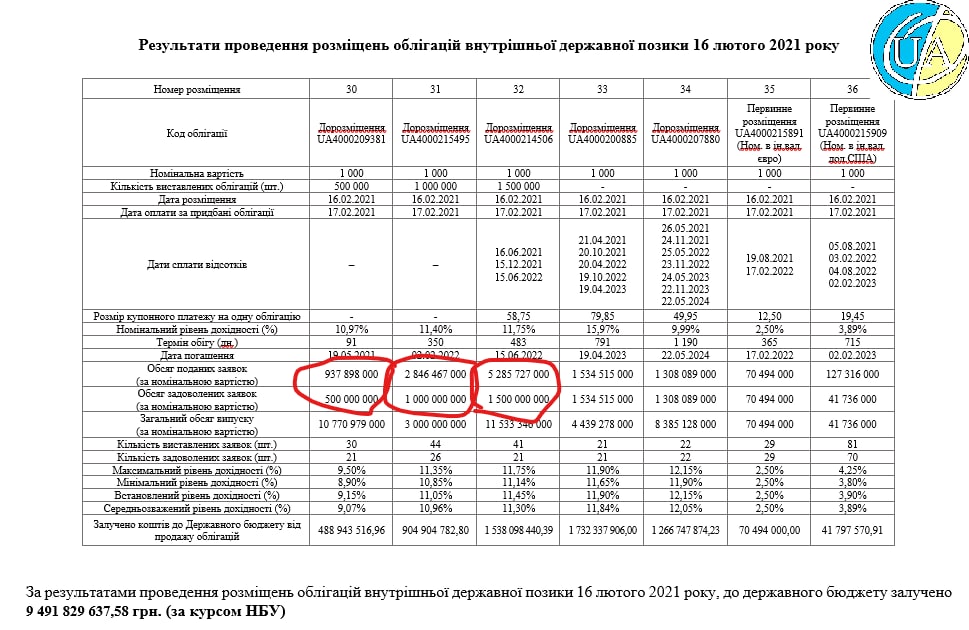

Трошки підсумків учорашнього аукціону ОВДП...

не скажу, що Мінфіну треба було багато грошей в моменті. Залишок на ЄКР ₴30млрд, виплати за ОВДП менше ₴400млн сьогодні. Позичили майже ₴1.1млрд. Наче непогано все.

Але наступного тижня треба виплатити ₴13млрд. І тут переважно погашення. І чи буде достатньо коштів на ЄКР для такого платежу, наразі невідомо. у 2019 році за 12 календарних днів держбюджет отримав ₴23млрд доходів, а у 2020 - лише ₴15млрд, але його врятував НБУ, перерахувавши першого числа ₴42млрд свого "прибутку" за 2019 рік (40% всіх доходів квітня 2020).

Навряд чи НБУ перерахує кошти найближчими днями, тому будемо сподіватися що ситуація на ринку стабілізується.

А що там таке? а там нерезиденти потихеньку розпродують свій портфель. З початку місяця мінус ~₴1.5млрд, що загалом не багато, але тенденція така, що вони можуть пропонувати кращі умови, ніж Мінфін.

І ось у комбінації цих двох факторів (відсутність погашень і вихід нерезидентів) потенційного попиту учора було не багато.

Так що ж чекати? Загалом нічого поганого.

- при погашеннях більша частина перевкладає кошти одразу.

- вихід нерезидентів не активний і ріст ставок незначний.

- - При портфелі більше ₴100млрд вихід на ₴1.5млрд це менше двох відсотків. Тобто нічого надзвичайного. Торік вихід був десь удвічі активніший, і на відміну від цього року - безперервний.

- - За місяць середньозважені рівні ставок (за даними НБУ по справедливій вартості ОВДП) виросли десь на 10-20 б.п., тобто не критично.

- позитивна динаміка курсу гривні і хороші новини можуть знову підштовхнути нерезів до входу в гривневі активи

- облікова ставка НБУ може підштовхнути ставки догори, особливо за короткими паперами.

Тож загалом нічого страшного не відбулося, і не варто очікувати.

А ще ось що цікаве... нерезиденти учора зменшили портфель на ₴0.9млрд, а курс гривні... посилився на міжбанку на майже 5 копійок. Це не супер укріплення, ні, просто вихід нерезів і додатковий попит на валюту не ослабив гривню. От що... тобто продавців валюти виявилося досить, і навіть більше.

Тому продовжуємо спостерігати далі. І за ринком ОВДП, і за валютним ринком, як на міжбанку, так і в додатках/касах банків.

Щиро ваш

@ukrfin

не скажу, що Мінфіну треба було багато грошей в моменті. Залишок на ЄКР ₴30млрд, виплати за ОВДП менше ₴400млн сьогодні. Позичили майже ₴1.1млрд. Наче непогано все.

Але наступного тижня треба виплатити ₴13млрд. І тут переважно погашення. І чи буде достатньо коштів на ЄКР для такого платежу, наразі невідомо. у 2019 році за 12 календарних днів держбюджет отримав ₴23млрд доходів, а у 2020 - лише ₴15млрд, але його врятував НБУ, перерахувавши першого числа ₴42млрд свого "прибутку" за 2019 рік (40% всіх доходів квітня 2020).

Навряд чи НБУ перерахує кошти найближчими днями, тому будемо сподіватися що ситуація на ринку стабілізується.

А що там таке? а там нерезиденти потихеньку розпродують свій портфель. З початку місяця мінус ~₴1.5млрд, що загалом не багато, але тенденція така, що вони можуть пропонувати кращі умови, ніж Мінфін.

І ось у комбінації цих двох факторів (відсутність погашень і вихід нерезидентів) потенційного попиту учора було не багато.

Так що ж чекати? Загалом нічого поганого.

- при погашеннях більша частина перевкладає кошти одразу.

- вихід нерезидентів не активний і ріст ставок незначний.

- - При портфелі більше ₴100млрд вихід на ₴1.5млрд це менше двох відсотків. Тобто нічого надзвичайного. Торік вихід був десь удвічі активніший, і на відміну від цього року - безперервний.

- - За місяць середньозважені рівні ставок (за даними НБУ по справедливій вартості ОВДП) виросли десь на 10-20 б.п., тобто не критично.

- позитивна динаміка курсу гривні і хороші новини можуть знову підштовхнути нерезів до входу в гривневі активи

- облікова ставка НБУ може підштовхнути ставки догори, особливо за короткими паперами.

Тож загалом нічого страшного не відбулося, і не варто очікувати.

А ще ось що цікаве... нерезиденти учора зменшили портфель на ₴0.9млрд, а курс гривні... посилився на міжбанку на майже 5 копійок. Це не супер укріплення, ні, просто вихід нерезів і додатковий попит на валюту не ослабив гривню. От що... тобто продавців валюти виявилося досить, і навіть більше.

Тому продовжуємо спостерігати далі. І за ринком ОВДП, і за валютним ринком, як на міжбанку, так і в додатках/касах банків.

Щиро ваш

@ukrfin

{kind=link}

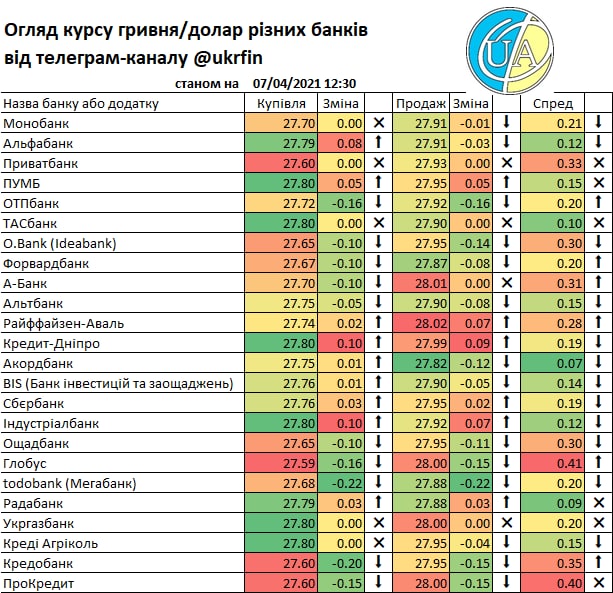

Що ж, ситуація не покращується, але й різкого погіршення нема.

1. Нерезиденти продовжують виходити з гривневих ОВДП і за підсумками понеділка вже портфель скоротився до менш ніж 100 млрд грн, а загальний лише трошки більший за цю позначку.

2. Звісно що це не залишилось непоміченим на рівні фінансування бюджету. Завтра Мінфіну треба виплатити більше 13 млрд грн, а запозичити вдалося трошки більше 200 млн грн. А значить банкам цікавіше купувати ОВДП у нерезидентів, ніж Мінфіну.

3. Курс гривні відскочив сьогодні на міжбанку до 28.09/$, і схоже що з інтервенціями НБУ (завтра дізнаємося точніше). Але і так вихід з ОВДП на понад 3 млрд грн за тиждень якщо і призвів до інтервенцій, то це не критично, адже переважно попит задовольняв сам ринок без НБУ.

4. квітень не складний місяць з виплатами, а бюджет вже зібрав більше 21 млрд грн доходів і мав 30 на ЄКР. тому закрити принаймні завтрашні виплати спокійно зможе. А там може і ситуація стабілізується, і до наступного великого погашення гривневих облігацій первинний ринок знову активізується.

5. Ще однією з причин нерефінансування виплат може бути перегляд облікової ставки в четвер. і банки чекають на скільки ж базисних пунктів її підвищать, щоб вже тоді забажати від Мінфіну вищі ставки за короткими ОВДП.

6. Ну і не забуваймо про постійне напруження нервів, що викликають у інвесторів публікації у ЗМІ про можливу ескалацію на сході. Це теж не додає позитиву.

Що ж стосується роздрібного валютного ринку, то там все теж відносно стабільно - рух за міжбанком ))) Щоправда 15 з 24 банків у огляді розширили спред між курсами купівлі і продажу.

Огляд традиційно у табличці ) цього разу без оновлень у переліку банків.

Щиро ваш

@ukrfin

1. Нерезиденти продовжують виходити з гривневих ОВДП і за підсумками понеділка вже портфель скоротився до менш ніж 100 млрд грн, а загальний лише трошки більший за цю позначку.

2. Звісно що це не залишилось непоміченим на рівні фінансування бюджету. Завтра Мінфіну треба виплатити більше 13 млрд грн, а запозичити вдалося трошки більше 200 млн грн. А значить банкам цікавіше купувати ОВДП у нерезидентів, ніж Мінфіну.

3. Курс гривні відскочив сьогодні на міжбанку до 28.09/$, і схоже що з інтервенціями НБУ (завтра дізнаємося точніше). Але і так вихід з ОВДП на понад 3 млрд грн за тиждень якщо і призвів до інтервенцій, то це не критично, адже переважно попит задовольняв сам ринок без НБУ.

4. квітень не складний місяць з виплатами, а бюджет вже зібрав більше 21 млрд грн доходів і мав 30 на ЄКР. тому закрити принаймні завтрашні виплати спокійно зможе. А там може і ситуація стабілізується, і до наступного великого погашення гривневих облігацій первинний ринок знову активізується.

5. Ще однією з причин нерефінансування виплат може бути перегляд облікової ставки в четвер. і банки чекають на скільки ж базисних пунктів її підвищать, щоб вже тоді забажати від Мінфіну вищі ставки за короткими ОВДП.

6. Ну і не забуваймо про постійне напруження нервів, що викликають у інвесторів публікації у ЗМІ про можливу ескалацію на сході. Це теж не додає позитиву.

Що ж стосується роздрібного валютного ринку, то там все теж відносно стабільно - рух за міжбанком ))) Щоправда 15 з 24 банків у огляді розширили спред між курсами купівлі і продажу.

Огляд традиційно у табличці ) цього разу без оновлень у переліку банків.

Щиро ваш

@ukrfin

{kind=link}

Добрий вечір )))

Сьогодні в нас декілька цікавих новин.

Почну, мабуть, з найбільш гучної - санкцій США щодо заборони американським інвесторам купувати борги росії на первинному ринку з 14 червня 2021 року. Непогано, як для впливу на державу. Але може обходитися через випуски російськими банками, що потім перепозичать ці гроші державі. Ні, це добрі новини, але яким буде результат дізнаємося трошки згодом - як буде підгорати в росії на каналах. Бо там крім цієї заборони - є і інші, включно з висилкою десятка працівників дипмісії.

А от підвищення облікової ставки НБУ до 7.5% я поставлю на друге місце. Це було досить очікувано, хоча я і очікував що НБУ буде більш стриманим у рішенні, і підвищить тільки до 7%. Ну так, трошки з політичних мотивів - адже іпотеку обіцяють на рівні 7%. ))) Але коли вона ще буде, може тоді і ставка буде нижча )))

Тим не менш - базова ціна гривневого ресурсу є, і вже тепер Мінфін доведеться трошки підвищити ставку за 3-місячними паперами що банкам стало цікаво купити ОВДП, а не депсертифікати. Хоча за більш довгими термінами обігу сьогоднішнє рішення навряд чи матиме вплив. Взагалі зараз "диктують" умови нерезиденти. Частковий розпродаж ОВДП на вторинному ринку схоже стосується коротких, до року терміну обігу ОВДП. Тому поки що Мінфін не в фаворі, і неспокій на сході продовжує обертатися хоч і невеликим, але виходом нерезидентів.

Ну і відповідно валютний ринок... Він реагує на вихід нерезидентів, але фактично відсутністю укріплення гривні. І з дуже не частими інтервенціями НБУ. Цього тижня, схоже, їх не було і може не бути. Курс коливається переважно на рівні менше 28 грн/$, хоча і не без стрибків як у вівторок. І те що інтервенцій не було та ринок збалансувався згодом сам навіть при виході нерезидентів на майже $30млн щодня - це добре.

Щиро ваш

@ukrfin

Сьогодні в нас декілька цікавих новин.

Почну, мабуть, з найбільш гучної - санкцій США щодо заборони американським інвесторам купувати борги росії на первинному ринку з 14 червня 2021 року. Непогано, як для впливу на державу. Але може обходитися через випуски російськими банками, що потім перепозичать ці гроші державі. Ні, це добрі новини, але яким буде результат дізнаємося трошки згодом - як буде підгорати в росії на каналах. Бо там крім цієї заборони - є і інші, включно з висилкою десятка працівників дипмісії.

А от підвищення облікової ставки НБУ до 7.5% я поставлю на друге місце. Це було досить очікувано, хоча я і очікував що НБУ буде більш стриманим у рішенні, і підвищить тільки до 7%. Ну так, трошки з політичних мотивів - адже іпотеку обіцяють на рівні 7%. ))) Але коли вона ще буде, може тоді і ставка буде нижча )))

Тим не менш - базова ціна гривневого ресурсу є, і вже тепер Мінфін доведеться трошки підвищити ставку за 3-місячними паперами що банкам стало цікаво купити ОВДП, а не депсертифікати. Хоча за більш довгими термінами обігу сьогоднішнє рішення навряд чи матиме вплив. Взагалі зараз "диктують" умови нерезиденти. Частковий розпродаж ОВДП на вторинному ринку схоже стосується коротких, до року терміну обігу ОВДП. Тому поки що Мінфін не в фаворі, і неспокій на сході продовжує обертатися хоч і невеликим, але виходом нерезидентів.

Ну і відповідно валютний ринок... Він реагує на вихід нерезидентів, але фактично відсутністю укріплення гривні. І з дуже не частими інтервенціями НБУ. Цього тижня, схоже, їх не було і може не бути. Курс коливається переважно на рівні менше 28 грн/$, хоча і не без стрибків як у вівторок. І те що інтервенцій не було та ринок збалансувався згодом сам навіть при виході нерезидентів на майже $30млн щодня - це добре.

Щиро ваш

@ukrfin

Ось і пройшов перший аукціон з розміщення ОВДП після підвищення облікової ставки. Результат порівняно з двома попередніми - покращився, цілком очікувано. І це ще навряд чи з нерезидентами. Ні, виключити що вони були - не можна. Частину 6-річних могли купити саме вони. Але решту, найімовірніше - всі місцеві інвестори.

Так, Мінфін підвищив ставки. На 20-73 б.п., що менше ніж підвищення облікової. І найбільше підвищення - за найкоротшим випуском, який ледь довший за два місяці.

Тут жорстка конкуренція з депсертифікатами, і виграти її можна тільки так - дати більшу, відчутно більшу ставку...

Тому ситуація із фінансуванням бюджету має шанс покращитися. особливо, якщо емітент не буде проти ще трошки піти назустріч ринку, підвищуючи ставки, і можна тут обмежитися короткими, до двох років, облігаціями.

@ukrfin

Так, Мінфін підвищив ставки. На 20-73 б.п., що менше ніж підвищення облікової. І найбільше підвищення - за найкоротшим випуском, який ледь довший за два місяці.

Тут жорстка конкуренція з депсертифікатами, і виграти її можна тільки так - дати більшу, відчутно більшу ставку...

Тому ситуація із фінансуванням бюджету має шанс покращитися. особливо, якщо емітент не буде проти ще трошки піти назустріч ринку, підвищуючи ставки, і можна тут обмежитися короткими, до двох років, облігаціями.

@ukrfin

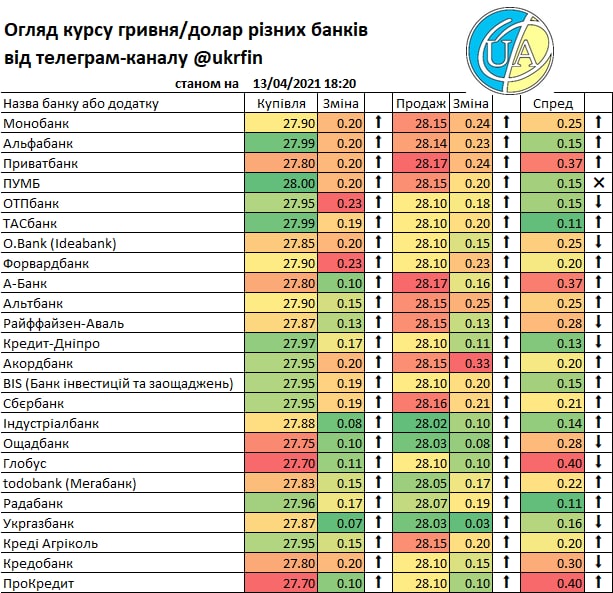

Повернусь і до питання курсу. поки що ринок балансується сам, і НБУ вже більше двох тижні не проводив інтервенцій. Але попит на валюту поки що залишається трошки більшим, провокуючи незначне ослаблення як минулого, так вже і цього тижня. Не критичне, але коливання вийшли знову за межі ₴28/$.

Хоча вже у понеділок нерезиденти продали трошки більше ₴41млн ОВДП, що не можна порівнювати з ₴400-700 млн за день минулого тижня. Але курсу гривні це поки що не допомагає.

Але загалом ставлення до українських боргів може трошки покращитися тепер. З новим рівнем ставок за ОВДП і потенційним заспокоєнням ситуації навколо можливої ескалації на сході, поступовим рухом у напрямку траншу МВФ, покращенням ситуації з поширенням коронавірусу і т.д.

Тому я і далі не очікую що гривня слабшатиме, можливо на декілька копійок. Бо перед тривалими вихідними збільшиться пропозиція валюти щоб закрити поточні контракти і потреби, сплатити податки тощо. І це принаймні стабілізує ситуацію.

Ну а поточні коливання у курсах банків - у традиційній табличці.

Щиро ваш

@ukrfin

Хоча вже у понеділок нерезиденти продали трошки більше ₴41млн ОВДП, що не можна порівнювати з ₴400-700 млн за день минулого тижня. Але курсу гривні це поки що не допомагає.

Але загалом ставлення до українських боргів може трошки покращитися тепер. З новим рівнем ставок за ОВДП і потенційним заспокоєнням ситуації навколо можливої ескалації на сході, поступовим рухом у напрямку траншу МВФ, покращенням ситуації з поширенням коронавірусу і т.д.

Тому я і далі не очікую що гривня слабшатиме, можливо на декілька копійок. Бо перед тривалими вихідними збільшиться пропозиція валюти щоб закрити поточні контракти і потреби, сплатити податки тощо. І це принаймні стабілізує ситуацію.

Ну а поточні коливання у курсах банків - у традиційній табличці.

Щиро ваш

@ukrfin

{kind=link}

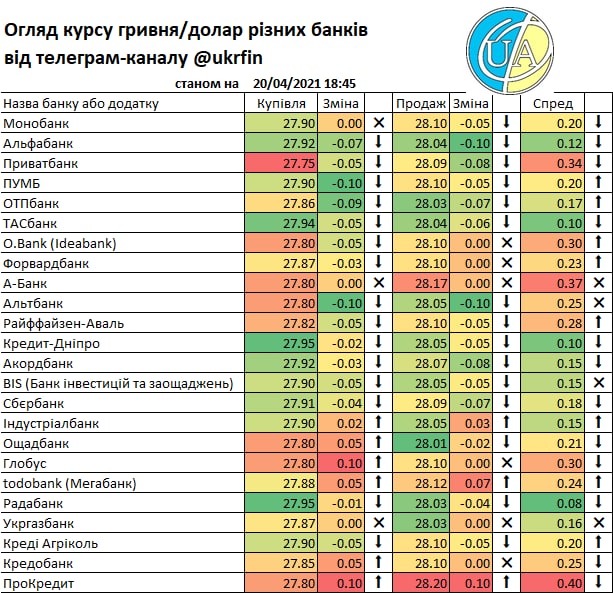

Привіт усім. Цього тижня курсова гойдалка розхиталася трошки більше, але очікувано все дуже швидко закінчилося. І знову - буз участі "дорослих" - без інтервенцій НБУ. І за підсумками тижня гривня навіть укріпилася трошки.

Звісно, тут міг виникнути дисбаланс у пропозиції валюти, і її могло стати менше, та не достатньо навіть із меншим виходом нерезидентів із ОВДП. А міг попит зміститися у бік імпорту напередодні тривалого періоду і майже десяти днів свят та вихідних днів (не у всіх, з перервою, та всеж...)

Дійсно, нерезиденти після ~₴700млн виходу на день, виходили лише два дні і на ~₴400млн.

І новини про завершення "навчань" та "перевірок" військ РФ біля кордону з Україною теж мали позитивний вплив. Звісно, він був невеликим, але дохідності єврооблігацій знизилися нижче 7%, вартість ВВП-варантів повернулася вище 100% від умовного номіналу, а гривня - відповідно - нижче ₴28/$.

Чого чекати наступного тижня? відносної стабільності і можливо навіть "покращення". Це останній робочий тиждень перед тривалими вихідними, останній робочий тиждень квітня, і нове розміщення ОВДП.

До чого це я:

- виплати зарплат і закупки перед святами продуктів, подарунків, а значить роботодавці можуть продавати трохи валюти для таких виплат, а населення ще діставати із загашників валюту (в т.ч. від заробітчан) для своїх святкових потреб;

- наступного тижня треба сплатити податки до бюджету, і експортери можуть продавати валюту для таких платежів. Так, така потреба зменшиться відшкодуванням ПДВ, яке досі було дуже повільним. Але ситуацію на валютному ринку це не мало б погіршити.

- нове розміщення ОВДП, і воно збігається з великим погашенням. Так, є висока ймовірність що знову не буде повного рефінансування. Але, схоже на те, що банки поторгуються з Мінфіном і отримають компромісний рівень ставок за 2-3 річними паперами, у які і вкладуться знову разом із річними та півторарічними, за якими ставки підвищилися цього вівторка. А це загалом якщо не розверне потік коштів нерезидентів, то ще більше пригальмує вихід, і зменшить вплив на валютний ринок і курс гривні.

Ну а роздрібний ринок почав реагувати ще учора на зміни ситуації, і сьогодні вже стабілізувався, слідом за міжбанком. Тож наразі у вихідні ми прямуємо без дорогої валюти і в очікуванні що негатив таки завершиться, і гривня трошки укріпиться.

Щиро ваш

@ukrfin

Звісно, тут міг виникнути дисбаланс у пропозиції валюти, і її могло стати менше, та не достатньо навіть із меншим виходом нерезидентів із ОВДП. А міг попит зміститися у бік імпорту напередодні тривалого періоду і майже десяти днів свят та вихідних днів (не у всіх, з перервою, та всеж...)

Дійсно, нерезиденти після ~₴700млн виходу на день, виходили лише два дні і на ~₴400млн.

І новини про завершення "навчань" та "перевірок" військ РФ біля кордону з Україною теж мали позитивний вплив. Звісно, він був невеликим, але дохідності єврооблігацій знизилися нижче 7%, вартість ВВП-варантів повернулася вище 100% від умовного номіналу, а гривня - відповідно - нижче ₴28/$.

Чого чекати наступного тижня? відносної стабільності і можливо навіть "покращення". Це останній робочий тиждень перед тривалими вихідними, останній робочий тиждень квітня, і нове розміщення ОВДП.

До чого це я:

- виплати зарплат і закупки перед святами продуктів, подарунків, а значить роботодавці можуть продавати трохи валюти для таких виплат, а населення ще діставати із загашників валюту (в т.ч. від заробітчан) для своїх святкових потреб;

- наступного тижня треба сплатити податки до бюджету, і експортери можуть продавати валюту для таких платежів. Так, така потреба зменшиться відшкодуванням ПДВ, яке досі було дуже повільним. Але ситуацію на валютному ринку це не мало б погіршити.

- нове розміщення ОВДП, і воно збігається з великим погашенням. Так, є висока ймовірність що знову не буде повного рефінансування. Але, схоже на те, що банки поторгуються з Мінфіном і отримають компромісний рівень ставок за 2-3 річними паперами, у які і вкладуться знову разом із річними та півторарічними, за якими ставки підвищилися цього вівторка. А це загалом якщо не розверне потік коштів нерезидентів, то ще більше пригальмує вихід, і зменшить вплив на валютний ринок і курс гривні.

Ну а роздрібний ринок почав реагувати ще учора на зміни ситуації, і сьогодні вже стабілізувався, слідом за міжбанком. Тож наразі у вихідні ми прямуємо без дорогої валюти і в очікуванні що негатив таки завершиться, і гривня трошки укріпиться.

Щиро ваш

@ukrfin

{kind=link}