Попри політичну невизначеність, гривня зберігає свої позиції.

Як і очікували - гривня продовжує коливатися навколо ₴27/$, і знову посилилась до ₴26,.6/$. швидше за все десь тут і буде знаходитись завтра.

Нерезиденти продовжують збільшувати вкладення у гривневі облігації, отримуючи високі ставки дохідності. Те що вони ризикують вкладаючись у ОВДП говорить зокрема і про те, що значних втрат на курсі вони не очікують, а може й навпаки хочуть ще й підзаробити на цьому.

Схоже, вони не очікують що гривня може втратити більше 10%. Якщо взяти дохідність ОВДП (18-19%), то втративши ці 10%, вони б отримали 8-9%, але якщо гривня ослабне більше - то тоді їм було б цікавіше вкладатись в Українські єврооблігації, з дохідністю зараз <9%. А якщо врахувати що дуже часто фактична дохідність для іноземців нижча ніж для українських інвесторів, то очікування по курсу можуть бути або послаблення не більше 8-9% (тобто не більше ₴30/$) або навпаки - посилення гривні.

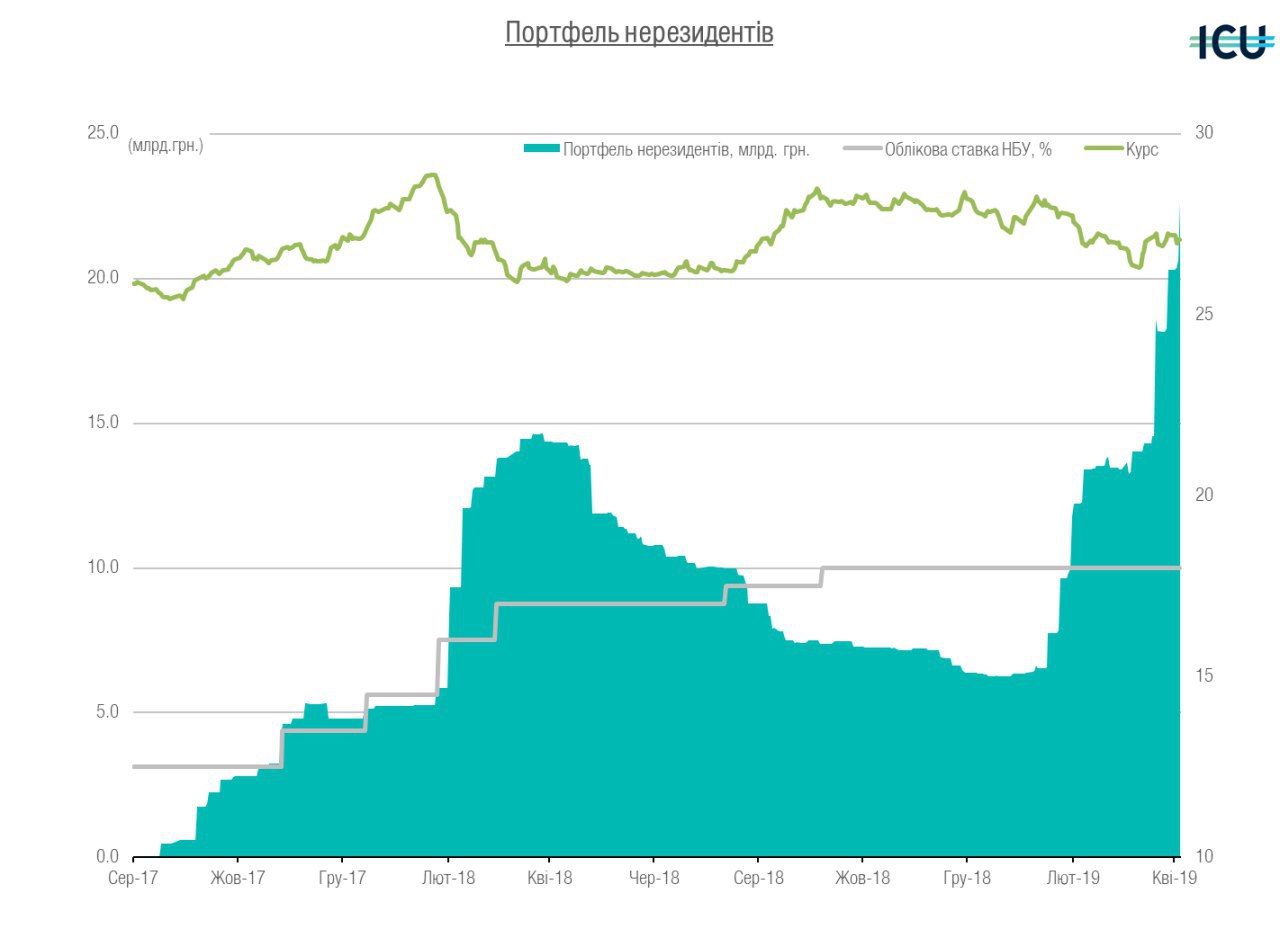

На зараз портфель нерезидентів виріс до ₴22.7 млрд, з яких лише ₴1.7 лише у валютних, а решта гривневі. Тобто підбираємось до $1млрд, що вже досить не мало (торік максимум був ₴14.6 млрд). Заведення валюти під купівлю ОВДП тисне на курс, додаючи амплітуді коливань, а часто і загальному гапрямку руху до посилення.

От і сьогодні гривня додала більше 20 копійок. Швидше за все тут і відіграла роль валюта, яку заводили нерезиденти. Навряд чи завтра курс суттєво зміниться.

З повагою,

щиро ваш,

@ukrfin

Як і очікували - гривня продовжує коливатися навколо ₴27/$, і знову посилилась до ₴26,.6/$. швидше за все десь тут і буде знаходитись завтра.

Нерезиденти продовжують збільшувати вкладення у гривневі облігації, отримуючи високі ставки дохідності. Те що вони ризикують вкладаючись у ОВДП говорить зокрема і про те, що значних втрат на курсі вони не очікують, а може й навпаки хочуть ще й підзаробити на цьому.

Схоже, вони не очікують що гривня може втратити більше 10%. Якщо взяти дохідність ОВДП (18-19%), то втративши ці 10%, вони б отримали 8-9%, але якщо гривня ослабне більше - то тоді їм було б цікавіше вкладатись в Українські єврооблігації, з дохідністю зараз <9%. А якщо врахувати що дуже часто фактична дохідність для іноземців нижча ніж для українських інвесторів, то очікування по курсу можуть бути або послаблення не більше 8-9% (тобто не більше ₴30/$) або навпаки - посилення гривні.

На зараз портфель нерезидентів виріс до ₴22.7 млрд, з яких лише ₴1.7 лише у валютних, а решта гривневі. Тобто підбираємось до $1млрд, що вже досить не мало (торік максимум був ₴14.6 млрд). Заведення валюти під купівлю ОВДП тисне на курс, додаючи амплітуді коливань, а часто і загальному гапрямку руху до посилення.

От і сьогодні гривня додала більше 20 копійок. Швидше за все тут і відіграла роль валюта, яку заводили нерезиденти. Навряд чи завтра курс суттєво зміниться.

З повагою,

щиро ваш,

@ukrfin

{kind=link}

Усіх турбує курс гривні. Хтось чекає ослаблення щоб продати іноземну валюту. хтось намагається зловити найкращий момент щоб її купити. 😉

Та ми не чекаємо сильних коливань. Перші два тижні демонструють що бачення аналітиків групи ICU може таки справдитись і курс у найближчі тижны буде знаходитись у межах 26,7-27,3.

За минулий тиждень чиста купівля валюти була $118.4 млн. але куплено було $140 млн, а продано $21.6 млн. НБУ прагне не допускати великої амплітуди коливань, і минулого тижня схоже що лише у середу не втручався у ринок.

Ми продовжуємо очікувати що активність нерезидентів на ринку ОВДП буде зберігатись, і відбуватиметься приток валюти що буде переважно викуповуватися НБУ. Тому залишаємось прихильними до того, що гривня буде коливатись навколо ₴27/$, максимально віддалаяючись на 50 копійок, не більше.

Щиро ваш

@ukrfin

Та ми не чекаємо сильних коливань. Перші два тижні демонструють що бачення аналітиків групи ICU може таки справдитись і курс у найближчі тижны буде знаходитись у межах 26,7-27,3.

За минулий тиждень чиста купівля валюти була $118.4 млн. але куплено було $140 млн, а продано $21.6 млн. НБУ прагне не допускати великої амплітуди коливань, і минулого тижня схоже що лише у середу не втручався у ринок.

Ми продовжуємо очікувати що активність нерезидентів на ринку ОВДП буде зберігатись, і відбуватиметься приток валюти що буде переважно викуповуватися НБУ. Тому залишаємось прихильними до того, що гривня буде коливатись навколо ₴27/$, максимально віддалаяючись на 50 копійок, не більше.

Щиро ваш

@ukrfin

Сьогодні знову трошки поговоримо про заощадження.

Власне їх можна розділити на кілька категорій: 1) на найближчі великі витрати, 2) на значимі придбання та 3) на старість чи як ще в народі кажуть "на чорний день". І власне кожна з цих категорій потребує свого інструменту для збору та накопичення грошей.

На найближчі витрати. Ця категорія для мене означає ситуацію, коли потрібно щось придбати, але зарплата не дозволяє просто так викласти необхідну суму одразу. І щоб зробити покупку потрібно відкласти якусь суму коштів протягом 2-3 місяців. А скористатися кредиткою нема бажання.

Для таких заощаджень найкраще підійдуть банківські продукти. Це так звані "безстрокові депозити". За ними банки пропонують не високий, але прийнятний відсоток. Це переважно 10% річних. Звісно, що багато заробити не вдасться, бо 1/5 доведеться віддати у вигляді податків. Але це буде окремий рахунок з якого ну на дещицю важче витратити гроші зараз, і там їх можна накопичити для потрібного платежу.

Так ви бачитимете скільки вже назбирали і контролюватимете накопичення.

Конвертувати цю категорію у валюту може бути помилкою, адже курс має звичку змінюватись, різниця між курсом купівлі і продажу не на вашу користь, а відсоткові ставки за валютними безстроковими депозитами дуже низькі.

На значні придбання. Звісно вони для всіх різні. Для когось це здоровенний телевізор, а для когось квартира чи автомобіль. І тут вже у бій вступає не тільки валюта, а і інші інструменти заощаджень.

Звісно, що купивши валюту Ви застрахуєте себе від ослаблення гривні, і це буде особливо важливим якщо ціна покупки залежить від курсу чи товар є імпортованим.

У цій категорії до ваших послуг і банківські депозити, і державні облігації, і навіть інвестиційне страхування життя (все жалежить від бажань і строків). Звісно, що все залежатиме від суми, з якої ви починатимете.

На старість чи "чорний день". Такі заощадження є ще більш важливими, ніж перші дві категорії, але інструменти дуже часто перекликаються. особливо із заощадженнями ан велику покупку. Але тут окрім депозитів, облігацій, довгострокового страхування додадуться ще і недержавні пенсійні фонди. Адже тут окрім накопичення, зебереження коштів - чималу роль відіграє обмеження на зняття коштів коли завгодно.

Більш детально про депозити-облігації-страхування-пенсійні фонди - найближчим часом у окремих публікаціях, більш ґрунтовно. А за посиланнями нижче про огляд депозитних ставок великих банків від видання "Мінфін" та про пенсії від програми Вікна каналу СТБ.

З повагою

@ukrfin

Власне їх можна розділити на кілька категорій: 1) на найближчі великі витрати, 2) на значимі придбання та 3) на старість чи як ще в народі кажуть "на чорний день". І власне кожна з цих категорій потребує свого інструменту для збору та накопичення грошей.

На найближчі витрати. Ця категорія для мене означає ситуацію, коли потрібно щось придбати, але зарплата не дозволяє просто так викласти необхідну суму одразу. І щоб зробити покупку потрібно відкласти якусь суму коштів протягом 2-3 місяців. А скористатися кредиткою нема бажання.

Для таких заощаджень найкраще підійдуть банківські продукти. Це так звані "безстрокові депозити". За ними банки пропонують не високий, але прийнятний відсоток. Це переважно 10% річних. Звісно, що багато заробити не вдасться, бо 1/5 доведеться віддати у вигляді податків. Але це буде окремий рахунок з якого ну на дещицю важче витратити гроші зараз, і там їх можна накопичити для потрібного платежу.

Так ви бачитимете скільки вже назбирали і контролюватимете накопичення.

Конвертувати цю категорію у валюту може бути помилкою, адже курс має звичку змінюватись, різниця між курсом купівлі і продажу не на вашу користь, а відсоткові ставки за валютними безстроковими депозитами дуже низькі.

На значні придбання. Звісно вони для всіх різні. Для когось це здоровенний телевізор, а для когось квартира чи автомобіль. І тут вже у бій вступає не тільки валюта, а і інші інструменти заощаджень.

Звісно, що купивши валюту Ви застрахуєте себе від ослаблення гривні, і це буде особливо важливим якщо ціна покупки залежить від курсу чи товар є імпортованим.

У цій категорії до ваших послуг і банківські депозити, і державні облігації, і навіть інвестиційне страхування життя (все жалежить від бажань і строків). Звісно, що все залежатиме від суми, з якої ви починатимете.

На старість чи "чорний день". Такі заощадження є ще більш важливими, ніж перші дві категорії, але інструменти дуже часто перекликаються. особливо із заощадженнями ан велику покупку. Але тут окрім депозитів, облігацій, довгострокового страхування додадуться ще і недержавні пенсійні фонди. Адже тут окрім накопичення, зебереження коштів - чималу роль відіграє обмеження на зняття коштів коли завгодно.

Більш детально про депозити-облігації-страхування-пенсійні фонди - найближчим часом у окремих публікаціях, більш ґрунтовно. А за посиланнями нижче про огляд депозитних ставок великих банків від видання "Мінфін" та про пенсії від програми Вікна каналу СТБ.

З повагою

@ukrfin

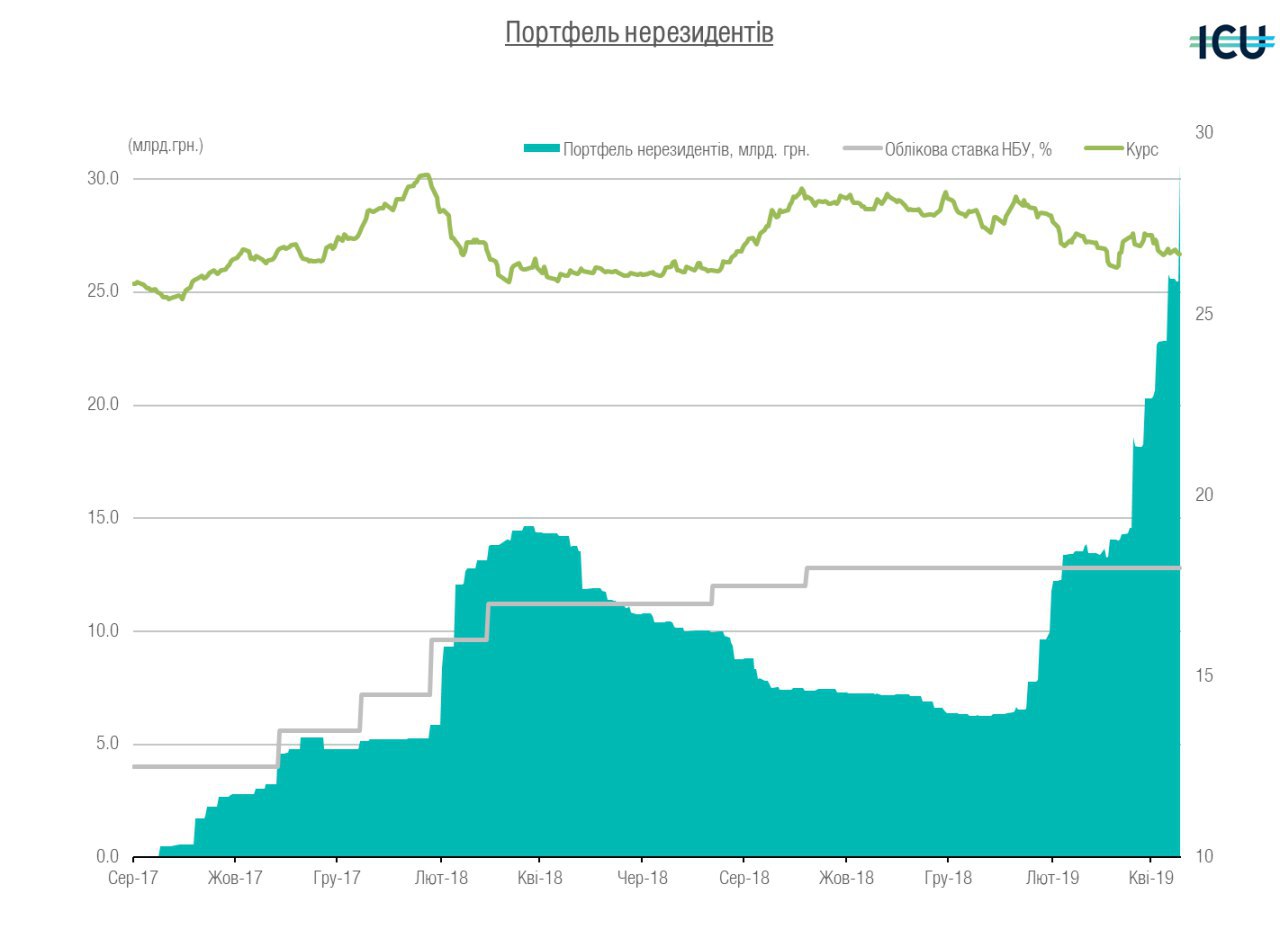

Магічні ОВДП ))) Цей інструмент продовжує приваблювати інвесторів. особливо іноземних. Обсяг ОВДП у власності іноземців виріс до 25.8 млрд гривень - за середу - день розрахунків після розміщення - приріст склав 2.93 млрд грн. Це чистий приріст, вже після виплат погашення за іншими випусками, які потенційно могли бути у власності нерезидентів також. Тобто фактично вони перевклали отримані виплати і ще докупили.

Але, на відміну від того що ми спостерігали раніше (торік та на початку цього року) на валютний ринок це майже не вплинуло. За середу гривня навіть трошки послабилась, а сьогодні спробувала трошки відіграти це послаблення. НБУ учора не викуповував валюту.

А от приавтні інвестори продовжують віддавати перевагу валюті і валютним облігаціям. Частка валютних у портфелі залишається високою, майже 70%.

Що чекати - власне ми залишаємо попередній прогноз - коливання поблизу ₴27/$ із максимальним відходом від цього рівня на 50 копійок. Але цілком імовірно що більше ніж до рівня ₴26.6/$ гривня не посилиться.

Але, на відміну від того що ми спостерігали раніше (торік та на початку цього року) на валютний ринок це майже не вплинуло. За середу гривня навіть трошки послабилась, а сьогодні спробувала трошки відіграти це послаблення. НБУ учора не викуповував валюту.

А от приавтні інвестори продовжують віддавати перевагу валюті і валютним облігаціям. Частка валютних у портфелі залишається високою, майже 70%.

Що чекати - власне ми залишаємо попередній прогноз - коливання поблизу ₴27/$ із максимальним відходом від цього рівня на 50 копійок. Але цілком імовірно що більше ніж до рівня ₴26.6/$ гривня не посилиться.

{kind=link}

Продовжимо тему заощаджень.

Тож якщо вам гроші знадобляться найближчими місяцями, а сума досить невелика - то банки "ваше все" і далеко не втекти. Бо навіть державн облігації (ОВДП) тут навряд чи допоможуть - при досить високій відсотковій ставці ви сплатите комісії, які можуть нівелювати усі відсотки. Але якщо сума чимала - то можна розрахувати і спробувати.

Але ми перестрибнемо одразу до третьої категорії - на старість. Тут для вас є ціла низка продуктів. Як ви бачили у сюжеті програми Вікна який ми згадували у середу, то власне ви можете довірити гроші фахівцям, і розраховувати на їхню професійність. Це страхові компанії, недержавні пенсійні фонди чи банківські пенсійні депозити.

На жаль, пенсійні депозити банки практично не пропонують (принаймні ми не змогли знайти), і вам доведеться постійно подовжувати вклад і боротися із бажанням забрати гроші. Ну і звісно що сплачувати 18% податок на доходи з і так досить не високих ставок.

ОВДП дадуть вам вищу ставку, відсутніть ПДФО, але потребуватимуть періодичних витрат (десь тільки при купівлі. десь і регулярних за рахунок у цінних паперах). та й починати вкладати у ОВДП потрібно з сум хочаб на рівні 30-50 тис грн, а залежно від брокера - і від 100 тис. Хоча деякі банки не хочуть працювати і з такими сумами.

Тому найпростішими для такого виду заощаджень є страхові поліси та недержавні пенсійні фонди.

Порівняємо їх трошки. Обидва варіанти дають податкову знижку (податківці мають повернути 18% від здійснених платежів), подібну ставку доходу, а також в разі критичної потреби повернути сплачені кошти.

У чому відмінності? Страховий поліс потребує регулярного здіснення внесків, інакше договір може стратити силу. А також страхування має чіткий визначений термін дії. Ну і часто сума платежу ділиться на дві частини - одна на накопичення, інша - на можливі поточні ризики застрахованої особи.

Що ж з НПФ? тут є можливість робити як регулярні внески, так і за бажанням, а отримувати виплати вже при виході на пенсію.

Тому якщо маєте бажання, але не готові робити великі внески як у випадку страхування - то Ваш варіант це НПФ - тут ви можете відкладати хоч по 100 грн на місяць, а за 20-30 років вже накопичиться досить непогана добавка до звичайної пенсії. А чим більше відкладатимете - тим більші виплати будете мати. І головне - НПФ не може збанкрутувати.

Щиро Ваш

@ukrfin

Тож якщо вам гроші знадобляться найближчими місяцями, а сума досить невелика - то банки "ваше все" і далеко не втекти. Бо навіть державн облігації (ОВДП) тут навряд чи допоможуть - при досить високій відсотковій ставці ви сплатите комісії, які можуть нівелювати усі відсотки. Але якщо сума чимала - то можна розрахувати і спробувати.

Але ми перестрибнемо одразу до третьої категорії - на старість. Тут для вас є ціла низка продуктів. Як ви бачили у сюжеті програми Вікна який ми згадували у середу, то власне ви можете довірити гроші фахівцям, і розраховувати на їхню професійність. Це страхові компанії, недержавні пенсійні фонди чи банківські пенсійні депозити.

На жаль, пенсійні депозити банки практично не пропонують (принаймні ми не змогли знайти), і вам доведеться постійно подовжувати вклад і боротися із бажанням забрати гроші. Ну і звісно що сплачувати 18% податок на доходи з і так досить не високих ставок.

ОВДП дадуть вам вищу ставку, відсутніть ПДФО, але потребуватимуть періодичних витрат (десь тільки при купівлі. десь і регулярних за рахунок у цінних паперах). та й починати вкладати у ОВДП потрібно з сум хочаб на рівні 30-50 тис грн, а залежно від брокера - і від 100 тис. Хоча деякі банки не хочуть працювати і з такими сумами.

Тому найпростішими для такого виду заощаджень є страхові поліси та недержавні пенсійні фонди.

Порівняємо їх трошки. Обидва варіанти дають податкову знижку (податківці мають повернути 18% від здійснених платежів), подібну ставку доходу, а також в разі критичної потреби повернути сплачені кошти.

У чому відмінності? Страховий поліс потребує регулярного здіснення внесків, інакше договір може стратити силу. А також страхування має чіткий визначений термін дії. Ну і часто сума платежу ділиться на дві частини - одна на накопичення, інша - на можливі поточні ризики застрахованої особи.

Що ж з НПФ? тут є можливість робити як регулярні внески, так і за бажанням, а отримувати виплати вже при виході на пенсію.

Тому якщо маєте бажання, але не готові робити великі внески як у випадку страхування - то Ваш варіант це НПФ - тут ви можете відкладати хоч по 100 грн на місяць, а за 20-30 років вже накопичиться досить непогана добавка до звичайної пенсії. А чим більше відкладатимете - тим більші виплати будете мати. І головне - НПФ не може збанкрутувати.

Щиро Ваш

@ukrfin

Робочий тиждень у більшості добігає кінця, і варто підсумувати що ж було з курсом.

Нерезиденти добряче вклались у ОВДП, і з огляду на оборот валютного ринку - їхня валюта компенсувала зменшення продажу валюти експортерами. Адже обсяги торгівлі валютою за три дні (а лише за три є дані НБУ наразі) не дуже змінились, і навіть зменшились.

Тож гривня теж не дуже відійшла від того рівня де закінчила і минулий тиждень.

Сьогодні торги закрились на рівнія 26,7-26,735/$, і це і це лише на кілька копійок більша ціна американської валюти, ніж була тиждень тому - 26,66-26,70/$.

На наступний тижедень зберігаємо орієнтир - 27/$ із невеликими коливаннями навколо цього рівня, найімовірніше в межах 26,7-27,3/$.

Тож нехай розуміння курсової стабільності зігріває вас у ці прохолодні весняні вихідні.

Щиро ваш

@ukrfin

Нерезиденти добряче вклались у ОВДП, і з огляду на оборот валютного ринку - їхня валюта компенсувала зменшення продажу валюти експортерами. Адже обсяги торгівлі валютою за три дні (а лише за три є дані НБУ наразі) не дуже змінились, і навіть зменшились.

Тож гривня теж не дуже відійшла від того рівня де закінчила і минулий тиждень.

Сьогодні торги закрились на рівнія 26,7-26,735/$, і це і це лише на кілька копійок більша ціна американської валюти, ніж була тиждень тому - 26,66-26,70/$.

На наступний тижедень зберігаємо орієнтир - 27/$ із невеликими коливаннями навколо цього рівня, найімовірніше в межах 26,7-27,3/$.

Тож нехай розуміння курсової стабільності зігріває вас у ці прохолодні весняні вихідні.

Щиро ваш

@ukrfin

Сьогодні середа, і дуже схоже що іноземці продовжують позитивно впливати на гривню. Вже другий день курс намагається вийти за межі коридору ₴26,7-27,3/$, і сьогодні це може вдатися. Учора Мінфін рзмістив чимало гривневих облігацій, і дуже висока ймовірність що частину придбали нерезиденти. А для того щоб сьогодні розрахуватись за придбані облігації поступово продають валюту, акуратно і другий день - щоб не дуже втрачати на різких коливаннях.

Загальні очікування до кінця тижня залишаємо на попередніх рівнях, але очікуємо що короткочасне посилення гривні до рівня нижче 26,7/$ цілком можливе.

Щиро ваш

@ukrfin

Загальні очікування до кінця тижня залишаємо на попередніх рівнях, але очікуємо що короткочасне посилення гривні до рівня нижче 26,7/$ цілком можливе.

Щиро ваш

@ukrfin

Реальнісь переважила очікування. Минулого тижня ми писали про можливе досягнення портфелем ОВДП у власності нерезидентів рівня у $1 млрд (₴27 млрд за поточним курсом). Але за підсумками учорашніх розрахунків після аукціону - портфель вже перевищив $1.1 млрд (₴30.9 млрд на сьогоднішній ранок). І це переважно гривневі інструменти. Строковість і надалі залишається невідомою, адже така детальна інформація вважається банківською таемницею.

У підсумку - ми вже третій день спостерігаємо досить сильну гривню через продаж валюти. НБУ не викуповує великі її обсяги (за три дні тижня лише $30млн), але міг долучитися Мінфін (через Укрексімбанк) для поповнення валютних рахунків перед значними виплатами зовнішнього боргу ($1.4 млрд у травні). Це забезпечує ринок попитом та не дозволяє гривні посилюватися більш суттєво.

Зберігаємо наш коридор 26,7-27,3/$ на найближчі кілька днів.

Щиро ваш

@ukrfin

У підсумку - ми вже третій день спостерігаємо досить сильну гривню через продаж валюти. НБУ не викуповує великі її обсяги (за три дні тижня лише $30млн), але міг долучитися Мінфін (через Укрексімбанк) для поповнення валютних рахунків перед значними виплатами зовнішнього боргу ($1.4 млрд у травні). Це забезпечує ринок попитом та не дозволяє гривні посилюватися більш суттєво.

Зберігаємо наш коридор 26,7-27,3/$ на найближчі кілька днів.

Щиро ваш

@ukrfin

{kind=link}

Спільне звернення від Міністерства фінансів України, Національного банку України та ПриватБанку

У цей важливий для майбутнього країни момент хочемо наголосити, що:

1. Сьогодні ПриватБанк є найбільшою та найприбутковішою фінансовою установою країни, клієнтами якої є 22 мільйони українців. Банк працює прозоро та стабільно, і повністю виконує свої зобов’язання перед клієнтами.

2. Лише два роки тому держава була змушена рятувати банк задля збереження фінансової стабільності всієї країни. Цей порятунок коштував платникам податків більш ніж 155 млрд грн.

3. Націоналізація ПриватБанку була необхідним кроком та відбулася відповідно до норм чинного законодавства, була підтримана Радою національної безпеки і оборони та Урядом України. Єдиною альтернативою націоналізації ПриватБанку була його ліквідація, що для нас не було варіантом з огляду на вагомість банку для фінансової системи. Повернення банку колишнім власникам через скасування націоналізації – неможливе.

4. Банк було визнано неплатоспроможним унаслідок надзвичайно масштабних шахрайських схем на суму 5,5 млрд доларів США. Повернення цих коштів державі та притягнення винних до відповідальності є зобов’язанням банку та однією з умов Меморандуму про співпрацю між Україною та Міжнародним валютним фондом.

5. Єдиним акціонером ПриватБанку є народ України. Ми сповнені рішучості захищати інтереси акціонерів банку за будь-яких умов, спираючись на наші повноваження, українське та міжнародне законодавство, а також на підтримку міжнародної спільноти та громадянського суспільства в Україні.

Детальніше: https://bit.ly/2ZgnuVz

У цей важливий для майбутнього країни момент хочемо наголосити, що:

1. Сьогодні ПриватБанк є найбільшою та найприбутковішою фінансовою установою країни, клієнтами якої є 22 мільйони українців. Банк працює прозоро та стабільно, і повністю виконує свої зобов’язання перед клієнтами.

2. Лише два роки тому держава була змушена рятувати банк задля збереження фінансової стабільності всієї країни. Цей порятунок коштував платникам податків більш ніж 155 млрд грн.

3. Націоналізація ПриватБанку була необхідним кроком та відбулася відповідно до норм чинного законодавства, була підтримана Радою національної безпеки і оборони та Урядом України. Єдиною альтернативою націоналізації ПриватБанку була його ліквідація, що для нас не було варіантом з огляду на вагомість банку для фінансової системи. Повернення банку колишнім власникам через скасування націоналізації – неможливе.

4. Банк було визнано неплатоспроможним унаслідок надзвичайно масштабних шахрайських схем на суму 5,5 млрд доларів США. Повернення цих коштів державі та притягнення винних до відповідальності є зобов’язанням банку та однією з умов Меморандуму про співпрацю між Україною та Міжнародним валютним фондом.

5. Єдиним акціонером ПриватБанку є народ України. Ми сповнені рішучості захищати інтереси акціонерів банку за будь-яких умов, спираючись на наші повноваження, українське та міжнародне законодавство, а також на підтримку міжнародної спільноти та громадянського суспільства в Україні.

Детальніше: https://bit.ly/2ZgnuVz

{kind=link}

Доброго ранку, друзі.

Президентські перегони завершились, але фактична зміна керівника держави відбудеться трошки пізніше - після інавгурації. Вона відбудеться не пізніше ніж через 30 днів після оголошення офіційних результатів. Тому наразі всі державні установи працюють у звичному режимі. А це означає що результат виборів може зараз впливати лише психологічно. Але оскільки вони завершились без дестабілізації ситуації, все має залишатись достатньо спокійно.

Тож і валютний ринок відкрився сьогодні близько до рівня п'ятниці, і одразу пішов на посилення. Але несуттєво. Причиною деякого посилення може бути продаж нерезидентами валюти для купівлі ОВДП на завтрашньому аукціоні. Адже, як вже зауважували раніше, вони прагнуть робити це більш рівномірно, щоб не втрачати на сильнішій гривні. А попит на валюту їм у цьому допомагає.

Для України критичним залишається травень. До погашення єврооблігацій залишилось кілька тижнів. Цього часу може бути недостатньо для випуску єврооблігацій, тож Мінфіну потрібно знайти ресурс для травневих виплат.

За нашими підрахунками валюти на рахунках Ураду недостатньо, через валютні ОВДП залучити її навряд чи вдасться. Але Мінфін може придбати трохи валюти на ринку (чи не він і формує той попит що абсорбує валюту нерезидентів), а також в НБУ. Звісно, це вплине на золотовалютні резерви, але наразі можна це дозволити - резервів достатньо.

Тому найближчі тижні все має залишатись досить врівноважено, і гривня залишиться у межах коридору ₴26,7-27,3/$ на міжбанку, а готівковий ринок біля ₴27/$. Сьогодні деякі банки зранку вже показали і курсу купівлі, і продажу валюти не нижче ₴27, але якщо міжбанк залишиться поблизу рівня ₴26.8, то і готівка повернеться до п'ятничних рівнів.

Щиро ваш

@ukrfin

Президентські перегони завершились, але фактична зміна керівника держави відбудеться трошки пізніше - після інавгурації. Вона відбудеться не пізніше ніж через 30 днів після оголошення офіційних результатів. Тому наразі всі державні установи працюють у звичному режимі. А це означає що результат виборів може зараз впливати лише психологічно. Але оскільки вони завершились без дестабілізації ситуації, все має залишатись достатньо спокійно.

Тож і валютний ринок відкрився сьогодні близько до рівня п'ятниці, і одразу пішов на посилення. Але несуттєво. Причиною деякого посилення може бути продаж нерезидентами валюти для купівлі ОВДП на завтрашньому аукціоні. Адже, як вже зауважували раніше, вони прагнуть робити це більш рівномірно, щоб не втрачати на сильнішій гривні. А попит на валюту їм у цьому допомагає.

Для України критичним залишається травень. До погашення єврооблігацій залишилось кілька тижнів. Цього часу може бути недостатньо для випуску єврооблігацій, тож Мінфіну потрібно знайти ресурс для травневих виплат.

За нашими підрахунками валюти на рахунках Ураду недостатньо, через валютні ОВДП залучити її навряд чи вдасться. Але Мінфін може придбати трохи валюти на ринку (чи не він і формує той попит що абсорбує валюту нерезидентів), а також в НБУ. Звісно, це вплине на золотовалютні резерви, але наразі можна це дозволити - резервів достатньо.

Тому найближчі тижні все має залишатись досить врівноважено, і гривня залишиться у межах коридору ₴26,7-27,3/$ на міжбанку, а готівковий ринок біля ₴27/$. Сьогодні деякі банки зранку вже показали і курсу купівлі, і продажу валюти не нижче ₴27, але якщо міжбанк залишиться поблизу рівня ₴26.8, то і готівка повернеться до п'ятничних рівнів.

Щиро ваш

@ukrfin

Валютний ринок вже кілька днів під тиском пропозиції валюти. Зараз усім потрібна гривня - нерезидентам щоб оплатити ОВДП, а експортерам щоб сплатити податки. Тому і одні і інші продають валюту.

Але картинку змінює відшкодування ПДВ. За динамікою курсу схоже що воно вже активізувалось, бо гривня почала день з посилення, але згодом послабилась.

Загалом не змінюємо наш коридор 26,7-27,3, і очікуємо повернення гривні у нього вже завтра.

З повагою

@ukrfin

Але картинку змінює відшкодування ПДВ. За динамікою курсу схоже що воно вже активізувалось, бо гривня почала день з посилення, але згодом послабилась.

Загалом не змінюємо наш коридор 26,7-27,3, і очікуємо повернення гривні у нього вже завтра.

З повагою

@ukrfin

Сьогодні кілька цікавих новин.

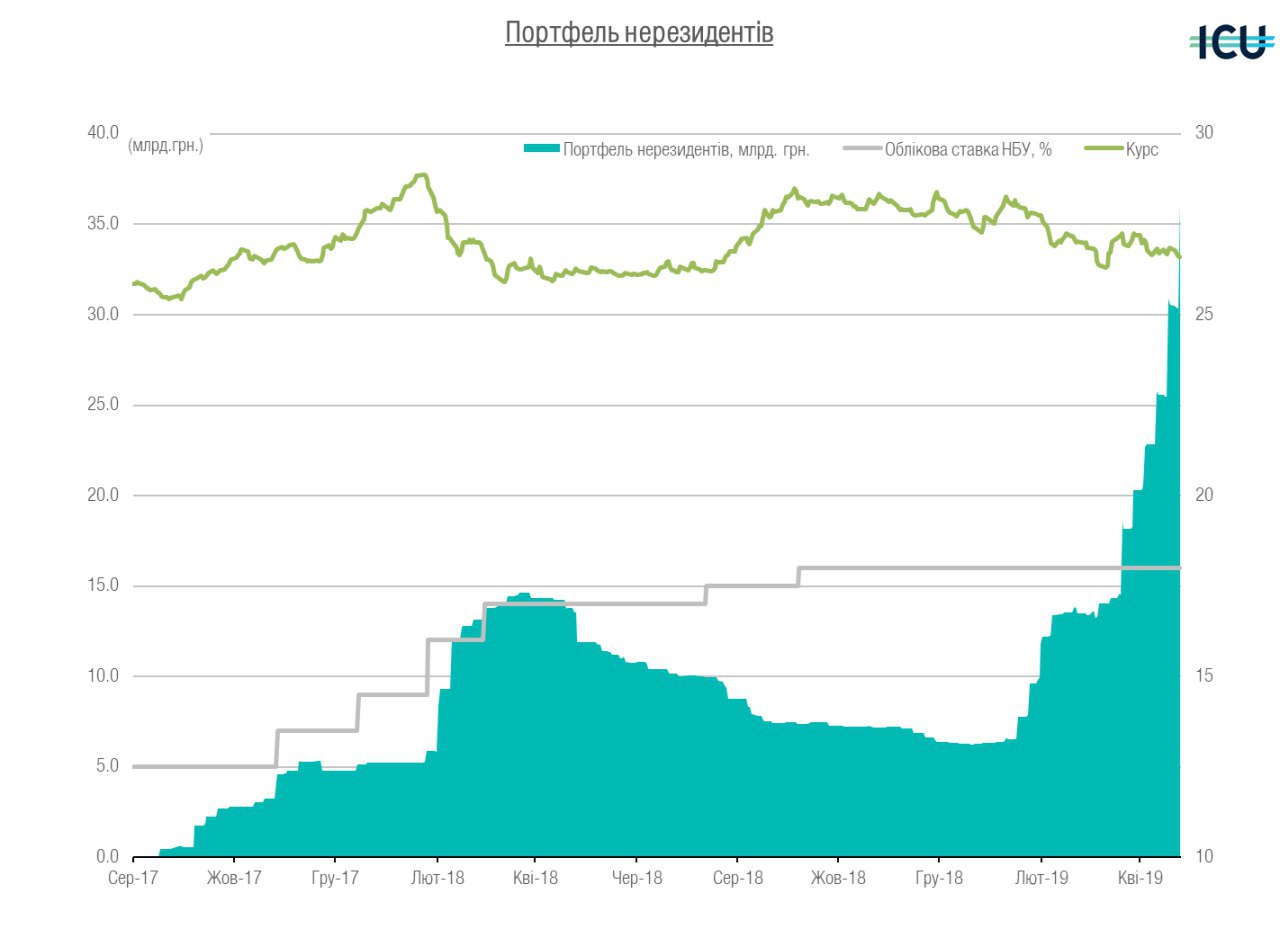

1. гривня впевнено тримається нижче рівня 26,7/$ Притік валюти від інозмеців для купівлі ОВДП та необхідність сплати податків підтримують пропозицію валюти на ринку. не даючи гривні послаблюватися. Але активізація відшкодування ПДВ зменшить продаж валюти та може вже завтра повернути гривнюу "наш" коридор.

2. Нерезиденти ще більше купували ОВДП цього тижня. Вкладення збільшились на 6 млрд грн до 36 млрд, рекордного обсягу інвестицій. При цьому за вторинними ознаками ми бачимо що вкладають кошти навть на 4 роки, а не у короткі інструменти.

3. НБУ знижує з завтрашнього дня облікову ставку на 50 б.п. до 17.5%. Це підштовхне вниз і дохідності ОВДП, і ставки за депозитами. На кредитні ставки це особливо не вплине. Скажімо так - рішення очікуване, і дає початок до поступового руху до нижчої вартості гривневого ресурсу. І поступово це відобразиться і на вартості кредитів.

Щиро ваш

@ukrfin

1. гривня впевнено тримається нижче рівня 26,7/$ Притік валюти від інозмеців для купівлі ОВДП та необхідність сплати податків підтримують пропозицію валюти на ринку. не даючи гривні послаблюватися. Але активізація відшкодування ПДВ зменшить продаж валюти та може вже завтра повернути гривнюу "наш" коридор.

2. Нерезиденти ще більше купували ОВДП цього тижня. Вкладення збільшились на 6 млрд грн до 36 млрд, рекордного обсягу інвестицій. При цьому за вторинними ознаками ми бачимо що вкладають кошти навть на 4 роки, а не у короткі інструменти.

3. НБУ знижує з завтрашнього дня облікову ставку на 50 б.п. до 17.5%. Це підштовхне вниз і дохідності ОВДП, і ставки за депозитами. На кредитні ставки це особливо не вплине. Скажімо так - рішення очікуване, і дає початок до поступового руху до нижчої вартості гривневого ресурсу. І поступово це відобразиться і на вартості кредитів.

Щиро ваш

@ukrfin

{kind=link}

Forwarded from DEMKIV

"ПриватБанк направить 11,52 млрд грн (90% чистого прибутку за 2018 рік) на виплату дивідендів."

Непоганий результат - дохідність на капітал ~40%, нарощування банком портфелю роздрібних кредитів принесло плоди Мінфіну, як акціонеру банку. Це чи не вперше в історії банку, коли дивіденди виплачуються, а не капіталізуються. Принаймні я не знайшов у звітах, починаючи з 2003 року, якихось помітних сум, які б розподілялися на користь акціонерів.

З іншого боку, не варто забувати про вартість націоналізації банку. Щороку відсотки за #ОВДП, які були випущені для порятунку банку, становлять 12,5 млрд грн. Варто зазначити, що дохід банку є дещо меншим, адже частина ОВДП була монетизована Нацбанком.

Непоганий результат - дохідність на капітал ~40%, нарощування банком портфелю роздрібних кредитів принесло плоди Мінфіну, як акціонеру банку. Це чи не вперше в історії банку, коли дивіденди виплачуються, а не капіталізуються. Принаймні я не знайшов у звітах, починаючи з 2003 року, якихось помітних сум, які б розподілялися на користь акціонерів.

З іншого боку, не варто забувати про вартість націоналізації банку. Щороку відсотки за #ОВДП, які були випущені для порятунку банку, становлять 12,5 млрд грн. Варто зазначити, що дохід банку є дещо меншим, адже частина ОВДП була монетизована Нацбанком.

Країна переживає період низки святкових та вихідних днів, а також паузу між завершенням президентських виборів і інавгурацією новообраного президента. Ці фактори схоже стали визначальними у певному затишші на валютному ринку з боку попиту на іноземну валюту.

Приємно констатувати що наші прогнози коридору 26,7-27,3/долар виявились песимістичними. Хоч і з досить відчутними коливаннями на 15-20 копійок як у бік ослаблення гривні, так і знову укріплення.

У великодньо-травневі вихідні країна входила з курсом гривні на рівні закриття міжбанку 26.37-26.42, а учора послабилась до 26,58-26,62, щоправда не на довго - за сьогоднішній ранок гривня знову посилилась до рівня 26,44-26,47 на 13 годину дня.

Як підсумок - роздрібні обмінні курси знаходяться нижче 27 гривень, як на купівлю, так і на продаж. Сьогоднішня динаміка курсу спонукає до зміщення очікуваного коридору курсу на міжбанківському ринку до рівня 26,3-26,8/$ на найближчі дні, і визначальною буде активність нерезидентів на ринку ОВДП. Після погашень ОВДП на 7.3 млрд грн, портфель нерезидентів скоротився лише на 400 млн, що лише 1.1% від портфеля. Тому очікуємо що інвестиції триватимуть, тож пропозиція валюти на ринку залишиться на високому рівні, тиснучи на гривню у бік посилення.

Щиро ваш

@ukrfin

Приємно констатувати що наші прогнози коридору 26,7-27,3/долар виявились песимістичними. Хоч і з досить відчутними коливаннями на 15-20 копійок як у бік ослаблення гривні, так і знову укріплення.

У великодньо-травневі вихідні країна входила з курсом гривні на рівні закриття міжбанку 26.37-26.42, а учора послабилась до 26,58-26,62, щоправда не на довго - за сьогоднішній ранок гривня знову посилилась до рівня 26,44-26,47 на 13 годину дня.

Як підсумок - роздрібні обмінні курси знаходяться нижче 27 гривень, як на купівлю, так і на продаж. Сьогоднішня динаміка курсу спонукає до зміщення очікуваного коридору курсу на міжбанківському ринку до рівня 26,3-26,8/$ на найближчі дні, і визначальною буде активність нерезидентів на ринку ОВДП. Після погашень ОВДП на 7.3 млрд грн, портфель нерезидентів скоротився лише на 400 млн, що лише 1.1% від портфеля. Тому очікуємо що інвестиції триватимуть, тож пропозиція валюти на ринку залишиться на високому рівні, тиснучи на гривню у бік посилення.

Щиро ваш

@ukrfin

Валютний ринок, схоже, залишається під тиском продажу валюти нерезидентами для інвестицій у ОВДП. Також не виключено і вплив продажу валюти заробітчанами та їхніми родинами, адже позаду великодні свята та тривають поминальні дні - чимало українців приїхали на батьківщину провідати могили рідних.

Тому гривня продовжує посилюватися, і на міжбанківському ринку курс "просів" до ₴26,4/$, а в роздрібних обмінних пунктах та онлайн долар можна купити навіть по ₴26,5.

Найближчим часом буде спостерігатись аналогічна тенденція, адже до продажу валюти нерезидентами додадуться і експортери та інші платники податку на прибуток, що наступного тижня (а можливо ще у цю п'ятницю та суботу) розпочнуть здійснювати податкові платежі до бюджету.

Тому ми не очікуємо послаблення гривні, і навпаки - вона може посилитись на міжбанківському ринку до ₴26.2/$ вже до кінця цього тижня. а наступного - наблизитись до ₴26/$ще ближче.

Але це не буде довготривалим трендом. Нерезиденти продовжать вкладатись у ОВДП, але збільшиться і попит на іноземну валюту з боку іноземних компаній що здійснюватимуть переказ коштів у вигляді дивідендів своїм власникам.

З повагою

@ukrfin

Тому гривня продовжує посилюватися, і на міжбанківському ринку курс "просів" до ₴26,4/$, а в роздрібних обмінних пунктах та онлайн долар можна купити навіть по ₴26,5.

Найближчим часом буде спостерігатись аналогічна тенденція, адже до продажу валюти нерезидентами додадуться і експортери та інші платники податку на прибуток, що наступного тижня (а можливо ще у цю п'ятницю та суботу) розпочнуть здійснювати податкові платежі до бюджету.

Тому ми не очікуємо послаблення гривні, і навпаки - вона може посилитись на міжбанківському ринку до ₴26.2/$ вже до кінця цього тижня. а наступного - наблизитись до ₴26/$ще ближче.

Але це не буде довготривалим трендом. Нерезиденти продовжать вкладатись у ОВДП, але збільшиться і попит на іноземну валюту з боку іноземних компаній що здійснюватимуть переказ коштів у вигляді дивідендів своїм власникам.

З повагою

@ukrfin

Як повідомляв НБУ у квітні населення купило на $115.4 млн більше ніж у березні, а вберезні - на $77.3 млн більше ніж у лютому. Тоді як у лютому та січні більше продавали, ніж купували. Однак, з початку року сальдо операцій насаленення з готівковою валютою - $46.2 млн більше проданої валюти, ніж купленої.

Минулого року купівля валюти переважала над продажем лише три місяці - у серпні, листопаді та грудні. А за рік було продано на $1.5 млрд більше, ніж куплено. А от у 2017 сальдо операцій перевищувало $2 млрд на користь продажу, адже лише один раз - у жовтні 2017 населення більше купило валюти, ніж продало, і то лише на $2.4 млн.

Подібно до 2017 року ситуація розвивалась і у 2015-2016 роках, із чистим продажем валюти населенням.

Але ні такий чималий попит на валюту з боку населення, ні викуп валюти НБУ по $20 млн майже щодня - не абсорбує усю ту пропозицію валюти що наявна на ринку. І найближчий тиждень тенденція може зберігатись. Причин цього декілька - з одного боку зберігається попит на ОВДП з боку нерезидентів, а з іношого - період сплати податку на прибуток (квартальні платежі) і це разом може додатково збільшити пропозицію валюти.

Сьогодні валютний ринок продовжує руїатись у бік посилення гривні, та станом на зараз котирування знаходяться на рівні 26.15-26.18 гривень за долар США. Існує висока імовірність що наступного тижня гривня посилиться до 26грн/$, але навряд чи бульш суттєво.

А вже з початку червня попит зростатиме. Нещодавно НБУ збільшим ліміт на виведення дивідендів з 7 до 12 млн євро на місяць, населення швидше за все продовжить купувати валюту із розрахунком продати її восени дорожче, а продаж валюти експортерами буде не на високому рівні.

З повагою

@ukrfin

Минулого року купівля валюти переважала над продажем лише три місяці - у серпні, листопаді та грудні. А за рік було продано на $1.5 млрд більше, ніж куплено. А от у 2017 сальдо операцій перевищувало $2 млрд на користь продажу, адже лише один раз - у жовтні 2017 населення більше купило валюти, ніж продало, і то лише на $2.4 млн.

Подібно до 2017 року ситуація розвивалась і у 2015-2016 роках, із чистим продажем валюти населенням.

Але ні такий чималий попит на валюту з боку населення, ні викуп валюти НБУ по $20 млн майже щодня - не абсорбує усю ту пропозицію валюти що наявна на ринку. І найближчий тиждень тенденція може зберігатись. Причин цього декілька - з одного боку зберігається попит на ОВДП з боку нерезидентів, а з іношого - період сплати податку на прибуток (квартальні платежі) і це разом може додатково збільшити пропозицію валюти.

Сьогодні валютний ринок продовжує руїатись у бік посилення гривні, та станом на зараз котирування знаходяться на рівні 26.15-26.18 гривень за долар США. Існує висока імовірність що наступного тижня гривня посилиться до 26грн/$, але навряд чи бульш суттєво.

А вже з початку червня попит зростатиме. Нещодавно НБУ збільшим ліміт на виведення дивідендів з 7 до 12 млн євро на місяць, населення швидше за все продовжить купувати валюту із розрахунком продати її восени дорожче, а продаж валюти експортерами буде не на високому рівні.

З повагою

@ukrfin

Тепло набирає обертів і мимоволі з'являються думки про літній відпочинок. Але що робити якщо не вистачає грошей щоб кудись поїхати от прямо зараз, а не через місяць?

Багато людей використовують у таких випадках кредитні картки. Але це той продукт, який завжди має підводні камені.

Головний камінь - це пільговий період. Потрібно дуже чітко пам'ятати дату до якої потрібно повернути кошти. Адже у одних банків відлік пільгового періоду йде з першого числа місяця (наприклад Приват чи Моно), а в когось від дати випуску карти та підписання договору (як от у Альфа-банку). І не завжди він більше місяця... умовно - так, але можливо доведеться сплатити "абонплату".

Важливим є також і шляхи сплати заборгованості - перш ніж оформити кредитку чи скористатись нею - оцініть як ви будете погашати борг - адже не виключено і те, що при погашенні доведеться сплатити комісію (наприклад при переказу коштів онлайн з іншого банку).

Також не забувайте, що різні картки призначені для різного використання. Більшість банків зацікавлена у тому. щоб ви розраховувались карткою у торгових точках, а не знімали готівку. Тому при знятті коштів у банкоматі чи переказі на іншу карту - доведеться сплатити комісію. Часто це 4%.

Якими кредитками користуватися краще за все - вирішувати вам. А сайт Finance.ua оцінив низку кредитних карток та склав свій рейтинг. Посилання унизу.

А ми бажаємо вам вигідних покупок та більше валсних коштів, щоб не доводилось користуватись кредитними, і ви могли скористатись нашими порадами щодо заощаджень.

Щиро ваш

@ukrfin

Багато людей використовують у таких випадках кредитні картки. Але це той продукт, який завжди має підводні камені.

Головний камінь - це пільговий період. Потрібно дуже чітко пам'ятати дату до якої потрібно повернути кошти. Адже у одних банків відлік пільгового періоду йде з першого числа місяця (наприклад Приват чи Моно), а в когось від дати випуску карти та підписання договору (як от у Альфа-банку). І не завжди він більше місяця... умовно - так, але можливо доведеться сплатити "абонплату".

Важливим є також і шляхи сплати заборгованості - перш ніж оформити кредитку чи скористатись нею - оцініть як ви будете погашати борг - адже не виключено і те, що при погашенні доведеться сплатити комісію (наприклад при переказу коштів онлайн з іншого банку).

Також не забувайте, що різні картки призначені для різного використання. Більшість банків зацікавлена у тому. щоб ви розраховувались карткою у торгових точках, а не знімали готівку. Тому при знятті коштів у банкоматі чи переказі на іншу карту - доведеться сплатити комісію. Часто це 4%.

Якими кредитками користуватися краще за все - вирішувати вам. А сайт Finance.ua оцінив низку кредитних карток та склав свій рейтинг. Посилання унизу.

А ми бажаємо вам вигідних покупок та більше валсних коштів, щоб не доводилось користуватись кредитними, і ви могли скористатись нашими порадами щодо заощаджень.

Щиро ваш

@ukrfin

Сьогодні гривня зробила спробу посилитись ще більше, але швидше за все на заваді став НБУ, викупивши частину пропозиції. Яку саме - дізнаємось вже завтра. Але порівняно з п'ятницею гривня посилилась на кілька копійок.

Після того як у п'ятницю ринок закрився на рівні 26,16-26,19, сьогодні він відкрився на рівні 26,13-26,16, і одразу пішов у бік подешевшання американської валюти. Але коли курс досягнув 26,08-26,10 - він розвернувся. та повернувся з часом на рівень відкриття торгової сесії. Тим не менш, під кінець дня гривня змістилась на рівень 26,12-26,15 за долар.

Тому зберігаємо очікування на подальше посилення курсу гривні, хоч і не суттєве.

Щиро ваш

@ukrfin

Після того як у п'ятницю ринок закрився на рівні 26,16-26,19, сьогодні він відкрився на рівні 26,13-26,16, і одразу пішов у бік подешевшання американської валюти. Але коли курс досягнув 26,08-26,10 - він розвернувся. та повернувся з часом на рівень відкриття торгової сесії. Тим не менш, під кінець дня гривня змістилась на рівень 26,12-26,15 за долар.

Тому зберігаємо очікування на подальше посилення курсу гривні, хоч і не суттєве.

Щиро ваш

@ukrfin