Передвиборчі тижні знову збільшили коливання курсу гривні до іноземних валют.

Після того, як у першій декаді було сплачено чимало податків, а на додачу ще й збільшились вкладення іноземців у гривневі ОВДП, пропозиція валюти зменшилась. І це не могло не відобразитись на балансі ринку.

Крім того, не виключено і збільшення попиту на валюту особливо з боку пересічних громадян, які турбуючись "а що буде після виборів" могли збільшити купівлю валюти, особливо побачивши послаблення гривні яке відбувалось з дня в день вже тиждень.

І окремим показником цього може бути досить туттєва різниця між курсами міжбанку та готівкового ринку. маржа до вчорашнього закриття міжбанку в окремих банках сьогодні зранку була навіть 26 копійок.... В онлайні, у окремих банках долар можна купити по 27,38-27,47, в залежності від банку.

То що ж буде? схоже що наразі гривня "нащупала" дно, і від учорашнього падіння (до 27,24-27,29) вже трошки набрала сили до 27,15-27,17, і може ще трошки посилитись. Хоча це посилення може бути знову короткочасним.

До кінця тижня очікуємо що гривня буде в діапазоні 27,10-27,30 за долар. Велику роль відіграватиме поведінка іноземців з їхніми вкладеннями у гривневі ОВДП. Тим не менш, НБУ зможе задовольнити надмірний попит за рахунок викупленої раніше валюти, та зменшити вплив виходу у долар з гривневих активів.

Щиро ваш, @ukrfin

Після того, як у першій декаді було сплачено чимало податків, а на додачу ще й збільшились вкладення іноземців у гривневі ОВДП, пропозиція валюти зменшилась. І це не могло не відобразитись на балансі ринку.

Крім того, не виключено і збільшення попиту на валюту особливо з боку пересічних громадян, які турбуючись "а що буде після виборів" могли збільшити купівлю валюти, особливо побачивши послаблення гривні яке відбувалось з дня в день вже тиждень.

І окремим показником цього може бути досить туттєва різниця між курсами міжбанку та готівкового ринку. маржа до вчорашнього закриття міжбанку в окремих банках сьогодні зранку була навіть 26 копійок.... В онлайні, у окремих банках долар можна купити по 27,38-27,47, в залежності від банку.

То що ж буде? схоже що наразі гривня "нащупала" дно, і від учорашнього падіння (до 27,24-27,29) вже трошки набрала сили до 27,15-27,17, і може ще трошки посилитись. Хоча це посилення може бути знову короткочасним.

До кінця тижня очікуємо що гривня буде в діапазоні 27,10-27,30 за долар. Велику роль відіграватиме поведінка іноземців з їхніми вкладеннями у гривневі ОВДП. Тим не менш, НБУ зможе задовольнити надмірний попит за рахунок викупленої раніше валюти, та зменшити вплив виходу у долар з гривневих активів.

Щиро ваш, @ukrfin

Невеличке оновлення по курсу. Сьогодні ранок почався досить несподівано. Після того як учора перед закриттям гривня просіла, ринок відкрився на рівні +10 копійок до учорашнього закриття... І більшу частину дня курс гривні залишався біля 27,25/$.

Але вже до кінця дня ситуація змінилась кардинально. Гривня досить відчутно посилилась, і на момент закриття ринку дійшла до рівня 27,07-27,105/$, що досить непогано.

Тим не менш не очікуємо що завтра ситуація зміниться радикально. Швидше за все, гривня залишиться в ме;ах нашого прогнозного діапазону 27,10-27,30.

З повагою,

@ukrfin

Але вже до кінця дня ситуація змінилась кардинально. Гривня досить відчутно посилилась, і на момент закриття ринку дійшла до рівня 27,07-27,105/$, що досить непогано.

Тим не менш не очікуємо що завтра ситуація зміниться радикально. Швидше за все, гривня залишиться в ме;ах нашого прогнозного діапазону 27,10-27,30.

З повагою,

@ukrfin

Близько місяця тому ми писали, що зі зміною валютного регулювання гривня почала більше реагувати на зміну балансу на ринку. І у останні кілька тижнів ми дуже яскраво це спостерігали.

надмірна пропозиція валюти призводила до посилення гривні. а значний попит - до послаблення. І ось за ці кілька тижнів гривня вже встигла спочатку посилитись до 26.3/$, потім послабитись до 27,3/$, і знову перетнути рівень 27/$ у бік посилення, "закривши" цей тиждень з котируваннями 26,88-26,91/$.

Що ж впливало?

Минулого тижня, як ми і писали, був чималий попит на валюту, що змусило НБУ підтримувати ринок і допомагати гривні продажем валюти. Але черговий прихід нерезидентів на ринок облігацій з інвестицією на рівні $150 млн дозволив забезпечити надмірний попит і тепер його стало вже не вистачати щоб зберігався баланс.

Що буде? Ми залишаємось консервативними, очікуючи напередодні виборів курс вище 27/$, але не виключаємо що весняна пропозиція валюти від аграріїв може бути достатньою, щоб втримати гривню нижче рівня 27/$. З того що тиснутиме на на курс є відшкодування ПДВ. Наступного тижня обсяг відшкодування може сягнути 6 млрд грн, що досить багато, і може стримати продаж валюти експортерами. Також цього тижня відбудеться значне погашення ОВДП, теж біля 6 млрд, і частина інвесторів може віддати перевагу валюті, а не новим ОВДП.

З повагою,

@ukrfin

надмірна пропозиція валюти призводила до посилення гривні. а значний попит - до послаблення. І ось за ці кілька тижнів гривня вже встигла спочатку посилитись до 26.3/$, потім послабитись до 27,3/$, і знову перетнути рівень 27/$ у бік посилення, "закривши" цей тиждень з котируваннями 26,88-26,91/$.

Що ж впливало?

Минулого тижня, як ми і писали, був чималий попит на валюту, що змусило НБУ підтримувати ринок і допомагати гривні продажем валюти. Але черговий прихід нерезидентів на ринок облігацій з інвестицією на рівні $150 млн дозволив забезпечити надмірний попит і тепер його стало вже не вистачати щоб зберігався баланс.

Що буде? Ми залишаємось консервативними, очікуючи напередодні виборів курс вище 27/$, але не виключаємо що весняна пропозиція валюти від аграріїв може бути достатньою, щоб втримати гривню нижче рівня 27/$. З того що тиснутиме на на курс є відшкодування ПДВ. Наступного тижня обсяг відшкодування може сягнути 6 млрд грн, що досить багато, і може стримати продаж валюти експортерами. Також цього тижня відбудеться значне погашення ОВДП, теж біля 6 млрд, і частина інвесторів може віддати перевагу валюті, а не новим ОВДП.

З повагою,

@ukrfin

{kind=link}

Доброго ранку.

Перепрошую за тривале мовчання. Готували двано обіцяний матеріал про заповнення декларації. А події на фінансовому ринку не були настільки надзвичайними, щоб писати про них невідкладно.

Гривня. Українська гривня почувається досить впевнено. Ринок регулює себе переважно самостійно і коливання загалом не перевищують 2%. Так, ми бачили і посилення. і послаблення, але навіть без втручання НБУ курс залишається відностно стабільним і близьким до наших прогнозів та очікувань.

ОВДП. Зі стабільним фоном - незмінною обліковою ставкою - доходності облігацій залишаються також стабільними. А разом з очікуваннями зниження облікової - зростає зацікавленість інвесторів до досить дових термінах обігу держоблігацій. І звісно приваблює нерезидентів. За цей тиждень структура попиту на нові облігації залишалась з акцентом на середньострокові. і основний попит був саме на 2-річні інструменти. Нерезиденти придбали понад ₴2 млрд облігацій, щоправда статистика НБУ не розкриває з яким саме терміном обігу.

Ну і про декларації. Залишається фактично місяць на її заповнення, тому сьогодні протягом дня плануємо серію з 3-4 постів щодо цього питання.

Дякуємо за увагу,

щиро ваш

@ukrfin

Перепрошую за тривале мовчання. Готували двано обіцяний матеріал про заповнення декларації. А події на фінансовому ринку не були настільки надзвичайними, щоб писати про них невідкладно.

Гривня. Українська гривня почувається досить впевнено. Ринок регулює себе переважно самостійно і коливання загалом не перевищують 2%. Так, ми бачили і посилення. і послаблення, але навіть без втручання НБУ курс залишається відностно стабільним і близьким до наших прогнозів та очікувань.

ОВДП. Зі стабільним фоном - незмінною обліковою ставкою - доходності облігацій залишаються також стабільними. А разом з очікуваннями зниження облікової - зростає зацікавленість інвесторів до досить дових термінах обігу держоблігацій. І звісно приваблює нерезидентів. За цей тиждень структура попиту на нові облігації залишалась з акцентом на середньострокові. і основний попит був саме на 2-річні інструменти. Нерезиденти придбали понад ₴2 млрд облігацій, щоправда статистика НБУ не розкриває з яким саме терміном обігу.

Ну і про декларації. Залишається фактично місяць на її заповнення, тому сьогодні протягом дня плануємо серію з 3-4 постів щодо цього питання.

Дякуємо за увагу,

щиро ваш

@ukrfin

Заповнення декларації. Частина перша.

Ще раз перепрошуємо за тривале мовчання, але довелось чимало часу витратити на різноманітні консультації, обговорення з колегами, а також збір документів. Ну і звісно, на вивчення інструкції Мінфіну щодо заповнення декларації. Тож тепер викладаю детальну інструкцію і поради для тих, кому необхідно пройти цей шлях теж. Нагадаю, ви маєте ще майже місяць для того, щоб подати декларацію. Тому покроково.

1. Тож почнемо з того, що для початку робимо електронний цифровий підпис, заходимо в електронний кабінет на сайті ДФС. Також робимо запит на отримані доходи та сплачені податки. Більш детально у публікації від 7 лютого, яка ось тут за цим посиланням - https://t.me/UkrFin/100

2. Після отримання звіту раджу більш детально його вивчити. Тому що там ви побачите цілу низку доходів, про які навіть і не думали. Наприклад, це так звані «кешбеки», які ви могли отримувати від банків. Тут треба бути уважним, бо вони вказані часто як «додаткове благо».

Ще раз перепрошуємо за тривале мовчання, але довелось чимало часу витратити на різноманітні консультації, обговорення з колегами, а також збір документів. Ну і звісно, на вивчення інструкції Мінфіну щодо заповнення декларації. Тож тепер викладаю детальну інструкцію і поради для тих, кому необхідно пройти цей шлях теж. Нагадаю, ви маєте ще майже місяць для того, щоб подати декларацію. Тому покроково.

1. Тож почнемо з того, що для початку робимо електронний цифровий підпис, заходимо в електронний кабінет на сайті ДФС. Також робимо запит на отримані доходи та сплачені податки. Більш детально у публікації від 7 лютого, яка ось тут за цим посиланням - https://t.me/UkrFin/100

2. Після отримання звіту раджу більш детально його вивчити. Тому що там ви побачите цілу низку доходів, про які навіть і не думали. Наприклад, це так звані «кешбеки», які ви могли отримувати від банків. Тут треба бути уважним, бо вони вказані часто як «додаткове благо».

Telegram

UkrFin - Українські фінанси

Продвжимо тему декларування доходів і отримання податкової знижки, яку почали тут - https://t.me/UkrFin/92.

Отже, якщо у вас є можливість - можете поїхати в податкову. А можете заповнити і подати декларацію онлайн у електронному кабінеті. Для цього Вам…

Отже, якщо у вас є можливість - можете поїхати в податкову. А можете заповнити і подати декларацію онлайн у електронному кабінеті. Для цього Вам…

Заповнення декларації. Частина друга

Маючи виплати від двох банків, з якими я не мав якихось інших операцій (особливо Універсал-банк), і, окрім депозитів (які не персоніфікуються для ДФС), я міг отримувати лише кешбек. Але вони були поділені на «інший дохід» та «додаткове благо». Склав їх докупи.

Окремо порівняв та ідентифікував саме дохід від відчуження цінних паперів (інвестсертифікати), які я продав минулого року. Саме цей дохід і став причиною згаданого раніше листа ДФС (тут - https://t.me/UkrFin/115)

Звісно, що я ідентифікував свою заробітну плату, додаткові блага від роботодавця.

3. Далі, за усіма доходами, які були предметом оподаткування, я розрахував військовий збір (1,5% від об’єкту оподаткування). Це необхідно, бо у декларації його потрібно вказати, а ДФС не надає ці цифри у своєму звіті на запит.

4. Ну і тепер до декларації. У електронному кабінеті переходимо до вкладки введення звітності, тиснемо кнопку «створити» та обираємо форму F0100210. Тут обов'язково ставимо (якщо нема) «галочку» «Заповнити на основі даних ДФС», додатки можна не відмічати на цьому етапі (їх можна додати згодом, якщо потрібно) і знову тиснемо «створити».

Маючи виплати від двох банків, з якими я не мав якихось інших операцій (особливо Універсал-банк), і, окрім депозитів (які не персоніфікуються для ДФС), я міг отримувати лише кешбек. Але вони були поділені на «інший дохід» та «додаткове благо». Склав їх докупи.

Окремо порівняв та ідентифікував саме дохід від відчуження цінних паперів (інвестсертифікати), які я продав минулого року. Саме цей дохід і став причиною згаданого раніше листа ДФС (тут - https://t.me/UkrFin/115)

Звісно, що я ідентифікував свою заробітну плату, додаткові блага від роботодавця.

3. Далі, за усіма доходами, які були предметом оподаткування, я розрахував військовий збір (1,5% від об’єкту оподаткування). Це необхідно, бо у декларації його потрібно вказати, а ДФС не надає ці цифри у своєму звіті на запит.

4. Ну і тепер до декларації. У електронному кабінеті переходимо до вкладки введення звітності, тиснемо кнопку «створити» та обираємо форму F0100210. Тут обов'язково ставимо (якщо нема) «галочку» «Заповнити на основі даних ДФС», додатки можна не відмічати на цьому етапі (їх можна додати згодом, якщо потрібно) і знову тиснемо «створити».

Telegram

UkrFin - Українські фінанси

Повертаємось до декларування.

Автор цих рядків не залишився поза увагою ДФС і днями отримав листа з дуже "ввічливим" запрошенням ))) Якщо коротко переказувати лист, то суть можна звести до наступного:

- за нашими даними ви отримали інвестиційних дохід;…

Автор цих рядків не залишився поза увагою ДФС і днями отримав листа з дуже "ввічливим" запрошенням ))) Якщо коротко переказувати лист, то суть можна звести до наступного:

- за нашими даними ви отримали інвестиційних дохід;…

Заповнення декларації. Частина третя.

1. Перевіряємо свої персональні дані, бо в мене були некоректно вказані деякі поля. Зокрема поштовий індекс. Зверху можете поставити «галочку» у полі «авторозрахунок», і окремі поля будуть розраховуватись автоматично,а можете використовувати кнопку «перерахунок». І переходимо до заповнення, чи точніше перевірки, цифр.

2. Розділ ІІ декларації

Рядок 10. Це сума за розділом ІІ, тож заповнювати його не варто одразу – він заповниться у вас згодом автоматично (якщо включено).

Рядок 10.1 – вказуємо заробітну плату. Тальки зарплату та сплачені з неї ПДФО та ВЗ.

Рядок 10.9 - вказуємо інші доходи – тут я вказав медичну страховку (яку оплачує роботодавець) та кеш-беки.

З інших рядків я заповнював лише 10.4, але він підтягнеться теж автоматично. Тому на них не зупиняємось.

3. Розділ ІІІ декларації. Тут у рядку 11.3 вказуємо дохід від ОВДП та внески роботодавця у НПФ. Якщо мали доходи за рядками 11.1 та 11.2, теж заповнюємо. Рядок 11 заповнюється автоматично (якщо включено).

4 Розділ IV заповниться теж автоматично. Власне, ця сума має збігатися з підсумком отриманих доходів за даними ДФС. Але якщо Ви мали інвестдохід, порівнювати рано.

5. У розділі V не чіпаємо рядки 14 та 15: вони теж автоматизовані. Наша мета – рядок 13, де вказуємо, що ж за витрати у вас були, які потрібно виключити з оподатковуваного доходу. У моєму випадку це інвестстрахування життя і могли ще бути власні внески у НПФ, але торік я якось про них забув.

Тому одразу звертаюсь до рядка 16 – вказую суму платежу за страховкою, і одразу отримую коригування рядка 15, заповнення рядка 14 та рядка 17 – суми податкової знижки.

Ця ж сума відобразиться і розділі VI у рядках 19 та 22.2.

6. Зобов’язань перед бюджетом я не маю, тому розділ VII, вибачайте, але пропускаю.

7. У 29 рядку декларації вказуємо реквізити рахунка для зарахування податкової знижки.

1. Перевіряємо свої персональні дані, бо в мене були некоректно вказані деякі поля. Зокрема поштовий індекс. Зверху можете поставити «галочку» у полі «авторозрахунок», і окремі поля будуть розраховуватись автоматично,а можете використовувати кнопку «перерахунок». І переходимо до заповнення, чи точніше перевірки, цифр.

2. Розділ ІІ декларації

Рядок 10. Це сума за розділом ІІ, тож заповнювати його не варто одразу – він заповниться у вас згодом автоматично (якщо включено).

Рядок 10.1 – вказуємо заробітну плату. Тальки зарплату та сплачені з неї ПДФО та ВЗ.

Рядок 10.9 - вказуємо інші доходи – тут я вказав медичну страховку (яку оплачує роботодавець) та кеш-беки.

З інших рядків я заповнював лише 10.4, але він підтягнеться теж автоматично. Тому на них не зупиняємось.

3. Розділ ІІІ декларації. Тут у рядку 11.3 вказуємо дохід від ОВДП та внески роботодавця у НПФ. Якщо мали доходи за рядками 11.1 та 11.2, теж заповнюємо. Рядок 11 заповнюється автоматично (якщо включено).

4 Розділ IV заповниться теж автоматично. Власне, ця сума має збігатися з підсумком отриманих доходів за даними ДФС. Але якщо Ви мали інвестдохід, порівнювати рано.

5. У розділі V не чіпаємо рядки 14 та 15: вони теж автоматизовані. Наша мета – рядок 13, де вказуємо, що ж за витрати у вас були, які потрібно виключити з оподатковуваного доходу. У моєму випадку це інвестстрахування життя і могли ще бути власні внески у НПФ, але торік я якось про них забув.

Тому одразу звертаюсь до рядка 16 – вказую суму платежу за страховкою, і одразу отримую коригування рядка 15, заповнення рядка 14 та рядка 17 – суми податкової знижки.

Ця ж сума відобразиться і розділі VI у рядках 19 та 22.2.

6. Зобов’язань перед бюджетом я не маю, тому розділ VII, вибачайте, але пропускаю.

7. У 29 рядку декларації вказуємо реквізити рахунка для зарахування податкової знижки.

Заповнення декларації. Частина четверта.

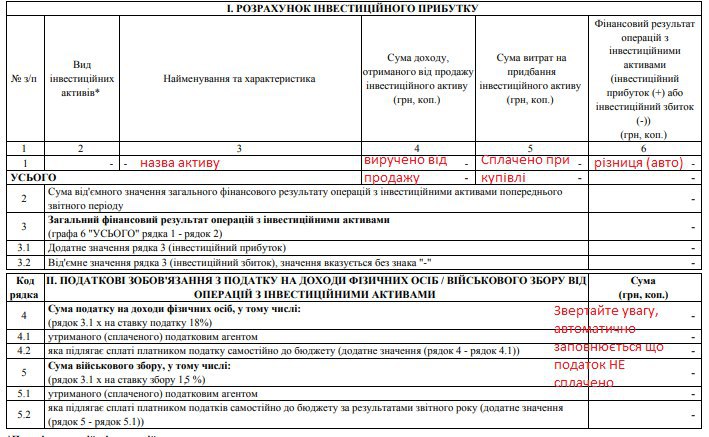

Додаток 1 до декларації. Одразу під «кнопками» маємо меню «додатки», яке розгортається, і там натискаємо «створити» і вибираємо F0121210 – додаток Ф1 щодо інвестдоходу.

Тут важливо вказати вид активів, назву, а також, знайшовши звої договори купівлі-продажу, вказати ціну як виручених коштів при продажу, так і сплачених за цей актив обсяг коштів. Якщо ви мали кілька угод, то клік правою кнопкою миші на рядку у пункті 1 дозволить додавати нові рядки у потрібній кількості.

У розділі ІІ додатку розрахуються суми ПДФО та ВЗ, але будуть вказані у рядках «підлягає сплаті самостійно». Якщо ці суми вже були утримані вашим податковим агентом, то вкажіть це у відповідних рядках. Для підтвердження я маю довідку від податкового агента про це.

Додаток 1 до декларації. Одразу під «кнопками» маємо меню «додатки», яке розгортається, і там натискаємо «створити» і вибираємо F0121210 – додаток Ф1 щодо інвестдоходу.

Тут важливо вказати вид активів, назву, а також, знайшовши звої договори купівлі-продажу, вказати ціну як виручених коштів при продажу, так і сплачених за цей актив обсяг коштів. Якщо ви мали кілька угод, то клік правою кнопкою миші на рядку у пункті 1 дозволить додавати нові рядки у потрібній кількості.

У розділі ІІ додатку розрахуються суми ПДФО та ВЗ, але будуть вказані у рядках «підлягає сплаті самостійно». Якщо ці суми вже були утримані вашим податковим агентом, то вкажіть це у відповідних рядках. Для підтвердження я маю довідку від податкового агента про це.

{kind=link}

Заповнення декларації. Частина п'ята

Все, власне декларація Вами була заповнена.

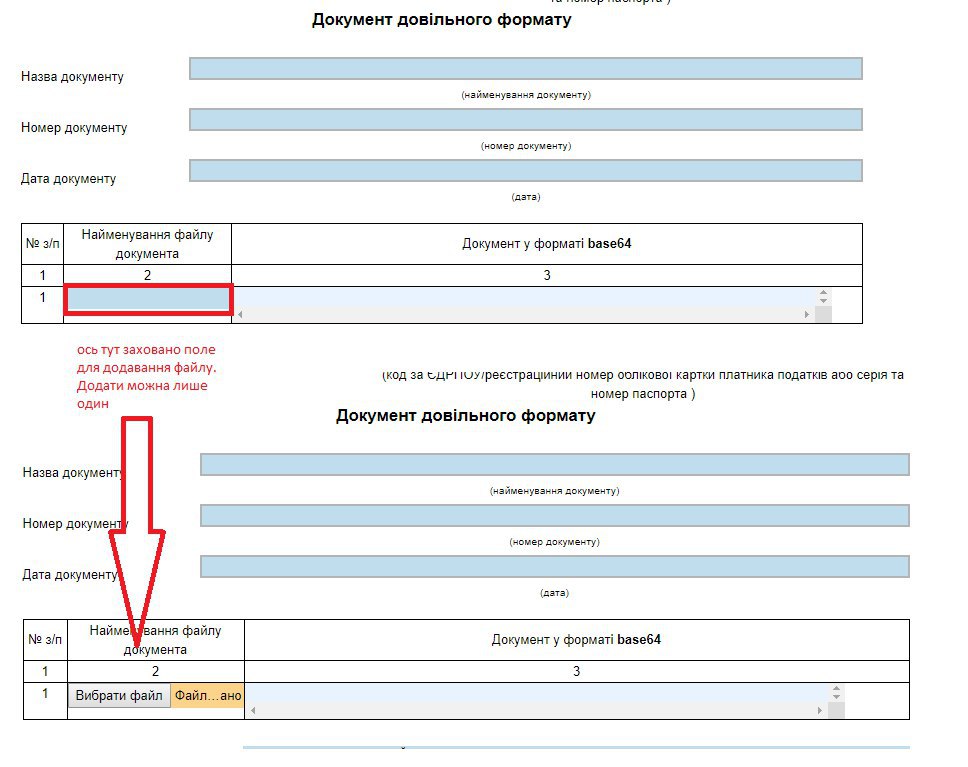

Але до декларації ще потрібно додати документи. ДФС рекомендує робити це одним файлом. Та й можливість лише така.

Для цього аналогічно до додатку 1 створюємо додаток документ у довільній формі, у ньому вкладаємо файл з первинними документами.

Я додаватиму: договори купівлі-продажу активів, за якими був інвестдохід, довідку від податкового агента, договір страхування життя, квитанції про оплати. Додати можна лише один файл, тому враховуйте це скануючи документи. Файл у форматі PDF буде оптимальним.

Ось власне і все. Усі питання можете ставити у коментарях.

Щиро ваш,

@ukrfin

Все, власне декларація Вами була заповнена.

Але до декларації ще потрібно додати документи. ДФС рекомендує робити це одним файлом. Та й можливість лише така.

Для цього аналогічно до додатку 1 створюємо додаток документ у довільній формі, у ньому вкладаємо файл з первинними документами.

Я додаватиму: договори купівлі-продажу активів, за якими був інвестдохід, довідку від податкового агента, договір страхування життя, квитанції про оплати. Додати можна лише один файл, тому враховуйте це скануючи документи. Файл у форматі PDF буде оптимальним.

Ось власне і все. Усі питання можете ставити у коментарях.

Щиро ваш,

@ukrfin

{kind=link}

Результати першого туру особливо не вплинули на валютний ринок. Гривня продовжує коливатись, як і напередодні виборів, але не віддаляється особливо від рівня 27 грн/$. У понеділок НБУ навіть викупив $15 млн, але от сьогодні вже швидше за все продавав.

Динаміка курсу наразі близька до попередніх років, і залишатиметься подібною і надалі.

Найближчим часом очікуємо результати розміщення ОВДП і можливий продаж валюти нерезидентами. Але це вже буде завтра або ближче до кінця тижня.

Найближчими днями очікуємо збереження коливань, можливо послаблення гривні до рівня 27.5/$, але потім знову посилення. ближче до 27/$ або навіть як і сьогодні вдень, 26,85/$. А НБУ має досить можливостей для недопущення більших коливань.

Щиро ваш,

@ukrfin

Динаміка курсу наразі близька до попередніх років, і залишатиметься подібною і надалі.

Найближчим часом очікуємо результати розміщення ОВДП і можливий продаж валюти нерезидентами. Але це вже буде завтра або ближче до кінця тижня.

Найближчими днями очікуємо збереження коливань, можливо послаблення гривні до рівня 27.5/$, але потім знову посилення. ближче до 27/$ або навіть як і сьогодні вдень, 26,85/$. А НБУ має досить можливостей для недопущення більших коливань.

Щиро ваш,

@ukrfin

{kind=link}

Попри політичну невизначеність, гривня зберігає свої позиції.

Як і очікували - гривня продовжує коливатися навколо ₴27/$, і знову посилилась до ₴26,.6/$. швидше за все десь тут і буде знаходитись завтра.

Нерезиденти продовжують збільшувати вкладення у гривневі облігації, отримуючи високі ставки дохідності. Те що вони ризикують вкладаючись у ОВДП говорить зокрема і про те, що значних втрат на курсі вони не очікують, а може й навпаки хочуть ще й підзаробити на цьому.

Схоже, вони не очікують що гривня може втратити більше 10%. Якщо взяти дохідність ОВДП (18-19%), то втративши ці 10%, вони б отримали 8-9%, але якщо гривня ослабне більше - то тоді їм було б цікавіше вкладатись в Українські єврооблігації, з дохідністю зараз <9%. А якщо врахувати що дуже часто фактична дохідність для іноземців нижча ніж для українських інвесторів, то очікування по курсу можуть бути або послаблення не більше 8-9% (тобто не більше ₴30/$) або навпаки - посилення гривні.

На зараз портфель нерезидентів виріс до ₴22.7 млрд, з яких лише ₴1.7 лише у валютних, а решта гривневі. Тобто підбираємось до $1млрд, що вже досить не мало (торік максимум був ₴14.6 млрд). Заведення валюти під купівлю ОВДП тисне на курс, додаючи амплітуді коливань, а часто і загальному гапрямку руху до посилення.

От і сьогодні гривня додала більше 20 копійок. Швидше за все тут і відіграла роль валюта, яку заводили нерезиденти. Навряд чи завтра курс суттєво зміниться.

З повагою,

щиро ваш,

@ukrfin

Як і очікували - гривня продовжує коливатися навколо ₴27/$, і знову посилилась до ₴26,.6/$. швидше за все десь тут і буде знаходитись завтра.

Нерезиденти продовжують збільшувати вкладення у гривневі облігації, отримуючи високі ставки дохідності. Те що вони ризикують вкладаючись у ОВДП говорить зокрема і про те, що значних втрат на курсі вони не очікують, а може й навпаки хочуть ще й підзаробити на цьому.

Схоже, вони не очікують що гривня може втратити більше 10%. Якщо взяти дохідність ОВДП (18-19%), то втративши ці 10%, вони б отримали 8-9%, але якщо гривня ослабне більше - то тоді їм було б цікавіше вкладатись в Українські єврооблігації, з дохідністю зараз <9%. А якщо врахувати що дуже часто фактична дохідність для іноземців нижча ніж для українських інвесторів, то очікування по курсу можуть бути або послаблення не більше 8-9% (тобто не більше ₴30/$) або навпаки - посилення гривні.

На зараз портфель нерезидентів виріс до ₴22.7 млрд, з яких лише ₴1.7 лише у валютних, а решта гривневі. Тобто підбираємось до $1млрд, що вже досить не мало (торік максимум був ₴14.6 млрд). Заведення валюти під купівлю ОВДП тисне на курс, додаючи амплітуді коливань, а часто і загальному гапрямку руху до посилення.

От і сьогодні гривня додала більше 20 копійок. Швидше за все тут і відіграла роль валюта, яку заводили нерезиденти. Навряд чи завтра курс суттєво зміниться.

З повагою,

щиро ваш,

@ukrfin

{kind=link}

Усіх турбує курс гривні. Хтось чекає ослаблення щоб продати іноземну валюту. хтось намагається зловити найкращий момент щоб її купити. 😉

Та ми не чекаємо сильних коливань. Перші два тижні демонструють що бачення аналітиків групи ICU може таки справдитись і курс у найближчі тижны буде знаходитись у межах 26,7-27,3.

За минулий тиждень чиста купівля валюти була $118.4 млн. але куплено було $140 млн, а продано $21.6 млн. НБУ прагне не допускати великої амплітуди коливань, і минулого тижня схоже що лише у середу не втручався у ринок.

Ми продовжуємо очікувати що активність нерезидентів на ринку ОВДП буде зберігатись, і відбуватиметься приток валюти що буде переважно викуповуватися НБУ. Тому залишаємось прихильними до того, що гривня буде коливатись навколо ₴27/$, максимально віддалаяючись на 50 копійок, не більше.

Щиро ваш

@ukrfin

Та ми не чекаємо сильних коливань. Перші два тижні демонструють що бачення аналітиків групи ICU може таки справдитись і курс у найближчі тижны буде знаходитись у межах 26,7-27,3.

За минулий тиждень чиста купівля валюти була $118.4 млн. але куплено було $140 млн, а продано $21.6 млн. НБУ прагне не допускати великої амплітуди коливань, і минулого тижня схоже що лише у середу не втручався у ринок.

Ми продовжуємо очікувати що активність нерезидентів на ринку ОВДП буде зберігатись, і відбуватиметься приток валюти що буде переважно викуповуватися НБУ. Тому залишаємось прихильними до того, що гривня буде коливатись навколо ₴27/$, максимально віддалаяючись на 50 копійок, не більше.

Щиро ваш

@ukrfin

Сьогодні знову трошки поговоримо про заощадження.

Власне їх можна розділити на кілька категорій: 1) на найближчі великі витрати, 2) на значимі придбання та 3) на старість чи як ще в народі кажуть "на чорний день". І власне кожна з цих категорій потребує свого інструменту для збору та накопичення грошей.

На найближчі витрати. Ця категорія для мене означає ситуацію, коли потрібно щось придбати, але зарплата не дозволяє просто так викласти необхідну суму одразу. І щоб зробити покупку потрібно відкласти якусь суму коштів протягом 2-3 місяців. А скористатися кредиткою нема бажання.

Для таких заощаджень найкраще підійдуть банківські продукти. Це так звані "безстрокові депозити". За ними банки пропонують не високий, але прийнятний відсоток. Це переважно 10% річних. Звісно, що багато заробити не вдасться, бо 1/5 доведеться віддати у вигляді податків. Але це буде окремий рахунок з якого ну на дещицю важче витратити гроші зараз, і там їх можна накопичити для потрібного платежу.

Так ви бачитимете скільки вже назбирали і контролюватимете накопичення.

Конвертувати цю категорію у валюту може бути помилкою, адже курс має звичку змінюватись, різниця між курсом купівлі і продажу не на вашу користь, а відсоткові ставки за валютними безстроковими депозитами дуже низькі.

На значні придбання. Звісно вони для всіх різні. Для когось це здоровенний телевізор, а для когось квартира чи автомобіль. І тут вже у бій вступає не тільки валюта, а і інші інструменти заощаджень.

Звісно, що купивши валюту Ви застрахуєте себе від ослаблення гривні, і це буде особливо важливим якщо ціна покупки залежить від курсу чи товар є імпортованим.

У цій категорії до ваших послуг і банківські депозити, і державні облігації, і навіть інвестиційне страхування життя (все жалежить від бажань і строків). Звісно, що все залежатиме від суми, з якої ви починатимете.

На старість чи "чорний день". Такі заощадження є ще більш важливими, ніж перші дві категорії, але інструменти дуже часто перекликаються. особливо із заощадженнями ан велику покупку. Але тут окрім депозитів, облігацій, довгострокового страхування додадуться ще і недержавні пенсійні фонди. Адже тут окрім накопичення, зебереження коштів - чималу роль відіграє обмеження на зняття коштів коли завгодно.

Більш детально про депозити-облігації-страхування-пенсійні фонди - найближчим часом у окремих публікаціях, більш ґрунтовно. А за посиланнями нижче про огляд депозитних ставок великих банків від видання "Мінфін" та про пенсії від програми Вікна каналу СТБ.

З повагою

@ukrfin

Власне їх можна розділити на кілька категорій: 1) на найближчі великі витрати, 2) на значимі придбання та 3) на старість чи як ще в народі кажуть "на чорний день". І власне кожна з цих категорій потребує свого інструменту для збору та накопичення грошей.

На найближчі витрати. Ця категорія для мене означає ситуацію, коли потрібно щось придбати, але зарплата не дозволяє просто так викласти необхідну суму одразу. І щоб зробити покупку потрібно відкласти якусь суму коштів протягом 2-3 місяців. А скористатися кредиткою нема бажання.

Для таких заощаджень найкраще підійдуть банківські продукти. Це так звані "безстрокові депозити". За ними банки пропонують не високий, але прийнятний відсоток. Це переважно 10% річних. Звісно, що багато заробити не вдасться, бо 1/5 доведеться віддати у вигляді податків. Але це буде окремий рахунок з якого ну на дещицю важче витратити гроші зараз, і там їх можна накопичити для потрібного платежу.

Так ви бачитимете скільки вже назбирали і контролюватимете накопичення.

Конвертувати цю категорію у валюту може бути помилкою, адже курс має звичку змінюватись, різниця між курсом купівлі і продажу не на вашу користь, а відсоткові ставки за валютними безстроковими депозитами дуже низькі.

На значні придбання. Звісно вони для всіх різні. Для когось це здоровенний телевізор, а для когось квартира чи автомобіль. І тут вже у бій вступає не тільки валюта, а і інші інструменти заощаджень.

Звісно, що купивши валюту Ви застрахуєте себе від ослаблення гривні, і це буде особливо важливим якщо ціна покупки залежить від курсу чи товар є імпортованим.

У цій категорії до ваших послуг і банківські депозити, і державні облігації, і навіть інвестиційне страхування життя (все жалежить від бажань і строків). Звісно, що все залежатиме від суми, з якої ви починатимете.

На старість чи "чорний день". Такі заощадження є ще більш важливими, ніж перші дві категорії, але інструменти дуже часто перекликаються. особливо із заощадженнями ан велику покупку. Але тут окрім депозитів, облігацій, довгострокового страхування додадуться ще і недержавні пенсійні фонди. Адже тут окрім накопичення, зебереження коштів - чималу роль відіграє обмеження на зняття коштів коли завгодно.

Більш детально про депозити-облігації-страхування-пенсійні фонди - найближчим часом у окремих публікаціях, більш ґрунтовно. А за посиланнями нижче про огляд депозитних ставок великих банків від видання "Мінфін" та про пенсії від програми Вікна каналу СТБ.

З повагою

@ukrfin

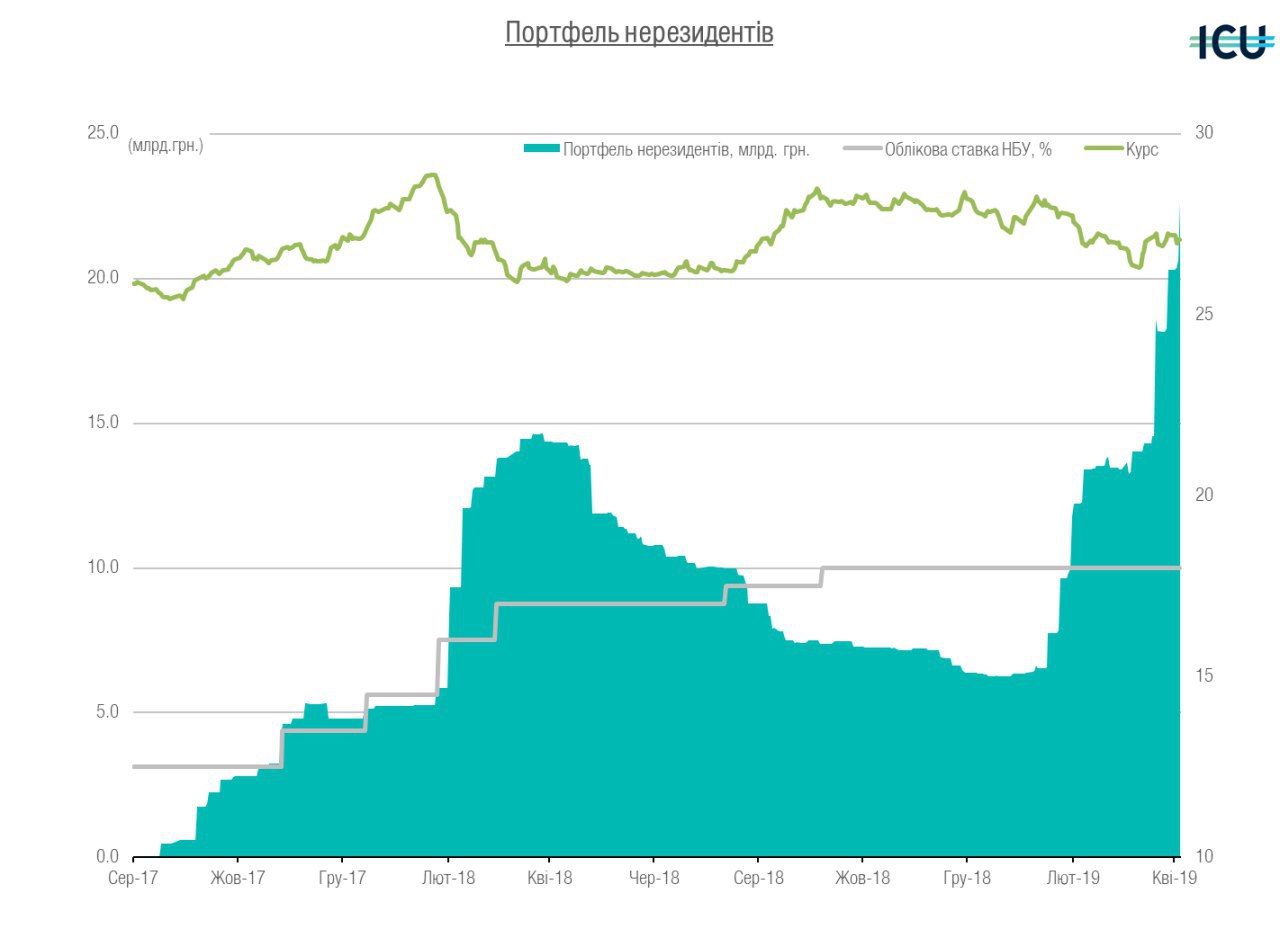

Магічні ОВДП ))) Цей інструмент продовжує приваблювати інвесторів. особливо іноземних. Обсяг ОВДП у власності іноземців виріс до 25.8 млрд гривень - за середу - день розрахунків після розміщення - приріст склав 2.93 млрд грн. Це чистий приріст, вже після виплат погашення за іншими випусками, які потенційно могли бути у власності нерезидентів також. Тобто фактично вони перевклали отримані виплати і ще докупили.

Але, на відміну від того що ми спостерігали раніше (торік та на початку цього року) на валютний ринок це майже не вплинуло. За середу гривня навіть трошки послабилась, а сьогодні спробувала трошки відіграти це послаблення. НБУ учора не викуповував валюту.

А от приавтні інвестори продовжують віддавати перевагу валюті і валютним облігаціям. Частка валютних у портфелі залишається високою, майже 70%.

Що чекати - власне ми залишаємо попередній прогноз - коливання поблизу ₴27/$ із максимальним відходом від цього рівня на 50 копійок. Але цілком імовірно що більше ніж до рівня ₴26.6/$ гривня не посилиться.

Але, на відміну від того що ми спостерігали раніше (торік та на початку цього року) на валютний ринок це майже не вплинуло. За середу гривня навіть трошки послабилась, а сьогодні спробувала трошки відіграти це послаблення. НБУ учора не викуповував валюту.

А от приавтні інвестори продовжують віддавати перевагу валюті і валютним облігаціям. Частка валютних у портфелі залишається високою, майже 70%.

Що чекати - власне ми залишаємо попередній прогноз - коливання поблизу ₴27/$ із максимальним відходом від цього рівня на 50 копійок. Але цілком імовірно що більше ніж до рівня ₴26.6/$ гривня не посилиться.

{kind=link}