Нещодавно розговорились з друзями про те, що у низці випадків можна повернути частину сплачених до бюджету податків. А оскільки мені теж треба подавати декларацію у зв'язку з отриманням інвестиційного доходу, то я вирішив одразу отримати і податкову знижку за 2018 рік.

Ну і щоб зрозуміти що до чого - спочатку пошукав статті. Статті трошки допомогли, але не дуже. Особливо з переліком витрат, за які можна повернути податки. Тому раджу прочитати і статтю, і саму статтю податкового кодексу (посилання традиційно внизу, під реакціями та коментарями).

Якщо коротко - то витрати по іпотеці, оплаті навчання, робили страхові внески по накопичувальному страхуванню життя чи у недержавні пенсійні фонди - ось основні статті за якими можна отримати податкову знижку.

Розмір знижки не може бути більше податку, який ви сплатили. Тобто якщо ви не маєте офіційного доходу, або він маленький - то й витратити ви стільки не могли.

Ще важливим є той момент, що ви маєте все підтвердити первинними документами.

Тож перед тим як заповнювати декларацію - слід підготуватись, та зібрати всі чеки-квитанції-рахунки. А краще їх збирати впродовж року, готуючись до заповнення декларації у наступному році.

Подання декларації. Подати декларацію можна у паперовому вигляді, зібравши копії усіх документів. А можна у електронному. Раніше, кілька років тому. я подавав декларацію паперову. Але цього разу буду подавати електронну. Тому підписуйтесь, підписуйте друзів - час від часу будуть оновлення на цю тему.

@ukrfin

Ну і щоб зрозуміти що до чого - спочатку пошукав статті. Статті трошки допомогли, але не дуже. Особливо з переліком витрат, за які можна повернути податки. Тому раджу прочитати і статтю, і саму статтю податкового кодексу (посилання традиційно внизу, під реакціями та коментарями).

Якщо коротко - то витрати по іпотеці, оплаті навчання, робили страхові внески по накопичувальному страхуванню життя чи у недержавні пенсійні фонди - ось основні статті за якими можна отримати податкову знижку.

Розмір знижки не може бути більше податку, який ви сплатили. Тобто якщо ви не маєте офіційного доходу, або він маленький - то й витратити ви стільки не могли.

Ще важливим є той момент, що ви маєте все підтвердити первинними документами.

Тож перед тим як заповнювати декларацію - слід підготуватись, та зібрати всі чеки-квитанції-рахунки. А краще їх збирати впродовж року, готуючись до заповнення декларації у наступному році.

Подання декларації. Подати декларацію можна у паперовому вигляді, зібравши копії усіх документів. А можна у електронному. Раніше, кілька років тому. я подавав декларацію паперову. Але цього разу буду подавати електронну. Тому підписуйтесь, підписуйте друзів - час від часу будуть оновлення на цю тему.

@ukrfin

{kind=link}

Пенсія. Наче просте слово, але у той же час складне. Бо ніхто з нас за чинних умов не може сказати яку пенсію отримуватиме і чи отримуватиме взагалі.

Багато років в Україні йде мова про повноцінне впровадження трирівнової системи пенсійного забезпечення.

Перший - солідарна система. Відома усім система і за малими пенсіями, і за дефіцитом пенсійного фонду. Це коли всі хто сьогодні працює сплачує внески за рахунок яких сьогоднішні пенсіонери отримують хоч якісь засоби до існування. На сьогодні це приблизно 33% від доходу до виходу на пенсію... Не багато (((

Другий - обов'язкове накопичення. Це коли ви будете обов'язково платити щомісяця якийсь відсоток від зарплати у пенсійний фонд, але не на пенсії пенсіонерам. Фактично ви відкладатимете гроші на депозит без права зняття, з якого отримуватимете потім гроші коли підете на пенсію. Але цього рівня в Україні ми не можемо дочекатись вже багато років.

Третій - добровільний. Це той рівень, який перекладає всю відповідальність за те як ви житимете на пенсії - саме на вас. Тут ви можете робити внески будь-коли у будь-якому розмірі. І це незалежно від того наскільки ваш дохід офіційний.

Є думки що потрібно зберегти перший і третій, та запровадити другий. Є думки - що потрібно скасувати перший, не запроваджувати другий, і сконцентруватись на третьому. А тим хто не спроможний заробити, наприклад за станом здоров'я, для них базовий дохід і низку можливих варіантів забезпечення на безоплатній основі від держави.

Кожен обирає сам, як він заощаджуватиме.

Особисто я намагаюсь використовувати максимум можливих варіантів. На сьогодні я не маю депозитів, придбав собі трошки ОВДП, нещодавно оформив страхування життя та маю пенсійний рахунок в НПФ.

Рекомендацій наразі не робитиму. Лише кілька статей та посилань. Рішення за вами. Питання - пишіть в коментарях, і згодом прочитаєте відповіді на каналі.

З повагою, @ukrfin

Багато років в Україні йде мова про повноцінне впровадження трирівнової системи пенсійного забезпечення.

Перший - солідарна система. Відома усім система і за малими пенсіями, і за дефіцитом пенсійного фонду. Це коли всі хто сьогодні працює сплачує внески за рахунок яких сьогоднішні пенсіонери отримують хоч якісь засоби до існування. На сьогодні це приблизно 33% від доходу до виходу на пенсію... Не багато (((

Другий - обов'язкове накопичення. Це коли ви будете обов'язково платити щомісяця якийсь відсоток від зарплати у пенсійний фонд, але не на пенсії пенсіонерам. Фактично ви відкладатимете гроші на депозит без права зняття, з якого отримуватимете потім гроші коли підете на пенсію. Але цього рівня в Україні ми не можемо дочекатись вже багато років.

Третій - добровільний. Це той рівень, який перекладає всю відповідальність за те як ви житимете на пенсії - саме на вас. Тут ви можете робити внески будь-коли у будь-якому розмірі. І це незалежно від того наскільки ваш дохід офіційний.

Є думки що потрібно зберегти перший і третій, та запровадити другий. Є думки - що потрібно скасувати перший, не запроваджувати другий, і сконцентруватись на третьому. А тим хто не спроможний заробити, наприклад за станом здоров'я, для них базовий дохід і низку можливих варіантів забезпечення на безоплатній основі від держави.

Кожен обирає сам, як він заощаджуватиме.

Особисто я намагаюсь використовувати максимум можливих варіантів. На сьогодні я не маю депозитів, придбав собі трошки ОВДП, нещодавно оформив страхування життя та маю пенсійний рахунок в НПФ.

Рекомендацій наразі не робитиму. Лише кілька статей та посилань. Рішення за вами. Питання - пишіть в коментарях, і згодом прочитаєте відповіді на каналі.

З повагою, @ukrfin

Що ж друзі, від завтра змінюється валютне законодавство (набирає чинності) і найбільш практичним моментом для усіх пересічних громадян стане можливість купувати та продавати валюту онлайн.

І до цього моменту ми наближаємось з курсом гривні на рівні 27 гривень за долар і менше 31 гривні за євро. Тому навіть надмірний попит на валюту онлайн навряд чи спричинить дуже суттєвій відскок курсу від сьогоднішнього рівня.

Наскільки оперативно стане можливою купівля-продаж валюти без обмінників і кас банку доступною усім - сказати важко, бо залежить від оперативності впровадження банками цих функцій у свої продукти. Але наразі вже відомо про низку банків, які це запропонують якщо не з 00:-00 7 лютого, то вже з самого ранку.

З того що я вже побачив у новинах - це точно будуть МоноБанк (УніверсалБанк), ПриватБанк, Альфа-Банк. На теренах ФБ анонсують таку можливість ОТП, Таскомбанк. Маєте інформацію щодо інших банків - пишіть, доповнимо.

Моно вже опівночі обіцяє доступну послугу купівлі/продажу валюти шляхом переказу між картками у різних валютах чи поповнення валютної карти з гривневої.

Приват "дозволить клієнтам миттєво купувати й продавати у Privat24 долари США та євро для зарахування на валютні картки або депозити з банківських карток у гривні в рамках встановленого НБУ ліміту до 150 тис. грн на добу", хоча на сайті банку наразі не уточнюється коли точно 7 лютого запрацює ця функція.

Альфа так само не уточнює час доступності нової послуги, обмежившись датою. При цьому обіцяє що курси будуть однакові, що онлайн, що в касі банку.

Так що завтра можемо побачити додатковий попит на валюту, навіть з метою просто "погратись" новою функцією ) і можливий невеликий відскок курсу, адже баланс на ринку може скоригуватись у інший бік. Хоч зростання попиту навряд чи буде суттєвим, пропозиція може скоротитись після продажу валюти нерезидентами під купівлю ОВДП. Тому курс може скоригуватися, але не на довго, на кілька днів, а згодом продовжить укріплення.

Щиро ваш, @ukrfin

І до цього моменту ми наближаємось з курсом гривні на рівні 27 гривень за долар і менше 31 гривні за євро. Тому навіть надмірний попит на валюту онлайн навряд чи спричинить дуже суттєвій відскок курсу від сьогоднішнього рівня.

Наскільки оперативно стане можливою купівля-продаж валюти без обмінників і кас банку доступною усім - сказати важко, бо залежить від оперативності впровадження банками цих функцій у свої продукти. Але наразі вже відомо про низку банків, які це запропонують якщо не з 00:-00 7 лютого, то вже з самого ранку.

З того що я вже побачив у новинах - це точно будуть МоноБанк (УніверсалБанк), ПриватБанк, Альфа-Банк. На теренах ФБ анонсують таку можливість ОТП, Таскомбанк. Маєте інформацію щодо інших банків - пишіть, доповнимо.

Моно вже опівночі обіцяє доступну послугу купівлі/продажу валюти шляхом переказу між картками у різних валютах чи поповнення валютної карти з гривневої.

Приват "дозволить клієнтам миттєво купувати й продавати у Privat24 долари США та євро для зарахування на валютні картки або депозити з банківських карток у гривні в рамках встановленого НБУ ліміту до 150 тис. грн на добу", хоча на сайті банку наразі не уточнюється коли точно 7 лютого запрацює ця функція.

Альфа так само не уточнює час доступності нової послуги, обмежившись датою. При цьому обіцяє що курси будуть однакові, що онлайн, що в касі банку.

Так що завтра можемо побачити додатковий попит на валюту, навіть з метою просто "погратись" новою функцією ) і можливий невеликий відскок курсу, адже баланс на ринку може скоригуватись у інший бік. Хоч зростання попиту навряд чи буде суттєвим, пропозиція може скоротитись після продажу валюти нерезидентами під купівлю ОВДП. Тому курс може скоригуватися, але не на довго, на кілька днів, а згодом продовжить укріплення.

Щиро ваш, @ukrfin

Доброго ранку.

Три зі згаданих учора банків (бо решту не зміг знайти знайомих-клієнтів) таки запустили обмін валют у своїх додатках. Альфа-банк довелось оновити додаток, Монобанк - активувати валютну карту, в приваті вже все було доступно (карта була раніше).

Плюси і мінуси можна знайти. Головне - це дійсно зручна можливість обміну валют не виходячи з дому - для оплати покупок за кордоном чи інших платежів. Та навіть для звичайної диверсифікації заощаджень.

З чи ми вас і вітаємо. Чекаємо на відкриття міжбанку і поведінки гривні після зняття понад 20 валютних обмежень.

Три зі згаданих учора банків (бо решту не зміг знайти знайомих-клієнтів) таки запустили обмін валют у своїх додатках. Альфа-банк довелось оновити додаток, Монобанк - активувати валютну карту, в приваті вже все було доступно (карта була раніше).

Плюси і мінуси можна знайти. Головне - це дійсно зручна можливість обміну валют не виходячи з дому - для оплати покупок за кордоном чи інших платежів. Та навіть для звичайної диверсифікації заощаджень.

З чи ми вас і вітаємо. Чекаємо на відкриття міжбанку і поведінки гривні після зняття понад 20 валютних обмежень.

{kind=link}

Продвжимо тему декларування доходів і отримання податкової знижки, яку почали тут - https://t.me/UkrFin/92.

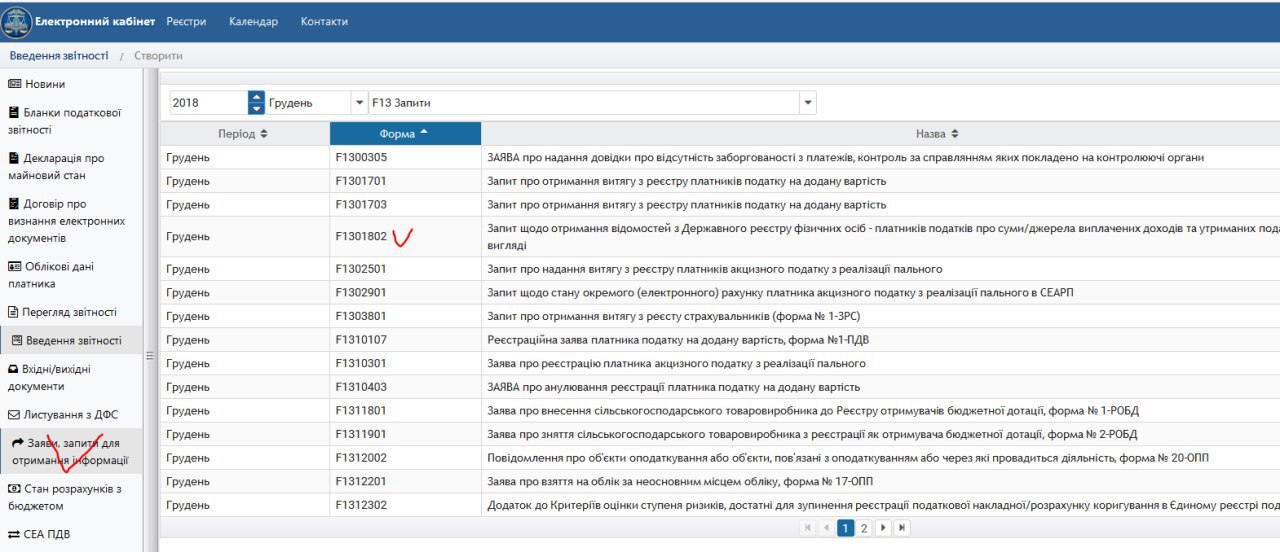

Отже, якщо у вас є можливість - можете поїхати в податкову. А можете заповнити і подати декларацію онлайн у електронному кабінеті. Для цього Вам буде потрібний електронний цифровий підпис.

Як пишуть податківці, "Скористатись зазначеним сервісом зможуть особи, які мають особистий ключ електронного цифрового підпису, зокрема: АЦСК ІДД ДФС; АЦСК АТ КБ «ПРИВАТБАНК»; АЦСК ПАТ «УкрСиббанк»; АЦСК АТ «Ощадбанк»; АЦСК «МASTERKEY» ТОВ «АРТ-МАСТЕР» ; АЦСК ТОВ «КС»; АЦСК ДП «УСС»; АЦСК «ТОВ «Алтерсайн»; АЦСК ДП «Український інститут інтелектуальної власності» тощо."

АЛЕ! якщо Ви клієнт Приватбанку, то ви вже на 90% власник ключа. Вам потрібно лише зайти в Приват24, і отримати ключ.

А от за інформацією від клієнтів УкрСиббанку - це доступно лише ФОП, а за інформацією клієнтів Ощадбанку - то вони не знайшли взагалі такої інформації ні на сайті, ні в кабінеті в інтернет-банкінгу. Тому буду вдячний за будь-яку інформацію щодо цих банків.

Коли у вас вже є підпис, переходимо до кабінету на сайті ДФС https://goo.gl/pY81mj , логінимось і уточнивши дані (якщо потрібно) робимо перший крок - формуємо запит на дані з реєстру. Фактично, отримавши відповідь на запит ми зможемо формувати декларацію напівавтоматично - до неї мають додатись усі ваші доходи, інформація про які є в ДФС. А потім вже будемо уточнювати і заповнювати інформацію на податкову знижку, та додати документи що підтверджують відповідні витрати.

Наразі я чекаю відповідь ДФС, тож повернемось після її отримання.

Процес запиту швидкий. а от отримання відповіді зайняло кілька годин. Однак, там лише частина інформації. Тому варто запастись терпінням та всеодно зібрати інформацію від бухгалтерії та інших податкових агентів. з якими мали справу (торговці ЦП наприклад).

Далі буде...

Щиро ваш, @ukrfin

Отже, якщо у вас є можливість - можете поїхати в податкову. А можете заповнити і подати декларацію онлайн у електронному кабінеті. Для цього Вам буде потрібний електронний цифровий підпис.

Як пишуть податківці, "Скористатись зазначеним сервісом зможуть особи, які мають особистий ключ електронного цифрового підпису, зокрема: АЦСК ІДД ДФС; АЦСК АТ КБ «ПРИВАТБАНК»; АЦСК ПАТ «УкрСиббанк»; АЦСК АТ «Ощадбанк»; АЦСК «МASTERKEY» ТОВ «АРТ-МАСТЕР» ; АЦСК ТОВ «КС»; АЦСК ДП «УСС»; АЦСК «ТОВ «Алтерсайн»; АЦСК ДП «Український інститут інтелектуальної власності» тощо."

АЛЕ! якщо Ви клієнт Приватбанку, то ви вже на 90% власник ключа. Вам потрібно лише зайти в Приват24, і отримати ключ.

А от за інформацією від клієнтів УкрСиббанку - це доступно лише ФОП, а за інформацією клієнтів Ощадбанку - то вони не знайшли взагалі такої інформації ні на сайті, ні в кабінеті в інтернет-банкінгу. Тому буду вдячний за будь-яку інформацію щодо цих банків.

Коли у вас вже є підпис, переходимо до кабінету на сайті ДФС https://goo.gl/pY81mj , логінимось і уточнивши дані (якщо потрібно) робимо перший крок - формуємо запит на дані з реєстру. Фактично, отримавши відповідь на запит ми зможемо формувати декларацію напівавтоматично - до неї мають додатись усі ваші доходи, інформація про які є в ДФС. А потім вже будемо уточнювати і заповнювати інформацію на податкову знижку, та додати документи що підтверджують відповідні витрати.

Наразі я чекаю відповідь ДФС, тож повернемось після її отримання.

Процес запиту швидкий. а от отримання відповіді зайняло кілька годин. Однак, там лише частина інформації. Тому варто запастись терпінням та всеодно зібрати інформацію від бухгалтерії та інших податкових агентів. з якими мали справу (торговці ЦП наприклад).

Далі буде...

Щиро ваш, @ukrfin

{kind=link}

Завершується перший день дії послаблень на валютному ринку, і варто визнати що очікування ажіотажу і підвищеного попиту на валюту не виправдались.

Гривня залишилась досить міцною, і навіть трошки посилилась, адже на закриття дня міжбанк був на рівні нижче 27 гривень за долар. І цілком імовірно що найближчим часом негативного впливу від усіх послаблень не буде. А їх більше 20, і онлайн-обмін валют лише одне з них. І відсутність послаблення гривні добра ознака - валюти досить, ажіотажу нема і катастрофи не сталось )

Схоже, коли приймали і публікували закон з відстрочкою набрання чинності послабленнями на лютий 2019 року, такий строк обирався виходячи з динаміки курсу торік - коли гривня стала посилюватись наприкінці січня. Для того щоб максимально згладити негативний ефект від послаблень ) але це так, трошки конспірології, бо факти мені невідомі.

Що з обміном?

Обмін запустила ціла низка банків. Окрім згаданих учора та сьогодні зранку ПриватБанку, МоноБанку та АльфаБанку, запустили послугу АльтБанк, УкрСибБанк, Конкорд, обіцяють Ощадбанк, Таскомбанк (анонс був, про запуск інформацію не знайшов), Форвард. Можливо ще хтось, не знаю.

ось такі новини на сьогодні )

Щиро ваш, @ukrfin

Гривня залишилась досить міцною, і навіть трошки посилилась, адже на закриття дня міжбанк був на рівні нижче 27 гривень за долар. І цілком імовірно що найближчим часом негативного впливу від усіх послаблень не буде. А їх більше 20, і онлайн-обмін валют лише одне з них. І відсутність послаблення гривні добра ознака - валюти досить, ажіотажу нема і катастрофи не сталось )

Схоже, коли приймали і публікували закон з відстрочкою набрання чинності послабленнями на лютий 2019 року, такий строк обирався виходячи з динаміки курсу торік - коли гривня стала посилюватись наприкінці січня. Для того щоб максимально згладити негативний ефект від послаблень ) але це так, трошки конспірології, бо факти мені невідомі.

Що з обміном?

Обмін запустила ціла низка банків. Окрім згаданих учора та сьогодні зранку ПриватБанку, МоноБанку та АльфаБанку, запустили послугу АльтБанк, УкрСибБанк, Конкорд, обіцяють Ощадбанк, Таскомбанк (анонс був, про запуск інформацію не знайшов), Форвард. Можливо ще хтось, не знаю.

ось такі новини на сьогодні )

Щиро ваш, @ukrfin

{kind=link}

Позаду перщий тиждень лютого.

За цей тиждень гривня встигла перетнути позначку 27грн/дол кілька раз. спочатку посилитись на міжбанку настільки, що сьогодні зранку ринок відкрився на рівні 26,86-26,89, але вже на закриття ринок був на рівні 27,12-27,17.

Ймовірно, послаблення співпали з відсутністю продажу валюти нерезидентами, що могло зіграти таку роль. Адже за придбані у вівторок облігації вони розрахувались, а до нового аукціону ще декілька днів.

Тим не менш - за тиждень гривня посилилась, що є досить позитивним підсумком.

Також позитивним є рівень інфляції, який сьогодні оголосив Украстат. Ми ще напишемо про це окремо. Але загалом рівень цін зріс за січень на 1%, а за останні 12 місяців на 9.2%.

Такий рівень інфляції ще недостатній для перегляду облікової ставки, але до наступного засідання ще більше місяця. Хоча ймовірність перегляду ставки перед виборами є досить низькою.

Наступного тижня розпочинається період сплати податку на прибуток (квартальні платежі) тому продаж валюти може зрости з боку експортерів. А нерезиденти, що інвестують у ОВДП - додатково посилять пропозицію валюти. Тож гривня матиме чималу підтримку, і продовжить посилюватися. Ймовірно, закріпиться навіть нижче 27 грн за долар, де не змогла втриматись цього тижня.

З побажаннями хороших вихідних,

щиро ваш, @ukrfin

За цей тиждень гривня встигла перетнути позначку 27грн/дол кілька раз. спочатку посилитись на міжбанку настільки, що сьогодні зранку ринок відкрився на рівні 26,86-26,89, але вже на закриття ринок був на рівні 27,12-27,17.

Ймовірно, послаблення співпали з відсутністю продажу валюти нерезидентами, що могло зіграти таку роль. Адже за придбані у вівторок облігації вони розрахувались, а до нового аукціону ще декілька днів.

Тим не менш - за тиждень гривня посилилась, що є досить позитивним підсумком.

Також позитивним є рівень інфляції, який сьогодні оголосив Украстат. Ми ще напишемо про це окремо. Але загалом рівень цін зріс за січень на 1%, а за останні 12 місяців на 9.2%.

Такий рівень інфляції ще недостатній для перегляду облікової ставки, але до наступного засідання ще більше місяця. Хоча ймовірність перегляду ставки перед виборами є досить низькою.

Наступного тижня розпочинається період сплати податку на прибуток (квартальні платежі) тому продаж валюти може зрости з боку експортерів. А нерезиденти, що інвестують у ОВДП - додатково посилять пропозицію валюти. Тож гривня матиме чималу підтримку, і продовжить посилюватися. Ймовірно, закріпиться навіть нижче 27 грн за долар, де не змогла втриматись цього тижня.

З побажаннями хороших вихідних,

щиро ваш, @ukrfin

"Головними причинами зміцнення гривні та падіння курсу іноземних валют є рішення Федеральної резервної системи США не підвищувати ключової ставки та падіння світових цін на енергоресурси." Пише економічна правда з посиланням на Facebook-сторінку голови Ради Національного банку Богдана Данилишина (посилання внизу).

Безумовно, Україна залежить від руху фінансового ресурсу у світі, і прихід нерезидентів у січні та на початку лютого з інвестуванням у ОВДП дали свій результат. Ситуація цього тижня може продовжитись, але вже з дещо меншим темпом, адже Мінфін не має змоги навантажувати додатково травень і заміним 3-місячні облігації 4-місячними, з погашенням у червні. А цей строк погашення вже буде менш цікавим для нерезидентів, оскільки припадає після завершення виборів і не всі захочуть брати ризик виборів на себе. Тому притік валюти від іноземців зменшиться.

Однак, почалась друга декада, а це період сплати квартальних платежів податку на прибуток. Як правило, у цей період платники цього податку відчувають певний дефіцит гривневого ресурсу, тому нерідко збільшують продаж валюти.

Тому, з огляду на комбінацію цих двох факторів, гривня продовжить посилюватися, і цілком імовірно (а вранішній валютний ринок дозволяє більш впевнено говорити про це) гривня закріпиться нижче 27 гривень за долар, але суттєвого укріплення може не відбуватись.

У той же час, експерти відзначають що падіння цін на енергоресурси та укріплення гривні недостатньо впливають на ринок нафтопродуктів. Про це пише Економічна правда (посилання внизу) з посиланням на експертів НТЦ "Психея" та UPECO. Мережі пропонують лояльним клієнтам чималі знижки, але не знижують цінники для загалу, очікуючи корекції та створючи візуальну стабільність цін.

І триває протистояння асоціаії міст та Кабміну у питаннях розміщення тимчасово вільних коштів місцевих бюджетів. Торік залишки коштів на депозитах були чималими, а ставки - значно нижчими за дохідності ОВДП. Схоже, що різниця осідала у держбанках, але бюджети не використовували чималий ресурс досить довго. І цього року Уряд, схоже, вирішив трошки простимулювати місцеві органи влади або витрачати кошти на потреби громад, або вкладати їх у облігації. Що ж відбувається розбирались журналісти Фінклубу разом з експертами.

Ну і на завершення трошки позитиву ) Якщо ви маєте бажання придбати валютні ОВДП, тепер вам не потрібно продавати валюту, і втрачати на курсових рзницях. Тепер обмеження щодо розрахунків за валютні ОВДП на вторинному ринку лише у гривні скасоване, і ви зможете оплатити придбання облігацій у валюті.

З повагою,

@ukrfin

Безумовно, Україна залежить від руху фінансового ресурсу у світі, і прихід нерезидентів у січні та на початку лютого з інвестуванням у ОВДП дали свій результат. Ситуація цього тижня може продовжитись, але вже з дещо меншим темпом, адже Мінфін не має змоги навантажувати додатково травень і заміним 3-місячні облігації 4-місячними, з погашенням у червні. А цей строк погашення вже буде менш цікавим для нерезидентів, оскільки припадає після завершення виборів і не всі захочуть брати ризик виборів на себе. Тому притік валюти від іноземців зменшиться.

Однак, почалась друга декада, а це період сплати квартальних платежів податку на прибуток. Як правило, у цей період платники цього податку відчувають певний дефіцит гривневого ресурсу, тому нерідко збільшують продаж валюти.

Тому, з огляду на комбінацію цих двох факторів, гривня продовжить посилюватися, і цілком імовірно (а вранішній валютний ринок дозволяє більш впевнено говорити про це) гривня закріпиться нижче 27 гривень за долар, але суттєвого укріплення може не відбуватись.

У той же час, експерти відзначають що падіння цін на енергоресурси та укріплення гривні недостатньо впливають на ринок нафтопродуктів. Про це пише Економічна правда (посилання внизу) з посиланням на експертів НТЦ "Психея" та UPECO. Мережі пропонують лояльним клієнтам чималі знижки, але не знижують цінники для загалу, очікуючи корекції та створючи візуальну стабільність цін.

І триває протистояння асоціаії міст та Кабміну у питаннях розміщення тимчасово вільних коштів місцевих бюджетів. Торік залишки коштів на депозитах були чималими, а ставки - значно нижчими за дохідності ОВДП. Схоже, що різниця осідала у держбанках, але бюджети не використовували чималий ресурс досить довго. І цього року Уряд, схоже, вирішив трошки простимулювати місцеві органи влади або витрачати кошти на потреби громад, або вкладати їх у облігації. Що ж відбувається розбирались журналісти Фінклубу разом з експертами.

Ну і на завершення трошки позитиву ) Якщо ви маєте бажання придбати валютні ОВДП, тепер вам не потрібно продавати валюту, і втрачати на курсових рзницях. Тепер обмеження щодо розрахунків за валютні ОВДП на вторинному ринку лише у гривні скасоване, і ви зможете оплатити придбання облігацій у валюті.

З повагою,

@ukrfin

{kind=link}

Українські ЗМІ та світова преса повниться публікаціями, що 2019 рік буде непростим. Світові ринки очікують чергову фінансову кризу, які останнім часом повторювались кожні 10 років. А для України зокрема, цей рік ще й рік подвійних - президентських та парламентських виборів.

Підрозділ з управління активами групи ICU підготував переклад статті з британської The Guardian, де виважено розглядаються ризики та даються практичні поради як можна спробувати зменшити ці ризики для себе, особливо якщо ви вже маєте пенсійні заощадження.

А от якщо заощаджень ще нема, то не варто розраховувати що держава зморже вас утримувати через солідарну пенсію. Ми писали про це нещодавно тут https://t.me/UkrFin/93, і рекомендуємо подумати про те, що варто почати заощаджувати вже зараз, і врахувати і поради зі згаданої вище статті.

З повагою, @ukrfin

Підрозділ з управління активами групи ICU підготував переклад статті з британської The Guardian, де виважено розглядаються ризики та даються практичні поради як можна спробувати зменшити ці ризики для себе, особливо якщо ви вже маєте пенсійні заощадження.

А от якщо заощаджень ще нема, то не варто розраховувати що держава зморже вас утримувати через солідарну пенсію. Ми писали про це нещодавно тут https://t.me/UkrFin/93, і рекомендуємо подумати про те, що варто почати заощаджувати вже зараз, і врахувати і поради зі згаданої вище статті.

З повагою, @ukrfin

{kind=link}

Дуже частим питанням є "а з яким брокером" чи "з яким банком" можна мати справу. Однозначно не рекламуючи когось сказати не можна, тому намагаємось утримуватись від рекомендацій. Але Нацкомісія з цінних паперів пішла трошки іншим шляхом, і як регулятор звернула увагу на те, з ким НЕ треба мати справу. Дійсно, перелік компаній, до яких не варто звертатись не вичерпний, і наведено у попередженні лише приклади. Але їх цілком достатньо щоб зрозуміти де є ризик шахрайства.

Трошки додамо і з власного досвіду:

- компанія чи банк мають бути українськими, контактні особи українськими, інформація про бенефіціарів (кінцевих власників) відкритою і зрозумілою.

- сайти компаній, інформація про них мають бути актуальними і містити інформацію про відповідні ліцензії.

- діяльність, якою займається компанія - має бути дозволена в Україні (якщо не потребує ліцензії).

Тому ознайомтесь з інформацією, і будьте обережними довіряючи свої гроші маловідомим проектам.

Щиро ваш, @ukrfin

Трошки додамо і з власного досвіду:

- компанія чи банк мають бути українськими, контактні особи українськими, інформація про бенефіціарів (кінцевих власників) відкритою і зрозумілою.

- сайти компаній, інформація про них мають бути актуальними і містити інформацію про відповідні ліцензії.

- діяльність, якою займається компанія - має бути дозволена в Україні (якщо не потребує ліцензії).

Тому ознайомтесь з інформацією, і будьте обережними довіряючи свої гроші маловідомим проектам.

Щиро ваш, @ukrfin

Щож, настав час трошки збавити оптимізм що курсу гривні.

Цей тиждень яскраво демонструє вплив іноземців на курс.

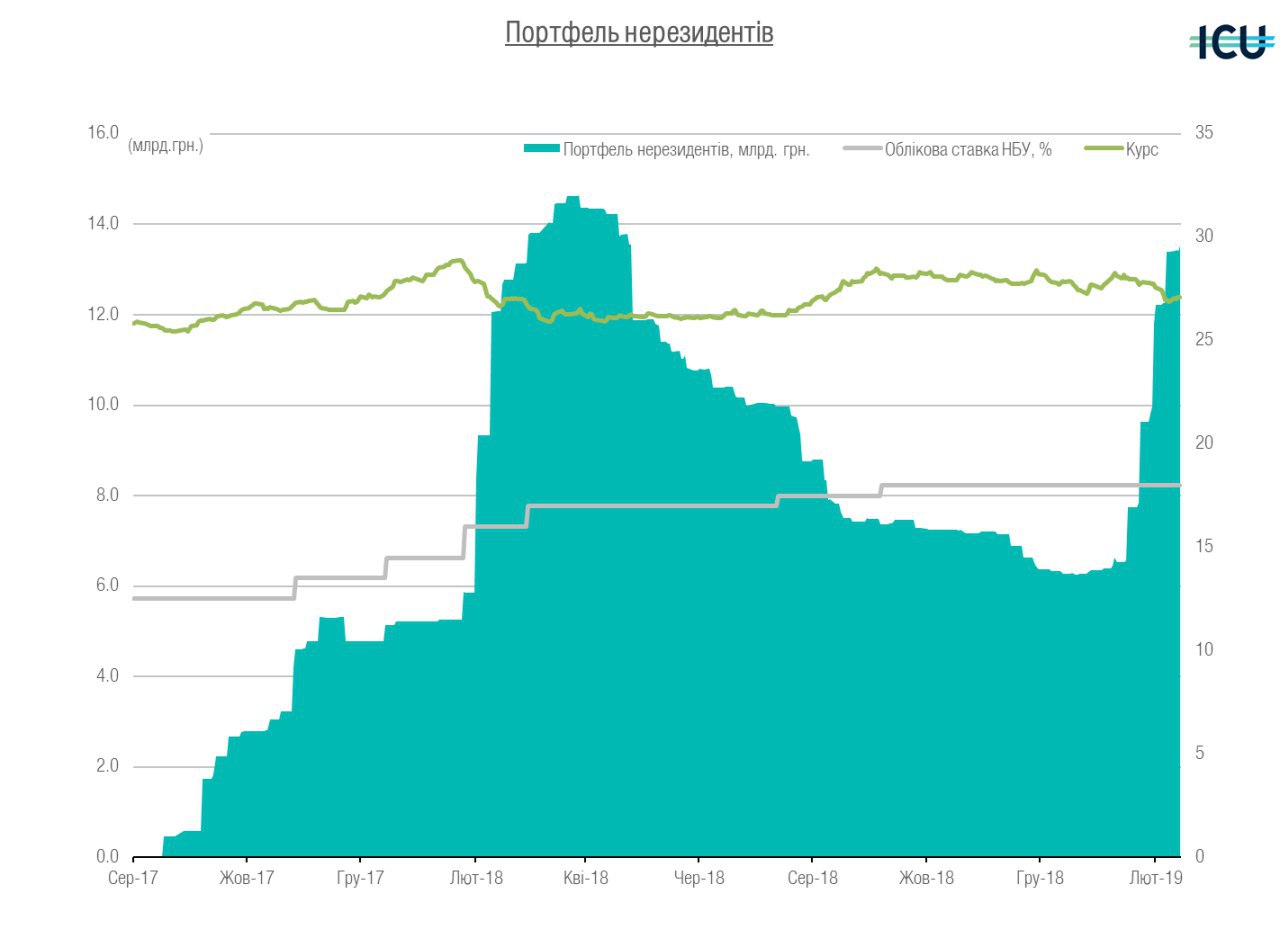

Якщо у попередні кілька тижнів іноземці купували облігацій на 1-2 млрд грн щотижня, то і гривня посилювалась. Був значний притік валюти, Нацбанк викуповував не всю одразу. і як результат від перекосу на ринку у бік надлишкової пропозиції - вартість валюти зменшувалась.

Але вже цього тижня іноземці практично не купували облігації. Це видно з даних що вранці опублікував НБУ. Причин цього є кілька:

- гривня вже дость відчутно посилилась, і навряд чи вони зможуть заробити на курсі на додачу до ставки.

- Мінфін пропонує облігації, які погашатимуться не раніше червня. А це вже післявиборчий період, і ризикувати вони вже не дуже хочуть.

Тож що очікувати? Наше бачення зараз таке:

- у найближчі тижні Мінфін не планує пропонувати коротших облігацій, ніж до червня, тому попит від іноземців буде невеликим.

- до 20 лютого будуть сплачуватися основні платежі з податку на прибуток. найімовірніше - 15 та 18 лютого, тому можливе збільшення продажу валюти з боку експортерів, які віддадуть переваху такому джерелу гривневих коштів, а не позичці до відшкодування ПДВ (а відшкодовують, як правило, ближче до кінця місяця, і треба позичити гроші хочаб на тиждень).

- Але вартість гривневого ресурсу зараз невисока - за даними НБУ короткострокові кредити для юросіб біля 18%, що вже не так і багато (грудень-січень середньозважена вартість кредитів була 20-22%), тому надмірного продажу валюти, швидше за все, не буде.

Отже, значних коливань валюти очікувати не варто. Швидше за все перетнути межу 27грн/дол не вдасться, і курс буде коливатись в межах 27.0-27.2 у найближчі тижні. Подальший рух залежатиме від багатьох факторів, зокрема очікувань щодо виборів. Тому від тривалих прогнозів наразі утримаємось.

З повагою, @ukrfin

Цей тиждень яскраво демонструє вплив іноземців на курс.

Якщо у попередні кілька тижнів іноземці купували облігацій на 1-2 млрд грн щотижня, то і гривня посилювалась. Був значний притік валюти, Нацбанк викуповував не всю одразу. і як результат від перекосу на ринку у бік надлишкової пропозиції - вартість валюти зменшувалась.

Але вже цього тижня іноземці практично не купували облігації. Це видно з даних що вранці опублікував НБУ. Причин цього є кілька:

- гривня вже дость відчутно посилилась, і навряд чи вони зможуть заробити на курсі на додачу до ставки.

- Мінфін пропонує облігації, які погашатимуться не раніше червня. А це вже післявиборчий період, і ризикувати вони вже не дуже хочуть.

Тож що очікувати? Наше бачення зараз таке:

- у найближчі тижні Мінфін не планує пропонувати коротших облігацій, ніж до червня, тому попит від іноземців буде невеликим.

- до 20 лютого будуть сплачуватися основні платежі з податку на прибуток. найімовірніше - 15 та 18 лютого, тому можливе збільшення продажу валюти з боку експортерів, які віддадуть переваху такому джерелу гривневих коштів, а не позичці до відшкодування ПДВ (а відшкодовують, як правило, ближче до кінця місяця, і треба позичити гроші хочаб на тиждень).

- Але вартість гривневого ресурсу зараз невисока - за даними НБУ короткострокові кредити для юросіб біля 18%, що вже не так і багато (грудень-січень середньозважена вартість кредитів була 20-22%), тому надмірного продажу валюти, швидше за все, не буде.

Отже, значних коливань валюти очікувати не варто. Швидше за все перетнути межу 27грн/дол не вдасться, і курс буде коливатись в межах 27.0-27.2 у найближчі тижні. Подальший рух залежатиме від багатьох факторів, зокрема очікувань щодо виборів. Тому від тривалих прогнозів наразі утримаємось.

З повагою, @ukrfin

{kind=link}

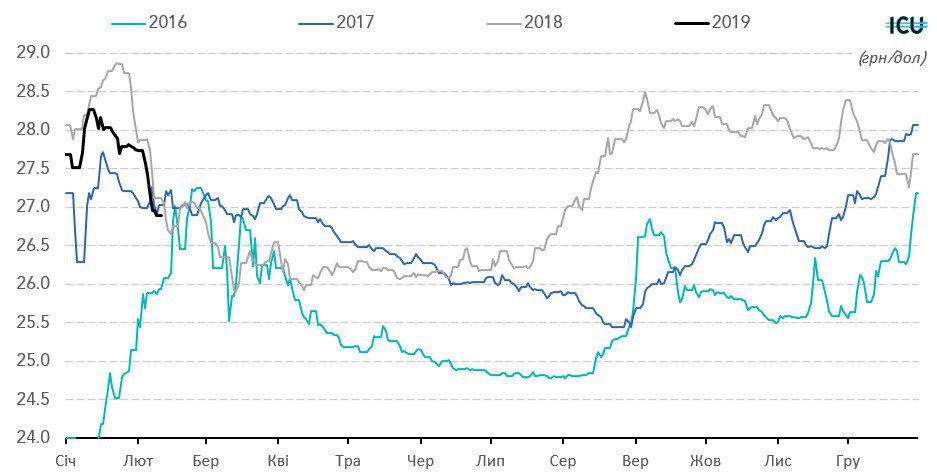

Що ж, гривня більше не захотіла посилюватися, і завершує тиждень поблизу 27.2 грн/долар. Хоча і надзвичайного попиту на валюту нема щоб провокувати подальше послаблення.

У той же час, існують різні думки щод причин та перспектив курсу. Це і ціни на сталь, і нерезиденти, і сезонний притік валюти.

Переказувати позиції і думки аналітиків не будемо, просто почитайте для розширення знань.

А наступного тижня особливих змін на ринку не очікуємо, гривня коливатиметься поблизу 27.2 грн/дол, і на цьому тижні. Можливо і до кінця місяця. Швидше за все у лютому курс не вийде за межі коридору 27-27.4 грн/дол.

З повагою, @ukrfin

У той же час, існують різні думки щод причин та перспектив курсу. Це і ціни на сталь, і нерезиденти, і сезонний притік валюти.

Переказувати позиції і думки аналітиків не будемо, просто почитайте для розширення знань.

А наступного тижня особливих змін на ринку не очікуємо, гривня коливатиметься поблизу 27.2 грн/дол, і на цьому тижні. Можливо і до кінця місяця. Швидше за все у лютому курс не вийде за межі коридору 27-27.4 грн/дол.

З повагою, @ukrfin

{kind=link}

Привіт друзі.

З новим, більш м'яким, валютним законодавством гривня стала теж більш "м'якою", трошки більше реагуючи на зміни ринкової ситуації. Вона перестала посилюватися, але збільшила амплітуду та частоту коливань. Але при цьому - вона продовжує зберігати загальну сезонну динаміку. Чому гривня більше не падає розбирався фінансовий аналітик Михайло Демків для Бізнес-Цензора.

Цього тижня ми очкувано побачили посилення гривні. Причина у потребі сплатити податок на прибуток, і низка експортерів віддала перевагу продажу валюти ніж короткостроковим позикам до отримання відшкодування ПДВ наступного тижня. Але вже ближче до п'ятниці гривня може розвернутися, та трошки послабитись.

А наступного тижня в нас кінець місяця, щомісячні податки проти відшкодування ПДВ, і розсинхрон у цих потоках знову провокуватиме коливання курсу. Тому гривня на міжбанку буде орієнтовно у коридорі 27.10-27.30 за один американський долар.

З повагою, @ukrfin

З новим, більш м'яким, валютним законодавством гривня стала теж більш "м'якою", трошки більше реагуючи на зміни ринкової ситуації. Вона перестала посилюватися, але збільшила амплітуду та частоту коливань. Але при цьому - вона продовжує зберігати загальну сезонну динаміку. Чому гривня більше не падає розбирався фінансовий аналітик Михайло Демків для Бізнес-Цензора.

Цього тижня ми очкувано побачили посилення гривні. Причина у потребі сплатити податок на прибуток, і низка експортерів віддала перевагу продажу валюти ніж короткостроковим позикам до отримання відшкодування ПДВ наступного тижня. Але вже ближче до п'ятниці гривня може розвернутися, та трошки послабитись.

А наступного тижня в нас кінець місяця, щомісячні податки проти відшкодування ПДВ, і розсинхрон у цих потоках знову провокуватиме коливання курсу. Тому гривня на міжбанку буде орієнтовно у коридорі 27.10-27.30 за один американський долар.

З повагою, @ukrfin

Сьогодні повернемось до питання електронних декларацій про майновий стан.

На превеликий жаль, як вже писали раніше - у відповіді на запит ми не отримали цифри щодо військового збору. А збір довідок щодо отриманих доходів трошки затягнувся, і маємо надію повноцінно повернутись до заповнення декларації наступного тижня.

Однак, вже маємо кілька цікавих моментів, з частиною ми спробували розбратися. А от частина залишається відкритою.

Ключовим моментом для нас залишається питання оподаткування ОВДП та доходу від них.

Так от.

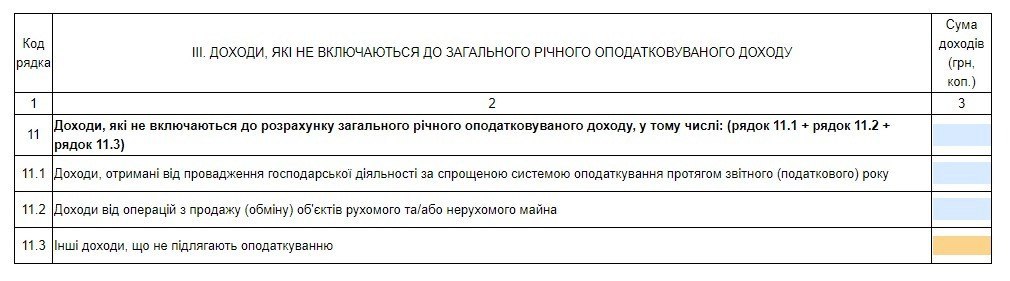

- якщо ви отримували лише купони, то ця сума доходу та сплачений військовий збір вказуються у розділі ІІІ декларації.

- якщо ви продавали ОВДП - то дохід чи збиток вказуєте у додатку до декларації як інвестиційний дохід.

Але відкритим наразі залишилось питання де вказувати дохід від дисконтних облігацій (тобто від придбання облігацій, що не мають регулярних купонів, продаються за ціною нижче номіналу, а погашаються за номіналом), при їх погашенні. Продажу не було, але і купонів не було. Перечитавши роз'яснення ДФС так і не вдалось отримати пряму відповідь. Тому думки розійшлись - або як інвестиційний дохід (бо отриманий прибуток не через сплату %%), або всетаки як дохід від ОВДП, у розділі ІІІ декларації разом з купонами.

На жаль, перевірити ще не вдалось, бо у автора цих рядків дисконтних облігацій не було... Тому якщо ви мали такі ОВДП, будемо вдячні за інформацію, куди ж ДФС включила дохід за гими при автозаповненні декларації.

Ось такі новини.

З повагою, @ukrfin

На превеликий жаль, як вже писали раніше - у відповіді на запит ми не отримали цифри щодо військового збору. А збір довідок щодо отриманих доходів трошки затягнувся, і маємо надію повноцінно повернутись до заповнення декларації наступного тижня.

Однак, вже маємо кілька цікавих моментів, з частиною ми спробували розбратися. А от частина залишається відкритою.

Ключовим моментом для нас залишається питання оподаткування ОВДП та доходу від них.

Так от.

- якщо ви отримували лише купони, то ця сума доходу та сплачений військовий збір вказуються у розділі ІІІ декларації.

- якщо ви продавали ОВДП - то дохід чи збиток вказуєте у додатку до декларації як інвестиційний дохід.

Але відкритим наразі залишилось питання де вказувати дохід від дисконтних облігацій (тобто від придбання облігацій, що не мають регулярних купонів, продаються за ціною нижче номіналу, а погашаються за номіналом), при їх погашенні. Продажу не було, але і купонів не було. Перечитавши роз'яснення ДФС так і не вдалось отримати пряму відповідь. Тому думки розійшлись - або як інвестиційний дохід (бо отриманий прибуток не через сплату %%), або всетаки як дохід від ОВДП, у розділі ІІІ декларації разом з купонами.

На жаль, перевірити ще не вдалось, бо у автора цих рядків дисконтних облігацій не було... Тому якщо ви мали такі ОВДП, будемо вдячні за інформацію, куди ж ДФС включила дохід за гими при автозаповненні декларації.

Ось такі новини.

З повагою, @ukrfin

{kind=link}

Завершуємо тиждень питаннями пенсійних заощаджень та пенсійної реформи.

у 2017 році, коли приймалась пенсійна рефома, у законодавство була включена норма запровадження другого рівня пенсійної системи (про рівні ми розповідали тут - https://t.me/UkrFin/93). Але досі це не працює.

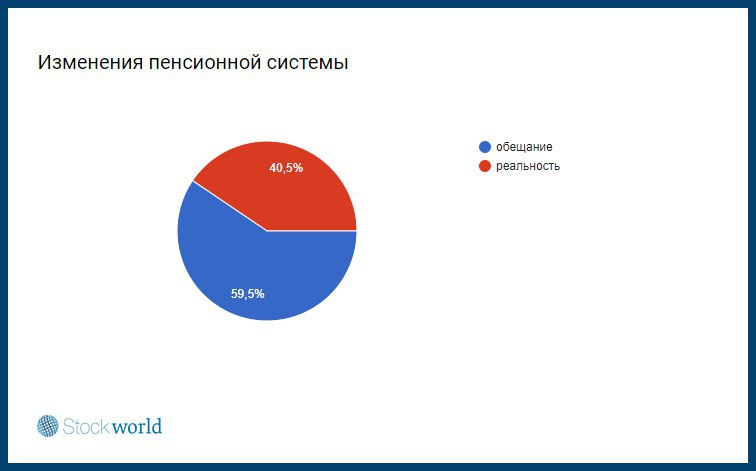

Команда StockWorld та спільнота фондового ринку, у рамках проекту #regulatorchek2019 провели опитування учасників ринку щодо концепції реформи і отрмали досить цікаві результати - лише третина задоволена відповідністю концепції очікуванням ринку.... і майже 60% вважають зміну пенсійної системи лише обіцянкою.

Такі результати не дуже обнадійливі, тому не варто чекати манни небесної, і самим думати про свої пенсійні заощадження. А що думають учасники ринку - за першим посиланням під цим повідомленням.

А на додачу пропонуємо почитати інтерв'ю одного з учасників ринку, який керує активами цілої низки НПФ в рамках управління активами групи ICU - Григорія Овчаренка. Хоч видання і орієнтоване на досить заможних українців, багато думок корисні для більшості з нас. Особливо хто задумується над тим, як жити після виходу на пенсію.

З повагою, @ukrfin

у 2017 році, коли приймалась пенсійна рефома, у законодавство була включена норма запровадження другого рівня пенсійної системи (про рівні ми розповідали тут - https://t.me/UkrFin/93). Але досі це не працює.

Команда StockWorld та спільнота фондового ринку, у рамках проекту #regulatorchek2019 провели опитування учасників ринку щодо концепції реформи і отрмали досить цікаві результати - лише третина задоволена відповідністю концепції очікуванням ринку.... і майже 60% вважають зміну пенсійної системи лише обіцянкою.

Такі результати не дуже обнадійливі, тому не варто чекати манни небесної, і самим думати про свої пенсійні заощадження. А що думають учасники ринку - за першим посиланням під цим повідомленням.

А на додачу пропонуємо почитати інтерв'ю одного з учасників ринку, який керує активами цілої низки НПФ в рамках управління активами групи ICU - Григорія Овчаренка. Хоч видання і орієнтоване на досить заможних українців, багато думок корисні для більшості з нас. Особливо хто задумується над тим, як жити після виходу на пенсію.

З повагою, @ukrfin

{kind=link}

Forwarded from iPlan.ua

За перші два тижні дії нових валютних правил в Україні видано 285 е-лімітів на інвестиції валютних коштів за кордон, з яких 188 е-лімітів оформлено у ПриватБанку.

Статистика з 07.02.2019

56% — розміщення грошей на закордонному особистому рахунку;

43% — покупки цінних паперів провідних світових компаній;

1% — інші.

Корисний пост??

Статистика з 07.02.2019

56% — розміщення грошей на закордонному особистому рахунку;

43% — покупки цінних паперів провідних світових компаній;

1% — інші.

Корисний пост??

І знову про пенсії... Як ми писали у п'ятницю - запровадженн другого рівня пенсійної системи - обов'язкового накопичувально страхування - затягнулось. І ця проблема продовжує отримувати все більший розголос, а від ВРУ вже власне вимагають прийняти проект хочаб у перщому читанні. але найближчим часом. Щоб не втрачати час та продовжити опрацювання механізмів. Із таким звернення звернулись до депутатів громадські організації, які тривалий час займаються проплемою пенсій. Чи прислухаються до них - побачимо, а їхні аргументи - за посиланням внизу.

А поки другий рівень не запрацював - накопичуймо самостійно через третій рівень, недержавні пенсійні фонди. Про них ми вже писали трошки, і повертатимемось знову час від часу. https://t.me/UkrFin/93

Ну і на додачу - ще трошки альтернативного варіанту - інвестиційне страхування життя. Багато хто розглядає його як досить привабливий варіант - і страховка, і інвестиція. Але багато наших співгромадян вже мали негативний досвід, коли страхові банкрутували і заощадження зникали. Вдаватись у подробиці наразі не будемо - а просто запропонуємо почитати інтерв'ю з керівником одного з лідерів ринку страхування життя. Про відмінності українського ринку страхування життя від польського, про актуальні тенденції та плани розвитку.

Усім позитивного останнього тижня календарної зими і тепла в душі, та вигідних заощаджень.

З повагою, @ukrfin

А поки другий рівень не запрацював - накопичуймо самостійно через третій рівень, недержавні пенсійні фонди. Про них ми вже писали трошки, і повертатимемось знову час від часу. https://t.me/UkrFin/93

Ну і на додачу - ще трошки альтернативного варіанту - інвестиційне страхування життя. Багато хто розглядає його як досить привабливий варіант - і страховка, і інвестиція. Але багато наших співгромадян вже мали негативний досвід, коли страхові банкрутували і заощадження зникали. Вдаватись у подробиці наразі не будемо - а просто запропонуємо почитати інтерв'ю з керівником одного з лідерів ринку страхування життя. Про відмінності українського ринку страхування життя від польського, про актуальні тенденції та плани розвитку.

Усім позитивного останнього тижня календарної зими і тепла в душі, та вигідних заощаджень.

З повагою, @ukrfin

Telegram

UkrFin - Українські фінанси

Пенсія. Наче просте слово, але у той же час складне. Бо ніхто з нас за чинних умов не може сказати яку пенсію отримуватиме і чи отримуватиме взагалі.

Багато років в Україні йде мова про повноцінне впровадження трирівнової системи пенсійного забезпечення.…

Багато років в Україні йде мова про повноцінне впровадження трирівнової системи пенсійного забезпечення.…