Forwarded from iPlan.ua

Сьогодні зустрічаємося з командою, щоб підсумувати результати роботи за 3 місяці.

Ділимось досягненнями, ідеями покращення сервісу та викликами, які стоять перед нами.

А ввечері ми зустрічаємося з вами на KyivInvestMeetup. Тема справді гаряча - Інвестиції в нерухомість🔥

Якщо ви ще не придбали квиток, поспішіть.

Ми говоритимемо про:

✔️вигідну нерухомість для інвестицій з мінімальними ризиками

✔️прогнози експертів, страхування та оподаткування

✔️нюанси перевірки правової чистоти об'єктів та багато іншого

Ви зможете побачити всю палітру комерційної нерухомості в Україні, порівняти формати, визначитись з найбільш оптимальним, взяти корисні контакти, поспілкуватись з однодумцями🔝

Деталі та реєстрація

Ділимось досягненнями, ідеями покращення сервісу та викликами, які стоять перед нами.

А ввечері ми зустрічаємося з вами на KyivInvestMeetup. Тема справді гаряча - Інвестиції в нерухомість🔥

Якщо ви ще не придбали квиток, поспішіть.

Ми говоритимемо про:

✔️вигідну нерухомість для інвестицій з мінімальними ризиками

✔️прогнози експертів, страхування та оподаткування

✔️нюанси перевірки правової чистоти об'єктів та багато іншого

Ви зможете побачити всю палітру комерційної нерухомості в Україні, порівняти формати, визначитись з найбільш оптимальним, взяти корисні контакти, поспілкуватись з однодумцями🔝

Деталі та реєстрація

❌✍️Який алгоритм анулювання Дія.Підпис, якщо надалі планується використання КЕП Приватбанку?

Досить поширена ситуація для багатьох ФОП.

❓Про що мова?

⚠️⛔️Виникла проблема з поданням звітності. Попереднього разу використовувався Дія.Підпис. Цього разу вхід в Електронний кабінет здійснено з КЕП Приватбанку. Декларація не приймається🤷♂️.

ℹ️ Зважайте, що для коректної роботи у режимі «Введення звітності» Електронного кабінету платник повинен мати один чинний електронний цифровий підпис.

❓Як анулювати Дія.Підпис?

У разі необхідності анулювання Дія.Підпис в застосунку Дія слід скористатись наступним алгоритмом:

▪️Послідовно натиснути «Меню/Дія.Підпис» та обрати «Деактивувати Дія.Підпис»

▪️Послідовно натиснути «Меню/Підключені пристрої» та обрати «Видалити усі»

▪️Натиснути «Меню» та обрати «Вийти»

❓Як перевірити, що Дія.Підпис анульовано?

Остаточно впевнитися, що всі сертифікати анульовано можна за посиланням.

Для цього необхідно:

▪️Обрати розділ «За реквізитами власника»

▪️Обрати параметр «Код платника податків»

▪️Вказати реєстраційний номер облікової картки платника податків та натиснути пошук

💁♂️🔍Враховуйте, що після скасування підпису має пройти трохи часу, перш ніж податкова побачить підпис у статусі «Скасовано». Потім пробуйте подати декларацію ще раз, вже використовуючи інший електронний ключ.

Досить поширена ситуація для багатьох ФОП.

❓Про що мова?

⚠️⛔️Виникла проблема з поданням звітності. Попереднього разу використовувався Дія.Підпис. Цього разу вхід в Електронний кабінет здійснено з КЕП Приватбанку. Декларація не приймається🤷♂️.

ℹ️ Зважайте, що для коректної роботи у режимі «Введення звітності» Електронного кабінету платник повинен мати один чинний електронний цифровий підпис.

❓Як анулювати Дія.Підпис?

У разі необхідності анулювання Дія.Підпис в застосунку Дія слід скористатись наступним алгоритмом:

▪️Послідовно натиснути «Меню/Дія.Підпис» та обрати «Деактивувати Дія.Підпис»

▪️Послідовно натиснути «Меню/Підключені пристрої» та обрати «Видалити усі»

▪️Натиснути «Меню» та обрати «Вийти»

❓Як перевірити, що Дія.Підпис анульовано?

Остаточно впевнитися, що всі сертифікати анульовано можна за посиланням.

Для цього необхідно:

▪️Обрати розділ «За реквізитами власника»

▪️Обрати параметр «Код платника податків»

▪️Вказати реєстраційний номер облікової картки платника податків та натиснути пошук

💁♂️🔍Враховуйте, що після скасування підпису має пройти трохи часу, перш ніж податкова побачить підпис у статусі «Скасовано». Потім пробуйте подати декларацію ще раз, вже використовуючи інший електронний ключ.

❓Яким ви бачите своє фінансове майбутнє?

❓Згодні з тим, що яким воно буде – це багато у чому наш особистий вибір?

Я, Вадим Парньовий, як один із спікерів курсу "Особисті фінанси та інвестиції для початківців" від команди iPlan, скажу Вам так:

«Результат який ми маємо сьогодні, в минулому був обраний нами за ціль. Бо маючи ціль та створений під неї план, він буде ВИКОНАНИЙ нехай навіть на 50/70/90%, тоді як НЕ створений буде НЕ ВИКОНАНИЙ на всі 100%».

Тож, якщо Ви хочете розібратися зі своїми фінансами, створити власний фінансовий план та почати інвестувати, ЗАПРОШУЮ Вас на курс «Особисті фінанси та інвестиції для початківців», де я розповім Вам про інвестиції на іноземних фондових ринках та практику побудови диверсифікованих портфелів.

❗️Last call❗️Перший вебінар вже сьогодні!

Не проґавте можливість записатися на практичний курс iPlan.ua, щоб:

✔️сформувати власну фінансову незалежність і додатковий дохід

✔️навчитися інвестувати й отримувати стабільні прибутки у💲

✔️набратися досвіду в досвідчених інвесторів та обрати свій формат вкладень

Наші освітні курси - це:

☑️500+ задоволених учнів

☑️чіткі результати - від відкриття інвестрахунків до формування початкових інвестиційних портфелів

☑️особиста підтримка тренерів та спільнота однодумців

👉 Реєстрація та програма за лінком - https://www.iplan-edu.com/

👥Долучайтесь! Будемо раді бачити серед учасників курсу кожного з Вас🤝!

❓Згодні з тим, що яким воно буде – це багато у чому наш особистий вибір?

Я, Вадим Парньовий, як один із спікерів курсу "Особисті фінанси та інвестиції для початківців" від команди iPlan, скажу Вам так:

«Результат який ми маємо сьогодні, в минулому був обраний нами за ціль. Бо маючи ціль та створений під неї план, він буде ВИКОНАНИЙ нехай навіть на 50/70/90%, тоді як НЕ створений буде НЕ ВИКОНАНИЙ на всі 100%».

Тож, якщо Ви хочете розібратися зі своїми фінансами, створити власний фінансовий план та почати інвестувати, ЗАПРОШУЮ Вас на курс «Особисті фінанси та інвестиції для початківців», де я розповім Вам про інвестиції на іноземних фондових ринках та практику побудови диверсифікованих портфелів.

❗️Last call❗️Перший вебінар вже сьогодні!

Не проґавте можливість записатися на практичний курс iPlan.ua, щоб:

✔️сформувати власну фінансову незалежність і додатковий дохід

✔️навчитися інвестувати й отримувати стабільні прибутки у💲

✔️набратися досвіду в досвідчених інвесторів та обрати свій формат вкладень

Наші освітні курси - це:

☑️500+ задоволених учнів

☑️чіткі результати - від відкриття інвестрахунків до формування початкових інвестиційних портфелів

☑️особиста підтримка тренерів та спільнота однодумців

👉 Реєстрація та програма за лінком - https://www.iplan-edu.com/

👥Долучайтесь! Будемо раді бачити серед учасників курсу кожного з Вас🤝!

{kind=link}

💸📊Про платіжні системи (Wise, Revolut, Payoneer та інші) з точки зору переваг для міжнародного бізнесу.

Інформація буде корисною насамперед для тих у кого є компанія, зареєстрована за кордоном.

💁♂️Ділимось з Вами досвідом та напрацюваннями у цій темі від Андрія Півненко, засновника компанії Finbase.

🔙🗓 В 2023 році в агенції Finbase започаткували практику збору та аналізу інформації по платіжних системах.

🔝Цього року цю гарну традицію продовжено🤝.

📌Тож за цим посиланням знайдете актуалізовану таблицю порівняння платіжних платформ для юр. осіб.

❓Що в цілому нового?

🔄 Зміни за останній рік:

▫️Payoneer - в червні 2024 зростання в 1.5 рази комісії на транзакції (з 2% до 3%)

▫️Wise - спочатку в 2023 підняття комісії на трансфери у напрямку outside USA і в 2024 - підняття комісії для USD local transfers

▫️Revolut - додали в порівняльну таблицю, він займає зараз досить високу позицію у рейтингу

▫️Xero, Quickbooks - додали аналіз по інтеграціях з платіжними системи

❓В чому користь таблиці?

🧩Такий інструмент допоможе прийняти вірне рішення при побудові ваших грошових потоків через:

> Wise

> Payoneer

> Paysera

> Paypal

> Unlimit (Cardpay)

> Stripe

> Revolut

▪️кожна платіжна система має свої плюси і мінуси, тому для бізнес-задач краще поєднувати сильні сторони, які нівелюють слабкі

▪️гарний сапорт найчастіше збільшує ціну за користування платіжною системою, але великі комісії не є гарантією наявності високоякісного саппорту

▪️бонус у вигляді нарахування % на залишок за рахунком мають не всі платіжки

▪️різні підходи до KYC та до запиту документів стосовно транзакцій

▪️% від платежу в одних, в інших - у фікс прайсі, а хтось - комбіновано

▪️крипто, гемблінг і щось інше "сіре" - ваші ризики не проходження транзакції чи закриття рахунку - кратно зростають.

ℹ️ Ще момент —> умови дуже швидко змінюються, тому актуальність комісій може через місяць вже бути не 100%🤷♂️, але для прийняття рішень і цього овер достатньо.

Інформація буде корисною насамперед для тих у кого є компанія, зареєстрована за кордоном.

💁♂️Ділимось з Вами досвідом та напрацюваннями у цій темі від Андрія Півненко, засновника компанії Finbase.

🔙🗓 В 2023 році в агенції Finbase започаткували практику збору та аналізу інформації по платіжних системах.

🔝Цього року цю гарну традицію продовжено🤝.

📌Тож за цим посиланням знайдете актуалізовану таблицю порівняння платіжних платформ для юр. осіб.

❓Що в цілому нового?

🔄 Зміни за останній рік:

▫️Payoneer - в червні 2024 зростання в 1.5 рази комісії на транзакції (з 2% до 3%)

▫️Wise - спочатку в 2023 підняття комісії на трансфери у напрямку outside USA і в 2024 - підняття комісії для USD local transfers

▫️Revolut - додали в порівняльну таблицю, він займає зараз досить високу позицію у рейтингу

▫️Xero, Quickbooks - додали аналіз по інтеграціях з платіжними системи

❓В чому користь таблиці?

🧩Такий інструмент допоможе прийняти вірне рішення при побудові ваших грошових потоків через:

> Wise

> Payoneer

> Paysera

> Paypal

> Unlimit (Cardpay)

> Stripe

> Revolut

▪️кожна платіжна система має свої плюси і мінуси, тому для бізнес-задач краще поєднувати сильні сторони, які нівелюють слабкі

▪️гарний сапорт найчастіше збільшує ціну за користування платіжною системою, але великі комісії не є гарантією наявності високоякісного саппорту

▪️бонус у вигляді нарахування % на залишок за рахунком мають не всі платіжки

▪️різні підходи до KYC та до запиту документів стосовно транзакцій

▪️% від платежу в одних, в інших - у фікс прайсі, а хтось - комбіновано

▪️крипто, гемблінг і щось інше "сіре" - ваші ризики не проходження транзакції чи закриття рахунку - кратно зростають.

ℹ️ Ще момент —> умови дуже швидко змінюються, тому актуальність комісій може через місяць вже бути не 100%🤷♂️, але для прийняття рішень і цього овер достатньо.

🆕🪖Ще одна спроба – вчергове про концепцію "економічного бронювання". Цього разу таку можливість пропонують надати й ФОПам.

🗓11 червня у Верховній Раді зареєстрували законопроект №11331 «Про промислову політику та прогнозованість реального сектору економіки», яким крім іншого передбачена також і можливість «економічного бронювання» від мобілізації.

💁♂️ Дмитро Наталуха, голова комітету ВР з питань економічного розвитку, надав деталі та обґрунтування такої концепції.

В умовах війни економіка — це зброя.

Ми можемо боротись за власну свободи лише до тих пір, поки у нас є для цього ресурси. Це дуже проста формула, яку озвучив Президент Зеленський: «або працюєш, або воюєш».

В ці часи робота будь-якого бізнесу залежить від прогнозованості, і перше питання, яке турбує більшість виробників сьогодні - це чи зможе він зберегти для себе критичних працівників?

Тому, у законі ми заклали концепцію «економічного бронювання», яка дозволить зберегти для економіки важкозамінних спеціалістів.

❓Як працюватиме «економічне бронювання»?

▪️Кожен субʼєкт господарювання, який сплачує підвищений військовий збір у 20 000 грн на місяць за працівника — має можливість його забронювати.

▪️Сплата підвищеного збору відбувається не працівником, а самим бізнесом. Він сам визначає, хто для нього найбільш критичний і підтверджує це відповідними податками.

▪️Бронювання поширюється на кожен субʼєкт господарювання, що нівелює проблему, наприклад, з неможливістю броні для представництв міжнародних компаній чи ФОПів. Останні можуть забронюватися, якщо підтвердять реальне ведення діяльності протягом останнього року.

▪️Відсоткову межу заброньованих та процедуру визначатиме Кабмін. Механіка сплати підвищеного військового збору окреслена у повʼязаному законопроекті №11332 «щодо особливостей сплати воєнного збору за бронювання військовозобов’язаних».

Ці законопроекти — результати піврічної роботи величезної команди людей, яка невпинно 24/7 проводили консультації, моделювали різні сценарії та вели діалог, як з урядовцями, так і з бізнесом.

🔁 Незабаром ми подамо два альтернативних законопроекти, що будуть включати:

▫️модель із бронюванням за рівнем зарплати у понад 35 тис грн,

▫️також змішану модель — 35 тис грн зарплати для найманого працівника, 20 тис грн військового збору для ФОП.

❓Яка «ціна» такого бронювання для бюджету?

"За нашими розрахунками, якщо ухвалять модель бронювання без ФОПів, то бюджет може отримувати десь 200 мільярдів гривень на рік. Якщо з фізичними особами підприємцями - це десь 320 мільярдів гривень.

Залежно від того, чи буде популярним цей інструмент, чи ні, то цифри надходжень можуть зростати або падати.

Якщо бізнес укладатиме ставки бронювання у вартість своєї продукції, то всіх чекатимуть негативні наслідки здорожчення.", - зазначив Дмитро Наталуха.

❓То бути чи ні «економічному бронюванню»?

🤷♂️ "Економічне бронювання" у якомусь вигляді точно буде, - такої думки голова Комітету ВРУ з питань національної безпеки та оборони Олександр Завітневич.

"Тут суспільство розкололося. Щоб ми не ділили на бідних і багатих, вибачте. Але все одно якийсь баланс ми будемо шукати, тому що, ще раз повторюсь, фронту без тилу не буває, і тилу без фронту не буде. Без нашої економіки, без податків не буде, за що фінансувати фронт.", - сказав він в інтерв'ю ВВС.

❓🤔 А що ви думаєте з приводу ініціатив «економічного бронювання»?

🗓11 червня у Верховній Раді зареєстрували законопроект №11331 «Про промислову політику та прогнозованість реального сектору економіки», яким крім іншого передбачена також і можливість «економічного бронювання» від мобілізації.

💁♂️ Дмитро Наталуха, голова комітету ВР з питань економічного розвитку, надав деталі та обґрунтування такої концепції.

В умовах війни економіка — це зброя.

Ми можемо боротись за власну свободи лише до тих пір, поки у нас є для цього ресурси. Це дуже проста формула, яку озвучив Президент Зеленський: «або працюєш, або воюєш».

В ці часи робота будь-якого бізнесу залежить від прогнозованості, і перше питання, яке турбує більшість виробників сьогодні - це чи зможе він зберегти для себе критичних працівників?

Тому, у законі ми заклали концепцію «економічного бронювання», яка дозволить зберегти для економіки важкозамінних спеціалістів.

❓Як працюватиме «економічне бронювання»?

▪️Кожен субʼєкт господарювання, який сплачує підвищений військовий збір у 20 000 грн на місяць за працівника — має можливість його забронювати.

▪️Сплата підвищеного збору відбувається не працівником, а самим бізнесом. Він сам визначає, хто для нього найбільш критичний і підтверджує це відповідними податками.

▪️Бронювання поширюється на кожен субʼєкт господарювання, що нівелює проблему, наприклад, з неможливістю броні для представництв міжнародних компаній чи ФОПів. Останні можуть забронюватися, якщо підтвердять реальне ведення діяльності протягом останнього року.

▪️Відсоткову межу заброньованих та процедуру визначатиме Кабмін. Механіка сплати підвищеного військового збору окреслена у повʼязаному законопроекті №11332 «щодо особливостей сплати воєнного збору за бронювання військовозобов’язаних».

Ці законопроекти — результати піврічної роботи величезної команди людей, яка невпинно 24/7 проводили консультації, моделювали різні сценарії та вели діалог, як з урядовцями, так і з бізнесом.

🔁 Незабаром ми подамо два альтернативних законопроекти, що будуть включати:

▫️модель із бронюванням за рівнем зарплати у понад 35 тис грн,

▫️також змішану модель — 35 тис грн зарплати для найманого працівника, 20 тис грн військового збору для ФОП.

❓Яка «ціна» такого бронювання для бюджету?

"За нашими розрахунками, якщо ухвалять модель бронювання без ФОПів, то бюджет може отримувати десь 200 мільярдів гривень на рік. Якщо з фізичними особами підприємцями - це десь 320 мільярдів гривень.

Залежно від того, чи буде популярним цей інструмент, чи ні, то цифри надходжень можуть зростати або падати.

Якщо бізнес укладатиме ставки бронювання у вартість своєї продукції, то всіх чекатимуть негативні наслідки здорожчення.", - зазначив Дмитро Наталуха.

❓То бути чи ні «економічному бронюванню»?

🤷♂️ "Економічне бронювання" у якомусь вигляді точно буде, - такої думки голова Комітету ВРУ з питань національної безпеки та оборони Олександр Завітневич.

"Тут суспільство розкололося. Щоб ми не ділили на бідних і багатих, вибачте. Але все одно якийсь баланс ми будемо шукати, тому що, ще раз повторюсь, фронту без тилу не буває, і тилу без фронту не буде. Без нашої економіки, без податків не буде, за що фінансувати фронт.", - сказав він в інтерв'ю ВВС.

❓🤔 А що ви думаєте з приводу ініціатив «економічного бронювання»?

👵🔜🧨Щодо перспектив пенсійної системи України.

З великою ймовірністю ви уже чули про поради першої заступниці міністра соціальної політики Дарини Марчак про те, що українцям потрібно

(1) довше працювати,

(2) накопичувати собі на пенсію, бо

(3) солідарні пенсії у майбутньому будуть невисокими.

👉 Якщо ні, то про це тут.

👉 А ось тут Дарина Марчак, після того як ЗМІ розтиражували її слова, додала контексту до цієї дискусії та відповідала «Чи це так?».

❓🔮 А якої ви думки щодо майбутнього солідарної пенсійної системи та загалом пенсійної реформи в Україні?

🗣 Для більш жвавої дискусії, наведемо один з коментарів до посту Дарини Марчак🔻

💤Але спершу, зауважимо, що власне ФОП на сьогодні та до кінця дії воєнного стану в Україні + 12 місяців після його скасування, мають можливість робити свій вибір самостійно – сплачувати ЄСВ "за себе" чи ні…

✍️ Пише Yaryna Klyuchkovska

З інтересом слідкую, як люди реагують на цей пост (і той синхрон на ТБ, який йому передував) і як його інтерпретують.

🪞І це просто ілюстрація: те, як ми сприймаємо інформацію, говорить про нас не менше, ніж про того, від кого ця інформація пішла.

Наприклад, люди кажуть: «Ну раз пенсій не буде, то я і зараз не буду платити ЄСВ».

Тобто з усього сказаного вони почули тільки те, що дозволяє їм виправдати несплату соціального внеску🤷♀️.

Хоча у тексті Дарини Марчак взагалі й мови не було про те, що пенсій не буде.

💁♀️Ідеться про те, що при тому, що населення старіє, а дітей народжується мало, то скоро кількість пенсіонерів перевищить кількість тих, хто працює і сплачує ЄСВ. І тому, якщо нічого не змінювати, то не буде підстав сподіватися на вищі пенсії.

Людям завжди складно прийняти новини про зміни.

Для нашого мозку🧠 кожна зміна - це маленька смерть. Бо вмирає наша картина світу - може, вже неактуальна і шкідлива, але своя, звична, як старі розтоптані черевики.

Прийняти необхідність чи неминучість змін - це, мабуть, найскладніше для нас в усьому процесі змін.

Але ми всі мусимо прийняти ці зміни до того, як вони накриють нас із головою.

🕶🔎Спробувати зняти свої окуляри - і чорні, і рожеві, і просто криві - і побачити реальність. Від неї не втечеш.

▪️Так, пенсії будуть. Так, пенсії треба платити вже - від цього залежить 10,5 мільйонів людей старшого віку. Тому ЄСВ платити таки треба. Зокрема, щоб гарантувати собі хоч якийсь пенсійний дохід у майбутньому.

▪️Так, працювати треба буде довше. Є люди, які роблять фізично важку роботу, які працюють у шкідливих умовах, але це, переважно, не ті люди, які ниють у фейсбучику.

▪️Так, роботодавцям доведеться розпрощатися з культом молодості й почати цінувати досвід. Зараз досвід 15 років ринок оцінює на рівні або вище за досвід 30 років. Зараз HRи досі шукають кандидатів зі стабільною траєкторією поступового зростання вгору в одному фаху. А доведеться прийняти, що люди розвивають карʼєру горизонтально, змінюють сфери і професії, і це насправді добре.

Всім нам доведеться мінятися, міняти свої підходи, позбуватися комфортних упереджень.

І таки вчитися критично мислити і конструктивно взаємодіяти. Бо оці рефлекторні кóпання одні одних замість слухання одні одних завдають постійних мікротравм сполучній тканині нашого суспільства. А від цього не виграє ніхто з нас.

З великою ймовірністю ви уже чули про поради першої заступниці міністра соціальної політики Дарини Марчак про те, що українцям потрібно

(1) довше працювати,

(2) накопичувати собі на пенсію, бо

(3) солідарні пенсії у майбутньому будуть невисокими.

👉 Якщо ні, то про це тут.

👉 А ось тут Дарина Марчак, після того як ЗМІ розтиражували її слова, додала контексту до цієї дискусії та відповідала «Чи це так?».

❓🔮 А якої ви думки щодо майбутнього солідарної пенсійної системи та загалом пенсійної реформи в Україні?

🗣 Для більш жвавої дискусії, наведемо один з коментарів до посту Дарини Марчак🔻

💤Але спершу, зауважимо, що власне ФОП на сьогодні та до кінця дії воєнного стану в Україні + 12 місяців після його скасування, мають можливість робити свій вибір самостійно – сплачувати ЄСВ "за себе" чи ні…

✍️ Пише Yaryna Klyuchkovska

З інтересом слідкую, як люди реагують на цей пост (і той синхрон на ТБ, який йому передував) і як його інтерпретують.

🪞І це просто ілюстрація: те, як ми сприймаємо інформацію, говорить про нас не менше, ніж про того, від кого ця інформація пішла.

Наприклад, люди кажуть: «Ну раз пенсій не буде, то я і зараз не буду платити ЄСВ».

Тобто з усього сказаного вони почули тільки те, що дозволяє їм виправдати несплату соціального внеску🤷♀️.

Хоча у тексті Дарини Марчак взагалі й мови не було про те, що пенсій не буде.

💁♀️Ідеться про те, що при тому, що населення старіє, а дітей народжується мало, то скоро кількість пенсіонерів перевищить кількість тих, хто працює і сплачує ЄСВ. І тому, якщо нічого не змінювати, то не буде підстав сподіватися на вищі пенсії.

Людям завжди складно прийняти новини про зміни.

Для нашого мозку🧠 кожна зміна - це маленька смерть. Бо вмирає наша картина світу - може, вже неактуальна і шкідлива, але своя, звична, як старі розтоптані черевики.

Прийняти необхідність чи неминучість змін - це, мабуть, найскладніше для нас в усьому процесі змін.

Але ми всі мусимо прийняти ці зміни до того, як вони накриють нас із головою.

🕶🔎Спробувати зняти свої окуляри - і чорні, і рожеві, і просто криві - і побачити реальність. Від неї не втечеш.

▪️Так, пенсії будуть. Так, пенсії треба платити вже - від цього залежить 10,5 мільйонів людей старшого віку. Тому ЄСВ платити таки треба. Зокрема, щоб гарантувати собі хоч якийсь пенсійний дохід у майбутньому.

▪️Так, працювати треба буде довше. Є люди, які роблять фізично важку роботу, які працюють у шкідливих умовах, але це, переважно, не ті люди, які ниють у фейсбучику.

▪️Так, роботодавцям доведеться розпрощатися з культом молодості й почати цінувати досвід. Зараз досвід 15 років ринок оцінює на рівні або вище за досвід 30 років. Зараз HRи досі шукають кандидатів зі стабільною траєкторією поступового зростання вгору в одному фаху. А доведеться прийняти, що люди розвивають карʼєру горизонтально, змінюють сфери і професії, і це насправді добре.

Всім нам доведеться мінятися, міняти свої підходи, позбуватися комфортних упереджень.

І таки вчитися критично мислити і конструктивно взаємодіяти. Бо оці рефлекторні кóпання одні одних замість слухання одні одних завдають постійних мікротравм сполучній тканині нашого суспільства. А від цього не виграє ніхто з нас.

🔢👨⚖️🤨Щодо способів врегулювання платником податків податкового боргу.

❓Що таке податковий борг?

Податковий борг – це сума узгодженого грошового зобов’язання, не сплаченого платником податків у встановлений ПКУ строк, та непогашеної пені, нарахованої у порядку, визначеному ПКУ.

❓Які існують способи врегулювання податкового боргу?

Податківці інформують, що одним із способів врегулювання податкового боргу можуть бути:

1️⃣ Погашення (сплата) податкового боргу.

💁♂️Сутність цього способу говорить сама за себе. За наявності коштів, здійсніть оплату і податковий борг буде погашено.

Інформацію про наявність (відсутність) податкового боргу платник податків може отримати, скориставшись Електронним кабінетом.

Доступ до своїх особових рахунків зі сплати податків, зборів та платежів платник податків має у меню «Стан розрахунків з бюджетом» приватної частини Електронного кабінету.

При зверненні до зазначеного меню відображається зведена інформація станом на момент звернення, що містить інформацію по кожному виду платежу, зокрема податковий борг.

Перерахувати кошти до бюджету в рахунок погашення податкового боргу можливо через надавача платіжних послуг на підставі платіжної інструкції.

2️⃣ Оскарження зобов’язання або суми податкового боргу.

🙋♂️За наявності підстав вважати, що сума грошового (податкового) зобов’язання або податкового боргу є неправильною, платник має можливість оскаржити її безпосередньо до податкового органу.

Якщо суму не буде скасовано в результаті оскарження, то така сума підлягає погашенню (сплаті) або її можна оскаржити у судовому порядку.

3️⃣ Зміна строку сплати зобов’язання на більш пізній строк.

🤷♂️За наявності загрози виникнення або накопичення податкового боргу існує можливість змінити встановлений податковим законодавством строк сплати зобов’язання на більш пізній строк шляхом розстрочення та/або відстрочення.

Для цього необхідно:

▫️звернутись до податкового органу з заявою, підтвердити своє фінансове становище та можливість повернення таких коштів. Податковий орган за достатності підстав може прийняти рішення про розстрочення/відстрочення;

▫️укласти договір з контролюючим органом та сплачувати чергові частки податкових зобов’язань згідно з графіком (за користування розстроченням/відстроченням сплачуються проценти).

4️⃣ Санація та реструктуризація.

🙅♂️Погашення податкового боргу чи його частини можливо здійснити у межах судових процедур санації боржника (юридичної особи) чи реструктуризації боргів боржника (фізичної особи) відповідно до Кодексу України з процедур банкрутства.

Заходами, які містять план санації боржника чи реструктуризації боргів боржника можуть бути: відстрочення, розстрочення або прощення (списання) податкового боргу чи його частини.

❓Що таке податковий борг?

Податковий борг – це сума узгодженого грошового зобов’язання, не сплаченого платником податків у встановлений ПКУ строк, та непогашеної пені, нарахованої у порядку, визначеному ПКУ.

❓Які існують способи врегулювання податкового боргу?

Податківці інформують, що одним із способів врегулювання податкового боргу можуть бути:

1️⃣ Погашення (сплата) податкового боргу.

💁♂️Сутність цього способу говорить сама за себе. За наявності коштів, здійсніть оплату і податковий борг буде погашено.

Інформацію про наявність (відсутність) податкового боргу платник податків може отримати, скориставшись Електронним кабінетом.

Доступ до своїх особових рахунків зі сплати податків, зборів та платежів платник податків має у меню «Стан розрахунків з бюджетом» приватної частини Електронного кабінету.

При зверненні до зазначеного меню відображається зведена інформація станом на момент звернення, що містить інформацію по кожному виду платежу, зокрема податковий борг.

Перерахувати кошти до бюджету в рахунок погашення податкового боргу можливо через надавача платіжних послуг на підставі платіжної інструкції.

2️⃣ Оскарження зобов’язання або суми податкового боргу.

🙋♂️За наявності підстав вважати, що сума грошового (податкового) зобов’язання або податкового боргу є неправильною, платник має можливість оскаржити її безпосередньо до податкового органу.

Якщо суму не буде скасовано в результаті оскарження, то така сума підлягає погашенню (сплаті) або її можна оскаржити у судовому порядку.

3️⃣ Зміна строку сплати зобов’язання на більш пізній строк.

🤷♂️За наявності загрози виникнення або накопичення податкового боргу існує можливість змінити встановлений податковим законодавством строк сплати зобов’язання на більш пізній строк шляхом розстрочення та/або відстрочення.

Для цього необхідно:

▫️звернутись до податкового органу з заявою, підтвердити своє фінансове становище та можливість повернення таких коштів. Податковий орган за достатності підстав може прийняти рішення про розстрочення/відстрочення;

▫️укласти договір з контролюючим органом та сплачувати чергові частки податкових зобов’язань згідно з графіком (за користування розстроченням/відстроченням сплачуються проценти).

4️⃣ Санація та реструктуризація.

🙅♂️Погашення податкового боргу чи його частини можливо здійснити у межах судових процедур санації боржника (юридичної особи) чи реструктуризації боргів боржника (фізичної особи) відповідно до Кодексу України з процедур банкрутства.

Заходами, які містять план санації боржника чи реструктуризації боргів боржника можуть бути: відстрочення, розстрочення або прощення (списання) податкового боргу чи його частини.

🌐♻️ДПС оприлюднила Перелік Підзвітних Юрисдикцій (Юрисдикцій – Учасниць) з якими Україна обмінюватиметься інформацією про підзвітні фінансові рахунки для цілей Багатосторонньої угоди CRS.

〰️🌏У переліку 118 країн.

🗓 Першою граничною датою обміну для 🇺🇦України буде:

▪️до 30 вересня 2024 року – щодо інформації про підзвітні рахунки за звітний період, що розпочинається 01 липня 2023 року та завершується 31 грудня 2023 року.

🔄 Надалі автоматичний обмін інформацією здійснюватиметься на щорічній основі. Звітний період, за загальним правилом, це календарний рік, який передує року обміну інформацією.

💁‼️Поділимось порадами від Олександри Нікітіної – «що з цим робити?»

🔜 Фактично з 30 вересня 2024 року Україна почне не тільки відправляти інформацію про рахунки нерезидентів до країн їх податкового резидентства, але й отримувати відповідну інформацію від податкових органів інших країн щодо резидентів України. І все це відбуватиметься: а) автоматично (тобто без спеціального запиту), б) щорічно, в) без повідомлення власника рахунку.

❓Які наслідки це може мати для деяких креативних співвітчизників, які жонглюють податковими резидентствами і фактично оподатковують доходи за територіальною ознакою (українські – в Україні, іноземні – за кордоном):

▪️кожна країна дізнається про гроші за кордоном і як мінімум поставить питання про джерело їх походження і докази декларування

▪️кожна країна дізнається про контрольовані такою фізичною особою іноземні компанії (КІКи) з відповідними КІК наслідками, якщо вони передбачені законодавством такої країни (повідомлення, звітування, оподаткування, штрафи за порушення).

❓Яку пораду можна дати, враховуючи те, що по рахунках, відкритих до 1 липня 2023 року (крім рахунків фізичних осіб з балансом вище 1 млн дол. США на 30 червня 2023 року, їм вже не пощастило, хоча як подивитись), перевірка триває до 31.12.2024 року.

Таку:

▪️остаточно визначитись зі своїм податковим статусом, бажано з калькулятором в руках досвідченого консультанта

▪️запастись належними доказами визначеного вами податкового статусу

▪️пересвідчитись, що відповідні податкові служби та обслуговуючі банки належним чином повідомлені вами про ваш податковий статус та забезпечені відповідними документами, які його підтверджують

▪️мати відповіді на питання про джерело походження ВСІХ грошей на ВСІХ рахунках world-wide і розуміти податкові наслідки таких відповідей

▪️перевірити інтуїтивне розуміння податкових наслідків у досвідченого консультанта

▪️задекларувати або мати відповідь про причину недекларування у країні податкового резидентства грошей / доходів на всіх фінансових рахунках, відкритих у країнах, які підписали Багатосторонню угоду CRS та виконали всі умови для автоматичного обміну саме з Україною.

〰️🌏У переліку 118 країн.

🗓 Першою граничною датою обміну для 🇺🇦України буде:

▪️до 30 вересня 2024 року – щодо інформації про підзвітні рахунки за звітний період, що розпочинається 01 липня 2023 року та завершується 31 грудня 2023 року.

🔄 Надалі автоматичний обмін інформацією здійснюватиметься на щорічній основі. Звітний період, за загальним правилом, це календарний рік, який передує року обміну інформацією.

💁‼️Поділимось порадами від Олександри Нікітіної – «що з цим робити?»

🔜 Фактично з 30 вересня 2024 року Україна почне не тільки відправляти інформацію про рахунки нерезидентів до країн їх податкового резидентства, але й отримувати відповідну інформацію від податкових органів інших країн щодо резидентів України. І все це відбуватиметься: а) автоматично (тобто без спеціального запиту), б) щорічно, в) без повідомлення власника рахунку.

❓Які наслідки це може мати для деяких креативних співвітчизників, які жонглюють податковими резидентствами і фактично оподатковують доходи за територіальною ознакою (українські – в Україні, іноземні – за кордоном):

▪️кожна країна дізнається про гроші за кордоном і як мінімум поставить питання про джерело їх походження і докази декларування

▪️кожна країна дізнається про контрольовані такою фізичною особою іноземні компанії (КІКи) з відповідними КІК наслідками, якщо вони передбачені законодавством такої країни (повідомлення, звітування, оподаткування, штрафи за порушення).

❓Яку пораду можна дати, враховуючи те, що по рахунках, відкритих до 1 липня 2023 року (крім рахунків фізичних осіб з балансом вище 1 млн дол. США на 30 червня 2023 року, їм вже не пощастило, хоча як подивитись), перевірка триває до 31.12.2024 року.

Таку:

▪️остаточно визначитись зі своїм податковим статусом, бажано з калькулятором в руках досвідченого консультанта

▪️запастись належними доказами визначеного вами податкового статусу

▪️пересвідчитись, що відповідні податкові служби та обслуговуючі банки належним чином повідомлені вами про ваш податковий статус та забезпечені відповідними документами, які його підтверджують

▪️мати відповіді на питання про джерело походження ВСІХ грошей на ВСІХ рахунках world-wide і розуміти податкові наслідки таких відповідей

▪️перевірити інтуїтивне розуміння податкових наслідків у досвідченого консультанта

▪️задекларувати або мати відповідь про причину недекларування у країні податкового резидентства грошей / доходів на всіх фінансових рахунках, відкритих у країнах, які підписали Багатосторонню угоду CRS та виконали всі умови для автоматичного обміну саме з Україною.

👺🎰Подання завідомо неправдивої інформації до податкової. ⁉️🙀За що ФОП може загрожувати кримінальна відповідальність?

🗞Розбір від Ірини Мельникович для Forbes

❓Що вважається підробленням документів?

1️⃣ > Складання завідомо неправдивого офіційного документа.

2️⃣ > Видача завідомо неправдивого офіційного документа.

3️⃣ > Внесення до офіційного документа завідомо неправдивих відомостей.

4️⃣ > Інше підроблення офіційного документа. Наприклад, умисне підроблення договорів, первинних документів бухгалтерського обліку (актів наданих послуг, видаткових накладних, рахунків), внесення неправдивих відомостей до цих документів чи податкової або фінансової звітності тощо.

❓Як Бюро економічної безпеки розглядає такі випадки і яке покарання може чекати на ФОПів?

🛂 Кейс по ФОП із Закарпаття

Протягом двох років продавець одягу та взуття із Закарпаття працював на спрощеній системі оподаткування.

Бюро економічної безпеки притягнуло його до відповідальності за неналежне оформлення працівників – подання завідомо неправдивої інформації до податкової.

🚨«Він не відобразив суми доходу, нарахованого на користь платників податків – фізичних осіб та утриманого з них податку. Така незаконна діяльність завдала державі 1 млн гривень шкоди», – йдеться в заяві БЕБ.

🕵️♂️ У справі проти цього підприємця орган здійснював розслідування за ч. 2 ст. 366 Кримінального кодексу України.

Хоча ФОП не відобразив дохід і сплачений податок, що означає ухилення від сплати податків, підставою для відкриття кримінального провадження стало саме надання неправдивих відомостей.

💁Якщо припустити, що сума несплачених ФОПом податків і зборів становить 1 млн грн, цього недостатньо для притягнення до кримінальної відповідальності за статтею про ухилення. Несплачена сума має бути у 3000 разів більшою за встановлений законодавством неоподатковуваний мінімум доходів громадян. У 2024 році – не менше 4 542 000 грн.

У ч. 2 ст. 366 КК передбачена суворіша санкція. Йдеться про підроблення документів, що спричинило тяжкі наслідки. Наприклад, майнову шкоду, сума якої дорівнює або більше 378 500 грн.

На практиці органи досудового розслідування доволі часто відкривають кримінальні провадження за ст. 212 (передбачає кримінальну відповідальність за ухилення від сплати податків) та ст. 366 КК України одночасно. Це можливо, якщо ухилення від оподаткування ще супроводжувалося й підробленням документів.

❓Яке покарання може чекати на ФОПів?

👨⚖️За ухилення від сплати податків і зборів у значних розмірах суди частіше накладають штраф від 85 000 до 170 000 грн.

Якщо є обтяжуючі обставини, наприклад, ухилення у великих чи особливо великих розмірах, то в більшості випадків на ФОПа може чекати також конфіскація майна.

📝Не кожен випадок означає вчинення кримінального правопорушення. Крім перевищення встановленого ліміту недоплати, ухилення має бути умисним. БЕБ має довести, що підприємець розумів обов’язок сплатити податок у певному розмірі і свідомо його не виконав.

ℹ️💸Якщо до притягнення до відповідальності ФОП встигне сплатити необхідні податки, збори, нараховані фінансові санкції і пеню, то кримінальної відповідальності можна уникнути. Детективи БЕБ у цей час здійснюють досудове розслідування.

Це не означає повну амністію від відповідальності.

Податковим кодексом передбачено штраф, пеню і можливість застосування адміністративної відповідальності.

🧮💲У 2023 році підприємці заплатили 544 млн грн за направленими до суду кримінальними провадженнями за статтею про ухилення від сплати податків. У 2024-му – 2,7 млрд грн, йдеться у відповіді БЕБ на запит Forbes Ukraine.

🗞Розбір від Ірини Мельникович для Forbes

❓Що вважається підробленням документів?

1️⃣ > Складання завідомо неправдивого офіційного документа.

2️⃣ > Видача завідомо неправдивого офіційного документа.

3️⃣ > Внесення до офіційного документа завідомо неправдивих відомостей.

4️⃣ > Інше підроблення офіційного документа. Наприклад, умисне підроблення договорів, первинних документів бухгалтерського обліку (актів наданих послуг, видаткових накладних, рахунків), внесення неправдивих відомостей до цих документів чи податкової або фінансової звітності тощо.

❓Як Бюро економічної безпеки розглядає такі випадки і яке покарання може чекати на ФОПів?

🛂 Кейс по ФОП із Закарпаття

Протягом двох років продавець одягу та взуття із Закарпаття працював на спрощеній системі оподаткування.

Бюро економічної безпеки притягнуло його до відповідальності за неналежне оформлення працівників – подання завідомо неправдивої інформації до податкової.

🚨«Він не відобразив суми доходу, нарахованого на користь платників податків – фізичних осіб та утриманого з них податку. Така незаконна діяльність завдала державі 1 млн гривень шкоди», – йдеться в заяві БЕБ.

🕵️♂️ У справі проти цього підприємця орган здійснював розслідування за ч. 2 ст. 366 Кримінального кодексу України.

Хоча ФОП не відобразив дохід і сплачений податок, що означає ухилення від сплати податків, підставою для відкриття кримінального провадження стало саме надання неправдивих відомостей.

💁Якщо припустити, що сума несплачених ФОПом податків і зборів становить 1 млн грн, цього недостатньо для притягнення до кримінальної відповідальності за статтею про ухилення. Несплачена сума має бути у 3000 разів більшою за встановлений законодавством неоподатковуваний мінімум доходів громадян. У 2024 році – не менше 4 542 000 грн.

У ч. 2 ст. 366 КК передбачена суворіша санкція. Йдеться про підроблення документів, що спричинило тяжкі наслідки. Наприклад, майнову шкоду, сума якої дорівнює або більше 378 500 грн.

На практиці органи досудового розслідування доволі часто відкривають кримінальні провадження за ст. 212 (передбачає кримінальну відповідальність за ухилення від сплати податків) та ст. 366 КК України одночасно. Це можливо, якщо ухилення від оподаткування ще супроводжувалося й підробленням документів.

❓Яке покарання може чекати на ФОПів?

👨⚖️За ухилення від сплати податків і зборів у значних розмірах суди частіше накладають штраф від 85 000 до 170 000 грн.

Якщо є обтяжуючі обставини, наприклад, ухилення у великих чи особливо великих розмірах, то в більшості випадків на ФОПа може чекати також конфіскація майна.

📝Не кожен випадок означає вчинення кримінального правопорушення. Крім перевищення встановленого ліміту недоплати, ухилення має бути умисним. БЕБ має довести, що підприємець розумів обов’язок сплатити податок у певному розмірі і свідомо його не виконав.

ℹ️💸Якщо до притягнення до відповідальності ФОП встигне сплатити необхідні податки, збори, нараховані фінансові санкції і пеню, то кримінальної відповідальності можна уникнути. Детективи БЕБ у цей час здійснюють досудове розслідування.

Це не означає повну амністію від відповідальності.

Податковим кодексом передбачено штраф, пеню і можливість застосування адміністративної відповідальності.

🧮💲У 2023 році підприємці заплатили 544 млн грн за направленими до суду кримінальними провадженнями за статтею про ухилення від сплати податків. У 2024-му – 2,7 млрд грн, йдеться у відповіді БЕБ на запит Forbes Ukraine.

🧮🧾Довідка про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи – відповіді на поширені питання.

Працівники ДПС надали відповіді на типові питання щодо отримання довідка про відсутність заборгованості по податках. Тож якщо така довідка вам як ФОП буде потрібна, врахуйте наведені нюанси.

❓Як отримати Довідку про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Довідка)?

💁♂️ Для отримання Довідки платник подає відповідну заяву.

Заяву можна подати в електронній формі –> на адресу уповноваженого органу через приватну частину Електронного кабінету (ідентифікатор форми - F1300306).

📑 Заява складається з обов'язковим посиланням на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, та зазначенням найменування суб'єкта (підприємства, установи, організації), до якого (якої) Довідку буде подано платником.

📝 Для правильного заповнення Заяви потрібно зазначити усі реквізити нормативно-правового акта за уніфікованим шаблоном відображення, які необхідні для його ідентифікації:

▫️вид (Закон України або ЗУ (скорочений варіант), постанова Кабінету Міністрів України або постанова КМУ (скорочений варіант), наказ міністерства, постанова Правління Національного банку України або постанова Правління НБУ (скорочений варіант) тощо;

▫️індивідуальну назву акта, що зазначається у лапках («….») його порядковий номер (знак «№» та арабські або арабсько-римські цифри, знаки «-». «/») та дату приймання, оформлену словесно-цифровим (25 грудня 2022 року) або цифровим способом (25.12.2022).

⚠️Зверніть увагу! Деякі платники вказують як підставу отримання Довідки Порядок або наказ Міністерства фінансів України від 03.09.2018 №733 «Про затвердження Порядку надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи», проте Порядком №733 визначено лише механізм надання довідки, положення цього порядку не містять вимог щодо необхідності підтвердження платником відсутності заборгованості, а відтак він не може бути підставою для надання Довідки.

❓В якій формі надається Довідка?

Довідка може надаватись платнику за його вибором або у паперовій, або в електронній формі. Форму отримання Довідки платник зазначає у Заяві.

🔖 Довідку у паперовій формі платник отримує безпосередньо в органі, до якого було подано Заяву.

📲 Довідку в електронній формі платник зможе отримати у тому ж таки Електронному кабінеті.

❓Які терміни надання Довідки?

5️⃣ Термін надання Довідки становить п’ять робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано.

❓Який строк дії Довідки?

🗓 Строк дії Довідки становить десять календарних днів з дати її формування. У Довідці обов'язково зазначається термін її дії.

У разі якщо платник не отримав, сформовану у паперовій формі, Довідку до закінчення строку її дії, така Довідка зберігається в уповноваженому органі.

❓В якому випадку платнику може бути відмовлено у наданні Довідки?

🙅♂️ За наявності у платника за даними інформаційно-комунікаційних систем контролюючих органів податкового боргу, та/або недоїмки зі сплати єдиного внеску, та/або заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, платнику готується лист (у довільній формі) з вмотивованою відмовою щодо надання Довідки.

Відмова у наданні Довідки готується уповноваженим органом протягом п'яти робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано.

Працівники ДПС надали відповіді на типові питання щодо отримання довідка про відсутність заборгованості по податках. Тож якщо така довідка вам як ФОП буде потрібна, врахуйте наведені нюанси.

❓Як отримати Довідку про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Довідка)?

💁♂️ Для отримання Довідки платник подає відповідну заяву.

Заяву можна подати в електронній формі –> на адресу уповноваженого органу через приватну частину Електронного кабінету (ідентифікатор форми - F1300306).

📑 Заява складається з обов'язковим посиланням на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, та зазначенням найменування суб'єкта (підприємства, установи, організації), до якого (якої) Довідку буде подано платником.

📝 Для правильного заповнення Заяви потрібно зазначити усі реквізити нормативно-правового акта за уніфікованим шаблоном відображення, які необхідні для його ідентифікації:

▫️вид (Закон України або ЗУ (скорочений варіант), постанова Кабінету Міністрів України або постанова КМУ (скорочений варіант), наказ міністерства, постанова Правління Національного банку України або постанова Правління НБУ (скорочений варіант) тощо;

▫️індивідуальну назву акта, що зазначається у лапках («….») його порядковий номер (знак «№» та арабські або арабсько-римські цифри, знаки «-». «/») та дату приймання, оформлену словесно-цифровим (25 грудня 2022 року) або цифровим способом (25.12.2022).

⚠️Зверніть увагу! Деякі платники вказують як підставу отримання Довідки Порядок або наказ Міністерства фінансів України від 03.09.2018 №733 «Про затвердження Порядку надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи», проте Порядком №733 визначено лише механізм надання довідки, положення цього порядку не містять вимог щодо необхідності підтвердження платником відсутності заборгованості, а відтак він не може бути підставою для надання Довідки.

❓В якій формі надається Довідка?

Довідка може надаватись платнику за його вибором або у паперовій, або в електронній формі. Форму отримання Довідки платник зазначає у Заяві.

🔖 Довідку у паперовій формі платник отримує безпосередньо в органі, до якого було подано Заяву.

📲 Довідку в електронній формі платник зможе отримати у тому ж таки Електронному кабінеті.

❓Які терміни надання Довідки?

5️⃣ Термін надання Довідки становить п’ять робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано.

❓Який строк дії Довідки?

🗓 Строк дії Довідки становить десять календарних днів з дати її формування. У Довідці обов'язково зазначається термін її дії.

У разі якщо платник не отримав, сформовану у паперовій формі, Довідку до закінчення строку її дії, така Довідка зберігається в уповноваженому органі.

❓В якому випадку платнику може бути відмовлено у наданні Довідки?

🙅♂️ За наявності у платника за даними інформаційно-комунікаційних систем контролюючих органів податкового боргу, та/або недоїмки зі сплати єдиного внеску, та/або заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, платнику готується лист (у довільній формі) з вмотивованою відмовою щодо надання Довідки.

Відмова у наданні Довідки готується уповноваженим органом протягом п'яти робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано.

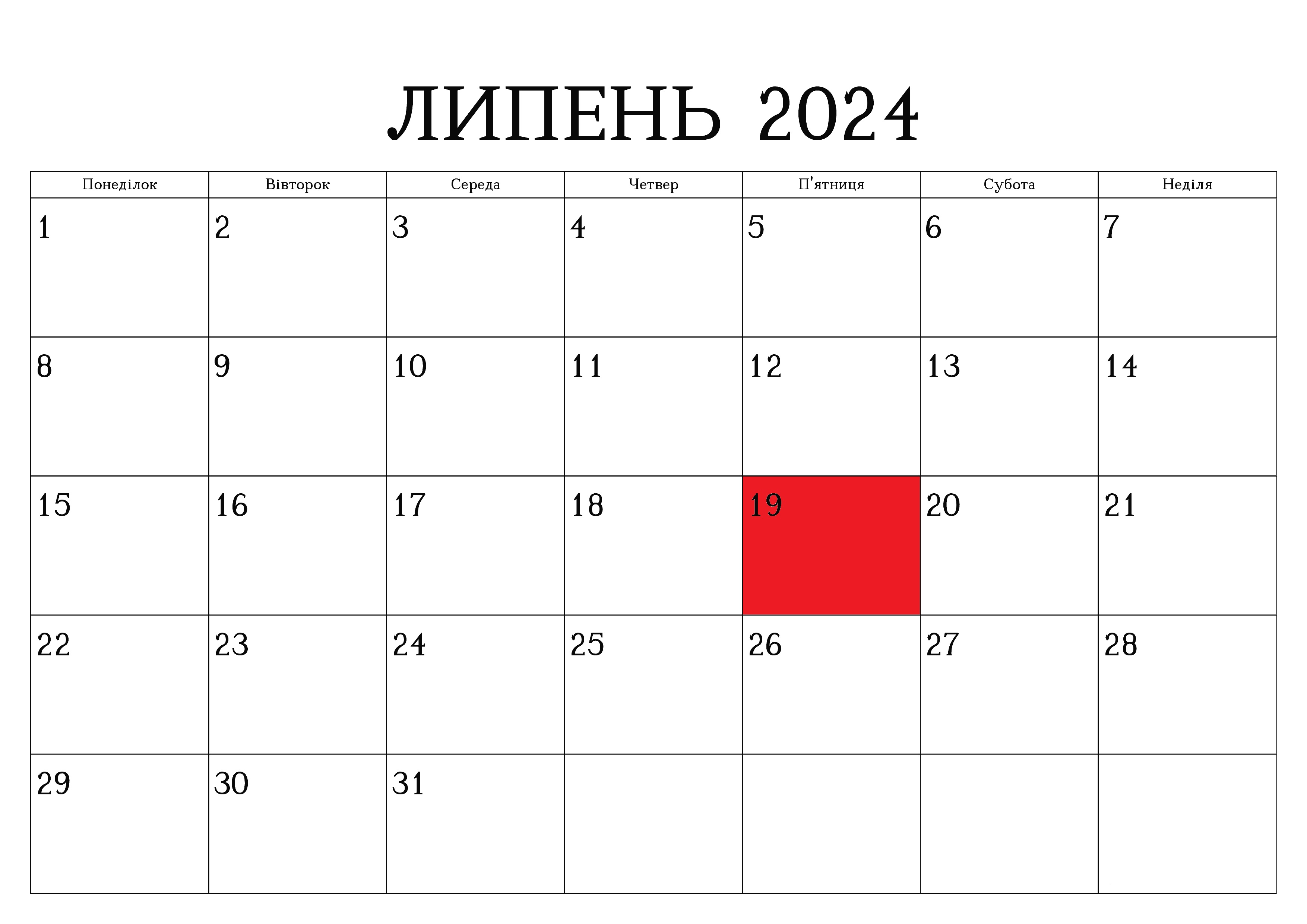

🔔📆Податковий календар для ФОП на липень.

🔢 Про які податкові події має пам’ятати ФОП у поточному місяці🧐

❓Хто та які податки платить?

✔️Єдиний податок за липень 2024 року:

▪️ФОП 1 групи - 302,80 грн

▪️ФОП 2 групи - 1 420,00 грн

💸 Сплатити потрібно до 19.07.2024

✔️ЄСВ "за себе" за 2-й квартал 2024 року—>актуально для ФОП усіх груп, у разі, якщо Ви прийняли рішення платити ЄСВ не зважаючи на «пільгу» пов’язану з дією воєнного стану в Україні.

⚠️📈Зверніть увагу! У зв’язку із зміною мінімальної заробітної плати з 01 квітня 2024, сума ЄСВ, що має бути сплачена за 2-й квартал складає – 5 280,00 грн

💸 Термін сплати – до 19.07.2024

❓Хто та за що звітує?

🗓 З 01 липня для ФОП 3 групи стартує звітний період для подачі податкової декларації та сплати єдиного податку за 2-й квартал 2024 року.

⏳Часу для цього вдосталь:

▪️термін здачі декларації – до 09.08.2024

▪️термін сплати єдиного податку – до 19.08.2024

📢🔜 У серпні ми ще Вам обов’язково нагадаємо щодо цих строків🤝!

🔢 Про які податкові події має пам’ятати ФОП у поточному місяці🧐

❓Хто та які податки платить?

✔️Єдиний податок за липень 2024 року:

▪️ФОП 1 групи - 302,80 грн

▪️ФОП 2 групи - 1 420,00 грн

💸 Сплатити потрібно до 19.07.2024

✔️ЄСВ "за себе" за 2-й квартал 2024 року—>актуально для ФОП усіх груп, у разі, якщо Ви прийняли рішення платити ЄСВ не зважаючи на «пільгу» пов’язану з дією воєнного стану в Україні.

⚠️📈Зверніть увагу! У зв’язку із зміною мінімальної заробітної плати з 01 квітня 2024, сума ЄСВ, що має бути сплачена за 2-й квартал складає – 5 280,00 грн

💸 Термін сплати – до 19.07.2024

❓Хто та за що звітує?

🗓 З 01 липня для ФОП 3 групи стартує звітний період для подачі податкової декларації та сплати єдиного податку за 2-й квартал 2024 року.

⏳Часу для цього вдосталь:

▪️термін здачі декларації – до 09.08.2024

▪️термін сплати єдиного податку – до 19.08.2024

📢🔜 У серпні ми ще Вам обов’язково нагадаємо щодо цих строків🤝!

{kind=link}

❓🌐Чи буде уряд підвищувати податки? Що Україна погодила у новому Меморандумі з МВФ?

💬Коментує Ярослав Железняк

Останнім часом поширена дискусія, чи буде уряд підвищувати податки, чи буде друк та девальвація гривні. Так от Меморандум з МВФ дає відповідь і на це.

МВФ дещо погіршив параметри негативного сценарію для України через ризик активізації бойових дій та атак на енергетику. Тому в меморандумі уряд взяв на себе зобов’язання зробити низку кроків, якщо цей негативний сценарій відбудеться, а саме: вжити додаткових можливих фіскальних заходів, включно зі змінами податкової політики, які можна швидко й ефективно запровадити, або змінами видатків, спрямованих на підвищення ефективності. Обіцяють керуватися Нацстратегією доходів.

🔡Більш детальний перелік фіскальних заходів теж згадують в Меморандумі. Це перш за все:

▪️Ухвалення в цілому вже зареєстрованих законів про поступове підвищення акцизів на тютюн та паливо до мінімуму ЄС, а також акцизів на солодкі напої.

▪️Розробка законів про оподаткування медичного канабісу та авансових платежів податку на прибуток для заправок.

▪️Покращення адміністрування акцизного податку, зокрема на тютюн. Відповідну систему планують запустити до 1 січня 2026 року.

✔️Як маяк записано обов’язок переглянути наявні податкові пільги до кінця вересня, а також намір не створювати нові категорії їх отримувачів.

✔️Паралельно уряд обіцяє стримувати непрофільні видатки, тримати в пріоритеті оборонні видатки, а вносити зміни за потреби тільки після консультацій з МВФ. Тому навряд МВФ підтримає ідеї типу кешбеку на «купуй українське».

🙅♂️Немає в найближчих планах і легалізації крипти чи запуску другого рівня пенсійної системи.

💁♂️Разом з тим, уряд обіцяє «друкарський станок НБУ» без крайньої потреби не вмикати та спершу шукати інші шляхи фінансування, якщо буде непередбачувана потреба або затримки у допомозі партнерів. Судячи з Меморандуму, зараз готують постанову НБУ, яка визначить всі «червоні прапорці», умови та обсяги, погоджені з партнерами.

🙋♂️Важливо, що як маяка прийняти податкові зміни теж немає.

🗣Крім того, Ярослав Железняк повідомив щодо схваленої урядом Бюджетної декларації на 2025-2027 роки.

❓То який він, каркас держбюджету на три наступні роки?

🎢🔮 Уряд прогнозує стрімке зростання ВВП у 2026 році, підвищення податкових надходжень в умовах незмінності базових ставок податків, а також зменшення зовнішньої допомоги.

📌Ключове із Бюджетної декларації.

📈ВВП реальний:

2025: +2,7%

2026: +7,5%

2027: +6,2%

💲 Курс гривні:

2025: 45 грн /дол

2026: 46,5 грн / дол

2027: 46,4 грн / дол

🪙 Дефіцит бюджету:

2025: 18,2%

2026: 10,3%

2027: 6,7%

🌏 Фінансування бюджету (борги та гранти):

2025: 1,53 трлн грн

2026: 1,04 трлн грн

2027: 786,5 млрд грн

🪖Видатки на безпеку та оборону:

2025: 2,2 трлн грн

2026: 1,6 трлн грн

2027: 1,5 трлн грн

🧔У 2025-2027 роках розмір мінімальної зарплати становитиме ті самі 8000 грн, що є чинними зараз.

💸По податкам записано розроблення додаткового пакета заходів на 2025— 2027 роки в обсязі близько +340 млрд. грн щороку. Ще раз - кожен рік плюс 340.

💁Тут наведемо коментар автора, який саме на цьому пункті наполегливо порадив - "почитати документ тим хто цікавиться акцизом на цигарки/паливо та рентою".

😉І ще….ПДВ в декларації залишається незмінним: 20% весь час до 2027-го.

🛣 Хочуть відновити Дорожній фонд. Там спочатку у 2025 буде 25% від нього або 44 млрд грн, а потім 2026 і 2027 відповідно 50% і 75% або по 124 та 233 млрд грн.

💰Боргове навантаження до 2027 мають знизити до 90%.

P.S. 🗳 Фінансове забезпечення підготовки та проведення всіх чергових виборів буде забезпечено після закінчення воєнного стану в Україні.

🔎📍Окремо зазначимо, що в декларації не йдеться про можливі зміни ставок оподаткування. Водночас, одним із пріоритетів податкової політики в короткостроковій перспективі уряд назвав перегляд розміру військового збору, кола його платників, бази та об’єктів оподаткування.

💬Коментує Ярослав Железняк

Останнім часом поширена дискусія, чи буде уряд підвищувати податки, чи буде друк та девальвація гривні. Так от Меморандум з МВФ дає відповідь і на це.

МВФ дещо погіршив параметри негативного сценарію для України через ризик активізації бойових дій та атак на енергетику. Тому в меморандумі уряд взяв на себе зобов’язання зробити низку кроків, якщо цей негативний сценарій відбудеться, а саме: вжити додаткових можливих фіскальних заходів, включно зі змінами податкової політики, які можна швидко й ефективно запровадити, або змінами видатків, спрямованих на підвищення ефективності. Обіцяють керуватися Нацстратегією доходів.

🔡Більш детальний перелік фіскальних заходів теж згадують в Меморандумі. Це перш за все:

▪️Ухвалення в цілому вже зареєстрованих законів про поступове підвищення акцизів на тютюн та паливо до мінімуму ЄС, а також акцизів на солодкі напої.

▪️Розробка законів про оподаткування медичного канабісу та авансових платежів податку на прибуток для заправок.

▪️Покращення адміністрування акцизного податку, зокрема на тютюн. Відповідну систему планують запустити до 1 січня 2026 року.

✔️Як маяк записано обов’язок переглянути наявні податкові пільги до кінця вересня, а також намір не створювати нові категорії їх отримувачів.

✔️Паралельно уряд обіцяє стримувати непрофільні видатки, тримати в пріоритеті оборонні видатки, а вносити зміни за потреби тільки після консультацій з МВФ. Тому навряд МВФ підтримає ідеї типу кешбеку на «купуй українське».

🙅♂️Немає в найближчих планах і легалізації крипти чи запуску другого рівня пенсійної системи.

💁♂️Разом з тим, уряд обіцяє «друкарський станок НБУ» без крайньої потреби не вмикати та спершу шукати інші шляхи фінансування, якщо буде непередбачувана потреба або затримки у допомозі партнерів. Судячи з Меморандуму, зараз готують постанову НБУ, яка визначить всі «червоні прапорці», умови та обсяги, погоджені з партнерами.

🙋♂️Важливо, що як маяка прийняти податкові зміни теж немає.

🗣Крім того, Ярослав Железняк повідомив щодо схваленої урядом Бюджетної декларації на 2025-2027 роки.

❓То який він, каркас держбюджету на три наступні роки?

🎢🔮 Уряд прогнозує стрімке зростання ВВП у 2026 році, підвищення податкових надходжень в умовах незмінності базових ставок податків, а також зменшення зовнішньої допомоги.

📌Ключове із Бюджетної декларації.

📈ВВП реальний:

2025: +2,7%

2026: +7,5%

2027: +6,2%

💲 Курс гривні:

2025: 45 грн /дол

2026: 46,5 грн / дол

2027: 46,4 грн / дол

🪙 Дефіцит бюджету:

2025: 18,2%

2026: 10,3%

2027: 6,7%

🌏 Фінансування бюджету (борги та гранти):

2025: 1,53 трлн грн

2026: 1,04 трлн грн

2027: 786,5 млрд грн

🪖Видатки на безпеку та оборону:

2025: 2,2 трлн грн

2026: 1,6 трлн грн

2027: 1,5 трлн грн

🧔У 2025-2027 роках розмір мінімальної зарплати становитиме ті самі 8000 грн, що є чинними зараз.

💸По податкам записано розроблення додаткового пакета заходів на 2025— 2027 роки в обсязі близько +340 млрд. грн щороку. Ще раз - кожен рік плюс 340.

💁Тут наведемо коментар автора, який саме на цьому пункті наполегливо порадив - "почитати документ тим хто цікавиться акцизом на цигарки/паливо та рентою".

😉І ще….ПДВ в декларації залишається незмінним: 20% весь час до 2027-го.

🛣 Хочуть відновити Дорожній фонд. Там спочатку у 2025 буде 25% від нього або 44 млрд грн, а потім 2026 і 2027 відповідно 50% і 75% або по 124 та 233 млрд грн.

💰Боргове навантаження до 2027 мають знизити до 90%.

P.S. 🗳 Фінансове забезпечення підготовки та проведення всіх чергових виборів буде забезпечено після закінчення воєнного стану в Україні.

🔎📍Окремо зазначимо, що в декларації не йдеться про можливі зміни ставок оподаткування. Водночас, одним із пріоритетів податкової політики в короткостроковій перспективі уряд назвав перегляд розміру військового збору, кола його платників, бази та об’єктів оподаткування.

🇺🇦🇵🇱Статус резидента та принцип оподаткування ФОП у Польщі. Розбір реального кейса.

🔎Фабула справи — українка, яка зберігає статус ФОП в Україні як єдине джерело доходів, не має найманих працівників, фактично перебувала у Польщі без чоловіка, але разом з неповнолітніми дітьми більше ніж 183 дні в 2022 та 2023 роках, та здійснювала свою підприємницьку діяльність з території Польщі. При цьому, 100% доходу вона отримувала на рахунки українського ФОП від надання консалтингових послуг українським та європейським клієнтам.

❓Яким чином будуть оподатковуватись її доходи? Що слід приймати до уваги?

▪️Крок 1 — коректне визначення актуального статусу податкового резидентства.

Український громадянин може бути визнаний резидентом Польщі за наявності будь-якої із умов:

▫️має центр життєвих інтересів у Польщі (тобто, порівняно із Україною має тісніші особисті або економічні стосунки саме із Польщею у звітному періоді), або

▫️перебуває на території Польщі більше 183 днів протягом податкового року.

👩👧👦В нашому кейсі українка разом з частиною родини фактично перебуває на території Польщі > 183 днів на рік, що свідчить про наявність всіх підстав про набуття нею статусу податкового резидента Польщі, проте, також зберігає суттєві елементи ЦЖІ (чоловік, наявність житла (місце реєстрації), особисті та підприємницькі банківські рахунки, на які надходять грошові кошти) в Україні.

При цьому, пам’ятаємо, що українська ДПС продовжує вважати людину податковим резидентом України через збереження активного ФОП в Україні, особливо, якщо такий ФОП перебуває на спрощеній системі оподаткування.

▪️Крок 2 — встановлення обсягу адміністративних (реєстрація, звітність) і податкових (фактична сплата податків) зобов’язань залежно від актуального податкового статусу.

🇺🇦Варіант 1: податковий резидент України.

В ситуації, коли ви визначили себе податковим резидентом України через збереження в Україні ЦЖІ, та за умови належного повідомлення про це польських податкових органів, з наданням відповідного сертифікату податкового резидентства, виданого українською ДПС, на перший погляд здається, що дохід від діяльності українського ФОП має оподатковуватись лише в Україні. Але не все так прямолінійно, адже тут істотного значення набуває поняття «постійної бази».

✍️«Постійна база» визначається як постійне місце діяльності, через яке повністю або частково здійснюється діяльність самозайнятої особи.

В нашому прикладі, постійною базою, скоріш за все, буде визнане місце проживання в Польщі, оскільки, саме звідти здійснюється консалтингова діяльність (консультації онлайн або підготовка письмових висновків).

За таких обставин, якщо людина, яка визнала себе податковим резидентом України і, відповідно, податковим нерезидентом Польщі, фактично надає послуги через постійне місце діяльності в Польщі, її дохід, пов'язаний з таким постійним місцем діяльності, буде оподатковуватися в Польщі за польськими ставками.

🙅При цьому, податкове законодавство Польщі не містить положень, які б дозволяли платнику податків-нерезиденту зменшити суму податку на суму податку, сплаченого в іншій державі.

🛃 Прикладом застосування таких підходів може бути, наприклад, ІПК польських податківців, що була надана українському ФОП, який більшість часу протягом 2022 року провів у Польщі (на підставі 24 параграфу) й дистанційно, з орендованої там квартири, надавав свої послуги з розробки ПО та IT- консалтингу.

🤷Висновки, до яких прийшли польські податківці:

〰️Українець не підпадає під визначення податкового резидента Польщі, оскільки зберігає ЦЖІ в Україні і його перебування у Польщі, хоч й тривале, але вимушене, через обставини воєнних дій;

〰️Проте, дохід від IT-діяльності, що здійснювалась фактично з польської території, повинен оподатковуватись у Польщі за польськими правилами й ставками, а в України утриманий в Польщі податок підлягатиме зарахуванню проти українського податку.

🔎Фабула справи — українка, яка зберігає статус ФОП в Україні як єдине джерело доходів, не має найманих працівників, фактично перебувала у Польщі без чоловіка, але разом з неповнолітніми дітьми більше ніж 183 дні в 2022 та 2023 роках, та здійснювала свою підприємницьку діяльність з території Польщі. При цьому, 100% доходу вона отримувала на рахунки українського ФОП від надання консалтингових послуг українським та європейським клієнтам.

❓Яким чином будуть оподатковуватись її доходи? Що слід приймати до уваги?

▪️Крок 1 — коректне визначення актуального статусу податкового резидентства.

Український громадянин може бути визнаний резидентом Польщі за наявності будь-якої із умов:

▫️має центр життєвих інтересів у Польщі (тобто, порівняно із Україною має тісніші особисті або економічні стосунки саме із Польщею у звітному періоді), або

▫️перебуває на території Польщі більше 183 днів протягом податкового року.

👩👧👦В нашому кейсі українка разом з частиною родини фактично перебуває на території Польщі > 183 днів на рік, що свідчить про наявність всіх підстав про набуття нею статусу податкового резидента Польщі, проте, також зберігає суттєві елементи ЦЖІ (чоловік, наявність житла (місце реєстрації), особисті та підприємницькі банківські рахунки, на які надходять грошові кошти) в Україні.

При цьому, пам’ятаємо, що українська ДПС продовжує вважати людину податковим резидентом України через збереження активного ФОП в Україні, особливо, якщо такий ФОП перебуває на спрощеній системі оподаткування.

▪️Крок 2 — встановлення обсягу адміністративних (реєстрація, звітність) і податкових (фактична сплата податків) зобов’язань залежно від актуального податкового статусу.

🇺🇦Варіант 1: податковий резидент України.

В ситуації, коли ви визначили себе податковим резидентом України через збереження в Україні ЦЖІ, та за умови належного повідомлення про це польських податкових органів, з наданням відповідного сертифікату податкового резидентства, виданого українською ДПС, на перший погляд здається, що дохід від діяльності українського ФОП має оподатковуватись лише в Україні. Але не все так прямолінійно, адже тут істотного значення набуває поняття «постійної бази».

✍️«Постійна база» визначається як постійне місце діяльності, через яке повністю або частково здійснюється діяльність самозайнятої особи.

В нашому прикладі, постійною базою, скоріш за все, буде визнане місце проживання в Польщі, оскільки, саме звідти здійснюється консалтингова діяльність (консультації онлайн або підготовка письмових висновків).

За таких обставин, якщо людина, яка визнала себе податковим резидентом України і, відповідно, податковим нерезидентом Польщі, фактично надає послуги через постійне місце діяльності в Польщі, її дохід, пов'язаний з таким постійним місцем діяльності, буде оподатковуватися в Польщі за польськими ставками.

🙅При цьому, податкове законодавство Польщі не містить положень, які б дозволяли платнику податків-нерезиденту зменшити суму податку на суму податку, сплаченого в іншій державі.

🛃 Прикладом застосування таких підходів може бути, наприклад, ІПК польських податківців, що була надана українському ФОП, який більшість часу протягом 2022 року провів у Польщі (на підставі 24 параграфу) й дистанційно, з орендованої там квартири, надавав свої послуги з розробки ПО та IT- консалтингу.

🤷Висновки, до яких прийшли польські податківці:

〰️Українець не підпадає під визначення податкового резидента Польщі, оскільки зберігає ЦЖІ в Україні і його перебування у Польщі, хоч й тривале, але вимушене, через обставини воєнних дій;

〰️Проте, дохід від IT-діяльності, що здійснювалась фактично з польської території, повинен оподатковуватись у Польщі за польськими правилами й ставками, а в України утриманий в Польщі податок підлягатиме зарахуванню проти українського податку.

🇵🇱Варіант 2: податковий резидент Польщі.

У випадку визнання себе податковим резидентом Польщі виникає зобов’язання оподатковувати в Польщі всі загальносвітові доходи, зокрема, доходи від здійснення підприємницької діяльності.

❌Проте, законодавство України ПРЯМО ЗАБОРОНЯЄ нерезидентам бути ФОП на спрощеній системі оподаткування.

За таких обставин, НЕ МАЄ ПРАВОВИХ ПІДСТАВ ДЛЯ:

✖️оподаткування доходу від здійснення підприємницької діяльності через зареєстрований ФОП в Україні,

✖️зарахування сплаченого в Україні єдиного податку з доходу українського ФОП в рахунок податкових зобов’язань в Польщі.

ℹ️ ВИСНОВОК

В ситуації, подібній до ситуації героїні наведеного кейсу, яка надає консалтингові або подібні послуги з території Польщі (кейсом клієнта поділилась Олександра Нікітіна), такий дохід, в будь-якому разі, незалежно від актуального статусу її податкового резидентства, має оподатковуватись в Польщі за польськими ставками.

❓Щодо податків у Польщі.

Законодавство Польщі передбачає варіативність системи оподаткування для приватних підприємців (систему обирає платник податку):

▫️за замовчуванням, якщо не вибрано інший варіант - звичайна прогресивна шкала для фіз. осіб (zasady ogólne), за ставками 12% або 32%, з можливістю обліку витрат; або

▫️"лінійний" податок (podatek liniowy) за ставкою 19% (ставка звичайного корпоративного податку), незалежно від розміру, з можливістю обліку витрат; або

▫️"спрощенка" або "паушальний (фіксований) податок" (ryczałt od przychodów ewidencjonowanych) при обороті до € 2 000 000, ставка залежить від виду діяльності (не для всіх доступна взагалі): 20%; 17%; 15% (напр: посередництво у торгівлі); 14; 12% (IT - послуги); 10%; 8,5% (напр: виготовлення виробів із матеріалу замовника); 5,5%; 3%; 2%. При виборі фіксованого податку немає можливості врахувати понесені витрати для зменшення бази оподаткування.

🔖Якщо ФО займається бізнесом, вона, за законодавством Польщі, підлягає обов’язковому соціальному (ZUS) та медичному (NFZ) страхуванню і повинна сплачувати відповідні внески.

ZUS/NFZ для підприємців з формою оподаткування на загальних підставах відрізнятиметься від суми для підприємців з лінійним податком та паушальним фіксованим податком.

📍Також варто враховувати, що здійснення певних видів діяльності (наприклад, консультаційна діяльність) може призвести до необхідності реєстрації платника ПДВ у податковій інспекції за місцем знаходження платника податків.

Сподіваємось, це було корисно!

У випадку визнання себе податковим резидентом Польщі виникає зобов’язання оподатковувати в Польщі всі загальносвітові доходи, зокрема, доходи від здійснення підприємницької діяльності.

❌Проте, законодавство України ПРЯМО ЗАБОРОНЯЄ нерезидентам бути ФОП на спрощеній системі оподаткування.

За таких обставин, НЕ МАЄ ПРАВОВИХ ПІДСТАВ ДЛЯ:

✖️оподаткування доходу від здійснення підприємницької діяльності через зареєстрований ФОП в Україні,

✖️зарахування сплаченого в Україні єдиного податку з доходу українського ФОП в рахунок податкових зобов’язань в Польщі.

ℹ️ ВИСНОВОК

В ситуації, подібній до ситуації героїні наведеного кейсу, яка надає консалтингові або подібні послуги з території Польщі (кейсом клієнта поділилась Олександра Нікітіна), такий дохід, в будь-якому разі, незалежно від актуального статусу її податкового резидентства, має оподатковуватись в Польщі за польськими ставками.

❓Щодо податків у Польщі.

Законодавство Польщі передбачає варіативність системи оподаткування для приватних підприємців (систему обирає платник податку):

▫️за замовчуванням, якщо не вибрано інший варіант - звичайна прогресивна шкала для фіз. осіб (zasady ogólne), за ставками 12% або 32%, з можливістю обліку витрат; або

▫️"лінійний" податок (podatek liniowy) за ставкою 19% (ставка звичайного корпоративного податку), незалежно від розміру, з можливістю обліку витрат; або

▫️"спрощенка" або "паушальний (фіксований) податок" (ryczałt od przychodów ewidencjonowanych) при обороті до € 2 000 000, ставка залежить від виду діяльності (не для всіх доступна взагалі): 20%; 17%; 15% (напр: посередництво у торгівлі); 14; 12% (IT - послуги); 10%; 8,5% (напр: виготовлення виробів із матеріалу замовника); 5,5%; 3%; 2%. При виборі фіксованого податку немає можливості врахувати понесені витрати для зменшення бази оподаткування.

🔖Якщо ФО займається бізнесом, вона, за законодавством Польщі, підлягає обов’язковому соціальному (ZUS) та медичному (NFZ) страхуванню і повинна сплачувати відповідні внески.

ZUS/NFZ для підприємців з формою оподаткування на загальних підставах відрізнятиметься від суми для підприємців з лінійним податком та паушальним фіксованим податком.

📍Також варто враховувати, що здійснення певних видів діяльності (наприклад, консультаційна діяльність) може призвести до необхідності реєстрації платника ПДВ у податковій інспекції за місцем знаходження платника податків.

Сподіваємось, це було корисно!

🔔🗓Ви самі знаєте, але про всяк випадок, все ж нагадаємо.

🧾Хто ще не сплатив задекларовані зобов’язання за підсумками деклараційної кампанії 2023 року – зробіть це до 01.08.2024.

❓Щодо яких податків це актуально?

Податковий кодекс України передбачає, що фізична особа зобов’язана самостійно до 1 серпня року, що настає за звітним, сплатити суму податкового зобов’язання, зазначену в поданій нею податковій Декларації про майновий стан і доходи за базовий звітний (податковий) період.

Платник податку – фізична особа, який зобов’язаний подати декларацію, визначити та сплатити свої податкові зобов’язання, сплачує їх за кодами бюджетної класифікації:

▪️«11010500» – «податок на доходи фізичних осіб, що сплачується фізичними особами за результатами річного декларування»

▪️«11011001» – «військовий збір, що сплачується за результатами декларування».

❓Де отримати реквізити для сплати?

З реквізитами рахунків для сплати податків та зборів можна ознайомитися на вебпорталі ДПС за посиланням: Головна/Рахунки для сплати платежів або у приватній частині «Е-кабінету» у меню «Стан розрахунків з бюджетом». При зверненні до зазначеного меню відображається зведена інформація станом на момент звернення, що містить інформацію по кожному виду платежу, зокрема, бюджетний рахунок на поточну дату.

Тож самі не зволікайте і друзям про строки сплати нагадайте🤝!

🧾Хто ще не сплатив задекларовані зобов’язання за підсумками деклараційної кампанії 2023 року – зробіть це до 01.08.2024.

❓Щодо яких податків це актуально?

Податковий кодекс України передбачає, що фізична особа зобов’язана самостійно до 1 серпня року, що настає за звітним, сплатити суму податкового зобов’язання, зазначену в поданій нею податковій Декларації про майновий стан і доходи за базовий звітний (податковий) період.

Платник податку – фізична особа, який зобов’язаний подати декларацію, визначити та сплатити свої податкові зобов’язання, сплачує їх за кодами бюджетної класифікації:

▪️«11010500» – «податок на доходи фізичних осіб, що сплачується фізичними особами за результатами річного декларування»

▪️«11011001» – «військовий збір, що сплачується за результатами декларування».

❓Де отримати реквізити для сплати?

З реквізитами рахунків для сплати податків та зборів можна ознайомитися на вебпорталі ДПС за посиланням: Головна/Рахунки для сплати платежів або у приватній частині «Е-кабінету» у меню «Стан розрахунків з бюджетом». При зверненні до зазначеного меню відображається зведена інформація станом на момент звернення, що містить інформацію по кожному виду платежу, зокрема, бюджетний рахунок на поточну дату.

Тож самі не зволікайте і друзям про строки сплати нагадайте🤝!

🤷♂️🛁Не про податки... про відмивання грошей у крипті.

Пише Ярослав Железняк

Вийшов піврічний репорт від Chainalysis про відмивання грошей в крипті. Дуже цікавий документ.

📊В світі за спостереженням агентства вже (це те що видно було) десь під $100 млрд через крипту пройшло нелегальних грошей. Найбільший рік був 2022, де оборот досяг під $30 млрд.

🕵️Після цього багато регуляторів та правоохоронців включилися і тому у 2023 році показник вже впав до $22 млрд, а за половину 2024-го року взагалі поки десь під $7 млрд .

Головні методи «відмивання» крипти це:

1) Централізовані платформи

2) Міксери

3) Мости (це коли з різних блокчейнів перекидка йде)

ііі 4) сайти онлайн казино🎰

💳У традиційному фіатному (це звичайні гроші) відмиванні, це може включати переведення коштів через численні банківські рахунки та фіктивні компанії - тобто тут мова як раз про наших «дропів» —> пам'ятаєте нещодавню гучну новину щодо намірів НБУ обмежити вихідні перекази з карти на карту 30 операціями на місяць та сумою у 100 000 грн для боротьби із тіньовими схемами...

💸У криптовалюті одним із популярних методів нашарування є переведення коштів через численні проміжні особисті гаманці — так звані «стрибки». Ця тактика призначена для того, щоб приховати зв’язок між незаконними коштами на етапі початкового розміщення та їхньою остаточною інтеграцією.

Виявляється крипта через вже більше регулювання та відстежування, по факту почала повторювати шлях і звичайної банківської системи. І «дропи» (або «стрибки») теж стали частиною системи.

В крипті звичайно «дропів» завести легше (можна анонімно зробити купу гаманців без людей і в різних юрисдикціях), але по суті підхід такий же самий.

🔎Ще один цікавий момент: кількість проміжних гаманців, які використовуються злочинцями, зростає швидше на KYC-біржах у порівнянні з не-KYC біржами. Це може свідчити про те, що обізнаність про зобов’язання AML/KYC може спонукати до більшого використання проміжних гаманців у спробах уникнути виявлення незаконної діяльності.

💰Ще про «стрибки». Всі вони потім після подроблення часто зливаються в один або декілька гаманців - накопичувачів. І типу репорт радить відстежувати 👀 саме їх.

⚠️Наприклад, цього року сто гаманців - накопичувачів біткойнів – усі з яких здійснили транзакції за два кроки від біржі – отримали біткойни на суму $968 мільйонів з понад 14 970 різних адрес.

💸І ще одне цікаве спостереження по нелегальним операціям з криптою.

Так як ціни на біткоїн швидко змінюються, то злочинці перейшли на стейблкойни. В першу чергу USDT.

Але…🏦 більшість стейблкойнів, такі як USDT (Tether) та USDC (USD Coin), випускаються централізованими організаціями, які мають право контролювати та керувати їхніми смарт-контрактами.

🕵️Ці емітенти можуть проактивно відстежувати транзакції на предмет підозрілої активності та заморожувати кошти в разі необхідності. Ця можливість дозволяє емітентам швидко реагувати на запити правоохоронних органів.

💰Наприклад, як Tether (USDT), так і Circle (USDC) раніше заявляли, що заморожували адреси, пов'язані з незаконною діяльністю. Tether повідомляє Chainalysis, що вони заморозили приблизно 1,600 адрес, на яких зберігалися кошти на суму приблизно 1,500,000,000 USDT.

===

🕵️♂️До речі, щодо наших правоохоронних органів, не так давно БЕБ ділилось новиною про викриття у Львівській області фінкомпанії, що нелегально обмінювала криптовалюту.

Ухвалами суду накладено арешт на віртуальні активи в сумі майже 28,5 млн грн в еквіваленті, які зберігаються на одній із відомих криптобірж.