Forwarded from Premium Trading Channel

#MRNA - Основной интерес полагаю здесь-)

https://www.tradingview.com/x/WBOJAYNd/

Предположительно здесь ушли в волну 5, рост продолжится и 250 мне видится совсем минимальной целью, а вот 400+ это НЕ что-то запредельное и вполне вероятно скоро будет достигнута в пример #BNTX

https://www.tradingview.com/x/WBOJAYNd/

Предположительно здесь ушли в волну 5, рост продолжится и 250 мне видится совсем минимальной целью, а вот 400+ это НЕ что-то запредельное и вполне вероятно скоро будет достигнута в пример #BNTX

#Spirit AeroSystems Holdings В конце апреля 2021 года у компании была задолженность в размере 3,42 млрд долларов США по сравнению с 2,88 млрд долларов США год назад. С другой стороны, у него 1,36 млрд долларов США наличными, что приводит к чистому долгу в размере около 2,06 млрд долларов США.

Мало того, что выручка Spirit AeroSystems Holdings упала за последние двенадцать месяцев, это также привело к отрицательной прибыли до вычета процентов и налогов (EBIT). Действительно, на уровне EBIT он потерял 655 млн долларов США.

AeroSystems Holdings, Inc . SPR должен сообщить результаты за второй квартал 2021 года 4 августа. В последнем отчетном квартале компания неожиданно показала отрицательную прибыль в размере 31,18%. За последние четыре квартала компания показала отрицательную прибыль в среднем на 49,88%.

Во втором квартале объем коммерческих авиаперевозок продолжал расти в США и Китае, в основном на узкофюзеляжных самолетах. Spirit AeroSystems имеет все возможности для извлечения выгоды из этой тенденции.

Ожидается, что во втором квартале поставки компании наконец улучшатся, поскольку оба ее основных клиента, Boeing BA и Airbus EADSY , стали свидетелями значительного увеличения поставок своих широкофюзеляжных самолетов 737 MAX и A350 соответственно. Spirit AeroSystems получает огромную часть своих доходов от поставок, произведенных для Boeing и Airbus, повышение производительности этих производителей самолетов, вероятно, положительно повлияло на его квартальные доходы.

В соответствии с такими событиями, консенсус-оценка для выручки во втором квартале зафиксирована на уровне 911 миллионов долларов, что на 41,4% больше, чем в предыдущем квартале.

«Spirit AeroSystems в настоящее время сосредотачивается на реализации своей стратегии цепочки поставок и повышении производительности. Кроме того, она стремится стать более инновационной, инвестируя в технологии и автоматизацию. Эти инвестиции будут направлены на снижение затрат, а также на сокращение затрат. увеличение объемов производства по многим из своих программ. Оборонный аэрокосмический рынок предлагает огромные возможности роста для этой компании. Spirit AeroSystems также превзошла отрасль за последний год.

Несколько аналитиков, занимающихся исследованием рынка акций, также недавно опубликовали отчеты о SPR. Cowen повысила свою целевую цену на Spirit AeroSystems с 60 до 70 долларов, присвоила акциям рейтинг "лучше рынка". Credit Suisse Group повысила свою целевую цену на Spirit AeroSystems с 50 до 51 доллара и присвоила акциям рейтинг "лучше рынка". Четыре аналитика оценили акции с рейтингом удержания, а десять - с рейтингом покупки компании.

ПРИВАТ - #SPR Мало чем отличается от других бумаг сектора

Пол-года в коррекции, ожидания и приоритет в разметке те же что и по остальным

Здесь есть хорошие (в плане короткого стопа) параметры

https://www.tradingview.com/x/eNTmdw2l/

Мало того, что выручка Spirit AeroSystems Holdings упала за последние двенадцать месяцев, это также привело к отрицательной прибыли до вычета процентов и налогов (EBIT). Действительно, на уровне EBIT он потерял 655 млн долларов США.

AeroSystems Holdings, Inc . SPR должен сообщить результаты за второй квартал 2021 года 4 августа. В последнем отчетном квартале компания неожиданно показала отрицательную прибыль в размере 31,18%. За последние четыре квартала компания показала отрицательную прибыль в среднем на 49,88%.

Во втором квартале объем коммерческих авиаперевозок продолжал расти в США и Китае, в основном на узкофюзеляжных самолетах. Spirit AeroSystems имеет все возможности для извлечения выгоды из этой тенденции.

Ожидается, что во втором квартале поставки компании наконец улучшатся, поскольку оба ее основных клиента, Boeing BA и Airbus EADSY , стали свидетелями значительного увеличения поставок своих широкофюзеляжных самолетов 737 MAX и A350 соответственно. Spirit AeroSystems получает огромную часть своих доходов от поставок, произведенных для Boeing и Airbus, повышение производительности этих производителей самолетов, вероятно, положительно повлияло на его квартальные доходы.

В соответствии с такими событиями, консенсус-оценка для выручки во втором квартале зафиксирована на уровне 911 миллионов долларов, что на 41,4% больше, чем в предыдущем квартале.

«Spirit AeroSystems в настоящее время сосредотачивается на реализации своей стратегии цепочки поставок и повышении производительности. Кроме того, она стремится стать более инновационной, инвестируя в технологии и автоматизацию. Эти инвестиции будут направлены на снижение затрат, а также на сокращение затрат. увеличение объемов производства по многим из своих программ. Оборонный аэрокосмический рынок предлагает огромные возможности роста для этой компании. Spirit AeroSystems также превзошла отрасль за последний год.

Несколько аналитиков, занимающихся исследованием рынка акций, также недавно опубликовали отчеты о SPR. Cowen повысила свою целевую цену на Spirit AeroSystems с 60 до 70 долларов, присвоила акциям рейтинг "лучше рынка". Credit Suisse Group повысила свою целевую цену на Spirit AeroSystems с 50 до 51 доллара и присвоила акциям рейтинг "лучше рынка". Четыре аналитика оценили акции с рейтингом удержания, а десять - с рейтингом покупки компании.

ПРИВАТ - #SPR Мало чем отличается от других бумаг сектора

Пол-года в коррекции, ожидания и приоритет в разметке те же что и по остальным

Здесь есть хорошие (в плане короткого стопа) параметры

https://www.tradingview.com/x/eNTmdw2l/

{kind=link}

👍1

Premium Trading Channel

#BNTX BUY Если ehth и mrna развиваются в 4ой волне То здесь есть вероятность того что она уже закончилась. В любом случае предполагаю обновление максимумов https://www.tradingview.com/x/YIzPNWRC/

А вот про Бионтех кстати который упоминался сегодня в связи с Модерной писалось еще год назад

Разбор ваших заявок по четвергам

2 инструмента - победителя голосовалки будут рассмотрены завтра

2 инструмента - победителя голосовалки будут рассмотрены завтра

Anonymous Poll

11%

BIONTECH SE (BNTX)

17%

НМТП (ПАО) АО (NMTP)

16%

WALT DISNEY COMPANY (DIS)

6%

ASTRAZENECA PLC (AZN)

18%

Нефть (BCOUSD)

32%

ГМК "НОР.НИКЕЛЬ" (GMKN)

2%

EUR/NZD

Поводом для начала распродаж нефти дала статистика из КНР, где индекс деловой активности в промышленности упал с 50,9 до 50,4 пункта и вплотную подошел к условной черте, отделяющей рост сектора от сжатия (50 пунктов). «Есть опасения, что ухудшение PMI является результатом COVID-19», - отмечает аналитик Mizuho Боб Ягер. За последние 10 дней в КНР было зафиксировано более 300 случаев, что больше, чем во время предыдущих локальных всплесков. В ряде крупных городов введены жесткие локдауны.

Кроме того, по American Petroleum Institute (API) обнародовал данные по коммерческим запасм нефти в США, полученные на добровольной основе от нефтегазовых операторов страны. Согласно API, за неделю, завершившуюся 30 июля, товарные резервы снизились всего на 879 тыс баррелей. И это после снижения на 4,73 млн баррелей неделей ранее.

“Хотя поводов для оптимизма остается достаточно, – и я уверен, что это в основном будет так на протяжении следующих месяцев. Похоже, рынок нефти в большей степени переключился на ситуацию с распространением штамма “дельта”, особенно, в Китае” – говорит старший рыночный аналитик OANDA Крейг Эрлам, которого цитирует S&P Global Platts.

Тем временем страны ОПЕК+ в условиях роста спроса на этой неделе начали ускоренно увеличивать добычу нефти. С 1 августа производство выросло на 400 тыс баррелей в сутки. Этот тренд продолжится до истечения ограничений, который на данный момент составляют 5,8 млн баррелей в день. При этом каждый месяц министры ОПЕК+ продолжат встречаться на предмет подтверждения оценки ситуации на рынке и адекватности принятого сценария.

Ранее вице-премьер РФ Александр Новак заявил журналистам, что Россия не считает выбранный ОПЕК+ темп наращивания добычи нефти в 400 тыс баррелей в сутки ежемесячно агрессивным для рынка.

В тоже время нефтегазовая госкомпания Саудовской Аравии Saudi Aramco подняла сентябрьские цены на нефть для США и Азии соответственно на $0,1-0,2 за баррель и на $0,3 за баррель, передает Bloomberg. Для Северо-Западной Европы стоимость саудовской нефти, наоборот, снижена на $0,5-0,7 за баррель.Saudi Aramco подняла цену марки Arab Light, которая влияет на стоимость других марок. Аналитики, пишет издание, ожидали большего роста стоимости саудовской нефти, на $0,5 за баррель. В настоящий момент цена барреля Arab Light на $3 выше по отношению к корзине сортов Oman/Dubai. В связи с этим в августе аналитики ждут, что цена Brent составит до $78 за баррель.

ПРИВАТ - Вчерашний обзор

#BCOUSD Похоже что в нефти мы все же имеем дело с крупной 4кой

Однако не факт что рост начнется с текущих, возможно обновление локального низа волной Е оф 4 в р-н 70

https://www.tradingview.com/x/TpusILFj/

Кроме того, по American Petroleum Institute (API) обнародовал данные по коммерческим запасм нефти в США, полученные на добровольной основе от нефтегазовых операторов страны. Согласно API, за неделю, завершившуюся 30 июля, товарные резервы снизились всего на 879 тыс баррелей. И это после снижения на 4,73 млн баррелей неделей ранее.

“Хотя поводов для оптимизма остается достаточно, – и я уверен, что это в основном будет так на протяжении следующих месяцев. Похоже, рынок нефти в большей степени переключился на ситуацию с распространением штамма “дельта”, особенно, в Китае” – говорит старший рыночный аналитик OANDA Крейг Эрлам, которого цитирует S&P Global Platts.

Тем временем страны ОПЕК+ в условиях роста спроса на этой неделе начали ускоренно увеличивать добычу нефти. С 1 августа производство выросло на 400 тыс баррелей в сутки. Этот тренд продолжится до истечения ограничений, который на данный момент составляют 5,8 млн баррелей в день. При этом каждый месяц министры ОПЕК+ продолжат встречаться на предмет подтверждения оценки ситуации на рынке и адекватности принятого сценария.

Ранее вице-премьер РФ Александр Новак заявил журналистам, что Россия не считает выбранный ОПЕК+ темп наращивания добычи нефти в 400 тыс баррелей в сутки ежемесячно агрессивным для рынка.

В тоже время нефтегазовая госкомпания Саудовской Аравии Saudi Aramco подняла сентябрьские цены на нефть для США и Азии соответственно на $0,1-0,2 за баррель и на $0,3 за баррель, передает Bloomberg. Для Северо-Западной Европы стоимость саудовской нефти, наоборот, снижена на $0,5-0,7 за баррель.Saudi Aramco подняла цену марки Arab Light, которая влияет на стоимость других марок. Аналитики, пишет издание, ожидали большего роста стоимости саудовской нефти, на $0,5 за баррель. В настоящий момент цена барреля Arab Light на $3 выше по отношению к корзине сортов Oman/Dubai. В связи с этим в августе аналитики ждут, что цена Brent составит до $78 за баррель.

ПРИВАТ - Вчерашний обзор

#BCOUSD Похоже что в нефти мы все же имеем дело с крупной 4кой

Однако не факт что рост начнется с текущих, возможно обновление локального низа волной Е оф 4 в р-н 70

https://www.tradingview.com/x/TpusILFj/

{kind=link}

ПАО «ГМК «Норильский никель», крупнейший мировой производитель палладия и высокосортного никеля, а также крупный производитель платины и меди, объявил промежуточные консолидированные финансовые результаты по МСФО за первое полугодие 2021 года.

Консолидированная выручка увеличилась на 33% год-к-году до 8,9 млрд долл. США, прежде всего за счет роста биржевых цен на металлы и увеличения объемов продаж палладия, что более чем компенсировало снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

Водоприток на рудниках был остановлен в конце марта, при этом рудник «Октябрьский» вышел на полную мощность к середине мая, а рудник «Таймырский» на текущий момент работает на 80% мощности, его полное восстановление ожидается до конца ноября. Норильская обогатительная фабрика вернулась к 85% от плановой производительности и должна выйти на полную мощность в начале октября.

Показатель EBITDA увеличился в 3 раза до 5,7 млрд долл. США вследствие роста выручки, а также сокращения расходов по экологическим резервам на сумму 2,1 млрд долл. США, связанным с розливом дизельного топлива в Норильском промышленном районе в мае 2020 года;

Объем капитальных вложений увеличился на 80% год-к-году до 1 млрд долл. США в связи с ростом инвестиций по «Серному проекту», «Южному кластеру», а также увеличением расходов на капитальные ремонты, инвестиции в промышленную безопасность и модернизацию основных фондов предприятий Группы;

Чистый оборотный капитал увеличился более чем в 2 раза до 1,8 млрд долл. США, в основном, за счет таких сезонных и единоразовых факторов как изменение задолженности по налогу на прибыль и амортизация авансов от покупателей продукции. Компания подтверждает прогноз по оборотному капиталу на уровне около 1 млрд долл. США на конец 2021 года;

Свободный денежный поток сократился на 48% год-к-году до 1,4 млрд долл. США прежде всего, за счет возмещения экологического ущерба в размере 2,0 млрд долл. США и роста капитальных затрат;

Чистый долг увеличился на 64% до 7,7 млрд долл. США вследствие сокращения свободного денежного потока, выплаты дивидендов за 2020 год, а также обратного выкупа акций. При этом, соотношение чистого долга к показателю EBITDA по состоянию на 30 июня 2021 года незначительно увеличилось и составило 0,7x;

В июне 2021 года Компания выплатила финальные дивиденды по итогам 2020 года в размере 1 021,22 рублей на одну обыкновенную акцию (около 13,89 долл. США);

В июне 2021 года в рамках программы обратного выкупа акций «Норникель» приобрел у акционеров 5 382 079 обыкновенных акций по цене 27 780 рублей (около 384 долл. США) за акцию на общую сумму около 2,1 млрд долл. США.

ПРИВАТ - Обзор от 29 июля

#GMKN Ничего нового не наблюдаю. Ожидается продолжение роста после текущей консолидации

https://www.tradingview.com/x/RJv4wRZW/

Консолидированная выручка увеличилась на 33% год-к-году до 8,9 млрд долл. США, прежде всего за счет роста биржевых цен на металлы и увеличения объемов продаж палладия, что более чем компенсировало снижение объема производства, вызванного подтоплениями Октябрьского и Таймырского рудников, а также инцидентом на Норильской обогатительной фабрике в феврале текущего года.

Водоприток на рудниках был остановлен в конце марта, при этом рудник «Октябрьский» вышел на полную мощность к середине мая, а рудник «Таймырский» на текущий момент работает на 80% мощности, его полное восстановление ожидается до конца ноября. Норильская обогатительная фабрика вернулась к 85% от плановой производительности и должна выйти на полную мощность в начале октября.

Показатель EBITDA увеличился в 3 раза до 5,7 млрд долл. США вследствие роста выручки, а также сокращения расходов по экологическим резервам на сумму 2,1 млрд долл. США, связанным с розливом дизельного топлива в Норильском промышленном районе в мае 2020 года;

Объем капитальных вложений увеличился на 80% год-к-году до 1 млрд долл. США в связи с ростом инвестиций по «Серному проекту», «Южному кластеру», а также увеличением расходов на капитальные ремонты, инвестиции в промышленную безопасность и модернизацию основных фондов предприятий Группы;

Чистый оборотный капитал увеличился более чем в 2 раза до 1,8 млрд долл. США, в основном, за счет таких сезонных и единоразовых факторов как изменение задолженности по налогу на прибыль и амортизация авансов от покупателей продукции. Компания подтверждает прогноз по оборотному капиталу на уровне около 1 млрд долл. США на конец 2021 года;

Свободный денежный поток сократился на 48% год-к-году до 1,4 млрд долл. США прежде всего, за счет возмещения экологического ущерба в размере 2,0 млрд долл. США и роста капитальных затрат;

Чистый долг увеличился на 64% до 7,7 млрд долл. США вследствие сокращения свободного денежного потока, выплаты дивидендов за 2020 год, а также обратного выкупа акций. При этом, соотношение чистого долга к показателю EBITDA по состоянию на 30 июня 2021 года незначительно увеличилось и составило 0,7x;

В июне 2021 года Компания выплатила финальные дивиденды по итогам 2020 года в размере 1 021,22 рублей на одну обыкновенную акцию (около 13,89 долл. США);

В июне 2021 года в рамках программы обратного выкупа акций «Норникель» приобрел у акционеров 5 382 079 обыкновенных акций по цене 27 780 рублей (около 384 долл. США) за акцию на общую сумму около 2,1 млрд долл. США.

ПРИВАТ - Обзор от 29 июля

#GMKN Ничего нового не наблюдаю. Ожидается продолжение роста после текущей консолидации

https://www.tradingview.com/x/RJv4wRZW/

{kind=link}

Акции Уолта Диснея ( NYSE: DIS ) развлекательной компании потеряли 0,62% за последний месяц. Это было меньше, чем потеря потребительского сектора (3,34%), и отставала от роста S&P 500 на 2,44% за это время.

DIS будет стремиться продемонстрировать силу по мере того, как он приближается к своему следующему отчету о доходах, который, как ожидается, будет 12 августа 2021 года. В этот день DIS, по прогнозам, отчитается о прибыли в размере 0,57 доллара на акцию, что будет представлять собой годовой рост 612,5%. Согласно последней консенсусной оценке, квартальная выручка составит 16,82 миллиарда долларов, что на 42,83% больше, чем годом ранее.

Если посмотреть на весь год, аналитики ожидают прибыль в размере 2,32 доллара на акцию и выручку в размере 67,62 миллиарда долларов. Эти итоги означают изменения на + 14,85% и + 3,46%, соответственно, по сравнению с прошлым годом.

Судя по оценке, прогнозный коэффициент P / E составляет 75,78. Для сравнения: средний форвардный коэффициент P / E в отрасли составляет 42,75, что означает, что DIS торгуется с премией по сравнению с группой.

Также стоит отметить, что в настоящее время коэффициент PEG для DIS составляет 3,59. Этот популярный показатель аналогичен широко известному коэффициенту P / E с той разницей, что коэффициент PEG также учитывает ожидаемые темпы роста прибыли компании. Индустрия медиа-конгломератов является частью сектора потребительского права.

Уолт Дисней ( NYSE: DIS ) удивил инвесторов, когда опубликовал первые цифры выходных для дебюта Black Widow от Marvel Studios . После задержки во время пандемии фильм собрал 80 миллионов долларов в прокате внутри страны и 78 миллионов долларов на международном.

Disney отчитались, что первые выходные дни Черной вдовы были самыми высокими внутренними выходными для истории происхождения кинематографической вселенной Marvel после Черной пантеры и Капитана Марвела.

ПРИВАТ - Обзор от 4 августа

#DIS Предполагается выход в волну 5 с текущих

https://www.tradingview.com/x/vUFbJxi5/

DIS будет стремиться продемонстрировать силу по мере того, как он приближается к своему следующему отчету о доходах, который, как ожидается, будет 12 августа 2021 года. В этот день DIS, по прогнозам, отчитается о прибыли в размере 0,57 доллара на акцию, что будет представлять собой годовой рост 612,5%. Согласно последней консенсусной оценке, квартальная выручка составит 16,82 миллиарда долларов, что на 42,83% больше, чем годом ранее.

Если посмотреть на весь год, аналитики ожидают прибыль в размере 2,32 доллара на акцию и выручку в размере 67,62 миллиарда долларов. Эти итоги означают изменения на + 14,85% и + 3,46%, соответственно, по сравнению с прошлым годом.

Судя по оценке, прогнозный коэффициент P / E составляет 75,78. Для сравнения: средний форвардный коэффициент P / E в отрасли составляет 42,75, что означает, что DIS торгуется с премией по сравнению с группой.

Также стоит отметить, что в настоящее время коэффициент PEG для DIS составляет 3,59. Этот популярный показатель аналогичен широко известному коэффициенту P / E с той разницей, что коэффициент PEG также учитывает ожидаемые темпы роста прибыли компании. Индустрия медиа-конгломератов является частью сектора потребительского права.

Уолт Дисней ( NYSE: DIS ) удивил инвесторов, когда опубликовал первые цифры выходных для дебюта Black Widow от Marvel Studios . После задержки во время пандемии фильм собрал 80 миллионов долларов в прокате внутри страны и 78 миллионов долларов на международном.

Disney отчитались, что первые выходные дни Черной вдовы были самыми высокими внутренними выходными для истории происхождения кинематографической вселенной Marvel после Черной пантеры и Капитана Марвела.

ПРИВАТ - Обзор от 4 августа

#DIS Предполагается выход в волну 5 с текущих

https://www.tradingview.com/x/vUFbJxi5/

{kind=link}

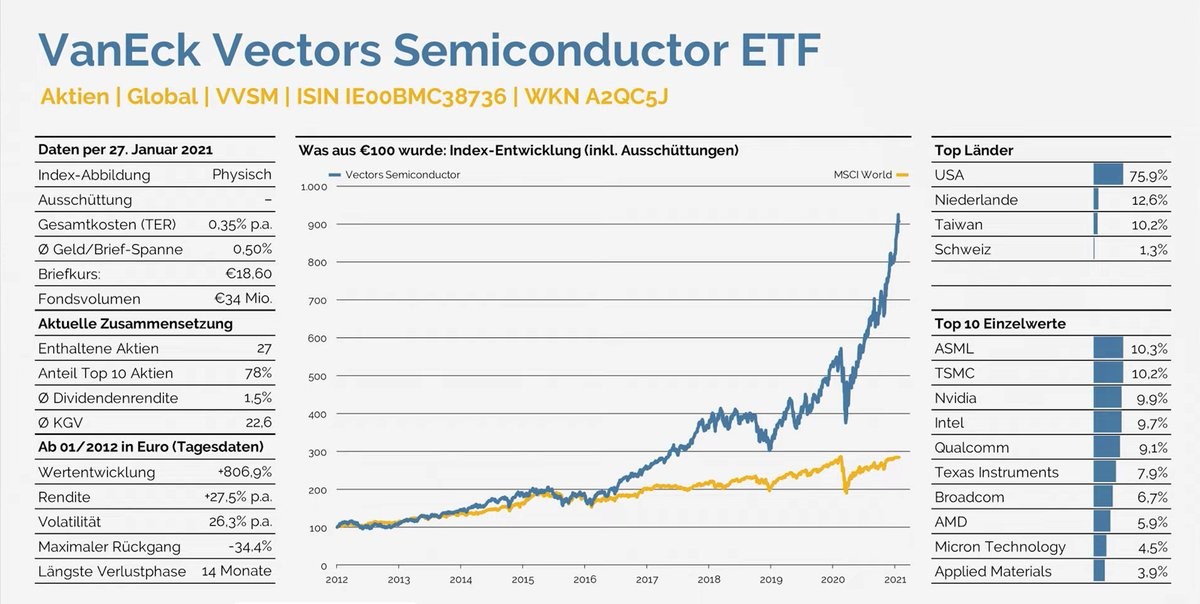

Использование новых технологий увеличилось в геометрической прогрессии. Подумайте о видеозвонках с коллегами, о бесчисленных продуктовых магазинах, которые продаются в Интернете, и о медицинском оборудовании, которое поддерживает здоровье наших семей. Ничего из этого было бы невозможно без полупроводников, которые являются критически важными материалами для производства микрочипов. Без чипов не было бы ни смартфонов, ни компьютеров.

Это создает основу для ETF VanEck Vectors Semiconductor ETF ( SMH ), который стремится воспроизвести (как можно точнее, без учета комиссий и расходов) цены и доходность индекса MVIS US Listed Semiconductor 25, который предназначен для отслеживания эффективности работы компаний, занимающихся производством полупроводников и оборудования.

Преследуя дальние цели, полупроводниковые компании являются капиталоемкими: литографические машины последнего поколения, необходимые для производства полупроводников, такие как EUV (экстремальная ультрафиолетовая литография), весят 180 тонн каждая, а сборка занимает 17-18 недель и, что наиболее важно, стоит 120 миллионов долларов.

Отчасти благодаря искусственному интеллекту цифровая экономика собирается сделать еще один рывок вперед. В результате спрос на полупроводники может расти экспоненциально.

Будучи более волатильным, чем более широкий рынок, SMH имеет более низкую 24-месячную и 60-месячную волатильность, и это, несмотря на то, что у него меньше холдингов и больше активов в первой десятке, два показателя, которые являются синонимами более высоких рисков концентрации.

ETF также предлагает лучшие результаты за один месяц и за год, а также более низкий коэффициент расходов на 0,35%. Единственный плюс для SOXX - это показатель дивидендов, обеспечивающий гораздо более высокий рост дивидендов.

Поскольку полупроводники становятся все более важным компонентом сегодняшних потребностей в передовых технологиях, SMH обеспечивает доступ ко всей экосистеме чипов в широком географическом регионе, включая США, Азию и Европу. Их важность для производства передового оборудования, включая системы вооружений, означает, что полупроводниковые объекты стали стратегическим сектором. Они не только играют роль в торговых спорах между США и Китаем, но и все чаще используются в обсуждениях, касающихся оборонных поставок. Это причина того, что акции чипов демонстрируют биотехнологическую волатильность выше среднерыночной.

Теперь, когда наблюдаются долгосрочные тенденции в области электромобилей, 5G, мобильных платежей и телекоммуникаций, полупроводниковая составляющая электронных схем стала более плотной, что повысило спрос. Это привело к росту мировых продаж микросхем на 26% в мае 2021 года, что на 4% больше, чем в предыдущем месяце, согласно новым данным Semiconductor Industry Association (SIA). Между тем, согласно прогнозу мировых продаж полупроводников мировые продажи отрасли составят 527,2 миллиарда долларов в 2021 году, что на 19,7% больше, чем в 2020 году.

ПРИВАТ - #SMH Полупроводники. Возможно продолжение роста еще 1-2 года

https://www.tradingview.com/x/yOzMCzbI/

Это создает основу для ETF VanEck Vectors Semiconductor ETF ( SMH ), который стремится воспроизвести (как можно точнее, без учета комиссий и расходов) цены и доходность индекса MVIS US Listed Semiconductor 25, который предназначен для отслеживания эффективности работы компаний, занимающихся производством полупроводников и оборудования.

Преследуя дальние цели, полупроводниковые компании являются капиталоемкими: литографические машины последнего поколения, необходимые для производства полупроводников, такие как EUV (экстремальная ультрафиолетовая литография), весят 180 тонн каждая, а сборка занимает 17-18 недель и, что наиболее важно, стоит 120 миллионов долларов.

Отчасти благодаря искусственному интеллекту цифровая экономика собирается сделать еще один рывок вперед. В результате спрос на полупроводники может расти экспоненциально.

Будучи более волатильным, чем более широкий рынок, SMH имеет более низкую 24-месячную и 60-месячную волатильность, и это, несмотря на то, что у него меньше холдингов и больше активов в первой десятке, два показателя, которые являются синонимами более высоких рисков концентрации.

ETF также предлагает лучшие результаты за один месяц и за год, а также более низкий коэффициент расходов на 0,35%. Единственный плюс для SOXX - это показатель дивидендов, обеспечивающий гораздо более высокий рост дивидендов.

Поскольку полупроводники становятся все более важным компонентом сегодняшних потребностей в передовых технологиях, SMH обеспечивает доступ ко всей экосистеме чипов в широком географическом регионе, включая США, Азию и Европу. Их важность для производства передового оборудования, включая системы вооружений, означает, что полупроводниковые объекты стали стратегическим сектором. Они не только играют роль в торговых спорах между США и Китаем, но и все чаще используются в обсуждениях, касающихся оборонных поставок. Это причина того, что акции чипов демонстрируют биотехнологическую волатильность выше среднерыночной.

Теперь, когда наблюдаются долгосрочные тенденции в области электромобилей, 5G, мобильных платежей и телекоммуникаций, полупроводниковая составляющая электронных схем стала более плотной, что повысило спрос. Это привело к росту мировых продаж микросхем на 26% в мае 2021 года, что на 4% больше, чем в предыдущем месяце, согласно новым данным Semiconductor Industry Association (SIA). Между тем, согласно прогнозу мировых продаж полупроводников мировые продажи отрасли составят 527,2 миллиарда долларов в 2021 году, что на 19,7% больше, чем в 2020 году.

ПРИВАТ - #SMH Полупроводники. Возможно продолжение роста еще 1-2 года

https://www.tradingview.com/x/yOzMCzbI/

{kind=link}

Проект перегрузочного комплекса ПАО «НМТП» представили вице-губернатору Александру Руппелю, сообщили в пресс-службе администрации Краснодарского края.

Как следует из сообщения, компания создаст два искусственных земельных участка, общая площадь которых 6,5 га. В результате в два раза увеличатся складская площадь и глубина аванпорта. Это позволит принимать суда с большей грузоподъемностью.

После выхода на проектную мощность, а это планируется в 2025 году, через новый терминал будет переваливаться не менее 12 миллионов тонн грузов в год. Все это станет возможным после проектирования и строительства, а это, по планам компании, произойдет не раньше следующего года.

- Это новый инвестпроект в стадии реализации, уже идет проектирование. Согласно стратегии развития НМТП до 2029 года, общие инвестиции составят порядка 133 миллиардов рублей. Это позволит увеличить мощности крупнейшего на Юге России порта на 21,8 миллиона тонн в год, - рассказал заместитель гендиректора «НМТП» Игорь Терентьев.

Расширение перегрузочного комплекса позволит перевести достаточно серьезный поток товаров российских компаний, которые сейчас переваливают через порты других стран, в терминалы Новороссийска.

В процессе строительства нового терминала будет существенно обновлена портовая инфраструктура с учетом общемировых тенденций и потребностей рынка в долгосрочной перспективе. Порт начинает работать на совершенно ином уровне. Выиграет от этого не только регион, но и вся страна. Порт существенно увеличит перевалку. Если раньше целью было 230 миллионов тонн, то сейчас этот показатель уже данность.

Технология перевалки в новом комплексе будет применяться уникальная, конструируется она под конкретный терминал, который принимает до трех разных видов грузов одновременно. Особое значение для успешной реализации проекта имеет развитие железнодорожного парка, которая увеличит пропускную способность терминала на 17 миллионов тонн. Сейчас этот проект на стадии разработки, и он будет реализован одновременно с запуском перегрузочного комплекса.

На базе крупнейшего кубанского порта планируется создать новый контейнерный терминал. По прогнозам аналитиков, рост контейнерного оборота неизбежен, ведь это ускорение погрузки, а также определенная гибкость для грузодержателей, которые могут более выгодно «упаковать» свой товар, ведь размер партии начинается от 20-26 тонн. Для этого будет осваиваться территория центральной части причала, что позволит обеспечить необходимые параметры для перевалки грузов в 1 миллион TEU в год. Планируется, что первые контейнеры пойдут через порт Новороссийска уже в 2025 году, а окончательное завершение проекта намечено на 2027 год.

«Порты региона сегодня обеспечивают почти треть грузооборота России, — прокомментировал Александр Руппель. — Важно, что при строительстве нового терминала обновится портовая инфраструктура. Она будет соответствовать высоким мировым стандартам в долгосрочной перспективе».

Первый заместитель генерального директора ПАО «НМТП» Игорь Терентьев отметил, что через новый терминал будет переваливаться не менее 12 млн. тонн грузов в год. До 2029 года инвестиции развитие Новороссийского порта составят 108 млрд рублей. В общей сложности его мощности увеличатся на 21,8 млн тонн в год.

ПРИВАТ - Обзор от 2 августа

#NMTP Предполагается развитие крупного треуг-ка с началом перехода в волну D

Покупка только с указанным стопом!

https://www.tradingview.com/x/XFqt25s6/

Как следует из сообщения, компания создаст два искусственных земельных участка, общая площадь которых 6,5 га. В результате в два раза увеличатся складская площадь и глубина аванпорта. Это позволит принимать суда с большей грузоподъемностью.

После выхода на проектную мощность, а это планируется в 2025 году, через новый терминал будет переваливаться не менее 12 миллионов тонн грузов в год. Все это станет возможным после проектирования и строительства, а это, по планам компании, произойдет не раньше следующего года.

- Это новый инвестпроект в стадии реализации, уже идет проектирование. Согласно стратегии развития НМТП до 2029 года, общие инвестиции составят порядка 133 миллиардов рублей. Это позволит увеличить мощности крупнейшего на Юге России порта на 21,8 миллиона тонн в год, - рассказал заместитель гендиректора «НМТП» Игорь Терентьев.

Расширение перегрузочного комплекса позволит перевести достаточно серьезный поток товаров российских компаний, которые сейчас переваливают через порты других стран, в терминалы Новороссийска.

В процессе строительства нового терминала будет существенно обновлена портовая инфраструктура с учетом общемировых тенденций и потребностей рынка в долгосрочной перспективе. Порт начинает работать на совершенно ином уровне. Выиграет от этого не только регион, но и вся страна. Порт существенно увеличит перевалку. Если раньше целью было 230 миллионов тонн, то сейчас этот показатель уже данность.

Технология перевалки в новом комплексе будет применяться уникальная, конструируется она под конкретный терминал, который принимает до трех разных видов грузов одновременно. Особое значение для успешной реализации проекта имеет развитие железнодорожного парка, которая увеличит пропускную способность терминала на 17 миллионов тонн. Сейчас этот проект на стадии разработки, и он будет реализован одновременно с запуском перегрузочного комплекса.

На базе крупнейшего кубанского порта планируется создать новый контейнерный терминал. По прогнозам аналитиков, рост контейнерного оборота неизбежен, ведь это ускорение погрузки, а также определенная гибкость для грузодержателей, которые могут более выгодно «упаковать» свой товар, ведь размер партии начинается от 20-26 тонн. Для этого будет осваиваться территория центральной части причала, что позволит обеспечить необходимые параметры для перевалки грузов в 1 миллион TEU в год. Планируется, что первые контейнеры пойдут через порт Новороссийска уже в 2025 году, а окончательное завершение проекта намечено на 2027 год.

«Порты региона сегодня обеспечивают почти треть грузооборота России, — прокомментировал Александр Руппель. — Важно, что при строительстве нового терминала обновится портовая инфраструктура. Она будет соответствовать высоким мировым стандартам в долгосрочной перспективе».

Первый заместитель генерального директора ПАО «НМТП» Игорь Терентьев отметил, что через новый терминал будет переваливаться не менее 12 млн. тонн грузов в год. До 2029 года инвестиции развитие Новороссийского порта составят 108 млрд рублей. В общей сложности его мощности увеличатся на 21,8 млн тонн в год.

ПРИВАТ - Обзор от 2 августа

#NMTP Предполагается развитие крупного треуг-ка с началом перехода в волну D

Покупка только с указанным стопом!

https://www.tradingview.com/x/XFqt25s6/

{kind=link}

Chevron Corp (CVX) - дивидендная доходность: 5,27%.

Энергетическая компания Chevron последовательно увеличивала дивиденды в течение 34 лет подряд. 28 апреля Chevron объявила о повышении квартальных дивидендов на 4% до $1,34 на акцию.

Таким образом, в год компания выплачивает $5,36. Большинство аналитиков Уолл-стрит рекомендуют акции Chevron к покупке. Однако за последний квартал хедж-фонды сократили свои доли в компании суммарно на 24,6 млн акций.

Chevron Corporation ( CVX ) опубликовала свой последний отчет о прибылях и убытках за второй квартал 2021 года.

30 июля Chevron сообщил о прибыли за второй квартал 2021 года, которая превзошла консенсусные оценки максимальной и чистой прибыли. Во втором квартале 2021 года Chevron произвела ~ 3,1 миллиона баррелей чистого нефтяного эквивалента в день, что в целом не изменилось по сравнению с уровнем первого квартала и на ~ 5% больше, чем во втором квартале 2020 года.

Обратите внимание, что в октябре 2020 года Chevron завершила приобретение акций компании Noble Energy стоимостью около 13 миллиардов долларов . Это положительно повлияло на уровень добычи в прошлом квартале (добыча полезных ископаемых отвечает за извлечение сырьевых энергоресурсов из земли). Кроме того, Chevron завершила приобретение Noble Energy Midstream Partners LP в мае 2021 года. Chevron прогнозирует, что приобретение Noble Energy откроет около $ 0,6 млрд синергии до налогообложения в соответствии с рекомендациями, изложенными в мартовском обновлении Virtual Investor Day за март 2021 года.

Chevron также объявила о возобновлении выкупа акций во время последнего отчета о прибылях и убытках с ожидаемыми темпами в 2,0–3,0 миллиарда долларов в год.

Тем не менее, мы также хотели бы, чтобы баланс Chevron улучшился, и во время последнего отчета компании о прибылях и убытках руководство отметило, что деятельность по сокращению заемных средств по-прежнему остается главным приоритетом. В частности, руководство упомянуло, что в свете того, что цены на сырую нефть колеблются выше 70 долларов за баррель, Chevron будет стремиться снизить отношение чистого долга к капитализации.

В конце июня 2021 года отношение чистого долга к капитализации Chevron составляло примерно 21%, согласно недавним комментариям руководства. Чистая долговая нагрузка Chevron (включая краткосрочный долг) на конец июня 2021 года составила 34,5 миллиарда долларов, что выше 38,7 миллиарда долларов на конец декабря 2020 года.

В первой половине 2021 года Chevron генерировал 7,6 млрд долларов свободного денежного потока и израсходовал 5,0 млрд долларов на выплату дивидендных обязательств. Операционная прибыль Chevron по GAAP увеличилась более чем вдвое во втором квартале 2021 года, отчасти из-за высоких показателей ее подразделений по добыче и добыче. Его подразделение разведки и добычи в США в прошлом квартале показало прибыль в 1,4 миллиарда долларов по сравнению с 0,9 миллиарда долларов в первом квартале, в то время как его международное подразделение разведки и добычи принесло 1,7 миллиарда долларов прибыли в прошлом квартале по сравнению с 1,4 миллиарда долларов в первом квартале.

ПРИВАТ - Здесь можно предположить 2 пары заходных на крупных

Сейчас об этом рано...

В ближайшем будущем предполагаю формирование волны 4 с выходом в 5

Потенциал 20%

https://www.tradingview.com/x/vH2Xj0wy/

Энергетическая компания Chevron последовательно увеличивала дивиденды в течение 34 лет подряд. 28 апреля Chevron объявила о повышении квартальных дивидендов на 4% до $1,34 на акцию.

Таким образом, в год компания выплачивает $5,36. Большинство аналитиков Уолл-стрит рекомендуют акции Chevron к покупке. Однако за последний квартал хедж-фонды сократили свои доли в компании суммарно на 24,6 млн акций.

Chevron Corporation ( CVX ) опубликовала свой последний отчет о прибылях и убытках за второй квартал 2021 года.

30 июля Chevron сообщил о прибыли за второй квартал 2021 года, которая превзошла консенсусные оценки максимальной и чистой прибыли. Во втором квартале 2021 года Chevron произвела ~ 3,1 миллиона баррелей чистого нефтяного эквивалента в день, что в целом не изменилось по сравнению с уровнем первого квартала и на ~ 5% больше, чем во втором квартале 2020 года.

Обратите внимание, что в октябре 2020 года Chevron завершила приобретение акций компании Noble Energy стоимостью около 13 миллиардов долларов . Это положительно повлияло на уровень добычи в прошлом квартале (добыча полезных ископаемых отвечает за извлечение сырьевых энергоресурсов из земли). Кроме того, Chevron завершила приобретение Noble Energy Midstream Partners LP в мае 2021 года. Chevron прогнозирует, что приобретение Noble Energy откроет около $ 0,6 млрд синергии до налогообложения в соответствии с рекомендациями, изложенными в мартовском обновлении Virtual Investor Day за март 2021 года.

Chevron также объявила о возобновлении выкупа акций во время последнего отчета о прибылях и убытках с ожидаемыми темпами в 2,0–3,0 миллиарда долларов в год.

Тем не менее, мы также хотели бы, чтобы баланс Chevron улучшился, и во время последнего отчета компании о прибылях и убытках руководство отметило, что деятельность по сокращению заемных средств по-прежнему остается главным приоритетом. В частности, руководство упомянуло, что в свете того, что цены на сырую нефть колеблются выше 70 долларов за баррель, Chevron будет стремиться снизить отношение чистого долга к капитализации.

В конце июня 2021 года отношение чистого долга к капитализации Chevron составляло примерно 21%, согласно недавним комментариям руководства. Чистая долговая нагрузка Chevron (включая краткосрочный долг) на конец июня 2021 года составила 34,5 миллиарда долларов, что выше 38,7 миллиарда долларов на конец декабря 2020 года.

В первой половине 2021 года Chevron генерировал 7,6 млрд долларов свободного денежного потока и израсходовал 5,0 млрд долларов на выплату дивидендных обязательств. Операционная прибыль Chevron по GAAP увеличилась более чем вдвое во втором квартале 2021 года, отчасти из-за высоких показателей ее подразделений по добыче и добыче. Его подразделение разведки и добычи в США в прошлом квартале показало прибыль в 1,4 миллиарда долларов по сравнению с 0,9 миллиарда долларов в первом квартале, в то время как его международное подразделение разведки и добычи принесло 1,7 миллиарда долларов прибыли в прошлом квартале по сравнению с 1,4 миллиарда долларов в первом квартале.

ПРИВАТ - Здесь можно предположить 2 пары заходных на крупных

Сейчас об этом рано...

В ближайшем будущем предполагаю формирование волны 4 с выходом в 5

Потенциал 20%

https://www.tradingview.com/x/vH2Xj0wy/

{kind=link}

Не проводила вчера голосовалку на разбор поэтому опубликую 2 народных инструмента которые наверняка набрали бы наибольшее число голосов -)

ВНИМАНИЕ!

Все разметки публикуются из Private Trading Channel

Обращайте внимание на дату разметки ибо она может быть НЕ от сегодняшнего числа, НО тем не менее находится в работе

ВНИМАНИЕ!

Все разметки публикуются из Private Trading Channel

Обращайте внимание на дату разметки ибо она может быть НЕ от сегодняшнего числа, НО тем не менее находится в работе

Goldman Sachs считает, что экономика США замедлится, так как фискальный импульс станет отрицательным, а снижение темпов роста инфляции позволит ФРС находиться в режиме ожидания в течение длительного периода времени. Bank of America, напротив, уверен, что по мере того, как рынки переваривают реальность перекалибровки монетарной политики Федрезерва, сопутствующая нормализация цен на ценные бумаги и сырье поддержит гринбэк. Последняя точка зрения находит отражение на срочном рынке, где хедж-фонды, начиная с 9 июля, неизменно сокращают достигшие к тому моменту многомесячных пиков нетто-шорты по доллару США.

Российский рубль находится в ожидании дальнейших движений в условиях стабильных котировок нефти, интереса к риску со стороны инвесторов и на фоне оптимизма мировых площадок после статистики по уровню инфляции в США в июле.

Рубль должен укрепиться к концу года, если центральный банк страны продолжит повышение процентных ставок и снизится инфляция, считает Commerzbank.

Центральный банк России повысил ключевую ставку и заявил, что рассмотрит вопрос о повышении ставки на предстоящих заседаниях, что является «почти верным сигналом для нового повышения ставки на следующем заседании», - отмечает валютный аналитик Commerzbank Татха Гхош.

«При таком сценарии, если инфляция действительно снизится до конца года, реальная процентная ставка в России станет значительно положительной, что благоприятно скажется на обменном курсе».

ПРИВАТ - Рубль остается привлекателен с точки зрения carry trade за счёт разницы в процентных ставках.

Госдолг в рублях на дальнем конце кривой очень привлекателен для нерезидентов. Это может спровоцировать приток капитала что рублю в среднесрочной перспективе укрепится в р-н 68

Обзор от 9 августа - #USDRUB Подобные откаты = возможность продать/увеличить шорт в паре (естественно с учетом стопа)

https://www.tradingview.com/x/A7XOVHHK/

Российский рубль находится в ожидании дальнейших движений в условиях стабильных котировок нефти, интереса к риску со стороны инвесторов и на фоне оптимизма мировых площадок после статистики по уровню инфляции в США в июле.

Рубль должен укрепиться к концу года, если центральный банк страны продолжит повышение процентных ставок и снизится инфляция, считает Commerzbank.

Центральный банк России повысил ключевую ставку и заявил, что рассмотрит вопрос о повышении ставки на предстоящих заседаниях, что является «почти верным сигналом для нового повышения ставки на следующем заседании», - отмечает валютный аналитик Commerzbank Татха Гхош.

«При таком сценарии, если инфляция действительно снизится до конца года, реальная процентная ставка в России станет значительно положительной, что благоприятно скажется на обменном курсе».

ПРИВАТ - Рубль остается привлекателен с точки зрения carry trade за счёт разницы в процентных ставках.

Госдолг в рублях на дальнем конце кривой очень привлекателен для нерезидентов. Это может спровоцировать приток капитала что рублю в среднесрочной перспективе укрепится в р-н 68

Обзор от 9 августа - #USDRUB Подобные откаты = возможность продать/увеличить шорт в паре (естественно с учетом стопа)

https://www.tradingview.com/x/A7XOVHHK/

{kind=link}

В последние три недели акции Сбербанка уверенно дорожают. «Если коротко формулировать причину роста акций «Сбера», то она звучит так: сильная отчетность как по РСБУ, так и по МСФО, качественный кредитный портфель и ожидания инвесторов, что это качество и дальше будет улучшаться», — рассказал «РБК Инвестициям» инвестиционный стратег «Алор Брокера» Павел Веревкин.

В июле Сбербанк решил вопрос с просроченной задолженностью группы компаний «Евроцемент», продав ее акции и долг за ₽161 млрд. Это позволило банку увеличить чистую прибыль до рекордного уровня ₽126,8 млрд и сократить долю просроченной задолженности в кредитном портфеле с 3,2% до 2,2%. Снижение на 1 процентный пункт, или ₽235 млрд, — тоже рекордное для Сбербанка.

Кроме того, за минувший месяц Сбербанк нарастил корпоративный кредитный портфель на 1,3%, достиг рекордной выдачи по потребительским кредитам и увеличил ипотечный портфель на 2%, несмотря на изменение условий госпрограммы (1 июля правительство продлило льготную ипотеку еще на год, но подняло ставку по ней с 6,5% до 7% и установило единую предельную сумму для всех регионов — ₽3 млн).

По мнению эксперта, результаты «Сбера» продолжат улучшаться. В частности, ему «вполне по силам цель по чистой прибыли в ₽1 трлн», которую обещал глава банка Герман Греф еще в 2019 году. В прошлом году цели не удалось достичь из-за пандемии. «По моим прогнозам, «Сбер» в 2021 году заработает ₽1,03 трлн прибыли по МСФО. Как результат, дивиденд может составить ₽22,85 на акцию каждого типа», — спрогнозировал Додонов. По итогам 2020-го финансовая организация выплатила ₽18,7 на акцию.

Портфельный управляющий УК «Альфа-Капитал» Эдуард Харин выделяет две основные причины роста показателя:

снижение числа неплатежей по корпоративным кредитам по мере восстановления экономики;

высокий спрос населения на кредиты и ипотечные займы, в частности субсидируемые государством.

Его прогноз по прибыли «Сбера» по итогам 2021 года — ₽1,1 трлн.

Аналитик «ВТБ Капитал» Светлана Асланова обратила внимание, что менеджмент «Сбера» прогнозирует доходность на капитал на 2021 год на уровне выше 22%. «По нашим подсчетам, это подразумевает рост чистой прибыли до более чем ₽1,2 трлн. Результаты по РСБУ соответствуют позитивным ожиданиям менеджмента и инвесторов», — написала она.

По мнению Эдуарда Харина, положительное влияние на динамику акций также оказывает повышение ставок, так как оно ведет к увеличению маржи. В текущем году Банк России повысил ключевую процентную ставку в совокупности на 225 базисных пунктов — с 4,25% до 6,5%.

Кроме того, акции Сбербанка весьма популярны среди инвесторов, которые предпочитают дивидендные стратегии. «Сбербанк — один из самых дивидендных банков в мире. А среди самых ликвидных банков — самая дивидендная история в мире по доходности», — сказал эксперт.

ПРИВАТ - #SBER Обзор от 6 авнуста

Вполне может усилиться в рост растяжением 3их волн в р-н верхней границы канала = 390

https://www.tradingview.com/x/JsCgR9Te/

В июле Сбербанк решил вопрос с просроченной задолженностью группы компаний «Евроцемент», продав ее акции и долг за ₽161 млрд. Это позволило банку увеличить чистую прибыль до рекордного уровня ₽126,8 млрд и сократить долю просроченной задолженности в кредитном портфеле с 3,2% до 2,2%. Снижение на 1 процентный пункт, или ₽235 млрд, — тоже рекордное для Сбербанка.

Кроме того, за минувший месяц Сбербанк нарастил корпоративный кредитный портфель на 1,3%, достиг рекордной выдачи по потребительским кредитам и увеличил ипотечный портфель на 2%, несмотря на изменение условий госпрограммы (1 июля правительство продлило льготную ипотеку еще на год, но подняло ставку по ней с 6,5% до 7% и установило единую предельную сумму для всех регионов — ₽3 млн).

По мнению эксперта, результаты «Сбера» продолжат улучшаться. В частности, ему «вполне по силам цель по чистой прибыли в ₽1 трлн», которую обещал глава банка Герман Греф еще в 2019 году. В прошлом году цели не удалось достичь из-за пандемии. «По моим прогнозам, «Сбер» в 2021 году заработает ₽1,03 трлн прибыли по МСФО. Как результат, дивиденд может составить ₽22,85 на акцию каждого типа», — спрогнозировал Додонов. По итогам 2020-го финансовая организация выплатила ₽18,7 на акцию.

Портфельный управляющий УК «Альфа-Капитал» Эдуард Харин выделяет две основные причины роста показателя:

снижение числа неплатежей по корпоративным кредитам по мере восстановления экономики;

высокий спрос населения на кредиты и ипотечные займы, в частности субсидируемые государством.

Его прогноз по прибыли «Сбера» по итогам 2021 года — ₽1,1 трлн.

Аналитик «ВТБ Капитал» Светлана Асланова обратила внимание, что менеджмент «Сбера» прогнозирует доходность на капитал на 2021 год на уровне выше 22%. «По нашим подсчетам, это подразумевает рост чистой прибыли до более чем ₽1,2 трлн. Результаты по РСБУ соответствуют позитивным ожиданиям менеджмента и инвесторов», — написала она.

По мнению Эдуарда Харина, положительное влияние на динамику акций также оказывает повышение ставок, так как оно ведет к увеличению маржи. В текущем году Банк России повысил ключевую процентную ставку в совокупности на 225 базисных пунктов — с 4,25% до 6,5%.

Кроме того, акции Сбербанка весьма популярны среди инвесторов, которые предпочитают дивидендные стратегии. «Сбербанк — один из самых дивидендных банков в мире. А среди самых ликвидных банков — самая дивидендная история в мире по доходности», — сказал эксперт.

ПРИВАТ - #SBER Обзор от 6 авнуста

Вполне может усилиться в рост растяжением 3их волн в р-н верхней границы канала = 390

https://www.tradingview.com/x/JsCgR9Te/

{kind=link}

#Apple Inc. (NASDAQ: AAPL) - результаты компании с рыночной капитализацией в размере 2,4 трлн долларов за 3 квартал 21 финансового года от 27 июля подчеркнули ее прибыльность и рост, не говоря уже о ее стремлении к выкупу и выплате дивидендов. Недавний отчет AAPL еще больше укрепил позиции ее бизнеса, не связанного с iPhone.

27 июля AAPL опубликовала впечатляющие результаты за квартал: выручка выросла на 36%, а скорректированная прибыль на акцию - на 100%. Флагманский смартфон компании помог стимулировать рост продаж: продажи iPhone выросли на 50%, что является лучшим показателем роста продаж iPhone за многие годы.

В прошлом квартале продажи Mac выросли на 16%, а iPad - на 12%. Возможно, что еще более важно, его сервисное подразделение выросло на 33% и составило 22% продаж, что делает его вторым по величине пространством после iPhone.

Руководители Apple заявили, что ожидают, что в следующем квартале возникнут сбои в цепочке поставок, при этом «ограничения поставок» будут «больше, чем то, что мы испытали в течение июньского квартала». В более широком плане ожидается, что выручка Apple за весь 2021 год вырастет на 34% с 275 миллиардов долларов до 367 миллиардов долларов. Между тем, его скорректированная прибыль в этом году, по прогнозам, вырастет на 70%. И в следующем году он по-прежнему будет увеличивать свои прибыли и убытки, при этом ожидается, что продажи вырастут примерно до 383 миллиардов долларов.

Невероятная прибыль Apple и генерирование денежных потоков позволили ей вознаградить инвесторов дивидендами в размере 29 миллиардов долларов и выкупом акций. Apple увеличила дивиденды почти на 55% за последние пять лет. Эта тенденция, вероятно, сохранится и в ближайшее десятилетие.

ПРИВАТ - #AAPL Как индикатор общих настроений

Рост яблока завершается и вполне возможно что от пунктира цена развернет в волну 4 , а это коррекция процентов на 20 минимум!

С другой стороны волна 4 вполне могла пройти в виде флэта или треуг-ка меньших размеров, в таком случае в р-не пунктира закончится 3 волна в составе старшей 5 после чего будет ход в р-н 170

Так или иначе коррекция не за горами

27 июля AAPL опубликовала впечатляющие результаты за квартал: выручка выросла на 36%, а скорректированная прибыль на акцию - на 100%. Флагманский смартфон компании помог стимулировать рост продаж: продажи iPhone выросли на 50%, что является лучшим показателем роста продаж iPhone за многие годы.

В прошлом квартале продажи Mac выросли на 16%, а iPad - на 12%. Возможно, что еще более важно, его сервисное подразделение выросло на 33% и составило 22% продаж, что делает его вторым по величине пространством после iPhone.

Руководители Apple заявили, что ожидают, что в следующем квартале возникнут сбои в цепочке поставок, при этом «ограничения поставок» будут «больше, чем то, что мы испытали в течение июньского квартала». В более широком плане ожидается, что выручка Apple за весь 2021 год вырастет на 34% с 275 миллиардов долларов до 367 миллиардов долларов. Между тем, его скорректированная прибыль в этом году, по прогнозам, вырастет на 70%. И в следующем году он по-прежнему будет увеличивать свои прибыли и убытки, при этом ожидается, что продажи вырастут примерно до 383 миллиардов долларов.

Невероятная прибыль Apple и генерирование денежных потоков позволили ей вознаградить инвесторов дивидендами в размере 29 миллиардов долларов и выкупом акций. Apple увеличила дивиденды почти на 55% за последние пять лет. Эта тенденция, вероятно, сохранится и в ближайшее десятилетие.

ПРИВАТ - #AAPL Как индикатор общих настроений

Рост яблока завершается и вполне возможно что от пунктира цена развернет в волну 4 , а это коррекция процентов на 20 минимум!

С другой стороны волна 4 вполне могла пройти в виде флэта или треуг-ка меньших размеров, в таком случае в р-не пунктира закончится 3 волна в составе старшей 5 после чего будет ход в р-н 170

Так или иначе коррекция не за горами

{kind=link}

#Target (TGT) за последний год выросли на 95%, сокрушив Shopify SHOP, Amazon AMZN, Walmart WMT. В настоящее время TGT торгуется вблизи новых рекордов, и 18 августа будет опубликован финансовый отчет за второй квартал.

Различные бренды магазинов TGT добиваются успеха благодаря своей способности адаптироваться и оставаться в тренде, оставаясь при этом доступными. Растущий список собственных брендов Target помог отделить ее от конкурентов, таких как Walmart и Costco COST, в некоторых ключевых демографических группах. Собственные бренды Target выросли на 36% в первом квартале 2021 года, что, по словам руководителей, было самым сильным ростом, «когда-либо зарегистрированным».

Target успешно позиционирует себя как универсальный магазин, поскольку торговые центры исчезают, а более мелкие розничные магазины отодвигаются в сторону. Его продажи в 2020 году взлетели на 20%, добавив к выручке 15 миллиардов долларов, что «превысило общий рост продаж за предыдущие 11 лет». Между тем скорректированная прибыль компании подскочила почти на 50%.

Затем Target превзошла оценки за первый квартал 21 финансового года: продажи выросли на 23%, а цифровые - на 50%. Уолл-стрит также любит прибыльность, которая выделяется на фоне многих других крупных компаний. Например, его операционная маржа в первом квартале составила «беспрецедентные» 9,8% по сравнению с «очень здоровыми» 6,4% до пандемии в 19 финансовом году.

Руководители ожидают, что его годовая операционная маржа может достичь 8% «или несколько выше», чтобы легко превысить прошлогодние 7%. Компания смогла увеличить свою маржу даже за счет предложений нового поколения, поскольку она не зависит от отдельных центров исполнения или складов.

По оценкам аналитиков, выручка компании за второй квартал увеличится еще на 8%, а скорректированная прибыль - на 1%. Согласно прогнозам, TGT продолжит историческое расширение в 2020 году, увеличив скорректированную прибыль на акцию на 31% и увеличив продажи на 9% в 2021 году, и вырастет до 102 миллиардов долларов. Компания также превысила наши оценки чистой прибыли в среднем на 62% за последние четыре квартала, в том числе на 60% больше, чем в первом квартале.

Инвесторы также должны быть рады услышать, что в начале июня TGT увеличила дивиденды на 32% до 0,90 доллара на акцию, при этом 2021 год «станет 50-м годом подряд, когда Target увеличила свои годовые дивиденды». Доходность Target 1,37% превосходит S&P 500 и соответствует 10-летним облигациям Казначейства США.

ПРИВАТ - #TGT Хорошая сильная бумага

На данный момент идет явное импульсное движение. Никаких признаков разворота не наблюдается

https://www.tradingview.com/x/xvLiYYfg/

Различные бренды магазинов TGT добиваются успеха благодаря своей способности адаптироваться и оставаться в тренде, оставаясь при этом доступными. Растущий список собственных брендов Target помог отделить ее от конкурентов, таких как Walmart и Costco COST, в некоторых ключевых демографических группах. Собственные бренды Target выросли на 36% в первом квартале 2021 года, что, по словам руководителей, было самым сильным ростом, «когда-либо зарегистрированным».

Target успешно позиционирует себя как универсальный магазин, поскольку торговые центры исчезают, а более мелкие розничные магазины отодвигаются в сторону. Его продажи в 2020 году взлетели на 20%, добавив к выручке 15 миллиардов долларов, что «превысило общий рост продаж за предыдущие 11 лет». Между тем скорректированная прибыль компании подскочила почти на 50%.

Затем Target превзошла оценки за первый квартал 21 финансового года: продажи выросли на 23%, а цифровые - на 50%. Уолл-стрит также любит прибыльность, которая выделяется на фоне многих других крупных компаний. Например, его операционная маржа в первом квартале составила «беспрецедентные» 9,8% по сравнению с «очень здоровыми» 6,4% до пандемии в 19 финансовом году.

Руководители ожидают, что его годовая операционная маржа может достичь 8% «или несколько выше», чтобы легко превысить прошлогодние 7%. Компания смогла увеличить свою маржу даже за счет предложений нового поколения, поскольку она не зависит от отдельных центров исполнения или складов.

По оценкам аналитиков, выручка компании за второй квартал увеличится еще на 8%, а скорректированная прибыль - на 1%. Согласно прогнозам, TGT продолжит историческое расширение в 2020 году, увеличив скорректированную прибыль на акцию на 31% и увеличив продажи на 9% в 2021 году, и вырастет до 102 миллиардов долларов. Компания также превысила наши оценки чистой прибыли в среднем на 62% за последние четыре квартала, в том числе на 60% больше, чем в первом квартале.

Инвесторы также должны быть рады услышать, что в начале июня TGT увеличила дивиденды на 32% до 0,90 доллара на акцию, при этом 2021 год «станет 50-м годом подряд, когда Target увеличила свои годовые дивиденды». Доходность Target 1,37% превосходит S&P 500 и соответствует 10-летним облигациям Казначейства США.

ПРИВАТ - #TGT Хорошая сильная бумага

На данный момент идет явное импульсное движение. Никаких признаков разворота не наблюдается

https://www.tradingview.com/x/xvLiYYfg/

{kind=link}

Atlas Air Worldwide Holdings Inc вместе со своими дочерними компаниями является ведущим мировым поставщиком услуг по предоставлению воздушных судов и авиационным эксплуатационным услугам на аутсорсинге. Компания владеет флотом грузовых и пассажирских самолетов и сдает в аренду дополнительные самолеты и двигатели для расширения своего портфеля.

Atlas Air Worldwide Holdings, Inc. (Nasdaq: AAWW) объявила о чистой прибыли за второй квартал 2021 года в размере 107,1 млн долларов США, или 3,53 доллара США на разводненную акцию, по сравнению с чистой прибылью в размере 78,9 млн долларов, или 3,01 доллара на разводненную акцию, во втором квартале 2020 года.

На скорректированной основе EBITDA составила 243,7 млн долларов во втором квартале этого года по сравнению с 247,0 млн долларов во втором квартале 2020 года. Скорректированная чистая прибыль во втором квартале 2021 года составила 121,8 млн долларов, или 4,10 доллара на разводненную акцию, по сравнению с 123,2 млн долларов. или 4,71 доллара на разводненную акцию во втором квартале 2020 года.

Показатели сегмента «Операции авиакомпаний во втором квартале 2021 года» значительно улучшились по сравнению с предыдущим годом, когда в апреле и мае 2020 года была зафиксирована исключительно высокая доходность коммерческих грузовых чартерных перевозок.

«Наши высокие показатели продолжились во втором квартале, при этом выручка и прибыль превысили наши и без того высокие ожидания», - сказал президент и главный исполнительный директор Atlas Air Worldwide Джон У. Дитрих. «Эти положительные результаты были достигнуты благодаря тому, что наша команда выполняла нашу стратегию, увеличивая использование наших самолетов и предоставляя безопасные высококачественные услуги для наших клиентов.

«В результате мы ожидаем, что выручка составит около 1,0 млрд долларов США, а скорректированная EBITDA - около 250 млн долларов США от налетов более 90 000 блок-часов в третьем квартале 2021 года. Кроме того, мы ожидаем, что скорректированная чистая прибыль вырастет примерно на 50% по сравнению с скорректированной чистой прибылью. прибыль в третьем квартале 2020 года составила 82,7 миллиона долларов.

ПРИВАТ - #AAWW Это видимо пойдет сильно выше

Рекомендую покупать/держать с указанным стопом

https://www.tradingview.com/x/REwKmGsY/

p.s. Вполне возможно что вскоре остальные самолеты присоединятся в сторону уверенного роста

Atlas Air Worldwide Holdings, Inc. (Nasdaq: AAWW) объявила о чистой прибыли за второй квартал 2021 года в размере 107,1 млн долларов США, или 3,53 доллара США на разводненную акцию, по сравнению с чистой прибылью в размере 78,9 млн долларов, или 3,01 доллара на разводненную акцию, во втором квартале 2020 года.

На скорректированной основе EBITDA составила 243,7 млн долларов во втором квартале этого года по сравнению с 247,0 млн долларов во втором квартале 2020 года. Скорректированная чистая прибыль во втором квартале 2021 года составила 121,8 млн долларов, или 4,10 доллара на разводненную акцию, по сравнению с 123,2 млн долларов. или 4,71 доллара на разводненную акцию во втором квартале 2020 года.

Показатели сегмента «Операции авиакомпаний во втором квартале 2021 года» значительно улучшились по сравнению с предыдущим годом, когда в апреле и мае 2020 года была зафиксирована исключительно высокая доходность коммерческих грузовых чартерных перевозок.

«Наши высокие показатели продолжились во втором квартале, при этом выручка и прибыль превысили наши и без того высокие ожидания», - сказал президент и главный исполнительный директор Atlas Air Worldwide Джон У. Дитрих. «Эти положительные результаты были достигнуты благодаря тому, что наша команда выполняла нашу стратегию, увеличивая использование наших самолетов и предоставляя безопасные высококачественные услуги для наших клиентов.

«В результате мы ожидаем, что выручка составит около 1,0 млрд долларов США, а скорректированная EBITDA - около 250 млн долларов США от налетов более 90 000 блок-часов в третьем квартале 2021 года. Кроме того, мы ожидаем, что скорректированная чистая прибыль вырастет примерно на 50% по сравнению с скорректированной чистой прибылью. прибыль в третьем квартале 2020 года составила 82,7 миллиона долларов.

ПРИВАТ - #AAWW Это видимо пойдет сильно выше

Рекомендую покупать/держать с указанным стопом

https://www.tradingview.com/x/REwKmGsY/

p.s. Вполне возможно что вскоре остальные самолеты присоединятся в сторону уверенного роста

{kind=link}

Lockheed Martin Corporation ( NYSE: LMT ) публиковала неудовлетворительные результаты работы за второй квартал 2021 года.

Тем не менее, компания выплачивает надежные дивиденды в размере 2,87%, а с соотношением цены и прибыли (P / E), равным 14,1, ведущий подрядчик оборонной промышленности входит в зону стоимостных инвестиций.

EPS - 6,52 доллара на акцию, прогноз чистых продаж на год: от 67,3 до 68,7 млрд долларов США.

Денежный поток от операционной деятельности за финансовый год не менее 8,9 млрд долларов США

Отрицательный пересмотр был внесен после того, как компания объявила о сокращении пенсионного бремени почти на 5 млрд долларов США .

Тем временем нынешний финансовый директор Кеннет Поссенриде ушел на пенсию по личным причинам. Действующий вице-президент и казначей Джон Моллард назначен исполняющим обязанности финансового директора.

Продолжающееся приобретение Aerojet Rocketdyne стоимостью 4,4 миллиарда долларов США остается не согласованным с регуляторами. Окончательное решение Федеральной торговой комиссии и Министерства обороны США может быть принято через несколько месяцев. Если это произойдет, это приобретение может оставить США без независимого поставщика ракет, как раз тогда, когда Конгресс пытается устранить российские двигатели в американских ракетах.

Последнее время было неблагоприятным для Lockheed Martin, поскольку ее прибыль росла медленнее, чем у большинства других компаний. P / E, вероятно, низок, потому что инвесторы считают, что такая невысокая прибыль не улучшится.

В прошлом году компании удалось увеличить прибыль на акцию на 13%. Приятно, что прибыль на акцию на акцию в совокупности также выросла на 199% по сравнению с трехлетней давностью, отчасти благодаря росту за предыдущие 12 месяцев. Итак, мы можем начать с подтверждения того, что за это время компания проделала большую работу по увеличению прибыли.

По оценкам аналитиков, наблюдающих за деятельностью компании, в следующие три года рост составит 3,1% в год. Похоже, что это будет существенно ниже, чем прогнозируемый ежегодный рост на 12% для более широкого рынка.

Lockheed Martin сохраняет разумную выплату дивидендов на уровне 40%. Это означает, что даже в случае потенциальных потрясений компания будет выплачивать дивиденды инвесторам, как это было продемонстрировано за последние 10 лет. Кроме того, с показателем 2,9% компания значительно превышает средний показатель по отрасли в 2,0%.

ПРИВАТ - #LMT Учитывая отбои от 200 МА предположу на крупных серию заходных 1-2 наверх что предполагает оч. хорошие долгосрочные перспективы роста

https://www.tradingview.com/x/UpKHlzSO/

Тем не менее, компания выплачивает надежные дивиденды в размере 2,87%, а с соотношением цены и прибыли (P / E), равным 14,1, ведущий подрядчик оборонной промышленности входит в зону стоимостных инвестиций.

EPS - 6,52 доллара на акцию, прогноз чистых продаж на год: от 67,3 до 68,7 млрд долларов США.

Денежный поток от операционной деятельности за финансовый год не менее 8,9 млрд долларов США

Отрицательный пересмотр был внесен после того, как компания объявила о сокращении пенсионного бремени почти на 5 млрд долларов США .

Тем временем нынешний финансовый директор Кеннет Поссенриде ушел на пенсию по личным причинам. Действующий вице-президент и казначей Джон Моллард назначен исполняющим обязанности финансового директора.

Продолжающееся приобретение Aerojet Rocketdyne стоимостью 4,4 миллиарда долларов США остается не согласованным с регуляторами. Окончательное решение Федеральной торговой комиссии и Министерства обороны США может быть принято через несколько месяцев. Если это произойдет, это приобретение может оставить США без независимого поставщика ракет, как раз тогда, когда Конгресс пытается устранить российские двигатели в американских ракетах.

Последнее время было неблагоприятным для Lockheed Martin, поскольку ее прибыль росла медленнее, чем у большинства других компаний. P / E, вероятно, низок, потому что инвесторы считают, что такая невысокая прибыль не улучшится.

В прошлом году компании удалось увеличить прибыль на акцию на 13%. Приятно, что прибыль на акцию на акцию в совокупности также выросла на 199% по сравнению с трехлетней давностью, отчасти благодаря росту за предыдущие 12 месяцев. Итак, мы можем начать с подтверждения того, что за это время компания проделала большую работу по увеличению прибыли.

По оценкам аналитиков, наблюдающих за деятельностью компании, в следующие три года рост составит 3,1% в год. Похоже, что это будет существенно ниже, чем прогнозируемый ежегодный рост на 12% для более широкого рынка.

Lockheed Martin сохраняет разумную выплату дивидендов на уровне 40%. Это означает, что даже в случае потенциальных потрясений компания будет выплачивать дивиденды инвесторам, как это было продемонстрировано за последние 10 лет. Кроме того, с показателем 2,9% компания значительно превышает средний показатель по отрасли в 2,0%.

ПРИВАТ - #LMT Учитывая отбои от 200 МА предположу на крупных серию заходных 1-2 наверх что предполагает оч. хорошие долгосрочные перспективы роста

https://www.tradingview.com/x/UpKHlzSO/

{kind=link}

В завтрашнем обзоре 2 победителя голосовалки

Anonymous Poll

34%

Palantir (PLTR)

12%

Мосбиржа (MOEX)

5%

INVESCO CHINA TECHNOLOGY ETF (CQQQ)

16%

Carnival (CCL)

7%

EUR/USD

6%

VIACOMCBS INC (VIAC)

20%

Золото (XAU/USD)