🔥Positive technologies риск снижения акций присутствует

👉🏼Сегодня как ожидается опубликует финансовую отчетность по МСФО за 2022.

Я ожидаю рост выручки за 4 квартал с 3,5 млрд руб в 3-ем квартале до 7 млрд руб и рост чистой прибыли с 1,68 млрд до 3,5 млрд руб.

Совокупно за 2022 выручка в этом случае составит 14 млрд и чистая прибыль 5,6 млрд.

Несмотря на публикацию отличной отчетности акции компании могут упасть. Если результаты окажутся такими как я ожидаю это даст оценку по p/e около 20, что недорого для растущих международных компаний, но довольно не дёшево для российских компаний.

🧨Таким образом риск снижения акций присутствует вне зависимости от того, насколько будет хороший результат за 4 квартал. И не дай бог, что он будет хуже ожиданий…

#POSI

#идея #дивиденды #портфель #обзор #трейдинг #что_купить

👉🏼Сегодня как ожидается опубликует финансовую отчетность по МСФО за 2022.

Я ожидаю рост выручки за 4 квартал с 3,5 млрд руб в 3-ем квартале до 7 млрд руб и рост чистой прибыли с 1,68 млрд до 3,5 млрд руб.

Совокупно за 2022 выручка в этом случае составит 14 млрд и чистая прибыль 5,6 млрд.

Несмотря на публикацию отличной отчетности акции компании могут упасть. Если результаты окажутся такими как я ожидаю это даст оценку по p/e около 20, что недорого для растущих международных компаний, но довольно не дёшево для российских компаний.

🧨Таким образом риск снижения акций присутствует вне зависимости от того, насколько будет хороший результат за 4 квартал. И не дай бог, что он будет хуже ожиданий…

#POSI

#идея #дивиденды #портфель #обзор #трейдинг #что_купить

🔥Рост в акциях Белуги вызван новостями о назначении на 13 марта Совета директоров, в повестку которого включен вопрос о рекомендации собранию акционеров размера дивидендов по итогам 2022 года.

Белуга выплачивает 50% от чистой прибыли и при этом демонстрирует высокие темпы роста бизнеса.

Думаю есть все шансы на продолжение ралли 9 ого и 10 ого марта.

#BELU #идея #дивиденды #портфель #обзор #трейдинг

Белуга выплачивает 50% от чистой прибыли и при этом демонстрирует высокие темпы роста бизнеса.

Думаю есть все шансы на продолжение ралли 9 ого и 10 ого марта.

#BELU #идея #дивиденды #портфель #обзор #трейдинг

🔥 Дивидендная доходность Beluga Group в след 12 месяцев может составить 22%

Ближайшие драйверы:

👉🏼10 марта ожидается публикация финансового отчёта за 2022. То есть станет понятна база для расчета итогового дивиденда ну и общая динамика бизнеса.

👉🏼13 марта СД даст рекомендации собранию акционеров по размеру Дивидендов за 2022 год. Какой дивиденд может быть рекомендован?

75 $ млн, которые компания выручила за продажу бренда Beluga за рубежом, это около 5,2 млрд руб. или около 330 руб. на бумагу, если СД рекомендует к выплате специальные дивиденды

Чистая прибыль за 4 кв. 2022 может составить более 2 млрд руб., при выплате 50% от чистой прибыли это порядка 65 руб. в виде дивидендов.

Совокупно это даёт 395 руб на акцию или 12,3% дивидендной доходности в ближайшую выплату.

👉🏼 Думаю, что есть все основания полагать, что рост бизнеса компании продолжиться в 2023 году - компания продолжает успешное построение сети Винлаб и продолжает занимать сегменты рынка, которые освободились после ухода недружественных брендов. При чистой прибыли в 2023 в 10 млрд руб. (хотя есть все основания полагать, что прибыль будет выше) дивиденды составят порядка 316 руб или больше. Получается общий размер дивидендов в следующие 12 месяцев можно оценить в 711 руб. на бумагу или 22% годовых к текущей цене акции.

#BELU #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Ближайшие драйверы:

👉🏼10 марта ожидается публикация финансового отчёта за 2022. То есть станет понятна база для расчета итогового дивиденда ну и общая динамика бизнеса.

👉🏼13 марта СД даст рекомендации собранию акционеров по размеру Дивидендов за 2022 год. Какой дивиденд может быть рекомендован?

75 $ млн, которые компания выручила за продажу бренда Beluga за рубежом, это около 5,2 млрд руб. или около 330 руб. на бумагу, если СД рекомендует к выплате специальные дивиденды

Чистая прибыль за 4 кв. 2022 может составить более 2 млрд руб., при выплате 50% от чистой прибыли это порядка 65 руб. в виде дивидендов.

Совокупно это даёт 395 руб на акцию или 12,3% дивидендной доходности в ближайшую выплату.

👉🏼 Думаю, что есть все основания полагать, что рост бизнеса компании продолжиться в 2023 году - компания продолжает успешное построение сети Винлаб и продолжает занимать сегменты рынка, которые освободились после ухода недружественных брендов. При чистой прибыли в 2023 в 10 млрд руб. (хотя есть все основания полагать, что прибыль будет выше) дивиденды составят порядка 316 руб или больше. Получается общий размер дивидендов в следующие 12 месяцев можно оценить в 711 руб. на бумагу или 22% годовых к текущей цене акции.

#BELU #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

⚡️ Комментарий Грефа о том, что разовый налог на сверхприбыль (WINDFALL TAX), может быть также взят со Сбербанка создает некую неопределенность.

И хотя в заявлении было сказано про изъятие из прибыли прошлых лет, Инвесторы могут трактовать это заявление как риск снижения дивидендных выплат по итогам 2022, что может негативно отразится на котировках.

#SBER #идея #дивиденды #портфель #обзор #трейдинг

И хотя в заявлении было сказано про изъятие из прибыли прошлых лет, Инвесторы могут трактовать это заявление как риск снижения дивидендных выплат по итогам 2022, что может негативно отразится на котировках.

#SBER #идея #дивиденды #портфель #обзор #трейдинг

⚡️Чистая прибыль Мосбиржи по МСФО в 2022 году выросла почти на 30%

👨🏻💼Плохой отчет:

📌комиссионные на всех площадках как и стоило ожидать упали на 40-50%

📌биржа не раскрывает подробностей доходной части от размещения остатков денежных средств проф участников

👨🏻💼В 2023 из-за снижения ставок и очевидного паления объёмов торгов биржа покажет скорее всего снижение чистой прибыли.

Акции выглядят переоцененными и скорее всего упадут.

https://www.moex.com/n55003/?nt=106

👨🏻💼Плохой отчет:

📌комиссионные на всех площадках как и стоило ожидать упали на 40-50%

📌биржа не раскрывает подробностей доходной части от размещения остатков денежных средств проф участников

👨🏻💼В 2023 из-за снижения ставок и очевидного паления объёмов торгов биржа покажет скорее всего снижение чистой прибыли.

Акции выглядят переоцененными и скорее всего упадут.

https://www.moex.com/n55003/?nt=106

🔥НМТП - шкатулка с сюрпризом.

Компания не публикует финансовые отчеты с 4 кв 2021. Что там у неё с грузооборотом и выручкой можно только гадать.

Но есть отчеты по МСФО за 1,2,3 кв 2021. За 4 кв 2021 то есть годовую отчётность за 2021 не публиковали. За 2022 тоже ничего не публиковали. Но суммарно за 3 кв. 2021 года выручка составила 38,9 млрд руб., а чистая прибыль 17,4 млрд руб, что даёт чистую рентабельность 44,6%. Феноменально высокий показатель? Да но только не для НМТП. Для этого предприятия такая рентабельность обычное дело. Можно примерно прикинуть, что с таким темпом чистая прибыль за 2021 была около 20 -23 млрд. И годовая выплата 0,54 руб за 2022 это косвенно подтверждает, так как выплаты в этом случае составили 10,4 млрд - как раз 50% от чистой прибыли.

Какая чистая прибыль была за 2022 можно только гадать, но если опираться на такие же показатели, то можно ожидать дивидендов на уровне 9% годовых, и выше. Вполне возможно, что чистая прибыль за 2022 окажется значительно выше.

В любом случае текущая оценка компании выглядит интересной для покупок. Компания может генерировать чистую прибыль в 50%~70% от выручки. Выплата 100% от чистой прибыли даст дивидендную доходность выше 20%.

Очевидно, что перевалка нефти в 2022 была максимальной, цены соответственно тоже, поэтому я не исключаю, что чистая прибыль будет максимальной за последние несколько лет.

Компания не публикует финансовые отчеты с 4 кв 2021. Что там у неё с грузооборотом и выручкой можно только гадать.

Но есть отчеты по МСФО за 1,2,3 кв 2021. За 4 кв 2021 то есть годовую отчётность за 2021 не публиковали. За 2022 тоже ничего не публиковали. Но суммарно за 3 кв. 2021 года выручка составила 38,9 млрд руб., а чистая прибыль 17,4 млрд руб, что даёт чистую рентабельность 44,6%. Феноменально высокий показатель? Да но только не для НМТП. Для этого предприятия такая рентабельность обычное дело. Можно примерно прикинуть, что с таким темпом чистая прибыль за 2021 была около 20 -23 млрд. И годовая выплата 0,54 руб за 2022 это косвенно подтверждает, так как выплаты в этом случае составили 10,4 млрд - как раз 50% от чистой прибыли.

Какая чистая прибыль была за 2022 можно только гадать, но если опираться на такие же показатели, то можно ожидать дивидендов на уровне 9% годовых, и выше. Вполне возможно, что чистая прибыль за 2022 окажется значительно выше.

В любом случае текущая оценка компании выглядит интересной для покупок. Компания может генерировать чистую прибыль в 50%~70% от выручки. Выплата 100% от чистой прибыли даст дивидендную доходность выше 20%.

Очевидно, что перевалка нефти в 2022 была максимальной, цены соответственно тоже, поэтому я не исключаю, что чистая прибыль будет максимальной за последние несколько лет.

⚡️Акции Мосбиржи - рвётся там где тонко.

Как и следовало ожидать, акции Мосбиржи рухнули после того, как Набсовет рекомендовал собранию акционеров выплатить дивиденды в размере 4,84 рубля на одну акцию, что значительно меньше, того, что ожидал рынок. Текущая дивидендная доходность составит 4%.

Получается Набсовет нарушает дивидендную политику. 4,84 руб на акцию - это 11 млрд руб. тогда как по див.политике должны были объявить 60% от чистой прибыли, то есть 22,5 млрд руб.

Подтверждаю свой прогноз - бумага переоценена и уйдёт ниже 90-100 руб.

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

Как и следовало ожидать, акции Мосбиржи рухнули после того, как Набсовет рекомендовал собранию акционеров выплатить дивиденды в размере 4,84 рубля на одну акцию, что значительно меньше, того, что ожидал рынок. Текущая дивидендная доходность составит 4%.

Получается Набсовет нарушает дивидендную политику. 4,84 руб на акцию - это 11 млрд руб. тогда как по див.политике должны были объявить 60% от чистой прибыли, то есть 22,5 млрд руб.

Подтверждаю свой прогноз - бумага переоценена и уйдёт ниже 90-100 руб.

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🧯Мосбиржа - крутой поворот для инвесторов

🤦♂️Мосбиржа еще и действие дивидендной политики приостанавливает так как планирует менять стратегию развития.

Иными словами, руководство просто видя текущую плачевную ситуацию по доходам решили, что не будут рекомендовать щедрые дивиденды так как сами пока не понимают как жить будут в 2023.

Раз расходы в 2022 не урезали, значит придётся урезать дивиденды….

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

🤦♂️Мосбиржа еще и действие дивидендной политики приостанавливает так как планирует менять стратегию развития.

Иными словами, руководство просто видя текущую плачевную ситуацию по доходам решили, что не будут рекомендовать щедрые дивиденды так как сами пока не понимают как жить будут в 2023.

Раз расходы в 2022 не урезали, значит придётся урезать дивиденды….

#MOEX #идея #дивиденды #портфель #обзор #трейдинг

🔥Дивидендная доходность акций Beluga Group может составить 25%

Белуга Групп - крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий, а также один из главных импортеров алкоголя в стране, владеет сетью алкомаркетов ВинЛаб.

👉🏼10 марта компания опубликовала финансовую отчетность по МСФО за 2022 год: выручка +30%, операционная прибыль +69%, чистая прибыль +121%.

👉🏼13 марта Совет Директоров даст рекомендации собранию акционеров по размеру Дивидендов за 2022 год. Какой дивиденд может быть рекомендован?

📌75 $ млн, которые компания выручила за продажу бренда Beluga за рубежом, это около 5,2 млрд руб. или около 330 руб. на бумагу, если СД рекомендует к выплате специальные дивиденды.

📌Чистая прибыль за 4 кв. 2022 составила 3,2 млрд руб., а за весь 2022 - 8,4 млрд. Компания по див.политике платит 50% от чистой прибыли. Получается только за 4 квартал компания может выплатить 101 руб. дивидендами.

Совокупно это даёт 431 руб на акцию или 13,2% дивидендной доходности в ближайшую выплату.

🔥 Думаю, что есть все основания полагать, что рост бизнеса компании продолжиться в 2023 году - компания продолжает успешное построение сети Винлаб и продолжает занимать сегменты рынка, которые освободились после ухода недружественных брендов. Только за 4-ый квартал 2022 чистая прибыль составила 3,2 млрд руб.то есть при текущей прибыльности, даже если не брать возможный и очень вероятный рост бизнеса в 2023, можно оценить прогнозную чистую прибыль в 12,8 млрд руб. При текущей цене акции в 3250 руб. это дает 405 руб.дивидендами на бумагу. То есть прогнозная див. доходность 12,4%.

Таким образом совокупный дивиденд в следующие 12 месяцев может составить 836 руб. или 25% годовых. Если учесть 13% налог на дивиденды получается 727 руб. или 22,3%.

Риски: Совет директоров может принять решение не выплачивать специальные дивиденды от продажи бренда за рубежом, тогда прогнозная дивидендная доходность опуститься до 15%, что все равно не снижает привлекательности инвестиций в эту компанию на мой взгляд.

#BELU #идея #дивиденды #портфель #обзор #трейдинг

Белуга Групп - крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий, а также один из главных импортеров алкоголя в стране, владеет сетью алкомаркетов ВинЛаб.

👉🏼10 марта компания опубликовала финансовую отчетность по МСФО за 2022 год: выручка +30%, операционная прибыль +69%, чистая прибыль +121%.

👉🏼13 марта Совет Директоров даст рекомендации собранию акционеров по размеру Дивидендов за 2022 год. Какой дивиденд может быть рекомендован?

📌75 $ млн, которые компания выручила за продажу бренда Beluga за рубежом, это около 5,2 млрд руб. или около 330 руб. на бумагу, если СД рекомендует к выплате специальные дивиденды.

📌Чистая прибыль за 4 кв. 2022 составила 3,2 млрд руб., а за весь 2022 - 8,4 млрд. Компания по див.политике платит 50% от чистой прибыли. Получается только за 4 квартал компания может выплатить 101 руб. дивидендами.

Совокупно это даёт 431 руб на акцию или 13,2% дивидендной доходности в ближайшую выплату.

🔥 Думаю, что есть все основания полагать, что рост бизнеса компании продолжиться в 2023 году - компания продолжает успешное построение сети Винлаб и продолжает занимать сегменты рынка, которые освободились после ухода недружественных брендов. Только за 4-ый квартал 2022 чистая прибыль составила 3,2 млрд руб.то есть при текущей прибыльности, даже если не брать возможный и очень вероятный рост бизнеса в 2023, можно оценить прогнозную чистую прибыль в 12,8 млрд руб. При текущей цене акции в 3250 руб. это дает 405 руб.дивидендами на бумагу. То есть прогнозная див. доходность 12,4%.

Таким образом совокупный дивиденд в следующие 12 месяцев может составить 836 руб. или 25% годовых. Если учесть 13% налог на дивиденды получается 727 руб. или 22,3%.

Риски: Совет директоров может принять решение не выплачивать специальные дивиденды от продажи бренда за рубежом, тогда прогнозная дивидендная доходность опуститься до 15%, что все равно не снижает привлекательности инвестиций в эту компанию на мой взгляд.

#BELU #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🔥Совет директоров Белуга рекомендовал годовому общему собранию акционеров утвердить выплату финальных дивидендов по итогам 2022 года в размере 400 рублей на одну акцию, в общей сложности — 4 512,2 млн рублей.

Жаль, что чуть меньше моего прогноза в 430 руб., но здесь очевидно, что в расчёте я брал несколько завышенный курс доллара. Нужно было брать 60.

Общий прогноз на 12 месяцев подтверждаю.

💰Доходность выплаты: 11%

Дата закрытия реестра: 26 апреля 2023

ВОСА: 15 апреля 2023

#BELU #идея #дивиденды #портфель #обзор #трейдинг

Жаль, что чуть меньше моего прогноза в 430 руб., но здесь очевидно, что в расчёте я брал несколько завышенный курс доллара. Нужно было брать 60.

Общий прогноз на 12 месяцев подтверждаю.

💰Доходность выплаты: 11%

Дата закрытия реестра: 26 апреля 2023

ВОСА: 15 апреля 2023

#BELU #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

🐟Стоит ли сейчас покупать акции Белуга?

По Белуге групп я ожидал роста рентабельности в будущем, но она резко выросла уже в 4 квартале 2022. Последние года чистая рентабельность была низкой, около 5%. Низкая рентабельность не всегда признак низкой маржинальности бизнеса, не всегда это означает, что бизнес не эффективный. Часто бывает как раз наоборот - при низкой рентабельности есть как бы задел для ее роста. Низкая рентабельность по Белуге означала, что компания тратит все ресурсы на расширение бизнеса. Это как жирок, когда нужно он идёт в ход :).

Выручка за 4-й квартал составила 31 млрд руб., а чистая прибыль подскочила до 3,2 за 4 квартал. Получается, что в 4-м квартале чистая рентабельность с 5% подскочила до 10,3%.

Какие выводы можно сделать?

Компания способна работать с высокой рентабельностью даже на стадии активного роста, так как компания не использует практически заемный капитал для расширения.

После окончания периода активного роста можно ожидать еще более высокой рентабельности до 15%~20%.

Гипотетически, если бы сейчас была рентабельность 20%, то чистая прибыль за 2022 год составила бы 19,4 млрд руб.или 1227 руб. прибыль на акцию. Текущая оценка по P/E была бы всего 3, что конечно означает, что акции компании до сих пор сильно недооценены.

#BELU #идея #дивиденды #портфель #обзор #трейдинг

По Белуге групп я ожидал роста рентабельности в будущем, но она резко выросла уже в 4 квартале 2022. Последние года чистая рентабельность была низкой, около 5%. Низкая рентабельность не всегда признак низкой маржинальности бизнеса, не всегда это означает, что бизнес не эффективный. Часто бывает как раз наоборот - при низкой рентабельности есть как бы задел для ее роста. Низкая рентабельность по Белуге означала, что компания тратит все ресурсы на расширение бизнеса. Это как жирок, когда нужно он идёт в ход :).

Выручка за 4-й квартал составила 31 млрд руб., а чистая прибыль подскочила до 3,2 за 4 квартал. Получается, что в 4-м квартале чистая рентабельность с 5% подскочила до 10,3%.

Какие выводы можно сделать?

Компания способна работать с высокой рентабельностью даже на стадии активного роста, так как компания не использует практически заемный капитал для расширения.

После окончания периода активного роста можно ожидать еще более высокой рентабельности до 15%~20%.

Гипотетически, если бы сейчас была рентабельность 20%, то чистая прибыль за 2022 год составила бы 19,4 млрд руб.или 1227 руб. прибыль на акцию. Текущая оценка по P/E была бы всего 3, что конечно означает, что акции компании до сих пор сильно недооценены.

#BELU #идея #дивиденды #портфель #обзор #трейдинг

{kind=link}

{kind=link}

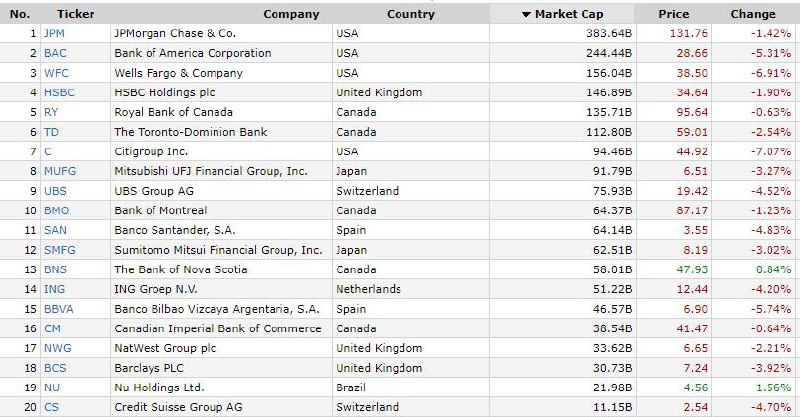

⚡️Обвал акций банков по всему миру может зацепить и котировки Сбера.

🤞Распродажа банков США. Я помню 2008. Рынок акций США падал, а наш почти не реагировал. Многие поверили, что мы живем на другой планете и наш рынок не упадёт. Но в итоге как раз рынок упал на 80%, тогда как рынок США всего на 50%. Сейчас наши бумаги фенаминально дешёвые, а в 2008 мы торговались по 20 p/e - поэтому и рухнули сильнее. Очень надеюсь, что это не начало очередного кризиса. Ну эффект бабочки ещё никто не отменял…

{kind=link}

⚡️Moody's ухудшило до негативного прогноз по банковской системе США

👉🏼https://www.kommersant.ru/doc/5874794?from=top_main_1

👉🏼https://www.kommersant.ru/doc/5874794?from=top_main_1

Коммерсантъ

Moody's ухудшило до негативного прогноз по банковской системе США

Подробнее на сайте

🛢Цены на нефть марки Brent снижаются на 3,4%. В случае дальнейшего падения это может оказать давление на котировки российских нефтяных компаний, так как нефть и так продаётся с дисконтом.

{kind=link}

🔥Исследования подтверждают риски для экономики США и для доллара при расширении санкционной политики

Санкции все же ослабляют позиции доллара как мировой резервной валюты. Это основной вывод экономистов из ФРС и Университета Нотр-Дам, исследующих этот вопрос на модельных данных. Расширение санкций снижает благосостояние США, и этот эффект перевешивает приобретения для страны от «бегства в доллар».

Общие выводы исследования: санкции США и ожидание их расширения играют в итоге против доллара как резервной валюты и снижают общее благосостояние как компаний и домохозяйств в США, так и держателей долларовых активов.

👨🏻💼Доллар снижает свое влияние в мире. Очевидное движение в сторону многополярного мира будет медленно, но уверенно точить американскую экономическую модель.

В России же тренд на дедолларизацию экономики будет усиливаться - постепенное отключение банков от swift приводит к удорожанию конверсионных операций для компаний. То есть это приводит к тому, что доллар становиться сликом дорогоим, чтобы в нем хранить или им рассчитываться. Объемы торгов и спрос на юани продолжит увеличиваться, а на доллары падать.

#USDRUB #CNYRUB #SiH3 #CRH3к #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

Санкции все же ослабляют позиции доллара как мировой резервной валюты. Это основной вывод экономистов из ФРС и Университета Нотр-Дам, исследующих этот вопрос на модельных данных. Расширение санкций снижает благосостояние США, и этот эффект перевешивает приобретения для страны от «бегства в доллар».

Общие выводы исследования: санкции США и ожидание их расширения играют в итоге против доллара как резервной валюты и снижают общее благосостояние как компаний и домохозяйств в США, так и держателей долларовых активов.

👨🏻💼Доллар снижает свое влияние в мире. Очевидное движение в сторону многополярного мира будет медленно, но уверенно точить американскую экономическую модель.

В России же тренд на дедолларизацию экономики будет усиливаться - постепенное отключение банков от swift приводит к удорожанию конверсионных операций для компаний. То есть это приводит к тому, что доллар становиться сликом дорогоим, чтобы в нем хранить или им рассчитываться. Объемы торгов и спрос на юани продолжит увеличиваться, а на доллары падать.

#USDRUB #CNYRUB #SiH3 #CRH3к #Акции #идея #дивиденды #портфель #обзор #трейдинг #что_купить

{kind=link}

⚡️⚡️Банковский сектор попал под единоразовый сбор налогов

Заместитель министра финансов России Алексей Сазанов рассказал, как будет работать единоразовый сбор в бюджет. Эта мера, как сказал господин Сазанов, коснется всех предприятий с чистой доналоговой прибылью более 1 млрд руб. за 2021-2022 годы. Под сбор также попадет банковский сектор.

👉Акции Сбера могут уйти в коррекцию...

Заместитель министра финансов России Алексей Сазанов рассказал, как будет работать единоразовый сбор в бюджет. Эта мера, как сказал господин Сазанов, коснется всех предприятий с чистой доналоговой прибылью более 1 млрд руб. за 2021-2022 годы. Под сбор также попадет банковский сектор.

👉Акции Сбера могут уйти в коррекцию...

⚡️⚡️Биржа NASDAQ планирует провести делистинг ценных бумаг ряда компаний. Речь идет о «Яндексе», Ozon, Qiwi и HeadHunter. «Яндекс» уже сообщил, что будет обжаловать решение.

🔥Минфин предложил разрешить инвесторам иметь до трех счетов в рамках ИИС-3

👉🏼Министерство финансов России предлагает разрешить инвесторам иметь до трех индивидуальных инвестиционных счета третьего типа (ИИС-3) при условии отсутствия открытых ИИС первого или второго типа, сейчас можно иметь всего один такой счет. Об этом говорится в разработанных ведомством поправках к закону «О рынке ценных бумаг».

«С января 2024 года физические лица смогут открыть одновременно не более трех договоров ИИС-3 без ограничения по сумме внесенных на них денежных средств. Это могут быть договоры доверительного управления и брокерского обслуживания. Однако оформить их можно будет при условии отсутствия действующего договора на ведение ИИС-1 и ИИС-2 типа»,— отмечается в документе.

При этом индивидуальные инвестиционные счета, открытые до 31 декабря 2023 года включительно, продолжат действовать на прежних условиях.

👉🏼Министерство финансов России предлагает разрешить инвесторам иметь до трех индивидуальных инвестиционных счета третьего типа (ИИС-3) при условии отсутствия открытых ИИС первого или второго типа, сейчас можно иметь всего один такой счет. Об этом говорится в разработанных ведомством поправках к закону «О рынке ценных бумаг».

«С января 2024 года физические лица смогут открыть одновременно не более трех договоров ИИС-3 без ограничения по сумме внесенных на них денежных средств. Это могут быть договоры доверительного управления и брокерского обслуживания. Однако оформить их можно будет при условии отсутствия действующего договора на ведение ИИС-1 и ИИС-2 типа»,— отмечается в документе.

При этом индивидуальные инвестиционные счета, открытые до 31 декабря 2023 года включительно, продолжат действовать на прежних условиях.