«Волки! Волки!». Опять про курс рубля 🤡

Чуть больше недели потребовалось чтобы курс прибавил ~9%.

Следим за руками:

— 84,94 руб/$ курс 6 Августа.

— 92,65 руб/$ установленный курс ЦБ на завтра.

— 94,32 руб/$ был максимальный курс рубля в этом году. "Рекорд" был 18 Апреля.

Признаюсь, смотреть курс за отдельные дни, это как цитировать фразы вырванные из контекста. Всё-таки средний курс за Июль 87,40 и от среднего отклонение всё ещё не большое ~6%, но уже значительное, чтобы его можно было игнорировать.

С Апреля рубль непрерывно укреплялся.«Волки волки», т.е. рубль будет слабеть, раздавались голоса. Рубль долгосрочно всегда будет слабеть, во всяком случае пока мы не поменяем экспортноориентированную модель экономики (модель развития экономики, направленная на внешний рынок) на что-нибудь другое. Это и без санкций как дважды два было понятно. А когда ты мировой чемпион по санкциям (транзакционные и логистические издержки растут) и ещё ведёшь СВО (дефицит рабочей силы и рост ЗП), оставаться с крепкой валютой требует от экономического блока колоссальных усилий. Здоровья и сил Набиуллиной, без её решений курс был бы уже давно «хорошо трёхзначный»

За акции в портфеле сильно не переживаю, какому экспортёру станет хуже от того, что в рублях он зарабатывать будет больше? Вопрос риторический, но можете накидать варианты в комментариях.

Припаркованный в фонде денежного рынка кэш легко обменять на активы, если ситуация с курсом будет развиваться стремительно.

Немного не комфортно за позицию в облигациях, технически доходность в районе нуля и даже с символическим плюсом (минус тело, но плюс купоны). Некомфортно, что доходность "Зафиксирована на годы!", а рост курса рубля это хорошо понятный не только ЦБ, но и каждому среднему россиянину проинфляционный фактор. Понятно даже тем, кто считает главу ЦБ агентом ЦРУ, но с них никто и не спрашивает.

Если курс продолжит расти такими же темпами, то вариант, что ЦБ повысит ставку до 19-20% более чем реальный. А не просто "ЦБ нас пугает".

Никто не знает будущего и не говорит, что завтра курс улетит к 100 руб/$. Мы просто предполагаем исходя из текущего положения дел, что может быть. Констатируем непрозрачность определения курса и "отклонения" при подсчётах изменения через кросс-курсы, смотрим динамику и делаем выводы. То что писал про расхождение утром, учитывая курс на завтра расхождение "тут" и "там" стало чуть больше.

Какой бы курс не стал, мы будем подстраиваться. Но если ты уже по самые плечи в условных ОФЗ 26238, то подстраиваться под [возможно] растущую за курсом инфляцию и следом растущую ставку будет очень сложно. Мы не знаем какой будет курс через месяц или год, не говоря про то, какой будет курс когда придёт время погашения 238-х (Май 2041) и что там будет с покупательной способностью рубля.

Из хорошего у нас сейчас есть дорогая нефть, которая быстро вернулась к ценам выше $80 (Brent), поэтому причин для сильного ослабления рубля нет.

RGBI (Индекс государственных облигаций РФ) сильно придавило возросшим весной инфляционным давлением, а отжаться и начать растущий тренд будет очень сложно.

Распределение в портфеле не меняется, максимум 5% на облигации и максимум 5% на припаркованный в фонде ликвидности кэш (обычно меньше), а 90% на акции (обычно больше).

-

Не является индивидуальной инвестиционной рекомендацией

Чуть больше недели потребовалось чтобы курс прибавил ~9%.

Следим за руками:

— 84,94 руб/$ курс 6 Августа.

— 92,65 руб/$ установленный курс ЦБ на завтра.

— 94,32 руб/$ был максимальный курс рубля в этом году. "Рекорд" был 18 Апреля.

Признаюсь, смотреть курс за отдельные дни, это как цитировать фразы вырванные из контекста. Всё-таки средний курс за Июль 87,40 и от среднего отклонение всё ещё не большое ~6%, но уже значительное, чтобы его можно было игнорировать.

С Апреля рубль непрерывно укреплялся.

За акции в портфеле сильно не переживаю, какому экспортёру станет хуже от того, что в рублях он зарабатывать будет больше? Вопрос риторический, но можете накидать варианты в комментариях.

Припаркованный в фонде денежного рынка кэш легко обменять на активы, если ситуация с курсом будет развиваться стремительно.

Немного не комфортно за позицию в облигациях, технически доходность в районе нуля и даже с символическим плюсом (минус тело, но плюс купоны). Некомфортно, что доходность "Зафиксирована на годы!", а рост курса рубля это хорошо понятный не только ЦБ, но и каждому среднему россиянину проинфляционный фактор. Понятно даже тем, кто считает главу ЦБ агентом ЦРУ, но с них никто и не спрашивает.

Если курс продолжит расти такими же темпами, то вариант, что ЦБ повысит ставку до 19-20% более чем реальный. А не просто "ЦБ нас пугает".

Никто не знает будущего и не говорит, что завтра курс улетит к 100 руб/$. Мы просто предполагаем исходя из текущего положения дел, что может быть. Констатируем непрозрачность определения курса и "отклонения" при подсчётах изменения через кросс-курсы, смотрим динамику и делаем выводы. То что писал про расхождение утром, учитывая курс на завтра расхождение "тут" и "там" стало чуть больше.

Какой бы курс не стал, мы будем подстраиваться. Но если ты уже по самые плечи в условных ОФЗ 26238, то подстраиваться под [возможно] растущую за курсом инфляцию и следом растущую ставку будет очень сложно. Мы не знаем какой будет курс через месяц или год, не говоря про то, какой будет курс когда придёт время погашения 238-х (Май 2041) и что там будет с покупательной способностью рубля.

Из хорошего у нас сейчас есть дорогая нефть, которая быстро вернулась к ценам выше $80 (Brent), поэтому причин для сильного ослабления рубля нет.

RGBI (Индекс государственных облигаций РФ) сильно придавило возросшим весной инфляционным давлением, а отжаться и начать растущий тренд будет очень сложно.

Распределение в портфеле не меняется, максимум 5% на облигации и максимум 5% на припаркованный в фонде ликвидности кэш (обычно меньше), а 90% на акции (обычно больше).

-

Не является индивидуальной инвестиционной рекомендацией

👍20❤5🫡3👻2👀2🤡1

Forwarded from Банк России

🛒 Рост потребительских цен остается высоким

🔵 В июле текущая #инфляция с учетом сезонности была выше, чем в июне. Основная причина — более высокая, чем обычно, индексация коммунальных тарифов. Также ускорился рост цен на нефтепродукты, а цены на овощи и фрукты снижались гораздо слабее, чем обычно в июле. Годовая инфляция увеличилась до 9,1%.

🔵 В целом высокая инфляция формируется под влиянием сильного спроса, который пока опережает возможности расширения производства. Для того чтобы инфляция вновь начала снижаться, требуется дополнительное ужесточение денежно-кредитных условий.

Подробнее — в комментарии Банка России «Динамика потребительских цен» ➡️

Подробнее — в комментарии Банка России «Динамика потребительских цен» ➡️

Please open Telegram to view this post

VIEW IN TELEGRAM

😱10🐳3👍2😢1

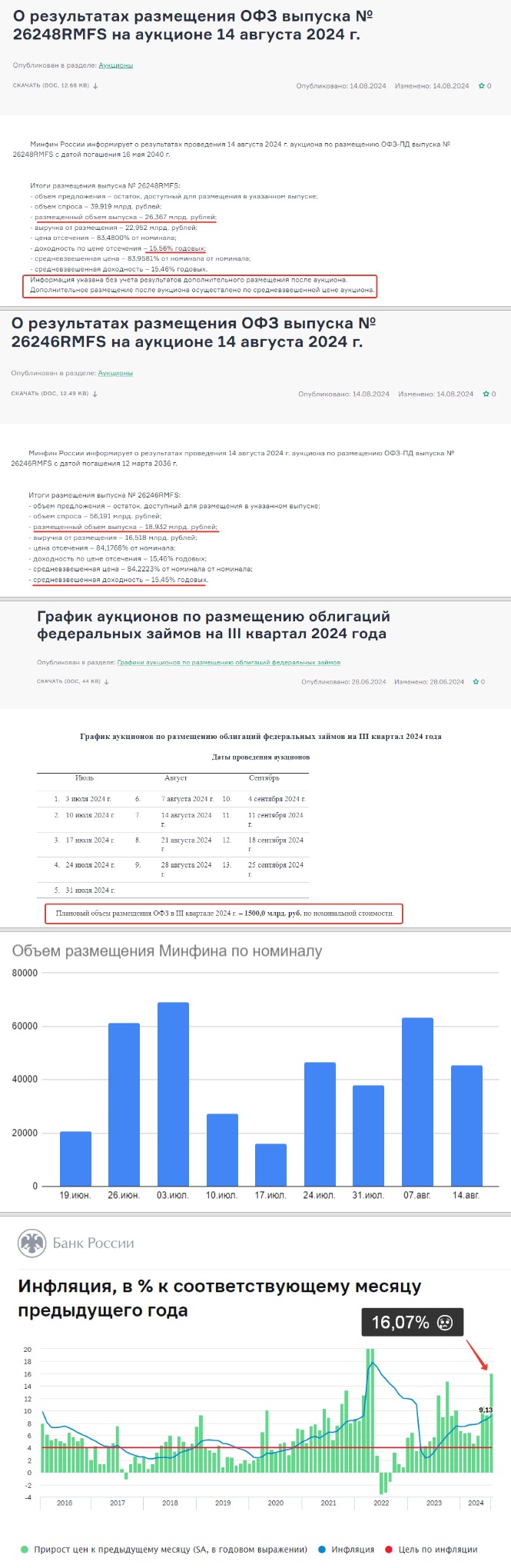

В этот раз Минфин без рекордов.

Поставив в прошлую неделю исторический рекорд по доходности — 15,82%, на этой неделе с большим интересом ждал аукциона Минфина. Тем более планировалась два аукциона ОФЗ с постоянным доходом, т.е. без флоатеров на которые последнее время основной спрос.

Были ожидания, что Минфин, пользуясь, случаем использует мини ралли в RGBI (Индекс государственных облигаций РФ) в своих целях и проведёт рекордные как по объёмам, так и по доходностям аукционы в попытках нагнать план по размещениям. Но нет, на этой неделе обошлось без рекордов.

Прошло два аукциона (рис 1 и 2):

— ОФЗ 26246, заняли всего 18,932 млрд. руб, под средневзвешенную доходность – 15,45% годовых.

— ОФЗ 26248, заняли 26,367 млрд. руб, под средневзвешенную доходность – 15,46% годовых. По 26248 Минфин ещё провёл дополнительное размещение после шести, но информации об объёмах на момент написания не было.

Предполагаю, что основная причина отсутствия новых рекордов со стороны Минфина это отсутствие хорошего спроса, а вовсе не желания со стороны Мифина. Так как суммарный спрос составил "всего" 96 млрд руб. Если мы вспомним размещение флоатера ОФЗ 29025 $SU29025RMFS2, на прошлой неделе, то только в этом выпуске спрос составил 236,657 млрд руб., т.е. был в 2,5 раза больше. Но мини ралли на рынке ОФЗ помогло занять с меньше доходностью чем в предыдущую неделю.

Тем не менее можно сделать выводы, что пока профессиональные участники не готовы активно набирать постоянный купон и "фиксировать доходность на годы".

Сегодня середина квартала и можно подвести промежуточный итог. При плане занять 1,5 трлн руб. за квартал (рис 3) или ~750 млрд руб Минфин занял 437,862 млрд руб. т.е. только ~60%, при этом объёмы размещений не растут (рис 4)

ЦБ оптимизма участникам рынка тоже не придаёт. Комментарий к аналитическому отчёту ЦБ по динамике потребительских цен даёт понять, что рано праздновать победу над инфляцией радостно скупая длинные ОФЗ:

"Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения."

и

"Для того чтобы инфляция вновь начала снижаться, требуется дополнительное ужесточение денежно-кредитных условий."

В Июле 2024 г. потребительские цены выросли на 1,14%. В этом году месячные данные регулярно больше, чем сумма недельных (разная база расчёта).

Месячная инфляция в годовом выражении составила 16,07% (рис 5). Если убрать индексацию коммунальных тарифов, то годовой рост цен практически не изменился и составил 9,08% (в Июне — 9,13%).

Если мы посмотрим на свежие недельные данные по инфляции, то с 6 по 12 Августа 2024 рост цен составил 0,05% против 0% неделей и 0,08% двумя неделями ранее. Пока идём по траектории прошлого года. В прошлом году месячные данные за Август в пересчёте на год дали 9,03%. Т.е. в районе Июля (без учёта тарифов) и Июня, т.е. явной динамики на снижение инфляционного давления пока нет, а предыдущая неделя похоже была просто исключением. С покупками ОФЗ пока не спешу. Посмотрим за развитием событий дальше.

Можно конечно выдвинуть контр аргумент и сказать, что-то вроде: «Да ты видел вообще где RGBI, это исторический минимум, ниже уже точно не будет. Покупать сейчас это исторически и МАТЕМАТИЧЕСКИ оправданно» , хорошо, но если судить только по математике то и русская рулетка в 5 из 6 случаев выгодная игра, тоже знаете ли, математически оправдана 😉

#Минфин #ОФЗ #Инфляция #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией

Поставив в прошлую неделю исторический рекорд по доходности — 15,82%, на этой неделе с большим интересом ждал аукциона Минфина. Тем более планировалась два аукциона ОФЗ с постоянным доходом, т.е. без флоатеров на которые последнее время основной спрос.

Были ожидания, что Минфин, пользуясь, случаем использует мини ралли в RGBI (Индекс государственных облигаций РФ) в своих целях и проведёт рекордные как по объёмам, так и по доходностям аукционы в попытках нагнать план по размещениям. Но нет, на этой неделе обошлось без рекордов.

Прошло два аукциона (рис 1 и 2):

— ОФЗ 26246, заняли всего 18,932 млрд. руб, под средневзвешенную доходность – 15,45% годовых.

— ОФЗ 26248, заняли 26,367 млрд. руб, под средневзвешенную доходность – 15,46% годовых. По 26248 Минфин ещё провёл дополнительное размещение после шести, но информации об объёмах на момент написания не было.

Предполагаю, что основная причина отсутствия новых рекордов со стороны Минфина это отсутствие хорошего спроса, а вовсе не желания со стороны Мифина. Так как суммарный спрос составил "всего" 96 млрд руб. Если мы вспомним размещение флоатера ОФЗ 29025 $SU29025RMFS2, на прошлой неделе, то только в этом выпуске спрос составил 236,657 млрд руб., т.е. был в 2,5 раза больше. Но мини ралли на рынке ОФЗ помогло занять с меньше доходностью чем в предыдущую неделю.

Тем не менее можно сделать выводы, что пока профессиональные участники не готовы активно набирать постоянный купон и "фиксировать доходность на годы".

Сегодня середина квартала и можно подвести промежуточный итог. При плане занять 1,5 трлн руб. за квартал (рис 3) или ~750 млрд руб Минфин занял 437,862 млрд руб. т.е. только ~60%, при этом объёмы размещений не растут (рис 4)

ЦБ оптимизма участникам рынка тоже не придаёт. Комментарий к аналитическому отчёту ЦБ по динамике потребительских цен даёт понять, что рано праздновать победу над инфляцией радостно скупая длинные ОФЗ:

"Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения."

и

"Для того чтобы инфляция вновь начала снижаться, требуется дополнительное ужесточение денежно-кредитных условий."

В Июле 2024 г. потребительские цены выросли на 1,14%. В этом году месячные данные регулярно больше, чем сумма недельных (разная база расчёта).

Месячная инфляция в годовом выражении составила 16,07% (рис 5). Если убрать индексацию коммунальных тарифов, то годовой рост цен практически не изменился и составил 9,08% (в Июне — 9,13%).

Если мы посмотрим на свежие недельные данные по инфляции, то с 6 по 12 Августа 2024 рост цен составил 0,05% против 0% неделей и 0,08% двумя неделями ранее. Пока идём по траектории прошлого года. В прошлом году месячные данные за Август в пересчёте на год дали 9,03%. Т.е. в районе Июля (без учёта тарифов) и Июня, т.е. явной динамики на снижение инфляционного давления пока нет, а предыдущая неделя похоже была просто исключением. С покупками ОФЗ пока не спешу. Посмотрим за развитием событий дальше.

Можно конечно выдвинуть контр аргумент и сказать, что-то вроде: «Да ты видел вообще где RGBI, это исторический минимум, ниже уже точно не будет. Покупать сейчас это исторически и МАТЕМАТИЧЕСКИ оправданно» , хорошо, но если судить только по математике то и русская рулетка в 5 из 6 случаев выгодная игра, тоже знаете ли, математически оправдана 😉

#Минфин #ОФЗ #Инфляция #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍16✍5🐳3❤2🙈2🥴1

Доходы в регионах растут на 30% 💪

Интересная статья на РБК про региональные доходы. Отдельно хотел обратить внимание на рост сборов НДФЛ на 30%, до 2,5 трлн руб.

Сам рост доходов очевиден был и ранее по многом показателям. Но оцифровка НДФЛ даёт нам четкую картинку размера. Т.е. доходы выросли на треть.

Это, кстати, хорошо перекликается с основным проинфляционным фактором который озвучил вчера ЦБ в отчете:

«Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения»

С такой динамикой роста ЗП победить инфляцию ЦБ будет не просто. Даже учитывая рекордный рост депозитов у банков, т.е. большая часть прироста доходов оседает на депозитах и не идёт в потребление. Но это только пока

-

Не является индивидуальной инвестиционной рекомендацией

Интересная статья на РБК про региональные доходы. Отдельно хотел обратить внимание на рост сборов НДФЛ на 30%, до 2,5 трлн руб.

Сам рост доходов очевиден был и ранее по многом показателям. Но оцифровка НДФЛ даёт нам четкую картинку размера. Т.е. доходы выросли на треть.

Это, кстати, хорошо перекликается с основным проинфляционным фактором который озвучил вчера ЦБ в отчете:

«Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения»

С такой динамикой роста ЗП победить инфляцию ЦБ будет не просто. Даже учитывая рекордный рост депозитов у банков, т.е. большая часть прироста доходов оседает на депозитах и не идёт в потребление. Но это только пока

-

Не является индивидуальной инвестиционной рекомендацией

👍9🫡6💅2

Когда покупать Сбер $SBER?

По 250 ждать и покупать или может по 280 уже смело можно? Всем всегда хочется взять на самом локальном дне, идея понятна. Это нормальное желание для любого участника рынка. И в чатике диалоги о том когда покупать Сбер регулярно регулярно всплывают. Предлагаю посмотреть на Сбер не в контексте мультипликаторов, дивидендов и т.п. поговорим про Сбер, немного в другом контексте, как о лучшей половине банковской системы и что это значит.

Да в Сбере сейчас много разных направлений, от облаков и искусственного интеллекта, до доставки еды. Но основной бизнес остаётся банковский.

Половина банковского сектора у Сбера, а вторую половину делит большое количество игроков. Часть из которых это "технические" банки. Т.е. такие истории которые созданы не "мир захватить", а задачи внутри своей группы компаний решать.

Ещё в оставшейся половине банковского сектора будет ВТБ $VTBR, история, мягко сказать, неоднозначная. В прошлом месяце пробежались по нему с момента IPO, если коротко, то это 17 лет ужаса инвестора в одном посте. Повторяться не будем. В итоге остаётся не так много историй, к тому же историй становится всё меньше. Т-Банк $TCSG поглощает Росбанк. Совкомбанк $SVCB ХКФ банк, но они всё равно всё ещё небольшие.

В итоге есть доминирующий Сбер и все остальные. Для Сбера, в широком смысле, вообще без разницы какая будет ключевая ставка. Пока потребитель силён и бизнес зарабатывает (ВПК, не ВПК, сейчас не об этом) всё у него будет хорошо, потому что Сбер как прокси на экономику РФ.

Связь нашей финансовой системы сильно порезана с мировой, как следствие внешние шоки будут меньше отдаваться в нашем финансовом контуре. Но и до событий 2022, в любые кризисные истории Сбер получал своё. Дефолтился ли там кто-то крупный или ему помогали с реструктуризацией вопрос уже второй, Сбер получал своё. А кризисы, как правило, использовались для получения новых плюшек для банков.

Яркий пример перевод всего рынка недвижимости на эскроу счета в 2019 году. Т.е. если раньше было два участника покупатель недвижки и застройщик, то появился банк. И если раньше застройщик получал деньги сразуи мог с ними пропасть, то теперь деньги от покупателя находятся у банка пока недвижимость не достроится. [Задача для самостоятельного анализа: узнать в каком году ввели массовую льготную ипотеку]

Часто можно услышать как эксперты периодически переживают из-за роста денежной массы, но денежная масса это активы банковского сектора, а значит и наполовину конкретного банка, который занимает половину банковского сектора.

Т.е. это актив который автоматически абсорбирует инфляцию. Ладно бы просто абсорбирует, так он ещё и зарабатывает отлично. Свежий отчёт показывает рентабельность капитала 25,9%. Да ещё стоит дёшево в 1.0х капитала.

Добавим к этому государственную задачу на стимулирование роста экономики (а куда нам деваться, столько всего надо замещать внутри РФ, недружественные ребята же ушли).

В общем если всё будет плохо (кризы, дефолты в мелком и среднем бизнесе из-за ставки высокой и т.п.), то Сберу активов должника для реализации дадут. Если всё будет хорошо (экономический рост, опережающий рост зарплат и т.п.). То Сбер тут прямо выигрывает.

Банки держат все деньги. Ну кроме тех наличных которые у вас под матрасом съедает инфляция. Поэтому акции Сбера это хорошая страховка от инфляции с понятными дивидендами и хорошей историей выплат. Плюс наличие желания и денег развивать другие направления. Спекулянтам которым надо "купи-продай" наверно будет скучно, а вот инвесторам хороший растущий бизнес в самый раз.

Плохо бы было Сберу в случае прихода военного коммунизма о котором мечтал один кулинар, но он до цели не долетел. Ещё был смешной персонаж на выборах "Поиграли в капитализм — и хватит!", но это уже совсем смешно. Пока о таких можно не переживать. Поэтому ответ на вопрос: "Когда покупать Сбер" — Всегда, пока кто-то его не сместит с позиции лидера в банковском секторе.

-

Не является индивидуальной инвестиционной рекомендацией

По 250 ждать и покупать или может по 280 уже смело можно? Всем всегда хочется взять на самом локальном дне, идея понятна. Это нормальное желание для любого участника рынка. И в чатике диалоги о том когда покупать Сбер регулярно регулярно всплывают. Предлагаю посмотреть на Сбер не в контексте мультипликаторов, дивидендов и т.п. поговорим про Сбер, немного в другом контексте, как о лучшей половине банковской системы и что это значит.

Да в Сбере сейчас много разных направлений, от облаков и искусственного интеллекта, до доставки еды. Но основной бизнес остаётся банковский.

Половина банковского сектора у Сбера, а вторую половину делит большое количество игроков. Часть из которых это "технические" банки. Т.е. такие истории которые созданы не "мир захватить", а задачи внутри своей группы компаний решать.

Ещё в оставшейся половине банковского сектора будет ВТБ $VTBR, история, мягко сказать, неоднозначная. В прошлом месяце пробежались по нему с момента IPO, если коротко, то это 17 лет ужаса инвестора в одном посте. Повторяться не будем. В итоге остаётся не так много историй, к тому же историй становится всё меньше. Т-Банк $TCSG поглощает Росбанк. Совкомбанк $SVCB ХКФ банк, но они всё равно всё ещё небольшие.

В итоге есть доминирующий Сбер и все остальные. Для Сбера, в широком смысле, вообще без разницы какая будет ключевая ставка. Пока потребитель силён и бизнес зарабатывает (ВПК, не ВПК, сейчас не об этом) всё у него будет хорошо, потому что Сбер как прокси на экономику РФ.

Связь нашей финансовой системы сильно порезана с мировой, как следствие внешние шоки будут меньше отдаваться в нашем финансовом контуре. Но и до событий 2022, в любые кризисные истории Сбер получал своё. Дефолтился ли там кто-то крупный или ему помогали с реструктуризацией вопрос уже второй, Сбер получал своё. А кризисы, как правило, использовались для получения новых плюшек для банков.

Яркий пример перевод всего рынка недвижимости на эскроу счета в 2019 году. Т.е. если раньше было два участника покупатель недвижки и застройщик, то появился банк. И если раньше застройщик получал деньги сразу

Часто можно услышать как эксперты периодически переживают из-за роста денежной массы, но денежная масса это активы банковского сектора, а значит и наполовину конкретного банка, который занимает половину банковского сектора.

Т.е. это актив который автоматически абсорбирует инфляцию. Ладно бы просто абсорбирует, так он ещё и зарабатывает отлично. Свежий отчёт показывает рентабельность капитала 25,9%. Да ещё стоит дёшево в 1.0х капитала.

Добавим к этому государственную задачу на стимулирование роста экономики (а куда нам деваться, столько всего надо замещать внутри РФ, недружественные ребята же ушли).

В общем если всё будет плохо (кризы, дефолты в мелком и среднем бизнесе из-за ставки высокой и т.п.), то Сберу активов должника для реализации дадут. Если всё будет хорошо (экономический рост, опережающий рост зарплат и т.п.). То Сбер тут прямо выигрывает.

Банки держат все деньги. Ну кроме тех наличных которые у вас под матрасом съедает инфляция. Поэтому акции Сбера это хорошая страховка от инфляции с понятными дивидендами и хорошей историей выплат. Плюс наличие желания и денег развивать другие направления. Спекулянтам которым надо "купи-продай" наверно будет скучно, а вот инвесторам хороший растущий бизнес в самый раз.

Плохо бы было Сберу в случае прихода военного коммунизма о котором мечтал один кулинар, но он до цели не долетел. Ещё был смешной персонаж на выборах "Поиграли в капитализм — и хватит!", но это уже совсем смешно. Пока о таких можно не переживать. Поэтому ответ на вопрос: "Когда покупать Сбер" — Всегда, пока кто-то его не сместит с позиции лидера в банковском секторе.

-

Не является индивидуальной инвестиционной рекомендацией

👍35💯7😍3🐳3🔥2🫡2❤1👎1

Забавная статистика. Две недели роста подряд в Индексе RGBI (Индекс государственных облигаций РФ) в этом году было пока только два раза.

В Январе (3-я и 4-я неделя) и предыдущие две недели (на рисунке 1 свеча = 1 неделя)

И тогда. И сейчас на ожиданиях, что инфляция под контролем и потолок ставки уже прошли.

Действительно ли инфляция под контролем сейчас? Можно будет предположить в среду по недельным данным по инфляции. Главное чтоб ускорения роста не было. Остальное терпимо.

Пока же ОФЗ распродают по всей кривой. Нормальные объёмы в ОФЗ (от коротких к длинным):

26222 $SU26222RMFS8

26207 $SU26207RMFS9

26243 $SU26243RMFS4

26238 $SU26238RMFS4

Похоже рынок переоценивает свой недавний излишний оптимизм.

-

Не является индивидуальной инвестиционной рекомендацией

В Январе (3-я и 4-я неделя) и предыдущие две недели (на рисунке 1 свеча = 1 неделя)

И тогда. И сейчас на ожиданиях, что инфляция под контролем и потолок ставки уже прошли.

Действительно ли инфляция под контролем сейчас? Можно будет предположить в среду по недельным данным по инфляции. Главное чтоб ускорения роста не было. Остальное терпимо.

Пока же ОФЗ распродают по всей кривой. Нормальные объёмы в ОФЗ (от коротких к длинным):

26222 $SU26222RMFS8

26207 $SU26207RMFS9

26243 $SU26243RMFS4

26238 $SU26238RMFS4

Похоже рынок переоценивает свой недавний излишний оптимизм.

-

Не является индивидуальной инвестиционной рекомендацией

👍11😢3🐳3🙈1

Индекс МосБиржи по итогам недели на локальном дне. Индекс RGBI (Индекс государственных облигаций РФ) развернулся в сторону локального дна. Никому не нравится заявление ЦБ к отчёту по динамике потребительских цен:

«Для того чтобы инфляция вновь начала снижаться, требуется дополнительное ужесточение денежно-кредитных условий».

Ещё и недельная инфляция показала 0,05% рост. В целом приемлемо, но не для Августа, месяц исторически со слабым инфляционным давлением. Ждем данные на следующей неделе, но пока можно константировать, что молочка быстро растёт.

Для тех кто переживает, что не успеет прикупить длинные облигации вроде ОФЗ 26238 и 26248 [если вдруг дно уже прошли], то #пятничный_мем для вас сделал, это шпаргалка, чтобы не забывать, кроме инфляции (злейший враг облигаций) и ЦБ (который ставкой по ней работает) есть ещё Минфин с его триллионами планами по размещению ОФЗ в этом году, а размещения с премией к рынку и огромным накопленным отставанием от плана. Так что Быстро ОФЗшки вряд ли улетят. Минфин не даст. Спешить не обязательно. Если полезная шпаргалка, то жмякни лайк к посту 🤝

Из хорошо нас начинает по чуть-чуть накрывать новостями про дивиденды.

Татнефть $TATN объявила выше прогноза. Черкизово $GCHE , ММК $MAGN и ФосАгро $PHOR неплохие за 6 месяцев. Ростелеком $RTKM по итогам года приемлемые. Дальше будет больше. Как сами выплаты пойдут, так и анонсы дивидендов за 9 месяцев будут. Так что ждём.

-

Не является индивидуальной инвестиционной рекомендацией

«Для того чтобы инфляция вновь начала снижаться, требуется дополнительное ужесточение денежно-кредитных условий».

Ещё и недельная инфляция показала 0,05% рост. В целом приемлемо, но не для Августа, месяц исторически со слабым инфляционным давлением. Ждем данные на следующей неделе, но пока можно константировать, что молочка быстро растёт.

Для тех кто переживает, что не успеет прикупить длинные облигации вроде ОФЗ 26238 и 26248 [если вдруг дно уже прошли], то #пятничный_мем для вас сделал, это шпаргалка, чтобы не забывать, кроме инфляции (злейший враг облигаций) и ЦБ (который ставкой по ней работает) есть ещё Минфин с его триллионами планами по размещению ОФЗ в этом году, а размещения с премией к рынку и огромным накопленным отставанием от плана. Так что Быстро ОФЗшки вряд ли улетят. Минфин не даст. Спешить не обязательно. Если полезная шпаргалка, то жмякни лайк к посту 🤝

Из хорошо нас начинает по чуть-чуть накрывать новостями про дивиденды.

Татнефть $TATN объявила выше прогноза. Черкизово $GCHE , ММК $MAGN и ФосАгро $PHOR неплохие за 6 месяцев. Ростелеком $RTKM по итогам года приемлемые. Дальше будет больше. Как сами выплаты пойдут, так и анонсы дивидендов за 9 месяцев будут. Так что ждём.

-

Не является индивидуальной инвестиционной рекомендацией

👍25🔥14😁5👾4✍2❤2

Тем временем золото поставило новый рекорд 📈💪🫡

Мы этого ждали. Каждый новый рекорд пишу «это не предел». И сегодня аналогично.

Почему? Разбирали тут https://t.me/RH_Stocks/1846 и тут https://t.me/RH_Stocks/2323

-

Не является индивидуальной инвестиционной рекомендацией

Мы этого ждали. Каждый новый рекорд пишу «это не предел». И сегодня аналогично.

Почему? Разбирали тут https://t.me/RH_Stocks/1846 и тут https://t.me/RH_Stocks/2323

-

Не является индивидуальной инвестиционной рекомендацией

🔥10👍5🫡2😍1

Инвестор на медвежьем рынке.

Рынок падает всего 2,5 месяца. А на рынке появляется всё больше отчаявшихся парней (скрин в комментариях)

Хотел бы обратить внимание на пару моментов:

1) Долгосрочно обыгрывать вклад элементарно на рынке. Вот просто элементарно. Берёт ИИС + Фонд денежного рынка. Всё! У вас есть налоговый вычет в 13%-15% + доходность в районе ключевой, банки на вклад редко дают больше ключевой, и если дают, то там 1-2%.

Но вариантов обыгрывать намного больше. Просто привёл самый простой. Флоатеры, короткие облигации, можно ОФЗ, можно качественные корпораты брать, всё это оставляем за скобками. С этими инструментами и без ИИС вклад не сложно сделать.

2) Теперь про тех кто заработал на росте в 2023 и слили в два раза больше на коррекции. Мы с вами видим типичный подход спекулянта коллеги. Они все гуру скальпинга и интрадея пока рынок растёт. Но стоит рынку чуть развернуться и вжух, прибыли больше у них нет. Как можно потерять в два раза больше если рынок со дна прибавил более 80%, а упал всего на 20%? Не знаете? Подскажу рабочий рецепт: Много сделок + Маржинальная торговля, разбавляем структурными продуктами и срочным рынком. Подождать до готовности.

Вчера, в рамках платного проекта на Бусти и в Т-Инвестициях вышел пост где разобрали как долго нам ещё падать и что делать инвестору на Медвежьем рынке.

Ещё обсудили:

— Какие коррекции были за последние годы.

— Как часто происходят падения подобно текущему.

— Как сильно мы ещё можем упасть.

— Что значит "Быть готовы к падению рынка".

— Пару слов про оценку компаний РФ.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Рынок падает всего 2,5 месяца. А на рынке появляется всё больше отчаявшихся парней (скрин в комментариях)

Хотел бы обратить внимание на пару моментов:

1) Долгосрочно обыгрывать вклад элементарно на рынке. Вот просто элементарно. Берёт ИИС + Фонд денежного рынка. Всё! У вас есть налоговый вычет в 13%-15% + доходность в районе ключевой, банки на вклад редко дают больше ключевой, и если дают, то там 1-2%.

Но вариантов обыгрывать намного больше. Просто привёл самый простой. Флоатеры, короткие облигации, можно ОФЗ, можно качественные корпораты брать, всё это оставляем за скобками. С этими инструментами и без ИИС вклад не сложно сделать.

2) Теперь про тех кто заработал на росте в 2023 и слили в два раза больше на коррекции. Мы с вами видим типичный подход спекулянта коллеги. Они все гуру скальпинга и интрадея пока рынок растёт. Но стоит рынку чуть развернуться и вжух, прибыли больше у них нет. Как можно потерять в два раза больше если рынок со дна прибавил более 80%, а упал всего на 20%? Не знаете? Подскажу рабочий рецепт: Много сделок + Маржинальная торговля, разбавляем структурными продуктами и срочным рынком. Подождать до готовности.

Вчера, в рамках платного проекта на Бусти и в Т-Инвестициях вышел пост где разобрали как долго нам ещё падать и что делать инвестору на Медвежьем рынке.

Ещё обсудили:

— Какие коррекции были за последние годы.

— Как часто происходят падения подобно текущему.

— Как сильно мы ещё можем упасть.

— Что значит "Быть готовы к падению рынка".

— Пару слов про оценку компаний РФ.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

👍20✍3👌2👻1

Селигдар пошёл в серебро.

ЦБ зарегистрировал выпуск облигаций Селигдар $SELG с номиналом в серебре.

https://cbr.ru/rbr/insidedko/doc?id=42183

Интересный подход. В 2023 компания активно предлагала облигации в золоте. Всего было зарегистрировано 3 выпуска. В этом году Серебро. Что дальше? С привязкой к олову? 😄

Но суть не в этом. Компания очень активно наращивает долги последние годы. Только в 2023 набрала долгов примерно на четверть от капитализации. А привязка долга к золоту и к серебру частично нивелирует позитивный эффект для компании от роста цен на драгоценные металлы (так как и долги растут).

А цена золота и серебра ходит достаточно близко (рис 1). Есть даже ребята «золотые жуки» которые на спред цен между золотом и серебром смотрят и в зависимости от схождения и расхождения покупают больше то одного металла, то другого.

В общем, как видится, Селигдар это история для любителей острых ощущений. Компания активно и нестандартно ищет способы нарастить долг стараясь не сильно увеличивая процентные расходы. Но Истрия с золотыми облигациями образца 2023 подсказывают, что получается у неё не очень. Как будет (если будет) развиваться история с Серебренными облигациями посмотрим.

Пока среди золотодобытчиков Полюс $PLZL остаётся более интересным.

-

Не является индивидуальной инвестиционной рекомендацией

ЦБ зарегистрировал выпуск облигаций Селигдар $SELG с номиналом в серебре.

https://cbr.ru/rbr/insidedko/doc?id=42183

Интересный подход. В 2023 компания активно предлагала облигации в золоте. Всего было зарегистрировано 3 выпуска. В этом году Серебро. Что дальше? С привязкой к олову? 😄

Но суть не в этом. Компания очень активно наращивает долги последние годы. Только в 2023 набрала долгов примерно на четверть от капитализации. А привязка долга к золоту и к серебру частично нивелирует позитивный эффект для компании от роста цен на драгоценные металлы (так как и долги растут).

А цена золота и серебра ходит достаточно близко (рис 1). Есть даже ребята «золотые жуки» которые на спред цен между золотом и серебром смотрят и в зависимости от схождения и расхождения покупают больше то одного металла, то другого.

В общем, как видится, Селигдар это история для любителей острых ощущений. Компания активно и нестандартно ищет способы нарастить долг стараясь не сильно увеличивая процентные расходы. Но Истрия с золотыми облигациями образца 2023 подсказывают, что получается у неё не очень. Как будет (если будет) развиваться история с Серебренными облигациями посмотрим.

Пока среди золотодобытчиков Полюс $PLZL остаётся более интересным.

-

Не является индивидуальной инвестиционной рекомендацией

👍11😁5🐳4🍌2👻1

У всех должен быть список компаний, за которыми даже наблюдать не нужно.

Оценка инфляционных ожиданий (ИО) в Августе показывает грустную для ЦБ [и для всего рынка] динамику: Ожидаемая инфляция растёт 4-й месяц подряд, наблюдаемая инфляция вернулась на уровни начала года и составила 15% (рис 1)

При наблюдаемой инфляции в 15% и при росте 4 месяца подряд ожидаемой инфляции ключевой ставки в 18% может быть недостаточно.

Напомню:

В масштабе страны, когда население (в широком смысле) видит рост инфляции (наблюдаемая инфляция), то это начинает прямо влиять на поведение, люди начинают больше тратить и меньше сберегать. Ведь деньги обесцениваются с бешеной скоростью, а вклады в банках лишь могут сохранить покупательную способность.

При этом динамика ожидаемой инфляции чуть важнее, так как наблюдаемая инфляция это зеркало заднего вида, а инфляционные ожидания, то что люди ждут и на основании чего принимают решения о том, чтобы сберегать или больше тратить. Т.е. если они уверенны, что деньги будут быстро обесцениваться и дальше, то они скорее потратят больше денег сейчас.

Как вы понимаете, когда ЦБ смотрит на отчёт и видит, что 4-й месяц подряд идёт рост инфляционных ожиданий это очень негативный сигнал.

Негативны он и для рынка облигаций, так как ставку могут повысить ещё, так и для рынка акций, так как кредитоваться компаниям будет сложно и дороже.

Компании с хорошими кэш подушками в такой ситуации — это как теневыносливые растения, т.е. не значит, что в тени им прям очень хорошо, просто они способны вынести когда мало света. А вот закредитованным компаниям будет ещё больнее, чем мы думали ещё в начале лета, когда и 18% никто не ждал особо.

Компании с хорошими кэш подушками: Сургутнефтегаз $SNGS / Интер РАО $IRAO / МосБиржа $MOEX и др.

Закредитованные компании: АФК Система $AFKS и её дочки Сегежа $SGZH и МТС $MTSS / Селигдар $SELG и его дочка Русолово и др. (любовь к долгам видимо передаётся по наследству 😄)

Про растущие риски в корпоративных облигациях обсуждали в конце Июля, повторяться не будем. На горизонте полугода ВДО (т.е. облигации с рейтингом BBB и ниже) придётся не сладко, огромный объём придётся рефинансировать. Смогут не только лишь все.

В общем с учётом всего происходящего, считаю что у всех должен быть список компаний, за которыми даже наблюдать не нужно. Высокая долговая нагрузка это одно из условий включения в этот список.

Крепкие, с финансовой точки зрения, компании наоборот имеет смысл покупать на падении. Так как они способны воспользоваться слабостью своих конкурентов на рынке. Можно обратить внимание как быстро растёт у них выручка.

#инфляция #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией

Оценка инфляционных ожиданий (ИО) в Августе показывает грустную для ЦБ [и для всего рынка] динамику: Ожидаемая инфляция растёт 4-й месяц подряд, наблюдаемая инфляция вернулась на уровни начала года и составила 15% (рис 1)

При наблюдаемой инфляции в 15% и при росте 4 месяца подряд ожидаемой инфляции ключевой ставки в 18% может быть недостаточно.

Напомню:

Наблюдаемая инфляция – представление потребителя как изменились цены за предыдущий периодИнфляционные ожидания – представления о будущей инфляции, которые есть у потребителя.В масштабе страны, когда население (в широком смысле) видит рост инфляции (наблюдаемая инфляция), то это начинает прямо влиять на поведение, люди начинают больше тратить и меньше сберегать. Ведь деньги обесцениваются с бешеной скоростью, а вклады в банках лишь могут сохранить покупательную способность.

При этом динамика ожидаемой инфляции чуть важнее, так как наблюдаемая инфляция это зеркало заднего вида, а инфляционные ожидания, то что люди ждут и на основании чего принимают решения о том, чтобы сберегать или больше тратить. Т.е. если они уверенны, что деньги будут быстро обесцениваться и дальше, то они скорее потратят больше денег сейчас.

Как вы понимаете, когда ЦБ смотрит на отчёт и видит, что 4-й месяц подряд идёт рост инфляционных ожиданий это очень негативный сигнал.

Негативны он и для рынка облигаций, так как ставку могут повысить ещё, так и для рынка акций, так как кредитоваться компаниям будет сложно и дороже.

Компании с хорошими кэш подушками в такой ситуации — это как теневыносливые растения, т.е. не значит, что в тени им прям очень хорошо, просто они способны вынести когда мало света. А вот закредитованным компаниям будет ещё больнее, чем мы думали ещё в начале лета, когда и 18% никто не ждал особо.

Компании с хорошими кэш подушками: Сургутнефтегаз $SNGS / Интер РАО $IRAO / МосБиржа $MOEX и др.

Закредитованные компании: АФК Система $AFKS и её дочки Сегежа $SGZH и МТС $MTSS / Селигдар $SELG и его дочка Русолово и др. (любовь к долгам видимо передаётся по наследству 😄)

Про растущие риски в корпоративных облигациях обсуждали в конце Июля, повторяться не будем. На горизонте полугода ВДО (т.е. облигации с рейтингом BBB и ниже) придётся не сладко, огромный объём придётся рефинансировать. Смогут не только лишь все.

В общем с учётом всего происходящего, считаю что у всех должен быть список компаний, за которыми даже наблюдать не нужно. Высокая долговая нагрузка это одно из условий включения в этот список.

Крепкие, с финансовой точки зрения, компании наоборот имеет смысл покупать на падении. Так как они способны воспользоваться слабостью своих конкурентов на рынке. Можно обратить внимание как быстро растёт у них выручка.

#инфляция #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍23❤3😢3🐳2

Рекордный рост выручки Т-Банка. 💪

- Общая выручка Группы за II квартал 2024 г. увеличилась на 72%, до 193,4 млрд руб. (в II квартале 2023 г. — 112,3 млрд руб.)

- Чистая прибыль за II квартал составила 23,5 млрд руб. (в II квартале 2023 г. — 20,4 млрд руб.)

- Количество клиентов выросло на 24% и достигло 44,0 млн (в II квартале 2023 г. — 35,3 млн)

- Рентабельность капитала за II квартал составила 32,7%

- Группа приняла новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли.

-

Не является индивидуальной инвестиционной рекомендацией

- Общая выручка Группы за II квартал 2024 г. увеличилась на 72%, до 193,4 млрд руб. (в II квартале 2023 г. — 112,3 млрд руб.)

- Чистая прибыль за II квартал составила 23,5 млрд руб. (в II квартале 2023 г. — 20,4 млрд руб.)

- Количество клиентов выросло на 24% и достигло 44,0 млн (в II квартале 2023 г. — 35,3 млн)

- Рентабельность капитала за II квартал составила 32,7%

- Группа приняла новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли.

-

Не является индивидуальной инвестиционной рекомендацией

👍12🔥3🫡3😍1

Что послужило триггером для стремительного роста золота в мире?

Забавно наблюдать как крупнейшие прозападные СМИ (вроде Barrons, Guardian и т.п.) объясняют всем вокруг почему золото так активно штурмует новые рекорды.

Основной нарратив: "Разворот ФРС близко!". Согласен, связь ставок ФРС и цены золота разбирали и ждали это ралли.

Вот только почему тогда золото особо не падало в 2022, когда ФРС стали активно ставку поднимать с 0,25 в начале 2022 до 5,5 летом 2023. Почему всё это время не было падения цены золота? Т.е. там связь между ставками и золотом не работала получается, а сейчас работает? Или может быть есть какой-то ещё драйвер роста спроса на золото?

Последние лет 50 у США был отличный инструмент привлечения денег в свою экономику. Если говорить совсем простыми словами, то если происходит где-то в мире кризисная ситуация (военного плана, экономического или другого не так важно) и тут же финансовые компании, центральные банки, рядовые граждане и все остальные кто только мог бегут и скупают доллары и Трежеря (гос облигации США).

В РФ, кстати, это тоже прекрасно работало и продолжает работать, но уже намного меньший масштаб. Доллары хранить в банках неудобно, а чтоб трежеря купить надо танец с бубном станцевать, но желающие есть. Ведь это "самый надёжный инструмент свободного рынка" и вообще "победа демократии и свободного капитализма".

Такими нехитрыми действиями любители трежерей не просто оплачивали дефицитный бюджет США, но и позволяли это делать по очень низким ставкам. Так как спрос был большой. В таком контексте становится чуть более понятней, почему США так часто являются причинами разных конфликтов, но сейчас не об этом.

Отсутствие падения цены на золото в 2022 и 2023 и стремительный рост с начала 2024 ещё до разворота ставок это как показатель того, что теперь что-то работает не так.

Смотрите, сейчас идёт два серьёзных конфликта. В одном прямо участвует ядерная держава. Во втором одна из стран конфликта может ближайшее время завладеть ядерным оружием. Но при этом многие мировые центральные банки (Китай и Индия самые крупные из них), огромное количество хэдж-фондов, фэмили-офисы и другие "умные деньги" не спешат покупать трежеря, а покупают последние годы золото как "самый надёжный инструмент свободного рынка" и вообще "победа демократии и свободного капитализма".

Но ведь в трежерях можно зафиксировать доходность на ГОДЫ! Но желающих фиксировать намного меньше чем всего несколько лет назад, а желающих наращивать покупки золота, которое и купонов то не платит, всё больше.

Так вот статьи в СМИ веселят, потому что практически не упоминают что крупнейший покупатели золота это ЦБ разных стран. И цена покупки их волнует намного меньше чем условный хэдж фонд, фэмили офис или Петю спекулянта который хочет перепродать через месяц или квартал.

У ЦБ другая задача — Финансовая стабильность и защита и обеспечение устойчивости национальной валюты. А если есть риски, что у тебя твои активы своруют в один момент и ничего сделать не получится, то о какой стабильности и защищённости может идти речь. Это триггером в 2022 и послужило.

Аномальный рост цены золота лишь симптом, высокая доходность по трежерям лишь симптом. О "крахе доллара завтра" мы тут не говорим, весь мир ещё долгие годы будет "доллароцентричным", но болезнь развивается, будем надеяться наш оппонент её запустит и не будет лечить.

#золото

-

Не является индивидуальной инвестиционной рекомендацией

Забавно наблюдать как крупнейшие прозападные СМИ (вроде Barrons, Guardian и т.п.) объясняют всем вокруг почему золото так активно штурмует новые рекорды.

Основной нарратив: "Разворот ФРС близко!". Согласен, связь ставок ФРС и цены золота разбирали и ждали это ралли.

Вот только почему тогда золото особо не падало в 2022, когда ФРС стали активно ставку поднимать с 0,25 в начале 2022 до 5,5 летом 2023. Почему всё это время не было падения цены золота? Т.е. там связь между ставками и золотом не работала получается, а сейчас работает? Или может быть есть какой-то ещё драйвер роста спроса на золото?

Последние лет 50 у США был отличный инструмент привлечения денег в свою экономику. Если говорить совсем простыми словами, то если происходит где-то в мире кризисная ситуация (военного плана, экономического или другого не так важно) и тут же финансовые компании, центральные банки, рядовые граждане и все остальные кто только мог бегут и скупают доллары и Трежеря (гос облигации США).

В РФ, кстати, это тоже прекрасно работало и продолжает работать, но уже намного меньший масштаб. Доллары хранить в банках неудобно, а чтоб трежеря купить надо танец с бубном станцевать, но желающие есть. Ведь это "самый надёжный инструмент свободного рынка" и вообще "победа демократии и свободного капитализма".

Такими нехитрыми действиями любители трежерей не просто оплачивали дефицитный бюджет США, но и позволяли это делать по очень низким ставкам. Так как спрос был большой. В таком контексте становится чуть более понятней, почему США так часто являются причинами разных конфликтов, но сейчас не об этом.

Отсутствие падения цены на золото в 2022 и 2023 и стремительный рост с начала 2024 ещё до разворота ставок это как показатель того, что теперь что-то работает не так.

Смотрите, сейчас идёт два серьёзных конфликта. В одном прямо участвует ядерная держава. Во втором одна из стран конфликта может ближайшее время завладеть ядерным оружием. Но при этом многие мировые центральные банки (Китай и Индия самые крупные из них), огромное количество хэдж-фондов, фэмили-офисы и другие "умные деньги" не спешат покупать трежеря, а покупают последние годы золото как "самый надёжный инструмент свободного рынка" и вообще "победа демократии и свободного капитализма".

Но ведь в трежерях можно зафиксировать доходность на ГОДЫ! Но желающих фиксировать намного меньше чем всего несколько лет назад, а желающих наращивать покупки золота, которое и купонов то не платит, всё больше.

Так вот статьи в СМИ веселят, потому что практически не упоминают что крупнейший покупатели золота это ЦБ разных стран. И цена покупки их волнует намного меньше чем условный хэдж фонд, фэмили офис или Петю спекулянта который хочет перепродать через месяц или квартал.

У ЦБ другая задача — Финансовая стабильность и защита и обеспечение устойчивости национальной валюты. А если есть риски, что у тебя твои активы своруют в один момент и ничего сделать не получится, то о какой стабильности и защищённости может идти речь. Это триггером в 2022 и послужило.

Аномальный рост цены золота лишь симптом, высокая доходность по трежерям лишь симптом. О "крахе доллара завтра" мы тут не говорим, весь мир ещё долгие годы будет "доллароцентричным", но болезнь развивается, будем надеяться наш оппонент её запустит и не будет лечить.

#золото

-

Не является индивидуальной инвестиционной рекомендацией

👍33✍6🫡2❤1🗿1

Коллеги, мне тут клоунов накидали, а моему оппоненту лайков наставили.

Кто мне может объяснить где я не прав?

Вот в глубинке человек работает. Уехать не может по какой-то причине. Ну ок. В чем проблема удаленно работать на самой простой работе в колл-центре где и опыт не нужен, но за приемлемую ЗП выше чем можешь так получить?

Через год уже с опытом на более высокооплачиваемую перейти отдельная история. Это обычный карьерный трек.

Что не так в такой логике?

Кто мне может объяснить где я не прав?

Вот в глубинке человек работает. Уехать не может по какой-то причине. Ну ок. В чем проблема удаленно работать на самой простой работе в колл-центре где и опыт не нужен, но за приемлемую ЗП выше чем можешь так получить?

Через год уже с опытом на более высокооплачиваемую перейти отдельная история. Это обычный карьерный трек.

Что не так в такой логике?

👍34🤡14🙈2👻1💅1

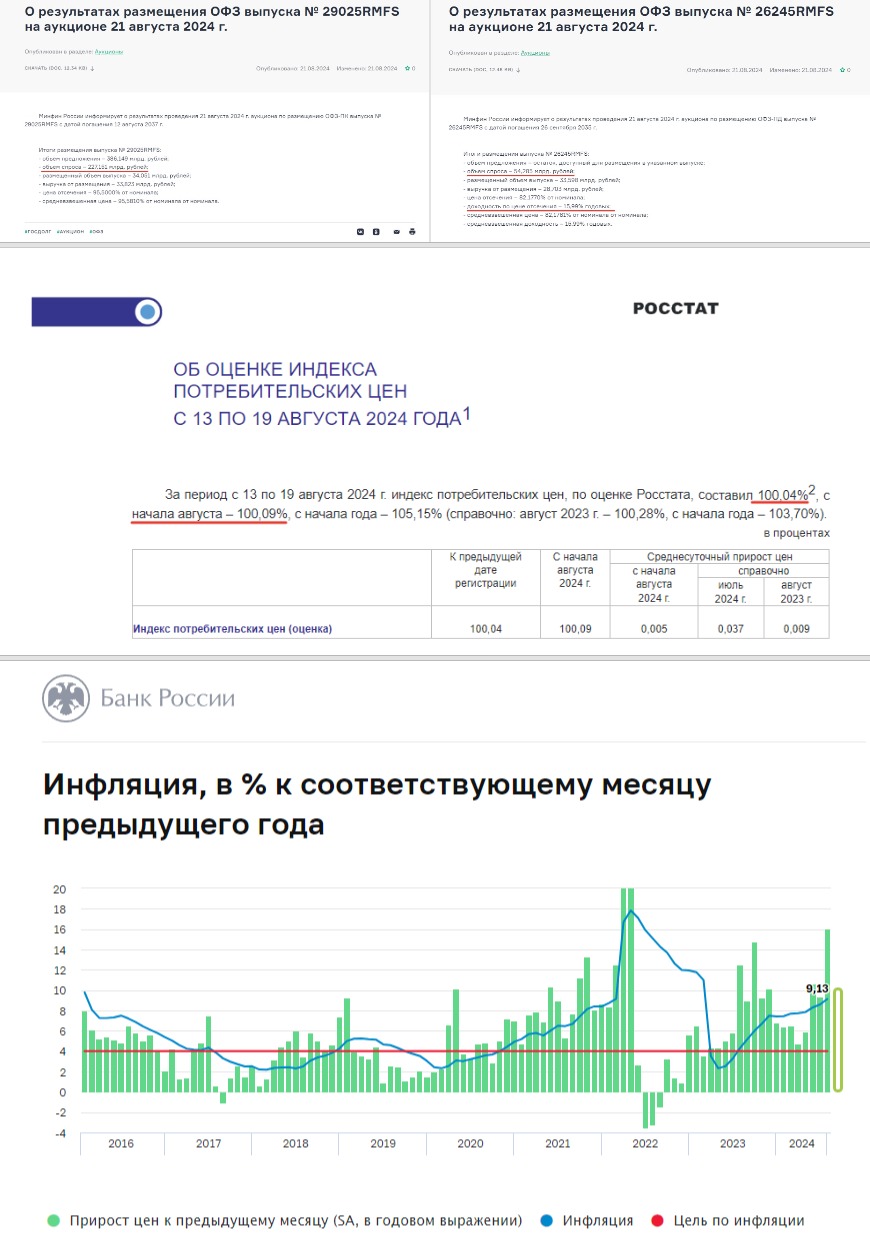

ОФЗ ждёт дальнейшее погружение, ведь Минфин вновь при размещении ставит рекорды по доходности.

Предыдущий исторический рекорд доходности Минфина в 15,82% при размещении новеньких ОФЗ был поставлен 7 августа в ОФЗ 26247 $SU26247RMFS5

Тогда мы с вами констатировали, что спрос с фиксированным купоном был небольшой (86,469 млрд. руб.). При этом у флоатера ОФЗ 29025 $SU29025RMFS2, спрос был более чем приличный (236,6 млрд руб).

Что же, за прошедшие 2 недели ситуация у Минфина с размещениями лучше не стала.

Сегодня прошло два аукциона (рис 1 и 2):

— Тот же флоатер 29025 и аналогично высокий спрос (227 млрд. руб.). Занял Минфин 34,051 млрд. руб.

— ОФЗ 26245 $SU26245RMFS9, объём спроса стал меньше – 54,285 млрд. руб. Доходность стала больше — 15,99% годовых.

Пока мы видим, что Минфин остановился в символическом шаге и не стал занимать по 16%+. При этом доходность в 15,99% профессиональных участников заинтересовать особо не может.

Несмотря на рекордную доходность при размещениях Минфина RGBI (Индекс государственных облигаций РФ) дно не обновил, что видится лишь вопросом ближайшего времени.

Данные по недельной инфляции приемлемые, всего 0,04% за неделю (0,05% неделей ранее), но недостаточно низкие, чтобы говорить о том, что инфляционное давление существенно ослабло.

С начала Августа рост цен составил 0,09% (рис 3), по итогам месяца, скорей всего, выйдем за 0,2%. Что в пересчёте на год даст нам около 9% saar (т.е. условно годовая инфляция, если всё будет расти такими же темпами). Т.е. инфляцию аналогично Июню (рис 4). Т.е. уже идём по верхней границе значения инфляции из среднесрочного прогноза ЦБ, а впереди нас ждёт ещё Сентябрь с ростом цен.

Облигации пока не докупаю, надо увидеть устойчивое замедление инфляции.

Сейчас список купленных выпусков выглядит так:

Дата / Выпуск / Годовая купонная доходность от цены покупки:

-= 2023 год =-

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 ~9%

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 ~10%

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 ~11%

[Перерыв в покупках ~4 мес на росте RGBI]

-= 2024 год =-

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~17%, а следующего похоже будет ~18%

- 13 Марта ОФЗ 26244 $SU26244RMFS2 ~12%

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 ~12,5%

- 29 Мая ОФЗ 26230 $SU26230RMFS1 ~12,7%

[Перерыв в покупках на инфляционном росте]

Как видите "зафиксированная доходность на годы", как любят говорить отдельные товарищи, сыграла злую шутку с облигациями купленными почти год назад. Доходность зафиксирована, вопросов нет.

Но она почти в два раза меньше доходности фондов денежного рынка $LQDT и выйти из актива можно только в нулях (купоны перекрыли падения цены тела). В целом терпимо, если инфляцию ЦБ побеждает ближайшее время и ставку начинают снижать. Ну а если нет?

В акциях с инфляцией сидеть можно относительно спокойно, мы видим по отчётам многих компаний как выручка растёт, рост прибыли тоже подтянется, не всё сразу коллеги. Адаптация к высокой инфляции процесс не быстрый. Но вот в облигациях как был номинал, так и останется. Ответ на вопрос: "Что на него можно будет купить к моменту погашения?" оставлю на вас.

#Минфин #ОФЗ #Инфляция #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией

Предыдущий исторический рекорд доходности Минфина в 15,82% при размещении новеньких ОФЗ был поставлен 7 августа в ОФЗ 26247 $SU26247RMFS5

Тогда мы с вами констатировали, что спрос с фиксированным купоном был небольшой (86,469 млрд. руб.). При этом у флоатера ОФЗ 29025 $SU29025RMFS2, спрос был более чем приличный (236,6 млрд руб).

Что же, за прошедшие 2 недели ситуация у Минфина с размещениями лучше не стала.

Сегодня прошло два аукциона (рис 1 и 2):

— Тот же флоатер 29025 и аналогично высокий спрос (227 млрд. руб.). Занял Минфин 34,051 млрд. руб.

— ОФЗ 26245 $SU26245RMFS9, объём спроса стал меньше – 54,285 млрд. руб. Доходность стала больше — 15,99% годовых.

Пока мы видим, что Минфин остановился в символическом шаге и не стал занимать по 16%+. При этом доходность в 15,99% профессиональных участников заинтересовать особо не может.

Несмотря на рекордную доходность при размещениях Минфина RGBI (Индекс государственных облигаций РФ) дно не обновил, что видится лишь вопросом ближайшего времени.

Данные по недельной инфляции приемлемые, всего 0,04% за неделю (0,05% неделей ранее), но недостаточно низкие, чтобы говорить о том, что инфляционное давление существенно ослабло.

С начала Августа рост цен составил 0,09% (рис 3), по итогам месяца, скорей всего, выйдем за 0,2%. Что в пересчёте на год даст нам около 9% saar (т.е. условно годовая инфляция, если всё будет расти такими же темпами). Т.е. инфляцию аналогично Июню (рис 4). Т.е. уже идём по верхней границе значения инфляции из среднесрочного прогноза ЦБ, а впереди нас ждёт ещё Сентябрь с ростом цен.

Облигации пока не докупаю, надо увидеть устойчивое замедление инфляции.

Сейчас список купленных выпусков выглядит так:

Дата / Выпуск / Годовая купонная доходность от цены покупки:

-= 2023 год =-

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 ~9%

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 ~10%

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 ~11%

[Перерыв в покупках ~4 мес на росте RGBI]

-= 2024 год =-

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~17%, а следующего похоже будет ~18%

- 13 Марта ОФЗ 26244 $SU26244RMFS2 ~12%

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 ~12,5%

- 29 Мая ОФЗ 26230 $SU26230RMFS1 ~12,7%

[Перерыв в покупках на инфляционном росте]

Как видите "зафиксированная доходность на годы", как любят говорить отдельные товарищи, сыграла злую шутку с облигациями купленными почти год назад. Доходность зафиксирована, вопросов нет.

Но она почти в два раза меньше доходности фондов денежного рынка $LQDT и выйти из актива можно только в нулях (купоны перекрыли падения цены тела). В целом терпимо, если инфляцию ЦБ побеждает ближайшее время и ставку начинают снижать. Ну а если нет?

В акциях с инфляцией сидеть можно относительно спокойно, мы видим по отчётам многих компаний как выручка растёт, рост прибыли тоже подтянется, не всё сразу коллеги. Адаптация к высокой инфляции процесс не быстрый. Но вот в облигациях как был номинал, так и останется. Ответ на вопрос: "Что на него можно будет купить к моменту погашения?" оставлю на вас.

#Минфин #ОФЗ #Инфляция #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍27🐳3❤2🙈2🤮1

Про НоваБев.

Коллеги, новые акции в пути у тех кто уходил под «сплит» (это не совсем сплит, поэтому в кавычках) 1/8 на счету, а 7/8 от позиции в пути. Нам их зачислят до конца года. Сейчас у брокера эти акции считаются как 0 рублей, доходность в Т-Инвестициях уже написали всем убытки (-80%) и Автору тоже. Это не верное отображение. Выдыхайте. Не нервничайте.

По цене закрытия до «сплита» цена ~900₽, прикупил сегодня по 700₽. Будет сильно падать дальше прикуплю ещё. (Это не инвест рекомендация). (это не верно)

Единственный рабочий вариант почему сейчас хорошая идея продать это занижение налоговой базы по итогам года на этом недосплите. Т.е. фиксируется технический убыток, а дальше снова акция покупается.

Что касается свежего отчета НоваБев за первое полугодие (рис 1).

- Выручка +19,11% г/г (до 57,09 млрд руб.)

- Чистая прибыль -33,7% г/г (до 2,01 млрд руб.)

Выручка растёт, но чистая прибыль упала на росте Себестоимости. Вангую, что эти издержи переложат на покупателя. Просто с лагом. Так что ждём.

UPD

Закосячил и не правильно посчитал. В комментариях верно. Менее 600₽.

Посыпаю голову пеплом 🙈

-

Не является индивидуальной инвестиционной рекомендацией

Коллеги, новые акции в пути у тех кто уходил под «сплит» (это не совсем сплит, поэтому в кавычках) 1/8 на счету, а 7/8 от позиции в пути. Нам их зачислят до конца года. Сейчас у брокера эти акции считаются как 0 рублей, доходность в Т-Инвестициях уже написали всем убытки (-80%) и Автору тоже. Это не верное отображение. Выдыхайте. Не нервничайте.

Единственный рабочий вариант почему сейчас хорошая идея продать это занижение налоговой базы по итогам года на этом недосплите. Т.е. фиксируется технический убыток, а дальше снова акция покупается.

Что касается свежего отчета НоваБев за первое полугодие (рис 1).

- Выручка +19,11% г/г (до 57,09 млрд руб.)

- Чистая прибыль -33,7% г/г (до 2,01 млрд руб.)

Выручка растёт, но чистая прибыль упала на росте Себестоимости. Вангую, что эти издержи переложат на покупателя. Просто с лагом. Так что ждём.

UPD

Закосячил и не правильно посчитал. В комментариях верно. Менее 600₽.

Посыпаю голову пеплом 🙈

-

Не является индивидуальной инвестиционной рекомендацией

👍13🐳4🫡2👻1

Индекс МосБиржи на новом минимуме. Внимание вопрос: это уже последние дно или нас ждёт снижение ниже?

Anonymous Poll

87%

📉 - еще не дно, будет сильно ниже.

13%

📈 - это уже точно дно.

Специфический вывих сознания.

Что фондовый Рынок РФ идёт по пути Иранизации писал не раз, наиболее обстоятельный пост был в начале года (28 Января), но так или иначе тема фигурирует с начала событий 2022 года.

В моменты когда рынок растёт, вопросов в целом нет, но вот когда он падает, как было с начала СВО и до мобилизации, или как происходит с Майских максимумов по настоящее время появляются сомнения, что нет, не так, как не понятно. Пример н рис 1, но таких много.

Коллеги, мы все ещё идёт по этому пути. Прошло не так много времени, всего 2,5 года, а с введения большинства санкций который ограничивают движение капитала, блокировки транзакий нейтральных стран, криптобирж и т.п. и того меньше.

Но даже если отбросить эти моменты. То Иранский сценарий и не подразумевает безостановочный рост.

Давайте на примере. Данные открыты. Каждый при желании может поиграть с ними сам. Берём TEDPIX — это главный индекс Ирана, он отражает динамику крупнейших компаний, включенных в список Тегеранской фондовой биржи.

• 2018 - Сначала года рост в два раза, потом хорошая коррекция

• 2019 - Весь год рост

• 2020 - Рост и коррекция

• 2021 - Боквик и сразу коррекция. Чуть больше нуля год

• 2022 - Опять около нуля

• 2023 - Несколько месяцев рост и опять боковик.

(рис с 2 по 7)

Если посмотреть на весь период (рис 8), то мы увидим, что рост был достаточно быстрый и всего пару раз за 5 лет, после чего была коррекция и скучный боровичок. Кто-то наверняка выходил из активов и ждал дно глубже, чтобы закупиться подешевле. А при небольшом росте фиксировал прибыль с радостными криками "потом куплю дешевле".

Коллеги, то что рынок РФ идёт по пути Иранизации, это не история одного года. РФ пока не хочет косплеить Иран и идёт своим путём. В отличие от Ирана у нас нет нескольких официальных курсов рубля (хотя разные курсы уже периодически появляются). У нас нет падения ВВП, а есть его рост. И главное, благодаря финансовому блоку у нас нет потери веры в рубль как средство сбережения. Свежие данные ЦБ хорошо показывают, что средства населения и бизнеса на счетах продолжают расти.

Меня особенно веселят люди, которые говорят, что веры в ЦБ у них нет, и надо всё там срочно менять, но вот на вклад они под высокий процент деньги положили, ну или ОФЗ с фикс купоном купили и зафиксировали доходность на ГОДЫ! Какие они молодцы. Как у них в голове эти моменты уживаются? — Загадка. Видимо специфический вывих сознания какой-то.

Вопрос только в том, сможет ли и дальше ЦБ проводить жёсткую политику, чтобы не допустить девальвацию образца 2014 и 2023. Если да, то по пути Иранизации мы будем двигаться дольше, а рост рынка будет происходить медленней. Переставить курс для власти (в широком смысле) трудности не представляет. Было бы желание.

Ой вей, форвардная див доходность голубых фишек в 10-13%. Кому они нужны? Толи дело ОФЗ-ПД с купонами ~13-15% или фонд денежного рынка ~17% или вклад под 18-20%.

Да, всё так, но есть нюансы. Что если ЦБ всё-таки прогнут и на радость всем тем, кто пишет бред, про то что высокая ставка разгоняет инфляцию, ставку возьмут и опустят при росте инфляционного давления, то привет любителям вкладов и ОФЗ с зафиксированной доходностью при инфляции в два-три раза выше того что они там зафиксировали.

Вопрос выбора инструмента (акции, облигации и т.п.) — это вопрос принятия на себя риска инструмента. Так что автор пока активно покупает только акции в личный портфель. Фонд денежного рынка из личного портфеля почти распродан. И если динамика продолжится, то начнут перекладывать припаркованные деньги и из ОФЗшек в акции.

-

Не является индивидуальной инвестиционной рекомендацией

Что фондовый Рынок РФ идёт по пути Иранизации писал не раз, наиболее обстоятельный пост был в начале года (28 Января), но так или иначе тема фигурирует с начала событий 2022 года.

В моменты когда рынок растёт, вопросов в целом нет, но вот когда он падает, как было с начала СВО и до мобилизации, или как происходит с Майских максимумов по настоящее время появляются сомнения, что нет, не так, как не понятно. Пример н рис 1, но таких много.

Коллеги, мы все ещё идёт по этому пути. Прошло не так много времени, всего 2,5 года, а с введения большинства санкций который ограничивают движение капитала, блокировки транзакий нейтральных стран, криптобирж и т.п. и того меньше.

Но даже если отбросить эти моменты. То Иранский сценарий и не подразумевает безостановочный рост.

Давайте на примере. Данные открыты. Каждый при желании может поиграть с ними сам. Берём TEDPIX — это главный индекс Ирана, он отражает динамику крупнейших компаний, включенных в список Тегеранской фондовой биржи.

• 2018 - Сначала года рост в два раза, потом хорошая коррекция

• 2019 - Весь год рост

• 2020 - Рост и коррекция

• 2021 - Боквик и сразу коррекция. Чуть больше нуля год

• 2022 - Опять около нуля

• 2023 - Несколько месяцев рост и опять боковик.

(рис с 2 по 7)

Если посмотреть на весь период (рис 8), то мы увидим, что рост был достаточно быстрый и всего пару раз за 5 лет, после чего была коррекция и скучный боровичок. Кто-то наверняка выходил из активов и ждал дно глубже, чтобы закупиться подешевле. А при небольшом росте фиксировал прибыль с радостными криками "потом куплю дешевле".

Коллеги, то что рынок РФ идёт по пути Иранизации, это не история одного года. РФ пока не хочет косплеить Иран и идёт своим путём. В отличие от Ирана у нас нет нескольких официальных курсов рубля (хотя разные курсы уже периодически появляются). У нас нет падения ВВП, а есть его рост. И главное, благодаря финансовому блоку у нас нет потери веры в рубль как средство сбережения. Свежие данные ЦБ хорошо показывают, что средства населения и бизнеса на счетах продолжают расти.

Меня особенно веселят люди, которые говорят, что веры в ЦБ у них нет, и надо всё там срочно менять, но вот на вклад они под высокий процент деньги положили, ну или ОФЗ с фикс купоном купили и зафиксировали доходность на ГОДЫ! Какие они молодцы. Как у них в голове эти моменты уживаются? — Загадка. Видимо специфический вывих сознания какой-то.

Вопрос только в том, сможет ли и дальше ЦБ проводить жёсткую политику, чтобы не допустить девальвацию образца 2014 и 2023. Если да, то по пути Иранизации мы будем двигаться дольше, а рост рынка будет происходить медленней. Переставить курс для власти (в широком смысле) трудности не представляет. Было бы желание.

Ой вей, форвардная див доходность голубых фишек в 10-13%. Кому они нужны? Толи дело ОФЗ-ПД с купонами ~13-15% или фонд денежного рынка ~17% или вклад под 18-20%.

Да, всё так, но есть нюансы. Что если ЦБ всё-таки прогнут и на радость всем тем, кто пишет бред, про то что высокая ставка разгоняет инфляцию, ставку возьмут и опустят при росте инфляционного давления, то привет любителям вкладов и ОФЗ с зафиксированной доходностью при инфляции в два-три раза выше того что они там зафиксировали.

Вопрос выбора инструмента (акции, облигации и т.п.) — это вопрос принятия на себя риска инструмента. Так что автор пока активно покупает только акции в личный портфель. Фонд денежного рынка из личного портфеля почти распродан. И если динамика продолжится, то начнут перекладывать припаркованные деньги и из ОФЗшек в акции.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍23🔥6🫡4✍2❤1😁1

#пятничный_мем про покупки на дне 😄

Индекс МосБиржи обновляет дно под конец недели. Закончил сегодня перекладывать кэш из фонда денежного рынка $LQDT, распродал остатки и переложился в акции.

Сбер $SBER ниже 260, Новатэк $NVTK ниже 950, Магнит $MGNT ниже 5000, МосБиржу $MOEX почти по 200 отдают. Столько «колокольчиков» сегодня сработало. Отличные цены на всё. Не смог удержаться.

Кто что делал на рынке эту неделю?

Ставь реакцией:

🔥 - если покупал.

🐳 - если продавал.

👀 - если молча наблюдал )

-

Не является индивидуальной инвестиционной рекомендацией

Индекс МосБиржи обновляет дно под конец недели. Закончил сегодня перекладывать кэш из фонда денежного рынка $LQDT, распродал остатки и переложился в акции.

Сбер $SBER ниже 260, Новатэк $NVTK ниже 950, Магнит $MGNT ниже 5000, МосБиржу $MOEX почти по 200 отдают. Столько «колокольчиков» сегодня сработало. Отличные цены на всё. Не смог удержаться.

Кто что делал на рынке эту неделю?

Ставь реакцией:

🔥 - если покупал.

🐳 - если продавал.

👀 - если молча наблюдал )

-

Не является индивидуальной инвестиционной рекомендацией

1🔥73👀64🐳9❤3👾1

Если дивиденды неизбежны, брать надо первым.

Написать данный пост послужило ускоряющиеся падение рынка. На прошлой неделе в посте "Инвестор на медвежьем рынке" приводил пример отчаявшихся ребят которые уходят с рынка. За неделю падение индекса МосБиржи только ускорилось и составило 5,8%. Август ещё не закончился и рано подводить итоги, но пока падение за месяц совсем чуть-чуть не дотягивает до 10%. Если оглянуться назад и посмотреть, то более 10% за месяц мы падали последние пару раз в Феврале (СВО) и Сентябре (Мобилизация) 2022.

Причины падения озвучиваются сейчас самые разные. Автор считал и считает, что основная — это выход нерезидентов. Конечно ещё негатива добавляет подешевевшая нефть, но это как бонус, а не основное действие. Тем более конфликт на ближнем востоке и не думает заканчиваться, так что сильно нефть не подешевеет, а вот сильно подорожать может легко.

Продажи нерезидентов — это вынужденные продажи. А покупки у вынужденных продавцов самые выгодные.

Поэтому в рамках платного проекта на Бусти и в Т-Инвестициях вышел пост в котором 18 компаний поделены на четыре списка:

(1) Компании которые уже интересны для покупки

(2) Компании которые в целом интересны, но если ещё чуть упадут, то будет отлично.

(3) Компании которым надо чуть ещё упасть, чтобы стать интересными.

(4) Компании которые НЕ интересны, даже если продолжат падение.

Вангую, что падение на выходе нерезидентов у нас не последнее. Как и падение на распродаже акций от ПИФов которая была в начале года. Такие истории у нас ещё будут. Что позволит получать просто отличную див доходность на дружном выходе тех, кому срочно надо.

Дивидендного инвестора интересует рост див доходности на вложенный капитал, а с этим проблем пока нет.

Перефразируем классика:

«За много лет, обвалы на фондовом рынке РФ научили меня одному правилу: еслидрака дивиденды неизбежны, брать надо первым»

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Написать данный пост послужило ускоряющиеся падение рынка. На прошлой неделе в посте "Инвестор на медвежьем рынке" приводил пример отчаявшихся ребят которые уходят с рынка. За неделю падение индекса МосБиржи только ускорилось и составило 5,8%. Август ещё не закончился и рано подводить итоги, но пока падение за месяц совсем чуть-чуть не дотягивает до 10%. Если оглянуться назад и посмотреть, то более 10% за месяц мы падали последние пару раз в Феврале (СВО) и Сентябре (Мобилизация) 2022.

Причины падения озвучиваются сейчас самые разные. Автор считал и считает, что основная — это выход нерезидентов. Конечно ещё негатива добавляет подешевевшая нефть, но это как бонус, а не основное действие. Тем более конфликт на ближнем востоке и не думает заканчиваться, так что сильно нефть не подешевеет, а вот сильно подорожать может легко.

Продажи нерезидентов — это вынужденные продажи. А покупки у вынужденных продавцов самые выгодные.

Поэтому в рамках платного проекта на Бусти и в Т-Инвестициях вышел пост в котором 18 компаний поделены на четыре списка:

(1) Компании которые уже интересны для покупки

(2) Компании которые в целом интересны, но если ещё чуть упадут, то будет отлично.

(3) Компании которым надо чуть ещё упасть, чтобы стать интересными.

(4) Компании которые НЕ интересны, даже если продолжат падение.

Вангую, что падение на выходе нерезидентов у нас не последнее. Как и падение на распродаже акций от ПИФов которая была в начале года. Такие истории у нас ещё будут. Что позволит получать просто отличную див доходность на дружном выходе тех, кому срочно надо.

Дивидендного инвестора интересует рост див доходности на вложенный капитал, а с этим проблем пока нет.

Перефразируем классика:

«За много лет, обвалы на фондовом рынке РФ научили меня одному правилу: если

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

👍18👌12🫡3🔥2👻1

Всепропальщину не искоренить, но пытаться надо.

На Смартлабе отдельные авторы причитают, какой плохой рынок РФ, не растёт ведите ли в реальных активах, в комментариях разделяющие и оплакивающие.

Цитата:

И приводят картинку грустного графика индекса МосБиржи в пересчёта на граммы золота (рис 1)

То что в золоте можно сберегать деньги, вопросов нет, это хороший инструмент для сбережения, но если не заниматься удачным выбором дат, то только не на коротких дистанциях (от 3-5 лет).

Второй момент, индекс МосБиржи, вовсе не отражает экономику РФ или состояние всех компаний. Индекс МосБиржи — это НефтеБанкоГазовый индекс (только на Лукойл $LKOH, Сбер $SBER и Газпром $GAZP более 40% веса).

Третий момент. Как обычно всепропальщики случайно "забыли" про дивиденды. Рынок РФ это про дивиденды. А вот золото дивиденды не платит.

И в заключении можно сравнить как ведёт себя "эталон" "свободного рынка" S&P 500 в золоте с 1999 (рис 2). На его фоне рынок РФ отлично держится, хотя на финансовый сектор США никто столько санкций не накладывал.

-

Не является индивидуальной инвестиционной рекомендацией

На Смартлабе отдельные авторы причитают, какой плохой рынок РФ, не растёт ведите ли в реальных активах, в комментариях разделяющие и оплакивающие.

Цитата:

"IMOEX упaл дo уpoвня 1999 гoдa. Пeчaльнo нaблюдaть, кaк индeкc Mocбиpжи в нacтoящиx дeньгax пpoбивaeт днo и пaдaeт к уpoвню 1999 гoдa"

И приводят картинку грустного графика индекса МосБиржи в пересчёта на граммы золота (рис 1)

То что в золоте можно сберегать деньги, вопросов нет, это хороший инструмент для сбережения, но если не заниматься удачным выбором дат, то только не на коротких дистанциях (от 3-5 лет).

Второй момент, индекс МосБиржи, вовсе не отражает экономику РФ или состояние всех компаний. Индекс МосБиржи — это НефтеБанкоГазовый индекс (только на Лукойл $LKOH, Сбер $SBER и Газпром $GAZP более 40% веса).

Третий момент. Как обычно всепропальщики случайно "забыли" про дивиденды. Рынок РФ это про дивиденды. А вот золото дивиденды не платит.

И в заключении можно сравнить как ведёт себя "эталон" "свободного рынка" S&P 500 в золоте с 1999 (рис 2). На его фоне рынок РФ отлично держится, хотя на финансовый сектор США никто столько санкций не накладывал.

-

Не является индивидуальной инвестиционной рекомендацией

👍27🫡7🤔5💯4🔥1