Минутка радости.

На курс по облигациям написали уже 100 отзывов на Stepik. Приятная круглая цифра ) Рейтинг 5,0 вторая приятная цифра 🤗

Спасибо большое за слова поддержки, за конструктивные замечания, за предложения по доработке. Курс также доступен и в Т-Банке. Но там обратной связи почти нет ни какой с проходящими курс. Только иногда мне в личку пишут.

Курс был, есть и будет бесплатный. По предложениям, что в курс добавить. Пока складываю в копилку, по возможности буду добавлять. В данный момент курс про дивидендные акции в работе. Надеюсь к концу года закончить ✍

Кто ещё не проходил, но хочет с облигациями познакомиться поближе добро пожаловать, пройти курс можно на Степике: https://stepik.org/course/145151

Или в академии Т-Инвестиций: https://www.tinkoff.ru/invest/education/courses/bc36d5ed-df7c-4ef2-89a6-357dec752010/

На курс по облигациям написали уже 100 отзывов на Stepik. Приятная круглая цифра ) Рейтинг 5,0 вторая приятная цифра 🤗

Спасибо большое за слова поддержки, за конструктивные замечания, за предложения по доработке. Курс также доступен и в Т-Банке. Но там обратной связи почти нет ни какой с проходящими курс. Только иногда мне в личку пишут.

Курс был, есть и будет бесплатный. По предложениям, что в курс добавить. Пока складываю в копилку, по возможности буду добавлять. В данный момент курс про дивидендные акции в работе. Надеюсь к концу года закончить ✍

Кто ещё не проходил, но хочет с облигациями познакомиться поближе добро пожаловать, пройти курс можно на Степике: https://stepik.org/course/145151

Или в академии Т-Инвестиций: https://www.tinkoff.ru/invest/education/courses/bc36d5ed-df7c-4ef2-89a6-357dec752010/

👍32✍4❤3🔥2🫡2🤬1

Пора ли покупать акции?

Оцениваем перспективы рынка РФ.

Коллеги, вот уже месяц на рынке только и разговоров, что о коррекции, о том как сильно упали отдельные компании. О том, как грустно наблюдать за краснеющим портфелем, о том как двухзначная прибыль с начала года сошла на нет.

Для подписчиков платного проекта на Бусти и Т-Банк сегодня вышел пост где разобрали когда падение индекса это проблема, а когда возможность.

Ещё в посте разобрали:

— Почему дивиденды могут быть хорошими и плохими.

— Что будет с СВО, нефтью и ставками и какие компании от этого выиграют и проиграют.

— Взяли свежие оценки ЦБ который теперь с оптимизмом смотрит на прибыль банковского сектора на этот год: прогноз с 2,8 трлн подняли до 3,6 трлн руб. Вспомнили, почему месяц назад в посте «10 акций на 2024 год» мы это уже ожидали. И кто нам "слил" эту информацию.

— Буквально одной строкой про тактику ведения переговоров нашего Президента.

— Опять про налоговую реформу в этот раз про НДПИ на золотодобытчиков в 2025

Приятного чтения 🤝

Оцениваем перспективы рынка РФ.

Коллеги, вот уже месяц на рынке только и разговоров, что о коррекции, о том как сильно упали отдельные компании. О том, как грустно наблюдать за краснеющим портфелем, о том как двухзначная прибыль с начала года сошла на нет.

Для подписчиков платного проекта на Бусти и Т-Банк сегодня вышел пост где разобрали когда падение индекса это проблема, а когда возможность.

Ещё в посте разобрали:

— Почему дивиденды могут быть хорошими и плохими.

— Что будет с СВО, нефтью и ставками и какие компании от этого выиграют и проиграют.

— Взяли свежие оценки ЦБ который теперь с оптимизмом смотрит на прибыль банковского сектора на этот год: прогноз с 2,8 трлн подняли до 3,6 трлн руб. Вспомнили, почему месяц назад в посте «10 акций на 2024 год» мы это уже ожидали. И кто нам "слил" эту информацию.

— Буквально одной строкой про тактику ведения переговоров нашего Президента.

— Опять про налоговую реформу в этот раз про НДПИ на золотодобытчиков в 2025

Приятного чтения 🤝

👍8👌6🔥4🙈1

#вопросответ

"Тимур, добрый день ) в контексте об облигациях вы часто употребляете термин "премия" или "премия за риск" 🤔 объясните пожалуйста, что это за показатель такой, как он проявляется и как его узнать"

Оценка риска тема бесконечная. Не будем углубляться что такое в принципе риск инвестора, в системные и несистемные тоже нет. Обсудим только «премию за риск» в контексте облигаций и посмотрим это на простых примерах.

• Какой самый безрисковый инструмент в облигациях?

Правильно ОФЗ (Облигации Федерального Займа). Чтобы не случилось государство деньги напечатает и вам номинал вернёт. Т.е. риск возврата денег тут минимальный (но не нулевой, в истории такие случаи были)

Кто-то сейчас подумает: «Вернуть-то вернёт, но что на эти деньги можно будет купить? А?».

Это уже «Инфляционный» риск, который относится к Системным рискам, сюда мы не идём, иначе закопаемся в деталях и обилии разного рода рисков

• Продолжаем.

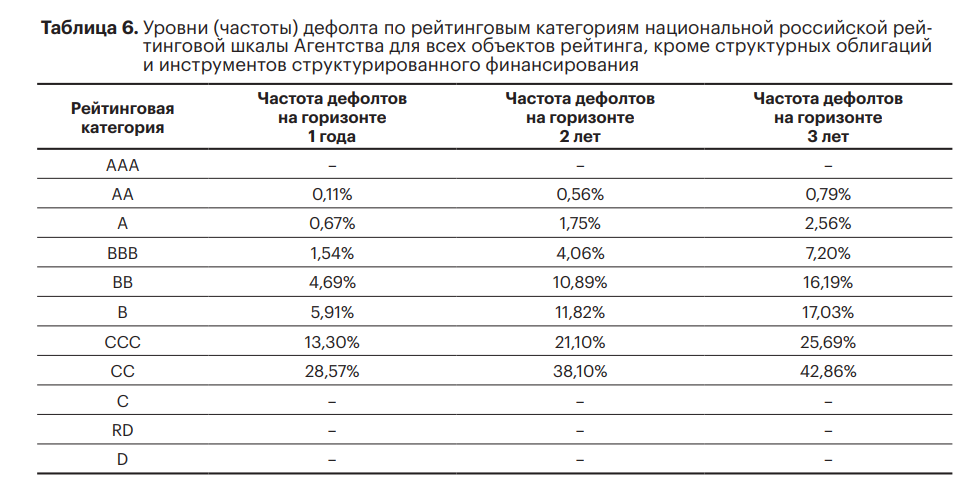

С одной стороны у нас есть ОФЗ, с другой ВДО с минимальный рейтингом. Если мы посмотрим на Национальную рейтинговую шкалу по надежности облигационных займов. И доходность обычно распределяется от ОФЗ (минимальный риск) до самой НЕнадёжной ВДОшки (максимальный риск).

Или от "ААА" (А++ ) для ОФЗ, потом пониже "АА" и "А" для нормальных компаний. Потом ВДО с рейтингом "ВВВ", "ВВ" и "В" (относительно нормальные), и заканчивая лютыми ВДО "ССС" и "СС".

Просто "С" — это уже дефолт. Кто и почему их покупает это отдельная и очень большая история.

• Возвращаемся к "премии за риск".

Если мы знаем, что вероятность потерять деньги больше чем в ОФЗ, то мы, как разумные инвесторы, будет требовать больше денег за это. Но сколько? Для этого можно оценить как часто облигации с разным рейтингом объявляют дефолт (рис 1)

Цифры для примера.

К примеру если купить 100 разных выпусков ОФЗ, номинал у каждой 1000 руб, а доходность 10%, для простоты у них одинаковые параметры, то все 100 погасятся и государство нам вернёт деньги и ещё доходность 10%. Получается: 110.000 руб

Возьмём теперь среднего качества ВДО — рейтинг "ВВ". Такой к примеру у КарМани $CARM $RU000A103R98. У такого рейтинга облигаций вероятность дефолта на горизонте первого года ~5%. Т.е. средний результат будет при покупке 100 разных выпусков с таким рейтингом и номиналом по 1000 руб и доходностью 10% такой же как у ОФЗ, но за вычетом дефолтов. Получается 104.500 рублей.

Мы как инвесторы должны требовать премию выше чем у ОФЗ, чтобы доход был просто одинаков. Т.е. получается доходность таких облигаций должна быть 15,8%, Чтобы с учётом дефолтов дать такую же доходность. Получается 100 выпусков по 1000 руб = 100.000 руб, но вычитаем дефолты 5% = 95.000 руб, теперь добавляем доходность 15,79% = 110.000,5 руб

НО тут мы просто получаем тоже самое!

Большинство это не понимает и говорит что-то вроде: "Офигеть, доходность 15,79%, а в несчастных ОФЗ всего 10%, Кому они нужны Ха-ха-ха!"

Потом в 1 из 20 случаев происходит Дефолт (это и есть 5%) и такие инвесторы винят во всём ЦБ, Минфин, Брокера и тех кто ещё попадается под руку в этот момент.

• А зачем нам это если мы можем просто купить ОФЗ без риска?

Ведь дела в экономике могут пойти хуже. Или компания может выпустить флоатер с привязкой к ключевой ставке осенью 2023 в надежде, что весной 2024 ставки уже снизят, а тут сюрприз, ставки повышать планирую уже летом 2024.

Про такой сценарий писал в Декабре прошлого года когда был бум размещения Флоатеров в посте: "Про веру бизнеса во всё хорошее, а также подводные камни и рекордные размещения флоатеров"

Процитирую часть:

«Если эмитенты правы [что ставку скоро будут снижать], то их расходы (и ваши доходы) в таких бумагах быстро уменьшатся <....> если эмитенты не правы [т.е. ставка не начнёт быстро снижаться], то, возможно, не все из них смогут долго выплачивать высокие купоны».

«Значит премия должна быть ещё чуть выше» скажете вы. Вот это «Чуть выше» + «Чтоб доходность как у ОФЗ» и есть премия за риск.

#облигации

-

Не является индивидуальной инвест рекомендацией

"Тимур, добрый день ) в контексте об облигациях вы часто употребляете термин "премия" или "премия за риск" 🤔 объясните пожалуйста, что это за показатель такой, как он проявляется и как его узнать"

Оценка риска тема бесконечная. Не будем углубляться что такое в принципе риск инвестора, в системные и несистемные тоже нет. Обсудим только «премию за риск» в контексте облигаций и посмотрим это на простых примерах.

• Какой самый безрисковый инструмент в облигациях?

Правильно ОФЗ (Облигации Федерального Займа). Чтобы не случилось государство деньги напечатает и вам номинал вернёт. Т.е. риск возврата денег тут минимальный (но не нулевой, в истории такие случаи были)

Кто-то сейчас подумает: «Вернуть-то вернёт, но что на эти деньги можно будет купить? А?».

Это уже «Инфляционный» риск, который относится к Системным рискам, сюда мы не идём, иначе закопаемся в деталях и обилии разного рода рисков

• Продолжаем.

С одной стороны у нас есть ОФЗ, с другой ВДО с минимальный рейтингом. Если мы посмотрим на Национальную рейтинговую шкалу по надежности облигационных займов. И доходность обычно распределяется от ОФЗ (минимальный риск) до самой НЕнадёжной ВДОшки (максимальный риск).

Или от "ААА" (А++ ) для ОФЗ, потом пониже "АА" и "А" для нормальных компаний. Потом ВДО с рейтингом "ВВВ", "ВВ" и "В" (относительно нормальные), и заканчивая лютыми ВДО "ССС" и "СС".

Просто "С" — это уже дефолт. Кто и почему их покупает это отдельная и очень большая история.

• Возвращаемся к "премии за риск".

Если мы знаем, что вероятность потерять деньги больше чем в ОФЗ, то мы, как разумные инвесторы, будет требовать больше денег за это. Но сколько? Для этого можно оценить как часто облигации с разным рейтингом объявляют дефолт (рис 1)

Цифры для примера.

К примеру если купить 100 разных выпусков ОФЗ, номинал у каждой 1000 руб, а доходность 10%, для простоты у них одинаковые параметры, то все 100 погасятся и государство нам вернёт деньги и ещё доходность 10%. Получается: 110.000 руб

Возьмём теперь среднего качества ВДО — рейтинг "ВВ". Такой к примеру у КарМани $CARM $RU000A103R98. У такого рейтинга облигаций вероятность дефолта на горизонте первого года ~5%. Т.е. средний результат будет при покупке 100 разных выпусков с таким рейтингом и номиналом по 1000 руб и доходностью 10% такой же как у ОФЗ, но за вычетом дефолтов. Получается 104.500 рублей.

Мы как инвесторы должны требовать премию выше чем у ОФЗ, чтобы доход был просто одинаков. Т.е. получается доходность таких облигаций должна быть 15,8%, Чтобы с учётом дефолтов дать такую же доходность. Получается 100 выпусков по 1000 руб = 100.000 руб, но вычитаем дефолты 5% = 95.000 руб, теперь добавляем доходность 15,79% = 110.000,5 руб

НО тут мы просто получаем тоже самое!

Большинство это не понимает и говорит что-то вроде: "Офигеть, доходность 15,79%, а в несчастных ОФЗ всего 10%, Кому они нужны Ха-ха-ха!"

Потом в 1 из 20 случаев происходит Дефолт (это и есть 5%) и такие инвесторы винят во всём ЦБ, Минфин, Брокера и тех кто ещё попадается под руку в этот момент.

• А зачем нам это если мы можем просто купить ОФЗ без риска?

Ведь дела в экономике могут пойти хуже. Или компания может выпустить флоатер с привязкой к ключевой ставке осенью 2023 в надежде, что весной 2024 ставки уже снизят, а тут сюрприз, ставки повышать планирую уже летом 2024.

Про такой сценарий писал в Декабре прошлого года когда был бум размещения Флоатеров в посте: "Про веру бизнеса во всё хорошее, а также подводные камни и рекордные размещения флоатеров"

Процитирую часть:

«Если эмитенты правы [что ставку скоро будут снижать], то их расходы (и ваши доходы) в таких бумагах быстро уменьшатся <....> если эмитенты не правы [т.е. ставка не начнёт быстро снижаться], то, возможно, не все из них смогут долго выплачивать высокие купоны».

«Значит премия должна быть ещё чуть выше» скажете вы. Вот это «Чуть выше» + «Чтоб доходность как у ОФЗ» и есть премия за риск.

#облигации

-

Не является индивидуальной инвест рекомендацией

{kind=link}

👍16✍5🔥5🤯2👌2

Отсутствующая премия за риск в корпоративных облигациях.

Продолжаем раскрывать тему "Премии за риск" предыдущего поста.

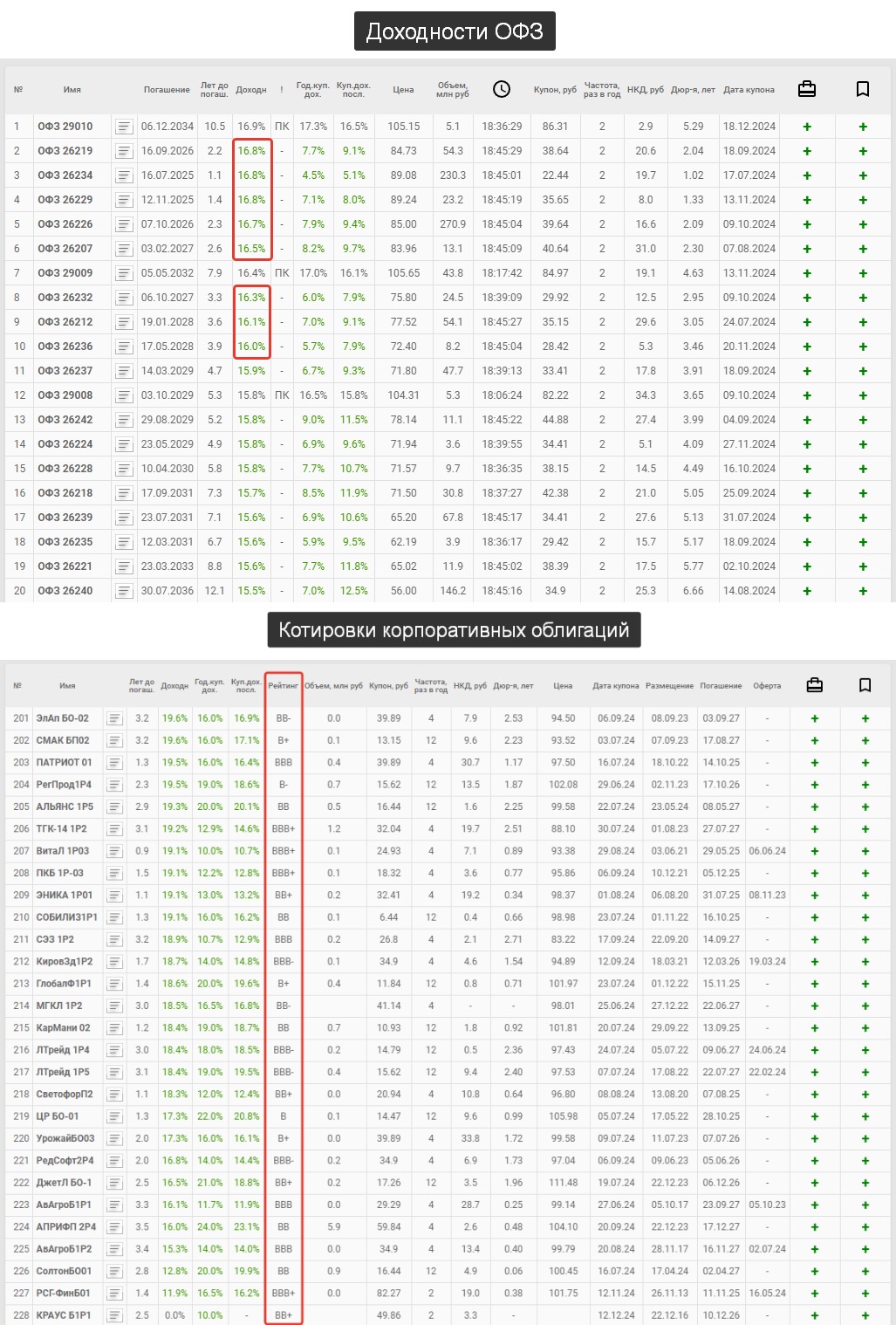

Теперь понимая общий принцип откуда и почему у корпоративных облигаций должна быть "Премия за риск" мы можем сравнить доходности ОФЗ [где деньги вам точно вернут] (рис 1) с похожими по срокам ВДО (т.е. рейтинг ВВВ и ниже) (рис 2).

Т.е. легко можно сделать вывод: Премии по многим выпускам нет. Зачем такие облигации покупать и/или держать для Автора тайна покрытая мраком. Особенно если есть приличные эмитенты с рейтингом от ААА до А и с бОльшей доходностью.

Облигации Сбера $SBER ВТБ $VTBR Европлана $LIAS Самолёта $SMLT и т.д. дают доходность выше, чем на скрине (рис 2)

Кто-то скажет: "Ну как же, сейчас минус в ВДО по телу, будем держать до погашения".

Надо учитывать, что купоны выплачивать относительно не сложно для эмитента. Другое дело когда придёт срок погашения. Вернуть сумму надо разово большую. Разместить новый выпуск, чтобы погасить старый и занять чуть-чуть сверху для эмитентов ВДО стандартная практика.

Можно задать себе два вопроса:

— А по какой ставке они будут занимать на рынке в текущих условиях и дадут ли им деньги профессиональные управляющие умеющие риски считать?

— А сойдётся ли маржинальность бизнеса и дорогие кредиты в профит для эмитента?

Не нагнетаю, просто обращаю внимание, если посмотреть на матрицу дефолтов из предыдущего поста, то наглядно видно, что чем дольше держишь ВДО, тем больше вероятность словить дефолт по выпуску.

Дефолт эмитента ВДО – это постоянный спутник ВДО-инвестора. И дело тут не в инструменте. Риск он в инвесторе, а инструмент всегда нейтрален.

Самое забавное, когда такие инвесторы всем рассказывают, что рынок акций это высокий риск, а они уже пару лет под 20% на рынке ВДО получают и всё ок. Не претендую на истину в последней инстанции, но дорогие деньги – это не просто фактор давление на цену облигаций, это, как правило, фактор роста числа дефолтов.

Отсутствие премии за риск во многих выпуска ВДО это отражение текущей неэффективности рынка. Только неэффективность со знаком минус для инвестора, т.е. на которой скорее потеряешь деньги. Как следствие, что рынок давно не пугали чередой дефолтов. А рынок [как правило] долго неэффективность терпеть не будет 😉

#Облигации #ОФЗ

-

Не является индивидуальной инвестиционной рекомендацией

Продолжаем раскрывать тему "Премии за риск" предыдущего поста.

Теперь понимая общий принцип откуда и почему у корпоративных облигаций должна быть "Премия за риск" мы можем сравнить доходности ОФЗ [где деньги вам точно вернут] (рис 1) с похожими по срокам ВДО (т.е. рейтинг ВВВ и ниже) (рис 2).

Т.е. легко можно сделать вывод: Премии по многим выпускам нет. Зачем такие облигации покупать и/или держать для Автора тайна покрытая мраком. Особенно если есть приличные эмитенты с рейтингом от ААА до А и с бОльшей доходностью.

Облигации Сбера $SBER ВТБ $VTBR Европлана $LIAS Самолёта $SMLT и т.д. дают доходность выше, чем на скрине (рис 2)

Кто-то скажет: "Ну как же, сейчас минус в ВДО по телу, будем держать до погашения".

Надо учитывать, что купоны выплачивать относительно не сложно для эмитента. Другое дело когда придёт срок погашения. Вернуть сумму надо разово большую. Разместить новый выпуск, чтобы погасить старый и занять чуть-чуть сверху для эмитентов ВДО стандартная практика.

Можно задать себе два вопроса:

— А по какой ставке они будут занимать на рынке в текущих условиях и дадут ли им деньги профессиональные управляющие умеющие риски считать?

— А сойдётся ли маржинальность бизнеса и дорогие кредиты в профит для эмитента?

Не нагнетаю, просто обращаю внимание, если посмотреть на матрицу дефолтов из предыдущего поста, то наглядно видно, что чем дольше держишь ВДО, тем больше вероятность словить дефолт по выпуску.

Дефолт эмитента ВДО – это постоянный спутник ВДО-инвестора. И дело тут не в инструменте. Риск он в инвесторе, а инструмент всегда нейтрален.

Самое забавное, когда такие инвесторы всем рассказывают, что рынок акций это высокий риск, а они уже пару лет под 20% на рынке ВДО получают и всё ок. Не претендую на истину в последней инстанции, но дорогие деньги – это не просто фактор давление на цену облигаций, это, как правило, фактор роста числа дефолтов.

Отсутствие премии за риск во многих выпуска ВДО это отражение текущей неэффективности рынка. Только неэффективность со знаком минус для инвестора, т.е. на которой скорее потеряешь деньги. Как следствие, что рынок давно не пугали чередой дефолтов. А рынок [как правило] долго неэффективность терпеть не будет 😉

#Облигации #ОФЗ

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍21❤3🙈3👻1

Акции или Облигации?

Зависит от того победит ли ЦБ инфляцию ближайшие пару лет или нет.

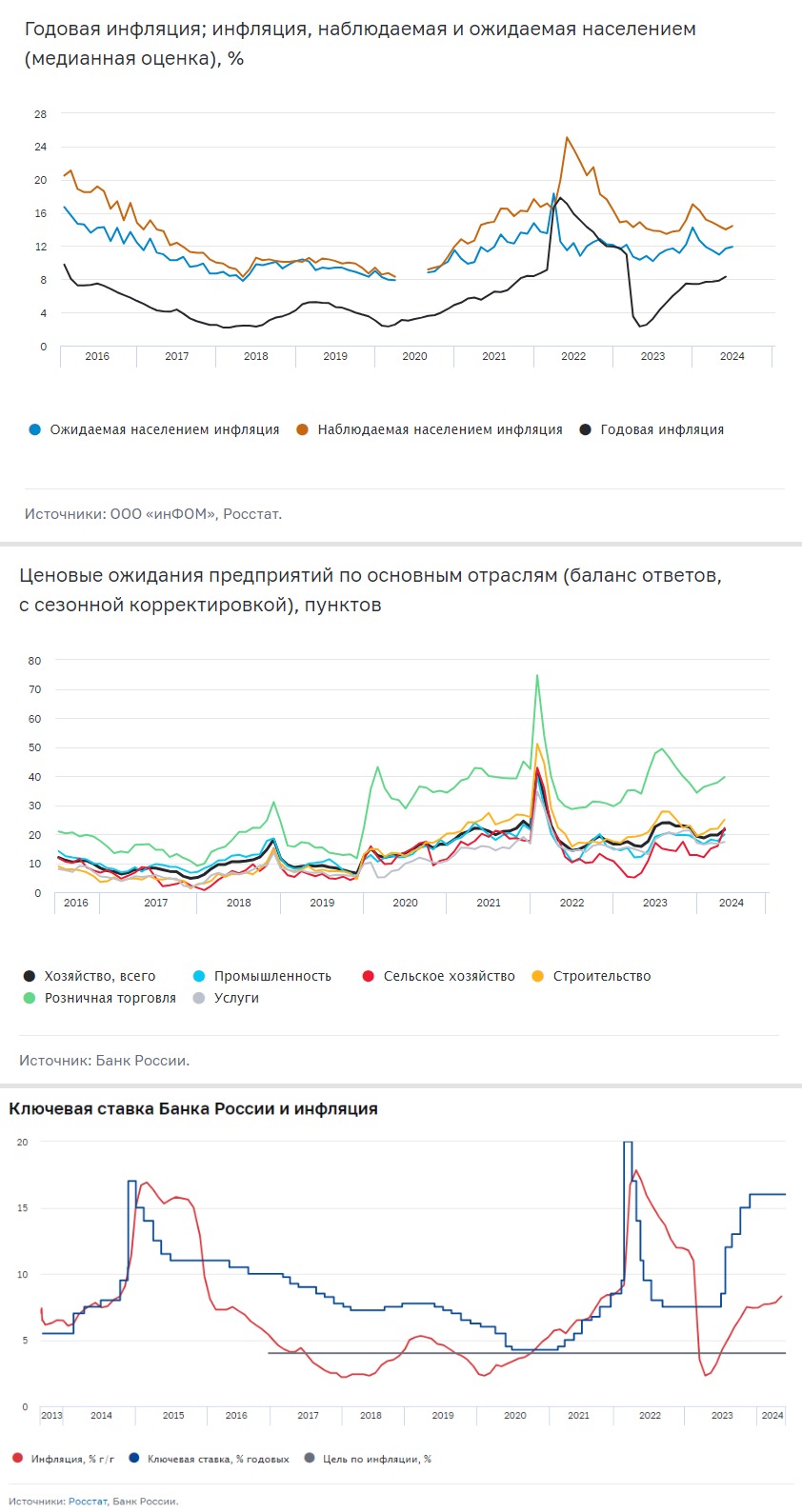

Согласно свежим данным ЦБ инфляционные ожидания населения и предприятий продолжают расти (рис 1 и 2)

ЦБ отслеживает ожидаемую инфляцию, так как она работает как самоисполняющееся пророчество:

Люди(и бизнес) ожидают ускоренного роста цен → стараются купить товар/услугу быстрей пока цена не выросла → спрос растёт → цена растёт.

Выбор инструментов на рынке сильно зависит от горизонта инвестирования, ожидаемой за это время инфляции и потенциальной доходности инструмента.

В таком контексте нас конечно же интересует экзистенциальный вопрос:

"Победит ли ЦБ повышенную инфляцию?"

• Оценим ситуацию.

Текущая инфляция 8,3% годовых.

С Июня по Ноябрь прошлого года инфляция начала стремительно расти (рис 3). Эти значения начнут выпадать из расчёта инфляции за 12 месяцев, как следствие это собьёт 2-3% при прочих равных и сможем выйти на 5-6% по итогам года. Если рост цен не будет штурмовать новые максимумы. Это чисто технический момент. Посмотрим на часть параметров влияющих на рост цен повнимательней.

• Параметры, которые влияют на разгон цен.

— Курс Рубля уже длительное время (с осени 2023) в узком диапазоне. Это оказывает деинфляционный эффект.

— Высокая ставка позволяет абсорбировать деньги на счетах не пуская в потребление. Условно "Деньги на вкладе под 18-20% выгодно! Потом потрачу". Это снижает спрос. Деинфляционный эффект.

— Уменьшение программ льготного кредитования (льготная ипотека). Начнёт работать с Июля и объём ещё предстоит оценить. Деинфляционный эффект.

— Высокие темпы роста кредитования как физ, так и юр лиц согласно обзору ЦБ о развитии банковского сектора. Инфляционный эффект.

— Рекордный дефицит кадров (и как следствие рост зарплат) и ситуация ближайшее время не изменится. Инфляционный эффект.

— Бюджетный импульс, (бюджетный канал накачки деньгами) Предприятия ВПК + Выплаты участникам СВО. Инфляционный эффект.

В целом картинка для ЦБ не самая однозначная. И нет, простой подсчёт "три фактора тут, три там" не даст верную картинку, это работает не так.

Пример. Один быстро "переставленный" курс рубля на 20-30% [это для примера, не нервничаем] даст росту цен новые силы, так как доля импорта у нас очень большая и продовольственного и [особенно] не продовольственного. Обратная ситуация при крепком рубле несколько месяцев сильный деинфляционный эффект не даёт, так как поставщики закладывают курс чуть-чуть снижая при укреплении, но всегда опережающим темпом его поднимают при ослаблении.

Хватит ли у ЦБ вообще и у Эльвиры Сахипзадовны политического веса отстоять необходимость НЕпереставлять курс выше? Или поднять ставку до 20% и удерживать её там долго если потребуется? Это всё открытые вопросы.

Риски повторить эксперимент Турции у нас есть, хоть они и минимальны сейчас, минимальные, но не нулевые. И любители заполнить на 100% свой портфель ОФЗ различной длинны тут сильно подвергаются рискам получить около нулевую реальную доходность в итоге (это когда доходность минус инфляция) в лучшем случае.

Повторюсь, что выбор инструментов на рынке сильно зависит от горизонта инвестирования, ожидаемой за это время инфляции и потенциальной доходности инструмента.

Если нужен срок до года или максимум в пару лет, то ОФЗ отличный вариант.

Если срок инвестирования больше, то акции более интересный вариант, так как бизнес способен абсорбировать инфляцию. Золотодобытчики будут реализовывать золото по новым ценам. Ретейл Будет реализовывать продукты по новым ценам. Нефтедобывающие компании используют рубли только для расчёта, но цены в мире (нравится или нет) всё ещё считаются в долларах. Удобрения, Газ, Продовольствие и т.д.

Автор спокойно покупал ОФЗ с конца прошлого года, пока Наблюдаемая, Ожидаемая и Простая инфляция (месяц к месяцу) замедлялась. Но за Апрель и Май инфляция два месяца подряд показала рост, как следствие покупки облигаций были поставлены на стоп

-

Не является индивидуальной инвестиционной рекомендацией

Зависит от того победит ли ЦБ инфляцию ближайшие пару лет или нет.

Согласно свежим данным ЦБ инфляционные ожидания населения и предприятий продолжают расти (рис 1 и 2)

ЦБ отслеживает ожидаемую инфляцию, так как она работает как самоисполняющееся пророчество:

Люди(и бизнес) ожидают ускоренного роста цен → стараются купить товар/услугу быстрей пока цена не выросла → спрос растёт → цена растёт.

Выбор инструментов на рынке сильно зависит от горизонта инвестирования, ожидаемой за это время инфляции и потенциальной доходности инструмента.

В таком контексте нас конечно же интересует экзистенциальный вопрос:

"Победит ли ЦБ повышенную инфляцию?"

• Оценим ситуацию.

Текущая инфляция 8,3% годовых.

С Июня по Ноябрь прошлого года инфляция начала стремительно расти (рис 3). Эти значения начнут выпадать из расчёта инфляции за 12 месяцев, как следствие это собьёт 2-3% при прочих равных и сможем выйти на 5-6% по итогам года. Если рост цен не будет штурмовать новые максимумы. Это чисто технический момент. Посмотрим на часть параметров влияющих на рост цен повнимательней.

• Параметры, которые влияют на разгон цен.

— Курс Рубля уже длительное время (с осени 2023) в узком диапазоне. Это оказывает деинфляционный эффект.

— Высокая ставка позволяет абсорбировать деньги на счетах не пуская в потребление. Условно "Деньги на вкладе под 18-20% выгодно! Потом потрачу". Это снижает спрос. Деинфляционный эффект.

— Уменьшение программ льготного кредитования (льготная ипотека). Начнёт работать с Июля и объём ещё предстоит оценить. Деинфляционный эффект.

— Высокие темпы роста кредитования как физ, так и юр лиц согласно обзору ЦБ о развитии банковского сектора. Инфляционный эффект.

— Рекордный дефицит кадров (и как следствие рост зарплат) и ситуация ближайшее время не изменится. Инфляционный эффект.

— Бюджетный импульс, (бюджетный канал накачки деньгами) Предприятия ВПК + Выплаты участникам СВО. Инфляционный эффект.

В целом картинка для ЦБ не самая однозначная. И нет, простой подсчёт "три фактора тут, три там" не даст верную картинку, это работает не так.

Пример. Один быстро "переставленный" курс рубля на 20-30% [это для примера, не нервничаем] даст росту цен новые силы, так как доля импорта у нас очень большая и продовольственного и [особенно] не продовольственного. Обратная ситуация при крепком рубле несколько месяцев сильный деинфляционный эффект не даёт, так как поставщики закладывают курс чуть-чуть снижая при укреплении, но всегда опережающим темпом его поднимают при ослаблении.

Хватит ли у ЦБ вообще и у Эльвиры Сахипзадовны политического веса отстоять необходимость НЕпереставлять курс выше? Или поднять ставку до 20% и удерживать её там долго если потребуется? Это всё открытые вопросы.

Риски повторить эксперимент Турции у нас есть, хоть они и минимальны сейчас, минимальные, но не нулевые. И любители заполнить на 100% свой портфель ОФЗ различной длинны тут сильно подвергаются рискам получить около нулевую реальную доходность в итоге (это когда доходность минус инфляция) в лучшем случае.

Повторюсь, что выбор инструментов на рынке сильно зависит от горизонта инвестирования, ожидаемой за это время инфляции и потенциальной доходности инструмента.

Если нужен срок до года или максимум в пару лет, то ОФЗ отличный вариант.

Если срок инвестирования больше, то акции более интересный вариант, так как бизнес способен абсорбировать инфляцию. Золотодобытчики будут реализовывать золото по новым ценам. Ретейл Будет реализовывать продукты по новым ценам. Нефтедобывающие компании используют рубли только для расчёта, но цены в мире (нравится или нет) всё ещё считаются в долларах. Удобрения, Газ, Продовольствие и т.д.

Автор спокойно покупал ОФЗ с конца прошлого года, пока Наблюдаемая, Ожидаемая и Простая инфляция (месяц к месяцу) замедлялась. Но за Апрель и Май инфляция два месяца подряд показала рост, как следствие покупки облигаций были поставлены на стоп

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍31🫡5❤3🙈3🐳1🍌1

ВсеИнструменты ру

Онлайн-игрок рынка DIY («сделай сам» (англ. DIY — Do It Yourself) выходит на #IPO

Компания организовала встречу с блогерами. Делюсь ключевыми моментами, которые вынес из выступления топ менеджмента:

— История компании началась в 2006.

— Сейчас являются лидерами на рынке DIY в РФ и СНГ по объёму онлайн-выручки.

— Планы выхода на биржу в Июле 2024.

— B2B-сегмент обеспечивает больше половины выручки (63% продаж). Т.е. стабильный спрос от профессиональных участников рынка.

— Для B2B-сегмента удобно «единое окно» по закупкам различных наименований. Всего более 1,5 млн SKU (англ. stock keeping unit «единица складского учёта»)

— За 6 лет выросли в 10 раз.

— Потенциальный рост рынка DIY в РФ с 6,8 трлн в 2023 до 14,7 трлн в 2028 (исследование INFOline)

— Сравнение с конкурентами: OZON работает по модели 3P (Third-Party). Т.е. выступает площадкой по продаже товаров других продавцов. ВсеИнструменты работают по модели 1P (First-Party). Т.е. они и есть продавец для покупателя. Это позволяет консолидировать структуру, что увеличивает маржинальность.

— Уже сейчас лидер в онлайн-сегменте на своём рынке и хочет кратно развиваться дальше.

— Своя сеть из более чем 1000 ПВЗ (каждый 4-й город в РФ).

— Своя ИТ платформа позволяет быстро масштабировать бизнес. Штат ИТ спецов более 500. От «недружественного» софта зависимости нет.

Отдельно про финансы:

— Рост выручки 54% (до 132,8 млрд руб), рентабельность по EBITDA 7,6% за 2023.

— Долги под контролем (хоть и высоковаты) ЧД/EBITDA - 1,8x по результатам l кв 2024. На конец 2023 было 2,0х. Хороший показатель для растущей компании в сегменте e-commerce.

— Рентабельность по валовой прибыли за 2023 - 29,3% (неплохо).

— Чистая прибыль за 2023 +49% (рост до 3,8 млрд руб)

В общем, компания вообще и IPO в частности интересные. 😄 Подождём оценки.

-

Не является индивидуальной инвестиционной рекомендацией

Онлайн-игрок рынка DIY («сделай сам» (англ. DIY — Do It Yourself) выходит на #IPO

Компания организовала встречу с блогерами. Делюсь ключевыми моментами, которые вынес из выступления топ менеджмента:

— История компании началась в 2006.

— Сейчас являются лидерами на рынке DIY в РФ и СНГ по объёму онлайн-выручки.

— Планы выхода на биржу в Июле 2024.

— B2B-сегмент обеспечивает больше половины выручки (63% продаж). Т.е. стабильный спрос от профессиональных участников рынка.

— Для B2B-сегмента удобно «единое окно» по закупкам различных наименований. Всего более 1,5 млн SKU (англ. stock keeping unit «единица складского учёта»)

— За 6 лет выросли в 10 раз.

— Потенциальный рост рынка DIY в РФ с 6,8 трлн в 2023 до 14,7 трлн в 2028 (исследование INFOline)

— Сравнение с конкурентами: OZON работает по модели 3P (Third-Party). Т.е. выступает площадкой по продаже товаров других продавцов. ВсеИнструменты работают по модели 1P (First-Party). Т.е. они и есть продавец для покупателя. Это позволяет консолидировать структуру, что увеличивает маржинальность.

— Уже сейчас лидер в онлайн-сегменте на своём рынке и хочет кратно развиваться дальше.

— Своя сеть из более чем 1000 ПВЗ (каждый 4-й город в РФ).

— Своя ИТ платформа позволяет быстро масштабировать бизнес. Штат ИТ спецов более 500. От «недружественного» софта зависимости нет.

Отдельно про финансы:

— Рост выручки 54% (до 132,8 млрд руб), рентабельность по EBITDA 7,6% за 2023.

— Долги под контролем (хоть и высоковаты) ЧД/EBITDA - 1,8x по результатам l кв 2024. На конец 2023 было 2,0х. Хороший показатель для растущей компании в сегменте e-commerce.

— Рентабельность по валовой прибыли за 2023 - 29,3% (неплохо).

— Чистая прибыль за 2023 +49% (рост до 3,8 млрд руб)

В общем, компания вообще и IPO в частности интересные. 😄 Подождём оценки.

-

Не является индивидуальной инвестиционной рекомендацией

🤔15👍9❤2🤮2🐳2🤡1

Мини практикум по подсчету «Политического веса».

Выходит новость:

«Минфин предложил не повышать налог на прибыль для проекта Восток Ойл.

Министерство финансов предлагает сделать исключение для проекта «Восток Ойл», реализуемого компанией «Роснефть», в части повышения ставки налога на прибыль, оставив ее на уровне 20 вместо 25%, следует из поправок, подготовленных ко второму чтению налогового законопроекта».

Коллеги, мы видим как «политический вес» реализовывается в деньги. Но ещё такие новости позволяют нам [обывателям] вести счет. Т.е. мы на счёт компании ставим «+» в разделе «политический вес».

Писал уже несколько раз, что повышение налогов, это не «ужас-ужас» для многих компаний на рынке (для многих, но не для всех).

Что такое политический вес и как его считать писал 11 Ноября и 12 Ноября. Вещь очень практичная.

-

Не является индивидуальной инвестиционной рекомендацией

Выходит новость:

«Минфин предложил не повышать налог на прибыль для проекта Восток Ойл.

Министерство финансов предлагает сделать исключение для проекта «Восток Ойл», реализуемого компанией «Роснефть», в части повышения ставки налога на прибыль, оставив ее на уровне 20 вместо 25%, следует из поправок, подготовленных ко второму чтению налогового законопроекта».

Коллеги, мы видим как «политический вес» реализовывается в деньги. Но ещё такие новости позволяют нам [обывателям] вести счет. Т.е. мы на счёт компании ставим «+» в разделе «политический вес».

Писал уже несколько раз, что повышение налогов, это не «ужас-ужас» для многих компаний на рынке (для многих, но не для всех).

Что такое политический вес и как его считать писал 11 Ноября и 12 Ноября. Вещь очень практичная.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18🔥4✍3🌚1🙈1

Рынок продавил Минфин и получил рекордную за 9 лет доходность в ОФЗ.

Доходности ОФЗ с начала года росли каждый месяц. Или если перефразировать, то тело облигаций падало в цене каждый месяц в этом году (рис 1). Символическая плюс был только в Январе.

Сегодня прошли очередные аукционы Минфина, данные аукционы интересны сразу по нескольким моментам:

— В первую очередь тем, что в этот раз Минфин занял в том числе через аукционы с фикс ставкой, через выпуск ОФЗ 26244 $SU26244RMFS2

Последний раз через аукционы с фиск ставкой занимали 22 Мая через выпуск ОФЗ 26246 $SU26246RMFS7

Можно обратить внимание, что размещённый объём и тогда (11,157 млрд руб) и сейчас (15,87 млрд) копеечный по меркам Минфина. (рис 2 и 3)

— Второй момент, мы увидели рекордную доходность в 15,34% годовых. Т.е. за месяц доходность выросла более чем на 1% (рис 2 и 3). Последний раз подобные доходности на аукционах были 9 лет назад.

Т.е. уже можно сделать вывод, что Минфин пересмотрел "потолок максимальной доходности". Вопрос "как сильно?" открытый. Узнаем на ближайших аукционах. Но пока констатируем, что рынок Минфин продавил и получил бОльшую доходность.

Интересные моменты ещё не закончились, идём дальше.

— Минфин занимал в том числе через флоатеры. Как и на прошлой неделе Минфин занял через выпуск ОФЗ 29025 $SU29025RMFS2, на прошлой неделе заняли 20,657 млрд. руб., на этой уже 45,292 млрд. руб.

Данный факт примечателен тем, что показывает ещё одно изменение в позиции Минфина. Ранее озвучивалось, Министерство хочет снизить долю подобных инструментов. Теперь мы видим, что займы идут регулярно и объёмы растут. Сохранится ли тенденция? — Узнаем на ближайших аукционах.

— Для Минфина II квартал уже закончился. Следующие аукционы уже в III квартал. Можем подвести итог. План размещения был 1 трлн руб. Учитывая сегодняшние данные план выполнен чуть-чуть больше половины — 50,6% (0,506 трлн руб). I квартал выполнили с небольшим запасом: при плане 0,8 трлн руб. заняли 0,827 трлн руб. или 103,3%. Т.е. текущий недобор 0,467 трлн руб.

Это значит 2 варианта: (1) Либо Минфин будет больше занимать в III и IV квартале, увеличив план по займам. (на весь год чуть больше 4 трлн план). С такими планами индексу RGBI (Индекс государственных облигаций РФ) вообще и телу отдельных ОФЗ и Корпоративных облигаций в частности расти будет сложно.

Или (2) Минфин будет предлагать сокращать расходы, что в принципе для RGBI в плюс. Но такой вариант это скорее конец III квартала.

Есть ещё (3) вариант. Комбо "курс рубля + цена на нефть" покажут рост и тогда денег хватит и без объёмных размещений. Будет ли нефть расти, рубль слабеть или оба они пойдут в нужном направлении? Вопрос отдельный, разберём в следующий раз. Но для RGBI это будет в плюс.

Как обсуждали на прошлой неделе в посте: Минфин сейчас занимает на достаточно депрессивном рынке. И плановые объёмы займов у него огромные. Поэтому Любителям ОФЗ, лучше не спешить с покупками.

Кто-то захочет спросить: "А чего ждать?"

Ответ: Ждать 26 Июля. В этот день (1) пройдёт заседание по ключевой ставке (2) ЦБ обновит свой среднесрочный прогноз.

В среднесрочном прогнозе ЦБ может обновить и значение средней ключевой ставки за год (возможно вверх) и прогнозное значение средней инфляции за год (скорей всего тоже вверх). Как вы понимаете подобные пересмотры для всего долгового рынка негатив.

Последний раз эти параметры ЦБ пересматривал 26 Апреля. И по индексу RGBI (рис 1) хорошо видно реакцию рынка в этот день — отвесная красная свеча, одно из самых сильных [на тот момент] падений с начала года. Так что коллеги лучше пока подождать.

#ОФЗ #Минфин #ЦБ #RGBI

-

Не является индивидуальной инвестиционной рекомендацией

Доходности ОФЗ с начала года росли каждый месяц. Или если перефразировать, то тело облигаций падало в цене каждый месяц в этом году (рис 1). Символическая плюс был только в Январе.

Сегодня прошли очередные аукционы Минфина, данные аукционы интересны сразу по нескольким моментам:

— В первую очередь тем, что в этот раз Минфин занял в том числе через аукционы с фикс ставкой, через выпуск ОФЗ 26244 $SU26244RMFS2

Последний раз через аукционы с фиск ставкой занимали 22 Мая через выпуск ОФЗ 26246 $SU26246RMFS7

Можно обратить внимание, что размещённый объём и тогда (11,157 млрд руб) и сейчас (15,87 млрд) копеечный по меркам Минфина. (рис 2 и 3)

— Второй момент, мы увидели рекордную доходность в 15,34% годовых. Т.е. за месяц доходность выросла более чем на 1% (рис 2 и 3). Последний раз подобные доходности на аукционах были 9 лет назад.

Т.е. уже можно сделать вывод, что Минфин пересмотрел "потолок максимальной доходности". Вопрос "как сильно?" открытый. Узнаем на ближайших аукционах. Но пока констатируем, что рынок Минфин продавил и получил бОльшую доходность.

Интересные моменты ещё не закончились, идём дальше.

— Минфин занимал в том числе через флоатеры. Как и на прошлой неделе Минфин занял через выпуск ОФЗ 29025 $SU29025RMFS2, на прошлой неделе заняли 20,657 млрд. руб., на этой уже 45,292 млрд. руб.

Данный факт примечателен тем, что показывает ещё одно изменение в позиции Минфина. Ранее озвучивалось, Министерство хочет снизить долю подобных инструментов. Теперь мы видим, что займы идут регулярно и объёмы растут. Сохранится ли тенденция? — Узнаем на ближайших аукционах.

— Для Минфина II квартал уже закончился. Следующие аукционы уже в III квартал. Можем подвести итог. План размещения был 1 трлн руб. Учитывая сегодняшние данные план выполнен чуть-чуть больше половины — 50,6% (0,506 трлн руб). I квартал выполнили с небольшим запасом: при плане 0,8 трлн руб. заняли 0,827 трлн руб. или 103,3%. Т.е. текущий недобор 0,467 трлн руб.

Это значит 2 варианта: (1) Либо Минфин будет больше занимать в III и IV квартале, увеличив план по займам. (на весь год чуть больше 4 трлн план). С такими планами индексу RGBI (Индекс государственных облигаций РФ) вообще и телу отдельных ОФЗ и Корпоративных облигаций в частности расти будет сложно.

Или (2) Минфин будет предлагать сокращать расходы, что в принципе для RGBI в плюс. Но такой вариант это скорее конец III квартала.

Есть ещё (3) вариант. Комбо "курс рубля + цена на нефть" покажут рост и тогда денег хватит и без объёмных размещений. Будет ли нефть расти, рубль слабеть или оба они пойдут в нужном направлении? Вопрос отдельный, разберём в следующий раз. Но для RGBI это будет в плюс.

Как обсуждали на прошлой неделе в посте: Минфин сейчас занимает на достаточно депрессивном рынке. И плановые объёмы займов у него огромные. Поэтому Любителям ОФЗ, лучше не спешить с покупками.

Кто-то захочет спросить: "А чего ждать?"

Ответ: Ждать 26 Июля. В этот день (1) пройдёт заседание по ключевой ставке (2) ЦБ обновит свой среднесрочный прогноз.

В среднесрочном прогнозе ЦБ может обновить и значение средней ключевой ставки за год (возможно вверх) и прогнозное значение средней инфляции за год (скорей всего тоже вверх). Как вы понимаете подобные пересмотры для всего долгового рынка негатив.

Последний раз эти параметры ЦБ пересматривал 26 Апреля. И по индексу RGBI (рис 1) хорошо видно реакцию рынка в этот день — отвесная красная свеча, одно из самых сильных [на тот момент] падений с начала года. Так что коллеги лучше пока подождать.

#ОФЗ #Минфин #ЦБ #RGBI

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍25🐳2🫡2😁1🤔1😢1

ВсеИнструменты ру оценили себя.

Онлайн-игрок рынка DIY («сделай сам» (англ. DIY — Do It Yourself) объявил ценовой диапазон в 200-210 руб на акцию (капитализация 100-105 млрд руб) и открыл книгу заявок в рамках IPO. Много или мало? Пройдемся по основным моментам.

- Сделка cash-out. В рамках IPO мажоритарный акционер предложит ~12% от всех Акций, находящихся в обращении. Контролирующую долю сохраняет.

- Аналитики Т-Инвестиций оценили справедливую стоимость в диапазоне 145—165 млрд рублей. Альфа-банк оценивает 151-175 млрд руб, БКС в 179-260 млрд руб. Т.е. Ценовой диапазон сделки существенно ниже: 100-105 млрд руб.

Видимо необходимость реализации большого объёма разово послужило одной из причин дать более интересную цену на IPO (повышенный спрос).

- OZON сейчас оценивается рынком в 2,0х P/Sales, Инструменты выходят по оценке ниже 1,0х. Темпы роста выручки сопоставимы. При этом Инструменты прибыльные. У OZON Убыток за первый квартал 13,2 млрд руб.

- Cash-in в сделке нет. Жесткой необходимости в привлечении капитала нет. Компания прибыльная, а долг находится на умеренном уровне.

- Сбор заявок начинается сегодня (27 Июня) и завершится 4 Июля.

- Недавно обсуждали с вами кредитные рейтинги. У Инструментов Кредитный рейтинг: А-(RU) от АКРА. (это хороший рейтинг)

- Если смотреть на последние IPO где были Займер, МТС-Банк, Элемент и IVA Technologies, то Инструменты выходят на IPO с адекватной оценкой. Интересно.

-

Не является индивидуальной инвестиционной рекомендацией

Онлайн-игрок рынка DIY («сделай сам» (англ. DIY — Do It Yourself) объявил ценовой диапазон в 200-210 руб на акцию (капитализация 100-105 млрд руб) и открыл книгу заявок в рамках IPO. Много или мало? Пройдемся по основным моментам.

- Сделка cash-out. В рамках IPO мажоритарный акционер предложит ~12% от всех Акций, находящихся в обращении. Контролирующую долю сохраняет.

- Аналитики Т-Инвестиций оценили справедливую стоимость в диапазоне 145—165 млрд рублей. Альфа-банк оценивает 151-175 млрд руб, БКС в 179-260 млрд руб. Т.е. Ценовой диапазон сделки существенно ниже: 100-105 млрд руб.

Видимо необходимость реализации большого объёма разово послужило одной из причин дать более интересную цену на IPO (повышенный спрос).

- OZON сейчас оценивается рынком в 2,0х P/Sales, Инструменты выходят по оценке ниже 1,0х. Темпы роста выручки сопоставимы. При этом Инструменты прибыльные. У OZON Убыток за первый квартал 13,2 млрд руб.

- Cash-in в сделке нет. Жесткой необходимости в привлечении капитала нет. Компания прибыльная, а долг находится на умеренном уровне.

- Сбор заявок начинается сегодня (27 Июня) и завершится 4 Июля.

- Недавно обсуждали с вами кредитные рейтинги. У Инструментов Кредитный рейтинг: А-(RU) от АКРА. (это хороший рейтинг)

- Если смотреть на последние IPO где были Займер, МТС-Банк, Элемент и IVA Technologies, то Инструменты выходят на IPO с адекватной оценкой. Интересно.

-

Не является индивидуальной инвестиционной рекомендацией

👍8🤔6🤮4🐳2❤1🙈1

Forwarded from РБК. Новости. Главное

Украина не хочет «затягивать войну», план урегулирования, разработанный совместно с украинскими союзниками, должен «лечь на стол» в течении нескольких месяцев, заявил на пресс-конференции в Брюсселе президент Владимир Зеленский.

Фото: Benoit Doppagne/Keystone Press Agency/Globallookpress

Фото: Benoit Doppagne/Keystone Press Agency/Globallookpress

🤡11👍9🔥3❤2😁1🤮1🍌1

Коллеги, тут паника у многих случилась, что Яндекс допку планирует на 20%.

Выдыхаем. Общая рекомендация читать первоистончик. Если открыть пояснительную записку (рис 1), то там указанно, что (1) на 4 года (2) не более 20% (3) мотивационная программа для сотрудников (4) в первый год количество акций не увеличится более чем на 2%, последнее не точно 😄

Но сама история с душком. Скорей всего большая часть в итоге перейдёт ТОП менеджменту, иначе как мотивировать работать. А заплатят за это [как обычно] миноритарии.

Совсем другая была бы история если бы акции для мотивации персонала выкупали с рынка. Но мечты-мечты.

Компания в целом не в моём периметре интереса, так как не платит дивиденды. Просто 5 человек уже спросило за 15 минут. Вот ответ для всех сразу

-

Не является индивидуальной инвестиционной рекомендацией

Выдыхаем. Общая рекомендация читать первоистончик. Если открыть пояснительную записку (рис 1), то там указанно, что (1) на 4 года (2) не более 20% (3) мотивационная программа для сотрудников (4) в первый год количество акций не увеличится более чем на 2%, последнее не точно 😄

Но сама история с душком. Скорей всего большая часть в итоге перейдёт ТОП менеджменту, иначе как мотивировать работать. А заплатят за это [как обычно] миноритарии.

Совсем другая была бы история если бы акции для мотивации персонала выкупали с рынка. Но мечты-мечты.

Компания в целом не в моём периметре интереса, так как не платит дивиденды. Просто 5 человек уже спросило за 15 минут. Вот ответ для всех сразу

-

Не является индивидуальной инвестиционной рекомендацией

👍25🐳3😁2🤮2🙈2❤1

С Пятницей 🥳

Неделя огонь. После двух недель падения индекс МосБиржи закрылся по итогам недели в плюс. Нефть уже третью неделю растёт. А «Индикатор успеха санкций», т.е. дисконты на нефть РФ показывают минимальный уровень в портах. Так и победим 🫡

На неделе правда Яндекс $YNDX объявил о доп эмиссии, Софтлайн $SOFL объявил о доп эмиссии. #пятничный_мем про подобные истории.

Но неделя всё равно огонь. Ставь Монстра Пришельца реакцией к посту 👾 Он даёт +0,01% к доходности следующей недели тому кто поставил. Давно вот к постам их не ставили. Как результат индекс не может локальный максимум обновить. Говорю же работает как часы 😄

-

Не является индивидуальной инвестиционной рекомендацией

Неделя огонь. После двух недель падения индекс МосБиржи закрылся по итогам недели в плюс. Нефть уже третью неделю растёт. А «Индикатор успеха санкций», т.е. дисконты на нефть РФ показывают минимальный уровень в портах. Так и победим 🫡

На неделе правда Яндекс $YNDX объявил о доп эмиссии, Софтлайн $SOFL объявил о доп эмиссии. #пятничный_мем про подобные истории.

Но неделя всё равно огонь. Ставь Монстра Пришельца реакцией к посту 👾 Он даёт +0,01% к доходности следующей недели тому кто поставил. Давно вот к постам их не ставили. Как результат индекс не может локальный максимум обновить. Говорю же работает как часы 😄

-

Не является индивидуальной инвестиционной рекомендацией

👾97👍5😁5❤2🔥2🐳1👀1

Промомед идёт на IPO

// Лирическое отступление на страте.

Одна за другой компании выходят на IPO, такого количества новых эмитентов рынок не видел очень, очень, очень давно.

Как давно? С начала года на IPO вышло уже 7 компаний. Ещё 2 определились со сроками. Т.е. можем считать, что уже 9 компаний в 2024.

Для сравнения за весь 2023 было 8 IPO и он считался рекордным. Больше 8 IPO было только в далеком 2012 году (13 компаний). Но 2012 меркнет перед 2011 когда на рынок вышло 35 компаний за год 💪 будем наедятся рекорд и этот побьём.

Ведь выход новых компаний на рынок это отличные новости для всех инвесторов и дело тут не в к конкретных компаниях. Выход всё большего количества компаний на биржу порождает конкуренцию за внимание (и деньги) инвесторов и это прекрасно.

// Конец лирического отступления.

Теперь к делу коллеги.

Промомед (инновационная биофармацевтическая компания) раскрыл планы провести IPO в следующем месяце (в Июле) и поделился другой ключевой информацией. Посмотрим на неё внимательно.

- В рамках IPO могут быть предложены акции, выпущенные в рамках доп эмиссии.

- Сейчас 100% акций принадлежит Петру Белому (основатель).

- IPO в формате Cash-in, т.е. привлечение денег на развитие портфеля препаратов (расширение линейки, сейчас более 330 препаратов), снижение долговой нагрузки и мотивацию ключевых сотрудников.

- EBITDA в 2023: 6,3 млрд руб.

- Рентабельность по EBITDA: 40% (не каждая ИТ компания такую рентабельность способна показывать)

- Первое место в РФ на фармацевтическом рынке по количеству медицинских исследований и выводам продуктам на рынок в 2022–2023 годах. Простыми словами, активно вкладываются в R&D, что даёт свои результаты (еще более 150 инновационных препаратов находятся на этапах исследований и регистрации и уже с этого года будут выходить на рынок).

- Занимает более 50% на рынке РФ препаратов от ожирения.

Вспомним про ушедшие из-за санкций и отказавшиеся поставлять обычным людям лекарства компании из «недружественных» стран, оставим моральную составляющую и оценку поступков этих ушедших компаний, а подумаем над тем кто теперь займёт их освободившуюся нишу. Есть одна компания, на IPO как раз в Июле выходит 😉

-

Не является индивидуальной инвестиционной рекомендацией

// Лирическое отступление на страте.

Одна за другой компании выходят на IPO, такого количества новых эмитентов рынок не видел очень, очень, очень давно.

Как давно? С начала года на IPO вышло уже 7 компаний. Ещё 2 определились со сроками. Т.е. можем считать, что уже 9 компаний в 2024.

Для сравнения за весь 2023 было 8 IPO и он считался рекордным. Больше 8 IPO было только в далеком 2012 году (13 компаний). Но 2012 меркнет перед 2011 когда на рынок вышло 35 компаний за год 💪 будем наедятся рекорд и этот побьём.

Ведь выход новых компаний на рынок это отличные новости для всех инвесторов и дело тут не в к конкретных компаниях. Выход всё большего количества компаний на биржу порождает конкуренцию за внимание (и деньги) инвесторов и это прекрасно.

// Конец лирического отступления.

Теперь к делу коллеги.

Промомед (инновационная биофармацевтическая компания) раскрыл планы провести IPO в следующем месяце (в Июле) и поделился другой ключевой информацией. Посмотрим на неё внимательно.

- В рамках IPO могут быть предложены акции, выпущенные в рамках доп эмиссии.

- Сейчас 100% акций принадлежит Петру Белому (основатель).

- IPO в формате Cash-in, т.е. привлечение денег на развитие портфеля препаратов (расширение линейки, сейчас более 330 препаратов), снижение долговой нагрузки и мотивацию ключевых сотрудников.

- EBITDA в 2023: 6,3 млрд руб.

- Рентабельность по EBITDA: 40% (не каждая ИТ компания такую рентабельность способна показывать)

- Первое место в РФ на фармацевтическом рынке по количеству медицинских исследований и выводам продуктам на рынок в 2022–2023 годах. Простыми словами, активно вкладываются в R&D, что даёт свои результаты (еще более 150 инновационных препаратов находятся на этапах исследований и регистрации и уже с этого года будут выходить на рынок).

- Занимает более 50% на рынке РФ препаратов от ожирения.

Вспомним про ушедшие из-за санкций и отказавшиеся поставлять обычным людям лекарства компании из «недружественных» стран, оставим моральную составляющую и оценку поступков этих ушедших компаний, а подумаем над тем кто теперь займёт их освободившуюся нишу. Есть одна компания, на IPO как раз в Июле выходит 😉

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍19🤔11🤡5🐳2👎1🤩1🤮1

#флудилка

Посмотрел залпом 4-й сезон Пацанов (The Boys). Хотел подождать пока весь сезон выйдет, но не сдержался. Теперь ещё 3 недели по серии придётся смотреть 😔

Энтони Старр (играет Хоумлендера) просто прекрасен в своей роли. 4-я серия самая сильная пока из всех. Бутчер вообще, а в 5-й серии особенно, та ещё гнида 😡

Посмотрел залпом 4-й сезон Пацанов (The Boys). Хотел подождать пока весь сезон выйдет, но не сдержался. Теперь ещё 3 недели по серии придётся смотреть 😔

Энтони Старр (играет Хоумлендера) просто прекрасен в своей роли. 4-я серия самая сильная пока из всех. Бутчер вообще, а в 5-й серии особенно, та ещё гнида 😡

👍10🤩5🙈3💯1👻1

Инвестируй, а не тапай.

Разбираем состав стратегии автоследования «Рынок РФ» за Июнь.

За Июнь портфель стратегии автоследования «Рынок РФ» упал на 0,95%, при этом падение по индексу 1,58% (рис 1). В прошлом месяце стратегия показала результат лучше рынка на пару процентов. Так и набегает за год 😉

Разберём Лучшую и худшую по результату компанию в стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и в БКС)

📈Лучший результат за месяц: Сбер $SBER +4,17%.

Как и в прошлом месяце лучшая доходность у Сбер. За Июнь обновил локальный максимум, а до обновления исторического максимума осталось мене 10%.

Дивидендная доходность от текущей цены составляет 10,2%. Заходить ли под див гэп (резкое падение цены акции после даты отсечки) или продать за пару дней в надежде, что падение будет больше дивидендов?

Хотелось бы увидеть результаты за Июнь для принятия решения. 10 Июля — последний день для покупки под дивиденды. Отчёт Сбер предоставляет обычного 9-го числа. Так что ждём.

В данный момент базовый вариант, что входим в див гэп в акциях ввиду сильных отчётов с начала года и всенародной любви к Сберу. Если буду не прав и Сбер упадёт сильней размера дивидендов, то Сбер из тех активов в котором находится комфортно.

📉Худший результат за месяц: Северсталь $CHMF -14,39%.

В Июне было сразу две дивидендные выплаты. За 2023 - 191,51 руб. на акцию и за I квартал 2024 - 38,3 руб. От цены покупки в стратегию в 1600 руб это составляет 14,36% див доходности.

До конца года есть вероятность получить див выплаты за II и III кварталы, в сумме ещё порядка 100 руб, что даст дополнительные ~6,25% доходности.

Отчёт за I квартал был сильный: Выручка: +19,7% г/г, операционная прибыль +29,2% г/г, свободный денежный поток +33%. Теперь ждём отчёт за второй квартал и ясности с дивидендами в ближайшее время. На этом должны увидеть возобновление роста. Продавать на данный момент в планах нет.

Ещё порядка 10 компаний, 2 из которых планирую докупать, одну продавать, и одного кандидата на покупку разобрали для подписчиков платного проекта на Бусти и в Т-Инвестициях.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Разбираем состав стратегии автоследования «Рынок РФ» за Июнь.

За Июнь портфель стратегии автоследования «Рынок РФ» упал на 0,95%, при этом падение по индексу 1,58% (рис 1). В прошлом месяце стратегия показала результат лучше рынка на пару процентов. Так и набегает за год 😉

Разберём Лучшую и худшую по результату компанию в стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и в БКС)

📈Лучший результат за месяц: Сбер $SBER +4,17%.

Как и в прошлом месяце лучшая доходность у Сбер. За Июнь обновил локальный максимум, а до обновления исторического максимума осталось мене 10%.

Дивидендная доходность от текущей цены составляет 10,2%. Заходить ли под див гэп (резкое падение цены акции после даты отсечки) или продать за пару дней в надежде, что падение будет больше дивидендов?

Хотелось бы увидеть результаты за Июнь для принятия решения. 10 Июля — последний день для покупки под дивиденды. Отчёт Сбер предоставляет обычного 9-го числа. Так что ждём.

В данный момент базовый вариант, что входим в див гэп в акциях ввиду сильных отчётов с начала года и всенародной любви к Сберу. Если буду не прав и Сбер упадёт сильней размера дивидендов, то Сбер из тех активов в котором находится комфортно.

📉Худший результат за месяц: Северсталь $CHMF -14,39%.

В Июне было сразу две дивидендные выплаты. За 2023 - 191,51 руб. на акцию и за I квартал 2024 - 38,3 руб. От цены покупки в стратегию в 1600 руб это составляет 14,36% див доходности.

До конца года есть вероятность получить див выплаты за II и III кварталы, в сумме ещё порядка 100 руб, что даст дополнительные ~6,25% доходности.

Отчёт за I квартал был сильный: Выручка: +19,7% г/г, операционная прибыль +29,2% г/г, свободный денежный поток +33%. Теперь ждём отчёт за второй квартал и ясности с дивидендами в ближайшее время. На этом должны увидеть возобновление роста. Продавать на данный момент в планах нет.

Ещё порядка 10 компаний, 2 из которых планирую докупать, одну продавать, и одного кандидата на покупку разобрали для подписчиков платного проекта на Бусти и в Т-Инвестициях.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

👍13😁3👌3🙈1

Самые интересные посты за первое полугодие.

Предыдущая подборка тут.

В одном посте ссылки на самые полезные (по реакциям и репостам смотрел) материалы за последние полгода.

- Стоит ли идти против толпы в инвестициях?

- Про выбор момента(тайминга) и выбор актива в инвестициях.

- Фундаментальный анализ человеческим языком. Про Кэшфлоу [Часть 1] и [Часть 2], про расходы, про прогноз дивидендов, про чистый долг (Net Debt).

- Мы идём По пути Иранизации.

- Минутка занимательной статистики.

- Про трудности воспринимать всерьёз банальные вещи.

- Фокус на дивидендах и немного роста.

- Про выбор облигаций.

- Оцениваем вероятность появления двух курсов рубля.

- Про Вероятность мобилизации. IPO на ВПК, "Проклятый капитализм" и удачное время.

- Про Альтернативу 🦆

- Держать Сбер дальше или продавать?

- Когда «Ха! Да ещё рано!» переходит в «Эх, уже поздно!»

- Япония «Бахнет? Обязательно бахнет и не раз — весь мир в труху. Но потом».

- Газпром и Покупки через боль. «Хуже уже точно не будет»

- О [возможном] будущем падении рубля.

- Про шахматы и инвестирование.

- Что покупать на просадке. [Часть 1] [Часть 2]

- Налоги для работающего дивидендного инвестора.

- Президент наносит травмы имперскому сознанию.

- Кто попал под санкции в Китае и чем это интересно акционерам Роснефти, Новатэк и т.д.

- Закат нефтедоллара.

- Ядерный Армагеддон и краткое руководство для инвестора как на этом заработать (спекулянтам тоже пригодится).

- Есть базовые правила успешного инвестирования и всех их знают, ну и что с того?

- Минутка радости

- Акции или Облигации?

- Рынок продавил Минфин и получил рекордную за 9 лет доходность в ОФЗ.

#самый_сок

Предыдущая подборка тут.

В одном посте ссылки на самые полезные (по реакциям и репостам смотрел) материалы за последние полгода.

- Стоит ли идти против толпы в инвестициях?

- Про выбор момента(тайминга) и выбор актива в инвестициях.

- Фундаментальный анализ человеческим языком. Про Кэшфлоу [Часть 1] и [Часть 2], про расходы, про прогноз дивидендов, про чистый долг (Net Debt).

- Мы идём По пути Иранизации.

- Минутка занимательной статистики.

- Про трудности воспринимать всерьёз банальные вещи.

- Фокус на дивидендах и немного роста.

- Про выбор облигаций.

- Оцениваем вероятность появления двух курсов рубля.

- Про Вероятность мобилизации. IPO на ВПК, "Проклятый капитализм" и удачное время.

- Про Альтернативу 🦆

- Держать Сбер дальше или продавать?

- Когда «Ха! Да ещё рано!» переходит в «Эх, уже поздно!»

- Япония «Бахнет? Обязательно бахнет и не раз — весь мир в труху. Но потом».

- Газпром и Покупки через боль. «Хуже уже точно не будет»

- О [возможном] будущем падении рубля.

- Про шахматы и инвестирование.

- Что покупать на просадке. [Часть 1] [Часть 2]

- Налоги для работающего дивидендного инвестора.

- Президент наносит травмы имперскому сознанию.

- Кто попал под санкции в Китае и чем это интересно акционерам Роснефти, Новатэк и т.д.

- Закат нефтедоллара.

- Ядерный Армагеддон и краткое руководство для инвестора как на этом заработать (спекулянтам тоже пригодится).

- Есть базовые правила успешного инвестирования и всех их знают, ну и что с того?

- Минутка радости

- Акции или Облигации?

- Рынок продавил Минфин и получил рекордную за 9 лет доходность в ОФЗ.

#самый_сок

👍11🔥4✍2🤩1😍1

Страх Европы и рост импорта удобрений из РФ.

Financial Times (FT) сухо констатирует, что Европейские мощности не могут конкурировать из-за дороговизны газа, что крупные игроки уводят производства с рынка ЕС в Китай и США, где издержки ниже. На этом страх за обеспечение продовольственной безопастности растёт.

В статье как положено обвиняются коварные компании РФ которые пользуются[!] недорогим газом сами поэтому поставщики удобрений могут давать цену существенно ниже европейских при этом оставаясь хорошо прибыльными. На этом импорт отдельных удобрений из РФ растёт.

Тема отказа от газа РФ и как следствие роста издержек аккуратно обходится стороной или упоминается в скользь.

Самый яркий [но не единственный] пример BASF (крупнейшая в мире химическая группа), за последние несколько лет сократила свою деятельность в Европе, включая бизнес по производству удобрений, и вместо этого сосредоточила новые инвестиции в США и Китае, где издержки ниже. Разбирали это пару лет назад в контексте «Разрушения спроса» на наш газ в Европе.

В целом, на первый взгляд, это довольно забавная ситуация и нам можно сказать что-то вроде: «Ха-ха! Получили». Если бы не решения которые озвучивают. Нет, там нет предложения «А давайте брать дешевый газ РФ по долгосрочным контрактам». Вместо этого там есть предложение сместить фокус внимания с эффективности рынка на «безопасность поставок» так как «Прямо сейчас нас захватывает поток удобрений из РФ.

Перевожу - это значит обложить заградительными пошлинами удобрения РФ, чтобы поддержать местных производителей.

Если подобные решения будут приняты, то для наших производителей удобрений ФосАгро $PHOR и Акрон $AKRN это будет конечно неприятно, но не критично. А вот для поставщиков вроде РусАгро $AGRO это в плюс. Ведь на дорогих удобрения из-за «смещенного фокуса внимания» начтут быстро (за пару лет) расти цены на продовольствие.

Возобладает ли сдравный смысл? Будем наблюдать. Автор пока ставит на здравый смысл и радуется, что поставки удобрений растут.

-

Не является индивидуальной инвестиционной рекомендацией

Financial Times (FT) сухо констатирует, что Европейские мощности не могут конкурировать из-за дороговизны газа, что крупные игроки уводят производства с рынка ЕС в Китай и США, где издержки ниже. На этом страх за обеспечение продовольственной безопастности растёт.

В статье как положено обвиняются коварные компании РФ которые пользуются[!] недорогим газом сами поэтому поставщики удобрений могут давать цену существенно ниже европейских при этом оставаясь хорошо прибыльными. На этом импорт отдельных удобрений из РФ растёт.

Тема отказа от газа РФ и как следствие роста издержек аккуратно обходится стороной или упоминается в скользь.

Самый яркий [но не единственный] пример BASF (крупнейшая в мире химическая группа), за последние несколько лет сократила свою деятельность в Европе, включая бизнес по производству удобрений, и вместо этого сосредоточила новые инвестиции в США и Китае, где издержки ниже. Разбирали это пару лет назад в контексте «Разрушения спроса» на наш газ в Европе.

В целом, на первый взгляд, это довольно забавная ситуация и нам можно сказать что-то вроде: «Ха-ха! Получили». Если бы не решения которые озвучивают. Нет, там нет предложения «А давайте брать дешевый газ РФ по долгосрочным контрактам». Вместо этого там есть предложение сместить фокус внимания с эффективности рынка на «безопасность поставок» так как «Прямо сейчас нас захватывает поток удобрений из РФ.

Перевожу - это значит обложить заградительными пошлинами удобрения РФ, чтобы поддержать местных производителей.

Если подобные решения будут приняты, то для наших производителей удобрений ФосАгро $PHOR и Акрон $AKRN это будет конечно неприятно, но не критично. А вот для поставщиков вроде РусАгро $AGRO это в плюс. Ведь на дорогих удобрения из-за «смещенного фокуса внимания» начтут быстро (за пару лет) расти цены на продовольствие.

Возобладает ли сдравный смысл? Будем наблюдать. Автор пока ставит на здравый смысл и радуется, что поставки удобрений растут.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍14🤔5🐳3🫡2❤1

Forwarded from Т-Инвестиции

Как выбирать облигации: простая пошаговая инструкция

• Смотрим, какая сейчас ключевая ставка и какие сигналы дает ЦБ — анализируем, ставка будет снижаться или повышаться.

• Например, сейчас ставка достаточно высокая, а значит с помощью облигаций можно зафиксировать высокую доходность на продолжительный срок. Впрочем, сложно угадать точное время покупки облигаций по самой низкой цене (а значит с большей доходностью) сложно. Не обращать внимание на волатильность рынка поможет регулярная покупка облигаций.

• При выборе корпоративных бумаг изучаем компанию. Смотрим на кредитный рейтинг, он показывает вероятность дефолта. Самый высокий — «ААА», но даже он не исключает самого негативного сценария. То что ниже уровня «А» — сегмент выскодоходных облигаций, а значит риск невозврата денег там сильно выше.

• Смотрим на отчеты компании: растет ли выручка и прибыль, как много долгов у компании, когда их нужно погашать.

• Какая валюта расчетов? Самые простые — рублевые бумаги. Есть валютные облигации, которые привязаны к курсу доллара или юаня — с их помощью можно защититься от обесценения рубля. У «золотых» облигаций номинальная стоимость и купонный доход привязаны к золоту — также позволяют хеджировать риски.

• В самом конце смотрим на доходность к погашению, размер купона и частоту выплат.

Эти рекомендации на прошедшем Т-Дворе дали Евгений Дорофеев, глава отдела публичного долгового капитала Т-Инвестиций и Тимур Гайнетьянов, топ-блогер Пульса, автор курса про облигации.

Полную запись выступления можно посмотреть в нашей группе ВК по этой ссылке.

#облигации

• Смотрим, какая сейчас ключевая ставка и какие сигналы дает ЦБ — анализируем, ставка будет снижаться или повышаться.

• Например, сейчас ставка достаточно высокая, а значит с помощью облигаций можно зафиксировать высокую доходность на продолжительный срок. Впрочем, сложно угадать точное время покупки облигаций по самой низкой цене (а значит с большей доходностью) сложно. Не обращать внимание на волатильность рынка поможет регулярная покупка облигаций.

• При выборе корпоративных бумаг изучаем компанию. Смотрим на кредитный рейтинг, он показывает вероятность дефолта. Самый высокий — «ААА», но даже он не исключает самого негативного сценария. То что ниже уровня «А» — сегмент выскодоходных облигаций, а значит риск невозврата денег там сильно выше.

• Смотрим на отчеты компании: растет ли выручка и прибыль, как много долгов у компании, когда их нужно погашать.

• Какая валюта расчетов? Самые простые — рублевые бумаги. Есть валютные облигации, которые привязаны к курсу доллара или юаня — с их помощью можно защититься от обесценения рубля. У «золотых» облигаций номинальная стоимость и купонный доход привязаны к золоту — также позволяют хеджировать риски.

• В самом конце смотрим на доходность к погашению, размер купона и частоту выплат.

Эти рекомендации на прошедшем Т-Дворе дали Евгений Дорофеев, глава отдела публичного долгового капитала Т-Инвестиций и Тимур Гайнетьянов, топ-блогер Пульса, автор курса про облигации.

Полную запись выступления можно посмотреть в нашей группе ВК по этой ссылке.

#облигации

👍16✍7🔥5🫡2👎1

Премьер-министр Индии Нарендра Моди на следующей неделе посетит Москву с первой зарубежной поездкой, после того как вступил в должность главы правительства.

Напомню, что Си Цзиньпин тоже в первую зарубежную поездку поехал в РФ.

А потом отдельные товарищи рассказывают, что у РФ вообще и у компаний РФ [в которые автор инвестирует] в частности нет особых перспектив и вообще всё плохо. Жалко конечно таких ребят. Если бы у РФ не было особых перспектив, то и лидеры крупнейших стран бы к нам не ездили в первую очередь.

Для справки: Индия является вторым по величине чистым импортером нефти. А от РФ основной поставщик нефти в Индию — Роснефть $ROSN, основной, но не единственный 😉

-

Не является индивидуальной инвестиционной рекомендацией

Напомню, что Си Цзиньпин тоже в первую зарубежную поездку поехал в РФ.

А потом отдельные товарищи рассказывают, что у РФ вообще и у компаний РФ [в которые автор инвестирует] в частности нет особых перспектив и вообще всё плохо. Жалко конечно таких ребят. Если бы у РФ не было особых перспектив, то и лидеры крупнейших стран бы к нам не ездили в первую очередь.

Для справки: Индия является вторым по величине чистым импортером нефти. А от РФ основной поставщик нефти в Индию — Роснефть $ROSN, основной, но не единственный 😉

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍20🔥5🐳4🤮3🤡2👎1

Обзор акций Абрау-Дюрсо $ABRD

Дорогая тёмная лошадка рынка виноделия.

Компании практически нет на радарах инвест домов. Она, относительно, небольшая.

• Чем Занимается?

Компания выпускает игристые и тихие вина, сидр, крепкие алкогольные напитки, энергетические и безалкогольные газированные напитки, и даже артезианскую воду. Компания также развивает своё туристическое направление на берегу Черного моря в поселке Абрау-Дюрсо.

Данный вид бизнеса хорошо ложится в концепцию "защитного" актива. Защитный актив — это компания спрос на продукцию которой остаётся стабильным и во время кризиса. В [условно] плохие времена спрос на алкоголь растёт, так 2022 и 2023 поставили рекорды в этом плане. В [условно] хорошие времена, растёт спрос на премиальные напитки, тогда более слабый рост потребления компенсируется ростом маржинальности бизнеса растёт.

• Какая динамика и сколько зарабатывает?

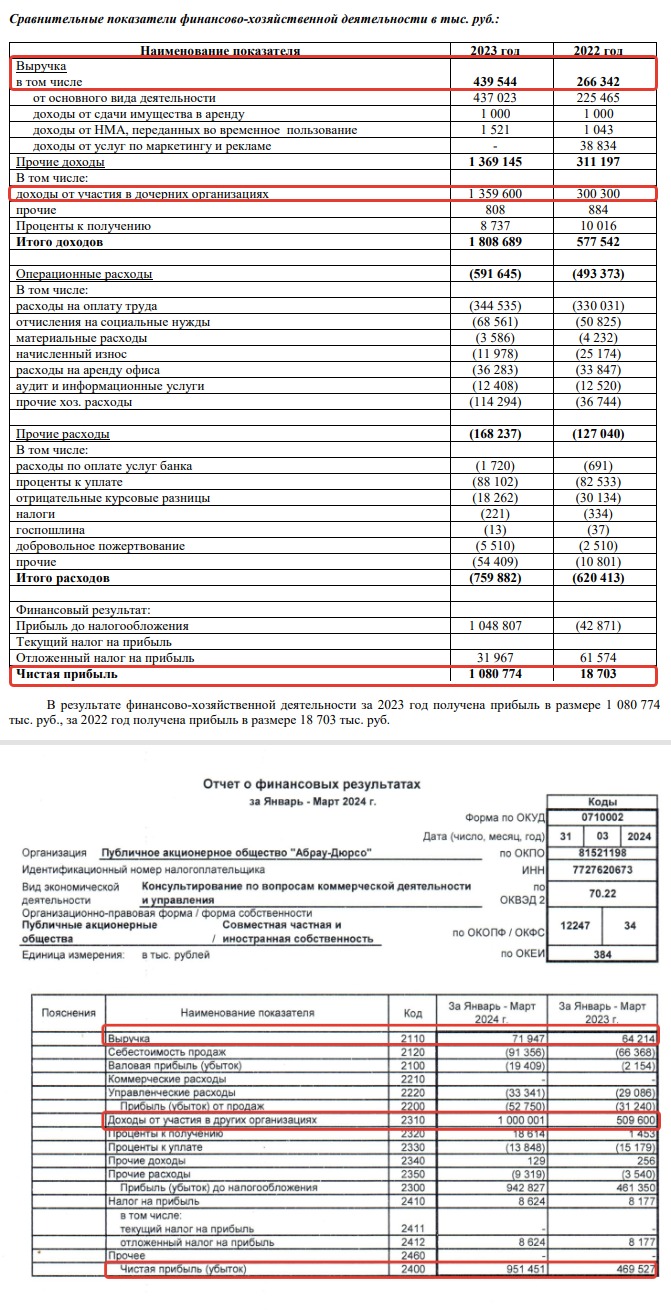

Посмотрев на годовой отчёт по итогам 2023 года (рис 1) и мы увидим существенный рост выручки 266,3 млн → 439,5 млн руб (+65% г/г). Чистая прибыль выросла на несколько порядков 18,7 млн → 1,08 млрд. Большая доля прибыли за счёт доходов от участия в других организациях — это дивиденды от компаний (ещё есть вариант, что доход получен при выходе из уставного капитала. Доходы из года в год, поэтому базовый вариант, что дивиденды). Условно то же самое как Газпром получает практически все дивиденды от Газпром Нефти, так как владеет практически всеми акциями.

Если мы посмотрим на результат по итогам I квартала 2024 (рис 2), то темп роста хоть и замедлился, но сохраняется. Надо учитывать, что I полугодие для алкогольных компаний обычно слабей II полугодия.

• А какая оценка (P/E)? - Дорогая.

У компании выпущено 98,5 млн акций, текущая цена 267,4 руб, т.е. капитализация 26 338 900 000 руб. Прибыль по итогам 2023 - 1 080 774 000 руб, т.е. P/E по итогам 2023 - 24,37 это дорого.

Как уже обозначил выше, компания маленькая, а практически все акции сосредоточены у одной семьи. У Бориса Титова 59,45%, у Павла Титова 33,88%, т.е. уже 93,33%. Ещё 1% у Игоря Лозовского (член совета директоров) и остаётся менее 6% от небольшой по капитализации компании, т.е. цена может достаточно легко ходить в оба направления, как вверх, так и вниз в зависимости от объёмов на рынке.

• А чем тогда интересно?

Интересно тем, что последние несколько лет компания активно засаживает новые виноградники, специфика винограда, что ему нужно [внезапно] время вырасти, обычно виноград считается что необходимо 4 года, прежде чем он начнёт хорошо плодоносить. Компания начала этим заниматься в 2020 году, после того как в РФ вступил в силу закон о виноградарстве и виноделии который запрещал использовать импортный виноматериал.

Защита от инфляции. Если продуктовый ретейлер хочет поднять сильно цены, то ФАСу говорят ФАС и он бьёт их по рукам. Если НоваБев или Абрау-Дюрсо поднимают цены на свою продукцию, то наше государство это за проблему не считает по понятным причинам. Учитывая что инфляция закрепляется на повышенных уровнях рост отпускных цен продолжит расти.

• Дивиденды есть?

Дивиденды символические, за 2023 утвердили в 3,27 руб. на акцию или 1,2% от текущих цен. Деньги идут в развитие, так что это больше история роста.

• Что в итоге?

Абрау-Дюрсо фигурировала в первой части списка "Что покупать на просадке". Это, на мой взгляд, оптимальная стратегия с данной компанией. Так как она (1)дорогая по мультипликаторам (2) очень волатильная. При этом у неё есть хороший потенциал роста.

-

Не является индивидуальной инвестиционной рекомендацией

Дорогая тёмная лошадка рынка виноделия.

Компании практически нет на радарах инвест домов. Она, относительно, небольшая.

• Чем Занимается?

Компания выпускает игристые и тихие вина, сидр, крепкие алкогольные напитки, энергетические и безалкогольные газированные напитки, и даже артезианскую воду. Компания также развивает своё туристическое направление на берегу Черного моря в поселке Абрау-Дюрсо.

Данный вид бизнеса хорошо ложится в концепцию "защитного" актива. Защитный актив — это компания спрос на продукцию которой остаётся стабильным и во время кризиса. В [условно] плохие времена спрос на алкоголь растёт, так 2022 и 2023 поставили рекорды в этом плане. В [условно] хорошие времена, растёт спрос на премиальные напитки, тогда более слабый рост потребления компенсируется ростом маржинальности бизнеса растёт.

• Какая динамика и сколько зарабатывает?

Посмотрев на годовой отчёт по итогам 2023 года (рис 1) и мы увидим существенный рост выручки 266,3 млн → 439,5 млн руб (+65% г/г). Чистая прибыль выросла на несколько порядков 18,7 млн → 1,08 млрд. Большая доля прибыли за счёт доходов от участия в других организациях — это дивиденды от компаний (ещё есть вариант, что доход получен при выходе из уставного капитала. Доходы из года в год, поэтому базовый вариант, что дивиденды). Условно то же самое как Газпром получает практически все дивиденды от Газпром Нефти, так как владеет практически всеми акциями.

Если мы посмотрим на результат по итогам I квартала 2024 (рис 2), то темп роста хоть и замедлился, но сохраняется. Надо учитывать, что I полугодие для алкогольных компаний обычно слабей II полугодия.

• А какая оценка (P/E)? - Дорогая.

У компании выпущено 98,5 млн акций, текущая цена 267,4 руб, т.е. капитализация 26 338 900 000 руб. Прибыль по итогам 2023 - 1 080 774 000 руб, т.е. P/E по итогам 2023 - 24,37 это дорого.

Как уже обозначил выше, компания маленькая, а практически все акции сосредоточены у одной семьи. У Бориса Титова 59,45%, у Павла Титова 33,88%, т.е. уже 93,33%. Ещё 1% у Игоря Лозовского (член совета директоров) и остаётся менее 6% от небольшой по капитализации компании, т.е. цена может достаточно легко ходить в оба направления, как вверх, так и вниз в зависимости от объёмов на рынке.

• А чем тогда интересно?

Интересно тем, что последние несколько лет компания активно засаживает новые виноградники, специфика винограда, что ему нужно [внезапно] время вырасти, обычно виноград считается что необходимо 4 года, прежде чем он начнёт хорошо плодоносить. Компания начала этим заниматься в 2020 году, после того как в РФ вступил в силу закон о виноградарстве и виноделии который запрещал использовать импортный виноматериал.

Защита от инфляции. Если продуктовый ретейлер хочет поднять сильно цены, то ФАСу говорят ФАС и он бьёт их по рукам. Если НоваБев или Абрау-Дюрсо поднимают цены на свою продукцию, то наше государство это за проблему не считает по понятным причинам. Учитывая что инфляция закрепляется на повышенных уровнях рост отпускных цен продолжит расти.

• Дивиденды есть?

Дивиденды символические, за 2023 утвердили в 3,27 руб. на акцию или 1,2% от текущих цен. Деньги идут в развитие, так что это больше история роста.

• Что в итоге?

Абрау-Дюрсо фигурировала в первой части списка "Что покупать на просадке". Это, на мой взгляд, оптимальная стратегия с данной компанией. Так как она (1)дорогая по мультипликаторам (2) очень волатильная. При этом у неё есть хороший потенциал роста.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍15🤔11🐳3✍2❤1

Минфин поднимает премию по ОФЗ и будет поднимать дальше.

Сегодня Минфин провёл аукционы и привлёк суммарно 68,946 млрд руб. 54,162 млрд. руб. через ОФЗ-ПК 29025 $SU29025RMFS2 и 14,784 млрд. руб. через ОФЗ-ПД 26248 $SU26248RMFS3

• 69 млрд руб это много или мало?

За III квартал надо занять 1500 млрд руб по номинальной стоимости и всего будет 13 аукционов (рис 1). Делая нехитрые вычисления можно вывести средний плановый объём заимствований — 115,38 млрд руб. Делая другие нехитрые вычисления мы приходим к выводу, что Минфину надо занимать почти на 70% больше, чем он занял.

• Что это значит?

Это значит, что такие объёмные заимствования со стороны Минфина приведут к дальнейшему росту доходностей ОФЗ по всей кривой (т.е. тело продолжит падать в цене). Мы это уже видим по нескольким маркерам:

— Доходность при размещении обновила очередной рекорд и составила 15,48% годовых (рис 2). Неделей ранее была 15,34% и это уже был рекорд за 9 лет.

— Стремительный рост инфляции. Рост инфляции 25 июня по 1 июля составил 0,66% (рис 3). Да можно списать на повышение тарифов с 1-го числа и автор с вами согласен. Но если смотреть на предыдущие недельные данные, то 0.22% vs 0.17% и 0.12% в предыдущие 3 недели. Чувствуете тенденцию?

— Учитывая данные ЦБ будет сложно не поднять ставку 26 Июля и рынок это знает. -> значит рынок будет хотеть бОльшую премию на ОФЗ с постоянным купоном. Или брать Флоатеры, потому и спрос на них под 200 млрд (рис 4)

• Что делать и когда можно покупать облигации?

Если мы говорим про ОФЗ с постоянным купоном, то надо ждать когда инфляция начнёт снова замедляться (нас будет интересовать данные "месяц к месяцу").

До того как инфляция два месяца подряд показала рост покупал облигации спокойно увеличивая дюрацию. Но поставил на стоп покупки как только увидели два месяца роста. Писал об этом в Мае, продублирую:

"Предыдущие месяцы Автор спокойно покупал ОФЗ, так как инфляция замедлялась Теперь же мы видим рост. Если это "всплеск" аналогичный Ноябрю 2023 и Февралю 2024, то это "ок" если нет и это устойчивая тенденция, то покупки ОФЗ надо будет ставить на паузу".

Цикл покупки облигаций:

Дата / Выпуск / Лет до погашения

-= 2023 год =-

- 6 Июля предупреждение когда валюта штурмовала 100+ быть аккуратным с покупкой облигаций с постоянным купоном.

- 2 Августа ещё одно предупреждение быть аккуратным с ОФЗ.

- 12 Сентября Аккуратно начинаем покупки с коротких облигаций. ОФЗ 26207 $SU26207RMFS9 - 2,6 года до погашения.

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,2 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,4 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI]

-= 2024 год =-

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер, текущая купонная доходность от цены покупки ~17%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 9,7 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 13,9 лет до погашения

- 29 Мая ОФЗ 26230 $SU26230RMFS1 - 14.7 лет до погашения

[Перерыв в покупках на инфляционном росте]

Теперь ждём замедления инфляции, чтобы купить более длинные выпуски. Ждать комфортно, так как выпуски выбирались с бОльшей купонной доходностью, кроме первого купленного выпуска везде она двухзначная.

До самых длинных ОФЗ 26238 $SU26238RMFS4 ещё обязательно дойдём. Уверен в ЦБ, цели ДКП будут достигнуты 🫡 обязательно на теле ОФЗ ещё заработаем.

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня Минфин провёл аукционы и привлёк суммарно 68,946 млрд руб. 54,162 млрд. руб. через ОФЗ-ПК 29025 $SU29025RMFS2 и 14,784 млрд. руб. через ОФЗ-ПД 26248 $SU26248RMFS3

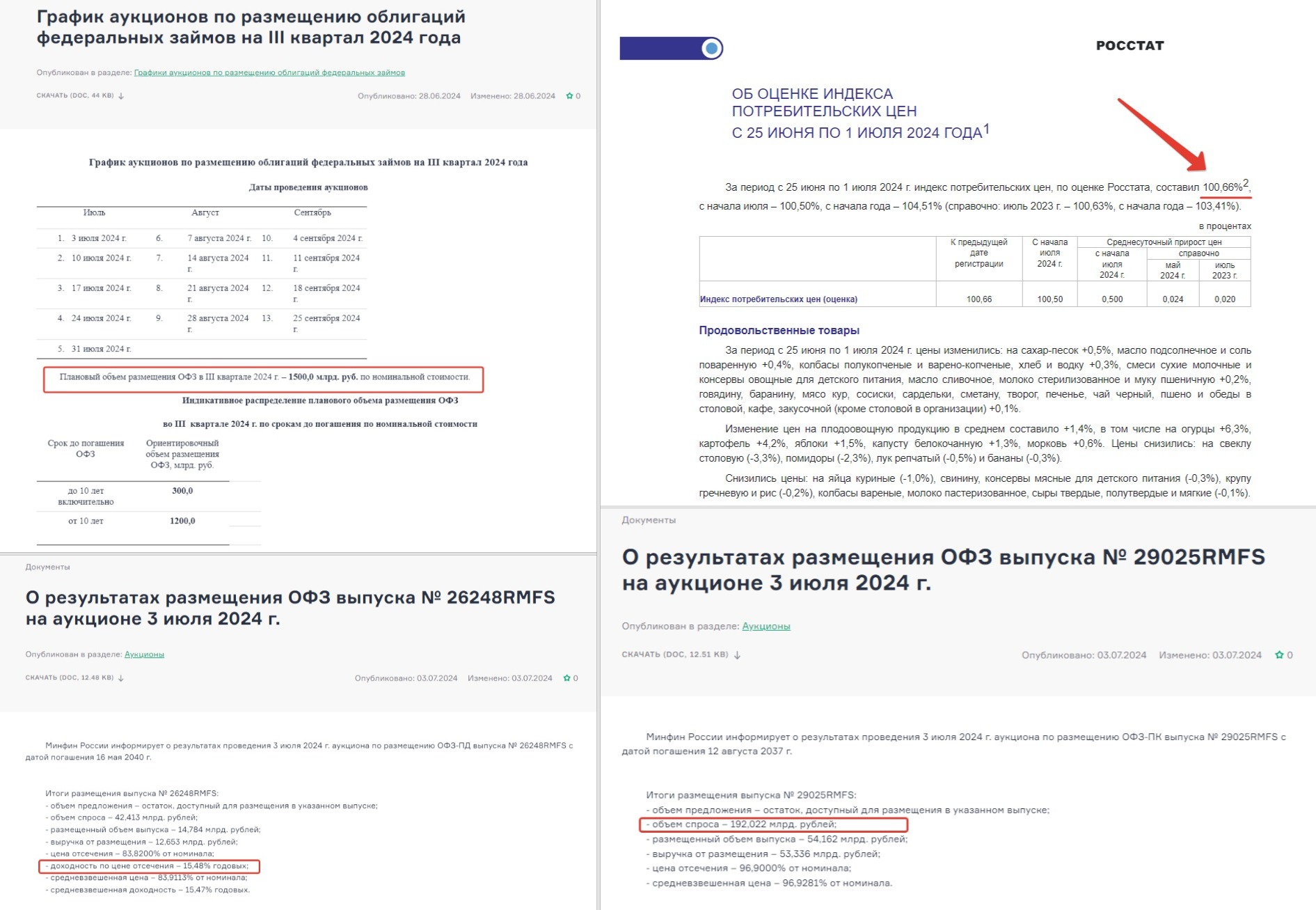

• 69 млрд руб это много или мало?

За III квартал надо занять 1500 млрд руб по номинальной стоимости и всего будет 13 аукционов (рис 1). Делая нехитрые вычисления можно вывести средний плановый объём заимствований — 115,38 млрд руб. Делая другие нехитрые вычисления мы приходим к выводу, что Минфину надо занимать почти на 70% больше, чем он занял.

• Что это значит?

Это значит, что такие объёмные заимствования со стороны Минфина приведут к дальнейшему росту доходностей ОФЗ по всей кривой (т.е. тело продолжит падать в цене). Мы это уже видим по нескольким маркерам:

— Доходность при размещении обновила очередной рекорд и составила 15,48% годовых (рис 2). Неделей ранее была 15,34% и это уже был рекорд за 9 лет.

— Стремительный рост инфляции. Рост инфляции 25 июня по 1 июля составил 0,66% (рис 3). Да можно списать на повышение тарифов с 1-го числа и автор с вами согласен. Но если смотреть на предыдущие недельные данные, то 0.22% vs 0.17% и 0.12% в предыдущие 3 недели. Чувствуете тенденцию?

— Учитывая данные ЦБ будет сложно не поднять ставку 26 Июля и рынок это знает. -> значит рынок будет хотеть бОльшую премию на ОФЗ с постоянным купоном. Или брать Флоатеры, потому и спрос на них под 200 млрд (рис 4)

• Что делать и когда можно покупать облигации?