«Май — продавай»

Разбираем действия и состав стратегии автоследования «Рынок РФ» за Май (подключиться к стратегии можно в Тинькофф и БКС)

Май оказался месяцем распродаж. С локальных максимумов Индекс МосБиржи упал на 8,5%, если смотреть по текущему году, то индекс полностью нивелировал рост марта, апреля и начала мая. А если взять картинку чуть шире, то мы вернулись в боковик прошлого года и сейчас находимся на тех же уровнях, что были летом и осенью 2023.

Если посмотреть по составу индекса, то только 6 компаний закрылись выше нуля. У 24 компаний падение менее 10%, 15 компаний показали падение 10-20% и у 3 компаний падение больше 20% за месяц: Газпром $GAZP, Россети $FEES и Сегежа $SGZH (рис 1). О двух из трёх лидерах падения автор предупреждал не раз. Последний раз про Газпром в начале мая, про Сегежу в конце мая.

При падении индекса МосБиржи на 6,5% за май (рис 2) портфель стратегии автоследования «Рынок РФ» упал на 4,8%, единственное необходимо учитывать технический момент: в составе стратегии есть акции НЛМК, у НЛМК была дивидендная отсечка 24 мая, т.е. дивидендный гэп (резкое падение цены акции после даты отсечки) мы поймали в мае, а сами дивиденды мы получим в июне (числа 10-го). Что чуть поправит доходность стратегии, не кардинально, но ~0.5% плюсом покажет. Но даже без дивидендов которые пока в пути, стратегия показала себя лучше рынка почти на 2% за май.

Лучший и худший результат за май в стратегии

📈 Лучший результат за месяц.

Сбер $SBER +1,87%

В Середине мая Сбер отчитался за апрель. Позитивная динамика прибыли сохраняется. Суммарно за 4 месяца (январь — апрель) Сбер нарастил чистую прибыль по РСБУ на 5,1% по сравнению с 4 месяцами 2023, до 495,1 млрд руб.

Хорошая динамика роста + общенародная инвесторская любовь + прозрачная див политика вообще и объявленные дивиденды в 33,3 руб в частности помогают Сберу переживать распродажи на рынке.

Плюс не забываем и свежий обзор ЦБ о развитии банковского сектора который разбирали на неделе. Он хорошо показывает, что кредитная активность как юр лиц, так и физ лиц ускоряется и количество денег на счетах стремительно растёт.

📉 Худший результат за месяц.

НЛМК $NLMK -19,02%

Див гэп НЛМК выпал на общую коррекцию рынка. При дивидендах в 25,43 руб. котировки акций улетели на див гэпе и коррекции за неделю на 60 руб.

Мнения ходят разные. Кто-то видит риски в повышении ставки. Хотя в прошлом году ставка выросла на 228% (с 7% до 16%) и это было "ок", а возможный рост на 6,2% (с 16% до 17%) это Армагеддон? Как-то не сходится, учитывая, что у НЛМК огромная кэш подушка (похоже на Сургутнефтегаз, только у НЛМК в рублях).

Кто-то переживает из-за отсутствия новостей по квартальным дивидендам и предполагает, что дивидендов до следующего года не будет. Рабочий вариант, так как компании может использовать накопленные деньги и высокие ставки чтобы хорошо заработать на процентах. Либо [возможный вариант] компания может решить заплатить полугодовые дивиденды. На этом рынок быстро переоценит стоимость.

Пока остаёмся в активе, так как актив остаётся интересным вне зависимости от того будет ли компания использовать кэш подушку для получения процентной прибыли или решит часть подушки пустить на дивиденды. А текущая распродажа видится чрезмерно эмоциональной. При более низких уровнях планирую позицию увеличивать.

🤔 Ещё 9 компаний и Фонд.

Всего в стратегии 11 компаний, фонд и немного рублей. Полный состав, кого планирую купить и кто пострадает меньше от "налоговых новаций" на первый взгляд. Всё это для подписчиков платного проекта на Бусти и Тинькофф. Пост выйдет завтра (последние штрихи про налоги)

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Разбираем действия и состав стратегии автоследования «Рынок РФ» за Май (подключиться к стратегии можно в Тинькофф и БКС)

Май оказался месяцем распродаж. С локальных максимумов Индекс МосБиржи упал на 8,5%, если смотреть по текущему году, то индекс полностью нивелировал рост марта, апреля и начала мая. А если взять картинку чуть шире, то мы вернулись в боковик прошлого года и сейчас находимся на тех же уровнях, что были летом и осенью 2023.

Если посмотреть по составу индекса, то только 6 компаний закрылись выше нуля. У 24 компаний падение менее 10%, 15 компаний показали падение 10-20% и у 3 компаний падение больше 20% за месяц: Газпром $GAZP, Россети $FEES и Сегежа $SGZH (рис 1). О двух из трёх лидерах падения автор предупреждал не раз. Последний раз про Газпром в начале мая, про Сегежу в конце мая.

При падении индекса МосБиржи на 6,5% за май (рис 2) портфель стратегии автоследования «Рынок РФ» упал на 4,8%, единственное необходимо учитывать технический момент: в составе стратегии есть акции НЛМК, у НЛМК была дивидендная отсечка 24 мая, т.е. дивидендный гэп (резкое падение цены акции после даты отсечки) мы поймали в мае, а сами дивиденды мы получим в июне (числа 10-го). Что чуть поправит доходность стратегии, не кардинально, но ~0.5% плюсом покажет. Но даже без дивидендов которые пока в пути, стратегия показала себя лучше рынка почти на 2% за май.

Лучший и худший результат за май в стратегии

📈 Лучший результат за месяц.

Сбер $SBER +1,87%

В Середине мая Сбер отчитался за апрель. Позитивная динамика прибыли сохраняется. Суммарно за 4 месяца (январь — апрель) Сбер нарастил чистую прибыль по РСБУ на 5,1% по сравнению с 4 месяцами 2023, до 495,1 млрд руб.

Хорошая динамика роста + общенародная инвесторская любовь + прозрачная див политика вообще и объявленные дивиденды в 33,3 руб в частности помогают Сберу переживать распродажи на рынке.

Плюс не забываем и свежий обзор ЦБ о развитии банковского сектора который разбирали на неделе. Он хорошо показывает, что кредитная активность как юр лиц, так и физ лиц ускоряется и количество денег на счетах стремительно растёт.

📉 Худший результат за месяц.

НЛМК $NLMK -19,02%

Див гэп НЛМК выпал на общую коррекцию рынка. При дивидендах в 25,43 руб. котировки акций улетели на див гэпе и коррекции за неделю на 60 руб.

Мнения ходят разные. Кто-то видит риски в повышении ставки. Хотя в прошлом году ставка выросла на 228% (с 7% до 16%) и это было "ок", а возможный рост на 6,2% (с 16% до 17%) это Армагеддон? Как-то не сходится, учитывая, что у НЛМК огромная кэш подушка (похоже на Сургутнефтегаз, только у НЛМК в рублях).

Кто-то переживает из-за отсутствия новостей по квартальным дивидендам и предполагает, что дивидендов до следующего года не будет. Рабочий вариант, так как компании может использовать накопленные деньги и высокие ставки чтобы хорошо заработать на процентах. Либо [возможный вариант] компания может решить заплатить полугодовые дивиденды. На этом рынок быстро переоценит стоимость.

Пока остаёмся в активе, так как актив остаётся интересным вне зависимости от того будет ли компания использовать кэш подушку для получения процентной прибыли или решит часть подушки пустить на дивиденды. А текущая распродажа видится чрезмерно эмоциональной. При более низких уровнях планирую позицию увеличивать.

🤔 Ещё 9 компаний и Фонд.

Всего в стратегии 11 компаний, фонд и немного рублей. Полный состав, кого планирую купить и кто пострадает меньше от "налоговых новаций" на первый взгляд. Всё это для подписчиков платного проекта на Бусти и Тинькофф. Пост выйдет завтра (последние штрихи про налоги)

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍19👌3🙈3❤1🐳1

«Май — продавай».

Состав стратегии автоследования за Май + кандидат на покупку в Июне.

Для подписчиков платного проекта на Бусти и Тинькофф вышел текст где прошлись по следующим темам:

— Разобрали 11 компаний из состава стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), по каждой изменения за месяц + планы на ближайшее время.

— Познакомились с одной новой историей которую [возможно] будем аккуратно добавлять в стратегию (и личный портфель) в июне.

— Одной строкой обсудили коррекцию цен на золото и чуть окрепший рубль в рамках перспектив золотодобытчика.

— Обсудили «модернизацию налоговой системы».

— Про то как упражняются в подсчётах потерь компаний на увеличении налога на прибыль разные аналитики (и о том почему это бесполезно).

— Про «модернизацию работы» бизнеса под «модернизацию налоговой системы» государства. На примере зарегулированных цен у ретейла (т.е. условные Магнит $MGNT, X5 Group $FIVE, Ленту $LENT) на "товары первой необходимости". Обсудили на их фоне НоваБев $BELU или Абрау Дюрсо $ABRD

Материала получилось много, даже по сравнению с обычными лонгридами.

Приятного чтения 🤝

Состав стратегии автоследования за Май + кандидат на покупку в Июне.

Для подписчиков платного проекта на Бусти и Тинькофф вышел текст где прошлись по следующим темам:

— Разобрали 11 компаний из состава стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), по каждой изменения за месяц + планы на ближайшее время.

— Познакомились с одной новой историей которую [возможно] будем аккуратно добавлять в стратегию (и личный портфель) в июне.

— Одной строкой обсудили коррекцию цен на золото и чуть окрепший рубль в рамках перспектив золотодобытчика.

— Обсудили «модернизацию налоговой системы».

— Про то как упражняются в подсчётах потерь компаний на увеличении налога на прибыль разные аналитики (и о том почему это бесполезно).

— Про «модернизацию работы» бизнеса под «модернизацию налоговой системы» государства. На примере зарегулированных цен у ретейла (т.е. условные Магнит $MGNT, X5 Group $FIVE, Ленту $LENT) на "товары первой необходимости". Обсудили на их фоне НоваБев $BELU или Абрау Дюрсо $ABRD

Материала получилось много, даже по сравнению с обычными лонгридами.

Приятного чтения 🤝

👍5👌3🔥2🙈2❤1

Случилось прекрасное.

Правда прекрасное случилось только для инвесторов, а не спекулянтов-лудоманов с плечами которые хотели заработать по-быстрому ведь "рынок всегда растёт" и "что тут сложного".

В первый рабочий день лета рынок наконец-то ушёл в коррекцию. Падение от локального максимума составило более 10%. Как далеко мы пойдём вниз дальше? -15%? -20%? А может уже завтра вверх?

Массовые распродажи это то, чего давно уже не хватало на рынке РФ. Почти два года пришлось ждать. Мы всё ещё в символическом плюсе от начала года (+1,34%), но сегодня днём проходили и этот "рубеж".

Начал активно по списку подбирать подешевевшие компании, в публичный портфель. НоваБев $BELU, АбрауДюрсо $ABRD, ФосАгро $PHOR, Интер РАО $IRAO, Транснефть $TRNFP, жаль последняя особо не падает.

Смотришь в ветках сильно упавших компаний столько уже словили маржинколл при падении рынка всего на 10%. Печаль и ужас конечно, но ждём с нетерпением продолжения 🤑

-

Не является индивидуальной инвестиционной рекомендацией

Правда прекрасное случилось только для инвесторов, а не спекулянтов-лудоманов с плечами которые хотели заработать по-быстрому ведь "рынок всегда растёт" и "что тут сложного".

В первый рабочий день лета рынок наконец-то ушёл в коррекцию. Падение от локального максимума составило более 10%. Как далеко мы пойдём вниз дальше? -15%? -20%? А может уже завтра вверх?

Массовые распродажи это то, чего давно уже не хватало на рынке РФ. Почти два года пришлось ждать. Мы всё ещё в символическом плюсе от начала года (+1,34%), но сегодня днём проходили и этот "рубеж".

Начал активно по списку подбирать подешевевшие компании, в публичный портфель. НоваБев $BELU, АбрауДюрсо $ABRD, ФосАгро $PHOR, Интер РАО $IRAO, Транснефть $TRNFP, жаль последняя особо не падает.

Смотришь в ветках сильно упавших компаний столько уже словили маржинколл при падении рынка всего на 10%. Печаль и ужас конечно, но ждём с нетерпением продолжения 🤑

-

Не является индивидуальной инвестиционной рекомендацией

👍34💯6🐳5🙈2🤔1

Аукционы ОФЗ отменяются.

Доходы уменьшаются.

Расходы растут.

Сегодня Минфин второй раз подряд отменяет аукцион по размещению ОФЗ «В целях содействия стабилизации рыночной ситуации». А скорее просто не готов [пока] давать такие большие премии которые хочет рынок. Это в целом позитив для ОФЗ. Индекс RGBI (Индекс государственных облигаций РФ) сегодня показал самый сильный однодневный рост за последний год.

Положительно и то, что Минфин планирует уменьшить заимствования через ОФЗ на 146

млрд руб., в целом не много, всего 2-3 обычных аукциона и картинку (надо будет не 4,1 трлн привлечь, а 4 трлн) не меняет, в целом позитивно.

На этом позитивные моменты заканчиваются. Потому что ещё Минфин повышает оценку дефицита бюджета РФ в 2024 году до 2,12 трлн руб. (+0,525 трлн руб).

При этом закладывает, снижение нефтегазовых доходов в 2024 на 520 млрд руб. Так как снижает прогнозную цену на нефть до 65 $/баррель (ранее был 71,3 $/баррель). Хотя сейчас цена нефти уже на пороговом значении (мы смотрим не на Brent, а на Urals).

Снижение нефтегаза компенсируется ростом (+516 млрд руб.) налогооблагаемой базы за счёт роста ВВП выше плана (рост за счёт бюджетного импульса).

Ключевой вопрос для инвестора: А как сводить бюджет когда занимать через ОФЗ не получается, а нефть коварно дешевеет и падает до минимумов года?

Вариантов ответа несколько: (1)Переставить курс рубля тут один из вариантов рабочих. (2)Ещё рабочий больше тратить ФНБ, но делать это у нас не любят.

Переставить курс рубля элегантное решение и для многих компаний экспортёров [где много уважаемых людей] которым собираются повысить налоги на прибыль +5%. Так как налоги поднимаются, но и курсовые пошлины отменяются. Аналитики упражняющиеся сейчас в подсчётах сколько бизнес теряет на повышении налогов забывают, что крупный бизнес и государство это одно целое. Важнее подсчёт политического веса вести.

Если цена на нефть продолжит сползать вниз и задержится на дне достаточно долго, а учитывая планы ОПЕК+ начнет с октября восстанавливать добычу нефти в рамках добровольных обязательств. Это очень вероятный сценарий, то ослабление рубля $USDRUB это горизонт ближайших месяцев.

-

Не является индивидуальной инвестиционной рекомендацией

Доходы уменьшаются.

Расходы растут.

Сегодня Минфин второй раз подряд отменяет аукцион по размещению ОФЗ «В целях содействия стабилизации рыночной ситуации». А скорее просто не готов [пока] давать такие большие премии которые хочет рынок. Это в целом позитив для ОФЗ. Индекс RGBI (Индекс государственных облигаций РФ) сегодня показал самый сильный однодневный рост за последний год.

Положительно и то, что Минфин планирует уменьшить заимствования через ОФЗ на 146

млрд руб., в целом не много, всего 2-3 обычных аукциона и картинку (надо будет не 4,1 трлн привлечь, а 4 трлн) не меняет, в целом позитивно.

На этом позитивные моменты заканчиваются. Потому что ещё Минфин повышает оценку дефицита бюджета РФ в 2024 году до 2,12 трлн руб. (+0,525 трлн руб).

При этом закладывает, снижение нефтегазовых доходов в 2024 на 520 млрд руб. Так как снижает прогнозную цену на нефть до 65 $/баррель (ранее был 71,3 $/баррель). Хотя сейчас цена нефти уже на пороговом значении (мы смотрим не на Brent, а на Urals).

Снижение нефтегаза компенсируется ростом (+516 млрд руб.) налогооблагаемой базы за счёт роста ВВП выше плана (рост за счёт бюджетного импульса).

Ключевой вопрос для инвестора: А как сводить бюджет когда занимать через ОФЗ не получается, а нефть коварно дешевеет и падает до минимумов года?

Вариантов ответа несколько: (1)Переставить курс рубля тут один из вариантов рабочих. (2)Ещё рабочий больше тратить ФНБ, но делать это у нас не любят.

Переставить курс рубля элегантное решение и для многих компаний экспортёров [где много уважаемых людей] которым собираются повысить налоги на прибыль +5%. Так как налоги поднимаются, но и курсовые пошлины отменяются. Аналитики упражняющиеся сейчас в подсчётах сколько бизнес теряет на повышении налогов забывают, что крупный бизнес и государство это одно целое. Важнее подсчёт политического веса вести.

Если цена на нефть продолжит сползать вниз и задержится на дне достаточно долго, а учитывая планы ОПЕК+ начнет с октября восстанавливать добычу нефти в рамках добровольных обязательств. Это очень вероятный сценарий, то ослабление рубля $USDRUB это горизонт ближайших месяцев.

-

Не является индивидуальной инвестиционной рекомендацией

👍21🫡4🐳3❤1

SMART-LAB CONF 22 июня в Санкт-Петербурге!

1500 инвесторов и трейдеров, более 25 эмитентов Мосбиржи, 5 брокеров, десятки топовых аналитиков, авторов финансовых телеграм-каналов и лучшие авторы Смартлаба встретятся вместе, чтобы обсудить инвестидеи и российский фондовый рынок.

Уже подтвердили свое участие:

• СОВКОМБАНК

• Go Invest

• Сбербанк

• Группа "Астра"

• АЭРОФЛОТ

• Positive Technologies

• Самолет

• Норникель

• X5

• OZON

• Артген биотех

• Diasoft

• Эталон

• Softline

• SFI

• Segezha group

• Arenadata

• Финам

• БКС

• Цифра Брокер

• СОЛИД Брокер

Уже несколько лет билеты на конференцию заканчиваются за 2 недели до события. Это лучшее подтверждение тому, что билет на конфу – однозначно выгодная инвестиция. Пока билеты ещё есть.

1500 инвесторов и трейдеров, более 25 эмитентов Мосбиржи, 5 брокеров, десятки топовых аналитиков, авторов финансовых телеграм-каналов и лучшие авторы Смартлаба встретятся вместе, чтобы обсудить инвестидеи и российский фондовый рынок.

Уже подтвердили свое участие:

• СОВКОМБАНК

• Go Invest

• Сбербанк

• Группа "Астра"

• АЭРОФЛОТ

• Positive Technologies

• Самолет

• Норникель

• X5

• OZON

• Артген биотех

• Diasoft

• Эталон

• Softline

• SFI

• Segezha group

• Arenadata

• Финам

• БКС

• Цифра Брокер

• СОЛИД Брокер

Уже несколько лет билеты на конференцию заканчиваются за 2 недели до события. Это лучшее подтверждение тому, что билет на конфу – однозначно выгодная инвестиция. Пока билеты ещё есть.

🔥7👍4🫡2✍1🤮1

Что покупать на просадке.

Часть 2: Два защитных актива в период повышенной рыночной волатильности. (первая часть тут)

Последние два дня индекс МосБиржи пытается расти. После 10% падения, рост с локального минимума составил пару процентов.

Лучшие покупки — это покупки на рыночной панике. Звучит просто и понятно. Главное самому в этот момент не паниковать. Закончилась ли коррекция или нас ждёт дальнейшее падение? Посмотрим. Пока продолжим список интересных акций которые можно покупать на коррекции рынка.

• Полюс $PLZL

На коррекции рынка Полюс упал со всеми. От максимумов мая, до минимумов понедельника падение более 15%. Вчера обсуждали, что у Минфина есть, скажем так, определённые вызовы по сходимости бюджета и что в рамках этого может потребоваться ослабление рубля $USDRUB, чтобы увеличить нефтегазовые (и не только) доходы.

Тридцатилетняя история изменения цены золота в рублях наглядно нам показывает, что золотоотличный хэдж, отличная страховка от ослабления рубля. За 30 лет был только 1 случай когда золото падало в цене 2 года подряд: 2021-2022. Но этому предшествовал 50% рост в 2020, а после был 40% рост в 2023. Несмотря на текущую коррекцию цен в долларах, золото всё ещё остаётся на рекордных уровнях о которых мы могли только смело мечтать в прошлом году, а значит и Полюс сейчас зарабатывает отличную прибыль. Повышенный доход поможет финансировать возросшие капзатраты и [возможно] существенно погасить долг ближайшие пару лет.

• НоваБев $BELU

Ещё один "Защитный актив в период повышенной рыночной волатильности" — это не автор острит, это цитата из презентации компании за I квартал 2024 😄

Простой и понятный продукт с устойчивым спросом на внутреннем рынке. Вертикальная интеграция (сами сделали, потом сами продали) — повышает маржинальность. Растёт продуктовая линейка, что увеличивает выручку. Активно увеличивает собственную розничную сеть ВинЛаб для дальнейшего повышения уровня управляемых продаж. А главное в картине мира ТОП менеджмента НоваБев миноритарные акционеры тоже люди!

Свежий пример: когда компания сообщила о планах увеличить уставной капитал и количество акций в обращении без доп эмиссии. Учитывая как дорого сейчас стоят деньги SPO было бы в духе времени. Но было принято решение которое не предусматривает размытие долей акционеров. Такие моменты долгосрочному инвестору надо запоминать и по хорошим ценам акции добирать.

Первое полугодие традиционно слабей второго полугодия, тревожным лучше не спешить.

-

Не является индивидуальной инвестиционной рекомендацией.

Часть 2: Два защитных актива в период повышенной рыночной волатильности. (первая часть тут)

Последние два дня индекс МосБиржи пытается расти. После 10% падения, рост с локального минимума составил пару процентов.

Лучшие покупки — это покупки на рыночной панике. Звучит просто и понятно. Главное самому в этот момент не паниковать. Закончилась ли коррекция или нас ждёт дальнейшее падение? Посмотрим. Пока продолжим список интересных акций которые можно покупать на коррекции рынка.

• Полюс $PLZL

На коррекции рынка Полюс упал со всеми. От максимумов мая, до минимумов понедельника падение более 15%. Вчера обсуждали, что у Минфина есть, скажем так, определённые вызовы по сходимости бюджета и что в рамках этого может потребоваться ослабление рубля $USDRUB, чтобы увеличить нефтегазовые (и не только) доходы.

Тридцатилетняя история изменения цены золота в рублях наглядно нам показывает, что золото

• НоваБев $BELU

Ещё один "Защитный актив в период повышенной рыночной волатильности" — это не автор острит, это цитата из презентации компании за I квартал 2024 😄

Простой и понятный продукт с устойчивым спросом на внутреннем рынке. Вертикальная интеграция (сами сделали, потом сами продали) — повышает маржинальность. Растёт продуктовая линейка, что увеличивает выручку. Активно увеличивает собственную розничную сеть ВинЛаб для дальнейшего повышения уровня управляемых продаж. А главное в картине мира ТОП менеджмента НоваБев миноритарные акционеры тоже люди!

Свежий пример: когда компания сообщила о планах увеличить уставной капитал и количество акций в обращении без доп эмиссии. Учитывая как дорого сейчас стоят деньги SPO было бы в духе времени. Но было принято решение которое не предусматривает размытие долей акционеров. Такие моменты долгосрочному инвестору надо запоминать и по хорошим ценам акции добирать.

Первое полугодие традиционно слабей второго полугодия, тревожным лучше не спешить.

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍22🔥5👎2🐳2

По пути Иранизации рынка со всеми остановками.

В отличии от Ирана у нас нет галопирующей инфляции, падения ВВП и четырёх курсов рубль/доллар, но у нас есть стабильно и быстро растущее количество денег внутри финансового контура РФ.

Свежая оценка Главы ЦБ на ПМЭФ: "Депозиты выросли на 25%, за год люди принесли в банки 10 триллионов рублей". Немаловажную роль в этом сыграл крепкий рубль $USDRUB, который уже 8-й месяц загипсовали в узком ценовом диапазоне.

Высокая ставка позволяет абсорбировать деньги на вкладах не позволяя разгонять спрос вообще и стоимость активов которые генерируют деньги в частности. Последний раз ставка пересматривалась 15 декабря 2023, тогда регулятор поднял ключевую ставку с 15% до 16% и тогда же было и локальное дно рынка (рис 1) и крики тревожных, что всё пропало. Рынок больше трясло на ожидании повышения ставки, чем на самом повышении. На этом уровне ставка осталась с нами до сих пор.

Завтра ЦБ проведёт заседание по ключевой ставке. Опять рынок потрясло в ожидании. Давненько не было такой ситуации когда мнения так сильно расходились по прогнозу действия ЦБ. Спектр вариантов на столе от "оставить без изменений" (автор в этом лагере), до "поднимет до 18%". Даже крупные банкиры, максимально приближенные к власти расходятся во мнение. Греф Сбер $SBER ожидает сохранения ставки, Костин ВТБ $VTBR ждёт повышения.

Плановая остановка по пути следования: крепкий рубль и высокие ставки замедляет рост рынка, но остановить не сможет.

Пойдём ли по маршруту: снижение инфляции → снижение ставки на вкладах → деньги со вкладов идут в рынок (недвижимости, фондовый и т.п.) вызывая пузырение.

Или будет не такой приятный маршрут: через сильное снижение реальной процентной ставки (это когда процентная ставка минус инфляция). Т.е. при сохранении ставки и росте инфляции при этом. Тогда на вкладах становится держать не выгодно и деньги идут в рынок (недвижимости, фондовый и т.п.). Или снижении ставки при высокой инфляции. Это регулярно требуют от ЦБ. Но ЦБ успешно отбивается. Недавно даже Греф пытался во время выступления в Совете Федерации объяснить, что так нельзя. Но судя по лицам у него это не получилось. Будем надеяться ЦБ и дальше будет успешно отбиваться.

Выбор маршрута это прерогатива Мажоритария рынка в лице государства (в широком смысле) и фондовой рынок тут едет просто за компанию со всеми. Текущее снижение индекса МосБиржи [мнение автора] не имеет большого потенциала. Автор в первые дни месяца уже потратил месячный объём на покупки (докупил 11 компаний), но есть ещё намного больший объём в виде припаркованного кэша в фонде денежного рынка ВИМ $LQDT, он ждёт своего часа в надежде на продолжение распродажи всёпропальщиков.

Да, автор в лагере тех, кто не ждёт повышения ставки завтра, но видится, что ЦБ пошлёт рынку максимально жёсткий сигнал о дальнейшем пути ДКП (денежно-кредитной политики) на фоне свежих инфляционных данных и на фоне двухзначных показателей роста в кредитовании. На этом всёпропальщики начнут продавать, а автор покупать. Надеемся и ждём 🤤

#инфляция #иранизация #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией.

В отличии от Ирана у нас нет галопирующей инфляции, падения ВВП и четырёх курсов рубль/доллар, но у нас есть стабильно и быстро растущее количество денег внутри финансового контура РФ.

Свежая оценка Главы ЦБ на ПМЭФ: "Депозиты выросли на 25%, за год люди принесли в банки 10 триллионов рублей". Немаловажную роль в этом сыграл крепкий рубль $USDRUB, который уже 8-й месяц загипсовали в узком ценовом диапазоне.

Высокая ставка позволяет абсорбировать деньги на вкладах не позволяя разгонять спрос вообще и стоимость активов которые генерируют деньги в частности. Последний раз ставка пересматривалась 15 декабря 2023, тогда регулятор поднял ключевую ставку с 15% до 16% и тогда же было и локальное дно рынка (рис 1) и крики тревожных, что всё пропало. Рынок больше трясло на ожидании повышения ставки, чем на самом повышении. На этом уровне ставка осталась с нами до сих пор.

Завтра ЦБ проведёт заседание по ключевой ставке. Опять рынок потрясло в ожидании. Давненько не было такой ситуации когда мнения так сильно расходились по прогнозу действия ЦБ. Спектр вариантов на столе от "оставить без изменений" (автор в этом лагере), до "поднимет до 18%". Даже крупные банкиры, максимально приближенные к власти расходятся во мнение. Греф Сбер $SBER ожидает сохранения ставки, Костин ВТБ $VTBR ждёт повышения.

Плановая остановка по пути следования: крепкий рубль и высокие ставки замедляет рост рынка, но остановить не сможет.

Пойдём ли по маршруту: снижение инфляции → снижение ставки на вкладах → деньги со вкладов идут в рынок (недвижимости, фондовый и т.п.) вызывая пузырение.

Или будет не такой приятный маршрут: через сильное снижение реальной процентной ставки (это когда процентная ставка минус инфляция). Т.е. при сохранении ставки и росте инфляции при этом. Тогда на вкладах становится держать не выгодно и деньги идут в рынок (недвижимости, фондовый и т.п.). Или снижении ставки при высокой инфляции. Это регулярно требуют от ЦБ. Но ЦБ успешно отбивается. Недавно даже Греф пытался во время выступления в Совете Федерации объяснить, что так нельзя. Но судя по лицам у него это не получилось. Будем надеяться ЦБ и дальше будет успешно отбиваться.

Выбор маршрута это прерогатива Мажоритария рынка в лице государства (в широком смысле) и фондовой рынок тут едет просто за компанию со всеми. Текущее снижение индекса МосБиржи [мнение автора] не имеет большого потенциала. Автор в первые дни месяца уже потратил месячный объём на покупки (докупил 11 компаний), но есть ещё намного больший объём в виде припаркованного кэша в фонде денежного рынка ВИМ $LQDT, он ждёт своего часа в надежде на продолжение распродажи всёпропальщиков.

Да, автор в лагере тех, кто не ждёт повышения ставки завтра, но видится, что ЦБ пошлёт рынку максимально жёсткий сигнал о дальнейшем пути ДКП (денежно-кредитной политики) на фоне свежих инфляционных данных и на фоне двухзначных показателей роста в кредитовании. На этом всёпропальщики начнут продавать, а автор покупать. Надеемся и ждём 🤤

#инфляция #иранизация #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍22🫡6❤2🐳1🙈1

На полях Т-Двор в Санкт-Петербурге, пока есть время перед выступлением, пообщались с директором Arenadata Максимом Пустовым.

Про рынок дата-решений, про перспективы компании, про крупных клиентов и трек развития компании, что будет с бизнесом если СВО завтра всё и конкуренты вернутся на рынок РФ (спойлер: всё будет хорошо)

Коротко: перспективы огонь.

Будем ждать информацию по IPO. Пока собираю информацию по компании 🕵️♂️

#ipo #arenadata

-

Не является индивидуальной инвестиционной рекомендацией

Про рынок дата-решений, про перспективы компании, про крупных клиентов и трек развития компании, что будет с бизнесом если СВО завтра всё и конкуренты вернутся на рынок РФ (спойлер: всё будет хорошо)

Коротко: перспективы огонь.

Будем ждать информацию по IPO. Пока собираю информацию по компании 🕵️♂️

#ipo #arenadata

-

Не является индивидуальной инвестиционной рекомендацией

👍14✍3🙈2🔥1🤮1

Неделя супер!

Вначале недели рынок дал купить со скидкой интересные дивидендные истории. RGBI пытается развернуться. Даже последний купленный ОФЗ 26230 в плюсе по телу. Надолго ли? Зависит от Минфина когда он на рынок долга вернётся с новой стратегией.

В конце недели на Т-Двор. Много разных выступлений. Собрал для вас выжимку самого главного с выступления всех спикеров и оформил в #пятничный_мем , не благодарите 😄

Хотя нет, жмякните любую реакцию к посту, чтобы и следующая неделя была огонь. Больше ничего не надо 🫡

Вначале недели рынок дал купить со скидкой интересные дивидендные истории. RGBI пытается развернуться. Даже последний купленный ОФЗ 26230 в плюсе по телу. Надолго ли? Зависит от Минфина когда он на рынок долга вернётся с новой стратегией.

В конце недели на Т-Двор. Много разных выступлений. Собрал для вас выжимку самого главного с выступления всех спикеров и оформил в #пятничный_мем , не благодарите 😄

Хотя нет, жмякните любую реакцию к посту, чтобы и следующая неделя была огонь. Больше ничего не надо 🫡

😁23🔥19🫡5🤔3👍2🤮1👾1

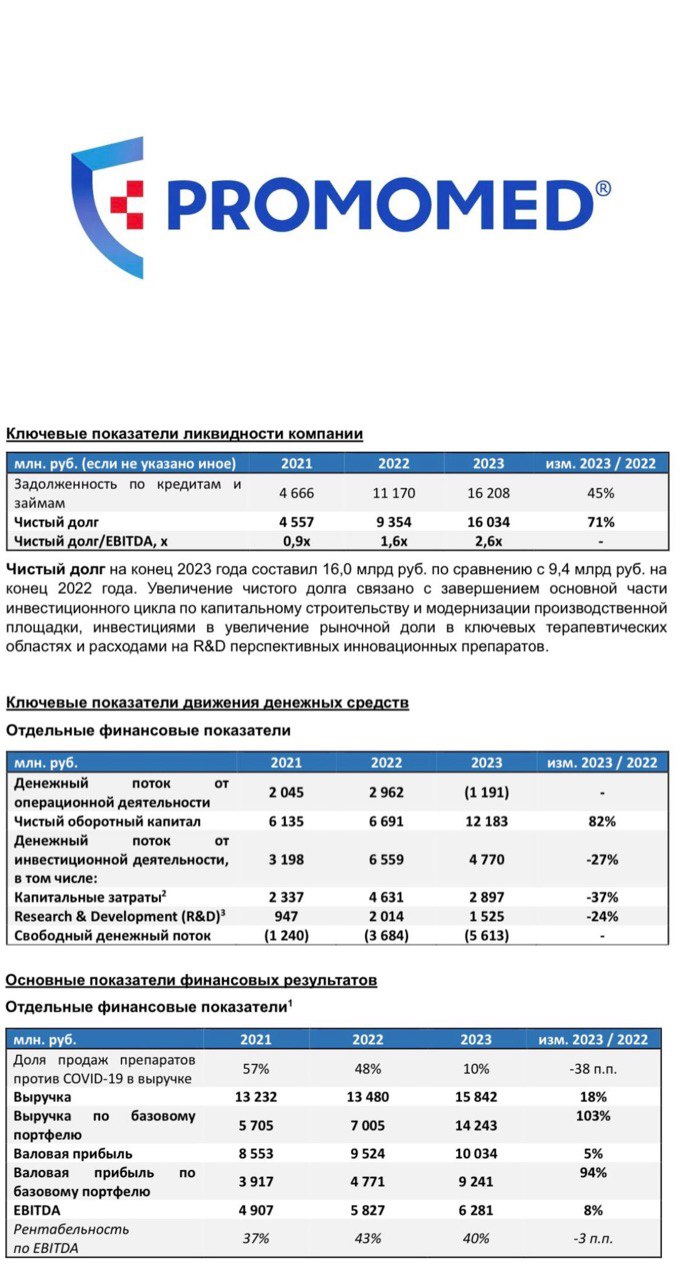

Заметки на полях будущего Биотех IPO компании «Промомед»

Один из лидеров фарм рынка РФ предоставил отчетность по МСФО (https://promomed.ru/upload/docs/IFRS_press_release_5_06_2024.pdf )

Из интересного:

- «Промомед» - осуществляет полный цикл разработки лекарственных средств (от поиска молекулы до производства), что объективно ускоряет процесс научной разработки и вывода лекарств на рынок, а также дает гибкость в плане адаптации ассортимента к текущим потребностям рынка

- В портфеле компании более 330 лекарственных препаратов, при этом более 150 препаратов в процессе клинических исследований и регистрации.

- 80% производимых компанией лекарственных средств входит в государственный перечень жизненно необходимых и важнейших лекарственных препаратов.

- Стратегия компании нацелена на усиление присутствия в высокомаржинальных направлениях и увеличения доли на рынке.

- По результатам: общая выручка +18% г/г (до 15,8 млрд руб.). Объём производства +19% г/г. Выручка по базовому портфелю (без учета препаратов против ковида) +103% г/г (до 9,2 млрд руб.) Валовая прибыль по базовому портфелю +94% г/г (до 9,2 млрд руб.).

- Сейчас маржинальность по EBITDA 40% (на уровне ведущих мировых аналогов).

- За последние 3 года инвестиции почти 10 млрд руб. в капитальное строительство и модернизацию своей производственной площадки и R&D центра. На этом долг показал рост +71% г/г и Чистый долг/EBITDA вырос до 2,6х, что характерно для компаний, находящихся в стадии интенсивного роста и увеличении рыночной доли.

- В 2023 платили windfall tax на экстра прибыль (вероятно, связано с пандемией).

- Бенефициар программ лекарственной безопасности страны (налоговые льготы, преференции в закупках и тендерах и т.д.)

- Хорошая диверсификация продуктов: онкология, эндокринология, неврология, препараты для лечения ВИЧ и т.д.

- в 2020 вывели свой препарат от Ковида, на этом хорошо заработали. Сейчас выручка от продажи препаратов от Ковида 10% (против 57% в 2021 году), что говорит о большой работе по диверсификации портфеля.

- План выпустить 40 новых онкологических препаратов к 2027 г. Это говорит о большом фокусе компании на данном маржинальном направлении, и, вероятно, позволит компании существенно нарастить выручку.

Что в итоге:

• История роста, которая концентрирует свои усилия в высокомаржинальном сегменте растущего рынка.

• Импортозамещение и помощь государства – дополнительные драйверы роста.

• Полный цикл позволяет контролировать издержки и сохранять цепочку создания стоимости внутри компании, а также дает бизнесу скорость и гибкость.

Компания нравится, теперь нужно дождаться публичного объявления про IPO и смотреть на оценку, которая будет предложена инвесторам.

Один из лидеров фарм рынка РФ предоставил отчетность по МСФО (https://promomed.ru/upload/docs/IFRS_press_release_5_06_2024.pdf )

Из интересного:

- «Промомед» - осуществляет полный цикл разработки лекарственных средств (от поиска молекулы до производства), что объективно ускоряет процесс научной разработки и вывода лекарств на рынок, а также дает гибкость в плане адаптации ассортимента к текущим потребностям рынка

- В портфеле компании более 330 лекарственных препаратов, при этом более 150 препаратов в процессе клинических исследований и регистрации.

- 80% производимых компанией лекарственных средств входит в государственный перечень жизненно необходимых и важнейших лекарственных препаратов.

- Стратегия компании нацелена на усиление присутствия в высокомаржинальных направлениях и увеличения доли на рынке.

- По результатам: общая выручка +18% г/г (до 15,8 млрд руб.). Объём производства +19% г/г. Выручка по базовому портфелю (без учета препаратов против ковида) +103% г/г (до 9,2 млрд руб.) Валовая прибыль по базовому портфелю +94% г/г (до 9,2 млрд руб.).

- Сейчас маржинальность по EBITDA 40% (на уровне ведущих мировых аналогов).

- За последние 3 года инвестиции почти 10 млрд руб. в капитальное строительство и модернизацию своей производственной площадки и R&D центра. На этом долг показал рост +71% г/г и Чистый долг/EBITDA вырос до 2,6х, что характерно для компаний, находящихся в стадии интенсивного роста и увеличении рыночной доли.

- В 2023 платили windfall tax на экстра прибыль (вероятно, связано с пандемией).

- Бенефициар программ лекарственной безопасности страны (налоговые льготы, преференции в закупках и тендерах и т.д.)

- Хорошая диверсификация продуктов: онкология, эндокринология, неврология, препараты для лечения ВИЧ и т.д.

- в 2020 вывели свой препарат от Ковида, на этом хорошо заработали. Сейчас выручка от продажи препаратов от Ковида 10% (против 57% в 2021 году), что говорит о большой работе по диверсификации портфеля.

- План выпустить 40 новых онкологических препаратов к 2027 г. Это говорит о большом фокусе компании на данном маржинальном направлении, и, вероятно, позволит компании существенно нарастить выручку.

Что в итоге:

• История роста, которая концентрирует свои усилия в высокомаржинальном сегменте растущего рынка.

• Импортозамещение и помощь государства – дополнительные драйверы роста.

• Полный цикл позволяет контролировать издержки и сохранять цепочку создания стоимости внутри компании, а также дает бизнесу скорость и гибкость.

Компания нравится, теперь нужно дождаться публичного объявления про IPO и смотреть на оценку, которая будет предложена инвесторам.

{kind=link}

👍12🤔8👌2🙈1

Президент наносит травмы имперскому сознанию.

Посмотрел выступление президента на ПМЭФ. Больше всего это идея запала. Хотя там много всего интересного было.

Так президент ответил на запрос/предложение директивно приказать предприятиям переехать в Сибирь и на Дальний Восток, чтобы быть ближе к Азии и выстраивать работу.

И дело тут вовсе не в Сибири, Азии и конкретных компаниях дело тут в общем понимании, что надо выстраивать рыночный механизм стимулирования правильных поступков и депремирования неправильных (это красной нитью проходит через всё выступление).

На мой вкус можно этому порадоваться. Страна сейчас под колоссальным давлением, но при этом показывает завидную рациональность в своём подходе и [к досаде наших оппонентов] нежелание наступать на грабли, на которые в своё время наступил СССР. Хотя «выборы прошли и теперь то можно». Будем надееться тренд сохраниться, на этом мы (инвесторы в рынок) и заработаем. А желающие чтобы всё в приказном порядке, в трудовые лагеря и в очереди за маслом по талонам пусть свои травмы имперскому сознанию залечивают.

-

Не является индивидуальной инвестиционной рекомендацией

«В данном случае, уж извините, боюсь нанести травму вашему имперскому сознанию, это нужно сделать естественным, рыночным[!] способом»

Посмотрел выступление президента на ПМЭФ. Больше всего это идея запала. Хотя там много всего интересного было.

Так президент ответил на запрос/предложение директивно приказать предприятиям переехать в Сибирь и на Дальний Восток, чтобы быть ближе к Азии и выстраивать работу.

И дело тут вовсе не в Сибири, Азии и конкретных компаниях дело тут в общем понимании, что надо выстраивать рыночный механизм стимулирования правильных поступков и депремирования неправильных (это красной нитью проходит через всё выступление).

На мой вкус можно этому порадоваться. Страна сейчас под колоссальным давлением, но при этом показывает завидную рациональность в своём подходе и [к досаде наших оппонентов] нежелание наступать на грабли, на которые в своё время наступил СССР. Хотя «выборы прошли и теперь то можно». Будем надееться тренд сохраниться, на этом мы (инвесторы в рынок) и заработаем. А желающие чтобы всё в приказном порядке, в трудовые лагеря и в очереди за маслом по талонам пусть свои травмы имперскому сознанию залечивают.

-

Не является индивидуальной инвестиционной рекомендацией

👍34🫡5✍4🤔2🤮2

[Практикум] Разбираем пресс-конференцию ЦБ.

Напомню, что суть данного платного проекта: прямая трансляция рабочего процесса. Нет задачи дать волшебную палочку с готовым набором активов и/или предполагаемым курсом рубля, но можно объяснить как сделать такую волшебную палочку самому и собирать подходящие активы самостоятельно.

Перед последним заседанием мы видели как бились в истерике всепропальщики в ожидании повышения ставки. Часть из них заражала всепропальщиной других. На этом индекс МосБиржи пошёл в южном направлении. Ставку не подняли, но был максимально жёсткий сигнал. Возможно скоро мы опять увидим падение индекса с криками "Теперь точно всё пропало, ставку поднимут до 18%!", что же, мешать им не будем.

Сегодня для подписчиков платного проекта на Бусти и Тинькофф вышел текст Практикум, где учимся правильно смотреть и подмечать важную информацию из пресс-конференции ЦБ.

В посте:

— Почему последнюю пресс конференцию ЦБ посмотрели 40 тысяч, а шоу "Деньги не спят" 102 тысячи.

— Инсайды из Кремля по новым законам.

— Намёки когда можно брать ОФЗ.

— Сколько на повышении налогов потеряет банковский сектор вообще и Сбер $SBER в частности.

— Немного про курс рубля $USDRUB

— Про ЦФА (не путать с Криптой. Крипта — это цифровая валюта (тут не путать с Цифровым рублём) и как на этом заработают Биржи и Брокеры, на примере МосБиржи $MOEX и ТКС Холдинга $TCSG

— Что мы можем почерпнуть про перспективы девелоперов вроде Самолёта $SMLT и ПИК $PIKK, ведь с 1 июля безадресная льготная программа всё.

— А что мы можем почерпнуть про перспективы банков провайдеров льготной ипотеки вроде Сбера $SBER и ВТБ $VTBR

— Немного конкретики про удвоение рынка к 2030 от ЦБ и что это значит для инвесторов.

Приятного чтения 🤝

Напомню, что суть данного платного проекта: прямая трансляция рабочего процесса. Нет задачи дать волшебную палочку с готовым набором активов и/или предполагаемым курсом рубля, но можно объяснить как сделать такую волшебную палочку самому и собирать подходящие активы самостоятельно.

Перед последним заседанием мы видели как бились в истерике всепропальщики в ожидании повышения ставки. Часть из них заражала всепропальщиной других. На этом индекс МосБиржи пошёл в южном направлении. Ставку не подняли, но был максимально жёсткий сигнал. Возможно скоро мы опять увидим падение индекса с криками "Теперь точно всё пропало, ставку поднимут до 18%!", что же, мешать им не будем.

Сегодня для подписчиков платного проекта на Бусти и Тинькофф вышел текст Практикум, где учимся правильно смотреть и подмечать важную информацию из пресс-конференции ЦБ.

В посте:

— Почему последнюю пресс конференцию ЦБ посмотрели 40 тысяч, а шоу "Деньги не спят" 102 тысячи.

— Инсайды из Кремля по новым законам.

— Намёки когда можно брать ОФЗ.

— Сколько на повышении налогов потеряет банковский сектор вообще и Сбер $SBER в частности.

— Немного про курс рубля $USDRUB

— Про ЦФА (не путать с Криптой. Крипта — это цифровая валюта (тут не путать с Цифровым рублём) и как на этом заработают Биржи и Брокеры, на примере МосБиржи $MOEX и ТКС Холдинга $TCSG

— Что мы можем почерпнуть про перспективы девелоперов вроде Самолёта $SMLT и ПИК $PIKK, ведь с 1 июля безадресная льготная программа всё.

— А что мы можем почерпнуть про перспективы банков провайдеров льготной ипотеки вроде Сбера $SBER и ВТБ $VTBR

— Немного конкретики про удвоение рынка к 2030 от ЦБ и что это значит для инвесторов.

Приятного чтения 🤝

👍11✍3🔥2👌2

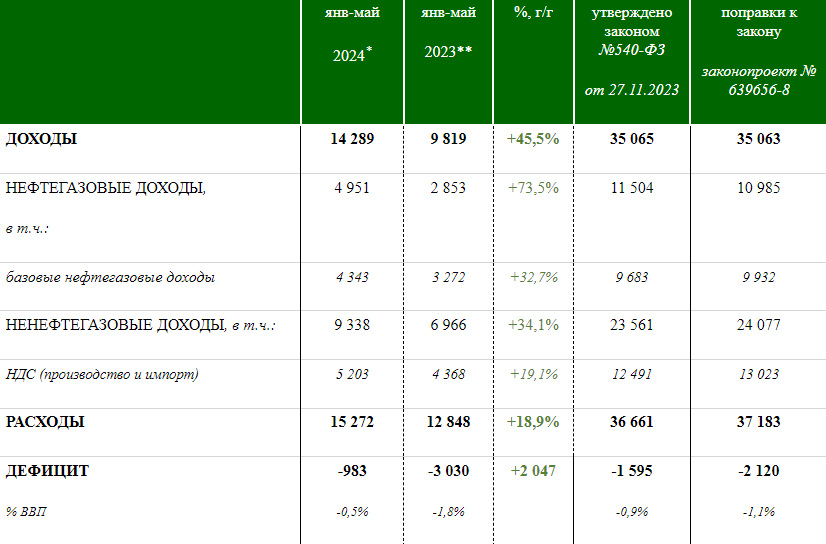

Доходы бюджета растут, дефицит уменьшается, но ОФЗ от этого легче не станет.

Минфин представил предварительную оценку исполнения бюджета за первые 5 месяцев (январь—май).

Основные моменты (рис 1):

- Доходы 14,289 трлн руб. (+45,5% г/г).

- Расходы 15,272 трлн руб. (+18,9%).

- Дефицит 0,983 трлн руб. (всего 0,5% ВВП).

Отдельно стоит обратить внимание на дефицит в 0,983 трлн руб., в прошлом месяце он составлял 1,484 трлн руб., т.е. Май закрыли с профицитом в полтриллиона рублей💪🏻

Ненефтегазовые доходы превышают плановый уровень и составили 9,338 трлн руб. (+34,1% г/г). Далее темп роста доходов должен сохраниться, так как темпы роста экономики должны сохраниться.

Нефтегазовые доходы тоже показывают хороший результат: 4,951 трлн руб. (+73,5% г/г). Результаты выше плана. Основная причина комфортные цены на нефть в Феврале, Марте и начале Апреля (конец Апреля из-за лагов с расчётами мы увидим в оценке бюджета за Июнь).

Падение цены на нефть ниже $80 в первую половину Июня немного расстроило, но цена быстро вернулась на уровни $80+

Нефтегазовые и Ненефтегазовые доходы выше плана, нефть вернулась выше $80. Это всё плюс для ОФЗ, ведь на этом можно было бы программу заимствования сократить. Но есть один нюанс. Объём расходов формируется исходя из предельного размера денежных средств которые предусмотрены для исполнения бюджетных обязательств

А предельный размер увеличивается на дополнительные ненефтегазовые доходы (в соответствии с нормами «бюджетного правила»). Т.е. занимать придётся как раньше и как это будет делать Минфин на рынке долга учитывая его объёмы в несколько триллионов, когда даже аукцион в 50 млрд сильно продавливает долговой рынок вопрос открытый.

/// Лирическое отступление

Выше пару абзацев не самые простые, давайте на простом примере:

У вас два источника дохода:

— Работа (Ненефтегазовые доходы)

— И квартиру сдаёте (Нефтегазовые доходы)

Расходов у вас чуть больше, чем доходов, в будущем вы обещаете это исправить, но пока приходится пользоваться кредиткой (это займы через ОФЗ).

И вот на 2024 вы распланировали по сколько будете сдавать квартиру, сколько заработаете на работе и сколько будете занимать через кредитку всё получалось красиво. Но реальность преподнесла два приятных и один неприятный сюрприз.

Приятные сюрпризы: (1)на работе вам стали платить больше чем вы планировали. (2) Квартиру вы сдаёте дороже чем планировали, в Марте и Апреле вообще замечательно получилось.

У вас появляются лишние доходы. И вот вы решаете, вместо того чтобы сократить использование кредитки, вы дополнительные доходы с работы (которые менее волатильные) потратите на дополнительные расходы, а занимать через кредитку будете столько же, сколько планировали ранее. А дополнительные доходы от квартиры будете откладывать, мало ли что.

Неприятный сюрприз: проценты на кредитке стали больше (RGBI копает дно) и они вам не нравятся и вы временно перестаёте занимать (отменяете аукционы), но занимать всё равно придётся, доходов ведь меньше, чем расходов.

/// конец лирического отступления

Так как основные бюджетные траты были в начале года (бюджетный импульс), то ближайшие месяцы Минфин может наблюдать за ценами на нефть и надеяться что они будут выше, и что ЦБ наконец-то победит инфляцию и начнёт обсуждать снижение ставки. Под это дело Минфин спокойно будет занимать. Учитывая последнюю пресс-конференцию ЦБ такой вариант будет не скоро, но и Минфин пока с новыми размещениями не торопится. Посмотрим будут ли в эту среду аукционы по размещению ОФЗ или опять отменят.

Если цены на нефть пойдут снова вниз, а занимать Минфин не сможет, то возвращаемся к разговору о "необходимом" курсе рубля $USDRUB

#Минфин #ОФЗ #бюджет #USDRUB

-

Не является индивидуальной инвестиционной рекомендацией

Минфин представил предварительную оценку исполнения бюджета за первые 5 месяцев (январь—май).

Основные моменты (рис 1):

- Доходы 14,289 трлн руб. (+45,5% г/г).

- Расходы 15,272 трлн руб. (+18,9%).

- Дефицит 0,983 трлн руб. (всего 0,5% ВВП).

Отдельно стоит обратить внимание на дефицит в 0,983 трлн руб., в прошлом месяце он составлял 1,484 трлн руб., т.е. Май закрыли с профицитом в полтриллиона рублей💪🏻

Ненефтегазовые доходы превышают плановый уровень и составили 9,338 трлн руб. (+34,1% г/г). Далее темп роста доходов должен сохраниться, так как темпы роста экономики должны сохраниться.

Нефтегазовые доходы тоже показывают хороший результат: 4,951 трлн руб. (+73,5% г/г). Результаты выше плана. Основная причина комфортные цены на нефть в Феврале, Марте и начале Апреля (конец Апреля из-за лагов с расчётами мы увидим в оценке бюджета за Июнь).

Падение цены на нефть ниже $80 в первую половину Июня немного расстроило, но цена быстро вернулась на уровни $80+

Нефтегазовые и Ненефтегазовые доходы выше плана, нефть вернулась выше $80. Это всё плюс для ОФЗ, ведь на этом можно было бы программу заимствования сократить. Но есть один нюанс. Объём расходов формируется исходя из предельного размера денежных средств которые предусмотрены для исполнения бюджетных обязательств

А предельный размер увеличивается на дополнительные ненефтегазовые доходы (в соответствии с нормами «бюджетного правила»). Т.е. занимать придётся как раньше и как это будет делать Минфин на рынке долга учитывая его объёмы в несколько триллионов, когда даже аукцион в 50 млрд сильно продавливает долговой рынок вопрос открытый.

/// Лирическое отступление

Выше пару абзацев не самые простые, давайте на простом примере:

У вас два источника дохода:

— Работа (Ненефтегазовые доходы)

— И квартиру сдаёте (Нефтегазовые доходы)

Расходов у вас чуть больше, чем доходов, в будущем вы обещаете это исправить, но пока приходится пользоваться кредиткой (это займы через ОФЗ).

И вот на 2024 вы распланировали по сколько будете сдавать квартиру, сколько заработаете на работе и сколько будете занимать через кредитку всё получалось красиво. Но реальность преподнесла два приятных и один неприятный сюрприз.

Приятные сюрпризы: (1)на работе вам стали платить больше чем вы планировали. (2) Квартиру вы сдаёте дороже чем планировали, в Марте и Апреле вообще замечательно получилось.

У вас появляются лишние доходы. И вот вы решаете, вместо того чтобы сократить использование кредитки, вы дополнительные доходы с работы (которые менее волатильные) потратите на дополнительные расходы, а занимать через кредитку будете столько же, сколько планировали ранее. А дополнительные доходы от квартиры будете откладывать, мало ли что.

Неприятный сюрприз: проценты на кредитке стали больше (RGBI копает дно) и они вам не нравятся и вы временно перестаёте занимать (отменяете аукционы), но занимать всё равно придётся, доходов ведь меньше, чем расходов.

/// конец лирического отступления

Так как основные бюджетные траты были в начале года (бюджетный импульс), то ближайшие месяцы Минфин может наблюдать за ценами на нефть и надеяться что они будут выше, и что ЦБ наконец-то победит инфляцию и начнёт обсуждать снижение ставки. Под это дело Минфин спокойно будет занимать. Учитывая последнюю пресс-конференцию ЦБ такой вариант будет не скоро, но и Минфин пока с новыми размещениями не торопится. Посмотрим будут ли в эту среду аукционы по размещению ОФЗ или опять отменят.

Если цены на нефть пойдут снова вниз, а занимать Минфин не сможет, то возвращаемся к разговору о "необходимом" курсе рубля $USDRUB

#Минфин #ОФЗ #бюджет #USDRUB

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍25🤔3❤2🤯2🙈1

Сбер $SBER представил результаты за 5 месяцев.

Траектория роста прибыли сохраняется 📈💪

- Чистая прибыль за Май 133,4 млрд руб.

- Прибыль за 5 месяцев 628,4 млрд руб. Это +7% год к году.

Как и отмечал ранее с двухзначными темпами роста кредитования показывать отличные результаты будет не сложно. Держим дальше. Отличная дивидендная история на рынке в условиях коррекции всего рынка.

Пока Сбер идёт на результат аналогичный прошлому году (~1,5 трлн руб)

#SBER

-

Не является индивидуальной инвестиционной рекомендацией

Траектория роста прибыли сохраняется 📈💪

- Чистая прибыль за Май 133,4 млрд руб.

- Прибыль за 5 месяцев 628,4 млрд руб. Это +7% год к году.

Как и отмечал ранее с двухзначными темпами роста кредитования показывать отличные результаты будет не сложно. Держим дальше. Отличная дивидендная история на рынке в условиях коррекции всего рынка.

Пока Сбер идёт на результат аналогичный прошлому году (~1,5 трлн руб)

#SBER

-

Не является индивидуальной инвестиционной рекомендацией

👍11🔥4🐳1🫡1

Аналитика IPO за 2023 и апрель-май 2024 от ЦБ.

ЦБ выпустил аналитический отчёт: «Обзора рисков финансовых рынков». Традиционно рекомендую к прочтению полностью. Много всего интересного, кто за Май продавал акции, кто покупал. Кто продавал ОФЗ, а кто покупал. Что с доходностями корпоративных облигаций и какой там процент с привязкой к долларам $USDRUB и юаням $CNYRUB, а сколько в рублях. И много чего ещё.

Автору интересней всего было почитать раздел про IPO. Вынес для себя несколько интересных моментов:

— Треть спекулянтов выходит из акций в первую неделю торгов (рис 1). Жаль нет привязки к динамике акций, но можно предположить, что из быстро растущих IPO вылетают быстрей получив крохи, при этом оставаясь в убыточных в надежде на разворот.

К концу второго месяца только в двух компаниях осталось более 50% тех кто участвовал в IPO, в остальных выходили быстрей. Что примерно соответствует провалившимся IPO за это время. Хотя логика по идее должна быть обратной.

— ЦБ: "По акциям, в размещении которых участвовали преимущественно частные инвесторы, доходность в среднем была ниже".

Перевожу: Там где нет институционалов, там в среднем и физику ловить нечего 😄 Ещё можно вспомнить, что там где много институционалов физикам дают аллокацию в несколько процентов. Так и живут организаторы IPO под лозунгом: "Третий сорт не брак! Отдадим физикам". К примеру в IPO АГ Кристалл доля физиков была близка к 100%, как говориться "счёт на табло".

— ЦБ: "Относительно высокий объем акций покупают мелкие инвесторы, которые могут не располагать достаточной экспертизой, что потенциально может приводить к искажениям в ценообразовании".

— ЦБ: "Высокая доля физических лиц наблюдается в IPO с небольшими объемами размещения и небольшим количеством участвующих инвесторов". Профессиональным игрокам маленькие доли вывода на биржу не особо интересны. Понимают, что скоро вероятно SPO.

— Хоронить IPO тоже не надо.

Во-первых. Интересных IPO больше в 2 раза чем не интересных. Если мы смотрим по участникам, когда все группы принимают участие (т.е. интересно всем), то таких IPO в два раза больше, чем те, где только Физики (которые со слабой экспертизой) (рис 2).

Во-вторых. Только 3 из 13 компаний с момента IPO ушли в минус. А по большинству доходность выше доходности Индекса МосБиржи (рис. 3).

Кто в отчёте.

Данные по IPO в 2024 за Январь – Май:

• Делимобиль $DELI

• Диасофт $DIAS

• АГ Кристалл $KLVZ

• ЛК Европлан $LEAS

• МФК Займер $ZAYM

• МТС-Банк $MBNK

Элемента $ELMT тут нет коллеги, так как (1) мало данных. 30 Мая только начались торги по нему, а (2) он размещался на СПб бирже, а данные от МосБиржи.

IVA Technologies $IVAT тоже нет, так как торги начались в Июне.

Ещё один важный момент. В 2024 сильно изменилась конъюнктура рынка по сравнению с 2023 (это отмечает и ЦБ в отчёте). Т.е. новым IPO будет сложней привлекать деньги, особенно тем, где высокая оценка (дорогие мультипликаторы).

Так что если будете в постах видеть обоснование что-то вроде "Средняя доходность IPO за 2023 и 2024 - 100500%", то сразу делите потенциал на два. Сейчас IPOшкам надо конкурировать со вкладами под 18% и практически безрисковыми фондами денежного рынка под 16%.

Правила игры немного изменились. Но интересные истории остаются. Из 8 IPO которые размещались в этом году, только 3 сейчас в плюсе.

Лучший результат у Диасофт (писал про него перед IPO и принимал участие сам).

Кто угадает худшего в этом году? )

#IPO #Аналитика #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией

ЦБ выпустил аналитический отчёт: «Обзора рисков финансовых рынков». Традиционно рекомендую к прочтению полностью. Много всего интересного, кто за Май продавал акции, кто покупал. Кто продавал ОФЗ, а кто покупал. Что с доходностями корпоративных облигаций и какой там процент с привязкой к долларам $USDRUB и юаням $CNYRUB, а сколько в рублях. И много чего ещё.

Автору интересней всего было почитать раздел про IPO. Вынес для себя несколько интересных моментов:

— Треть спекулянтов выходит из акций в первую неделю торгов (рис 1). Жаль нет привязки к динамике акций, но можно предположить, что из быстро растущих IPO вылетают быстрей получив крохи, при этом оставаясь в убыточных в надежде на разворот.

К концу второго месяца только в двух компаниях осталось более 50% тех кто участвовал в IPO, в остальных выходили быстрей. Что примерно соответствует провалившимся IPO за это время. Хотя логика по идее должна быть обратной.

— ЦБ: "По акциям, в размещении которых участвовали преимущественно частные инвесторы, доходность в среднем была ниже".

Перевожу: Там где нет институционалов, там в среднем и физику ловить нечего 😄 Ещё можно вспомнить, что там где много институционалов физикам дают аллокацию в несколько процентов. Так и живут организаторы IPO под лозунгом: "Третий сорт не брак! Отдадим физикам". К примеру в IPO АГ Кристалл доля физиков была близка к 100%, как говориться "счёт на табло".

— ЦБ: "Относительно высокий объем акций покупают мелкие инвесторы, которые могут не располагать достаточной экспертизой, что потенциально может приводить к искажениям в ценообразовании".

— ЦБ: "Высокая доля физических лиц наблюдается в IPO с небольшими объемами размещения и небольшим количеством участвующих инвесторов". Профессиональным игрокам маленькие доли вывода на биржу не особо интересны. Понимают, что скоро вероятно SPO.

— Хоронить IPO тоже не надо.

Во-первых. Интересных IPO больше в 2 раза чем не интересных. Если мы смотрим по участникам, когда все группы принимают участие (т.е. интересно всем), то таких IPO в два раза больше, чем те, где только Физики (которые со слабой экспертизой) (рис 2).

Во-вторых. Только 3 из 13 компаний с момента IPO ушли в минус. А по большинству доходность выше доходности Индекса МосБиржи (рис. 3).

Кто в отчёте.

Данные по IPO в 2024 за Январь – Май:

• Делимобиль $DELI

• Диасофт $DIAS

• АГ Кристалл $KLVZ

• ЛК Европлан $LEAS

• МФК Займер $ZAYM

• МТС-Банк $MBNK

Элемента $ELMT тут нет коллеги, так как (1) мало данных. 30 Мая только начались торги по нему, а (2) он размещался на СПб бирже, а данные от МосБиржи.

IVA Technologies $IVAT тоже нет, так как торги начались в Июне.

Ещё один важный момент. В 2024 сильно изменилась конъюнктура рынка по сравнению с 2023 (это отмечает и ЦБ в отчёте). Т.е. новым IPO будет сложней привлекать деньги, особенно тем, где высокая оценка (дорогие мультипликаторы).

Так что если будете в постах видеть обоснование что-то вроде "Средняя доходность IPO за 2023 и 2024 - 100500%", то сразу делите потенциал на два. Сейчас IPOшкам надо конкурировать со вкладами под 18% и практически безрисковыми фондами денежного рынка под 16%.

Правила игры немного изменились. Но интересные истории остаются. Из 8 IPO которые размещались в этом году, только 3 сейчас в плюсе.

Лучший результат у Диасофт (писал про него перед IPO и принимал участие сам).

Кто угадает худшего в этом году? )

#IPO #Аналитика #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍17🤔2🐳2🙈2❤1🔥1

Про то как будет определяться теперь курс и почему внимательно следим за любителями «Китайских мембран»

Коллеги, то что Минфин США внес в SDN лист очередные системообразующие российские организации (МосБиржу, НКЦ, НРД) не лишает нас возможности для проведения валютных операций.

Да нам всем станет ещё чуть менее удобней. Но это не ситуация «кошмар-кошмар» и даже не «кошмар», скорее из серии «это было ожидаемо».

Ещё в прошлом году Президент обязал экспортеров продавать валютную выручку для стабилизации курса рубля. А представители Росфинмониторинга координировали действия в крупнейших компаниях для исключения «перекосов. Мера вводилась на полгода. Но в конце Апреля этот указ продлили ещё на год.

После этого курс рубля стал торговаться в небольшом диапазоне. Сам же курс определялся рыночной ценой. Правда рынку помогали, чтобы этот курс был более «правильный».

• Что изменилось?

Теперь ЦБ будет определять валютный курс с участием доллара и евро в соответствии с указанием Банка России от 03.10.2022 №6290-У, основной которого преимущественно станут внебиржевые торги и банковская отчетность.

Всё. Т.е. не курс на бирже, а курс который сложился на внебирже. Для справки: Объём валютных торгов на внебирже за Май чуть не дотянул до 60%.

Выделю жирным:

Ограничений на использование доллара и евро вне Мосбиржи $MOEX нет, рисков для ваших депозитов также нет, доллары под подушкой в фантики не превратились. Всё хорошо.

К подобным санкциям готовились с начала 2022, хорошо ли всё подготовили? Уверен да, ближайшие пару недель узнаем точно.

• Т.е. вообще ничего не изменилось?

Не совсем. Прозрачность определения курса снизится, но мы сможем отслеживать «рисуют» ли курс через кросс курсы.

Условно: Смотрим курс на Доллар. Смотрим курс на Юань. Смотрим курс Доллар/Юань. Высчитываем курс Рубль/Доллар. Сильно ли отличается динамика после событий 12 Июня 2024? Делаем выводы. ЦБ всё всем объяснит. После всех вызовов которые были в 2022 и 2023 текущие ограничения не так масштабны на контрасте.

Определенно вырастут комиссии. Расширится спред, прозрачности станет поменьше. Но, скорей всего, МосБиржа и Банки ещё покажут рост прибыли на этом. Так что «покупаем на ямках» 😉

Правда возросшие издержки перейдут в рост инфляции. Но они всегда переходят. Поэтому покупать активы которые генерируют кэш, а не держать под подушкой сам кэш, на долгосрок всегда более выигрышная стратегия.

Действительно надо переживать только о том, что сейчас активизируются любители «китайских мембран» https://t.me/RH_Stocks/2307 для курса. Будем за этим внимательно следить. Время подготовиться есть всегда.

Не паранойте и помогайте не параноить друзьям и близким. Отдельные товарищи будут нагнетать и это нормально, работа у них такая.

-

Не является индивидуальной инвестиционной рекомендацией

Коллеги, то что Минфин США внес в SDN лист очередные системообразующие российские организации (МосБиржу, НКЦ, НРД) не лишает нас возможности для проведения валютных операций.

Да нам всем станет ещё чуть менее удобней. Но это не ситуация «кошмар-кошмар» и даже не «кошмар», скорее из серии «это было ожидаемо».

Ещё в прошлом году Президент обязал экспортеров продавать валютную выручку для стабилизации курса рубля. А представители Росфинмониторинга координировали действия в крупнейших компаниях для исключения «перекосов. Мера вводилась на полгода. Но в конце Апреля этот указ продлили ещё на год.

После этого курс рубля стал торговаться в небольшом диапазоне. Сам же курс определялся рыночной ценой. Правда рынку помогали, чтобы этот курс был более «правильный».

• Что изменилось?

Теперь ЦБ будет определять валютный курс с участием доллара и евро в соответствии с указанием Банка России от 03.10.2022 №6290-У, основной которого преимущественно станут внебиржевые торги и банковская отчетность.

Всё. Т.е. не курс на бирже, а курс который сложился на внебирже. Для справки: Объём валютных торгов на внебирже за Май чуть не дотянул до 60%.

Выделю жирным:

Ограничений на использование доллара и евро вне Мосбиржи $MOEX нет, рисков для ваших депозитов также нет, доллары под подушкой в фантики не превратились. Всё хорошо.

К подобным санкциям готовились с начала 2022, хорошо ли всё подготовили? Уверен да, ближайшие пару недель узнаем точно.

• Т.е. вообще ничего не изменилось?

Не совсем. Прозрачность определения курса снизится, но мы сможем отслеживать «рисуют» ли курс через кросс курсы.

Условно: Смотрим курс на Доллар. Смотрим курс на Юань. Смотрим курс Доллар/Юань. Высчитываем курс Рубль/Доллар. Сильно ли отличается динамика после событий 12 Июня 2024? Делаем выводы. ЦБ всё всем объяснит. После всех вызовов которые были в 2022 и 2023 текущие ограничения не так масштабны на контрасте.

Определенно вырастут комиссии. Расширится спред, прозрачности станет поменьше. Но, скорей всего, МосБиржа и Банки ещё покажут рост прибыли на этом. Так что «покупаем на ямках» 😉

Правда возросшие издержки перейдут в рост инфляции. Но они всегда переходят. Поэтому покупать активы которые генерируют кэш, а не держать под подушкой сам кэш, на долгосрок всегда более выигрышная стратегия.

Действительно надо переживать только о том, что сейчас активизируются любители «китайских мембран» https://t.me/RH_Stocks/2307 для курса. Будем за этим внимательно следить. Время подготовиться есть всегда.

Не паранойте и помогайте не параноить друзьям и близким. Отдельные товарищи будут нагнетать и это нормально, работа у них такая.

-

Не является индивидуальной инвестиционной рекомендацией

👍31👻4🫡4🤡2🙈1