Что теперь будет с налогами для работающего дивидендного инвестора.

Если у вас уже хороший дивидендный портфель, но вы продолжаете работать и получаете хорошую зарплату, то переживать сильно из-за роста налоговой нагрузки не стоит. Во всяком случае пока 😄 Так как надо ещё подождать окончательной версии, но предварительно для дивидендных инвесторов можно вынести следующие (приятные) моменты из предложения Минфина:

— По Дивидендам Минфин озвучил позицию так: "Что касается НДФЛ на дивиденды, действующая ставка сохраняется в размере 13% до суммы 2,4 млн рублей, и свыше этой суммы – 15%, без дальнейшей прогрессии". (налоги с депозитов аналогично 13%/15%)

— Доход с работы не суммируется с доходами от дивидендов.

У вас хороший дивидендный портфель, но вы ещё и работаете (автор относится к таким). В данном случае общий доход не суммируется для определения сколько налогов надо платить, так как применяются разные ставки для разных источников дохода.

т.е. если 2,4 млн в год на работе и 2,4 млн на дивидендах, то ставка все равно минимальная — 13%

— По Самозанятым.

На всякий случай, если вы ещё и Самозанятый, к примеру сдаёте недвижимость в аренду (как покупать недвижимость у государства со скидкой писал в прошлом году). То у самозанятых налог на профессиональный доход (НПД), а не НДФЛ. Так что тоже суммирования нет.

Сильно всем недовольным аккуратно напомню, что идёт СВО, СВО не бесплатно и бесплатным быть не может. Наше государство (в широком смысле) выбрало достаточно лайтовую версию при которой экономика растёт, а не скатывается в бездну. Инфляция повышенная, но под контролем и не двухзначная. А внутренний спрос активно растёт. Ещё раз медленно: "внутренний спрос активно растёт".

И при таких вводных, для многих, у тех у кого первая ступенька в налоговой лестнице — до 200 тр в месяц, вообще ничего не меняется. Для всё ещё многих, кто получает больше 200 тр, но меньше 416 тр в месяц, предлагают скинуть больше всего на 2% и не от всех доходов, а только от тех что более 2 млн в год. т.е. меньше 4,5 т.р. в месяц.

Примеряя на себя, 4,5 тр в месяц или 150 руб в день не выглядит большой суммой. А то, что по дивидендам ставку налога не подняли, это нам подсказка куда рынок должен ближайшие годы пойти: 💯📈🚀

-

Не является индивидуальной инвестиционной рекомендацией

Если у вас уже хороший дивидендный портфель, но вы продолжаете работать и получаете хорошую зарплату, то переживать сильно из-за роста налоговой нагрузки не стоит. Во всяком случае пока 😄 Так как надо ещё подождать окончательной версии, но предварительно для дивидендных инвесторов можно вынести следующие (приятные) моменты из предложения Минфина:

— По Дивидендам Минфин озвучил позицию так: "Что касается НДФЛ на дивиденды, действующая ставка сохраняется в размере 13% до суммы 2,4 млн рублей, и свыше этой суммы – 15%, без дальнейшей прогрессии". (налоги с депозитов аналогично 13%/15%)

— Доход с работы не суммируется с доходами от дивидендов.

У вас хороший дивидендный портфель, но вы ещё и работаете (автор относится к таким). В данном случае общий доход не суммируется для определения сколько налогов надо платить, так как применяются разные ставки для разных источников дохода.

т.е. если 2,4 млн в год на работе и 2,4 млн на дивидендах, то ставка все равно минимальная — 13%

— По Самозанятым.

На всякий случай, если вы ещё и Самозанятый, к примеру сдаёте недвижимость в аренду (как покупать недвижимость у государства со скидкой писал в прошлом году). То у самозанятых налог на профессиональный доход (НПД), а не НДФЛ. Так что тоже суммирования нет.

Сильно всем недовольным аккуратно напомню, что идёт СВО, СВО не бесплатно и бесплатным быть не может. Наше государство (в широком смысле) выбрало достаточно лайтовую версию при которой экономика растёт, а не скатывается в бездну. Инфляция повышенная, но под контролем и не двухзначная. А внутренний спрос активно растёт. Ещё раз медленно: "внутренний спрос активно растёт".

И при таких вводных, для многих, у тех у кого первая ступенька в налоговой лестнице — до 200 тр в месяц, вообще ничего не меняется. Для всё ещё многих, кто получает больше 200 тр, но меньше 416 тр в месяц, предлагают скинуть больше всего на 2% и не от всех доходов, а только от тех что более 2 млн в год. т.е. меньше 4,5 т.р. в месяц.

Примеряя на себя, 4,5 тр в месяц или 150 руб в день не выглядит большой суммой. А то, что по дивидендам ставку налога не подняли, это нам подсказка куда рынок должен ближайшие годы пойти: 💯📈🚀

-

Не является индивидуальной инвестиционной рекомендацией

👍41👏5🫡3❤2🔥2🤮2🍌1

Коллеги, на следующей неделе будет Тинькофф Двор. Первый в сезоне бесплатный четырёхдневный фестиваль от Тинькофф для взрослых и детей.

Здесь будет всё, чтобы зарядиться летним настроением: лекторий с яркими спикерами, воркшопы и мастер-классы, киносеансы, комьюнити-сад для знакомства с интересными людьми, вкусная еда и, конечно, танцы до упаду под открытым небом. Обещаем, будет ярко, мощно, и вам точно захочется это запомнить 🔥

Начните лето правильно, регистрируйтесь на сайте: t-dvor.ru

Буду там как спикер. Пригласили рассказать про облигации. Где дно по ОФЗ, пора ли покупать выпуск 26238, на что смотреть при выборе корпоратов и т.п.

Приходите, будет классно! 💯

Здесь будет всё, чтобы зарядиться летним настроением: лекторий с яркими спикерами, воркшопы и мастер-классы, киносеансы, комьюнити-сад для знакомства с интересными людьми, вкусная еда и, конечно, танцы до упаду под открытым небом. Обещаем, будет ярко, мощно, и вам точно захочется это запомнить 🔥

Начните лето правильно, регистрируйтесь на сайте: t-dvor.ru

Буду там как спикер. Пригласили рассказать про облигации. Где дно по ОФЗ, пора ли покупать выпуск 26238, на что смотреть при выборе корпоратов и т.п.

Приходите, будет классно! 💯

🔥10💯4👍3🤩2❤1

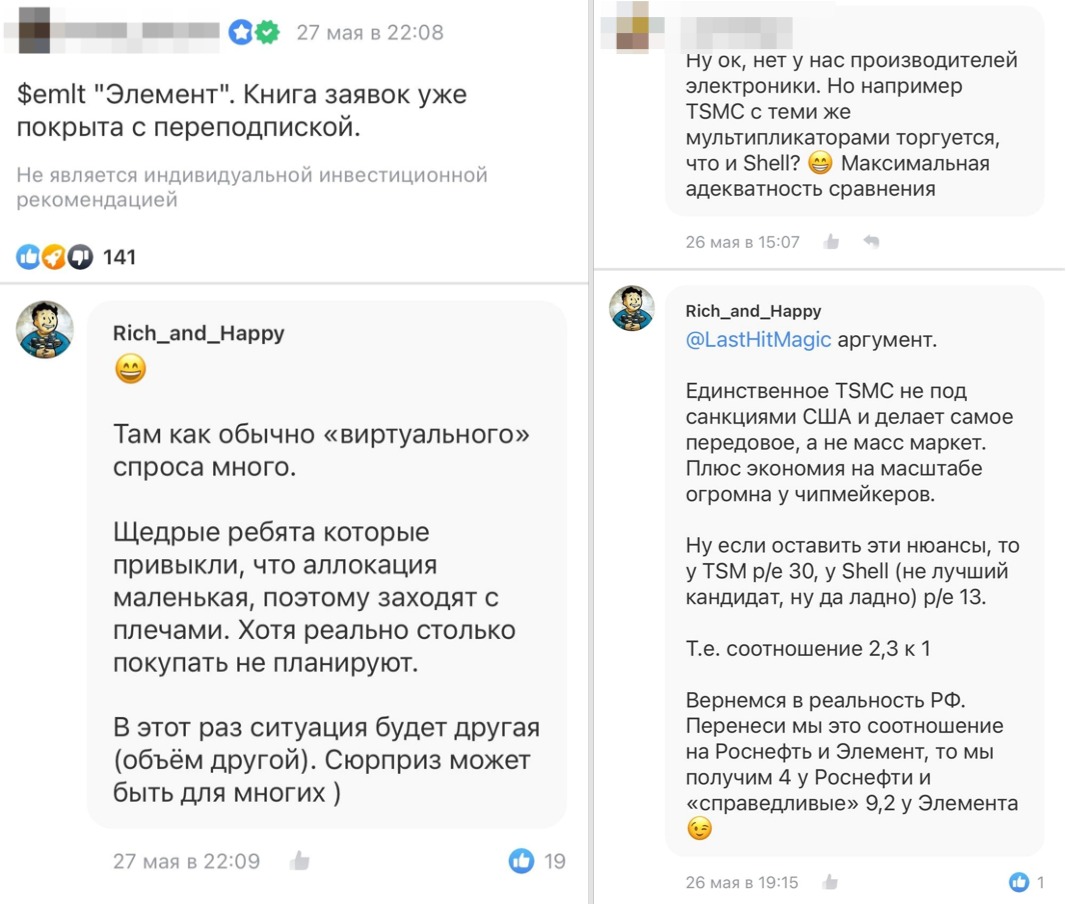

Не взлетевшее IPO, виртуальный спрос и предупреждение спешащим купить "дешёвый" Элемент

Обзор компании был неделю назад, сейчас коротко разберём итоги IPO, пару заявлений компании и попробуем предположить дальнейшие планы. Поехали.

Элемент $EMLT провел IPO на СПБ Бирже $SPBE по нижней границе и привлёк 15 млрд руб. Что в целом не плохой результат для компании.

— "Общий размер IPO составил 15 млрд рублей, включая стабилизационный пакет", отметили в "Элементе"

Т.е. IPO прошло по нижней границе, ушло с открытия ниже и пока на старте торгов был спрос налили желающим акций сверху из "стабилизационного" фонда. Интересный подход.

Стабилизационный фонд — это относительно небольшая доля акций, которую компания «резервирует» при проведении IPO в дополнение к базовому объёму размещения. Обычно нужна, если на старте торгов продавать желающих мало, а купить много, и чтобы цена слишком быстро не росла продают в рынок ещё немного акций.

Это на заметку отношения компании к акционерам. Спекулянтам без разницы, долгосрочным инвесторам пригодится.

— "Компания сформировала сбалансированную и диверсифицированную структуру акционеров, при этом максимально удовлетворив спрос со стороны розничных инвесторов, которым была предоставлена приоритетная аллокация"

Обычно ситуация обратная. Видимо институционалы по такой оценке и ближайших планах брать особо не хотели, а физики с плечами привыкшие к небольшой аллокации получили по 100%. Переподписка о которой писали известные блогеры (не будем показывать пальцем) была не чем иным, как просто "виртуальным спросом" (рис 1)

— "Инвестиции, которые мы привлекли, позволят нам реализовать масштабную программу развития, обеспечив рост производства, разработку и вывод на рынок новых перспективных продуктов и технологий, а также специального технологического оборудования" , - отметил президент "Элемента" Илья Иванцов.

Как-то не бьются суммы. Ведь перед IPO назывался другой порядок. Ниже цитата Иванцова по РБК: "Общая инвестиционная программа, которую мы реализуем в настоящий момент, составляет около 100 млрд руб., основная масса инвестиций будет сделана в течение следующих трех лет"

Т.е. на IPO привлекли 15 млрд руб. под инвест программу, а ранее заявляли про необходимые 100 млрд руб. Ещё один момент который надо запомнить.

Из этого можно предположить, что деньги на развитие потребуются ещё, и потребуются они чуть раньше, так как IPO прошло хоть и по завышенной оценке, но всё-таки по нижней границе (~1.5 млрд руб не добрали).

Пока можно поставить себе напоминалку минимум на полгода. Так как будет действовать Локап-период (блокировка по-простому) — время, в течение которого крупные акционеры компании не могут продавать свои акции.

Скорей всего эти полгода цену будут пытаться поднять повыше, чтобы потом (когда потом вопрос творческий) провести доп эмиссию в рынок. Так как президент "Элемента" обозначил, что основные инвестиции ближайшие 3 года и около 100 млрд руб.

PS

В прошлом посте автор сравнивал оценку Элемента P/E 21,2 с нашими экспортёрами:

Северсталь $CHMF - P/E = 8,4

ФосАгро $PHOR - P/E = 7,7

Новатэк $NVTK - P/E = 7

Роснефть $ROSN - P/E = 4

Было много комментариев, что это неправильно и надо сравнивать с TSMC у которого P/E 30, правда надо не забывать делать поправку на "премию РФ". С помощью нехитрой математики "справедливая" оценка Элемента ниже в 2,3 раза (рис 2)

Так что спешащим купить "дешёвый" Элемент, стоит подумать. Спекулянтам в целом без разницы, играться можно с чем угодно. Инвесторам лучше взвесить отношение компании, оценку компании, планы по развитию.

-

Не является индивидуальной инвестиционной рекомендацией

Обзор компании был неделю назад, сейчас коротко разберём итоги IPO, пару заявлений компании и попробуем предположить дальнейшие планы. Поехали.

Элемент $EMLT провел IPO на СПБ Бирже $SPBE по нижней границе и привлёк 15 млрд руб. Что в целом не плохой результат для компании.

— "Общий размер IPO составил 15 млрд рублей, включая стабилизационный пакет", отметили в "Элементе"

Т.е. IPO прошло по нижней границе, ушло с открытия ниже и пока на старте торгов был спрос налили желающим акций сверху из "стабилизационного" фонда. Интересный подход.

Стабилизационный фонд — это относительно небольшая доля акций, которую компания «резервирует» при проведении IPO в дополнение к базовому объёму размещения. Обычно нужна, если на старте торгов продавать желающих мало, а купить много, и чтобы цена слишком быстро не росла продают в рынок ещё немного акций.

Это на заметку отношения компании к акционерам. Спекулянтам без разницы, долгосрочным инвесторам пригодится.

— "Компания сформировала сбалансированную и диверсифицированную структуру акционеров, при этом максимально удовлетворив спрос со стороны розничных инвесторов, которым была предоставлена приоритетная аллокация"

Обычно ситуация обратная. Видимо институционалы по такой оценке и ближайших планах брать особо не хотели, а физики с плечами привыкшие к небольшой аллокации получили по 100%. Переподписка о которой писали известные блогеры (не будем показывать пальцем) была не чем иным, как просто "виртуальным спросом" (рис 1)

— "Инвестиции, которые мы привлекли, позволят нам реализовать масштабную программу развития, обеспечив рост производства, разработку и вывод на рынок новых перспективных продуктов и технологий, а также специального технологического оборудования" , - отметил президент "Элемента" Илья Иванцов.

Как-то не бьются суммы. Ведь перед IPO назывался другой порядок. Ниже цитата Иванцова по РБК: "Общая инвестиционная программа, которую мы реализуем в настоящий момент, составляет около 100 млрд руб., основная масса инвестиций будет сделана в течение следующих трех лет"

Т.е. на IPO привлекли 15 млрд руб. под инвест программу, а ранее заявляли про необходимые 100 млрд руб. Ещё один момент который надо запомнить.

Из этого можно предположить, что деньги на развитие потребуются ещё, и потребуются они чуть раньше, так как IPO прошло хоть и по завышенной оценке, но всё-таки по нижней границе (~1.5 млрд руб не добрали).

Пока можно поставить себе напоминалку минимум на полгода. Так как будет действовать Локап-период (блокировка по-простому) — время, в течение которого крупные акционеры компании не могут продавать свои акции.

Скорей всего эти полгода цену будут пытаться поднять повыше, чтобы потом (когда потом вопрос творческий) провести доп эмиссию в рынок. Так как президент "Элемента" обозначил, что основные инвестиции ближайшие 3 года и около 100 млрд руб.

PS

В прошлом посте автор сравнивал оценку Элемента P/E 21,2 с нашими экспортёрами:

Северсталь $CHMF - P/E = 8,4

ФосАгро $PHOR - P/E = 7,7

Новатэк $NVTK - P/E = 7

Роснефть $ROSN - P/E = 4

Было много комментариев, что это неправильно и надо сравнивать с TSMC у которого P/E 30, правда надо не забывать делать поправку на "премию РФ". С помощью нехитрой математики "справедливая" оценка Элемента ниже в 2,3 раза (рис 2)

Так что спешащим купить "дешёвый" Элемент, стоит подумать. Спекулянтам в целом без разницы, играться можно с чем угодно. Инвесторам лучше взвесить отношение компании, оценку компании, планы по развитию.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍20💯5🐳2🫡2🔥1

Forwarded from Сбер

Лучшей новости вы сегодня не увидите в своей ленте!

⚡️ Мы подняли ставку по вкладу «Лучший %» сразу на 2 пункта. Уверены, таких предложений вы ещё не получали!

Успейте открыть депозит и он принесёт вам космическую выгоду — до 18% годовых🚀

Предложение действует до 30 июня.

Для этого нужна всего пара кликов в мобильном приложении СберБанк Онлайн💚

❤️ — если тоже считаете, что новость вау!

Успейте открыть депозит и он принесёт вам космическую выгоду — до 18% годовых

Предложение действует до 30 июня.

Чтобы деньги работали максимально выгодно — переводите их в Сбер, а через СБП можно сделать это без комиссии.

Для этого нужна всего пара кликов в мобильном приложении СберБанк Онлайн

❤️ — если тоже считаете, что новость вау!

Please open Telegram to view this post

VIEW IN TELEGRAM

🥴9❤5🔥3🤩2👍1

С Пятницей, Выходными и Летом Коллеги! 🥳☀️

Неделя огонь, весь рынок в красном. Всего за две недели индекс МосБиржи обнулил рост Марта, Апреля и начала Мая. Уже интересней покупать дивидендные истории, скидки пошли. Хотя технически коррекция ещё не началась. Для этого падение должно быть хотя бы 10% от максимума.

Смотрю, что многие кто раньше хотел быстрей коррекцию для покупок, теперь насторожились #пятничный_мем для них будет 😄

Истории вроде Сбера $SBER и МосБиржи $MOEX особо не падают. Может после див отсечки дела лучше пойдут? Подождём.

Из-за роста налогов на прибыль компании с 20% до 25% переживать [за большинство компаний] сильно не надо. Почему? На выходных обсудим )

Ставь 🔥 реакций если давно хотел нормальной коррекции на рынке, если не хотел, тоже ставь, традиция такая под пятничным мемом реакции ставить. Это +5 к уверенности даёт на неделю. Инфа 💯. Работает.

Неделя огонь, весь рынок в красном. Всего за две недели индекс МосБиржи обнулил рост Марта, Апреля и начала Мая. Уже интересней покупать дивидендные истории, скидки пошли. Хотя технически коррекция ещё не началась. Для этого падение должно быть хотя бы 10% от максимума.

Смотрю, что многие кто раньше хотел быстрей коррекцию для покупок, теперь насторожились #пятничный_мем для них будет 😄

Истории вроде Сбера $SBER и МосБиржи $MOEX особо не падают. Может после див отсечки дела лучше пойдут? Подождём.

Из-за роста налогов на прибыль компании с 20% до 25% переживать [за большинство компаний] сильно не надо. Почему? На выходных обсудим )

Ставь 🔥 реакций если давно хотел нормальной коррекции на рынке, если не хотел, тоже ставь, традиция такая под пятничным мемом реакции ставить. Это +5 к уверенности даёт на неделю. Инфа 💯. Работает.

🔥68👾6😁3❤2👍2💯2👻1

«Май — продавай»

Разбираем действия и состав стратегии автоследования «Рынок РФ» за Май (подключиться к стратегии можно в Тинькофф и БКС)

Май оказался месяцем распродаж. С локальных максимумов Индекс МосБиржи упал на 8,5%, если смотреть по текущему году, то индекс полностью нивелировал рост марта, апреля и начала мая. А если взять картинку чуть шире, то мы вернулись в боковик прошлого года и сейчас находимся на тех же уровнях, что были летом и осенью 2023.

Если посмотреть по составу индекса, то только 6 компаний закрылись выше нуля. У 24 компаний падение менее 10%, 15 компаний показали падение 10-20% и у 3 компаний падение больше 20% за месяц: Газпром $GAZP, Россети $FEES и Сегежа $SGZH (рис 1). О двух из трёх лидерах падения автор предупреждал не раз. Последний раз про Газпром в начале мая, про Сегежу в конце мая.

При падении индекса МосБиржи на 6,5% за май (рис 2) портфель стратегии автоследования «Рынок РФ» упал на 4,8%, единственное необходимо учитывать технический момент: в составе стратегии есть акции НЛМК, у НЛМК была дивидендная отсечка 24 мая, т.е. дивидендный гэп (резкое падение цены акции после даты отсечки) мы поймали в мае, а сами дивиденды мы получим в июне (числа 10-го). Что чуть поправит доходность стратегии, не кардинально, но ~0.5% плюсом покажет. Но даже без дивидендов которые пока в пути, стратегия показала себя лучше рынка почти на 2% за май.

Лучший и худший результат за май в стратегии

📈 Лучший результат за месяц.

Сбер $SBER +1,87%

В Середине мая Сбер отчитался за апрель. Позитивная динамика прибыли сохраняется. Суммарно за 4 месяца (январь — апрель) Сбер нарастил чистую прибыль по РСБУ на 5,1% по сравнению с 4 месяцами 2023, до 495,1 млрд руб.

Хорошая динамика роста + общенародная инвесторская любовь + прозрачная див политика вообще и объявленные дивиденды в 33,3 руб в частности помогают Сберу переживать распродажи на рынке.

Плюс не забываем и свежий обзор ЦБ о развитии банковского сектора который разбирали на неделе. Он хорошо показывает, что кредитная активность как юр лиц, так и физ лиц ускоряется и количество денег на счетах стремительно растёт.

📉 Худший результат за месяц.

НЛМК $NLMK -19,02%

Див гэп НЛМК выпал на общую коррекцию рынка. При дивидендах в 25,43 руб. котировки акций улетели на див гэпе и коррекции за неделю на 60 руб.

Мнения ходят разные. Кто-то видит риски в повышении ставки. Хотя в прошлом году ставка выросла на 228% (с 7% до 16%) и это было "ок", а возможный рост на 6,2% (с 16% до 17%) это Армагеддон? Как-то не сходится, учитывая, что у НЛМК огромная кэш подушка (похоже на Сургутнефтегаз, только у НЛМК в рублях).

Кто-то переживает из-за отсутствия новостей по квартальным дивидендам и предполагает, что дивидендов до следующего года не будет. Рабочий вариант, так как компании может использовать накопленные деньги и высокие ставки чтобы хорошо заработать на процентах. Либо [возможный вариант] компания может решить заплатить полугодовые дивиденды. На этом рынок быстро переоценит стоимость.

Пока остаёмся в активе, так как актив остаётся интересным вне зависимости от того будет ли компания использовать кэш подушку для получения процентной прибыли или решит часть подушки пустить на дивиденды. А текущая распродажа видится чрезмерно эмоциональной. При более низких уровнях планирую позицию увеличивать.

🤔 Ещё 9 компаний и Фонд.

Всего в стратегии 11 компаний, фонд и немного рублей. Полный состав, кого планирую купить и кто пострадает меньше от "налоговых новаций" на первый взгляд. Всё это для подписчиков платного проекта на Бусти и Тинькофф. Пост выйдет завтра (последние штрихи про налоги)

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Разбираем действия и состав стратегии автоследования «Рынок РФ» за Май (подключиться к стратегии можно в Тинькофф и БКС)

Май оказался месяцем распродаж. С локальных максимумов Индекс МосБиржи упал на 8,5%, если смотреть по текущему году, то индекс полностью нивелировал рост марта, апреля и начала мая. А если взять картинку чуть шире, то мы вернулись в боковик прошлого года и сейчас находимся на тех же уровнях, что были летом и осенью 2023.

Если посмотреть по составу индекса, то только 6 компаний закрылись выше нуля. У 24 компаний падение менее 10%, 15 компаний показали падение 10-20% и у 3 компаний падение больше 20% за месяц: Газпром $GAZP, Россети $FEES и Сегежа $SGZH (рис 1). О двух из трёх лидерах падения автор предупреждал не раз. Последний раз про Газпром в начале мая, про Сегежу в конце мая.

При падении индекса МосБиржи на 6,5% за май (рис 2) портфель стратегии автоследования «Рынок РФ» упал на 4,8%, единственное необходимо учитывать технический момент: в составе стратегии есть акции НЛМК, у НЛМК была дивидендная отсечка 24 мая, т.е. дивидендный гэп (резкое падение цены акции после даты отсечки) мы поймали в мае, а сами дивиденды мы получим в июне (числа 10-го). Что чуть поправит доходность стратегии, не кардинально, но ~0.5% плюсом покажет. Но даже без дивидендов которые пока в пути, стратегия показала себя лучше рынка почти на 2% за май.

Лучший и худший результат за май в стратегии

📈 Лучший результат за месяц.

Сбер $SBER +1,87%

В Середине мая Сбер отчитался за апрель. Позитивная динамика прибыли сохраняется. Суммарно за 4 месяца (январь — апрель) Сбер нарастил чистую прибыль по РСБУ на 5,1% по сравнению с 4 месяцами 2023, до 495,1 млрд руб.

Хорошая динамика роста + общенародная инвесторская любовь + прозрачная див политика вообще и объявленные дивиденды в 33,3 руб в частности помогают Сберу переживать распродажи на рынке.

Плюс не забываем и свежий обзор ЦБ о развитии банковского сектора который разбирали на неделе. Он хорошо показывает, что кредитная активность как юр лиц, так и физ лиц ускоряется и количество денег на счетах стремительно растёт.

📉 Худший результат за месяц.

НЛМК $NLMK -19,02%

Див гэп НЛМК выпал на общую коррекцию рынка. При дивидендах в 25,43 руб. котировки акций улетели на див гэпе и коррекции за неделю на 60 руб.

Мнения ходят разные. Кто-то видит риски в повышении ставки. Хотя в прошлом году ставка выросла на 228% (с 7% до 16%) и это было "ок", а возможный рост на 6,2% (с 16% до 17%) это Армагеддон? Как-то не сходится, учитывая, что у НЛМК огромная кэш подушка (похоже на Сургутнефтегаз, только у НЛМК в рублях).

Кто-то переживает из-за отсутствия новостей по квартальным дивидендам и предполагает, что дивидендов до следующего года не будет. Рабочий вариант, так как компании может использовать накопленные деньги и высокие ставки чтобы хорошо заработать на процентах. Либо [возможный вариант] компания может решить заплатить полугодовые дивиденды. На этом рынок быстро переоценит стоимость.

Пока остаёмся в активе, так как актив остаётся интересным вне зависимости от того будет ли компания использовать кэш подушку для получения процентной прибыли или решит часть подушки пустить на дивиденды. А текущая распродажа видится чрезмерно эмоциональной. При более низких уровнях планирую позицию увеличивать.

🤔 Ещё 9 компаний и Фонд.

Всего в стратегии 11 компаний, фонд и немного рублей. Полный состав, кого планирую купить и кто пострадает меньше от "налоговых новаций" на первый взгляд. Всё это для подписчиков платного проекта на Бусти и Тинькофф. Пост выйдет завтра (последние штрихи про налоги)

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍19👌3🙈3❤1🐳1

«Май — продавай».

Состав стратегии автоследования за Май + кандидат на покупку в Июне.

Для подписчиков платного проекта на Бусти и Тинькофф вышел текст где прошлись по следующим темам:

— Разобрали 11 компаний из состава стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), по каждой изменения за месяц + планы на ближайшее время.

— Познакомились с одной новой историей которую [возможно] будем аккуратно добавлять в стратегию (и личный портфель) в июне.

— Одной строкой обсудили коррекцию цен на золото и чуть окрепший рубль в рамках перспектив золотодобытчика.

— Обсудили «модернизацию налоговой системы».

— Про то как упражняются в подсчётах потерь компаний на увеличении налога на прибыль разные аналитики (и о том почему это бесполезно).

— Про «модернизацию работы» бизнеса под «модернизацию налоговой системы» государства. На примере зарегулированных цен у ретейла (т.е. условные Магнит $MGNT, X5 Group $FIVE, Ленту $LENT) на "товары первой необходимости". Обсудили на их фоне НоваБев $BELU или Абрау Дюрсо $ABRD

Материала получилось много, даже по сравнению с обычными лонгридами.

Приятного чтения 🤝

Состав стратегии автоследования за Май + кандидат на покупку в Июне.

Для подписчиков платного проекта на Бусти и Тинькофф вышел текст где прошлись по следующим темам:

— Разобрали 11 компаний из состава стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), по каждой изменения за месяц + планы на ближайшее время.

— Познакомились с одной новой историей которую [возможно] будем аккуратно добавлять в стратегию (и личный портфель) в июне.

— Одной строкой обсудили коррекцию цен на золото и чуть окрепший рубль в рамках перспектив золотодобытчика.

— Обсудили «модернизацию налоговой системы».

— Про то как упражняются в подсчётах потерь компаний на увеличении налога на прибыль разные аналитики (и о том почему это бесполезно).

— Про «модернизацию работы» бизнеса под «модернизацию налоговой системы» государства. На примере зарегулированных цен у ретейла (т.е. условные Магнит $MGNT, X5 Group $FIVE, Ленту $LENT) на "товары первой необходимости". Обсудили на их фоне НоваБев $BELU или Абрау Дюрсо $ABRD

Материала получилось много, даже по сравнению с обычными лонгридами.

Приятного чтения 🤝

👍5👌3🔥2🙈2❤1

Случилось прекрасное.

Правда прекрасное случилось только для инвесторов, а не спекулянтов-лудоманов с плечами которые хотели заработать по-быстрому ведь "рынок всегда растёт" и "что тут сложного".

В первый рабочий день лета рынок наконец-то ушёл в коррекцию. Падение от локального максимума составило более 10%. Как далеко мы пойдём вниз дальше? -15%? -20%? А может уже завтра вверх?

Массовые распродажи это то, чего давно уже не хватало на рынке РФ. Почти два года пришлось ждать. Мы всё ещё в символическом плюсе от начала года (+1,34%), но сегодня днём проходили и этот "рубеж".

Начал активно по списку подбирать подешевевшие компании, в публичный портфель. НоваБев $BELU, АбрауДюрсо $ABRD, ФосАгро $PHOR, Интер РАО $IRAO, Транснефть $TRNFP, жаль последняя особо не падает.

Смотришь в ветках сильно упавших компаний столько уже словили маржинколл при падении рынка всего на 10%. Печаль и ужас конечно, но ждём с нетерпением продолжения 🤑

-

Не является индивидуальной инвестиционной рекомендацией

Правда прекрасное случилось только для инвесторов, а не спекулянтов-лудоманов с плечами которые хотели заработать по-быстрому ведь "рынок всегда растёт" и "что тут сложного".

В первый рабочий день лета рынок наконец-то ушёл в коррекцию. Падение от локального максимума составило более 10%. Как далеко мы пойдём вниз дальше? -15%? -20%? А может уже завтра вверх?

Массовые распродажи это то, чего давно уже не хватало на рынке РФ. Почти два года пришлось ждать. Мы всё ещё в символическом плюсе от начала года (+1,34%), но сегодня днём проходили и этот "рубеж".

Начал активно по списку подбирать подешевевшие компании, в публичный портфель. НоваБев $BELU, АбрауДюрсо $ABRD, ФосАгро $PHOR, Интер РАО $IRAO, Транснефть $TRNFP, жаль последняя особо не падает.

Смотришь в ветках сильно упавших компаний столько уже словили маржинколл при падении рынка всего на 10%. Печаль и ужас конечно, но ждём с нетерпением продолжения 🤑

-

Не является индивидуальной инвестиционной рекомендацией

👍34💯6🐳5🙈2🤔1

Аукционы ОФЗ отменяются.

Доходы уменьшаются.

Расходы растут.

Сегодня Минфин второй раз подряд отменяет аукцион по размещению ОФЗ «В целях содействия стабилизации рыночной ситуации». А скорее просто не готов [пока] давать такие большие премии которые хочет рынок. Это в целом позитив для ОФЗ. Индекс RGBI (Индекс государственных облигаций РФ) сегодня показал самый сильный однодневный рост за последний год.

Положительно и то, что Минфин планирует уменьшить заимствования через ОФЗ на 146

млрд руб., в целом не много, всего 2-3 обычных аукциона и картинку (надо будет не 4,1 трлн привлечь, а 4 трлн) не меняет, в целом позитивно.

На этом позитивные моменты заканчиваются. Потому что ещё Минфин повышает оценку дефицита бюджета РФ в 2024 году до 2,12 трлн руб. (+0,525 трлн руб).

При этом закладывает, снижение нефтегазовых доходов в 2024 на 520 млрд руб. Так как снижает прогнозную цену на нефть до 65 $/баррель (ранее был 71,3 $/баррель). Хотя сейчас цена нефти уже на пороговом значении (мы смотрим не на Brent, а на Urals).

Снижение нефтегаза компенсируется ростом (+516 млрд руб.) налогооблагаемой базы за счёт роста ВВП выше плана (рост за счёт бюджетного импульса).

Ключевой вопрос для инвестора: А как сводить бюджет когда занимать через ОФЗ не получается, а нефть коварно дешевеет и падает до минимумов года?

Вариантов ответа несколько: (1)Переставить курс рубля тут один из вариантов рабочих. (2)Ещё рабочий больше тратить ФНБ, но делать это у нас не любят.

Переставить курс рубля элегантное решение и для многих компаний экспортёров [где много уважаемых людей] которым собираются повысить налоги на прибыль +5%. Так как налоги поднимаются, но и курсовые пошлины отменяются. Аналитики упражняющиеся сейчас в подсчётах сколько бизнес теряет на повышении налогов забывают, что крупный бизнес и государство это одно целое. Важнее подсчёт политического веса вести.

Если цена на нефть продолжит сползать вниз и задержится на дне достаточно долго, а учитывая планы ОПЕК+ начнет с октября восстанавливать добычу нефти в рамках добровольных обязательств. Это очень вероятный сценарий, то ослабление рубля $USDRUB это горизонт ближайших месяцев.

-

Не является индивидуальной инвестиционной рекомендацией

Доходы уменьшаются.

Расходы растут.

Сегодня Минфин второй раз подряд отменяет аукцион по размещению ОФЗ «В целях содействия стабилизации рыночной ситуации». А скорее просто не готов [пока] давать такие большие премии которые хочет рынок. Это в целом позитив для ОФЗ. Индекс RGBI (Индекс государственных облигаций РФ) сегодня показал самый сильный однодневный рост за последний год.

Положительно и то, что Минфин планирует уменьшить заимствования через ОФЗ на 146

млрд руб., в целом не много, всего 2-3 обычных аукциона и картинку (надо будет не 4,1 трлн привлечь, а 4 трлн) не меняет, в целом позитивно.

На этом позитивные моменты заканчиваются. Потому что ещё Минфин повышает оценку дефицита бюджета РФ в 2024 году до 2,12 трлн руб. (+0,525 трлн руб).

При этом закладывает, снижение нефтегазовых доходов в 2024 на 520 млрд руб. Так как снижает прогнозную цену на нефть до 65 $/баррель (ранее был 71,3 $/баррель). Хотя сейчас цена нефти уже на пороговом значении (мы смотрим не на Brent, а на Urals).

Снижение нефтегаза компенсируется ростом (+516 млрд руб.) налогооблагаемой базы за счёт роста ВВП выше плана (рост за счёт бюджетного импульса).

Ключевой вопрос для инвестора: А как сводить бюджет когда занимать через ОФЗ не получается, а нефть коварно дешевеет и падает до минимумов года?

Вариантов ответа несколько: (1)Переставить курс рубля тут один из вариантов рабочих. (2)Ещё рабочий больше тратить ФНБ, но делать это у нас не любят.

Переставить курс рубля элегантное решение и для многих компаний экспортёров [где много уважаемых людей] которым собираются повысить налоги на прибыль +5%. Так как налоги поднимаются, но и курсовые пошлины отменяются. Аналитики упражняющиеся сейчас в подсчётах сколько бизнес теряет на повышении налогов забывают, что крупный бизнес и государство это одно целое. Важнее подсчёт политического веса вести.

Если цена на нефть продолжит сползать вниз и задержится на дне достаточно долго, а учитывая планы ОПЕК+ начнет с октября восстанавливать добычу нефти в рамках добровольных обязательств. Это очень вероятный сценарий, то ослабление рубля $USDRUB это горизонт ближайших месяцев.

-

Не является индивидуальной инвестиционной рекомендацией

👍21🫡4🐳3❤1

SMART-LAB CONF 22 июня в Санкт-Петербурге!

1500 инвесторов и трейдеров, более 25 эмитентов Мосбиржи, 5 брокеров, десятки топовых аналитиков, авторов финансовых телеграм-каналов и лучшие авторы Смартлаба встретятся вместе, чтобы обсудить инвестидеи и российский фондовый рынок.

Уже подтвердили свое участие:

• СОВКОМБАНК

• Go Invest

• Сбербанк

• Группа "Астра"

• АЭРОФЛОТ

• Positive Technologies

• Самолет

• Норникель

• X5

• OZON

• Артген биотех

• Diasoft

• Эталон

• Softline

• SFI

• Segezha group

• Arenadata

• Финам

• БКС

• Цифра Брокер

• СОЛИД Брокер

Уже несколько лет билеты на конференцию заканчиваются за 2 недели до события. Это лучшее подтверждение тому, что билет на конфу – однозначно выгодная инвестиция. Пока билеты ещё есть.

1500 инвесторов и трейдеров, более 25 эмитентов Мосбиржи, 5 брокеров, десятки топовых аналитиков, авторов финансовых телеграм-каналов и лучшие авторы Смартлаба встретятся вместе, чтобы обсудить инвестидеи и российский фондовый рынок.

Уже подтвердили свое участие:

• СОВКОМБАНК

• Go Invest

• Сбербанк

• Группа "Астра"

• АЭРОФЛОТ

• Positive Technologies

• Самолет

• Норникель

• X5

• OZON

• Артген биотех

• Diasoft

• Эталон

• Softline

• SFI

• Segezha group

• Arenadata

• Финам

• БКС

• Цифра Брокер

• СОЛИД Брокер

Уже несколько лет билеты на конференцию заканчиваются за 2 недели до события. Это лучшее подтверждение тому, что билет на конфу – однозначно выгодная инвестиция. Пока билеты ещё есть.

🔥7👍4🫡2✍1🤮1

Что покупать на просадке.

Часть 2: Два защитных актива в период повышенной рыночной волатильности. (первая часть тут)

Последние два дня индекс МосБиржи пытается расти. После 10% падения, рост с локального минимума составил пару процентов.

Лучшие покупки — это покупки на рыночной панике. Звучит просто и понятно. Главное самому в этот момент не паниковать. Закончилась ли коррекция или нас ждёт дальнейшее падение? Посмотрим. Пока продолжим список интересных акций которые можно покупать на коррекции рынка.

• Полюс $PLZL

На коррекции рынка Полюс упал со всеми. От максимумов мая, до минимумов понедельника падение более 15%. Вчера обсуждали, что у Минфина есть, скажем так, определённые вызовы по сходимости бюджета и что в рамках этого может потребоваться ослабление рубля $USDRUB, чтобы увеличить нефтегазовые (и не только) доходы.

Тридцатилетняя история изменения цены золота в рублях наглядно нам показывает, что золотоотличный хэдж, отличная страховка от ослабления рубля. За 30 лет был только 1 случай когда золото падало в цене 2 года подряд: 2021-2022. Но этому предшествовал 50% рост в 2020, а после был 40% рост в 2023. Несмотря на текущую коррекцию цен в долларах, золото всё ещё остаётся на рекордных уровнях о которых мы могли только смело мечтать в прошлом году, а значит и Полюс сейчас зарабатывает отличную прибыль. Повышенный доход поможет финансировать возросшие капзатраты и [возможно] существенно погасить долг ближайшие пару лет.

• НоваБев $BELU

Ещё один "Защитный актив в период повышенной рыночной волатильности" — это не автор острит, это цитата из презентации компании за I квартал 2024 😄

Простой и понятный продукт с устойчивым спросом на внутреннем рынке. Вертикальная интеграция (сами сделали, потом сами продали) — повышает маржинальность. Растёт продуктовая линейка, что увеличивает выручку. Активно увеличивает собственную розничную сеть ВинЛаб для дальнейшего повышения уровня управляемых продаж. А главное в картине мира ТОП менеджмента НоваБев миноритарные акционеры тоже люди!

Свежий пример: когда компания сообщила о планах увеличить уставной капитал и количество акций в обращении без доп эмиссии. Учитывая как дорого сейчас стоят деньги SPO было бы в духе времени. Но было принято решение которое не предусматривает размытие долей акционеров. Такие моменты долгосрочному инвестору надо запоминать и по хорошим ценам акции добирать.

Первое полугодие традиционно слабей второго полугодия, тревожным лучше не спешить.

-

Не является индивидуальной инвестиционной рекомендацией.

Часть 2: Два защитных актива в период повышенной рыночной волатильности. (первая часть тут)

Последние два дня индекс МосБиржи пытается расти. После 10% падения, рост с локального минимума составил пару процентов.

Лучшие покупки — это покупки на рыночной панике. Звучит просто и понятно. Главное самому в этот момент не паниковать. Закончилась ли коррекция или нас ждёт дальнейшее падение? Посмотрим. Пока продолжим список интересных акций которые можно покупать на коррекции рынка.

• Полюс $PLZL

На коррекции рынка Полюс упал со всеми. От максимумов мая, до минимумов понедельника падение более 15%. Вчера обсуждали, что у Минфина есть, скажем так, определённые вызовы по сходимости бюджета и что в рамках этого может потребоваться ослабление рубля $USDRUB, чтобы увеличить нефтегазовые (и не только) доходы.

Тридцатилетняя история изменения цены золота в рублях наглядно нам показывает, что золото

• НоваБев $BELU

Ещё один "Защитный актив в период повышенной рыночной волатильности" — это не автор острит, это цитата из презентации компании за I квартал 2024 😄

Простой и понятный продукт с устойчивым спросом на внутреннем рынке. Вертикальная интеграция (сами сделали, потом сами продали) — повышает маржинальность. Растёт продуктовая линейка, что увеличивает выручку. Активно увеличивает собственную розничную сеть ВинЛаб для дальнейшего повышения уровня управляемых продаж. А главное в картине мира ТОП менеджмента НоваБев миноритарные акционеры тоже люди!

Свежий пример: когда компания сообщила о планах увеличить уставной капитал и количество акций в обращении без доп эмиссии. Учитывая как дорого сейчас стоят деньги SPO было бы в духе времени. Но было принято решение которое не предусматривает размытие долей акционеров. Такие моменты долгосрочному инвестору надо запоминать и по хорошим ценам акции добирать.

Первое полугодие традиционно слабей второго полугодия, тревожным лучше не спешить.

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍22🔥5👎2🐳2

По пути Иранизации рынка со всеми остановками.

В отличии от Ирана у нас нет галопирующей инфляции, падения ВВП и четырёх курсов рубль/доллар, но у нас есть стабильно и быстро растущее количество денег внутри финансового контура РФ.

Свежая оценка Главы ЦБ на ПМЭФ: "Депозиты выросли на 25%, за год люди принесли в банки 10 триллионов рублей". Немаловажную роль в этом сыграл крепкий рубль $USDRUB, который уже 8-й месяц загипсовали в узком ценовом диапазоне.

Высокая ставка позволяет абсорбировать деньги на вкладах не позволяя разгонять спрос вообще и стоимость активов которые генерируют деньги в частности. Последний раз ставка пересматривалась 15 декабря 2023, тогда регулятор поднял ключевую ставку с 15% до 16% и тогда же было и локальное дно рынка (рис 1) и крики тревожных, что всё пропало. Рынок больше трясло на ожидании повышения ставки, чем на самом повышении. На этом уровне ставка осталась с нами до сих пор.

Завтра ЦБ проведёт заседание по ключевой ставке. Опять рынок потрясло в ожидании. Давненько не было такой ситуации когда мнения так сильно расходились по прогнозу действия ЦБ. Спектр вариантов на столе от "оставить без изменений" (автор в этом лагере), до "поднимет до 18%". Даже крупные банкиры, максимально приближенные к власти расходятся во мнение. Греф Сбер $SBER ожидает сохранения ставки, Костин ВТБ $VTBR ждёт повышения.

Плановая остановка по пути следования: крепкий рубль и высокие ставки замедляет рост рынка, но остановить не сможет.

Пойдём ли по маршруту: снижение инфляции → снижение ставки на вкладах → деньги со вкладов идут в рынок (недвижимости, фондовый и т.п.) вызывая пузырение.

Или будет не такой приятный маршрут: через сильное снижение реальной процентной ставки (это когда процентная ставка минус инфляция). Т.е. при сохранении ставки и росте инфляции при этом. Тогда на вкладах становится держать не выгодно и деньги идут в рынок (недвижимости, фондовый и т.п.). Или снижении ставки при высокой инфляции. Это регулярно требуют от ЦБ. Но ЦБ успешно отбивается. Недавно даже Греф пытался во время выступления в Совете Федерации объяснить, что так нельзя. Но судя по лицам у него это не получилось. Будем надеяться ЦБ и дальше будет успешно отбиваться.

Выбор маршрута это прерогатива Мажоритария рынка в лице государства (в широком смысле) и фондовой рынок тут едет просто за компанию со всеми. Текущее снижение индекса МосБиржи [мнение автора] не имеет большого потенциала. Автор в первые дни месяца уже потратил месячный объём на покупки (докупил 11 компаний), но есть ещё намного больший объём в виде припаркованного кэша в фонде денежного рынка ВИМ $LQDT, он ждёт своего часа в надежде на продолжение распродажи всёпропальщиков.

Да, автор в лагере тех, кто не ждёт повышения ставки завтра, но видится, что ЦБ пошлёт рынку максимально жёсткий сигнал о дальнейшем пути ДКП (денежно-кредитной политики) на фоне свежих инфляционных данных и на фоне двухзначных показателей роста в кредитовании. На этом всёпропальщики начнут продавать, а автор покупать. Надеемся и ждём 🤤

#инфляция #иранизация #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией.

В отличии от Ирана у нас нет галопирующей инфляции, падения ВВП и четырёх курсов рубль/доллар, но у нас есть стабильно и быстро растущее количество денег внутри финансового контура РФ.

Свежая оценка Главы ЦБ на ПМЭФ: "Депозиты выросли на 25%, за год люди принесли в банки 10 триллионов рублей". Немаловажную роль в этом сыграл крепкий рубль $USDRUB, который уже 8-й месяц загипсовали в узком ценовом диапазоне.

Высокая ставка позволяет абсорбировать деньги на вкладах не позволяя разгонять спрос вообще и стоимость активов которые генерируют деньги в частности. Последний раз ставка пересматривалась 15 декабря 2023, тогда регулятор поднял ключевую ставку с 15% до 16% и тогда же было и локальное дно рынка (рис 1) и крики тревожных, что всё пропало. Рынок больше трясло на ожидании повышения ставки, чем на самом повышении. На этом уровне ставка осталась с нами до сих пор.

Завтра ЦБ проведёт заседание по ключевой ставке. Опять рынок потрясло в ожидании. Давненько не было такой ситуации когда мнения так сильно расходились по прогнозу действия ЦБ. Спектр вариантов на столе от "оставить без изменений" (автор в этом лагере), до "поднимет до 18%". Даже крупные банкиры, максимально приближенные к власти расходятся во мнение. Греф Сбер $SBER ожидает сохранения ставки, Костин ВТБ $VTBR ждёт повышения.

Плановая остановка по пути следования: крепкий рубль и высокие ставки замедляет рост рынка, но остановить не сможет.

Пойдём ли по маршруту: снижение инфляции → снижение ставки на вкладах → деньги со вкладов идут в рынок (недвижимости, фондовый и т.п.) вызывая пузырение.

Или будет не такой приятный маршрут: через сильное снижение реальной процентной ставки (это когда процентная ставка минус инфляция). Т.е. при сохранении ставки и росте инфляции при этом. Тогда на вкладах становится держать не выгодно и деньги идут в рынок (недвижимости, фондовый и т.п.). Или снижении ставки при высокой инфляции. Это регулярно требуют от ЦБ. Но ЦБ успешно отбивается. Недавно даже Греф пытался во время выступления в Совете Федерации объяснить, что так нельзя. Но судя по лицам у него это не получилось. Будем надеяться ЦБ и дальше будет успешно отбиваться.

Выбор маршрута это прерогатива Мажоритария рынка в лице государства (в широком смысле) и фондовой рынок тут едет просто за компанию со всеми. Текущее снижение индекса МосБиржи [мнение автора] не имеет большого потенциала. Автор в первые дни месяца уже потратил месячный объём на покупки (докупил 11 компаний), но есть ещё намного больший объём в виде припаркованного кэша в фонде денежного рынка ВИМ $LQDT, он ждёт своего часа в надежде на продолжение распродажи всёпропальщиков.

Да, автор в лагере тех, кто не ждёт повышения ставки завтра, но видится, что ЦБ пошлёт рынку максимально жёсткий сигнал о дальнейшем пути ДКП (денежно-кредитной политики) на фоне свежих инфляционных данных и на фоне двухзначных показателей роста в кредитовании. На этом всёпропальщики начнут продавать, а автор покупать. Надеемся и ждём 🤤

#инфляция #иранизация #ЦБ

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍22🫡6❤2🐳1🙈1

На полях Т-Двор в Санкт-Петербурге, пока есть время перед выступлением, пообщались с директором Arenadata Максимом Пустовым.

Про рынок дата-решений, про перспективы компании, про крупных клиентов и трек развития компании, что будет с бизнесом если СВО завтра всё и конкуренты вернутся на рынок РФ (спойлер: всё будет хорошо)

Коротко: перспективы огонь.

Будем ждать информацию по IPO. Пока собираю информацию по компании 🕵️♂️

#ipo #arenadata

-

Не является индивидуальной инвестиционной рекомендацией

Про рынок дата-решений, про перспективы компании, про крупных клиентов и трек развития компании, что будет с бизнесом если СВО завтра всё и конкуренты вернутся на рынок РФ (спойлер: всё будет хорошо)

Коротко: перспективы огонь.

Будем ждать информацию по IPO. Пока собираю информацию по компании 🕵️♂️

#ipo #arenadata

-

Не является индивидуальной инвестиционной рекомендацией

👍14✍3🙈2🔥1🤮1

Неделя супер!

Вначале недели рынок дал купить со скидкой интересные дивидендные истории. RGBI пытается развернуться. Даже последний купленный ОФЗ 26230 в плюсе по телу. Надолго ли? Зависит от Минфина когда он на рынок долга вернётся с новой стратегией.

В конце недели на Т-Двор. Много разных выступлений. Собрал для вас выжимку самого главного с выступления всех спикеров и оформил в #пятничный_мем , не благодарите 😄

Хотя нет, жмякните любую реакцию к посту, чтобы и следующая неделя была огонь. Больше ничего не надо 🫡

Вначале недели рынок дал купить со скидкой интересные дивидендные истории. RGBI пытается развернуться. Даже последний купленный ОФЗ 26230 в плюсе по телу. Надолго ли? Зависит от Минфина когда он на рынок долга вернётся с новой стратегией.

В конце недели на Т-Двор. Много разных выступлений. Собрал для вас выжимку самого главного с выступления всех спикеров и оформил в #пятничный_мем , не благодарите 😄

Хотя нет, жмякните любую реакцию к посту, чтобы и следующая неделя была огонь. Больше ничего не надо 🫡

😁23🔥19🫡5🤔3👍2🤮1👾1

Заметки на полях будущего Биотех IPO компании «Промомед»

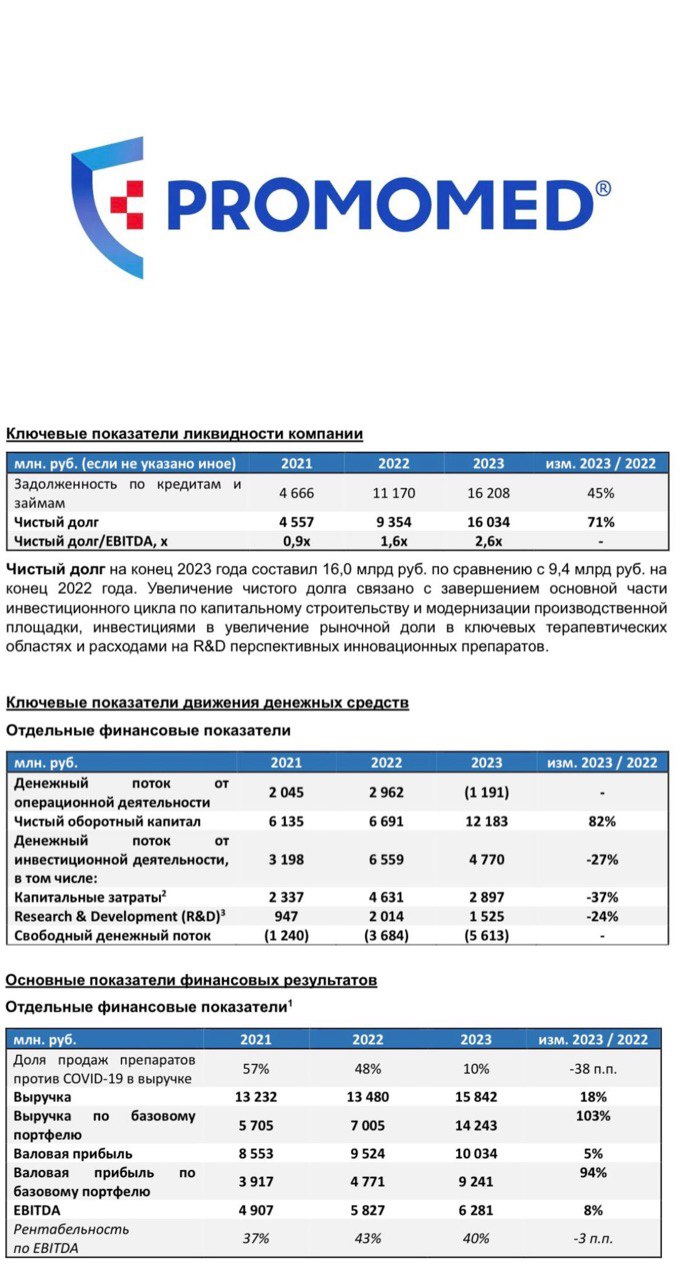

Один из лидеров фарм рынка РФ предоставил отчетность по МСФО (https://promomed.ru/upload/docs/IFRS_press_release_5_06_2024.pdf )

Из интересного:

- «Промомед» - осуществляет полный цикл разработки лекарственных средств (от поиска молекулы до производства), что объективно ускоряет процесс научной разработки и вывода лекарств на рынок, а также дает гибкость в плане адаптации ассортимента к текущим потребностям рынка

- В портфеле компании более 330 лекарственных препаратов, при этом более 150 препаратов в процессе клинических исследований и регистрации.

- 80% производимых компанией лекарственных средств входит в государственный перечень жизненно необходимых и важнейших лекарственных препаратов.

- Стратегия компании нацелена на усиление присутствия в высокомаржинальных направлениях и увеличения доли на рынке.

- По результатам: общая выручка +18% г/г (до 15,8 млрд руб.). Объём производства +19% г/г. Выручка по базовому портфелю (без учета препаратов против ковида) +103% г/г (до 9,2 млрд руб.) Валовая прибыль по базовому портфелю +94% г/г (до 9,2 млрд руб.).

- Сейчас маржинальность по EBITDA 40% (на уровне ведущих мировых аналогов).

- За последние 3 года инвестиции почти 10 млрд руб. в капитальное строительство и модернизацию своей производственной площадки и R&D центра. На этом долг показал рост +71% г/г и Чистый долг/EBITDA вырос до 2,6х, что характерно для компаний, находящихся в стадии интенсивного роста и увеличении рыночной доли.

- В 2023 платили windfall tax на экстра прибыль (вероятно, связано с пандемией).

- Бенефициар программ лекарственной безопасности страны (налоговые льготы, преференции в закупках и тендерах и т.д.)

- Хорошая диверсификация продуктов: онкология, эндокринология, неврология, препараты для лечения ВИЧ и т.д.

- в 2020 вывели свой препарат от Ковида, на этом хорошо заработали. Сейчас выручка от продажи препаратов от Ковида 10% (против 57% в 2021 году), что говорит о большой работе по диверсификации портфеля.

- План выпустить 40 новых онкологических препаратов к 2027 г. Это говорит о большом фокусе компании на данном маржинальном направлении, и, вероятно, позволит компании существенно нарастить выручку.

Что в итоге:

• История роста, которая концентрирует свои усилия в высокомаржинальном сегменте растущего рынка.

• Импортозамещение и помощь государства – дополнительные драйверы роста.

• Полный цикл позволяет контролировать издержки и сохранять цепочку создания стоимости внутри компании, а также дает бизнесу скорость и гибкость.

Компания нравится, теперь нужно дождаться публичного объявления про IPO и смотреть на оценку, которая будет предложена инвесторам.

Один из лидеров фарм рынка РФ предоставил отчетность по МСФО (https://promomed.ru/upload/docs/IFRS_press_release_5_06_2024.pdf )

Из интересного:

- «Промомед» - осуществляет полный цикл разработки лекарственных средств (от поиска молекулы до производства), что объективно ускоряет процесс научной разработки и вывода лекарств на рынок, а также дает гибкость в плане адаптации ассортимента к текущим потребностям рынка

- В портфеле компании более 330 лекарственных препаратов, при этом более 150 препаратов в процессе клинических исследований и регистрации.

- 80% производимых компанией лекарственных средств входит в государственный перечень жизненно необходимых и важнейших лекарственных препаратов.

- Стратегия компании нацелена на усиление присутствия в высокомаржинальных направлениях и увеличения доли на рынке.

- По результатам: общая выручка +18% г/г (до 15,8 млрд руб.). Объём производства +19% г/г. Выручка по базовому портфелю (без учета препаратов против ковида) +103% г/г (до 9,2 млрд руб.) Валовая прибыль по базовому портфелю +94% г/г (до 9,2 млрд руб.).

- Сейчас маржинальность по EBITDA 40% (на уровне ведущих мировых аналогов).

- За последние 3 года инвестиции почти 10 млрд руб. в капитальное строительство и модернизацию своей производственной площадки и R&D центра. На этом долг показал рост +71% г/г и Чистый долг/EBITDA вырос до 2,6х, что характерно для компаний, находящихся в стадии интенсивного роста и увеличении рыночной доли.

- В 2023 платили windfall tax на экстра прибыль (вероятно, связано с пандемией).

- Бенефициар программ лекарственной безопасности страны (налоговые льготы, преференции в закупках и тендерах и т.д.)

- Хорошая диверсификация продуктов: онкология, эндокринология, неврология, препараты для лечения ВИЧ и т.д.

- в 2020 вывели свой препарат от Ковида, на этом хорошо заработали. Сейчас выручка от продажи препаратов от Ковида 10% (против 57% в 2021 году), что говорит о большой работе по диверсификации портфеля.

- План выпустить 40 новых онкологических препаратов к 2027 г. Это говорит о большом фокусе компании на данном маржинальном направлении, и, вероятно, позволит компании существенно нарастить выручку.

Что в итоге:

• История роста, которая концентрирует свои усилия в высокомаржинальном сегменте растущего рынка.

• Импортозамещение и помощь государства – дополнительные драйверы роста.

• Полный цикл позволяет контролировать издержки и сохранять цепочку создания стоимости внутри компании, а также дает бизнесу скорость и гибкость.

Компания нравится, теперь нужно дождаться публичного объявления про IPO и смотреть на оценку, которая будет предложена инвесторам.

{kind=link}

👍12🤔8👌2🙈1