Общий нарратив на рынке по строительному сектору хорошо отражает скрин (рис 1) из одного крупного канала: "Продлевали льготную программу раньше, продлят и сейчас"

Продлить-то продлят, но на каких условиях и в какие будут доступны объёмы, тут многих участников рынка будет ждать сюрприз. В конце февраля обсуждали, что сокращение объёма льготной программы планируется Минфином кратное, т.е. в два-три раза (рис 2). ЦБ сокращение льготной программы тоже в свои планы уже заложил. (разбирали на наделе)

Как минимум с покупками Самолёта $SMLT/ ПИК $PIKK / ЛСР $LSRG или Эталона $ETLN лучше повременить. Расти быстрей или со скоростью рынка девелоперам будет сложно при сильном сокращении спроса.

-

Не является индивидуальной инвестиционной рекомендацией

Продлить-то продлят, но на каких условиях и в какие будут доступны объёмы, тут многих участников рынка будет ждать сюрприз. В конце февраля обсуждали, что сокращение объёма льготной программы планируется Минфином кратное, т.е. в два-три раза (рис 2). ЦБ сокращение льготной программы тоже в свои планы уже заложил. (разбирали на наделе)

Как минимум с покупками Самолёта $SMLT/ ПИК $PIKK / ЛСР $LSRG или Эталона $ETLN лучше повременить. Расти быстрей или со скоростью рынка девелоперам будет сложно при сильном сокращении спроса.

-

Не является индивидуальной инвестиционной рекомендацией

👍15🤔3🐳2😁1

Подкидываем монетку и рассуждаем о перекупленном рынке, заблуждение спекулянтов и подход инвестора.

Как и в конце прошлого года на рынке блуждают настроения, что рынок дорогой. За последний год рост у многих компаний приближается к трёхзначному.

Несколько примеров:

— МосБиржа $MOEX +112,4%

— СеверСталь $CHMF +95.1%

— X5 Retail Group $FIVE +90,8%

— Татнефть $TATN +84,1%

и т.д. А прибавление дивидендов сделает картинку ещё приятней 😉

Если взять доходность индекса МосБиржи по годам (рис 1). То самые болезненные падения в 2008 -67,2% и в 2022 -43,1% по итогам года. А вот падений в 2014 и 2020 по итогам года практически не видно, так как всю распродажу выкупили внутри года.

Заблуждения спекулянтов на рынке что они смогут не только системно избегать падения этих лет, но ещё и заработать на шорте по-быстрому.

Почему это больше похоже на подбрасывание монетки с попыткой угадать будет орёл или решка разобрал для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— Как инвестору играть в "орёл и решка".

— Посчитали как быстро растут чужие деньги на вкладах.

— Прикинули при каких условиях Сбер $SBER будет стоить 650 руб через пару лет, даже если дивиденды останутся 33,3 руб на акцию.

— Для сомневающихся в росте рынка напомнил про слова Путина, Белоусова и Набиулиной.

В посте общими мазками по рыку вообще. А конкретные компании разберём в следующих двух постах:

1) На следующей неделе подведём итоги списка "10 акций на 2024 год". Посмотрим где остался потенциал и когда лучше покупать/докупать до див отсечки или сразу после у тех где она (дата див отсечки) рядом.

2) В конце месяца по плану разбор состава и действий в стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), разберём кандидатов на исключение и кандидатов на добавление. Плюс у стратегии годовщина. 30 Мая Стратегии в Тинькофф будет ровно 2 года с момента старта. 🎂 интересно будет сделать промежуточный итог.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Как и в конце прошлого года на рынке блуждают настроения, что рынок дорогой. За последний год рост у многих компаний приближается к трёхзначному.

Несколько примеров:

— МосБиржа $MOEX +112,4%

— СеверСталь $CHMF +95.1%

— X5 Retail Group $FIVE +90,8%

— Татнефть $TATN +84,1%

и т.д. А прибавление дивидендов сделает картинку ещё приятней 😉

Если взять доходность индекса МосБиржи по годам (рис 1). То самые болезненные падения в 2008 -67,2% и в 2022 -43,1% по итогам года. А вот падений в 2014 и 2020 по итогам года практически не видно, так как всю распродажу выкупили внутри года.

Заблуждения спекулянтов на рынке что они смогут не только системно избегать падения этих лет, но ещё и заработать на шорте по-быстрому.

Почему это больше похоже на подбрасывание монетки с попыткой угадать будет орёл или решка разобрал для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— Как инвестору играть в "орёл и решка".

— Посчитали как быстро растут чужие деньги на вкладах.

— Прикинули при каких условиях Сбер $SBER будет стоить 650 руб через пару лет, даже если дивиденды останутся 33,3 руб на акцию.

— Для сомневающихся в росте рынка напомнил про слова Путина, Белоусова и Набиулиной.

В посте общими мазками по рыку вообще. А конкретные компании разберём в следующих двух постах:

1) На следующей неделе подведём итоги списка "10 акций на 2024 год". Посмотрим где остался потенциал и когда лучше покупать/докупать до див отсечки или сразу после у тех где она (дата див отсечки) рядом.

2) В конце месяца по плану разбор состава и действий в стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), разберём кандидатов на исключение и кандидатов на добавление. Плюс у стратегии годовщина. 30 Мая Стратегии в Тинькофф будет ровно 2 года с момента старта. 🎂 интересно будет сделать промежуточный итог.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

👍13👌4✍3🍌2❤1🫡1

Совпадения, само собой, случайны.

— На фоне информации о дефектах, которые обнаруживаются в самолетах Американской корпорации Boeing, умирают за короткий срок два важных свидетеля по делу.

— На фоне неудачных попыток США и её сателлитов в течении нескольких лет и с помощью рекордных ресурсов и огромном количестве санкций сделать из РФ "изгоя" и победить на поле боя происходят покушения на дружественных РФ премьера Словакии и Президент Ирана Эбрахиме Раиси.

К чему бы это? 🤔

— На фоне информации о дефектах, которые обнаруживаются в самолетах Американской корпорации Boeing, умирают за короткий срок два важных свидетеля по делу.

— На фоне неудачных попыток США и её сателлитов в течении нескольких лет и с помощью рекордных ресурсов и огромном количестве санкций сделать из РФ "изгоя" и победить на поле боя происходят покушения на дружественных РФ премьера Словакии и Президент Ирана Эбрахиме Раиси.

К чему бы это? 🤔

🤔29💯12😁4👎2🤬2👍1

Ричард Хэппи

Цена на золото обновляет рекорд за рекордом.

Золото идёт дальше вверх 📈🫡

Формировали позицию в прошлом и начале этого года (https://t.me/RH_Stocks/1846 ). Сейчас не покупаю, просто продолжаю наблюдать за переоценкой акций Полюса $PLZL

Ещё совсем чуть-чуть держу ЮГК $UGLD

Селигдар $SELG не интересен из-за дорогих «золотых» Долгов.

-

Не является индивидуальной инвестиционной рекомендацией

Формировали позицию в прошлом и начале этого года (https://t.me/RH_Stocks/1846 ). Сейчас не покупаю, просто продолжаю наблюдать за переоценкой акций Полюса $PLZL

Ещё совсем чуть-чуть держу ЮГК $UGLD

Селигдар $SELG не интересен из-за дорогих «золотых» Долгов.

-

Не является индивидуальной инвестиционной рекомендацией

👍12👀4🫡3🔥2🤔1

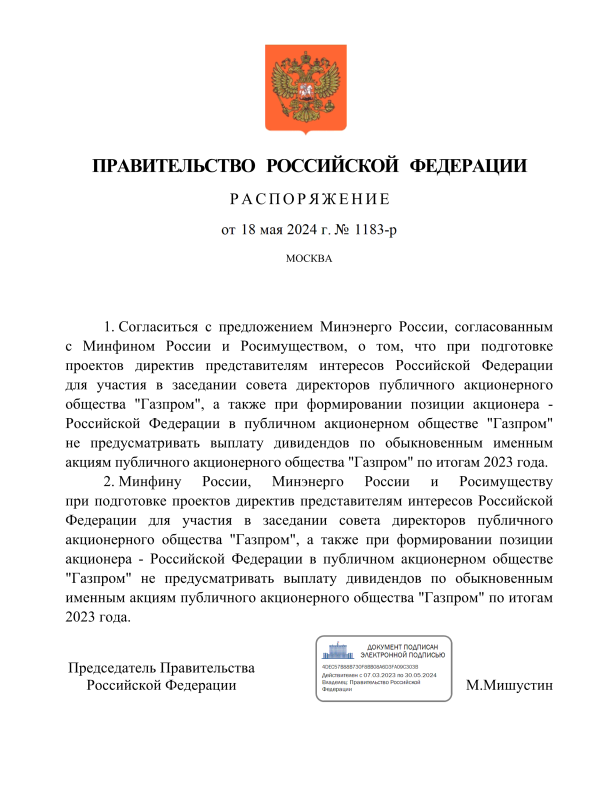

Правительство не хочет дивидендов Газпрома и это хорошо для Газпрома.

Правительство выпустило распоряжение, подготовить директиву об отказе выплачивать дивиденды «Газпром» за 2023

«При формировании позиции акционера Российской Федерации в публичном акционерном обществе «Газпром» не предусматривать выплату дивидендов по обыкновенным именным акциям публичного акционерного общества «Газпром» по итогам 2023 года»

Газпром не платил дивиденды со второй половины 2022. В конце прошлого года разгонялась тема "Дешёвого Газпрома" и "Справедливой оценки". Сравнивая капитализацию Газпрома $GAZP с Газпром Нефтью $SIBN которая практически полностью принадлежит Газпрому (плюс куча других активов)

В этом году пытались разогнать тему, что "Дивиденды-то Газпром заплатит, ведь платит он их из скорректированной прибыли, а она есть".

Хорошо, что в правительстве здравый смысл возобладал. Платить дивиденды сейчас при рекордной инвест программе, цель которой не просто увеличить прибыль, а, по большому счёту, выживаемость Газпрома в широком смысле.

Как и писал в начале Мая, не понимаю, зачем покупать через боль что-то.

-

Не является индивидуальной инвестиционной рекомендацией

Правительство выпустило распоряжение, подготовить директиву об отказе выплачивать дивиденды «Газпром» за 2023

«При формировании позиции акционера Российской Федерации в публичном акционерном обществе «Газпром» не предусматривать выплату дивидендов по обыкновенным именным акциям публичного акционерного общества «Газпром» по итогам 2023 года»

Газпром не платил дивиденды со второй половины 2022. В конце прошлого года разгонялась тема "Дешёвого Газпрома" и "Справедливой оценки". Сравнивая капитализацию Газпрома $GAZP с Газпром Нефтью $SIBN которая практически полностью принадлежит Газпрому (плюс куча других активов)

В этом году пытались разогнать тему, что "Дивиденды-то Газпром заплатит, ведь платит он их из скорректированной прибыли, а она есть".

Хорошо, что в правительстве здравый смысл возобладал. Платить дивиденды сейчас при рекордной инвест программе, цель которой не просто увеличить прибыль, а, по большому счёту, выживаемость Газпрома в широком смысле.

Как и писал в начале Мая, не понимаю, зачем покупать через боль что-то.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍25🐳5🫡3🤡2❤1😁1

Про шахматы и инвестирование.

По своей природе Шахматы наиболее приближенны к инвестированию.

• Время.

У вас есть время подумать, но бесконечно долго думать не получится, часики тикают, надо принимать решение. В инвестировании аналогично, окно возможностей будет открыто какое-то время, но не бесконечно. В итоге не принятое решение — это тоже решение.

• План.

Как и при инвестировании, в шахматах нужна общая стратегия. Т.е. план действий, с помощью которого можно достичь долгосрочных целей в игре. А просто переставлять фигурки в надежде "Авось да выиграю" такая себе идея и сработает только в игре против совсем простого соперника.

В инвестировании без плана — это случайные покупки и продажи отдельных акций. Приводит такое, как правило, к убыткам. Но если зайти в удачное время (к примеру осенью 2022), то и случайные покупки принесут хорошую прибыль.

• Базовые правила

Чтобы научиться приемлемо играть. Достаточно соблюдать основные принципы для каждого этапа игры: начало — дебют, середина — миттельшпиль, окончание — эндшпиль. Часть правил оформлено в забавные стишки, вроде: "Конь на краю, - позор на голову твою! "

Для достойного результата в инвестировании достаточно соблюдать основные принципы "Кого покупаем"(дебют), "Кого держим" — миттельшпиль и "Когда продаём" — эндшпиль. Тут тоже есть свои стишки: "Закупились на хаях, прокатились ....". Хотя это плохой пример 😅

• "План + Правила" и я супер игрок?

Нет. Наличие плана и Знание базовых правил не сделают из вас супер игрока или легендарного инвестора, но это уже будет приемлемый уровень.

Больше практики — лучше результат. Хорошо знакомые позиции в шахматах приводят к тому, что вы заранее знаете лучший ход, хотя на первый взгляд он может казаться контр интуитивным.

Покупать на рынке во время массовых распродаж (паниксейл) кажется максимально глупым занятием когда первый раз сталкиваешься с ними. Это не падение индекса на 5-10%. Это распродажи уровня Начала СВО и Мобилизации, Ковида и КрымНаш, Финансовго кризиса и т.д. В какой-то момент вы ловите себя на мысли, что уже это видели и знаете, что делать.

Можно проигрывать рынку в мелочах "жертвовать пешки" заходя слишком рано в хороший актив, но получить преимущество далее.

Надо быть самому аккуратным и не брать "отравленные пешки" (инвестиции когда единственный аргумент: "Ну теперь это точно дно") чтобы потом не жалеть.

А запись своих ходов с последующим разбором и анализом партии даёт много пользы.

Записать почему вот сейчас решаешь купить ОФЗ 26238 $SU26238RMFS4 длинные и с постоянным купоном, а не флоатер ОФЗ 29009 $SU29009RMFS6.

Или почему покупаем сейчас Газпром $GAZP, а не Газпром Нефть $SIBN, а потом вернуться через месяц/полгода/год и перечитать свои аргументы. Только важно куда-то записать. Чтобы доводы не менялись со временем )

Писать можно в гугл таблице и вести там сразу учёт покупок и полученных дивидендов, можно завести канал или просто в мессенджере объяснять жене где теперь ваши сбережения. Кстати для диалога с женой, шахматы тоже топ, учишься думать на пару ходов вперёд 😄

-

Не является индивидуальной инвестиционной рекомендацией

По своей природе Шахматы наиболее приближенны к инвестированию.

• Время.

У вас есть время подумать, но бесконечно долго думать не получится, часики тикают, надо принимать решение. В инвестировании аналогично, окно возможностей будет открыто какое-то время, но не бесконечно. В итоге не принятое решение — это тоже решение.

• План.

Как и при инвестировании, в шахматах нужна общая стратегия. Т.е. план действий, с помощью которого можно достичь долгосрочных целей в игре. А просто переставлять фигурки в надежде "Авось да выиграю" такая себе идея и сработает только в игре против совсем простого соперника.

В инвестировании без плана — это случайные покупки и продажи отдельных акций. Приводит такое, как правило, к убыткам. Но если зайти в удачное время (к примеру осенью 2022), то и случайные покупки принесут хорошую прибыль.

• Базовые правила

Чтобы научиться приемлемо играть. Достаточно соблюдать основные принципы для каждого этапа игры: начало — дебют, середина — миттельшпиль, окончание — эндшпиль. Часть правил оформлено в забавные стишки, вроде: "Конь на краю, - позор на голову твою! "

Для достойного результата в инвестировании достаточно соблюдать основные принципы "Кого покупаем"(дебют), "Кого держим" — миттельшпиль и "Когда продаём" — эндшпиль. Тут тоже есть свои стишки: "Закупились на хаях, прокатились ....". Хотя это плохой пример 😅

• "План + Правила" и я супер игрок?

Нет. Наличие плана и Знание базовых правил не сделают из вас супер игрока или легендарного инвестора, но это уже будет приемлемый уровень.

Больше практики — лучше результат. Хорошо знакомые позиции в шахматах приводят к тому, что вы заранее знаете лучший ход, хотя на первый взгляд он может казаться контр интуитивным.

Покупать на рынке во время массовых распродаж (паниксейл) кажется максимально глупым занятием когда первый раз сталкиваешься с ними. Это не падение индекса на 5-10%. Это распродажи уровня Начала СВО и Мобилизации, Ковида и КрымНаш, Финансовго кризиса и т.д. В какой-то момент вы ловите себя на мысли, что уже это видели и знаете, что делать.

Можно проигрывать рынку в мелочах "жертвовать пешки" заходя слишком рано в хороший актив, но получить преимущество далее.

Надо быть самому аккуратным и не брать "отравленные пешки" (инвестиции когда единственный аргумент: "Ну теперь это точно дно") чтобы потом не жалеть.

А запись своих ходов с последующим разбором и анализом партии даёт много пользы.

Записать почему вот сейчас решаешь купить ОФЗ 26238 $SU26238RMFS4 длинные и с постоянным купоном, а не флоатер ОФЗ 29009 $SU29009RMFS6.

Или почему покупаем сейчас Газпром $GAZP, а не Газпром Нефть $SIBN, а потом вернуться через месяц/полгода/год и перечитать свои аргументы. Только важно куда-то записать. Чтобы доводы не менялись со временем )

Писать можно в гугл таблице и вести там сразу учёт покупок и полученных дивидендов, можно завести канал или просто в мессенджере объяснять жене где теперь ваши сбережения. Кстати для диалога с женой, шахматы тоже топ, учишься думать на пару ходов вперёд 😄

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍37😁10✍3🔥3💯2

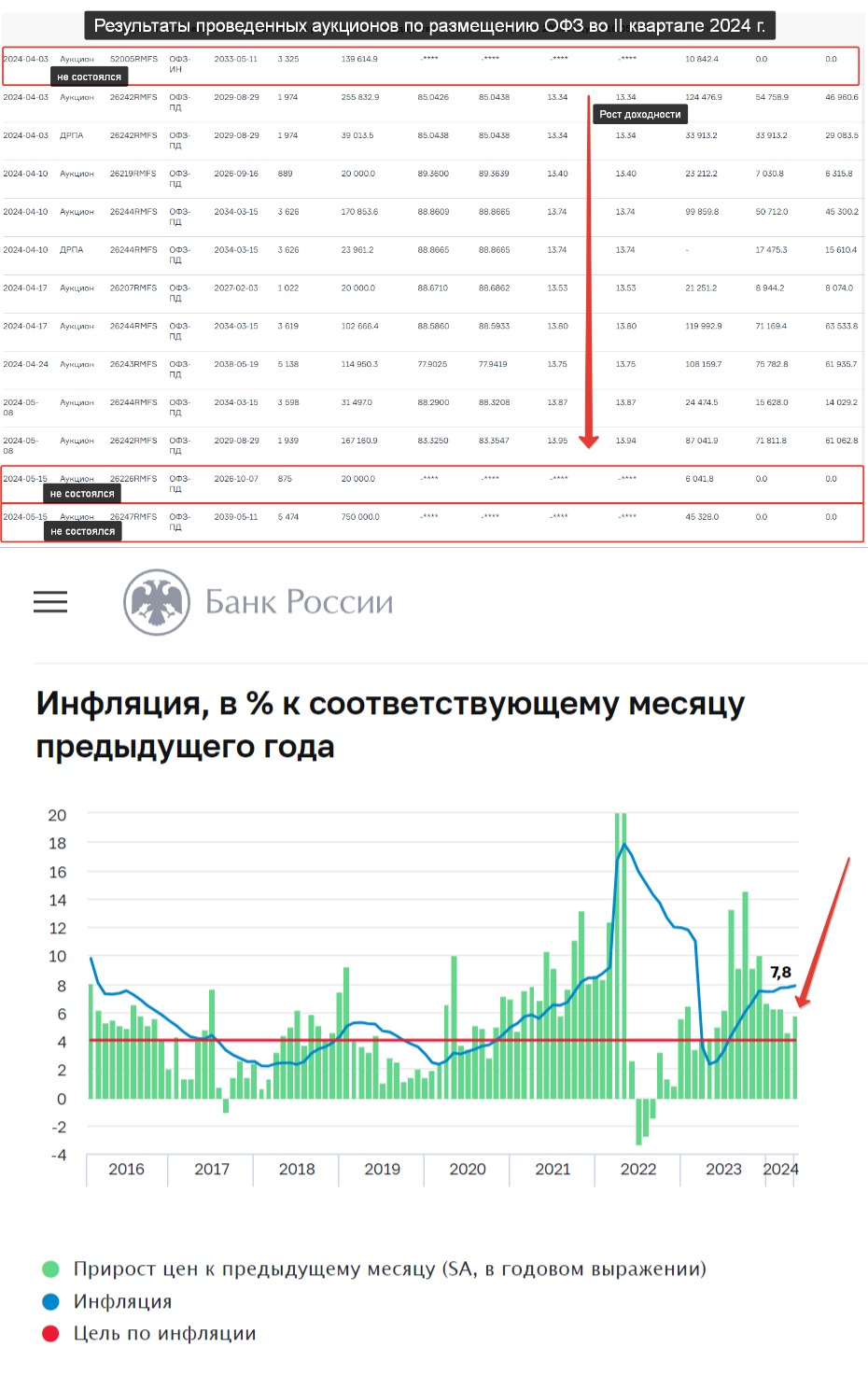

Копеечные размещения и рекордная премия в ОФЗ у Минфина. Грустные отчёты у ЦБ.

Сегодня прошло размещение ОФЗ 26246 $SU26246RMFS7 и это размещение интересно сразу двумя моментами: (1) средневзвешенная доходность – 14,30% годовых. Это новый рекорд [новые рекорды уже стали рутиной за последний год]. (2) размещенный объём выпуска составил всего 11,157 млрд. руб. при среднеплановом на второй квартал ~91 мрлд.

На прошлой неделе разбирали, что Минфин очень сильно отстаёт от своего плана по размещению. С учётом сегодняшнего аукциона отставание во II квартале уже в два раза.

Всё бы было не так печально, если бы не грустные отчёты ЦБ по Динамике потребительских цен вышедшие сегодня.

Основные моменты:

— Ускорение роста цен. В апреле потребительские цены выросли на 0,50% (в марте — на 0,39%).

— По большинству показателей дополнительного замедления по сравнению с I кварталом в апреле не произошло.

— Темпы роста цен остаются стабильно высокими по широкому кругу товаров и услуг.

— Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения.

— Годовая инфляция возросла до 7,84% (в марте — 7,72%), так как текущий темп роста цен опережал наблюдаемый в апреле 2023 (рис 2)

Складывая информацию по сегодняшнему размещению Минфина (который с размахом обновил максимум по доходности) и информацию по инфляции от ЦБ (который готовит рынок к жёсткой риторике на предстоящем заседании по ставке 7 июня) картинка получается не самая радужная для RGBI вообще и для держателей рублёвых облигаций с постоянным купоном в частности.

Если Минфин по приемлемым ценам не сможет привлекать деньги с рынка и ЦБ риторику смягчать не начнёт (а пока для смягчения нет причин), то наполнять бюджет придётся другим способом.

Каким? вариантов тут несколько, от новых "добровольных взносов" и "совершенствованию налоговой системы" до хорошо себя зарекомендовавшего дуэта "цена нефти и курс рубля". И если на нефть влиять не так просто, то курс рубля $USDRUB история для наполнения бюджета понятная. Учитывая, что и сам курс у нас сейчас жёстко контролируемый.

Это конечно усилит инфляционное давление из-за обесценения рубля, но поможет и спрос уменьшить, который по отчёту ЦБ "основной проинфляционный фактор".

Предыдущие месяцы Автор спокойно покупал ОФЗ, так как инфляция замедлялась (злёный столбик на рис 2). Теперь же мы видим рост.

Если это "всплеск" аналогичный Ноябрю 2023 и Февралю 2024, то это "ок" если нет и это устойчивая тенденция, то покупки ОФЗ надо будет ставить на паузу. В этом месяце ещё покупаю очередной выпуск по плану. Единственное длинну увеличивать, возможно, не буду, а возьму опять ОФЗ 26243. Там купонная доходность чуть выше 13% сейчас, не каждый за год такой результат показать может 😄

А в Июне уже решим на основании свежих данных по инфляции. Если за Май инфляция будет выше Апреля, то покупки ОФЗ поставим опять на паузу.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня прошло размещение ОФЗ 26246 $SU26246RMFS7 и это размещение интересно сразу двумя моментами: (1) средневзвешенная доходность – 14,30% годовых. Это новый рекорд [новые рекорды уже стали рутиной за последний год]. (2) размещенный объём выпуска составил всего 11,157 млрд. руб. при среднеплановом на второй квартал ~91 мрлд.

На прошлой неделе разбирали, что Минфин очень сильно отстаёт от своего плана по размещению. С учётом сегодняшнего аукциона отставание во II квартале уже в два раза.

Всё бы было не так печально, если бы не грустные отчёты ЦБ по Динамике потребительских цен вышедшие сегодня.

Основные моменты:

— Ускорение роста цен. В апреле потребительские цены выросли на 0,50% (в марте — на 0,39%).

— По большинству показателей дополнительного замедления по сравнению с I кварталом в апреле не произошло.

— Темпы роста цен остаются стабильно высокими по широкому кругу товаров и услуг.

— Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения.

— Годовая инфляция возросла до 7,84% (в марте — 7,72%), так как текущий темп роста цен опережал наблюдаемый в апреле 2023 (рис 2)

Складывая информацию по сегодняшнему размещению Минфина (который с размахом обновил максимум по доходности) и информацию по инфляции от ЦБ (который готовит рынок к жёсткой риторике на предстоящем заседании по ставке 7 июня) картинка получается не самая радужная для RGBI вообще и для держателей рублёвых облигаций с постоянным купоном в частности.

Если Минфин по приемлемым ценам не сможет привлекать деньги с рынка и ЦБ риторику смягчать не начнёт (а пока для смягчения нет причин), то наполнять бюджет придётся другим способом.

Каким? вариантов тут несколько, от новых "добровольных взносов" и "совершенствованию налоговой системы" до хорошо себя зарекомендовавшего дуэта "цена нефти и курс рубля". И если на нефть влиять не так просто, то курс рубля $USDRUB история для наполнения бюджета понятная. Учитывая, что и сам курс у нас сейчас жёстко контролируемый.

Это конечно усилит инфляционное давление из-за обесценения рубля, но поможет и спрос уменьшить, который по отчёту ЦБ "основной проинфляционный фактор".

Предыдущие месяцы Автор спокойно покупал ОФЗ, так как инфляция замедлялась (злёный столбик на рис 2). Теперь же мы видим рост.

Если это "всплеск" аналогичный Ноябрю 2023 и Февралю 2024, то это "ок" если нет и это устойчивая тенденция, то покупки ОФЗ надо будет ставить на паузу. В этом месяце ещё покупаю очередной выпуск по плану. Единственное длинну увеличивать, возможно, не буду, а возьму опять ОФЗ 26243. Там купонная доходность чуть выше 13% сейчас, не каждый за год такой результат показать может 😄

А в Июне уже решим на основании свежих данных по инфляции. Если за Май инфляция будет выше Апреля, то покупки ОФЗ поставим опять на паузу.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18😢4🫡2🐳1

Интересно ли IPO Элемента?

Крупнейший производитель микроэлектроники в РФ «Элемент» выходит на IPO. Это совместное предприятие АФК «Система» $AFKS и госкорпорации «Ростех». Это очень важная (без шуток) компания для страны. Её продукция используются в загранпаспортах, банковских картах «Мир», транспортных картах «Тройка», в электротранспорте и других отраслях.

В посте попробуем оценить "интересность" глазами циничного инвестора, который хочет долгосрочно зарабатывать. Поэтому посмотрим на оценку компании и послушаем её ближайшие планы.

Если лень читать (там много цифр и цитат). То короткий пересказ такой:

Оценка дорогая, дивиденды [если] будут, то небольшие, ближайшие годы ожидается рост капитальных затрат и возможно [не одна] доп эмиссия.

• Какая оценка?

Посчитаем соотношение цены и прибыли (Price-to-Earnings ratio) или P/E.

— Считаем "P".

Заявленный ценовой диапазон размещения: 223,6 руб. — 248,4 руб. за лот в 1 тыс. акций. что даёт нам 0,2236 — 0,2484 руб. за акцию

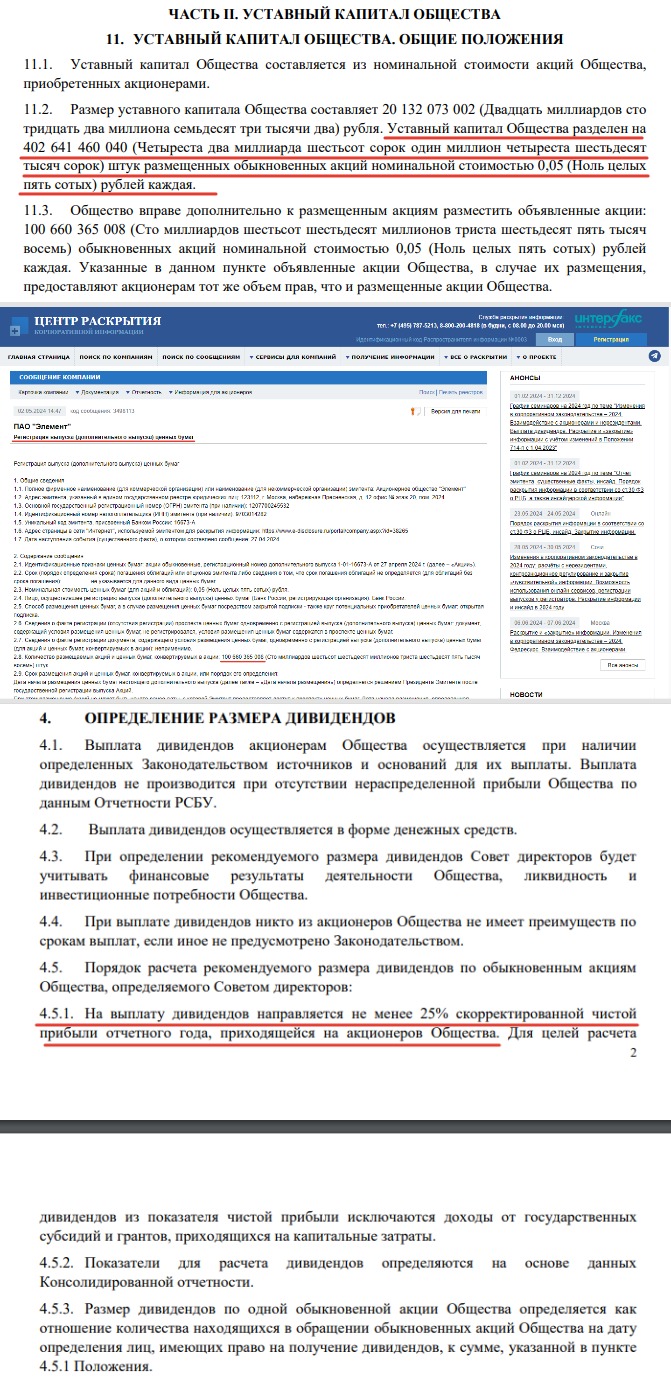

Всего акций 402 641 460 040 (рис 1) + доп эмиссия под IPO 100 660 365 008 (рис 2) = 503 301 825 048 акций.

Умножаем количество акций на цену акций и получаем текущую капитализацию в 112,5 — 125 млрд руб.

— Смотрим "E".

Прибыль по МСФО за 2023: 5,3 млрд руб.

P/E получается: 21,2 — 23,5

Т.е. это значит, что если вы хотите участвовать в IPO, то вы готовы заплатить ~22 рубля за 1 рубль чистой прибыли.

Много это или мало?

Так как подобного профиля компаний на бирже нет, то сравним с экспортёрами их разных секторов:

Северсталь $CHMF - P/E = 8,4

ФосАгро $PHOR - P/E = 7,7

Новатэк $NVTK - P/E = 7

Роснефть $ROSN - P/E = 4

• Что с дивидендами?

Согласно див политике на выплату дивидендов направляется не менее 25% скорректированной чистой прибыли отчетного года (рис 3)

Т.е. если мы возьмём 25% от прибыли в 5,3 млрд руб. и разделим на количество акций, то получим 0,0026 руб на акцию или див доходность 1,2%.

Сравните это с див доходностью экспортёров которых обозначили выше.

• Какие перспективы?

Тут слово президенту «Элемента» Илье Иванцову. Далее цитаты из интервью РБК с моими небольшими комментариями.

— "Привлечение дополнительных акционерных денег может существенным образом ускорить развитие компании. У нас есть следующие два–три года для того, чтобы полностью ее реализовать".

Т.е. доп эмиссия для IPO сейчас это только начало?

— "Основа нашей стратегии роста — интенсивное развитие производственных мощностей"

Т.е. CapEx (капитальные затраты) будут расти. Когда сильно растёт CapEx тут не до дивидендов.

— "По итогам 2023 года российская отрасль микроэлектроники стала самой быстрорастущей в мире".

Класс, приятно слышать.

— "Многие говорят, что мы растем с низкой базы".

Ясненько.

— "Общая инвестиционная программа, которую мы реализуем в настоящий момент, составляет около 100 млрд руб., основная масса инвестиций будет сделана в течение следующих трех лет"

Так и записываем, сумма равная текущей (завышенной) капитализации которая равна двадцатилетней прибыли потребуется ближайшие три года. Откуда её возьмут?

Если будут привлекать через облигации с хорошей премией к рынку и гос гарантиями, то интересно. Если доп эмиссия акций, то нет.

• Подводя итог

Компания выглядит дорогой как и практически все последние IPOшки. У компании большие планы и большой вопрос откуда будут браться деньги на осуществление этих планов. Хорошие дивиденды ближайшие годы не ожидаются. Даже если капитальные затраты будут субсидироваться за счёт грантов и гос субсидий (эти деньги из чистой прибыли вычитают).

#IPO #Дивиденды

-

Не является индивидуальной инвестиционной рекомендацией

Крупнейший производитель микроэлектроники в РФ «Элемент» выходит на IPO. Это совместное предприятие АФК «Система» $AFKS и госкорпорации «Ростех». Это очень важная (без шуток) компания для страны. Её продукция используются в загранпаспортах, банковских картах «Мир», транспортных картах «Тройка», в электротранспорте и других отраслях.

В посте попробуем оценить "интересность" глазами циничного инвестора, который хочет долгосрочно зарабатывать. Поэтому посмотрим на оценку компании и послушаем её ближайшие планы.

Если лень читать (там много цифр и цитат). То короткий пересказ такой:

Оценка дорогая, дивиденды [если] будут, то небольшие, ближайшие годы ожидается рост капитальных затрат и возможно [не одна] доп эмиссия.

• Какая оценка?

Посчитаем соотношение цены и прибыли (Price-to-Earnings ratio) или P/E.

— Считаем "P".

Заявленный ценовой диапазон размещения: 223,6 руб. — 248,4 руб. за лот в 1 тыс. акций. что даёт нам 0,2236 — 0,2484 руб. за акцию

Всего акций 402 641 460 040 (рис 1) + доп эмиссия под IPO 100 660 365 008 (рис 2) = 503 301 825 048 акций.

Умножаем количество акций на цену акций и получаем текущую капитализацию в 112,5 — 125 млрд руб.

— Смотрим "E".

Прибыль по МСФО за 2023: 5,3 млрд руб.

P/E получается: 21,2 — 23,5

Т.е. это значит, что если вы хотите участвовать в IPO, то вы готовы заплатить ~22 рубля за 1 рубль чистой прибыли.

Много это или мало?

Так как подобного профиля компаний на бирже нет, то сравним с экспортёрами их разных секторов:

Северсталь $CHMF - P/E = 8,4

ФосАгро $PHOR - P/E = 7,7

Новатэк $NVTK - P/E = 7

Роснефть $ROSN - P/E = 4

• Что с дивидендами?

Согласно див политике на выплату дивидендов направляется не менее 25% скорректированной чистой прибыли отчетного года (рис 3)

Т.е. если мы возьмём 25% от прибыли в 5,3 млрд руб. и разделим на количество акций, то получим 0,0026 руб на акцию или див доходность 1,2%.

Сравните это с див доходностью экспортёров которых обозначили выше.

• Какие перспективы?

Тут слово президенту «Элемента» Илье Иванцову. Далее цитаты из интервью РБК с моими небольшими комментариями.

— "Привлечение дополнительных акционерных денег может существенным образом ускорить развитие компании. У нас есть следующие два–три года для того, чтобы полностью ее реализовать".

Т.е. доп эмиссия для IPO сейчас это только начало?

— "Основа нашей стратегии роста — интенсивное развитие производственных мощностей"

Т.е. CapEx (капитальные затраты) будут расти. Когда сильно растёт CapEx тут не до дивидендов.

— "По итогам 2023 года российская отрасль микроэлектроники стала самой быстрорастущей в мире".

Класс, приятно слышать.

— "Многие говорят, что мы растем с низкой базы".

Ясненько.

— "Общая инвестиционная программа, которую мы реализуем в настоящий момент, составляет около 100 млрд руб., основная масса инвестиций будет сделана в течение следующих трех лет"

Так и записываем, сумма равная текущей (завышенной) капитализации которая равна двадцатилетней прибыли потребуется ближайшие три года. Откуда её возьмут?

Если будут привлекать через облигации с хорошей премией к рынку и гос гарантиями, то интересно. Если доп эмиссия акций, то нет.

• Подводя итог

Компания выглядит дорогой как и практически все последние IPOшки. У компании большие планы и большой вопрос откуда будут браться деньги на осуществление этих планов. Хорошие дивиденды ближайшие годы не ожидаются. Даже если капитальные затраты будут субсидироваться за счёт грантов и гос субсидий (эти деньги из чистой прибыли вычитают).

#IPO #Дивиденды

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍26🔥7🫡4👻1

В продолжении вчерашнего поста про IPO Элемента, посмотрим как дела у другой дочки АФК Системы $AFKS которой тоже нужно было много денег на развитие в своё время.

Сегодня отчиталась Сегежа $SGZH

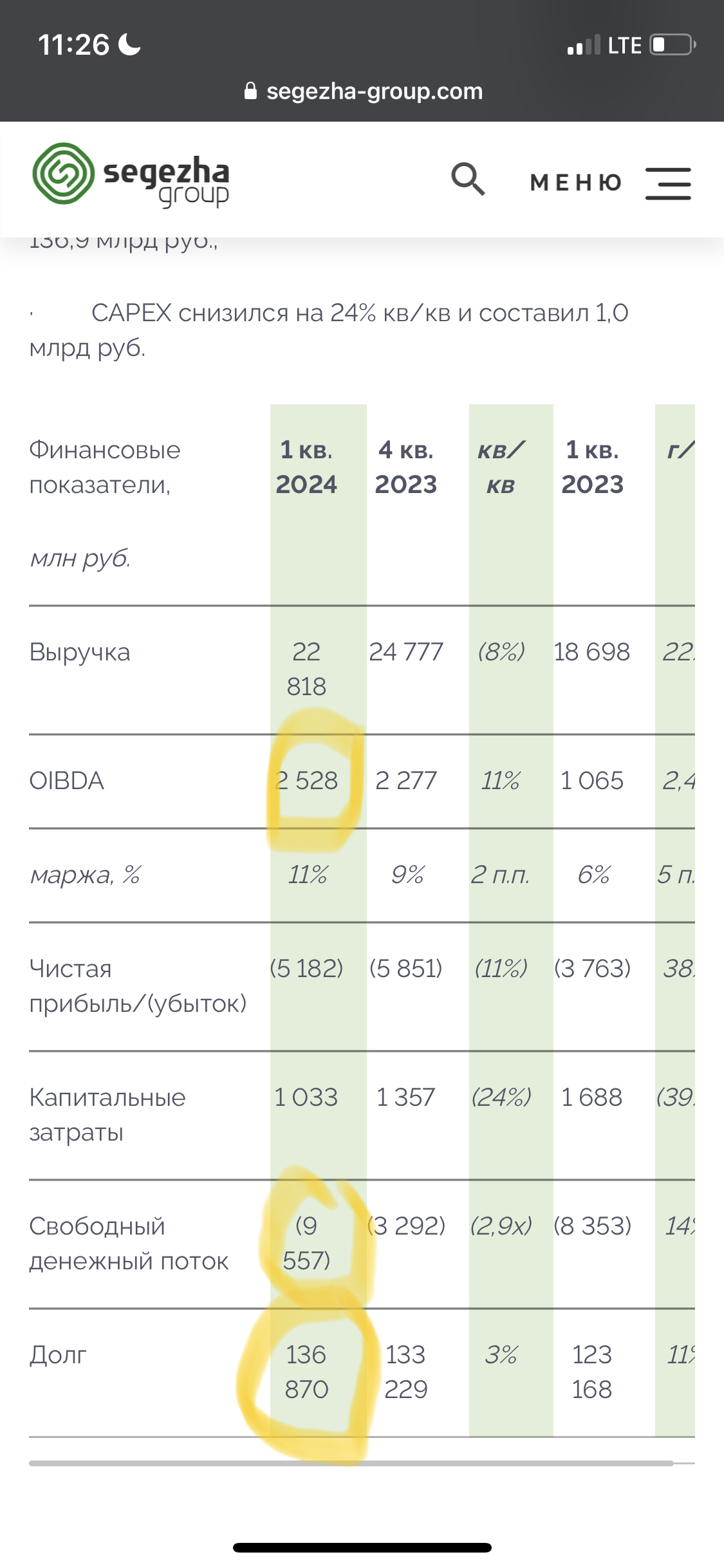

- Выручка выросла на 22% год к году (до 22,8 млрд руб.)

- OIBDA (это операционный доход до вычета амортизации основных средств и нематериальных активов) рост в 2,4 раза год к году (до 2,5 млрд руб.)

Вроде не плохо. Но и чистый долг увеличился за это время на 21% год к году до 133,6 млрд руб.

Средневзвешенная ставка фондирования по заемным средствам на 31 марта 2024 г. достигла 14% годовых.

Берём долги в 133,6 млрд руб., берём от этой суммы 14%, получаем 19,124 млрд руб. в год на проценты. Делим эту сумму на 4 и получаем 4,781 млрд руб. в квартал расходов только на проценты (без уменьшения тела долга)

Сравниваем 4,781 млрд руб. Расходов на проценты в квартал с OIBDA в квартал которая равна 2,528 млрд руб. И делаем вывод, что доп эмиссия это вопрос ближайшего времени.

Пока ещё в отчетах хорошая динамика по выручке и прибыли год к году. Но это за счёт изменения курса рубля $USDRUB год к году. Так как доля рублевой выручки меньше половины (46% по свежему отчету), то и изменения курса тут оказывает сильное влияние. Но чем дальше, тем менее всё будет так радужно. Курс рубля стал активен расти с Мая 2023.

Полгода назад обсуждали, что если цена акций Сегежи упадёт в два раза, то всё равно останется дорогой для текущей ситуации. Пока держится бодрячком. Упала за это время только на 13,5%, но всё ещё впереди.

Возвращаясь к Элементу. Денег ему потребуется много. Сегеже их тоже требовалось много в своё время и они занимали. Будет ли так же активно занимать деньги в долг Элемент пока ключевая ставка в районе 16% или использует другие способы привлечения денег? Вопрос открытый.

Спекулянтам интересно будет поиграться, что Сегежа, что Элемент могут спекулятивно расти. Ведь выгодней цену повыше загнать перед доп эмиссией. А вот инвестору такая история вряд ли может быть интересна. Во всяком случае сейчас.

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня отчиталась Сегежа $SGZH

- Выручка выросла на 22% год к году (до 22,8 млрд руб.)

- OIBDA (это операционный доход до вычета амортизации основных средств и нематериальных активов) рост в 2,4 раза год к году (до 2,5 млрд руб.)

Вроде не плохо. Но и чистый долг увеличился за это время на 21% год к году до 133,6 млрд руб.

Средневзвешенная ставка фондирования по заемным средствам на 31 марта 2024 г. достигла 14% годовых.

Берём долги в 133,6 млрд руб., берём от этой суммы 14%, получаем 19,124 млрд руб. в год на проценты. Делим эту сумму на 4 и получаем 4,781 млрд руб. в квартал расходов только на проценты (без уменьшения тела долга)

Сравниваем 4,781 млрд руб. Расходов на проценты в квартал с OIBDA в квартал которая равна 2,528 млрд руб. И делаем вывод, что доп эмиссия это вопрос ближайшего времени.

Пока ещё в отчетах хорошая динамика по выручке и прибыли год к году. Но это за счёт изменения курса рубля $USDRUB год к году. Так как доля рублевой выручки меньше половины (46% по свежему отчету), то и изменения курса тут оказывает сильное влияние. Но чем дальше, тем менее всё будет так радужно. Курс рубля стал активен расти с Мая 2023.

Полгода назад обсуждали, что если цена акций Сегежи упадёт в два раза, то всё равно останется дорогой для текущей ситуации. Пока держится бодрячком. Упала за это время только на 13,5%, но всё ещё впереди.

Возвращаясь к Элементу. Денег ему потребуется много. Сегеже их тоже требовалось много в своё время и они занимали. Будет ли так же активно занимать деньги в долг Элемент пока ключевая ставка в районе 16% или использует другие способы привлечения денег? Вопрос открытый.

Спекулянтам интересно будет поиграться, что Сегежа, что Элемент могут спекулятивно расти. Ведь выгодней цену повыше загнать перед доп эмиссией. А вот инвестору такая история вряд ли может быть интересна. Во всяком случае сейчас.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍13😢6🐳2🙈1

#пятничный_мем про кота инвестора. Он ждёт разворота ключевой ставки в облигациях )

RGBI (Индекс государственных облигаций РФ) за последние 12 месяцев не падал только 2 месяца. Сегодня ушли ниже 110 пунктов. Очередной «круглый» уровень взят.

Три длинных ОФЗ 26246 $SU26246RMFS7 / 26244 $SU26244RMFS2 / 26243 $SU26243RMFS4 с купонной доходностью выше 13% в год.

А если смотреть доходность к погашению, то 6 среднесрочных ОФЗ дают доходность выше 15%.

Фонды денежного рынка вроде ВИМ Ликвидность $LQDT дают 16%, а ещё можно найти вклады и по 17% на пару месяцев.

Это всё рублёвые долги (в широком смысле) с хорошей доходностью. Ещё и рубль $USDRUB крепчает и ниже 90 ушёл.

Хорошие новости для рублевого долга, и доходность хорошая у рублевого долга.

План «Продавать грязную зеленую бумажку и покупать ОФЗ» надежный как швейцарские часы. Что тут может пойти не так? 😄

Вам слово коллеги инвесторы.

В любом случае неделя отличная была. А теперь супер выходные с отличной погодой нас ждут.

Не забудь только жмякнуть лайк под пятничным мемом на удачу. Да и Кота инвестора подбодрить надо 😸

-

Не является индивидуальной инвестиционной рекомендацией

RGBI (Индекс государственных облигаций РФ) за последние 12 месяцев не падал только 2 месяца. Сегодня ушли ниже 110 пунктов. Очередной «круглый» уровень взят.

Три длинных ОФЗ 26246 $SU26246RMFS7 / 26244 $SU26244RMFS2 / 26243 $SU26243RMFS4 с купонной доходностью выше 13% в год.

А если смотреть доходность к погашению, то 6 среднесрочных ОФЗ дают доходность выше 15%.

Фонды денежного рынка вроде ВИМ Ликвидность $LQDT дают 16%, а ещё можно найти вклады и по 17% на пару месяцев.

Это всё рублёвые долги (в широком смысле) с хорошей доходностью. Ещё и рубль $USDRUB крепчает и ниже 90 ушёл.

Хорошие новости для рублевого долга, и доходность хорошая у рублевого долга.

План «Продавать грязную зеленую бумажку и покупать ОФЗ» надежный как швейцарские часы. Что тут может пойти не так? 😄

Вам слово коллеги инвесторы.

В любом случае неделя отличная была. А теперь супер выходные с отличной погодой нас ждут.

Не забудь только жмякнуть лайк под пятничным мемом на удачу. Да и Кота инвестора подбодрить надо 😸

-

Не является индивидуальной инвестиционной рекомендацией

👍56👾14😁6🐳3🤮1💯1🙈1

Полугодовой обзор списка "10 акций на 2024 год".

Индекс МосБиржи с момента публикации списка вырос на 8,29%.

— Всего в списке 10 компаний.

— Обогнали индекс по росту 8 компаний из 10.

— Из 8 компаний 4 компании сейчас с доходностью более 20% (2 только ростом, 2 рост + дивиденды).

— У двух компаний которые пока отстают от рынка доходность составила более 5,5%.

Потихоньку начнём раскрывать список. Максимальную доходность, на данный момент показала Северсталь $CHMF рост чуть менее 40%. И ещё у нас есть Объявленные дивиденды в +13,2% (за 2023) +2,65% (за I кв 2024). % указан от цены закрытия 5-го Января, т.е. от даты публикации списка «10 акций на 2024 год. Для любителей комбо: дивиденды + рост».

Основные драйверы роста реализовались. Достаточно скоро будут крупные дивиденды и сильный дивидендный гэп на этом. Вопросы: "Остаётся ли Северсталь сейчас интересной?". "Кто поддержит спрос на сталь? И как быстро замедляется строительный сектор?" Всё это для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— 9 Других компаний в списке.

— Какие из них остаются интересными для покупки.

— Вспомнили начало СВО и что мы идём "По пути Иранизации".

— Обсудили, что делать дальше.

— Надо ли менять стратегию сейчас.

— На чём рынок может взгрустнуть ближайшее время.

Приятного чтения 🤝

PS

На следующей неделе по плану разберём состав и действий стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), будут кандидаты на исключение и кандидаты на добавление.

30 Мая Стратегии будет ровно 2 года с момента старта. Для рынка срок небольшой, но несколько коррекций прошла уже успешно. От мелких осенью прошлого года, до масштабной на мобилизации в 2022. Возможно очередная коррекций сейчас начинается. За май индекс МосБиржи упал на 2,11% у стратегии дела получше, но и Май ещё на закончился. Подождём ещё недельку 😉

-

Не является индивидуальной инвестиционной рекомендацией

Индекс МосБиржи с момента публикации списка вырос на 8,29%.

— Всего в списке 10 компаний.

— Обогнали индекс по росту 8 компаний из 10.

— Из 8 компаний 4 компании сейчас с доходностью более 20% (2 только ростом, 2 рост + дивиденды).

— У двух компаний которые пока отстают от рынка доходность составила более 5,5%.

Потихоньку начнём раскрывать список. Максимальную доходность, на данный момент показала Северсталь $CHMF рост чуть менее 40%. И ещё у нас есть Объявленные дивиденды в +13,2% (за 2023) +2,65% (за I кв 2024). % указан от цены закрытия 5-го Января, т.е. от даты публикации списка «10 акций на 2024 год. Для любителей комбо: дивиденды + рост».

Основные драйверы роста реализовались. Достаточно скоро будут крупные дивиденды и сильный дивидендный гэп на этом. Вопросы: "Остаётся ли Северсталь сейчас интересной?". "Кто поддержит спрос на сталь? И как быстро замедляется строительный сектор?" Всё это для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— 9 Других компаний в списке.

— Какие из них остаются интересными для покупки.

— Вспомнили начало СВО и что мы идём "По пути Иранизации".

— Обсудили, что делать дальше.

— Надо ли менять стратегию сейчас.

— На чём рынок может взгрустнуть ближайшее время.

Приятного чтения 🤝

PS

На следующей неделе по плану разберём состав и действий стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), будут кандидаты на исключение и кандидаты на добавление.

30 Мая Стратегии будет ровно 2 года с момента старта. Для рынка срок небольшой, но несколько коррекций прошла уже успешно. От мелких осенью прошлого года, до масштабной на мобилизации в 2022. Возможно очередная коррекций сейчас начинается. За май индекс МосБиржи упал на 2,11% у стратегии дела получше, но и Май ещё на закончился. Подождём ещё недельку 😉

-

Не является индивидуальной инвестиционной рекомендацией

👍12👌3🤡2🫡1

Sell in May and go away? 😄

(«Продавай в мае и уходи»)

Отец знакомого аналитик у брокера. Сегодня срочно вызвали на совещание. Вернулся поздно и ничего не объяснил. Сказал лишь собирать вещи и бежать в магазин за продуктами на две недели. Сейчас едем куда-то далеко за город. Не знаю что происходит, но мне кажется началось.

Рост Апреля и начала Мая растеряли. Интересные компании вроде Северстали $CHMF / МосБиржи $MOEX / Сбер $SBER и т.п. Сильно падать не хотят. Ждём.

Кэш в ВИМ Ликвидность $LQDT не зря копили. Скоро будем перекладывать в акции. Ещё ОФЗшки бы на укреплении рубля $USD000SMALL росли (крепкий рубль -> меньше инфляционных факторов). Но не всё сразу. Тут тоже подождём.

-

Не является индивидуальной инвестиционной рекомендацией

(«Продавай в мае и уходи»)

Отец знакомого аналитик у брокера. Сегодня срочно вызвали на совещание. Вернулся поздно и ничего не объяснил. Сказал лишь собирать вещи и бежать в магазин за продуктами на две недели. Сейчас едем куда-то далеко за город. Не знаю что происходит, но мне кажется началось.

Рост Апреля и начала Мая растеряли. Интересные компании вроде Северстали $CHMF / МосБиржи $MOEX / Сбер $SBER и т.п. Сильно падать не хотят. Ждём.

Кэш в ВИМ Ликвидность $LQDT не зря копили. Скоро будем перекладывать в акции. Ещё ОФЗшки бы на укреплении рубля $USD000SMALL росли (крепкий рубль -> меньше инфляционных факторов). Но не всё сразу. Тут тоже подождём.

-

Не является индивидуальной инвестиционной рекомендацией

😁17👍10🐳4🤡2🤔1

#вопросответ

«Как считается доходность облигаций?» (рис 1)

Переодически под постами про облигации подобный вопрос. То откуда автор взял такие купоны, то откуда взялась доходность к погашению и т.п.

В целом почему появляется такой вопрос понятно. Брокеры в приложении показывают купонную доходность от номинала. А не от цены облигации.

У облигаций много разных доходностей. Основные: Купонная и Простая к погашению.

— Купонная доходность.

То что вам заплатят купонами за год.

Возьмём длинные Облигация ОФЗ 26238 $SU26238RMFS4, до погашения ещё 17 лет.

Нас интересует сколько будем получать пока держим (это и есть купонная доходность на вложенный капитал)

Складываем купоны за год

35,4₽+35,4₽=70,8₽ и делим на цену которую платим за облигацию 552₽. Получаем 12,87% - это купонная доходность.

Условно: купили, подержали год и продали по той же цене.

— Простая доходность к погашению.

Но ОФЗ это не только «2 маленьких купона+ комиссия при покупке».

ОФЗ Это ещё и тело. Разница с купонной, что вы держите не год, а до момента погашения. Т.е. вам заплатят купоны и вернут номинал в полном объёме.

Возвращаясь к ОФЗ 26238. Сейчас облигация стоит 552₽, если держать до погашения, то вернут 1000₽ на вложенные 552₽. т.е. 448₽ сверху.

Формула:

Доходность в % = ((Номинал − Цена покупки + Все оставшиеся купоны) / Цена покупки) × (365 / Дней до погашения)

Такая формула предполагает, что цена растёт каждый год равномерно приближаясь к номиналу все 17 лет. Само собой такого не бывает.

Такая формула хороша для коротких облигаций. На год-два. Максимум три.

- Эффективная доходность.

То что показывает вам брокер в приложении (как правило). Логика в том, что на купоны вы покупаете ещё этих же облигаций, по цене первой покупки. Такого, конечно же, никогда не бывает. Цена меняется быстро. Такая доходность Меньше простой приближена к реальности, но она позволяет сравнивать разные выпуски облигаций.

Есть ещё другие доходности. Есть ОФЗ с изменяющимся купоном и индексируемым телом и много чего интересного ещё.

-

Не является индивидуальной инвестиционной рекомендацией

«Как считается доходность облигаций?» (рис 1)

Переодически под постами про облигации подобный вопрос. То откуда автор взял такие купоны, то откуда взялась доходность к погашению и т.п.

В целом почему появляется такой вопрос понятно. Брокеры в приложении показывают купонную доходность от номинала. А не от цены облигации.

У облигаций много разных доходностей. Основные: Купонная и Простая к погашению.

— Купонная доходность.

То что вам заплатят купонами за год.

Возьмём длинные Облигация ОФЗ 26238 $SU26238RMFS4, до погашения ещё 17 лет.

Нас интересует сколько будем получать пока держим (это и есть купонная доходность на вложенный капитал)

Складываем купоны за год

35,4₽+35,4₽=70,8₽ и делим на цену которую платим за облигацию 552₽. Получаем 12,87% - это купонная доходность.

Условно: купили, подержали год и продали по той же цене.

— Простая доходность к погашению.

Но ОФЗ это не только «2 маленьких купона+ комиссия при покупке».

ОФЗ Это ещё и тело. Разница с купонной, что вы держите не год, а до момента погашения. Т.е. вам заплатят купоны и вернут номинал в полном объёме.

Возвращаясь к ОФЗ 26238. Сейчас облигация стоит 552₽, если держать до погашения, то вернут 1000₽ на вложенные 552₽. т.е. 448₽ сверху.

Формула:

Доходность в % = ((Номинал − Цена покупки + Все оставшиеся купоны) / Цена покупки) × (365 / Дней до погашения)

Такая формула предполагает, что цена растёт каждый год равномерно приближаясь к номиналу все 17 лет. Само собой такого не бывает.

Такая формула хороша для коротких облигаций. На год-два. Максимум три.

- Эффективная доходность.

То что показывает вам брокер в приложении (как правило). Логика в том, что на купоны вы покупаете ещё этих же облигаций, по цене первой покупки. Такого, конечно же, никогда не бывает. Цена меняется быстро. Такая доходность Меньше простой приближена к реальности, но она позволяет сравнивать разные выпуски облигаций.

Есть ещё другие доходности. Есть ОФЗ с изменяющимся купоном и индексируемым телом и много чего интересного ещё.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍19🐳3🤡2😁1🫡1

Что покупать на просадке.

Часть 1

Всего за неделю индекс МосБиржи упал от локальных максимумов уже чуть более чем на 6%. Аккуратно замечу, что коррекция — это падение стоимости ценных бумаг на 10% и более, так что технически мы ещё не в коррекции. Хотя тревожных уже много. Месяц ещё не закончился, а Май уже худший по результату месяц за последние 20 месяцев. Давно рынок не падал так смачно и от души.

А если дело идёт к коррекции на рынке, значит пора присматриваться к интересным долгосрочным дивидендным идеям.

Коллеги, это не рекомендация, а лишь список планируемых покупок автора, те компании которые интересно было бы добавить в свой портфель со скидкой. Но если вам физически и морально тяжело смотреть на краснеющий в моменте портфель, то фонд денежного рынка вроде ВИМ Ликвидности $LQDT или вклад под 15-17% на пару месяцев будет более подходящий вариант.

• МосБиржа $MOEX

На рынке сейчас оценивают вероятность повышения ставки до 17% и приводят это как аргумент почему рынку вот теперь точно будет сложно расти. Точно такие же аргументы, как и при ставке 13%, 15%, 16% и вот теперь про 17%. Но сейчас не об этом. МосБиржа, помимо того что она теперь практически монополист в своей нише, прямой бенефициар высоких ставок, зарабатывая на размещении собственных средств и остатков на клиентских счетах. Распродажи на рынке обычно приводят к увеличению объёма торгов, так что для комиссионного дохода МосБиржи текущая ситуация тоже плюс.

• Абрау Дюрсо $ABRD

Лидер на рынке игристых вин в РФ. Хороший политический вес. Да, у компании не лучший отчёт был за 2023 год (выручка всего +6%, а чистая прибыль сократилась на 28%). Рост себестоимости, увеличение цен на комплектующие и импортное оборудование, зависящих от курсовой разницы $USDRUB и т.п. дало о себе знать. Компания сильно дорогая P/E >13, но "Е" из уравнения должно поправиться в этом году. Можно с большой уверенностью предположить, что всё это переложат на потребителей. Слово президенту Группы Компаний «Абрау-Дюрсо» Павлу Титову:

«Прошлый год был непростым, и, как и всем российским предприятиям, приходилось сталкиваться с вызовами времени. Тем не менее нам удалось достичь рекордных показателей продаж. Мы прогнозируем рост и в будущем, в том числе благодаря значительным государственным мерам поддержки отрасли. Влияние увеличения себестоимости на финансовые показатели ожидаемо будет нивелировано уже в текущем году вследствие пересмотра ценовой политики на нашу продукцию».

Если всё ещё не очень понятно, то перевожу: «Государство нам поможет, а мы ещё и цены поднимем».

Если нужен обзор на Абрау Дюрсо поподробней, то накидайте 👾 реакциями.

По МосБирже и Абрау Дюрсо с нетерпением жду цен пониже и будем добавлять в портфель.

-

Не является индивидуальной инвестиционной рекомендацией.

Часть 1

Всего за неделю индекс МосБиржи упал от локальных максимумов уже чуть более чем на 6%. Аккуратно замечу, что коррекция — это падение стоимости ценных бумаг на 10% и более, так что технически мы ещё не в коррекции. Хотя тревожных уже много. Месяц ещё не закончился, а Май уже худший по результату месяц за последние 20 месяцев. Давно рынок не падал так смачно и от души.

А если дело идёт к коррекции на рынке, значит пора присматриваться к интересным долгосрочным дивидендным идеям.

Коллеги, это не рекомендация, а лишь список планируемых покупок автора, те компании которые интересно было бы добавить в свой портфель со скидкой. Но если вам физически и морально тяжело смотреть на краснеющий в моменте портфель, то фонд денежного рынка вроде ВИМ Ликвидности $LQDT или вклад под 15-17% на пару месяцев будет более подходящий вариант.

• МосБиржа $MOEX

На рынке сейчас оценивают вероятность повышения ставки до 17% и приводят это как аргумент почему рынку вот теперь точно будет сложно расти. Точно такие же аргументы, как и при ставке 13%, 15%, 16% и вот теперь про 17%. Но сейчас не об этом. МосБиржа, помимо того что она теперь практически монополист в своей нише, прямой бенефициар высоких ставок, зарабатывая на размещении собственных средств и остатков на клиентских счетах. Распродажи на рынке обычно приводят к увеличению объёма торгов, так что для комиссионного дохода МосБиржи текущая ситуация тоже плюс.

• Абрау Дюрсо $ABRD

Лидер на рынке игристых вин в РФ. Хороший политический вес. Да, у компании не лучший отчёт был за 2023 год (выручка всего +6%, а чистая прибыль сократилась на 28%). Рост себестоимости, увеличение цен на комплектующие и импортное оборудование, зависящих от курсовой разницы $USDRUB и т.п. дало о себе знать. Компания сильно дорогая P/E >13, но "Е" из уравнения должно поправиться в этом году. Можно с большой уверенностью предположить, что всё это переложат на потребителей. Слово президенту Группы Компаний «Абрау-Дюрсо» Павлу Титову:

«Прошлый год был непростым, и, как и всем российским предприятиям, приходилось сталкиваться с вызовами времени. Тем не менее нам удалось достичь рекордных показателей продаж. Мы прогнозируем рост и в будущем, в том числе благодаря значительным государственным мерам поддержки отрасли. Влияние увеличения себестоимости на финансовые показатели ожидаемо будет нивелировано уже в текущем году вследствие пересмотра ценовой политики на нашу продукцию».

Если всё ещё не очень понятно, то перевожу: «Государство нам поможет, а мы ещё и цены поднимем».

Если нужен обзор на Абрау Дюрсо поподробней, то накидайте 👾 реакциями.

По МосБирже и Абрау Дюрсо с нетерпением жду цен пониже и будем добавлять в портфель.

-

Не является индивидуальной инвестиционной рекомендацией.

👾59👍11🍌5🐳2🤡1

Банки чувствуют себя хорошо.

Ретейл будет чувствовать себя хорошо.

Минфину было сложно и будет сложно.

Свежий обзор ЦБ о развитии банковского сектора за апрель показывает, что кредитная активность как юр лиц, так и физ лиц ускоряется и ключевая ставка в 16% не помеха. При этом и деньги на счетах и у юр лиц и у физ лиц растут. Денег внутри финансового контура всё больше и растёт их количество достаточно быстро.

И пока нет причин, чтобы тренд сильно поменялся. Показать достойные результаты Сберу $SBER и/или Тинькофф $TCSG будет не сложно.

Несколько цифр из отчёта:

• Потребительское кредитование растет.

По предварительным данным, темп роста потребительского кредитования сохранился на высоком уровне марта (1,8%). ЦБ это не нравится, как следствие с III квартала ужесточит ограничения в сегменте кредитных карт.

• Корпоративные кредиты.

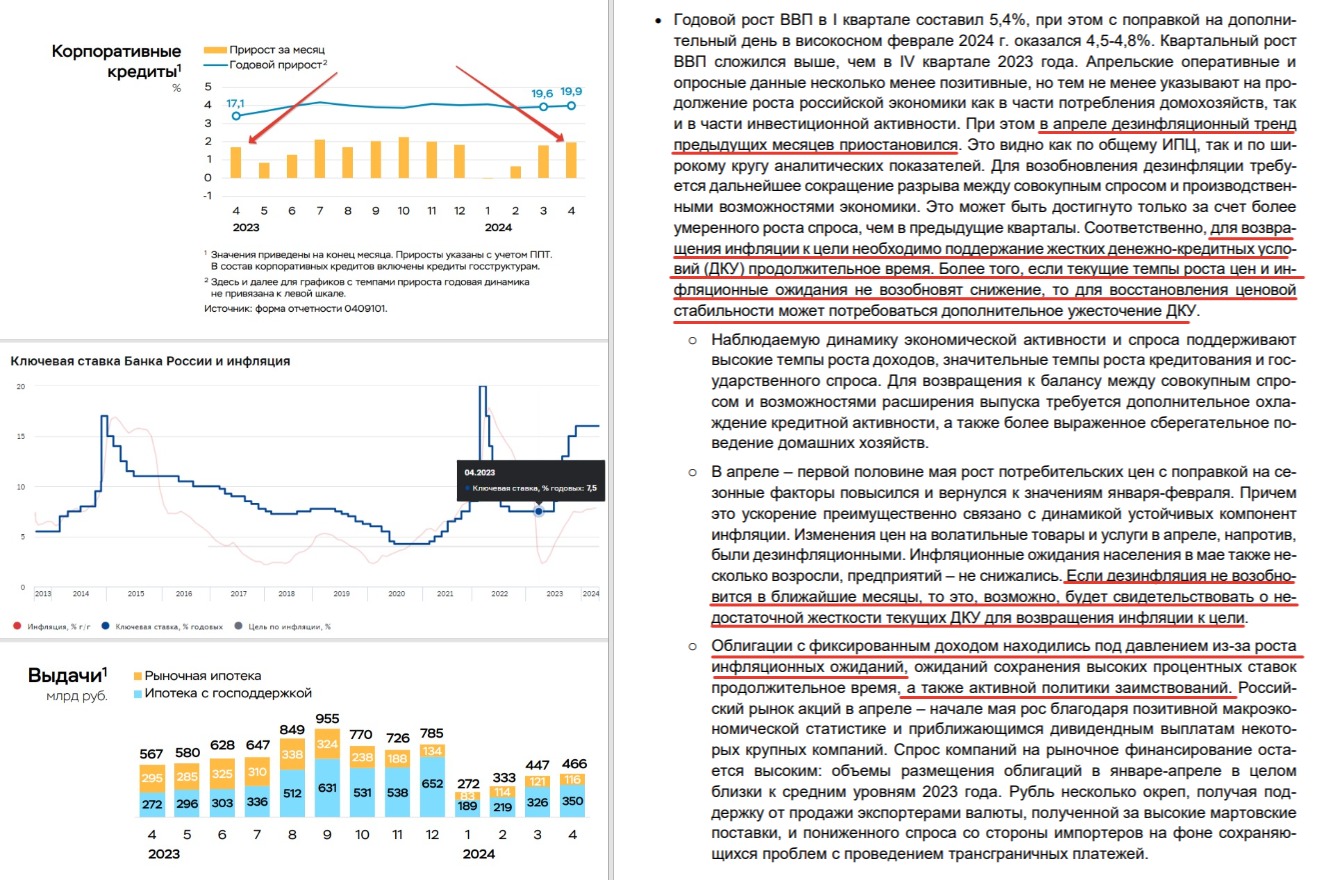

Рост на 1,5 трлн руб. до 77,4 трлн руб. +1,9% за апрель, после +1,8% в марте. Прирост идёт быстрее чем в апреле прошлого года, когда ставка была 7,5% (рис 1 и 2)

• Ипотека продолжает активно расти.

Рост ипотеки ускорился, до 1,4% за апрель, после 1,2% в марте. Программы господдержки пока ещё драйвят рынок (рис 3). Но с 1 июля картинка должна поменяться.

• Средства компаний на счетах растут.

Средства юрлиц выросли до 56,1 трлн руб. на значительные 2,7 трлн руб. (+5,0%) за апрель, после оттока в марте на 1,6%. Это связанно со смещением оплаты налогов с конца апреля на первые числа мая.

• Вклады населения растут.

Банки заманивают ставками. На этом продолжается активный приток средств населения (+1,0 трлн руб., +2,1 после +1,9% в марте).

На фоне этих цифр интересно, что будет делать ЦБ. В этом нам поможет свежий обзор ЦБ "О чем говорят тренды". Он даёт нам набор рассматриваемых вариантов, ещё до того как их озвучит Эльвира Сахипзадовна 7 июня (рис 4)

1. Уже традиционное: ", для возвращения инфляции к цели необходимо поддержание жестких денежно-кредитных условий (ДКУ) продолжительное время". Т.е. высокая ставка будет дольше.

2. Продолжают готовить рынок к повышению ставки: "Если текущие темпы роста цен и инфляционные ожидания не возобновят снижение, то для восстановления ценовой стабильности может потребоваться дополнительное ужесточение ДКУ"

3. "Если дезинфляция не возобновится в ближайшие месяцы, то это, возможно, будет свидетельствовать о недостаточной жесткости текущих ДКУ для возвращения инфляции к цели".

Обратите внимание на "Если" и "ближайшие месяцы". То о чём писал на прошлой неделе, что возможно это просто инфляционный "всплеск" аналогичный Ноябрю 2023 и Февралю 2024. В ЦБ тоже хотят подождать и проверить. Так что о повышении ключевой ставки до 17% на ближайшем заседании речи не идёт. Свежие данные по инфляции картинку прояснят.

Исходя из этих данных мы пока можем сделать вывод, что ретейлу будет легко показать как рост выручки вообще, так и повышение среднего чека в частности. Т.е. это и Магнит $MGNT с X5 Retail Group $FIVE с продуктами питания, и НоваБев $BELU с Абрау Дюрсо $ABRD со своей основной линейкой, и Озон $OZON со всем остальным. Всем будет проще показать рост среднего чека год к году при повышенной инфляции.

Кому не очень хорошо?

Минфину не очень хорошо. Пока RGBI (Индекс государственных облигаций РФ) продолжает копать дно занимать ему сложно и дорого.

Аукцион на завтра Минфин отменил, что в целом для ОФЗшек в небольшой плюс, так как показывает, что потолок по доходности рынок уже прошёл и больше давать не хотят.

Но вопрос как Минфин будет сводить бюджет если занимать не получается. А отставание за II квартал от плана по размещению ОФЗ уже более 50%. Собирать больше налогов и ослаблять рубль $USDRUB инструменты рабочие. А сокращать расходы в условиях, где большая часть это ВПК сейчас вряд ли дадут.

-

Не является индивидуальной инвестиционной рекомендацией

Ретейл будет чувствовать себя хорошо.

Минфину было сложно и будет сложно.

Свежий обзор ЦБ о развитии банковского сектора за апрель показывает, что кредитная активность как юр лиц, так и физ лиц ускоряется и ключевая ставка в 16% не помеха. При этом и деньги на счетах и у юр лиц и у физ лиц растут. Денег внутри финансового контура всё больше и растёт их количество достаточно быстро.

И пока нет причин, чтобы тренд сильно поменялся. Показать достойные результаты Сберу $SBER и/или Тинькофф $TCSG будет не сложно.

Несколько цифр из отчёта:

• Потребительское кредитование растет.

По предварительным данным, темп роста потребительского кредитования сохранился на высоком уровне марта (1,8%). ЦБ это не нравится, как следствие с III квартала ужесточит ограничения в сегменте кредитных карт.

• Корпоративные кредиты.

Рост на 1,5 трлн руб. до 77,4 трлн руб. +1,9% за апрель, после +1,8% в марте. Прирост идёт быстрее чем в апреле прошлого года, когда ставка была 7,5% (рис 1 и 2)

• Ипотека продолжает активно расти.

Рост ипотеки ускорился, до 1,4% за апрель, после 1,2% в марте. Программы господдержки пока ещё драйвят рынок (рис 3). Но с 1 июля картинка должна поменяться.

• Средства компаний на счетах растут.

Средства юрлиц выросли до 56,1 трлн руб. на значительные 2,7 трлн руб. (+5,0%) за апрель, после оттока в марте на 1,6%. Это связанно со смещением оплаты налогов с конца апреля на первые числа мая.

• Вклады населения растут.

Банки заманивают ставками. На этом продолжается активный приток средств населения (+1,0 трлн руб., +2,1 после +1,9% в марте).

На фоне этих цифр интересно, что будет делать ЦБ. В этом нам поможет свежий обзор ЦБ "О чем говорят тренды". Он даёт нам набор рассматриваемых вариантов, ещё до того как их озвучит Эльвира Сахипзадовна 7 июня (рис 4)

1. Уже традиционное: ", для возвращения инфляции к цели необходимо поддержание жестких денежно-кредитных условий (ДКУ) продолжительное время". Т.е. высокая ставка будет дольше.

2. Продолжают готовить рынок к повышению ставки: "Если текущие темпы роста цен и инфляционные ожидания не возобновят снижение, то для восстановления ценовой стабильности может потребоваться дополнительное ужесточение ДКУ"

3. "Если дезинфляция не возобновится в ближайшие месяцы, то это, возможно, будет свидетельствовать о недостаточной жесткости текущих ДКУ для возвращения инфляции к цели".

Обратите внимание на "Если" и "ближайшие месяцы". То о чём писал на прошлой неделе, что возможно это просто инфляционный "всплеск" аналогичный Ноябрю 2023 и Февралю 2024. В ЦБ тоже хотят подождать и проверить. Так что о повышении ключевой ставки до 17% на ближайшем заседании речи не идёт. Свежие данные по инфляции картинку прояснят.

Исходя из этих данных мы пока можем сделать вывод, что ретейлу будет легко показать как рост выручки вообще, так и повышение среднего чека в частности. Т.е. это и Магнит $MGNT с X5 Retail Group $FIVE с продуктами питания, и НоваБев $BELU с Абрау Дюрсо $ABRD со своей основной линейкой, и Озон $OZON со всем остальным. Всем будет проще показать рост среднего чека год к году при повышенной инфляции.

Кому не очень хорошо?

Минфину не очень хорошо. Пока RGBI (Индекс государственных облигаций РФ) продолжает копать дно занимать ему сложно и дорого.

Аукцион на завтра Минфин отменил, что в целом для ОФЗшек в небольшой плюс, так как показывает, что потолок по доходности рынок уже прошёл и больше давать не хотят.

Но вопрос как Минфин будет сводить бюджет если занимать не получается. А отставание за II квартал от плана по размещению ОФЗ уже более 50%. Собирать больше налогов и ослаблять рубль $USDRUB инструменты рабочие. А сокращать расходы в условиях, где большая часть это ВПК сейчас вряд ли дадут.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍16🫡5🐳2❤1👻1

Forwarded from РБК. Новости. Главное

❗️Минфин подготовил и внес в правительство законопроект об изменениях в налоговой системе. Предлагаются пятиступенчатая шкала НДФЛ, рост налога на прибыль до 25%, вменение НДС части бизнеса на «упрощенке» и амнистия за «дробление».

На смену двум действующим ступеням (13% и 15% с доходов, превышающих 416,7 тыс. руб. в месяц, или 5 млн руб. в год) придет пять:

▪️13% при доходах до 200 тыс. руб. в месяц (2,4 млн руб. в год);

▪️15% для части дохода в диапазоне 200–416,7 тыс. руб. в месяц (2,4–5 млн руб. в год); В Госдуме ранее рекомендовали установить 15-процентный НДФЛ для доходов выше 150 000 руб. в месяц

▪️ 18% для части дохода в диапазоне 416,7 тыс. — 1,67 млн руб. в месяц (5–20 млн руб. в год);

▪️ 20% для части дохода в диапазоне 1,67–4,17 млн в месяц (20–50 млн руб. в год);

▪️ 22% при доходах свыше 4,17 млн в месяц (50 млн руб. в год).

Как и сейчас, повышенные ставки будут применяться не ко всему доходу, а к сумме его превышения над заданными порогами. Например, при совокупном заработке гражданина в размере 8 млн руб. в год до вычета НДФЛ работодатель как налоговый агент будет отчислять 13%, пока доход работника не достигнет 2,4 млн руб. с начала года, 15% с части дохода между 2,4 и 5 млн руб. (то есть с 2,6 млн) и 18% с части дохода выше 5 млн руб. (то есть с оставшихся 3 млн).

В России 64 млн плательщиков НДФЛ, изменение шкалы затронет около 2 млн из них (с доходом выше 2,4 млн руб. в год), или 3,2% работающего населения.

На смену двум действующим ступеням (13% и 15% с доходов, превышающих 416,7 тыс. руб. в месяц, или 5 млн руб. в год) придет пять:

▪️13% при доходах до 200 тыс. руб. в месяц (2,4 млн руб. в год);

▪️15% для части дохода в диапазоне 200–416,7 тыс. руб. в месяц (2,4–5 млн руб. в год); В Госдуме ранее рекомендовали установить 15-процентный НДФЛ для доходов выше 150 000 руб. в месяц

▪️ 18% для части дохода в диапазоне 416,7 тыс. — 1,67 млн руб. в месяц (5–20 млн руб. в год);

▪️ 20% для части дохода в диапазоне 1,67–4,17 млн в месяц (20–50 млн руб. в год);

▪️ 22% при доходах свыше 4,17 млн в месяц (50 млн руб. в год).

Как и сейчас, повышенные ставки будут применяться не ко всему доходу, а к сумме его превышения над заданными порогами. Например, при совокупном заработке гражданина в размере 8 млн руб. в год до вычета НДФЛ работодатель как налоговый агент будет отчислять 13%, пока доход работника не достигнет 2,4 млн руб. с начала года, 15% с части дохода между 2,4 и 5 млн руб. (то есть с 2,6 млн) и 18% с части дохода выше 5 млн руб. (то есть с оставшихся 3 млн).

В России 64 млн плательщиков НДФЛ, изменение шкалы затронет около 2 млн из них (с доходом выше 2,4 млн руб. в год), или 3,2% работающего населения.

👍19😢12👎4🫡3🤬1

Что теперь будет с налогами для работающего дивидендного инвестора.

Если у вас уже хороший дивидендный портфель, но вы продолжаете работать и получаете хорошую зарплату, то переживать сильно из-за роста налоговой нагрузки не стоит. Во всяком случае пока 😄 Так как надо ещё подождать окончательной версии, но предварительно для дивидендных инвесторов можно вынести следующие (приятные) моменты из предложения Минфина:

— По Дивидендам Минфин озвучил позицию так: "Что касается НДФЛ на дивиденды, действующая ставка сохраняется в размере 13% до суммы 2,4 млн рублей, и свыше этой суммы – 15%, без дальнейшей прогрессии". (налоги с депозитов аналогично 13%/15%)

— Доход с работы не суммируется с доходами от дивидендов.

У вас хороший дивидендный портфель, но вы ещё и работаете (автор относится к таким). В данном случае общий доход не суммируется для определения сколько налогов надо платить, так как применяются разные ставки для разных источников дохода.

т.е. если 2,4 млн в год на работе и 2,4 млн на дивидендах, то ставка все равно минимальная — 13%

— По Самозанятым.

На всякий случай, если вы ещё и Самозанятый, к примеру сдаёте недвижимость в аренду (как покупать недвижимость у государства со скидкой писал в прошлом году). То у самозанятых налог на профессиональный доход (НПД), а не НДФЛ. Так что тоже суммирования нет.

Сильно всем недовольным аккуратно напомню, что идёт СВО, СВО не бесплатно и бесплатным быть не может. Наше государство (в широком смысле) выбрало достаточно лайтовую версию при которой экономика растёт, а не скатывается в бездну. Инфляция повышенная, но под контролем и не двухзначная. А внутренний спрос активно растёт. Ещё раз медленно: "внутренний спрос активно растёт".

И при таких вводных, для многих, у тех у кого первая ступенька в налоговой лестнице — до 200 тр в месяц, вообще ничего не меняется. Для всё ещё многих, кто получает больше 200 тр, но меньше 416 тр в месяц, предлагают скинуть больше всего на 2% и не от всех доходов, а только от тех что более 2 млн в год. т.е. меньше 4,5 т.р. в месяц.

Примеряя на себя, 4,5 тр в месяц или 150 руб в день не выглядит большой суммой. А то, что по дивидендам ставку налога не подняли, это нам подсказка куда рынок должен ближайшие годы пойти: 💯📈🚀

-

Не является индивидуальной инвестиционной рекомендацией

Если у вас уже хороший дивидендный портфель, но вы продолжаете работать и получаете хорошую зарплату, то переживать сильно из-за роста налоговой нагрузки не стоит. Во всяком случае пока 😄 Так как надо ещё подождать окончательной версии, но предварительно для дивидендных инвесторов можно вынести следующие (приятные) моменты из предложения Минфина:

— По Дивидендам Минфин озвучил позицию так: "Что касается НДФЛ на дивиденды, действующая ставка сохраняется в размере 13% до суммы 2,4 млн рублей, и свыше этой суммы – 15%, без дальнейшей прогрессии". (налоги с депозитов аналогично 13%/15%)

— Доход с работы не суммируется с доходами от дивидендов.

У вас хороший дивидендный портфель, но вы ещё и работаете (автор относится к таким). В данном случае общий доход не суммируется для определения сколько налогов надо платить, так как применяются разные ставки для разных источников дохода.

т.е. если 2,4 млн в год на работе и 2,4 млн на дивидендах, то ставка все равно минимальная — 13%

— По Самозанятым.

На всякий случай, если вы ещё и Самозанятый, к примеру сдаёте недвижимость в аренду (как покупать недвижимость у государства со скидкой писал в прошлом году). То у самозанятых налог на профессиональный доход (НПД), а не НДФЛ. Так что тоже суммирования нет.

Сильно всем недовольным аккуратно напомню, что идёт СВО, СВО не бесплатно и бесплатным быть не может. Наше государство (в широком смысле) выбрало достаточно лайтовую версию при которой экономика растёт, а не скатывается в бездну. Инфляция повышенная, но под контролем и не двухзначная. А внутренний спрос активно растёт. Ещё раз медленно: "внутренний спрос активно растёт".

И при таких вводных, для многих, у тех у кого первая ступенька в налоговой лестнице — до 200 тр в месяц, вообще ничего не меняется. Для всё ещё многих, кто получает больше 200 тр, но меньше 416 тр в месяц, предлагают скинуть больше всего на 2% и не от всех доходов, а только от тех что более 2 млн в год. т.е. меньше 4,5 т.р. в месяц.

Примеряя на себя, 4,5 тр в месяц или 150 руб в день не выглядит большой суммой. А то, что по дивидендам ставку налога не подняли, это нам подсказка куда рынок должен ближайшие годы пойти: 💯📈🚀

-

Не является индивидуальной инвестиционной рекомендацией

👍41👏5🫡3❤2🔥2🤮2🍌1