Forwarded from Минфин России

На эти и другие вопросы ответил директор Департамента государственного долга и государственных финансовых активов Денис Мамонов в интервью журналу Cbonds Review.

Собрали основное в наших карточках 👆

@minfin

#ПрямаяРечь #ОФЗ

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍12😴2🐳1🫡1

Почему хорошие долгосрочные активы это про акции (дивидендные), а облигации это про припарковать кэш.

Тема многогранна. Ранее разбирали чем отличаются эти инструменты [а акции и облигации это просто разные инструменты и они сами по себе нейтральны ]. Обсудили отличия на большом горизонте и асимметричные риски. Поговорили про то, чего нет в облигациях и про чит-код Долгосрочных инвесторов.

Сегодня про инфляционный шок и почему сейчас облигации с постоянным купоном можно аккуратно брать.

• Мамина подруга

Предположим, что мамина подруга со своим бизнесом "Пироги на заказ" выходит на IPO и параллельно размещает облигации. У неё есть сформировавшаяся база клиентов. Производство и проверенные поставщики. Схема отработана и успешна. Теперь нужны деньги на расширение.

И вот их общая подруга Ирина (которая сама за ЗОЖ и пироги не ест) хочет инвестировать свободные 2.000.000 руб.

Бизнес у маминой подруги работает с хорошей прибылью и может спокойно платить 100.000 руб в год дивидендов на вложенный Ириной миллион (10%). По облигациям Ирина будет получать 150.000 руб в год (15%).

Муж у Ирины умный, он говорит 10% меньше 15%, бери облигации на все. Да и вообще они безопасней, я в интернете читал. Ирина мужа любит, но слышала про диверсификацию и разделяет 1 млн на акции, 1 млн на облигации (жаль, что Ирина забыла, что диверсифицировать надо и по компаниям и по отраслям)

Теперь предположим, что в стране через месяц, решают опустить ключевую ставку в пол при высокой инфляции. Потому что стране нужны дешёвые деньги и вообще: "Вон Турция так сделала и ничего". Из этого, само собой, ничего хорошего не происходит и мы получаем инфляцию на уровне [внезапно] Турции. Для удобства будет считать что она стала 100%. Т.е. цены в среднем по стране на всё стали х2.

Не сложно предположить, что цены в компании "Пироги на заказ", тоже делают х2 (а может и больше). Ведь поставщики подняли цены на x2. Выручка на этом сделает тоже х2, при сохранившейся норме прибыли дивиденды сделают х2. А вот купоны по купленным облигациям х2 НЕ сделают.

И если раньше Ирина могла на дивиденды по акциям купить 150 пирогов, а на купоны по облигациям 200 пирогов (один пирог стоил 1000 руб). То после инфляционного скачка в 100% на купоны можно купить только 100 пирогов, а вот на дивиденды всё также 150 пирогов (пирог теперь стоит 2000 руб).

Так что ситуация когда (условный) Сбер $SBER даёт ~10% див доходности и растёт, а какая-нибудь длинная "безрисковая" ОФЗ $SU26243RMFS4 даёт ~13% купонами и падает отчасти, отражает ситуацию, что рынок (в широком смысле) закладывает эти риски, а вовсе не "хомяк" покупает.

-

Не является индивидуальной инвестиционной рекомендацией

Тема многогранна. Ранее разбирали чем отличаются эти инструменты [

Сегодня про инфляционный шок и почему сейчас облигации с постоянным купоном можно аккуратно брать.

• Мамина подруга

Предположим, что мамина подруга со своим бизнесом "Пироги на заказ" выходит на IPO и параллельно размещает облигации. У неё есть сформировавшаяся база клиентов. Производство и проверенные поставщики. Схема отработана и успешна. Теперь нужны деньги на расширение.

И вот их общая подруга Ирина (которая сама за ЗОЖ и пироги не ест) хочет инвестировать свободные 2.000.000 руб.

Бизнес у маминой подруги работает с хорошей прибылью и может спокойно платить 100.000 руб в год дивидендов на вложенный Ириной миллион (10%). По облигациям Ирина будет получать 150.000 руб в год (15%).

Муж у Ирины умный, он говорит 10% меньше 15%, бери облигации на все. Да и вообще они безопасней, я в интернете читал. Ирина мужа любит, но слышала про диверсификацию и разделяет 1 млн на акции, 1 млн на облигации (жаль, что Ирина забыла, что диверсифицировать надо и по компаниям и по отраслям)

Теперь предположим, что в стране через месяц, решают опустить ключевую ставку в пол при высокой инфляции. Потому что стране нужны дешёвые деньги и вообще: "Вон Турция так сделала и ничего". Из этого, само собой, ничего хорошего не происходит и мы получаем инфляцию на уровне [внезапно] Турции. Для удобства будет считать что она стала 100%. Т.е. цены в среднем по стране на всё стали х2.

Не сложно предположить, что цены в компании "Пироги на заказ", тоже делают х2 (а может и больше). Ведь поставщики подняли цены на x2. Выручка на этом сделает тоже х2, при сохранившейся норме прибыли дивиденды сделают х2. А вот купоны по купленным облигациям х2 НЕ сделают.

И если раньше Ирина могла на дивиденды по акциям купить 150 пирогов, а на купоны по облигациям 200 пирогов (один пирог стоил 1000 руб). То после инфляционного скачка в 100% на купоны можно купить только 100 пирогов, а вот на дивиденды всё также 150 пирогов (пирог теперь стоит 2000 руб).

Так что ситуация когда (условный) Сбер $SBER даёт ~10% див доходности и растёт, а какая-нибудь длинная "безрисковая" ОФЗ $SU26243RMFS4 даёт ~13% купонами и падает отчасти, отражает ситуацию, что рынок (в широком смысле) закладывает эти риски, а вовсе не "хомяк" покупает.

-

Не является индивидуальной инвестиционной рекомендацией

👍25🔥8🤔5🫡2😴1

Ответы к предыдущему посту

Собрал со всюду, тройка на которые больше других хочется ответить:

— "Как связан рассказ с тем, что сейчас всё-таки можно аккуратно брать облигации с постоянным купоном?)"

Извиняюсь, забыл дописать в предыдущем посте. Отвлёкся на пироги )

Облигации и акции просто инструменты.

Покупаю облигации, так как считаю, что в данный момент инфляционные риски преувеличены. Курс рубля $USDRUB загипсован обязательствами по продаже валютной выручки и ослабления рубя для сходимости бюджета не требуется в данный момент.

Инфляция, хоть и ускорилась немного по последним недельным данным, но в целом под контролем. А падение RGBI (Индекс государственных облигаций РФ) вызвано больше огромными заимствованиями Минфина. Т.е. перекосило спрос и предложение.

Если заложить, что ставку ЦБ оставит в 16% в этом году, то предложение от Минфина (по плану) сильно сократится в 2025 (про подтверждение планов должны ближайшие месяцы мы услышать) что поможет RGBI воспрянуть.

План у Минфина на 2025 «жить по средствам». Т.е. нулевой структурный дефицит. Для сравнения в 2024 план минус 1,6 трлн.

—"Взгляните на график Сбера $SBER с мая 2008 по май 2024 в $ (небольшой минус), ещё плюс инфляция в самом $ 45%"

Хороший момент. Такие логичные комментарии/посты всегда сбивают с толку тех, кто только начинает свой путь на фондовом рынке. Есть один любитель армегдонов и жёлтых барных стульев, он тоже любит рассказать про силу доллара $USDRUB животворящего и что рынок РФ такой себе.

У меня есть почти трёхлетней давности пост (как быстро летит время) "Как выиграть любой спор в инвестициях?" Секрет достаточно простой. Главное найти нужные временные отрезки и доказать можно что угодно )

Почему мы должны смотреть с мая 2008 по май 2024? Т.е. 16 лет, а почему 16? Давайте 20 для круглого счёта. что мы тогда увидим? (рис 1) Верно, совсем другой результат. Другой на 850% в пользу Сбера результат (ну и плюс ещё дивиденды за это время)

— "Автор, ты не прав и не понимаешь?".

Если я не прав и не понимаю, то в таком случае сработает "предохранитель" который не даёт мне покупать в портфель больше 5% веса на все ОФЗ или на одну конкретную компанию.

Автор пишет не про успешный успех. А про лайвстрим рабочего процесса. Счёт, как говорится, на табло и в рамках публичного портфеля можно посмотреть результат (хоть он и не учитывает дивиденды как доход, а считает как пополнение) и в рамках стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС) и &На_сдачу.

Стратегия не строится на том, чтобы всегда быть правым, а на том, чтобы когда прав заработать больше рынка (к примеру купоны + рост тела), а если не прав, то не терять деньги (тело падает, но купоны идут). Ведь первое правило взял у старины Баффетта: «Никогда не теряйте деньги». А с двухзначными купонами и без "Турции 2.0" в РФ потерять деньги на ОФЗ на горизонте около года будет сложно.

Да, последние пару выпусков ОФЗ которые брал были длинные и там неприятный минус (7-8%), а НКД ещё толком нет. Но Купленные вначале короткие выпуски с учётом купонов в плюсе. Фонду денежного рынка вроде $LQDT они конечно проигрывают. И рынку акций они проигрывают. Но и мой маленький заход в облигации ещё не прошёл 😉

-

Не является индивидуальной инвестиционной рекомендацией

Собрал со всюду, тройка на которые больше других хочется ответить:

— "Как связан рассказ с тем, что сейчас всё-таки можно аккуратно брать облигации с постоянным купоном?)"

Извиняюсь, забыл дописать в предыдущем посте. Отвлёкся на пироги )

Облигации и акции просто инструменты.

Покупаю облигации, так как считаю, что в данный момент инфляционные риски преувеличены. Курс рубля $USDRUB загипсован обязательствами по продаже валютной выручки и ослабления рубя для сходимости бюджета не требуется в данный момент.

Инфляция, хоть и ускорилась немного по последним недельным данным, но в целом под контролем. А падение RGBI (Индекс государственных облигаций РФ) вызвано больше огромными заимствованиями Минфина. Т.е. перекосило спрос и предложение.

Если заложить, что ставку ЦБ оставит в 16% в этом году, то предложение от Минфина (по плану) сильно сократится в 2025 (про подтверждение планов должны ближайшие месяцы мы услышать) что поможет RGBI воспрянуть.

План у Минфина на 2025 «жить по средствам». Т.е. нулевой структурный дефицит. Для сравнения в 2024 план минус 1,6 трлн.

—"Взгляните на график Сбера $SBER с мая 2008 по май 2024 в $ (небольшой минус), ещё плюс инфляция в самом $ 45%"

Хороший момент. Такие логичные комментарии/посты всегда сбивают с толку тех, кто только начинает свой путь на фондовом рынке. Есть один любитель армегдонов и жёлтых барных стульев, он тоже любит рассказать про силу доллара $USDRUB животворящего и что рынок РФ такой себе.

У меня есть почти трёхлетней давности пост (как быстро летит время) "Как выиграть любой спор в инвестициях?" Секрет достаточно простой. Главное найти нужные временные отрезки и доказать можно что угодно )

Почему мы должны смотреть с мая 2008 по май 2024? Т.е. 16 лет, а почему 16? Давайте 20 для круглого счёта. что мы тогда увидим? (рис 1) Верно, совсем другой результат. Другой на 850% в пользу Сбера результат (ну и плюс ещё дивиденды за это время)

— "Автор, ты не прав и не понимаешь?".

Если я не прав и не понимаю, то в таком случае сработает "предохранитель" который не даёт мне покупать в портфель больше 5% веса на все ОФЗ или на одну конкретную компанию.

Автор пишет не про успешный успех. А про лайвстрим рабочего процесса. Счёт, как говорится, на табло и в рамках публичного портфеля можно посмотреть результат (хоть он и не учитывает дивиденды как доход, а считает как пополнение) и в рамках стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС) и &На_сдачу.

Стратегия не строится на том, чтобы всегда быть правым, а на том, чтобы когда прав заработать больше рынка (к примеру купоны + рост тела), а если не прав, то не терять деньги (тело падает, но купоны идут). Ведь первое правило взял у старины Баффетта: «Никогда не теряйте деньги». А с двухзначными купонами и без "Турции 2.0" в РФ потерять деньги на ОФЗ на горизонте около года будет сложно.

Да, последние пару выпусков ОФЗ которые брал были длинные и там неприятный минус (7-8%), а НКД ещё толком нет. Но Купленные вначале короткие выпуски с учётом купонов в плюсе. Фонду денежного рынка вроде $LQDT они конечно проигрывают. И рынку акций они проигрывают. Но и мой маленький заход в облигации ещё не прошёл 😉

-

Не является индивидуальной инвестиционной рекомендацией

👍25✍5🫡3🤔1🙈1

С Наступившими выходными! 🎉

Неделя просто огонь. Погода супер! Индекс МосБиржи превысил 3500 пунктов впервые с февраля 2022. Сбер $SBER показал за апрель отличные результаты. Пока все четыре месяца 2024 прибыль больше чем в 2023. Где прошлогодние скептики рынка РФ вообще и Сбера в частности? Почему молчат? Шорты жмут? 😄 Визит Президента в Китай прошёл отлично, взаимовыгодное сотрудничество крепнет. Нефть уверенно держится выше $80, значит бюджет РФ сходится нормально.

Несколько новостей на неделе было. Когда Автору хотелось написать: "Смотрите! Автор про это писал на платном проекте в Бусти и Тинькофф несите мне свои деньги скорей, окупается отлично!". Но реклама платных проектов у нас по выходным. Так что ждал момента как мог 😬, #пятничный_мем это самоирония.

"Что это за новости?"

Про М.Видео $MVID и допэмиссию. В декабре пост был: «Претенденты на допэмиссию», там 4 компании было. М.Видео одна из них.

Про Ростелеком $RTKM несколько раз, что на новостях об IPO дочки и дивидендах будем расти. Последний раз всего пару недель назад. В посте «Ставки сделаны, ставок больше нет»

PS

Это пятничномемный пост, не забудь жмякнуть любую реакцию, даёт +5 к харизме на следующую неделю.

Жмякни 🔥 реакций к посту, чтобы следующая неделя была ещё лучше. Или ставь реакцией 🍌 банан, если раздражают платные проекты. Станет легче. Проверено )

Неделя просто огонь. Погода супер! Индекс МосБиржи превысил 3500 пунктов впервые с февраля 2022. Сбер $SBER показал за апрель отличные результаты. Пока все четыре месяца 2024 прибыль больше чем в 2023. Где прошлогодние скептики рынка РФ вообще и Сбера в частности? Почему молчат? Шорты жмут? 😄 Визит Президента в Китай прошёл отлично, взаимовыгодное сотрудничество крепнет. Нефть уверенно держится выше $80, значит бюджет РФ сходится нормально.

Несколько новостей на неделе было. Когда Автору хотелось написать: "Смотрите! Автор про это писал на платном проекте в Бусти и Тинькофф несите мне свои деньги скорей, окупается отлично!". Но реклама платных проектов у нас по выходным. Так что ждал момента как мог 😬, #пятничный_мем это самоирония.

"Что это за новости?"

Про М.Видео $MVID и допэмиссию. В декабре пост был: «Претенденты на допэмиссию», там 4 компании было. М.Видео одна из них.

Про Ростелеком $RTKM несколько раз, что на новостях об IPO дочки и дивидендах будем расти. Последний раз всего пару недель назад. В посте «Ставки сделаны, ставок больше нет»

PS

Это пятничномемный пост, не забудь жмякнуть любую реакцию, даёт +5 к харизме на следующую неделю.

Жмякни 🔥 реакций к посту, чтобы следующая неделя была ещё лучше. Или ставь реакцией 🍌 банан, если раздражают платные проекты. Станет легче. Проверено )

🔥52🍌11👾11😁6👍5🥱1

Общий нарратив на рынке по строительному сектору хорошо отражает скрин (рис 1) из одного крупного канала: "Продлевали льготную программу раньше, продлят и сейчас"

Продлить-то продлят, но на каких условиях и в какие будут доступны объёмы, тут многих участников рынка будет ждать сюрприз. В конце февраля обсуждали, что сокращение объёма льготной программы планируется Минфином кратное, т.е. в два-три раза (рис 2). ЦБ сокращение льготной программы тоже в свои планы уже заложил. (разбирали на наделе)

Как минимум с покупками Самолёта $SMLT/ ПИК $PIKK / ЛСР $LSRG или Эталона $ETLN лучше повременить. Расти быстрей или со скоростью рынка девелоперам будет сложно при сильном сокращении спроса.

-

Не является индивидуальной инвестиционной рекомендацией

Продлить-то продлят, но на каких условиях и в какие будут доступны объёмы, тут многих участников рынка будет ждать сюрприз. В конце февраля обсуждали, что сокращение объёма льготной программы планируется Минфином кратное, т.е. в два-три раза (рис 2). ЦБ сокращение льготной программы тоже в свои планы уже заложил. (разбирали на наделе)

Как минимум с покупками Самолёта $SMLT/ ПИК $PIKK / ЛСР $LSRG или Эталона $ETLN лучше повременить. Расти быстрей или со скоростью рынка девелоперам будет сложно при сильном сокращении спроса.

-

Не является индивидуальной инвестиционной рекомендацией

👍15🤔3🐳2😁1

Подкидываем монетку и рассуждаем о перекупленном рынке, заблуждение спекулянтов и подход инвестора.

Как и в конце прошлого года на рынке блуждают настроения, что рынок дорогой. За последний год рост у многих компаний приближается к трёхзначному.

Несколько примеров:

— МосБиржа $MOEX +112,4%

— СеверСталь $CHMF +95.1%

— X5 Retail Group $FIVE +90,8%

— Татнефть $TATN +84,1%

и т.д. А прибавление дивидендов сделает картинку ещё приятней 😉

Если взять доходность индекса МосБиржи по годам (рис 1). То самые болезненные падения в 2008 -67,2% и в 2022 -43,1% по итогам года. А вот падений в 2014 и 2020 по итогам года практически не видно, так как всю распродажу выкупили внутри года.

Заблуждения спекулянтов на рынке что они смогут не только системно избегать падения этих лет, но ещё и заработать на шорте по-быстрому.

Почему это больше похоже на подбрасывание монетки с попыткой угадать будет орёл или решка разобрал для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— Как инвестору играть в "орёл и решка".

— Посчитали как быстро растут чужие деньги на вкладах.

— Прикинули при каких условиях Сбер $SBER будет стоить 650 руб через пару лет, даже если дивиденды останутся 33,3 руб на акцию.

— Для сомневающихся в росте рынка напомнил про слова Путина, Белоусова и Набиулиной.

В посте общими мазками по рыку вообще. А конкретные компании разберём в следующих двух постах:

1) На следующей неделе подведём итоги списка "10 акций на 2024 год". Посмотрим где остался потенциал и когда лучше покупать/докупать до див отсечки или сразу после у тех где она (дата див отсечки) рядом.

2) В конце месяца по плану разбор состава и действий в стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), разберём кандидатов на исключение и кандидатов на добавление. Плюс у стратегии годовщина. 30 Мая Стратегии в Тинькофф будет ровно 2 года с момента старта. 🎂 интересно будет сделать промежуточный итог.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Как и в конце прошлого года на рынке блуждают настроения, что рынок дорогой. За последний год рост у многих компаний приближается к трёхзначному.

Несколько примеров:

— МосБиржа $MOEX +112,4%

— СеверСталь $CHMF +95.1%

— X5 Retail Group $FIVE +90,8%

— Татнефть $TATN +84,1%

и т.д. А прибавление дивидендов сделает картинку ещё приятней 😉

Если взять доходность индекса МосБиржи по годам (рис 1). То самые болезненные падения в 2008 -67,2% и в 2022 -43,1% по итогам года. А вот падений в 2014 и 2020 по итогам года практически не видно, так как всю распродажу выкупили внутри года.

Заблуждения спекулянтов на рынке что они смогут не только системно избегать падения этих лет, но ещё и заработать на шорте по-быстрому.

Почему это больше похоже на подбрасывание монетки с попыткой угадать будет орёл или решка разобрал для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— Как инвестору играть в "орёл и решка".

— Посчитали как быстро растут чужие деньги на вкладах.

— Прикинули при каких условиях Сбер $SBER будет стоить 650 руб через пару лет, даже если дивиденды останутся 33,3 руб на акцию.

— Для сомневающихся в росте рынка напомнил про слова Путина, Белоусова и Набиулиной.

В посте общими мазками по рыку вообще. А конкретные компании разберём в следующих двух постах:

1) На следующей неделе подведём итоги списка "10 акций на 2024 год". Посмотрим где остался потенциал и когда лучше покупать/докупать до див отсечки или сразу после у тех где она (дата див отсечки) рядом.

2) В конце месяца по плану разбор состава и действий в стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), разберём кандидатов на исключение и кандидатов на добавление. Плюс у стратегии годовщина. 30 Мая Стратегии в Тинькофф будет ровно 2 года с момента старта. 🎂 интересно будет сделать промежуточный итог.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

👍13👌4✍3🍌2❤1🫡1

Совпадения, само собой, случайны.

— На фоне информации о дефектах, которые обнаруживаются в самолетах Американской корпорации Boeing, умирают за короткий срок два важных свидетеля по делу.

— На фоне неудачных попыток США и её сателлитов в течении нескольких лет и с помощью рекордных ресурсов и огромном количестве санкций сделать из РФ "изгоя" и победить на поле боя происходят покушения на дружественных РФ премьера Словакии и Президент Ирана Эбрахиме Раиси.

К чему бы это? 🤔

— На фоне информации о дефектах, которые обнаруживаются в самолетах Американской корпорации Boeing, умирают за короткий срок два важных свидетеля по делу.

— На фоне неудачных попыток США и её сателлитов в течении нескольких лет и с помощью рекордных ресурсов и огромном количестве санкций сделать из РФ "изгоя" и победить на поле боя происходят покушения на дружественных РФ премьера Словакии и Президент Ирана Эбрахиме Раиси.

К чему бы это? 🤔

🤔29💯12😁4👎2🤬2👍1

Ричард Хэппи

Цена на золото обновляет рекорд за рекордом.

Золото идёт дальше вверх 📈🫡

Формировали позицию в прошлом и начале этого года (https://t.me/RH_Stocks/1846 ). Сейчас не покупаю, просто продолжаю наблюдать за переоценкой акций Полюса $PLZL

Ещё совсем чуть-чуть держу ЮГК $UGLD

Селигдар $SELG не интересен из-за дорогих «золотых» Долгов.

-

Не является индивидуальной инвестиционной рекомендацией

Формировали позицию в прошлом и начале этого года (https://t.me/RH_Stocks/1846 ). Сейчас не покупаю, просто продолжаю наблюдать за переоценкой акций Полюса $PLZL

Ещё совсем чуть-чуть держу ЮГК $UGLD

Селигдар $SELG не интересен из-за дорогих «золотых» Долгов.

-

Не является индивидуальной инвестиционной рекомендацией

👍12👀4🫡3🔥2🤔1

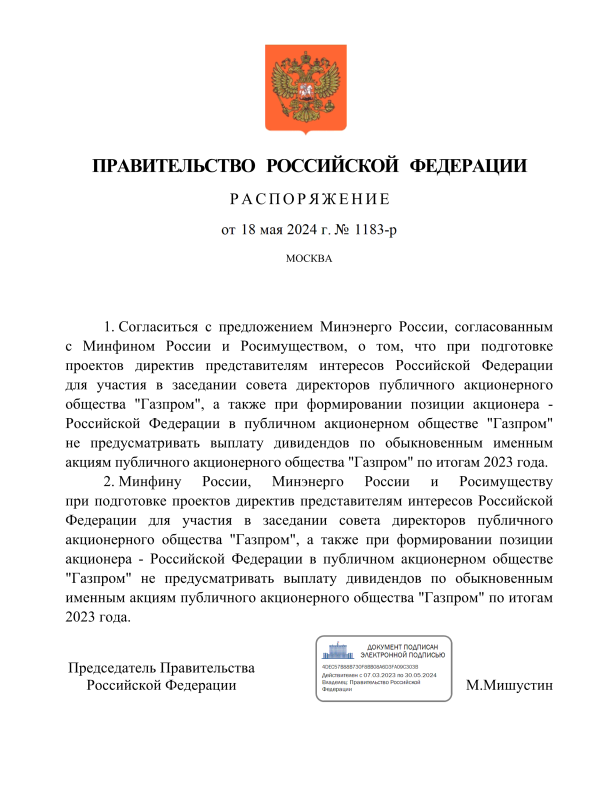

Правительство не хочет дивидендов Газпрома и это хорошо для Газпрома.

Правительство выпустило распоряжение, подготовить директиву об отказе выплачивать дивиденды «Газпром» за 2023

«При формировании позиции акционера Российской Федерации в публичном акционерном обществе «Газпром» не предусматривать выплату дивидендов по обыкновенным именным акциям публичного акционерного общества «Газпром» по итогам 2023 года»

Газпром не платил дивиденды со второй половины 2022. В конце прошлого года разгонялась тема "Дешёвого Газпрома" и "Справедливой оценки". Сравнивая капитализацию Газпрома $GAZP с Газпром Нефтью $SIBN которая практически полностью принадлежит Газпрому (плюс куча других активов)

В этом году пытались разогнать тему, что "Дивиденды-то Газпром заплатит, ведь платит он их из скорректированной прибыли, а она есть".

Хорошо, что в правительстве здравый смысл возобладал. Платить дивиденды сейчас при рекордной инвест программе, цель которой не просто увеличить прибыль, а, по большому счёту, выживаемость Газпрома в широком смысле.

Как и писал в начале Мая, не понимаю, зачем покупать через боль что-то.

-

Не является индивидуальной инвестиционной рекомендацией

Правительство выпустило распоряжение, подготовить директиву об отказе выплачивать дивиденды «Газпром» за 2023

«При формировании позиции акционера Российской Федерации в публичном акционерном обществе «Газпром» не предусматривать выплату дивидендов по обыкновенным именным акциям публичного акционерного общества «Газпром» по итогам 2023 года»

Газпром не платил дивиденды со второй половины 2022. В конце прошлого года разгонялась тема "Дешёвого Газпрома" и "Справедливой оценки". Сравнивая капитализацию Газпрома $GAZP с Газпром Нефтью $SIBN которая практически полностью принадлежит Газпрому (плюс куча других активов)

В этом году пытались разогнать тему, что "Дивиденды-то Газпром заплатит, ведь платит он их из скорректированной прибыли, а она есть".

Хорошо, что в правительстве здравый смысл возобладал. Платить дивиденды сейчас при рекордной инвест программе, цель которой не просто увеличить прибыль, а, по большому счёту, выживаемость Газпрома в широком смысле.

Как и писал в начале Мая, не понимаю, зачем покупать через боль что-то.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍25🐳5🫡3🤡2❤1😁1

Про шахматы и инвестирование.

По своей природе Шахматы наиболее приближенны к инвестированию.

• Время.

У вас есть время подумать, но бесконечно долго думать не получится, часики тикают, надо принимать решение. В инвестировании аналогично, окно возможностей будет открыто какое-то время, но не бесконечно. В итоге не принятое решение — это тоже решение.

• План.

Как и при инвестировании, в шахматах нужна общая стратегия. Т.е. план действий, с помощью которого можно достичь долгосрочных целей в игре. А просто переставлять фигурки в надежде "Авось да выиграю" такая себе идея и сработает только в игре против совсем простого соперника.

В инвестировании без плана — это случайные покупки и продажи отдельных акций. Приводит такое, как правило, к убыткам. Но если зайти в удачное время (к примеру осенью 2022), то и случайные покупки принесут хорошую прибыль.

• Базовые правила

Чтобы научиться приемлемо играть. Достаточно соблюдать основные принципы для каждого этапа игры: начало — дебют, середина — миттельшпиль, окончание — эндшпиль. Часть правил оформлено в забавные стишки, вроде: "Конь на краю, - позор на голову твою! "

Для достойного результата в инвестировании достаточно соблюдать основные принципы "Кого покупаем"(дебют), "Кого держим" — миттельшпиль и "Когда продаём" — эндшпиль. Тут тоже есть свои стишки: "Закупились на хаях, прокатились ....". Хотя это плохой пример 😅

• "План + Правила" и я супер игрок?

Нет. Наличие плана и Знание базовых правил не сделают из вас супер игрока или легендарного инвестора, но это уже будет приемлемый уровень.

Больше практики — лучше результат. Хорошо знакомые позиции в шахматах приводят к тому, что вы заранее знаете лучший ход, хотя на первый взгляд он может казаться контр интуитивным.

Покупать на рынке во время массовых распродаж (паниксейл) кажется максимально глупым занятием когда первый раз сталкиваешься с ними. Это не падение индекса на 5-10%. Это распродажи уровня Начала СВО и Мобилизации, Ковида и КрымНаш, Финансовго кризиса и т.д. В какой-то момент вы ловите себя на мысли, что уже это видели и знаете, что делать.

Можно проигрывать рынку в мелочах "жертвовать пешки" заходя слишком рано в хороший актив, но получить преимущество далее.

Надо быть самому аккуратным и не брать "отравленные пешки" (инвестиции когда единственный аргумент: "Ну теперь это точно дно") чтобы потом не жалеть.

А запись своих ходов с последующим разбором и анализом партии даёт много пользы.

Записать почему вот сейчас решаешь купить ОФЗ 26238 $SU26238RMFS4 длинные и с постоянным купоном, а не флоатер ОФЗ 29009 $SU29009RMFS6.

Или почему покупаем сейчас Газпром $GAZP, а не Газпром Нефть $SIBN, а потом вернуться через месяц/полгода/год и перечитать свои аргументы. Только важно куда-то записать. Чтобы доводы не менялись со временем )

Писать можно в гугл таблице и вести там сразу учёт покупок и полученных дивидендов, можно завести канал или просто в мессенджере объяснять жене где теперь ваши сбережения. Кстати для диалога с женой, шахматы тоже топ, учишься думать на пару ходов вперёд 😄

-

Не является индивидуальной инвестиционной рекомендацией

По своей природе Шахматы наиболее приближенны к инвестированию.

• Время.

У вас есть время подумать, но бесконечно долго думать не получится, часики тикают, надо принимать решение. В инвестировании аналогично, окно возможностей будет открыто какое-то время, но не бесконечно. В итоге не принятое решение — это тоже решение.

• План.

Как и при инвестировании, в шахматах нужна общая стратегия. Т.е. план действий, с помощью которого можно достичь долгосрочных целей в игре. А просто переставлять фигурки в надежде "Авось да выиграю" такая себе идея и сработает только в игре против совсем простого соперника.

В инвестировании без плана — это случайные покупки и продажи отдельных акций. Приводит такое, как правило, к убыткам. Но если зайти в удачное время (к примеру осенью 2022), то и случайные покупки принесут хорошую прибыль.

• Базовые правила

Чтобы научиться приемлемо играть. Достаточно соблюдать основные принципы для каждого этапа игры: начало — дебют, середина — миттельшпиль, окончание — эндшпиль. Часть правил оформлено в забавные стишки, вроде: "Конь на краю, - позор на голову твою! "

Для достойного результата в инвестировании достаточно соблюдать основные принципы "Кого покупаем"(дебют), "Кого держим" — миттельшпиль и "Когда продаём" — эндшпиль. Тут тоже есть свои стишки: "Закупились на хаях, прокатились ....". Хотя это плохой пример 😅

• "План + Правила" и я супер игрок?

Нет. Наличие плана и Знание базовых правил не сделают из вас супер игрока или легендарного инвестора, но это уже будет приемлемый уровень.

Больше практики — лучше результат. Хорошо знакомые позиции в шахматах приводят к тому, что вы заранее знаете лучший ход, хотя на первый взгляд он может казаться контр интуитивным.

Покупать на рынке во время массовых распродаж (паниксейл) кажется максимально глупым занятием когда первый раз сталкиваешься с ними. Это не падение индекса на 5-10%. Это распродажи уровня Начала СВО и Мобилизации, Ковида и КрымНаш, Финансовго кризиса и т.д. В какой-то момент вы ловите себя на мысли, что уже это видели и знаете, что делать.

Можно проигрывать рынку в мелочах "жертвовать пешки" заходя слишком рано в хороший актив, но получить преимущество далее.

Надо быть самому аккуратным и не брать "отравленные пешки" (инвестиции когда единственный аргумент: "Ну теперь это точно дно") чтобы потом не жалеть.

А запись своих ходов с последующим разбором и анализом партии даёт много пользы.

Записать почему вот сейчас решаешь купить ОФЗ 26238 $SU26238RMFS4 длинные и с постоянным купоном, а не флоатер ОФЗ 29009 $SU29009RMFS6.

Или почему покупаем сейчас Газпром $GAZP, а не Газпром Нефть $SIBN, а потом вернуться через месяц/полгода/год и перечитать свои аргументы. Только важно куда-то записать. Чтобы доводы не менялись со временем )

Писать можно в гугл таблице и вести там сразу учёт покупок и полученных дивидендов, можно завести канал или просто в мессенджере объяснять жене где теперь ваши сбережения. Кстати для диалога с женой, шахматы тоже топ, учишься думать на пару ходов вперёд 😄

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍37😁10✍3🔥3💯2

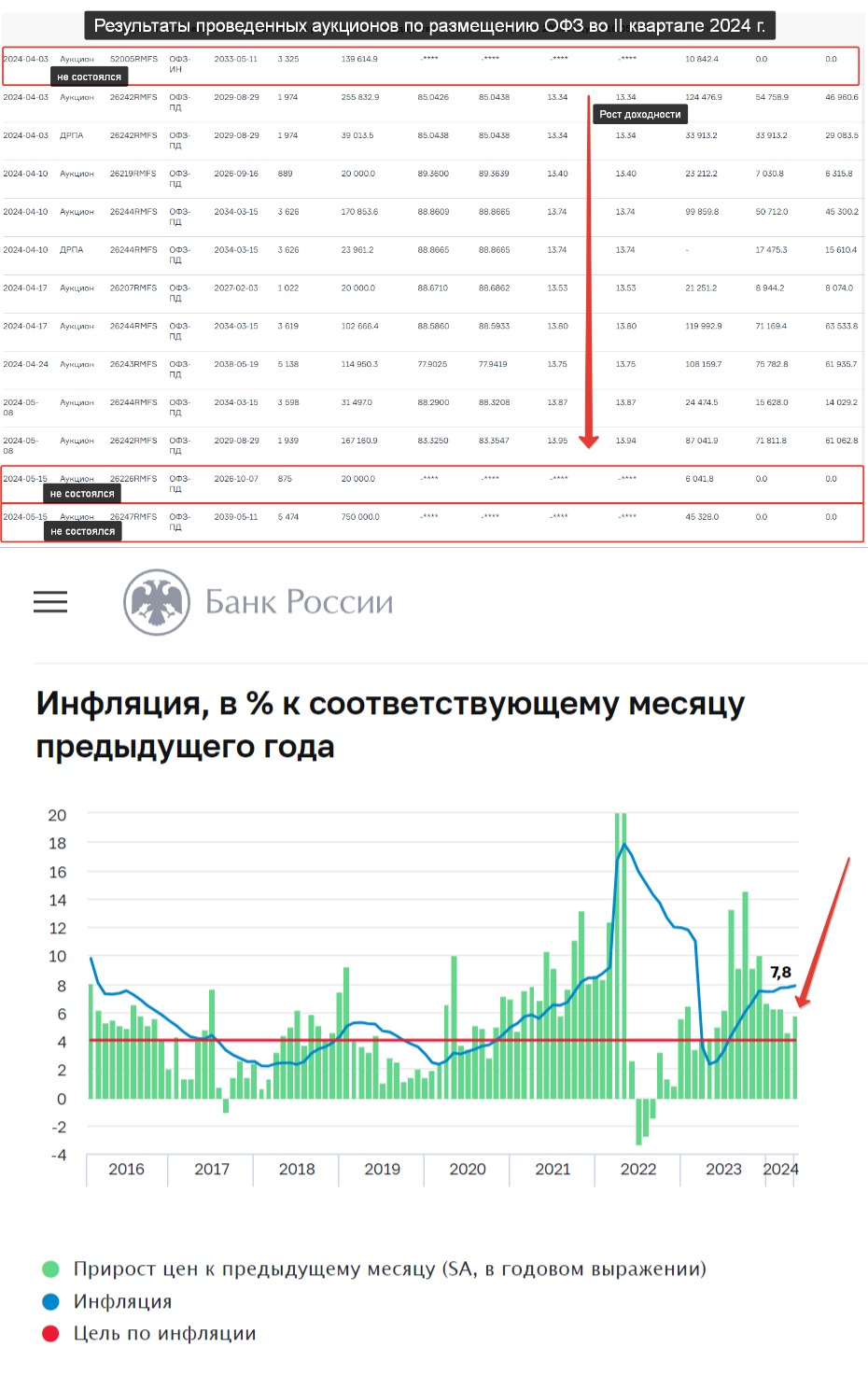

Копеечные размещения и рекордная премия в ОФЗ у Минфина. Грустные отчёты у ЦБ.

Сегодня прошло размещение ОФЗ 26246 $SU26246RMFS7 и это размещение интересно сразу двумя моментами: (1) средневзвешенная доходность – 14,30% годовых. Это новый рекорд [новые рекорды уже стали рутиной за последний год]. (2) размещенный объём выпуска составил всего 11,157 млрд. руб. при среднеплановом на второй квартал ~91 мрлд.

На прошлой неделе разбирали, что Минфин очень сильно отстаёт от своего плана по размещению. С учётом сегодняшнего аукциона отставание во II квартале уже в два раза.

Всё бы было не так печально, если бы не грустные отчёты ЦБ по Динамике потребительских цен вышедшие сегодня.

Основные моменты:

— Ускорение роста цен. В апреле потребительские цены выросли на 0,50% (в марте — на 0,39%).

— По большинству показателей дополнительного замедления по сравнению с I кварталом в апреле не произошло.

— Темпы роста цен остаются стабильно высокими по широкому кругу товаров и услуг.

— Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения.

— Годовая инфляция возросла до 7,84% (в марте — 7,72%), так как текущий темп роста цен опережал наблюдаемый в апреле 2023 (рис 2)

Складывая информацию по сегодняшнему размещению Минфина (который с размахом обновил максимум по доходности) и информацию по инфляции от ЦБ (который готовит рынок к жёсткой риторике на предстоящем заседании по ставке 7 июня) картинка получается не самая радужная для RGBI вообще и для держателей рублёвых облигаций с постоянным купоном в частности.

Если Минфин по приемлемым ценам не сможет привлекать деньги с рынка и ЦБ риторику смягчать не начнёт (а пока для смягчения нет причин), то наполнять бюджет придётся другим способом.

Каким? вариантов тут несколько, от новых "добровольных взносов" и "совершенствованию налоговой системы" до хорошо себя зарекомендовавшего дуэта "цена нефти и курс рубля". И если на нефть влиять не так просто, то курс рубля $USDRUB история для наполнения бюджета понятная. Учитывая, что и сам курс у нас сейчас жёстко контролируемый.

Это конечно усилит инфляционное давление из-за обесценения рубля, но поможет и спрос уменьшить, который по отчёту ЦБ "основной проинфляционный фактор".

Предыдущие месяцы Автор спокойно покупал ОФЗ, так как инфляция замедлялась (злёный столбик на рис 2). Теперь же мы видим рост.

Если это "всплеск" аналогичный Ноябрю 2023 и Февралю 2024, то это "ок" если нет и это устойчивая тенденция, то покупки ОФЗ надо будет ставить на паузу. В этом месяце ещё покупаю очередной выпуск по плану. Единственное длинну увеличивать, возможно, не буду, а возьму опять ОФЗ 26243. Там купонная доходность чуть выше 13% сейчас, не каждый за год такой результат показать может 😄

А в Июне уже решим на основании свежих данных по инфляции. Если за Май инфляция будет выше Апреля, то покупки ОФЗ поставим опять на паузу.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня прошло размещение ОФЗ 26246 $SU26246RMFS7 и это размещение интересно сразу двумя моментами: (1) средневзвешенная доходность – 14,30% годовых. Это новый рекорд [новые рекорды уже стали рутиной за последний год]. (2) размещенный объём выпуска составил всего 11,157 млрд. руб. при среднеплановом на второй квартал ~91 мрлд.

На прошлой неделе разбирали, что Минфин очень сильно отстаёт от своего плана по размещению. С учётом сегодняшнего аукциона отставание во II квартале уже в два раза.

Всё бы было не так печально, если бы не грустные отчёты ЦБ по Динамике потребительских цен вышедшие сегодня.

Основные моменты:

— Ускорение роста цен. В апреле потребительские цены выросли на 0,50% (в марте — на 0,39%).

— По большинству показателей дополнительного замедления по сравнению с I кварталом в апреле не произошло.

— Темпы роста цен остаются стабильно высокими по широкому кругу товаров и услуг.

— Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения.

— Годовая инфляция возросла до 7,84% (в марте — 7,72%), так как текущий темп роста цен опережал наблюдаемый в апреле 2023 (рис 2)

Складывая информацию по сегодняшнему размещению Минфина (который с размахом обновил максимум по доходности) и информацию по инфляции от ЦБ (который готовит рынок к жёсткой риторике на предстоящем заседании по ставке 7 июня) картинка получается не самая радужная для RGBI вообще и для держателей рублёвых облигаций с постоянным купоном в частности.

Если Минфин по приемлемым ценам не сможет привлекать деньги с рынка и ЦБ риторику смягчать не начнёт (а пока для смягчения нет причин), то наполнять бюджет придётся другим способом.

Каким? вариантов тут несколько, от новых "добровольных взносов" и "совершенствованию налоговой системы" до хорошо себя зарекомендовавшего дуэта "цена нефти и курс рубля". И если на нефть влиять не так просто, то курс рубля $USDRUB история для наполнения бюджета понятная. Учитывая, что и сам курс у нас сейчас жёстко контролируемый.

Это конечно усилит инфляционное давление из-за обесценения рубля, но поможет и спрос уменьшить, который по отчёту ЦБ "основной проинфляционный фактор".

Предыдущие месяцы Автор спокойно покупал ОФЗ, так как инфляция замедлялась (злёный столбик на рис 2). Теперь же мы видим рост.

Если это "всплеск" аналогичный Ноябрю 2023 и Февралю 2024, то это "ок" если нет и это устойчивая тенденция, то покупки ОФЗ надо будет ставить на паузу. В этом месяце ещё покупаю очередной выпуск по плану. Единственное длинну увеличивать, возможно, не буду, а возьму опять ОФЗ 26243. Там купонная доходность чуть выше 13% сейчас, не каждый за год такой результат показать может 😄

А в Июне уже решим на основании свежих данных по инфляции. Если за Май инфляция будет выше Апреля, то покупки ОФЗ поставим опять на паузу.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18😢4🫡2🐳1

Интересно ли IPO Элемента?

Крупнейший производитель микроэлектроники в РФ «Элемент» выходит на IPO. Это совместное предприятие АФК «Система» $AFKS и госкорпорации «Ростех». Это очень важная (без шуток) компания для страны. Её продукция используются в загранпаспортах, банковских картах «Мир», транспортных картах «Тройка», в электротранспорте и других отраслях.

В посте попробуем оценить "интересность" глазами циничного инвестора, который хочет долгосрочно зарабатывать. Поэтому посмотрим на оценку компании и послушаем её ближайшие планы.

Если лень читать (там много цифр и цитат). То короткий пересказ такой:

Оценка дорогая, дивиденды [если] будут, то небольшие, ближайшие годы ожидается рост капитальных затрат и возможно [не одна] доп эмиссия.

• Какая оценка?

Посчитаем соотношение цены и прибыли (Price-to-Earnings ratio) или P/E.

— Считаем "P".

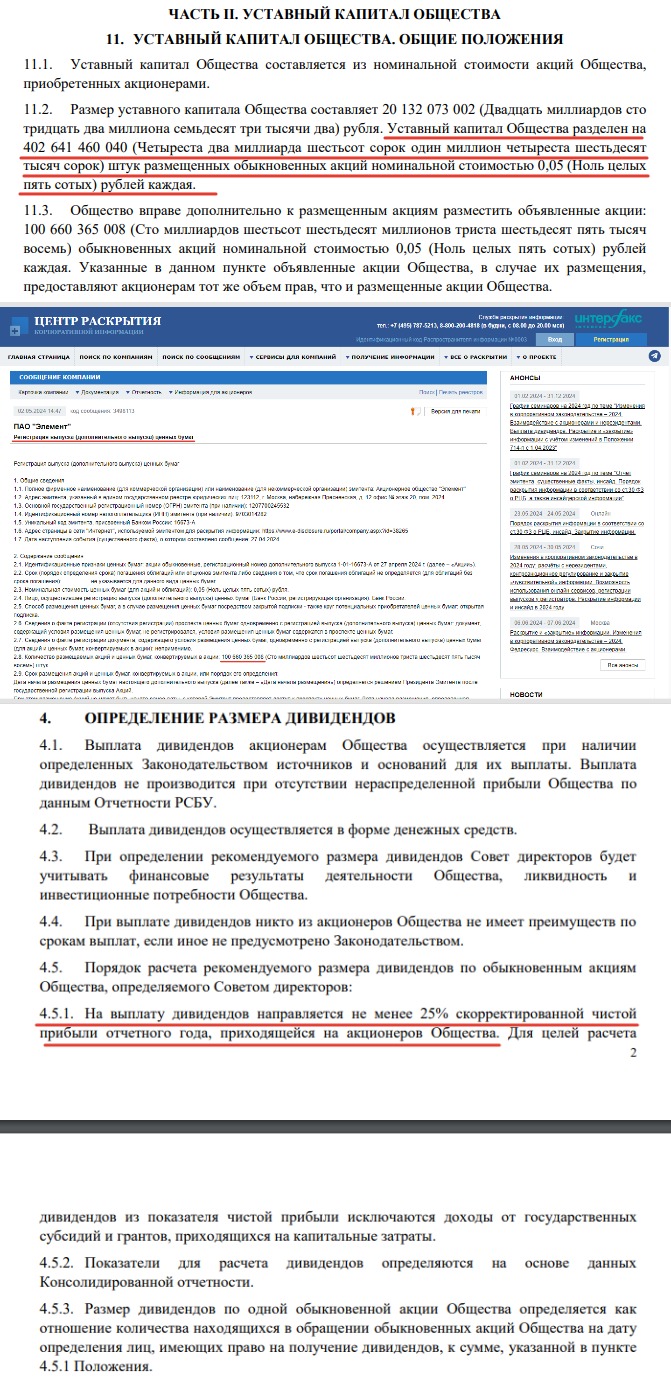

Заявленный ценовой диапазон размещения: 223,6 руб. — 248,4 руб. за лот в 1 тыс. акций. что даёт нам 0,2236 — 0,2484 руб. за акцию

Всего акций 402 641 460 040 (рис 1) + доп эмиссия под IPO 100 660 365 008 (рис 2) = 503 301 825 048 акций.

Умножаем количество акций на цену акций и получаем текущую капитализацию в 112,5 — 125 млрд руб.

— Смотрим "E".

Прибыль по МСФО за 2023: 5,3 млрд руб.

P/E получается: 21,2 — 23,5

Т.е. это значит, что если вы хотите участвовать в IPO, то вы готовы заплатить ~22 рубля за 1 рубль чистой прибыли.

Много это или мало?

Так как подобного профиля компаний на бирже нет, то сравним с экспортёрами их разных секторов:

Северсталь $CHMF - P/E = 8,4

ФосАгро $PHOR - P/E = 7,7

Новатэк $NVTK - P/E = 7

Роснефть $ROSN - P/E = 4

• Что с дивидендами?

Согласно див политике на выплату дивидендов направляется не менее 25% скорректированной чистой прибыли отчетного года (рис 3)

Т.е. если мы возьмём 25% от прибыли в 5,3 млрд руб. и разделим на количество акций, то получим 0,0026 руб на акцию или див доходность 1,2%.

Сравните это с див доходностью экспортёров которых обозначили выше.

• Какие перспективы?

Тут слово президенту «Элемента» Илье Иванцову. Далее цитаты из интервью РБК с моими небольшими комментариями.

— "Привлечение дополнительных акционерных денег может существенным образом ускорить развитие компании. У нас есть следующие два–три года для того, чтобы полностью ее реализовать".

Т.е. доп эмиссия для IPO сейчас это только начало?

— "Основа нашей стратегии роста — интенсивное развитие производственных мощностей"

Т.е. CapEx (капитальные затраты) будут расти. Когда сильно растёт CapEx тут не до дивидендов.

— "По итогам 2023 года российская отрасль микроэлектроники стала самой быстрорастущей в мире".

Класс, приятно слышать.

— "Многие говорят, что мы растем с низкой базы".

Ясненько.

— "Общая инвестиционная программа, которую мы реализуем в настоящий момент, составляет около 100 млрд руб., основная масса инвестиций будет сделана в течение следующих трех лет"

Так и записываем, сумма равная текущей (завышенной) капитализации которая равна двадцатилетней прибыли потребуется ближайшие три года. Откуда её возьмут?

Если будут привлекать через облигации с хорошей премией к рынку и гос гарантиями, то интересно. Если доп эмиссия акций, то нет.

• Подводя итог

Компания выглядит дорогой как и практически все последние IPOшки. У компании большие планы и большой вопрос откуда будут браться деньги на осуществление этих планов. Хорошие дивиденды ближайшие годы не ожидаются. Даже если капитальные затраты будут субсидироваться за счёт грантов и гос субсидий (эти деньги из чистой прибыли вычитают).

#IPO #Дивиденды

-

Не является индивидуальной инвестиционной рекомендацией

Крупнейший производитель микроэлектроники в РФ «Элемент» выходит на IPO. Это совместное предприятие АФК «Система» $AFKS и госкорпорации «Ростех». Это очень важная (без шуток) компания для страны. Её продукция используются в загранпаспортах, банковских картах «Мир», транспортных картах «Тройка», в электротранспорте и других отраслях.

В посте попробуем оценить "интересность" глазами циничного инвестора, который хочет долгосрочно зарабатывать. Поэтому посмотрим на оценку компании и послушаем её ближайшие планы.

Если лень читать (там много цифр и цитат). То короткий пересказ такой:

Оценка дорогая, дивиденды [если] будут, то небольшие, ближайшие годы ожидается рост капитальных затрат и возможно [не одна] доп эмиссия.

• Какая оценка?

Посчитаем соотношение цены и прибыли (Price-to-Earnings ratio) или P/E.

— Считаем "P".

Заявленный ценовой диапазон размещения: 223,6 руб. — 248,4 руб. за лот в 1 тыс. акций. что даёт нам 0,2236 — 0,2484 руб. за акцию

Всего акций 402 641 460 040 (рис 1) + доп эмиссия под IPO 100 660 365 008 (рис 2) = 503 301 825 048 акций.

Умножаем количество акций на цену акций и получаем текущую капитализацию в 112,5 — 125 млрд руб.

— Смотрим "E".

Прибыль по МСФО за 2023: 5,3 млрд руб.

P/E получается: 21,2 — 23,5

Т.е. это значит, что если вы хотите участвовать в IPO, то вы готовы заплатить ~22 рубля за 1 рубль чистой прибыли.

Много это или мало?

Так как подобного профиля компаний на бирже нет, то сравним с экспортёрами их разных секторов:

Северсталь $CHMF - P/E = 8,4

ФосАгро $PHOR - P/E = 7,7

Новатэк $NVTK - P/E = 7

Роснефть $ROSN - P/E = 4

• Что с дивидендами?

Согласно див политике на выплату дивидендов направляется не менее 25% скорректированной чистой прибыли отчетного года (рис 3)

Т.е. если мы возьмём 25% от прибыли в 5,3 млрд руб. и разделим на количество акций, то получим 0,0026 руб на акцию или див доходность 1,2%.

Сравните это с див доходностью экспортёров которых обозначили выше.

• Какие перспективы?

Тут слово президенту «Элемента» Илье Иванцову. Далее цитаты из интервью РБК с моими небольшими комментариями.

— "Привлечение дополнительных акционерных денег может существенным образом ускорить развитие компании. У нас есть следующие два–три года для того, чтобы полностью ее реализовать".

Т.е. доп эмиссия для IPO сейчас это только начало?

— "Основа нашей стратегии роста — интенсивное развитие производственных мощностей"

Т.е. CapEx (капитальные затраты) будут расти. Когда сильно растёт CapEx тут не до дивидендов.

— "По итогам 2023 года российская отрасль микроэлектроники стала самой быстрорастущей в мире".

Класс, приятно слышать.

— "Многие говорят, что мы растем с низкой базы".

Ясненько.

— "Общая инвестиционная программа, которую мы реализуем в настоящий момент, составляет около 100 млрд руб., основная масса инвестиций будет сделана в течение следующих трех лет"

Так и записываем, сумма равная текущей (завышенной) капитализации которая равна двадцатилетней прибыли потребуется ближайшие три года. Откуда её возьмут?

Если будут привлекать через облигации с хорошей премией к рынку и гос гарантиями, то интересно. Если доп эмиссия акций, то нет.

• Подводя итог

Компания выглядит дорогой как и практически все последние IPOшки. У компании большие планы и большой вопрос откуда будут браться деньги на осуществление этих планов. Хорошие дивиденды ближайшие годы не ожидаются. Даже если капитальные затраты будут субсидироваться за счёт грантов и гос субсидий (эти деньги из чистой прибыли вычитают).

#IPO #Дивиденды

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍26🔥7🫡4👻1

В продолжении вчерашнего поста про IPO Элемента, посмотрим как дела у другой дочки АФК Системы $AFKS которой тоже нужно было много денег на развитие в своё время.

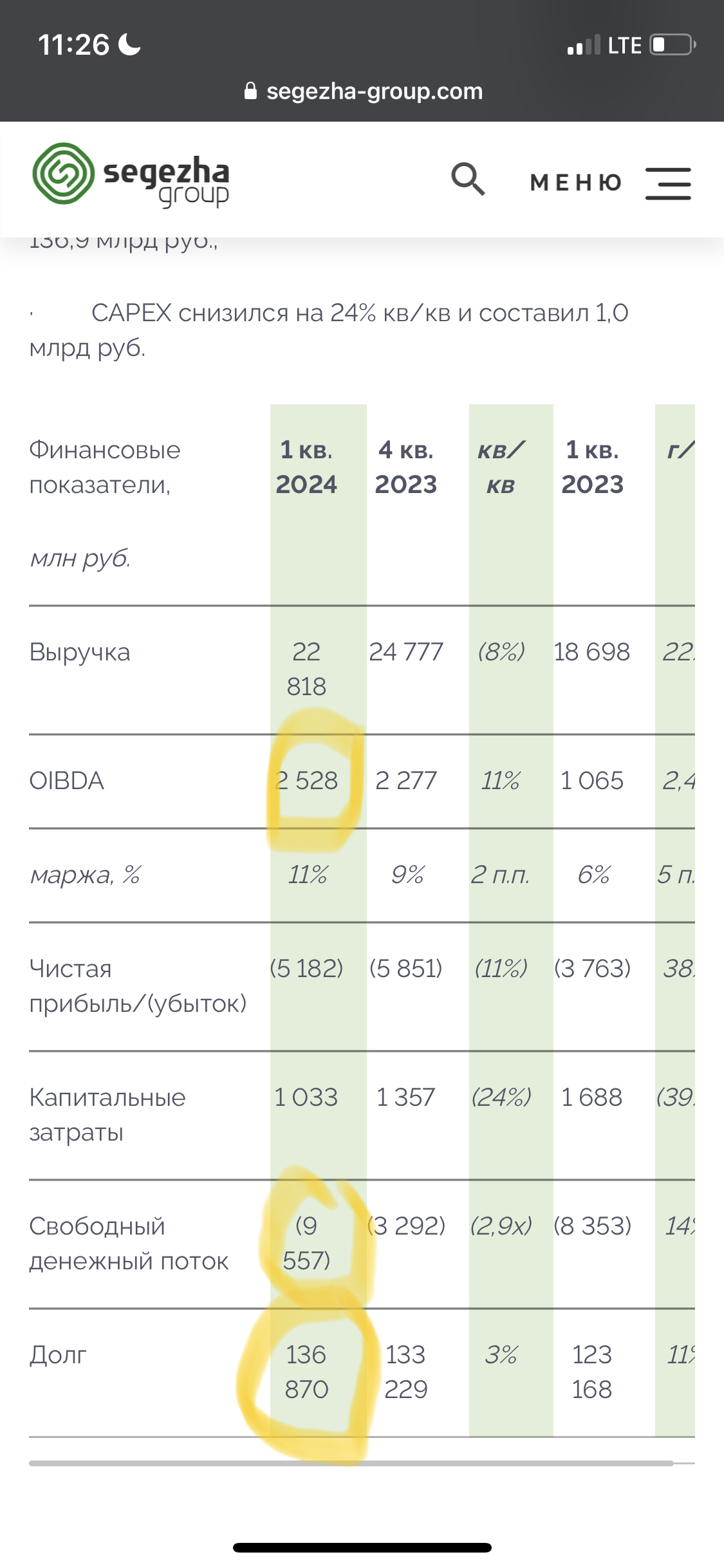

Сегодня отчиталась Сегежа $SGZH

- Выручка выросла на 22% год к году (до 22,8 млрд руб.)

- OIBDA (это операционный доход до вычета амортизации основных средств и нематериальных активов) рост в 2,4 раза год к году (до 2,5 млрд руб.)

Вроде не плохо. Но и чистый долг увеличился за это время на 21% год к году до 133,6 млрд руб.

Средневзвешенная ставка фондирования по заемным средствам на 31 марта 2024 г. достигла 14% годовых.

Берём долги в 133,6 млрд руб., берём от этой суммы 14%, получаем 19,124 млрд руб. в год на проценты. Делим эту сумму на 4 и получаем 4,781 млрд руб. в квартал расходов только на проценты (без уменьшения тела долга)

Сравниваем 4,781 млрд руб. Расходов на проценты в квартал с OIBDA в квартал которая равна 2,528 млрд руб. И делаем вывод, что доп эмиссия это вопрос ближайшего времени.

Пока ещё в отчетах хорошая динамика по выручке и прибыли год к году. Но это за счёт изменения курса рубля $USDRUB год к году. Так как доля рублевой выручки меньше половины (46% по свежему отчету), то и изменения курса тут оказывает сильное влияние. Но чем дальше, тем менее всё будет так радужно. Курс рубля стал активен расти с Мая 2023.

Полгода назад обсуждали, что если цена акций Сегежи упадёт в два раза, то всё равно останется дорогой для текущей ситуации. Пока держится бодрячком. Упала за это время только на 13,5%, но всё ещё впереди.

Возвращаясь к Элементу. Денег ему потребуется много. Сегеже их тоже требовалось много в своё время и они занимали. Будет ли так же активно занимать деньги в долг Элемент пока ключевая ставка в районе 16% или использует другие способы привлечения денег? Вопрос открытый.

Спекулянтам интересно будет поиграться, что Сегежа, что Элемент могут спекулятивно расти. Ведь выгодней цену повыше загнать перед доп эмиссией. А вот инвестору такая история вряд ли может быть интересна. Во всяком случае сейчас.

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня отчиталась Сегежа $SGZH

- Выручка выросла на 22% год к году (до 22,8 млрд руб.)

- OIBDA (это операционный доход до вычета амортизации основных средств и нематериальных активов) рост в 2,4 раза год к году (до 2,5 млрд руб.)

Вроде не плохо. Но и чистый долг увеличился за это время на 21% год к году до 133,6 млрд руб.

Средневзвешенная ставка фондирования по заемным средствам на 31 марта 2024 г. достигла 14% годовых.

Берём долги в 133,6 млрд руб., берём от этой суммы 14%, получаем 19,124 млрд руб. в год на проценты. Делим эту сумму на 4 и получаем 4,781 млрд руб. в квартал расходов только на проценты (без уменьшения тела долга)

Сравниваем 4,781 млрд руб. Расходов на проценты в квартал с OIBDA в квартал которая равна 2,528 млрд руб. И делаем вывод, что доп эмиссия это вопрос ближайшего времени.

Пока ещё в отчетах хорошая динамика по выручке и прибыли год к году. Но это за счёт изменения курса рубля $USDRUB год к году. Так как доля рублевой выручки меньше половины (46% по свежему отчету), то и изменения курса тут оказывает сильное влияние. Но чем дальше, тем менее всё будет так радужно. Курс рубля стал активен расти с Мая 2023.

Полгода назад обсуждали, что если цена акций Сегежи упадёт в два раза, то всё равно останется дорогой для текущей ситуации. Пока держится бодрячком. Упала за это время только на 13,5%, но всё ещё впереди.

Возвращаясь к Элементу. Денег ему потребуется много. Сегеже их тоже требовалось много в своё время и они занимали. Будет ли так же активно занимать деньги в долг Элемент пока ключевая ставка в районе 16% или использует другие способы привлечения денег? Вопрос открытый.

Спекулянтам интересно будет поиграться, что Сегежа, что Элемент могут спекулятивно расти. Ведь выгодней цену повыше загнать перед доп эмиссией. А вот инвестору такая история вряд ли может быть интересна. Во всяком случае сейчас.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍13😢6🐳2🙈1

#пятничный_мем про кота инвестора. Он ждёт разворота ключевой ставки в облигациях )

RGBI (Индекс государственных облигаций РФ) за последние 12 месяцев не падал только 2 месяца. Сегодня ушли ниже 110 пунктов. Очередной «круглый» уровень взят.

Три длинных ОФЗ 26246 $SU26246RMFS7 / 26244 $SU26244RMFS2 / 26243 $SU26243RMFS4 с купонной доходностью выше 13% в год.

А если смотреть доходность к погашению, то 6 среднесрочных ОФЗ дают доходность выше 15%.

Фонды денежного рынка вроде ВИМ Ликвидность $LQDT дают 16%, а ещё можно найти вклады и по 17% на пару месяцев.

Это всё рублёвые долги (в широком смысле) с хорошей доходностью. Ещё и рубль $USDRUB крепчает и ниже 90 ушёл.

Хорошие новости для рублевого долга, и доходность хорошая у рублевого долга.

План «Продавать грязную зеленую бумажку и покупать ОФЗ» надежный как швейцарские часы. Что тут может пойти не так? 😄

Вам слово коллеги инвесторы.

В любом случае неделя отличная была. А теперь супер выходные с отличной погодой нас ждут.

Не забудь только жмякнуть лайк под пятничным мемом на удачу. Да и Кота инвестора подбодрить надо 😸

-

Не является индивидуальной инвестиционной рекомендацией

RGBI (Индекс государственных облигаций РФ) за последние 12 месяцев не падал только 2 месяца. Сегодня ушли ниже 110 пунктов. Очередной «круглый» уровень взят.

Три длинных ОФЗ 26246 $SU26246RMFS7 / 26244 $SU26244RMFS2 / 26243 $SU26243RMFS4 с купонной доходностью выше 13% в год.

А если смотреть доходность к погашению, то 6 среднесрочных ОФЗ дают доходность выше 15%.

Фонды денежного рынка вроде ВИМ Ликвидность $LQDT дают 16%, а ещё можно найти вклады и по 17% на пару месяцев.

Это всё рублёвые долги (в широком смысле) с хорошей доходностью. Ещё и рубль $USDRUB крепчает и ниже 90 ушёл.

Хорошие новости для рублевого долга, и доходность хорошая у рублевого долга.

План «Продавать грязную зеленую бумажку и покупать ОФЗ» надежный как швейцарские часы. Что тут может пойти не так? 😄

Вам слово коллеги инвесторы.

В любом случае неделя отличная была. А теперь супер выходные с отличной погодой нас ждут.

Не забудь только жмякнуть лайк под пятничным мемом на удачу. Да и Кота инвестора подбодрить надо 😸

-

Не является индивидуальной инвестиционной рекомендацией

👍56👾14😁6🐳3🤮1💯1🙈1

Полугодовой обзор списка "10 акций на 2024 год".

Индекс МосБиржи с момента публикации списка вырос на 8,29%.

— Всего в списке 10 компаний.

— Обогнали индекс по росту 8 компаний из 10.

— Из 8 компаний 4 компании сейчас с доходностью более 20% (2 только ростом, 2 рост + дивиденды).

— У двух компаний которые пока отстают от рынка доходность составила более 5,5%.

Потихоньку начнём раскрывать список. Максимальную доходность, на данный момент показала Северсталь $CHMF рост чуть менее 40%. И ещё у нас есть Объявленные дивиденды в +13,2% (за 2023) +2,65% (за I кв 2024). % указан от цены закрытия 5-го Января, т.е. от даты публикации списка «10 акций на 2024 год. Для любителей комбо: дивиденды + рост».

Основные драйверы роста реализовались. Достаточно скоро будут крупные дивиденды и сильный дивидендный гэп на этом. Вопросы: "Остаётся ли Северсталь сейчас интересной?". "Кто поддержит спрос на сталь? И как быстро замедляется строительный сектор?" Всё это для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— 9 Других компаний в списке.

— Какие из них остаются интересными для покупки.

— Вспомнили начало СВО и что мы идём "По пути Иранизации".

— Обсудили, что делать дальше.

— Надо ли менять стратегию сейчас.

— На чём рынок может взгрустнуть ближайшее время.

Приятного чтения 🤝

PS

На следующей неделе по плану разберём состав и действий стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), будут кандидаты на исключение и кандидаты на добавление.

30 Мая Стратегии будет ровно 2 года с момента старта. Для рынка срок небольшой, но несколько коррекций прошла уже успешно. От мелких осенью прошлого года, до масштабной на мобилизации в 2022. Возможно очередная коррекций сейчас начинается. За май индекс МосБиржи упал на 2,11% у стратегии дела получше, но и Май ещё на закончился. Подождём ещё недельку 😉

-

Не является индивидуальной инвестиционной рекомендацией

Индекс МосБиржи с момента публикации списка вырос на 8,29%.

— Всего в списке 10 компаний.

— Обогнали индекс по росту 8 компаний из 10.

— Из 8 компаний 4 компании сейчас с доходностью более 20% (2 только ростом, 2 рост + дивиденды).

— У двух компаний которые пока отстают от рынка доходность составила более 5,5%.

Потихоньку начнём раскрывать список. Максимальную доходность, на данный момент показала Северсталь $CHMF рост чуть менее 40%. И ещё у нас есть Объявленные дивиденды в +13,2% (за 2023) +2,65% (за I кв 2024). % указан от цены закрытия 5-го Января, т.е. от даты публикации списка «10 акций на 2024 год. Для любителей комбо: дивиденды + рост».

Основные драйверы роста реализовались. Достаточно скоро будут крупные дивиденды и сильный дивидендный гэп на этом. Вопросы: "Остаётся ли Северсталь сейчас интересной?". "Кто поддержит спрос на сталь? И как быстро замедляется строительный сектор?" Всё это для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— 9 Других компаний в списке.

— Какие из них остаются интересными для покупки.

— Вспомнили начало СВО и что мы идём "По пути Иранизации".

— Обсудили, что делать дальше.

— Надо ли менять стратегию сейчас.

— На чём рынок может взгрустнуть ближайшее время.

Приятного чтения 🤝

PS

На следующей неделе по плану разберём состав и действий стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), будут кандидаты на исключение и кандидаты на добавление.

30 Мая Стратегии будет ровно 2 года с момента старта. Для рынка срок небольшой, но несколько коррекций прошла уже успешно. От мелких осенью прошлого года, до масштабной на мобилизации в 2022. Возможно очередная коррекций сейчас начинается. За май индекс МосБиржи упал на 2,11% у стратегии дела получше, но и Май ещё на закончился. Подождём ещё недельку 😉

-

Не является индивидуальной инвестиционной рекомендацией

👍12👌3🤡2🫡1