Ключевая ставка в 17% как рабочий вариант и сигнал от ЦБ для инвесторов в девелоперов.

ЦБ опубликовал резюме обсуждения ключевой ставки (далее КС) по итогам заседания которое было 26 апреля.

Как и говорилось на пресс-конференции ещё 26 Апреля ЦБ рассматривал два варианта:

• Сохранение КС на уровне 16% годовых.

• Повышение КС до 17% годовых.

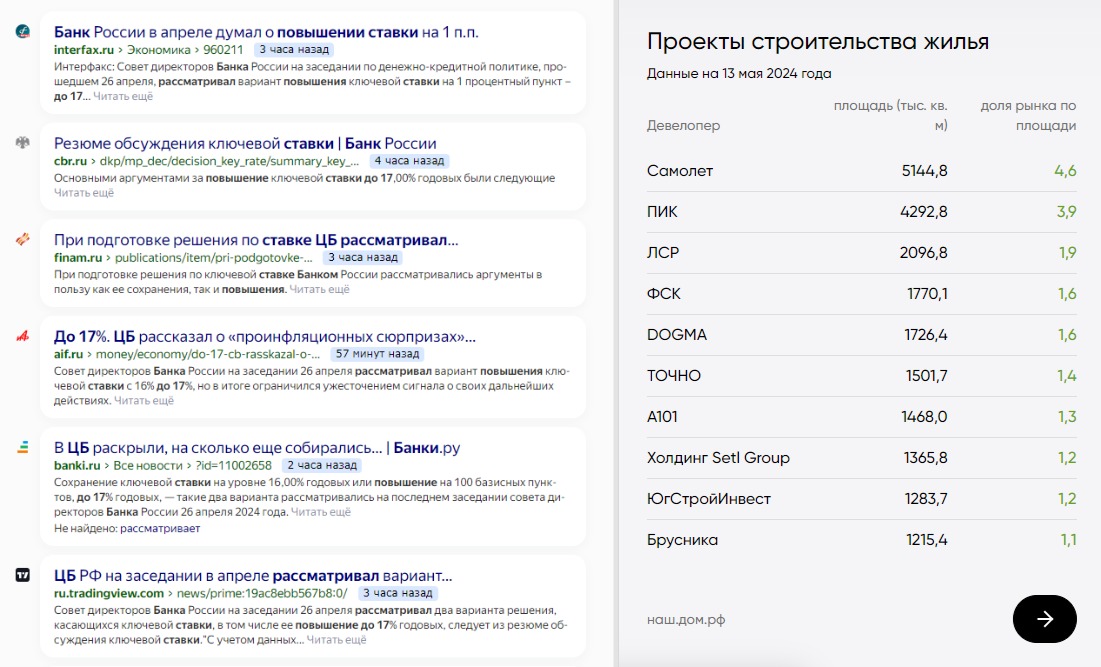

Непонятно почему СМИ и блогеры преподносят эту информацию как что-то новое (рис 1). Пресс-конференцию ЦБ не смотрят коллеги? А зря )

У RGBI сегодня одно из самых сильных падений за один день. Сильней индекс падал только 15 марта (день выборов)

Интересно другое.

Один из основных аргументов за сохранение ключевой ставки на уровне 16%:

• Ряд факторов может поддержать процесс дезинфляции во второй половине года. В частности, сворачивание с июля программы безадресной льготной ипотеки.

Т.е. ЦБ прямо говорит, что ждёт сворачивания безадресной льготной ипотеки. Т.е. не так как в конце 2022, когда ждали-ждали, что закончиться льготная ипотека, а потом продлили, расширили и в итоге ещё больше дали субсидий. Разбирали это в посте "Льготная ипотека была, есть и будет". Т.е. уже заложено в планах сворачивание. Само собой останется льготная семейная ипотека (Нацпроект «Демография» никуда не уходит), но пересмотр условий для более "адресной" программы это данность.

Ключевой драйвер экономического роста у нас теперь ВПК (назначение Белоусова в таком контексте очень логично). Ресурсы не бесконечны. Массово субсидировать стройку возможности в данный момент нет. Особенно при текущей ставке которая будет на повышенном уровне дольше чем планировалось.

Это необходимо учитывать инвесторам которые раздумывают сейчас о покупке девелоперов. Объёмы продаж будут падать существенно.

Но и хоронить Самолёт $SMLT / ПИК $PIKK / ЛСР $LSRG или Эталон $ETLN раньше времени не стоит.

Совсем просто: деньги за купленные квартиры появляются у застройщика с временным лагом. Застройщик берёт кредит у банка, на это строит дом, а деньги за купленные квартиры лежат у банка. Деньги переводятся застройщику лишь после того, как он представит подтверждение банку, что выполнил обязательства перед покупателем: построил дом и ввел его в эксплуатацию.

Так что если льготную ипотеку сильно сократят, то деньги ещё будут доходить от проектов которые начали и полгода и год назад. Покупать строителей сейчас не лучшая идея. Держать вполне.

Во время охлаждения рынка слабые игроки уйдут, а сильные и крупные игроки увеличат долю рынка. Любая строительная компания на рынке может (относительно) легко вырасти в два раза. Так как на долю 2-х крупнейших сейчас приходится менее 10% доли всего рынка (рис 2)

-

Не является индивидуальной инвестиционной рекомендацией

ЦБ опубликовал резюме обсуждения ключевой ставки (далее КС) по итогам заседания которое было 26 апреля.

Как и говорилось на пресс-конференции ещё 26 Апреля ЦБ рассматривал два варианта:

• Сохранение КС на уровне 16% годовых.

• Повышение КС до 17% годовых.

Непонятно почему СМИ и блогеры преподносят эту информацию как что-то новое (рис 1). Пресс-конференцию ЦБ не смотрят коллеги? А зря )

У RGBI сегодня одно из самых сильных падений за один день. Сильней индекс падал только 15 марта (день выборов)

Интересно другое.

Один из основных аргументов за сохранение ключевой ставки на уровне 16%:

• Ряд факторов может поддержать процесс дезинфляции во второй половине года. В частности, сворачивание с июля программы безадресной льготной ипотеки.

Т.е. ЦБ прямо говорит, что ждёт сворачивания безадресной льготной ипотеки. Т.е. не так как в конце 2022, когда ждали-ждали, что закончиться льготная ипотека, а потом продлили, расширили и в итоге ещё больше дали субсидий. Разбирали это в посте "Льготная ипотека была, есть и будет". Т.е. уже заложено в планах сворачивание. Само собой останется льготная семейная ипотека (Нацпроект «Демография» никуда не уходит), но пересмотр условий для более "адресной" программы это данность.

Ключевой драйвер экономического роста у нас теперь ВПК (назначение Белоусова в таком контексте очень логично). Ресурсы не бесконечны. Массово субсидировать стройку возможности в данный момент нет. Особенно при текущей ставке которая будет на повышенном уровне дольше чем планировалось.

Это необходимо учитывать инвесторам которые раздумывают сейчас о покупке девелоперов. Объёмы продаж будут падать существенно.

Но и хоронить Самолёт $SMLT / ПИК $PIKK / ЛСР $LSRG или Эталон $ETLN раньше времени не стоит.

Совсем просто: деньги за купленные квартиры появляются у застройщика с временным лагом. Застройщик берёт кредит у банка, на это строит дом, а деньги за купленные квартиры лежат у банка. Деньги переводятся застройщику лишь после того, как он представит подтверждение банку, что выполнил обязательства перед покупателем: построил дом и ввел его в эксплуатацию.

Так что если льготную ипотеку сильно сократят, то деньги ещё будут доходить от проектов которые начали и полгода и год назад. Покупать строителей сейчас не лучшая идея. Держать вполне.

Во время охлаждения рынка слабые игроки уйдут, а сильные и крупные игроки увеличат долю рынка. Любая строительная компания на рынке может (относительно) легко вырасти в два раза. Так как на долю 2-х крупнейших сейчас приходится менее 10% доли всего рынка (рис 2)

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍24🤔7💯4😍1🐳1

«Перенасыщенная программа»

Чем интересен визит Путина в Китай.

Первый визит после инаугурации (даже если сама инаугурация уже 5-я) это важный символичный шаг.

Свой первый, после инаугурации, международный визит президент совершает в Китай. Из этого мы можем подчеркнуть важность для РФ союза двух стран.

Не мене интересно, что и свой первый, после инаугурации, визит Си Цзиньпин совершил в РФ в прошлом году. Из этого мы можем подчеркнуть важность для Китая союза двух стран.

Визит предполагает неформальную встречу лидеров двух стран с участием Белоусова и Шойгу. Возможно небольшим составом будут обсуждать судьбу одной Восточноевропейской страны и одного острова в Тихом Океане. Кстати, перед самым началом СВО, в Феврале 2022, у Президента также был визит в Китай. Но оставим эту тему экспертам. Вам слово коллеги, если есть интересная теория, не стесняйтесь, пишите в комментариях.

Посмотрим на состав членов делегации:

Александр Новак — курирует топливно-энергетический комплекс. Недавно в его ведение перешёл и экономический блок правительства.

Весь экономический блок:

• Глава ЦБ Эльвира Набиуллина

• Глава Минфина Антон Силуанов

• Глава Минэка Максим Решетников

От бизнеса РФ, которые примут участие в переговорах:

— Шувалов председатель ВЭБ РФ, Греф Сбер $SBER и Костин ВТБ $VTBR

— Михельсон Новатэк $NVTK (а вот Миллера Газпром $GAZP нет в составе делегации)

— Сечин Роснефть $ROSN

и другие.

По составу делегации мы можем предположить те темы которые могут обсуждаться и их бенефициаров. Возможно это вопросы организации более удобных платежей между странами. У ВТБ уже дочка в Китае есть, ждём открытия филиала Сбера ближайшее время?

Договориться об объёмах, о китайских танкерах и ледоколах? Это решит часть проблем Новатэк с транспортировкой СПГ. Похожая история и с нефтью у Роснефти и проекта Восток Ойл.

В общем новости отличные.

Ждём визита с нетерпением и надеждой на взаимовыгодное сотрудничество.

-

Не является индивидуальной инвестиционной рекомендацией

Чем интересен визит Путина в Китай.

Первый визит после инаугурации (даже если сама инаугурация уже 5-я) это важный символичный шаг.

Свой первый, после инаугурации, международный визит президент совершает в Китай. Из этого мы можем подчеркнуть важность для РФ союза двух стран.

Не мене интересно, что и свой первый, после инаугурации, визит Си Цзиньпин совершил в РФ в прошлом году. Из этого мы можем подчеркнуть важность для Китая союза двух стран.

Визит предполагает неформальную встречу лидеров двух стран с участием Белоусова и Шойгу. Возможно небольшим составом будут обсуждать судьбу одной Восточноевропейской страны и одного острова в Тихом Океане. Кстати, перед самым началом СВО, в Феврале 2022, у Президента также был визит в Китай. Но оставим эту тему экспертам. Вам слово коллеги, если есть интересная теория, не стесняйтесь, пишите в комментариях.

Посмотрим на состав членов делегации:

Александр Новак — курирует топливно-энергетический комплекс. Недавно в его ведение перешёл и экономический блок правительства.

Весь экономический блок:

• Глава ЦБ Эльвира Набиуллина

• Глава Минфина Антон Силуанов

• Глава Минэка Максим Решетников

От бизнеса РФ, которые примут участие в переговорах:

— Шувалов председатель ВЭБ РФ, Греф Сбер $SBER и Костин ВТБ $VTBR

— Михельсон Новатэк $NVTK (а вот Миллера Газпром $GAZP нет в составе делегации)

— Сечин Роснефть $ROSN

и другие.

По составу делегации мы можем предположить те темы которые могут обсуждаться и их бенефициаров. Возможно это вопросы организации более удобных платежей между странами. У ВТБ уже дочка в Китае есть, ждём открытия филиала Сбера ближайшее время?

Договориться об объёмах, о китайских танкерах и ледоколах? Это решит часть проблем Новатэк с транспортировкой СПГ. Похожая история и с нефтью у Роснефти и проекта Восток Ойл.

В общем новости отличные.

Ждём визита с нетерпением и надеждой на взаимовыгодное сотрудничество.

-

Не является индивидуальной инвестиционной рекомендацией

👍31🔥7🤡2💯2🫡2

Забавно как всего за один год может сильно измениться отношение к акциям.

Год назад в середине Мая префы Сургута падали на ~15% до 31 руб за пару дней и никому они были не нужны на рекомендациях небольших дивидендов

Сегодня они обновляет исторический максимум и торгуются выше 72 руб на новостях что СД "Сургутнефтегаза" $SNGSP рекомендовал акционерам утвердить дивиденды по привилегированным акциям за 2023 год в размере 12,29 руб на акцию

Автор часто писал в прошлом году про эту компанию. В момент распродаж 18 мая 2023 в посте: «Ваши ожидания ваши проблемы», что она интересна для покупки (не только писал, но и покупал).

И спустя пару месяцев (31 июля 2023), когда она уже хорошо подросла (до 41 руб), писал в посте «3+1 дивидендная история с прицелом на следующий год» что все ещё интересна (там вообще звездная подборка была: Сбер / Сургут / Лукойл и Магнит).

Сейчас, несмотря на хорошую див доходность, Сургут дорогой. Можно поиграть с покупкой сейчас и до див отсечки. Но это на любителя.

Сам не планирую так играться, жду отличных дивидендов. В районе 40% див доходности от вложенной суммы 🫡

Пока посмотрим на курс рубля $USDRUB и подумаем добирать ли на дивидендном Гэпе или посмотреть на те компании которые сейчас не на хайпе.

-

Не является индивидуальной инвестиционной рекомендацией

Год назад в середине Мая префы Сургута падали на ~15% до 31 руб за пару дней и никому они были не нужны на рекомендациях небольших дивидендов

Сегодня они обновляет исторический максимум и торгуются выше 72 руб на новостях что СД "Сургутнефтегаза" $SNGSP рекомендовал акционерам утвердить дивиденды по привилегированным акциям за 2023 год в размере 12,29 руб на акцию

Автор часто писал в прошлом году про эту компанию. В момент распродаж 18 мая 2023 в посте: «Ваши ожидания ваши проблемы», что она интересна для покупки (не только писал, но и покупал).

И спустя пару месяцев (31 июля 2023), когда она уже хорошо подросла (до 41 руб), писал в посте «3+1 дивидендная история с прицелом на следующий год» что все ещё интересна (там вообще звездная подборка была: Сбер / Сургут / Лукойл и Магнит).

Сейчас, несмотря на хорошую див доходность, Сургут дорогой. Можно поиграть с покупкой сейчас и до див отсечки. Но это на любителя.

Сам не планирую так играться, жду отличных дивидендов. В районе 40% див доходности от вложенной суммы 🫡

Пока посмотрим на курс рубля $USDRUB и подумаем добирать ли на дивидендном Гэпе или посмотреть на те компании которые сейчас не на хайпе.

-

Не является индивидуальной инвестиционной рекомендацией

👍24🔥5🫡1🗿1👾1

Минфину не нравятся запросы.

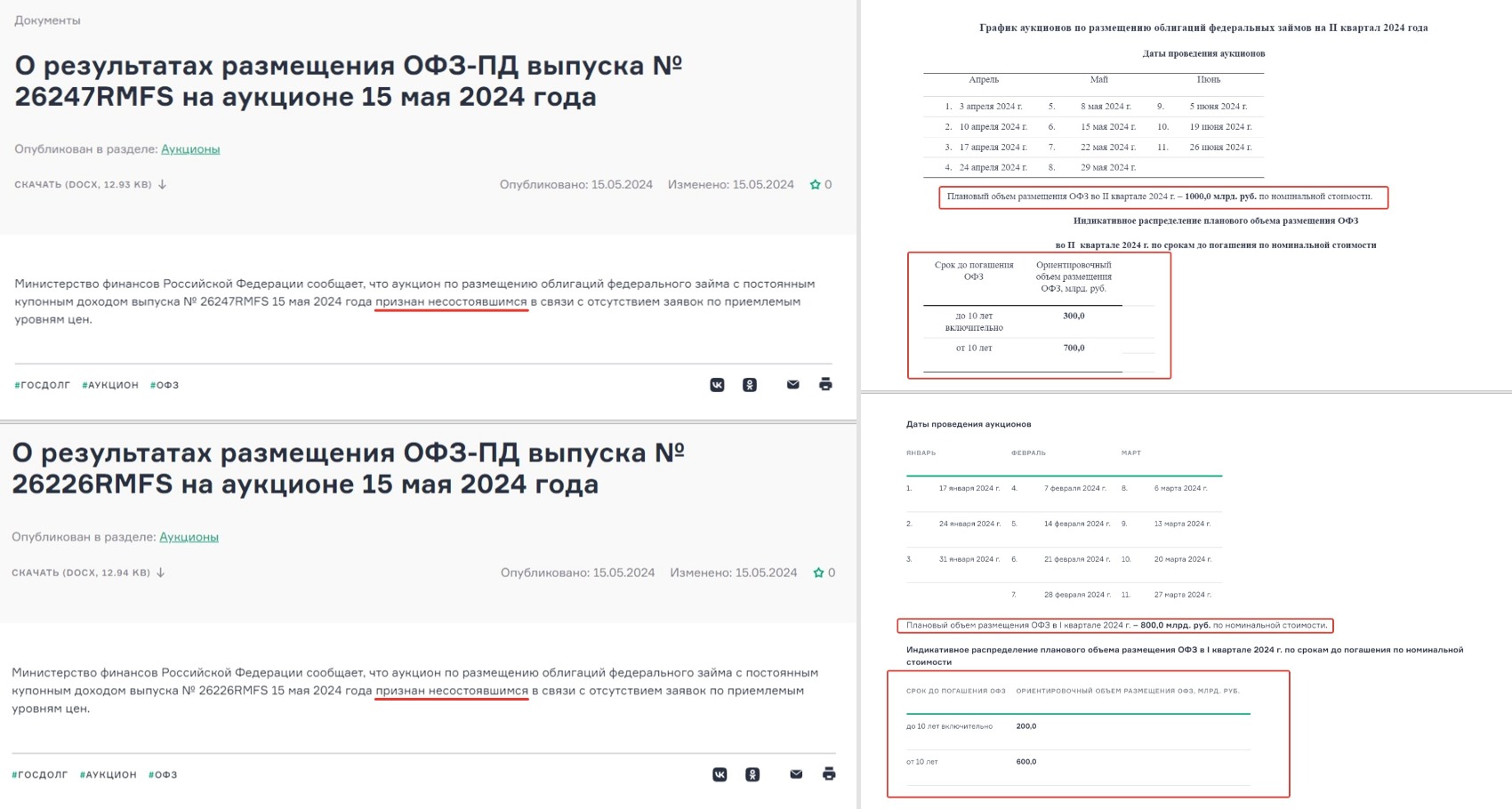

Случилось интересное. Сегодня отменились два аукциона Минфина «в связи с отсутствием заявок по приемлемым уровням цен». Должны были занимать через выпуски ОФЗ 26247 $SU26247RMFS5 и 26226 $SU26226RMFS9 (рис 1 и 2). Последний раз подобное было более полугода назад (в конце сентября 2023).

Слабеющий спрос из-за неготовности Минфина существенно повышать премию мы с вами отмечали и на прошлой неделе. Похоже сейчас участники хотят премию выше той которую готов давать Минфин. Упёрлись в потолок?

У Минфина ситуация сейчас неоднозначная. Планы по займам на год амбициозные — 4,08 трлн. руб. При этом за первое полугодие план 1,8 трлн (рис 3 и 4)

I квартал.

План был 0,8 трлн. Факт 0,764 трлн руб. выполнен на 95,5%

II квартал.

План 1 трлн. Факт (на середину квартала) 0,307 трлн. Если считать, что на середину квартала должны были привлечь 0,5 трлн, то план выполнен на 60%. Если считать по дням проведения аукционов, то прошло 6 из 11. Т.е. уже больше половины, следовательно, и отставание больше.

По плану во втором полугодии Минфину занимать надо больше 2,28 трлн против 1,8 за первое полугодие. Т.е. Минфин и сейчас уже отстаёт от плана, а дальше [если спрос не изменится] будет хуже.

И если с одного квартала на другой перекинуть часть объёма не проблема, то дальше с рынком придётся как-то договариваться.

И тутлибо ишак сдохнет, либо падишах либо пересмотреть потолок и премию предлагать больше. Тогда Индекс государственных облигаций РФ (RGBI) дальше копает дно, а ОФЗ падают в цене давая всё бОльшую доходность.

Либо ЦБ должен наконец что-то позитивное сказать. Последнее заседание ЦБ по ключевой ставке и резюме обсуждения ключевой ставки позитивом не отличались. Следующее заседание ЦБ только 7 июня. Если там надежда на позитив? Попробуем предположить через пару дней (17 мая), когда Росстат опубликует отчёт о месячной инфляции за апрель.

Определённо пока откладываю покупки очередных более длинных ОФЗ на конец месяца. Так как в отличии от тех что брали в начале, длинные сильно кусаются когда падает RGBI

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

PS

Ещё Интересный факт, даже при купонной (внимание купонной!) доходности в ОФЗ в ~13% индекс МосБиржи продолжает рост и уже +12% с начала года.

Почему? О причинах поговорим отдельно. Это скорее короткое напоминание, что "активы" — это про акции (лучше дивидендные), а облигации — это про припарковать кэш на время

-

Не является индивидуальной инвестиционной рекомендацией

Случилось интересное. Сегодня отменились два аукциона Минфина «в связи с отсутствием заявок по приемлемым уровням цен». Должны были занимать через выпуски ОФЗ 26247 $SU26247RMFS5 и 26226 $SU26226RMFS9 (рис 1 и 2). Последний раз подобное было более полугода назад (в конце сентября 2023).

Слабеющий спрос из-за неготовности Минфина существенно повышать премию мы с вами отмечали и на прошлой неделе. Похоже сейчас участники хотят премию выше той которую готов давать Минфин. Упёрлись в потолок?

У Минфина ситуация сейчас неоднозначная. Планы по займам на год амбициозные — 4,08 трлн. руб. При этом за первое полугодие план 1,8 трлн (рис 3 и 4)

I квартал.

План был 0,8 трлн. Факт 0,764 трлн руб. выполнен на 95,5%

II квартал.

План 1 трлн. Факт (на середину квартала) 0,307 трлн. Если считать, что на середину квартала должны были привлечь 0,5 трлн, то план выполнен на 60%. Если считать по дням проведения аукционов, то прошло 6 из 11. Т.е. уже больше половины, следовательно, и отставание больше.

По плану во втором полугодии Минфину занимать надо больше 2,28 трлн против 1,8 за первое полугодие. Т.е. Минфин и сейчас уже отстаёт от плана, а дальше [если спрос не изменится] будет хуже.

И если с одного квартала на другой перекинуть часть объёма не проблема, то дальше с рынком придётся как-то договариваться.

И тут

Либо ЦБ должен наконец что-то позитивное сказать. Последнее заседание ЦБ по ключевой ставке и резюме обсуждения ключевой ставки позитивом не отличались. Следующее заседание ЦБ только 7 июня. Если там надежда на позитив? Попробуем предположить через пару дней (17 мая), когда Росстат опубликует отчёт о месячной инфляции за апрель.

Определённо пока откладываю покупки очередных более длинных ОФЗ на конец месяца. Так как в отличии от тех что брали в начале, длинные сильно кусаются когда падает RGBI

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

PS

Ещё Интересный факт, даже при купонной (внимание купонной!) доходности в ОФЗ в ~13% индекс МосБиржи продолжает рост и уже +12% с начала года.

Почему? О причинах поговорим отдельно. Это скорее короткое напоминание, что "активы" — это про акции (лучше дивидендные), а облигации — это про припарковать кэш на время

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍27💯4✍2🐳1👾1

Forwarded from Минфин России

На эти и другие вопросы ответил директор Департамента государственного долга и государственных финансовых активов Денис Мамонов в интервью журналу Cbonds Review.

Собрали основное в наших карточках 👆

@minfin

#ПрямаяРечь #ОФЗ

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍12😴2🐳1🫡1

Почему хорошие долгосрочные активы это про акции (дивидендные), а облигации это про припарковать кэш.

Тема многогранна. Ранее разбирали чем отличаются эти инструменты [а акции и облигации это просто разные инструменты и они сами по себе нейтральны ]. Обсудили отличия на большом горизонте и асимметричные риски. Поговорили про то, чего нет в облигациях и про чит-код Долгосрочных инвесторов.

Сегодня про инфляционный шок и почему сейчас облигации с постоянным купоном можно аккуратно брать.

• Мамина подруга

Предположим, что мамина подруга со своим бизнесом "Пироги на заказ" выходит на IPO и параллельно размещает облигации. У неё есть сформировавшаяся база клиентов. Производство и проверенные поставщики. Схема отработана и успешна. Теперь нужны деньги на расширение.

И вот их общая подруга Ирина (которая сама за ЗОЖ и пироги не ест) хочет инвестировать свободные 2.000.000 руб.

Бизнес у маминой подруги работает с хорошей прибылью и может спокойно платить 100.000 руб в год дивидендов на вложенный Ириной миллион (10%). По облигациям Ирина будет получать 150.000 руб в год (15%).

Муж у Ирины умный, он говорит 10% меньше 15%, бери облигации на все. Да и вообще они безопасней, я в интернете читал. Ирина мужа любит, но слышала про диверсификацию и разделяет 1 млн на акции, 1 млн на облигации (жаль, что Ирина забыла, что диверсифицировать надо и по компаниям и по отраслям)

Теперь предположим, что в стране через месяц, решают опустить ключевую ставку в пол при высокой инфляции. Потому что стране нужны дешёвые деньги и вообще: "Вон Турция так сделала и ничего". Из этого, само собой, ничего хорошего не происходит и мы получаем инфляцию на уровне [внезапно] Турции. Для удобства будет считать что она стала 100%. Т.е. цены в среднем по стране на всё стали х2.

Не сложно предположить, что цены в компании "Пироги на заказ", тоже делают х2 (а может и больше). Ведь поставщики подняли цены на x2. Выручка на этом сделает тоже х2, при сохранившейся норме прибыли дивиденды сделают х2. А вот купоны по купленным облигациям х2 НЕ сделают.

И если раньше Ирина могла на дивиденды по акциям купить 150 пирогов, а на купоны по облигациям 200 пирогов (один пирог стоил 1000 руб). То после инфляционного скачка в 100% на купоны можно купить только 100 пирогов, а вот на дивиденды всё также 150 пирогов (пирог теперь стоит 2000 руб).

Так что ситуация когда (условный) Сбер $SBER даёт ~10% див доходности и растёт, а какая-нибудь длинная "безрисковая" ОФЗ $SU26243RMFS4 даёт ~13% купонами и падает отчасти, отражает ситуацию, что рынок (в широком смысле) закладывает эти риски, а вовсе не "хомяк" покупает.

-

Не является индивидуальной инвестиционной рекомендацией

Тема многогранна. Ранее разбирали чем отличаются эти инструменты [

Сегодня про инфляционный шок и почему сейчас облигации с постоянным купоном можно аккуратно брать.

• Мамина подруга

Предположим, что мамина подруга со своим бизнесом "Пироги на заказ" выходит на IPO и параллельно размещает облигации. У неё есть сформировавшаяся база клиентов. Производство и проверенные поставщики. Схема отработана и успешна. Теперь нужны деньги на расширение.

И вот их общая подруга Ирина (которая сама за ЗОЖ и пироги не ест) хочет инвестировать свободные 2.000.000 руб.

Бизнес у маминой подруги работает с хорошей прибылью и может спокойно платить 100.000 руб в год дивидендов на вложенный Ириной миллион (10%). По облигациям Ирина будет получать 150.000 руб в год (15%).

Муж у Ирины умный, он говорит 10% меньше 15%, бери облигации на все. Да и вообще они безопасней, я в интернете читал. Ирина мужа любит, но слышала про диверсификацию и разделяет 1 млн на акции, 1 млн на облигации (жаль, что Ирина забыла, что диверсифицировать надо и по компаниям и по отраслям)

Теперь предположим, что в стране через месяц, решают опустить ключевую ставку в пол при высокой инфляции. Потому что стране нужны дешёвые деньги и вообще: "Вон Турция так сделала и ничего". Из этого, само собой, ничего хорошего не происходит и мы получаем инфляцию на уровне [внезапно] Турции. Для удобства будет считать что она стала 100%. Т.е. цены в среднем по стране на всё стали х2.

Не сложно предположить, что цены в компании "Пироги на заказ", тоже делают х2 (а может и больше). Ведь поставщики подняли цены на x2. Выручка на этом сделает тоже х2, при сохранившейся норме прибыли дивиденды сделают х2. А вот купоны по купленным облигациям х2 НЕ сделают.

И если раньше Ирина могла на дивиденды по акциям купить 150 пирогов, а на купоны по облигациям 200 пирогов (один пирог стоил 1000 руб). То после инфляционного скачка в 100% на купоны можно купить только 100 пирогов, а вот на дивиденды всё также 150 пирогов (пирог теперь стоит 2000 руб).

Так что ситуация когда (условный) Сбер $SBER даёт ~10% див доходности и растёт, а какая-нибудь длинная "безрисковая" ОФЗ $SU26243RMFS4 даёт ~13% купонами и падает отчасти, отражает ситуацию, что рынок (в широком смысле) закладывает эти риски, а вовсе не "хомяк" покупает.

-

Не является индивидуальной инвестиционной рекомендацией

👍25🔥8🤔5🫡2😴1

Ответы к предыдущему посту

Собрал со всюду, тройка на которые больше других хочется ответить:

— "Как связан рассказ с тем, что сейчас всё-таки можно аккуратно брать облигации с постоянным купоном?)"

Извиняюсь, забыл дописать в предыдущем посте. Отвлёкся на пироги )

Облигации и акции просто инструменты.

Покупаю облигации, так как считаю, что в данный момент инфляционные риски преувеличены. Курс рубля $USDRUB загипсован обязательствами по продаже валютной выручки и ослабления рубя для сходимости бюджета не требуется в данный момент.

Инфляция, хоть и ускорилась немного по последним недельным данным, но в целом под контролем. А падение RGBI (Индекс государственных облигаций РФ) вызвано больше огромными заимствованиями Минфина. Т.е. перекосило спрос и предложение.

Если заложить, что ставку ЦБ оставит в 16% в этом году, то предложение от Минфина (по плану) сильно сократится в 2025 (про подтверждение планов должны ближайшие месяцы мы услышать) что поможет RGBI воспрянуть.

План у Минфина на 2025 «жить по средствам». Т.е. нулевой структурный дефицит. Для сравнения в 2024 план минус 1,6 трлн.

—"Взгляните на график Сбера $SBER с мая 2008 по май 2024 в $ (небольшой минус), ещё плюс инфляция в самом $ 45%"

Хороший момент. Такие логичные комментарии/посты всегда сбивают с толку тех, кто только начинает свой путь на фондовом рынке. Есть один любитель армегдонов и жёлтых барных стульев, он тоже любит рассказать про силу доллара $USDRUB животворящего и что рынок РФ такой себе.

У меня есть почти трёхлетней давности пост (как быстро летит время) "Как выиграть любой спор в инвестициях?" Секрет достаточно простой. Главное найти нужные временные отрезки и доказать можно что угодно )

Почему мы должны смотреть с мая 2008 по май 2024? Т.е. 16 лет, а почему 16? Давайте 20 для круглого счёта. что мы тогда увидим? (рис 1) Верно, совсем другой результат. Другой на 850% в пользу Сбера результат (ну и плюс ещё дивиденды за это время)

— "Автор, ты не прав и не понимаешь?".

Если я не прав и не понимаю, то в таком случае сработает "предохранитель" который не даёт мне покупать в портфель больше 5% веса на все ОФЗ или на одну конкретную компанию.

Автор пишет не про успешный успех. А про лайвстрим рабочего процесса. Счёт, как говорится, на табло и в рамках публичного портфеля можно посмотреть результат (хоть он и не учитывает дивиденды как доход, а считает как пополнение) и в рамках стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС) и &На_сдачу.

Стратегия не строится на том, чтобы всегда быть правым, а на том, чтобы когда прав заработать больше рынка (к примеру купоны + рост тела), а если не прав, то не терять деньги (тело падает, но купоны идут). Ведь первое правило взял у старины Баффетта: «Никогда не теряйте деньги». А с двухзначными купонами и без "Турции 2.0" в РФ потерять деньги на ОФЗ на горизонте около года будет сложно.

Да, последние пару выпусков ОФЗ которые брал были длинные и там неприятный минус (7-8%), а НКД ещё толком нет. Но Купленные вначале короткие выпуски с учётом купонов в плюсе. Фонду денежного рынка вроде $LQDT они конечно проигрывают. И рынку акций они проигрывают. Но и мой маленький заход в облигации ещё не прошёл 😉

-

Не является индивидуальной инвестиционной рекомендацией

Собрал со всюду, тройка на которые больше других хочется ответить:

— "Как связан рассказ с тем, что сейчас всё-таки можно аккуратно брать облигации с постоянным купоном?)"

Извиняюсь, забыл дописать в предыдущем посте. Отвлёкся на пироги )

Облигации и акции просто инструменты.

Покупаю облигации, так как считаю, что в данный момент инфляционные риски преувеличены. Курс рубля $USDRUB загипсован обязательствами по продаже валютной выручки и ослабления рубя для сходимости бюджета не требуется в данный момент.

Инфляция, хоть и ускорилась немного по последним недельным данным, но в целом под контролем. А падение RGBI (Индекс государственных облигаций РФ) вызвано больше огромными заимствованиями Минфина. Т.е. перекосило спрос и предложение.

Если заложить, что ставку ЦБ оставит в 16% в этом году, то предложение от Минфина (по плану) сильно сократится в 2025 (про подтверждение планов должны ближайшие месяцы мы услышать) что поможет RGBI воспрянуть.

План у Минфина на 2025 «жить по средствам». Т.е. нулевой структурный дефицит. Для сравнения в 2024 план минус 1,6 трлн.

—"Взгляните на график Сбера $SBER с мая 2008 по май 2024 в $ (небольшой минус), ещё плюс инфляция в самом $ 45%"

Хороший момент. Такие логичные комментарии/посты всегда сбивают с толку тех, кто только начинает свой путь на фондовом рынке. Есть один любитель армегдонов и жёлтых барных стульев, он тоже любит рассказать про силу доллара $USDRUB животворящего и что рынок РФ такой себе.

У меня есть почти трёхлетней давности пост (как быстро летит время) "Как выиграть любой спор в инвестициях?" Секрет достаточно простой. Главное найти нужные временные отрезки и доказать можно что угодно )

Почему мы должны смотреть с мая 2008 по май 2024? Т.е. 16 лет, а почему 16? Давайте 20 для круглого счёта. что мы тогда увидим? (рис 1) Верно, совсем другой результат. Другой на 850% в пользу Сбера результат (ну и плюс ещё дивиденды за это время)

— "Автор, ты не прав и не понимаешь?".

Если я не прав и не понимаю, то в таком случае сработает "предохранитель" который не даёт мне покупать в портфель больше 5% веса на все ОФЗ или на одну конкретную компанию.

Автор пишет не про успешный успех. А про лайвстрим рабочего процесса. Счёт, как говорится, на табло и в рамках публичного портфеля можно посмотреть результат (хоть он и не учитывает дивиденды как доход, а считает как пополнение) и в рамках стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС) и &На_сдачу.

Стратегия не строится на том, чтобы всегда быть правым, а на том, чтобы когда прав заработать больше рынка (к примеру купоны + рост тела), а если не прав, то не терять деньги (тело падает, но купоны идут). Ведь первое правило взял у старины Баффетта: «Никогда не теряйте деньги». А с двухзначными купонами и без "Турции 2.0" в РФ потерять деньги на ОФЗ на горизонте около года будет сложно.

Да, последние пару выпусков ОФЗ которые брал были длинные и там неприятный минус (7-8%), а НКД ещё толком нет. Но Купленные вначале короткие выпуски с учётом купонов в плюсе. Фонду денежного рынка вроде $LQDT они конечно проигрывают. И рынку акций они проигрывают. Но и мой маленький заход в облигации ещё не прошёл 😉

-

Не является индивидуальной инвестиционной рекомендацией

👍25✍5🫡3🤔1🙈1

С Наступившими выходными! 🎉

Неделя просто огонь. Погода супер! Индекс МосБиржи превысил 3500 пунктов впервые с февраля 2022. Сбер $SBER показал за апрель отличные результаты. Пока все четыре месяца 2024 прибыль больше чем в 2023. Где прошлогодние скептики рынка РФ вообще и Сбера в частности? Почему молчат? Шорты жмут? 😄 Визит Президента в Китай прошёл отлично, взаимовыгодное сотрудничество крепнет. Нефть уверенно держится выше $80, значит бюджет РФ сходится нормально.

Несколько новостей на неделе было. Когда Автору хотелось написать: "Смотрите! Автор про это писал на платном проекте в Бусти и Тинькофф несите мне свои деньги скорей, окупается отлично!". Но реклама платных проектов у нас по выходным. Так что ждал момента как мог 😬, #пятничный_мем это самоирония.

"Что это за новости?"

Про М.Видео $MVID и допэмиссию. В декабре пост был: «Претенденты на допэмиссию», там 4 компании было. М.Видео одна из них.

Про Ростелеком $RTKM несколько раз, что на новостях об IPO дочки и дивидендах будем расти. Последний раз всего пару недель назад. В посте «Ставки сделаны, ставок больше нет»

PS

Это пятничномемный пост, не забудь жмякнуть любую реакцию, даёт +5 к харизме на следующую неделю.

Жмякни 🔥 реакций к посту, чтобы следующая неделя была ещё лучше. Или ставь реакцией 🍌 банан, если раздражают платные проекты. Станет легче. Проверено )

Неделя просто огонь. Погода супер! Индекс МосБиржи превысил 3500 пунктов впервые с февраля 2022. Сбер $SBER показал за апрель отличные результаты. Пока все четыре месяца 2024 прибыль больше чем в 2023. Где прошлогодние скептики рынка РФ вообще и Сбера в частности? Почему молчат? Шорты жмут? 😄 Визит Президента в Китай прошёл отлично, взаимовыгодное сотрудничество крепнет. Нефть уверенно держится выше $80, значит бюджет РФ сходится нормально.

Несколько новостей на неделе было. Когда Автору хотелось написать: "Смотрите! Автор про это писал на платном проекте в Бусти и Тинькофф несите мне свои деньги скорей, окупается отлично!". Но реклама платных проектов у нас по выходным. Так что ждал момента как мог 😬, #пятничный_мем это самоирония.

"Что это за новости?"

Про М.Видео $MVID и допэмиссию. В декабре пост был: «Претенденты на допэмиссию», там 4 компании было. М.Видео одна из них.

Про Ростелеком $RTKM несколько раз, что на новостях об IPO дочки и дивидендах будем расти. Последний раз всего пару недель назад. В посте «Ставки сделаны, ставок больше нет»

PS

Это пятничномемный пост, не забудь жмякнуть любую реакцию, даёт +5 к харизме на следующую неделю.

Жмякни 🔥 реакций к посту, чтобы следующая неделя была ещё лучше. Или ставь реакцией 🍌 банан, если раздражают платные проекты. Станет легче. Проверено )

🔥52🍌11👾11😁6👍5🥱1

Общий нарратив на рынке по строительному сектору хорошо отражает скрин (рис 1) из одного крупного канала: "Продлевали льготную программу раньше, продлят и сейчас"

Продлить-то продлят, но на каких условиях и в какие будут доступны объёмы, тут многих участников рынка будет ждать сюрприз. В конце февраля обсуждали, что сокращение объёма льготной программы планируется Минфином кратное, т.е. в два-три раза (рис 2). ЦБ сокращение льготной программы тоже в свои планы уже заложил. (разбирали на наделе)

Как минимум с покупками Самолёта $SMLT/ ПИК $PIKK / ЛСР $LSRG или Эталона $ETLN лучше повременить. Расти быстрей или со скоростью рынка девелоперам будет сложно при сильном сокращении спроса.

-

Не является индивидуальной инвестиционной рекомендацией

Продлить-то продлят, но на каких условиях и в какие будут доступны объёмы, тут многих участников рынка будет ждать сюрприз. В конце февраля обсуждали, что сокращение объёма льготной программы планируется Минфином кратное, т.е. в два-три раза (рис 2). ЦБ сокращение льготной программы тоже в свои планы уже заложил. (разбирали на наделе)

Как минимум с покупками Самолёта $SMLT/ ПИК $PIKK / ЛСР $LSRG или Эталона $ETLN лучше повременить. Расти быстрей или со скоростью рынка девелоперам будет сложно при сильном сокращении спроса.

-

Не является индивидуальной инвестиционной рекомендацией

👍15🤔3🐳2😁1

Подкидываем монетку и рассуждаем о перекупленном рынке, заблуждение спекулянтов и подход инвестора.

Как и в конце прошлого года на рынке блуждают настроения, что рынок дорогой. За последний год рост у многих компаний приближается к трёхзначному.

Несколько примеров:

— МосБиржа $MOEX +112,4%

— СеверСталь $CHMF +95.1%

— X5 Retail Group $FIVE +90,8%

— Татнефть $TATN +84,1%

и т.д. А прибавление дивидендов сделает картинку ещё приятней 😉

Если взять доходность индекса МосБиржи по годам (рис 1). То самые болезненные падения в 2008 -67,2% и в 2022 -43,1% по итогам года. А вот падений в 2014 и 2020 по итогам года практически не видно, так как всю распродажу выкупили внутри года.

Заблуждения спекулянтов на рынке что они смогут не только системно избегать падения этих лет, но ещё и заработать на шорте по-быстрому.

Почему это больше похоже на подбрасывание монетки с попыткой угадать будет орёл или решка разобрал для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— Как инвестору играть в "орёл и решка".

— Посчитали как быстро растут чужие деньги на вкладах.

— Прикинули при каких условиях Сбер $SBER будет стоить 650 руб через пару лет, даже если дивиденды останутся 33,3 руб на акцию.

— Для сомневающихся в росте рынка напомнил про слова Путина, Белоусова и Набиулиной.

В посте общими мазками по рыку вообще. А конкретные компании разберём в следующих двух постах:

1) На следующей неделе подведём итоги списка "10 акций на 2024 год". Посмотрим где остался потенциал и когда лучше покупать/докупать до див отсечки или сразу после у тех где она (дата див отсечки) рядом.

2) В конце месяца по плану разбор состава и действий в стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), разберём кандидатов на исключение и кандидатов на добавление. Плюс у стратегии годовщина. 30 Мая Стратегии в Тинькофф будет ровно 2 года с момента старта. 🎂 интересно будет сделать промежуточный итог.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Как и в конце прошлого года на рынке блуждают настроения, что рынок дорогой. За последний год рост у многих компаний приближается к трёхзначному.

Несколько примеров:

— МосБиржа $MOEX +112,4%

— СеверСталь $CHMF +95.1%

— X5 Retail Group $FIVE +90,8%

— Татнефть $TATN +84,1%

и т.д. А прибавление дивидендов сделает картинку ещё приятней 😉

Если взять доходность индекса МосБиржи по годам (рис 1). То самые болезненные падения в 2008 -67,2% и в 2022 -43,1% по итогам года. А вот падений в 2014 и 2020 по итогам года практически не видно, так как всю распродажу выкупили внутри года.

Заблуждения спекулянтов на рынке что они смогут не только системно избегать падения этих лет, но ещё и заработать на шорте по-быстрому.

Почему это больше похоже на подбрасывание монетки с попыткой угадать будет орёл или решка разобрал для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— Как инвестору играть в "орёл и решка".

— Посчитали как быстро растут чужие деньги на вкладах.

— Прикинули при каких условиях Сбер $SBER будет стоить 650 руб через пару лет, даже если дивиденды останутся 33,3 руб на акцию.

— Для сомневающихся в росте рынка напомнил про слова Путина, Белоусова и Набиулиной.

В посте общими мазками по рыку вообще. А конкретные компании разберём в следующих двух постах:

1) На следующей неделе подведём итоги списка "10 акций на 2024 год". Посмотрим где остался потенциал и когда лучше покупать/докупать до див отсечки или сразу после у тех где она (дата див отсечки) рядом.

2) В конце месяца по плану разбор состава и действий в стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС), разберём кандидатов на исключение и кандидатов на добавление. Плюс у стратегии годовщина. 30 Мая Стратегии в Тинькофф будет ровно 2 года с момента старта. 🎂 интересно будет сделать промежуточный итог.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

👍13👌4✍3🍌2❤1🫡1

Совпадения, само собой, случайны.

— На фоне информации о дефектах, которые обнаруживаются в самолетах Американской корпорации Boeing, умирают за короткий срок два важных свидетеля по делу.

— На фоне неудачных попыток США и её сателлитов в течении нескольких лет и с помощью рекордных ресурсов и огромном количестве санкций сделать из РФ "изгоя" и победить на поле боя происходят покушения на дружественных РФ премьера Словакии и Президент Ирана Эбрахиме Раиси.

К чему бы это? 🤔

— На фоне информации о дефектах, которые обнаруживаются в самолетах Американской корпорации Boeing, умирают за короткий срок два важных свидетеля по делу.

— На фоне неудачных попыток США и её сателлитов в течении нескольких лет и с помощью рекордных ресурсов и огромном количестве санкций сделать из РФ "изгоя" и победить на поле боя происходят покушения на дружественных РФ премьера Словакии и Президент Ирана Эбрахиме Раиси.

К чему бы это? 🤔

🤔29💯12😁4👎2🤬2👍1

Ричард Хэппи

Цена на золото обновляет рекорд за рекордом.

Золото идёт дальше вверх 📈🫡

Формировали позицию в прошлом и начале этого года (https://t.me/RH_Stocks/1846 ). Сейчас не покупаю, просто продолжаю наблюдать за переоценкой акций Полюса $PLZL

Ещё совсем чуть-чуть держу ЮГК $UGLD

Селигдар $SELG не интересен из-за дорогих «золотых» Долгов.

-

Не является индивидуальной инвестиционной рекомендацией

Формировали позицию в прошлом и начале этого года (https://t.me/RH_Stocks/1846 ). Сейчас не покупаю, просто продолжаю наблюдать за переоценкой акций Полюса $PLZL

Ещё совсем чуть-чуть держу ЮГК $UGLD

Селигдар $SELG не интересен из-за дорогих «золотых» Долгов.

-

Не является индивидуальной инвестиционной рекомендацией

👍12👀4🫡3🔥2🤔1

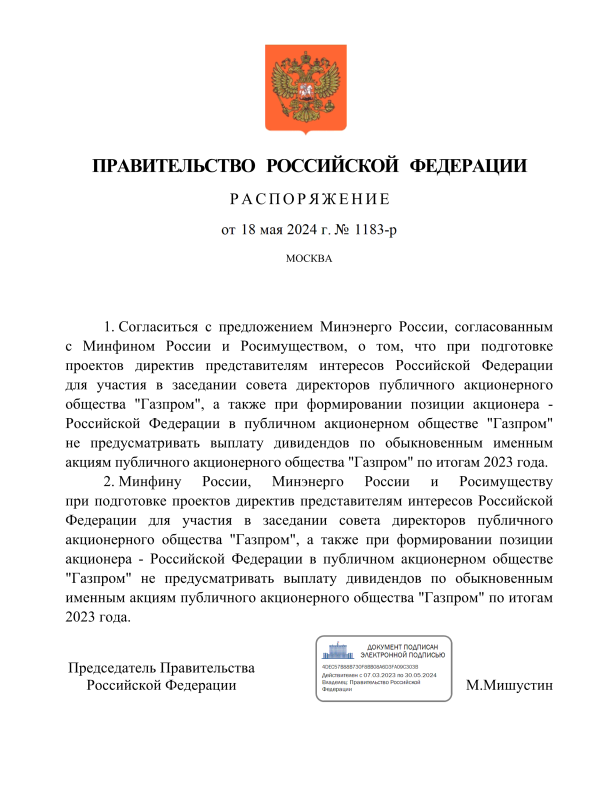

Правительство не хочет дивидендов Газпрома и это хорошо для Газпрома.

Правительство выпустило распоряжение, подготовить директиву об отказе выплачивать дивиденды «Газпром» за 2023

«При формировании позиции акционера Российской Федерации в публичном акционерном обществе «Газпром» не предусматривать выплату дивидендов по обыкновенным именным акциям публичного акционерного общества «Газпром» по итогам 2023 года»

Газпром не платил дивиденды со второй половины 2022. В конце прошлого года разгонялась тема "Дешёвого Газпрома" и "Справедливой оценки". Сравнивая капитализацию Газпрома $GAZP с Газпром Нефтью $SIBN которая практически полностью принадлежит Газпрому (плюс куча других активов)

В этом году пытались разогнать тему, что "Дивиденды-то Газпром заплатит, ведь платит он их из скорректированной прибыли, а она есть".

Хорошо, что в правительстве здравый смысл возобладал. Платить дивиденды сейчас при рекордной инвест программе, цель которой не просто увеличить прибыль, а, по большому счёту, выживаемость Газпрома в широком смысле.

Как и писал в начале Мая, не понимаю, зачем покупать через боль что-то.

-

Не является индивидуальной инвестиционной рекомендацией

Правительство выпустило распоряжение, подготовить директиву об отказе выплачивать дивиденды «Газпром» за 2023

«При формировании позиции акционера Российской Федерации в публичном акционерном обществе «Газпром» не предусматривать выплату дивидендов по обыкновенным именным акциям публичного акционерного общества «Газпром» по итогам 2023 года»

Газпром не платил дивиденды со второй половины 2022. В конце прошлого года разгонялась тема "Дешёвого Газпрома" и "Справедливой оценки". Сравнивая капитализацию Газпрома $GAZP с Газпром Нефтью $SIBN которая практически полностью принадлежит Газпрому (плюс куча других активов)

В этом году пытались разогнать тему, что "Дивиденды-то Газпром заплатит, ведь платит он их из скорректированной прибыли, а она есть".

Хорошо, что в правительстве здравый смысл возобладал. Платить дивиденды сейчас при рекордной инвест программе, цель которой не просто увеличить прибыль, а, по большому счёту, выживаемость Газпрома в широком смысле.

Как и писал в начале Мая, не понимаю, зачем покупать через боль что-то.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍25🐳5🫡3🤡2❤1😁1