Коллеги, про возможность в Крипте написать или это скам?

Anonymous Poll

44%

Написать 😏

38%

Скам 👉

17%

Посмотреть ответы

Собственно варианта 2.

(1) Telegram даёт 25% годовых за хранение USDT в своём кошельке

USDt - это криптовалюта обеспеченная долларом США, т.е. по факту 25% годовых в долларах

Если у вас уже подключено внутреннее приложении Telegram @Wallet, то вы и так уже получили сообщение об это вчера или позавчера. Если нет, то подключение кошелька это пару кликов. Первые две недели 50% годовых, далее по 25% годовых за хранение денег внутри Telegram в USDt

Максимальный депозит 3000 USDt

Аналогичную акцию планируют запустить и для держателей Toncoin. Т.е. (2) сам TON на этом, скорей всего, хорошо подрастёт, когда начнут предлагать аналогичные условия.

Проверим через несколько месяцев какой будет результат. TON на начало акции (1 мая 17-00) - 4.6$

Первая история ближе к вкладу.

Вторая из серии купил/продал.

Дуров активно взялся за раскачку своей Криптовалюты в этом году. Посмотрим что из этого выйдет.

Вопросы по законности.

Пока в серой зоне. Криптовалюту и майнинг в РФ активно выводят из тени. РФ нужно больше разных способов проводить расчеты. В Минфине ожидают принятия законодательства о регулировании цифровых валют в этом году.

-

Не является индивидуальной инвестиционной рекомендацией

(1) Telegram даёт 25% годовых за хранение USDT в своём кошельке

USDt - это криптовалюта обеспеченная долларом США, т.е. по факту 25% годовых в долларах

Если у вас уже подключено внутреннее приложении Telegram @Wallet, то вы и так уже получили сообщение об это вчера или позавчера. Если нет, то подключение кошелька это пару кликов. Первые две недели 50% годовых, далее по 25% годовых за хранение денег внутри Telegram в USDt

Максимальный депозит 3000 USDt

Аналогичную акцию планируют запустить и для держателей Toncoin. Т.е. (2) сам TON на этом, скорей всего, хорошо подрастёт, когда начнут предлагать аналогичные условия.

Проверим через несколько месяцев какой будет результат. TON на начало акции (1 мая 17-00) - 4.6$

Первая история ближе к вкладу.

Вторая из серии купил/продал.

Дуров активно взялся за раскачку своей Криптовалюты в этом году. Посмотрим что из этого выйдет.

Вопросы по законности.

Пока в серой зоне. Криптовалюту и майнинг в РФ активно выводят из тени. РФ нужно больше разных способов проводить расчеты. В Минфине ожидают принятия законодательства о регулировании цифровых валют в этом году.

-

Не является индивидуальной инвестиционной рекомендацией

👍15🌚3🤮2🥴2👏1

С Пятницей и Выходными Коллеги!

Неделя огонь. Дуров искушает криптой и предлагает 25% годовых в долларах. А ещё и TON свой раскачивает как может. Просто аукционы невиданной щедрости, что тут может пойти не так? Сюрприз видимо будет, пока закинем в #пятничный_мем )

А ещё в Воскресенье Пасха! Куличей можно наестся будет от души. Кто без кулича пока время ещё есть )

Ставь 🔥 реакций если любишь куличи, если не любишь, то всё равно поставь, традиция такая под пятничным мемом реакции ставить. Это к удаче на следующей неделе 😄

Неделя огонь. Дуров искушает криптой и предлагает 25% годовых в долларах. А ещё и TON свой раскачивает как может. Просто аукционы невиданной щедрости, что тут может пойти не так? Сюрприз видимо будет, пока закинем в #пятничный_мем )

А ещё в Воскресенье Пасха! Куличей можно наестся будет от души. Кто без кулича пока время ещё есть )

Ставь 🔥 реакций если любишь куличи, если не любишь, то всё равно поставь, традиция такая под пятничным мемом реакции ставить. Это к удаче на следующей неделе 😄

🔥48👾7👍5😁3🎉3🫡2🤔1

Покупки через боль и «Хуже уже точно не будет»

После отчёта по Газпрому $GAZP смотрю по веткам много комментариев из серии «ну это точно дно, дальше только рост» или «хуже уже не будет» и т.п. Это прямо совсем плохие аргументы для покупки.

Таких компаний на рынке РФ несколько. То в Сегеже $SGZH «ну это точно дно», то в ОВК $UWGN «иксы неизбежны» и так далее.

Не утверждаю, что они сейчас не на дне. Но зачем покупать убыточные компании с кучей рисков на борту? А потом держать и докупать их через боль от созерцания красного портфеля и отсутствия дивидендов?

Есть желание дно попробовать поймать и 20-30% процентов на росте сделать, можно же в дальних ОФЗ этим играться. Не угадаете, так хоть купоны будут двухзначные приходить, до момента когда можно будет сказать «Ну Я же Говорил!»

-

Не является индивидуальной инвестиционной рекомендацией

После отчёта по Газпрому $GAZP смотрю по веткам много комментариев из серии «ну это точно дно, дальше только рост» или «хуже уже не будет» и т.п. Это прямо совсем плохие аргументы для покупки.

Таких компаний на рынке РФ несколько. То в Сегеже $SGZH «ну это точно дно», то в ОВК $UWGN «иксы неизбежны» и так далее.

Не утверждаю, что они сейчас не на дне. Но зачем покупать убыточные компании с кучей рисков на борту? А потом держать и докупать их через боль от созерцания красного портфеля и отсутствия дивидендов?

Есть желание дно попробовать поймать и 20-30% процентов на росте сделать, можно же в дальних ОФЗ этим играться. Не угадаете, так хоть купоны будут двухзначные приходить, до момента когда можно будет сказать «Ну Я же Говорил!»

-

Не является индивидуальной инвестиционной рекомендацией

💯21👍9🔥5🐳3🥴1

Когда можно покупать Газпром и почему дивиденды сейчас не важны.

После того как Газпром опубликовал отчетность за 2023 год акции компаний показали самое большое однодневное падение за последнее время.

А ведь совсем недавно (в конце прошлого года) был популярный тезис, что если взять и вычислить стоимости чистых активов, то Газпром $GAZP очень дешёвый, ведь только одна Газпром Нефть $SIBN практически была равна Газпрому по капитализации. При этом 95,7% Газпром Нефти принадлежит Газпрому.

Тема была очень популярна, как минимум можно это косвенно оценить по объёму плечей которые были в Газпроме. Пример данные БКС за Октябрь, Ноябрь и Декабрь по самым активным покупкам с плечами (рис 1)

Тогда в рамках поста "Газпром дешёвый или Газпром нефть дорогая?" для подписчиков платного проекта на Бусти и Тинькофф расписал почему Газпром вовсе не дешёвый.

В новом посте разобрали:

— Почему дивиденды за прошлый год сейчас не важны.

— Когда можно будет покупать Газпром если очень хочется добавить его в портфель.

— Что будет если завтра закончится СВО.

— Одной строкой про разный взгляд инвестора и спекулянта на Газпром.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

После того как Газпром опубликовал отчетность за 2023 год акции компаний показали самое большое однодневное падение за последнее время.

А ведь совсем недавно (в конце прошлого года) был популярный тезис, что если взять и вычислить стоимости чистых активов, то Газпром $GAZP очень дешёвый, ведь только одна Газпром Нефть $SIBN практически была равна Газпрому по капитализации. При этом 95,7% Газпром Нефти принадлежит Газпрому.

Тема была очень популярна, как минимум можно это косвенно оценить по объёму плечей которые были в Газпроме. Пример данные БКС за Октябрь, Ноябрь и Декабрь по самым активным покупкам с плечами (рис 1)

Тогда в рамках поста "Газпром дешёвый или Газпром нефть дорогая?" для подписчиков платного проекта на Бусти и Тинькофф расписал почему Газпром вовсе не дешёвый.

В новом посте разобрали:

— Почему дивиденды за прошлый год сейчас не важны.

— Когда можно будет покупать Газпром если очень хочется добавить его в портфель.

— Что будет если завтра закончится СВО.

— Одной строкой про разный взгляд инвестора и спекулянта на Газпром.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍14🫡3❤2👌2🤔1

Немного патриотизма в Ленту 🫡

Был сегодня на выставке трофейной техники на Поклонной горе

Народу в Понедельник утром немерено. В выходные видимо совсем не протолкнуться будет.

Курсанты рассказывают что за танки и как подбили.

На фото «знаменитые» Леопард и Абрамс )

На выставку Дронов не попал. Там очередь метров в сто длинной. Был там кто? Интересно было?

Был сегодня на выставке трофейной техники на Поклонной горе

Народу в Понедельник утром немерено. В выходные видимо совсем не протолкнуться будет.

Курсанты рассказывают что за танки и как подбили.

На фото «знаменитые» Леопард и Абрамс )

На выставку Дронов не попал. Там очередь метров в сто длинной. Был там кто? Интересно было?

🔥38🤮17👍14🫡4👏2❤1😢1

Всё внимание на аукционы Минфина (и премию, которую будут давать)

В среду пройдёт первый аукцион ОФЗ после того как ЦБ пересмотрел свой прогноз вверх по значению средней ставки на год (рис 1)

С момента последнего аукциона который был 24-го апреля (рис 2) индекс RGBI (Индекс государственных облигаций РФ только за один день показал небольшой рост, продолжив сползать в остальные дни (рис 3)

- Выпуски с дюрацией до 2-х лет дают уже доходность близкой к 15%. А выпуск ОФЗ 26234 $SU26234RMFS3 перешёл этот рубеж. На момент написания доходность 15.01%

- Выпуски с дюрацией 2-3 года поднялись выше 14%

- Выпуски с дюрацией более 3-х лет 13,7-13,9% (рис 4)

Будет ли дальше RGBI сползать вниз и ОФЗ предлагать всё бОльшную доходность? - Скорей всего да.

Занимать Минфину надо ещё много (план на квартал 1 трлн (рис 2)). Плюс прогноз по средней ставке на год ЦБ поднял. Скорей всего и средняя ставка по которой занимает Минфин подрастёт. Ясности в этом нам должны добавить ближайшие аукционы.

Покупки ОФЗ у Автора идут по плану от коротких к длинным. Так купировались риски, которые в итоге реализовать и привёл к сильному снижению RGBI. Так как сейчас берутся выпуски более 10 лет, то спешить сейчас нельзя. Так как длинные ОФЗ быстрей коротких падают в цене.

Для примера как падает тело в зависимости от длинны (т.е. как быстро падает цена облигации в зависимости от срока до погашения)

Первый выпуск ОФЗ был куплен 12 сентября 2023 ОФЗ 26207 с погашением на момент покупки через 2,9 года (сейчас уже 2,7 года). За это время тело упало на 3,3%.

Последний выпуск был куплен пару недель назад 25 апреля 2024 ОФЗ 26243 с погашением через 14 лет. За 2 недели тело упало на 1,5%

Когда ОФЗ начнут расти, то и тело у длинных облигаций будет расти быстрей. Рост RGBI ждём на возможном снижении ставки. Срок правда теперь отодвинулся на конец лето и начало осени. Второй момент, который поможет RGBI воспрянуть духом приверженность Минфина плану показать нулевой структурный дефицит в 2025. Об этом узнаем только летом. Так что ждём этих событий.

У меня осталось пару выпусков которые надо добавить в портфель: ОФЗ 26230 $SU26230RMFS1 - 14.9 лет до погашения и ОФЗ 26238 SU26238RMFS4 - 17,1 год до погашения.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

-

Не является индивидуальной инвестиционной рекомендацией

В среду пройдёт первый аукцион ОФЗ после того как ЦБ пересмотрел свой прогноз вверх по значению средней ставки на год (рис 1)

С момента последнего аукциона который был 24-го апреля (рис 2) индекс RGBI (Индекс государственных облигаций РФ только за один день показал небольшой рост, продолжив сползать в остальные дни (рис 3)

- Выпуски с дюрацией до 2-х лет дают уже доходность близкой к 15%. А выпуск ОФЗ 26234 $SU26234RMFS3 перешёл этот рубеж. На момент написания доходность 15.01%

- Выпуски с дюрацией 2-3 года поднялись выше 14%

- Выпуски с дюрацией более 3-х лет 13,7-13,9% (рис 4)

Будет ли дальше RGBI сползать вниз и ОФЗ предлагать всё бОльшную доходность? - Скорей всего да.

Занимать Минфину надо ещё много (план на квартал 1 трлн (рис 2)). Плюс прогноз по средней ставке на год ЦБ поднял. Скорей всего и средняя ставка по которой занимает Минфин подрастёт. Ясности в этом нам должны добавить ближайшие аукционы.

Покупки ОФЗ у Автора идут по плану от коротких к длинным. Так купировались риски, которые в итоге реализовать и привёл к сильному снижению RGBI. Так как сейчас берутся выпуски более 10 лет, то спешить сейчас нельзя. Так как длинные ОФЗ быстрей коротких падают в цене.

Для примера как падает тело в зависимости от длинны (т.е. как быстро падает цена облигации в зависимости от срока до погашения)

Первый выпуск ОФЗ был куплен 12 сентября 2023 ОФЗ 26207 с погашением на момент покупки через 2,9 года (сейчас уже 2,7 года). За это время тело упало на 3,3%.

Последний выпуск был куплен пару недель назад 25 апреля 2024 ОФЗ 26243 с погашением через 14 лет. За 2 недели тело упало на 1,5%

Когда ОФЗ начнут расти, то и тело у длинных облигаций будет расти быстрей. Рост RGBI ждём на возможном снижении ставки. Срок правда теперь отодвинулся на конец лето и начало осени. Второй момент, который поможет RGBI воспрянуть духом приверженность Минфина плану показать нулевой структурный дефицит в 2025. Об этом узнаем только летом. Так что ждём этих событий.

У меня осталось пару выпусков которые надо добавить в портфель: ОФЗ 26230 $SU26230RMFS1 - 14.9 лет до погашения и ОФЗ 26238 SU26238RMFS4 - 17,1 год до погашения.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18🔥5✍4🐳1

МосБиржа $MOEX представила данные за апрель по составу народного портфеля.

Сбер $SBER уверенно держит лидерство занимая треть всего портфеля.

Газпром $GAZP прибавил в весе (+0,2%) при том, что цена акций последнее время падала. Т.е. Газпром активно покупают на коррекции. Зачем? Видимо как в старой шутке: «Мыши плакали, кололись, но продолжали есть кактус»

Ключевой тут показатель - рост количества частных инвесторов до 31,5 млн. Т.е. за месяц ещё + ~400 тысяч.

Можно сказать, что большая часть это "пустые" клиенты с нулевыми счетами или с небольшими счетами до 100.000 руб.

Но даже если считать, что только 10% от новых клиентов заводят по 100.000 руб и более при открытии, то это минимум 4 млрд руб. новых денег в рынок только за апрель. Т.е. в рынке денег всё больше )

Идём по пути Иранизации. Есть повышенный спрос из-за желания (а) как минимум сохранить свои сбережения от инфляции, (б) как максимум ещё что-нибудь заработать сверху.

Дальше больше

-

Не является индивидуальной инвестиционной рекомендацией

Сбер $SBER уверенно держит лидерство занимая треть всего портфеля.

Газпром $GAZP прибавил в весе (+0,2%) при том, что цена акций последнее время падала. Т.е. Газпром активно покупают на коррекции. Зачем? Видимо как в старой шутке: «Мыши плакали, кололись, но продолжали есть кактус»

Ключевой тут показатель - рост количества частных инвесторов до 31,5 млн. Т.е. за месяц ещё + ~400 тысяч.

Можно сказать, что большая часть это "пустые" клиенты с нулевыми счетами или с небольшими счетами до 100.000 руб.

Но даже если считать, что только 10% от новых клиентов заводят по 100.000 руб и более при открытии, то это минимум 4 млрд руб. новых денег в рынок только за апрель. Т.е. в рынке денег всё больше )

Идём по пути Иранизации. Есть повышенный спрос из-за желания (а) как минимум сохранить свои сбережения от инфляции, (б) как максимум ещё что-нибудь заработать сверху.

Дальше больше

-

Не является индивидуальной инвестиционной рекомендацией

👍16🐳2💯2😁1

О [возможном] будущем падении рубля.

За последние три недели нефть сильно просела. Brent c ~$90 за баррель упал до ~$83 за баррель (а есть шансы, что летом упадёт ещё). Несмотря на падение, текущее комбо курса рубля и цены нефти РФ полностью устраивают.

Базовый прогноз Минэкономразвития предусматривает среднюю экспортную цену на российскую нефть в $71,3 за баррель в 2024 и курс рубля $USDRUB в 90.1 руб.

Сейчас цена нефти повыше (даже с учётом дисконтов), курс рубля послабее, но есть добровольные сокращения добычи в ~5%, что в целом для бюджета хоть и не приятно, но не критично.

· "За чем смотрим?"

Если падение нефти продолжится и нефть на низких уровнях задержится, то стоит помнить примерно следующие цифры: "нефть по $80 и выше" при курсе "доллар по 90" это хорошо, это "С - Стабильность". С облигациями можно дальше спокойно баловаться добавляя в портфель и ожидая разворота нашего ЦБ по ДКП (Денежно-Кредитной Политике)

"нефть по $79 и ниже" при курсе "доллар по 90" это уже повод насторожиться. С учётом, хоть и минимальных, но существующих дисконтах и добровольном сокращении (в мае 400 тыс/б, в июне 471 тыс/б). Бюджету потребуется, скажем так, немного переставить курс повыше (чтобы сделать доходы от экспорта побольше).

· "Как сильно повыше курс?"

Зависит от того как сильно ниже будет нефть и как долго она будет ниже. У нас есть хороший запас от начала года. Наели небольшой жирок, так как уже три месяца подряд (фев/март/апр) есть дополнительные нефтегазовые доходы

Но когда (и если) этот жирок проесть, то в такой конфигурации курс нужен будет выше и ЦБ снижение ставки опять отложит. Так как встанет вопрос как не допустить разгон инфляции (ставкой само собой, других инструментов сейчас особо нет). В такой ситуации облигации не лучший вариант.

Но, как всегда, появятся другие возможности. Как пример за дешевеющей нефтью (до перестановки рубля) начнут следом дешеветь и наши нефтедобытчики: Лукойл $LKOH, Роснефть $ROSN, Газпром Нефть $SIBN и т.д. Если нефть будет сильно падать, то и ОПЕК+ вообще и Мухаммед ибн Салман в частности даст всем шортистам нефти по рукам и нефть, как всегда, отскочит.

Для тревожных.

В мае рублю ничего не угрожает. Так как валюта за расчёты поставки нефти идёт до двух месяцев (об этом говорил Заботкин на последней пресс-конференции ЦБ). А в первой половине Апреля цена нефти была $90+

Будет отлично, если летом всем желающим дадут закупить нефтяные активы со скидкой. Тревожные на этих качелях наверно потеряют продав, как часто бывает, на дне. Но тут ничего не поделаешь. Без чьих-то продаж на дне, купить актив со скидкой не получится. Сделка это всегда две стороны.

-

Не является индивидуальной инвестиционной рекомендацией

За последние три недели нефть сильно просела. Brent c ~$90 за баррель упал до ~$83 за баррель (а есть шансы, что летом упадёт ещё). Несмотря на падение, текущее комбо курса рубля и цены нефти РФ полностью устраивают.

Базовый прогноз Минэкономразвития предусматривает среднюю экспортную цену на российскую нефть в $71,3 за баррель в 2024 и курс рубля $USDRUB в 90.1 руб.

Сейчас цена нефти повыше (даже с учётом дисконтов), курс рубля послабее, но есть добровольные сокращения добычи в ~5%, что в целом для бюджета хоть и не приятно, но не критично.

· "За чем смотрим?"

Если падение нефти продолжится и нефть на низких уровнях задержится, то стоит помнить примерно следующие цифры: "нефть по $80 и выше" при курсе "доллар по 90" это хорошо, это "С - Стабильность". С облигациями можно дальше спокойно баловаться добавляя в портфель и ожидая разворота нашего ЦБ по ДКП (Денежно-Кредитной Политике)

"нефть по $79 и ниже" при курсе "доллар по 90" это уже повод насторожиться. С учётом, хоть и минимальных, но существующих дисконтах и добровольном сокращении (в мае 400 тыс/б, в июне 471 тыс/б). Бюджету потребуется, скажем так, немного переставить курс повыше (чтобы сделать доходы от экспорта побольше).

· "Как сильно повыше курс?"

Зависит от того как сильно ниже будет нефть и как долго она будет ниже. У нас есть хороший запас от начала года. Наели небольшой жирок, так как уже три месяца подряд (фев/март/апр) есть дополнительные нефтегазовые доходы

Но когда (и если) этот жирок проесть, то в такой конфигурации курс нужен будет выше и ЦБ снижение ставки опять отложит. Так как встанет вопрос как не допустить разгон инфляции (ставкой само собой, других инструментов сейчас особо нет). В такой ситуации облигации не лучший вариант.

Но, как всегда, появятся другие возможности. Как пример за дешевеющей нефтью (до перестановки рубля) начнут следом дешеветь и наши нефтедобытчики: Лукойл $LKOH, Роснефть $ROSN, Газпром Нефть $SIBN и т.д. Если нефть будет сильно падать, то и ОПЕК+ вообще и Мухаммед ибн Салман в частности даст всем шортистам нефти по рукам и нефть, как всегда, отскочит.

Для тревожных.

В мае рублю ничего не угрожает. Так как валюта за расчёты поставки нефти идёт до двух месяцев (об этом говорил Заботкин на последней пресс-конференции ЦБ). А в первой половине Апреля цена нефти была $90+

Будет отлично, если летом всем желающим дадут закупить нефтяные активы со скидкой. Тревожные на этих качелях наверно потеряют продав, как часто бывает, на дне. Но тут ничего не поделаешь. Без чьих-то продаж на дне, купить актив со скидкой не получится. Сделка это всегда две стороны.

-

Не является индивидуальной инвестиционной рекомендацией

👍34🐳5🫡3🤯2🤔1

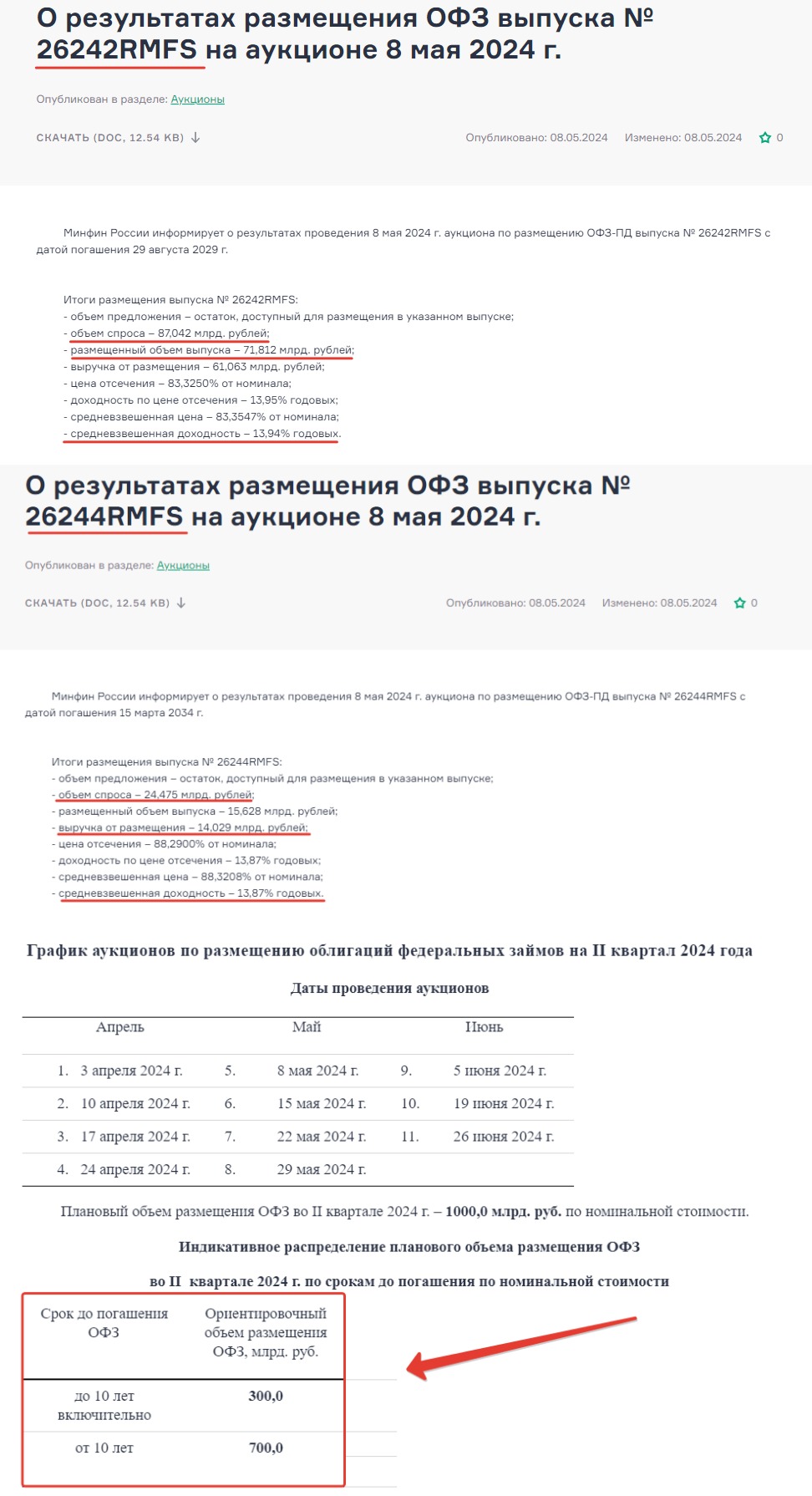

Премия Минфина чуть выше, спроса чуть меньше.

Сегодня Минфин предложил два выпуска и оба до 10 лет: ОФЗ 26244 (погашение 15 марта 2034) и ОФЗ 26242 (погашения 29 августа 2029)

Спрос слабеет.

Если с относительно короткими ОФЗ 26242 и с новым рекордом по премии в 13,95% разместили приемлемый объём (выручка от размещения составила 61 млрд. руб.(рис 1), то в более длинных ОФЗ 26244 спрос составил всего 24,5 млрд. руб. а выручка от размещения – 14 млрд. руб. при средневзвешенной доходности – 13,87% годовых. (рис 2), очередной максимум для длинных.

Темп повышения премии на аукционах Минфин сильно снизил. В середине апреля Минфин занимал через тот же выпуск ОФЗ 26244 с доходностью 13,80%, т.е. прирост за 3 недели всего 0,07%, в начале года темп за неделю мог составлять 0,1-0,2%

Если раньше Минфин на растущую стоимость заимствований особого внимания не обращал, то сейчас похоже ситуация изменилась. Это плюс для RGBI (Индекс государственных облигаций РФ). Возможно мы подошли к потолку премии которую готов давать Минфин. Главное чтобы потолок этот не пересмотрели вверх 😄

Доходность на размещении в 14%+ более чем реальна. Так как план Минфина на квартал выполнен пока только на треть. Займы с начала месяца были преимущественно "до 10 лет", а две трети объёма по плану должны в этом квартале занять на облигациях "от 10 лет" (рис 3). Т.е. объёмы будут расти, а для размещения бОльших объёмов требуется и соответствующий спрос. Вопрос "Чем Минфин будет завлекать?" риторический.

Либо ждать сигнала скорого разворота от ЦБ, тогда спрос вырастит и при текущей премии. Либо повышать премию.

Есть небольшой чит-код. Минфин просто перенесёт на III квартал и IV квартал часть объёма, а премию повышать спешить не будет. В таком варианте главное чтобы рубль $USDRUB ослаблять не пришлось.

Пока по плану добавить в портфель более длинные ОФЗ 26230 $SU26230RMFS1 - 14.9 лет до погашения и ОФЗ 26238 SU26238RMFS4 - 17,1 год до погашения. Но сначала посмотрим с какой премией будет занимать Минфин в ОФЗ "от 10 лет"

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня Минфин предложил два выпуска и оба до 10 лет: ОФЗ 26244 (погашение 15 марта 2034) и ОФЗ 26242 (погашения 29 августа 2029)

Спрос слабеет.

Если с относительно короткими ОФЗ 26242 и с новым рекордом по премии в 13,95% разместили приемлемый объём (выручка от размещения составила 61 млрд. руб.(рис 1), то в более длинных ОФЗ 26244 спрос составил всего 24,5 млрд. руб. а выручка от размещения – 14 млрд. руб. при средневзвешенной доходности – 13,87% годовых. (рис 2), очередной максимум для длинных.

Темп повышения премии на аукционах Минфин сильно снизил. В середине апреля Минфин занимал через тот же выпуск ОФЗ 26244 с доходностью 13,80%, т.е. прирост за 3 недели всего 0,07%, в начале года темп за неделю мог составлять 0,1-0,2%

Если раньше Минфин на растущую стоимость заимствований особого внимания не обращал, то сейчас похоже ситуация изменилась. Это плюс для RGBI (Индекс государственных облигаций РФ). Возможно мы подошли к потолку премии которую готов давать Минфин. Главное чтобы потолок этот не пересмотрели вверх 😄

Доходность на размещении в 14%+ более чем реальна. Так как план Минфина на квартал выполнен пока только на треть. Займы с начала месяца были преимущественно "до 10 лет", а две трети объёма по плану должны в этом квартале занять на облигациях "от 10 лет" (рис 3). Т.е. объёмы будут расти, а для размещения бОльших объёмов требуется и соответствующий спрос. Вопрос "Чем Минфин будет завлекать?" риторический.

Либо ждать сигнала скорого разворота от ЦБ, тогда спрос вырастит и при текущей премии. Либо повышать премию.

Есть небольшой чит-код. Минфин просто перенесёт на III квартал и IV квартал часть объёма, а премию повышать спешить не будет. В таком варианте главное чтобы рубль $USDRUB ослаблять не пришлось.

Пока по плану добавить в портфель более длинные ОФЗ 26230 $SU26230RMFS1 - 14.9 лет до погашения и ОФЗ 26238 SU26238RMFS4 - 17,1 год до погашения. Но сначала посмотрим с какой премией будет занимать Минфин в ОФЗ "от 10 лет"

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍19✍5👀3🐳2🙈1

С Наступившими выходными! 🎉

Эта неделя была отличная. Индекс МосБиржи за неделю в плюс. Нефть за неделю пыталась расти. Рубль $USDRUB стабилен.

Пошли дивидендные отсечки одна за другой, в начале недели финальные дивиденды Лукойла $LKOH, сегодня НоваБев $BELU и МосБиржа $MOEX, скоро инвесторам придут деньги на счёт.

Дивиденды инвесторам придут независимо от того сидел ли за терминалом или отдыхал и занимался своими делами. Интересно как провели длинные выходные спекулянты? Судя по оборотам активно в дальних эшелонах. Так что немного чёрного юмора в этот #пятничный_мем будет про них )

Не забудь жмякнуть любую реакцию под пятничным мемом, такая традиция. Любая реакция даёт +5 к удаче на следующую неделю.

PS

Если Автор задел твои чувства (спекулянта ведь каждый обидеть может), то ставь 🤡, сразу легче станет, проверено, работает )

-

Не является индивидуальной инвестиционной рекомендацией

Эта неделя была отличная. Индекс МосБиржи за неделю в плюс. Нефть за неделю пыталась расти. Рубль $USDRUB стабилен.

Пошли дивидендные отсечки одна за другой, в начале недели финальные дивиденды Лукойла $LKOH, сегодня НоваБев $BELU и МосБиржа $MOEX, скоро инвесторам придут деньги на счёт.

Дивиденды инвесторам придут независимо от того сидел ли за терминалом или отдыхал и занимался своими делами. Интересно как провели длинные выходные спекулянты? Судя по оборотам активно в дальних эшелонах. Так что немного чёрного юмора в этот #пятничный_мем будет про них )

Не забудь жмякнуть любую реакцию под пятничным мемом, такая традиция. Любая реакция даёт +5 к удаче на следующую неделю.

PS

Если Автор задел твои чувства (спекулянта ведь каждый обидеть может), то ставь 🤡, сразу легче станет, проверено, работает )

-

Не является индивидуальной инвестиционной рекомендацией

😁50👾10👍7🤡4🫡3🌚2🗿1

Индекс МосБиржи полной доходности в одном шаге от обновления до СВОшного максимума.

Индекс МосБиржи полной доходности рассчитывается в дополнение к обычному индексу МосБиржи, он также отражает общее изменение стоимости акций, но плюсом ещё учитывает дивиденды.

Когда мы говорим про фондовый рынок РФ, то важно не забывать про [часто] двухзначную дивидендную доходность у многих компаний. И оценивать рост своих активов [доходность от вложений] с учётом дивидендов. Это верно больше для инвесторов, чем для спекулянтов.

Максимально простая, можно сказать механическая, стратегия повторения индекса МосБиржи отыграла падение на СВО ещё летом 2023. Этим летом, скорей всего, во время дивидендного сезона Индекс МосБиржи полной доходности обновит исторический максимум. До исторического максимума осталось всего пару процентов (рис 1). Дальше будет лучше.

В целом меня это веселит. Обычное повторение индекса МосБиржи, без использования дорогой (особенно сейчас из-за высокой ключевой ставки) маржинальной торговли, без платных каналов, без стратегий автоследования, без изучения отчётов компаний и т.п. простое повторение индекса даёт в целом приемлемый результат.

Усреднённую годовую доходность ~15% годовых за последние 5 лет, ~16% годовых средний результат за 10 лет. В минусе с таким подходом никто не сидит.

Если сумма небольшая, то можно начать с фондов которые повторяют индекс $TMOS $SBMX $EQMX

Можно взять Индекс за основу и исключив компании любителей доп эмиссий вроде ВТБ $VTBR и Аэрофлота $AFLT или можно Газпром $GAZP, ближайшие пару лет не добавлять, результат сразу будет лучше )

-

Не является индивидуальной инвестиционной рекомендацией

Индекс МосБиржи полной доходности рассчитывается в дополнение к обычному индексу МосБиржи, он также отражает общее изменение стоимости акций, но плюсом ещё учитывает дивиденды.

Когда мы говорим про фондовый рынок РФ, то важно не забывать про [часто] двухзначную дивидендную доходность у многих компаний. И оценивать рост своих активов [доходность от вложений] с учётом дивидендов. Это верно больше для инвесторов, чем для спекулянтов.

Максимально простая, можно сказать механическая, стратегия повторения индекса МосБиржи отыграла падение на СВО ещё летом 2023. Этим летом, скорей всего, во время дивидендного сезона Индекс МосБиржи полной доходности обновит исторический максимум. До исторического максимума осталось всего пару процентов (рис 1). Дальше будет лучше.

В целом меня это веселит. Обычное повторение индекса МосБиржи, без использования дорогой (особенно сейчас из-за высокой ключевой ставки) маржинальной торговли, без платных каналов, без стратегий автоследования, без изучения отчётов компаний и т.п. простое повторение индекса даёт в целом приемлемый результат.

Усреднённую годовую доходность ~15% годовых за последние 5 лет, ~16% годовых средний результат за 10 лет. В минусе с таким подходом никто не сидит.

Если сумма небольшая, то можно начать с фондов которые повторяют индекс $TMOS $SBMX $EQMX

Можно взять Индекс за основу и исключив компании любителей доп эмиссий вроде ВТБ $VTBR и Аэрофлота $AFLT или можно Газпром $GAZP, ближайшие пару лет не добавлять, результат сразу будет лучше )

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍28🫡3❤2😁2👏1

Новатэк остаётся на плаву.

Сегодня продолжим газовую тему и обсудим Новатэк $NVTK, второй после Газпрома $GAZP производитель природного газа.

Если мы посмотрим текущие оценки инвест домов, то все они крутятся вокруг "Исторической недооценки акций". Это очень похоже на ситуацию с оценкой Газпрома через оценку активов и получалось что Газпром был очень дешёвый. Только в данном случае смотрят на исторические значения мультипликаторов и с усилием натягивают их на текущую реальность.

Из самого свежего можно взять апрельские обзоры:

— БКС от 12 апреля: «У нас позитивный взгляд на акции Новатэка, которые торгуются с P/E в 5,4x — на 50% ниже долгосрочных средних».

— Тинькофф, обновление прогноза на 2024, от 25 апреля: Оценка мультипликатора P/E Новатэк текущий: 5,3, Историческое значение мультипликатора (2019—2021 гг.) 12,2. «Наши фавориты на рынке акций: [всего 14 компаний] Новатэк. Сохраняющаяся историческая недооценка акций и запуск новых проектов»

Т.е. (1) берут среднее значение P/E за N лет, (2) смотрят на текущее значение P/E, (3) делают вывод.

Простой, понятный и.... и не всегда правильный способ оценки. В данном случае сравнивать со старыми, а точнее с до СВОшными значениями не совсем правильно.

Почему неправильно, а также о том как правильно разобрали для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— Что такое «ValueTrap» одной строкой.

— Оценили ситуацию и 14-й пакет санкций ЕС.

— Какие задачи надо сейчас решить Новатэку и оценили их масштаб благодаря заявлению Минпромторга.

— Поговорили о текущей цене акций, справедлива ли она. И при какой оценке можно покупать.

— Разобрали два варианта когда Новатэк интересен для покупки.

— В одном абзаце вспомнили про выпуск облигаций Новатэка с ориентиром по ставке купона до 6,5% годовых в долларах $USDRUB и расчетах в рублях

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня продолжим газовую тему и обсудим Новатэк $NVTK, второй после Газпрома $GAZP производитель природного газа.

Если мы посмотрим текущие оценки инвест домов, то все они крутятся вокруг "Исторической недооценки акций". Это очень похоже на ситуацию с оценкой Газпрома через оценку активов и получалось что Газпром был очень дешёвый. Только в данном случае смотрят на исторические значения мультипликаторов и с усилием натягивают их на текущую реальность.

Из самого свежего можно взять апрельские обзоры:

— БКС от 12 апреля: «У нас позитивный взгляд на акции Новатэка, которые торгуются с P/E в 5,4x — на 50% ниже долгосрочных средних».

— Тинькофф, обновление прогноза на 2024, от 25 апреля: Оценка мультипликатора P/E Новатэк текущий: 5,3, Историческое значение мультипликатора (2019—2021 гг.) 12,2. «Наши фавориты на рынке акций: [всего 14 компаний] Новатэк. Сохраняющаяся историческая недооценка акций и запуск новых проектов»

Т.е. (1) берут среднее значение P/E за N лет, (2) смотрят на текущее значение P/E, (3) делают вывод.

Простой, понятный и.... и не всегда правильный способ оценки. В данном случае сравнивать со старыми, а точнее с до СВОшными значениями не совсем правильно.

Почему неправильно, а также о том как правильно разобрали для подписчиков платного проекта на Бусти и Тинькофф

Ещё в посте разобрали:

— Что такое «ValueTrap» одной строкой.

— Оценили ситуацию и 14-й пакет санкций ЕС.

— Какие задачи надо сейчас решить Новатэку и оценили их масштаб благодаря заявлению Минпромторга.

— Поговорили о текущей цене акций, справедлива ли она. И при какой оценке можно покупать.

— Разобрали два варианта когда Новатэк интересен для покупки.

— В одном абзаце вспомнили про выпуск облигаций Новатэка с ориентиром по ставке купона до 6,5% годовых в долларах $USDRUB и расчетах в рублях

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

👍12🐳4👌3🤔1

Forwarded from РБК. Новости. Главное

❗️Путин предложил назначить Белоусова министром обороны, сообщает Совфед.

👍12🤯9🫡2🔥1🤮1

Белоусов. Это тот кто курировал Экономический блок. Был "Арбитром" ЦБ Минфина и Минэка. Та самая "точка равновесия экономического блока"

Когда экономический блок передали Новаку, удивился. То теперь как в старом анекдоте "удивлён и обескуражен"

Когда экономический блок передали Новаку, удивился. То теперь как в старом анекдоте "удивлён и обескуражен"

😁11👍6💯3😐2👏1🤮1

Расходы государства растут быстро, но доходы быстрее 💪

Минфин представил предварительную оценку исполнения федерального бюджета за первые четыре месяца.

- Доходы 11,684 трлн руб. (+50,1% г/г)

- Расходы 13,168 трлн руб. (+21,5%)

- Дефицит 1,484 трлн руб. ( всего 0,8% ВВП).

В прошлом году дефицит за первые четыре месяца был в два раза больше (3 трлн руб.). Несмотря на огромные траты на ВПК бюджет идёт уверенно к сокращению дефицита, что в целом позитивно для настроений в ОФЗ.

НО возросшие объемы авансов создаёт дополнительное инфляционное давление ближайшие месяцы, что для ОФЗ в минус.

На весь 2024 год план по дефициту — 1,6 трлн руб. Ускоренный рост расходов в начале года Минфин обьясняет авансированием госконтрактов. Т.е. дальше по году ситуация выправится. Аналогичная ситуация была и в прошлом году.

В отличии от прошлого года необходимости в ослаблении рубля $USDRUB нет, во всяком случае пока. Это для ОФЗ тоже в плюс )

-

Не является индивидуальной инвестиционной рекомендацией

Минфин представил предварительную оценку исполнения федерального бюджета за первые четыре месяца.

- Доходы 11,684 трлн руб. (+50,1% г/г)

- Расходы 13,168 трлн руб. (+21,5%)

- Дефицит 1,484 трлн руб. ( всего 0,8% ВВП).

В прошлом году дефицит за первые четыре месяца был в два раза больше (3 трлн руб.). Несмотря на огромные траты на ВПК бюджет идёт уверенно к сокращению дефицита, что в целом позитивно для настроений в ОФЗ.

НО возросшие объемы авансов создаёт дополнительное инфляционное давление ближайшие месяцы, что для ОФЗ в минус.

На весь 2024 год план по дефициту — 1,6 трлн руб. Ускоренный рост расходов в начале года Минфин обьясняет авансированием госконтрактов. Т.е. дальше по году ситуация выправится. Аналогичная ситуация была и в прошлом году.

В отличии от прошлого года необходимости в ослаблении рубля $USDRUB нет, во всяком случае пока. Это для ОФЗ тоже в плюс )

-

Не является индивидуальной инвестиционной рекомендацией

👍18🤔4💯2❤1😁1

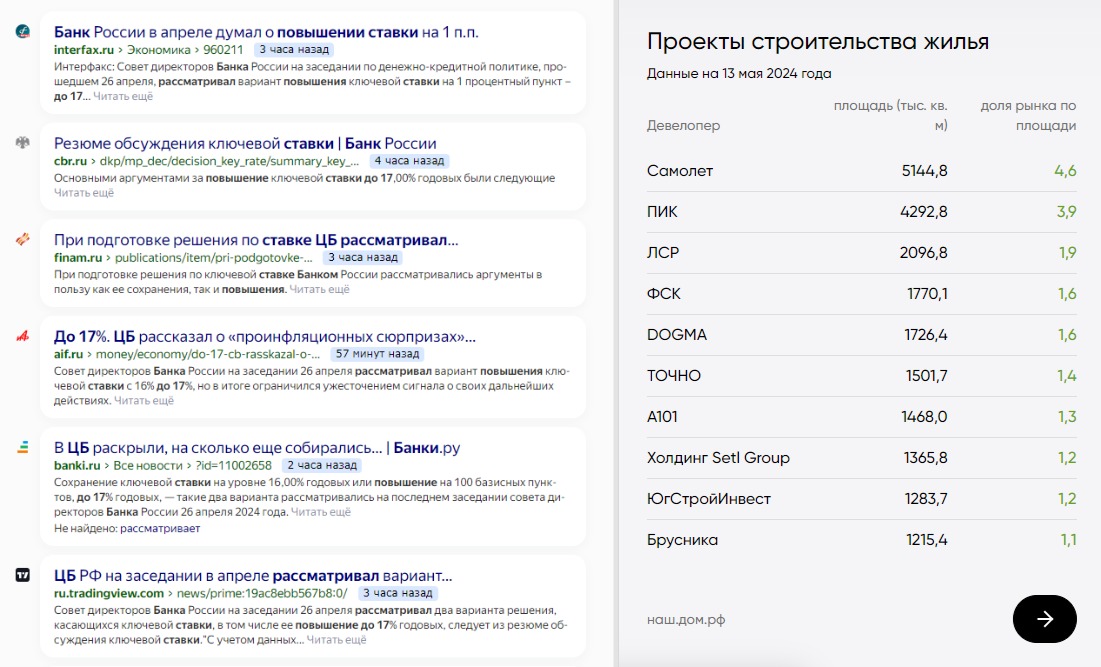

Ключевая ставка в 17% как рабочий вариант и сигнал от ЦБ для инвесторов в девелоперов.

ЦБ опубликовал резюме обсуждения ключевой ставки (далее КС) по итогам заседания которое было 26 апреля.

Как и говорилось на пресс-конференции ещё 26 Апреля ЦБ рассматривал два варианта:

• Сохранение КС на уровне 16% годовых.

• Повышение КС до 17% годовых.

Непонятно почему СМИ и блогеры преподносят эту информацию как что-то новое (рис 1). Пресс-конференцию ЦБ не смотрят коллеги? А зря )

У RGBI сегодня одно из самых сильных падений за один день. Сильней индекс падал только 15 марта (день выборов)

Интересно другое.

Один из основных аргументов за сохранение ключевой ставки на уровне 16%:

• Ряд факторов может поддержать процесс дезинфляции во второй половине года. В частности, сворачивание с июля программы безадресной льготной ипотеки.

Т.е. ЦБ прямо говорит, что ждёт сворачивания безадресной льготной ипотеки. Т.е. не так как в конце 2022, когда ждали-ждали, что закончиться льготная ипотека, а потом продлили, расширили и в итоге ещё больше дали субсидий. Разбирали это в посте "Льготная ипотека была, есть и будет". Т.е. уже заложено в планах сворачивание. Само собой останется льготная семейная ипотека (Нацпроект «Демография» никуда не уходит), но пересмотр условий для более "адресной" программы это данность.

Ключевой драйвер экономического роста у нас теперь ВПК (назначение Белоусова в таком контексте очень логично). Ресурсы не бесконечны. Массово субсидировать стройку возможности в данный момент нет. Особенно при текущей ставке которая будет на повышенном уровне дольше чем планировалось.

Это необходимо учитывать инвесторам которые раздумывают сейчас о покупке девелоперов. Объёмы продаж будут падать существенно.

Но и хоронить Самолёт $SMLT / ПИК $PIKK / ЛСР $LSRG или Эталон $ETLN раньше времени не стоит.

Совсем просто: деньги за купленные квартиры появляются у застройщика с временным лагом. Застройщик берёт кредит у банка, на это строит дом, а деньги за купленные квартиры лежат у банка. Деньги переводятся застройщику лишь после того, как он представит подтверждение банку, что выполнил обязательства перед покупателем: построил дом и ввел его в эксплуатацию.

Так что если льготную ипотеку сильно сократят, то деньги ещё будут доходить от проектов которые начали и полгода и год назад. Покупать строителей сейчас не лучшая идея. Держать вполне.

Во время охлаждения рынка слабые игроки уйдут, а сильные и крупные игроки увеличат долю рынка. Любая строительная компания на рынке может (относительно) легко вырасти в два раза. Так как на долю 2-х крупнейших сейчас приходится менее 10% доли всего рынка (рис 2)

-

Не является индивидуальной инвестиционной рекомендацией

ЦБ опубликовал резюме обсуждения ключевой ставки (далее КС) по итогам заседания которое было 26 апреля.

Как и говорилось на пресс-конференции ещё 26 Апреля ЦБ рассматривал два варианта:

• Сохранение КС на уровне 16% годовых.

• Повышение КС до 17% годовых.

Непонятно почему СМИ и блогеры преподносят эту информацию как что-то новое (рис 1). Пресс-конференцию ЦБ не смотрят коллеги? А зря )

У RGBI сегодня одно из самых сильных падений за один день. Сильней индекс падал только 15 марта (день выборов)

Интересно другое.

Один из основных аргументов за сохранение ключевой ставки на уровне 16%:

• Ряд факторов может поддержать процесс дезинфляции во второй половине года. В частности, сворачивание с июля программы безадресной льготной ипотеки.

Т.е. ЦБ прямо говорит, что ждёт сворачивания безадресной льготной ипотеки. Т.е. не так как в конце 2022, когда ждали-ждали, что закончиться льготная ипотека, а потом продлили, расширили и в итоге ещё больше дали субсидий. Разбирали это в посте "Льготная ипотека была, есть и будет". Т.е. уже заложено в планах сворачивание. Само собой останется льготная семейная ипотека (Нацпроект «Демография» никуда не уходит), но пересмотр условий для более "адресной" программы это данность.

Ключевой драйвер экономического роста у нас теперь ВПК (назначение Белоусова в таком контексте очень логично). Ресурсы не бесконечны. Массово субсидировать стройку возможности в данный момент нет. Особенно при текущей ставке которая будет на повышенном уровне дольше чем планировалось.

Это необходимо учитывать инвесторам которые раздумывают сейчас о покупке девелоперов. Объёмы продаж будут падать существенно.

Но и хоронить Самолёт $SMLT / ПИК $PIKK / ЛСР $LSRG или Эталон $ETLN раньше времени не стоит.

Совсем просто: деньги за купленные квартиры появляются у застройщика с временным лагом. Застройщик берёт кредит у банка, на это строит дом, а деньги за купленные квартиры лежат у банка. Деньги переводятся застройщику лишь после того, как он представит подтверждение банку, что выполнил обязательства перед покупателем: построил дом и ввел его в эксплуатацию.

Так что если льготную ипотеку сильно сократят, то деньги ещё будут доходить от проектов которые начали и полгода и год назад. Покупать строителей сейчас не лучшая идея. Держать вполне.

Во время охлаждения рынка слабые игроки уйдут, а сильные и крупные игроки увеличат долю рынка. Любая строительная компания на рынке может (относительно) легко вырасти в два раза. Так как на долю 2-х крупнейших сейчас приходится менее 10% доли всего рынка (рис 2)

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍24🤔7💯4😍1🐳1