Forwarded from Банк России

🎙 Главное из заявления Эльвиры Набиуллиной (ч.1)

Инфляция

К марту текущие темпы роста цен уменьшились до 4,5% после 6,3% в феврале с поправкой на сезонность. Однако существенный вклад в это замедление внесли разовые факторы. В частности, заметно подешевела плодоовощная продукция, что не совсем типично для ранней весны. В апреле мы можем увидеть несколько более высокую ценовую динамику, чем в марте.

Общий тренд на снижение текущих темпов роста цен сохранится. Большинство показателей устойчивой инфляции в марте также уменьшились. По нашей оценке, они находятся ближе к 6% в пересчете на год. О сокращении ценового давления говорят и инфляционные ожидания населения, которые снижаются четыре месяца подряд.

Тем не менее мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления.

Экономика

После небольшого замедления в конце года экономика снова уверенно растет. Рост потребления в январе – феврале значимо превысил наш прогноз. Жесткость рынка труда усиливается, отражая повышение спроса на рабочую силу. Это характерно почти для всех регионов.

В базовом сценарии экономика с II квартала начнет переходить к более сбалансированным темпам роста. Разрыв между спросом и предложением будет постепенно сокращаться, поддерживая замедление ценовой динамики.

В этом случае накопленного повышения ключевой ставки будет достаточно, чтобы вернуть инфляцию к уровням, близким к цели, уже к концу этого года. Такое развитие событий предполагает начало снижения ключевой ставки во втором полугодии. Когда конкретно это произойдет – зависит от скорости замедления текущего роста цен. При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года.

В альтернативном сценарии рост спроса на товары и услуги будет по-прежнему значительно превышать возможности расширения производства. Сигнализировать о таком перегреве будут быстрое расширение потребительской активности и кредитования, усиление жесткости рынка труда. Все это скажется на динамике инфляции и инфляционных ожиданий. В итоге, если процесс дезинфляции остановится, мы не исключаем повышения ключевой ставки. Этот сценарий не является базовым. При любом сценарии структурная трансформация экономики продолжится.

Спрос со стороны государства продолжает оказывать большое влияние на экономическую активность. Именно на него ориентируются многие компании. Но госспрос менее чувствителен к ключевой ставке, чем спрос со стороны частного сектора. Это значит, что ключевая ставка влияет на часть спроса в экономике лишь опосредованно. Поэтому для обеспечения ценовой стабильности могут быть необходимы более высокие ставки в экономике. Мы обновим и, возможно, повысим оценку нейтральной ключевой ставки при подготовке Основных направлений денежно-кредитной политики.

Инфляция

К марту текущие темпы роста цен уменьшились до 4,5% после 6,3% в феврале с поправкой на сезонность. Однако существенный вклад в это замедление внесли разовые факторы. В частности, заметно подешевела плодоовощная продукция, что не совсем типично для ранней весны. В апреле мы можем увидеть несколько более высокую ценовую динамику, чем в марте.

Общий тренд на снижение текущих темпов роста цен сохранится. Большинство показателей устойчивой инфляции в марте также уменьшились. По нашей оценке, они находятся ближе к 6% в пересчете на год. О сокращении ценового давления говорят и инфляционные ожидания населения, которые снижаются четыре месяца подряд.

Тем не менее мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления.

Экономика

После небольшого замедления в конце года экономика снова уверенно растет. Рост потребления в январе – феврале значимо превысил наш прогноз. Жесткость рынка труда усиливается, отражая повышение спроса на рабочую силу. Это характерно почти для всех регионов.

В базовом сценарии экономика с II квартала начнет переходить к более сбалансированным темпам роста. Разрыв между спросом и предложением будет постепенно сокращаться, поддерживая замедление ценовой динамики.

В этом случае накопленного повышения ключевой ставки будет достаточно, чтобы вернуть инфляцию к уровням, близким к цели, уже к концу этого года. Такое развитие событий предполагает начало снижения ключевой ставки во втором полугодии. Когда конкретно это произойдет – зависит от скорости замедления текущего роста цен. При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года.

В альтернативном сценарии рост спроса на товары и услуги будет по-прежнему значительно превышать возможности расширения производства. Сигнализировать о таком перегреве будут быстрое расширение потребительской активности и кредитования, усиление жесткости рынка труда. Все это скажется на динамике инфляции и инфляционных ожиданий. В итоге, если процесс дезинфляции остановится, мы не исключаем повышения ключевой ставки. Этот сценарий не является базовым. При любом сценарии структурная трансформация экономики продолжится.

Спрос со стороны государства продолжает оказывать большое влияние на экономическую активность. Именно на него ориентируются многие компании. Но госспрос менее чувствителен к ключевой ставке, чем спрос со стороны частного сектора. Это значит, что ключевая ставка влияет на часть спроса в экономике лишь опосредованно. Поэтому для обеспечения ценовой стабильности могут быть необходимы более высокие ставки в экономике. Мы обновим и, возможно, повысим оценку нейтральной ключевой ставки при подготовке Основных направлений денежно-кредитной политики.

👍14👌2🤬1🐳1

Последняя Пятница, а дальше Майские!

Отличная неделя. Индекс МосБиржи обновил Максимум. Много приятных новостей по дивидендам. Нефть на высоком уровне остаётся, инфляция замедляется. А у меня ещё и отпуск начинается, завтра первый день 🥳 так что я со вчера довольный как слон.

Вот только ЦБ [обосновано] риски роста инфляции видит, ещё и прогноз средней ключевой ставки по году обновил. А значит Минфин на новых аукционах может теперь легко премию снова повышать. Учитывая объёмы которые надо Минфину занять RGBI (Индекс государственных облигаций РФ) опять дно обновит. Так что #пятничный_мем про окно возможностей в облигациях 😄

Но ничего. Купоны жирней будут и дальний хвост кривой у автора по плану был в самом конце "лесенки" покупок ОФЗ. А с двухзначными купонами которые скрасят ожидание разворота ДКП (Денежно-кредитной политики) можно и посидеть.

Жмякни реакцией кита 🐳, если покупаешь облигации.

Или 🫡 если только акции держишь в портфеле!

Есть инсайд )

Следующая неделя будет лучше 😉

Отличная неделя. Индекс МосБиржи обновил Максимум. Много приятных новостей по дивидендам. Нефть на высоком уровне остаётся, инфляция замедляется. А у меня ещё и отпуск начинается, завтра первый день 🥳 так что я со вчера довольный как слон.

Вот только ЦБ [обосновано] риски роста инфляции видит, ещё и прогноз средней ключевой ставки по году обновил. А значит Минфин на новых аукционах может теперь легко премию снова повышать. Учитывая объёмы которые надо Минфину занять RGBI (Индекс государственных облигаций РФ) опять дно обновит. Так что #пятничный_мем про окно возможностей в облигациях 😄

Но ничего. Купоны жирней будут и дальний хвост кривой у автора по плану был в самом конце "лесенки" покупок ОФЗ. А с двухзначными купонами которые скрасят ожидание разворота ДКП (Денежно-кредитной политики) можно и посидеть.

Жмякни реакцией кита 🐳, если покупаешь облигации.

Или 🫡 если только акции держишь в портфеле!

Есть инсайд )

Следующая неделя будет лучше 😉

🐳67🫡36👾4😁3👍2👻2🤔1

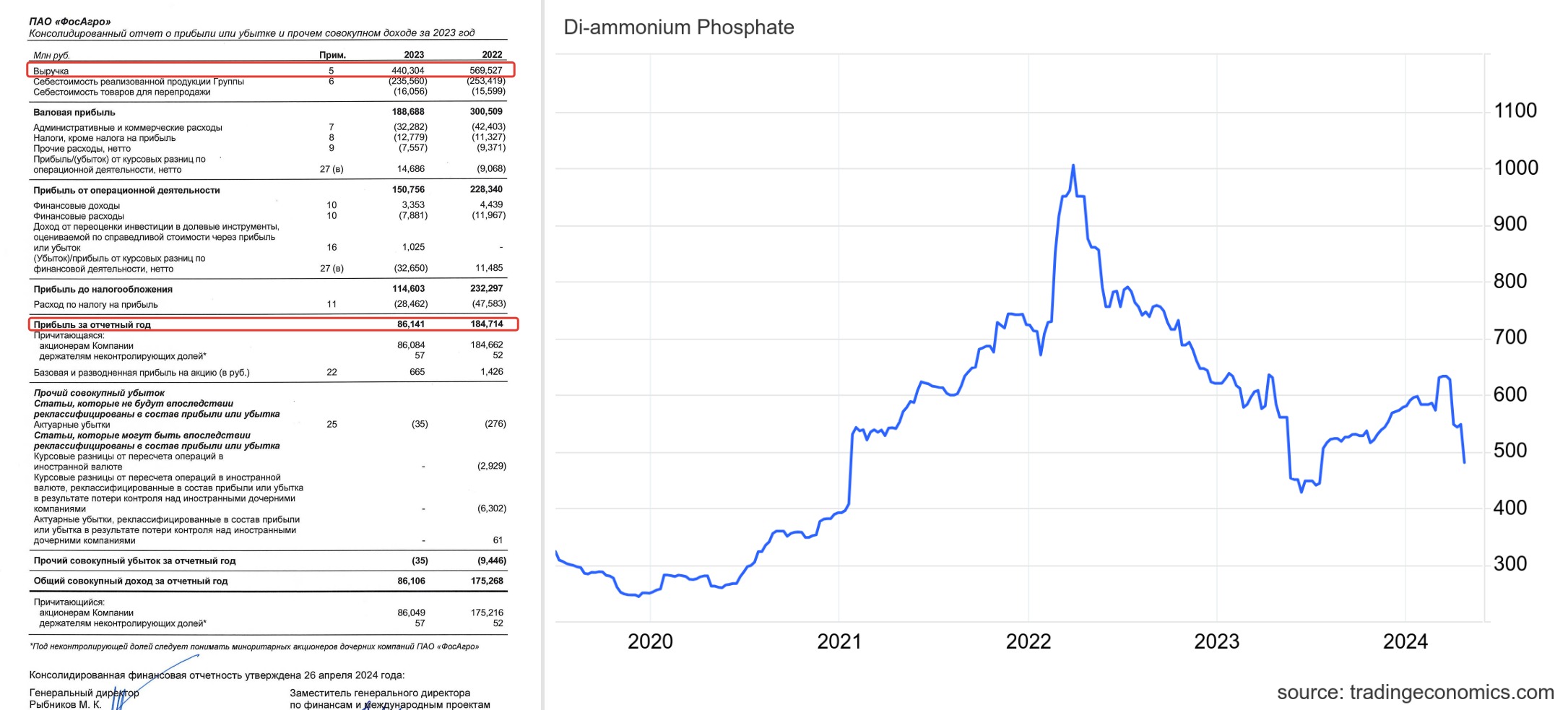

Слабый отчёт ФосАгро за IV квартал

Компания представила финансовую отчётность по МСФО по итогам года. Результаты за IV квартал оказались ожидаемо слабые.

За IV квартал:

- Выручка 111,4 млрд руб

- Скорректированная чистая прибыль -34% г/г до 21,2 млрд руб

- Свободный денежный поток отрицательный -10,78 млрд руб

Отрицательный денежный поток, как раз как результат введённых экспортных пошлин и "добровольных взносов". То о чём предупреждал чуть больше неделе назад в посте разборе производственных результатов "3 млн тонн взяли":

"При этом акции покупать бы сейчас не спешил. Надо подождать когда компания опубликует финансовые результаты по итогам года. <....>Там [возможно] будет всё не так радужно."

А так как дивиденды выплачиваются из свободного денежного потока, то неприятные сюрпризы очень вероятны. Пока же СД просто отложил рассмотрение вопроса о дивидендах.

По итогам года (рис 1):

- Выручка уменьшилась на 22,7% до 440,3 млрд руб.

- Чистая прибыль уменьшилась на 53,4% до 86,14 млрд руб.

- Долги подросли +24% до 223,2 млрд руб. Соотношение чистого долга к EBITDA выросло с 0,7х до 1,2х.

Первый квартал должен быть чуть лучше. Цены на Диаммонийфосфат росли. Но сейчас опять сильно корректируются (рис 2). Текущий год для компании ожидается совсем не простой. Компания сейчас явно не для тревожных.

Автор продолжает формировать позицию в компании добирая её примерно каждый месяц. Сейчас в портфеле чуть больше 4%, добирать буду до 5% (максимальная доля на одну компанию).

Среднесрочно и долгосроночно компания остаётся интересной. За счёт роста производства, "добровольных взносов" не планируется в этом году, отмены курсовых пошлин в конце года и разворота цен на рынке удобрений.

-

Не является индивидуальной инвестиционной рекомендацией

Компания представила финансовую отчётность по МСФО по итогам года. Результаты за IV квартал оказались ожидаемо слабые.

За IV квартал:

- Выручка 111,4 млрд руб

- Скорректированная чистая прибыль -34% г/г до 21,2 млрд руб

- Свободный денежный поток отрицательный -10,78 млрд руб

Отрицательный денежный поток, как раз как результат введённых экспортных пошлин и "добровольных взносов". То о чём предупреждал чуть больше неделе назад в посте разборе производственных результатов "3 млн тонн взяли":

"При этом акции покупать бы сейчас не спешил. Надо подождать когда компания опубликует финансовые результаты по итогам года. <....>Там [возможно] будет всё не так радужно."

А так как дивиденды выплачиваются из свободного денежного потока, то неприятные сюрпризы очень вероятны. Пока же СД просто отложил рассмотрение вопроса о дивидендах.

По итогам года (рис 1):

- Выручка уменьшилась на 22,7% до 440,3 млрд руб.

- Чистая прибыль уменьшилась на 53,4% до 86,14 млрд руб.

- Долги подросли +24% до 223,2 млрд руб. Соотношение чистого долга к EBITDA выросло с 0,7х до 1,2х.

Первый квартал должен быть чуть лучше. Цены на Диаммонийфосфат росли. Но сейчас опять сильно корректируются (рис 2). Текущий год для компании ожидается совсем не простой. Компания сейчас явно не для тревожных.

Автор продолжает формировать позицию в компании добирая её примерно каждый месяц. Сейчас в портфеле чуть больше 4%, добирать буду до 5% (максимальная доля на одну компанию).

Среднесрочно и долгосроночно компания остаётся интересной. За счёт роста производства, "добровольных взносов" не планируется в этом году, отмены курсовых пошлин в конце года и разворота цен на рынке удобрений.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍20👌3🐳2🤔1

«Вообще-то, в обесценивании денег не было ничего нового.

Процесс был постоянным и уравновешенным, зарплата, жалованье и цены поднимались в общем и целом в равной мере. Было немножко неудобно возиться с большими цифрами в быту при оплате, но не так уж и необычно.

Говорили только об «очередном повышении цен», не более.

А тут валюта будто взбесилась. Вскоре доллар стал стоить 20 000, подержался некоторое время на этой отметке, взобрался до 40 000, еще чуточку помедлил и поскакал вверх как по лестнице, перепрыгивая через десятки и сотни тысяч. Никто точно не знал, что случилось. Протирая глаза от изумления, мы следили за ростом курса, словно это был какой-то невиданный природный феномен. Доллар стал нашей ежедневной темой, а потом мы огляделись вокруг и осознали, что взлет курса доллара разрушил всю нашу повседневную жизнь.

Те, у кого были вклады в Сбербанке, ипотека или вложения в солидные кредитные организации, увидели, как все это исчезло в мгновение ока. Очень скоро не осталось ничего ни от грошей в сбербанках, ни от огромных состояний. Все растаяло. Многие переносили свои вклады из одного банка в другой, чтобы избежать краха. Очень скоро сделалось ясно: случилось нечто, уничтожившее все состояния и направившее мысли людей на куда более насущные проблемы.

Цены на продукты начали неистовый бег, поскольку торговцы бросились их повышать по пятам за возрастающим долларом.

Что должно было произойти и произошло вслед за этим?

Внезапно люди открыли островок стабильности: акции. Это была единственная форма денежных вложений, которая хоть как-то сдерживала скорость обесценивания. Не регулярно и не все в равной мере, но акции обесценивались не в темпе спринтерского бега, но пешеходного шага. Итак, люди бросились покупать акции. Акционерами сделались все: и мелкий чиновник, и государственный служащий, и рабочий. Акциями расплачивались за ежедневные покупки. Курс акций взмывал вверх, как ракета.

Ежедневные биржевые сводки жадно читали все, и стар и млад. Время от времени падал тот или иной курс акций, и с криками боли и отчаяния рушились жизни тысяч и тысяч. Во всех лавках, школах, на всех предприятиях шептали друг другу, какие акции сегодня надежней»

Пока отпуск есть время почитать что-нибудь не техническое.

Выше описаны события почти столетней давности. Приведён отрывок из книги «История одного немца» немецкого журналиста и историка Себастьяна Хафнера написанная в эмиграции в 1939 году. Книга охватывает период с 1914 по 1933 год.

Обратите внимание, что Хафнер пишет только про акции в контексте «островка стабильности», но не про вклады или облигации.

Вот поэтому на все облигации только 5% от всего портфеля отвожу. А на вклады только фин подушку на пару месяцев. Риск подобных событий минимальный, но это один из тех случаев когда за всю жизнь достаточно и одного раза.

👍27🔥5🙈4❤1🫡1

Интересный комментарий про инфляцию (рис 1) к посту

Скорость роста цен (т.е. инфляция) всегда очень индивидуальна. Поэтому всегда можно доказать как и то, что инфляция выше официальной, так и то что ниже или на точно на уровне.

Как пример свежее исследование роста стоимости фастфуда в США.

За 10 лет цена в Макдональдс выросла на 100%, а вот инфляция официальная за это время всего на 31% (рис 2)

Похоже Дяде Сэму пора что-то делать. Бюро Департамента труда США (они считают инфляцию) рисует данные и дурит работяг США [шутка].

Тут надо вспоминать, как инфляция в принципе считается. Разбирали всё это уже не раз. Последний раз подробно в конце прошлого года (4-х частях в Ноябре)

Скорость роста цен (т.е. инфляция) всегда очень индивидуальна. Поэтому всегда можно доказать как и то, что инфляция выше официальной, так и то что ниже или на точно на уровне.

Как пример свежее исследование роста стоимости фастфуда в США.

За 10 лет цена в Макдональдс выросла на 100%, а вот инфляция официальная за это время всего на 31% (рис 2)

Похоже Дяде Сэму пора что-то делать. Бюро Департамента труда США (они считают инфляцию) рисует данные и дурит работяг США [шутка].

Тут надо вспоминать, как инфляция в принципе считается. Разбирали всё это уже не раз. Последний раз подробно в конце прошлого года (4-х частях в Ноябре)

👍13😁4💯2🥴1

Фундаментальное ограничение и оценка по действиям.

Это внеплановый пост. Давно задумывался, чтобы его написать видя определённые комментарии под своими [и не только] постами на разных площадках (от ТГ и Пульса до Пикабу). Время пришло )

Изначально пост задумывался из серии «все проблемы в голове». Т.е. обсудить чуть более высокий уровень, а не просто перспективы конкретных компаний и будет ли двухзначная див доходность у конкретной компании на горизонте 12 месяцев. Это, так сказать, пост больше про инвестора, а не о компаниях и секторах. Ведь риски всегда в инвесторе, а не в инструментах которые он использует. Или в стране в которой он живёт и/или инвестирует.

Но просуммировав свои впечатления как автора по постам и от менее спорных постов на разные темы от далёкого поста от Марта 2021 «Почему не стоит покупать акции Virgin Galactic, а лучше подождать IPO SpaceX». Когда написав, что у компании нет особых перспектив (кстати, с момента написания цены упали примерно в 50 раз (рис 1 в комментариях)) получаешь бодрящую дозу негатива от тех кто в неё много вложил.

До, относительно свежего поста: «Почему "патриоты" которые хотят доллар по 50 неправы» от октября 2023. Где в достаточно простой форме пытался донести мысль, что некоторые товарищи допускают логическую ошибку считая себя патриотами и при этом с пеной у рта требуют крепкий рубль. В итоге получаешь дозу негатива. Один из пятничных_мемов был посвящен как раз ответам к этому посту (рис 2 в комментариях). Комментарии для мема брались реальные.

Поэтому решил, что пост где есть про оценку людей откроет в людях не лучшие качества. Так что унёс его в платный проект Бусти и Тинькофф где разобрали:

- Ключевое фундаментальное ограничение.

- Про взаимоисключающий выбор.

- Кто такой Финансовый суицидник

- Как оценивать людей (от 0 до 4 уровня)

- Где Автор сам себя видит на этой шкале

- А если вдруг Война. Эпидемия. Смена режима на военный коммунизм?

Приятного чтения 🤝

PS

Конкретные компании тоже разберём в рамках обзора действий по стратегии «Рынок РФ» (есть в Тинькофф и в БКС), кого из стратегии убрал, кого рассматриваю, чтобы добавить. Он выйдет буквально ближайшие пару дней.

Это внеплановый пост. Давно задумывался, чтобы его написать видя определённые комментарии под своими [и не только] постами на разных площадках (от ТГ и Пульса до Пикабу). Время пришло )

Изначально пост задумывался из серии «все проблемы в голове». Т.е. обсудить чуть более высокий уровень, а не просто перспективы конкретных компаний и будет ли двухзначная див доходность у конкретной компании на горизонте 12 месяцев. Это, так сказать, пост больше про инвестора, а не о компаниях и секторах. Ведь риски всегда в инвесторе, а не в инструментах которые он использует. Или в стране в которой он живёт и/или инвестирует.

Но просуммировав свои впечатления как автора по постам и от менее спорных постов на разные темы от далёкого поста от Марта 2021 «Почему не стоит покупать акции Virgin Galactic, а лучше подождать IPO SpaceX». Когда написав, что у компании нет особых перспектив (кстати, с момента написания цены упали примерно в 50 раз (рис 1 в комментариях)) получаешь бодрящую дозу негатива от тех кто в неё много вложил.

До, относительно свежего поста: «Почему "патриоты" которые хотят доллар по 50 неправы» от октября 2023. Где в достаточно простой форме пытался донести мысль, что некоторые товарищи допускают логическую ошибку считая себя патриотами и при этом с пеной у рта требуют крепкий рубль. В итоге получаешь дозу негатива. Один из пятничных_мемов был посвящен как раз ответам к этому посту (рис 2 в комментариях). Комментарии для мема брались реальные.

Поэтому решил, что пост где есть про оценку людей откроет в людях не лучшие качества. Так что унёс его в платный проект Бусти и Тинькофф где разобрали:

- Ключевое фундаментальное ограничение.

- Про взаимоисключающий выбор.

- Кто такой Финансовый суицидник

- Как оценивать людей (от 0 до 4 уровня)

- Где Автор сам себя видит на этой шкале

- А если вдруг Война. Эпидемия. Смена режима на военный коммунизм?

Приятного чтения 🤝

PS

Конкретные компании тоже разберём в рамках обзора действий по стратегии «Рынок РФ» (есть в Тинькофф и в БКС), кого из стратегии убрал, кого рассматриваю, чтобы добавить. Он выйдет буквально ближайшие пару дней.

{kind=link}

🤔7👌6✍2😐2👎1

«Бахнет? Обязательно бахнет и не раз — весь мир в труху. Но потом».

Нравится наблюдать за японской Йеной. Примерно также как за инфляцией в Турции. И там и там экономической блок ставит эксперименты (вольно или не вольно уже другой вопрос).

Интересная фундаментальная история: ЦБ Японии стабильно покупает на триллионы йен госдолга себе на баланс. Т.е. это постоянная эмиссия йены (печатный станок простыми словами). При этом ключевая ставка в Японии ~0% (ещё недавно была отрицательная), а инфляция в йене ~3%. Поднять ставку не могут из-за огромного гос долга ~260% к ВВП и внутреннего долга более 400% к ВВП.

Учитывая, что сейчас можно занять в йене под примерно 0% (ставки около нулевые), положить в долларах примерно под 5%, то слабеть йена будет дальше (проклятые керритрейдеры). Так как по последним данным по инфляции США шансы у ЦБ Японии досидеть в нулевых ставках до разворота ФРС сильно снизились.

Оценить происходящие можно, к примеру по динамике валюты. На графике выше сравнение за последние 5 лет динамики рубля и йены к доллару $USDRUB и $USDJPY

Только в РФ санкции со всех сторон и СВО. А экономика Японии Стронг, 4-я страна по ВВП в мире всё-таки. Да и вообще Йена резервная валюта.

К чему всё это в итоге приведёт вопрос открытый. Нам (инвесторам в РФ) это интересно в первую очередь тем, что Япония крупный импортёр Нефти и Газа (по СПГ крупнейший в мире). Так что сильный кризис в Японии почувствуем и мы.

Логика предельно простая:

Кризис → меньше потребление нефти → больше свободной нефти на рынке → падают цены на нефть в мире → падают доходы наши нефтедобытчиков

PS

Для тревожных. Переживать и продавать всё сейчас не надо в ожидании далёкого кризиса ) В ноль потребление не упадёт. А рынки бывают слишком эмоциональны на распродажах. Вот именно эти распродажи и лучшее время для покупок отличных компаний.

Просто знаем и наблюдаем, чтобы это не было чёрным лебедем в какой-то момент.

-

Не является индивидуальной инвестиционной рекомендацией

Нравится наблюдать за японской Йеной. Примерно также как за инфляцией в Турции. И там и там экономической блок ставит эксперименты (вольно или не вольно уже другой вопрос).

Интересная фундаментальная история: ЦБ Японии стабильно покупает на триллионы йен госдолга себе на баланс. Т.е. это постоянная эмиссия йены (печатный станок простыми словами). При этом ключевая ставка в Японии ~0% (ещё недавно была отрицательная), а инфляция в йене ~3%. Поднять ставку не могут из-за огромного гос долга ~260% к ВВП и внутреннего долга более 400% к ВВП.

Учитывая, что сейчас можно занять в йене под примерно 0% (ставки около нулевые), положить в долларах примерно под 5%, то слабеть йена будет дальше (проклятые керритрейдеры). Так как по последним данным по инфляции США шансы у ЦБ Японии досидеть в нулевых ставках до разворота ФРС сильно снизились.

Оценить происходящие можно, к примеру по динамике валюты. На графике выше сравнение за последние 5 лет динамики рубля и йены к доллару $USDRUB и $USDJPY

Только в РФ санкции со всех сторон и СВО. А экономика Японии Стронг, 4-я страна по ВВП в мире всё-таки. Да и вообще Йена резервная валюта.

К чему всё это в итоге приведёт вопрос открытый. Нам (инвесторам в РФ) это интересно в первую очередь тем, что Япония крупный импортёр Нефти и Газа (по СПГ крупнейший в мире). Так что сильный кризис в Японии почувствуем и мы.

Логика предельно простая:

Кризис → меньше потребление нефти → больше свободной нефти на рынке → падают цены на нефть в мире → падают доходы наши нефтедобытчиков

PS

Для тревожных. Переживать и продавать всё сейчас не надо в ожидании далёкого кризиса ) В ноль потребление не упадёт. А рынки бывают слишком эмоциональны на распродажах. Вот именно эти распродажи и лучшее время для покупок отличных компаний.

Просто знаем и наблюдаем, чтобы это не было чёрным лебедем в какой-то момент.

-

Не является индивидуальной инвестиционной рекомендацией

👍31🔥6👀6🤔5😁1

«Ставки сделаны, ставок больше нет»

Лучшая и худшая по результату компания в стратегии автоследования «Рынок РФ» (подключиться можно в Тинькофф и БКС) за Апрель.

Апрель был интересный, много корпоративных новостей. Много новостей от дивидендных историй. Ближайшие 3 месяца Май/Июнь/Июль будут проходить див отсечки и в рынок будут приходить новые деньги. На этом рынок немного поколбасит. По большинству компаний дивиденды уже в цене. В этом плане интриги на рынке осталось не много. Как говорится "Ставки сделаны, ставок больше нет". Перспективные истории ещё разберём отдельно. А пока подведём итоги Апреля, посмотрим как себя вёл индекс МосБиржи за месяц и какой результат показала лучшая и худшая история в стратегии.

Рост портфеля стратегии за месяц +2,5% и 13,3% за полгода. При росте Индекса МосБиржи 3,3% за месяц и 8,6% за полгода. Индекс нас обогнал за месяц, но в портфеле стратегии больше инструментов с меньшей в среднем волатильностью и лучшем инвестиционным качеством, что даёт результат со временем.

📈 Лучший результат за месяц:

Полюс $PLZL +8,44%.

Забавно, что 2 месяца назад компания тоже была в подведении итогов, но только на месте худшей за месяц.

Цена золота сейчас корректируется, на этом дешевеет и Полюс. Возможно за Май снова будет в списке худших. Но продавать смысла не вижу. Средние цены на золото в рублях за I кв 2024 хорошо выше средних цен за IV квартал 2023 и намного лучше средних цен за I квартал 2023. Так средний курс рубля $USDRUB за I кв 23 - 72.7 руб при 90,7 руб за I кв 24

Основные тезисы почему держу компании в стратегии за 2 месяца не изменились. Есть небольшая [вот прямо совсем небольшая] надежда на дивиденды. Плюс ждём информацию по планам на выкупленные акции. Варианты которые рассматривает топ менеджмент: «Финансирование проектов развития, сделки M&A, программу долгосрочной мотивации или же погашены»

📉 Худший результат за месяц.

Транснефть $TRNFP -3,4%.

Скорректировалась на слабом отчёте по РСБУ. Чистая прибыль в I квартале снизилась на 21% (42,71 млрд руб). При этом выручка за I квартал выросла на 13,2% (323,6 млрд руб). Ждём отчёт по МСФО чтобы сделать выводы. В целом остаётся на столе давление из-за сокращения объёмов. При этом дивиденды по итогам года ожидаю двухзначные. В стратегии продолжаем держать.

В портфель стратегии входит ещё 9 Активов и один фонд. Какие две компании в Апреле продал и почему. На кого смотрю и думаю чтобы добавить. Об этом выйдет отдельный пост для подписчиков платного проекта на Бусти и Тинькофф.

-

Не является индивидуальной инвестиционной рекомендацией

Лучшая и худшая по результату компания в стратегии автоследования «Рынок РФ» (подключиться можно в Тинькофф и БКС) за Апрель.

Апрель был интересный, много корпоративных новостей. Много новостей от дивидендных историй. Ближайшие 3 месяца Май/Июнь/Июль будут проходить див отсечки и в рынок будут приходить новые деньги. На этом рынок немного поколбасит. По большинству компаний дивиденды уже в цене. В этом плане интриги на рынке осталось не много. Как говорится "Ставки сделаны, ставок больше нет". Перспективные истории ещё разберём отдельно. А пока подведём итоги Апреля, посмотрим как себя вёл индекс МосБиржи за месяц и какой результат показала лучшая и худшая история в стратегии.

Рост портфеля стратегии за месяц +2,5% и 13,3% за полгода. При росте Индекса МосБиржи 3,3% за месяц и 8,6% за полгода. Индекс нас обогнал за месяц, но в портфеле стратегии больше инструментов с меньшей в среднем волатильностью и лучшем инвестиционным качеством, что даёт результат со временем.

📈 Лучший результат за месяц:

Полюс $PLZL +8,44%.

Забавно, что 2 месяца назад компания тоже была в подведении итогов, но только на месте худшей за месяц.

Цена золота сейчас корректируется, на этом дешевеет и Полюс. Возможно за Май снова будет в списке худших. Но продавать смысла не вижу. Средние цены на золото в рублях за I кв 2024 хорошо выше средних цен за IV квартал 2023 и намного лучше средних цен за I квартал 2023. Так средний курс рубля $USDRUB за I кв 23 - 72.7 руб при 90,7 руб за I кв 24

Основные тезисы почему держу компании в стратегии за 2 месяца не изменились. Есть небольшая [вот прямо совсем небольшая] надежда на дивиденды. Плюс ждём информацию по планам на выкупленные акции. Варианты которые рассматривает топ менеджмент: «Финансирование проектов развития, сделки M&A, программу долгосрочной мотивации или же погашены»

📉 Худший результат за месяц.

Транснефть $TRNFP -3,4%.

Скорректировалась на слабом отчёте по РСБУ. Чистая прибыль в I квартале снизилась на 21% (42,71 млрд руб). При этом выручка за I квартал выросла на 13,2% (323,6 млрд руб). Ждём отчёт по МСФО чтобы сделать выводы. В целом остаётся на столе давление из-за сокращения объёмов. При этом дивиденды по итогам года ожидаю двухзначные. В стратегии продолжаем держать.

В портфель стратегии входит ещё 9 Активов и один фонд. Какие две компании в Апреле продал и почему. На кого смотрю и думаю чтобы добавить. Об этом выйдет отдельный пост для подписчиков платного проекта на Бусти и Тинькофф.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍13👌3🫡3🙈1

Вышла полная версия поста по составу стратегии «Рынок РФ» (подключиться можно в Тинькофф и БКС) и действиям за Апрель для подписчиков платного проекта на Бусти и Тинькофф

Формат, как и пост выше «Ставки сделаны, ставок больше нет». Только ещё 9 компаний из состава стратегии с таким же коротким комментарием и ближайшими планами. Какие компании дальше просто держим. Какие планируем добавлять в портфель ещё, парочку может на дивидендном гэпе, а кого продавать.

Коротко о 2 компаниях, которые продал в Апреле и почему +2 кандидата на добавление в Мае из тех что в портфеле нет. Фонд в стратегии - это фонд Денежного рынка ВИМ Ликвидность $LQDT , припарковал там кэш после продажи 2 компаний.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Формат, как и пост выше «Ставки сделаны, ставок больше нет». Только ещё 9 компаний из состава стратегии с таким же коротким комментарием и ближайшими планами. Какие компании дальше просто держим. Какие планируем добавлять в портфель ещё, парочку может на дивидендном гэпе, а кого продавать.

Коротко о 2 компаниях, которые продал в Апреле и почему +2 кандидата на добавление в Мае из тех что в портфеле нет. Фонд в стратегии - это фонд Денежного рынка ВИМ Ликвидность $LQDT , припарковал там кэш после продажи 2 компаний.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

👍12👌4👏1🤔1

#вопросответ

Кого покупать ни дивидендном гэпе, а кого продавать до даты отсечки.

Частые вопросы: "Покупать компанию до див отсечки или сразу после?", "А продавать компанию лучше до див отсечки или ждать когда закроет див гэп?"

У автора дивидендная стратегия и долгосрочное инвестирование, поэтому ответ будет с учётом этой специфики.

Короткий ответ:

Хороший актив[а хороший, это где бизнес растёт и вы можете рассчитывать получить бОльшие дивиденды и в след году и далее] имеет смысл покупать всегда. И до див отсечки, так вы получите дивиденды сразу, а не через год и сможете их реинвестировать или потратить на себя. И на дивидендном гэпе, так как можно взять актив подешевле. Считайте, что вы сразу реинвестировали дивиденды заранее. Какие-нибудь индексные фонды (вроде Тинькофф Индекс МосБиржи $TMOS ) сделают это только после того как деньги придут на счёт.

Другие активы, такие, где вероятность, что в след году будут аналогичные дивиденды небольшая или их вообще не будет, то вопрос, зачем их в целом покупать? Поиграть в Волка с Уолл-стрит? - Если да, то надо выбрать правильные активы.

Вначале базовые определения:

Дивидендный гэп — это падение цены акции после даты отсечки примерно равное размеру дивидендов.

Дата отсечки — это последний день покупки акций для попадания в реестр акционеров, имеющих право получить ближайшие объявленные дивиденды.

Май/Июнь/Июль — период на который приходится ⅔ всех годовых дивидендов по объёму.

Чаще всего цена возвращается к средней стоимости до отсечки за два-три месяца.

Т.е. если ваш горизонт более пары месяцев, то можно поиграть в игру "покупаю под закрытие див гэпа". Но, чтобы не поймать историю, где цена продолжит сползать ниже и не восстановится ближайшее время надо понимать перспективы компании. Т.е. ближайшие отчёты не должны расстроить инвесторов. Для этого надо посмотреть на предыдущие отчёты, если там положительная динамика и оценить в целом положение сектора в котором работает компания.

Пару примеров.

Сбер $SBER

Дивиденды за 2023 - 10,8%.

По свежему отчёту траектория роста прибыли сохраняется. Компания популярна у розничных инвесторов. А Греф говорит, что шансы показать за 2024 результат лучше, чем был в 2023 очень большие. С высокой вероятностью див гэп тут закроется быстро.

МосБиржа $MOEX

Дивиденды за 2023 - 7,5%.

Монополист на рынке, комиссионному доходу мало что угрожает. Высокая ключевая ставка с нами будет больше. Значит и зарабатывать МосБиржа будет на высоких ставках ещё долго. С высокой вероятностью див гэп тут закроется быстро.

И так далее.

-

Не является индивидуальной инвестиционной рекомендацией

Кого покупать ни дивидендном гэпе, а кого продавать до даты отсечки.

Частые вопросы: "Покупать компанию до див отсечки или сразу после?", "А продавать компанию лучше до див отсечки или ждать когда закроет див гэп?"

У автора дивидендная стратегия и долгосрочное инвестирование, поэтому ответ будет с учётом этой специфики.

Короткий ответ:

Хороший актив

Другие активы, такие, где вероятность, что в след году будут аналогичные дивиденды небольшая или их вообще не будет, то вопрос, зачем их в целом покупать? Поиграть в Волка с Уолл-стрит? - Если да, то надо выбрать правильные активы.

Вначале базовые определения:

Дивидендный гэп — это падение цены акции после даты отсечки примерно равное размеру дивидендов.

Дата отсечки — это последний день покупки акций для попадания в реестр акционеров, имеющих право получить ближайшие объявленные дивиденды.

Май/Июнь/Июль — период на который приходится ⅔ всех годовых дивидендов по объёму.

Чаще всего цена возвращается к средней стоимости до отсечки за два-три месяца.

Т.е. если ваш горизонт более пары месяцев, то можно поиграть в игру "покупаю под закрытие див гэпа". Но, чтобы не поймать историю, где цена продолжит сползать ниже и не восстановится ближайшее время надо понимать перспективы компании. Т.е. ближайшие отчёты не должны расстроить инвесторов. Для этого надо посмотреть на предыдущие отчёты, если там положительная динамика и оценить в целом положение сектора в котором работает компания.

Пару примеров.

Сбер $SBER

Дивиденды за 2023 - 10,8%.

По свежему отчёту траектория роста прибыли сохраняется. Компания популярна у розничных инвесторов. А Греф говорит, что шансы показать за 2024 результат лучше, чем был в 2023 очень большие. С высокой вероятностью див гэп тут закроется быстро.

МосБиржа $MOEX

Дивиденды за 2023 - 7,5%.

Монополист на рынке, комиссионному доходу мало что угрожает. Высокая ключевая ставка с нами будет больше. Значит и зарабатывать МосБиржа будет на высоких ставках ещё долго. С высокой вероятностью див гэп тут закроется быстро.

И так далее.

-

Не является индивидуальной инвестиционной рекомендацией

👍26🔥4🤔3🫡2

Коллеги, про возможность в Крипте написать или это скам?

Anonymous Poll

44%

Написать 😏

38%

Скам 👉

17%

Посмотреть ответы

Собственно варианта 2.

(1) Telegram даёт 25% годовых за хранение USDT в своём кошельке

USDt - это криптовалюта обеспеченная долларом США, т.е. по факту 25% годовых в долларах

Если у вас уже подключено внутреннее приложении Telegram @Wallet, то вы и так уже получили сообщение об это вчера или позавчера. Если нет, то подключение кошелька это пару кликов. Первые две недели 50% годовых, далее по 25% годовых за хранение денег внутри Telegram в USDt

Максимальный депозит 3000 USDt

Аналогичную акцию планируют запустить и для держателей Toncoin. Т.е. (2) сам TON на этом, скорей всего, хорошо подрастёт, когда начнут предлагать аналогичные условия.

Проверим через несколько месяцев какой будет результат. TON на начало акции (1 мая 17-00) - 4.6$

Первая история ближе к вкладу.

Вторая из серии купил/продал.

Дуров активно взялся за раскачку своей Криптовалюты в этом году. Посмотрим что из этого выйдет.

Вопросы по законности.

Пока в серой зоне. Криптовалюту и майнинг в РФ активно выводят из тени. РФ нужно больше разных способов проводить расчеты. В Минфине ожидают принятия законодательства о регулировании цифровых валют в этом году.

-

Не является индивидуальной инвестиционной рекомендацией

(1) Telegram даёт 25% годовых за хранение USDT в своём кошельке

USDt - это криптовалюта обеспеченная долларом США, т.е. по факту 25% годовых в долларах

Если у вас уже подключено внутреннее приложении Telegram @Wallet, то вы и так уже получили сообщение об это вчера или позавчера. Если нет, то подключение кошелька это пару кликов. Первые две недели 50% годовых, далее по 25% годовых за хранение денег внутри Telegram в USDt

Максимальный депозит 3000 USDt

Аналогичную акцию планируют запустить и для держателей Toncoin. Т.е. (2) сам TON на этом, скорей всего, хорошо подрастёт, когда начнут предлагать аналогичные условия.

Проверим через несколько месяцев какой будет результат. TON на начало акции (1 мая 17-00) - 4.6$

Первая история ближе к вкладу.

Вторая из серии купил/продал.

Дуров активно взялся за раскачку своей Криптовалюты в этом году. Посмотрим что из этого выйдет.

Вопросы по законности.

Пока в серой зоне. Криптовалюту и майнинг в РФ активно выводят из тени. РФ нужно больше разных способов проводить расчеты. В Минфине ожидают принятия законодательства о регулировании цифровых валют в этом году.

-

Не является индивидуальной инвестиционной рекомендацией

👍15🌚3🤮2🥴2👏1

С Пятницей и Выходными Коллеги!

Неделя огонь. Дуров искушает криптой и предлагает 25% годовых в долларах. А ещё и TON свой раскачивает как может. Просто аукционы невиданной щедрости, что тут может пойти не так? Сюрприз видимо будет, пока закинем в #пятничный_мем )

А ещё в Воскресенье Пасха! Куличей можно наестся будет от души. Кто без кулича пока время ещё есть )

Ставь 🔥 реакций если любишь куличи, если не любишь, то всё равно поставь, традиция такая под пятничным мемом реакции ставить. Это к удаче на следующей неделе 😄

Неделя огонь. Дуров искушает криптой и предлагает 25% годовых в долларах. А ещё и TON свой раскачивает как может. Просто аукционы невиданной щедрости, что тут может пойти не так? Сюрприз видимо будет, пока закинем в #пятничный_мем )

А ещё в Воскресенье Пасха! Куличей можно наестся будет от души. Кто без кулича пока время ещё есть )

Ставь 🔥 реакций если любишь куличи, если не любишь, то всё равно поставь, традиция такая под пятничным мемом реакции ставить. Это к удаче на следующей неделе 😄

🔥48👾7👍5😁3🎉3🫡2🤔1

Покупки через боль и «Хуже уже точно не будет»

После отчёта по Газпрому $GAZP смотрю по веткам много комментариев из серии «ну это точно дно, дальше только рост» или «хуже уже не будет» и т.п. Это прямо совсем плохие аргументы для покупки.

Таких компаний на рынке РФ несколько. То в Сегеже $SGZH «ну это точно дно», то в ОВК $UWGN «иксы неизбежны» и так далее.

Не утверждаю, что они сейчас не на дне. Но зачем покупать убыточные компании с кучей рисков на борту? А потом держать и докупать их через боль от созерцания красного портфеля и отсутствия дивидендов?

Есть желание дно попробовать поймать и 20-30% процентов на росте сделать, можно же в дальних ОФЗ этим играться. Не угадаете, так хоть купоны будут двухзначные приходить, до момента когда можно будет сказать «Ну Я же Говорил!»

-

Не является индивидуальной инвестиционной рекомендацией

После отчёта по Газпрому $GAZP смотрю по веткам много комментариев из серии «ну это точно дно, дальше только рост» или «хуже уже не будет» и т.п. Это прямо совсем плохие аргументы для покупки.

Таких компаний на рынке РФ несколько. То в Сегеже $SGZH «ну это точно дно», то в ОВК $UWGN «иксы неизбежны» и так далее.

Не утверждаю, что они сейчас не на дне. Но зачем покупать убыточные компании с кучей рисков на борту? А потом держать и докупать их через боль от созерцания красного портфеля и отсутствия дивидендов?

Есть желание дно попробовать поймать и 20-30% процентов на росте сделать, можно же в дальних ОФЗ этим играться. Не угадаете, так хоть купоны будут двухзначные приходить, до момента когда можно будет сказать «Ну Я же Говорил!»

-

Не является индивидуальной инвестиционной рекомендацией

💯21👍9🔥5🐳3🥴1

Когда можно покупать Газпром и почему дивиденды сейчас не важны.

После того как Газпром опубликовал отчетность за 2023 год акции компаний показали самое большое однодневное падение за последнее время.

А ведь совсем недавно (в конце прошлого года) был популярный тезис, что если взять и вычислить стоимости чистых активов, то Газпром $GAZP очень дешёвый, ведь только одна Газпром Нефть $SIBN практически была равна Газпрому по капитализации. При этом 95,7% Газпром Нефти принадлежит Газпрому.

Тема была очень популярна, как минимум можно это косвенно оценить по объёму плечей которые были в Газпроме. Пример данные БКС за Октябрь, Ноябрь и Декабрь по самым активным покупкам с плечами (рис 1)

Тогда в рамках поста "Газпром дешёвый или Газпром нефть дорогая?" для подписчиков платного проекта на Бусти и Тинькофф расписал почему Газпром вовсе не дешёвый.

В новом посте разобрали:

— Почему дивиденды за прошлый год сейчас не важны.

— Когда можно будет покупать Газпром если очень хочется добавить его в портфель.

— Что будет если завтра закончится СВО.

— Одной строкой про разный взгляд инвестора и спекулянта на Газпром.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

После того как Газпром опубликовал отчетность за 2023 год акции компаний показали самое большое однодневное падение за последнее время.

А ведь совсем недавно (в конце прошлого года) был популярный тезис, что если взять и вычислить стоимости чистых активов, то Газпром $GAZP очень дешёвый, ведь только одна Газпром Нефть $SIBN практически была равна Газпрому по капитализации. При этом 95,7% Газпром Нефти принадлежит Газпрому.

Тема была очень популярна, как минимум можно это косвенно оценить по объёму плечей которые были в Газпроме. Пример данные БКС за Октябрь, Ноябрь и Декабрь по самым активным покупкам с плечами (рис 1)

Тогда в рамках поста "Газпром дешёвый или Газпром нефть дорогая?" для подписчиков платного проекта на Бусти и Тинькофф расписал почему Газпром вовсе не дешёвый.

В новом посте разобрали:

— Почему дивиденды за прошлый год сейчас не важны.

— Когда можно будет покупать Газпром если очень хочется добавить его в портфель.

— Что будет если завтра закончится СВО.

— Одной строкой про разный взгляд инвестора и спекулянта на Газпром.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍14🫡3❤2👌2🤔1

Немного патриотизма в Ленту 🫡

Был сегодня на выставке трофейной техники на Поклонной горе

Народу в Понедельник утром немерено. В выходные видимо совсем не протолкнуться будет.

Курсанты рассказывают что за танки и как подбили.

На фото «знаменитые» Леопард и Абрамс )

На выставку Дронов не попал. Там очередь метров в сто длинной. Был там кто? Интересно было?

Был сегодня на выставке трофейной техники на Поклонной горе

Народу в Понедельник утром немерено. В выходные видимо совсем не протолкнуться будет.

Курсанты рассказывают что за танки и как подбили.

На фото «знаменитые» Леопард и Абрамс )

На выставку Дронов не попал. Там очередь метров в сто длинной. Был там кто? Интересно было?

🔥38🤮17👍14🫡4👏2❤1😢1

Всё внимание на аукционы Минфина (и премию, которую будут давать)

В среду пройдёт первый аукцион ОФЗ после того как ЦБ пересмотрел свой прогноз вверх по значению средней ставки на год (рис 1)

С момента последнего аукциона который был 24-го апреля (рис 2) индекс RGBI (Индекс государственных облигаций РФ только за один день показал небольшой рост, продолжив сползать в остальные дни (рис 3)

- Выпуски с дюрацией до 2-х лет дают уже доходность близкой к 15%. А выпуск ОФЗ 26234 $SU26234RMFS3 перешёл этот рубеж. На момент написания доходность 15.01%

- Выпуски с дюрацией 2-3 года поднялись выше 14%

- Выпуски с дюрацией более 3-х лет 13,7-13,9% (рис 4)

Будет ли дальше RGBI сползать вниз и ОФЗ предлагать всё бОльшную доходность? - Скорей всего да.

Занимать Минфину надо ещё много (план на квартал 1 трлн (рис 2)). Плюс прогноз по средней ставке на год ЦБ поднял. Скорей всего и средняя ставка по которой занимает Минфин подрастёт. Ясности в этом нам должны добавить ближайшие аукционы.

Покупки ОФЗ у Автора идут по плану от коротких к длинным. Так купировались риски, которые в итоге реализовать и привёл к сильному снижению RGBI. Так как сейчас берутся выпуски более 10 лет, то спешить сейчас нельзя. Так как длинные ОФЗ быстрей коротких падают в цене.

Для примера как падает тело в зависимости от длинны (т.е. как быстро падает цена облигации в зависимости от срока до погашения)

Первый выпуск ОФЗ был куплен 12 сентября 2023 ОФЗ 26207 с погашением на момент покупки через 2,9 года (сейчас уже 2,7 года). За это время тело упало на 3,3%.

Последний выпуск был куплен пару недель назад 25 апреля 2024 ОФЗ 26243 с погашением через 14 лет. За 2 недели тело упало на 1,5%

Когда ОФЗ начнут расти, то и тело у длинных облигаций будет расти быстрей. Рост RGBI ждём на возможном снижении ставки. Срок правда теперь отодвинулся на конец лето и начало осени. Второй момент, который поможет RGBI воспрянуть духом приверженность Минфина плану показать нулевой структурный дефицит в 2025. Об этом узнаем только летом. Так что ждём этих событий.

У меня осталось пару выпусков которые надо добавить в портфель: ОФЗ 26230 $SU26230RMFS1 - 14.9 лет до погашения и ОФЗ 26238 SU26238RMFS4 - 17,1 год до погашения.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

-

Не является индивидуальной инвестиционной рекомендацией

В среду пройдёт первый аукцион ОФЗ после того как ЦБ пересмотрел свой прогноз вверх по значению средней ставки на год (рис 1)

С момента последнего аукциона который был 24-го апреля (рис 2) индекс RGBI (Индекс государственных облигаций РФ только за один день показал небольшой рост, продолжив сползать в остальные дни (рис 3)

- Выпуски с дюрацией до 2-х лет дают уже доходность близкой к 15%. А выпуск ОФЗ 26234 $SU26234RMFS3 перешёл этот рубеж. На момент написания доходность 15.01%

- Выпуски с дюрацией 2-3 года поднялись выше 14%

- Выпуски с дюрацией более 3-х лет 13,7-13,9% (рис 4)

Будет ли дальше RGBI сползать вниз и ОФЗ предлагать всё бОльшную доходность? - Скорей всего да.

Занимать Минфину надо ещё много (план на квартал 1 трлн (рис 2)). Плюс прогноз по средней ставке на год ЦБ поднял. Скорей всего и средняя ставка по которой занимает Минфин подрастёт. Ясности в этом нам должны добавить ближайшие аукционы.

Покупки ОФЗ у Автора идут по плану от коротких к длинным. Так купировались риски, которые в итоге реализовать и привёл к сильному снижению RGBI. Так как сейчас берутся выпуски более 10 лет, то спешить сейчас нельзя. Так как длинные ОФЗ быстрей коротких падают в цене.

Для примера как падает тело в зависимости от длинны (т.е. как быстро падает цена облигации в зависимости от срока до погашения)

Первый выпуск ОФЗ был куплен 12 сентября 2023 ОФЗ 26207 с погашением на момент покупки через 2,9 года (сейчас уже 2,7 года). За это время тело упало на 3,3%.

Последний выпуск был куплен пару недель назад 25 апреля 2024 ОФЗ 26243 с погашением через 14 лет. За 2 недели тело упало на 1,5%

Когда ОФЗ начнут расти, то и тело у длинных облигаций будет расти быстрей. Рост RGBI ждём на возможном снижении ставки. Срок правда теперь отодвинулся на конец лето и начало осени. Второй момент, который поможет RGBI воспрянуть духом приверженность Минфина плану показать нулевой структурный дефицит в 2025. Об этом узнаем только летом. Так что ждём этих событий.

У меня осталось пару выпусков которые надо добавить в портфель: ОФЗ 26230 $SU26230RMFS1 - 14.9 лет до погашения и ОФЗ 26238 SU26238RMFS4 - 17,1 год до погашения.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18🔥5✍4🐳1