Золото по 2400, Полюс $PLZL по 14.500 рублей.

Продолжаем смотреть за полетом золота и как рынок переоценивает золотодобытчиков тем сильней, чем дольше будет золото на хаях.

Курс рубля $USDRUB пока в переоценке стоимости акций не участвует, так как в узком коридоре достаточно давно. Но стоит чуть быстрей и уверенней ему слабеть (к концу года?), это сразу в плюс

Сейчас золотодобытчиков не покупаю. Покупки были регулярно с лета 2023, о чём подробно тут писал.

Для покупки жду локальной коррекции. Но даже учитывая свежие и не очень хорошие данные по инфляции в США (инфляция ускоряется -> следовательно о быстром снижении ставки речи не идёт) золото обновляет максимум, хотя должно быть наоборот. Так ждать коррекцию можно долго

Поэтому просто смотрю, радуюсь, жду информации по дивидендам.

В долгосрочном портфеле держу, нет ни одно причины для продажи.

Продавать ли в портфеле стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС) Пока думаю

-

Не является индивидуальной инвестиционной рекомендацией

Продолжаем смотреть за полетом золота и как рынок переоценивает золотодобытчиков тем сильней, чем дольше будет золото на хаях.

Курс рубля $USDRUB пока в переоценке стоимости акций не участвует, так как в узком коридоре достаточно давно. Но стоит чуть быстрей и уверенней ему слабеть (к концу года?), это сразу в плюс

Сейчас золотодобытчиков не покупаю. Покупки были регулярно с лета 2023, о чём подробно тут писал.

Для покупки жду локальной коррекции. Но даже учитывая свежие и не очень хорошие данные по инфляции в США (инфляция ускоряется -> следовательно о быстром снижении ставки речи не идёт) золото обновляет максимум, хотя должно быть наоборот. Так ждать коррекцию можно долго

Поэтому просто смотрю, радуюсь, жду информации по дивидендам.

В долгосрочном портфеле держу, нет ни одно причины для продажи.

Продавать ли в портфеле стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС) Пока думаю

-

Не является индивидуальной инвестиционной рекомендацией

👍20🤩4🔥2🌚1

Теперь и в Тинькофф доступен курс "Основы инвестирования в облигации и создание купонного дохода"

Коллеги, отличные новости. Теперь в Тинькофф доступен мой курс по облигациям🥳. Его правда чуть переименовали в "Облигации: курс от блогера Пульса", но главное, что содержание осталось.

Т.е. в курсе про основы инвестирования в облигации и как создать купонный доход. Отлично подойдёт и тем кто ещё не знаком с облигациями, и тем кто уже имеет базовое представление, но хочет структурировать свои знания.

В Тинькофф крутые ребята. В прошлом году на Tinkoff Media Dome обсудили с основателем Пульса Александром Кралькиным возможность добавления курсов от пользователей. Прошло всего 10 месяцев от идеи до воплощения. Если вы хоть немного знакомы с особенностями согласований в крупных компаниях, то вы понимание, что это не просто быстро, это ппц как быстро.

Курс доступен по ссылке: https://www.tinkoff.ru/invest/education/courses/bc36d5ed-df7c-4ef2-89a6-357dec752010/ или можно найти в общем каталоге: Внизу экрана Профиль → Академия инвестиций → Курсы

Так же под запуск курса согласовал пару плюшек для своих подписчиков:

— Промокод: TINVRICHARDU

Он для тех у кого есть счёт в Тинькофф, но вы ещё ничего на него не покупали.

Просто отправьте промокод в чат поддержи и получите акций в подарок до 20 000 рублей. Если счёта ещё нет, то открыть его можно тут

— Если уже клиент Тинькофф. То 2 месяца премиум тарифа бесплатно по этой ссылке: https://www.tinkoff.ru/baf/5Iznka3WSzk Комиссии станут меньше в 10 раз плюс бизнес залы и многое другое.

Ещё с Пульсом запустили Конкурс #Дайте_Кружку до конца апреля для тех кто пройдёт курс. Подробней о нём тут

Перефразируем чуть народную мудрость:

«Ученье — свет и термокружка, а неученье — тьма» 😄

Коллеги, отличные новости. Теперь в Тинькофф доступен мой курс по облигациям🥳. Его правда чуть переименовали в "Облигации: курс от блогера Пульса", но главное, что содержание осталось.

Т.е. в курсе про основы инвестирования в облигации и как создать купонный доход. Отлично подойдёт и тем кто ещё не знаком с облигациями, и тем кто уже имеет базовое представление, но хочет структурировать свои знания.

В Тинькофф крутые ребята. В прошлом году на Tinkoff Media Dome обсудили с основателем Пульса Александром Кралькиным возможность добавления курсов от пользователей. Прошло всего 10 месяцев от идеи до воплощения. Если вы хоть немного знакомы с особенностями согласований в крупных компаниях, то вы понимание, что это не просто быстро, это ппц как быстро.

Курс доступен по ссылке: https://www.tinkoff.ru/invest/education/courses/bc36d5ed-df7c-4ef2-89a6-357dec752010/ или можно найти в общем каталоге: Внизу экрана Профиль → Академия инвестиций → Курсы

Так же под запуск курса согласовал пару плюшек для своих подписчиков:

— Промокод: TINVRICHARDU

Он для тех у кого есть счёт в Тинькофф, но вы ещё ничего на него не покупали.

Просто отправьте промокод в чат поддержи и получите акций в подарок до 20 000 рублей. Если счёта ещё нет, то открыть его можно тут

— Если уже клиент Тинькофф. То 2 месяца премиум тарифа бесплатно по этой ссылке: https://www.tinkoff.ru/baf/5Iznka3WSzk Комиссии станут меньше в 10 раз плюс бизнес залы и многое другое.

Ещё с Пульсом запустили Конкурс #Дайте_Кружку до конца апреля для тех кто пройдёт курс. Подробней о нём тут

Перефразируем чуть народную мудрость:

«Ученье — свет и термокружка, а неученье — тьма» 😄

{kind=link}

👍14🔥9🫡3🤮2👻2

Золото ведёт себя очень нелогично.

А может наоборот очень логично, просто парадигма поменялась?

Цена на золото обновляет рекорд за рекордом. "Круглые" уровни проходятся так же легко как горячий нож проходит сквозь масло.

В этом году прошли $2100 / $2200 / $2300 / $2400 за унцию и всё это за пару месяцев. С минимумов октября цена увеличилась почти на треть. Из них за последние 3 месяца рост составил более 15%.

Ближний Восток пылает. Огонь конфликта разгорается всё сильней. Иран впервые нанес прямой удар по Израилю со своей территории. Эффект правда оказался около нулевой. Но сам факт роста напряжённости подогревает интерес к золоту (сильней должна реагировать нефть, но сегодня не о ней). Но этого недостаточно для роста который мы наблюдаем. В чём дело? Золото ведёт себя нелогично?

В платном проекте на Бусти и Тинькофф разобрали:

— Золото, Трежерис какая была связь и что изменилось.

— Посмотрели на свежий квартальный отчёт по бюджету США глазами главы ЦБ небольшой страны. Посмотрели данные за прошедшие 12 месяцев. Немного заглянули вперёд (на 12 месяцев).

— Опять вспомнили кривую спроса и предложения.

— Конечно не забыли Китай и Тайвань.

— Разобрали одной строкой почему забавно читать оценки закупок Китаем золота от Bloomberg, Financial Times и даже МВФ.

— Разобрали под какие цели лучше подходит покупка физического золото. Под какие "бумажного" и когда лучше брать золотодобытчиков. Это разные инструменты со своими задачами. Тут же вспомнили про курс рубля.

— Посмотрели на структуру долгов пары золотодобытчиков. Оценили размеры этих долгов и время когда они занимали долги.

Материала получилось много, даже по сравнению с предыдущими постами.

Так что берите чашечку кофе и приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

А может наоборот очень логично, просто парадигма поменялась?

Цена на золото обновляет рекорд за рекордом. "Круглые" уровни проходятся так же легко как горячий нож проходит сквозь масло.

В этом году прошли $2100 / $2200 / $2300 / $2400 за унцию и всё это за пару месяцев. С минимумов октября цена увеличилась почти на треть. Из них за последние 3 месяца рост составил более 15%.

Ближний Восток пылает. Огонь конфликта разгорается всё сильней. Иран впервые нанес прямой удар по Израилю со своей территории. Эффект правда оказался около нулевой. Но сам факт роста напряжённости подогревает интерес к золоту (сильней должна реагировать нефть, но сегодня не о ней). Но этого недостаточно для роста который мы наблюдаем. В чём дело? Золото ведёт себя нелогично?

В платном проекте на Бусти и Тинькофф разобрали:

— Золото, Трежерис какая была связь и что изменилось.

— Посмотрели на свежий квартальный отчёт по бюджету США глазами главы ЦБ небольшой страны. Посмотрели данные за прошедшие 12 месяцев. Немного заглянули вперёд (на 12 месяцев).

— Опять вспомнили кривую спроса и предложения.

— Конечно не забыли Китай и Тайвань.

— Разобрали одной строкой почему забавно читать оценки закупок Китаем золота от Bloomberg, Financial Times и даже МВФ.

— Разобрали под какие цели лучше подходит покупка физического золото. Под какие "бумажного" и когда лучше брать золотодобытчиков. Это разные инструменты со своими задачами. Тут же вспомнили про курс рубля.

— Посмотрели на структуру долгов пары золотодобытчиков. Оценили размеры этих долгов и время когда они занимали долги.

Материала получилось много, даже по сравнению с предыдущими постами.

Так что берите чашечку кофе и приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

👍9🫡4👌3

Покупать Астру на SPO?

Новые посты пишут те, у кого старые плохие 😄хорошо, когда ещё полгода назад на этот вопрос ответил.

7 Октября перед IPO Астры $ASTR писал:

"Сейчас разгонят цену на IPO и сделают позже допку"

и

"Покупать можно и на IPO (норм оценка по конкурентам) и на допке когда (если) она будет и цены на этом просядут"

Ничего за эти полгода не поменялось. А новости, что будет предложен пакет акций от продающего акционера, а не доп эмиссия акций, вообще отличная. Т.е. размытия доли нет.

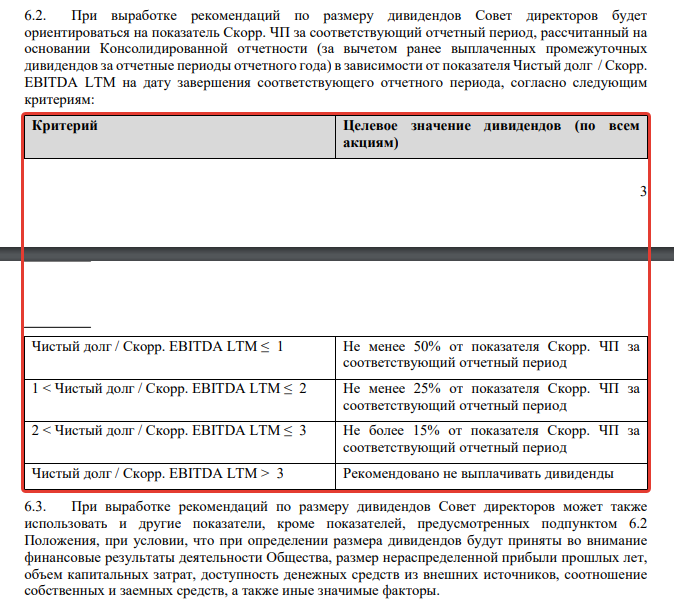

Да, спекулянтов, которые купили на все плечи в районе 700 рублей за акцию можно пожалеть, они ждали ракет в цене ближайшее время. Но коллеги инвесторы, не забывайте, что инвесторы и спекулянты разные люди. Автор покупал Астру на IPO с целью получения растущих дивидендов, так как дивидендная политика предусматривает выплаты не менее 50% чистой прибыли по МСФО, если долги под контролем (рис 1)

Да, дивиденды будут совсем небольшие, так как оценка компании очень высокая. Но и темпы роста бизнеса (и потенциальных дивидендных выплат) высокие.

Если посмотреть на похожую историю с Позитивами $POSI, то дивиденды росли с ~20 руб на акцию в 2022 → ~70 руб на акцию в 2023 → за неполный 2024 уже ~50 руб на акцию. Т.е. рост дохода на вложенный капитал кратный. За счёт кратного роста бизнеса.

Моральную составляющую, что на IPO вывели только 5%, чтоб легче было разогнать, а теперь продают за дорого ещё 5-10% оставим в стороне. Это было ожидаемо с самого начала. Не самый плохой вариант. Повторюсь, без размытия доли, во всяком случае пока. Позитивы тоже сначала не размывали долю.

Попасть в первый котировальный список МосБиржи $MOEX (фрифлоат должен быть 10%), а может через несколько лет и в индекс МосБиржи (фрифлоат 15%) хорошая цель, и без увеличения фрифлоат этого не получится сделать.

У Автора сейчас совсем небольшая доля в портфеле на Астру ~0.5% [максимальная доля на одну компанию когда перестаю покупать — 5%]. Планирую увеличивать.

-

Не является индивидуальной инвестиционной рекомендацией

Новые посты пишут те, у кого старые плохие 😄хорошо, когда ещё полгода назад на этот вопрос ответил.

7 Октября перед IPO Астры $ASTR писал:

"Сейчас разгонят цену на IPO и сделают позже допку"

и

"Покупать можно и на IPO (норм оценка по конкурентам) и на допке когда (если) она будет и цены на этом просядут"

Ничего за эти полгода не поменялось. А новости, что будет предложен пакет акций от продающего акционера, а не доп эмиссия акций, вообще отличная. Т.е. размытия доли нет.

Да, спекулянтов, которые купили на все плечи в районе 700 рублей за акцию можно пожалеть, они ждали ракет в цене ближайшее время. Но коллеги инвесторы, не забывайте, что инвесторы и спекулянты разные люди. Автор покупал Астру на IPO с целью получения растущих дивидендов, так как дивидендная политика предусматривает выплаты не менее 50% чистой прибыли по МСФО, если долги под контролем (рис 1)

Да, дивиденды будут совсем небольшие, так как оценка компании очень высокая. Но и темпы роста бизнеса (и потенциальных дивидендных выплат) высокие.

Если посмотреть на похожую историю с Позитивами $POSI, то дивиденды росли с ~20 руб на акцию в 2022 → ~70 руб на акцию в 2023 → за неполный 2024 уже ~50 руб на акцию. Т.е. рост дохода на вложенный капитал кратный. За счёт кратного роста бизнеса.

Моральную составляющую, что на IPO вывели только 5%, чтоб легче было разогнать, а теперь продают за дорого ещё 5-10% оставим в стороне. Это было ожидаемо с самого начала. Не самый плохой вариант. Повторюсь, без размытия доли, во всяком случае пока. Позитивы тоже сначала не размывали долю.

Попасть в первый котировальный список МосБиржи $MOEX (фрифлоат должен быть 10%), а может через несколько лет и в индекс МосБиржи (фрифлоат 15%) хорошая цель, и без увеличения фрифлоат этого не получится сделать.

У Автора сейчас совсем небольшая доля в портфеле на Астру ~0.5% [максимальная доля на одну компанию когда перестаю покупать — 5%]. Планирую увеличивать.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍19💯4🤔3❤2🐳1

Рубль по чуть-чуть слабеет.

Получится спасти деньги в облигациях и фондах денежного рынка? 🦆

Последние полгода курс рубля $USDUB был в узком диапазоне. Но последние несколько дней зашёл за 94 ₽/$ (впервые с октября 2023), что вызывает чувство тревоги у некоторых участников рынка.

Рубль ещё, скорей всего, окрепнет к концу месяца. Налоговые платежи в помощь. Но смущает, что всё ещё нет информации по решению о продлении действия указа об обязательной продаже валютной выручки экспортерами. Действие которого истекает в конце апреля.

Про сам указ и почему он был нужен (но не на долго) обсудили в начале месяца. Возможно ослабление рубля как предвестник того, что требования не будут пролонгированы или будут, но с послаблениями. В любом случае надо не забывать, что в РФ экспортоориентированная модель экономики, т.е. ослабление рубля, это не "если будет", а "когда будет" и "как сильно будет". Как следствие, надо свои заработанные деньги от обесценения защищать.

Легко доступные варианты на фондовом рынке:

• Облигации как инструмент.

Облигации подходят далеко не все.

— ОФЗ-ПД. Классические в рублях с постоянным купоном, такие как ОФЗ 26244 $SU26244RMFS2 не защитят от девальвации. Да, хороший купон смягчит падение, но не более. Так как будет обесцениваться сама покупательная способность рублей.

— ОФЗ-ПК или Флоатеры (облигации с плавающим купоном). Такие, как ОФЗ 29008 $SU29008RMFS8 Более подходящий вариант, чем сильней будет слабеть рубль, тем быстрей начнёт расти инфляция. Но пройдёт достаточно большой временной лаг. Прежде чем из-за слабеющего рубля начнёт расти инфляция, следом за которой ЦБ поднимет ставку, а уже потом изменятся купоны на флотеры. Временной лаг займёт ~12 месяцев. Похожая история и с ОФЗ-ИН или Линкёрами (облигации с индексируемым на уровень инфляции номиналом). Как пример ОФЗ 52005 $SU52005RMFS4

— Замещающие облигации снимают риск слабеющего рубля, так как они номинированы в валюте. Просто расчёт ведётся в рублях. Но в данном случае идёт перекладка рисков обесценения рубля, на риски обесценения той валюты, которая используется в замещающих облигациях. Такая же история и с Облигациями которые номинированные в валюте.

Можно попробовать среди облигаций что-нибудь экзотическое. К примеру "золотые" облигации Селигдар $SELG или Полюс $PLZL

у таких облигаций номинал привязан к цене золота. А цена золота привязана к доллару США.

• Фонды денежного рынка как инструмент.

Фонды в рублях вроде ВИМ Ликвидность $LQDT, как и облигации ОФЗ-ПД просто смягчат падение. С начала года рубль ослаб более ~5.3%, фонд денежного рынка вырос на ~4.3%

Можно использовать Фонды в юанях, к примеру ВИМ Ликвидность. Юань $CNYM, но и как с валютными облигациями, тут просто обмениваем риск обесценения рубля, на риск обесценения юаня

• Альтернатива.

Небольшое отступление. Вспоминается старый анекдот:

Сын спрашивает у папы:

- Пап, что такое альтернатива?

Отец отвечает:

- Представь, что ты захотел поесть и пожарил себе яичницу, а ведь мог ее не есть, завернуть яйца в марлю, обложить ватой и положить под лампой.

Через 2-3 недели у тебя появились бы 2 курочки и петушок. Ты бы за ними ухаживал, растил, кормил и через полгода у тебя бы уже был инкубатор дома, везде бы бегали куры и петухи, через еще год у тебя уже маленькая ферма, через 2-3 года большая птицефабрика. Но в один день происходит страшный ураган, наводнение, и всех твоих кур на хер смывает...

- Папа, так в чем же здесь альтернатива?

А альтернатива, сынок, это - утки 🦆

Конец отступления

Так вот, очередной ураган в рублёвой зоне был в 2023. Покупательную способность и в облигациях, и в фондах денежного рынка смыло. В инструментах с экспозицией на валюту, к примеру еврооблигации которые стали теперь замещающими, ситуация лучше. А во многих дивидендных акциях ситуация вернулась на положительную траекторию до СВО, так как бизнес абсорбирует и инфляционный и валютный шок.

Так что Альтернатива — это у̶т̶к̶и̶ дивидендные акции

-

Не является индивидуальной инвестиционной рекомендацией

Получится спасти деньги в облигациях и фондах денежного рынка? 🦆

Последние полгода курс рубля $USDUB был в узком диапазоне. Но последние несколько дней зашёл за 94 ₽/$ (впервые с октября 2023), что вызывает чувство тревоги у некоторых участников рынка.

Рубль ещё, скорей всего, окрепнет к концу месяца. Налоговые платежи в помощь. Но смущает, что всё ещё нет информации по решению о продлении действия указа об обязательной продаже валютной выручки экспортерами. Действие которого истекает в конце апреля.

Про сам указ и почему он был нужен (но не на долго) обсудили в начале месяца. Возможно ослабление рубля как предвестник того, что требования не будут пролонгированы или будут, но с послаблениями. В любом случае надо не забывать, что в РФ экспортоориентированная модель экономики, т.е. ослабление рубля, это не "если будет", а "когда будет" и "как сильно будет". Как следствие, надо свои заработанные деньги от обесценения защищать.

Легко доступные варианты на фондовом рынке:

• Облигации как инструмент.

Облигации подходят далеко не все.

— ОФЗ-ПД. Классические в рублях с постоянным купоном, такие как ОФЗ 26244 $SU26244RMFS2 не защитят от девальвации. Да, хороший купон смягчит падение, но не более. Так как будет обесцениваться сама покупательная способность рублей.

— ОФЗ-ПК или Флоатеры (облигации с плавающим купоном). Такие, как ОФЗ 29008 $SU29008RMFS8 Более подходящий вариант, чем сильней будет слабеть рубль, тем быстрей начнёт расти инфляция. Но пройдёт достаточно большой временной лаг. Прежде чем из-за слабеющего рубля начнёт расти инфляция, следом за которой ЦБ поднимет ставку, а уже потом изменятся купоны на флотеры. Временной лаг займёт ~12 месяцев. Похожая история и с ОФЗ-ИН или Линкёрами (облигации с индексируемым на уровень инфляции номиналом). Как пример ОФЗ 52005 $SU52005RMFS4

— Замещающие облигации снимают риск слабеющего рубля, так как они номинированы в валюте. Просто расчёт ведётся в рублях. Но в данном случае идёт перекладка рисков обесценения рубля, на риски обесценения той валюты, которая используется в замещающих облигациях. Такая же история и с Облигациями которые номинированные в валюте.

Можно попробовать среди облигаций что-нибудь экзотическое. К примеру "золотые" облигации Селигдар $SELG или Полюс $PLZL

у таких облигаций номинал привязан к цене золота. А цена золота привязана к доллару США.

• Фонды денежного рынка как инструмент.

Фонды в рублях вроде ВИМ Ликвидность $LQDT, как и облигации ОФЗ-ПД просто смягчат падение. С начала года рубль ослаб более ~5.3%, фонд денежного рынка вырос на ~4.3%

Можно использовать Фонды в юанях, к примеру ВИМ Ликвидность. Юань $CNYM, но и как с валютными облигациями, тут просто обмениваем риск обесценения рубля, на риск обесценения юаня

• Альтернатива.

Небольшое отступление. Вспоминается старый анекдот:

Сын спрашивает у папы:

- Пап, что такое альтернатива?

Отец отвечает:

- Представь, что ты захотел поесть и пожарил себе яичницу, а ведь мог ее не есть, завернуть яйца в марлю, обложить ватой и положить под лампой.

Через 2-3 недели у тебя появились бы 2 курочки и петушок. Ты бы за ними ухаживал, растил, кормил и через полгода у тебя бы уже был инкубатор дома, везде бы бегали куры и петухи, через еще год у тебя уже маленькая ферма, через 2-3 года большая птицефабрика. Но в один день происходит страшный ураган, наводнение, и всех твоих кур на хер смывает...

- Папа, так в чем же здесь альтернатива?

А альтернатива, сынок, это - утки 🦆

Конец отступления

Так вот, очередной ураган в рублёвой зоне был в 2023. Покупательную способность и в облигациях, и в фондах денежного рынка смыло. В инструментах с экспозицией на валюту, к примеру еврооблигации которые стали теперь замещающими, ситуация лучше. А во многих дивидендных акциях ситуация вернулась на положительную траекторию до СВО, так как бизнес абсорбирует и инфляционный и валютный шок.

Так что Альтернатива — это у̶т̶к̶и̶ дивидендные акции

-

Не является индивидуальной инвестиционной рекомендацией

👍32😁8🔥5❤1👎1

Минфин пока не хочет занимать в длинную

Сегодня прошли аукционы по размещению двух выпусков:

- ОФЗ 26244 $SU26244RMFS2 с погашением 15-03-2034 на 63,5 млрд руб.

- ОФЗ 26207 $SU26207RMFS9 с погашением 03-02-2027 на 8 млрд руб.

Это выпуски «до 10 лет включительно» (рис 1)

Доходности опять чуть подросли. Так ОФЗ 26244 ушли с доходностью – 13,80% (рис 2) годовых. Предыдущий месяц было 13,74%, т.е. прирост минимальный.

Опять откладываю свои покупки ОФЗ в этом месяце. Всё жду когда Минфин начнёт занимать через более длинные выпуски. Объёмы там должны быть побольше (иначе в квартальный план не уложатся). Как следствие премия повыше, так как должен быть соответствующий спрос.

Или может быть Минфин ждёт заседание ЦБ (пройдёт 26 апреля), где ЦБ может дать сигнал о скором смягчении ДКП (Денежно-Кредитной Политики)? 🤔

На этом интерес к длинным ОФЗ и так подрастёт. И премию Минфину можно будет на аукционах сильно не повышать.

Хотя и сейчас сильного падения нет. Обратите внимание на график ОФЗ 26244. Не смотря на то, что Минфин занял в этом выпуске 63,5 млрд руб увеличив доходность. ОФЗ дно не обновили.

Плюс доходность подняли совсем чуть-чуть, но спрос был почти в два раза больше.

Определенно мой портфель облигаций пополнится более длинным выпуском в Апреле.

Ранее купленные ОФЗ с датой покупки

- 12 Сентября ОФЗ 26207 $SU26207RMFS9

- 20 Сентября ОФЗ 26242 $SU26242RMFS6

- 02 Ноября ОФЗ 26241 $SU26241RMFS8

[Перерыв в покупках ~4 мес из-за необоснованного роста]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4

- 13 Марта ОФЗ 26244 $SU26244RMFS2

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня прошли аукционы по размещению двух выпусков:

- ОФЗ 26244 $SU26244RMFS2 с погашением 15-03-2034 на 63,5 млрд руб.

- ОФЗ 26207 $SU26207RMFS9 с погашением 03-02-2027 на 8 млрд руб.

Это выпуски «до 10 лет включительно» (рис 1)

Доходности опять чуть подросли. Так ОФЗ 26244 ушли с доходностью – 13,80% (рис 2) годовых. Предыдущий месяц было 13,74%, т.е. прирост минимальный.

Опять откладываю свои покупки ОФЗ в этом месяце. Всё жду когда Минфин начнёт занимать через более длинные выпуски. Объёмы там должны быть побольше (иначе в квартальный план не уложатся). Как следствие премия повыше, так как должен быть соответствующий спрос.

Или может быть Минфин ждёт заседание ЦБ (пройдёт 26 апреля), где ЦБ может дать сигнал о скором смягчении ДКП (Денежно-Кредитной Политики)? 🤔

На этом интерес к длинным ОФЗ и так подрастёт. И премию Минфину можно будет на аукционах сильно не повышать.

Хотя и сейчас сильного падения нет. Обратите внимание на график ОФЗ 26244. Не смотря на то, что Минфин занял в этом выпуске 63,5 млрд руб увеличив доходность. ОФЗ дно не обновили.

Плюс доходность подняли совсем чуть-чуть, но спрос был почти в два раза больше.

Определенно мой портфель облигаций пополнится более длинным выпуском в Апреле.

Ранее купленные ОФЗ с датой покупки

- 12 Сентября ОФЗ 26207 $SU26207RMFS9

- 20 Сентября ОФЗ 26242 $SU26242RMFS6

- 02 Ноября ОФЗ 26241 $SU26241RMFS8

[Перерыв в покупках ~4 мес из-за необоснованного роста]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4

- 13 Марта ОФЗ 26244 $SU26244RMFS2

-

Не является индивидуальной инвестиционной рекомендацией

👍20👌2🤔1🐳1

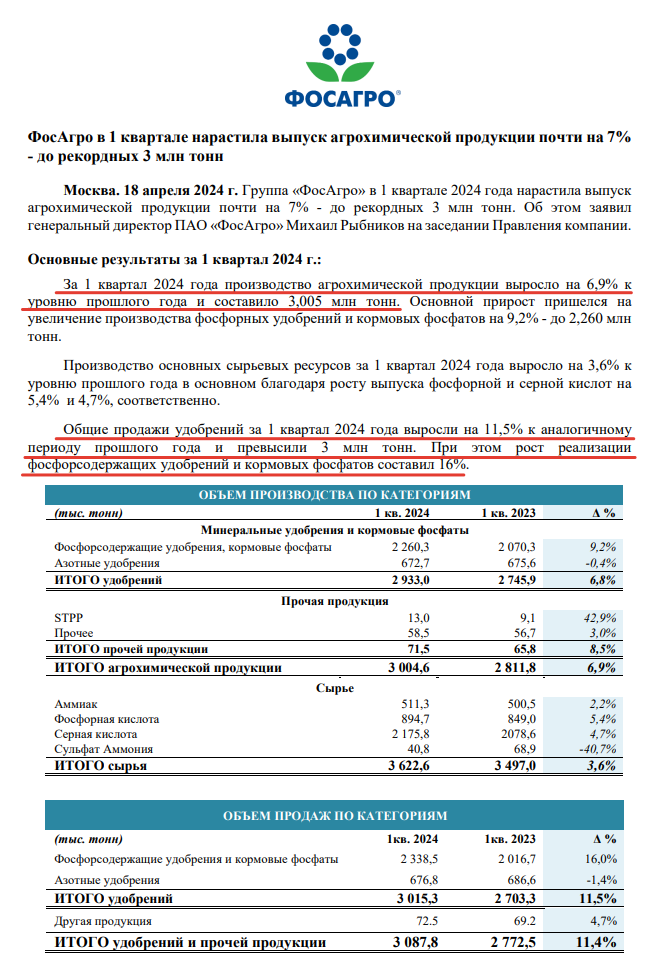

3 млн тонн взяли 💪👏

Сейчас котировки ФосАгро $PHOR мне чем-то напоминают курс рубля: уже чуть больше полугода в узком диапазоне, но рост как стоимости акций, так и дивидендов в перспективе неизбежен

Посмотрел квартальный отчёт ФосАгро

Основные моменты (рис 1):

— Впервые в истории компании квартальный выпуск агрохимической продукции составил более 3 млн тонн. С этим помог выход на проектную мощность Волховского производственного комплекса.

— Долгосрочная стратегия развития компании продолжает реализовываться. Стратегия заключается в постоянном расширение и модернизации производственных мощностей.

— 73 млрд руб на развитие в этом году (+14% год к году)

Т.е. операционные результаты отличные. Производство растёт. Сбыт растёт. Да, на капекс высокие расходы (CAPEX capital expenditure — капитальные расходы) в 73 млрд рублей, но без этого амбициозную стратегию роста не воплотить.

При этом акции покупать бы сейчас не спешил. Надо подождать когда компания опубликует финансовые результаты по итогам года. Появится ближайший месяц скорей всего. Там [возможно] будет всё не так радужно. Так как с 1 октября 2023 (IV квартал) были введены экспортные пошлины с привязкой к курсу рубля $USDRUB

Это не всё что надо вспомнить. Эта "курсовая рента" с 1 октября 2023 для экспортеров удобрений приплюсовалась в виде надбавки в 3% к уже ранее введённым пошлинам на отдельные виды удобрений. Т.е. производство и сбыт подросли, а финансовая составляющая может расстроить рынок.

Сейчас на операционных результатах акции ФосАгро растут. Возможно, на финансовом отчёте наоборот скорректируется. Тогда планирую опять добрать в портфель. Это не рекомендация. Автор покупает ФосАгро по чуть-чуть практически каждый месяц [сделки в публичном портфеле открыты].

Производство растёт. Дивиденды платятся. Курсовую ренту со слов Белоуслова [если вы знаете кто он, то вы понимаете о чём я, если нет, объяснять долго. Посты автора про то как работает ЦБ, Минфин, Минэк и где там точка равновесия в помощь] на 2025 продлевать не планируют.

Как и пошлины на удобрения, они изначально вводились на срок до 31 декабря 2024 года. Могут ли их продлить? — Могут. Но учитывая наполняемость бюджета и положительную траекторию в данный момент необходимости продлевать нет.

Зачем покупаю? Если составлять портфель из хороших компаний (желательно по хорошей цене), то в перспективе будешь получать не просто дивиденды, а хорошо растущие со временем дивиденды.

Небольшой экскурс в историю роста див доходности ФосАгро (счёт по выплатам за период):

2018 — 105 руб

2019 — 249 руб

2020 — 177 руб

2021 — 447 руб

2022 — 1014 руб

2023 — 1047 руб

2024 — 291 руб + ? руб

За 5 лет [с 2018 по 2023] рост див доходности в 10 раз. Рост был не линейный, но рост более чем достойный.

Снижение цены акций, если оно будет сейчас или будет в близком будущем, станет для автора лишь поводом к покупке. Дно поймать задачи нет, но небольшую коррекцию, как всегда, хотелось бы.

-

Не является индивидуальной инвестиционной рекомендацией

Сейчас котировки ФосАгро $PHOR мне чем-то напоминают курс рубля: уже чуть больше полугода в узком диапазоне, но рост как стоимости акций, так и дивидендов в перспективе неизбежен

Посмотрел квартальный отчёт ФосАгро

Основные моменты (рис 1):

— Впервые в истории компании квартальный выпуск агрохимической продукции составил более 3 млн тонн. С этим помог выход на проектную мощность Волховского производственного комплекса.

— Долгосрочная стратегия развития компании продолжает реализовываться. Стратегия заключается в постоянном расширение и модернизации производственных мощностей.

— 73 млрд руб на развитие в этом году (+14% год к году)

Т.е. операционные результаты отличные. Производство растёт. Сбыт растёт. Да, на капекс высокие расходы (CAPEX capital expenditure — капитальные расходы) в 73 млрд рублей, но без этого амбициозную стратегию роста не воплотить.

При этом акции покупать бы сейчас не спешил. Надо подождать когда компания опубликует финансовые результаты по итогам года. Появится ближайший месяц скорей всего. Там [возможно] будет всё не так радужно. Так как с 1 октября 2023 (IV квартал) были введены экспортные пошлины с привязкой к курсу рубля $USDRUB

Это не всё что надо вспомнить. Эта "курсовая рента" с 1 октября 2023 для экспортеров удобрений приплюсовалась в виде надбавки в 3% к уже ранее введённым пошлинам на отдельные виды удобрений. Т.е. производство и сбыт подросли, а финансовая составляющая может расстроить рынок.

Сейчас на операционных результатах акции ФосАгро растут. Возможно, на финансовом отчёте наоборот скорректируется. Тогда планирую опять добрать в портфель. Это не рекомендация. Автор покупает ФосАгро по чуть-чуть практически каждый месяц [сделки в публичном портфеле открыты].

Производство растёт. Дивиденды платятся. Курсовую ренту со слов Белоуслова

Как и пошлины на удобрения, они изначально вводились на срок до 31 декабря 2024 года. Могут ли их продлить? — Могут. Но учитывая наполняемость бюджета и положительную траекторию в данный момент необходимости продлевать нет.

Зачем покупаю? Если составлять портфель из хороших компаний (желательно по хорошей цене), то в перспективе будешь получать не просто дивиденды, а хорошо растущие со временем дивиденды.

Небольшой экскурс в историю роста див доходности ФосАгро (счёт по выплатам за период):

2018 — 105 руб

2019 — 249 руб

2020 — 177 руб

2021 — 447 руб

2022 — 1014 руб

2023 — 1047 руб

2024 — 291 руб + ? руб

За 5 лет [с 2018 по 2023] рост див доходности в 10 раз. Рост был не линейный, но рост более чем достойный.

Снижение цены акций, если оно будет сейчас или будет в близком будущем, станет для автора лишь поводом к покупке. Дно поймать задачи нет, но небольшую коррекцию, как всегда, хотелось бы.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍38💯6🐳2🔥1😍1

С Пятницей и выходными коллеги инвесторы! 🥳🎉

Неделя была отличная! Нефть на высоком уровне, инфляция в РФ замедляется, курс рубля ожидаемо окреп, а RGBI — (Индекс государственных облигаций РФ) пытается расти. Жду ОФЗ повыше в ближайшее время, если ошибусь, то есть щедрые купоны 😉

Сегодня #пятничный_мем будет про Селигдар $SELG

Сначала компания ⅔ своих долгов занимают с привязкой к золоту. Т.е. растёт цена золота → растут долги. Растёт курс рубля $USDRUB → растут долги.

Потом выясняется, что проект освоения золоторудного месторождения Кючус окупится только при введении налоговых льгот. Считают в компании видимо как на картинке 😄

Из-за таких "расчётов" Селигдара не считаю его инвестиционно привлекательным на долгосрок. Отдаю предпочтение акциям Полюса $PLZL и немного ЮГК $UGLD

Но неделя то отличная! Погода правда под конец недели подкачала, автор в Санкт-Петербурге, тут снова зима 🥶

Жмякни 🔥реакций к посту, хочется больше тепла )

-

Не является индивидуальной инвестиционной рекомендацией

Неделя была отличная! Нефть на высоком уровне, инфляция в РФ замедляется, курс рубля ожидаемо окреп, а RGBI — (Индекс государственных облигаций РФ) пытается расти. Жду ОФЗ повыше в ближайшее время, если ошибусь, то есть щедрые купоны 😉

Сегодня #пятничный_мем будет про Селигдар $SELG

Сначала компания ⅔ своих долгов занимают с привязкой к золоту. Т.е. растёт цена золота → растут долги. Растёт курс рубля $USDRUB → растут долги.

Потом выясняется, что проект освоения золоторудного месторождения Кючус окупится только при введении налоговых льгот. Считают в компании видимо как на картинке 😄

Из-за таких "расчётов" Селигдара не считаю его инвестиционно привлекательным на долгосрок. Отдаю предпочтение акциям Полюса $PLZL и немного ЮГК $UGLD

Но неделя то отличная! Погода правда под конец недели подкачала, автор в Санкт-Петербурге, тут снова зима 🥶

Жмякни 🔥реакций к посту, хочется больше тепла )

-

Не является индивидуальной инвестиционной рекомендацией

🔥52👾8😁5👻1

Forwarded from РБК. Новости. Главное

⚡️ Палата представителей США приняла законопроект о конфискации российских активов в пользу Украины.

🤬12👎8🥴5😢4👍3✍2🥱2

РБК. Новости. Главное

⚡️ Палата представителей США приняла законопроект о конфискации российских активов в пользу Украины.

Вышло пару значимых новостей.

То что выше репостнул и "Палата представителей конгресса США одобрила законопроекты о помощи Украине и другим региональным союзникам США, передает Reuters.

<...>для Украины — $60,84 млрд<...>"

Похоже на неделе обновим список "всёпропальщиков" )

А для себя пока выносим, что ничего сверх плохого не произошло.

1. Денег, относительно, не много речь идет о $4–5 млрд.

2. Они и так фактически не наши уже были пару лет. Доступа мы к ним не имели.

3. Конфискация активов одной страны, для помощи другой страны — это плохая реклама для любого политического института вообще и активов в долларах $USDRUB в частности.

4. Наше МО РФ исходило изначально, что эти деньги на проект Украина будут выделены.

Так что выдыхайте коллеги.

Не нервничайте зря.

То что выше репостнул и "Палата представителей конгресса США одобрила законопроекты о помощи Украине и другим региональным союзникам США, передает Reuters.

<...>для Украины — $60,84 млрд<...>"

Похоже на неделе обновим список "всёпропальщиков" )

А для себя пока выносим, что ничего сверх плохого не произошло.

1. Денег, относительно, не много речь идет о $4–5 млрд.

2. Они и так фактически не наши уже были пару лет. Доступа мы к ним не имели.

3. Конфискация активов одной страны, для помощи другой страны — это плохая реклама для любого политического института вообще и активов в долларах $USDRUB в частности.

4. Наше МО РФ исходило изначально, что эти деньги на проект Украина будут выделены.

Так что выдыхайте коллеги.

Не нервничайте зря.

👌15👍10🫡4😢2🐳1

"Да Вы вообще гос долг США видели!?"

О развивающемся кризисе трежерис как о возможности.

На прошлой неделе разобрали "нелогичное" поведение золота. Но рост цены золота при высоких ставках ФРС это лишь логичный симптом, как и банкротство банков США в прошлом году (ещё один симптом). Данный пост как продолжение.

Разобрали почему "Болезнь" в трежерис будет усугубляться. А вчерашнее одобрение Палатой представителей США конфискации наших активов как маркер в данном случае.

Так же В платном проекте на Бусти и Тинькофф разобрали:

— А есть ли кризис в Трежерис?" может это всё рупор пропаганды РФ вещает?

— Поговорили о "нас" и о "них". Посмотрев и сравнив динамику дефицитов Бюджета РФ и США, вспомнив когда были профициты и куда они пошли.

— Про поиск возможностей для инвестора.

— Разобрали гипотетический пример как США могут откатить нефть к $70, а Япония сложить цену СПГ в два раза.

И другие темы по ходу в паре строк.

Приятного чтения 🤝

PS

Майские праздники приближаются.

Если Рынок нам не подкинет каких-нибудь важных поводов, то ближайший план в платном канале примерно такой:

—28-29 Апреля максимально циничный пост как оцениваю людей. Кто-то меряет людей по айфонам и машинам. Кто-то по путешествиям и должности. В общем доступе такое выкладывать нельзя. Закидают камнями. Но свою Иерархию выстраивает каждый.

— 30 Апреля или 1 Мая По плану разбор состава и сделок стратегий &Рынок_РФ и &На_сдачу

— Где-то между майскими сделаем апдейт перспектив рубля. На перспективу пары месяцев. Последний подобный пост был от 17 Марта "Про курс Рубля и 2 списка дивидендных компаний." Где мы ожидали поддержку рубля из-за крупных налоговых поступлений в Марте и Апреле

Темы могут сдвинутся. Но пока план такой.

Если есть другие идеи/наболевшие вопросы, то пишите

О развивающемся кризисе трежерис как о возможности.

На прошлой неделе разобрали "нелогичное" поведение золота. Но рост цены золота при высоких ставках ФРС это лишь логичный симптом, как и банкротство банков США в прошлом году (ещё один симптом). Данный пост как продолжение.

Разобрали почему "Болезнь" в трежерис будет усугубляться. А вчерашнее одобрение Палатой представителей США конфискации наших активов как маркер в данном случае.

Так же В платном проекте на Бусти и Тинькофф разобрали:

— А есть ли кризис в Трежерис?" может это всё рупор пропаганды РФ вещает?

— Поговорили о "нас" и о "них". Посмотрев и сравнив динамику дефицитов Бюджета РФ и США, вспомнив когда были профициты и куда они пошли.

— Про поиск возможностей для инвестора.

— Разобрали гипотетический пример как США могут откатить нефть к $70, а Япония сложить цену СПГ в два раза.

И другие темы по ходу в паре строк.

Приятного чтения 🤝

PS

Майские праздники приближаются.

Если Рынок нам не подкинет каких-нибудь важных поводов, то ближайший план в платном канале примерно такой:

—28-29 Апреля максимально циничный пост как оцениваю людей. Кто-то меряет людей по айфонам и машинам. Кто-то по путешествиям и должности. В общем доступе такое выкладывать нельзя. Закидают камнями. Но свою Иерархию выстраивает каждый.

— 30 Апреля или 1 Мая По плану разбор состава и сделок стратегий &Рынок_РФ и &На_сдачу

— Где-то между майскими сделаем апдейт перспектив рубля. На перспективу пары месяцев. Последний подобный пост был от 17 Марта "Про курс Рубля и 2 списка дивидендных компаний." Где мы ожидали поддержку рубля из-за крупных налоговых поступлений в Марте и Апреле

Темы могут сдвинутся. Но пока план такой.

Если есть другие идеи/наболевшие вопросы, то пишите

😁10👍5👌2🐳1🙈1

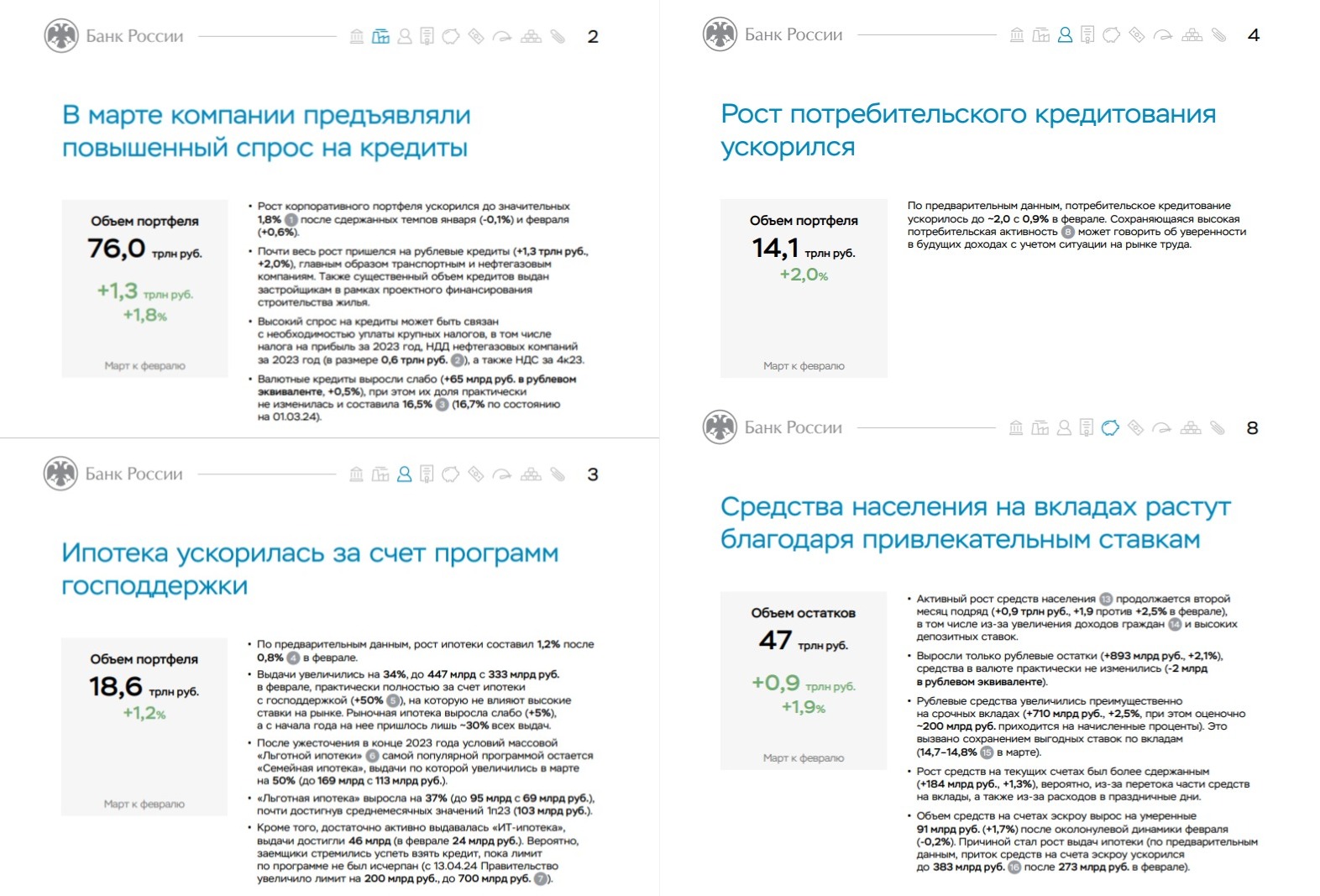

Заградительная ключевая ставка? — Не, не слышали.

В марте кредитование ускорилось во всех сегментах. Сейчас [при ключевой ставке 16%] кредитование не просто растёт, оно ставит рекорды

Свежие данные ЦБ показывают ускорение кредитования.

— В корпоративном секторе рост кредитования +1,8% за март, после +0,6% в феврале.

— Рост ипотеки составил +1,2% за март после, +0,8% в феврале.

— Потребительское кредитование ускорилось до ~2,0% в марте, с 0,9% в феврале (предварительные данные)

Высокая ставка позволяет отчасти сдерживать спрос. Так как средства населения на вкладах тоже растут, достигнув 47 трлн руб. (+0,9 трлн руб. +1,9% за месяц)

При таких данных ЦБ снижать ставку будет тяжело.

А вот банкам, на растущих депозитах и растущем кредитовании показывать хорошие результаты будет легко 😉

Хоть индекс RGBI (Индекс государственных облигаций РФ) и пытается оттолкнуться от дна на ожиданиях скорого снижения ставки, ЦБ на заседании 26 апреля может инвесторов в ОФЗ не обрадовать.

Автор уже почти месяц ждёт, когда Минфин начнёт занимать в длинную, чтобы купить очередной выпуск ОФЗ, но Минфин пока не спешит покупать облигации длинней 10 лет.

-

Не является индивидуальной инвестиционной рекомендацией

В марте кредитование ускорилось во всех сегментах. Сейчас [при ключевой ставке 16%] кредитование не просто растёт, оно ставит рекорды

Свежие данные ЦБ показывают ускорение кредитования.

— В корпоративном секторе рост кредитования +1,8% за март, после +0,6% в феврале.

— Рост ипотеки составил +1,2% за март после, +0,8% в феврале.

— Потребительское кредитование ускорилось до ~2,0% в марте, с 0,9% в феврале (предварительные данные)

Высокая ставка позволяет отчасти сдерживать спрос. Так как средства населения на вкладах тоже растут, достигнув 47 трлн руб. (+0,9 трлн руб. +1,9% за месяц)

При таких данных ЦБ снижать ставку будет тяжело.

А вот банкам, на растущих депозитах и растущем кредитовании показывать хорошие результаты будет легко 😉

Хоть индекс RGBI (Индекс государственных облигаций РФ) и пытается оттолкнуться от дна на ожиданиях скорого снижения ставки, ЦБ на заседании 26 апреля может инвесторов в ОФЗ не обрадовать.

Автор уже почти месяц ждёт, когда Минфин начнёт занимать в длинную, чтобы купить очередной выпуск ОФЗ, но Минфин пока не спешит покупать облигации длинней 10 лет.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍14🤔7🐳1🙈1

Держать Сбер дальше или продавать?

Сегодня набсовет Сбера $SBER рекомендовал выплатить в качестве дивидендов за 2023 год 33,3 руб. на акцию. Доходность от текущей цены ~10,8%.

На новостях о дивидендах спекулянты выходят из бумаг. За день примерно -2%.

Остались ещё технические моменты, так дивиденды должны утвердить акционеры 21 июня. Но учитывая, что Минфин заложил дивиденды Сбера в Бюджет, сомневаться в их утверждении не стоит. Тут вам не Газпром $GAZP с его переобувании в воздухе когда дело доходит до дивидендов.

Другой вопрос, если купил акции, допустим, год назад по 230 руб, то надо ли их продавать? Дивиденды ведь уже в цене, да и рост акций за год составил более 30%. А если покупал в 2022, то рост в три раза. Не все могут спокойно смотреть на иксы в портфеле без устойчивого желания быстрей продать.

Несмотря на то, что некоторые товарищи [любители желтых барных стульев] армагедонили и в конце прошлого года и продолжают армагедонить в этом году ожидая обвал доходов банковского сектора Автор считает, что Сбер остаётся интересным.

Так мы можем констатировать, что дела у банков вообще и Сбера в частности идут хорошо, во всяком случае по данным за первый квартал. К примеру вчера разбирали, что в марте кредитование ускорилось во всех сегментах.

А если говорить только про Сбер и сравнить результаты по РСБУ за первый квартал 2024 с результатами за 2023, то мы получим интересную картинку.

Прибыль по РСБУ. 2024 / 2023:

Январь: 115,1 / 110,1 млрд руб

Февраль: 120,4 / 114,9 млрд руб

Март: 128,5 / 125,3 млрд руб

Т.е. пока траектория прибыли сохраняется. Герман Оскарович тоже придаёт оптимизма говоря, что в этом году Сбер может получить еще большую чистую прибыль, чем годом ранее:

«По всем нашим оценкам, в этом году мы сможем заработать чистую прибыль большую, чем в предыдущем году»

Так что Автор считает, что Сбер определённо не имеет смысл продавать. Держу его и в личном портфеле, и в стратегии «Рынок РФ» (есть в Тинькофф и в БКС). Если у вас другое мнение, к примеру, что надо срочно продать, то мне действительно интересно узнать на чём оно основывается. Напишите в комментариях.

Иранизация рынка РФ у нас идёт полным ходом, но не в плане галопирующей инфляции и/или падении ВВП. А в плане замкнутого финансового контура. Денег внутри страны становится всё больше. А банки тут прямые бенефициары.

В заключении, я просто напомню, как росли дивиденды у Сбер по годам:

- 2016 ~2 руб

- 2017 6 руб

- 2018 12 руб

- 2019 16 руб

- 2020 18,7 руб

- 2021 18,7 руб

- 2022 дивидендов не было, но была возможность опять взять в районе 90, кто воспользовался, тот молодец.

- 2023 25 руб

Всё, за 8 лет вы окупили дивидендами полностью вложенную сумму, а ~9% у вас сверху.

- 2024 ожидаемый дивиденд 33,3 руб (ещё в декабре их посчитали 🔮)

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня набсовет Сбера $SBER рекомендовал выплатить в качестве дивидендов за 2023 год 33,3 руб. на акцию. Доходность от текущей цены ~10,8%.

На новостях о дивидендах спекулянты выходят из бумаг. За день примерно -2%.

Остались ещё технические моменты, так дивиденды должны утвердить акционеры 21 июня. Но учитывая, что Минфин заложил дивиденды Сбера в Бюджет, сомневаться в их утверждении не стоит. Тут вам не Газпром $GAZP с его переобувании в воздухе когда дело доходит до дивидендов.

Другой вопрос, если купил акции, допустим, год назад по 230 руб, то надо ли их продавать? Дивиденды ведь уже в цене, да и рост акций за год составил более 30%. А если покупал в 2022, то рост в три раза. Не все могут спокойно смотреть на иксы в портфеле без устойчивого желания быстрей продать.

Несмотря на то, что некоторые товарищи [любители желтых барных стульев] армагедонили и в конце прошлого года и продолжают армагедонить в этом году ожидая обвал доходов банковского сектора Автор считает, что Сбер остаётся интересным.

Так мы можем констатировать, что дела у банков вообще и Сбера в частности идут хорошо, во всяком случае по данным за первый квартал. К примеру вчера разбирали, что в марте кредитование ускорилось во всех сегментах.

А если говорить только про Сбер и сравнить результаты по РСБУ за первый квартал 2024 с результатами за 2023, то мы получим интересную картинку.

Прибыль по РСБУ. 2024 / 2023:

Январь: 115,1 / 110,1 млрд руб

Февраль: 120,4 / 114,9 млрд руб

Март: 128,5 / 125,3 млрд руб

Т.е. пока траектория прибыли сохраняется. Герман Оскарович тоже придаёт оптимизма говоря, что в этом году Сбер может получить еще большую чистую прибыль, чем годом ранее:

«По всем нашим оценкам, в этом году мы сможем заработать чистую прибыль большую, чем в предыдущем году»

Так что Автор считает, что Сбер определённо не имеет смысл продавать. Держу его и в личном портфеле, и в стратегии «Рынок РФ» (есть в Тинькофф и в БКС). Если у вас другое мнение, к примеру, что надо срочно продать, то мне действительно интересно узнать на чём оно основывается. Напишите в комментариях.

Иранизация рынка РФ у нас идёт полным ходом, но не в плане галопирующей инфляции и/или падении ВВП. А в плане замкнутого финансового контура. Денег внутри страны становится всё больше. А банки тут прямые бенефициары.

В заключении, я просто напомню, как росли дивиденды у Сбер по годам:

- 2016 ~2 руб

- 2017 6 руб

- 2018 12 руб

- 2019 16 руб

- 2020 18,7 руб

- 2021 18,7 руб

- 2022 дивидендов не было, но была возможность опять взять в районе 90, кто воспользовался, тот молодец.

- 2023 25 руб

Всё, за 8 лет вы окупили дивидендами полностью вложенную сумму, а ~9% у вас сверху.

- 2024 ожидаемый дивиденд 33,3 руб (ещё в декабре их посчитали 🔮)

-

Не является индивидуальной инвестиционной рекомендацией

👍34💯8❤3🔥3🐳3👻1

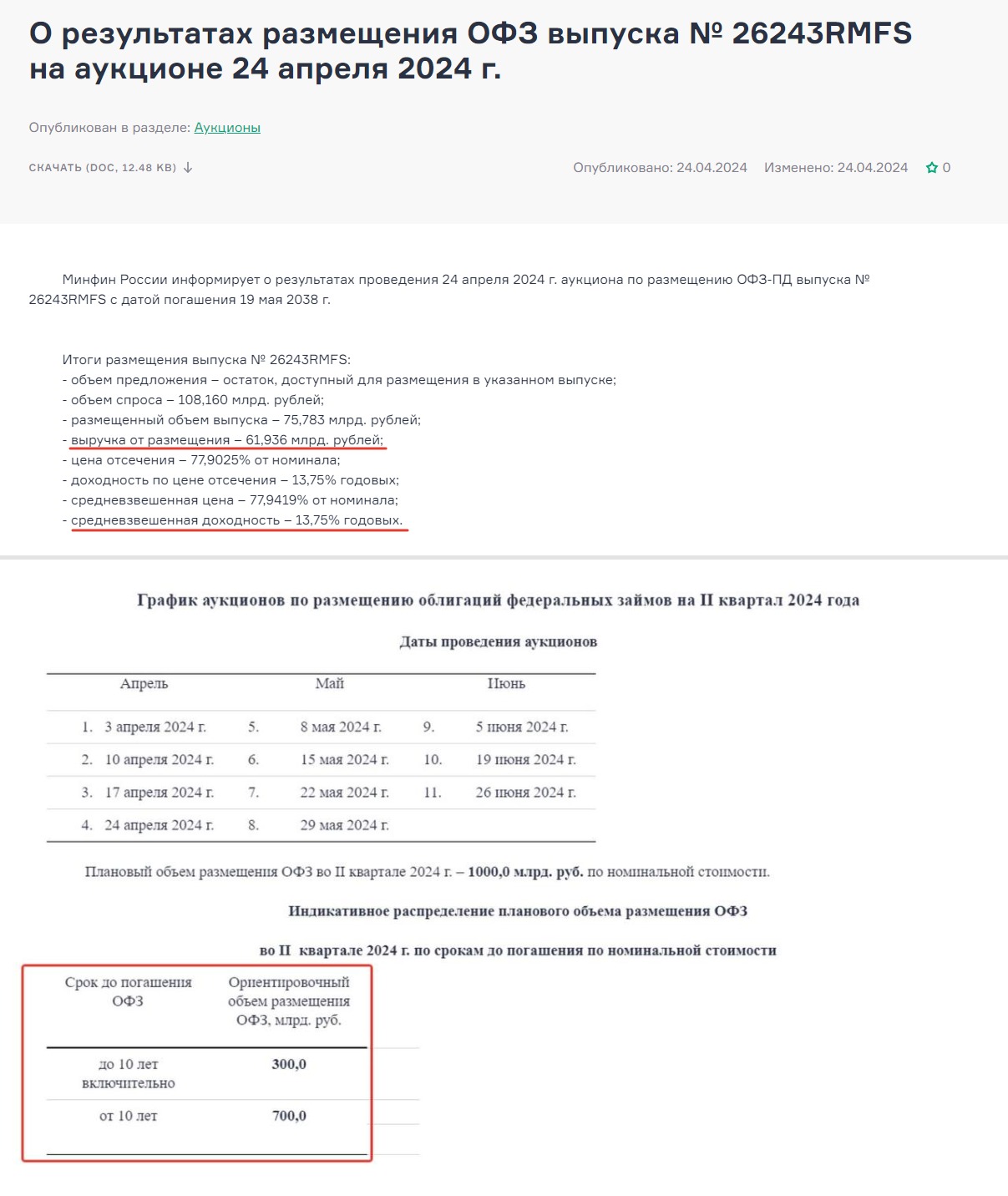

Минфин занял в длинную, но не много.

Сегодня Минфин наконец-то занял через выпуск "от 10 лет". Состоялся только один аукцион по размещению ОФЗ-ПД 26243 $SU26243RMFS4, заняли относительно не много 63,534 млрд руб. (рис 1)

Минфин явно не спешит с займами. За апрель занял только 232 млрд, при плане на II квартал в 1 трлн руб. (рис 2). Т.е. либо за Май и Июнь будет по 383 млрд (т.е. объём займов будет на 65% больше апреля), либо часть квартального плана перенесут на III квартал. При этом "до 10 лет" уже заняли больше половину квартального плана. А "от 10 лет" менее 10% от плана. Дальней конец кривой давить займы будут сильней.

Что интересно, разместили под средневзвешенную доходность 13,75%. Т.е. повышать доходность не стали в этот раз. На прошлой неделе разбирали размещение и тогда похожий выпуск с погашением чуть меньше 10 лет ОФЗ 26244 $SU26244RMFS2 с аналогичным объёмом на 63,5 млрд руб разместили под 13,8% годовых. Как результат спрос был слабоват.

Понижение доходности хоть и косметическое, но это всё-таки понижение. Позитивно для настроений. Индекс RGBI (Индекс государственных облигаций РФ) дно не обновил на новом размещении. ОФЗ-ПД 26243 через которые сегодня размещались, аналогично дно не обновили.

Не факт, что ещё не обновим. Занимать Минфину надо ещё много, просто объёмом могут продавить. Но возможно Минфин просто ждёт заседания ЦБ которое будет в пятницу, где мы [опять же возможно] услышим про первое снижение ставки с ориентиром на конец лето или осень этого года. После этого занимать Минфину будет полегче.

Пока продолжаю идти по плану от коротких облигаций к длинным. Предыдущие купленные выпуски. Даты покупки / Выпуск / Лет до погашения:

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

На неделе планирую добавить ОФЗ-ПД 26243 с погашением через 14 лет и купонной доходностью 12,5%. До более длинных ОФЗ-ПД 26230 $SU26230RMFS1 и ОФЗ 26238 $SU26238RMFS4 возможно ещё дойдём.

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня Минфин наконец-то занял через выпуск "от 10 лет". Состоялся только один аукцион по размещению ОФЗ-ПД 26243 $SU26243RMFS4, заняли относительно не много 63,534 млрд руб. (рис 1)

Минфин явно не спешит с займами. За апрель занял только 232 млрд, при плане на II квартал в 1 трлн руб. (рис 2). Т.е. либо за Май и Июнь будет по 383 млрд (т.е. объём займов будет на 65% больше апреля), либо часть квартального плана перенесут на III квартал. При этом "до 10 лет" уже заняли больше половину квартального плана. А "от 10 лет" менее 10% от плана. Дальней конец кривой давить займы будут сильней.

Что интересно, разместили под средневзвешенную доходность 13,75%. Т.е. повышать доходность не стали в этот раз. На прошлой неделе разбирали размещение и тогда похожий выпуск с погашением чуть меньше 10 лет ОФЗ 26244 $SU26244RMFS2 с аналогичным объёмом на 63,5 млрд руб разместили под 13,8% годовых. Как результат спрос был слабоват.

Понижение доходности хоть и косметическое, но это всё-таки понижение. Позитивно для настроений. Индекс RGBI (Индекс государственных облигаций РФ) дно не обновил на новом размещении. ОФЗ-ПД 26243 через которые сегодня размещались, аналогично дно не обновили.

Не факт, что ещё не обновим. Занимать Минфину надо ещё много, просто объёмом могут продавить. Но возможно Минфин просто ждёт заседания ЦБ которое будет в пятницу, где мы [опять же возможно] услышим про первое снижение ставки с ориентиром на конец лето или осень этого года. После этого занимать Минфину будет полегче.

Пока продолжаю идти по плану от коротких облигаций к длинным. Предыдущие купленные выпуски. Даты покупки / Выпуск / Лет до погашения:

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

На неделе планирую добавить ОФЗ-ПД 26243 с погашением через 14 лет и купонной доходностью 12,5%. До более длинных ОФЗ-ПД 26230 $SU26230RMFS1 и ОФЗ 26238 $SU26238RMFS4 возможно ещё дойдём.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍23🤯4❤2🔥2🐳2

Когда «Ха! Да ещё рано!» переходит в «Эх, уже поздно!»

Попробуем подобрать удачное время для инвестирования. Как думаете получится?

• 20 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Ха! Да ещё рано! Мне надо учиться, подрабатывать приходится, чтобы снимать комнату и ребята зовут тусоваться. Вот закончу учёбу. Устроюсь на нормальную работу и начну инвестировать, времени у меня полно. А твои копейки, что ты инвестируешь сейчас, денег особо не дадут, нужный нормальный капитал. Понимаешь ты это или нет?».

• 30 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Ипотека за однушку сама себя не выплатит, да и тесно уже в однушке, переезжать надо в квартиру попросторнее. А ремонт! Как всё подорожало. Ещё летом отпуск, надо чуть подкопить, а чуть в кредит взять придётся. Инвестировать конечно важно, я буду, но пока ни как. А то что ты там десять лет инвестировал ну и что с того? Вот началось СВО [Ковид, КрымНаш, Финансовый кризис и т.д. нужное подчеркнуть] и всё упало в цене и что ты там заработал? Инфляцию за это время видел? Дивиденды? Ахах, там даже средней зарплаты нет, на это не проживёшь. Что? Реинвестируешь? Т.е. даже не тратишь их, зачем это вообще нужно?».

• 40 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Знаешь сколько у меня расходов. Вообще хоть раз к доктору ходил? А как машины подорожали вообще в курсе? Ты то конечно умный советовать, покупал когда рынок был на дне во время СВО [Ковид, КрымНаш, Финансовый кризис и т.д. нужное подчеркнуть]. Ипотеку я почти выплатил. Вот деньги появятся и начну инвестировать».

• 50 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Сейчас? Серьёзно? Это надо было делать лет 20 назад, а лучше ещё раньше. С работой сейчас сложно. Расходов много. Да и что можно получить с того что я сейчас начну инвестировать, это копейки».

• 60 лет и чуть больше.

«Ты опять о своём? Эх, уже поздно. Я выхожу на пенсию. Если бы я начал это делать раньше, то сейчас бы было всё по-другому».

Получается, что удобного времени для инвестирования не существует? Ведь потратить деньги хочется всегда "сейчас", а результат от инвестирования будет всегда "потом". Так и живём, остаётся только начинать раньше и делать регулярные инвестиции, тогда и "удачное" время не пропустишь 😉

-

Не является индивидуальной инвестиционной рекомендацией

Попробуем подобрать удачное время для инвестирования. Как думаете получится?

• 20 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Ха! Да ещё рано! Мне надо учиться, подрабатывать приходится, чтобы снимать комнату и ребята зовут тусоваться. Вот закончу учёбу. Устроюсь на нормальную работу и начну инвестировать, времени у меня полно. А твои копейки, что ты инвестируешь сейчас, денег особо не дадут, нужный нормальный капитал. Понимаешь ты это или нет?».

• 30 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Ипотека за однушку сама себя не выплатит, да и тесно уже в однушке, переезжать надо в квартиру попросторнее. А ремонт! Как всё подорожало. Ещё летом отпуск, надо чуть подкопить, а чуть в кредит взять придётся. Инвестировать конечно важно, я буду, но пока ни как. А то что ты там десять лет инвестировал ну и что с того? Вот началось СВО [Ковид, КрымНаш, Финансовый кризис и т.д. нужное подчеркнуть] и всё упало в цене и что ты там заработал? Инфляцию за это время видел? Дивиденды? Ахах, там даже средней зарплаты нет, на это не проживёшь. Что? Реинвестируешь? Т.е. даже не тратишь их, зачем это вообще нужно?».

• 40 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Знаешь сколько у меня расходов. Вообще хоть раз к доктору ходил? А как машины подорожали вообще в курсе? Ты то конечно умный советовать, покупал когда рынок был на дне во время СВО [Ковид, КрымНаш, Финансовый кризис и т.д. нужное подчеркнуть]. Ипотеку я почти выплатил. Вот деньги появятся и начну инвестировать».

• 50 лет и чуть больше.

«Да о каком инвестировании ты говоришь!? Сейчас? Серьёзно? Это надо было делать лет 20 назад, а лучше ещё раньше. С работой сейчас сложно. Расходов много. Да и что можно получить с того что я сейчас начну инвестировать, это копейки».

• 60 лет и чуть больше.

«Ты опять о своём? Эх, уже поздно. Я выхожу на пенсию. Если бы я начал это делать раньше, то сейчас бы было всё по-другому».

Получается, что удобного времени для инвестирования не существует? Ведь потратить деньги хочется всегда "сейчас", а результат от инвестирования будет всегда "потом". Так и живём, остаётся только начинать раньше и делать регулярные инвестиции, тогда и "удачное" время не пропустишь 😉

-

Не является индивидуальной инвестиционной рекомендацией

👍45💯13🫡3❤1🙈1

ОФЗ приуныли на прогнозе.

Вместе со ставкой ЦБ опубликовал прогноз. Новый прогноз предполагает, что ставку могут и не снизить в этом году.

Среднегодовую ставку повысили до 15%-16%.

Т.е. ЦБ закладывает вариант что ставку снижать вообще не будет (т.е. весь год 16%)

Похоже поспешил я вчера с покупкой ОФЗ 26243 $SU26243RMFS4, надо было ждать и заседание ЦБ. Но ничего: «Купоны есть - можно поесть» 😄

-

Не является индивидуальной инвестиционной рекомендацией

Вместе со ставкой ЦБ опубликовал прогноз. Новый прогноз предполагает, что ставку могут и не снизить в этом году.

Среднегодовую ставку повысили до 15%-16%.

Т.е. ЦБ закладывает вариант что ставку снижать вообще не будет (т.е. весь год 16%)

Похоже поспешил я вчера с покупкой ОФЗ 26243 $SU26243RMFS4, надо было ждать и заседание ЦБ. Но ничего: «Купоны есть - можно поесть» 😄

-

Не является индивидуальной инвестиционной рекомендацией

👍17😁8🐳3🔥2😢1

Forwarded from Банк России

🎙 Главное из заявления Эльвиры Набиуллиной (ч.1)

Инфляция

К марту текущие темпы роста цен уменьшились до 4,5% после 6,3% в феврале с поправкой на сезонность. Однако существенный вклад в это замедление внесли разовые факторы. В частности, заметно подешевела плодоовощная продукция, что не совсем типично для ранней весны. В апреле мы можем увидеть несколько более высокую ценовую динамику, чем в марте.

Общий тренд на снижение текущих темпов роста цен сохранится. Большинство показателей устойчивой инфляции в марте также уменьшились. По нашей оценке, они находятся ближе к 6% в пересчете на год. О сокращении ценового давления говорят и инфляционные ожидания населения, которые снижаются четыре месяца подряд.

Тем не менее мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления.

Экономика

После небольшого замедления в конце года экономика снова уверенно растет. Рост потребления в январе – феврале значимо превысил наш прогноз. Жесткость рынка труда усиливается, отражая повышение спроса на рабочую силу. Это характерно почти для всех регионов.

В базовом сценарии экономика с II квартала начнет переходить к более сбалансированным темпам роста. Разрыв между спросом и предложением будет постепенно сокращаться, поддерживая замедление ценовой динамики.

В этом случае накопленного повышения ключевой ставки будет достаточно, чтобы вернуть инфляцию к уровням, близким к цели, уже к концу этого года. Такое развитие событий предполагает начало снижения ключевой ставки во втором полугодии. Когда конкретно это произойдет – зависит от скорости замедления текущего роста цен. При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года.

В альтернативном сценарии рост спроса на товары и услуги будет по-прежнему значительно превышать возможности расширения производства. Сигнализировать о таком перегреве будут быстрое расширение потребительской активности и кредитования, усиление жесткости рынка труда. Все это скажется на динамике инфляции и инфляционных ожиданий. В итоге, если процесс дезинфляции остановится, мы не исключаем повышения ключевой ставки. Этот сценарий не является базовым. При любом сценарии структурная трансформация экономики продолжится.

Спрос со стороны государства продолжает оказывать большое влияние на экономическую активность. Именно на него ориентируются многие компании. Но госспрос менее чувствителен к ключевой ставке, чем спрос со стороны частного сектора. Это значит, что ключевая ставка влияет на часть спроса в экономике лишь опосредованно. Поэтому для обеспечения ценовой стабильности могут быть необходимы более высокие ставки в экономике. Мы обновим и, возможно, повысим оценку нейтральной ключевой ставки при подготовке Основных направлений денежно-кредитной политики.

Инфляция

К марту текущие темпы роста цен уменьшились до 4,5% после 6,3% в феврале с поправкой на сезонность. Однако существенный вклад в это замедление внесли разовые факторы. В частности, заметно подешевела плодоовощная продукция, что не совсем типично для ранней весны. В апреле мы можем увидеть несколько более высокую ценовую динамику, чем в марте.

Общий тренд на снижение текущих темпов роста цен сохранится. Большинство показателей устойчивой инфляции в марте также уменьшились. По нашей оценке, они находятся ближе к 6% в пересчете на год. О сокращении ценового давления говорят и инфляционные ожидания населения, которые снижаются четыре месяца подряд.

Тем не менее мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления.

Экономика

После небольшого замедления в конце года экономика снова уверенно растет. Рост потребления в январе – феврале значимо превысил наш прогноз. Жесткость рынка труда усиливается, отражая повышение спроса на рабочую силу. Это характерно почти для всех регионов.

В базовом сценарии экономика с II квартала начнет переходить к более сбалансированным темпам роста. Разрыв между спросом и предложением будет постепенно сокращаться, поддерживая замедление ценовой динамики.

В этом случае накопленного повышения ключевой ставки будет достаточно, чтобы вернуть инфляцию к уровням, близким к цели, уже к концу этого года. Такое развитие событий предполагает начало снижения ключевой ставки во втором полугодии. Когда конкретно это произойдет – зависит от скорости замедления текущего роста цен. При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года.

В альтернативном сценарии рост спроса на товары и услуги будет по-прежнему значительно превышать возможности расширения производства. Сигнализировать о таком перегреве будут быстрое расширение потребительской активности и кредитования, усиление жесткости рынка труда. Все это скажется на динамике инфляции и инфляционных ожиданий. В итоге, если процесс дезинфляции остановится, мы не исключаем повышения ключевой ставки. Этот сценарий не является базовым. При любом сценарии структурная трансформация экономики продолжится.

Спрос со стороны государства продолжает оказывать большое влияние на экономическую активность. Именно на него ориентируются многие компании. Но госспрос менее чувствителен к ключевой ставке, чем спрос со стороны частного сектора. Это значит, что ключевая ставка влияет на часть спроса в экономике лишь опосредованно. Поэтому для обеспечения ценовой стабильности могут быть необходимы более высокие ставки в экономике. Мы обновим и, возможно, повысим оценку нейтральной ключевой ставки при подготовке Основных направлений денежно-кредитной политики.

👍14👌2🤬1🐳1

Последняя Пятница, а дальше Майские!

Отличная неделя. Индекс МосБиржи обновил Максимум. Много приятных новостей по дивидендам. Нефть на высоком уровне остаётся, инфляция замедляется. А у меня ещё и отпуск начинается, завтра первый день 🥳 так что я со вчера довольный как слон.

Вот только ЦБ [обосновано] риски роста инфляции видит, ещё и прогноз средней ключевой ставки по году обновил. А значит Минфин на новых аукционах может теперь легко премию снова повышать. Учитывая объёмы которые надо Минфину занять RGBI (Индекс государственных облигаций РФ) опять дно обновит. Так что #пятничный_мем про окно возможностей в облигациях 😄

Но ничего. Купоны жирней будут и дальний хвост кривой у автора по плану был в самом конце "лесенки" покупок ОФЗ. А с двухзначными купонами которые скрасят ожидание разворота ДКП (Денежно-кредитной политики) можно и посидеть.

Жмякни реакцией кита 🐳, если покупаешь облигации.

Или 🫡 если только акции держишь в портфеле!

Есть инсайд )

Следующая неделя будет лучше 😉

Отличная неделя. Индекс МосБиржи обновил Максимум. Много приятных новостей по дивидендам. Нефть на высоком уровне остаётся, инфляция замедляется. А у меня ещё и отпуск начинается, завтра первый день 🥳 так что я со вчера довольный как слон.

Вот только ЦБ [обосновано] риски роста инфляции видит, ещё и прогноз средней ключевой ставки по году обновил. А значит Минфин на новых аукционах может теперь легко премию снова повышать. Учитывая объёмы которые надо Минфину занять RGBI (Индекс государственных облигаций РФ) опять дно обновит. Так что #пятничный_мем про окно возможностей в облигациях 😄

Но ничего. Купоны жирней будут и дальний хвост кривой у автора по плану был в самом конце "лесенки" покупок ОФЗ. А с двухзначными купонами которые скрасят ожидание разворота ДКП (Денежно-кредитной политики) можно и посидеть.

Жмякни реакцией кита 🐳, если покупаешь облигации.

Или 🫡 если только акции держишь в портфеле!

Есть инсайд )

Следующая неделя будет лучше 😉

🐳67🫡36👾4😁3👍2👻2🤔1