Короткие вклады с бОльшей доходностью чем облигации и фонды денежного рынка.

Когда в Феврале разбирали отчёт МосБиржи $MOEX, то одной из строчек было рост финансового маркетплейса ФинУслуги.

Показать трёхзначный рост, даже с низкой базы не так просто. ФинУслуги выросли +141,7% (1,8 млрд руб). Расходы правда по этому направлению также стремительно растут, но это обычный захват рынка.

Но пока дают бесплатные деньги надо брать 😄

Сейчас с бонусом в 5% от МосБиржи можно получить доходность по вкладу выше 20%

Жаль, что получить повышенный бонус можно только при первом вкладе. Так бы и второй сейчас открыл, но бонус в 5% уже не дают.

#Реклама

ПАО «Московская Биржа»

ИНН 770207784

Когда в Феврале разбирали отчёт МосБиржи $MOEX, то одной из строчек было рост финансового маркетплейса ФинУслуги.

Показать трёхзначный рост, даже с низкой базы не так просто. ФинУслуги выросли +141,7% (1,8 млрд руб). Расходы правда по этому направлению также стремительно растут, но это обычный захват рынка.

Но пока дают бесплатные деньги надо брать 😄

Сейчас с бонусом в 5% от МосБиржи можно получить доходность по вкладу выше 20%

Жаль, что получить повышенный бонус можно только при первом вкладе. Так бы и второй сейчас открыл, но бонус в 5% уже не дают.

#Реклама

ПАО «Московская Биржа»

ИНН 770207784

{kind=link}

👍13🥱4🔥3❤1🤮1

Экскурс в Историю. Рынок до и после выборов.

Немного о том, как прошли 10 лет со дня воссоединения Крыма с РФ. И одной строкой о трудных ошибках Автора в начале пути на фондовом рынке РФ.

Если мы посмотрим по истории (рис 1), то каждый год после выборов были ощутимые коррекции. Каждый раз выборы проходили в Марте и коррекция была либо сразу, либо на горизонте 1-3 месяцев.

— Так после выборов в 2018 уже в Апреле индекс упал на 10%. Но дальше рост продолжился. Даже учитывая последующие Ковидные и СВОшные провалы индекс в плюсе, не говоря о дивидендах которые всё это время приходили.

— После выборов в 2012 ещё неделю поросли, а дальше коррекция до Мая более 20%.

Напомню ещё один знаковый момент, в Марте 2014 году прошло воссоединения Крымского полуострова с Россией. 18 Марта был подписан договор между Российской Федерацией и Республикой Крым о принятии в РФ. Тогда было много криков "всёпропальщиков", что РФ сломается под санкциями и т.п. Примерно всё то же самое, что мы слышали пару лет назад, просто в меньшем объёме.

И вот прошло 10 лет. С локального минимума индекс МосБиржи удвоился (т.е. среднегодовой рост чуть больше 7%) даже учитывая провал 2022, плюс всё это время были дивиденды, часто двухзначные.

— После выборов в 2008 индекс подрос ещё на 20% за пару месяцев, но далее был обвал на 75%. Мировой финансовый кризис (самый масштабный в послевоенной истории) накрыл и РФ.

Это было окно возможностей которое достаточно быстро закрылось. Я как раз тогда только интересовался рынком и в 2009 открыл свой первый брокерский счёт.

В 2009 Сбер $SBER можно было брать и по 15 рублей. Жаль, что мне не хватило тогда ума и опыта быть инвестором. Автор игрался в трейдера, хоть это и было успешно, но это меркнет с потенциальной доходностью которая могла бы быть выбери я сразу путь долгосрочного инвестора. Как писал классик: «…И опыт, сын ошибок трудных»

— После выборов в 2004 индекс рос ещё месяц, но дальше была коррекция на 30%. Аналогичная коррекция была и после выборов в 2000, только сразу.

Коррекция может быть и в этом году, тем более причины для этого есть. Но как подсказывает нам опыт предыдущих лет: далее нас ждёт рост и дивиденды (часто двухзначные).

Далее порассуждаем какие компании безопасней сейчас держать и какие стоит прикупить на локальной коррекции.

---

Это отрывок из поста для закрытого(платного) проекте на Бусти и Тинькофф который сейчас "причёсываем" к публикации. Сегодня-завтра выйдет.

Сейчас популярны разные страшилки на рынке, что нас ждёт глубокая коррекция. Решил показать на графиках для всех, что как бы сильно не было падение и как бы сильно не было страшно в моменте, спустя какое-то время смотришь на коррекцию и думаешь только "надо было взять ещё" 😄

О конкретных компаниях и курсе рубля порассуждаем в небольшой уютной компании подписчиков закрытого канала. Кто ещё не подписался, не стесняйтесь, заходите на огонёк )

-

Не является индивидуальной инвестиционной рекомендацией

Немного о том, как прошли 10 лет со дня воссоединения Крыма с РФ. И одной строкой о трудных ошибках Автора в начале пути на фондовом рынке РФ.

Если мы посмотрим по истории (рис 1), то каждый год после выборов были ощутимые коррекции. Каждый раз выборы проходили в Марте и коррекция была либо сразу, либо на горизонте 1-3 месяцев.

— Так после выборов в 2018 уже в Апреле индекс упал на 10%. Но дальше рост продолжился. Даже учитывая последующие Ковидные и СВОшные провалы индекс в плюсе, не говоря о дивидендах которые всё это время приходили.

— После выборов в 2012 ещё неделю поросли, а дальше коррекция до Мая более 20%.

Напомню ещё один знаковый момент, в Марте 2014 году прошло воссоединения Крымского полуострова с Россией. 18 Марта был подписан договор между Российской Федерацией и Республикой Крым о принятии в РФ. Тогда было много криков "всёпропальщиков", что РФ сломается под санкциями и т.п. Примерно всё то же самое, что мы слышали пару лет назад, просто в меньшем объёме.

И вот прошло 10 лет. С локального минимума индекс МосБиржи удвоился (т.е. среднегодовой рост чуть больше 7%) даже учитывая провал 2022, плюс всё это время были дивиденды, часто двухзначные.

— После выборов в 2008 индекс подрос ещё на 20% за пару месяцев, но далее был обвал на 75%. Мировой финансовый кризис (самый масштабный в послевоенной истории) накрыл и РФ.

Это было окно возможностей которое достаточно быстро закрылось. Я как раз тогда только интересовался рынком и в 2009 открыл свой первый брокерский счёт.

В 2009 Сбер $SBER можно было брать и по 15 рублей. Жаль, что мне не хватило тогда ума и опыта быть инвестором. Автор игрался в трейдера, хоть это и было успешно, но это меркнет с потенциальной доходностью которая могла бы быть выбери я сразу путь долгосрочного инвестора. Как писал классик: «…И опыт, сын ошибок трудных»

— После выборов в 2004 индекс рос ещё месяц, но дальше была коррекция на 30%. Аналогичная коррекция была и после выборов в 2000, только сразу.

Коррекция может быть и в этом году, тем более причины для этого есть. Но как подсказывает нам опыт предыдущих лет: далее нас ждёт рост и дивиденды (часто двухзначные).

Далее порассуждаем какие компании безопасней сейчас держать и какие стоит прикупить на локальной коррекции.

---

Это отрывок из поста для закрытого(платного) проекте на Бусти и Тинькофф который сейчас "причёсываем" к публикации. Сегодня-завтра выйдет.

Сейчас популярны разные страшилки на рынке, что нас ждёт глубокая коррекция. Решил показать на графиках для всех, что как бы сильно не было падение и как бы сильно не было страшно в моменте, спустя какое-то время смотришь на коррекцию и думаешь только "надо было взять ещё" 😄

О конкретных компаниях и курсе рубля порассуждаем в небольшой уютной компании подписчиков закрытого канала. Кто ещё не подписался, не стесняйтесь, заходите на огонёк )

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍29🐳5👻3🙈1

Выборы прошли. Пост в закрытом(платном) проекте на Бусти и Тинькофф вышел. Всё идёт по плану 😁

В посте кроме небольшого экскурса в историю который выложил в общий доступ предыдущим постом разобрал ближайшие перспективы рубля $USDRUB

Начнёт ли он сразу слабеть как было в прошлом году когда за полгода с 75 рублей за доллар в Марте курс вырос до 95 рублей за доллар в Сентябре? А может наоборот окрепнет? Об этом в посте.

А также два списка дивидендных акций и предупреждение по одной компании которая потенциально может дать отличный дивиденд в этом году, а может и не дать. Сам держу её в портфеле, но покупать сейчас история рискованная.

Приятного чтения 🤝

В посте кроме небольшого экскурса в историю который выложил в общий доступ предыдущим постом разобрал ближайшие перспективы рубля $USDRUB

Начнёт ли он сразу слабеть как было в прошлом году когда за полгода с 75 рублей за доллар в Марте курс вырос до 95 рублей за доллар в Сентябре? А может наоборот окрепнет? Об этом в посте.

А также два списка дивидендных акций и предупреждение по одной компании которая потенциально может дать отличный дивиденд в этом году, а может и не дать. Сам держу её в портфеле, но покупать сейчас история рискованная.

Приятного чтения 🤝

👌11👍6😁5🥴1🫡1

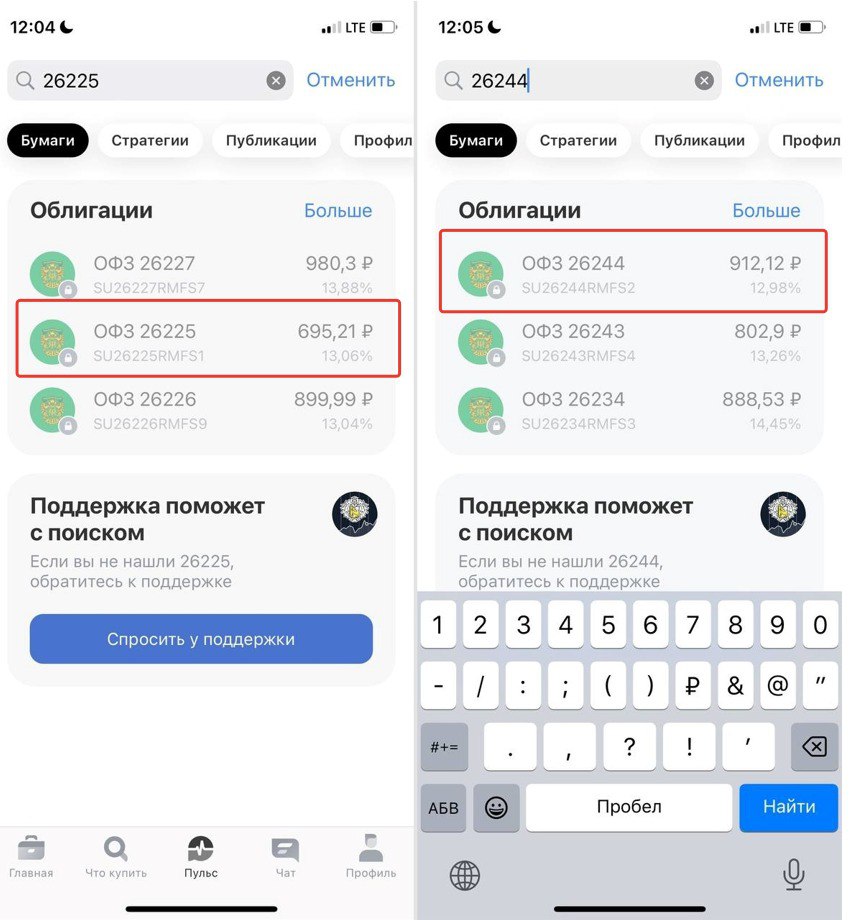

Про выбор облигаций.

По лайкам к субботнему посту увидел, значит разберём:

"Почему взял ОФЗ 26244 $SU26244RMFS2, а не очень похожий ОФЗ 26225 $SU26225RMFS1

Погашение ведь почти в одно время у них, да и доходность в приложении брокера одинаковая практически"

• Какие цели и какой план.

Покупка должна отвечать целям покупающего. Автор начал покупать облигации осенью прошлого года, чтобы припарковать часть кэша на время.

План надёжный как швейцарские часы:

1. Покупать ОФЗ при высоких ставках ЦБ пока рынку акций будет сложно расти.

2. Стабильно получать купоны пока держу.

3. Заработать на росте тела когда начнётся цикл снижения ставки ЦБ.

4. Переложиться в Акции (в идеале когда на рынке акций будет коррекция)

Всё это на горизонте одного года, максимум двух лет. Так как облигации не лучший инструмент для среднесрочных и долгосрочных инвестиций.

Что может в таком плане пойти не так? 😄

• Какую доходность показывает брокер?

Теперь когда есть план. Выбираются конкретные выпуски облигаций. Как нам определить что подходит, а что нет? Для начала надо определиться, а что показывает брокер? Что это за доходность?

Брокеры в приложении показывают эффективную доходность к погашению или YTM (Yield to Maturity).

Такая доходность подразумевает, что вы держите облигацию до погашения. А на все поступающие по этой облигации купоны (и выплаты по амортизации если есть) докупаете ещё этот же выпуск по той же цене. Как вы понимаете, цена меняется регулярно, поэтому эффективная доходность больше теоретический показатель.

На уровне конспирологии бытует мнение, что эффективную доходность брокер показывает, так как она почти всегда выше других вариантов доходностей. Это не так. Эффективная доходность просто позволяет сравнивать совсем разные выпуски облигаций. Т.е. такие выпуски, где разные сроки погашения, график выплаты купонов и размер купона.

• Почему ОФЗ 26244, а не ОФЗ 26225

Простой ответ: Разница в купонной доходности. Взял ту, где купонная доходность больше.

Дальше будет сложный ответ и много цифр.

Цифры на момент написания поста. Смотреть купонную доходность можно на калькуляторе МосБиржи

ОФЗ 26244 купонная доходность 12.4%

ОФЗ 26225 купонная доходность 10.5%

Т.е. почти 2% разницы.

При равном номинале в 1000 рублей у ОФЗ 26225 купон в рублях меньше: 36,15 руб против 56,1 руб у ОФЗ 26244. Как следствие, чтобы показывать одинаковую эффективную доходность облигация с меньшим купоном должна упасть в цене сильней.

Что мы и видим на графике, падает ОФЗ 26225 чуть быстрее, чем ОФЗ 26244. Верно и обратное, расти она будет быстрее. Т.е. если бы я хотел заработать больше на росте тела, то ОФЗ 26225 интереснее. Но мне интересней бОльший кэшфлоу пока я держу актив. Поэтому и выбор был на ОФЗ 26244. Так как купонный доход больше.

Другой момент, что если я окажусь неправ и облигации продолжат дешеветь, то ОФЗ 26244 будет дешеветь чуть медленнее.

Неприятно признавать, но Автор не прав с осени прошлого года по облигациям. Так как RGBI регулярно обновляет локальные минимумы. Но так как принцип выбора не менялся, то и падение цены в облигациях в зависимости от выпуска всего 2-4%. Что перекрывается легко перекрывается купонной доходностью за время что держу. А Флоатер ОФЗ 29010 $SU29010RMFS4 без изменения цены.

При этом мы видим замедление инфляции. Осталось теперь дождаться позитивных сигналов от ЦБ по ставке и меньших премий от Минфина на аукционах. Тогда и RGBI полегчает вообще и тело облигаций начнёт расти в частности

Надеюсь не запутал ещё больше, а наоборот стало понятней 😄

#вопросответ

-

Не является индивидуальной инвестиционной рекомендацией

По лайкам к субботнему посту увидел, значит разберём:

"Почему взял ОФЗ 26244 $SU26244RMFS2, а не очень похожий ОФЗ 26225 $SU26225RMFS1

Погашение ведь почти в одно время у них, да и доходность в приложении брокера одинаковая практически"

• Какие цели и какой план.

Покупка должна отвечать целям покупающего. Автор начал покупать облигации осенью прошлого года, чтобы припарковать часть кэша на время.

План надёжный как швейцарские часы:

1. Покупать ОФЗ при высоких ставках ЦБ пока рынку акций будет сложно расти.

2. Стабильно получать купоны пока держу.

3. Заработать на росте тела когда начнётся цикл снижения ставки ЦБ.

4. Переложиться в Акции (в идеале когда на рынке акций будет коррекция)

Всё это на горизонте одного года, максимум двух лет. Так как облигации не лучший инструмент для среднесрочных и долгосрочных инвестиций.

Что может в таком плане пойти не так? 😄

• Какую доходность показывает брокер?

Теперь когда есть план. Выбираются конкретные выпуски облигаций. Как нам определить что подходит, а что нет? Для начала надо определиться, а что показывает брокер? Что это за доходность?

Брокеры в приложении показывают эффективную доходность к погашению или YTM (Yield to Maturity).

Такая доходность подразумевает, что вы держите облигацию до погашения. А на все поступающие по этой облигации купоны (и выплаты по амортизации если есть) докупаете ещё этот же выпуск по той же цене. Как вы понимаете, цена меняется регулярно, поэтому эффективная доходность больше теоретический показатель.

На уровне конспирологии бытует мнение, что эффективную доходность брокер показывает, так как она почти всегда выше других вариантов доходностей. Это не так. Эффективная доходность просто позволяет сравнивать совсем разные выпуски облигаций. Т.е. такие выпуски, где разные сроки погашения, график выплаты купонов и размер купона.

• Почему ОФЗ 26244, а не ОФЗ 26225

Простой ответ: Разница в купонной доходности. Взял ту, где купонная доходность больше.

Дальше будет сложный ответ и много цифр.

Цифры на момент написания поста. Смотреть купонную доходность можно на калькуляторе МосБиржи

ОФЗ 26244 купонная доходность 12.4%

ОФЗ 26225 купонная доходность 10.5%

Т.е. почти 2% разницы.

При равном номинале в 1000 рублей у ОФЗ 26225 купон в рублях меньше: 36,15 руб против 56,1 руб у ОФЗ 26244. Как следствие, чтобы показывать одинаковую эффективную доходность облигация с меньшим купоном должна упасть в цене сильней.

Что мы и видим на графике, падает ОФЗ 26225 чуть быстрее, чем ОФЗ 26244. Верно и обратное, расти она будет быстрее. Т.е. если бы я хотел заработать больше на росте тела, то ОФЗ 26225 интереснее. Но мне интересней бОльший кэшфлоу пока я держу актив. Поэтому и выбор был на ОФЗ 26244. Так как купонный доход больше.

Другой момент, что если я окажусь неправ и облигации продолжат дешеветь, то ОФЗ 26244 будет дешеветь чуть медленнее.

Неприятно признавать, но Автор не прав с осени прошлого года по облигациям. Так как RGBI регулярно обновляет локальные минимумы. Но так как принцип выбора не менялся, то и падение цены в облигациях в зависимости от выпуска всего 2-4%. Что перекрывается легко перекрывается купонной доходностью за время что держу. А Флоатер ОФЗ 29010 $SU29010RMFS4 без изменения цены.

При этом мы видим замедление инфляции. Осталось теперь дождаться позитивных сигналов от ЦБ по ставке и меньших премий от Минфина на аукционах. Тогда и RGBI полегчает вообще и тело облигаций начнёт расти в частности

Надеюсь не запутал ещё больше, а наоборот стало понятней 😄

#вопросответ

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍40🤯4😱2❤1👎1🐳1

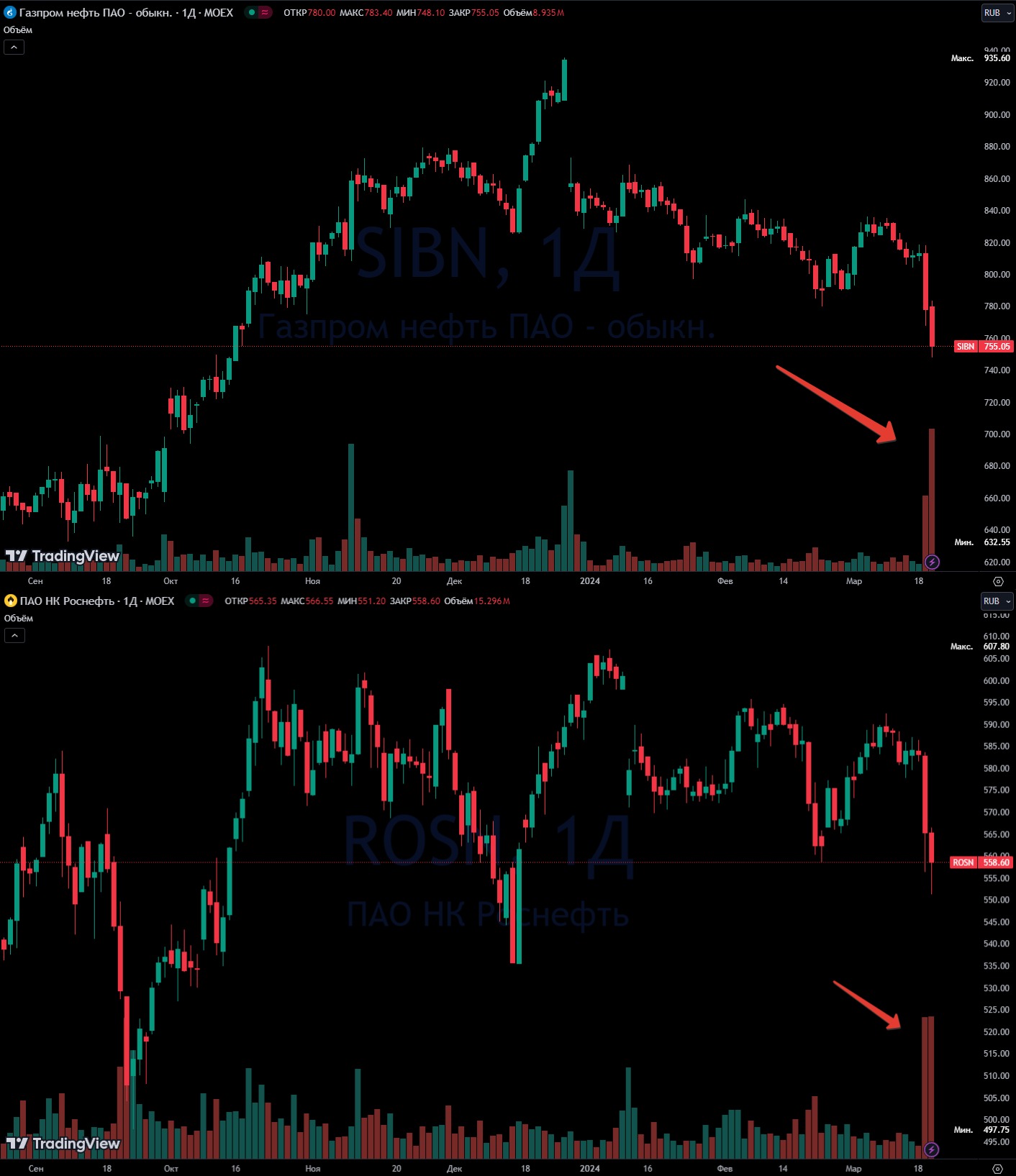

Возвращаемся в привычный боковичок.

Индекс МосБиржи сегодня вернулся к уровням полугодовой давности (рис 1). С Доходностью ОФЗ в 13%-14% Акциям расти тяжело.

Ещё и Президент разрешил продажи ПИФ, если в их активах есть пакеты в стратегических компаниях. Такие сделки запрещены с 5 августа 2022. На этом рынок тоже потянуло вниз. В список стратегических компаний входят: Роснефть $ROSN, Татнефть $TATN, Газпромнефть $SIBN, Сургутнефтегаз $SNGS, $SNGSP, ИнтерРАО $IRAO, Полюс $PLZL и другие компании. Все в минусе. Думаю что докупить 😄

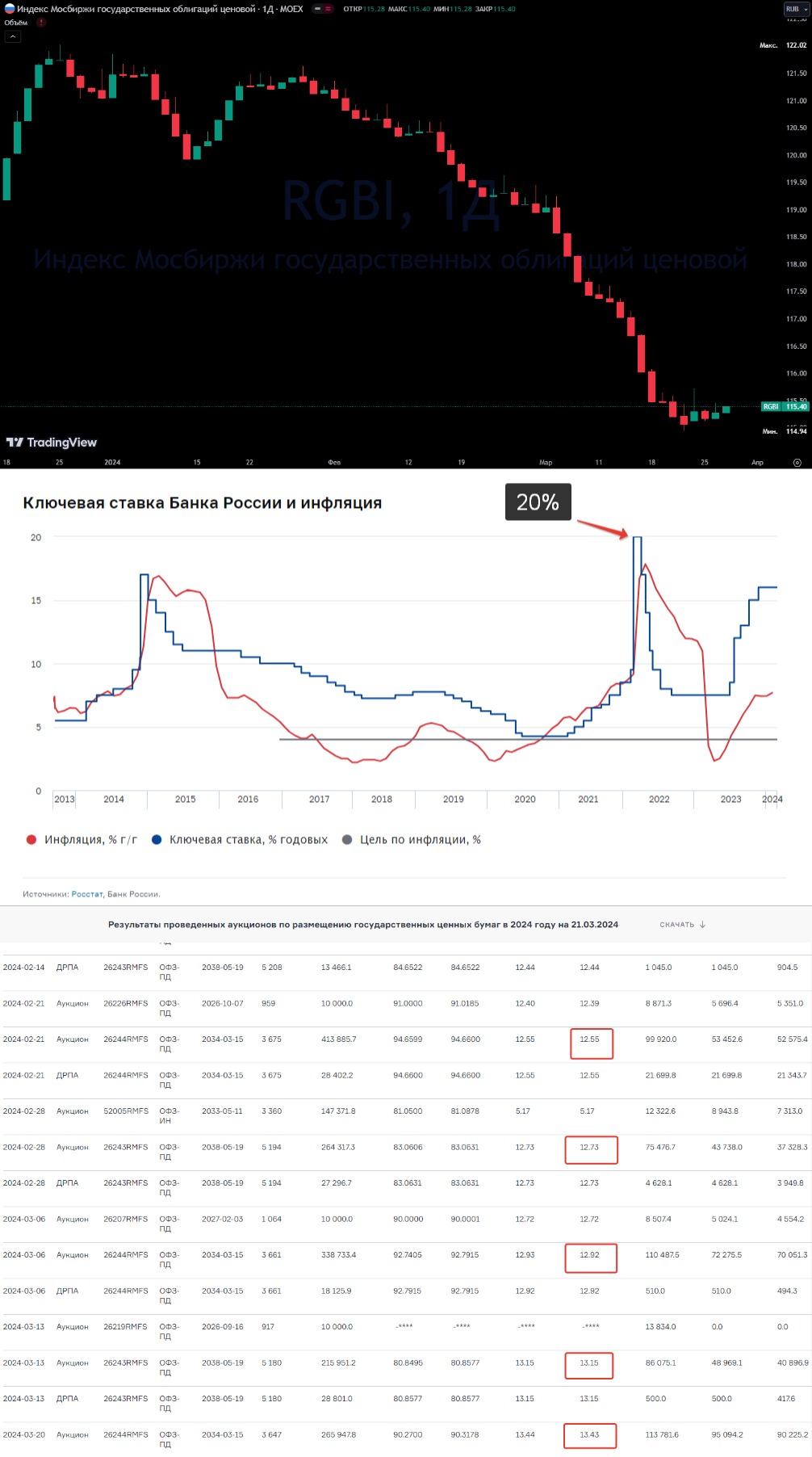

Плюс ещё и заседание ЦБ в Пятницу. Свежие данные показывают хорошую картинку, инфляционные ожидания замедляются (рис 2) три месяца подряд.

Интересно, что индекс RGBI (Индекс государственных облигаций РФ) сегодня перестал копать дно (рис 3). Посмотрим как пройдут размещения ОФЗ Минфина, продолжит ли ведомство повышать премию или мы уже достигли потолка? — скоро узнаем

В общем хороших возможностей на рынке сейчас хватает 😄

-

Не является индивидуальной инвестиционной рекомендацией

Индекс МосБиржи сегодня вернулся к уровням полугодовой давности (рис 1). С Доходностью ОФЗ в 13%-14% Акциям расти тяжело.

Ещё и Президент разрешил продажи ПИФ, если в их активах есть пакеты в стратегических компаниях. Такие сделки запрещены с 5 августа 2022. На этом рынок тоже потянуло вниз. В список стратегических компаний входят: Роснефть $ROSN, Татнефть $TATN, Газпромнефть $SIBN, Сургутнефтегаз $SNGS, $SNGSP, ИнтерРАО $IRAO, Полюс $PLZL и другие компании. Все в минусе. Думаю что докупить 😄

Плюс ещё и заседание ЦБ в Пятницу. Свежие данные показывают хорошую картинку, инфляционные ожидания замедляются (рис 2) три месяца подряд.

Интересно, что индекс RGBI (Индекс государственных облигаций РФ) сегодня перестал копать дно (рис 3). Посмотрим как пройдут размещения ОФЗ Минфина, продолжит ли ведомство повышать премию или мы уже достигли потолка? — скоро узнаем

В общем хороших возможностей на рынке сейчас хватает 😄

-

Не является индивидуальной инвестиционной рекомендацией

🔥22👍6🙈3👻2

Ричард Хэппи

Есть неприятное предчувствие, что [возможно] текущий собственник Росбанка захочет оформить сделку так, чтобы продажа Росбанка была как можно дороже. Т.е. это не очень позитивно для акционеров ТКС. Но хрустального шара нет, будем наблюдать.

Появляются подробности про интеграцию РосБанка в ТКС холдинг.

Интеграция состоится «на базе справедливой рыночной оценки» [Росбанка] - Заявление Потанина.

Ходят слухи про оценку в размере одного капитала банка. Если так, то это норм.

Тинькофф-банк будет оценен «с адекватной премией к рынку»

Объём допэмиссии - 130 млн акций - с запасом, так как должен иметь в рамках сделки запас на предусмотренное законом право преимущественного выкупа.

Цена доп эмиссии обозначена в 3423,62 руб (дороже текущей цены)

Неиспользованное количество одобренных к выпуску дополнительных акций будет погашено.

Пока звучит хорошо. Но раньше времени расслабляться нельзя 😄 так как «Окончательное решение [по доп эмиссии] примут акционеры компании на внеочередном собрании 8 Мая

Так что без фанатизма коллеги.

-

Не является индивидуальной инвестиционной рекомендацией

Интеграция состоится «на базе справедливой рыночной оценки» [Росбанка] - Заявление Потанина.

Ходят слухи про оценку в размере одного капитала банка. Если так, то это норм.

Тинькофф-банк будет оценен «с адекватной премией к рынку»

Объём допэмиссии - 130 млн акций - с запасом, так как должен иметь в рамках сделки запас на предусмотренное законом право преимущественного выкупа.

Цена доп эмиссии обозначена в 3423,62 руб (дороже текущей цены)

Неиспользованное количество одобренных к выпуску дополнительных акций будет погашено.

Пока звучит хорошо. Но раньше времени расслабляться нельзя 😄 так как «Окончательное решение [по доп эмиссии] примут акционеры компании на внеочередном собрании 8 Мая

Так что без фанатизма коллеги.

-

Не является индивидуальной инвестиционной рекомендацией

👍13🤔6👌2🫡1

Распродажа акций от ПИФов это возможность которая не будет длиться долго.

Вчера одной строкой обозначил, что Президент разрешил продажи ПИФ, если в их активах есть пакеты в стратегических компаниях.

Разберём чуть подробнее, что это значит и почему это хорошая возможность для дивидендного инвестора

• Что за указ?

Указ № 520 от 5 августа 2022 "О применении специальных экономических мер в финансовой и топливно-энергетической сферах в связи с недружественными действиями некоторых иностранных государств и международных организаций"

Запрещает нерезидентам из недружественных стран продавать активы без разрешения Президента.

На практике получилось, что если ПИФом владел недружественный нерезидент, значит ПИФу нельзя продать акции стратегических компаний. Т.е. ПИФы больше не могли делать ребалансировку

Обновляемый список ценных бумаг стратегических предприятий есть на сайте МосБиржи. При желании можно посмотреть входят в него компании которые вам интересны или нет.

В список "интересов" Автора попали компании: Роснефть $ROSN, Татнефть $TATN, Газпромнефть $SIBN, Сургутнефтегаз $SNGS, $SNGSP, Интер РАО $IRAO, Полюс $PLZL

• Почему это возможность?

Во первых объём небольшой. Из под указа выведены сделки ПИФов, в активах которых есть акции в стратегических компаниях в пределах 1% от капитала. Т.е. относительно небольшой объём.

Предполагаю, что дальше этот процент будет расти и появится опять возможность взять дивидендные истории со скидкой, но когда и как быстро ¯\_(ツ)_/¯

Второй момент, фонды делают ребалансировку по своей стратегии, а не просто продают всё и сразу быстрей. Тут надо понимать как работает ПИФ (Паевый Инвестиционный Фонд). Это не тема поста, но совсем коротко ПИФ покупает на общие средства те активы, которые определены его стратегией.

— Простой пример.

Забудем про оговорку в 1% в стратегических компаниях. И предположим у вымышленного ПИФа стратегия покупать в равных долях акции Газпрома и Газпромнефть 50/50.

5 августа 2022 ему запрещают проводить сделки, а потом 19 марта 2024 разрешают. И вот за это время Газпром $GAZP упал в цене, а Газпромнефть $SIBN наоборот сильно выросла. А пропорции 50/50 по стратегии надо соблюдать. Получается Газпромнефть надо продавать. А Газпром покупать. Когда баланс по стратегии выровняется, то и "навес" предложения пропадёт.

• Что за Free float («фри флоат»)?

С ПИФ разобрались, теперь про Free float.

Free float — это доля акций, которая находится в свободном обращении на бирже. Т.е. акции которыми владеет стратегический инвестор во Free float не попадают.

Т.е. маленький Free float, значит что акций на бирже мало, значит, если появляется крупное предложение или спрос за короткий промежуток времени, то и цена сильно отклоняется

Если мы говорим про Газпромнефть, то 95,7% акций принадлежит Газпрому, т.е. Free float менее 5%. Теперь сложим 1+1. У нас есть с одной стороны большое в моменте предложение и у нас есть маленький фри флоат. Что происходит с ценой? — 💯📉

Повышенный объём на графике тоже подсказывает, что предложение выросло последние два дня, как долго оно будет давить на цену? ¯\_(ツ)_/¯

Покупать сейчас или подождать решать надо самим. Автор покупает падающие акции и готов с радостью купить и подешевле если дадут, так интерес долгосрочно в растущих дивидендах и не страшно в моменте красный портфель.

PS

Кстати, Популярные вопрос, что Газпром стоит дешевле чем Газпром нефть, хотя она полностью ему принадлежит и почему оценка компаний через стоимость чистых активов [это когда цена активов минус долги] не всегда подходит разбирали в прошлом году в закрытом(платном) проекте на Бусти и Тинькофф. Пост не потерял актуальность, а даже стал более актуальный, если не читали, то рекомендую. Особенно думающим что-то вроде "Смотрите какой Газпром дешёвый! Дайте два!" точно не помешает.

-

Не является индивидуальной инвестиционной рекомендацией

Вчера одной строкой обозначил, что Президент разрешил продажи ПИФ, если в их активах есть пакеты в стратегических компаниях.

Разберём чуть подробнее, что это значит и почему это хорошая возможность для дивидендного инвестора

• Что за указ?

Указ № 520 от 5 августа 2022 "О применении специальных экономических мер в финансовой и топливно-энергетической сферах в связи с недружественными действиями некоторых иностранных государств и международных организаций"

Запрещает нерезидентам из недружественных стран продавать активы без разрешения Президента.

На практике получилось, что если ПИФом владел недружественный нерезидент, значит ПИФу нельзя продать акции стратегических компаний. Т.е. ПИФы больше не могли делать ребалансировку

Обновляемый список ценных бумаг стратегических предприятий есть на сайте МосБиржи. При желании можно посмотреть входят в него компании которые вам интересны или нет.

В список "интересов" Автора попали компании: Роснефть $ROSN, Татнефть $TATN, Газпромнефть $SIBN, Сургутнефтегаз $SNGS, $SNGSP, Интер РАО $IRAO, Полюс $PLZL

• Почему это возможность?

Во первых объём небольшой. Из под указа выведены сделки ПИФов, в активах которых есть акции в стратегических компаниях в пределах 1% от капитала. Т.е. относительно небольшой объём.

Предполагаю, что дальше этот процент будет расти и появится опять возможность взять дивидендные истории со скидкой, но когда и как быстро ¯\_(ツ)_/¯

Второй момент, фонды делают ребалансировку по своей стратегии, а не просто продают всё и сразу быстрей. Тут надо понимать как работает ПИФ (Паевый Инвестиционный Фонд). Это не тема поста, но совсем коротко ПИФ покупает на общие средства те активы, которые определены его стратегией.

— Простой пример.

Забудем про оговорку в 1% в стратегических компаниях. И предположим у вымышленного ПИФа стратегия покупать в равных долях акции Газпрома и Газпромнефть 50/50.

5 августа 2022 ему запрещают проводить сделки, а потом 19 марта 2024 разрешают. И вот за это время Газпром $GAZP упал в цене, а Газпромнефть $SIBN наоборот сильно выросла. А пропорции 50/50 по стратегии надо соблюдать. Получается Газпромнефть надо продавать. А Газпром покупать. Когда баланс по стратегии выровняется, то и "навес" предложения пропадёт.

• Что за Free float («фри флоат»)?

С ПИФ разобрались, теперь про Free float.

Free float — это доля акций, которая находится в свободном обращении на бирже. Т.е. акции которыми владеет стратегический инвестор во Free float не попадают.

Т.е. маленький Free float, значит что акций на бирже мало, значит, если появляется крупное предложение или спрос за короткий промежуток времени, то и цена сильно отклоняется

Если мы говорим про Газпромнефть, то 95,7% акций принадлежит Газпрому, т.е. Free float менее 5%. Теперь сложим 1+1. У нас есть с одной стороны большое в моменте предложение и у нас есть маленький фри флоат. Что происходит с ценой? — 💯📉

Повышенный объём на графике тоже подсказывает, что предложение выросло последние два дня, как долго оно будет давить на цену? ¯\_(ツ)_/¯

Покупать сейчас или подождать решать надо самим. Автор покупает падающие акции и готов с радостью купить и подешевле если дадут, так интерес долгосрочно в растущих дивидендах и не страшно в моменте красный портфель.

PS

Кстати, Популярные вопрос, что Газпром стоит дешевле чем Газпром нефть, хотя она полностью ему принадлежит и почему оценка компаний через стоимость чистых активов [это когда цена активов минус долги] не всегда подходит разбирали в прошлом году в закрытом(платном) проекте на Бусти и Тинькофф. Пост не потерял актуальность, а даже стал более актуальный, если не читали, то рекомендую. Особенно думающим что-то вроде "Смотрите какой Газпром дешёвый! Дайте два!" точно не помешает.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍26💯4🔥3❤1🐳1

Заметки на полях: Золото шагает всё выше. Общая ситуация и практические шаги.

• Общая ситуация.

Сегодня обновили исторический максимум, прошли круглую цифру в $2200 на новостях о сохранении ФРС США планов по снижению ставки. Правда сейчас уже цена ушла ниже. Автор считает, что мы всё ещё в начале большой истории в росте цены золота.

Пока только обещания трёх снижений ставки в этом году хватило для нового рекорда. Хотя при текущей ключевой ставке ФРС 5,25–5,5% вариант снижения на 0,75% до конца даст только 4,5-4,75%. Учитывая объёмы долга который надо будет рефинансировать под такую ставку и как следствие предполагаемый рост процентных расходов. Всё это выглядит довольно интересно. Подождём и посмотрим. Пока дефицит бюджета США не воспринимается как проблема на заседаниях конгресса и сената. А есть желание расширения расходов. В целом это позитивно для продолжения роста цены золота.

• Практические шаги.

Считаю, что покупать просто золото в физическом виде или через «бумажное» золото $GLDRUB_TOM не лучшая идея, интересней золотодобывающие компании. В целом подробно про золото разбирали прошлым летом в 4 частях.

Тезисно 4 части можно свести к 4 предложениям:

— На Золото РФ хватало, хватает и будет хватать желающих, а санкции не проблема.

— Если ставки ФРС вниз, то цена золота вверх. А ещё золото защищает инвестора в РФ от ослабления курса рубля $USDRUB

— Золотодобывающие компании интереснее покупать чем само золото

— Инвестировать в золото можно разными способами, кроме Физического золота и Золотобывающих компаний есть Фонды на золото, Облигации на золото и т.п.

Нам на руку играет и инфляционный импульс начавшийся 3 года назад и пока всё ещё не затихший. За это время маржа золотодобытчиков упала. Ведь если расходы за эти годы вверх, а золото сильно не изменилось в цене, как следствие прибыль вниз.

Если ставить на дальнейший рост золота, значит ставить и на рост чистой прибыли золотодобытчиков. Рост тут не линейный. Совсем простой пример: условно цена золота сделала +$100. Чистая прибыль по старой цене была тоже $100. Теперь цена на $100 выросла, чистая прибыль стала $200 ($100+$100)

С прошлого лета каждый месяц покупаю золотодобывающие компании. В основном это Полюс $PLZL . Совсем чуть-чуть успел взять Южуралзолото (ЮГК) $UGLD до стремительного роста в цене, сейчас акции не добавляю, дорого на мой взгляд. Полиметалл $POLY наоборот продал. У Автора есть только 2 причины продать компанию из долгосрочного портфеля. Полиметалл собрал 2 из 2 причин дня продажи (смена бизнес модели и систематическое "забывание" интересов миноритариев). В Селигдар $SELG не нравятся большие долги, где большая часть долгов приходится на золотые облигации. Т.е. долги растут с ценой золота.

В портфеле стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС). Полюс $PLZL тоже есть.

Правда за февраль худший результат показал из всех компаний в портфеле 😄. Но ничего за Март пока +6%, а ближайшее время жду новые локальные максимумы в цене акций и есть маленькая вероятность на дивиденды.

-

Не является индивидуальной инвестиционной рекомендацией.

• Общая ситуация.

Сегодня обновили исторический максимум, прошли круглую цифру в $2200 на новостях о сохранении ФРС США планов по снижению ставки. Правда сейчас уже цена ушла ниже. Автор считает, что мы всё ещё в начале большой истории в росте цены золота.

Пока только обещания трёх снижений ставки в этом году хватило для нового рекорда. Хотя при текущей ключевой ставке ФРС 5,25–5,5% вариант снижения на 0,75% до конца даст только 4,5-4,75%. Учитывая объёмы долга который надо будет рефинансировать под такую ставку и как следствие предполагаемый рост процентных расходов. Всё это выглядит довольно интересно. Подождём и посмотрим. Пока дефицит бюджета США не воспринимается как проблема на заседаниях конгресса и сената. А есть желание расширения расходов. В целом это позитивно для продолжения роста цены золота.

• Практические шаги.

Считаю, что покупать просто золото в физическом виде или через «бумажное» золото $GLDRUB_TOM не лучшая идея, интересней золотодобывающие компании. В целом подробно про золото разбирали прошлым летом в 4 частях.

Тезисно 4 части можно свести к 4 предложениям:

— На Золото РФ хватало, хватает и будет хватать желающих, а санкции не проблема.

— Если ставки ФРС вниз, то цена золота вверх. А ещё золото защищает инвестора в РФ от ослабления курса рубля $USDRUB

— Золотодобывающие компании интереснее покупать чем само золото

— Инвестировать в золото можно разными способами, кроме Физического золота и Золотобывающих компаний есть Фонды на золото, Облигации на золото и т.п.

Нам на руку играет и инфляционный импульс начавшийся 3 года назад и пока всё ещё не затихший. За это время маржа золотодобытчиков упала. Ведь если расходы за эти годы вверх, а золото сильно не изменилось в цене, как следствие прибыль вниз.

Если ставить на дальнейший рост золота, значит ставить и на рост чистой прибыли золотодобытчиков. Рост тут не линейный. Совсем простой пример: условно цена золота сделала +$100. Чистая прибыль по старой цене была тоже $100. Теперь цена на $100 выросла, чистая прибыль стала $200 ($100+$100)

С прошлого лета каждый месяц покупаю золотодобывающие компании. В основном это Полюс $PLZL . Совсем чуть-чуть успел взять Южуралзолото (ЮГК) $UGLD до стремительного роста в цене, сейчас акции не добавляю, дорого на мой взгляд. Полиметалл $POLY наоборот продал. У Автора есть только 2 причины продать компанию из долгосрочного портфеля. Полиметалл собрал 2 из 2 причин дня продажи (смена бизнес модели и систематическое "забывание" интересов миноритариев). В Селигдар $SELG не нравятся большие долги, где большая часть долгов приходится на золотые облигации. Т.е. долги растут с ценой золота.

В портфеле стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС). Полюс $PLZL тоже есть.

Правда за февраль худший результат показал из всех компаний в портфеле 😄. Но ничего за Март пока +6%, а ближайшее время жду новые локальные максимумы в цене акций и есть маленькая вероятность на дивиденды.

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍19🐳3💯1🫡1

Ричард Хэппи

Про Сегежу $SGZH и попытках купить на дне Вчера как-то в шутку ответил. Решил написать подробней. Сегежа - это история где возможный свет в конце туннеля это несущийся на вас товарный поезд. С Сегежей можно играть в историю "поймать отскок", но эта история…

Segezha $SGZH представила удручающий отчет.

Тезис «Дешевле уже не будет» очень плохой для инвестора.

Вышел отчет компании. Проценты на кредиты не перекрываются операционным доходом до вычета амортизации основных средств (OBIDA)

Наконец-то признали, что нужна доп эмиссия. Что заявил CEO компании Михаил Шамолин говоря о планах по доп эмиссии:

Ну это просто заявка на #пятничный_мем 😄

Говорить о доп эмиссии и рекомендовать покупать акции сейчас серьезно!?

Ещё «забыть» озвучить примерный размер доп эмиссии. Который просто для нормализации ситуации должен быть равен [как минимум] текущей капитализации компании (~60 млрд руб)

Плюс учитывая текущее состояние компании, цена доп эмиссии должна быть хорошо ниже текущей цены чтобы заинтересовать инвесторов.

Или этими инвесторами будут другие дочки АФК Системы $AFKS которым скажут «Надо!», а они ответят «Есть!🫡 »

-

Не является индивидуальной инвестиционной рекомендацией

Тезис «Дешевле уже не будет» очень плохой для инвестора.

Вышел отчет компании. Проценты на кредиты не перекрываются операционным доходом до вычета амортизации основных средств (OBIDA)

Наконец-то признали, что нужна доп эмиссия. Что заявил CEO компании Михаил Шамолин говоря о планах по доп эмиссии:

«То есть те, кто вкладывают деньги сейчас, могут потенциально заработать "три конца" на Segezha Group, что выгоднее даже, чем ставка 20%».

Ну это просто заявка на #пятничный_мем 😄

Говорить о доп эмиссии и рекомендовать покупать акции сейчас серьезно!?

Ещё «забыть» озвучить примерный размер доп эмиссии. Который просто для нормализации ситуации должен быть равен [как минимум] текущей капитализации компании (~60 млрд руб)

Плюс учитывая текущее состояние компании, цена доп эмиссии должна быть хорошо ниже текущей цены чтобы заинтересовать инвесторов.

Или этими инвесторами будут другие дочки АФК Системы $AFKS которым скажут «Надо!», а они ответят «Есть!

-

Не является индивидуальной инвестиционной рекомендацией

Please open Telegram to view this post

VIEW IN TELEGRAM

😢10👍6😁2🫡2❤1

Forwarded from Сбер

Вместе с Российским Красным Крестом открыли благотворительный счёт для помощи пострадавшим и семьям погибших во время теракта в Крокус Сити Холле.

Мы уже внесли первое пожертвование на счёт. Давайте вместе поддержим людей, которые оказались в ужасающих обстоятельствах.

Как помочь?

▪️ Перевести любую сумму на благотворительный счёт через приложение СберБанк Онлайн или через банкоматы, терминалы, а также в офисах банка.

Все переводы без комиссии.

▪️ Стать донором — здесь актуальные адреса и рекомендации.

Сервис доставки из магазинов СберМаркет на период выходных дней, 23 и 24 марта, отменяет по всей России плату за сборку и доставку, чтобы поддержать клиентов, которые сейчас остаются дома.

Мы уже внесли первое пожертвование на счёт. Давайте вместе поддержим людей, которые оказались в ужасающих обстоятельствах.

Как помочь?

▪️ Перевести любую сумму на благотворительный счёт через приложение СберБанк Онлайн или через банкоматы, терминалы, а также в офисах банка.

Все переводы без комиссии.

▪️ Стать донором — здесь актуальные адреса и рекомендации.

Мы выражаем глубокие соболезнования семьям погибших во время теракта в Крокус Сити Холле.

Сервис доставки из магазинов СберМаркет на период выходных дней, 23 и 24 марта, отменяет по всей России плату за сборку и доставку, чтобы поддержать клиентов, которые сейчас остаются дома.

😢14🫡5❤3👎3👍2

Сегодня в России траур по погибшим в теракте в «Крокус Сити Холле».

У Автора был план в платном проекте на Бусти и Тинькофф опубликовать последние сделки в Стратегии «Рынок РФ» (есть в Тинькофф и в БКС). Так как на неделе полностью продал фонд Денежного рынка и взял несколько новых имён в портфель. А в бесплатном сделать краткую выжимку.

Пост уже на треть был написан к вечеру пятницы. Но считаю не уместным обсуждать покупки и продажи сейчас. Надо отойти от трагедии.

Сегодня у нас траур, но всё обязательно будет хорошо, не поддавайтесь на провокации и берегите себя.

У Автора был план в платном проекте на Бусти и Тинькофф опубликовать последние сделки в Стратегии «Рынок РФ» (есть в Тинькофф и в БКС). Так как на неделе полностью продал фонд Денежного рынка и взял несколько новых имён в портфель. А в бесплатном сделать краткую выжимку.

Пост уже на треть был написан к вечеру пятницы. Но считаю не уместным обсуждать покупки и продажи сейчас. Надо отойти от трагедии.

Сегодня у нас траур, но всё обязательно будет хорошо, не поддавайтесь на провокации и берегите себя.

❤24👍5🫡5😢2💯1

Понемногу возвращаемся в рабочий режим.

Сегодня начинается процедура обмена заблокированных активов. Успели всё организовать не все брокеры.

Как пример ответ тех поддержки ТКС:

Но это нормально, сроки сжатые были. Переживать не стоит по этому поводу. Данный этап продлится до 8 Мая (чуть больше месяца)

- Курс Рубля к доллару $USDRUB на хороших уровнях.

- Индекс S&P 500 в районе исторических максимумов.

Так что для нас складывается всё хорошо.

Как сказала председатель ЦБ Эльвира Набиуллина: главное чтобы был спрос со стороны нерезидентов-покупателей

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня начинается процедура обмена заблокированных активов. Успели всё организовать не все брокеры.

Как пример ответ тех поддержки ТКС:

«Здравствуйте, Тимур. В приложении Инвестиции в ближайшем времени появится кнопка, нажав на которую вы сможете в один клик подать заявку. Подать заявку будет возможно совсем скоро»

Но это нормально, сроки сжатые были. Переживать не стоит по этому поводу. Данный этап продлится до 8 Мая (чуть больше месяца)

- Курс Рубля к доллару $USDRUB на хороших уровнях.

- Индекс S&P 500 в районе исторических максимумов.

Так что для нас складывается всё хорошо.

Как сказала председатель ЦБ Эльвира Набиуллина: главное чтобы был спрос со стороны нерезидентов-покупателей

-

Не является индивидуальной инвестиционной рекомендацией

👍12🤔5🐳2👌1

Ричард Хэппи

Пока в плане продолжить добирать ОФЗ. Но перед следующей покупкой надо дождаться (1) Заседания ЦБ по ставке и послушать пресс-конференцию (2) подождать «Минутки» ЦБ и посмотреть что будет в резюме по итогам обсуждения ключевой ставки.

RGBI перестал копать дно?

После многих дней безостановочного падения, под конец прошлой недели, появился намёк - дно близко 😄

Сегодня хоть и падает чуть, но минимумы не обновили.

В любом случае жду 1 апреля. Надо посмотреть «Минутки ЦБ». Т.е. Резюме обсуждения ключевой ставки. После можно принимать решение о дальнейших покупках ОФЗ. Покупать буду в любом случае. Надо просто с длинной ОФЗ определиться сейчас.

Доходность в любом случае уже не низкая, а разница между доходностью ОФЗ и фонда денежного рынка $LQDT с лихвой перекрываются [возможным] ростом тела облигаций.

-

Не является индивидуальной инвестиционной рекомендацией

После многих дней безостановочного падения, под конец прошлой недели, появился намёк - дно близко 😄

Сегодня хоть и падает чуть, но минимумы не обновили.

В любом случае жду 1 апреля. Надо посмотреть «Минутки ЦБ». Т.е. Резюме обсуждения ключевой ставки. После можно принимать решение о дальнейших покупках ОФЗ. Покупать буду в любом случае. Надо просто с длинной ОФЗ определиться сейчас.

Доходность в любом случае уже не низкая, а разница между доходностью ОФЗ и фонда денежного рынка $LQDT с лихвой перекрываются [возможным] ростом тела облигаций.

-

Не является индивидуальной инвестиционной рекомендацией

👍22🤔4🫡3🐳2😐1

Коллеги. Как вам приз?

Сейчас обсуждаю конкурс с Тинькофф. Пока только в самом начале процесса. Надеюсь за пару недель все согласую.

Решил сразу на старте уточнить хороший ли приз? 😄

На мой взгляд отличный. Универсальный антистресс. Шутка забавная, а ещё налить можно кофе или чай, а можно глинтвейн 😉 и Зимой и летом пригодится.

Но это мне так кажется, может нравятся такая термокружка только мне. Нужна помощь. Как она вам?

Если норм, ставь 🔥

А если нет, то 👎

Сейчас обсуждаю конкурс с Тинькофф. Пока только в самом начале процесса. Надеюсь за пару недель все согласую.

Решил сразу на старте уточнить хороший ли приз? 😄

На мой взгляд отличный. Универсальный антистресс. Шутка забавная, а ещё налить можно кофе или чай, а можно глинтвейн 😉 и Зимой и летом пригодится.

Но это мне так кажется, может нравятся такая термокружка только мне. Нужна помощь. Как она вам?

Если норм, ставь 🔥

А если нет, то 👎

🔥54👎13👍11😁3😴1🗿1

Ричард Хэппи

Понемногу возвращаемся в рабочий режим. Сегодня начинается процедура обмена заблокированных активов. Успели всё организовать не все брокеры. Как пример ответ тех поддержки ТКС: «Здравствуйте, Тимур. В приложении Инвестиции в ближайшем времени появится…

Если кому интересно как подать заявку на выкуп заблокированных активов через Тинькофф, то пишите в чат боту запрос как на скрине

👍17🔥4🫡2😁1

Украина стоит за терактом в «Крокус Сити Холле», заявил Патрушев (рис 1)

Приведу часть поста из платного проекта на Бусти и Тинькофф где писал про такой вариант на выходных, И разбирали что будет дальше:

«С высокой вероятностью можно ожидать ближайшие недели от профильных органов РФ официального объявления нашего противника по СВО главным заказчиком данного теракта»

Непонятно, почему рынок падает на этом заявлении в моменте. СВО подходит к концу коллеги.

Приведу часть поста из платного проекта на Бусти и Тинькофф где писал про такой вариант на выходных, И разбирали что будет дальше:

«С высокой вероятностью можно ожидать ближайшие недели от профильных органов РФ официального объявления нашего противника по СВО главным заказчиком данного теракта»

Непонятно, почему рынок падает на этом заявлении в моменте. СВО подходит к концу коллеги.

🔥14🤡11🫡4👍2😁1🤮1👻1

Обзор ЦБ банковского сектора за Февраль.

Основные моменты:

— Ипотека хоть и притормозила сильно, но всё ещё растёт. В феврале прирост составил 0,7%, после 0,6% в январе. (рис 1)

Ждём когда торможение ипотеки выльется в соответствующие результаты застройщиков. Пока от сектора держусь в стороне. Купленные ранее Самолёт $SMLT и ПИК $PIKK держу, но не добавляю. Хотя в целом в секторе всё не так уж плохо.

— Потребительское кредитование растёт быстрее прогноза (рис 2)

Ставка в 16% не проблема. Наблюдаем повышенный рост потребительского кредитования на фоне повышения потребительской активности

Можно предположить, что просто у населения плохо с кэшем и вынуждены занимать под конский процент, но нет. Почему? Об этом далее.

— Средства населения растут. (рис 3) Рост за февраль составил внушительные +1,1 трлн руб

Рублевые средства растут и на текущих счетах (+674 млрд руб., +5,0%), и на срочных вкладах (+508 млрд руб., +1,8%).

Получается, что улучшение материального положения (рост зарплат) на фоне дефицита трудовых ресурсов и крупных выплат тем кто пошёл служить по контракту позволяет с одной стороны откладывать больше денег открывая вклады под хороший процент. С другой стороны больше покупать, в том числе используя различные кредитные программы.

— У юр лиц Динамика схожая. (1) Растёт объём корпоративных средств на счетах. (2) Растёт и корпоративное кредитование. Кредит правда растёт за счёт валютного кредитования, так как ставки существенно ниже (~7% по юаням, ~17% по рублям). Преимущественно такие кредиты берут наши экспортёры.

В целом пока можно констатировать, что основные страхи, которыми пугали розничного инвестора в прошлом году, что при 16% ставки жизни нет для экономики вообще и фондового рынка в частности, были сильно преувеличены.

Сейчас мы видим и рост сбережений, и рост кредитования. Но появляется сразу другой вопрос, а как ЦБ будет снижать в таких условиях ставку? Если и сейчас кредитование растёт, то при снижении ставки рост кредитования существенно ускорится, что в свою очередь опять ускорит инфляцию. Задачка однако.

-

Не является индивидуальной инвестиционной рекомендацией

Основные моменты:

— Ипотека хоть и притормозила сильно, но всё ещё растёт. В феврале прирост составил 0,7%, после 0,6% в январе. (рис 1)

Ждём когда торможение ипотеки выльется в соответствующие результаты застройщиков. Пока от сектора держусь в стороне. Купленные ранее Самолёт $SMLT и ПИК $PIKK держу, но не добавляю. Хотя в целом в секторе всё не так уж плохо.

— Потребительское кредитование растёт быстрее прогноза (рис 2)

Ставка в 16% не проблема. Наблюдаем повышенный рост потребительского кредитования на фоне повышения потребительской активности

Можно предположить, что просто у населения плохо с кэшем и вынуждены занимать под конский процент, но нет. Почему? Об этом далее.

— Средства населения растут. (рис 3) Рост за февраль составил внушительные +1,1 трлн руб

Рублевые средства растут и на текущих счетах (+674 млрд руб., +5,0%), и на срочных вкладах (+508 млрд руб., +1,8%).

Получается, что улучшение материального положения (рост зарплат) на фоне дефицита трудовых ресурсов и крупных выплат тем кто пошёл служить по контракту позволяет с одной стороны откладывать больше денег открывая вклады под хороший процент. С другой стороны больше покупать, в том числе используя различные кредитные программы.

— У юр лиц Динамика схожая. (1) Растёт объём корпоративных средств на счетах. (2) Растёт и корпоративное кредитование. Кредит правда растёт за счёт валютного кредитования, так как ставки существенно ниже (~7% по юаням, ~17% по рублям). Преимущественно такие кредиты берут наши экспортёры.

В целом пока можно констатировать, что основные страхи, которыми пугали розничного инвестора в прошлом году, что при 16% ставки жизни нет для экономики вообще и фондового рынка в частности, были сильно преувеличены.

Сейчас мы видим и рост сбережений, и рост кредитования. Но появляется сразу другой вопрос, а как ЦБ будет снижать в таких условиях ставку? Если и сейчас кредитование растёт, то при снижении ставки рост кредитования существенно ускорится, что в свою очередь опять ускорит инфляцию. Задачка однако.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍13🤔6🤯4🥴1🙈1

Облигациям наконец-то полегчало 📈

Сегодня произошло прекрасное, несмотря на очередной аукцион, где Минфин продолжает занимать всё дороже, доходности ОФЗ перестали расти.

RGBI (Russian Government Bond Index Индекс Гос Облигаций РФ) показывает символический рост (рис 1) последние дни, хоть и продолжает оставаться на уровнях начала Апреля 2022 (уровень начала СВО). Напомню, что тогда ключевая ставка была 20% (рис 2)

Сегодня прошли аукционы Минфина по двум выпускам:

1) ОФЗ-ПД 26226 $SU26226RMFS9 с погашением через 2,5 года

2) ОФЗ-ПД 26243 $SU26243RMFS4 с погашением через 14 лет

Длинные облигации ОФЗ 26243 $SU26243RMFS4 были реализованы под средневзвешенную доходность в 13,55% — это очередной локальный рекорд. Пока рекорды обновляются с завидной регулярностью. Так за чуть больше месяц доходность выросла с 12,55% → до 13,55%. (рис 3), но последний раз премию повысили на 0,11%, до этого шаг повышения был больше 0,2%. Но в отличие от размещений Минфина минимум RGBI не обновил.

Предположение автора, что мы близки к потолку премии Минфина остаётся "на столе". Скорей всего мы к нему уже подошли.

Минфин стал активно повышать премию в середине Февраля. Примерно в то же время, что и ЦБ повысил прогноз по средней ставке на 2024 год до 13,5-15,5% (предыдущий прогноз - 12,5-14,5%).

Последние данные показывают замедление инфляции. В Апреле посмотрим месячные данные за Март.

Что касается ЦБ и ставки. То председатель ЦБ про планы снижения ставки на пресс-конференции 22 Марта озвучила следующие: "Мы обсуждали траекторию ключевой ставки. К снижению можно будет приступить после того, как для нас будет убедительным действительно устойчивое снижение инфляции. Пока, по нашей оценке, это произойдет, скорее, во второй половине года"

План остаётся дождаться "Минуток ЦБ" которые будут опубликованы 1 апреля, но пока склоняюсь к тому, чтобы ещё увеличить длину облигаций. Пока присматриваюсь к ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения.

Предыдущие покупки шли от коротких к длинным, чтобы купировать риски дальнейшего падения цены (короткие медленней падают в цене):

Даты покупки / Выпуск / Лет до погашения:

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~15%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

PS

На всякий случай, напомню, что автор отдаёт предпочтение Дивидендным акциям. А на облигации отводит максимум 5% в портфеле. Так как облигации на уровне ДНК проигрывают дивидендным акциям в долгосрок. Облигации это про припарковвать кэш на время, если срок небольшой, то отличный инструмент для этого

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня произошло прекрасное, несмотря на очередной аукцион, где Минфин продолжает занимать всё дороже, доходности ОФЗ перестали расти.

RGBI (Russian Government Bond Index Индекс Гос Облигаций РФ) показывает символический рост (рис 1) последние дни, хоть и продолжает оставаться на уровнях начала Апреля 2022 (уровень начала СВО). Напомню, что тогда ключевая ставка была 20% (рис 2)

Сегодня прошли аукционы Минфина по двум выпускам:

1) ОФЗ-ПД 26226 $SU26226RMFS9 с погашением через 2,5 года

2) ОФЗ-ПД 26243 $SU26243RMFS4 с погашением через 14 лет

Длинные облигации ОФЗ 26243 $SU26243RMFS4 были реализованы под средневзвешенную доходность в 13,55% — это очередной локальный рекорд. Пока рекорды обновляются с завидной регулярностью. Так за чуть больше месяц доходность выросла с 12,55% → до 13,55%. (рис 3), но последний раз премию повысили на 0,11%, до этого шаг повышения был больше 0,2%. Но в отличие от размещений Минфина минимум RGBI не обновил.

Предположение автора, что мы близки к потолку премии Минфина остаётся "на столе". Скорей всего мы к нему уже подошли.

Минфин стал активно повышать премию в середине Февраля. Примерно в то же время, что и ЦБ повысил прогноз по средней ставке на 2024 год до 13,5-15,5% (предыдущий прогноз - 12,5-14,5%).

Последние данные показывают замедление инфляции. В Апреле посмотрим месячные данные за Март.

Что касается ЦБ и ставки. То председатель ЦБ про планы снижения ставки на пресс-конференции 22 Марта озвучила следующие: "Мы обсуждали траекторию ключевой ставки. К снижению можно будет приступить после того, как для нас будет убедительным действительно устойчивое снижение инфляции. Пока, по нашей оценке, это произойдет, скорее, во второй половине года"

План остаётся дождаться "Минуток ЦБ" которые будут опубликованы 1 апреля, но пока склоняюсь к тому, чтобы ещё увеличить длину облигаций. Пока присматриваюсь к ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения.

Предыдущие покупки шли от коротких к длинным, чтобы купировать риски дальнейшего падения цены (короткие медленней падают в цене):

Даты покупки / Выпуск / Лет до погашения:

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~15%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

PS

На всякий случай, напомню, что автор отдаёт предпочтение Дивидендным акциям. А на облигации отводит максимум 5% в портфеле. Так как облигации на уровне ДНК проигрывают дивидендным акциям в долгосрок. Облигации это про припарковвать кэш на время, если срок небольшой, то отличный инструмент для этого

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍21🔥3🤯1😍1