Сходил к Толе в гости.

Пообщались про жизнь. Зачем работаю если есть доход от инвестиций, как оставаться позитивным и т.п. Обсудили конечно же конкретные компании и рынок РФ, вспомнили про принципы Баффетта. Получилось классно.

Лайк и комментарий под видео приветствуется 🤝

Пообщались про жизнь. Зачем работаю если есть доход от инвестиций, как оставаться позитивным и т.п. Обсудили конечно же конкретные компании и рынок РФ, вспомнили про принципы Баффетта. Получилось классно.

Лайк и комментарий под видео приветствуется 🤝

👍13🫡3🔥2🎉2🤮1

Forwarded from Принципы Баффетта | Обучение простым языком

Друзья!

Сегодня у меня в гостях самый богатый и счастливый инвестор у которого свыше 55 млрд долларов с Баффетом на двоих - Тимур Гайнетьянов. Многие знают его по пульсу Rich and Happy.

Тимур с самого начала работы на рынке придерживается исключительно покупок дивидендных компаний. Поговорили о том почему именно такая стратегия, как она выдерживает кризисы и почему очень простая для новичков. Сколько на ней можно заработать и как правильно выбирать компании в портфель.

https://youtu.be/igZWvf2tIEY

Сегодня у меня в гостях самый богатый и счастливый инвестор у которого свыше 55 млрд долларов с Баффетом на двоих - Тимур Гайнетьянов. Многие знают его по пульсу Rich and Happy.

Тимур с самого начала работы на рынке придерживается исключительно покупок дивидендных компаний. Поговорили о том почему именно такая стратегия, как она выдерживает кризисы и почему очень простая для новичков. Сколько на ней можно заработать и как правильно выбирать компании в портфель.

https://youtu.be/igZWvf2tIEY

YouTube

Тимур Гайнетьянов - как стать самым богатым и счастливым

Друзья!

Сегодня у меня в гостях самый богатый и счастливый инвестор у которого свыше 55 млрд долларов с Баффетом на двоих - Тимур Гайнетьянов. Многие знают его по пульсу Rich and Happy.

Тимур с самого начала работы на рынке придерживается исключительно покупок…

Сегодня у меня в гостях самый богатый и счастливый инвестор у которого свыше 55 млрд долларов с Баффетом на двоих - Тимур Гайнетьянов. Многие знают его по пульсу Rich and Happy.

Тимур с самого начала работы на рынке придерживается исключительно покупок…

👍18🔥5🤩2🤮1💅1

Про планы Президента удвоить капитализацию фондового рынка к 2030 году. Прикидываем какие компании удвоятся в цене.

Первое, что надо отметить, что Фондовый рынок, как "тема" вышел на самый высокий уровень. Теперь внимание к этой теме будет больше.

Т.е. можно констатировать, что в глазах власти для массового избирателя появился ещё один значимый триггер. Теперь рядом с инфляцией и курсом рубля $USDRUB появляется фондовый рынок. Это, кстати, характерно для развитых стран, где высокая доля проникновения в финансовые рынки. В этом сыграло не последнюю роль общее количество физлиц с брокерскими счетами (30,2 млн по данным за Январь).

Как связан курс рубля и одобрение власти и/или инфляция с одобрением власти обсуждали недавно в посте про " Правила игры " на платном проекте.

Так же внимание власти к фондовому рынку и частным инвесторам — это следствие сложности привлечения денег на международном рынке из-за всевозможных санкций.

Цитата: «Повторю: российскому фондовому рынку необходимо усилить свою роль как источника инвестиций», — Путин.

Президент не просто так поставил задачу Минфину и ЦБ ускорить запуск особого режима IPO для высокотехнологичных компаний, включая компенсацию затрат на размещение ценных бумаг.

Кстати, обратить внимание имеет смысл и на другое заявление: «Нужно более чем вдвое увеличить вложения государства и бизнеса в научные исследования, довести их до 2% ВВП». Надо подумать какие компании получат от этого бонусы, хотя лезть в дальние эшелоны совсем не хочется. Вложение в два раза больше это сильный драйвер роста выручки и прибыли.

Пара комментариев к основному (для инвесторов) тезису про удвоение капитализации фондового рынка к 2030.

Вспоминая "Правило 72", которое разбирали на прошлой неделе, можно быстро прикинуть, что удвоение за 6 лет = 12% роста в год. А плюсом ещё дивиденды коллеги.

Президент говорил об удвоении всего фондового рынка, но вряд ли сотня IPO даст нужный эффект, для выполнения задачи самые крупные компании должны хорошо вырасти в цене.

Дисклеймер. ---

Дальше автор шутит, не воспринимайте всерьёз, хотя в каждой шутке...

---

Забавно будет, если ближе к 2030 крупные компании захотят провести объёмный BuyBack )

Возьмём 7 компаний с самым большим весом в индексе, на них приходится две трети всего веса индекса (в порядке убывания веса ао+ап):

• Лукойл $LKOH - 14.82%

• Сбер $SBER - 12.94% + 2.49%

• Газпром $GAZP - 11.13%

• Татнефть $TATN - 5.85% + 1.07%

• Норильский никель $GMKN - 6.01%

• Сургутнефтегаз $SNGS - 3.11% + 2.96%

• Роснефть $ROSN - 2.34%

Если бы это происходило сейчас, то из этого списка только у двух компаний нет свободного кэша для выполнения поставленной задачи 😄

-

Не является индивидуальной инвестиционной рекомендацией

Первое, что надо отметить, что Фондовый рынок, как "тема" вышел на самый высокий уровень. Теперь внимание к этой теме будет больше.

Т.е. можно констатировать, что в глазах власти для массового избирателя появился ещё один значимый триггер. Теперь рядом с инфляцией и курсом рубля $USDRUB появляется фондовый рынок. Это, кстати, характерно для развитых стран, где высокая доля проникновения в финансовые рынки. В этом сыграло не последнюю роль общее количество физлиц с брокерскими счетами (30,2 млн по данным за Январь).

Так же внимание власти к фондовому рынку и частным инвесторам — это следствие сложности привлечения денег на международном рынке из-за всевозможных санкций.

Цитата: «Повторю: российскому фондовому рынку необходимо усилить свою роль как источника инвестиций», — Путин.

Президент не просто так поставил задачу Минфину и ЦБ ускорить запуск особого режима IPO для высокотехнологичных компаний, включая компенсацию затрат на размещение ценных бумаг.

Кстати, обратить внимание имеет смысл и на другое заявление: «Нужно более чем вдвое увеличить вложения государства и бизнеса в научные исследования, довести их до 2% ВВП». Надо подумать какие компании получат от этого бонусы, хотя лезть в дальние эшелоны совсем не хочется. Вложение в два раза больше это сильный драйвер роста выручки и прибыли.

Пара комментариев к основному (для инвесторов) тезису про удвоение капитализации фондового рынка к 2030.

Вспоминая "Правило 72", которое разбирали на прошлой неделе, можно быстро прикинуть, что удвоение за 6 лет = 12% роста в год. А плюсом ещё дивиденды коллеги.

Президент говорил об удвоении всего фондового рынка, но вряд ли сотня IPO даст нужный эффект, для выполнения задачи самые крупные компании должны хорошо вырасти в цене.

Дисклеймер. ---

Дальше автор шутит, не воспринимайте всерьёз, хотя в каждой шутке...

---

Забавно будет, если ближе к 2030 крупные компании захотят провести объёмный BuyBack )

Возьмём 7 компаний с самым большим весом в индексе, на них приходится две трети всего веса индекса (в порядке убывания веса ао+ап):

• Лукойл $LKOH - 14.82%

• Сбер $SBER - 12.94% + 2.49%

• Газпром $GAZP - 11.13%

• Татнефть $TATN - 5.85% + 1.07%

• Норильский никель $GMKN - 6.01%

• Сургутнефтегаз $SNGS - 3.11% + 2.96%

• Роснефть $ROSN - 2.34%

Если бы это происходило сейчас, то из этого списка только у двух компаний нет свободного кэша для выполнения поставленной задачи 😄

-

Не является индивидуальной инвестиционной рекомендацией

👍20😁3🥴2🫡2👻1

1-е число, а значит пора выложить промежуточный результат в стратегиях &Рынок_РФ (Тинькофф / БКС) и &На Сдачу, за Февраль.

Вышли на новые максимумы. За Февраль Индекс МосБиржи +1,3% / Рынок_РФ +2,8% / На_Сдачу +1,46%

Рынку в Феврале помогали расти слабеющий рубль $USDRUB и дорожающая нефть.

На выходных напишу как состав портфеля, так и обозначу ближайшие планы по активам. Выборы всё ближе коллеги, дальше будет интересней )

PS

Для сравнения по Рынок_РФ добавил скрин результат за 6 месяцев +12,75%, а изменение индекса МосБиржи за это время в районе 1%. 😎

-

Не является индивидуальной инвестиционной рекомендацией

Вышли на новые максимумы. За Февраль Индекс МосБиржи +1,3% / Рынок_РФ +2,8% / На_Сдачу +1,46%

Рынку в Феврале помогали расти слабеющий рубль $USDRUB и дорожающая нефть.

На выходных напишу как состав портфеля, так и обозначу ближайшие планы по активам. Выборы всё ближе коллеги, дальше будет интересней )

PS

Для сравнения по Рынок_РФ добавил скрин результат за 6 месяцев +12,75%, а изменение индекса МосБиржи за это время в районе 1%. 😎

-

Не является индивидуальной инвестиционной рекомендацией

🔥9👍8✍1👌1

С первым днём весны коллеги.

Осталось немного и будет лето! Как же хочется уже солнце, чтоб тепло, и зелени побольше везде, а не вот это вот под ногами что сейчас. Ну ничего осталось немного потерпеть, а если думаете, что не справитесь, то больше уверенности! #пятничный_мем вам в помощь 😂

Рынок растёт, нефть на максимумах с ноября месяца, кто там последние полгода-год мировую рецессию и обвал нефти на ковидные уровни ждал? Притаились.

С пятницей и отличных выходных! Ставь огонь реакций к посту, чтоб и следующая неделя была супер

Осталось немного и будет лето! Как же хочется уже солнце, чтоб тепло, и зелени побольше везде, а не вот это вот под ногами что сейчас. Ну ничего осталось немного потерпеть, а если думаете, что не справитесь, то больше уверенности! #пятничный_мем вам в помощь 😂

Рынок растёт, нефть на максимумах с ноября месяца, кто там последние полгода-год мировую рецессию и обвал нефти на ковидные уровни ждал? Притаились.

С пятницей и отличных выходных! Ставь огонь реакций к посту, чтоб и следующая неделя была супер

🔥36👾5😁3😍1

Состав и сделки портфеля стратегии &На Сдачу

Для начала отметим приятное. Несмотря на то, что Февраль это первый полный месяц существования стратегии к ней уже подключилось более 100 человек 🥳

Доходность с момента запуска 22-го Января составила +2,46%, а за месяц +1,46%. Небольшой выигрыш над рынком, но и времени прошло ещё совсем мало.

Проект на «На Сдачу» позволяет вкладывать в рынок небольшие суммы, т.е. буквально сдачу в 50 или 100 рублей в день настроив автопополнение счёта. Так можно накопить на крупную покупку по итогам года. А чтоб деньги не сгорали в инфляционном огне они вкладываются в защитные инструменты.

Учитывая высокие ставки на денежном рынке в портфеле сейчас перевес в сторону долговых инструментов. Обратите внимание, что сейчас бизнес готов платить за деньги чуть больше, чем готов был платить ещё пару месяцев назад, хотя ключевая ставка не менялась (рис 1).

Свежие данные по инфляции показывают, что хоть и есть охлаждение, но ставку снижать быстро не будут. Об этом нам и Эльвира Сахипзадовна сказала на февральской пресс-конференции, да и по последним данным видно, что темп охлаждения инфляционного импульса слабее чем планировалось. Так что перевес в долговые инструменты будет дольше.

По этой причине состав стратегии включает фонд денежного рынка «ВИМ - Ликвидность» $LQDT, фонды облигаций: Фонд «Тинькофф Bonds RUB» $TBRU и Фонд «Тинькофф Локальные валютные облигации» $TLCB

В начале февраля был ещё фонд «Тинькофф iMOEX» $TMOS который вкладывает в акции компаний из индекса МосБиржи, но в преддверии нового санкционного привета из состава стратегии его убрал. На коррекциях вернём.

В данной стратегии нет задачи максимизации прибыли, а скорее задача обгонять инфляцию исключая сильные падения.

Доли денег, облигаций и акций будут варьироваться от того, много или мало дают в моменте облигации и где находится рынок акций в "ямке" или "горке". Вещи это конечно субъективные, но общая логика описана в канале.

Если мы говорим про защитные инструменты, то не забываем конечно и про Фонд «Тинькофф Золото» $TGLD, но пока отложим его покупку, тут кроме цены самого золота (которое уже на исторических максимумах рис 2) есть вторая переменная, а именно курс рубля $USDRUB который ближайшие недели слабеть не должен.

-

Не является индивидуальной инвестиционной рекомендацией

Для начала отметим приятное. Несмотря на то, что Февраль это первый полный месяц существования стратегии к ней уже подключилось более 100 человек 🥳

Доходность с момента запуска 22-го Января составила +2,46%, а за месяц +1,46%. Небольшой выигрыш над рынком, но и времени прошло ещё совсем мало.

Проект на «На Сдачу» позволяет вкладывать в рынок небольшие суммы, т.е. буквально сдачу в 50 или 100 рублей в день настроив автопополнение счёта. Так можно накопить на крупную покупку по итогам года. А чтоб деньги не сгорали в инфляционном огне они вкладываются в защитные инструменты.

Учитывая высокие ставки на денежном рынке в портфеле сейчас перевес в сторону долговых инструментов. Обратите внимание, что сейчас бизнес готов платить за деньги чуть больше, чем готов был платить ещё пару месяцев назад, хотя ключевая ставка не менялась (рис 1).

Свежие данные по инфляции показывают, что хоть и есть охлаждение, но ставку снижать быстро не будут. Об этом нам и Эльвира Сахипзадовна сказала на февральской пресс-конференции, да и по последним данным видно, что темп охлаждения инфляционного импульса слабее чем планировалось. Так что перевес в долговые инструменты будет дольше.

По этой причине состав стратегии включает фонд денежного рынка «ВИМ - Ликвидность» $LQDT, фонды облигаций: Фонд «Тинькофф Bonds RUB» $TBRU и Фонд «Тинькофф Локальные валютные облигации» $TLCB

В начале февраля был ещё фонд «Тинькофф iMOEX» $TMOS который вкладывает в акции компаний из индекса МосБиржи, но в преддверии нового санкционного привета из состава стратегии его убрал. На коррекциях вернём.

В данной стратегии нет задачи максимизации прибыли, а скорее задача обгонять инфляцию исключая сильные падения.

Доли денег, облигаций и акций будут варьироваться от того, много или мало дают в моменте облигации и где находится рынок акций в "ямке" или "горке". Вещи это конечно субъективные, но общая логика описана в канале.

Если мы говорим про защитные инструменты, то не забываем конечно и про Фонд «Тинькофф Золото» $TGLD, но пока отложим его покупку, тут кроме цены самого золота (которое уже на исторических максимумах рис 2) есть вторая переменная, а именно курс рубля $USDRUB который ближайшие недели слабеть не должен.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18🤔2💯2👌1

Лучшая и худшая компания за Февраль в стратегии &Рынок_РФ

Коллеги, сегодня на повестке у нас ближайшие планы и состав стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС). Поехали.

📈 Лучший результат за месяц

Магнит $MGNT +9%

Под конец Февраля Магнит обновил максимум за 6 лет. Рынок закладывает оптимистичный прогноз по выплате годовых дивидендов. Напомню, что в Январе уже были выплачены пропущенные дивиденды за 2022 — 412,13 руб ~5.6%. За 2023 консенсус рынка 615 руб ~8%. Что уже даёт неплохую доходность за год и без роста акций. Хотя повышенная инфляция будет положительно сказываться на результатах компании показывая хороший рост выручки «год к году», квартальные результаты могут начать замедляться во втором полугодии, но не критично. Держим.

📉 Худший результат за месяц.

Полюс Золото $PLZL -3,06%

Ключевой вопрос "Дивиденды будут?". Слово главе золотодобытчика Алексею Востокову:

Звучит логично, но не очень оптимистично. Вспоминаем про BuyBack Полюса в прошлом году. Что будет с выкупленными акциями? Слово опять Алексею:

Вариант с M&A и/или погашением звучит для нас интересно. Другой позитивный момент, это цена золота которая обновила исторический максимум. Держим.

Ещё 8 активов в стратегии, один из которых будем менять, а также 4 кандидата кем заменить разобрал для подписчиков закрытого(платного) проекта на Бусти и Тинькофф.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

Коллеги, сегодня на повестке у нас ближайшие планы и состав стратегии автоследования «Рынок РФ» (есть в Тинькофф и в БКС). Поехали.

📈 Лучший результат за месяц

Магнит $MGNT +9%

Под конец Февраля Магнит обновил максимум за 6 лет. Рынок закладывает оптимистичный прогноз по выплате годовых дивидендов. Напомню, что в Январе уже были выплачены пропущенные дивиденды за 2022 — 412,13 руб ~5.6%. За 2023 консенсус рынка 615 руб ~8%. Что уже даёт неплохую доходность за год и без роста акций. Хотя повышенная инфляция будет положительно сказываться на результатах компании показывая хороший рост выручки «год к году», квартальные результаты могут начать замедляться во втором полугодии, но не критично. Держим.

📉 Худший результат за месяц.

Полюс Золото $PLZL -3,06%

Ключевой вопрос "Дивиденды будут?". Слово главе золотодобытчика Алексею Востокову:

«Мы сейчас работаем в состоянии санкций и продолжающейся геополитической и экономической неопределенности, при этом компания входит в фазу растущих капитальных затрат. Прогноз на 2024 год - рост capex более чем на 50%, до $1,55-1,7 млрд <....>

«Полюс», конечно, должен проявлять разумную осмотрительность в управлении своей ликвидностью и, в частности, распределении дивидендов».

Звучит логично, но не очень оптимистично. Вспоминаем про BuyBack Полюса в прошлом году. Что будет с выкупленными акциями? Слово опять Алексею:

«Выкупленные акции могут быть использованы на различные цели, включая финансирование проектов развития, сделки M&A, программу долгосрочной мотивации

или же погашены.

Пока мы рассматриваем разные возможности».

Вариант с M&A и/или погашением звучит для нас интересно. Другой позитивный момент, это цена золота которая обновила исторический максимум. Держим.

Ещё 8 активов в стратегии, один из которых будем менять, а также 4 кандидата кем заменить разобрал для подписчиков закрытого(платного) проекта на Бусти и Тинькофф.

Приятного чтения 🤝

-

Не является индивидуальной инвестиционной рекомендацией

👍15👌2🫡2😍1

Что такое чистый долг (Net Debt)?

Коллеги, идёт сезон отчётов, сейчас их выходит много. Отличное время практиковаться с фундаментальным анализом. Если мы ждём дивиденды, то на долги компании обязательно надо обращать внимание.

А чистый долг поможет нам разобраться как уверенно на ногах стоит компания с финансовой точки зрения.

• Что показывает?

Чистый долг показывает, сколько компания останется должна денег, если решит использовать все свои деньги и ликвидные активы для погашения имеющихся долгов.

• Как считается?

Чистый долг = Долги компании (краткосрочные и долгосрочные) – Имеющиеся на счетах деньги и их эквиваленты (т.е. то что можно быстро сделать деньгами)

• На что обращать внимание?

Долгов обычно больше чем свободного кэша. В первую очередь обращать внимание надо на поквартальную динамику, т.е. растут долги или сокращаются, а как быстро, какую долю составляют расходы на проценты по долгу и т.п.

Если чистый долг отрицательный, то значит у компании больше денег на счетах чем долгов. Это с одной стороны хорошо, так можно не переживать за финансовое состояние компании. С другой стороны возможно компания не горит желанием развиваться, так как не берёт кредиты на развитие. Или может быть маржинальность бизнеса небольшая и не отбивает процентные расходы и нет смысла вкладывать в развитие. А может быть наоборот компания копит деньги и планирует купить кого-то крупного. Сами цифры конечно интересны, но чтобы понять что и зачем надо слушать что говорит ТОП менеджмент и какая стратегия у компании.

Пример 1.

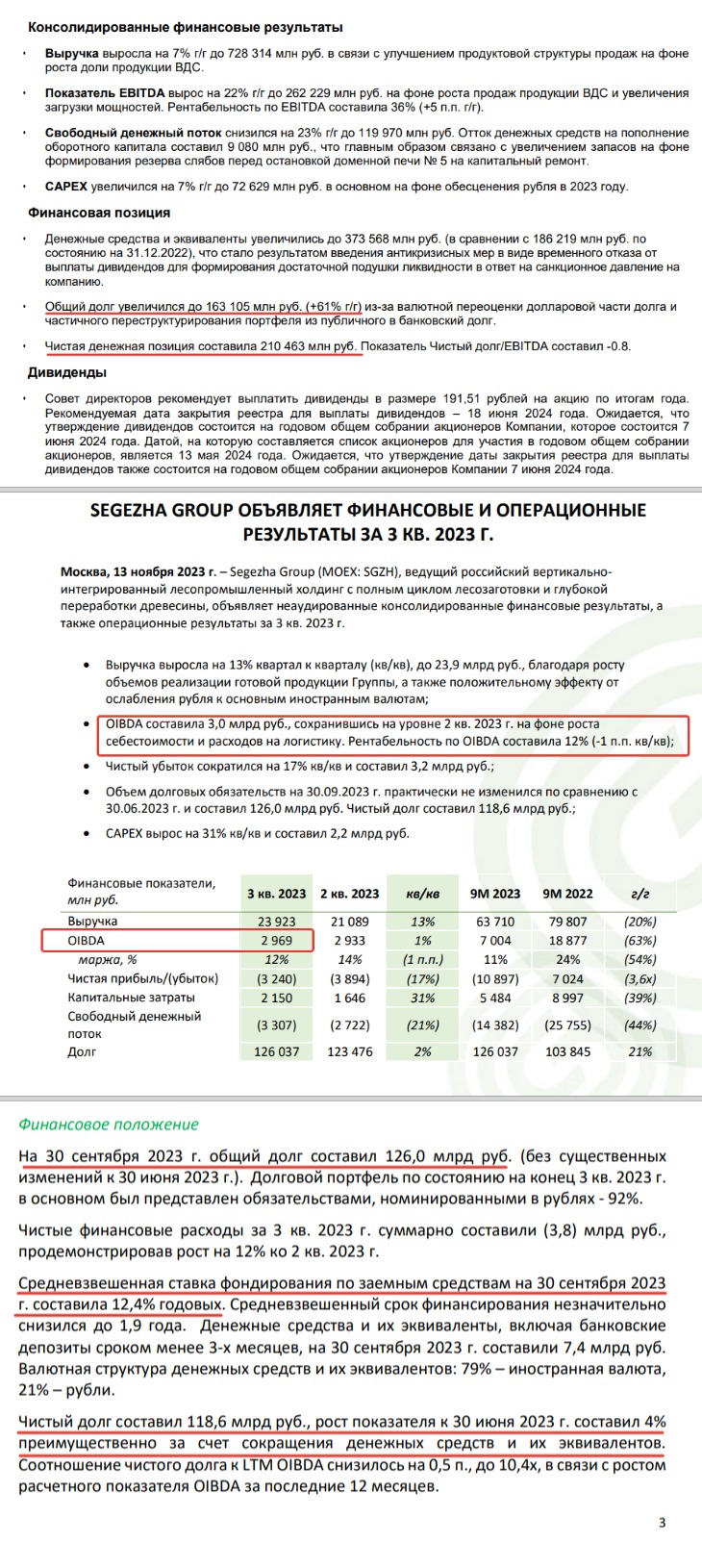

Возьмём свежие операционные и финансовые результаты Северстали $CHMF за 12 мес. 2023 года

Мы увидим (рис 1), что компания увеличила общий долг на 61%, до 163,1 млрд руб. Огромная сумма. Это вызвано валютной переоценкой долга из-за слабого рубля $USDRUB, а не тем что компания активно занимала. Но сейчас не об этом.

Кэш и эквиваленты на счетах тоже увеличились до 373,6 млрд руб, т.е. рост к предыдущему году +101%.

Считаем по формуле:

163,1 млрд руб — 373,6 млрд руб = −210,5 млрд руб

Получается у компании отрицательный чистый долг.

Т.е. если бы мы смотрели только на общий долг у нас бы могло создаться неправильное впечатление о финансовой стабильности компании.

Чистый долг даёт более ясную картинку долговой нагрузки.

Пример 2.

Возьмём последний отчёт Сегежи $SGZH — III квартал

В отчёте используют OIBDA — это операционный доход до вычета амортизации основных средств и нематериальных активов. Т.е. это не совсем ещё доход, но не будем придираться. Для примера подойдёт.

Смотрите. За квартал есть Доход (OIBDA рис 2), есть проценты по долгу и есть чистый долг (рис 3). Как мы видим чистый долг имеет какой-то монструозный размер для компании в данный момент.

- OIBDA составила 3 млрд руб.

- Чистый долг составил 118,6 млрд руб.

- Средняя ставка 12,4% (в свежем отчёте видимо будет больше)

Получается, что если предположить, что компания весь кэш направит на погашение долга, то квартальный доход (квартальная OIBDA) не перекроет проценты, которые начисляются на долг.

Не правильно так считать, но я просто для примера:

Чистый долг в 118,6 млрд руб * 12,4% / 4 квартала = 3,7 млрд руб. - это проценты по долгу в квартал.

При этом OIBDA за квартал 3 млрд руб.

Так что коллеги если думаете купить компанию и хотите дивидендов в перспективе, то не забываем смотреть на чистый долг и оценивать его размер относительно компании.

-

Не является индивидуальной инвестиционной рекомендацией

Коллеги, идёт сезон отчётов, сейчас их выходит много. Отличное время практиковаться с фундаментальным анализом. Если мы ждём дивиденды, то на долги компании обязательно надо обращать внимание.

А чистый долг поможет нам разобраться как уверенно на ногах стоит компания с финансовой точки зрения.

• Что показывает?

Чистый долг показывает, сколько компания останется должна денег, если решит использовать все свои деньги и ликвидные активы для погашения имеющихся долгов.

• Как считается?

Чистый долг = Долги компании (краткосрочные и долгосрочные) – Имеющиеся на счетах деньги и их эквиваленты (т.е. то что можно быстро сделать деньгами)

• На что обращать внимание?

Долгов обычно больше чем свободного кэша. В первую очередь обращать внимание надо на поквартальную динамику, т.е. растут долги или сокращаются, а как быстро, какую долю составляют расходы на проценты по долгу и т.п.

Если чистый долг отрицательный, то значит у компании больше денег на счетах чем долгов. Это с одной стороны хорошо, так можно не переживать за финансовое состояние компании. С другой стороны возможно компания не горит желанием развиваться, так как не берёт кредиты на развитие. Или может быть маржинальность бизнеса небольшая и не отбивает процентные расходы и нет смысла вкладывать в развитие. А может быть наоборот компания копит деньги и планирует купить кого-то крупного. Сами цифры конечно интересны, но чтобы понять что и зачем надо слушать что говорит ТОП менеджмент и какая стратегия у компании.

Пример 1.

Возьмём свежие операционные и финансовые результаты Северстали $CHMF за 12 мес. 2023 года

Мы увидим (рис 1), что компания увеличила общий долг на 61%, до 163,1 млрд руб. Огромная сумма. Это вызвано валютной переоценкой долга из-за слабого рубля $USDRUB, а не тем что компания активно занимала. Но сейчас не об этом.

Кэш и эквиваленты на счетах тоже увеличились до 373,6 млрд руб, т.е. рост к предыдущему году +101%.

Считаем по формуле:

163,1 млрд руб — 373,6 млрд руб = −210,5 млрд руб

Получается у компании отрицательный чистый долг.

Т.е. если бы мы смотрели только на общий долг у нас бы могло создаться неправильное впечатление о финансовой стабильности компании.

Чистый долг даёт более ясную картинку долговой нагрузки.

Пример 2.

Возьмём последний отчёт Сегежи $SGZH — III квартал

В отчёте используют OIBDA — это операционный доход до вычета амортизации основных средств и нематериальных активов. Т.е. это не совсем ещё доход, но не будем придираться. Для примера подойдёт.

Смотрите. За квартал есть Доход (OIBDA рис 2), есть проценты по долгу и есть чистый долг (рис 3). Как мы видим чистый долг имеет какой-то монструозный размер для компании в данный момент.

- OIBDA составила 3 млрд руб.

- Чистый долг составил 118,6 млрд руб.

- Средняя ставка 12,4% (в свежем отчёте видимо будет больше)

Получается, что если предположить, что компания весь кэш направит на погашение долга, то квартальный доход (квартальная OIBDA) не перекроет проценты, которые начисляются на долг.

Не правильно так считать, но я просто для примера:

Чистый долг в 118,6 млрд руб * 12,4% / 4 квартала = 3,7 млрд руб. - это проценты по долгу в квартал.

При этом OIBDA за квартал 3 млрд руб.

Так что коллеги если думаете купить компанию и хотите дивидендов в перспективе, то не забываем смотреть на чистый долг и оценивать его размер относительно компании.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍20✍6🔥3🤯1😴1

Коллеги, сегодня днём индекс МосБиржи обновил локальный максимум с Февраля 2022 выйдя из боковика последних месяцев.

Отсюда вопрос, как думаете, что нас ждёт дальше? Оценим настроения рынка )

Отсюда вопрос, как думаете, что нас ждёт дальше? Оценим настроения рынка )

Anonymous Poll

45%

🫡 Дальше на новые высоты.

20%

😒 Как был боковик, так и остался, нечему радоваться.

36%

😂 Заманивают хомяков, скоро вниз пойдёт.

🔥6🐳4👍1😁1

Обновим ли к выборам максимум 21 Февраля 2022?

Сегодня индекс МосБиржи поставил новые максимумы за 7 месяцев. С начала года уже более 6% прибавили, а с минимумов Декабря более 11%. Стоит обратить внимание, что всё это это при ключевой ставке в 16%. Интересно, Сможет ли рынок обновить максимум от 21 Февраля? Осталось немного ~5% подрасти, время ещё есть.

Отдельные товарищи знатно армагедонили, что рынок расти не может при таких ставках. А он растёт, как в истории где шмель летает, хотя по расчётам не должен. Просто "учёные" считают не правильно.

Вклады под 15-16%, фонды денежного рынка вроде $LQDT и облигации оттянули на себя часть денег. Но денег внутри финансового контура становится всё больше. Куда-то надо их пристроить, как результат рынок растёт. Возможный вариант среднесрочной перспективы разбирали в посте "По пути Иранизации" в конце Января.

А пока давайте посмотрим, что может подтолкнуть рынок ещё выше ближайшее месяцы.

— Сильные результаты компаний.

Вышедшие отчёты показывают хорошие результаты. К примеру из тех что недавно разбирали: чистая прибыль Сбера $SBER выросла до рекордных уровней 1,5 трлн руб. Северсталь $CHMF отчиталась лучше прогнозов. У МосБиржи $MOEX рекордная квартальная прибыль и так далее. Жду аналогичных сильных отчётов и по другим компаниям.

— Высокие цены на нефть.

С начала Февраля цена нефти Brent стабильно выше $80 за баррель. А нефтегаз у нас занимает львиную долю веса в Индексе.

— Дивиденды.

Тут можно разделить на 2 момента:

1. В ожидании дивидендов многие компании не будут сильно падать в цене. Т.е. Сбер $SBER, Лукойл $LKOH или Северсталь $CHMF и другие копании где ожидается двухзначная див доходность.

2. Конечно же поступающие дивиденды. Конечно же не всё, но большую часть поступивших денег реинвестируют обратно в рынок. Много ли денег поступи? — SberCIB оценивает объём всех дивидендных выплат в 2024 году в 4,9 трлн руб, а Тинькофф Инвестиции 5,1 трлн рублей. Даже 5-я часть этой суммы хорошо поддержит рынок.

Автор будет использовать любые коррекции как возможность купить со скидкой. На распродаже в конце Февраля успел прикупить немного активов. Жаль она [распродажа] быстро закончилась.

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня индекс МосБиржи поставил новые максимумы за 7 месяцев. С начала года уже более 6% прибавили, а с минимумов Декабря более 11%. Стоит обратить внимание, что всё это это при ключевой ставке в 16%. Интересно, Сможет ли рынок обновить максимум от 21 Февраля? Осталось немного ~5% подрасти, время ещё есть.

Отдельные товарищи знатно армагедонили, что рынок расти не может при таких ставках. А он растёт, как в истории где шмель летает, хотя по расчётам не должен. Просто "учёные" считают не правильно.

Вклады под 15-16%, фонды денежного рынка вроде $LQDT и облигации оттянули на себя часть денег. Но денег внутри финансового контура становится всё больше. Куда-то надо их пристроить, как результат рынок растёт. Возможный вариант среднесрочной перспективы разбирали в посте "По пути Иранизации" в конце Января.

А пока давайте посмотрим, что может подтолкнуть рынок ещё выше ближайшее месяцы.

— Сильные результаты компаний.

Вышедшие отчёты показывают хорошие результаты. К примеру из тех что недавно разбирали: чистая прибыль Сбера $SBER выросла до рекордных уровней 1,5 трлн руб. Северсталь $CHMF отчиталась лучше прогнозов. У МосБиржи $MOEX рекордная квартальная прибыль и так далее. Жду аналогичных сильных отчётов и по другим компаниям.

— Высокие цены на нефть.

С начала Февраля цена нефти Brent стабильно выше $80 за баррель. А нефтегаз у нас занимает львиную долю веса в Индексе.

— Дивиденды.

Тут можно разделить на 2 момента:

1. В ожидании дивидендов многие компании не будут сильно падать в цене. Т.е. Сбер $SBER, Лукойл $LKOH или Северсталь $CHMF и другие копании где ожидается двухзначная див доходность.

2. Конечно же поступающие дивиденды. Конечно же не всё, но большую часть поступивших денег реинвестируют обратно в рынок. Много ли денег поступи? — SberCIB оценивает объём всех дивидендных выплат в 2024 году в 4,9 трлн руб, а Тинькофф Инвестиции 5,1 трлн рублей. Даже 5-я часть этой суммы хорошо поддержит рынок.

Автор будет использовать любые коррекции как возможность купить со скидкой. На распродаже в конце Февраля успел прикупить немного активов. Жаль она [распродажа] быстро закончилась.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍25🐳2✍1💯1

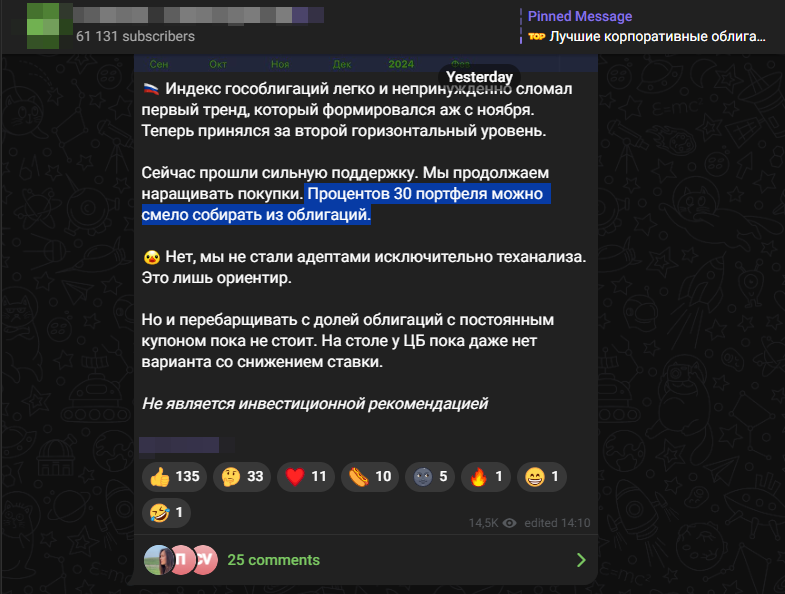

«Шкура на кону»

А ты на что ставишь свои деньги?

Вот пишет крупный канал про облигации: «Процентов 30 портфеля можно смело собирать из облигаций». А этот автор в свой портфель смело набрал 30% облигаций? Да и вообще кто это пишет? А можно это проверить? Может он вообще биток лонгует потому что в фиатные деньги уже не верит. Но работа есть работа. Что-то написал, с главредом согласовал и пост опубликовал. А дальше нативную рекламу какого-нибудь выпуска ВДО. И новостями с рынка разбавили. Профит.

Мнение своё у каждого есть, а вот деньги на своё же мнение не каждый поставить готов. Ведь когда надо поставить свои деньги, то отношение сразу меняется. Подготовка лучше, материала больше перерабатываешь, прогнозы больше разных вероятностей учитывают и т.п.

Ну а если это просто поболтать, безликая контент машина сгенерировала что-то там, но "деньги на это ставить не буду" ну ок. К ним вопросов нет, там рекламные интеграции решают. Откуда только столько читающих я не пойму. Есть же разные каналы с публичными портфелями: Иволга, Алёнка, даже у крупных брокеров вроде Тинькофф или БКС есть свои стратегии автоследования. Хоть можно посмотреть что стоят их рекомендации, сделать выводы. Не сказать что вся Шкура, но может небольшая часть уже на кону )

-

Не является индивидуальной инвестиционной рекомендацией

А ты на что ставишь свои деньги?

Вот пишет крупный канал про облигации: «Процентов 30 портфеля можно смело собирать из облигаций». А этот автор в свой портфель смело набрал 30% облигаций? Да и вообще кто это пишет? А можно это проверить? Может он вообще биток лонгует потому что в фиатные деньги уже не верит. Но работа есть работа. Что-то написал, с главредом согласовал и пост опубликовал. А дальше нативную рекламу какого-нибудь выпуска ВДО. И новостями с рынка разбавили. Профит.

Мнение своё у каждого есть, а вот деньги на своё же мнение не каждый поставить готов. Ведь когда надо поставить свои деньги, то отношение сразу меняется. Подготовка лучше, материала больше перерабатываешь, прогнозы больше разных вероятностей учитывают и т.п.

Ну а если это просто поболтать, безликая контент машина сгенерировала что-то там, но "деньги на это ставить не буду" ну ок. К ним вопросов нет, там рекламные интеграции решают. Откуда только столько читающих я не пойму. Есть же разные каналы с публичными портфелями: Иволга, Алёнка, даже у крупных брокеров вроде Тинькофф или БКС есть свои стратегии автоследования. Хоть можно посмотреть что стоят их рекомендации, сделать выводы. Не сказать что вся Шкура, но может небольшая часть уже на кону )

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍20💯4🤔2🫡2👌1

Что ждать инвесторам от золотодобывающих компаний?

Новый исторический максимуму по золоту,

Всего за 4 дня рост золота составил более ~5%.

С начала месяца Полюс $PLZL вырос на 7,5% и похоже готовится обновить локальные максимумы (12308 руб). Южуралзолото $UGLD с начала месяца прибавило скромней, чуть более 3%, но зато с начала года рост более 20%

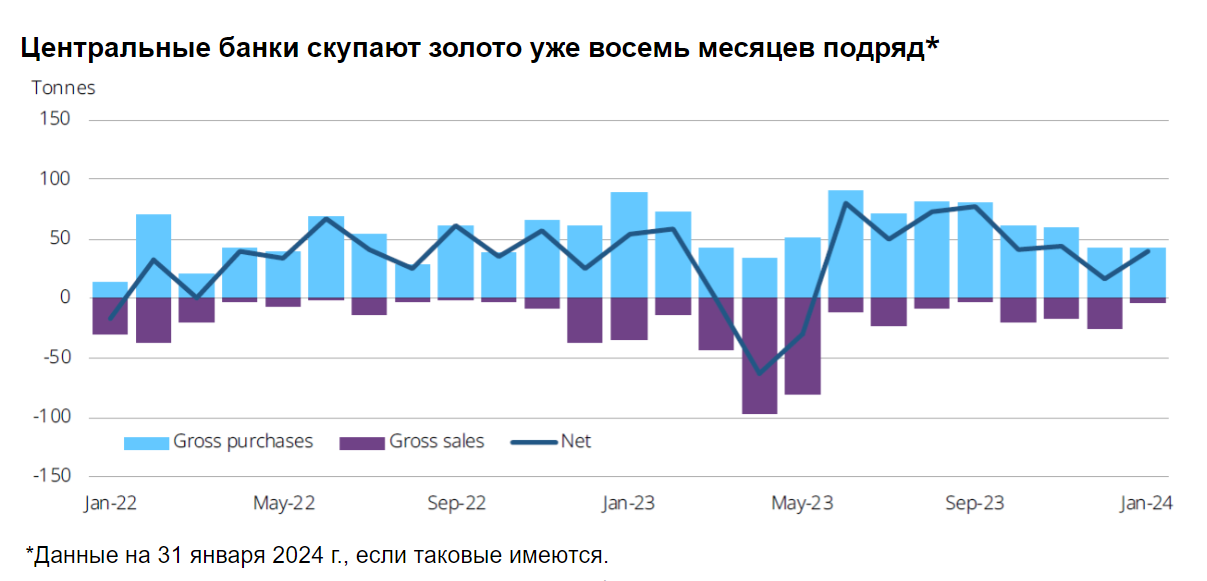

Сохранение повышенных уровней инфляции, заморозка ЗВР РФ, тлеющие и горящие точки на мировой арене, перспектива снижения ставок ФРС, всё это драйверы роста цен на золото.

Так по данным World Gold Council (WGC) спрос на золото растёт. Со стороны ЦБ это восьмой месяц подряд прироста резервов в золоте (рис 1). Только за Январь мировые ЦБ закупили 39 тонн золота. Можно сделать аккуратное предположение, что это долгосрочная стратегия мировых ЦБ — накопление золота.

Только в субботу вспоминали интервью главы Полюса Алексея Востокова, что возможные дивиденды Полюса не исключены, несмотря на возросший долг. Рекордная цена золота это плюс в сторону решения для выплат дивидендов.

Автор уже несколько месяцев добавляет Полюс и совсем чуть-чуть Южуралзолото в портфель. О причинах подробно разбирали прошлым летом. Если совсем коротко, то ждём разворота цикла снижения ставок ФРС — это сильный драйвер роста цен на золото, а следовательно и роста маржинальности бизнеса золотодобытчиков. Другой плюс для инвесторов в РФ — это защита от [временами] быстро слабеющего рубля $USDRUB, хорошо работает на горизонте от нескольких лет.

Отвечая на вопрос начала поста: "Что ждать инвесторам от золотодобывающих компаний?" — растущих прибылей, хороших результатов, новых максимумов в ценах и дивидендов.

PS

Только аккуратно с ожиданиями коллеги, не забывайте про "Правило Аршавина" и тогда всё будет хорошо 🤗

-

Не является индивидуальной инвестиционной рекомендацией

Новый исторический максимуму по золоту,

Всего за 4 дня рост золота составил более ~5%.

С начала месяца Полюс $PLZL вырос на 7,5% и похоже готовится обновить локальные максимумы (12308 руб). Южуралзолото $UGLD с начала месяца прибавило скромней, чуть более 3%, но зато с начала года рост более 20%

Сохранение повышенных уровней инфляции, заморозка ЗВР РФ, тлеющие и горящие точки на мировой арене, перспектива снижения ставок ФРС, всё это драйверы роста цен на золото.

Так по данным World Gold Council (WGC) спрос на золото растёт. Со стороны ЦБ это восьмой месяц подряд прироста резервов в золоте (рис 1). Только за Январь мировые ЦБ закупили 39 тонн золота. Можно сделать аккуратное предположение, что это долгосрочная стратегия мировых ЦБ — накопление золота.

Только в субботу вспоминали интервью главы Полюса Алексея Востокова, что возможные дивиденды Полюса не исключены, несмотря на возросший долг. Рекордная цена золота это плюс в сторону решения для выплат дивидендов.

Автор уже несколько месяцев добавляет Полюс и совсем чуть-чуть Южуралзолото в портфель. О причинах подробно разбирали прошлым летом. Если совсем коротко, то ждём разворота цикла снижения ставок ФРС — это сильный драйвер роста цен на золото, а следовательно и роста маржинальности бизнеса золотодобытчиков. Другой плюс для инвесторов в РФ — это защита от [временами] быстро слабеющего рубля $USDRUB, хорошо работает на горизонте от нескольких лет.

Отвечая на вопрос начала поста: "Что ждать инвесторам от золотодобывающих компаний?" — растущих прибылей, хороших результатов, новых максимумов в ценах и дивидендов.

PS

Только аккуратно с ожиданиями коллеги, не забывайте про "Правило Аршавина" и тогда всё будет хорошо 🤗

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18🔥2🐳2🤔1

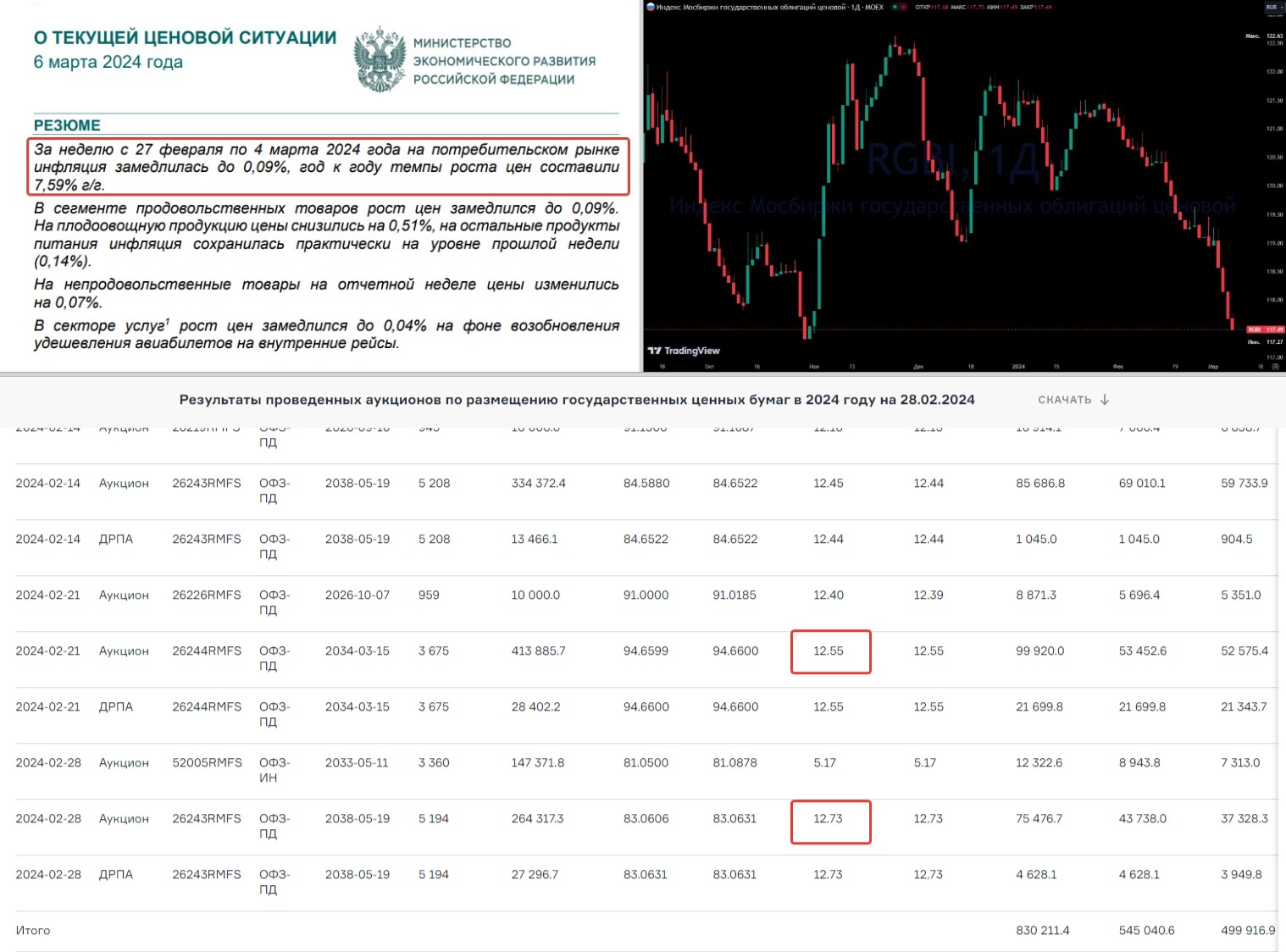

В час по чайной ложке.

Инфляция замедляется слишком медленно, а Минфин предлагает рекордные премии при размещении ОФЗ.

Общая тенденция положительная. Инфляция замедляется с Декабря и это хорошо. Хорошо для держателей облигаций. Хорошо для держателей акций, правда замедляется очень медленно.

По свежим данным инфляция в РФ За неделю с 27 Февраля по 4 марта замедлилась до 0,09% (0,13% неделей ранее). А годовая 7,59% г/г. (рис 1)

В целом это нормальный уровень инфляции учитывая всю ситуацию. Но о быстром снижении ставки речи пока не идёт. Напомню, что в конце прошлого года 16% мало кто ждал ставку, потом мало кто ждал, что 16% будет с нами долго. Теперь настроения на рынке совсем другие. И индекс RGBI (индекс отражающий динамику цен на ОФЗ) это хорошо показывает (рис 2).

Признаю, Автор тоже думал что снижение ставки будет более динамичным учитывая что и курс рубля $USDRUB взяли под жёсткий контроль, и что ставка близка к заградительному уровню. Предположение оказалось не правильным. Хорошо, что облигаций в портфель выбирались с хорошей купонной доходностью. Поэтому сидеть тут не грустно, учитывая что за это время рынок акций вырос не сильно.

Даты покупки и годовая купонная доходность от цены покупки:

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 с купонной доходностью ~9%

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 с купонной доходностью ~10%

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 с купонной доходностью ~11%

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 с купонной доходностью ближайшего купона ~12,8%, а следующего планирую в ~15%

Не забываем, что важно смотреть на данные по ожидаемой и наблюдаемой инфляции. Разбирали в Феврале, там тоже курс на замедление инфляции это тоже в плюс.

В целом под конец месяца должно индексу RGBI вообще и отдельным выпускам облигаций в частности полегчать. Так как Минфин будет меньше делать новых размещений. За первый квартал план 11 аукционов, на данный момент прошло уже 8. Т.е. осталось 3.

Примечательный факт: Минфин занимает всё дороже, последний аукцион с выпуском ОФЗ 26244 $SU26244RMFS2 доходность по выпуску 12,92% и это максимальная доходность от Минфина за последнее время. Предыдущий максимум был по ОФЗ 26243 $SU26243RMFS4 - 12,73 всего неделей ранее, а ещё неделей раньше по этому же выпуску доходность была 12,55% (рис 3)

Сейчас Минфин занимает по ценам 2015. Это давит на всю кривую. Всёпропальщики могут начать/продолжить переживать, я предлагаю посмотреть на это под другим углом. Скорей всего у Минфина есть потолок премии, которую он может предложить рынку. Предполагаю что потолок уже где-то рядом. Поэтому потенциальные премии на аукционах будут становиться менее интересными, следовательно, давление на рынок долга будет меньше.

Облигации в портфель продолжу по чуть-чуть добирать, но максимальный вес портфеля который я готов отвести под облигации равен максимальному весу одного актива, т.е. 5%. Облигации это лишь "припарковать кэш", чтобы купить акции на распродаже, а распродажи всё нет )

-

Не является индивидуальной инвестиционной рекомендацией

Инфляция замедляется слишком медленно, а Минфин предлагает рекордные премии при размещении ОФЗ.

Общая тенденция положительная. Инфляция замедляется с Декабря и это хорошо. Хорошо для держателей облигаций. Хорошо для держателей акций, правда замедляется очень медленно.

По свежим данным инфляция в РФ За неделю с 27 Февраля по 4 марта замедлилась до 0,09% (0,13% неделей ранее). А годовая 7,59% г/г. (рис 1)

В целом это нормальный уровень инфляции учитывая всю ситуацию. Но о быстром снижении ставки речи пока не идёт. Напомню, что в конце прошлого года 16% мало кто ждал ставку, потом мало кто ждал, что 16% будет с нами долго. Теперь настроения на рынке совсем другие. И индекс RGBI (индекс отражающий динамику цен на ОФЗ) это хорошо показывает (рис 2).

Признаю, Автор тоже думал что снижение ставки будет более динамичным учитывая что и курс рубля $USDRUB взяли под жёсткий контроль, и что ставка близка к заградительному уровню. Предположение оказалось не правильным. Хорошо, что облигаций в портфель выбирались с хорошей купонной доходностью. Поэтому сидеть тут не грустно, учитывая что за это время рынок акций вырос не сильно.

Даты покупки и годовая купонная доходность от цены покупки:

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 с купонной доходностью ~9%

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 с купонной доходностью ~10%

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 с купонной доходностью ~11%

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 с купонной доходностью ближайшего купона ~12,8%, а следующего планирую в ~15%

Не забываем, что важно смотреть на данные по ожидаемой и наблюдаемой инфляции. Разбирали в Феврале, там тоже курс на замедление инфляции это тоже в плюс.

В целом под конец месяца должно индексу RGBI вообще и отдельным выпускам облигаций в частности полегчать. Так как Минфин будет меньше делать новых размещений. За первый квартал план 11 аукционов, на данный момент прошло уже 8. Т.е. осталось 3.

Примечательный факт: Минфин занимает всё дороже, последний аукцион с выпуском ОФЗ 26244 $SU26244RMFS2 доходность по выпуску 12,92% и это максимальная доходность от Минфина за последнее время. Предыдущий максимум был по ОФЗ 26243 $SU26243RMFS4 - 12,73 всего неделей ранее, а ещё неделей раньше по этому же выпуску доходность была 12,55% (рис 3)

Сейчас Минфин занимает по ценам 2015. Это давит на всю кривую. Всёпропальщики могут начать/продолжить переживать, я предлагаю посмотреть на это под другим углом. Скорей всего у Минфина есть потолок премии, которую он может предложить рынку. Предполагаю что потолок уже где-то рядом. Поэтому потенциальные премии на аукционах будут становиться менее интересными, следовательно, давление на рынок долга будет меньше.

Облигации в портфель продолжу по чуть-чуть добирать, но максимальный вес портфеля который я готов отвести под облигации равен максимальному весу одного актива, т.е. 5%. Облигации это лишь "припарковать кэш", чтобы купить акции на распродаже, а распродажи всё нет )

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍20🐳3💯2🤯1😴1

С 8 Марта!

Счастья, тепла и исполнения желаний!

С праздником, дорогие женщины!

Так как сегодня пятница, то #пятничный_мем тоже вам )

Счастья, тепла и исполнения желаний!

С праздником, дорогие женщины!

Так как сегодня пятница, то #пятничный_мем тоже вам )

❤18😁8🎉4🐳1

С послания Президента Федеральному Собранию. Прошло уже чуть больше недели, но по финансовым СМИ, как круги по воде, продолжают расходиться волны. Которые приписывают разные части выступления к происходящим событиям.

Чаще других последнее время, в свете падения индекса RGBI, вспоминают тезисы по увеличению расходной части бюджета и что во время послания названые цифры которые суммарно дают 9,713 трлн руб. И что это окажет огромное давление на расходную часть бюджета, а значит заимствований Минфин будет делать больше, поэтому RGBI и падает. Выводы такие "специалисты" делают неправильно.

Почему падает RGBI разобрали пару дней назад. Дело в новых размещениях Минфина, что их было много последнее время, что они были с хорошей премией к рынку

А в закрытом(платном) проекте на Бусти и Тинькофф разобрал, почему "специалисты" считают неправильно и как правильно. Плюс кто такой "Менеджер проекта" и почему хорошо, что США его "ушли" на проекте "Украина" и что это теперь значит для бюджета РФ.

Приятного чтения 🤝

Чаще других последнее время, в свете падения индекса RGBI, вспоминают тезисы по увеличению расходной части бюджета и что во время послания названые цифры которые суммарно дают 9,713 трлн руб. И что это окажет огромное давление на расходную часть бюджета, а значит заимствований Минфин будет делать больше, поэтому RGBI и падает. Выводы такие "специалисты" делают неправильно.

Почему падает RGBI разобрали пару дней назад. Дело в новых размещениях Минфина, что их было много последнее время, что они были с хорошей премией к рынку

А в закрытом(платном) проекте на Бусти и Тинькофф разобрал, почему "специалисты" считают неправильно и как правильно. Плюс кто такой "Менеджер проекта" и почему хорошо, что США его "ушли" на проекте "Украина" и что это теперь значит для бюджета РФ.

Приятного чтения 🤝

👍6🤔5👌3🫡3🤮2🐳1👾1

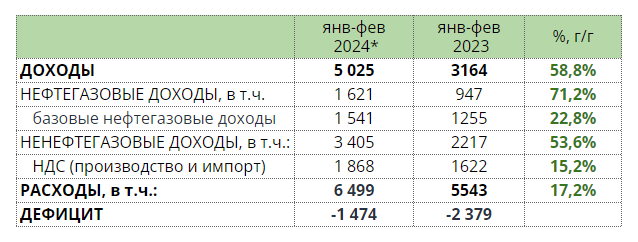

Дефицит бюджета за 2 месяца 1,5 трлн руб при годовом плане в 1,6 трлн руб

Ключевые моменты бюджета на 2024:

— Доходы: 35,1 трлн руб (+22% г/г)

— Расходы: 36,7 трлн руб (+16% г/г)

— Т.е. Дефицит за год 1,6 трлн руб

Базовый прогноз на 2024:

— Нефть $71.3

— Курс 90.1 руб. за доллар

— Т.е. Нефть в рублях 6424

Минфин предоставил предварительную оценку исполнения федерального бюджета за Январь — Февраль 2024 (рис 1)

Можно обратить внимание, на то, что дефицит бюджета за 2 месяца практически равен плану по годовому дефициту. Переживать тут не надо, ситуация аналогична прошлому году. В 2023 в начале года тоже рос дефицит. Ведь начало года это авансирование госконтрактов, по большей части ВПК. Далее рост дефицита замедлился и были профицитные месяцы.

Данные двух месяцев недостаточны, чтобы делать выводы, надо ждать хотя бы ещё пару месяцев.

Но пока можно отметить рост Нефтегазовых доходов выше плана. Как пишет Минфин: "преимущественно вследствие роста цен на российскую нефть". Я бы тут ещё добавил, что рост цены на нефть и сокращение дисконта (о практически нулевом дисконте писали Goldman Sachs в прошлом месяце)

Базовое предположение Минфина: "В последующие месяцы также ожидается устойчивое превышение поступлений нефтегазовых доходов над их базовым размером".

Простыми словами Нефтегаз даёт больше денег чем заложено в бюджете и Минфин исходит из того, что и дальше Нефтегаз будет приносить больше. Так что не забываем про наших нефтяников коллеги.

-

Не является индивидуальной инвестиционной рекомендацией

Ключевые моменты бюджета на 2024:

— Доходы: 35,1 трлн руб (+22% г/г)

— Расходы: 36,7 трлн руб (+16% г/г)

— Т.е. Дефицит за год 1,6 трлн руб

Базовый прогноз на 2024:

— Нефть $71.3

— Курс 90.1 руб. за доллар

— Т.е. Нефть в рублях 6424

Минфин предоставил предварительную оценку исполнения федерального бюджета за Январь — Февраль 2024 (рис 1)

Можно обратить внимание, на то, что дефицит бюджета за 2 месяца практически равен плану по годовому дефициту. Переживать тут не надо, ситуация аналогична прошлому году. В 2023 в начале года тоже рос дефицит. Ведь начало года это авансирование госконтрактов, по большей части ВПК. Далее рост дефицита замедлился и были профицитные месяцы.

Данные двух месяцев недостаточны, чтобы делать выводы, надо ждать хотя бы ещё пару месяцев.

Но пока можно отметить рост Нефтегазовых доходов выше плана. Как пишет Минфин: "преимущественно вследствие роста цен на российскую нефть". Я бы тут ещё добавил, что рост цены на нефть и сокращение дисконта (о практически нулевом дисконте писали Goldman Sachs в прошлом месяце)

Базовое предположение Минфина: "В последующие месяцы также ожидается устойчивое превышение поступлений нефтегазовых доходов над их базовым размером".

Простыми словами Нефтегаз даёт больше денег чем заложено в бюджете и Минфин исходит из того, что и дальше Нефтегаз будет приносить больше. Так что не забываем про наших нефтяников коллеги.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18👌5🐳3🔥2❤1💯1

Дополнительные четверть триллиона рублей на рынок РФ до конца лета.

Сегодня все финансовые СМИ написали о том, что ЦБ и Минфин определились с порядком обмена заблокированными активами. Сообщения как под копирку, не спорю, новость отличная, теперь и сроки понятны. Но странно, что никто не посчитал какой эффект это окажет на Фондовый рынок РФ.

Давайте это исправим и посчитаем на коленке )

• Деньги

Моё базовое предположение, что если человек инвестировал 100.000 руб ранее в условные акции США когда это было можно и модно, то когда деньги вернут он вернёт их в рынок, просто в акции РФ, потому что инвестиции в другие юрисдикции сейчас квест, хоть и не сложный, вперемешку с ромашкой "блокирнут или не блокирнут".

Т.е. нам известна сумма — 100.000 рублей. Теперь надо оценить количество людей которые получат по 100.000 рублей и время, когда они получат эти деньги.

• Люди

В конце прошлого года Министр финансов озвучивал следующие цифры:

"Мы видим, что западные страны блокировали инвестиции наших граждан, компаний, которые были вложены в иностранные ценные бумаги, на западных финансовых рынках. На сегодняшний момент количество пострадавших российских граждан составило 3,6 миллиона человек"

Т.е. теперь на известно количество человек — 3,6 млн.

Перемножим 3,6 млн на 100.000 рублей получается 360.000.000.000 рублей. (это 360 млрд руб)

Надо сделать принять пару допущений о которых мы не знаем:

1. Мы не знаем сколько из 3,6 млн НЕ захотят инвестировать в Рынок РФ.

Но можно предполагать, что большая часть так деньги были направленны на рынок ранее, логичней в рынке и оставить (логично автору, если у вас не так, то объясните точку зрения)

2. Мы не знаем сколько из 3,6 млн не дотянут до максимального лимита в 100.000 руб, так как есть счета меньшего размера.

Но можем предполагать, таких будет не много. Так как средняя стоимость одной акции США существенно выше средней стоимости одной акции РФ. Просто посмотрите не Цены акций Microsoft, Apple или NVIDIA

3. Мы не знаем как пересекаются множества 1 и 2, но такое пересечение наверняка есть. Условный житель РФ которому недружественные страны заблокировали его $100, а РФ ему находит варианты, но он решает что-то вроде: "Раз рынок США нельзя, то гори оно всё в инфляции". Т.е. не будем два раза его деньги учитывать.

С лёгкой руки автора предположим, что из 360 млрд руб треть на рынок не вернётся. Но у нас остаётся ещё 240 млрд которые вернуться, т.е. почти четверть триллиона рублей.

• Время

Что касается времени. То Минфин обозначил: "Расчеты по сделкам (операциям), осуществляемым в соответствии с утвержденными условиями, должны быть завершены в срок до 01 сентября 2024 года".

Т.е. скорей всего все деньги придут в III квартале (это лето). Это хорошее подспорье рынку РФ )

• В какие компании пойдут эти деньги?

Можно посмотреть на те которые популярны сейчас, т.е. условный "народный портфель" Мосбиржи. Свежие данные дают такой ТОП-10 акций:

Компания / Тикер / Процент в "портфеле"

— Сбер ао+ап $SBER - 30,7%+7,2%

— Лукойл $LKOH - 14,1

— Газпром $GAZP - 14,1%

— Яндекс $YNDX - 7,9%

— Сургутнефтегаз $SNGSP - 6,3%

— Роснефть $ROSN - 5,7%

— Норникель $GMKN - 5,5%

— Магнит $MGNT - 4,3%

— Северсталь $CHMF - 4,2%

PS

Кстати, на III квартал обычно приходятся ещё и максимальные дивидендные выплаты которые тоже возвращаются в рынок.

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня все финансовые СМИ написали о том, что ЦБ и Минфин определились с порядком обмена заблокированными активами. Сообщения как под копирку, не спорю, новость отличная, теперь и сроки понятны. Но странно, что никто не посчитал какой эффект это окажет на Фондовый рынок РФ.

Давайте это исправим и посчитаем на коленке )

• Деньги

Моё базовое предположение, что если человек инвестировал 100.000 руб ранее в условные акции США когда это было можно и модно, то когда деньги вернут он вернёт их в рынок, просто в акции РФ, потому что инвестиции в другие юрисдикции сейчас квест, хоть и не сложный, вперемешку с ромашкой "блокирнут или не блокирнут".

Т.е. нам известна сумма — 100.000 рублей. Теперь надо оценить количество людей которые получат по 100.000 рублей и время, когда они получат эти деньги.

• Люди

В конце прошлого года Министр финансов озвучивал следующие цифры:

"Мы видим, что западные страны блокировали инвестиции наших граждан, компаний, которые были вложены в иностранные ценные бумаги, на западных финансовых рынках. На сегодняшний момент количество пострадавших российских граждан составило 3,6 миллиона человек"

Т.е. теперь на известно количество человек — 3,6 млн.

Перемножим 3,6 млн на 100.000 рублей получается 360.000.000.000 рублей. (это 360 млрд руб)

Надо сделать принять пару допущений о которых мы не знаем:

1. Мы не знаем сколько из 3,6 млн НЕ захотят инвестировать в Рынок РФ.

Но можно предполагать, что большая часть так деньги были направленны на рынок ранее, логичней в рынке и оставить (логично автору, если у вас не так, то объясните точку зрения)

2. Мы не знаем сколько из 3,6 млн не дотянут до максимального лимита в 100.000 руб, так как есть счета меньшего размера.

Но можем предполагать, таких будет не много. Так как средняя стоимость одной акции США существенно выше средней стоимости одной акции РФ. Просто посмотрите не Цены акций Microsoft, Apple или NVIDIA

3. Мы не знаем как пересекаются множества 1 и 2, но такое пересечение наверняка есть. Условный житель РФ которому недружественные страны заблокировали его $100, а РФ ему находит варианты, но он решает что-то вроде: "Раз рынок США нельзя, то гори оно всё в инфляции". Т.е. не будем два раза его деньги учитывать.

С лёгкой руки автора предположим, что из 360 млрд руб треть на рынок не вернётся. Но у нас остаётся ещё 240 млрд которые вернуться, т.е. почти четверть триллиона рублей.

• Время

Что касается времени. То Минфин обозначил: "Расчеты по сделкам (операциям), осуществляемым в соответствии с утвержденными условиями, должны быть завершены в срок до 01 сентября 2024 года".

Т.е. скорей всего все деньги придут в III квартале (это лето). Это хорошее подспорье рынку РФ )

• В какие компании пойдут эти деньги?

Можно посмотреть на те которые популярны сейчас, т.е. условный "народный портфель" Мосбиржи. Свежие данные дают такой ТОП-10 акций:

Компания / Тикер / Процент в "портфеле"

— Сбер ао+ап $SBER - 30,7%+7,2%

— Лукойл $LKOH - 14,1

— Газпром $GAZP - 14,1%

— Яндекс $YNDX - 7,9%

— Сургутнефтегаз $SNGSP - 6,3%

— Роснефть $ROSN - 5,7%

— Норникель $GMKN - 5,5%

— Магнит $MGNT - 4,3%

— Северсталь $CHMF - 4,2%

PS

Кстати, на III квартал обычно приходятся ещё и максимальные дивидендные выплаты которые тоже возвращаются в рынок.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍22🔥8💯3👻1🫡1

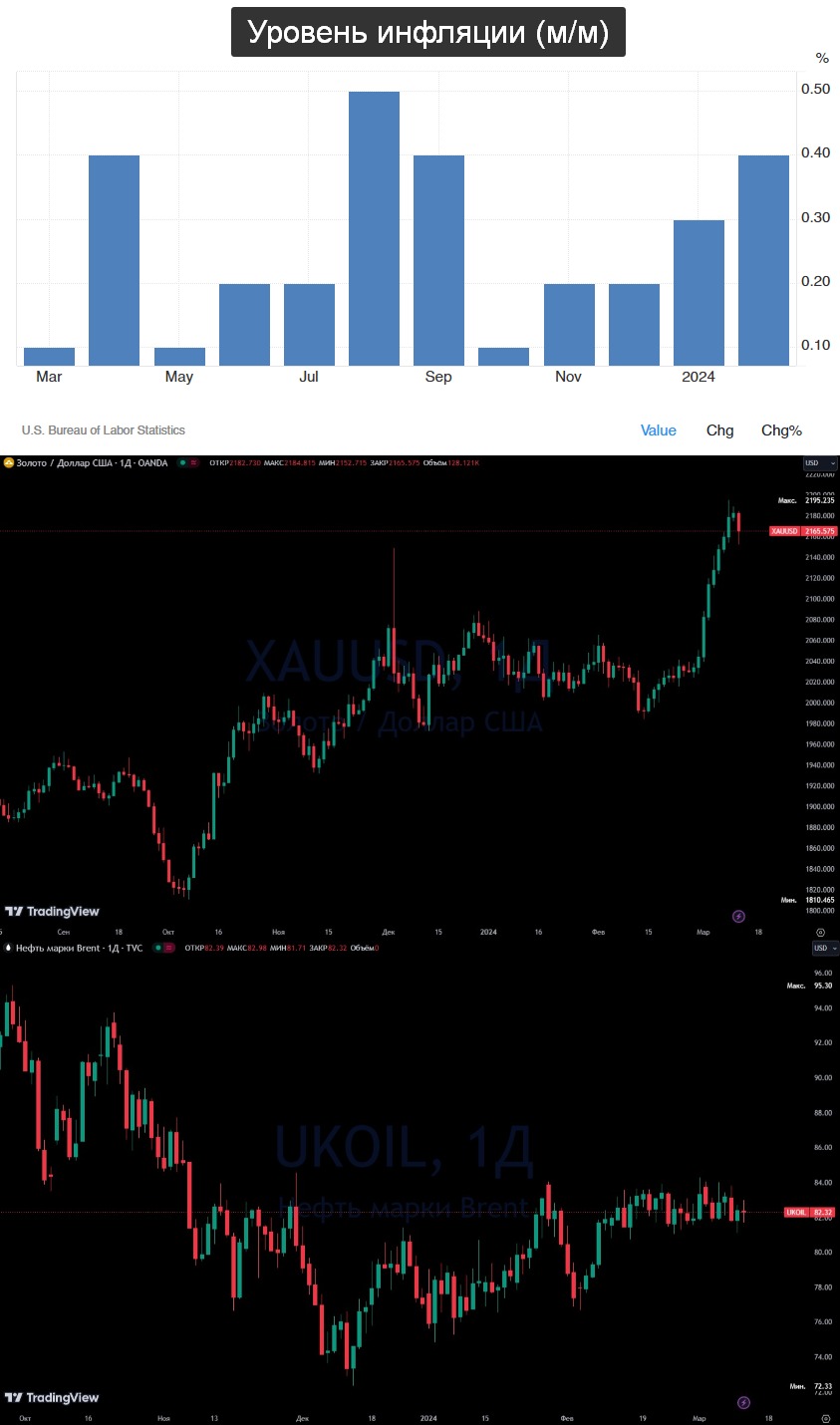

Свежие данные по инфляции США выше ожиданий

Почему обычному инвестору в РФ важны решения по ставке ФРС США разбирали не раз. Кратко и очень упрощённо напомню, что связь примерно следующая: Ниже ставка ФРС -> международные компании получают дешёвые деньги -> растёт потребление и производство -> растёт потребление нефти, газа и т.п. -> растёт цена на нефть, газ и т.п.

Высокая ставка работает в наоборот.

Поэтому за ставкой смотрим внимательно. А свежие данные показывают, что инфляция остается высокой (рис 1). ФРС на этом взгрустнули наверно, с такими данными ставку быстро снижать будет сложно.

Пока инфляция стабильно выше таргета ФРС в 2%, следовательно сохранение ставки на уровне 5,25-5,50% на ближайших заседаниях под вопросом.

Кстати, подорожавшее за последнее время золото на этом сразу взгрустнуло (рис 2). А нефть держится бодрячком. (рис 3). Основной момент, что несмотря на рост инфляции ожидания сильно не меняются.

Ждём, что ФРС начнёт снижать ставку летом. На этом Нефть, Газ, Золото и т.п. начнёт расти в цене. А следом за этим ростом начнёт расти и прибыль Нефтегазовых компаний, Золотодобытчиков и т.д.

-

Не является индивидуальной инвестиционной рекомендацией

Почему обычному инвестору в РФ важны решения по ставке ФРС США разбирали не раз. Кратко и очень упрощённо напомню, что связь примерно следующая: Ниже ставка ФРС -> международные компании получают дешёвые деньги -> растёт потребление и производство -> растёт потребление нефти, газа и т.п. -> растёт цена на нефть, газ и т.п.

Высокая ставка работает в наоборот.

Поэтому за ставкой смотрим внимательно. А свежие данные показывают, что инфляция остается высокой (рис 1). ФРС на этом взгрустнули наверно, с такими данными ставку быстро снижать будет сложно.

Пока инфляция стабильно выше таргета ФРС в 2%, следовательно сохранение ставки на уровне 5,25-5,50% на ближайших заседаниях под вопросом.

Кстати, подорожавшее за последнее время золото на этом сразу взгрустнуло (рис 2). А нефть держится бодрячком. (рис 3). Основной момент, что несмотря на рост инфляции ожидания сильно не меняются.

Ждём, что ФРС начнёт снижать ставку летом. На этом Нефть, Газ, Золото и т.п. начнёт расти в цене. А следом за этим ростом начнёт расти и прибыль Нефтегазовых компаний, Золотодобытчиков и т.д.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18🤔4🤯2❤1🙈1

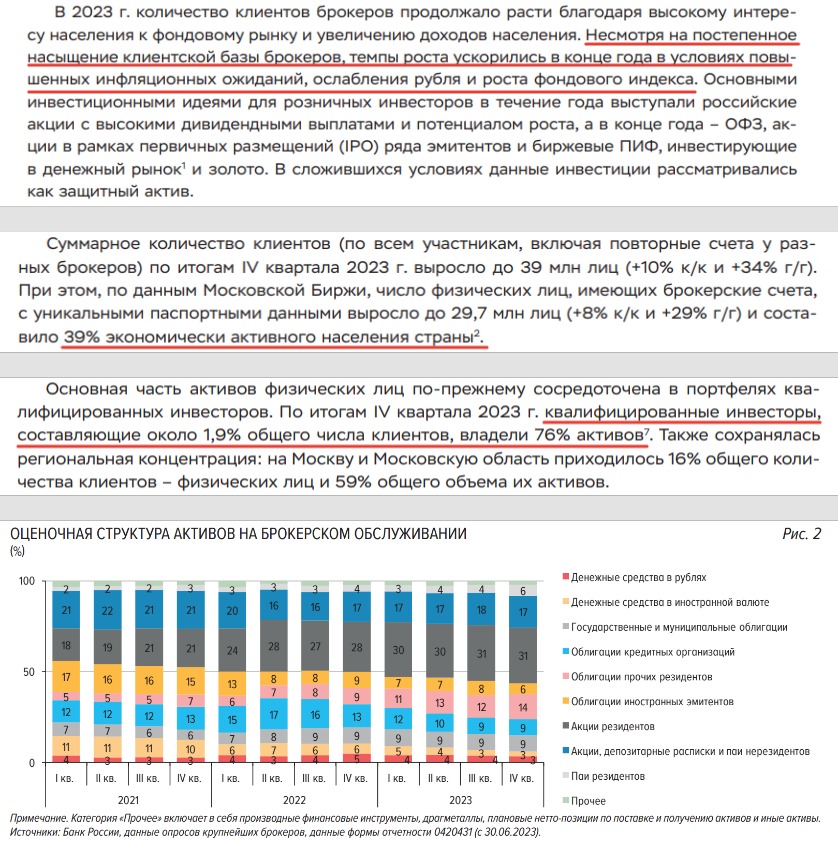

ЦБ представил ключевые показатели брокеров по итогам 2023 года.

Несколько интересных моментов и пару трендов на которые стоит обратить внимание чтобы оценить, куда пойдёт рынок дальше:

— "Несмотря на постепенное насыщение клиентской базы брокеров, темпы роста ускорились в конце года" (рис 1)

Темпы роста с которым приходят новые участники рынка остаются высокими, а значит: больше людей на рынке = больше денег на рынке.

— "Число физ лиц <...> составило 39% экономически активного населения страны." (рис 2)

Скоро фраза "да у каждого второго уже брокерский счёт" будет отражать действительность. Это, кстати, одна из причин почему Президент озвучил планы удвоить капитализацию фондового рынка к 2030 году в рамках предвыборной компании. Фондовый рынок "триггерит" всё больше людей.

— "Около 1,9% [737 тыс. лиц] общего числа клиентов, владели 76% активов" (рис 3)

Чуть меньше 2% инвесторов контролируют чуть больше чем три четверти всех активов.

Теперь когда вы читаете объяснение чего-либо происходящего на рынке в духе: "ох уж эти бестолковые физики", то вспоминайте про эти 2% физиков.

Это ребята, которые при желании могут иметь любую правовую форму. По каким-то причинам им удобней быть физиками. Так что такое объяснение будет сообщать нам больше информации об объясняющем, чем о рынке😄

— Структура активов. (рис 4)

Вот тут внимательно коллеги. Обратите внимание как растёт доля акций резидентов (акций РФ). И как быстро сокращаются Валюта / Акции / Паи / Облигации иностранных эмитентов. Предположу, что процесс продолжится.

Это как плюс в сторону тезиса про "Дополнительные четверть триллиона рублей на рынок РФ до конца лета". Который привёл в понедельник.

— Про Инфляцию и интерес к Фондовому рынку.

В обзоре ЦБ 5 раз пишет про то, что интерес к фондовому рынку растёт на фоне повышенных инфляционных ожиданий. Или на каждой третьей странице если считать обложку в начале и список сокращений в конце )

Почему так работает, а главное что будет дальше подробно обсуждали в рамках поста "По пути Иранизации" от начала года, который изначально планировался для платного проекта, но в итоге в общем доступе. Если кратко, то пока основной капитал заперт внутри России и внутри рублёвого контура активы способные (а) сохранить и (б) генерировать деньги будут расти в цене давая всё меньшую дивидендную доходность

Пока инфляционные ожидания замедляются, но огромные авансы ВПК в начале года, индексация тарифов летом, это всё сильные проинфляционные факторы. Хорошо хоть курс рубля пока нет необходимости ослаблять. Так что снижение ставки как базовый вариант остаётся.

— Про денежный рынок

ЦБ также несколько раз пишет, что пока ставки высокие очень популярны биржевые ПИФ, инвестирующие в денежный рынок.

Смена интересов произошла под конец года, когда выросли ставки. В начале года были интересны дивидендные истории, а в конце уже условный ВИМ Ликвидность $LQDT

Так что снижение ставок высвободит большое количество денег которые будут искать во чтобы им вложиться. Весь рынок вообще и дивидендные истории в частности на этом должны хорошо подрасти.

-

Не является индивидуальной инвестиционной рекомендацией

Несколько интересных моментов и пару трендов на которые стоит обратить внимание чтобы оценить, куда пойдёт рынок дальше:

— "Несмотря на постепенное насыщение клиентской базы брокеров, темпы роста ускорились в конце года" (рис 1)

Темпы роста с которым приходят новые участники рынка остаются высокими, а значит: больше людей на рынке = больше денег на рынке.

— "Число физ лиц <...> составило 39% экономически активного населения страны." (рис 2)

Скоро фраза "да у каждого второго уже брокерский счёт" будет отражать действительность. Это, кстати, одна из причин почему Президент озвучил планы удвоить капитализацию фондового рынка к 2030 году в рамках предвыборной компании. Фондовый рынок "триггерит" всё больше людей.

— "Около 1,9% [737 тыс. лиц] общего числа клиентов, владели 76% активов" (рис 3)

Чуть меньше 2% инвесторов контролируют чуть больше чем три четверти всех активов.

Теперь когда вы читаете объяснение чего-либо происходящего на рынке в духе: "ох уж эти бестолковые физики", то вспоминайте про эти 2% физиков.

Это ребята, которые при желании могут иметь любую правовую форму. По каким-то причинам им удобней быть физиками. Так что такое объяснение будет сообщать нам больше информации об объясняющем, чем о рынке😄

— Структура активов. (рис 4)

Вот тут внимательно коллеги. Обратите внимание как растёт доля акций резидентов (акций РФ). И как быстро сокращаются Валюта / Акции / Паи / Облигации иностранных эмитентов. Предположу, что процесс продолжится.

Это как плюс в сторону тезиса про "Дополнительные четверть триллиона рублей на рынок РФ до конца лета". Который привёл в понедельник.

— Про Инфляцию и интерес к Фондовому рынку.

В обзоре ЦБ 5 раз пишет про то, что интерес к фондовому рынку растёт на фоне повышенных инфляционных ожиданий. Или на каждой третьей странице если считать обложку в начале и список сокращений в конце )

Почему так работает, а главное что будет дальше подробно обсуждали в рамках поста "По пути Иранизации" от начала года, который изначально планировался для платного проекта, но в итоге в общем доступе. Если кратко, то пока основной капитал заперт внутри России и внутри рублёвого контура активы способные (а) сохранить и (б) генерировать деньги будут расти в цене давая всё меньшую дивидендную доходность

Пока инфляционные ожидания замедляются, но огромные авансы ВПК в начале года, индексация тарифов летом, это всё сильные проинфляционные факторы. Хорошо хоть курс рубля пока нет необходимости ослаблять. Так что снижение ставки как базовый вариант остаётся.

— Про денежный рынок

ЦБ также несколько раз пишет, что пока ставки высокие очень популярны биржевые ПИФ, инвестирующие в денежный рынок.

Смена интересов произошла под конец года, когда выросли ставки. В начале года были интересны дивидендные истории, а в конце уже условный ВИМ Ликвидность $LQDT

Так что снижение ставок высвободит большое количество денег которые будут искать во чтобы им вложиться. Весь рынок вообще и дивидендные истории в частности на этом должны хорошо подрасти.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍20😁3🤔2🔥1👻1

Не хотят давать купить акции Тинькофф со скидкой 😔

Торги акциями ТКС Холдинга $TCSG начнутся с понедельника (18 Марта). Т.е. торги были приостановлены месяц (с 15 Февраля) пока холдинг проводил редомициляцию

Писал в Январе: "Я буду присматриваться к акциям и добавлять при сильных падениях, т.е. буду ловить падающий нож, но в кевларовых перчатках. Тинькофф сейчас интересный".

Собственно это и делал. Успел сделать несколько покупок, а дальше начался процесс редомициляции.

Сегодня вышло сразу несколько хороших новостей:

— Интеграция «Росбанк» в состав «ТКС Холдинг». Учитывая одного собственника можно быть уверенным об успешной интеграции. Т.е. ТКС после объедения приближается по размерам к таким монстрам как Сбер $SBER и ВТБ $VTBR

— Объявили BuyBack до 19 млн акций (10% капитала), чтоб купировать распродажи из-за "навеса" после возобновления торгов.

— Сильный отчёт за 2023 год.

Выручка выросла на треть (до 487,7 млрд руб.), чистая прибыль в 4 раза (до 80,9 млрд руб.). Количество клиентов выросло на треть (до 40,4 млн человек)

Учитывая все вышедшие сегодня новости только ещё раз убедился в том, что Тинькофф сейчас интересный. А [возможная] коррекция на открытии это возможность взять актив по хорошей цене.

Есть неприятное предчувствие, что [возможно] текущий собственник Росбанка захочет оформить сделку так, чтобы продажа Росбанка была как можно дороже. Т.е. это не очень позитивно для акционеров ТКС. Но хрустального шара нет, будем наблюдать.

С другой стороны есть приятное предчувствие, что [возможно] текущему собственнику ТКС будет интересно чтобы на дивиденды направляли бОльшие суммы, чем ТКС Холдинг платил до 2022 года.

Для Автора важнее растущая дивидендная доходность, чем рост цены акций. Поэтому буду ждать новой дивидендной политики которую обещали предоставить до конца года и держать в голове слова председателя "Тинькофф банка" Станислава Близнюк про возврат дивидендов:

"Это вопрос акционеров, они примут решение. Главное, чтобы появилась техническая возможность".

---

У меня куплены акции ТКС Холдинга.

Не является индивидуальной инвестиционной рекомендацией

Торги акциями ТКС Холдинга $TCSG начнутся с понедельника (18 Марта). Т.е. торги были приостановлены месяц (с 15 Февраля) пока холдинг проводил редомициляцию

Писал в Январе: "Я буду присматриваться к акциям и добавлять при сильных падениях, т.е. буду ловить падающий нож, но в кевларовых перчатках. Тинькофф сейчас интересный".

Собственно это и делал. Успел сделать несколько покупок, а дальше начался процесс редомициляции.

Сегодня вышло сразу несколько хороших новостей:

— Интеграция «Росбанк» в состав «ТКС Холдинг». Учитывая одного собственника можно быть уверенным об успешной интеграции. Т.е. ТКС после объедения приближается по размерам к таким монстрам как Сбер $SBER и ВТБ $VTBR

— Объявили BuyBack до 19 млн акций (10% капитала), чтоб купировать распродажи из-за "навеса" после возобновления торгов.

— Сильный отчёт за 2023 год.

Выручка выросла на треть (до 487,7 млрд руб.), чистая прибыль в 4 раза (до 80,9 млрд руб.). Количество клиентов выросло на треть (до 40,4 млн человек)

Учитывая все вышедшие сегодня новости только ещё раз убедился в том, что Тинькофф сейчас интересный. А [возможная] коррекция на открытии это возможность взять актив по хорошей цене.

Есть неприятное предчувствие, что [возможно] текущий собственник Росбанка захочет оформить сделку так, чтобы продажа Росбанка была как можно дороже. Т.е. это не очень позитивно для акционеров ТКС. Но хрустального шара нет, будем наблюдать.

С другой стороны есть приятное предчувствие, что [возможно] текущему собственнику ТКС будет интересно чтобы на дивиденды направляли бОльшие суммы, чем ТКС Холдинг платил до 2022 года.

Для Автора важнее растущая дивидендная доходность, чем рост цены акций. Поэтому буду ждать новой дивидендной политики которую обещали предоставить до конца года и держать в голове слова председателя "Тинькофф банка" Станислава Близнюк про возврат дивидендов:

"Это вопрос акционеров, они примут решение. Главное, чтобы появилась техническая возможность".

---

У меня куплены акции ТКС Холдинга.

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍18🫡3🔥2💯2👾1

Media is too big

VIEW IN TELEGRAM

Коллеги, сегодня у нас в стране выборы. А ещё сегодня пятница! 🥳

Значит #пятничный_мем про Выборы!

Если идёшь, то ставь 🫡

Если не идешь, то ставь 🤡

Посмотрим кто кого 😈

Я свой эмоджи поставил

Значит #пятничный_мем про Выборы!

Если идёшь, то ставь 🫡

Если не идешь, то ставь 🤡

Посмотрим кто кого 😈

Я свой эмоджи поставил

🫡73🤡17😁10👍4🗿3🤩1🤮1