Интер РАО $IRAO

О политическом весе, хороших результатах, росте капитальных затрат и немного расчётов дивидендов на коленке

Коллеги, прежде чем мы пойдём смотреть цифры, я бы хотел напомнить, что "вести счёт" политического веса компании нужно не менее внимательно, чем смотреть на цифры роста выручки или чистой прибыли. "Почему?", "Зачем?" и "Как?" разбирали в Ноябре [Часть 1 и Часть 2], сейчас повторяться не будем, а переходим к делу.

Сегодня Борис Ковальчук на встрече с президентом рассказал о ключевых показателях компании.

Отметим два [очевидных] момента:

1. Встреча главы компании лично с Президентом это уже само по себе важно.

2. Показательная похвала это очень хорошо.

Посмотрим как отреагировал Президент на доклад о результатах: «Посмотрел результаты работы за прошлый год — они очень впечатляют»

2 очка уходят Г̶р̶и̶ф̶ф̶и̶н̶д̶о̶р̶у̶, т.е. Интер РАО.

Результаты:

• Выручка: 1,35 трлн руб. +11% год к году

• EBITDA (Операционная доходность): 180 млрд руб. +12% год к году

• Чистая прибыль: 135 млрд руб. +15% год к году

• Долгов нет со слов Ковальчука [ранее были менее 20 млрд, можно считать, что их нет]

• «Мы начинаем активный период инвестиций на 2024. Они запланированы в размере порядка 160 миллиардов рублей».

Это примерно треть всей кэш подушки компании по итогам 1 полугодия 2023 (т.е. сейчас она больше)

Потенциальные дивиденды:

Интер РАО направляет 25% от чистой прибыли. Так как мы знаем, что чистая прибыль за год -135 млрд руб., то получается на дивиденды будет ~0,32 руб. на акцию, или 7,7% дивдоходности.

Подводя итог

Дивиденды не амбициозные конечно, но для растущей компании без долгов с хорошим политическим весом и огромной кэш подушкой отличный вариант. В портфеле держу, увеличивать планирую.

-

Не является индивидуальной инвестиционной рекомендацией

О политическом весе, хороших результатах, росте капитальных затрат и немного расчётов дивидендов на коленке

Коллеги, прежде чем мы пойдём смотреть цифры, я бы хотел напомнить, что "вести счёт" политического веса компании нужно не менее внимательно, чем смотреть на цифры роста выручки или чистой прибыли. "Почему?", "Зачем?" и "Как?" разбирали в Ноябре [Часть 1 и Часть 2], сейчас повторяться не будем, а переходим к делу.

Сегодня Борис Ковальчук на встрече с президентом рассказал о ключевых показателях компании.

Отметим два [очевидных] момента:

1. Встреча главы компании лично с Президентом это уже само по себе важно.

2. Показательная похвала это очень хорошо.

Посмотрим как отреагировал Президент на доклад о результатах: «Посмотрел результаты работы за прошлый год — они очень впечатляют»

2 очка уходят Г̶р̶и̶ф̶ф̶и̶н̶д̶о̶р̶у̶, т.е. Интер РАО.

Результаты:

• Выручка: 1,35 трлн руб. +11% год к году

• EBITDA (Операционная доходность): 180 млрд руб. +12% год к году

• Чистая прибыль: 135 млрд руб. +15% год к году

• Долгов нет со слов Ковальчука [ранее были менее 20 млрд, можно считать, что их нет]

• «Мы начинаем активный период инвестиций на 2024. Они запланированы в размере порядка 160 миллиардов рублей».

Это примерно треть всей кэш подушки компании по итогам 1 полугодия 2023 (т.е. сейчас она больше)

Потенциальные дивиденды:

Интер РАО направляет 25% от чистой прибыли. Так как мы знаем, что чистая прибыль за год -135 млрд руб., то получается на дивиденды будет ~0,32 руб. на акцию, или 7,7% дивдоходности.

Подводя итог

Дивиденды не амбициозные конечно, но для растущей компании без долгов с хорошим политическим весом и огромной кэш подушкой отличный вариант. В портфеле держу, увеличивать планирую.

-

Не является индивидуальной инвестиционной рекомендацией

👍32🔥7💯2🫡2

Обещать – не значит жениться.

Или почему поручения лучше давать в последние дни/часы

Есть хорошая компания Самолёт $SMLT которая хочет занять деньги через облигации.

Сначала всем желающим один купон обозначают, а перед размещением уже другой.

Кто подал заранее и не проверил на кануне получают меньше доходность чем ожидали.

Как акционер Самолёта одобряю желание снизить долговую нагрузку, как потенциальный покупатель облигаций осуждаю.

-

Не является индивидуальной инвестиционной рекомендацией

Или почему поручения лучше давать в последние дни/часы

Есть хорошая компания Самолёт $SMLT которая хочет занять деньги через облигации.

Сначала всем желающим один купон обозначают, а перед размещением уже другой.

Кто подал заранее и не проверил на кануне получают меньше доходность чем ожидали.

Как акционер Самолёта одобряю желание снизить долговую нагрузку, как потенциальный покупатель облигаций осуждаю.

-

Не является индивидуальной инвестиционной рекомендацией

👍16😁10🤯3👏2😢2🤮2💯2

Про дивидендного инвестора и инвестиции в дорогие акции.

Фундаментальный анализ человеческим языком на примере Делимобиль $DELI

"Дорого" понятие относительное. Возьмём с одной стороны свежепрошедшее IPO Делимобиль $DELI, а с другой мультипликатор P/E. Т.е. Price / Earnings или цена на прибыль, или кратность цены к прибыли.

Т.е. мы берём стоимость всех акций и делим на годовую прибыль компании. Не то чтобы это лучший показатель, но он даёт возможность быстро оценить что вообще происходит.

Допустим P/E = 10, что это значит?

Это значит, что текущая цена равна десятикратному годовому доходу на акцию.

Перефразируем. Чтобы окупить вашу инвестицию при P/E = 10 компания должна выплачивать вам как инвестору дивидендами 100% своих доходов в год и так 10 лет подряд.

Это предполагает, что эти 10 лет не будет крупных расходов, к примеру на увеличение автопарка, что сложно для каршеринга который уже является крупным и ещё планирует расти дальше.

Или подразумевает, что вы не платите налоги с получаемых дивидендов все эти 10 лет, сомнительно, но окей, пусть у нас будет ИИС.

Это в принципе подразумевает, что компания платит вам дивиденды. А пока Делимобиль это делать не планирует. А в перспективе обещает отправлять 50% если долги под контролем будут. А долги у компании солидные. Текущее IPO через допэмиссию это больше про привлечение дешёвых денег в компанию чтобы продолжить рост и было чем гасить долги. Так как занимать сейчас деньги дорого. Так что упоминание дивидендов больше похоже просто на маркетинговый приём перед IPO.

Теперь, когда вы это прочитали, есть по истине один чапаевский нюанс, P/E = 10 это для примера, чтобы просто считать удобно было, а так у Делимобиля P/E равно 30.

-

Не является индивидуальной инвестиционной рекомендацией

Фундаментальный анализ человеческим языком на примере Делимобиль $DELI

"Дорого" понятие относительное. Возьмём с одной стороны свежепрошедшее IPO Делимобиль $DELI, а с другой мультипликатор P/E. Т.е. Price / Earnings или цена на прибыль, или кратность цены к прибыли.

Т.е. мы берём стоимость всех акций и делим на годовую прибыль компании. Не то чтобы это лучший показатель, но он даёт возможность быстро оценить что вообще происходит.

Допустим P/E = 10, что это значит?

Это значит, что текущая цена равна десятикратному годовому доходу на акцию.

Перефразируем. Чтобы окупить вашу инвестицию при P/E = 10 компания должна выплачивать вам как инвестору дивидендами 100% своих доходов в год и так 10 лет подряд.

Это предполагает, что эти 10 лет не будет крупных расходов, к примеру на увеличение автопарка, что сложно для каршеринга который уже является крупным и ещё планирует расти дальше.

Или подразумевает, что вы не платите налоги с получаемых дивидендов все эти 10 лет, сомнительно, но окей, пусть у нас будет ИИС.

Это в принципе подразумевает, что компания платит вам дивиденды. А пока Делимобиль это делать не планирует. А в перспективе обещает отправлять 50% если долги под контролем будут. А долги у компании солидные. Текущее IPO через допэмиссию это больше про привлечение дешёвых денег в компанию чтобы продолжить рост и было чем гасить долги. Так как занимать сейчас деньги дорого. Так что упоминание дивидендов больше похоже просто на маркетинговый приём перед IPO.

Теперь, когда вы это прочитали, есть по истине один чапаевский нюанс, P/E = 10 это для примера, чтобы просто считать удобно было, а так у Делимобиля P/E равно 30.

-

Не является индивидуальной инвестиционной рекомендацией

😁32👍20🍌5🤔3👻2💯1

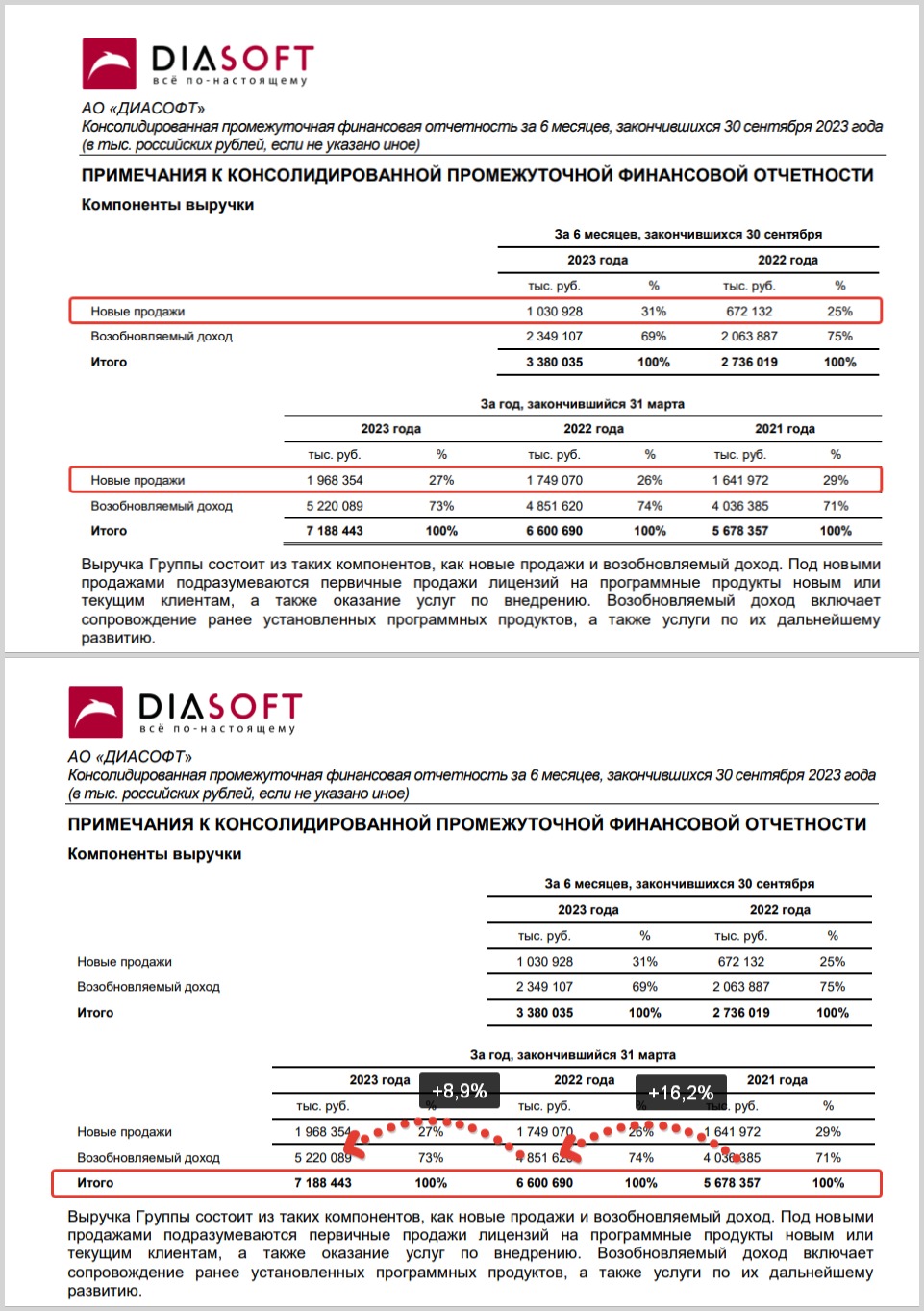

Диасофт, заработанные деньги и правило 40%

После вчерашнего поста спросили что думаю про Диасофт $DIAS

Первое. Компания зарабатывает только четверть от новых продаж и получает 3/4 выручки от действующих договоров. (рис 1)

Это с одной стороны хорошо, у компании прогнозируемый и устойчивый кэшфлоу. "Подписка" - это то, за что инвесторы любят софтверные компании, так как платить за софт надо каждый год. А менять интегрированное ИТ решение накладно и требует определённых административных ресурсов.

Второе. С другой стороны темпы роста бизнеса не впечатляют. Если брать свежий доступный отчёт за 6 месяцев 2023, то рост за год составил +8.9% vs 16.2% годом ранее. (рис. 2). Хотя результаты конца 2023 и всего 2024 обещают быть лучше на волне импортазамещения. Кстати, аналогично и результаты Астры $ASTR должны приятно удивить за эти периоды.

Третье. Маржа бизнеса отличная. Так рентабельность по EBITDA чуть более 40%. Выше только у HeadHunter $HHRU и Позитивов $POSI, у них овер 50%

Четвёртое. Долгов практически нет. Наличный кэш легко перекрывает обязательства.

И пятое, так как мы же тут про долгосрочные инвестирование и дивиденды, а не спекульнуть по-быстрому. Выплаты дивидендов обещают регулярные и ежеквартальные. Деньги на это, как выяснили из первых трёх пунктов, есть.

Подводим итог.

Чтобы оценить модель бизнеса по подписке по-быстрому, можно использовать "Правило 40%" (разбирали его уже в далёком 2021 )

Само правило можно сформулировать примерно так:

Достичь 40% можно разными способами:

• Выручка компании растёт на 20% в год, маржа 20%.

20+20=40

• Или выручка растёт на 50%, но компания убыточная -10% 50-10=40

• Или компания растёт «всего» на 10%, но маржа у неё 30% 10+30=40

Как мы видим из пункта 2 и 3 данное правило выполняется. При этом дивиденды планируют выплачиваться, а долгов у компании практически нет.

PS

Посчитать выполняется ли правило "Правило 40%" будет домашним заданием, проверять не буду )

Если хотите покопаться в отчётах компании, то они на e-disclosure

-

Не является индивидуальной инвестиционной рекомендацией

После вчерашнего поста спросили что думаю про Диасофт $DIAS

Первое. Компания зарабатывает только четверть от новых продаж и получает 3/4 выручки от действующих договоров. (рис 1)

Это с одной стороны хорошо, у компании прогнозируемый и устойчивый кэшфлоу. "Подписка" - это то, за что инвесторы любят софтверные компании, так как платить за софт надо каждый год. А менять интегрированное ИТ решение накладно и требует определённых административных ресурсов.

Второе. С другой стороны темпы роста бизнеса не впечатляют. Если брать свежий доступный отчёт за 6 месяцев 2023, то рост за год составил +8.9% vs 16.2% годом ранее. (рис. 2). Хотя результаты конца 2023 и всего 2024 обещают быть лучше на волне импортазамещения. Кстати, аналогично и результаты Астры $ASTR должны приятно удивить за эти периоды.

Третье. Маржа бизнеса отличная. Так рентабельность по EBITDA чуть более 40%. Выше только у HeadHunter $HHRU и Позитивов $POSI, у них овер 50%

Четвёртое. Долгов практически нет. Наличный кэш легко перекрывает обязательства.

И пятое, так как мы же тут про долгосрочные инвестирование и дивиденды, а не спекульнуть по-быстрому. Выплаты дивидендов обещают регулярные и ежеквартальные. Деньги на это, как выяснили из первых трёх пунктов, есть.

Подводим итог.

Чтобы оценить модель бизнеса по подписке по-быстрому, можно использовать "Правило 40%" (разбирали его уже в далёком 2021 )

Само правило можно сформулировать примерно так:

Если темп роста плюс маржа равняются или больше 40%, то всё ок, а если меньше, то нетДостичь 40% можно разными способами:

• Выручка компании растёт на 20% в год, маржа 20%.

20+20=40

• Или выручка растёт на 50%, но компания убыточная -10% 50-10=40

• Или компания растёт «всего» на 10%, но маржа у неё 30% 10+30=40

Как мы видим из пункта 2 и 3 данное правило выполняется. При этом дивиденды планируют выплачиваться, а долгов у компании практически нет.

PS

Посчитать выполняется ли правило "Правило 40%" будет домашним заданием, проверять не буду )

Если хотите покопаться в отчётах компании, то они на e-disclosure

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍22🔥4💯2🗿2👾2🌚1

Хотите поговорить об ОФЗ пока идёт Неделя Тишины?

Давно не вспоминали RGBI (Индекс Государственных Облигаций России). Ровно через неделю (16 Февраля) первое в этом году заседание ЦБ по ключевой ставке. А значит сегодня уже начинается «Неделя тишины». В этот период запрещаются любые высказывания или публикации представителей ЦБ по ДКП вообще и ключевой ставке в частности.

В последних заявлениях и Набиулиной (Председатель ЦБ), и Заботкина (Зампред ЦБ) мы слышим о высоковероятном снижении ключевой ставки в 2024.

Напомню, что по прогнозу самого ЦБ средняя ключевая ставка за 2024 будет в диапазоне 12,5-14,5%. Т.е. потенциал снижения более чем хороший, а вот повышение ставки наоборот очень маловероятно.

При такой асимметрии риска. Если купить сейчас ОФЗ и ставка действительно пойдёт вниз, то будет хороший доход на теле облигаций и сверху ещё купоны. Хорошая сделка ближайшие несколько месяцев.

А если автор не прав и снижения ставки не будет в этом году, то на руках будут ОФЗшки которые приносят хороший купонный доход, но не должны сильно упасть в цене.

По этой причине на днях в стратегии &На_Сдачу заменил полностью фонд на индекс $TMOS фондом на облигации $TBRU

С похожим расчётом Автор покупал ОФЗ осенью прошлого года. За прошедшее время Индекс МосБиржи особо не вырос, а вот купоны шли. Вчера только очередные по ОФЗ 26207 $SU26207RMFS9 на счёт поступили.

Но не стоит забыть, что чем сильней будет снижаться ставка, тем интереснее будут не только ОФЗ по текущим ценам, но и Дивидендные акции, Автор в долгосрок отдаёт предпочтение им и воспринимал "боковик" на рынке как возможность купить за недорого побольше акций, а ОФЗ это так, просто припарковать кэш на время 😉

-

Не является индивидуальной инвестиционной рекомендацией

Давно не вспоминали RGBI (Индекс Государственных Облигаций России). Ровно через неделю (16 Февраля) первое в этом году заседание ЦБ по ключевой ставке. А значит сегодня уже начинается «Неделя тишины». В этот период запрещаются любые высказывания или публикации представителей ЦБ по ДКП вообще и ключевой ставке в частности.

В последних заявлениях и Набиулиной (Председатель ЦБ), и Заботкина (Зампред ЦБ) мы слышим о высоковероятном снижении ключевой ставки в 2024.

Напомню, что по прогнозу самого ЦБ средняя ключевая ставка за 2024 будет в диапазоне 12,5-14,5%. Т.е. потенциал снижения более чем хороший, а вот повышение ставки наоборот очень маловероятно.

При такой асимметрии риска. Если купить сейчас ОФЗ и ставка действительно пойдёт вниз, то будет хороший доход на теле облигаций и сверху ещё купоны. Хорошая сделка ближайшие несколько месяцев.

А если автор не прав и снижения ставки не будет в этом году, то на руках будут ОФЗшки которые приносят хороший купонный доход, но не должны сильно упасть в цене.

По этой причине на днях в стратегии &На_Сдачу заменил полностью фонд на индекс $TMOS фондом на облигации $TBRU

С похожим расчётом Автор покупал ОФЗ осенью прошлого года. За прошедшее время Индекс МосБиржи особо не вырос, а вот купоны шли. Вчера только очередные по ОФЗ 26207 $SU26207RMFS9 на счёт поступили.

Но не стоит забыть, что чем сильней будет снижаться ставка, тем интереснее будут не только ОФЗ по текущим ценам, но и Дивидендные акции, Автор в долгосрок отдаёт предпочтение им и воспринимал "боковик" на рынке как возможность купить за недорого побольше акций, а ОФЗ это так, просто припарковать кэш на время 😉

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍27🔥8🫡3😁1

«Вашу политику и там, и тут показывают»

С наступившими выходными коллеги!

Все только и пишут про интервью Президента Такеру Карлсону. Так что в #пятничный_мем не мог обойти эту тему )

С наступившими выходными коллеги!

Все только и пишут про интервью Президента Такеру Карлсону. Так что в #пятничный_мем не мог обойти эту тему )

🔥16😁8👾4👍3👎3🤔1

На финишной стадии пост (шлифовка и оформление) про перспективы нефтянки для закрытого (платного) проекта на Бусти и Тинькофф

Не могу не поделиться этими графиками. Из семи регионов нефтедобычи в США только в одном наблюдается рост — речь про Permian "Пермский бассейн". (верхняя половина графиков)

При этом Пермский бассейн истощается достаточно быстро (синий график). Скважины всё длиннее, а добыча всё дороже. Сильно упасть нефти при таких вводных будет сложно, а вот расти есть куда. Хорошая ассиметричная сделка.

Так что коллеги наша нефтянка ещё приятно удивит своих акционеров, даже без учёта ослабления в перспективе курса рубля

-

Не является индивидуальной инвестиционной рекомендацией

Не могу не поделиться этими графиками. Из семи регионов нефтедобычи в США только в одном наблюдается рост — речь про Permian "Пермский бассейн". (верхняя половина графиков)

При этом Пермский бассейн истощается достаточно быстро (синий график). Скважины всё длиннее, а добыча всё дороже. Сильно упасть нефти при таких вводных будет сложно, а вот расти есть куда. Хорошая ассиметричная сделка.

Так что коллеги наша нефтянка ещё приятно удивит своих акционеров, даже без учёта ослабления в перспективе курса рубля

-

Не является индивидуальной инвестиционной рекомендацией

👍19🔥2🤔2🫡1

Коллеги, сегодня про нефть.

На фоне взлёта стоимости нефти [а также других коммодитиз: удобрений, золота и т.п.] легко покупать акции соответствующих компаний. Но чем дальше цена отходит от пиков, тем большинству становится делать это сложнее. Сейчас нефть торгуется на 40% ниже пиков 2022. Да и рубль держат на уровнях "комфортности Белоусова"

В общей своей массе обычному розничному инвестору сейчас тяжело психологически инвестировать, ведь дивидендная доходность небольшая, да и потенциала не видно. А одно только представление "красного портфеля" сильно деморализует. При этом поступающие дивиденды часто упускаются из виду.

Поэтому после падения нефти с локальных максимумов 2022 у многих инвесторов сложился нарратив: "ничего интересно тут нет, лучше куплю облигации, там купон выше или фонды денежного рынка, там доходность около ключевой".

На закрытом(платном) проекте на Бусти и Тинькофф вышел пост разбор ближайших перспектив нефти, будет ли рост и что делать, если роста не будет.

Приятного чтения.

На фоне взлёта стоимости нефти [а также других коммодитиз: удобрений, золота и т.п.] легко покупать акции соответствующих компаний. Но чем дальше цена отходит от пиков, тем большинству становится делать это сложнее. Сейчас нефть торгуется на 40% ниже пиков 2022. Да и рубль держат на уровнях "комфортности Белоусова"

В общей своей массе обычному розничному инвестору сейчас тяжело психологически инвестировать, ведь дивидендная доходность небольшая, да и потенциала не видно. А одно только представление "красного портфеля" сильно деморализует. При этом поступающие дивиденды часто упускаются из виду.

Поэтому после падения нефти с локальных максимумов 2022 у многих инвесторов сложился нарратив: "ничего интересно тут нет, лучше куплю облигации, там купон выше или фонды денежного рынка, там доходность около ключевой".

На закрытом(платном) проекте на Бусти и Тинькофф вышел пост разбор ближайших перспектив нефти, будет ли рост и что делать, если роста не будет.

Приятного чтения.

👍14👌3✍2🤔2🤮1

Кто хочет попасть в индекс МосБиржи и кто в итоге попадёт?

Сегодня вышла новость, что МосБиржа $MOEX обновляет методику расчёта своего основного индекса — Индекса МосБиржи.

Теперь количество акций, хоть и остаётся плавающим, но будет ограничено максимум 50 бумагами. В целом изменения больше косметические и формализуют и так, то что есть (сейчас в Индексе 50 бумаг). Но в целом направление верное — большая прозрачность для рынка.

• Почему компаниям интересно попасть в индекс?

После включения в индекс в акциях компании повышается ликвидность за счёт притока новых денег.

Так как теперь могут покупать институционалы у которых есть ограничения на акции которые они могут купить. К примеру покупать можно только компании входящие в индекс МосБиржи.

Покупают и фонды которые отслеживают индекс. К примеру Тинькоффский iMOEX $TMOS

Да, вес в индексе у новых компаний обычно доли процента, но одни только фонды на индекс это более сотни миллиардов рублей под управлением, а учитывая небольшую капитализацию таких компаний и небольшой free-float денег в них приходит неплохо.

Так что имеет смысл отслеживать заявления компаний по планам попасть в индекс. Особенно это актуально для недавних IPO вроде Астры $ASTR или Диасофт $DIAS, где капитализация уже достаточная для попадания в индекс

• Кто попадает в индекс?

Есть несколько требований:

[все можно посмотреть на сайте МосБиржи]

— Коэффициент free-float не менее 10%.

Т.е. если free-float меньше, а ТОП менеджмент говорит, что планирует попасть в индекс, то ждите дополнительных акций в рынок. Так к примеру было у Позитивов $POSI

— Публикация отчётов по МСФО (пауза не более 8 месяцев с последнего отчёта). Так в прошлом году Магнит $MGNT перестал публиковать отчёты и участие в индексе МосБиржи поставили на пересмотр

— Выполнение требований ликвидности (специальная формула)

— При этом нет формального требования по минимальной капитализации компании. Хотя такое требование явно напрашивается.

• Когда обновят индекс?

Очередной ежеквартальный пересмотр состава по новой методике будет в Марте.

«Основная цель нововведения — предоставить возможность акциям с более высокими показателями free float и ликвидности быть включенными в индексы биржи», - объясняет нам МосБиржа

Если посмотреть объёмы за сегодня, то минимальные будут: КИВИ $QIWI / En+ $ENPG / МКБ $CBOM, т.е. это возможные кандидаты на выход из индекса ближайшее время.

В целом включение и исключение компании из индекса значимый момент, но намного важнее это стабильно растущий бизнес и желание компании делиться прибылью с акционерами. К примеру ВТБ и Аэрофлот очень давно в индексе, да и вес большой, но не сказать, что долгосрочные акционеры этих компаний очень довольны )

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня вышла новость, что МосБиржа $MOEX обновляет методику расчёта своего основного индекса — Индекса МосБиржи.

Теперь количество акций, хоть и остаётся плавающим, но будет ограничено максимум 50 бумагами. В целом изменения больше косметические и формализуют и так, то что есть (сейчас в Индексе 50 бумаг). Но в целом направление верное — большая прозрачность для рынка.

• Почему компаниям интересно попасть в индекс?

После включения в индекс в акциях компании повышается ликвидность за счёт притока новых денег.

Так как теперь могут покупать институционалы у которых есть ограничения на акции которые они могут купить. К примеру покупать можно только компании входящие в индекс МосБиржи.

Покупают и фонды которые отслеживают индекс. К примеру Тинькоффский iMOEX $TMOS

Да, вес в индексе у новых компаний обычно доли процента, но одни только фонды на индекс это более сотни миллиардов рублей под управлением, а учитывая небольшую капитализацию таких компаний и небольшой free-float денег в них приходит неплохо.

Так что имеет смысл отслеживать заявления компаний по планам попасть в индекс. Особенно это актуально для недавних IPO вроде Астры $ASTR или Диасофт $DIAS, где капитализация уже достаточная для попадания в индекс

• Кто попадает в индекс?

Есть несколько требований:

[все можно посмотреть на сайте МосБиржи]

— Коэффициент free-float не менее 10%.

Т.е. если free-float меньше, а ТОП менеджмент говорит, что планирует попасть в индекс, то ждите дополнительных акций в рынок. Так к примеру было у Позитивов $POSI

— Публикация отчётов по МСФО (пауза не более 8 месяцев с последнего отчёта). Так в прошлом году Магнит $MGNT перестал публиковать отчёты и участие в индексе МосБиржи поставили на пересмотр

— Выполнение требований ликвидности (специальная формула)

— При этом нет формального требования по минимальной капитализации компании. Хотя такое требование явно напрашивается.

• Когда обновят индекс?

Очередной ежеквартальный пересмотр состава по новой методике будет в Марте.

«Основная цель нововведения — предоставить возможность акциям с более высокими показателями free float и ликвидности быть включенными в индексы биржи», - объясняет нам МосБиржа

Если посмотреть объёмы за сегодня, то минимальные будут: КИВИ $QIWI / En+ $ENPG / МКБ $CBOM, т.е. это возможные кандидаты на выход из индекса ближайшее время.

В целом включение и исключение компании из индекса значимый момент, но намного важнее это стабильно растущий бизнес и желание компании делиться прибылью с акционерами. К примеру ВТБ и Аэрофлот очень давно в индексе, да и вес большой, но не сказать, что долгосрочные акционеры этих компаний очень довольны )

-

Не является индивидуальной инвестиционной рекомендацией

👍20🔥7😁2🥴1💅1

Заметки на полях Иранизации.

Много вариантов получить доходность выше 15%.

Индекс МосБиржи уже неделю в районе локальных максимумов, рынок пытается расти. Огромная переподписка в акциях Диасофт $DIAS показывает — свободных денег не просто много, а очень много.

Быстро расти рынку акций мешают другие варианты пристроить деньги. К примеру как минимум есть 3 варианта сейчас получить доходность выше 15% годовых с минимальными рисками.

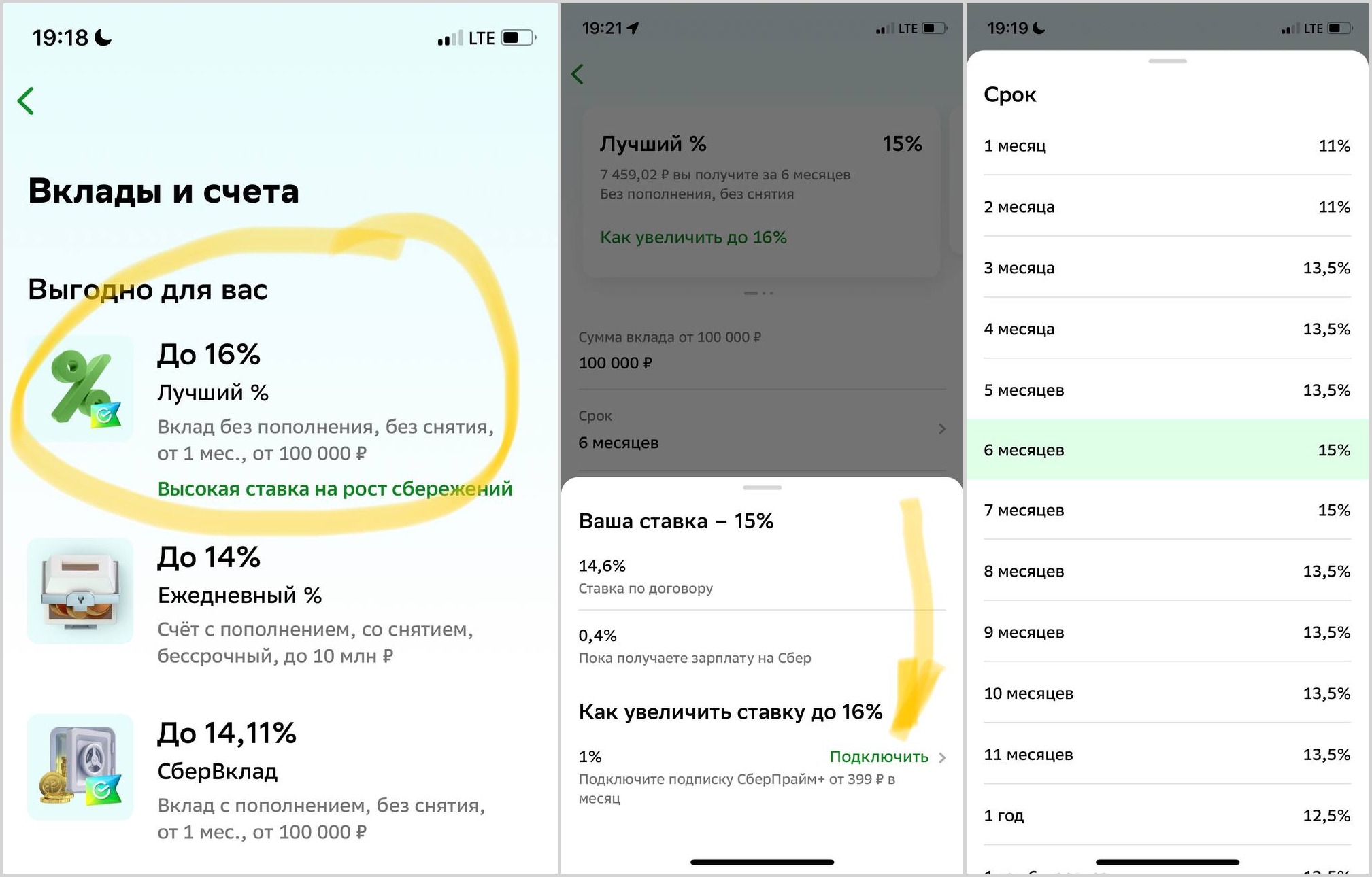

Банковский вклад как первый вариант. Для примера возьмём Сбер $SBER, в приложении активно рекламирует свои вклады.

Первая большая вкладка обещает вклад со ставкой до 16% процентов (рис 1). Открываю, сразу ставка падает до 15% и предлагает оформить СберПрайм+ от 399 рублей в месяц и тогда ставка будет 16% (рис 2). Сомнительно, но окэй. 15% тоже не плохо.

Дальше смотрим сроки, такая доходность только при вкладе на 6 или 7 месяцев без возможности снятия и пополнения. Чуть срок меньше или больше, доходность резко снижается (рис 3). В целом тоже пойдёт. Запишем как первый вариант +7,5% за полгода (15% годовых). Отдаём должное это Сбер — Банк с кредитным рейтингом ААА.

По свежим данным в депозитах сейчас 44,9 трлн рублей. Т.е. за ближайший год просто на ставках сумма на вкладах увеличится до более 50 трлн рублей.

Чтобы оценить, как много это денег, то только на проценты можно купить весь Лукойл $LKOH (5 трлн капитализация) или купить Северсталь $CHMF НЛМК $NLMK и ММК $MAGN и ещё останется пару трлн.

Второй вариант фонды денежного рынка. Которые дают уже пару месяцев 15-15,5% при аналогичном рейтинге ААА, но с возможностью пополнять и/или снять всю сумму в любой момент без потери дохода при снятии в отличие от вклада.

Тут же ЦБ [в лице Набиуллиной и Заботкина] говорит нам, что ключевая ставка будет снижаться во второй половине года и не быстро так что ближайшее время доходность фондов сильно просесть не должна.

Третий вариант. Не забываем про облигации, даже если рассматривать короткие облигации эмитентов уровня А+ и выше, то 16%+ вариантов более чем достаточно.

При таких ставках и учитывая замедление инфляции рынку акций быстро расти будет сложно. Так как есть куда припарковать деньги как минимум на ближайшие полгода. Но даже при этом он не падает, а находится у локальных максимумов.

Вопрос времени, когда ставку начнут опускать на замедлении инфляции. Часть денег будет переходить в рынок акций возможно вызывая пузыренее в отдельных активах.

Другой (менее вероятный сценарий), что ставки опускать не начнут, но наблюдаемая инфляция будет сильно выше ключевой ставки. Так как вклад и облигации с фикс купоном не защищают в этом случае покупательную способность денег, следовательно деньги будут искать другие инструменты.

Как писал в Январе. У нас сейчас остановка по пути Иранизации. Но денег внутри замкнутого контура РФ становится больше. Как долго продлится эта остановка и как быстро будем ехать дальше узнаем позже, пока же можно приобретать активы дающие хорошую дивидендную доходность по приятным ценам и также получить 15%-20% и более годовых за счёт дивидендов и роста.

-

Не является индивидуальной инвестиционной рекомендацией

Много вариантов получить доходность выше 15%.

Индекс МосБиржи уже неделю в районе локальных максимумов, рынок пытается расти. Огромная переподписка в акциях Диасофт $DIAS показывает — свободных денег не просто много, а очень много.

Быстро расти рынку акций мешают другие варианты пристроить деньги. К примеру как минимум есть 3 варианта сейчас получить доходность выше 15% годовых с минимальными рисками.

Банковский вклад как первый вариант. Для примера возьмём Сбер $SBER, в приложении активно рекламирует свои вклады.

Первая большая вкладка обещает вклад со ставкой до 16% процентов (рис 1). Открываю, сразу ставка падает до 15% и предлагает оформить СберПрайм+ от 399 рублей в месяц и тогда ставка будет 16% (рис 2). Сомнительно, но окэй. 15% тоже не плохо.

Дальше смотрим сроки, такая доходность только при вкладе на 6 или 7 месяцев без возможности снятия и пополнения. Чуть срок меньше или больше, доходность резко снижается (рис 3). В целом тоже пойдёт. Запишем как первый вариант +7,5% за полгода (15% годовых). Отдаём должное это Сбер — Банк с кредитным рейтингом ААА.

По свежим данным в депозитах сейчас 44,9 трлн рублей. Т.е. за ближайший год просто на ставках сумма на вкладах увеличится до более 50 трлн рублей.

Чтобы оценить, как много это денег, то только на проценты можно купить весь Лукойл $LKOH (5 трлн капитализация) или купить Северсталь $CHMF НЛМК $NLMK и ММК $MAGN и ещё останется пару трлн.

Второй вариант фонды денежного рынка. Которые дают уже пару месяцев 15-15,5% при аналогичном рейтинге ААА, но с возможностью пополнять и/или снять всю сумму в любой момент без потери дохода при снятии в отличие от вклада.

Тут же ЦБ [в лице Набиуллиной и Заботкина] говорит нам, что ключевая ставка будет снижаться во второй половине года и не быстро так что ближайшее время доходность фондов сильно просесть не должна.

Третий вариант. Не забываем про облигации, даже если рассматривать короткие облигации эмитентов уровня А+ и выше, то 16%+ вариантов более чем достаточно.

При таких ставках и учитывая замедление инфляции рынку акций быстро расти будет сложно. Так как есть куда припарковать деньги как минимум на ближайшие полгода. Но даже при этом он не падает, а находится у локальных максимумов.

Вопрос времени, когда ставку начнут опускать на замедлении инфляции. Часть денег будет переходить в рынок акций возможно вызывая пузыренее в отдельных активах.

Другой (менее вероятный сценарий), что ставки опускать не начнут, но наблюдаемая инфляция будет сильно выше ключевой ставки. Так как вклад и облигации с фикс купоном не защищают в этом случае покупательную способность денег, следовательно деньги будут искать другие инструменты.

Как писал в Январе. У нас сейчас остановка по пути Иранизации. Но денег внутри замкнутого контура РФ становится больше. Как долго продлится эта остановка и как быстро будем ехать дальше узнаем позже, пока же можно приобретать активы дающие хорошую дивидендную доходность по приятным ценам и также получить 15%-20% и более годовых за счёт дивидендов и роста.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍31🔥8💅2❤1🤔1

Курс на замедление инфляции.

Послезавтра заседание ЦБ по ключевой ставке. А сегодня вышли данные по наблюдаемой и ожидаемой инфляции населением [т.е. нас с вами].

Почему это "кусочки хрустального шара" из кабинета Набиулиной разбирали в конце прошлого года. Повторяться не будем. А лучше посмотрим на то, как наблюдаемая и ожидаемая инфляция снижаются второй месяц подряд (рис 1)

Особенно позитивно, что наблюдаемая инфляция ушла ниже ключевой ставки - 15,2% (с 17% в Декабре). А инфляционные ожидания опустились до 11,9%

Это даёт ЦБ возможность ЦБ смягчить риторику и заговорить о сроках начала цикла снижения ставки. Если динамика сохранится (а шансы на это есть, так как рубль $USDRUB крепкий, а ставки высокие), то возможно первое снижение мы увидим на заседании ЦБ 26 Апреля, а возможно и раньше, аккуратно сразу после выборов 22 Марта. Одно только ожидание снижения уже будет позитивом и для рынка акций, и для рынка облигаций.

О сильном перетоке денег со вкладов и фондов денежного рынка говорить пока рано, для этого ставка должна уйти хотя бы ниже 10%, но процесс идёт коллеги, рост рынка неизбежен )

-

Не является индивидуальной инвестиционной рекомендацией

Послезавтра заседание ЦБ по ключевой ставке. А сегодня вышли данные по наблюдаемой и ожидаемой инфляции населением [т.е. нас с вами].

Почему это "кусочки хрустального шара" из кабинета Набиулиной разбирали в конце прошлого года. Повторяться не будем. А лучше посмотрим на то, как наблюдаемая и ожидаемая инфляция снижаются второй месяц подряд (рис 1)

Особенно позитивно, что наблюдаемая инфляция ушла ниже ключевой ставки - 15,2% (с 17% в Декабре). А инфляционные ожидания опустились до 11,9%

Это даёт ЦБ возможность ЦБ смягчить риторику и заговорить о сроках начала цикла снижения ставки. Если динамика сохранится (а шансы на это есть, так как рубль $USDRUB крепкий, а ставки высокие), то возможно первое снижение мы увидим на заседании ЦБ 26 Апреля, а возможно и раньше, аккуратно сразу после выборов 22 Марта. Одно только ожидание снижения уже будет позитивом и для рынка акций, и для рынка облигаций.

О сильном перетоке денег со вкладов и фондов денежного рынка говорить пока рано, для этого ставка должна уйти хотя бы ниже 10%, но процесс идёт коллеги, рост рынка неизбежен )

-

Не является индивидуальной инвестиционной рекомендацией

👍20🔥5💯3😁2👾2🎉1

Трудно воспринимать всерьёз банальные вещи.

Инвестирование — это широкая и потрясающая область. В начале кажется, что всё дело в правильных инструментах, в нужном времени и немного удачи сверху. Хотя как и в любом другом деле всё сводится в итоге к конкретному инвестору.

Есть много банальных вещей на рынке, но прежде чем говорить про рынок, дадим слово Харольду Вармусу [Harold Varmus] лауреату Нобелевской премии по физиологии и медицине который рассуждал про банальные вещи в борьбе с раком:

Слишком много внимания уделяется лечению рака и недостаточно профилактике рака. Если мы хотим уверенно побеждать рак, нам необходимо сделать профилактику, а не лечение приоритетом.

Только 5% всех случаев рака обусловлены генетическими дефектами, а остальные 95% окружающей средой и образом жизни, что открывает большие возможности для профилактики рака.

Но профилактика скучна. Доктор пропагандирующий профилактику не получит тот же престиж и те же деньги, что доктор лечащий от рака. Людям трудно относится к этим банальным вещам серьёзно, даже если они их знают.

Передовые лекарства это хорошо, но мало что может быть таким же эффективным в борьбе с раком лёгких как банальный совет бросить курить.

Возвращаясь к фондовому рынку. К примеру банальная вещь: "Папа, не шорти", но огромное количество пытается заработать на шорте. Ведь это быстро и просто, что может пойти не так?

Подавляющее большинство теряют деньги чаще чем зарабатывают, так как (а) рынок большую часть времени растёт (б) шорт не бесплатный, а использующий всегда платят брокеру. Т.е. с большей вероятностью использующий шорт будет в минусе. Но всё как в шутке про мышку и кактус.

Или активные спекуляции. Опять же, чем больше сделок, тем больше вероятность уйти в минус. Много шуму наделало внутреннее исследование Fidelity (одна из старейших финансовых компаний в мире). Якобы после анализа большой выборки счётов лучший средний результат был у клиентов которые «были либо мертвы, либо неактивны». Отсутствие частых сделок и диверсифицированный портфель творят чудеса.

Или участие в сомнительных Pump and dump историях в дальних эшелонах, даже когда участники знают что это за история, но участвуют, ведь они умней, чем остальные, такие история меня особенно веселят.

И так далее, таких банальностей на рынке много, но воспринимаются они также как и профилактика: Да, знаю, но это скучно // Может быть потом // Обязательно начну с нового года // и т.п.

Банальности потому и становятся ими, что большинство их знает, осталось лишь использовать их для своей пользы.

-

Не является индивидуальной инвестиционной рекомендацией

Инвестирование — это широкая и потрясающая область. В начале кажется, что всё дело в правильных инструментах, в нужном времени и немного удачи сверху. Хотя как и в любом другом деле всё сводится в итоге к конкретному инвестору.

Есть много банальных вещей на рынке, но прежде чем говорить про рынок, дадим слово Харольду Вармусу [Harold Varmus] лауреату Нобелевской премии по физиологии и медицине который рассуждал про банальные вещи в борьбе с раком:

Слишком много внимания уделяется лечению рака и недостаточно профилактике рака. Если мы хотим уверенно побеждать рак, нам необходимо сделать профилактику, а не лечение приоритетом.

Только 5% всех случаев рака обусловлены генетическими дефектами, а остальные 95% окружающей средой и образом жизни, что открывает большие возможности для профилактики рака.

Но профилактика скучна. Доктор пропагандирующий профилактику не получит тот же престиж и те же деньги, что доктор лечащий от рака. Людям трудно относится к этим банальным вещам серьёзно, даже если они их знают.

Передовые лекарства это хорошо, но мало что может быть таким же эффективным в борьбе с раком лёгких как банальный совет бросить курить.

Возвращаясь к фондовому рынку. К примеру банальная вещь: "Папа, не шорти", но огромное количество пытается заработать на шорте. Ведь это быстро и просто, что может пойти не так?

Подавляющее большинство теряют деньги чаще чем зарабатывают, так как (а) рынок большую часть времени растёт (б) шорт не бесплатный, а использующий всегда платят брокеру. Т.е. с большей вероятностью использующий шорт будет в минусе. Но всё как в шутке про мышку и кактус.

Или активные спекуляции. Опять же, чем больше сделок, тем больше вероятность уйти в минус. Много шуму наделало внутреннее исследование Fidelity (одна из старейших финансовых компаний в мире). Якобы после анализа большой выборки счётов лучший средний результат был у клиентов которые «были либо мертвы, либо неактивны». Отсутствие частых сделок и диверсифицированный портфель творят чудеса.

Или участие в сомнительных Pump and dump историях в дальних эшелонах, даже когда участники знают что это за история, но участвуют, ведь они умней, чем остальные, такие история меня особенно веселят.

И так далее, таких банальностей на рынке много, но воспринимаются они также как и профилактика: Да, знаю, но это скучно // Может быть потом // Обязательно начну с нового года // и т.п.

Банальности потому и становятся ими, что большинство их знает, осталось лишь использовать их для своей пользы.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍35🫡3✍2🤔2🗿2

Много сделок + рискованный инструмент = маржин колл.

Как продолжение вчерашнего поста. Просто можно зайти в какой-нибудь рискованный инструмент. К примеру в Фьючерс на природный газ.

Ради интереса зашёл посмотрел, так грустно становится. Лучше бы они лютейшие ВДО отечественных копаний на эти деньги покупали, хоть бы бизнес реальный кредитовали, да и доходность была бы отличная. Если без дефолтов повезёт )

PS

Когда видите рекламу фьючерсов от брокера, то вспоминайте и про эту картинку тоже.

-

Не является индивидуальной инвестиционной рекомендацией

Как продолжение вчерашнего поста. Просто можно зайти в какой-нибудь рискованный инструмент. К примеру в Фьючерс на природный газ.

Ради интереса зашёл посмотрел, так грустно становится. Лучше бы они лютейшие ВДО отечественных копаний на эти деньги покупали, хоть бы бизнес реальный кредитовали, да и доходность была бы отличная. Если без дефолтов повезёт )

-

Не является индивидуальной инвестиционной рекомендацией

👍14😢9💯4😱1🙈1

С Пятницей и выходными коллеги инвесторы! 🥳🎉

#пятничный_мем про ЦБ, который сделал паузу и оставил ставку без изменений, правда уровень ставки высоковат, но ничего. Инфляционное давление снизилось, скоро и к циклу снижения перейдём, сроки уже примерно понятно какие. А ещё 14 февраля на неделе было, но шутки шутим только по пятницам )

На неделе нефть росла, а рубль $USDRUB немного слабел, индекс МосБиржи рос, инфляция замедлялась. А Сбер $SBER обновлял локальные максимумы, а ещё скоро выплатит дивиденды, скорей всего рекордные. Неделя просто огонь.

Ставь 🔥реакцией к посту и следующая будет ещё лучше. Работает как часы.

#пятничный_мем про ЦБ, который сделал паузу и оставил ставку без изменений, правда уровень ставки высоковат, но ничего. Инфляционное давление снизилось, скоро и к циклу снижения перейдём, сроки уже примерно понятно какие. А ещё 14 февраля на неделе было, но шутки шутим только по пятницам )

На неделе нефть росла, а рубль $USDRUB немного слабел, индекс МосБиржи рос, инфляция замедлялась. А Сбер $SBER обновлял локальные максимумы, а ещё скоро выплатит дивиденды, скорей всего рекордные. Неделя просто огонь.

Ставь 🔥реакцией к посту и следующая будет ещё лучше. Работает как часы.

🔥41👍8👾5😁1

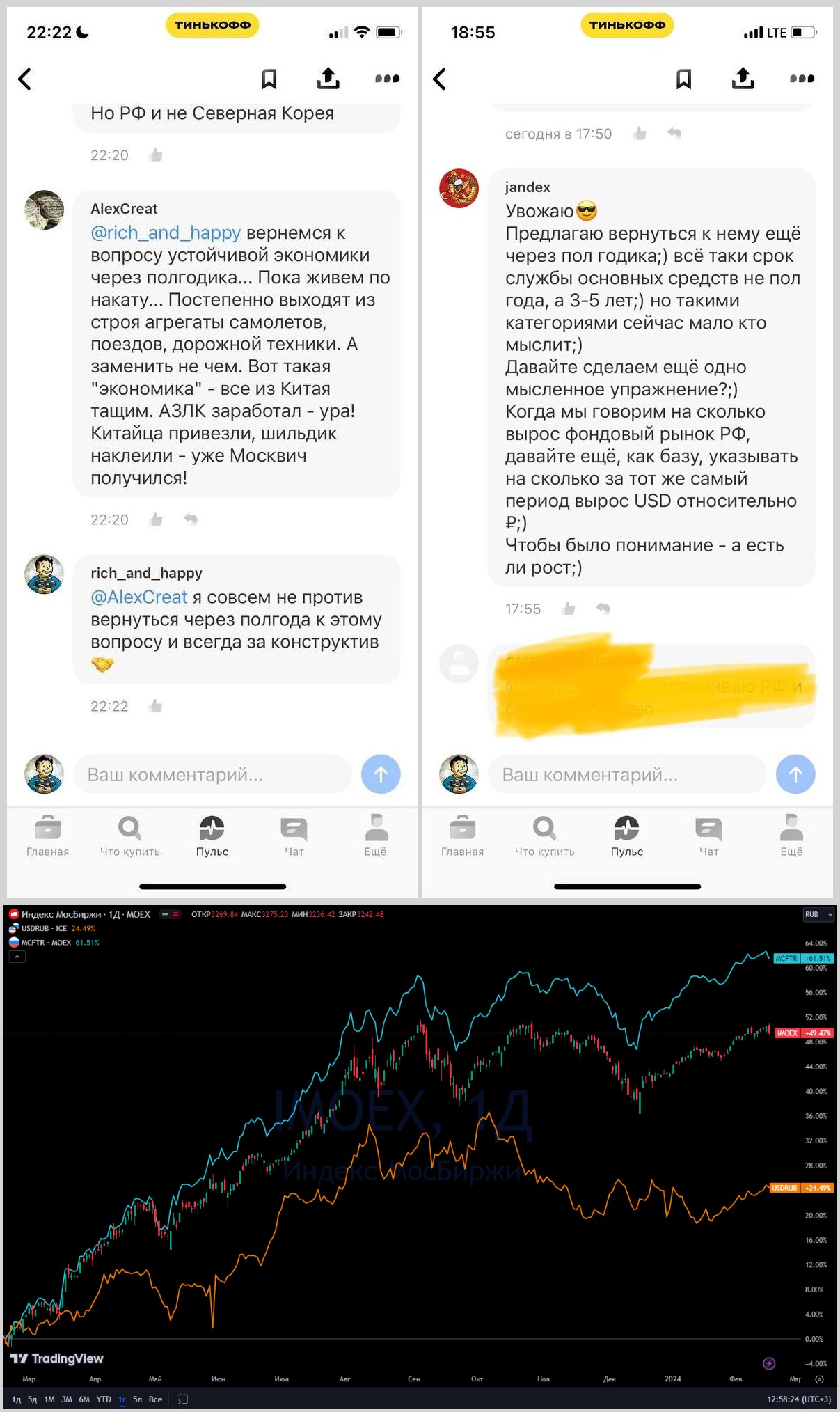

Прошло ещё полгода.

Самолёты летают, поезда по рельсам ходят

В прошлом году, перед годовщиной СВО, писал: "Негативные ожидания не оправдались."

https://www.tinkoff.ru/invest/social/profile/rich_and_happy/283b7883-48ed-44aa-8144-1abb9964f731?utm_source=share

В комментариях много чего интересного тогда написали. Но с одним автором, договорились вернуться к вопросу "устойчивости экономики" через полгода (рис 1)

Прошло полгода. Вышел второй пост с констатацией очевидного: "Самолёты летают, поезда по рельсам ходят" https://www.tinkoff.ru/invest/social/profile/Rich_and_Happy/34f65917-5322-4744-b0fb-337daa333775?utm_source=share

"всёпропальщины" в комментариях было уже меньше. Но не без неё. Тогда другой автор предложил вернуться к вопросу ещё через полгода и сравнить всё с ростом курса доллара (рис 2)

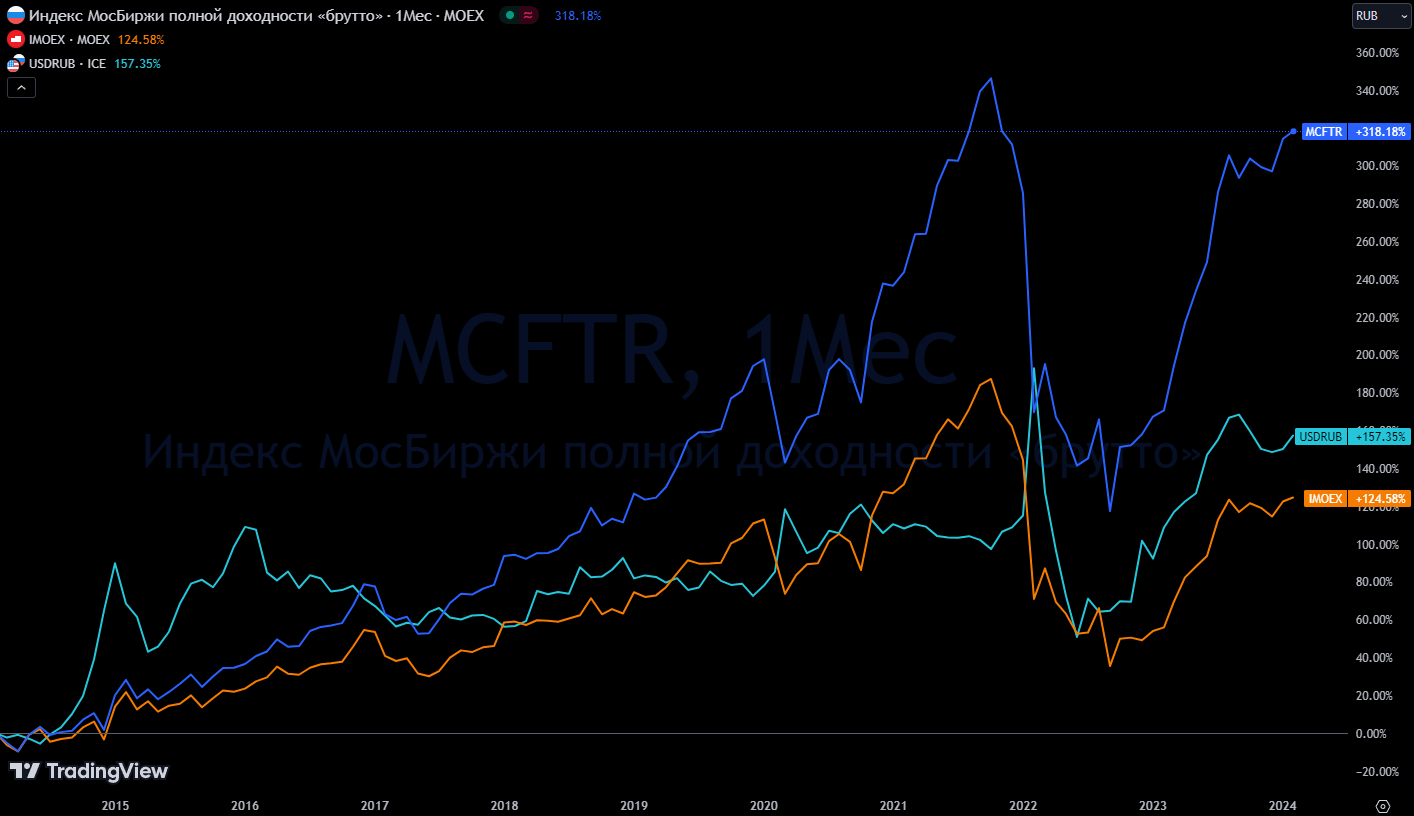

"Вы просите песен - их есть у меня". (рис 3)

На графике:

• Индекс МосБиржи

• Индекс МосБиржи полной доходности «брутто» (это обычный индекс, но плюс учёт дивидендных выплат)

• Курс рубля к доллару $USDRUB

Не знаю, попросит ли кто-нибудь опять вернуться к этой теме через полгода или общий мой посыл: "всё не так уж плохо" будет очевиден.

В любой момент всегда есть страшилки что вот-вот скоро будет Армагеддон. Есть отдельные [очень популярные] товарищи, которые регулярно армагедонят, но это профессия такая. Не будь тревожной массой!

Может ли быть коррекция на рынке? — Конечно может! Для дивидендного долгосрочного инвестора который делает регулярные покупки это лишь значит, что можно взять активы со скидкой и получить бОльший доход на вложенный капитал. Пусть спекулянты с плечами переживают.

Как и полгода назад, считаю, что перспективы у фондового рынка РФ отличные.

-

Не является индивидуальной инвестиционной рекомендацией

Самолёты летают, поезда по рельсам ходят

В прошлом году, перед годовщиной СВО, писал: "Негативные ожидания не оправдались."

https://www.tinkoff.ru/invest/social/profile/rich_and_happy/283b7883-48ed-44aa-8144-1abb9964f731?utm_source=share

В комментариях много чего интересного тогда написали. Но с одним автором, договорились вернуться к вопросу "устойчивости экономики" через полгода (рис 1)

Прошло полгода. Вышел второй пост с констатацией очевидного: "Самолёты летают, поезда по рельсам ходят" https://www.tinkoff.ru/invest/social/profile/Rich_and_Happy/34f65917-5322-4744-b0fb-337daa333775?utm_source=share

"всёпропальщины" в комментариях было уже меньше. Но не без неё. Тогда другой автор предложил вернуться к вопросу ещё через полгода и сравнить всё с ростом курса доллара (рис 2)

"Вы просите песен - их есть у меня". (рис 3)

На графике:

• Индекс МосБиржи

• Индекс МосБиржи полной доходности «брутто» (это обычный индекс, но плюс учёт дивидендных выплат)

• Курс рубля к доллару $USDRUB

Не знаю, попросит ли кто-нибудь опять вернуться к этой теме через полгода или общий мой посыл: "всё не так уж плохо" будет очевиден.

В любой момент всегда есть страшилки что вот-вот скоро будет Армагеддон. Есть отдельные [очень популярные] товарищи, которые регулярно армагедонят, но это профессия такая. Не будь тревожной массой!

Может ли быть коррекция на рынке? — Конечно может! Для дивидендного долгосрочного инвестора который делает регулярные покупки это лишь значит, что можно взять активы со скидкой и получить бОльший доход на вложенный капитал. Пусть спекулянты с плечами переживают.

Как и полгода назад, считаю, что перспективы у фондового рынка РФ отличные.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍33💯6🫡4🤡1🙈1

Про правила игры и про вбросы в ТГ про ЦБ и Набиуллину.

Коллеги, мы видим опять вбросы про ЦБ вообще и Набиуллину в частности. В целом не очень интересна эта тема (вбросов), какой-то непонятный, но достаточно большой, ТГ канал написал:

Другие ТГ каналы оперативно подхватили, крупные СМИ растиражировали, некоторые популярные ведущие инвест-шоу повторили эту глупость. Возможно ошибочно создалось впечатление: «Что вот оно началось». Это не так. Подобных вбросов было уже много.

На закрытом(платном) проекте на Бусти и Тинькофф вышел пост разбор почему такие вбросы заканчиваются, как правило, примерно ничем. А также по каким правилам играет экономический блок, кто эти правила устанавливает и какие варианты развития экономики НЕ рассматриваются.

Приятного чтения.

Коллеги, мы видим опять вбросы про ЦБ вообще и Набиуллину в частности. В целом не очень интересна эта тема (вбросов), какой-то непонятный, но достаточно большой, ТГ канал написал:

«В Совбезе проводят масштабный анализ деятельности Центробанка в 2023 на предмет соответствия интересам национальной безопасности. Причиной стали грубые провалы в отчетности, некомпетентность и слабая обоснованность принимаемых решений, а также большое количество ошибок и недостоверных данных в прогнозах и направлениях ДКП».

Другие ТГ каналы оперативно подхватили, крупные СМИ растиражировали, некоторые популярные ведущие инвест-шоу повторили эту глупость. Возможно ошибочно создалось впечатление: «Что вот оно началось». Это не так. Подобных вбросов было уже много.

На закрытом(платном) проекте на Бусти и Тинькофф вышел пост разбор почему такие вбросы заканчиваются, как правило, примерно ничем. А также по каким правилам играет экономический блок, кто эти правила устанавливает и какие варианты развития экономики НЕ рассматриваются.

Приятного чтения.

👍8🤔4👌3🌚1

Фокус на дивидендах и немного роста.

Хотеть и быть инвестором разные вещи. Если есть цель создать себе ещё один источник дохода который будет равен определённой сумме [средней пенсии, средней зарплате, просто какая-то приятная круглая цифра в месяц, квартал или год], то важно не терять эту долгосрочную цель из виду отвлекаясь на что-то сопутствующее. Т.е. необходимо оставаться сфокусированным на главной цели.

Хотя действовать сейчас а в голове держать долгосрочные цели не так просто. Всегда проще сфокусироваться на чём-то более легко доступном. Часто кто хочет быть инвестором начинает играть в игру "купи-продай" и фокус сбивается. Трейдинг не лучше и не хуже, чем инвестиции, просто фокус будет разный.

Если идёт торговля внутри дня, то надо быть готовым к сильно изменчивым результатам по итогам пары дней или недели, с соответствующим влиянием на внутреннее состояние.

Возможно слышали ранее термин: "Профессиональная Деформация". Автор знает пару интрадейщиков которые в обычной жизни с трудом планируют с горизонтом в несколько месяцев. О фокусировке на долгосрочных целях с горизонтом в несколько лет говорить не приходится. Их девиз близок к "Живи сегодняшним днём". Рекордные объёмы в условных ОВК $UWGN делают, в том числе такие ребята. Фокус у них на "Сделать пару процентов в день".

Если инвестировать в акции "роста", которые не платят дивиденды, но быстро растут. То надо быть готовым, что они могут сложиться в 3-4 раза в цене и это обнулит ваш результат роста за 5-7 лет. Тяжело в моменты таких просадок оставаться сфокусированным на главной цели, которая стремительно отдалятся от вас. Яндекс $YNDX тут как пример.

Если же инвестиционный горизонт далеко за 5-10 лет, то отвлекаться и переживать из-за небольших движений цен активов нет смысла. На горизонте десяти лет это всего лишь шум. Я уверен тот же Яндекс ещё легко обновит максимумы, но сколько на это уйдёт нервов инвесторов? Вопрос творческий.

Для портфеля который состоит из акций падение на 10-20-30% за пару месяцев нормальное и даже ожидаемое событие в каждый отдельный год.

Автор поставил себе задачу получать в год определённую сумму (индексируемую) в виде дивидендов. Под эту задачу лучше всего подошло долгосрочное инвестирование в дивидендные акции.

Кстати, поэтому в стратегиях &Рынок_РФ (Тинькофф / БКС) и &На Сдачу ожидаемую годовую доходность автор обозначает "всего" 20%, когда многие авторы других стратегий смело обещают более 50%.

Меня это отчасти веселит, ведь обещание 50% доходности в год, подразумевает, что риски сложиться в 3-4 раза на горизонте нескольких лет стремятся к 100%.

В этом плане цель автора сделать 20% в год это условно 10% дивиденды и 10% рост за год. Ну или 5% дивиденды и 15% в год. Или любая другая удобная комбинация. Хотя доходность за год чаще выше и это приятно, но главное правило не меняется: «Никогда не теряй деньги», от этого уже идёт выбор активов.

Хорошее эмоциональное состояние, крепкий сон и свободное от терминала время важны. А деньги можно и так заработать. А фондовый рынок без спекуляций поможет сохранить их и приумножить

PS

— Для любителей "Ха. Да можно просто доллар купить и заработать больше!"

На рис ниже сравнение курса рубля к доллару $USDRUB и индекса МосБиржи полной доходности «брутто» (это обычный индекс, но плюс учёт дивидендных выплат)

— Для любителей "Да ты инфляцию вообще видел!?"

Инфляция за 10 лет составила ~100%

-

Не является индивидуальной инвестиционной рекомендацией

Хотеть и быть инвестором разные вещи. Если есть цель создать себе ещё один источник дохода который будет равен определённой сумме [средней пенсии, средней зарплате, просто какая-то приятная круглая цифра в месяц, квартал или год], то важно не терять эту долгосрочную цель из виду отвлекаясь на что-то сопутствующее. Т.е. необходимо оставаться сфокусированным на главной цели.

Хотя действовать сейчас а в голове держать долгосрочные цели не так просто. Всегда проще сфокусироваться на чём-то более легко доступном. Часто кто хочет быть инвестором начинает играть в игру "купи-продай" и фокус сбивается. Трейдинг не лучше и не хуже, чем инвестиции, просто фокус будет разный.

Если идёт торговля внутри дня, то надо быть готовым к сильно изменчивым результатам по итогам пары дней или недели, с соответствующим влиянием на внутреннее состояние.

Возможно слышали ранее термин: "Профессиональная Деформация". Автор знает пару интрадейщиков которые в обычной жизни с трудом планируют с горизонтом в несколько месяцев. О фокусировке на долгосрочных целях с горизонтом в несколько лет говорить не приходится. Их девиз близок к "Живи сегодняшним днём". Рекордные объёмы в условных ОВК $UWGN делают, в том числе такие ребята. Фокус у них на "Сделать пару процентов в день".

Если инвестировать в акции "роста", которые не платят дивиденды, но быстро растут. То надо быть готовым, что они могут сложиться в 3-4 раза в цене и это обнулит ваш результат роста за 5-7 лет. Тяжело в моменты таких просадок оставаться сфокусированным на главной цели, которая стремительно отдалятся от вас. Яндекс $YNDX тут как пример.

Если же инвестиционный горизонт далеко за 5-10 лет, то отвлекаться и переживать из-за небольших движений цен активов нет смысла. На горизонте десяти лет это всего лишь шум. Я уверен тот же Яндекс ещё легко обновит максимумы, но сколько на это уйдёт нервов инвесторов? Вопрос творческий.

Для портфеля который состоит из акций падение на 10-20-30% за пару месяцев нормальное и даже ожидаемое событие в каждый отдельный год.

Автор поставил себе задачу получать в год определённую сумму (индексируемую) в виде дивидендов. Под эту задачу лучше всего подошло долгосрочное инвестирование в дивидендные акции.

Кстати, поэтому в стратегиях &Рынок_РФ (Тинькофф / БКС) и &На Сдачу ожидаемую годовую доходность автор обозначает "всего" 20%, когда многие авторы других стратегий смело обещают более 50%.

Меня это отчасти веселит, ведь обещание 50% доходности в год, подразумевает, что риски сложиться в 3-4 раза на горизонте нескольких лет стремятся к 100%.

В этом плане цель автора сделать 20% в год это условно 10% дивиденды и 10% рост за год. Ну или 5% дивиденды и 15% в год. Или любая другая удобная комбинация. Хотя доходность за год чаще выше и это приятно, но главное правило не меняется: «Никогда не теряй деньги», от этого уже идёт выбор активов.

Хорошее эмоциональное состояние, крепкий сон и свободное от терминала время важны. А деньги можно и так заработать. А фондовый рынок без спекуляций поможет сохранить их и приумножить

PS

— Для любителей "Ха. Да можно просто доллар купить и заработать больше!"

На рис ниже сравнение курса рубля к доллару $USDRUB и индекса МосБиржи полной доходности «брутто» (это обычный индекс, но плюс учёт дивидендных выплат)

— Для любителей "Да ты инфляцию вообще видел!?"

Инфляция за 10 лет составила ~100%

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍30💯7✍2🤔1