В рамках информирования читателей:

На закрытом(платном) проекте на Бусти и Тинькофф вышел пост:

"Соединяем точки!

• Битва США с Техасом из-за границы.

• Исчезающие миллиарды Киева.

• И почему в Красном Море корабли РФ и Китая хорошие, а корабли США плохие."

Какие плюсы внутриполитическая борьба США несёт России вообще и инвестору в активы РФ в частности.

Есть ли подвижки в сторону конца СВО и о чём говорил наш Министр Иностранных Дел Лавров со своим коллегой из Швейцарии на полях Совбеза ООН?

Какие корабли в красном море хорошие, а какие плохие? Там же одной строчкой про танкер Trafigura, перевозивший российское топливо и попавший под обстрел хуситов.

Всё это в посте.

Приятного чтения.

На закрытом(платном) проекте на Бусти и Тинькофф вышел пост:

"Соединяем точки!

• Битва США с Техасом из-за границы.

• Исчезающие миллиарды Киева.

• И почему в Красном Море корабли РФ и Китая хорошие, а корабли США плохие."

Какие плюсы внутриполитическая борьба США несёт России вообще и инвестору в активы РФ в частности.

Есть ли подвижки в сторону конца СВО и о чём говорил наш Министр Иностранных Дел Лавров со своим коллегой из Швейцарии на полях Совбеза ООН?

Какие корабли в красном море хорошие, а какие плохие? Там же одной строчкой про танкер Trafigura, перевозивший российское топливо и попавший под обстрел хуситов.

Всё это в посте.

Приятного чтения.

boosty.to

Соединяем точки! Битва США с Техасом из-за границы. Исчезающие миллиарды Киева. И почему в Красном Море корабли РФ и Китая хорошие…

Как и с раскраской где надо соединить точки кажется, что это хаотичные события. Но стоит соединять все точки линией как видно общую картинку

👍6🤮4👌2💅2🤔1

По пути Иранизации.

Фондовый Рынок РФ идёт по пути Иранизации с плановыми (и не очень) остановками.

Коллеги, пост в свободном доступе. Хотя изначально планировался для закрытого проекта. Но под конец было принято решение сделать доступным для всех.

Поэтому формат для ТГ получился не очень удобный: много букв и несколько картинок по тексту. Чтобы не танцевать с бубном сделал его открытым и тут просто ссылка.

Больше таких флешмобов не планируется. Поэтому прошу понять и простить 😅

Фондовый Рынок РФ идёт по пути Иранизации с плановыми (и не очень) остановками.

Коллеги, пост в свободном доступе. Хотя изначально планировался для закрытого проекта. Но под конец было принято решение сделать доступным для всех.

Поэтому формат для ТГ получился не очень удобный: много букв и несколько картинок по тексту. Чтобы не танцевать с бубном сделал его открытым и тут просто ссылка.

Больше таких флешмобов не планируется. Поэтому прошу понять и простить 😅

👍40🔥6👌3😁1🫡1

Минутка занимательной статистики.

В прошлом году было интересное наблюдение относительно индекса МосБиржи: "Как Год встретишь так его и проведешь"

Суть которого сводится к тому, что за последние 10 лет когда индекс в Январе показывал плюс, то и весь год был в плюс, когда минус за Январь, то и весь год в минус.

Так за Январь 2023 был рост чуть более 3%, а за год индекс вырос более чем на 43%

ТОП 5 лидеров роста из индекса МосБиржи за 2023:

- Совкомфлот $FLOT +270%

- Мечел ао и ап $MTLR $MTLRP +195% и +152%

- Globaltrans $GLTR +130%

- Сургутнефтегаз ап $SNGSP +121%

- МосБиржа $MOEX +102%

Исключением был 2021, когда изменение было менее 1% (-0,4%), но при этом по итогу года был рост +15%. Отнесём это к погрешности.

Январь пока в небольшом плюсе. Как думаете, закроем этот месяц и весь 2024 в плюс? )

Ставь реакцию:

🔥- Естественно Да!

🥴- Нет! Зря надеешься

-

Не является индивидуальной инвестиционной рекомендацией

В прошлом году было интересное наблюдение относительно индекса МосБиржи: "Как Год встретишь так его и проведешь"

Суть которого сводится к тому, что за последние 10 лет когда индекс в Январе показывал плюс, то и весь год был в плюс, когда минус за Январь, то и весь год в минус.

Так за Январь 2023 был рост чуть более 3%, а за год индекс вырос более чем на 43%

ТОП 5 лидеров роста из индекса МосБиржи за 2023:

- Совкомфлот $FLOT +270%

- Мечел ао и ап $MTLR $MTLRP +195% и +152%

- Globaltrans $GLTR +130%

- Сургутнефтегаз ап $SNGSP +121%

- МосБиржа $MOEX +102%

Исключением был 2021, когда изменение было менее 1% (-0,4%), но при этом по итогу года был рост +15%. Отнесём это к погрешности.

Январь пока в небольшом плюсе. Как думаете, закроем этот месяц и весь 2024 в плюс? )

Ставь реакцию:

🔥- Естественно Да!

🥴- Нет! Зря надеешься

-

Не является индивидуальной инвестиционной рекомендацией

🔥75😁9🥴6👍4🤔3

Закат льготной ипотеки для всех.

Про перспективы банков, девелоперов и немного личного опыта.

Всё активнее в инфополе про сокращение льготной ипотеки. В посте от 5 декабря: "О перспективах девелоперов и банков." писал:

Что сейчас происходит:

• Застройщики заявляют, что банки с них требуют повышенную комиссию и у них проекты становятся убыточными. А "эксперты" говорят, что застройщики легко могут пожертвовать частью своей огромной маржи и работать на новых условиях всё также в плюс.

• Банки заявляют, что льготная ипотека стала для них убыточной. А "эксперты" говорят, что банки легко могут пожертвовать частью своей огромной маржи и работать на новых условиях всё также в плюс.

• Представители Минфина и ЦБ говорят, что мониторят ситуацию, но проблемы не видят.

• В сторону банков регулятор даёт не двусмысленный сигнал:

"Доходность этих программ до ужесточения со стороны правительства была сильно выше 20% годовых. По отдельным - в районе 50%. Т.е. банки были в шоколаде, сейчас доходность у них упала, но пока в наших расчетах я не вижу отрицательной доходности" — директор департамента банковского регулирования и аналитики Банка России Александр Данилов.

Простыми словами: не надо путать сверх маржинальные продукты и льготные программы. На льготных программах вы и не должны зарабатывать много.

• В сторону застройщиков регулятор даёт не двусмысленный сигнал:

«Даже если процентные ставки низкие, но человек должен брать больший объем кредита, — так как в результате массовых льготных программ выросли цены, — то это не означает повышения доступности жилья» и

«Точно ждем существенного торможения темпов роста цен на жилье в целом по стране, потому что они были очень высокие» — Председатель Банка России Эльвира Набиуллина

Простыми словами не надо путать доступность жилья с доступностью ипотеки. Цены на жильё должны быть доступными и по базовым программам.

• Что в итоге?

Замедление льготной ипотеки идёт полным ходом. Мы это скоро увидим в отчётах и банков и девелоперов. Жду заголовки с стиле "всё пропало"

Хоронить девелоперов вроде Самолёта $SMLT / ПИК $PIKK / ЛСР $LSRG или Эталона $ETLN не стоит.

Во-первых. Продажи не встанут, продажи продолжают идти. Объёмы просто уменьшатся.

Во-вторых. Как минимум за предыдущий год у застройщиков огромные прибыли, а декабрь был рекордным годом по сдаче жилья (т.е. дом построен, основные расходы на него прошли), можно продавать остатки (а их много) откладывая новые проекты

Хоронить Банки тем более нет причин, ипотека это только один из источников дохода.

План с декабря не поменялся:

PS

Немного из личного опыта.

Автор сейчас смотрит студии, планируя, воспользоваться одной из программ льготных ипотек. Несколько наблюдений из личного опыта:

— Застройщики готовы обсуждать скидки, но ничего сверхъестественного, в обычном режиме.

— Многие застройщики отказываются от работы по ипотеке со Сбер $SBER, либо говорят, что стоимость квартиры если проводить через Сбер будет на ~5% выше (про другие крупные банки тоже подобное слышал, но сам не пробовал). При этом просто дают другие банки где льготная ипотека также проходит.

— До Сбера конкурентам далеко (очень далеко). Не первую ипотеку оформляю. Через Сбер всё буквально за несколько кликов и через приложение.

Банк через который пытаюсь сейчас всё оформить Дом рф. Ипотеку одобрили быстро, но как дело дошло до сделки просто не может мне менеджера назначить и связаться со мной, в итоге переложил это на застройщика. Уже сутки его ищут.

Сбер на 2 головы выше в плане организации.

-

Не является индивидуальной инвестиционной рекомендацией

Про перспективы банков, девелоперов и немного личного опыта.

Всё активнее в инфополе про сокращение льготной ипотеки. В посте от 5 декабря: "О перспективах девелоперов и банков." писал:

Когда только ЦБ не нравилась льготная ипотека это одно. Но когда пошли слишком большие бюджетные траты, то не нравиться происходящее стало и Минфину.

А комбо Минфин + ЦБ продавить могут многое.

Сильное замедление льготной ипотеки, со всеми вытекающими, — это перспектива ближайших месяцев".

Что сейчас происходит:

• Застройщики заявляют, что банки с них требуют повышенную комиссию и у них проекты становятся убыточными. А "эксперты" говорят, что застройщики легко могут пожертвовать частью своей огромной маржи и работать на новых условиях всё также в плюс.

• Банки заявляют, что льготная ипотека стала для них убыточной. А "эксперты" говорят, что банки легко могут пожертвовать частью своей огромной маржи и работать на новых условиях всё также в плюс.

• Представители Минфина и ЦБ говорят, что мониторят ситуацию, но проблемы не видят.

• В сторону банков регулятор даёт не двусмысленный сигнал:

"Доходность этих программ до ужесточения со стороны правительства была сильно выше 20% годовых. По отдельным - в районе 50%. Т.е. банки были в шоколаде, сейчас доходность у них упала, но пока в наших расчетах я не вижу отрицательной доходности" — директор департамента банковского регулирования и аналитики Банка России Александр Данилов.

Простыми словами: не надо путать сверх маржинальные продукты и льготные программы. На льготных программах вы и не должны зарабатывать много.

• В сторону застройщиков регулятор даёт не двусмысленный сигнал:

«Даже если процентные ставки низкие, но человек должен брать больший объем кредита, — так как в результате массовых льготных программ выросли цены, — то это не означает повышения доступности жилья» и

«Точно ждем существенного торможения темпов роста цен на жилье в целом по стране, потому что они были очень высокие» — Председатель Банка России Эльвира Набиуллина

Простыми словами не надо путать доступность жилья с доступностью ипотеки. Цены на жильё должны быть доступными и по базовым программам.

• Что в итоге?

Замедление льготной ипотеки идёт полным ходом. Мы это скоро увидим в отчётах и банков и девелоперов. Жду заголовки с стиле "всё пропало"

Хоронить девелоперов вроде Самолёта $SMLT / ПИК $PIKK / ЛСР $LSRG или Эталона $ETLN не стоит.

Во-первых. Продажи не встанут, продажи продолжают идти. Объёмы просто уменьшатся.

Во-вторых. Как минимум за предыдущий год у застройщиков огромные прибыли, а декабрь был рекордным годом по сдаче жилья (т.е. дом построен, основные расходы на него прошли), можно продавать остатки (а их много) откладывая новые проекты

Хоронить Банки тем более нет причин, ипотека это только один из источников дохода.

План с декабря не поменялся:

"Будем ждать распродаж и брать хорошие активы со скидкой"

PS

Немного из личного опыта.

Автор сейчас смотрит студии, планируя, воспользоваться одной из программ льготных ипотек. Несколько наблюдений из личного опыта:

— Застройщики готовы обсуждать скидки, но ничего сверхъестественного, в обычном режиме.

— Многие застройщики отказываются от работы по ипотеке со Сбер $SBER, либо говорят, что стоимость квартиры если проводить через Сбер будет на ~5% выше (про другие крупные банки тоже подобное слышал, но сам не пробовал). При этом просто дают другие банки где льготная ипотека также проходит.

— До Сбера конкурентам далеко (очень далеко). Не первую ипотеку оформляю. Через Сбер всё буквально за несколько кликов и через приложение.

Банк через который пытаюсь сейчас всё оформить Дом рф. Ипотеку одобрили быстро, но как дело дошло до сделки просто не может мне менеджера назначить и связаться со мной, в итоге переложил это на застройщика. Уже сутки его ищут.

Сбер на 2 головы выше в плане организации.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍30🤔8😢3🤯1

#ВопросОтвет

Почему ЦБ так усиленно борется с льготной ипотекой?

Большая часть заемщиков ориентируется на размер ежемесячного платежа.

Т.е. цена покупки это уже второй вопрос, главное чтоб платеж был небольшой.

Это наглядно видно как отличается цена на практически одинаковые квартиры (даже в одном доме) если покупать от застройщика или уже ранее купленную, которую решили продать (т.е. вторичку)

Для ЦБ же картинка другая. Одна из задач ЦБ - отвечать за стабильную работу банковской системы.

Когда по ипотеке купили квартиру, то квартира - это залог банка и ключевой момент сколько этот залог стоит.

Если заёмщик не сможет платить, то банк продаёт квартиру за долги и задолженности нет.

Тут главное чтоб с продажи объекта денег хватило на покрытие долга.

Следовательно схемы с «нулевым» первым взносом, «кэшбек» первого взноса, «льготная» ставка в 1% от застройщика и т.п. когда просто завышают стоимость объекта. Всё растущие риски для регулятора в плане устойчивости финансовой системы.

Так как условно недвижимость на бумаге стоит 5 млн, а реальная цена по которым проходят такие квартиры на вторичке 4 млн.

ЦБ это видит и бьёт тревогу уже который год.

Забавно, что в этих «схемах» банк, выдающий ипотеку, закрывал на это глаза для увеличения прибыли (привет сторонникам либертарианского движения) хотя каждый банк осознавал риски.

Для банков всё конечно было идеально. Ставки в глазах населения практически отрицательные (ставка по кредиту минус инфляция). А разницу банку компенсирует государство.

Вот из-за этого «компенсирует» и пришёл Минфин на помощь ЦБ. Расходы из бюджета пошли огромные. А большие расходы Минфин не любит. Кто знает как долго бы ЦБ один пытался остудить рост объема подобных кредитов.

Что дальше? Если текущие изменения не помогут, то ужесточать требования как для заёмщиков, так и для банков продолжат и дальше, как говорится со всеми вытекающими последствиями.

-

Не является индивидуальной инвестиционной рекомендацией

Почему ЦБ так усиленно борется с льготной ипотекой?

Большая часть заемщиков ориентируется на размер ежемесячного платежа.

Т.е. цена покупки это уже второй вопрос, главное чтоб платеж был небольшой.

Это наглядно видно как отличается цена на практически одинаковые квартиры (даже в одном доме) если покупать от застройщика или уже ранее купленную, которую решили продать (т.е. вторичку)

Для ЦБ же картинка другая. Одна из задач ЦБ - отвечать за стабильную работу банковской системы.

Когда по ипотеке купили квартиру, то квартира - это залог банка и ключевой момент сколько этот залог стоит.

Если заёмщик не сможет платить, то банк продаёт квартиру за долги и задолженности нет.

Тут главное чтоб с продажи объекта денег хватило на покрытие долга.

Следовательно схемы с «нулевым» первым взносом, «кэшбек» первого взноса, «льготная» ставка в 1% от застройщика и т.п. когда просто завышают стоимость объекта. Всё растущие риски для регулятора в плане устойчивости финансовой системы.

Так как условно недвижимость на бумаге стоит 5 млн, а реальная цена по которым проходят такие квартиры на вторичке 4 млн.

ЦБ это видит и бьёт тревогу уже который год.

Забавно, что в этих «схемах» банк, выдающий ипотеку, закрывал на это глаза для увеличения прибыли (привет сторонникам либертарианского движения) хотя каждый банк осознавал риски.

Для банков всё конечно было идеально. Ставки в глазах населения практически отрицательные (ставка по кредиту минус инфляция). А разницу банку компенсирует государство.

Вот из-за этого «компенсирует» и пришёл Минфин на помощь ЦБ. Расходы из бюджета пошли огромные. А большие расходы Минфин не любит. Кто знает как долго бы ЦБ один пытался остудить рост объема подобных кредитов.

Что дальше? Если текущие изменения не помогут, то ужесточать требования как для заёмщиков, так и для банков продолжат и дальше, как говорится со всеми вытекающими последствиями.

-

Не является индивидуальной инвестиционной рекомендацией

🤔15👍10🔥2😁1

Надежда — это плохой инвестиционный тезис.

Поиск рыночного баланса путём жестких регуляторных указаний вещи несовместимые.

Сейчас банковская система РФ в изоляции, поэтому инструментов воздействия на курс рубля не так много. Кэрри-трейдеров высокой ставкой уже не подманишь (кто такие и как работают разбирали в октябре). Высокая ставка теперь это не про морковку, а про "душить спрос", а эта грань инструмента с большим временным лагом. Не очень удобно пользоваться, но имеем, что имеем.

В такой ситуации план использовать контроль за движением капитала (capital controls) для стабилизации курса рубля кажется простым и надёжным как швейцарские часы. Что может пойти не так?

В последние месяцы 2023 внешняя торговля была слабой. Профицит чуть меньше $10 млрд в мес, такая сумма основные статьи оттока [покупка местных активов у нерезидентов / погашение внешнего долга / туризм] валюты не перекроет. Нефть в Декабре и большей половине Января была ниже $80 и сейчас не хочет бодро расти на всех событиях в Красном море.

Плюсом всего через неделю ожидаем сокращение продажи валюты из ФНБ, что тоже перестанет оказывать поддержку рублю. Перед выборами рубль сильно уж ослабнуть не должен. Но после выборов придётся это как-то компенсировать. Вопрос только как.

Не очень приятный в моменте, но более правильный вариант:

Отпускать чуть придерживая в поиске баланса курса $USDRUB пока он не станет «хорошо трехзначным», что естественным образом уменьшит спрос

Но пока с подачи правительства кажется, что больше желание продолжать выкручивать capital controls.

Интуитивно кажется, что если ЦБ не отстоит "временность" указа об обязательной продаже валютной выручки, то следом за расширением списка экспортёров которые падают под действие указа пойдёт все больше и больше новых мер capital controls. В конце концов "Китайская Мембрана" которую предлагал Минэк это тоже одна из таких мер

"Китайская Мембрана" конечно очень маловероятный риск к примеру для держателей замещающих облигаций. Но он есть.

В любом случае у нас есть ещё пару месяцев смотреть за развитием событий. Есть надежда, что усиление capital controls не произойдёт.

-

Не является индивидуальной инвестиционной рекомендацией

Поиск рыночного баланса путём жестких регуляторных указаний вещи несовместимые.

Сейчас банковская система РФ в изоляции, поэтому инструментов воздействия на курс рубля не так много. Кэрри-трейдеров высокой ставкой уже не подманишь (кто такие и как работают разбирали в октябре). Высокая ставка теперь это не про морковку, а про "душить спрос", а эта грань инструмента с большим временным лагом. Не очень удобно пользоваться, но имеем, что имеем.

В такой ситуации план использовать контроль за движением капитала (capital controls) для стабилизации курса рубля кажется простым и надёжным как швейцарские часы. Что может пойти не так?

В последние месяцы 2023 внешняя торговля была слабой. Профицит чуть меньше $10 млрд в мес, такая сумма основные статьи оттока [покупка местных активов у нерезидентов / погашение внешнего долга / туризм] валюты не перекроет. Нефть в Декабре и большей половине Января была ниже $80 и сейчас не хочет бодро расти на всех событиях в Красном море.

Плюсом всего через неделю ожидаем сокращение продажи валюты из ФНБ, что тоже перестанет оказывать поддержку рублю. Перед выборами рубль сильно уж ослабнуть не должен. Но после выборов придётся это как-то компенсировать. Вопрос только как.

Не очень приятный в моменте, но более правильный вариант:

Отпускать чуть придерживая в поиске баланса курса $USDRUB пока он не станет «хорошо трехзначным», что естественным образом уменьшит спрос

Но пока с подачи правительства кажется, что больше желание продолжать выкручивать capital controls.

Интуитивно кажется, что если ЦБ не отстоит "временность" указа об обязательной продаже валютной выручки, то следом за расширением списка экспортёров которые падают под действие указа пойдёт все больше и больше новых мер capital controls. В конце концов "Китайская Мембрана" которую предлагал Минэк это тоже одна из таких мер

"Китайская Мембрана" конечно очень маловероятный риск к примеру для держателей замещающих облигаций. Но он есть.

В любом случае у нас есть ещё пару месяцев смотреть за развитием событий. Есть надежда, что усиление capital controls не произойдёт.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍13🤔3🫡3🍌1

Результат по стратегиям Автоследования за Январь. А так же лучшая и худшая компания в портфеле по итогам Января.

Рынок всё ещё на уровнях которые были летом 2023, тем приятнее, что стратегия &Рынок_РФ обновила максимум по доходности в Январе. Что может помочь рынку обновить локальные максимумы?

Понижение ставки? - рано, Эльвира Набиуллина обозначила недавно, что это вторая половина года. Может быть слабый рубль $USDRUB? — не перед выборами коллеги, пока ждём. Дорогая Нефть? — как вариант, но для этого надо будет быть ближе к $90 за баррель. Будем наблюдать.

Перейдём от общих моментов по рынку к конкретным компаниям. Полный состав Портфелей, а также комментарий по каждой компании из портфеля будет опубликован на ближайших выходных для подписчиков закрытого(платного) проекта на Бусти и Тинькофф. Здесь же будет только лучшая и худшая компания в портфеле по итогам Января.

Стратегия &Рынок_РФ

Рост за Январь 3,65% в Тинькофф и 3,5% в БКС (чуть отличается состав)

Всего в портфеле 10 компаний, 1 фонд и немного рублей.

📈 Лучший результат за месяц.

ММК $MAGN почти +12%

Растём на ожиданиях возобновление выплаты дивидендов. Свободного кэша у компании хватает (более 10% капитализации). Вопрос только будет ли она эти деньги направлять на дивиденды? Рынок ставит на "да". Автор аккуратно тоже.

📉 Худший результат за месяц.

Роснефть $ROSN -4,3%, но падение техническое по причине дивидендного гэпа.

Дивиденды уже пришли и больше чем текущее падение цены [див доходность 5,3% от средней цены покупки]. Впереди нас ждём рост цены, на дорожающей нефти.

Стратегия &На_Сдачу

Полноценные итоги подводить рано, всё-таки запустили стратегию всего 10 дней назад, в целом результат приемлемый +0,86% за это время, не плохо для сдачи )

PS

Небольшой технический момент:

К &Рынок_РФ подключиться можно и в Тинькофф Инвестициях, и в БКС

А к &На_Сдачу, только в Тинькофф. В этой стратегии порог входа в 500 рублей, в этом и суть. Но в БКС сказали, что с такими суммами не работают ¯\_(ツ)_/¯, во всяком случае пока.

-

Не является индивидуальной инвестиционной рекомендацией

Рынок всё ещё на уровнях которые были летом 2023, тем приятнее, что стратегия &Рынок_РФ обновила максимум по доходности в Январе. Что может помочь рынку обновить локальные максимумы?

Понижение ставки? - рано, Эльвира Набиуллина обозначила недавно, что это вторая половина года. Может быть слабый рубль $USDRUB? — не перед выборами коллеги, пока ждём. Дорогая Нефть? — как вариант, но для этого надо будет быть ближе к $90 за баррель. Будем наблюдать.

Перейдём от общих моментов по рынку к конкретным компаниям. Полный состав Портфелей, а также комментарий по каждой компании из портфеля будет опубликован на ближайших выходных для подписчиков закрытого(платного) проекта на Бусти и Тинькофф. Здесь же будет только лучшая и худшая компания в портфеле по итогам Января.

Стратегия &Рынок_РФ

Рост за Январь 3,65% в Тинькофф и 3,5% в БКС (чуть отличается состав)

Всего в портфеле 10 компаний, 1 фонд и немного рублей.

📈 Лучший результат за месяц.

ММК $MAGN почти +12%

Растём на ожиданиях возобновление выплаты дивидендов. Свободного кэша у компании хватает (более 10% капитализации). Вопрос только будет ли она эти деньги направлять на дивиденды? Рынок ставит на "да". Автор аккуратно тоже.

📉 Худший результат за месяц.

Роснефть $ROSN -4,3%, но падение техническое по причине дивидендного гэпа.

Дивиденды уже пришли и больше чем текущее падение цены [див доходность 5,3% от средней цены покупки]. Впереди нас ждём рост цены, на дорожающей нефти.

Стратегия &На_Сдачу

Полноценные итоги подводить рано, всё-таки запустили стратегию всего 10 дней назад, в целом результат приемлемый +0,86% за это время, не плохо для сдачи )

PS

Небольшой технический момент:

К &Рынок_РФ подключиться можно и в Тинькофф Инвестициях, и в БКС

А к &На_Сдачу, только в Тинькофф. В этой стратегии порог входа в 500 рублей, в этом и суть. Но в БКС сказали, что с такими суммами не работают ¯\_(ツ)_/¯, во всяком случае пока.

-

Не является индивидуальной инвестиционной рекомендацией

👍10🔥7🌚1💅1

С Пятницей и выходными коллеги!

Эта неделя была отличной. Январь закончился, а рынок за месяц показал рост. Значит и за год можно надеяться на отличный результат )

Северсталь порадовала рекомендациями по дивидендам, а значит и другие металлурги могут приятно удивить, будем надеятся ММК не подведёт

Такие новости конечно приятные, но для долгосрочного инвестора важнее регулярное инвестирование.

#пятничный_мем на эту тему ) Ставь 👾 монстра пришельца, реакцией к посту чтоб и следующая неделя показала рост.

Проверено. Поставленный монстр пришелец под пятничным мемом даёт +0,01% к доходности портфеля. 😄💯

Эта неделя была отличной. Январь закончился, а рынок за месяц показал рост. Значит и за год можно надеяться на отличный результат )

Северсталь порадовала рекомендациями по дивидендам, а значит и другие металлурги могут приятно удивить, будем надеятся ММК не подведёт

Такие новости конечно приятные, но для долгосрочного инвестора важнее регулярное инвестирование.

#пятничный_мем на эту тему ) Ставь 👾 монстра пришельца, реакцией к посту чтоб и следующая неделя показала рост.

Проверено. Поставленный монстр пришелец под пятничным мемом даёт +0,01% к доходности портфеля. 😄💯

👾57👍8🔥3🤔1👻1

Бесплатный Пиар.

Посмотрел последний выпуск "Деньги не спят".

Рекомендую тем кто хочет чуть лучше разобраться в мотивах Китая. Почему Китай [наш ключевой торговый партнёр] не выкручивает руки РФ требуя огромные дисконты на энергоресурсы. Какие у Си Цзиньпина планы на Тайвань, какие основные проблемы внутри Китая и когда ждать рост рынка. В общем выпуск стоящий.

PS

Узнал, что пословица "Если долго сидеть на берегу реки, можно увидеть, как мимо проплывает труп твоего врага" вовсе не Китайская. Вот этого совсем не ожидал.

Посмотрел последний выпуск "Деньги не спят".

Рекомендую тем кто хочет чуть лучше разобраться в мотивах Китая. Почему Китай [наш ключевой торговый партнёр] не выкручивает руки РФ требуя огромные дисконты на энергоресурсы. Какие у Си Цзиньпина планы на Тайвань, какие основные проблемы внутри Китая и когда ждать рост рынка. В общем выпуск стоящий.

PS

Узнал, что пословица "Если долго сидеть на берегу реки, можно увидеть, как мимо проплывает труп твоего врага" вовсе не Китайская. Вот этого совсем не ожидал.

👍21🥴4👻3🫡3💯2🔥1🤔1

Забег начала года.

Разбираем состав портфеля за Январь.

В целом Январь обычно "сонный" месяц для рынка. Сначала праздники, потом надо отойти от праздников и только под конец месяца мы входим в рабочий ритм. В этом плане Февраль и Март будут понасыщенней, готовьтесь коллеги )

Нас будет накрывать приятными (ну может не всегда) новостями про дивиденды, мы будем ближе подходить к выборам, как следствие наш противник по СВО будет, скорей всего, пытаться расшатывать ситуацию.

Как и ранее считаю, что лучшее для рынка будет во втором полугодии, но и сейчас уже мы видим как рост, так и поступающие дивиденды, а возможные просадки будем использовать для покупок.

На закрытом(платном) проекте на Бусти и Тинькофф вчера вышел пост разбор портфеля стратегии Рынок_РФ

По всем 10 компаниям в посте короткие тезисы, что ждём, почему оставляем, а по одной компании причины почему решили поменять её в стратегии, но оставить в долгосрочном портфеле.

Рост рынка неизбежен )

Приятного чтения

Разбираем состав портфеля за Январь.

В целом Январь обычно "сонный" месяц для рынка. Сначала праздники, потом надо отойти от праздников и только под конец месяца мы входим в рабочий ритм. В этом плане Февраль и Март будут понасыщенней, готовьтесь коллеги )

Нас будет накрывать приятными (ну может не всегда) новостями про дивиденды, мы будем ближе подходить к выборам, как следствие наш противник по СВО будет, скорей всего, пытаться расшатывать ситуацию.

Как и ранее считаю, что лучшее для рынка будет во втором полугодии, но и сейчас уже мы видим как рост, так и поступающие дивиденды, а возможные просадки будем использовать для покупок.

На закрытом(платном) проекте на Бусти и Тинькофф вчера вышел пост разбор портфеля стратегии Рынок_РФ

По всем 10 компаниям в посте короткие тезисы, что ждём, почему оставляем, а по одной компании причины почему решили поменять её в стратегии, но оставить в долгосрочном портфеле.

Рост рынка неизбежен )

Приятного чтения

👍17👾4🍌2🔥1😴1

Интер РАО $IRAO

О политическом весе, хороших результатах, росте капитальных затрат и немного расчётов дивидендов на коленке

Коллеги, прежде чем мы пойдём смотреть цифры, я бы хотел напомнить, что "вести счёт" политического веса компании нужно не менее внимательно, чем смотреть на цифры роста выручки или чистой прибыли. "Почему?", "Зачем?" и "Как?" разбирали в Ноябре [Часть 1 и Часть 2], сейчас повторяться не будем, а переходим к делу.

Сегодня Борис Ковальчук на встрече с президентом рассказал о ключевых показателях компании.

Отметим два [очевидных] момента:

1. Встреча главы компании лично с Президентом это уже само по себе важно.

2. Показательная похвала это очень хорошо.

Посмотрим как отреагировал Президент на доклад о результатах: «Посмотрел результаты работы за прошлый год — они очень впечатляют»

2 очка уходят Г̶р̶и̶ф̶ф̶и̶н̶д̶о̶р̶у̶, т.е. Интер РАО.

Результаты:

• Выручка: 1,35 трлн руб. +11% год к году

• EBITDA (Операционная доходность): 180 млрд руб. +12% год к году

• Чистая прибыль: 135 млрд руб. +15% год к году

• Долгов нет со слов Ковальчука [ранее были менее 20 млрд, можно считать, что их нет]

• «Мы начинаем активный период инвестиций на 2024. Они запланированы в размере порядка 160 миллиардов рублей».

Это примерно треть всей кэш подушки компании по итогам 1 полугодия 2023 (т.е. сейчас она больше)

Потенциальные дивиденды:

Интер РАО направляет 25% от чистой прибыли. Так как мы знаем, что чистая прибыль за год -135 млрд руб., то получается на дивиденды будет ~0,32 руб. на акцию, или 7,7% дивдоходности.

Подводя итог

Дивиденды не амбициозные конечно, но для растущей компании без долгов с хорошим политическим весом и огромной кэш подушкой отличный вариант. В портфеле держу, увеличивать планирую.

-

Не является индивидуальной инвестиционной рекомендацией

О политическом весе, хороших результатах, росте капитальных затрат и немного расчётов дивидендов на коленке

Коллеги, прежде чем мы пойдём смотреть цифры, я бы хотел напомнить, что "вести счёт" политического веса компании нужно не менее внимательно, чем смотреть на цифры роста выручки или чистой прибыли. "Почему?", "Зачем?" и "Как?" разбирали в Ноябре [Часть 1 и Часть 2], сейчас повторяться не будем, а переходим к делу.

Сегодня Борис Ковальчук на встрече с президентом рассказал о ключевых показателях компании.

Отметим два [очевидных] момента:

1. Встреча главы компании лично с Президентом это уже само по себе важно.

2. Показательная похвала это очень хорошо.

Посмотрим как отреагировал Президент на доклад о результатах: «Посмотрел результаты работы за прошлый год — они очень впечатляют»

2 очка уходят Г̶р̶и̶ф̶ф̶и̶н̶д̶о̶р̶у̶, т.е. Интер РАО.

Результаты:

• Выручка: 1,35 трлн руб. +11% год к году

• EBITDA (Операционная доходность): 180 млрд руб. +12% год к году

• Чистая прибыль: 135 млрд руб. +15% год к году

• Долгов нет со слов Ковальчука [ранее были менее 20 млрд, можно считать, что их нет]

• «Мы начинаем активный период инвестиций на 2024. Они запланированы в размере порядка 160 миллиардов рублей».

Это примерно треть всей кэш подушки компании по итогам 1 полугодия 2023 (т.е. сейчас она больше)

Потенциальные дивиденды:

Интер РАО направляет 25% от чистой прибыли. Так как мы знаем, что чистая прибыль за год -135 млрд руб., то получается на дивиденды будет ~0,32 руб. на акцию, или 7,7% дивдоходности.

Подводя итог

Дивиденды не амбициозные конечно, но для растущей компании без долгов с хорошим политическим весом и огромной кэш подушкой отличный вариант. В портфеле держу, увеличивать планирую.

-

Не является индивидуальной инвестиционной рекомендацией

👍32🔥7💯2🫡2

Обещать – не значит жениться.

Или почему поручения лучше давать в последние дни/часы

Есть хорошая компания Самолёт $SMLT которая хочет занять деньги через облигации.

Сначала всем желающим один купон обозначают, а перед размещением уже другой.

Кто подал заранее и не проверил на кануне получают меньше доходность чем ожидали.

Как акционер Самолёта одобряю желание снизить долговую нагрузку, как потенциальный покупатель облигаций осуждаю.

-

Не является индивидуальной инвестиционной рекомендацией

Или почему поручения лучше давать в последние дни/часы

Есть хорошая компания Самолёт $SMLT которая хочет занять деньги через облигации.

Сначала всем желающим один купон обозначают, а перед размещением уже другой.

Кто подал заранее и не проверил на кануне получают меньше доходность чем ожидали.

Как акционер Самолёта одобряю желание снизить долговую нагрузку, как потенциальный покупатель облигаций осуждаю.

-

Не является индивидуальной инвестиционной рекомендацией

👍16😁10🤯3👏2😢2🤮2💯2

Про дивидендного инвестора и инвестиции в дорогие акции.

Фундаментальный анализ человеческим языком на примере Делимобиль $DELI

"Дорого" понятие относительное. Возьмём с одной стороны свежепрошедшее IPO Делимобиль $DELI, а с другой мультипликатор P/E. Т.е. Price / Earnings или цена на прибыль, или кратность цены к прибыли.

Т.е. мы берём стоимость всех акций и делим на годовую прибыль компании. Не то чтобы это лучший показатель, но он даёт возможность быстро оценить что вообще происходит.

Допустим P/E = 10, что это значит?

Это значит, что текущая цена равна десятикратному годовому доходу на акцию.

Перефразируем. Чтобы окупить вашу инвестицию при P/E = 10 компания должна выплачивать вам как инвестору дивидендами 100% своих доходов в год и так 10 лет подряд.

Это предполагает, что эти 10 лет не будет крупных расходов, к примеру на увеличение автопарка, что сложно для каршеринга который уже является крупным и ещё планирует расти дальше.

Или подразумевает, что вы не платите налоги с получаемых дивидендов все эти 10 лет, сомнительно, но окей, пусть у нас будет ИИС.

Это в принципе подразумевает, что компания платит вам дивиденды. А пока Делимобиль это делать не планирует. А в перспективе обещает отправлять 50% если долги под контролем будут. А долги у компании солидные. Текущее IPO через допэмиссию это больше про привлечение дешёвых денег в компанию чтобы продолжить рост и было чем гасить долги. Так как занимать сейчас деньги дорого. Так что упоминание дивидендов больше похоже просто на маркетинговый приём перед IPO.

Теперь, когда вы это прочитали, есть по истине один чапаевский нюанс, P/E = 10 это для примера, чтобы просто считать удобно было, а так у Делимобиля P/E равно 30.

-

Не является индивидуальной инвестиционной рекомендацией

Фундаментальный анализ человеческим языком на примере Делимобиль $DELI

"Дорого" понятие относительное. Возьмём с одной стороны свежепрошедшее IPO Делимобиль $DELI, а с другой мультипликатор P/E. Т.е. Price / Earnings или цена на прибыль, или кратность цены к прибыли.

Т.е. мы берём стоимость всех акций и делим на годовую прибыль компании. Не то чтобы это лучший показатель, но он даёт возможность быстро оценить что вообще происходит.

Допустим P/E = 10, что это значит?

Это значит, что текущая цена равна десятикратному годовому доходу на акцию.

Перефразируем. Чтобы окупить вашу инвестицию при P/E = 10 компания должна выплачивать вам как инвестору дивидендами 100% своих доходов в год и так 10 лет подряд.

Это предполагает, что эти 10 лет не будет крупных расходов, к примеру на увеличение автопарка, что сложно для каршеринга который уже является крупным и ещё планирует расти дальше.

Или подразумевает, что вы не платите налоги с получаемых дивидендов все эти 10 лет, сомнительно, но окей, пусть у нас будет ИИС.

Это в принципе подразумевает, что компания платит вам дивиденды. А пока Делимобиль это делать не планирует. А в перспективе обещает отправлять 50% если долги под контролем будут. А долги у компании солидные. Текущее IPO через допэмиссию это больше про привлечение дешёвых денег в компанию чтобы продолжить рост и было чем гасить долги. Так как занимать сейчас деньги дорого. Так что упоминание дивидендов больше похоже просто на маркетинговый приём перед IPO.

Теперь, когда вы это прочитали, есть по истине один чапаевский нюанс, P/E = 10 это для примера, чтобы просто считать удобно было, а так у Делимобиля P/E равно 30.

-

Не является индивидуальной инвестиционной рекомендацией

😁32👍20🍌5🤔3👻2💯1

Диасофт, заработанные деньги и правило 40%

После вчерашнего поста спросили что думаю про Диасофт $DIAS

Первое. Компания зарабатывает только четверть от новых продаж и получает 3/4 выручки от действующих договоров. (рис 1)

Это с одной стороны хорошо, у компании прогнозируемый и устойчивый кэшфлоу. "Подписка" - это то, за что инвесторы любят софтверные компании, так как платить за софт надо каждый год. А менять интегрированное ИТ решение накладно и требует определённых административных ресурсов.

Второе. С другой стороны темпы роста бизнеса не впечатляют. Если брать свежий доступный отчёт за 6 месяцев 2023, то рост за год составил +8.9% vs 16.2% годом ранее. (рис. 2). Хотя результаты конца 2023 и всего 2024 обещают быть лучше на волне импортазамещения. Кстати, аналогично и результаты Астры $ASTR должны приятно удивить за эти периоды.

Третье. Маржа бизнеса отличная. Так рентабельность по EBITDA чуть более 40%. Выше только у HeadHunter $HHRU и Позитивов $POSI, у них овер 50%

Четвёртое. Долгов практически нет. Наличный кэш легко перекрывает обязательства.

И пятое, так как мы же тут про долгосрочные инвестирование и дивиденды, а не спекульнуть по-быстрому. Выплаты дивидендов обещают регулярные и ежеквартальные. Деньги на это, как выяснили из первых трёх пунктов, есть.

Подводим итог.

Чтобы оценить модель бизнеса по подписке по-быстрому, можно использовать "Правило 40%" (разбирали его уже в далёком 2021 )

Само правило можно сформулировать примерно так:

Достичь 40% можно разными способами:

• Выручка компании растёт на 20% в год, маржа 20%.

20+20=40

• Или выручка растёт на 50%, но компания убыточная -10% 50-10=40

• Или компания растёт «всего» на 10%, но маржа у неё 30% 10+30=40

Как мы видим из пункта 2 и 3 данное правило выполняется. При этом дивиденды планируют выплачиваться, а долгов у компании практически нет.

PS

Посчитать выполняется ли правило "Правило 40%" будет домашним заданием, проверять не буду )

Если хотите покопаться в отчётах компании, то они на e-disclosure

-

Не является индивидуальной инвестиционной рекомендацией

После вчерашнего поста спросили что думаю про Диасофт $DIAS

Первое. Компания зарабатывает только четверть от новых продаж и получает 3/4 выручки от действующих договоров. (рис 1)

Это с одной стороны хорошо, у компании прогнозируемый и устойчивый кэшфлоу. "Подписка" - это то, за что инвесторы любят софтверные компании, так как платить за софт надо каждый год. А менять интегрированное ИТ решение накладно и требует определённых административных ресурсов.

Второе. С другой стороны темпы роста бизнеса не впечатляют. Если брать свежий доступный отчёт за 6 месяцев 2023, то рост за год составил +8.9% vs 16.2% годом ранее. (рис. 2). Хотя результаты конца 2023 и всего 2024 обещают быть лучше на волне импортазамещения. Кстати, аналогично и результаты Астры $ASTR должны приятно удивить за эти периоды.

Третье. Маржа бизнеса отличная. Так рентабельность по EBITDA чуть более 40%. Выше только у HeadHunter $HHRU и Позитивов $POSI, у них овер 50%

Четвёртое. Долгов практически нет. Наличный кэш легко перекрывает обязательства.

И пятое, так как мы же тут про долгосрочные инвестирование и дивиденды, а не спекульнуть по-быстрому. Выплаты дивидендов обещают регулярные и ежеквартальные. Деньги на это, как выяснили из первых трёх пунктов, есть.

Подводим итог.

Чтобы оценить модель бизнеса по подписке по-быстрому, можно использовать "Правило 40%" (разбирали его уже в далёком 2021 )

Само правило можно сформулировать примерно так:

Если темп роста плюс маржа равняются или больше 40%, то всё ок, а если меньше, то нетДостичь 40% можно разными способами:

• Выручка компании растёт на 20% в год, маржа 20%.

20+20=40

• Или выручка растёт на 50%, но компания убыточная -10% 50-10=40

• Или компания растёт «всего» на 10%, но маржа у неё 30% 10+30=40

Как мы видим из пункта 2 и 3 данное правило выполняется. При этом дивиденды планируют выплачиваться, а долгов у компании практически нет.

PS

Посчитать выполняется ли правило "Правило 40%" будет домашним заданием, проверять не буду )

Если хотите покопаться в отчётах компании, то они на e-disclosure

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍22🔥4💯2🗿2👾2🌚1

Хотите поговорить об ОФЗ пока идёт Неделя Тишины?

Давно не вспоминали RGBI (Индекс Государственных Облигаций России). Ровно через неделю (16 Февраля) первое в этом году заседание ЦБ по ключевой ставке. А значит сегодня уже начинается «Неделя тишины». В этот период запрещаются любые высказывания или публикации представителей ЦБ по ДКП вообще и ключевой ставке в частности.

В последних заявлениях и Набиулиной (Председатель ЦБ), и Заботкина (Зампред ЦБ) мы слышим о высоковероятном снижении ключевой ставки в 2024.

Напомню, что по прогнозу самого ЦБ средняя ключевая ставка за 2024 будет в диапазоне 12,5-14,5%. Т.е. потенциал снижения более чем хороший, а вот повышение ставки наоборот очень маловероятно.

При такой асимметрии риска. Если купить сейчас ОФЗ и ставка действительно пойдёт вниз, то будет хороший доход на теле облигаций и сверху ещё купоны. Хорошая сделка ближайшие несколько месяцев.

А если автор не прав и снижения ставки не будет в этом году, то на руках будут ОФЗшки которые приносят хороший купонный доход, но не должны сильно упасть в цене.

По этой причине на днях в стратегии &На_Сдачу заменил полностью фонд на индекс $TMOS фондом на облигации $TBRU

С похожим расчётом Автор покупал ОФЗ осенью прошлого года. За прошедшее время Индекс МосБиржи особо не вырос, а вот купоны шли. Вчера только очередные по ОФЗ 26207 $SU26207RMFS9 на счёт поступили.

Но не стоит забыть, что чем сильней будет снижаться ставка, тем интереснее будут не только ОФЗ по текущим ценам, но и Дивидендные акции, Автор в долгосрок отдаёт предпочтение им и воспринимал "боковик" на рынке как возможность купить за недорого побольше акций, а ОФЗ это так, просто припарковать кэш на время 😉

-

Не является индивидуальной инвестиционной рекомендацией

Давно не вспоминали RGBI (Индекс Государственных Облигаций России). Ровно через неделю (16 Февраля) первое в этом году заседание ЦБ по ключевой ставке. А значит сегодня уже начинается «Неделя тишины». В этот период запрещаются любые высказывания или публикации представителей ЦБ по ДКП вообще и ключевой ставке в частности.

В последних заявлениях и Набиулиной (Председатель ЦБ), и Заботкина (Зампред ЦБ) мы слышим о высоковероятном снижении ключевой ставки в 2024.

Напомню, что по прогнозу самого ЦБ средняя ключевая ставка за 2024 будет в диапазоне 12,5-14,5%. Т.е. потенциал снижения более чем хороший, а вот повышение ставки наоборот очень маловероятно.

При такой асимметрии риска. Если купить сейчас ОФЗ и ставка действительно пойдёт вниз, то будет хороший доход на теле облигаций и сверху ещё купоны. Хорошая сделка ближайшие несколько месяцев.

А если автор не прав и снижения ставки не будет в этом году, то на руках будут ОФЗшки которые приносят хороший купонный доход, но не должны сильно упасть в цене.

По этой причине на днях в стратегии &На_Сдачу заменил полностью фонд на индекс $TMOS фондом на облигации $TBRU

С похожим расчётом Автор покупал ОФЗ осенью прошлого года. За прошедшее время Индекс МосБиржи особо не вырос, а вот купоны шли. Вчера только очередные по ОФЗ 26207 $SU26207RMFS9 на счёт поступили.

Но не стоит забыть, что чем сильней будет снижаться ставка, тем интереснее будут не только ОФЗ по текущим ценам, но и Дивидендные акции, Автор в долгосрок отдаёт предпочтение им и воспринимал "боковик" на рынке как возможность купить за недорого побольше акций, а ОФЗ это так, просто припарковать кэш на время 😉

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍27🔥8🫡3😁1

«Вашу политику и там, и тут показывают»

С наступившими выходными коллеги!

Все только и пишут про интервью Президента Такеру Карлсону. Так что в #пятничный_мем не мог обойти эту тему )

С наступившими выходными коллеги!

Все только и пишут про интервью Президента Такеру Карлсону. Так что в #пятничный_мем не мог обойти эту тему )

🔥16😁8👾4👍3👎3🤔1

На финишной стадии пост (шлифовка и оформление) про перспективы нефтянки для закрытого (платного) проекта на Бусти и Тинькофф

Не могу не поделиться этими графиками. Из семи регионов нефтедобычи в США только в одном наблюдается рост — речь про Permian "Пермский бассейн". (верхняя половина графиков)

При этом Пермский бассейн истощается достаточно быстро (синий график). Скважины всё длиннее, а добыча всё дороже. Сильно упасть нефти при таких вводных будет сложно, а вот расти есть куда. Хорошая ассиметричная сделка.

Так что коллеги наша нефтянка ещё приятно удивит своих акционеров, даже без учёта ослабления в перспективе курса рубля

-

Не является индивидуальной инвестиционной рекомендацией

Не могу не поделиться этими графиками. Из семи регионов нефтедобычи в США только в одном наблюдается рост — речь про Permian "Пермский бассейн". (верхняя половина графиков)

При этом Пермский бассейн истощается достаточно быстро (синий график). Скважины всё длиннее, а добыча всё дороже. Сильно упасть нефти при таких вводных будет сложно, а вот расти есть куда. Хорошая ассиметричная сделка.

Так что коллеги наша нефтянка ещё приятно удивит своих акционеров, даже без учёта ослабления в перспективе курса рубля

-

Не является индивидуальной инвестиционной рекомендацией

👍19🔥2🤔2🫡1

Коллеги, сегодня про нефть.

На фоне взлёта стоимости нефти [а также других коммодитиз: удобрений, золота и т.п.] легко покупать акции соответствующих компаний. Но чем дальше цена отходит от пиков, тем большинству становится делать это сложнее. Сейчас нефть торгуется на 40% ниже пиков 2022. Да и рубль держат на уровнях "комфортности Белоусова"

В общей своей массе обычному розничному инвестору сейчас тяжело психологически инвестировать, ведь дивидендная доходность небольшая, да и потенциала не видно. А одно только представление "красного портфеля" сильно деморализует. При этом поступающие дивиденды часто упускаются из виду.

Поэтому после падения нефти с локальных максимумов 2022 у многих инвесторов сложился нарратив: "ничего интересно тут нет, лучше куплю облигации, там купон выше или фонды денежного рынка, там доходность около ключевой".

На закрытом(платном) проекте на Бусти и Тинькофф вышел пост разбор ближайших перспектив нефти, будет ли рост и что делать, если роста не будет.

Приятного чтения.

На фоне взлёта стоимости нефти [а также других коммодитиз: удобрений, золота и т.п.] легко покупать акции соответствующих компаний. Но чем дальше цена отходит от пиков, тем большинству становится делать это сложнее. Сейчас нефть торгуется на 40% ниже пиков 2022. Да и рубль держат на уровнях "комфортности Белоусова"

В общей своей массе обычному розничному инвестору сейчас тяжело психологически инвестировать, ведь дивидендная доходность небольшая, да и потенциала не видно. А одно только представление "красного портфеля" сильно деморализует. При этом поступающие дивиденды часто упускаются из виду.

Поэтому после падения нефти с локальных максимумов 2022 у многих инвесторов сложился нарратив: "ничего интересно тут нет, лучше куплю облигации, там купон выше или фонды денежного рынка, там доходность около ключевой".

На закрытом(платном) проекте на Бусти и Тинькофф вышел пост разбор ближайших перспектив нефти, будет ли рост и что делать, если роста не будет.

Приятного чтения.

👍14👌3✍2🤔2🤮1

Кто хочет попасть в индекс МосБиржи и кто в итоге попадёт?

Сегодня вышла новость, что МосБиржа $MOEX обновляет методику расчёта своего основного индекса — Индекса МосБиржи.

Теперь количество акций, хоть и остаётся плавающим, но будет ограничено максимум 50 бумагами. В целом изменения больше косметические и формализуют и так, то что есть (сейчас в Индексе 50 бумаг). Но в целом направление верное — большая прозрачность для рынка.

• Почему компаниям интересно попасть в индекс?

После включения в индекс в акциях компании повышается ликвидность за счёт притока новых денег.

Так как теперь могут покупать институционалы у которых есть ограничения на акции которые они могут купить. К примеру покупать можно только компании входящие в индекс МосБиржи.

Покупают и фонды которые отслеживают индекс. К примеру Тинькоффский iMOEX $TMOS

Да, вес в индексе у новых компаний обычно доли процента, но одни только фонды на индекс это более сотни миллиардов рублей под управлением, а учитывая небольшую капитализацию таких компаний и небольшой free-float денег в них приходит неплохо.

Так что имеет смысл отслеживать заявления компаний по планам попасть в индекс. Особенно это актуально для недавних IPO вроде Астры $ASTR или Диасофт $DIAS, где капитализация уже достаточная для попадания в индекс

• Кто попадает в индекс?

Есть несколько требований:

[все можно посмотреть на сайте МосБиржи]

— Коэффициент free-float не менее 10%.

Т.е. если free-float меньше, а ТОП менеджмент говорит, что планирует попасть в индекс, то ждите дополнительных акций в рынок. Так к примеру было у Позитивов $POSI

— Публикация отчётов по МСФО (пауза не более 8 месяцев с последнего отчёта). Так в прошлом году Магнит $MGNT перестал публиковать отчёты и участие в индексе МосБиржи поставили на пересмотр

— Выполнение требований ликвидности (специальная формула)

— При этом нет формального требования по минимальной капитализации компании. Хотя такое требование явно напрашивается.

• Когда обновят индекс?

Очередной ежеквартальный пересмотр состава по новой методике будет в Марте.

«Основная цель нововведения — предоставить возможность акциям с более высокими показателями free float и ликвидности быть включенными в индексы биржи», - объясняет нам МосБиржа

Если посмотреть объёмы за сегодня, то минимальные будут: КИВИ $QIWI / En+ $ENPG / МКБ $CBOM, т.е. это возможные кандидаты на выход из индекса ближайшее время.

В целом включение и исключение компании из индекса значимый момент, но намного важнее это стабильно растущий бизнес и желание компании делиться прибылью с акционерами. К примеру ВТБ и Аэрофлот очень давно в индексе, да и вес большой, но не сказать, что долгосрочные акционеры этих компаний очень довольны )

-

Не является индивидуальной инвестиционной рекомендацией

Сегодня вышла новость, что МосБиржа $MOEX обновляет методику расчёта своего основного индекса — Индекса МосБиржи.

Теперь количество акций, хоть и остаётся плавающим, но будет ограничено максимум 50 бумагами. В целом изменения больше косметические и формализуют и так, то что есть (сейчас в Индексе 50 бумаг). Но в целом направление верное — большая прозрачность для рынка.

• Почему компаниям интересно попасть в индекс?

После включения в индекс в акциях компании повышается ликвидность за счёт притока новых денег.

Так как теперь могут покупать институционалы у которых есть ограничения на акции которые они могут купить. К примеру покупать можно только компании входящие в индекс МосБиржи.

Покупают и фонды которые отслеживают индекс. К примеру Тинькоффский iMOEX $TMOS

Да, вес в индексе у новых компаний обычно доли процента, но одни только фонды на индекс это более сотни миллиардов рублей под управлением, а учитывая небольшую капитализацию таких компаний и небольшой free-float денег в них приходит неплохо.

Так что имеет смысл отслеживать заявления компаний по планам попасть в индекс. Особенно это актуально для недавних IPO вроде Астры $ASTR или Диасофт $DIAS, где капитализация уже достаточная для попадания в индекс

• Кто попадает в индекс?

Есть несколько требований:

[все можно посмотреть на сайте МосБиржи]

— Коэффициент free-float не менее 10%.

Т.е. если free-float меньше, а ТОП менеджмент говорит, что планирует попасть в индекс, то ждите дополнительных акций в рынок. Так к примеру было у Позитивов $POSI

— Публикация отчётов по МСФО (пауза не более 8 месяцев с последнего отчёта). Так в прошлом году Магнит $MGNT перестал публиковать отчёты и участие в индексе МосБиржи поставили на пересмотр

— Выполнение требований ликвидности (специальная формула)

— При этом нет формального требования по минимальной капитализации компании. Хотя такое требование явно напрашивается.

• Когда обновят индекс?

Очередной ежеквартальный пересмотр состава по новой методике будет в Марте.

«Основная цель нововведения — предоставить возможность акциям с более высокими показателями free float и ликвидности быть включенными в индексы биржи», - объясняет нам МосБиржа

Если посмотреть объёмы за сегодня, то минимальные будут: КИВИ $QIWI / En+ $ENPG / МКБ $CBOM, т.е. это возможные кандидаты на выход из индекса ближайшее время.

В целом включение и исключение компании из индекса значимый момент, но намного важнее это стабильно растущий бизнес и желание компании делиться прибылью с акционерами. К примеру ВТБ и Аэрофлот очень давно в индексе, да и вес большой, но не сказать, что долгосрочные акционеры этих компаний очень довольны )

-

Не является индивидуальной инвестиционной рекомендацией

👍20🔥7😁2🥴1💅1

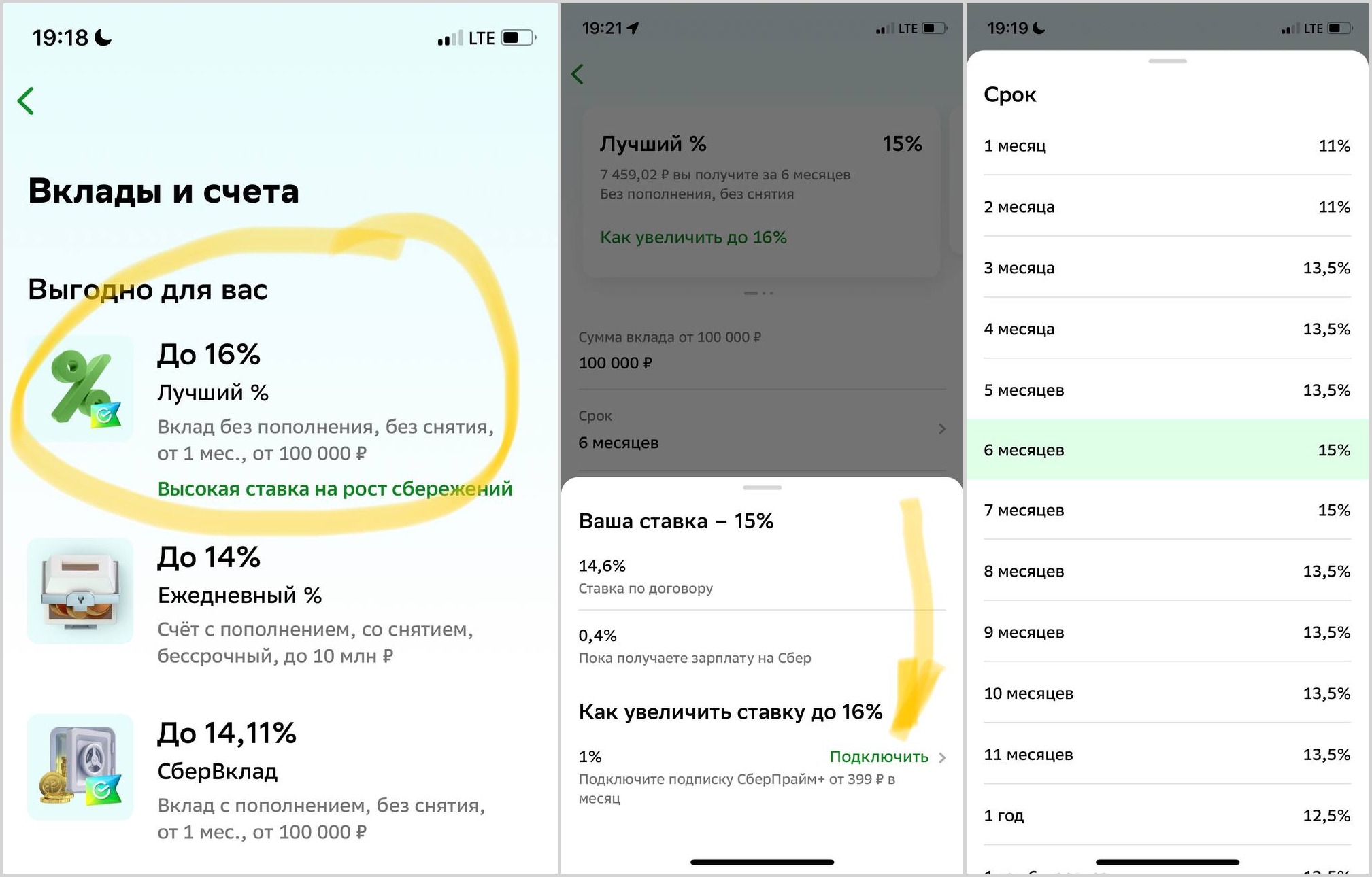

Заметки на полях Иранизации.

Много вариантов получить доходность выше 15%.

Индекс МосБиржи уже неделю в районе локальных максимумов, рынок пытается расти. Огромная переподписка в акциях Диасофт $DIAS показывает — свободных денег не просто много, а очень много.

Быстро расти рынку акций мешают другие варианты пристроить деньги. К примеру как минимум есть 3 варианта сейчас получить доходность выше 15% годовых с минимальными рисками.

Банковский вклад как первый вариант. Для примера возьмём Сбер $SBER, в приложении активно рекламирует свои вклады.

Первая большая вкладка обещает вклад со ставкой до 16% процентов (рис 1). Открываю, сразу ставка падает до 15% и предлагает оформить СберПрайм+ от 399 рублей в месяц и тогда ставка будет 16% (рис 2). Сомнительно, но окэй. 15% тоже не плохо.

Дальше смотрим сроки, такая доходность только при вкладе на 6 или 7 месяцев без возможности снятия и пополнения. Чуть срок меньше или больше, доходность резко снижается (рис 3). В целом тоже пойдёт. Запишем как первый вариант +7,5% за полгода (15% годовых). Отдаём должное это Сбер — Банк с кредитным рейтингом ААА.

По свежим данным в депозитах сейчас 44,9 трлн рублей. Т.е. за ближайший год просто на ставках сумма на вкладах увеличится до более 50 трлн рублей.

Чтобы оценить, как много это денег, то только на проценты можно купить весь Лукойл $LKOH (5 трлн капитализация) или купить Северсталь $CHMF НЛМК $NLMK и ММК $MAGN и ещё останется пару трлн.

Второй вариант фонды денежного рынка. Которые дают уже пару месяцев 15-15,5% при аналогичном рейтинге ААА, но с возможностью пополнять и/или снять всю сумму в любой момент без потери дохода при снятии в отличие от вклада.

Тут же ЦБ [в лице Набиуллиной и Заботкина] говорит нам, что ключевая ставка будет снижаться во второй половине года и не быстро так что ближайшее время доходность фондов сильно просесть не должна.

Третий вариант. Не забываем про облигации, даже если рассматривать короткие облигации эмитентов уровня А+ и выше, то 16%+ вариантов более чем достаточно.

При таких ставках и учитывая замедление инфляции рынку акций быстро расти будет сложно. Так как есть куда припарковать деньги как минимум на ближайшие полгода. Но даже при этом он не падает, а находится у локальных максимумов.

Вопрос времени, когда ставку начнут опускать на замедлении инфляции. Часть денег будет переходить в рынок акций возможно вызывая пузыренее в отдельных активах.

Другой (менее вероятный сценарий), что ставки опускать не начнут, но наблюдаемая инфляция будет сильно выше ключевой ставки. Так как вклад и облигации с фикс купоном не защищают в этом случае покупательную способность денег, следовательно деньги будут искать другие инструменты.

Как писал в Январе. У нас сейчас остановка по пути Иранизации. Но денег внутри замкнутого контура РФ становится больше. Как долго продлится эта остановка и как быстро будем ехать дальше узнаем позже, пока же можно приобретать активы дающие хорошую дивидендную доходность по приятным ценам и также получить 15%-20% и более годовых за счёт дивидендов и роста.

-

Не является индивидуальной инвестиционной рекомендацией

Много вариантов получить доходность выше 15%.

Индекс МосБиржи уже неделю в районе локальных максимумов, рынок пытается расти. Огромная переподписка в акциях Диасофт $DIAS показывает — свободных денег не просто много, а очень много.

Быстро расти рынку акций мешают другие варианты пристроить деньги. К примеру как минимум есть 3 варианта сейчас получить доходность выше 15% годовых с минимальными рисками.

Банковский вклад как первый вариант. Для примера возьмём Сбер $SBER, в приложении активно рекламирует свои вклады.

Первая большая вкладка обещает вклад со ставкой до 16% процентов (рис 1). Открываю, сразу ставка падает до 15% и предлагает оформить СберПрайм+ от 399 рублей в месяц и тогда ставка будет 16% (рис 2). Сомнительно, но окэй. 15% тоже не плохо.

Дальше смотрим сроки, такая доходность только при вкладе на 6 или 7 месяцев без возможности снятия и пополнения. Чуть срок меньше или больше, доходность резко снижается (рис 3). В целом тоже пойдёт. Запишем как первый вариант +7,5% за полгода (15% годовых). Отдаём должное это Сбер — Банк с кредитным рейтингом ААА.

По свежим данным в депозитах сейчас 44,9 трлн рублей. Т.е. за ближайший год просто на ставках сумма на вкладах увеличится до более 50 трлн рублей.

Чтобы оценить, как много это денег, то только на проценты можно купить весь Лукойл $LKOH (5 трлн капитализация) или купить Северсталь $CHMF НЛМК $NLMK и ММК $MAGN и ещё останется пару трлн.

Второй вариант фонды денежного рынка. Которые дают уже пару месяцев 15-15,5% при аналогичном рейтинге ААА, но с возможностью пополнять и/или снять всю сумму в любой момент без потери дохода при снятии в отличие от вклада.

Тут же ЦБ [в лице Набиуллиной и Заботкина] говорит нам, что ключевая ставка будет снижаться во второй половине года и не быстро так что ближайшее время доходность фондов сильно просесть не должна.

Третий вариант. Не забываем про облигации, даже если рассматривать короткие облигации эмитентов уровня А+ и выше, то 16%+ вариантов более чем достаточно.

При таких ставках и учитывая замедление инфляции рынку акций быстро расти будет сложно. Так как есть куда припарковать деньги как минимум на ближайшие полгода. Но даже при этом он не падает, а находится у локальных максимумов.

Вопрос времени, когда ставку начнут опускать на замедлении инфляции. Часть денег будет переходить в рынок акций возможно вызывая пузыренее в отдельных активах.

Другой (менее вероятный сценарий), что ставки опускать не начнут, но наблюдаемая инфляция будет сильно выше ключевой ставки. Так как вклад и облигации с фикс купоном не защищают в этом случае покупательную способность денег, следовательно деньги будут искать другие инструменты.

Как писал в Январе. У нас сейчас остановка по пути Иранизации. Но денег внутри замкнутого контура РФ становится больше. Как долго продлится эта остановка и как быстро будем ехать дальше узнаем позже, пока же можно приобретать активы дающие хорошую дивидендную доходность по приятным ценам и также получить 15%-20% и более годовых за счёт дивидендов и роста.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍31🔥8💅2❤1🤔1