Опрос: Участвовали в IPO в прошлом году?

Anonymous Poll

57%

В IPO не участвую

17%

Да. Продал и заработал.

2%

Да. Продал и в убытках.

19%

Да. Сейчас в плюсе и продолжаю держать

3%

Да. Сейчас в минусе и продолжаю держать

2%

Свой вариант в комментариях.

Фундаментальный анализ человеческим языком.

Прогнозируем дивиденды.

Дивиденды получать приятно. Когда совет директоров рекомендует выплатить дивиденды акции, как правило, растут в цене, а инвесторы радостно ждут выплаты.

Но можно и заранее прогнозировать дивиденды.

Как это сделать?

0. Посмотреть дивидендную политику компании.

К примеру Положение о дивидендной политике ПАО «ФосАгро» $PHOR предполагает ежеквартальную выплату дивидендов. А минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли.

1. Начать с изучения дивидендной истории компании. Можно оценить размер дивидендов, периодичность, как часто компания НЕ платит дивиденды, а может наоборот, платит больше чем предусмотрено по дивидендной политике. К примеру НоваБев Групп (ранее Белуга) $BELU часто платила выше чем было предусмотрено.

Сервисов достаточно. Практически у любого брокера можно посмотреть историю. Есть и отдельные сервисы. Просто вбиваете в поисковике: История Дивидендов + название компании. Выбираете какой вам удобен. Пользуетесь

2. После того как посмотрели "репутацию" по дивидендам смотрим как дела у компании за отчётный период. Тут важно оценить есть ли у компании "свободные" деньги на дивиденды.

Можно прогнозировать по чистой прибыли. А данные брать из квартальных отчётов компании.

К примеру квартальные (да и ежемесячные) результаты Сбера $SBER весь прошлый год показывали — банк идёт на рекорд. Хотя отдельные товарищи первую половину года знатно Армагеддонили по будущим прибылям Сбера.

3. Зная дивидендную политику и размер свободных денег под дивиденды вы уже можете посчитать "на коленке" будущие дивиденды. Но не забывайте, что это только прогноз.

Когда вы всё это сделали не забывайте отслеживать существенные новости по компаниям. Ведь ситуация может сильно измениться. Иногда бывают приятные сюрпризы, но чаще нет )

-

Не является индивидуальной инвестиционной рекомендацией

Прогнозируем дивиденды.

Дивиденды получать приятно. Когда совет директоров рекомендует выплатить дивиденды акции, как правило, растут в цене, а инвесторы радостно ждут выплаты.

Но можно и заранее прогнозировать дивиденды.

Как это сделать?

0. Посмотреть дивидендную политику компании.

К примеру Положение о дивидендной политике ПАО «ФосАгро» $PHOR предполагает ежеквартальную выплату дивидендов. А минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли.

1. Начать с изучения дивидендной истории компании. Можно оценить размер дивидендов, периодичность, как часто компания НЕ платит дивиденды, а может наоборот, платит больше чем предусмотрено по дивидендной политике. К примеру НоваБев Групп (ранее Белуга) $BELU часто платила выше чем было предусмотрено.

Сервисов достаточно. Практически у любого брокера можно посмотреть историю. Есть и отдельные сервисы. Просто вбиваете в поисковике: История Дивидендов + название компании. Выбираете какой вам удобен. Пользуетесь

2. После того как посмотрели "репутацию" по дивидендам смотрим как дела у компании за отчётный период. Тут важно оценить есть ли у компании "свободные" деньги на дивиденды.

Можно прогнозировать по чистой прибыли. А данные брать из квартальных отчётов компании.

К примеру квартальные (да и ежемесячные) результаты Сбера $SBER весь прошлый год показывали — банк идёт на рекорд. Хотя отдельные товарищи первую половину года знатно Армагеддонили по будущим прибылям Сбера.

3. Зная дивидендную политику и размер свободных денег под дивиденды вы уже можете посчитать "на коленке" будущие дивиденды. Но не забывайте, что это только прогноз.

Когда вы всё это сделали не забывайте отслеживать существенные новости по компаниям. Ведь ситуация может сильно измениться. Иногда бывают приятные сюрпризы, но чаще нет )

-

Не является индивидуальной инвестиционной рекомендацией

👍35🐳3🫡3💅2🔥1😁1

С Пятницей и выходными коллеги инвесторы 🥳

После четырех недель роста первая неделя в минусе закрывается.

Но не страшно, неделя в любом случае отличная. Инфляция замедляется, нефть растёт. Рубль $USDRUB правда крепкий, но ничего, до выборов ждём.

#пятничный_мем от капитана очевидность 😄, не забудь поставить любую реакцию к посту. А то в предыдущий пятничный мем мало эмоджи поставили. Вот и индекс просел. Надо исправлять. Жмякни 🔥 и следующая неделя будет огонь, гарантия результата )

После четырех недель роста первая неделя в минусе закрывается.

Но не страшно, неделя в любом случае отличная. Инфляция замедляется, нефть растёт. Рубль $USDRUB правда крепкий, но ничего, до выборов ждём.

#пятничный_мем от капитана очевидность 😄, не забудь поставить любую реакцию к посту. А то в предыдущий пятничный мем мало эмоджи поставили. Вот и индекс просел. Надо исправлять. Жмякни 🔥 и следующая неделя будет огонь, гарантия результата )

🔥48👾10😁8🐳4👍2🤡2👻2💯1

В закрытом(платном) проекте на Бусти и Тинькофф вышел пост посвящённый курсу рубля $USDRUB

Разобрали 4 основных фактора крепнущего рубля. Как долго эти факторы ещё будут действовать и почему, что будет потом и когда это "потом", а главное что делать инвестору

Если есть вопросы, то тегайте меня и пишите в комментариях к посту.

Приятного чтения.

Разобрали 4 основных фактора крепнущего рубля. Как долго эти факторы ещё будут действовать и почему, что будет потом и когда это "потом", а главное что делать инвестору

Если есть вопросы, то тегайте меня и пишите в комментариях к посту.

Приятного чтения.

boosty.to

В сказку попали? Про извилистый путь курса рубля - Тимур Гайнетьянов [Richard Happy]

Курс рубля находится на полугодовых минимумах в зоне комфортности по Белоусову. Обновит локальный минимум? А когда? Разберём в этом посте

👍12👌5😁2🤔2

Для желающих "Срубить по-быстрому" или думающих о том как это "просто" сделать на рынке

Очередное предостережение на примере акций ОВК $UWGN, подобных историй огромное количество. В Сентябре была аналогичная, нет задачи мусолить подобные истории, но хочется дать предостережение, что Много сделок + рискованные истории + плечи = ожидаемый отрицательный результат

Кто-то конечно спикулирует и что-то зарабатывает в моменте, но если выхватывать копейки из-под движущегося катка, то в какой-то момент всё-равно раздавит.

-

Не является индивидуальной инвестиционной рекомендацией

Очередное предостережение на примере акций ОВК $UWGN, подобных историй огромное количество. В Сентябре была аналогичная, нет задачи мусолить подобные истории, но хочется дать предостережение, что Много сделок + рискованные истории + плечи = ожидаемый отрицательный результат

Кто-то конечно спикулирует и что-то зарабатывает в моменте, но если выхватывать копейки из-под движущегося катка, то в какой-то момент всё-равно раздавит.

-

Не является индивидуальной инвестиционной рекомендацией

💯22😢6😱4👍3😁1🤡1

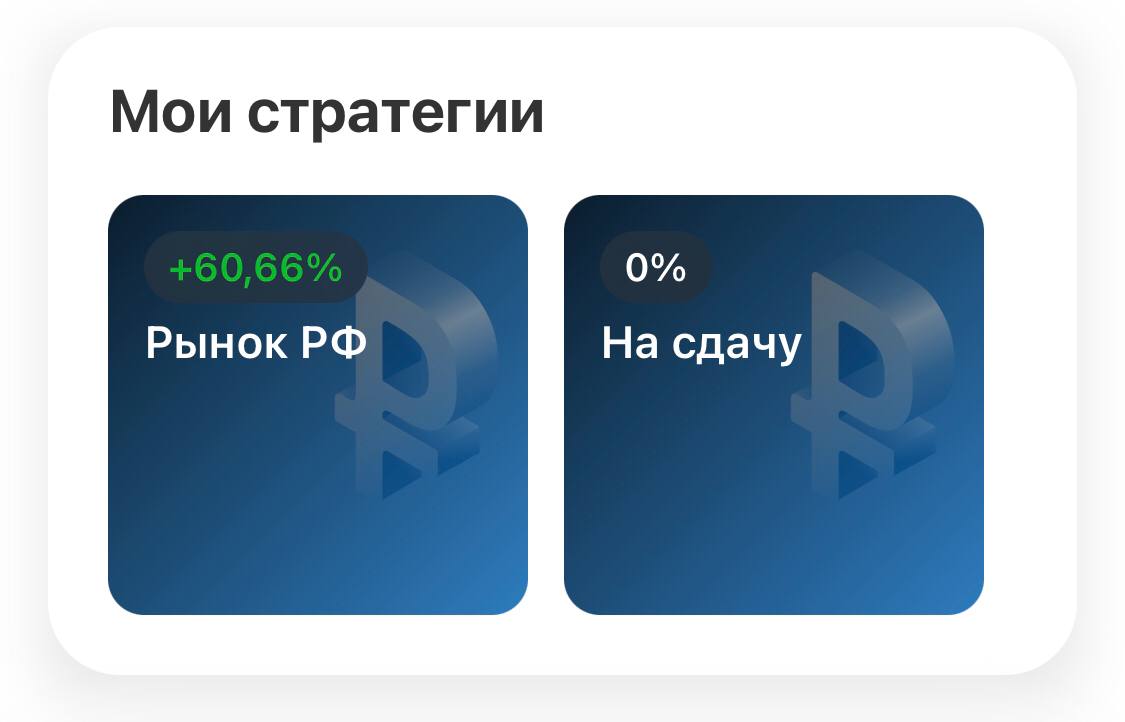

Инвестируем "На Сдачу"

Частый запрос, что сумма входа в стратегии &Рынок_РФ (Тинькофф / БКС) большая и хорошо бы меньше.

К сожалению, это не обойти, так как необходима и диверсификация, и свобода в выборе активов. А если взять условный портфель из 8-10 компаний в равных долях, и допустим один из активов будет Полюс $PLZL где цена более 10.000 рублей (компания интересная, кроме экспозиции на золото выкуплен крупный пакет акций), то рекомендованная сумма уже будет порядка 100.000 рублей. А это только один пример. А есть компании и дороже, хоть их и не много.

Как выход будет другая стратегия с минимальным уровнем входа, цель достаточно простая: Должна быть возможность инвестировать просто Сдачу которая остаётся. Т.е. суммы 50,100, 500 и т.д. рублей.

Собственно стратегия так и называется: "На Сдачу", стратегия будет с минимально возможным риском. В Тинькофф уже запустил, в БКС пока в процессе.

Такая минимальная сумма накладывает ограничения на инструменты. Как следствие для минимизации риска будут использоваться Фонды. К примеру вместо условного Полюса с акцией дороже 10тр будет фонд на золото $TGLD с ценой пая чуть больше 7 рублей. Правда за удобство приходится платить, пусть и немного, комиссия фонда 0,84% в Год.

С другой стороны хранить наличку и не инвестировать = сжигать деньги в инфляционном огне. Так официальная инфляция в РФ за 2023 составила 7,42%. Как говорится счёт на табло.

Плюс в Тинькофф очередная раздача бесплатных денег (500.000 руб) . Достаточно подключиться к любой стратегии. Минимальный суммы нет, так что стратегии с минимальной сумой подходят отлично

Подключиться к стратегии &На_Сдачу можно тут

-

Не является индивидуальной инвестиционной рекомендацией

Частый запрос, что сумма входа в стратегии &Рынок_РФ (Тинькофф / БКС) большая и хорошо бы меньше.

К сожалению, это не обойти, так как необходима и диверсификация, и свобода в выборе активов. А если взять условный портфель из 8-10 компаний в равных долях, и допустим один из активов будет Полюс $PLZL где цена более 10.000 рублей (компания интересная, кроме экспозиции на золото выкуплен крупный пакет акций), то рекомендованная сумма уже будет порядка 100.000 рублей. А это только один пример. А есть компании и дороже, хоть их и не много.

Как выход будет другая стратегия с минимальным уровнем входа, цель достаточно простая: Должна быть возможность инвестировать просто Сдачу которая остаётся. Т.е. суммы 50,100, 500 и т.д. рублей.

Собственно стратегия так и называется: "На Сдачу", стратегия будет с минимально возможным риском. В Тинькофф уже запустил, в БКС пока в процессе.

Такая минимальная сумма накладывает ограничения на инструменты. Как следствие для минимизации риска будут использоваться Фонды. К примеру вместо условного Полюса с акцией дороже 10тр будет фонд на золото $TGLD с ценой пая чуть больше 7 рублей. Правда за удобство приходится платить, пусть и немного, комиссия фонда 0,84% в Год.

С другой стороны хранить наличку и не инвестировать = сжигать деньги в инфляционном огне. Так официальная инфляция в РФ за 2023 составила 7,42%. Как говорится счёт на табло.

Плюс в Тинькофф очередная раздача бесплатных денег (500.000 руб) . Достаточно подключиться к любой стратегии. Минимальный суммы нет, так что стратегии с минимальной сумой подходят отлично

Подключиться к стратегии &На_Сдачу можно тут

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍11🤮3👌3🔥1🤔1🤡1

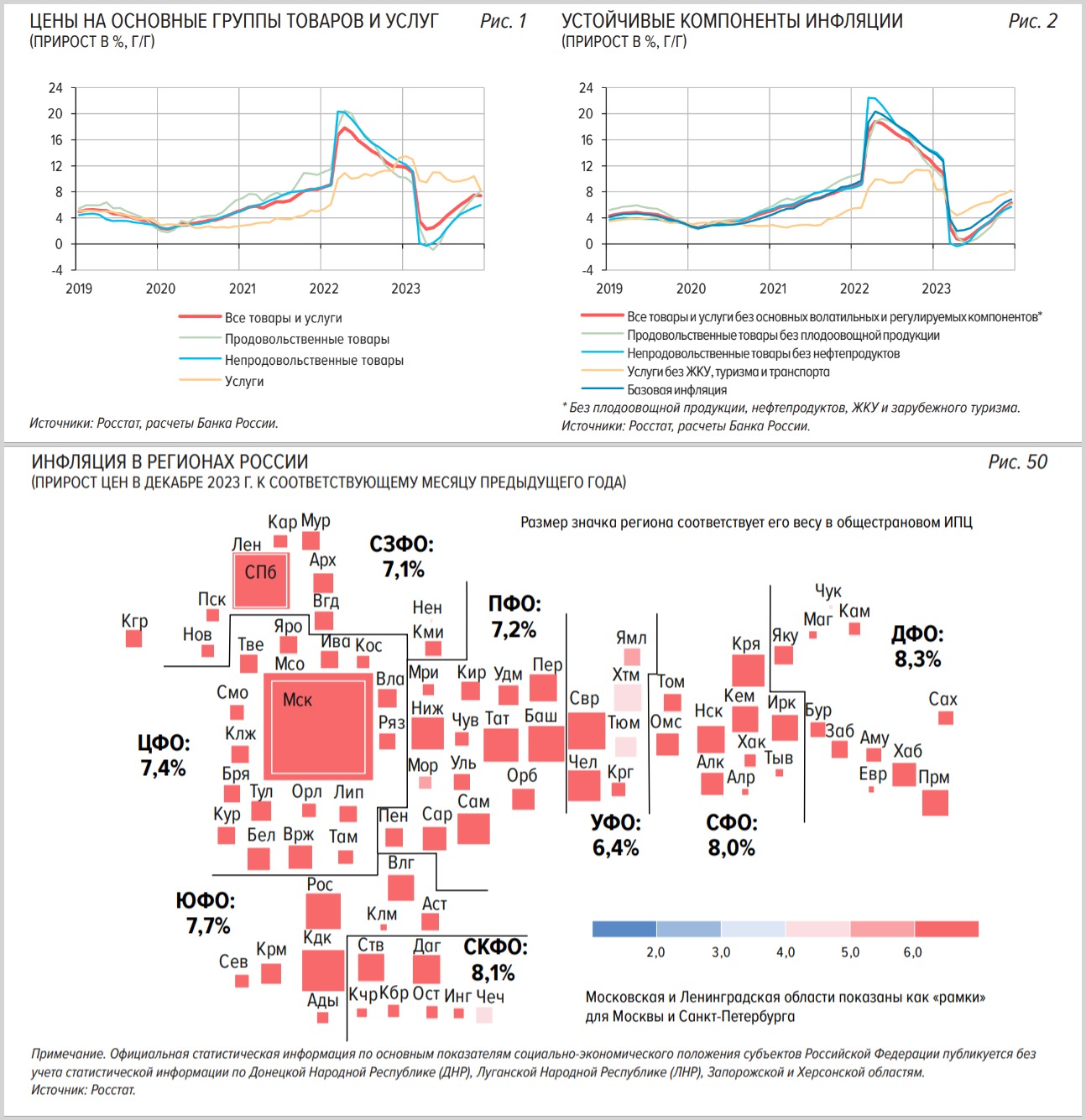

Цели ДКП будут достигнуты.

Инфляционный импульс сбавляет обороты, но продукты продолжают дорожать.

Разберём кратко что показывает свежий отчёт ЦБ, а потом что делать инвестору.

Свежий аналитический отчёт ЦБ хорошо показывает что инфляционный импульс выдыхается, но выдыхается не равномерно.

Так в Декабре цены выросли на 0,73% (в Ноябре – на 1,11%) Годовая инфляция немного снизилась до 7,42% (Ноябре было – 7,48%). На рисунке 1 хорошо видно, что замедление роста цен в первую очередь вызвано динамикой цен на услуги. Теряют скорость роста цен и непродовольственные товары, а вот продовольственные товары продолжают уверенный забег.

Ближайшие месяцы на помощь в борьбе с инфляцией придёт и окрепший рубль $USDRUB, приведу небольшой отрывок с платного проекта: "В сказку попали? Про извилистый путь курса рубля":

"Окрепший с 100+ руб до менее 90 руб за доллар рубль — это сильный удар под дых для инфляционного давления. Локальный минимум был в ноябре, учитывая временной лаг в несколько месяцев эффект от этого начинает проявляться только сейчас и будет более ярко выражен в Феврале/Марте."

В отчёте про то же самое говорит и ЦБ:

"Замедлялся рост цен преимущественно на товары и услуги с низкой чувствительностью к курсовой динамике."

Но расслабляться рано. Несмотря на замедление, устойчивое инфляционное давление сохраняется по широкому кругу товаров. ЦБ это связывает в первую очередь с высоким спросом. Как следствие, что остаётся делать ЦБ? — правильно, стараться уменьшать спрос. А как это делать? вариантов не много. Сохранение жёсткой ДКП один из них.

• Что делать инвестору с этой информацией?

Планы ЦБ уменьшить спрос — это негатив для рынка. Но сильно рынок упасть не должен (а жаль). Скоро во всю пойдёт дивидендный сезон, так что любые просадки (к примеру на слабых отчётах) можно использовать для наращивания позиций.

Замедляющаяся инфляция это плюс для облигаций. Индекс RGBI (Индекс Государственных облигаций Московской Биржи) показал минимум в Ноябре и хорошо подрос последние месяцы. Данные о замедлении инфляции прибавят сил.

Как ожидали коллеги, к выборам инфляцию надо побороть. Купленный осенью ОФЗшки показывают и сейчас небольшой плюс, а ещё дают купоны. Где-то в районе Марта/Апреля их планирую продать, должны показать рост тела.

- ОФЗ 26207 $SU26207RMFS9 с погашением через 3 года.

- ОФЗ 26242 $SU26242RMFS6 с погашением через 6 лет

- ОФЗ 26241 $SU26241RMFS8, с погашением через 9 лет

Фонды денежного рынка, вроде $LQDT можно спокойно держать, пока доходность по ним отличная в моменте, выходить имеет смысл сразу при начале цикла снижения ставки.

-

Не является индивидуальной инвестиционной рекомендацией

Инфляционный импульс сбавляет обороты, но продукты продолжают дорожать.

Разберём кратко что показывает свежий отчёт ЦБ, а потом что делать инвестору.

Свежий аналитический отчёт ЦБ хорошо показывает что инфляционный импульс выдыхается, но выдыхается не равномерно.

Так в Декабре цены выросли на 0,73% (в Ноябре – на 1,11%) Годовая инфляция немного снизилась до 7,42% (Ноябре было – 7,48%). На рисунке 1 хорошо видно, что замедление роста цен в первую очередь вызвано динамикой цен на услуги. Теряют скорость роста цен и непродовольственные товары, а вот продовольственные товары продолжают уверенный забег.

Ближайшие месяцы на помощь в борьбе с инфляцией придёт и окрепший рубль $USDRUB, приведу небольшой отрывок с платного проекта: "В сказку попали? Про извилистый путь курса рубля":

"Окрепший с 100+ руб до менее 90 руб за доллар рубль — это сильный удар под дых для инфляционного давления. Локальный минимум был в ноябре, учитывая временной лаг в несколько месяцев эффект от этого начинает проявляться только сейчас и будет более ярко выражен в Феврале/Марте."

В отчёте про то же самое говорит и ЦБ:

"Замедлялся рост цен преимущественно на товары и услуги с низкой чувствительностью к курсовой динамике."

Но расслабляться рано. Несмотря на замедление, устойчивое инфляционное давление сохраняется по широкому кругу товаров. ЦБ это связывает в первую очередь с высоким спросом. Как следствие, что остаётся делать ЦБ? — правильно, стараться уменьшать спрос. А как это делать? вариантов не много. Сохранение жёсткой ДКП один из них.

• Что делать инвестору с этой информацией?

Планы ЦБ уменьшить спрос — это негатив для рынка. Но сильно рынок упасть не должен (а жаль). Скоро во всю пойдёт дивидендный сезон, так что любые просадки (к примеру на слабых отчётах) можно использовать для наращивания позиций.

Замедляющаяся инфляция это плюс для облигаций. Индекс RGBI (Индекс Государственных облигаций Московской Биржи) показал минимум в Ноябре и хорошо подрос последние месяцы. Данные о замедлении инфляции прибавят сил.

Как ожидали коллеги, к выборам инфляцию надо побороть. Купленный осенью ОФЗшки показывают и сейчас небольшой плюс, а ещё дают купоны. Где-то в районе Марта/Апреля их планирую продать, должны показать рост тела.

- ОФЗ 26207 $SU26207RMFS9 с погашением через 3 года.

- ОФЗ 26242 $SU26242RMFS6 с погашением через 6 лет

- ОФЗ 26241 $SU26241RMFS8, с погашением через 9 лет

Фонды денежного рынка, вроде $LQDT можно спокойно держать, пока доходность по ним отличная в моменте, выходить имеет смысл сразу при начале цикла снижения ставки.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍25🔥4🤔2🫡1

Облигации не про долгосрочное инвестирования.

Возьмём два инструмента: акции и облигации. Холиваров хватает, что как инструмент лучше. Автор из тех, кто не признаёт за облигациями инструмент долгосрочного инвестирования. А отводит роль инструмента на время припарковать кэш, чтобы этот самый кэш сильно не опалил инфляционный огонь.

Такая позиция явно не для большинства, ведь по данным МосБиржи за 2023 физики вложили в ценные бумаги более 1,1 трлн рублей из которых в акции было вложено только 178 млрд руб, в облигации в 4 раза больше 715 млрд руб (из которых почти 3/4 в корпоративные облигации где выше риск дефолта). Остальные 215 млрд руб были вложены в фонды

Облигации кажутся более безопасным инструментом. Так как нет такого сильного колебания цены как у акций, да и номинал почти всегда возвращают, а пока держишь идут купоны.

Но возьмём какой-нибудь мало вероятный риск. К примеру, новый виток инфляции. Только не лайт версия которая у нас была в прошлом году, а "Турецкий вариант" или "Аргентинский вариант", т.е. такие варианты, где инфляция "Хорошо за 50%".

Допустим вероятность такого события небольшая в 1% в год на время СВО и по 0,5% в последующие годы. Инвестируя в облигации можно никогда и не встретить это событие. Можно спокойно инвестировать 5 или 10 лет и радостно "стричь купоны" не ввязываясь в рискованные ВДО. Но допустим в какой-нибудь год такое событие с галопирующей инфляцией выпадает. Ну не повезло, бывает. Что будет с портфелем, где облигации занимали более половины?

Его разорвёт в клочья ещё на подлёте этого события. Так как упадёт в цене тело облигаций. А купоны и погашенный в перспективе номинал станут копейками. Сами деньги никуда не пропадут, но вот купить на них можно будет мало что (так как покупательная способность денег сгорела в инфляционном огне).

При этом достаточно чтобы подобный риск галопирующей инфляции реализовался всего один раз, чтобы стереть в порошок портфель из облигаций со всеми реинвестированными купонами за много лет.

Не то что бы Автор сгущал краски. Успокою тревожных. В этом году подобного события не будет. Да и в следующем вряд ли. Да и ближайшие годы, в теории, не должны мы это увидеть, но чем больше времени будет проходить, тем больше вероятность, что мы встретимся с суровой реальностью которая может сильно отличаться от теории.

Готовы поставить свои деньги на то, что этого не случится? Автор не готов.

-

Не является индивидуальной инвестиционной рекомендацией.

Возьмём два инструмента: акции и облигации. Холиваров хватает, что как инструмент лучше. Автор из тех, кто не признаёт за облигациями инструмент долгосрочного инвестирования. А отводит роль инструмента на время припарковать кэш, чтобы этот самый кэш сильно не опалил инфляционный огонь.

Такая позиция явно не для большинства, ведь по данным МосБиржи за 2023 физики вложили в ценные бумаги более 1,1 трлн рублей из которых в акции было вложено только 178 млрд руб, в облигации в 4 раза больше 715 млрд руб (из которых почти 3/4 в корпоративные облигации где выше риск дефолта). Остальные 215 млрд руб были вложены в фонды

Облигации кажутся более безопасным инструментом. Так как нет такого сильного колебания цены как у акций, да и номинал почти всегда возвращают, а пока держишь идут купоны.

Но возьмём какой-нибудь мало вероятный риск. К примеру, новый виток инфляции. Только не лайт версия которая у нас была в прошлом году, а "Турецкий вариант" или "Аргентинский вариант", т.е. такие варианты, где инфляция "Хорошо за 50%".

Допустим вероятность такого события небольшая в 1% в год на время СВО и по 0,5% в последующие годы. Инвестируя в облигации можно никогда и не встретить это событие. Можно спокойно инвестировать 5 или 10 лет и радостно "стричь купоны" не ввязываясь в рискованные ВДО. Но допустим в какой-нибудь год такое событие с галопирующей инфляцией выпадает. Ну не повезло, бывает. Что будет с портфелем, где облигации занимали более половины?

Его разорвёт в клочья ещё на подлёте этого события. Так как упадёт в цене тело облигаций. А купоны и погашенный в перспективе номинал станут копейками. Сами деньги никуда не пропадут, но вот купить на них можно будет мало что (так как покупательная способность денег сгорела в инфляционном огне).

При этом достаточно чтобы подобный риск галопирующей инфляции реализовался всего один раз, чтобы стереть в порошок портфель из облигаций со всеми реинвестированными купонами за много лет.

Не то что бы Автор сгущал краски. Успокою тревожных. В этом году подобного события не будет. Да и в следующем вряд ли. Да и ближайшие годы, в теории, не должны мы это увидеть, но чем больше времени будет проходить, тем больше вероятность, что мы встретимся с суровой реальностью которая может сильно отличаться от теории.

Готовы поставить свои деньги на то, что этого не случится? Автор не готов.

-

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

👍24🔥11🤔4💯3👏1💅1

Представляем Вашему вниманию канал на тему финансов ФинPROсвет.

Нас (авторов канала) двое, в сфере финансов более 15 лет, давно занимаемся инвестициями в широком смысле этого слова, канал завели в 2023 году, стараемся писать только полезную информацию, без лишнего спама.

Если коротко, то пишем про инвестиции с нуля, кредиты, недвижку, личные финансы, льготы и еще много интересного.

В конце 2023 года начали вести публичный портфель на ИИС, где показываем все свои действия и объясняем логику принятия тех или иных решений.

Периодически делаем разборы финансового рынка (акции, облигации, ин.валюта, драг.металлы, в том числе в привязке к нашим действиям по публичному портфелю), полезные подборки (брокеры, вклады, что-то еще по вашим запросам), начали делать публичные (анонимные) разборы портфелей подписчиков.

Мы открыты для запросов и пожеланий, всё бесплатно, иногда бывают подарки😊.

Загляните, кому интересна тема финансов в целом и инвестиций в частности.

https://t.me/fin_pro_svet

#реклама #текстприслан

Нас (авторов канала) двое, в сфере финансов более 15 лет, давно занимаемся инвестициями в широком смысле этого слова, канал завели в 2023 году, стараемся писать только полезную информацию, без лишнего спама.

Если коротко, то пишем про инвестиции с нуля, кредиты, недвижку, личные финансы, льготы и еще много интересного.

В конце 2023 года начали вести публичный портфель на ИИС, где показываем все свои действия и объясняем логику принятия тех или иных решений.

Периодически делаем разборы финансового рынка (акции, облигации, ин.валюта, драг.металлы, в том числе в привязке к нашим действиям по публичному портфелю), полезные подборки (брокеры, вклады, что-то еще по вашим запросам), начали делать публичные (анонимные) разборы портфелей подписчиков.

Мы открыты для запросов и пожеланий, всё бесплатно, иногда бывают подарки😊.

Загляните, кому интересна тема финансов в целом и инвестиций в частности.

https://t.me/fin_pro_svet

#реклама #текстприслан

👍4👌4🔥1🤔1🥴1🌚1

Облигации не про долгосрочное инвестирования.

Ответы на комментарии к посту.

Собрал основные вопросы отовсюду, часть дублируются. Это пост ответов, кто в комментарии не заходил, будет полезно )

1. Спасут ли акции от инфляции?

Ключевое отличие Акций и Облигаций: облигации - деньги в долг, акции - часть бизнеса.

По облигациям купоны должны быть по расписанию, Погашение точно в срок. Иначе у компании начинаются проблемы. Есть прибыль или нет, это уже дело второе. А вот дивиденды можно не платить относительно спокойно.

Но если мы говорим про инфляционный шок, то облигации тут сильно не помогут если вы уже в них. Купоны не поменяются, номинал вернут какой был (сейчас про обычные, флоатеры и линкёры отдельно).

Бизнес же переложит расходы на потребителя. Как правильно заметили в комментариях сразу переложить сможет не только лишь каждый.

Продуктовый ретейл тут хорошо защищён, условный Магнит $MGNT и X5 $FIVE вряд ли сильно будут грустить. А вот сотовым операторам, вроде МТС $MTSS просто так быстро повысить прайс не дадут, там чуть что ФАС с дубинкой, но в итоге всё равно повышают, просто медленней.

2. "Индекс РТС столько лет в боковике, доходность только на дивах, чем хуже облигации?"

Ответ на пункт 1. Просто надо посмотреть что было с индексом РТС с осени 1998 и как сильно он вырос за следующие 2 года (спойлер более 1000%). Что было в это время с облигациями? Будет домашним заданием узнать 😉

3. А на что ставить деньги при такой инфляции?

Автор ставит на акции, недвижимость, на свои софт и хард скил и другие небольшие проекты которые пока приносят не много, в районе погрешности, хоть и с приятными выбросами иногда. Золото и Алмазы не покупаю так как нет кэшфлоу от них, ценность актива для себя измеряю по кэшфлоу, а они тут явно проигрывают

4. Облигации для тех у кого есть капитал.

Спорно, с какой-то суммы хочется капитал уже сохранить. Из немногих людей с кем приходилось общаться с хорошим капиталом 100% в облигациях никто не хранил. 50% только один, при этом рублёвых была только часть. Хотя у меня и выборка маловата. Поэтому утверждать не берусь.

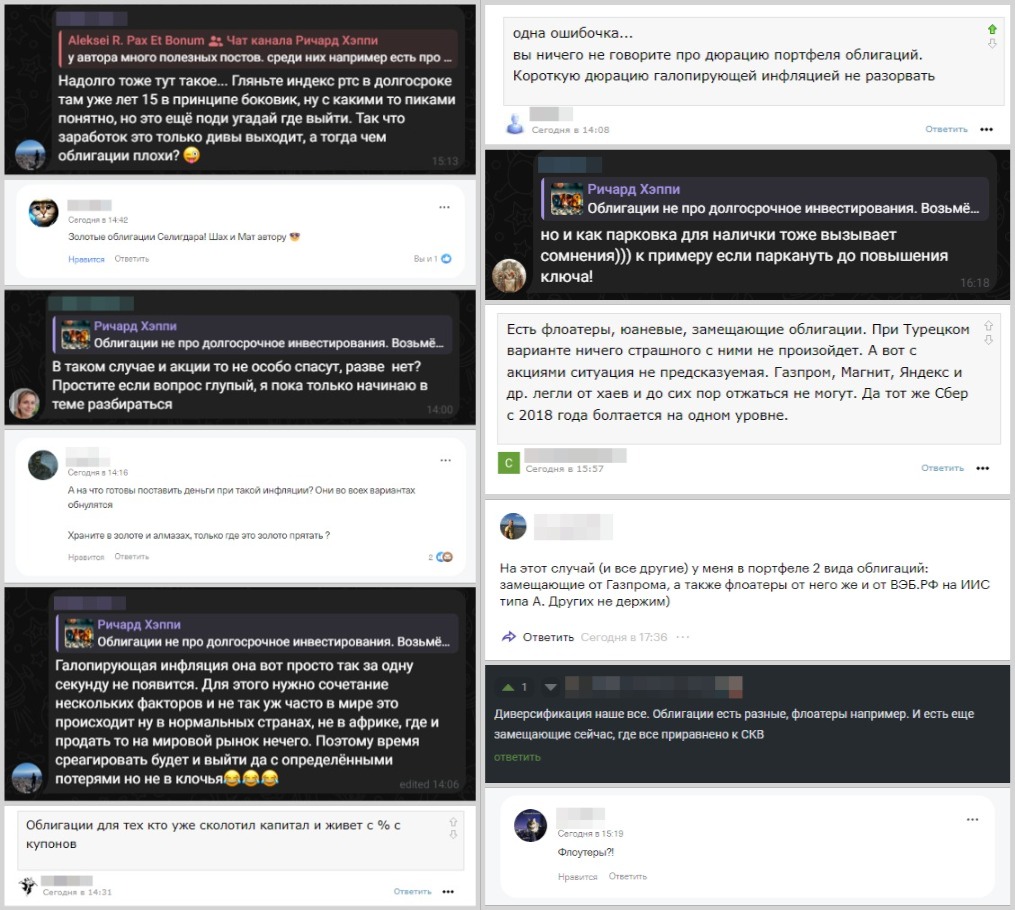

5. Вы ничего не говорите про дюрацию. / Как парковка? А если до повышения ключа?

Простыми словами Дюрация — это про сроки. В посте так и обозначил: "Автор отводит роль инструмента на время припарковать кэш". Это как раз короткие облигации или облигации с амортизацией.

Припарковать кэш в облигации момент высокой ключевой ставки когда с высокой вероятностью её начнут снижать отличный план. Собственно так и делал о чём, писал ещё осенью прошлого года. С этого момента Индекс МосБиржи особо не вырос, а облигации давали хороший купон, да и тело подросло, пока жду дальше большего роста тела. Купил правда до повышения ключа, но и дно по RGBI было до повышения ключа

5. Золотые облигации Селигдара $SELG

Как правильно написали в комментарии: "Шах и Мат Автору". Да, действительно отличный вариант защиты от инфляционного шока. Сам Селигдар мне из-за этого не очень нравится (растёт золото = растут долги Селигдара), но вопрос то был другой.

6. Про Флоатеры, Линкёры и Замещайки.

Смотря к чему привязаны флоатеры. Допустим к ключевой ставке. Есть Турецкий вариант, когда растущую инфляцию пытались побороть низкой ключевой ставкой. В таком случае флоатер был бы хуже облигаций с постоянным купоном.

Аналогично и линкёры. Если [это вымышленный пример] занизить инфляцию в два раза по сравнению с реальной. То покупательная способность денег будет уменьшаться. Т.е. меньше условных яиц можно будет купить на проиндексированное тело Линкёра чем раньше.

Замещайки. Хороший вариант, но к примеру в Иране 4 разных курса. А в Китае два юаня. Возможно ли что у нас будет два рубля или один рубль и два курса $USDRUB? Минек недавно "Китайскую Мембрану" предлагал. Я после этого к замещайкам сильно охладел. Хотя наверно это излишне. Уверен, такого у нас так не будет. Точно не при текущих руководителях ЦБ и Минфина. Но вот охладел и всё тут.

-

Не является индивидуальной инвестиционной рекомендацией

Ответы на комментарии к посту.

Собрал основные вопросы отовсюду, часть дублируются. Это пост ответов, кто в комментарии не заходил, будет полезно )

1. Спасут ли акции от инфляции?

Ключевое отличие Акций и Облигаций: облигации - деньги в долг, акции - часть бизнеса.

По облигациям купоны должны быть по расписанию, Погашение точно в срок. Иначе у компании начинаются проблемы. Есть прибыль или нет, это уже дело второе. А вот дивиденды можно не платить относительно спокойно.

Но если мы говорим про инфляционный шок, то облигации тут сильно не помогут если вы уже в них. Купоны не поменяются, номинал вернут какой был (сейчас про обычные, флоатеры и линкёры отдельно).

Бизнес же переложит расходы на потребителя. Как правильно заметили в комментариях сразу переложить сможет не только лишь каждый.

Продуктовый ретейл тут хорошо защищён, условный Магнит $MGNT и X5 $FIVE вряд ли сильно будут грустить. А вот сотовым операторам, вроде МТС $MTSS просто так быстро повысить прайс не дадут, там чуть что ФАС с дубинкой, но в итоге всё равно повышают, просто медленней.

2. "Индекс РТС столько лет в боковике, доходность только на дивах, чем хуже облигации?"

Ответ на пункт 1. Просто надо посмотреть что было с индексом РТС с осени 1998 и как сильно он вырос за следующие 2 года (спойлер более 1000%). Что было в это время с облигациями? Будет домашним заданием узнать 😉

3. А на что ставить деньги при такой инфляции?

Автор ставит на акции, недвижимость, на свои софт и хард скил и другие небольшие проекты которые пока приносят не много, в районе погрешности, хоть и с приятными выбросами иногда. Золото и Алмазы не покупаю так как нет кэшфлоу от них, ценность актива для себя измеряю по кэшфлоу, а они тут явно проигрывают

4. Облигации для тех у кого есть капитал.

Спорно, с какой-то суммы хочется капитал уже сохранить. Из немногих людей с кем приходилось общаться с хорошим капиталом 100% в облигациях никто не хранил. 50% только один, при этом рублёвых была только часть. Хотя у меня и выборка маловата. Поэтому утверждать не берусь.

5. Вы ничего не говорите про дюрацию. / Как парковка? А если до повышения ключа?

Простыми словами Дюрация — это про сроки. В посте так и обозначил: "Автор отводит роль инструмента на время припарковать кэш". Это как раз короткие облигации или облигации с амортизацией.

Припарковать кэш в облигации момент высокой ключевой ставки когда с высокой вероятностью её начнут снижать отличный план. Собственно так и делал о чём, писал ещё осенью прошлого года. С этого момента Индекс МосБиржи особо не вырос, а облигации давали хороший купон, да и тело подросло, пока жду дальше большего роста тела. Купил правда до повышения ключа, но и дно по RGBI было до повышения ключа

5. Золотые облигации Селигдара $SELG

Как правильно написали в комментарии: "Шах и Мат Автору". Да, действительно отличный вариант защиты от инфляционного шока. Сам Селигдар мне из-за этого не очень нравится (растёт золото = растут долги Селигдара), но вопрос то был другой.

6. Про Флоатеры, Линкёры и Замещайки.

Смотря к чему привязаны флоатеры. Допустим к ключевой ставке. Есть Турецкий вариант, когда растущую инфляцию пытались побороть низкой ключевой ставкой. В таком случае флоатер был бы хуже облигаций с постоянным купоном.

Аналогично и линкёры. Если [это вымышленный пример] занизить инфляцию в два раза по сравнению с реальной. То покупательная способность денег будет уменьшаться. Т.е. меньше условных яиц можно будет купить на проиндексированное тело Линкёра чем раньше.

Замещайки. Хороший вариант, но к примеру в Иране 4 разных курса. А в Китае два юаня. Возможно ли что у нас будет два рубля или один рубль и два курса $USDRUB? Минек недавно "Китайскую Мембрану" предлагал. Я после этого к замещайкам сильно охладел. Хотя наверно это излишне. Уверен, такого у нас так не будет. Точно не при текущих руководителях ЦБ и Минфина. Но вот охладел и всё тут.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍26🔥10😁3🤩1😐1

ФосАгро $PHOR и практикум по фундаментальному анализу

Небольшая задачка для любителей финансовой математики.

Дано:

—Три-четверти доходов компании идёт от реализации фосфорсодержащих удобрений.

—Цена фосфорных удобрений выросла более чем на треть с минимума во втором квартале 2023 к текущему моменту.

—Компания стабильно делится с акционерами прибылью через дивиденды.

Вопрос:

Что происходит с дивидендами и ценой акций данной компании при положительной динамике роста доходов?

-

Не является индивидуальной инвестиционной рекомендацией

Небольшая задачка для любителей финансовой математики.

Дано:

—Три-четверти доходов компании идёт от реализации фосфорсодержащих удобрений.

—Цена фосфорных удобрений выросла более чем на треть с минимума во втором квартале 2023 к текущему моменту.

—Компания стабильно делится с акционерами прибылью через дивиденды.

Вопрос:

Что происходит с дивидендами и ценой акций данной компании при положительной динамике роста доходов?

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍30🤔7🤯2😁1🫡1

Облигации и инвестирование в "самый надёжный инструмент в мире".

Представьте себе 1 Января 2022 года.

Теперь представьте себе инвестора который раздумывает что ему купить: "Рискованные" акции РФ или может лучше "Максимально надёжные" гос облигации США?

Чтобы вы ему посоветовали? Какой инструменты выбрать? Запомните выбор.

Пусть с одной стороны у нас будет индекс РТС, так как он долларовый, то упростит сравнение за счёт того, что уберём из расчёта курс рубля $USDRUB

С другой стороны у нас будет Фонд iShares 20+ Year Treasury Bond. Он же TLT, один из самых популярных фондов в мире. Это фонд на длинные гос облигации США. Если вы любите смотреть определённое инвест шоу с барными стульями в студии, то этот фонд вы хорошо знаете, там его регулярно преподносят как безрисковый актив.

Вернёмся в 2024 и сравним результат:

• RTS -31%

• TLT -35%

То есть самые надёжные облигации в мире оказались на 4% хуже (это пока) рискованных акций РФ где были наложены всевозможные санкции цель которых была уничтожение финансовой системы.

Любой инструмент сам по себе нейтрален. Риски в инвесторе. Будь то акции или облигации. И суть вовсе не в том, что рынок РФ "стронг" или что "Скоро этой вашей Америке кирдык". Вовсе нет.

Это лишь как продолжение к тому, что облигации вовсе не такой безрисковый инструмент как кажется на первый взгляд. А о корпоративных облигациях уровня ВДО я вообще молчу.

При этом ОФЗ и надёжные корпоративные истории отличный вариант, регулярно сам пользуюсь, если надо положить свои деньги под хороший процент на 1-2-3 года, может быть 5 лет, если хорошо подобрать момент входа, но не больше.

-

Не является индивидуальной инвестиционной рекомендацией

Представьте себе 1 Января 2022 года.

Теперь представьте себе инвестора который раздумывает что ему купить: "Рискованные" акции РФ или может лучше "Максимально надёжные" гос облигации США?

Чтобы вы ему посоветовали? Какой инструменты выбрать? Запомните выбор.

Пусть с одной стороны у нас будет индекс РТС, так как он долларовый, то упростит сравнение за счёт того, что уберём из расчёта курс рубля $USDRUB

С другой стороны у нас будет Фонд iShares 20+ Year Treasury Bond. Он же TLT, один из самых популярных фондов в мире. Это фонд на длинные гос облигации США. Если вы любите смотреть определённое инвест шоу с барными стульями в студии, то этот фонд вы хорошо знаете, там его регулярно преподносят как безрисковый актив.

Вернёмся в 2024 и сравним результат:

• RTS -31%

• TLT -35%

То есть самые надёжные облигации в мире оказались на 4% хуже (это пока) рискованных акций РФ где были наложены всевозможные санкции цель которых была уничтожение финансовой системы.

Любой инструмент сам по себе нейтрален. Риски в инвесторе. Будь то акции или облигации. И суть вовсе не в том, что рынок РФ "стронг" или что "Скоро этой вашей Америке кирдык". Вовсе нет.

Это лишь как продолжение к тому, что облигации вовсе не такой безрисковый инструмент как кажется на первый взгляд. А о корпоративных облигациях уровня ВДО я вообще молчу.

При этом ОФЗ и надёжные корпоративные истории отличный вариант, регулярно сам пользуюсь, если надо положить свои деньги под хороший процент на 1-2-3 года, может быть 5 лет, если хорошо подобрать момент входа, но не больше.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍28🔥5🤔3🐳2🤮1💯1

Пятница Коллеги! 🥳

Неделя была отличная. Всё больше данных, что инфляция замедляется. Будем надеятся, что ближайшие месяцы услышим о скором начале цикла снижения ставок со всеми вытекающими плюсами для рынка.

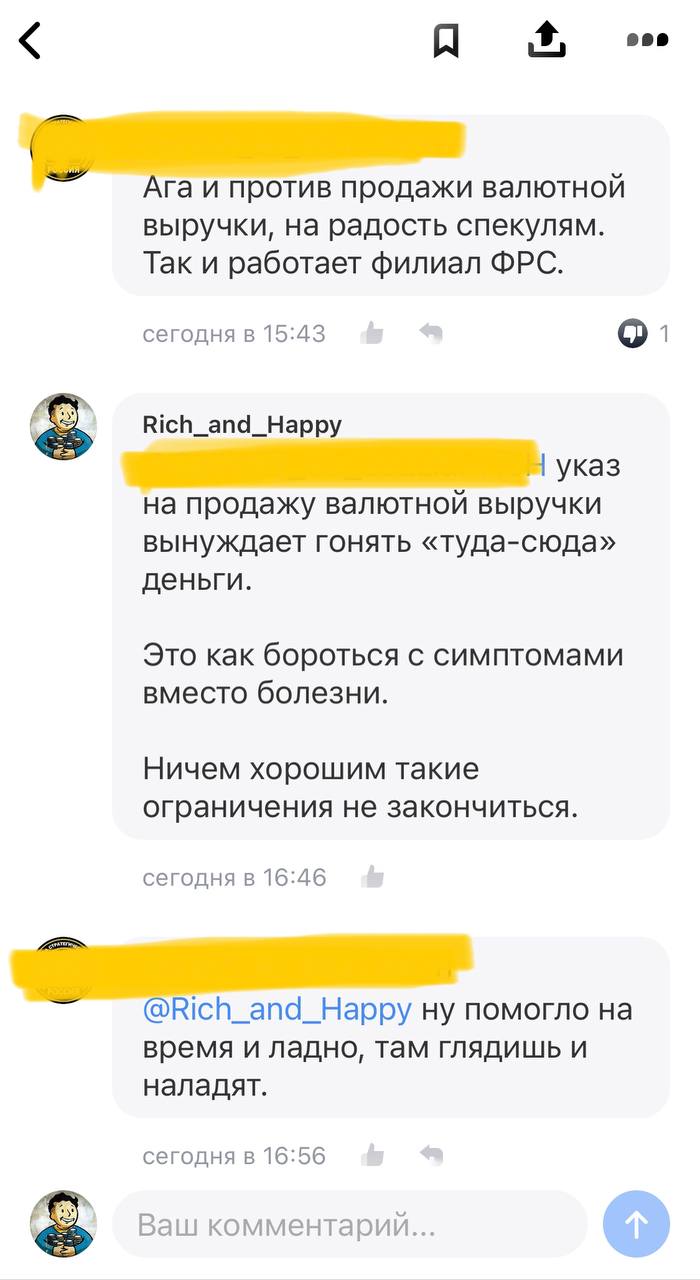

Ещё на неделе узнали, что правительство хочет продлить обязательную продажу валютной выручки для стабилизации рубля $USDRUB в перспективе, а ЦБ против этого продления. Минфин и вашим и нашим подмахивает: «Давайте продлим, но не всё». Коллеги, мы видим прекрасное: Систему сдержек и противовесов в действии. Именно поэтому вся система устойчива.

Индекс немного подрос за неделю, а почему? Потому что было много реакций в прошлую пятницу. Работает как часы 😄

Единственная грусть: пост практикум по фундаментальному анализу лайков мало набрал. Так что #пятничный_мем на эту тему )

Объясните что не понравилось?

Жмякните реакцию если:

😴 - Задачки не нравятся

🌚 - Фундаментал не нравится

🐳 - ФосАгро не нравится

🤡 - Автор не нравится )

Ну или ставь 🔥 к этому посту если всё норм )

Неделя была отличная. Всё больше данных, что инфляция замедляется. Будем надеятся, что ближайшие месяцы услышим о скором начале цикла снижения ставок со всеми вытекающими плюсами для рынка.

Ещё на неделе узнали, что правительство хочет продлить обязательную продажу валютной выручки для стабилизации рубля $USDRUB в перспективе, а ЦБ против этого продления. Минфин и вашим и нашим подмахивает: «Давайте продлим, но не всё». Коллеги, мы видим прекрасное: Систему сдержек и противовесов в действии. Именно поэтому вся система устойчива.

Индекс немного подрос за неделю, а почему? Потому что было много реакций в прошлую пятницу. Работает как часы 😄

Единственная грусть: пост практикум по фундаментальному анализу лайков мало набрал. Так что #пятничный_мем на эту тему )

Объясните что не понравилось?

Жмякните реакцию если:

😴 - Задачки не нравятся

🌚 - Фундаментал не нравится

🐳 - ФосАгро не нравится

🤡 - Автор не нравится )

Ну или ставь 🔥 к этому посту если всё норм )

🔥60😴7🐳6👾4👍2🤡2😍2🌚2🍌1

В рамках информирования читателей:

На закрытом(платном) проекте на Бусти и Тинькофф вышел пост:

"Соединяем точки!

• Битва США с Техасом из-за границы.

• Исчезающие миллиарды Киева.

• И почему в Красном Море корабли РФ и Китая хорошие, а корабли США плохие."

Какие плюсы внутриполитическая борьба США несёт России вообще и инвестору в активы РФ в частности.

Есть ли подвижки в сторону конца СВО и о чём говорил наш Министр Иностранных Дел Лавров со своим коллегой из Швейцарии на полях Совбеза ООН?

Какие корабли в красном море хорошие, а какие плохие? Там же одной строчкой про танкер Trafigura, перевозивший российское топливо и попавший под обстрел хуситов.

Всё это в посте.

Приятного чтения.

На закрытом(платном) проекте на Бусти и Тинькофф вышел пост:

"Соединяем точки!

• Битва США с Техасом из-за границы.

• Исчезающие миллиарды Киева.

• И почему в Красном Море корабли РФ и Китая хорошие, а корабли США плохие."

Какие плюсы внутриполитическая борьба США несёт России вообще и инвестору в активы РФ в частности.

Есть ли подвижки в сторону конца СВО и о чём говорил наш Министр Иностранных Дел Лавров со своим коллегой из Швейцарии на полях Совбеза ООН?

Какие корабли в красном море хорошие, а какие плохие? Там же одной строчкой про танкер Trafigura, перевозивший российское топливо и попавший под обстрел хуситов.

Всё это в посте.

Приятного чтения.

boosty.to

Соединяем точки! Битва США с Техасом из-за границы. Исчезающие миллиарды Киева. И почему в Красном Море корабли РФ и Китая хорошие…

Как и с раскраской где надо соединить точки кажется, что это хаотичные события. Но стоит соединять все точки линией как видно общую картинку

👍6🤮4👌2💅2🤔1

По пути Иранизации.

Фондовый Рынок РФ идёт по пути Иранизации с плановыми (и не очень) остановками.

Коллеги, пост в свободном доступе. Хотя изначально планировался для закрытого проекта. Но под конец было принято решение сделать доступным для всех.

Поэтому формат для ТГ получился не очень удобный: много букв и несколько картинок по тексту. Чтобы не танцевать с бубном сделал его открытым и тут просто ссылка.

Больше таких флешмобов не планируется. Поэтому прошу понять и простить 😅

Фондовый Рынок РФ идёт по пути Иранизации с плановыми (и не очень) остановками.

Коллеги, пост в свободном доступе. Хотя изначально планировался для закрытого проекта. Но под конец было принято решение сделать доступным для всех.

Поэтому формат для ТГ получился не очень удобный: много букв и несколько картинок по тексту. Чтобы не танцевать с бубном сделал его открытым и тут просто ссылка.

Больше таких флешмобов не планируется. Поэтому прошу понять и простить 😅

👍40🔥6👌3😁1🫡1

Минутка занимательной статистики.

В прошлом году было интересное наблюдение относительно индекса МосБиржи: "Как Год встретишь так его и проведешь"

Суть которого сводится к тому, что за последние 10 лет когда индекс в Январе показывал плюс, то и весь год был в плюс, когда минус за Январь, то и весь год в минус.

Так за Январь 2023 был рост чуть более 3%, а за год индекс вырос более чем на 43%

ТОП 5 лидеров роста из индекса МосБиржи за 2023:

- Совкомфлот $FLOT +270%

- Мечел ао и ап $MTLR $MTLRP +195% и +152%

- Globaltrans $GLTR +130%

- Сургутнефтегаз ап $SNGSP +121%

- МосБиржа $MOEX +102%

Исключением был 2021, когда изменение было менее 1% (-0,4%), но при этом по итогу года был рост +15%. Отнесём это к погрешности.

Январь пока в небольшом плюсе. Как думаете, закроем этот месяц и весь 2024 в плюс? )

Ставь реакцию:

🔥- Естественно Да!

🥴- Нет! Зря надеешься

-

Не является индивидуальной инвестиционной рекомендацией

В прошлом году было интересное наблюдение относительно индекса МосБиржи: "Как Год встретишь так его и проведешь"

Суть которого сводится к тому, что за последние 10 лет когда индекс в Январе показывал плюс, то и весь год был в плюс, когда минус за Январь, то и весь год в минус.

Так за Январь 2023 был рост чуть более 3%, а за год индекс вырос более чем на 43%

ТОП 5 лидеров роста из индекса МосБиржи за 2023:

- Совкомфлот $FLOT +270%

- Мечел ао и ап $MTLR $MTLRP +195% и +152%

- Globaltrans $GLTR +130%

- Сургутнефтегаз ап $SNGSP +121%

- МосБиржа $MOEX +102%

Исключением был 2021, когда изменение было менее 1% (-0,4%), но при этом по итогу года был рост +15%. Отнесём это к погрешности.

Январь пока в небольшом плюсе. Как думаете, закроем этот месяц и весь 2024 в плюс? )

Ставь реакцию:

🔥- Естественно Да!

🥴- Нет! Зря надеешься

-

Не является индивидуальной инвестиционной рекомендацией

🔥75😁9🥴6👍4🤔3

Закат льготной ипотеки для всех.

Про перспективы банков, девелоперов и немного личного опыта.

Всё активнее в инфополе про сокращение льготной ипотеки. В посте от 5 декабря: "О перспективах девелоперов и банков." писал:

Что сейчас происходит:

• Застройщики заявляют, что банки с них требуют повышенную комиссию и у них проекты становятся убыточными. А "эксперты" говорят, что застройщики легко могут пожертвовать частью своей огромной маржи и работать на новых условиях всё также в плюс.

• Банки заявляют, что льготная ипотека стала для них убыточной. А "эксперты" говорят, что банки легко могут пожертвовать частью своей огромной маржи и работать на новых условиях всё также в плюс.

• Представители Минфина и ЦБ говорят, что мониторят ситуацию, но проблемы не видят.

• В сторону банков регулятор даёт не двусмысленный сигнал:

"Доходность этих программ до ужесточения со стороны правительства была сильно выше 20% годовых. По отдельным - в районе 50%. Т.е. банки были в шоколаде, сейчас доходность у них упала, но пока в наших расчетах я не вижу отрицательной доходности" — директор департамента банковского регулирования и аналитики Банка России Александр Данилов.

Простыми словами: не надо путать сверх маржинальные продукты и льготные программы. На льготных программах вы и не должны зарабатывать много.

• В сторону застройщиков регулятор даёт не двусмысленный сигнал:

«Даже если процентные ставки низкие, но человек должен брать больший объем кредита, — так как в результате массовых льготных программ выросли цены, — то это не означает повышения доступности жилья» и

«Точно ждем существенного торможения темпов роста цен на жилье в целом по стране, потому что они были очень высокие» — Председатель Банка России Эльвира Набиуллина

Простыми словами не надо путать доступность жилья с доступностью ипотеки. Цены на жильё должны быть доступными и по базовым программам.

• Что в итоге?

Замедление льготной ипотеки идёт полным ходом. Мы это скоро увидим в отчётах и банков и девелоперов. Жду заголовки с стиле "всё пропало"

Хоронить девелоперов вроде Самолёта $SMLT / ПИК $PIKK / ЛСР $LSRG или Эталона $ETLN не стоит.

Во-первых. Продажи не встанут, продажи продолжают идти. Объёмы просто уменьшатся.

Во-вторых. Как минимум за предыдущий год у застройщиков огромные прибыли, а декабрь был рекордным годом по сдаче жилья (т.е. дом построен, основные расходы на него прошли), можно продавать остатки (а их много) откладывая новые проекты

Хоронить Банки тем более нет причин, ипотека это только один из источников дохода.

План с декабря не поменялся:

PS

Немного из личного опыта.

Автор сейчас смотрит студии, планируя, воспользоваться одной из программ льготных ипотек. Несколько наблюдений из личного опыта:

— Застройщики готовы обсуждать скидки, но ничего сверхъестественного, в обычном режиме.

— Многие застройщики отказываются от работы по ипотеке со Сбер $SBER, либо говорят, что стоимость квартиры если проводить через Сбер будет на ~5% выше (про другие крупные банки тоже подобное слышал, но сам не пробовал). При этом просто дают другие банки где льготная ипотека также проходит.

— До Сбера конкурентам далеко (очень далеко). Не первую ипотеку оформляю. Через Сбер всё буквально за несколько кликов и через приложение.

Банк через который пытаюсь сейчас всё оформить Дом рф. Ипотеку одобрили быстро, но как дело дошло до сделки просто не может мне менеджера назначить и связаться со мной, в итоге переложил это на застройщика. Уже сутки его ищут.

Сбер на 2 головы выше в плане организации.

-

Не является индивидуальной инвестиционной рекомендацией

Про перспективы банков, девелоперов и немного личного опыта.

Всё активнее в инфополе про сокращение льготной ипотеки. В посте от 5 декабря: "О перспективах девелоперов и банков." писал:

Когда только ЦБ не нравилась льготная ипотека это одно. Но когда пошли слишком большие бюджетные траты, то не нравиться происходящее стало и Минфину.

А комбо Минфин + ЦБ продавить могут многое.

Сильное замедление льготной ипотеки, со всеми вытекающими, — это перспектива ближайших месяцев".

Что сейчас происходит:

• Застройщики заявляют, что банки с них требуют повышенную комиссию и у них проекты становятся убыточными. А "эксперты" говорят, что застройщики легко могут пожертвовать частью своей огромной маржи и работать на новых условиях всё также в плюс.

• Банки заявляют, что льготная ипотека стала для них убыточной. А "эксперты" говорят, что банки легко могут пожертвовать частью своей огромной маржи и работать на новых условиях всё также в плюс.

• Представители Минфина и ЦБ говорят, что мониторят ситуацию, но проблемы не видят.

• В сторону банков регулятор даёт не двусмысленный сигнал:

"Доходность этих программ до ужесточения со стороны правительства была сильно выше 20% годовых. По отдельным - в районе 50%. Т.е. банки были в шоколаде, сейчас доходность у них упала, но пока в наших расчетах я не вижу отрицательной доходности" — директор департамента банковского регулирования и аналитики Банка России Александр Данилов.

Простыми словами: не надо путать сверх маржинальные продукты и льготные программы. На льготных программах вы и не должны зарабатывать много.

• В сторону застройщиков регулятор даёт не двусмысленный сигнал:

«Даже если процентные ставки низкие, но человек должен брать больший объем кредита, — так как в результате массовых льготных программ выросли цены, — то это не означает повышения доступности жилья» и

«Точно ждем существенного торможения темпов роста цен на жилье в целом по стране, потому что они были очень высокие» — Председатель Банка России Эльвира Набиуллина

Простыми словами не надо путать доступность жилья с доступностью ипотеки. Цены на жильё должны быть доступными и по базовым программам.

• Что в итоге?

Замедление льготной ипотеки идёт полным ходом. Мы это скоро увидим в отчётах и банков и девелоперов. Жду заголовки с стиле "всё пропало"

Хоронить девелоперов вроде Самолёта $SMLT / ПИК $PIKK / ЛСР $LSRG или Эталона $ETLN не стоит.

Во-первых. Продажи не встанут, продажи продолжают идти. Объёмы просто уменьшатся.

Во-вторых. Как минимум за предыдущий год у застройщиков огромные прибыли, а декабрь был рекордным годом по сдаче жилья (т.е. дом построен, основные расходы на него прошли), можно продавать остатки (а их много) откладывая новые проекты

Хоронить Банки тем более нет причин, ипотека это только один из источников дохода.

План с декабря не поменялся:

"Будем ждать распродаж и брать хорошие активы со скидкой"

PS

Немного из личного опыта.

Автор сейчас смотрит студии, планируя, воспользоваться одной из программ льготных ипотек. Несколько наблюдений из личного опыта:

— Застройщики готовы обсуждать скидки, но ничего сверхъестественного, в обычном режиме.

— Многие застройщики отказываются от работы по ипотеке со Сбер $SBER, либо говорят, что стоимость квартиры если проводить через Сбер будет на ~5% выше (про другие крупные банки тоже подобное слышал, но сам не пробовал). При этом просто дают другие банки где льготная ипотека также проходит.

— До Сбера конкурентам далеко (очень далеко). Не первую ипотеку оформляю. Через Сбер всё буквально за несколько кликов и через приложение.

Банк через который пытаюсь сейчас всё оформить Дом рф. Ипотеку одобрили быстро, но как дело дошло до сделки просто не может мне менеджера назначить и связаться со мной, в итоге переложил это на застройщика. Уже сутки его ищут.

Сбер на 2 головы выше в плане организации.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍30🤔8😢3🤯1

#ВопросОтвет

Почему ЦБ так усиленно борется с льготной ипотекой?

Большая часть заемщиков ориентируется на размер ежемесячного платежа.

Т.е. цена покупки это уже второй вопрос, главное чтоб платеж был небольшой.

Это наглядно видно как отличается цена на практически одинаковые квартиры (даже в одном доме) если покупать от застройщика или уже ранее купленную, которую решили продать (т.е. вторичку)

Для ЦБ же картинка другая. Одна из задач ЦБ - отвечать за стабильную работу банковской системы.

Когда по ипотеке купили квартиру, то квартира - это залог банка и ключевой момент сколько этот залог стоит.

Если заёмщик не сможет платить, то банк продаёт квартиру за долги и задолженности нет.

Тут главное чтоб с продажи объекта денег хватило на покрытие долга.

Следовательно схемы с «нулевым» первым взносом, «кэшбек» первого взноса, «льготная» ставка в 1% от застройщика и т.п. когда просто завышают стоимость объекта. Всё растущие риски для регулятора в плане устойчивости финансовой системы.

Так как условно недвижимость на бумаге стоит 5 млн, а реальная цена по которым проходят такие квартиры на вторичке 4 млн.

ЦБ это видит и бьёт тревогу уже который год.

Забавно, что в этих «схемах» банк, выдающий ипотеку, закрывал на это глаза для увеличения прибыли (привет сторонникам либертарианского движения) хотя каждый банк осознавал риски.

Для банков всё конечно было идеально. Ставки в глазах населения практически отрицательные (ставка по кредиту минус инфляция). А разницу банку компенсирует государство.

Вот из-за этого «компенсирует» и пришёл Минфин на помощь ЦБ. Расходы из бюджета пошли огромные. А большие расходы Минфин не любит. Кто знает как долго бы ЦБ один пытался остудить рост объема подобных кредитов.

Что дальше? Если текущие изменения не помогут, то ужесточать требования как для заёмщиков, так и для банков продолжат и дальше, как говорится со всеми вытекающими последствиями.

-

Не является индивидуальной инвестиционной рекомендацией

Почему ЦБ так усиленно борется с льготной ипотекой?

Большая часть заемщиков ориентируется на размер ежемесячного платежа.

Т.е. цена покупки это уже второй вопрос, главное чтоб платеж был небольшой.

Это наглядно видно как отличается цена на практически одинаковые квартиры (даже в одном доме) если покупать от застройщика или уже ранее купленную, которую решили продать (т.е. вторичку)

Для ЦБ же картинка другая. Одна из задач ЦБ - отвечать за стабильную работу банковской системы.

Когда по ипотеке купили квартиру, то квартира - это залог банка и ключевой момент сколько этот залог стоит.

Если заёмщик не сможет платить, то банк продаёт квартиру за долги и задолженности нет.

Тут главное чтоб с продажи объекта денег хватило на покрытие долга.

Следовательно схемы с «нулевым» первым взносом, «кэшбек» первого взноса, «льготная» ставка в 1% от застройщика и т.п. когда просто завышают стоимость объекта. Всё растущие риски для регулятора в плане устойчивости финансовой системы.

Так как условно недвижимость на бумаге стоит 5 млн, а реальная цена по которым проходят такие квартиры на вторичке 4 млн.

ЦБ это видит и бьёт тревогу уже который год.

Забавно, что в этих «схемах» банк, выдающий ипотеку, закрывал на это глаза для увеличения прибыли (привет сторонникам либертарианского движения) хотя каждый банк осознавал риски.

Для банков всё конечно было идеально. Ставки в глазах населения практически отрицательные (ставка по кредиту минус инфляция). А разницу банку компенсирует государство.

Вот из-за этого «компенсирует» и пришёл Минфин на помощь ЦБ. Расходы из бюджета пошли огромные. А большие расходы Минфин не любит. Кто знает как долго бы ЦБ один пытался остудить рост объема подобных кредитов.

Что дальше? Если текущие изменения не помогут, то ужесточать требования как для заёмщиков, так и для банков продолжат и дальше, как говорится со всеми вытекающими последствиями.

-

Не является индивидуальной инвестиционной рекомендацией

🤔15👍10🔥2😁1

Надежда — это плохой инвестиционный тезис.

Поиск рыночного баланса путём жестких регуляторных указаний вещи несовместимые.

Сейчас банковская система РФ в изоляции, поэтому инструментов воздействия на курс рубля не так много. Кэрри-трейдеров высокой ставкой уже не подманишь (кто такие и как работают разбирали в октябре). Высокая ставка теперь это не про морковку, а про "душить спрос", а эта грань инструмента с большим временным лагом. Не очень удобно пользоваться, но имеем, что имеем.

В такой ситуации план использовать контроль за движением капитала (capital controls) для стабилизации курса рубля кажется простым и надёжным как швейцарские часы. Что может пойти не так?

В последние месяцы 2023 внешняя торговля была слабой. Профицит чуть меньше $10 млрд в мес, такая сумма основные статьи оттока [покупка местных активов у нерезидентов / погашение внешнего долга / туризм] валюты не перекроет. Нефть в Декабре и большей половине Января была ниже $80 и сейчас не хочет бодро расти на всех событиях в Красном море.

Плюсом всего через неделю ожидаем сокращение продажи валюты из ФНБ, что тоже перестанет оказывать поддержку рублю. Перед выборами рубль сильно уж ослабнуть не должен. Но после выборов придётся это как-то компенсировать. Вопрос только как.

Не очень приятный в моменте, но более правильный вариант:

Отпускать чуть придерживая в поиске баланса курса $USDRUB пока он не станет «хорошо трехзначным», что естественным образом уменьшит спрос

Но пока с подачи правительства кажется, что больше желание продолжать выкручивать capital controls.

Интуитивно кажется, что если ЦБ не отстоит "временность" указа об обязательной продаже валютной выручки, то следом за расширением списка экспортёров которые падают под действие указа пойдёт все больше и больше новых мер capital controls. В конце концов "Китайская Мембрана" которую предлагал Минэк это тоже одна из таких мер

"Китайская Мембрана" конечно очень маловероятный риск к примеру для держателей замещающих облигаций. Но он есть.

В любом случае у нас есть ещё пару месяцев смотреть за развитием событий. Есть надежда, что усиление capital controls не произойдёт.

-

Не является индивидуальной инвестиционной рекомендацией

Поиск рыночного баланса путём жестких регуляторных указаний вещи несовместимые.

Сейчас банковская система РФ в изоляции, поэтому инструментов воздействия на курс рубля не так много. Кэрри-трейдеров высокой ставкой уже не подманишь (кто такие и как работают разбирали в октябре). Высокая ставка теперь это не про морковку, а про "душить спрос", а эта грань инструмента с большим временным лагом. Не очень удобно пользоваться, но имеем, что имеем.

В такой ситуации план использовать контроль за движением капитала (capital controls) для стабилизации курса рубля кажется простым и надёжным как швейцарские часы. Что может пойти не так?

В последние месяцы 2023 внешняя торговля была слабой. Профицит чуть меньше $10 млрд в мес, такая сумма основные статьи оттока [покупка местных активов у нерезидентов / погашение внешнего долга / туризм] валюты не перекроет. Нефть в Декабре и большей половине Января была ниже $80 и сейчас не хочет бодро расти на всех событиях в Красном море.

Плюсом всего через неделю ожидаем сокращение продажи валюты из ФНБ, что тоже перестанет оказывать поддержку рублю. Перед выборами рубль сильно уж ослабнуть не должен. Но после выборов придётся это как-то компенсировать. Вопрос только как.

Не очень приятный в моменте, но более правильный вариант:

Отпускать чуть придерживая в поиске баланса курса $USDRUB пока он не станет «хорошо трехзначным», что естественным образом уменьшит спрос

Но пока с подачи правительства кажется, что больше желание продолжать выкручивать capital controls.

Интуитивно кажется, что если ЦБ не отстоит "временность" указа об обязательной продаже валютной выручки, то следом за расширением списка экспортёров которые падают под действие указа пойдёт все больше и больше новых мер capital controls. В конце концов "Китайская Мембрана" которую предлагал Минэк это тоже одна из таких мер

"Китайская Мембрана" конечно очень маловероятный риск к примеру для держателей замещающих облигаций. Но он есть.

В любом случае у нас есть ещё пару месяцев смотреть за развитием событий. Есть надежда, что усиление capital controls не произойдёт.

-

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

👍13🤔3🫡3🍌1

Результат по стратегиям Автоследования за Январь. А так же лучшая и худшая компания в портфеле по итогам Января.

Рынок всё ещё на уровнях которые были летом 2023, тем приятнее, что стратегия &Рынок_РФ обновила максимум по доходности в Январе. Что может помочь рынку обновить локальные максимумы?

Понижение ставки? - рано, Эльвира Набиуллина обозначила недавно, что это вторая половина года. Может быть слабый рубль $USDRUB? — не перед выборами коллеги, пока ждём. Дорогая Нефть? — как вариант, но для этого надо будет быть ближе к $90 за баррель. Будем наблюдать.

Перейдём от общих моментов по рынку к конкретным компаниям. Полный состав Портфелей, а также комментарий по каждой компании из портфеля будет опубликован на ближайших выходных для подписчиков закрытого(платного) проекта на Бусти и Тинькофф. Здесь же будет только лучшая и худшая компания в портфеле по итогам Января.

Стратегия &Рынок_РФ

Рост за Январь 3,65% в Тинькофф и 3,5% в БКС (чуть отличается состав)

Всего в портфеле 10 компаний, 1 фонд и немного рублей.

📈 Лучший результат за месяц.

ММК $MAGN почти +12%

Растём на ожиданиях возобновление выплаты дивидендов. Свободного кэша у компании хватает (более 10% капитализации). Вопрос только будет ли она эти деньги направлять на дивиденды? Рынок ставит на "да". Автор аккуратно тоже.

📉 Худший результат за месяц.

Роснефть $ROSN -4,3%, но падение техническое по причине дивидендного гэпа.

Дивиденды уже пришли и больше чем текущее падение цены [див доходность 5,3% от средней цены покупки]. Впереди нас ждём рост цены, на дорожающей нефти.

Стратегия &На_Сдачу

Полноценные итоги подводить рано, всё-таки запустили стратегию всего 10 дней назад, в целом результат приемлемый +0,86% за это время, не плохо для сдачи )

PS

Небольшой технический момент:

К &Рынок_РФ подключиться можно и в Тинькофф Инвестициях, и в БКС

А к &На_Сдачу, только в Тинькофф. В этой стратегии порог входа в 500 рублей, в этом и суть. Но в БКС сказали, что с такими суммами не работают ¯\_(ツ)_/¯, во всяком случае пока.

-

Не является индивидуальной инвестиционной рекомендацией

Рынок всё ещё на уровнях которые были летом 2023, тем приятнее, что стратегия &Рынок_РФ обновила максимум по доходности в Январе. Что может помочь рынку обновить локальные максимумы?

Понижение ставки? - рано, Эльвира Набиуллина обозначила недавно, что это вторая половина года. Может быть слабый рубль $USDRUB? — не перед выборами коллеги, пока ждём. Дорогая Нефть? — как вариант, но для этого надо будет быть ближе к $90 за баррель. Будем наблюдать.

Перейдём от общих моментов по рынку к конкретным компаниям. Полный состав Портфелей, а также комментарий по каждой компании из портфеля будет опубликован на ближайших выходных для подписчиков закрытого(платного) проекта на Бусти и Тинькофф. Здесь же будет только лучшая и худшая компания в портфеле по итогам Января.

Стратегия &Рынок_РФ

Рост за Январь 3,65% в Тинькофф и 3,5% в БКС (чуть отличается состав)

Всего в портфеле 10 компаний, 1 фонд и немного рублей.

📈 Лучший результат за месяц.

ММК $MAGN почти +12%

Растём на ожиданиях возобновление выплаты дивидендов. Свободного кэша у компании хватает (более 10% капитализации). Вопрос только будет ли она эти деньги направлять на дивиденды? Рынок ставит на "да". Автор аккуратно тоже.

📉 Худший результат за месяц.

Роснефть $ROSN -4,3%, но падение техническое по причине дивидендного гэпа.

Дивиденды уже пришли и больше чем текущее падение цены [див доходность 5,3% от средней цены покупки]. Впереди нас ждём рост цены, на дорожающей нефти.

Стратегия &На_Сдачу

Полноценные итоги подводить рано, всё-таки запустили стратегию всего 10 дней назад, в целом результат приемлемый +0,86% за это время, не плохо для сдачи )

PS

Небольшой технический момент:

К &Рынок_РФ подключиться можно и в Тинькофф Инвестициях, и в БКС

А к &На_Сдачу, только в Тинькофф. В этой стратегии порог входа в 500 рублей, в этом и суть. Но в БКС сказали, что с такими суммами не работают ¯\_(ツ)_/¯, во всяком случае пока.

-

Не является индивидуальной инвестиционной рекомендацией

👍10🔥7🌚1💅1

С Пятницей и выходными коллеги!

Эта неделя была отличной. Январь закончился, а рынок за месяц показал рост. Значит и за год можно надеяться на отличный результат )

Северсталь порадовала рекомендациями по дивидендам, а значит и другие металлурги могут приятно удивить, будем надеятся ММК не подведёт

Такие новости конечно приятные, но для долгосрочного инвестора важнее регулярное инвестирование.

#пятничный_мем на эту тему ) Ставь 👾 монстра пришельца, реакцией к посту чтоб и следующая неделя показала рост.

Проверено. Поставленный монстр пришелец под пятничным мемом даёт +0,01% к доходности портфеля. 😄💯

Эта неделя была отличной. Январь закончился, а рынок за месяц показал рост. Значит и за год можно надеяться на отличный результат )

Северсталь порадовала рекомендациями по дивидендам, а значит и другие металлурги могут приятно удивить, будем надеятся ММК не подведёт

Такие новости конечно приятные, но для долгосрочного инвестора важнее регулярное инвестирование.

#пятничный_мем на эту тему ) Ставь 👾 монстра пришельца, реакцией к посту чтоб и следующая неделя показала рост.

Проверено. Поставленный монстр пришелец под пятничным мемом даёт +0,01% к доходности портфеля. 😄💯

👾57👍8🔥3🤔1👻1